DIC株式会社 2019年12月期決算説明会

DIC、世界的な景気減速の影響から通期は減収減益 今期は中計の戦略を加速させ増収増益を目指す

2019年12月期決算説明会

猪野薫氏:みなさま、おはようございます。本日はお忙しいなか、足をお運びいただきまして、誠にありがとうございます。マスク着用というお願いをさせていただき、物々しい雰囲気ですが、ぜひこの1時間、私どものご説明に耳を傾けていただけたらと願っています。

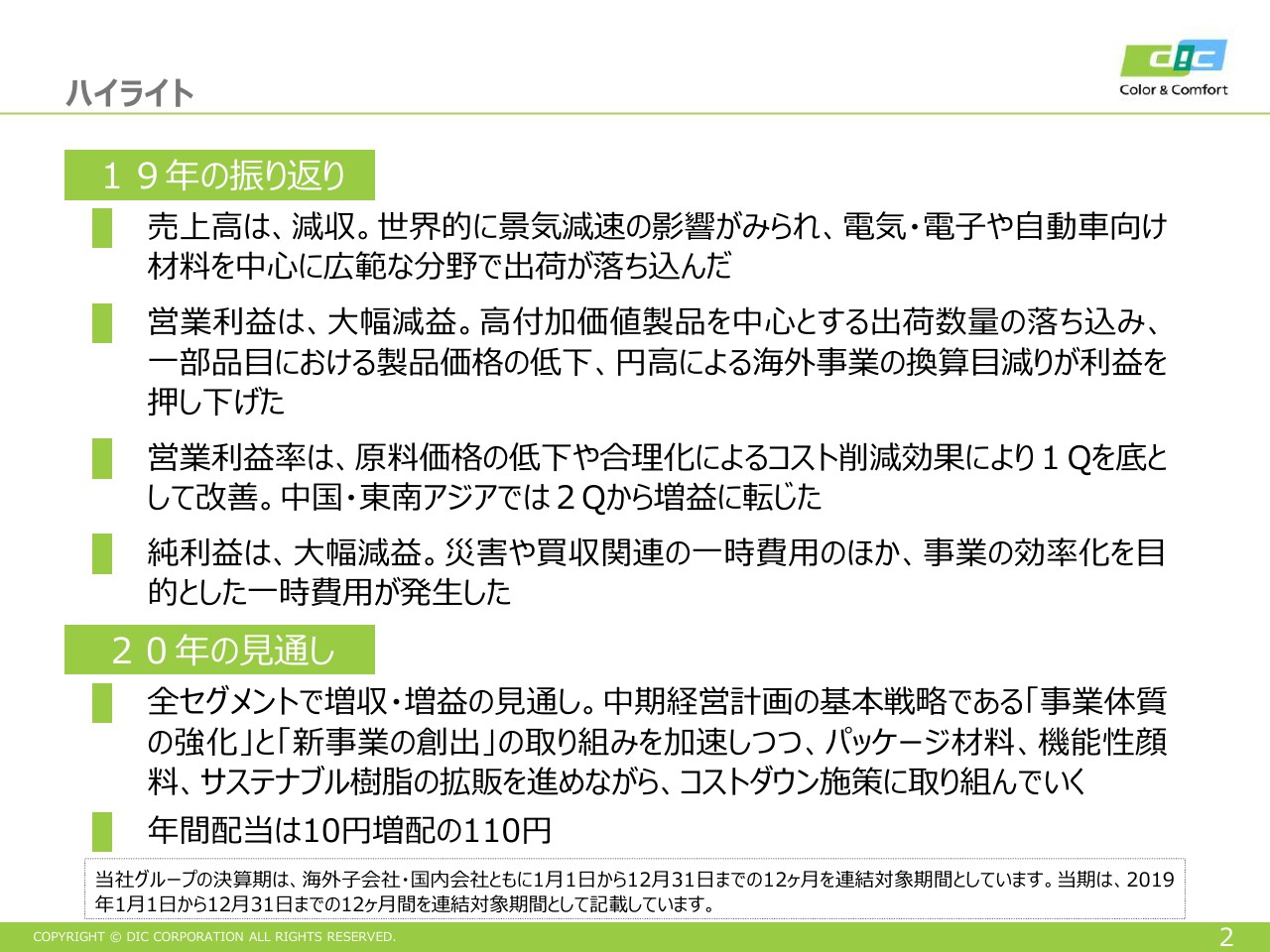

ハイライト

2019年度ですが、いわゆる米中貿易摩擦に端を発して、中国経済の減速、一部そこからの波及という意味で、世界経済のどこまで及んだかはともかくとして、私どもにとりましては、いわゆる自動車周辺、あるいは半導体、電気・電子情報材料の周辺……例えば半導体の封止材や絶縁材料等に使われるエポキシ樹脂であったり、工業用の粘着テープ、スマホ等、あるいは車では自動車用の顔料やPPSコンパウンドあたりに、それなりの影響が出ました。

特に、今申し上げた製品群は、私どものなかにおいては比較的付加価値が高い製品ということで、ここのボリュームダウンは営業利益の減少に直接インパクトがあったと見ています。結果として、売上が369億円減少の7,686億円、営業利益が71億円減少の413億円で着地したわけです。

一方、一昨年(2018年)は原料高騰等で製品価格への転嫁のタイミングの遅れがあり、いかに価格ギャップの回復をするかということで話を持ち上げたわけですが、この点については、第2四半期でほぼ解消され、低稼働下での固定費負担に甘んじるなかではありますが、(第2四半期の)営業利益率は5.3パーセントに回復しました。

四半期営業利益の推移(2018−2019年)

参考として申し上げておきますと、9月度単独におきましては(営業利益率)6.7パーセントを記録しているということで、資料5ページにグラフが出ていると思います。

このチャートが示すとおり、売上高は各四半期1,900億円ずつぐらいです。2,000億円を若干切った段階で少し低迷していますが、今ほど申し上げた価格ギャップの解消は確実に進んでいます。

グラフで示しますとおり、営業利益の絶対額についても右肩上がりになっているというところがおわかりいただけると思います。

一方、当期利益ですが、減損損失の計上、あるいはBASF社(顔料事業)の買収に伴う一時費用などで特損が特益を大きく上回ったこともあり、235億円という結果になりました。

この結果、非常に苦渋の決断ではあったのですが、減配を発表させていただきました。この厳しい状況は続きますが、来年度は早々に回復させたいと思っています。

2020年度のスタートですが、例年より早い春節の影響を憂慮するなか、新型コロナウイルスの話題一辺倒となりました。現地でも出口が見えない状況ということは、みなさまもご案内のとおりです。

インパクトがいくらか、具体的に見通すのは現時点では極めて難しいのですが、新聞報道等を通じて、あるいは私どもの現地法人等の情報を併せ持ちますと、相応のインパクトはあると覚悟せざるを得ないと思っています。

現時点では、残念ながらこの影響額がいくらあるということを申し上げる段階にはありませんので、2020年度の見通しについては、コロナウイルスのインパクトを除いたベースでのお話として、概括させていただきたいと思っています。

まず、新聞報道でもなされていますが、電気・電子情報材料周りについては中間在庫の解消がやや進みつつあるということで、現場の感触を聞きましても、エポキシ樹脂の今期見通しについては、復調の兆しが見られています。

また、米中貿易摩擦でインパクトがあった当社の中国産顔料中間体のコストアップ、あるいはこれを活用した米国の最終製品がアメリカに入っていくという意味においては、関税障壁がダブルで効いてくるというインパクトが数億円ありました。

このあたりは、第一合意も含めて解消される方向にあるものと思われますので、期待したいところです。

また2020年度について大きく言いますと、先ほど申し上げた収益性回復のなかで、とくにエポキシ樹脂を例に出しましたが、高付加価値製品の分野において、いかにトップラインを確保していくのかが重要な命題であろうと認識しています。

2019年度においては、高機能性顔料の一部がやや低調であったこと、また価格ギャップを回収したパフォーマンスマテリアルの樹脂関連の半導体周りの復調、ならびに、そもそものアジアを中心とした高機能性顔料の復調、そして需要減少にあえぐ出版用インキの収益低迷を吸収しながら、(2020年度は、)リキッドインキ、接着剤等、新しいセグメントに変えた利便を存分に発揮するパッケージソリューション事業の底上げといったところを、マネジメントサイドとしては最大限に意識して運営していきたいと思っています。

一方、原料市場や為替市場は、いわゆる地政学リスク等で乱高下も予想されますが、現時点においては比較的安定的に推移しています。それを含めると、大きく懸念された部分については、乱高下はあると思いますが、一本調子で価格下落に苦しむところはさほどないという感触は持っています。

相場のことですのでわかりませんが、営業収益の収益性向上の実績にトップラインを結びつけるかたちで、2020年度はなんとか450億円の数字を組み立てていきたいと考えています。

みなさまご承知のとおり、今年度は、昨年に合意したBASF社(顔料事業買収)のクロージングを迎えます。今の予定では年内ですが、この統合に合わせて、それぞれの整備費用、あるいはプロフェッショナルサービス等の支払いが出ています。

今回はそのような要因も含め、当期利益の段階においては2019年度と同じ235億円に設定させていただきました。

次に、中計の対比について申し上げます。すでにご案内のとおり、全体数値そのものは大きく乖離をきたしています。市況要因に加えて、事業縮小が続く出版用インキ、あるいは市場形成がなかなかままならない液晶材料など、アゲインスト(逆風)の部分もあります。これをなんとか克服する手立てを、中計の基本戦略に則ってスピード化を図っていくことを心掛けたいと思っています。

コロナウイルスの影響もありますが、DICが本来置かれている状況下は、もともと中計の方針がマクロ経済の影響を受けにくい事業ポートフォリオの転換であり、それにともなう基本戦略が、いわゆる「Value Transformation」と「New Pillar Creation」です。

2019年のスタートダッシュの時点で別の要因が被ってくるなかで、そこが遅々として進まなかった反省点はないわけではないのですが、オールドエコノミーの部分を、本来のファインケミカルとしての利益計上につながるような施策を打っていきます。

今の基本戦略である「Value Transformation」と「New Pillar Creation」については、極めて明快だと自負していますので、これをどんどん進めることによってマイナス要因をカバーしつつ凌駕して、なるべくもとの中計の数値に近づけていきたいと思っています。

みなさまにおかれましては、引き続きご支援のほど、お願い申し上げたいと思います。私からは以上です。

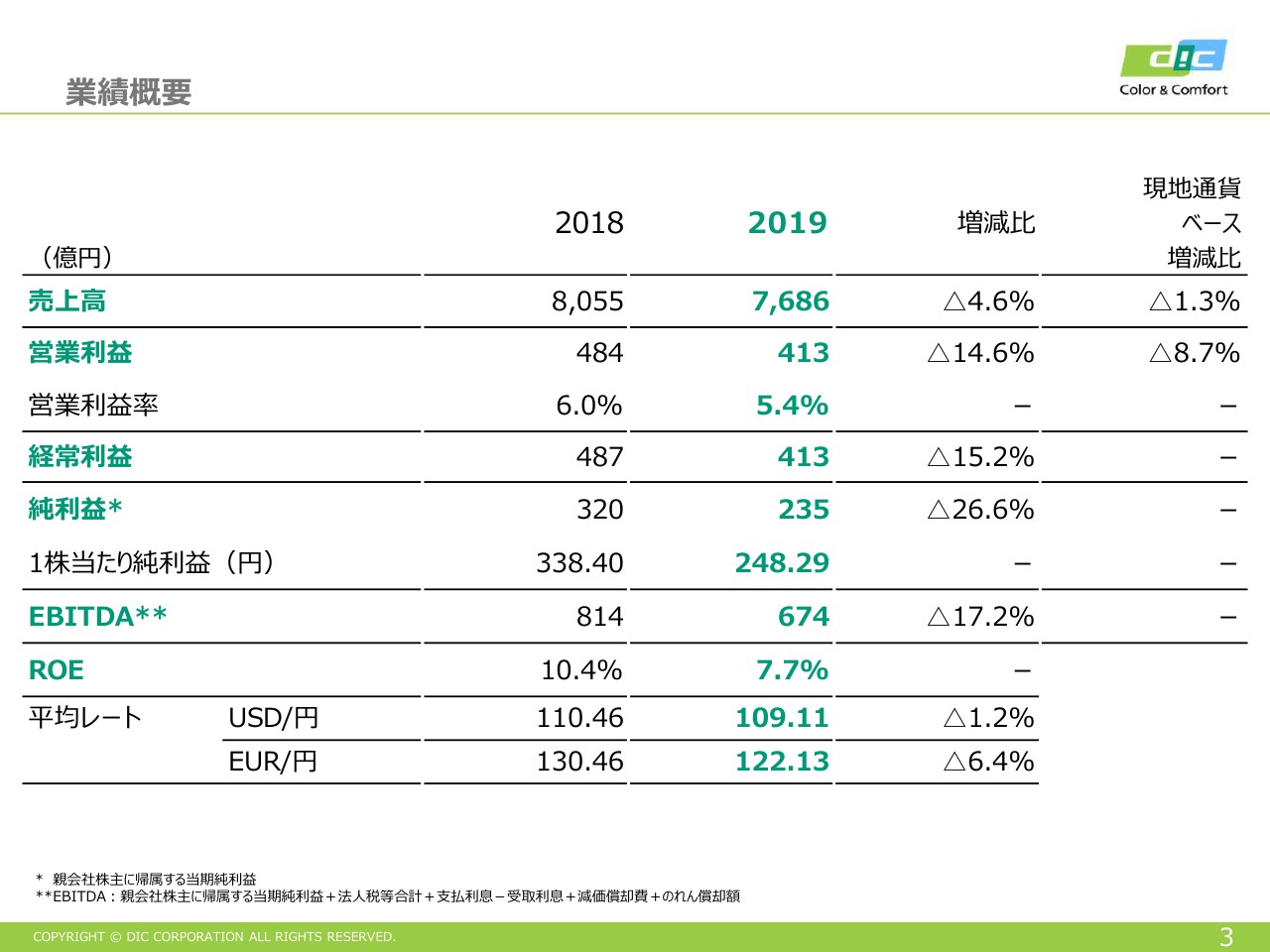

業績概要

古田修司氏(以下、古田):古田でございます。私からは、2019年度決算および2020年度の見通しについて、数字を交えてご説明したいと思います。

資料の3ページに、当期の業績概要が記されています。売上高ですが、7,686億円で前年比マイナス4.6パーセントでした。このなかには為替影響が270億円ほど入っていますので、これを抜いた現地通貨ベースでは、実質マイナス1.3パーセントになります。

営業利益は413億円で前年比マイナス14.6パーセントです。このなかにも為替影響として30億円ほど入っていますので、現地通貨ベースでマイナス8.7パーセントになります。

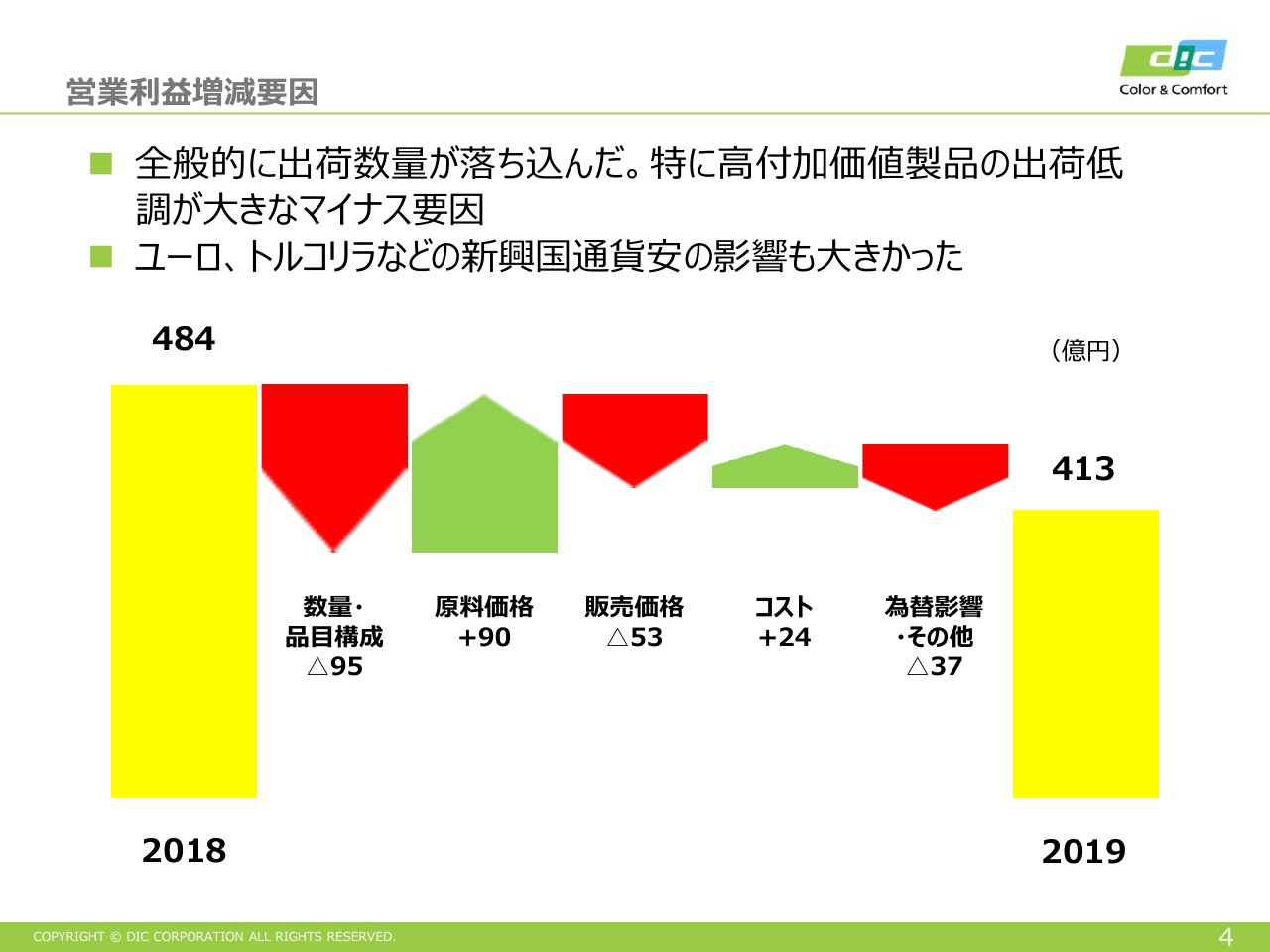

営業利益増減要因

ブリッジチャートでの要因別の分析となります。冒頭に猪野からも申し上げましたように、一番大きな影響を受けているのが、やはり数量減のところです。

とくに我々が得意としている自動車、モバイル(機器)、半導体などは収益力の高い製品群なのですが、この出荷が低調でした。このマイナス95億円の影響の半分強が、ファンクショナルプロダクツによるものです。そのほかにも、カラーマテリアル等々、自動車塗料向けの顔料等で影響を受けているところがあります。

原料については、プラス90億円と示しています。その横の販売価格でマイナス53億円と書いていますが、販売価格のなかには、実はポリスチレンの値引きがかなり含まれています。

ポリスチレンについては、フォーミュラで値段を決めていますので、その分原料価格がプラスになっており、そこは相殺して見なくてはいけませんが、この原料の値引きについて、多くはパフォーマンス、樹脂関係が多くを占めています。そのほか、ここではパッケージ分野の溶剤や原料関係も恩恵を受けています。

続いて、コストについてですが、24億円のコスト減です。インキ、パッケージ部門を中心にコスト削減の効果が出てきています。

また、業績を下方修正したおり、全社的にかなりの経費削減を通達して、全体的なコスト削減策も行ってきましたので、このなかでは全体的なコスト削減も効いてきています。

先ほど、社長からも説明があったと思いますが、第1四半期の営業利益率から徐々に回復しています。第3四半期で、ほぼ原料効果が出つくしたかたちですが、第4四半期もさらにそこから増加しています。

これについては、先ほどお話のあった5G関係とエポキシ樹脂の出荷が戻ってきているということです。また、経費が若干戻ったりしている部分もありますが、そのような要因も含めて、第4四半期はかなり高い利益率をキープできたという結果になっています。

3ページに戻ります。経常利益については413億円で、営業利益と同額です。純利益については235億円です。これについては、12ページをご覧ください。

連結損益計算書

当期純利益については、(11月に)修正した予測が220億円でした。そこから15億円ほど上振れたわけですが、この大きな要因は特別利益の受取保険金の14億円です。埼玉での火災に関する保険の受取が当期に入ってきたことが上方修正の要因となっています。

特別損失に関しては、数点ご説明いたします。まず、減損損失31億円については、国内のインキ市場のシュリンクに伴って、生産の再構築を考えており、これに関して2019年度に先に固定資産の減損を行いました。それが大きな理由となっています。

そして、先ほども申し上げた買収関連費用が当期に19億円発生しています。これについては、2020年度もおそらくこれより大きな金額が発生するということで、2020年度に織り込ませていただいています。

災害による損失はマイナス15億円ですが、大きかったのは埼玉の火災に関する費用です。この他にも、アメリカのハリケーン、また日本においても台風等の影響で、若干ですが損が発生しています。

3ページに戻ります。これらを踏まえて、ROEは残念ながら7.7パーセントと1桁台になっています。基本的には、純利益の低下が大きな要因です。

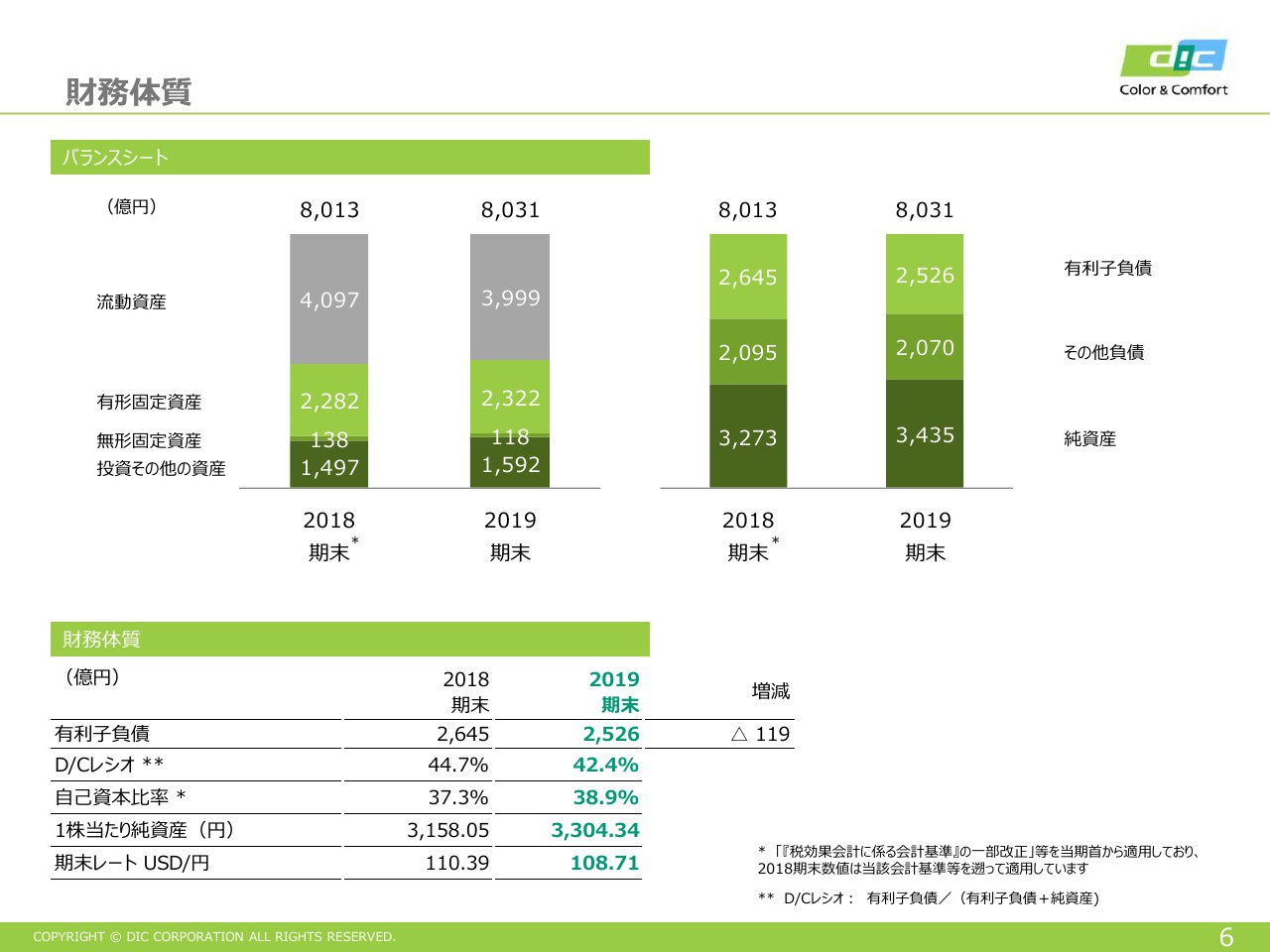

財務体質

6ページをご覧ください。ここでは財務体質についてお話しします。当期末の有利子負債は2,526億円という結果になりました。前年比でマイナス119億円ですが、これについては、在庫の圧縮に積極的に努め、グローバルで在庫の圧縮を達成できました。

その他にも、運転資金の圧縮等を行い、D/Cレシオについては42.4パーセントと、過去最低の率になっています。

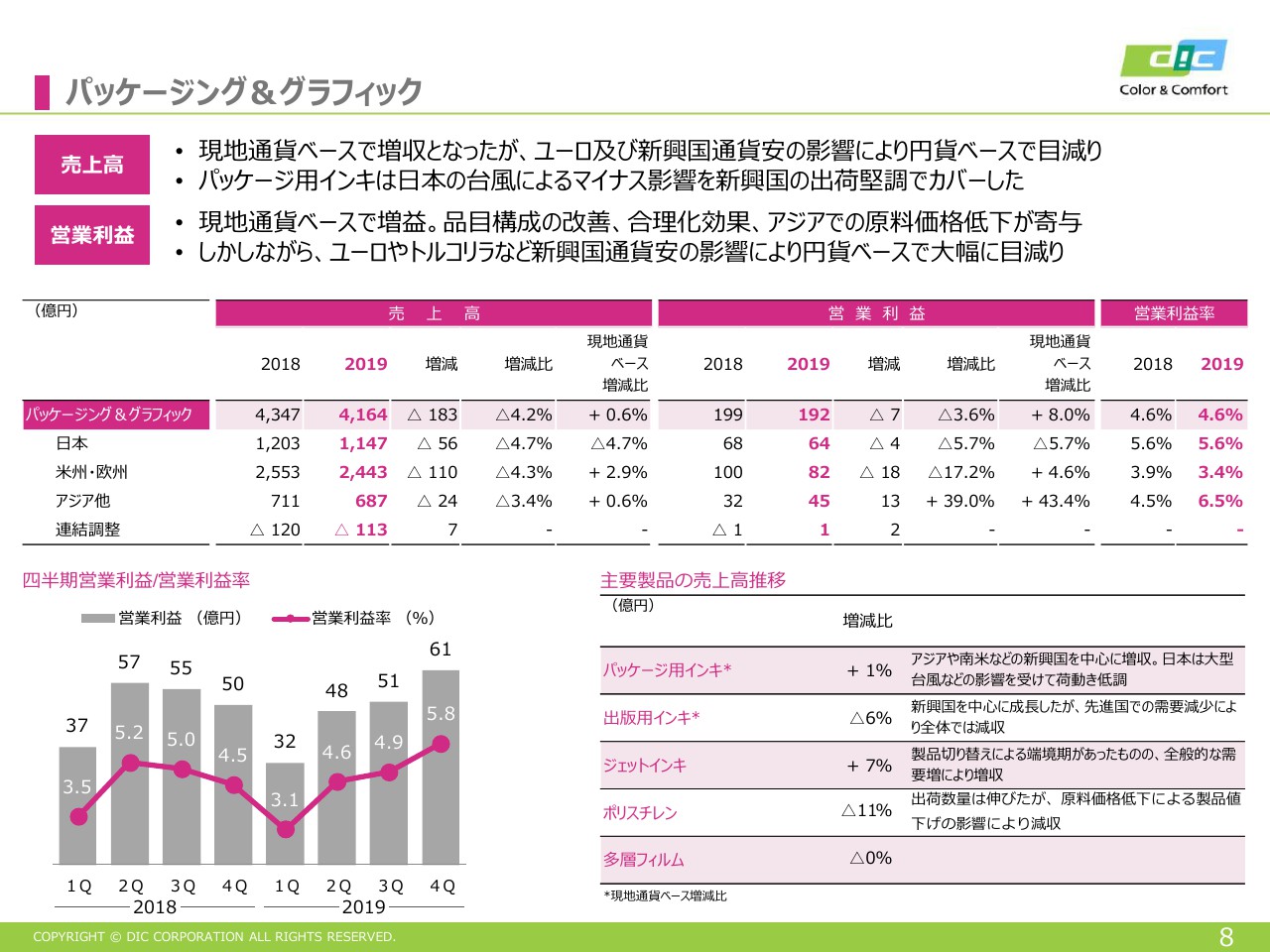

パッケージング&グラフィック

セグメント別の業績ですが、8ページをご覧ください。まず、パッケージング&グラフィックです。売上高が4,164億円で、為替込みで前年比マイナス183億円です。営業利益が192億円で、為替込みで前年比マイナス7億円です。

為替の影響が一番大きく出るのがここの部門なのですが、為替影響を除くといずれも増収増益です。他の部門と比較して、景気の影響を比較的受けにくい部門だということがわかるかと思います。

地域別にご説明しますと、日本の売上のマイナスの半分程度は、先ほども申し上げましたポリスチレンの影響です。よって、半分ぐらいが実質のインキ関係の売上減少ですが、新聞、紙への印刷需要の減少は、相変わらず継続しています。

またパッケージ(材料)についてですが、当期は夏場以降、台風等の天候不順によって需要が盛り上がらなかったところで、微減という結果になりました。

営業利益については、残念ながらマイナス4億円です。高付加価値品のジェットインキ、接着剤は順調に売上を伸ばして収益的にも貢献しましたが、やはりボリュームゾーンのところが振るわなかったところで減益という結果になっています。

米州・欧州についても、為替影響を除くと増収増益という結果でした。先進国に関しては日本と同じような傾向なのですが、パッケージ(材料)については、東欧や南米で大きく伸長しています。また、セキュリティインキも順調に売上を伸ばしました。

利益に関しては、上期にも申し上げたのですが、欧州の印刷大手の倒産で貸倒引当金が発生しましたが、パッケージ(材料)の数量増、原料安効果、またセキュリティインキも増収で増益となりました。また北米に関しては、リストラによる経費削減、および値上げも浸透したところで、収支改善が貢献しています。

アジアについては、インドが低収益品目から撤退したことで全体の売上を抑える結果になりましたが、中国市場等は比較的堅調に進みました。こちらについては、中国元の元安の影響で為替込みではマイナスになっていますが、現地通貨ベースでは収益的にプラスです。

営業利益については、原料安効果や、インド、オーストラリア等での収益が回復してきたこと、また中国での販売増およびコストダウンで、前年比プラス13億円という結果になっています。

スライドの左下に、四半期ごとの利益推移を記載していますが、第4四半期からジャンプアップしています。もともと第4四半期は需要期ではあるのですが、費用減なども加わり、利益率がかなり高くなっています。

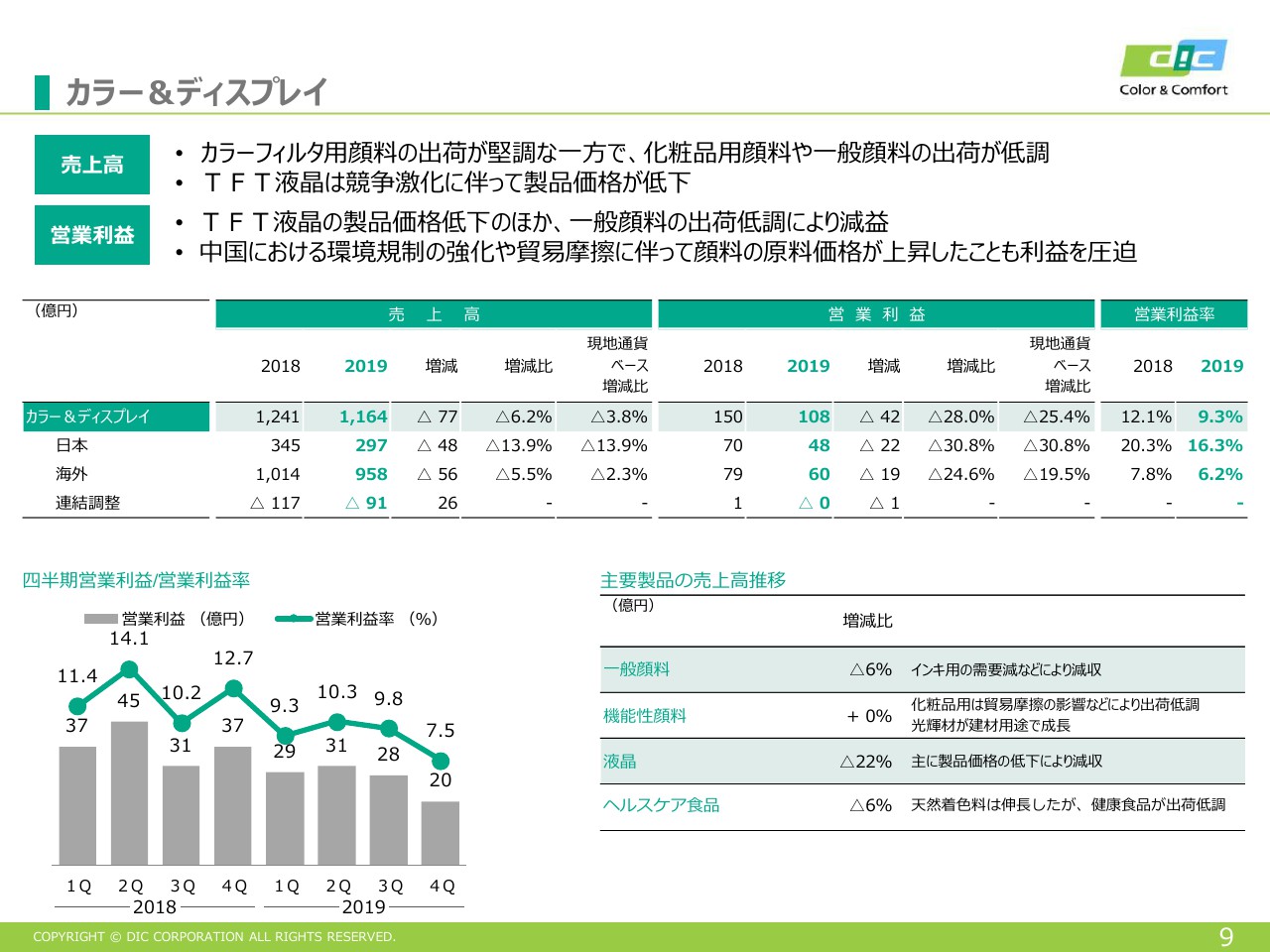

カラー&ディスプレイ

カラー&ディスプレイですが、こちらは主に有機顔料と液晶の2つの部門から成り立っています。残念ながら、一番期待を裏切った部門でしたが、それぞれについてご説明します。

まず顔料ですが、スライド下の表に記載のとおり、我々の得意とする中高級顔料がマイナス6パーセントでした。インキ用の需要減に加えて、自動車塗料や家電等に使われるプラスチック用のボリュームゾーンが全般的に不振でした。これが利益を押し下げる1つの要因となっています。

機能性顔料についてです。残念ながら、期待した化粧品(用)は米中貿易摩擦等があり、思ったほど回復できませんでした。また化粧のトレンド変化等もあり、その需要が盛り上がっていなかったところもありました。

ただし、これからのものとして、アルミ建材用や種子着色用といった新しい分野が伸びてきてここを補いました。また、カラーフィルタ用については、ほぼ前年並みという数字で終わっています。

続きまして、液晶についてです。相変わらず中国との競争が激しく、なかなか回復できていないのですが、当社同様、中国勢以外の我々の競合他社もかなり厳しい状況にはあるようです。コストダウン等を推し進めましたが、価格の低下によってどちらも減益となっています。

四半期ごとの営業利益率をご覧ください。利益率については、ほぼ10パーセント台ですが、とくに第4四半期は7.5パーセントと、若干落ち込んでいます。有利子負債についてお話ししましたが、若干在庫削減を行い、この減産を行った関係で少しマイナスが出ています。

そのような一時的な要因を除けば、第2四半期、第3四半期レベルの利益率まで回復してくると考えています。

ファンクショナルプロダクツ

ファンクショナルプロダクツについてですが、ここが一番数量的な影響を受けた部門です。ご覧のとおり、主要製品はいずれも減収という残念な結果になっています。

ただし、第4四半期後から、かなり5G関連でエポキシ等の売上が上がってきています。半導体関連やその他もありますが、売上が少し回復してきたところで、ボトムを打ったのではないかと考えています。

ここも、四半期ごとの営業利益をご覧いただくとわかりますように、第1四半期、第2四半期、第3四半期、第4四半期と、順次回復を見ています。とくに第4四半期は、先ほども申し上げましたが、高付加価値品の出荷が順調になってきたところで、さらに利益を押し上げる結果になっています。

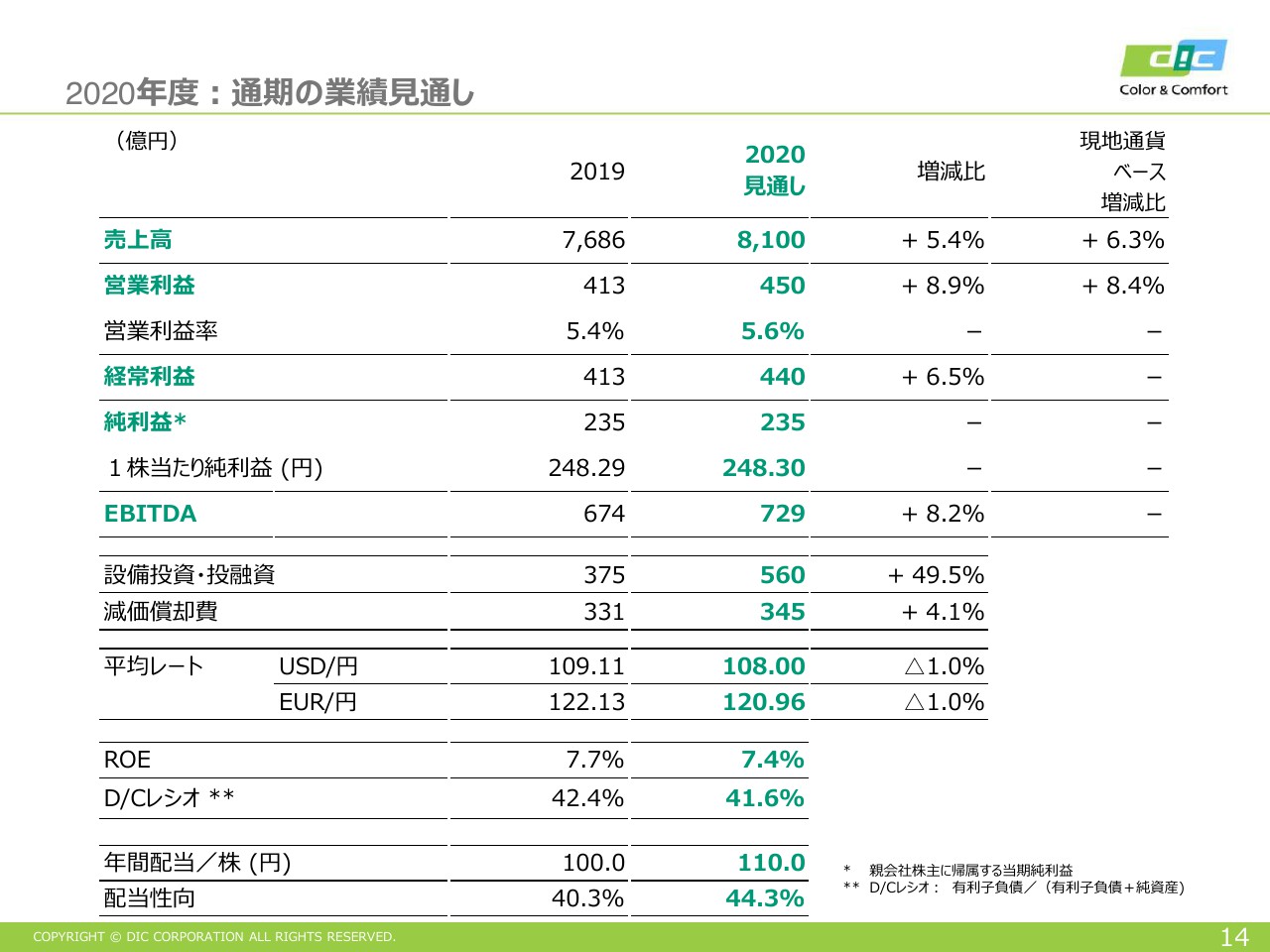

2020年度:通期の業績見通し

14ページが、2020年度の業績見通しです。こちらについては、昨今のコロナウイルスの影響は含みません。現状、我々も中国で16社ほど子会社を展開していますが、ほぼ稼働を開始しています。

原料等の在庫もあり、稼働的にはあまり問題はないのですが、どちらかと言いますとお得意さまの状況次第だと思っています。

また、BASF社(顔料事業)の買収の影響については、買収に係る一時費用を除いて、ここには何も反映させていませんのでご了承ください。

売上高は8,100億円で、プラス5.4パーセントの成長を見込んでいます。営業利益は450億円で、プラス8.9パーセントです。これについては、ブリッジチャートで簡単にご説明します。

2020年度:営業利益増減要因

16ページをご覧ください。一番のキーとなるのは、高付加価値製品の出荷増です。とくに数量のところにプラス66億円が入っていますが、このなかで一番比率が大きいのが、カラー&ディスプレイです。半分以上は、カラー&ディスプレイによる増加を考えています。

また2019年度は、価格スプレッドについては第1四半期が底で、第2四半期も全部取りきれなかったところです。2020年度はその分がプラスになる余地がまだあるということで、プラス44億円を見ています。販売価格については、今期もまだ若干の液晶の値下がりを見ている状況です。

コストについては17億円増加しています。これは、中計でもお伝えしている「New Pillar Creation」関連で、新事業やR&Dの費用増を考えています。一部、事業化等の開始にあたっての償却等の増加も入りますので、若干増加しています。

また、先ほどもお伝えしましたが、当期(2019年度)はがんばって経費削減を進めたため、その反動も若干出ており、その他の25億円を含めて、営業利益は450億円という数字になります。

14ページに戻っていただきまして、これらを含めて経常利益は440億円、純利益は235億円と見ています。この235億円については、先ほどのとおりで、BASF社(顔料事業)の買収費用について、競争法クリアランス等の費用もかかってくるため、当期よりも多く見積もっています。

設備投資に関しては560億円と、少し多めになっています。先ほど申し上げたとおり、BASF社(顔料事業買収)は含まないのですが、若干中小のM&A等も含めた数字で考えています。

なお、平均レートはUSドルで108円、ユーロ円で121円弱と考えています。また石油の値段の前提ですが、WTIで60ドルくらいで考えています。現在はかなり下がっていますけれども、通常では55ドルから60ドルくらいのレベルで推移すると考えております。設定としては60ドルというレベルです。

年間配当については、先ほど申し上げましたとおり、10円増配して110円です。これについては当期もそうだったのですが、特殊要因ということで、BASF社(顔料事業)の買収がらみのところで20億円ほどありましたが、来期もそのぐらい発生するということです。

そちらを除いたベースで、実質としては営業利益も増益していますので、10円ほどをみなさまに還元したいということです。

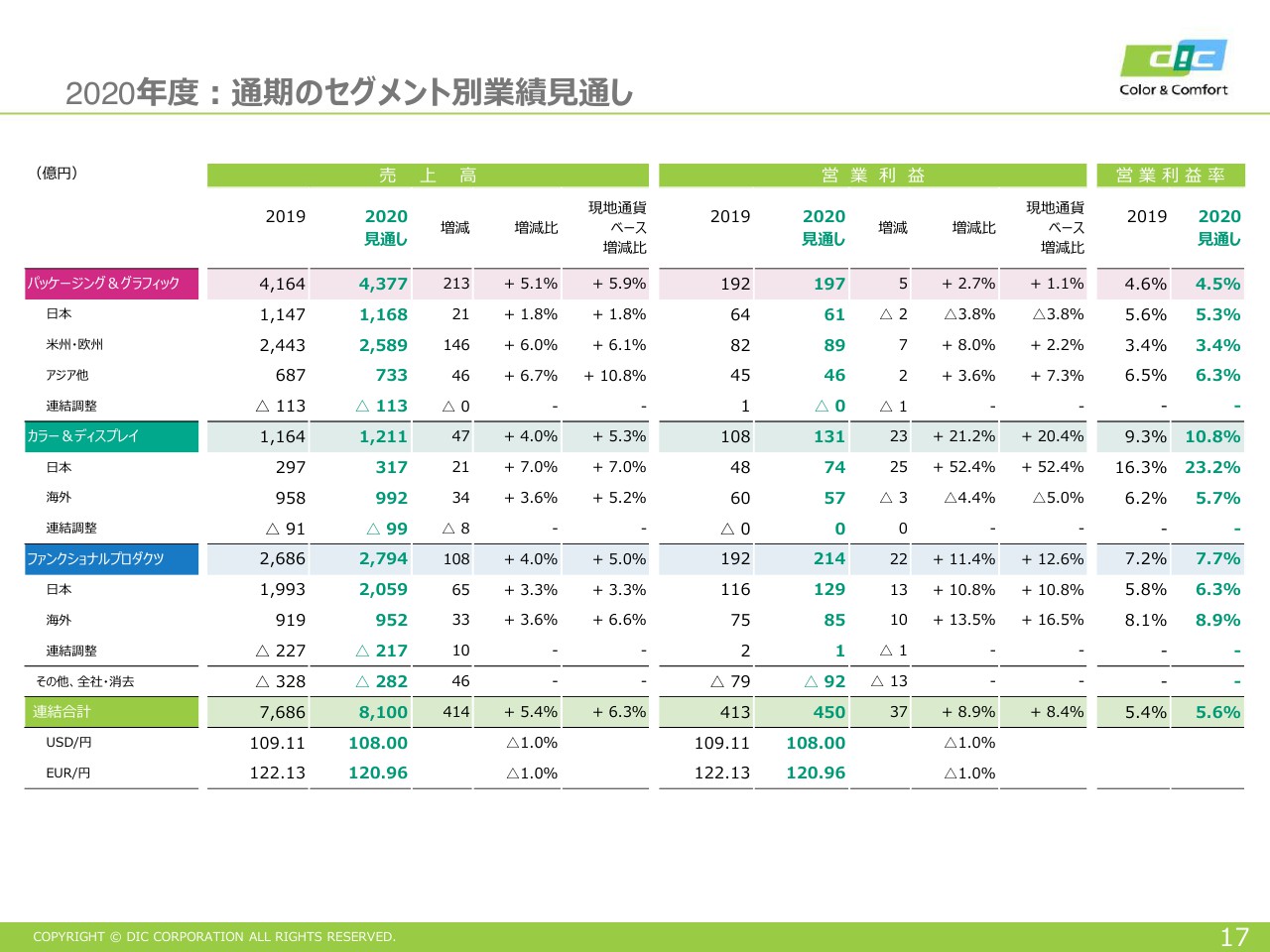

2020年度:通期のセグメント別業績見通し

セグメントについては、17ページをご覧ください。まず、パッケージング&グラフィックですが、売上が4,377億円、営業利益が197億円です。営業利益の増加は5億円ほどです。ただし、日本についてはマイナス2億円で、前年よりも少なくなっています。これについては、引き続き紙、新聞用のインキが減っていくということで、先ほど申し上げたように、合理化についてはいろいろな施策を考えているものの、実際に効果が出てくるのは期の後半からだと思っています。

そのようなところと、若干の値引き等も含めてマイナス2億円ということですが、なるべくゼロになるように努力したいと考えています。その他、米州・欧州については、引き続き、東欧や南米等の成長を見込んでいます。また、当期に一時的に発生した貸倒もなくなるといったことも含めて考えています。

アジアについては、引き続き堅調に推移すると考えていますが、一部、今後の値引き等も含めてプラス2億円ということです。

カラー&ディスプレイについては、売上が1,211億円、営業利益が131億円です。売上が47億円増加しているのに対して、営業利益がプラス23億円ということで、少しアンバランスに見えるかもしれません。

我々としては、カラーフィルタ用の顔料はあまり大きな増加は見込んでおらず、微増というところですが、高収益品のためそれが貢献すると考えています。

また、先ほどお話ししました減産の影響がなくなります。ある程度は合理化の目途が立っている部分がありますので、国内で25億円の増益を見込んでいます。海外については、機能性顔料の化粧品用、もしくはアルミ、それから先ほどお話ししました種子用といったところです。今期は化粧品(用顔料の)販売が悪かったため、来期は少し増加に転じると考えています。

ただし海外については、液晶が非常に厳しい状況です。数量的には少し増加するのですが、値引きせざるを得ない状況にありますので、その影響が少し出るという状況です。

ファンクショナルプロダクツについては、2,794億円の売上で、営業利益は214億円です。ここについては、第4四半期にかけて、かなり5G関連等が非常に盛り上がってきていますので、全般的に売上は100億円程度の伸長が可能ではないかと考えています。また、22億円増益についても、売上の増加効果、および原料効果もありますので、達成可能ではないかと考えています。

最後に、その他のところがマイナス13億円ですが、これは「New Pillar Creation」のところで、新規事業やR&D関係の費用が増加するといったところでマイナスが増加しています。これらを含めて、営業利益450億円の達成を見込んでいます。

中期経営計画「DIC111」について

そして、先ほど猪野から説明がありましたが、中期経営計画については、基本的な領域については変更ありません。数値計画についてはBASF社(顔料事業)の状況を見ながら考えているところです。

BASF社グローバル顔料事業買収に向けて順調に進捗

BASF社(顔料事業)の買収については、いまのところ順調に進んでおり、12月末までにはクロージングできるのではないかと考えています。

現在、事業移管に向けて作業部会を設置して進めていますが、大きな問題なく進んでいる状況です。競争法クリアランスについても、昨年末から申請を開始している状況です。

以上、私からの説明を終わります。ありがとうございました。

質疑応答:カラー&ディスプレイの状況やBASFの2019年度の数値について

質問者1:カラー&ディスプレイについてです。化粧品用顔料、あるいはTFTが昨年度は落ちて、今期は回復、TFTは数量回復というところなのですが、化粧品などで見えている部分であったり、TFTで中国ローカル企業との特許の問題等は、どのような状況でしょうか?

また、BASF社顔料事業の2018年のEBITDAや売上の数字はいただいていますが、2019年の結果が出ていれば、来期を考えるうえでそのあたりも重要ですので、その数値もおうかがいできますか?

玉木淑文氏(以下、玉木):確かに化粧品は、昨年(2019年度)は米中貿易摩擦による顔料の中間体のこともありますし、ビジネスでも中国ビジネスが少しトーンダウンしました。

また、高純度酸化鉄のような、ベースメイクやスキンケアで使っていただく顔料の生産キャパシティは増やしましたので、今年はそのようなものと、さらに新製品関係で伸ばしていきたいと考えています。

そして液晶についてです。確かに中国ローカルとの競争は非常に厳しいため、値段を下げなければいけない状況ではあります。私どもとしては、1つは知財戦略ということで、非常に強い知財を持っております。昨年から、パネルメーカーなど、いろいろなお客さまとのやり取りを通じて、一部、商権が戻ってきているところもあります。

これをさらに強化することによって、しっかりとサプライできるチャネルを太くしていきたいと思います。当然、合理化は進めていきますし、新製品も投入していきます。

そして、BASF社顔料事業についてです。2019年度の数字は、まだ私どもも入手できていません。ただし、同じ顔料業界ですので、我々と同じように自動車関係の落ち込みの影響は受けているのではないかと推察します。

質疑応答:紙媒体のインキについて

質問者1:次に、インキのところです。現地通貨ベースでは、終わった期は増益ということでした。ただし、やはり紙媒体のところが依然として低迷ということで、減損処理もされています。

先ほどお話がありましたが、このあたりは来期、とくにどういったことが期待できるのでしょうか? 今期も同様なのか、あるいはそれ以上の減損処理をされるのかなど、紙媒体のインキについてお願いします。

玉木:特損で出したのは、国内の出版を中心としたインキの生産再構築のところで、今は統合を進めています。そこで合理化効果が出てくるのではないかと思っています。

グローバル的に言いますと、それほど大規模ではないのですが、欧米でも毎年リストラの経費ということで書かせていただいているとおり、状況を見ながら統合すべきところ、縮小すべきところは適宜進めています。

質疑応答:コロナウイルスによる業績への影響について

質問者1:最後に、コロナウイルスの影響についてです。先ほど、中国の16社で稼働が順次開始されているということでしたが、2019年度の中国の収益状況や、それを踏まえて、例えば1ヶ月後はどうなのかなど、このあたりで示唆できるようなものがあれば、お願いできますでしょうか。

玉木:1月の状況を見てみますと、利益面ではそれほど大きなダメージを受けている状況ではありません。また、13社ぐらいの稼働は始まっています。業績への影響は、数字的にはまだ見通せていないのですが、メインはインキ、ファンクショナルプロダクツの、パフォーマンスマテリアル、ポリマー関係で、末端市場次第でどのぐらい影響が出るのかを注視していきたいと思っています。

質疑応答:「New Pillar Creation」でのターゲットについて

質問者2:先ほど「New Pillar Creation」で、費用が嵩むとのお話がありましたが、もう少し具体的な内容を教えてください。

例えば、エレクトロニクスやオートモーティブ、パッケージといったところも入ってくると思います。可能な範囲でけっこうですので、どういったところをターゲットとして考えているのか教えてください。

玉木:今、お話があったように、エレクトロニクス、オートモーティブ、次世代パッケージ、ヘルスケアのなかで、オートモーティブが大きなアイテムになると思います。ただし、新しいビジネスを立ち上げるということで、その4つのセグメントでそれぞれプロジェクトを進めていますので、R&Dも含めて、全般的に少し枠を増やして加速しようと考えています。

質問者2:御社のなかで、自動車関係ではPPSコンパウンドがありますが、そのような既存の事業に絡んでくるのではなく、まったく関係のない、これまでにない分野でしょうか?

玉木:例えば、オートモーティブであれば複合材関係で考えています。直接的にPPSコンパウンドということではないのですが、同じように自動車分野で貢献できるような材料を立ち上げるために、取り組んでいるところです。

質疑応答:コロナウイルスが原料調達に及ぼす影響について

質問者2:コロナウイルスの件ですが、先ほどのお話にあった工場の稼働状況はよくわかりました。一方で、原料……例えば御社の顔料や化粧品などもそうですが、中国に依存している国が多いと思います。そのような原料調達において、今後支障が出てこないのかを教えてください。

玉木:確かに、中国に依存している原料や顔料の中間体なども、一部あります。現時点ではある程度在庫を持っていますので、コロナウイルスが終息する時期にもよりますが、すぐにショートすることはありません。

また、顔料などは以前から、他からのリソース対策も行っていますので、当面は在庫で対応できるのではないかと思っています。

質問者2:例えば、一般用の顔料の中間体など、比較的コモディティなものであれば、中国から他のところへのシフトは可能なのでしょうか?

玉木:以前もショートしたりといった問題があったときに、インドや他のエリアのサプライヤーを探したりしていますので、そのなかで置き換えられるようなものについては、順次手を打っています。

質問者2:すぐに「生産できない」という話にはならないということですね。ありがとうございました。

質疑応答:今年度の設備投資の増加について

質問者3:今年度の設備投資が例年よりも大きくなっています。通常の設備投資であれば毎年400億円前後のイメージなのですが、この100億円以上の差分は、また中堅どころのM&Aというお話もありましたが、そのようなところも含めているのでしょうか? そのあたりをどういった方向で考えているのかを教えてください。

加えて、BASF社顔料事業の買収が今年末に向けてあると思うのですが、これを踏まえると、バランスシートもけっこう変わってくると思います。今、御社が見ているB/S、P/Lの目線と、加えて、もしも見えていれば、来年と来年以降、金利負担等はどのように増えてくるかについて、定量的なことがありましたら、お願いします。

古田氏:2020年度の100億円程度の差分については、中小規模のM&Aなどを考えており、詳しくは言えないのですが、そのようなものがあるということです。

次に、金利についてです。実際に買収費用が出てくるのは、ほぼ2020年度後半ということで、今期についてはこの影響はないと考えています。また、D/Cレシオについては、この買収後でも50パーセントを若干上回るくらいのレベルではないかと考えています。

質問者3:もちろん、今年は金利負担はないと思うのですが、少し先、実際にBASF社顔料事業の事業自体が売上、利益になってくるのは来年以降だと思います。先ほど、2019年度の数字のデータはないということでしたが、もしそのあたりで、とくにお話できるところがあったら教えてください。

古田氏:現在の金利環境は、かなり低いレベルですので、そのレベルで考えていただければよろしいかと思います。

新着ログ

「化学」のログ