2026年3月期決算説明

ヨータイ、売上高で過去最高を達成 エンジニアリング事業の非鉄金属・環境装置向け大型案件受注が寄与

2026年3月期決算説明

竹林真一郎氏:株式会社ヨータイ専務取締役の竹林です。本日は、お忙しい中、当社、決算説明会にご参加いただき、誠にありがとうございます。

それでは、まず最初に私から、2026年3月期の決算概要、2027年3月期の業績予想についてご説明します。

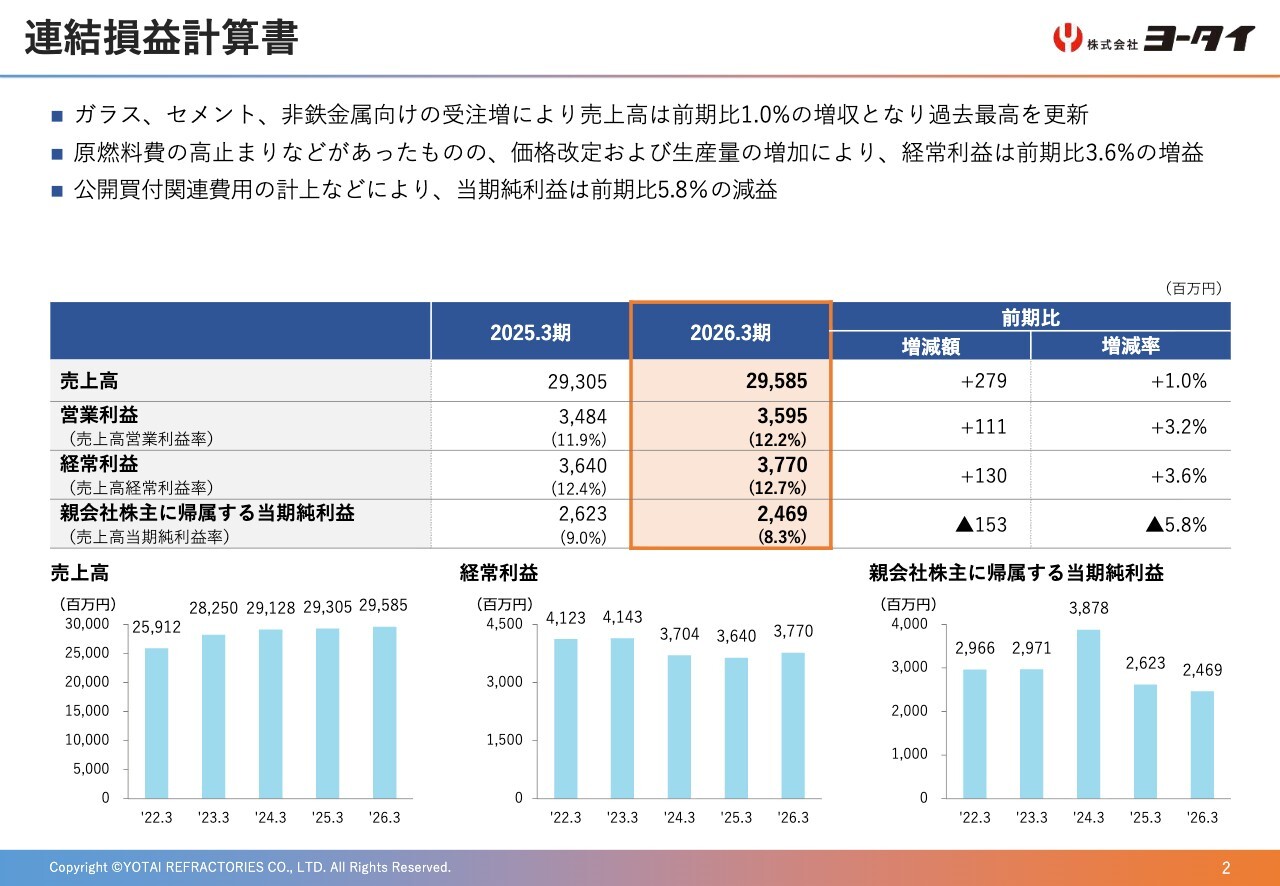

連結損益計算書

2ページは、2026年3月期の連結損益を示しています。2026年3月期は売上高295億8,500万円、増減率は前期比1.0パーセントのプラスとなりました。ガラス、セメント、非鉄金属向けの受注増などが増収の要因となります。

経常利益は37億7,000万円、増減率は同3.6パーセントのプラスとなりました。原燃料費の高止まりなどがあったものの、価格改定および生産量の増加などが要因となります。

親会社株主に帰属する当期純利益は24億6,900万円、増減率は同5.8パーセントのマイナスとなりました。ASNFホールディングスによる公開買付関連費用の計上などが要因となります。

連結営業利益増減要因分析(前期比)

3ページは、連結営業利益増減要因分析を示しています。2026年3月期は35億9,500万円、2025年3月期と比較して1億1,100万円の増益となりました。

主な要因は、販売単価の上昇プラス4億9,700万円、生産量増加による固定費負担の減少プラス2億3,100万円、耐火物販売量の増加プラス8,300万円、エンジニアリング事業部門の利益増加プラス8,000万円、原燃料払出量の増加マイナス3億8,700万円、決算調整マイナス1億6,500万円、在庫単価の上昇マイナス1億300万円、原燃料単価の上昇マイナス6,100万円、販管費の増加マイナス3,100万円、営口窯耐進出口マイナス3,300万円となっています。

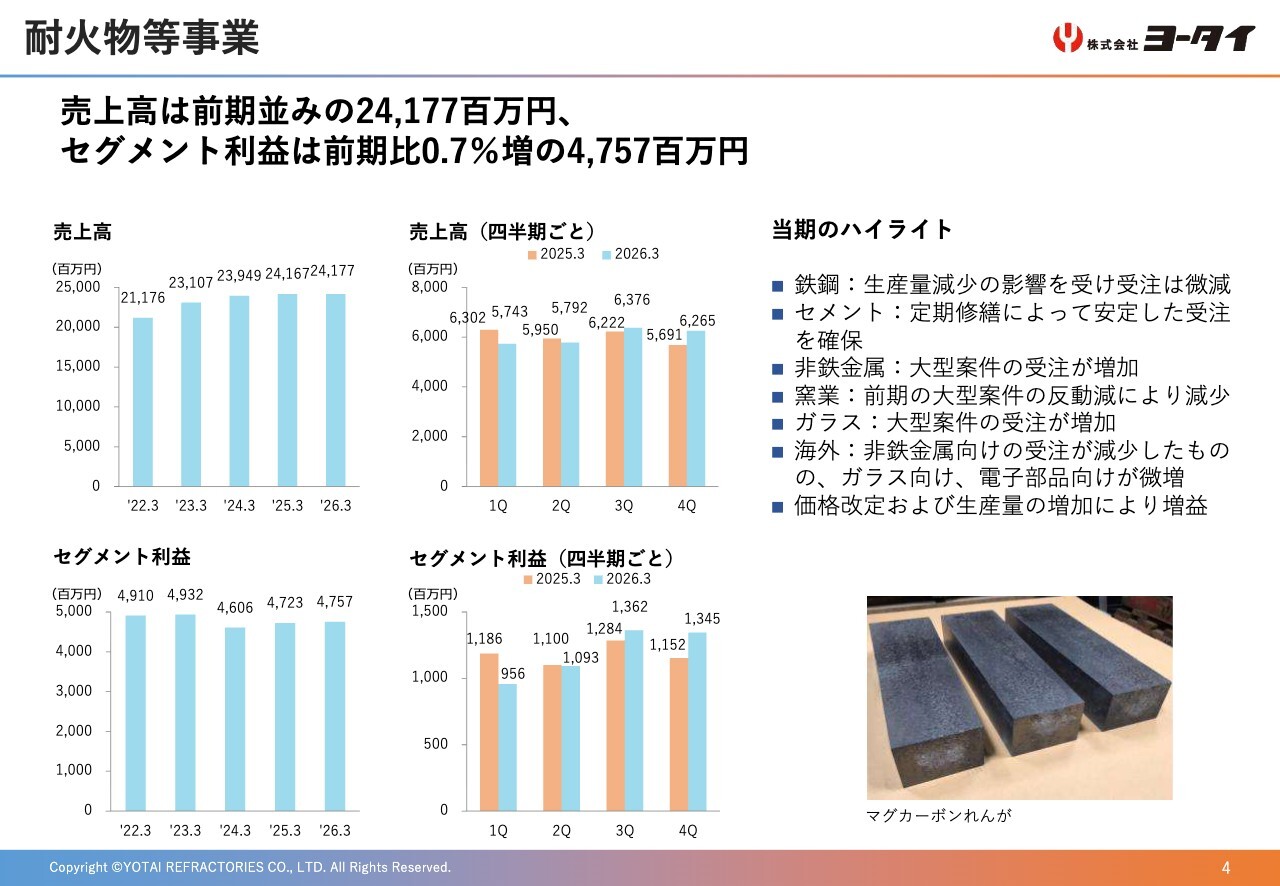

耐火物等事業

4ページは、耐火物等事業における業績推移と当期のハイライトを示しています。

売上高は前期並みの241億7,700万円、セグメント利益は同0.7パーセント増の47億5,700万円となりました。

鉄鋼メーカーの生産量減少の影響を受けて鉄鋼向けの受注は微減となりましたが、価格改定および鉄鋼以外の業種からの受注が増加し、売上高、利益はそれぞれ前期比で微増となりました。

当期のハイライトとしては、セメントは定期修繕によって安定した受注を確保、非鉄金属およびガラスは大型案件の受注が増加、窯業は前期の大型案件の反動で受注が減少しました。海外はガラス向け、電子部品向けが微増となりました。

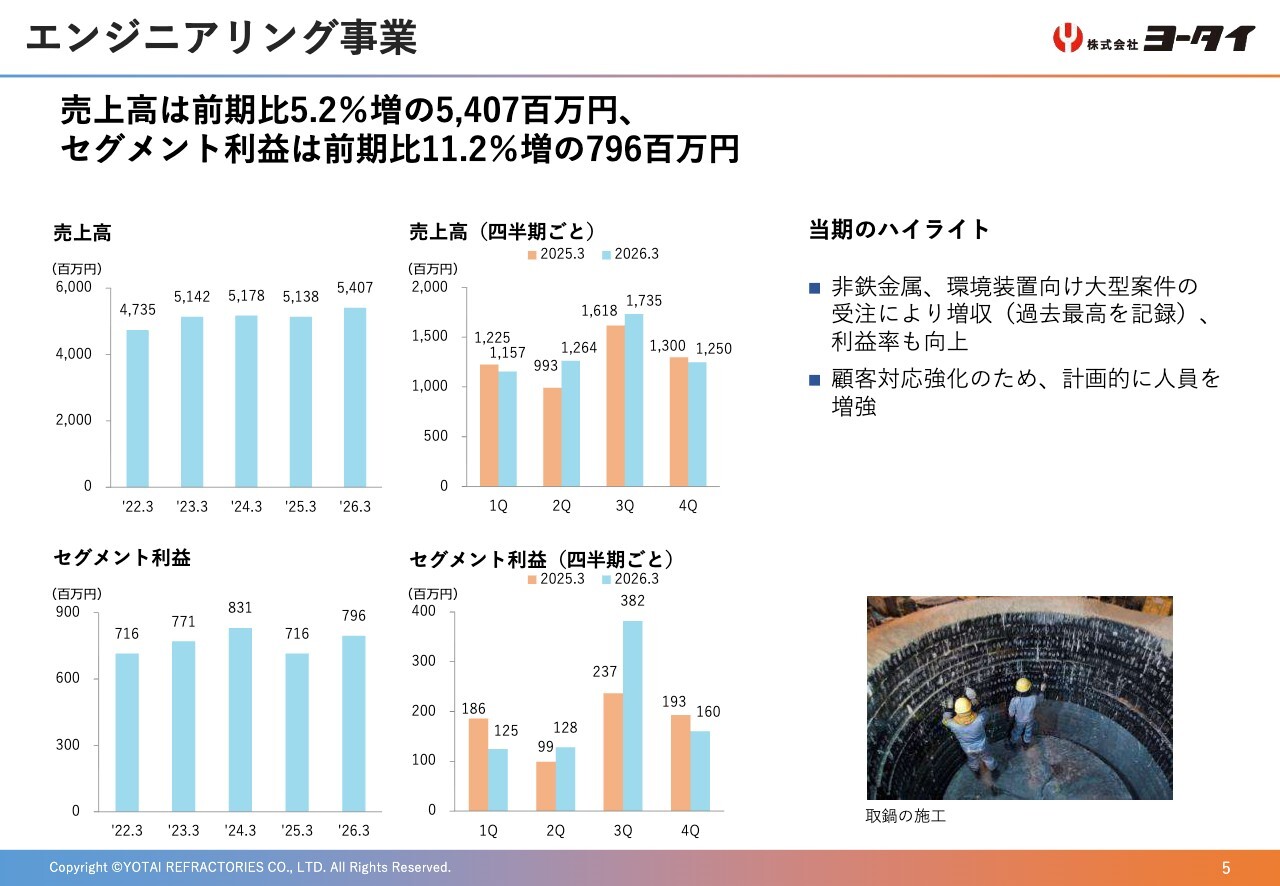

エンジニアリング事業

5ページは、エンジニアリング事業における業績推移と当期のハイライトを示しています。

売上高は、前期比5.2パーセント増の54億700万円となり過去最高となりました。セグメント利益は同11.2パーセント増の7億9,600万円となりました。

当期のハイライトとしては、非鉄金属、環境装置向け大型案件の受注により増収、利益率も向上しました。また、顧客対応強化のため、計画的に人員を増強しました。

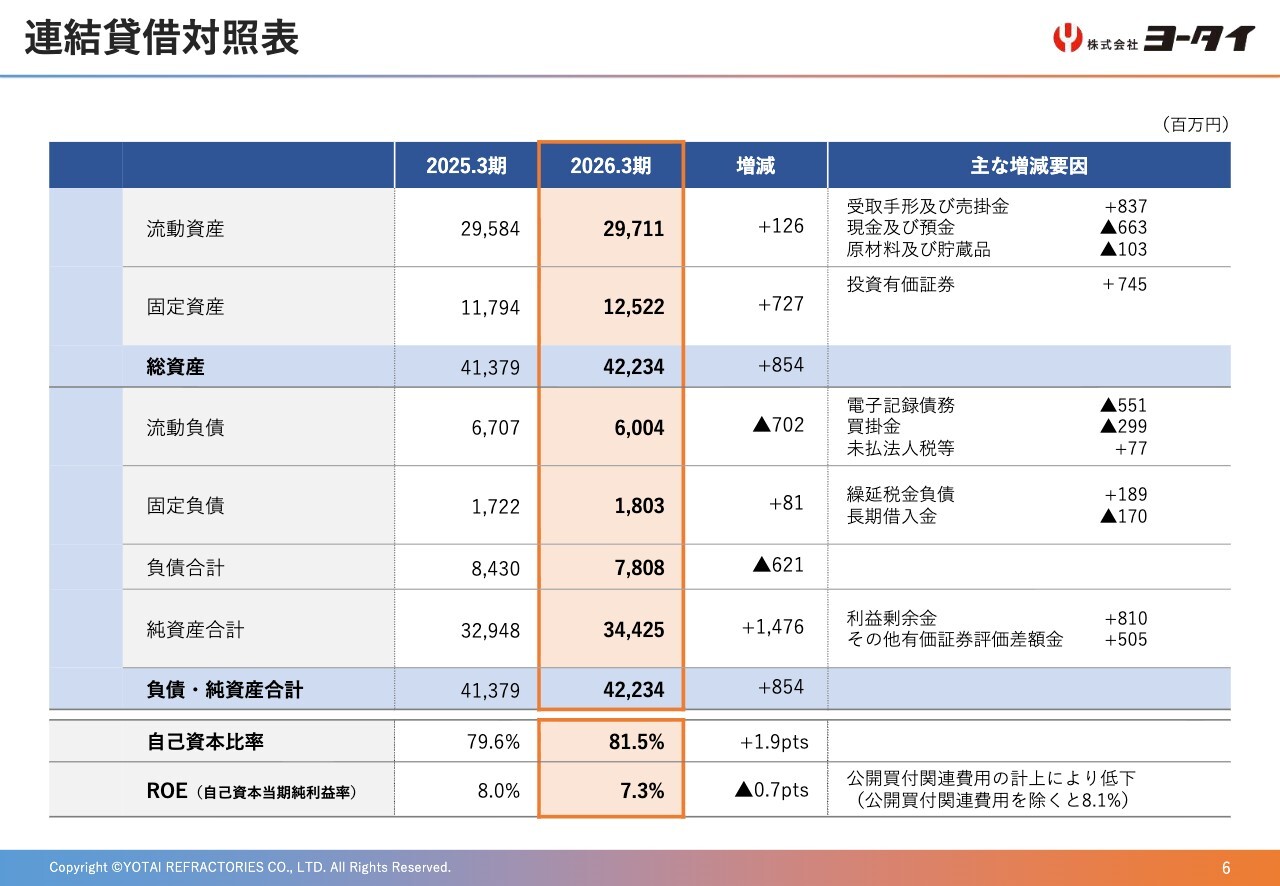

連結貸借対照表

6ページは、連結貸借対照表を示しています。

流動資産は297億1,100万円、前期比1億2,600万円の増加となりました。主な要因は、受取手形および売掛金の増加8億3,700万円、現金および預金の減少6億6,300万円、原材料および貯蔵品の減少1億300万円となっています。

固定資産は125億2,200万円、前期比7億2,700万円の増加となりました。主な要因は、投資有価証券の増加7億4,500万円となっています。

総資産は422億3,400万円、前期比8億5,400万円の増加となりました。

一方、負債については、流動負債は60億400万円で、前期比7億200万円の減少となりました。主な要因は、電子記録債務の減少5億5,100万円、買掛金の減少2億9,900万円となっています。

固定負債は18億300万円、前期比8,100万円の増加となりました。主な要因は、繰延税金負債の増加1億8,900万円、長期借入金の減少1億7,000万円となっています。

純資産は344億2,500万円、前期比14億7,600万円の増加となりました。主な要因は、利益剰余金の増加8億1,000万円、その他有価証券評価差額金の増加5億500万円となっています。

この結果、自己資本比率は81.5パーセントとなり、前期比1.9ポイントのプラスとなりました。ROEは7.3パーセントとなり、前期比0.7ポイントのマイナスとなりました。

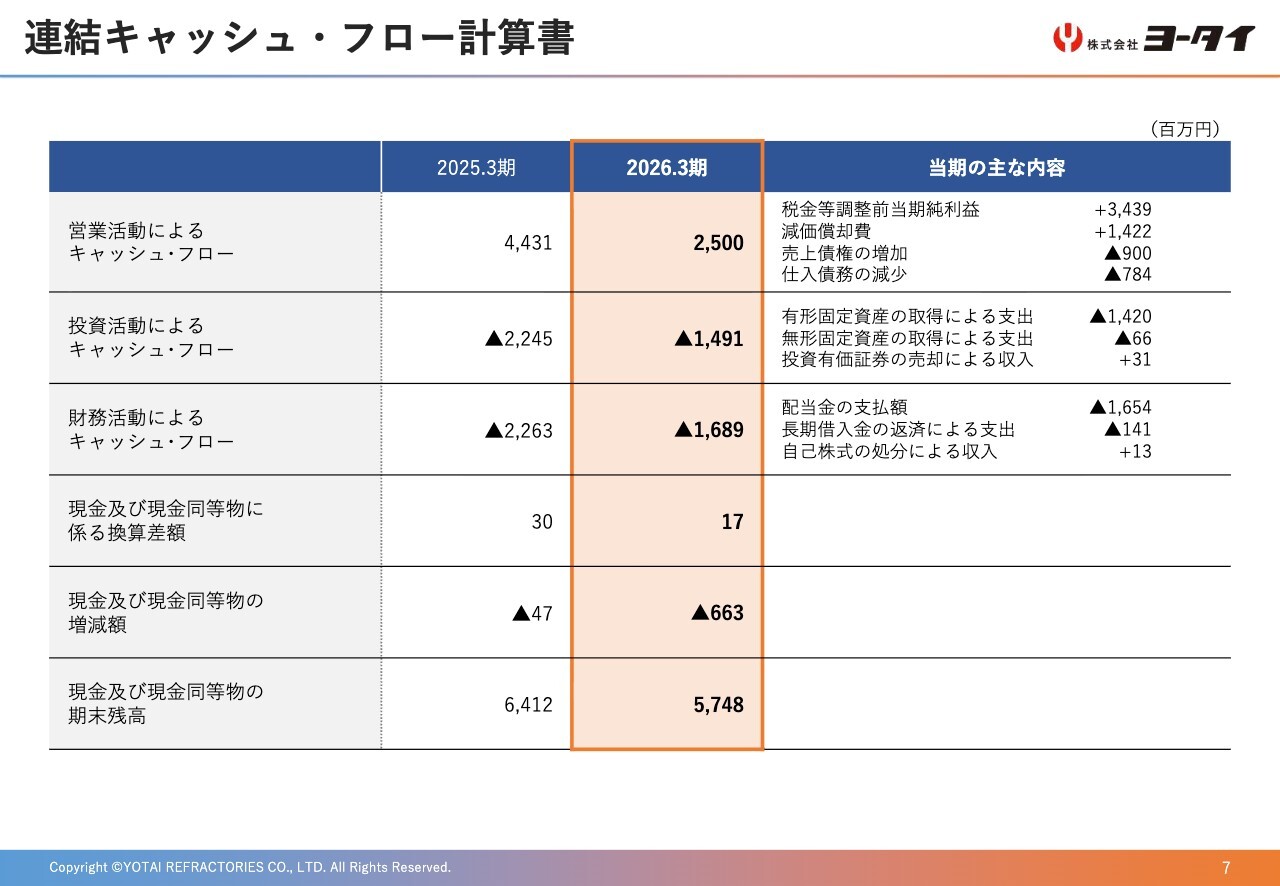

連結キャッシュ・フロー計算書

続いて、7ページに、連結キャッシュ・フロー計算書を示しています。

営業活動によるキャッシュ・フローは、25億円のプラスとなりました。プラス要因としては、税金等調整前当期純利益34億3,900万円、減価償却費14億2,200万円があります。

マイナス要因としては、売上債権の増加9億円、仕入債務の減少7億8,400万円などとなります。

投資活動によるキャッシュ・フローは、14億9,100万円の支出となりました。マイナス要因としては、有形固定資産の取得による支出14億2,000万円などとなります。

財務活動によるキャッシュ・フローは、16億8,900万円の支出となりました。これは、配当金の支払いと長期借入金の返済が主な要因です。

結果として、現金および現金同等物の期末残高は、前期から6億6,300万円減少し、57億4,800万円となりました。

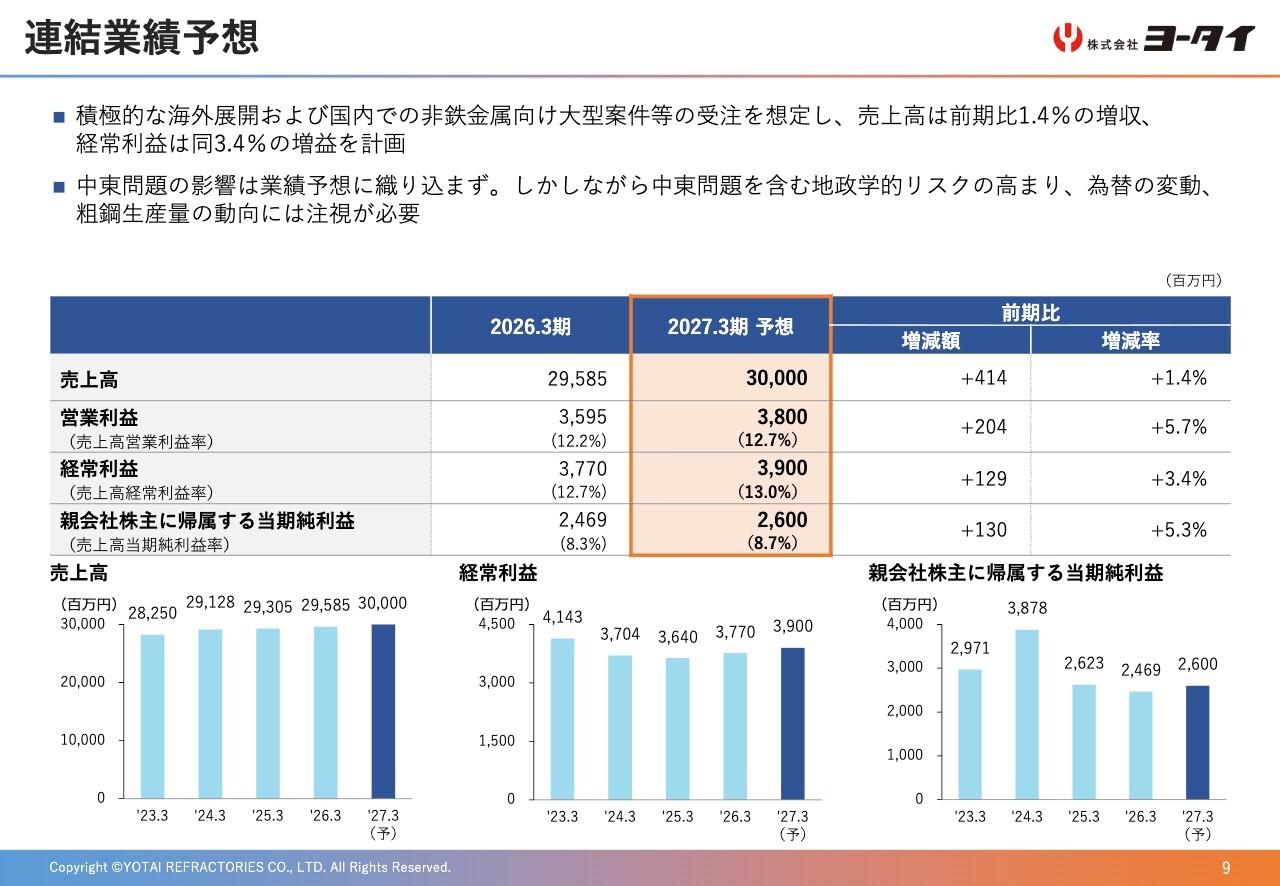

連結業績予想

9ページは、2027年3月期の連結業績予想を示しています。

売上高は前期比1.4パーセント増の300億円、経常利益は同3.4パーセント増の39億円を見込んでいます。主に海外からの受注に加え、国内非鉄金属向け大型案件の受注を想定しています。

利益については、人件費の増加を見込むものの、増益を確保したいと考えています。

中東問題の影響は業績予想に織り込んでいませんが、引き続き、地政学リスクの高まりと為替の変動、粗鋼生産量の動向に注視していきます。

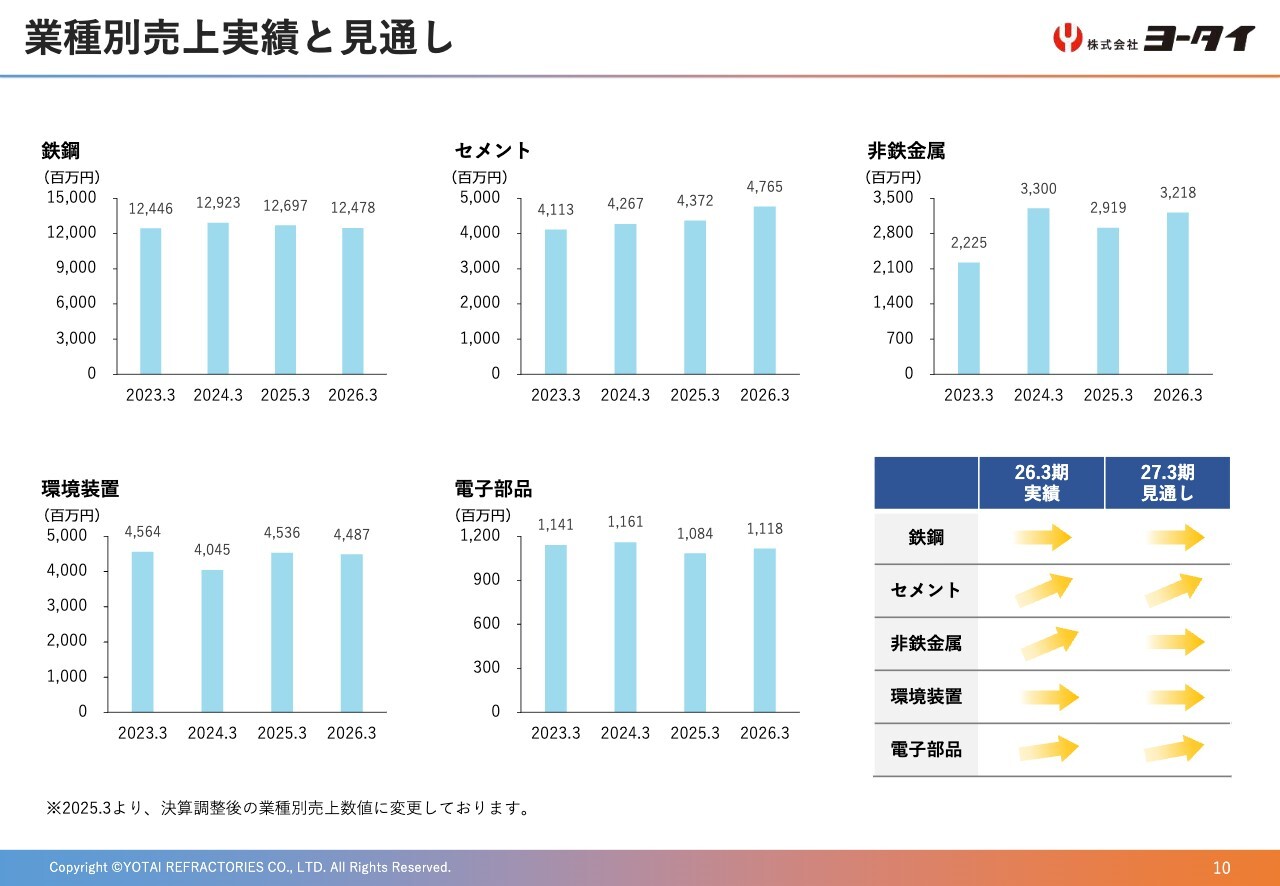

業種別売上実績と見通し

10ページは、業種別2026年3月期の売上実績と2027年3月期の見通しを示しています。なお、2025年3月期より、決算調整後の業種別売上数値に変更しています。

鉄鋼については、2026年3月期は鉄鋼メーカーの生産量が減少しましたが、2027年3月期も同水準の売上を見込んでいます。

セメントについては、2026年3月期はシェア拡大により売上が増加し、2027年3月期も海外も含め営業活動を推進し、堅調な推移を見込んでいます。

非鉄金属については、2026年3月期は大型案件が貢献し受注が増加しましたが、2027年3月期も海外需要の取り込みを含め、堅調な推移を見込んでいます。

電子部品については、2027年3月期は、海外からの受注の増加を見込んでいます。

私からの説明は以上です。ありがとうございました。

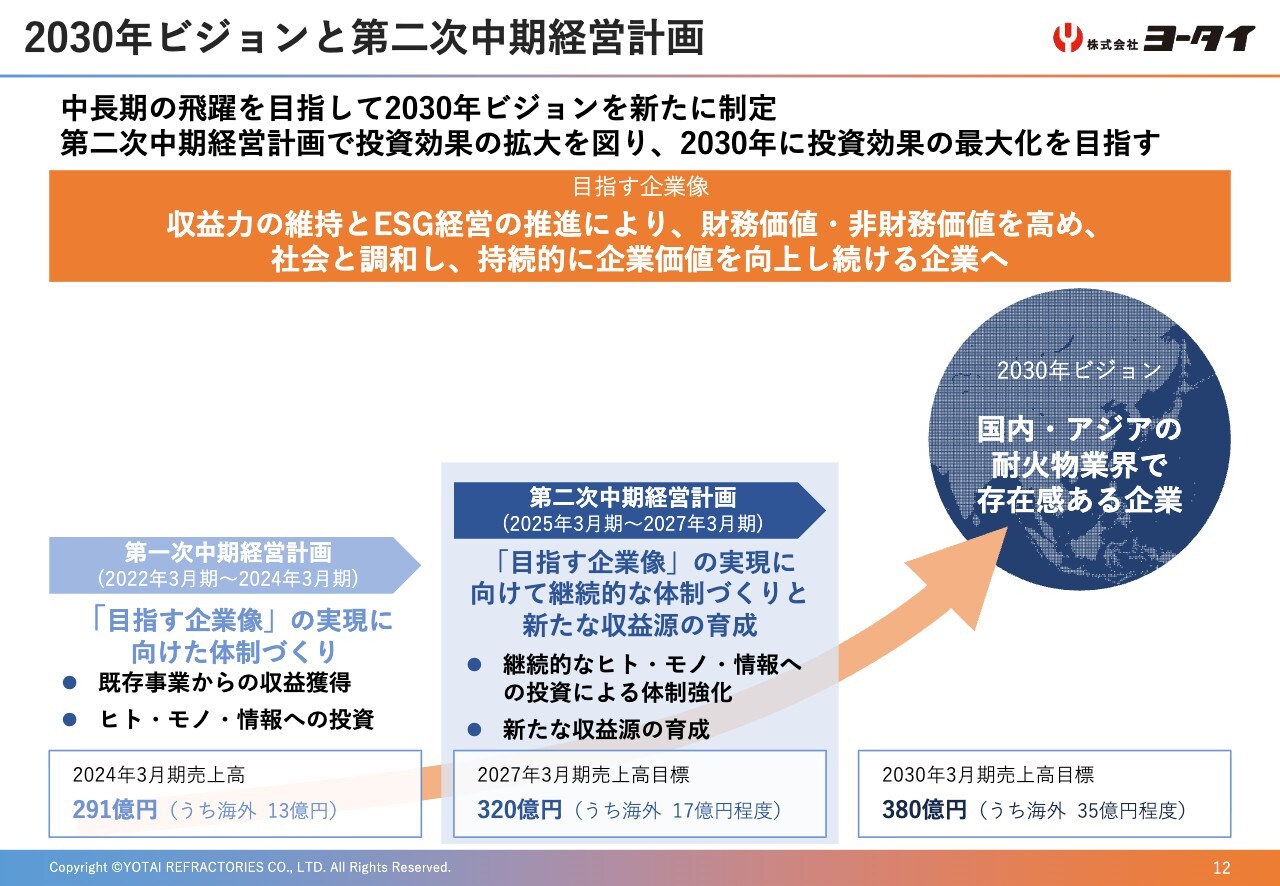

2030年ビジョンと第二次中期経営計画

田口三男氏:代表取締役社長の田口です。それでは、私からは、「第二次中期経営計画」の進捗状況と今後の戦略についてご説明します。

12ページをご覧ください。「2030年ビジョンと『第二次中期経営計画』」です。「2030年ビジョン」を制定し、国内やアジアの耐火物業界で存在感ある企業となることを目指しています。

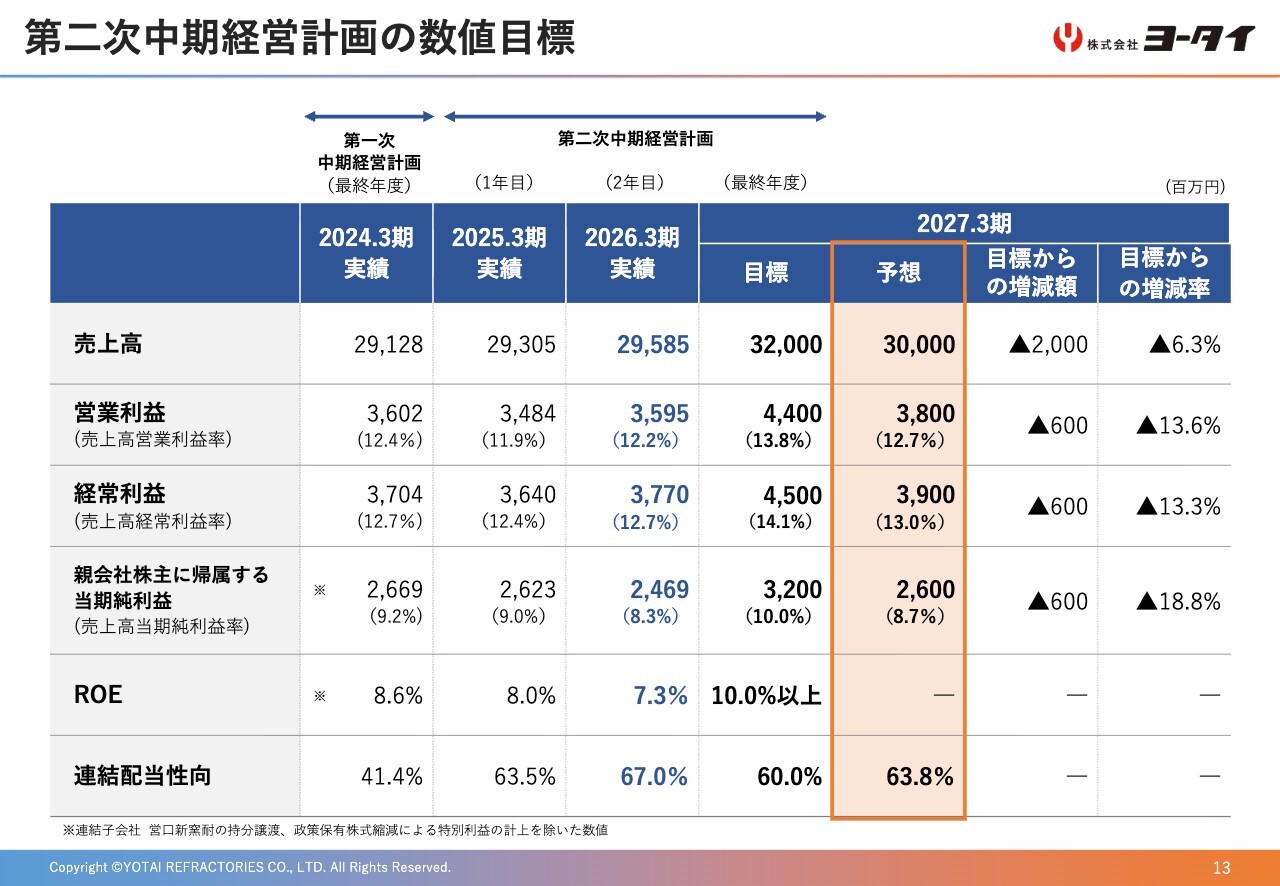

第二次中期経営計画の数値目標

13ページは「第二次中期経営計画」の「数値目標」です。

本年は「第二次中期経営計画」の最終年度ですが、業績予想でご説明したとおり、2027年3月期は売上高300億円、経常利益39億円を見込んでいます。このため、「第二次中期経営計画」の2027年3月期の目標に対して、売上高はマイナス20億円、経常利益はマイナス6億円を見込んでいます。

想定以上の環境変化もあり、現時点では、2027年3月期の目標達成は厳しい状況ではありますが、来期からスタートする第三次中期経営計画で飛躍を遂げるための基盤づくりを「第二次中期経営計画」の残り1年間で進めていきたいと考えています。具体的には、海外における新規顧客開拓、新製品開発、生産体制の強化などを想定しています。

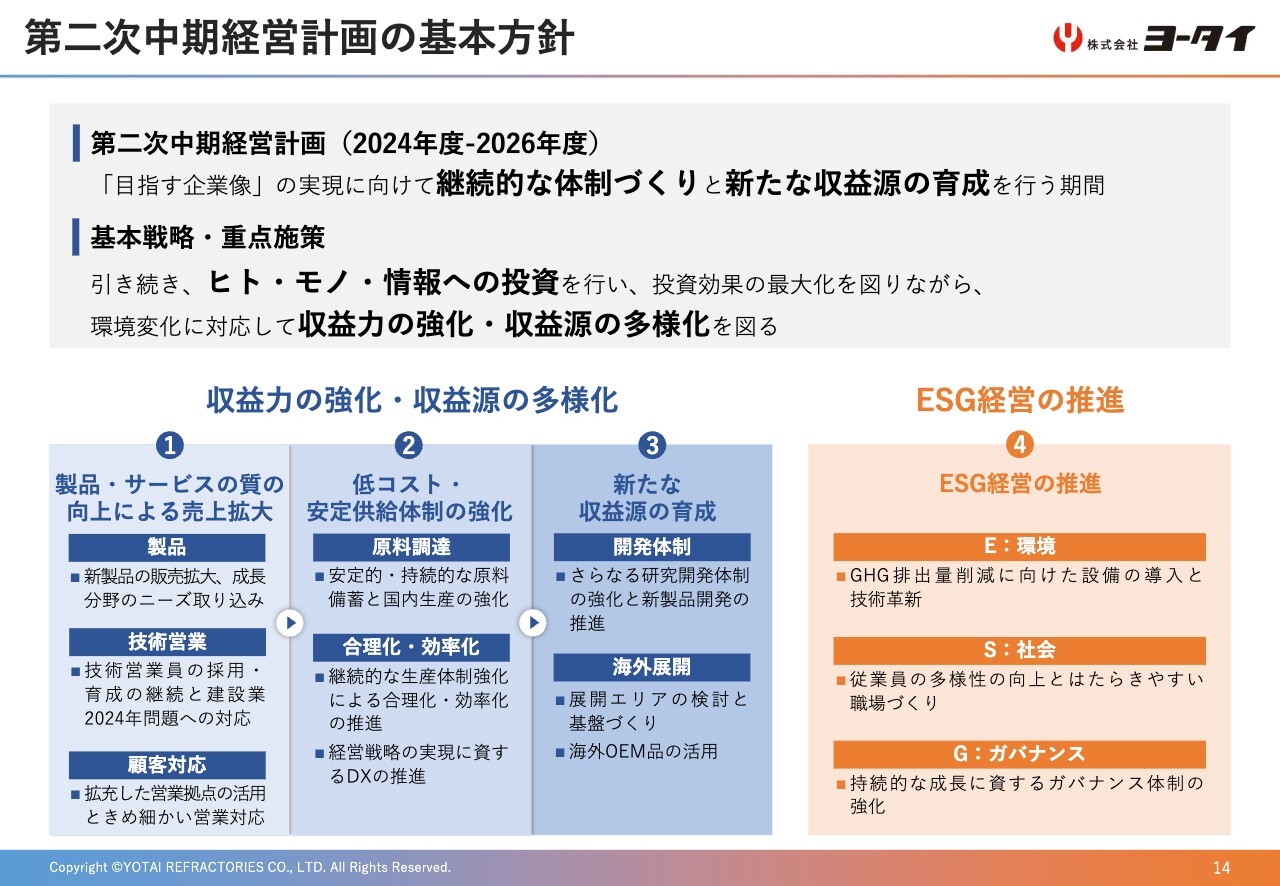

第二次中期経営計画の基本方針

14ページは「第二次中期経営計画」の基本方針です。

「収益力・高い財務健全性」の維持を図りながら「ヒト・モノ・情報」などへ投資し、持続的成長を支える経営基盤を構築することを目指します。

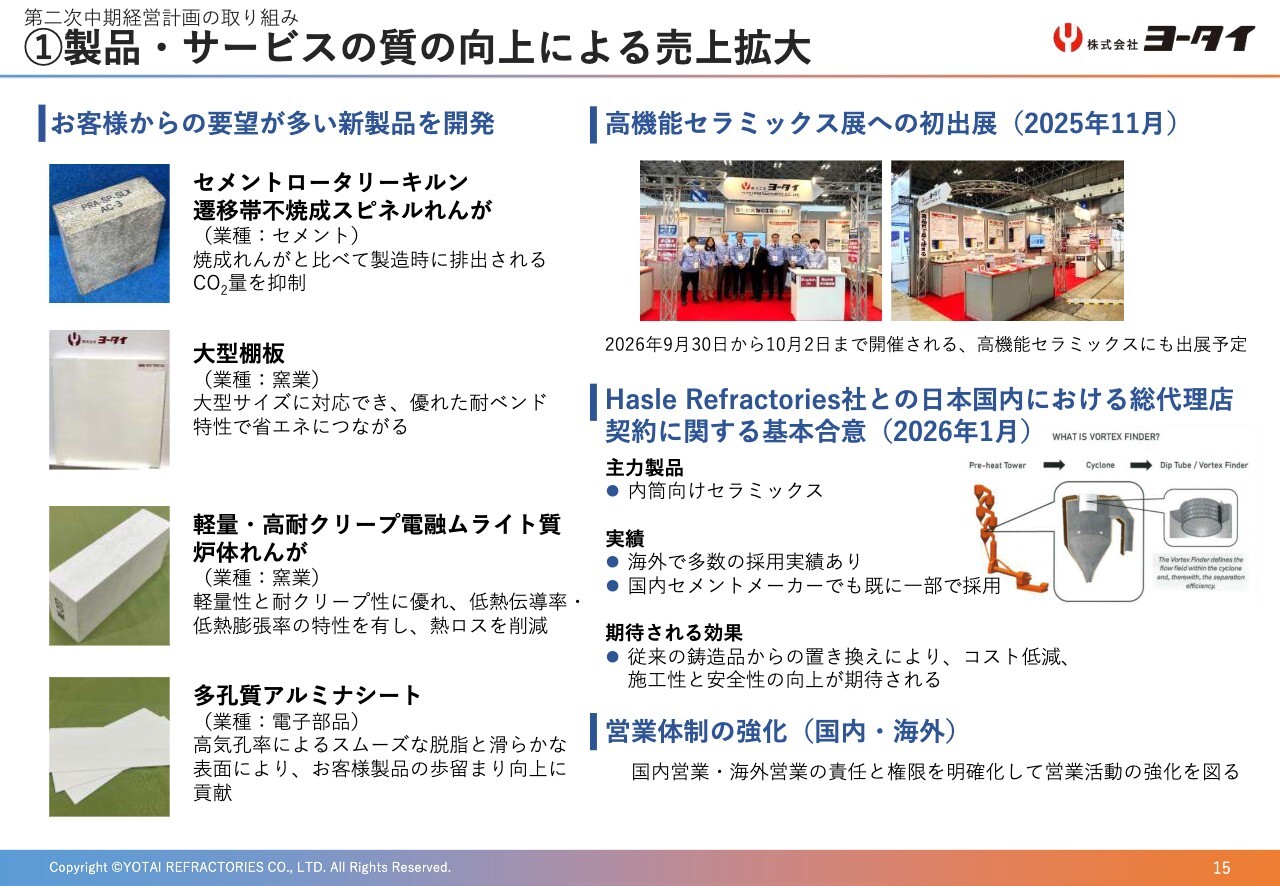

①製品・サービスの質の向上による売上拡大

次に、「第二次中期経営計画」の重点施策の取り組みとその進捗状況です。まずは、「製品・サービスの質の向上による売上拡大」です。

当社では、お客さまからの要望が多い新製品を開発し、お客さまのニーズに対応しています。

その1つが、スライド左側の一番上にある、セメント向けの不焼成スピネルれんがです。このれんがは、高圧成形と特殊ケミカルバインダーを使用することで耐火性が改善でき、排出されるCO2を抑える取り組みを行っています。

上から2番目は、大型棚板です。大型サイズに対応でき、優れた耐ベンド特性で省エネにつながります。

上から3番目は、高温焼成した、軽量で耐クリープ性に優れた、電融ムライト質の炉体れんがです。

一番下は多孔質アルミナシートです。高気孔率によるスムーズな脱脂と滑らかな表面により、お客さま製品の歩留まり向上に貢献します。

このような新製品を活かし、採用拡大を図っていきます。

右側にいきまして、2025年11月に高機能セラミックス展に初めて出展しました。当社の材料技術や製品群を、これまで接点の少なかったお客さまにも知っていただく良い機会となりました。2026年秋にも再度出展する予定です。

2026年1月には、デンマークに本社を置く耐火物メーカーであるハスレリフラクトリーズ社との間で、日本国内における総代理店契約に関する基本合意を締結しました。同社は耐火物・セラミックス製品を展開しており、主力製品である内筒向けセラミックスは、海外で多数の採用実績があり、国内セメントメーカーでもすでに一部で採用されています。

この内筒向けセラミックスは、従来の金属の鋳造品からの置き換えにより、コスト低減だけでなく、施工性や安全性の向上も期待されています。

次に、営業体制の強化についてです。2026年4月に国内営業・海外営業の責任と権限を明確化し、それぞれ責任者を任命しました。お客さまのニーズに素早くスピード感を持って対応することで売上の増加を図っていきます。

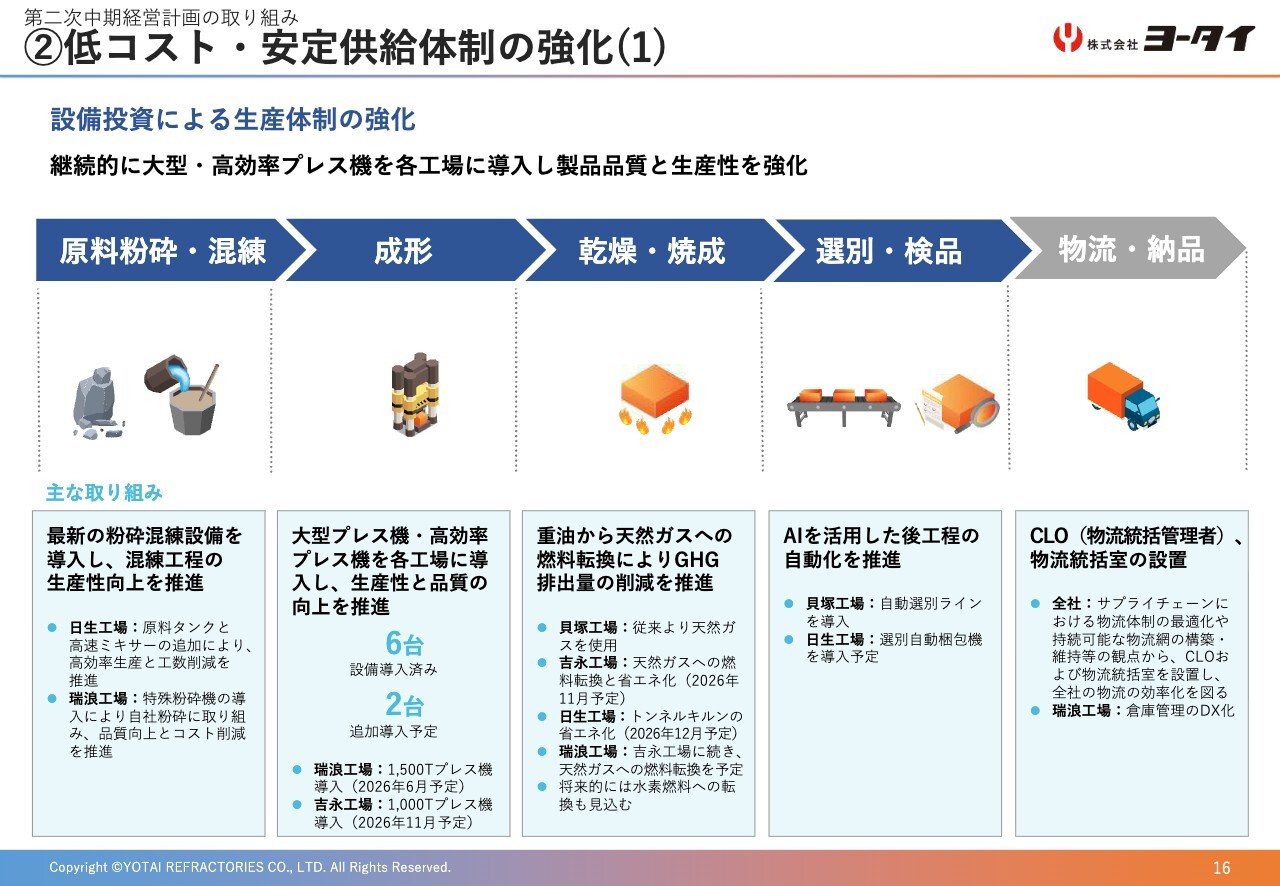

②低コスト・安定供給体制の強化(1)

16ページは「低コスト・安定供給体制の強化」です。当社は、製造工程における継続的な設備投資を進めています。

原料粉砕・混練工程では、最新の粉砕混練設備を導入し、生産性向上を推進しています。具体的には、日生工場では原料タンクと高速ミキサーの追加により高効率生産と工数削減を推進しています。瑞浪工場では特殊粉砕機を導入し、自社での粉砕に取り組むことで、品質向上とコスト削減を進めています。

成形工程では、この3年間で計6台の大型プレス機・高効率プレス機を設置しました。これによって、対応できる製品の幅の拡大、品質の安定、製造スピード向上による納期対応力が強化できました。成形工程をさらに強化するため、2026年に追加で2台のプレス機を導入する予定です。

乾燥・焼成工程では、重油から天然ガスへの燃料転換を進めることで、GHG排出量の削減を推進しています。貝塚工場ではすでに天然ガスを使用していますが、吉永工場では2026年11月に天然ガスへの転換を予定しており、その後、瑞浪工場でも行う予定です。将来的には、水素燃料への転換も見込んでいます。また、日生工場では2026年12月にトンネルキルンの省エネ化を予定しています。

選別・検品工程では、AIを活用した後工程の自動化を推進しています。貝塚工場では自動選別ラインを導入し、日生工場では選別自動梱包機を導入予定です。

物流・納品工程では、サプライチェーンにおける物流体制の最適化や持続可能な物流網の構築・維持等の観点から、CLO(物流統括管理者)および物流統括室を設置し、全社の物流の効率化を図っています。

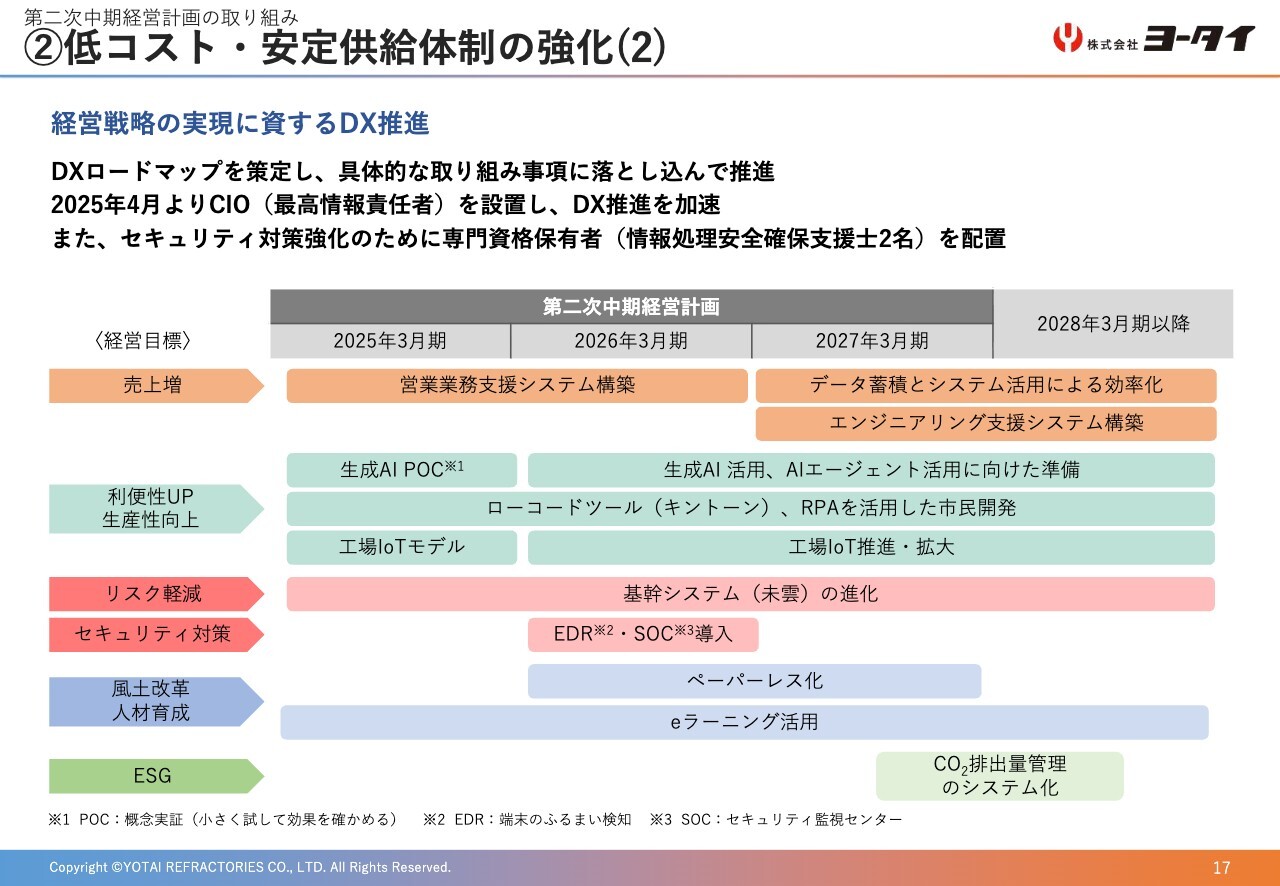

②低コスト・安定供給体制の強化(2)

17ページはDX推進についてです。DXロードマップを策定し、具体的な取り組み事項に落とし込んで推進しています。2025年4月よりCIO(最高情報責任者)を任命してDX推進を加速しています。

具体的な取り組みとして、売上増に向けて、営業業務支援システムを構築しました。今後は、構築したシステムを活用してデータを蓄積し、効率化に向けた具体策を検討していきます。

利便性UP・生産性向上に向けては、生成AIの活用や工場のIoT化などを進めています。

加えて、セキュリティ対策強化のために、専門資格保有者を配置しました。

次に、風土改革・人材育成に向けては、eラーニングを活用しています。

ヨータイにとって、DXそのものは、手段であって目的ではありません。ヨータイの社員一人ひとりが、DXを通じて自分の仕事をより良いものに変え、働きがいのある職場づくりの担い手となることが目標です。DXの進展によって、さらなる業務の効率化と人手不足の対策強化を図っていきます。

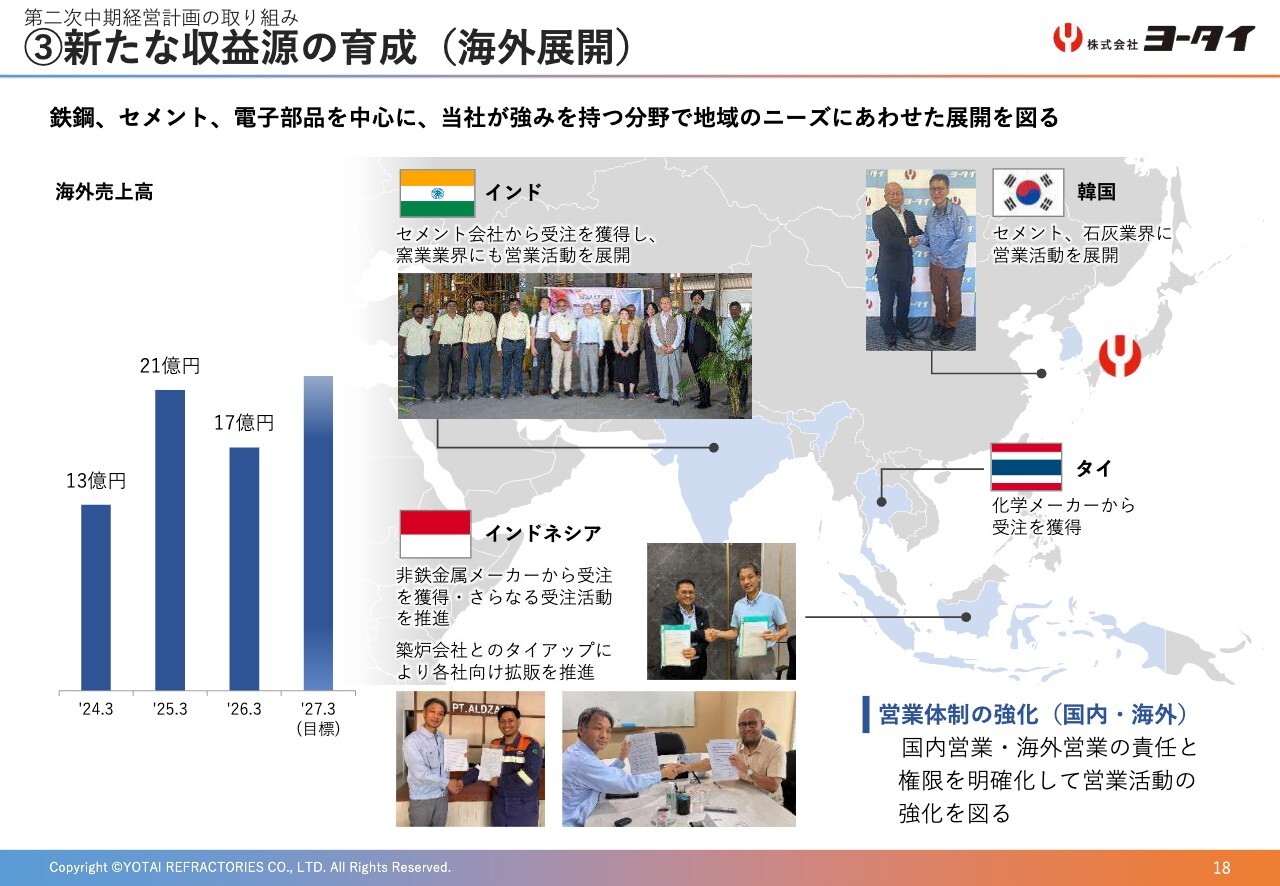

③新たな収益源の育成(海外展開)

18ページは「新たな収益源の育成」です。

2030年ビジョンの実現に向けて海外展開を推進しており、海外営業の専任組織を設置して積極的な営業活動を展開しています。アジアを重点エリアと定め、鉄鋼、セメント、非鉄金属、電子部品など、当社が強みを持つ分野において、地域のニーズにあわせた展開を図っています。

当期の具体的な成果としては、インド、タイ、インドネシアにおいて、スポット案件を含めて耐火物を受注しており、特に、インドネシアにおいて、築炉会社とのタイアップにより各社向け拡販を推進しました。2026年3月期の売上高は17億円となりました。

2025年3月期に非鉄金属向けの大型案件を受注した反動で前期比で減収となっていますが、当社製品の採用に向けたテストを行う顧客は増加しており、順調に新規顧客開拓は進んでいます。今後も現地パートナーや中国子会社とも連携し、積極的な受注活動を行い、売上増を目指します。

④ESG経営の推進(1)

19ページは「ESG経営の推進」です。太陽光発電設備を継続的に導入し、再生可能エネルギーの利用を促進しています。

2021年から各工場に太陽光発電設備を導入しており、2026年3月期の発電量は3,764メガワットアワーとなりました。昨今電力料金の高騰が進んでいるため、電気料金の大幅削減にもつながっています。

今後の投資は、焼成工程における燃料転換に取り組み、GHG排出量Scope1の削減を図ります。

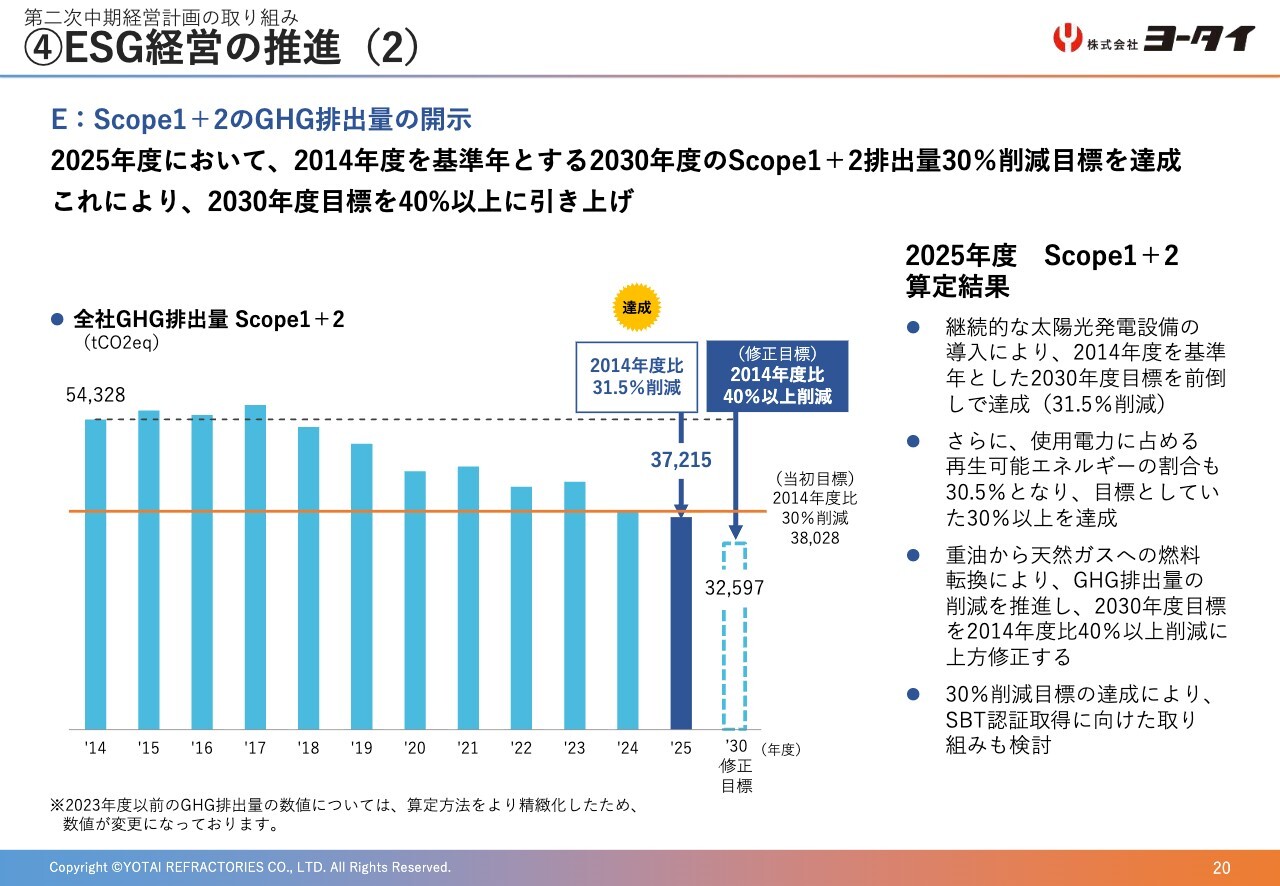

④ESG経営の推進(2)

20ページはScope1+2のGHG排出量の開示についてです。

2014年度を基準として、2030年度にScope1プラス2のGHG排出量30パーセント削減を目標としていましたが、2026年3月期において、削減率は31.5パーセントとなり、前倒しで目標を達成することができました。そのため、2030年度目標を2014年度比40パーセント以上削減に上方修正しました。

重油から天然ガスへの燃料転換によりGHG排出量のさらなる削減を目指します。

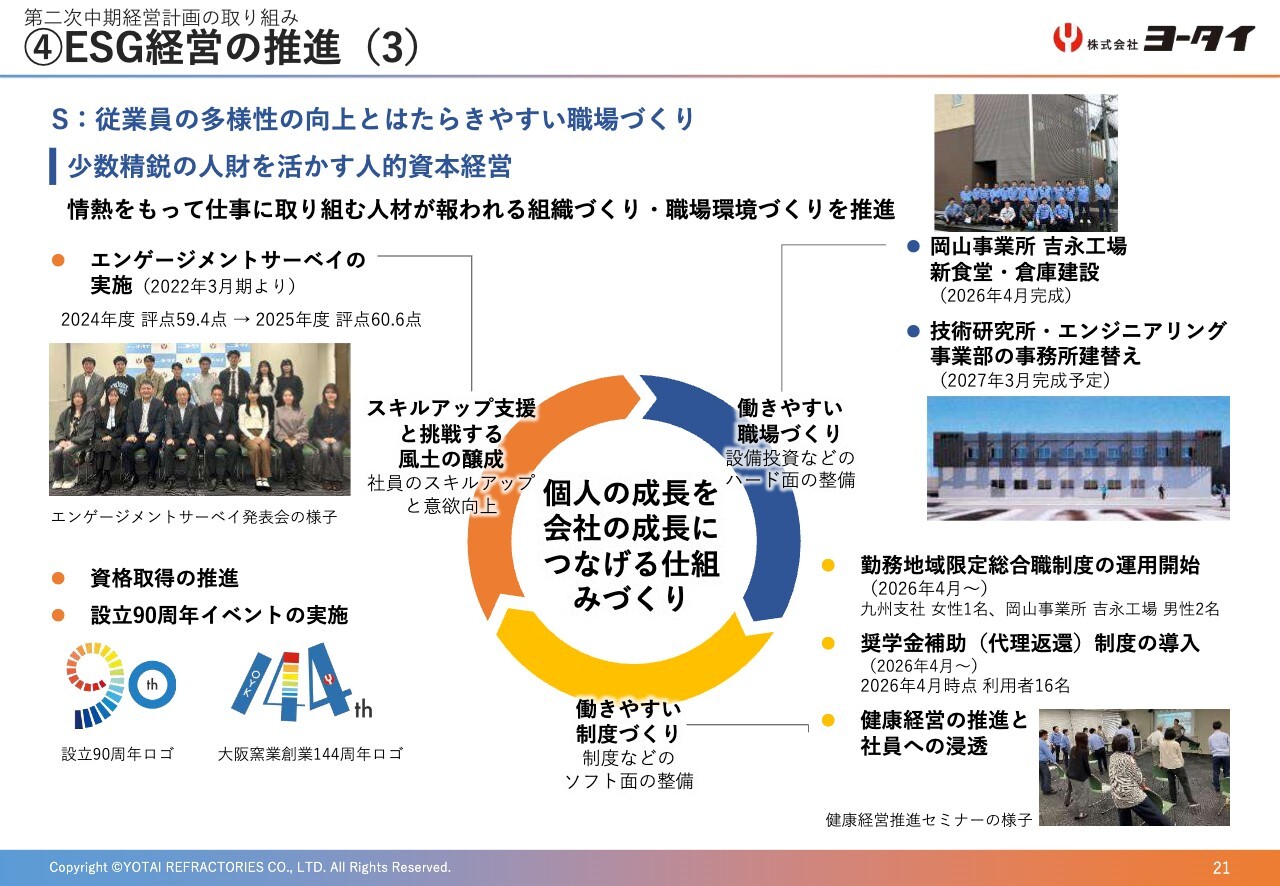

④ESG経営の推進(3)

21ページは、少数精鋭の人財を活かす人的資本経営についてです。

社員一人ひとりの成長を後押ししつつ、働きがいのある職場づくりを推進し、「ヨータイで働いていること」に誇りを持てる会社にしていくことが、私の目標でもあります。

その実現のため、情熱をもって仕事に取り組む人材が報われる組織づくり・職場環境づくりが重要であり、やる気のある人を歓迎する風土を重視することで、好循環を生み出していきたいと考えています。

具体的な取り組みとして、「働きやすい職場づくり」では、岡山事業所吉永工場の新食堂・倉庫を建設しました。加えて、技術研究所・エンジニアリング事業部の事務所建替えを進めており、2027年3月の完成を予定しています。

ちなみにこちらの事務所建替えは90周年事業の目玉です。

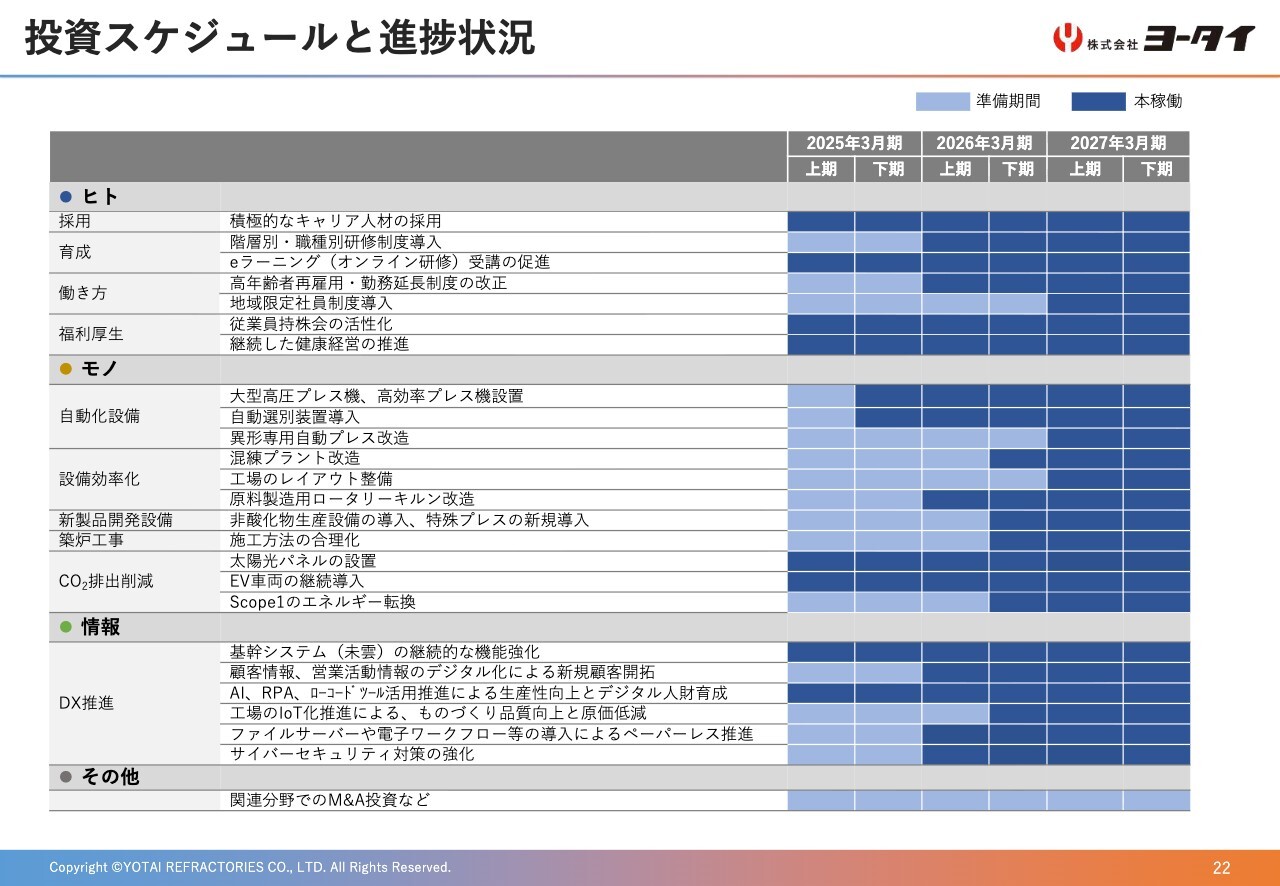

投資スケジュールと進捗状況

22ページは、ヒト・モノ・情報への投資スケジュールと進捗状況です。

ヒトへの投資については、階層別・職種別研修制度を導入しました。また、勤務地域限定総合職制度の運用を開始しました。

モノへの投資については、粉砕混練設備を導入しました。2027年3月期は、異形専用自動プレス改造と工場のレイアウト整備を予定しています。

情報への投資については、顧客情報、営業活動情報のデジタル化、工場IoTの推進、 生成AIの活用、AIエージェント構築に向けた準備を進めています。

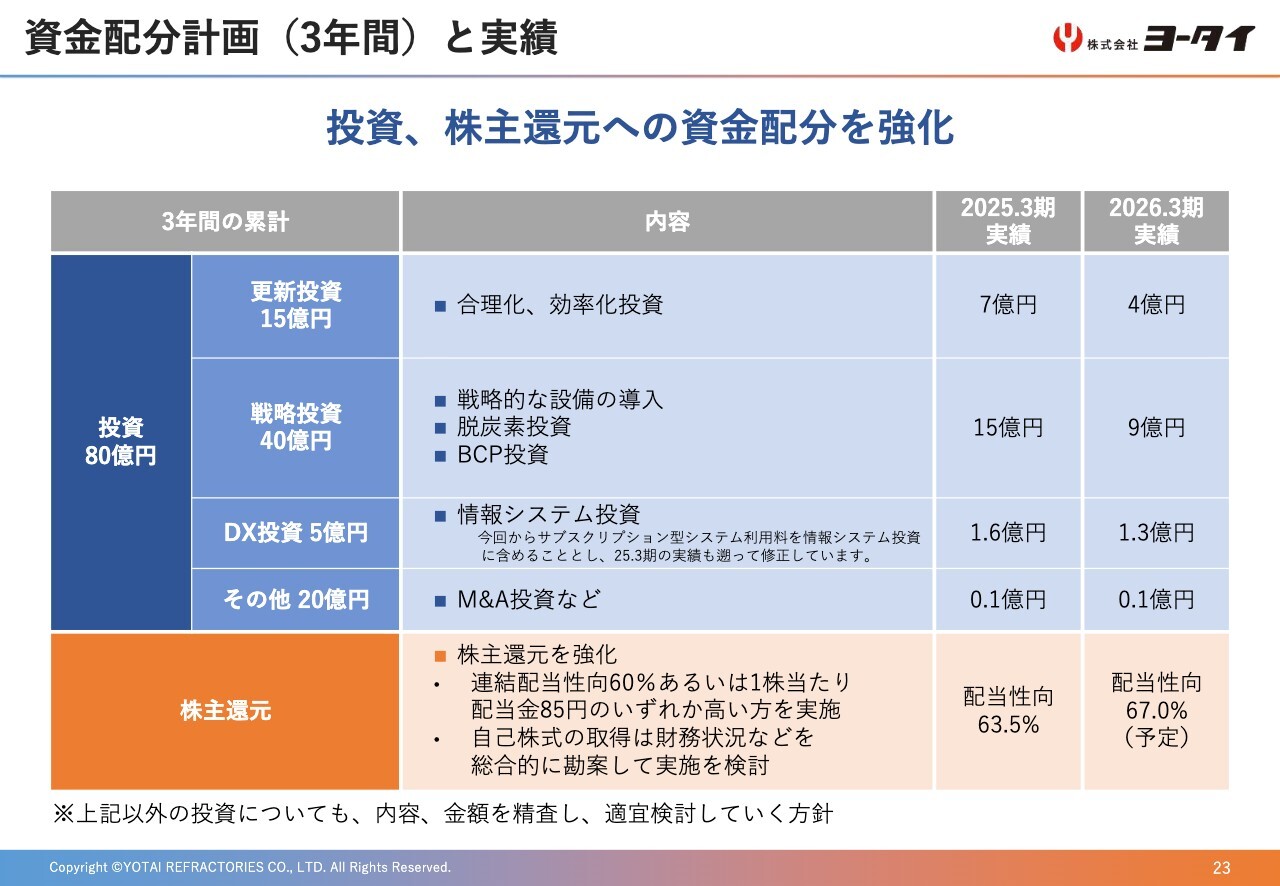

資金配分計画(3年間)と実績

23ページは、資金配分の考え方です。

投資については、3ヶ年で80億円を予定しています。内訳は、更新投資15億円、戦略投資40億円、DX投資5億円、その他20億円程度です。

なお、2026年3月期においては、更新投資4億円、戦略投資9億円、DX投資1億3,000万円、その他1,000万円、合計約14億円の投資を行いました。これ以外の投資についても、内容、金額を精査し、適宜検討していく方針です。

株主還元については、連結配当性向60パーセントあるいは1株当たり配当金85円のいずれか高い方を実施します。

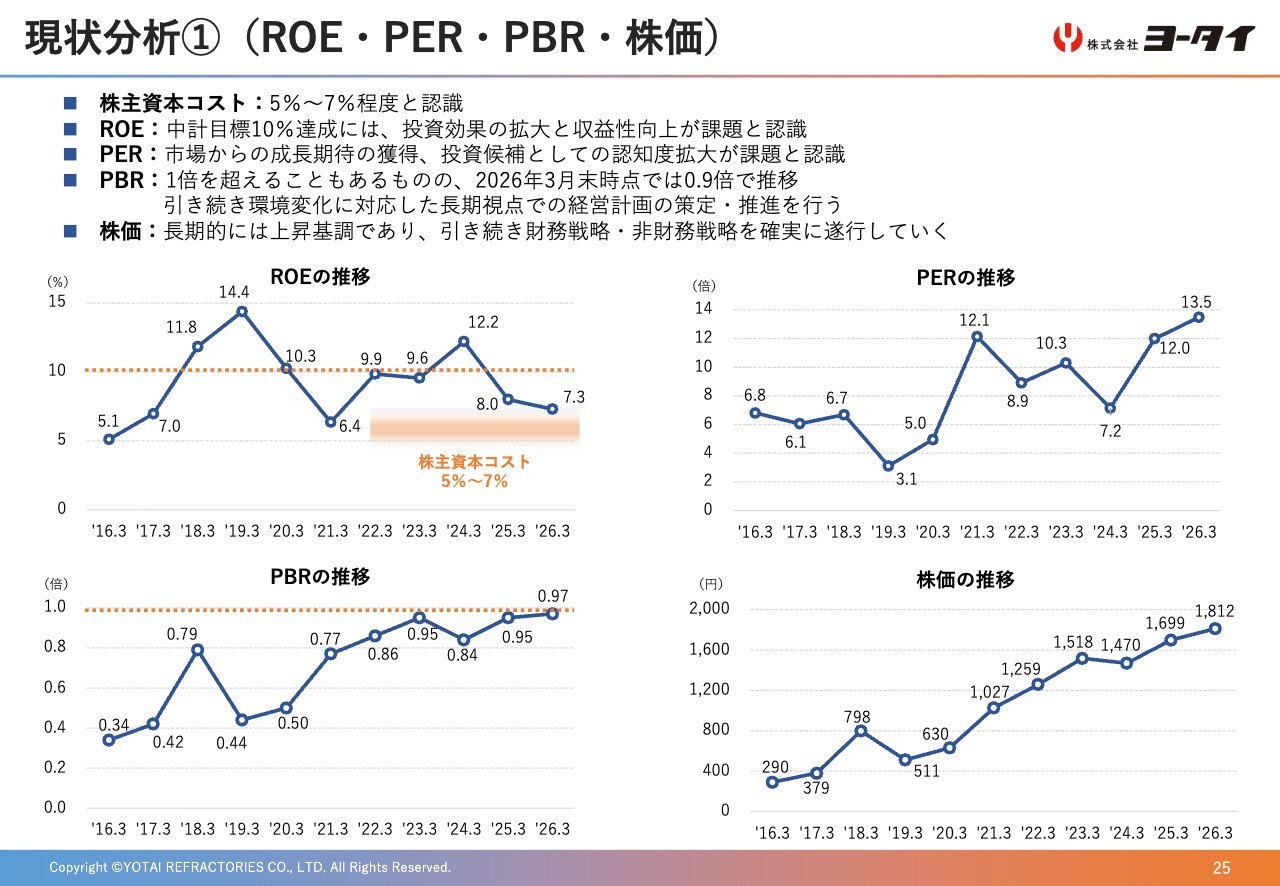

現状分析①(ROE・PER・PBR・株価)

次に、資本コストや株価を意識した経営の実現に向けた対応についてご説明します。

25ページは、ROE・PER・PBR・株価の分析です。当社の株主資本コストは、5パーセントから7パーセント程度と認識しています。

PBRは1倍に近い水準まで上がってきており、この流れを継続させるため、環境変化に対応した長期視点での経営計画の策定・推進を行いながら、財務戦略・非財務戦略を確実に行うことが、必要と考えています。

現状分析②(財務状況)

26ページは、財務状況の分析です。業績面では、主要取引先である鉄鋼業界の国内粗鋼生産量、中国原料の価格動向、円安等の影響を受けます。

一方で、現預金は、2021年3月期をピークに減少傾向ですが、会社経営に必要な量の資金は保有しており、また、当社は、多くの業界にわたる強固な顧客基盤を有しています。

こうした基盤を活かして、安定的に利益を確保できる体制にあると考えています。今後も資本コストを意識し、資本効率のさらなる改善と向上に取り組んでいきます。

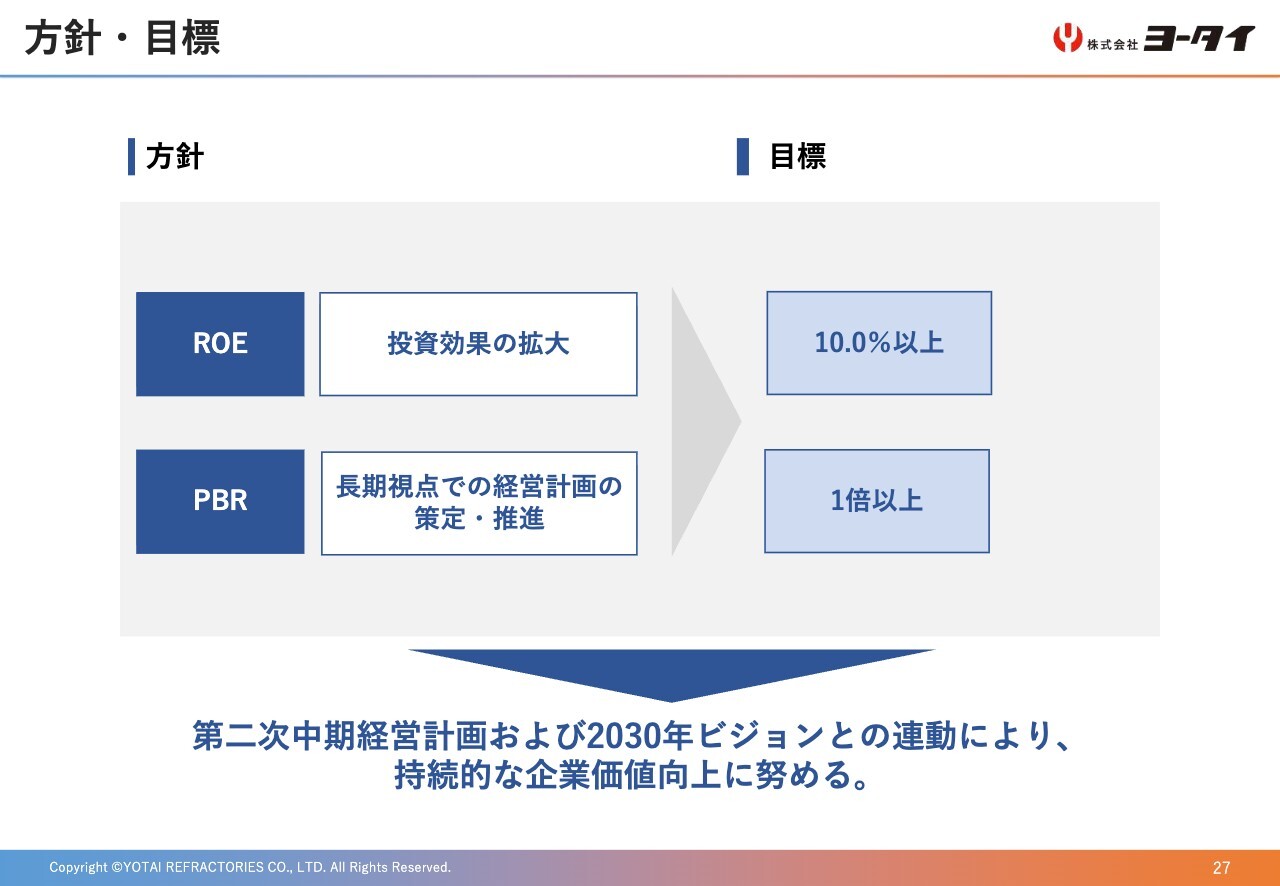

方針・目標

27ページは、方針と目標です。投資効果の拡大と、長期視点での経営計画の策定と推進によってROE10パーセント以上、PBR1倍以上を目指します。

「第二次中期経営計画」および2030年ビジョンとの連動によって、持続的な企業価値向上に努めていきます。

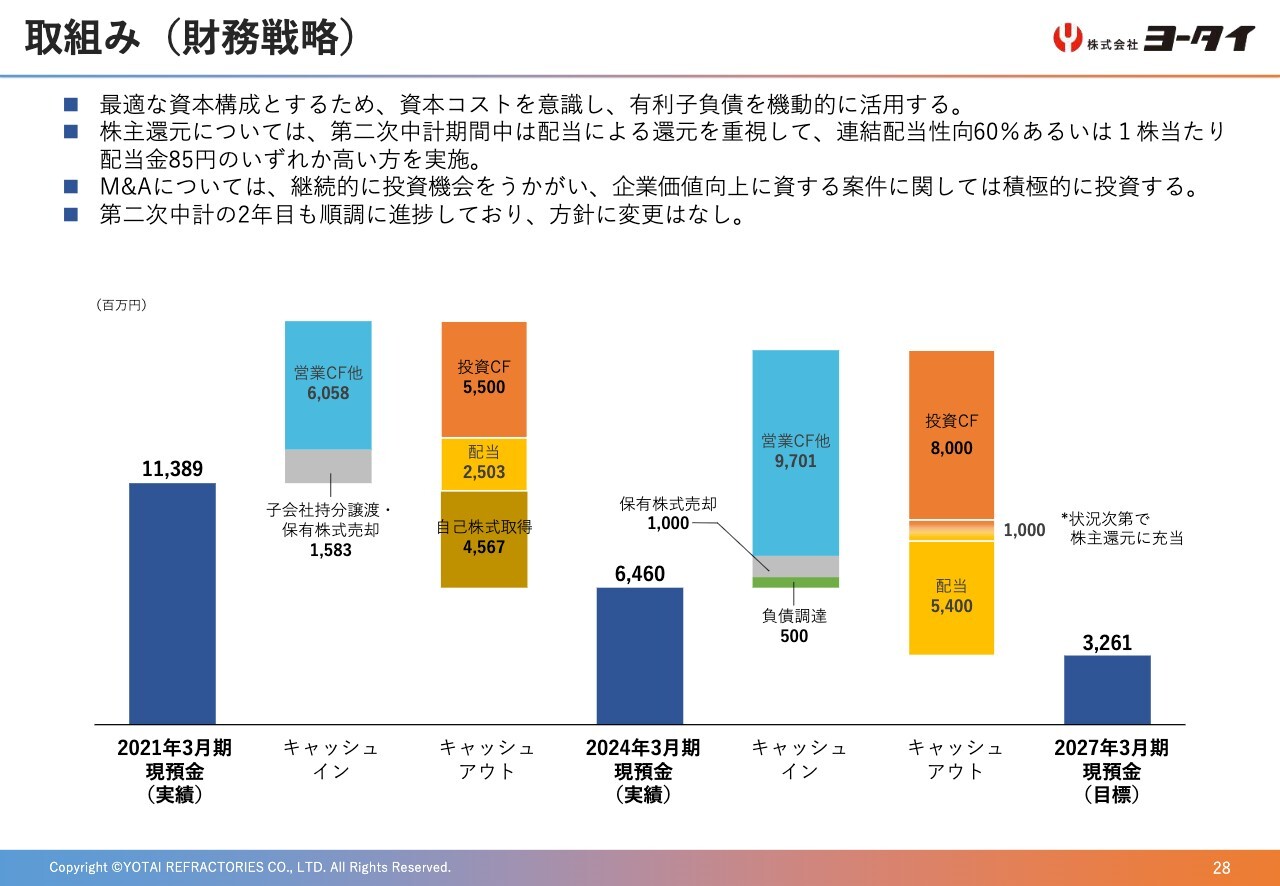

取組み(財務戦略)

28ページは、財務戦略です。最適な資本構成とするため、資本コストを意識し、有利子負債を機動的に活用します。

株主還元については、連結配当性向60パーセントあるいは1株当たりの配当金85円のいずれか、高い方を基準として行っていきます。

自己株式の取得は、財務状況などを総合的に勘案して、実施を検討していきます。

M&Aについては、継続的に投資機会を伺い、企業価値向上に資する案件に関して、積極的に投資をしていきます。

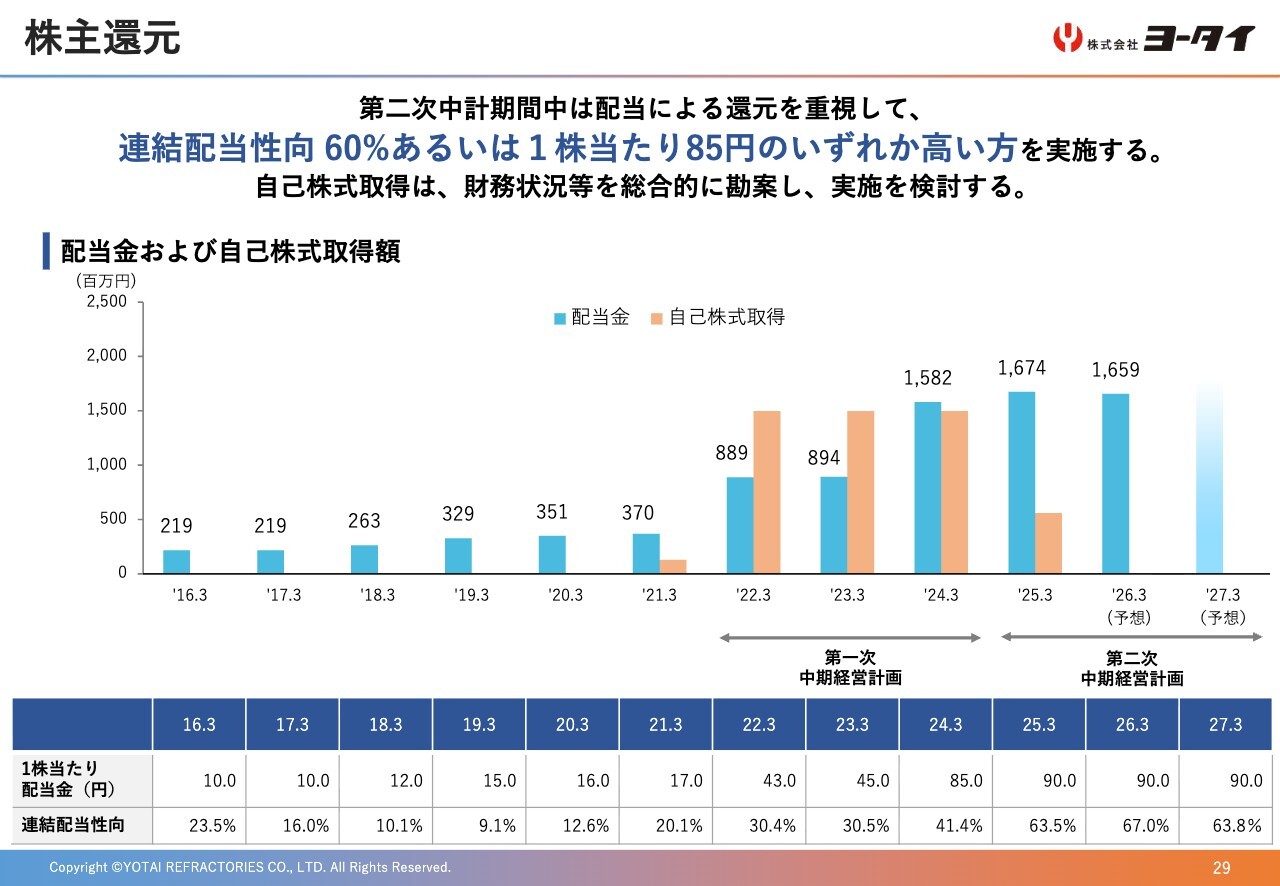

株主還元

29ページは、株主還元です。

2026年3月期の配当金については、業績等を踏まえ、前期と同額の90円を予定しています。これにより、2026年3月期の配当性向は67パーセントとなる予定です。

最後に、2027年3月期は、2026年3月期と同額の1株当たり年間配当金90円、連結配当性向63.8パーセントを予定しています。

私からの説明は以上です。ありがとうございました。

新着ログ

「ガラス・土石製品」のログ