2026年3月期決算説明

アルフレッサHD、主力の医療⽤医薬品等卸売事業で市場成長率を⼤きく上回る

2026年3月期決算説明

荒川隆治氏(以下、荒川):みなさま、こんにちは。アルフレッサ ホールディングス株式会社の荒川隆治です。平素より格別のご支援を賜り厚く御礼申し上げます。

さて、弊社は、5⽉15⽇に2026年3⽉期の決算発表を行いました。本⽇は、より多くの⽅にご視聴いただくため、Webライブ配信の形式で決算説明会を開催します。よろしくお願いします。

では、まず初めに、取締役常務執行役員の⽥中から2026年3⽉期の業績について、次に私から25-27中計の進捗と業績予想についてご説明します。

その後、Web経由でみなさまからいただいたご質問にお答えします。それでは、⽥中常務、よろしくお願いします。

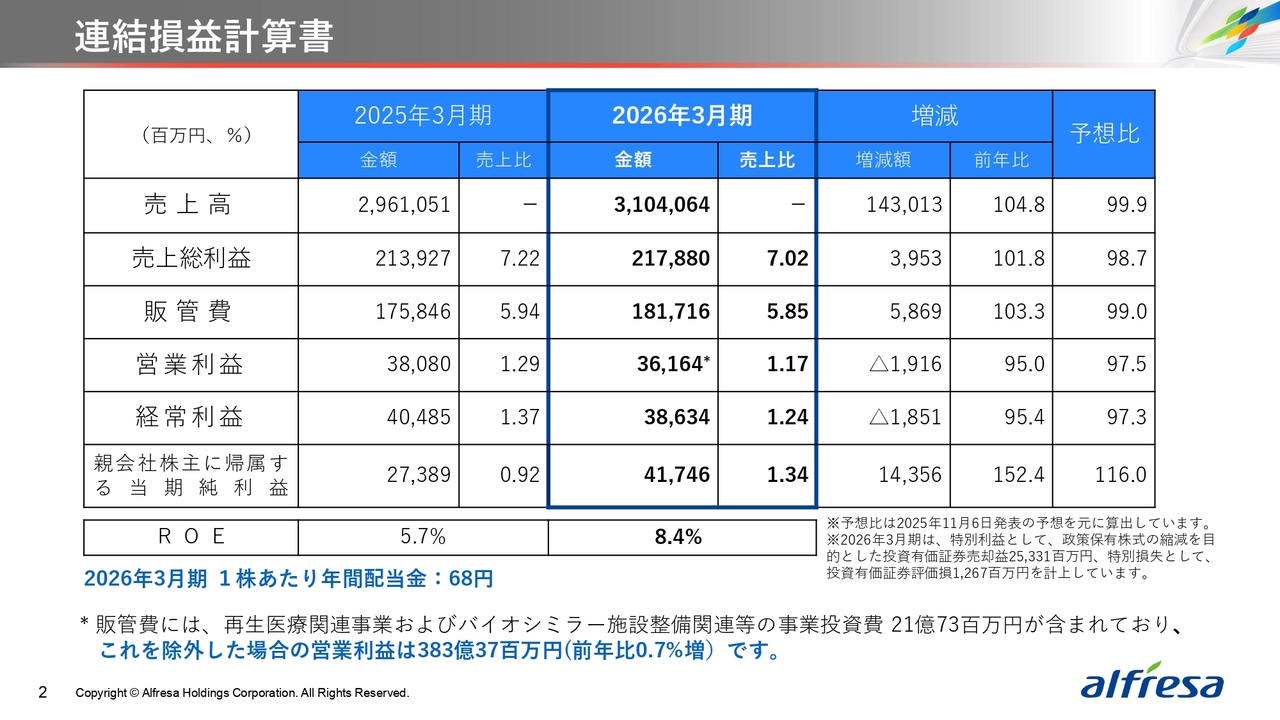

連結損益計算書

田中敏樹氏:こんにちは。アルフレッサ ホールディングスの⽥中です。

まず、2026年3⽉期の連結損益からご説明します。売上高は前年⽐4.8パーセント増収の3兆1,040億円、売上総利益は1.8パーセント増益の2,178億円、売上⽐は7.02パーセントで前年同期から0.2ポイント低下しました。

販管費は3.3パーセント増加し1,817億円、売上⽐は5.85パーセントで前年から0.09ポイント低下しました。

営業利益は5.0パーセント減益の361億円、売上⽐は0.12ポイント低下し1.17パーセントとなりました。

経常利益は4.6パーセント減益の386億円、当期純利益は52.4パーセント増益の417億円となりました。

また、特別利益として投資有価証券売却益を253億円、特別損失として投資有価証券評価損12億円を計上しています。

昨年11⽉6⽇の修正予想に対する達成率は、⼀番右の列に記載のとおり、売上高は99.9パーセント、営業利益97.5パーセント、当期純利益116パーセントとなりました。

ROEは8.4パーセント、配当については、配当方針DOE2.5パーセント以上に基づき、ひと株あたり年間配当⾦は68円としました。

なお、販管費には、再⽣医療関連事業およびバイオシミラー施設整備関連等の事業投資費21億円が含まれており、これを除外した場合の営業利益は383億円で、前年⽐0.7パーセント増となります。

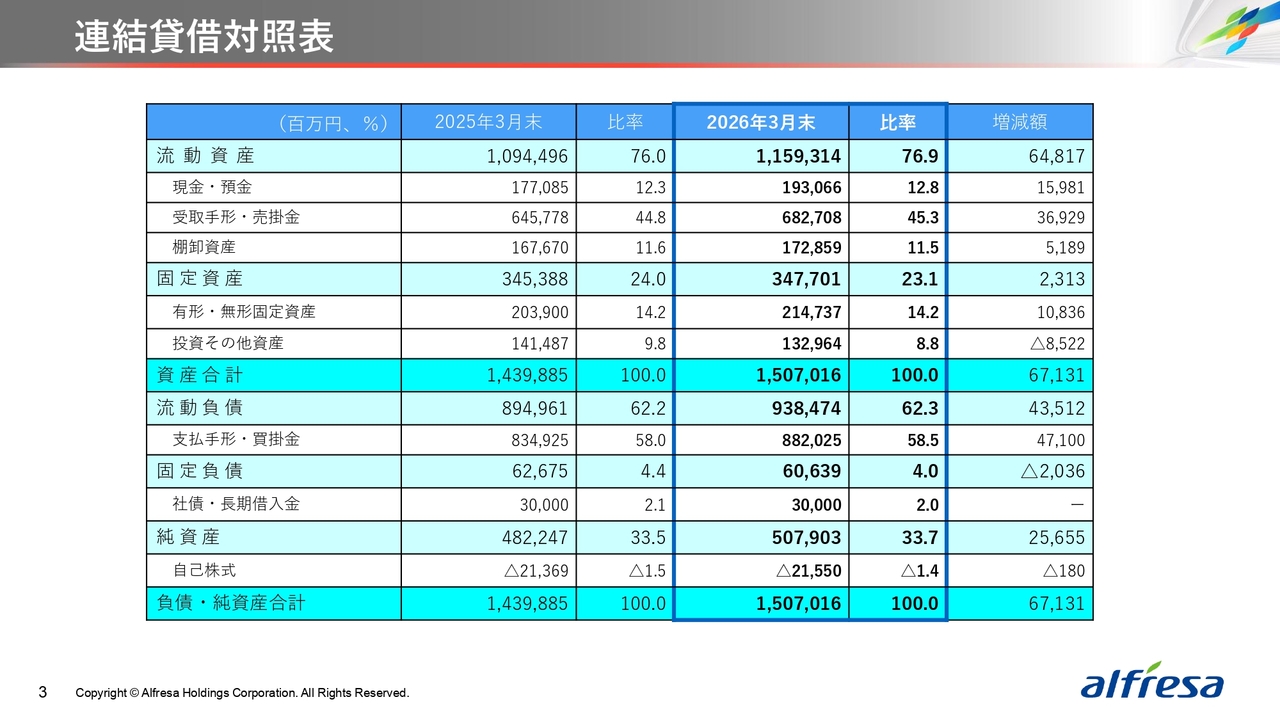

連結貸借対照表

次に、貸借対照表についてご説明します。

中ほどに記載されています資産合計は、1兆5,070億円と、2025年3⽉末と⽐較して671億円増加しました。

主な増加要因は、資産の部では流動資産が648億円増加、有形・無形固定資産が108億円増加、⼀⽅、投資その他資産が85億円減少となっています。

負債の部では、流動負債が435億円増加、また純資産は256億円増加し5,079億円、自己資本⽐率は33.7パーセントと0.2ポイント上昇しました。

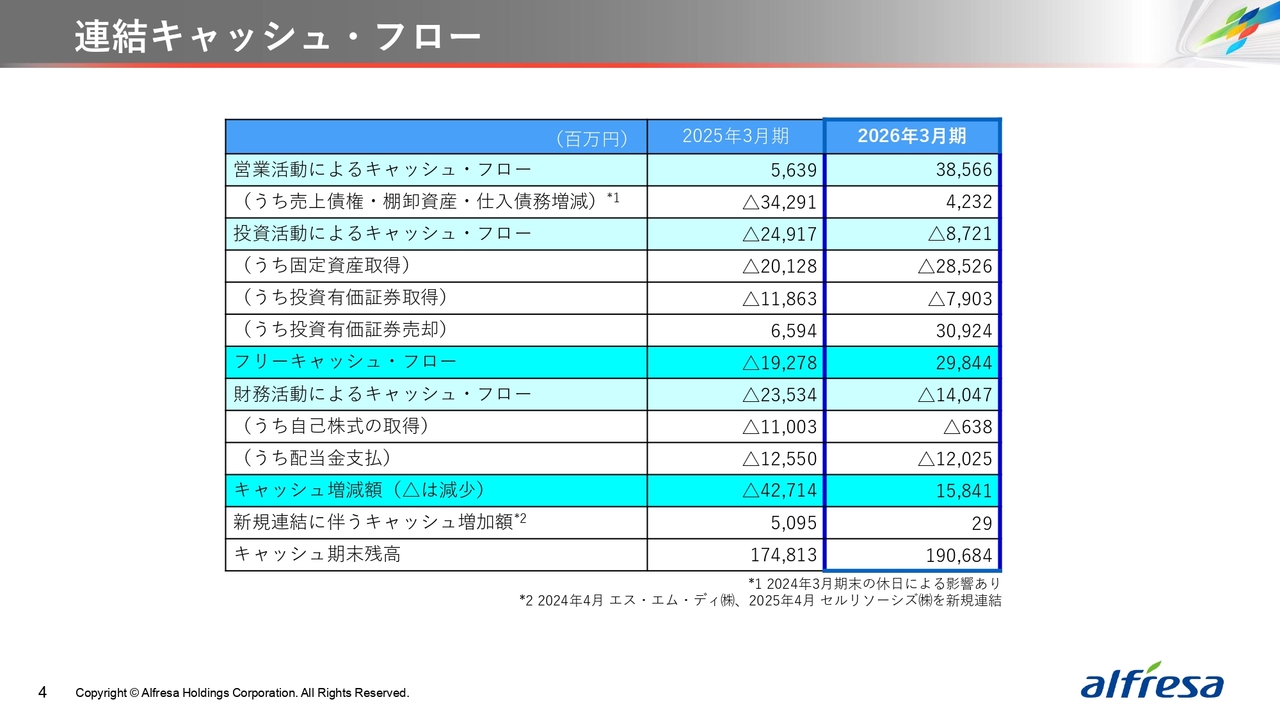

連結キャッシュ・フロー

続いて、キャッシュ・フローです。

営業活動によるキャッシュ・フローは、385億円となりました。2025年3⽉期から⼤幅に増加していますが、これは2024年3⽉期末⽇が休⽇であったため、⽀払債務決済の⼀部が2025年3⽉期に繰り延べられたことが要因です。

投資活動によるキャッシュ・フローは固定資産の取得等で87億円のマイナス、財務活動によるキャッシュ・フローは配当⾦の支払い120億円などにより140億円のマイナスとなりました。

この結果、キャッシュは158億円増加し、期末残高は1,906億円となりました。

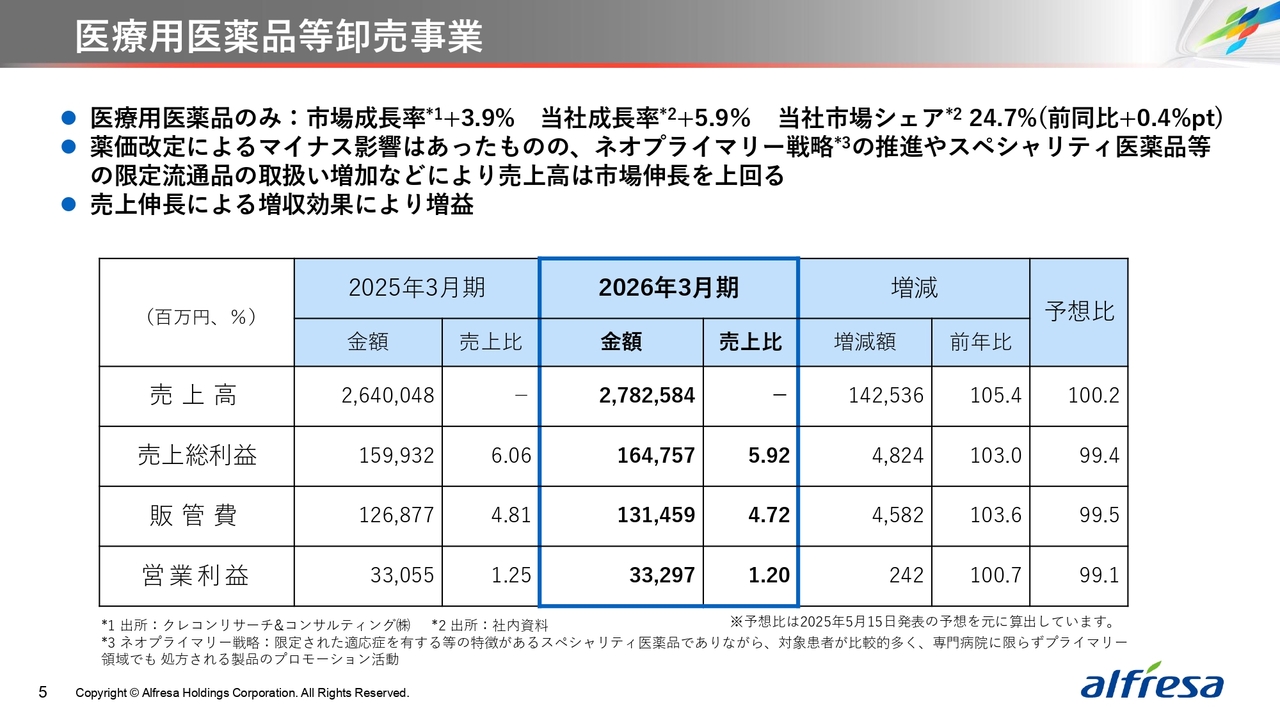

医療⽤医薬品等卸売事業

ここからはセグメント別の営業損益をご説明します。まず、医療⽤医薬品等卸売事業の業績です。

売上高は、前年⽐5.4パーセント増収の2兆7,825億円、売上総利益は3.0パーセント増益の1,647億円、売上⽐は5.92パーセントと前年から0.14ポイント低下しました。

販管費は3.6パーセント増加し1,314億円、売上⽐は4.72パーセントと前年から0.09ポイント低下し、その結果、営業利益額は332億円と増収、売上⽐は1.20パーセントと、前年から0.05ポイント低下しました。

薬価改定によるマイナス影響はあったものの、ネオプライマリー戦略の推進やスペシャリティ医薬品等の限定流通品の取扱い増加などにより、売上高は市場伸⻑を⼤きく上回り、増収増益となりました。

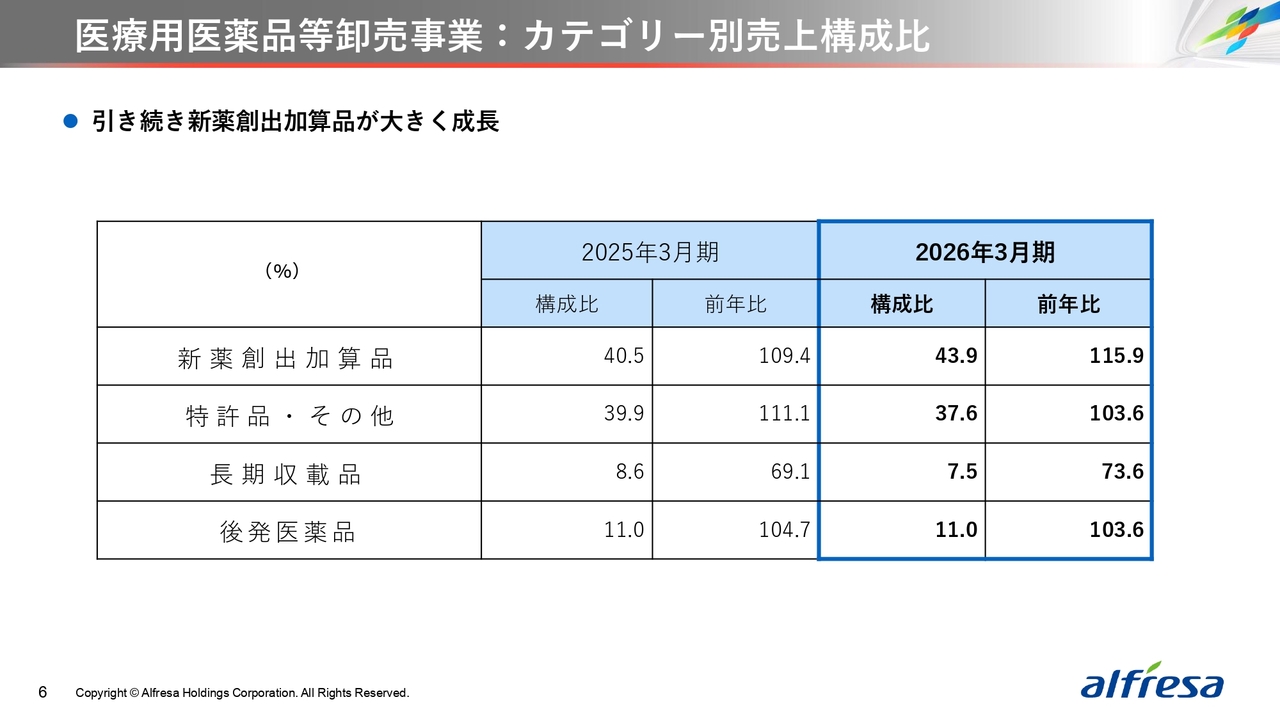

医療⽤医薬品等卸売事業:カテゴリー別売上構成⽐

カテゴリー別の売上構成⽐はご覧のとおりで、新薬創出加算品と特許品その他を合わせると、売上構成⽐は81.5パーセントとなり、前年に引き続き取扱いが増加し、当社グループ内での構成⽐も1.1ポイント上昇しています。

⻑期収載品は7.5パーセントで前年より低下し、後発医薬品は11.0パーセントで前年⽐で横ばいとなっています。

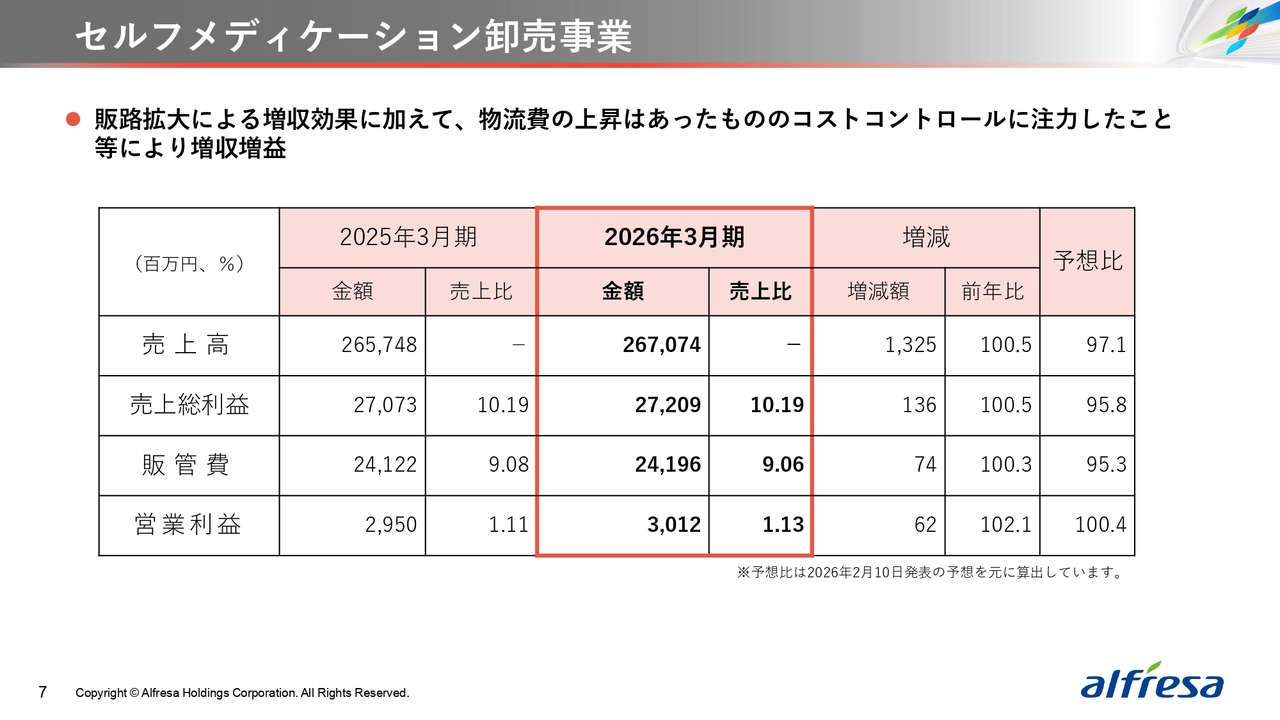

セルフメディケーション卸売事業

次に、セルフメディケーション卸売事業です。

売上高は前年⽐0.5パーセント増収の2,670億円、売上総利益は0.5パーセント増益の272億円、売上⽐は10.19パーセントで、前年⽐で横ばいです。

販管費は0.3パーセント増加の241億円、売上⽐は9.06パーセントと、前年から0.02ポイント低下し、その結果、営業利益は2.1パーセント増益の30億円、売上⽐は1.13パーセントと、前年より0.02ポイント上昇しました。

販路拡⼤による増収効果に加えて、物流費の上昇はあったものの、コストコントロールに注⼒したこと等により、増収増益となりました。

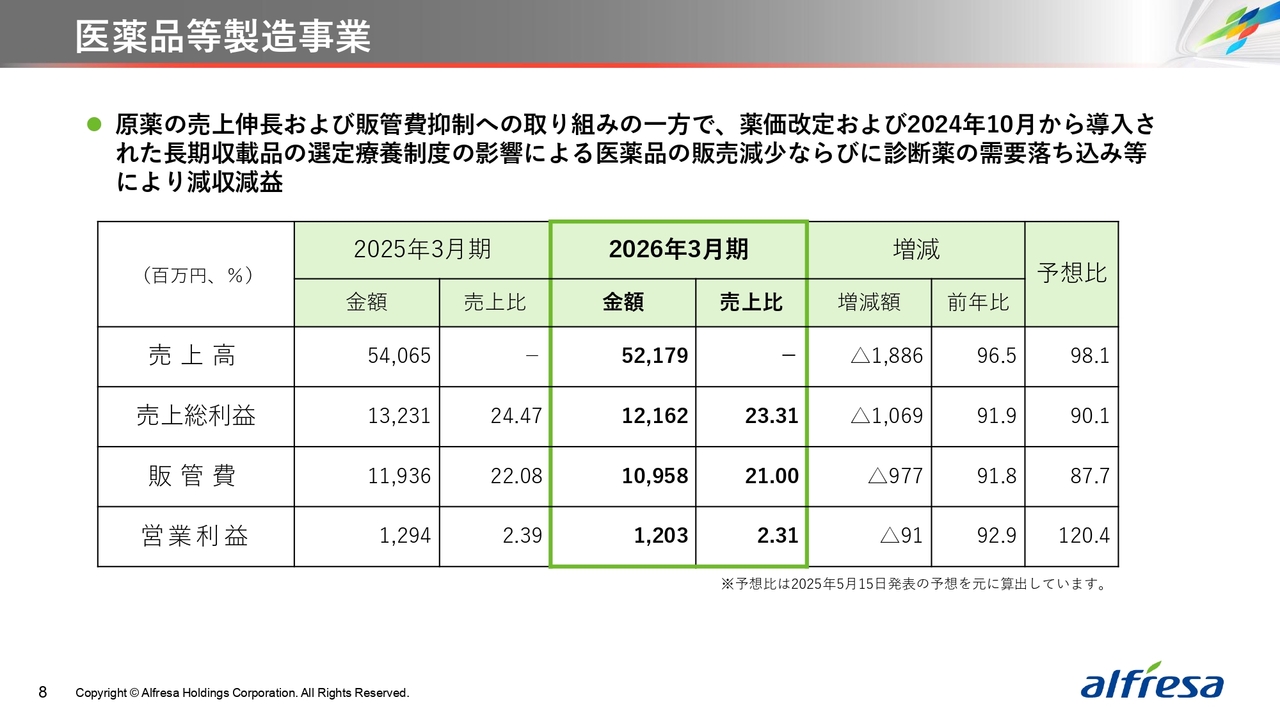

医薬品等製造事業

次に、医薬品等製造事業です。

売上高は前年⽐3.5パーセント減収の521億円、売上総利益は8.1パーセント減益の121億円、販管費は8.2パーセント減少の109億円、その結果、営業利益は12億円となりました。

原薬の売上伸長および販管費抑制への取り組みの一方で、薬価改定や、⻑期収載品の選定療養制度の影響による医薬品の販売減少および診断薬の需要落ち込み等により減収減益となりました。

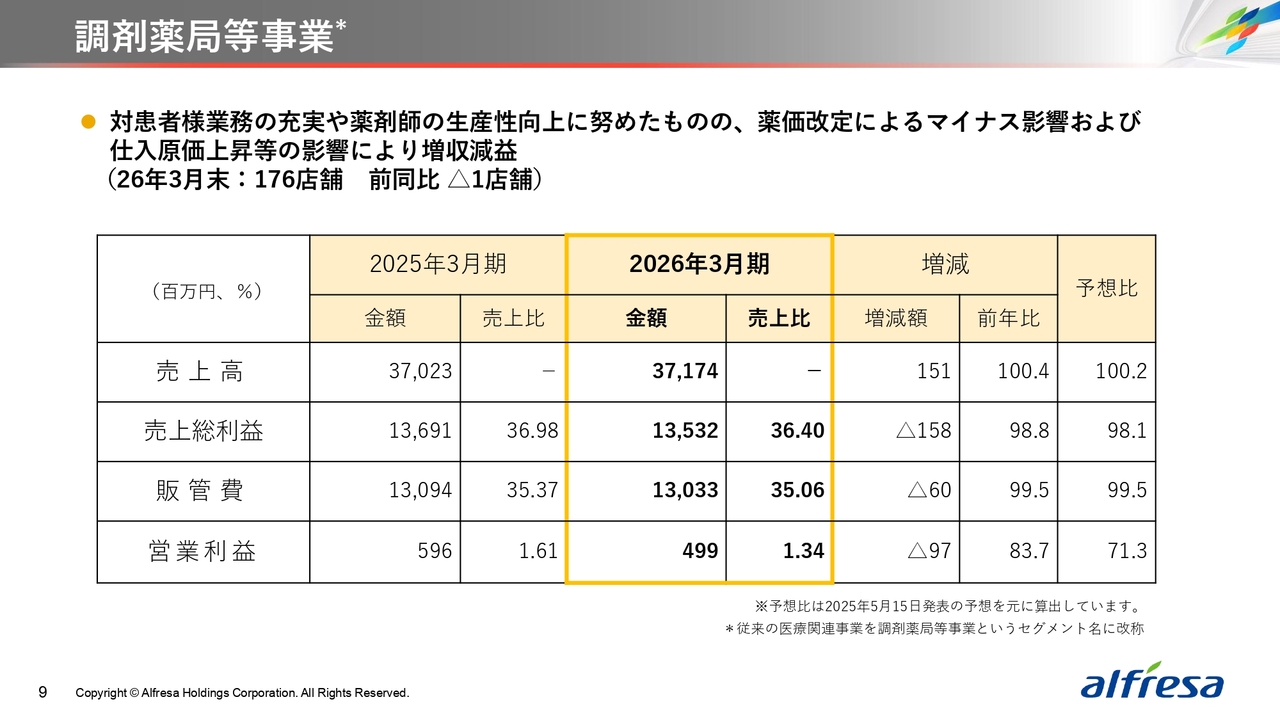

調剤薬局等事業

次に、調剤薬局等事業です。

売上高は、前年⽐0.4パーセント増収の371億円、売上総利益は1.2パーセント減益の135億円、販管費は0.5パーセント減少の130億円、その結果、営業利益は4億円となりました。

対患者さま業務の充実や薬剤師の⽣産性向上に努めたものの、薬価改定によるマイナス影響や仕⼊原価上昇等の影響により増収減益となりました。

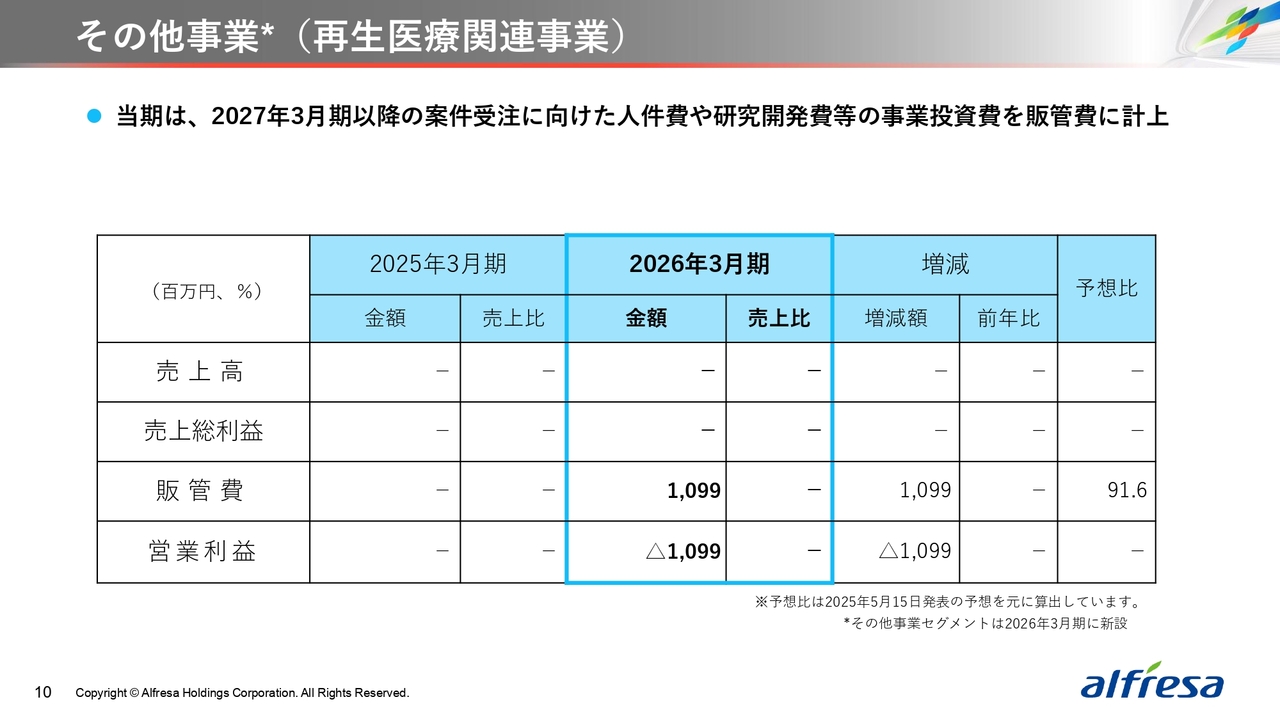

その他事業(再⽣医療関連事業)

最後に、今年度に新設しましたその他事業セグメントです。当年度は、再⽣医療関連事業になります。

2027年3⽉期以降の案件受注に向けた⼈件費や研究開発費等の事業投資費を販管費に計上しています。

以上が2026年3⽉期決算の概要です。私からの説明は以上です。

25-27中計の進捗

荒川:続いて、荒川より、25−27中計の進捗についてお話しします。

本⽇お話ししますのは、ご覧のとおりです。

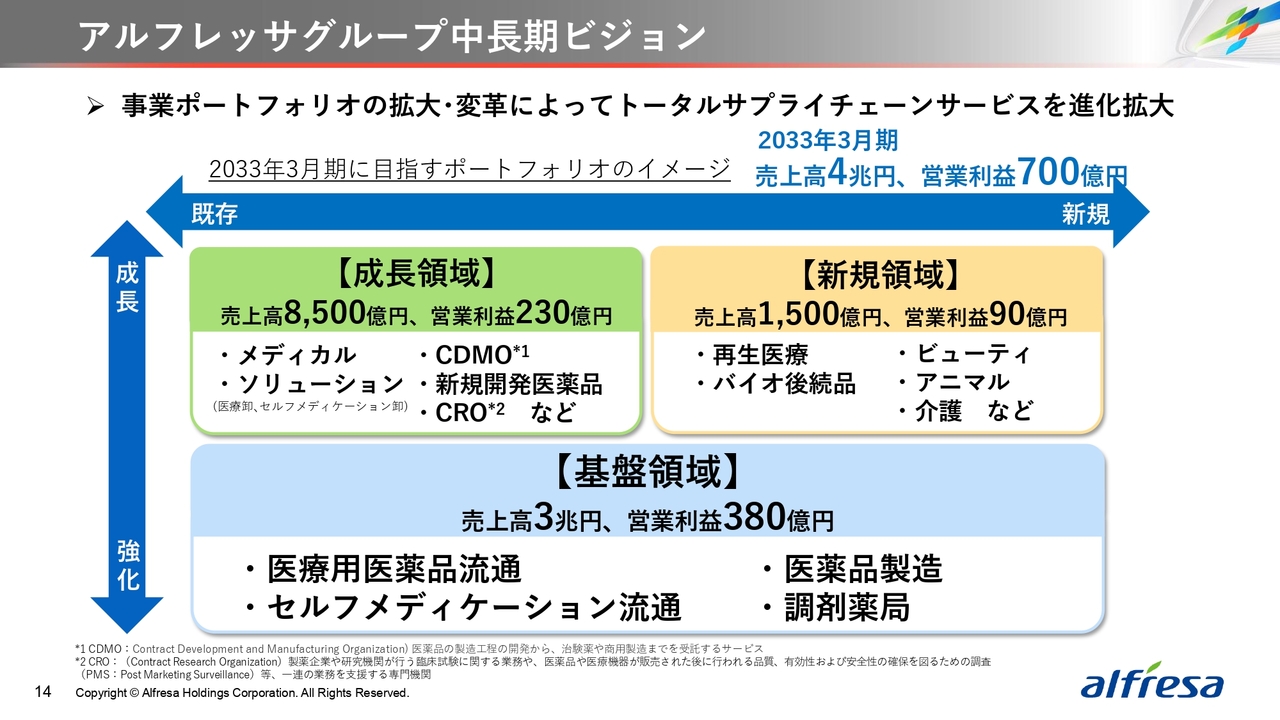

アルフレッサグループ中⻑期ビジョン

まずは、事業戦略についてお話しします。

アルフレッサグループ中⻑期ビジョンについてです。アルフレッサグループは、2033年3⽉期に、売上高4兆円、営業利益700億円を⽬指しています。その事業ポートフォリオのイメージは、こちらです。

基盤領域における競争⼒のさらなる強化をもとに、成⻑領域、新規領域への戦略的投資に取り組み、事業ポートフォリオの拡⼤・変⾰を通じて、トータルサプライチェーンサービスを進化・拡⼤させていきます。

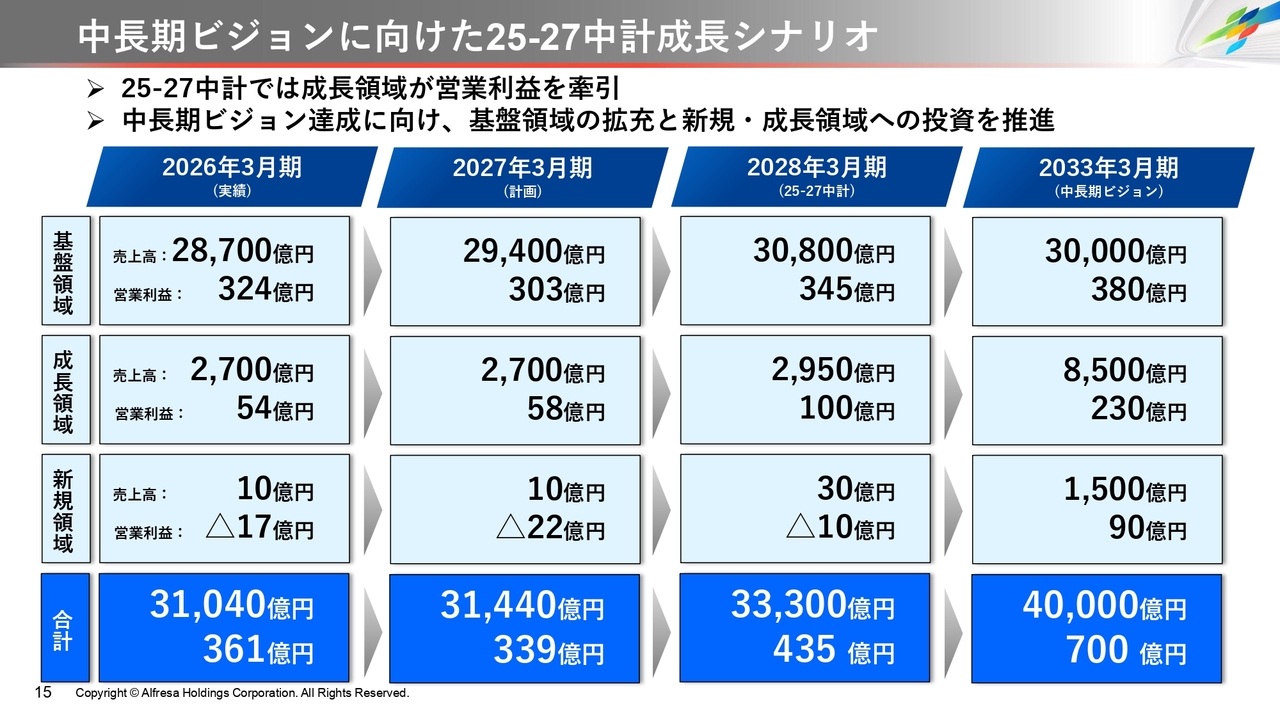

中⻑期ビジョンに向けた25-27中計成⻑シナリオ

中⻑期ビジョンに向けた25−27中計の成⻑シナリオです。25-27中計では、基盤領域の拡充と新規・成長領域への投資を推進し、成長領域が営業利益を牽引する成⻑シナリオを描いています。

新規領域は、今中計期間は、水面下ではありますが、2033年3⽉期に向け業績拡⼤を⽬指します。

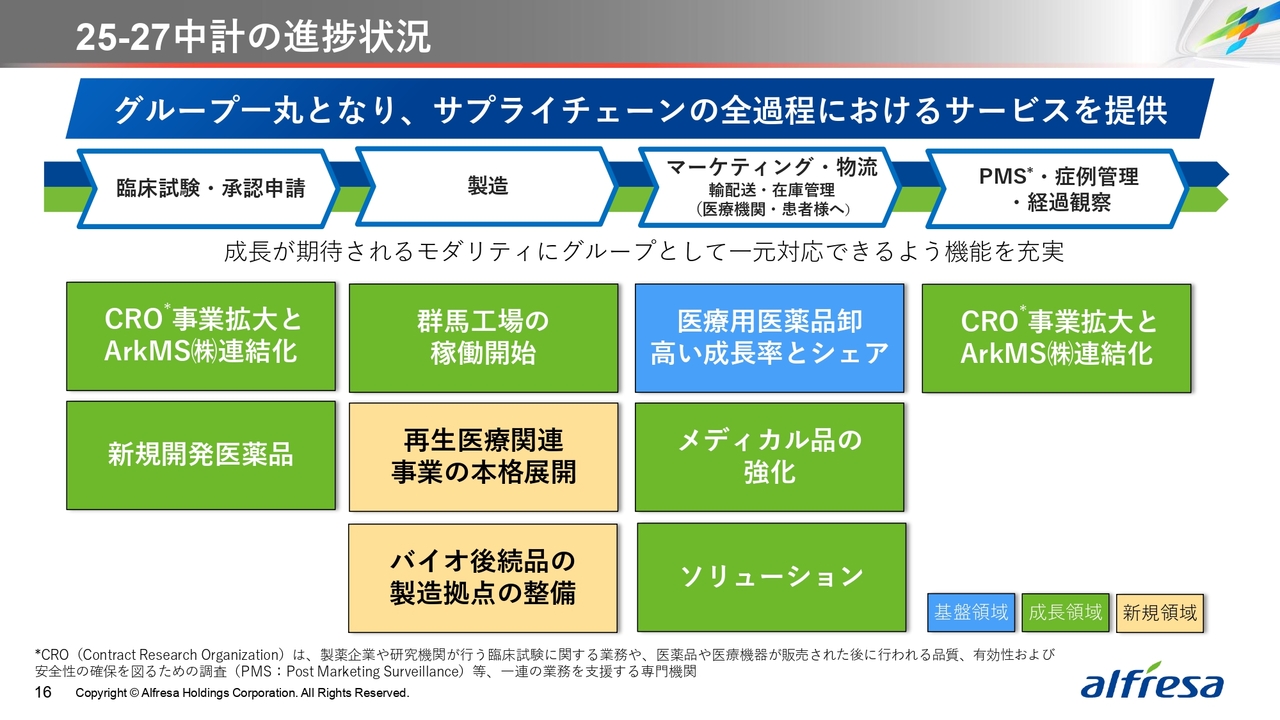

25-27中計の進捗状況

25-27中計の進捗状況です。

グループ⼀丸となり、臨床試験・承認申請から製造、マーケティング・物流、PMSにいたるまで、サプライチェーンの全過程におけるサービス提供体制を強化し、成⻑が期待されるモダリティにグループとして⼀元対応できるよう機能を充実させています。

それでは次のページ以降で具体的にご説明します。

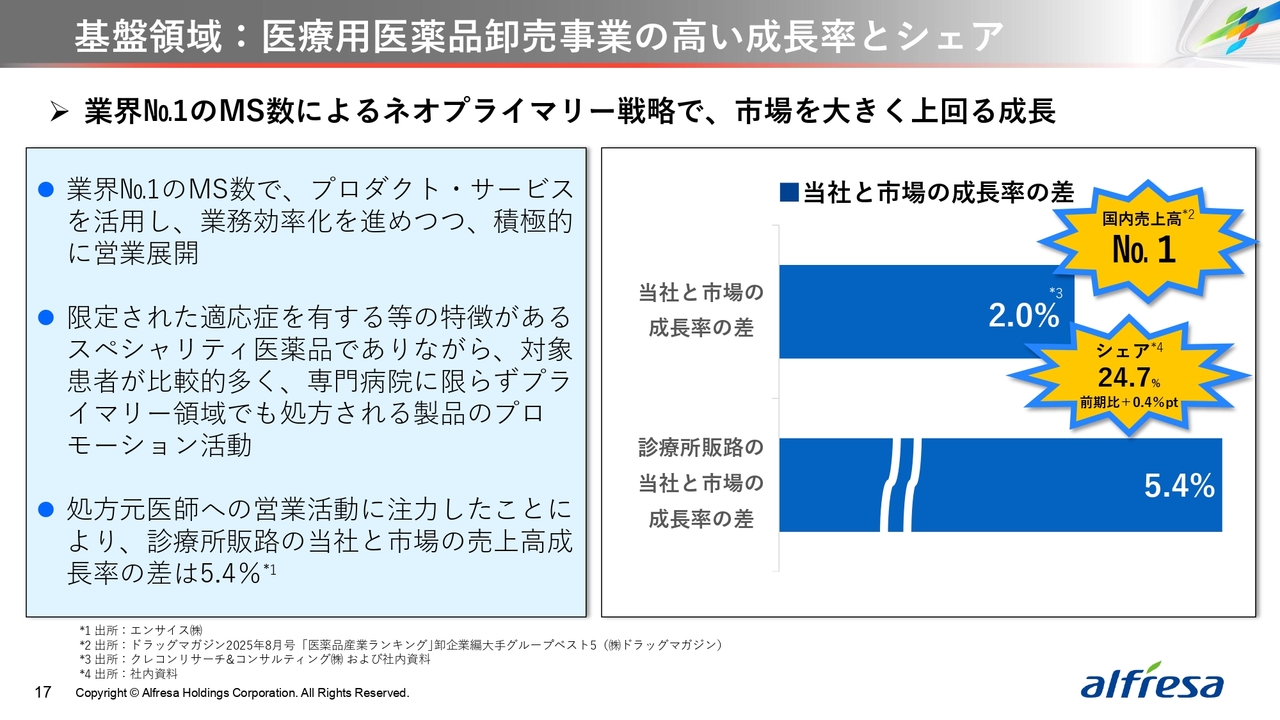

基盤領域:医療⽤医薬品卸売事業の⾼い成⻑率とシェア

基盤領域の医療⽤医薬品卸売事業においては、業界No.1のMS数で、ネオプライマリー戦略、すなわちスペシャリティ医薬品でありながら対象患者が⽐較的多く、プライマリー領域でも処⽅される製品のプロモーション活動を遂行しています。

結果、医療⽤医薬品卸売事業の成⻑率は、市場成⻑率を⼤きく上回り、業界シェアNo.1となっています。

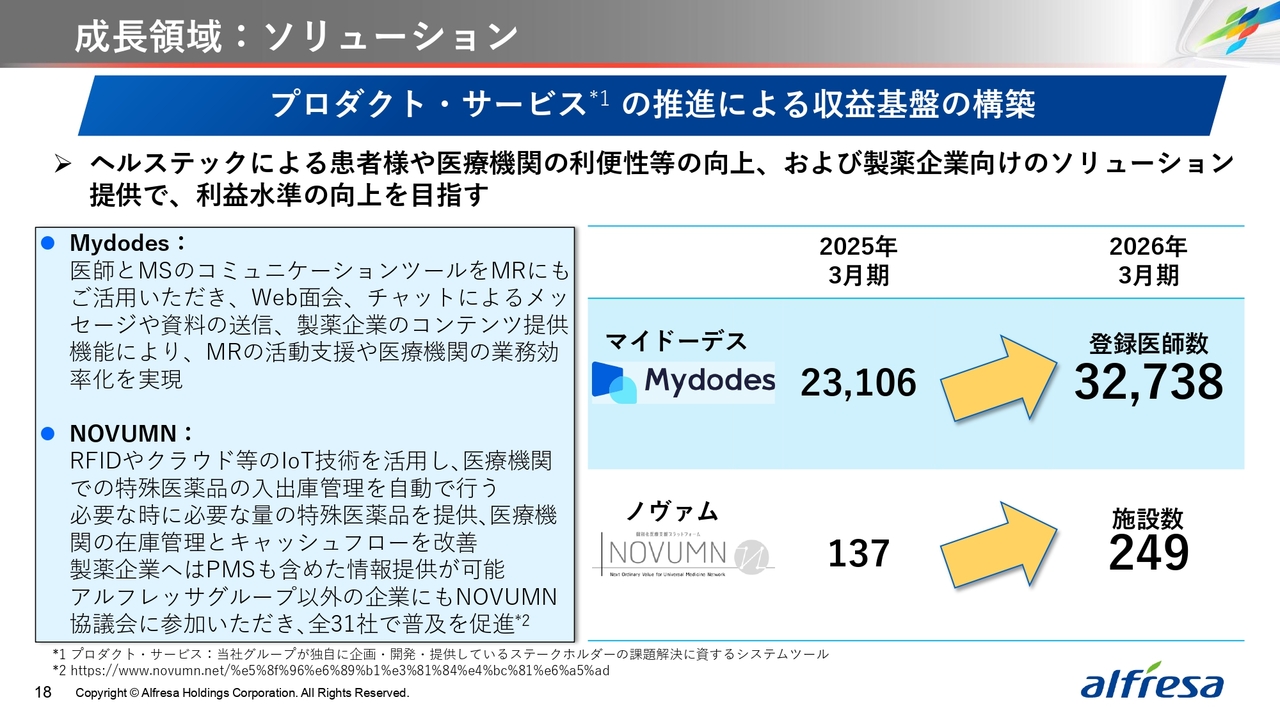

成⻑領域:ソリューション

続きまして、成⻑領域です。

ヘルステックによる患者さまや医療機関の利便性などの向上、および製薬企業向けのソリューション提供で、利益⽔準の向上を⽬指しています。

当社グループの代表的なプロダクト・サービスである「Mydodes(マイドーデス)」と「NOVUMN(ノヴァム)」において、前年同期⽐で、「Mydodes」の登録医師数は約40パーセントアップ、「NOVUMN」の採⽤施設数は、約80パーセントアップしています。

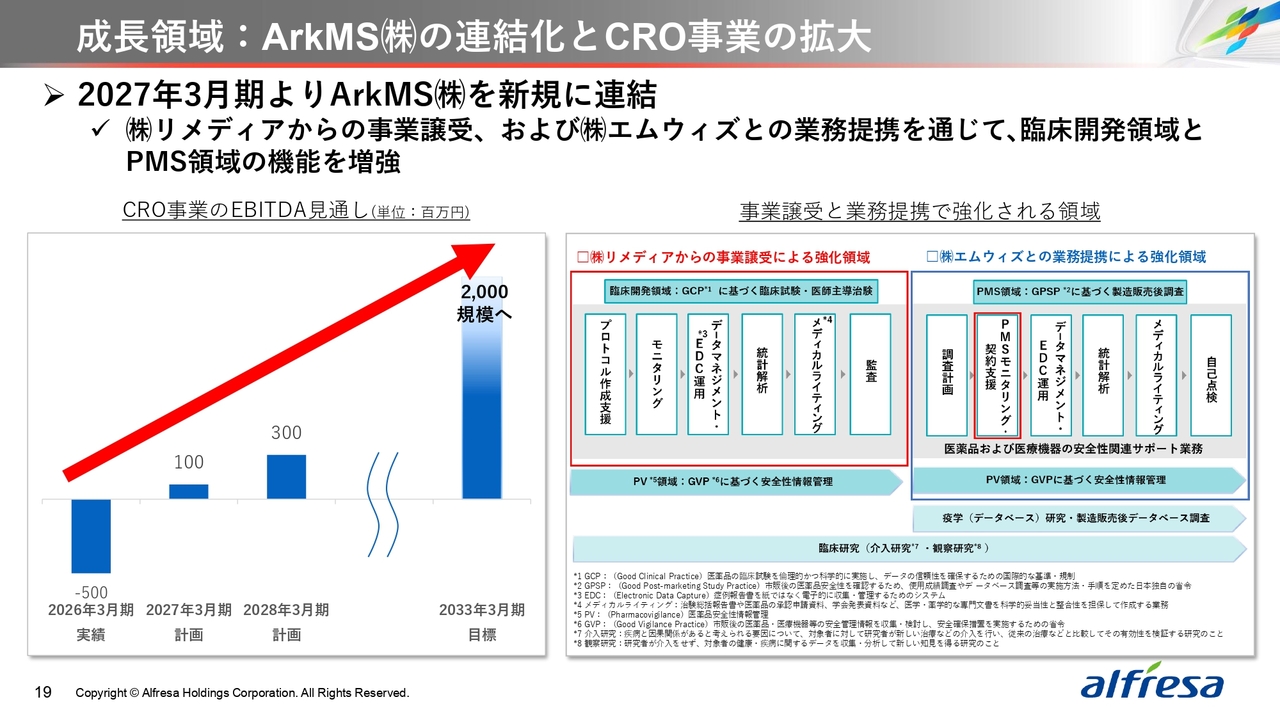

成⻑領域:ArkMS(株)の連結化とCRO事業の拡⼤

成⻑領域に位置付けているCRO事業において、今年度より、ArkMS(アーク メディカルソリューションズ)株式会社を新規連結します。

同社は事業譲受や他社さまとの業務提携を通じまして、臨床開発領域とPMS領域の機能を強化しています。

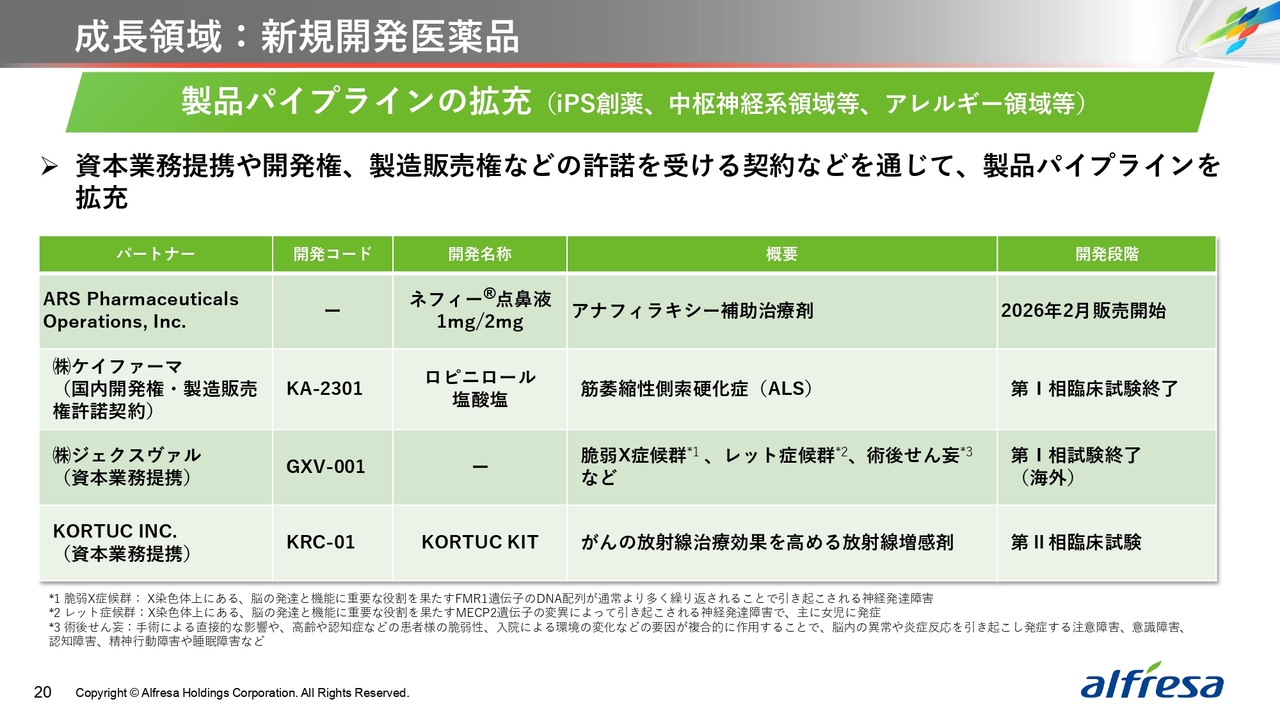

成⻑領域:新規開発医薬品

医薬品等製造事業においては、資本業務提携や開発権、製造販売権などの許諾を受ける契約 などを通じて、ご覧のように製品パイプラインの拡充を行っています。

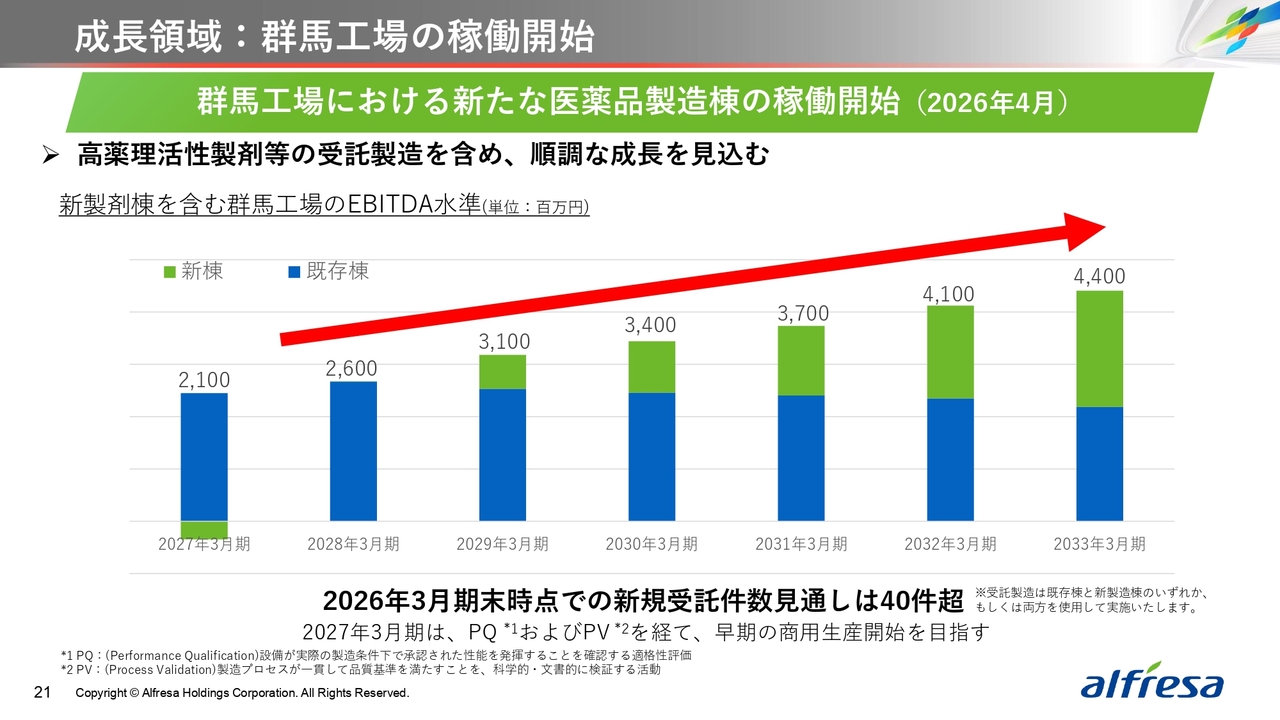

成⻑領域:群⾺⼯場の稼働開始

本年4⽉、製造事業を行うアルフレッサ ファーマ株式会社の群⾺⼯場において新たな医薬品製造棟が稼働しました。

今年度は、商⽤⽣産に向けた品質管理などの検証を行う準備期間とし、来年度からの本格的な⽣産開始を⽬指すことで、⾼薬理活性製剤など、受託製造において順調な成⻑を⾒込んでいます。

なお、新規受託件数は、既存棟と新製造棟合わせて、40件を超える⾒通しです。

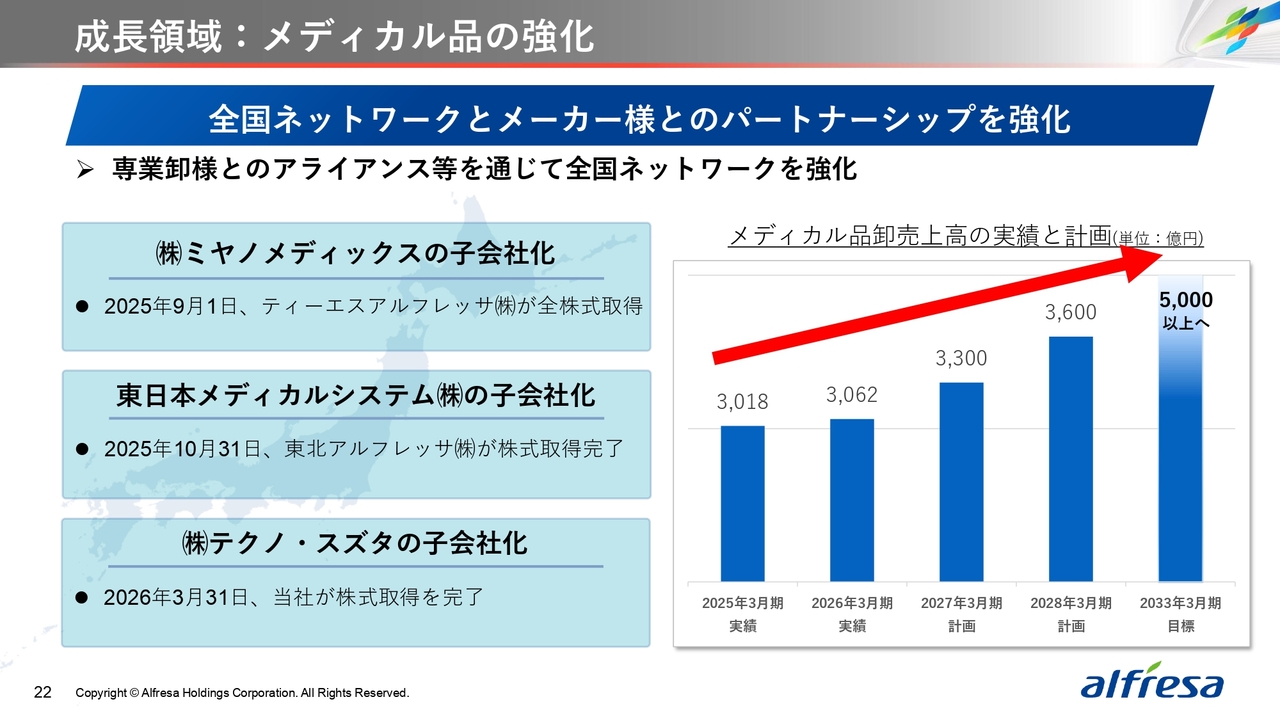

成⻑領域:メディカル品の強化

メディカル品卸売事業においては、⾃社での取組みに加えて、専業卸さまとのアライアンスや経営統合などを通じまして全国ネットワークを強化しています。

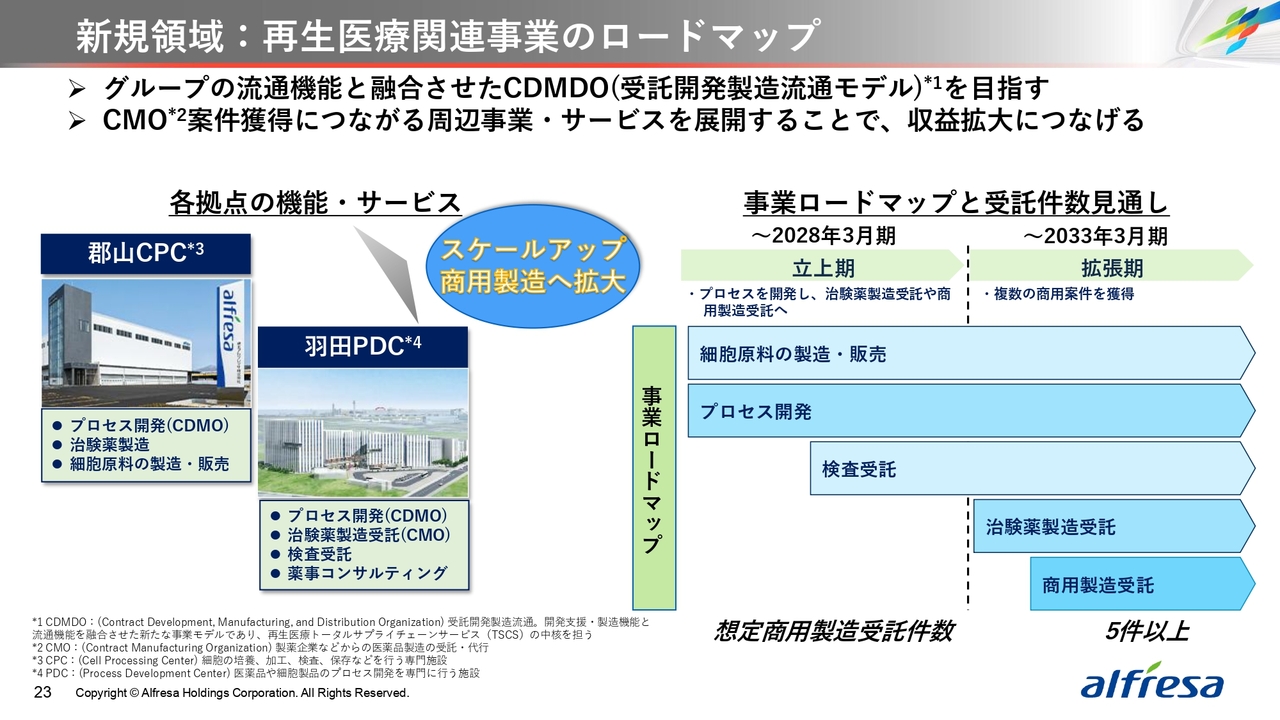

新規領域:再⽣医療関連事業のロードマップ

ここからは新規領域についてです。

まず、再⽣医療関連事業については、製造受託に加えて、アルフレッサグループの卸流通機能を最⼤限活かしたCDMDO(受託開発製造流通モデル)を⽬指しています。

プロセス開発や検査受託から、治験薬製造、商⽤製造の受託へと進め、収益拡⼤につなげていきます。

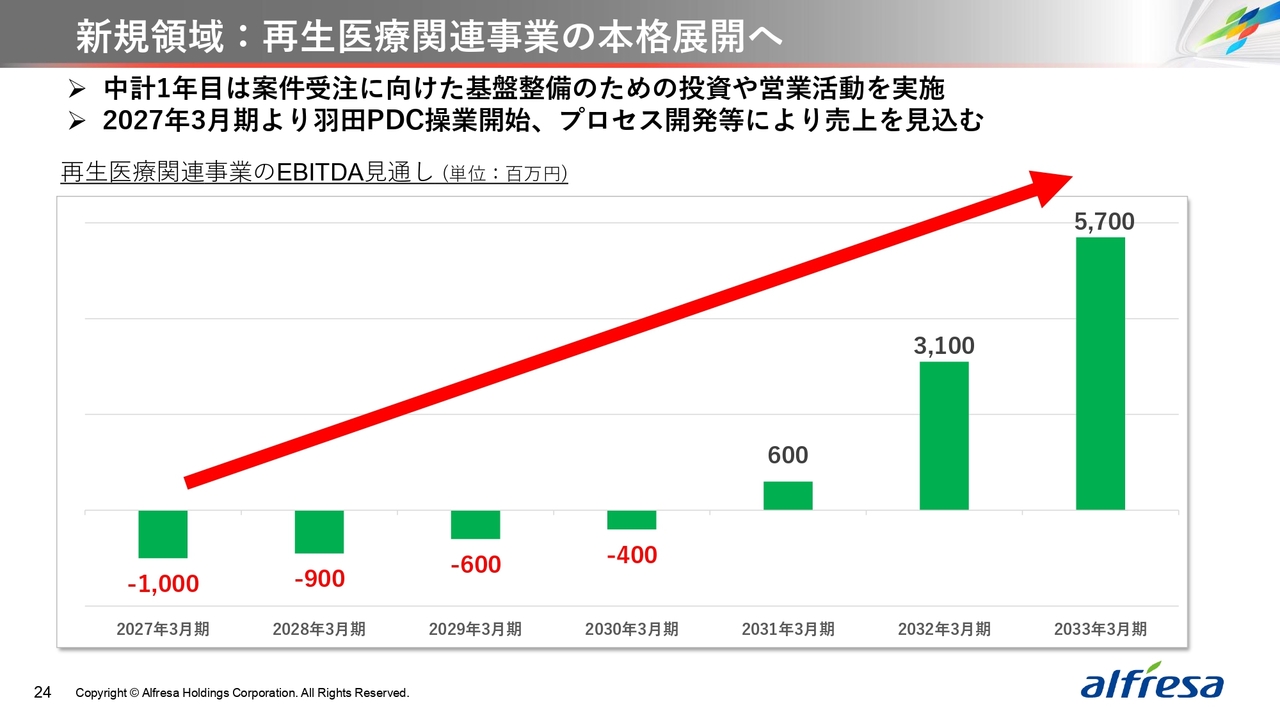

新規領域:再⽣医療関連事業の本格展開へ

こちらは再⽣医療関連事業におけるEBITDAの⾒通しです。

中計1年⽬は案件受注に向けた基盤整備のための投資や営業活動を実施してきました。

今年度より⽻⽥プロセス・デベロップメント・センターの操業開始など、プロセス開発などによる売上を⾒込んでいます。

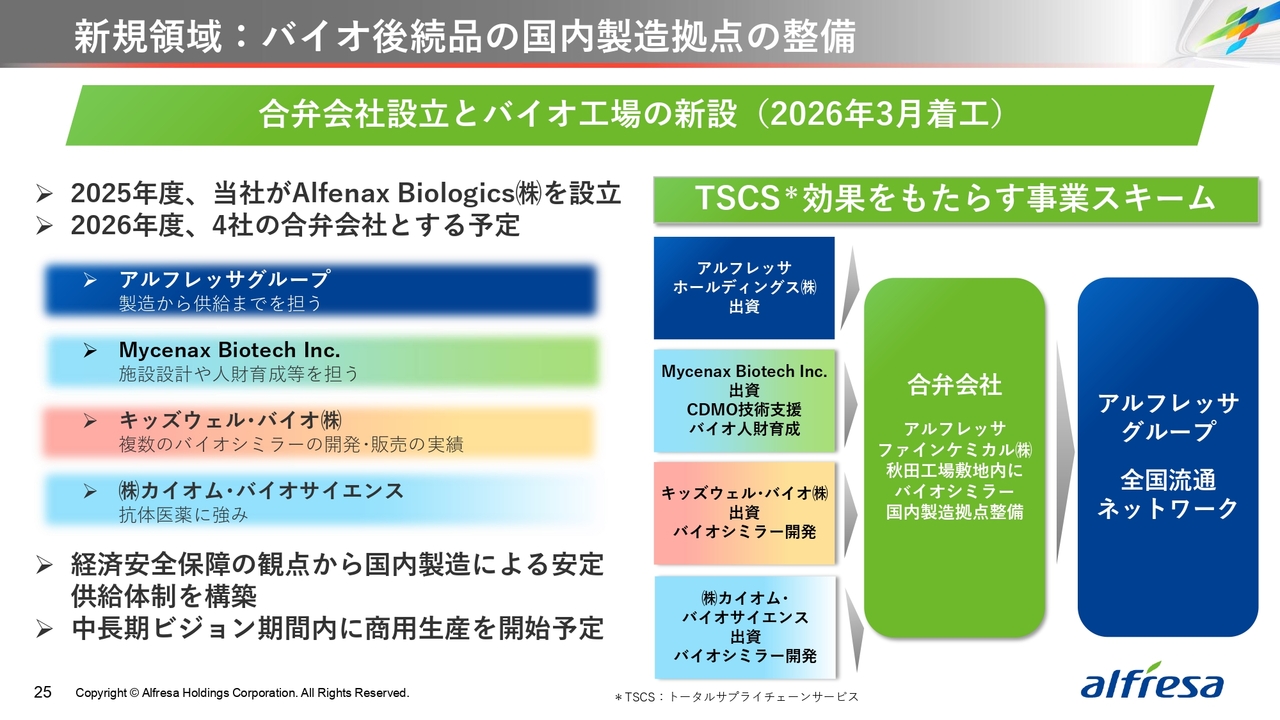

新規領域:バイオ後続品の国内製造拠点の整備

バイオ後続品の国内製造事業についてです。

2025年度は、当社、キッズウェル・バイオ株式会社さま、株式会社カイオム・バイオサイエンスさま、およびMycenax Biotech Inc.(マイセナックス バイオテック)さまの4社による合弁会社設⽴に関する契約締結について各社の取締役会において決議し、当社がAlfenax Biologics(アルフェナックス・バイオロジックス)株式会社を設⽴しました。

厚⽣労働省の支援を通じて、経済安全保障の観点からもバイオシミラーの国内製造による安定供給体制の構築を進めていきたいと考えています。

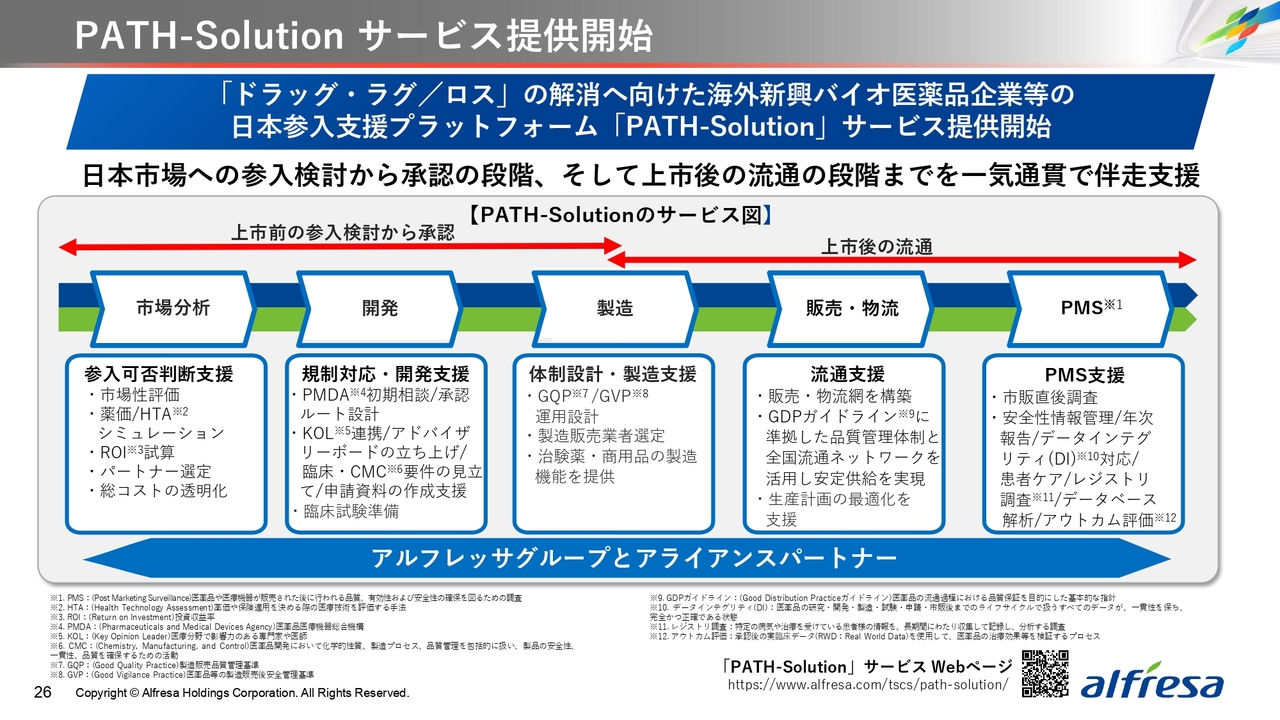

PATH-Solution サービス提供開始

以上のような取り組みを通じまして、トータルサプライチェーンサービスを強化拡⼤していきます。

その機能を活⽤しまして、海外の新興バイオ医薬品企業などが、⽇本へ参⼊する際の障壁を取り除き、スピーディーな市場参⼊を実現することを⽬的として、⽇本市場への参⼊を包括的に支援するプラットフォーム「PATH-Solution(パスソリューション)」のサービス提供を開始しました。

⽇本市場への参⼊検討から承認の段階、そして、上市後の流通の段階までを⼀気通貫で伴⾛支援します。

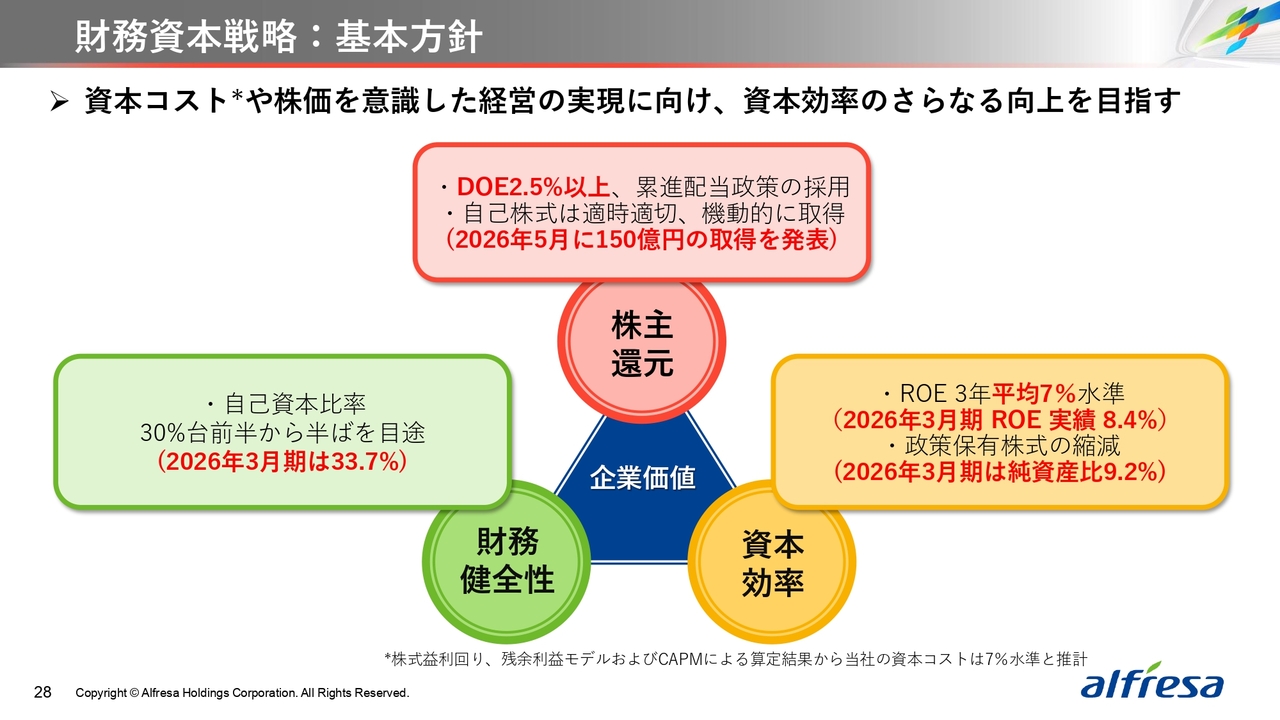

財務資本戦略:基本⽅針

続きまして、財務資本戦略についてご説明します。

当社グループでは、資本コストや株価を意識した経営の実現に向け、財務健全性を意識しつつ、資本効率の向上を⽬指しています。

株主還元では、継続的かつ安定的な累進配当政策を採⽤するとともに、適時適切、機動的な自己株式の取得など、充実を図っていきます。

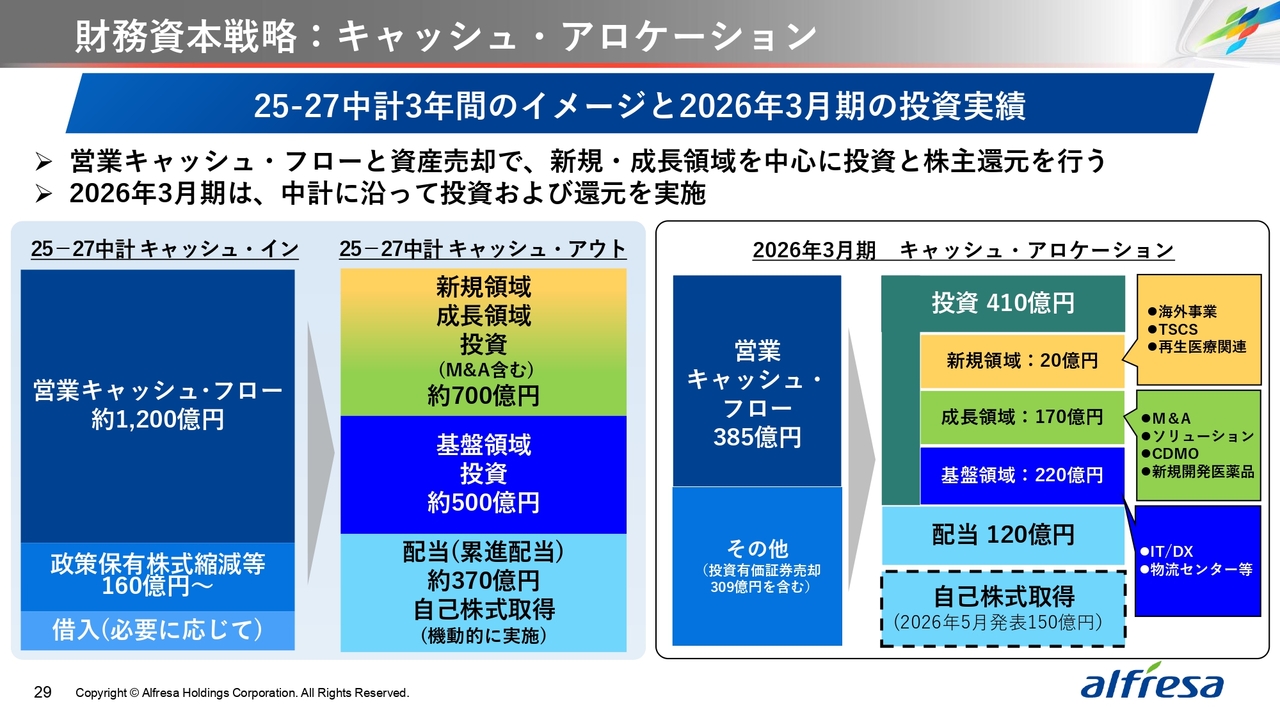

財務資本戦略:キャッシュ・アロケーション

キャッシュ・アロケーションについてです。左側は25−27中計の3年間のイメージです。

営業キャッシュ・フローと資産売却を合わせて、新規・成⻑領域を中⼼に、1,200億円の投資と株主還元を行います。

右側は2026年3⽉期のキャッシュ・アロケーション実績です。中計に沿った投資および還元を実施しています。

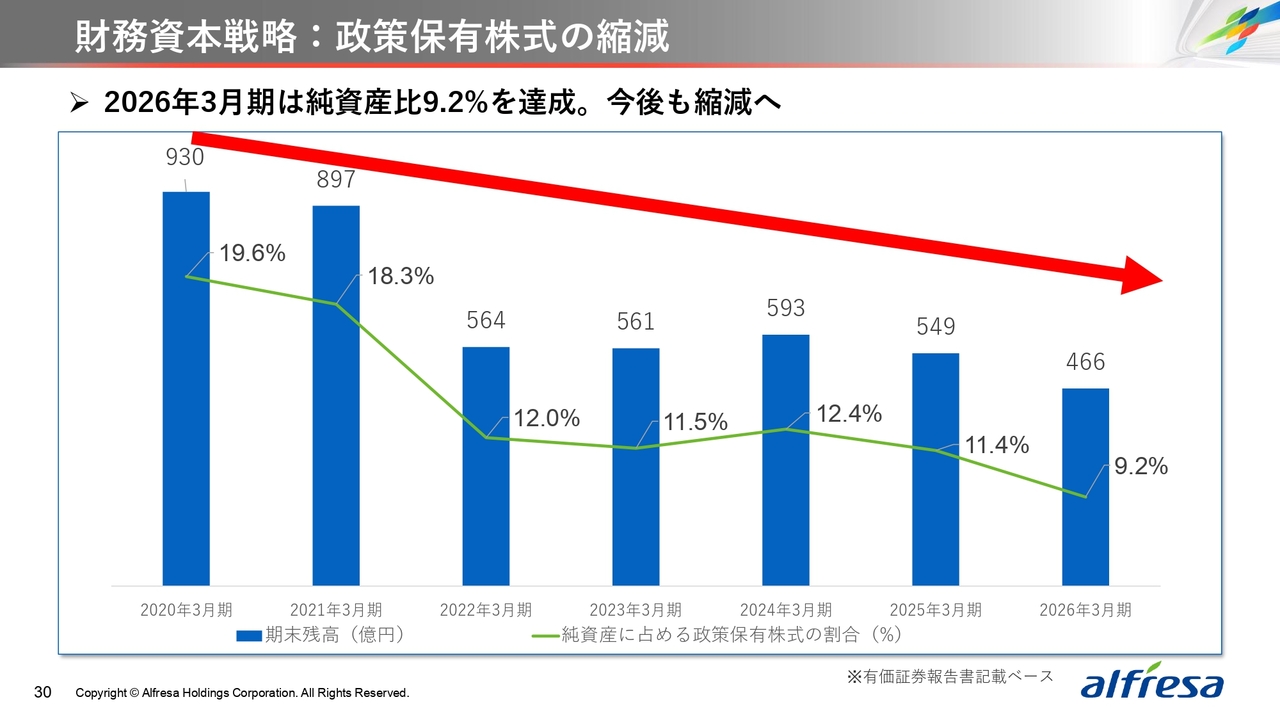

財務資本戦略:政策保有株式の縮減

政策保有株式の縮減についても積極的に取り組んでいます。

2026年3⽉期は純資産⽐9.2パーセントとなりました。今後も引き続き縮減を進めていきます。

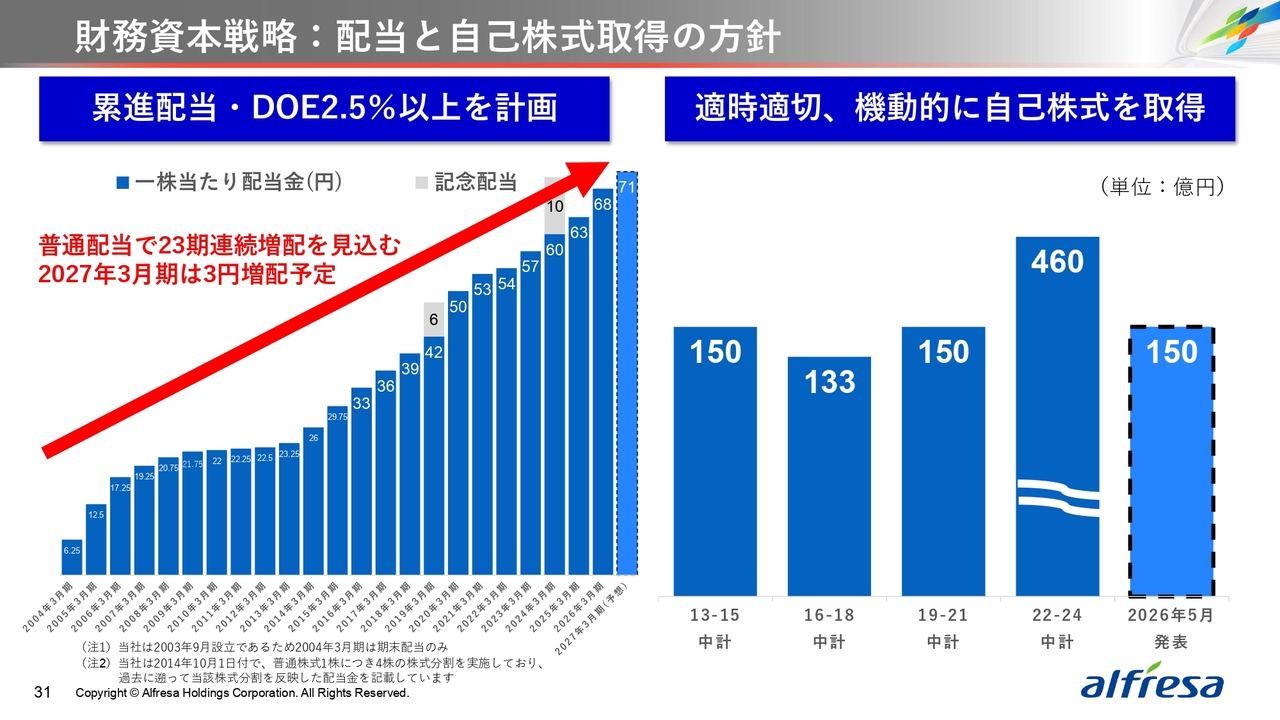

財務資本戦略:配当と⾃⼰株式取得の⽅針

配当については、25-27中計では、DOE2.5パーセント以上、かつ累進配当を行う⽅針です。

⾃⼰株式の取得⽅針については、これまで同様、適時適切、機動的に⾃⼰株式の取得を実施していきます。

なお、2026年5⽉15⽇に、150億円の自己株式取得の決議および公表を行いました。

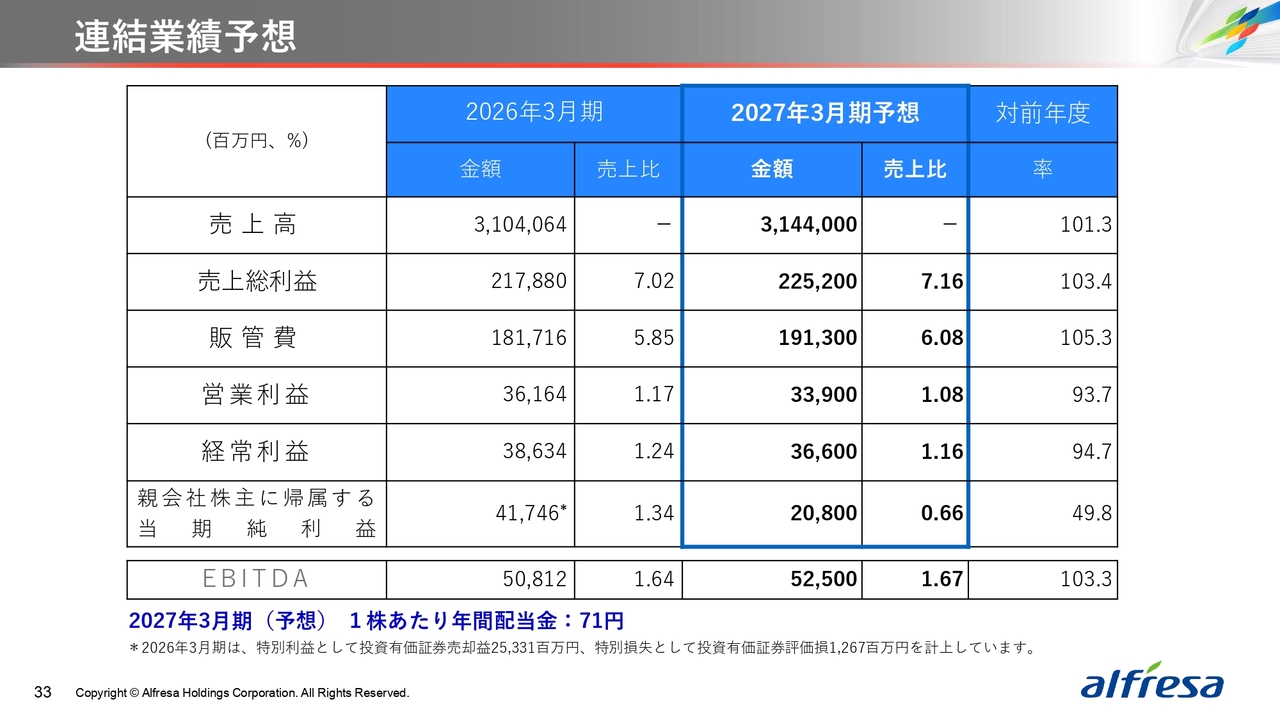

連結業績予想

続きまして、2027年3⽉期業績予想です。

まずは、連結業績予想です。売上高は1.3パーセントの増収、売上総利益は3.4パーセントの増益、販管費は5.3パーセント増加、その結果、営業利益は6.3パーセントの減益を⾒込みます。

なお、今期よりEBITDAの予想を掲載しています。1株あたり年間配当⾦は3円増配の71円としています。

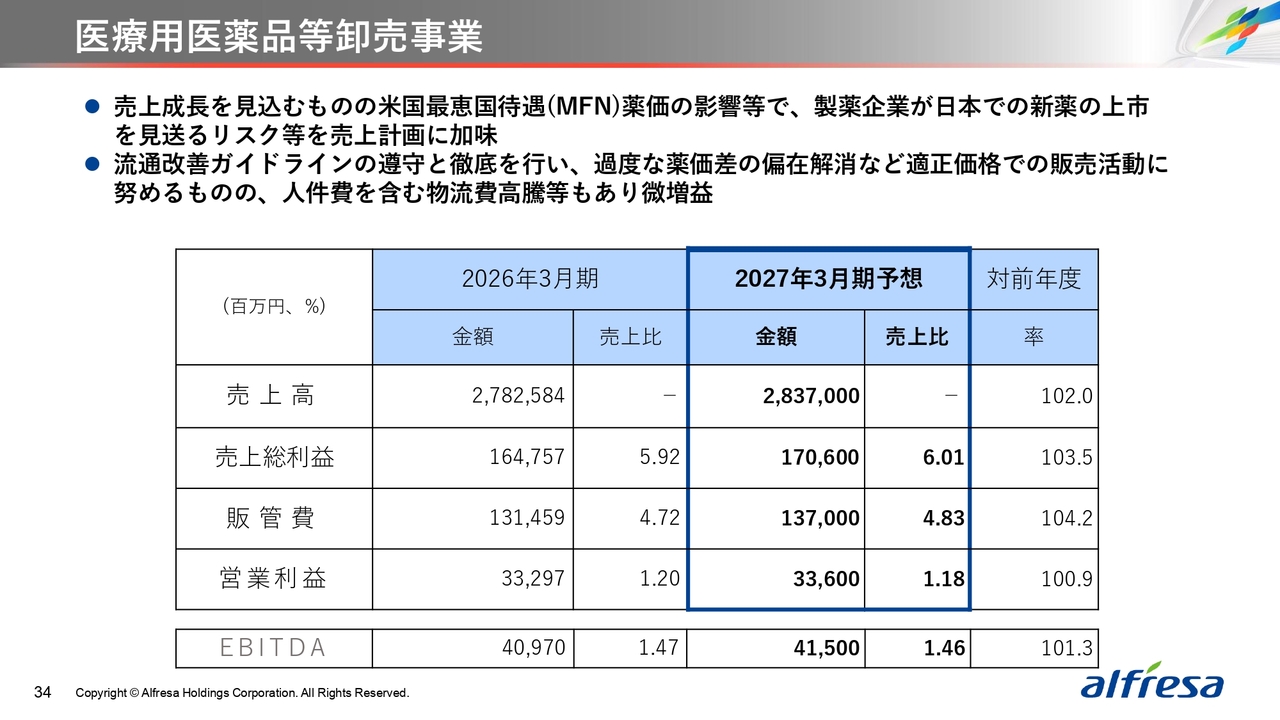

医療⽤医薬品等卸売事業

医療⽤医薬品等卸売事業は、売上高は前年⽐2.0パーセント増収の2兆8,370億円を見込んでいます。売上総利益は3.5パーセント増益の1,706億円で、売上⽐6.01パーセントとなります。

販管費は4.2パーセント増加の1,370億円で、売上⽐4.83パーセント、営業利益は0.9パーセント増益の336億円で、売上⽐1.18パーセントを⾒込んでいます。

売上成⻑を⾒込むものの⽶国最恵国待遇(MFN)薬価の影響などで、製薬企業が⽇本での新薬の上市を⾒送るリスクなどを売上計画に加味しています。

流通改善ガイドラインの遵守と徹底を行い、過度な薬価差の偏在解消など適正価格での販売活動に努めていきます。

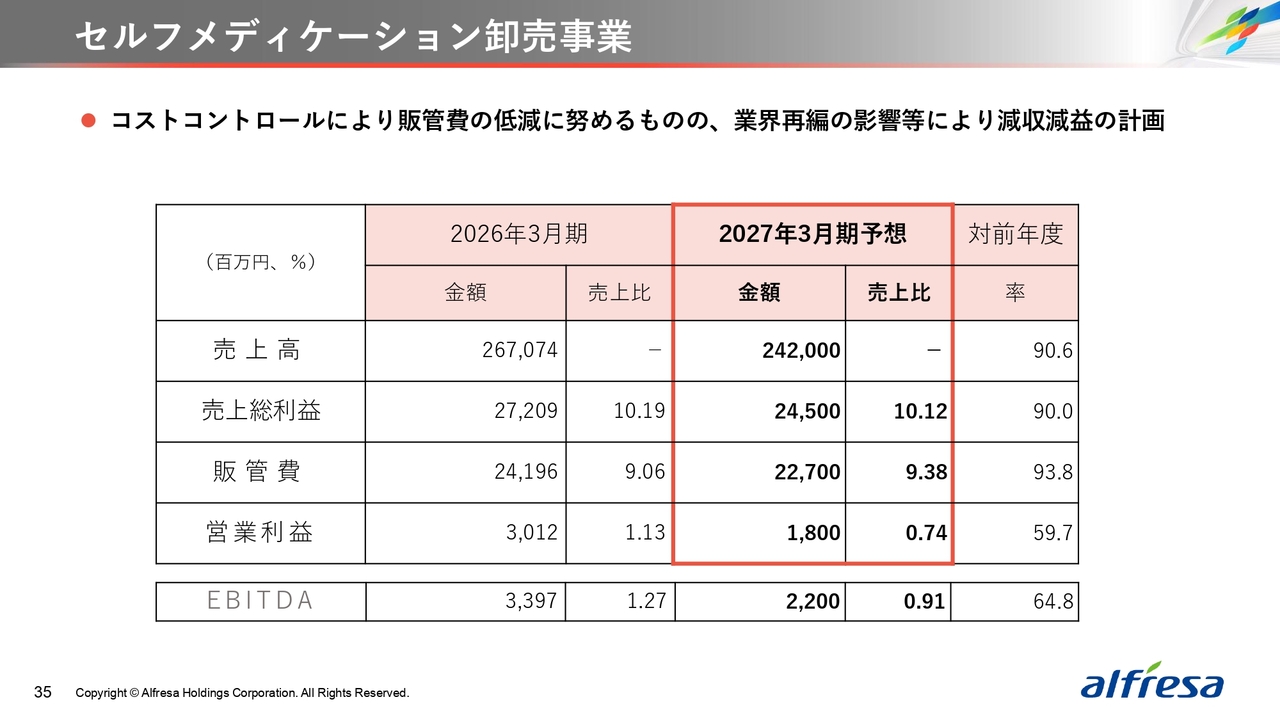

セルフメディケーション卸売事業

セルフメディケーション卸売事業は、売上は前年⽐9.4パーセント減収の2,420億円、営業利益は40.3パーセント減益の18億円で、売上⽐0.74パーセントを⾒込んでいます。

コストコントロールにより販管費の低減に努めるものの、業界再編の影響などを考慮し減収減益の計画になります。

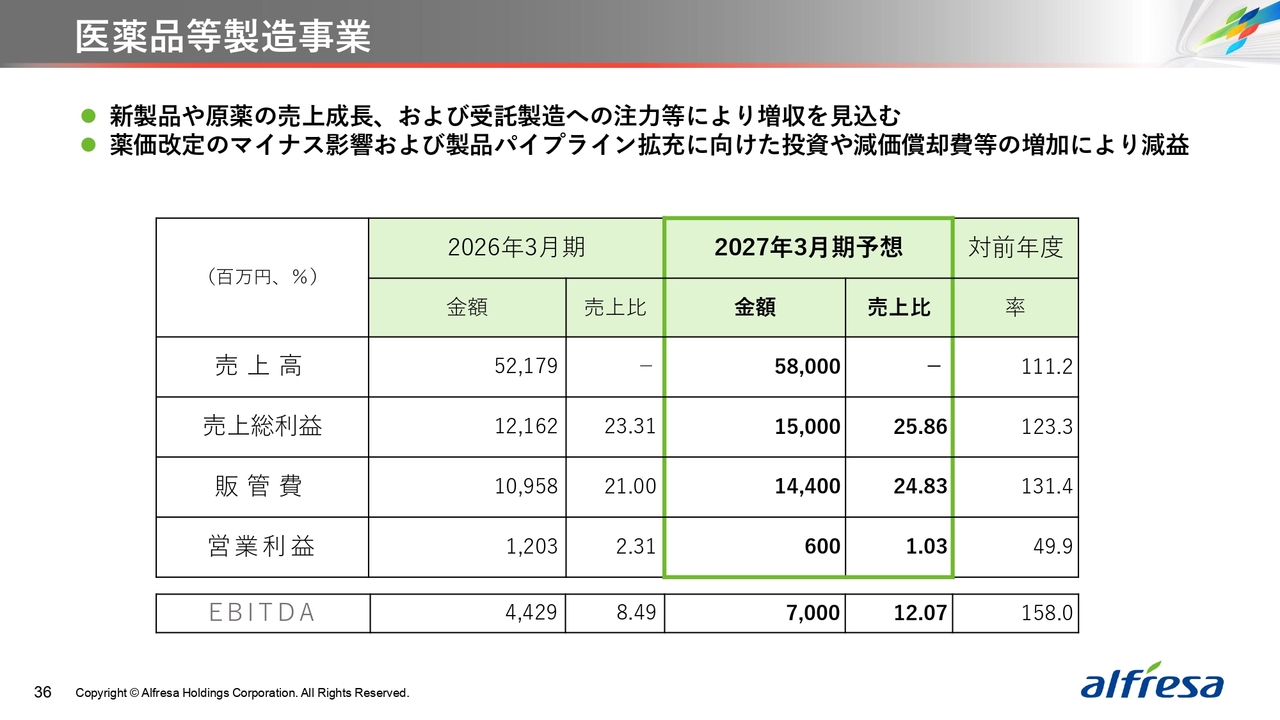

医薬品等製造事業

医薬品等製造事業は、売上高は前年⽐11.2パーセント増収の580億円、営業利益は50.1パーセント減益の6億円で、売上⽐は1.03パーセントを⾒込んでいます。

新製品や原薬の売上成⻑、および受託製造への注⼒などによる増収の⼀⽅、薬価改定のマイナス影響および製品パイプライン拡充に向けた投資や減価償却費などの増加により、減益の計画になります。

なお、EBITDAは、58.0パーセント増の70億円を⾒込んでいます。

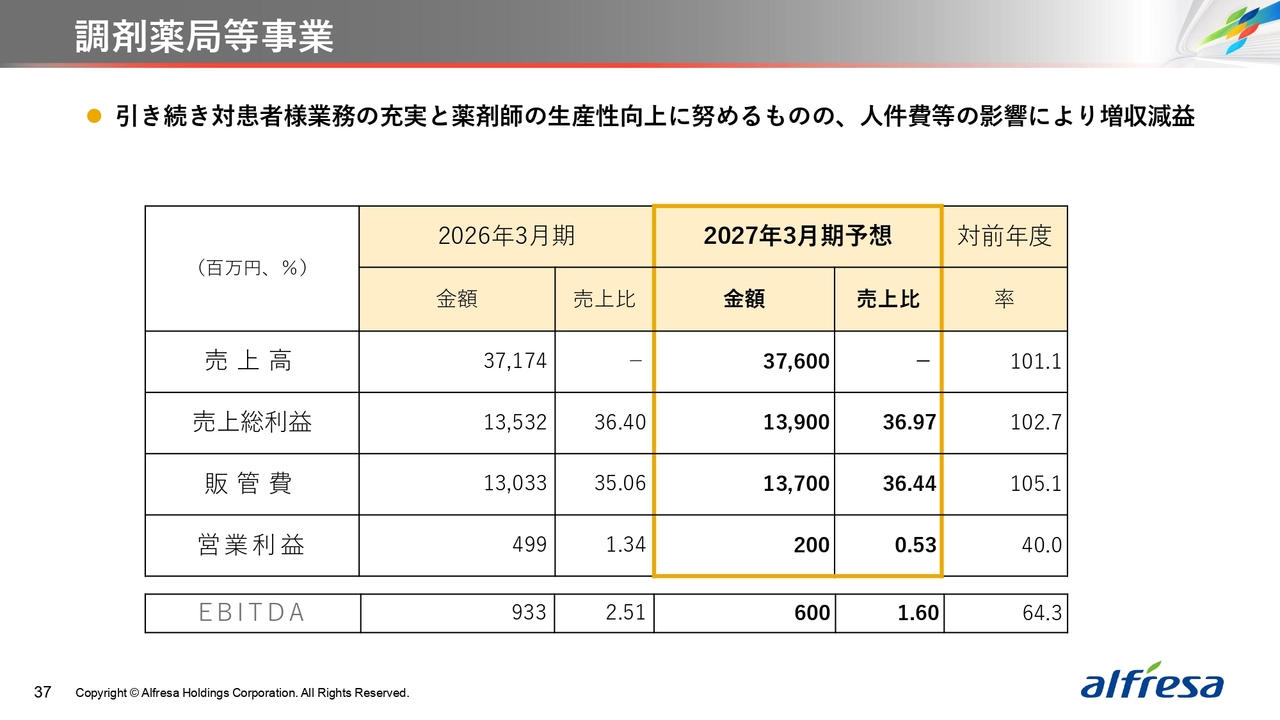

調剤薬局等事業

調剤薬局等事業は、売上高は前年⽐1.1パーセント増収の376億円、営業利益は前年⽐60.0パーセント減益の2億円で、売上⽐は0.53パーセントを⾒込んでいます。

引き続き、対患者さま業務の充実と薬剤師の⽣産性向上に努めるものの、⼈件費などの影響により増収減益の計画になります。

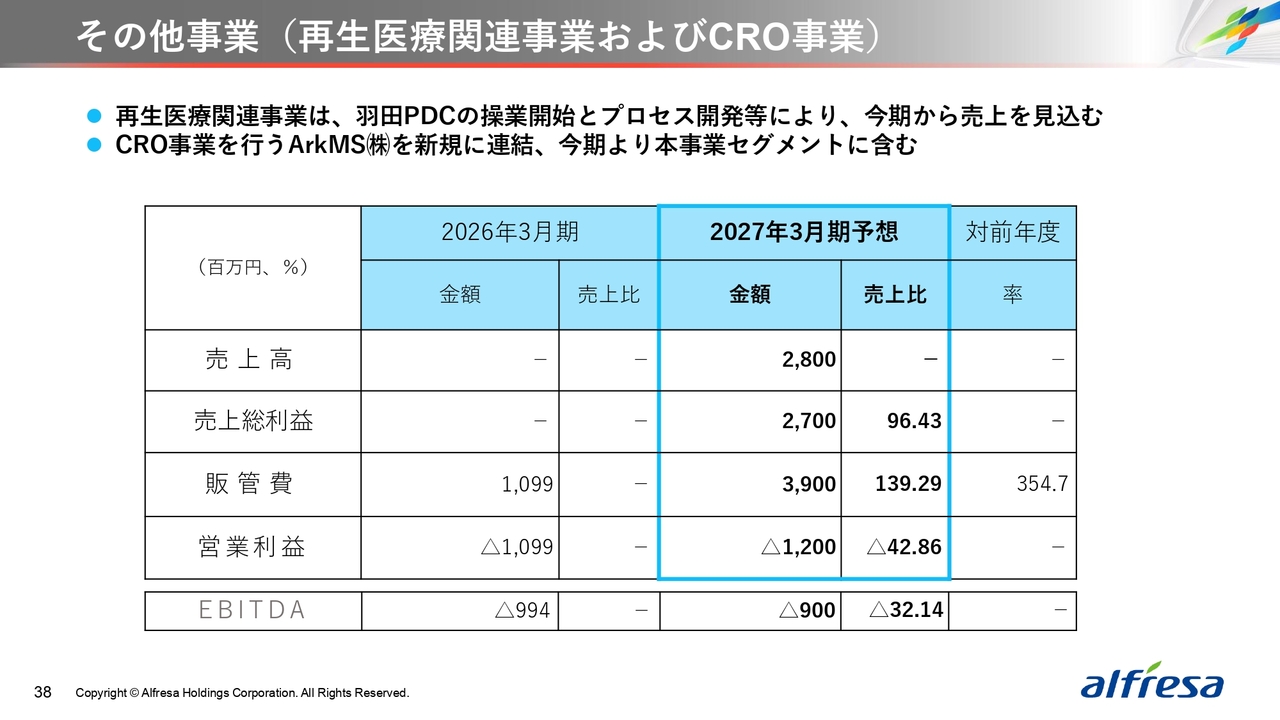

その他事業(再⽣医療関連事業およびCRO事業)

その他事業セグメントの再生医療関連事業およびCRO事業です。

CRO事業を行うArkMS株式会社を今期より新規に連結し、本事業セグメントに含めています。

加えて再⽣医療関連事業では、⽻⽥プロセス・デベロップメント・センターの操業開始とプロセス開発などにより、今期から売上を⾒込んでいるためご覧のような計画としています。

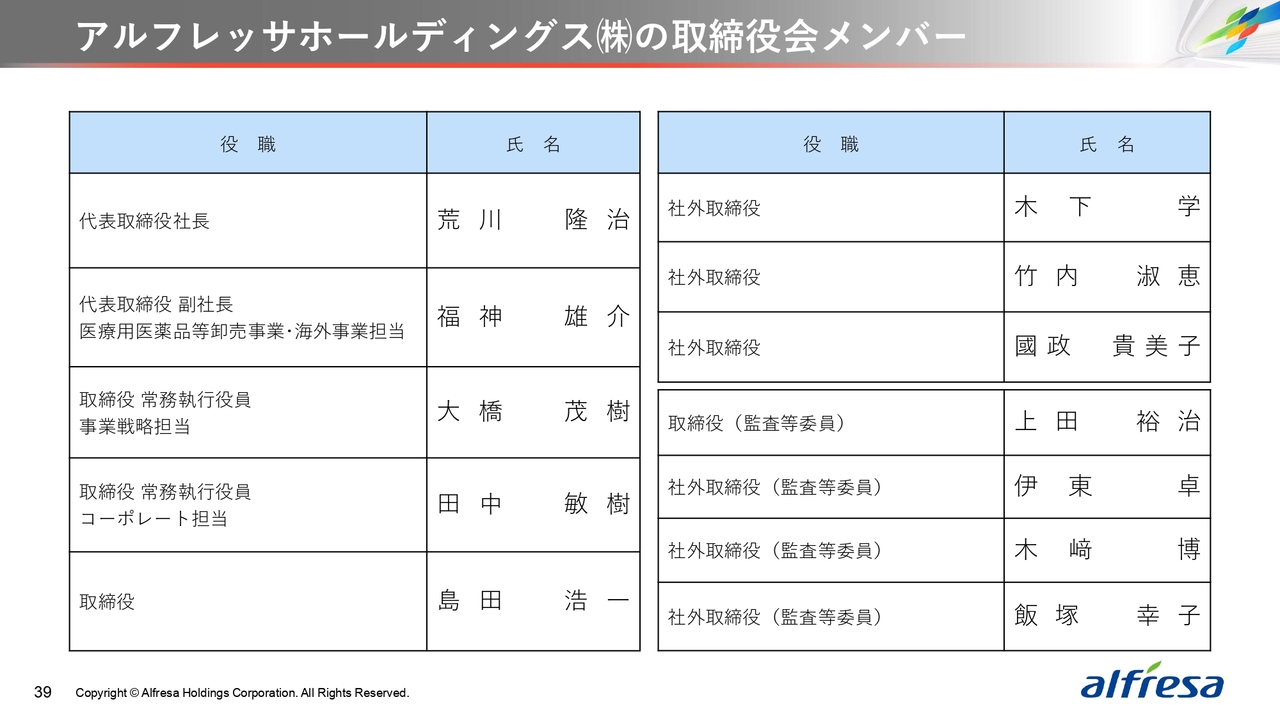

アルフレッサホールディングス(株)の取締役会メンバー

最後に、当社の取締役会のメンバーについてです。

6⽉24⽇の定時株主総会、その後の取締役会にて決議されることを前提としています。

ますますのご指導とご鞭撻のほど、よろしくお願い申し上げます。

以上をもちまして、決算のご説明を終了します。

新着ログ

「卸売業」のログ