2026年3月期決算説明

エーアンドエーマテリアル、27年3月期は増収増益予想 価格改定効果・工事売上高の回復を見込む

目次

巻野徹氏(以下、巻野):株式会社エーアンドエーマテリアル代表取締役の巻野です。本日はお忙しい中、当社の2026年3月期の業績報告会をご視聴いただき、誠にありがとうございます。

本日のご説明内容はスライドに記載のとおりです。まず、2026年3月期の決算実績について、現在当社が取り組んでいる内容も含めてご説明します。続いて、2027年3月期の業績予想についてお話しします。最後に、トピックスとして、このたび行った資本政策などについて詳しくご説明する予定です。

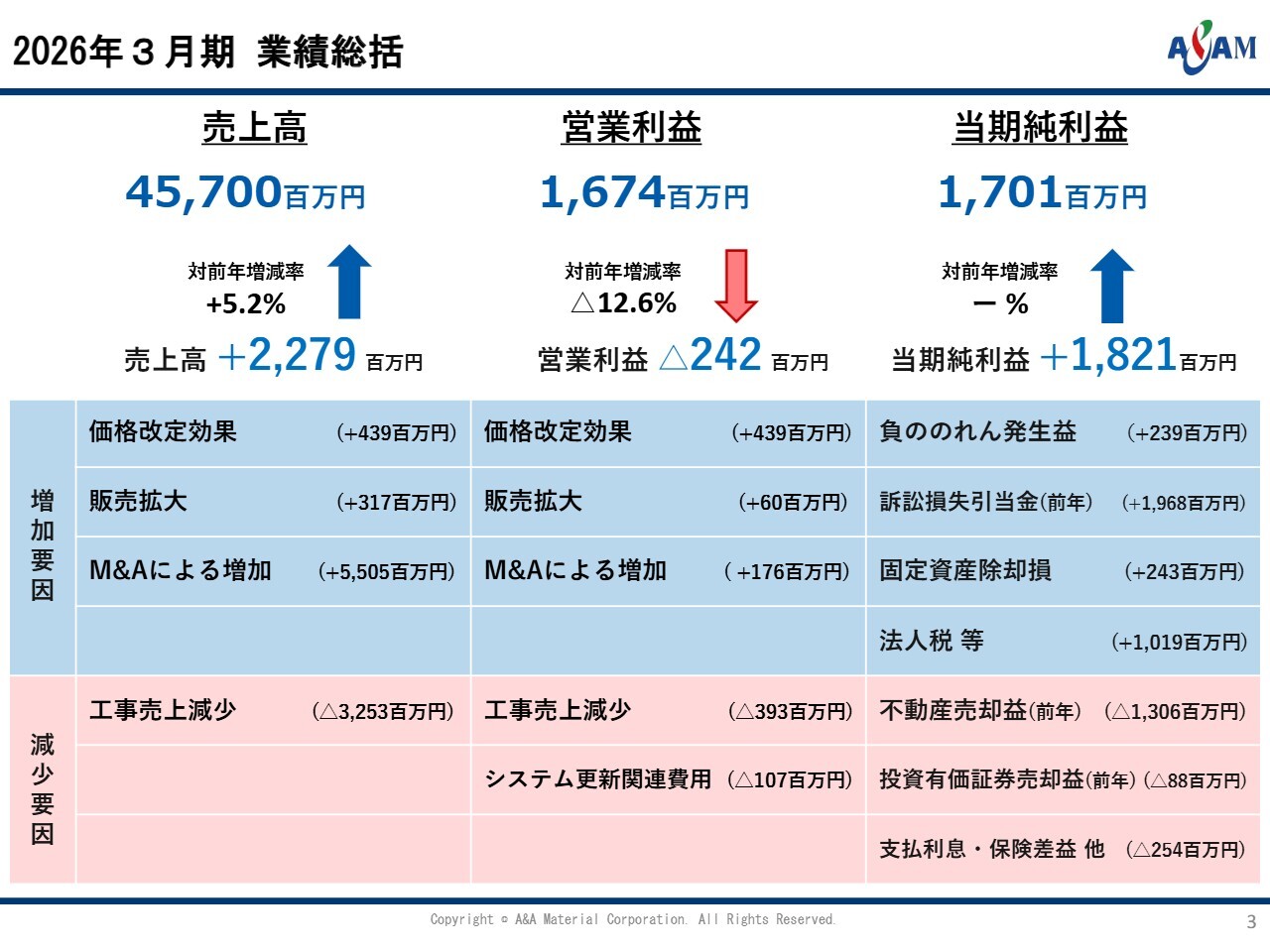

2026年3月期 業績総括

2026年3月期の決算実績についてご説明します。当期の売上高は457億円、営業利益は16億7,400万円にとどまりました。当期純利益は17億100万円です。

売上高については、前期に比べて22億7,900万円増加しました。ただし、スライドに記載のとおり、これはM&Aによる増加であり、2社を買収した効果が55億円ほどあります。そのため、実質的には30億円強の売上減少となります。

この原因は明らかで、工事会社の売上が伸び悩み、減少したことに尽きます。その理由も明確で、当社は完成工事ベースで損益を計上しているため、工期の遅延により利益を計上できなかったことが原因です。

ただし、この工事においては受注残が増加しており、当社の担う工事分野が縮小しているわけではありません。工期の遅延や、さまざまな現場での人材確保、工事の投入が前工程で遅れた結果、当社が担当する最後の内装工事にその影響が及んでいるのが現状です。

しかし、この状況が徐々に整理されつつある現時点では、2027年3月期について大きな期待が持てると考えています。

営業利益の減少については、この工事の売上高の減少がほぼ直接の原因となっています。さまざまな部分で値上げや合理化を進めているものの、工事の減収により、人件費を含めた諸経費の値上げに対応し切れなかったことが結果として表れています。

当期純利益の増加については、昨年末にアスベスト関連の引当金を約19億円計上しましたが、実際の支払いが2026年3月期であったため、その分の税負担が軽減され、当期純利益を押し上げた要因となっています。

総括すると、工事の減少が、原材料を含めた諸経費の増加に押しつぶされてしまった期であったと考えています。

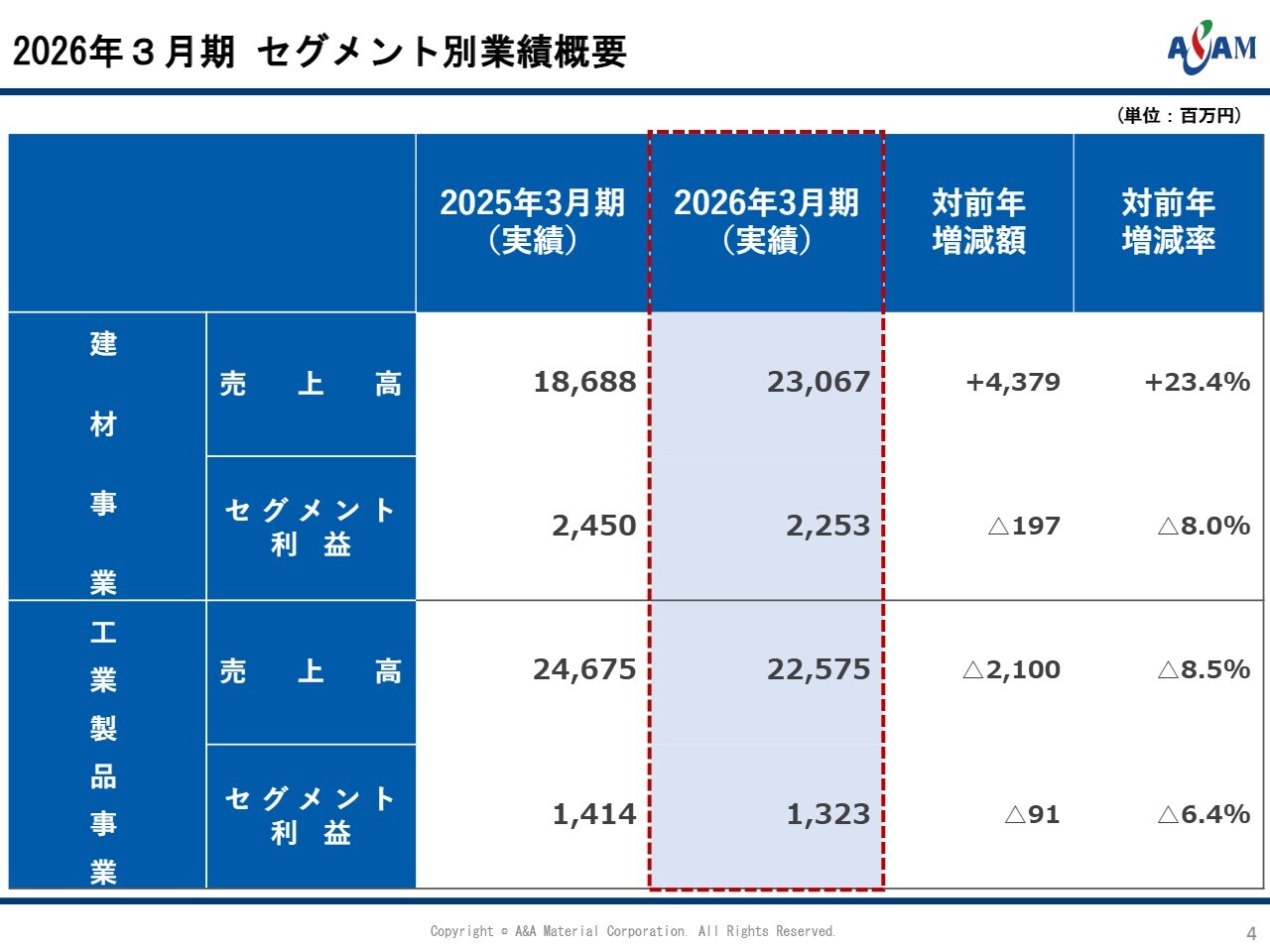

2026年3月期 セグメント別業績概要

セグメント別の売上高と利益についてです。こちらも、2025年3月期に比べて減少しています。建材事業が増加しているのはM&Aの効果によるものであり、工業製品事業部門が減少しているのは工事の売上高が減少したことが主な理由です。

これらについては理由が明確であり、対応策もはっきりしているため、当期についてはこれらをしっかりコントロールしながら事業を進めていきたいと考えています。

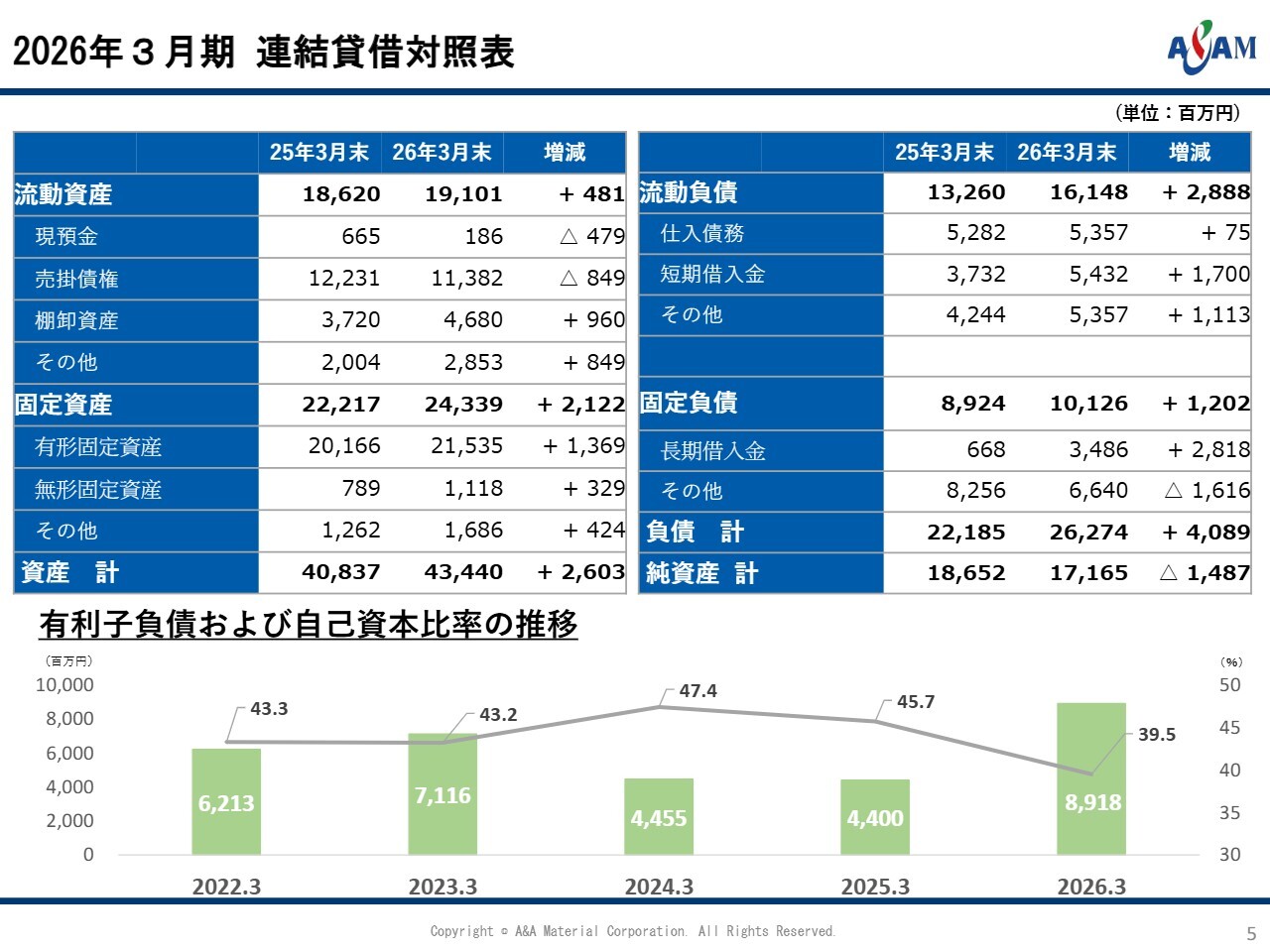

2026年3月期 連結貸借対照表

バランスシートです。みなさまから「現預金が約1億8,000万円しかなくて大丈夫か?」といったご質問もいただいています。これについては、後ほどもう少し詳しくご説明します。

資産が増加しているのは、買収した会社の資産が計上されているためです。また、純資産が減少しているのは、後ほどご説明しますが、自己株式を取得したことによるものです。

スライド下段の有利子負債および自己資本比率の推移のグラフをご覧いただくと、当期の自己資本比率は、自己株式の購入を含めた借入金の増加により、40パーセントを下回る水準まで低下しています。

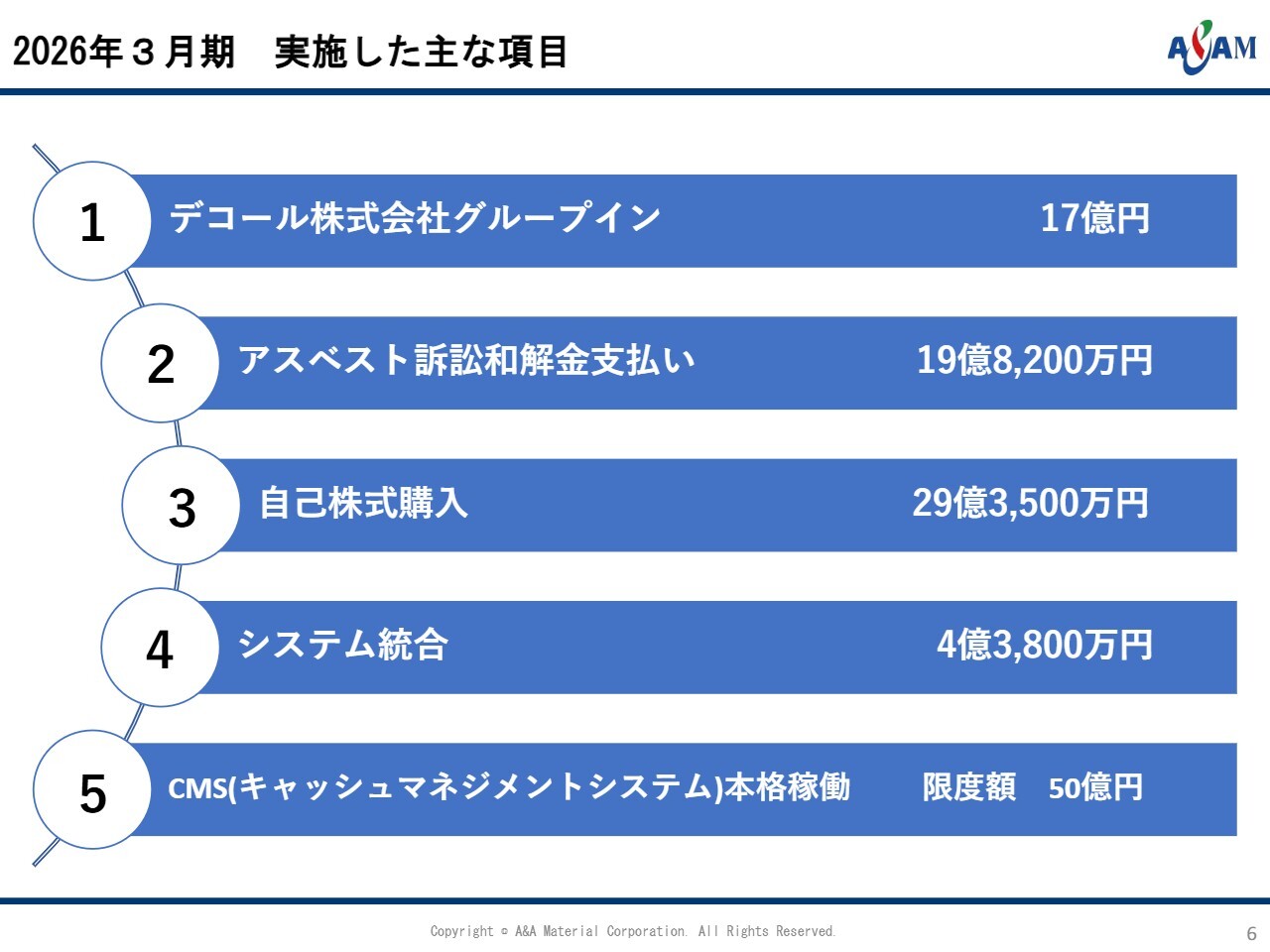

2026年3月期 実施した主な項目

前期における資金の使途についてご説明します。デコール社の買収に17億円、アスベスト関連費用に約20億円を支出しました。自己株式の取得においては、太平洋セメント社が保有していた当社株式を215万株購入し、約30億円となっています。

4月1日から新たにグループに加わった会社を含め、すべての経理システムを統合し、その費用が約4億円です。

今期は「CMS(キャッシュマネジメントシステム)」を本格稼働させました。これは、グループ会社のどの口座にお金が入金されても、すべて当社エーアンドエーマテリアルの口座に集約する仕組みです。

当社の口座で集約した際に赤字が発生しても黒字が生じても、マイナス50億円までは銀行が貸付を行うというものです。前々期の期末現金残高は30億円ありましたが、現在は1億円に減少しています。この30億円が当社の事業に投入されている状況です。

したがって、現預金は1億円ですが、実際にはいつでも50億円のキャッシュを借りることが可能です。

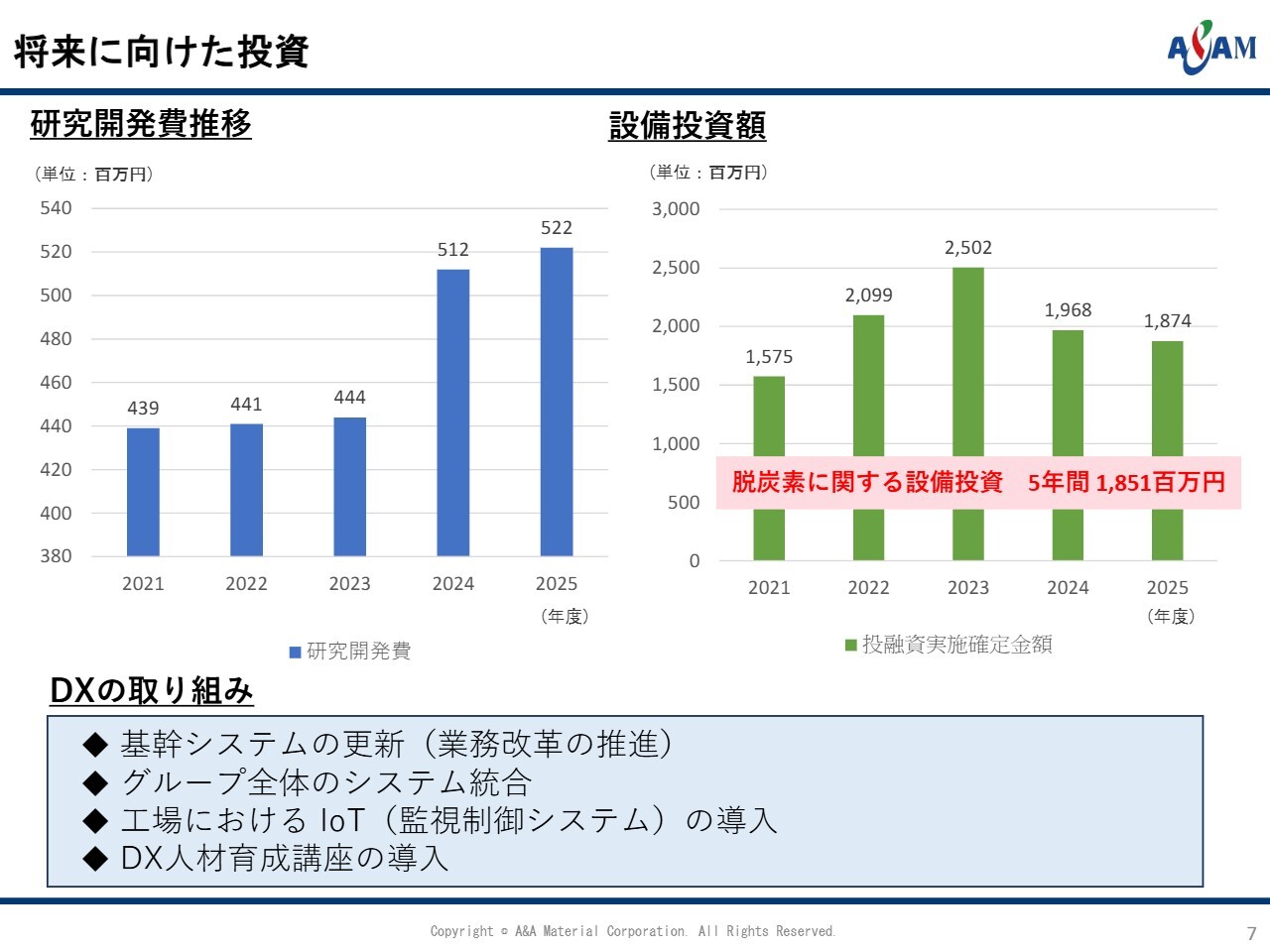

将来に向けた投資

将来に向けた投資について、当期も含めてご説明します。研究開発費は着実に増加しており、2026年3月期の実績は5億2,200万円となっています。当社が抱えるさまざまなテーマに対し、今後も積極的に研究開発投資を行っていく方針です。

設備投資については、支払いベースで多少の変動はあるものの、概ね20億円程度をめどに進めています。もちろん、大型の投資があれば金額は増加することになります。こちらについても、将来に向けて積極的に取り組んでいく予定です。

DXの取り組みについては、現在、全従業員を対象にDXに関する講習を行っています。eラーニング形式で実施しており、各個人のレベルを確認しています。それにどれだけ上乗せできるかを考慮しながら、3年から5年をかけてDXに対応できる人材を育成していきたいと考えています。

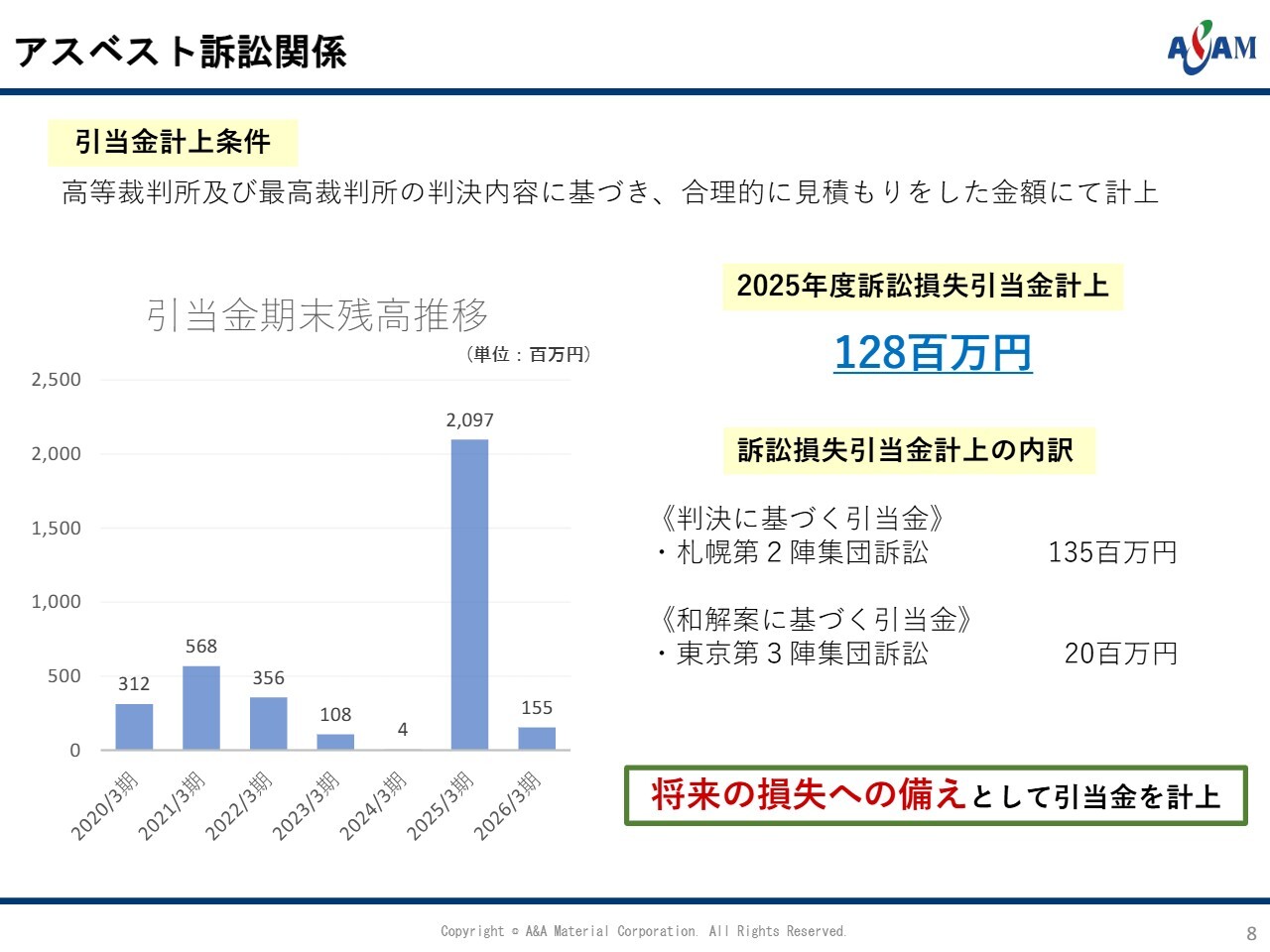

アスベスト訴訟関係

アスベストの引当金についてです。アスベストは「静かな爆弾」と呼ばれていますが、当社では2000年頃にすでに製造販売を終了しています。発症される方については、今後減少していくことが確実と考えています。

前期である2025年3月期が大きな山であったのではないかと思います。ただし、被災されたみなさまには真摯に対応していきたいと考えています。

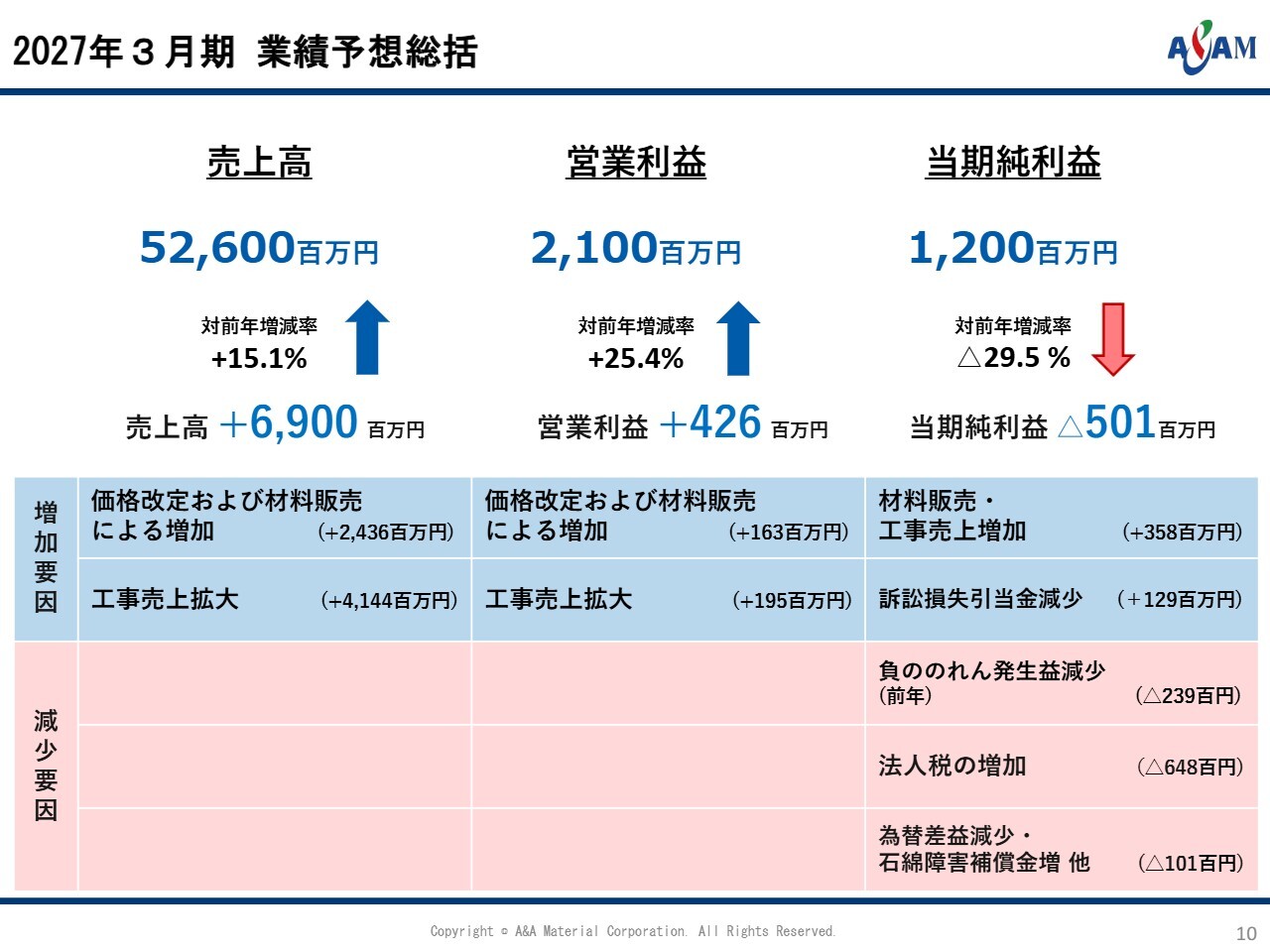

2027年3月期 業績予想総括

2027年3月期の業績予想です。売上高は前期比69億円増の526億円、営業利益は前期比4億2,600万円増の21億円、当期純利益は税金の関係で若干減少し、12億円を予定しています。

大きな取り組み事項としては、価格の改定です。4月に値上げを打ち出し、7月1日に実施しました。現在、全国で大々的なキャンペーンを展開して値上げを進めています。

この値上げはイラン情勢悪化の前から想定していたものですが、イラン情勢が長期化する場合、秋以降に二の矢、三の矢として再度値上げを実施する予定です。

売上高および利益に関しては、工事の売上高が回復していく見込みです。現在の受注残を見ると、前期の完成工事の積み残し分も含め、これくらいの増加は最低限と考えています。

工事現場では人手不足など、さまざまな課題があります。しかし、人手不足だからといって放置するのではなく、「会社は何をやっているんだ」という状態にならないよう、私どもはさまざまな工法や工期短縮の方法を提案し、お客さまから大きな期待を寄せていただいています。

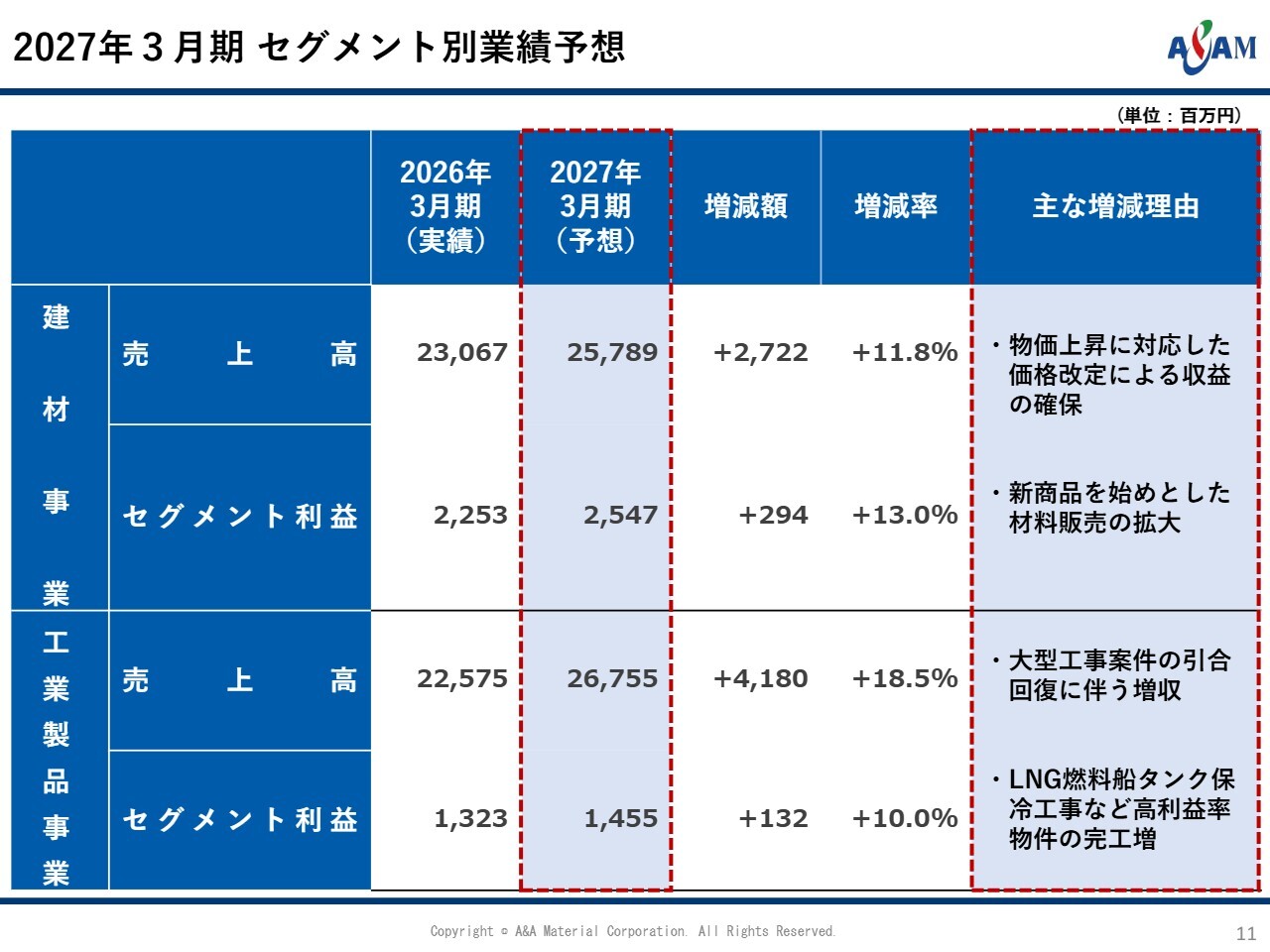

2027年3月期 セグメント別業績予想

セグメント別の売上高と利益についてです。建材事業については、値上げを行う方針を示しています。工業製品事業については、工事売上が大幅に伸びていることや、LNG燃料船タンクの受注が増加しており、その対応に苦慮している状況です。

このような伸びを踏まえた上で、現状の数字を作成しています。

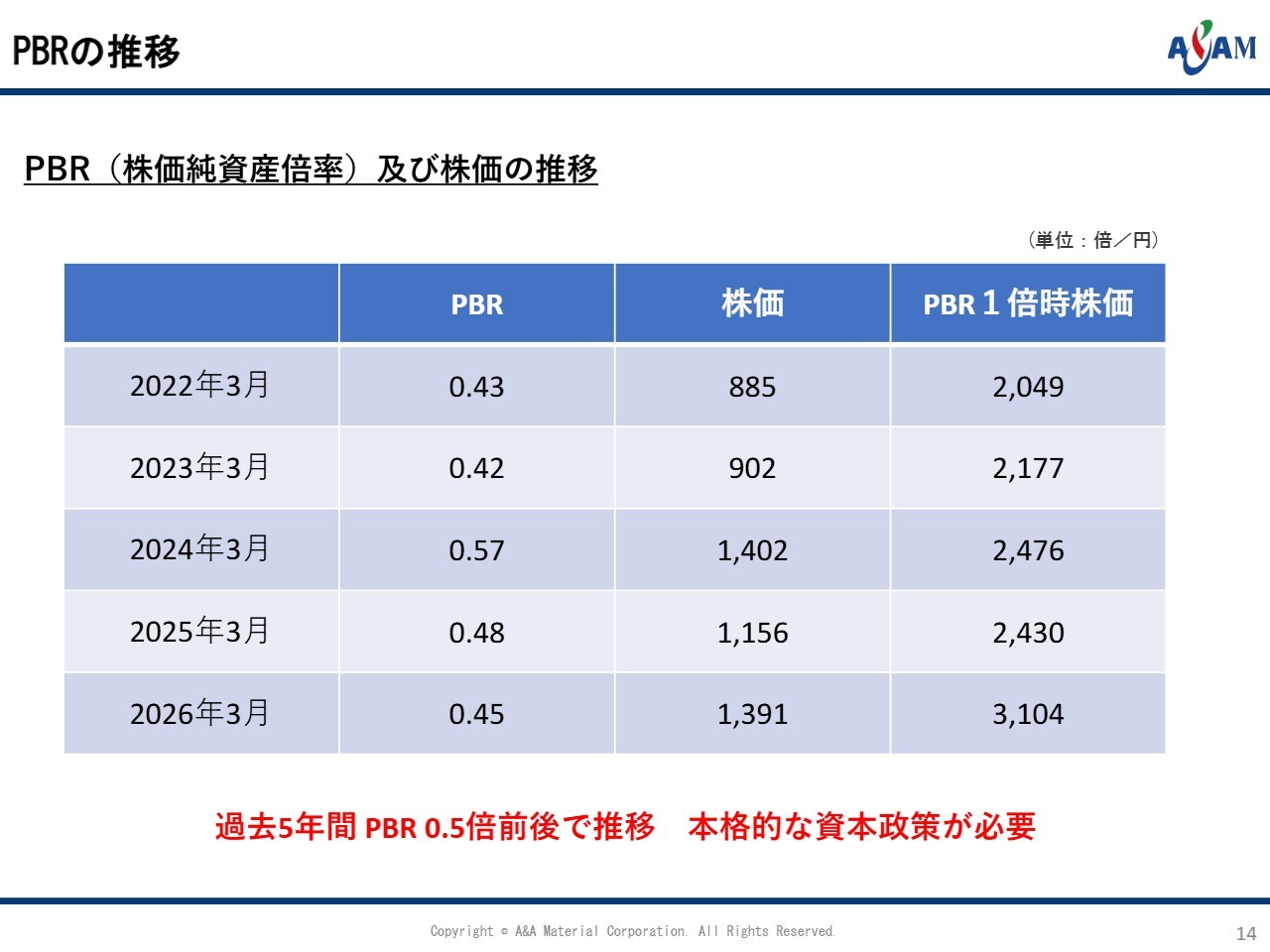

PBRの推移

トピックスについてご説明します。当社の資本政策の背景についてです。

PBRの推移です。現時点の株価水準では、PBRは0.5倍に達していません。PBR1倍というのは、会社の状況が良くなるにつれて数値が上昇していくため、現在では追いつかない部分があるのですが、いくらなんでも低すぎると感じています。

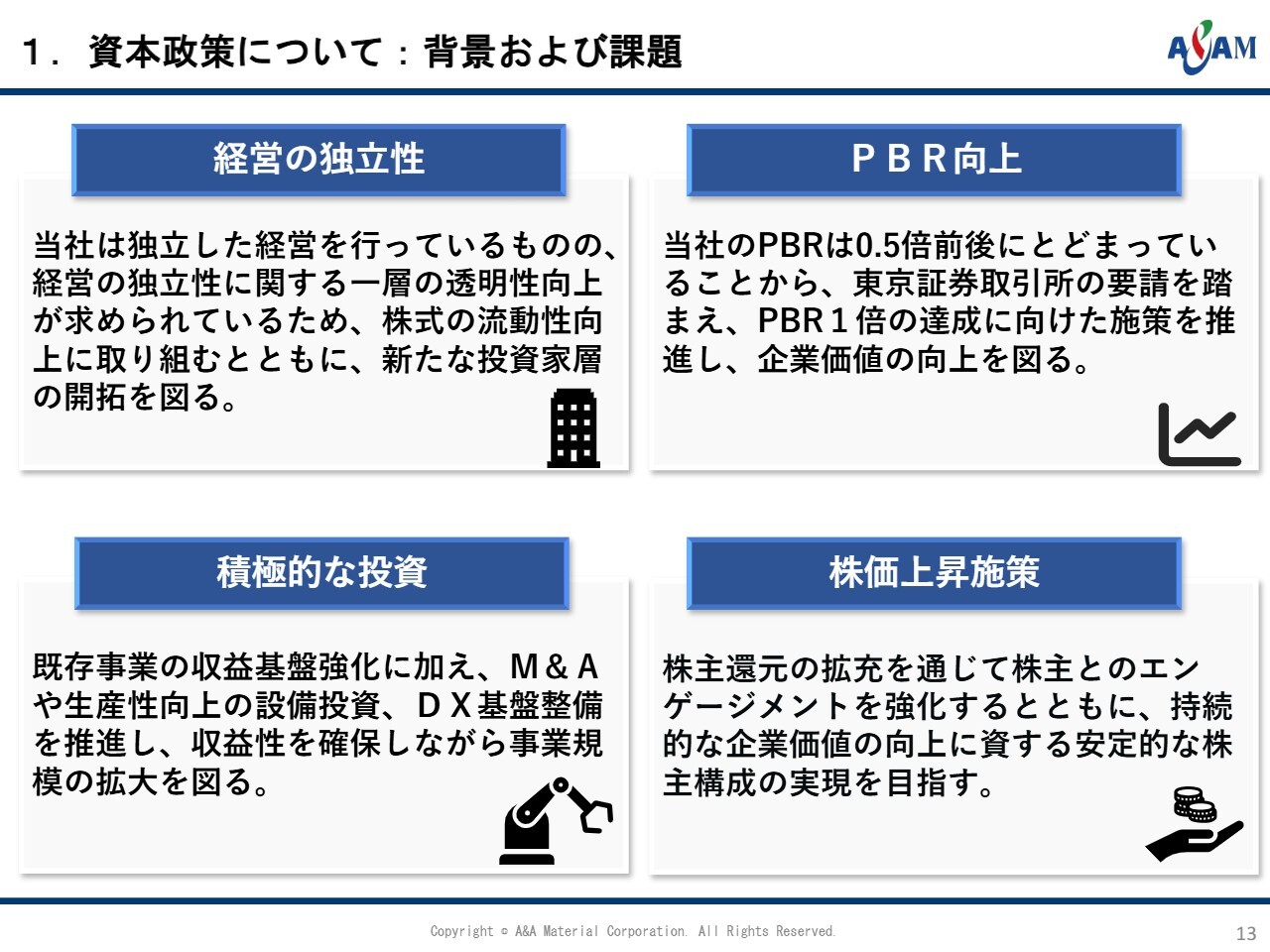

1.資本政策について:背景および課題

私どもの株価がなぜ上がらないのかを、さまざまな角度から検討しました。もちろん、業績を上げて配当を増やせばいいという結論にはなりますが、テクニカルな面からは2つのご指摘をいただいています。

1つ目は、太平洋セメント社が当社の株主として43パーセントを保有している点です。「独自性がないのではないか?」という懸念を持たれている方がいるということです。2つ目は、流動性が低く、市場に出ている株数がほとんどないということです。

この2点の指摘を受けました。そのため、後ほどご説明します資本政策では、太平洋セメント社から自己株式を買収し、その一部を消却しながら、一部を一定のかたちで市場に放出し、流動性を高めるというバランスを考えた対策を講じました。

もちろん、対策によって自己株式が市場に出てキャッシュインした場合、それを積極的な投資に活用していきたいと考えています。

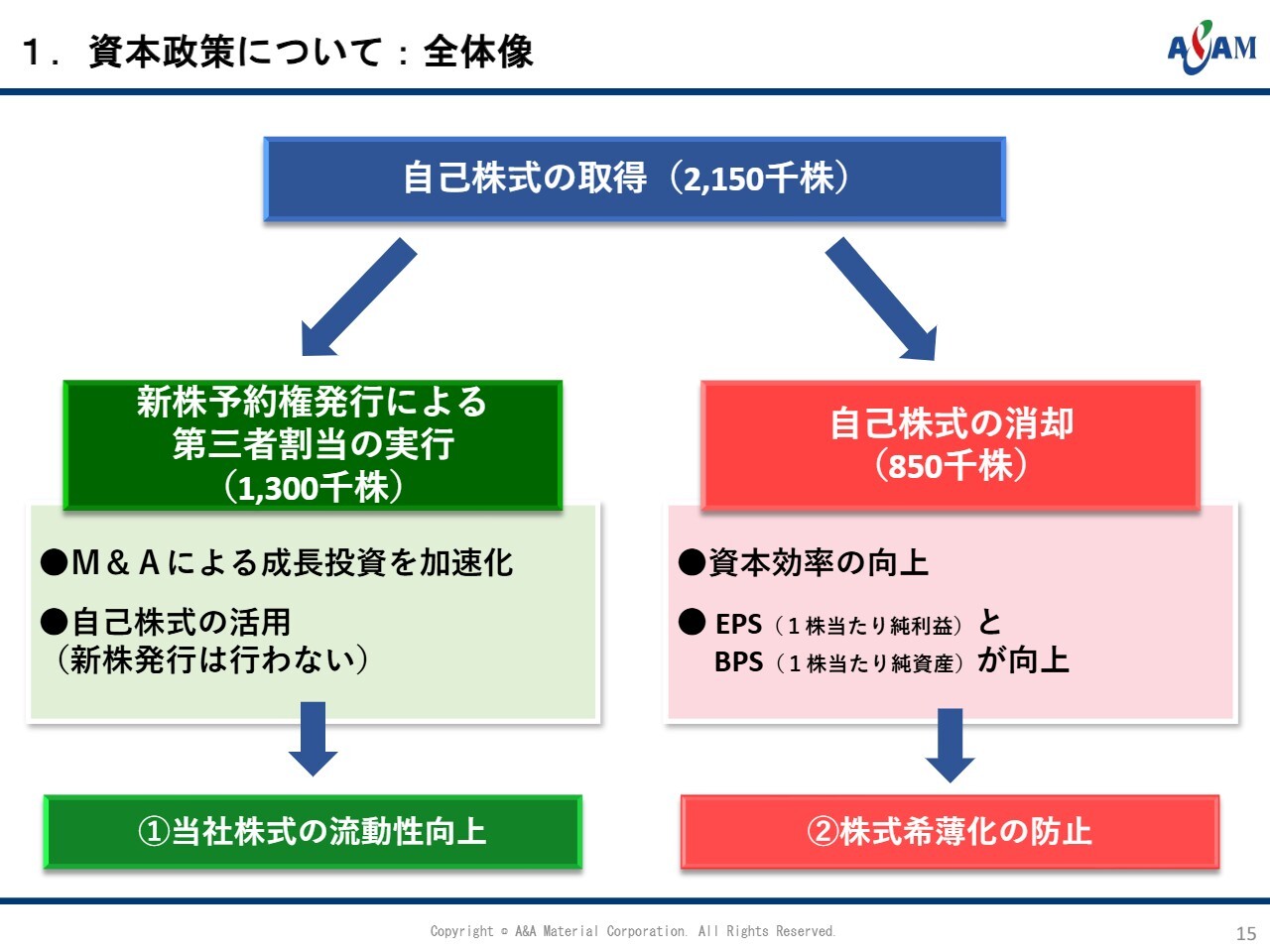

1.資本政策について:全体像

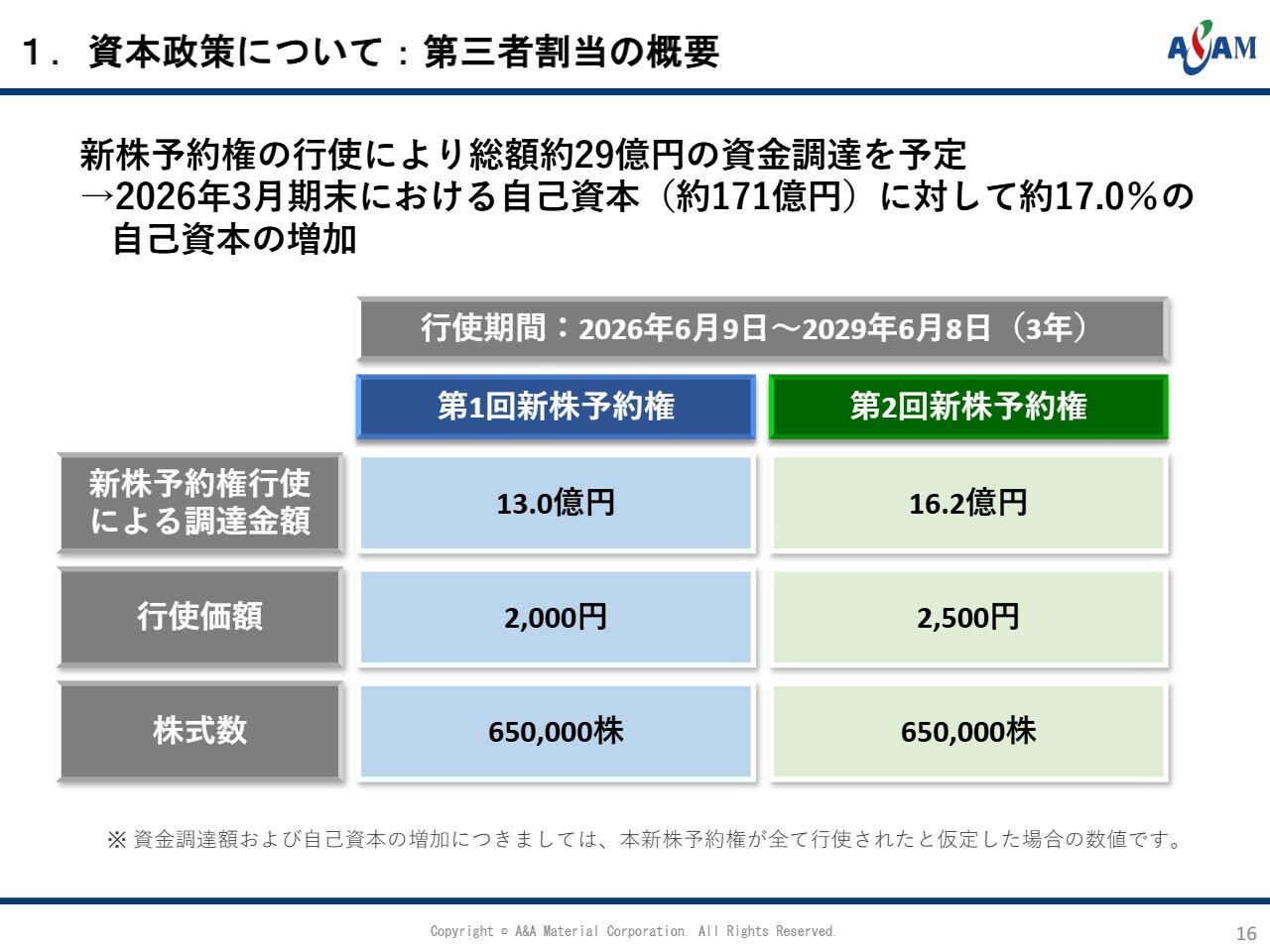

太平洋セメント社からの自己株式取得は215万株で、同社の出資比率は現時点で約20パーセントまで低下しました。130万株については新株予約権として発行し、海外のファンドに2,000円および2,500円で市場に出していただくかたちとなっています。

すべてそのようなかたちにすると株式が希薄化するため、自己株式のうち85万株、約10パーセントを消却しました。

1.資本政策について:第三者割当の概要

新株予約権の行使について、行使価額は2,000円および2,500円で、期間は3年間です。この期間中に、なんとしてもこの株価まで達成できるよう施策を実施していきたいと考えています。

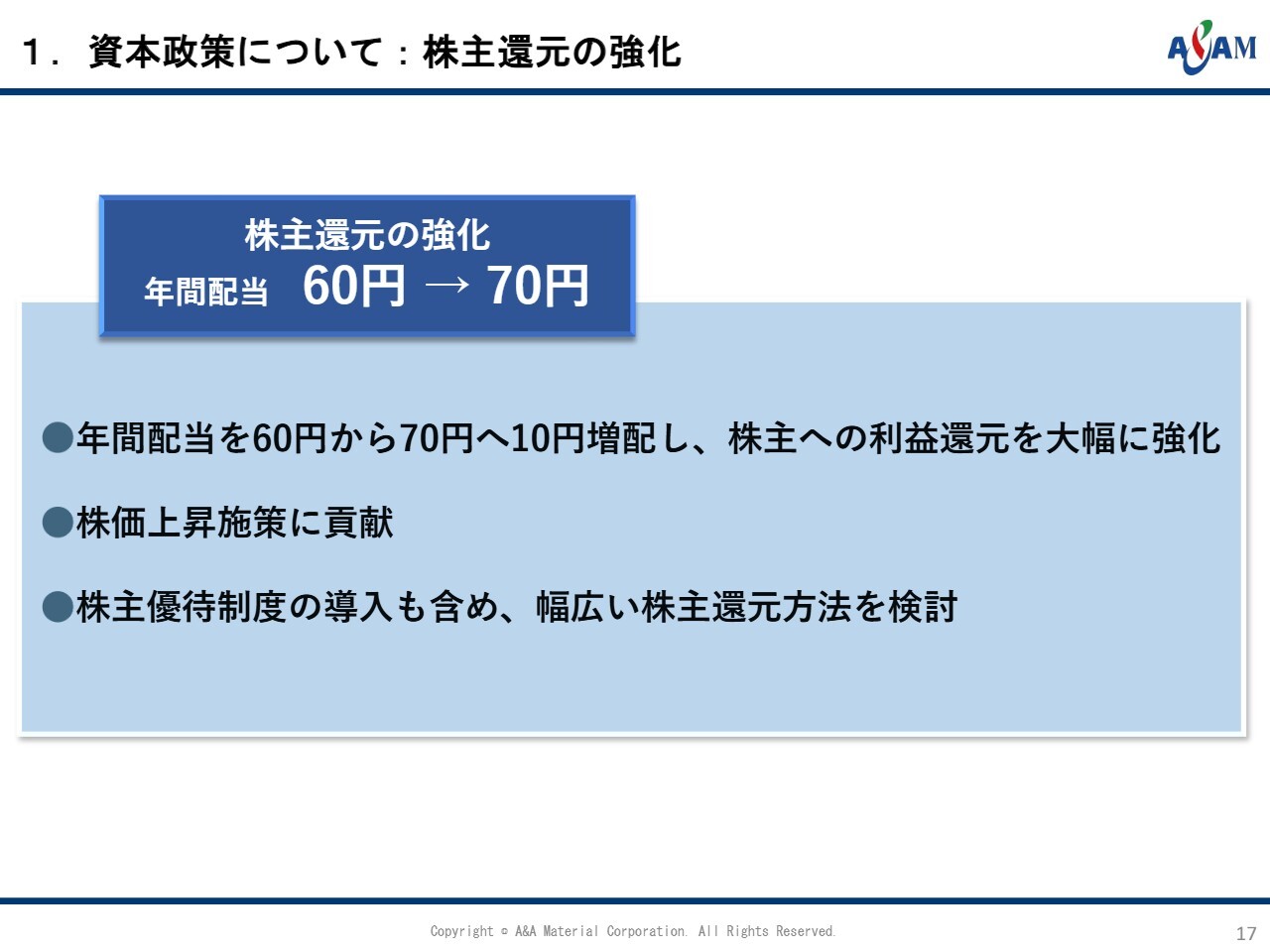

1.資本政策について:株主還元の強化

具体的な施策についてご説明します。当期では、年間配当を10円増配しました。同時に、株主優待制度の導入を含め、幅広い株主還元の方法を検討しています。2,000円および2,500円という行使価額まで株価を引き上げることは、経営責任であるという自覚を持って対応したいと考えています。

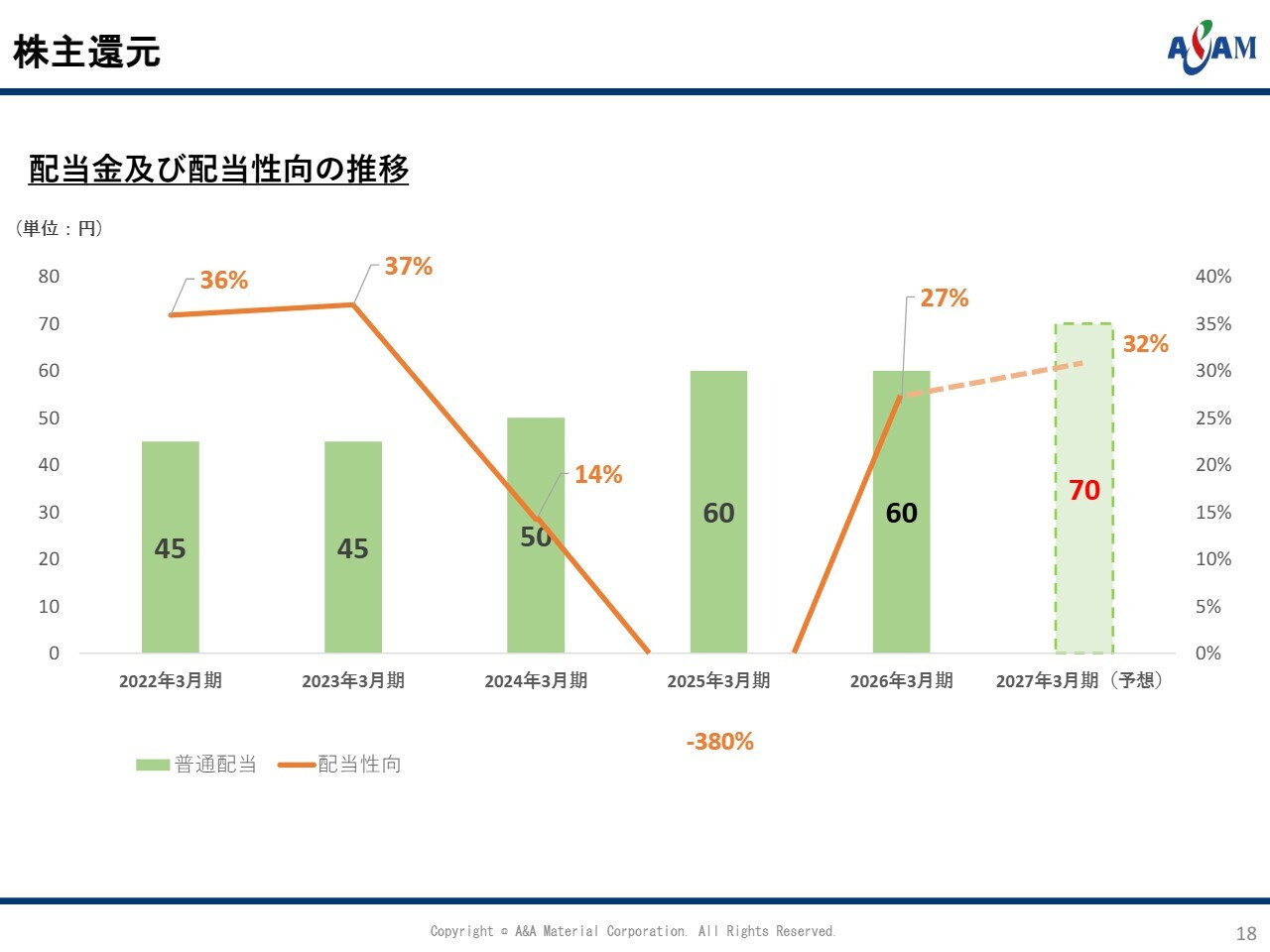

株主還元

スライドは、配当性向と配当金のグラフです。当社では、先ほどご説明したアスベスト関連の数値が変動すると配当性向に影響を与えることがあります。ただし、これらは単発的な要因によるもので、大きな変動は今後あまりないと考えています。

配当性向に過度にこだわることなく、営業利益や業界の状況、株主のみなさまの期待などを考慮しながら、配当金は増額していきたいと考えています。

2.M&Aのシナジー効果

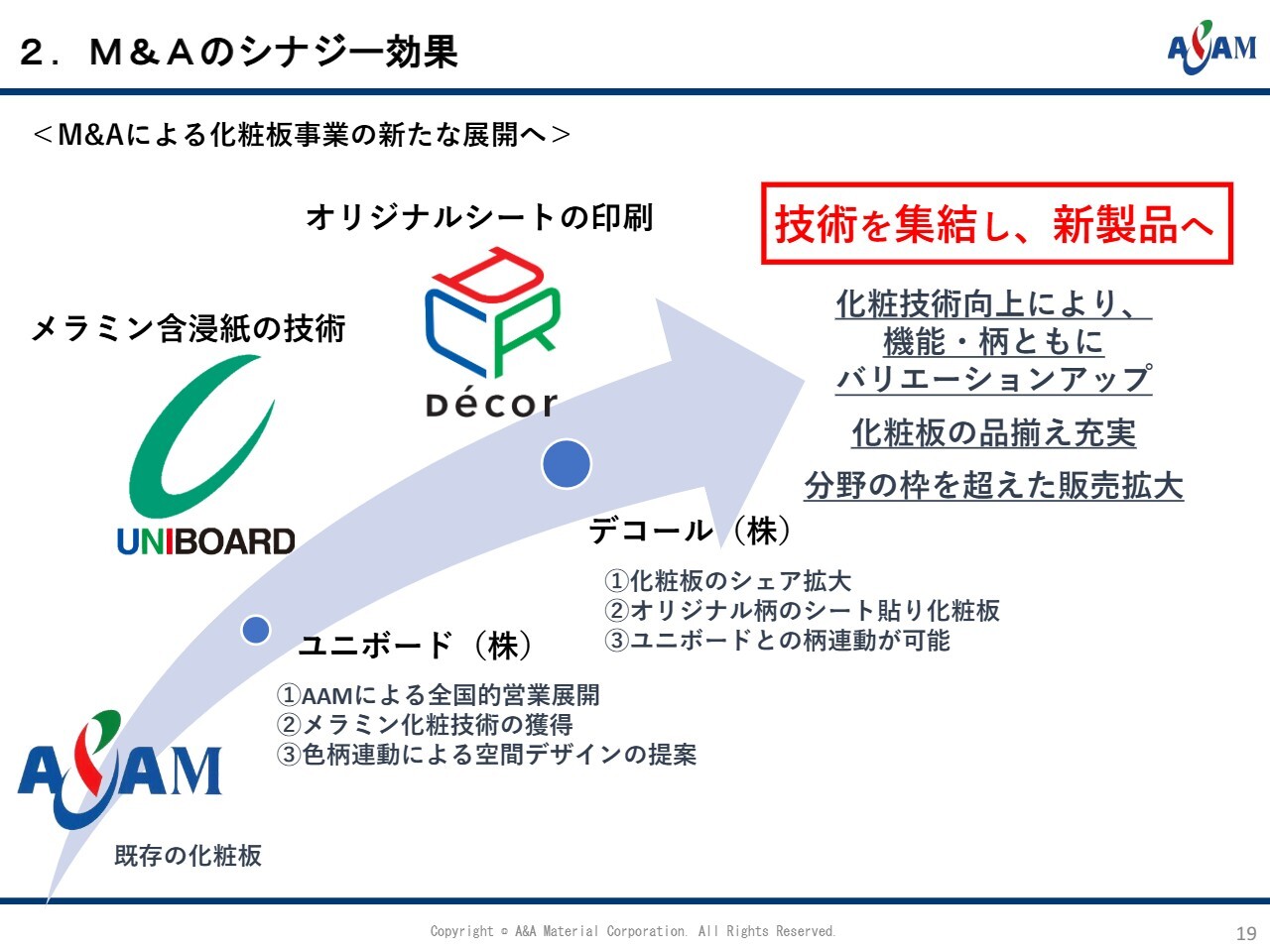

「M&Aの効果で売上ばかりが伸びて、ぜんぜん利益が伸びないじゃないか」という点についてご説明します。この背景には、システム関係の統合に手間と費用がかかることが挙げられます。また、シナジー効果の発現に少し時間がかかっている点もあります。

ユニボード社の製品については、システムキッチンの棚をイメージしていただくと、大変きれいな柄でキッチンが作られているとおわかりいただけると思います。この棚のボードを製造しているのが、ユニボード社です。

デコール社は、その棚の柄を作っている会社です。したがって、ユニボード社の技術とデコール社のデザイン力を活用し、先ほどお伝えしたシステムキッチンを含めたさまざまな板を製造していきます。

これに当社の不燃性の板を加えることで、新しいジャンルの市場を創出していこうというのが、私どもの計画です。私どもの板は、基本的にはすべて燃えない板です。この不燃性の板にユニボード社の技術で紙を貼り付け、その上に装飾を施します。

そして、当社、ユニボード社、デコール社のそれぞれの技術を組み合わせることで、新製品を開発し、8月、遅くとも9月には、この市場に向けた3社のシナジー効果を反映した製品を投入する見通しが立ちました。

本来は半年前、1年前に実現したかったのですが、認定の問題やさまざまな技術の調整に時間を要しました。しかし、この下期からは、製品が市場に出ることを大変期待しています。

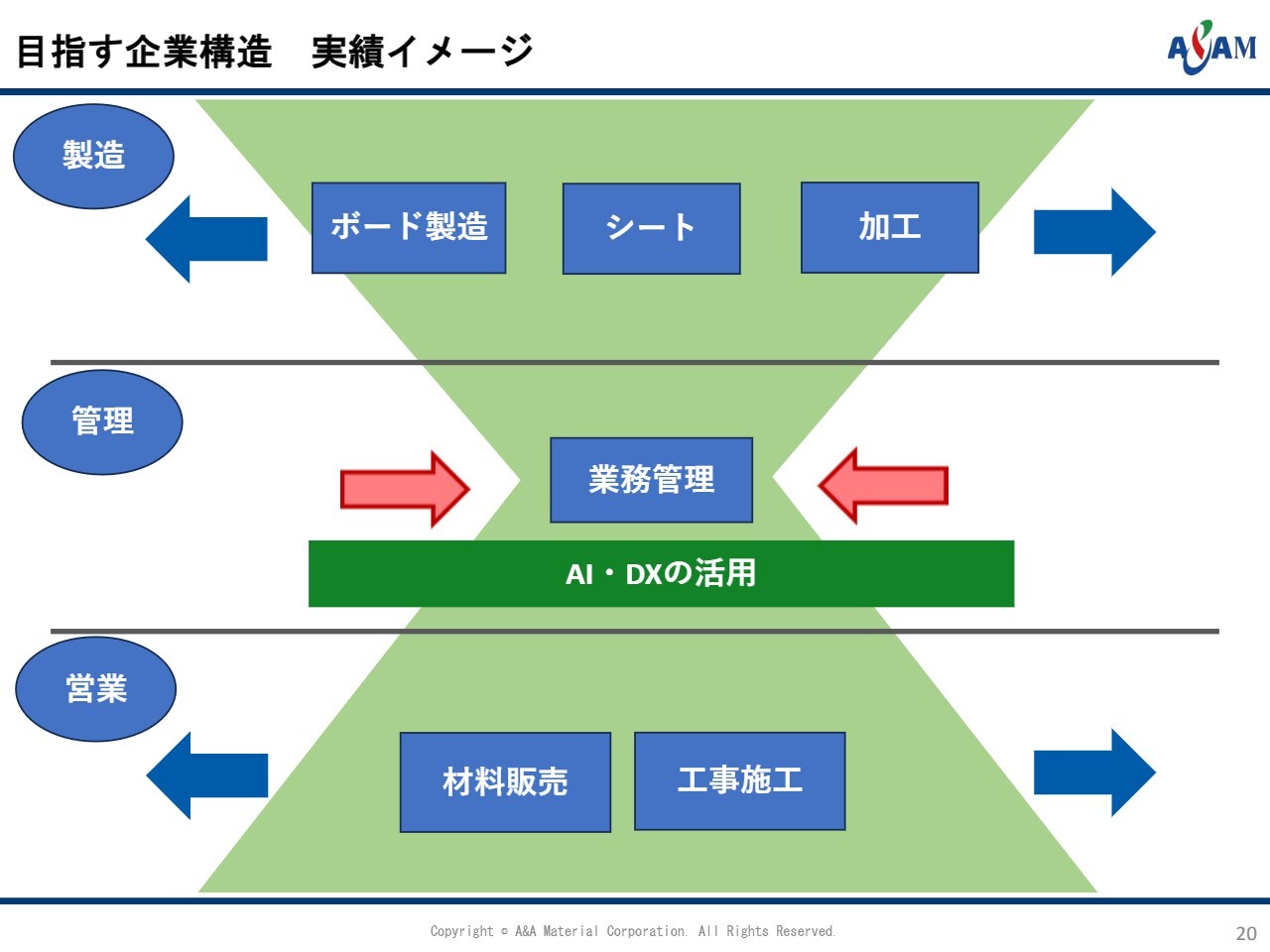

目指す企業構造 実績イメージ

今後のM&Aについてご説明します。日本の建材市場はマクロ的に見ると縮小傾向にあります。しかし、当社はその縮小する市場で勝ち残ることをポリシーとし、経営を進めていく考えです。

製造会社の買収を積極的に進め、ボードの種類を増やし、加工技術や板に貼るシートの技術の拡充を図っています。一方で、製造部門は「1+1=2」となるのに対し、管理部門は「1+1=1」であるため、AIやDXを活用することで効率化を実現し、管理部門の人員は一切増やしません。

また、もう1つの課題となっているのが、工事の施工力です。材料販売もありますが、特に工事会社を確保することが、この業界での優位性を確保する鍵となります。したがって、「営業+工事」ができる会社をどんどん増やしていきます。

そのような会社を買収する際には、システムを統合して業務を簡素化し、頭と尻尾の部分は拡充していく一方で、間接部門は増やさない方針を徹底します。このような買収戦略により、日本国内の市場での生き残りを図っていきたいと考えています。

3.脱炭素社会実現に向けた取り組み

当社は、脱炭素社会の実現に向けて、2050年までにCO2排出量をネットゼロにする目標を掲げています。

取り組みには2つの視点があります。1つ目は、当社グループの事業活動によって発生するCO2をどのように抑えるかという点です。

2つ目は、当社の核心技術である熱をコントロールする技術を基盤として、新たなビジネスを展開することです。すなわち、脱炭素社会に適したビジネスを積極的に展開し、持続可能な社会の構築に寄与していきます。

この2つの視点に基づき、取り組みを進めています。

3.脱炭素社会実現に向けた取り組み

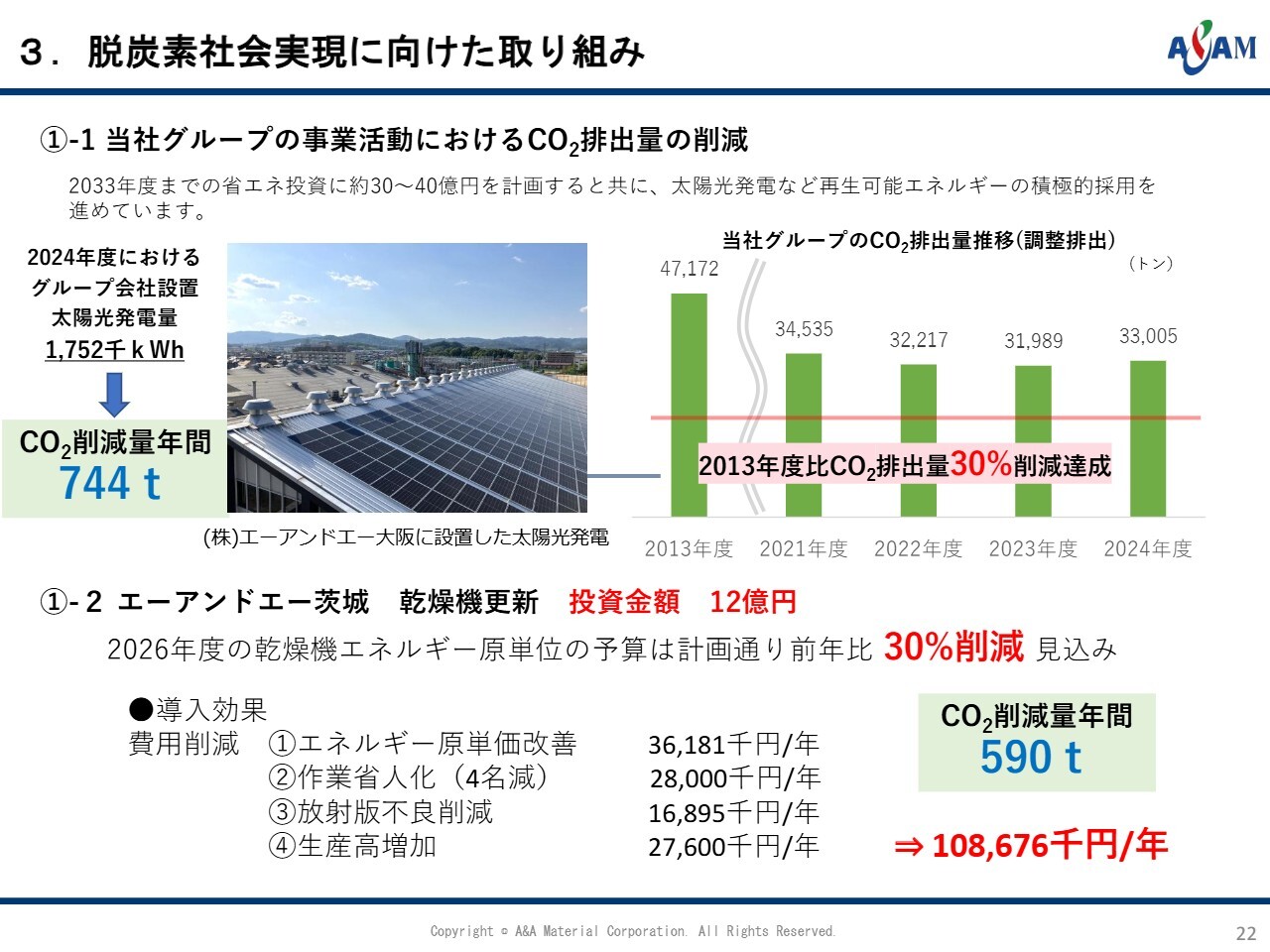

当社グループの事業活動におけるCO2排出量の削減についてです。2013年度には約4万7,000トンの排出量がありましたが、現時点では3万トン台という水準まで削減されています。今後も引き続き削減を進めていきます。

当社の主力工場で乾燥機を更新する場合、投資金額は12億円です。更新工事は6月頃に完成し、稼働を開始する予定です。更新によって、CO2排出量をさらに約30パーセント削減することが可能となります。

一方、現実的に考えると、投資回収額は1億円強となります。したがって、投資金額が12億円で1億円強の投資回収だと、12年かかってしまうのではないかということです。それに対して、投資する価値があるのかとお考えの方もいらっしゃるかと思います。

しかし、私どもの経営の軸足はもちろん利益ですが、持続可能な社会にどれだけ近づけていくかも重要です。そのために、我々の役割は何かを考え、単に損益だけではなく、CO2排出量の削減についても損益と併せて考えながら、今後も取り組んでいく所存です。

3.脱炭素社会実現に向けた取り組み

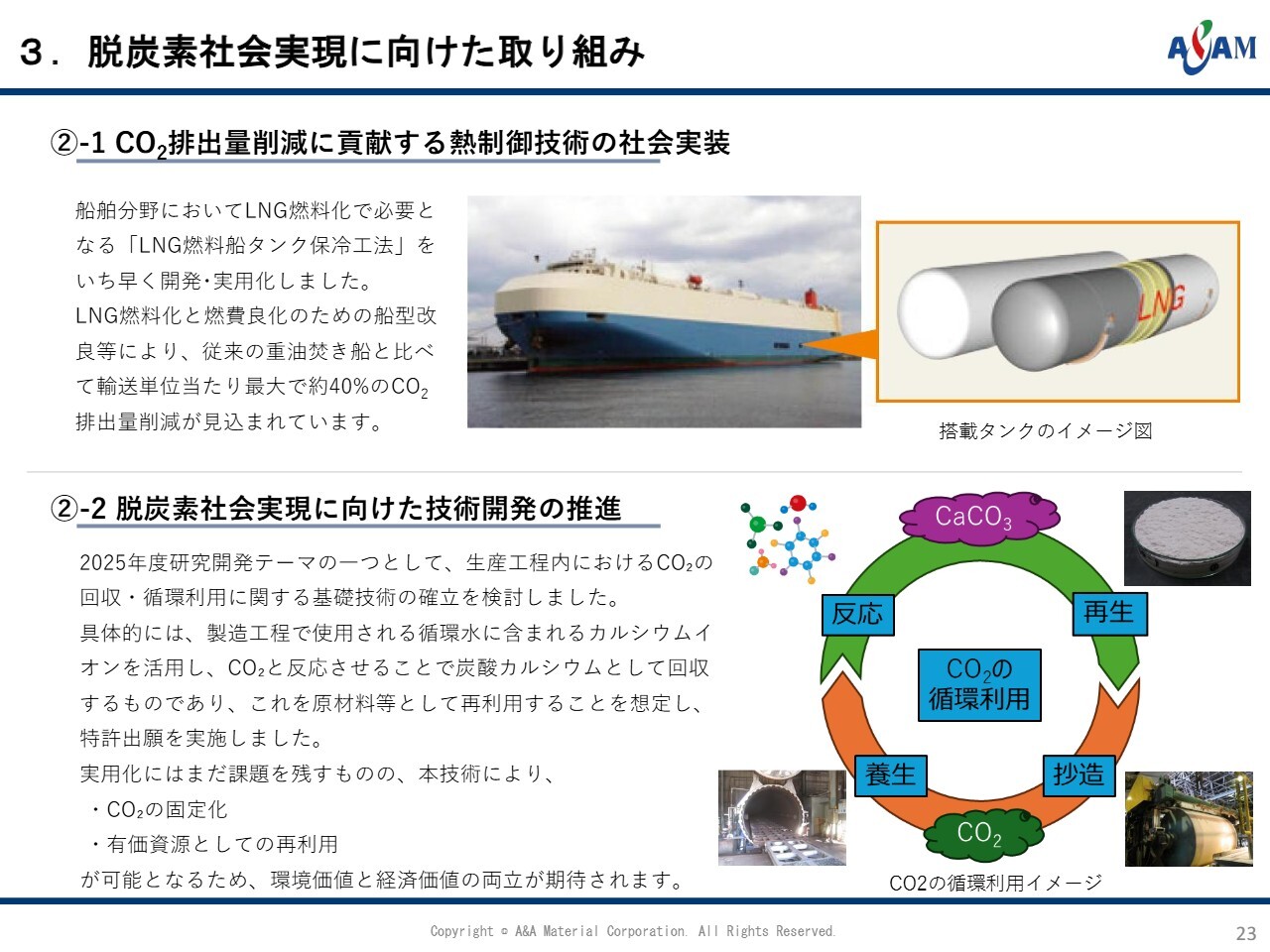

スライドは、大変期待しているプロジェクトについてです。現在、大型船舶、具体的にはアメリカ向けの自動車運搬船において、推進燃料としてLNGを使用しています。

LNGは、マイナス163度で液体となりますが、それより温度が上がると気体になります。この船を動かすためには、LNGを液体のまま保冷し、最終的に燃焼させて推進力を得ることが必要です。

この保冷技術をきっちりと実現できるのは、日本では当社のグループ会社のみです。現在、日本の造船業はLNG船の建造に非常に積極的に取り組んでいただいており、当社の業務も急増しています。そのため、人員が追いつかないのではないかという懸念を抱いている状況です。

このビジネスでは、付帯するタンクの土台や支えとなる部材を使用していますが、これらはウクライナとドイツの間にある森林から木材を切り出して加工し、コーティングを施して利用しています。来年中には、私どもの新製品に置き換わるため、現在研究開発を進めているところです。

CO2をどのように吸着するかという点です。当社のビジネスの中でまず試験的に取り組んでみることで、その技術を他社にも利用していただけるのではないかと考えています。まだ試験段階ではありますが、大きな可能性を秘めた研究開発として現在進めています。

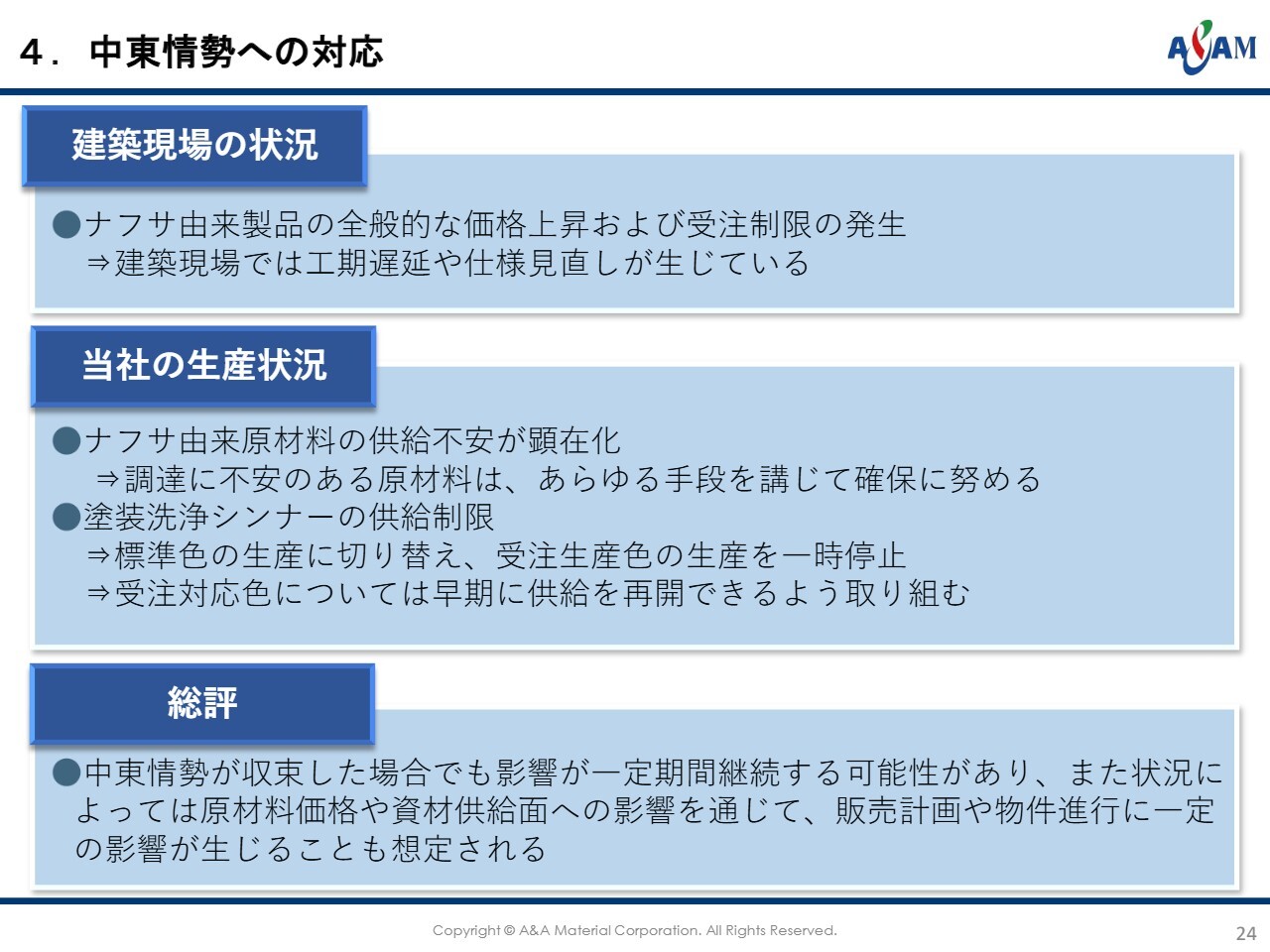

4.中東情勢への対応

中東情勢への対応についてご説明します。ナフサ由来製品の価格が上昇しています。一部の工事現場では、接着剤がなかなか手に入らず、工事が遅れている事例が散見されます。当社としても予防的措置を講じており、シンナーをライン洗浄に使用する際は、現在色を絞って製造を進めています。

ただし、シンナーが完全になくなったわけではありません。来月は問題ないものの、再来月以降はどうなるかわからないという話を業者から聞いています。そのため、当社として予防的にこのような措置を講じています。

今後、政府による供給対策が徐々に浸透し、各地で目詰まりが解消されるのではないかと考えています。そのような状況になれば、ホルムズ海峡を船が通るか否かではなく、現在の現場からナフサ由来製品への信頼が回復していくのではないかと考えています。

これについては不確定要素もありますが、私たちとしては、きちんとした対応策を準備し、慌てず冷静に対応を進めて乗り越えていきたいと考えています。

長時間にわたりご説明しました。エーアンドエーマテリアルグループは、さまざまな課題を一つひとつ乗り越え、大きな目標に向かって前進しています。ぜひ、みなさまのさらなるご支援をお願い申し上げます。ご視聴いただき、誠にありがとうございました。

質疑応答:PBR1

新着ログ

「ガラス・土石製品」のログ