2026年3月期決算説明

日本農薬、通期は過去最高売上・営業利益を達成し27年3月期も増収増益見通し 海外グループ会社の収益力強化や研究開発を推進

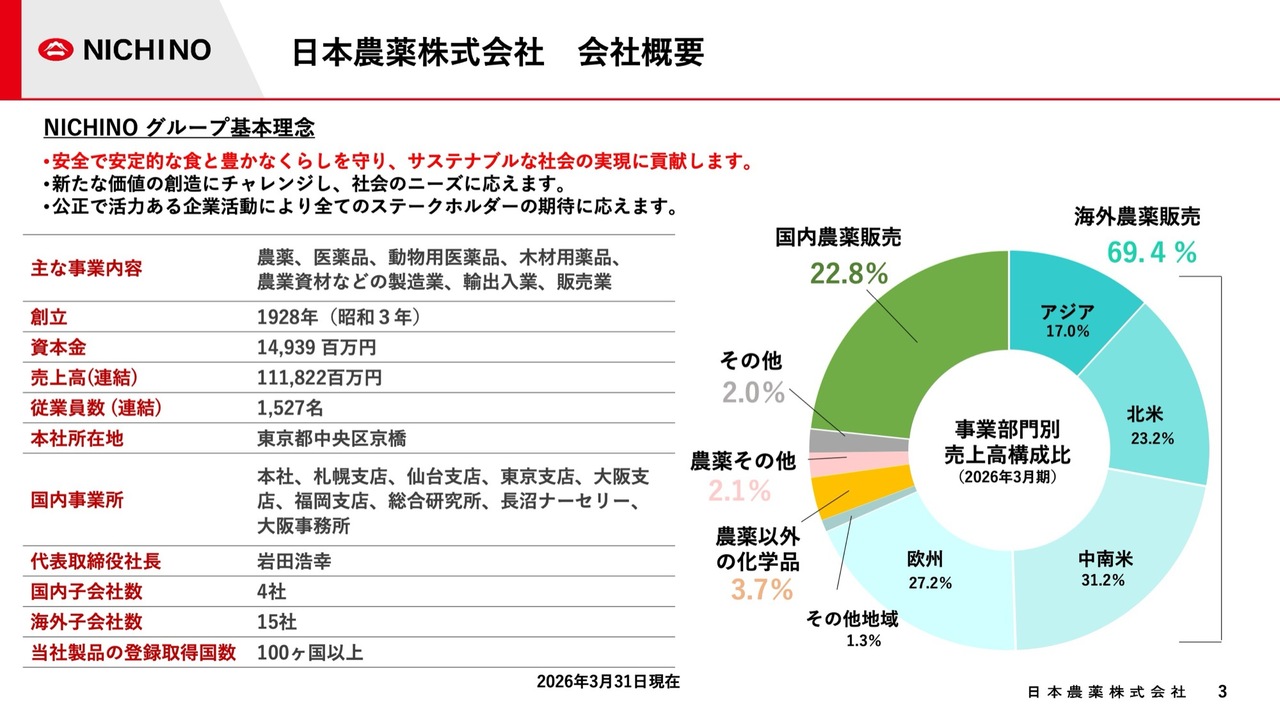

日本農薬株式会社 会社概要

岩田浩幸氏(以下、岩田):みなさま、こんにちは。日本農薬株式会社代表取締役社長の岩田です。本日はお忙しい中、当社の2026年3月期決算説明会に多数ご参加いただき、誠にありがとうございます。

初めて説明会に参加される方もいらっしゃるかと思いますので、まず日本農薬と、当社の主な事業である農薬について、簡単にご紹介します。

当社は1928年、国内初の農薬専業メーカーとして創業して以来、「食とくらしを守る」という社是のもと、農薬事業を中心に事業を展開してきました。

海外100ヶ国以上に製品を販売しており、スライド右側の円グラフに記載のとおり、売上比率としては海外が7割、国内が3割という構成のグローバル企業です。

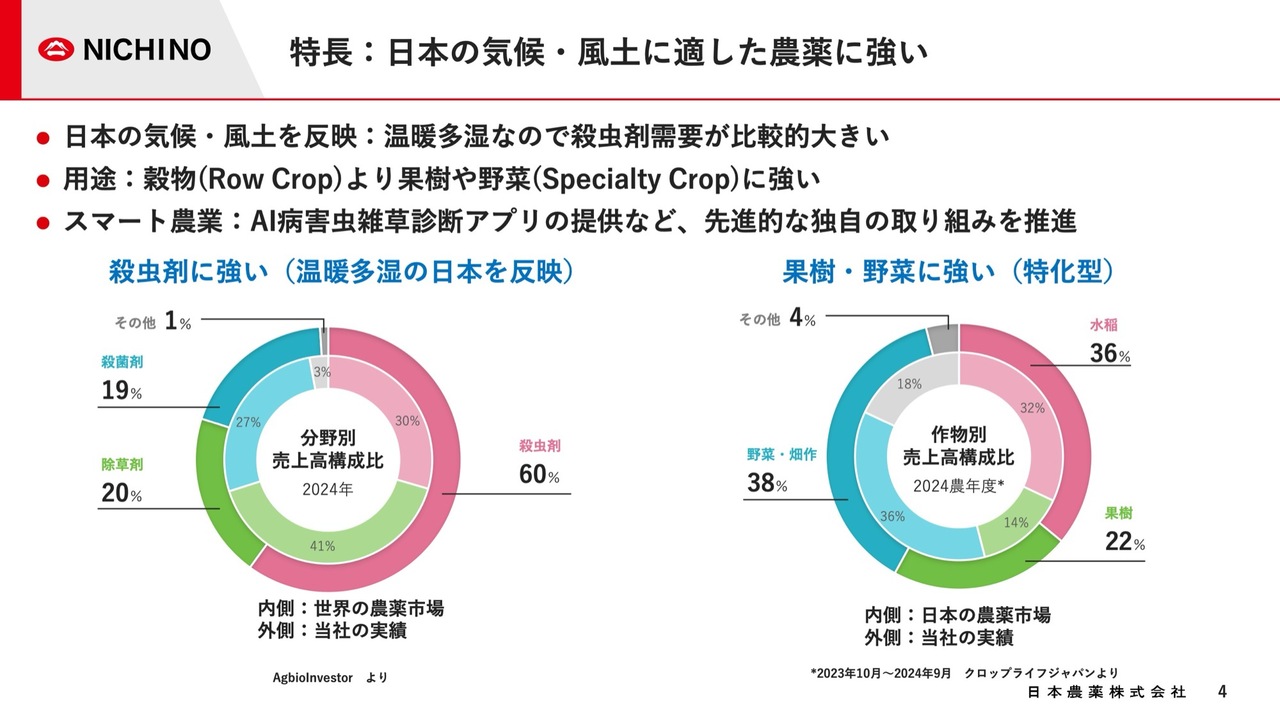

特長:日本の気候・風土に適した農薬に強い

当社の特長です。当社は、温暖多湿な日本の気候を反映し、特に殺虫剤を得意としています。また、用途の面では果樹・野菜分野に特に強みがあります。

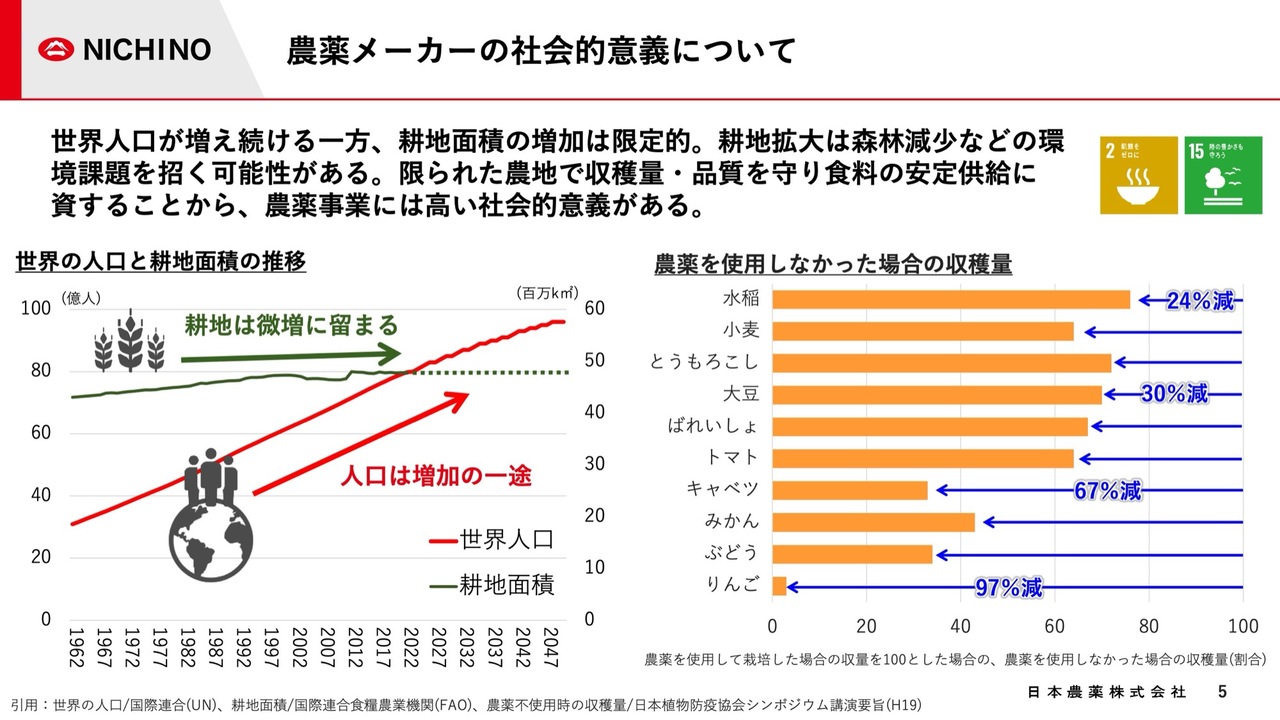

農薬メーカーの社会的意義について

農薬事業の社会的必要性についてご説明します。

左のグラフが示しているとおり、世界の人口は増加を続けている一方で、耕地面積の増加は限定的です。地球上で農耕に適した土地には限りがあり、過度な耕地拡大は森林減少など別の環境問題を引き起こす可能性があります。

また、右のグラフは農薬を使用しない場合の作物収穫量を示しています。作物ごとに異なりますが、農薬を使用しない場合、主食となる穀物では約30パーセント、野菜や果樹ではそれ以上の収穫量減少が生じます。

限られた農地で収穫量や品質を守り、増加する人口を支える食料の安定供給に寄与することから、農薬事業には高い社会的意義があります。

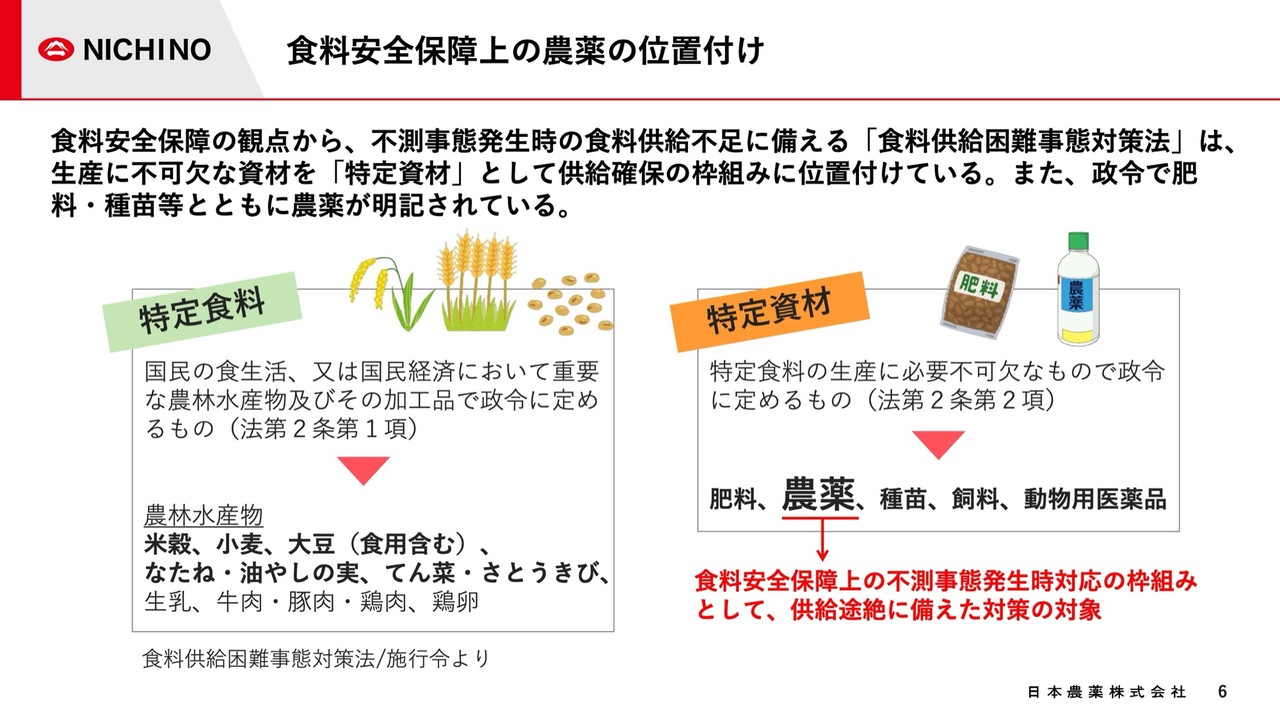

食料安全保障上の農薬の位置付け

また、日本では、食料安全保障の観点から、農薬は肥料、種、苗と並ぶ生産に不可欠な資材として「特定資材」に位置付けられています。不測の事態に備えるため、法律に基づき安定供給が確保されるべき重要な存在とされています。

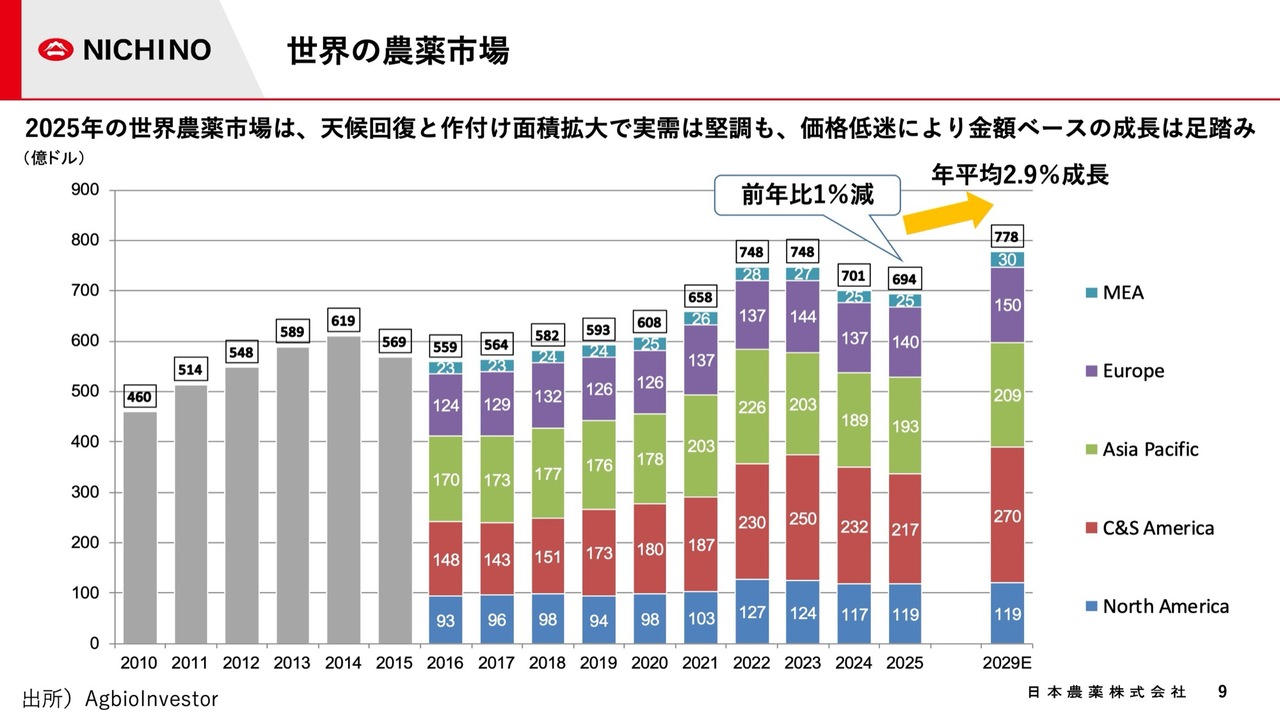

世界の農薬市場

それでは、本日の本題である決算概要についてご説明します。まず、世界の農薬市場についてです。

スライドのグラフは、世界の農薬市場の2010年から2025年までの推移を表したものです。世界の農薬市場は、米州を中心とした需要増加により、ここ数年拡大基調にありましたが、2024年には価格の下落や悪天候、流通在庫の増加により大きな影響を受け、下落しました。

2025年度は、天候の回復と作付面積の拡大により実需は堅調でしたが、価格低迷の影響からドルベースで前年比1パーセント減の694億ドルとなりました。

一方、世界的な人口増加や新興国の経済発展などを背景に食料需要が拡大することから、今後もグローバルな農薬市場は拡大基調が見込まれます。

世界の農薬市場は、今後4年間で年平均2.9パーセントの成長を遂げ、2029年には778億ドル(約12兆円)に達すると見込まれています。

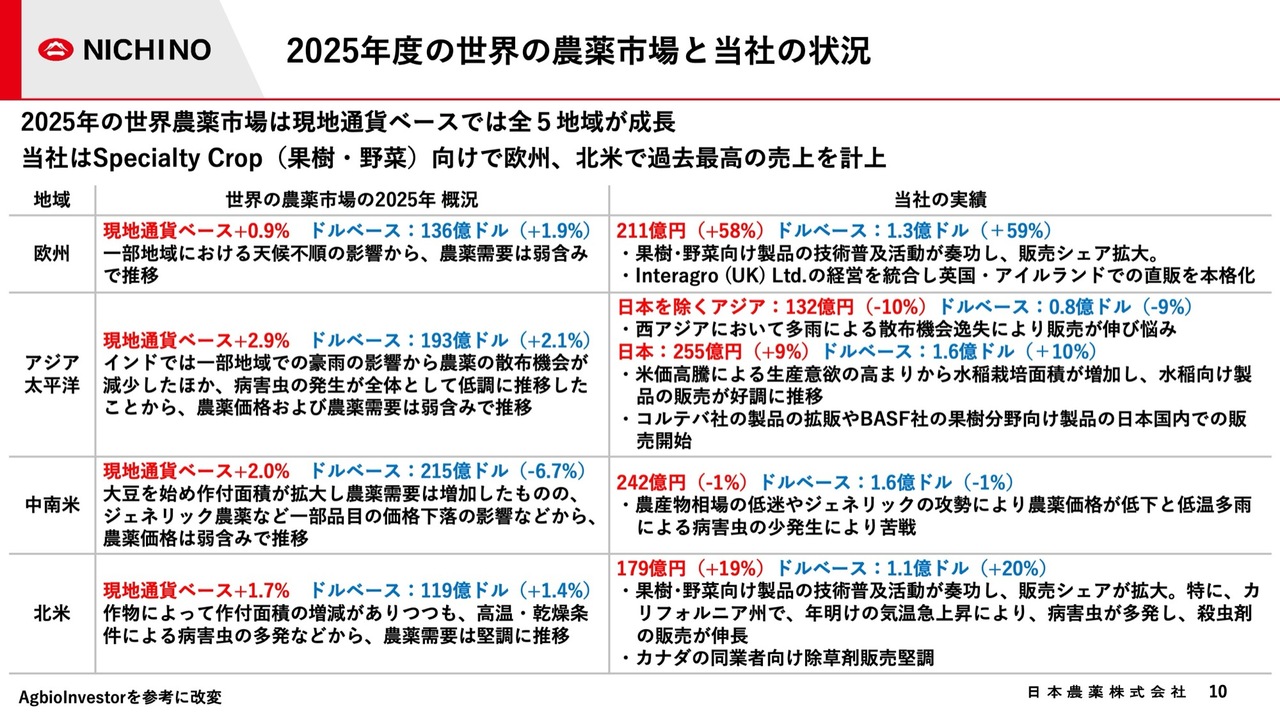

2025年度の世界の農薬市場と当社の状況

世界の農薬市場と当社の2026年3月期の実績について、地域別にご説明します。

2025年の世界の農薬市場は、ドルベースでは微減しましたが、現地通貨ベースでは農産物需要の拡大により、主要5地域すべてで成長しました。

当社の状況に関しては、欧州および北米において、果樹や野菜など「Specialty Crop」向け製品の販売拡大により、過去最高の売上を計上しました。

アジア太平洋では、アジアでの伸び悩みを、国内におけるコルテバ社製品やBASF社製品の拡販で補いました。一方、中南米ではジェネリック農薬の価格が弱含みで推移した影響を受けて苦戦しています。

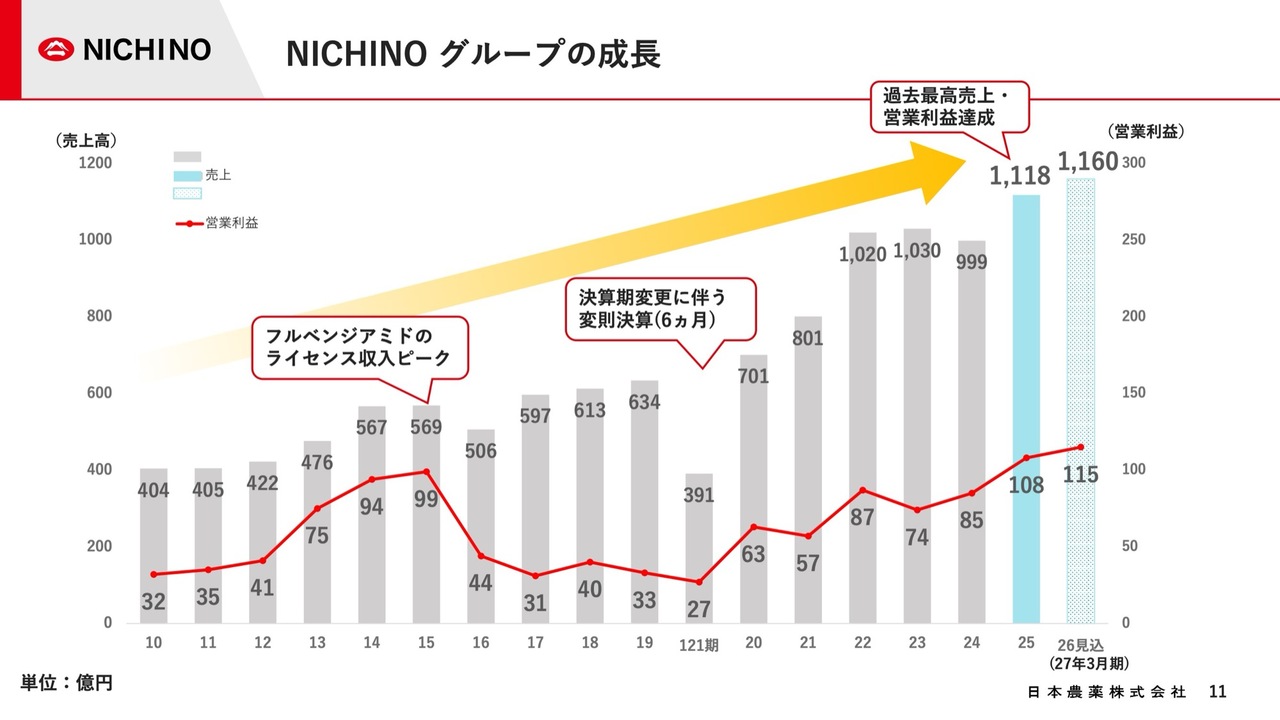

NICHINO グループの成長

スライドのグラフは、2010年度以降における当社の売上高と営業利益の推移を表しています。ご覧のとおり、2026年3月期には過去最高の売上高と営業利益を達成し、2027年3月期もそれを上回る見通しです。

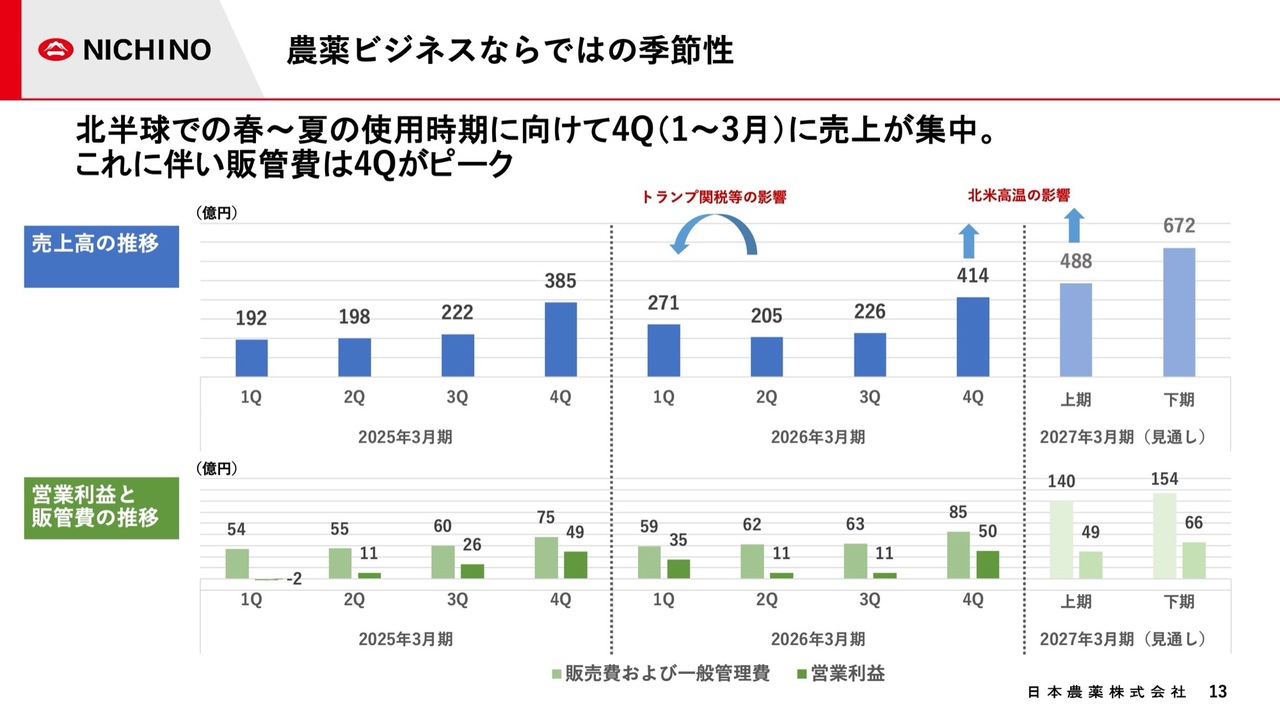

農薬ビジネスならではの季節性

2026年3月期の実績についてご説明します。その前に、ここであらためて農薬ビジネス特有の季節性について、四半期ごとの業績推移を用いてご説明します。

農薬製品は北半球では春から夏に使用時期のピークを迎えます。流通業者および生産者はシーズンに先立つ1月から3月頃に仕入れを行うため、当社の売上は第4四半期の比重が高い傾向にあります。これに伴い、当社の販管費も第4四半期にピークを迎える傾向があります。

2026年3月期は、トランプ関税などに伴う前倒し引き取りにより、第1四半期の需要が増加しました。

北米の高温による需要増については、後ほど詳しくご説明します。

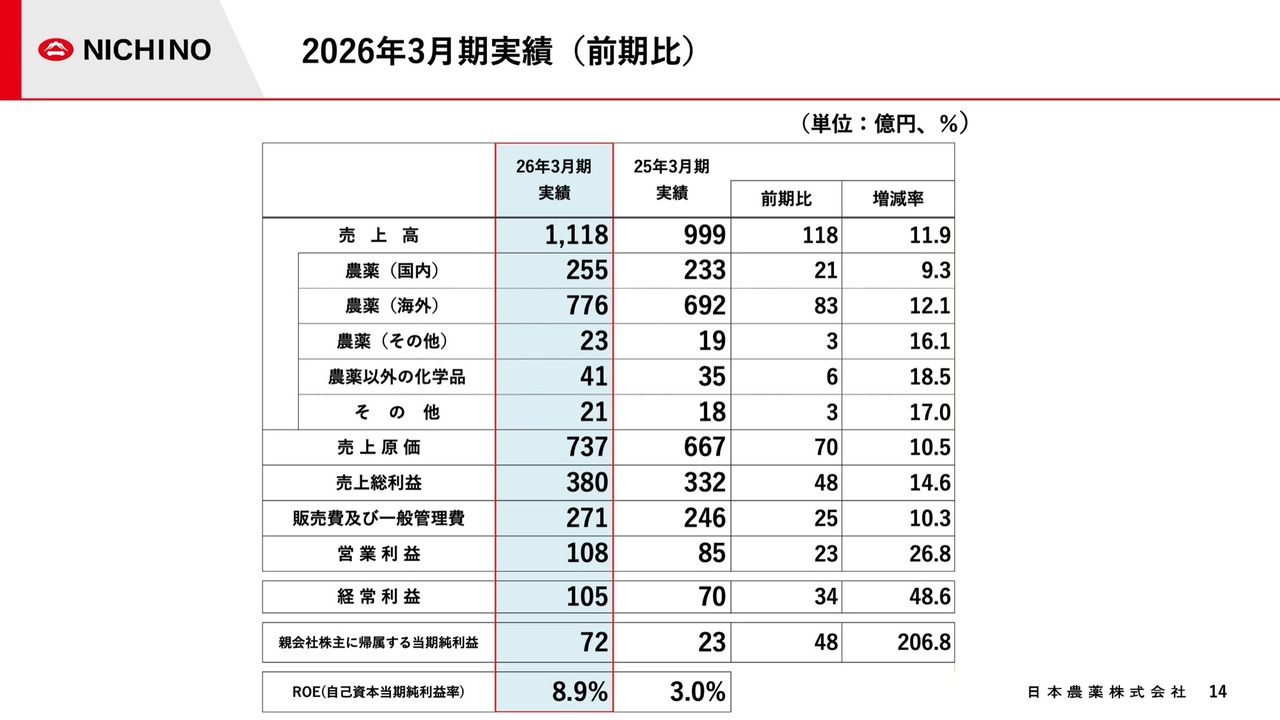

2026年3月期実績(前期比)

それでは、2026年3月期の実績をご説明します。

売上高は、中核事業である農薬事業において、特に国内、欧州、北米が好調で、前期を1割強上回りました。

営業利益は前期比23億円増で、中期経営計画の目標を1年前倒しで達成し、108億円となりました。

経常利益は、ニチノーアメリカで農薬登録にかかるデータ使用に伴う補償金収入が発生したことなどから、前期比34億円増の105億円となりました。

親会社株主に帰属する当期純利益は、前期にニチノーインディアの減損損失を計上したこともあり、前期比48億円増の72億円となりました。

ROEについては、2026年3月期は8.9パーセントまで向上し、中期経営計画の目標を達成しました。

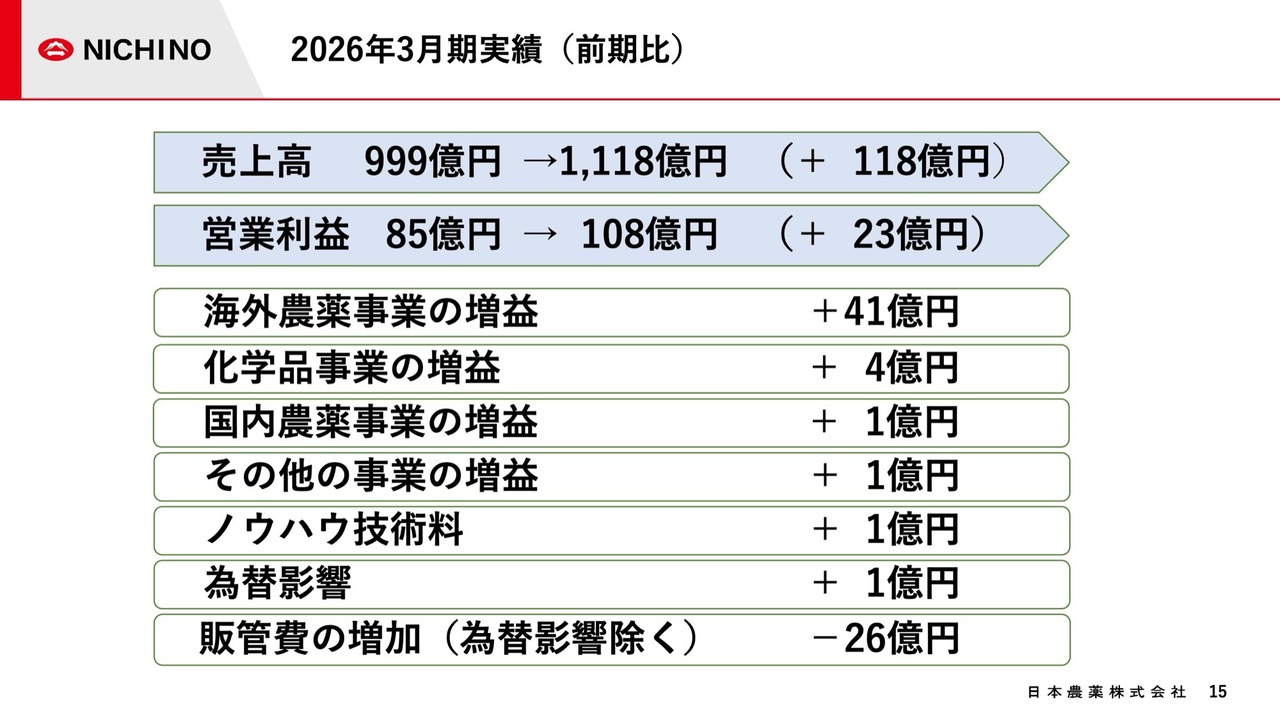

2026年3月期実績(前期比)

営業利益の増減要因です。利益率の高い北米および欧州を中心とした海外農薬販売の好調により、41億円の増益となりました。また、化学品事業でも4億円の増益がありました。

一方で、人件費や委託研究費の増加に加え、欧州子会社であるInteragro社の経営統合の影響もあり、販管費が26億円増加しました。その結果、差し引き23億円の増益となりました。

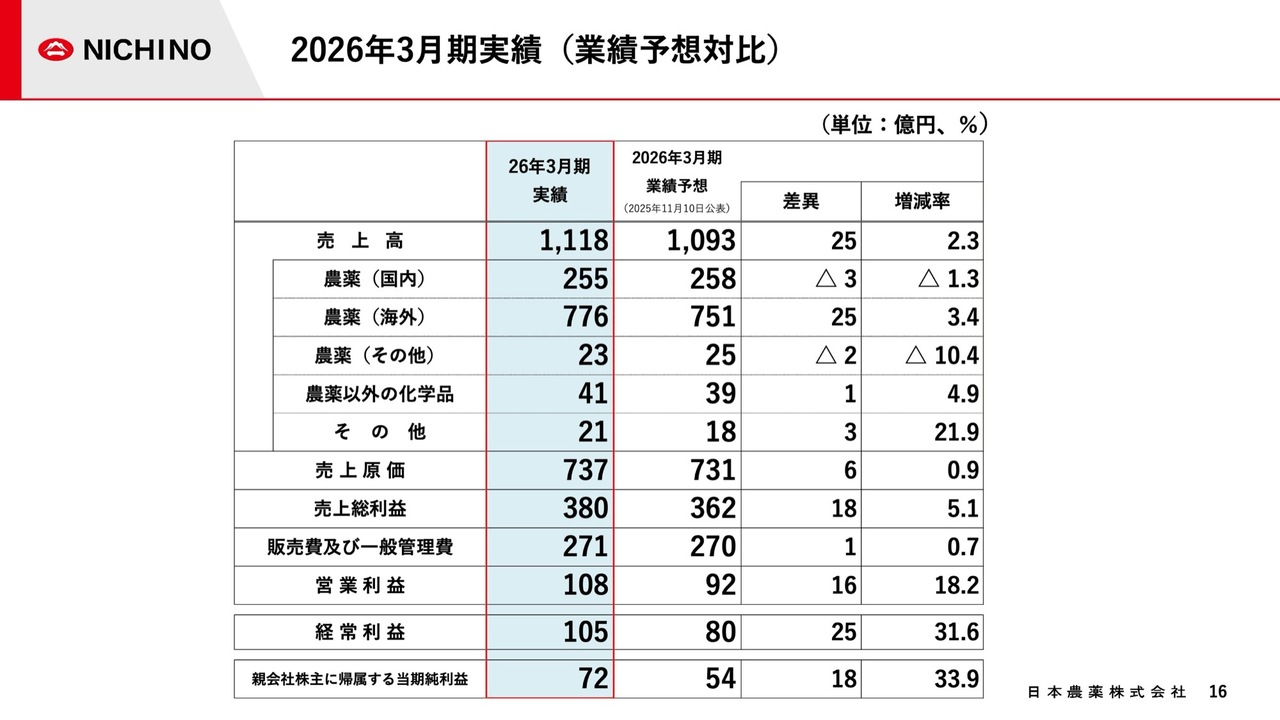

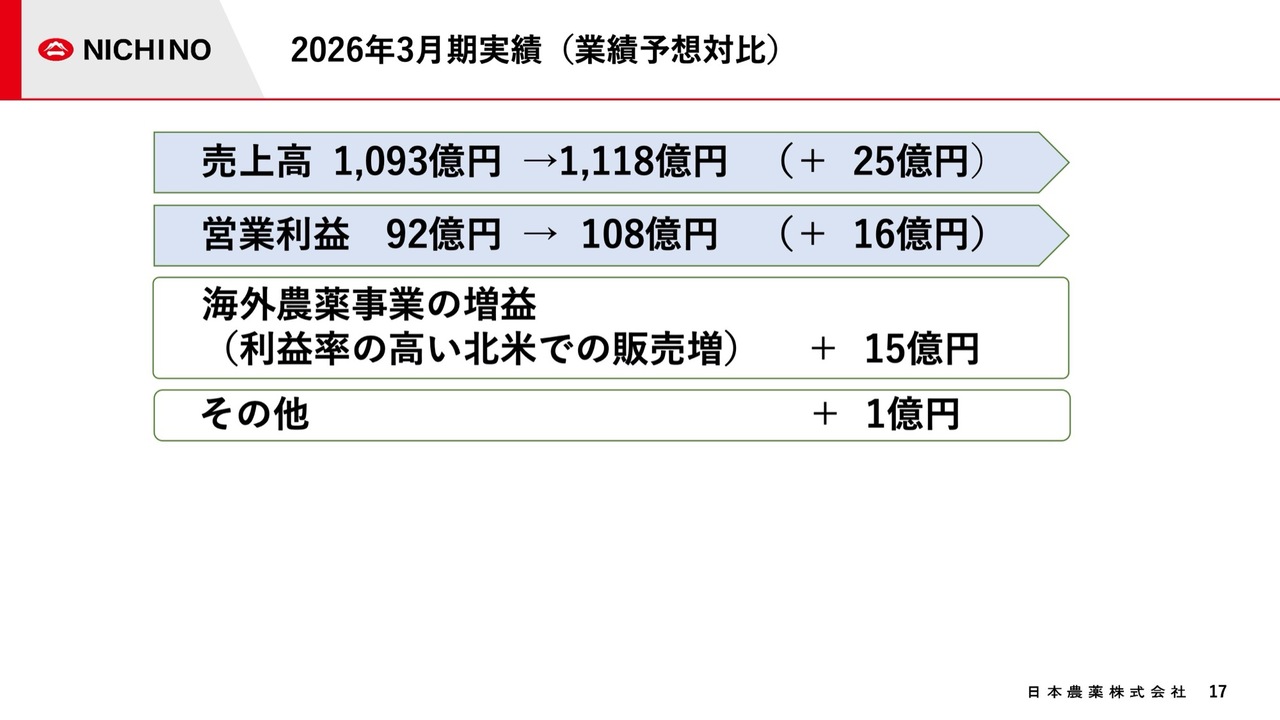

2026年3月期実績(業績予想対比)

スライドの表は、当期の実績と、2025年11月10日に公表した業績予想の数値を比較したものです。売上高については、主に北米における天候要因による需要拡大により、見込みを25億円上回りました。

2026年3月期実績(業績予想対比)

また、利益率の高い北米向け販売が好調で、品目構成の変化により売上総利益率が改善しました。その結果、営業利益は業績予想を16億円上回り、108億円となりました。

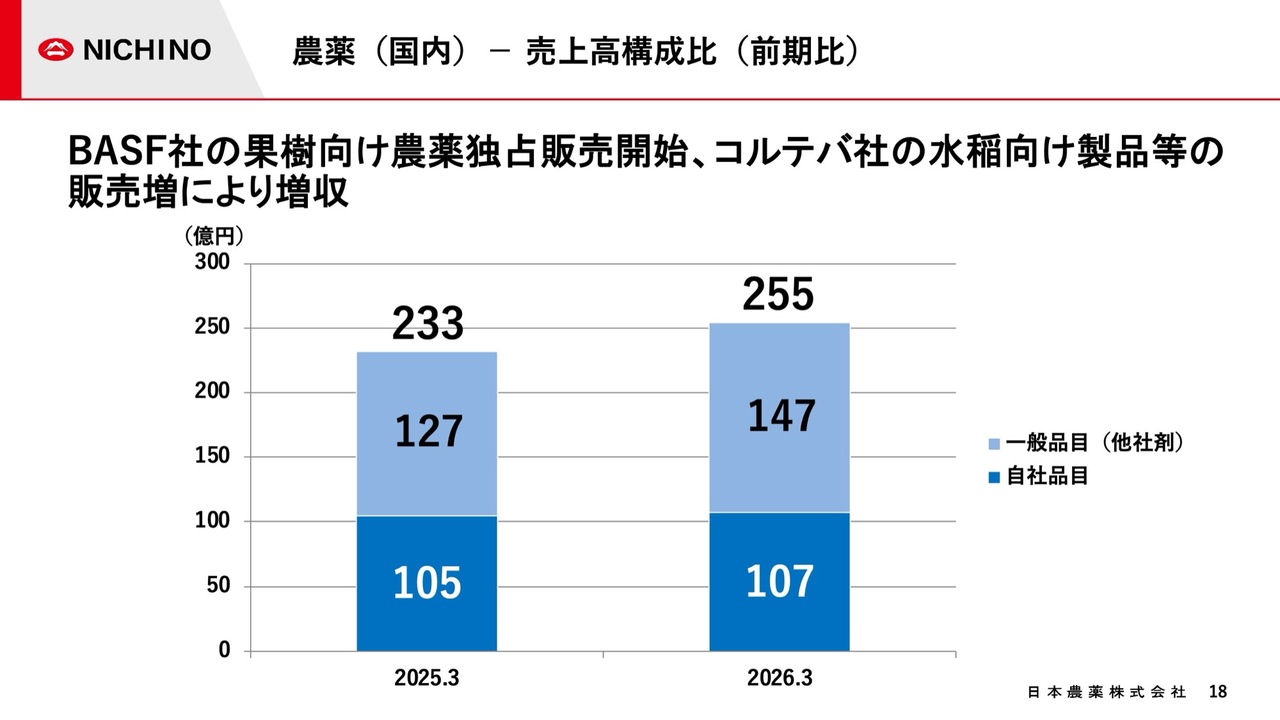

農薬(国内)‐売上高構成比(前期比)

スライドのグラフは、国内農薬販売の売上高構成を前期比で示したものです。

当期は、2025年10月より販売を開始したBASF社の果樹向け製品の売上増に加え、コルテバ社の水稲向け製品の売上が好調に推移した結果、売上高は255億円となり、前期比で22億円の増収となりました。

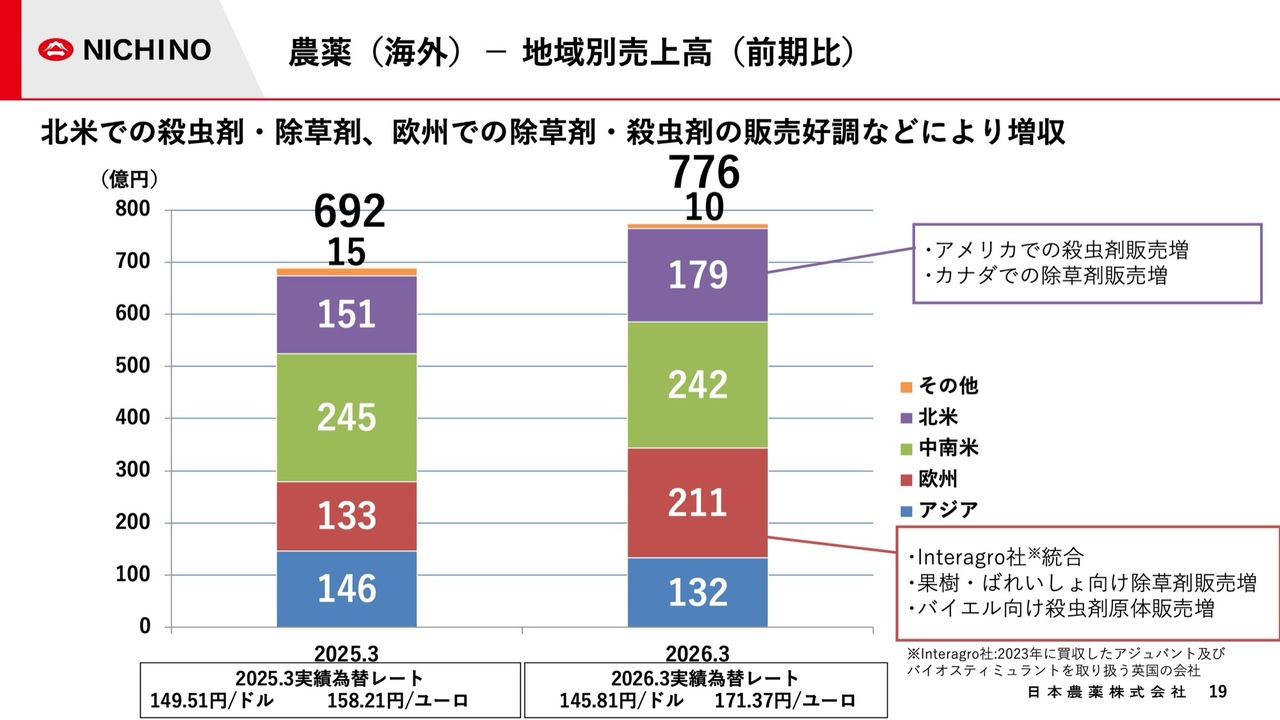

農薬(海外)‐地域別売上高(前期比)

スライドのグラフは、海外農薬販売の地域別売上高を表しています。

紫色で示している北米では、主力分野である果樹やナッツ類における当社製品の販売シェア拡大に加え、気温上昇による作物の生育早期化に伴う需要拡大を背景に、殺虫剤の販売が大きく伸びました。また、カナダ向け除草剤が好調に推移したことから、売上高は28億円増加しました。

緑色で示している中南米では、ブラジルで大豆などの作付面積が拡大したものの、農産物相場の低迷やジェネリック品の攻勢による農薬価格の下落、低温多雨による病害虫の発生減少が影響し、売上高は3億円減少しました。

赤色で示している欧州では、当社製品の技術普及活動が奏功し、果樹や馬鈴薯向け除草剤の販売が好調に推移しました。さらに、Interagro社との経営統合やバイエル社向けの販売が好調だったこともあり、売上高が78億円増加しました。

青色で示しているアジアでは、ニチノーインディアにおける同業他社向けの販売が好調に推移した一方、西アジアでは多雨による散布機会の逸失が影響して伸び悩み、14億円の減収となりました。

これらの結果、海外農薬販売全体の売上高は776億円となり、前期比で84億円の増収となりました。なお、当期の為替実績については、スライドに記載のとおりです。

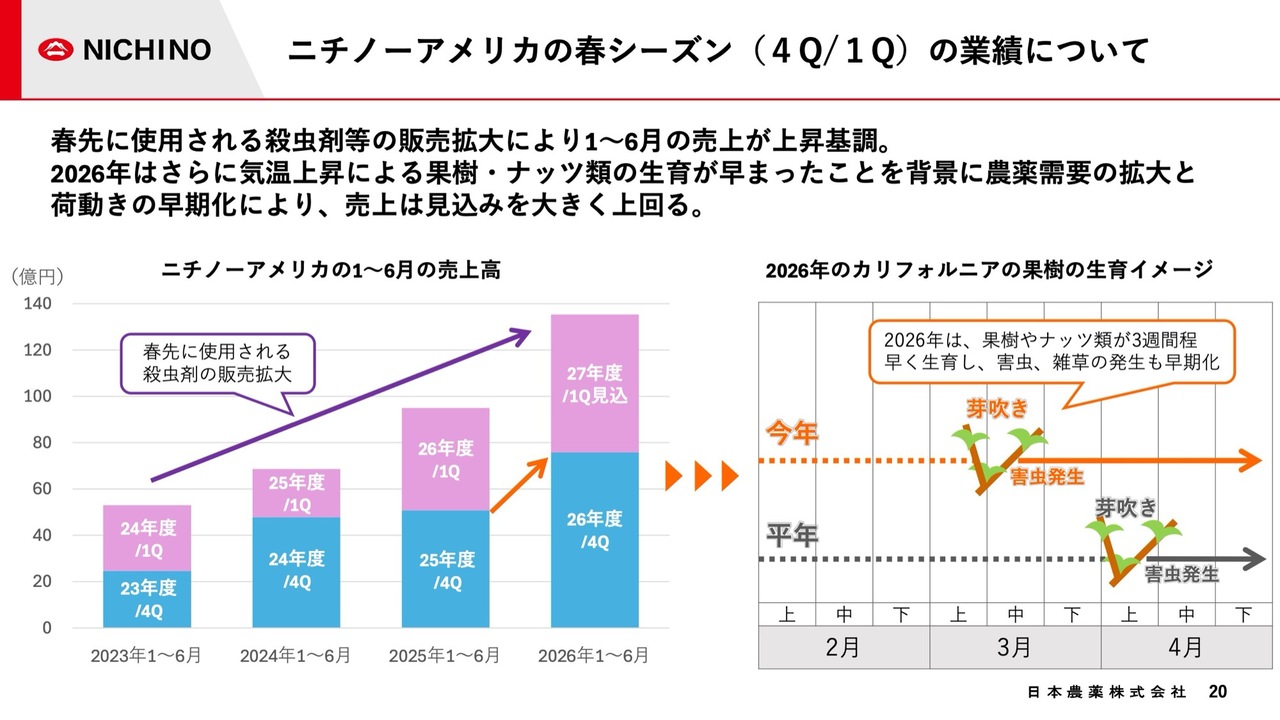

ニチノーアメリカの春シーズン(4Q/1Q)の業績について

過去最高の売上高および営業利益を計上したニチノーアメリカの業績について、特に拡大している春シーズンの販売状況に焦点を当ててご説明します。

同社は以前より、果樹やナッツ類で春から夏に使用される殺虫剤の販売拡大に取り組んできました。着実に競合製品からの置き換えに成功しており、その使用時期である1月から6月の売上が増加傾向にあります。それに加えて、本年は例年より早い2月下旬から気温が急激に上昇したことで、果樹やナッツ類が例年より3週間ほど早く生育しました。

それに伴い、殺虫剤の散布時期も早まり、需要の拡大とともに荷動きも早期化し、2026年3月期の第4四半期の売上は見込みを大きく上回りました。

なお、2027年3月期、今期に入っても引き続き堅調な需要が確認されています。

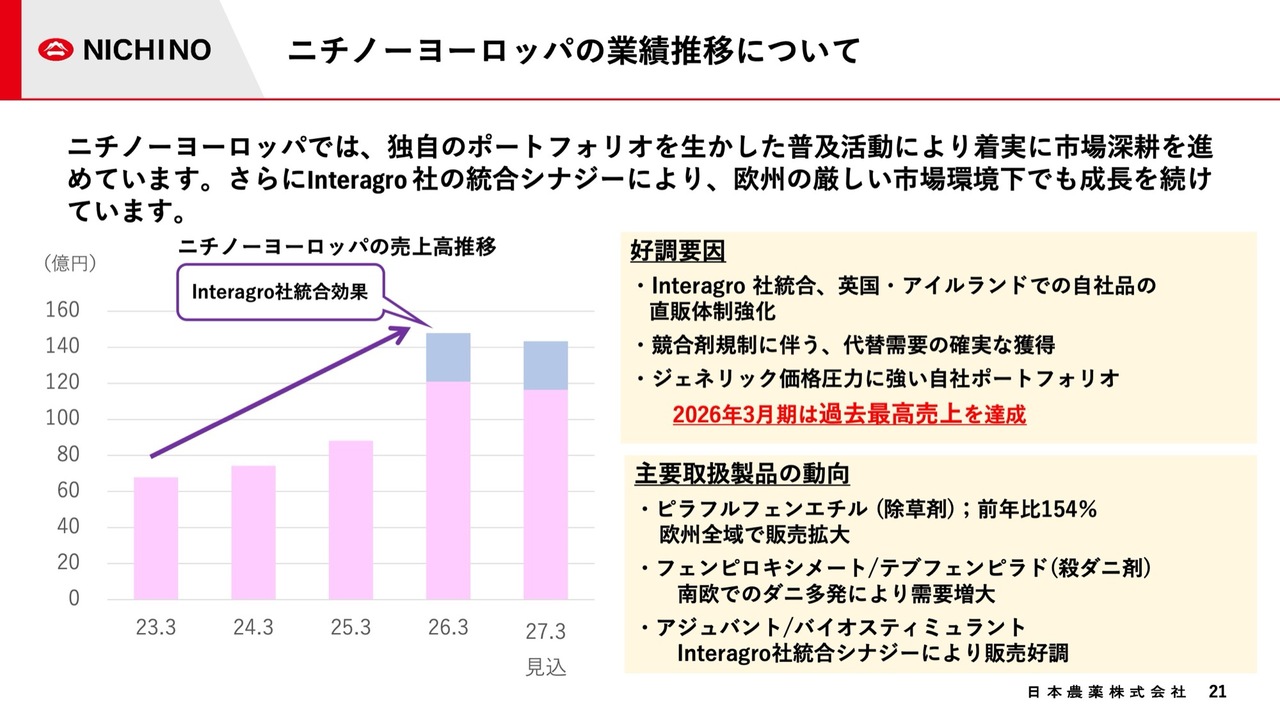

ニチノーヨーロッパの業績推移について

過去最高の売上高と営業利益を計上した、ニチノーヨーロッパの業績についてご説明します。

欧州では、化学農薬に対する規制が年々厳しくなる中、総じて市場環境は厳しい状況にあります。そのような環境下で、ジェネリックの価格圧力を受けにくい独自のポートフォリオを活用し、競合剤の規制強化に伴う代替需要を確実に取り込むとともに、Interagro社との統合シナジーにより英国での直販体制を強化した結果、過去最高の売上を達成しました。

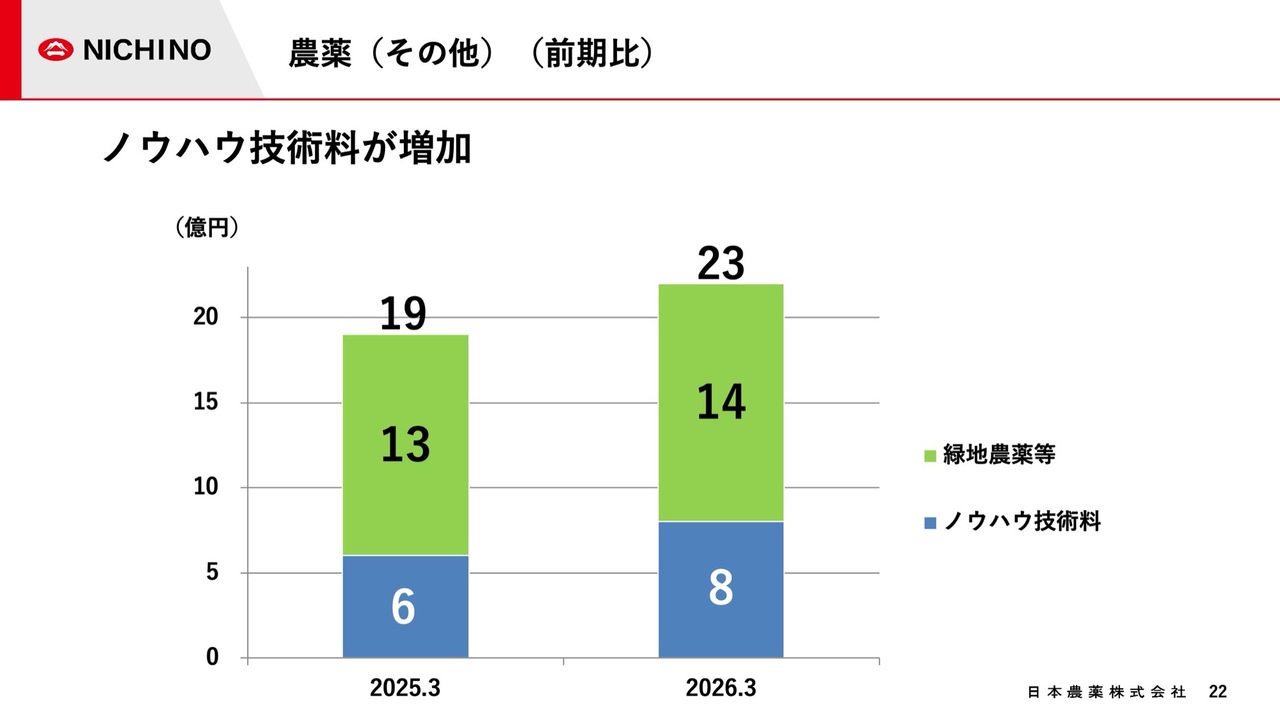

農薬(その他)(前期比)

スライドのグラフは、国内および海外の農薬販売以外の農薬事業における売上高を、青色のノウハウ技術料と緑色の緑地農薬等に分類して示したものです。当期は、緑地農薬等およびノウハウ技術料のいずれも増収となりました。

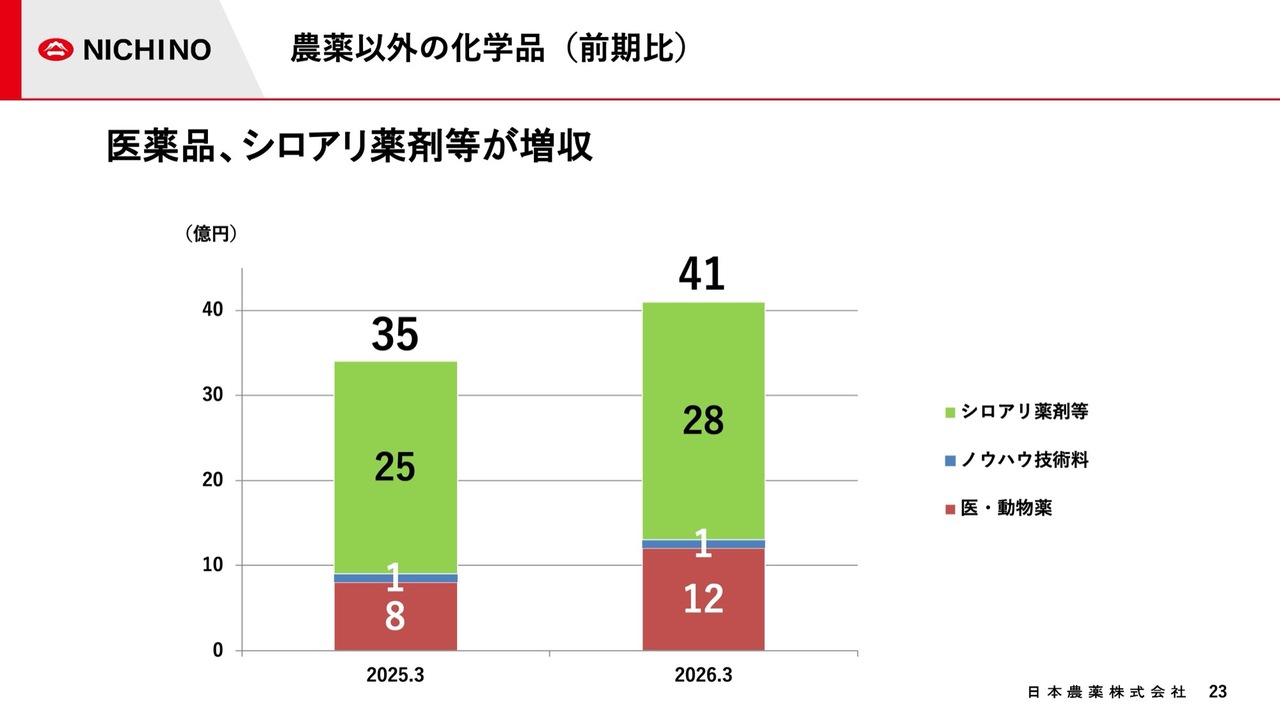

農薬以外の化学品(前期比)

こちらは、農薬以外の化学品事業についてのグラフです。赤色の医薬・動物薬、青色のノウハウ技術料、緑色のシロアリ薬剤等に区分して実績を示しています。

当期の売上高は、シロアリ薬剤等が堅調に推移し3億円の増加、また、医薬品事業では国内の爪白癬向け外用抗真菌剤の販売が堅調で、4億円の増加となりました。

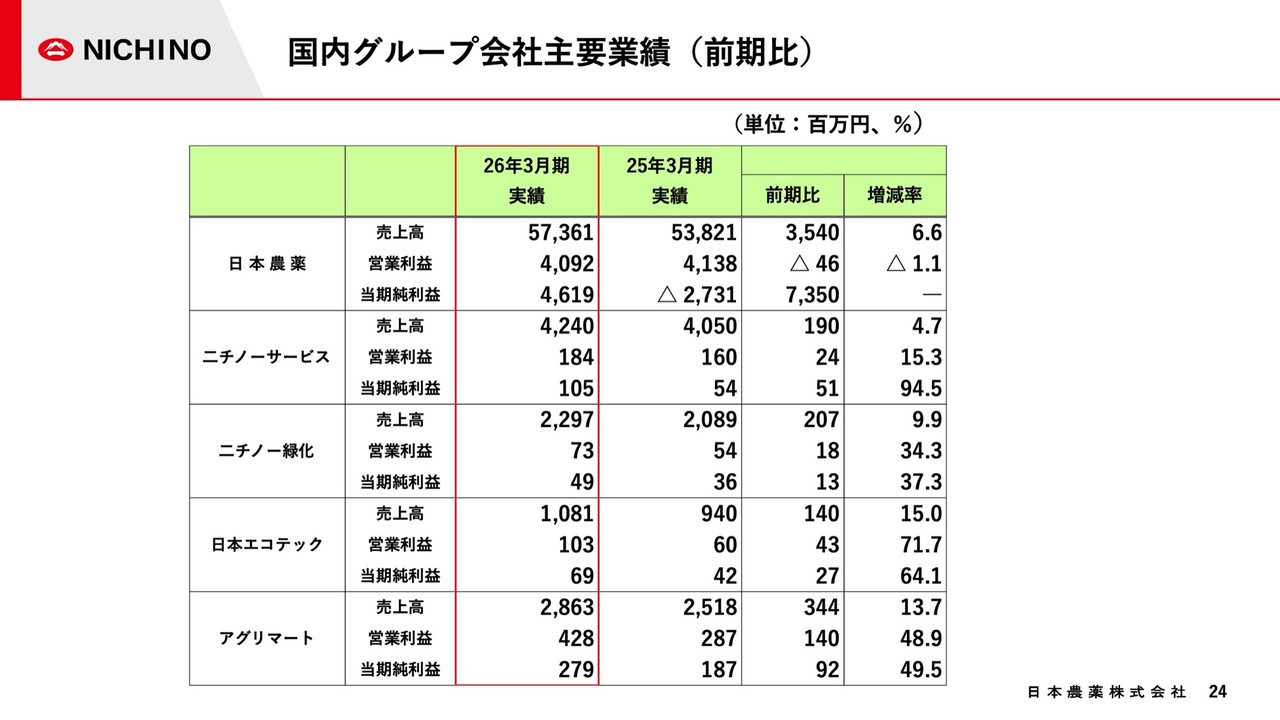

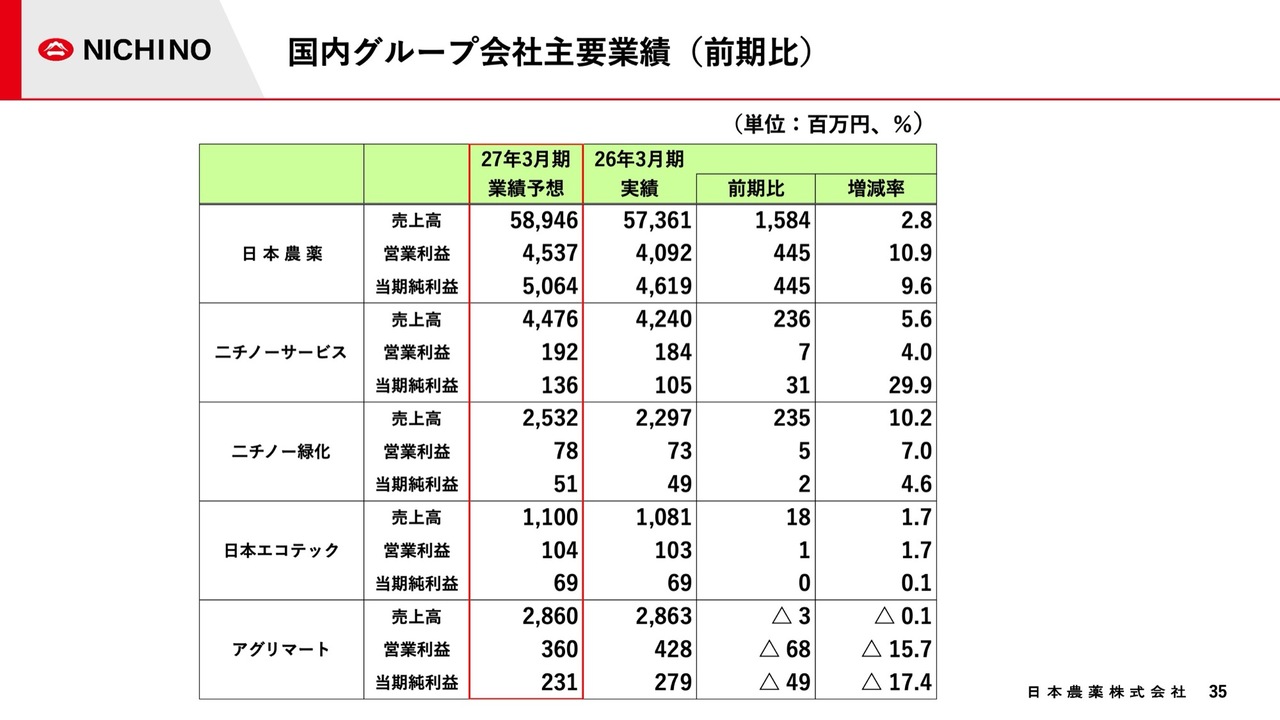

国内グループ会社主要業績(前期比)

スライドの表は、国内グループ会社の業績の概要です。

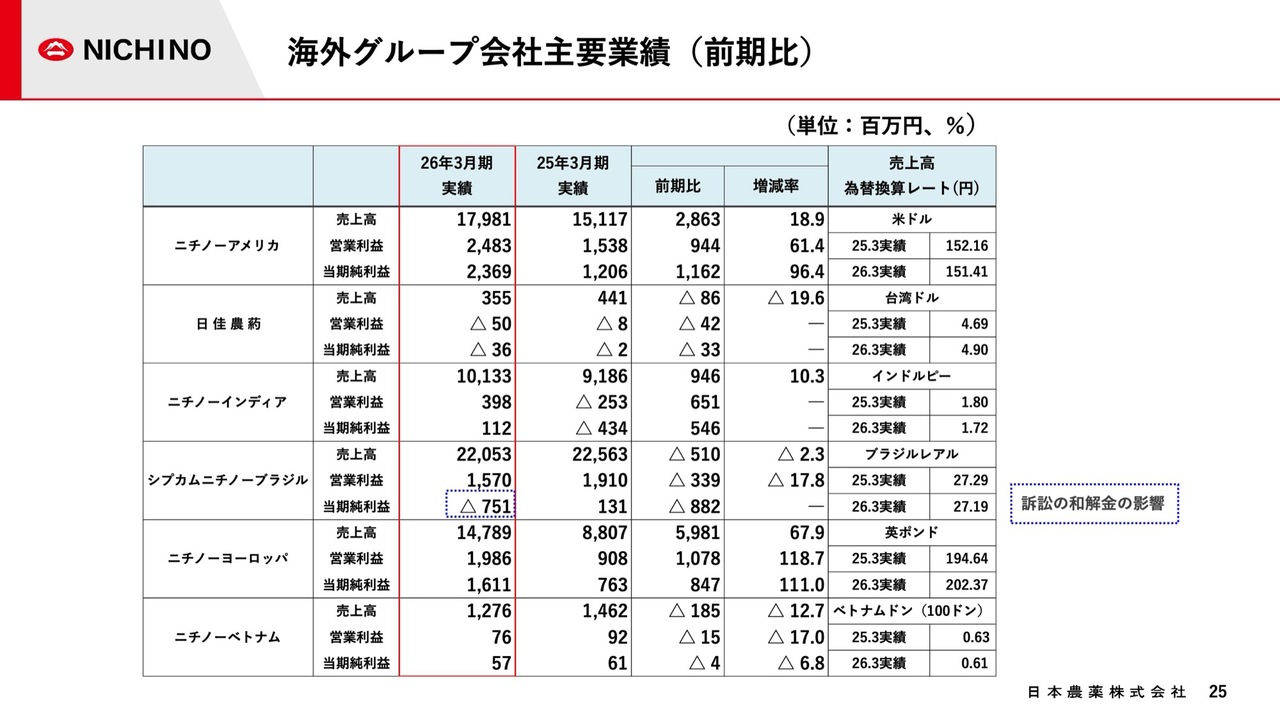

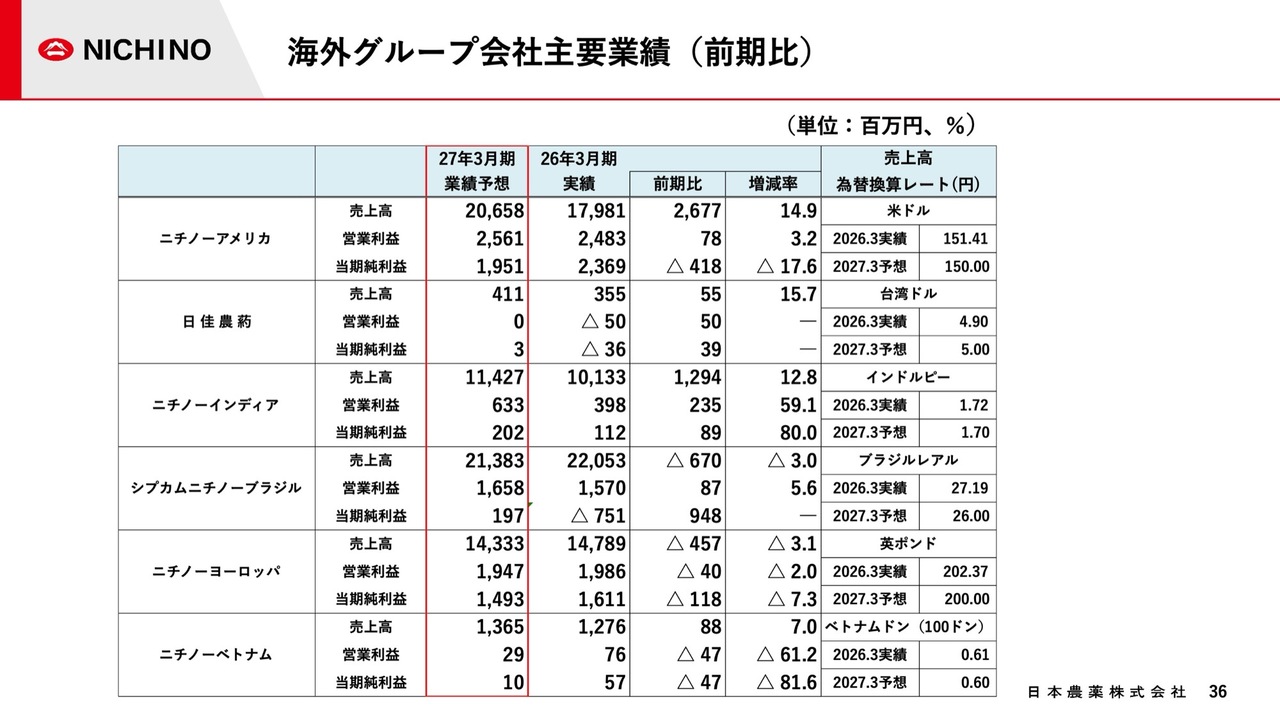

海外グループ会社主要業績(前期比)

スライドの表は、海外グループ会社の業績の概要です。

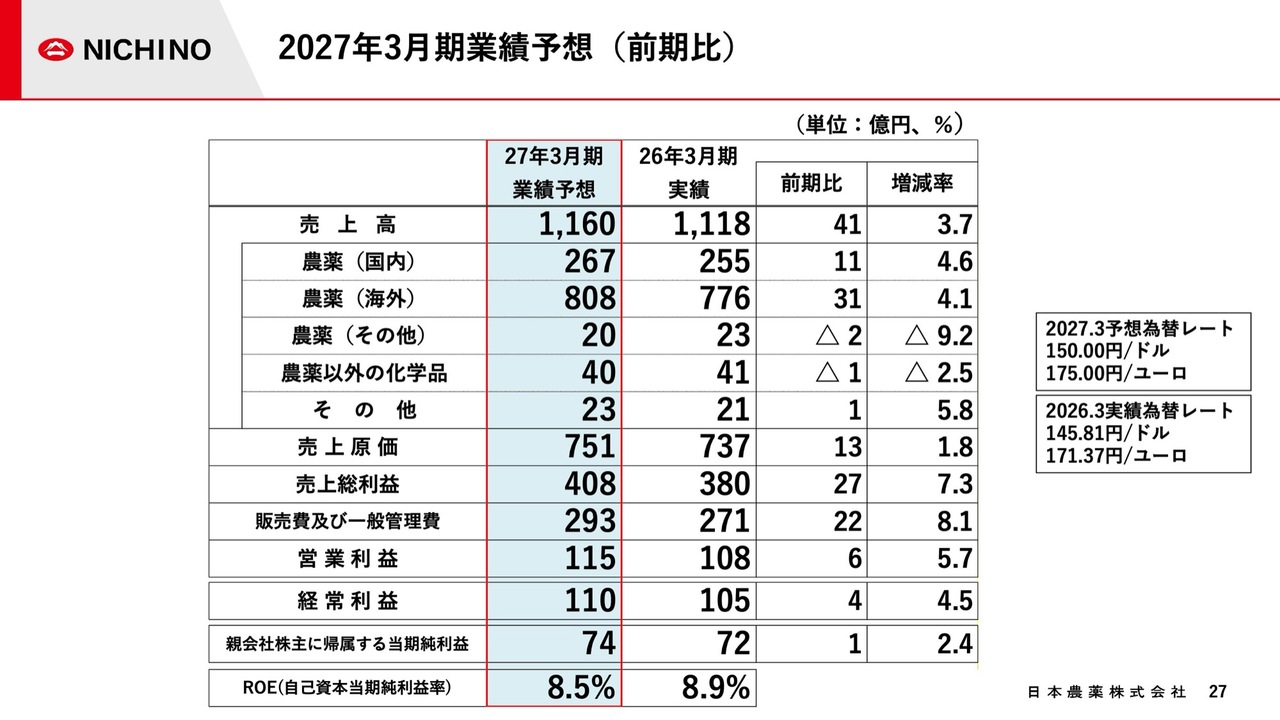

2027年3月期業績予想(前期比)

続いて、2027年3月期の業績予想についてご説明します。

売上高は、中核事業である農薬事業の伸長を主な要因として1,160億円となり、前期比41億円の増収を見込んでいます。利益面では、営業利益は115億円で前期比6億円の増益、経常利益は110億円で前期比4億円の増益、親会社株主に帰属する当期純利益は74億円で、前期比1億円の増益を見込んでいます。

なお、中期経営計画で掲げた売上高1,200億円にはあと一歩届かない見通しですが、営業利益およびROEは計画を達成する見込みです。

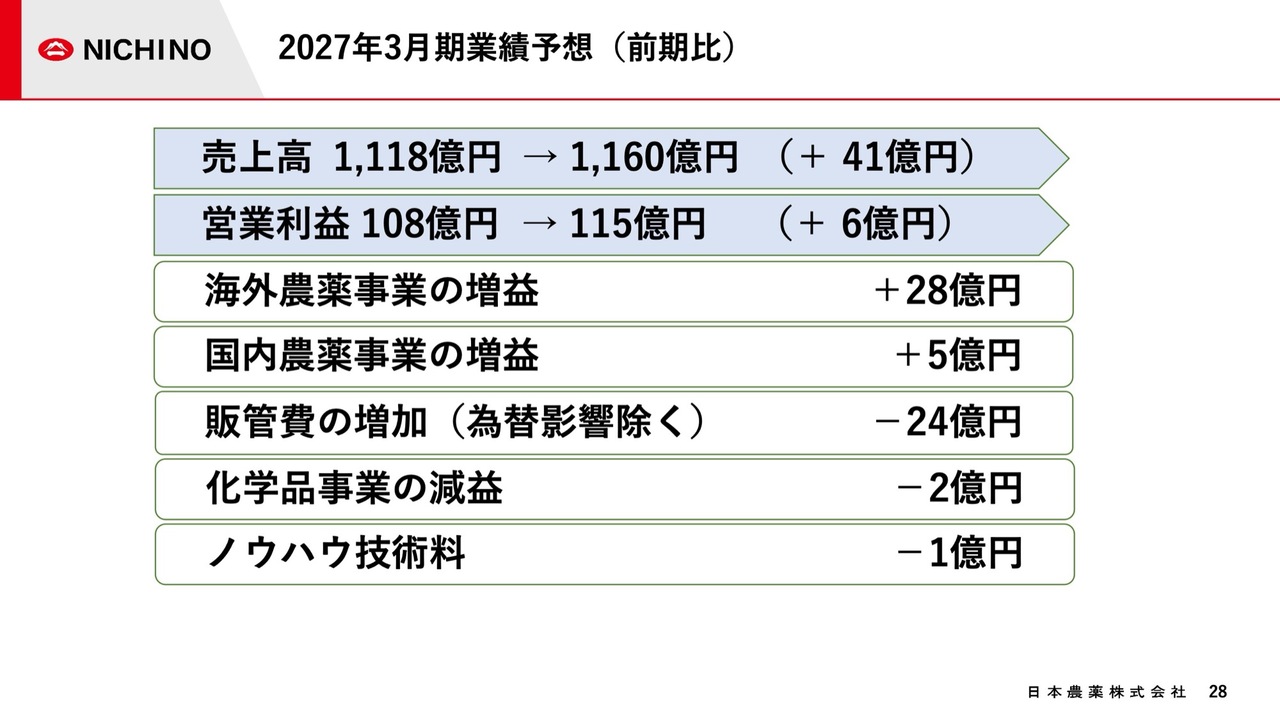

2027年3月期業績予想(前期比)

営業利益の増減要因についてご説明します。

前期から引き続き好調な北米やインド、ブラジルでの売上回復により、海外農薬事業で28億円、国内農薬事業で5億円の増益を見込んでいます。一方で、研究開発費や人件費などの販管費の増加により24億円の減益が見込まれ、結果として6億円の増益となる見込みです。

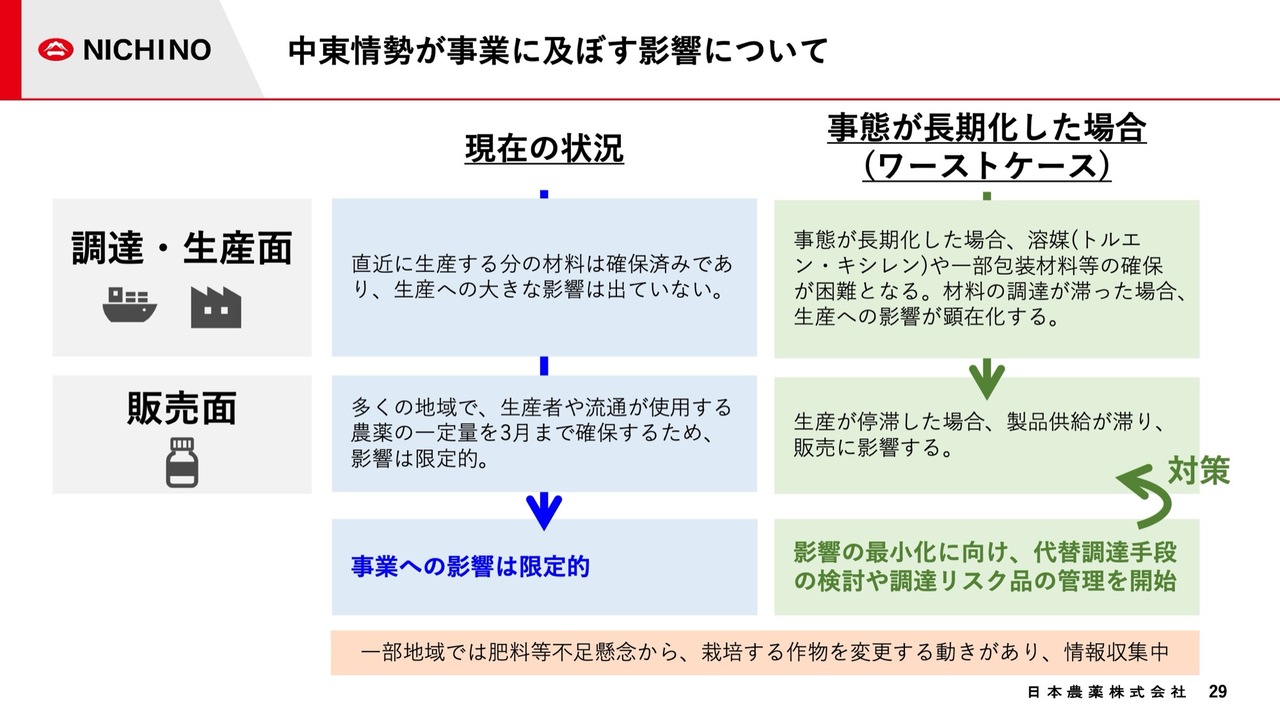

中東情勢が事業に及ぼす影響について

ここで、昨今の中東情勢が当社事業に及ぼす影響についてご説明します。

現在の状況として、調達および生産面では、直近の生産に必要な原材料をすでに調達済みであり、現時点での生産に影響は生じていません。販売面についても、多くの地域で生産者や流通が本シーズンに使用する農薬の一定量を3月までに確保する傾向があることから、現時点での影響は限定的との見通しです。

一方で、事態が長期化した場合のワーストケースとして、溶媒や一部包装材料などの調達が不透明になり、それらの確保が困難となった場合には、生産に影響を及ぼす可能性があります。

その結果、生産停滞により、販売面への影響も想定されます。現在、事態が長期化した場合でも影響を最小化するため、代替調達手段の検討および調達リスク品の管理を進めています。

なお、先ほどご説明した2027年3月期の業績見通しには、一定の原価上昇リスクをすでに織り込んでいます。

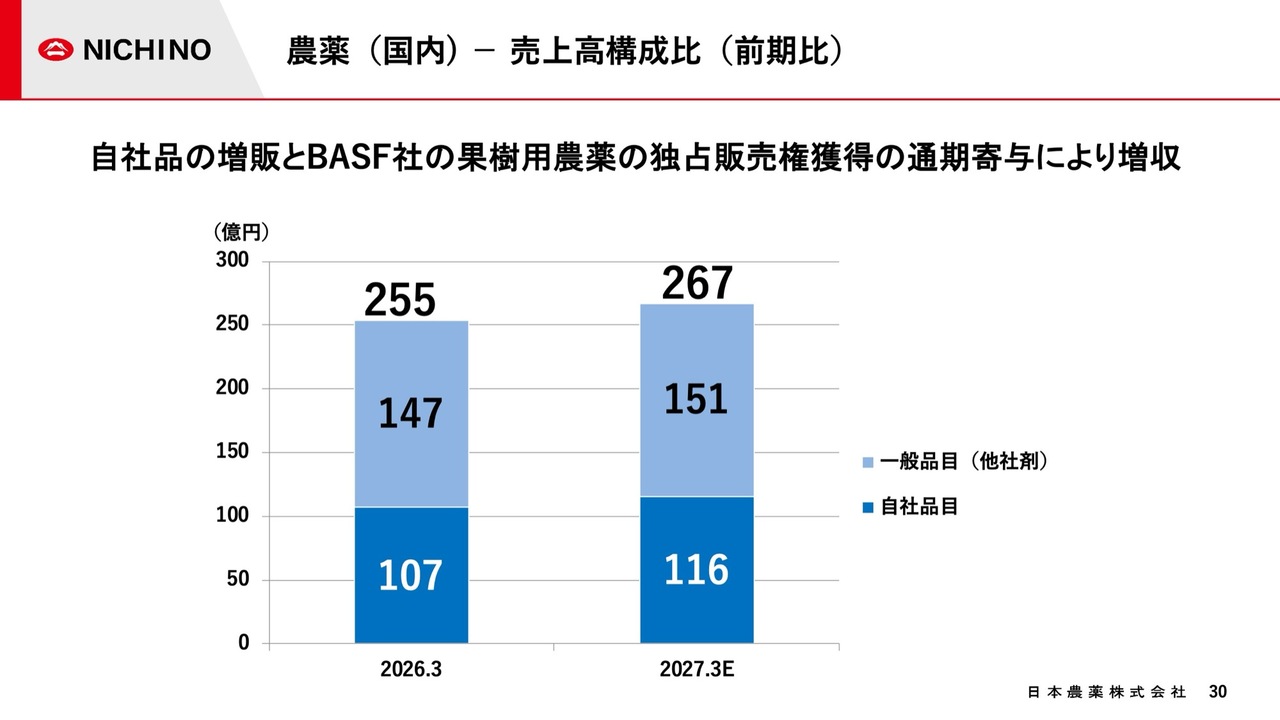

農薬(国内)‐売上高構成比(前期比)

スライドのグラフは、今期の国内農薬販売の売上高構成比を示しています。

今期は、自社品目の普及・拡販に加え、一般品目ではBASF社の果樹向け農薬の通期寄与により、売上高は267億円と前期比で11億円増収の見通しです。

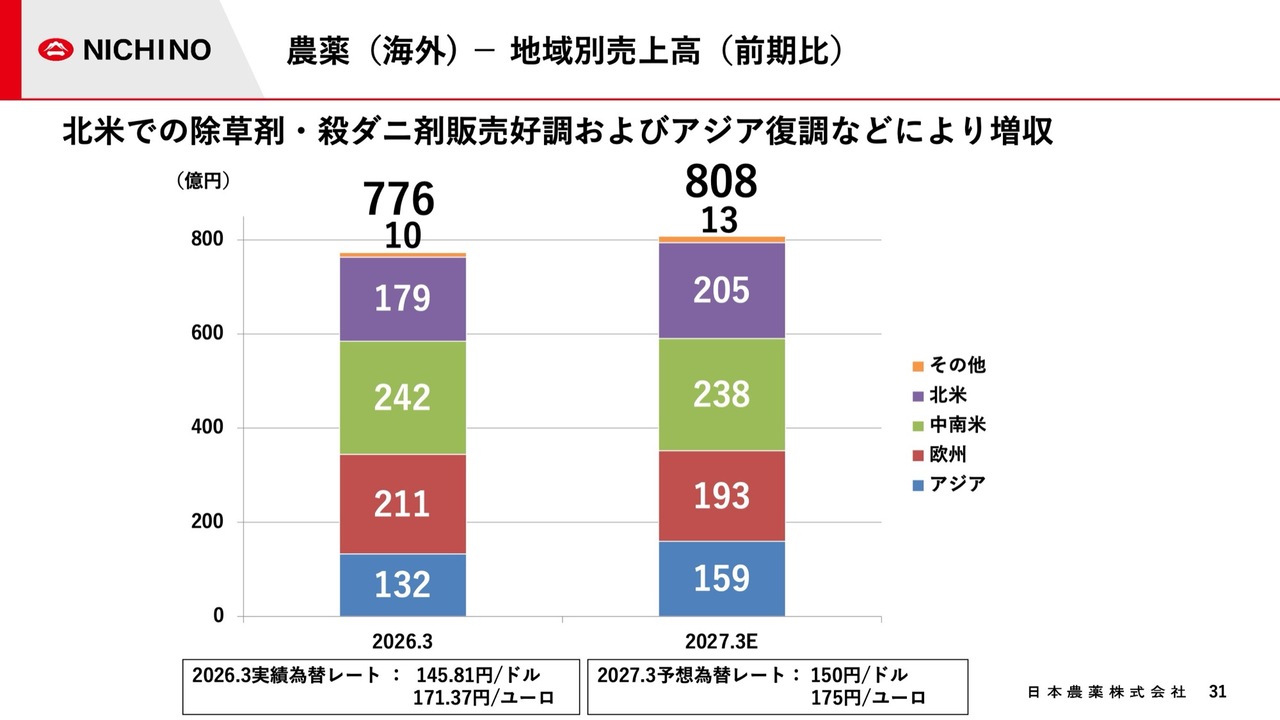

農薬(海外)‐地域別売上高(前期比)

スライドのグラフは、今期の海外農薬販売における地域別売上高を表したものです。

紫色で示している北米では、ニチノーアメリカにおいて、引き続き好調な殺虫剤の増販や、野菜・果樹向けの需要拡大に取り組みます。

緑色で示している中南米では、自社開発品目の販売拡大を計画しています。現地通貨ベースでは伸長すると見込まれますが、為替換算の影響により、円ベースでは若干の減収となる見通しです。

赤色で示している欧州においては、一部品目の需要減少を見込んでいます。

青色で示しているアジアにおいては、ニチノーインディアの再建策を実行し、殺虫剤を中心とした販売拡大に取り組んでいきます。

これらの結果、海外農薬販売全体の売上高は808億円と、前期比31億円の増収を見込んでいます。なお、今期の為替計画については、スライドの下段に示したとおりです。

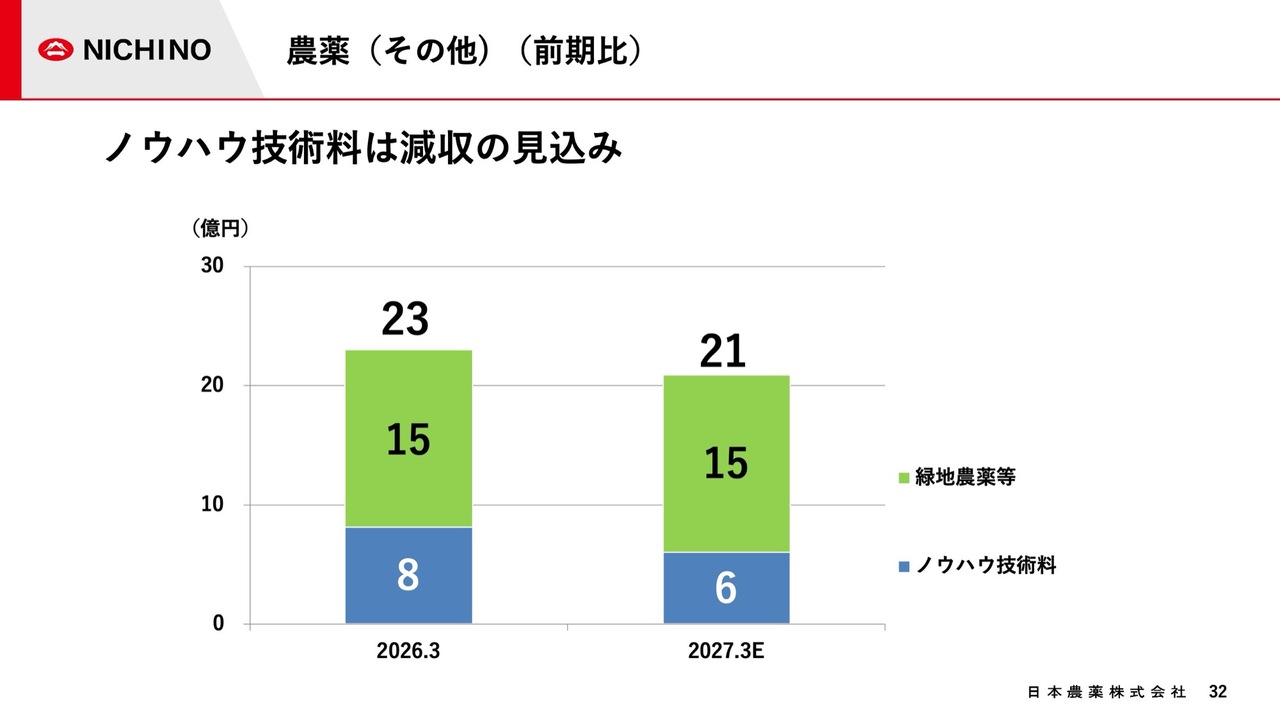

農薬(その他)(前期比)

スライドのグラフは、農薬事業におけるノウハウ技術料と緑地農薬などの今期の見通しを示しています。今期は、ノウハウ技術料が前期比で減収となる見通しです。

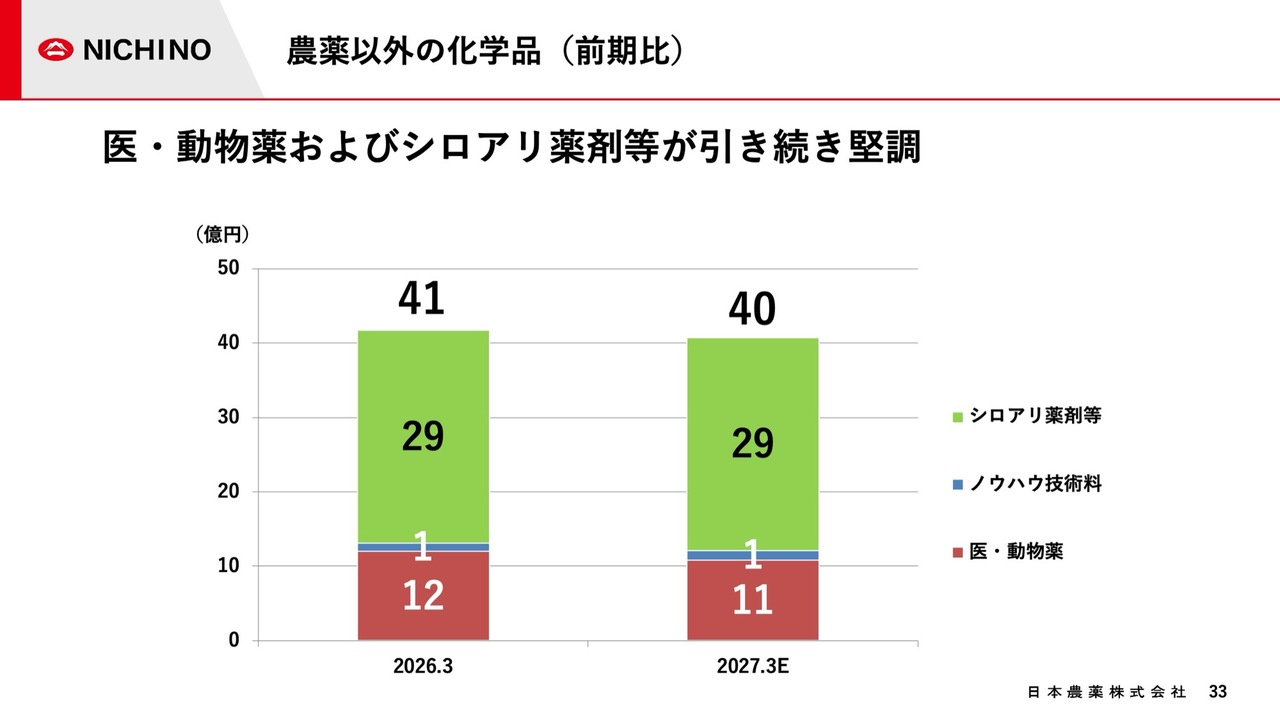

農薬以外の化学品(前期比)

スライドのグラフは、農薬以外の化学品における今期の見通しを示しています。今期については、医薬・動物薬およびシロアリ薬剤が引き続き堅調です。

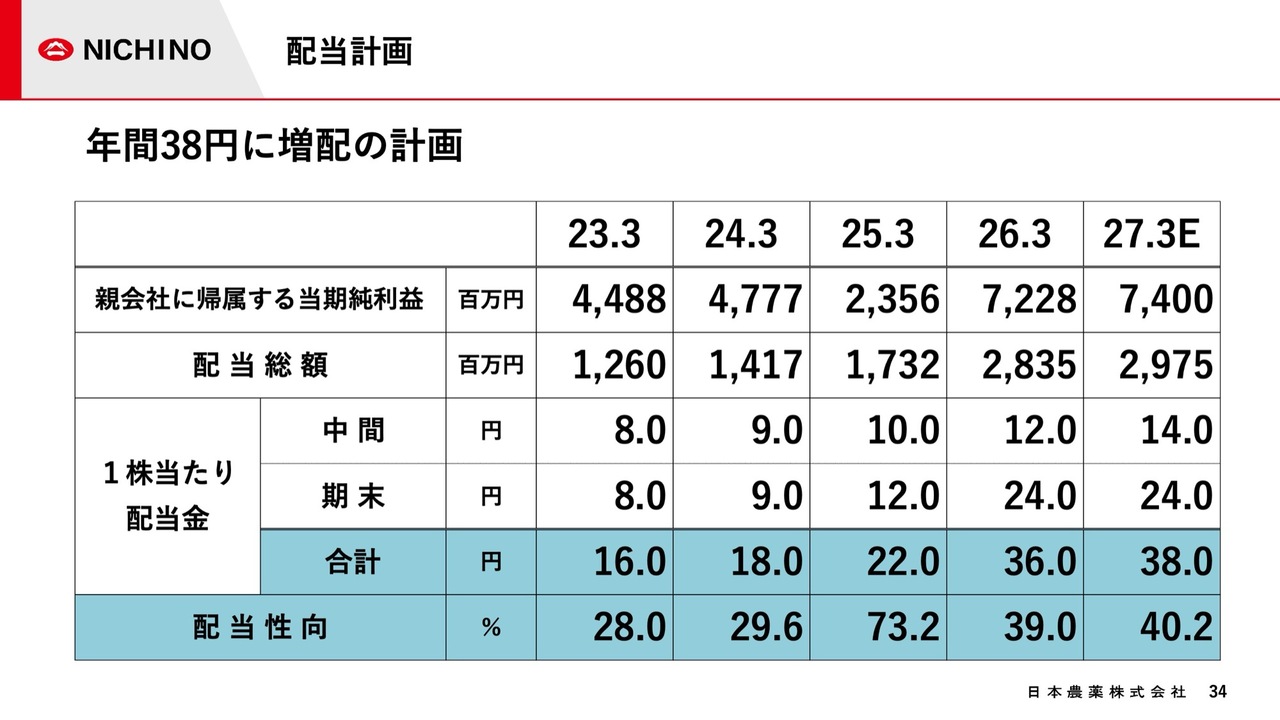

配当計画

中期経営計画に基づく配当方針において、2026年3月期の配当は前期から14円増配し、年間総額36円としました。また、今期は前期から2円増配の38円を予定しており、配当性向は40.2パーセントの計画です。

国内グループ会社主要業績(前期比)

スライドの表は、国内グループ会社の業績概要です。

海外グループ会社主要業績(前期比)

スライドの表は、海外グループ会社の業績概要です。

中期経営計画 Growing Global for Sustainability(GGS)

中期経営計画への取り組み状況についてご説明します。

今期は、中期経営計画「Growing Global for Sustainability(GGS)」の最終年度にあたります。計画では、売上高1,200億円、営業利益108億円、営業利益率9パーセントを目指しています。本中期経営計画ではROEの計画値も設定しており、資本コストを意識した経営に取り組んでいます。

今期の計画では、売上高は若干届かない見通しですが、営業利益、営業利益率、ROEはいずれも計画を達成する見込みです。

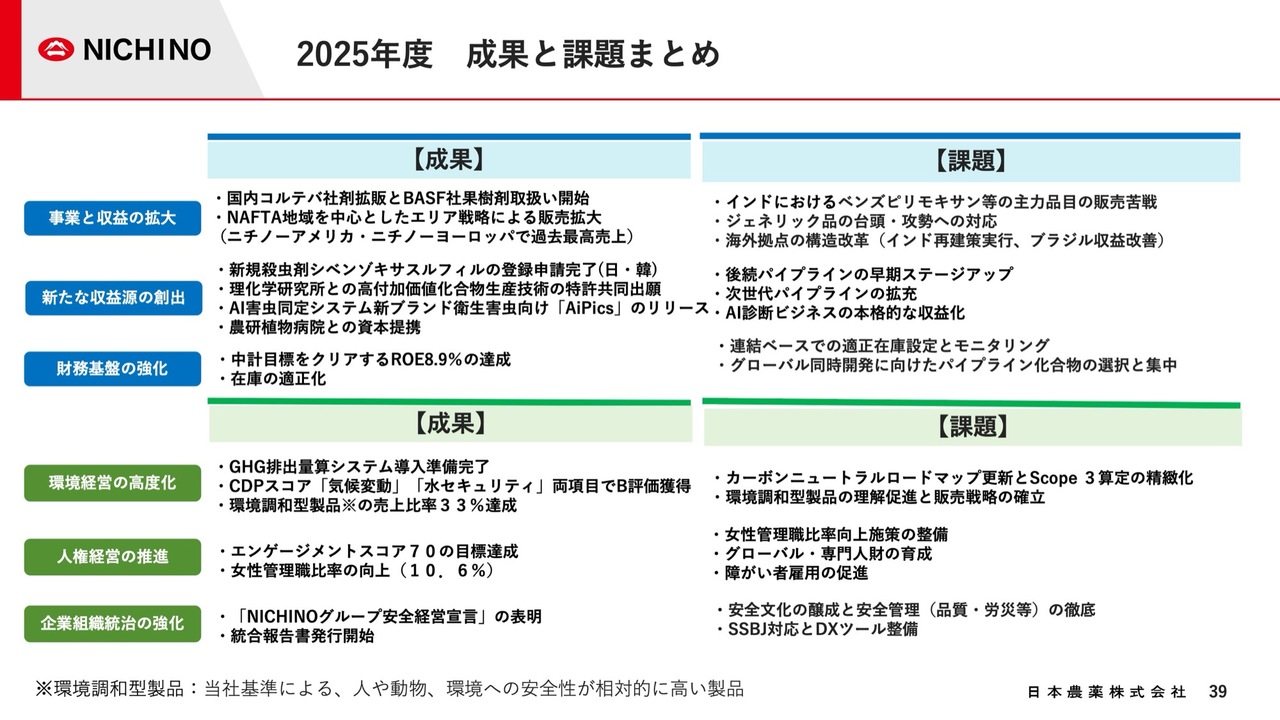

2025年度 成果と課題まとめ

2025年度の成果と課題は、スライドに記載のとおりです。

「事業と収益の拡大」では、国内、北米、欧州での農薬販売が好調に推移した一方で、インドおよびブラジルでの構造改革を課題として認識しており、後ほど詳細をご説明します。

「新たな収益源の創出」では、新規殺虫剤「シベンゾキサスルフィル」の日本および韓国での登録申請が完了したことや、理化学研究所との新たな取り組みなど、実りの多い1年となりました。

「財務基盤の強化」では、ROE8.9パーセントを達成したほか、在庫適正化の取り組みを推進し、資本効率と収益性の両面で改善を進めています。

非財務面においても、従業員エンゲージメントスコアの目標達成や、初めての統合報告書の発行など、成果を上げることができました。

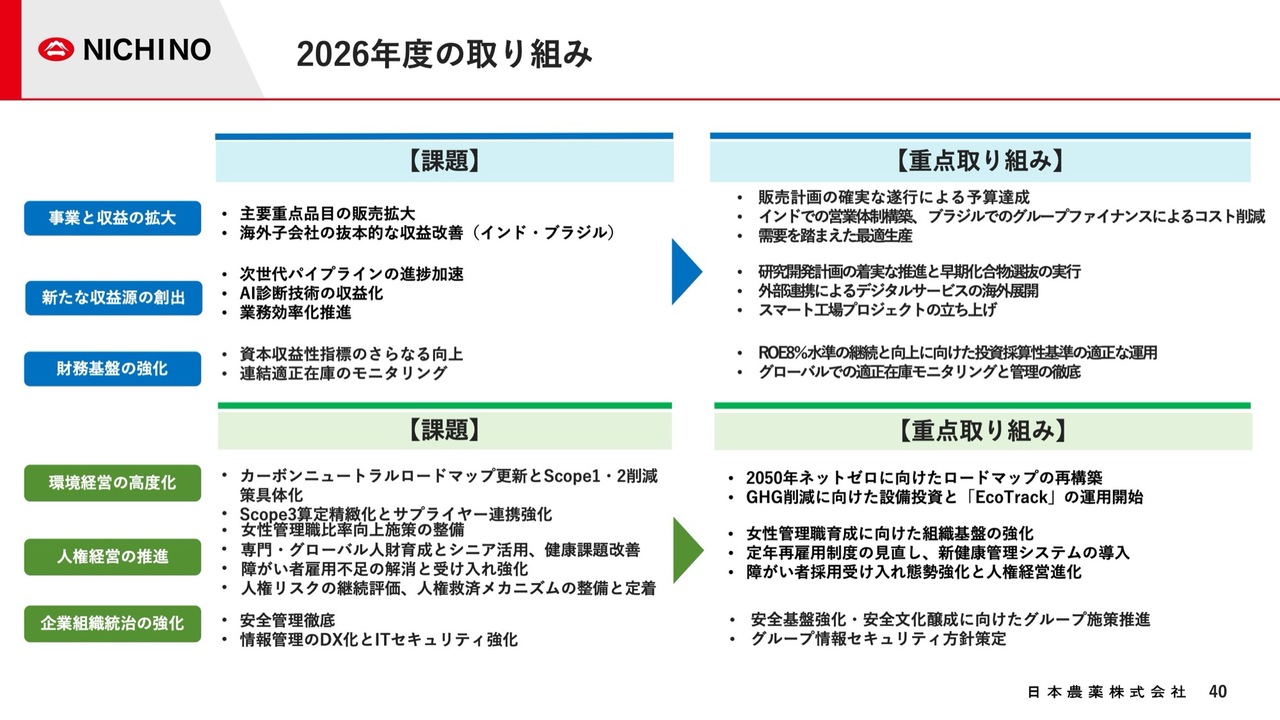

2026年度の取り組み

2026年度の財務価値における取り組みについては、スライドに記載のとおりです。

「事業と収益の拡大」では、インドおよびブラジル子会社の抜本的な収益改善を着実に実行していきます。

「収益源の創出」では、研究開発計画を着実に進めるほか、バイオリソース活用に向けた取り組みを実施していきます。

「財務基盤の強化」では、引き続き資本収益性向上に向けた取り組みを進めていきます。

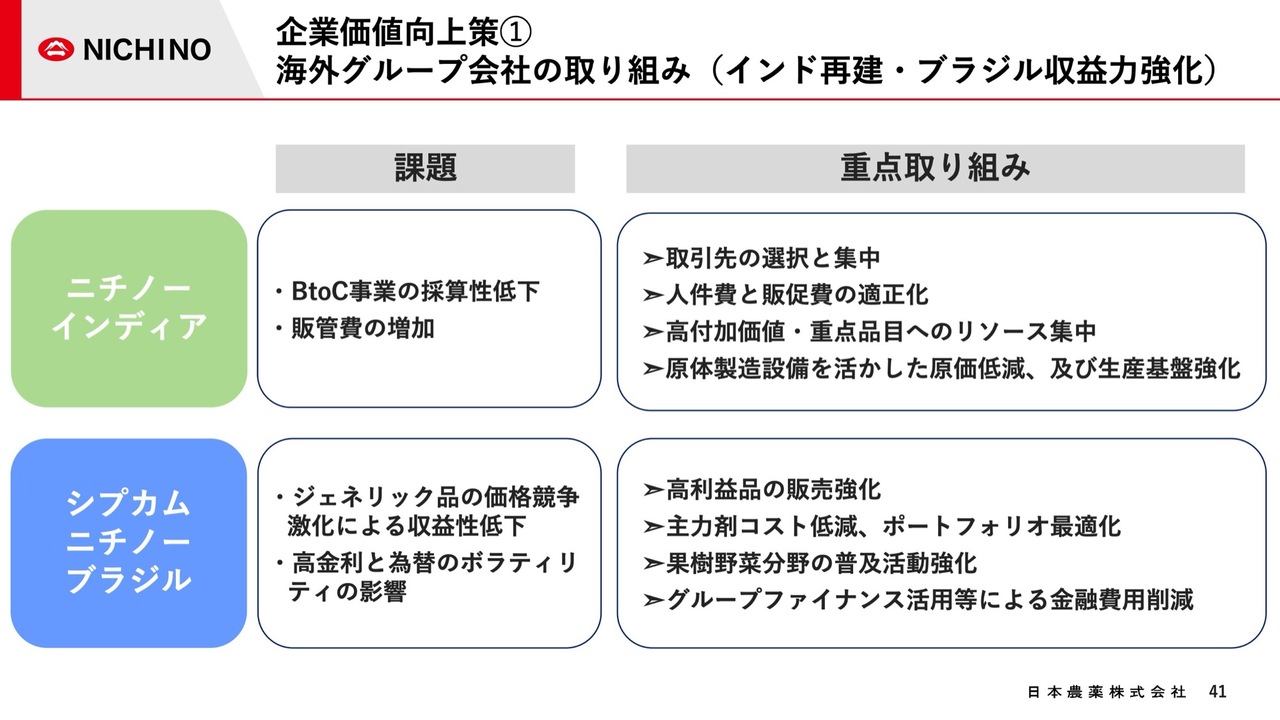

企業価値向上策➀ 海外グループ会社の取り組み(インド再建・ブラジル収益力強化)

ニチノーインディアの再建策とシプカムニチノーブラジルの収益力強化に向けた取り組みについてご説明します。

まず、スライド上段に示されているニチノーインディアの課題は、BtoC事業における採算性の低下と販管費の増加です。この課題に対して、重点的に取り組むべき課題として、取引先の選択と集中、人件費と販促費の適正化、高付加価値重点品目へのリソースの集中、さらに原体製造設備を活用した原価低減と生産基盤の強化を掲げています。

スライド下段に示されたシプカムニチノーブラジルの主な課題については、ジェネリック品の価格競争激化による収益性の低下、および高い金利や為替のボラティリティに伴う金融費用の増加です。

これらの課題に対する重点的な取り組みとして、ジェネリック品との差別化が可能な高利益製品の販売強化、調達コストの削減、ならびにポートフォリオの最適化により、収益性の向上を図っていきます。

また、当社の強みである果樹・野菜分野の普及活動をさらに強化していきます。加えて、グループファイナンスの活用などを通じて金融費用削減にも取り組んでいきます。

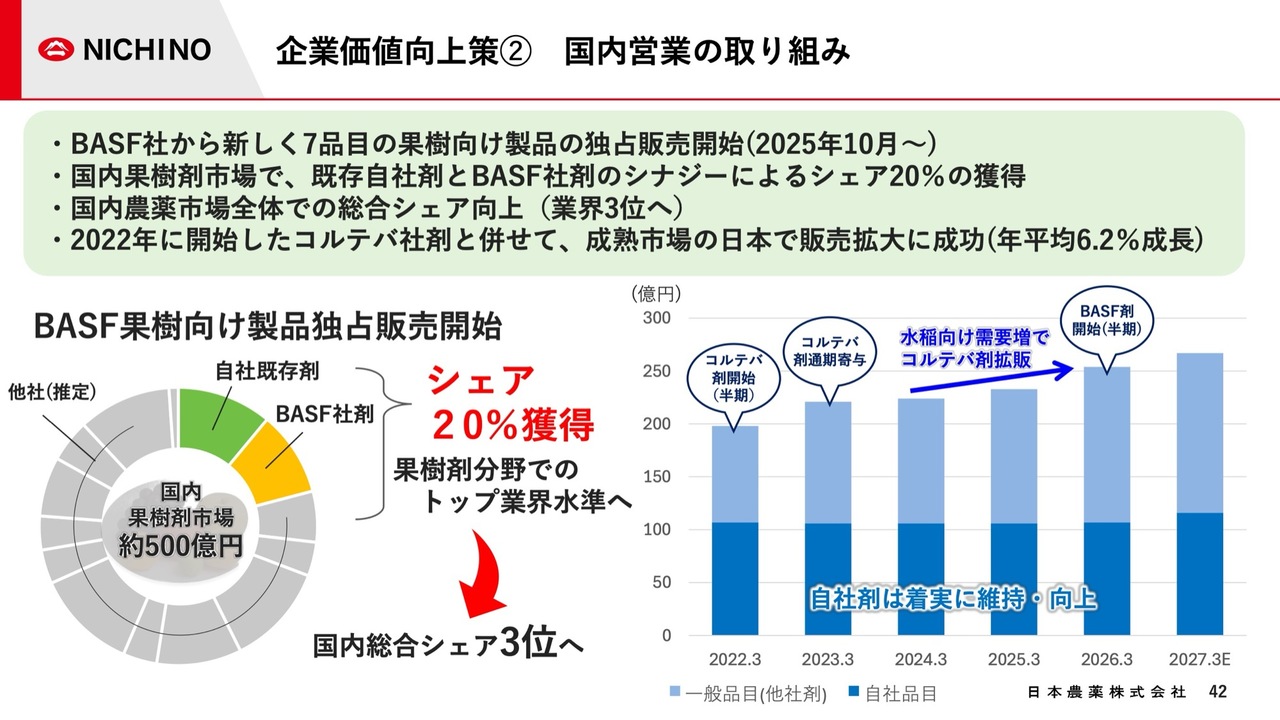

企業価値向上策➁ 国内営業の取り組み

企業価値向上策として、国内の農薬事業の取り組みについてご説明します。

昨年10月より、国内においてBASF社の果樹向け製品の独占販売を開始しました。当社は従来、果樹および野菜分野に強みを持っていましたが、今回の品目ポートフォリオ拡充により、将来約50億円の上積みが期待されており、果樹向け製品の販売額は約100億円に達する見込みです。

国内で約500億円と推定される果樹剤市場において、当社は約20パーセントのシェアを獲得し、国内総合シェアは業界3位の水準に到達すると想定しています。

成熟市場である国内農薬市場において、当社は2022年より販売を開始したコルテバ社製品も含め、販売拡大を進めており、年平均6.2パーセントの成長を達成しています。

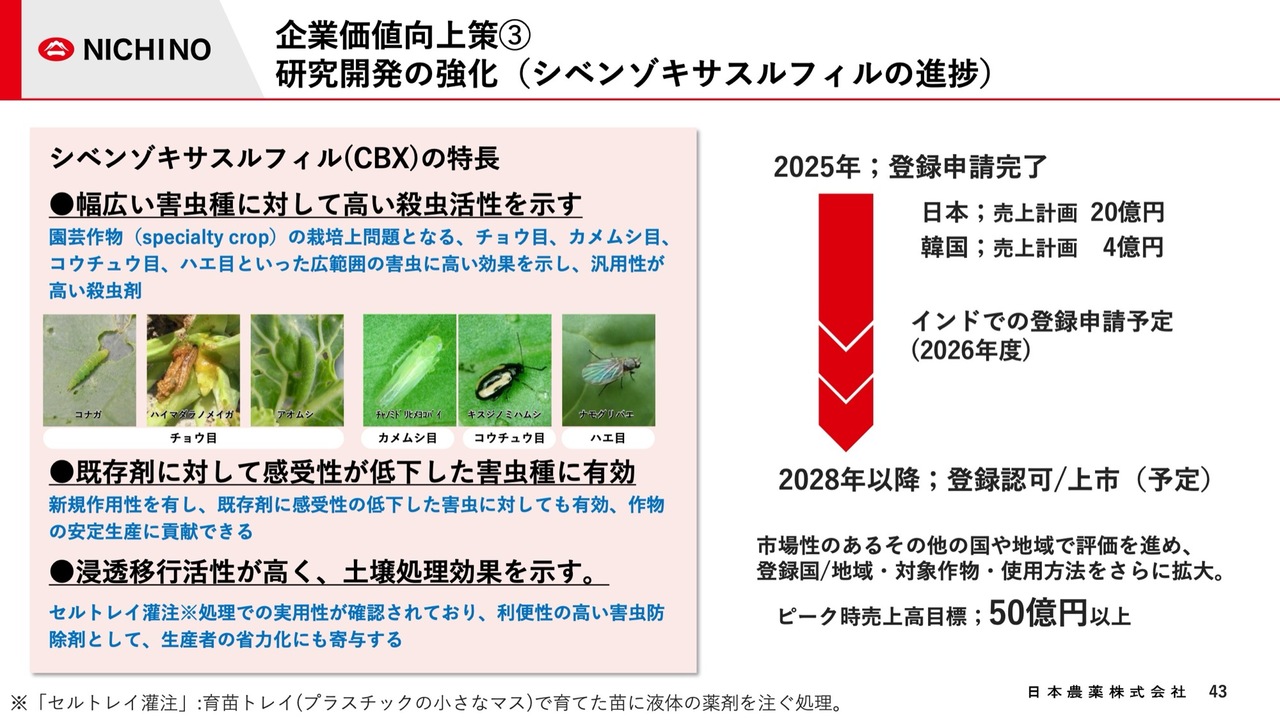

企業価値向上策➂ 研究開発の強化(シベンゾキサスルフィルの進捗)

研究開発強化の取り組みについて、「シベンゾキサスルフィル(CBX)」の開発進捗をご紹介します。

本剤の特徴は、幅広い害虫種に対する高い殺虫活性と新規作用機構を備えており、既存剤に対する感受性が低下した害虫にも有効である点です。さらに、浸透移行性が高く、土壌処理にも優れた効果を発揮します。

野菜、果樹、茶の分野では、先行剤が存在しない新しい作用性を持つ製品として、大きな差別化が可能だと考えています。

「CBX」は現在、日本、韓国、インドで開発を進めており、これらの国でピーク時には30億円以上の販売を見込んでいます。日本と韓国では昨年11月にすでに農薬登録申請が完了し、インドでも近日中に登録申請を完了する見込みです。

今後は、対象国・地域や用途の拡大を進め、売上高50億円超の規模への成長を目指していきます。

企業価値向上策➃ スマート農業・AI診断ビジネスの進展

スマート農業への取り組みをご紹介します。当社は、「レイミーのAI病害虫雑草診断」とJA全農の「Z-GIS」を連携した新サービスをリリースし、病害虫情報や農作業の可視化を可能にしています。

株式会社クボタをはじめとする外部パートナーとの連携強化に加え、海外では「AcroSeeker(アクロシーカー)」という商品名で普及を進め、ベトナムでのGHG削減プロジェクトにも参加しています。

さらに、AI技術を応用した衛生害虫管理ツール「AiPics(アイピクス)」を展開し、新たな用途での活用拡大を図っています。

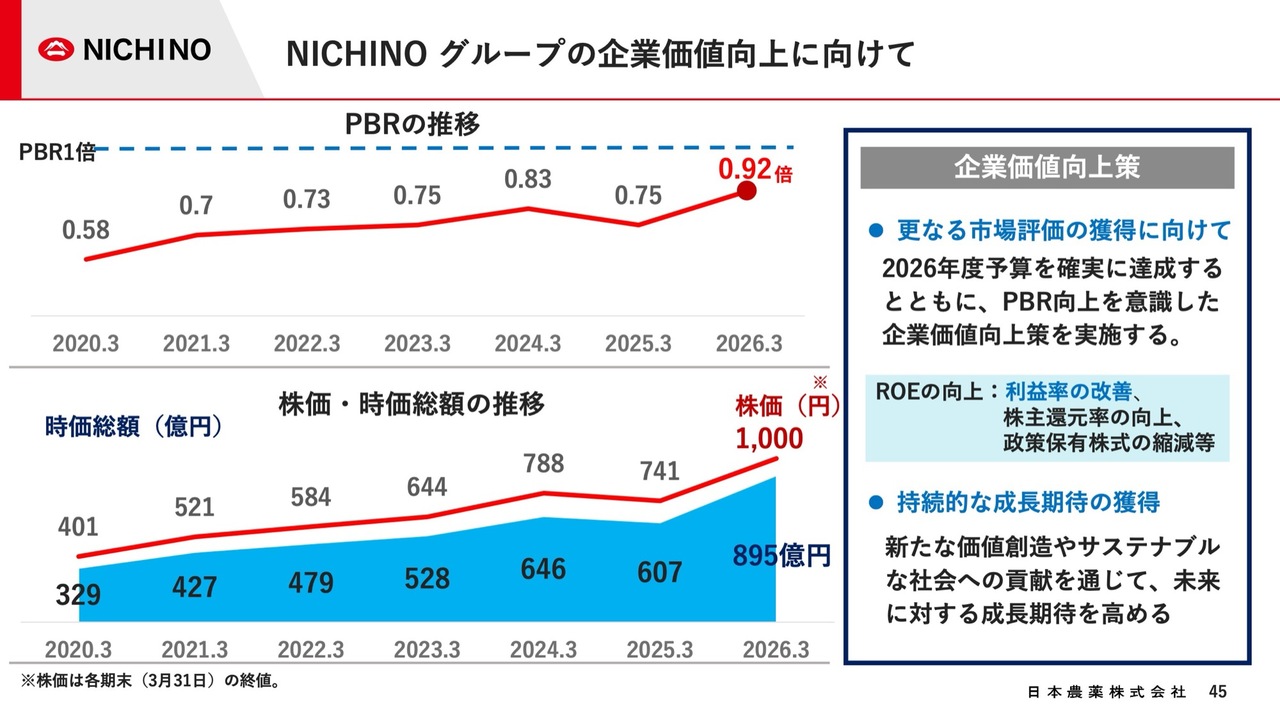

NICHINO グループの企業価値向上に向けて

当社の資本市場での評価についてご説明します。

上段のPBRの推移ですが、2020年3月期では0.58倍だったものが改善を続け、2026年3月期では0.92倍となり、PBR1倍に迫る数値まで改善しました。

下段の株価については、2020年3月期末の401円から2026年3月期末には1,000円まで上昇しています。時価総額も329億円から895億円に拡大しており、市場評価の面でも着実な前進が見られます。

引き続き、販売計画を確実に達成することで資本収益性を高め、適正な市場評価を得ながら、新たな価値創造とサステナブルな社会への貢献を通じて、将来にわたる持続的な成長期待を高めていきます。

また、さらなる市場価値の向上を目指し、広報・IRの面でも新たな取り組みを進めています。

農薬事業に対するイメージ向上への取り組み

当社の主力事業である農薬についてのイメージ向上を目的に、農薬の社会的な役割や研究開発の現場視点を織り込んだショートドラマ「農薬GIRLと、オーガニック彼氏」を制作し、SNSで配信しました。

引き続き、さまざまな情報発信を通じて当社事業への社会的理解を広げ、持続的な企業価値の向上に努めていきます。本ショートドラマもぜひご覧ください。

IR手法の多様化による投資家コミュニケーション強化

個人投資家のみなさまから国内外の機関投資家のみなさまにまで幅広くアプローチするため、スライドに記載のような新たなIR手法にも取り組んでいます。ぜひご覧いただければ幸いです。

岩田氏からのご挨拶

当社は、創業以来、農薬製品を通じて病害虫や雑草の防除を行い、食料の安定生産に貢献してきました。

引き続き、NICHINOグループは、農薬をはじめ、医薬・動物薬など幅広い分野で社会ニーズに応える先進技術を提供し、安定的な食の確保と豊かな暮らしの維持を目指して挑戦するとともに、サステナビリティ経営の推進を通じて持続可能な社会の実現に貢献していきます。

以上で私からの説明を終わります。ご清聴ありがとうございました。

質疑応答:日本国内の米価の動向と農薬需要の見通しについて

新着ログ

「化学」のログ