提供:日本農薬株式会社 2026年3月期第2四半期決算説明

【QAあり】日本農薬、2Q累計は前年比売上高+21.9%、営業利益+355.3%と好調 海外農薬と国内水稲向けが牽引

日本農薬株式会社 会社概要

岩田浩幸氏(以下、岩田):日本農薬株式会社代表取締役社長の岩田です。本日はお忙しい中、当社の2026年3月期中間期決算説明会にご参加いただき、誠にありがとうございます。初めて説明会に参加する方もいらっしゃるかと思いますので、まず、日本農薬について簡単にご紹介します。

当社は1928年に国内初の農薬専業メーカーとして創業して以来、「食とくらしを守る」という社是のもと、農薬事業を中心に事業を展開してきました。

昨年度の売上高は約1,000億円でした。海外100ヶ国以上に販売しており、スライド右側の円グラフに記載のとおり、売上比率は海外が約7割、国内が約3割というグローバル企業です。

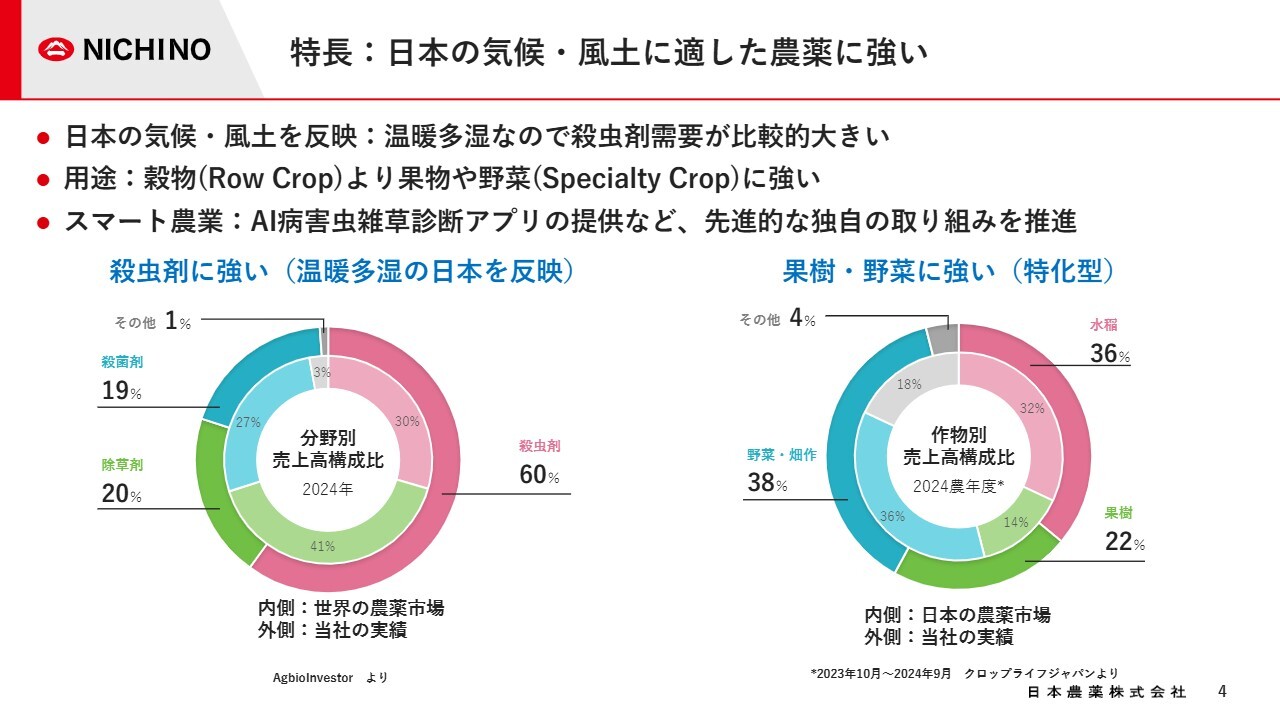

特長:日本の気候・風土に適した農薬に強い

当社の特長です。スライド左側のグラフは、内側が世界の農薬市場における分野別売上高構成比、外側が当社の売上高構成比を示しています。当社は温暖多湿な日本の気候を反映し、特に殺虫剤を得意としています。

スライド右側のグラフは、内側が国内農薬市場における作物別売上高構成比、外側が当社の売上高構成比を示したものです。当社は特に、果樹や野菜の分野に強みを持っています。

これに加え、AIによる病害虫や雑草の診断アプリの提供など、他社に先んじてスマート農業への独自の取り組みを推進しています。

当社の簡単なご紹介は以上です。

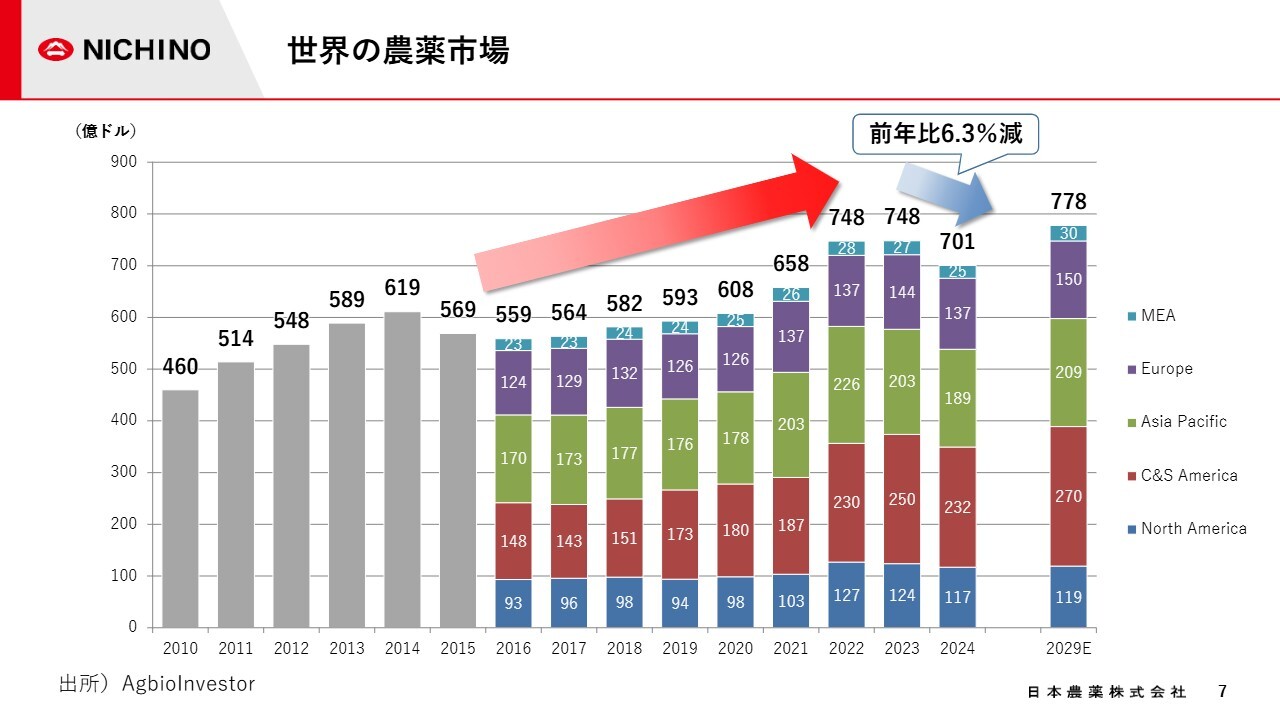

世界の農薬市場

本日の本題である決算概要についてご説明します。まずは、世界の農薬市場についてご説明します。スライドのグラフは、2010年から2024年までの世界の農薬市場の実績を表したものです。

世界の農薬市場は、米州などの需要増加からここ数年拡大基調にありましたが、2024年には価格の下落、悪天候、流通在庫増加により大きな影響を受けた結果、前年比6.3パーセント減の701億ドルとなりました。

一方で、世界的な人口増加や新興国の経済発展を背景とした食料需要拡大から、今後もグローバルな農薬市場は拡大基調が見込まれています。

世界の農薬市場は、今後5年間で年平均2.1パーセントの成長を遂げ、2029年には778億ドル(約11兆円)に達するとされています。

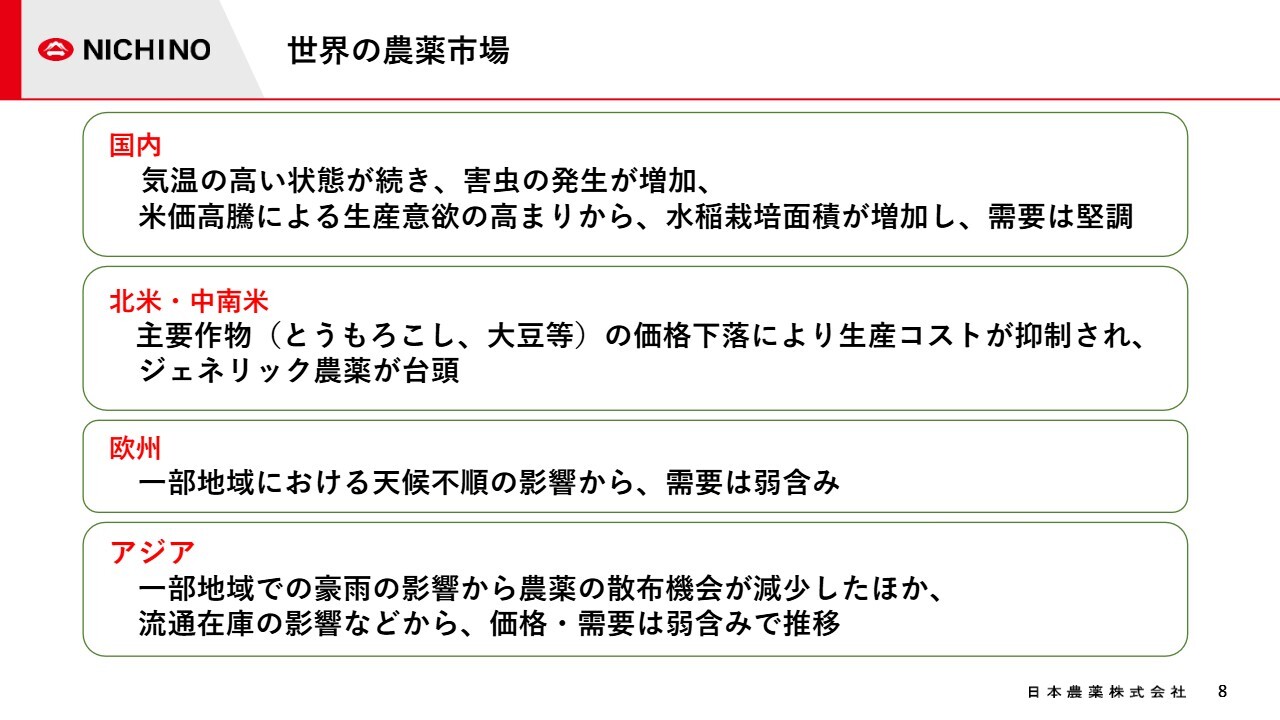

世界の農薬市場

世界の農薬市場について地域別にご説明します。国内では、気温の高い状態が続き、カメムシやチョウ目などの害虫の発生が増加したことや、米価高騰による水稲作付面積の増加の影響などから、農薬需要は堅調に推移しました。

北米・中南米では、とうもろこしや大豆などの主要作物の価格が下落した結果、生産に関わるコストが抑制されており、安価なジェネリック農薬が台頭している状況です。

欧州では、一部地域における干ばつなどの天候不順の影響から、農薬需要は全体的に弱含みで推移しました。

アジアでは、インドの一部地域で豪雨の影響から農薬の散布機会が減少したほか、流通在庫の影響などから、農薬価格・農薬需要は弱含みで推移しました。

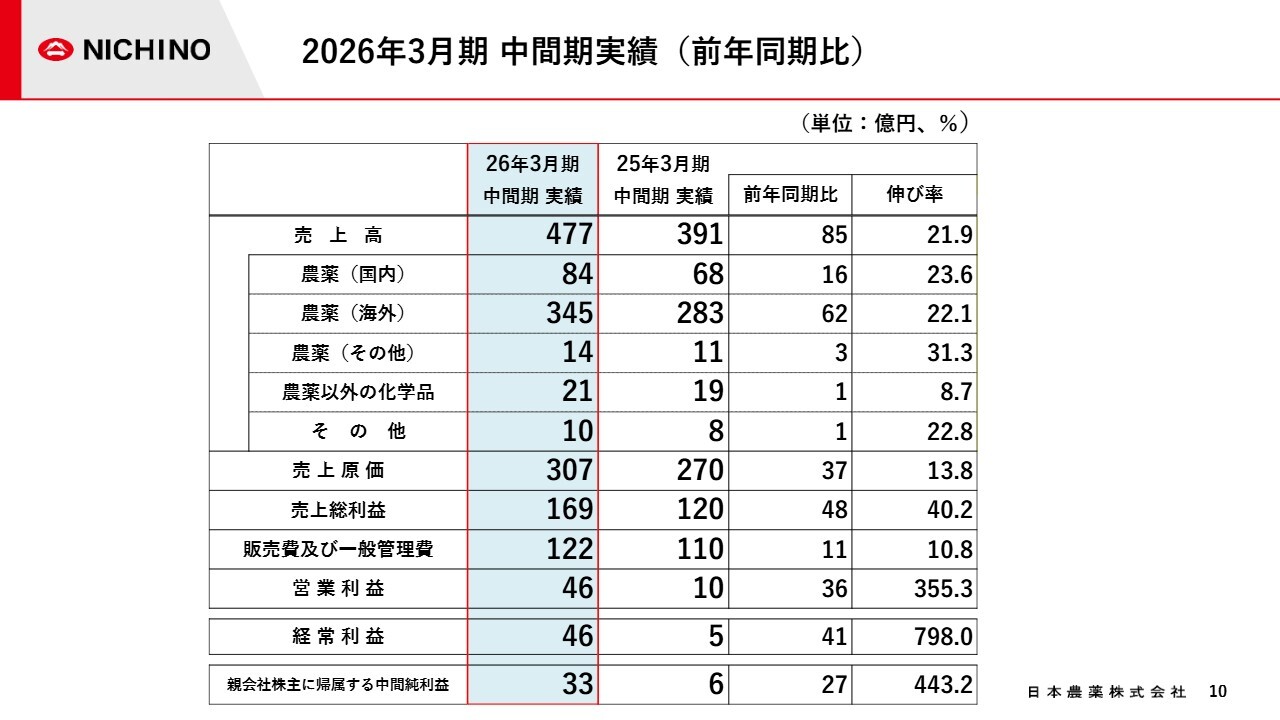

2026年3月期 中間期実績(前年同期比)

2026年3月期中間期実績についてご説明します。売上高は、中核事業である農薬事業が好調で、前年同期比を2割強上回る結果となりました。

国内では、米価高騰による生産意欲の高まりから、水稲向け製品の販売が好調であったことが要因です。また、北米および欧州では、乾燥した気候によりダニの発生が増加したことから、殺ダニ剤の販売が好調でした。加えて、除草剤の販売も堅調で、特にカナダ向けの需要増が大きく寄与しました。

利益面では、営業利益は前年同期比36億円増の46億円、経常利益は前年同期比41億円増の46億円、親会社株主に帰属する中間純利益は前年同期比27億円増の33億円となりました。

なお、海外売上高比率は前年同期と同じ72.4パーセントです。

2026年3月期 中間期実績(前年同期比)

前年同期と比較した、営業利益の増加要因をご説明します。北米および欧州を中心に好調な海外農薬販売で43億円、国内農薬販売で6億円、特許使用料等を含むノウハウ技術料で4億円の増益となりました。

一方で、研究開発費などの販管費の増加で15億円、為替影響で3億円の減益となりました。その結果、差し引きで36億円の増益となりました。

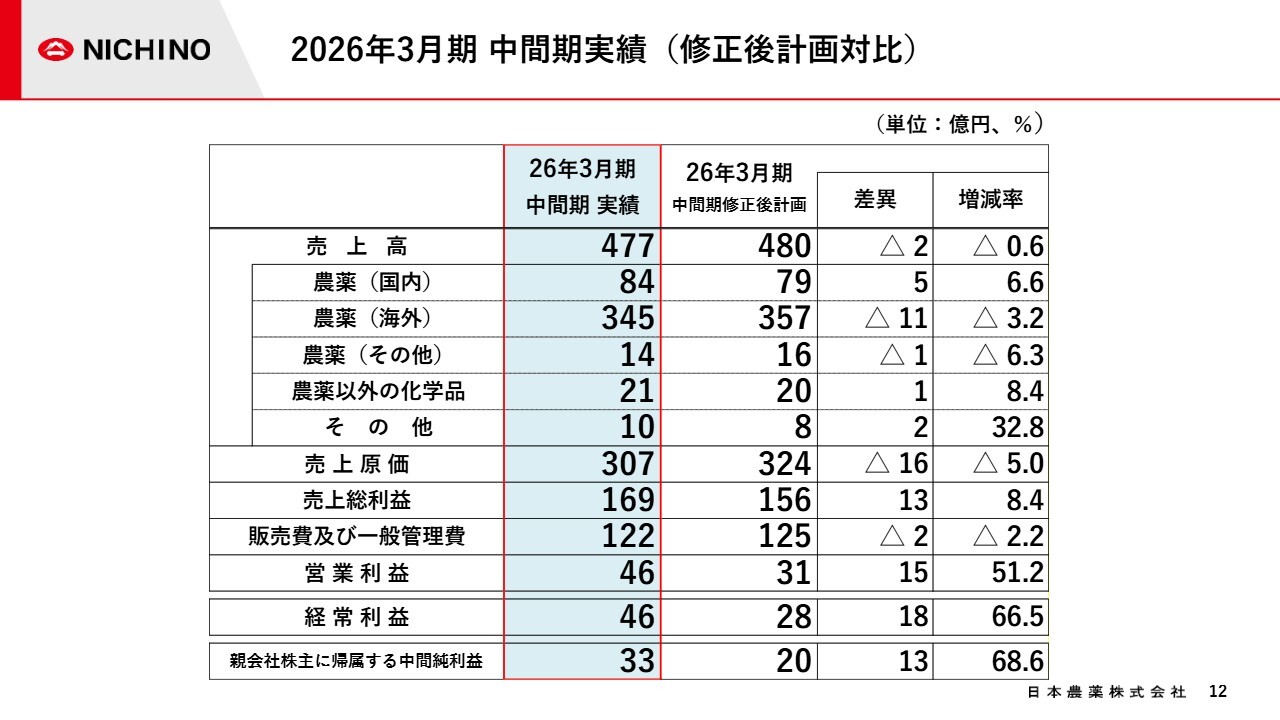

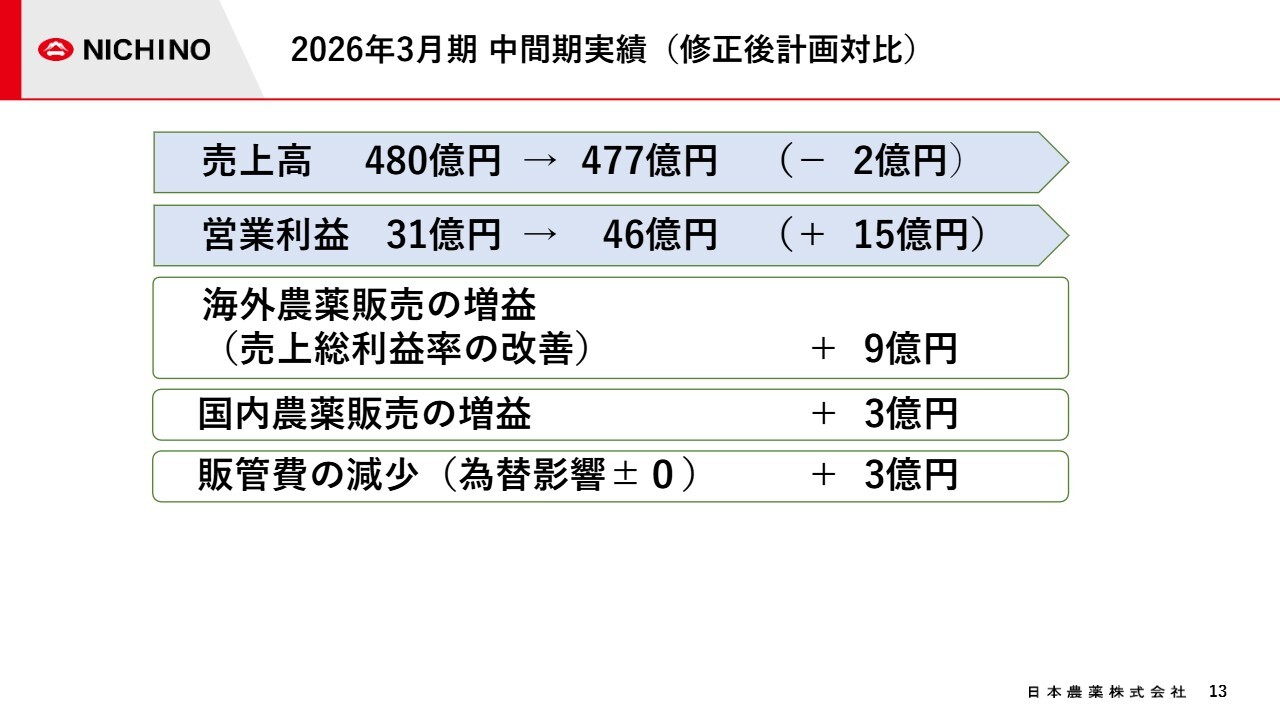

2026年3月期 中間期実績(修正後計画対比)

スライドの表は、当中間期の実績と、8月7日に公表した業績予想修正値を比較したものです。

売上高は、インド子会社で一部地域の豪雨の影響による農薬の散布機会が減少したことなどから販売が落ち込みました。また、北米子会社で一部の売上が下期に移行した結果、海外農薬は減収となったものの、国内の水稲向け農薬の増収によりカバーし、ほぼ想定どおりの結果となりました。

一方、海外農薬において、利益率の高い北米向けの販売が好調だったため、品目構成の変化により売上原価が16億円低減しました。その結果、営業利益は前回修正時と比べて15億円増加し、46億円となりました。

2026年3月期 中間期実績(修正後計画対比)

修正後計画と比較した、営業利益の増加要因をご説明します。海外農薬販売で9億円、国内農薬販売で3億円、研究開発費が一部下期に後ずれしたことによる販管費の減少で3億円となり、合計で15億円の増益となりました。

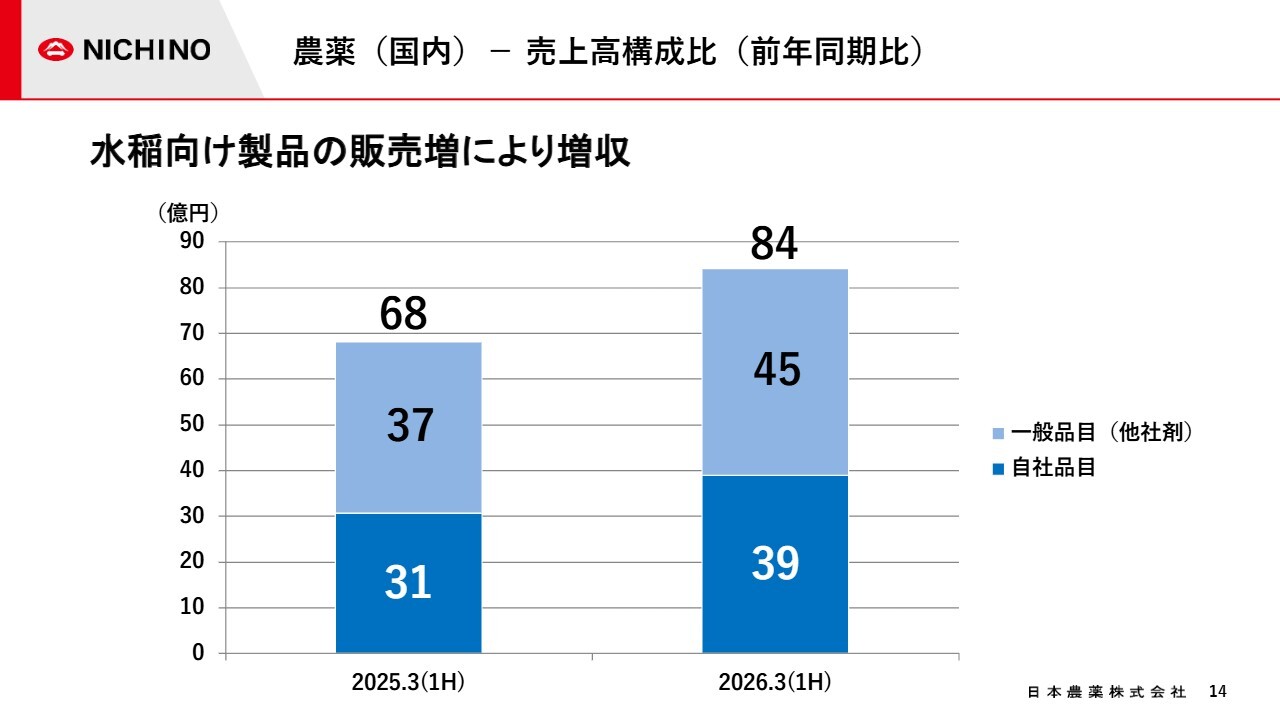

農薬(国内)-売上高構成比(前年同期比)

スライドのグラフは、前年と今年の中間期における国内農薬販売の売上高構成比を示しています。当中間期では、水稲向け製品が好調で、殺虫剤「ベンズピリモキサン」などの主力自社開発品目の普及拡販に努めました。

また、全国的なカメムシの多発生の影響などもあり、コルテバ社製品の販売が好調に推移した結果、売上高は84億円と、前年同期比16億円の増収となりました。

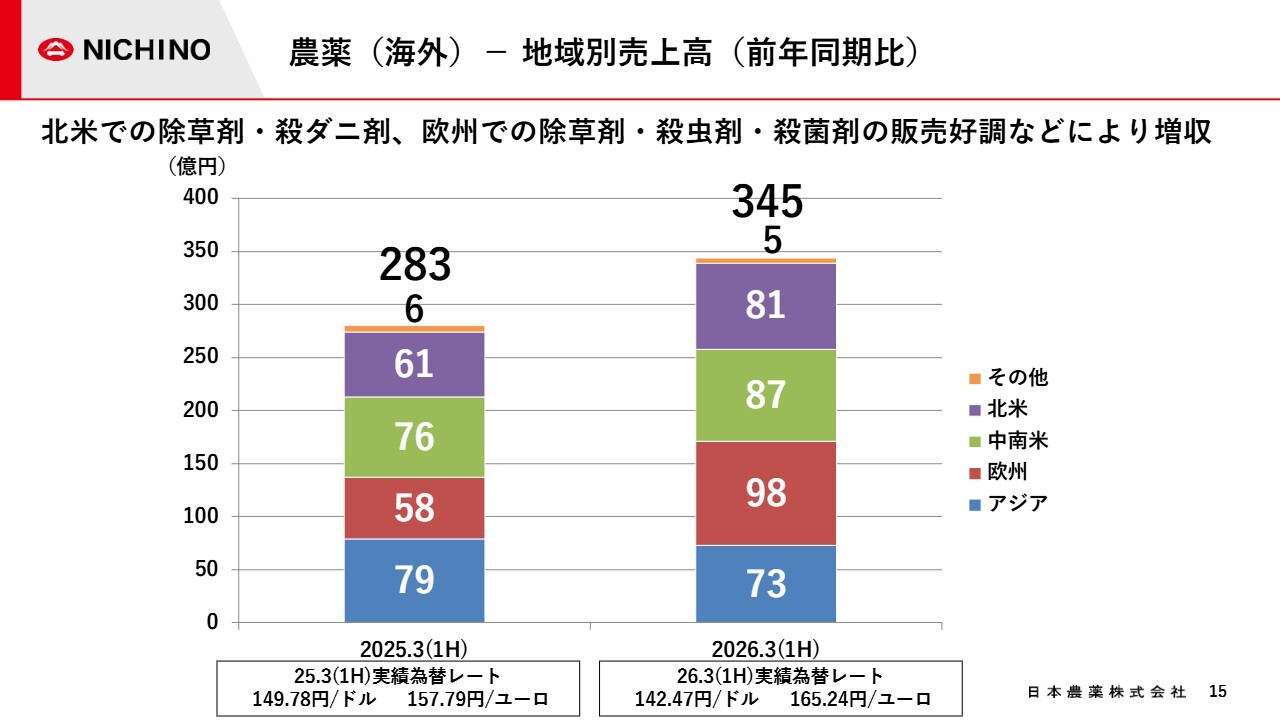

農薬(海外)-地域別売上高(前年同期比)

スライドのグラフは、海外農薬販売の地域別売上高を示しています。当中間期は、欧州と北米を中心に売上高が伸びました。

紫色で示した北米では、除草剤や殺ダニ剤の販売が好調だったことから、売上高が20億円伸長しました。

緑色で示した中南米では、ブラジルで流通在庫の適正化を進めた結果、売上高が約10億円伸長しました。

赤色で示した欧州では、除草剤や殺ダニ剤の販売や、Interagro社の連結取り込み、バイエル社向け「フルベンジアミド」原体販売が好調に推移し、売上高は40億円伸長しました。

青色で示したアジアでは、インド子会社において同業他社向け販売が好調に推移して前年同期比で増収となった一方、他のアジア向け販売が苦戦したことにより、6億円の減収となりました。

これらの結果、海外農薬販売全体の売上高は345億円となり、前年同期比62億円の増収となりました。

なお、当中間期の為替の実績は、スライドに記載のとおりです。

農薬(その他)(前年同期比)

スライドのグラフは、国内・海外農薬販売以外の農薬事業に係る売上高を、青色のノウハウ技術料と、緑色の緑地農薬等に区分して実績を示したものです。当中間期では、ノウハウ技術料が4億円増加しました。

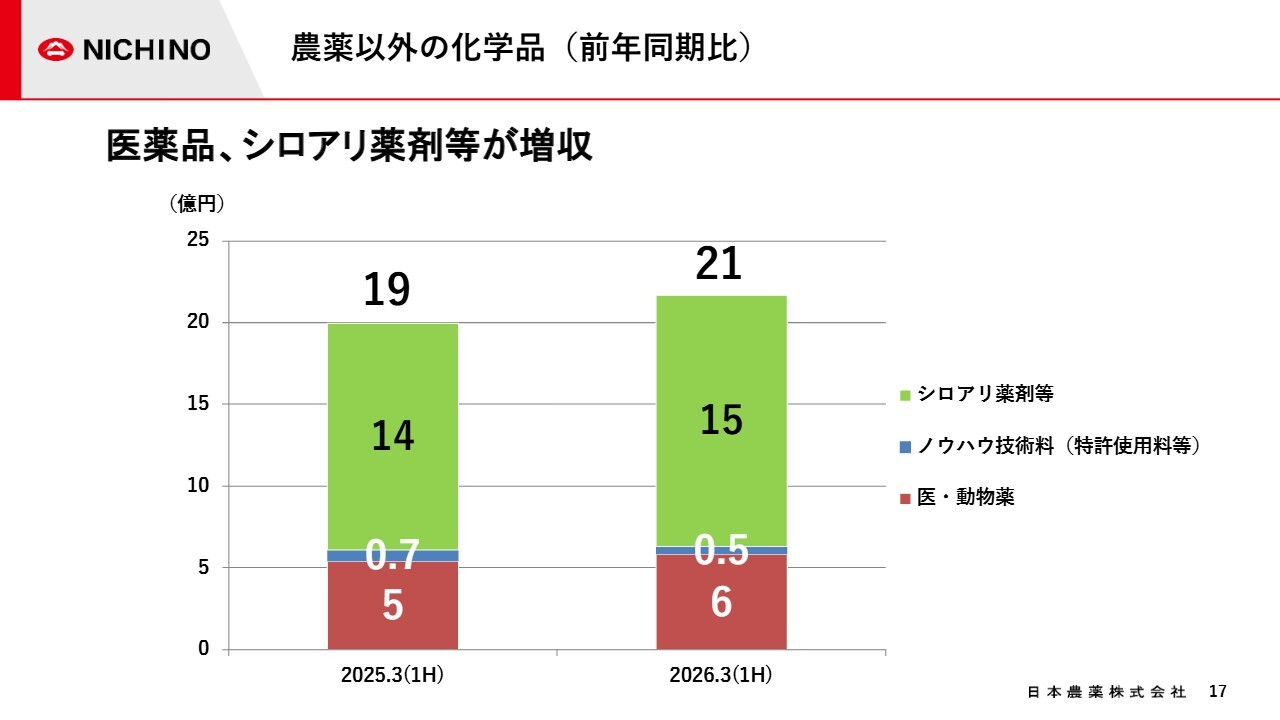

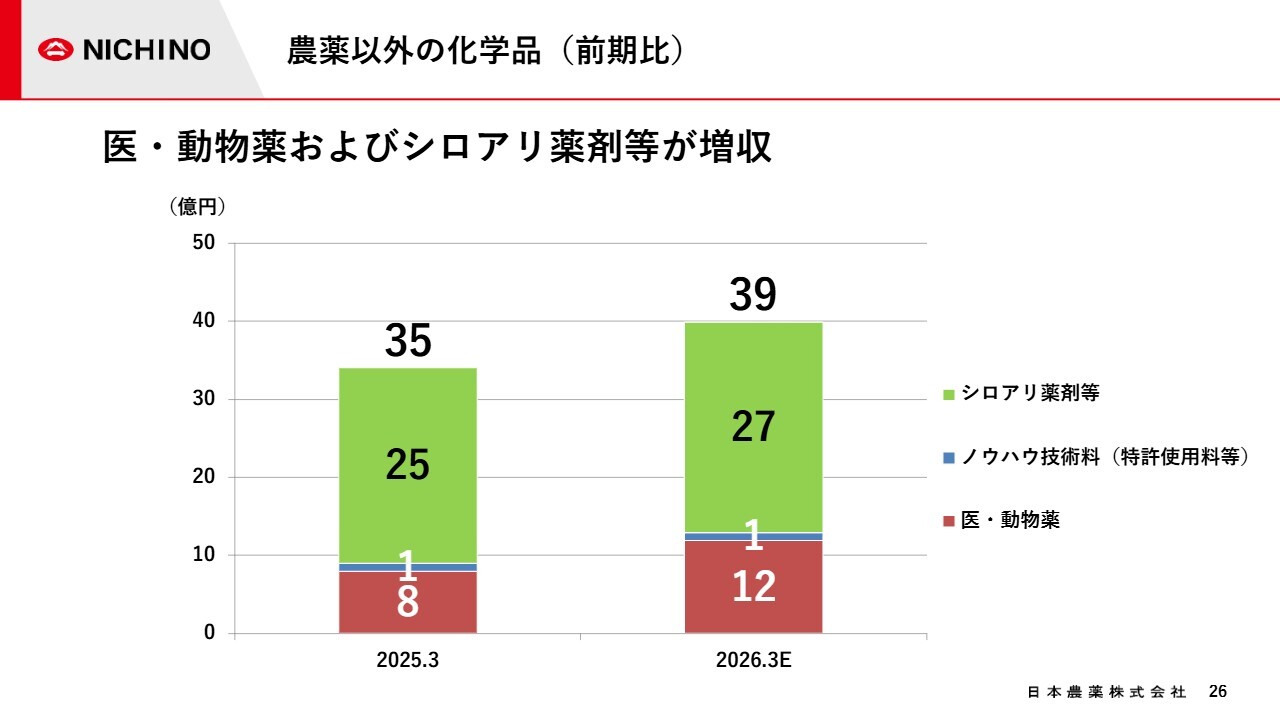

農薬以外の化学品(前年同期比)

スライドのグラフは、農薬以外の化学品事業について、赤色の医薬・動物薬、青色のノウハウ技術料、緑色のシロアリ薬剤等に区分して実績を示したものです。当中間期の売上高は、前年同期比で微増となりました。

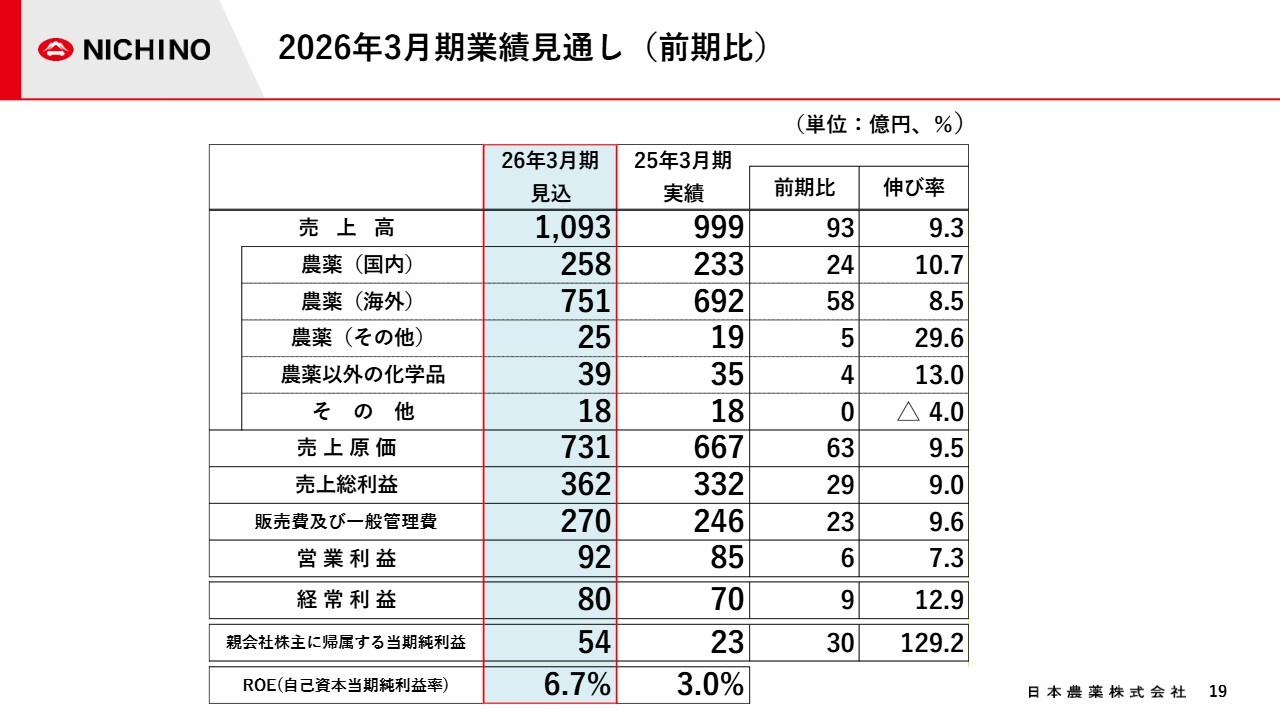

2026年3月期業績見通し(前期比)

2026年3月期業績見通しについてご説明します。通期の業績見通しは、前回の決算発表から再度修正しました。

中核事業である農薬事業の伸長を主要因に、売上高は1,093億円で、前期比93億円、9.3パーセントの増収を見込んでいます。

利益面では、営業利益は92億円で、前期比6億円、7.3パーセントの増益を見込んでいます。経常利益は80億円で、前期比9億円、12.9パーセントの増益を見込んでいます。親会社株主に帰属する当期純利益は54億円で、前期比30億円、129.2パーセントの増益を見込んでいます。

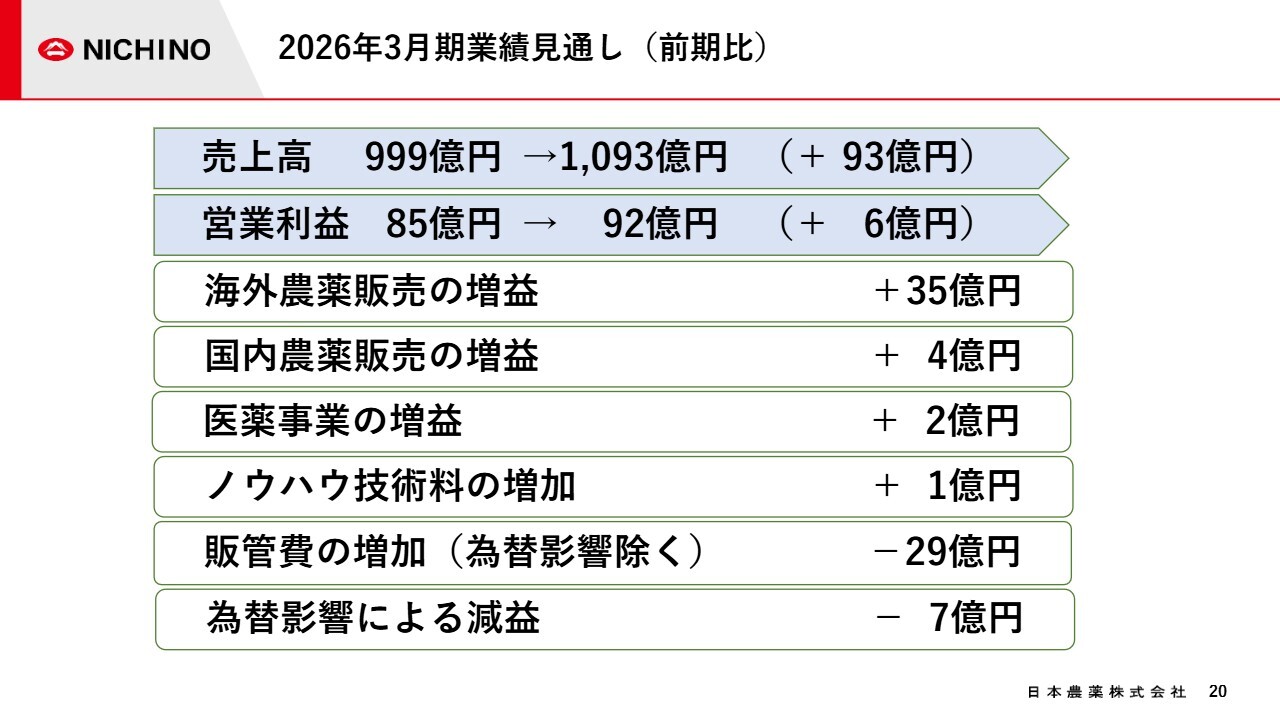

2026年3月期業績見通し(前期比)

スライドでは、営業利益の増減要因を分析しています。北米および欧州を中心に販売が好調な海外農薬販売で35億円、国内農薬販売で4億円、医薬事業で2億円の増益を見込んでいます。

一方で、研究開発費等の販管費の増加で29億円、為替影響で7億円の減益があり、差し引き6億円の増益となる見込みです。

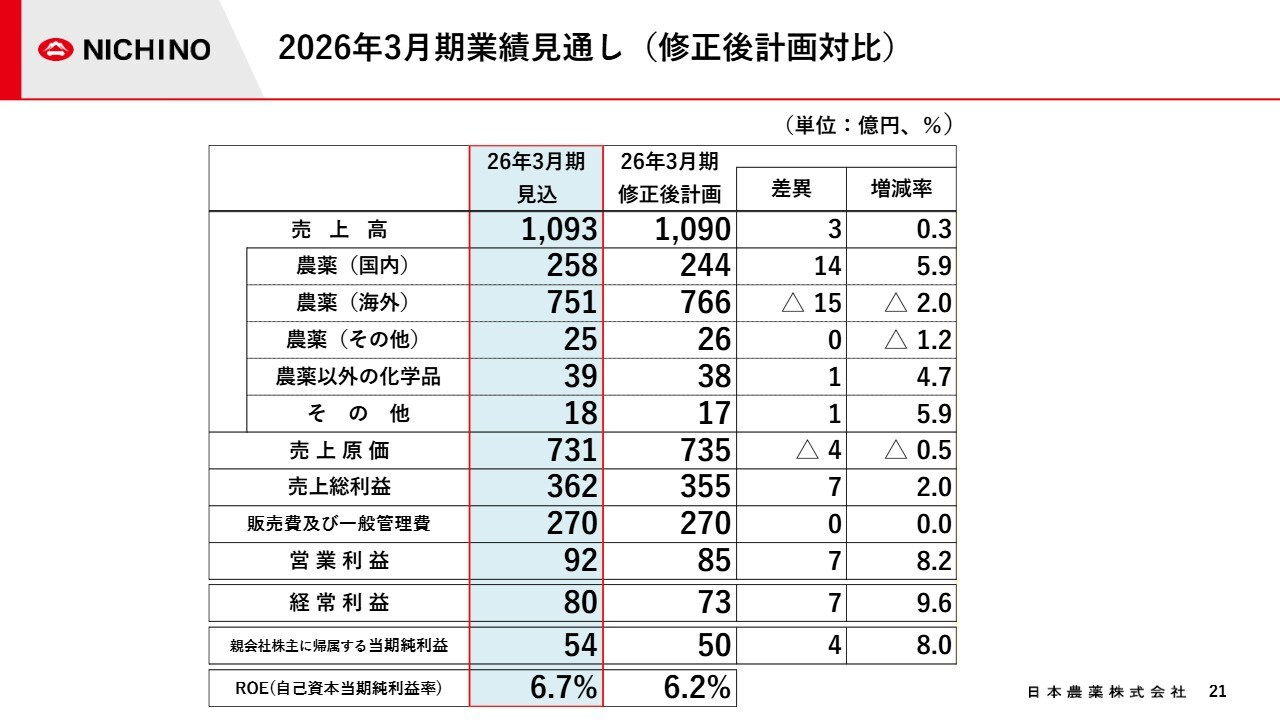

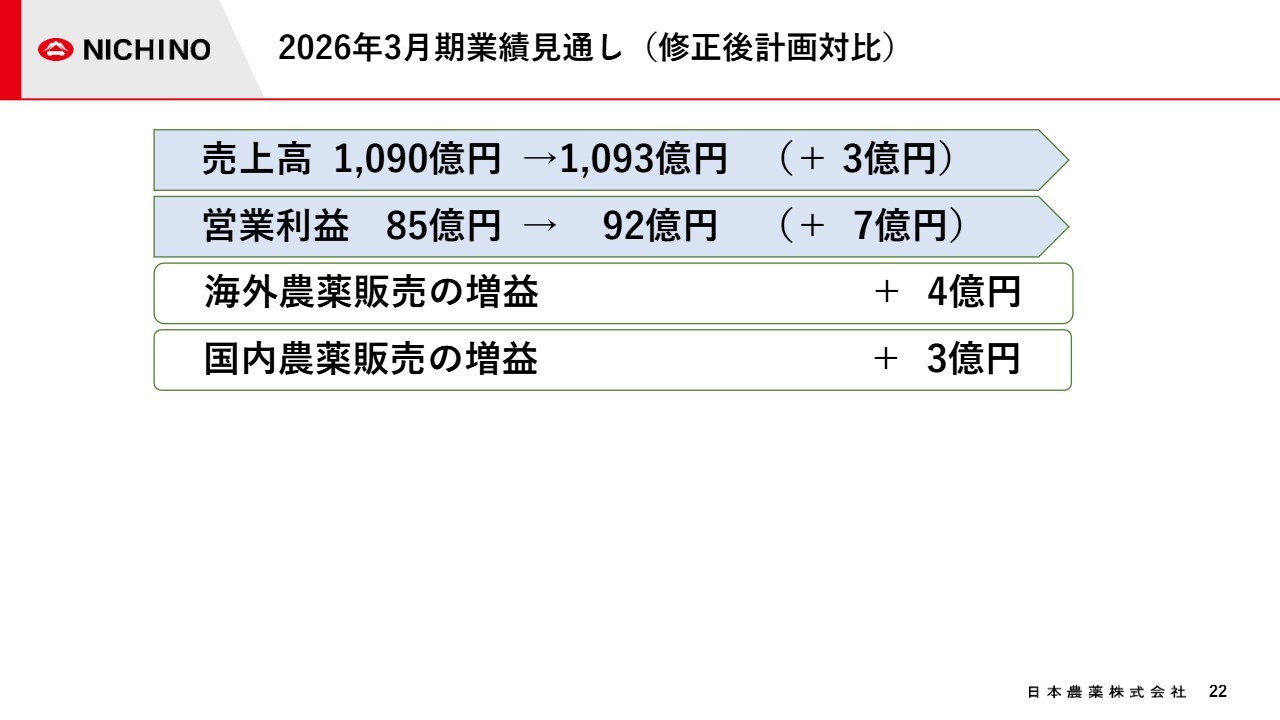

2026年3月期業績見通し(修正後計画対比)

スライドの表は、今期の最新の見込み数値と、8月7日に公表した業績予想修正値を比較したものです。

売上高については、BASF社の果樹向け農薬の独占販売権の獲得等により、国内農薬販売で14億円の増収を見込んでいます。

一方で、海外、特にブラジルにおいて、コスト上昇や穀物価格の下落傾向であることを受けて、一定のリスクを織り込んだ結果、海外農薬販売で15億円の減収を見込んでいます。これにより、売上高は1,093億円となる見通しです。

利益面では、前回修正時より、営業利益は7億円増の92億円、経常利益は7億円増の80億円、親会社株主に帰属する当期純利益は4億円増の54億円となる見通しです。

2026年3月期業績見通し(修正後計画対比)

営業利益の増減要因は、欧米を中心とした海外農薬販売の増益で4億円、国内農薬販売の増益で3億円となっています。

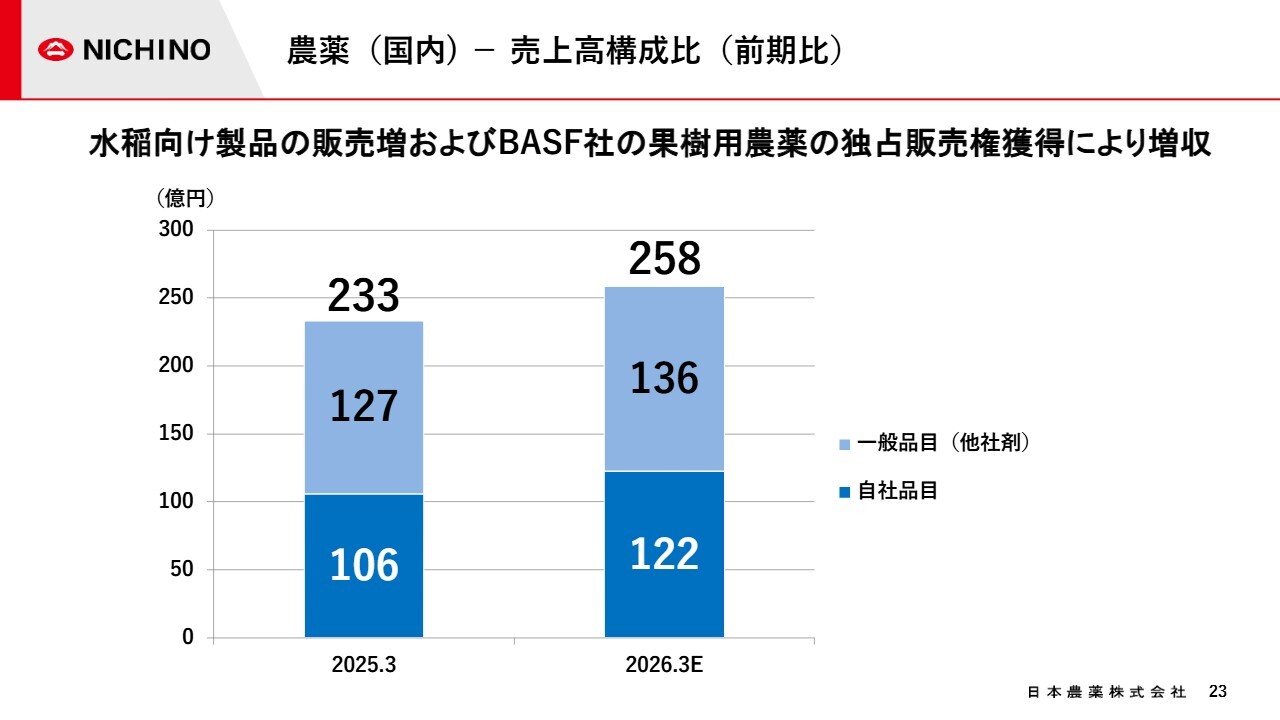

農薬(国内) -売上高構成比(前期比)

スライドのグラフは、今期の国内農薬販売の売上高構成比を示しています。今期は、水稲向け製品の自社品目の普及拡販や、一般品目ではBASF社の果樹向け農薬販売等、他社からの導入品の拡大により、売上高は258億円と、前期比で増収の見通しです。

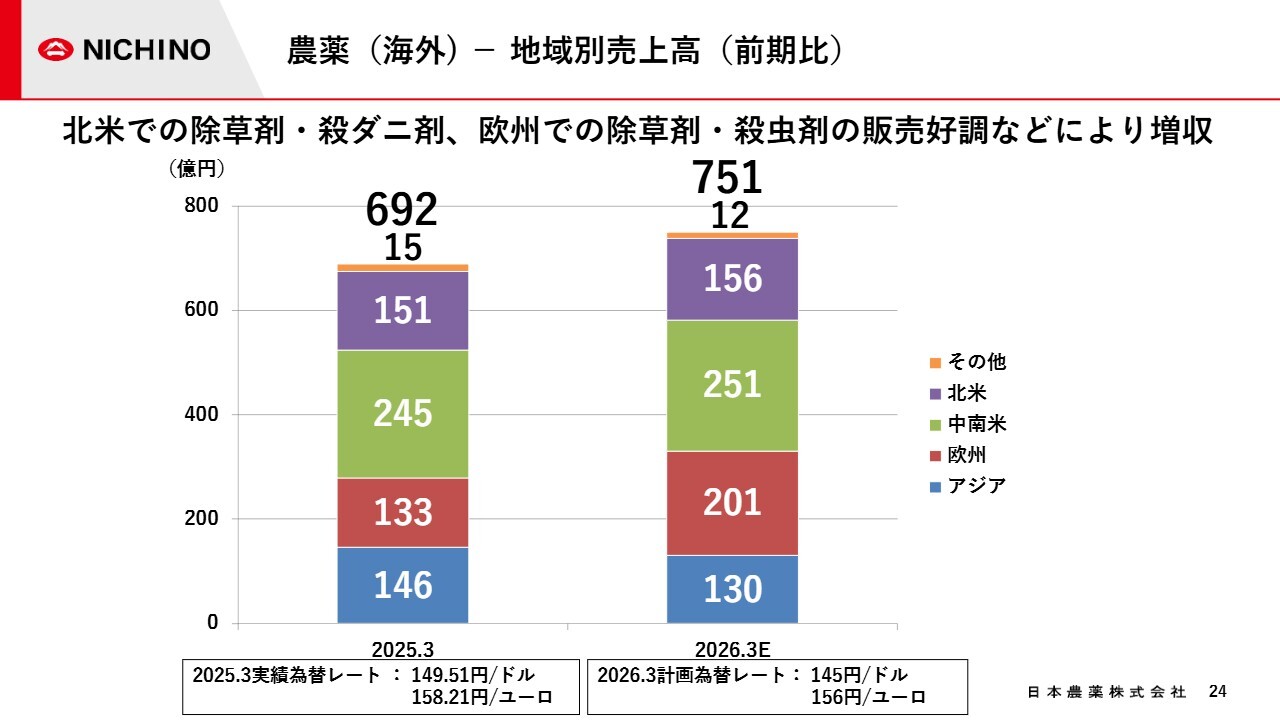

農薬(海外) -地域別売上高(前期比)

スライドのグラフは、今期の海外農薬販売の地域別売上高を示したものです。赤色で示した欧州と、紫色で示した北米は引き続き好調で、増収が見込んでいます。

緑色で示した中南米については、ブラジルにおけるリスクの織り込みにより、増収幅は前回の決算発表時と比べて小さくなったものの、前年比では増収を見込んでいます。

青色で示したアジアでは、インド子会社における売上高の回復を見込む一方で、他のアジア向け販売が苦戦していることを受け、減収を見込んでいます。

これらの結果、海外農薬販売全体の売上高は、751億円と前期比で大きく増収となる見通しです。

今期の為替の計画については、スライド下部に示したとおりです。下期の計画為替レートは期初から変更していません。

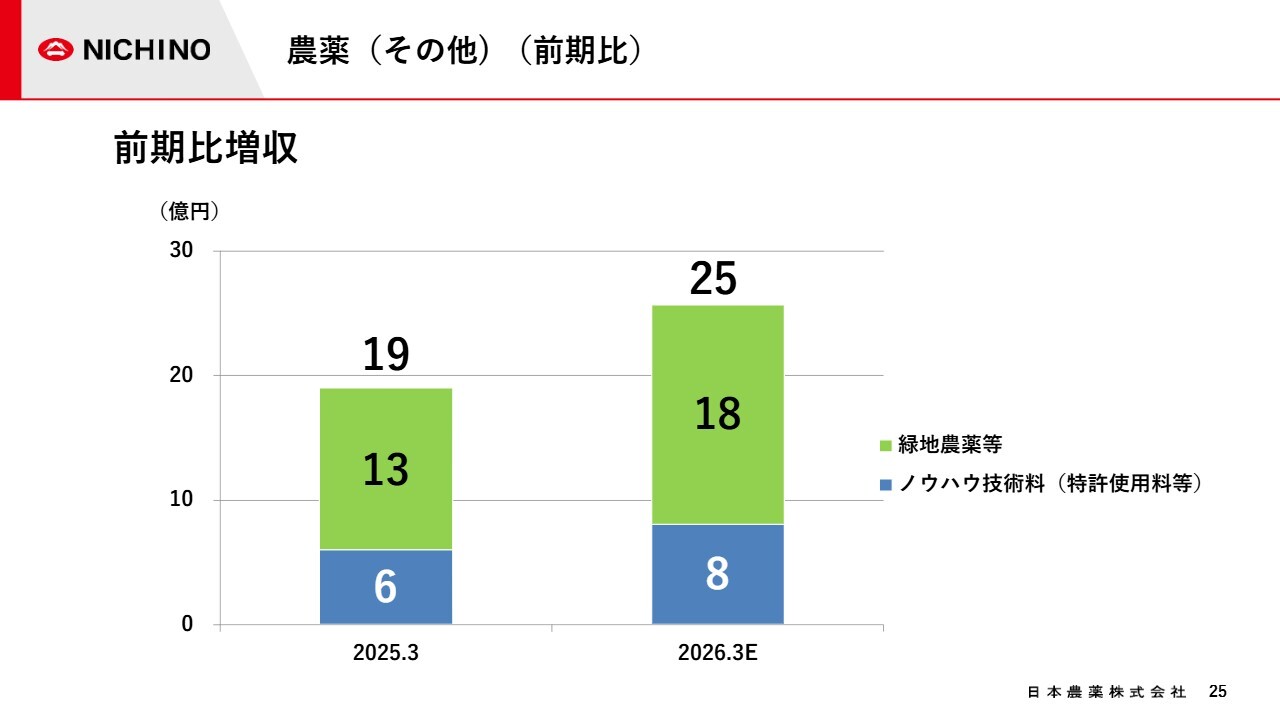

農薬(その他)(前期比)

スライドのグラフは、農薬事業に関するノウハウ技術料や、緑地農薬等の今期の見通しを表しています。今期は、ノウハウ技術料も緑地農薬等も、前期比で増収となる見通しです。

農薬以外の化学品(前期比)

スライドのグラフは、農薬以外の化学品に関する今期の見通しを表しています。今期は、医薬・動物薬も、シロアリ薬剤等も増収となる見通しです。

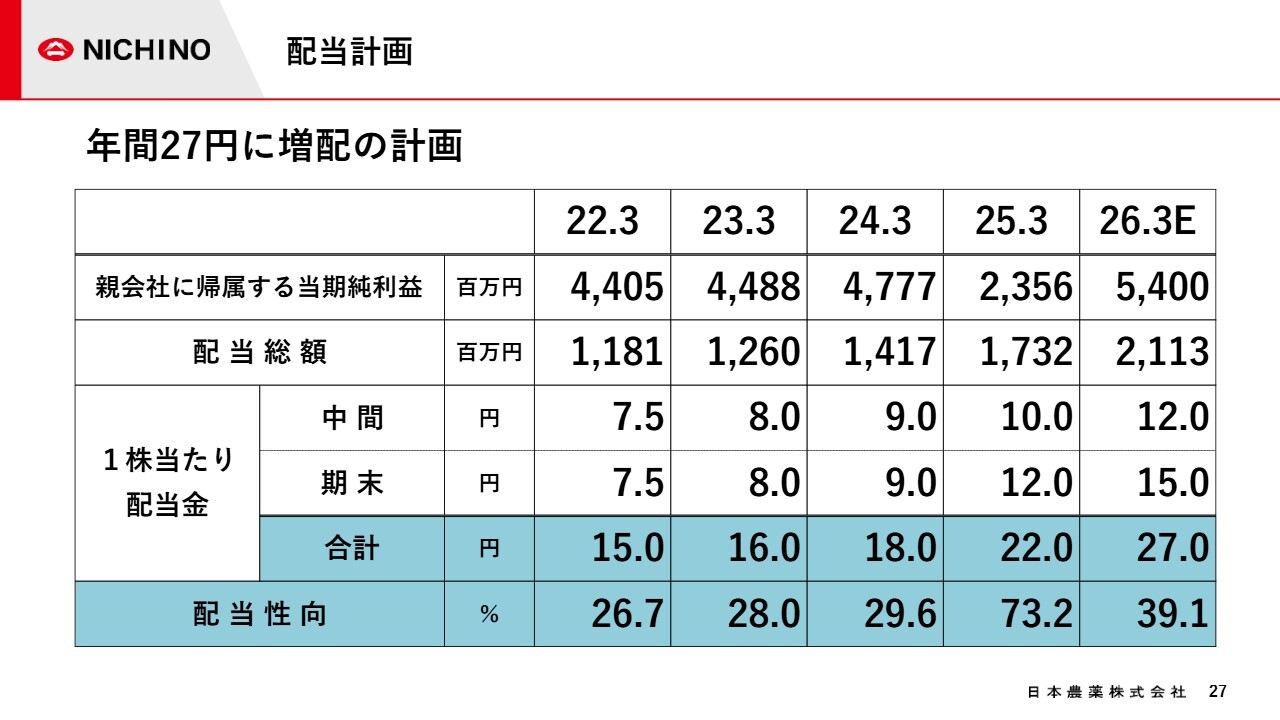

配当計画

今回の業績上方修正に伴い、「累進配当を基本とし、配当性向40パーセントを目安に配当を行う」という中期経営計画の配当方針に基づき、期末配当金を2円増配することとしました。この結果、年間配当は27円となる見込みです。

中期経営計画 Growing Global for Sustainability(GGS)

中期経営計画の取り組み状況についてご説明します。中期経営計画「Growing Global for Sustainability(GGS)」の最終年度では、売上高1,200億円、営業利益108億円、営業利益率9パーセントを計画しています。

加えて、本中期経営計画からROEの計画値を新たに設定し、資本コストを意識した経営に取り組んでいます。

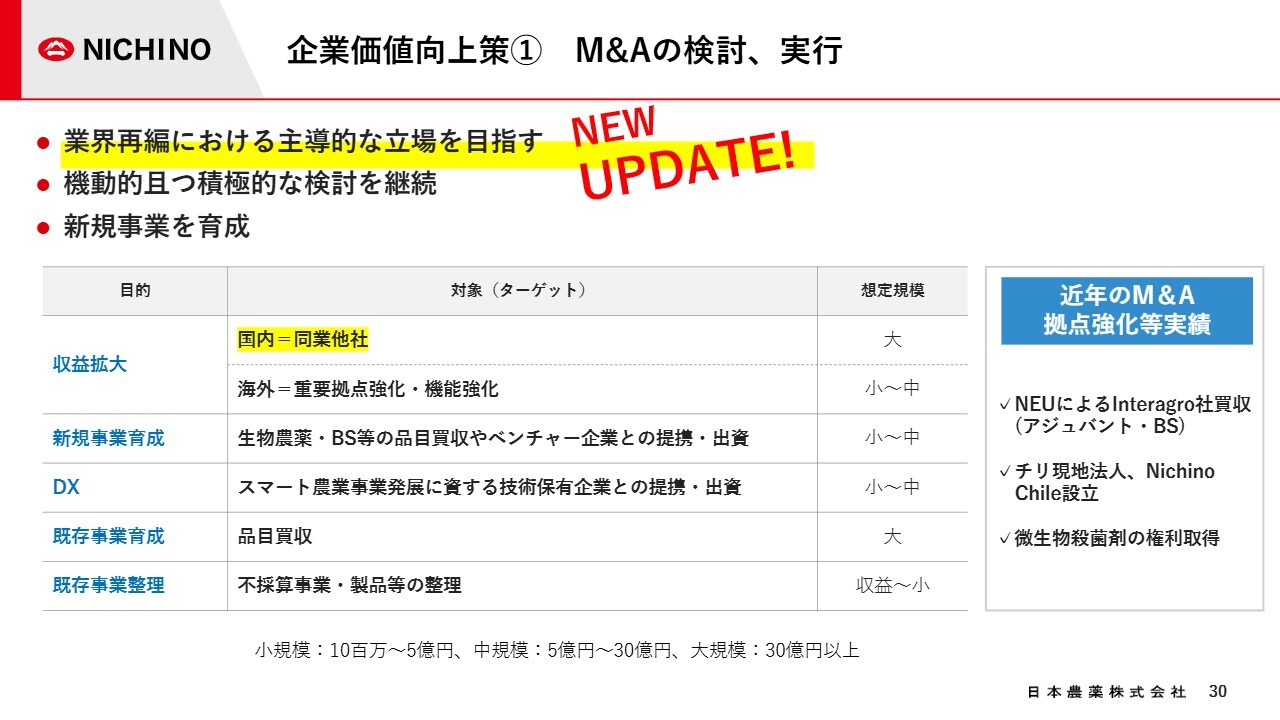

企業価値向上策① M&Aの検討、実行

中期経営計画における企業価値向上策として、M&Aの検討や実行を掲げており、業界再編において主導的な役割を果たすことを目指しています。

スライドの表のとおり、目的別にM&Aなどの戦略的投資ターゲットを定め、機動的かつ積極的に検討を継続しています。今回、国内の販売拡大につながる取り組みに進捗がありましたので、ご説明します。

企業価値向上策① M&Aの検討、実行

当社およびBASF社は、両社それぞれの強みと専門性を活かし、果樹生産者のニーズにさらに的確に応えるため、BASF社の果樹分野向け製品の日本国内での当社による独占販売について合意し、10月から販売を開始しました。

これにより、殺菌剤6剤と殺虫剤1剤の計7剤を当社の品目ラインアップに加え、果樹生産者のさまざまな防除ニーズに当社の取扱製品で応えられるようになりました。

企業価値向上策① M&Aの検討、実行

スライド左のグラフは、国内農薬市場における当社の作物別売上高構成比を示しています。

当社は従来、果樹および野菜分野に強みを持っていましたが、今回BASF社の果樹向け製品をポートフォリオに拡充したことで、果樹向け製品の販売額は約100億円に達する見通しです。

これにより、日本国内で約500億円と推定される果樹剤市場において、当社は約20パーセントのシェアを獲得し、同分野で業界トップ水準のポジションを確立できると考えています。

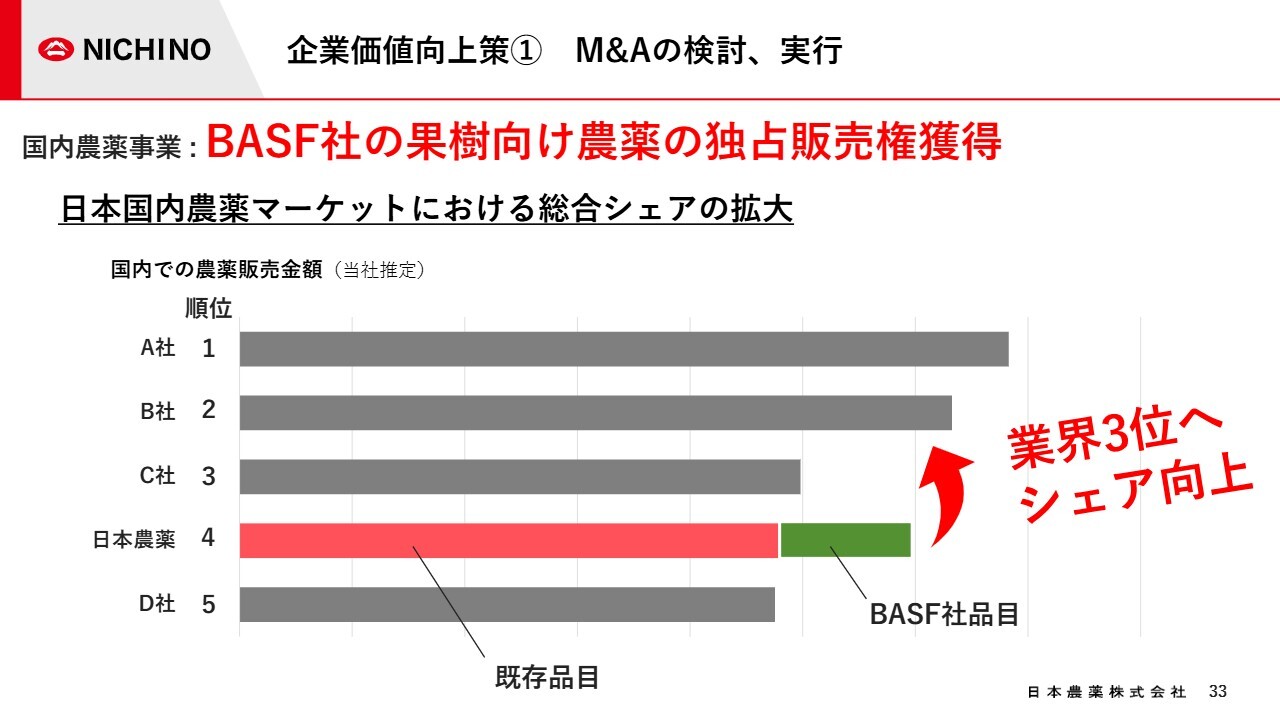

企業価値向上策① M&Aの検討、実行

スライドは、日本国内の農薬市場における当社の位置付けを示したものです。コルテバ社製品の獲得により、当社の農薬出荷金額は現在業界4位に位置すると推定しています。

さらに、BASF社の果樹向け製品群により約50億円の上積みが期待され、当社は業界3位の水準に到達します。

2位にも肉薄し、国内農薬市場における当社の存在感は一層強化され、さらなる成長に向けた基盤が確立されると考えています。

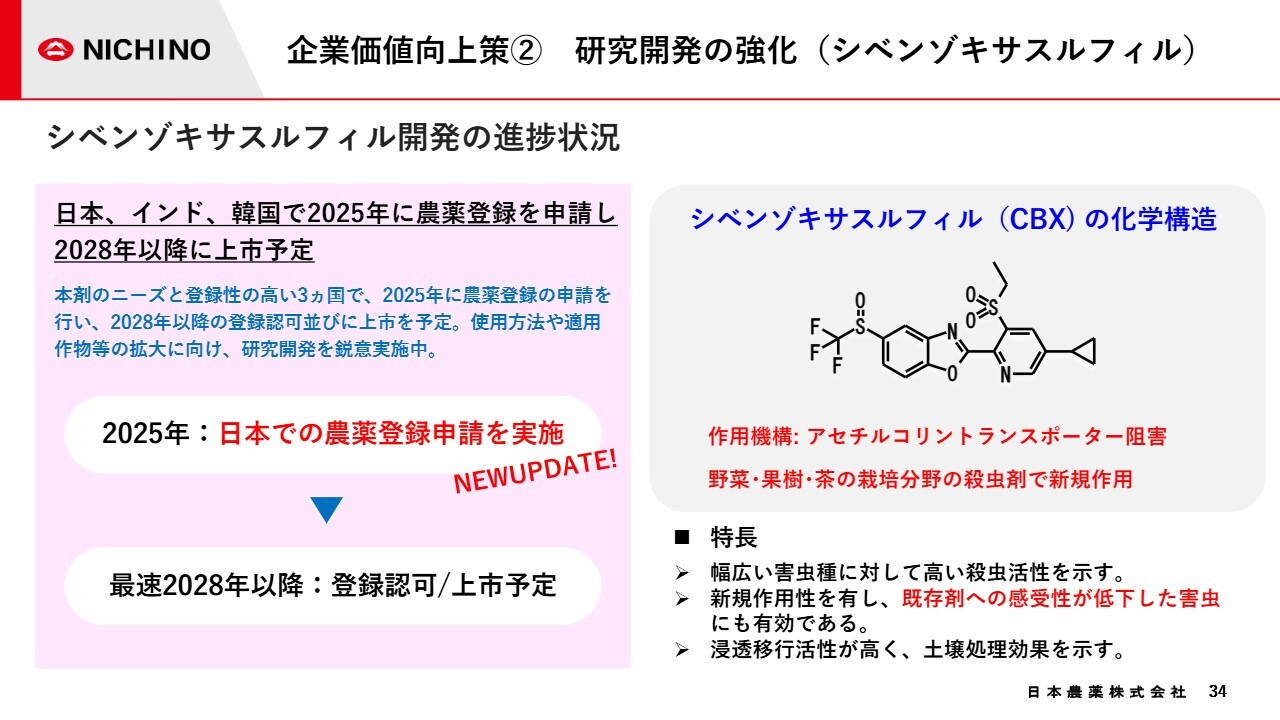

企業価値向上策② 研究開発の強化(シベンゾキサスルフィル)

研究開発強化の取り組みについて、「シベンゾキサスルフィル」(略称:「CBX」)の開発進捗をご紹介します。

「CBX」は、2028年の登録・上市を目指し、日本、インド、韓国で積極的に開発を進めています。先般、日本での農薬登録の申請を実施しました。

本剤の特長は、幅広い害虫種に対する高い殺虫活性と新規作用性を備え、既存剤への感受性が低下した害虫にも有効である点です。さらに、浸透移行性が高く、土壌処理にも優れた効果を示します。

作用機構は、害虫の神経系におけるアセチルコリントランスポーター阻害であり、野菜・果樹・茶の分野では先行剤が存在しない新しい作用性を持つ製品として、大きな差別化が可能だと考えています。

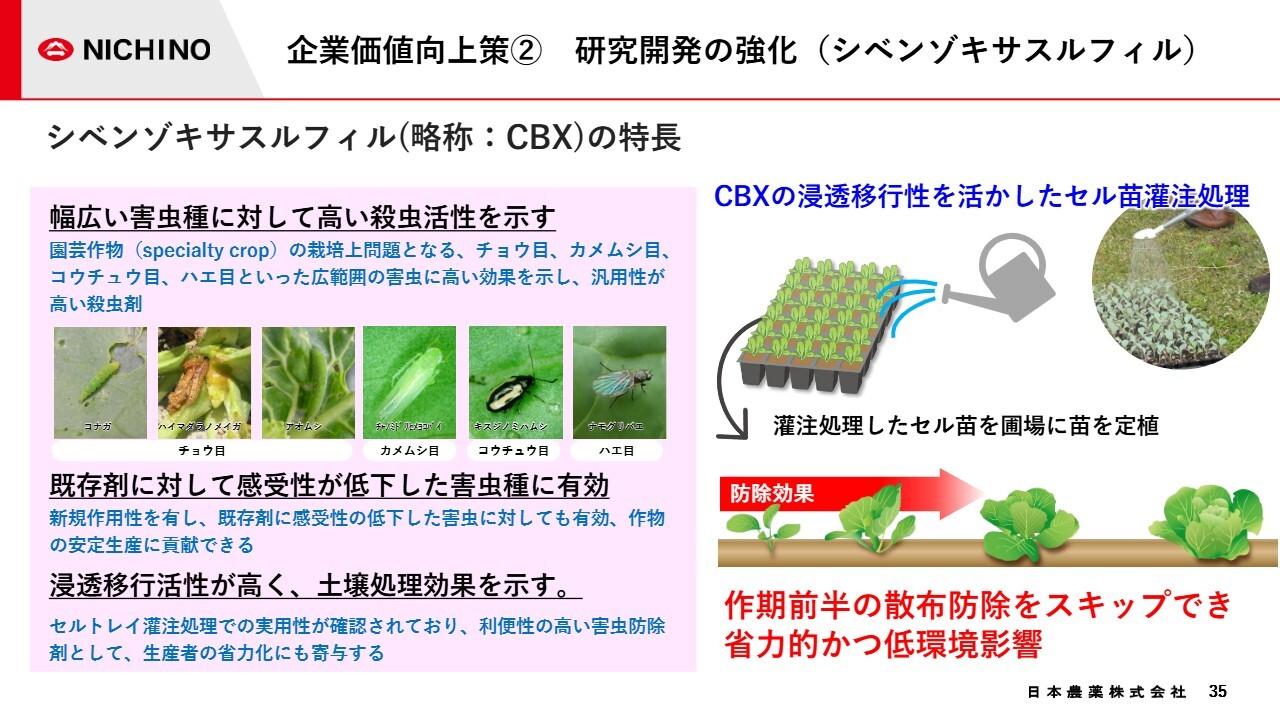

企業価値向上策② 研究開発の強化(シベンゾキサスルフィル)

「CBX」は、幅広い殺虫スペクトルを持つ高性能殺虫剤です。園芸作物(specialty crop)の栽培で問題となるチョウ目、カメムシ目、コウチュウ目、ハエ目など多様な害虫に対して優れた効果を発揮し、高い汎用性を備えています。

さらに、優れた浸透移行性を有しており、セルトレイ灌注処理への適用も視野に入れて開発を進めています。この処理方法では、苗の状態で「CBX」を散布することで、作期前半の散布防除を省略することが可能になります。

これにより、生産者の省力化に貢献するとともに、低水量での処理が環境負荷の低減にも寄与すると考えます。

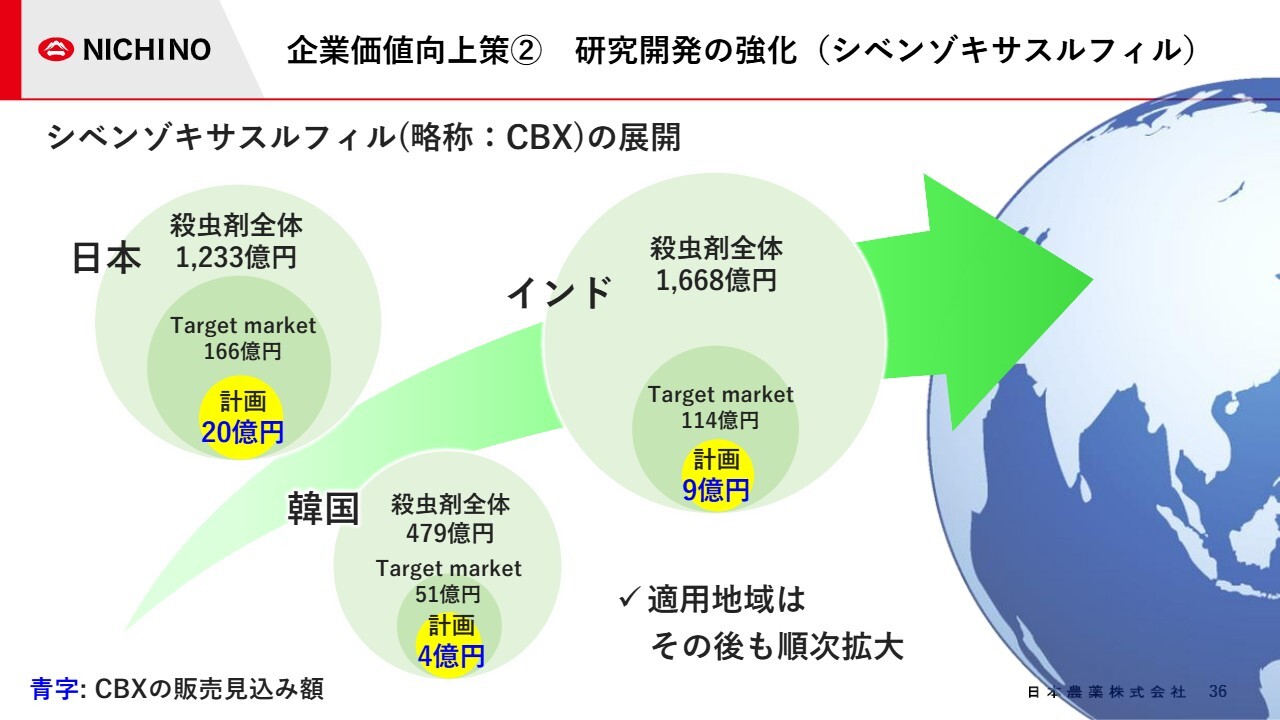

企業価値向上策② 研究開発の強化(シベンゾキサスルフィル)

「CBX」は現在、日本、インド、韓国で開発を進めており、当該国ではピーク時に30億円以上の販売を見込んでいます。

今後は、登録性や市場性のあるその他の国や地域で評価を進め、登録国や地域、対象作物、使用方法のさらなる拡大により、売上高50億円以上の達成を目指していきます。

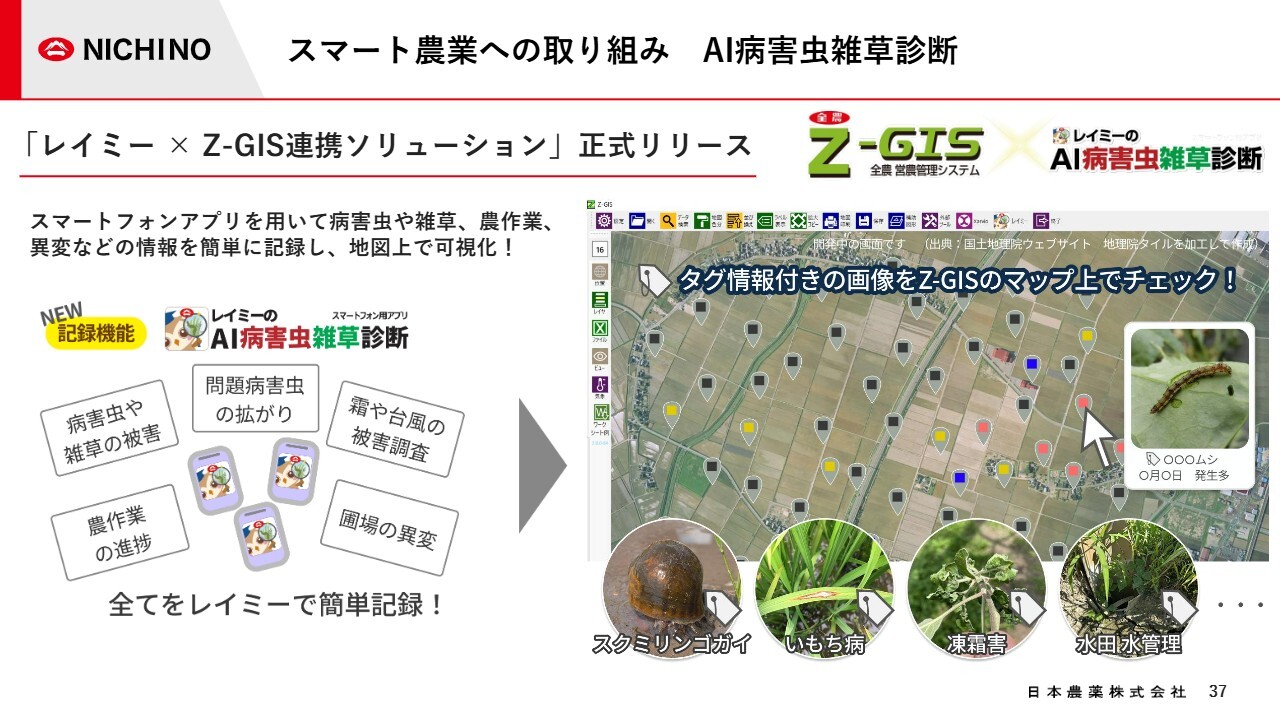

スマート農業への取り組み AI病害虫雑草診断

スマート農業への取り組みをご紹介します。当社はスマートフォンアプリ「レイミーのAI病害虫雑草診断」と、JA全農の営農管理システム「Z-GIS」を連携させた新たなソリューションを正式にリリースしました。

「レイミーのAI病害虫雑草診断」アプリで病害虫や雑草、農作業などの情報を記録し、「Z-GIS」で地図上に可視化できるサービスです。

すでにJAや自治体の指導員の方々に利用され、「誰でも使える記録・共有ツール」として高い評価を得ています。今後、病害虫分布の把握、農作業記録、災害時の被害確認など、さまざまな場面での活用が期待されます。

生産者の規模拡大や担い手不足が進む中、当社はスマート農業を通じて、生産者の利便性を向上させ、持続可能な農業の実現に貢献していきます。

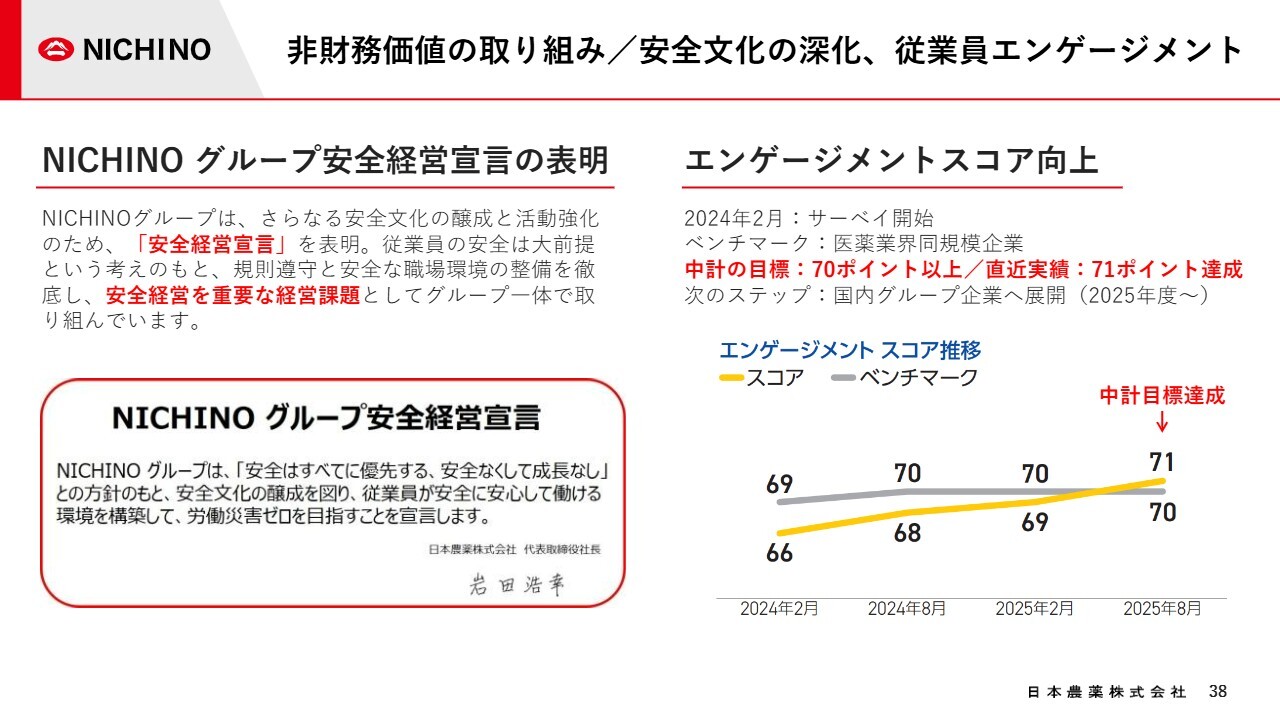

非財務価値の取り組み/安全文化の深化、従業員エンゲージメント

NICHINOグループでは、継続的な安全活動を推進してきましたが、さらなる安全文化の醸成と安全活動の強化を目的に、「NICHINO グループ安全経営宣言」を表明しました。

当社グループは「従業員の安全は大前提」という考えのもと、従業員が規則を遵守し、安全に働ける環境を常に整備していきます。また、安全経営を重要な経営課題として位置づけ、グループ一体となって取り組んでいきます。

当社は2024年2月よりエンゲージメントサーベイを開始し、医薬業界の同規模企業をベンチマークとして、中期経営計画における目標を設定しました。各種取り組みの結果、直近の総合スコアは71ポイントとなり、当初の目標を達成しました。

今後は本調査を国内グループ会社へ展開し、さらなるエンゲージメント向上を図っていきます。

非財務価値の取り組み/気候変動への取り組み

農林水産省の発表によると、2025年産のコメについて、9月末時点の検査結果では、一等米比率が全国平均77.5パーセントとなり、気候変動に伴い品質が著しく低下した一昨年の60パーセントから大きく改善されました。

当社は、暖冬によるカメムシ被害の増加に対しては、カメムシ防除剤を普及しています。猛暑による白未熟粒の発生には、高温障害緩和の効果がある「フジワン粒剤」を普及しています。なお、「フジワン」は当社初の自社開発品であり、販売から50年を迎えました。

このような取り組みにより、米の安定生産と品質向上に引き続き貢献していきたいと考えています。

ステークホルダーとの対話促進/統合報告書発行

当社は企業価値向上に向けた情報開示の一環として、初めて統合報告書を発行し、今年10月30日に公開しました。

本報告書では、「安全で安定的な食と豊かなくらしを守り、サステナブルな社会の実現に貢献する」という使命のもと、価値創造の仕組みや中長期的な成長に向けて、NICHINOグループが取り組むべき優先課題を提示しています。

さらに、近年高まる情報開示要請に応えるため、環境・気候変動への取り組み、人財に対する考え方、コーポレート・ガバナンスなど、ESG情報の開示にも注力しました。

ぜひ当社ホームページで本報告書を一読し、ご意見をお寄せいただければ幸いです。

岩田氏からのご挨拶

当社は創業以来、農薬製品を通じて、病害虫や雑草の防除による食料の安定生産に貢献してきました。

NICHINOグループは引き続き、農薬をはじめ、医薬・動物薬などの幅広い分野で社会ニーズに応える先進技術を提供し、安定的な食を確保し、豊かなくらしを守るべく挑戦するとともに、サステナビリティ経営の推進を通じて、持続可能な社会の実現に貢献していきます。

以上で私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:農林水産大臣交代が業績に与える影響について

司会者:「米価高騰で水稲の栽培面積が増加し、水稲向け製品が好調とのことでした。今回、農林水産大臣が小泉氏から鈴木氏に代わり、農政や政策において一部変更がありましたが、その影響が来年度以降出てくるとお考え

新着ログ

「化学」のログ