2026年3月期決算説明

データ・アプリケーション、財務方針変更で総還元性向100%のフルペイアウトへ DOEレンジを最大5.0%に拡大

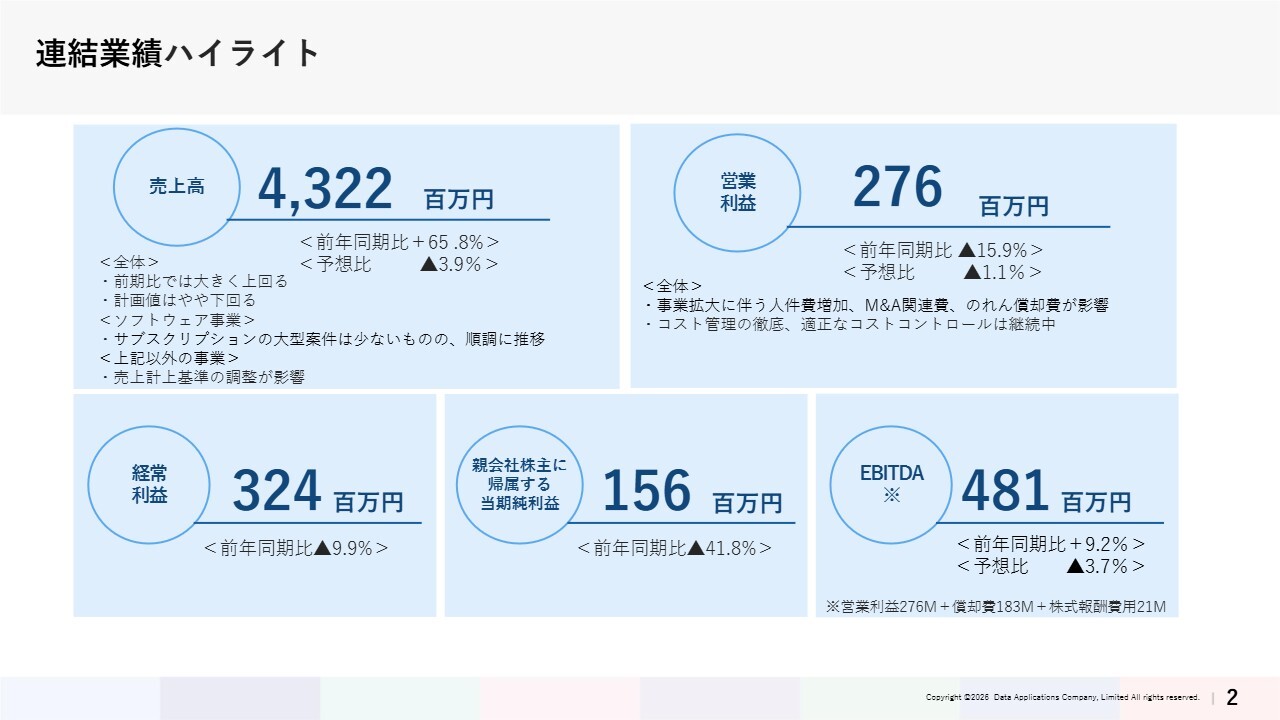

連結業績ハイライト

矢下秀行氏:本日はお忙しい中、株式会社データ・アプリケーションの2026年3月期決算説明の動画をご視聴いただき、誠にありがとうございます。執行役員経営企画管理本部長の矢下です。

株主・投資家のみなさまとの対話を質・量ともに高めていきたいと思いますので、引き続きよろしくお願いします。

それでは2026年3月期通期決算の状況および2027年3月期の概況について、資料に沿ってご説明します。

まず、2026年3月期業績の総括です。業績のハイライトに先立ち、決算数値について事前にお知らせしておきたいことがあります。

当社は、株式会社WEEL、デジタルトランスコミュニケーションズ株式会社(以下、DTC社)、株式会社メロンを子会社化しました。これにより当社は連結決算へと移行し、業績についても連結の数値となっています。

また、事業特性が異なる3社がグループインしたため、事業セグメントを「ソフトウェア事業」「システムインテグレーション事業」「AI関連事業」の3つに再編しました。

それでは業績のハイライトです。当期の売上高は、前期比65.8パーセント増の43億2,200万円となりました。売上高は前期比で大きく上回ったものの、予想比では3.9パーセント下回る結果となりました。ソフトウェア事業では、サブスクリプションが安定的に伸びています。

営業利益は前期比15.9パーセント減の2億7,600万円、予想比では1.1パーセント減少しました。売上高の減収分については、コスト管理の徹底によりコストコントロールを継続して実施することで吸収しました。

一方で事業拡大に伴う人件費の増加、M&A関連費用、のれんの償却などが影響した結果となりました。特にソフトウェア事業においては、その特性上、固定費の割合が高いため、売上の増減が利益に大きく影響を与えるという特徴があります。

当社は、中長期的な安定収益基盤の構築を目的として、売り切り型からサブスクリプション型ビジネスへの移行を加速しています。

原則として売り切り型の新規販売を終了し、サブスクリプション型へ一本化する方針です。この方針により、移行期間中は売り切り型売上の減少に伴い、売上成長率が一時的に鈍化する可能性があります。

しかし、サブスクリプションによる継続収益の積み上げを通じ、将来的には収益の安定性と継続性を高め、持続的な成長を実現していきます。

経常利益は前期比9.9パーセント減の3億2,400万円、親会社株主に帰属する当期純利益は前期比41.8パーセント減の1億5,600万円となりました。

また、中期経営計画の重要指標の1つであるEBITDAは4億8,100万円となっています。

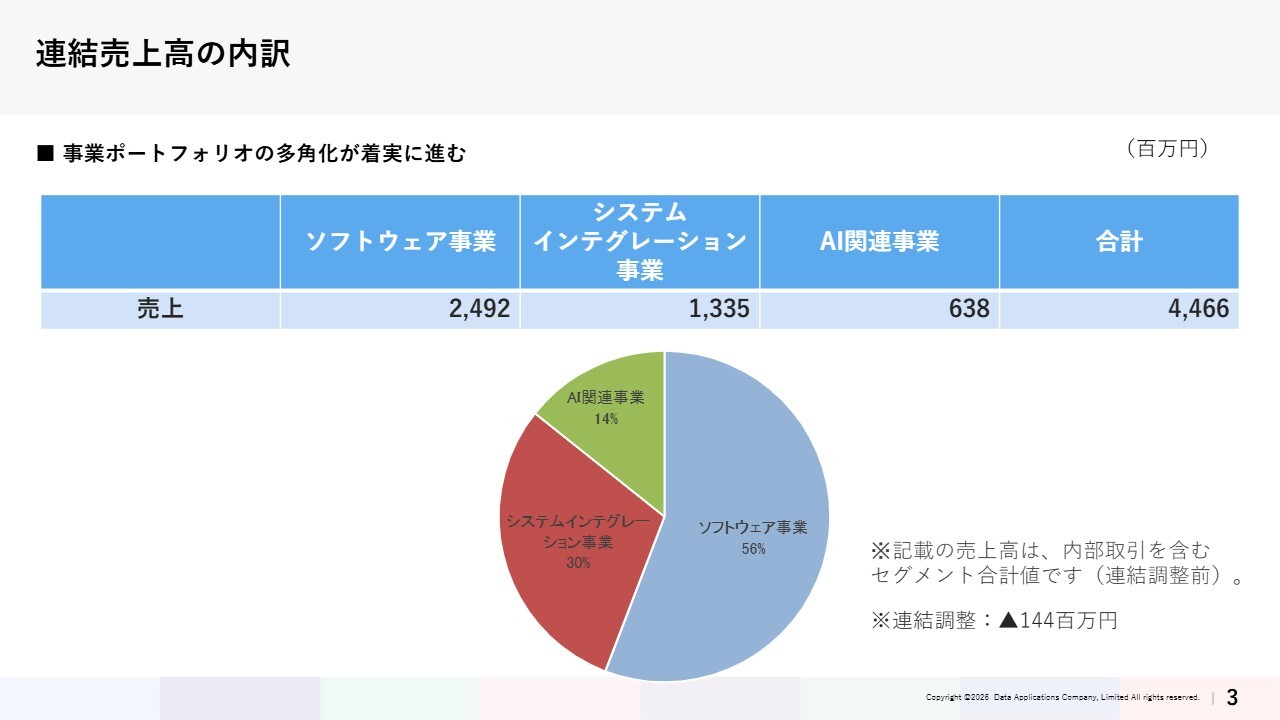

連結売上高の内訳

当期における連結売上高の事業セグメント別内訳です。事業セグメントは「ソフトウェア事業」「システムインテグレーション事業」「AI関連事業」の3区分に再編しています。セグメントの詳細については、すでに開示している中期経営計画をご参照ください。

最も大きな割合を占めるのはソフトウェア事業で、売上高は24億9,200万円となり、全体の約56パーセントを占めています。

次いでシステムインテグレーション事業が13億3,500万円で約30パーセント、AI関連事業が6億3,800万円で約14パーセントとなっています。

なお、連結調整としてマイナス1億4,400万円が含まれており、これは主にグループ内取引の消去によるものです。

グループ売上全体の14パーセント程度がAI関連事業で占められており、事業ポートフォリオの多角化が着実に進んでいます。

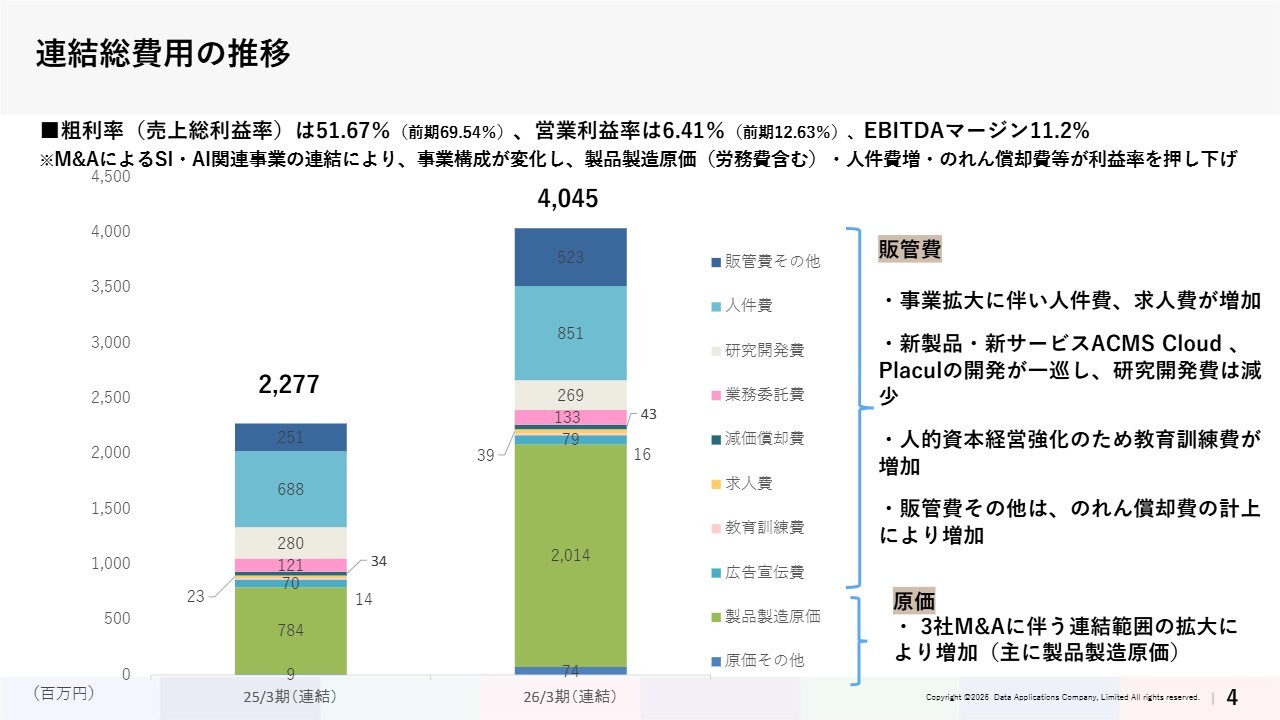

連結総費用の推移

連結総費用の推移についてご説明します。当期はM&Aによる連結範囲の拡大に伴い、当社グループの総費用が前期比で増加しました。

まず原価の増加については、連結対象となった3社の追加により拡大しています。当社グループの中核をなすソフトウェア事業では、原価構造が労務費中心であることに加え、システムインテグレーションやAI関連事業についても事業特性上、労務費の比重が高い傾向にあります。

販管費の増加要因はスライドに記載のとおりです。人件費と求人費の増加は、事業拡大に向けた採用強化の影響によるものです。

研究開発費の減少については、新製品・新サービスである「ACMS Cloud」「Placul」の開発が一巡したことにより、前期比で減少しています。

教育訓練費の増加は、人的資本経営の強化を目的とした取り組みによるものです。また、販管費その他の増加に関しては、M&Aに伴い発生したのれん償却費を計上したことが要因です。

このように、費用面では増加が見られるものの、これは将来の成長に向けた戦略的投資の段階であり、今後の収益性向上に寄与すると考えています。

なお、粗利率(売上総利益率)は連結で51.67パーセント、営業利益率は6.41パーセントです。今後も効率的な事業推進を図り、粗利率や利益率の向上を進めていく所存です。

前期2025年3月期の粗利率は69.54パーセント、営業利益率は12.63パーセントでした。当期の利益率低下の主な要因として、M&Aによる事業構成の変化や人件費、のれん償却費などの増加が挙げられます。

なお、EBITDAマージン(EBITDA売上高比率)は11.2パーセントとなっています。

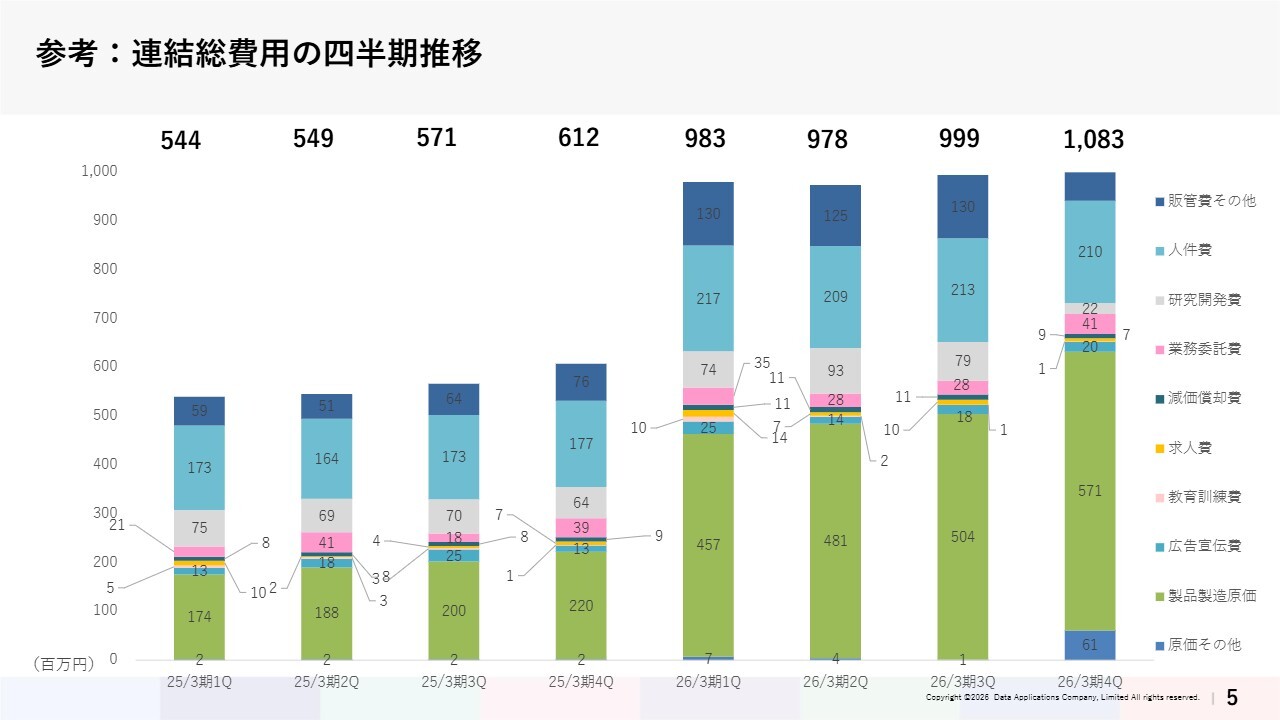

参考:連結総費用の四半期推移

連結総費用の四半期推移はスライドのとおりです。

第4四半期では原価その他(仕入高)が増加しましたが、これはグループ会社におけるソフトウェアライセンス仕入れに関して、当期より売上計上区分を調整したことで、契約開始時期が第4四半期に集中したためです。

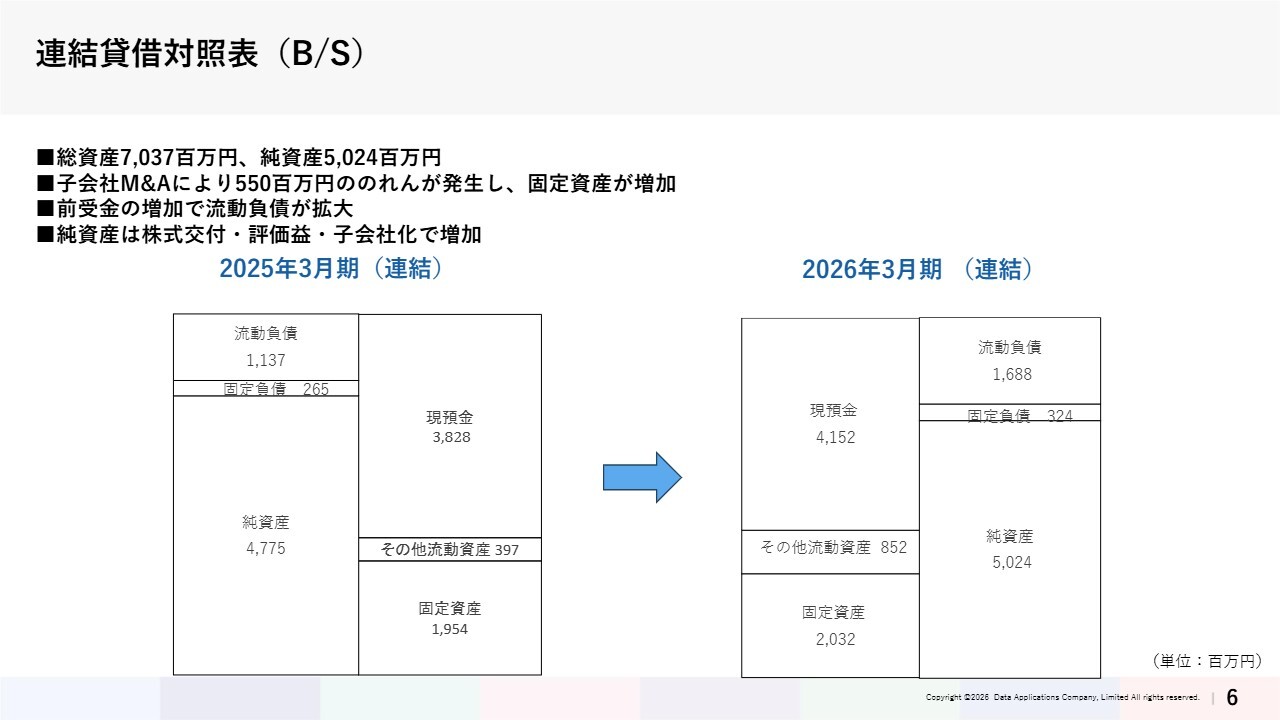

連結貸借対照表(B/S)

連結貸借対照表です。総資産が70億3,700万円、純資産が50億2,400万円となっています。子会社のM&Aにより5億5,000万円ののれんが発生し、固定資産が増加しています。

また前受金の増加により流動負債が拡大しています。純資産は株式交付や評価益、子会社化によって増加しています。

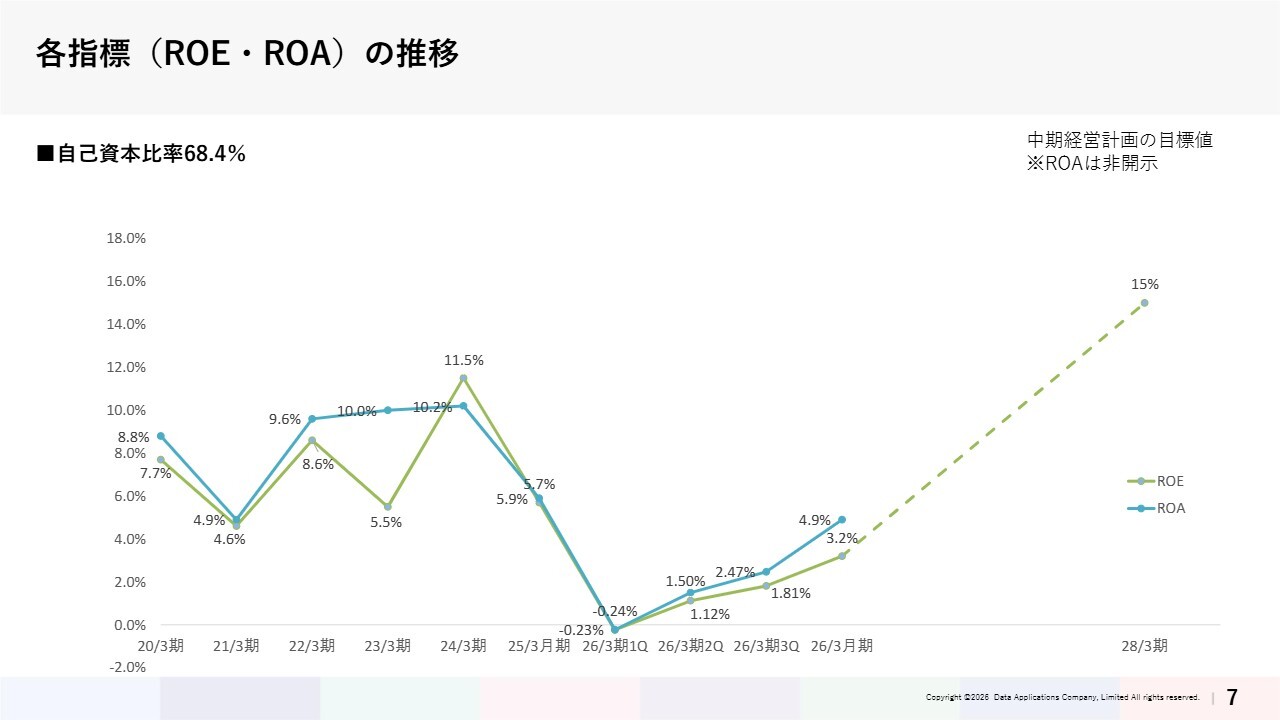

各指標(ROE・ROA)の推移

ROE・ROAの進捗はスライドのとおりです。

中期経営計画で掲げているとおり、資本コストや株価を意識した経営を行い、ROEは2028年3月期の目標値である15パーセント以上を目指します。

自己資本比率は68.4パーセントと、安定的に推移しています。

人員推移

人員推移についてご説明します。2026年3月期末時点でのグループ連結の従業員数は251名となりました。M&Aによって3社がグループに加わった効果により、前期から大幅に増加しています。

また、2027年3月期も事業拡大に向けて人員体制の強化を図るべく、数十名の採用を目指しています。引き続き、優秀な人財の獲得と育成に注力していきます。

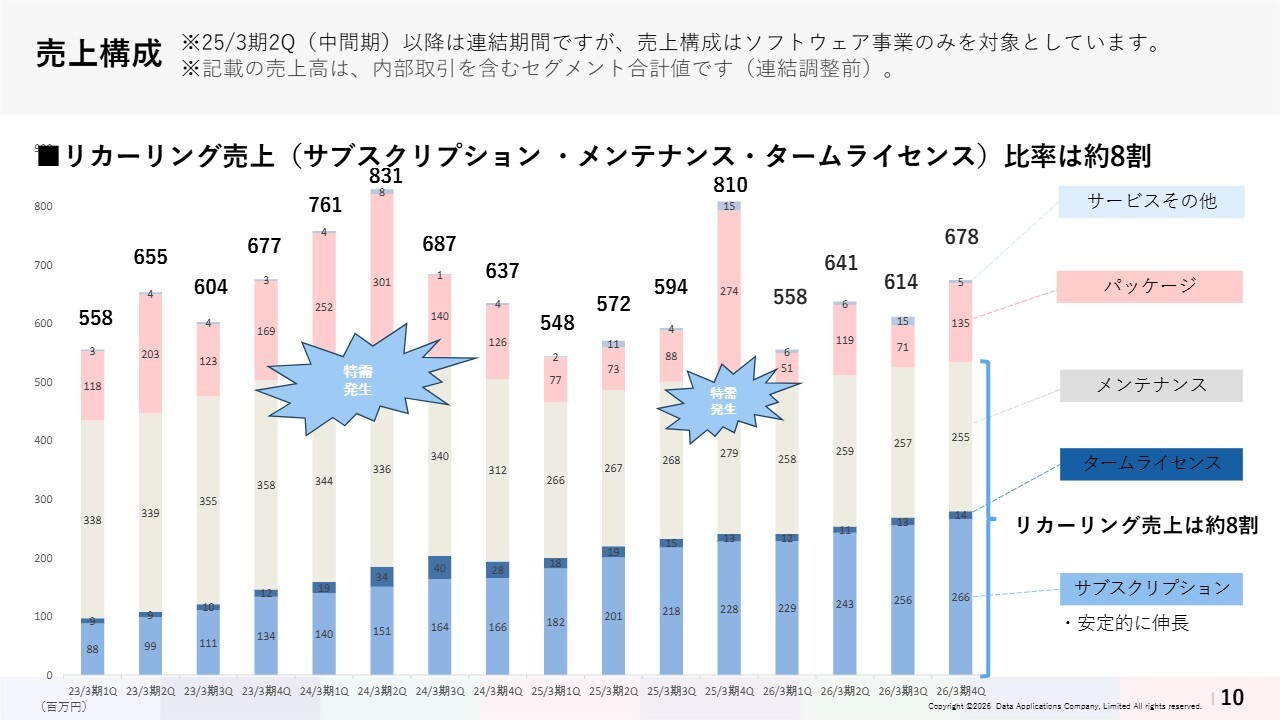

売上構成

セグメント別の状況についてご説明します。まずはソフトウェア事業についてです。

ソフトウェア事業の売上構成について注意事項があります。2025年3月期中間期以降は連結期間となりますが、本スライドの売上構成はソフトウェア事業のみを対象としており、過去の数字はその点を考慮して調整しています。また、記載の売上高は内部取引を含むセグメント合計値となっています。

それでは数値についてご説明します。2026年3月期通期では、サブスクリプションの大型案件は少なかったものの、受注件数は着実に増加しており、サブスクリプション売上は安定的に伸長しています。

なお、サブスクリプション・メンテナンス・タームライセンスなどから構成されるストック型収益であるリカーリング売上は、売上全体の約8割を占めています。これはソフトウェア事業において推進されているサブスクリプションへの移行やリカーリングビジネスの強化の結果であり、売上の構成が大きく変化してきています。

まだ売上自体は物足りないと感じられるかもしれませんが、収益の安定性を確保するための戦略的な過渡期にあるとご理解いただければ幸いです。

当社は安定した収益基盤の構築を目指し、売り切り型からサブスクリプション型への移行を進めており、原則として新規の売り切り販売を終了します。

この移行期において成長率が一時的に鈍化する可能性がありますが、継続収益の積み上げにより、将来的には安定的で持続可能な成長を実現していきます。

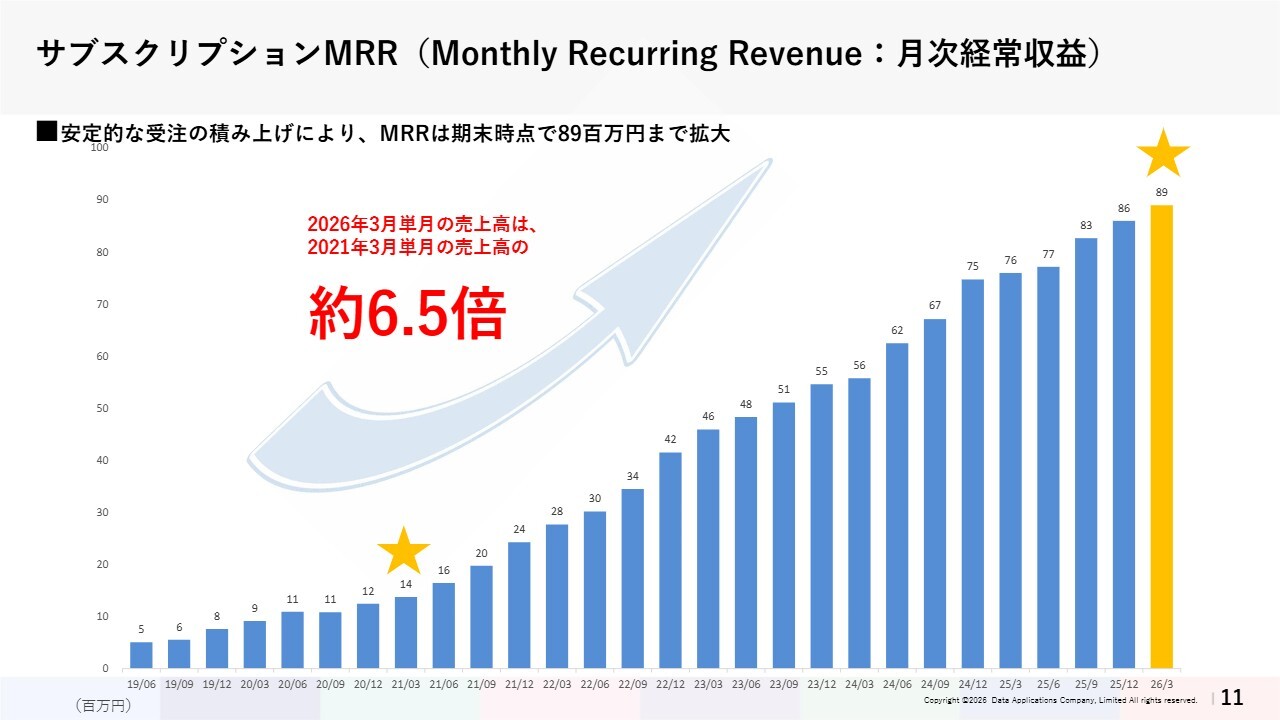

サブスクリプションMRR(Monthly Recurring Revenue:月次経常収益)

スライドは、ソフトウェア事業の重要指標となるサブスクリプション売上のみを月次経常収益(MRR)にしたグラフです。サブスクリプション型であるため季節要因が少なく、安定的に推移しています。

2026年3月単月の売上高は約8,900万円で、2021年3月単月の売上高の約6.5倍に達しました。MRRは約9,000万円弱となっています。大型案件が少ない状況でありながらも、着実に受注実績を積み上げてきた結果です。

今後も当社の経営戦略の重要な要素であるサブスクリプションでの売上の推進を図り、収益の安定化を目指していきます。

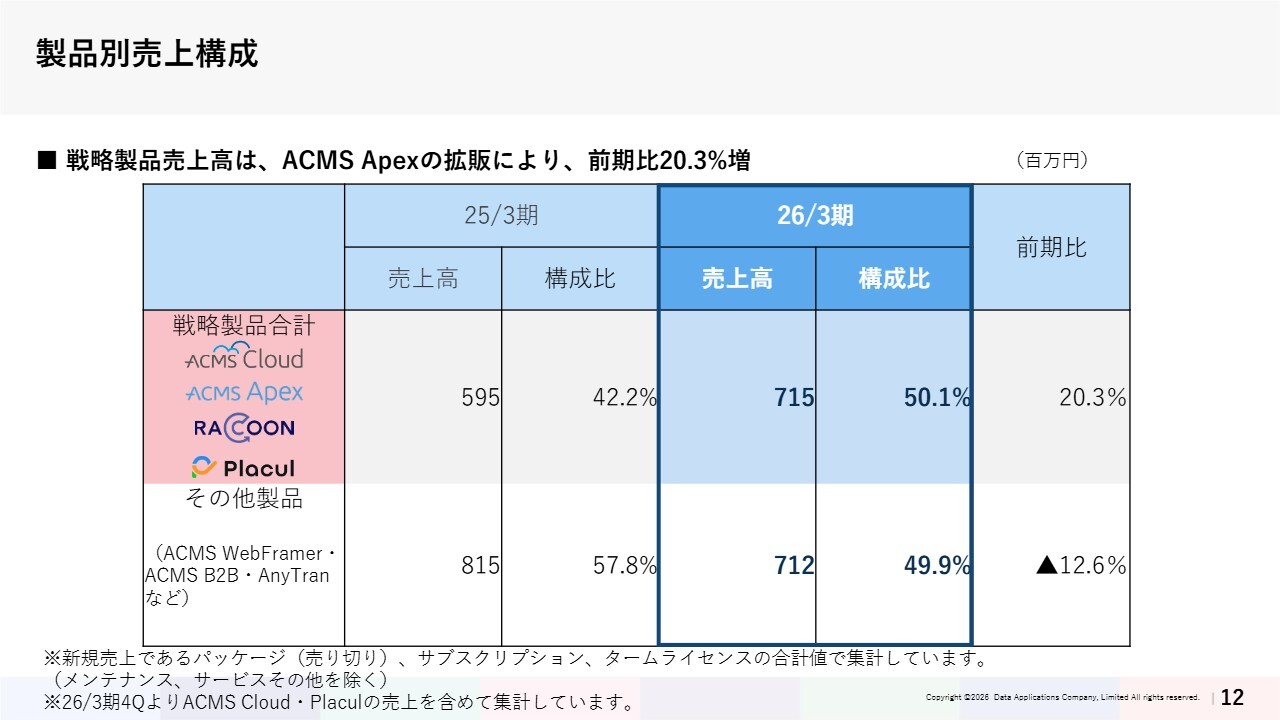

製品別売上構成

製品別の売上構成についてです。今回より戦略製品に「ACMS Cloud」「Placul」も含めています。戦略製品の売上高は、「ACMS Apex」の拡販により前期比20.3パーセント増となりました。また、戦略製品の比率は50.1パーセントで、全体の約半分の売上を占めています。

当社では、収益安定性向上のため、戦略的に「ACMS Apex」などをサブスクリプションで販売することを強化しています。

今後は、前期より開始した新たな製品・サービスであるEDI機能を備えたiPaaS「ACMS Cloud」を、機能の強化や差別化を進めながら販売を強化していきます。

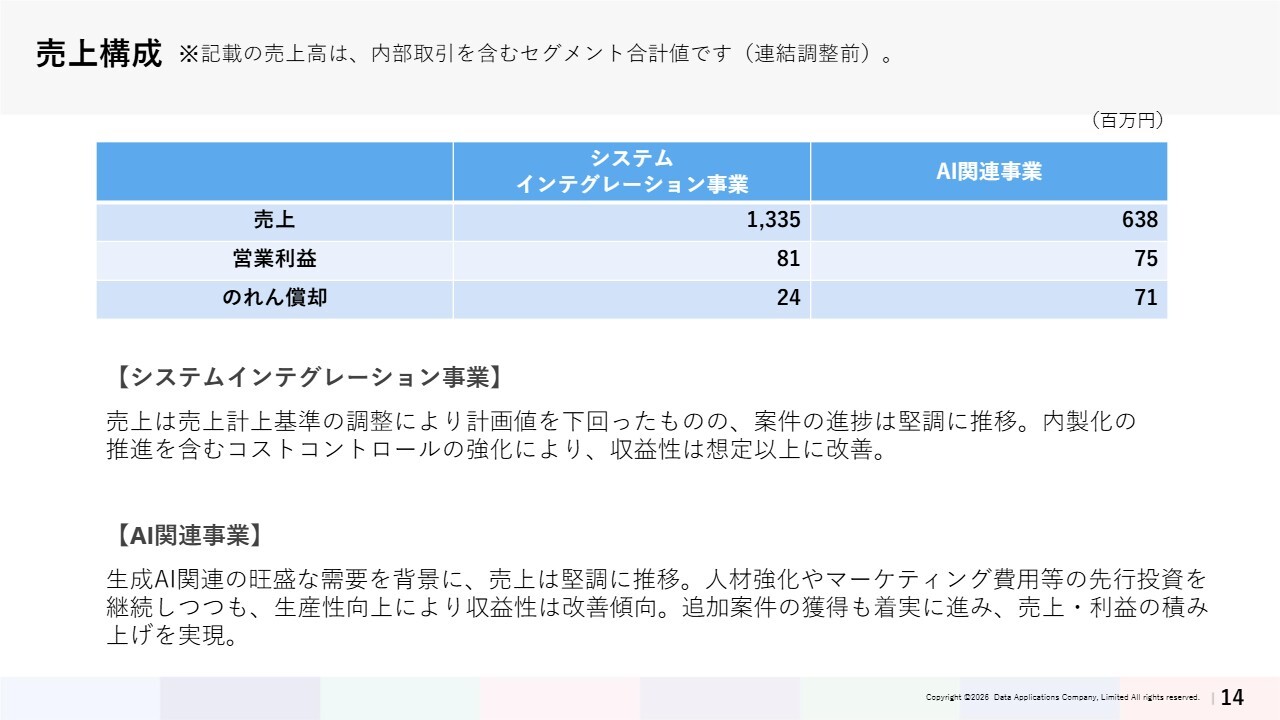

売上構成

システムインテグレーション事業およびAI関連事業についてご説明します。まず各事業の売上構成と損益状況についてお話しします。

スライドに記載している売上高は、セグメント間の内部取引を含む合計値であり、外部顧客への売上高のみを対象としたものではありません。

まず、システムインテグレーション事業についてです。売上高は13億3,500万円です。売上計上基準の調整により計画を下回りましたが、案件の進捗は堅調です。

営業利益は8,100万円、のれん償却費は2,400万円となっています。内製化などによるコストコントロールの強化により、収益性は改善しています。

次に、AI関連事業についてです。売上高は6億3,800万円と、AI需要の拡大を背景に堅調に推移しています。一方で、人財強化やマーケティング費用など先行投資が継続しているため、営業利益は7,500万円となっています。のれん償却費は7,100万円です。

いずれの事業も黒字水準を維持しています。両事業とも売上は拡大傾向にありますが、利益面ではまだ戦略的な投資フェーズにあります。今後の成長に向けた基盤構築を着実に進めている状況です。

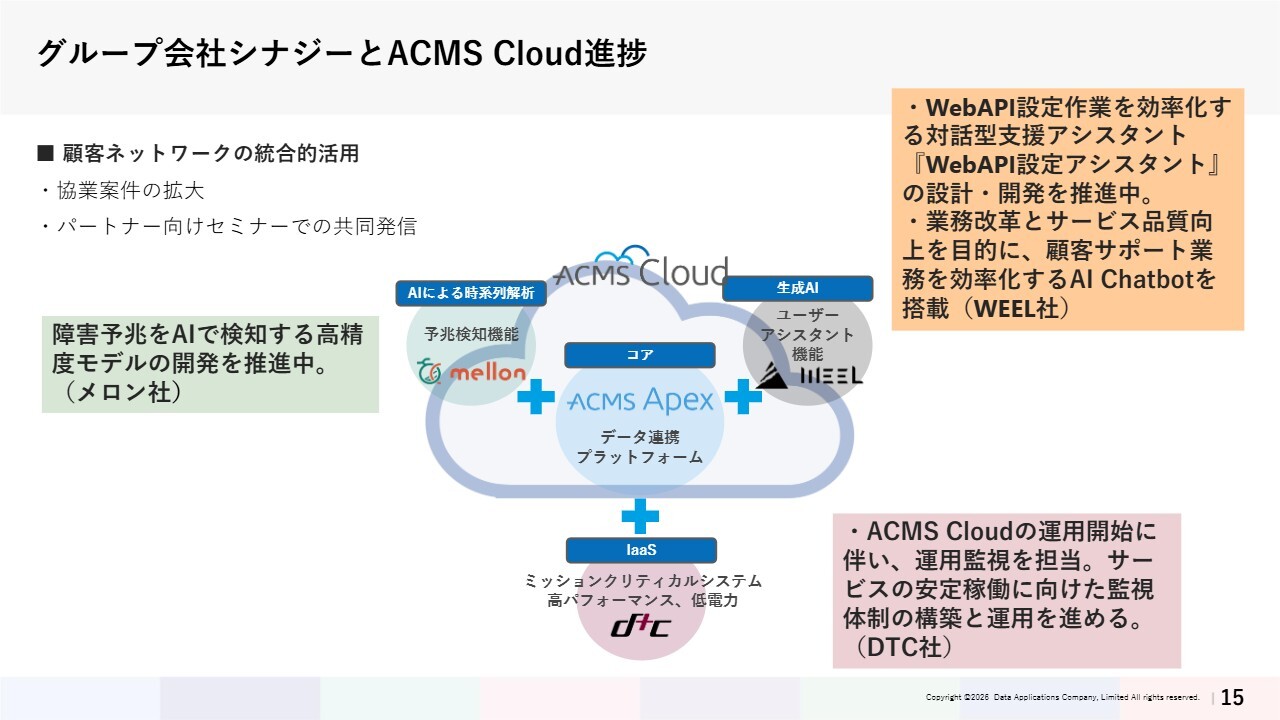

グループ会社シナジーとACMS Cloud進捗

ここからは、システムインテグレーション事業およびAI関連事業におけるグループ会社との連携状況についてご説明します。当社は2024年7月にWEEL社、2025年4月にDTC社、およびメロン社をグループに迎え、各社の強みを活かしたシナジー創出を進めています。

クラウド型データ連携プラットフォーム「ACMS Cloud」は、2025年11月に販売を開始しました。グループ各社はその構築・サービス化にも密接に関わり、グループ全体の価値創出を目指した取り組みを推進しています。

また、顧客ネットワークの統合的活用も展開しており、グループ各社との連携を通じて、より実用的で高付加価値なサービスの提供を目指しています。

さらにグループ内でノウハウの共有を開始しており、各社の知見をグループ全体で活用するための取り組みを進めています。

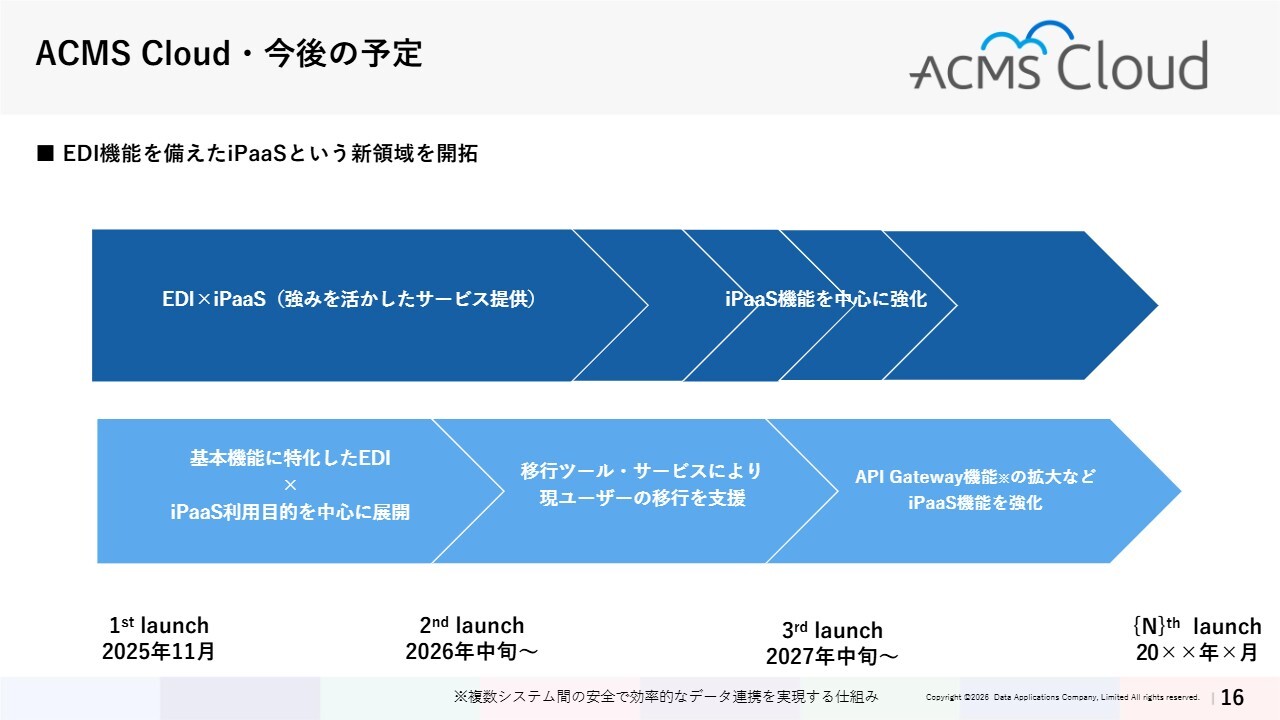

ACMS Cloud・今後の予定

「ACMS Cloud」は、今後もグループ各社との連携を強化しながら、EDI機能を備えたiPaaSという新領域を開拓していきます。

段階的に機能を拡充しつつ、データ連携と業務効率化を支援するプラットフォームとして、継続的にユーザー価値を高めていきます。

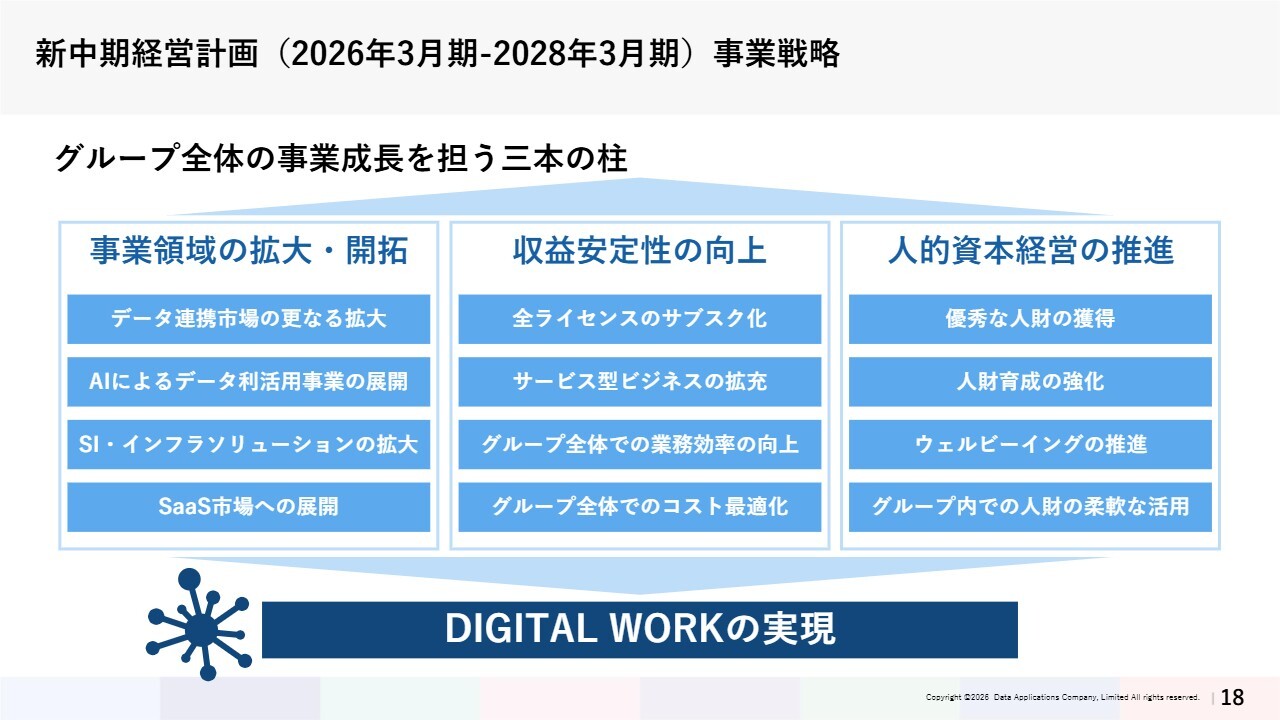

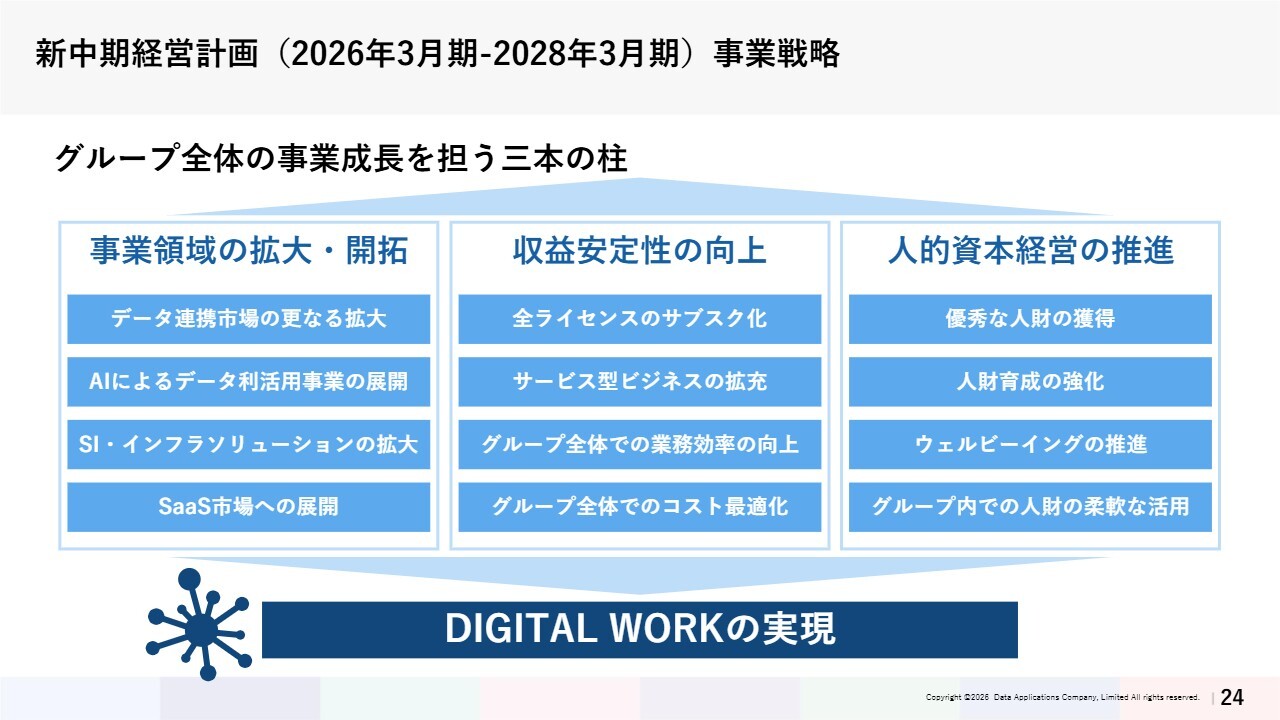

新中期経営計画(2026年3月期-2028年3月期)事業戦略

当社グループの成長戦略に関するトピックについてお話しします。当社は2025年5月に、2026年3月期から2028年3月期までの3ヶ年を対象とした新中期経営計画を公表しました。

この中期経営計画では、M&Aによるグループ経営体制の構築と、データ連携を核とした事業領域の拡大を基本方針としています。

本日は、その中期経営計画に基づく事業戦略の全体像と、今期の主な取り組みについてご説明します。

まず、新中期経営計画の事業戦略の全体像です。中期経営計画では、グループ全体の事業成長を担う3本の柱を掲げています。

第1の柱は「事業領域の拡大・開拓」です。データ連携市場のさらなる拡大、AIによるデータ利活用事業の展開、SI・インフラソリューションの拡大、そしてSaaS市場への展開を進めていきます。

第2の柱は「収益安定性の向上」です。全ライセンスのサブスクリプション化、サービス型ビジネスの拡充、グループ全体での業務効率向上、およびコスト最適化に取り組みます。

第3の柱は「人的資本経営の推進」です。優秀な人財の獲得、人財育成の強化、ウェルビーイングの推進、そしてグループ内での人財の柔軟な活用を進めていきます。

これら3本の柱を通じて、「DIGITAL WORKの実現」というビジョンの達成を目指します。各施策の具体的な進捗については、次ページ以降でご説明します。

Topics:事業領域拡大・開拓

2025年11月にクラウド型データ連携プラットフォーム「ACMS Cloud」をリリースしました。また、ワークマネジメントプラットフォーム「Placul」のカスタマーサクセス業務に特化した新エディション「Placul - Customer Success Edition」を2025年10月にリリースしました。これにより、カスタマーサクセス領域における当社の事業展開を加速させていきます。

「Placul - Customer Success Edition」では、クラウドサービスのユーザー企業と、それを支援するベンダーやインテグレーターといったカスタマーサクセス組織が同じプラットフォームを共有し、サービスの導入から運用までを支援します。

これらにより、SaaS市場への本格的な展開の足がかりとしたいと考えています。

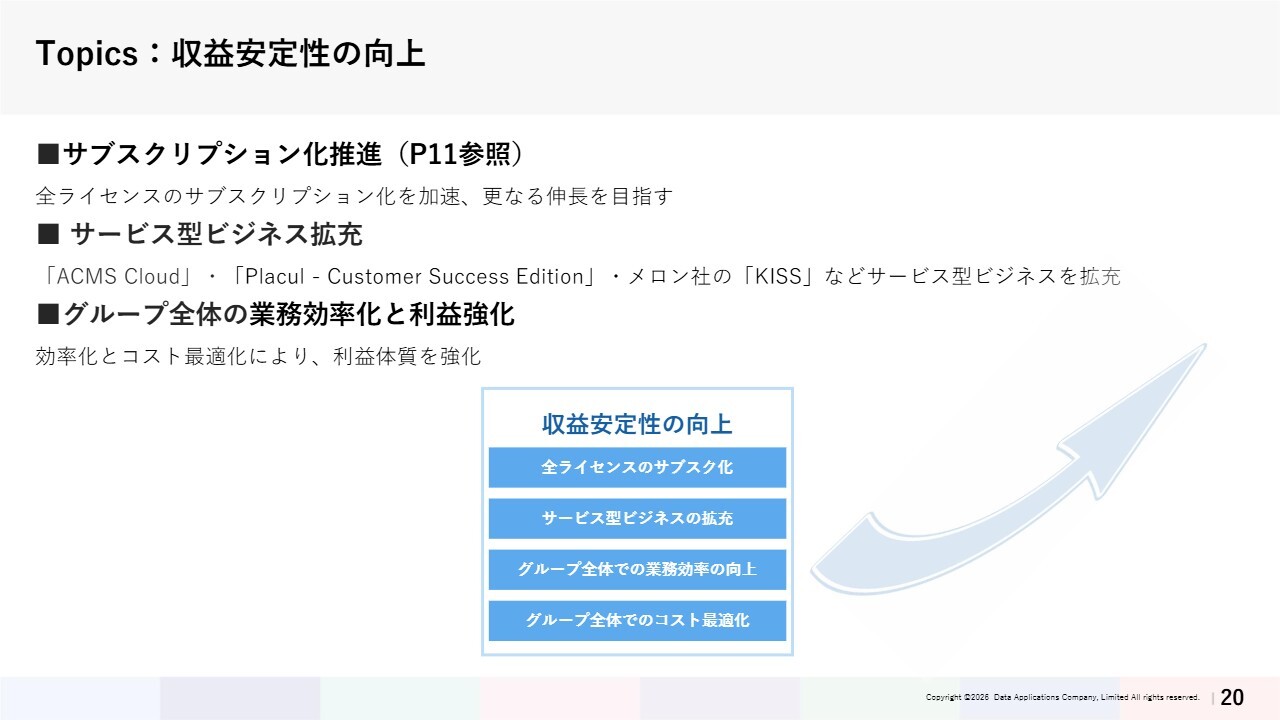

Topics:収益安定性の向上

収益の安定性向上については、サブスクリプションの売上高が安定的に伸びています。全ライセンスのサブスクリプション化を加速し、さらなる成長を目指します。

サービス型ビジネスの拡充においては、「ACMS Cloud」「Placul - Customer Success Edition」に加え、メロン社の需要予測AI「KISS」の販売など、クラウド・SaaSモデルを中心とした新サービスの提供を強化しています。

グループ全体のコスト最適化にも継続して取り組んでいます。まずはバックオフィス業務の効率化を進めることで、収益の改善と持続的な成長の実現を目指しています。

Topics:人的資本経営の推進

人的資本経営の推進に関する取り組みについてご説明します。まず、優秀な人財の獲得に関するご報告です。当社は、ワンキャリアの「就活クチコミアワード2026」において、特別部門「理系学生が選んだランキング」でGOLDランク、エリア部門「関東ランキング」でBRONZEランクに選出されました。

次に、人財育成の強化についてです。東洋経済オンライン「新卒3年後定着率の高い会社ランキング」に掲載されました。また多様な人財の活躍推進においては「D&I AWARD 2025」で最高評価である「ベストワークプレイス」に認定されました。

また、ウェルビーイングの推進として、従業員の健康維持・増進および働きやすい環境整備に取り組み、「健康経営優良法人2026(大規模法人部門)」に認定されています。

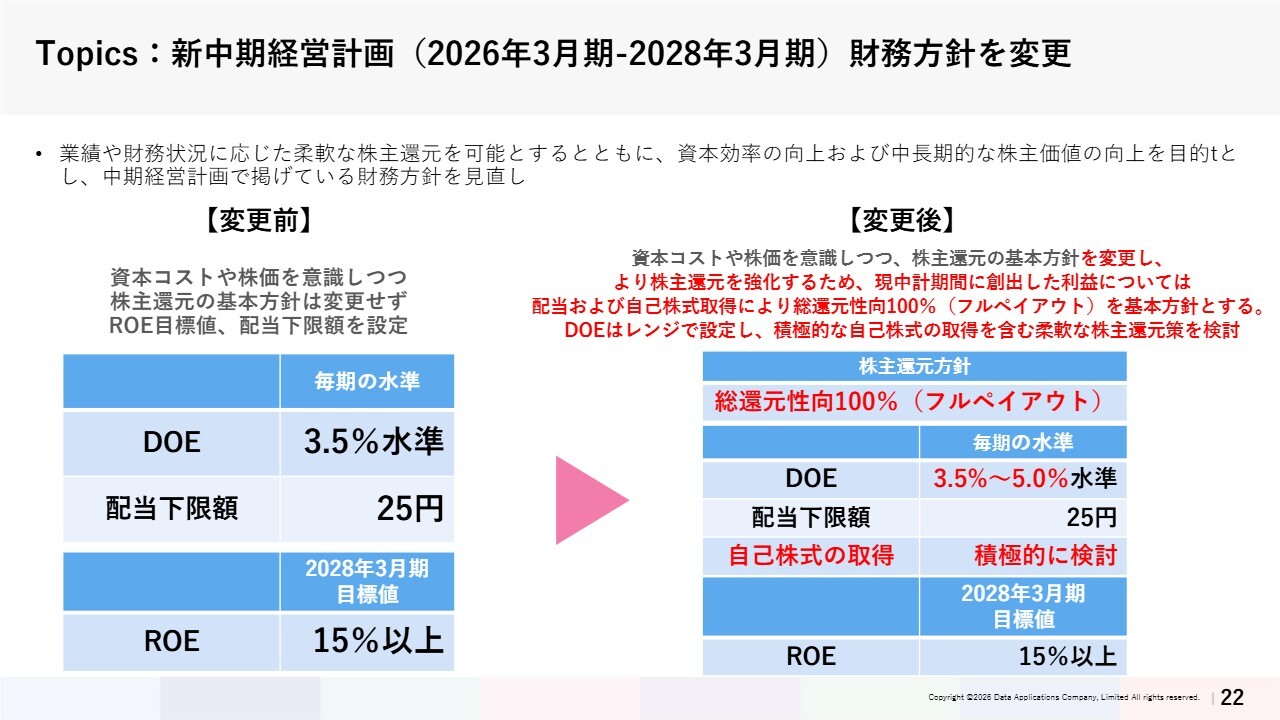

Topics:新中期経営計画(2026年3月期-2028年3月期)財務方針を変更

新中期経営計画における財務方針の変更について説明します。当社では、業績や財務状況に応じた柔軟な株主還元を可能にするとともに、資本効率の向上および中長期的な株主価値の向上を目的として、中期経営計画で掲げている財務方針を見直しています。

まず、現行の中期経営計画で創出した利益については、配当および自己株式取得を通じて、総還元性向100パーセント、いわゆるフルペイアウトを基本方針としています。

ROE目標15パーセント以上と配当下限額25円を維持しつつ、株主資本配当率(DOE)を従来の3.5パーセント水準から3.5パーセントから5.0パーセントのレンジに拡大した上で、配当額を決定しています。

さらに、新たに自己株式の取得を追加し、積極的に検討していきます。

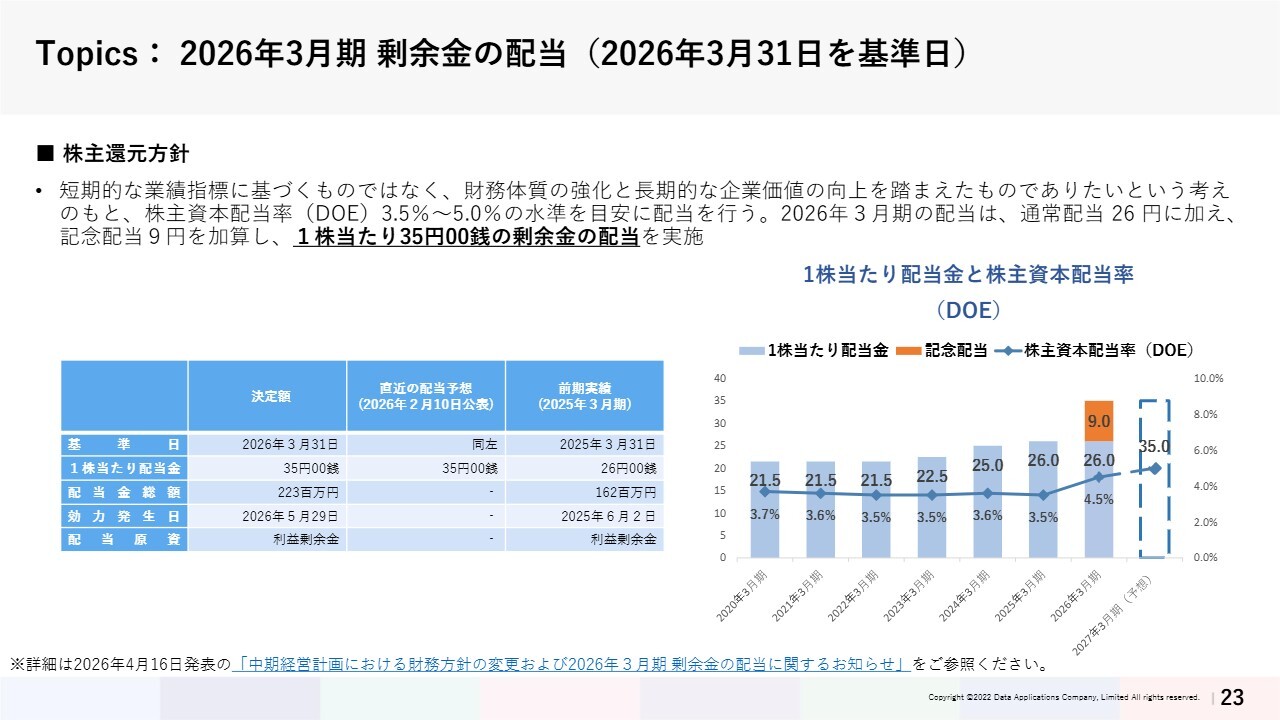

Topics:2026年3月期 剰余金の配当(2026年3月31日を基準日)

2026年3月期の剰余金の配当についてご説明します。当社の株主還元方針は、短期的な業績指標に基づくものではなく、財務体質の強化と長期的な企業価値の向上を踏まえたものとし、DOE3.5パーセントから5.0パーセントの水準を目安に配当を行っています。

2026年3月期の配当は通常配当26円に加え、創業40周年記念配当9円を加算し、1株当たり35円の剰余金の配当を実施しています。

配当金総額は2億2,300万円で、効力発生日は2026年5月29日を予定しています。詳細は2026年4月16日発表の「中期経営計画における財務方針の変更および2026年3月期剰余金の配当に関するお知らせ」をご覧ください。

新中期経営計画(2026年3月期-2028年3月期)事業戦略

2027年3月期の経営方針についてご説明します。当社グループは、中期経営計画に掲げる「DIGITAL WORKの実現」に向けて、3本の柱を軸に事業を展開しています。

第1の柱は「事業領域の拡大・開拓」です。データ連携市場のさらなる拡大に加え、「ACMS Cloud」や「Placul」といった新製品のさらなる展開と定着を進めていきます。

今期は、グループ連携を具体的な案件創出につなげ、AIを活用したデータ利活用事業の売上拡大とSI・インフラソリューションの強化に重点的に取り組みたいと思います。

第2の柱は「収益安定性の向上」です。原則として売り切り型の新規販売を終了し、全ライセンスのサブスクリプション化を加速します。サービス型ビジネスの拡充とAIの活用により、グループ全体のコスト最適化にも引き続き取り組んでいきます。

移行期間中の売上成長率が一時的に鈍化する可能性はありますが、サブスクリプションによる継続収益の積み上げを通じて、中長期的な収益の安定性と成長を実現していきます。

第3の柱は「人的資本経営の推進」です。グループ全体で優秀な人財の獲得と育成、ウェルビーイングの推進、そしてグループ内での人財の柔軟な活用を進めていきます。

2027年3月期は、中期経営計画の折り返し地点としてこれらの施策を着実に実行し、2028年3月期に向けた基盤構築を進めていきます。

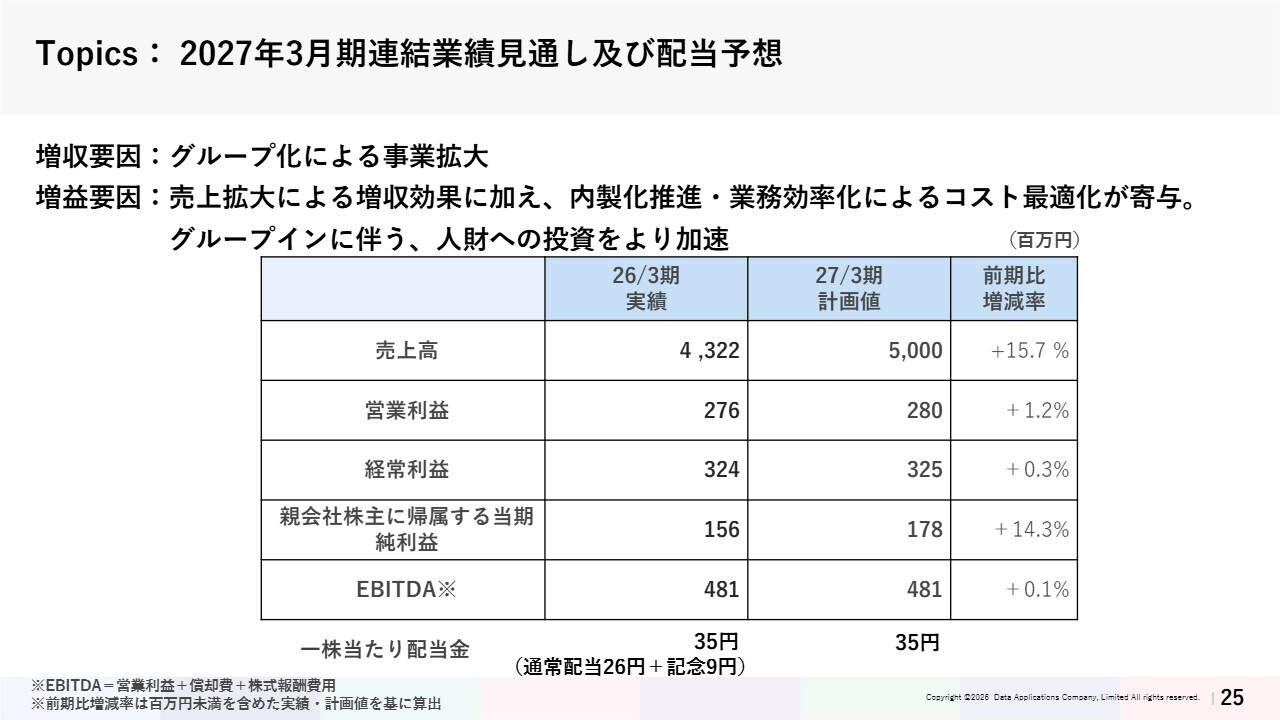

Topics: 2027年3月期連結業績見通し及び配当予想

2027年3月期の業績見通しおよび配当予想についてご説明します。今期はDTC社およびメロン社のグループインによる事業拡大の効果を見込んでいます。

売上高は50億円で、前期比15.7パーセント増を計画しています。営業利益については2億8,000万円で、前期比1.2パーセント増を計画しています。

売上拡大による増収効果に加えて、内製化の推進や業務効率化によるコスト最適化が寄与する一方、グループインに伴う体制強化コストや人財への投資の増加も見込んでいますが、増益を計画しています。

配当予想については、株主のみなさまへの安定的かつ継続的な利益還元を重視する方針に変更はありません。2027年3月期は1株当たり35円の配当を予想しています。今回は財務方針の変更に基づくもので、通常配当のみで35円を予定しています。

Topics: IR活動

最後に、当社のIR活動についてご説明します。当社は株主や投資家との対話を重視し、継続的な情報開示を通じて透明性の高い経営を推進しています。

今後も、さまざまなチャネルを通じて積極的に情報発信を行い、これらの活動を通じて投資家のみなさまとの信頼関係を築き、企業価値の向上につなげていきます。引き続き、みなさまのご理解とご支援を賜りますようお願い申し上げます。

私からのご説明は以上です。最後までご視聴いただき、誠にありがとうございました。今後とも当社へのご支援をよろしくお願い申し上げます。

新着ログ

「情報・通信業」のログ