2026年3月期決算説明

太陽HD、過去最高益を更新 AI普及を背景にメモリ向けドライフィルム製品等の販売数量増加、来期も増収増益を予想

当社グループの事業セグメント

齋藤斉氏(以下、齋藤):代表取締役社長の齋藤です。それでは、私から2026年3月期決算についてご説明します。

まず、当グループの事業セグメントはエレクトロニクス事業(エレキ事業)、医療・医薬品事業(医薬事業)、ICT&S事業の3つで構成されています。

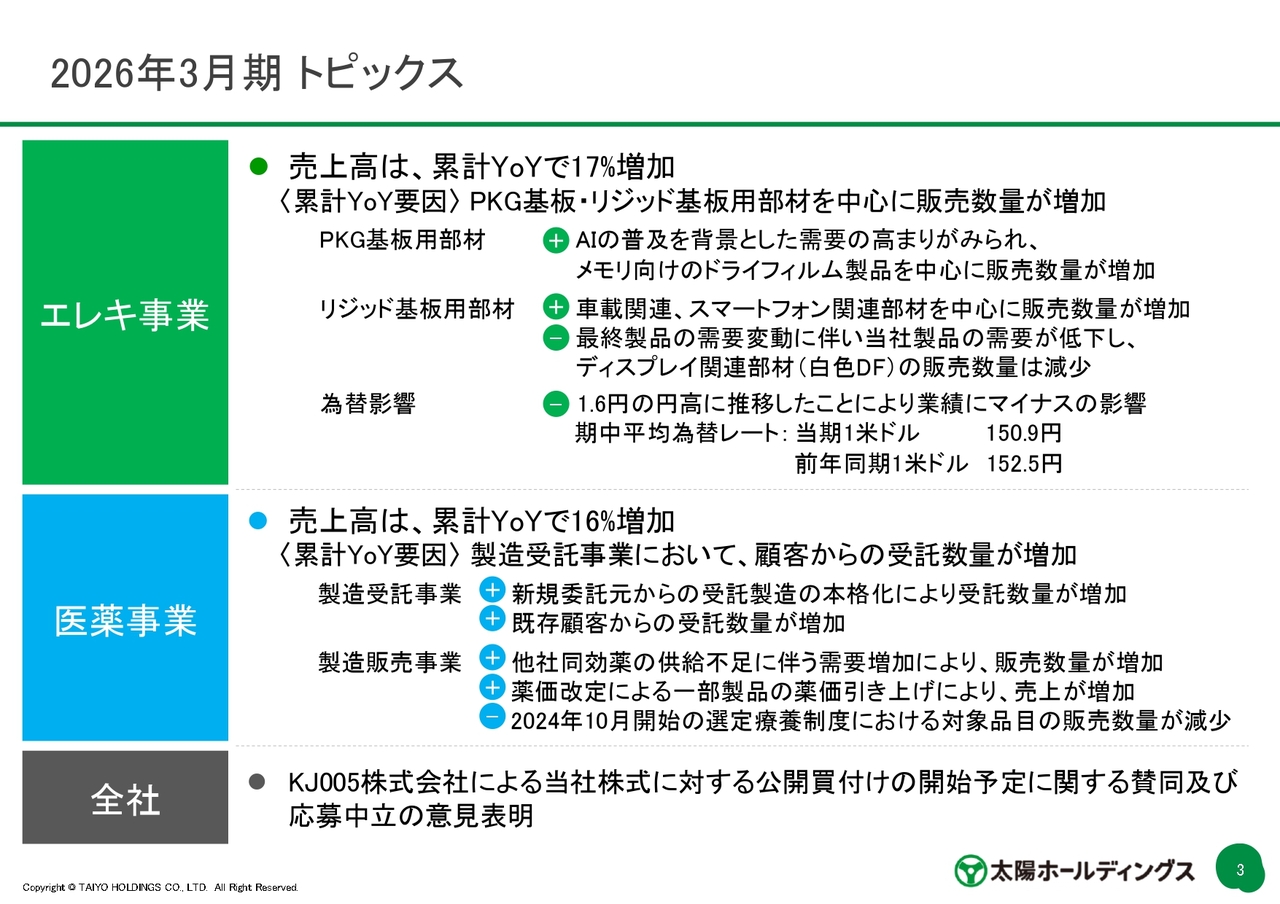

2026年3月期 トピックス

2026年3月期のトピックスです。エレクトロニクス事業の売上高は、前年同期比17パーセントの増加となりました。これは、パッケージ(PKG)基板用およびリジッド基板用の部材を中心に販売数量が増加したためです。

プラスの要因としては、PKG基板用部材は、AIの普及を背景に需要が高まったことで、メモリ向けドライフィルム製品の数量が飛躍的に伸びたことが挙げられます。

リジッド基板用部材では、車載およびスマートフォン関連の部材を中心に販売数量が増加しました。一方で、これまでMini LED用ディスプレイ関連部材として白色ドライフィルム製品を多く販売していましたが、最終製品の需要変動を受け需要が低下し、販売数量が減少しました。

為替の影響としては、前年同期の1ドル152.5円から1.6円の円高に推移し、150.9円となっています。

医療・医薬品事業の売上高は、前年同期比16パーセントの増加となりました。これは、製造受託事業における受託数量の増加が大きな要因です。

製造受託事業では、新規委託元からの受託製造が本格化したことに加え、既存顧客からの受託数量も増加しました。

製造販売事業では、他社同効薬の供給不足により需要が増加し販売数量が伸びたこと、また、薬価改定により一部製品の薬価が引き上げられたことが、売上増加の要因となっています。一方、マイナス要因として、2024年10月に開始された選定療養制度により対象品目の販売数量が減少しています。

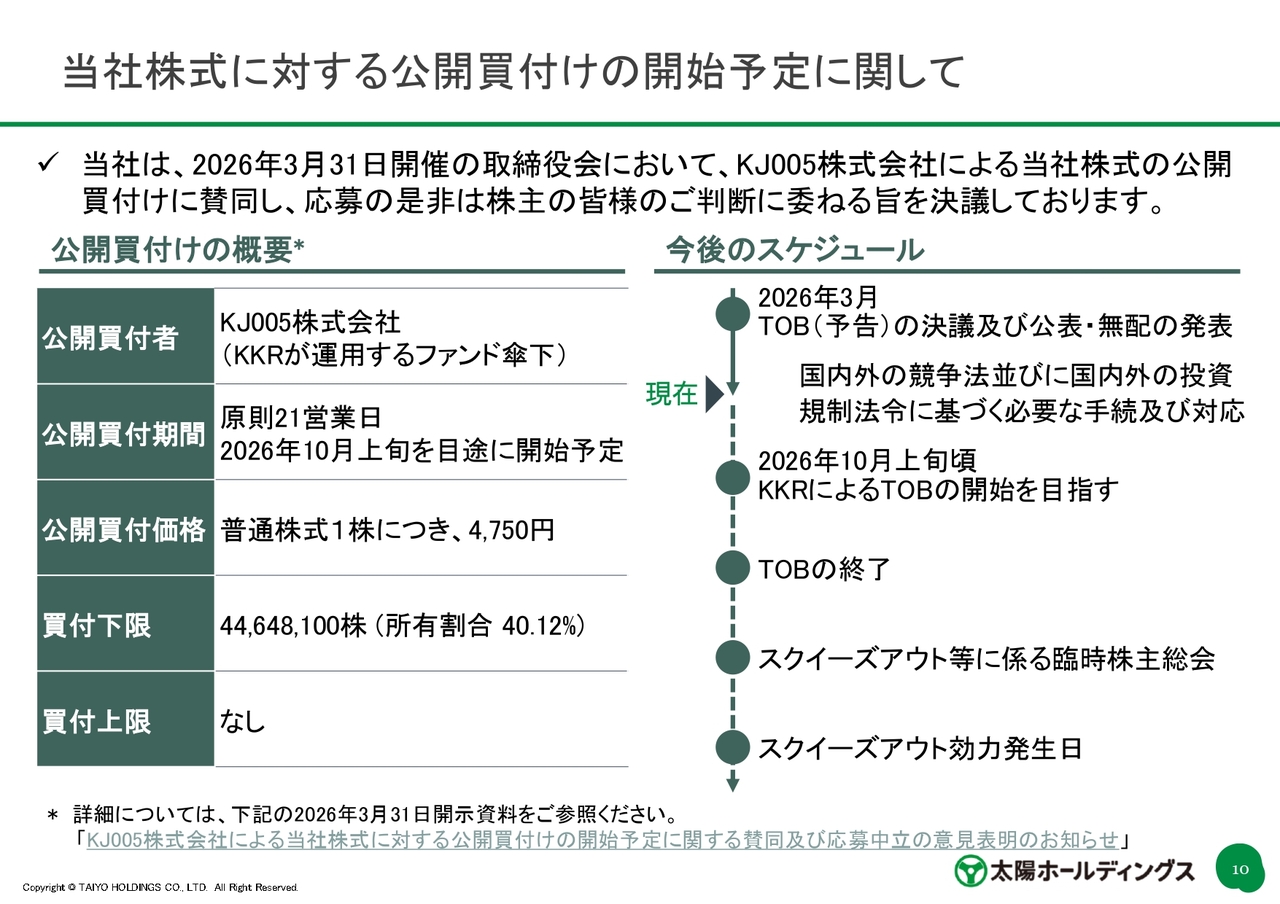

全社的にはKKRのファンドの傘下にあるKJ005株式会社による当社株式に対する公開買付けの開始予定について賛同し、応募中立の意見表明を行っています。

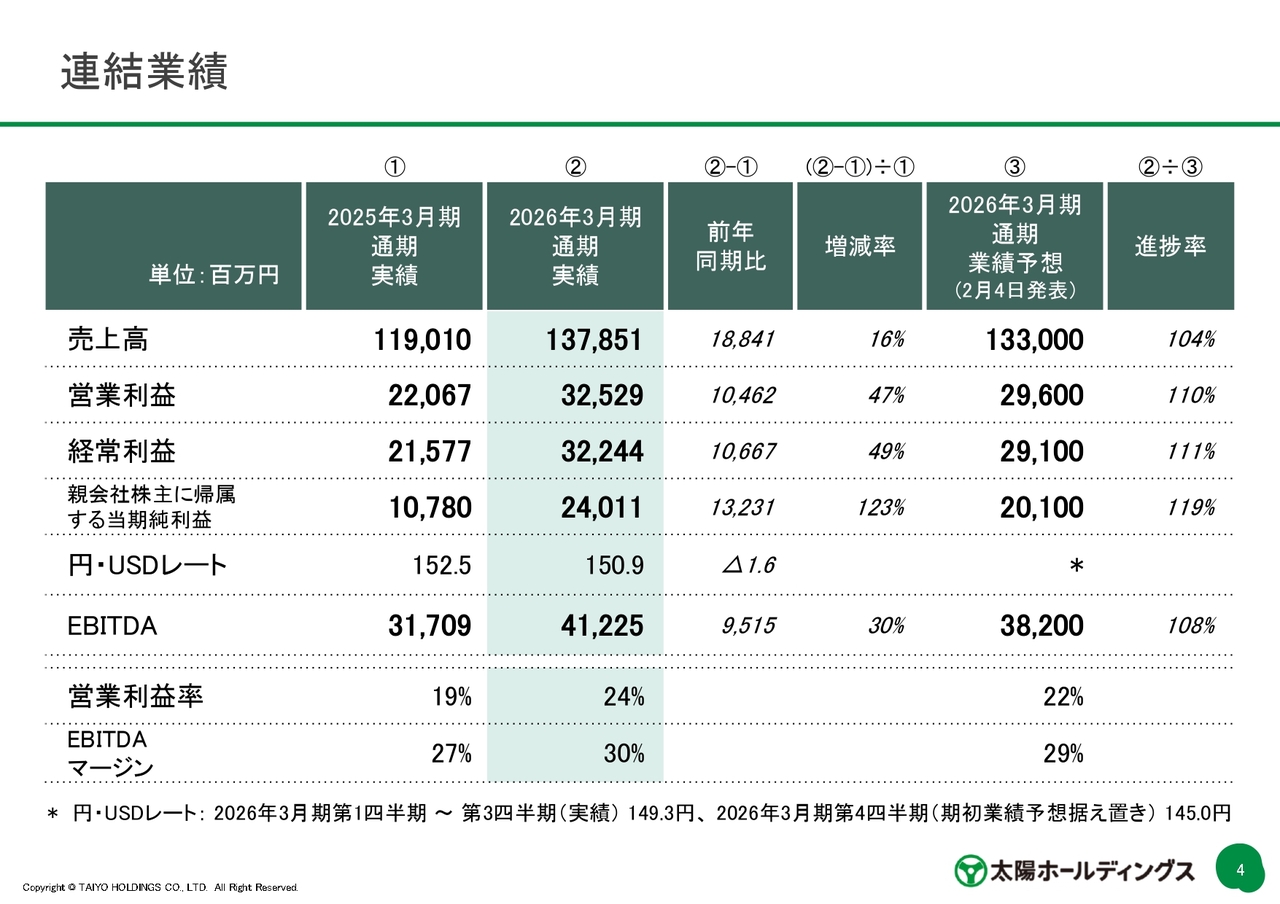

連結業績

連結業績です。売上高は約1,378億円で、前年同期比16パーセント増となっています。営業利益は約325億円で、前年同期比47パーセント増となり、過去最高益を達成しました。EBITDAは約412億円で前年同期比30パーセント増、営業利益率は24パーセント、EBITDAマージンは30パーセントとなっています。

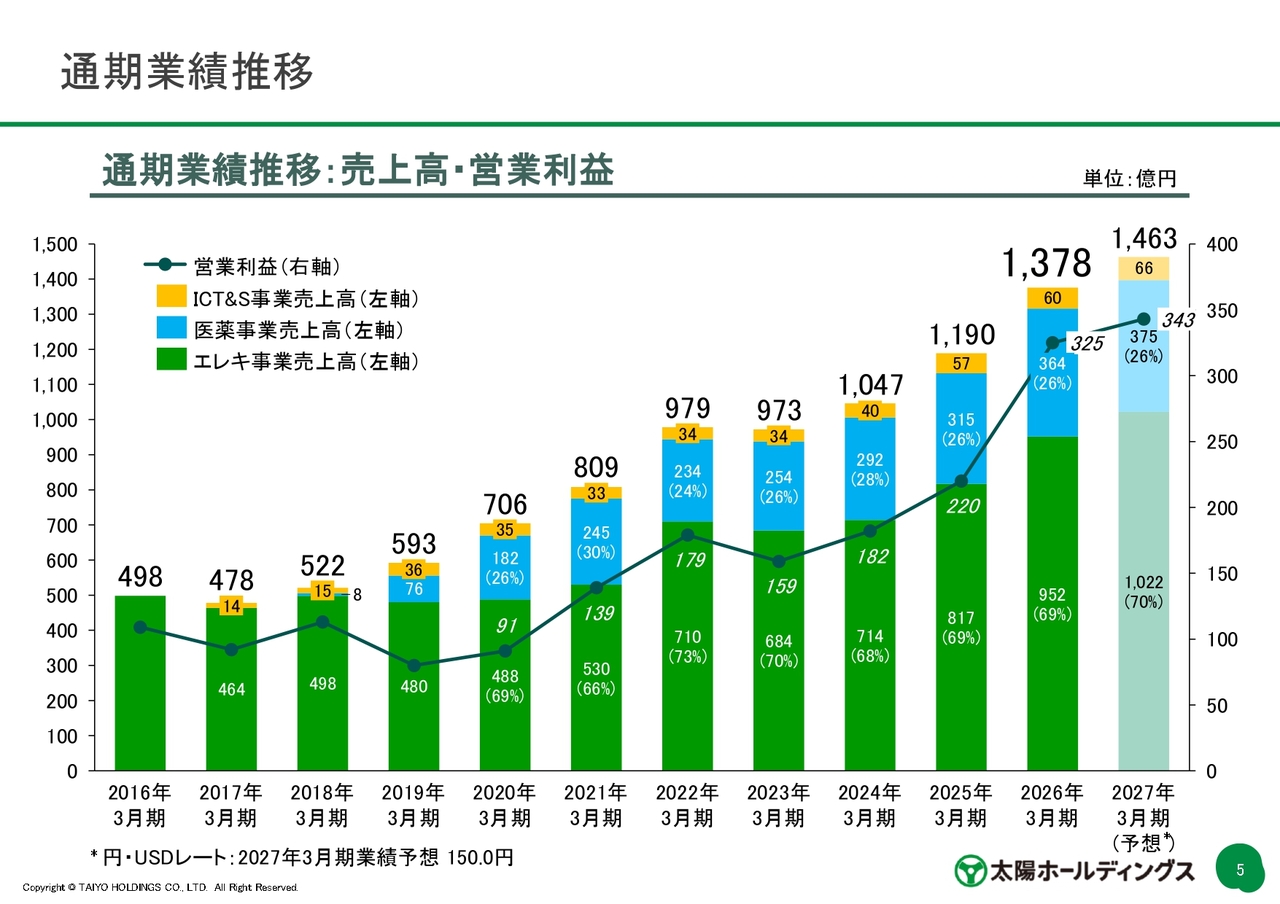

通期業績推移

通期業績の推移です。過去最高益を達成し、順調に成長しています。スライドの一番右側に示しているのは来期の業績予想です。後ほどご説明しますが、2027年3月期は上向きの見込みとなっています。

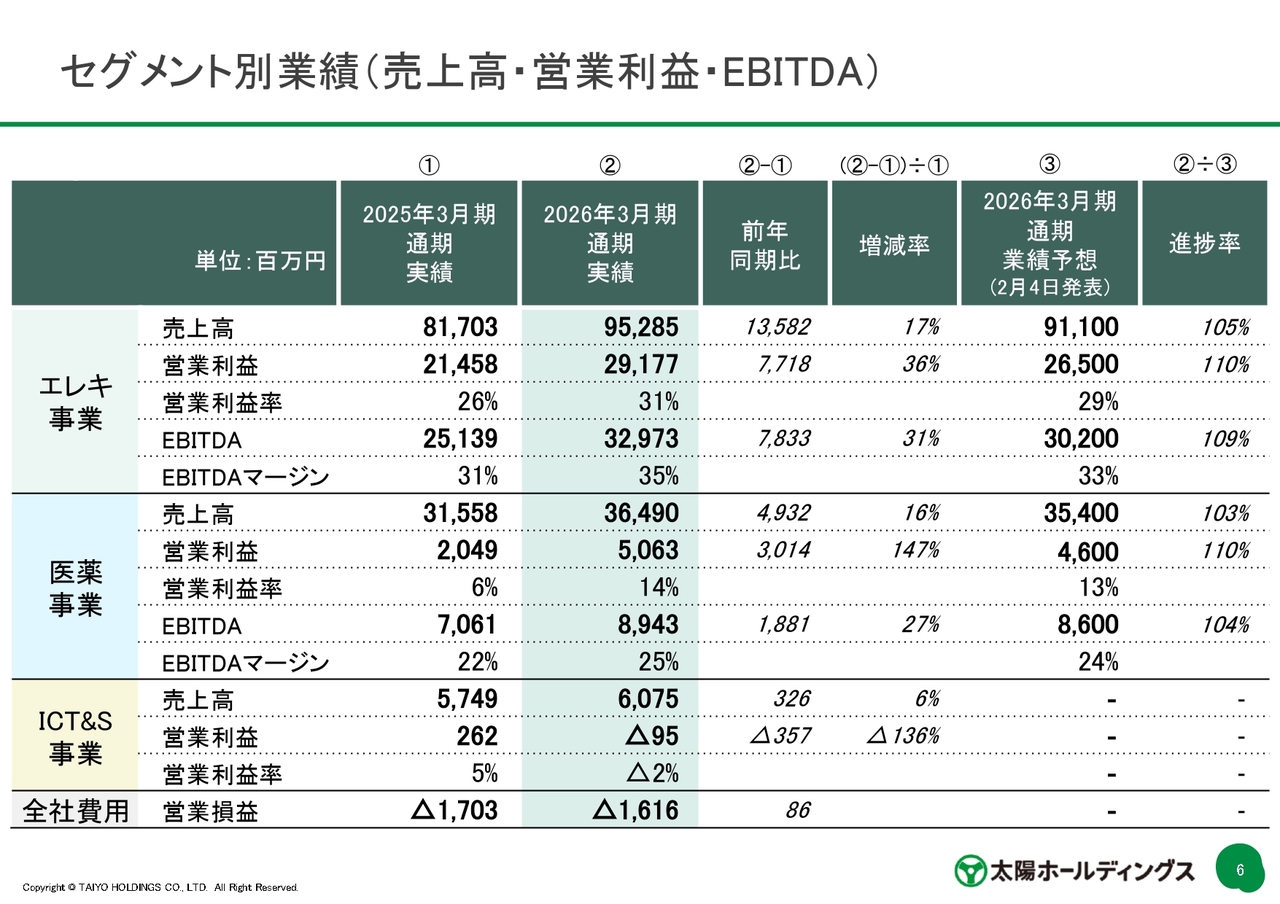

セグメント別業績(売上高・営業利益・EBITDA)

セグメント別の業績です。エレクトロニクス事業については、売上高は約952億円で、前年同期比17パーセント増加しています。営業利益は前年同期比36パーセント増、EBITDAは前年同期比31パーセント増となりました。

医療・医薬品事業については、売上高は約364億円で前年同期比16パーセント増、営業利益は約50億円で前年同期比147パーセント増、EBITDAは約89億円で前年同期比27パーセント増となっています。

ICT&S事業については、売上高は約60億円で前年同期比6パーセント増となりましたが、営業利益はマイナス約9,500万円となり、前年同期比マイナス136パーセントとなりました。これは、ICT事業のグループ会社で予定していた売上が遅延したことによるものです。

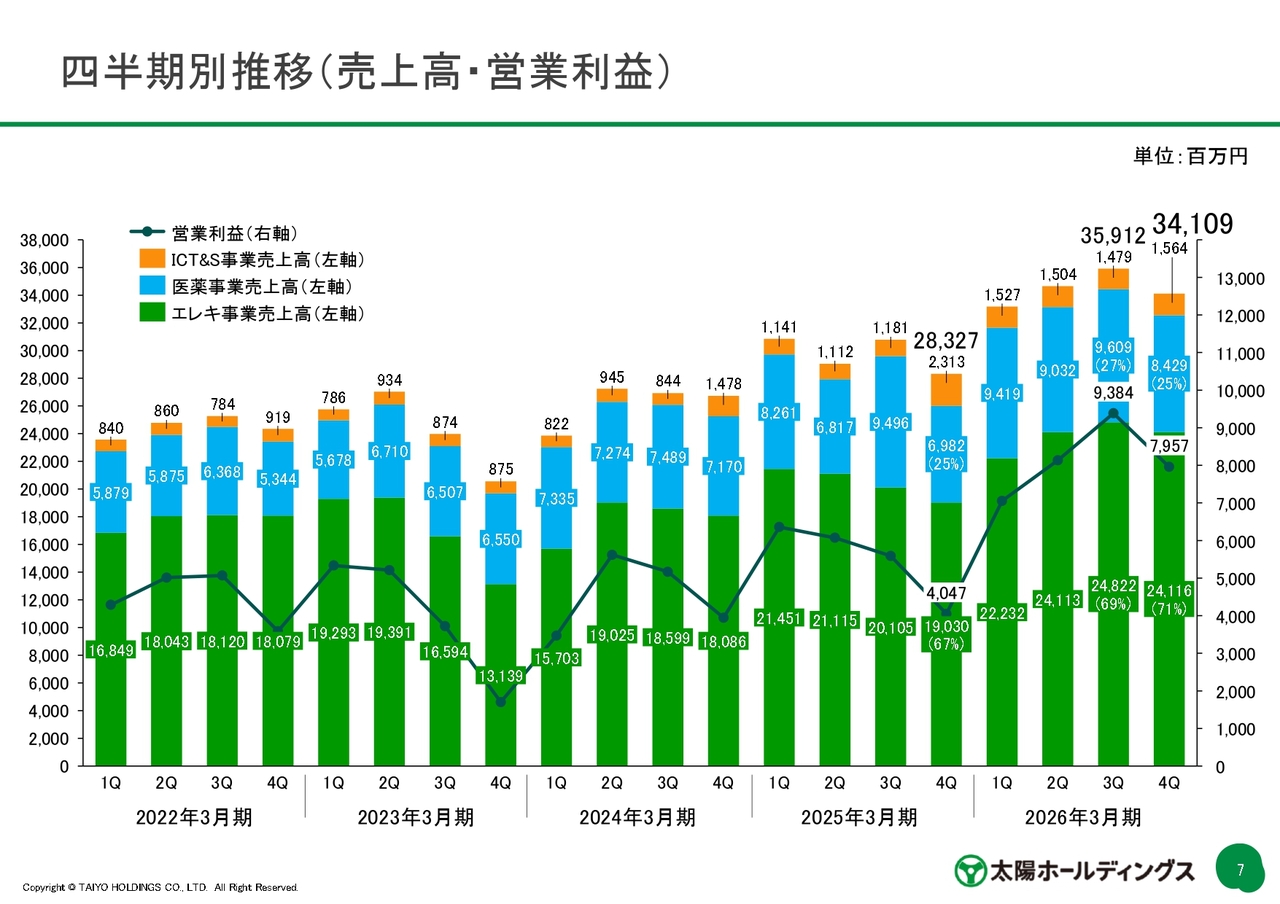

四半期別推移(売上高・営業利益)

四半期別業績の推移です。2026年3月期は、例年どおり第4四半期が減少しています。全体を通して見ると、過去4年と比較しても高い水準となっています。

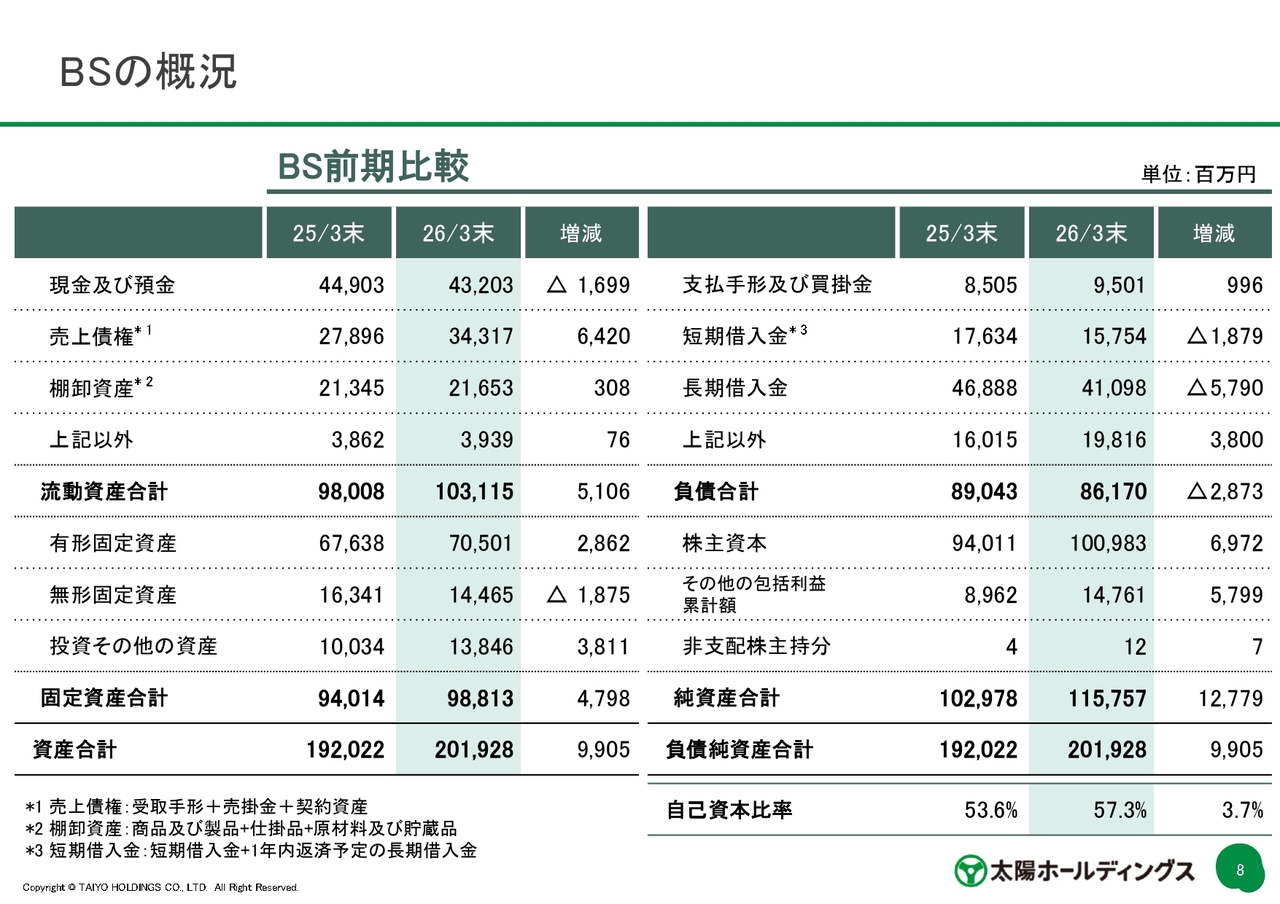

BSの概況

バランスシートです。主な項目として、売上債権が約64億円増加しています。これは売上増による売掛金の増加によるものです。また、有形固定資産が約28億円増加していますが、これはエレクトロニクス事業の日本拠点である太陽インキ製造において、ドライフィルム製品のための生産技術センターを埼玉県鶴ヶ島市に建設するためのものです。

その他の包括利益累計額は約57億円増加していますが、こちらは為替換算調整勘定および有価証券の増加に起因しています。

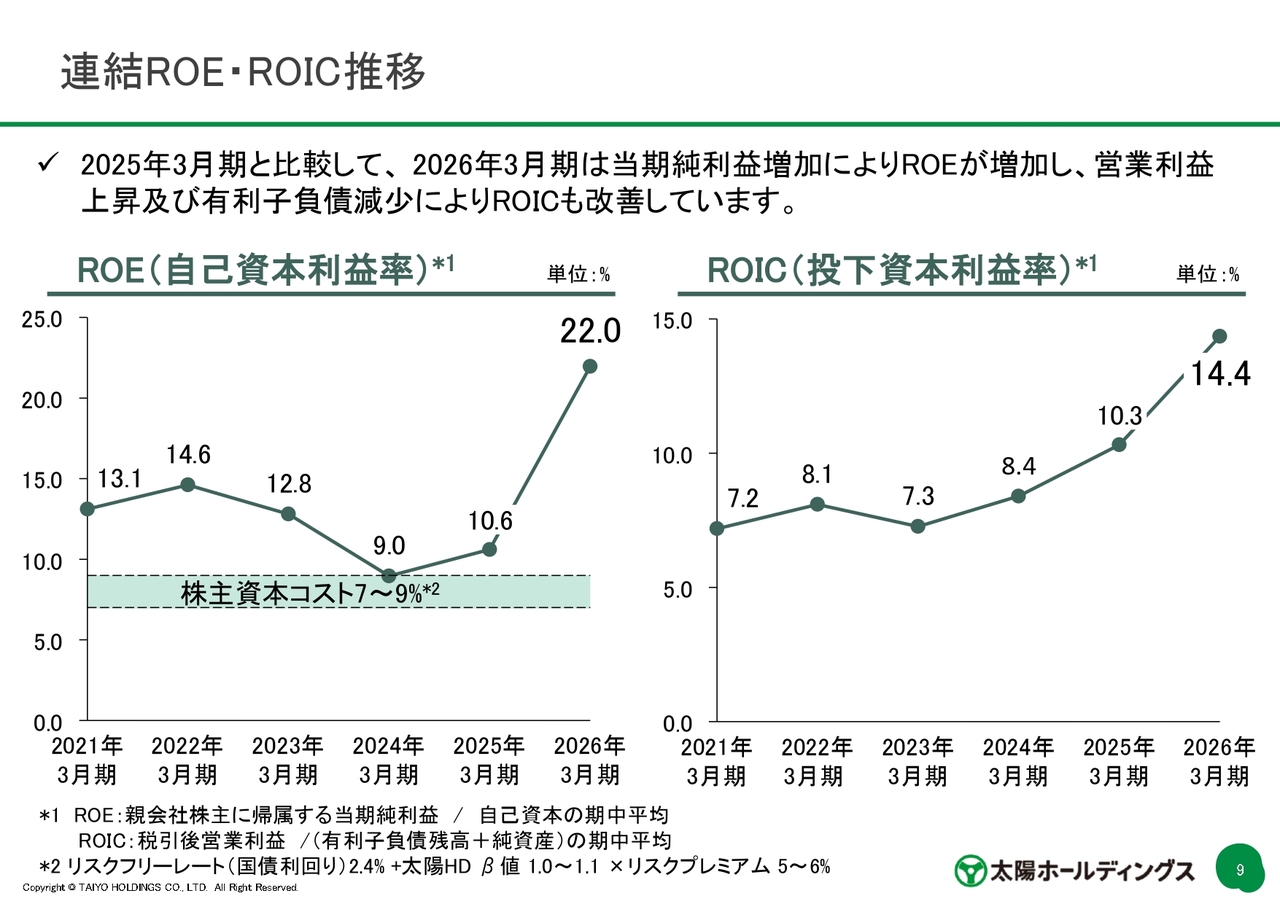

連結ROE・ROIC推移

連結のROEとROICの推移です。2025年3月期と比較し、2026年3月期は当期純利益が増加したことによりROEが増加し、営業利益の上昇および有利子負債の減少によりROICも改善しました。ROEは、2025年3月期は減損の計上により10.6パーセントとなっていましたが、2026年3月期は22.0パーセントとなっています。

当社株式に対する公開買付けの開始予定に関して

2026年3月31日の取締役会で、KJ005株式会社による当社株式の公開買付けに賛同し、応募の是非を株主のみなさまのご判断に委ねることを決議しました。公開買付者は特別目的会社(SPC)のKJ005株式会社、公開買付期間は原則として21営業日、買付価格は1株につき4,750円です。

発表後、国内外の競争法および投資規制法令に基づく必要な手続きと対応を進めています。KKRからも発表がありましたが、今年の10月上旬頃にTOBを開始することを目指しています。TOBの終了に伴い、スクイーズアウトなどに係る臨時株主総会を開催し、その後、スクイーズアウトの効力が発生する予定です。

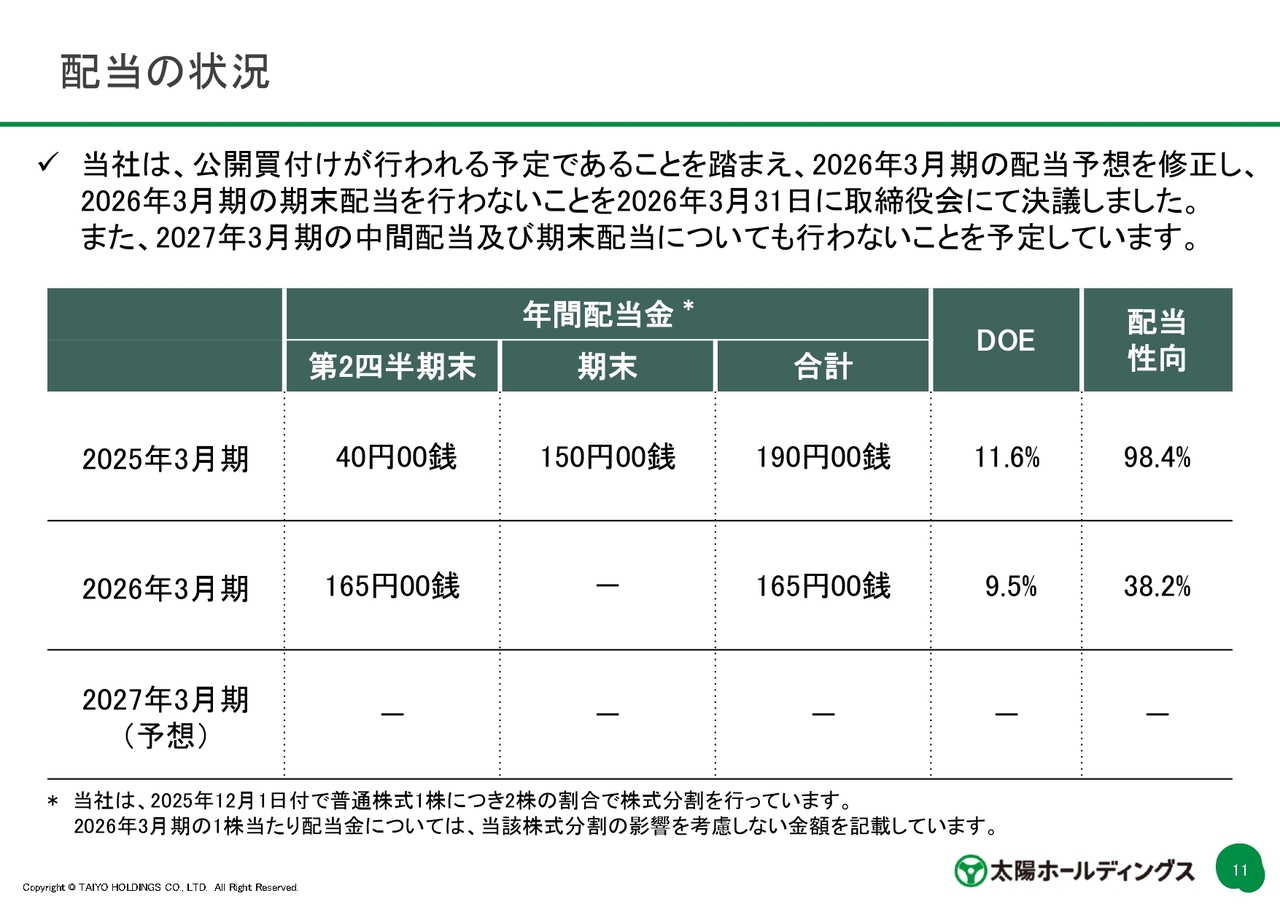

配当の状況

配当の状況です。公開買付けが行われる予定であることを受けて、2026年3月期の配当予想を修正し、期末配当を無配としました。2027年3月期についても、中間配当および期末配当を行わない予定です。

外部評価の取得

全社的な取り組みの一環として、当社はDX認定事業者として認定を受けています。これは、社内でのDX促進が評価された結果です。また、初めて食育実践優良法人にも認定されました。さらに、健康経営優良法人(大規模法人部門)については、健康支援や社員食堂の充実などの取り組みが評価され、2年連続での認定取得となりました。

エレクトロニクス事業 用語説明

事業別の説明に入ります。まず、エレクトロニクス事業です。用語説明を記載しています。

エレクトロニクス事業 製品分類

製品分類として、PCB用絶縁材料を細かく分類しています。

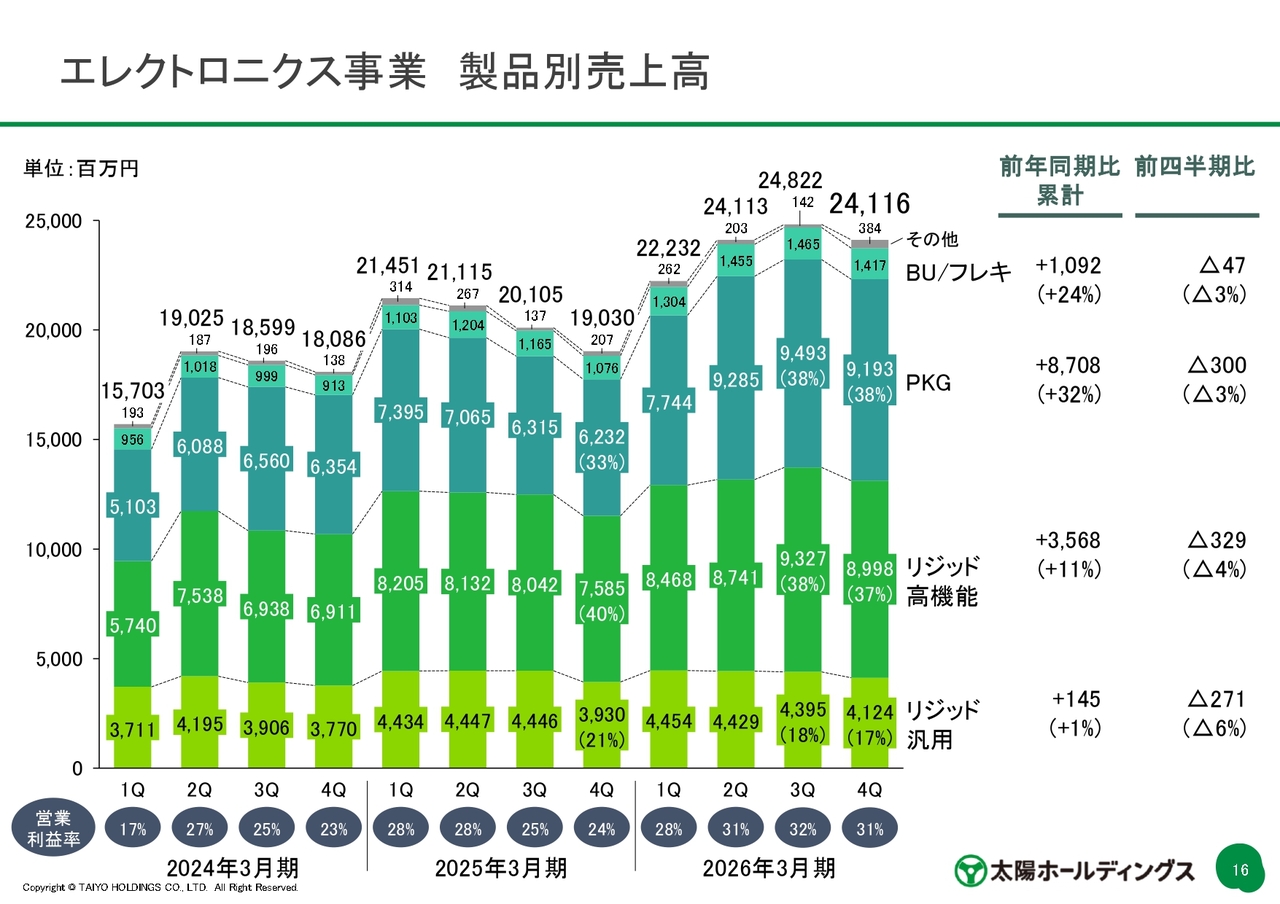

エレクトロニクス事業 製品別売上高

製品別の売上高です。四半期別の推移を示しており、季節性により第4四半期は第3四半期と比べると減少しています。しかし、前年同期比で見ると、各製品分類で大きな成長を見せています。

特にPKG基板用部材のドライフィルム製品は非常に好調で、前年同期比32パーセントの増加となっています。リジッド基板用部材の汎用品については、注力製品領域の見直し等を行った結果、前年同期比プラス1パーセントとなりました。

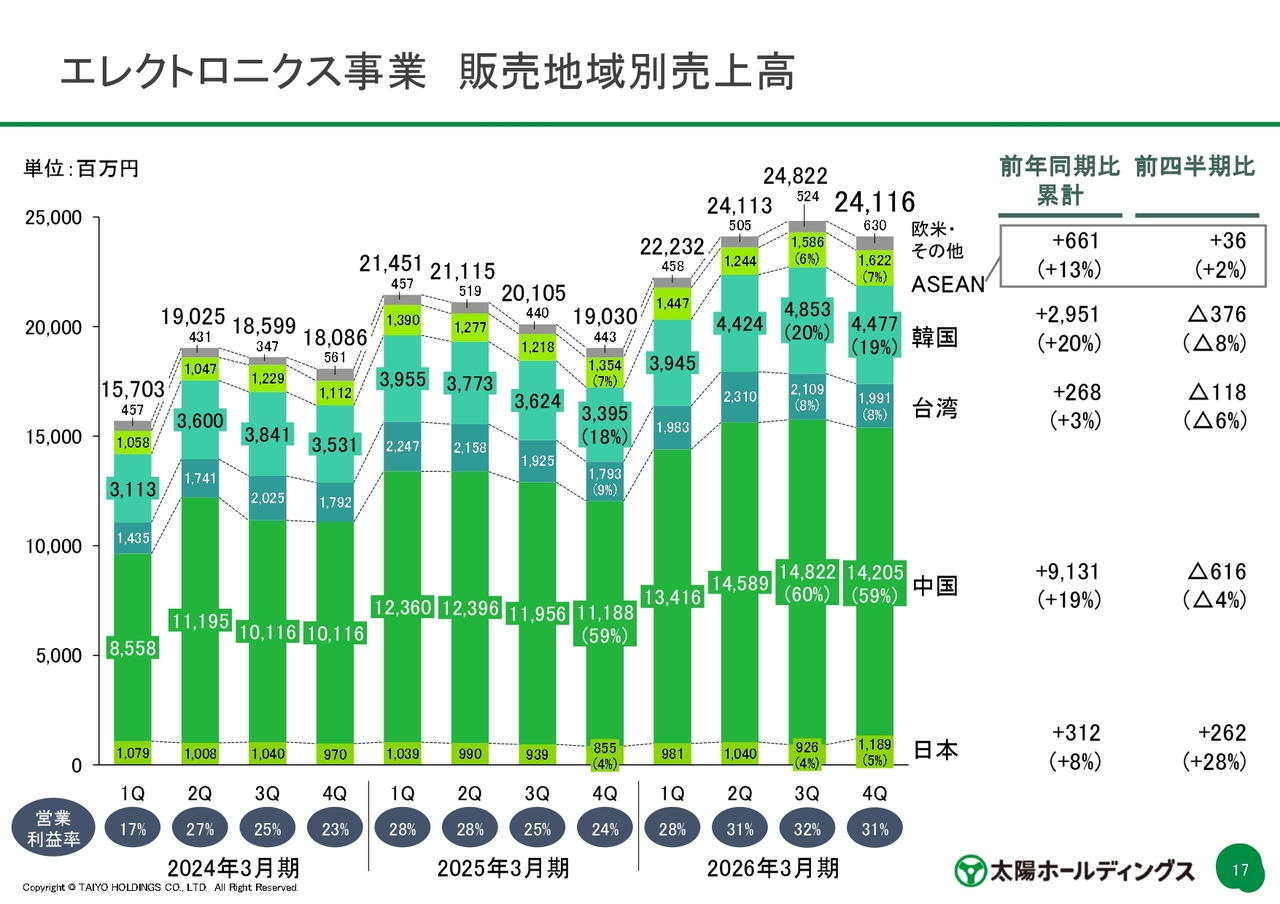

エレクトロニクス事業 販売地域別売上高

地域別の売上高です。中国は依然大きな市場であり、2026年3月期は韓国と中国が前年同期比で約20パーセントの増加となりました。これはPKG基板用部材の販売が非常に好調であることが要因です。

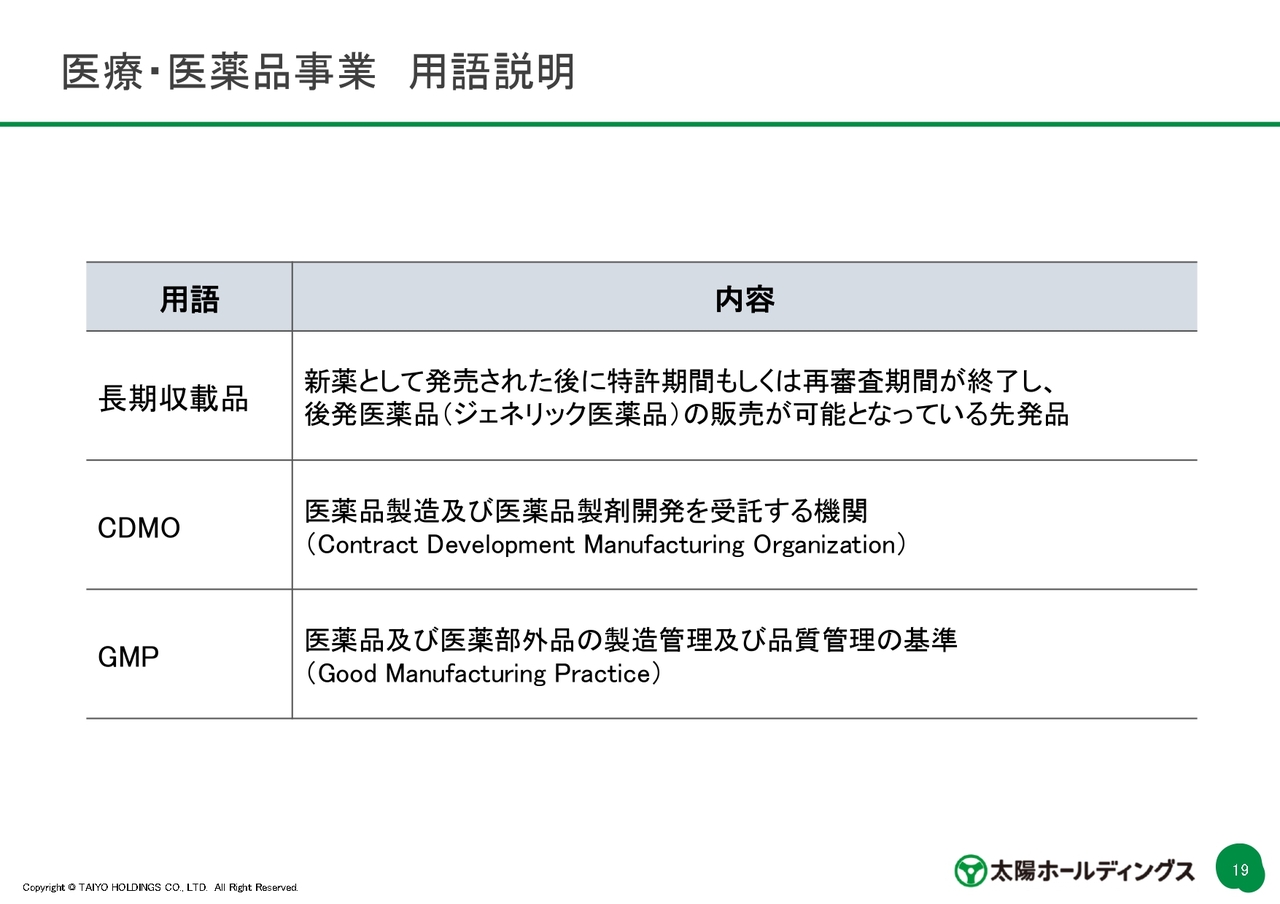

医療・医薬品事業 用語説明

医療・医薬品事業についてです。用語説明を記載しています。

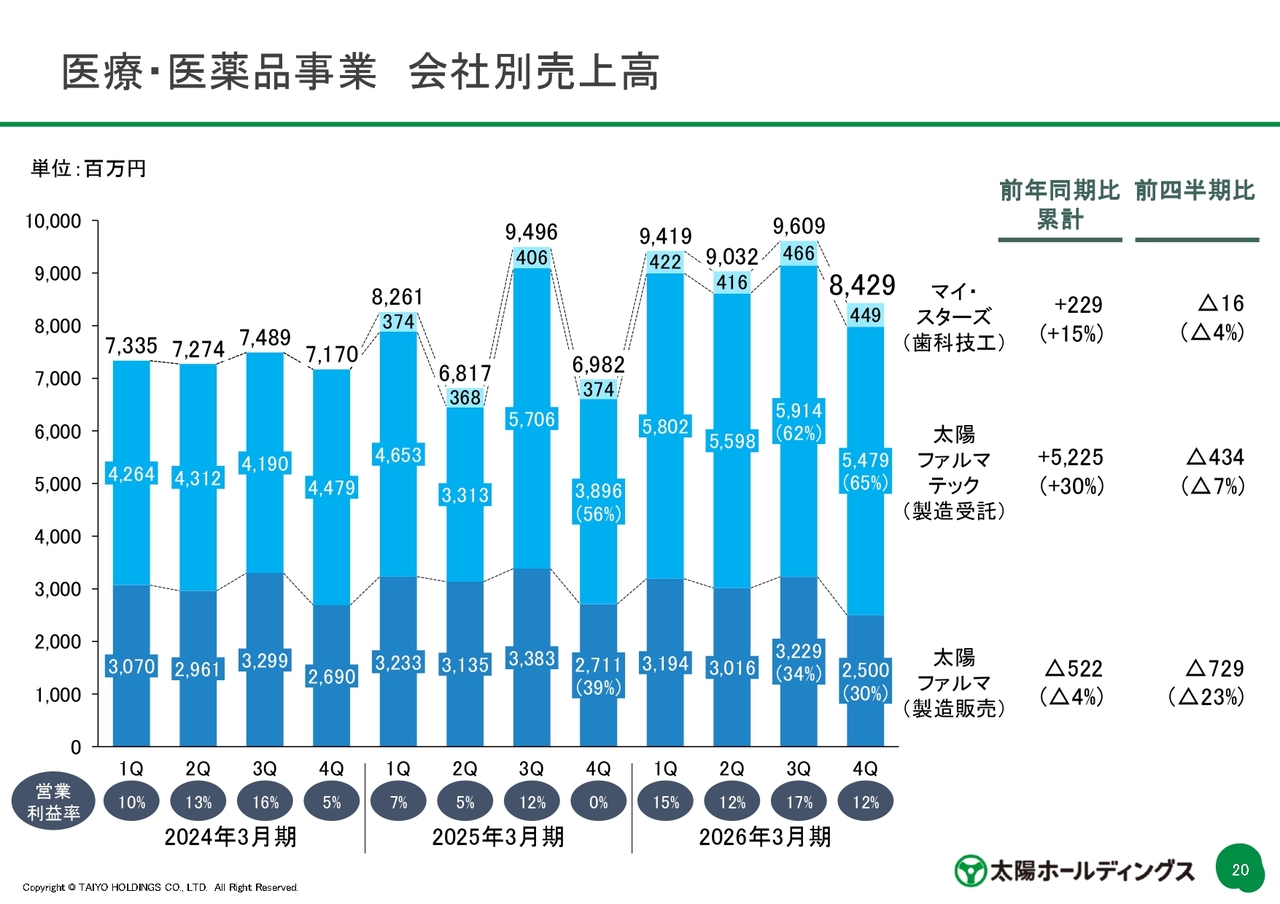

医療・医薬品事業 会社別売上高

会社別の四半期ごとの売上高です。太陽ファルマテックは製造受託を行っており、前年同期比プラス30パーセントと大きく伸びています。太陽ファルマは、前年同期比マイナス4パーセントです。

歯科技工物の製造販売を行うマイ・スターズは、体制を整備して売上を伸ばすための施策を進めており、前年同期比プラス15パーセントとなりました。

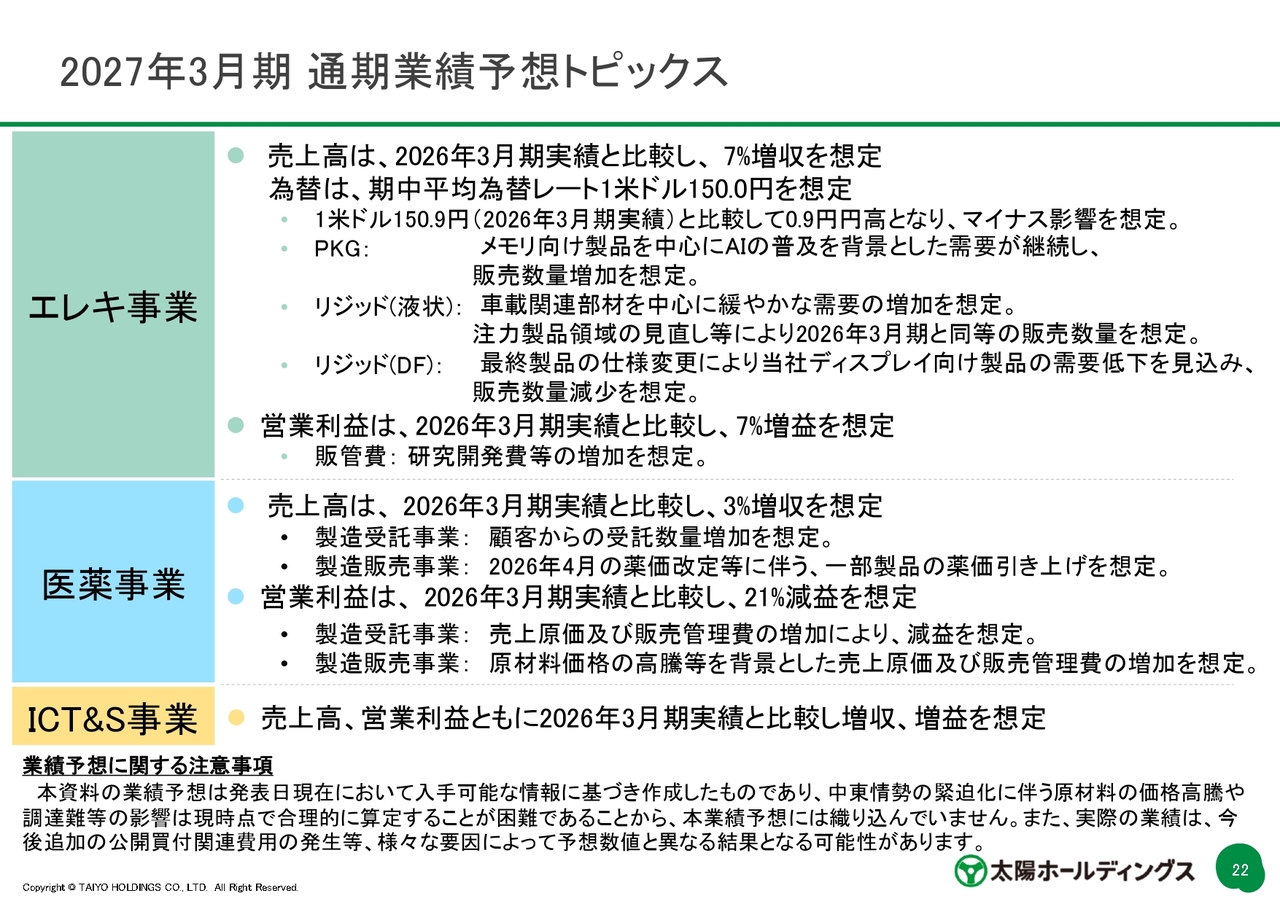

2027年3月期 通期業績予想トピックス

2027年3月期の業績予想のトピックスです。エレクトロニクス事業の売上高は、前年同期比7パーセント増を想定しています。期中の為替レートは150円を見込んでいます。

PKG基板用部材については、引き続きメモリ向け製品を中心に、AIの普及を背景とした需要がこれまで以上に継続すると見込まれ、販売数量の増加を想定しています。

リジッド基板用部材の液状製品については、車載関連部材の需要が緩やかに増加すると想定しています。一方で注力製品領域の一部見直しを行うことなどから、前年同期並みの数量を想定しています。

また、リジッド基板用部材のディスプレイ用途の白色ドライフィルム製品は、さらなる需要減少が見込まれており、販売数量の減少を想定しています。

営業利益については、前年同期比7パーセントの増益を見込んでいます。これは、主に販売管理費における研究開発費の増加を織り込んだものです。

医療・医薬品事業に関しては、前年同期比3パーセントの増収を想定しています。製造受託事業は、お客さまからの受託数量がさらに増加すると見込んでいます。製造販売事業は、薬価改定に伴う一部製品の薬価引き上げを想定しています。

営業利益は、前年同期比21パーセントの減益を見込んでいます。これは、製造受託事業における売上原価および販売管理費の増加や、製造販売事業における原材料価格の高騰を背景とした売上原価および販売管理費の増加を想定しています。

ICT&S事業は、売上高、営業利益のいずれも前年同期比で増収増益を見込んでいます。

業績予想を作成するにあたり、昨今の中東情勢に伴う原材料費の高騰や調達難が懸念されていますが、現時点では合理的な算定が困難なため、これらを織り込んでいません。また、公開買付けに関する費用が発生する可能性がありますが、現時点で具体的な見積もりができない状況です。

そのため、さまざまな要因により予想数値と異なる結果となる可能性があることをご留意ください。

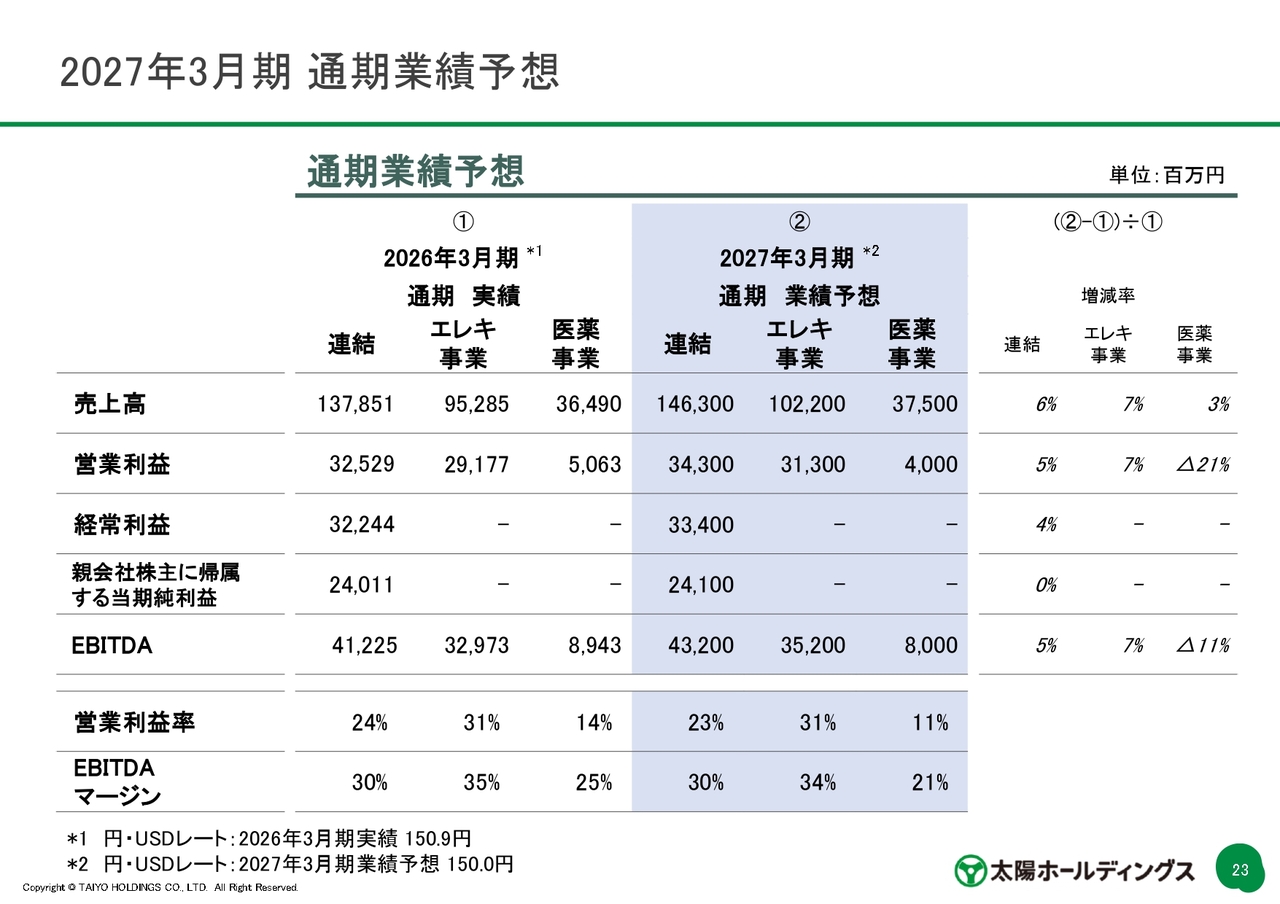

2027年3月期 通期業績予想

業績予想を定量化したものです。連結では、売上高は1,463億円、前年同期比6パーセント増を予想しています。エレクトロニクス事業は前年同期比7パーセント増、医療・医薬品事業は前年同期比3パーセント増です。

営業利益は343億円、前年同期比5パーセント増を予想しています。エレクトロニクス事業は前年同期比7パーセント増、医療・医薬品事業はマイナス21パーセントです。営業利益率はスライドに記載のとおりです。

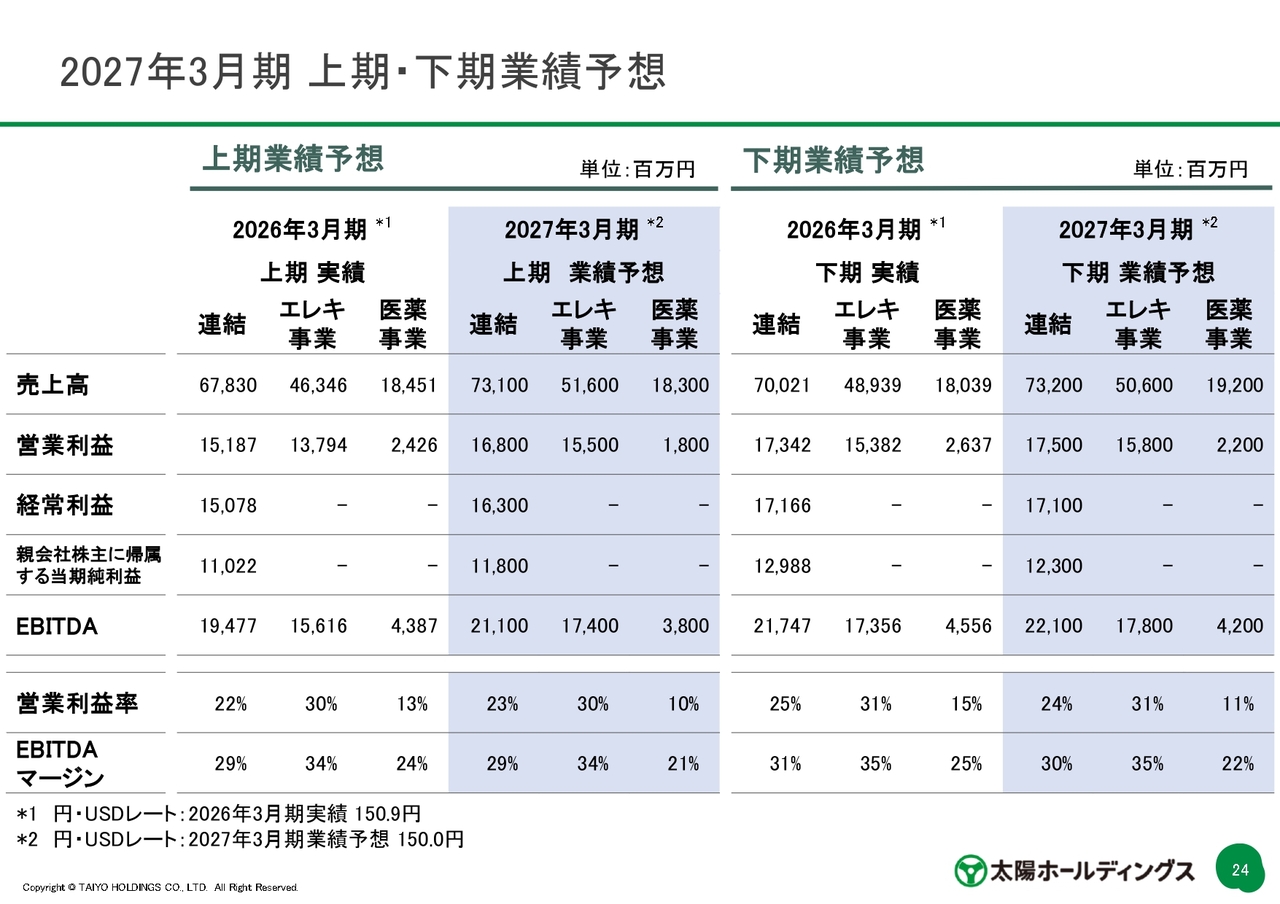

2027年3月期 上期・下期業績予想

業績予想数値の上期と下期の比較です。ほぼ同じような数値になっています。

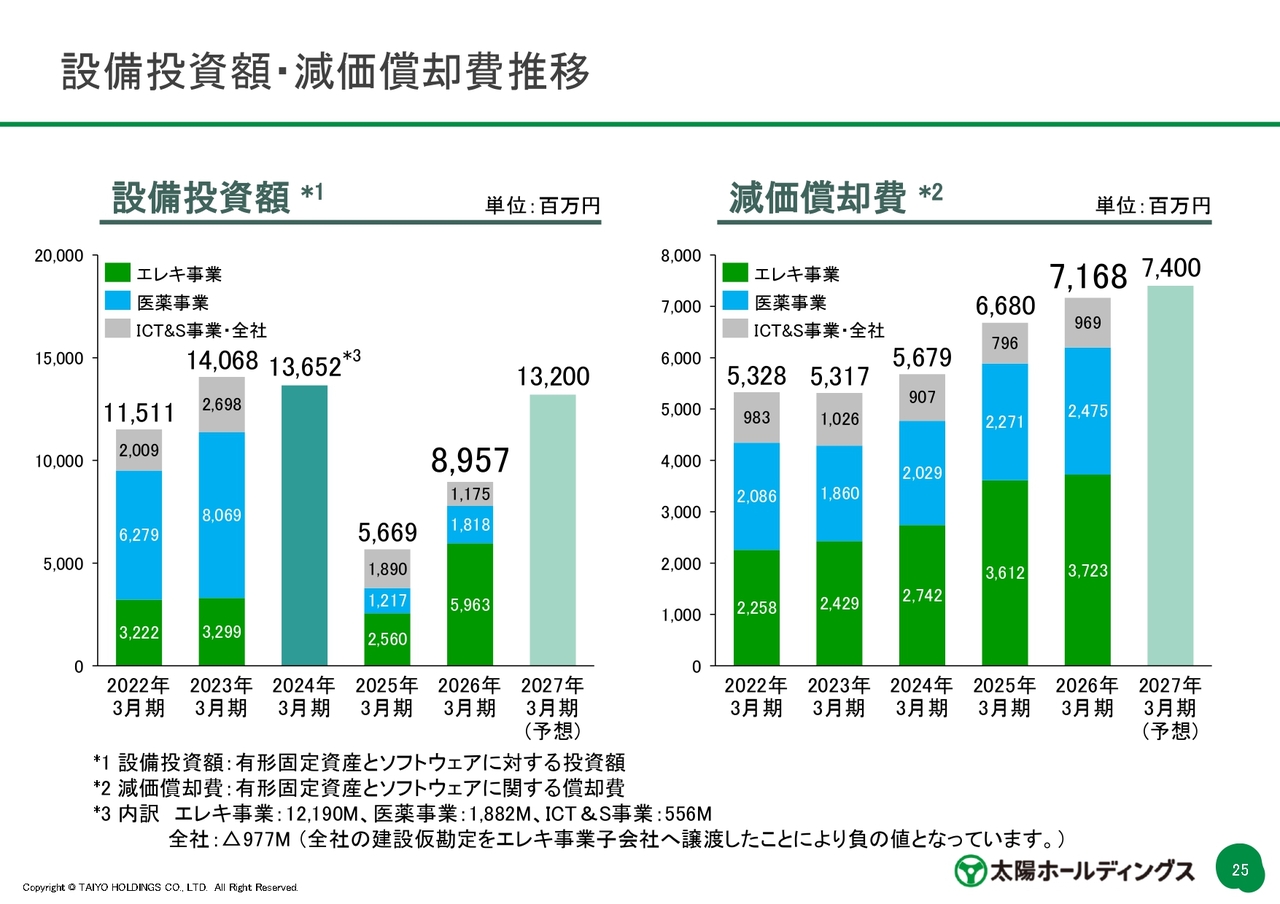

設備投資額・減価償却費推移

設備投資額は、約132億円を予想しています。内訳として、エレクトロニクス事業で約70億円、医療・医薬分野で約50億円程度を見込んでいます。

エレクトロニクス事業では、埼玉県鶴ヶ島市のドライフィルム製品用生産技術センターへの投資、埼玉県にある既存工場および北九州、中国の工場のリノベーションや改修に充てていきます。

減価償却費は約74億円を見込んでいます。

私からの説明は以上です。

質疑応答:中東情勢の影響と調達状況について

質問者:今回、イラン戦争の影響について定量的な分析は難しいため業績予想には織り込んでいないとの

新着ログ

「化学」のログ