2026年3月期決算説明、中期経営計画説明

有沢製作所、電子材料と産業用構造材料が牽引し増収増益 スマートフォンおよび半導体、水処理用材料の需要が堅調に推移

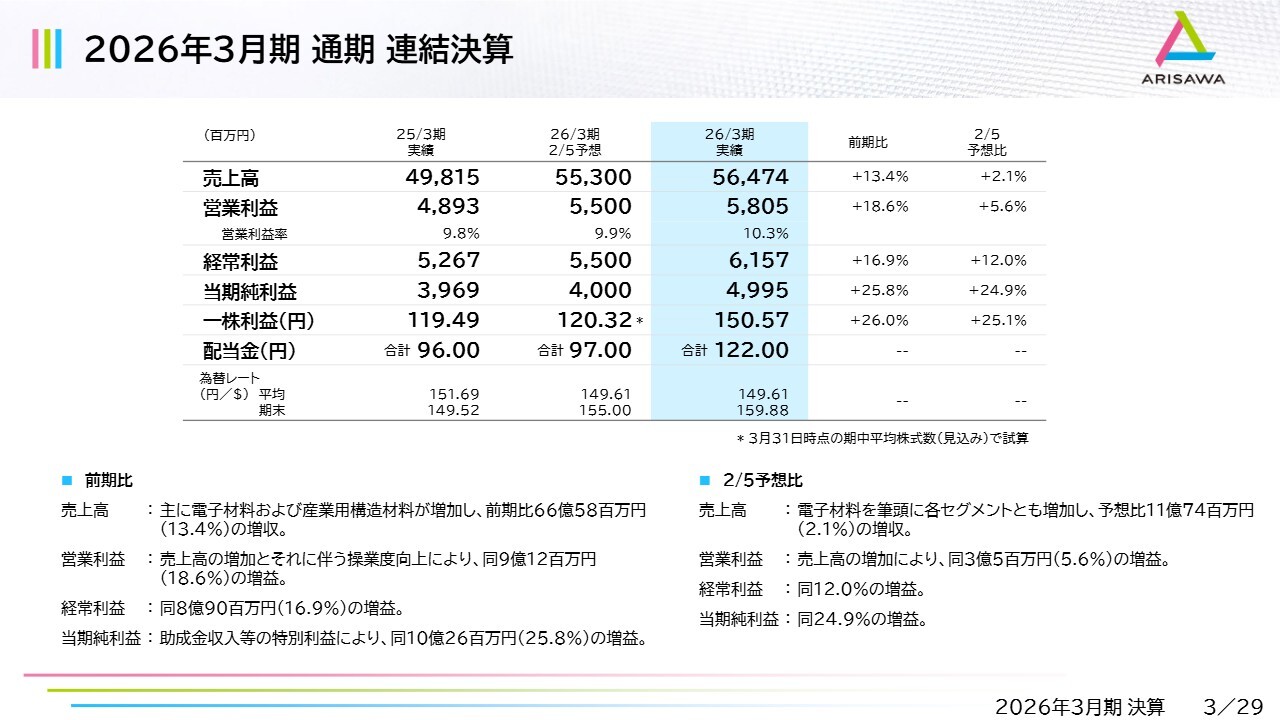

2026年3月期 通期 連結決算

増田竹史氏(以下、増田):本日はお忙しい中、当社決算説明会にご参加いただき誠にありがとうございます。取締役専務執行役員の増田です。これより、株式会社有沢製作所の2026年3月期連結決算の概要と中期経営計画の進捗状況についてご説明します。その後、ご質問をお受けします。どうぞよろしくお願いします。

それでは、私から2026年3月期通期連結決算の概要についてご説明します。売上高は、電子材料および産業用構造材料の増加により564億7,400万円となりました。これは前期比66億5,800万円、13.4パーセントの増収となります。

営業利益は、売上高の増加とそれに伴う操業度の向上効果により、58億500万円となりました。前期比9億1,200万円、18.6パーセントの増益です。経常利益は61億5,700万円で、前期比8億9,000万円、16.9パーセントの増益となりました。当期純利益は特別利益に助成金収入などを計上し、49億9,500万円となりました。前期比10億2,600万円、25.8パーセントの増益となっています。

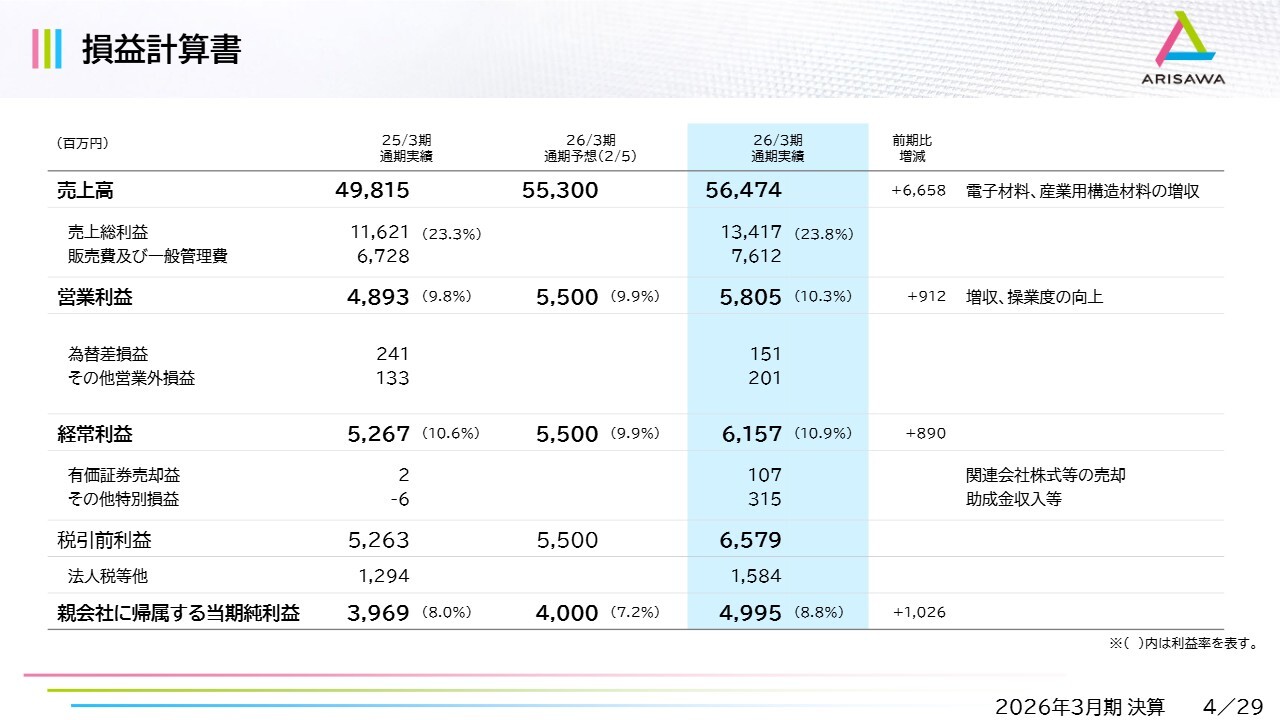

損益計算書

損益計算書についてご説明します。概要は先ほどお話ししたとおりです。なお、経常利益の下に記載されているものが特別利益です。関連会社株式等の売却益、助成金収入、負ののれん発生益などを特別利益として計上したことにより、親会社株主に帰属する当期純利益は営業利益および経常利益を上回る増益幅となっています。

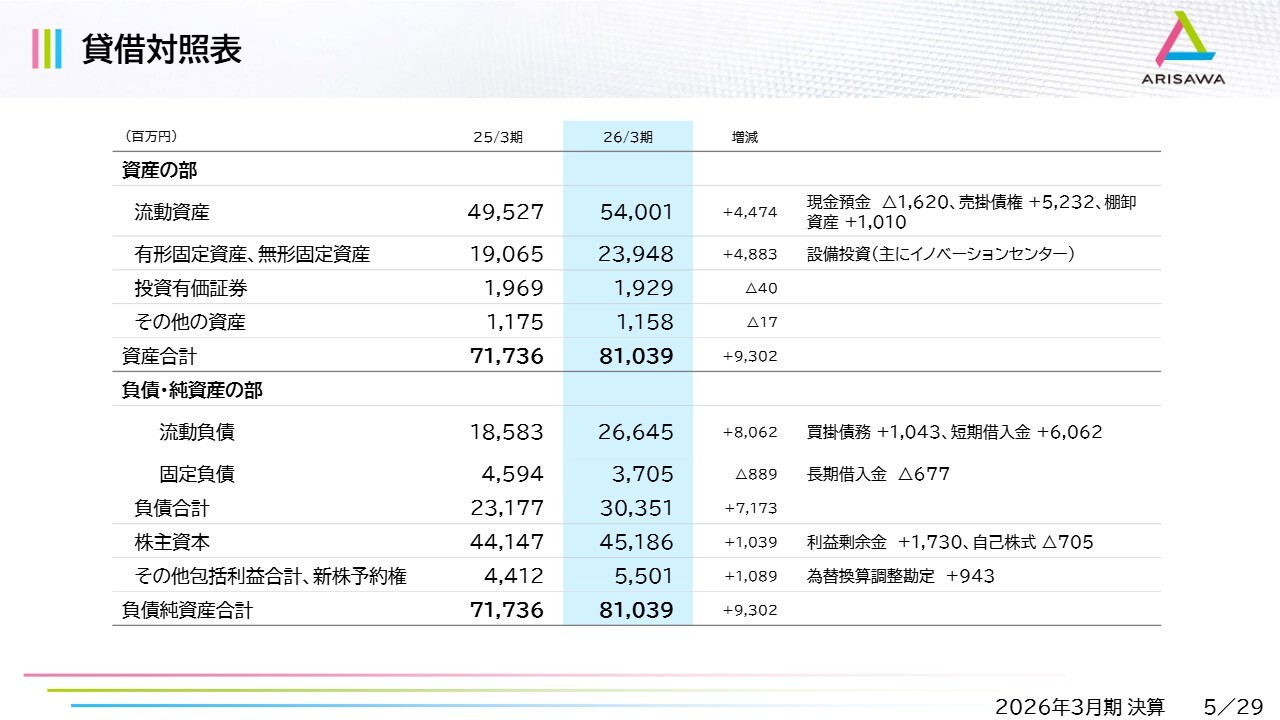

貸借対照表

貸借対照表についてです。設備投資による固定資産の増加および売掛債権の増加により、資産合計は前期比で約93億円増加し、810億3,900万円となりました。売掛債権の増加については、第4四半期に売上高が前年同期比で約31億円増加したことが影響しています。

自己資本が前期比で21億3,500万円増加にとどまった結果、自己資本比率は62.5パーセントと前期比5.2ポイント低下となりました。

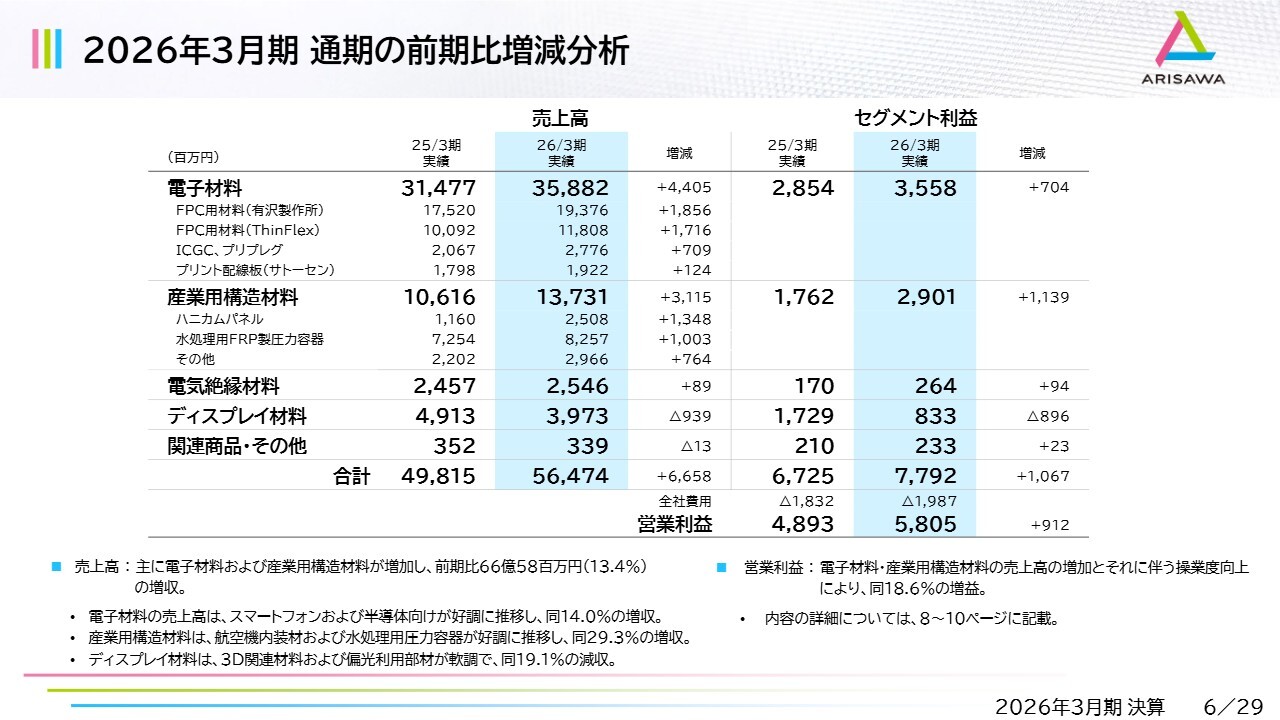

2026年3月期 通期の前期比増減分析

通期の業績をセグメント別に見ていきます。主力の電子材料は、スマートフォンおよび半導体向けが好調に推移し、売上高は前期比44億500万円、14.0パーセントの増収となりました。

産業用構造材料は、航空機内装材および水処理用圧力容器が好調に推移し、前期比29.3パーセントの増収となりました。

ディスプレイ材料は、3D関連材料および偏光利用部材が軟調に推移し、前期比19.1パーセントの減収となっています。

営業利益は、売上増に伴い増加しています。

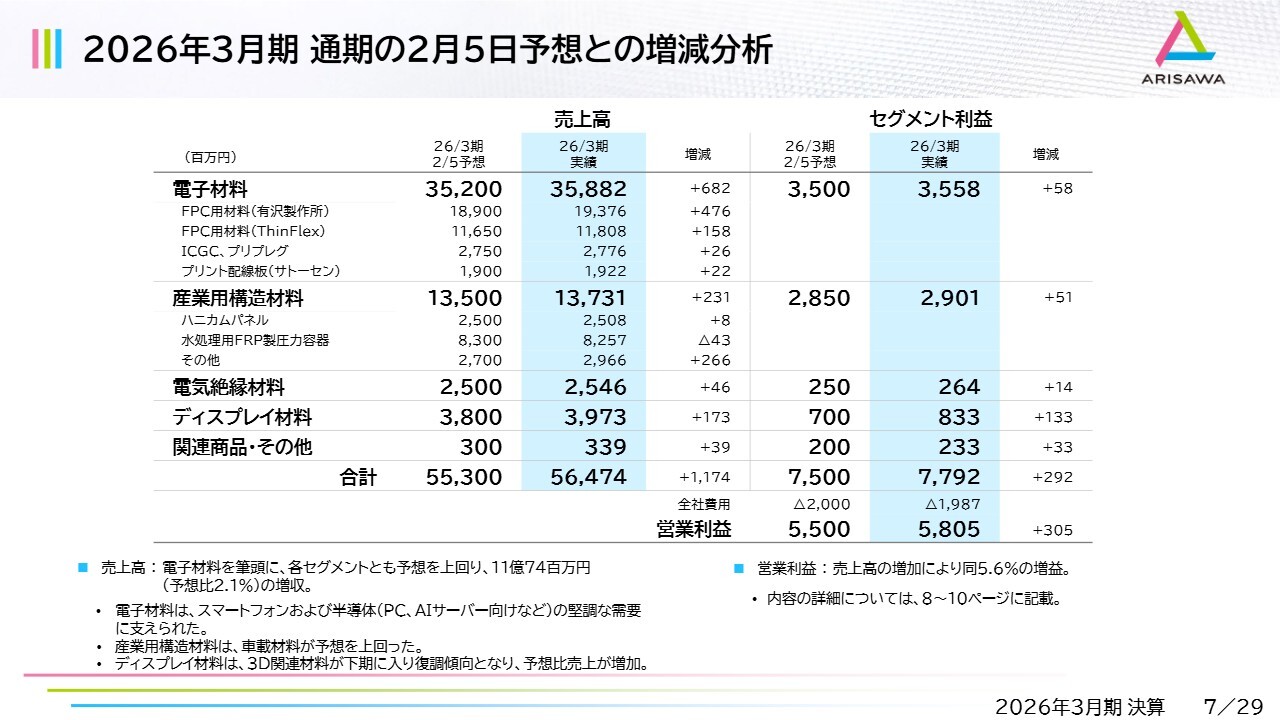

2026年3月期 通期の2月5日予想との増減分析

各セグメントの2月5日時点の予想との対比では、小幅ながら増収増益となりました。

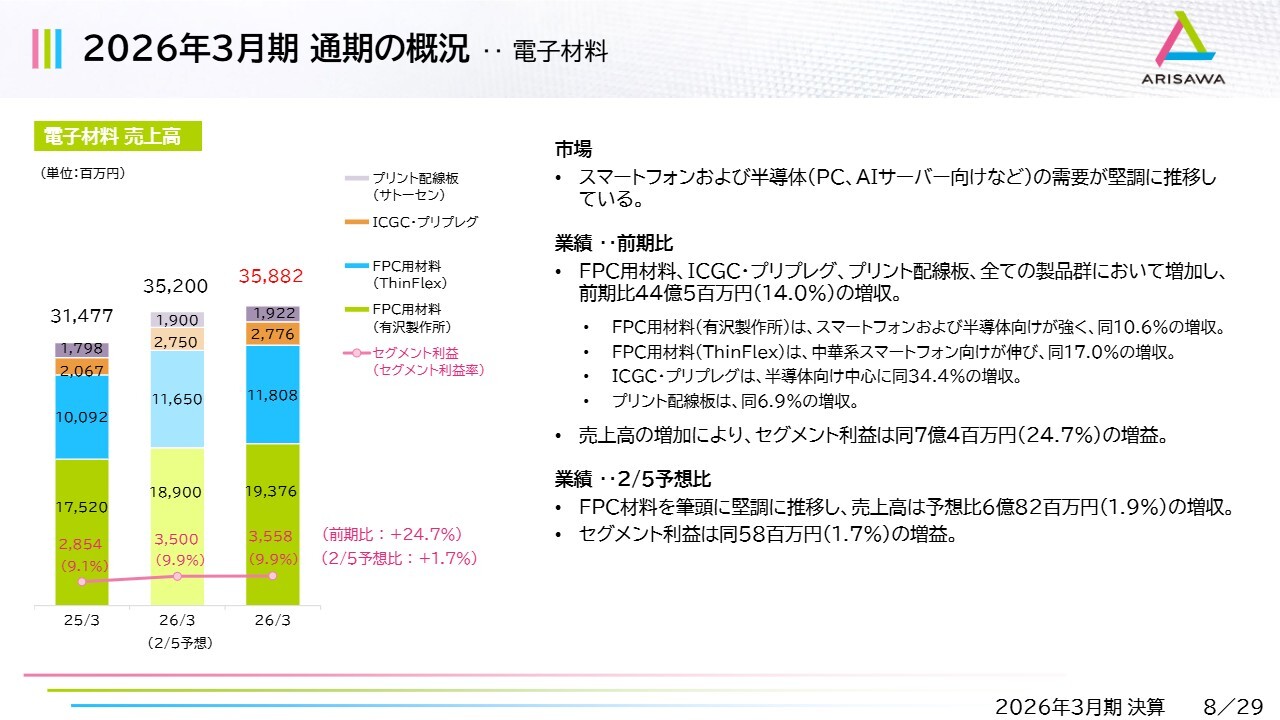

2026年3月期 通期の概況‥電子材料

通期の概況をセグメント別に詳しく見ていきます。まず、電子材料です。市場については、スマートフォンおよび半導体の需要が堅調に推移していると認識しています。

この状況を踏まえた当社の業績は、FPC用材料、ICGC・プリプレグ、プリント配線板のすべての製品群で前期比増収、セグメント利益は売上高の増加により前期比24.7パーセントの増益となりました。また、2月5日の予想に対しても増収となりました。

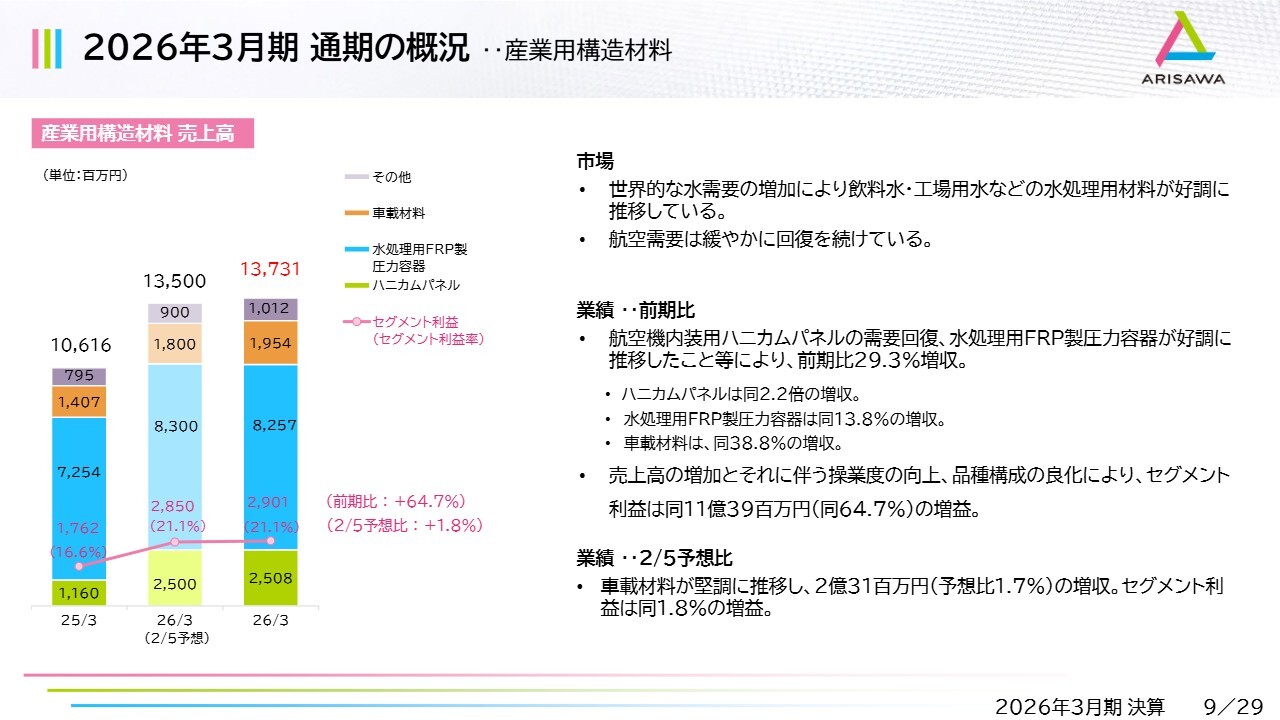

2026年3月期 通期の概況‥産業用構造材料

産業用構造材料についてです。市場については、世界的な水需要の増加に伴って飲料水や工業用水向けの水処理材料が好調に推移しています。また、航空需要も緩やかに回復を続けています。

このような状況を踏まえた当社の業績は、航空機内装用ハニカムパネルや水処理用FRP製圧力容器が好調に推移し、前期比29.3パーセントの増収となりました。セグメント利益は、売上高の増加とそれに伴う操業度の向上、品種構成の良化により、前期比64.7パーセントの大幅な増益となりました。

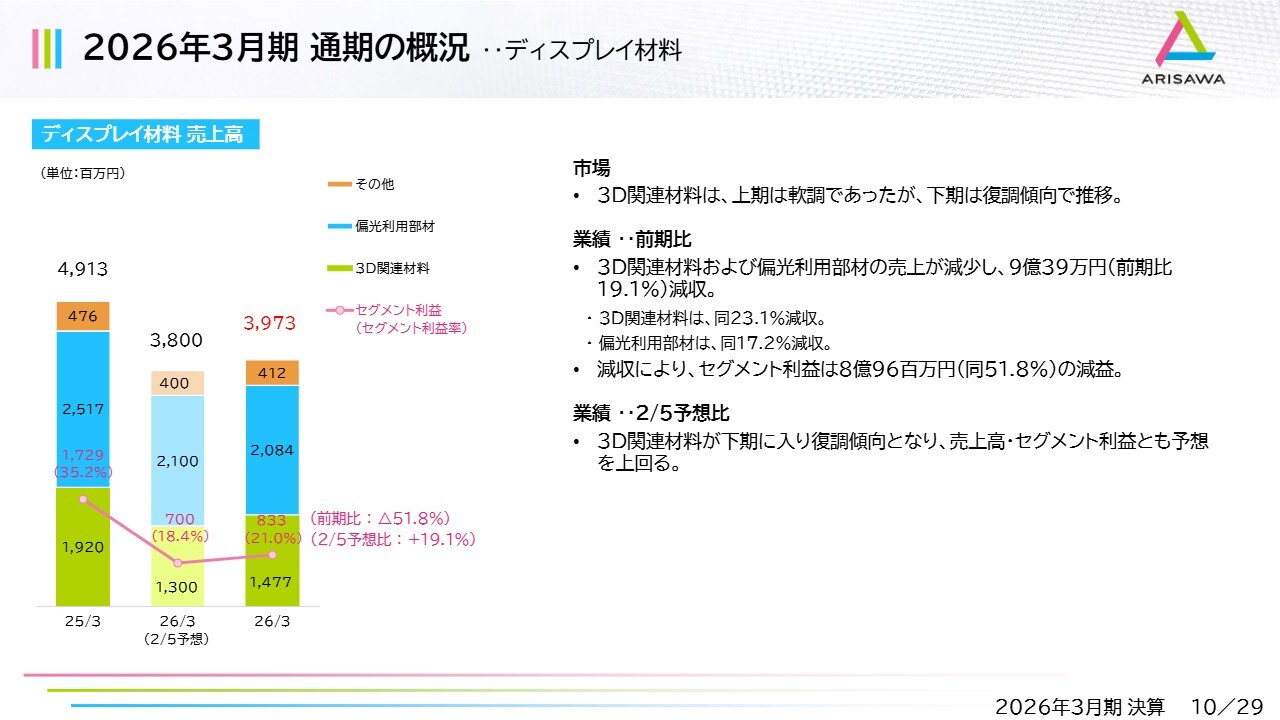

2026年3月期 通期の概況‥ディスプレイ材料

ディスプレイ材料についてです。3D関連材料および偏光利用部材が前期比で減収となり、セグメント利益も減益となりました。ただし、3D関連材料が復調傾向にあり、2月5日の予想に対しては売上高・セグメント利益のいずれも予想を上回っています。

以上が2026年3月期の決算概要です。

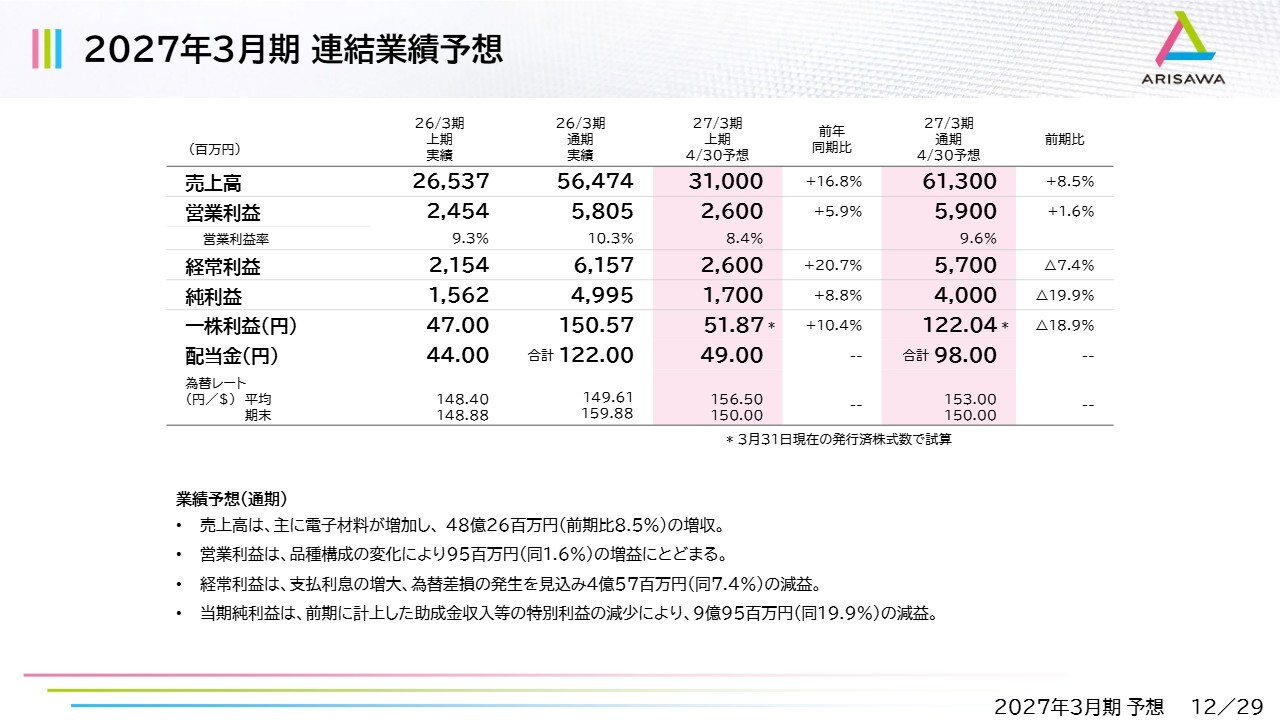

2027年3月期 連結業績予想

続きまして、2027年3月期の連結業績予想についてご説明します。売上高については、電子材料の増加により前期比48億2,600万円、8.5パーセントの増収を見込んでいます。

営業利益については、品種構成の変化により前期比9,500万円、1.6パーセントの増益にとどまる見込みです。

経常利益については、設備投資に伴う借入金の増加や、直近の金利上昇に伴う支払利息の増大が影響しています。さらに、2027年3月末時点のドル円レートを150.00円と想定しており、為替差損が発生する見込みです。したがって、経常利益は前期比4億5,700万円、7.4パーセントの減益を見込んでいます。

当期純利益については、前期に計上した特別利益が減少するため、前期比9億9,500万円、19.9パーセントの減益を見込んでいます。

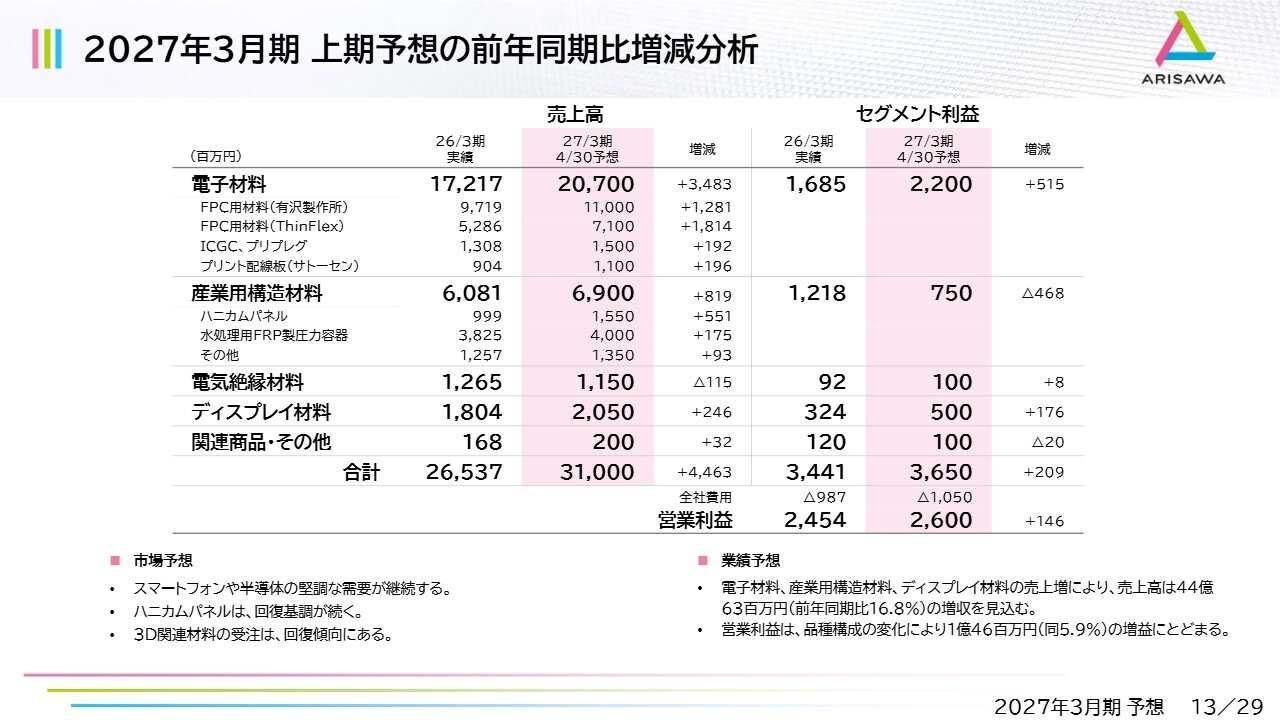

2027年3月期 上期予想の前年同期比増減分析

セグメント別に見ていきます。まず、上期です。スライドのとおり、電子材料は引き続き好調に推移する見込みです。一方、産業用構造材料については品種構成の変化の影響が大きく出ると予想しており、セグメント利益は前年同期比4億6,800万円の減益を見込んでいます。ただし、全体の営業利益は前年同期比1億4,600万円の増益となる26億円を予想しています。

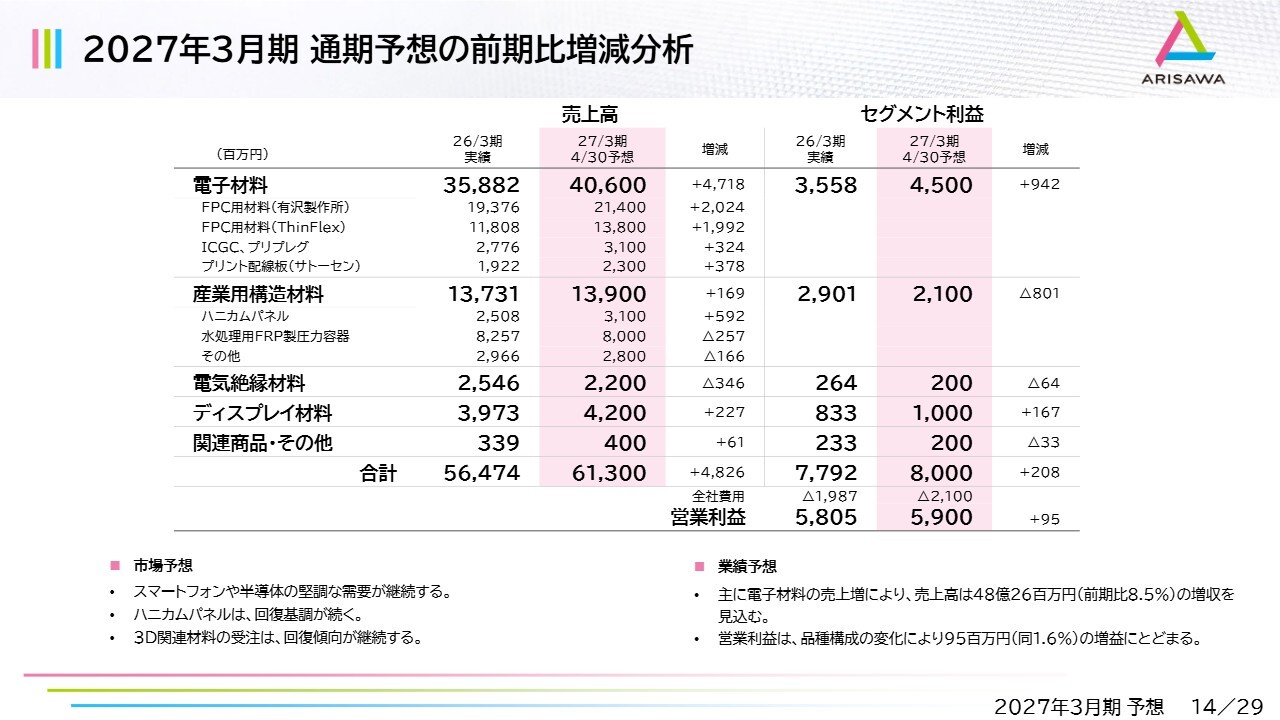

2027年3月期 通期予想の前期比増減分析

通期についてです。通期も上期と同様の傾向が続くと予想しています。電子材料は、好調を維持する見込みです。産業用構造材料は、ハニカムパネルの回復により売上高は前期を上回るものの、品種構成の変化が影響し、セグメント利益は前期比約8億円の減益を見込んでいます。

これは、先ほどご説明したとおり、2026年3月期の産業用構造材料は品種構成が非常に良く、利益率の高い製品が多かった一方、2027年3月期は利益率の高い製品がやや減少する予測を立てているためです。

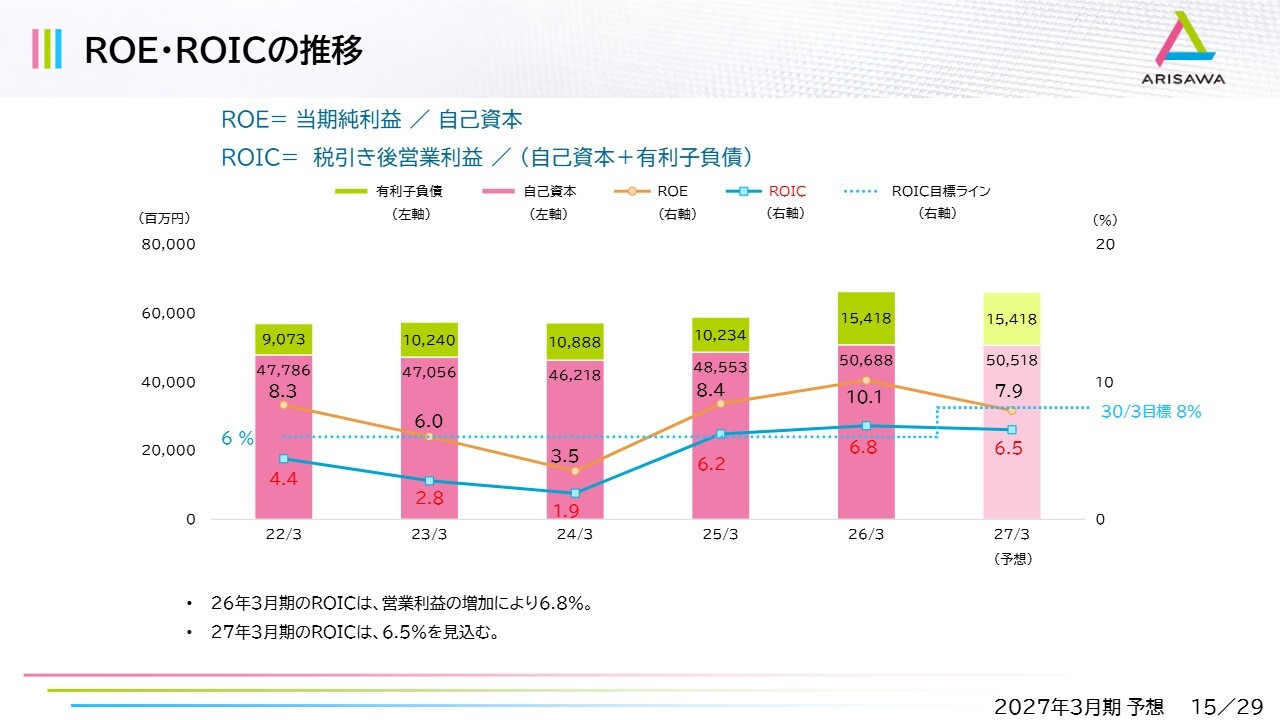

ROE・ROICの推移

経営指標であるROE・ROICの推移についてです。スライドのとおり、2024年3月期を底に、2026年3月期にかけて堅調に上昇しています。

2027年3月期については、先ほどお話しした品種構成の変化などの影響により若干低下する見込みであるものの、中期経営計画達成に向けて業績改善に努めていきます。

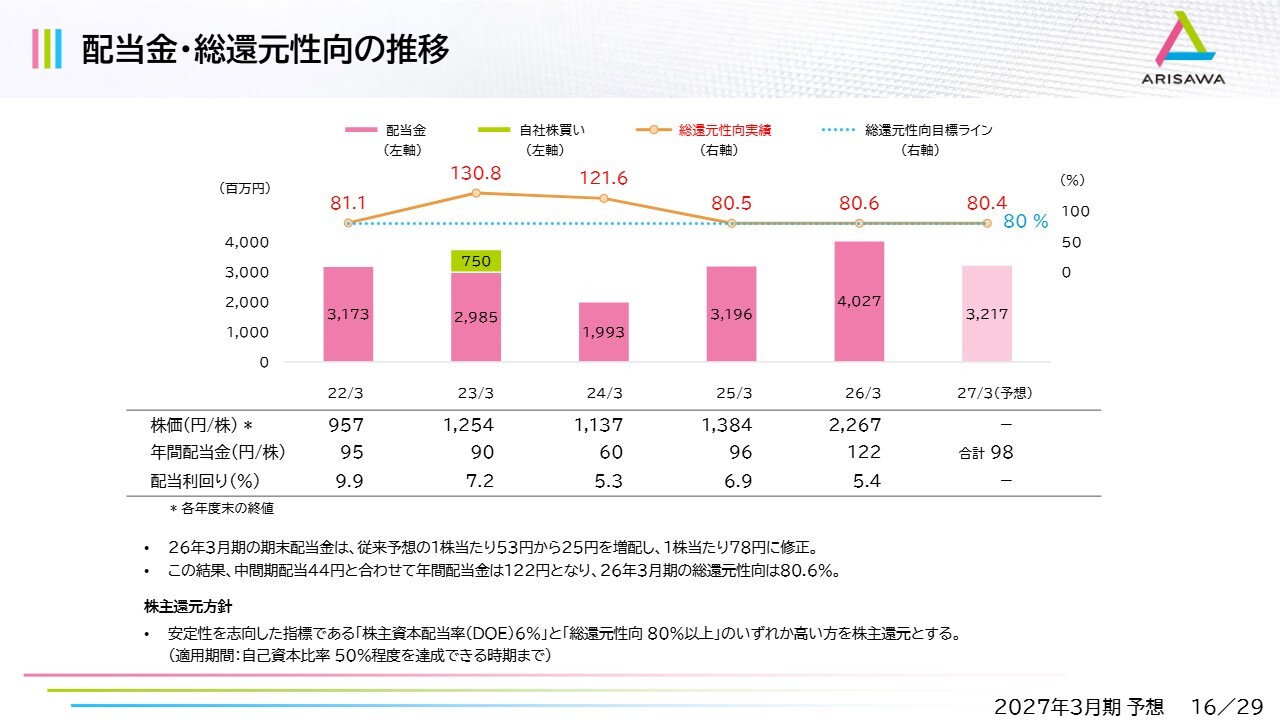

配当金・総還元性向の推移

配当金と総還元性向についてご説明します。当社では、株主資本配当率(DOE)6パーセントと総還元性向80パーセント以上のいずれか高いほうを還元する方針です。

2026年3月期は純利益が増加したことにより、1株当たり当期純利益が約150円となりました。これに基づき、配当性向80パーセントで年間配当金を122円としています。中間期配当として44円を実施済みのため、期末配当金は78円に修正しました。

決算についてのご説明は以上です。続きまして、中期経営計画の進捗状況について、弊社代表取締役社長CEOの有沢悠太がご説明します。

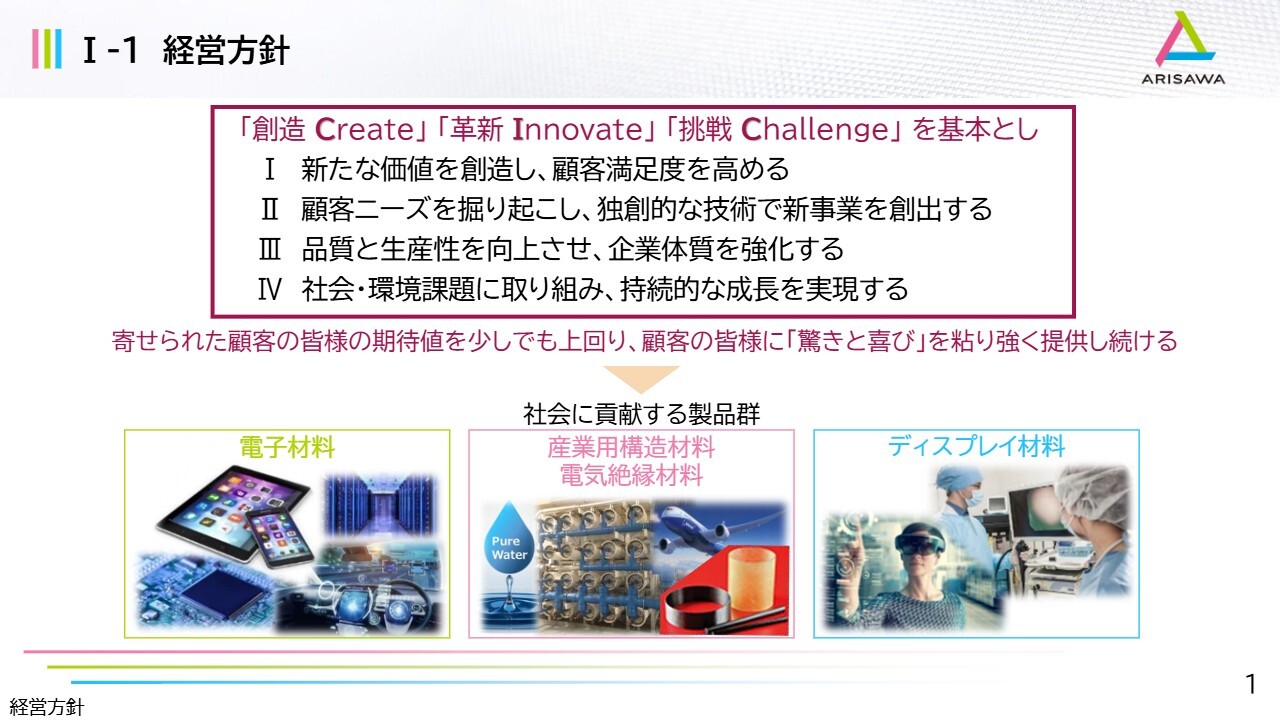

I-1 経営方針

有沢悠太氏(以下、有沢):代表取締役社長CEOの有沢です。中期経営計画の進捗状況についてご説明します。まず、経営方針についてです。引き続き「創造 Create」「革新 Innovate」「挑戦 Challenge」を基本とし、スライドに記載している4つのミッションを遂行するべく、今後も進めていきます。

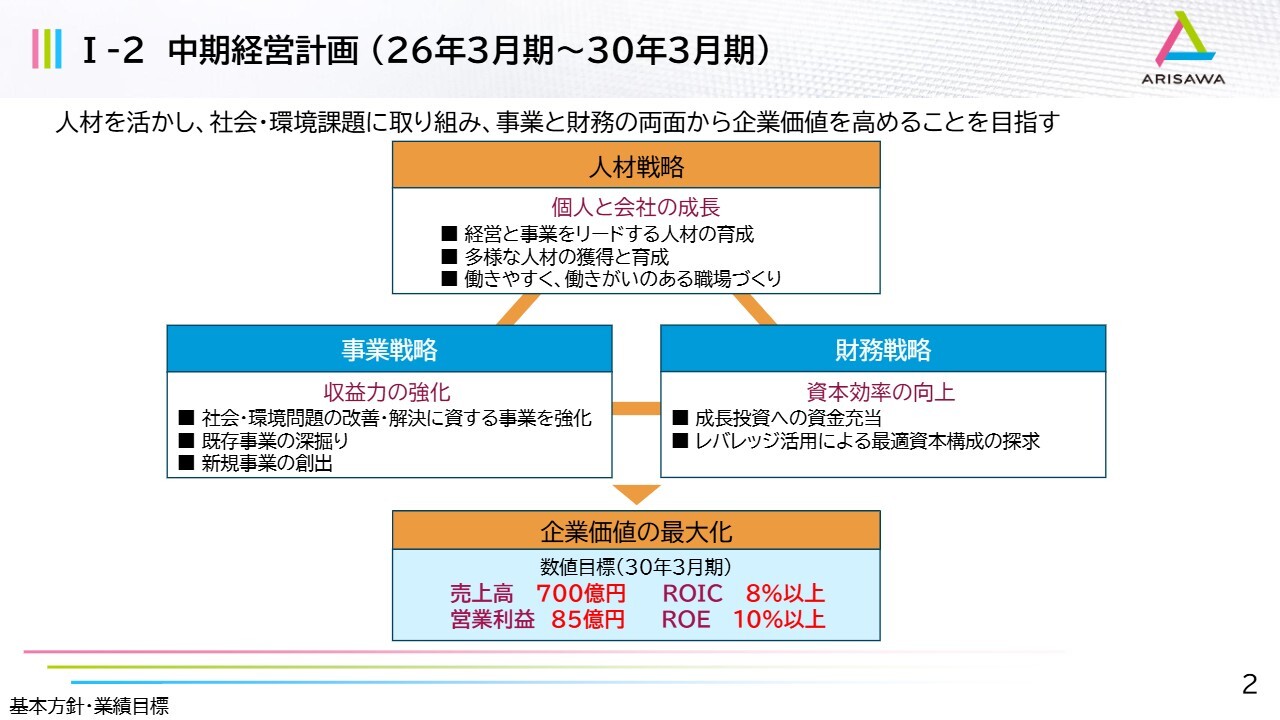

I-2 中期経営計画(26年3月期~30年3月期)

中期経営計画の具体的なフレームワークについてご説明します。まず根幹となるものが「人材戦略」です。個人と会社の成長を牽引しながら、「事業戦略」と「財務戦略」の両輪を回転させ、結果として「企業価値の最大化」を目指したいと考えています。

具体的には、2030年3月期に売上高700億円、営業利益85億円、ROIC8パーセント以上、ROE10パーセント以上の達成を目指します。

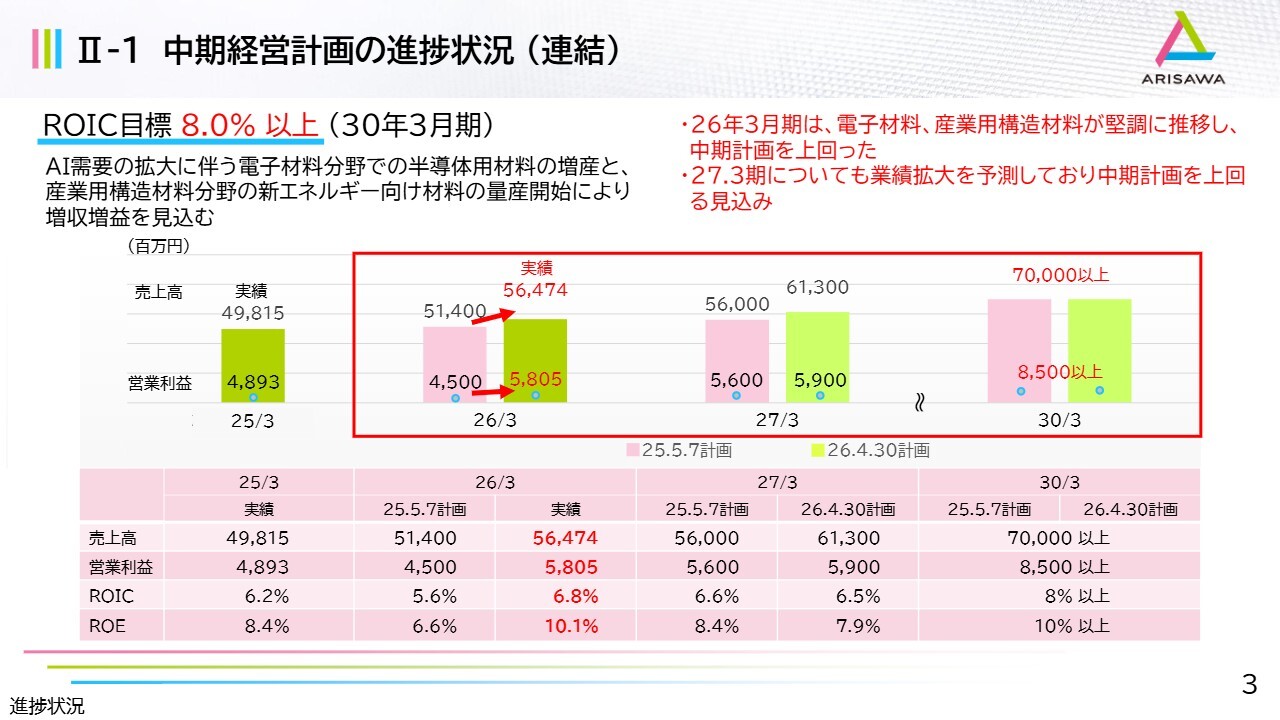

II-1 中期経営計画の進捗状況(連結)

全体的な連結ベースの進捗状況です。先ほど増田から説明があったように、AI需要の拡大が非常に顕著に見られます。電子材料では半導体用材料の増産や産業用構造材料の新エネルギー向け材料の量産開始により、2030年3月期の増収増益を見込んでいます。

足元の状況としては、2026年3月期は電子材料および産業用構造材料が堅調に推移し、中期経営計画を上回る結果となっています。具体的には、売上高・営業利益のいずれも計画値を上回り、ROICは6.8パーセント、ROEは10.1パーセントとなりました。また、2027年3月期についても業績が拡大すると予測しており、中期経営計画を上回る可能性が非常に高いと考えています。

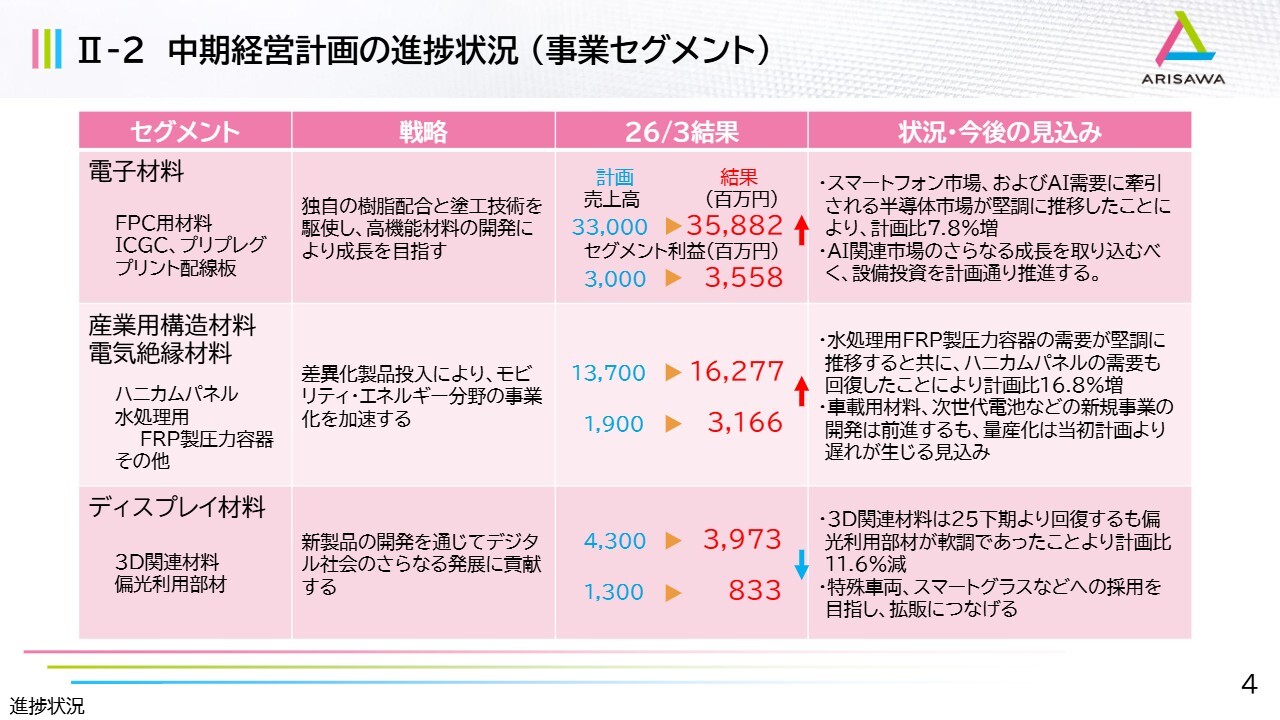

II-2 中期経営計画の進捗状況(事業セグメント)

各セグメントの進捗状況についてご報告します。まず、電子材料です。売上高は約358億円、セグメント利益は約35億円となり、計画比で増収増益になりました。総括としては、スマートフォン市場やAI需要に牽引される半導体需要が堅調に拡大基調にありました。また、昨日広報発表したとおり、AI関連市場の成長を見越し、事業継続計画(BCP)を視野に入れた設備投資を着実に推進していく予定です。

産業用構造材料および電気絶縁材料は、計画比で増収増益となりました。総括としては、水処理用FRP製圧力容器の需要が堅調に推移するとともに、航空機内装用ハニカムパネルの需要も回復基調にあり、計画比18.8パーセント増となりました。なお、車載用材料や次世代電池などの新規事業の開発については順調に前進していますが、量産化に関しては当初計画よりもやや後ろ倒しになる見込みです。

特に、EV関連の足元の需要は踊り場にあると見られます。しかし、長い目で見ればEV化は着実に社会実装が進んでいくと考えており、中身の電池においてもさまざまな技術開発が進められています。当社も1つ、もしくは2つの方式において、エンドユーザーさまと共同開発を進めています。

ディスプレイ材料については、残念ながら計画比で減収減益となりました。3D関連材料は2026年3月期下期より回復しているものの、偏光利用部材が軟調でした。

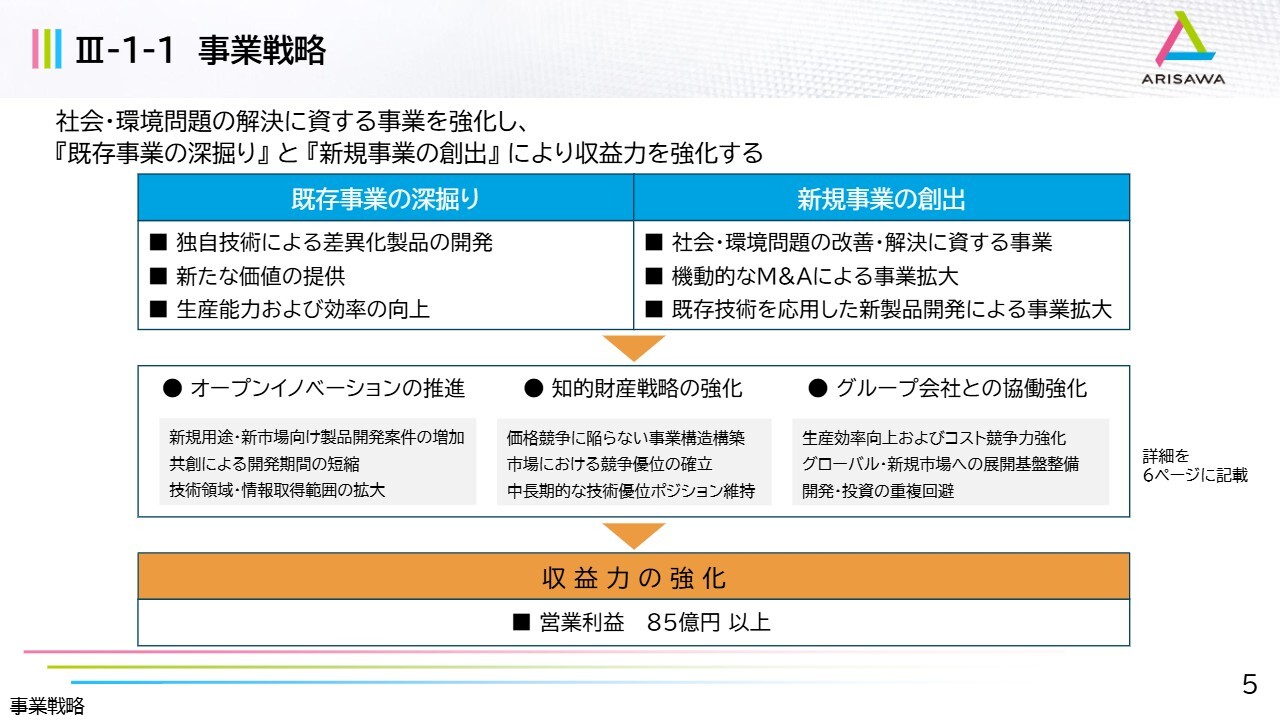

III-1-1 事業戦略

事業戦略についてです。基本的には「既存事業の深掘り」と「新規事業の創出」の2つをキーワードに事業を展開していきたいと考えています。具体的には、「オープンイノベーションの推進」「知的財産戦略の強化」「グループ会社との協働強化」に取り組むことで収益力を強化し、営業利益85億円以上を目指します。

III-1-2 事業戦略

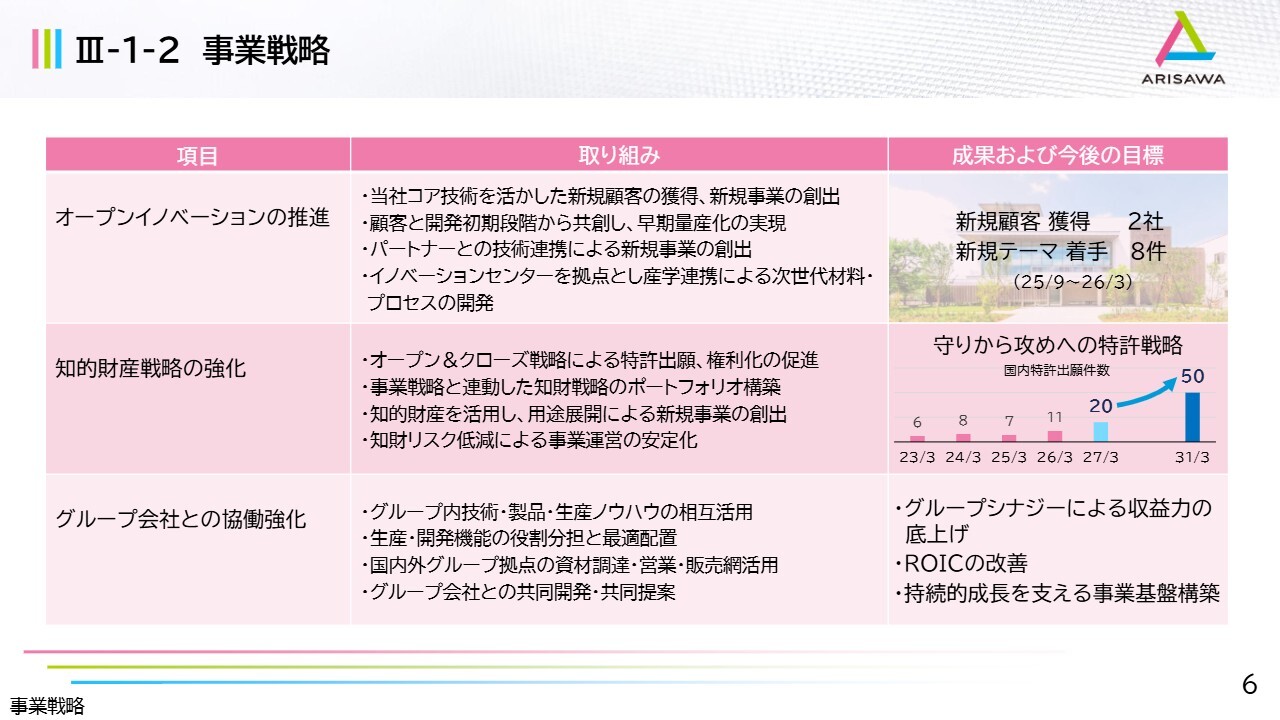

3つの指針についてです。1つ目は「オープンイノベーションの推進」です。「当社コア技術を活かした新規顧客の獲得、新規事業の創出」「顧客と開発初期段階から共創し、早期量産化の実現」「パートナーとの技術連携による新規事業の創出」「イノベーションセンターを拠点とし産学連携による次世代材料・プロセスの開発」などに取り組みます。

成果および今後の目標としては、新規顧客を2社獲得し、8件の新規テーマに着手しています。また、昨年9月に開設したイノベーションセンターには非常に多くの方にお越しいただき、2月の時点ですでに3,000名を超える来場者数となっています。

イノベーションセンターは、テーマを持ったお客さま、既存取引先だが接点のなかった事業部門の方、あるいはこれまで接点がなかった新規取引先など、非常に多くの交流の機会を提供する場として一定の効果を発揮していると考えています。

2つ目は「知的財産戦略の強化」です。オープン&クローズ戦略については、オープンにする部分とクローズにする部分を明確に区別しながら特許を出願し、権利化を促進していきます。また、「事業戦略と連動した知的財産のポートフォリオ構築」「知的財産を活用し、用途展開による新規事業の創出」「知財リスク低減による事業運営の安定化」に取り組むことで、守りから攻めの特許戦略を推進していく方針です。

当社の特許件数は非常に少ない状況ですが、これはノウハウを秘匿してきたためです。今後は方針を改め、「変えるところは変える。変えないところは変えない」としていきます。これにより、国内特許出願件数を、2026年3月期の11件から2027年3月期に20件、最終的には50件まで拡大していきたいと考えています。

3つ目は「グループ会社との協働強化」です。「グループ内技術・製品・生産ノウハウの相互活用」「生産・開発機能の役割分担と最適配置」「国内外グループ拠点の資材調達・営業・販売網活用」などに取り組みます。グループ会社間でのシナジーを最大限に活用するために棚卸しを行うことで、最終的にはROICの改善や持続的な成長を支える事業基盤の構築につながると考えています。

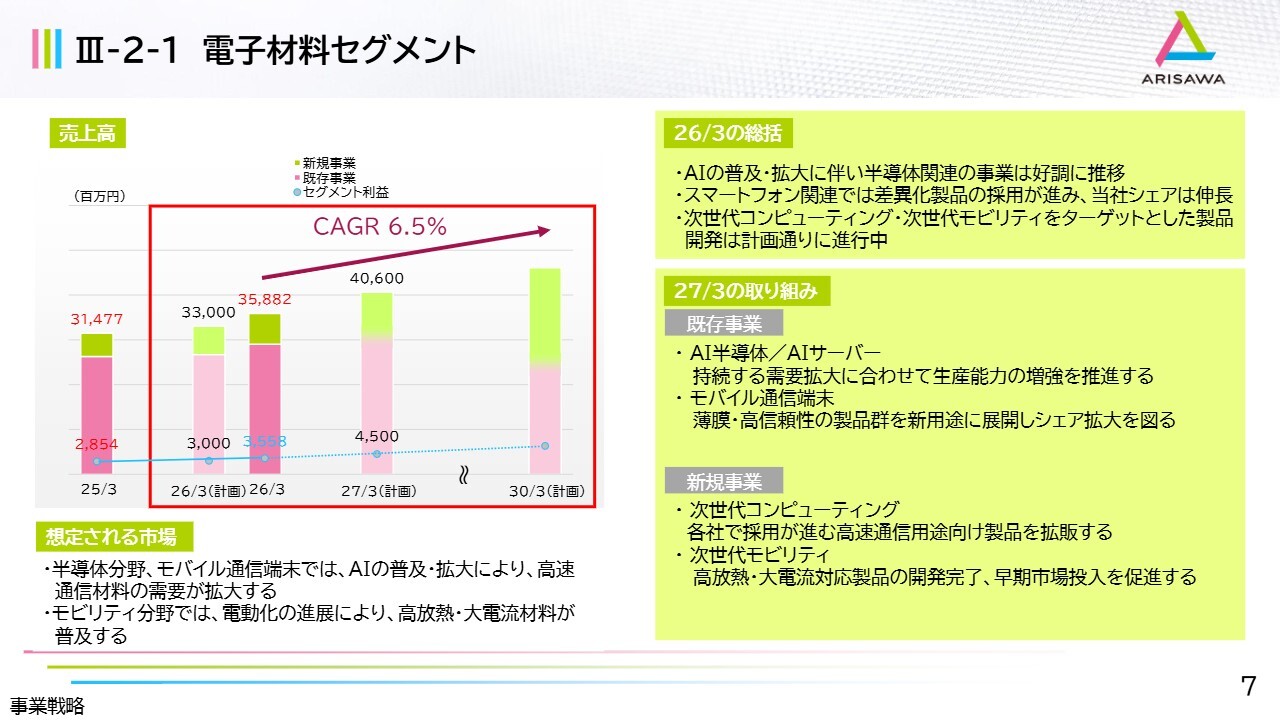

III-2-1 電子材料セグメント

各セグメントについてご説明します。まず、電子材料についてです。2026年3月期の総括としては、AIの普及・拡大に伴い、半導体関連事業が好調に推移し、拡大基調にあります。スマートフォン関連では当社の差異化製品の採用が進み、シェアが拡大傾向にあります。次世代コンピューティングや次世代モビリティをターゲットとした製品開発については、計画どおり進行しています。

2027年3月期の取り組みについて、既存事業のうちAI半導体/AIサーバー向けは、持続する需要拡大に対応するため、生産能力の増強を推進していきます。先ほどお話ししたBCPを視野に入れた可児工場のサプライチェーン強靱化を推進するため、約100億円の設備投資を行う予定です。また、モバイル通信端末においては、薄膜塗工技術と高い信頼性を持つ製品群を新用途に展開し、シェア拡大を目指していきます。

新規事業では、次世代コンピューティング分野で採用が進んでいる高速通信用途向け製品の拡販に注力します。次世代モビリティ分野では、放熱性が高く大電流に対応する製品の開発が完了しており、早期の市場投入に向けて取り組んでいきます。

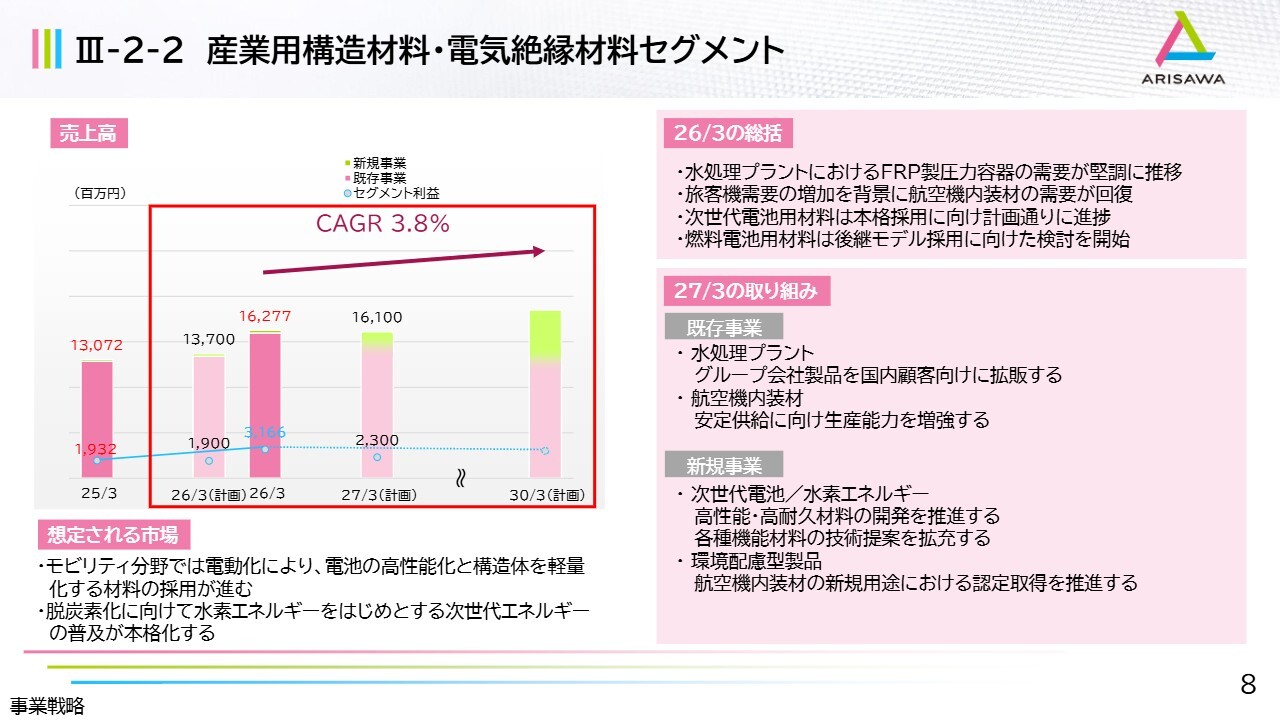

III-2-2 産業用構造材料・電気絶縁材料セグメント

産業用構造材料および電気絶縁材料についてです。2026年3月期の総括としては、水処理プラントにおけるFRP製圧力容器の需要が堅調に拡大しました。また、旅客機需要の増加に伴い、航空機内装材の需要も回復しています。

次世代電池用材料については、本格採用に向けて計画どおり進捗しています。一方、燃料電池用材料については、現行モデルがフルモデルチェンジの直前となっています。後継モデルでも当社の材料が採用されるよう、しっかりと開発を進めているところです。

2027年3月期の取り組みについて、既存事業では、水処理プラントにおいてグループ会社の製品を国内顧客向けに拡販していきます。航空機内装材においては、安定供給を目指して生産能力を増強する予定です。新規事業では、次世代電池や水素エネルギー、環境配慮型製品の開発に取り組んでいきたいと考えています。

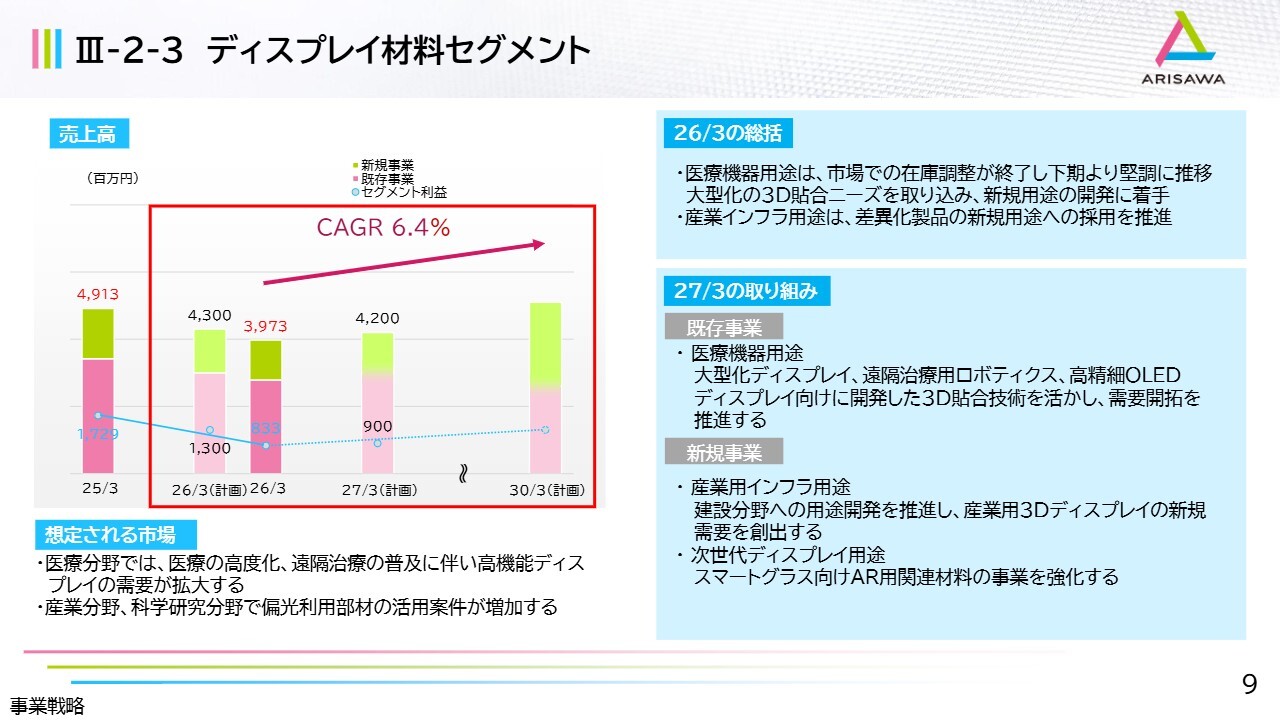

III-2-3 ディスプレイ材料セグメント

ディスプレイ材料についてです。2026年3月期の総括として、医療機器用途は市場での在庫調整が終了し、下期から堅調に推移しました。また、大型化に伴う3D貼合ニーズについても、お客さまのご要望にしっかり応え、新規用途の開発に着手しています。産業用インフラ用途でも、差別化製品の新規用途への採用を推進しています。

2027年3月期の取り組みについて、既存事業の医療機器用途では大型ディスプレイ、遠隔治療用ロボティクス、高精細OLEDディスプレイ向けに開発した3D貼合技術を活用し、需要開拓を進めていきたいと考えています。

新規事業として、産業用インフラ用途については、建設分野への用途開発を取引先と推進し、産業用3Dディスプレイの新規需要の創出を目指します。次世代ディスプレイ用途については、スマートグラスやサングラス型のウェアラブルデバイスが身近になりつつあることに伴い、電子材料の採用が一部進んでいますが、AR分野でも同時に事業を進めていきたいと考えています。

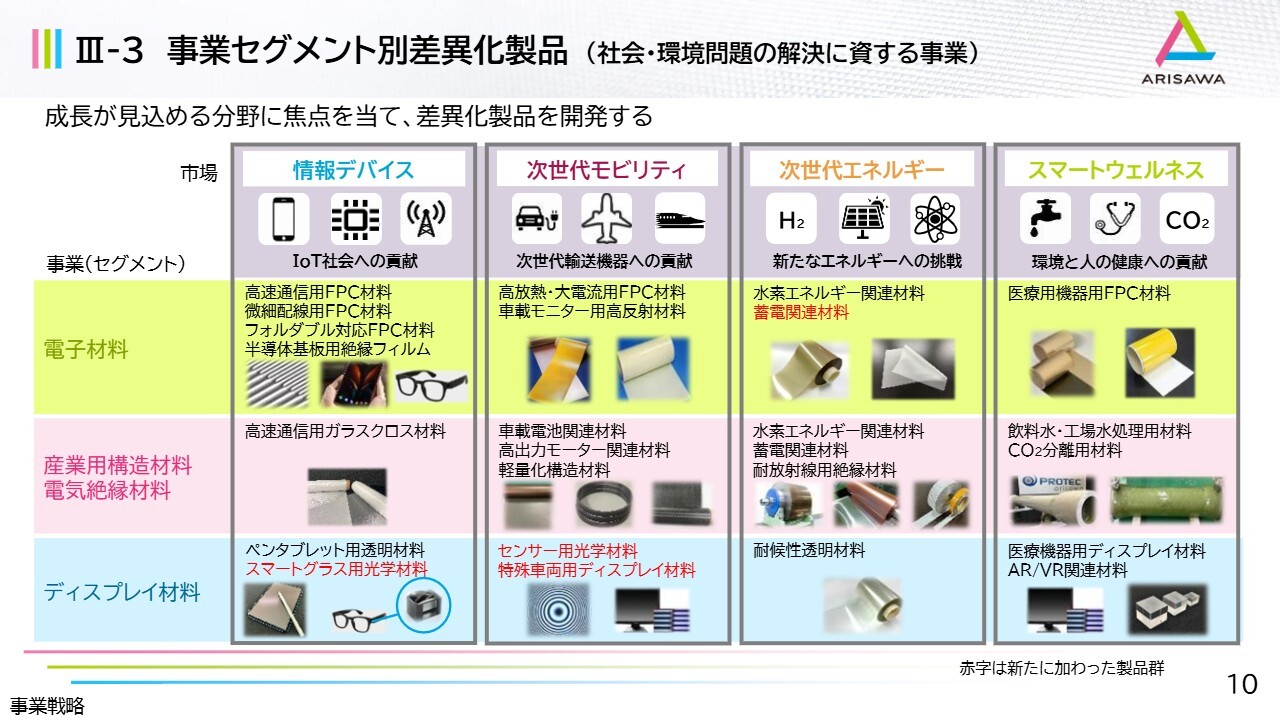

III-3 事業セグメント別差異化製品(社会・環境問題の解決に資する事業)

スライドは「情報デバイス」「次世代モビリティ」「次世代エネルギー」「スマートウェルネス」といった成長が見込める分野に当社のセグメントを当てはめた、当社開発製品群です。詳細のご説明は割愛しますが、スライドのような新材料の開発を進めながら、新用途への適合を図っていきたいと考えています。

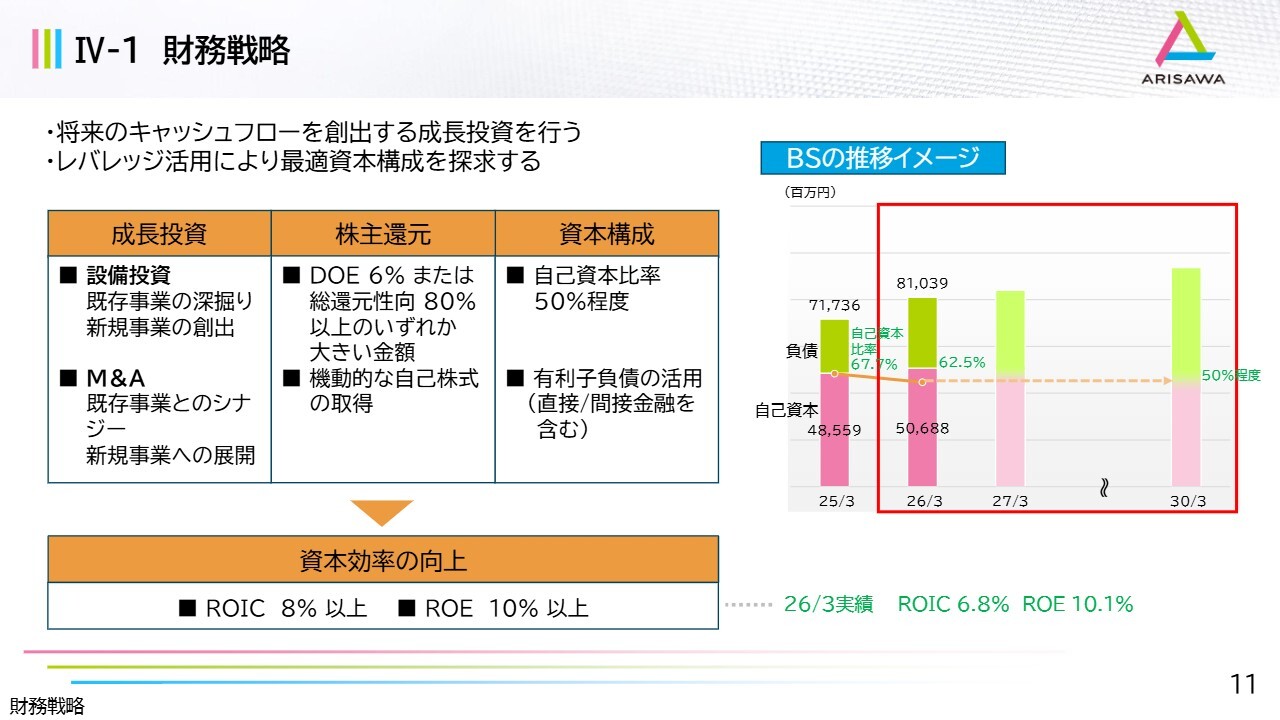

IV-1 財務戦略

財務戦略についてです。財務戦略では、「成長投資」「株主還元」「資本構成」を基本的な骨子として考えています。

成長投資では、設備投資やM&Aを推進します。

株主還元については、DOE6パーセントまたは総還元性向80パーセント以上のいずれか大きい金額を還元する方針です。今回はDOE6パーセントではなく、総還元性向80パーセントを適用しました。今後もこのようなかたちで、株主のみなさまへしっかりと還元していきたいと考えています。

資本構成については、自己資本比率50パーセント程度を目標としています。最適な資本構成に正解はないと思いますが、当社の置かれているマーケットや財務基盤などを複合的に考慮し、自己資本比率を50パーセント程度まで調整していきます。そして、レバレッジを効かせた資金の借入や調達を行い、成長投資を推進していきたいと考えています。

それらを推進することで、資本効率の向上としてROIC8パーセント以上、ROE10パーセント以上を目標に掲げています。なお、2026年3月期の実績としては、ROICが6.8パーセント、ROEが10.1パーセントでした。

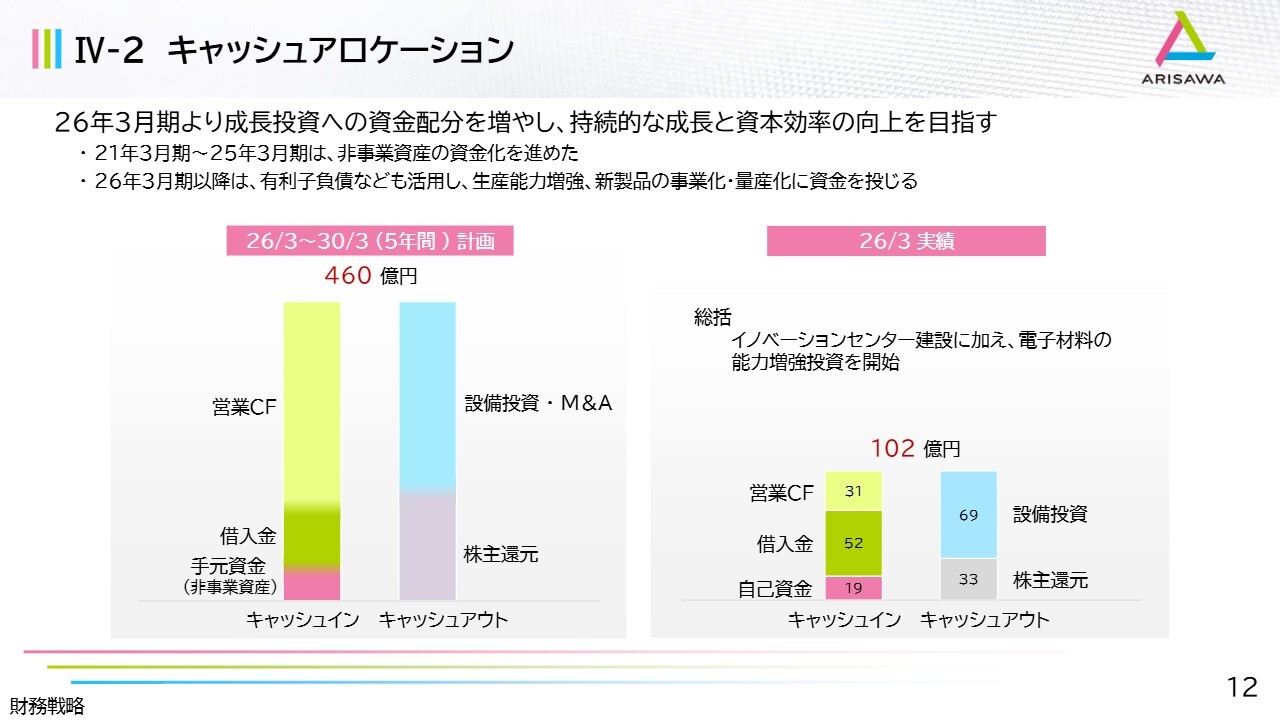

IV-2 キャッシュアロケーション

キャッシュアロケーションについてです。2026年3月期より成長投資への資金配分を増やしており、持続的な成長と資本効率の向上を目指しています。

スライド左側の棒グラフをご覧いただくと、2026年3月期から2030年3月期の中期経営計画において、460億円ほどのキャッシュ獲得を見込んでいます。このキャッシュを、スライド右側に示した設備投資やM&A、株主還元に活用したいと考えています。なお、キャッシュアロケーションの中で設備投資・M&Aがやや高い割合を占めていますが、将来に向けた成長投資と考えています。

2026年3月期については、イノベーションセンターの建設に加え、電子材料の能力増強投資を実施しました。キャッシュ総額は約100億円で、そのうち約半分は借入金になります。この資金を効率的に活用し、設備投資や株主還元などを推進しました。

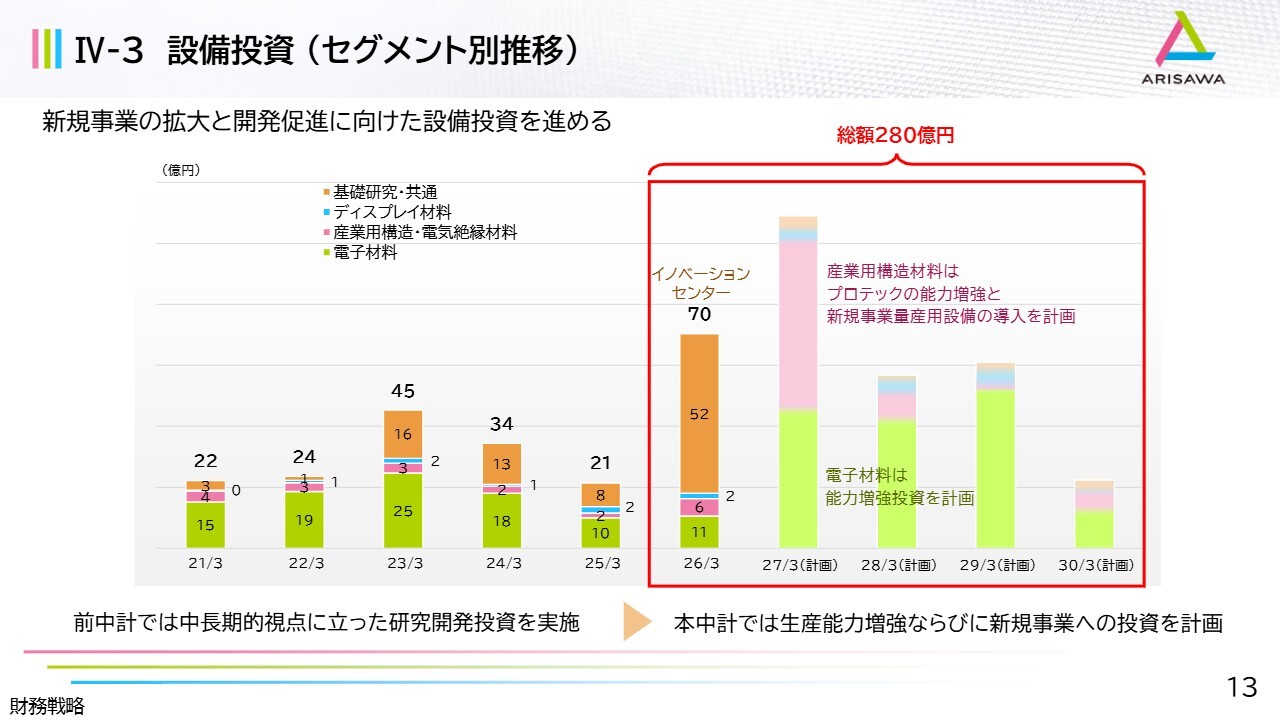

IV-3 設備投資(セグメント別推移)

設備投資についてです。2026年3月期から2030年3月期の設備投資は総額280億円を計画しています。2025年3月期までは減価償却の範囲内でCAPEXを行ってきましたが、自己資本比率を50パーセントにコントロールするため、今後はレバレッジを効かせてキャッシュを将来成長に向けた投資に積極的に回していく方針です。

具体的な設備投資については、2026年3月期はイノベーションセンター建設が大きな目玉となりましたが、2027年3月期以降は電子材料を中心とした設備投資を果敢に行っていきます。

2027年3月期はプロテックに関連した設備投資をアメリカで行います。これは移転に伴う設備投資であると同時に、老朽化した設備の刷新や新たな土地の取得も含んでいます。また、ヨーロッパでは既存工場の合理化や生産性向上、歩留まりの改善、システム導入などを視野に入れた設備投資を進めます。

以上をもちまして、私からのご説明を終わります。ありがとうございました。

質疑応答:車載向け産業用構造材料について

<

新着ログ

「化学」のログ