2026年3月期決算説明

セブン銀行、通期は増収減益も収益・利益ともに計画を上振れて着地 国内ATM事業の利用件数は過去最高と好調

創立25周年を迎え、「あったらいいな」から、社会の「なくてはならない」へ

松橋正明氏(以下、松橋):代表取締役社長の松橋です。よろしくお願いします。

最初に、おかげさまで当社は25周年を迎えることができました。これも株主・投資家をはじめとしたみなさまのおかげです。引き続き「企業30年説」を覆す新しい取り組みを行っていきますので、ご支援よろしくお願いします。

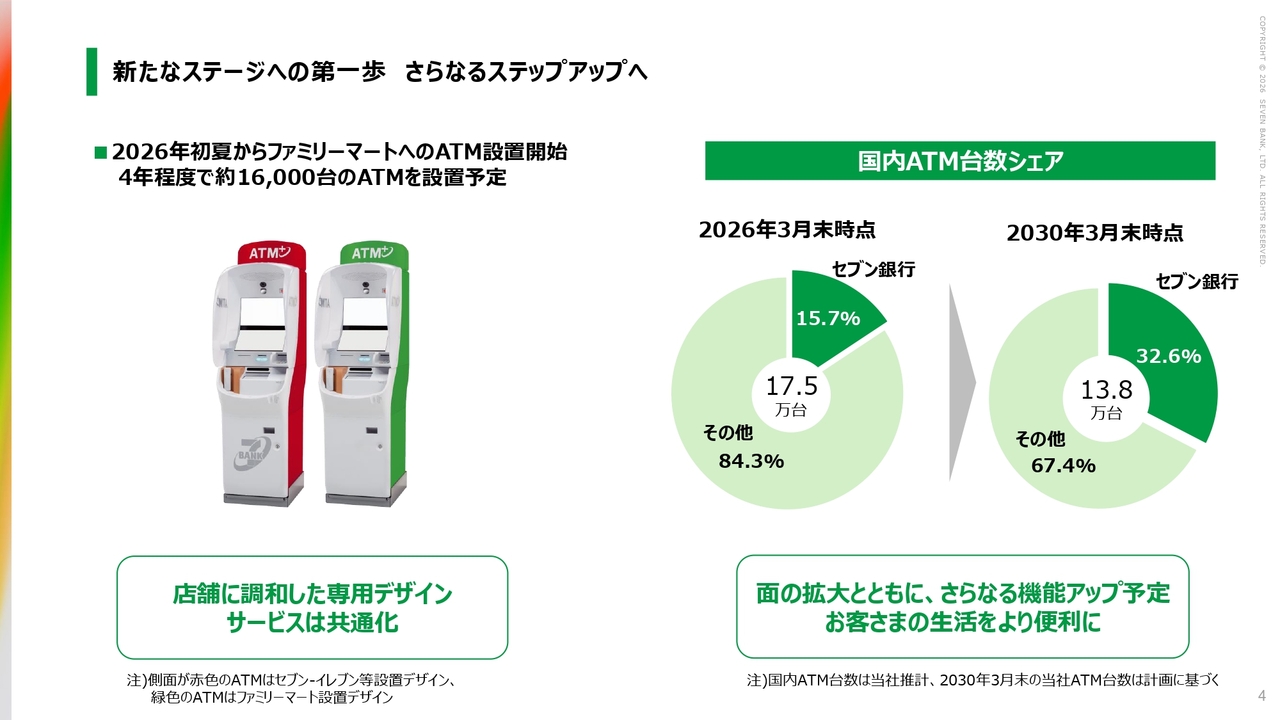

新たなステージへの第一歩 さらなるステップアップへ

その第1弾として、すでに発表済みではありますが、「ファミリーマート」へのATM設置をいよいよ開始します。

スライド右側に、国内ATM台数シェアの予測を記載しています。現在、国内ATM台数は減少していますが、設置を完了することで面の拡大ができます。現金の出し入れだけでなく、新たなサービス展開への足がかりとなる第一歩です。これを含め、後半の成長戦略のパートでお話ししますので、よろしくお願いします。

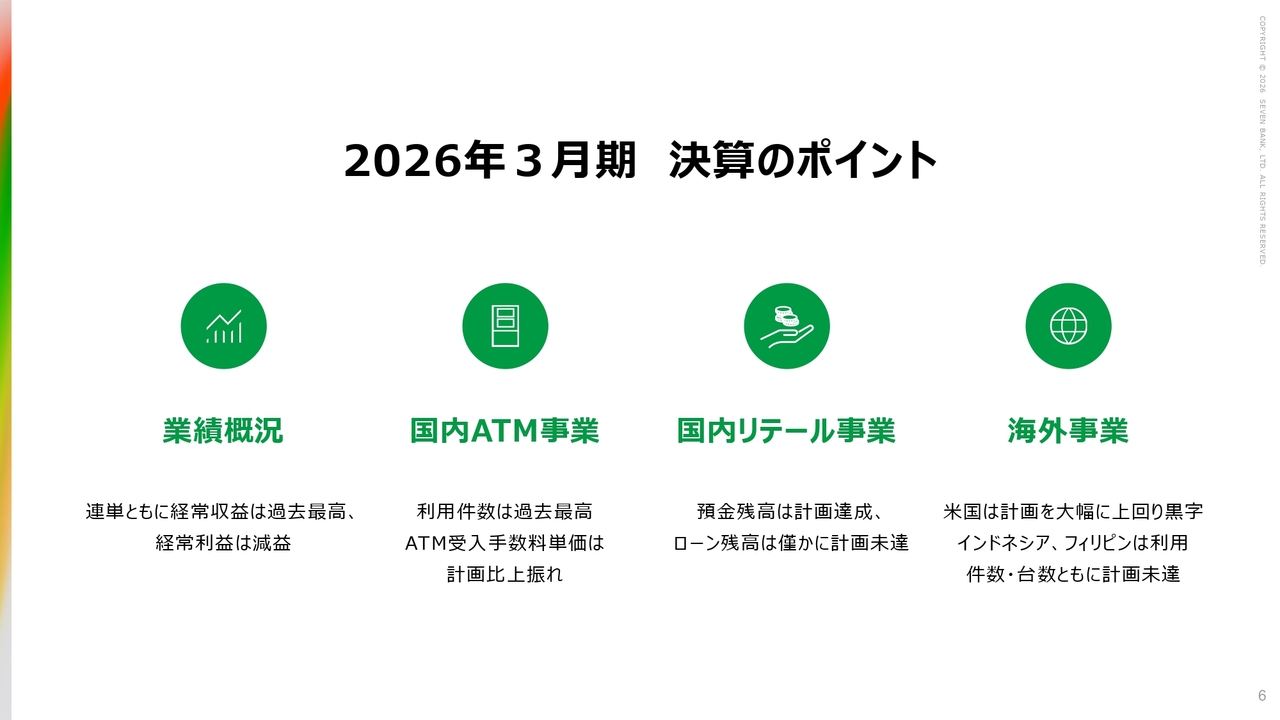

2026年3月期 決算のポイント

清水健氏(以下、清水):常務執行役員企画部長の清水です。それでは私から数字についてご説明します。

2026年3月期の決算のポイントです。全体として、連結・単体ともに増収減益となりました。当初の計画段階で増収減益を見込んでおり、そのとおりの着地となりました。ただし、計画よりも収益・利益ともに上振れする結果となっています。

個別に見ると、国内ATM事業は好調でした。国内リテール事業は、ローン残高がわずかに計画未達となりましたが、預金残高は計画を達成しました。海外事業は、インドネシアとフィリピンがややスローダウンしましたが、米国は計画を大幅に上回り、黒字で着地しました。

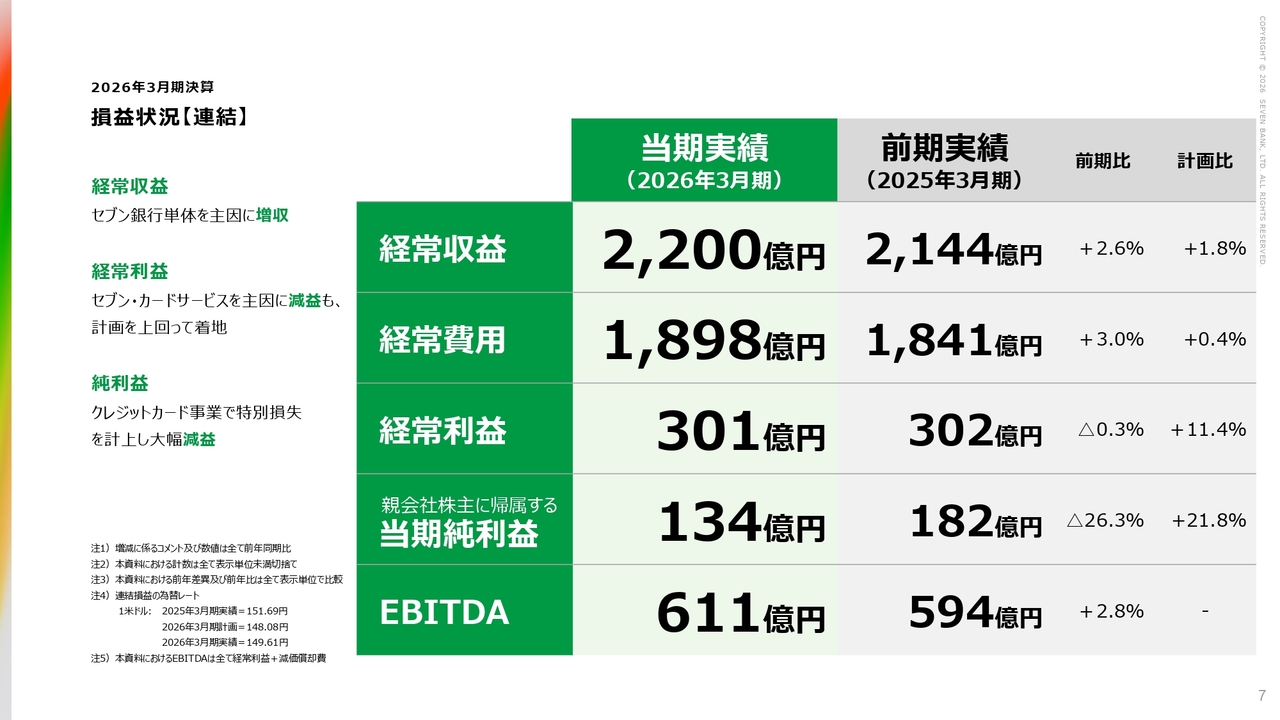

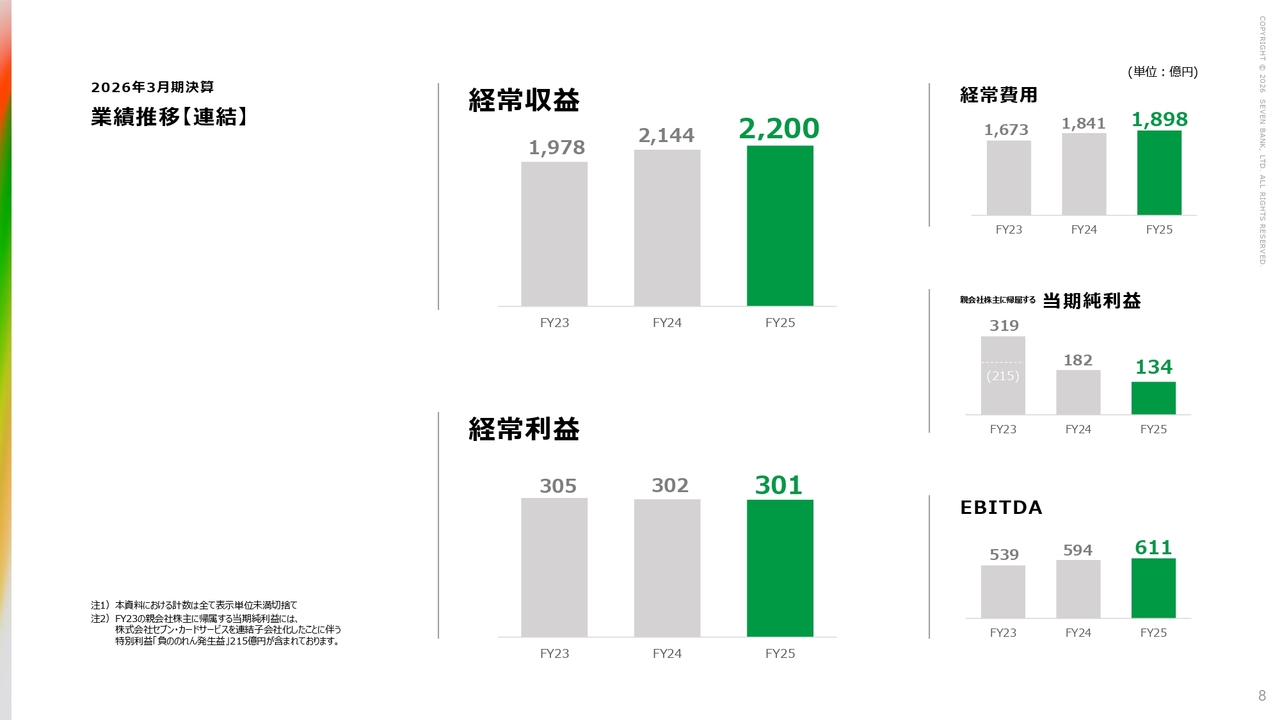

損益状況【連結】

まず、連結の成績です。経常収益は2,200億円、経常利益は301億円と、先ほどお伝えしたように増収減益となりました。ただし、経常利益は前期の302億円に対して301億円と、減益幅はわずかです。

親会社株主に帰属する当期純利益は134億円です。第3四半期にご説明したクレジットカード事業の減損損失が通期で約80億円発生した影響もあり、前期に比べて大幅に減少しました。

業績推移【連結】

業績推移です。経常収益は、今期も過去最高となる2,200億円を記録しました。一方で、経常利益は301億円とピーク時よりも低い数字ではありますが、前期比ではほぼ横ばい圏内の成績を残すことができました。

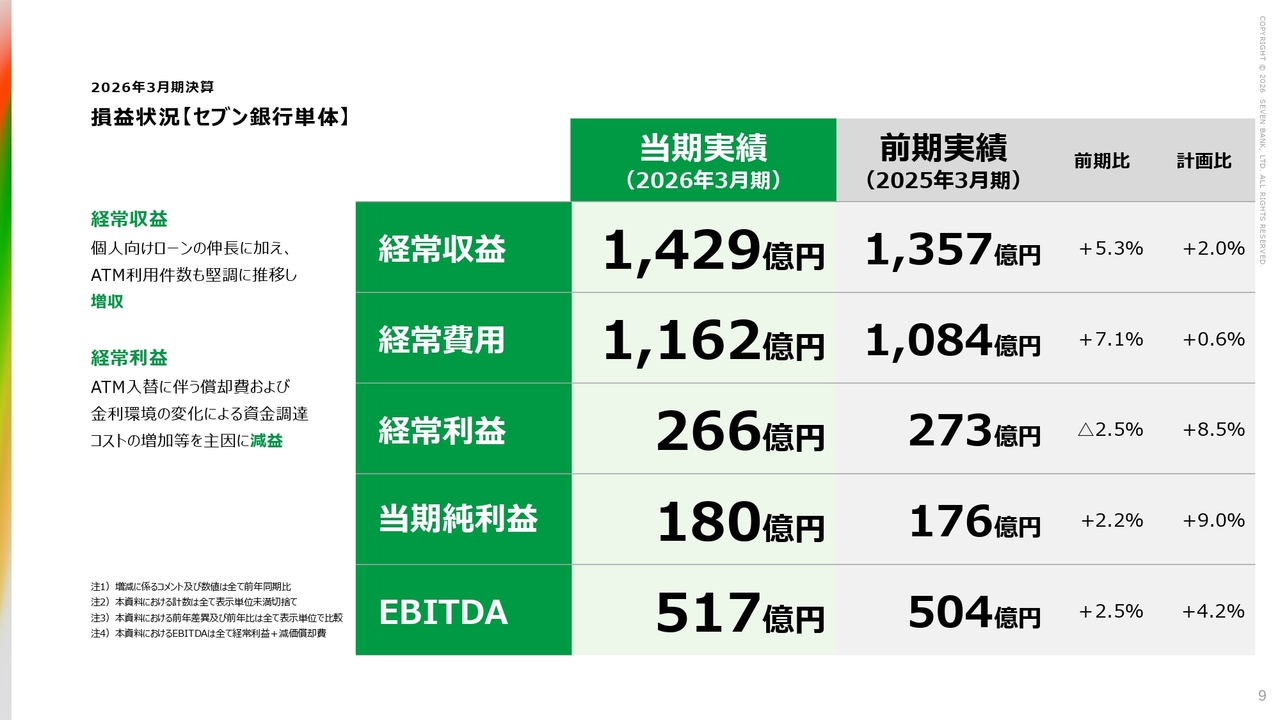

損益状況【セブン銀行単体】

セブン銀行単体の成績です。経常収益は1,429億円、経常利益は266億円、当期純利益は180億円となりました。連結と同様に前期比で増収となり、過去最高の1,429億円となりました。しかし、経常利益は前期の273億円に対して266億円と、7億円の減益となっています。

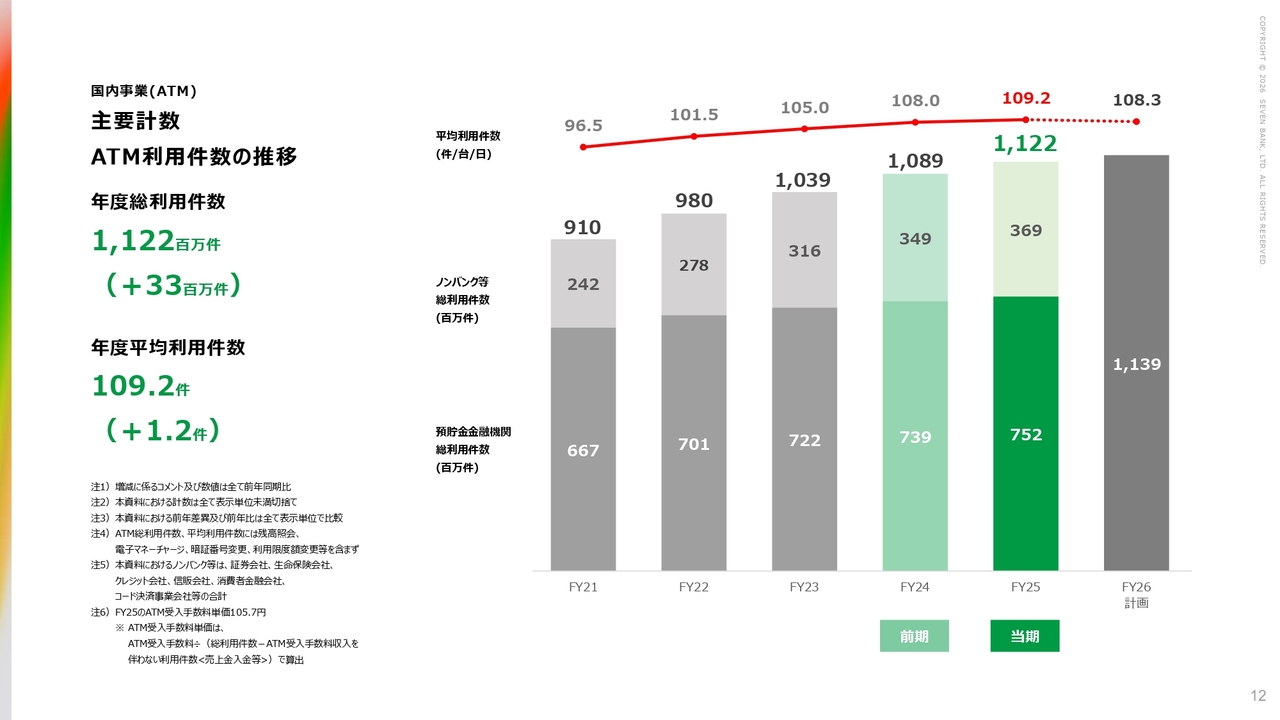

国内事業(ATM)主要計数 ATM利用件数の推移

事業別の計数についてご説明します。まず、ATMの年度総利用件数は11億2,200万件となり、前期に比べて3,300万件増加しました。年度平均利用件数は109.2件となり、109件台に乗りました。傾向としては変わらず、事業会社を中心とした取引が全体を牽引しています。

2026年度の見通しについては、年度総利用件数が11億3,900万件と、2025年度に比べて1,000万件以上増加する見込みです。ただし、年度平均利用件数は108.3件とやや低めに予想しています。これは、2026年度から「ファミリーマート」への設置が始まることを踏まえ、やや控えめに見ています。

また、注意に記載してありますが、2025年度のATM受入手数料単価は105円70銭で、当社の想定よりも高い価格で着地しています。

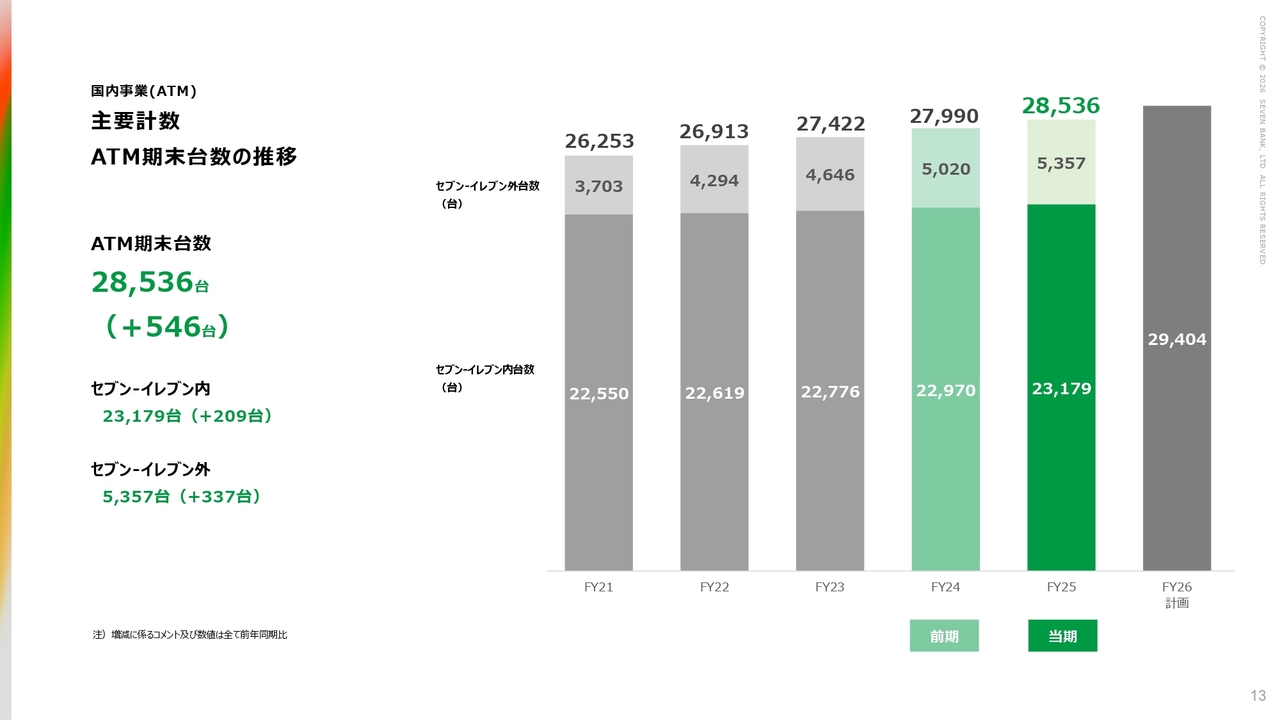

国内事業(ATM)主要計数 ATM期末台数の推移

ATM期末台数は2万8,536台でした。この1年間で546台増加しており、内訳は「セブン-イレブン」で209台増加、「セブン-イレブン」外で337台増加しています。

2026年度は、前期比868台増加の2万9,404台と想定しています。例年に比べて増加幅がやや大きくなっていますが、「ファミリーマート」への設置を約500台織り込んでいます。

また、記載はありませんが、金融機関とのATMの共同運営も順調に進んでおり、期末時点の受託社数は39社で共同運営台数が508台となります。2026年度にかけて引き続き増加する計画です。

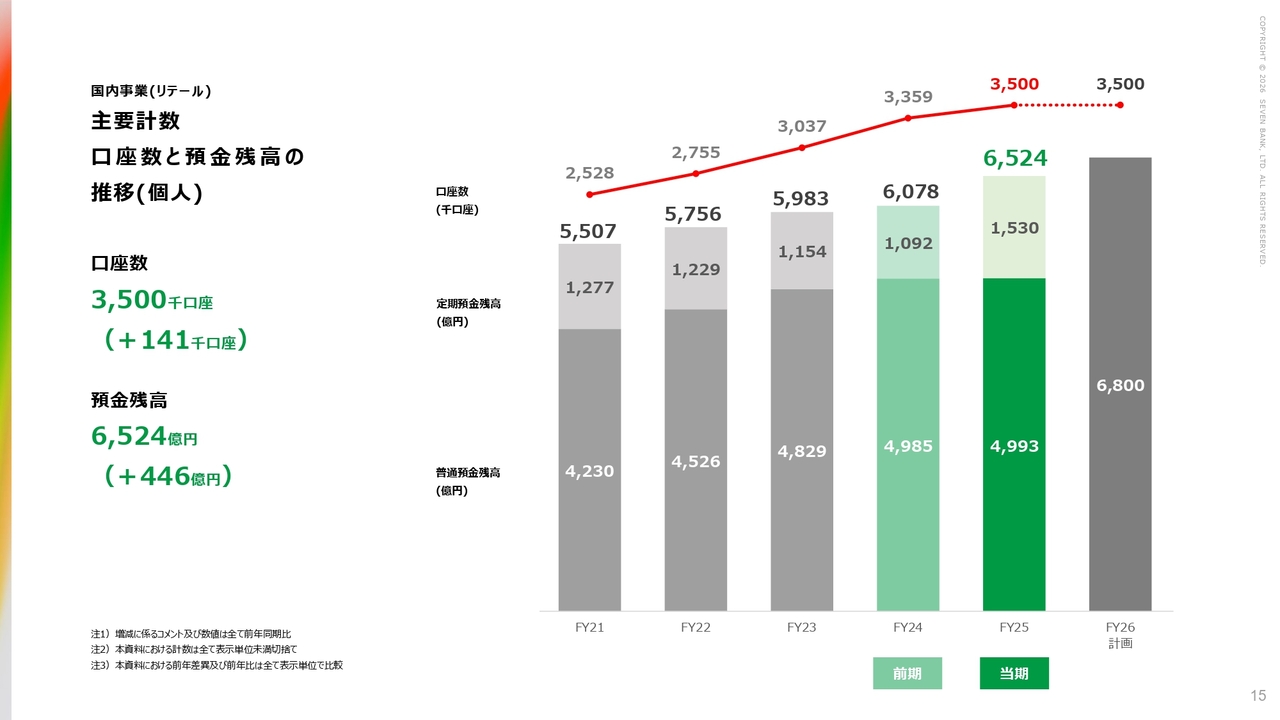

国内事業(リテール)主要計数 口座数と預金残高の推移(個人)

国内事業(リテール)についてです。口座数は350万口座、個人の預金残高は6,524億円となりました。短信をご覧いただくとおわかりのとおり、預金残高は法人を合わせると8,750億円ほどとなっています。

2026年度については、未利用口座などの管理を徹底し、稼働率を上げることで稼働口座を着実に増やす方針です。そのため、口座数は横ばいとなる計画です。また、稼働口座をきちんと確保することで、預金残高は2025年度末と比べて約300億円増加の6,800億円を計画しています。

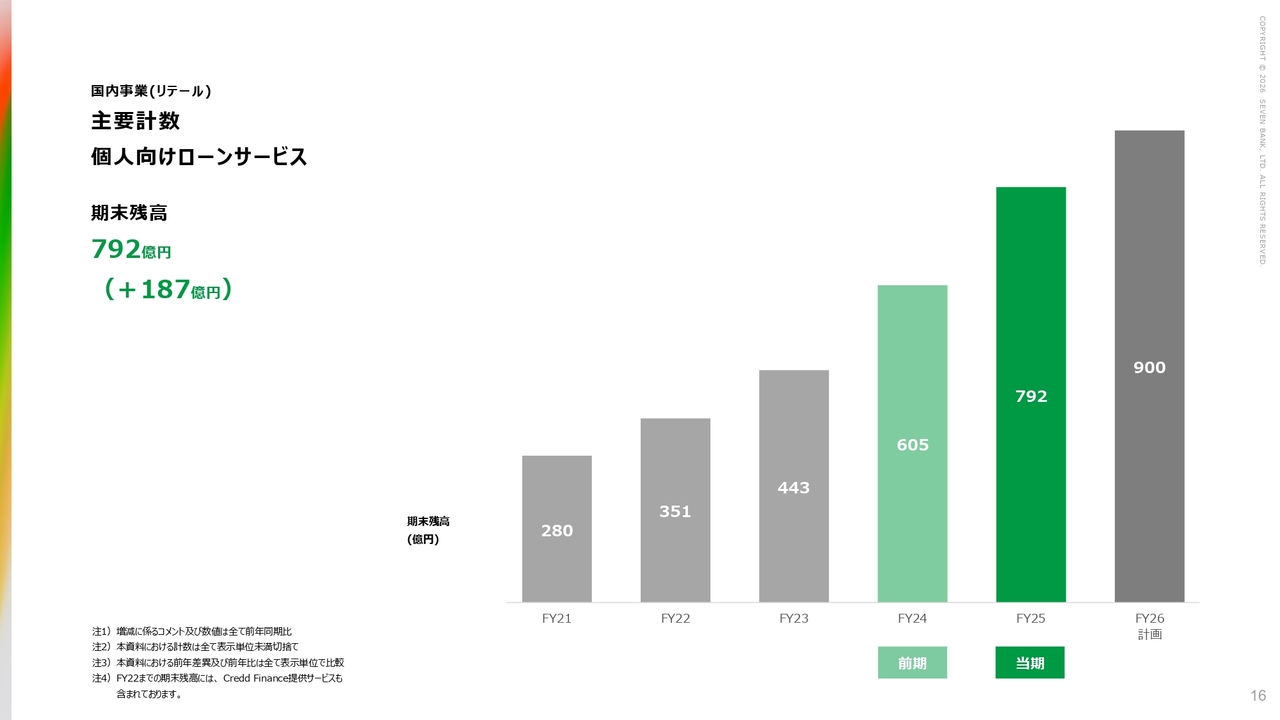

国内事業(リテール)主要計数 個人向けローンサービス

個人向けローンサービスについてです。2025年度は800億円を計画していましたが、やや計画を下回り、792億円で着地しました。前期に比べて187億円の増加となっています。2026年度は900億円を計画しており、100億円ほどの増加を見込んでいます。

ここ数年来、個人向けローンについては積極的に伸ばす方針を表明してきました。2026年度も引き続き、しっかりと伸ばしていきたいと考えています。

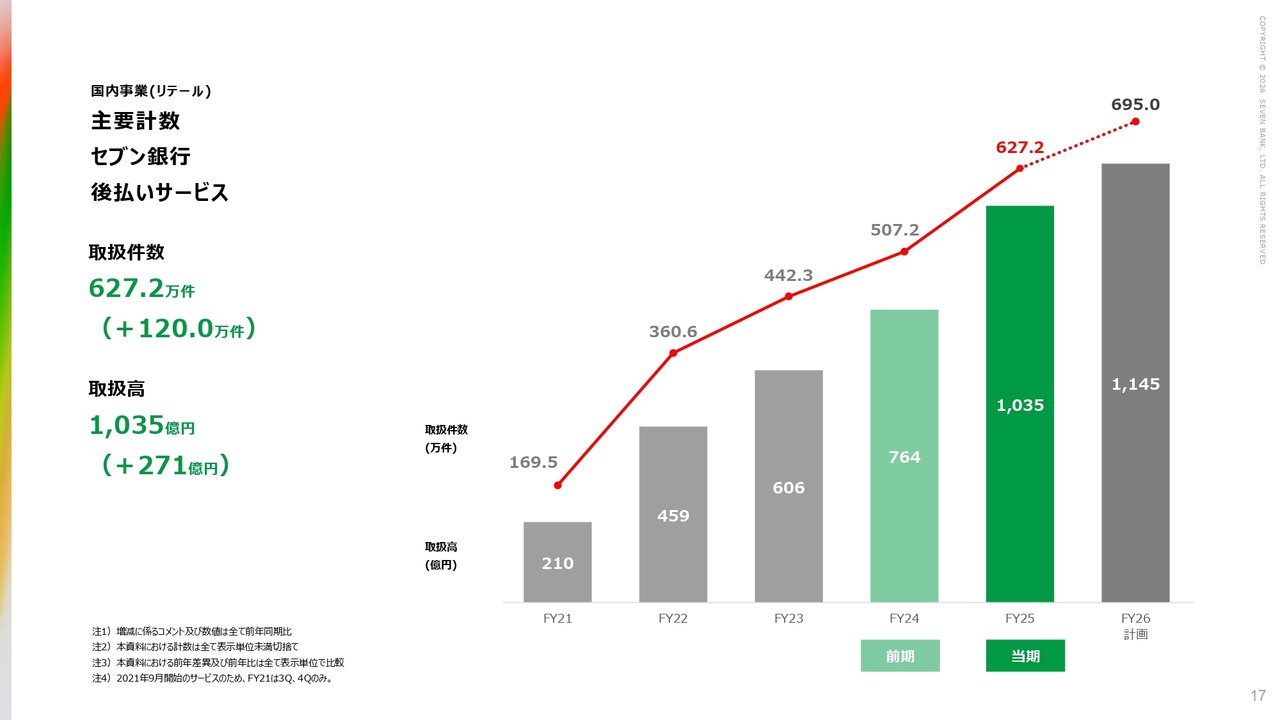

国内事業(リテール)主要計数 セブン銀行 後払いサービス

後払いサービスについてです。取扱件数は627万2,000件で、前期比120万件増加しました。取扱高は1,035億円となり、前期比で271億円の増加となっています。2025年度は、計画および前期の数値を大きく上回る伸びを示しました。

2026年度は、2025年度実績と比べて伸び率はやや低めに予測していますが、引き続き成長を見込んでいます。取扱件数は695万件、取扱高は1,145億円となる計画です。

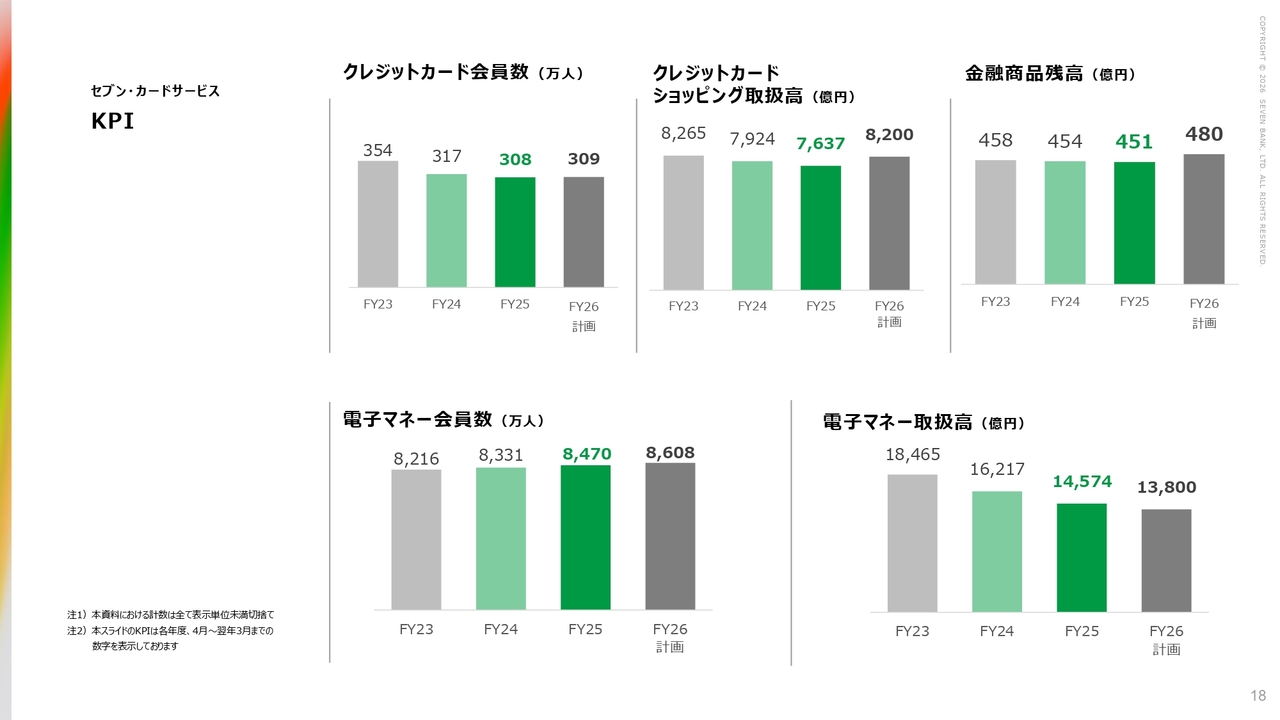

セブン・カードサービス KPI

セブン・カードサービスの主要計数についてです。クレジットカード会員数は、当初は2025年度に純増に転じる計画を立てていましたが、結果としては308万人となり、2024年度を下回りました。

ただし、2026年度は新クレジットカードのローンチが予定されており、期末段階では309万人と、わずかながら純増に転じる計画です。

クレジットカードショッピング取扱高と金融商品残高についても、2026年度は2025年度比で純増を計画しています。

電子マネーについては、スライド下段に示しているとおりです。電子マネー会員数は増加していますが、アクティブ会員数が減少しており、電子マネー取扱高は2026年度で1兆3,800億円を計画しています。ここ数年の減少傾向に歯止めがかかっていません。

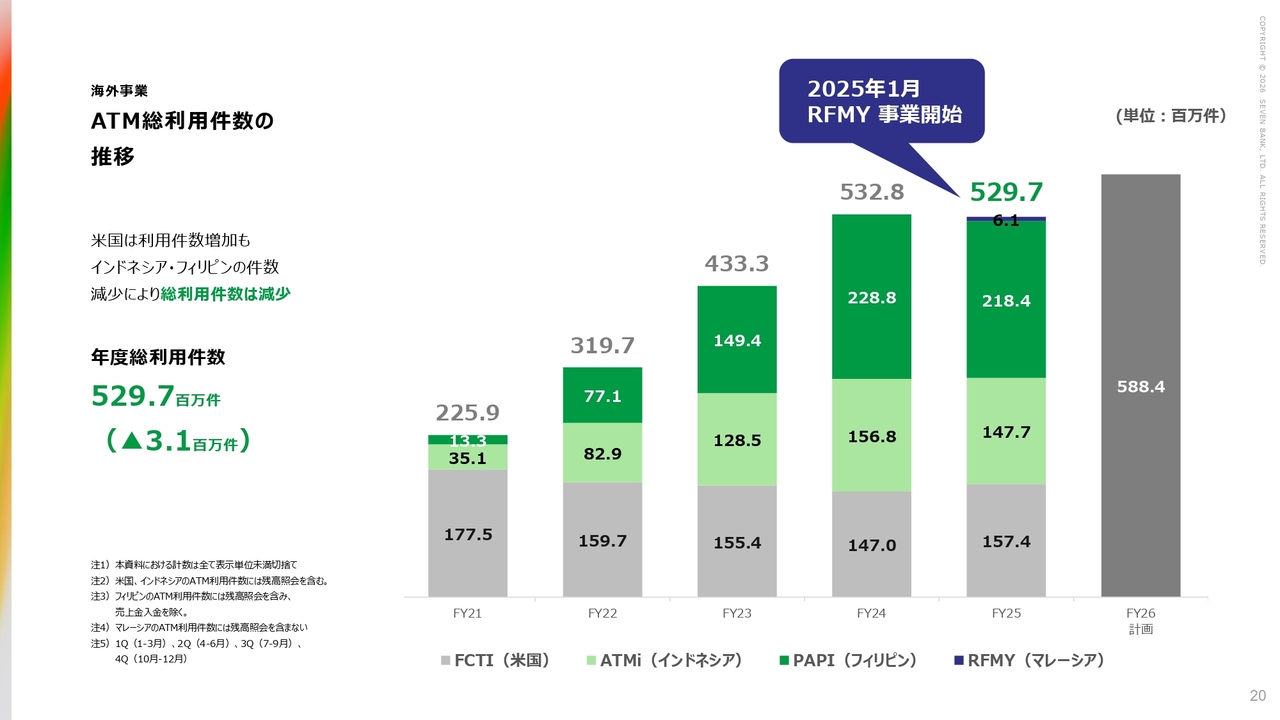

海外事業 ATM総利用件数の推移

海外事業についてです。海外全体では、ATMの年度総利用件数は5億2,970万件となり、前期に比べて310万件減少しました。

2025年度は新たにマレーシアが加わりましたが、スライドの棒グラフに薄い緑と緑で示しているインドネシアとフィリピンが足元でややスローダウンしていることもあり、全体の利用件数は減少しました。

2026年度は、米国が牽引するかたちで全体として前期比で利用件数の増加を計画しており、5億8,840万件を見込んでいます。

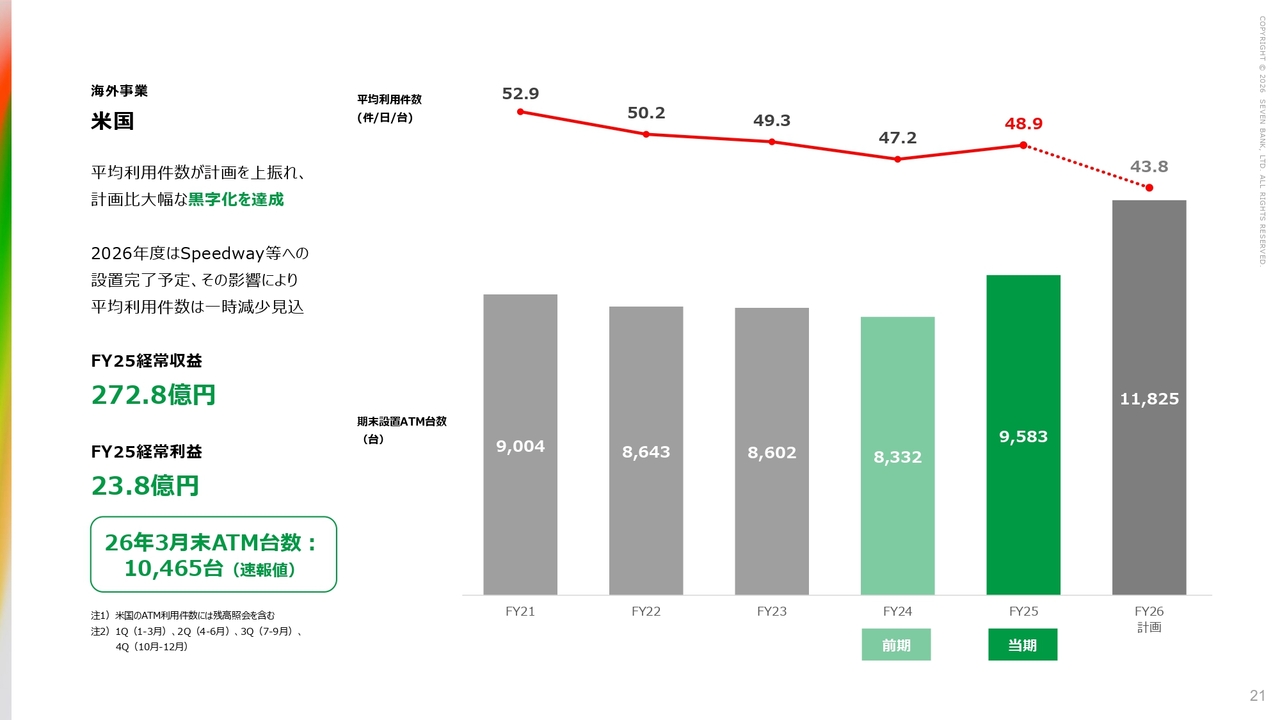

海外事業 米国

国ごとにご説明します。米国は、スライド左側に記載のとおり、2025年度の経常収益は272億8,000万円、経常利益は23億8,000万円でした。

平均利用件数は2025年度の48.9件から2026年度にかけて下がる計画となっています。これは「セブン-イレブン」と比較して相対的に利用件数の低い「Speedway」への設置比率が高まることが影響しています。

ただし、全般的に米国が好調な状況に変わりはありません。2026年度も経常収益・経常利益ともに前期比で伸びる予定です。

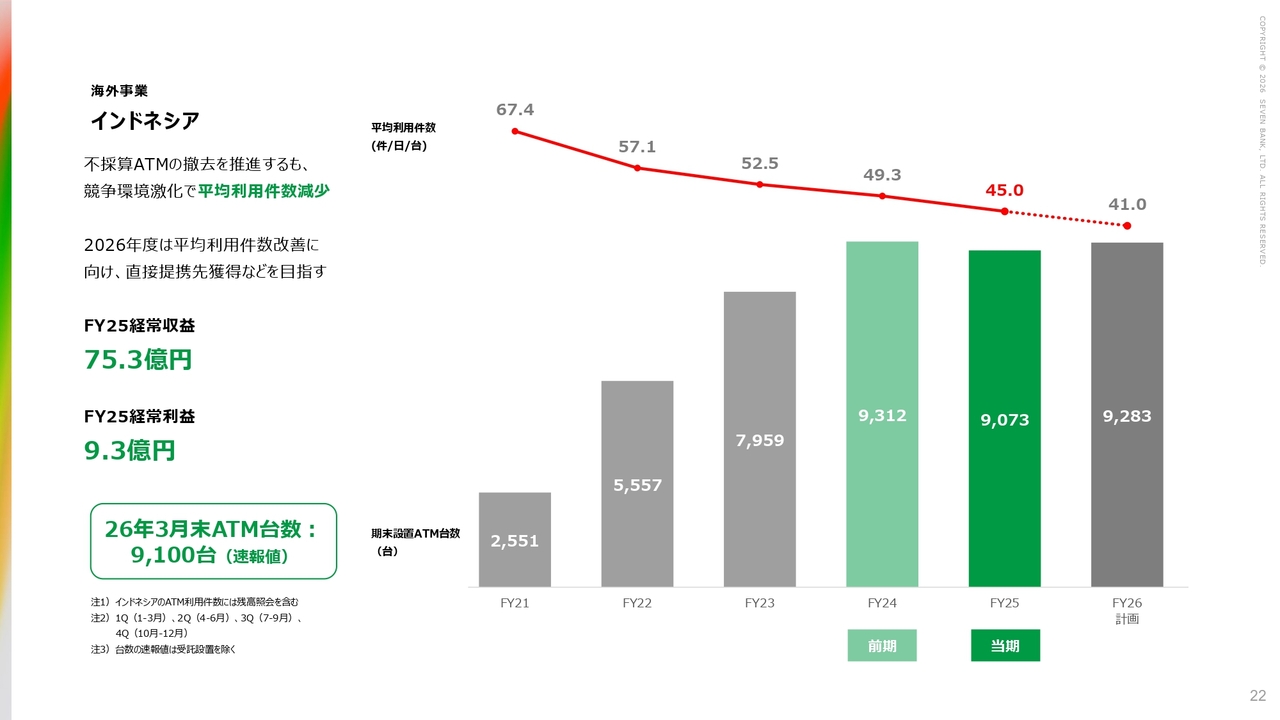

海外事業 インドネシア

インドネシアについてです。平均利用件数は2025年度実績で45件、2026年度計画で41件と低下傾向が続いています。

期末設置ATM台数は、以前からお伝えしているとおり、現在スクラップ・アンド・ビルドを進めている関係で伸び悩んでいます。引き続き、9,000台レベルを維持していきたいと考えています。

スローダウンしているものの、2025年度の経常利益は9億3,000万円を見込んでおり、黒字を確保しています。2026年度は残念ながら減収減益を計画していますが、黒字を確実に確保できる計画となっています。

また、現在、直接提携先の獲得などを計画しており、現在進行中の取り組みが実現すれば、平均利用件数は下げ止まる可能性があると考えています。

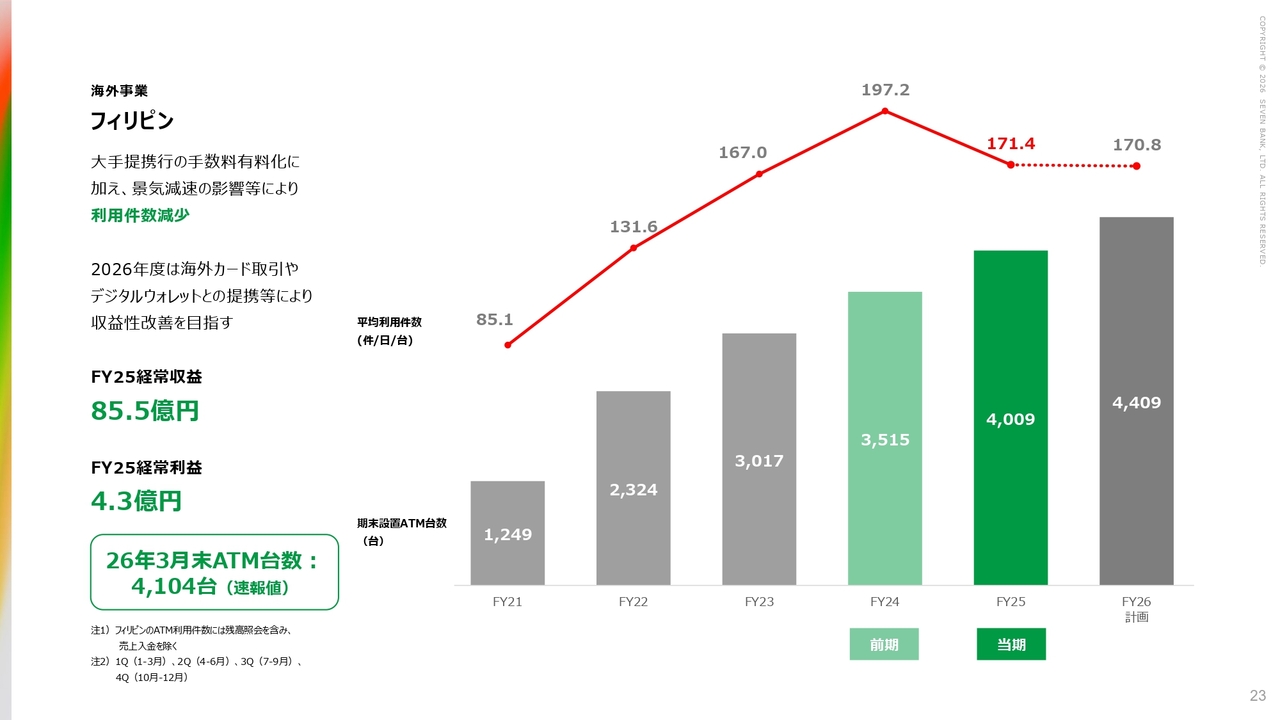

海外事業 フィリピン

フィリピンについてです。2025年度の平均利用件数は2024年度比で下がっていますが、2026年度は横ばいで計画しています。期末設置ATM台数は、2025年度に4,009台、2026年度に4,409台と、400台増加する見込みです。

2025年度の経常収益は85億5,000万円、経常利益は4億3,000万円で、増収増益となりました。2026年度も、平均利用件数が横ばいで推移する中で期末設置ATM台数を増やす計画を立てており、収益・利益ともに2025年度を上回る予定で、増収増益を計画しています。

海外事業 マレーシア

マレーシアについてです。2025年度は、計画どおり約100台の設置が完了しています。2026年度はさらに約400台の増設を計画しており、2026年度末には計500台を目指しています。この中で平均利用件数を確保しながら、増収かつ黒字着地を目指す計画です。

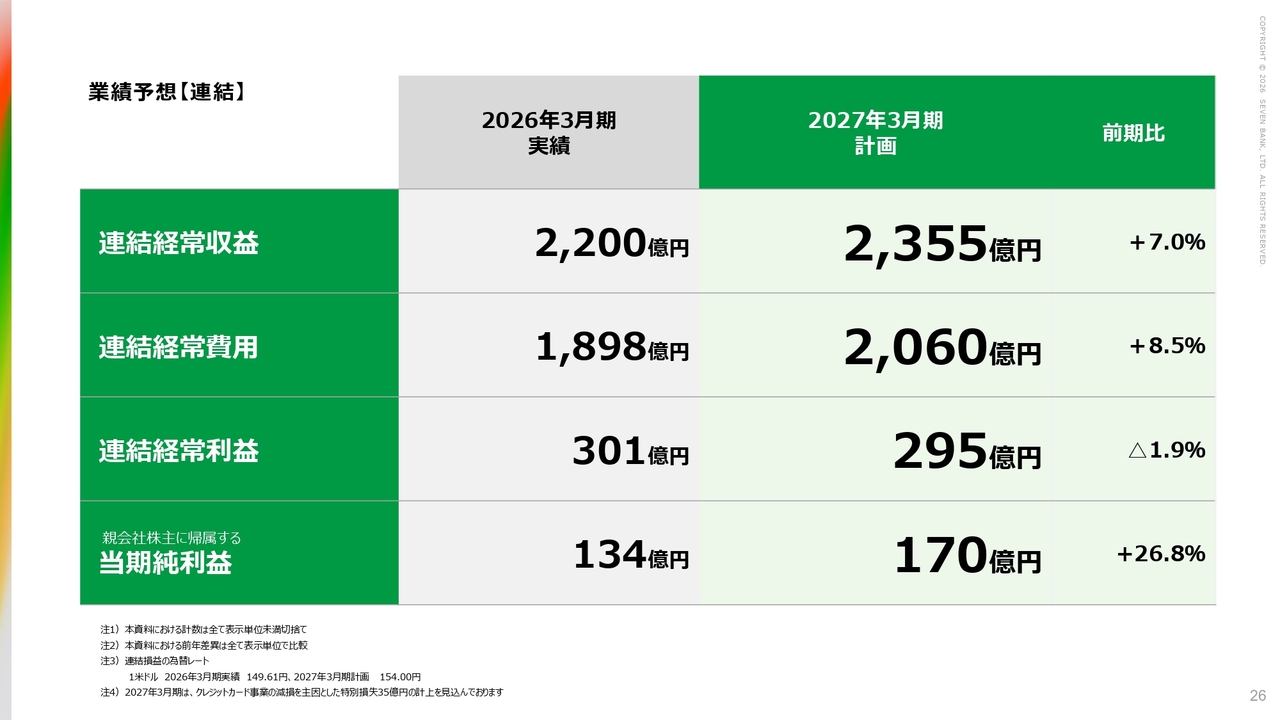

業績予想【連結】

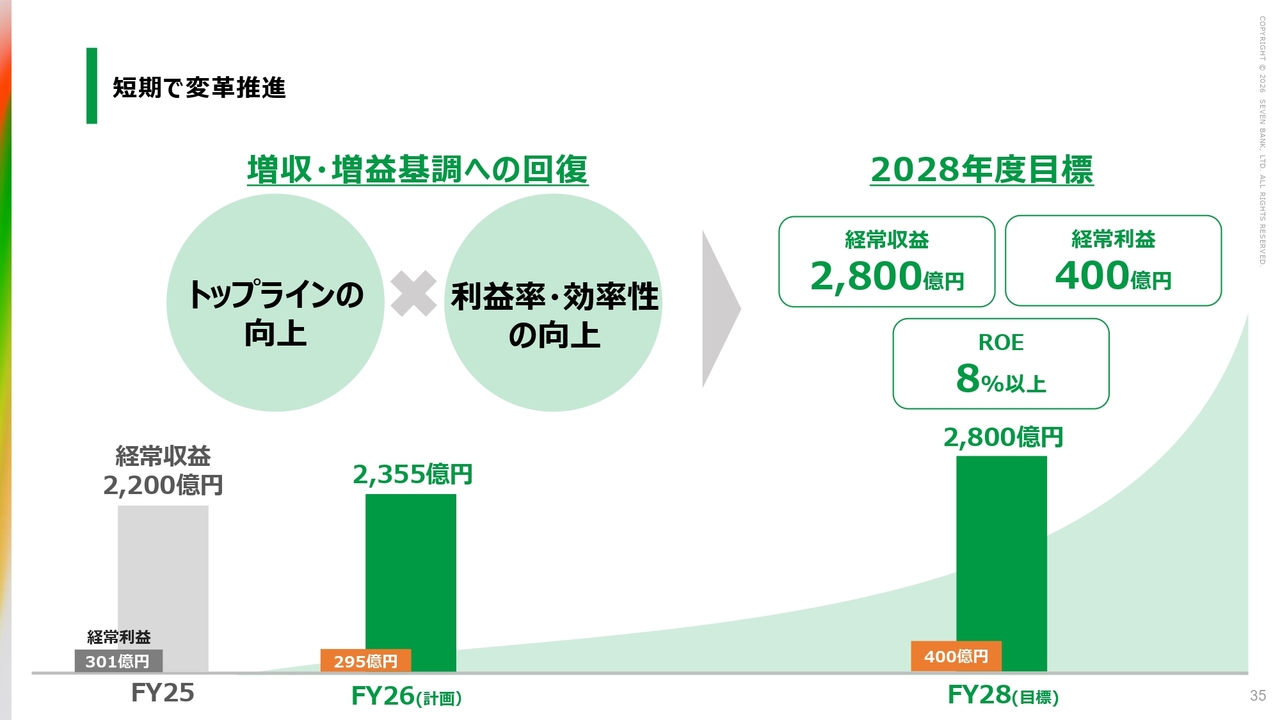

2027年3月期の計画についてです。連結経常収益は2,355億円を見込んでおり、2025年度と比較して155億円の増収を予定しています。

一方、連結経常利益は295億円を予定しており、前期比6億円の減益となる計画です。冒頭でお伝えしたとおり、2025年度に続き、2026年度も減益幅はわずかにとどまる見通しです。ここ数回減益が続き、ご心配をおかけしてきましたが、2025年度から2026年度にかけて、利益の下げ止まりができるのではないかと考えています。

後ほど松橋からもご説明がありますが、2028年度にかけては増益の計画を立てています。ぜひ将来にご期待ください。

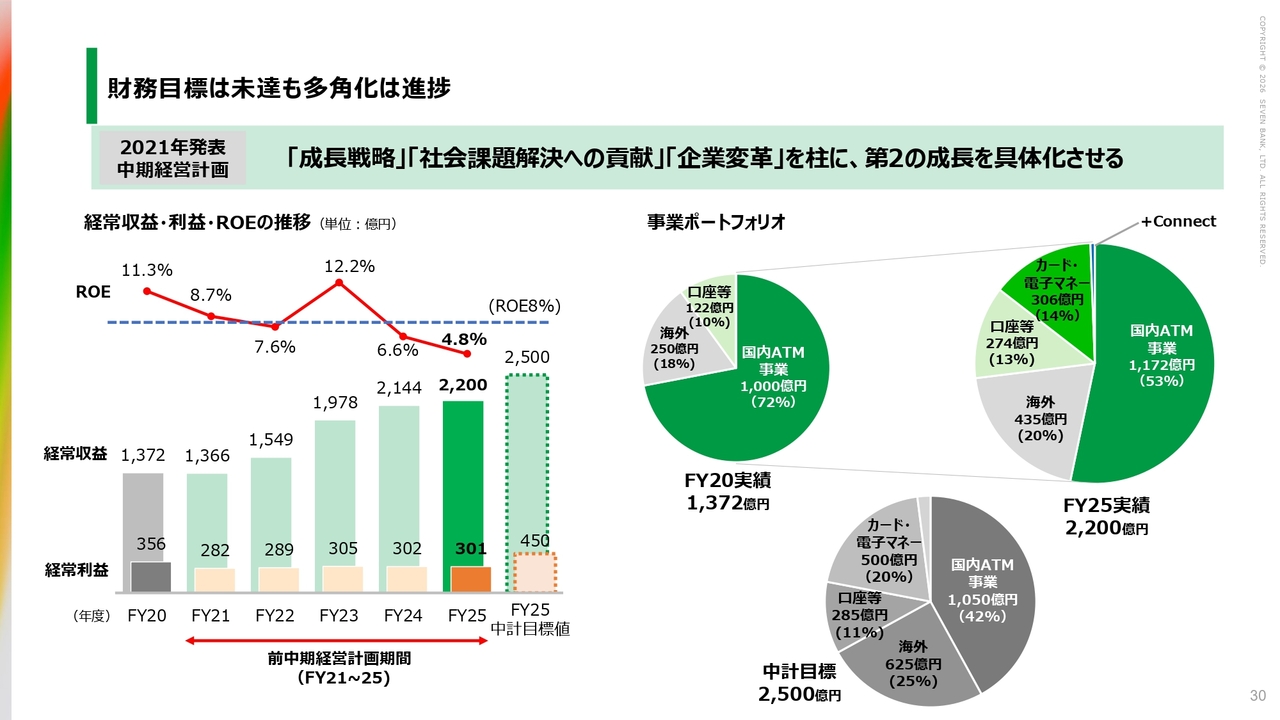

財務目標は未達も多角化は進捗

松橋:中期経営計画の振り返りについてお話しします。2021年に発表した中期経営計画の大きなポイントは「多角化」です。スライド右側の円グラフをご覧いただくと、当初のポートフォリオからかなり多角化が進んできた様子がおわかりいただけると思います。

一方で、スライド左側の棒グラフと折れ線グラフをご覧いただくと、経常収益は1年から2年遅れるかたちで進捗している状況です。また、ROEについては投資が先行したこともあり、現時点では達成できていません。ただし、今後3年でいずれも回復基調に持っていく見通しが立っています。

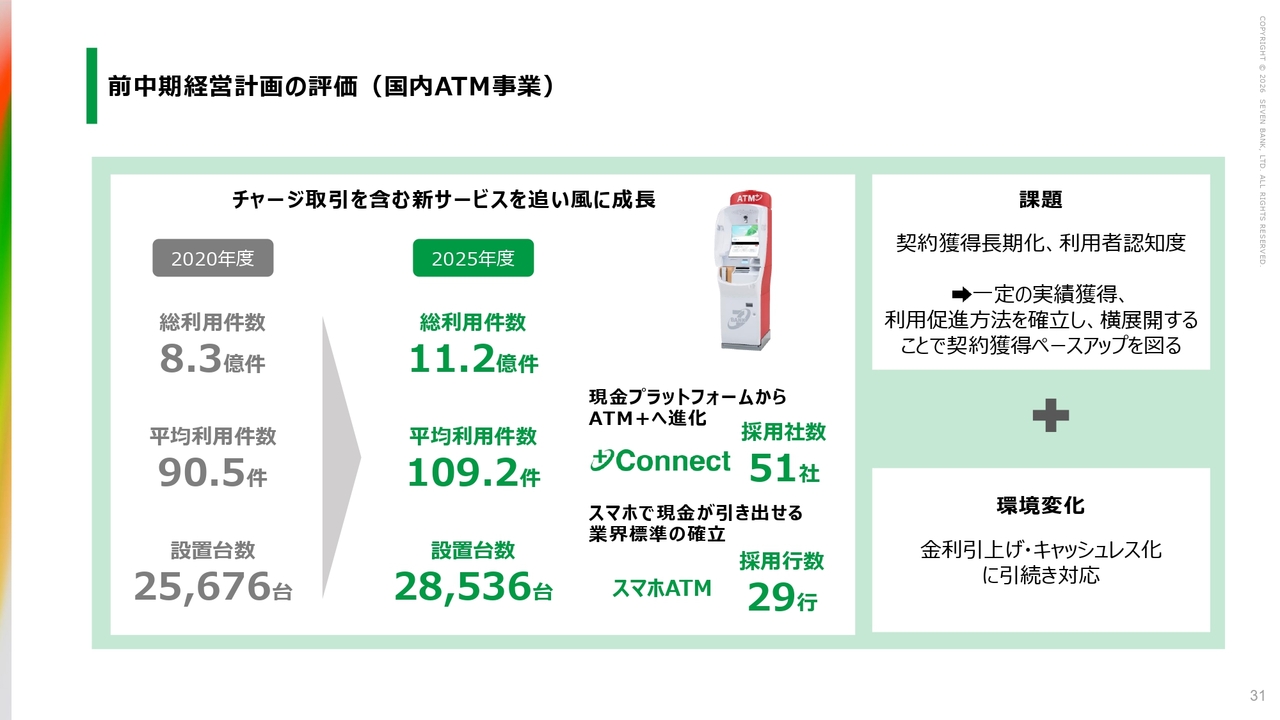

前中期経営計画の評価(国内ATM事業)

国内ATM事業については、冒頭にお話ししたとおり、当初と比べて事業が拡大しています。また、「+Connect(プラスコネクト)」や当社の強みである「スマホATM」については、市場での認知がかなり進んできました。

スライド右下に記載している環境変化を跳ね返すべく、現在様々な事例が出てきていますので、今後さらに加速させていきたいと考えています。

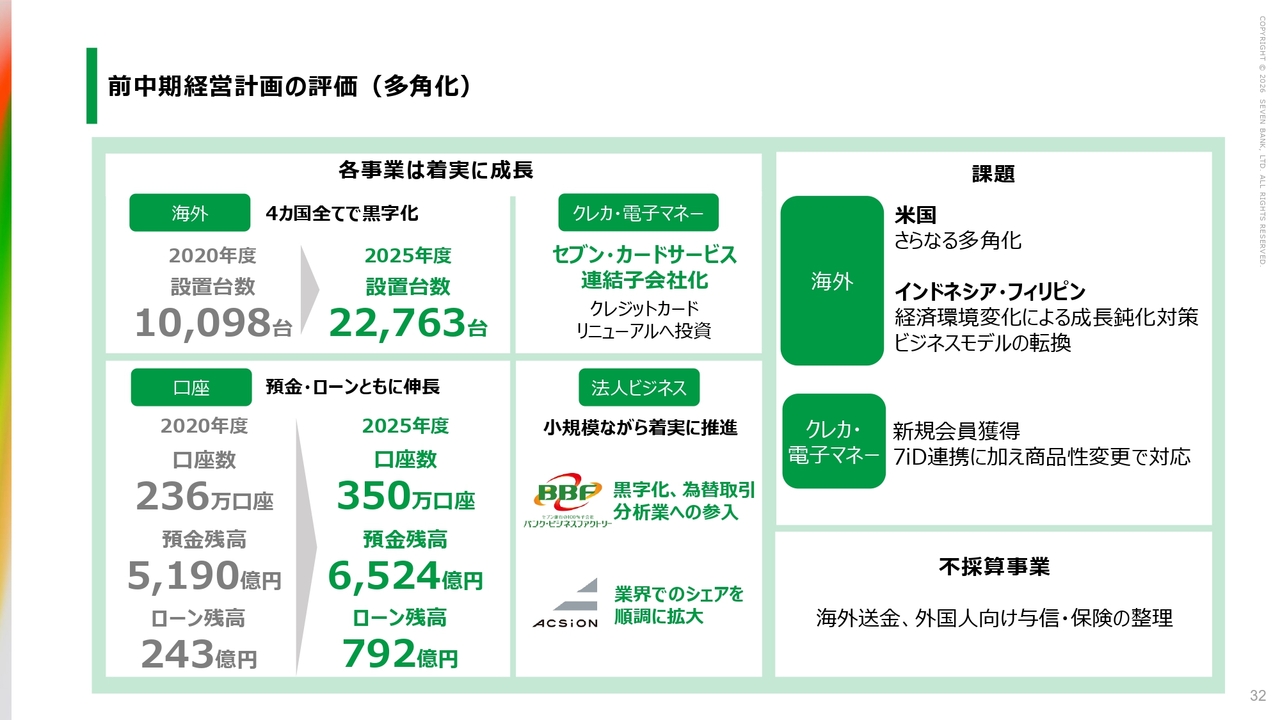

前中期経営計画の評価(多角化)

海外事業、口座、クレジットカードなどについては、数字を見るとほぼ倍に近い成長を遂げている部分もあります。

法人ビジネスについては、バンク・ビジネスファクトリーというBPOの会社や、ACSiONというセキュリティの会社について、Appendixに業績を記載しています。これらは小規模ながら市場競争力が高く、一定の利益を稼ぎ出す体制が整っています。今後はこれらを組み合わせ、シナジーを一層発揮していきたいと考えています。

また、課題への対応や不採算事業の整理により、増益基調を実現できる体制が整いつつあります。この点を中期経営計画の評価として捉えています。

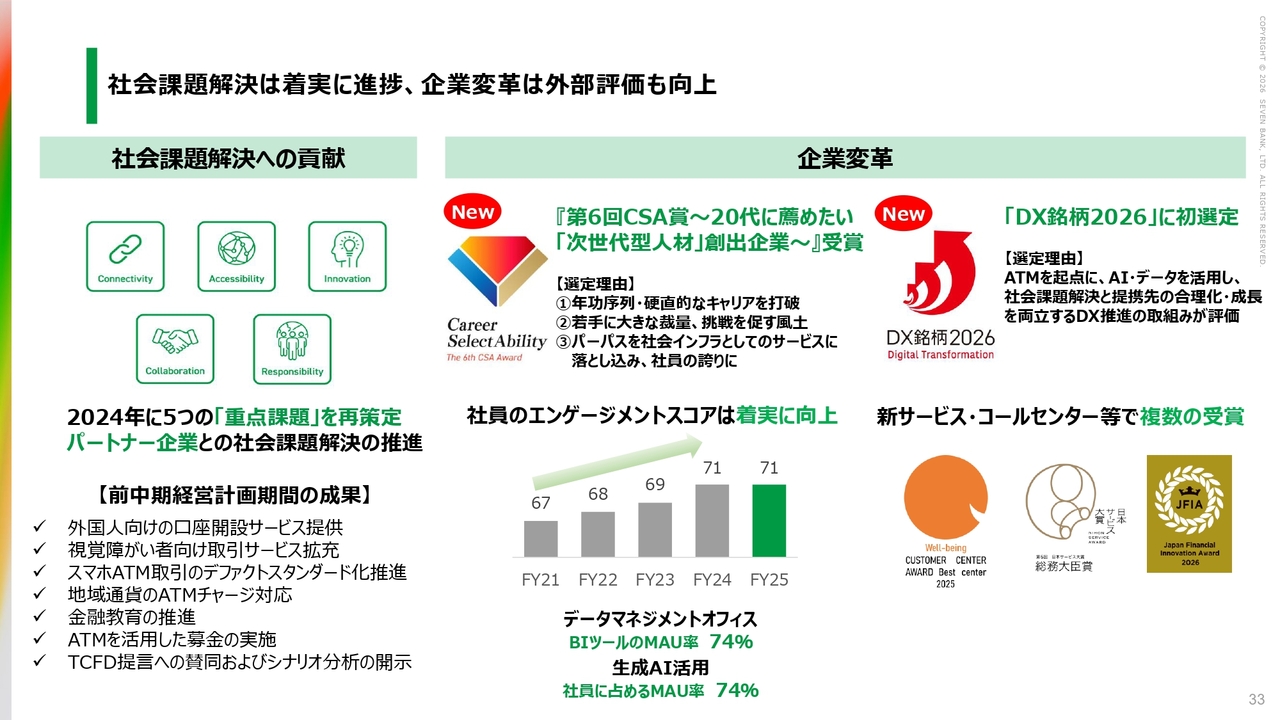

社会課題解決は着実に進捗、企業変革は外部評価も向上

社会課題への取り組みや企業変革に関する活動についてです。直近で様々な賞をいただけるようになってきました。今年はこれらへの期待をさらに業績面に反映させる年と位置づけ、引き続き力を入れていきたいと考えています。

短期で変革推進

2026年度から2028年度の3ヶ年の見通しについてです。今回は中期経営計画ではなく、見通しというかたちで提示しています。今後も引き続き激しい変化が予想されます。成長戦略は順次実施していきますので、定期的にアップデートを行えるよう、見通しというかたちで提示しています。

先ほど清水から説明がありましたが、2028年度の目標は比較的堅実に数字を積み上げていると考えています。変化が激しいため、しっかりと目標の達成を目指しながら、トップラインの向上と利益の創出に力を入れていきます。

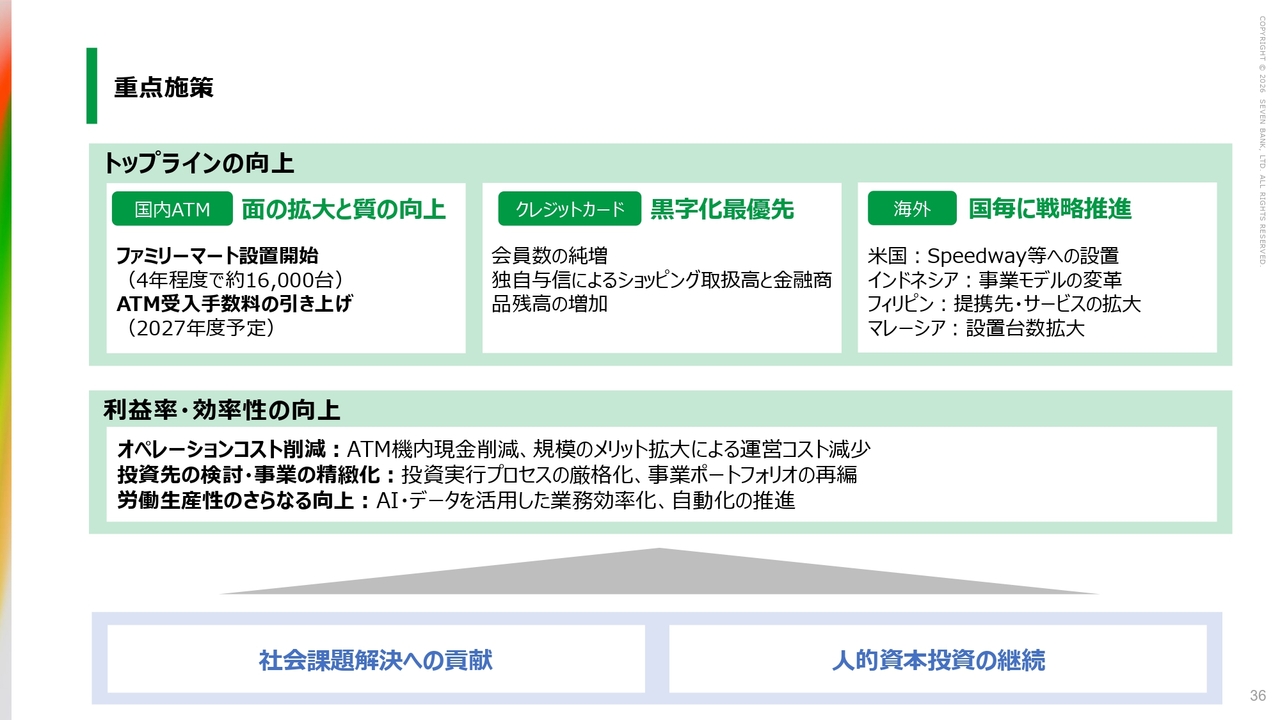

重点施策

重点施策については後ほど詳細にお話ししますが、スライド上段に示している「ファミリーマート」へのATM設置とATM受入手数料の引き上げに取り組みながら、クレジットカード事業を黒字転換させていきます。

さらに、海外事業は4ヶ国すべてで黒字を達成していますが、利益率をさらに高めることで、存在感を向上させていくことを目指します。

スライド中段に記載しているオペレーションコストの削減やAIの開発については、社会全体で取り組みが進む中、我々も先行できるように力を入れ、この領域の改革を推進していきたいと考えています。

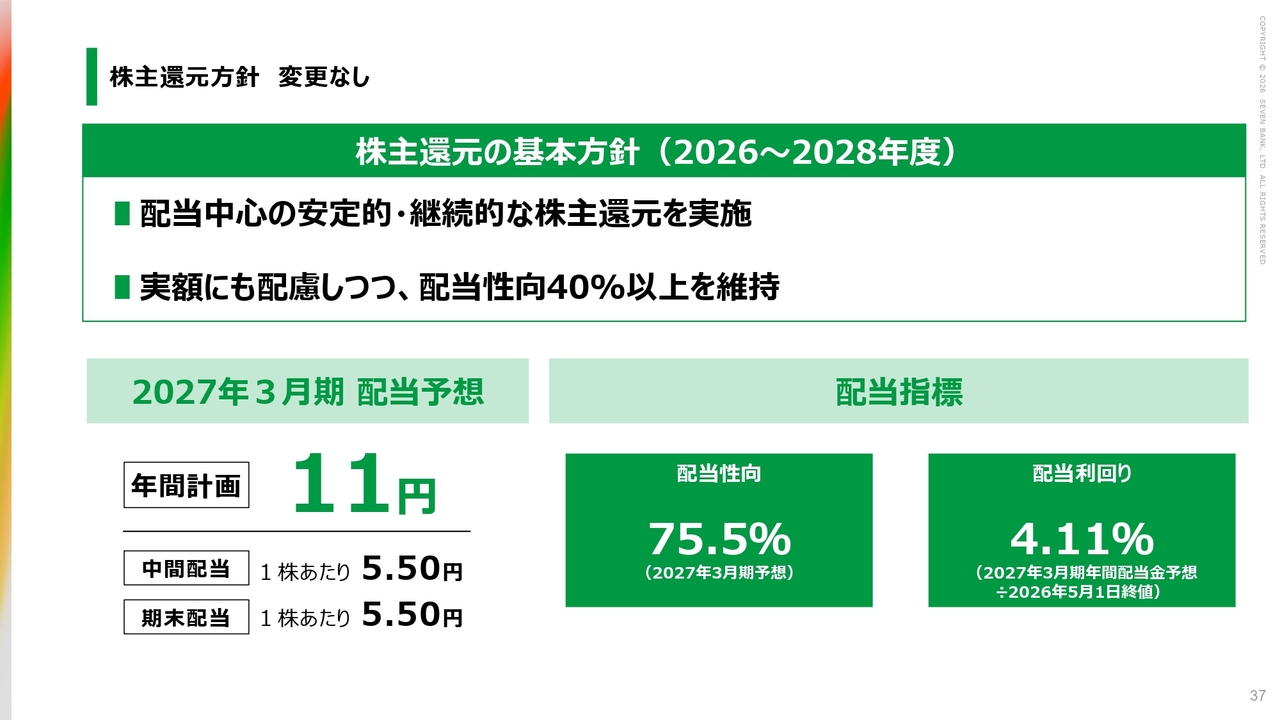

株主還元方針 変更なし

株主還元方針についてです。配当中心の安定的・継続的な株主還元を実施します。2027年3月期の配当は年間11円、配当性向は40パーセント以上を目指します。さらに利益を積み上げ、株主のみなさまへしっかり還元できるよう努めていきます。

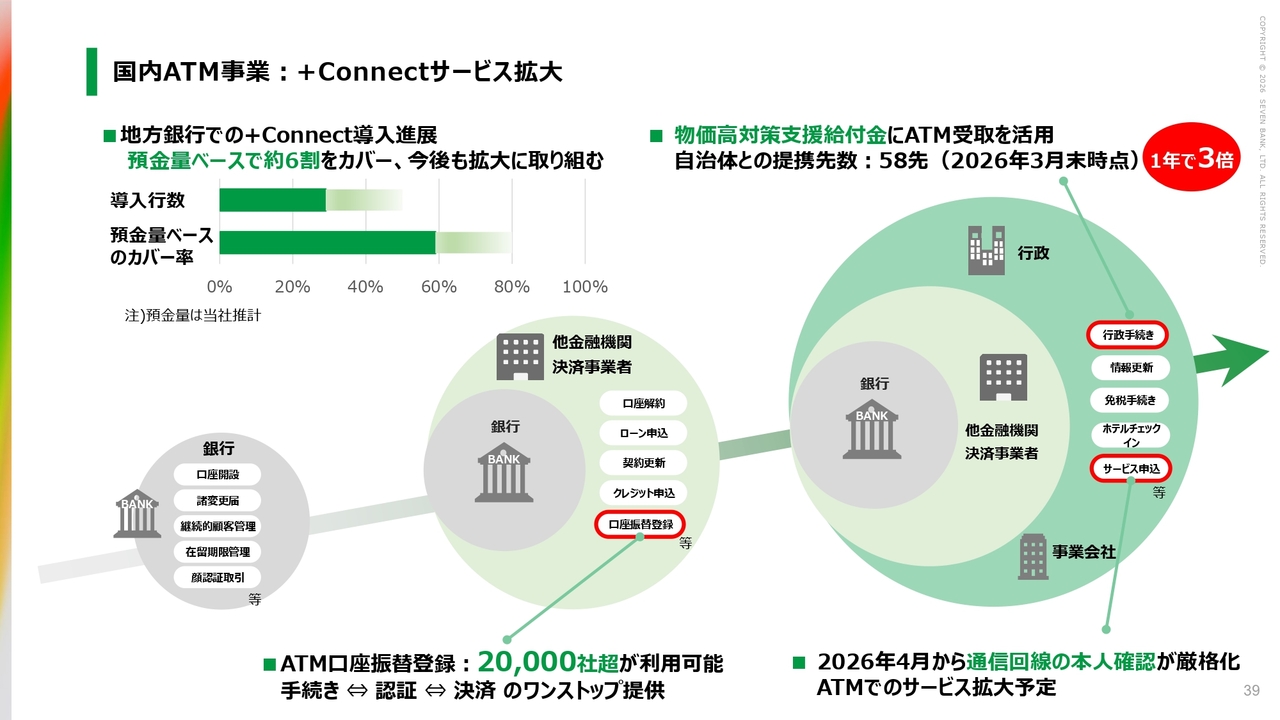

国内ATM事業:+Connectサービス拡大

今期の主な取り組みです。1つ目は、「+Connect」サービスについてです。スライド左上に示しているとおり、現在提供している金融機関、特に地方銀行での導入状況については、預金量ベースで見ると約6割を占める状況となっています。成功事例がいろいろと出てきていますので、主に銀行での横展開に取り組みます。

また、スライド右下に示しているとおり、通信回線の本人確認が義務化されました。一部の小規模な通信キャリアと検討を進めていますが、スマートフォンを契約する際にATMで本人確認を行った上で利用する流れが確立できれば、現金の出し入れ以外のニーズにもマッチすると考えています。

これらを含め、スライド右上に示している物価高対策支援給付金のATM受取や左下に示しているATM口座振替登録など、「+Connect」シリーズを拡大し、第2の柱として成長させることを目指して進めていきます。

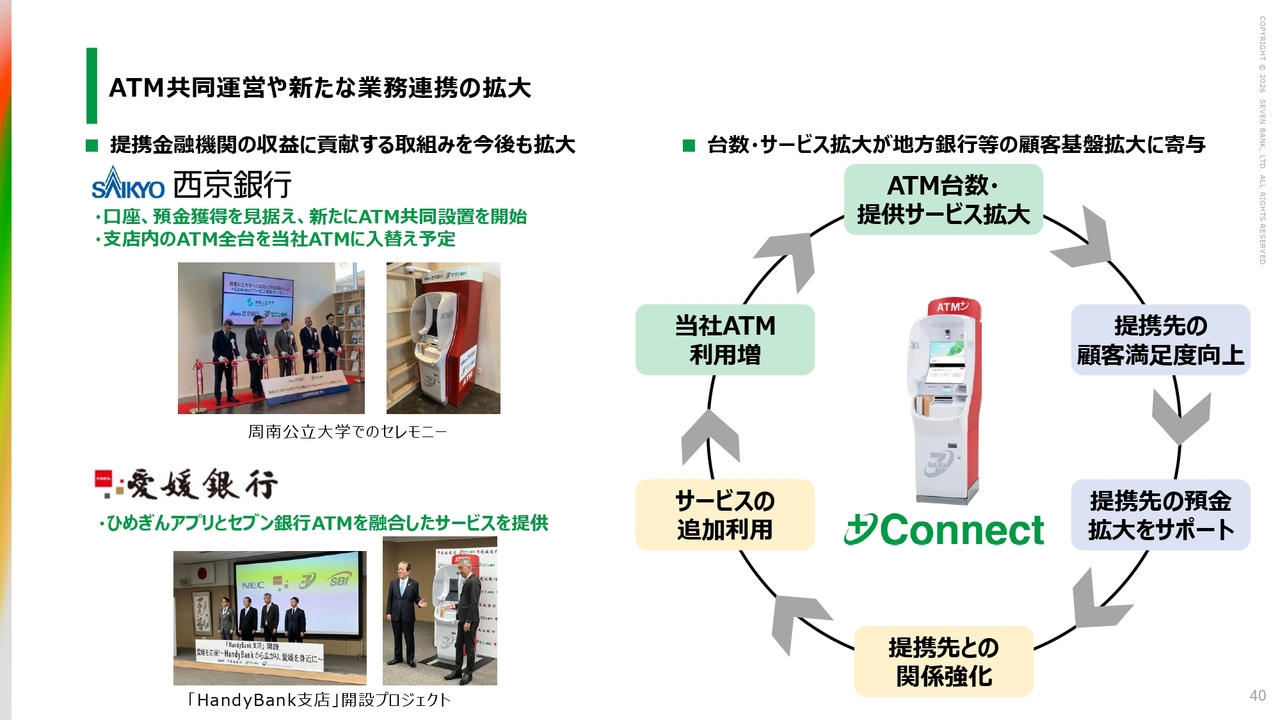

ATM共同運営や新たな業務連携の拡大

こちらもプレスリリースなどで公表していますが、金融機関において、全支店あるいは一部のプロパーATMを当社ATMに入れ替えていただくなど、導入が進んでいます。

これにより、これまでスマートフォンによる獲得が難しかった層を、当社ATMを活用して獲得することができたという事例が生まれています。また、支店に導入することで「オペレーションが非常に楽になった」「お客さまの応対にリソースを振り向けられるようになった」といったお声をいただく事例も出てきています。

スライド右側に記載しているとおり、単純にATMを提供するだけでなく、金融機関の業務効率化や新たなお客さまの獲得に加え、さらなるサービスの追加により、お客さまにとっても銀行にとっても便利で「導入してよかった」と思える世界ができつつあります。

共同運営の台数を追うだけでなく、サービスのレベル向上も含めて、引き続き推進していきたいと考えています。

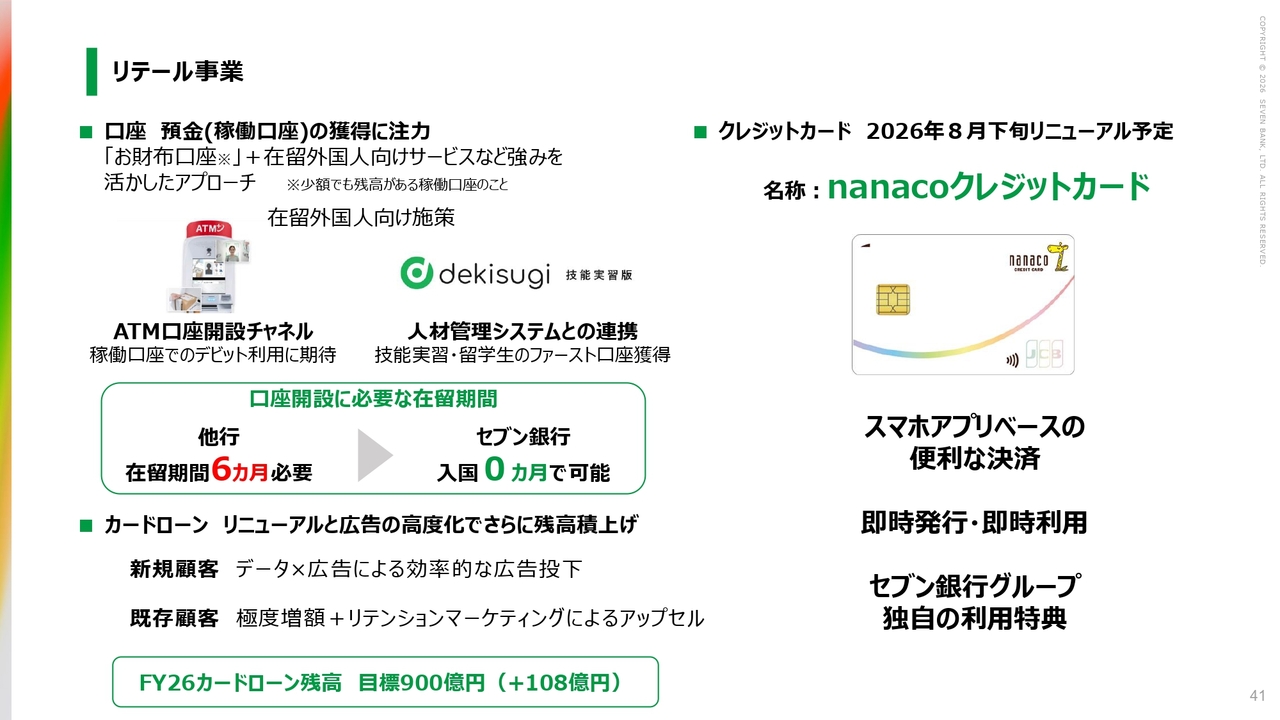

リテール事業

リテール事業についてです。口座・預金の獲得に引き続き注力していきます。また、当社の特徴として、日本にお住まいの外国人に向けて、様々な事業者と連携し、入国してすぐに口座を開設できる機能をリリースしました。この機能がスムーズに稼働し始めており、特徴のある口座の獲得が進んでいます。

カードローンも引き続き順調に推移しており、これを着実に獲得することで、金利ビジネスの厚みを増していきたいと考えています。

「nanacoクレジットカード」については、具体的な商品性は近く発表する予定です。スライドに記載している内容に加え、ユニークな商品性を持たせています。発表の際にぜひご注目いただき、これを基盤に黒字化を目指していきたいと考えています。引き続きご期待ください。

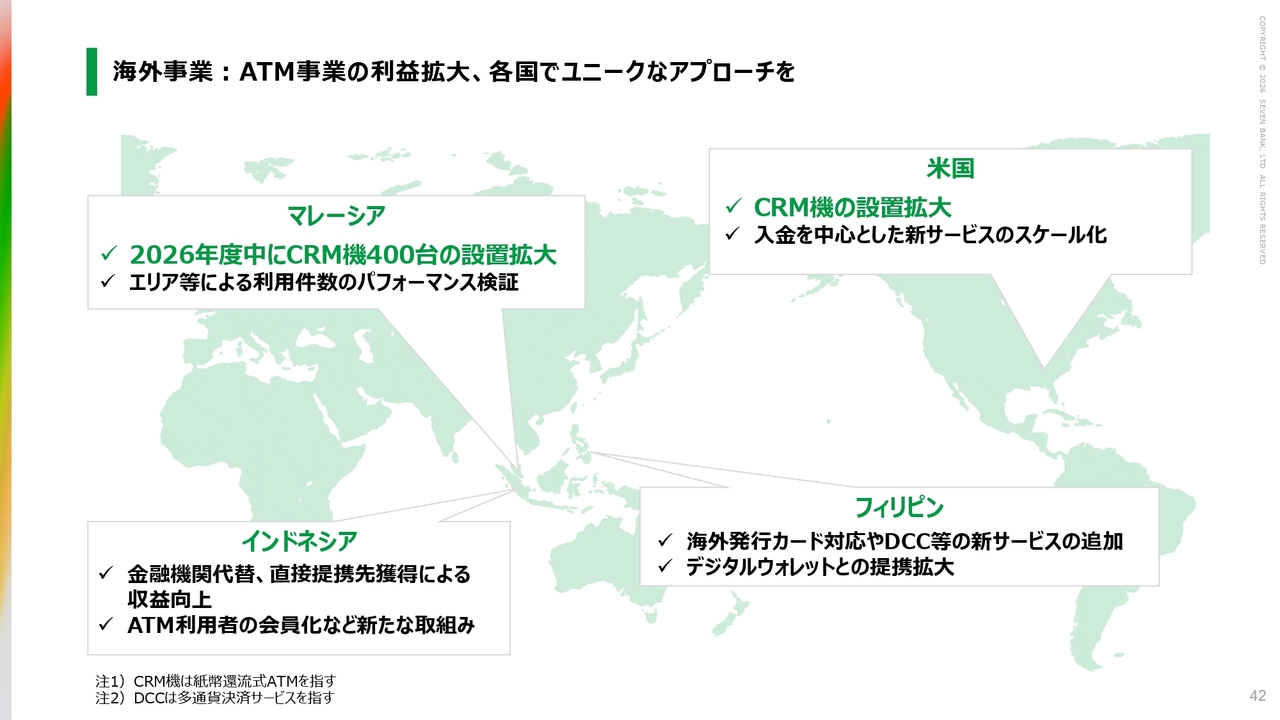

海外事業:ATM事業の利益拡大、各国でユニークなアプローチを

海外事業は国ごとに戦略が異なりますが、黒字を維持しつつ強みを発揮し、各国でのポジションをさらに獲得していくことを全力で進めていきたいと考えています。

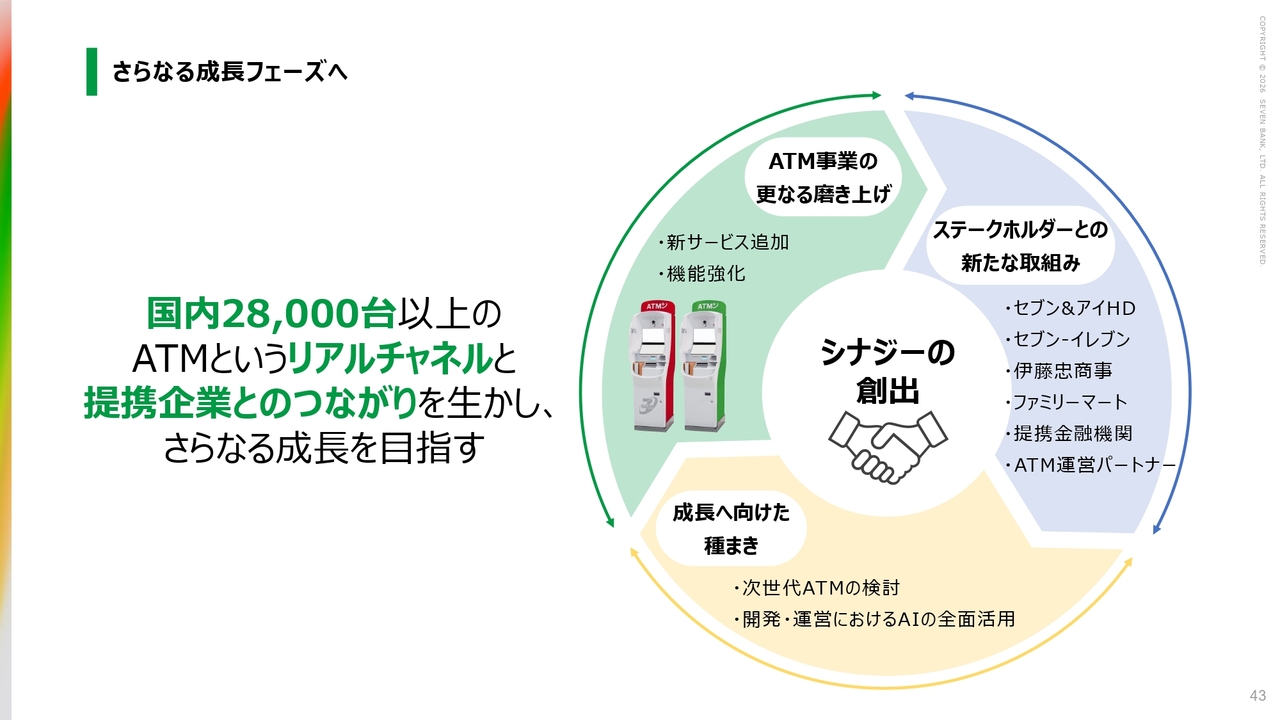

さらなる成長フェーズへ

現在、当社はリアルチャネルとして国内にATMを2万8,000台以上展開しており、「ファミリーマート」を含めると4万台を超えることになります。

ATMや「+Connect」の領域だけでなく、様々なステークホルダーの課題解決と新たなチャレンジに取り組みながら、次のステージに登るべく、間断なく展開を進めていきます。そして、開示可能なタイミングで様々な情報を共有し、市場の期待に応えていきたいと考えています。

成長については、スライド下段に記載のとおり、次世代ATMの検討およびAIの全面活用を進めることで、ご満足いただける成果を出し続けていきたいと思います。

引き続き、ご支援をよろしくお願いします。

質疑応答:伊藤忠商事との協業計画について

質問者:伊藤忠商事との協業についてです。「ファミリーマート」へのATM設置計画について、4年程度で約1万6,000台、今年度で約500台とコメントいただきましたが、今年度以降、どのようなペースを見込んでいるのかを教

新着ログ

「銀行業」のログ