2026年3月期決算説明

ルネサンス、新中期経営計画が始動 収支構造改革に加え、脱・スポーツクラブ依存を目指し他事業へ戦略的投資

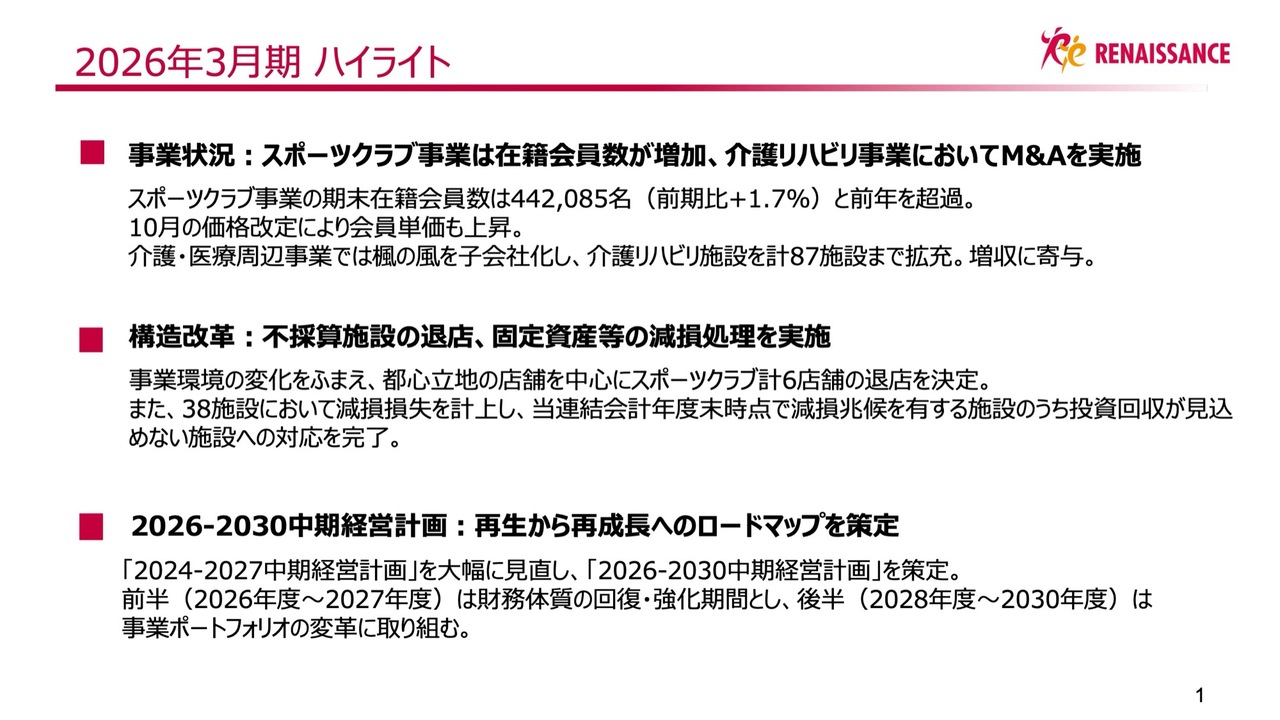

2026年3月期 ハイライト

望月美佐緒氏(以下、望月):代表取締役社長執行役員の望月です。それではまず、2026年3月期のハイライトからご説明します。

事業状況として、スポーツクラブ事業では在籍会員数が増加したほか、介護リハビリ事業では2施設の新店舗を開設し、12月には株式会社楓の風のM&Aを実施しました。これらが増収に寄与しています。

一方で、事業環境の変化を踏まえ、都心立地のスポーツクラブの退店をはじめ、収益性の改善が見込み難い施設については、大規模な減損損失を計上しました。

この結果を踏まえ、「2024-2027中期経営計画」を見直し、新たに「2026-2030中期経営計画」を策定しました。

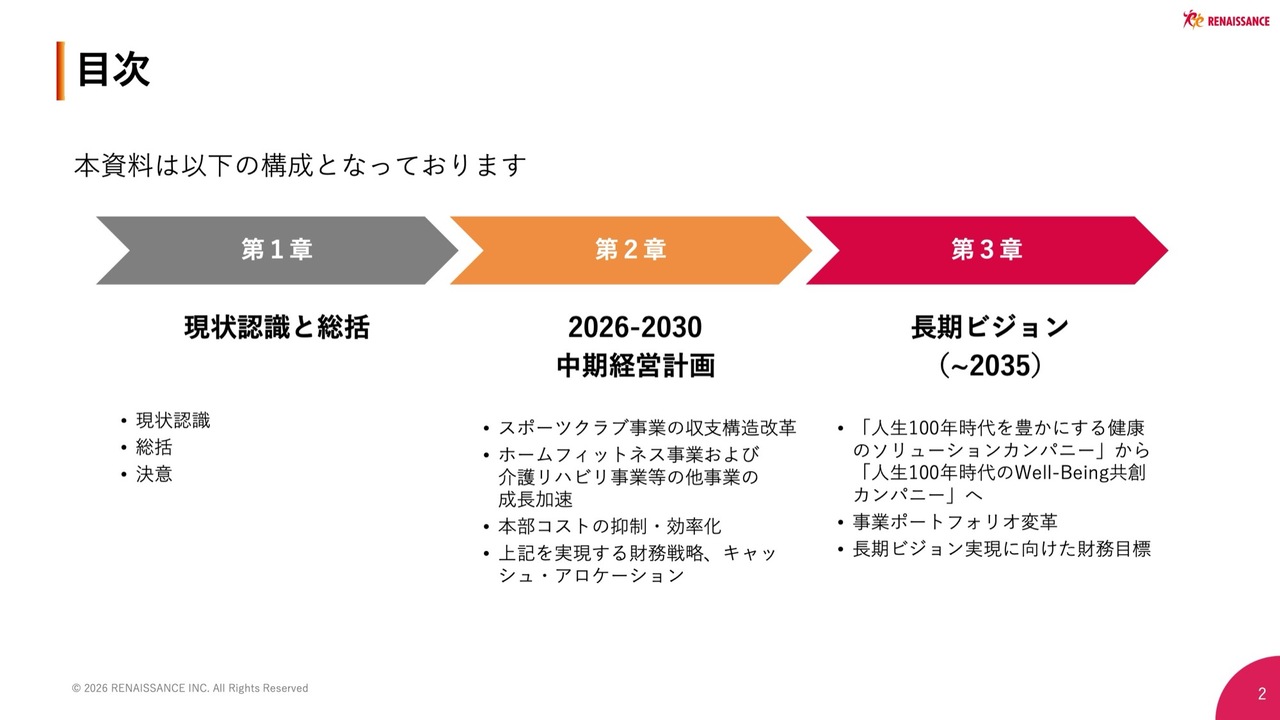

目次

それでは、スライドの目次に沿ってご説明します。

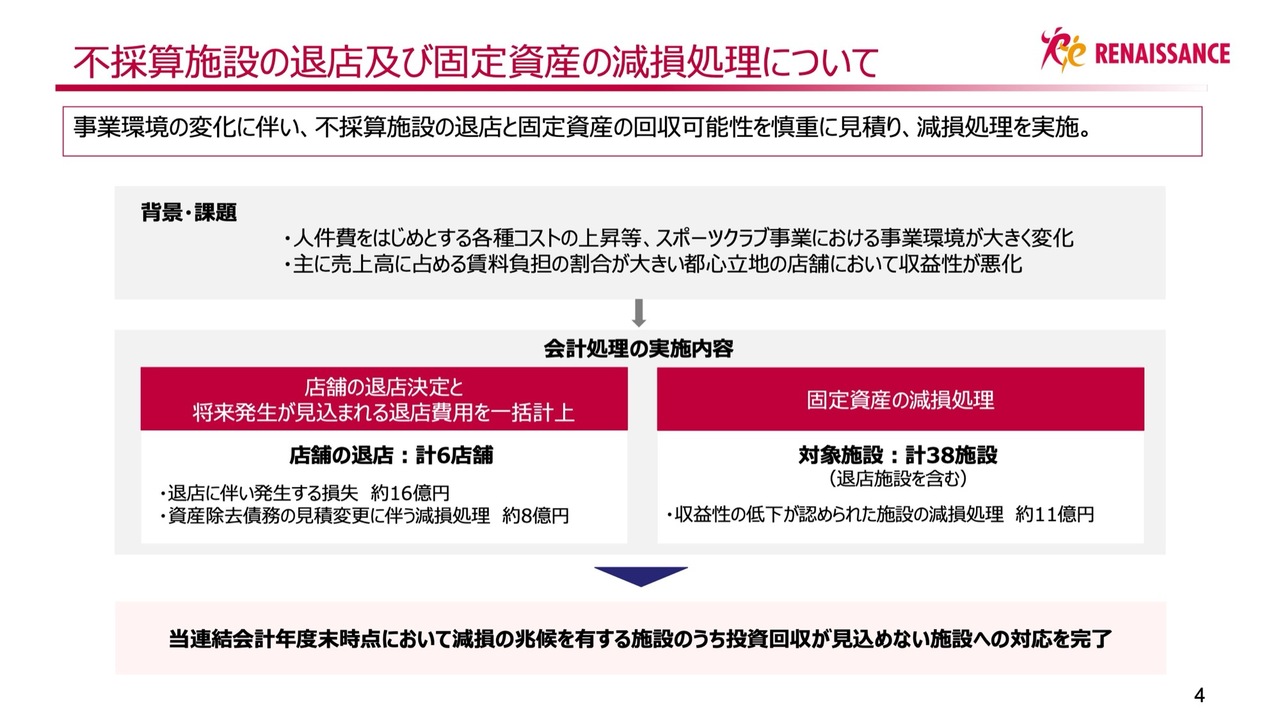

不採算施設の退店及び固定資産の減損処理について

まず、2026年3月期の決算概要についてご説明します。最初に、今期に行った店舗閉鎖の決定と固定資産の減損処理についてお話しします。

昨今、光熱費や人件費などの上昇など利益を押し下げる要素が強まる中、今後の成長に向けて収益性の回復が見込みにくい施設については、早期に対応することが重要だと判断しました。

そのため、今期においては、光熱費に加え、賃料負担の割合が大きい都心立地の店舗を中心に、国内6店舗の退店を決定しました。

また、これに伴い、将来発生が見込まれる退店にかかる費用を一括して計上しました。さらに、収益性の低下が認められた38施設について減損処理を行い、30億5,600万円を減損損失に計上しました。

これらの会計処理により、当期末時点で減損の兆候がある施設のうち、投資回収が見込めない施設への対応は完了しています。

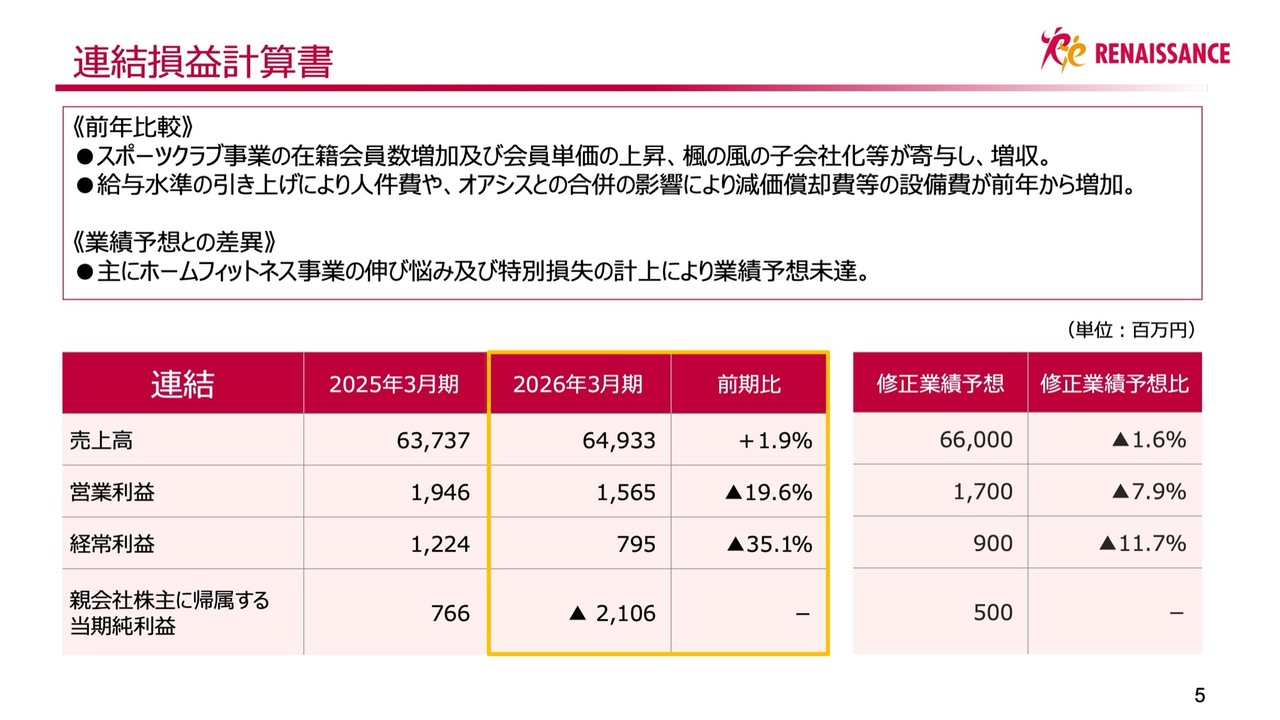

連結損益計算書

連結損益計算書についてです。連結売上高は649億3,300万円となり、前年から増収となりました。一方で、連結営業利益は15億6,500万円、連結経常利益は7億9,500万円、親会社株主に帰属する当期純利益はマイナスの21億600万円となり、各段階利益は前年を下回る結果となりました。

2025年11月に発表した修正業績予想については、主にホームフィットネス事業の回復が当初予想を下回ったことなどにより、未達の結果となりました。

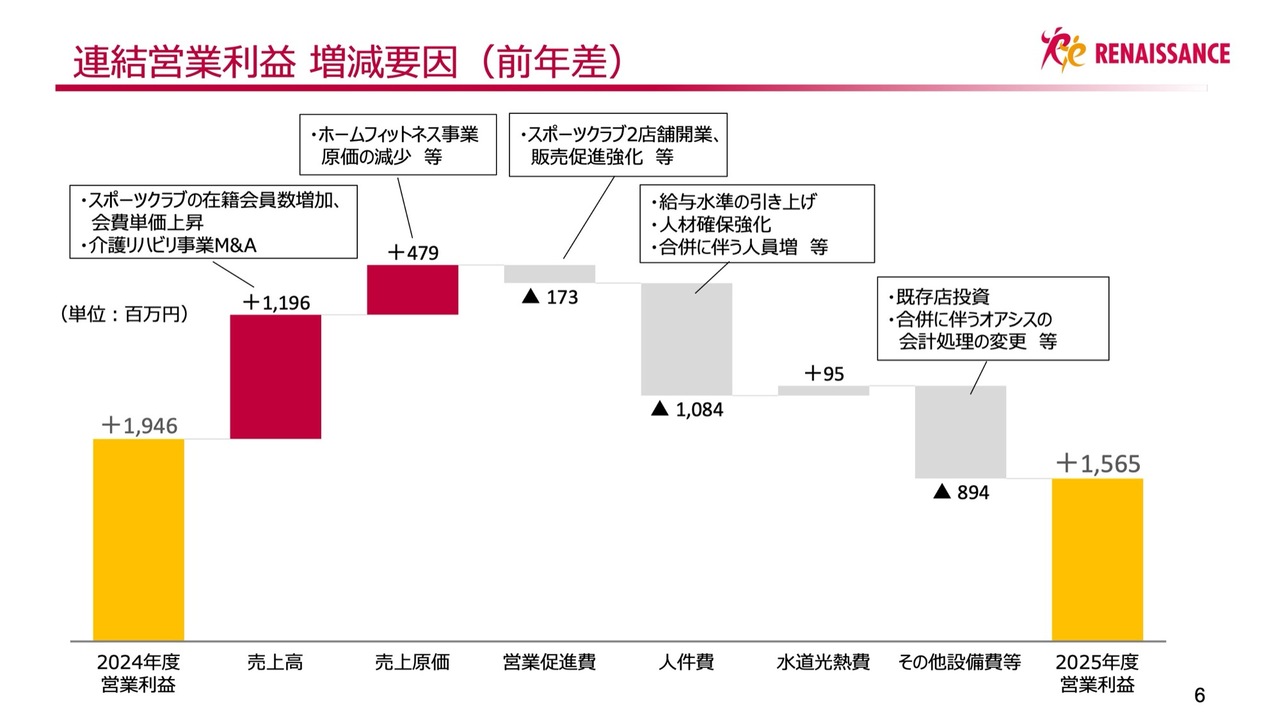

連結営業利益 増減要因(前年差)

スライドのグラフは、営業利益の前年同期からの増減要因を示しています。

売上高については、スポーツクラブ事業の会員数が前年比で増加したこと、10月に実施した価格改定により会員単価が上昇したこと、さらに12月に介護リハビリ事業において楓の風を連結子会社化したことなどにより、前年から11億9,600万円増加しました。

売上原価は、ホームフィットネス事業の原価が減少したことで、4億7,900万円改善しています。販管費については、スポーツクラブ2店舗の開業や販促品の強化により1億7,300万円増加しました。

また、人件費は前年に引き続き、従業員の給与水準の引き上げや人材確保のための採用基準の見直しなどにより、10億8,400万円増加しました。

その他の設備費については、各店舗の修繕やリニューアル投資を行ったこと、さらに株式会社スポーツオアシス(以下、オアシス)の減価償却費の会計処理を変更したことなどにより、8億9,400万円増加しました。この結果、営業利益は15億6,500万円となりました。

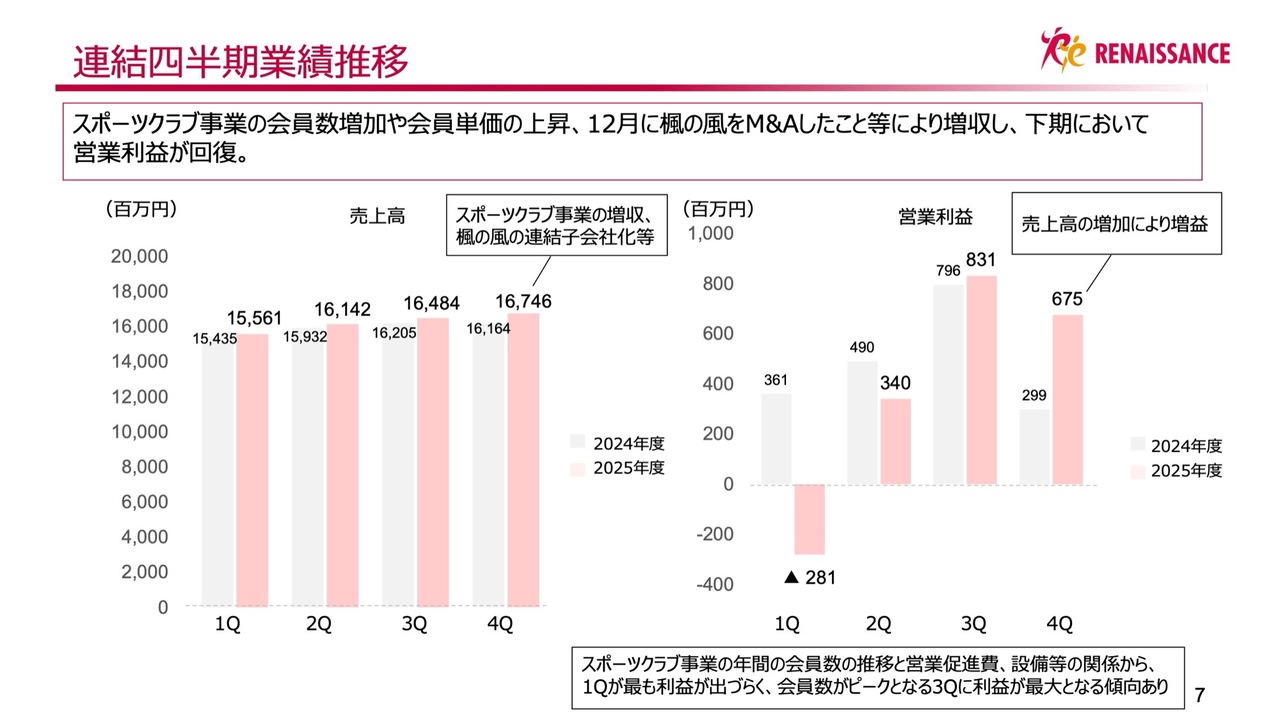

連結四半期業績推移

スライドのグラフは、売上高と営業利益の四半期ごとの推移を示しています。売上高は四半期ごとに伸長し、営業利益は第3四半期以降、前年を上回り順調に推移しました。要因としては、第2四半期以降にスポーツクラブの入会が復調し、会員数が前年を上回って推移したことなどにより、第4四半期の売上高が増加したためです。

連結貸借対照表

連結貸借対照表については、スライドのとおりです。

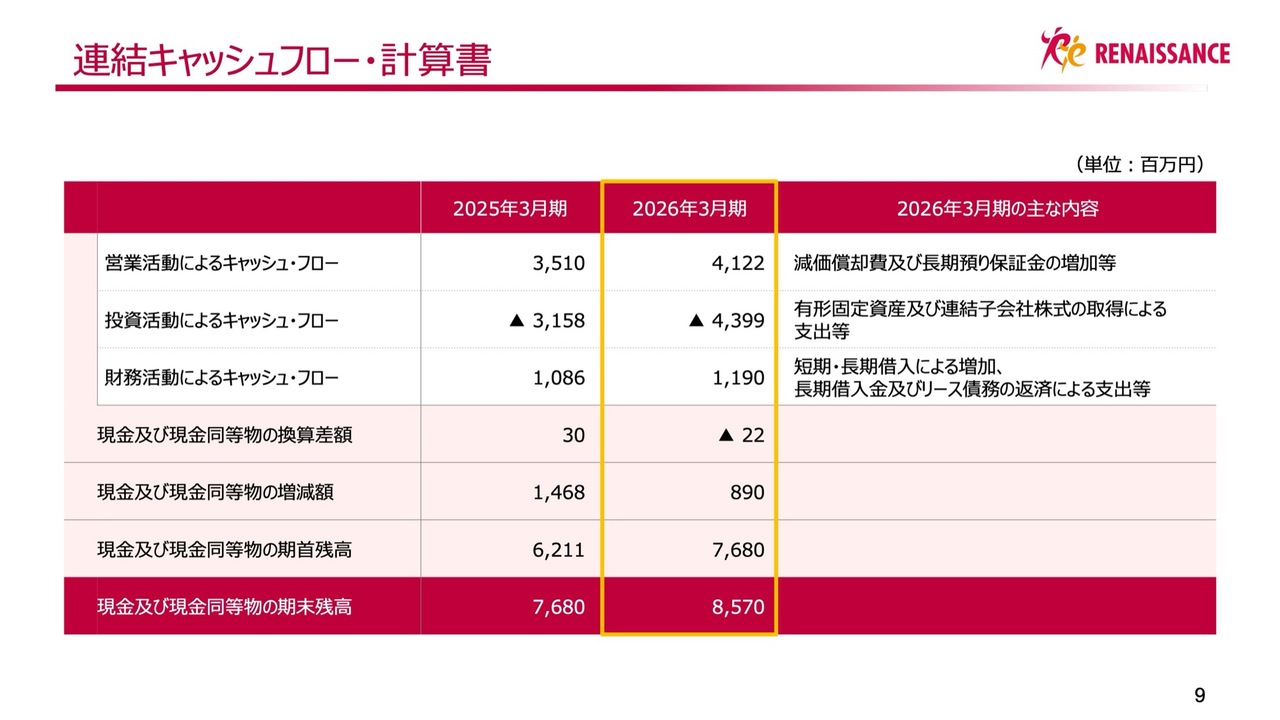

連結キャッシュフロー・計算書

連結キャッシュ・フロー計算書については、スライドのとおりです。

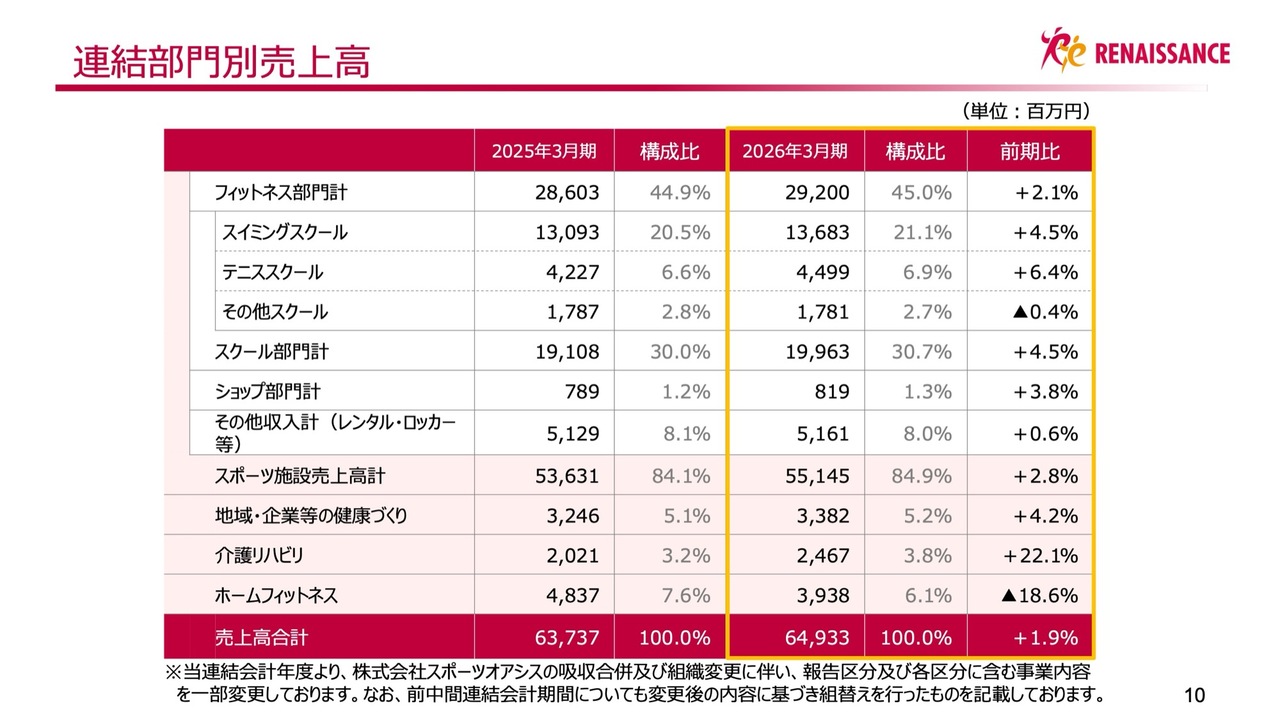

連結部門別売上高

部門別の売上高について、スポーツクラブ事業、地域・企業等の健康づくり事業、介護リハビリ事業は前年から増収しましたが、ホームフィットネス事業は減収となりました。

スポーツクラブ事業トピックス

スポーツクラブ事業のトピックスとしては、2025年4月にオアシスと合併し、「新生ルネサンス」としてスタートしました。また、他社施設を引き継ぐかたちでスポーツクラブ2店舗を新規オープンしたほか、10月にフィットネス会員とスクール会員を対象として価格改定を実施しました。

さらに、2026年7月に東急スポーツシステム株式会社が運営する「アトリオドゥーエNext」「アトリオライト」、スイミングスクールの計8施設を事業譲渡することを決定しました。これにより、2026年度には東急沿線地域に店舗網を広げ、首都圏の店舗基盤を一層強化していきます。

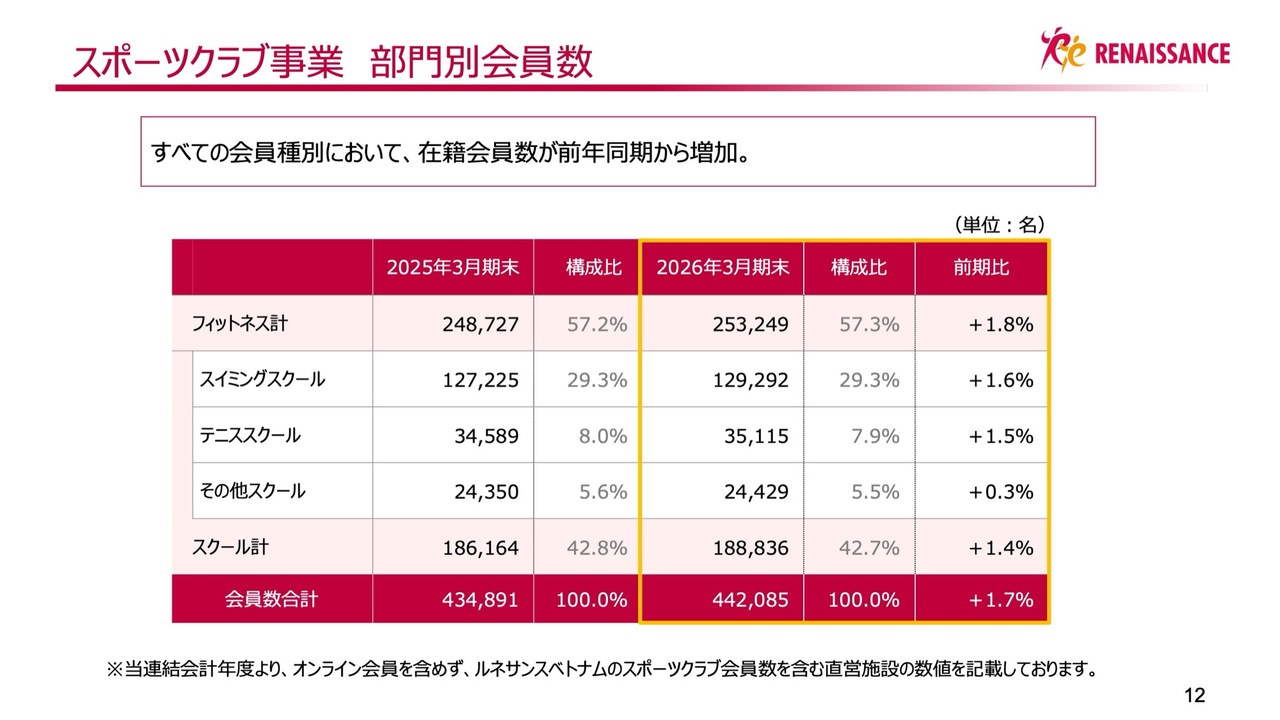

スポーツクラブ事業 部門別会員数

当期末のスポーツクラブ会員数は、すべての会員種別で前年から増加しました。

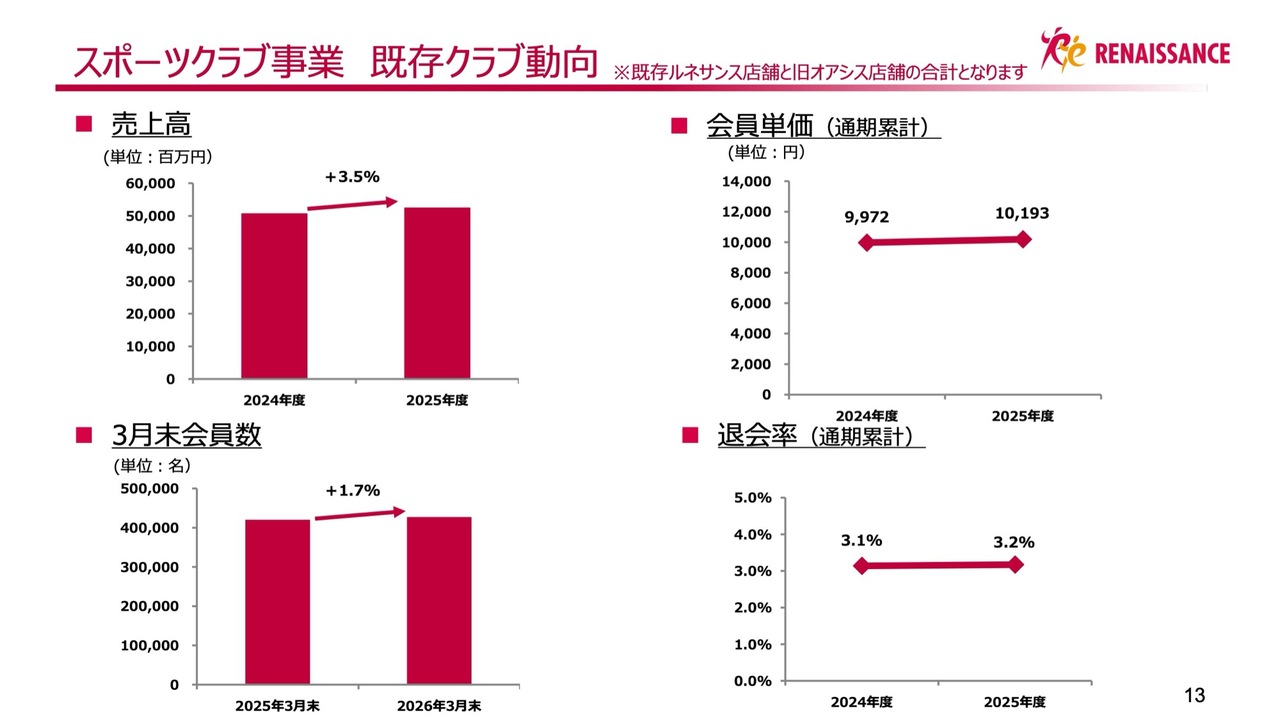

スポーツクラブ事業 既存クラブ動向

前年実績との比較が可能な既存クラブの動向については、スライドのとおりです。

こちらのグラフは、旧オアシス店舗を含めた動向を示しています。売上高、会員単価、期末会員数は前年より上昇しました。また、退会率もほぼ横ばいの水準に収まっています。

介護・医療周辺事業・ホームフィットネス事業 トピックス

介護・医療周辺事業とホームフィットネス事業のトピックスについてご説明します。介護・医療周辺事業では、リハビリ特化型デイサービス「元氣ジム」を直営で4施設、フランチャイズで2施設新設しました。

また、楓の風を連結子会社化したことに加え、2026年4月付で株式会社レーベンコミュニティが運営する通所介護施設「マイリハ」5施設を事業譲受することも決定しています。

ホームフィットネス事業については、前年のステッパーシリーズが想定を超えて好調な売れ行きを見せた反動もあり、厳しい1年となりました。

一方で、9月に販売を開始した顔回りのたるみケアと飲み込む力(嚥下)の両面をサポートする新商品「スタイリーフェイス」がテレビ通販を中心に好評を得ています。

2026年3月期 出退店実績

今期の新規出店および退店状況については、スライドのとおりです。

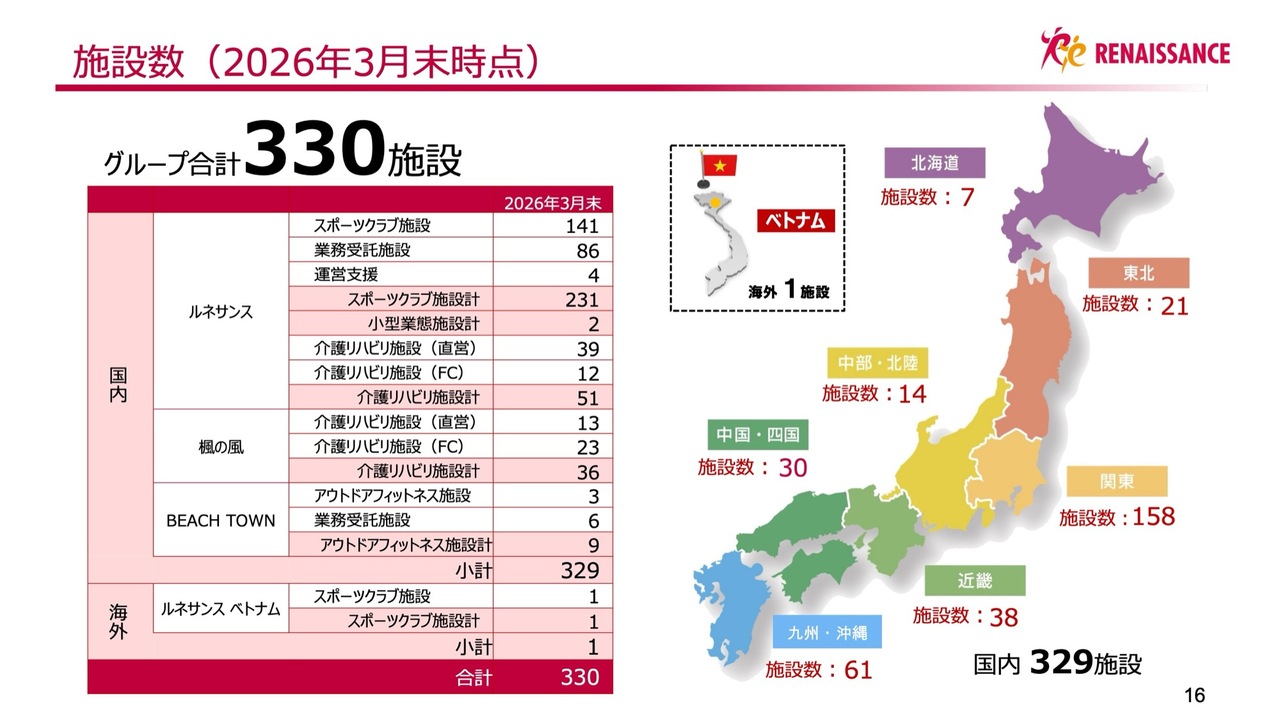

施設数(2026年3月末時点)

今期末の国内施設の合計は、BEACH TOWN、楓の風を含めて329施設です。海外のベトナム施設を加えたグループ合計は330施設となります。

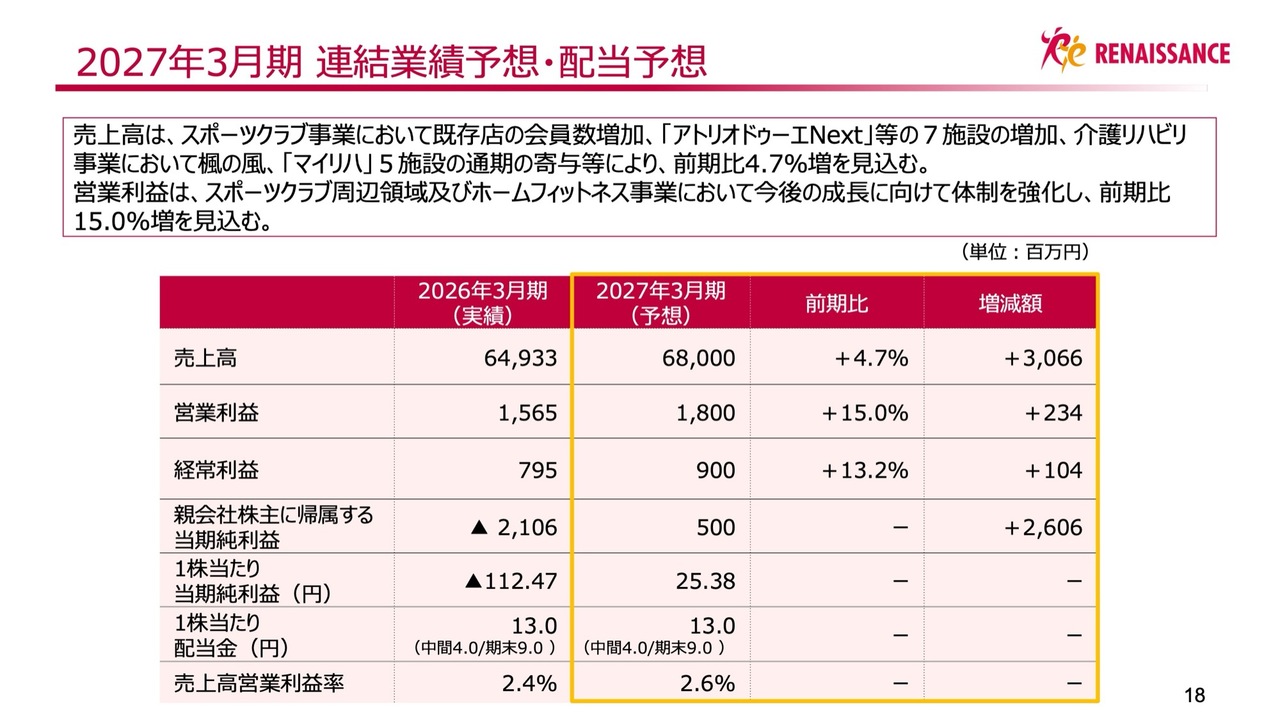

2027年3月期 連結業績予想・配当予想

2027年3月期の通期見通しについてご説明します。2027年3月期の通期連結業績予想および配当予想については、売上高は680億円、営業利益は18億円、経常利益は9億円、親会社株主に帰属する当期純利益は5億円を目指します。配当については、13.0円を予定しています。

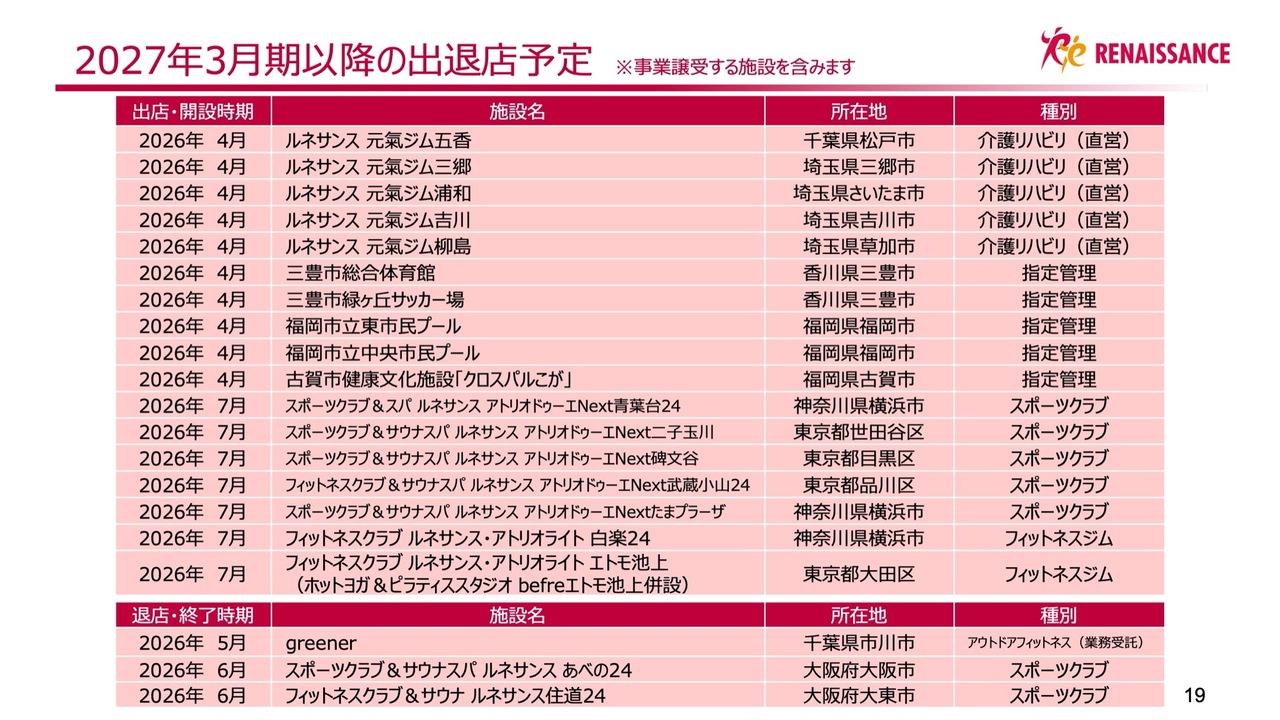

2027年3月期以降の出退店予定

2027年3月期の出退店予定については、スライドをご覧ください。

目次

ここからは「2026-2030中期経営計画」についてご説明します。

説明の構成は、第1章で現状認識と総括、第2章で中期経営計画のポイント、最後に第3章で中期経営計画を経て目指す長期ビジョンについてご説明します。

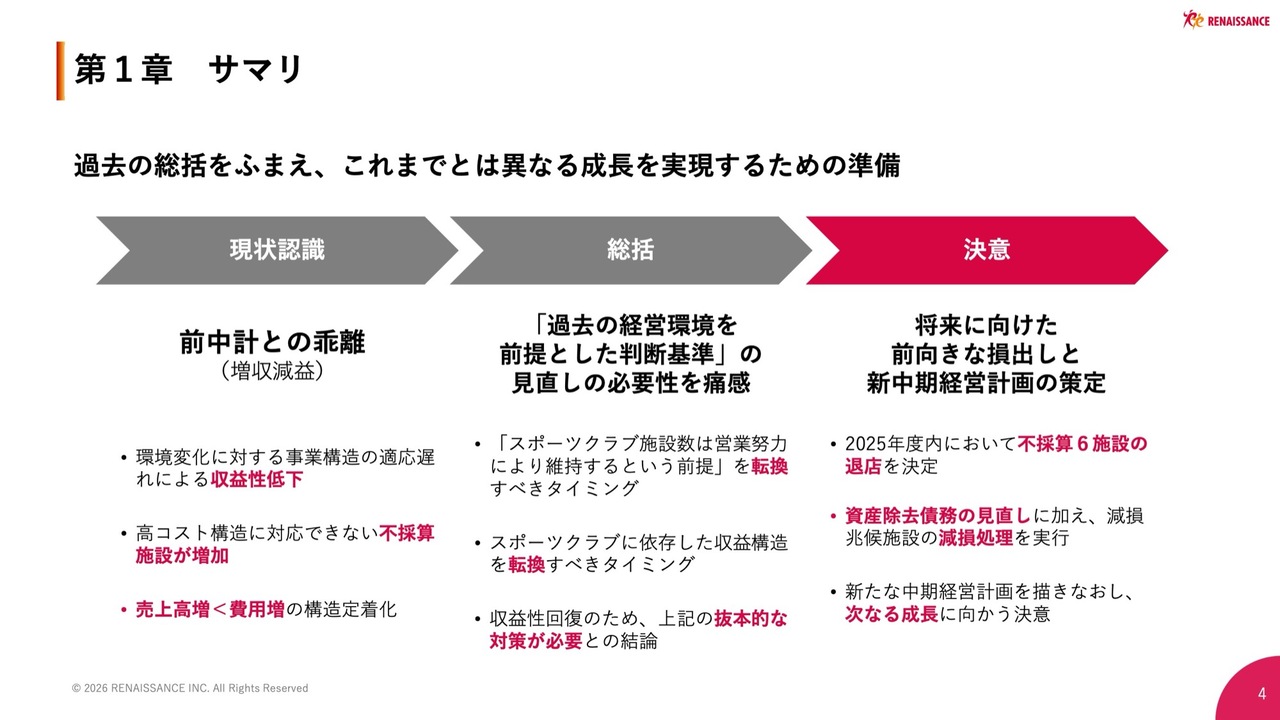

第1章 サマリ

それでは、前期決算を踏まえ、第1章の現状認識と総括についてご説明します。当社は、先ほどの決算説明でも申し上げたとおり、2024年5月に「2024-2027中期経営計画」を発表していましたが、2025年度の経営状況を踏まえ、中期経営計画を描き直すこととしました。

その経緯について、次ページより記載の流れに沿ってご説明します。

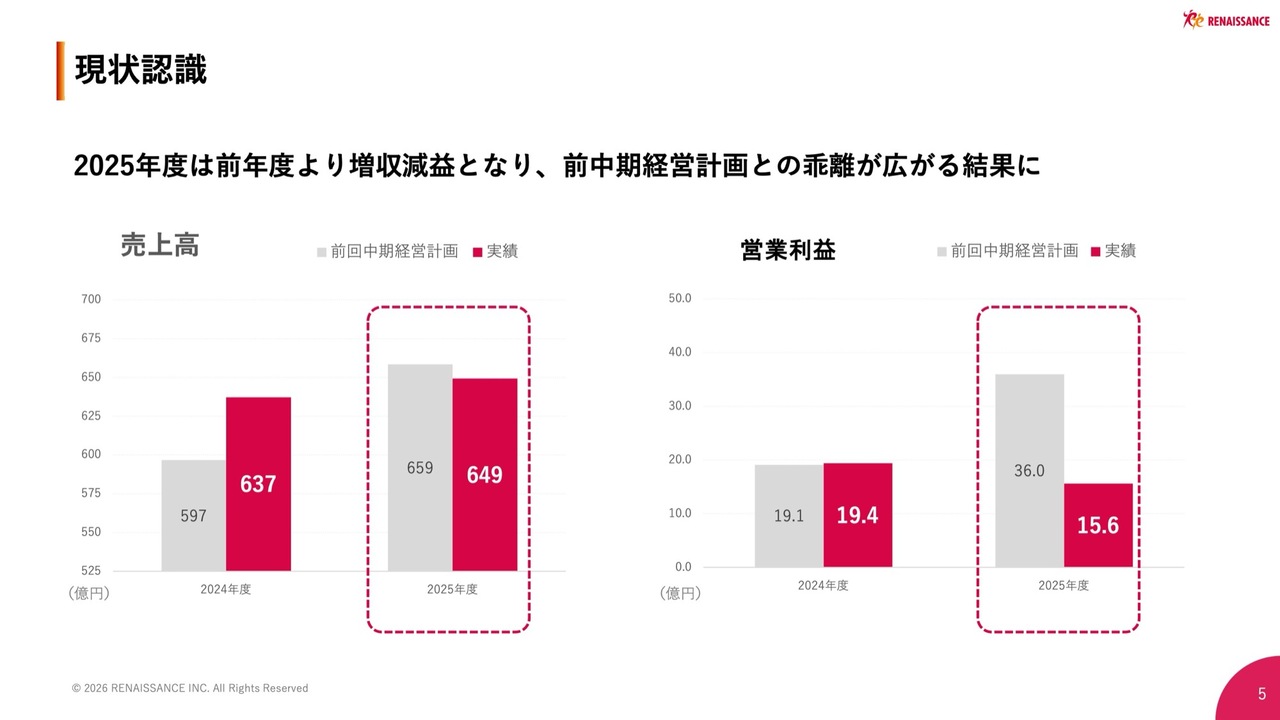

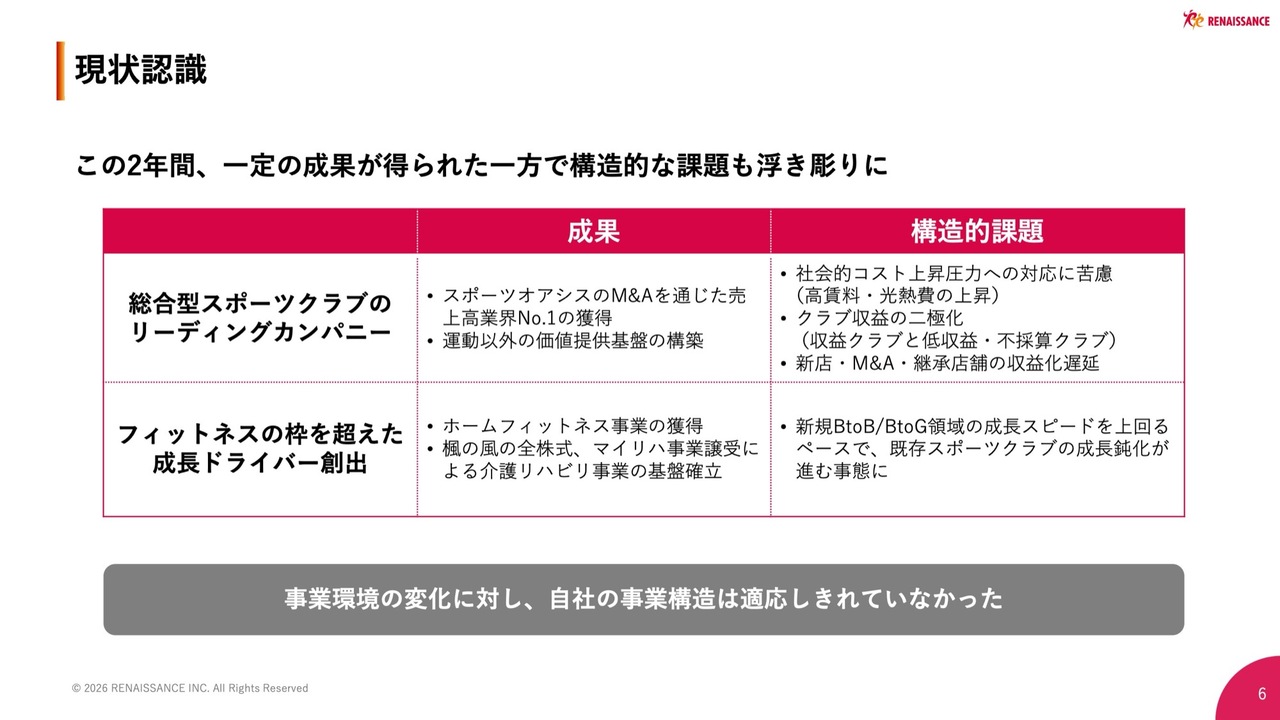

現状認識

中期経営計画初年度である2024年度は計画を上回って推移しましたが、2年目にあたる2025年度決算は計画を下回り、前年度から増収を維持したものの、減益という結果となりました。

現状認識

この中期経営計画の2年間は、「総合型スポーツクラブのリーディングカンパニー」と「フィットネスの枠を超えた成長ドライバー創出」という2本の柱を軸に、さまざまなことにチャレンジしながら事業成長に取り組んできました。

しかし、多くのコストが上昇する中で、人件費や設備費の比率が高い主力事業であるスポーツクラブの事業構造に課題があり、対応に苦慮しました。

一方で、ホームフィットネス事業や介護リハビリ事業、スポーツクラブ周辺の事業領域の成長を目指して取り組みましたが、スポーツクラブの成長鈍化のペースがそれを上回る状況となりました。

このような結果を受け、事業環境の変化に対して当社の事業構造が適応しきれなかったことをあらためて認識しました。

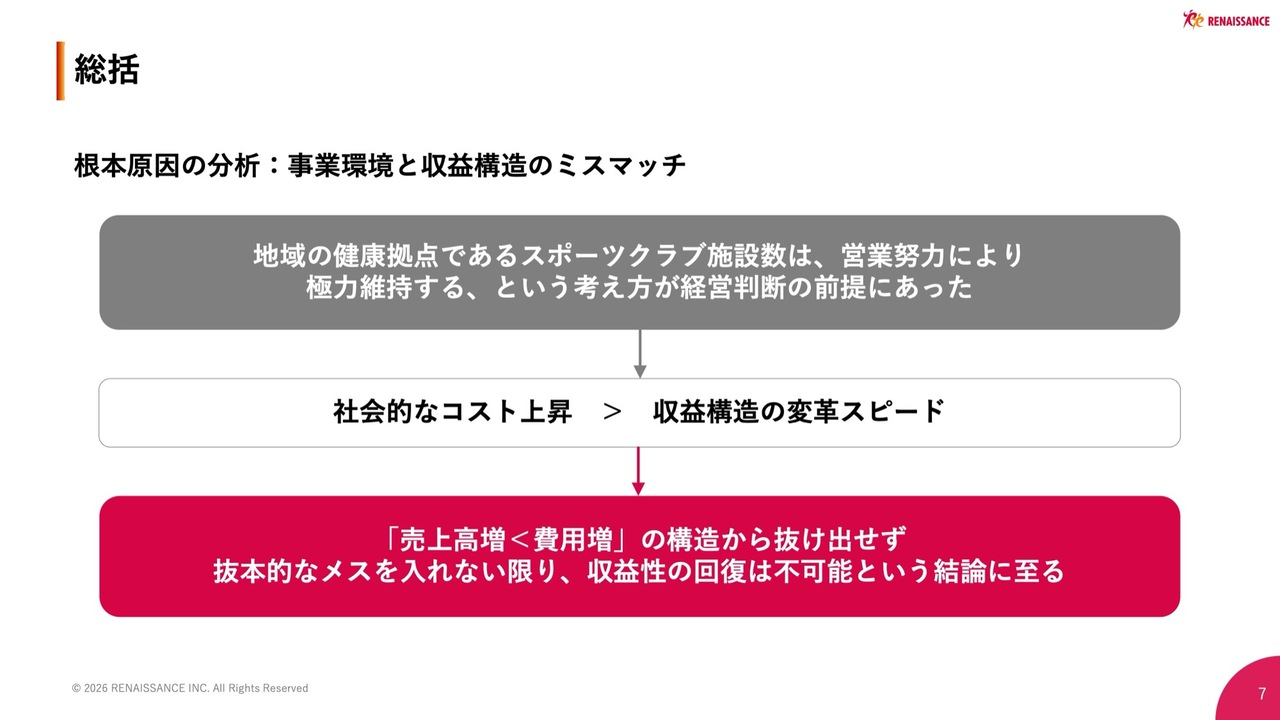

総括

この構造の根本原因として、地域の健康拠点であるスポーツクラブの施設が、お客さまの健康づくりの場であり、コミュニティの場であり、さらにスタッフの働く場でもあることから、たとえ低収益であっても営業努力によって維持したいという思いが経営判断の根底にあったと考えています。

しかし、事業環境の変化、特に社会的なコスト上昇圧力が、現時点における当社の事業活動に大きな影響を及ぼしており、この考えを転換しなければ、収益性の回復は不可能であるという結論に達しました。

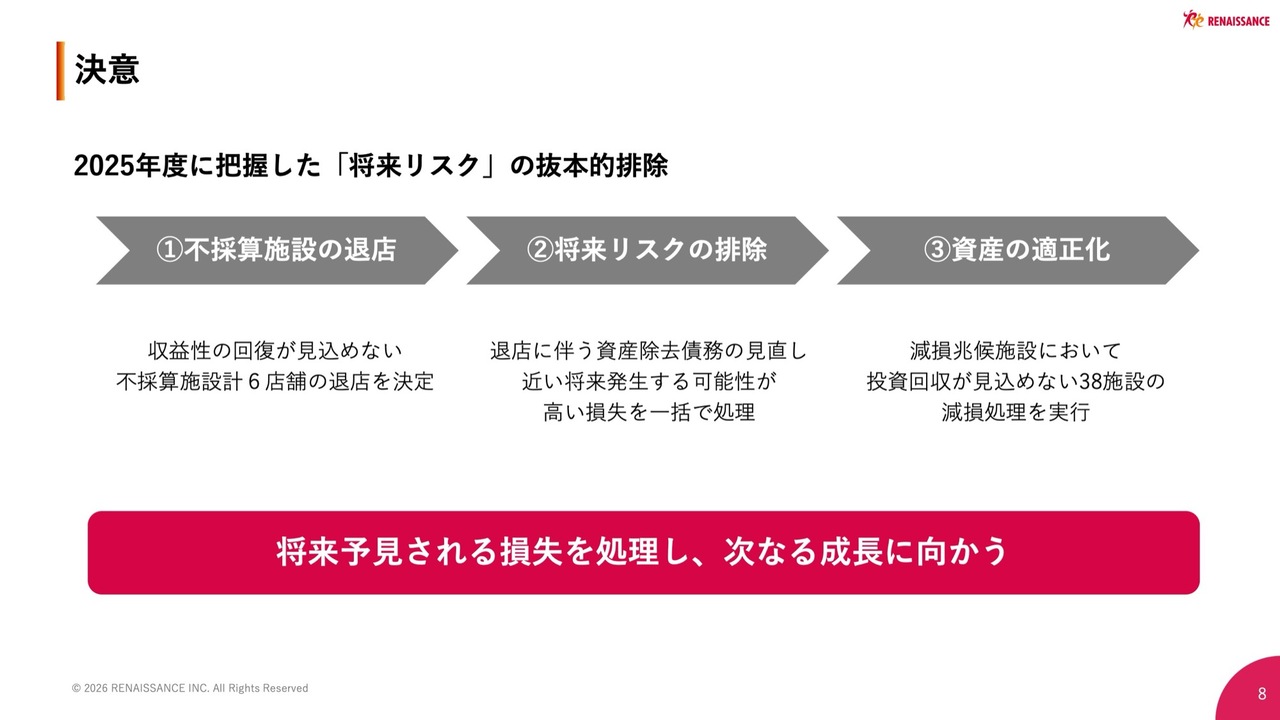

決意

このため、先にご説明したとおり、不採算店舗6店舗の退店にかかる損失、近い将来退店が見込まれる施設の原状回復にかかる費用、および減損兆候施設において投資回収が見込めないと判断した38施設の減損損失を2025年度決算にすべて計上し、現時点で把握した将来リスクを排除するに至りました。

これにより、事業活動のコンディションを一定程度整えることができたと考えています。この損失計上は、前中期経営計画の策定時には見込んでいなかったものです。

このような状況を踏まえ、2026年度以降、前中期経営計画を継続することは不可能と判断し、新たな中期経営計画を策定しました。

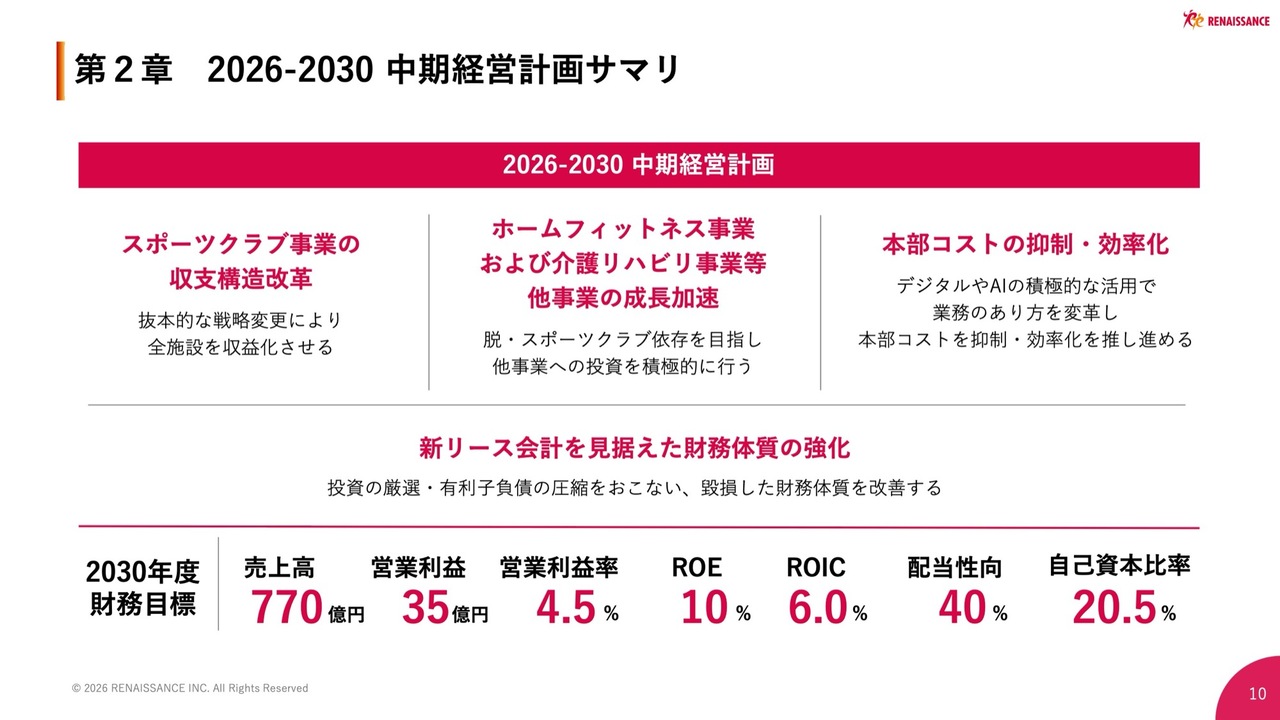

第2章 2026-2030 中期経営計画サマリ

それでは、第2章で本中期経営計画のポイントについてご説明します。本中期経営計画は、2026年度から2030年度にかけた5ヶ年の計画です。第1章でご説明した事業構造上の課題の克服と、2025年度に計上した損失により一時的に弱まっている財務体質の健全化に取り組む期間と位置付けています。

本中期経営計画では、スポーツクラブ事業の収支構造改革、ホームフィットネス事業や介護リハビリ事業など他事業の成長加速、管理系本部コストの抑制と効率化、そして2027年4月より適用される新リース会計を見据えた財務体制の強化の4つの軸で推進していきます。

5年後となる2030年度の財務目標はスライドのとおりです。

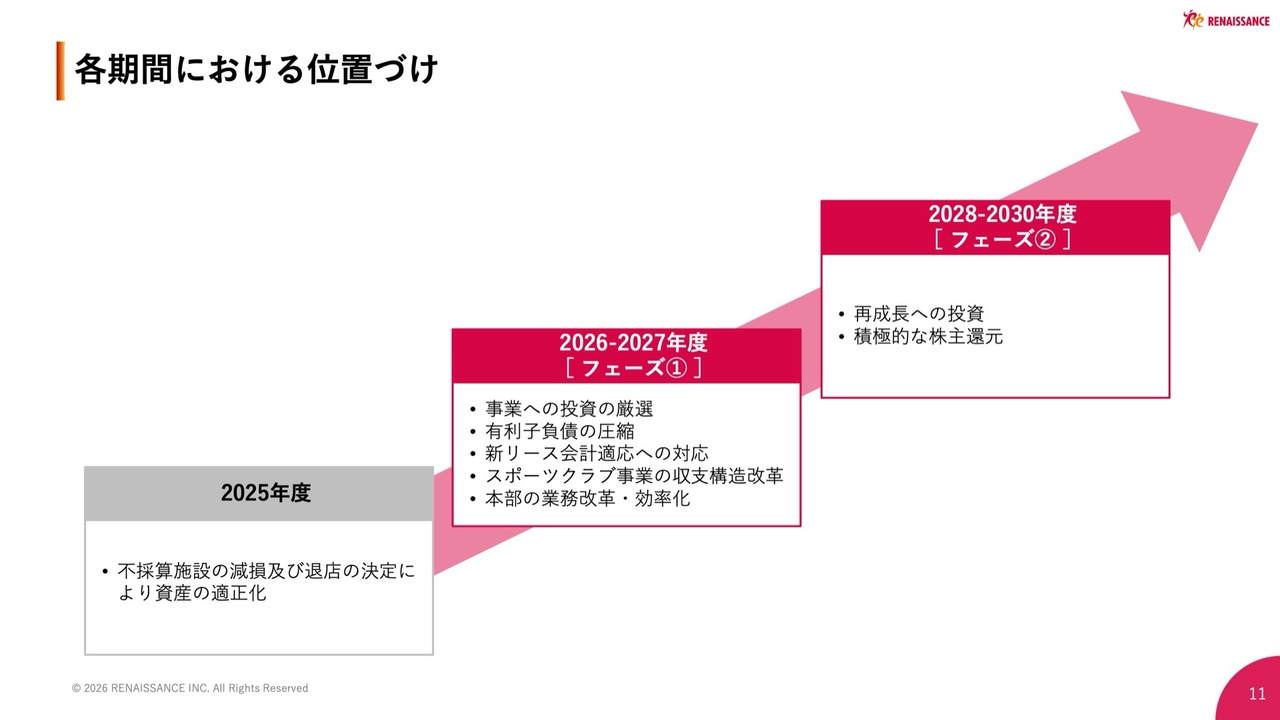

各期間における位置づけ

5ヶ年のうち、特に前半の2年間は財務体質の健全化を最重要テーマとしています。この2年間を経て、後半では再成長に向けた投資を行い事業成長を加速させるとともに、株主のみなさまへの還元策の充実を図っていきます。

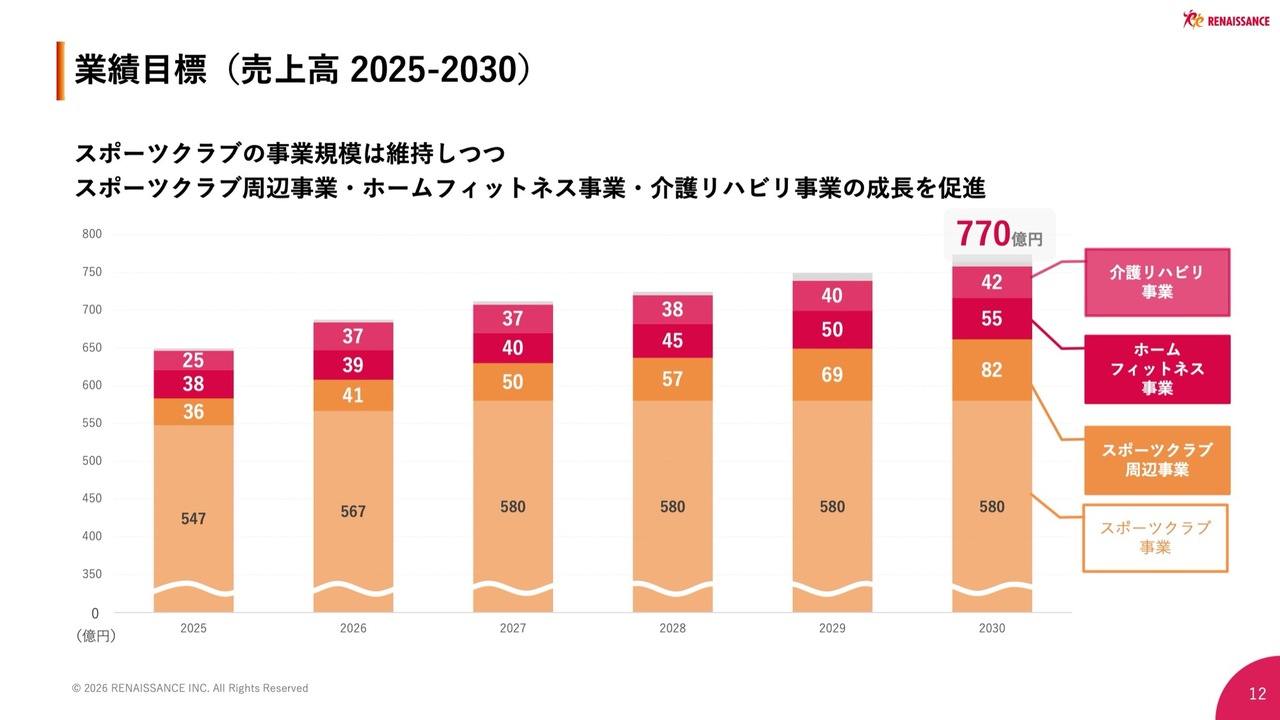

業績目標(売上高 2025-2030)

2025年度から2030年度の売上高目標と事業別の内訳は、スライドのグラフのとおりです。これまでご説明したとおり、スポーツクラブ施設からの退店は必要に応じて判断していきますが、スポーツクラブの事業規模は一定数維持しつつ、収益性を高める取り組みも並行して行います。

スポーツクラブ周辺事業である地域の健康づくり、PPP(官民連携)事業、企業や健康保険組合向けのBtoBソリューション事業については、2025年度比227パーセント増、ホームフィットネス事業は2025年度比145パーセント増、介護リハビリ事業は2025年度比168パーセント増を目指す計画です。

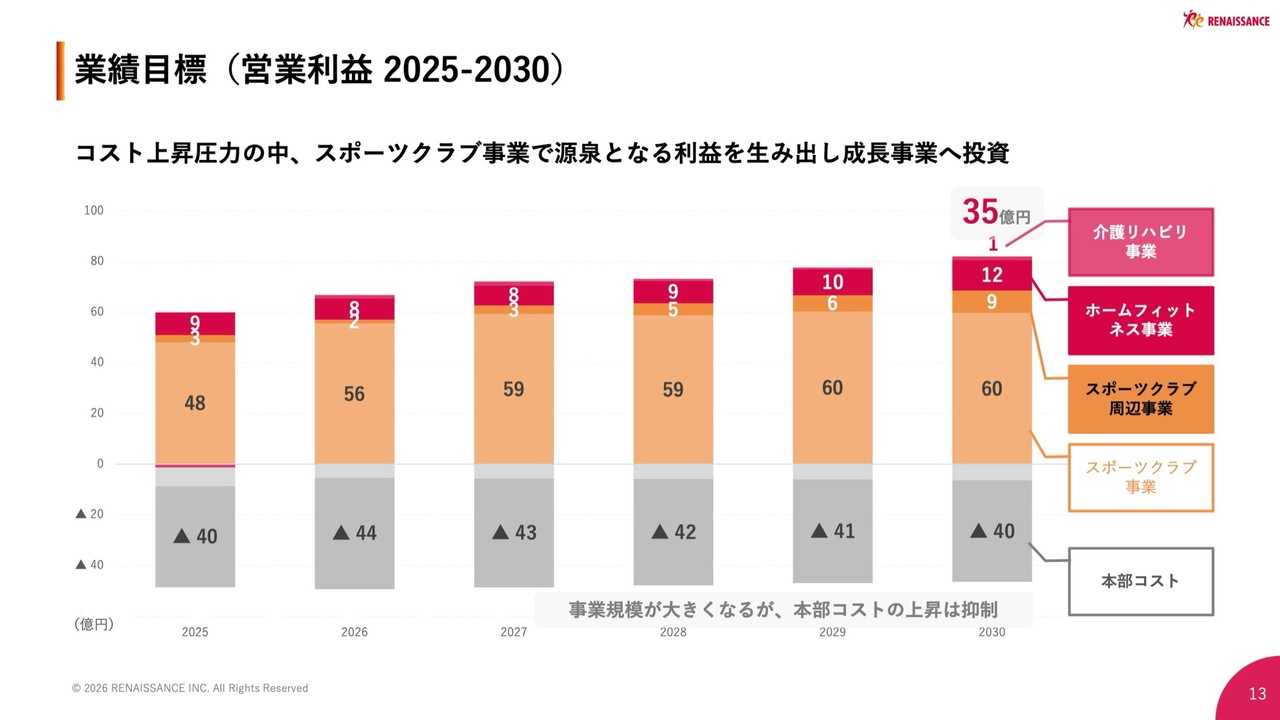

業績目標(営業利益 2025-2030)

同様に、2025年度から2030年度の営業利益目標と事業別の内訳は、スライドのグラフのとおりです。コスト上昇圧力が想定される中、それぞれの事業が成長するための原資をスポーツクラブ事業で生み出し、成長事業への配分を進めていきます。

また、本部コストは概ね40億円程度の水準で推移する計画であり、事業の多角化や規模拡大に伴い増大することがないよう取り組む予定です。

事業環境

この5ヵ年計画で想定する事業環境は、スライドの表のとおりです。

超高齢化社会の到来に伴う社会保障費の増大などを背景に、健康にいきいきと生きていきたいという意識の高まりを強く感じています。

また、当社事業への影響が大きい物価上昇、生産年齢人口の減少、消費者の価値観の多様化に対応するため、第1章で総括した事業環境に適応した収支構造への転換が必須であると捉えています。

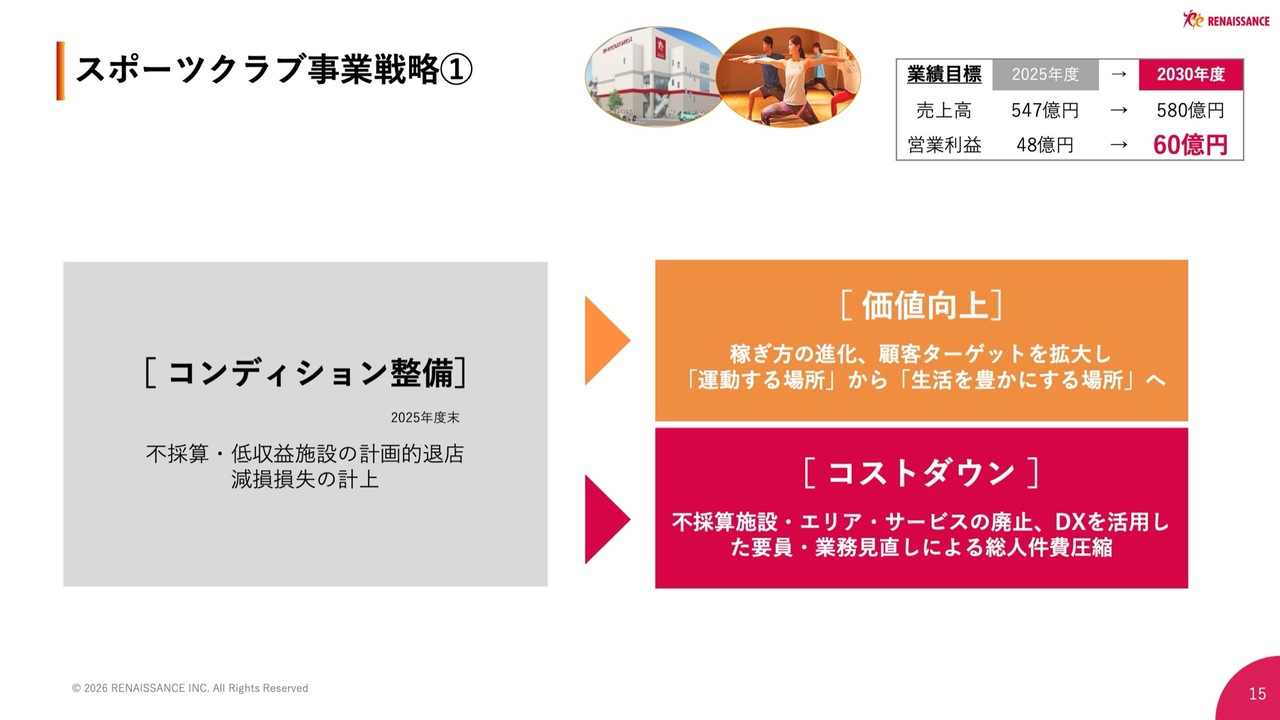

スポーツクラブ事業戦略①

先ほどの事業環境を踏まえ、ここからは事業別の成長ポイントについてご説明します。

まず、スポーツクラブ事業です。2025年度決算において事業のコンディション整備をおおむね完了し、ここからは2030年度に向けて2つの新たな取り組みを推進していきます。1つ目は収支構造を変える徹底したコストダウン、2つ目はスポーツクラブの価値そのものを向上させる取り組みです。

これらの取り組みを通して、スポーツクラブ事業は2030年度に売上高580億円、営業利益60億円を目指します。

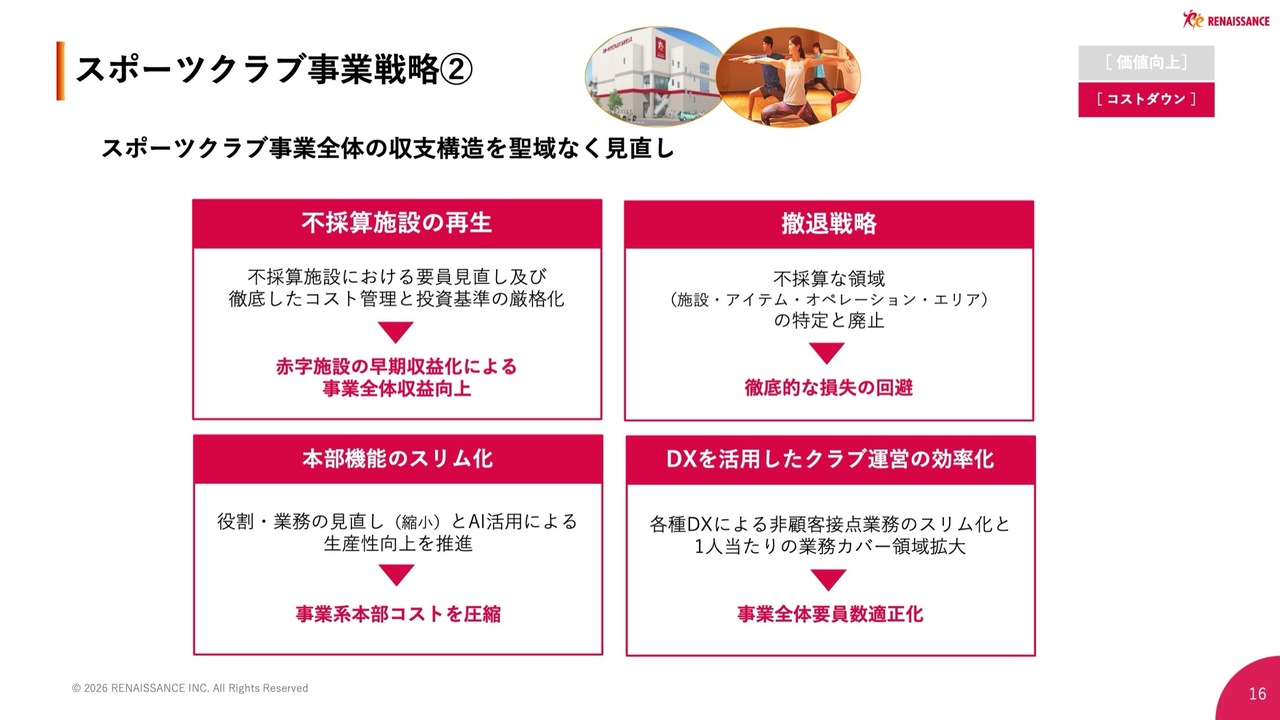

スポーツクラブ事業戦略②

スポーツクラブのコストは、約80パーセントが人件費と設備費で構成されており、社会的な物価上昇圧力を直接受ける構造となっています。

また、先ほども述べた退店戦略の実行に加えて、スポーツクラブ運営における企画や事業支援の本部機能も一定の規模に達しています。このような本部機能の構造改革についても、聖域を設けずに取り組んでいきます。

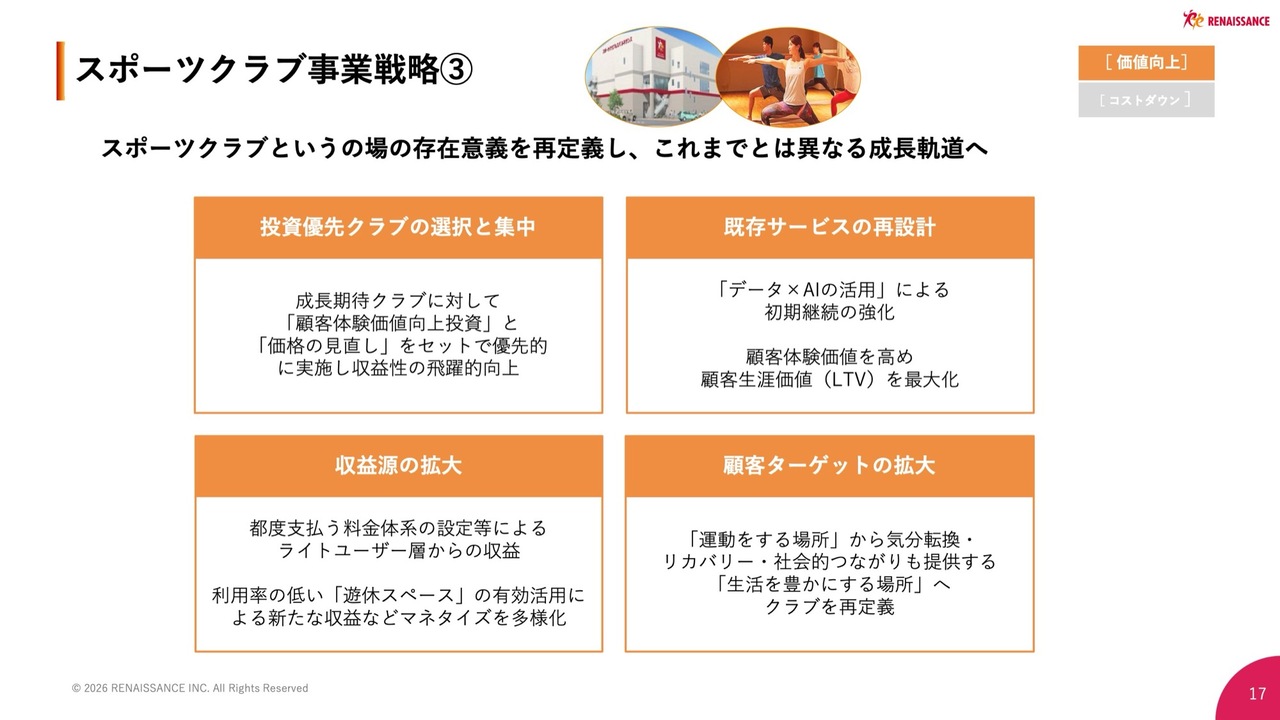

スポーツクラブ事業戦略③

また、並行してスポーツクラブの価値向上にも取り組んでいきます。私たちは、スポーツクラブの存在意義そのものを変革するという発想を持っています。

つまり、単に「運動をする場所」から「生活を豊かにする場所」への転換です。運動する場を月会費制で提供し、会員数×会員単価が売上高の大半を占めるモデルからの転換を目指します。

運動だけではなく、温浴施設やワークスペースの機能を充実させることで、お客さまの日常に寄り添い、多様な用途で活用いただけるクラブ作りを進めていきます。

主な取り組みテーマはスライドのとおりです。スポーツクラブ事業においては、先ほどのコストダウンと価値向上の取り組みを並行して進め、目標達成を目指します。

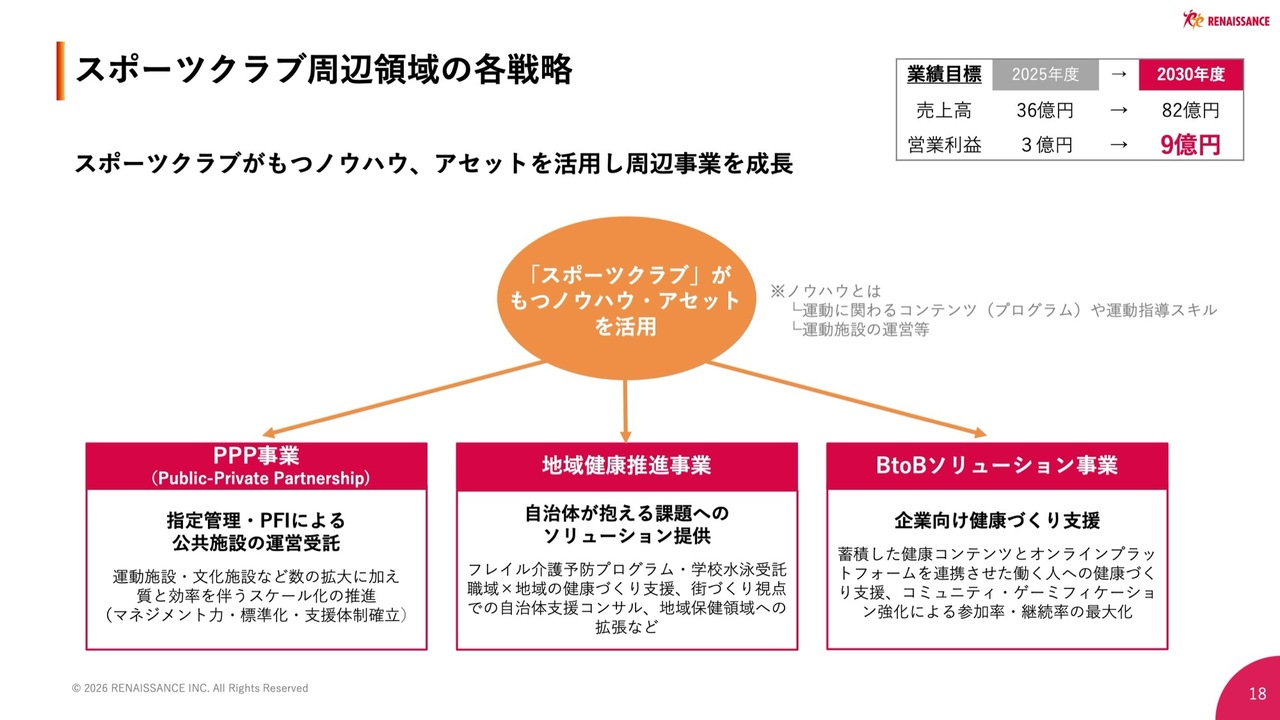

スポーツクラブ周辺領域の各戦略

スポーツクラブ周辺領域の事業では、スポーツクラブが持つノウハウやアセットを活用し、2030年度に売上高82億円、営業利益9億円を目指します。

PPP事業では、2026年4月時点で94施設の受託運営を行っていますが、今後も施設数を増やしつつ、効率的に事業拡大を進めます。

地域健康推進事業は、介護予防プログラムを主力としながら、学校水泳受託も大きく伸長しています。現在、当社はスポーツクラブがある自治体を中心に活動を進めていますが、今後はスポーツクラブの拠点がない地域にも健康づくりをお届けできるよう事業を拡大していきます。

また、企業向けのBtoBソリューション事業では、健康づくりのためのリアルおよびオンラインコンテンツが蓄積されています。現在は健康経営を推進している企業や健康保険組合を中心に、これらのコンテンツを展開しています。

今後は、顧客基盤を持つ企業にもこれらのコンテンツを活用していただけるよう視点を広げ、事業の成長を目指します。

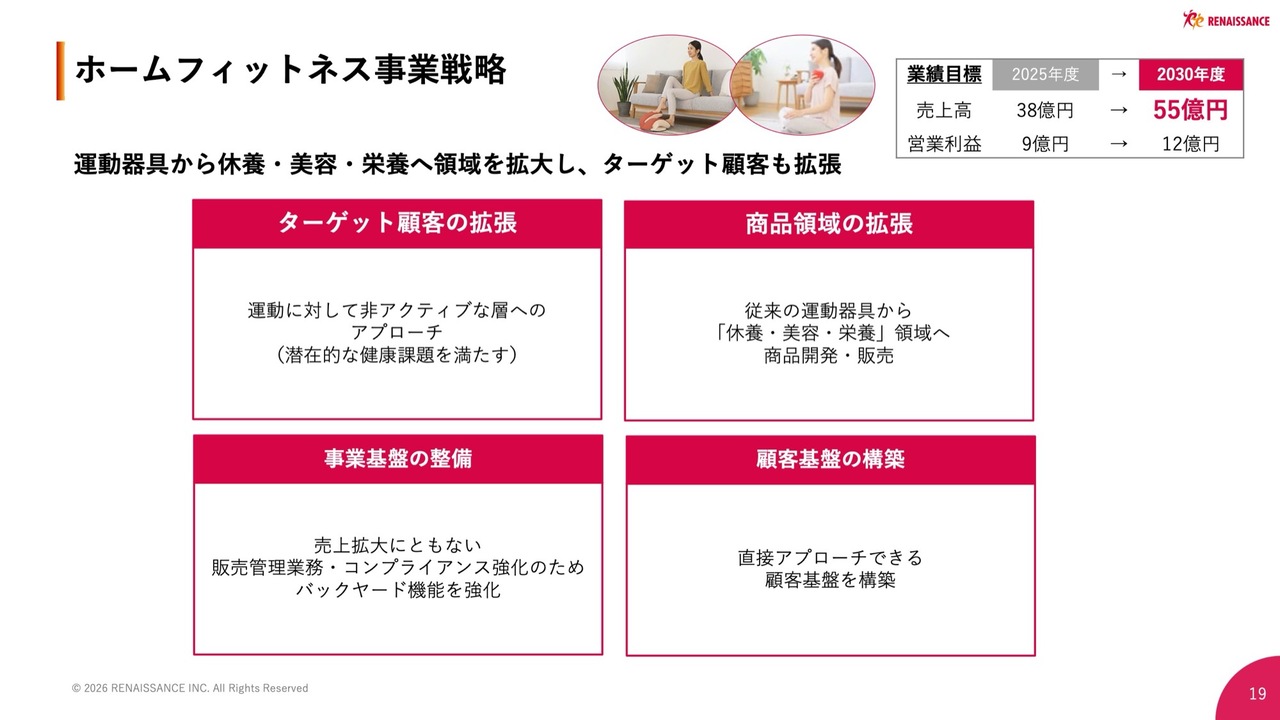

ホームフィットネス事業戦略

ホームフィットネス事業では、2030年度に売上高55億円、営業利益12億円を目指していきます。

これまでは家庭用運動機器を中心に商品の開発・販売を進めてきましたが、2025年度以降は当社の介護リハビリ事業などが持つノウハウを商品開発に活用し、運動機器に限定せず、商品開発の領域拡張に取り組んでいます。

そこから生まれた「スタイリーフェイス」が新たなヒット商品となったことを受けて、今後も商品領域の拡張と顧客基盤の拡大の両面に注力し、事業を拡大していきます。

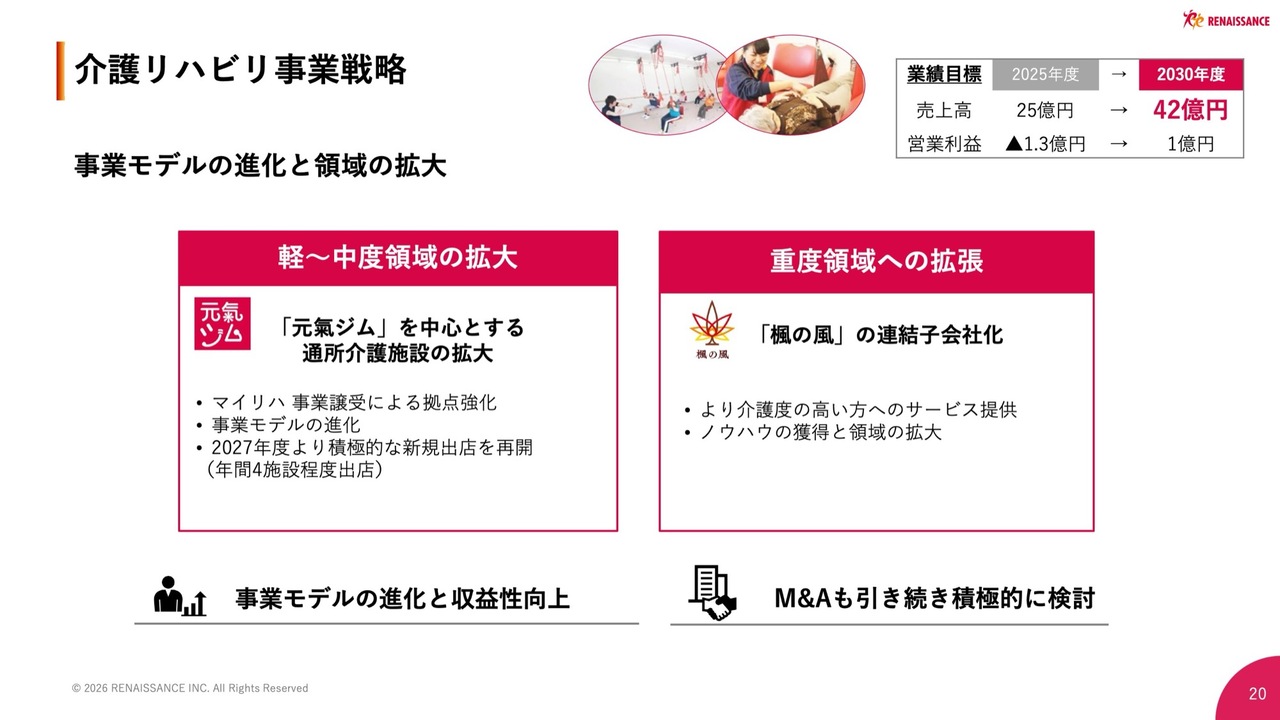

介護リハビリ事業戦略

介護リハビリ事業は、当面、高齢者が増え続ける日本社会において、より一層求められる事業であると認識しています。

リハビリ特化型デイサービス「元氣ジム」では、「いつまでも自分の足で歩く」というミッションの実現を目指し、また、2025年12月に子会社化した楓の風では、「最期まであなたらしく」をコンセプトに、比較的介護度の高いお客さまにサービスを提供しています。

楓の風を子会社化したことにより、当社の介護リハビリ事業は、対象となるご利用者さまを幅広く受け入れられるようになるとともに、事業環境の変化、特に介護報酬制度の改定に影響を受けにくい事業モデルを実現できると考えています。

2030年度には、売上高42億円、営業利益1億円を計画しています。

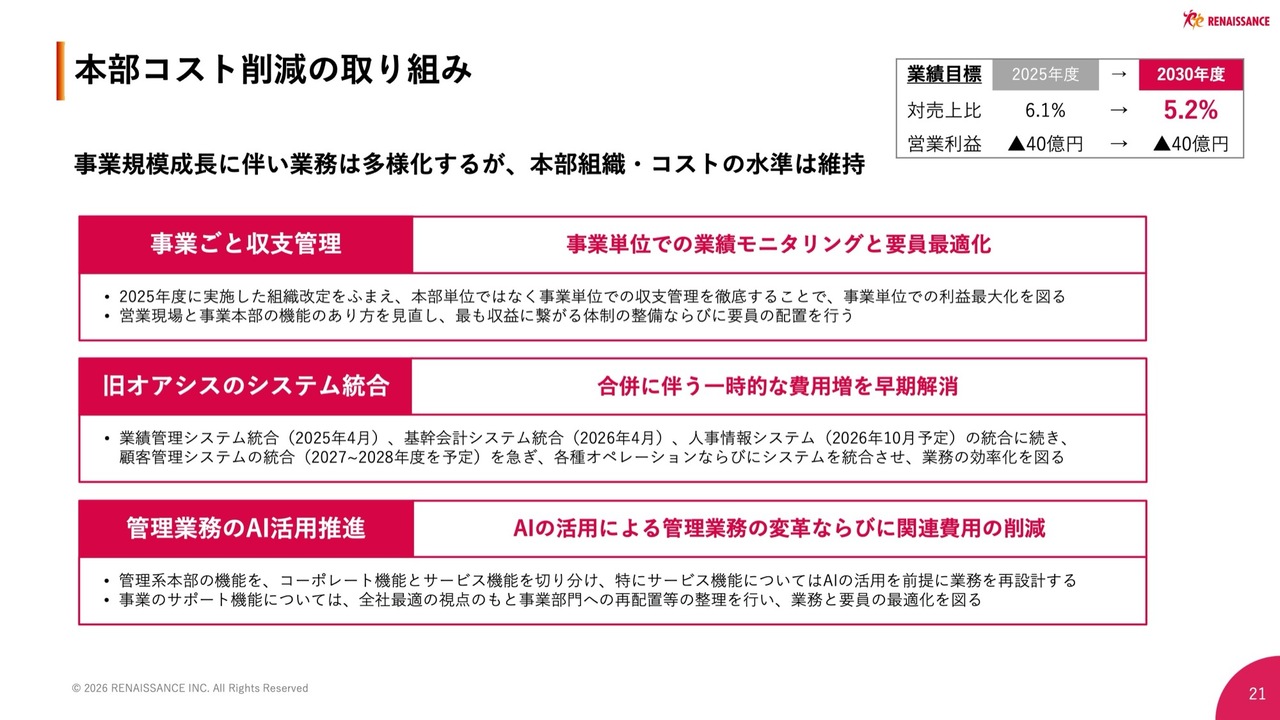

本部コスト削減の取り組み

企業の活動全体を支援する管理機能は、事業規模の成長に伴い、業務を多様化させつつ、コスト水準を維持することに取り組んでいきます。

現在、当社はスポーツクラブ運営事業の単一セグメントで報告していますが、本中期経営計画期間中より、事業セグメントを「スポーツクラブ事業および周辺事業」「ホームフィットネス事業」「介護リハビリ事業」の3つに分類し、報告することを検討しています。

また、オアシスの会計、人事等の主要システムの統合が本年度より本格化することから、オペレーションの統一による要員の最適化と業務効率化を推進していきます。加えて当然のことながら、管理業務全般に対してAI活用の推進も図っていきます。

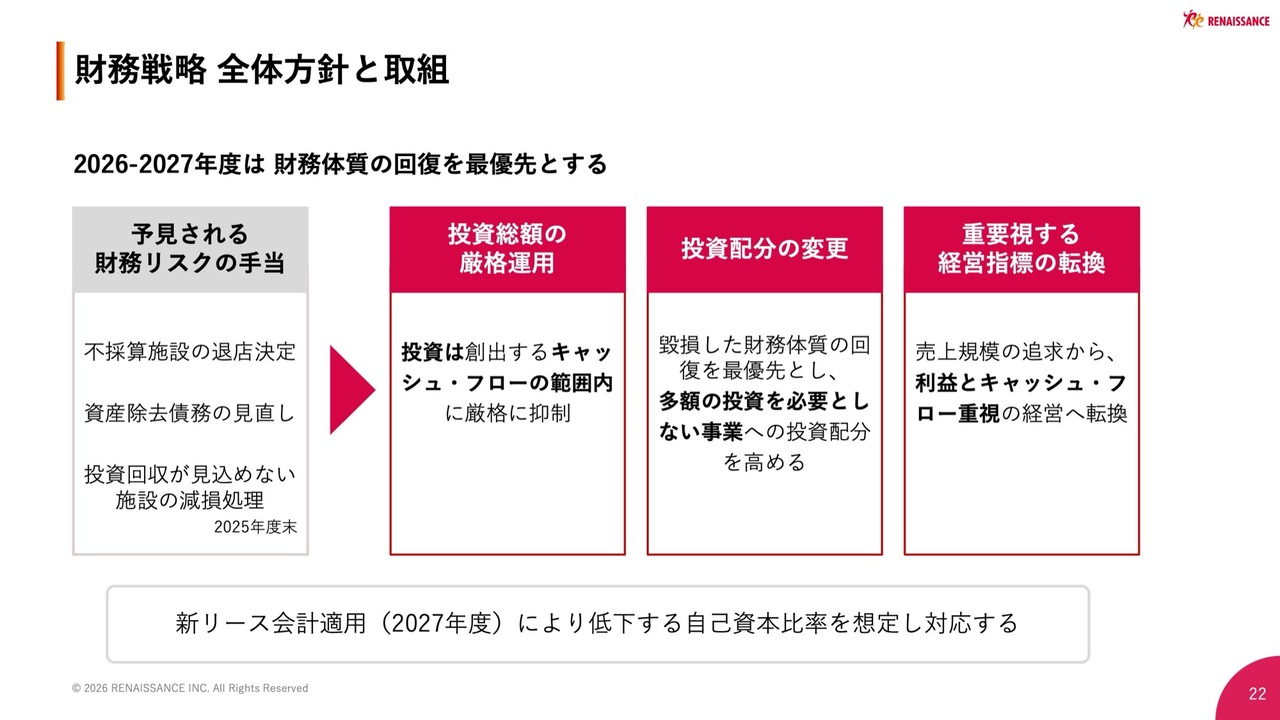

財務戦略 全体方針と取組

本中期経営計画において、最重要となる財務体質の回復に向けて、全体方針をスライドのように整理しています。なお、ホームページで公開した資料とは一部表現を変えて記載しています。

2025年度にインパクトのある減損処理を実施したため、今後は投資対効果を厳格に判断し、投資を営業キャッシュ・フローの範囲内に抑制します。

事業構造上、スポーツクラブへの設備投資が高くなる傾向はこれまでと変わりませんが、一方で、多額の固定資産投資を伴わない事業への配分を強化していきます。

それらを踏まえ、売上よりも利益とキャッシュ・フローを重視する経営への転換を進めます。

2027年度から新リース会計が適用されることで、自己資本比率が10パーセント程度に低下すると見込まれているため、今後の投資に関しては、前述の基準を厳格に運用していきます。

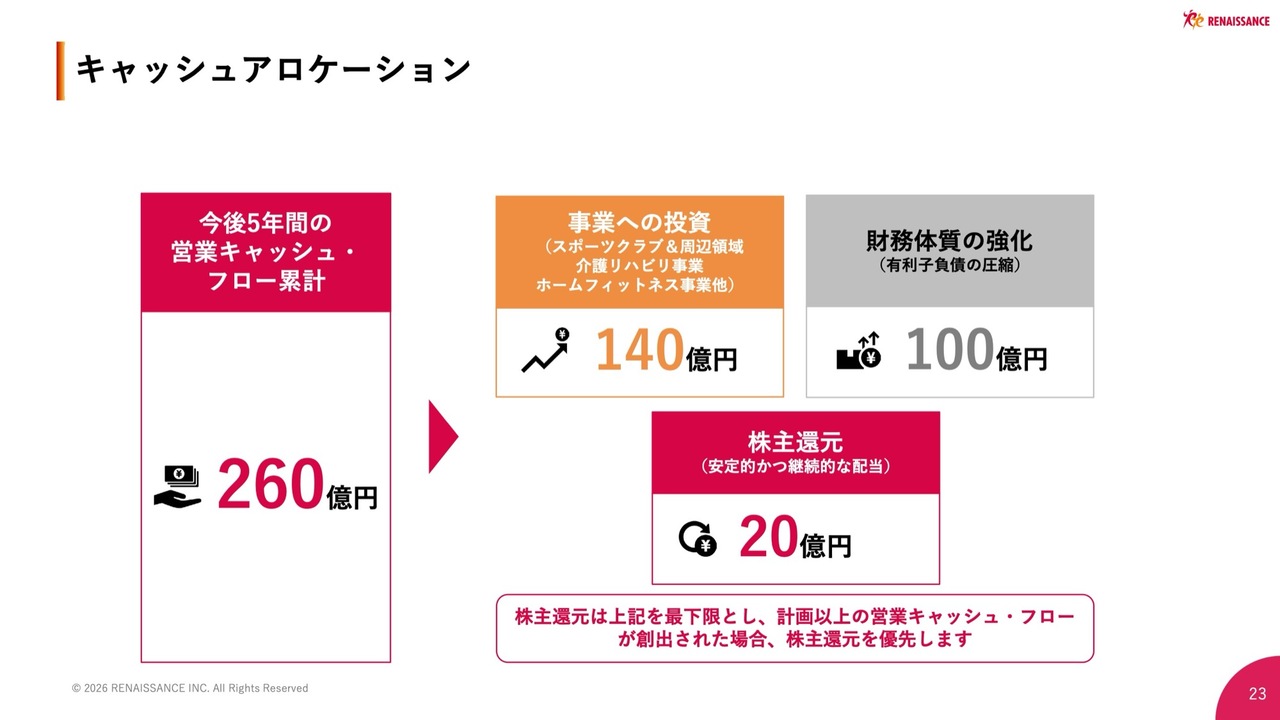

キャッシュアロケーション

2026年度から2030年度におけるキャッシュ・フローの累計は260億円を見込んでいます。この資金を事業への投資、財務体質の強化、株主還元のそれぞれに対して、スライドに示したように配分する計画です。

営業キャッシュ・フローがこれを上回る場合は、株主のみなさまへの還元を優先したいと考えています。

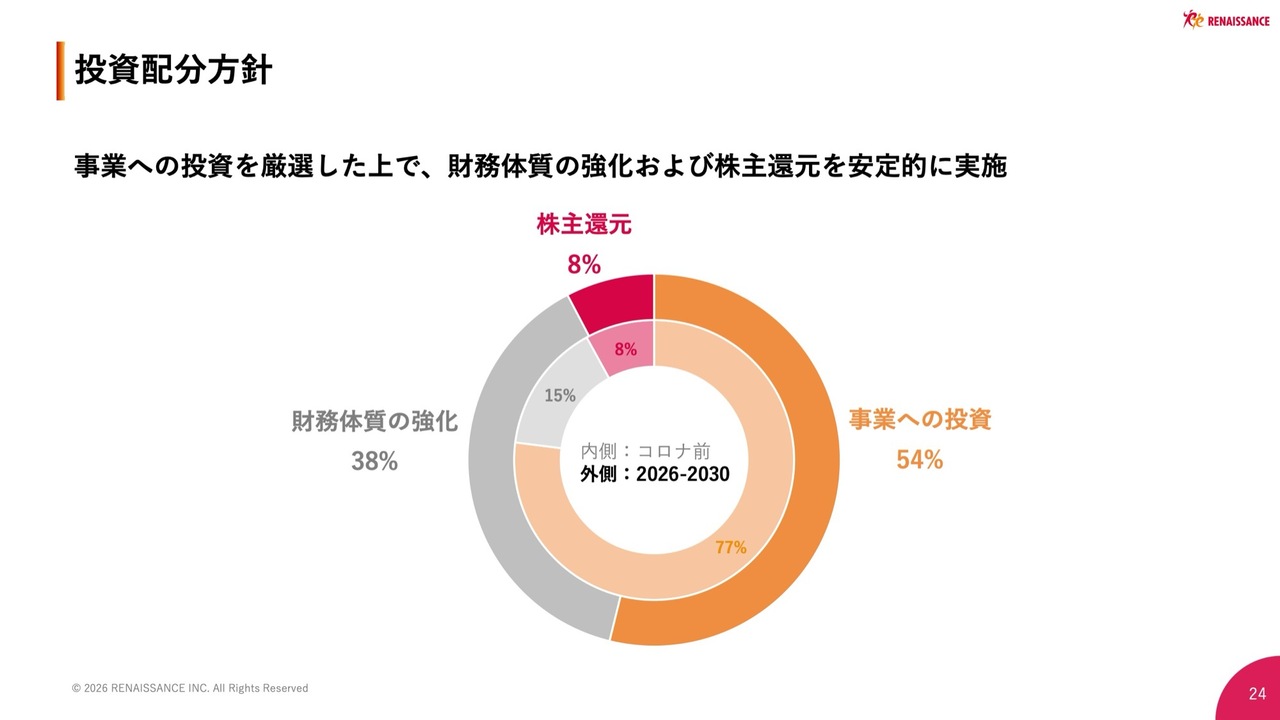

投資配分方針

本中期経営計画期間中の投資配分の構成比を示した図です。内側がコロナ禍前、外側が本中期経営計画期間のデータとなっています。

ご覧のとおり、本計画期間中は財務体質を強化するために手当を厚くし、事業への投資比率を大幅に縮小しました。また、株主還元については安定的に実施することを目指し、比率をさらに高めていきます。

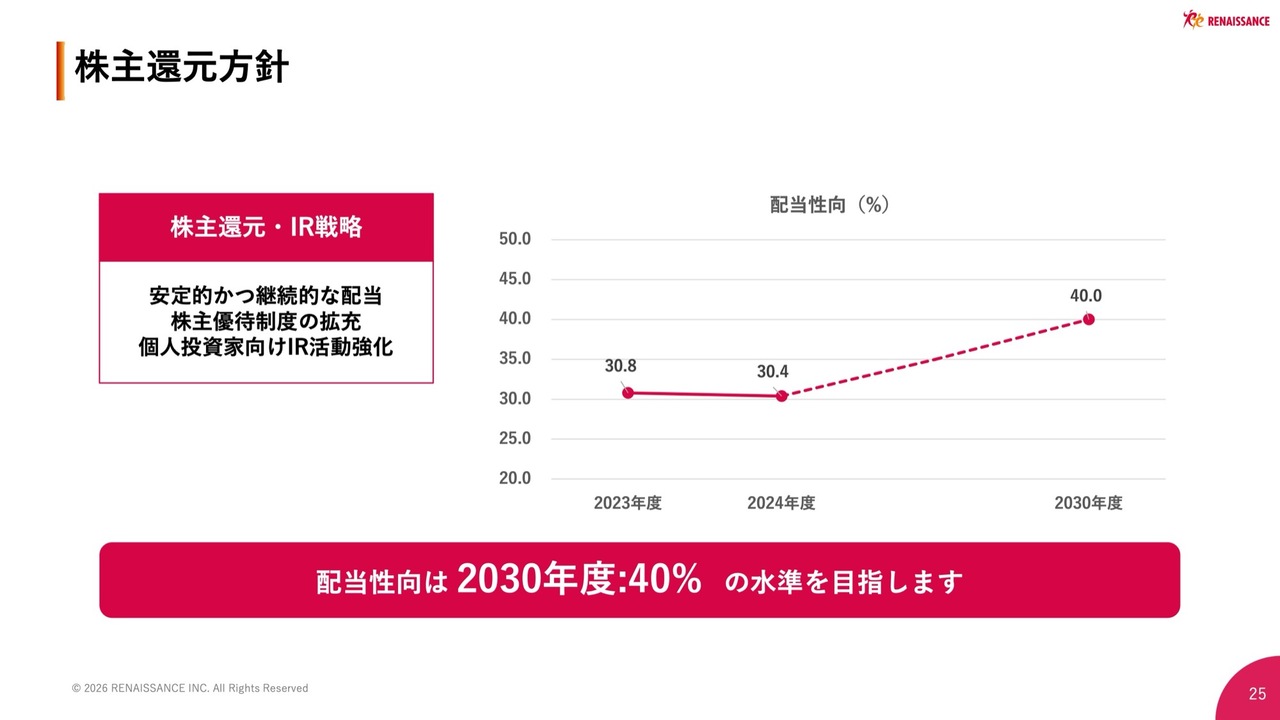

株主還元方針

株主還元方針です。安定的で継続的な配当の実施と株主優待制度の拡充を検討しており、本中期経営計画期間の最終年度である2030年度に、配当性向40.0パーセントの水準を目指します。

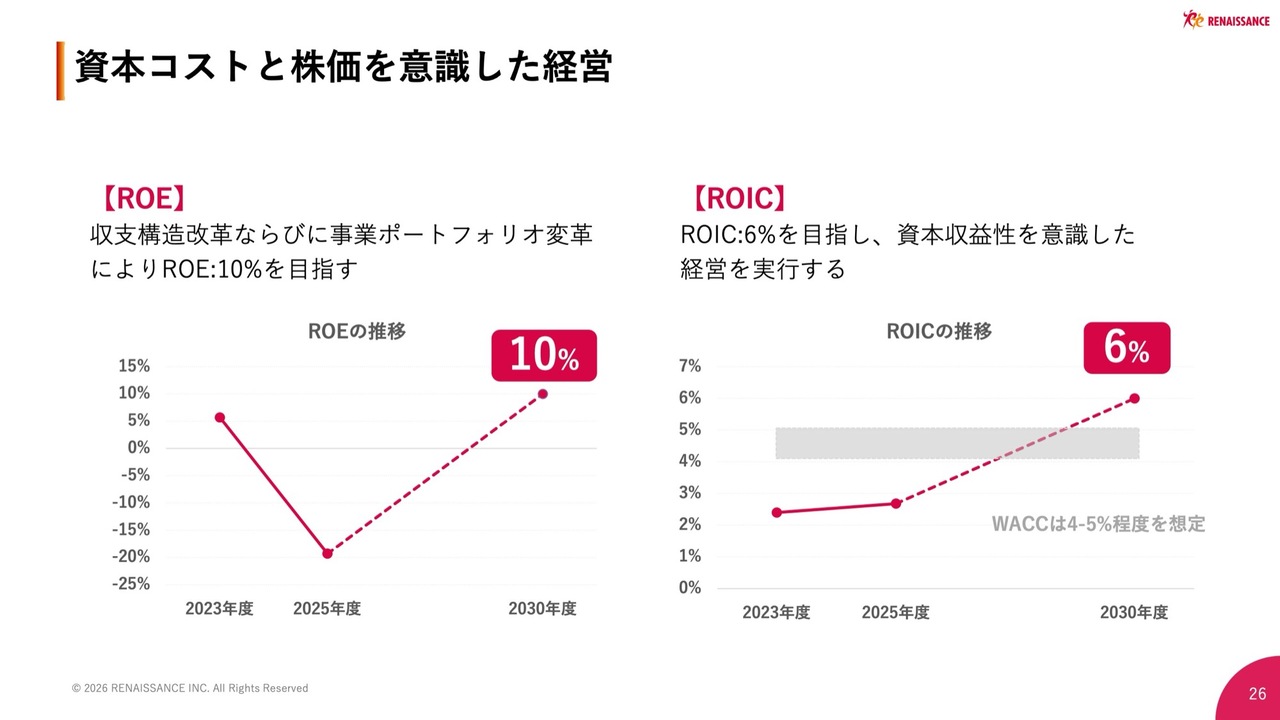

資本コストと株価を意識した経営

資本コストと株価を意識した経営については、2つの指標を軸に計画しています。ROEは10パーセント、ROICは6パーセントの水準を目指します。

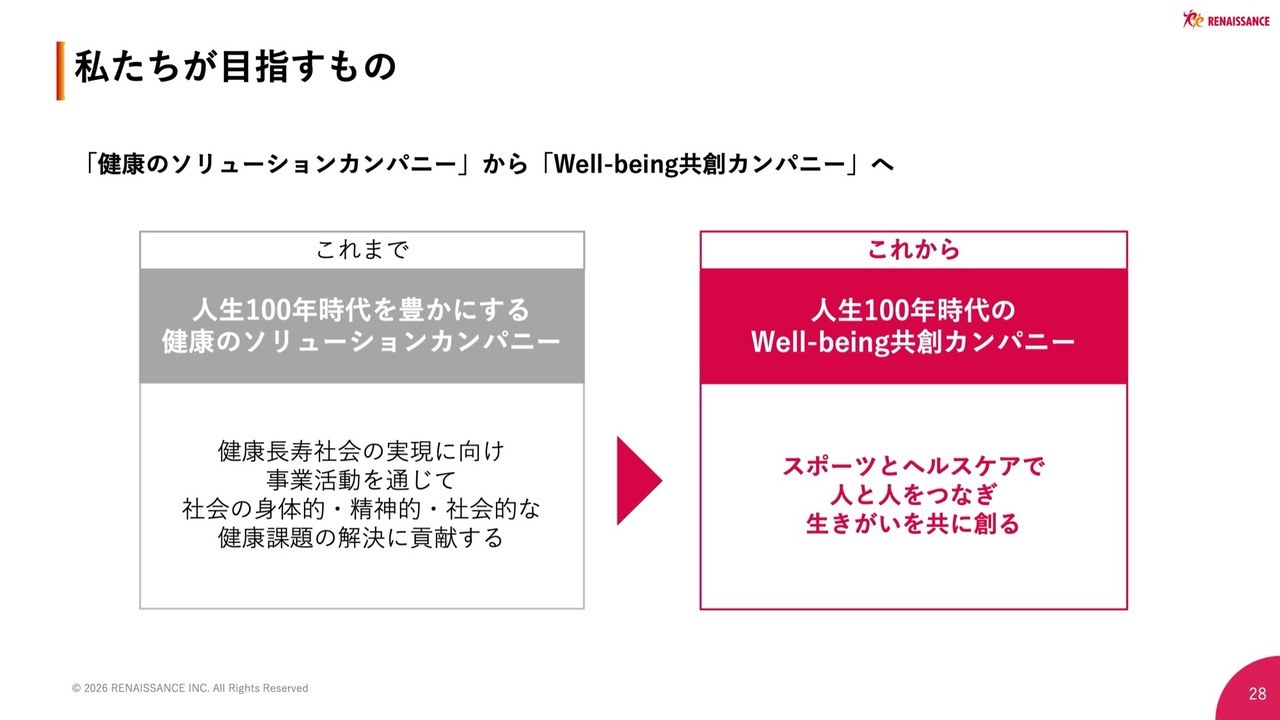

私たちが目指すもの

第3章では、本中期経営計画の先にある10年後、2035年度を目指した長期ビジョンについてご説明します。

当社は2022年度から「人生100年時代を豊かにする健康のソリューションカンパニー」を長期ビジョンに掲げ、取り組んできました。

この期間中、オアシスとの合併や楓の風の連結子会社化などもあり、事業活動は健康から「よりよく生きる」に広がりつつあります。

このような状況を踏まえ、私たちは中期経営計画を策定するにあたり、ルネサンスの存在価値をあらためて問い直しました。

その結果、これからの中期ビジョンは、「人生100年時代のWell-Being共創カンパニー」として「スポーツとヘルスケアで人と人をつなぎ、生きがいを共に創る」としました。

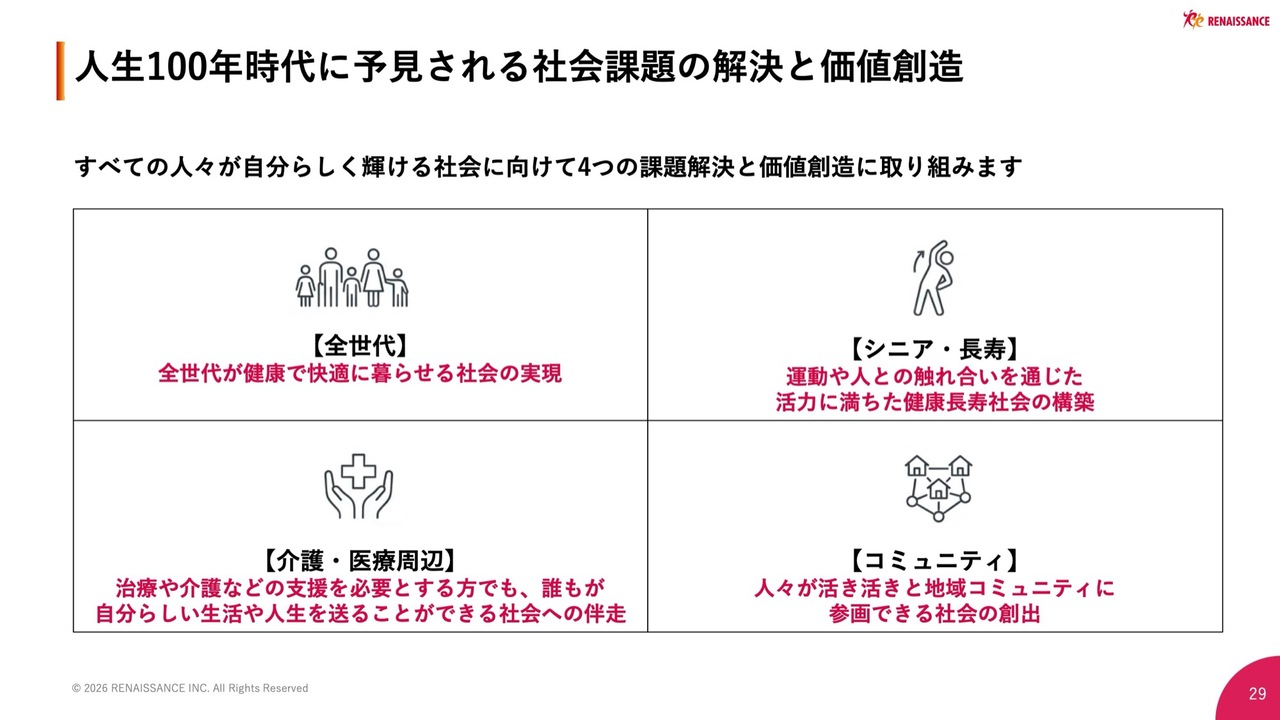

人生100年時代に予見される社会課題の解決と価値創造

人生100年時代を「人が100年生きるという社会が到来する」と考えた時、予見される社会課題は多岐にわたります。

すべての人々が自分らしく輝ける社会の実現に向け、私たちはステークホルダーのみなさまとともに課題解決と価値創造に取り組んでいきます。

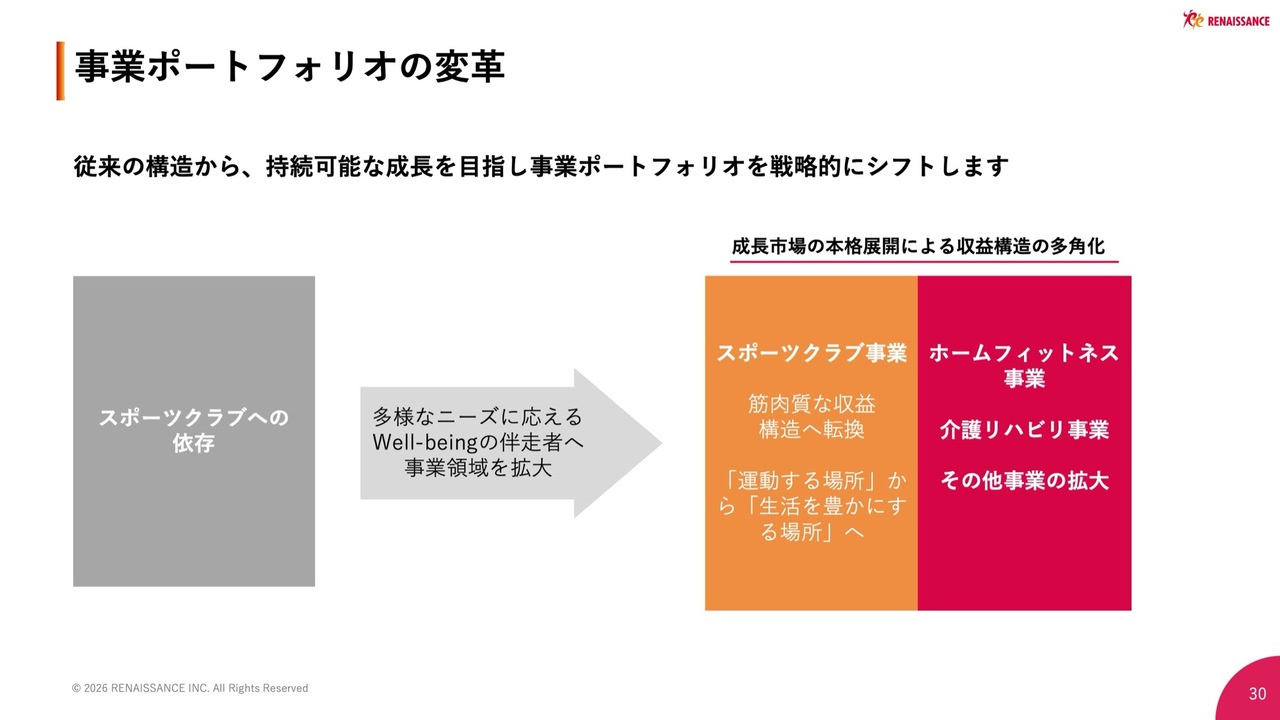

事業ポートフォリオの変革

この長期ビジョンに基づき、従来は業績の多くをスポーツクラブに依存していた構造から、当社自身が持続可能な成長を実現できるよう、事業ポートフォリオを転換していきます。

各事業のつながり

私たちの強みは、創業時よりスポーツクラブで培ってきた多様なノウハウとアセットを有している点です。

これらを活用しながら、これまでも事業の成長を遂げてきましたが、今後は従来以上に、各事業が相互に連携し合いながら、新たな事業機会を見出し、さらなる成長を目指していきます。

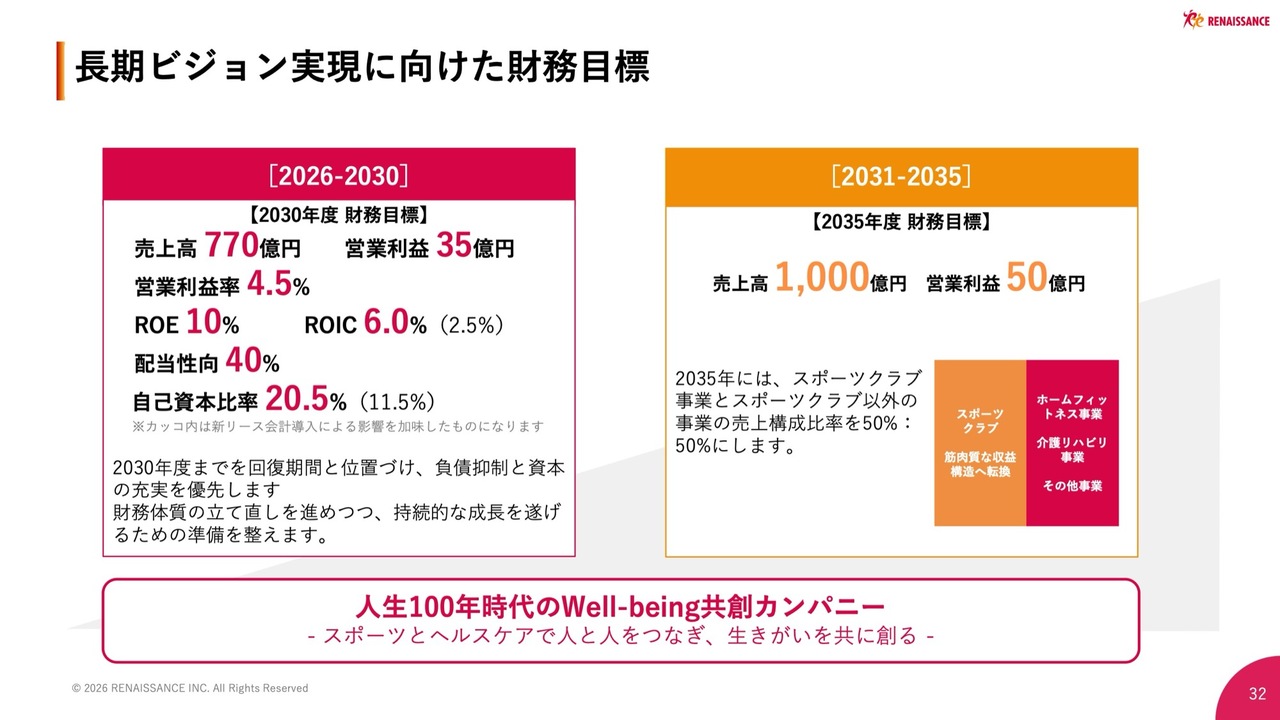

長期ビジョン実現に向けた財務目標

長期ビジョンで目指す2035年度の財務目標はスライドのとおりです。

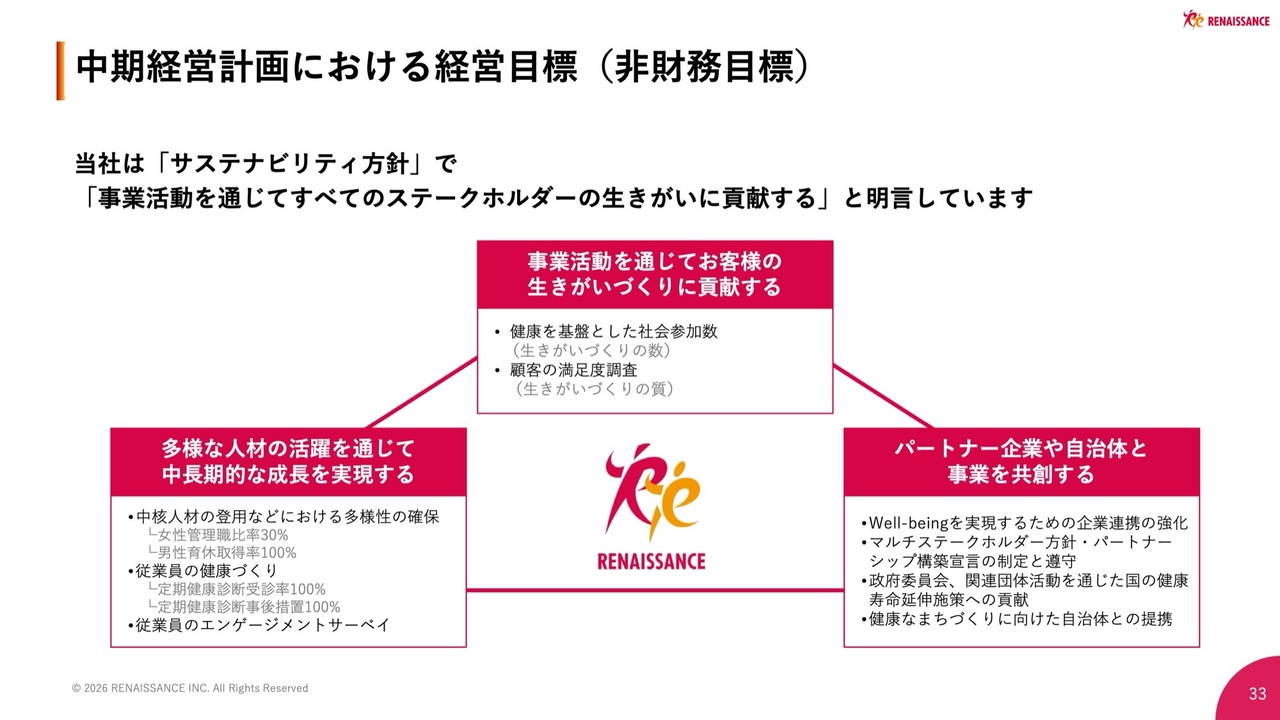

中期経営計画における経営目標(非財務目標)

また、当社はサステナビリティ方針の中で、「事業活動を通じてすべてのステークホルダーの生きがいづくりに貢献する」と掲げています。「生きがい創造」とは、当社の創業以来の理念です。

2026年度から取り組む中期経営計画を達成し、ステークホルダーのみなさまとともにWell-Beingな社会を共創するため、スタッフ一丸となって尽力していきます。

本日は決算説明会にご参加いただき、誠にありがとうございました。今後ともご支援のほど、何卒よろしくお願い申し上げます。

質疑応答:スポーツクラブ事業におけるDX推進の取り組みについて

司会者:「これまでのDXの推進における効果の中で、特に効果が高かったと感じている取り組みを教えてください。また、現時点では実施していなくても、DXによる効率化が期待できる分野や具体的な業務内容があれば教

新着ログ

「サービス業」のログ