2026年3月期決算説明

OBC、売上高・営業利益が過去最高を更新 クラウドソリューション売上は前期比20.8%増

Index

小泉明大氏:株式会社オービックビジネスコンサルタント執行役員管理本部管理部部長の小泉です。本日は、初めに主要な指標について、次に決算の概要、その後に事業計画と株主還元について説明します。

最後に、事業戦略について代表取締役社長の和田がご説明します。

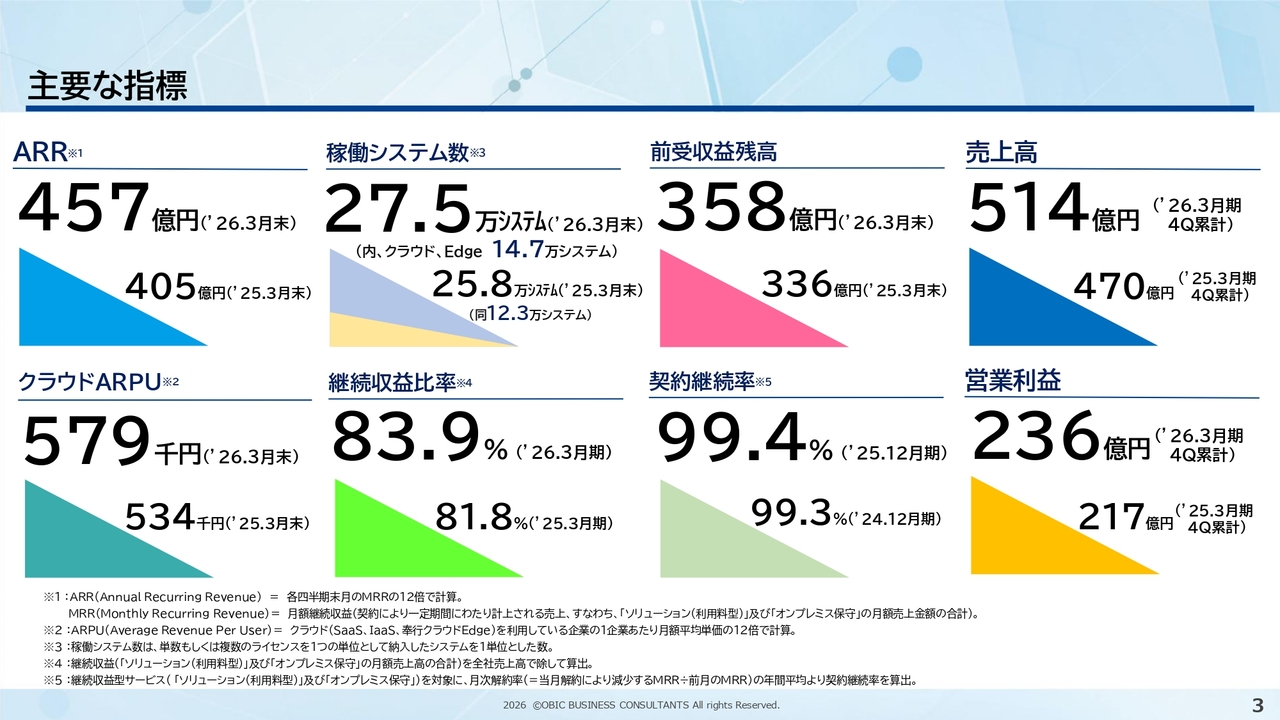

主要な指標

まずは主要な指標についてです。

このスライドはハイライトを示しています。いずれの指標についても、右下の小さい数値が前年同期のもので、左上の大きい数値が直近の最新数値となっています。

左上から順に縦に見ていくと、ARRとクラウドARPUはいずれもこの1年で増加しました。ARRは457億円、クラウドARPUは57万9,000円となっています。

その右の稼働システム数は、クラウド提供型ソリューションの稼働数と、インストール型オンプレミスの登録数の合計です。この合計数は27万5,000システムとなっています。

内訳は、クラウドが14万7,000システム、差し引きでオンプレミスが12万8,000システムです。

この1年でオンプレミスの登録数は減少しましたが、クラウドの稼働数は約2万4,000システム増加しています。

その下の継続収益比率は、この1年間でさらに上昇し、約83.9パーセントとなりました。また、その右上の前受収益残高はこの1年で約22億円増加。その下の契約継続率については引き続き高い水準を維持しています。

一番右に上下に記載しているP/L売上高と営業利益は増収増益であり、514億円と236億円は、いずれも過去最高を更新しました。各指標の推移や詳細については、次のページから順にご説明します。

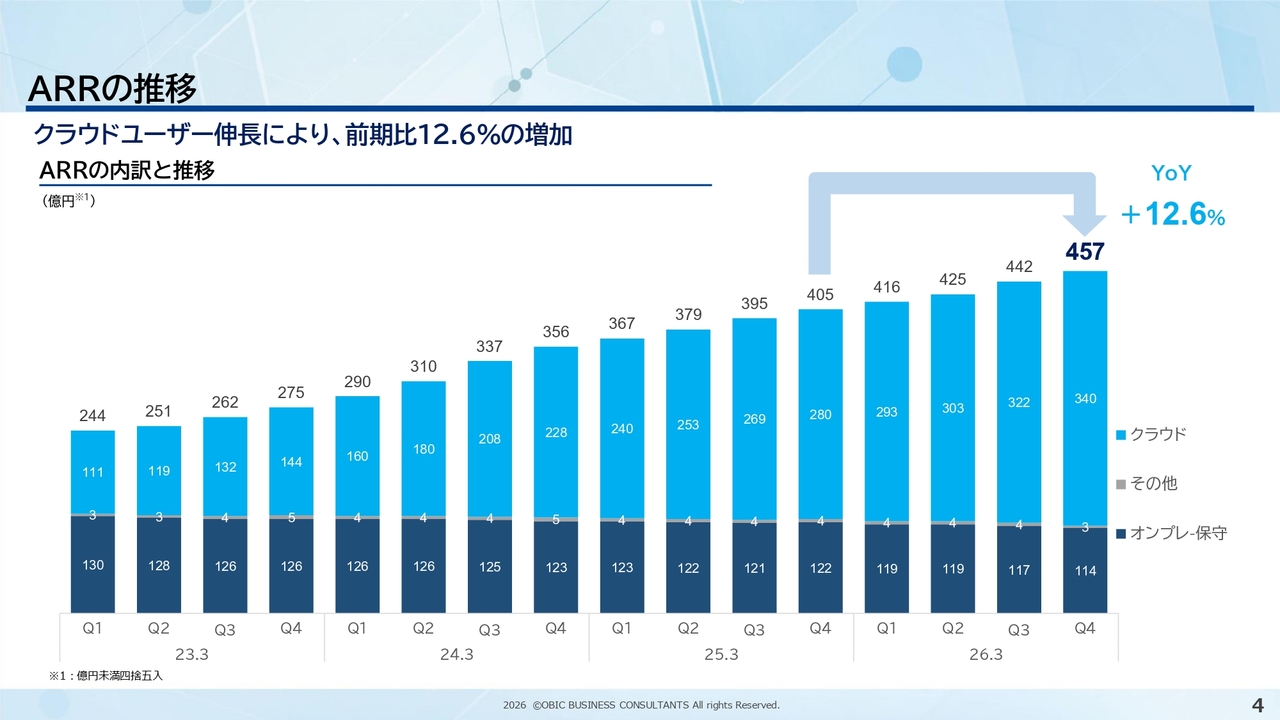

ARRの推移

まず、ARRの推移についてです。このスライドのグラフは、直近4年間の四半期ごとの推移を示しています。

ARRは、年額ベースの継続収益の金額を表しています。具体的な計算方法は、まず、各四半期末の月、今回ですと2026年3月の月額継続収益の実績額を取ります。この内訳は主に、クラウドソリューションの利用料収入の月額、それとオンプレミスの有償保守料金の月額とで構成されますが、これらを合計した額を12倍して、年額ベースとする計算をしています。

今回、第4四半期末のARRは457億円となり、1年間の成長率は12.6パーセントでした。

内訳に少し触れると、グラフの下部の濃い青色の部分は、オンプレミス保守の収益金額を示しています。ご覧のとおり、この部分はクラウド転換などの影響により緩やかに減少しています。一方、その上の水色の部分はクラウドソリューションの利用料売上を示しています。ここでは、直近4ヶ年にわたりクラウドユーザーが増加し続けていることをご確認いただけます。

これらの結果、ARRの総額は4年前の244億円から、今回457億円となり、この4年間で約1.9倍に成長しました。このうち、クラウドのARRは111億円から340億円へと、3倍以上の成長を遂げています。

オンプレミス製品の有償保守契約を継続してご利用いただいているユーザーが、今後クラウドへの切り替えを選択された場合、その部分がグラフの濃い青色から水色の部分へと数値が置き換わるかたちで反映されていきます。

次のスライドでは、この水色のクラウドのARRの部分をさらに分解し、色分けした図を示しています。

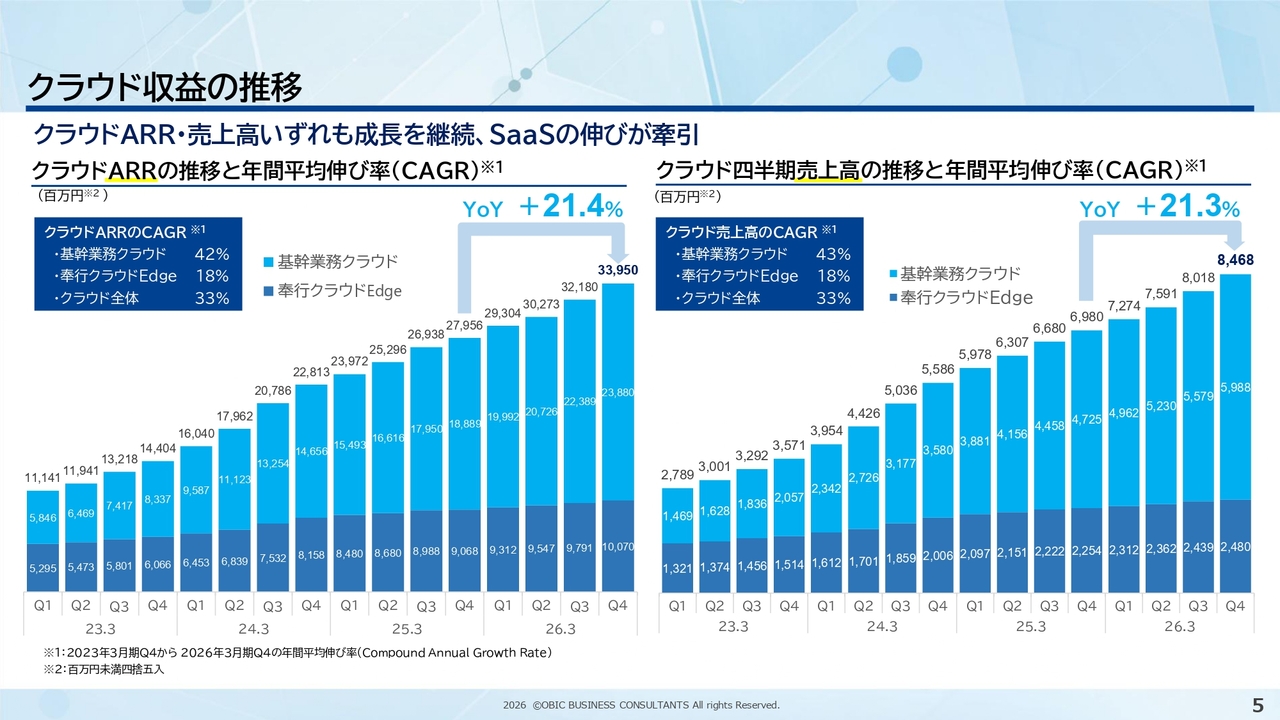

クラウド収益の推移

このスライド左側に、クラウドARRの推移を示しています。このクラウドARRは、前スライドのARRの内数です。そのため、各グラフのタイトルは、前グラフは単に「ARRの推移」、一方こちらのグラフは「クラウドARRの推移」と、表現を区別しています。

また、「クラウド」をさらに「基幹業務クラウド」と「奉行クラウドEdge」の2つに分解しています。「基幹業務クラウド」は、会計税務、人事給与、販売・仕入管理などの基幹業務に関連するソリューションです。一方、「奉行クラウドEdge」は勤怠管理、マイナンバー管理、給与明細配信、年末調整申告、労務管理といった周辺業務、これらを「Edge」と表現していますが、Edgeソリューションを集計対象としています。

このグラフでは、上段水色の「基幹業務クラウド」分と、下段の濃い青の「奉行クラウドEdge」分とに、数字と色を分けて推移を示しています。

また、右側のグラフは、四半期P/Lの売上高に含まれるクラウド売上高の金額を、「基幹業務クラウド」分と「奉行クラウドEdge」分に色分けして示したものです。

左右両グラフの推移や成長率はおおむね連動しています。ただし、金額については、左の「クラウドARR」が年額ベースであるのに対し、一方、右の「クラウド売上高」は四半期単位の金額となっています。

この1年間で、クラウド全体の数値は、「クラウドARR」でも「クラウド売上高」でも、全体として21パーセント余りの成長実績を示しました。4年間のトータル成長を振り返ると、濃い青色の「奉行クラウドEdge」は約1.9倍、水色の「基幹業務クラウド」は4倍を超える成長実績となっています。

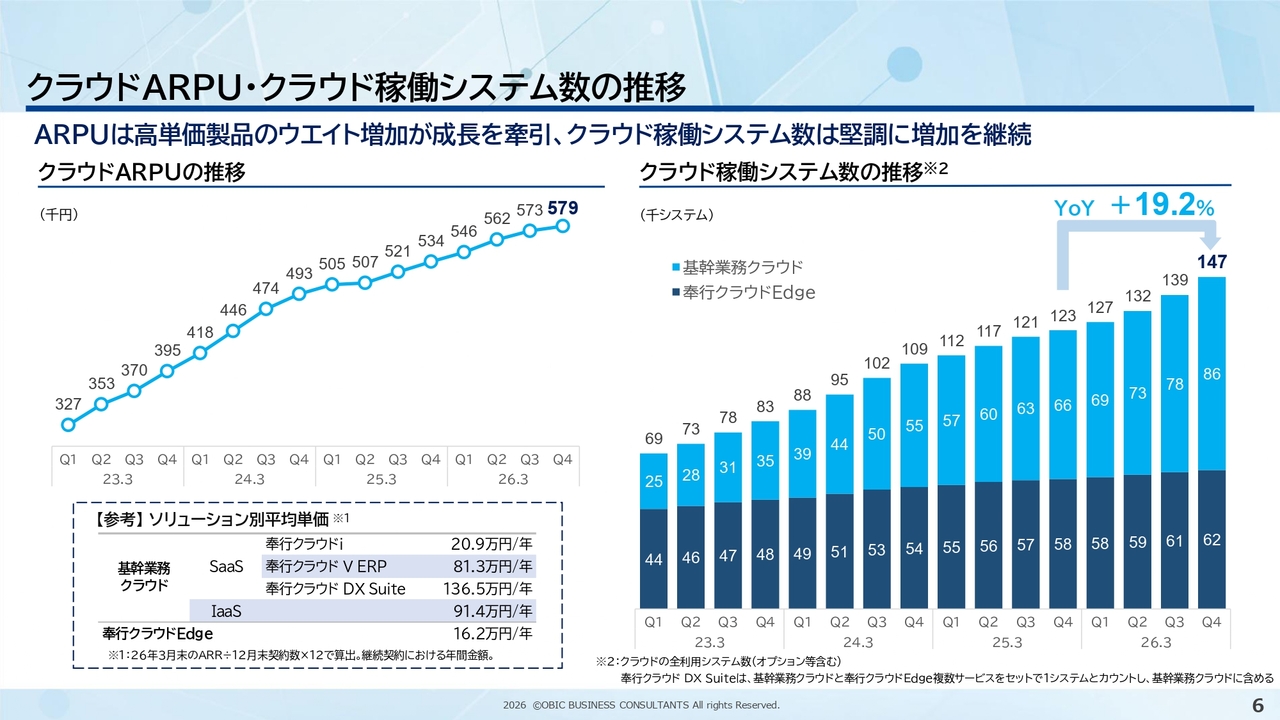

クラウドARPU・クラウド稼働システム数の推移

クラウドARPUと稼働システム数の推移を示しています。まずスライドの左の折れ線グラフは、四半期ごとのクラウドARPUの上昇を表しています。

クラウドARPUの計算方法は、クラウドソリューションの月額売上高を12倍した金額を、利用している企業数で除算し、1企業当たりの年額平均売上金額を算出しています。

この値は4年前には32万7,000円でしたが、直近では57万9,000円となり、4年間で約1.8倍の水準にまで上昇を続けています。

この折れ線グラフの前半期間の上昇は、価格改定の効果により牽引されました。一方、グラフの後半、2025年3月期以降の上昇は、主に、高単価製品やライセンス数の多いお客さま向けの取引比率が増加するなど、セールスミックスの変化が徐々に進んでいることが、全体の平均単価を押し上げる要因となっています。こうした効果は、今後も継続することが期待されます。

なお、ソリューションのシリーズごとの平均売上単価の水準やその違いについては、グラフ下部の点線で囲まれた表で確認できます。

一方、スライド右側に示されているのは、クラウドの稼働システム数です。弊社は従来、サービス利用規模の定量データの指標として、ユーザー企業数ではなく稼働システム本数を継続的に開示しています。クラウド稼働システムの本数合計は、この1年間で19.2パーセント純増しました。

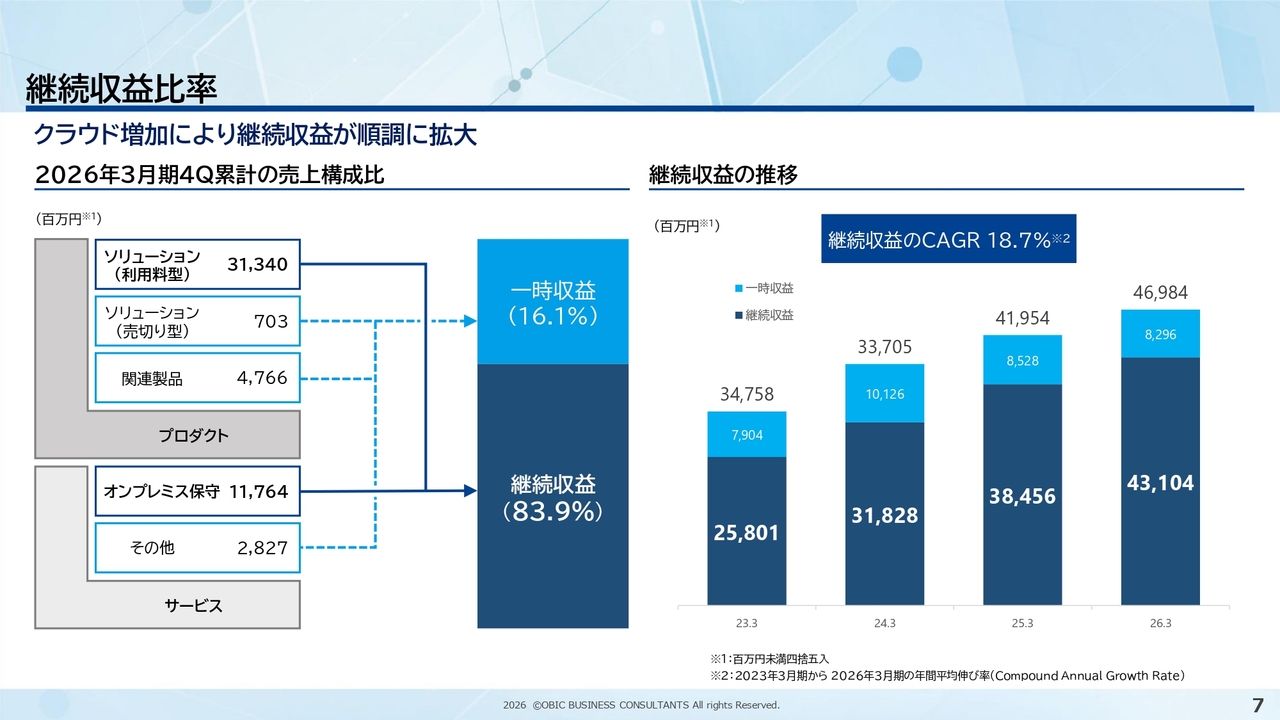

継続収益比率

継続収益と一時収益とのバランスおよびウエートを示しています。

左の図は、P/Lの売上高全体を構成する各要素を、継続収益と一時収益への分解を図解したものです。現在、OBCの売上高全体の約84パーセントを継続収益が占めています。

一方、右側のグラフは、数年間にわたる継続収益と一時収益のバランスの変化を示しています。グラフの下部にある色の濃い部分が継続収益を表しており、ここが年々階段状に積み上がってきています。この4年間で継続収益の年間平均成長率は18.7パーセントとなっています。

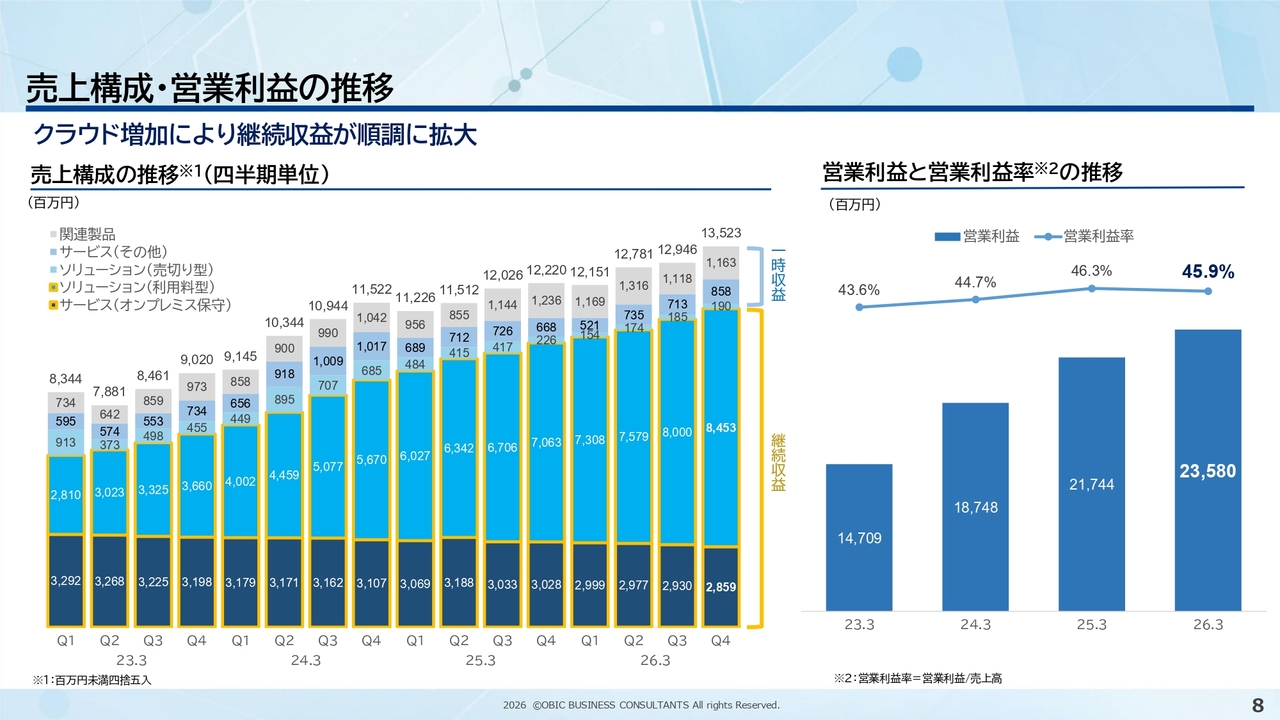

売上構成・営業利益の推移

売上構成および営業利益の推移についてです。

まず左のグラフはP/L売上高全体の内訳ごとの四半期単位での推移が一覧的にご覧いただけます。ここではまず、一番右側にある当第4四半期の3ヶ月間の売上高総額が過去最高を更新していることが確認できます。また、この棒グラフの中央の水色部分はクラウドソリューションの利用料売上を示しており、この部分が継続してウエートと金額を伸ばしていることがわかります。

また、右側のグラフは営業利益額と営業利益率について、各期の金額を4年分並べたものです。直近年度では営業利益額が順調に成長を続け、過去最高の235億8,000万円となりましたが、営業利益率は前年度とおおむね同水準という結果になりました。

P/Lの詳細については、後ほどご説明します。

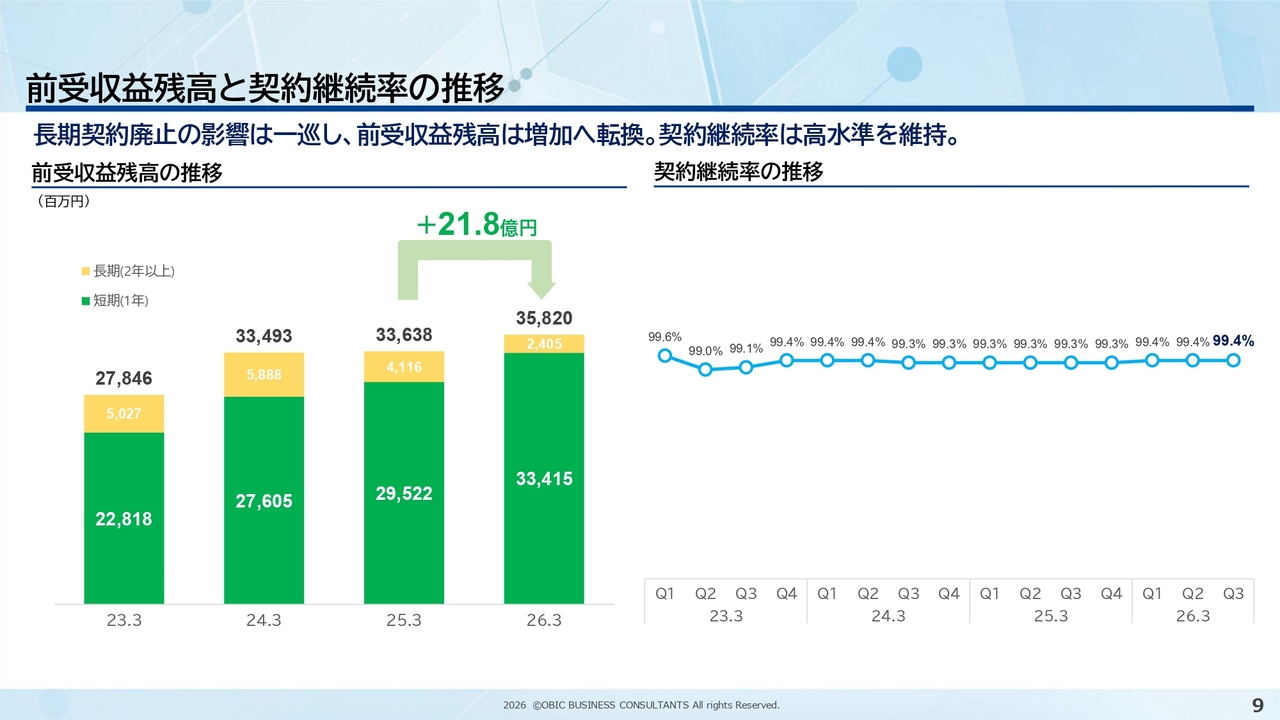

前受収益残高と契約継続率の推移

スライドの左側のグラフは前受収益残高の推移を示しています。

OBCでは、新規契約や契約の継続更新の際、1年契約の場合は1年間分、2年契約の場合は2年間分といった形で、契約期間分の利用料総額を一括前払いでいただいています。OBCの経理処理として、前受でいただいた契約代金はいったん全額を前受収益勘定に計上し、サービス開始より、経過期間分を順次売上高に振り替えています。そのため、年度末時点の前受収益残高は翌期以降の売上高に振り替えられるものとご理解ください。

直近の残高は358億円余りです。内訳をご覧いただくと、緑色の1年契約分の残高が順調に増加しています。2025年3月期では276億円から295億円へと約19億円の増加でしたが、直近1年間では295億円から334億円へと39億円の増加となり、1年間の増加額が約2倍となっています。こうした数字からも、受注が着実に回復し、成長に向かっていることが確認できます。

また、スライド右側の折れ線グラフは契約継続率の推移を示しています。こちらの数字は、継続収益型の契約、すなわち、クラウドソリューション契約やオンプレミス保守の契約を対象として、金額ベースで算出した月次の解約率の年間平均のパーセントを1からマイナスした値です。この値が常に99パーセント台で推移しているのは、金額ベースでの月次解約率の年平均が1パーセント未満の水準で安定していることを示しています。

以上が主要な指標のご説明です。

損益計算書

決算の概要についてご説明します。

スライド中央の縦列で青の太文字になっているのが当期のP/L実績です。その左側の小さく細い青文字は計画数値、一番左列が前年実績、一番右列の数字は前年同期比較の増減を示しています。

売上高は514億円で、前期比9.4パーセントの増収となりました。売上高の品目別内訳については次のスライドでご説明します。

売上総利益率は84.6パーセントと、前期より約1ポイント改善しました。相対的に利益率の高いソリューション売上が売上高全体に占めるウエートが増加し、ミックスの改善が売上総利益の全体的な良化につながったと分析しています。

販管費の内訳は後ほどご説明しますが、販管費の総額は199億2,400万円で、前年同期比で23億円余り増加しました。

営業利益は235億8,000万円で、前期比8.4パーセントの増益となり、売上高営業利益率は45.9パーセントとなりました。

営業外収益では受取利息約3億7,000万円と受取配当金約12億円を計上し、経常利益は252億1,800万円、前期比9.4パーセントの増益となりました。

特別損益項目に特筆すべき内容はありませんが、各種政策税制の活用により、税率が約2.5パーセント下がり、法人税費用の軽減が図られました。

これらの結果、当期純利益は181億3,200万円となり、前期比12パーセントの増益となりました。

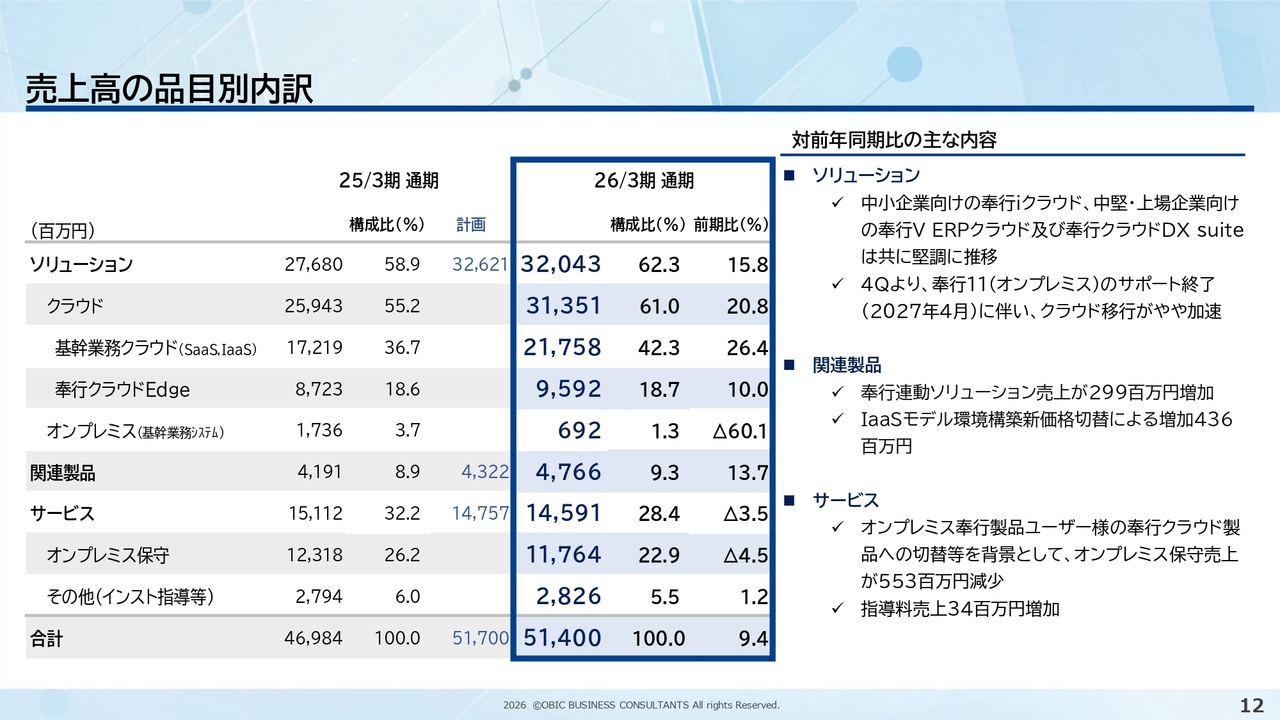

売上高の品目別内訳

売上高の品目別内訳です。まず、品目別の分類について簡単にご説明します。

スライドに太文字で記載しているとおり、上から「ソリューション」「関連製品」「サービス」の3つに分類されています。そのうち「ソリューション」はさらに、「クラウド」と「オンプレミス」の2つに大きく分けられます。

表の上から2行目の「クラウド」は、利用料型のモデルであり、継続収益として一定期間にわたって売上に計上されるものです。利用料収入はすべてこの「クラウド」に集計しています。

一方、表の5行目の「オンプレミス」は、製品販売と有償保守に契約が分かれており、そのうち製品販売代金分の売上がここに計上されています。当期はすでにオンプレミスの新規販売を行っていませんが、継続してご利用いただいているオンプレミス製品の中には一部サブスクリプション型の料金モデルが含まれており、このタイプの料金収入が当期もここに計上されています。

また、表の上から3行目と4行目は、クラウドを「基幹業務クラウド」と「奉行クラウドEdge」の2つに分解した数字を表しています。

表の上から6行目の「関連製品」は、「奉行シリーズ」専用の用紙などのサプライ品の物販や、「奉行」製品と連携する他社ソリューションとのセットで提供される「奉行連動ソリューション」の売上高を集計したものです。

その下の7行目の「サービス」については、「オンプレミス保守」と「その他」に分類しています。オンプレミス製品の有償保守契約の料金が表の8行目「オンプレミス保守」に集計されます。一番下の9行目、「その他(インスト指導等)」では、主に操作指導などのサービス売上を集計しています。

それぞれの実績は、中央の縦列に青太字の数値で示されています。

一番上の「ソリューション」の売上高は全体で320億4,300万円です。内訳の大半は、その下に示している「クラウドソリューション」で、全体として313億5,100万円、前期比20.8パーセントの増収となっています。中小企業向けの「奉行iクラウド」の売上が堅調に推移し、中堅・上場企業向けの「奉行V ERPクラウド」や「奉行クラウド DX Suite」の売上の伸びが加速していることが、クラウド売上の伸びに寄与しています。

上から5行目の「オンプレミス」の売上高は前年比で大きく減少しました。これは、2025年2月末をもってオンプレミス製品の新規出荷を終了した影響によるものです。当期の実績は、おおむね当初予算の想定水準となりました。

「関連製品」の売上高は47億6,600万円で、前期比13.7パーセントの増収となりました。「奉行連動ソリューション」の売上が引き続き増加したことと、上期においてIaaSモデルの環境構築に関する料金プラン改定の影響が集中したことが、主な増収要因です。

7行目の「サービス」の売上高は全体で145億9,100万円となり、前期比3.5パーセントの減収となりました。この中で、8行目に記載の「オンプレミス保守」の売上高が前期比4.5パーセントの減収となった要因は、オンプレミスユーザーのクラウド転換が進展した影響によるものです。

一番下の「その他」は操作指導などのサービス売上です。当期実績は28億2,600万円となり、前年比1.2パーセントの増収となりました。

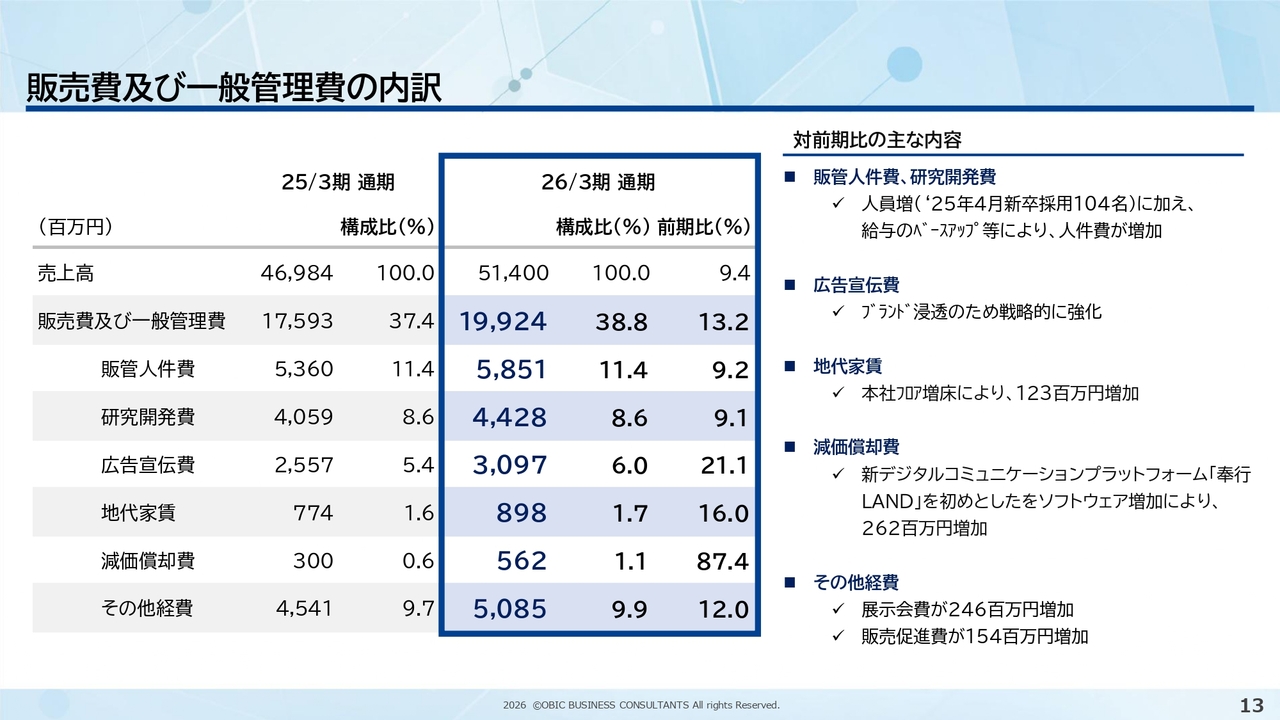

販売費及び一般管理費の内訳

販売費および一般管理費の内訳です。

内訳は販管人件費、研究開発費、広告宣伝費、地代家賃、減価償却費用、その他経費の6つに分類して集計しています。

販管人件費は営業部門、管理部門、役員の人件費で構成されており、研究開発費は主に開発部門の人件費が占めています。販管人件費は58億円余り、研究開発費は44億円余りで、これらの合計額は約103億円です。主な要因は人員の増加と給与の増加改定です。特に今期は、離職率が通年で2パーセントを下回っており、社員の定着率が一段と高まるという好ましい結果となりましたが、人件費実績の増加要因の1つとなっています。

広告宣伝費の金額は31億円弱で、前期比で5億円余り増加しました。これは、引き続きブランド浸透を目的に広告宣伝を戦略的に強化しているためです。

地代家賃の増加は、本社フロアの増床に伴うものです。

減価償却費は増加しました。主な要因として、「奉行LAND」と銘打ったコミュニケーションプラットフォームの稼働に伴いソフトウェア償却を開始した影響が挙げられます。この「奉行LAND」は、販売パートナーあるいは「奉行クラウド」ユーザーそれぞれに専用のコックピットがすでに無料で提供されています。これらコックピットから、契約情報やライセンス管理、利用者登録や問い合わせ対応などを一元的にオンラインで簡単に行える環境が提供されています。

その他経費については、前期の数字に約4億3,000万円の一過性の修正金額が含まれています。この修正を除いた金額ベースで比較すると、前年比で10億円弱の増加となりました。この増加の内訳は、支払手数料、展示会費、販売促進費、旅費交通費といった活動関連費用の増加が計約7億円、またPCリースや事務用品といった雑費の増加が計2億円余りとなっています。

貸借対照表

B/S(貸借対照表)の概要と、次のスライドにキャッシュ・フロー計算書のサマリーを示しています。当期のトピックとして、総額500億円の定期預金(約5年前後のもの)の取り組みをしています。

最近の金融情勢を鑑み、この第4四半期に取り組んだため、当期のP/L(損益計算書)への寄与は限定的です。しかし、これにより通年で5億円余りの金利収入を見込んでいます。

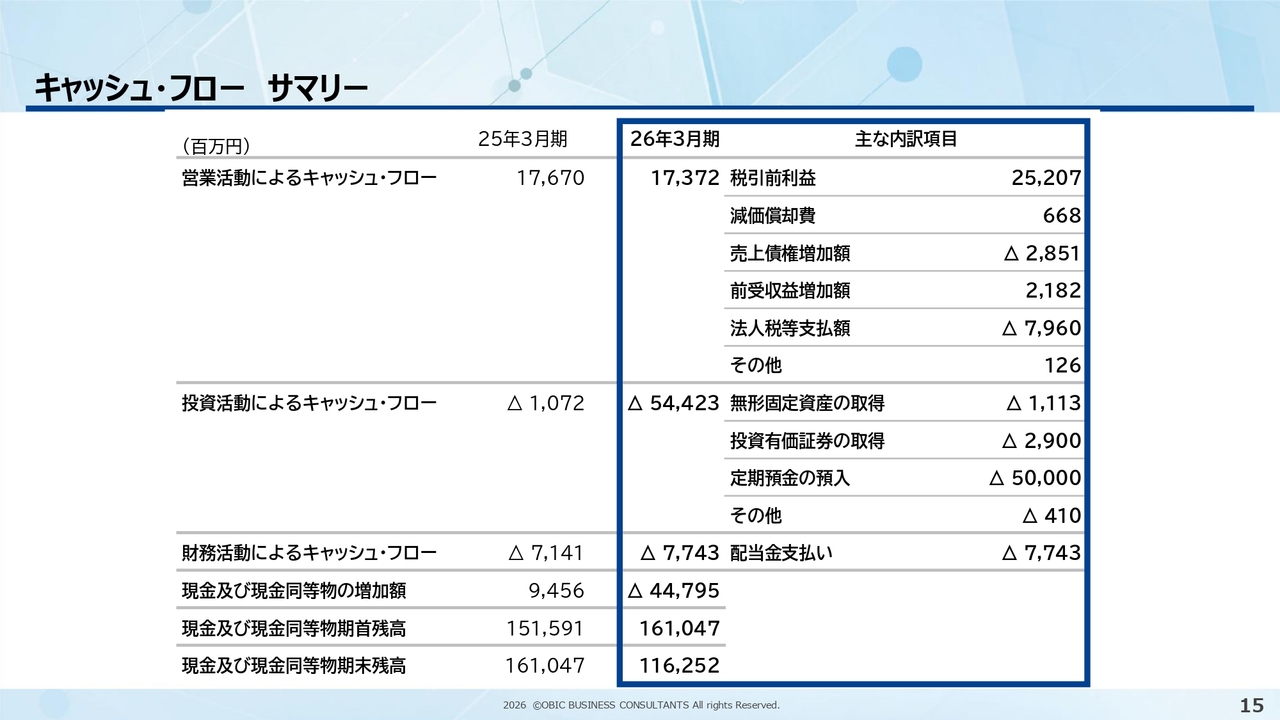

キャッシュ・フロー サマリー

キャッシュ・フロー計算書のサマリーです。500億円の定期預金の取り組みは、キャッシュ・フロー計算書上の投資活動によるキャッシュ・フローに含まれるため、当期のフリーキャッシュ・フロー、営業キャッシュ・フローと投資キャッシュ・フローを合計したネット額は、約370億円のマイナスとなりました。

ここまでが通期決算の概要説明です。続いて、2027年3月期の事業計画をご説明します。

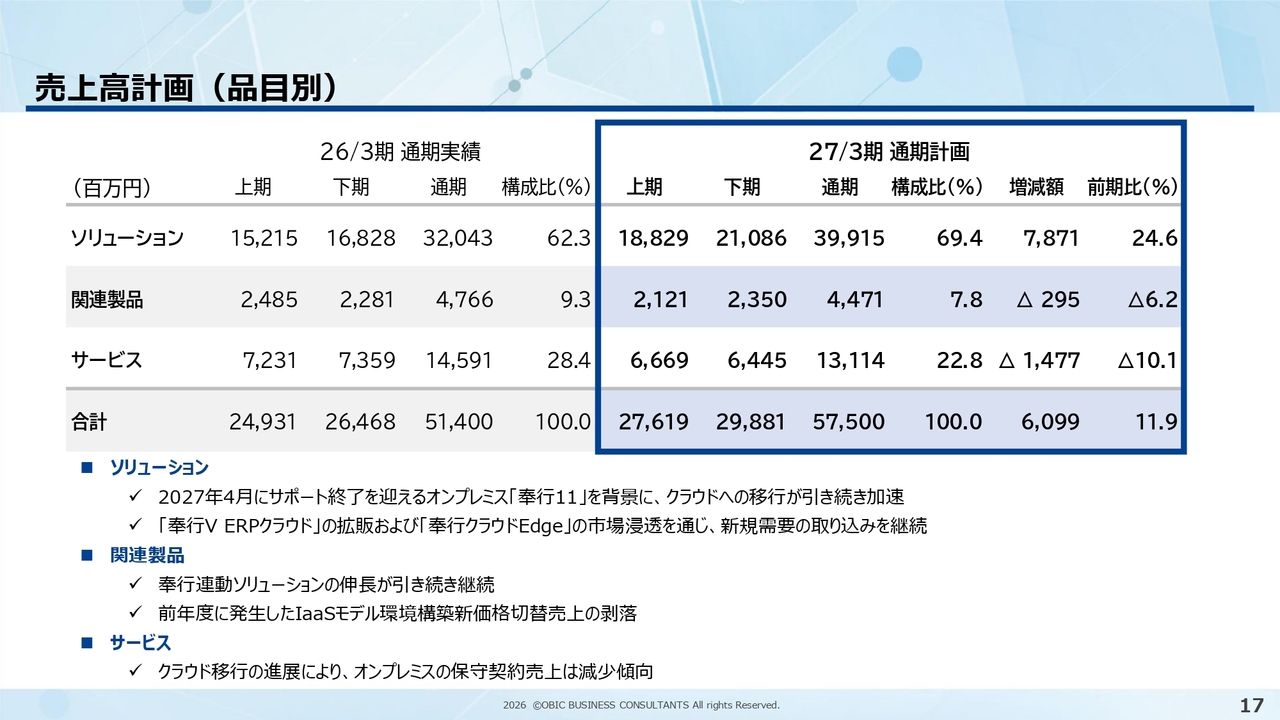

売上高計画(品目別)

まず品目別売上高です。「ソリューション」「関連製品」「サービス」の3分類で示しています。

戦略については後ほど詳しく説明しますが、2027年3月期の「ソリューション」売上高は通年で約399億円と、前期比24.6パーセントの成長を見込んでいます。

「関連製品」の売上高については、「奉行連動ソリューション」が引き続き伸長することを見込んでいますが、前期に発生した一過性要因の剥落などにより、前期比で約3億円減の44億7,100万円を計画しています。

「サービス」については、クラウド移行の進展に伴いオンプレミス保守契約の減少を見込んでおり、通期で131億円余り、前期比で約1割の減収を計画しています。

損益計画

P/L全体の計画についてです。売上総利益率はおおむね前年実績と同じ水準を見込んでいます。販管費については、人件費が人員増加などにより引き続き増加すると見込み、さらに広告宣伝への積極的な投資を織り込んでおり、前期比で約21億8,000万円の増額を計画しています。その結果、営業利益率は前年実績を超える水準を目指し、営業利益は265億円と計画しています。

営業外収益は17億6,000万円、最終の当期純利益は約12億円増の193億5,000万円を計画しています。

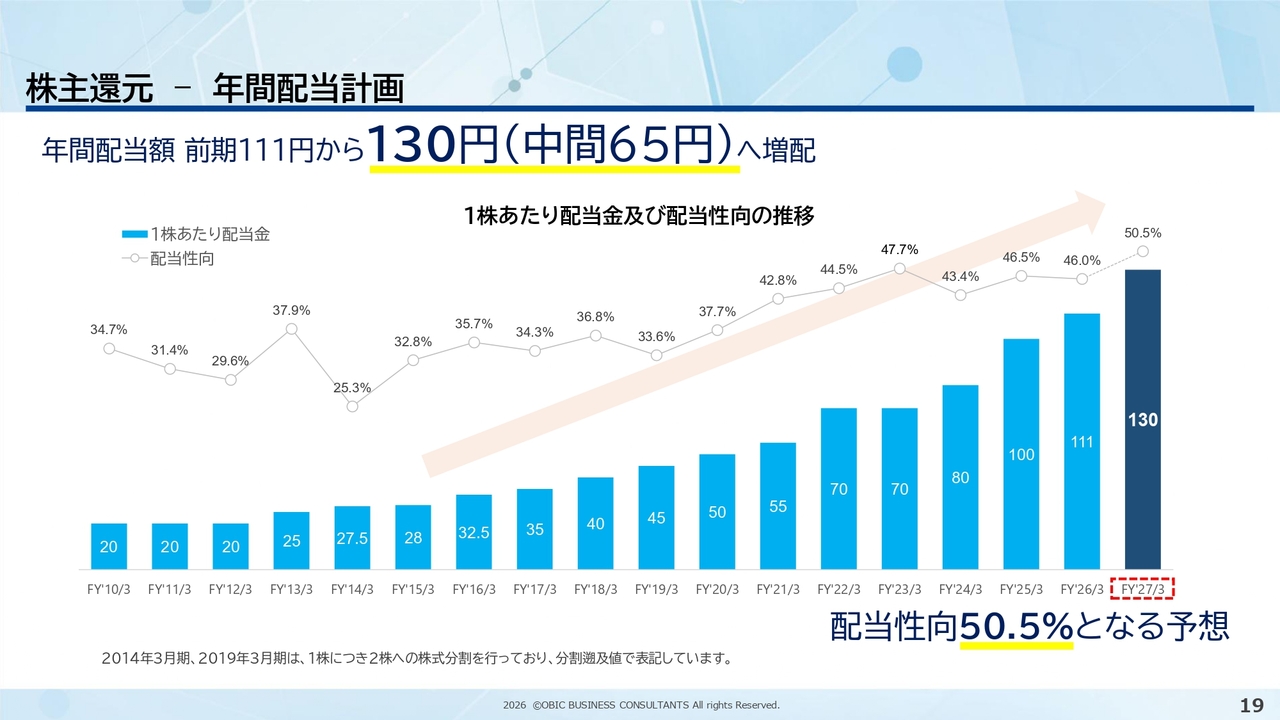

株主還元 – 年間配当計画

株主還元について配当計画をご説明します。

新年度の中間配当額を65円とし、期末配当の58円から7円増額します。これにより、年間配当予想は130円となり、前期の111円から17パーセント以上の増額となります。今後も長期的に安定した株主還元を継続していきたいと考えています。

続いて、2027年3月期の事業戦略について、社長の和田よりご説明します。

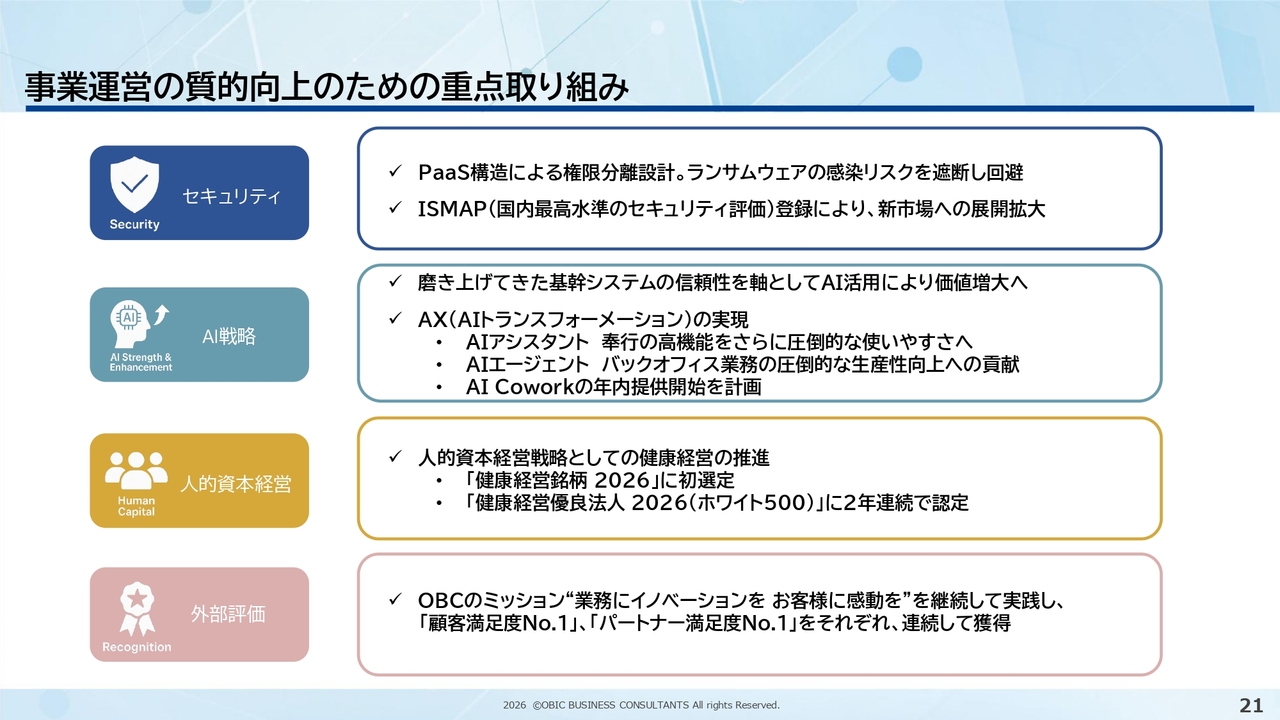

事業運営の質的向上のための重点取り組み

和田成史氏:代表取締役社長の和田です。私からは事業戦略についてお話しします。

まず事業運営の質的向上のための重点取り組みとして、4つを挙げています。

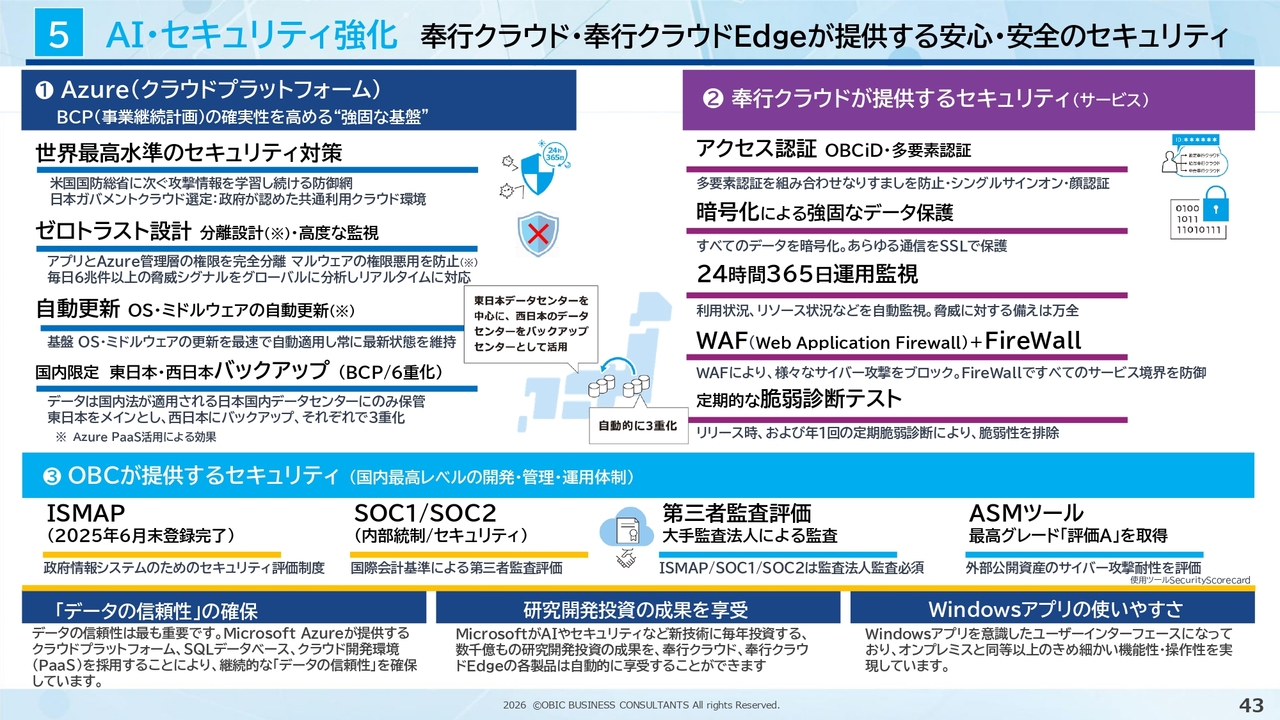

1点目はセキュリティです。「奉行クラウド」はPaaS構造による権限分離設計を採用し、ランサムウェアの感染リスクを遮断・回避しています。すなわちこの仕組みにより、ランサムウェアに感染しない仕組みと構造となっています。今まで1件も感染被害は発生していません。

次に、国内最高水準のセキュリティ評価基準であるISMAPを取得しました。これにより、自治体などの政府組織への「奉行シリーズ」の導入が可能となりましたので、新市場への展開が拡がります。

2点目はAI戦略です。AI戦略では、AIを活用して価値の増大を図ります。AIアシスタントとして「奉行シリーズ」にAI機能を組み込むことで、高機能をさらに使いやすくしています。約20機能がこの中に盛り込まれています。また、AIエージェントの展開によって、バックオフィス業務の生産性向上に貢献しています。さらに年内には「AI Cowork」の提供を開始する予定で進めています。以上がAX関連の戦略です。

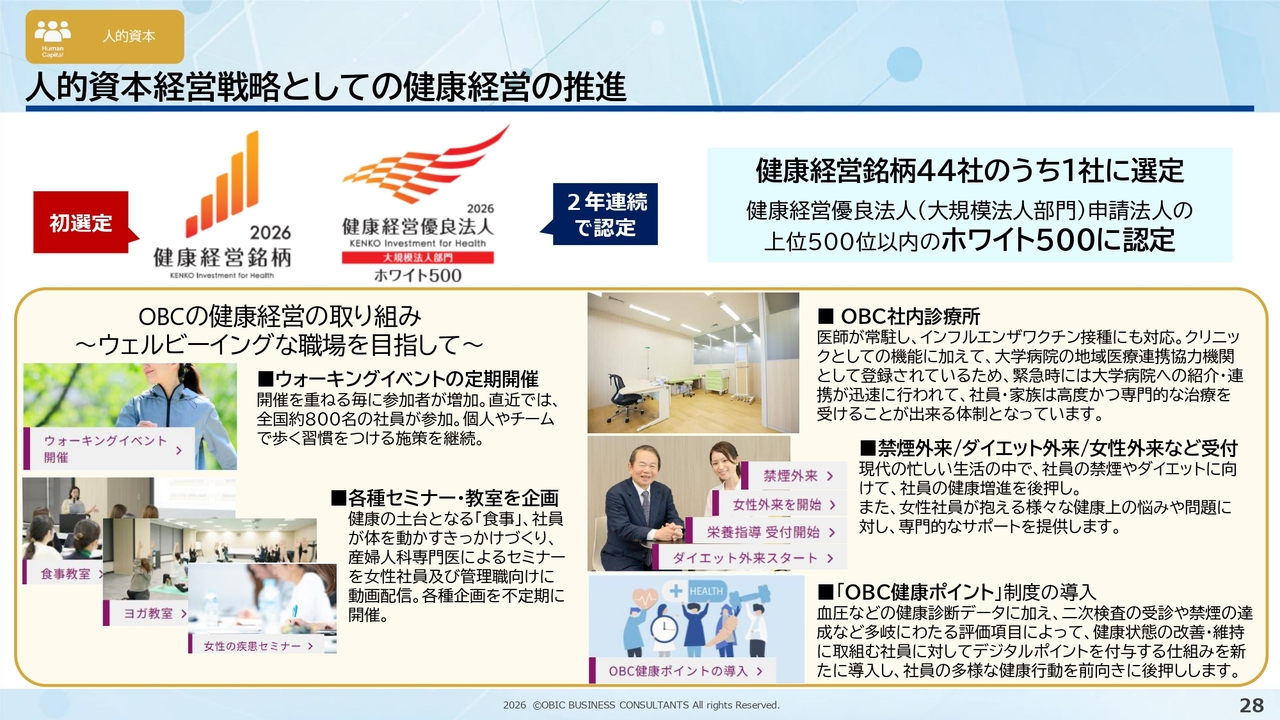

3点目の人的資本戦略については、健康経営の推進に力を入れてきました。2026年に「健康経営銘柄 2026」に初めて選定されました。また「健康経営優良法人 2026(ホワイト500)」には2年連続で認定されています。

最後の4点目となる外部評価については、OBCのミッションである「業務にイノベーションを お客様に感動を」を提供していくことを実践し、「顧客満足度 No.1」「パートナー満足度 No.1」をそれぞれ継続して獲得しています。

以上の重点取り組みの内容について、一つひとつご説明します。

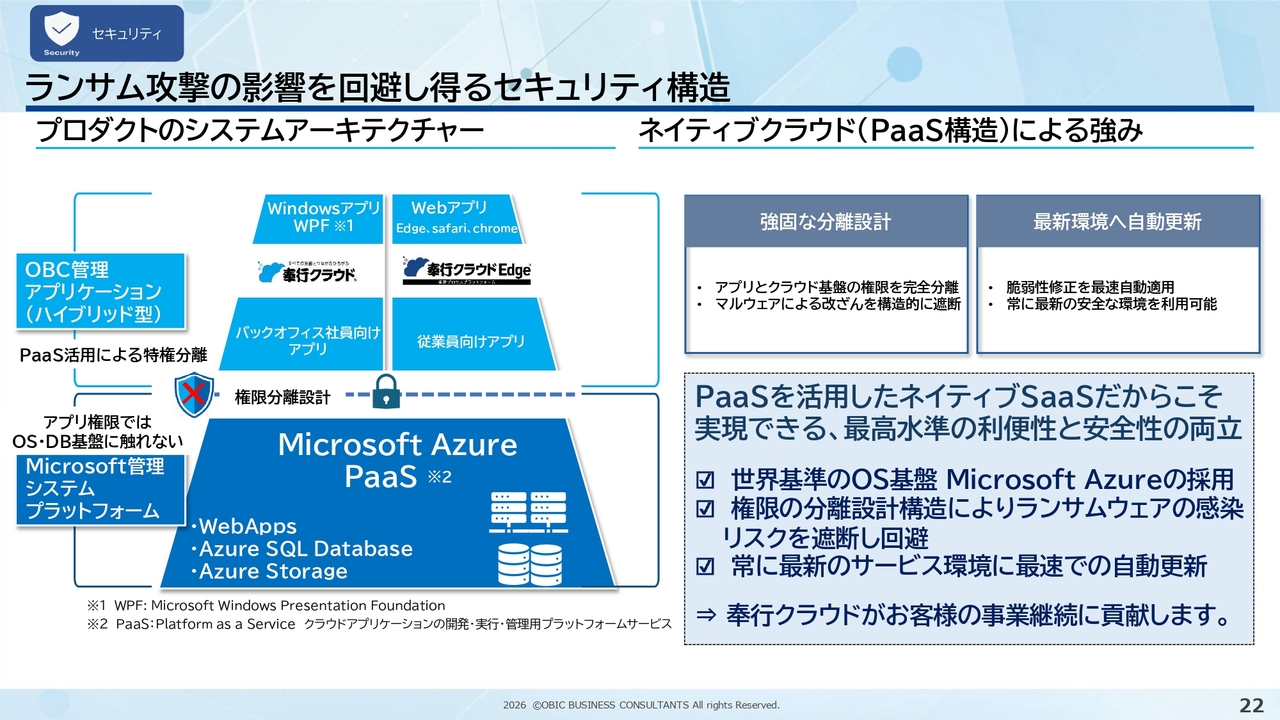

ランサム攻撃の影響を回避し得るセキュリティ構造

ランサム攻撃の影響を回避する構造と仕組みについてです。世界標準である「Microsoft Azure」を採用し一体的な開発を行うことで、アプリとクラウド基盤との権限の分離設計構造を構築することによって感染を防いでいます。ランサム攻撃の標的となるシステム管理者の特権権限を、ユーザーもOBCもいずれも持たない「奉行クラウド」は、ランサムウェアに感染しない仕組みをしっかりと作り上げています。また、最新のサービス環境において最速の自動更新を常に実施し、自動的に更新され続ける構造を持っている点でも、ランサムウェアの侵入を防いでいます。

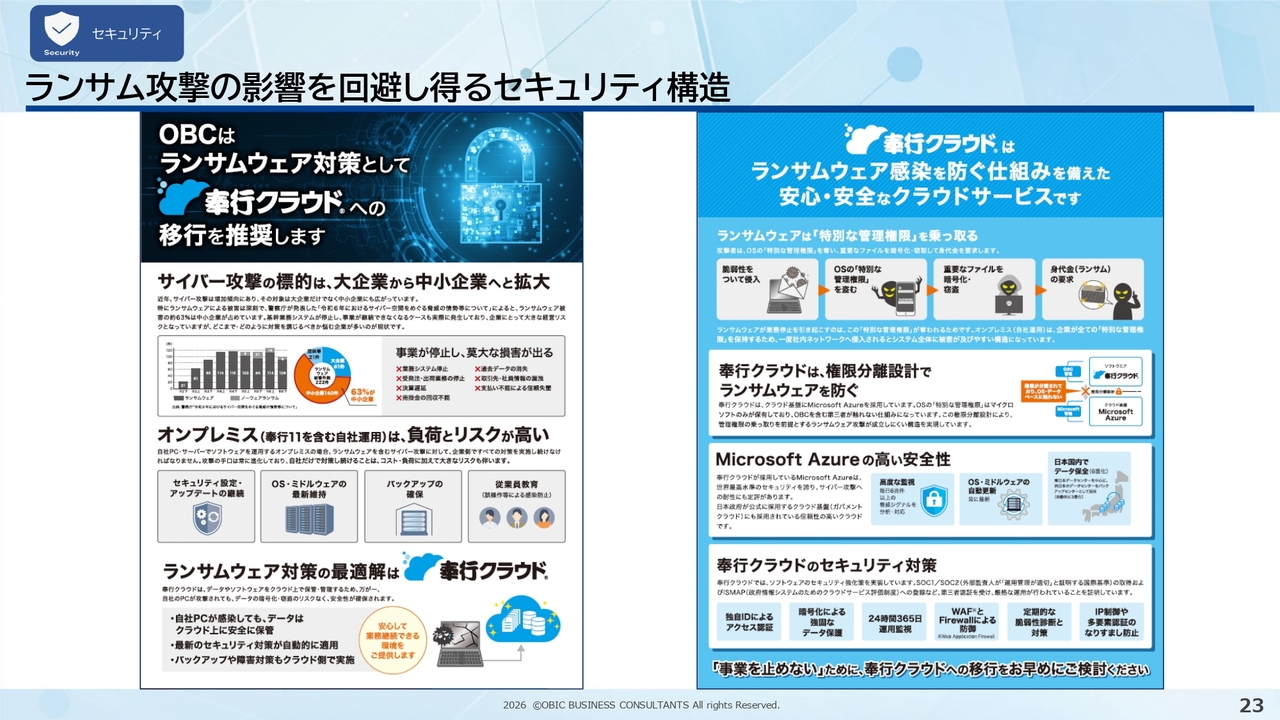

ランサム攻撃の影響を回避し得るセキュリティ構造

OBCではこちらの案内を用いて、ランサムウェア対策として「奉行クラウド」への移行を推奨しています。「奉行シリーズ」はランサムウェアを回避するさまざまな構造や安心・安全な仕組みを提供し、お客さまのセキュリティ構造をしっかりと構築できることをご説明しています。

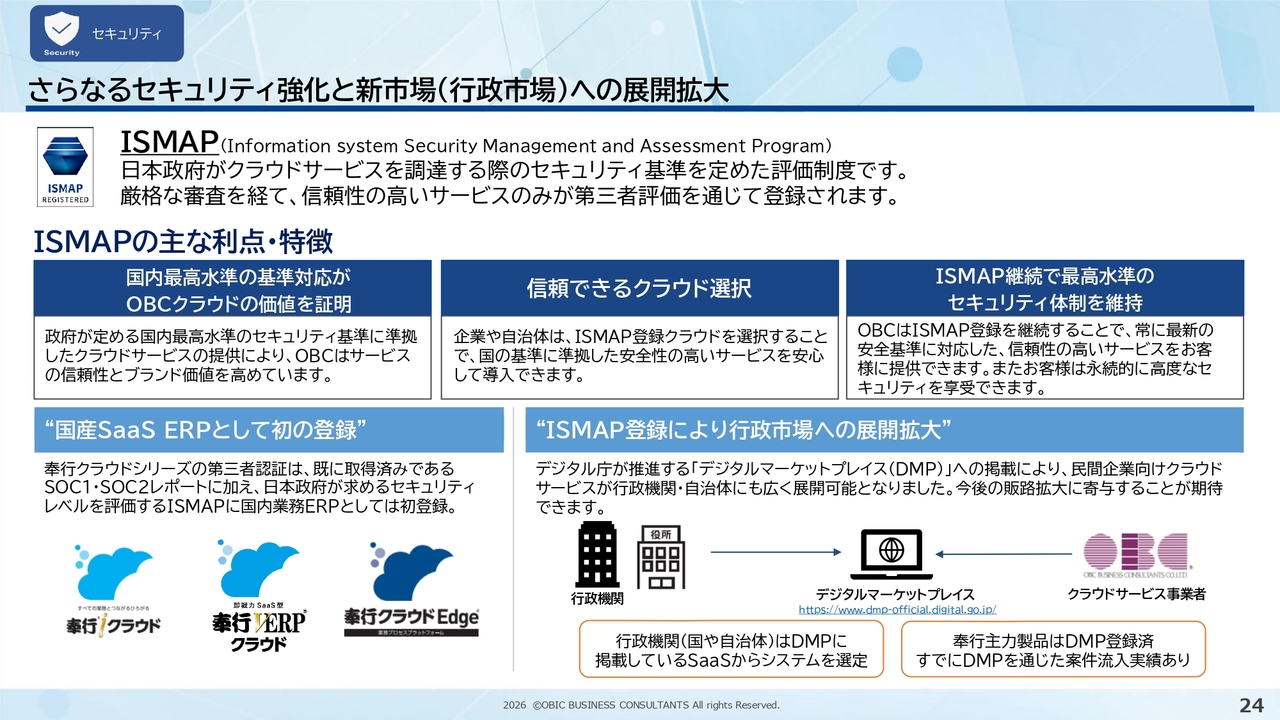

さらなるセキュリティ強化と新市場(行政市場)への展開拡大

ISMAPとは日本政府がクラウドサービスを調達する際に条件とされるセキュリティ基準の評価登録制度です。厳格な審査を経て、信頼性の高いサービスのみが第三者評価を通じて登録されます。これにより、国内最高水準のセキュリティ基準に対応していることが証明されるほか、ISMAP登録の継続により最高水準のセキュリティ体制を維持することが可能です。

昨年、国産のSaaS ERPとしては初の登録となりました。また、ISMAP登録により問合せ照会件数は着実に増加しており、今後、行政市場への長期的な展開が期待されています。

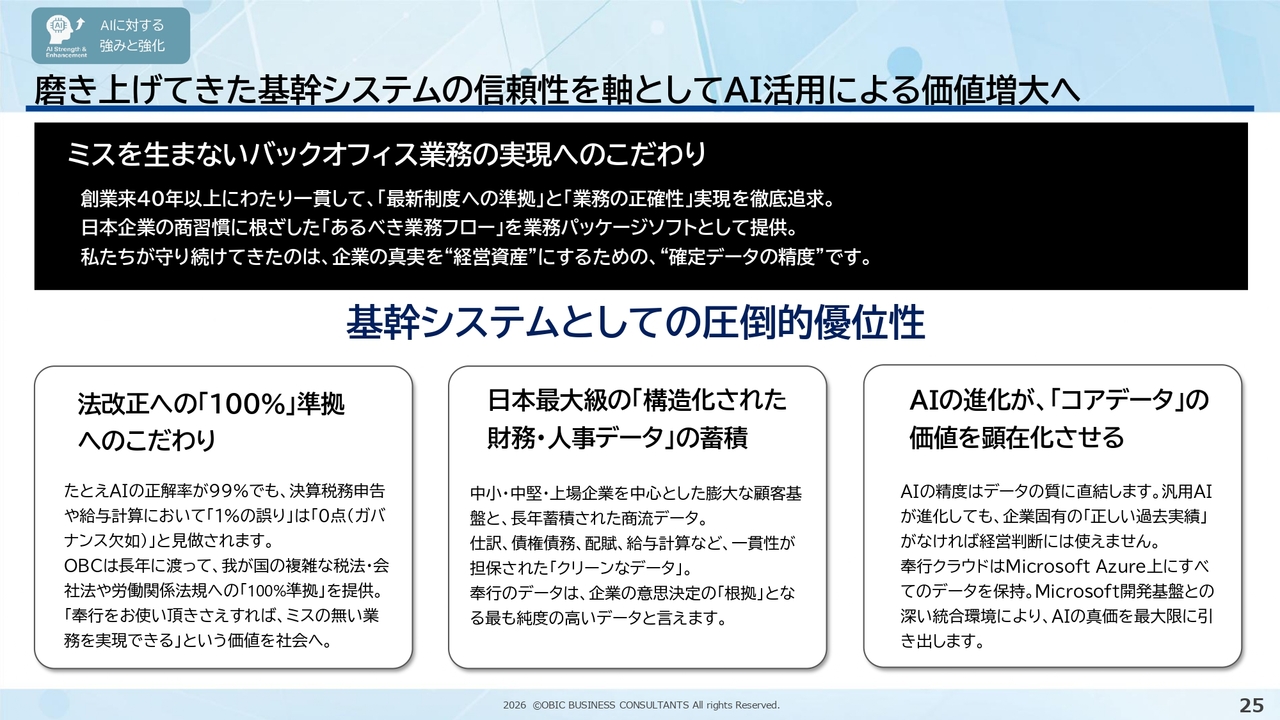

磨き上げてきた基幹システムの信頼性を軸としてAI活用による価値増大へ

OBCは基幹システムにおける信頼性を軸に、今後もAIの活用による価値の増大を図っていきます。これまではDX(デジタルトランスフォーメーション)を中心に進めてきましたが、今後は生成AIを軸にしたAIへの取り組みを一層強化しています。

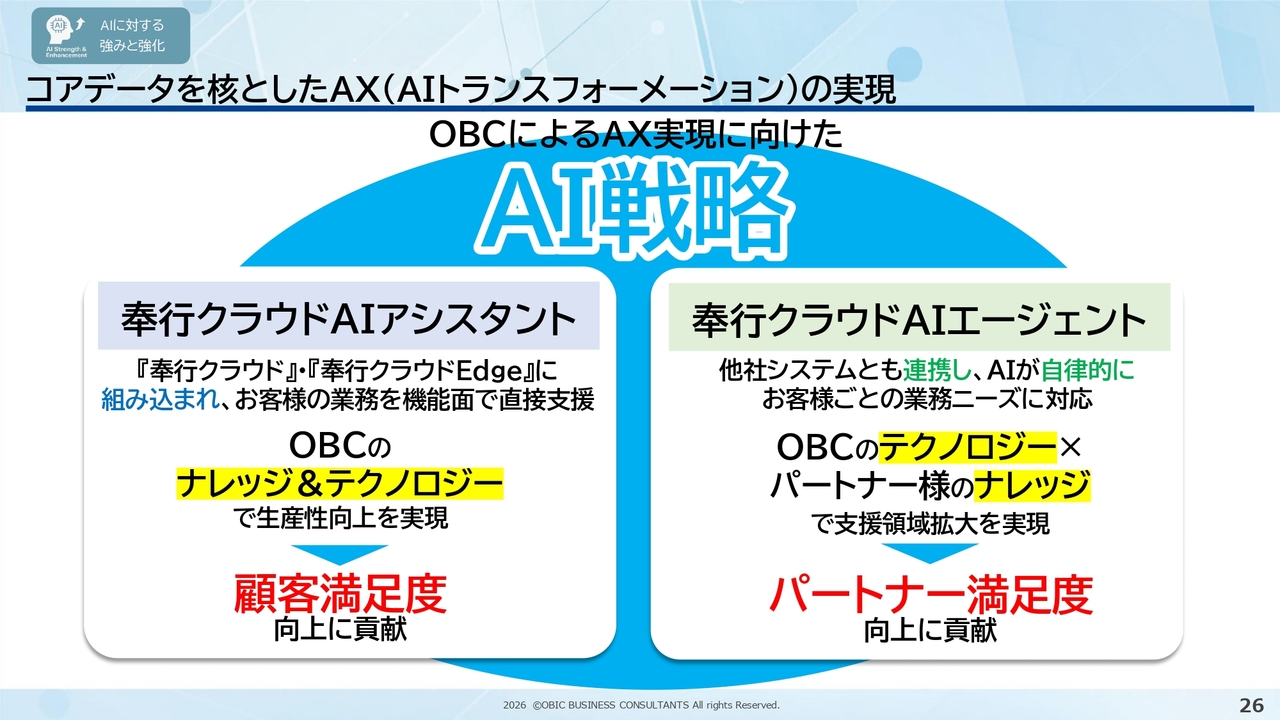

コアデータを核としたAX(AIトランスフォーメーション)の実現

AIの戦略に含まれる2つのポイントを挙げています。

1つ目はAIアシスタントです。「奉行クラウド」の各機能にAIアシスタントを組み込み、操作や使い勝手を高め、満足度の高いシステムを構築します。現在、約20機能をAIアシスタントとして提供しています。

2つ目はAIエージェントです。このAIエージェントは独立した機能を持ち、自律的に動作し、「奉行シリーズ」以外の他のシステムとも連動することが可能です。OBCのテクノロジーとパートナーのナレッジを融合することで、パートナー満足度のさらなる向上にも貢献していきます。上場企業関連グループなどへの導入を目指して、昨年来、新リース会計識別クラウドおよび連結会計支援クラウドを展開し、力を注いでいます。

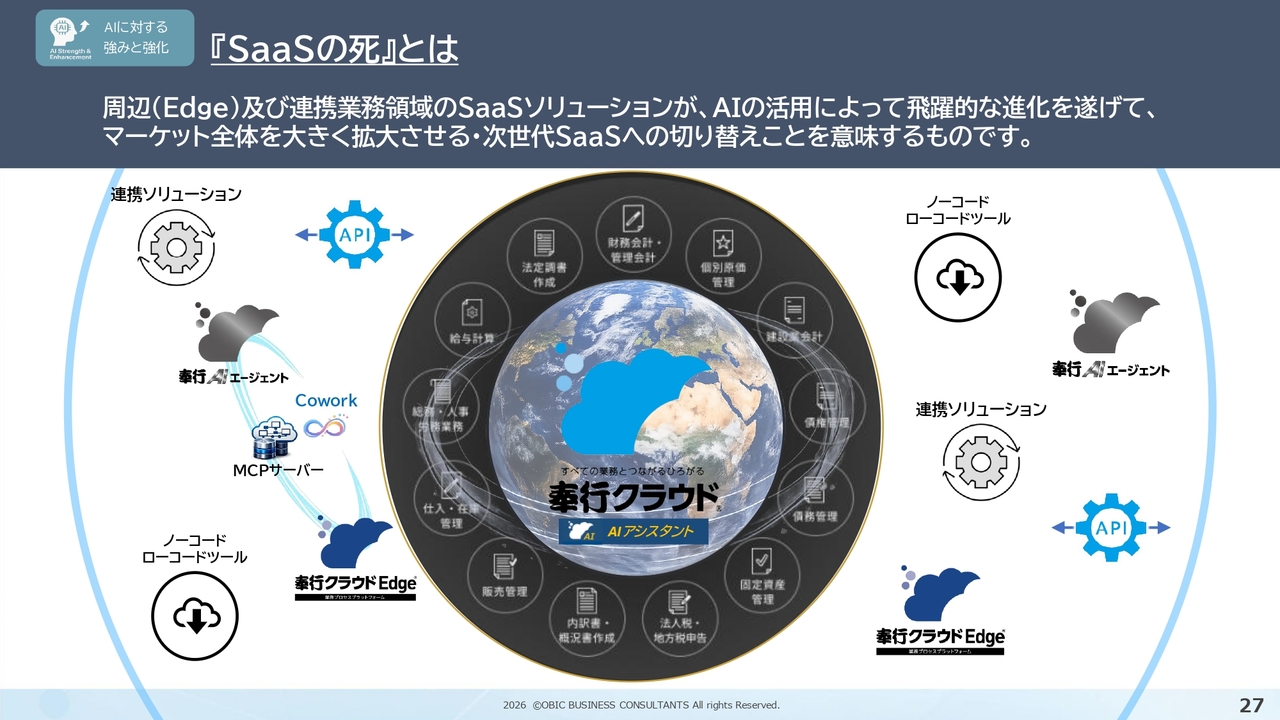

『SaaSの死』とは

「SaaSの死」についてです。DX(デジタルトランスフォーメーション)からさらにAX(AIトランスフォーメーション)へと進化を遂げる流れの中で、すべてが変わるのではないかという考え方があります。一方で、基幹業務のコアの部分はAI活用による機能強化が進みながら、周辺の連携業務領域がAI活用によって次世代SaaSへと飛躍的な進化を遂げていくという、この図に示しているような多様なかたちで構成されていくものと考えています。OBCにとっては、「奉行クラウド」のさらなる高機能化を図りながら、周辺連携領域のマーケットが大きく拡大していく流れになっていくと見ています。

人的資本経営戦略としての健康経営の推進

人的資本経営戦略としての健康経営を推進しています。OBCは昨年、2026年度の「健康経営銘柄」に選定されました。この「健康経営銘柄」には44社が選定されており、OBCはその1社です。また、健康経営優良法人として「ホワイト500」に認定されています。これら2つのタイトルを獲得することができました。

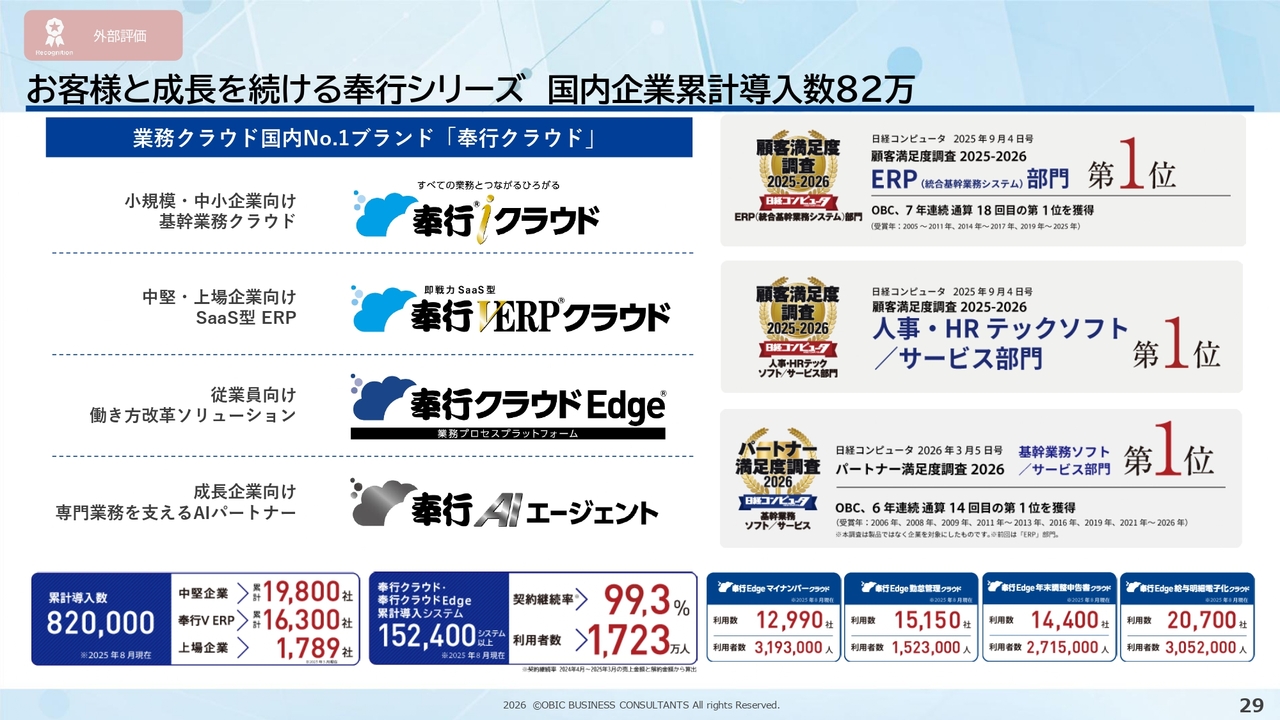

お客様と成長を続ける奉行シリーズ 国内企業累計導入数82万

小規模・中小企業向けに「奉行iクラウド」、中堅・上場企業向けに「奉行V ERPクラウド」、そして働き方改革ソリューションとしては、いわゆるオープン系の「奉行クラウドEdge」という仕組みを提供しています。またAIを活用した「奉行AIエージェント」を提供しています。

こうした「奉行シリーズ」に対する外部評価として、顧客満足度調査では、ERP部門および人事・HRテックソフト/サービス部門で連続して1位を獲得しています。パートナー満足度についても1位を維持しています。今後も、こうした外部評価が継続できるよう、努力していきます。

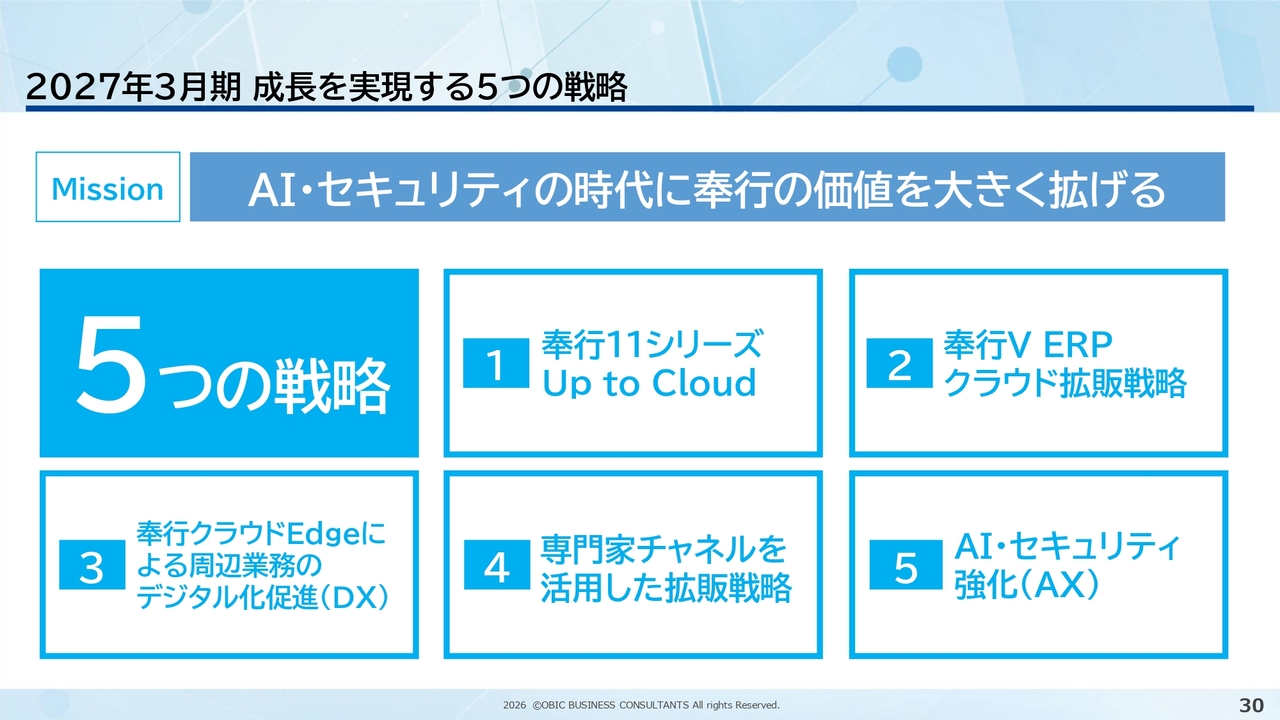

2027年3月期 成長を実現する5つの戦略

次に、今年度の成長戦略についてご説明します。AI・セキュリティの時代に「奉行シリーズ」の価値を大きく拡げるというミッションのもと、5つの戦略を掲げています。

1つ目は「奉行11シリーズ」Up to Cloudです。オンプレミスユーザーのクラウド化施策です。2つ目は「奉行V ERPクラウド」の拡販です。3つ目は「奉行クラウドEdge」製品の強化による周辺業務のデジタル化(DX)推進です。4つ目は専門家チャネルを活用した戦略です。会計士、社会保険労務士、コンサルタント、金融機関などを通じた拡販戦略を展開します。5つ目はAIやセキュリティの強化(AX)です。

これら5つの成長戦略を当期の経営方針に取り入れています。

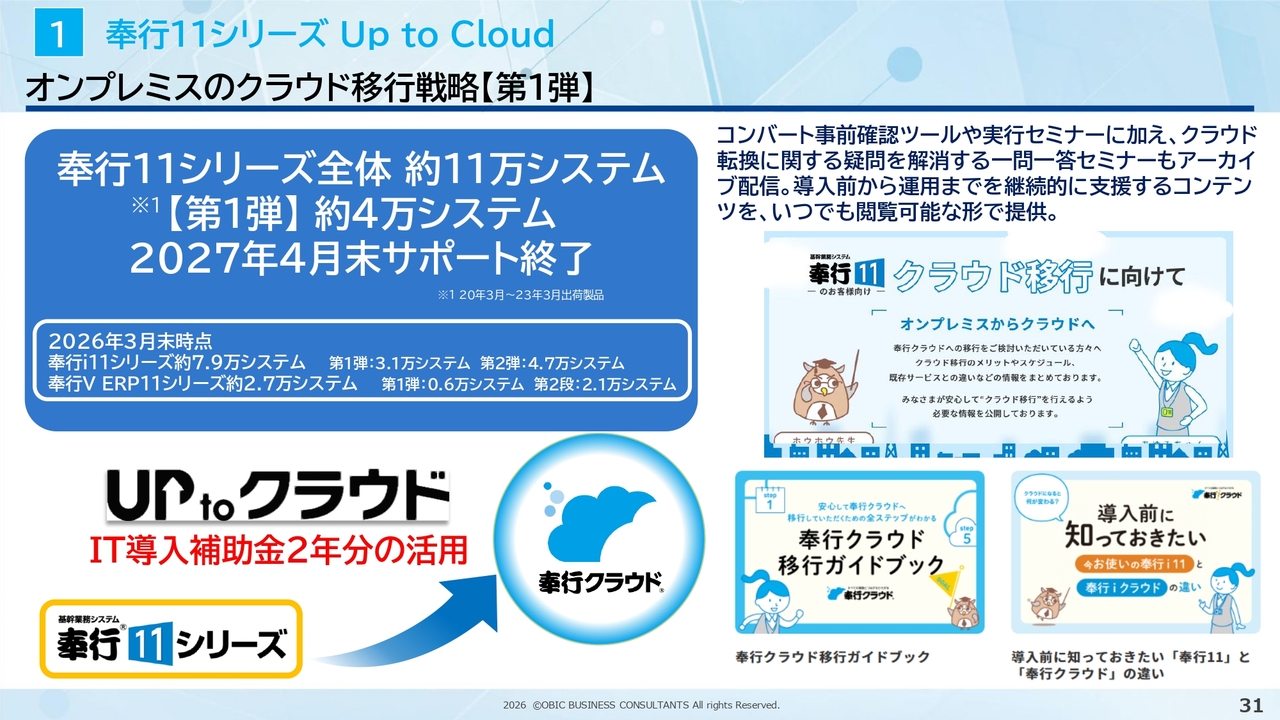

1 奉行11シリーズ Up to Cloud

「奉行11シリーズ」のオンプレミスユーザーに「奉行クラウド」へのアップグレードを選択していただく取り組みは、対象約11万システムのうち、第1弾として約4万システムに注力して進めています。オンプレミスからクラウドへの移行を支援する取り組みを継続しています。

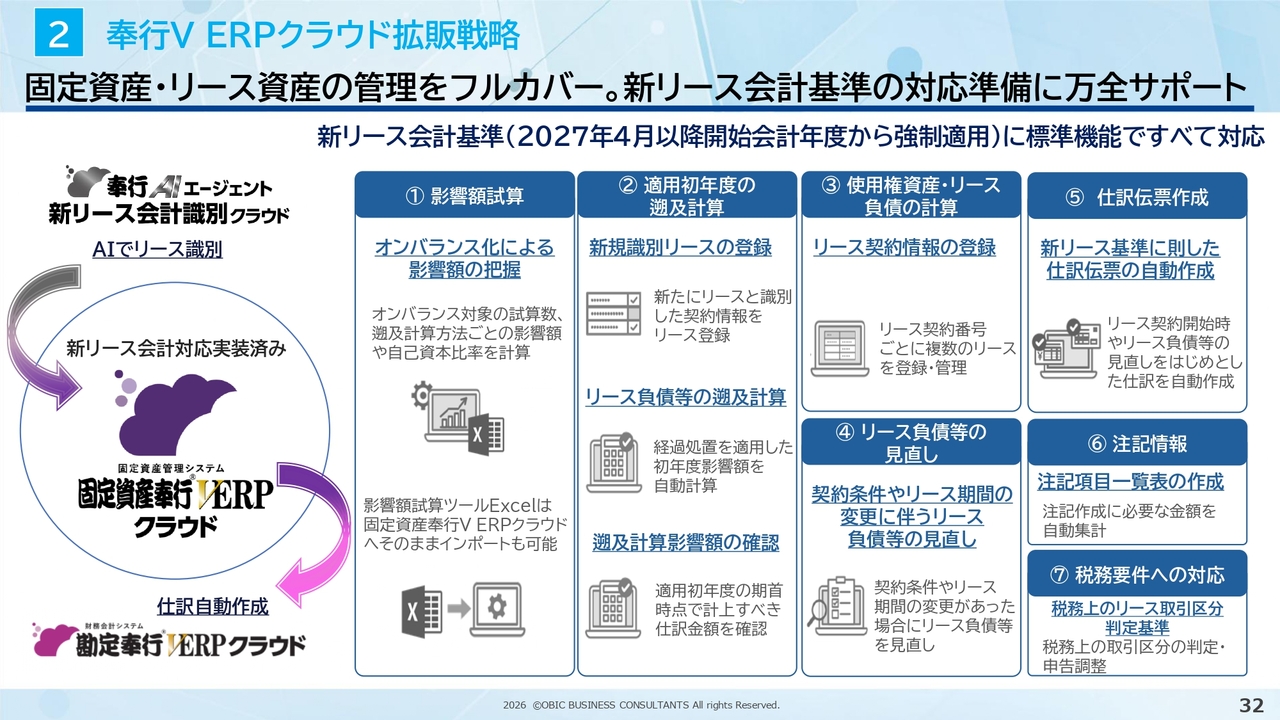

2 奉行V ERPクラウド拡販戦略

2つ目の「奉行V ERPクラウド」の拡販戦略についてです。新リース基準対応を各社進めている段階にありますので、AIエージェントとして「新リース会計識別クラウド」や、「固定資産奉行V ERPクラウド」の利用を広げることで、「勘定奉行V ERPクラウド」への展開につながるように、拡販に力を入れています。

2 奉行V ERPクラウド

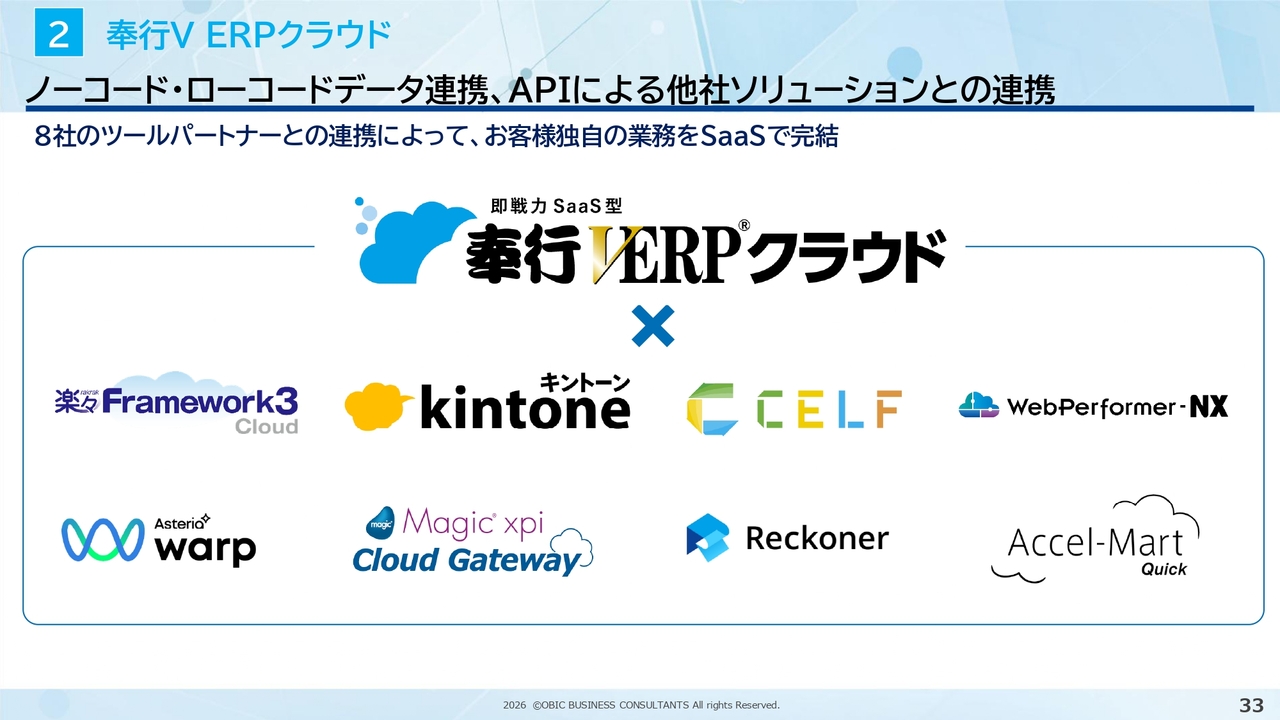

ノーコード・ローコードに対応する「奉行V ERPクラウド」を用いたAPI経由でのソリューション連携にも力を入れています。これによって、パッケージ商品である「奉行V ERPクラウド」が中堅規模の企業業務の実現にも支障なく貢献できるようになっています。

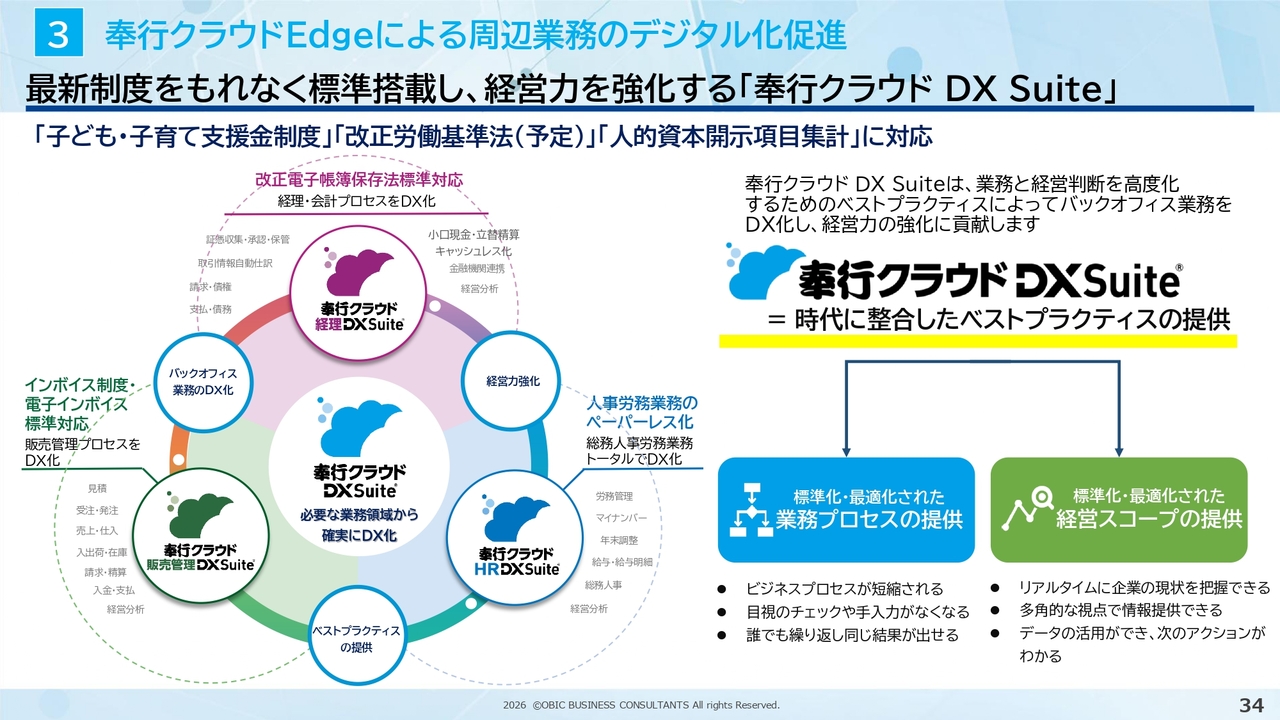

3 奉行クラウドEdgeによる周辺業務のデジタル化促進

3つ目の「奉行クラウドEdge」によるデジタル化促進についてです。「奉行クラウド DX Suite」のように、「奉行クラウド」と「奉行クラウドEdge」との高度な連携が図られることによって、さまざまに改正されている最新制度に漏れなく正確に対応する業務を強力に支援していきます。

3 奉行クラウドEdgeによる周辺業務のデジタル化促進

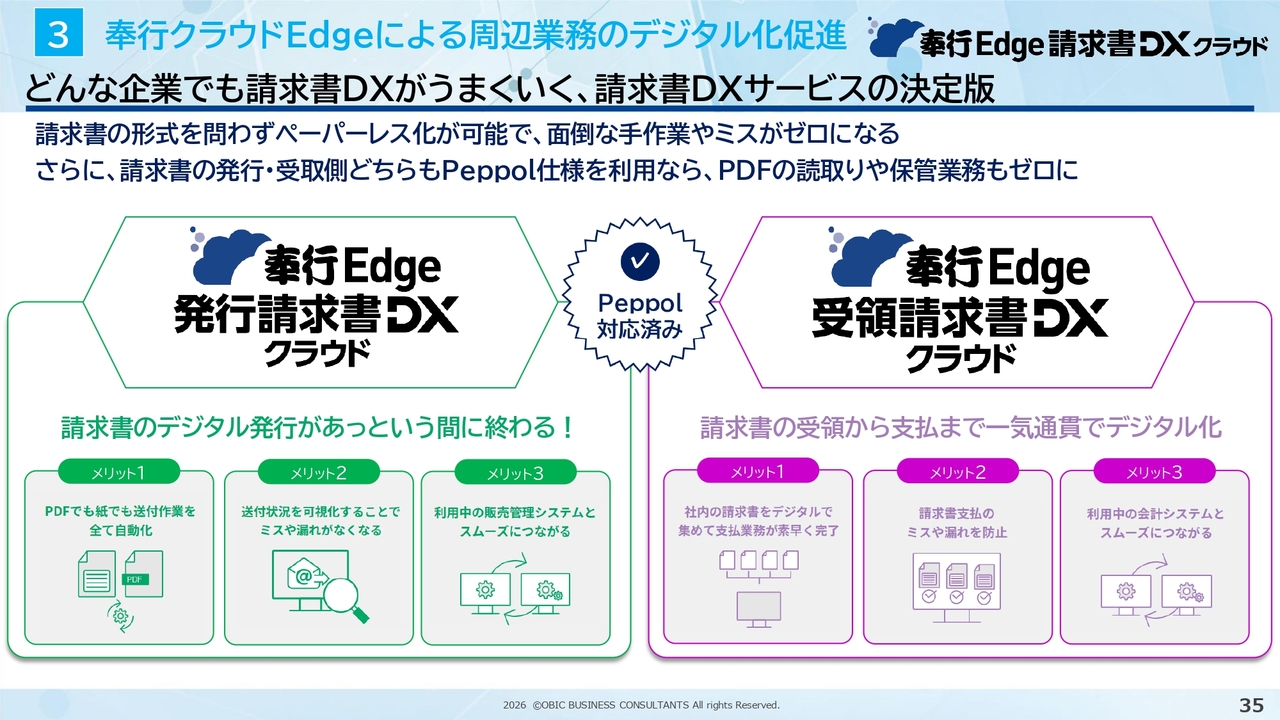

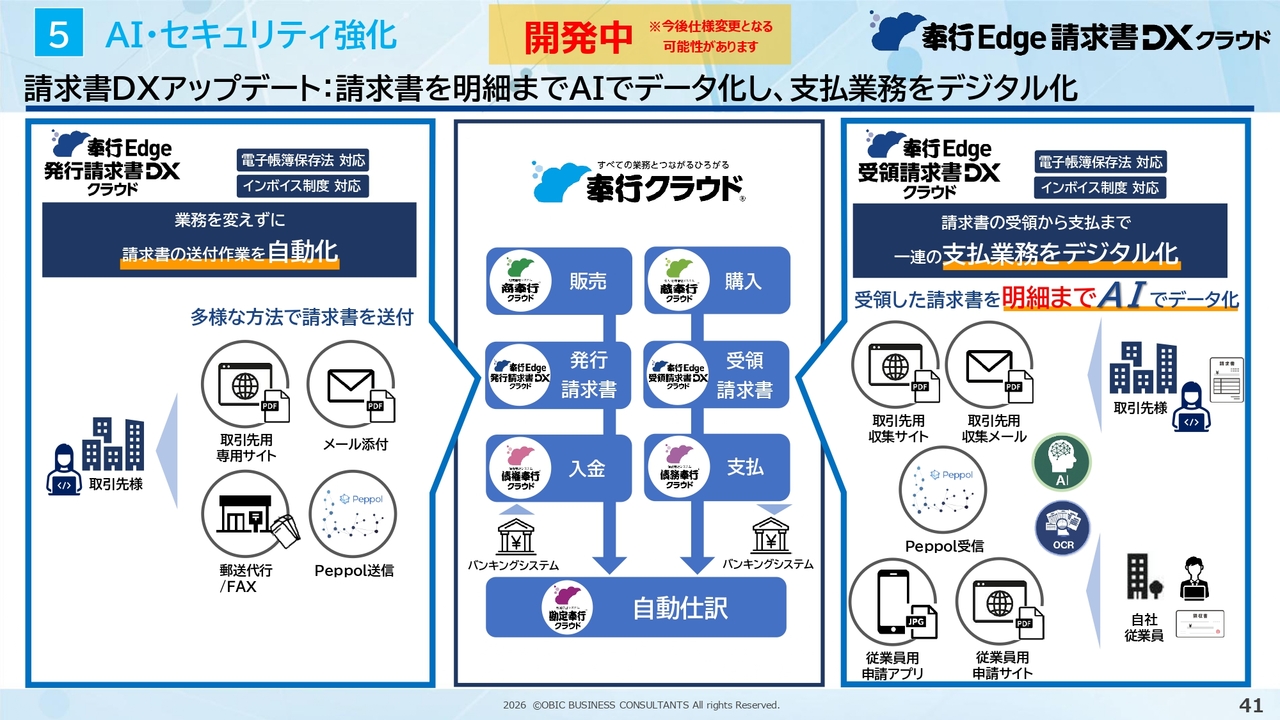

「奉行クラウドEdge」では、請求書発行関連のデジタル化促進にも寄与します。具体的には、「奉行Edge 発行請求書DXクラウド」と「奉行Edge 受領請求書DXクラウド」です。発行請求と受領請求によるデジタル化を進めることで、従来は紙で発行していた請求書をデジタルで発行する新しい仕組みや環境を整備しています。また、Peppol仕様にも対応可能としています。

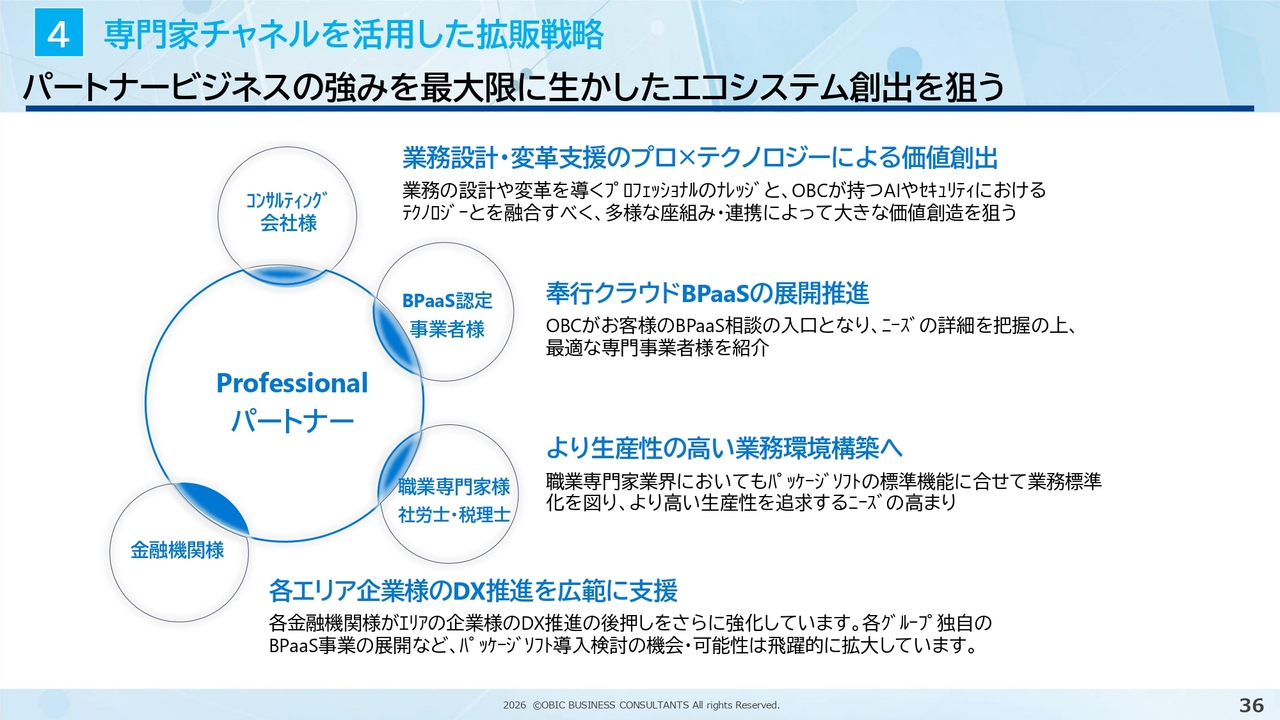

4 専門家チャネルを活用した拡販戦略

4つ目の専門家チャネルを活用した拡販戦略としては、パートナービジネスの強みを最大限に活かしたエコシステムを構築しています。

プロフェッショナルなパートナーとして、コンサルティング会社、アウトソーシングのBPOの発展系であるBPaaS認定事業者、さらに社会保険労務士や税理士といった職業専門家、そして金融機関のみなさまと連携しています。

職業専門家パートナー制度としてのASOS会員は約1,500社あります。こうした組織チャネルや金融機関を通じたDX推進の展開など、専門家チャネルを活用した拡販を進めていきます。

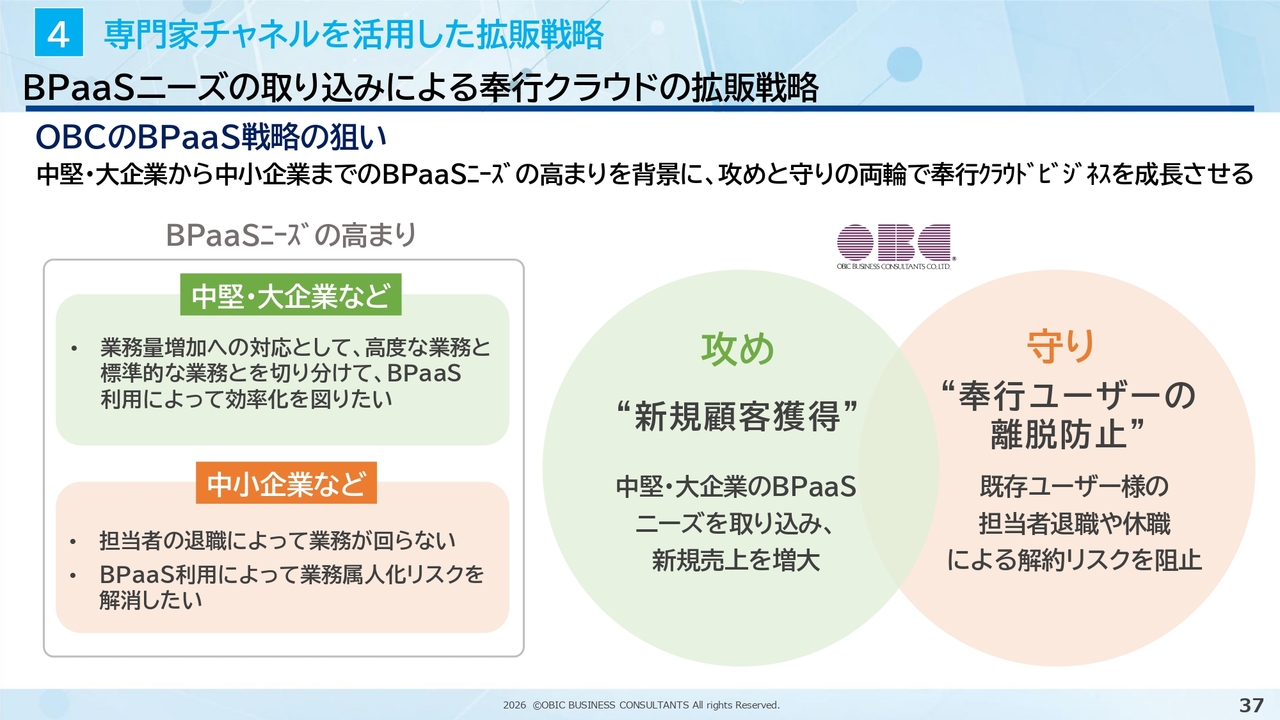

4 専門家チャネルを活用した拡販戦略

先ほど専門家チャネルを活用した拡販戦略の中でBPaaSを例に挙げました。これは、中堅・大企業から中小企業まで、生産性を向上させるために業務をアウトソーシングする際に、そのアウトソーシングを受ける会社がシステムを利用して効率化を図る仕組みです。 OBCは、これらアウトソーシングを受ける事業者に「奉行クラウド」を導入してもらい拡販を図る戦略を展開しています。

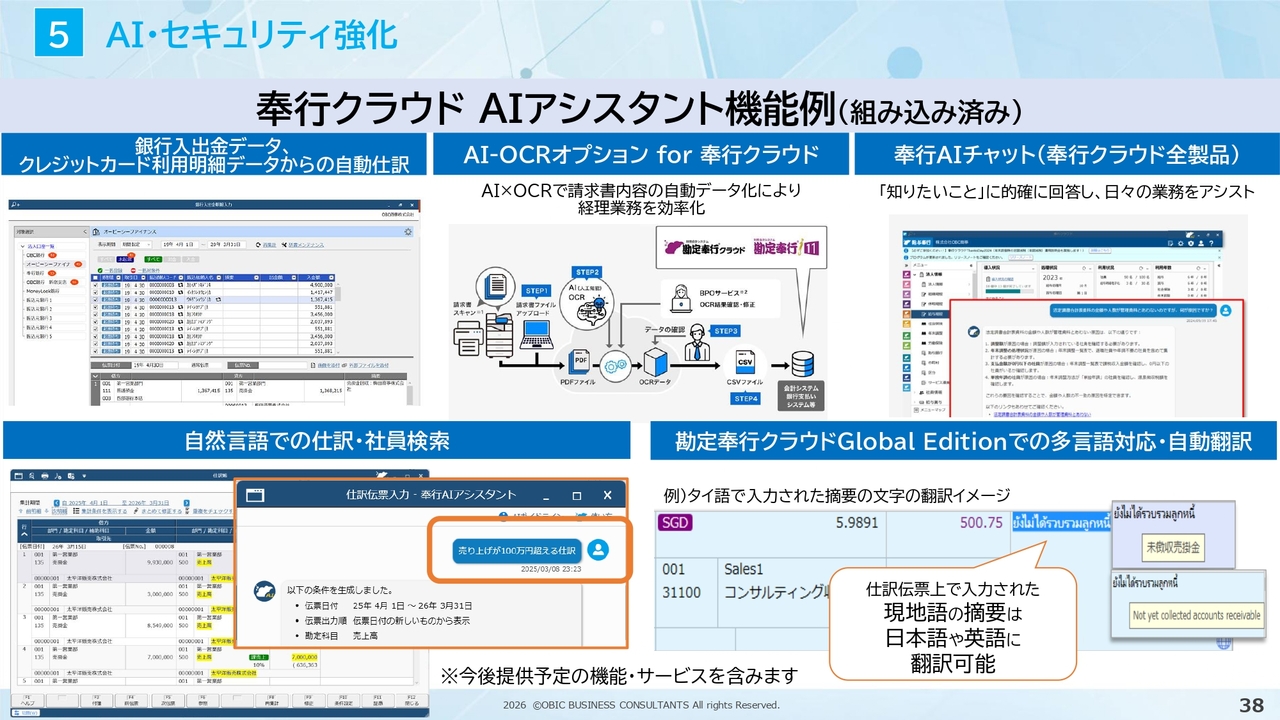

5 AI・セキュリティ強化

5つ目のAI・セキュリティの強化についてです。まずAIについてお話しします。

まず「AIアシスタント機能」は、「奉行クラウド」に組み込まれ、お客さまがAIを活用して業務を展開できるかたちとなっています。例えば、銀行の入出金データを取り込むと、AIが自動的に仕訳を行います。あるいは、手書きの領収書をOCRで読み取り、読み取ったデータをもとに自動的に仕訳を行うことも可能です。また、AIチャットや自然言語による検索など、仕訳や検索が多岐にわたって実施されます。

翻訳機能については、MicrosoftのAI翻訳を使用して処理を行うなど、さまざまなかたちで製品に組み込み、新しい機能を構築しています。こうしたAI技術を「AIアシスタント機能」として強化することにより、OBCでは製品力の向上を図っています。

5 AI・セキュリティ強化

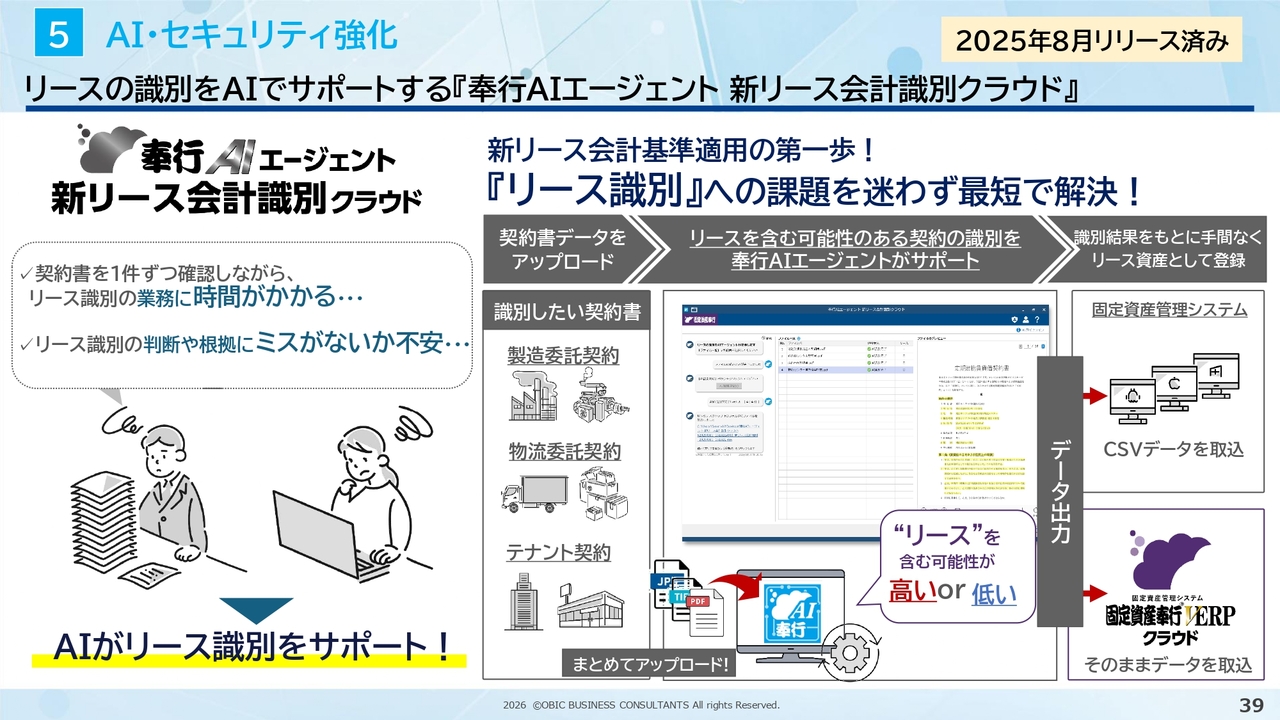

次に他社のソリューションとも連携して自律的に機能する「奉行AIエージェント」についてです。「新リース会計識別クラウド」は製品として独立して提供しており、リース取引を自動で識別・判定する支援ソリューションです。来期から上場企業グループに強制適用となる新基準への対応準備に貢献します。

5 AI・セキュリティ強化

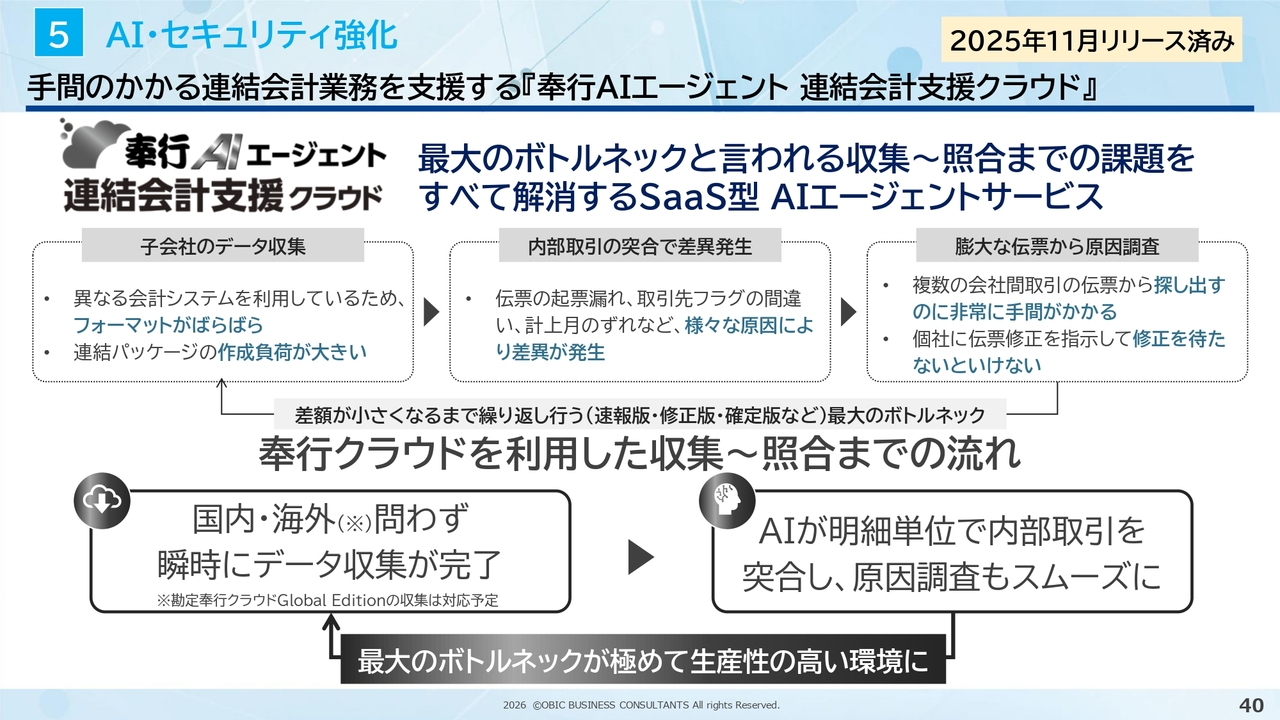

もう1つの「奉行AIエージェント」として「連結会計支援クラウド」についてご説明します。このシステムは、国内外を問わず連結子会社のデータ収集や内部取引の突合や相殺など、一般的に、月次管理連結作業のボトルネックとなっている領域の生産性を圧倒的に効率化することが可能です。

5 AI・セキュリティ強化

こちらは請求書DXの発展形として「MCPサーバー」を活用することで、将来的には「Cowork」として展開していく仕組みの開発に着手しています。「DX」「AX」、そして「Cowork」といった新しいテクノロジーを軸に展開できる1つの大きなポイントとして、OBCは力を注いでいきたいと考えています。

5 AI・セキュリティ強化

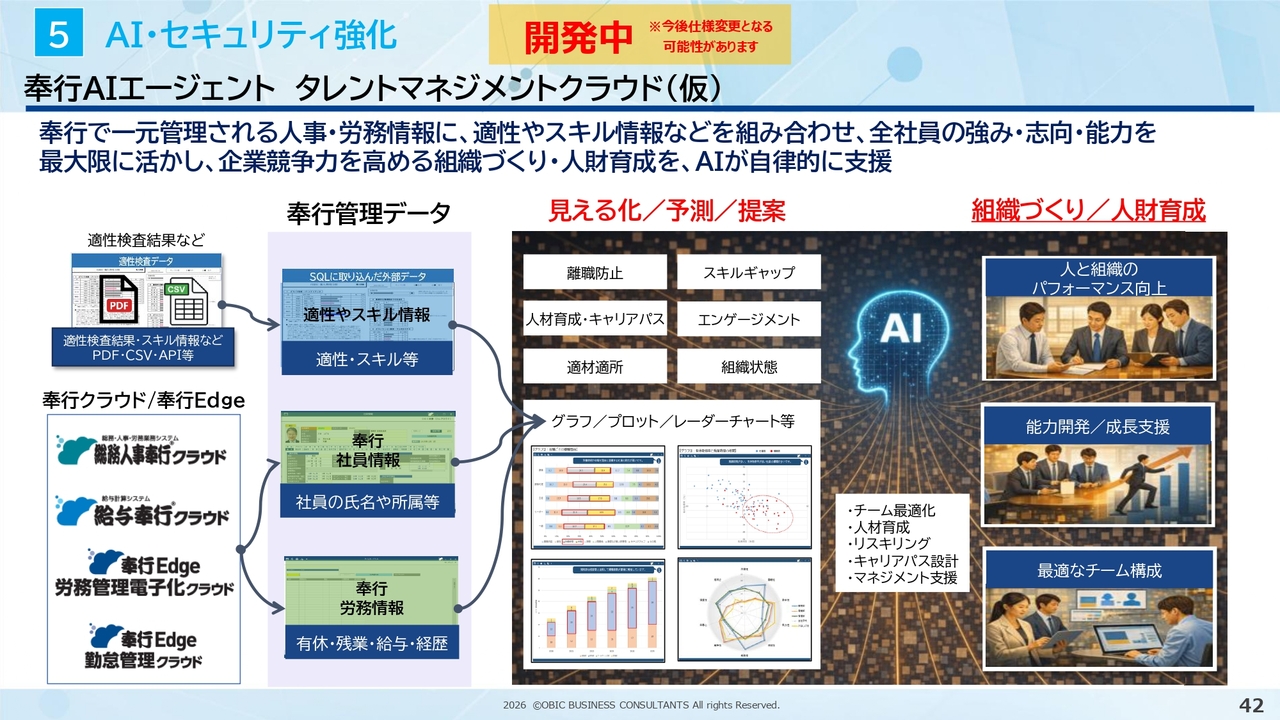

また、タレントマネジメントにつながるAIエージェントの開発にも着手しています。人事関連のさまざまな戦略的取り組みをする際に、タレントマネジメントを活用することで、戦略的な対応が可能になっていきます。

5 AI・セキュリティ強化

最後にセキュリティについてです。セキュリティに関しては、プラットフォームである「Microsoft Azure」のセキュリティと、「奉行シリーズ」が提供するセキュリティとを組み合わせ、さらにOBCの開発・管理・運用体制についての各種評価をしっかり獲得することで、安心・安全のトータルセキュリティサービスをお客さまへ提供しています。セキュリティの内容は非常に充実しており、大きな展開の中、新しい時代に向けた取り組みをさらに推進していきたいと考えています。今年度は、AIとセキュリティを中心とした、多岐にわたる全体的な構図を構築する戦略で進めています。

以上をもちまして、当社の戦略についての説明を終わります。

和田氏からのご挨拶

今年度は、AIとセキュリティに重点を置くことを社内で戦略として発表しました。DX(デジタルトランスフォーメーション)から、次世代のAX(AIトランスフォーメーション)へと移行しつつあります。

DXとAXを融合し、新しい時代の基幹業務を作り上げていきながら、「今まで以上の高品質」、「いつでも・どこでも」、「つながる・ひろがる」、そして「生産性が高く、戦略的で感動を与えるシステム」をさらに構築していきたいと思います。これらを通じて、お客さまやパートナーさまの期待に応え、貢献していきたいと考えています。

もう1つは、セキュリティにおけるランサムウェア対策です。これは非常に重要で、「奉行クラウド」は権限分離設計によって、構造的にランサムウェアに感染しないシステムを確立しています。これまでの被害件数は0件です。お客さまへ安心・安全を提供できる「奉行クラウド」を引き続き展開し、優れたシステムの継続開発を通じて、より安心・安全な環境を提供していきたいと考えています。

ぜひ今後ともよろしくお願いします。

新着ログ

「情報・通信業」のログ