2026年11月期第1四半期決算説明

FPパートナー、1Qの保険契約見込顧客数は3万件超へ回復 全国展開の大手企業との提携で新規顧客獲得を加速

目次

黒木勉氏(以下、黒木):本日はお忙しい中、株式会社FPパートナー2026年11月期第1四半期の決算説明会にご参加いただき、ありがとうございます。今回も、代表取締役社長の黒木がご説明します。

さっそくですが、スライドに記載している5項目について、私から詳細にご説明します。

事業モデル

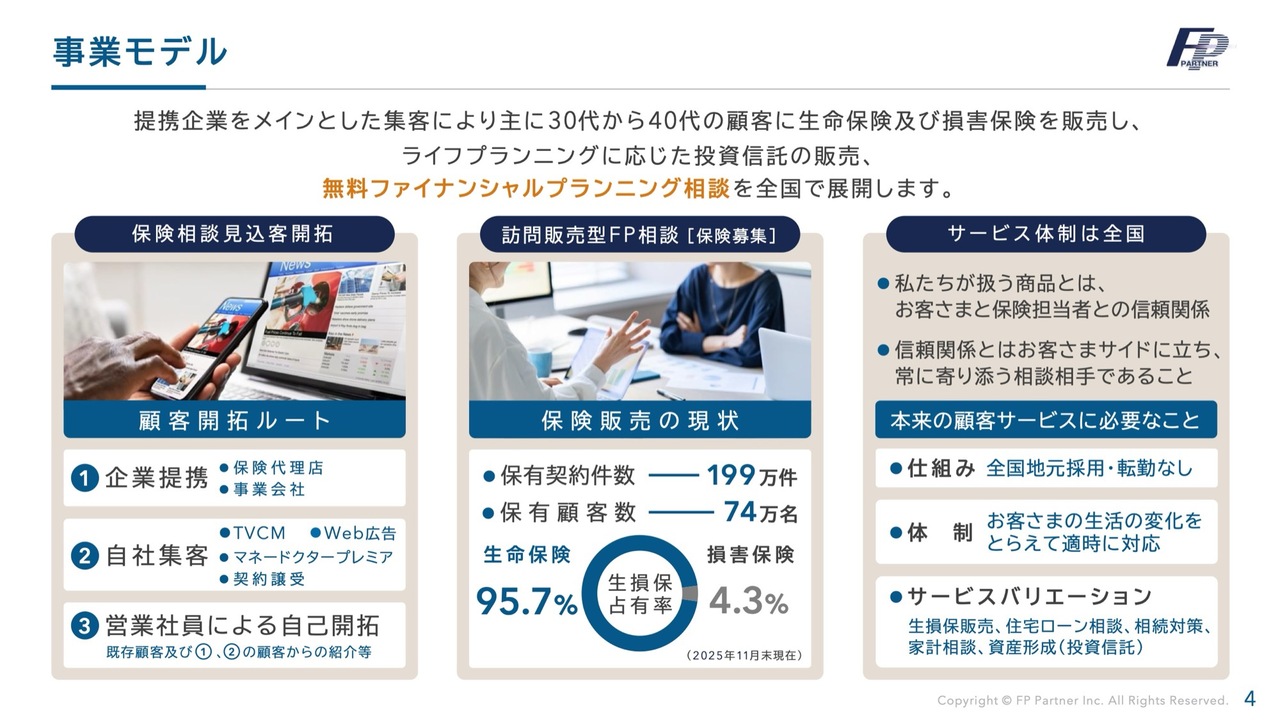

当社の事業モデルと強みについてご説明します。当社は生命保険および損害保険の保険代理店です。お客さまの「お金のかかりつけ医」として、マネードクターブランドを展開しています。全国にファイナンシャルプランナーを配置することで、お客さまから多くの支持をいただいています。

これを支えているのが分業制です。保険相談見込客の開拓は会社が行い、営業社員はファイナンシャルプランニングに専念することで、わずか16年で2,200名を超える営業社員を擁し、199万件の契約を獲得してきました。

FPパートナーの強み

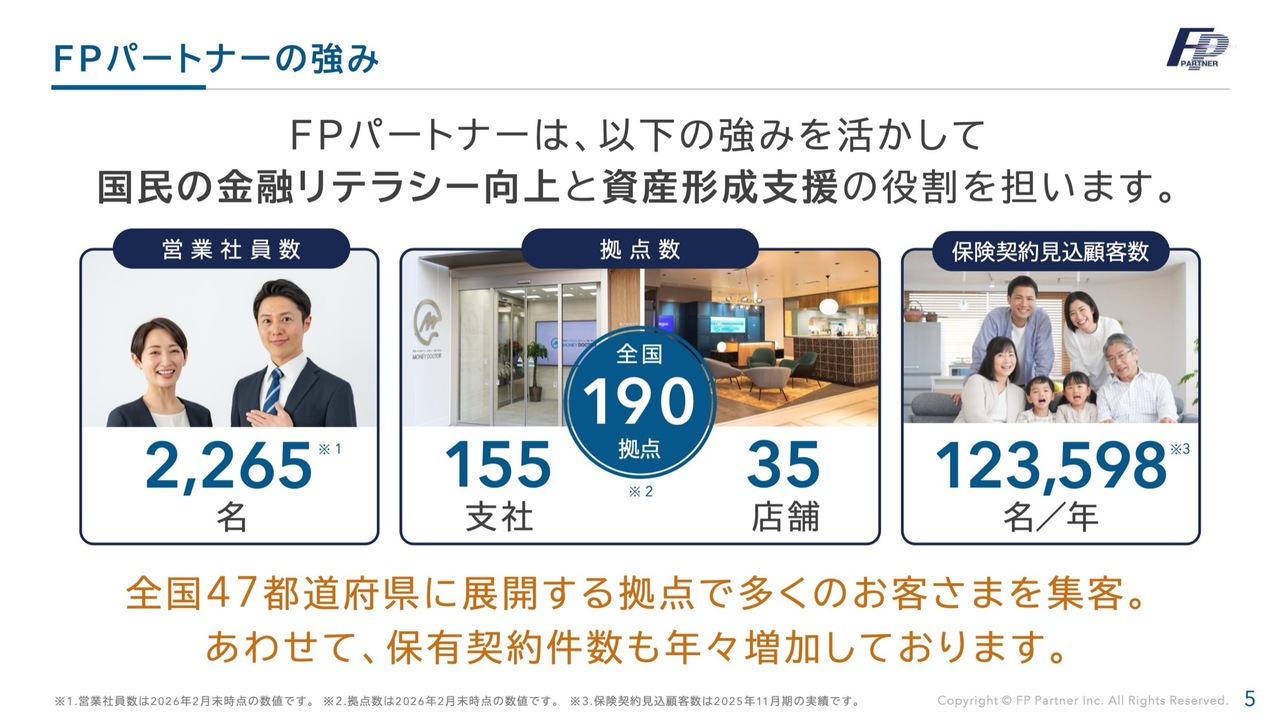

お客さまに寄り添うファイナンシャルプランナーは2,265名在籍しています。全国47都道府県に地域密着型で190拠点を展開し、保険契約見込顧客数は年間12万3,598名です。この強みを活かし、国民の金融リテラシー向上と資産形成支援の役割を担います。

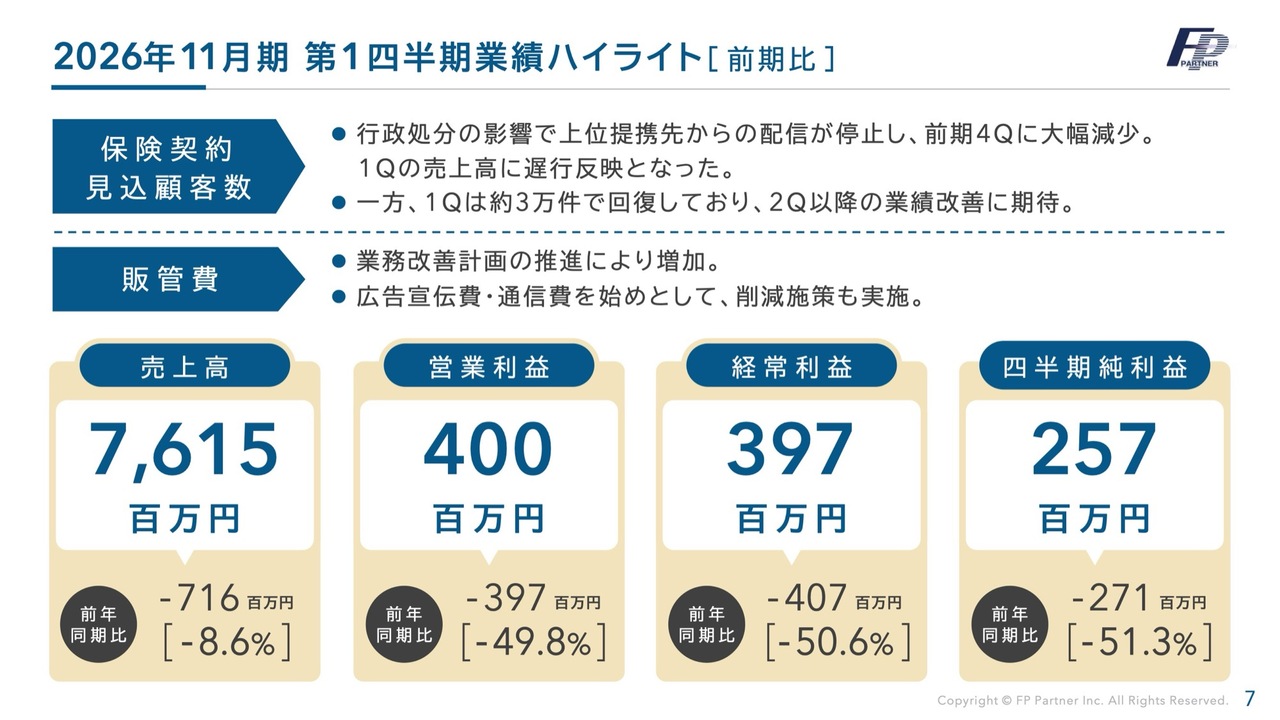

2026年11月期 第1四半期業績ハイライト [ 前期比 ]

2026年11月期第1四半期の業績サマリーです。売上高は76億1,500万円で、前年同期比マイナス7億1,600万円、増減率はマイナス8.6パーセントとなりました。営業利益は4億円で、前年同期比マイナス3億9,700万円、増減率はマイナス49.8パーセントです。

経常利益は3億9,700万円で、前年同期比マイナス4億700万円、増減率はマイナス50.6パーセントとなっています。四半期純利益は2億5,700万円で、前年同期比マイナス2億7,100万円、増減率はマイナス51.3パーセントです。

行政処分の影響により、上位提携先からの案件配信が一部停止したため、前期第4四半期に大幅にアポイントが減少しました。その結果、第1四半期に新規契約が大幅に減少したことに加え、業務改善計画の推進に伴い販売管理費が増加したことで、利益の大幅な減少につながりました。

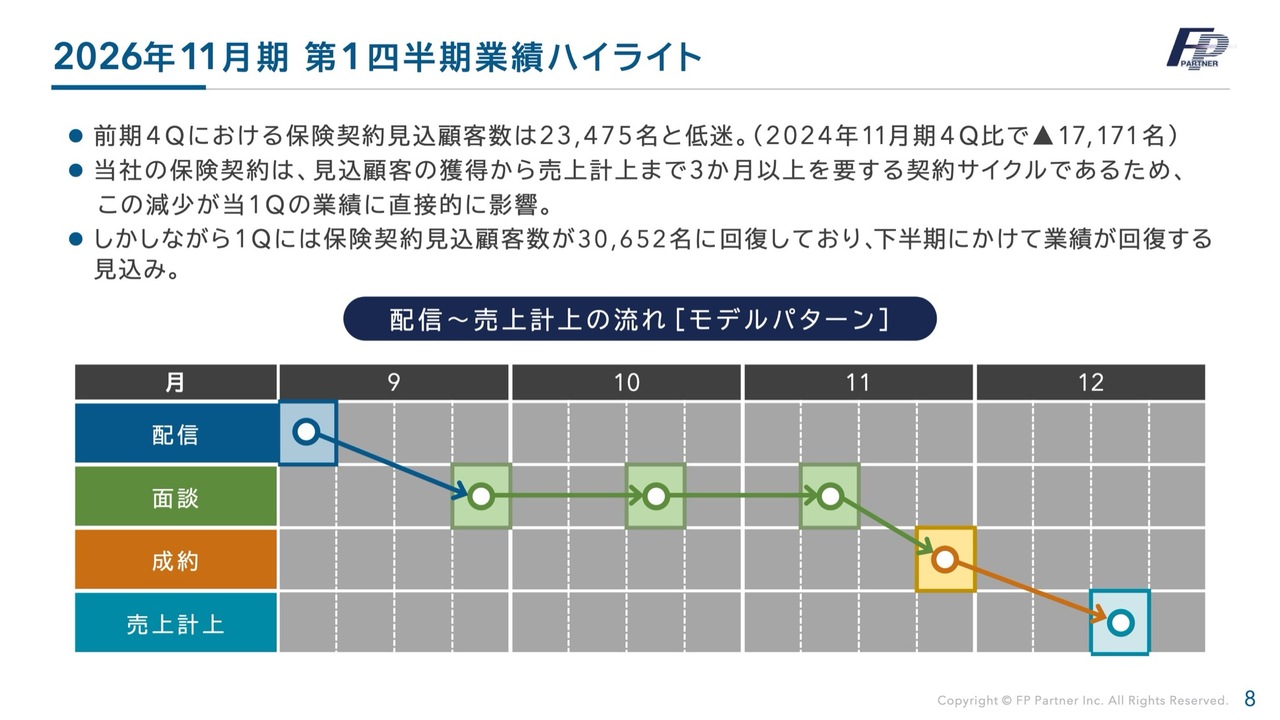

2026年11月期 第1四半期業績ハイライト

前期第4四半期は、保険契約見込顧客数が2024年11月期第4四半期比で1万7,171名減少し、今期第1四半期に大きく影響しました。

スライド下段には、配信から売上計上までのモデルパターンを示しています。9月に配信し、約4回の面談を経て11月に契約が成立した場合、12月に売上計上されます。前期第4四半期に配信が大幅に減少したため、成約につながる今期第1四半期において新規契約が大きく減少しました。

一方で、今期第1四半期に配信が再開された企業もあり、保険契約見込顧客数は3万652名と上昇傾向を示しています。したがって、第2四半期以降に業績回復を見込んでいます。

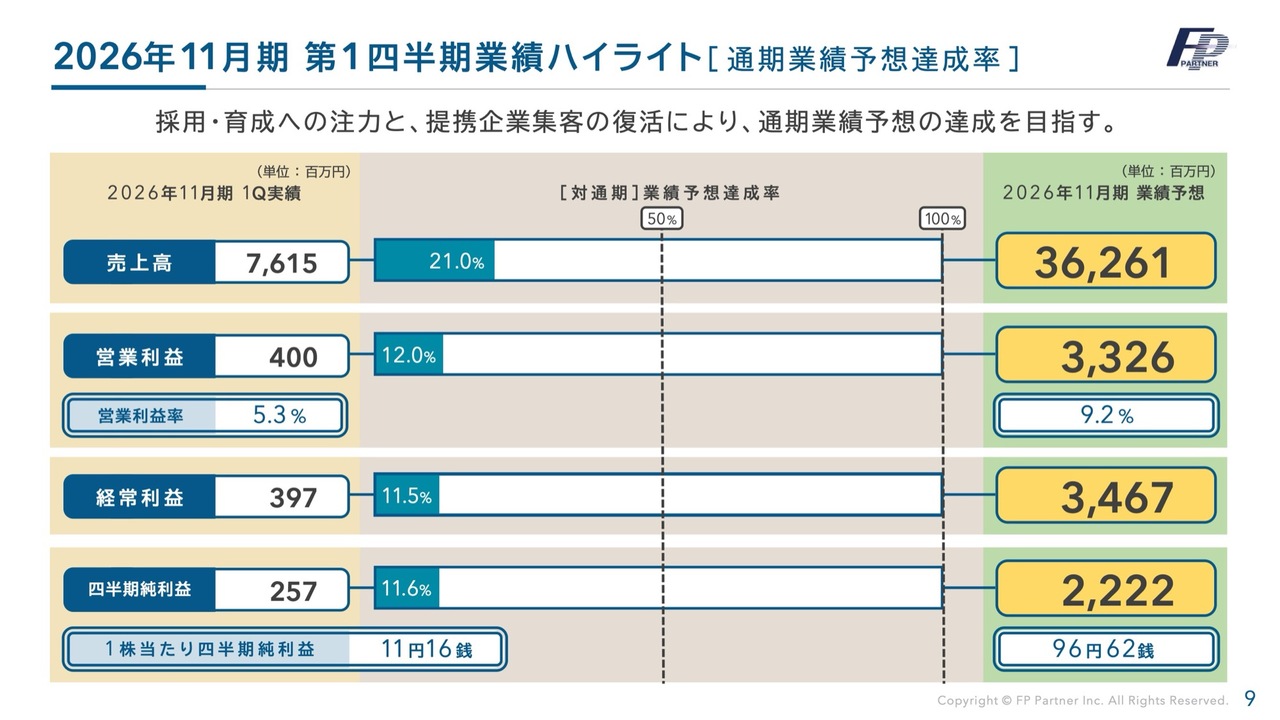

2026年11月期 第1四半期業績ハイライト [ 通期業績予想達成率 ]

先ほどお伝えした理由により、各項目において業績予想を下回りました。業績予想に対する進捗率は、売上高は21パーセント、営業利益は12パーセント、経常利益は11.5パーセント、四半期純利益は11.6パーセントとなっています。

ただし、まだ第1四半期の結果であり、3ヶ月の進捗では未達であるものの、年間を通じて業績を回復させる余地は十分にあると考えています。

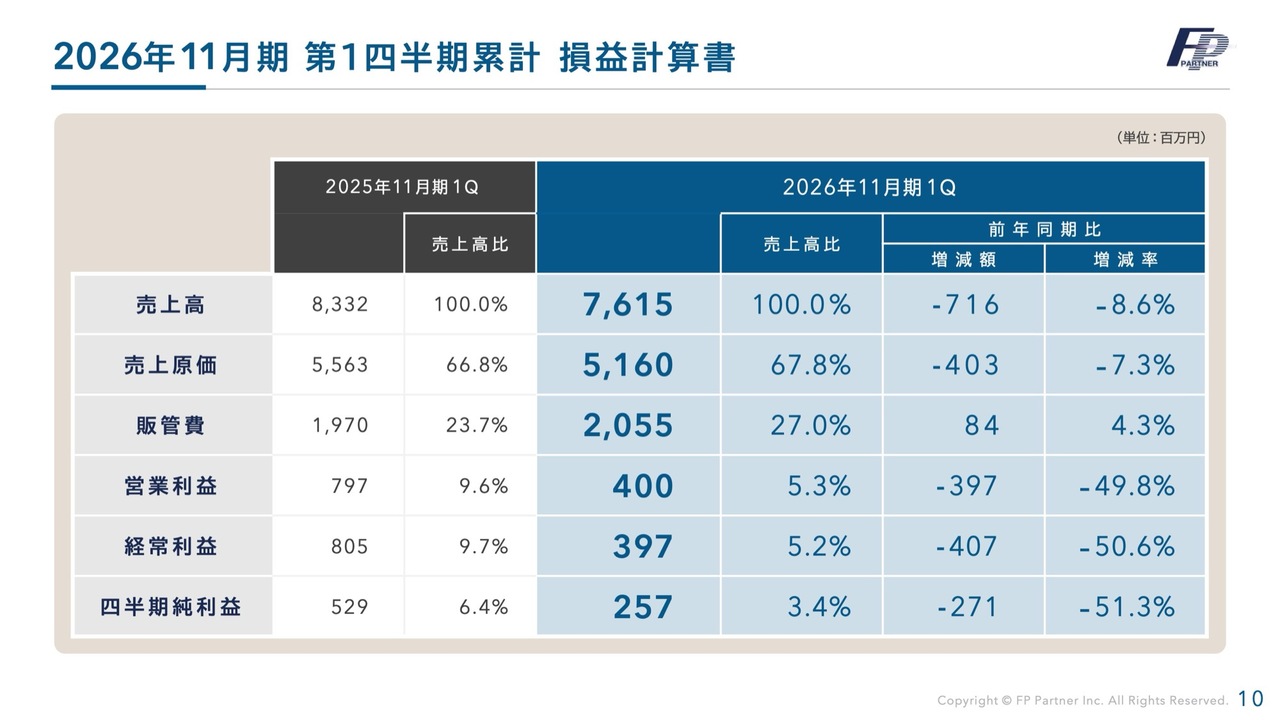

2026年11月期 第1四半期累計 損益計算書

第1四半期累計の損益計算書です。売上高・利益ともに前年同期比で大幅に減少しています。販管費については、先ほどお伝えしたとおり、業務改善計画の推進により、若干ではありますが前年同期から増加しています。

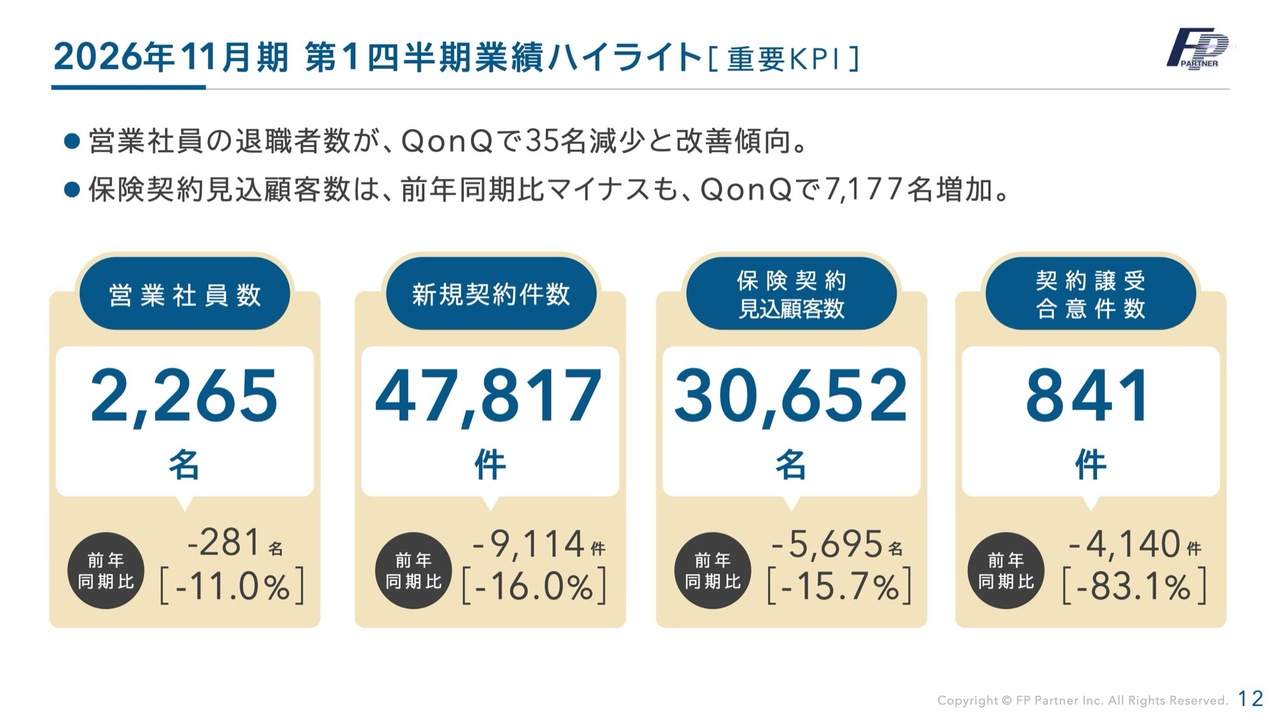

2026年11月期 第1四半期業績ハイライト [ 重要KPI ]

2026年11月期第1四半期のKPIサマリーです。第1四半期は重要KPIの項目が低迷しました。ただし、保険契約見込顧客数は前四半期比で7,177名増加し、営業社員の退職数も前四半期比で35名減少するなど、徐々に明るい兆しが見えてきています。

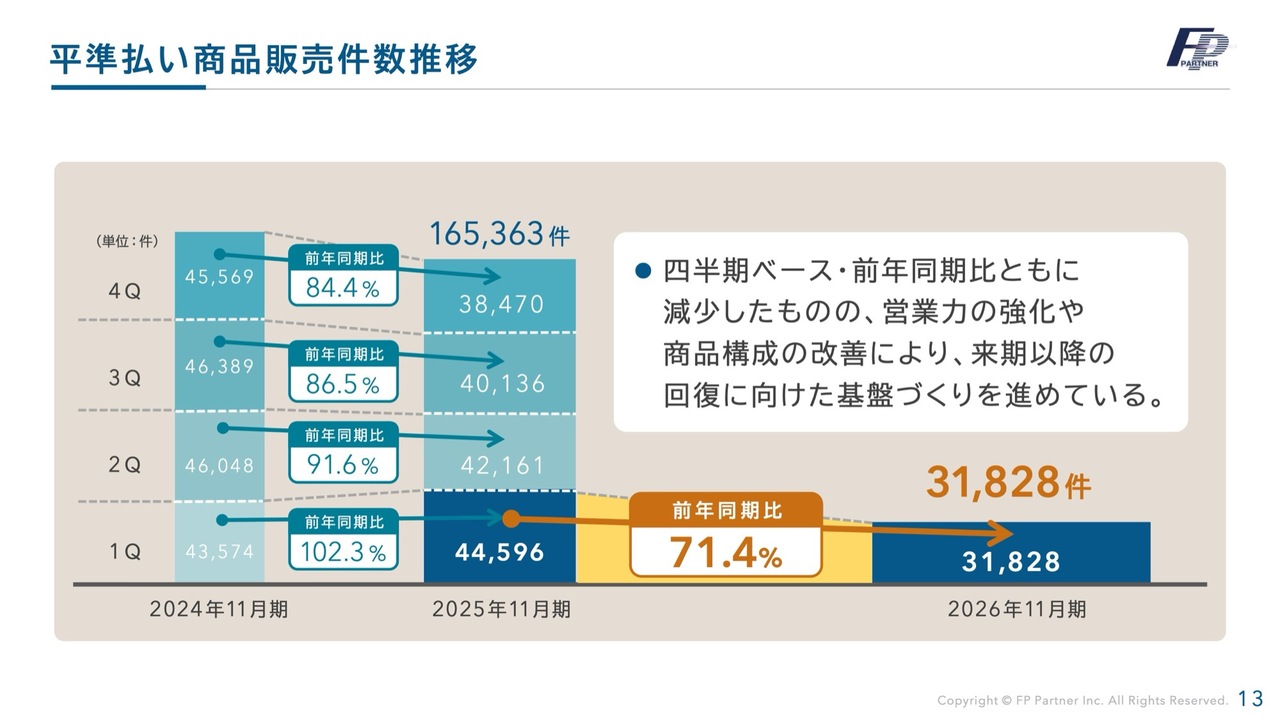

平準払い商品販売件数推移

当社の主となる提携企業からの集客が減少した影響により、第1四半期の平準払い商品の販売件数は3万1,828件となりました。3万件台という数字は、ここ数年においてかなり低調な水準です。

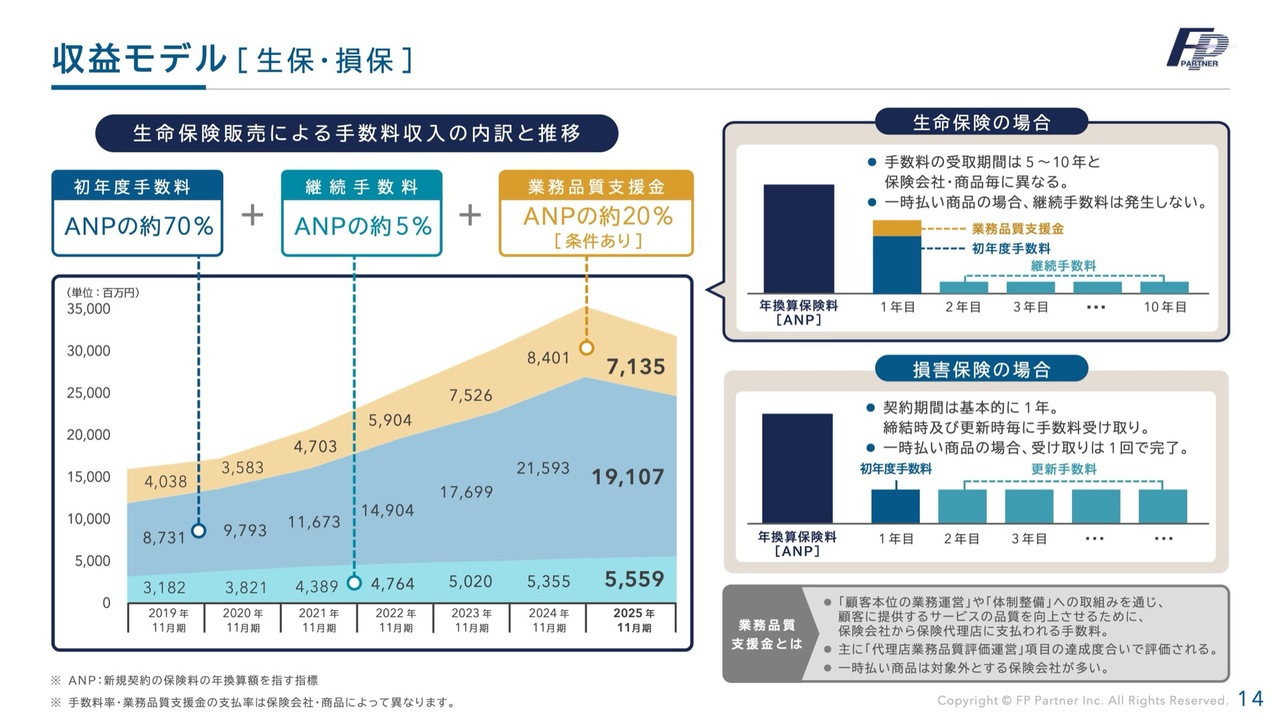

収益モデル [ 生保・損保 ]

収益モデルについてです。スライド左側に、過去7期分の生命保険手数料の内訳を示しています。お客さまに契約いただくと、1年目に初年度手数料と業務品質支援金が発生します。そして、お客さまが解約されない限り、約9年間は継続手数料が発生します。グラフ下部の薄いブルーの部分がそれに該当します。

契約譲受ビジネスの影響もあり、前期の継続手数料は55億5,900万円となりました。こちらはストック収入であり、経営の安定に大きく寄与しています。

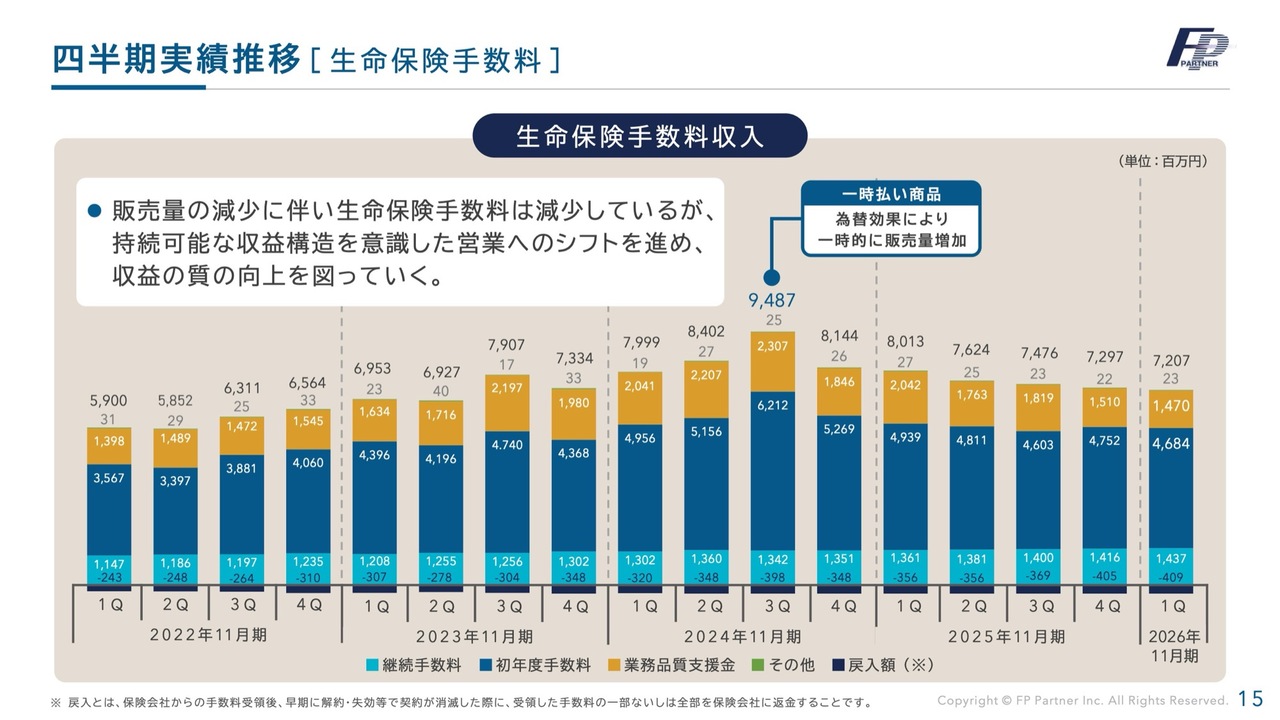

四半期実績推移 [ 生命保険手数料 ]

スライドに、四半期ごとの生命保険手数料の推移を示しています。ビジネスモデルは崩れていないため、大きく減少することは考えにくいですが、まだ底を打っていない状況です。第1四半期を底として、第2四半期以降に上昇を図っていきたいと考えています。

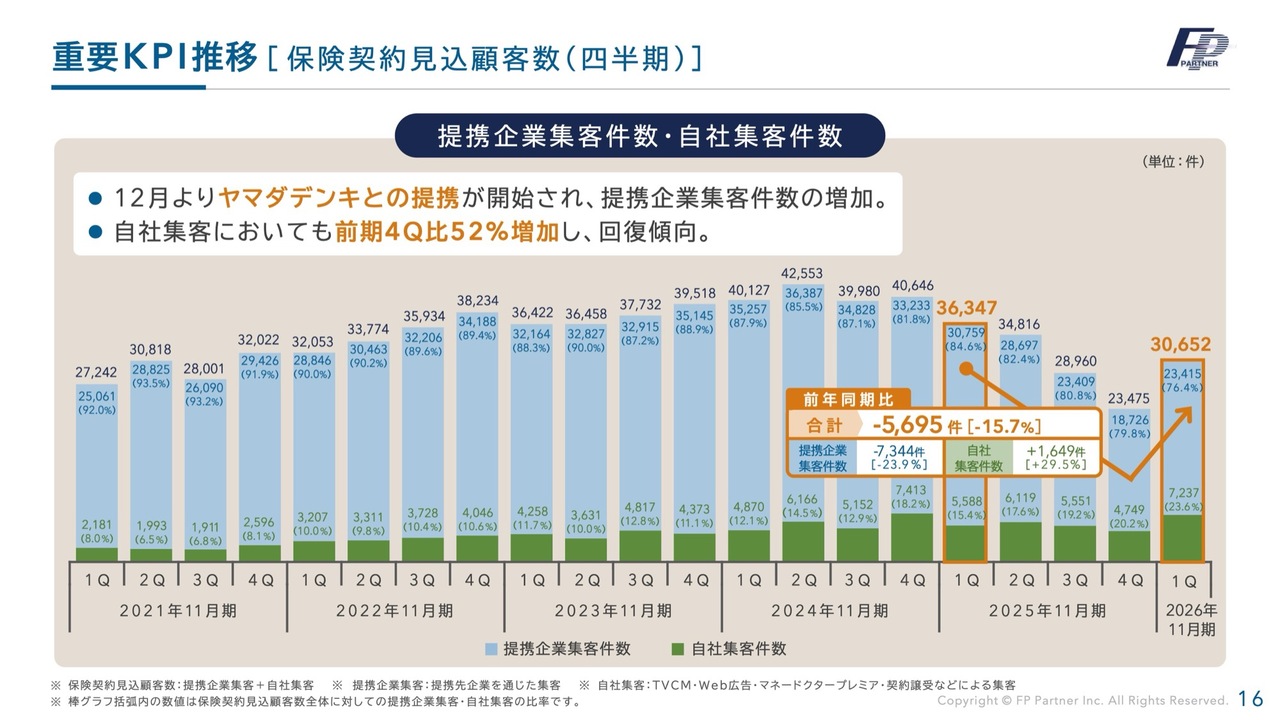

重要KPI推移 [ 保険契約見込顧客数(四半期) ]

四半期ごとの提携企業集客件数と自社集客件数の推移です。2025年11月期第4四半期の提携企業集客は、2万3,415件と大きく低迷しました。しかし、スライドのグラフからわかるように、2026年11月期第1四半期は合計3万652件と前年同期比では落ち込んではいるものの、前四半期比では回復を示しています。

一方、自社集客件数は過去最高に近い7,237件という結果で、好調に推移しています。これまでの取り組みが少しずつ成果を上げ始めている様子がうかがえます。

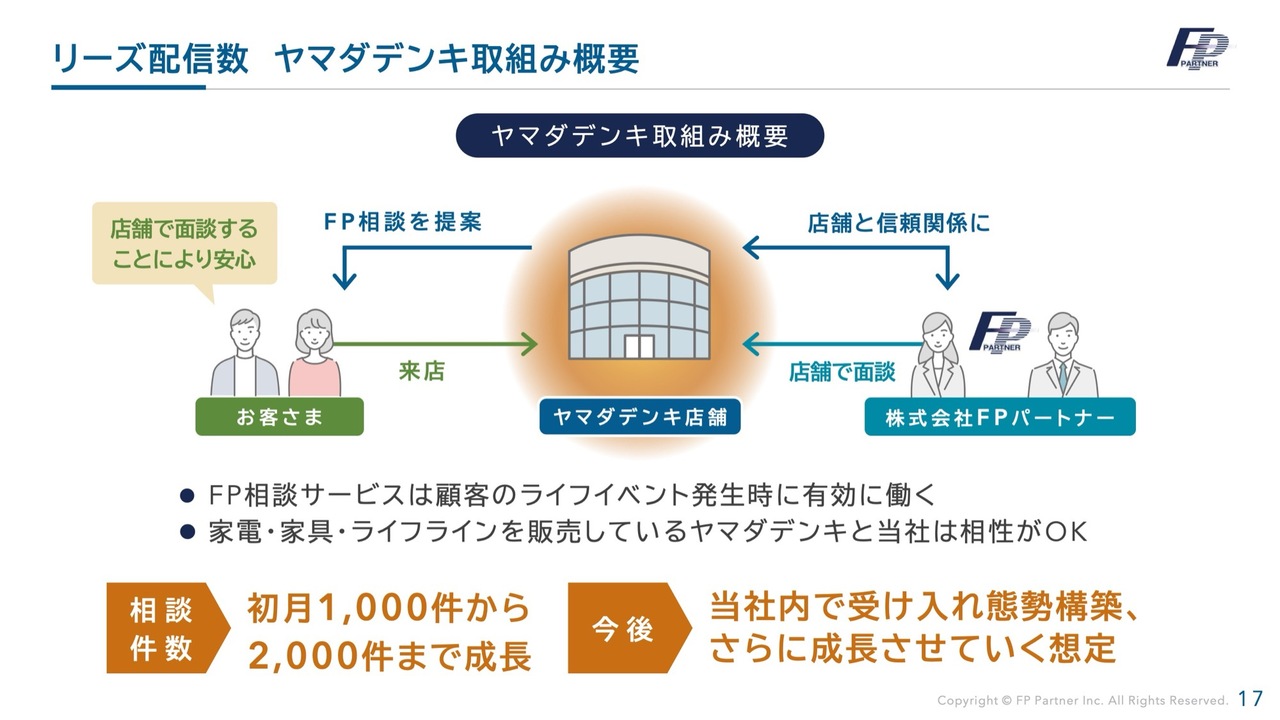

リーズ配信数 ヤマダデンキ取組み概要

復活の大きな要因は、昨年12月に新規事業として開始したヤマダデンキとの取り組みが挙げられます。開始当初のわずか1ヶ月で1,000件の相談予約を獲得しました。現在は2,000件に成長しており、今期中には1ヶ月あたり4,000件から5,000件の獲得を目指しています。

全国展開するヤマダデンキと地域密着でお客さまに寄り添う当社の取り組みは非常に親和性が高く、お客さまからも高評価をいただいています。しっかりと対応することで、4,000件、5,000件という件数が今後実現すると考えています。

ヤマダデンキでの面談は、集客については第1四半期から増加しており、売上についても第2四半期から増加が見込まれています。

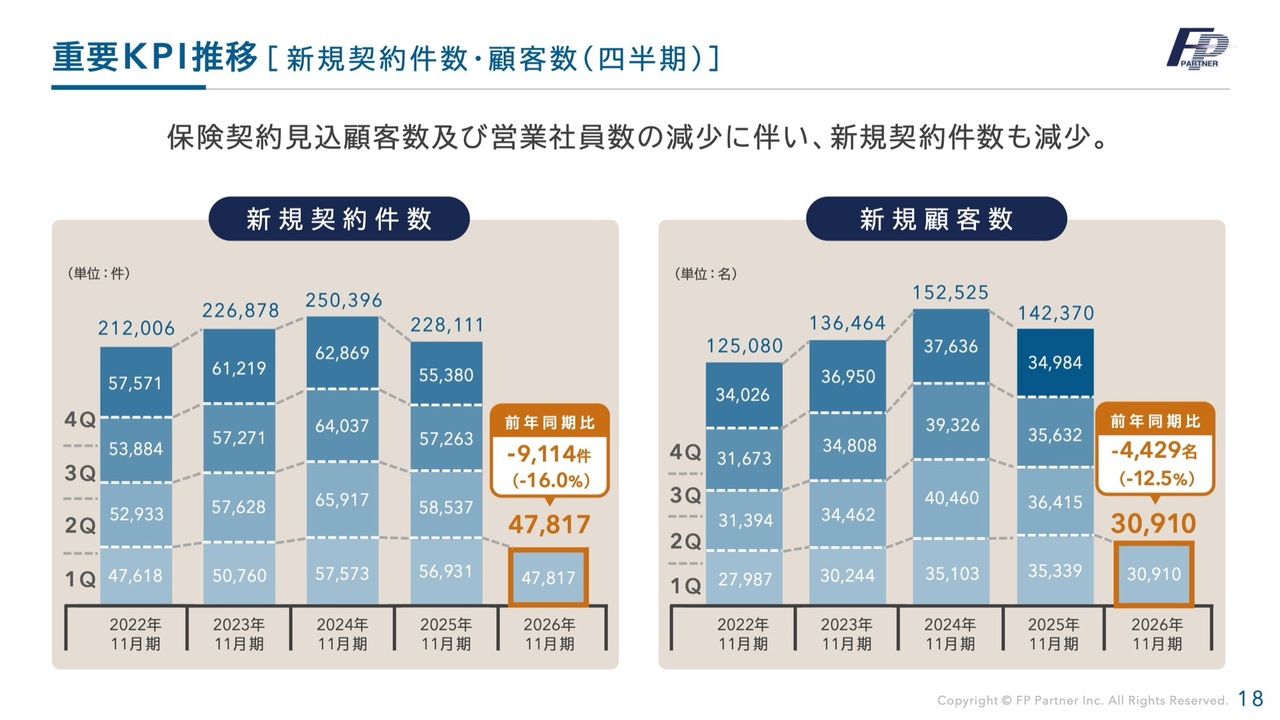

重要KPI推移 [ 新規契約件数・顧客数(四半期) ]

重要KPIである新規契約件数と顧客数についてです。前年同期比で、新規契約件数はマイナス9,114件の4万7,817件、新規顧客数はマイナス4,429名の3万910名となっています。

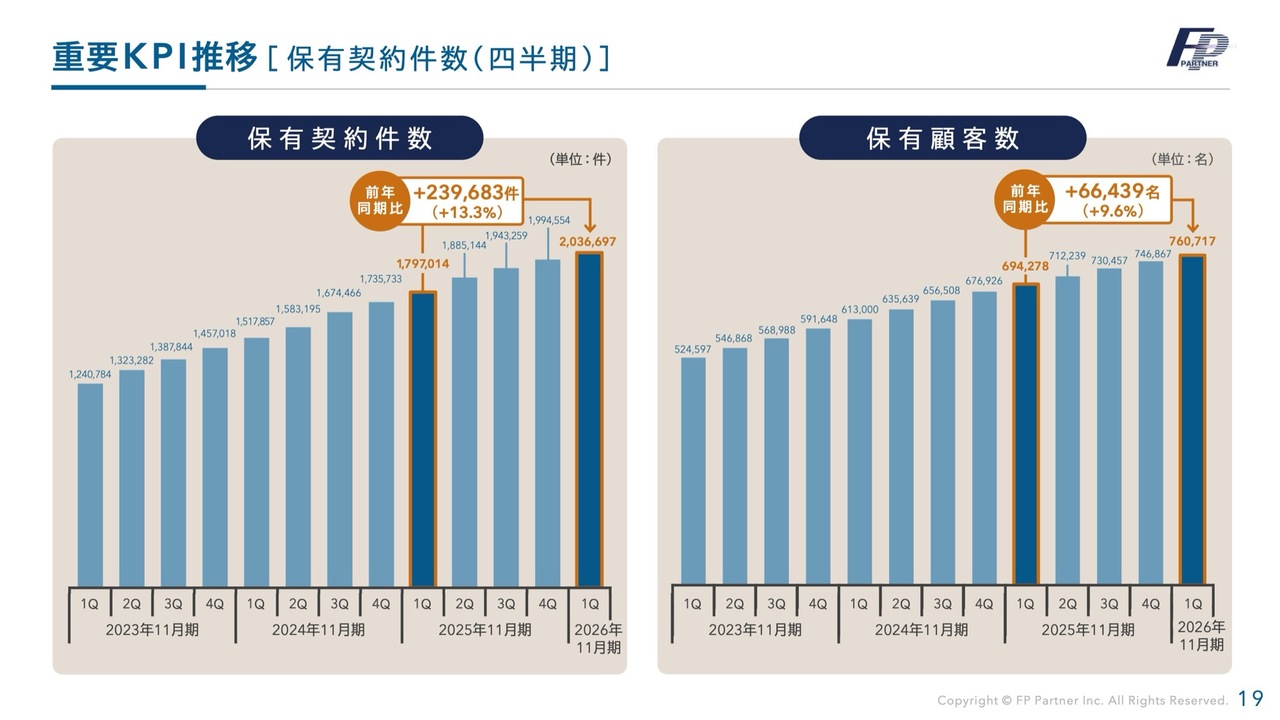

重要KPI推移 [ 保有契約件数(四半期) ]

重要KPIである保有契約件数と保有顧客数についてです。いずれも順調に推移しています。保有契約件数は前年同期比で23万9,683件増加し、ついに200万件を超え、203万6,697件となりました。保有顧客数も76万717名となり、わずか1年間で6万6,439名増加しています。

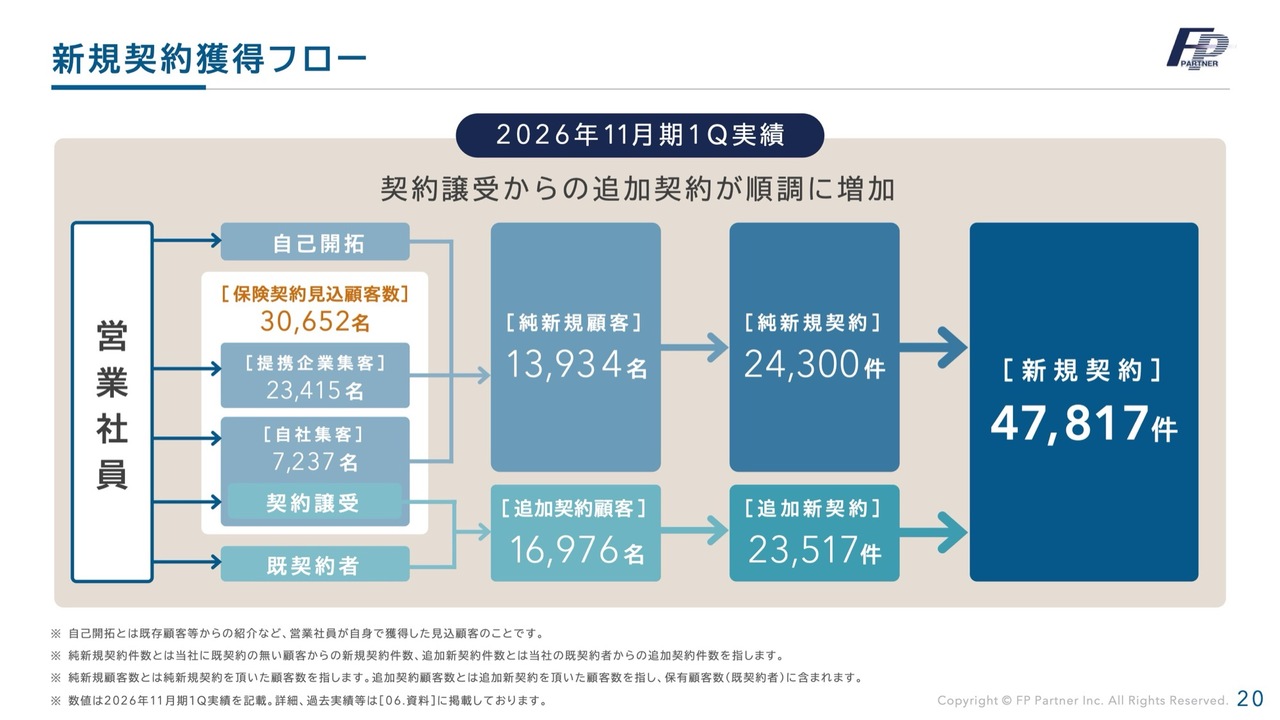

新規契約獲得フロー

第1四半期の実績として新規契約は4万7,817件にとどまり、低迷していると言わざるを得ません。早期に5万件、6万件へと復活させたい考えです。

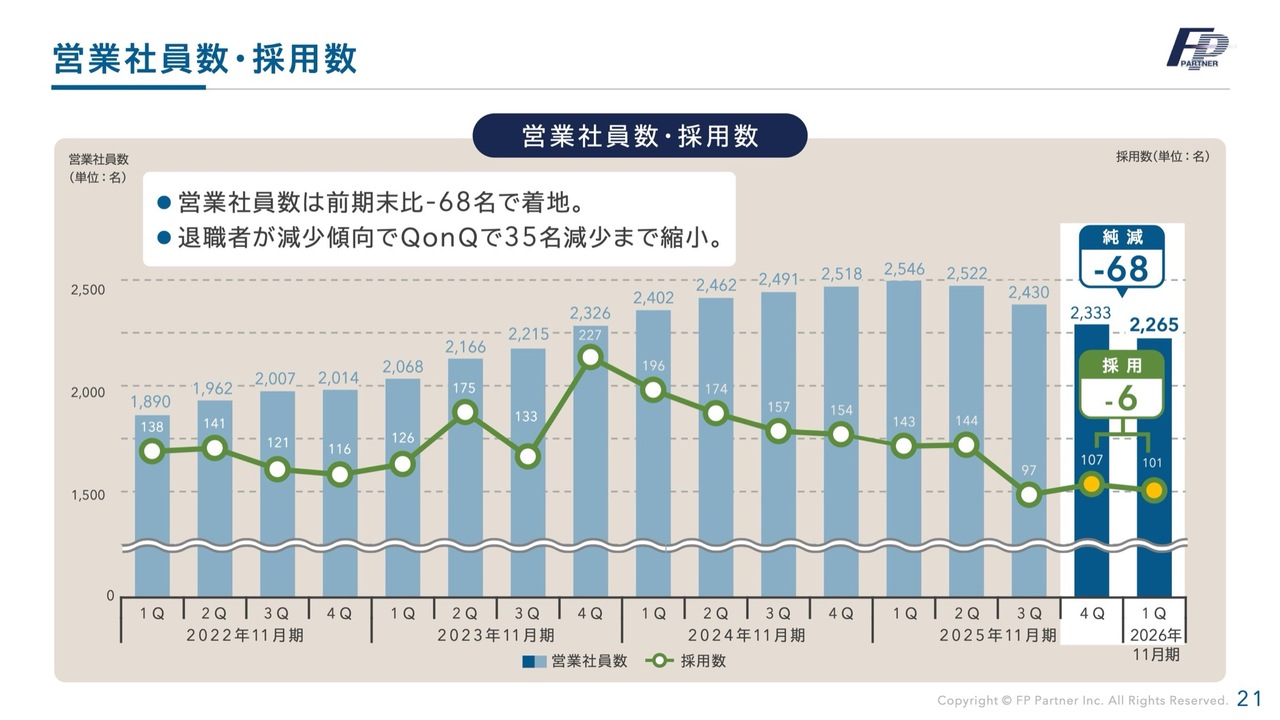

営業社員数・採用数

営業社員数と採用数についてです。営業社員数は2,265名、前期末比68名の減少となりました。採用数はまだ復活していませんが、退職者数は前四半期比で35名減少まで縮小しており、明るい兆しが少しずつ見え始めています。今後は、営業社員数が増加に転じるよう、しっかりと対応を進めていきます。

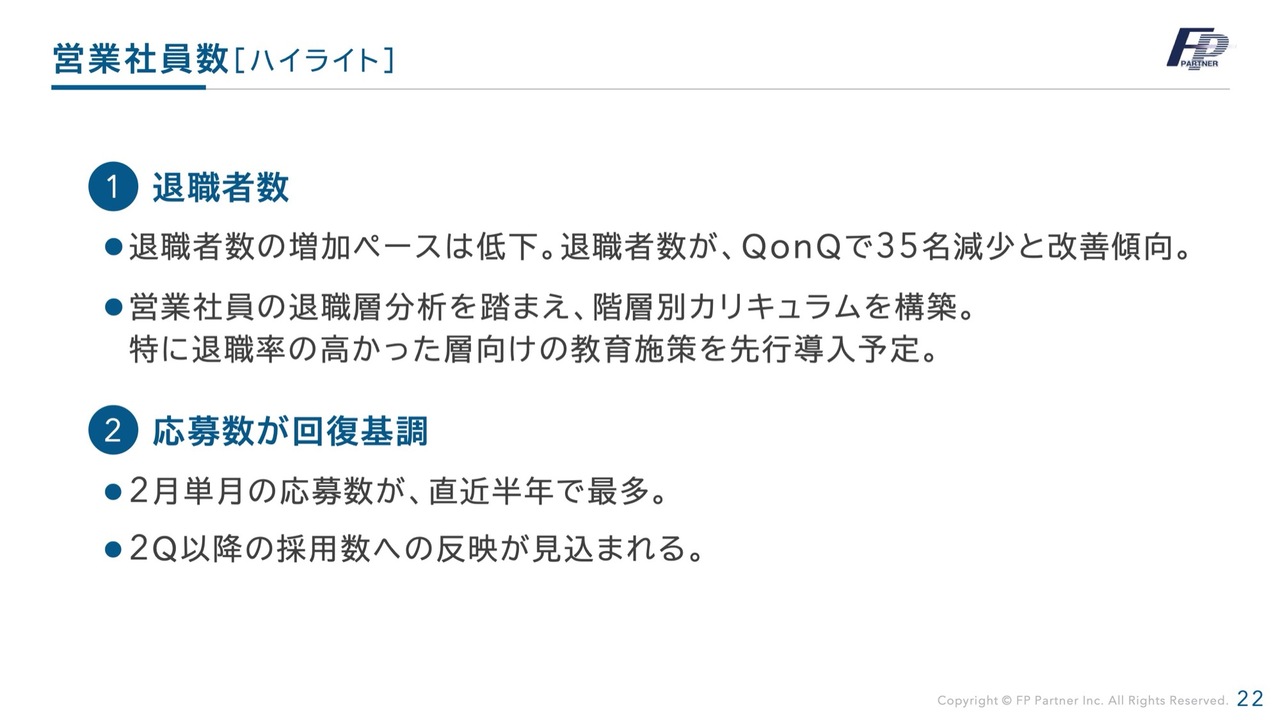

営業社員数 [ ハイライト ]

営業社員数のハイライトです。退職者数の増加ペースは低下し、前四半期比で35名減少と改善傾向にあります。対策として、営業社員の退職者層の分析を踏まえ、階層別カリキュラムを構築します。特に退職率の高かった層に向けて、教育施策を先行導入する予定です。

また、応募数が回復基調にあります。2月単月の応募数は直近半年で最多となっており、第2四半期以降の採用数への反映が見込まれます。

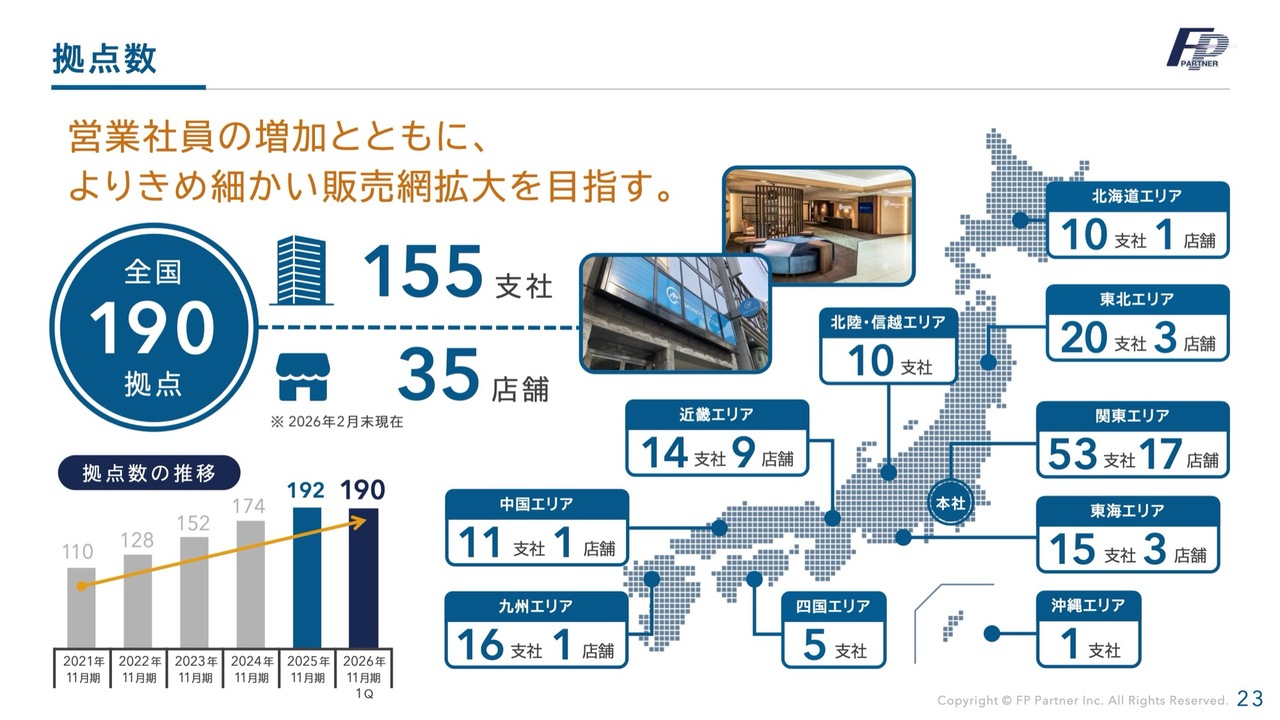

拠点数

拠点数についてです。復活を目指す上での重要な戦略として、地域密着体制を強化します。現在、全国に190拠点ありますが、今後拠点数を大幅に増加する予定です。

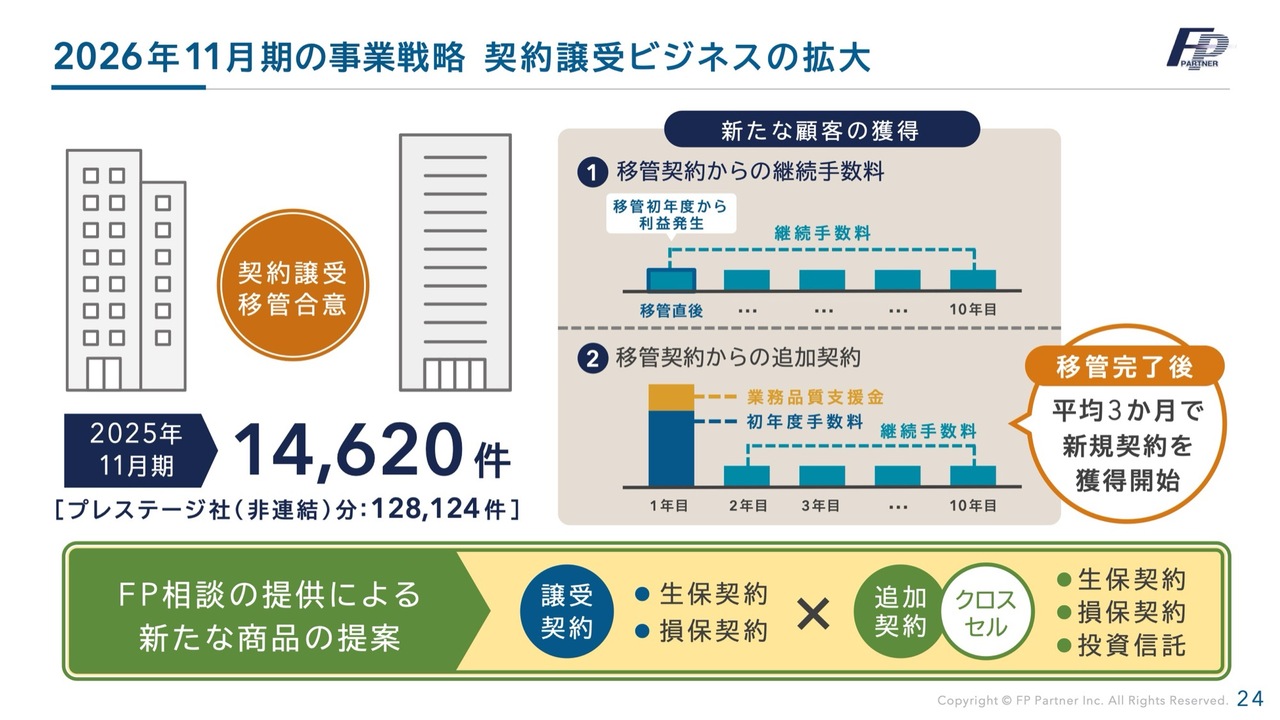

2026年11月期の事業戦略 契約譲受ビジネスの拡大

契約譲受ビジネスについてです。これまでお話ししたとおり、当社のビジネスモデルは分業制で、提携企業からの集客を主軸としています。今後、契約譲受を2本柱の1つとして、成長が見込める重要な事業に育てていきたいと考えています。

契約譲受ビジネスは、廃業を検討している代理店等からお客さまのみを当社に移管する仕組みです。ストック収入である継続手数料だけでも1年目から黒字化が可能な事業です。お客さまのニーズに応え、追加契約やクロスセル契約を行うことで、利益率の高いビジネスに成長します。

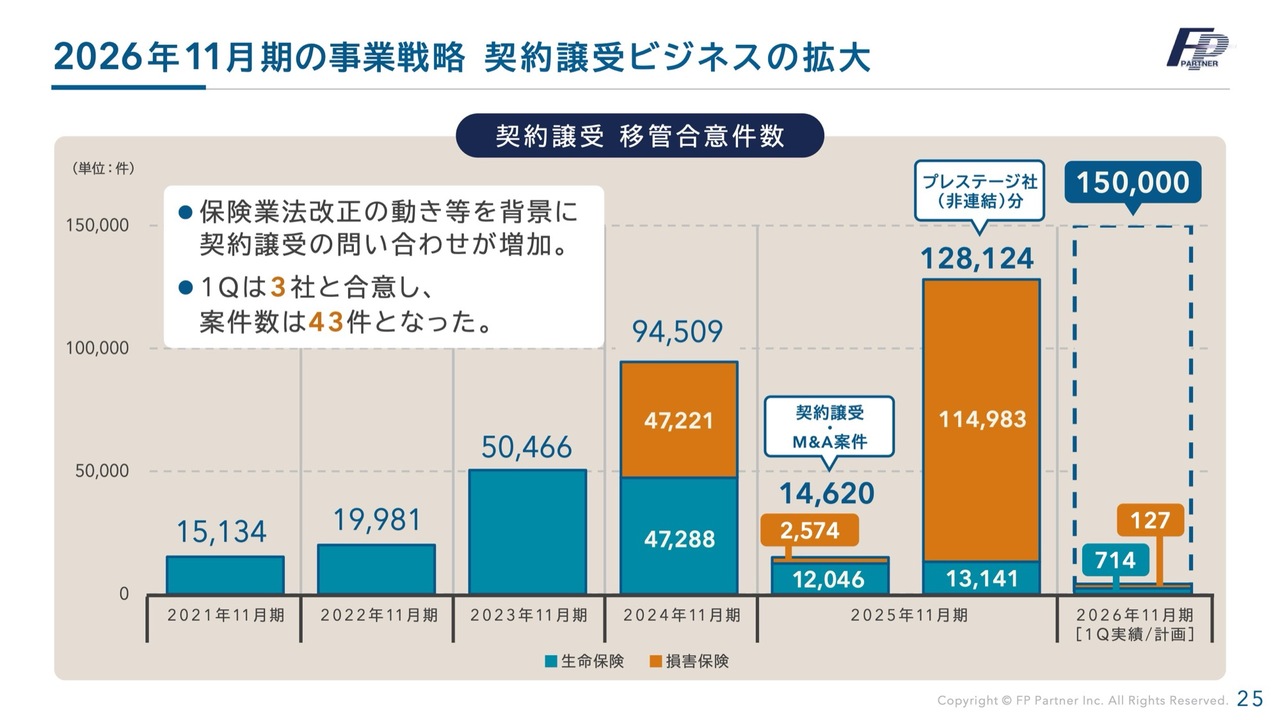

2026年11月期の事業戦略 契約譲受ビジネスの拡大

今期の目標は、過去最高となる15万件です。第1四半期は3社との合意にとどまっていますが、案件数は43件と過去最高に近い数字を記録しています。

2026年11月期の事業戦略 契約譲受ビジネスの拡大

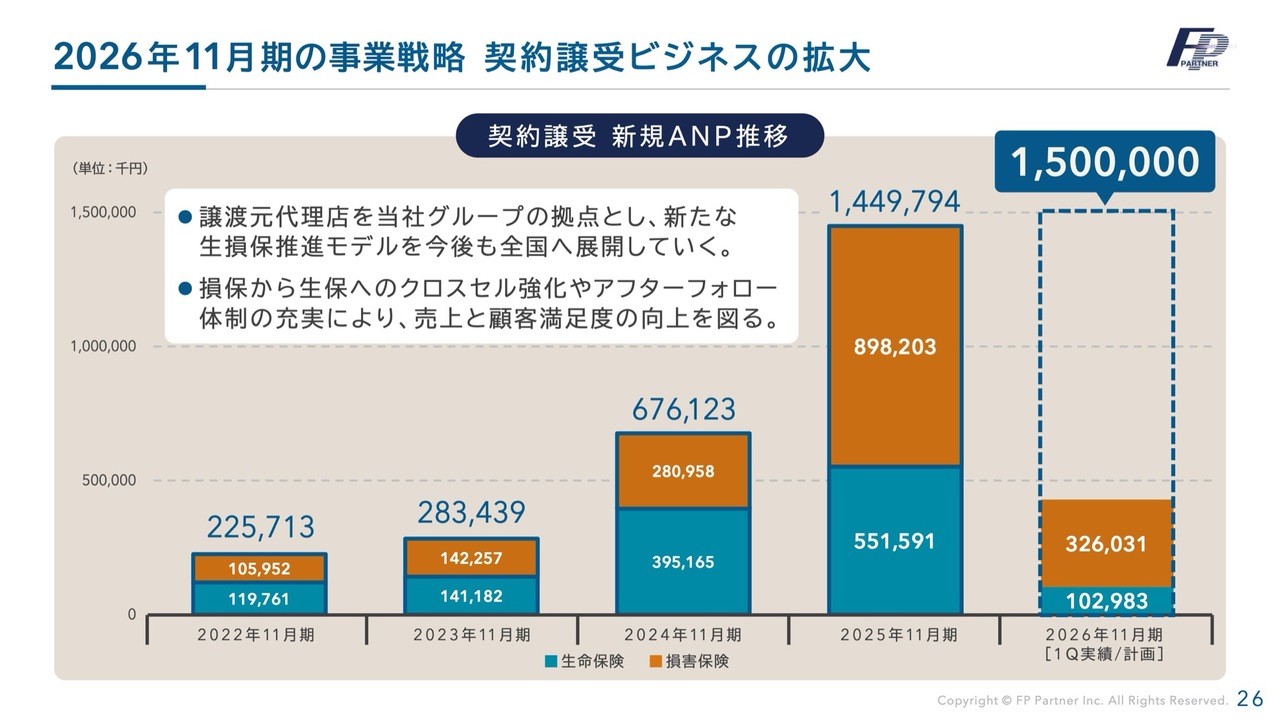

ストック収入が黒字となるだけでなく、今期の新規契約の目標として15億円を目指しています。契約譲受ビジネスは、ストック収入だけでも十分に黒字化が可能です。さらに、お客さまのご要望に応え、新商品への変更や追加契約、クロスセル契約を行うことで、提携企業での集客よりも利益率を大きく向上させることができます。

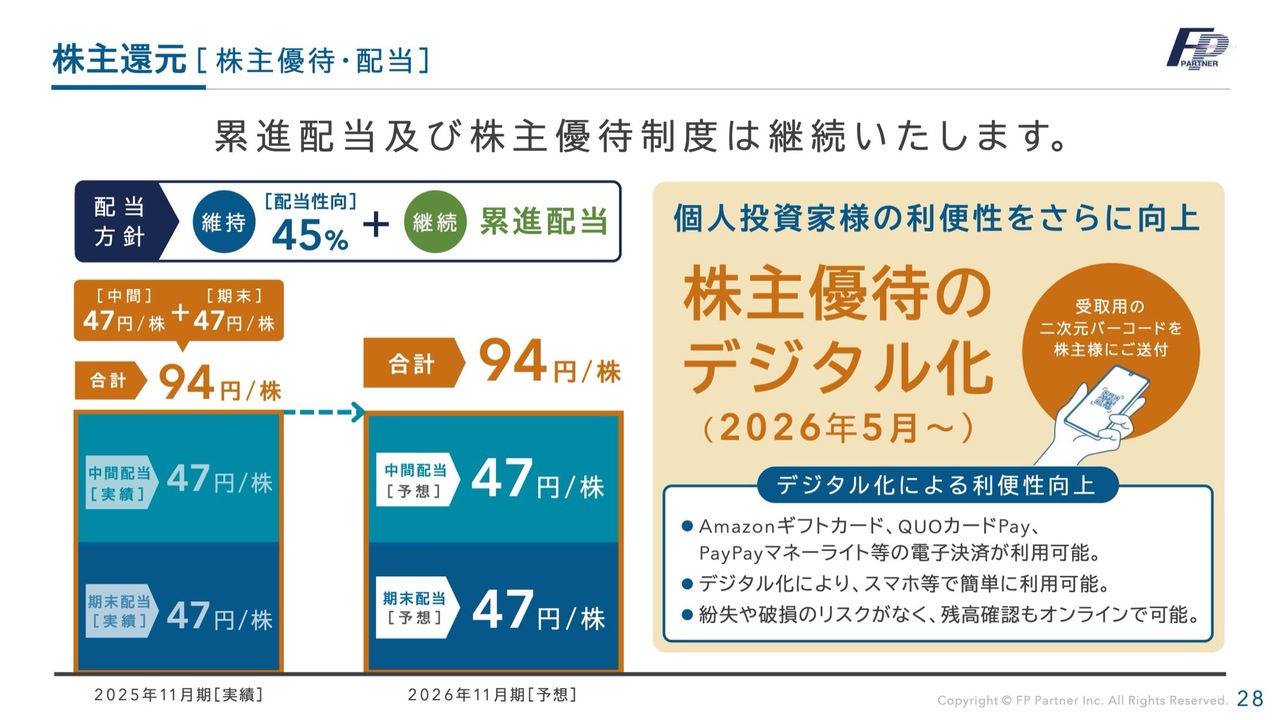

株主還元 [ 株主優待・配当 ]

株主還元に関してです。累進配当および株主優待制度は継続します。配当性向は45パーセントで、今期は累進配当に基づき、1株あたり94円の配当を予定しています。

株主優待制度については、個人投資家のみなさまの利便性を考慮し、デジタル化を行っています。今期は、上期に3,000円分のデジタルギフトを株主優待として贈呈する制度に変更しています。

今回の配当は配当性向を上回るかたちとなりますが、一過性のものと考えています。今後、業績をしっかり回復させることで累進配当を継続可能と考えています。引き続き、株主還元と成長投資の両立に努め、企業として成長していきます。

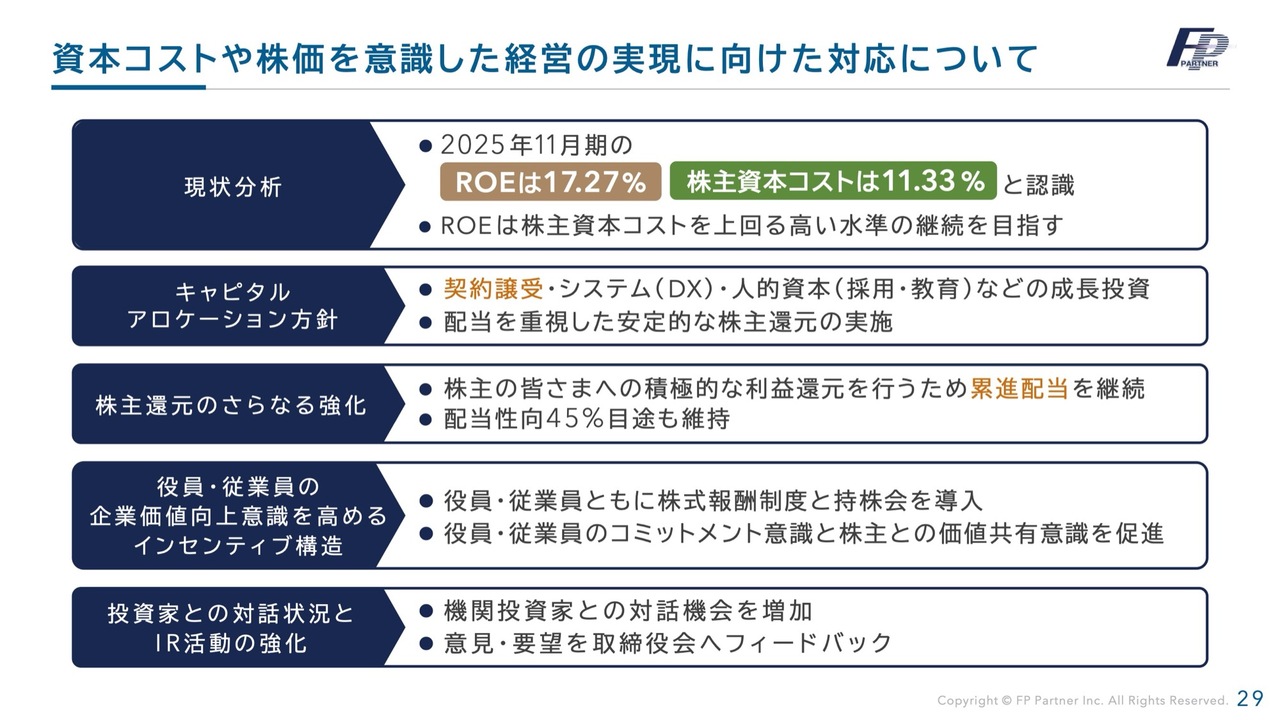

資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた対応についてお話しします。まず現状分析として、2025年11月期のROEは17.27パーセント、株主資本コストは11.33パーセントと認識しています。ROEは株主資本コストを上回る高い水準の継続を目指します。

キャピタルアロケーション方針については、契約譲受、システム(DX)、人的資本(採用・教育)などの成長投資を積極的に行う一方で、配当を重視した安定的な株主還元を実施していきます。

株主のみなさまへの積極的な利益還元を行うため、累進配当を継続します。配当性向も45パーセントを目途に維持していきます。

役員および従業員の企業価値向上意識を高めるインセンティブ構造についても強化していきます。すでに役員・従業員には株式報酬制度と持株会を導入しており、コミットメント意識と株主との価値共有意識を促進しています。

投資家との対話状況およびIR活動の強化については、機関投資家との対話の機会を増やすとともに、ご意見やご要望を踏まえ、取締役会への的確なフィードバックを行っています。

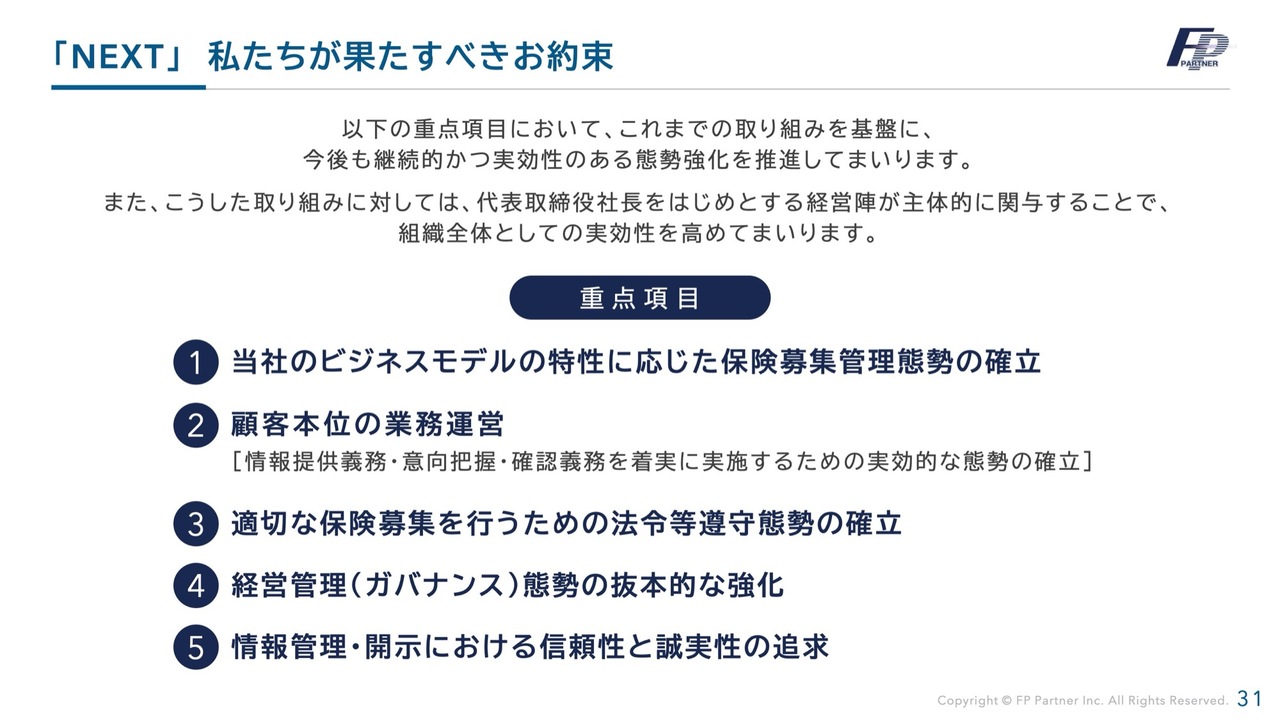

「NEXT」 私たちが果たすべきお約束

態勢整備の進捗と成長戦略についてです。まず、当社のコーポレートスローガン「NEXT宣言」における、私たちが果たすべきお約束についてです。5つの重点項目があります。

1つ目は「当社のビジネスモデルの特性に応じた保険募集管理態勢の確立」、2つ目は「顧客本位の業務運営」、3つ目は「適切な保険募集を行うための法令等遵守態勢の確立」、4つ目は「経営管理(ガバナンス)態勢の抜本的な強化」、5つ目は「情報管理・開示における信頼性と誠実性の追求」です。

すでに多くの部分で取り組みを進めています。

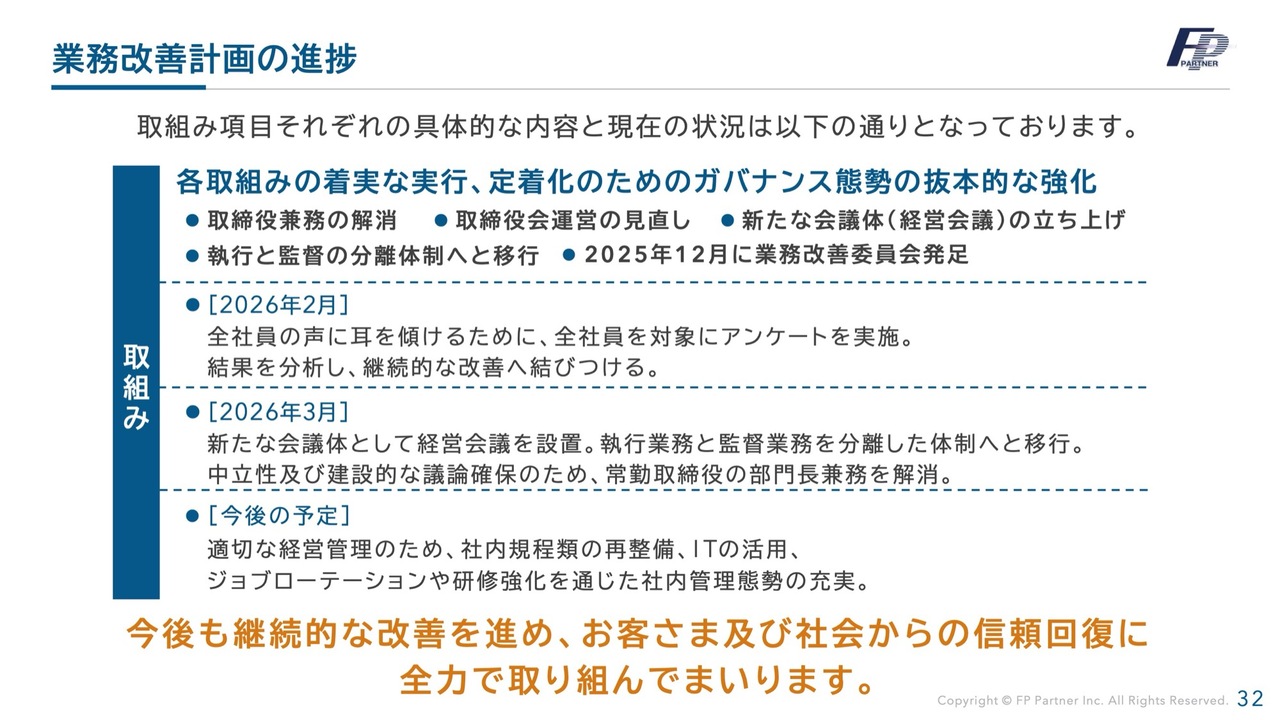

業務改善計画の進捗

業務改善計画の進捗をご報告します。「各取組みの着実な実行、定着化のためのガバナンス態勢の抜本的な強化」についてです。

まず、2025年12月に業務改善計画の着実な実行を目的とし、業務改善委員会を発足しました。

2026年2月には、社員の声に耳を傾けるため、全社員を対象としたアンケートを実施しています。継続的な改善のために、今後もアンケートを定期的に実施していきたいと考えています。

また、取締役会の運営見直しのため、2026年3月には、新たな会議体として経営会議を設置し、執行業務とそれを管理監督する取締役会を分離した体制へ移行しました。中立性と建設的な議論を確保するため、常務取締役の部門長兼務も解消しました。

今後の予定については、適切な経営管理を目指して、社内規程の再整備、ITの活用、ジョブローテーションや研修強化を通じて社内管理態勢の充実を図っていきます。今後も継続的な改善を進めることで、お客さまおよび社会からの信頼回復に全力で取り組んでいきます。

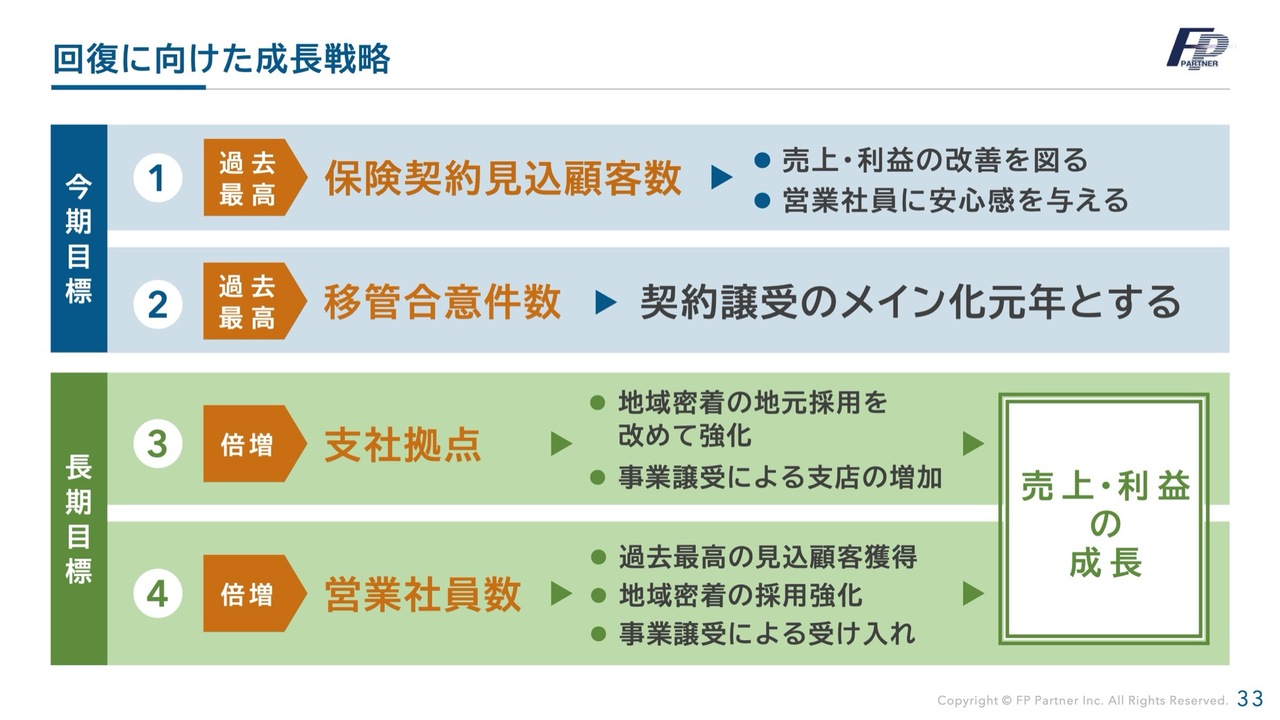

回復に向けた成長戦略

回復に向けた成長戦略です。今期目標と長期目標を設定し、これを確実に実行することで、新たな成長戦略として当社の成長を図っていきたいと考えています。

まず、今期の目標についてです。保険契約見込顧客数を過去最高にすることを目指しています。前期第4四半期に多くの見込顧客が減少したため、売上・利益が今期第1四半期で大きく落ち込みました。当社の本業であるお客さまに寄り添ったファイナンシャルプランニングを丁寧に進めることで回復を目指していきます。

第1四半期は前四半期比で回復傾向にありますが、前期比では大きく遅れています。ただし、第2四半期以降の増加を見込むと、過去最高を更新するための件数は十分に確保できると考えています。

次に、契約譲受の移管合意件数についてです。今期を、契約譲受メイン化元年とし、移管合意件数を過去最高にすることを目指しています。

こちらは先ほどお話ししたとおり外部的要因もありますが、今期は保険業界にとって大きな分岐点となる保険業法の改正などがあるため、当社への問い合わせが増加し、大型の案件につながっています。

一つひとつのお問い合わせにしっかり対応することで、過去最高の移管合意件数は十分に達成可能だと考えています。今期中にこの2つの項目を達成することで、回復に向けた成長戦略を軌道に乗せていきます。

長期目標としては、まず拠点数を倍増します。地域密着型のファイナンシャルプランニングを実現するため、地元採用をあらためて強化していきます。あわせて、見込顧客数の増加や契約譲受に伴う移管契約の増加に対応できる体制・人員を整えるため、営業社員数の倍増を計画しています。

これにより、売上および利益の成長を実現していきたいと考えています。

FPパートナーの社会的意義

最後に、一昨期より、一連の報道や業務改善命令などにより、投資家のみなさまにはご心配をおかけしています。

今期は、第1四半期が予想を下回る結果となりましたが、私たちは全社一丸となって確実に通期の目標達成に向け取り組んでいきます。

今、業界全体が変革期を迎えています。当社は業界のリーディングカンパニーとして、この変化に向き合い、率先して対応していく所存です。そして、変化を成長の機会と捉え、大きな飛躍を遂げる年にしたいと考えています。

FPパートナーは、全国に2,200名を超えるファイナンシャルプランナーを配置し、地域密着型の相談体制を構築することで、お客さまお一人おひとりの課題に向き合ってきました。その結果、多くのご支持をいただいています。私たちFPパートナー、マネードクターは、国民の金融リテラシー向上と資産形成支援を担う存在として、今後もみなさまのご期待に応えていきます。

今期中にしっかりとした基盤を作り、来期には新たな成長を遂げる企業として成長したいと考えています。みなさまのご支援・ご指導を何卒よろしくお願いします。

ご清聴ありがとうございました。

質疑応答:第1四半期の業績低迷の要因について

質問者:第1四半期の業績が悪化している印象ですが

新着ログ

「保険業」のログ