2026年2月期決算説明

リックソフト、契約負債44億円が将来収益を下支え プロフェッショナルサービス売上前期比+53.5%で収益基盤強化

目次

大貫浩氏(以下、大貫):代表取締役社長の大貫です。リックソフト株式会社の2026年2月期の決算説明を始めます。目次は2点あり、1点目の2026年2月期業績についてご説明します。Appendixについては、後ほどお時間のある時にご参照ください。

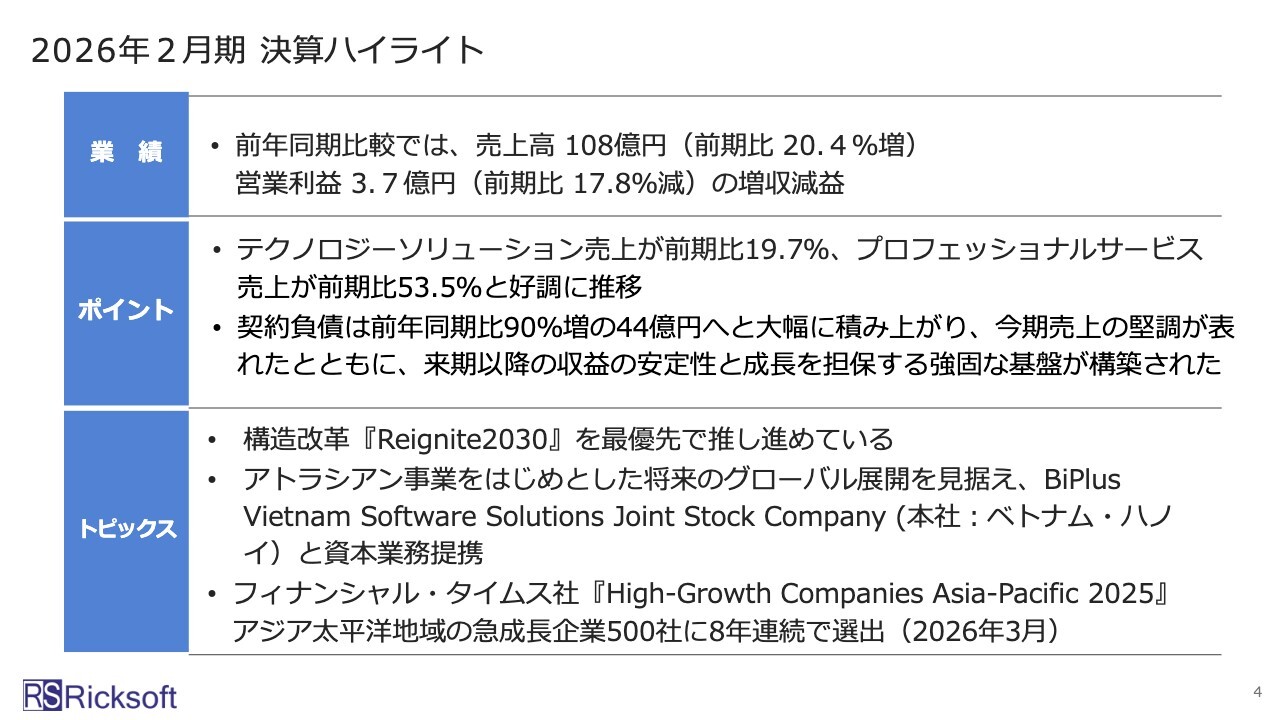

2026年2月期 決算ハイライト

決算ハイライトです。業績は売上高が108億円で前期比20.4パーセント増、営業利益が3億7,000万円で前期比17.8パーセント減となり、増収減益となりました。

ポイントは2点です。

1点目は、テクノロジーソリューション事業の売上が前期比19.7パーセント増、プロフェッショナルサービス事業の売上が前期比53.5パーセント増と好調に推移したことです。

2点目は、契約負債についてです。これは来期以降に売上や利益に変わる項目ですが、前期比90パーセント増の44億円と、大幅に積み上げることができました。

トピックスは3点です。

1点目は、現在、構造改革「Reignite2030」を私が主導し、最優先で推進しています。

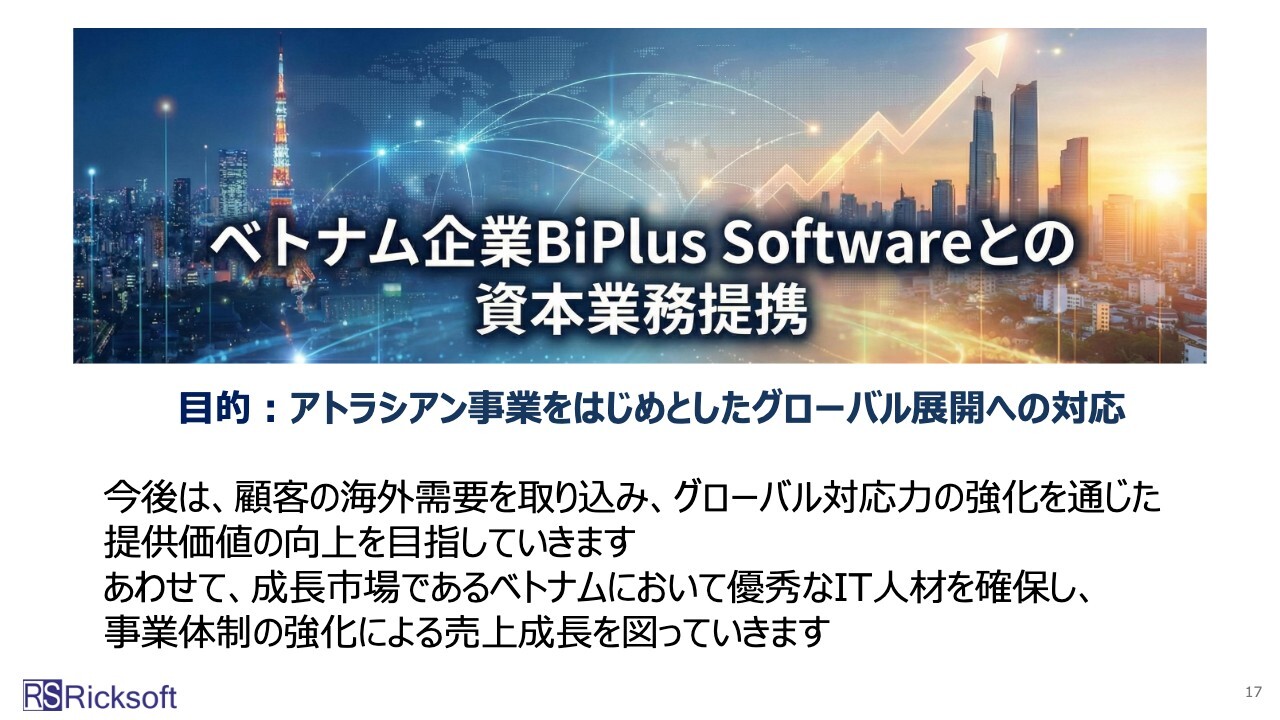

2点目は、構造改革の一環であるグローバル展開の取り組みの成果の1つとして、ベトナムのBiPlus Vietnam Software Solutions Joint Stock Company(BiPlus Software社)と資本業務提携を締結しました。

3点目は、Financial Times社の「High-Growth Companies Asia-Pacific」についてです。構造改革を進める中でも、トップラインの成長は非常に重要だと私は考えています。これを評価していただき、アジア太平洋地域の急成長企業500社「High-Growth Companies Asia-Pacific」に8年連続で選出されました。

以上が、決算ハイライトです。

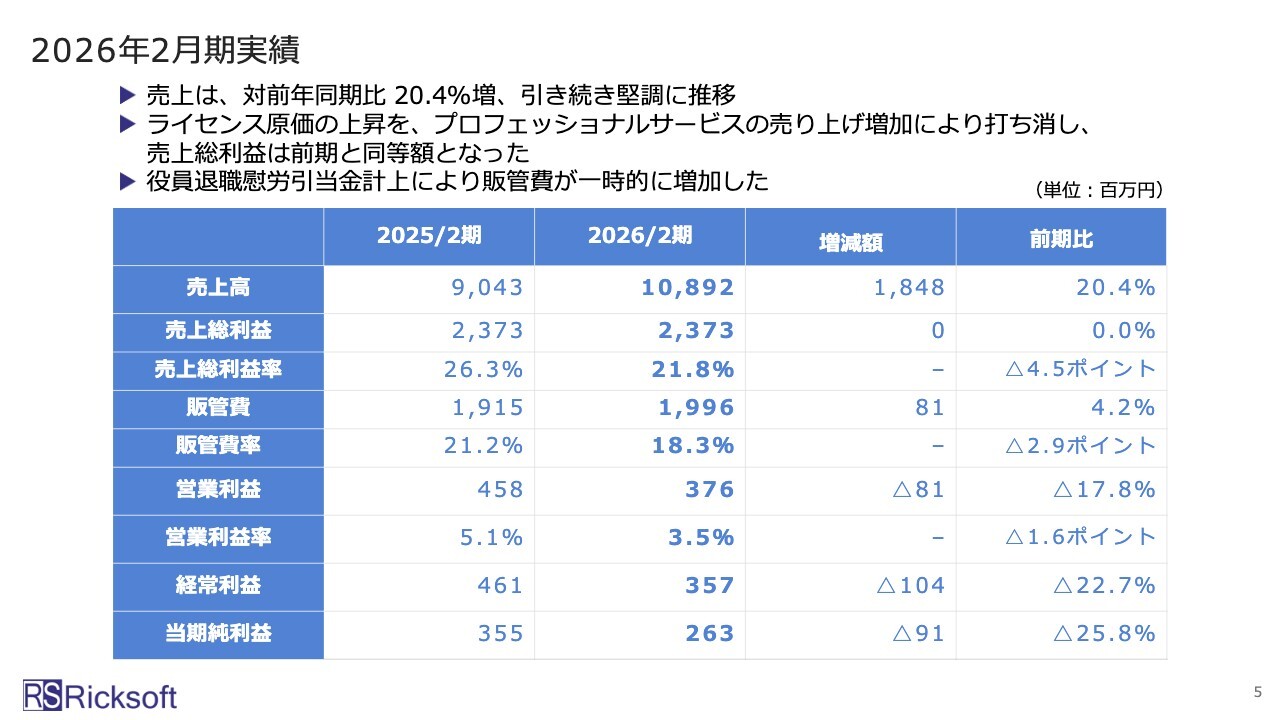

2026年2月期実績

具体的な数値実績についてご説明します。売上高は前期比20.4パーセント増の108億円となり、全体的に成長することができました。ただし、ライセンス原価の上昇が課題となっており、その影響で利益が減少傾向にあります。

この減少分をプロフェッショナルサービス事業で取り戻そうと取り組んでいるところです。そのため、売上総利益は2026年2月期と1年前の2025年2月期でほとんど同じ水準となっています。

販管費については、今回、役員の退職に伴い慰労引当金を計上しましたが、それを含めても売上高の成長に対して販管費の増加はそれほど大きくありません。販管費をうまくコントロールできていると考えています。

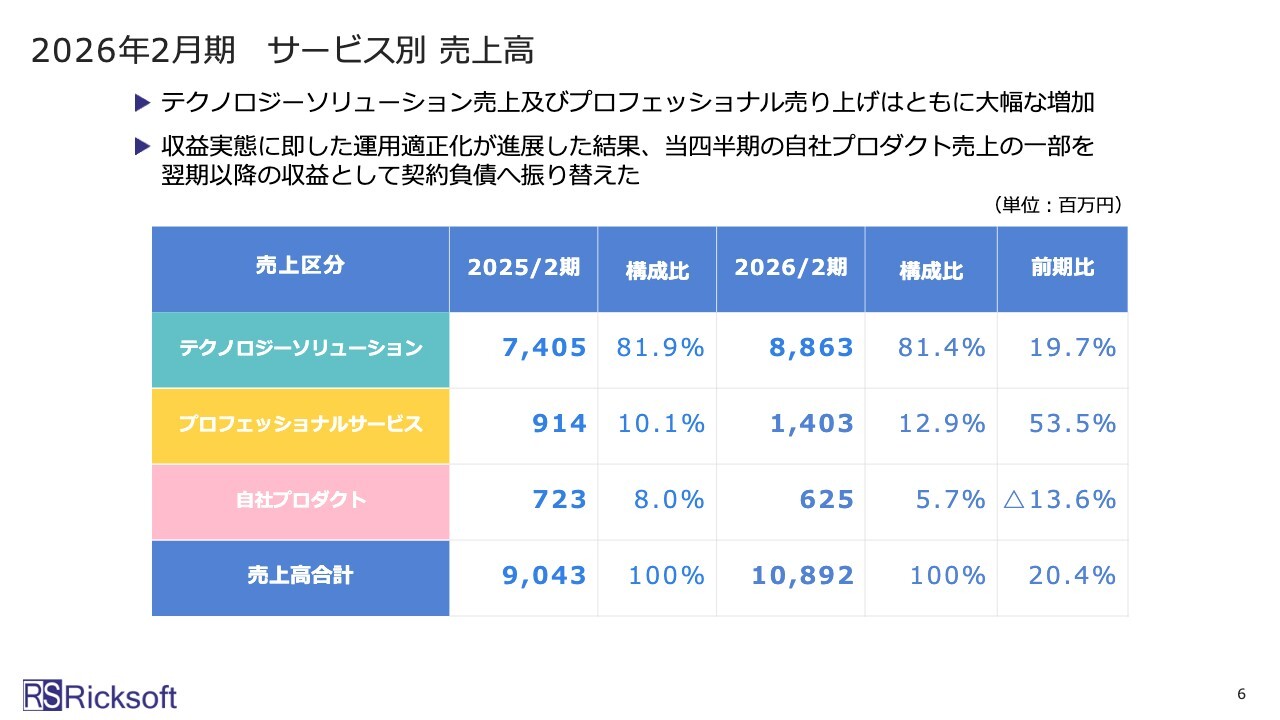

2026年2月期 サービス別 売上高

当社には3つの大きなサービスがあり、売上高をサービスごとに比較したものがスライドです。当社の主要事業であるテクノロジーソリューション事業は、売上の約80パーセント以上を占めており、前期比19.7パーセント増と成長を遂げました。

その上に位置するプロフェッショナルサービス事業と自社プロダクト事業については、それぞれスライドに記載のとおりです。

プロフェッショナルサービス事業は、現時点ではテクノロジーソリューション事業と比較して規模が小さいものの、前期比53.5パーセント増となり、前期の約9億円から約14億円に成長することができました。

自社プロダクト事業は前期比13.6パーセント減少しましたが、数字上は減少しているように見えるものの、事業としては停滞している状況ではありません。自社プロダクト事業の売上の一部を契約負債へ振り替えたことで、1年前に対して約1億円のマイナスが発生しています。

自社プロダクト事業の売上の一部とは、同事業内のオンプレミス版製品とクラウド版製品に関連します。クラウド製品の売上割合が拡大したため、クラウド製品の売上を月額按分するかたちに会計処理を変更したことに起因します。

1年前にはそのような会計処理を行っていなかったため、今回の処理変更によって単純に数字を比較すると前期比13.6パーセント減となっています。ただし、事業の実態としてはへこんだ状況にはなっていません。

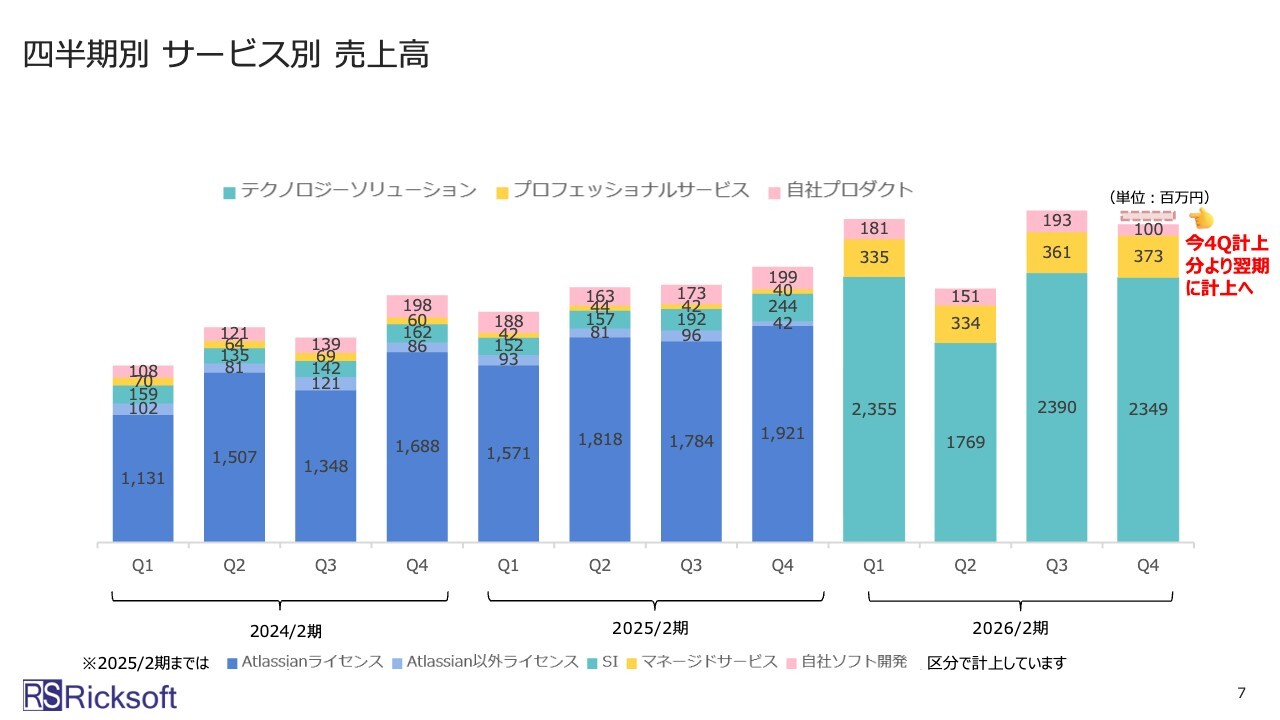

四半期別 サービス別 売上高

サービス別売上を3年間の推移で見ると、スライドのグラフのようになります。前のスライドでご説明した契約負債への振り替えは、スライド右端の点線で囲まれた枠内に当たります。

3年間の推移をご覧いただくとわかるように、基本的にはすべてのサービスが成長しています。今期の会計期間に含まれない将来の売上に変わる契約負債も、数字が大きくなっています。

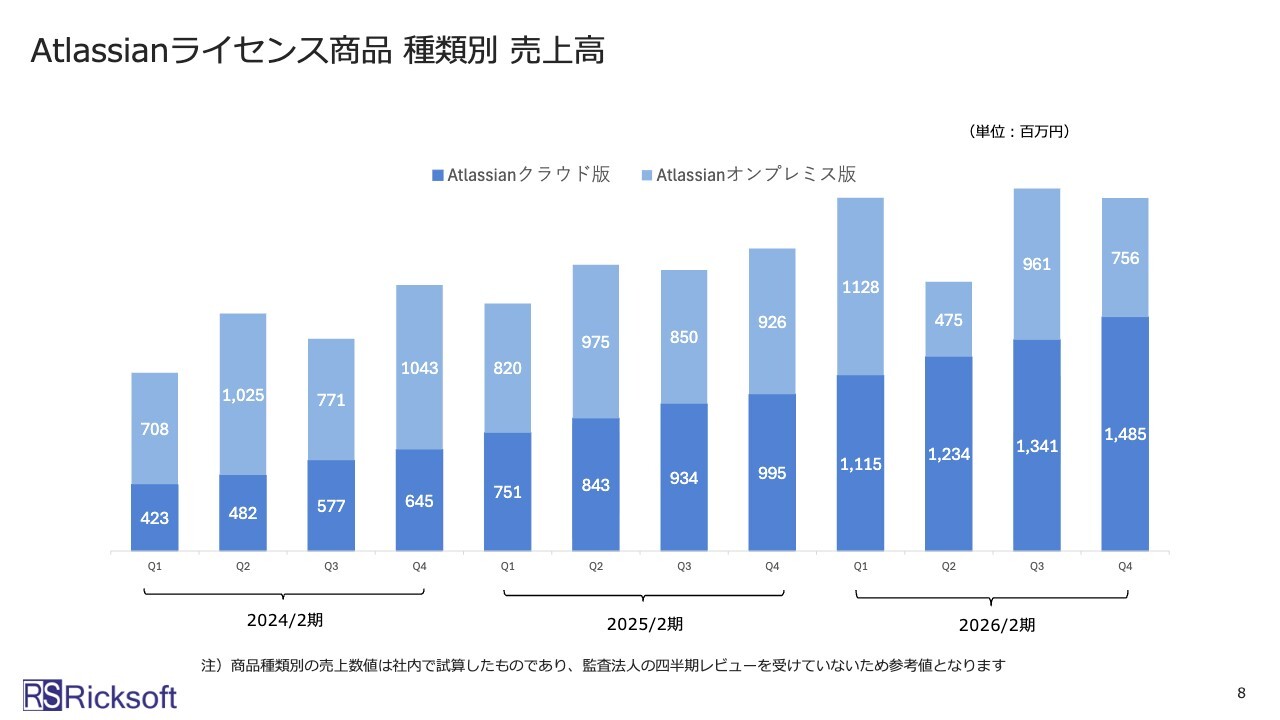

Atlassianライセンス商品 種類別 売上高

当社の主要事業であるテクノロジーソリューション事業では、「Atlassian」製品が多くを占めています。「Atlassian」製品の売上傾向について、スライドでご説明しています。

「Atlassian」製品は、クラウド版とオンプレミス版の2種類があります。過去3年間の動向を見ると、当社の戦略どおり、オンプレミス版からクラウド版への移行が着実に進んでいることがわかります。

2026年2月期には、クラウド版の売上が過半数を占めました。今後もクラウド版の成長を進めていきたいと考えています。

クラウド版の売上は、会計処理上、月次按分する形式となるため、この月次按分した数値が契約負債として積み上がっていきます。一方で、オンプレミス版の製品は販売時点で一括計上するため、四半期ごとの集計では、数字が大きく変動する傾向があります。

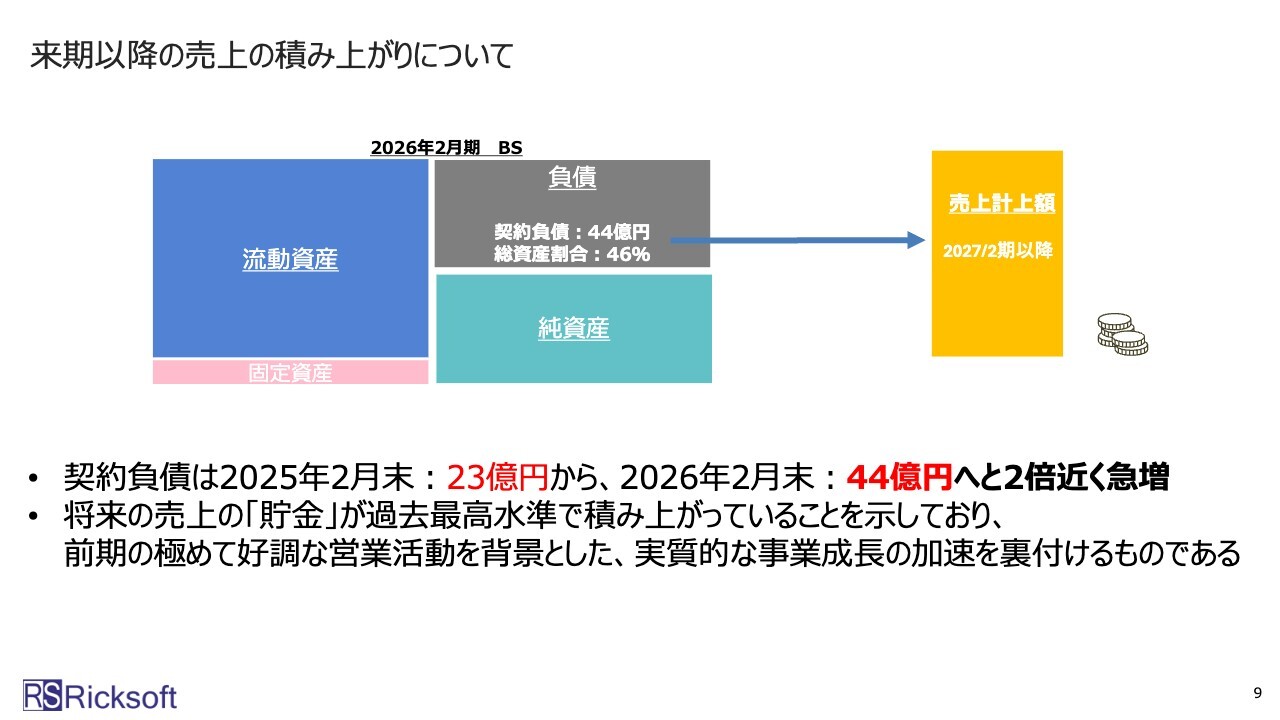

来期以降の売上の積み上がりについて

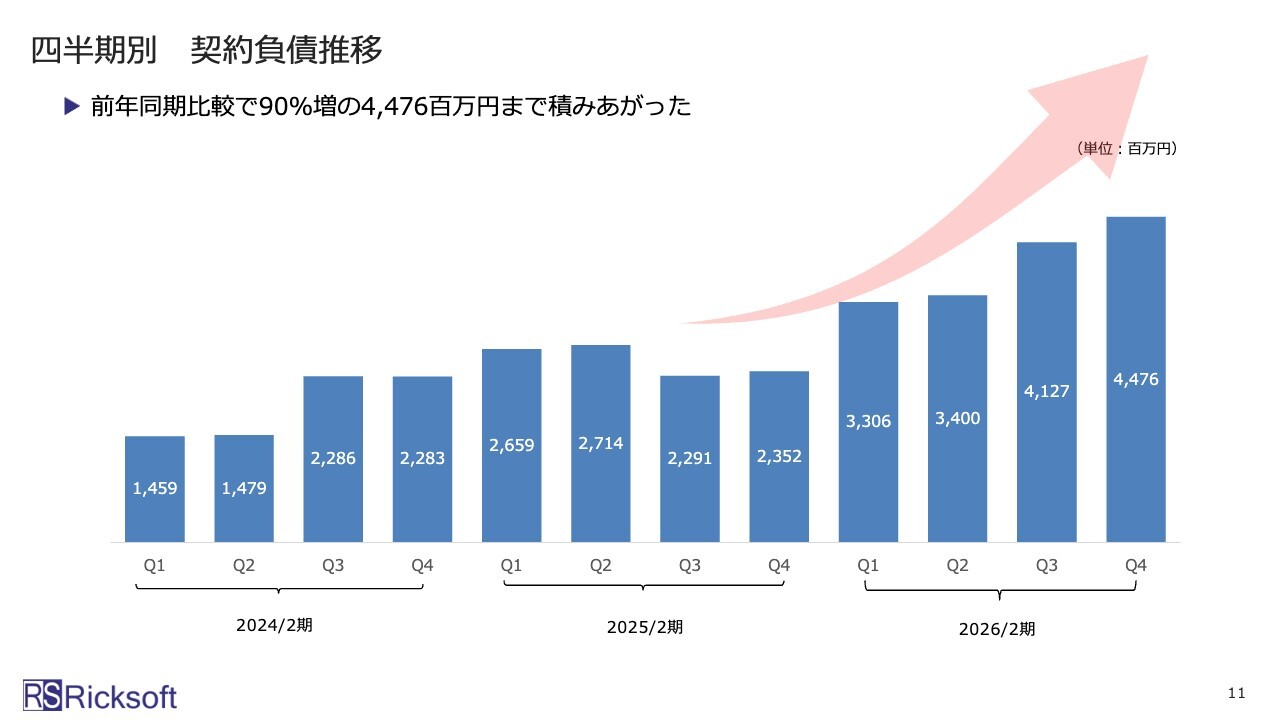

スライドには、積み上がっている契約負債が示されています。契約負債は貸借対照表(BS)の右上に記載されており、現在は44億円です。1年前は約23億円であったため、この1年で約2倍に増加しました。

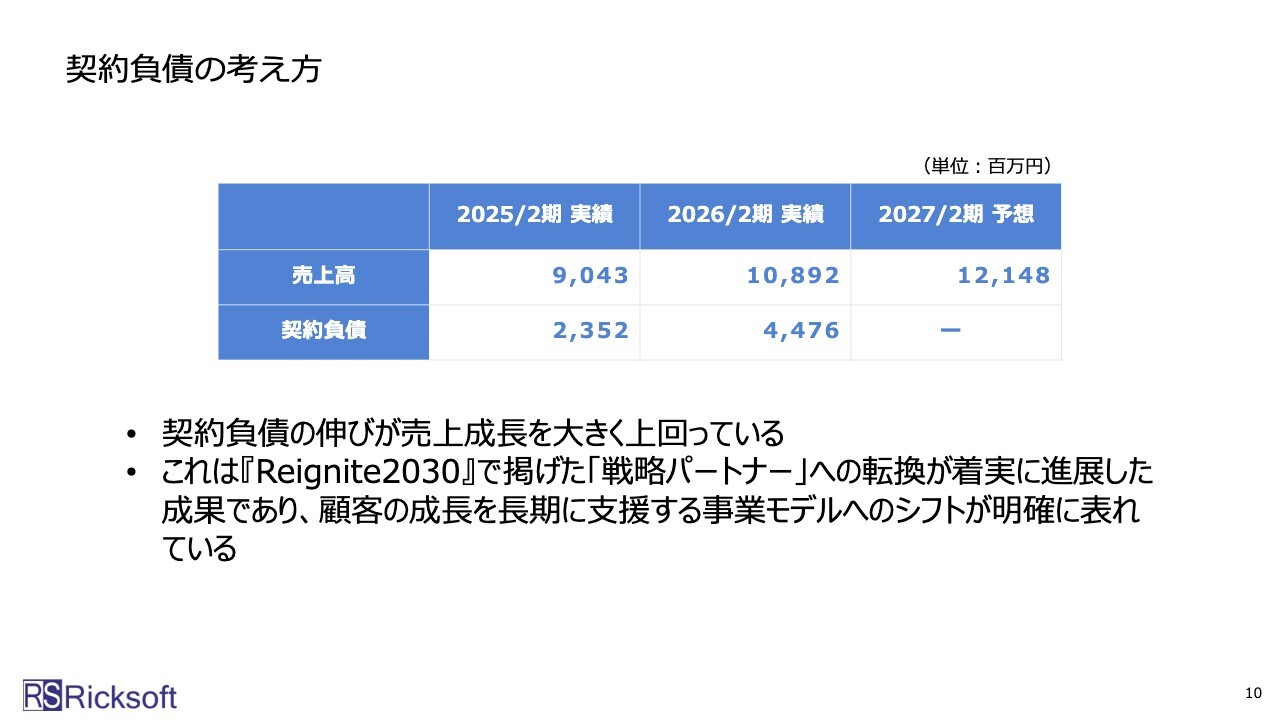

契約負債の考え方

契約負債と売上高は似たような概念ですので、少し簡略化してまとめると、スライドのようなかたちになります。売上高は約90億円から約108億円に伸びましたが、契約負債は約23億円から約44億円と、売上高以上に増加しました。

この契約負債は、「Atlassian」の複数年契約やコンサルティング、SIサービス、サポートサービスといったプロフェッショナルサービス事業の売上で構成されています。このように、お客さまと長期契約を結ぶことで契約負債が増加する仕組みです。

当社は現在、お客さまの成長を長期に支援する事業モデルへシフトしており、今後も契約負債がさらに増加していくと考えています。「Reignite2030」で掲げた戦略パートナーへの転換が着実に進展している証拠でもあるため、ご理解いただければ幸いです。

四半期別 契約負債推移

契約負債を四半期ごとに集計したものがスライドのグラフです。着実に積み上がっていることが確認できます。

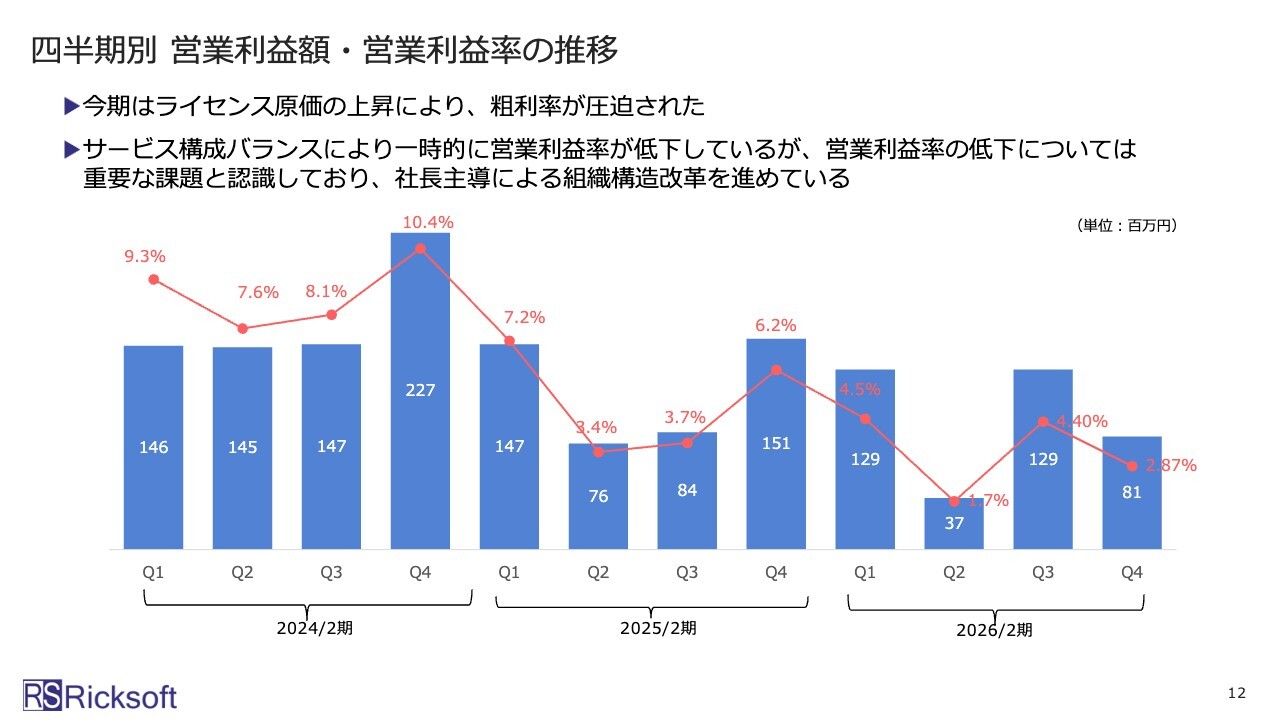

四半期別 営業利益額・営業利益率の推移

一方で、営業利益については、ライセンス原価の上昇により苦しい状況にあります。

契約負債の増加により、売上とその中に含まれる利益が当該会計期間から流出しているイメージもあり、現在の営業利益は低い数値となっています。

その中でも、プロフェッショナルサービス事業を拡大し、利益を改善していくことが私の責任であり、「Reignite2030」の目的でもあります。私の主導により改革を進めていく考えです。

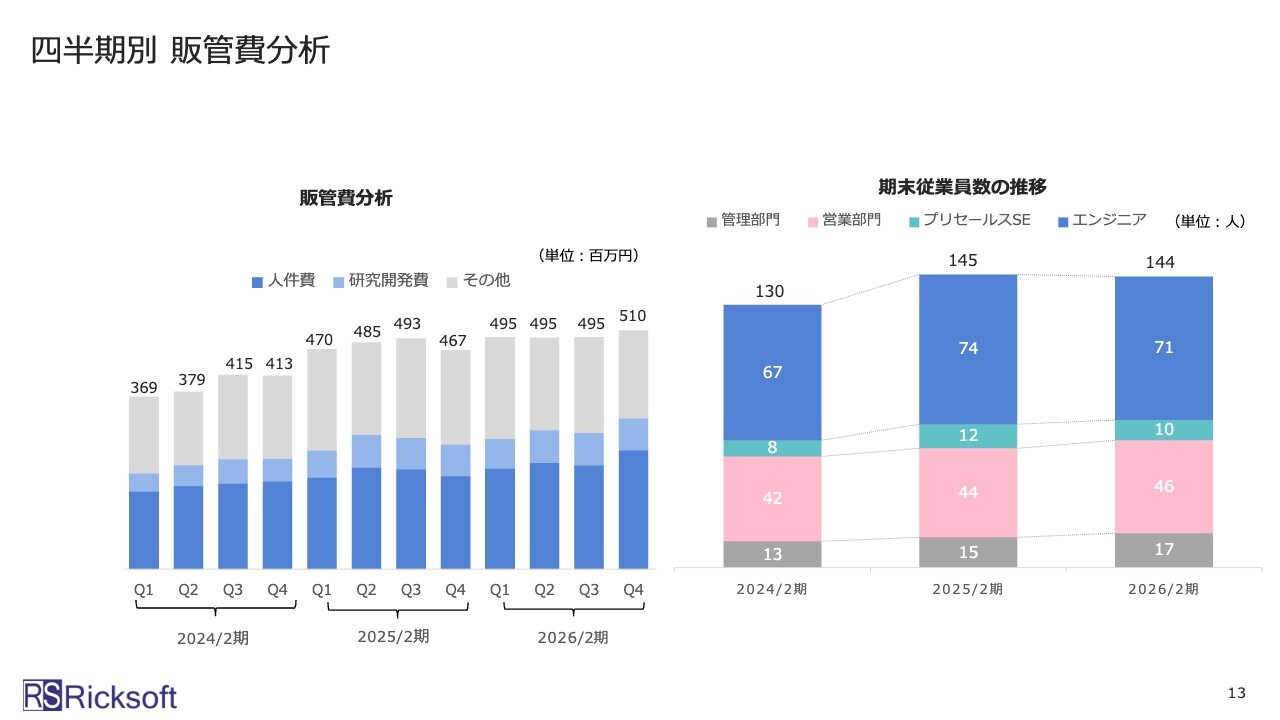

四半期別 販管費分析

販管費と従業員数の推移についてです。スライドのグラフをご覧いただくとわかるように、販管費は約1年半あまり変動がないように見えます。

従業員数についても若干減少していますが、1年前から大きく変化していない状況です。これは、社内で「Reignite2030」に基づく構造改革を進めていることが影響していると考えています。

現在、「Reignite2030」の骨格がある程度完成しており、次のフェーズとしてその骨格に肉付けを進めていく段階に移行する予定です。この肉付けのフェーズに入ると、従業員数や販管費の人件費が増加する見込みです。

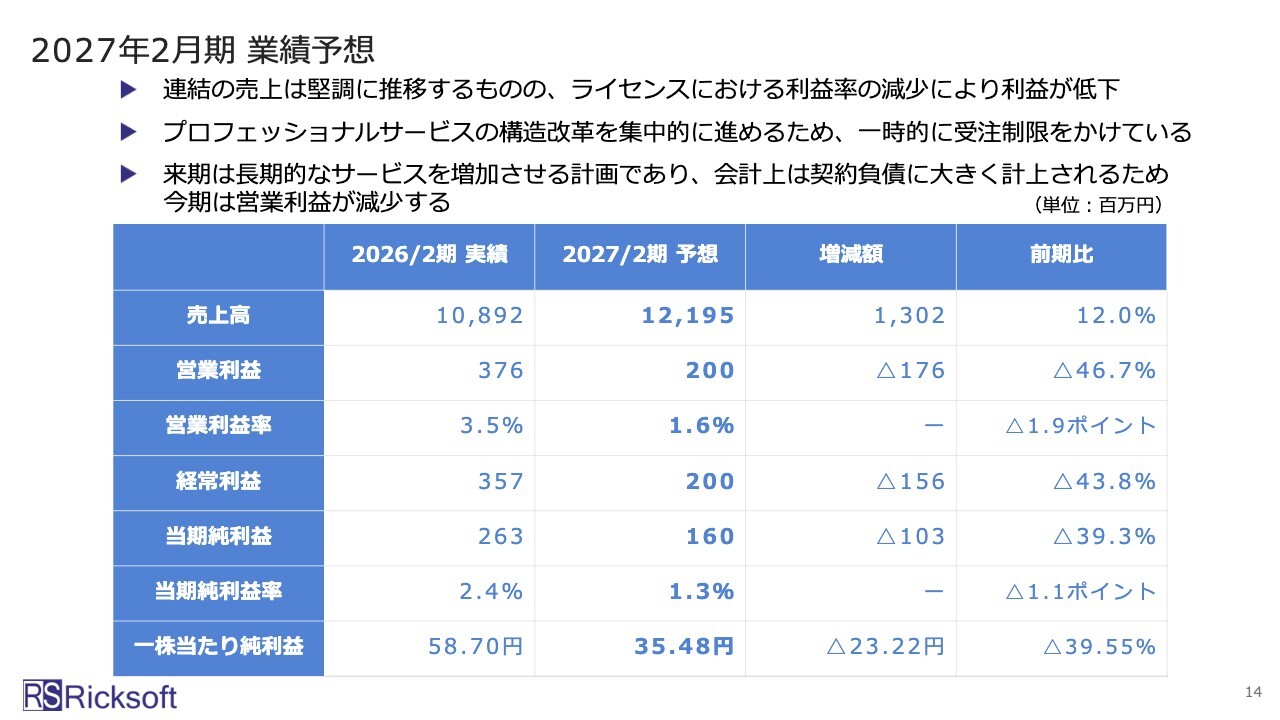

2027年2月期 業績予想

業績予想についてご説明します。今期の売上高は前年比プラス12パーセントを狙い、121億円を超えることを目標としています。

営業利益については、契約負債へと計上される影響や、「Reignite2030」を進める過程で一時的にサービスの受注制限を行ったこと、長期契約のお客さまとのサービス契約により一部が契約負債に計上されることなどが要因となり、減少する計画です。

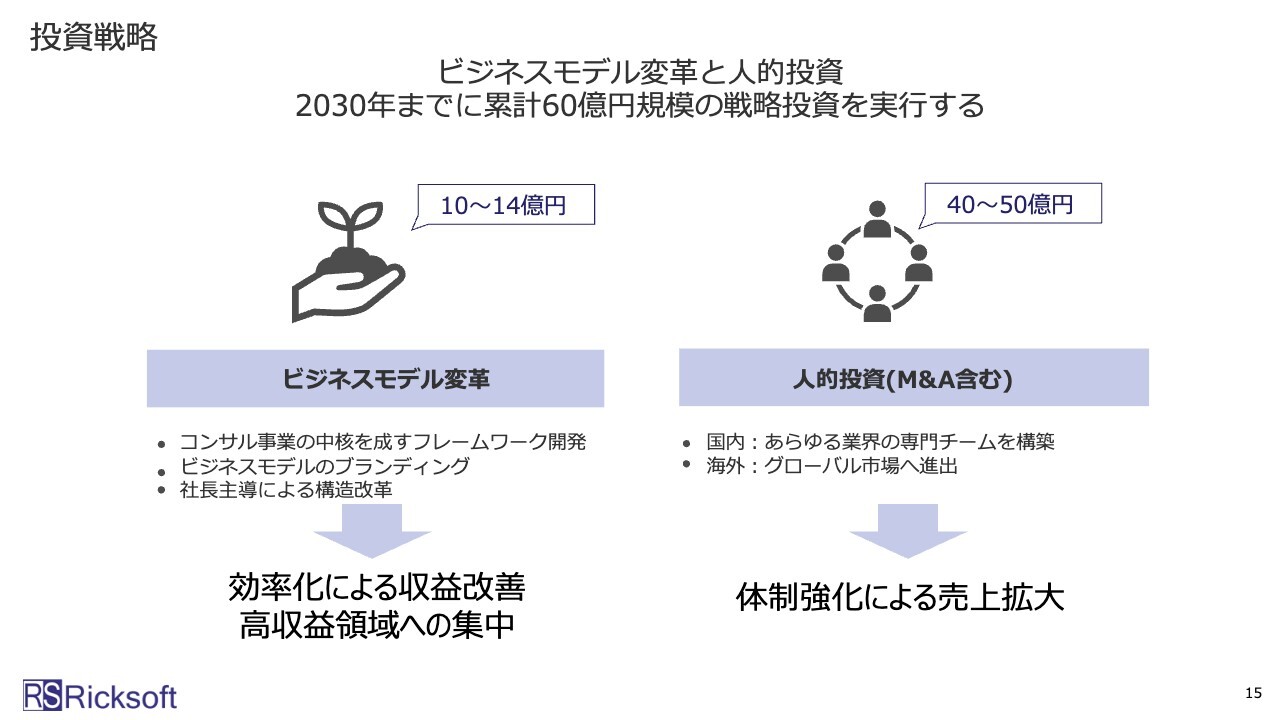

投資戦略

スライドは、「Reignite2030」に掲載した投資戦略です。現在、計画に変更はありません。

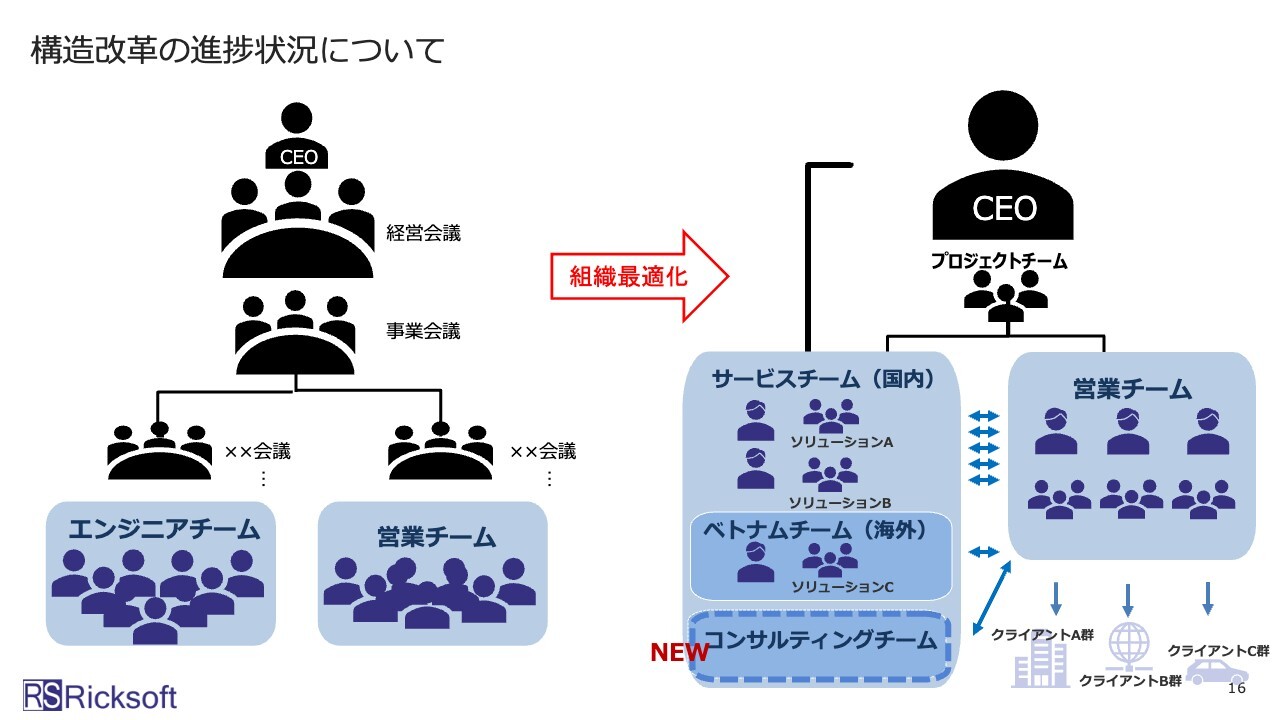

構造改革の進捗状況について

「Reignite2030」の構造改革の進捗状況についてです。サービス売上を増やすサービスチームに、コンサルティングチームを新設しました。これにより、当社のサービスの幅を広げ、お客さまとより密接に関わる長期間の案件を進めていく考えです。

ベトナム企業BiPlus Softwareとの資本業務提携

スライドは、ベトナム企業のBiPlus Software社との資本業務提携に関するニュースです。

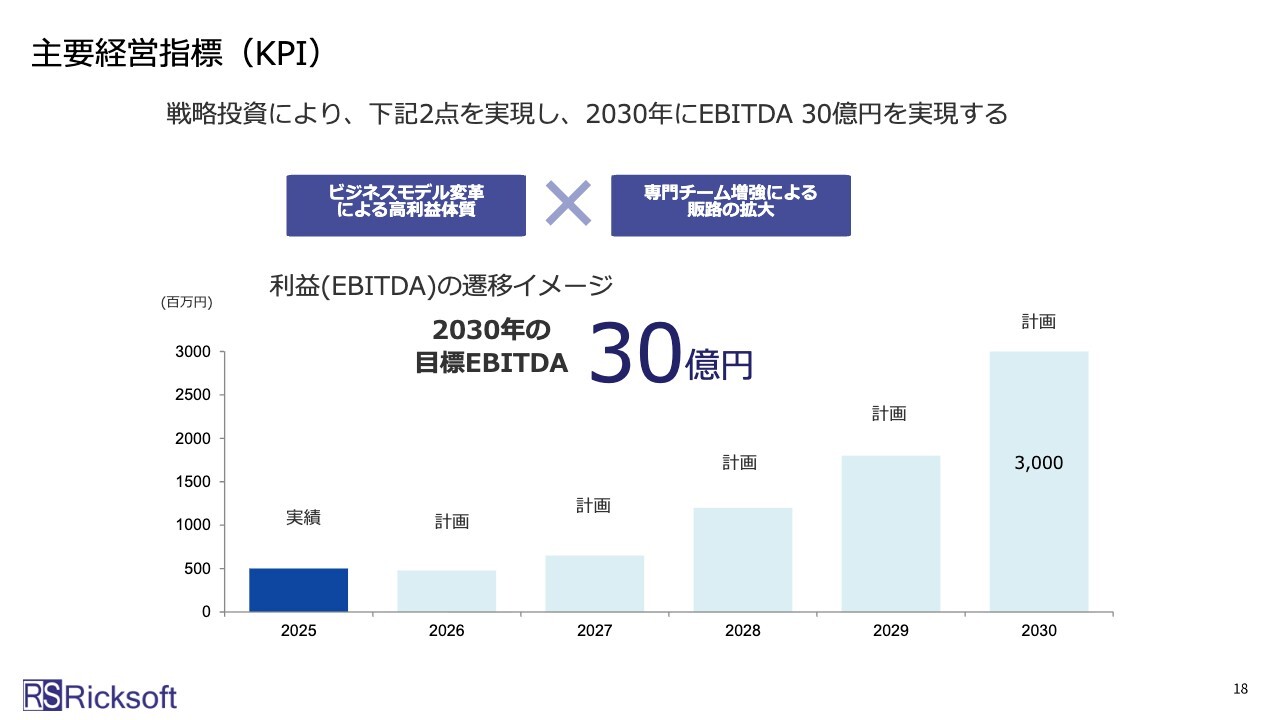

主要経営指標(KPI)

スライドは、「Reignite2030」に掲載した主要経営指標です。現在、計画に変更はありません。

以上で、ご説明を終わります。ご清聴ありがとうございました。

質疑応答:ライセンス販売からプロフェッショナルサービス事業への転換と成長について

司会者:「2期連続の増収減益となって

新着ログ

「情報・通信業」のログ