2026年4月20日事業説明会

井関農機、国内は大型機比率50%以上・欧州は売上470億円超へ 2本柱で収益構造転換を加速

2026年4月20日 事業説明会

冨安司郎氏:井関農機代表取締役会長執行役員の冨安です。本日は大変お忙しい中、当社事業説明会にご出席いただき、誠にありがとうございます。

今回初めてこのようなミーティングを開催しましたが、多くのみなさまにご出席いただき、大変うれしく思っています。また、平素は当社のIR活動に関して種々ご指導とご鞭撻を賜り、心より厚く御礼申し上げます。

本日のテーマは「欧州事業」と「国内大型機戦略」です。いずれも当社の中長期的な成長を考える上で非常に重要な位置づけにある事業であり、機関投資家やアナリストのみなさまとの対話の中でも特にご関心を寄せていただいている分野です。

本説明会は、井関農機が中長期的にどのように成長していくか、その考え方と方向性をお伝えする場としたいと思います。

本日のプログラム

本日のプログラムです。まず、第1部として私から全体概要をご説明します。続いて、第2部では、取締役常務執行役員の谷から海外成長戦略、特に欧州事業について詳しくご説明します。谷は総合企画、財務、IRを担当しており、以前は海外営業本部長も務めていました。

第3部では、代表取締役社長の小田切から国内成長戦略、特に大型機戦略についてお話しします。ご案内のとおり、3月末より社長に就任しましたが、引き続き「プロジェクトZ」のリーダーも務めています。

井関農機の次の成長に向けた貴重な対話の機会とさせていただきたいと思います。 本日は限られた時間ではありますが、どうぞよろしくお願いします。

はじめに

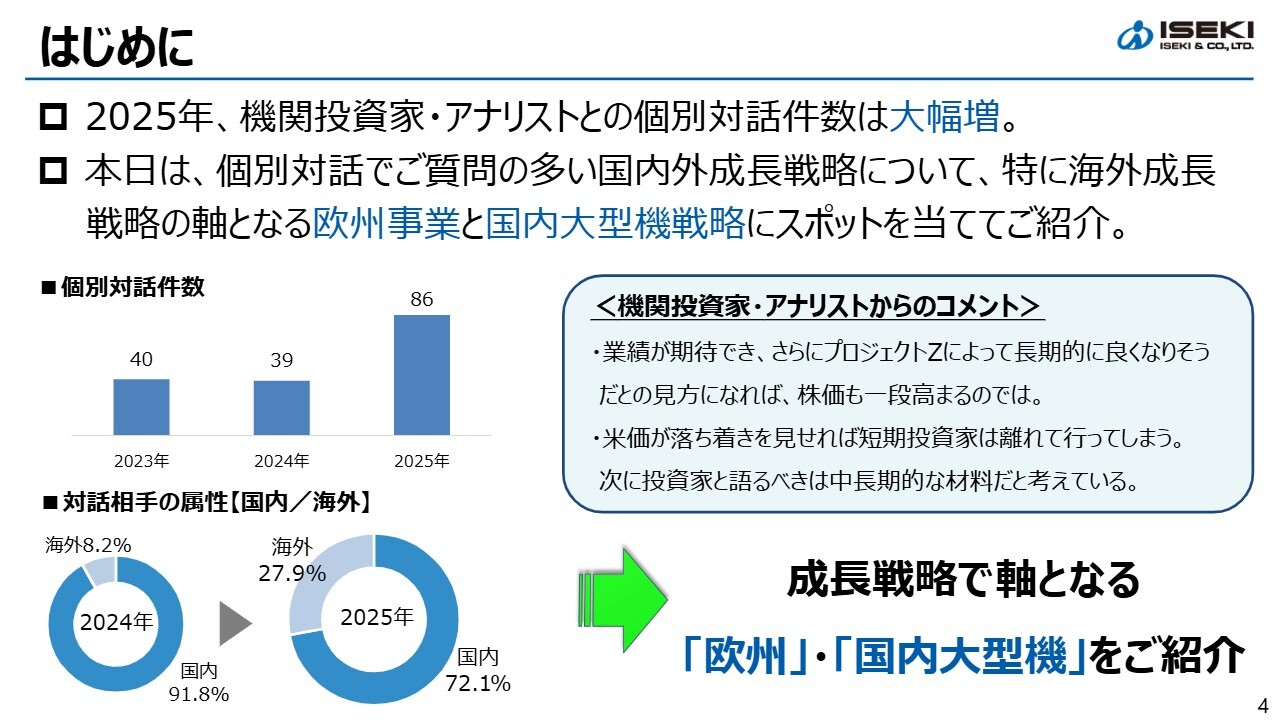

それでは、第1部の全体概要に入ります。まず、本説明会の位置づけについてご説明します。2025年は従来と比較すると、機関投資家・アナリストのみなさまとの個別対話件数が大きく増加しました。

当社の足元の業績改善や構造改革については一定の理解をいただいている一方で、「次に投資家と語るべきは中長期の材料ではないか」「『プロジェクトZ』の先にどのような成長が見えるのか」といった声を多く頂戴しています。

本日は、そうした対話を踏まえ、当社の成長戦略の中で特に軸となるテーマに絞ってお話しします。具体的には、海外成長戦略の中核である欧州事業、および国内成長戦略の柱である大型機戦略の2つです。

短期的な市場環境の変動だけでなく、中長期的な視点で企業価値をどのように高めていくかをお伝えしたいと考えています。

井関の成長ストーリー ~プロジェクトZ~

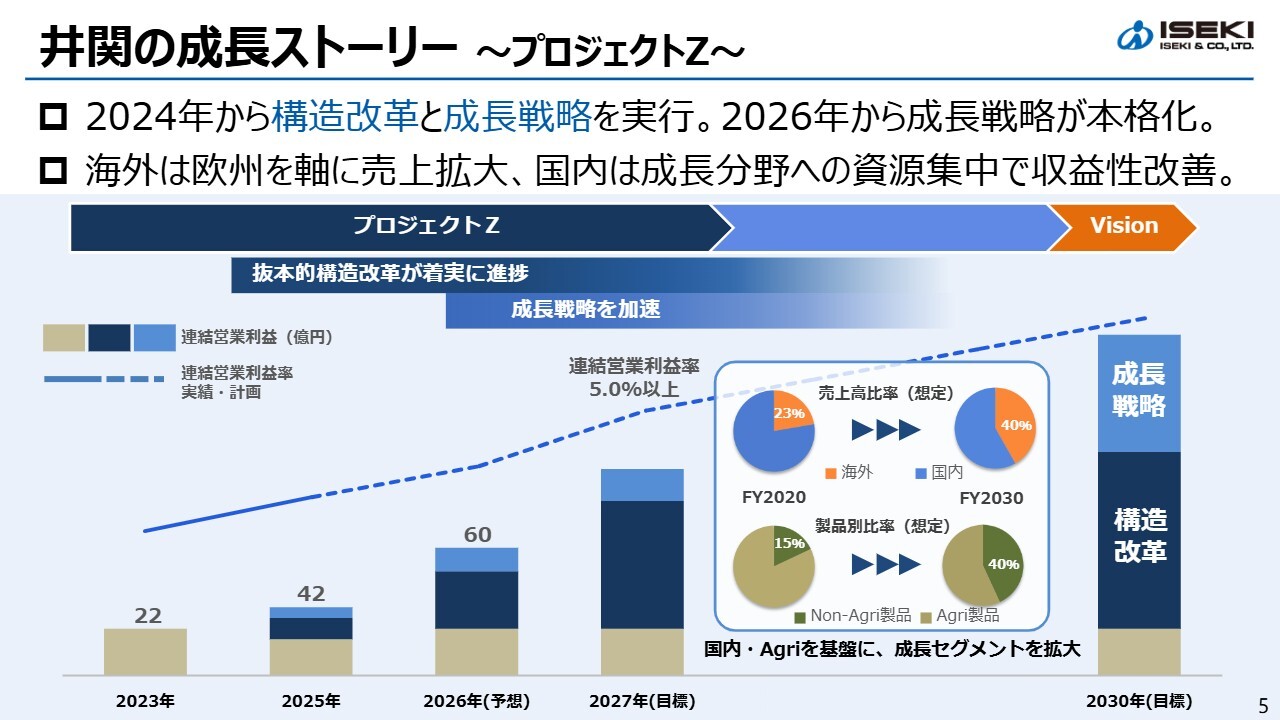

当社の成長ストーリーである「プロジェクトZ」についてご説明します。「プロジェクトZ」は、2024年から2027年、そして2030年に向けて、抜本的構造改革と成長戦略の実行を同時に進める取り組みです。

2024年以降、短期集中で構造改革を最優先事項として進めています。生産、開発、営業、人材といった会社の土台部分を見直し、強靭な企業体質への転換を図っています。私は、このプロジェクトにおいて設計、生産、販売、サービス、業務のすべてをゼロから見直すことを提唱しています。

その上で、2026年以降はこうした改革の成果を基盤として、成長戦略が本格化するフェーズに移行します。2024年から2025年にかけて基盤を構築し、2026年以降は成長に軸足を移す段階となります。

海外では欧州を中心に売上を拡大し、国内では成長分野への集中により収益性を向上させます。これが「プロジェクトZ」が描く成長の方向性です。

プロジェクトZの進捗

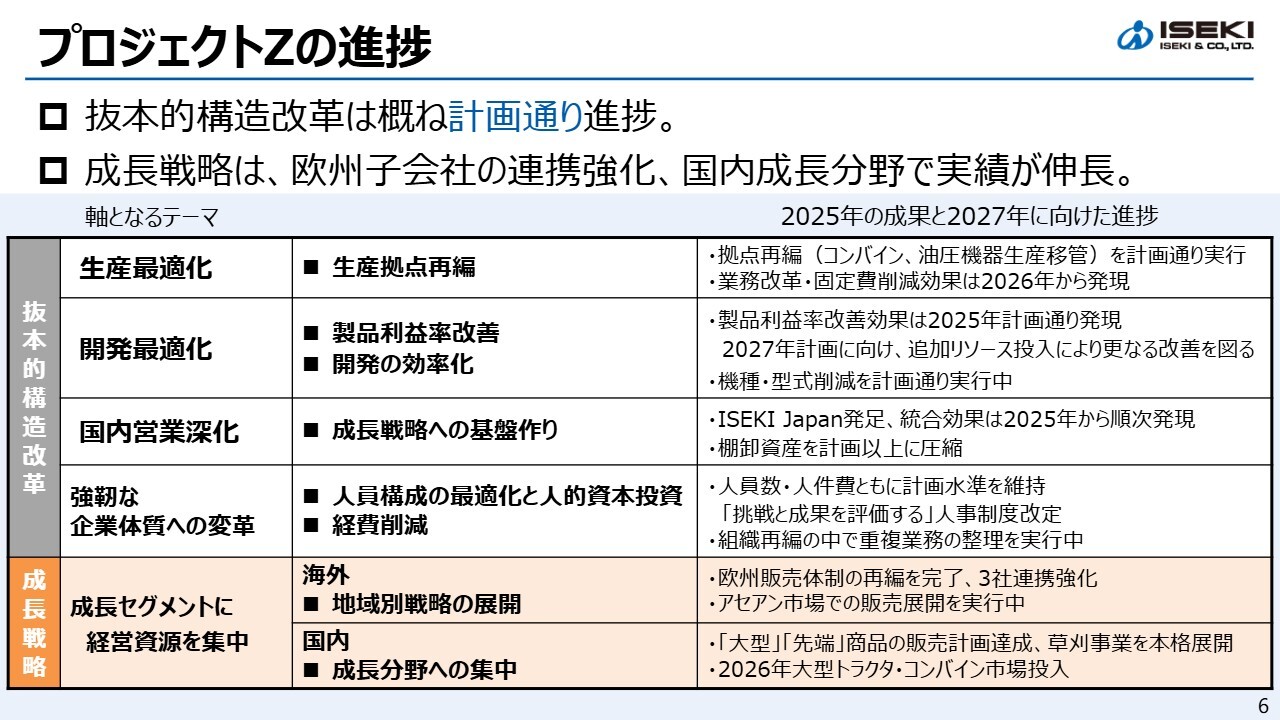

「プロジェクトZ」の進捗状況についてご説明します。まず、抜本的構造改革については、おおむね計画どおりに進捗しています。

生産面では、コンバインおよび主要部品の生産拠点の集約・移管を着実に実行しました。松山でのコンバイン生産は、先月3月から徐々に開始しており、生産効率の向上と固定費削減を両立させることで、収支構造の改善効果が2026年から段階的に発現していく見込みです。

開発面では、製品利益率の改善において一部遅延が生じていますが、対象の拡大により改善を図っています。改善効果は2025年下期より順次発現しており、2027年の目標達成に向けて取り組みを継続しています。

開発の効率化では、機種・型式の集約と共通設計の推進を計画どおり進め、開発リソースを成長分野へ重点的に配分しています。

国内営業深化では、ISEKI Japanを2025年1月に発足し、販売体制の統合を進めました。成果としては、特に棚卸資産を計画以上に圧縮することができ、キャッシュフロー改善に大きく寄与しています。また、成長に向けた人材シフトも進めているところです。

これらの改革を通じて、当社は「守り」から「攻め」に転じる準備が整いつつあります。成長戦略については、次ページで概要をご紹介します。

成長戦略の概要

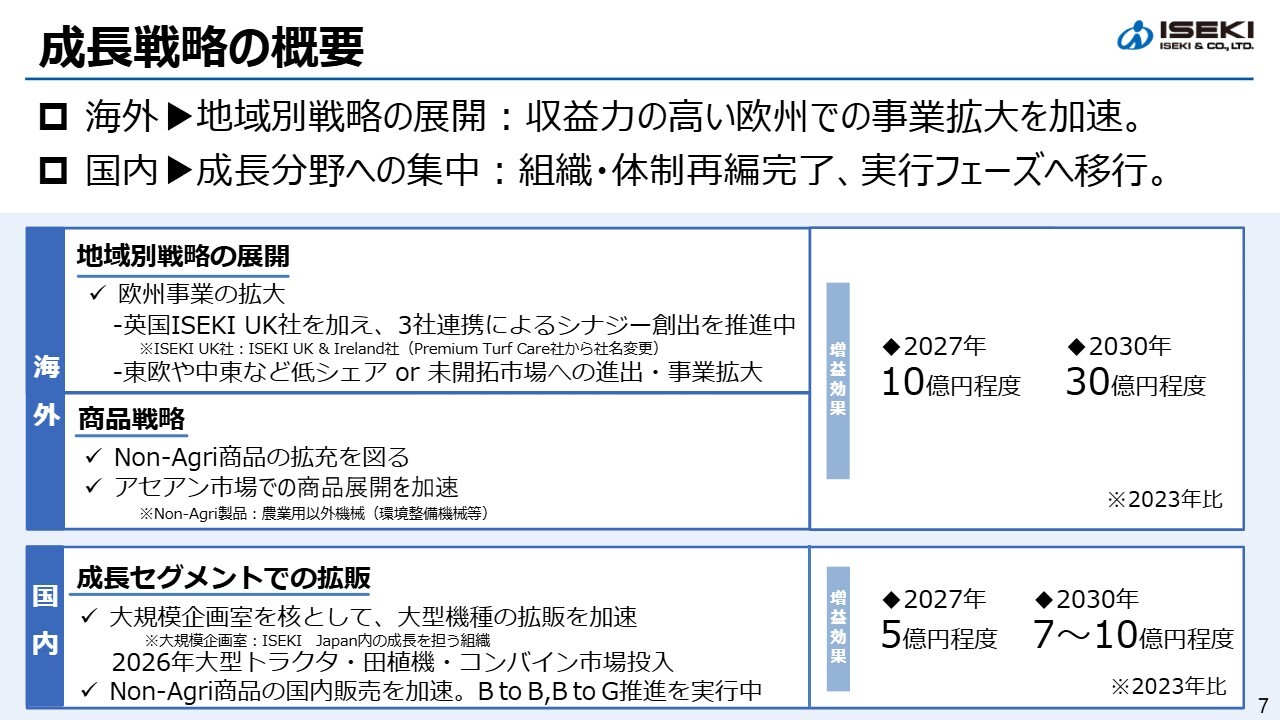

海外では、収益力の高い欧州事業を拡大するとともに、長期的な成長が見込まれるアセアンをはじめとする新興市場での事業拡大を進めます。

特に欧州では、ISEKIフランス、ISEKIドイツに加え、2025年に連結化したISEKI UKの3社が連携し、販売・在庫管理の一体的な運営、取扱商品の拡充、販売地域の拡大を推進しています。欧州事業の成長の第2ステージに向けた取り組みを進めているところです。

国内では、「大型」「先端」「畑作」「環境」に加え、「Non-Agri」といった成長分野に経営資源を集中しています。ISEKI Japan内に設置した大規模企画室を中心に商品・販売戦略を展開しており、実績の拡大が着実に進んでいます。これにより、2027年、さらに2030年へ向けて段階的に収益を積み上げる戦略を描いています。

重要なのは、売上規模を過度に追求するのではなく、利益率とキャッシュ創出力を高める成長を目指している点です。

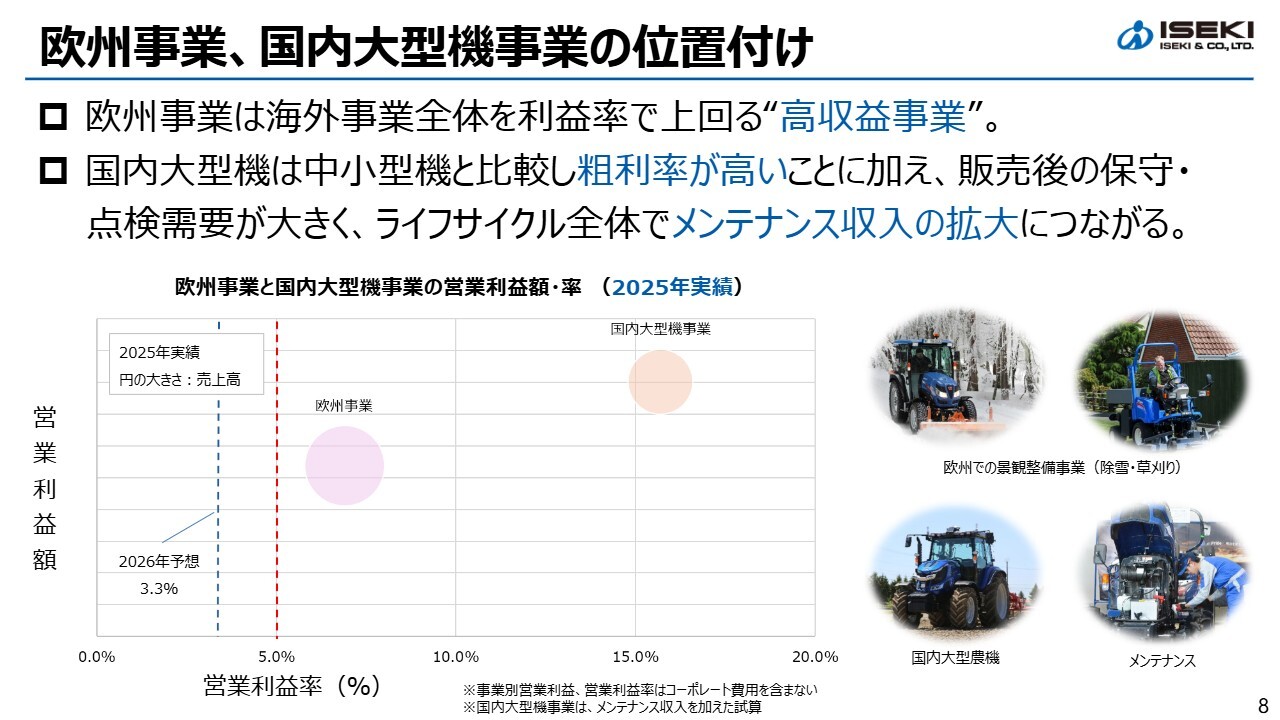

欧州事業、国内大型機事業の位置付け

ここで、本日お話しする2つの事業の位置づけを整理します。欧州事業は、海外事業全体の中でも営業利益率が最も高い高収益事業です。さらに、ここ数年の成長度も非常に好調だと言えます。

一方、国内の大型機事業は、製品粗利率が高いことに加え、販売後の保守・点検需要が大きく、ライフサイクル全体で収益を生む事業です。この領域は国内において成長分野と言えます。

いずれの事業も共通しているのは、「利益率が高く、今後も持続的に成長しつつキャッシュを生み出す」という点です。本日は、この2つを井関農機の中長期的な成長ドライバーとして詳しくご説明します。

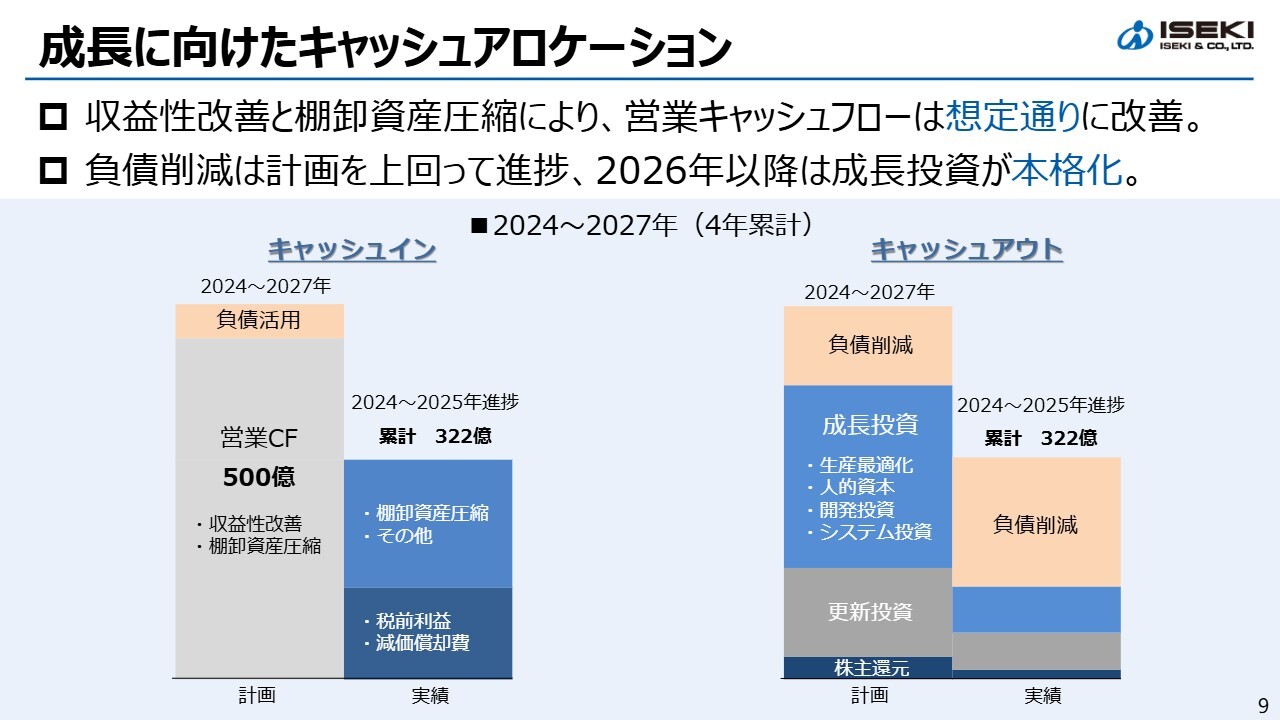

成長に向けたキャッシュアロケーション

私からの最後のご説明は、キャッシュアロケーションについてです。収益性の改善と棚卸資産の圧縮により、営業キャッシュフローは想定どおりに改善しています。また、負債削減は計画を上回るペースで進んでおり、その結果、2026年以降は成長投資を本格化できる財務体質が整いつつあります。

生産最適化を中心とした成長投資については、2026年および2028年に大きな山を予定しています。営業キャッシュフローの改善と在庫圧縮を継続することで、負債の増加を抑えることがポイントになると考えています。

加えて、成長投資に資金を振り向けつつ、株主のみなさまへの還元とのバランスも意識していきます。

以上が第1部の全体概要です。この後は、第2部で欧州事業、第3部で国内大型機戦略について、それぞれ具体的にご説明します。

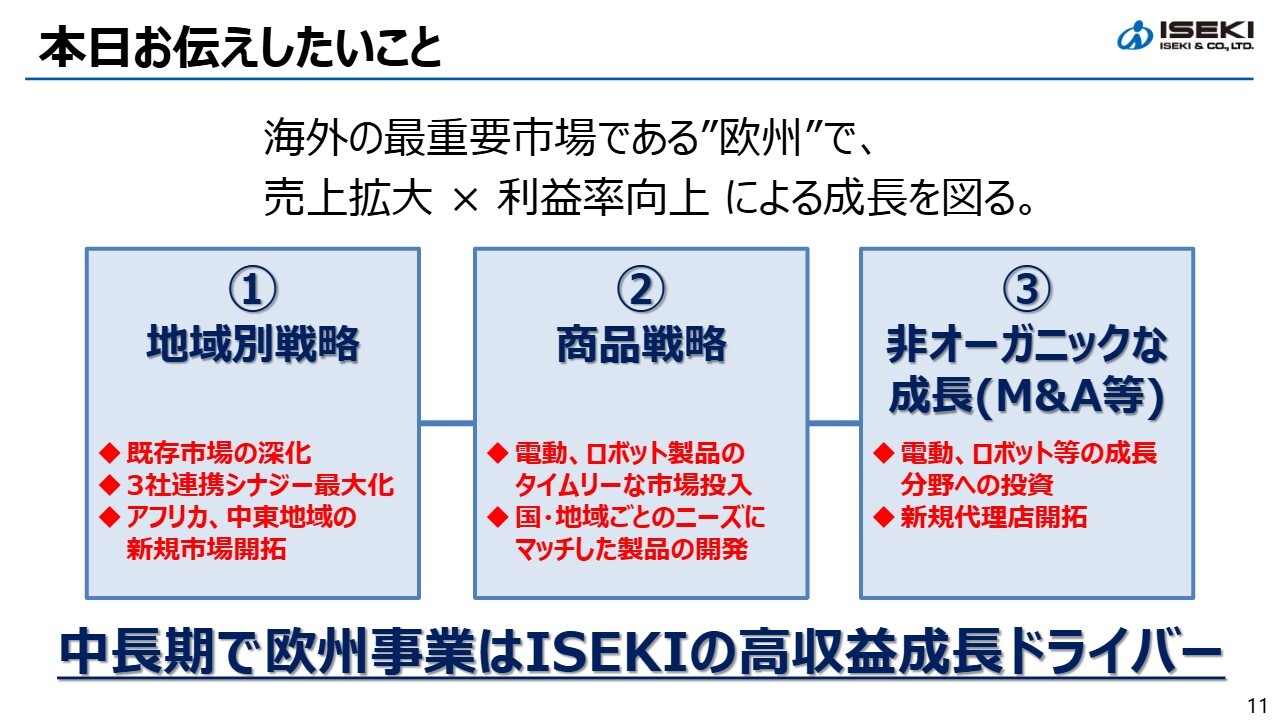

本日お伝えしたいこと

谷一哉氏(以下、谷):みなさま、こんにちは。取締役常務執行役員の谷です。本日はご多忙の中ご参加いただき、誠にありがとうございます。また、日頃より当社グループの事業活動に対し、長期的な視点でのご理解とご支援を賜っていることに、あらためて深く御礼申し上げます。

それでは、海外成長戦略の核となる欧州事業についてご説明します。よろしくお願いします。

まず結論からお伝えすると、欧州事業は当社にとって売上拡大と利益率向上を同時に実現できる事業領域であり、中長期的に当社グループ全体の収益力と株主価値を押し上げる成長ドライバーになると考えています。

今後の成長を支えるポイントは大きく分けて3つあります。1つ目は地域別戦略です。現在、当社にとっての主戦場の1つは西欧市場です。ここでビジネスのさらなる深掘りを図るとともに、北アフリカや中東地域など、ジオグラフィックなセールステリトリーの拡大も目指していきます。

2つ目は商品戦略です。市場が求める電動・ロボット製品などの成長分野において、自社製・他社製を問わず、タイムリーに商材を投入し、商品ポートフォリオの充実に努めます。

3つ目は非オーガニックな成長です。特に電動製品の設計ノウハウなどは欧州に一日の長があるケースも少なくありません。新たな販売拠点の設立や出資を含めたパートナーシップの構築も、成長分野への展開スピードを高める上で重要と考えています。

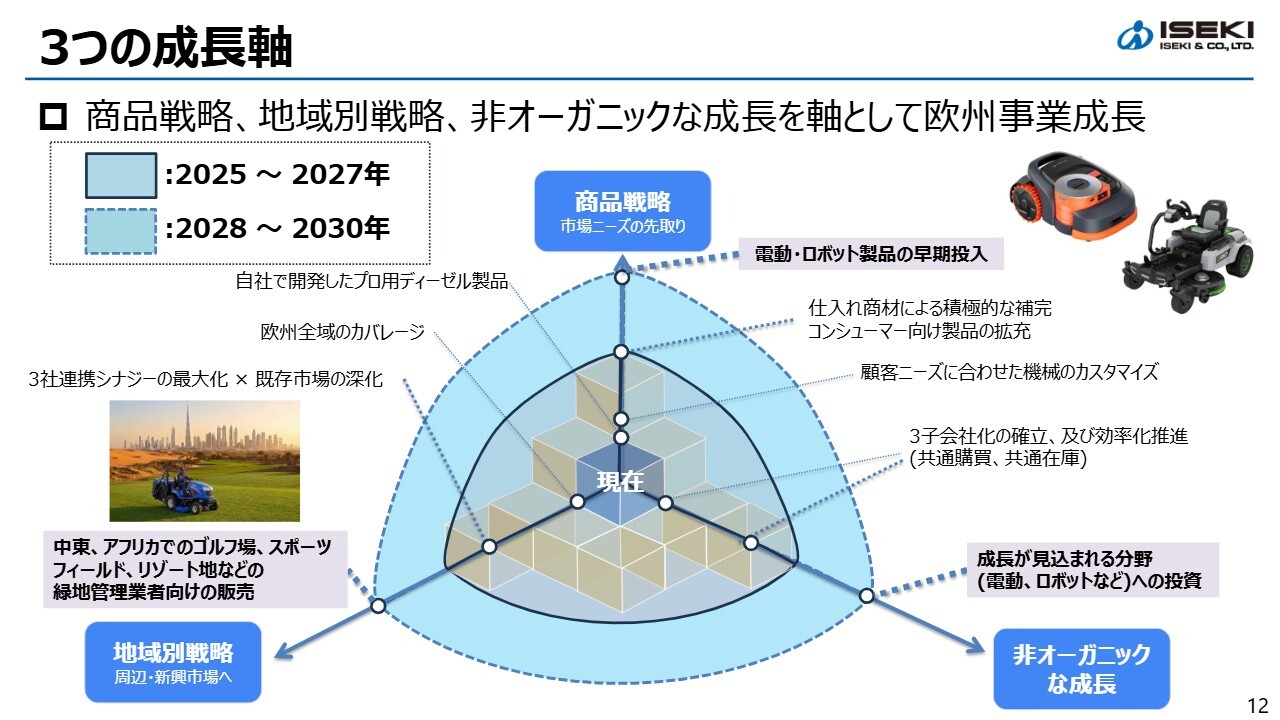

3つの成長軸

スライドに示している図は、先ほどお伝えした欧州事業の成長を支える3つの軸をイメージ化したものです。それぞれの成長軸を時系列に沿って推進することで、欧州市場でのプレゼンスを確固たるものにし、持続的な企業価値向上を実現します。

第1の成長軸は地域別戦略です。現在、当社の販売網は50年以上の活動を経て欧州のほぼ全域をカバーしています。2014年以降、M&Aを通じて主要市場の卸会社を連結子会社化してきました。今後は欧州での実績を基盤に、2030年までに中東・アフリカのゴルフ場やリゾート地など、面を広げています。

第2の成長軸は商品戦略です。こちらは核となる当社設計のディーゼル機の販売、現地でのカスタマイズによる付加価値向上に加え、仕入れ商材の積極的な活用によるラインナップ補完を行ってきました。今後もこの方向を推進するとともに、電動・ロボット製品の商品ラインナップ拡充に努めていきます。

第3の成長軸は非オーガニックな成長、すなわち投資戦略です。現在、子会社化した3つの販売会社の統合プロセスを推進し、一層の効率化を進めています。今後は販売会社に限らず、将来の成長が見込まれる分野において技術力のある現地企業との協業や、必要に応じた資本提携も視野に入れ、戦略的な投資を行います。

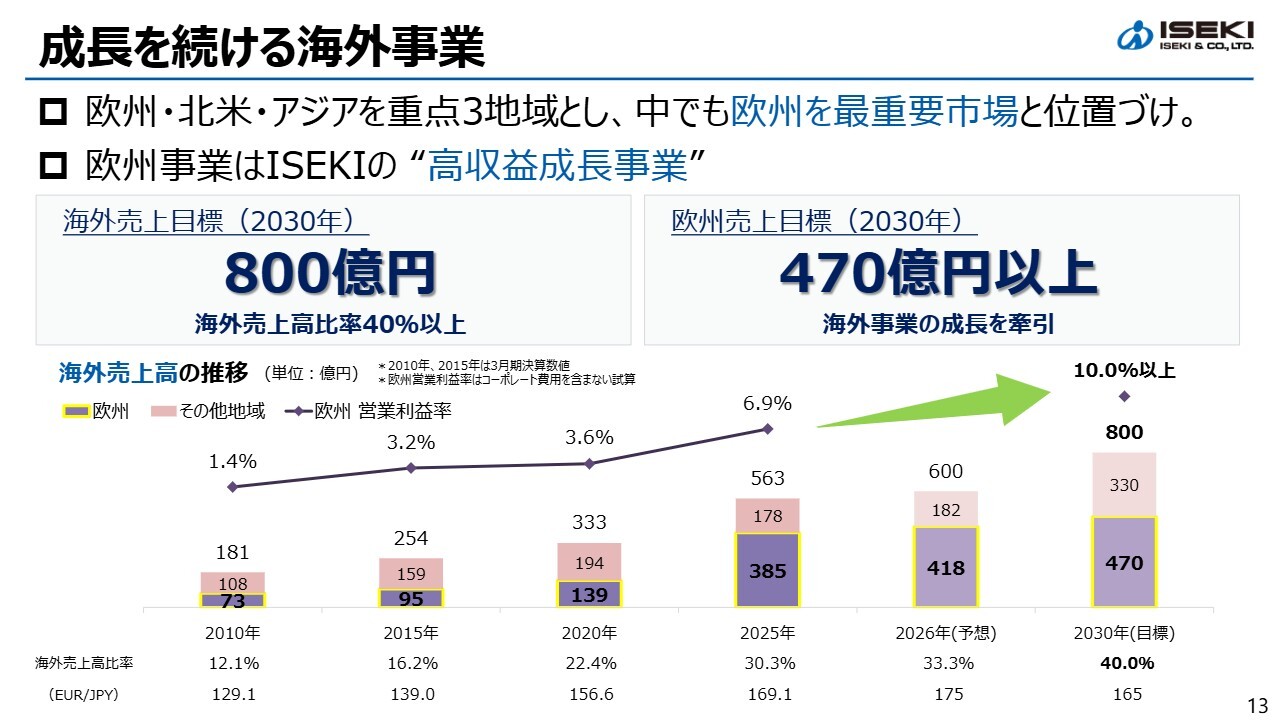

成長を続ける海外事業

海外売上高の推移です。スライドをご覧のとおり、2010年は181億円だった海外売上高は、2025年に563億円となり、2030年には800億円に達する見込みです。

当社は海外事業を欧州、北米、アジアの3地域で展開していますが、中でも欧州を最重要市場として位置づけています。スライドに示しているとおり、欧州事業は売上高の拡大に加え、営業利益率も継続的に改善しており、現在では10パーセント超の営業利益率を目指せる事業へと成長しています。

2030年に向けては、海外売上高800億円、海外売上比率40パーセント以上、そのうち欧州で470億円以上を目標としています。欧州が今後の海外事業全体の成長を牽引する中核ドライバーであることをご理解いただければ幸いです。

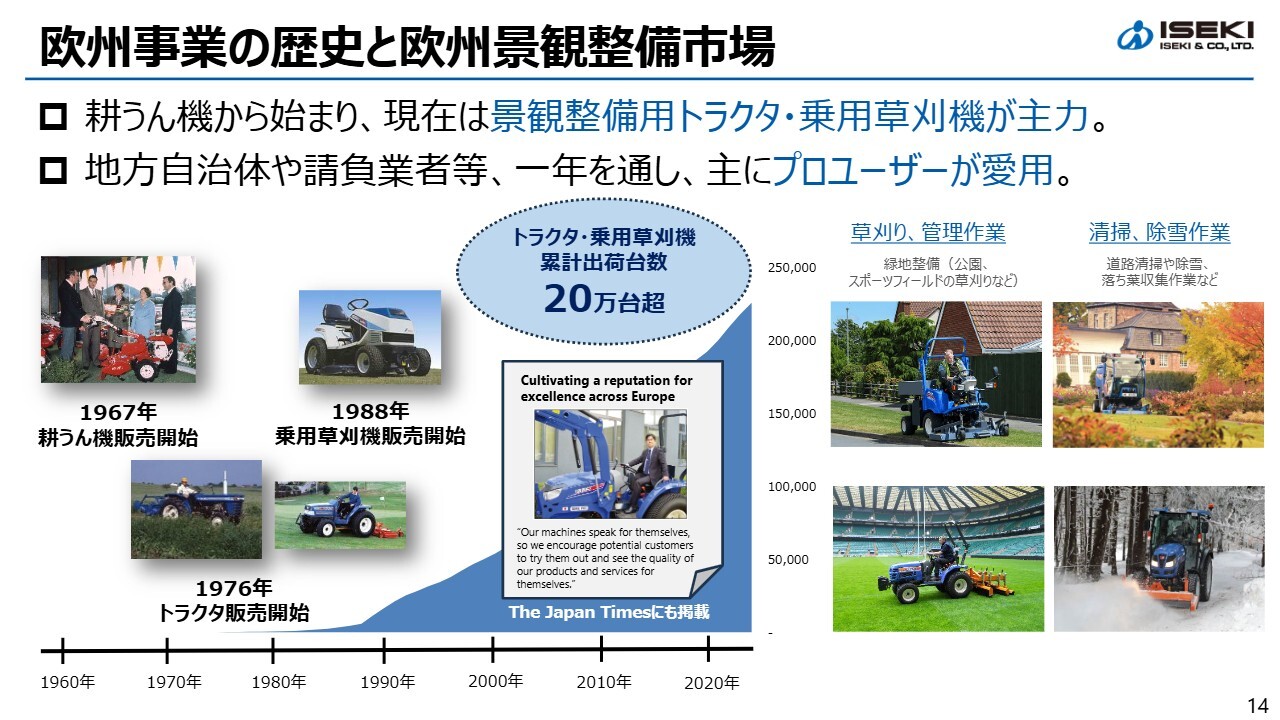

欧州事業の歴史と欧州景観整備市場

当社の欧州事業の歴史を少しご紹介します。当社の欧州事業は、1960年代に耕うん機の販売からスタートしました。井関農機の名のとおり、農機事業の拡大を目指していました。しかし、欧州の平均的な耕地面積は日本とはまったく異なり、農機として大きな需要を捉えることはできませんでした。

それでも、当社製品は機械の高い耐久性やパフォーマンスにおいて高く評価され、特に毎日使用が必要とされる都市での清掃や除雪、公園の草刈りなどに適していることがわかりました。

その後も評価はさらに広がり、ISEKIブランドは地方自治体やそこに出入りする請負業者に浸透していきました。数年前に『The Japan Times』で紹介された際には、「機械が自らの良さをアピールし、事業拡大につながった」という記事を掲載していただいています。

なお、当社では、ミュニシパルビジネスやパークビジネス、ランドスケープビジネスと呼ばれる分野の「ランドスケープ」を直訳し、「景観整備事業」としてご説明しています。

欧州事業はISEKIの “高収益成長事業”

当社は欧州の景観整備市場において高い信頼を得ており、推定20パーセントから30パーセントのトップクラスのシェアを有する、高収益を生み出す強固なコア事業として確立しています。

欧州事業の強みは3つあります。1つ目は、連結子会社3社による販売・管理体制です。当社の販売施策を迅速に実施できるだけでなく、効率的なオペレーションの推進にも取り組んでいます。

2つ目は、強固な販売網です。ISEKIフランス、ISEKIドイツ、ISEKI UKの3社は、それぞれ長年にわたる現地ディーラーとの信頼関係により、販売力の高い広範囲に及ぶディーラーネットワークを構築しています。

販売店数は、ISEKIフランスで200店以上、ISEKIドイツで150店以上、ISEKI UKで100店以上を展開しています。さらに、サブディーラーを含めると、ISEKIフランスとISEKIドイツでは1,000店以上の販売網を有しています。

3つ目はカスタマイズ対応力です。ISEKIドイツでは高い技術力を基盤としたカスタマイズ機能を有しており、国や地域ごとのニーズに応じたカスタマイズで、プロユーザーから高い信頼を得ています。

スライド右側の写真に掲載している作業機をトラクタの前部に取り付ける部分やキャビンなどは、ISEKIドイツが高い技術力を基にカスタマイズしたものです。

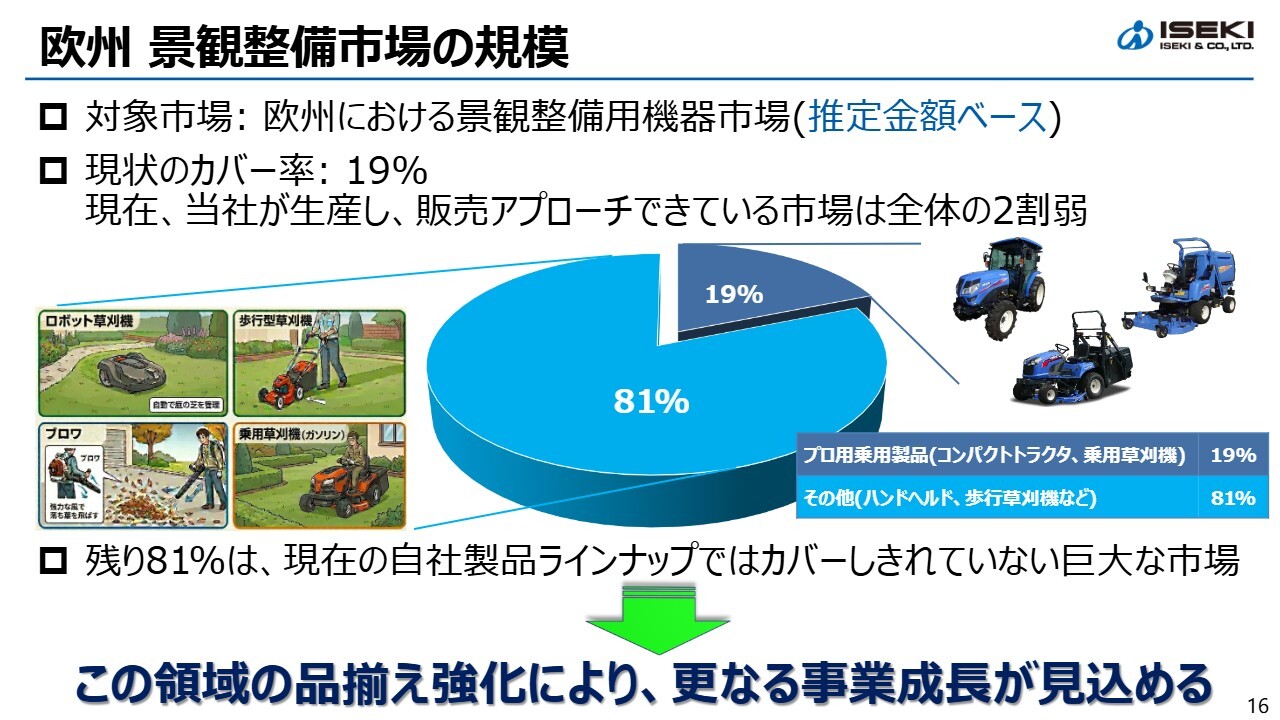

欧州 景観整備市場の規模

スライドの円グラフは、欧州の景観整備市場全体と、当社が自社製品でカバーできている範囲を示しています。こちらは、各国の業界の数字を基にしたイメージです。

現在、自社設計・生産製品でカバーできているのは、市場全体の約19パーセントにとどまっています。残りの約81パーセントは、ハンドヘルドや歩行型機械など、自社製品ラインナップでは対応できていない領域です。

つまり、既存市場の中にまだまだ大きな成長余地があると言えます。この領域を仕入れ商材や共同開発によって補完し、販売力の高いディーラーネットワークを活用して事業拡大を図っていきます。

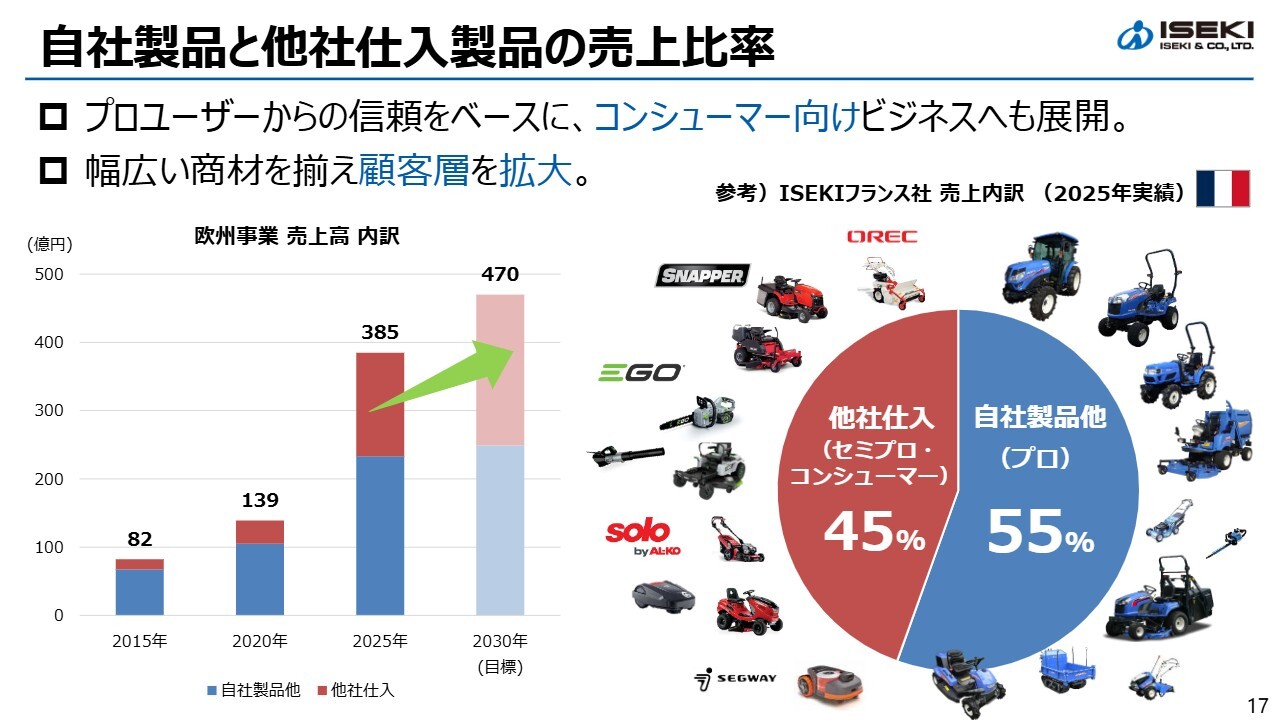

自社製品と他社仕入製品の売上比率

自社製品および他社製品の売上比率です。スライド右側の円グラフは、ISEKIフランスの売上内訳を示しています。

ご覧のとおり、自社製品を核としつつ、他社仕入製品を組み合わせることで、プロユーザーだけでなく、セミプロ・コンシューマー層にも展開し、卸売がISEKIの子会社であるネームバリューを活用して裾野を広げています。

また、プロダクトポートフォリオの充実により、安定した収益成長を実現してきました。今後も欧州の3子会社で共同購買を進めながら、欧州内で成功事例の並行展開を推し進めていきます。

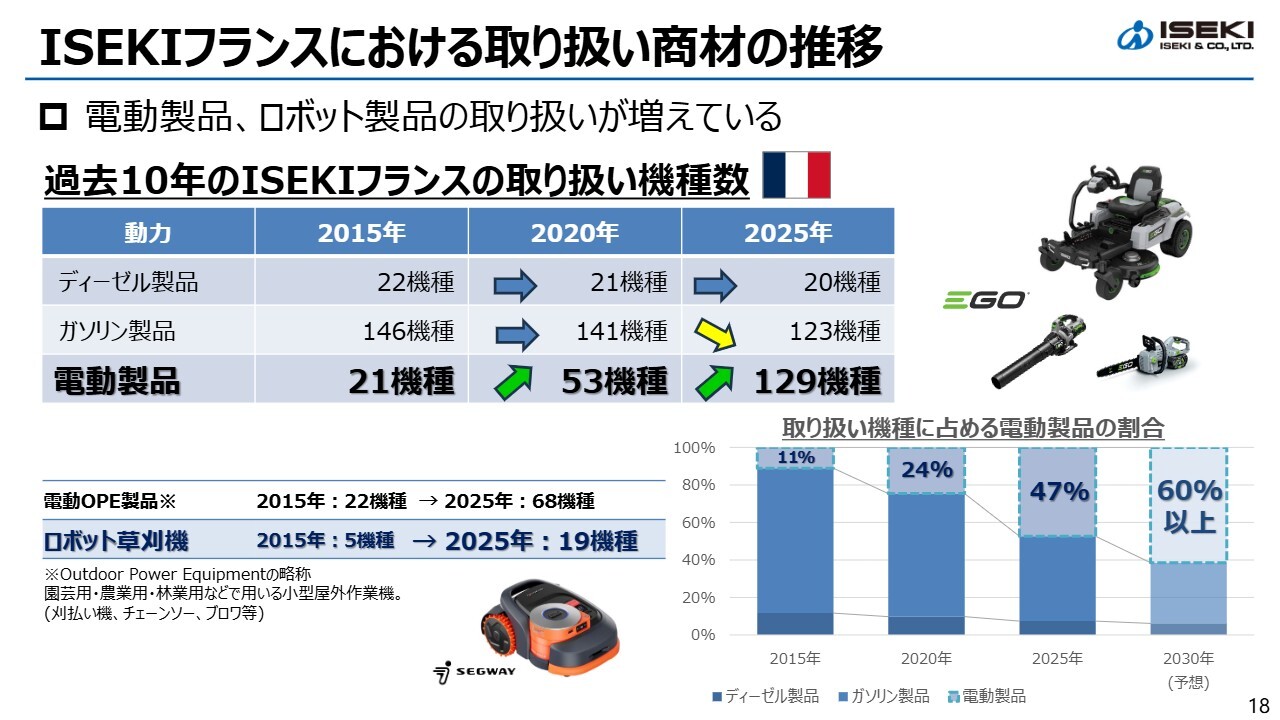

ISEKIフランスにおける取り扱い商材の推移

電動・ロボット製品の拡大についてです。ここではISEKIフランスを例に挙げています。ISEKIフランスによる取り扱い機種数は、この10年で大きく増加しました。ディーゼル製品はほぼ横ばいで、ガソリン製品はやや減少しているのに対し、電動製品は21機種から129機種に拡大しました。

電動化は環境規制への対応だけでなく、騒音低減や省力化といった点でも評価が高まっています。今後も欧州市場では、電動・ロボット分野が一層拡大すると見ています。

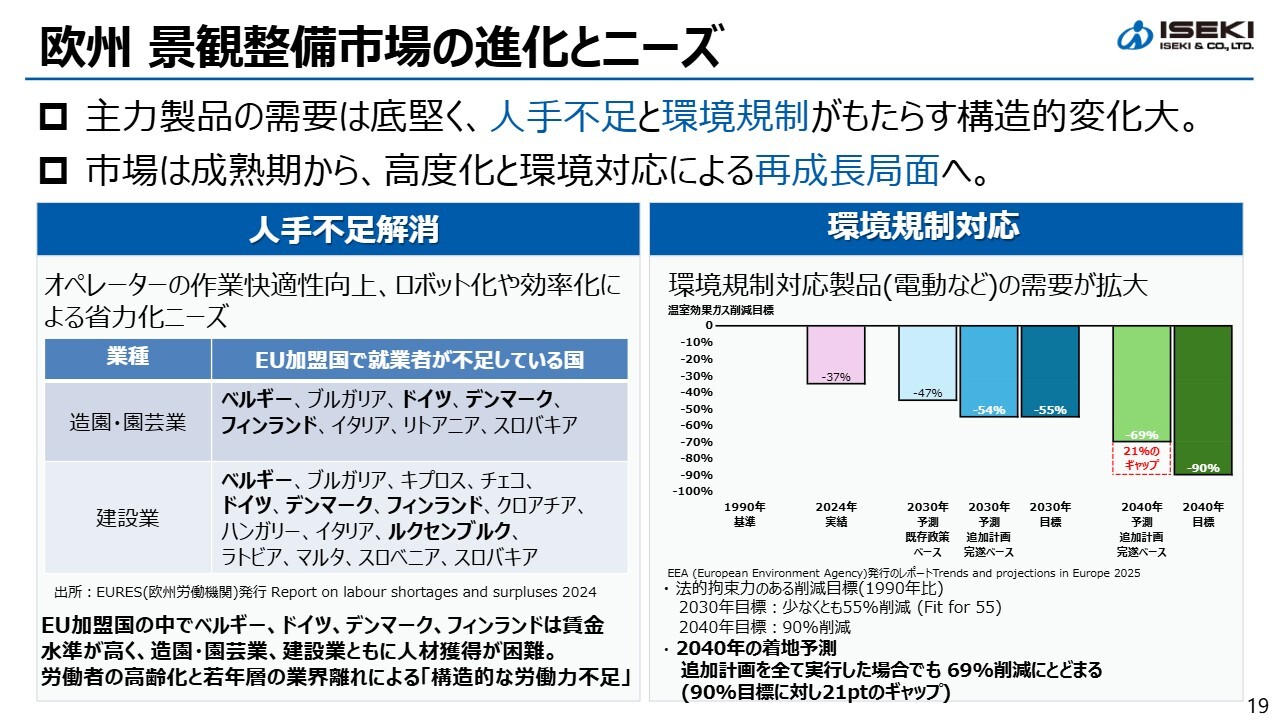

欧州 景観整備市場の進化とニーズ

欧州市場では、人手不足と環境規制強化という構造的な変化が進んでいます。特に人件費の高い国を中心に、省力化やロボット化のニーズは非常に強く、環境規制に適合しやすい電動製品へのシフトが加速しています。

これらの変化は一時的なものではなく、市場が再び成長局面に入っていると捉えています。当社にとっては、強みがそのまま成長機会につながる環境です。

【成長軸①】地域別戦略:既存市場と新規市場への展開

地域別戦略についてです。既存市場では、3社連携による効率化と高付加価値化を推進し、収益率を向上させます。

一方、新規市場として、中東やアフリカでの展開を進めています。中東のゴルフ場や、北アフリカのモロッコ西部に位置するアガディール周辺のリゾート施設など、このあたりにはプロ向けの景観整備市場が非常に多く見られます。今後も成長が見込まれる分野です。

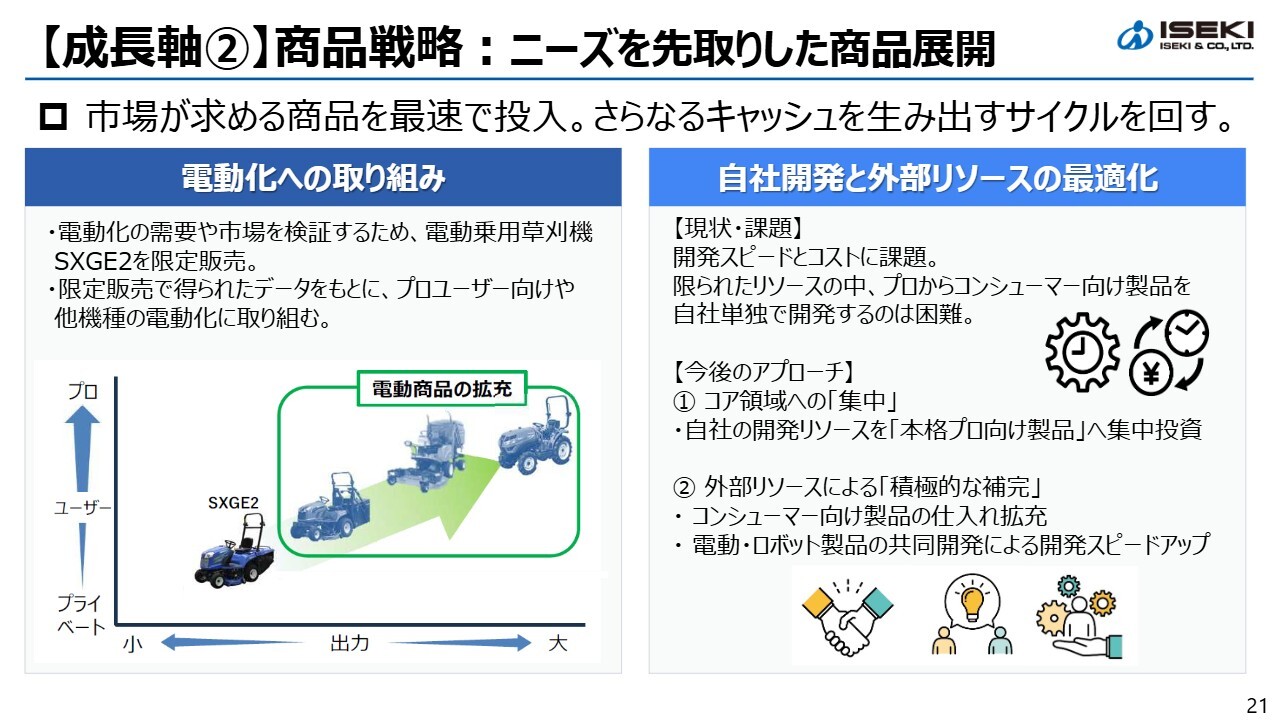

【成長軸②】商品戦略:ニーズを先取りした商品展開

商品戦略についてです。当社は、すべてを内製で行うのではなく、コア領域への集中と外部リソースの活用を組み合わせています。本格プロ向け製品は、自社の高い技術力を活かして業界をリードできるような開発を推進します。

それ以外の分野では、外部リソースの活用も検討しながら、仕入れや共同開発で補完していきます。ここに必要に応じて資本提携を行う可能性も考えています。いずれにせよ、大切な主戦場でさらなる成長を目指し、市場ニーズに最速で応えられる体制を構築していきます。

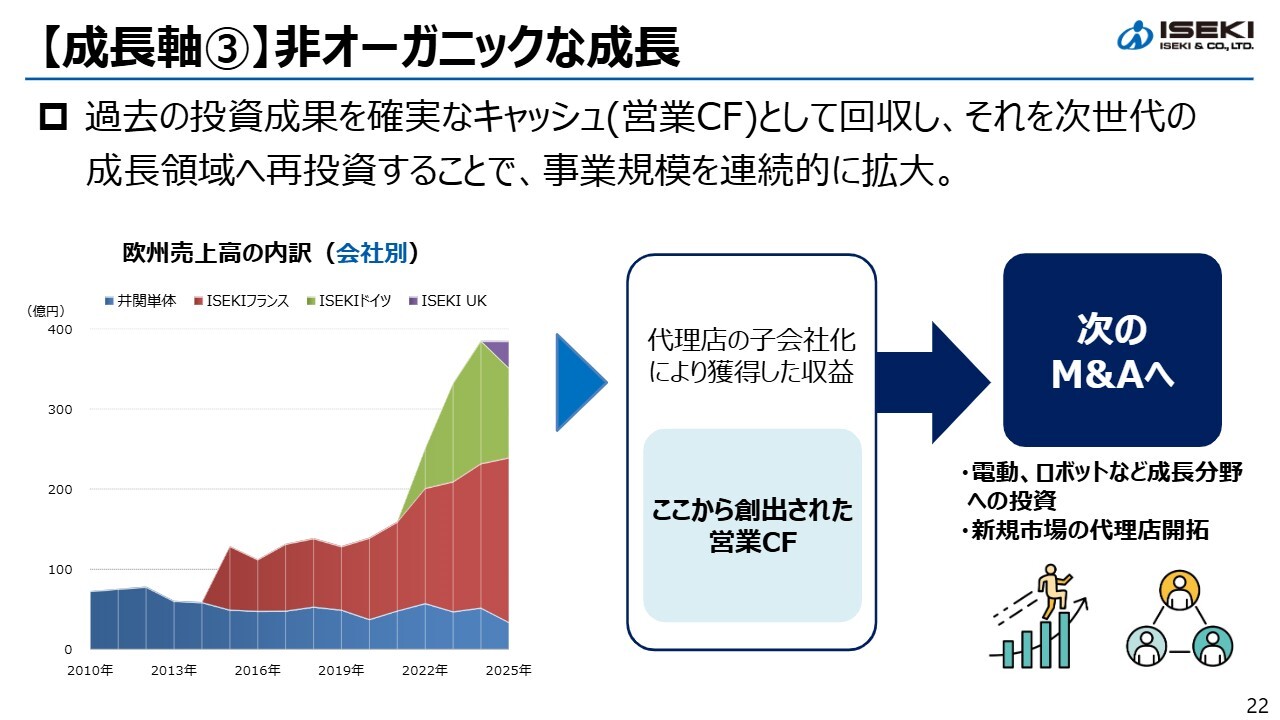

【成長軸③】非オーガニックな成長

非オーガニックな成長についてです。これまでも、販売面ではM&Aによる代理店の子会社化を通じて、欧州売上を着実かつ急速に拡大してきました。さらに、子会社化により現地でのサービス収入を取り込むことで、グループ全体の収益性向上も進みました。

今後も、過去の投資によって生まれたキャッシュを次の成長分野へ再投資するというサイクルを回すことで、事業規模と収益性を連続的に高めていきます。

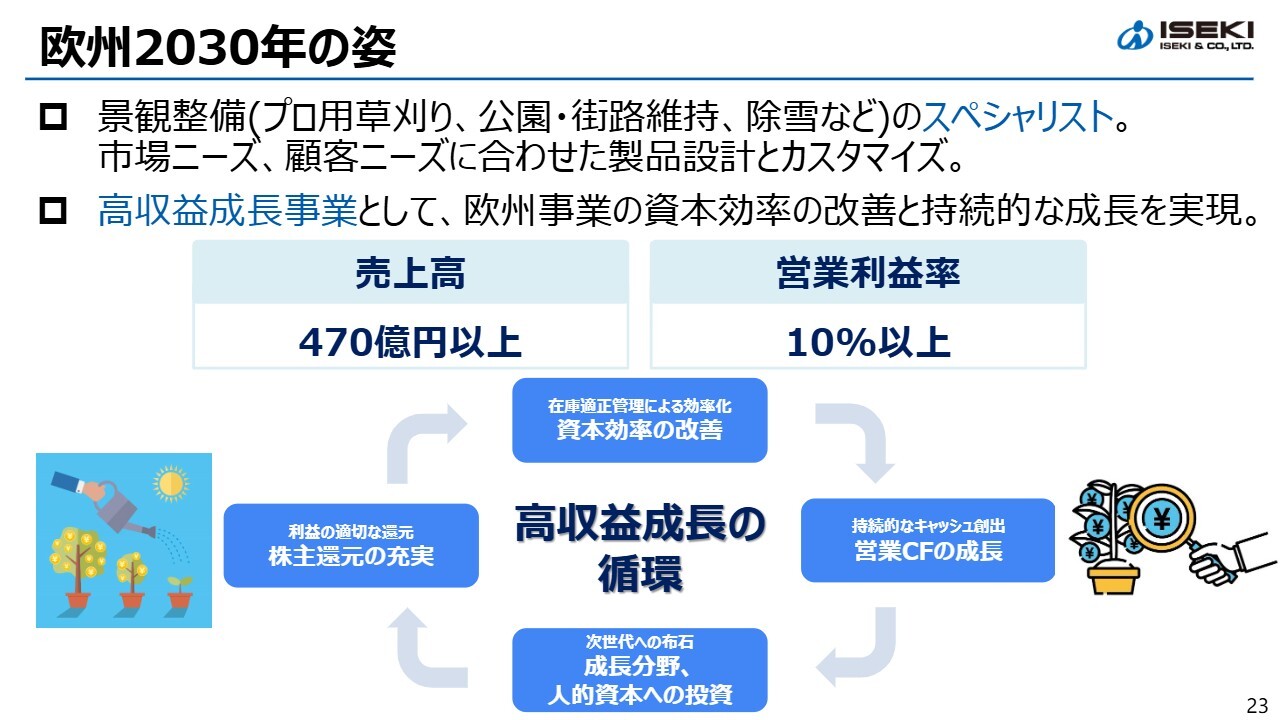

欧州2030年の姿

2030年の欧州事業のイメージについてです。売上高470億円以上、営業利益率10パーセント以上を目指します。

欧州事業を景観整備分野のスペシャリストとして、高収益成長の循環を生み出す中核事業へ進化させていきます。創出したキャッシュを次世代成長分野と人的資本へ再投資することで、井関農機グループ全体の価値向上につなげていきます。

以上が、欧州事業についての説明です。ご清聴ありがとうございました。

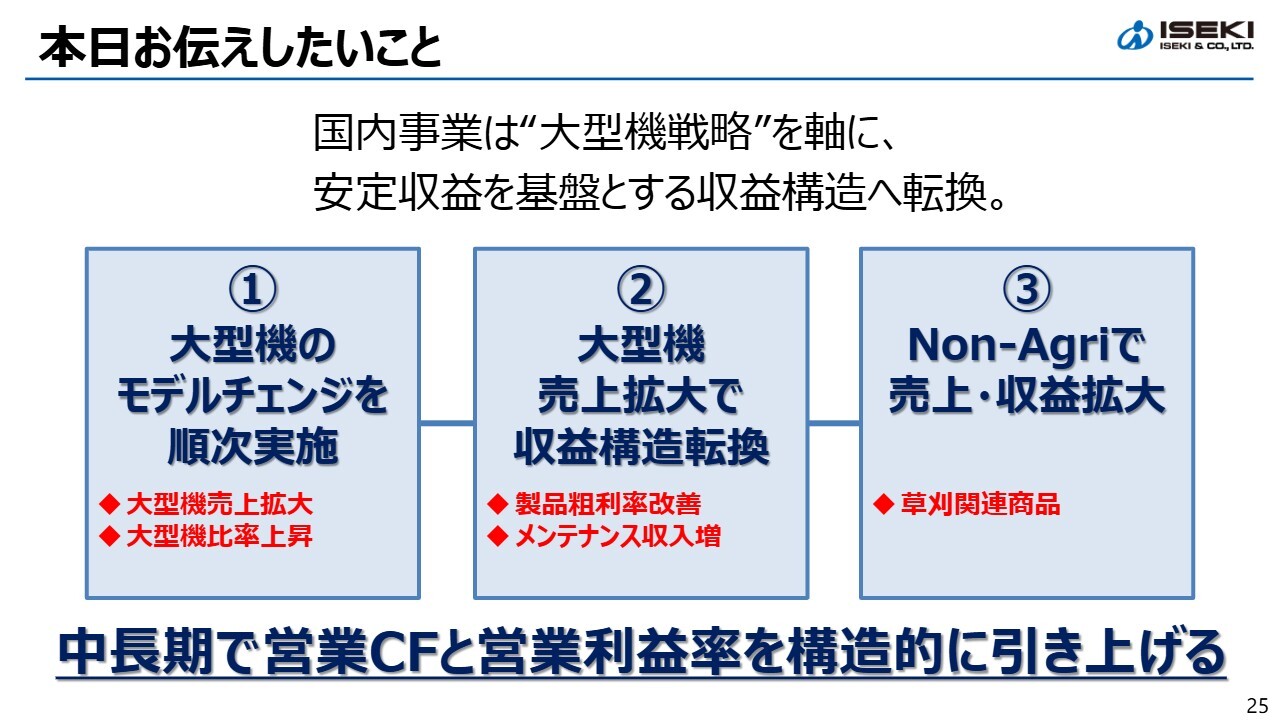

本日お伝えしたいこと

小田切元氏(以下、小田切):みなさま、こんにちは。代表取締役社長執行役員の小田切です。第3部では、私から国内成長戦略、特に大型機戦略についてご説明します。

国内事業は一見すると成熟市場で、数量が見込みにくい市場に見えますが、当社は成長分野への経営資源の集中と収益構造の変革により、さらなる成長と利益率の改善が可能な領域だと考えています。本日は、その考え方と取り組みについてご説明します。

まず、本日お伝えしたいポイントは大きく分けて3つあります。1つ目は、大型機のモデルチェンジを順次実施し、商品力を高めるとともに、販売体制の統合による営業力を軸に、大型機の売上を拡大させることです。

2つ目は、大型機の売上拡大を通じて、国内事業の収益構造を転換することです。大型機は製品粗利率が高いだけでなく、販売後のメンテナンス収入を含め、ライフサイクル全体で収益を生み出します。

3つ目は、Non-Agri分野での売上・収益の拡大です。欧州ですでに実績を上げている景観整備分野の商品を国内にも展開し、もう1つの収益の柱として中長期的に育てていく取り組みと位置づけています。

この3点を軸に、安定収益を基盤とした収益構造へ転換することで、中長期で営業キャッシュフローと営業利益率を構造的に向上させていきます。

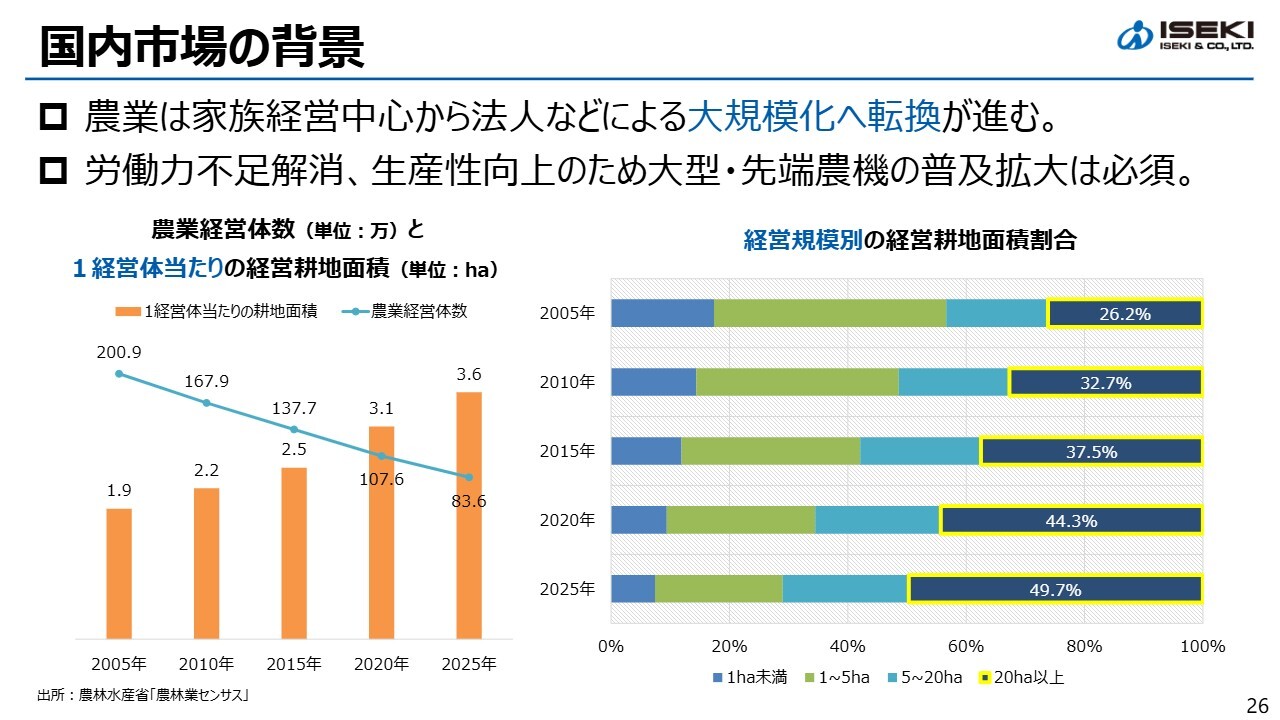

国内市場の背景

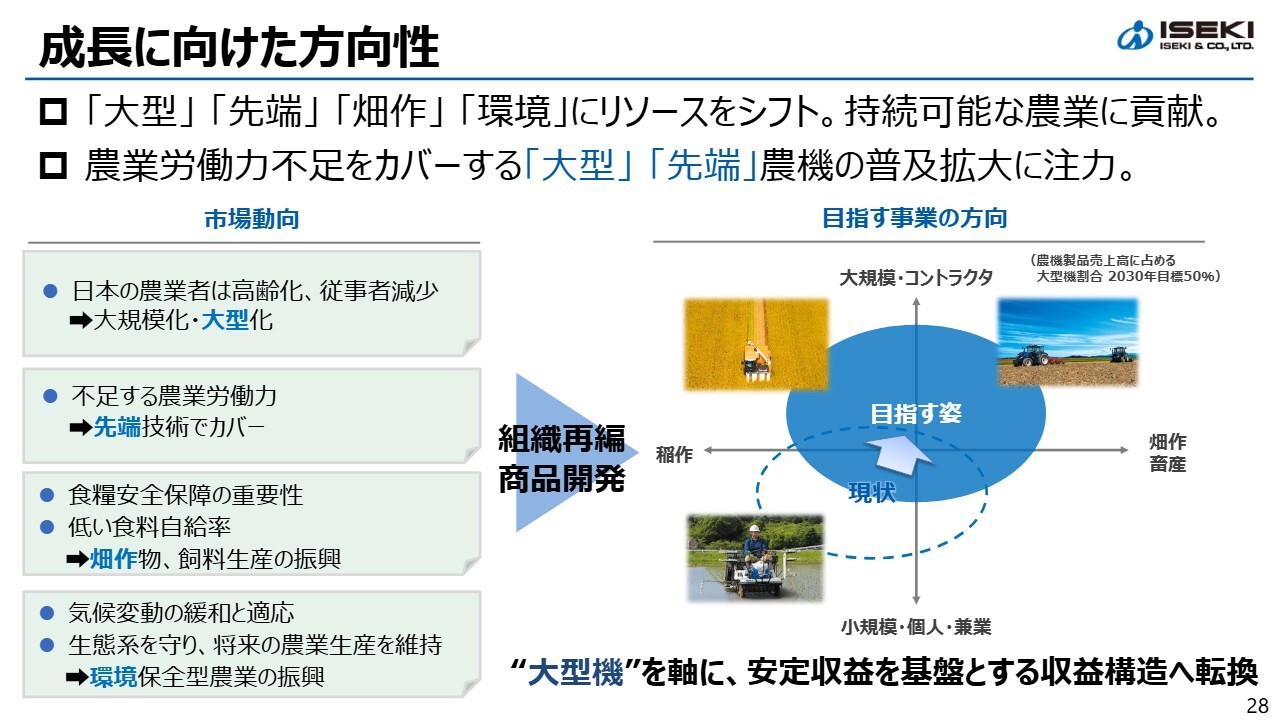

国内市場の背景についてです。日本の農業は、家族経営中心から法人や集落営農などによる大規模経営へと構造的に移行しています。スライド左側に示したグラフのとおり、農業経営体の数は減少している一方で、1経営体当たりの耕地面積は確実に拡大しています。

こうした状況の中で、食料安全保障の観点から労働力不足の解消や生産性の向上は避けて通れない課題です。その解決策として、大型農機・先端農機の普及拡大は不可欠だと考えています。

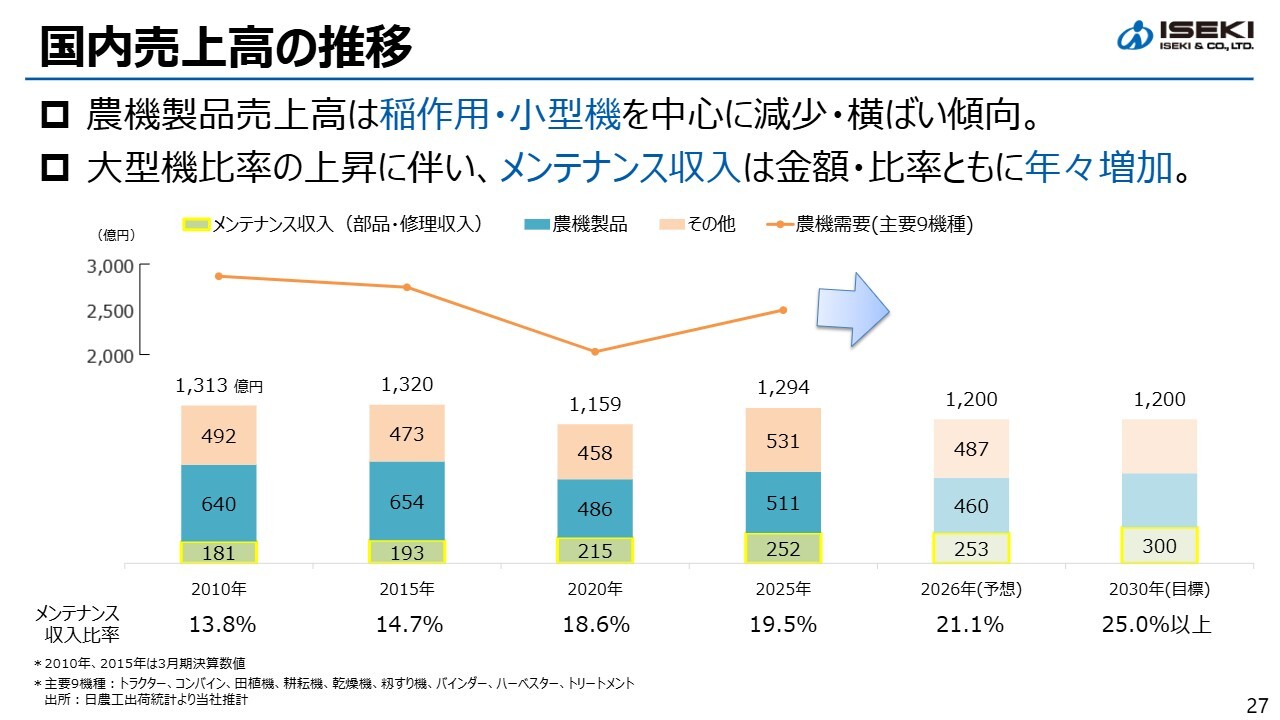

国内売上高の推移

国内売上高の推移です。農機製品の売上高は、稲作用・小型機を中心に減少・横ばいが続いています。一方で、注目していただきたいのはメンテナンス収入の推移です。スライドのグラフの一番下に示していますが、メンテナンス収入は金額・比率ともに着実に増加しています。

メンテナンス収入比率は、2010年で13.8パーセント、2025年で19.5パーセントとなりました。2030年には25パーセント以上を目標としています。この動きが、国内事業の収益構造転換の土台となっています。

成長に向けた方向性

こうした背景を踏まえ、当初は「大型」「先端」「畑作」「環境」の成長分野に経営資源をシフトしていきます。特に「大型化」を軸に、安定収益を基盤とする収益構造への転換を図ります。

また、大型機の売上拡大を通じて農業の生産性向上に貢献するとともに、メンテナンス収入を含めた安定的で持続可能な収益構造を構築していきます。

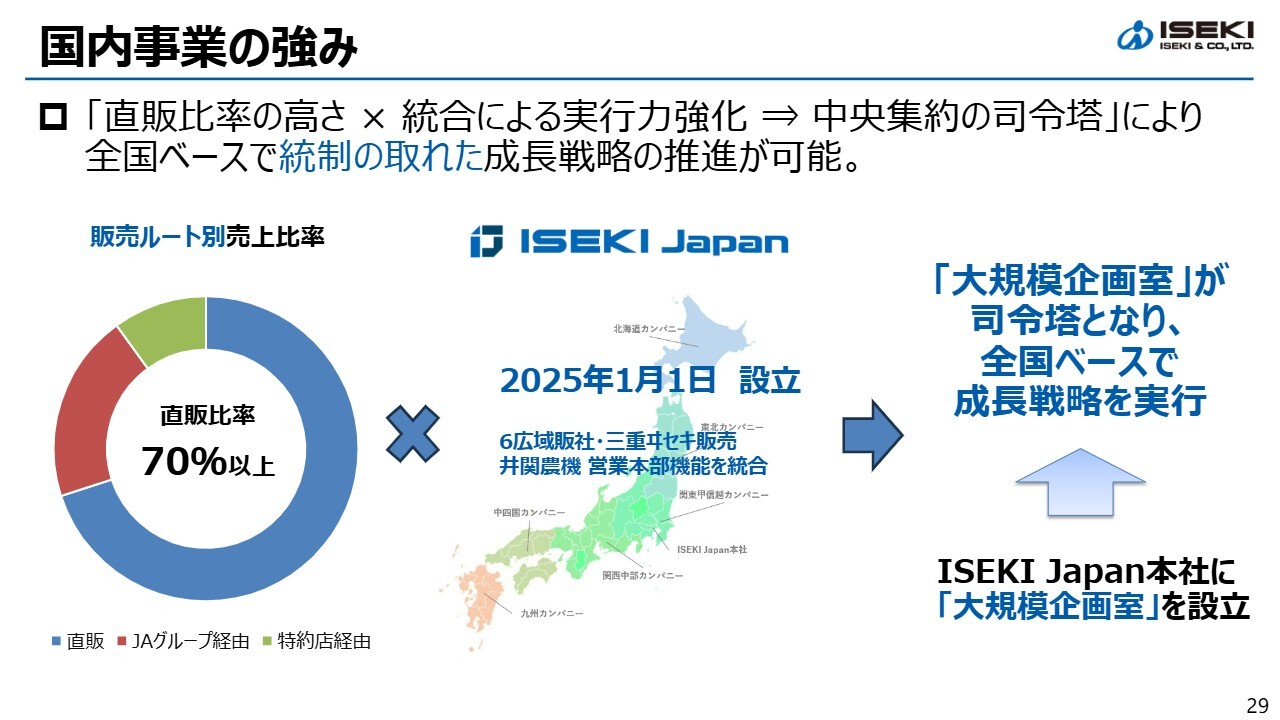

国内事業の強み

当社の国内事業の強みについてご説明します。当社の最大の強みは、直販比率の高さおよび販売会社の統合による実行力です。2025年にISEKI Japanを設立し、6つの広域販社、三重ヰセキ販売、井関農機の営業本部機能を統合しました。

さらに、ISEKI Japan内に設置した大規模企画室を司令塔として、全国ベースで統制の取れた成長戦略を実行できる体制を構築しました。直販比率は70パーセントを超え、顧客ニーズをダイレクトに商品や施策に反映できる点が大きな強みです。

大規模農家向けアプローチ

大型機の販売拡大を進めるにあたり、セールス人材の育成とお客さまへの提案力強化も重要です。現在、集合研修やWeb研修を通じて大規模農家向けのセールス教育を行っています。また、実践型アグリメディア「Amoni(エーモニー)」を活用し、最新機械や営農技術を組み合わせた提案力の向上を図っています。

「Amoni」は、大規模農家が集うプラットフォームを目指し、2021年に開設したWebサイトです。省力化や低コスト化をテーマに、農業機械から栽培技術まで、ハードとソフトの両面でコンテンツを配信し、より使い勝手がよく、人が集まる「場」の構築を進めています。

当社は単なる機械販売にとどまらず、営農全体を支えるパートナーとして価値提供を目指しています。

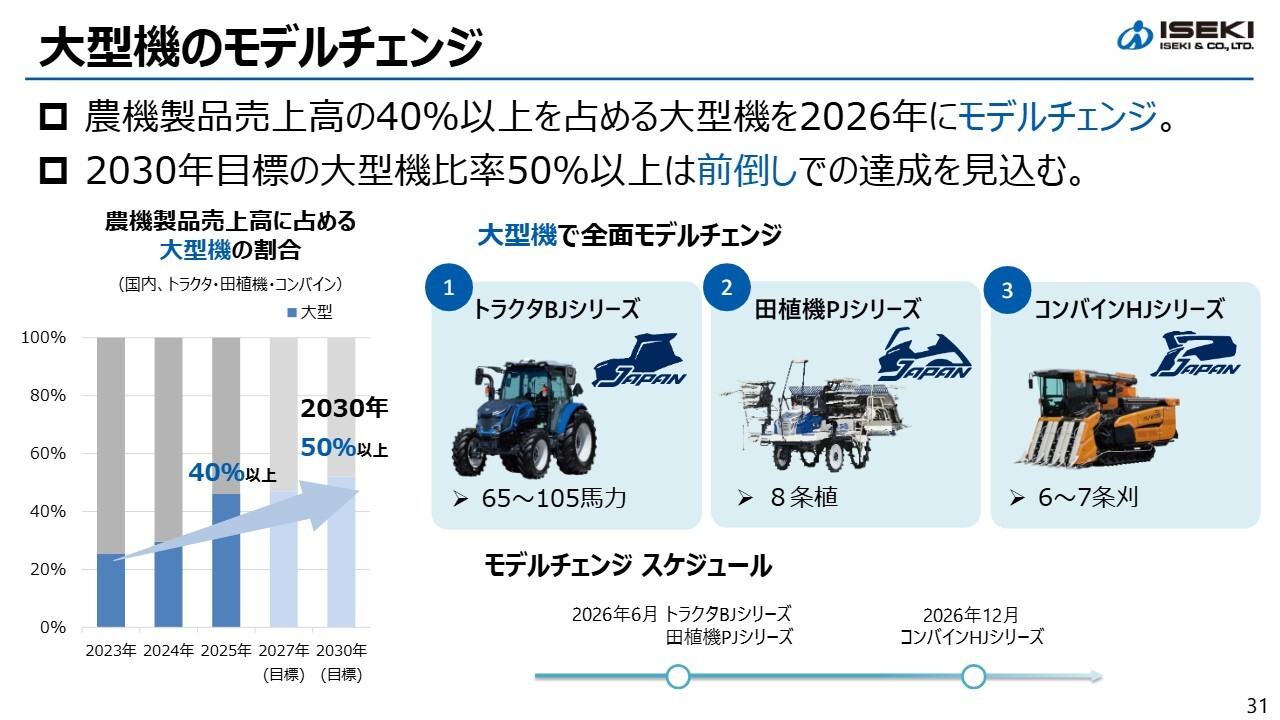

大型機のモデルチェンジ

大型機のモデルチェンジについてです。当社が開発・生産している製品売上高のうち、40パーセント以上を占める大型機について、2026年に全面的なモデルチェンジを実施します。まず、「JAPAN」シリーズのトラクタ「BJシリーズ」、田植機「PJシリーズ」、コンバイン「HJシリーズ」の主要3機種の新型機を順次投入していく予定です。

これにより、2030年の目標として掲げている大型機比率50パーセント以上は、前倒しでの達成を見込んでいます。また、今期は生産能力の問題もあり、国内売上高は前期比減収と予想していますが、来期2027年は新商品効果により、2026年比で増収となる見込みです。

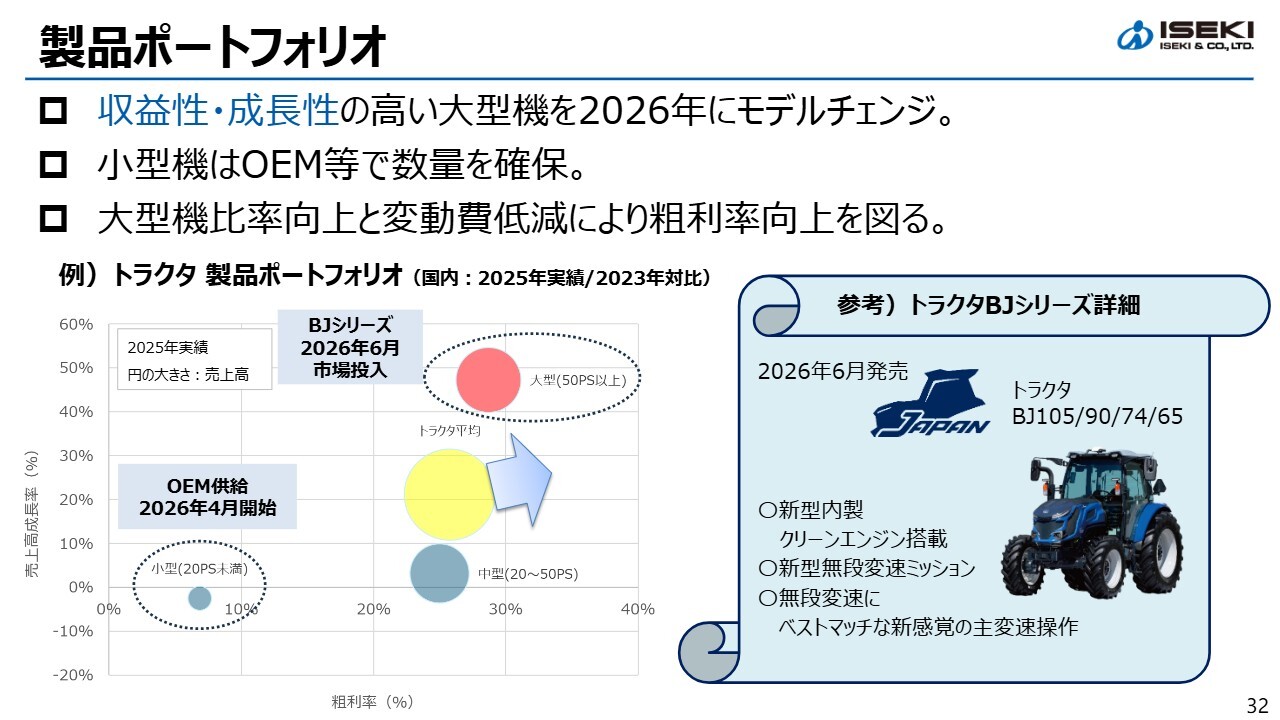

製品ポートフォリオ

製品ポートフォリオの考え方についてです。スライド左下の図は、横軸が収益性、縦軸が成長性を表しています。収益性・成長性の高い大型機は内製化により競争力を高め、小型機についてはOEMなどを活用して数量と効率の確保を図ります。

この組み合わせにより、大型機比率の向上と「プロジェクトZ」の構造改革として進めている変動費低減を併せて推進し、国内事業全体の粗利率の向上を図ります。

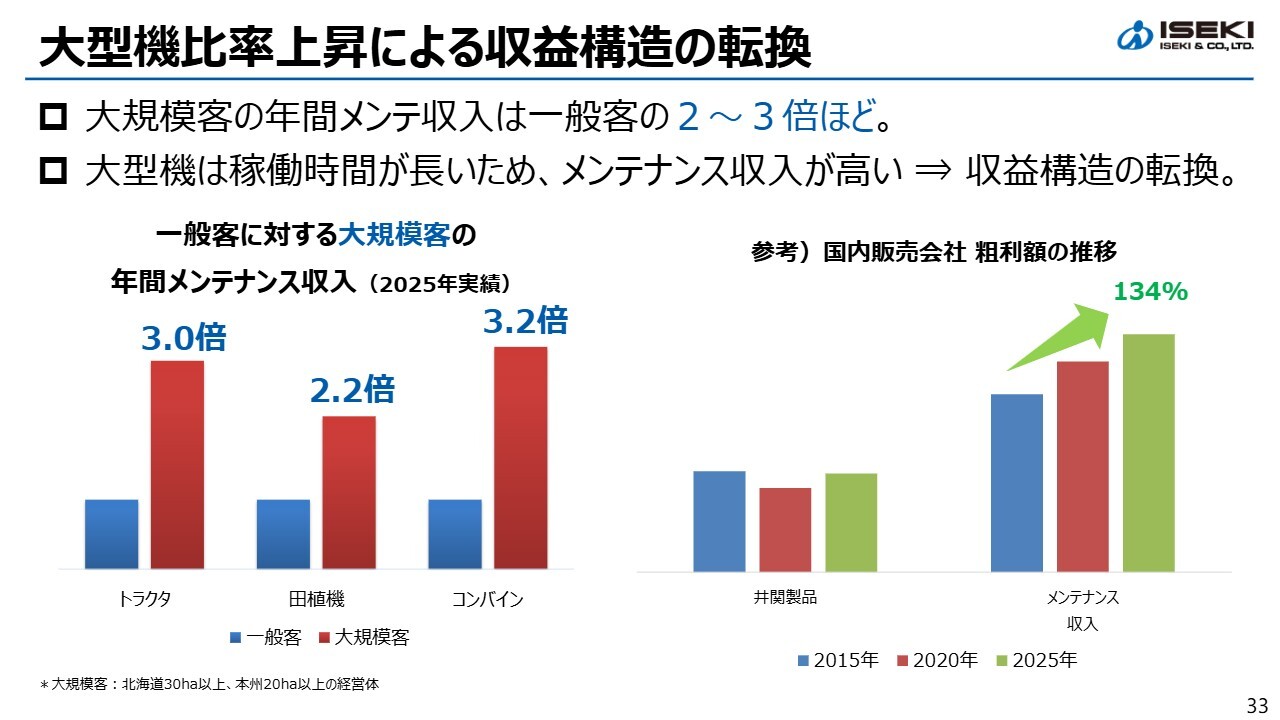

大型機比率上昇による収益構造の転換

大型機比率の上昇による収益構造の転換についてです。大規模農家向けの年間メンテナンス収入は、一般農家と比較して、トラクタで約3倍、田植機で2倍以上、コンバインで3倍以上となっています。

大型機は稼働時間が長く、販売後も安定した収益を生み出します。この構造をさらに拡大することで、国内事業を、安定収益を基盤とする収益構造へ転換していきます。

さらなる収益性向上に向けて(Non-Agri市場の販路拡大)

さらに、Non-Agri分野にも注力します。先ほど第2部でご説明した、欧州で実績のある景観整備用機械を日本市場へ本格展開していきます。

具体的には、自治体、公園、ゴルフ場、建設土木など、BtoBおよびBtoG分野を中心に、新たな収益源として育成していきます。国内草刈関連機器の売上高は、2030年に100億円規模を目標としています。

国内草刈関連機器の展開

国内草刈関連機器の具体的な販売活動について一例をご紹介します。BtoB営業の強化に向けて、すでに各種展示会への出展を積極的に進めています。

直近では「ものづくりワールド名古屋」への出展を通じて、企業緑地や公園での管理作業といった分野のお客さまに向けた提案を行いました。当日は約150社の企業と名刺スキャンを通じて具体的な接点を持つことができました。今後は、実機デモを通じて販売拡大につなげていきたいと考えています。

今後も継続的に展示会などへ出展する予定です。このように、国内Non-Agri分野においても、「使ってもらえば品質が伝わる」という当社の強みを活かしながら市場開拓を進めていきます。

大型機戦略に加え、草刈関連機器を新たな成長ドライバーとして育成し、国内事業の安定的な成長へつなげていきたいと考えています。

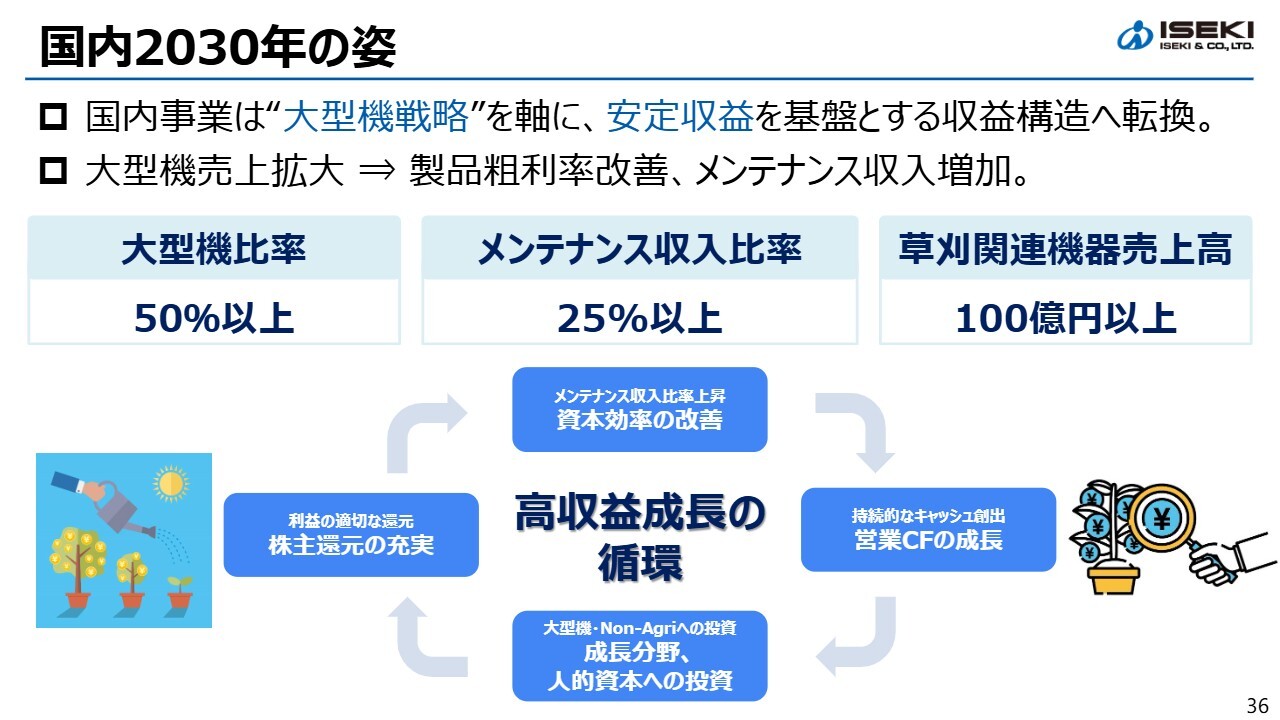

国内2030年の姿

最後に、2030年における国内事業の姿についてです。大型機比率50パーセント以上、メンテナンス収入比率25パーセント以上、草刈関連機器売上高100億円以上を目標としています。これらを通じて、国内事業においても高収益成長の循環を確立していきます。

大型機の売上拡大による製品粗利率の改善とメンテナンス収入の増加を通じて、持続的にキャッシュを創出し、次の成長への投資につなげていきます。以上、国内成長戦略、特に大型機戦略についてご説明しました。

これで第1部から第3部までの説明を終了します。ご清聴ありがとうございました。

質疑応答:中東情勢の影響と対応について

質問者:中東情勢の影響について教えてください。中長期的な成長についてお話がありましたが、2030年の大型機の目標を前倒しで達成す

新着ログ

「機械」のログ