提供:マクセル株式会社 2025年度通期決算説明会

マクセル、既存事業の成長に加えマクセルサクラ社の事業譲受により、2026年度は増収増益を見込む

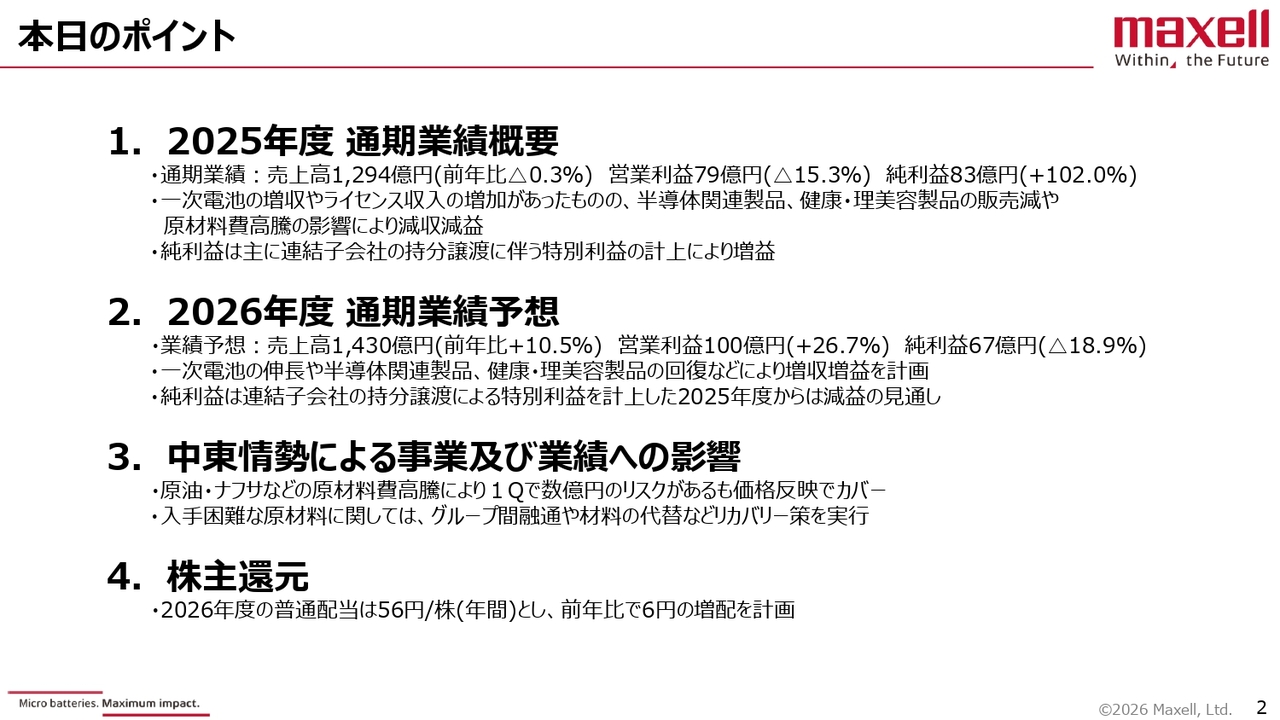

本日のポイント

中村啓次氏(以下、中村):社長の中村です。2025年度通期決算説明を開始します。

本日のポイントは4点です。2025年度通期業績概要、2026年度通期業績予想、中東情勢による事業および業績への影響、最後に株主還元です。

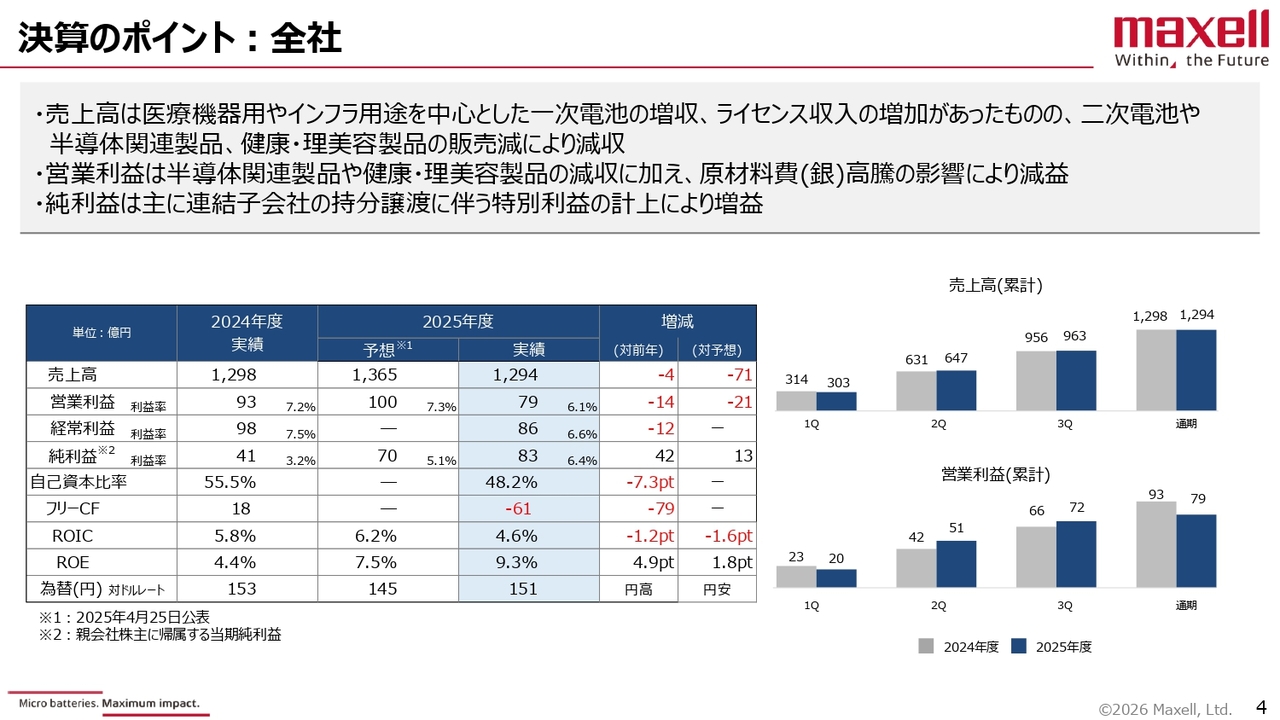

決算のポイント:全社

2025年度通期業績概要についてご説明します。まず、全社決算のポイントです。2025年度の売上高は1,294億円、営業利益は79億円、自己資本比率は48.2パーセント、ROICは4.6パーセント、ROEは9.3パーセントとなりました。為替は1ドル151円です。

スライド上部のコメントに記載しているとおり、売上高は医療機器用やインフラ用途を中心とした一次電池の増収やライセンス収入の増加があった一方で、二次電池や半導体関連製品、健康・理美容製品の販売減により減収となっています。

営業利益は、半導体関連製品や健康・理美容製品の減収に加え、原材料費、特にエネルギーセグメントにおける銀価格高騰の影響により減益となりました。当期純利益は、主に連結子会社の持分譲渡に伴う特別利益の計上により、増益となりました。

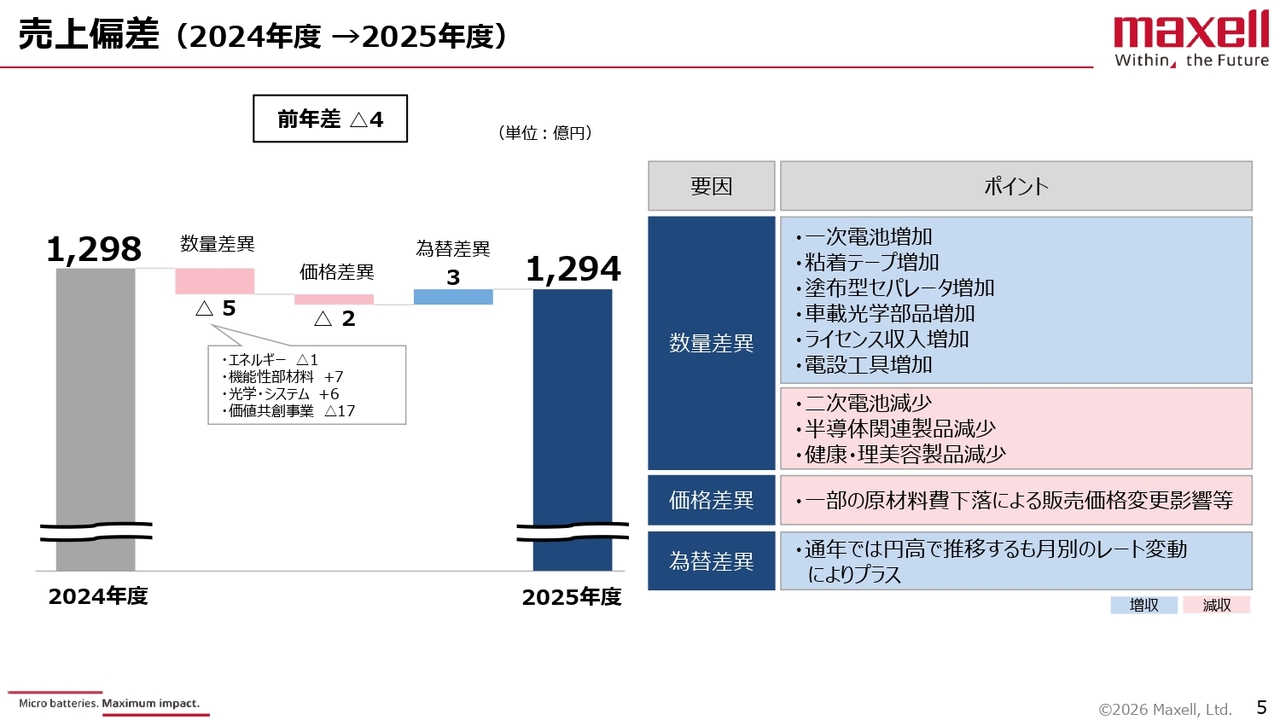

売上偏差(2024年度→2025年度)

2024年度から2025年度の売上偏差についてです。前期比で4億円の減収となりました。2024年度の実績である1,298億円から、数量差異でマイナス5億円、価格差異でマイナス2億円、為替差異でプラス3億円となり、2025年度は1,294億円となっています。

偏差の内容はスライド右側に記載しているとおりです。数量差異の増収要因としては、一次電池、粘着テープ、塗布型セパレータ、車載光学部品、ライセンス収入、電設工具の増加が貢献しています。一方、減収要因としては、二次電池、半導体関連製品、健康・理美容製品の減少が影響しました。

価格差異については、一部の原材料費の下落に伴う販売価格の変更が減収要因となっています。為替差異については、通年では円高で推移しましたが、月別のレート変動により3億円の増収となっています。

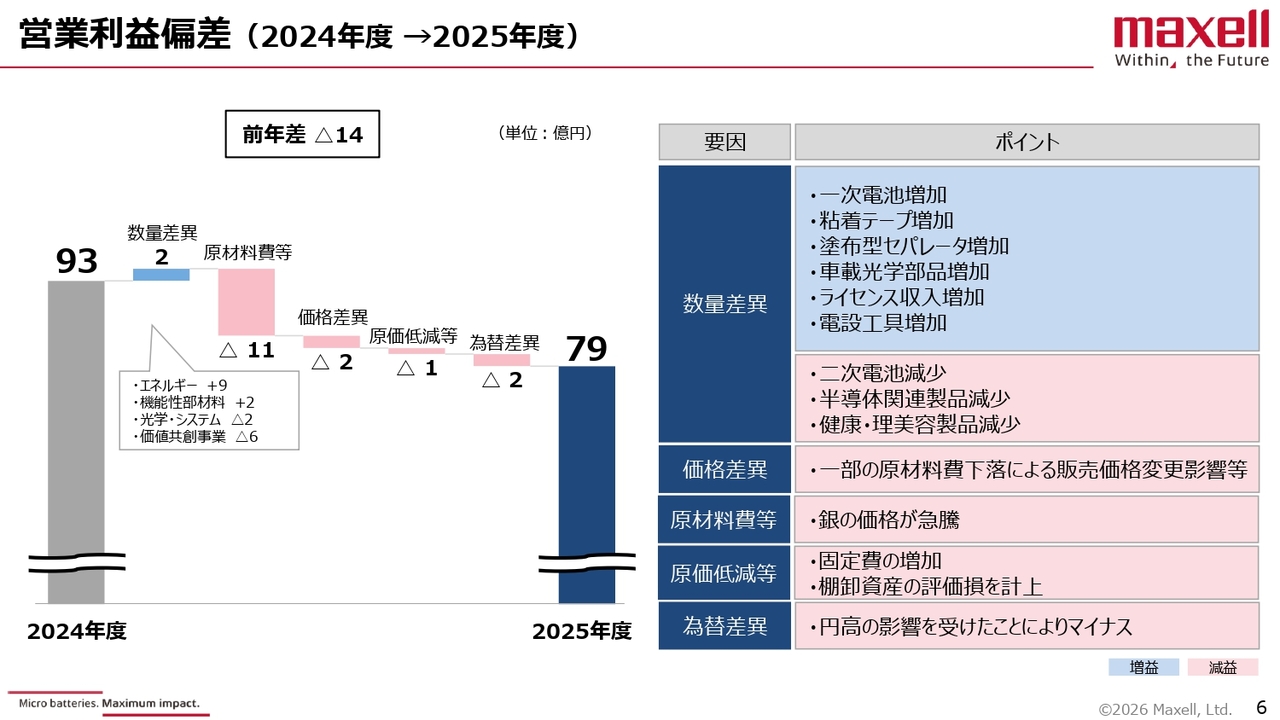

営業利益偏差(2024年度→2025年度)

営業利益の偏差についてご説明します。前期比で14億円の減益となりました。2024年度の実績である93億円から、数量差異により2億円の増益となった一方、原材料費等でマイナス11億円、価格差異でマイナス2億円、原価低減等でマイナス1億円、為替差損でマイナス2億円となりました。

スライド右側に要因を示しているとおり、数量差異では一次電池、粘着テープ、塗布型セパレータ、車載光学部品、ライセンス収入、電設工具が増益に寄与しました。一方で、二次電池、半導体関連製品、健康・理美容製品が減益要因となっています。

価格差異については、一部の原材料費の下落に伴う販売価格変更の影響がありました。原材料費等では、銀価格の急騰が減益に大きく影響しています。原価低減等については、固定費の増加に加え、棚卸資産の評価損を計上しています。為替差異については、円高の影響を受けてマイナスとなりました。

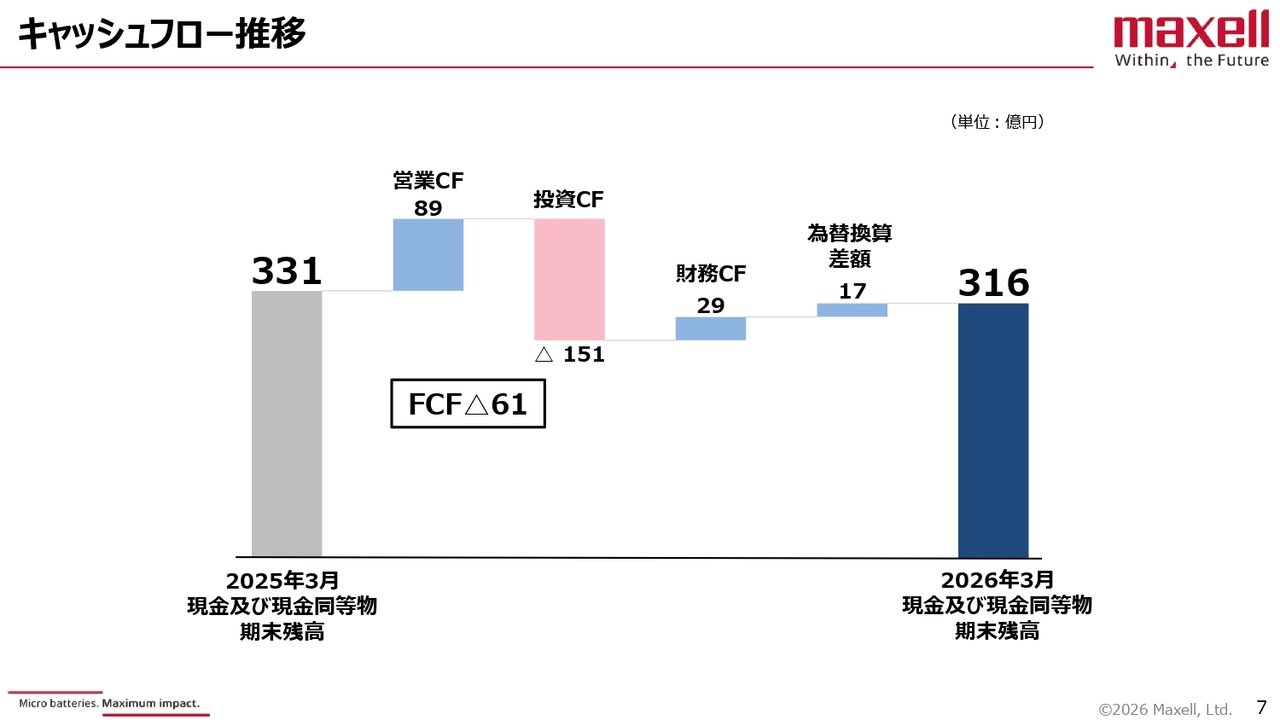

キャッシュフロー推移

キャッシュフローの推移です。現金及び現金同等物の期末残高は、2025年3月の331億円から、営業キャッシュフローでプラス89億円、投資キャッシュフローでマイナス151億円、財務キャッシュフローでプラス29億円、為替換算差額でプラス17億円となり、2026年3月は316億円となりました。

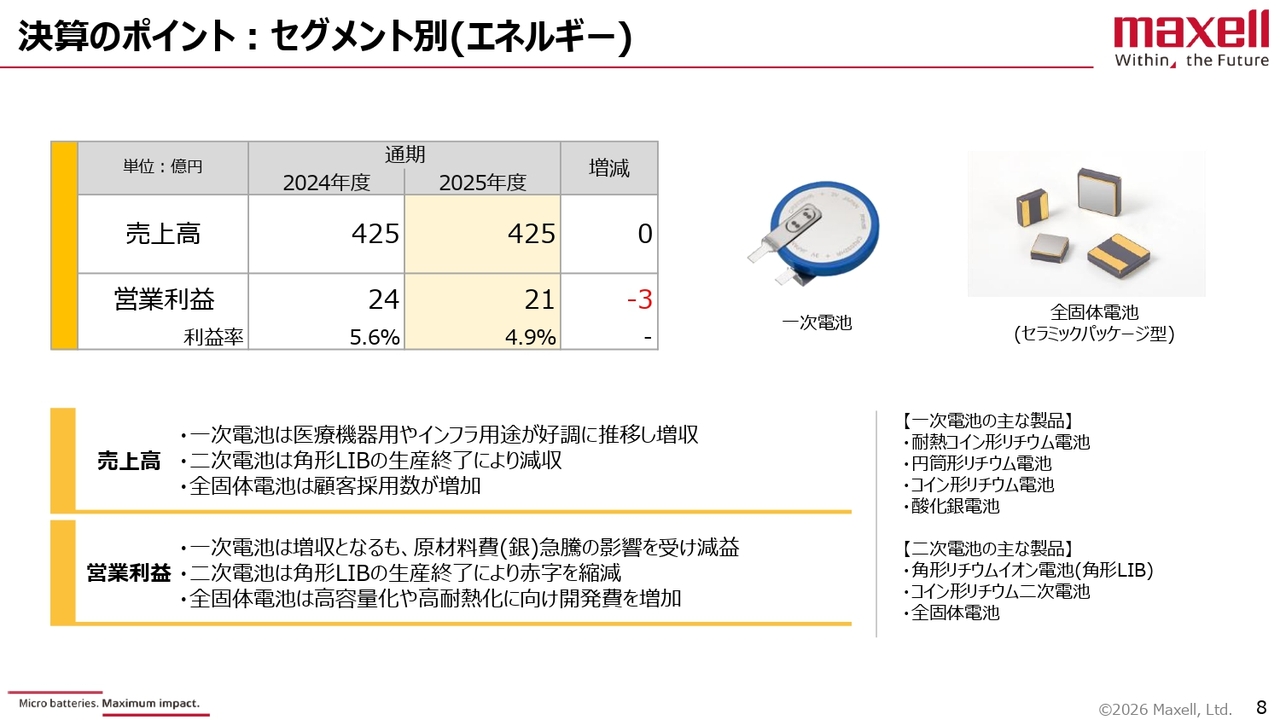

決算のポイント:セグメント別(エネルギー)

ここからは、セグメント別の決算のポイントについて共有します。まずエネルギーセグメントです。2025年度の実績として、売上高は425億円で、前期比で増減はありませんでした。一方、営業利益は21億円で、前期比3億円の減益となりました。

スライド下段のコメントに記載しているとおり、売上高は医療機器用やインフラ用途が特に海外を中心に順調に推移しました。一方で、昨年5月に生産を終了した角型リチウムイオン電池が減収要因となっています。将来の成長が期待される全固体電池は、顧客採用数が着実に増加しています。

営業利益は販売の影響に加え、特に一次電池の酸化銀電池が銀価格の急騰により減益に影響を及ぼしています。二次電池については、角型リチウムイオン電池の生産終了に伴い赤字が縮小傾向にあるものの、若干残っています。全固体電池は高容量化や高耐熱化をめざし、意図的に開発費を増やしています。

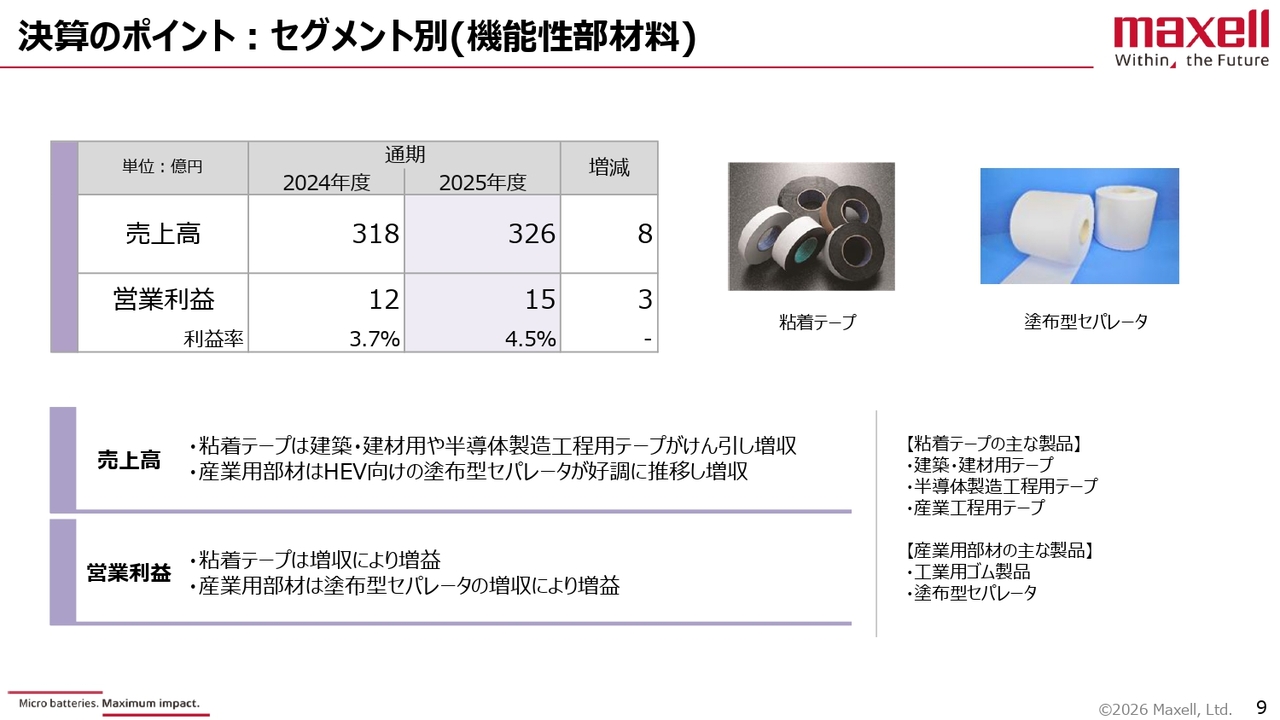

決算のポイント:セグメント別(機能性部材料)

機能性部材料セグメントについてご説明します。2025年度の実績として、売上高は前期比プラス8億円の326億円、営業利益は前期比プラス3億円の15億円となりました。

売上高の増加要因としては、粘着テープは特に建築・建材用や半導体製造工程用テープの販売が増加しました。我々が中期計画において成長をめざしている分野で、着実に売上が伸びています。

産業用部材は、ハイブリッド車向けの塗布型セパレータが好調に推移しており、増収となっています。

営業利益については、先ほどお伝えした販売の影響もあり、増益となっています。

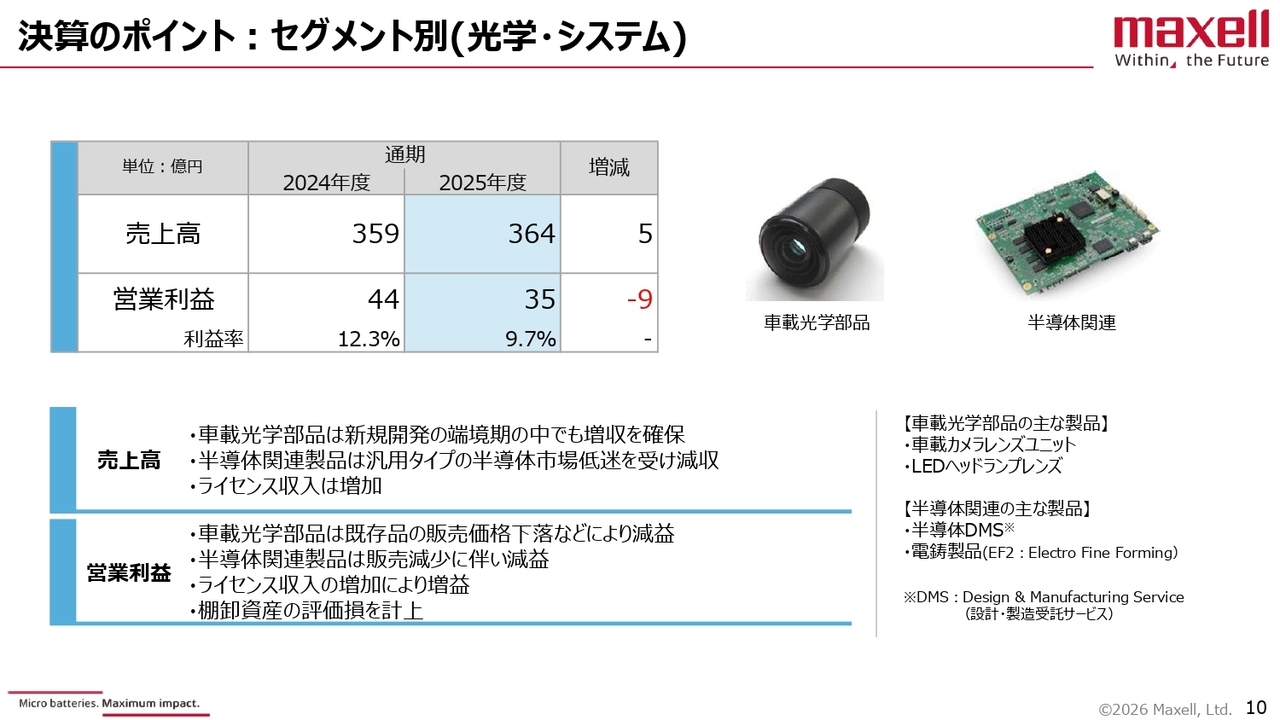

決算のポイント:セグメント別(光学・システム)

光学・システムセグメントです。2025年度の実績として、売上高は前期比プラス5億円の364億円となりました。一方、営業利益は前期比マイナス9億円の35億円で減益となっています。

売上高については、車載光学部品は新規開発の端境期で新モデルが出ていない状況ながら、増収を確保することができました。

半導体関連製品は、汎用タイプの半導体市場が低迷しています。世間ではAI需要が非常に好調ですが、当社のDMS事業は汎用タイプが中心のため、その恩恵を受けることができず、減収となっています。ライセンス収入は、前期比で増加基調にあります。

営業利益は、先ほどお伝えした販売状況に加えて、棚卸資産の評価損を一部計上したことにより、前期比で9億円の減益となっています。

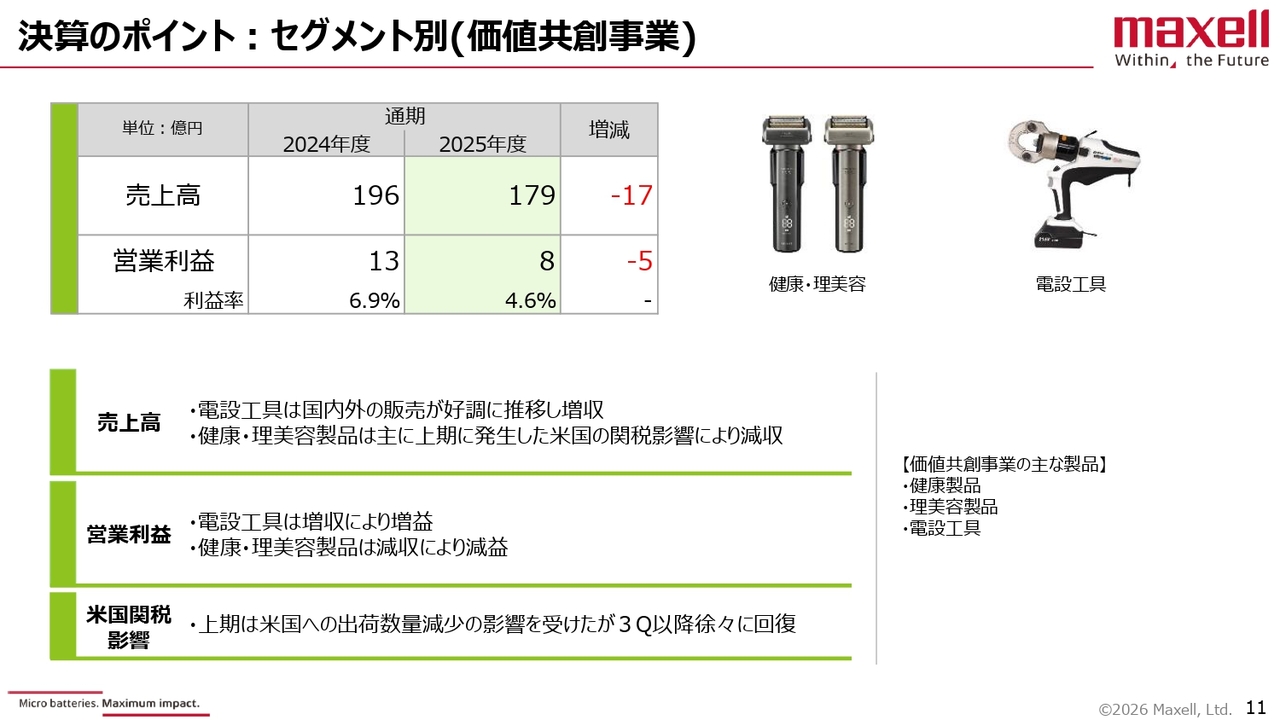

決算のポイント:セグメント別(価値共創事業)

価値共創事業セグメントです。2025年度の売上高は前期比マイナス17億円の179億円、営業利益は前期比マイナス5億円の8億円となりました。

売上高については、電設工具は国内外ともに好調に推移し増収となりました。一方、健康・理美容製品は、主に上期に発生した米国の関税影響により年度で売上を取り戻すことが難しく、減収となっています。

営業利益についても、電設工具は増益となりましたが、健康・理美容製品は減益となりました。

お伝えしたとおり、関税の影響は他のセグメントでは小さい一方で、価値共創事業セグメントは、第3四半期以降、需要回復に合わせて回復基調にはあるものの、年度として影響を受けました。

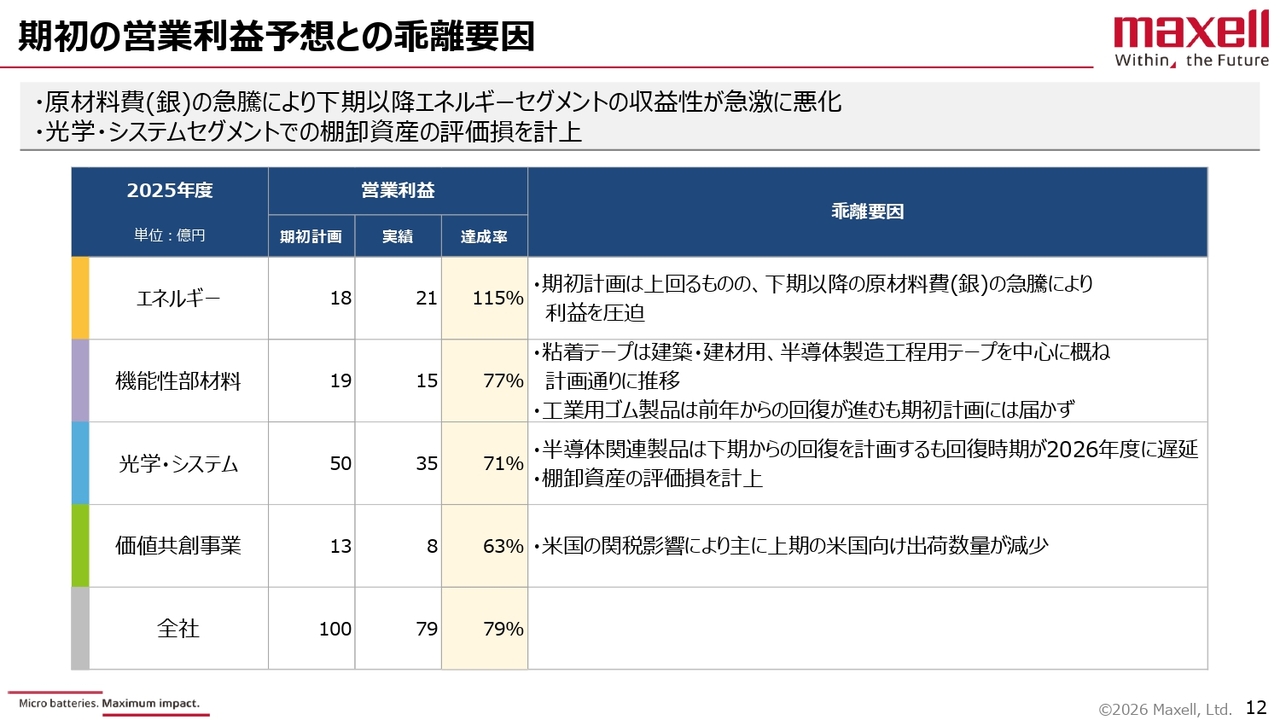

期初の営業利益予想との乖離要因

スライドに、期初の営業利益予想と決算の乖離要因を一覧にまとめています。

エネルギーセグメントは、期初計画の18億円に対して実績は21億円、達成率は115パーセントとなりました。期初計画を上回っているものの、下期以降の原材料費、とりわけ銀価格の急騰が非常に大きく、足元を含めて利益を少し圧迫している状況です。

機能性部材料セグメントは、期初計画の19億円に対して実績は15億円、達成率は77パーセントとなりました。粘着テープは建築・建材用および半導体製造工程用の2つを中心に計画どおり伸長しましたが、工業用ゴム製品は前年から一定の回復を見せたものの、期初計画にはやや届きませんでした。

光学・システムセグメントは、期初計画の50億円に対して実績は35億円、達成率は71パーセントとなりました。半導体関連製品は年度を通して苦戦しており、下期からの回復を期待していましたが、本格的な回復は2026年度以降となる見込みです。また、棚卸資産の評価損を下期に計上したこともあり、伸長が厳しいセグメントとなっています。

価値共創事業セグメントは、期初計画の13億円に対して実績は8億円でした。先ほどお伝えしたとおり、米国関税の影響を年度内に取り返せず、達成率は63パーセントにとどまりました。

全社としては、期初計画の100億円に対して実績は79億円、達成率は79パーセントとなりました。

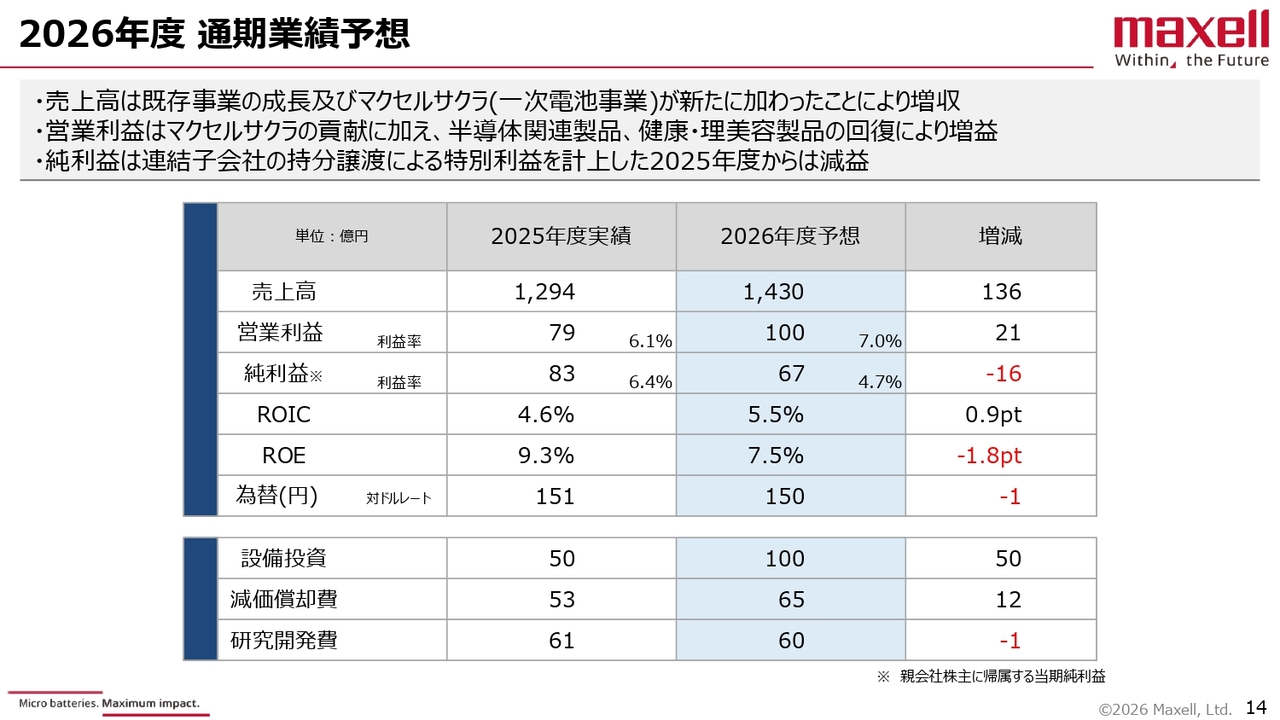

2026年度 通期業績予想

2026年度の通期業績予想について共有します。売上高は1,430億円で、2025年度実績に対して136億円の増収をめざします。営業利益は100億円で、2025年度比で21億円の増益をめざします。当期純利益は67億円で、前年に特殊な収益があったため、16億円の減益となります。

ROICは5.5パーセント、ROEは前年の特殊要因を踏まえ、7.5パーセントをめざします。為替レートは1ドル150円を計画しています。

設備投資は100億円、減価償却費は65億円、研究開発費は60億円を想定しています。

スライド上部のコメントに記載しているとおり、売上高はマクセルサクラ社を事業譲受したことで、同社の数字を織り込んでいます。営業利益については、マクセルサクラ社の貢献に加え、半導体関連製品、健康・理美容製品の回復を前提に増益方向を見込んでいます。

当期純利益は、先ほどお伝えしたとおり、2025年度に連結子会社の持分譲渡による特別利益を計上していた一方で、今年はそのような内容が期待できないことから、減益となる見込みです。

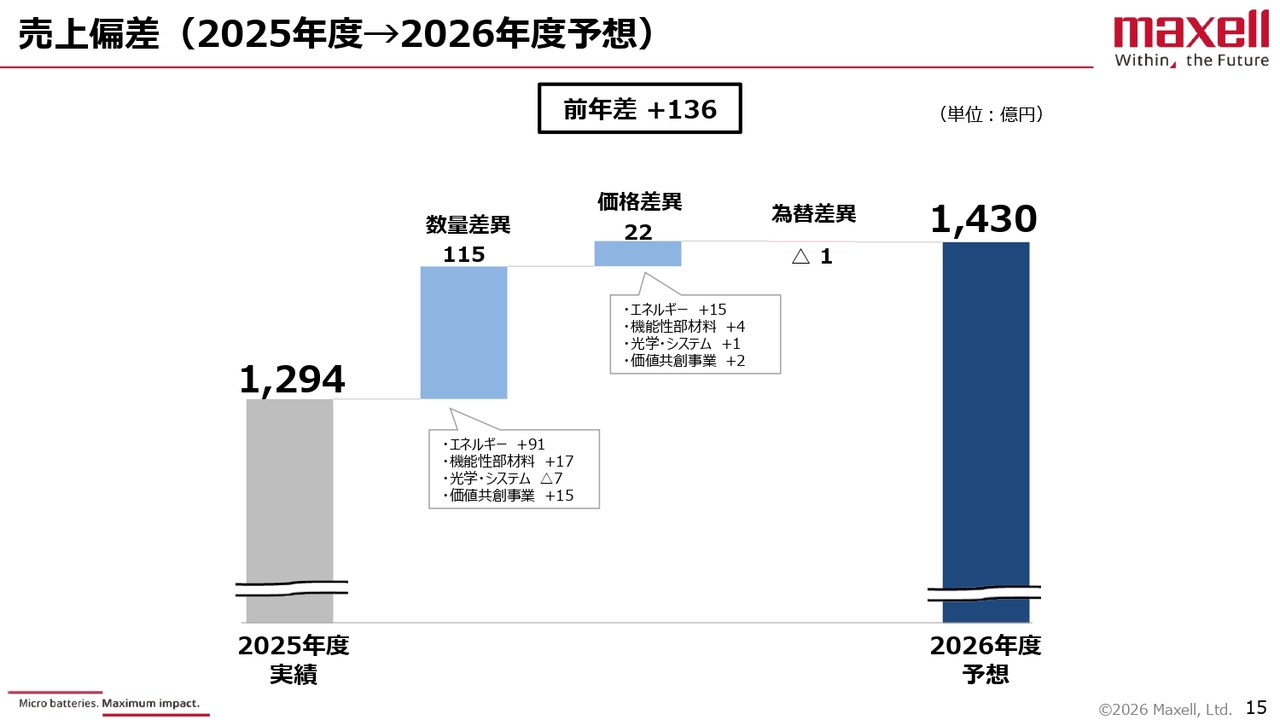

売上偏差(2025年度→2026年度予想)

2025年度から2026年度の売上偏差についてです。数量差異はプラス115億円で、特にエネルギーセグメントにおいて91億円の大きな伸長を期待しています。価格差異はプラス22億円で、エネルギーセグメントで15億円の増加を見込んでいます。

為替差異の影響はほとんどなく、マイナス1億円の予想です。結果として、2026年度は売上高1,430億円をめざします。

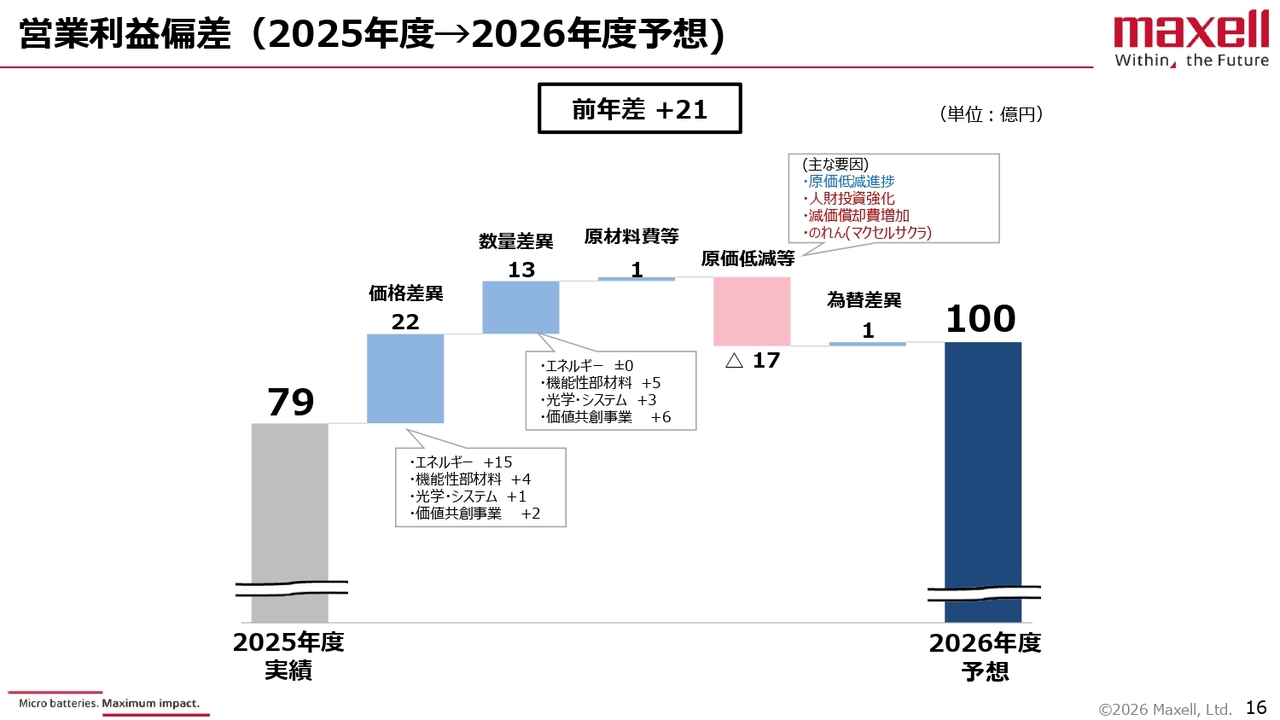

営業利益偏差(2025年度→2026年度予想)

営業利益の偏差についてです。2025年度実績の79億円に対し、価格差異でプラス22億円を見込んでいます。内訳としては、エネルギーセグメントでプラス15億円、機能性部材料セグメントでプラス4億円です。

数量差異はプラス13億円を見込んでおり、機能性部材料セグメント、光学・システムセグメント、価値共創事業セグメントにおいて前期比で増益を期待しています。

原材料費等は、前年度とほぼ変わらずプラス1億円です。原価低減等は、原価低減の進捗や人財投資の強化、減価償却費の増加、マクセルサクラ社ののれん償却が主な要因となり、マイナス17億円を見込んでいます。

これらすべてを勘案し、2026年度の営業利益は100億円をめざしたいと考えています。

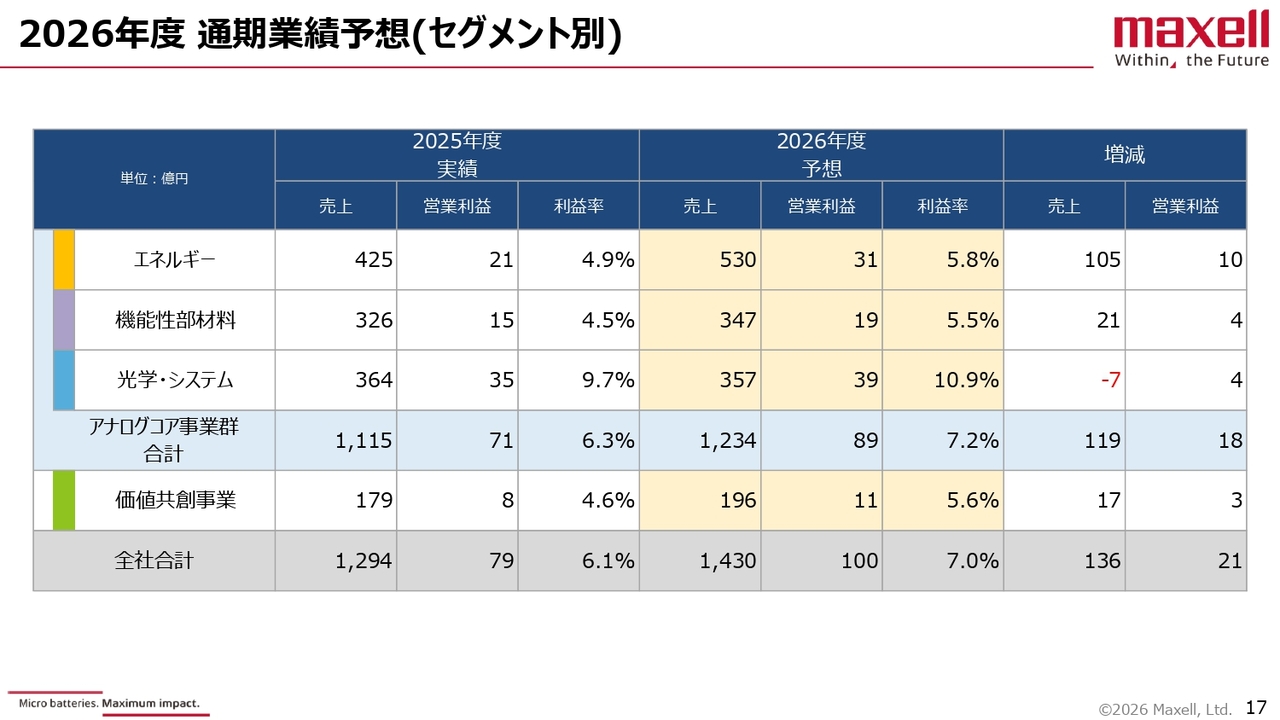

2026年度 通期業績予想(セグメント別)

セグメント別の通期業績予想です。スライドに黄色で示している部分が2026年度の予想です。

前期比での増減の詳細については、エネルギーセグメントで売上高が105億円の増収、営業利益が10億円の増益、機能性部材料セグメントで売上高が21億円の増収、営業利益が4億円の増益、光学・システムセグメントで売上高が7億円の減収、営業利益が4億円の増益を計画しています。

アナログコア事業群の合計としては、売上高は前期比119億円増収の1,234億円、営業利益は前期比18億円増益の89億円です。ここに価値共創事業セグメントを加えることで、売上高1,430億円、営業利益100億円をめざしていきたいと考えています。

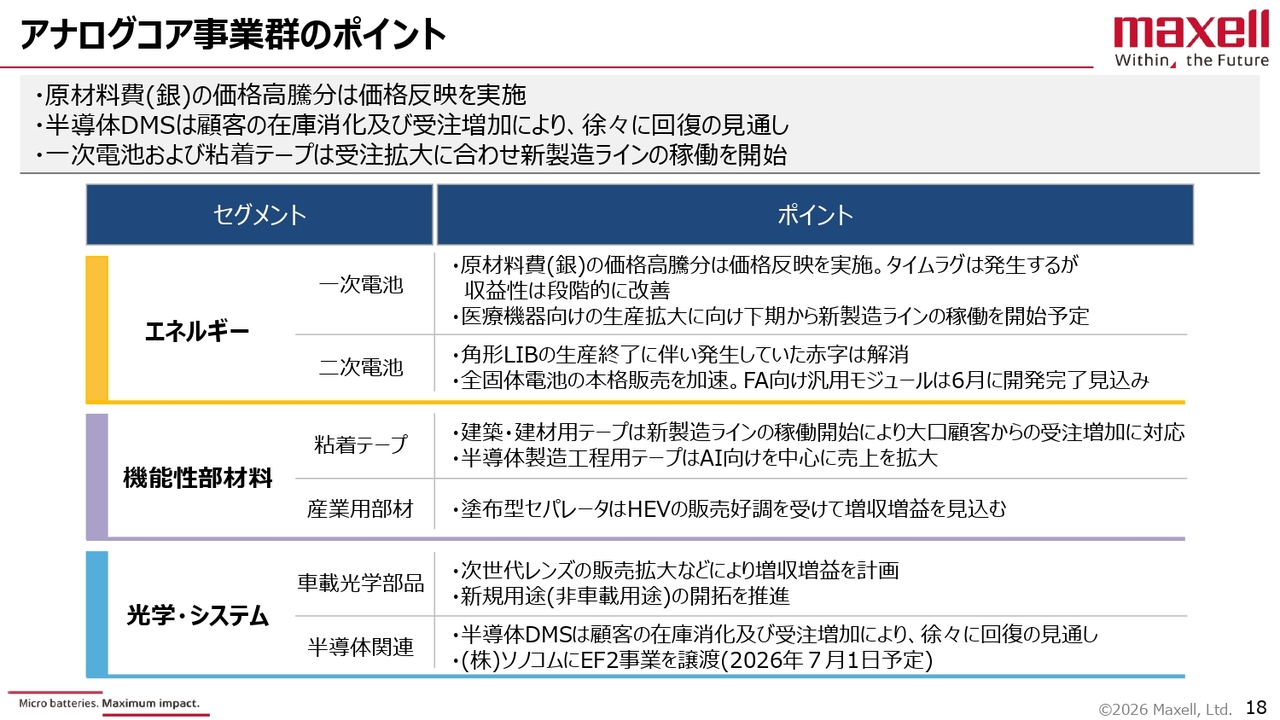

アナログコア事業群のポイント

あらためて、アナログコア事業群のポイントについてお伝えします。エネルギーセグメントは、一次電池は足元を含めて原材料費、特に銀価格の高騰が顕著ですが、これを売価にしっかりと反映させていく方針で進めています。

ただし、売価への反映にはタイムラグがあるため、収益性は原材料費の高騰に遅れながらも段階的に改善していくことをめざしています。

医療機器向けは、生産拡大に向けた投資を現在進めており、下期から新製造ラインの稼働により売上高と収益に貢献する見込みです。

二次電池については、昨年度に角形リチウムイオン電池の生産を終了したことで、これによる赤字をしっかりと解消していく計画です。一方で、次の柱となる全固体電池は、本格的な販売を加速していきます。FA向け汎用モジュールは6月に開発完了を予定しています。

機能性部材料セグメントは、粘着テープ関連で、建築・建材用テープ向けの新製造ラインを小淵沢事業所に設置中です。このラインは2026年度に稼働を開始する予定で、大口顧客からの受注増加に対応していきます。

また、苦戦していた半導体関連については、2025年度後半には回復が見られています。2026年度は、AI向けを中心に成長をめざしていきたいと考えています。

産業用部材については、現在好調な塗布型セパレータの販売をしっかりと伸ばし、増収増益をめざしたいと考えています。

光学・システムセグメントは、車載光学部品の次世代レンズ販売拡大による増収増益を計画しています。また、一部新規用途(非車載用途)の開拓も着実に進めていきたいと考えています。

半導体関連については、2025年度第4四半期からDMS事業の需要回復傾向が見えてきたことを受け、2026年度には受注を増やし、年度全体で売上高と収益をしっかり確保していきたいと考えています。

併せて、既報のとおり、2026年7月1日にEF2(Electro Fine Forming)事業をソノコム社に譲渡する計画を織り込んでいます。

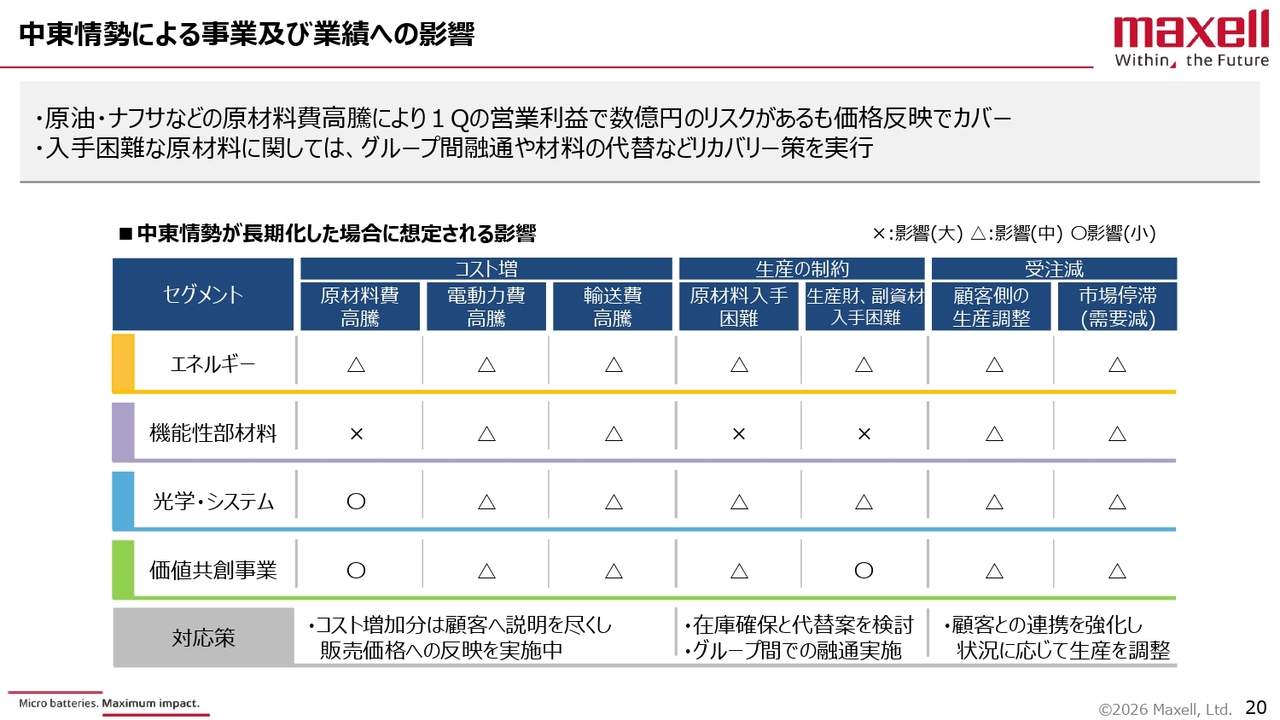

中東情勢による事業及び業績への影響

本日のポイントの3つ目は、中東情勢による事業および業績への影響についてです。スライド上部のコメントに記載しているとおり、足元では原油・ナフサ関連の原材料費高騰により、第1四半期の営業利益に数億円規模のリスクがあるものの、売価への確実な反映によってカバーし、経営陣一体となって影響の最小化を図っています。

また、価格高騰とは異なる観点で、一部原材料の入手が困難になるリスクが足元で少し見え始めています。グループ間で融通を図るなど、影響の最小化を図っていきたいと考えています。以上が取り組みの方向性です。

スライドの表には、事業セグメントごとの影響について、コスト増、生産の制約の可能性、お客さま側での受注減少の影響を「✕」「△」「◯」の記号で示しています。特に大きなネガティブな影響が考えられる部分は「✕」で表示しています。

セグメント全体の中では、機能性部材料セグメントがコスト増や生産の制約を含めて最も大きな影響を受けるセグメントと予想されます。一方で、光学・システムセグメントは、比較的影響が小さいと考えられます。

原材料費や電動力費、輸送費のコスト増については、お客さまに対して丁寧に説明責任を果たし、売価へ反映することで、収益への影響を最小限に抑えることを経営の覚悟として進めていきます。

生産の制約については、現在の環境は非常に変化が大きい状況ですが、まずは在庫の確保を徹底し、不足する材料については代替部品・材料を確保することで対応します。お客さまとの連携を深め、代替部品・材料を活用し、不足分についてはグループ間での融通を通じて影響の最小化を図っていきます。

お客さまの需要減少については、お客さまとの連携を強化し、販売に合わせたかたちで生産を適切に行い、ミニマムコストオペレーションを進めていきたいと考えています。

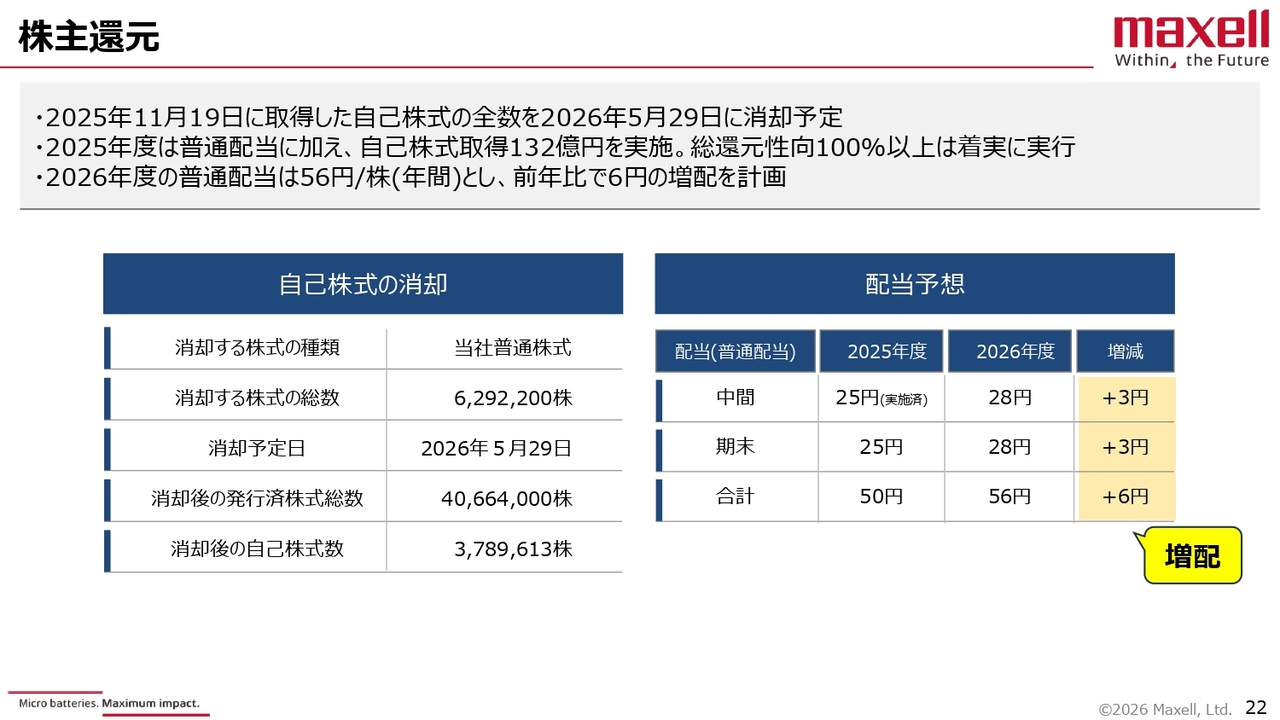

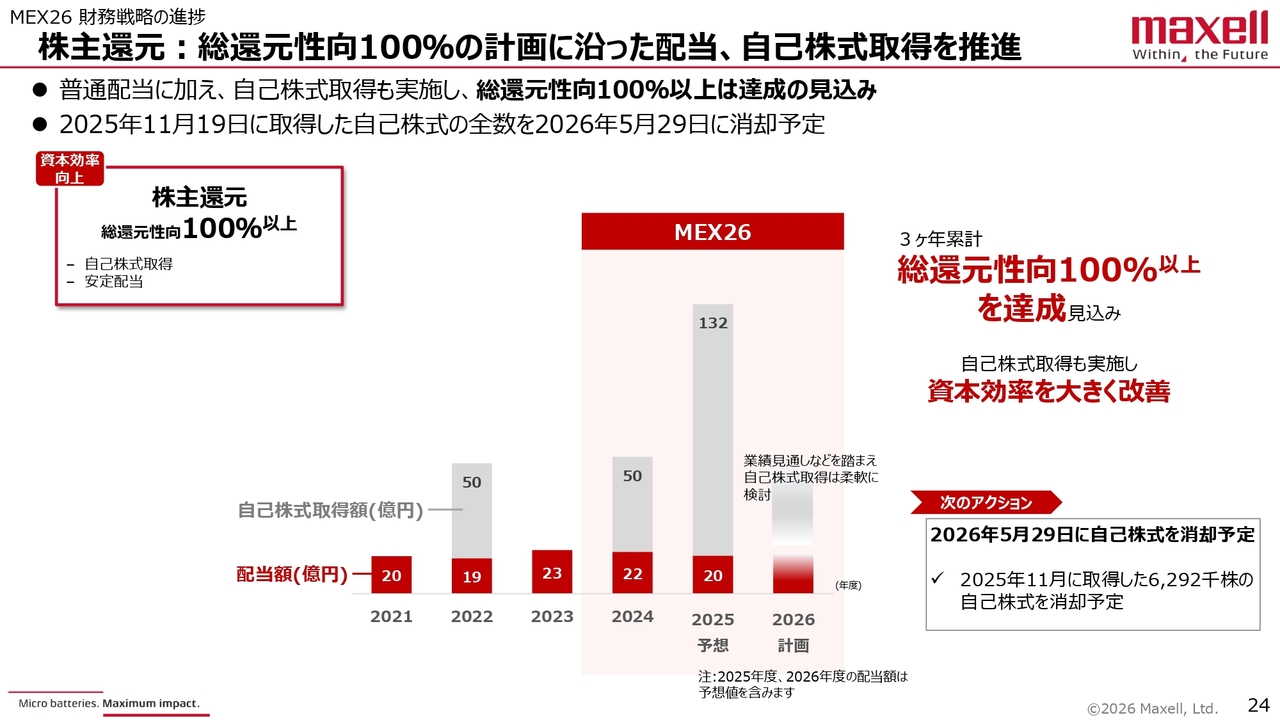

株主還元

本日のポイントの4つ目の株主還元についてです。既報のとおり、2025年11月19日に取得した自己株式の全数を2026年5月29日に消却予定です。また、2025年度は普通配当に加え、132億円の自己株式取得を実施し、総還元性向100パーセント以上というコミットメントを着実に実行しました。

2026年度の普通配当は1株あたり56円を計画しており、前期比で6円の増配を計画しています。

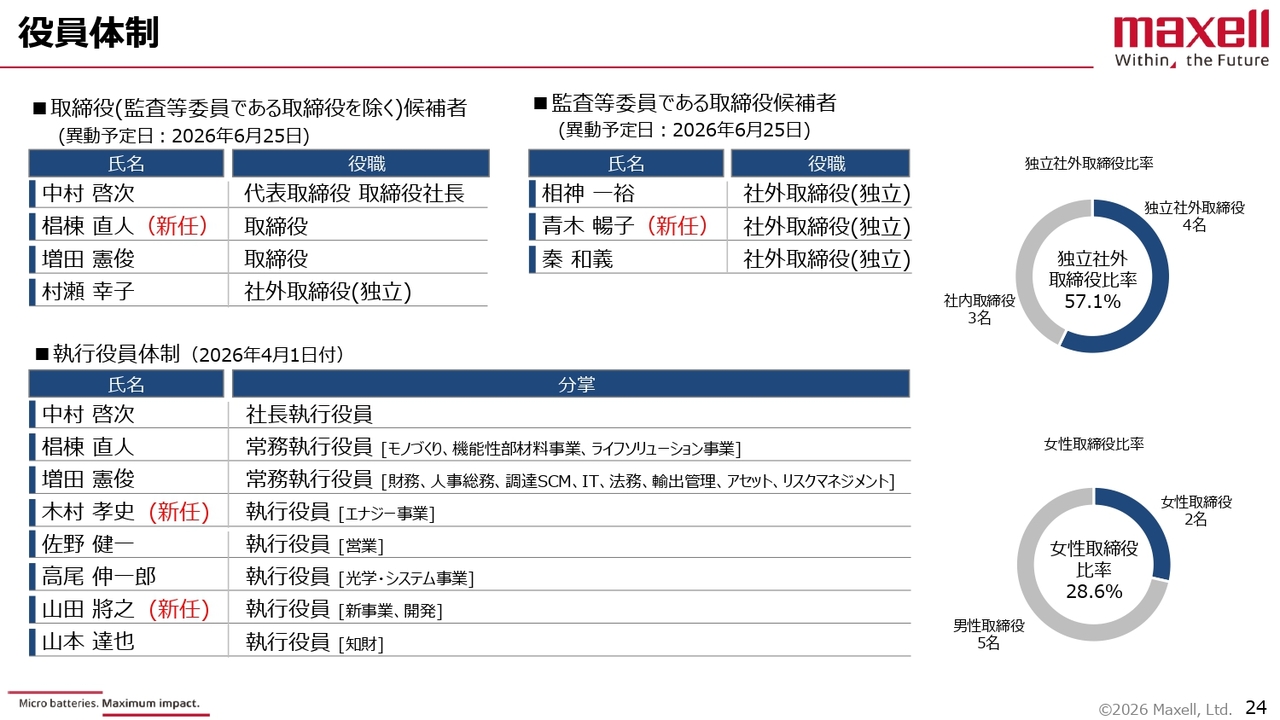

役員体制

役員体制についてです。2026年6月25日の株主総会で審議予定ですが、取締役として椙棟直人氏が新任で加わります。併せて、社外取締役として青木暢子氏が新任で加わります。

スライド右側の円グラフに示しているとおり、新しい体制では独立社外取締役の比率が57.1パーセントとなり、ガバナンス強化を図ります。また、新しい体制の中で女性取締役の比率も28.6パーセントに向上します。

スライド左下に執行役員体制を示しています。私を含めた8名の執行役員が各事業セグメントを担当し、しっかりとオペレーションを回す体制を整えたいと考えています。2025年度通期決算説明は以上です。

MEX26進捗 エグゼクティブ・サマリー

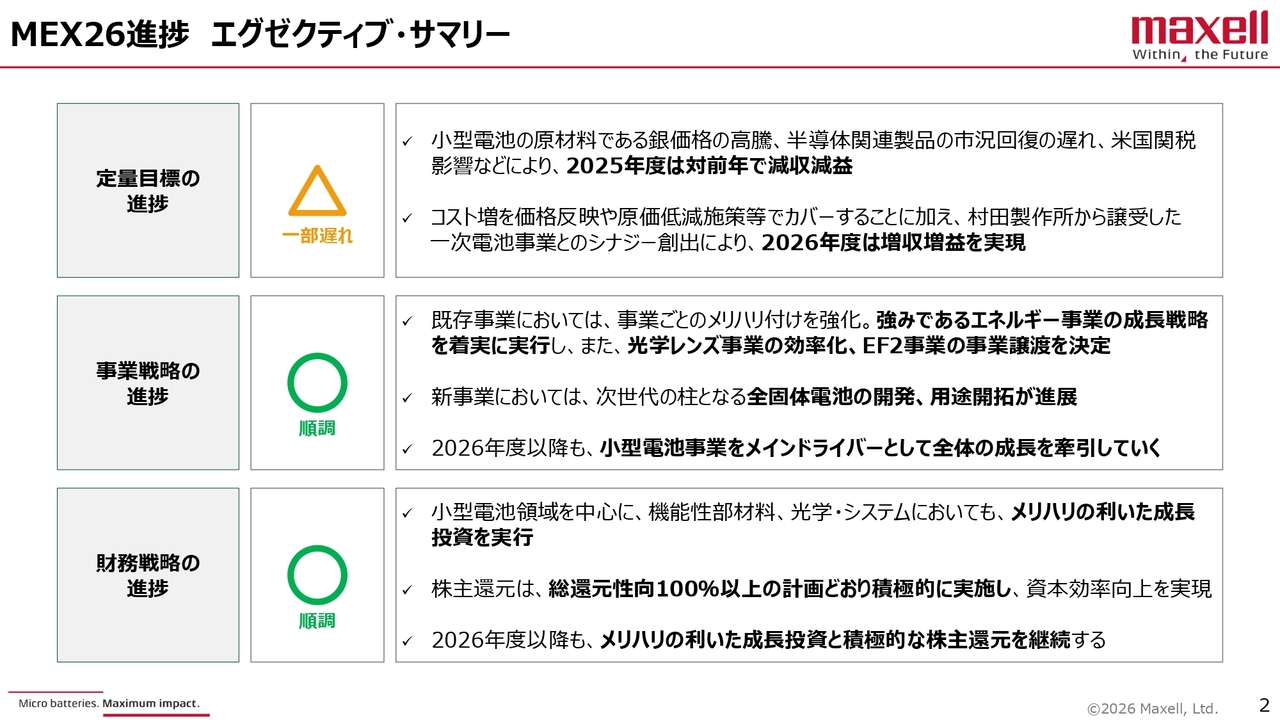

中期経営計画の進捗状況について共有します。まず、全体のエグゼクティブ・サマリーです。定量目標の進捗、事業戦略の進捗、財務戦略の進捗の3つに分けてご説明します。

定量目標については、一部進捗に遅れがあります。小型電池の原材料である銀価格の高騰や半導体関連、特にDMS事業の回復の遅れが、現在の計画ではなかなかリカバリーが難しい状況にあり、2025年度は減収減益の方向となっています。

一方で、コスト増については、売価反映や原価低減施策などで可能な限りカバーすることに加え、村田製作所から譲受した一次電池事業とのシナジーを確実に創出することで、2026年度は前期比で増収増益をめざしていきたいと考えています。

事業戦略の進捗については、事業ごとのメリハリを強化します。既存事業では、強みであるエネルギー事業の成長戦略を着実に実行することに加え、光学レンズ事業の効率化を図ります。また、EF2事業といった難しい事業については、ベストオーナーへの事業譲渡を進めていきます。

将来の成長に向けた新事業については、全固体電池の開発や用途開拓が一定の進展を遂げていると総括しています。2026年度以降は、小型電池事業をメインドライバーとして全体の成長を牽引していきたいと考えています。

財務戦略についてもおおむね順調であり、メリハリの利いた成長投資を実行していることに加え、株主のみなさまに対する総還元性向100パーセントの約束もしっかりと果たしています。2026年度以降も、メリハリの利いた成長投資と積極的な株主還元を継続していく方針です。

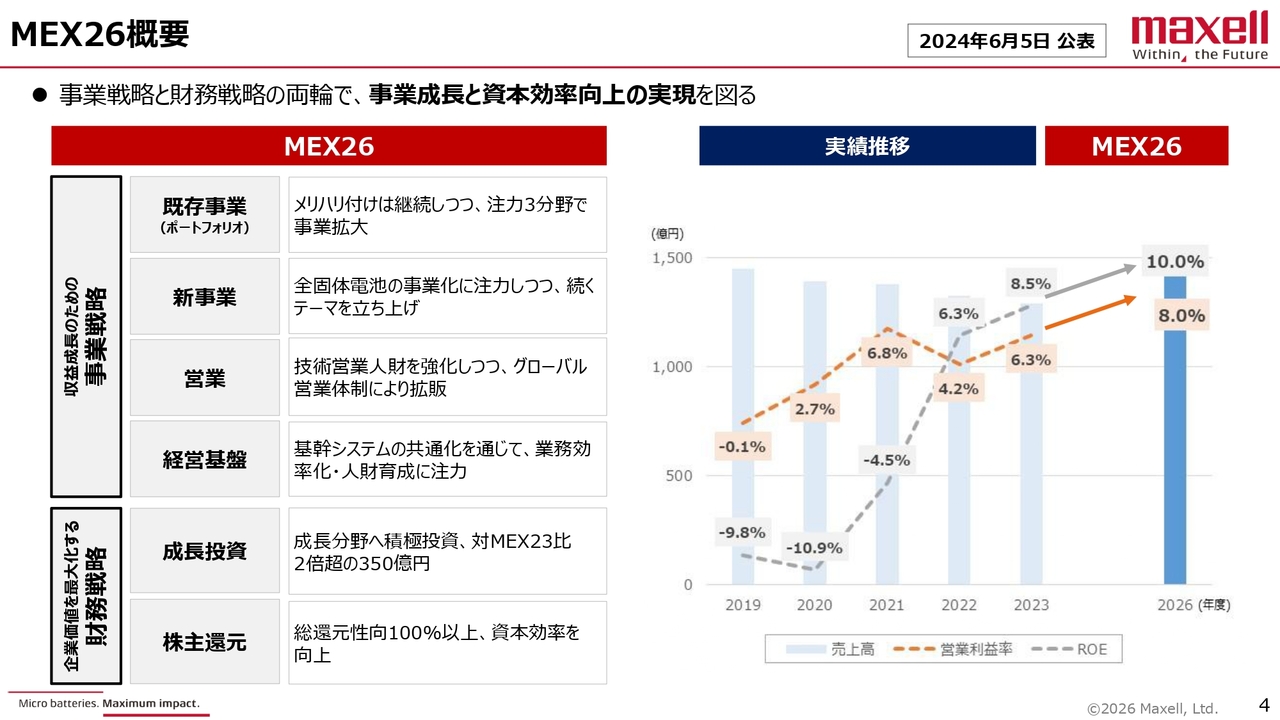

MEX26概要

こちらのスライドでは、2026年度を最終年度とする「MEX26」の当初計画として、このような内容を計画していたことを振り返っています。

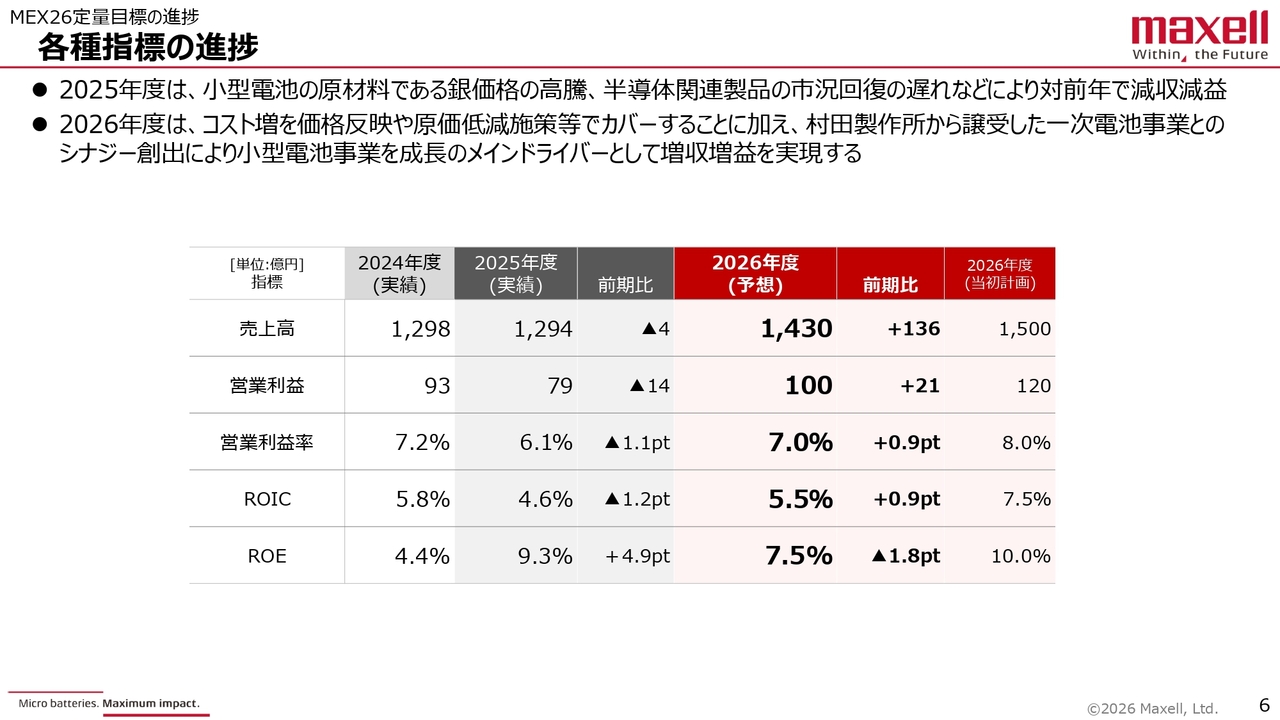

各種指標の進捗

定量目標の進捗についてご説明します。スライドの表の薄いグレーの部分は2025年度の実績、赤の部分は2026年度の予想と前期比、一番右側は当初計画を示しています。

2026年度は、売上高は1,430億円、営業利益は100億円、営業利益率は7パーセント、ROICは5.5パーセント、ROEは7.5パーセントをめざしていきます。

前期比では、売上高は136億円の増収、営業利益は21億円の増益、営業利益率はプラス0.9ポイントで、利益率は改善する見込みです。ROICはプラス0.9ポイント、ROEは前年に特殊な収益があったためマイナス1.8ポイントを計画しています。

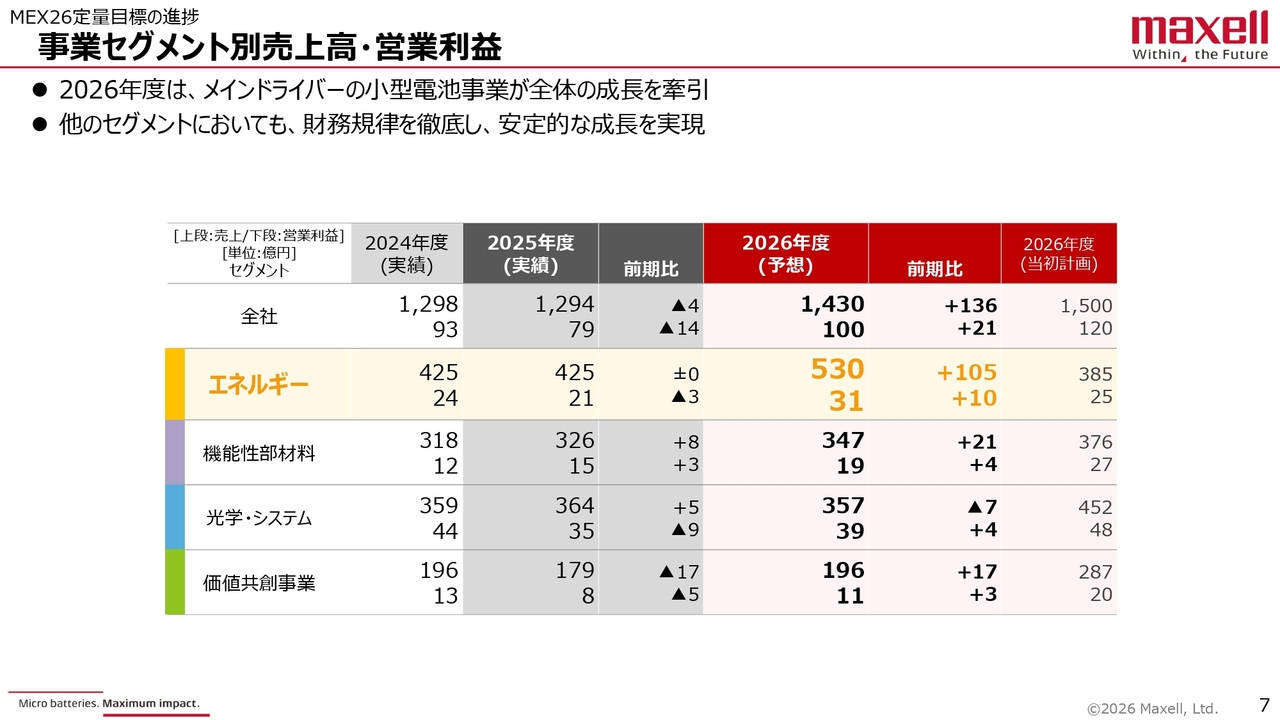

事業セグメント別売上高・営業利益

事業セグメント別の売上高と営業利益の計画についてです。全社の計画は、先ほどのスライドでお伝えしたとおり、売上高が1,430億円、営業利益が100億円です。

特に成長をめざしているエネルギーセグメントについては、2026年度の売上高は前期比プラス105億円の530億円、営業利益は前期比プラス10億円の31億円を計画しています。この計画は、スライド右側に記載している当初計画の売上高385億円、営業利益25億円を上回ることをめざしています。

機能性部材料セグメントでは、売上高は前期比プラス21億円の347億円、営業利益は前期比プラス4億円の19億円を見込んでいます。

光学・システムセグメントでは、売上高は前期比マイナス7億円の357億円を計画していますが、営業利益は前期比プラス4億円の39億円をめざしています。

価値共創事業セグメントでは、売上高は前期比プラス17億円の196億円、営業利益は前期比プラス3億円の11億円を見込んでいます。

2026年度は、メインドライバーである小型電池事業が全体の成長を牽引し、他のセグメントにおいても財務規律を徹底しながら安定的な成長をめざしていく方針です。

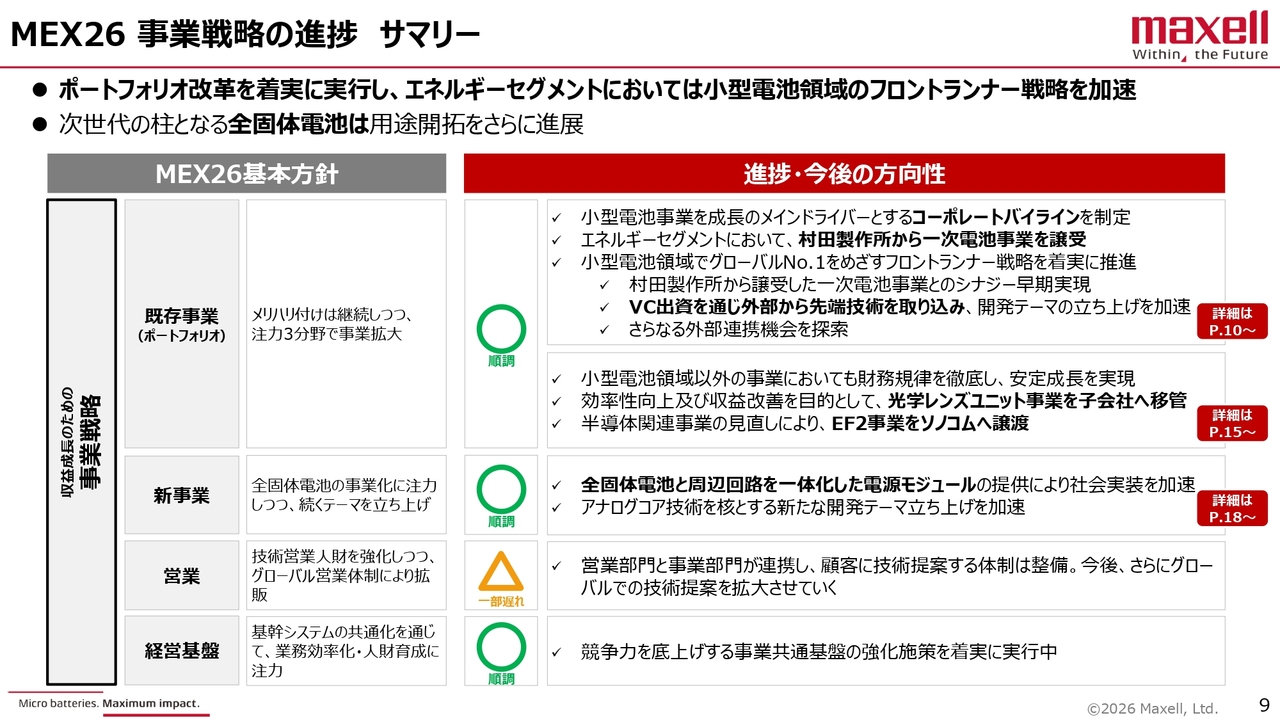

MEX26 事業戦略の進捗 サマリー

事業戦略の進捗です。事業戦略として、既存事業のポートフォリオを管理すること、新事業を成長させること、そのための営業活動を強化すること、経営基盤を向上させることの4つを掲げています。

全体の進捗はおおむね順調に進んでいますが、営業部門では一部遅れが生じています。顧客接点の拡大については、新しい取り組みを進める中でしっかり確保していきたいと考えています。

スライドに記載のとおり、既存事業のポートフォリオ改革では、事業のプラスを増やすため、小型電池事業を成長のメインドライバーと位置づけるコーポレートバイラインを制定しました。これに向け、村田製作所から一次電池事業を譲受することができました。

併せて、小型電池領域でグローバルNo.1をめざすフロントランナー戦略を立て、村田製作所から譲受した一次電池事業とのシナジーの早期実現や、ベンチャーキャピタルへの出資を通じた先端技術の取り込みを順調に進めています。

事業ポートフォリオ管理においては、小型電池領域以外の事業でも財務規律を徹底し、安定成長を実現します。さらに、マイナスを減らしてプラスを増やしていく取り組みとして、光学レンズユニット事業を子会社に移管することで事業効率を高める活動を進めています。また、ベストオーナーにEF2事業を譲渡する取り組みも進めています。

新事業では、全固体電池を中心に、周辺回路を一体化した電源モジュールの提供を進めています。電池単体の開発だけでなく、モジュールの開発を加速させることで、全体の成長を加速していきます。

営業部門では、引き続き顧客接点の拡大をめざします。また、経営基盤の強化策も着実に進めていきます。

小型電池事業を成長のメインドライバーとするコーポレートバイラインを制定

そのような中で、メインドライバーの小型電池領域でのフロントランナーをめざし、バイライン「Micro batteries. Maximum impact.」を制定しました。その他のセグメントも含めて、小さな電池・部品・材料がお客さまの悩みをしっかり解決し、なくてはならない存在になるという思いを込めています。

高信頼の小型電池領域で、「フロントランナー戦略」を策定

「『高信頼の小型電池領域』のフロントランナーへ」ということで、しっかりとした戦略を立てて進めていこうと考えています。

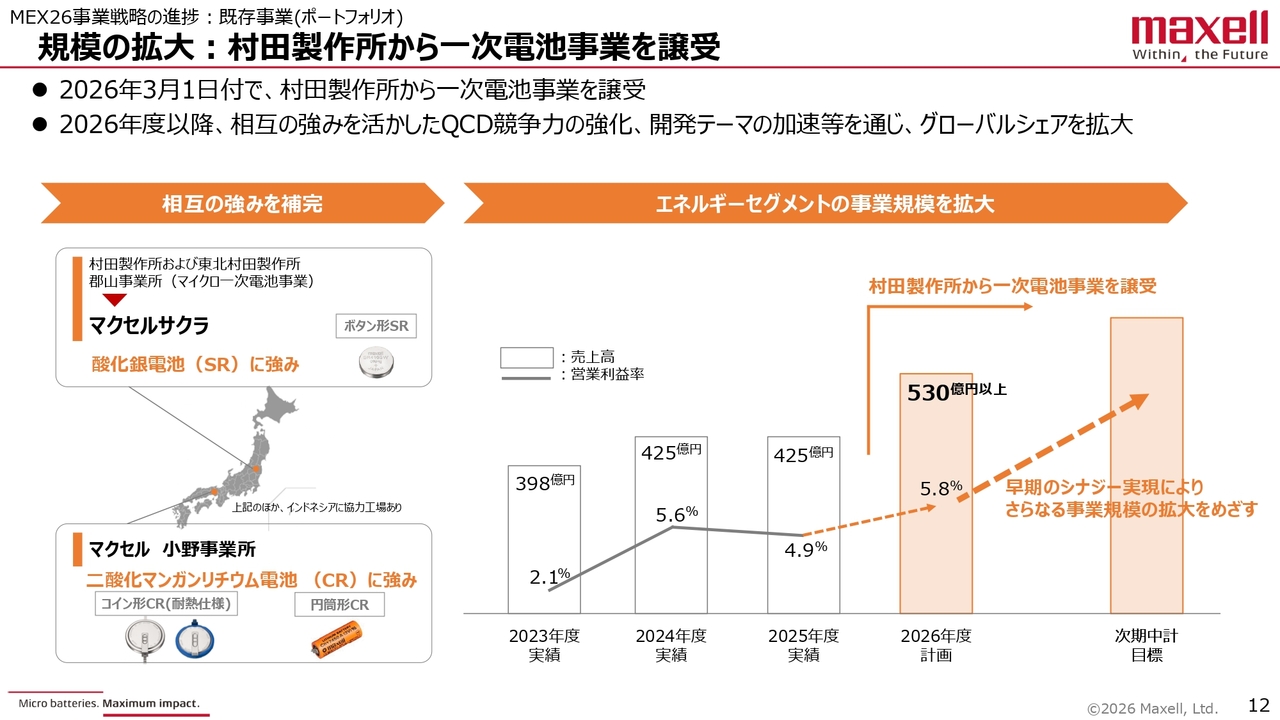

規模の拡大:村田製作所から一次電池事業を譲受

ご承知のとおり、村田製作所から一次電池事業を譲受しました。2026年3月1日付でしっかりと譲り受けが完了しています。2026年度以降、相互の強みを活かしてQCD競争力を強化し、開発テーマの加速を通じて小型電池領域でのグローバルシェアを拡大していきたいと考えています。

スライド左側をご覧ください。中心となる小型電池の生産拠点として、従来の兵庫県小野市の小野事業所に加え、福島県郡山市のマクセルサクラ社が加わります。

郡山事業所は酸化銀電池に強みを持っているため、こちらを中心に事業拡大を進める方針です。小野事業所では、それ以外の二酸化マンガンリチウムのコイン型電池や円筒形電池をしっかりと伸ばしていく計画です。

スライド右側に示している事業規模拡大のイメージ図のとおり、2026年度は計画ベースで売上高530億円、営業利益率5.8パーセントをめざします。次期中期経営計画では、大きな成長を遂げるビッグステップをめざしていきます。

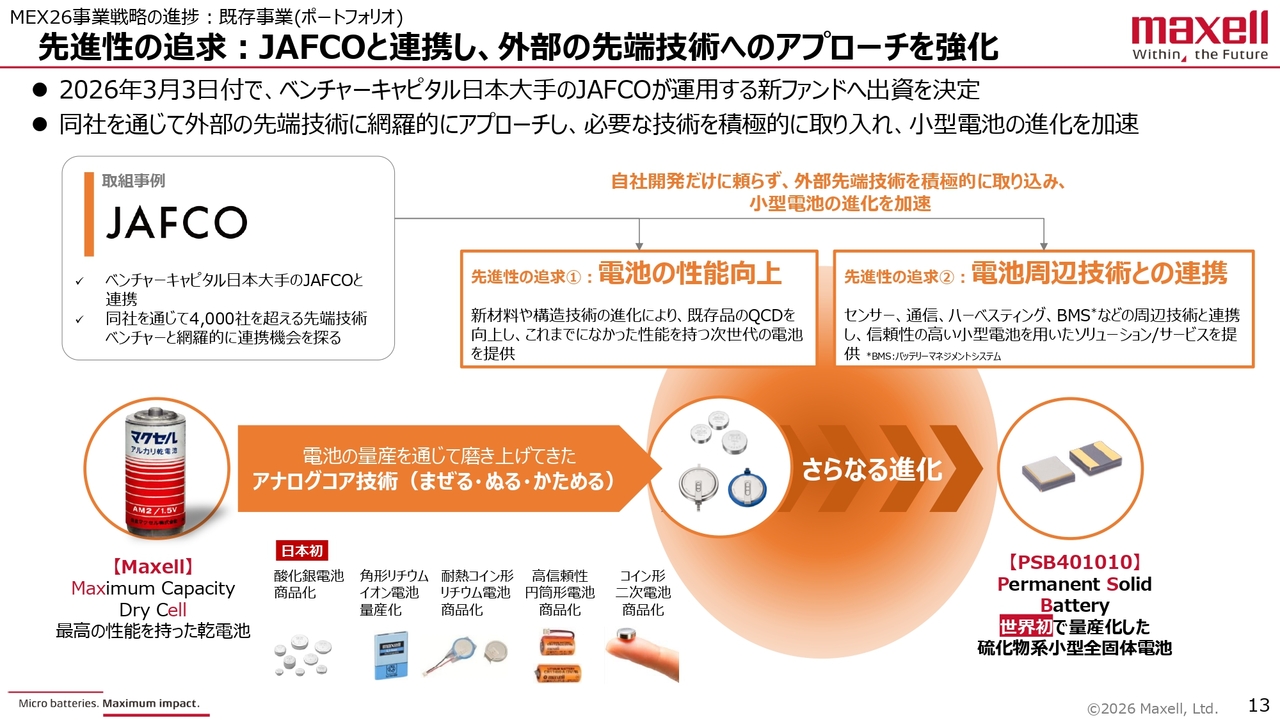

先進性の追求:JAFCOと連携し、外部の先端技術へのアプローチを強化

規模の追求に加え、先進性もしっかりと追求していく方針です。電池関連は、現在さまざまな技術開発が進んでいます。我々としても、新しい先端技術を開発しつつ、外部連携を強化していきたいと考えています。

既報のとおり、今回JAFCO社に約10億円の積極投資を行うことで、先進性の追求を進めていきます。まずは、電池単体の新しい技術開発をしっかり進める考えです。

併せて、先進的な電池を活用し、お客さまの課題を解決するために、二次電池の充電方法を含む周辺技術としっかり連携する必要があります。このため、先進的な技術の取り込みを進めていきたいと考えています。

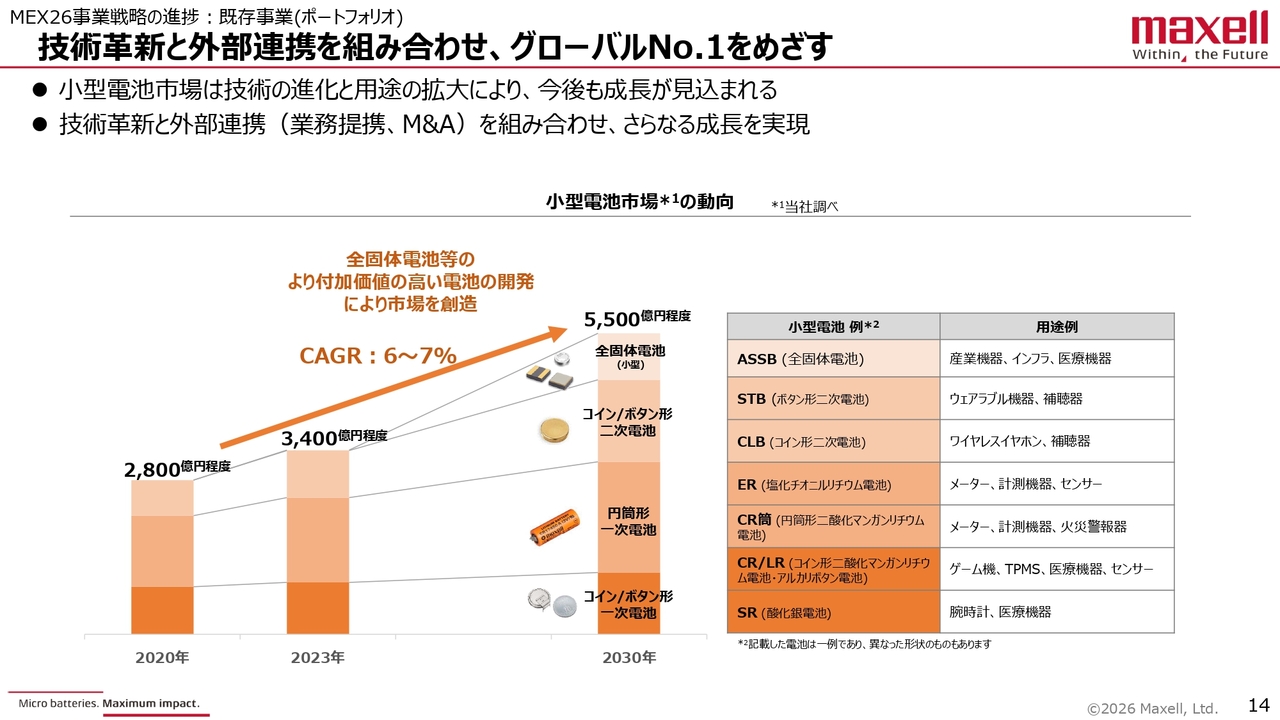

技術革新と外部連携を組み合わせ、グローバルNo.1をめざす

このような取り組みを通じ、小型電池領域でグローバルトップをめざしたいと考えています。小型電池市場は、定義にもよりますが、2030年には5,500億円規模になるのではないかと見込んでいます。足元では、2020年前後から年率で6パーセントから7パーセント程度成長しています。

スライドに示しているラインナップも含め、売上と収益の拡大にもしっかりと取り組んでいきたいと考えています。

小型電池領域以外の事業においても財務規律を徹底し、安定成長を実現

小型電池領域以外でも財務規律を徹底し、安定的な成長を実現していきます。機能性部材料セグメントにおいては、小淵沢事業所で積極的な投資を行っている建築・建材用テープ、半導体製造工程用テープ、塗布型セパレータといった分野をしっかりと成長させていきたいと考えています。

光学・システムセグメントでは、光学レンズユニット事業を子会社に移管し、一気通貫の経営体制を構築します。これにより、競争力の高い製品を早期に市場投入する道筋を確立したいと考えています。

半導体関連については、第4四半期を含めて足元で需要が回復してきているDMS事業に特化します。EF2事業については、ベストオーナーに事業譲渡を行い、そちらで成長を図っていただきたいと考えています。

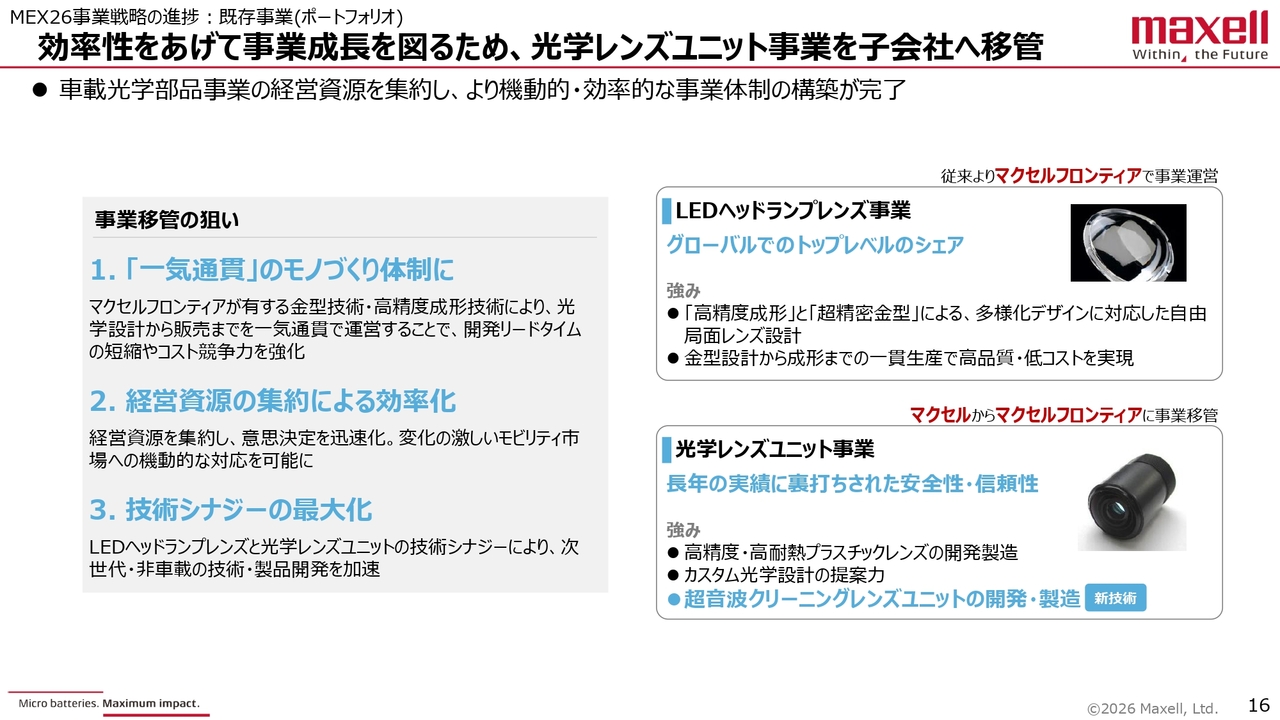

効率性をあげて事業成長を図るため、光学レンズユニット事業を子会社へ移管

光学レンズユニット事業は、子会社であるマクセルフロンティア社へ移管します。この狙いについては、繰り返しになりますが、全事業活動を一気通貫で進めていく体制にしていくためです。

これにより経営資源を集約し、効率化を進めることで、コストダウンや販売、技術開発の加速をめざしていきます。

また、光学レンズユニットやLEDヘッドランプレンズなど、同じレンズ成形事業において技術やリソースを同一会社内で共有しながら活動することで、技術シナジーをしっかり図っていきたいと考えています。

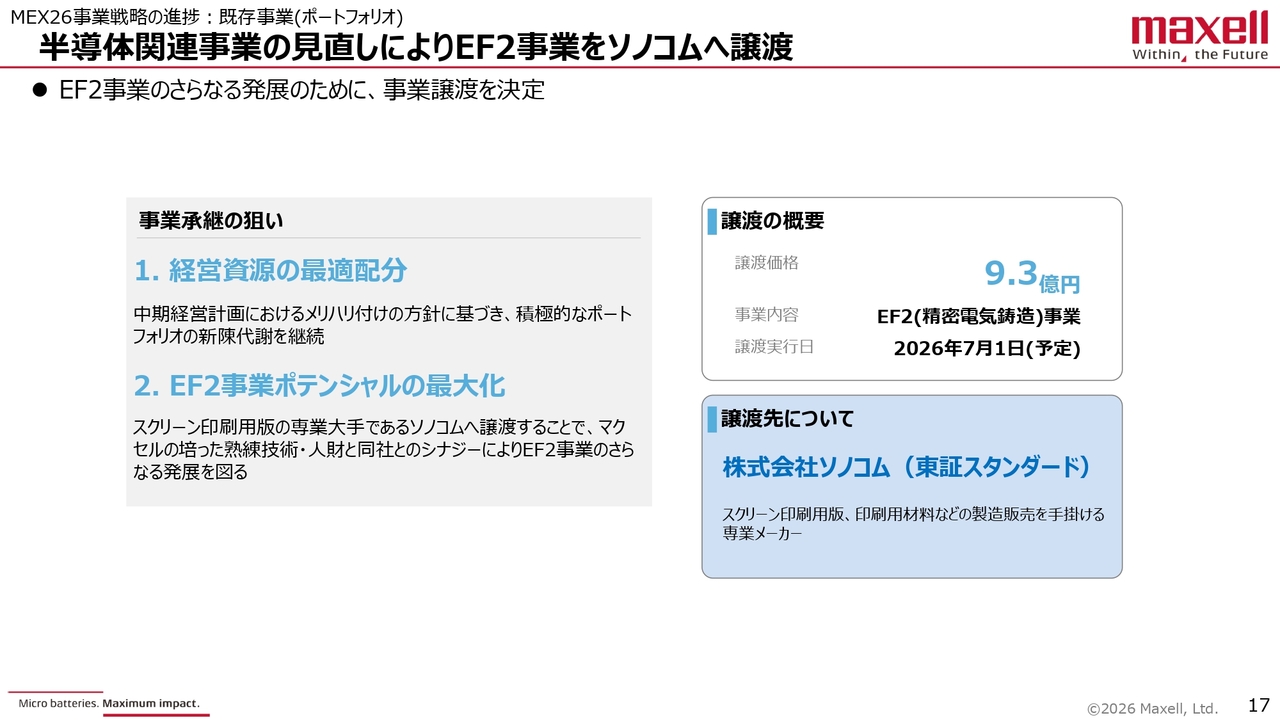

半導体関連事業の見直しによりEF2事業をソノコムへ譲渡

経営資源の最適配分を行う中で、EF2事業は精密電気鋳造事業として精度を含めた技術的な差別化はしっかりできていましたが、マクセルの中では大きく成長させることが難しい状況にありました。

そのような中、スクリーン印刷用版の実績を持つソノコム社に譲渡することで、両社の技術を結集し、事業拡大をめざすことになりました。約9.3億円で譲渡する予定です。

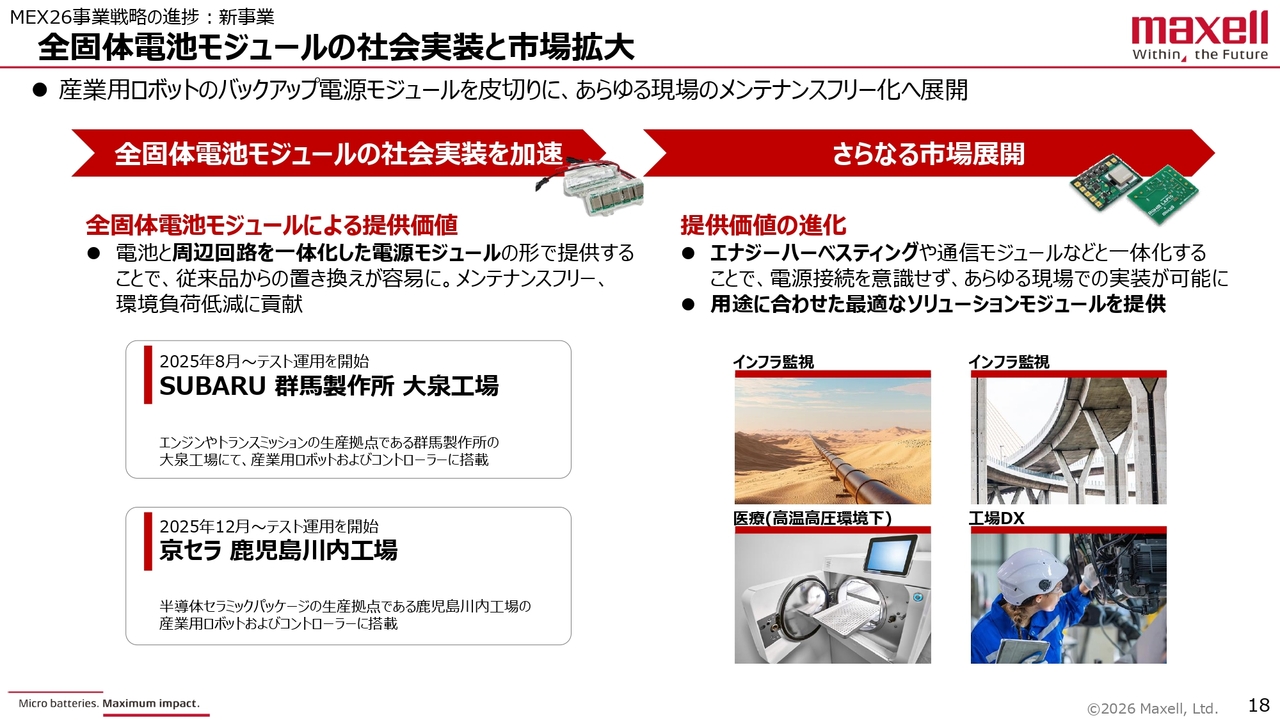

全固体電池モジュールの社会実装と市場拡大

全固体電池については、既報のとおり、電池単体の開発を進めるとともに、新規の機器への搭載も積極的に進めていきます。

需要拡大や需要取り込みの観点では、すでに市場に導入されている製品の一次電池を全固体電池へと置き換えるほうが、早期に売上や事業の拡大に貢献できると考えています。したがって、モジュールの拡販を今後積極的に進めていきたいと思います。

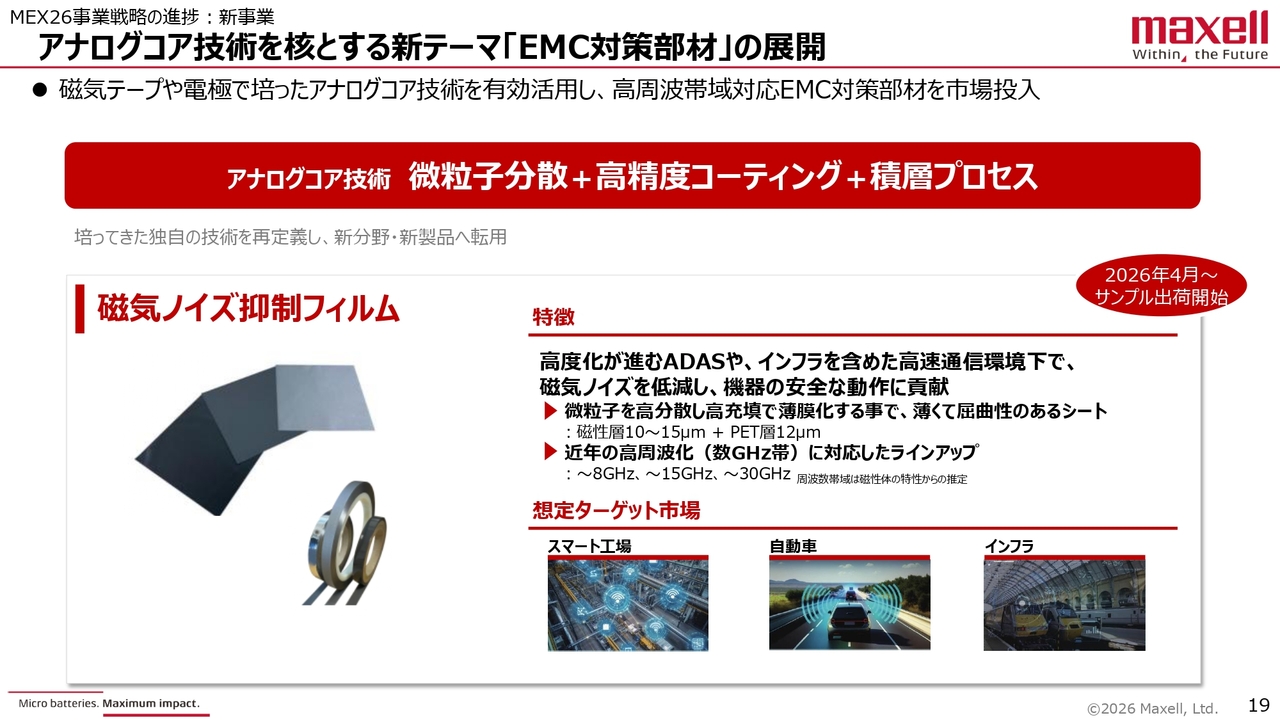

アナログコア技術を核とする新テーマ「EMC対策部材」の展開

電池以外の分野についても、アナログコア技術を核としてしっかり伸ばしていこうと考えています。

一例として、EMC対策部材を展開しています。磁気ノイズの抑制需要が非常に高まっているため、売上と収益に結びつけるよう開発の加速を進めていきたいと思います。この4月からは、お客さまの最終商品に向けてサンプル出荷を開始しています。

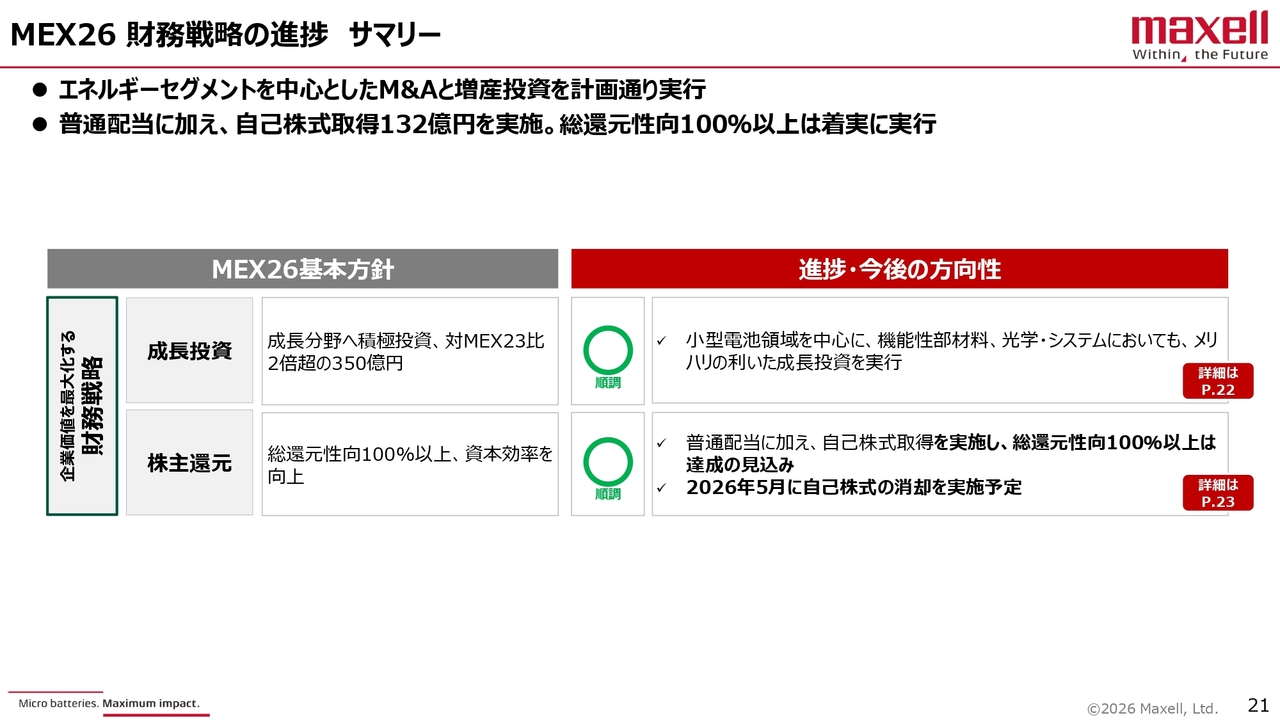

MEX26 財務戦略の進捗 サマリー

財務面についてです。積極的な成長投資と株主還元を進めています。

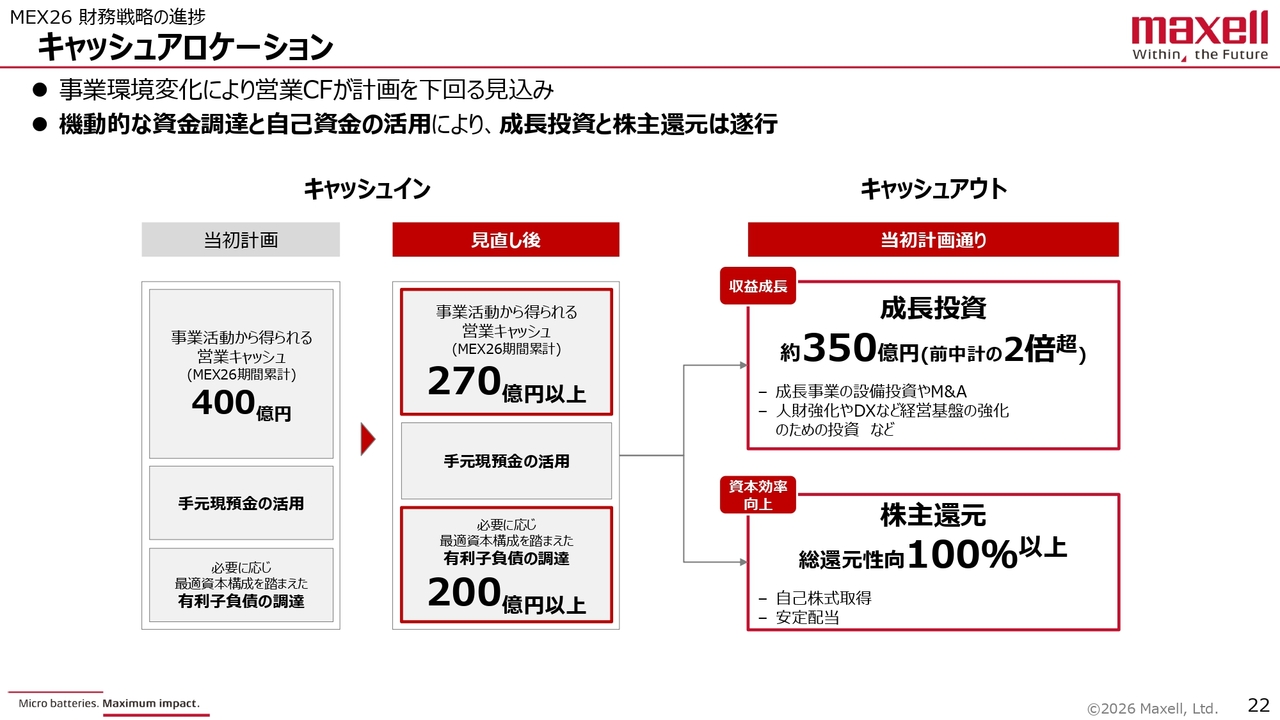

キャッシュアロケーション

キャッシュインとしては、当初計画では事業活動で400億円のキャッシュを確保する予定でした。しかし、足元では事業面で苦戦している部分もあり、営業キャッシュフローは270億円以上を計画しています。

成長に向けた必要な資金については、有利子負債200億円以上を確実に調達しつつ、キャッシュアウトとして350億円の成長投資を進め、将来の成長を図っていきます。また、株主還元については、約束どおり総還元性向100パーセントを確実に実行していく考えです。

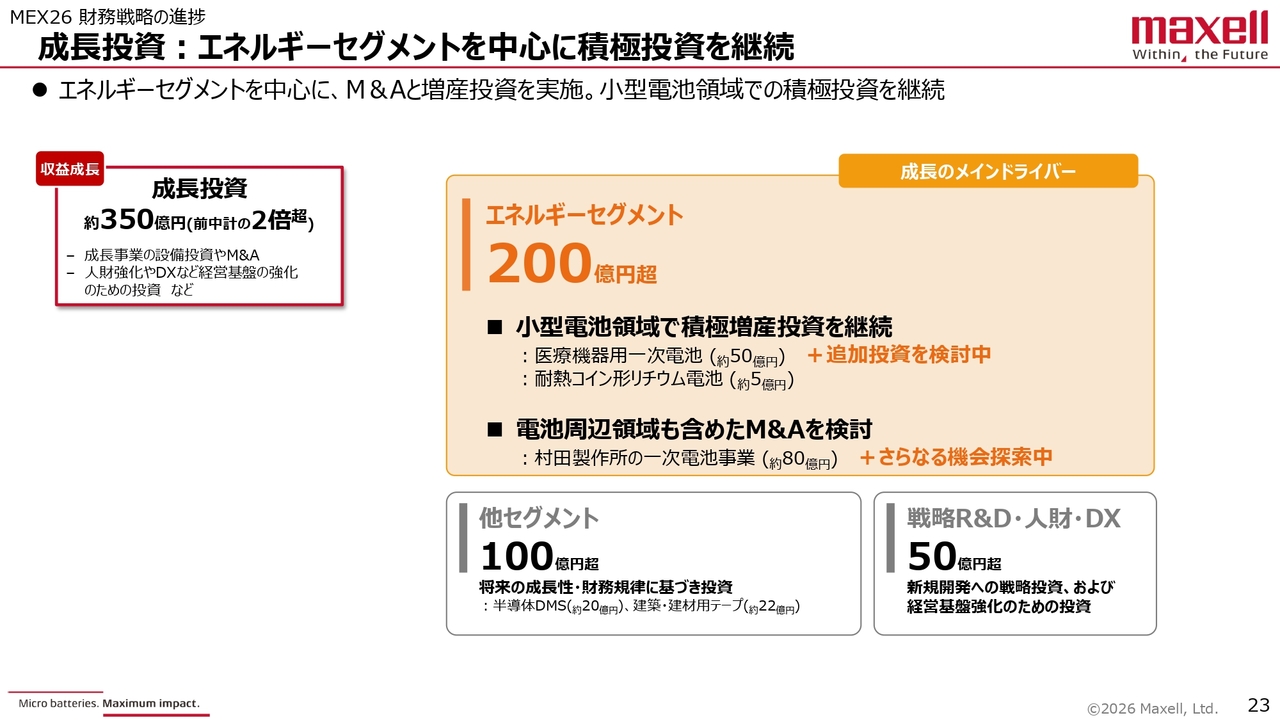

成長投資:エネルギーセグメントを中心に積極投資を継続

成長投資は350億円を計画しており、前中期経営計画の約2倍となります。その中でも特にエネルギーセグメントで200億円の大型投資を行う計画です。すでに一次電池関連の投資として、小野事業所の増床や村田製作所のM&Aを含めた取り組みを進めています。

他セグメントには100億円を投資し、さらに成長のためのR&Dや人財、DXにも予算を割り当てています。これらを合わせた350億円の積極投資を行い、次の成長へつなげていきたいと考えています。

株主還元:総還元性向100%の計画に沿った配当、自己株式取得を推進

株主還元についてです。3ヶ年累計で総還元性向100パーセントを達成する見通しで進めています。

スライドのグラフは、赤の部分が配当額、グレーの部分が自己株式取得額を表しています。2026年度は配当および業績の見通しを踏まえ、自己株式取得を柔軟に検討していきたいと考えています。

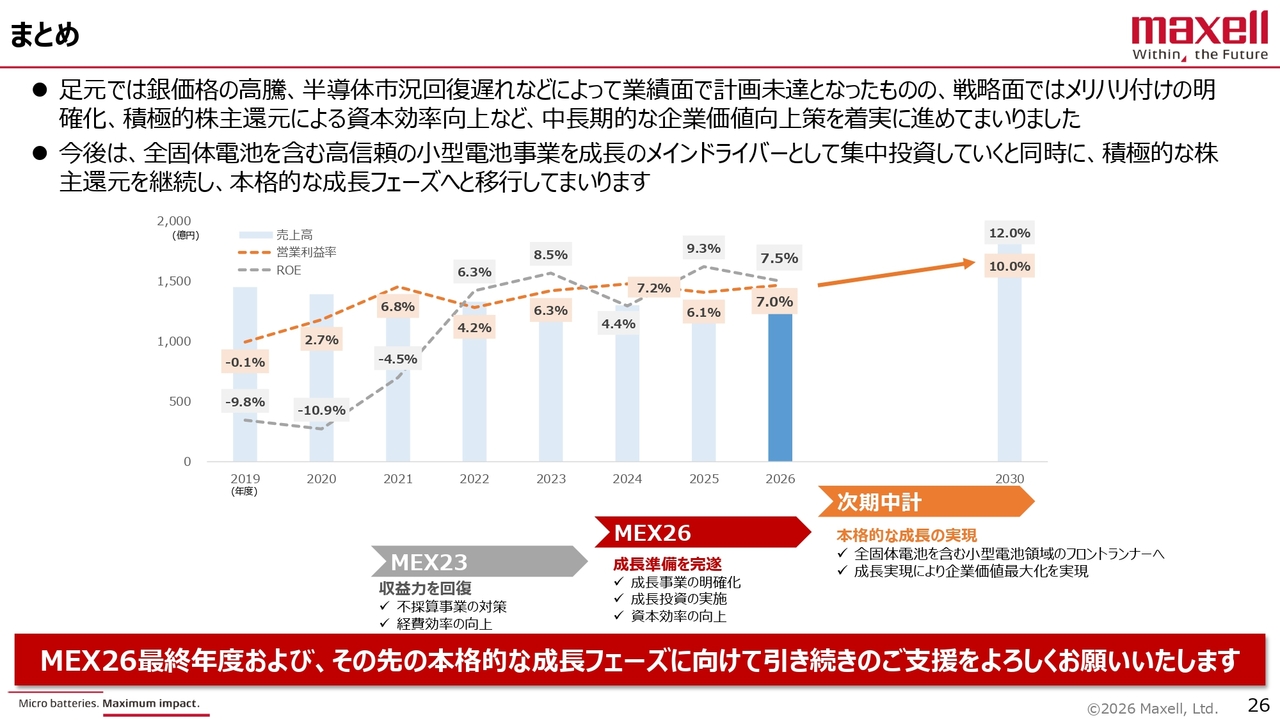

まとめ

全体のまとめです。現中期経営計画「MEX26」の最終年度を迎え、次の中期経営計画に向けた成長の準備を完遂していきたいと考えています。引き続き、ご支援のほどよろしくお願いします。

説明は以上です。

質疑応答:2026年度計画の銀価格の前提について

質問者:2026年度の計画を考えるにあたり、どの時点の銀価格を前提としていますか?

新着ログ

「電気機器」のログ