2026年3月期決算説明

第一稀元素、戦略分野の成長や収益構造改革を推進 ベトナム事業により付加価値を創造

トップメッセージ

本日は、2026年3月期の決算説明をご覧いただき、誠にありがとうございます。

当社は、永続的に成長していく100年企業を目指して、将来の収益基盤の強化に取り組んでまいりました。その具体的な内容としては、中期経営計画「DK-One Next」のもと、ベトナム事業の立ち上げ、戦略分野の拡大、新製品開発の強化、そして、従来の製品供給の枠にとどまらない新規事業の創出に取り組んできました。

本日は、2026年3月期の決算内容とあわせて、こうした取り組みの進捗と課題、そしてDK-One Nextの中期、後期に向けて収益成長と資本効率の改善をどのように進めていくのかについてご説明します。

短期的な結果だけでなく、中長期での当社の方向性をご理解いただければと考えております。

INDEX

本日は、はじめに当社の競争力を支える要因の一つであるベトナム事業についてご説明します。

そのうえで、2026年3月期の業績、販売実績、財務状況をご説明し、最後に2027年3月期の業績予想と中期経営計画の進捗についてお伝えします。

トピックス

第3四半期以降の主なトピックスについてご説明します。はじめに、2026年3月期をもって、10ヶ年の中期経営計画「DK-One Next」の前期4ヶ年が終了しました。前期4ヶ年の振り返りと、中期・後期に向けた取り組みについては、後ほど詳しくご説明します。

2つ目は、当社へのご理解を深めていただくことを目的に、第三者によるスポンサードレポートを発行しています。

3つ目は、従業員向けに譲渡制限付株式として自己株式の処分を実施しました。当社企業価値の持続的な向上を図るためのインセンティブとし、今後も当社の全役職員が一丸となってみなさまとの一層の価値共有を進めていきます。

ベトナム事業

次に、当社の競争力を支える要因の一つであるベトナム事業についてご説明します。当社は、ジルコニウム化合物メーカーとしての事業基盤強化を目的に、ベトナムで一貫生産体制の構築を進めてきました。原料調達やサプライチェーンを取り巻く環境が大きく変化する中で、供給の安定性と競争力の両立という観点から、このベトナム事業が果たす役割は一層重要になっています。

ここからは、ベトナム事業が当社にとってどのような意味を持つのかをご説明します。

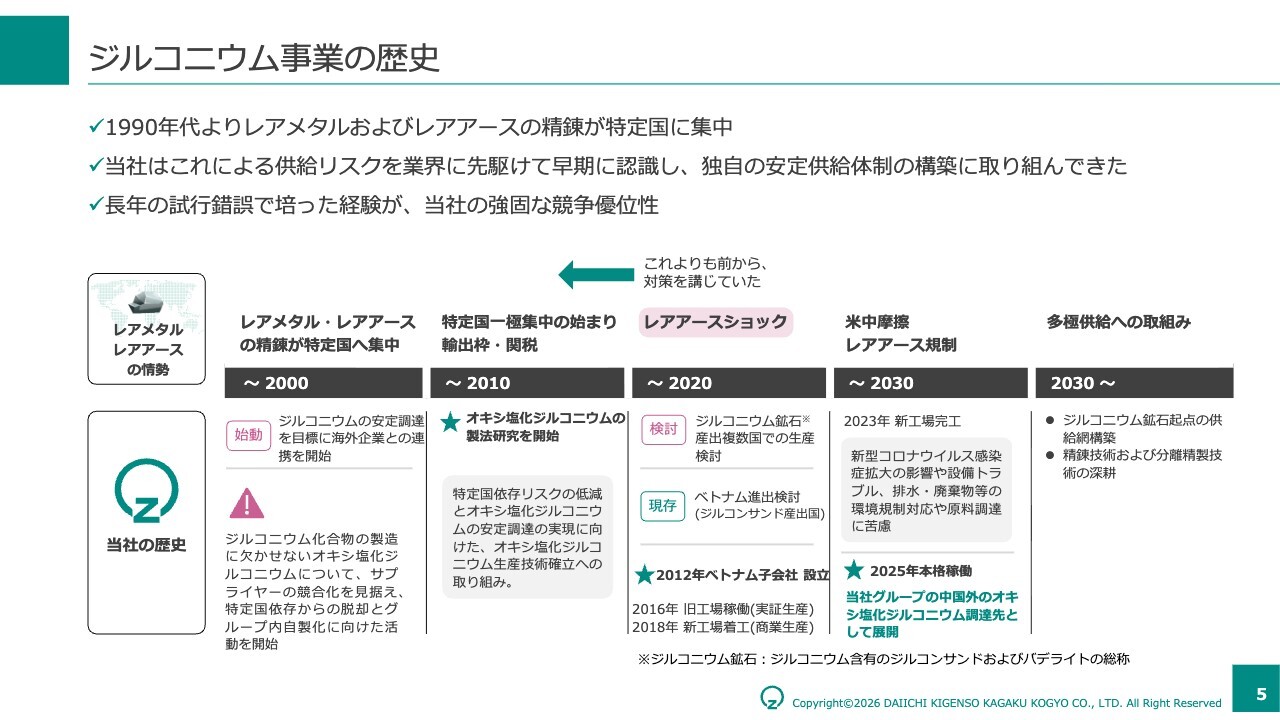

ジルコニウム事業の歴史

当社は1990年代から、レアメタル・レアアースの精錬が特定国に集中することによる供給リスクを認識してきました。当社が扱うジルコニウムについても、鉱石から中間原料であるオキシ塩化ジルコニウムに至る工程で、特定国依存のリスクがありました。安定供給体制は短期間で構築できるものではないため、当社は早い段階から対応を進めてきました。

その一環として、2012年にベトナム子会社を設立し、2023年に新工場を完成させ、2025年7月から本格稼働に至っています。この過程では、環境対応や設備対応など多くの課題がありましたが、長年の取り組みを通じて、現在では短期間で再現しにくい事業基盤が形成されています。

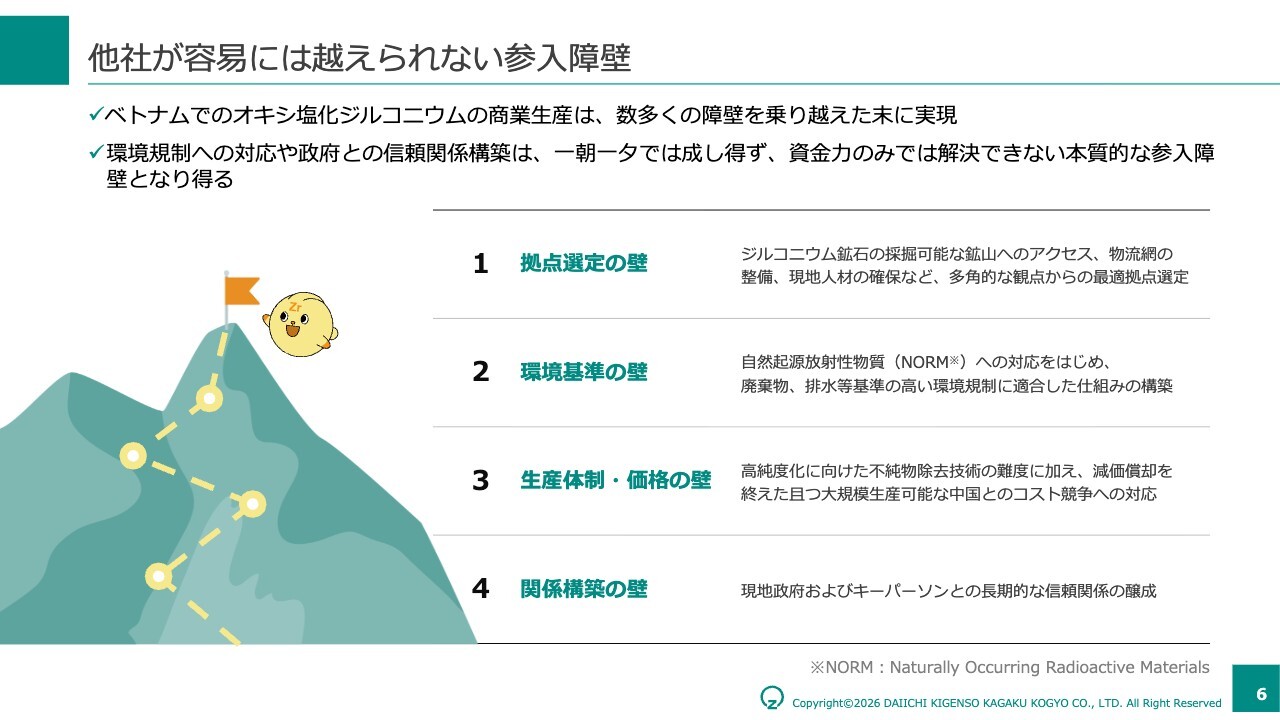

他社が容易には越えられない参入障壁

ベトナムでオキシ塩化ジルコニウムを商業生産するには、いくつもの高い壁があります。具体的には、鉱石調達を前提とした拠点選定、自然起源放射性物質対応を含む環境・規制対応、高純度化を前提とした生産体制とコスト競争力、そして現地政府・関係者との信頼関係の構築です。

これらはいずれも、資金を投入すれば短期間で解決できるものではなく、現地で時間をかけて積み上げる必要がある要素です。当社は長年にわたり、これらの課題に一つずつ取り組んできました。その積み重ねが、後発企業が短期間で同じ水準に到達することを難しくしていると考えています。

当社が構築したサプライチェーン

当社は、ベトナム子会社を起点に、鉱石の精錬工程を含め、中間原料から最終製品まで一気通貫で手がけるサプライチェーンを構築しています。これにより、特定国に依存しない原料調達体制を確保するとともに、上流工程から製品化までを当社グループ内で完結することで、供給安定性、品質管理、トレーサビリティを一体で高めることができます。

近年では、こうした当社が構築したバリューチェーンをお客さまから付加価値として評価いただく機会が増えてきています。

現地との「共存共栄」による強固な基盤

ベトナム事業は、設備を整えれば完結するものではありません。長期にわたり安定して操業を続けるためには、地域社会との信頼関係を含めた事業基盤が重要になります。当社グループは、現地での雇用創出に加え、ガバナンスや環境対応にも取り組んでいます。

これらは、ベトナム事業を安定的に運営していく上で不可欠な要素です。こうした取り組みの積み重ねが、現地での安定操業を支え、結果として当社の供給安定性と競争力向上にもつながっていると考えています。

今後も、現地との共存共栄を大切にしながら、ベトナム事業を当社の競争力の一つとして強化していきます。

決算のポイント

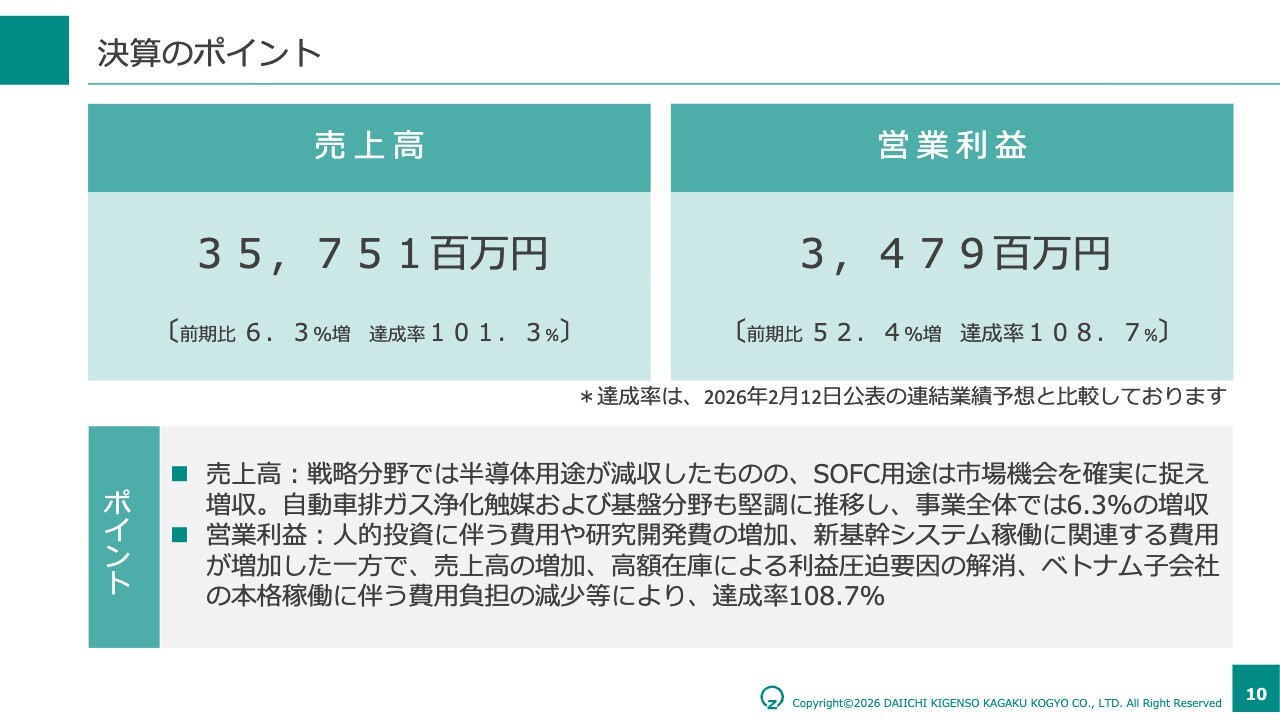

ここからは、2026年3月期の連結決算についてご説明します。まず、2026年3月期決算のポイントです。当期は、売上高・営業利益ともに前期を上回る結果となりました。売上高は357億5,100万円、営業利益は34億7,900万円となっています。

ただし、今回の決算は、単に増収増益という結果だけで評価するのではなく、何が利益を押し上げ、何が今後の課題として残っているのか次ページ以降でご説明します。

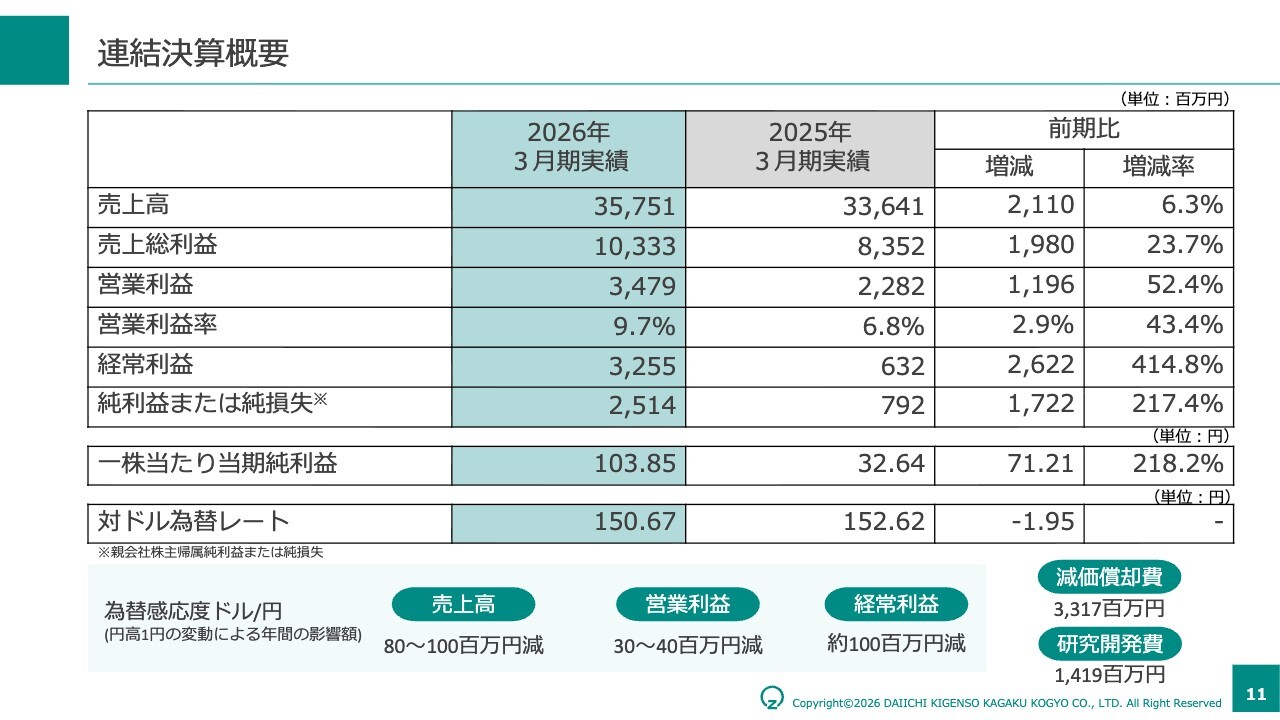

連結決算概要

こちらが連結決算の概要です。当期は営業利益段階にとどまらず、経常利益、親会社株主に帰属する当期純利益についても、前期比で増益となりました。

ただし当社の損益を見る上では、営業利益の増減要因と、営業外損益に含まれる為替差損益を分けて確認する必要があります。

そのため、次ページではまず営業利益の増減要因をご説明し、その後、為替差損益を含む営業外損益についてご説明します。

営業利益増減の要因(前期比)

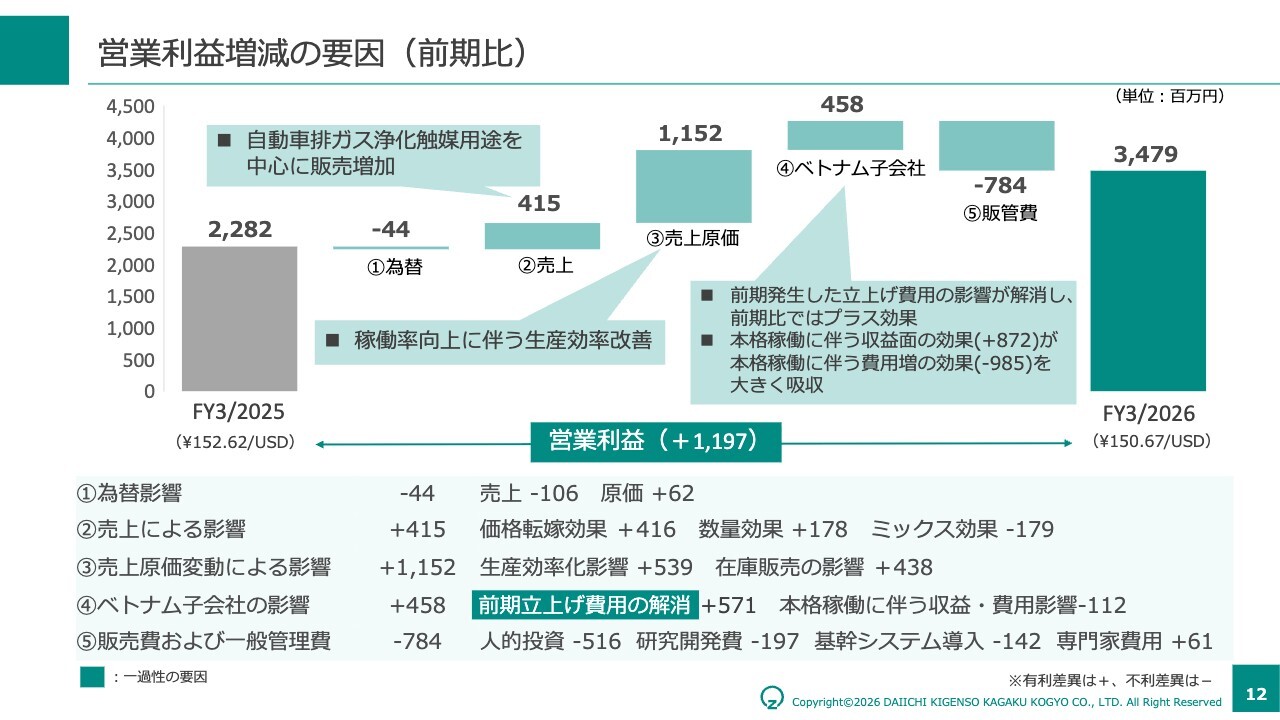

まず営業利益の増減要因についてご説明します。営業利益は、前期比で11億9,700万円の増益となりました。主な増益要因は、売上面と原価面の改善です。

売上面では、価格改定による増益効果がプラス4億1,600万円、数量増による効果がプラス1億7,800万円となりました。一方で、販売ミックスは1億7,900万円のマイナス要因となり、売上による影響全体では4億1,500万円の増益となっています。

原価面では、生産効率改善が5億3,900万円のプラス要因となりました。加えて、在庫販売に伴う採算改善も寄与し、売上原価変動による影響は11億5,200万円の増益となりました。

一方で、販管費は7億8,400万円のマイナス要因となりました。主な内訳は、人的投資、基幹システム導入、研究開発費の増加であり、将来の成長と経営基盤の強化に向けた必要不可欠な投資と認識しています。

ベトナム子会社については、本格稼働に伴う費用増が9億8,500万円発生しました。一方で、収益改善効果がプラス8億7,200万円となり、ネットでは1億1,200万円のマイナス影響となりました。第3四半期時点で本格稼働に伴う費用増は9億3,500万円発生していましたが、通期では収益改善効果が積み上がり、費用増の大部分を吸収したかたちです。

また、為替影響は4,400万円のマイナス要因となりました。ここまでが、当期の営業利益に対する主な増減要因です。

なお、前年差の比較上、前期に発生していたベトナム事業立上げに伴う一時費用が当期は発生しなかったことにより、5億7,100万円の押し上げ要因となっています。これは当期に新たに生じた収益ではなく、前期費用の反動として表れているものです。この影響を除いても、営業利益は前年差で6億2,700万円改善しています。

したがって、当期の増益は、前期費用の反動だけではなく、売上面・原価面での改善も寄与したものと捉えています。

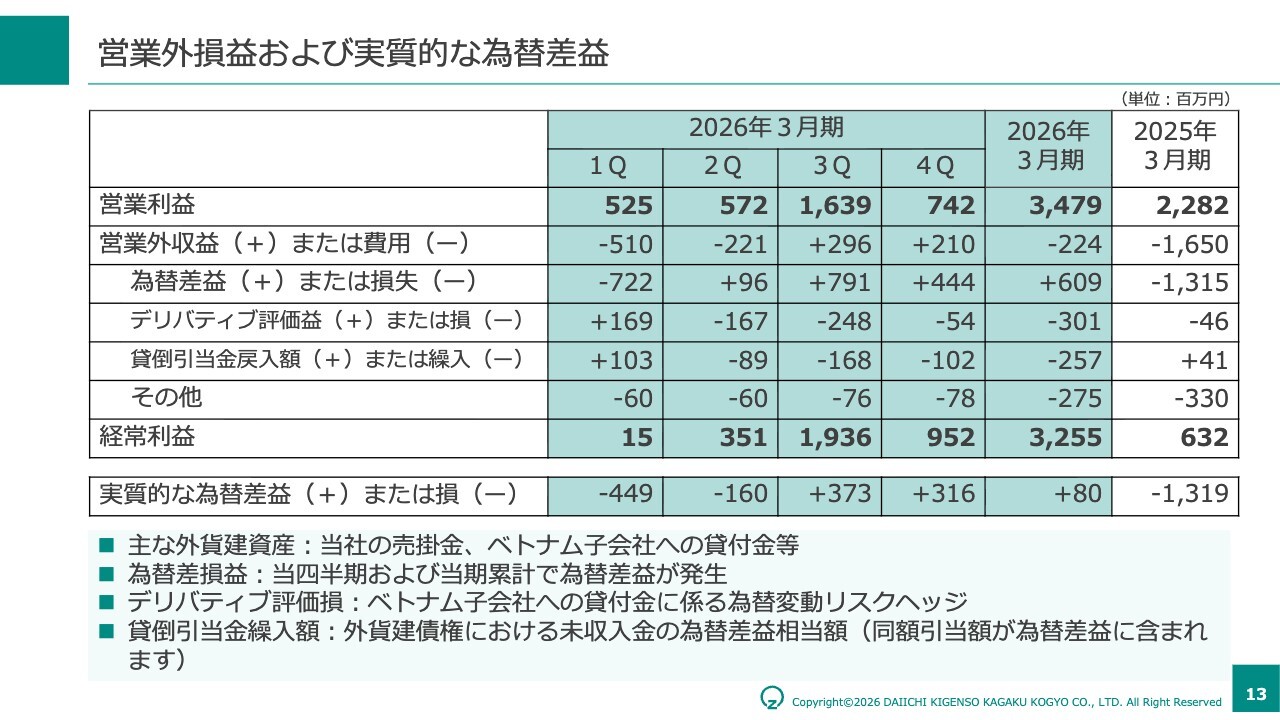

営業外損益および実質的な為替差益

次に、営業外損益についてご説明します。営業利益以下では、為替差損益が経常利益に影響する主要因となっています。当社の為替差損益は、主にベトナム子会社への米ドル建て貸付金に伴うものです。この貸付金は、ベトナム事業の立ち上げおよび設備投資に必要となった資金に起因しています。

為替差損益は短期的には為替相場の変動を受けますが、当社としては、ベトナム事業の安定稼働を継続し、キャッシュ創出力を高めることで、貸付金残高を着実に圧縮していく方針です。

これにより、中期的には為替変動による損益への影響を低減していきたいと考えています。

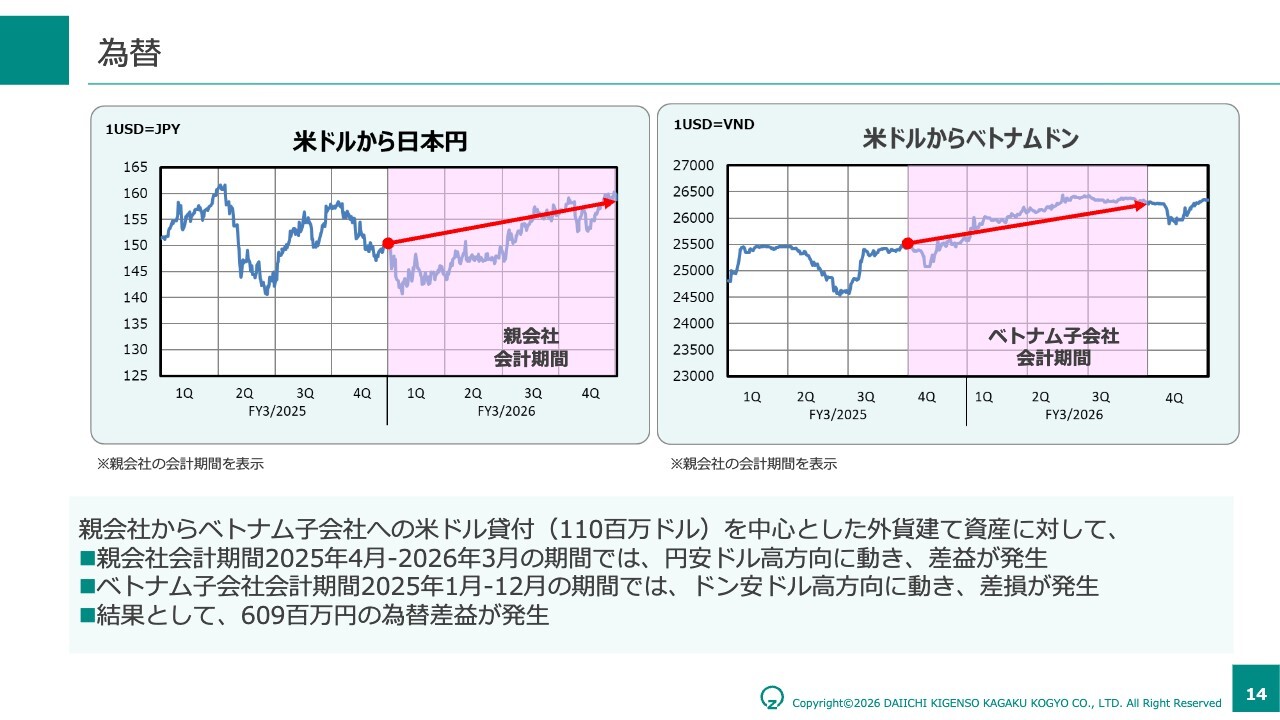

為替

続いて、当期に発生した為替差損益の内訳についてご説明します。親会社からベトナム子会社に対して、米ドル建ての貸付金があります。2026年3月期においては、親会社側では円安・ドル高の影響により為替差益が発生しました。

一方で、ベトナム子会社側では、ベトナムドン安・ドル高の影響により為替差損が発生しています。これらを合算した結果、連結ベースでは為替差益6億900万円を計上しました。

このように、為替差損益は、通貨および決算期の違いにより、プラスとマイナスの影響が同時に生じる場合があるほか、プラス同士またはマイナス同士の影響が重なる場合もあり、多様な動きを示す構造となっています。そのため、本業の営業利益とは分けて確認する必要があります。

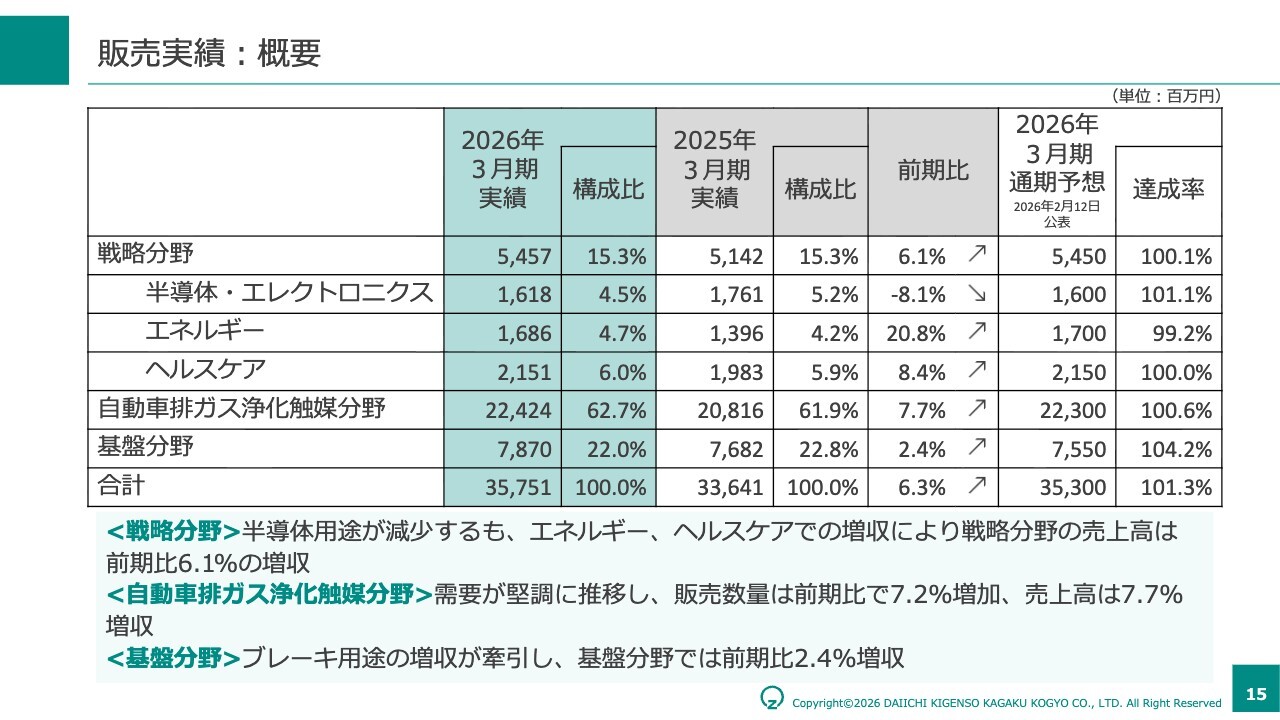

販売実績:概要

戦略分野では、半導体・エレクトロニクス分野が減収となった一方で、エネルギー分野およびヘルスケア分野の増収が寄与し、戦略分野全体では前期比6.1パーセントの増収となりました。

また、自動車排ガス浄化触媒分野は、引き続き当社売上の中心として、全体の売上を支える構図となっています。

売上構造の中心は引き続き主力分野にありますが、戦略分野の売上構成比は前期比で拡大しています。

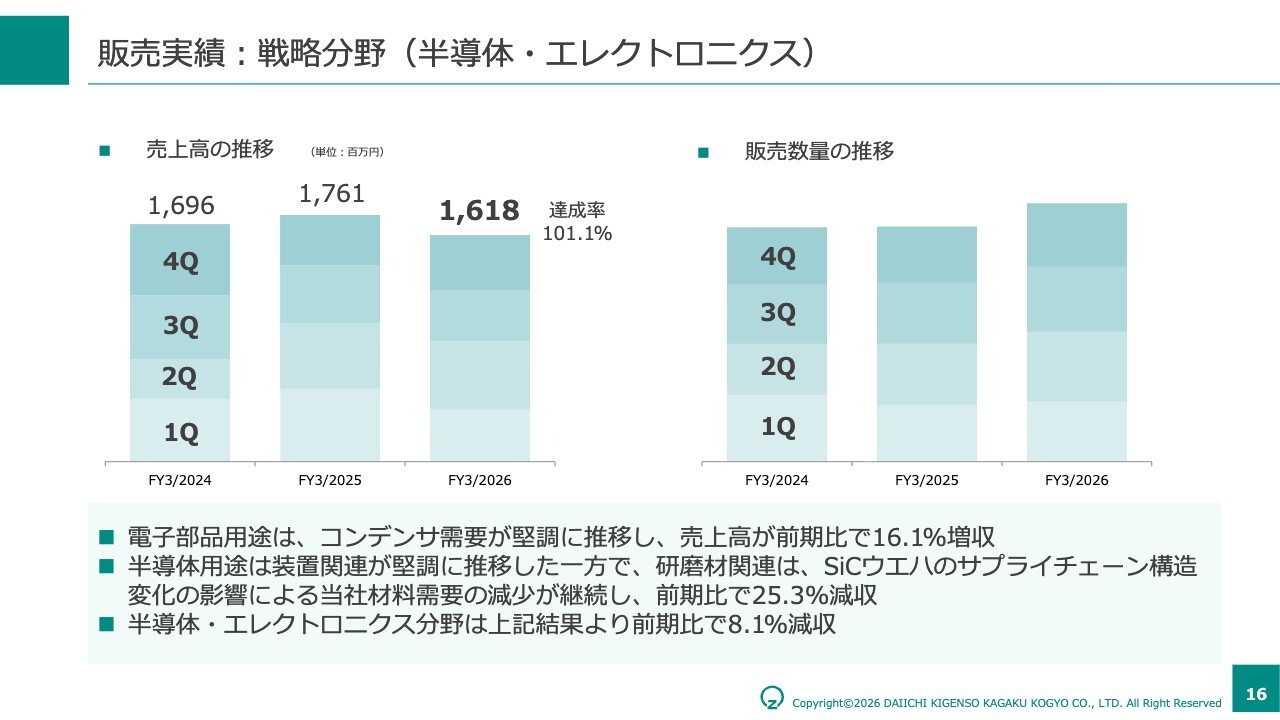

販売実績:戦略分野(半導体・エレクトロニクス)

戦略分野のうち、半導体・エレクトロニクス分野についてご説明します。電子部品用途については、電子機器需要の堅調な推移を背景に、前期比で約16パーセントの増収となりました。

一方、半導体用途には、装置関連と研磨材関連の2つの領域があります。装置関連は堅調に推移した一方で、研磨材関連は減収となりました。これは、第2四半期でもご説明しているSiCウエハのサプライチェーン構造の変化を背景に、研磨材用途における当社需要が減少したことによるものです。

この結果、電子部品用途は増収となったものの、研磨材関連の減収を補いきれず、半導体・エレクトロニクス分野全体では前期比で減収となっています。

なお、研磨材用途については、特定用途への依存を低減する観点でも開発を進めており、SiC向けに限らず、汎用ウエハ向けなどでサンプル評価を進めており、採用に至るケースも出てきています。

現時点では、これらの取り組みが分野全体の減収を補う段階には至っていませんが、用途と顧客の広がりを確認しながら、引き続き事業機会の拡大に取り組んでいます。

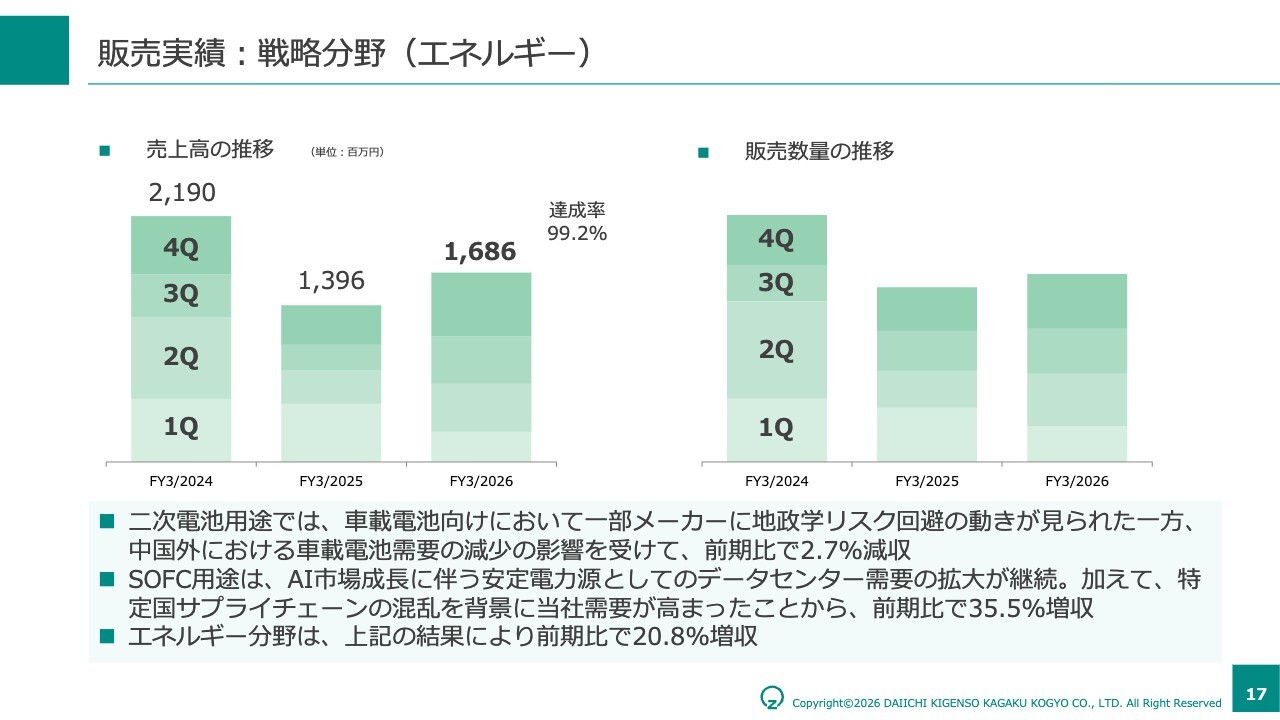

販売実績:戦略分野(エネルギー)

次に、エネルギー分野についてご説明します。二次電池用途では、車載電池向けにおいて、地政学リスク回避を背景とした当社需要につながる動きが一部で見られました。一方で、中国外における車載電池需要の減少の影響を受け、前期比で2.7パーセントの減収となりました。

SOFC用途では、AI市場の成長に伴い、データセンター向けの安定電力源として燃料電池システム需要が拡大しています。加えて、特定国サプライチェーンの混乱を背景に当社需要が高まり、前期比で35.5パーセントの増収となりました。

この結果、エネルギー分野全体では前期比で20.8パーセントの増収となっています。SOFC用途では需要拡大の動きを着実に取り込むとともに、二次電池用途では市場変化を踏まえ、当社材料の適用範囲や顧客基盤の拡大に取り組んでいます。

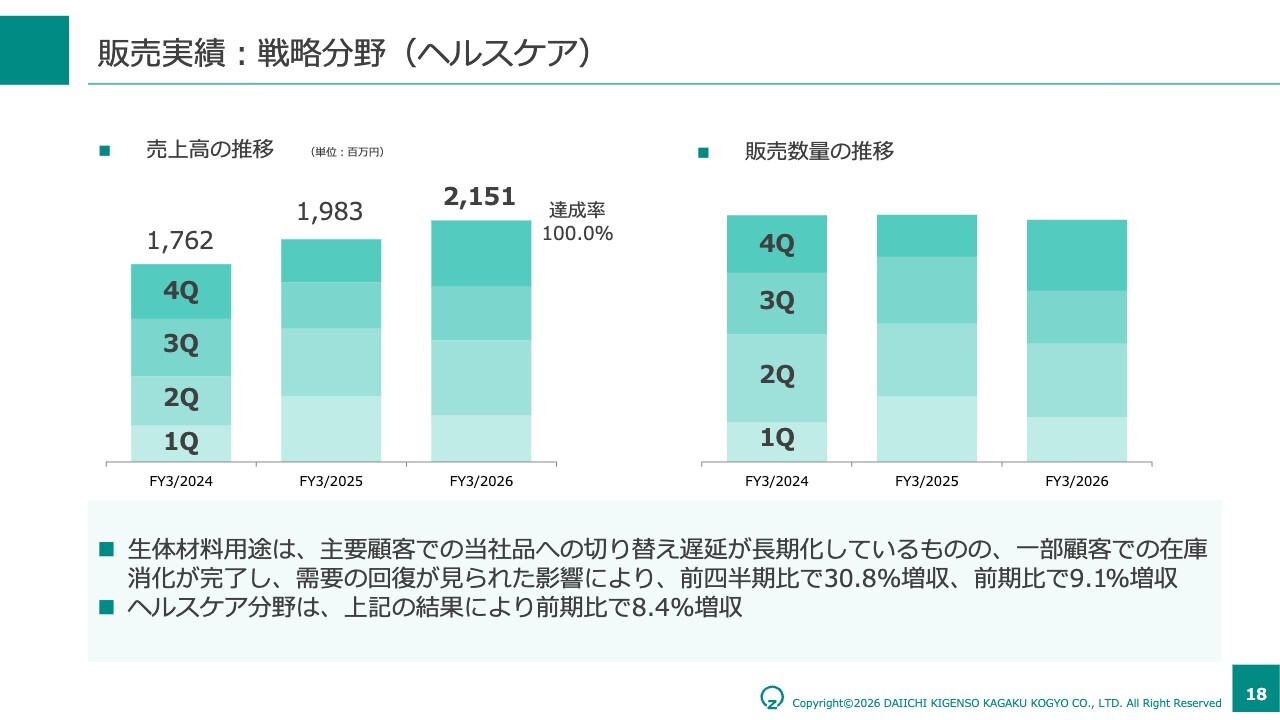

販売実績:戦略分野(ヘルスケア)

次に、ヘルスケア分野についてご説明します。生体材料用途では、主要顧客における当社品への切り替え検討が長期化しており、需要の鈍化要因となっています。一方で、一部顧客では在庫消化が完了し、当社製品の需要に戻りが見られたことから、生体材料用途は前期比で約9パーセントの増収となりました。

この結果、ヘルスケア分野全体では前期比で8.4パーセントの増収となっています。同分野では、既存顧客の需要動向を見極めながら、レアアースフリーのセラミックス材料を含む新たな用途開発にも取り組んでいます。

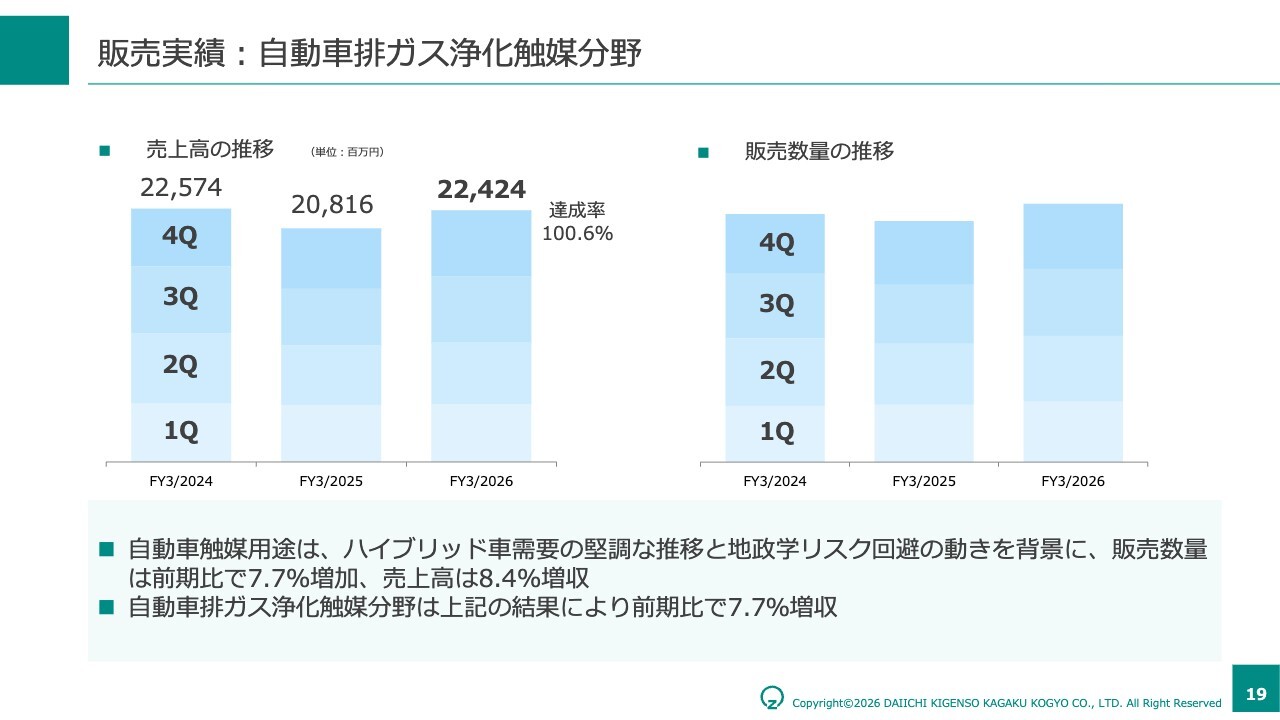

販売実績:自動車排ガス浄化触媒分野

次に、自動車排ガス浄化触媒分野です。内燃機関搭載車の新車販売台数は減少傾向にありますが、環境規制強化やBEV需要の鈍化を受けて、ハイブリッド車需要は堅調に推移しました。その結果、当社需要も拡大しました。加えて、当社にとって地政学リスク回避の動きもプラス要因として働きました。

当社の技術力だけでなく、ベトナム事業をはじめとするリスク管理、原料調達力を総合的にご評価いただいた結果と認識しており、今後も継続して高性能であるとともに、サービス面でも付加価値の高い製品の提供に努めていきます。

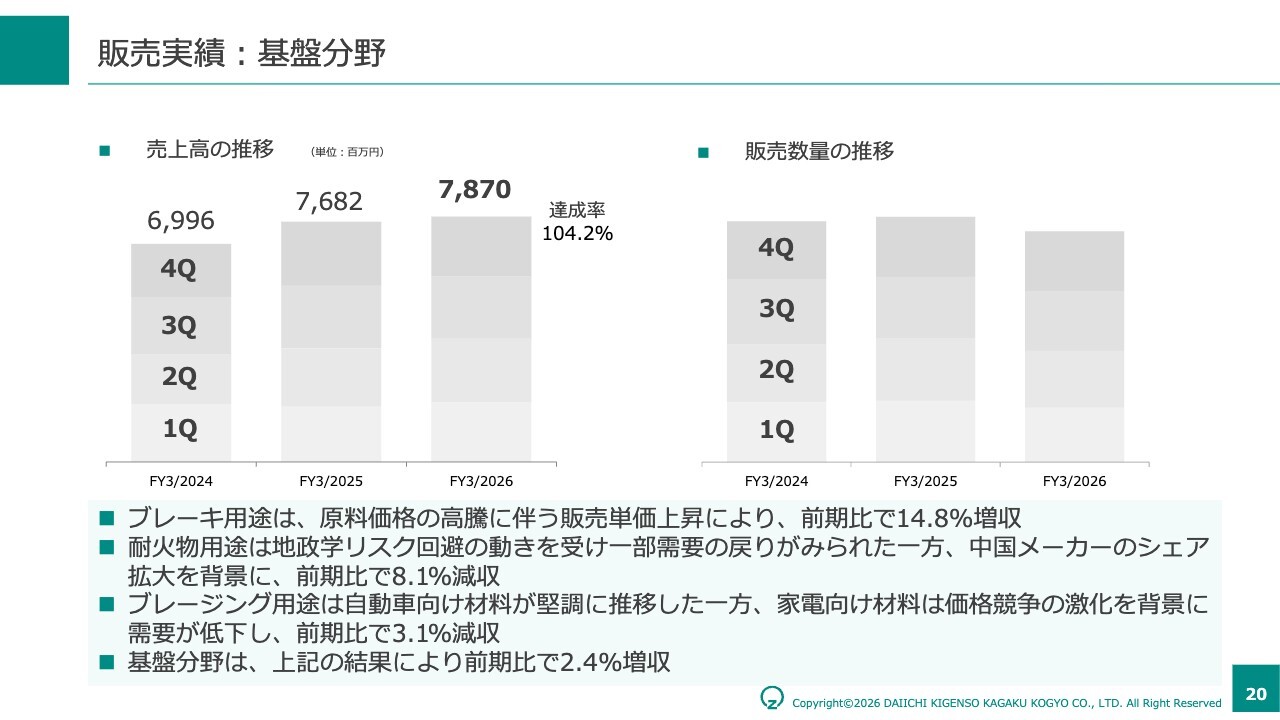

販売実績:基盤分野

次に、基盤分野についてご説明します。基盤分野全体では前期比で2.4パーセントの増収となりました。主な要因はブレーキ用途における増収で、原料価格の高騰を背景とした販売単価が影響しました。

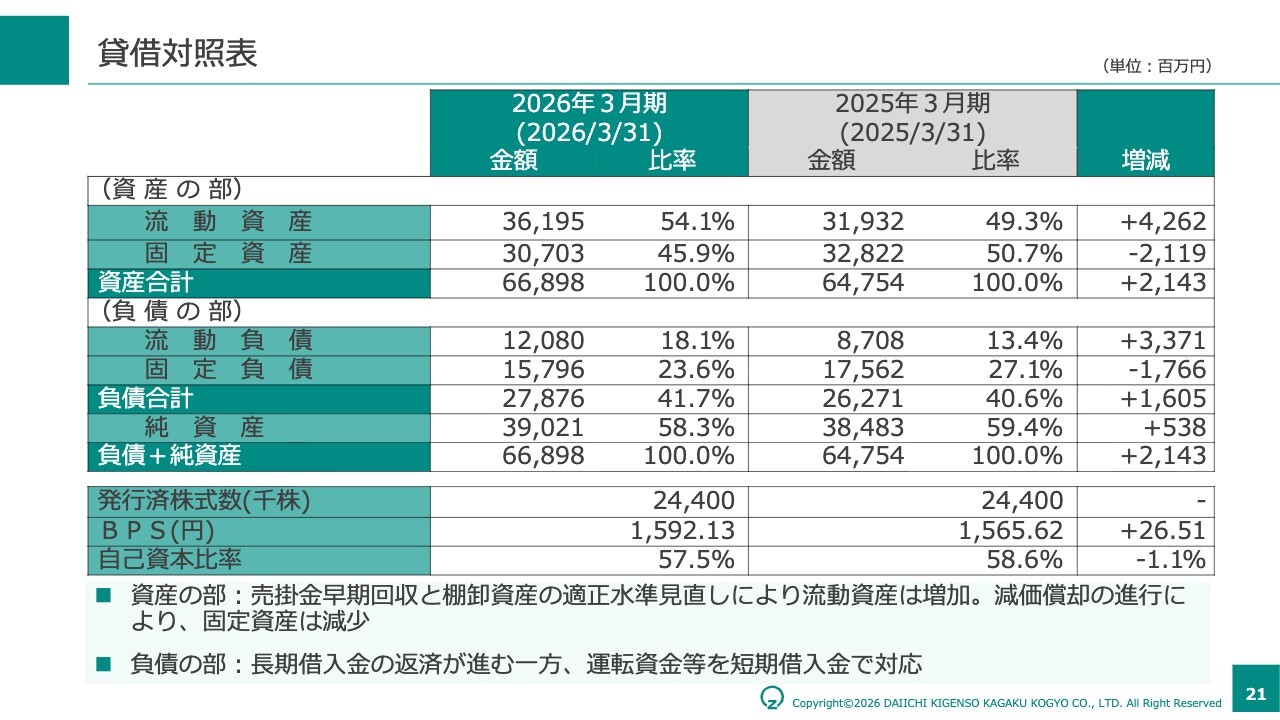

貸借対照表

次に、貸借対照表についてご説明します。総資産は約669億円となり、前期比で約21億円増加しました。

資産の部では、棚卸資産等の増加により流動資産が増加した一方、固定資産は減価償却の進行により減少しています。

負債の部では、長期借入金の返済を進める一方、運転資金等については短期借入金で対応しています。

その結果、純資産は約390億円、自己資本比率は57.5パーセントとなりました。自己資本比率は当社の財務規律である40パーセントから60パーセントの範囲内で推移しており、引き続き財務安定性と資本効率の両立を図っていきます。

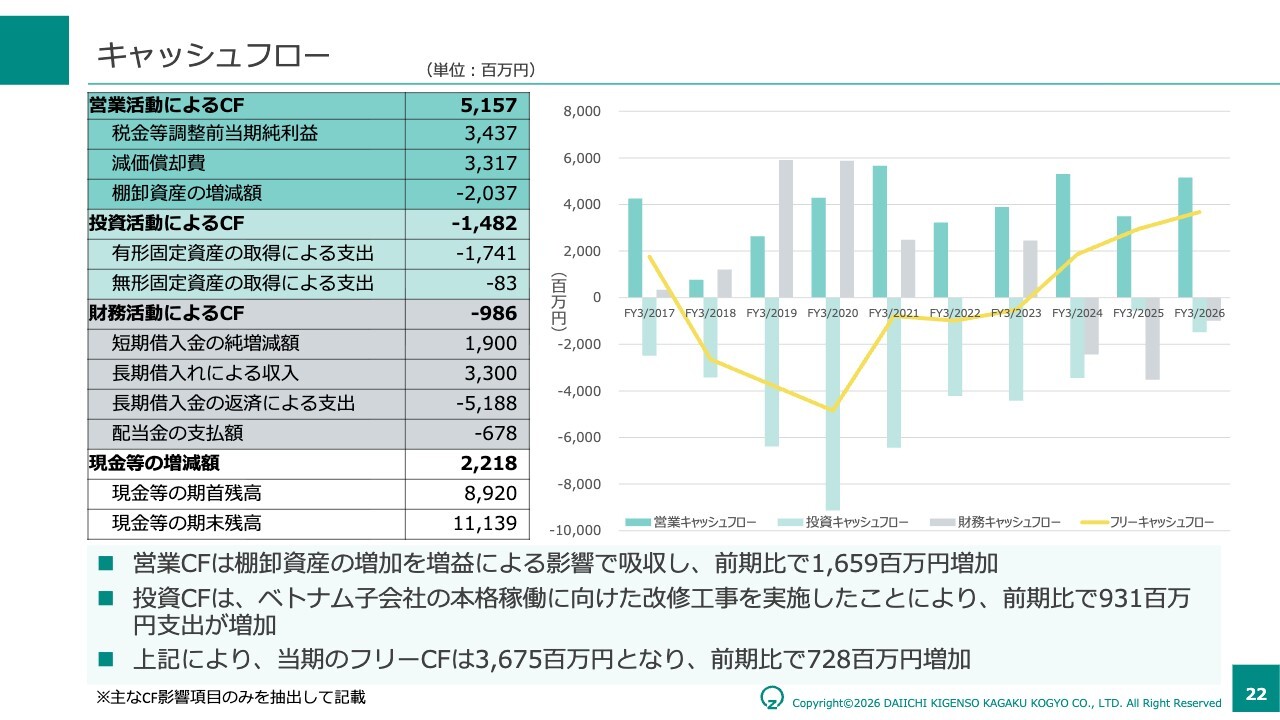

キャッシュフロー

次に、キャッシュフローの状況についてご説明します。営業活動によるキャッシュフローは、利益の増加および減価償却費の計上を主な要因として、約51億円の収入となりました。棚卸資産の増加による資金負担はあったものの、増益の影響で前期比では約16億円の増加となっています。

投資活動によるキャッシュフローは、ベトナム子会社の本格稼働に向けた改修工事を含む設備投資により、約15億円の支出となりました。前期比では約9億円の支出増加です。

この結果、営業活動によるキャッシュフローから投資活動によるキャッシュフローを差し引いたフリーキャッシュフローは約37億円となり、前期比で約7億円増加しました。

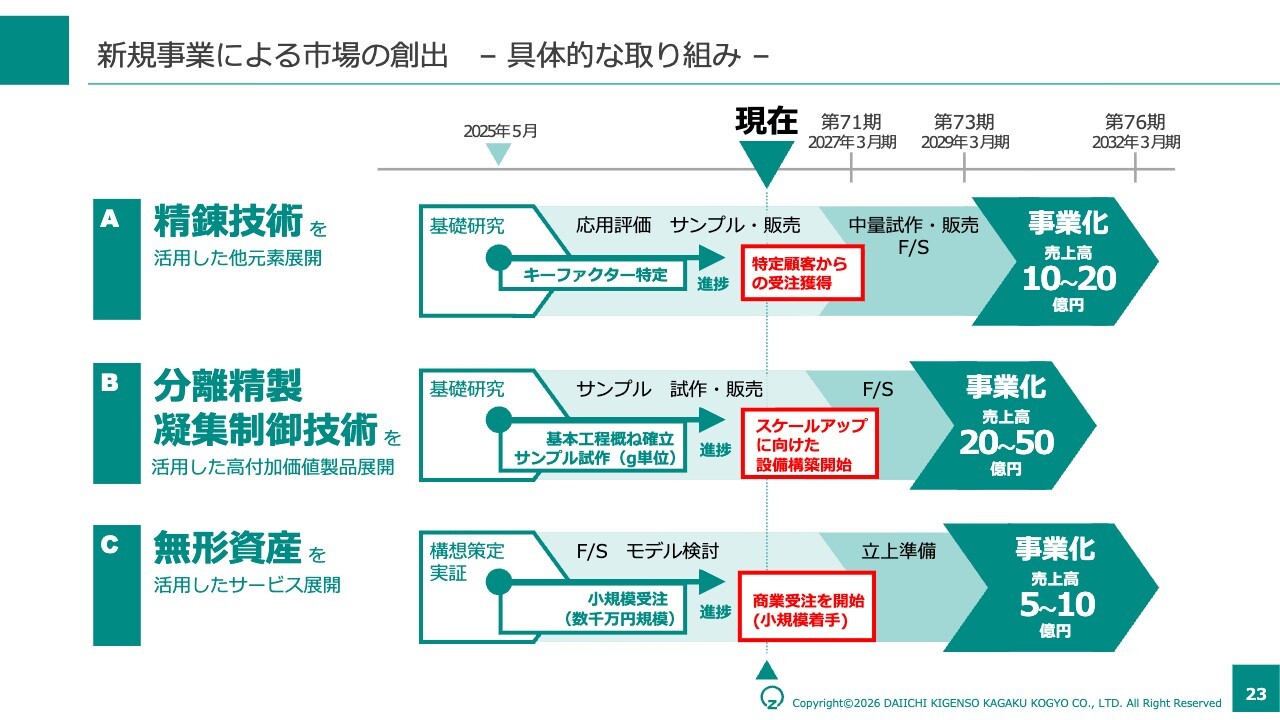

新規事業による市場の創出 – 具体的な取り組み –

次に、新規事業による市場創出についてご説明します。当社はこれまで、ジルコニウム化合物を中心に、精錬、分離精製、凝集制御といった技術を積み上げてきました。これらの技術は、既存製品を支えるためだけのものではなく、他の元素、他の用途、さらには無形資産を活用したサービス型の事業にも展開できる可能性を持っています。

このページでは、そうした技術とノウハウを起点に、新たな収益機会をどこまで具体化できているかをご説明します。現在、取り組みは大きく3つあります。

1つ目は、精錬技術を活用した他元素展開です。脱炭素や資源循環に関連する領域を対象に開発を進めており、現時点で特定顧客からの商業受注を獲得しています。まだ事業としては立ち上げ段階ですが、研究開発にとどまらず、実際の受注につながり始めている点は重要な進捗と受け止めています。

2つ目は、分離精製・凝集制御技術を活用した高付加価値製品への展開です。こちらは、基本工程の確立とサンプル試作を進めてきました。現在は、スケールアップに向けた設備構築を進めており、実験室レベルから事業化に向けた次の段階に着実に進捗しています。

3つ目は、無形資産を活用したサービス展開です。当社が長年培ってきたプラント構築・運営ノウハウを活用し、サービス型の事業化を検討しています。現時点では少額ながら受注実績が出ており、まずはノウハウを収益化できる可能性を確認し始めている段階です。

これら3つの取り組みは、いずれもまだ大きな売上を生み出す段階ではありません。しかし、当社の既存技術を既存市場の中だけで使うのではなく、製品、用途、サービスへと展開することで、将来の収益基盤を広げる動きが具体化し始めています。

新規事業については、過度に先行した見通しを示すのではなく、受注、サンプル評価、設備構築といった具体的な進捗を積み上げながら、事業化の確度を高めていきます。各事業の具体的なアウトプットについては、適切なタイミングにてニュースリリースなどによりご報告していきます。

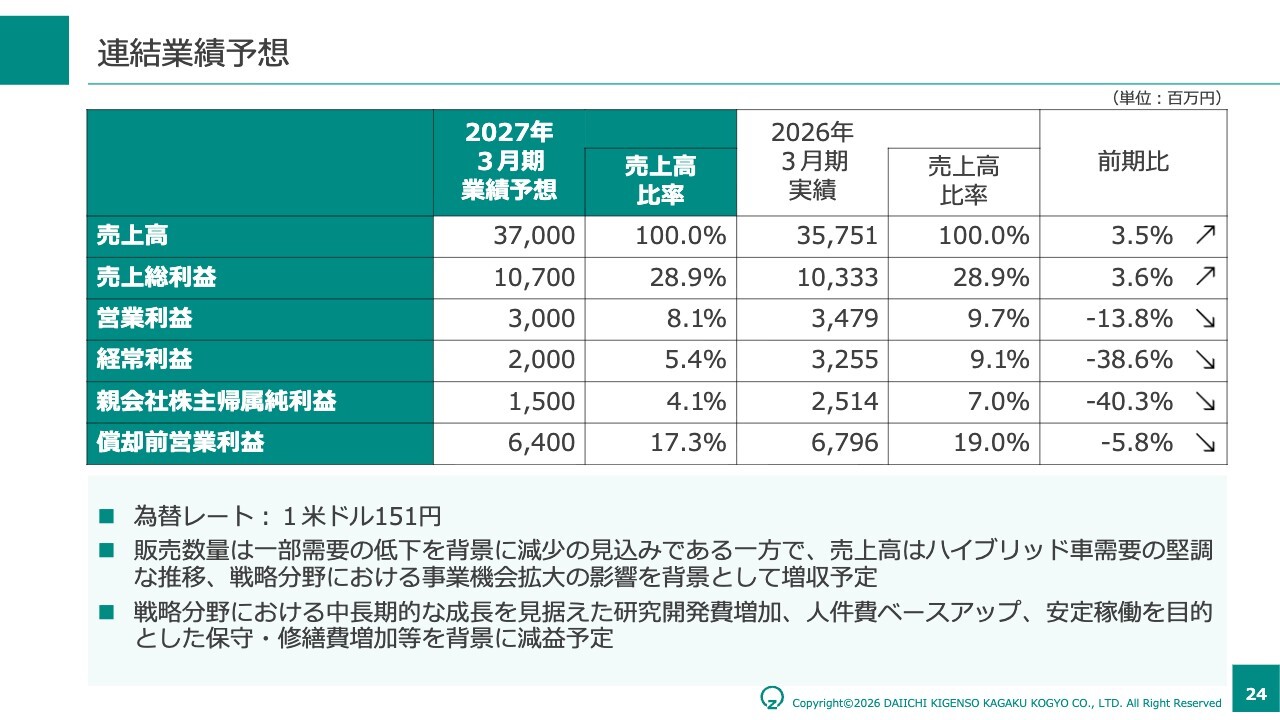

連結業績予想

次に、2027年3月期の連結業績予想についてご説明します。売上高は370億円、営業利益は30億円を計画しています。販売数量がわずかに減少することを見込む一方、売上高は前期比で増収となる計画です。

利益面では、売上総利益は増加を見込む一方、営業利益は減益となる計画です。

費用面に関しては、戦略分野の中長期的な成長に向けた研究開発費の増加や、安定稼働を目的とした保守・修繕関連費用の増加などを織り込んでいます。

具体的な増減要因については、次ページ以降でご説明します。

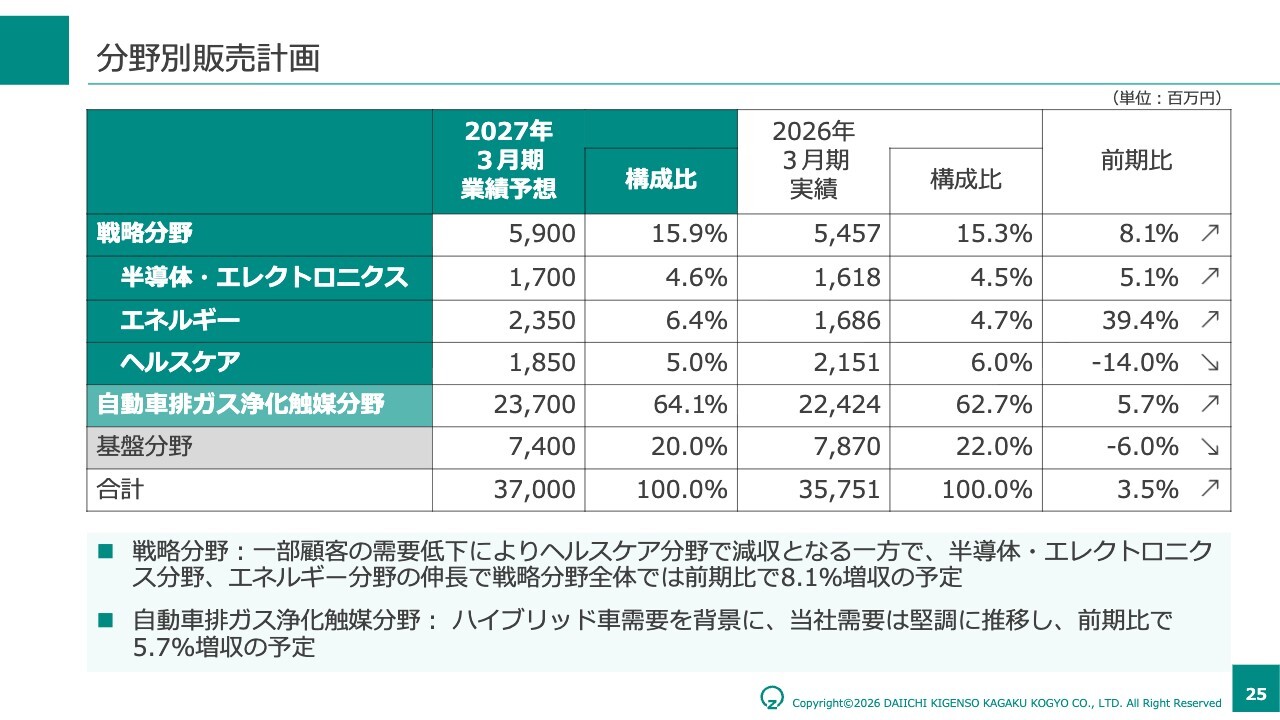

分野別販売計画

次に、分野別の販売計画についてご説明します。2027年3月期は、売上高370億円を計画しています。分野別には、自動車排ガス浄化触媒分野が引き続き当社売上の中心を担う一方で、戦略分野についても前期比で増収を見込んでいます。

自動車排ガス浄化触媒分野では、ハイブリッド車需要の堅調な推移を背景に、前期比5.7パーセントの増収を計画しています。主力分野として、引き続き全体の売上を支える位置づけです。

戦略分野では、半導体・エレクトロニクス分野とエネルギー分野の伸長により、前期比8.1パーセントの増収を見込んでいます。特にエネルギー分野では、SOFC用途を中心とした需要拡大を取り込む計画です。

一方で、ヘルスケア分野や基盤分野では前期比で減収を見込んでおり、すべての分野が一様に伸びる計画ではありません。主力である自動車排ガス浄化触媒分野で安定した売上を確保しながら、戦略分野の伸長を積み上げることで、全体として前期比3.5パーセントの増収を計画しています。

営業利益増減の要因

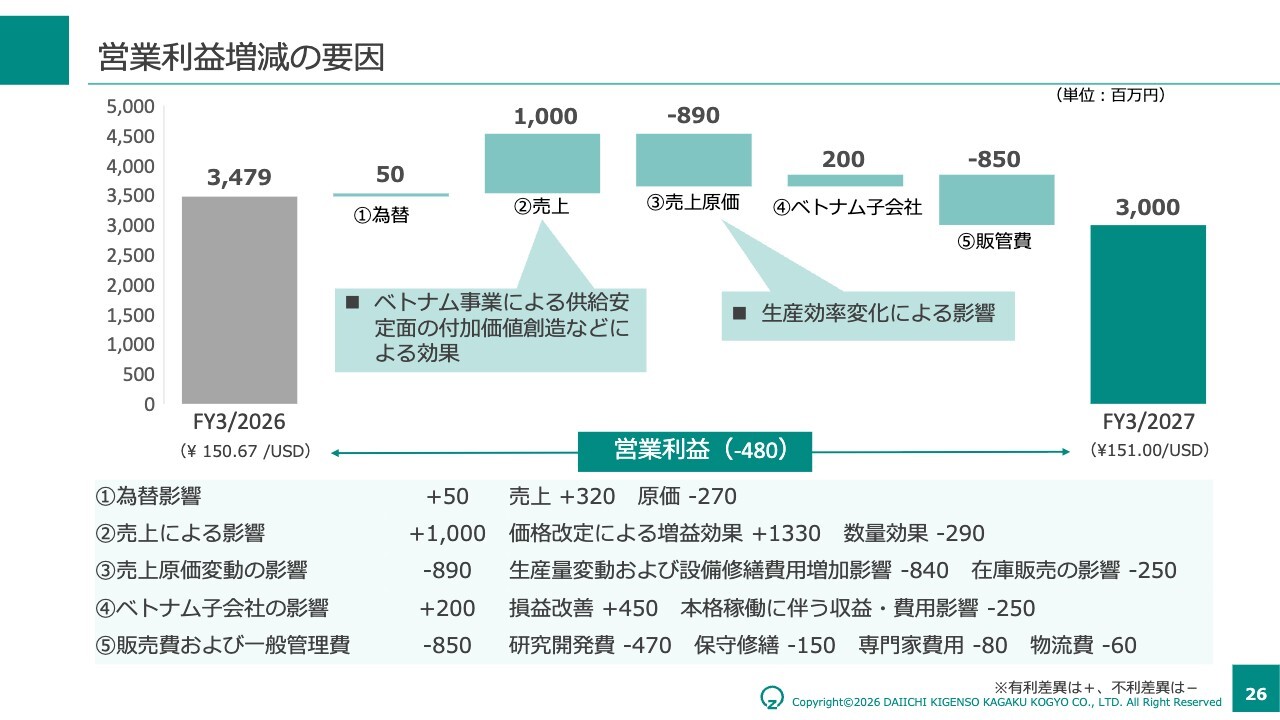

次に、営業利益の増減要因についてご説明します。2027年3月期の営業利益は、前期の約34億8,000万円から30億円となる計画です。前年差では約5億円の減益となります。

営業利益の増減要因について、売上面では、数量面のマイナスを見込む一方、価格改定による増益効果により、営業利益ベースで約10億円のプラス影響を見込んでいます。

また、ベトナム子会社については、本格稼働後の収益改善効果を引き続き見込み、前年差で約2億円のプラス影響を計画しています。

一方で、原価面では、操業度や設備対応に伴う影響を織り込んでおり、売上原価変動として約9億円のマイナス影響を見込んでいます。

加えて、販管費では約8億5,000万円の増加を見込んでいます。主な要因は、戦略分野の中長期的な成長に向けた研究開発費の増加と、安定稼働を目的とした保守・修繕関連費用の増加です。

営業利益は減益計画となりますが、売上総利益の増加を確保しながら、戦略分野の成長と安定操業に必要な費用を織り込んだ計画としています。

中期経営計画「DK-One Next」の進捗〜前期の振り返りと中期の取組み〜

続いて、中期経営計画「DK-One Next」の進捗についてご説明します。先ほどご説明した2026年3月期決算を踏まえ、ここからは「DK-One Next」の前期4年間の振り返りと、中期に向けた当社の取り組みについてお話しします。

本パートでは、まず当社の現在地として、市場評価および資本コストに対する認識を整理します。その上で、前期4年間の業績、戦略分野および自動車排ガス浄化触媒分野の進捗を振り返り、中期におけるキャッシュ・アロケーション、重点施策、ポートフォリオ転換についてご説明します。

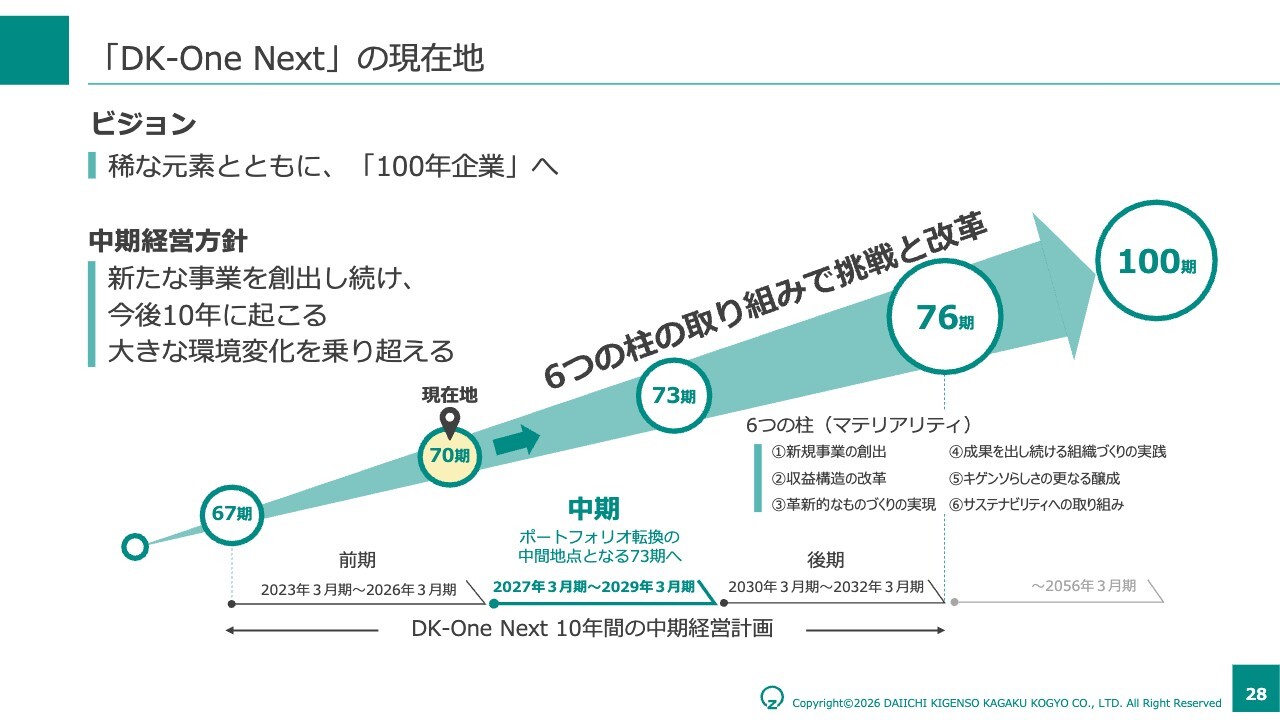

「DK-One Next」の現在地

「DK-One Next」は、「稀な元素とともに、『100年企業』へ」というビジョンのもとで進めている、10年間の中期経営計画です。2026年3月期をもって前期4年間が終了し、現在は前期から中期へ移行するタイミングにあります。2027年3月期から2029年3月期までの中期3年間は、2032年3月期に向けたポートフォリオ転換の中間地点です。

前期では、ベトナム事業や研究開発基盤など、将来に向けた事業基盤づくりを進めてきました。一方で、戦略分野の成長スピードや市場前提については、計画策定時から変化している部分もあります。

中期では、前期で見えてきた課題を踏まえ、成長分野への取り組み、収益構造の改善、資本効率を意識した経営管理を、より具体的に進めていきます。

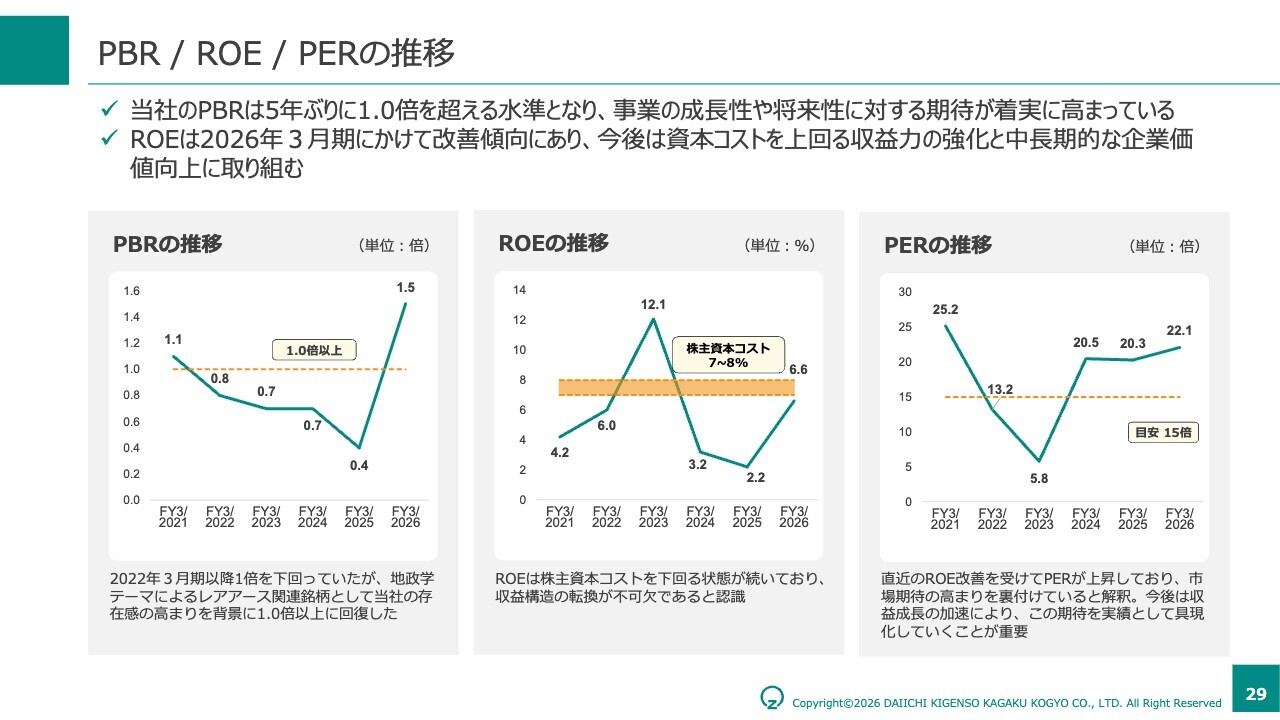

PBR・ROE・PERの推移

次に、資本効率と市場評価の推移についてご説明します。PBRは、足元で1倍を超える水準まで回復しています。これは、当社の事業特性や、レアアース・レアメタルを取り巻く地政学的なテーマに対して、市場から一定の期待をいただいている結果と受け止めています。

一方で、現時点の市場評価に対して、当社の収益力と資本効率が十分に追いついているとは考えていません。ROEは改善傾向にあるものの、当社が認識している株主資本コストである7パーセントから8パーセントを下回る水準にあります。

今の当社に求められているのは、足元の市場評価を一過性の期待で終わらせず、実際の利益成長と資本効率の改善で裏付けていくことです。PBR1倍超えを持続的な企業価値向上につなげるためにも、資本コストを意識した経営をさらに徹底していきます。

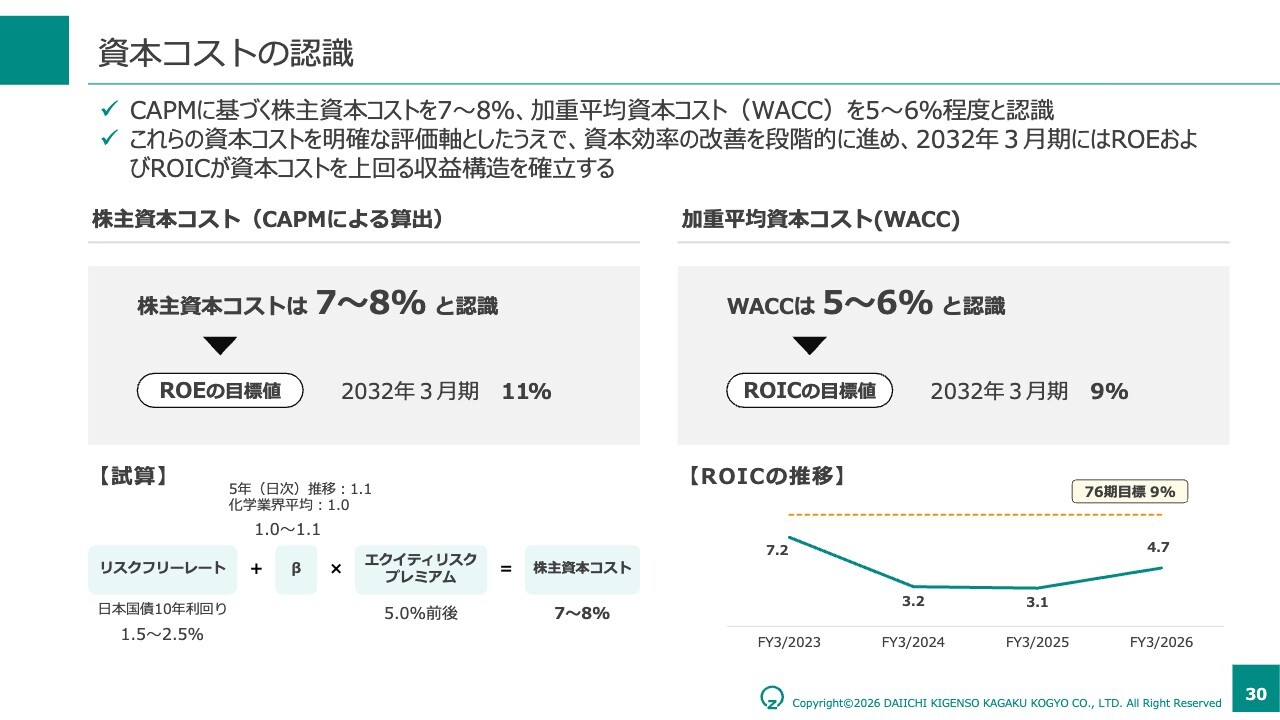

資本コストの認識

次に、資本コストに対する当社の認識についてご説明します。当社では、CAPMに基づく試算を踏まえ、株主資本コストを7パーセントから8パーセント程度、WACCを5パーセントから6パーセント程度と認識しています。

現在の当社のROEやROICは、改善の途上にはありますが、資本コストを安定的に上回る水準にはまだ到達していません。この点は、企業価値をさらに高めていく上で、経営として正面から向き合うべき課題です。

中期においては、まず戦略分野の売上拡大とベトナム事業の収益改善を着実に進め、将来の収益基盤を積み上げます。その上で、後期にかけて資本効率を高め、2032年3月期にはROE11パーセント以上、ROIC9パーセント以上を目指します。

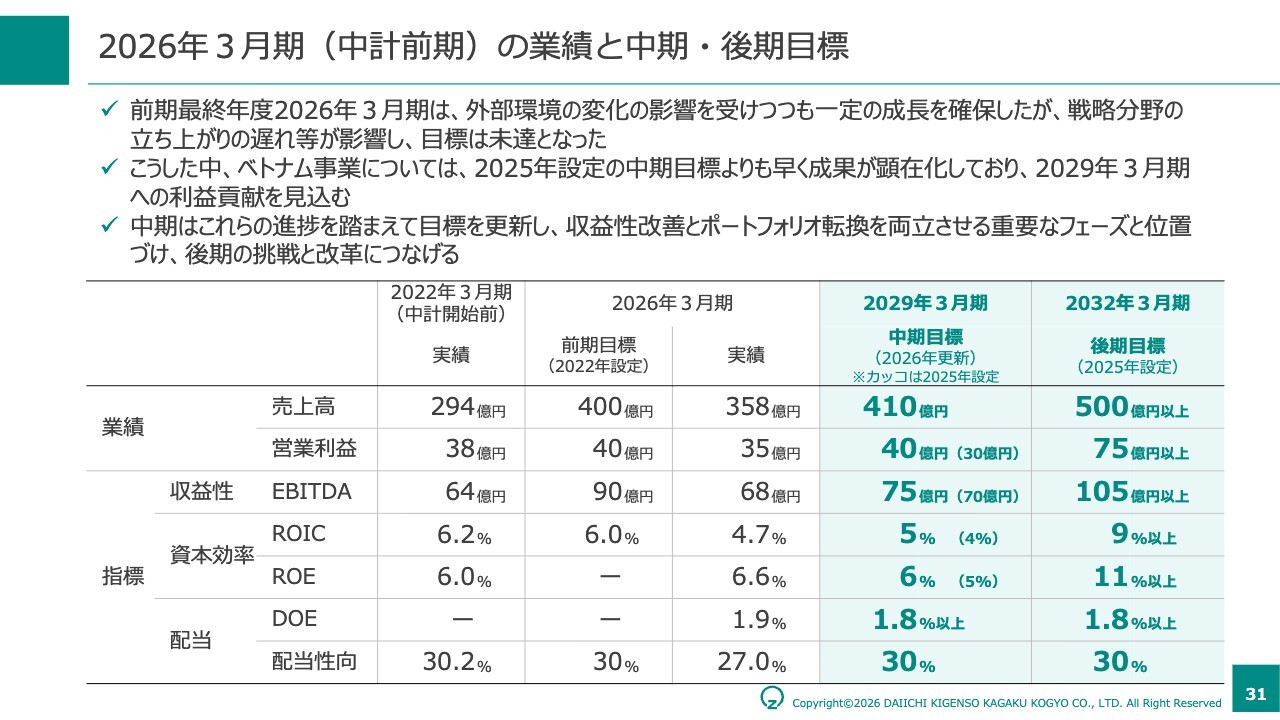

2026年3月期(中計前期)の業績と中期・後期目標

次に、前期最終年度である2026年3月期の実績と、中期・後期の目標についてご説明します。「DK-One Next」の前期4年間を振り返ると、売上高は中計開始前の294億円から358億円へ拡大し、EBITDAも64億円から68億円へ増加しました。

一方で、2026年3月期の前期目標に対しては、売上高、営業利益、EBITDAのいずれも当初計画を下回りました。特に、戦略分野の立ち上がりが想定より遅れたことが大きな要因です。これは単に需要のタイミングが遅れたというだけではなく、二次電池や自動車触媒など、一部の市場前提や顧客構造の変化を十分に織り込めていなかった面があったと認識しています。

一方で、ベトナム事業については成果が見え始めています。安定稼働と原価低減を進めることで、中期における利益貢献を見込める段階に入ってきました。

こうした実績と課題を踏まえ、2029年3月期の中期目標を更新しています。中期では、売上高410億円、営業利益40億円、EBITDA75億円を目標に、戦略分野の売上拡大とベトナム事業の収益改善を進めます。

2032年3月期には、売上高500億円以上、営業利益75億円以上、ROE11パーセント以上、ROIC9パーセント以上を目指します。中期で売上と利益の土台を作り、後期で資本効率を引き上げることで、資本コストを上回る収益構造への転換を進めていきます。

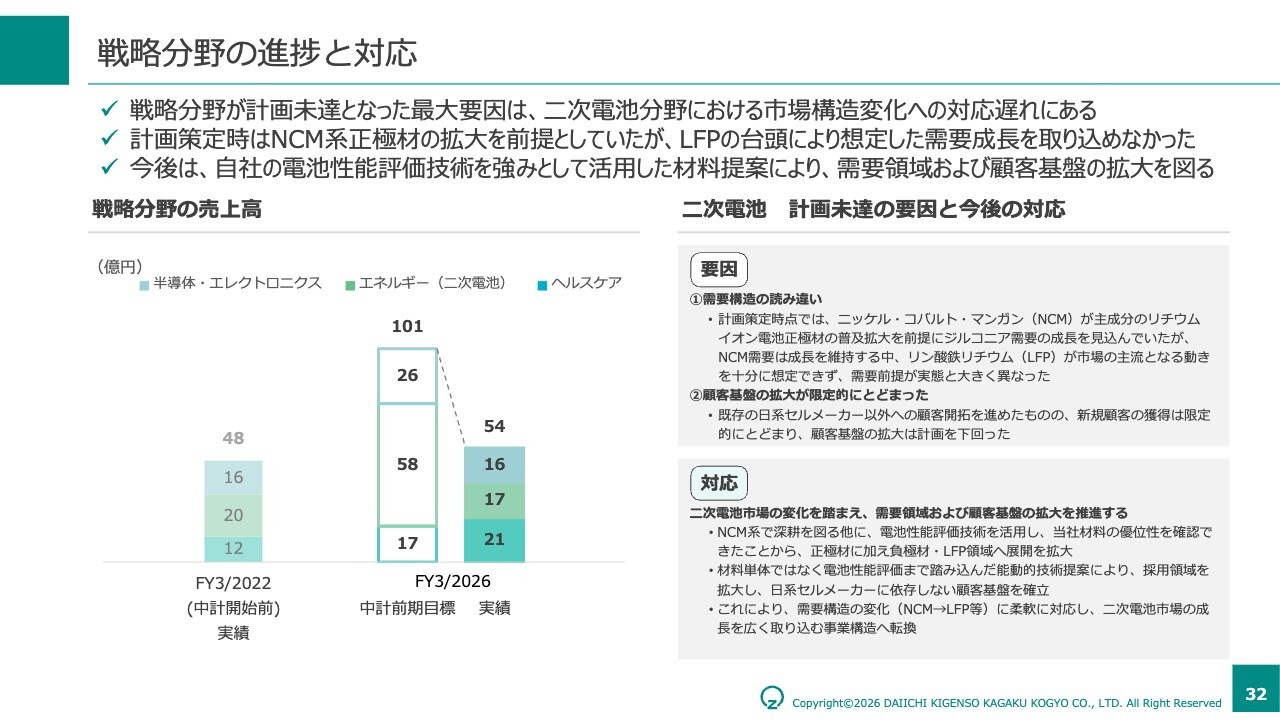

戦略分野の進捗と対応

次に、戦略分野の進捗と対応についてご説明します。戦略分野全体では、中計開始前の2022年3月期の売上高48億円に対し、2026年3月期実績は54億円となりました。一方で、2026年3月期の中計目標101億円に対しては、大きく未達となりました。

主な要因は、エネルギー分野の中核として位置づけていた二次電池用途です。同用途は、2022年3月期実績20億円に対し、2026年3月期目標58億円を掲げていましたが、実績は17億円にとどまりました。

この未達については、市場成長がなかったというよりも、当社が取り込もうとしていた需要領域と、実際に伸びた市場との間にずれがあったと認識しています。計画策定時には、NCMの普及拡大を前提としていましたが、実際には、リン酸鉄リチウム電池、いわゆるLFPが市場の主流となる動きが進み、当社の需要前提と市場実態に大きな差が生じました。

今後は、NCM向けの深耕を継続しながら、LFP向け材料や負極材領域への展開を進めます。あわせて、自社の電池性能評価技術を活用し、材料提案に加えて電池性能評価まで踏み込んだ提案を行うことで、顧客開発段階からの関与を強化し、採用領域の拡大につなげます。その上で、日系セルメーカーにとどまらない顧客基盤の拡充に取り組み、複数の電池系統・用途・顧客群を前提に、市場変化をより幅広く取り込める事業構造へ転換していきます。

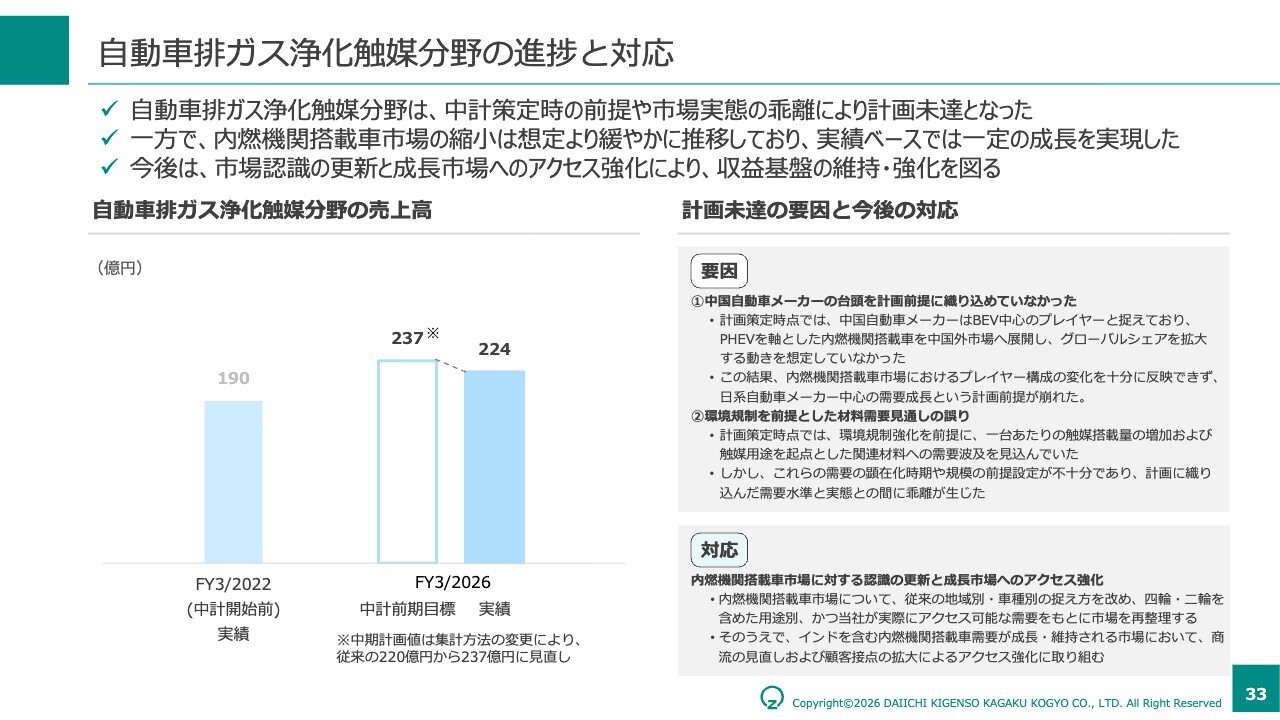

自動車排ガス浄化触媒分野の進捗と対応

次に、自動車排ガス浄化触媒分野の進捗と対応についてご説明します。この分野は、中計開始前の2022年3月期の売上高190億円に対し、2026年3月期実績は224億円となり、実績としては一定の成長を確保しました。一方で、集計方法の見直し後の中計目標237億円に対しては未達となりました。

未達の要因は、内燃機関搭載車市場そのものの縮小だけではなく、当社が計画策定時に置いていた市場前提と、実際の市場構造との間にずれがあったことです。

たとえば、中国自動車メーカーについては、当初BEV中心のプレイヤーとして捉えていました。しかし実際には、PHEVを軸に内燃機関搭載車を中国外市場にも展開し、グローバルで存在感を高める動きが進みました。

一方で、内燃機関搭載車の市場は、想定よりも緩やかな縮小にとどまっており、当社の実績も一定の成長を維持しています。したがって、この分野は、今後も当社の重要なキャッシュ創出事業であるという位置づけは変わりません。

今後は、市場認識の更新と成長市場へのアクセス強化により、収益基盤の維持・強化を図ります。具体的には、従来の地域別・車種別の見方にとどまらず、四輪・二輪を含めた用途別、かつ当社が実際にアクセスできる需要を起点に、市場を整理し直します。需要の残る市場を的確に取り込み、収益性と資本効率を意識しながら、キャッシュ創出力を最大化していきます。

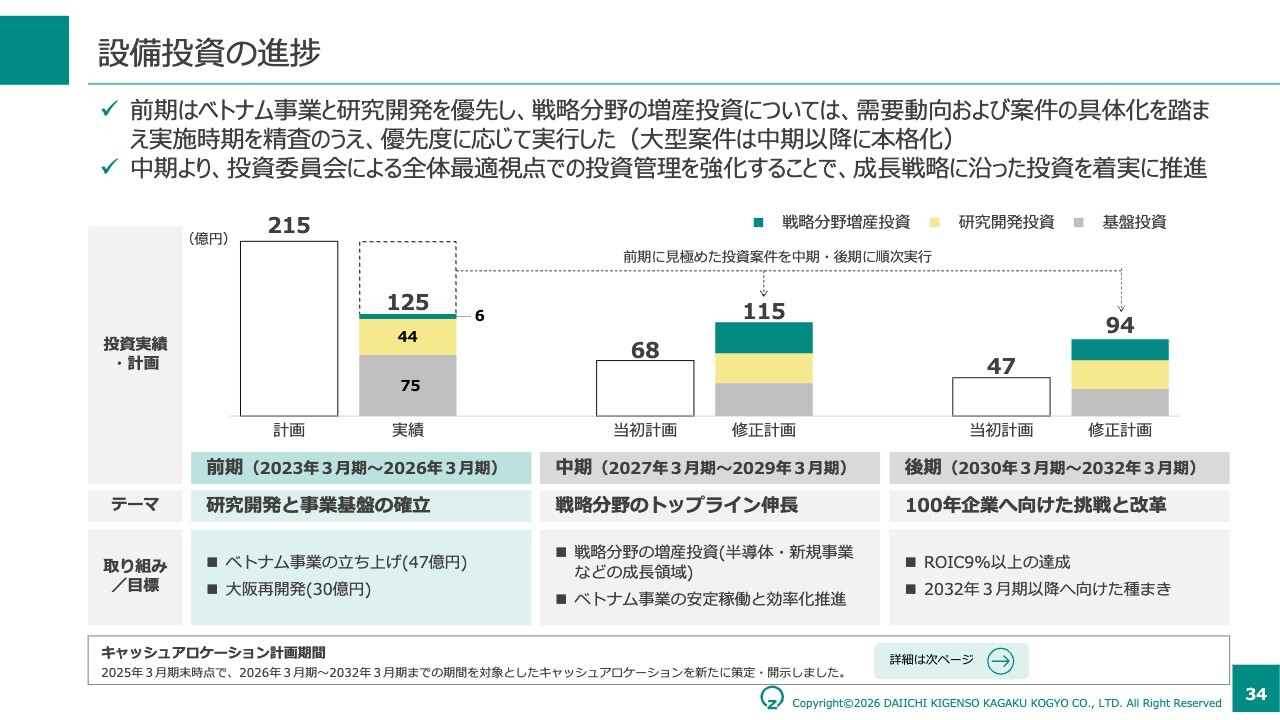

投資設備の進捗

次に、投資の進捗についてご説明します。従来の当社の投資判断は、自動車排ガス浄化触媒分野を中心に、将来の需要が比較的見えやすい領域で、生産能力や品質対応を整える投資が中心でした。

「DK-One Next」の前期4年間では、ベトナム事業の立ち上げや研究開発基盤の整備など、将来の成長に必要な事業基盤づくりを優先して進めてきました。

今後は、こうした基盤を活かしながら、戦略分野や新規事業、さらには新たな技術開発への投資を進めていく段階に入ります。これらの領域は、既存事業と比べて、市場の立ち上がり、顧客案件の具体化、投資回収の時期に不確実性があります。

中期以降は、不確実性のある領域に対しても、成長機会を逃さず投資していく必要があります。だからこそ、慎重に見極めることと、判断を遅らせないことの両方が重要になります。

この考え方に基づき、投資判断の質とスピードを高めるため、投資委員会を通じた審議・モニタリングの仕組みを強化していきます。案件ごとに、投資の目的、必要投資額、回収見通し、進捗状況を確認し、資本コストやハードルレートを踏まえて判断していきます。

今後は、投資額の大きさではなく、投資がどのように収益成長と資本効率の改善につながるのかを重視し、財務規律を維持しながら、規律とスピードを両立した投資運営に変えていきます。

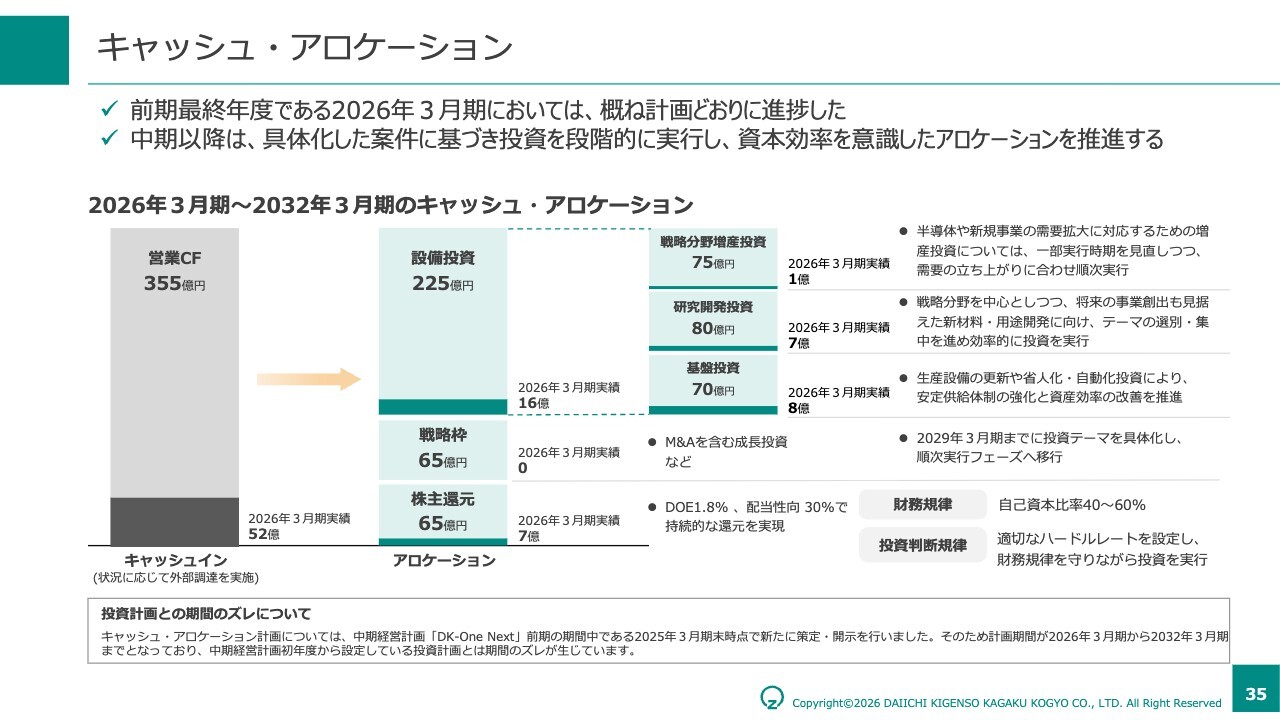

キャッシュ・アロケーション

次に、キャッシュ・アロケーションについてご説明します。2032年3月期までの累計で、営業キャッシュフローは355億円を見込んでいます。このキャッシュを、戦略分野・新規事業に向けた成長投資、研究開発、株主還元に配分していきます。

ただし、成長投資については、投資枠ありきで進めるのではなく、案件ごとの確度、回収可能性、資本コストを踏まえて判断していきます。ハードルレートに基づく投資判断を徹底し、投資を収益成長と資本効率の改善につなげることを重視します。

財務規律としては、自己資本比率40パーセントから60パーセントを維持します。株主還元については、DOE1.8パーセントを下限とし、配当性向30パーセントを目安に、安定的かつ持続的な還元を行っていきます。

成長投資、株主還元、財務規律のバランスを取りながら、資本効率の向上につなげていきます。

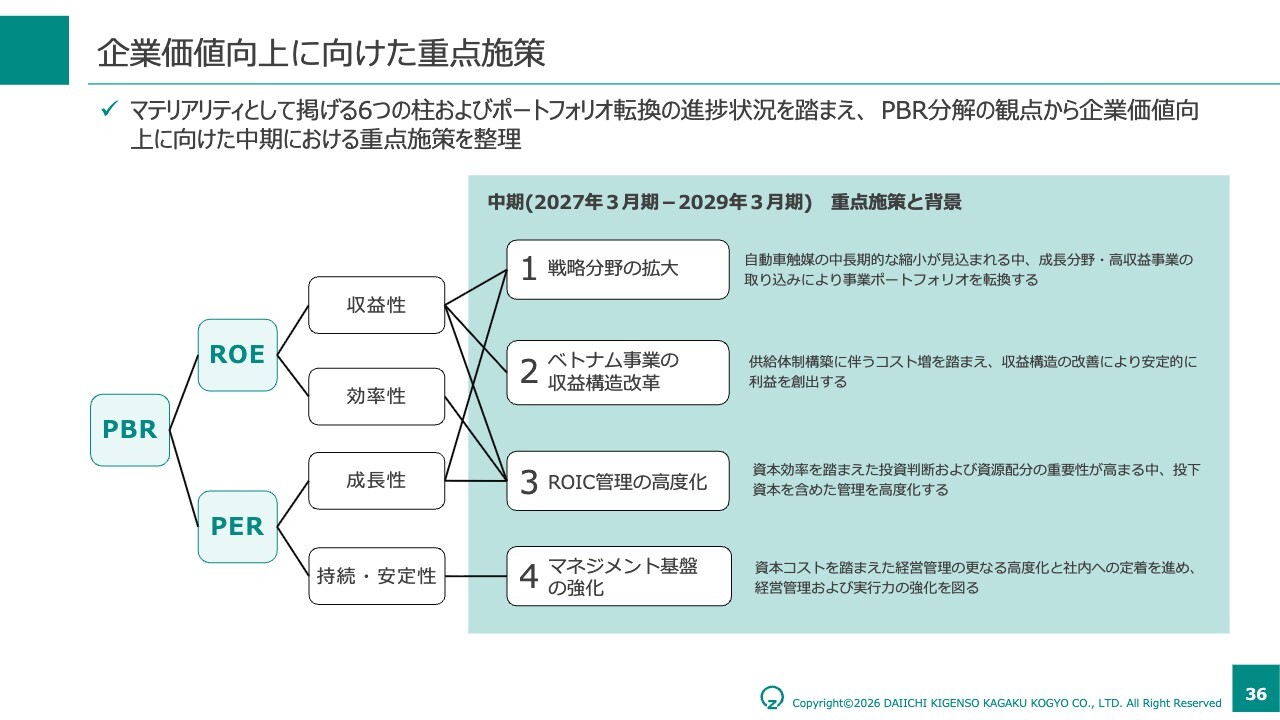

企業価値向上に向けた重点施策

次に、中期の位置づけについてご説明します。2027年3月期から2029年3月期までの中期3年間は、前期で整えてきた事業基盤を、実際の収益成長と資本効率の改善につなげる期間です。そのための重点施策は、4つあります。

1つ目は、戦略分野の売上拡大。2つ目は、ベトナム事業の安定稼働と原価低減を通じた収益構造改革。3つ目は、ROIC管理の高度化。4つ目は、マネジメント基盤の強化です。

中期では、単に売上を伸ばすだけではなく、収益性と資本効率を伴った成長を目指します。市場からの期待を、実際の利益成長と資本効率の改善によって裏付けていくことが、この中期の重要なテーマです。

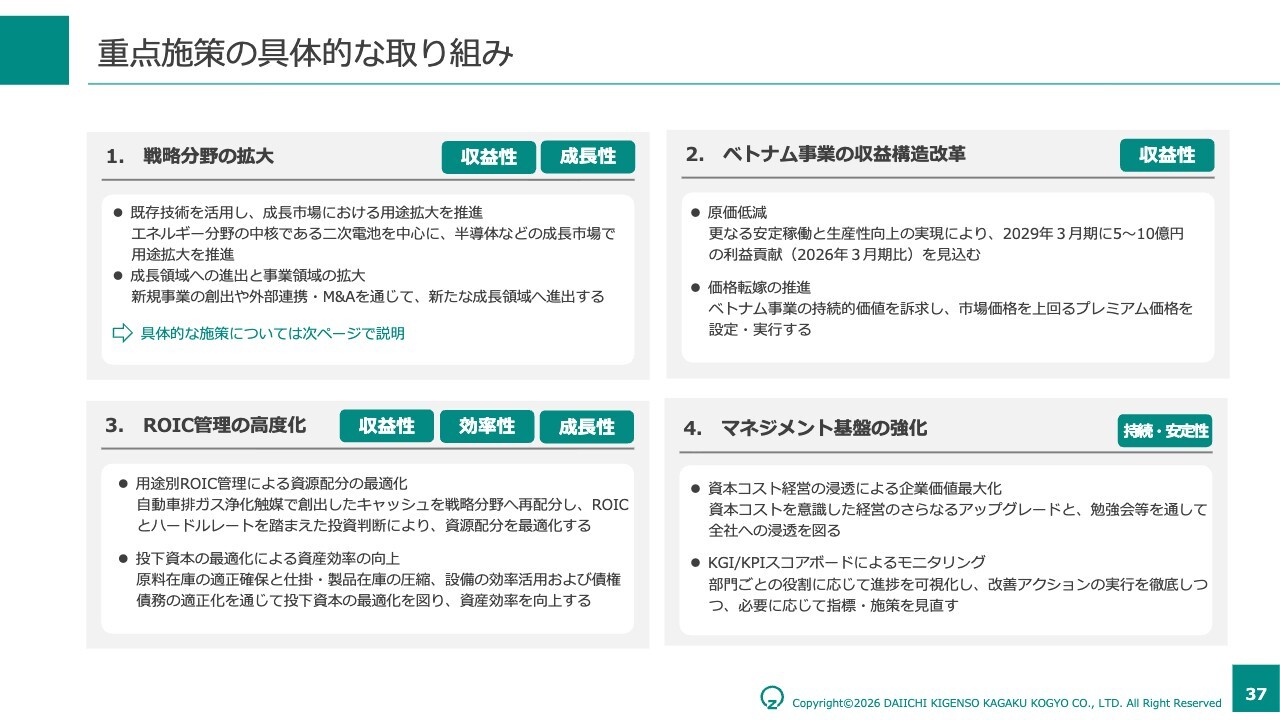

重点施策の具体的な取り組み

次に、中期における重点施策についてご説明します。中期では、まず戦略分野の売上拡大とベトナム事業の収益改善を進め、後期に向けて資本効率を高めるための管理基盤を整えていきます。

このうち、収益改善を具体的に進める上で、まず重要になるのがベトナム事業です。安定稼働と原価低減を進めることで、2029年3月期に向けて5億円から10億円規模の利益改善を目指します。

加えて、供給安定性や一気通貫のバリューチェーンといった当社の提供価値を、価格戦略にも適切に反映していきます。

資本効率の面では、用途別のROIC管理を導入し、事業ごとの収益性と投下資本の状況をより明確に把握していきます。自動車排ガス浄化触媒分野で創出したキャッシュについても、成長分野へ規律を持って再配分していきます。

また、在庫の適正化、設備の効率活用、運転資本の改善など、投下資本の最適化にも取り組みます。これらの施策を実行するため、投資判断、進捗管理、ROIC管理を一体で運用するマネジメント基盤も強化していきます。

これらを通じて、資本コストを意識した経営を、投資判断と日々の事業運営の両方に落とし込み、収益性と資本効率の改善につなげていきます。

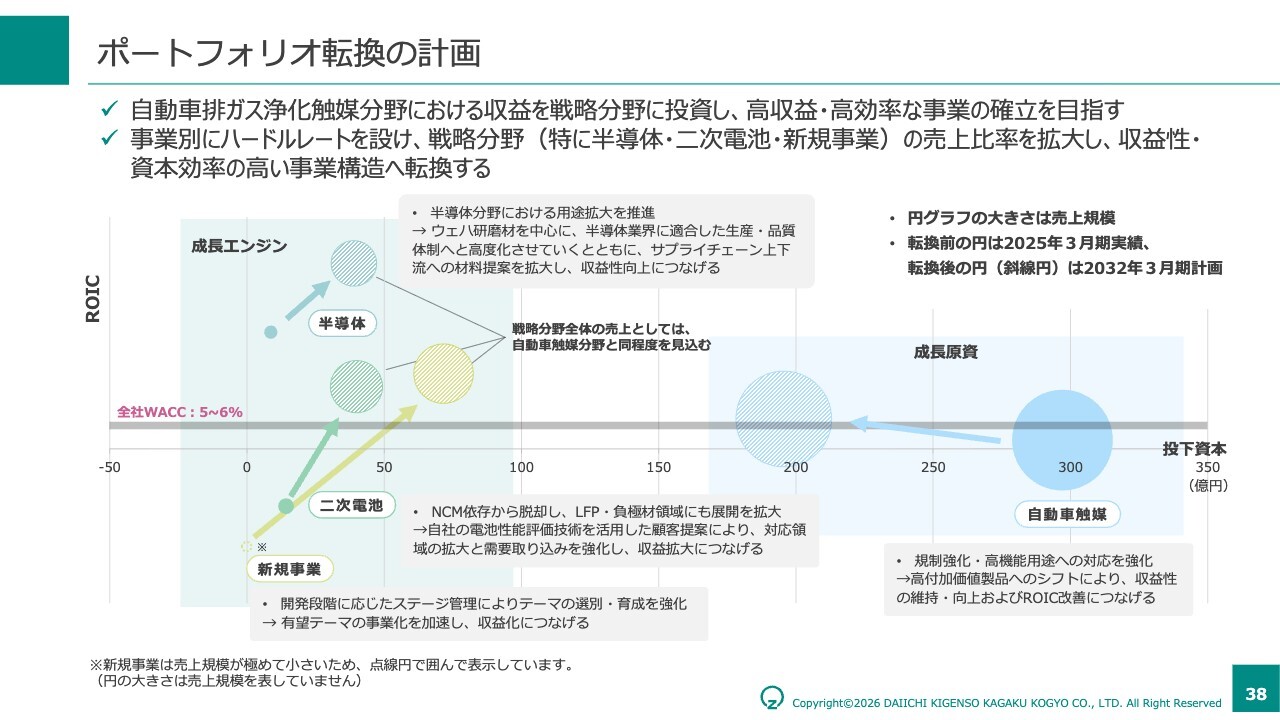

ポートフォリオ転換の計画

最後に、当社が目指すポートフォリオ転換についてご説明します。まず申し上げたいのは、当社のポートフォリオ転換は、自動車排ガス浄化触媒分野を直ちに縮小するという意味ではない、ということです。

同分野は、今後も当社にとって重要なキャッシュ創出事業です。需要が残る領域を的確に取り込み、収益性と資本効率を意識しながら、キャッシュ創出力を維持していきます。

一方で、将来の成長を同分野だけに依存することはできません。半導体・エレクトロニクス、二次電池、ヘルスケアといった戦略分野に加え、新規事業を次の成長の柱として育てていきます。

ただし、これらの分野は、自動車排ガス浄化触媒分野と比べて投資の性質が異なります。市場の立ち上がり、顧客案件の具体化、技術開発、投資回収の時期には不確実性があります。

したがって、単に投資枠を増やすのではなく、案件ごとの確度、顧客ニーズ、技術的な優位性、回収可能性を見極めながら、段階的に資本を配分していきます。投資委員会を通じて、投資判断と投資後管理の質を高め、資本コスト、ハードルレート、ROICの視点を踏まえて判断していきます。

2032年3月期には、戦略分野の売上規模を、自動車排ガス浄化触媒分野と同程度まで引き上げることを目指しています。これは、単なる売上構成の入れ替えではありません。自動車排ガス浄化触媒分野で創出したキャッシュを、戦略分野と新規事業へ規律を持って再配分し、収益性と資本効率を伴った事業構造へ転換していく取り組みです。

ポートフォリオ転換を進める上では、不確実性を避けることはできません。だからこそ、判断を遅らせるのではなく、規律とスピードを両立させながら、資本コストを上回る収益構造の確立につなげていきます。

本日お伝えしたかったのは、単に「計画未達だった」という事実ではありません。重要なのは、なぜ未達となったのかを構造的に捉え、前提を見直した上で、次の中期に向けた打ち手を明確にしたことです。

今後は、投資判断、事業ポートフォリオ、資本効率管理のすべてを、資本コストを起点に磨き込んでいきます。そして2032年に向けて、持続的に資本コストを上回る収益構造の確立を目指していきます。

引き続き、ご理解とご支援を賜りますよう、よろしくお願いします。ご清聴ありがとうございました。

新着ログ

「化学」のログ