提供:第一稀元素化学工業株式会社 2026年3月期第2四半期決算説明

第一稀元素、収益改善とベトナム事業の本格稼働移行により、通期営業利益を2.4倍に上方修正

2026年3月期第2四半期決算説明

國部洋氏:第一稀元素化学工業代表取締役社長執行役員の國部です。2026年3月期第2四半期の決算説明をご覧いただきありがとうございます。

本日は、上半期の業績内容、通期見通し、ベトナム事業の影響等を中心にご説明します。

INDEX

本日は、このような流れでご説明します。

トピックス 1

まず、第1四半期以降のトピックスをご紹介します。通期業績予想について、今年10月末に営業利益を10億円から24億円に上方修正しました。詳細については後ほどご説明します。

当社は、政策保有株式の一部を売却し、これに伴う有価証券売却益を特別利益として計上します。売却資金は、譲渡制限付株式を活用した従業員向けインセンティブ制度の原資等に充当します。

引き続き、保有資産の選別・適正化を進め、資本効率の一層の向上に努めるとともに、従業員の働きやすい価値ある職場づくりを続けていきます。

ベトナム事業は当中間期の収益影響は限定的ですが、2025年7月の本格稼働により計画どおりの生産体制を確立しました。稼働率の上昇によりエネルギー効率などが向上し、変動費の抑制が進んでいます。この原価低減は当初計画を上回るペースで進捗しており、下期以降の収益改善に寄与する見込みです。

さらに、中長期的に見ても、本取り組みは重要鉱物規制の強化を見据えたサプライチェーン強靭化の一環であり、安定供給力と競争力を下支えする当社の持続的成長基盤となります。

トピックス 2

『統合報告書 2025』を発行しています。2024年の初版以降、中期経営計画「DK-One Next」の進捗・方針、財務戦略、株主還元の内容を更新し、ステークホルダーのみなさまに当社の価値創造ストーリーをより分かりやすくお伝えしています。

研究開発では、ご覧のとおり成果が着実に創出されています。新設した研究開発センターの機能をフルに活かして、当社が得意としてきた顧客要望への丁寧な対応、いわゆるマーケットイン型に加えて、当社発信の提案、プロダクトアウト型の開発も加速させていきます。

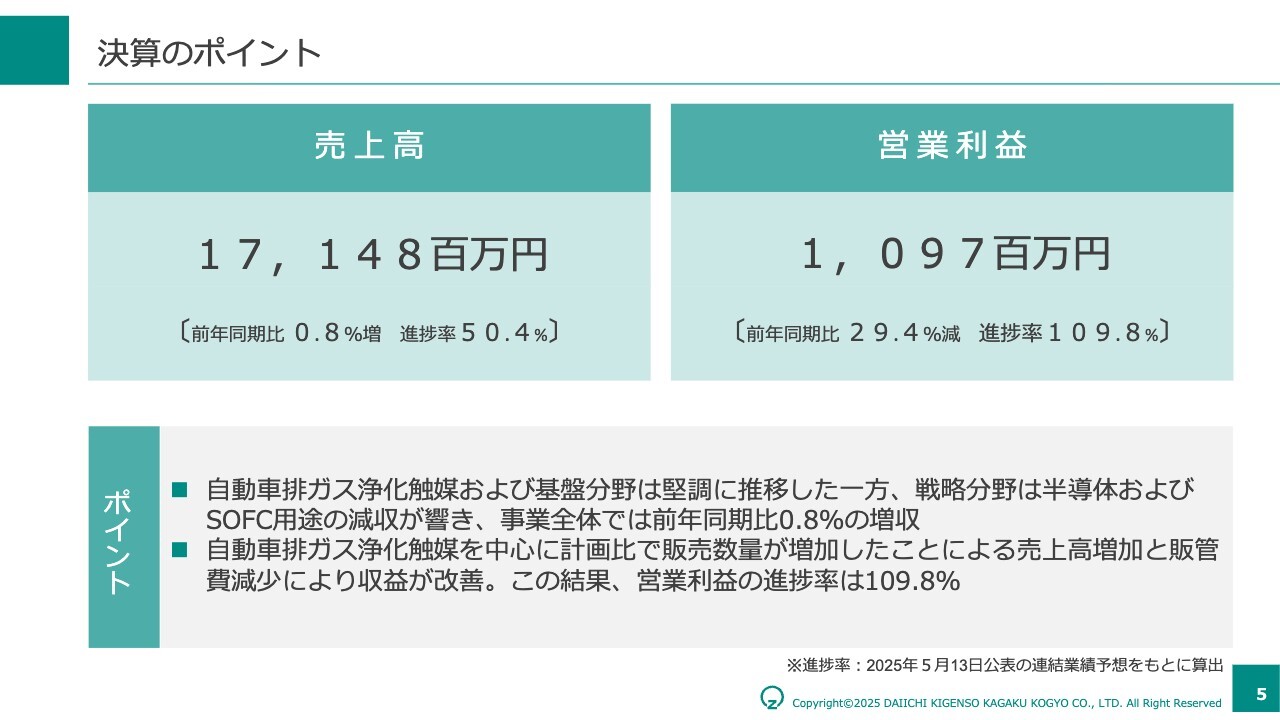

決算のポイント

本決算のポイントです。売上高は前年同期とほぼ同水準で、進捗も概ね計画どおりです。一方で、内訳には強弱があり、自動車排ガス触媒分野は計画を上回った一方、戦略分野は計画未達となりました。

営業利益は、自動車排ガス触媒分野の数量増加に加え、販管費減少により収益が改善し、進捗率は計画比約110パーセントとなりました。

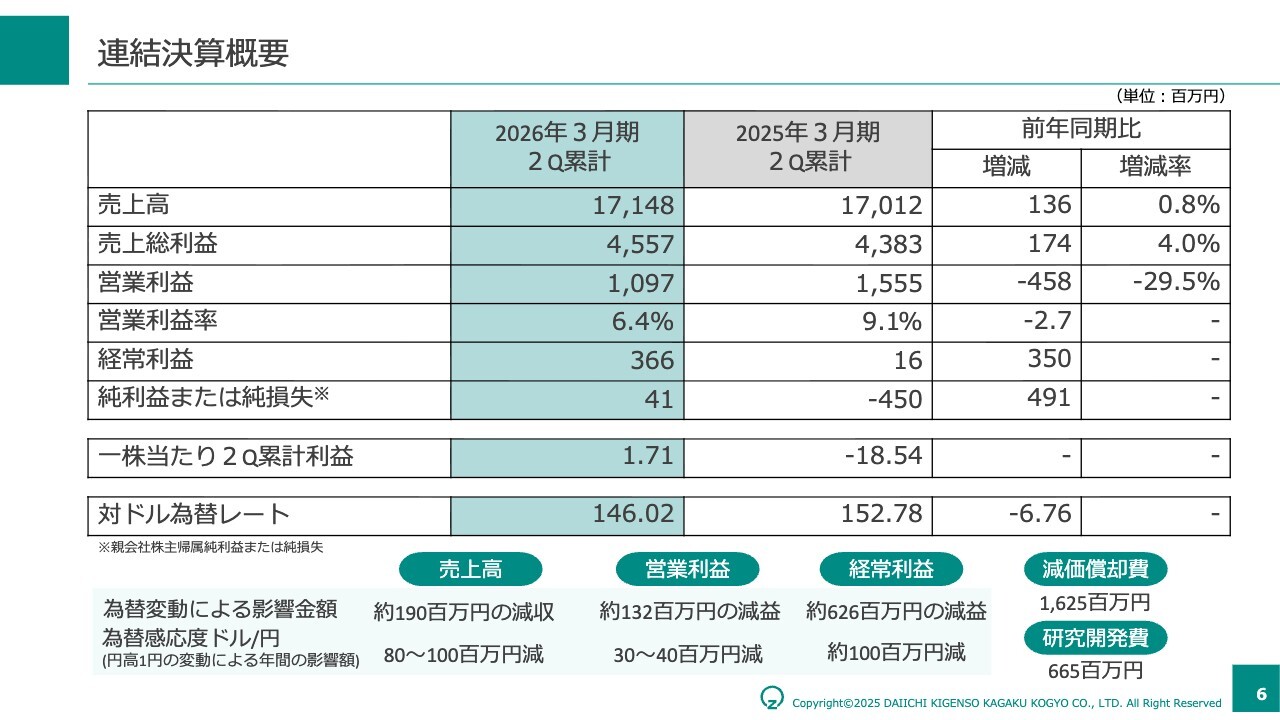

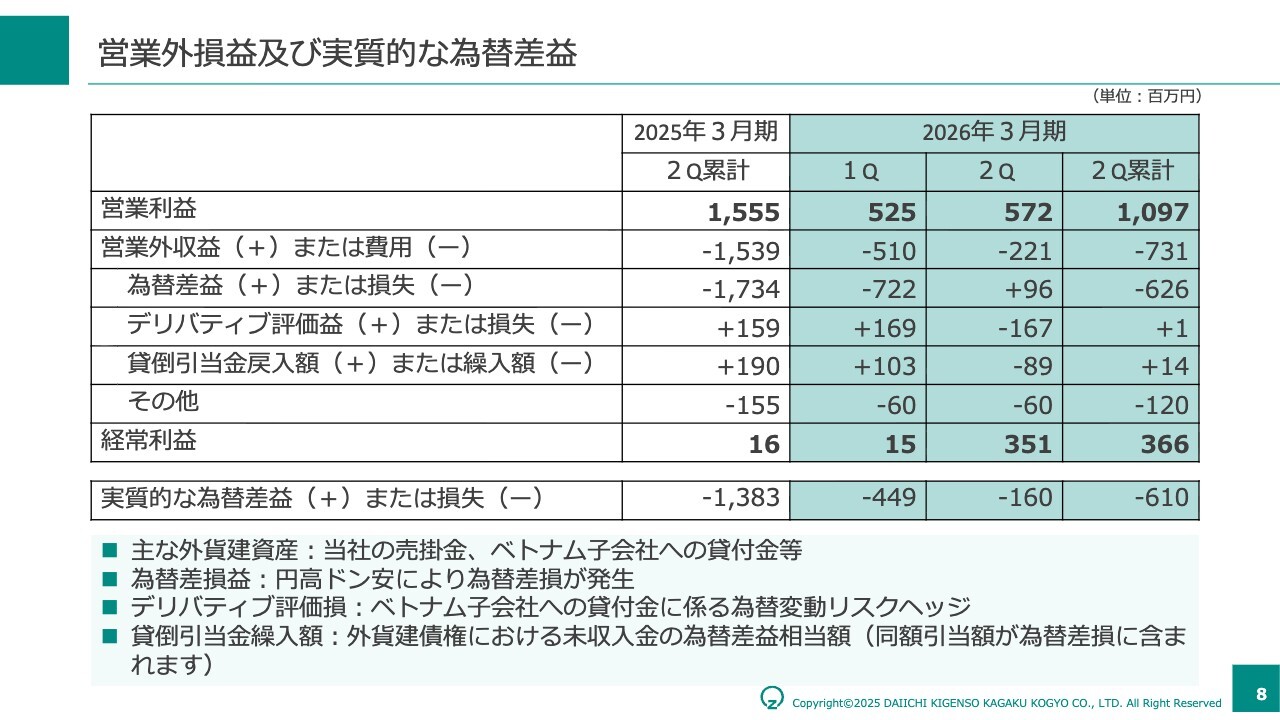

連結決算概要

売上高・営業利益は先に述べたとおりです。経常利益は3億6,600万円と水準は低いものの、前年同期比では増益となりました。あわせて、四半期ベースでは第1四半期に比べ第2四半期の経常利益・当期純利益ともに回復基調で推移しています。

為替影響について少し触れると、円高方向に1円変動する場合、営業利益は年間累計で3,000万円から4,000万円減少、経常利益は約1億円減少という影響が出ると想定しています。なお、経常利益への影響は年間累計ではなく、決算日時点の為替変動がダイレクトに為替差損益となって収益に影響します。詳しくは以降のページにてご説明します。

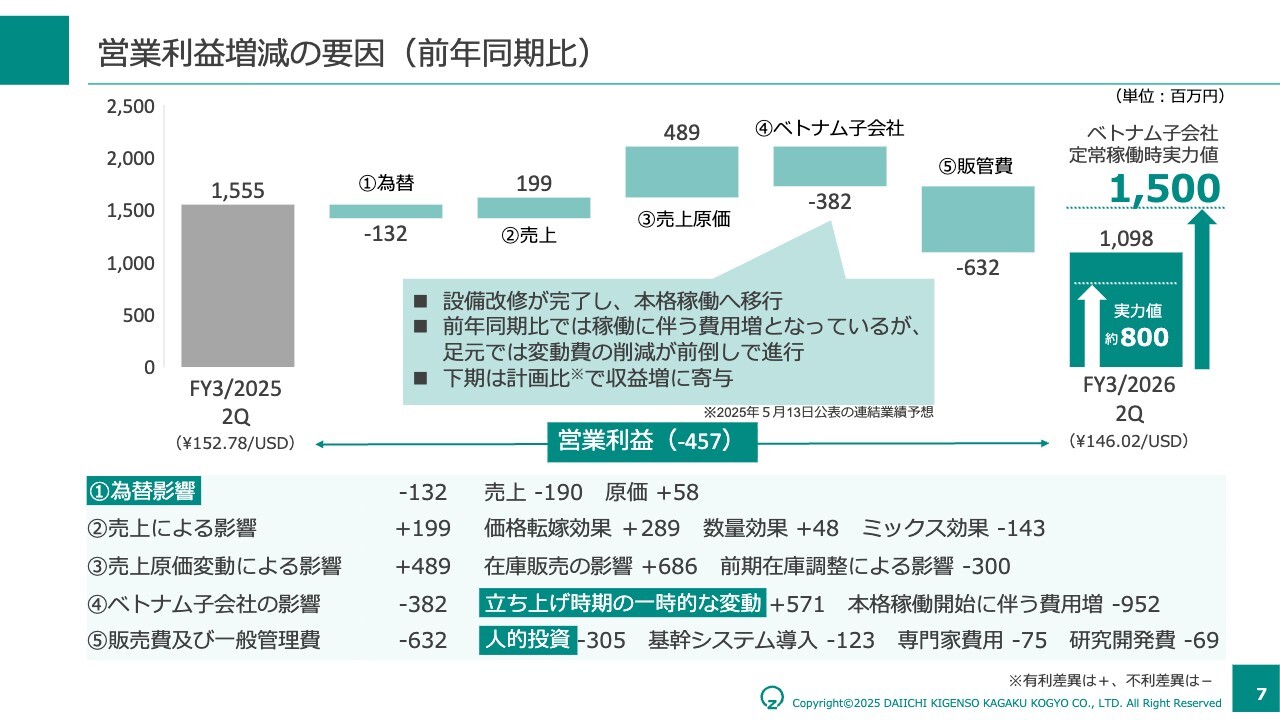

営業利益増減の要因(前年同期比)

まず、営業利益の増減です。価格転嫁、在庫販売による在庫増減の影響が利益を押し上げた一方で、為替、ベトナム子会社、販管費の増加がマイナス要因として働き、前年同期比で約4億5,000万円減少し、約11億円となりました。なお、ベトナム子会社における立ち上げ時期に伴う一時的な変動については、前年同期に発生したものとの比較であり、今期の収益増加要因ではありません。

ここで、当社の営業利益の実力値をどう認識しているかについてご説明します。

この営業利益増減要因の中に、一過性の要素が2つあります。⑤の人的投資の一部と、先に述べた④のベトナム事業の立ち上げ時期に伴う一時的な変動です。さらに、保守的に為替影響も一過性と整理すると、今上期の実力ベースの営業利益は約8億円と認識しています。

この実力値は前年同期比で見ると約7億5,000万円減ですが、マイナスの大半がベトナム事業の立ち上げ関連によるものです。ベトナム事業が定常稼働に移行した後も、一部コスト負担は残ることを踏まえた営業利益の実力値は、半期で約15億円と考えています。スライドのとおり、ベトナム事業の進展が営業利益全体に大きく影響することになります。

稼働率の向上や変動費の削減に加え、ベトナム事業の競争力を活かした全体的な収益向上に鋭意努めていきます。

営業外損益及び実質的な為替差益

経常利益において、利益を大きく左右するのは為替差損益です。為替差損益の発生原因は、ベトナム子会社への貸付金に伴う為替影響です。

即効性のある対策は限られ、為替による差益・差損が発生するリスクは引き続き存在します。ベトナム事業の安定稼働を継続させることにより、貸付金残高を減らすという根本的な解決策を確実に進めていきます。

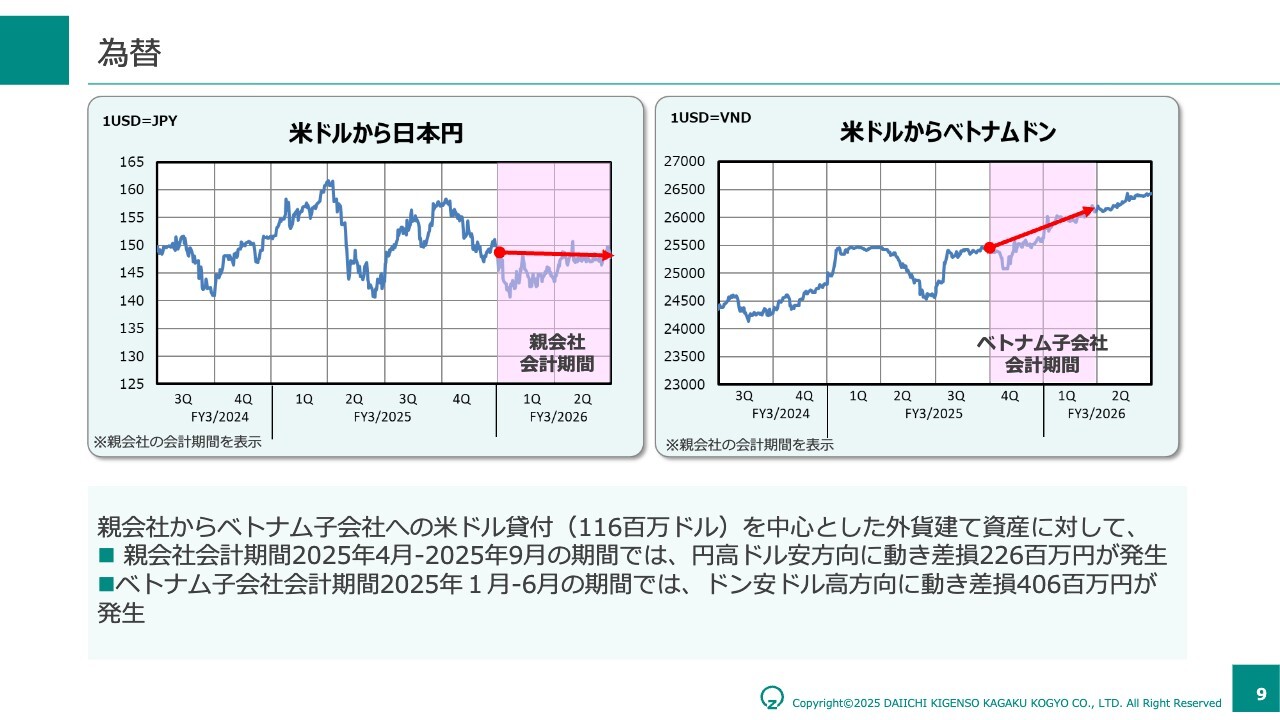

為替

続いて、為替の詳細についてご説明します。親会社とベトナム子会社の間で、米ドル建ての貸付金を保有しています。第2四半期において、親会社側では円高ドル安の影響で約2億3,000万円の差損、決算期が3ヶ月異なるベトナム子会社側では、ドン安ドル高の影響で約4億円の差損が発生しています。

足元の為替動向を見ると、円相場は円安ドル高方向で推移している一方、米ドル/ベトナムドンはドン安ドル高方向の動きが続いており、プラス要因とマイナス要因が混在している状況です。

このため、為替差損益のトータルインパクトについては、現時点では方向感が定まりきっておらず、今後の為替動向を注視していきます。

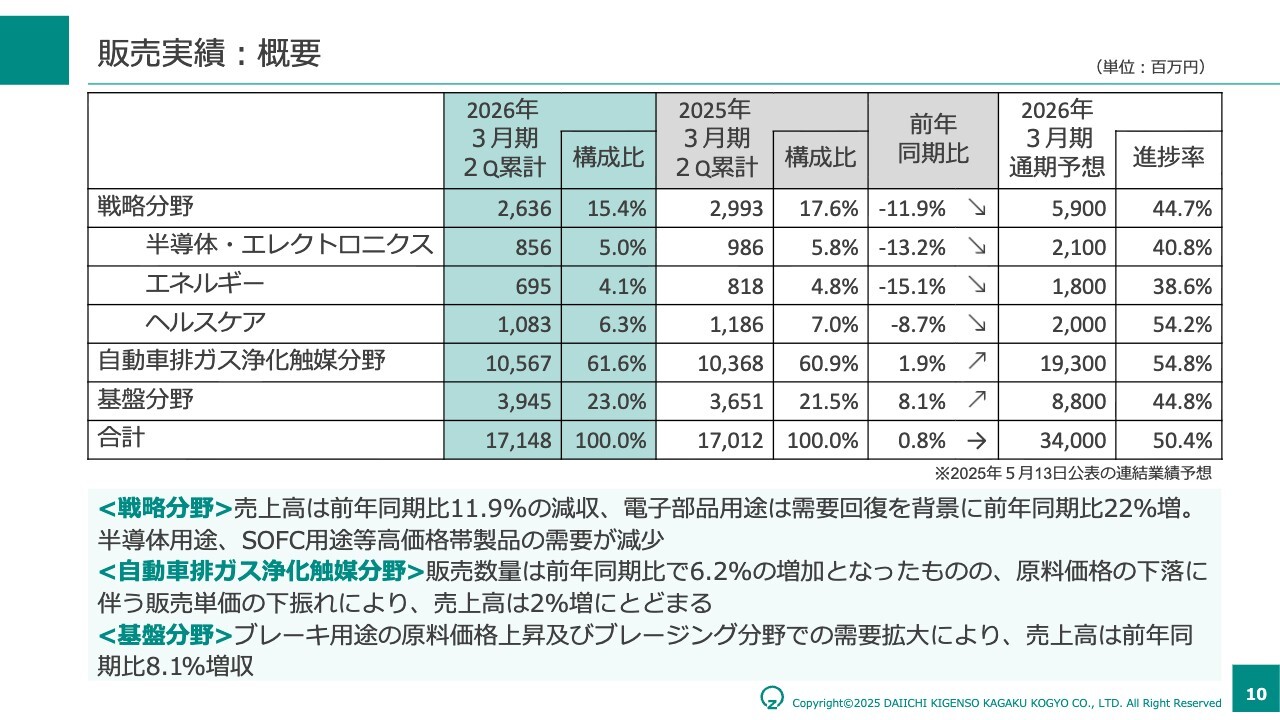

販売実績:概要

次に、販売実績の概要をご説明します。分野別に見ると、戦略分野は減収となった一方で、自動車排ガス浄化触媒分野および基盤分野が増収となり、戦略分野の減収を下支えする構図となりました。

こうした中、戦略分野は前年同期比では約12パーセントの減収となったものの、直前の半期と比較すると売上は増加に転じており、この増収基調は今後も継続すると見込んでいます。詳細については、次ページ以降でご説明します。

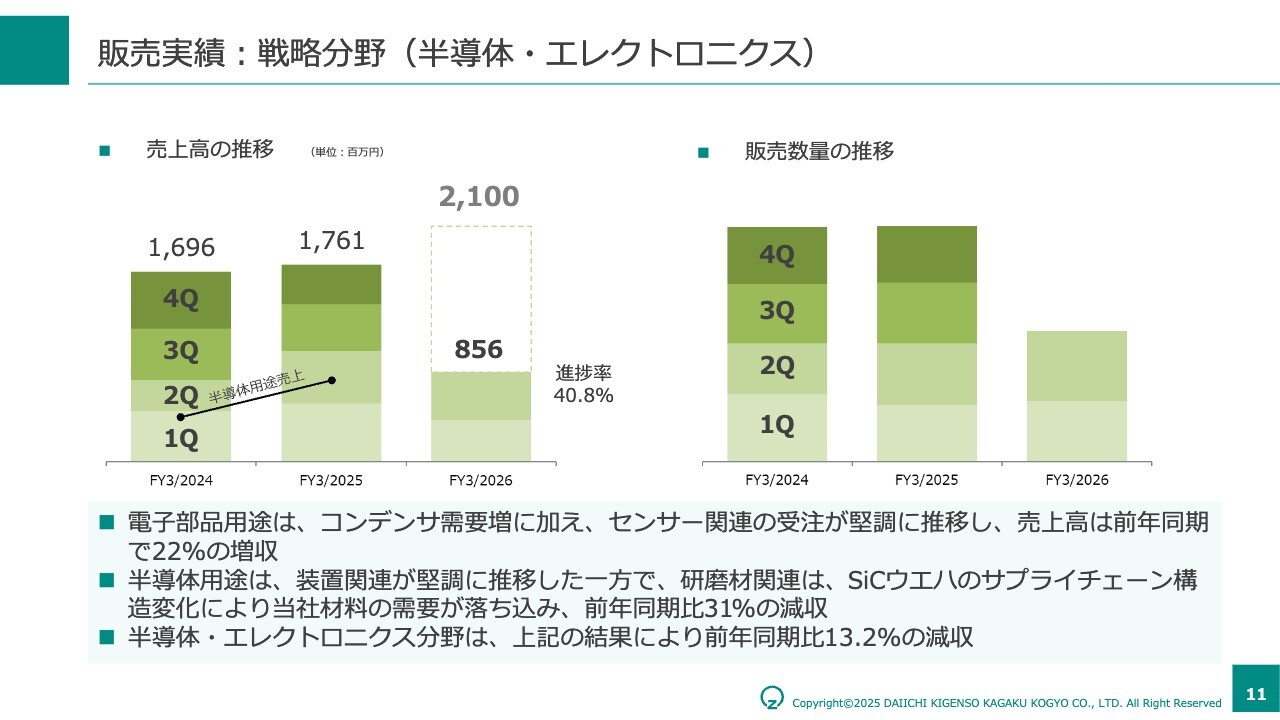

販売実績:戦略分野(半導体・エレクトロニクス)

戦略分野のうち、半導体・エレクトロニクスについてご説明します。第2四半期累計の売上高は前年同期比約13パーセントの減収となりました。

主な背景として、半導体用途のSiC研磨材が、サプライチェーンの構造変化に伴い、現在は需要減の局面であることがあげられます。ただし、従来はSiC研磨材のお客さま1社に偏重する構造でしたが、現在はSiC以外の用途と顧客に向けたサンプルワークを拡大し、実際に同領域で既に1社の採用が決まりました。

見込み案件の数を着実に増やし、次の伸びしろを確実に育てている段階であり、全社横断のプロジェクト推進体制も始動させています。中長期的に見ても同分野の市場拡大が見込まれるので、当社ならではの技術を活かして同分野の成長を加速させていきます。

販売実績:戦略分野(エネルギー)

次にエネルギーについてご説明します。第2四半期累計の売上高は約7億円となり、前年同期比約15パーセントの減収でした。車載電池関連では、一部正極材メーカーの需要回復を捉え、前四半期比37パーセント増と販売が持ち直しました。スライド左のグラフで、持ち直しの傾向があることをご覧いただけるかと思います。

まだ期待している水準には達していませんが、ご理解のとおり電動車の伸長が鈍化していることが影響しています。足元、中国以外のユーザーを中心に引き合いが回復しているだけでなく、中長期的に見ても、電動車の普及や全固体電池の開発進展に伴い、当社製品の需要は拡大する見通しです。

この需要拡大を着実に取り込むべく、安全性と長寿命化に貢献する材料開発を加速し、事業拡大に努めていきます。

SOFC用途において、顧客1社の事業撤退に伴う販売チャネルの縮小がマイナス影響となっているものの、前四半期比では約80パーセントの増加となっており、回復基調にあります。これは、SOFC市場においても、昨今拡大を続けているAI市場向けデータセンターの需要の高まりの影響を受けていることの表れです。

こういった市場の成長機会を着実に収益につなげるため、顧客との連携も含めた事業推進体制の強化を進めていきます。

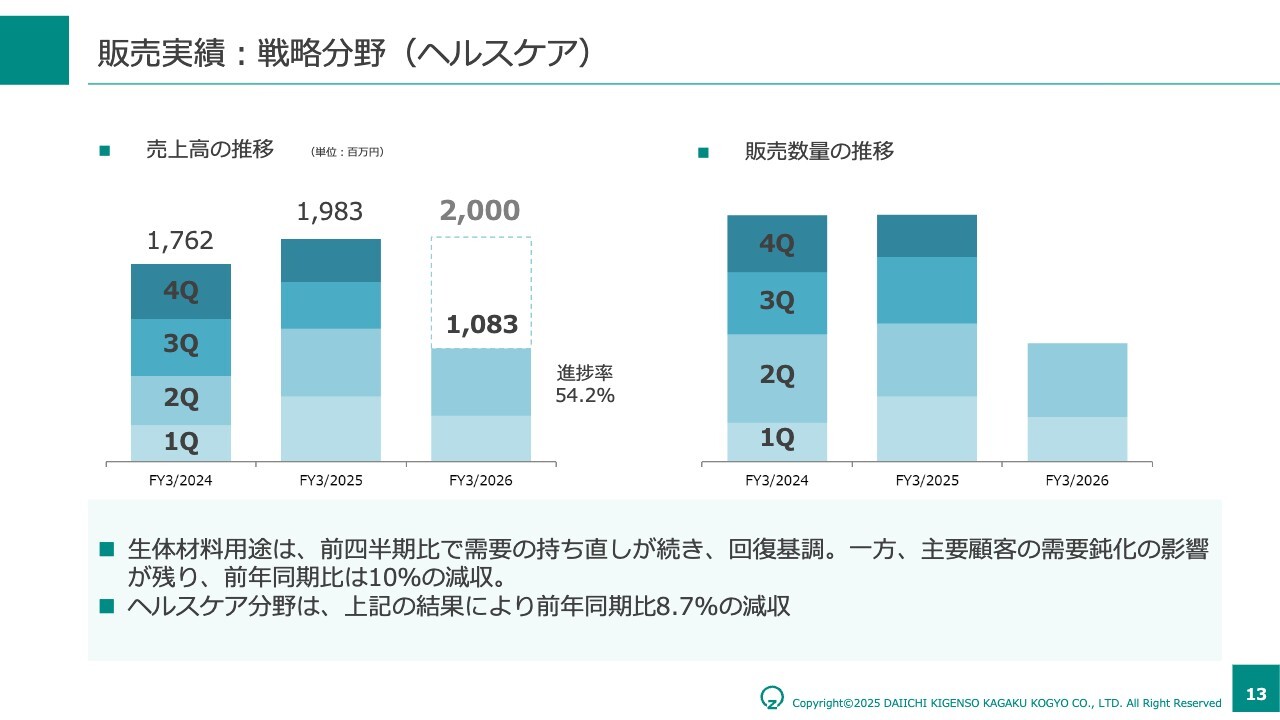

販売実績:戦略分野(ヘルスケア)

次に、ヘルスケア分野についてご説明します。第2四半期累計の売上高は約10億8,000万円で、前年同期比9パーセント弱の減収となりました。主な要因は、主要顧客の需要鈍化が続いたことです。

ただし、スライドのグラフの推移から確認できるように、前四半期比では回復基調にあります。生体材料用途で需要の持ち直しが見られ、底打ち感が出ていると認識しています。

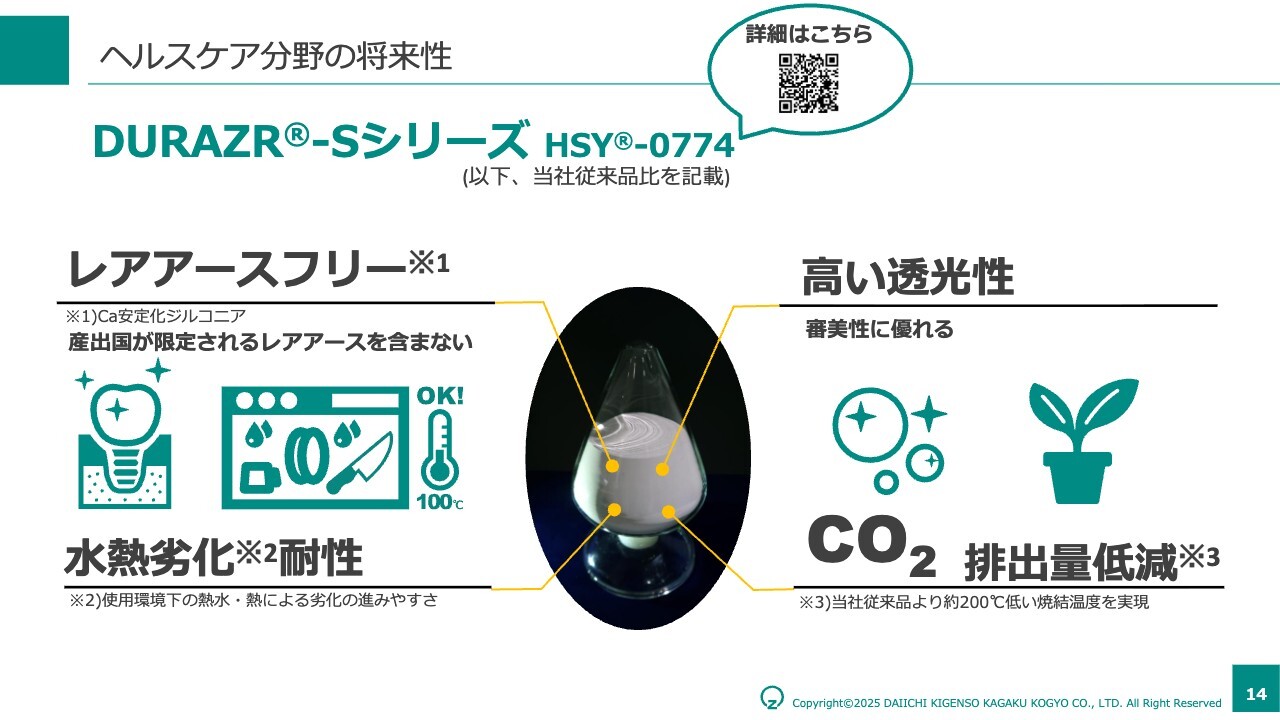

ヘルスケア分野の将来性

当社は高靭性ジルコニア材料「DURAZR-S シリーズ」を軸に、構造体の小型化や耐久性向上に貢献する製品を展開しており、医療機器や歯科分野での採用拡大を目指しています。

先日行った「HSY-0774」に関するプレスリリースでは大変多くの反響をいただきました。「HSY-0774」をはじめとするレアアースを使用しない製品や環境への負荷を低減させた製品の開発を進め、持続可能性という切り口もひとつの武器として、ヘルスケア市場での競争力を強化していきます。

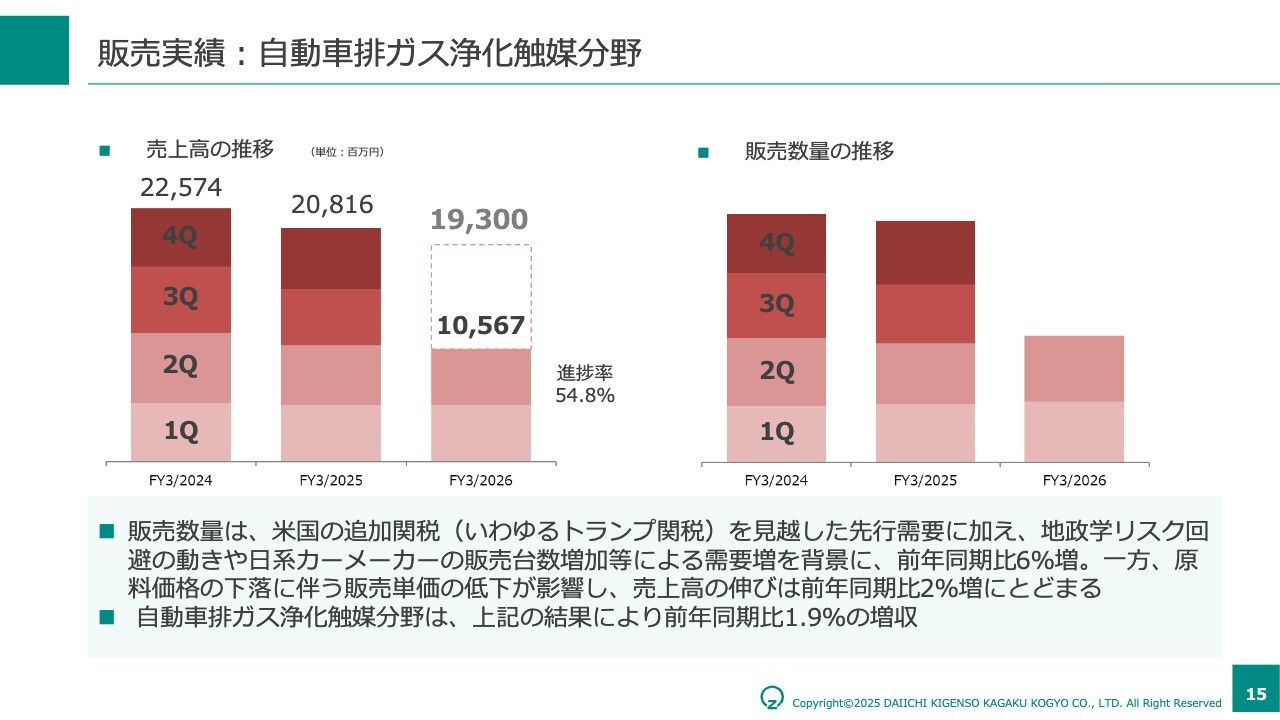

販売実績:自動車排ガス浄化触媒分野

期首時点では、関税動向など外部環境を勘案し、約5パーセント自動車販売は落ち込むとの保守的な想定のもと、事業計画ならびに収益計画を立てていました。しかし、想定よりも自動車販売は堅調に推移しました。

加えて、サプライチェーン上の地政学リスクを避けたいという顧客ニーズに対し、当社の原料調達力、具体的には地域的な分散や、強固なサプライヤーとの関係に基づく原料確保能力がマッチし、結果として市場平均を超える販売数量の増加につながったと認識しています。

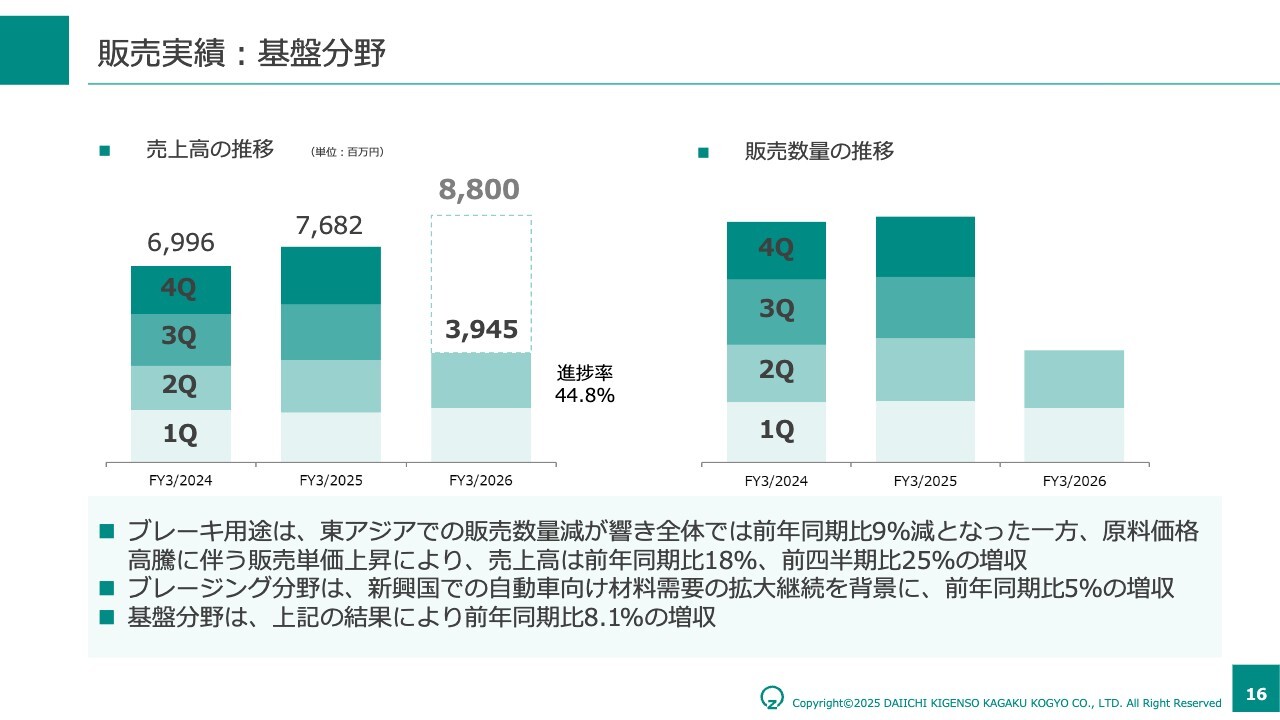

販売実績:基盤分野

次に、基盤分野についてご説明します。第2四半期累計の売上高は前年同期比約8パーセント増となりました。主な要因は、ブレーキ用途で原料高に伴う価格改定が進んだこと、ならびにブレージング分野の需要拡大です。

ブレーキ用途は東アジアで販売数量が減少したものの、単価上昇で吸収し、全体では増収となりました。ブレージング分野は新興国の自動車向け材料需要が堅調に推移し、成長に寄与しました。

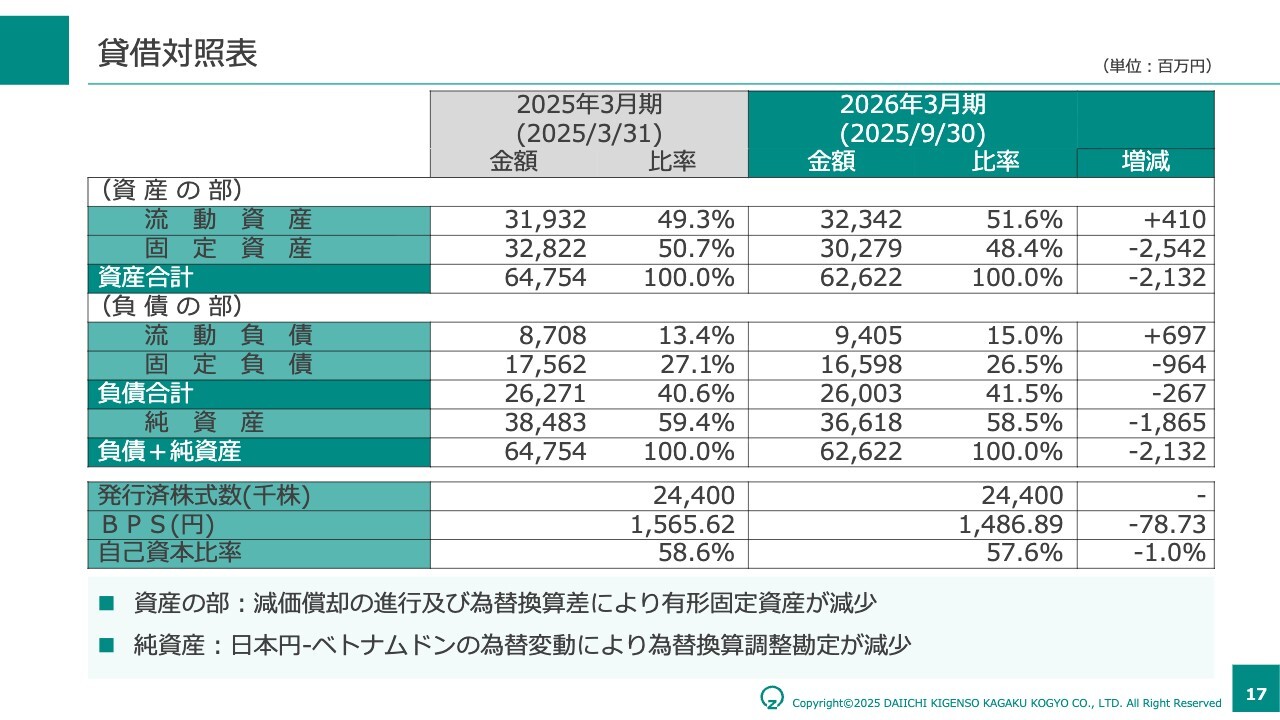

貸借対照表

次に、貸借対照表についてご説明します。総資産は約626億円となり、前期末から約21億円減少しました。主な要因は有形固定資産の減少で、減価償却の進行および為替換算差の影響によるものです。

純資産は約366億円となり、為替換算調整勘定の減少により前期末比で約19億円減少した結果、自己資本比率は57.6パーセントとなっています。今後も自己資本比率40パーセントから60パーセントの財務規律を維持しつつ、資本効率の一層の向上を図っていきます。

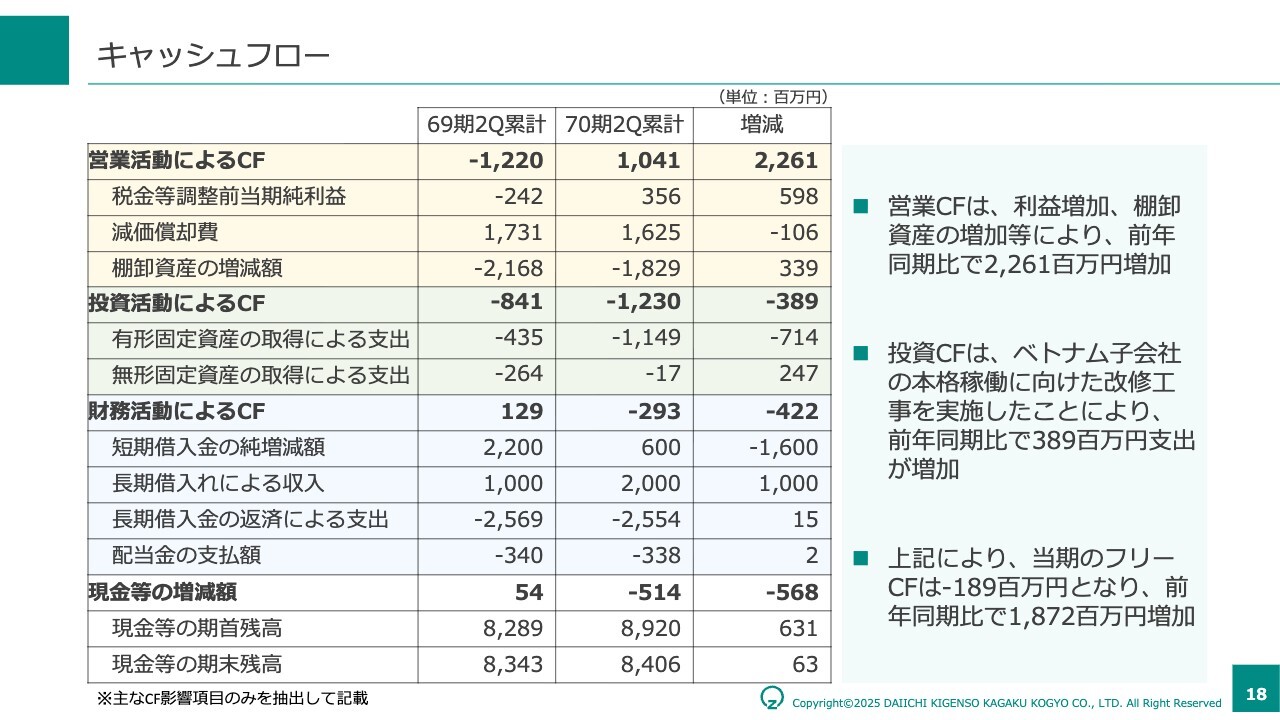

キャッシュフロー

次に、キャッシュフローの状況をご説明します。営業活動によるキャッシュフローは約10億円増となり、前年同期比で22億円強の増加です。内訳は、純利益が増加した一方で、棚卸資産の増加がマイナス要因となっています。

今期の投資活動によるキャッシュフローは約12億円減で、前年同期比では4億円弱の支出増加となりました。ベトナム子会社の本格稼働に向けた改修工事を進めたことが影響しています。

結果として、フリーキャッシュフローは2億弱減となりましたが、前年同期に比べてマイナス幅は縮小しています。

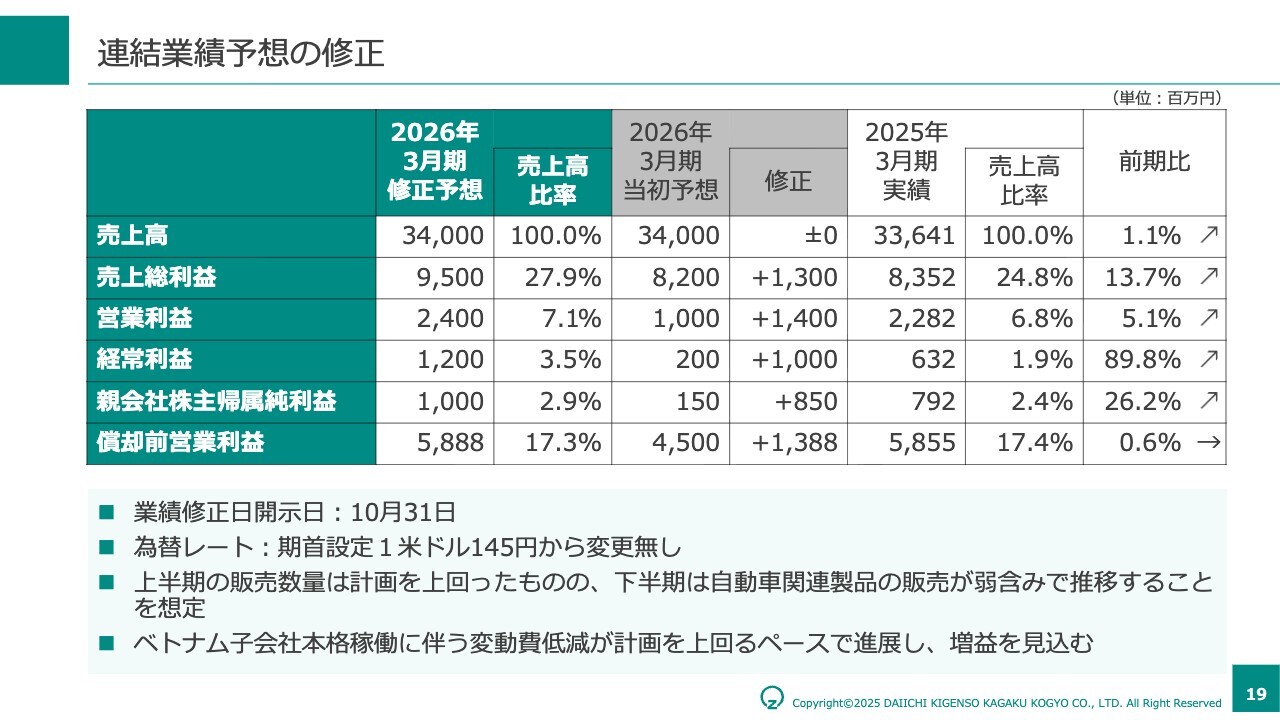

連結業績予想の修正

続いて、通期業績予想の修正についてご説明します。今年10月末に、営業利益・経常利益・純利益を上方修正しました。売上高は当初予想どおり340億円ですが、営業利益は当初の10億円から24億円へ、経常利益は2億円から12億円へ、純利益は1億円から10億円へと修正しています。

修正の背景は2点あります。1点目は、ベトナム事業で稼働率が上がり、変動費の削減が計画を上回るペースで進んでいることです。今後も継続生産による収率向上や固定費の圧縮などの取り組みを続け、いっそうの収益性向上を目指します。

2点目は、上期の販売数量が計画を上回ったこと、特に自動車排ガス浄化触媒分野で数量が伸びていることです。下期は自動車排ガス浄化触媒分野の販売をやや弱含みと見ているものの、ベトナム事業の収益寄与を踏まえると、通期では増益を確保できる見通しです。

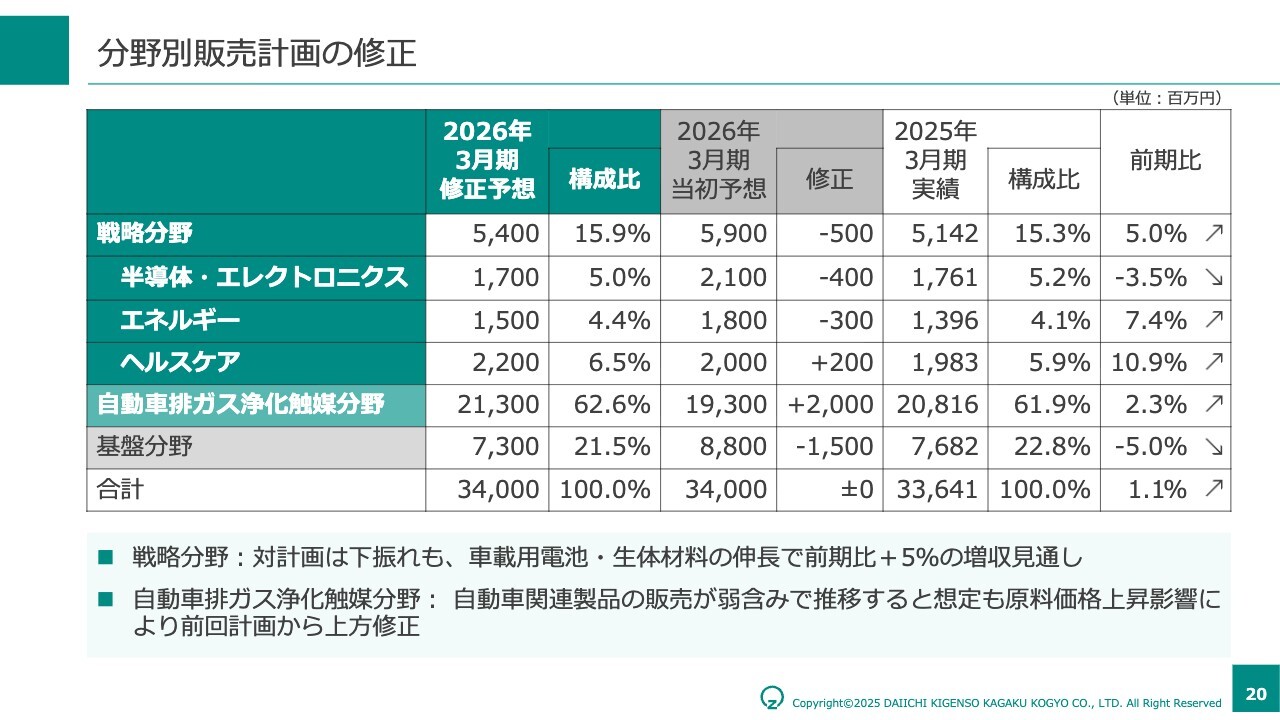

分野別販売計画の修正

分野別販売計画の修正についてご説明します。戦略分野は当初計画から5億円の下方修正とし、54億円を見込んでいます。要因は2点あり、1点目は車載電池用途の需要が想定より弱含んでいること、2点目は半導体の研磨用途でサプライチェーンの構造が変わり、当社材料の販売が伸び悩んでいることです。

なお、先ほどご説明したとおり、車載電池は前四半期期比では持ち直しの傾向にあることに加え、半導体研磨では他材料の採用が決まっている状況から、いずれも今後の成長を見込んでいます。

自動車排ガス浄化触媒分野は、上期の需要増の反動が下期に出ると見ているため、数量はやや弱含みを前提にしています。その上で、原料価格の上昇影響を織り込み、前回計画から20億円上方修正し、通期では213億円を見込んでいます。

基盤分野は、ブレーキ用途の数量減や価格動向、スポット需要影響を踏まえ、当初計画から15億円下方修正し、73億円としました。

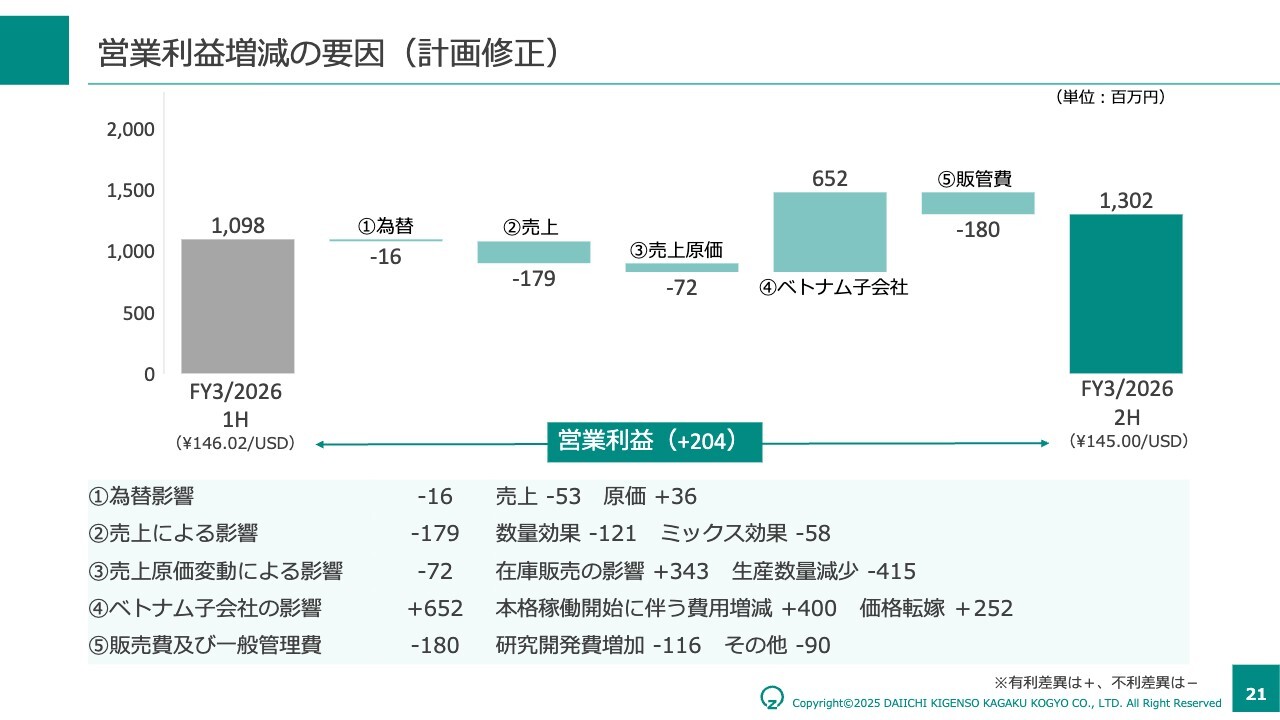

営業利益増減の要因(計画修正)

このページでは、営業利益について、上期実績に対して下期見通しの増減要因を示しています。上期実績10億9,800万円、下期見通しは2億円増の約13億円を見込んでいます。

増加要因は3点あります。1点目は、ベトナム子会社の影響で稼働率の上昇に伴うエネルギー効率の改善と変動費削減により、4億円増の寄与を見込みます。

2点目は、海外販売子会社の在庫増減に伴う会計上の利益変動により、3億4,000万円増を見込んでいます。

3点目は、価格の適正化で、ベトナム品を用いた製品を中心に2億5,000万円増の寄与を見込んでいます。

一方で、減少要因としては、販売数量の減少に伴い生産量が低下し、売上の目減りと原価の上振れが重なって合計で5億3,000万円減の影響となります。また、研究開発費の増加も押し下げに働きます。

研究開発費の増加は、会計上は当期コストとして計上される一方、将来の製品化・高付加価値化に向けた成長投資です。短期の利益は押し下げますが、中期の収益力向上に資する支出として位置づけています。

以上の見通しは、為替145円を前提としたものであり、足元の為替水準で推移すると利益は増加する可能性はあります。下期は、生産計画の最適化、戦略分野の販売数量増加、価値に基づく価格運用とベトナム子会社のコスト構造改善を継続することにより、収益性の底上げを図ります。

以上のとおり、通期では前期を上回る営業利益を見込んでいますが、決して高い水準とは言えません。これは、ベトナム事業が計画を上回るコスト削減が進んでいるとは言え、立ち上げ費用や固定費負担が収益押し下げに影響するためです。

しかし、ベトナム事業はさまざまな分野で活躍するジルコニウム原料を安定して世の中に供給するためにはなくてはならない事業です。一段のコスト削減に加え、事業全体の価値向上策を鋭意進め、このコスト負担を早期に解消し、収益向上ならびに企業価値向上に努めていきます。

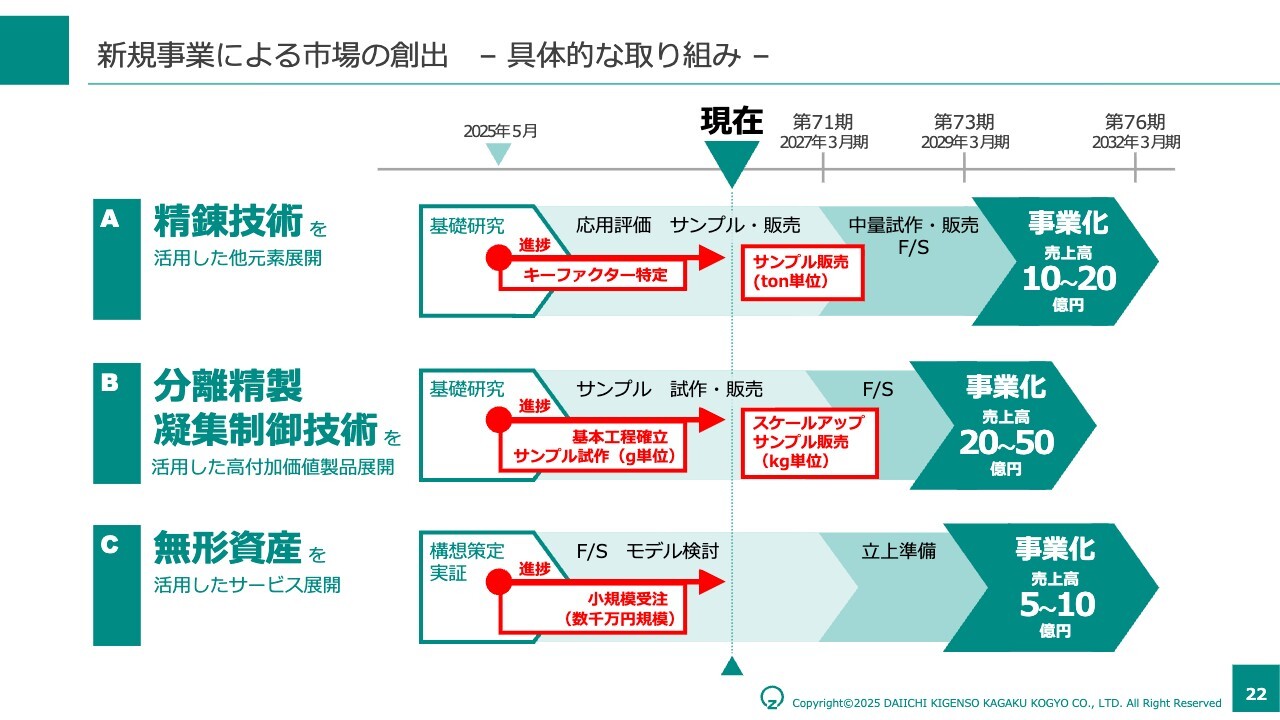

新規事業による市場の創出 – 具体的な取り組み –

最後に、新規事業による市場創出について進捗状況をご説明します。当社は、創業以来培ってきた精錬・分離精製技術や凝集制御技術を活用することにより、新たな収益基盤の構築を目指しています。

現時点で、具体的に3つのテーマを押し進めています。1つ目は精錬技術を他元素へも展開する取り組みです。脱炭素・資源循環を志向したグリーンエネルギー関連のプロジェクトが現時点のターゲットです。基礎研究から試作・市場投入を経て、2032年までに売上10億円から20億円規模の事業化を目指します。現在は、物性に影響する主要因子の同定を完了し、量産初期規模に向けた工程設計を進めています。

2つ目は分離・精製および凝集制御技術を活用し、高純度・高付加価値製品の展開を進める取り組みです。2029年までに売上20億円から50億円規模の事業化を計画しています。現在は、基本工程の設計を完了し、まもなくサンプル提供を開始します。量産移行に向け、各工程の最適化とスケール拡大の検討を継続しています。

3つ目は、無形資産を収益化するサービス事業です。現在進めている具体的案件はプラント構築・運営ノウハウを活用したものです。2027年に5億円から10億円規模の事業化を見据え、工程設計支援を中心に提供サービスを拡大させていきますが、現段階ですでに数千万円規模の案件を受注しています。この事業は、大型の設備投資を伴わないアセットライト型の新たな収益基盤として育成を図っていきます。

これらの取り組みは、私直轄の新規事業創出体制のもと、研究・試作・市場投入のプロセスを短いサイクルで繰り返す運営に切り替え、事業化のスピードアップを図るものです。当社が70年に渡り培ってきたコア技術と無形資産を活用し、製品とサービスの両面で収益機会を拡大させていきます。

以上で決算説明を終わります。

國部氏からのご挨拶

最後に、当社は永続的に成長する100年企業を目指して、現在中期経営計画「DK-One Next」を推進しています。この2026年3月期の上期は、その進展を実感するいくつかの実績を残すことができました。

ベトナム事業の立ち上げにより、安定供給力と競争力を下支えする当社の持続的成長基盤が確固たるものになり、戦略分野を伸長させることに貢献する新製品の開発についても順調に進展し、いくつか市場にリリースすることもできました。

こういった特定国に頼らない原料調達並びに製品供給力、また社会課題解決に貢献する新製品の開発力を武器に、事業拡大を進めていきます。さらに、従来の材料供給の枠に留まらない新事業も創出し続け、企業価値の向上につなげていきます。引き続き、ご支援賜りますよう、よろしくお願い申し上げます。最後までご覧いただき、誠にありがとうございました。

新着ログ

「化学」のログ