提供:IMV株式会社 2025年9月期決算説明

IMV、売上高・利益ともに5期連続で過去最高を更新 主力DSS事業が日本や欧州の航空宇宙・防衛向けを中心に好調

Index

柿原正治氏:IMV株式会社取締役、経営企画本部長の柿原です。本日はお忙しい中、弊社決算説明会にお集まりいただき、誠にありがとうございます。また、日頃より弊社の事業に多大なるご理解とご支援を賜り、深く感謝申し上げます。

本日の流れです。私から2025年9月期の決算についてご説明した後、中期経営計画の見直しや各種取り組みについてお話しします。

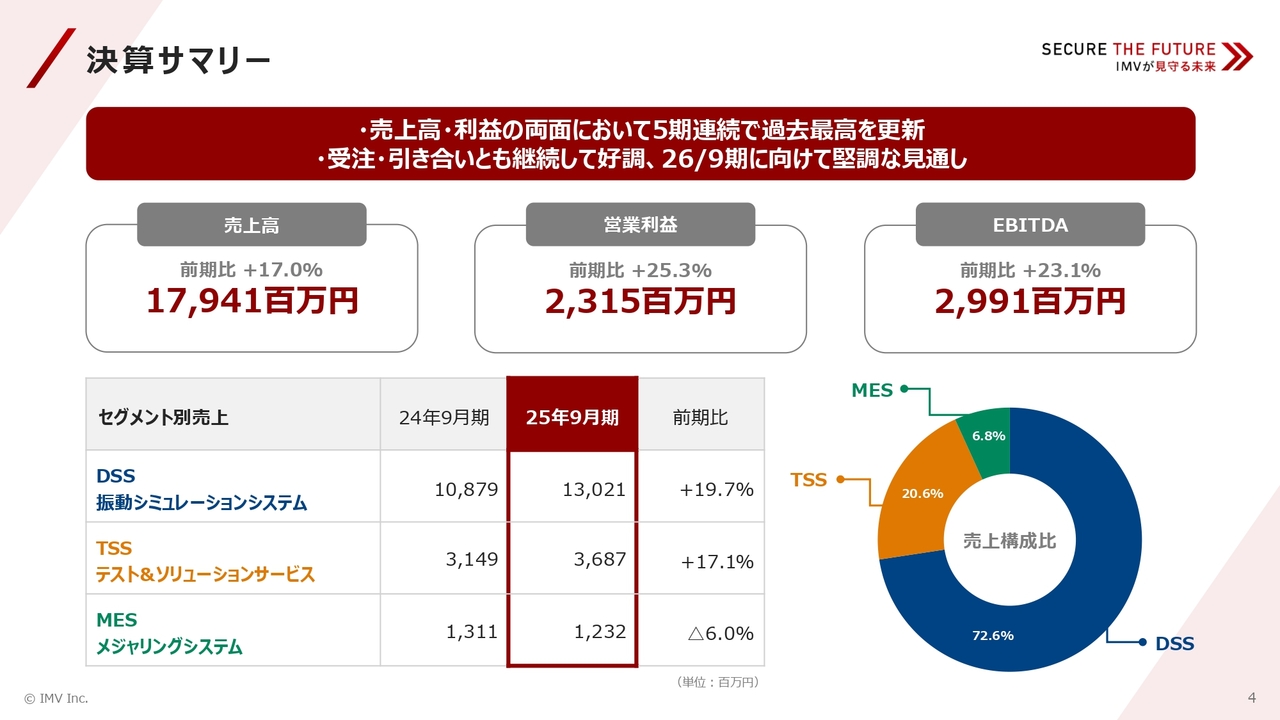

決算サマリー

2025年9月期の決算サマリーについてご説明します。

売上高・利益ともに過去最高を更新し、極めて好調な決算を達成しました。また、足元の受注および引き合いは引き続き好調であり、進行期も堅調な見通しを立てています。

売上高は前期比プラス17.0パーセントの179億4,100万円、営業利益は23億1,500万円、EBITDAは29億9,100万円と前期から大きく伸び、5期連続の増収増益を達成しました。

セグメント別売上は、スライド下部の表にまとめています。主力事業であるDSSとTSSは前期から大きく売上を伸ばした一方で、MESは海外向け地震計の伸び悩みにより減収となりました。詳細については、以降のスライドでご説明します。

トピックス (事業)

事業トピックスを3つご用意しました。1つ目は、TSS事業の競争力を高めるため、大阪市、埼玉県入間市、ベトナムのホーチミン市という3ヶ所に、新たな試験所を開設しました。

このうち、大阪の多目的試験所と入間のEMC試験専用棟は、航空宇宙・防衛産業といった成長分野のお客さまから多くの受注や引き合いをいただいており、稼働率・予約率ともに非常に高い水準で推移しています。

2つ目は、MES事業についてです。予知保全のための状態監視ユニット「VD-unit」をリリースしました。このユニットは、生産設備の振動を簡単に監視できることを特徴としており、設備の劣化や故障の前兆を把握することで、生産性向上に貢献するものとして期待されています。

3つ目は、広報活動です。今年9月より、人気作品『進撃の巨人』とコラボレーションした広告を展開しています。大阪梅田やJRの列車内に掲示し、SNSなどで大きな反響を得ることができました。今後も、より幅広い層への認知度拡大を目指し、さまざまな情報発信に注力していきます。

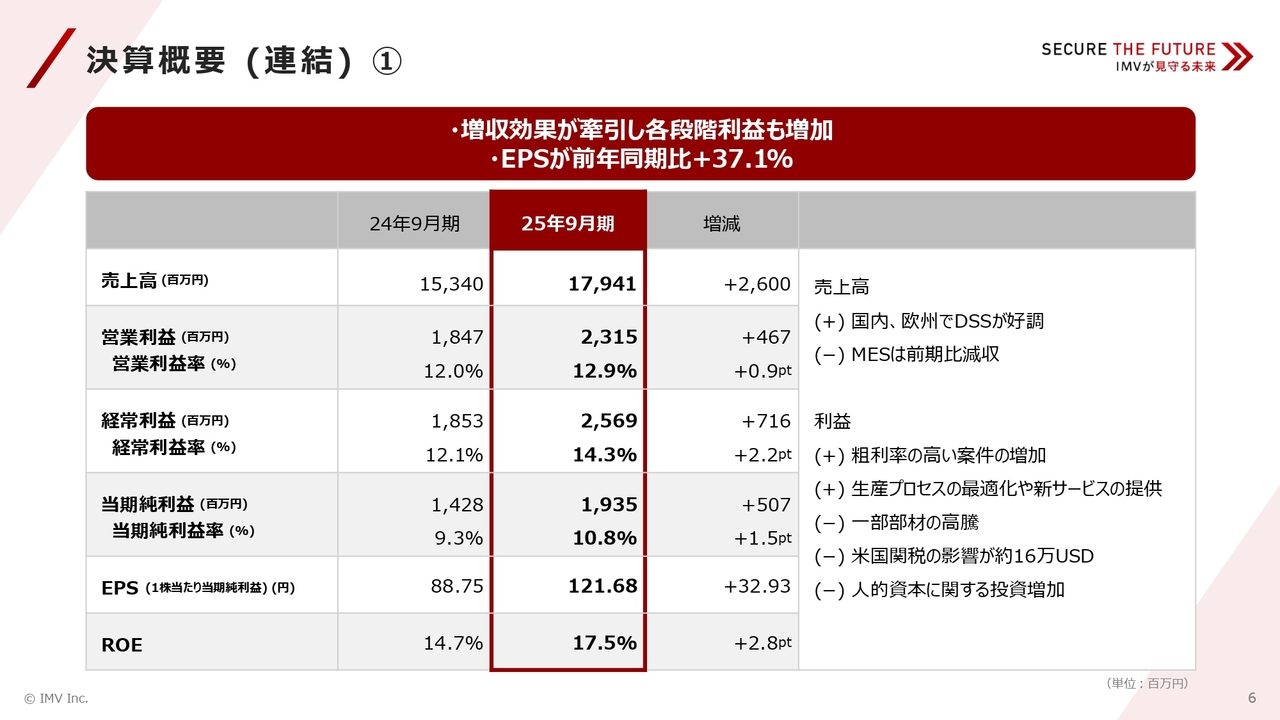

決算概要(連結)①

決算の詳細についてお話しします。

前スライドと重複しますが、売上高は179億4,100万円、前年同期比17.0パーセント増と、非常に力強い伸びを示しました。これは、主力であるDSSが国内および欧州において、EVや航空宇宙・防衛関連の需要が非常に好調だったことが影響しています。

利益については、増収効果によって営業利益、経常利益、当期純利益のすべてにおいて前期から改善しました。

当期は部材の高騰や米国関税の影響、人的資本に関するコストの増加がありましたが、粗利率の高い高付加価値案件の獲得や生産プロセスの見直しにより、利益を大きく押し上げる結果となりました。

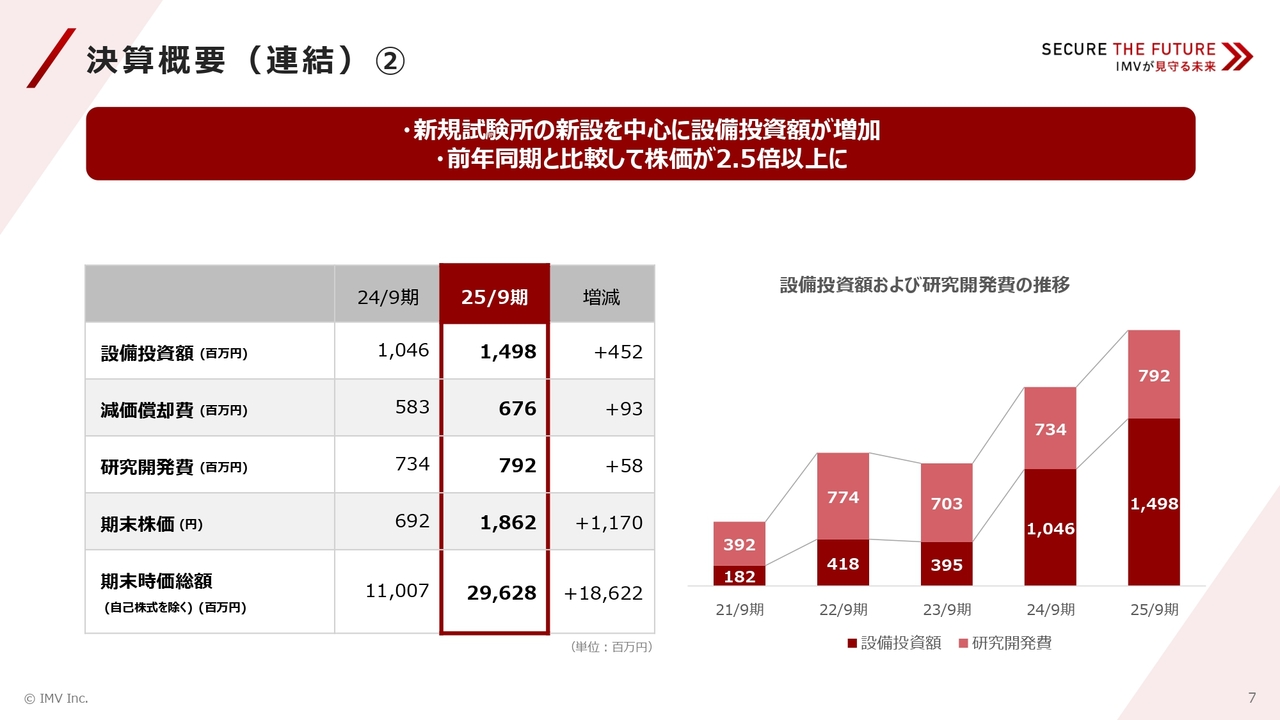

決算概要(連結)②

成長に向けた投資状況と市場からの評価についてご説明します。

当期は試験所の新設を中心に設備投資額が前期から増加し、14億9,800万円となりました。また、将来の競争力強化に直結する研究開発費も5,800万円増え、7億9,200万円となっています。

株価は前期末の692円から当期末には1,862円と大きく上昇し、期末の時価総額は296億2,800万円となりました。これは、当社の成長戦略と好調な業績が市場に浸透してきた結果であると認識しています。

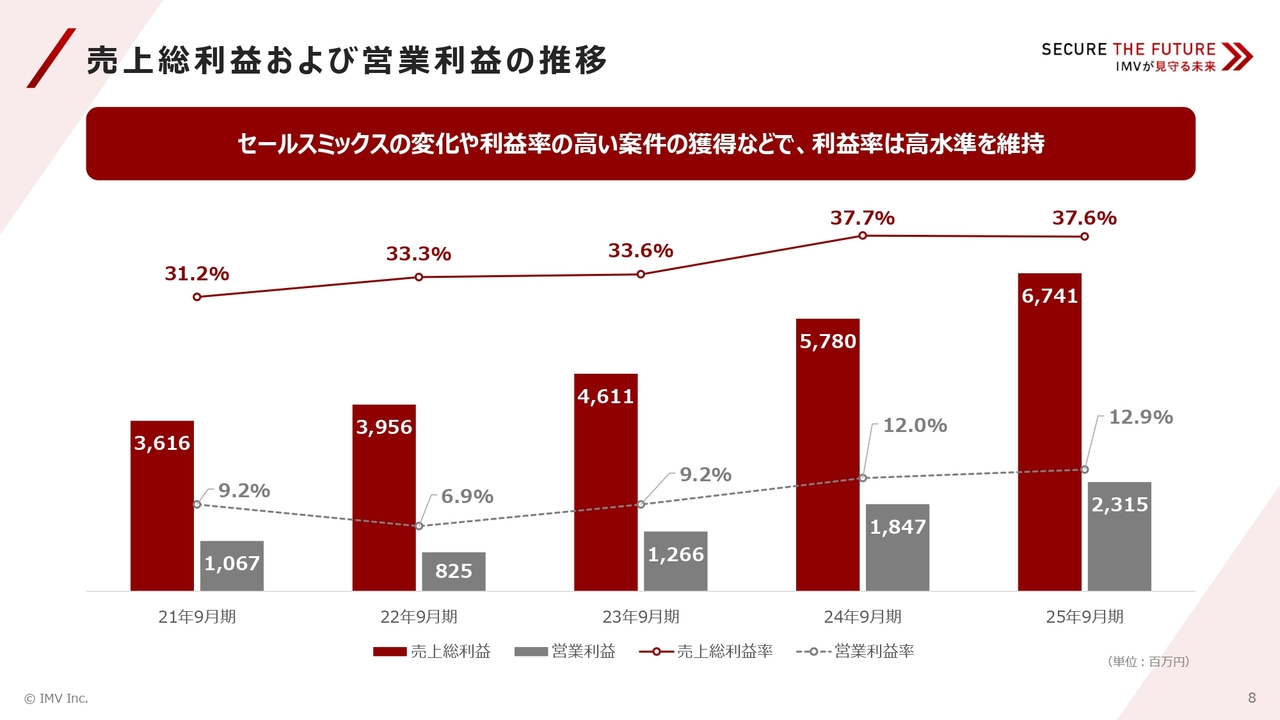

売上総利益および営業利益の推移

スライドのグラフは、過去5年間の利益の推移を示したものです。棒グラフで示されている売上総利益と営業利益は、5年間で順調に増加しています。

また、折れ線で示されている各利益率について、当期は材料費や輸送費の高騰といったコスト面で非常に厳しい状況にありました。

しかし、セールスミックスの変化や粗利率の良い案件の影響により、売上総利益率は前期とほぼ変わらない高水準を維持することができました。

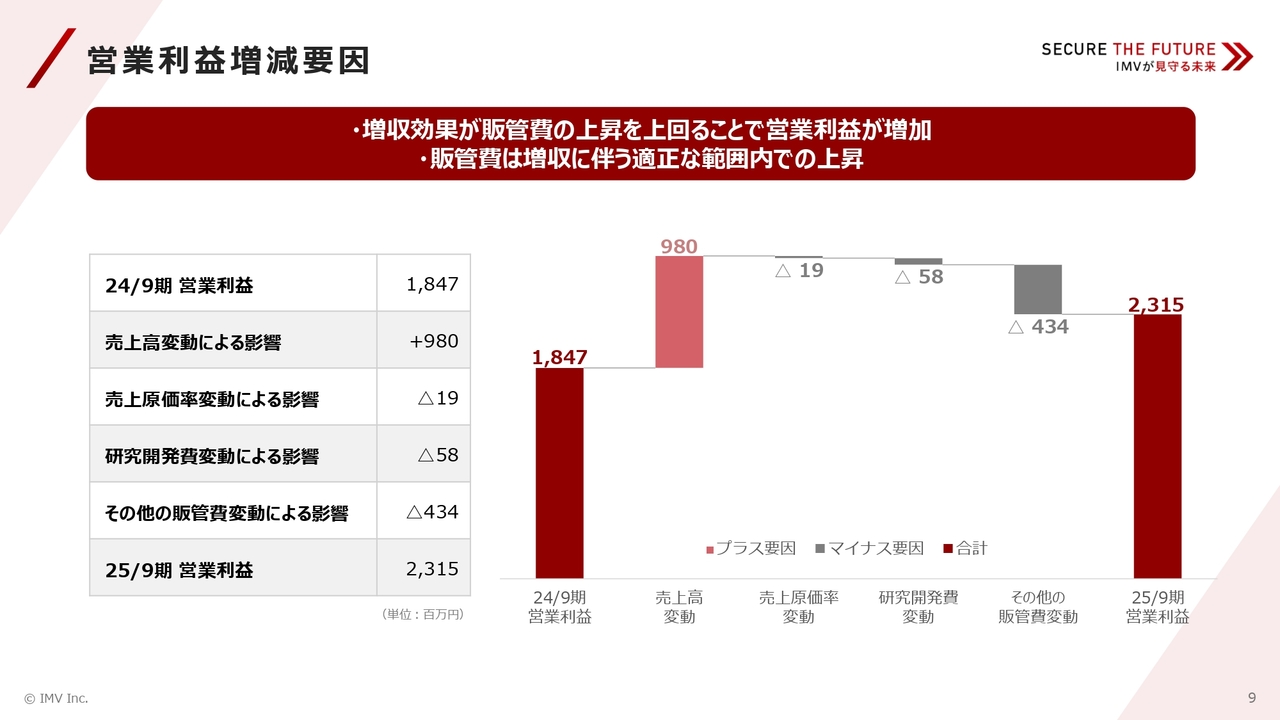

営業利益増減要因

こちらのスライドでは、営業利益の増減要因を分析しています。ご覧のとおり、増収効果が販管費の上昇を上回り、営業利益を23億1,500万円まで引き上げることができました。

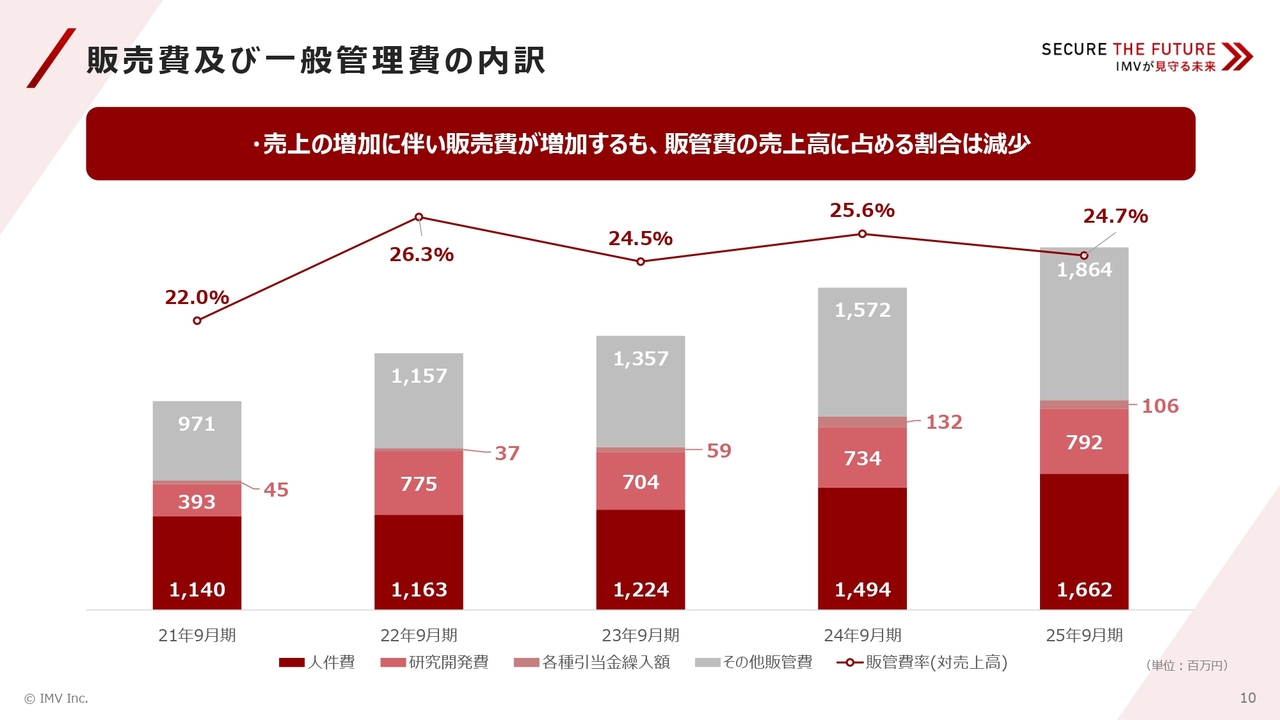

販売費及び一般管理費の内訳

当期の販売費および一般管理費の内訳を示しています。人件費や広告宣伝費などが事業活動の拡大に伴って増加していますが、売上高に占める割合は減少しており、全体としては適正な販管費の管理ができていると考えています。

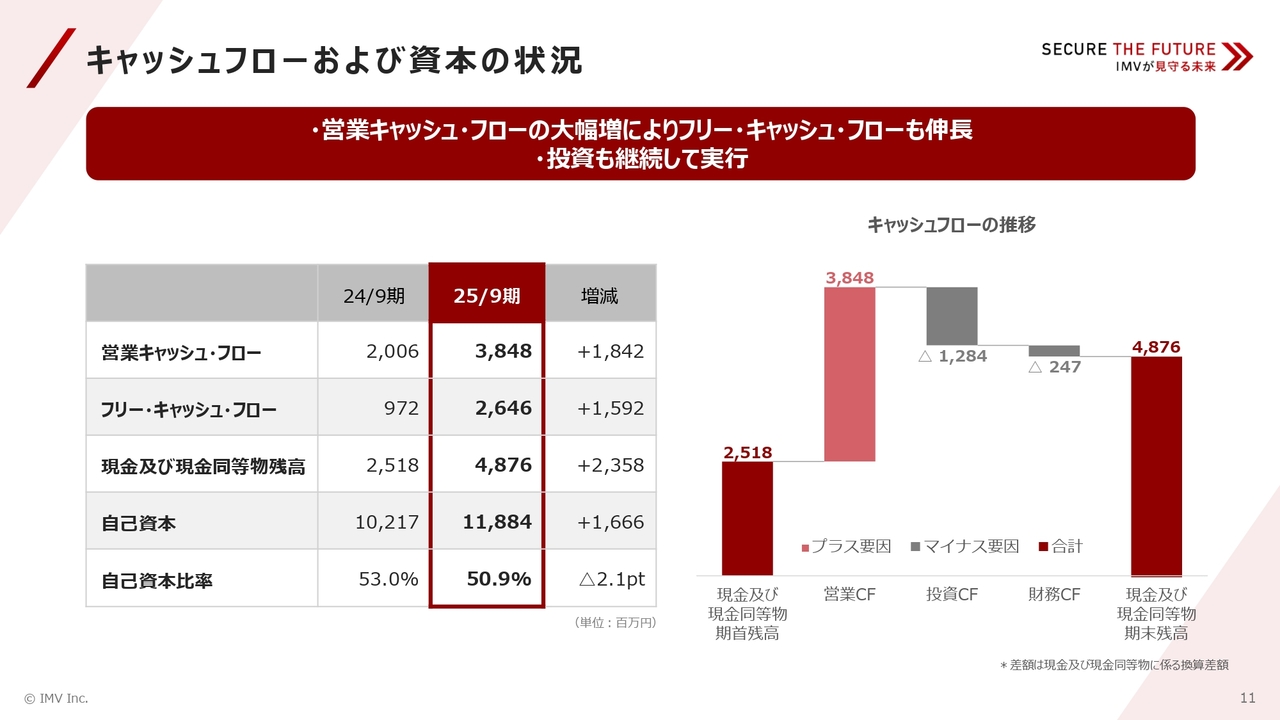

キャッシュフローおよび資本の状況

キャッシュフローと資本の状況についてです。営業キャッシュ・フローは好調な業績の影響で当期純利益や契約負債が増加し、38億4,800万円となりました。

試験所の増強などにより投資キャッシュ・フローも増加しましたが、フリー・キャッシュ・フローは26億4,600万円まで増やすことができました。

現金及び現金同等物の残高は48億7,600万円、自己資本は118億8,400万円と引き続き高い水準を維持しており、当社の財務基盤が安定していることを示しています。

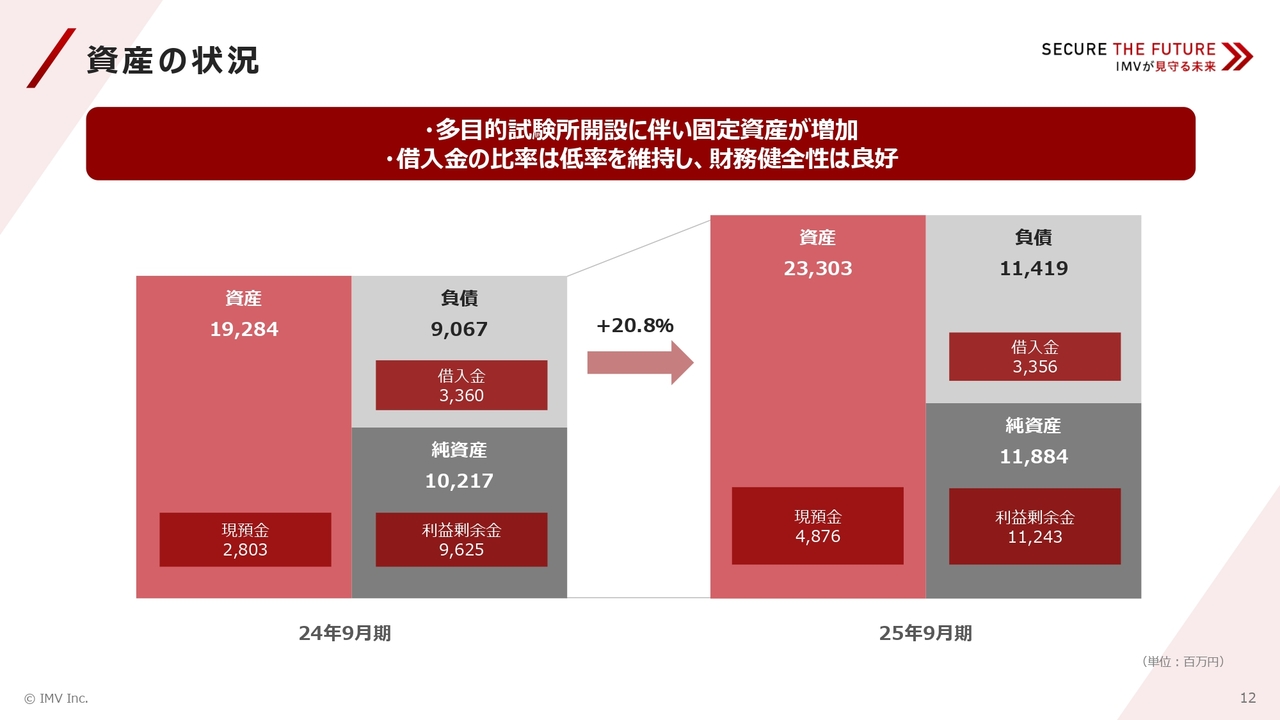

資産の状況

資産の状況です。当期の資産合計は233億300万円と、前期比20パーセントを超える大幅な増加となりました。

この背景には、好調な受注を受けたことによる営業債権の増加と、積極的な設備投資による有形固定資産の増加があります。借入金の比率は低く、財務健全性は良好であると認識しています。

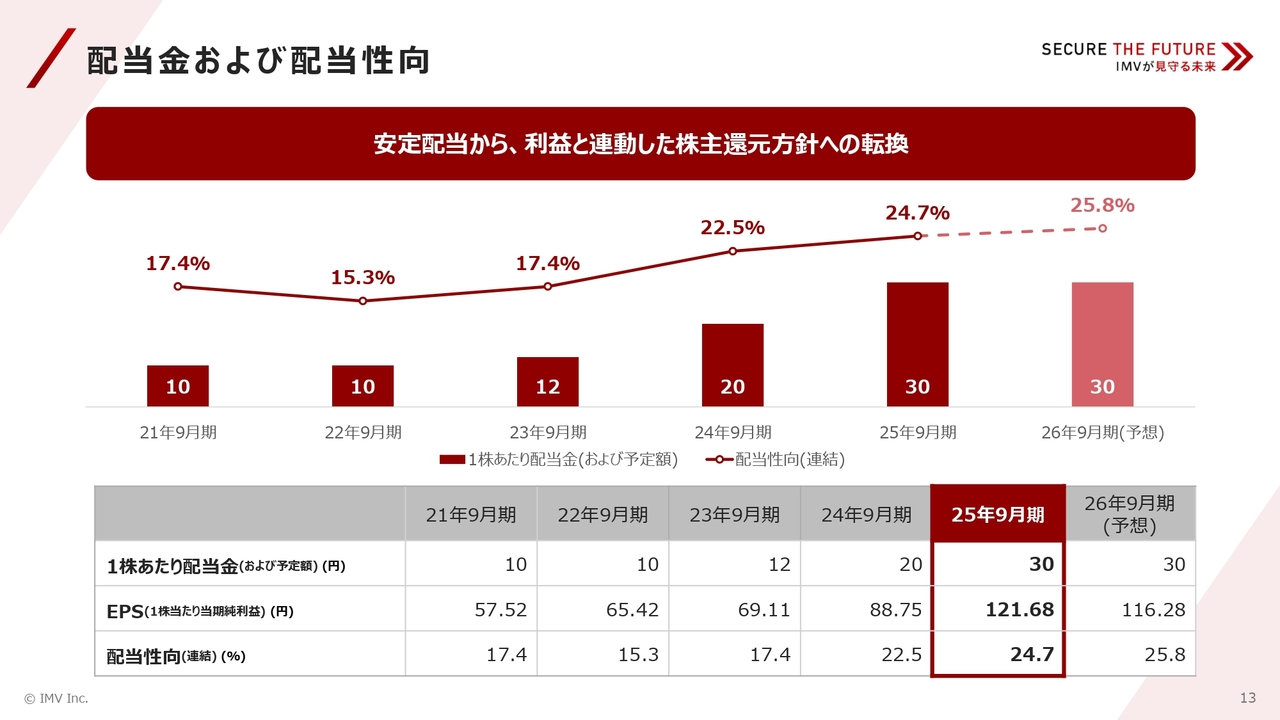

配当金および配当性向

当期の株式配当についてです。昨年発表した利益と連動した株主還元方針に基づき、当期の配当は前年度から10円増配し、1株あたり30円を予定しています。

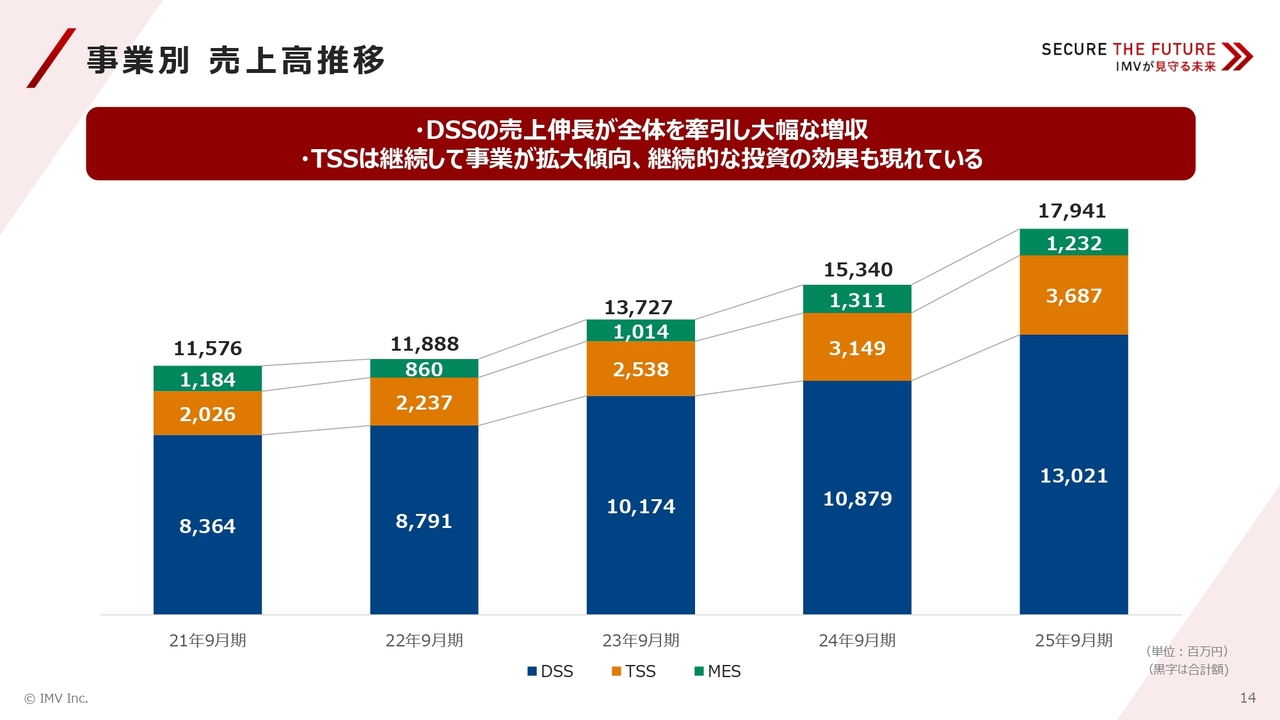

事業別 売上高推移

事業別の売上高推移についてです。2022年9月期以降は、新型コロナウイルスの影響から脱し、DSS事業およびTSS事業で順調な成長が見られます。

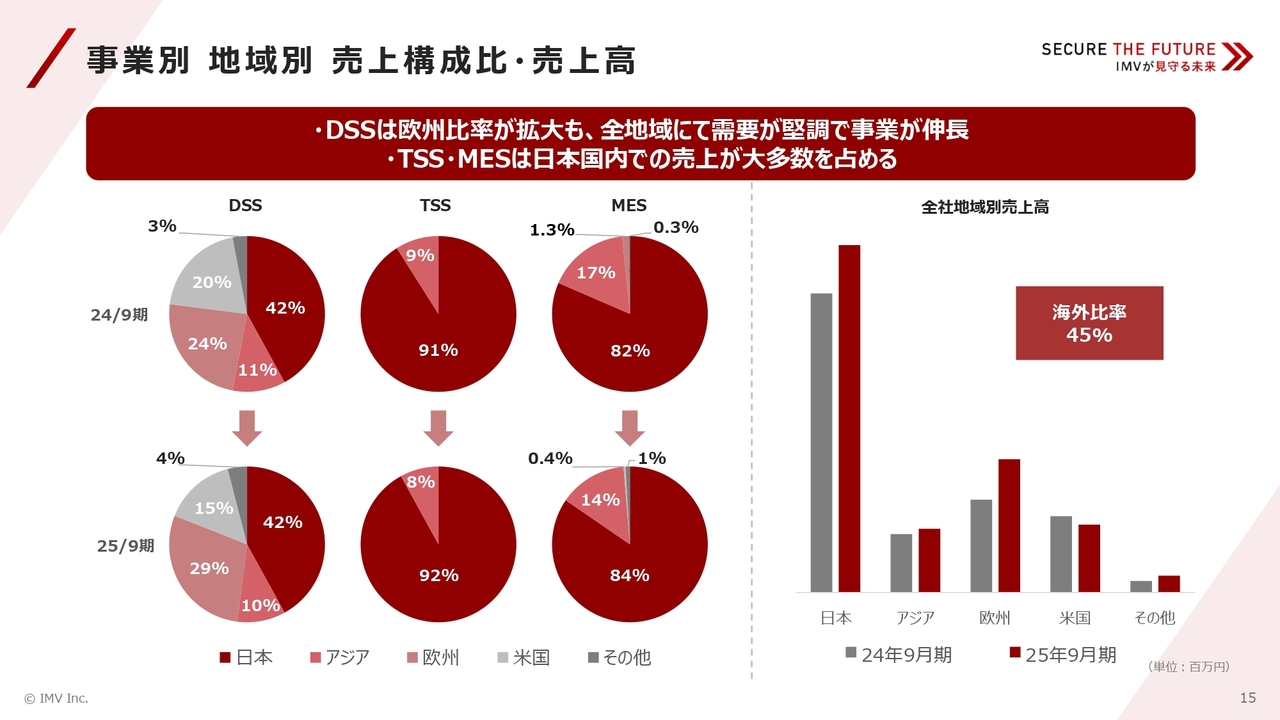

事業別 地域別 売上構成比・売上高

事業別・地域別の売上構成比と売上高を示しています。

最も特徴的な動きとして、日本国内の売上が前期から大きく伸びた点があります。その背景には、主力のDSS事業において、国内の自動車関連および防衛関連からの大型案件に恵まれたことが挙げられます。

一方、国内の伸びと同様に、海外でも売上を順調に拡大することができました。その結果、売上全体に占める海外比率は前年と同じく45パーセントと高い水準を維持しており、世界的な需要を取り込めていると考えています。

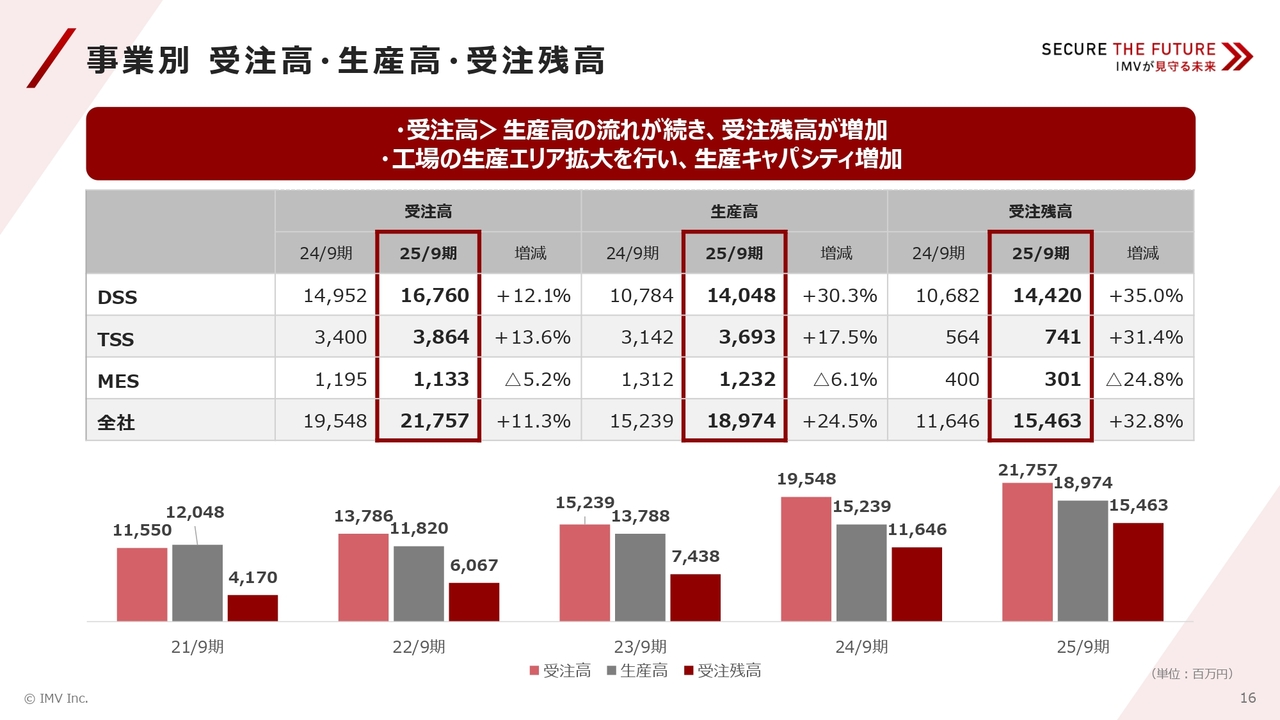

事業別 受注高・生産高・受注残高

こちらのスライドでは、事業ごとの受注高、生産高、受注残高の状況を示しています。当期は工場の生産キャパシティを増加させ、生産高を大幅に伸ばすことができました。

しかし受注は引き続き好調で、生産高を上回る勢いで伸びています。その結果、期末の受注残高は154億6,300万円となり、過去最高水準で積み上がっています。

業績の見通し(通期・連結)

進行期である、2026年9月期の業績見通しです。

売上高は前年比11.5パーセントの増収を見込み、初の200億円台を目指しています。この見通しは、前スライドで示した高水準の受注残高および足元の受注予測を主な根拠としています。

営業利益は24億円、前年比3.7パーセントの増益を見込んでいます。一方、経常利益と当期純利益はやや減益の予想です。これは、DSS事業の海外比率が非常に大きく、為替レートの影響を保守的に考慮したためです。

売上高営業利益率は12.0パーセント、1株当たり当期純利益は116円28銭を予想しています。1株当たり配当金は、当期と同じ30円に据え置く予定です。

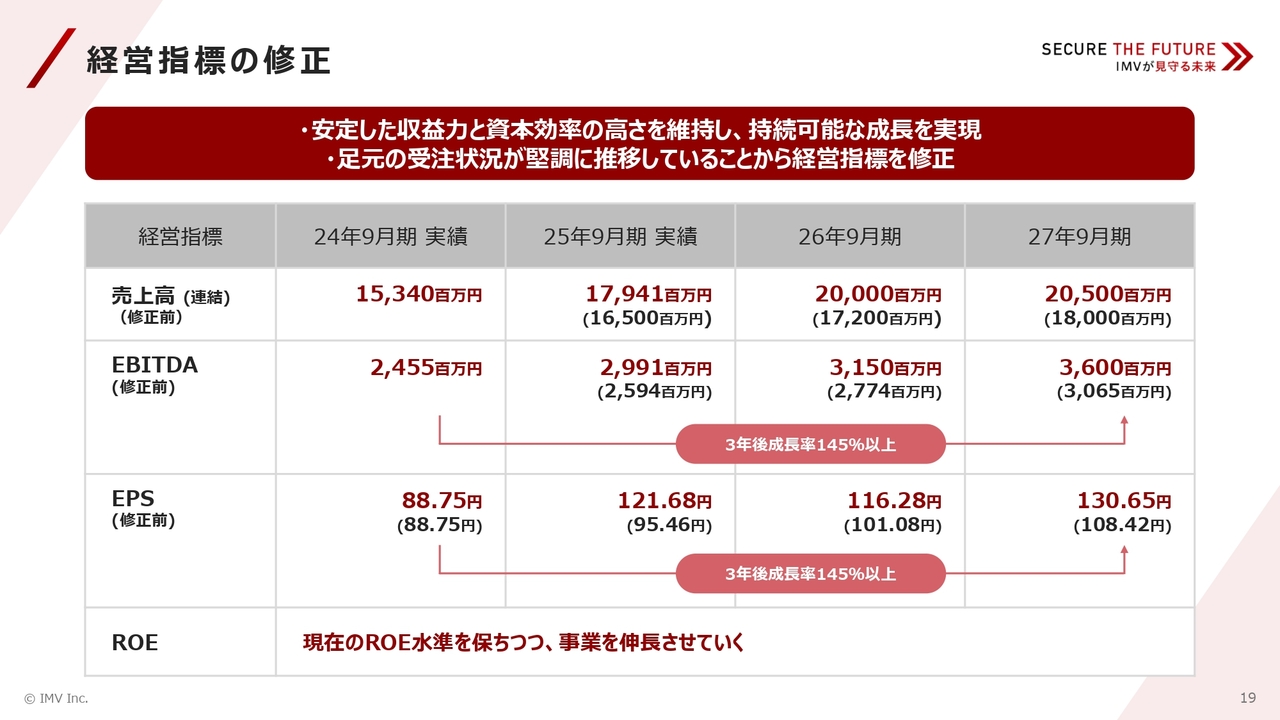

経営指標の修正

それでは、中期経営計画の見直しについてご説明します。

今回の決算結果、および足元の受注や引き合い状況が堅調に推移していることを受け、全期間にわたって中期経営計画の経営指標を修正しました。

中期経営計画最終年度である2027年9月期の売上高目標を、180億円から205億円へ上方修正しています。EBITDAは36億円、EPSは130円65銭へ上方修正しました。

これにより、2024年9月期の実績を基準とすると、中期経営計画期間を通じてEBITDAおよびEPSで145パーセント以上の成長を目指すことになります。

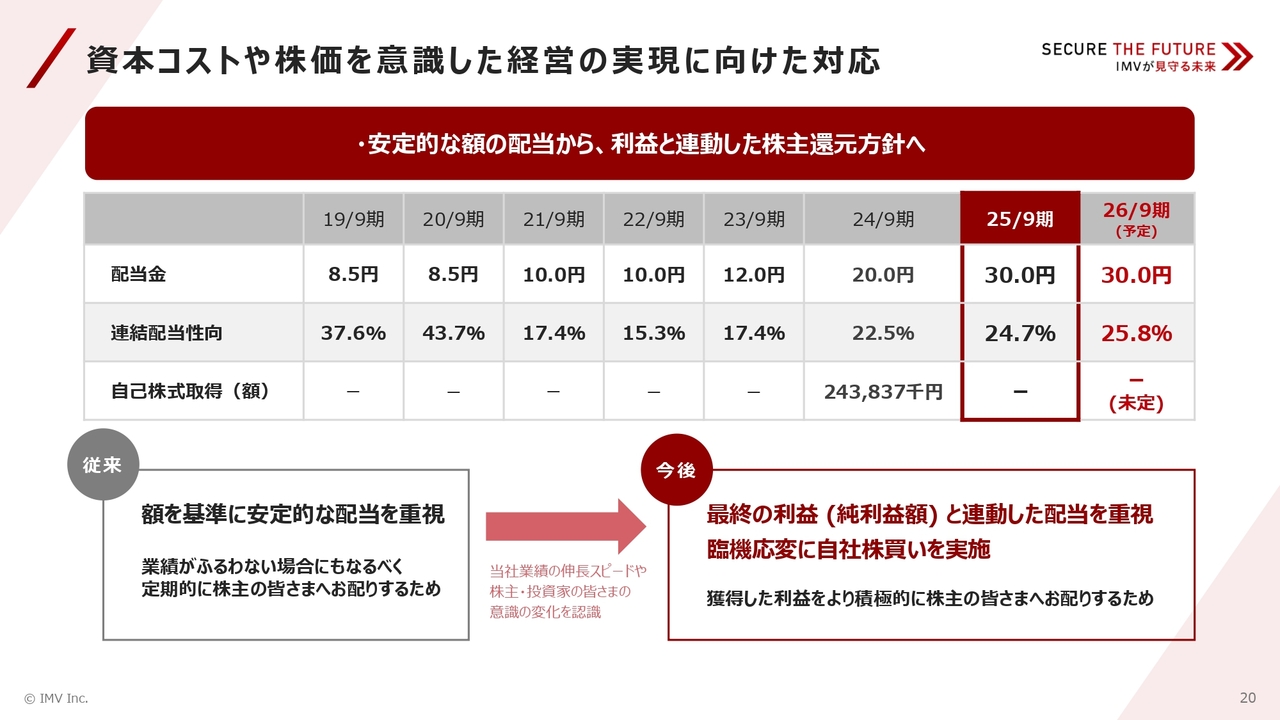

資本コストや株価を意識した経営の実現に向けた対応

中期経営計画の修正に伴い、昨年発表した資本コストや株価を意識した経営の実現に向けた対応も更新しました。

更新内容は配当予定の数値であり、2025年9月期の配当を当初の24.0円から6.0円増配し、30.0円としました。また、2026年9月期についても、引き続き30.0円の配当を維持する予定です。

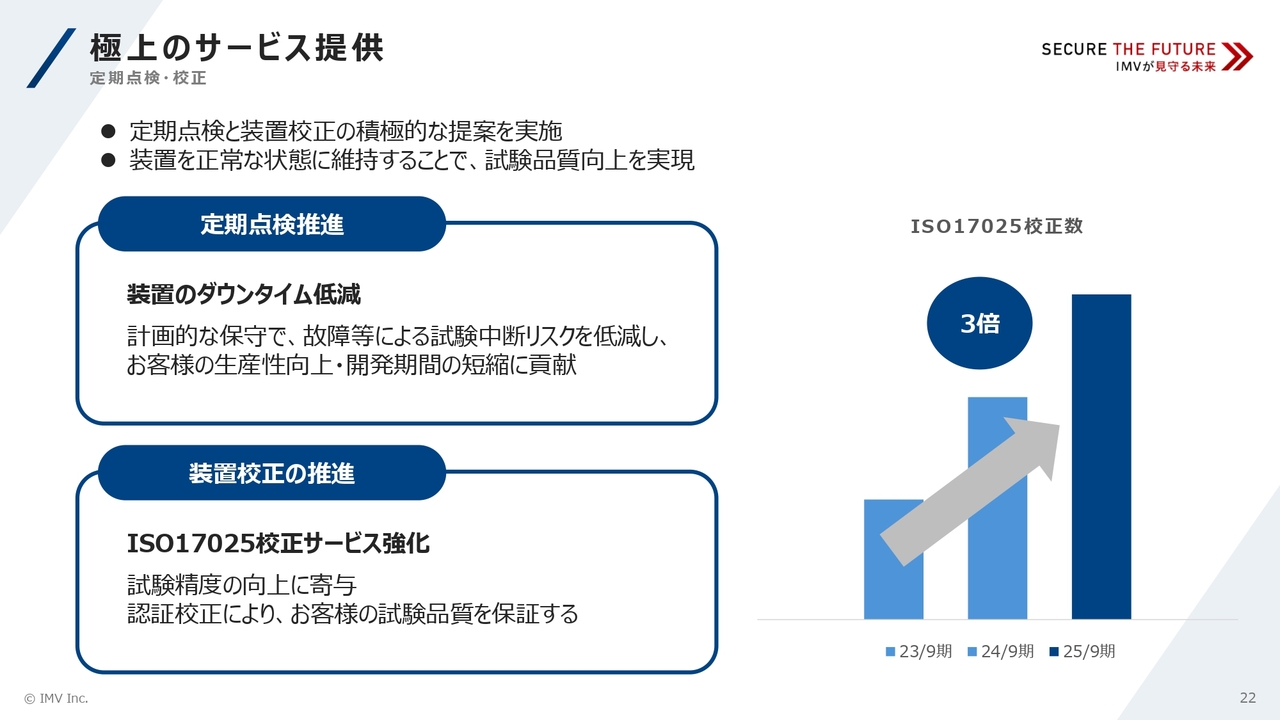

極上のサービス提供 定期点検・校正

ここからは、各種取り組みについてご説明します。1つ目は、サービスに関する取り組みのご紹介です。このサービス事業は、中期経営計画の重点戦略の1つでもあります。

我々は単に製品販売にとどまらず、「極上」と呼ばれるサービスをお客さまに提供し、お客さまにとってなくてはならない存在、すなわちベストパートナーとなることを目指し、さまざまな取り組みを行っています。

その一環として、お客さまの装置を常に最適な状態でお使いいただけるよう、定期点検や装置の校正を積極的に提案しています。この取り組みにより、校正数は3倍に増加し、故障による試験の中断が大幅に減少したと報告を受けています。

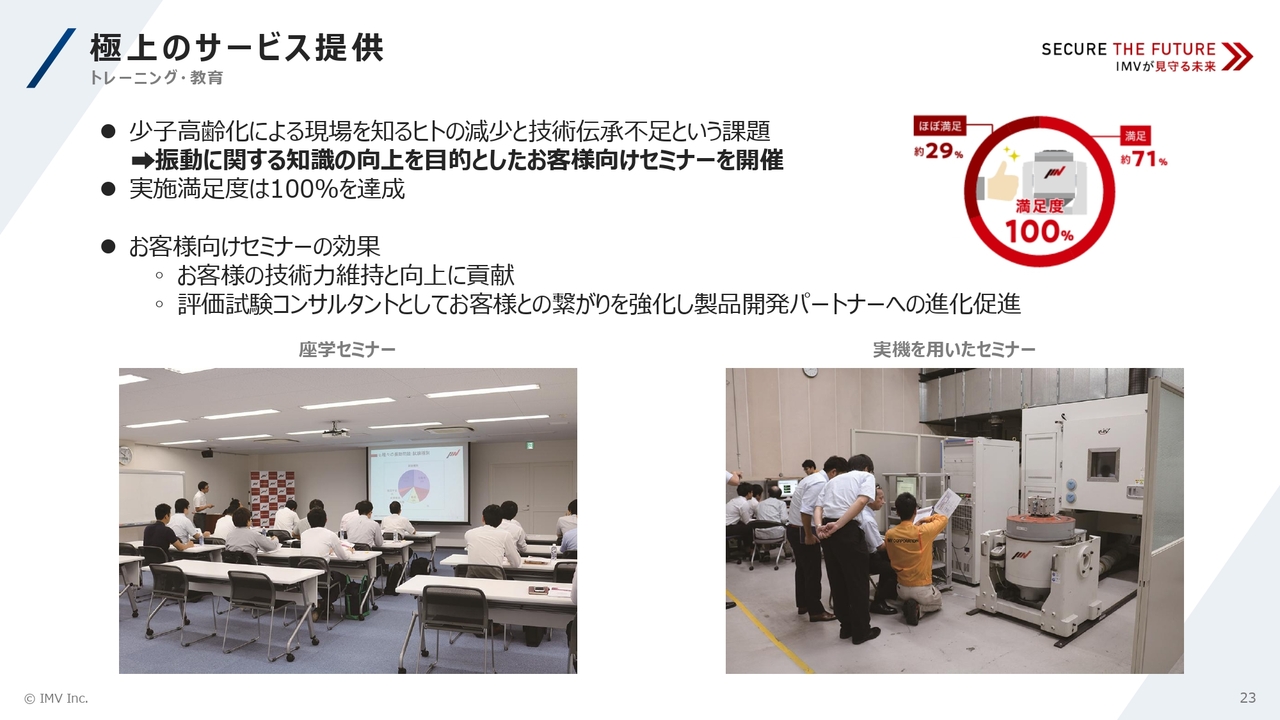

極上のサービス提供 トレーニング・教育

正しい試験方法や試験の品質向上を目的に、オンサイトおよびオフサイトで技術セミナーを定期的に開催しています。お客さま側は人材不足により技術伝承が進みにくい状況である中、当社のセミナーは大変好評をいただいています。

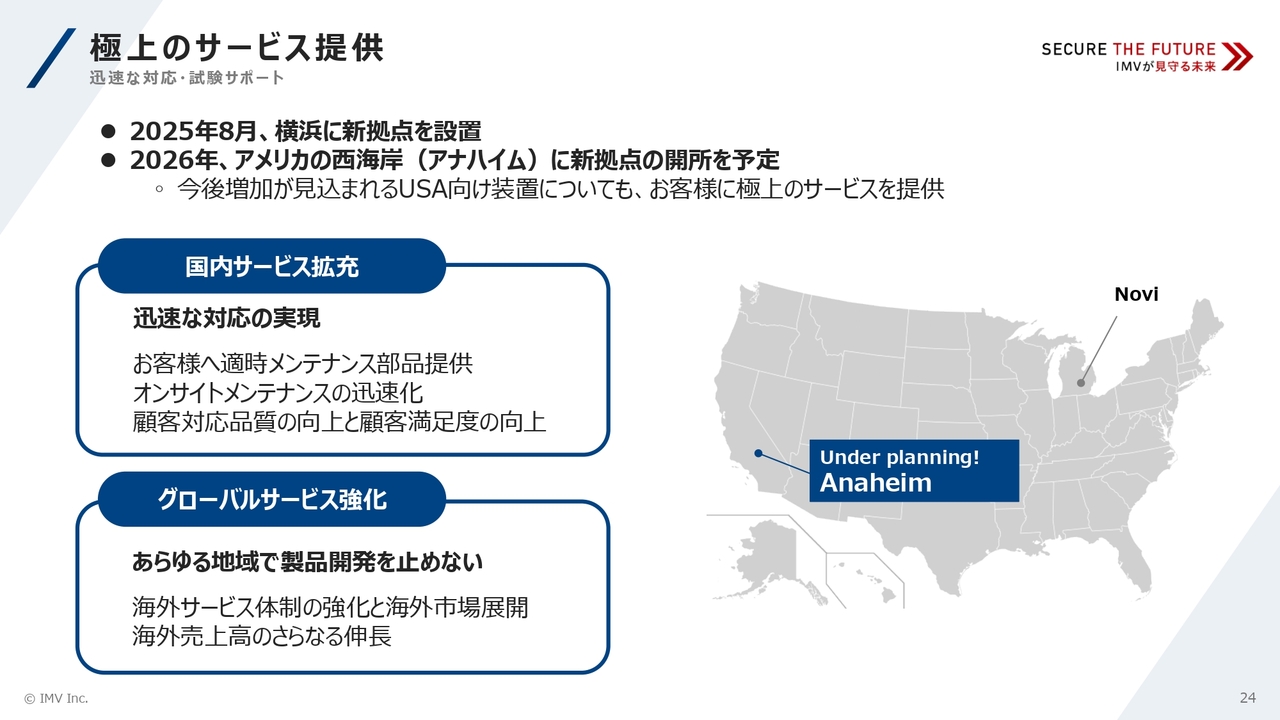

極上のサービス提供 迅速な対応・試験サポート

こちらは、米国に新たなサービス拠点を増設するというニュースです。

これまで、当社の米国におけるサービス拠点はミシガン州デトロイトにありました。こちらは、自動車関連のお客さまをターゲットとしたロケーションとなっています。

しかし、最近は航空宇宙関連のお客さまが増加しており、よりお客さまに近い場所で迅速なサービスを提供できる体制を整えるため、2026年の早い段階で西海岸に新たな拠点を開設する予定です。

広大な米国において、生産性と利便性を向上させるため、今後も拠点を拡大していく必要があると考えています。

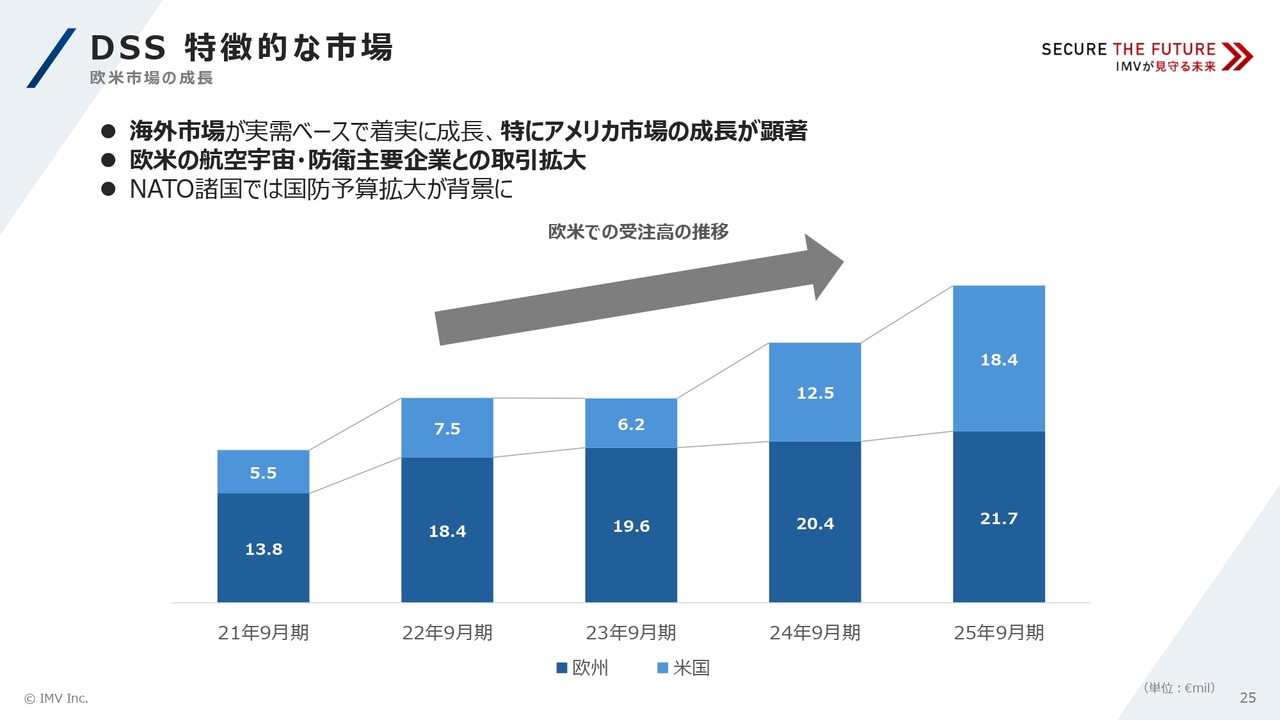

DSS 特徴的な市場 欧米市場の成長

欧米市場の動向についてお知らせします。スライドのグラフは、売上高の推移を通じて欧米市場の成長を示しています。

中でも、米国市場の伸びが顕著に増えていることがおわかりいただけるかと思います。この背景には、欧米の航空宇宙・防衛主要企業との取引拡大が挙げられます。

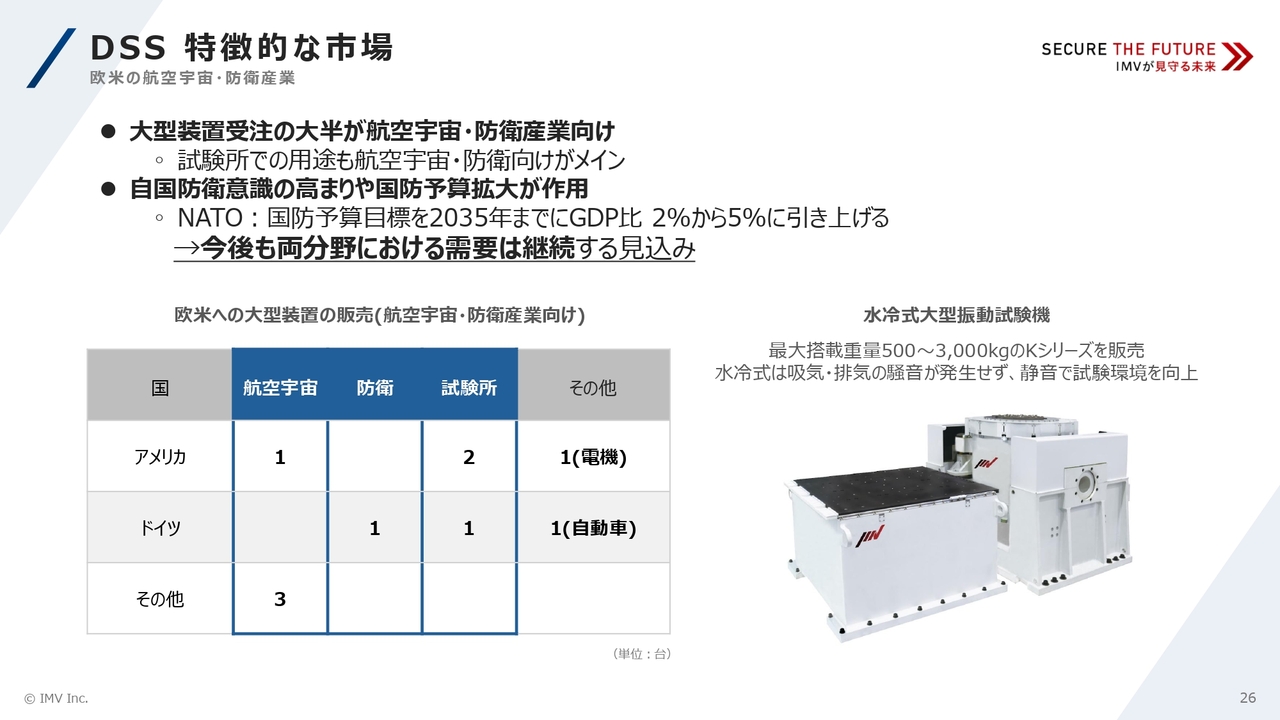

DSS 特徴的な市場 欧米の航空宇宙・防衛産業

航空宇宙および防衛産業向け市場には、大きく3つの特徴があります。

1つ目の特徴は、要求される装置が大型であることです。人工衛星や長尺製品が対象となるため、大型の振動試験機が必要となります。

スライド右下に記載の当社Kシリーズは、最大搭載質量3トンを許容でき、この大型装置の納入実績が当期の売上を大きく押し上げました。スライドの表に記載のとおり、大型装置受注の大半は航空宇宙・防衛産業向けとなっています。

2つ目の特徴は、極めて高い正確性と安定性が求められることです。自動車部品と比べて試験品は高価であり、人工衛星など代替が利かないものが多いため、試験のやり直しは許されません。そのため、試験機には常に正確で安定した性能が求められます。

3つ目の特徴は、多くの場合、国家予算の後押しがある点です。国防予算の拡大や国家の成長戦略として宇宙開発を掲げる国が多く、案件の規模が大きく、また、意思決定や実行のスピードも速い傾向があります。

DSS 特徴的な市場 欧米の航空宇宙・防衛産業

納入実績の一例をご紹介します。こちらのスライドは、イタリアのThales Alenia Space Italy社に納品した事例です。

同社は大規模な衛星生産拠点を立ち上げ、その設備の1つとして当社の装置を採用いただきました。このプロジェクトはイタリアの宇宙産業において中心的な役割として注目されており、先月にはイタリア大統領が視察に訪れ、当社の装置もご紹介いただきました。

具体的な受注先の情報については、案件の性格上、公表が困難なケースが多いのですが、今回はお客さまのYouTubeチャンネルで当社の装置が紹介されていたことを踏まえ、本日みなさまにご報告しています。

DSS 特徴的な市場 成長の要因

航空宇宙・防衛といったハイエンド市場で評価されるようになった理由は、これら3つの総合力によるものと分析しています。

まずは、長年培ってきたIMV独自の高度な振動技術と知見、さらに国内外の大手試験場への豊富な納入実績が信頼と安心感を与える基盤となっていることです。

また、迅速かつ質の高い顧客対応を可能とするセールスおよびサービスのグローバルネットワークを構築していること、そしてすべてを日本から供給するのではなく、技術力の高いローカルサプライヤーとも連携できる体制を整えたことがあります。

これらの総合力が顧客からの信頼を得たことが、受注増につながった要因だと考えています。

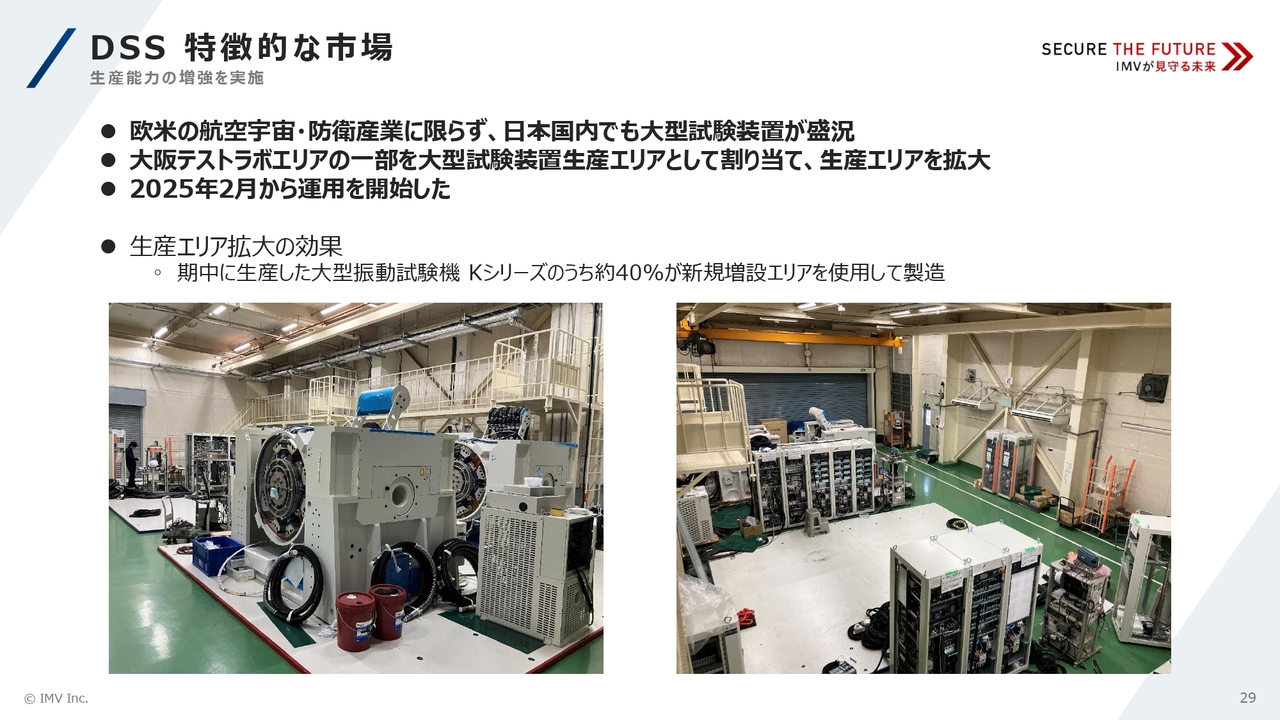

DSS 特徴的な市場 生産能力の増強を実施

欧米の航空宇宙・防衛産業を中心に、大型機の需要が急激に高まってきました。これらの市場要求に対応するため、今年2月から大型装置の生産エリアを拡大し、生産キャパシティを増強しています。

しかし、受注量は引き続き増加しており、さらなる生産キャパシティの拡大要求が高まりつつあります。

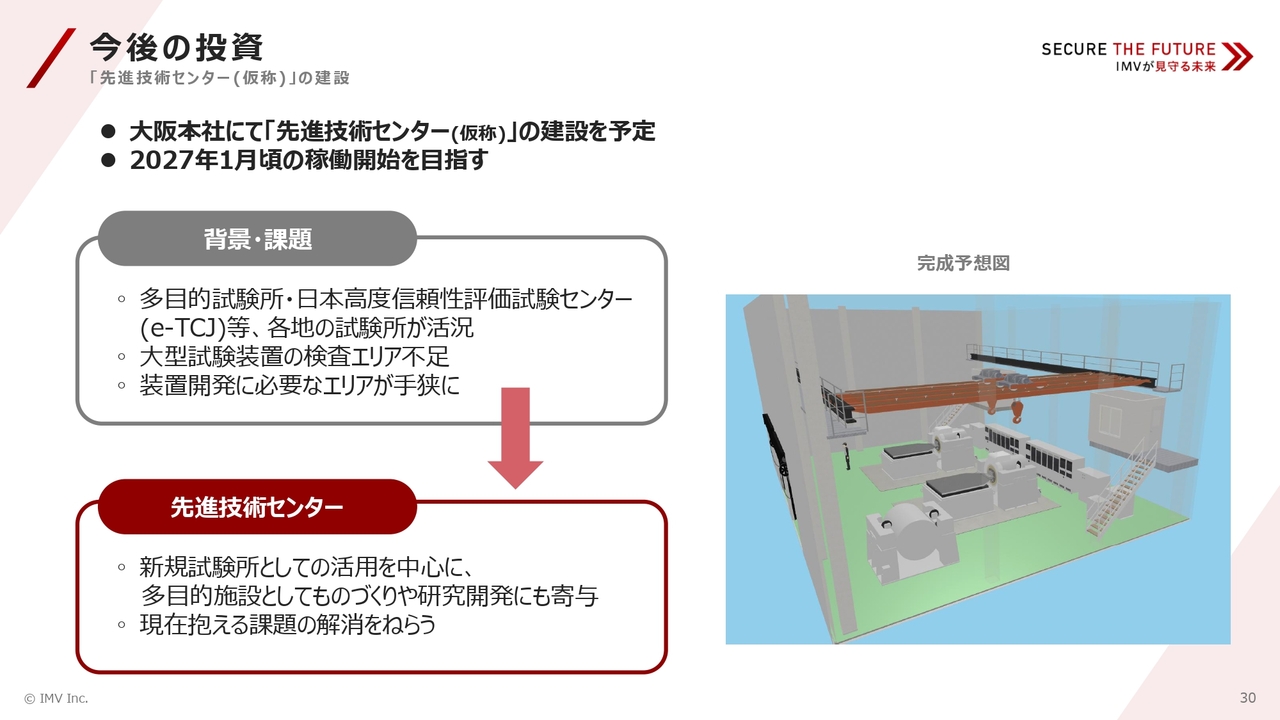

今後の投資

大型装置の生産、および特殊な試験に対応できるエリアの拡大を計画しています。完成は2026年9月期以降を予定していますが、このエリアの増床により、生産、テスト、実験といった用途にフレキシブルに活用できることが期待されています。

以上が、本日ご用意した決算説明会の内容となります。ご清聴ありがとうございました。

新着ログ

「精密機器」のログ