提供:IMV株式会社 2025年9月期第2四半期決算説明

IMV、2Q累計で3期連続の増収増益、売上高は前年比+21%の大幅増 高利益率案件の獲得等で高水準を維持

トピックス(事業)

柿原正治氏:IMV株式会社経営企画本部の柿原です。日頃からIMVの事業に多大なるご理解とご支援をいただき、感謝申し上げます。当社の2025年9月期中間期の決算内容について、詳しくご説明します。

まず最初に、当社の事業トピックスについてご紹介します。設備投資について、当社は、埼玉県入間市の日本高度信頼性評価試験センターを改築し、EMC試験専用棟を新設しました。

近年、自動車の自動運転に見られるように、さまざまな分野で電子化が急速に進んでいます。それに伴い、機器が発する電磁ノイズが他の機器の動作に影響を与える、あるいは外部からの電磁ノイズによって機器が誤作動を起こすといった課題が重要視されています。

今回当社が導入した新たなEMC試験設備は、これまで主に自動車関係のお客さまにご利用いただいていたEMC試験の対応範囲を拡大し、航空・宇宙・防衛といった、より高い信頼性が求められる分野のお客さまにもご利用いただけるようにしました。

この新たな設備は2025年6月に稼働を開始する予定ですが、既に多くのお客様からお問い合わせをいただいており、大変期待しています。

次に、振動試験機の新規引き合いについてご説明します。近年、AIの普及と発展に伴い、AIサーバーの需要が急速に拡大しています。これに伴い、当社にもAIサーバー向けの振動試験装置に関する引き合いが増えてきています。

従来のサーバー向けの試験とAIサーバー向けの試験とでは、いくつかの違いが見られます。最も大きな違いは、AIサーバーの大型化です。AIサーバーは、高い処理能力を実現するために、多くの部品や大型の冷却装置などを搭載しており、従来のサーバーと比較して大型になる傾向があります。

また、AIサーバーでは、冷却方式として水冷式が採用されるケースが増えています。水冷式は、空冷式と比べて冷却効率が高く、サーバーを高密度に実装できるというメリットがある一方で、振動によって冷却水配管に負荷がかかりやすいというデメリットがあります。そのため、AIサーバーの輸送時などの評価には、従来のサーバー以上に、振動試験による信頼性評価が重要になると考えられます。

当社としては、この分野が今後大きく成長することが期待されるため、お客さまとの密な連携を通じて、ニーズに合った製品・サービスを提供できるよう努めます。

次に、防災についてご説明します。当社のスリーエス地震計「SW-5033」は、おかげさまで多くのお客さまにご好評をいただいています。この地震計は、水道、ガスといったインフラ事業者を主なターゲットとしており、万が一地震が発生した際に、2次災害を防ぎ、迅速な復旧を支援することを目的としています。

「スリーエス」という名称は、Strong(堅牢)、Small(小型)、Smart(賢い)という3つの特徴の頭文字を取ったものです。従来の地震計と比較して、安価で設置しやすいという大きなメリットがあります。

また、先月、一般社団リエンスジャパン推進協議会が主催する「ジャパン・レジリエンス・アワード(強靭化大賞)2025」において、優秀賞を受賞しました。社会全体のレジリエンス向上に貢献する技術として、高く評価されたことを大変光栄に思います。

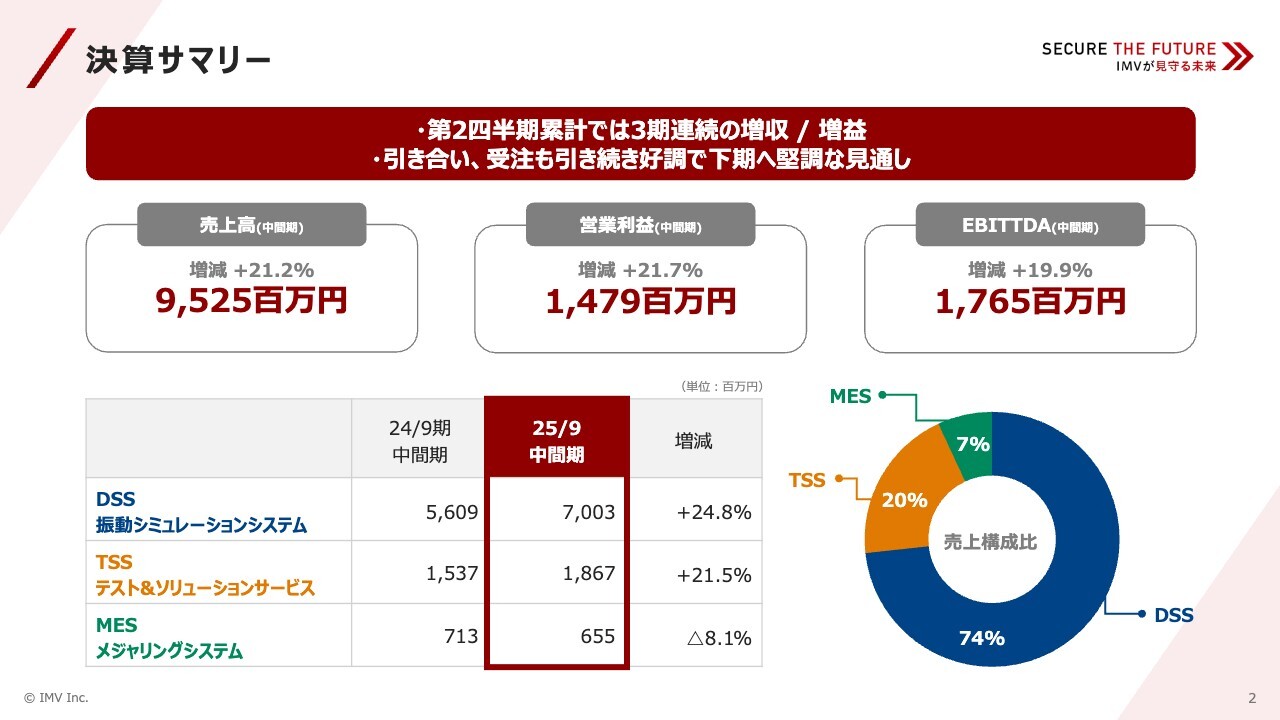

決算サマリー

続いて、決算サマリーについてご説明します。売上高は95億2,500万円で、前年同期比21.2パーセント増加しました。また、営業利益は14億7,900万円で、前年同期比21.7パーセント増加、EBITDAは17億6,500万円で、前年同期比19.9パーセント増と、各段階利益も増加しており、おかげさまで3期連続の増収増益を達成することができました。

事業部別の売上比率は、前年同期比較で、DSSが71パーセントから74パーセントへと3ポイント増加し、当社の売上高構成の中でその重要性を増しています。各事業の状況については、後ほど詳しくご説明します。

決算概要(連結)①

次に、連結業績の概要についてご説明します。前スライドと重複しますが、95億2,500万円となり、前年同期から16億6,400万円、21.2パーセント増という非常に力強い伸びを示しました。これは、国内およびアジア地域において、DSSの売上が極めて好調に推移したことによるものです。一方で、MESは、下期偏重の計画であるため、前年同期比で減収となっています。

利益面を見ると、営業利益は14億7,900万円で前年同期比21.7パーセント増、経常利益は15億6,700万円で前年同期比20.3パーセント増、中間純利益は11億9,400万円で前年同期比10.0パーセント増と、売上高の増加に伴い、各段階利益も増加しています。

しかし、利益率の面では、営業利益率は前年同期と同じ15.5パーセント、経常利益率は16.6パーセントから16.5パーセントへと0.1ポイント低下、中間純利益率は13.8パーセントから12.5パーセントへと1.3ポイント低下と、いずれも若干の悪化が見られます。

これには、粗利率の高い案件が増えた一方で、一部部材の高騰や、人的資本に関する投資が増加したことなどが影響しています。詳細については、次のスライド以降でご説明します。

決算概要(連結)②

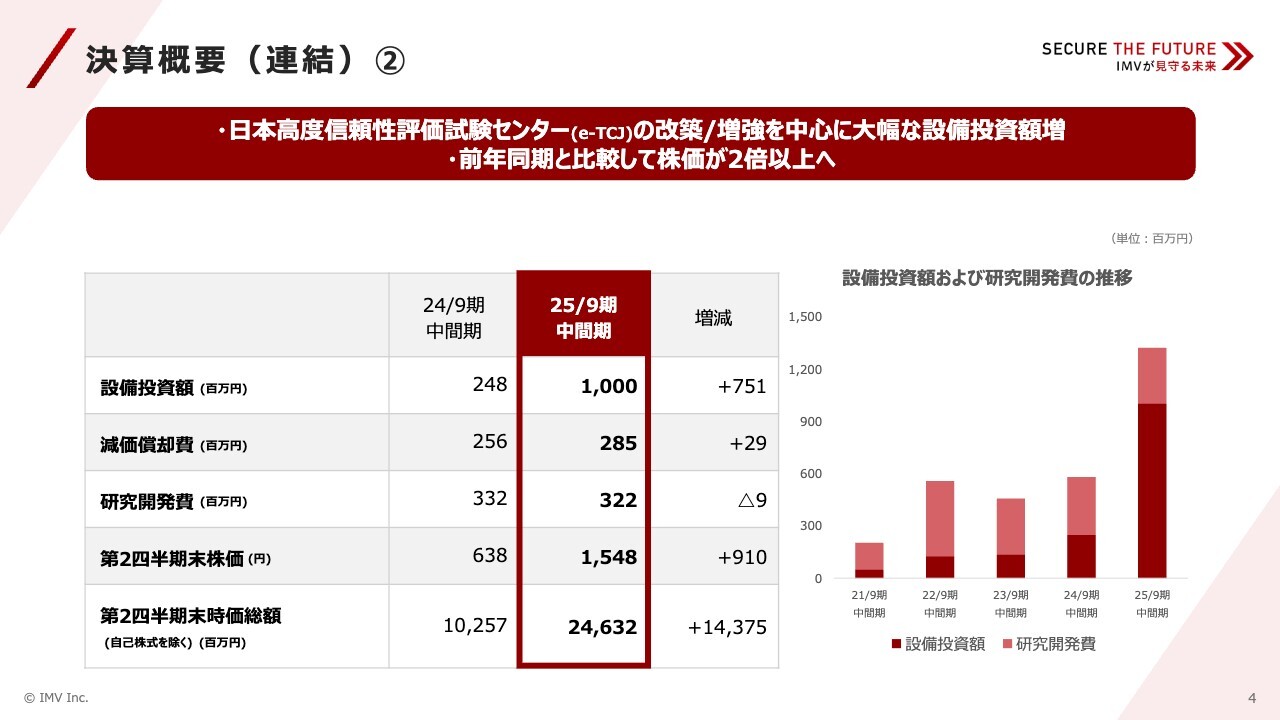

スライドには、当社の投資活動と株価の状況について示しています。

設備投資額は、前年同期の2億4,800万円から、今期は10億へと大幅に増加しています。これは主に、冒頭のトピックスでもご紹介した、e-TCJのEMC試験設備を増強するための改築・増強によるものです。

減価償却費は、これらの設備投資に伴い、前年同期比で若干増加しています。研究開発費は、ほぼ前年同期並みの水準で推移しています。株価については、おかげさまで、前年同期比で2倍以上へと大きく上昇しており、第2四半期末時点では1,548円となっています。これに伴い、時価総額も大きく増加しています。

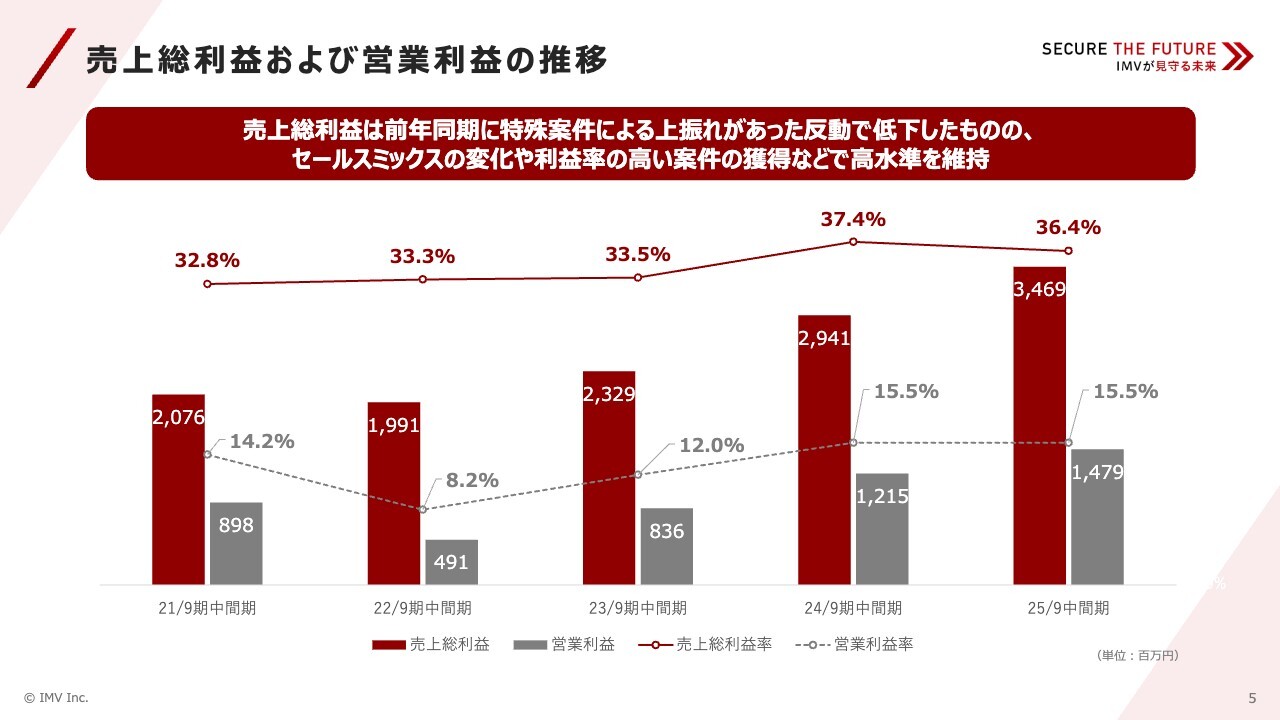

売上総利益および営業利益の推移

スライドには売上総利益と営業利益の推移をグラフで示しています。売上総利益率が、前年度から1ポイント低下していることがわかります。これは、前年度の中間期に、売上総利益率を大きく押し上げるような、特殊案件が含まれていたことが大きな理由です。

今年度は、そのような特殊案件はなかったものの、セールスミックスの変化や、利益率の高い案件の獲得などに注力しており、前年度の特殊案件を除いて比較すれば、引き続き高い水準を維持していると考えています。営業利益についても、増収効果に加え、これらの要因が寄与し、堅調に推移しています。

営業利益増減要因

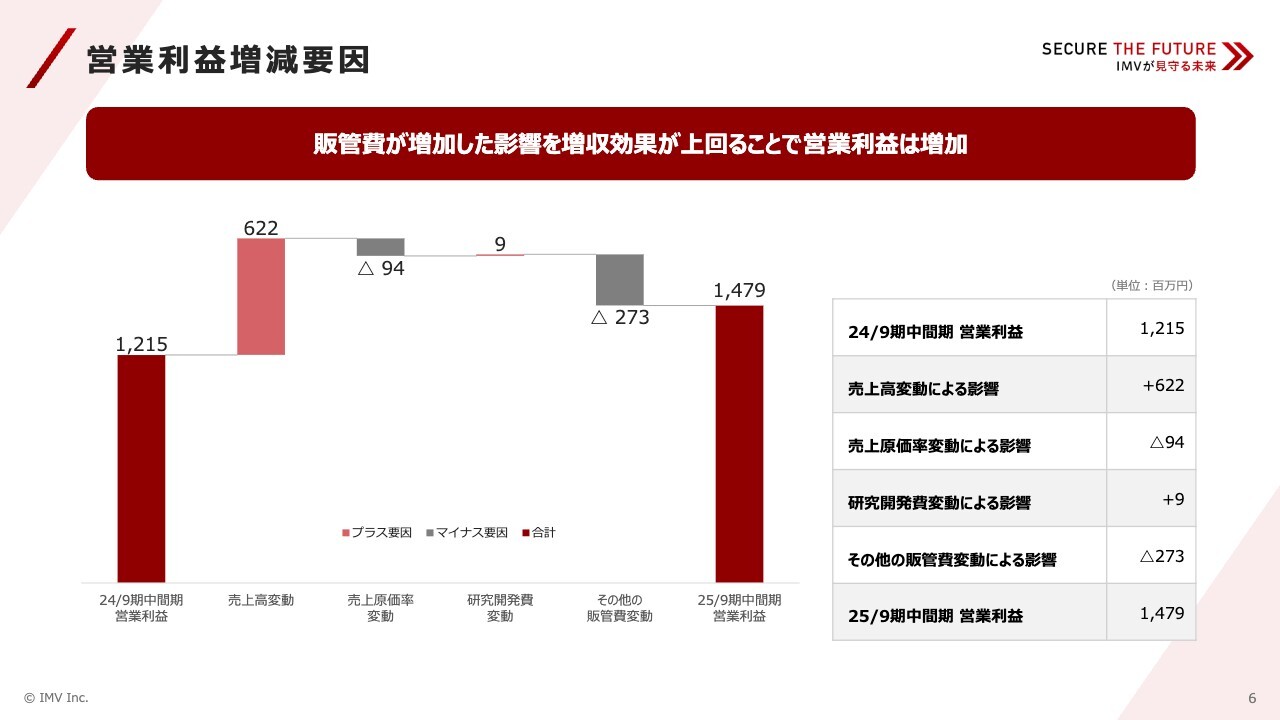

こちらのスライドでは、営業利益の増減要因を分析しています。売上高の変動による影響が6億2,200万円増と、営業利益を押し上げる最大の要因となっていることがわかります。これは、先ほどご説明したように、DSSを中心に売上が好調に推移したことによるものです。

一方で、その他の販管費の変動による影響が2億7,300万円減と、利益を押し下げる要因となっています。この販管費の変動については、次のスライドでご説明します。

その他、部材価格の高騰による売上原価率の悪化により9,400万円減と、わずかに利益を押し下げる要因となりましたが、これらの要因を総合的に勘案しますと、売上高の増加が販管費の増加を吸収し、営業利益は14億7,900万円と、前年同期比で増加する結果となりました。

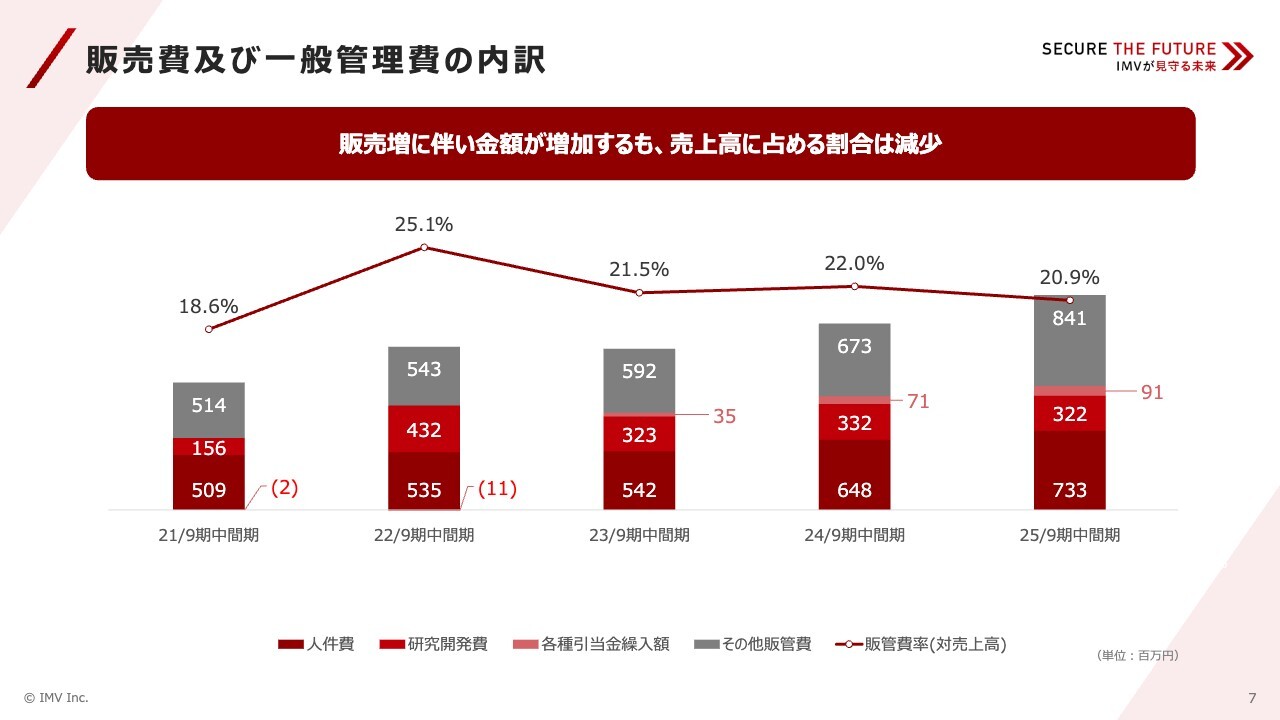

販売費及び一般管理費の内訳

販売費および一般管理費の内訳です。販売費および一般管理費は、金額としては増加していますが、売上高に占める割合は減少しています。これは、売上高の増加に伴い販売活動が活発になったことなどにより販売費は増加したものの、全体としては効率的な販管費の管理に努めた結果であると考えています。

個別の費目を見ると、人件費、その他販管費が大きく増加していることがわかります。人件費の増加は、優秀な人材の確保や、従業員のモチベーション向上などを目的とした、人的資本への投資を積極的に行ったことによるものです。その他販管費の増加は、売上高の増加に伴い、販売手数料などが増加したことによるものです。

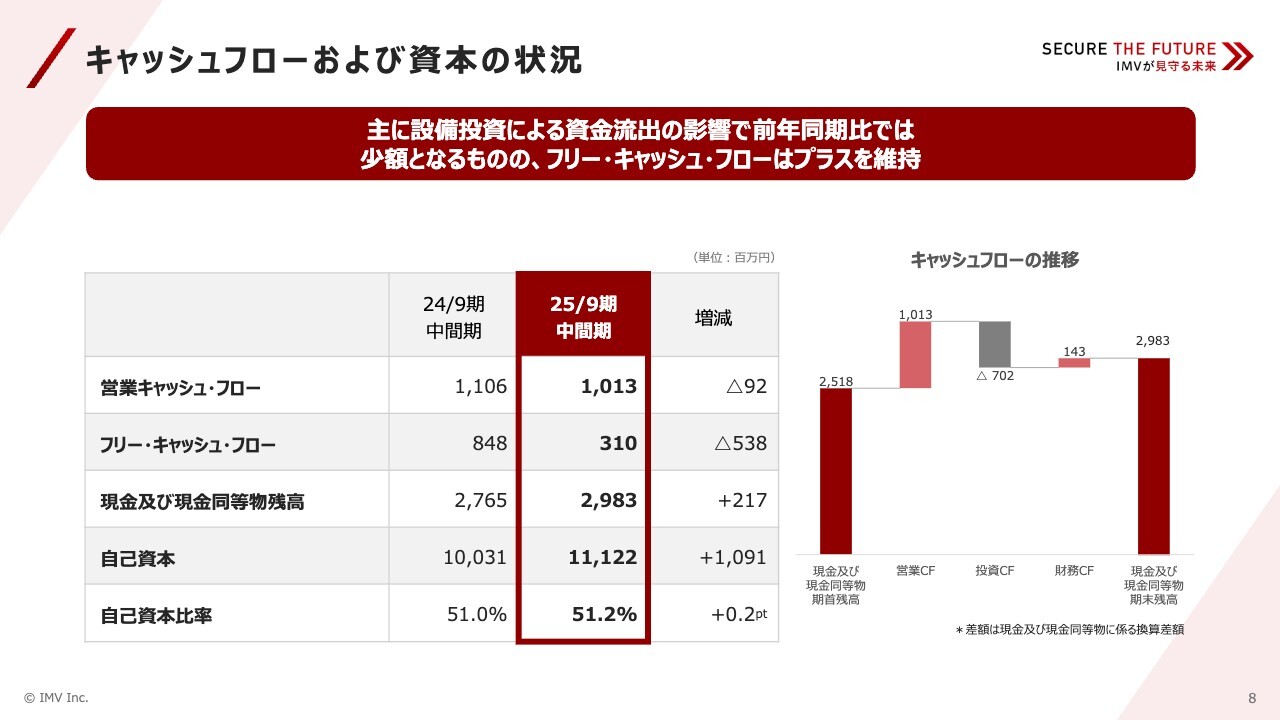

キャッシュフローおよび資本の状況

キャッシュフローと資本の状況についてご説明します。営業キャッシュフローは、前年同期比9,200万円減、フリーキャッシュフローは、前年同期比5億3,800万円減となりました。これは主に、先ほどご説明したe-TCJの改築・増強など、設備投資の影響によるものです。

しかし、フリーキャッシュフローはプラスを維持しており、健全なキャッシュフローを確保できているといえます。

現金および現金同等物残高は、前年同期比2億1,700万円増の、29億8,300万円となりました。自己資本は、前年同期比10億9,100万円増の、111億2,200万円で、自己資本比率は51.0パーセントから51.2パーセントへと、0.2ポイント上昇しました。これは、当社の財務基盤が引き続き安定していることを示しています。

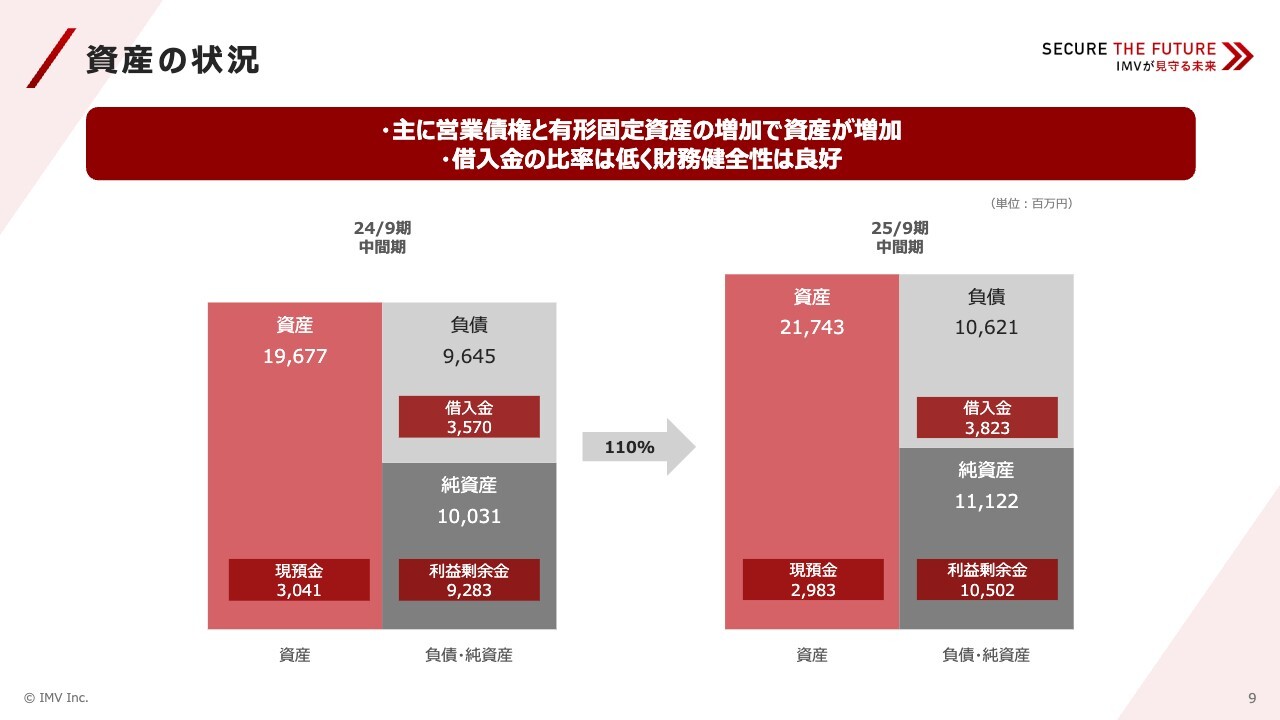

資産の状況

資産の状況についてご説明します。資産全体としては増加しており、その主な要因は、営業債権の増加と有形固定資産の増加によるものです。営業債権は前年同期比9億8,900万円増、有形固定資産は前年同期比8億4,900万円増で、これら2つで資産増加額の大部分を占めています。借入金の比率は低く、財務健全性は良好であると認識しています。

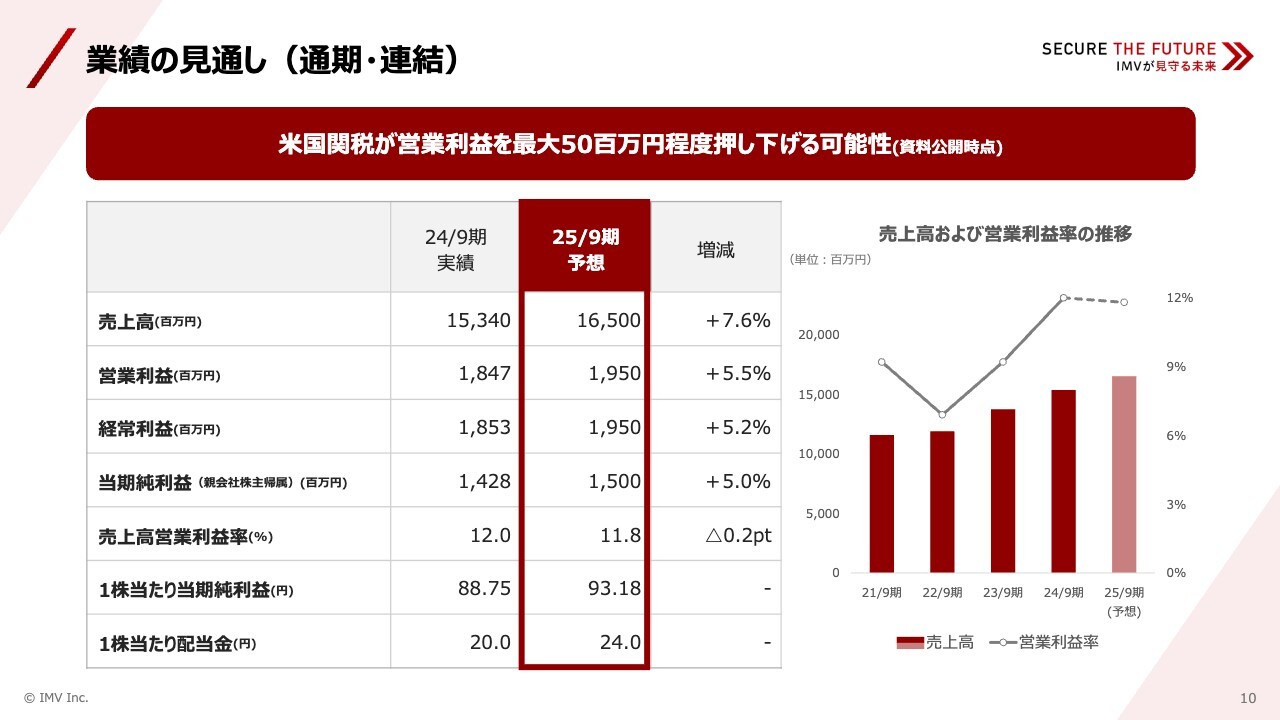

業績の見通し(通期・連結)

2025年9月期の通期の業績見通しについてご説明します。売上高は165億円、営業利益は19億5,000万円、経常利益も19億5,000万円、当期純利益は15億円と、いずれも増収増益を見込んでいます。

また、資料公開時点の想定として、米国関税による影響で、営業利益を最大5,000万円程度押し下げる可能性があると考えています。これらの点については、今後の動向を注視します。

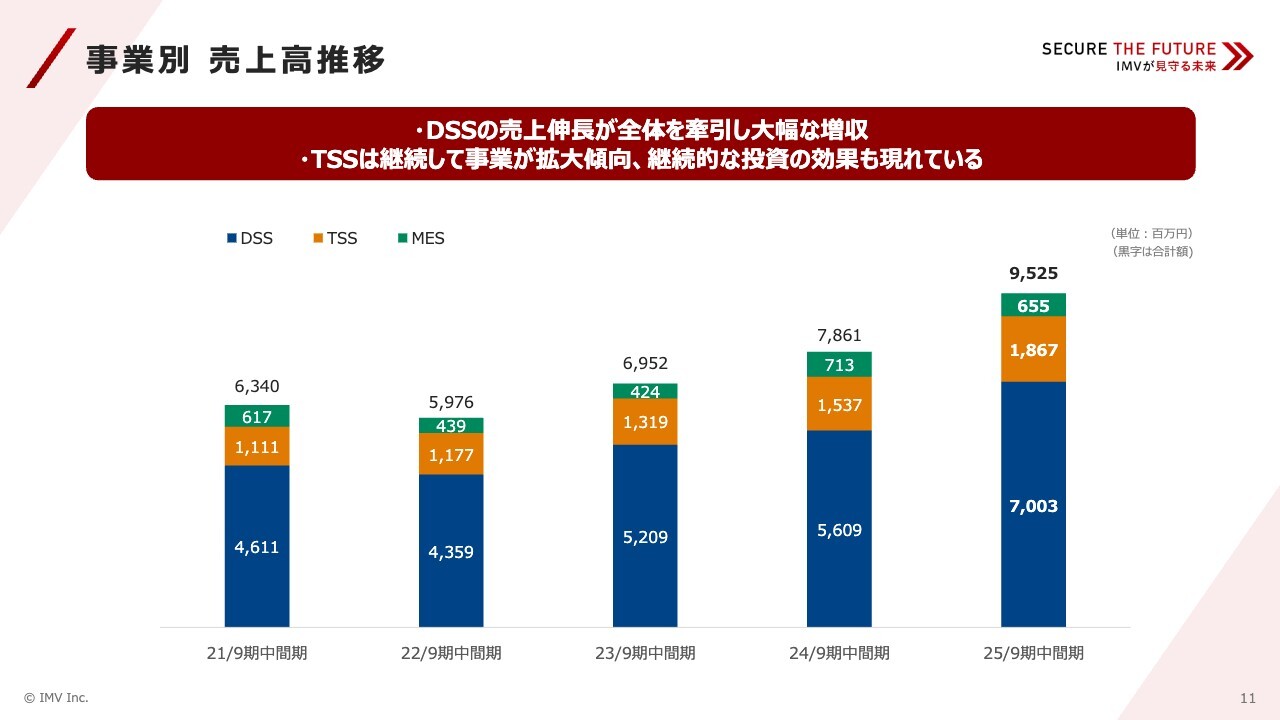

事業別 売上高推移

スライドでは、事業別の売上高推移をグラフで示しています。DSSの売上伸長が全体を牽引し、大幅な増収となっていることがわかります。TSSも継続して事業が拡大傾向にあり、これまでの投資の効果が表れてきたと考えています。

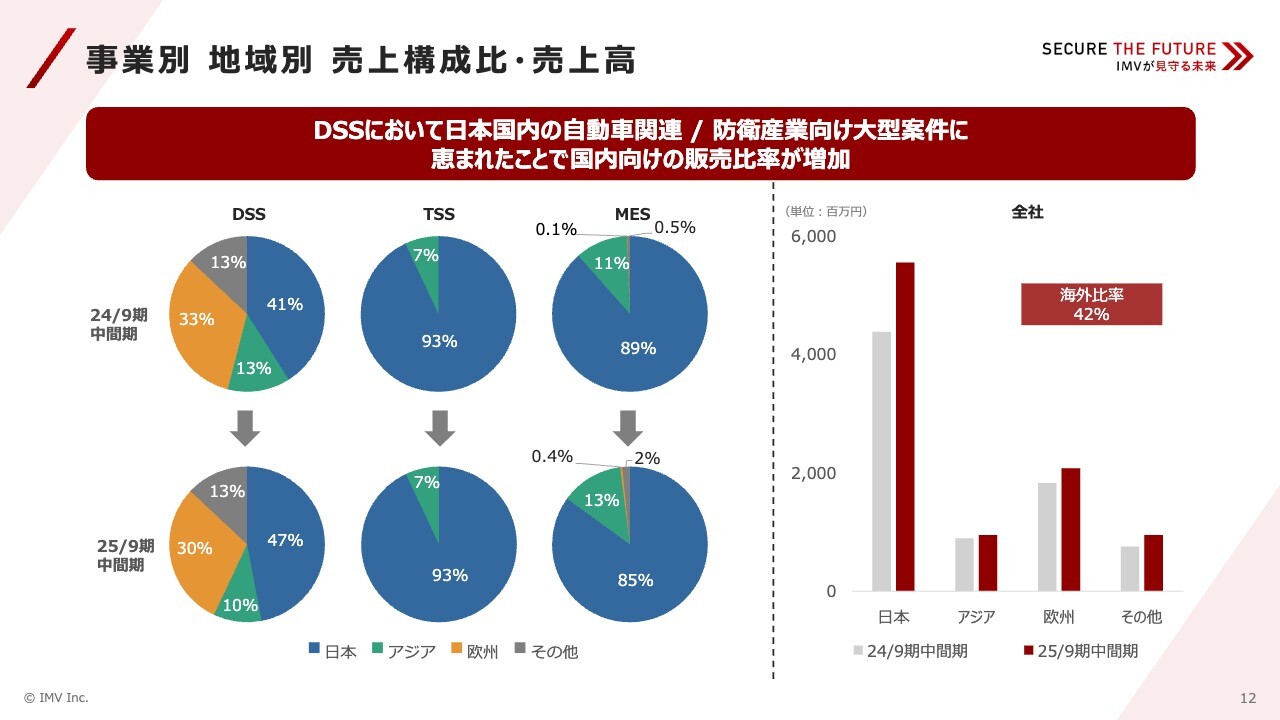

事業別 地域別 売上構成比・売上高

事業別・地域別の売上構成比と売上高です。まず売上構成比ですが、DSSにおいて、日本国内の自動車関連・防衛産業向け大型案件に恵まれたことで、国内向けの販売比率が増加しています。具体的な数字の変化としては、前年同期は国内比率が41パーセントでしたが、今期は47パーセントとなりました。

その他に分類されている売上のほとんどが、米国向けの売上になっています。欧州、米国ともに前年度から売上は増やすものの、国内の売上の方が大きく伸長する結果となりました。

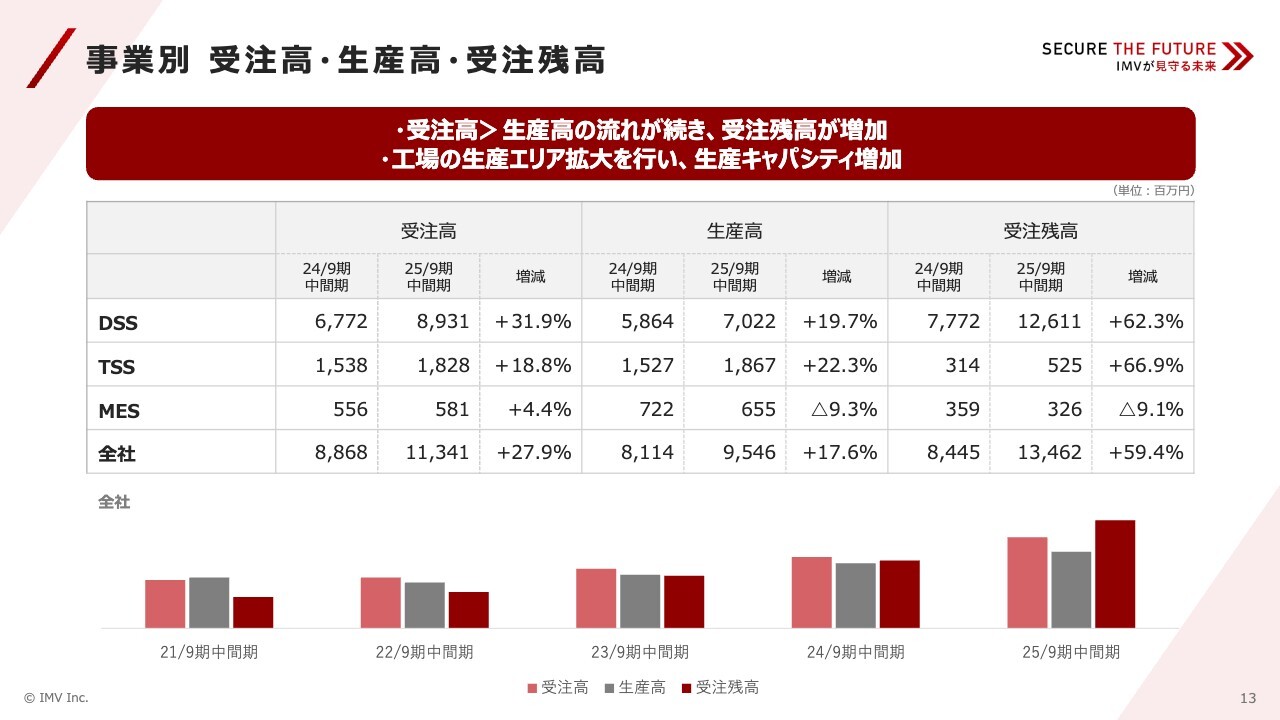

事業別 受注高・生産高・受注残高

事業ごとの受注高、生産高、受注残高の状況です。おかげさまで、受注は非常に好調で、生産量を上回る勢いで伸びています。その結果、受注残高も昨年度から大幅に増加しています。

特にDSSでは、EV関連に加えて、宇宙・防衛関連の受注が増えており、それに伴って試験装置の大型化や納期の長期化していることも、受注残高が増えている要因の1つです。

DSS事業 サマリー

DSS事業のサマリーです。DSS事業の売上高は70億300万円と、前年同期比で24.8%増加しており、非常に好調に推移しています。

国内市場では、自動車関連・防衛産業向けの大型案件が売上を牽引した結果となりました。海外市場では、欧州の自動車関連メーカーからの大型案件や、米国、韓国の航空宇宙関連向けの試験装置の売上が大きく寄与しました。

足元の引き合い、受注の状況を見ると、国内市場はEV関連が引き続き好調ですが、防衛関連向けの比率が増えてくるとみています。海外市場では、自動車関連が一段落した感をもっており、欧米向けの宇宙、防衛向けが今後は伸びてくると考えています。

また、冒頭のトピックスで紹介したように、AIサーバーのような新たな需要も生まれてきました。すでに何社からのAIサーバー向け試験機の受注を頂いており、今後の需要増を期待しています。

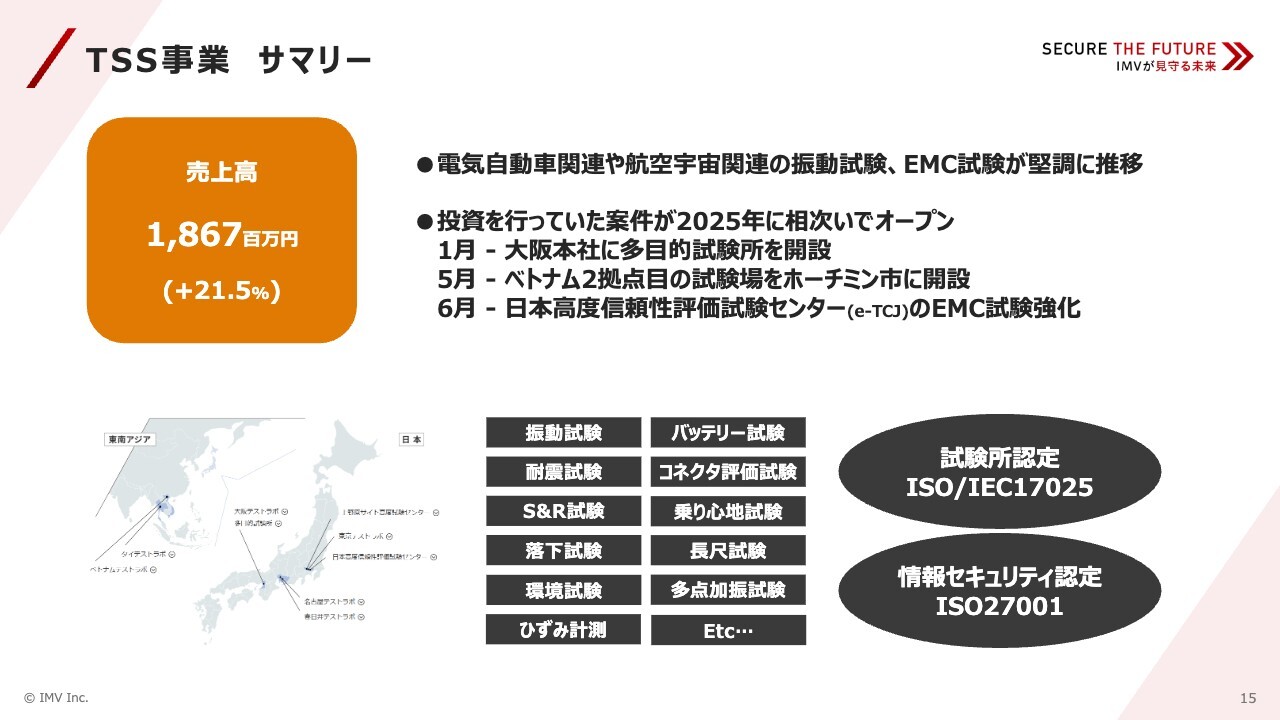

TSS事業 サマリー

TSS事業の売上高は18億6,700万円で前年同期比21.5パーセント増と、こちらも好調に推移しています。

電気自動車関連では、車載用バッテリーやモータ関連の振動試験の需要が高まっています。航空宇宙関連では、振動試験に加え、EMC試験の需要も堅調です。

2025年に入り、当社では試験所の開設が相次ぎました。1月に大阪本社に開設した多目的試験所、5月にベトナム2拠点目として開設したホーチミン市の試験所、そして6月にはe-TCJでEMC試験設備を強化するなど、積極的な投資を行っており、今後はこれらの投資が売上高の増加に貢献していくものと考えています。

また、TSSでは振動試験をメインとして、その周辺試験をも請け負う取り組みを進めています。お客さまの開発製品の評価試験一括での案件も増えてきており、今後は評価方法のコンサルタントも含め、より顧客に寄り添った事業を拡大します。

MES事業 サマリー

MES事業の売上高は6億5,500万円と、前年同期比で8.1パーセント減少しています。これは、当期計画が下期偏重であるため、中間期としては前年同期比で減収となりました。

しかし、明るい話題もあります。昨年販売を開始しました地震計「スリーエス地震計SW-5033」が、「ジャパン・レジリエンス・アワード2025」において優秀賞を受賞しました。

また、インドネシアへの地震モニタリングシステム導入を目指し、JICA Bizビジネス化実証事業に採択されています。これらのニュースも活用しながら下期以降の巻き返しに期待しています。

以上が決算説明会の内容となります。引き続きIMVの取り組みへのご理解、ご支援をよろしくお願いします。

新着ログ

「精密機器」のログ