提供:シチズン時計株式会社 2026年3月期第2四半期決算説明

【QAあり】シチズン時計、主力の時計事業が大幅増益を達成 通期業績予想を上方修正

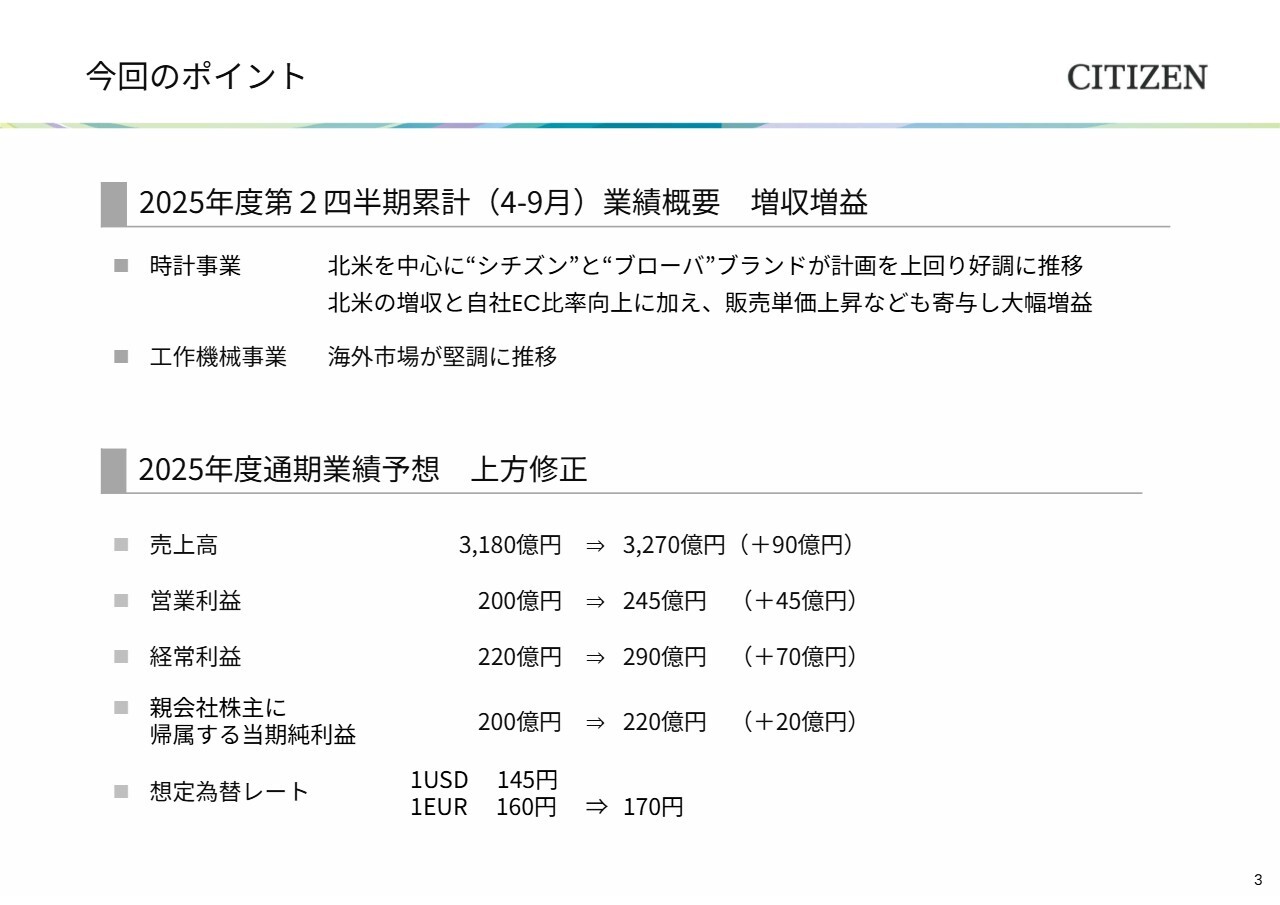

今回のポイント

小林啓一氏:広報IR担当の小林です。2025年度第2四半期の業績概要をご説明します。

今回の決算発表のポイントです。第2四半期累計の連結業績は増収増益となりました。また、通期業績予想については、第2四半期累計の業績の上振れや想定為替レートの変更などを反映し、上方修正します。

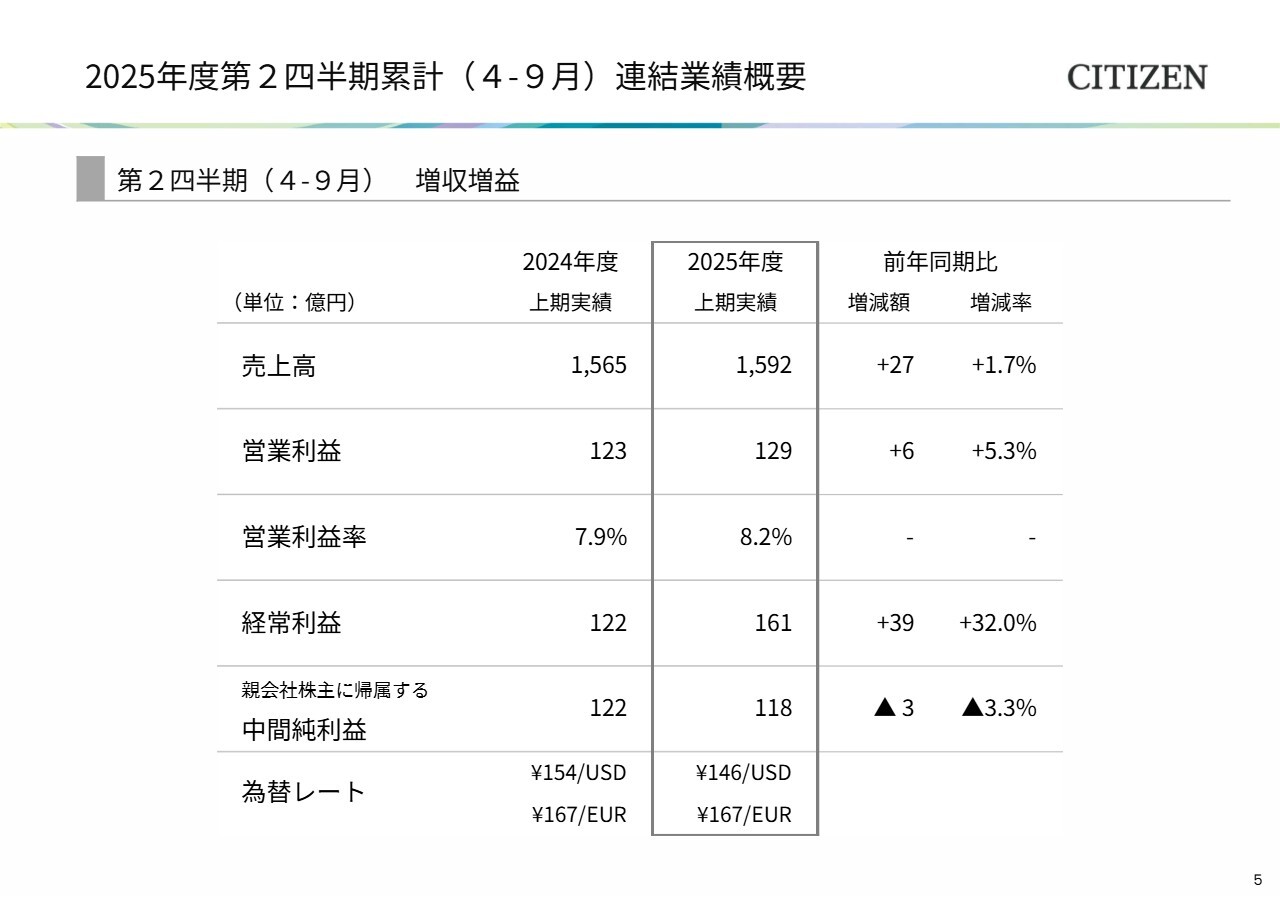

2025年度第2四半期累計(4-9月)連結業績概要

第2四半期累計期間の連結業績についてご説明します。スライドは、第2四半期累計期間の連結業績の概要です。

売上高は、時計事業と工作機械事業が堅調に推移したことにより1,592億円となり、前年同期比1.7パーセントの増収となりました。営業利益は主に時計事業の収益性改善が進んだことで129億円となり、前年同期比5.3パーセントの増益でした。営業利益率は8.2パーセントとなりました。

経常利益は為替差益の増加などにより161億円となり、前年同期比32パーセントの増加となりました。親会社株主に帰属する中間純利益は118億円で、前年同期比3.3パーセントの減少となりました。

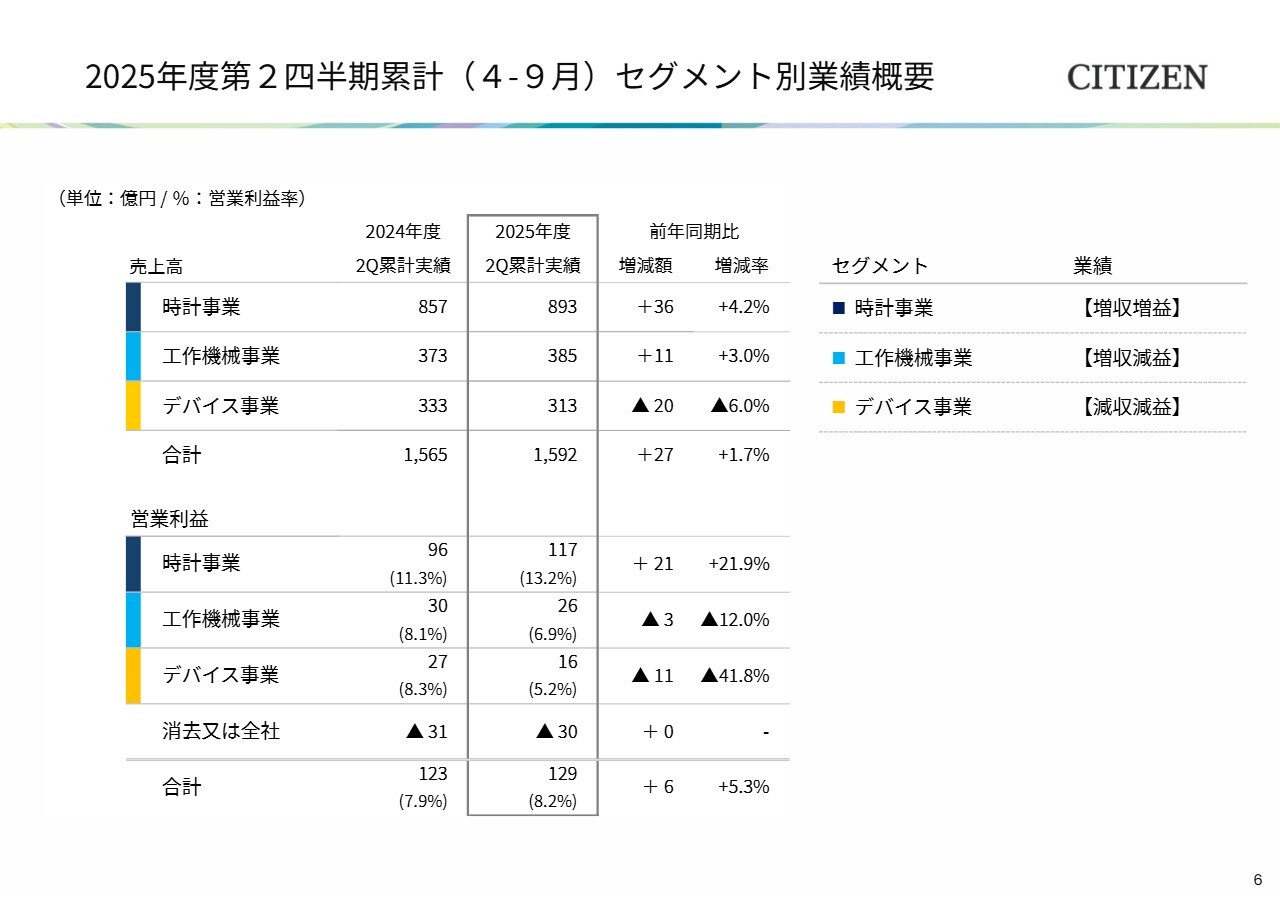

2025年度第2四半期累計(4-9月)セグメント別業績概要

セグメント別の業績についてご説明します。経済情勢などの先行きが不透明な状況が続く中、時計事業の売上高は893億円で、前年同期比4.2パーセントの増収でした。営業利益は117億円で、前年同期比21.9パーセントの増益となり、営業利益率は13.2パーセントとなっています。

工作機械事業では海外市場で増収となり、売上高は385億円で前年同期比3パーセントの増収となりました。営業利益は26億円で前年同期比12パーセントの減益となっています。

デバイス事業は、前年同期にまとまった納品があったフォトプリンターの反動減を受け、減収減益となりました。

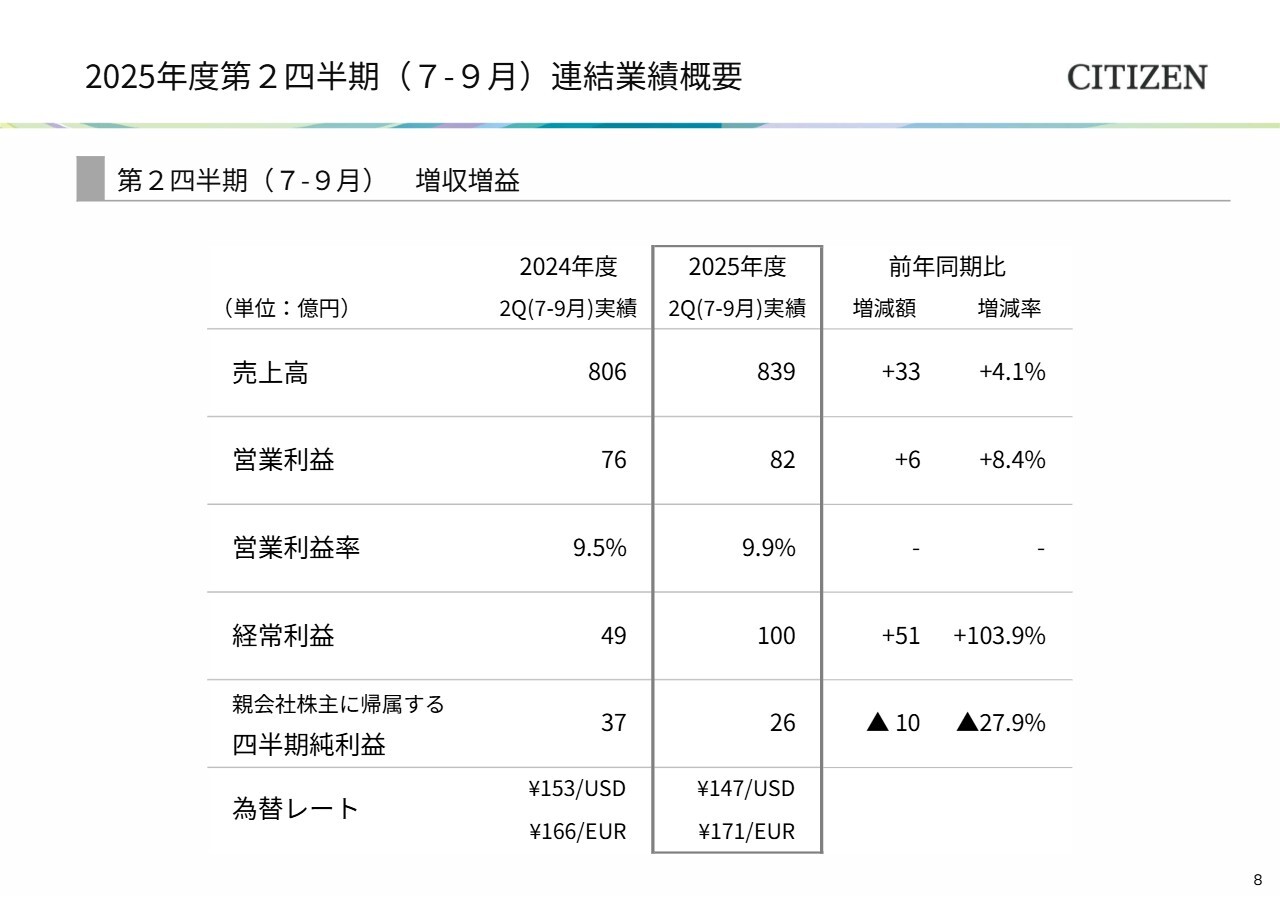

2025年度第2四半期(7-9月)連結業績概要

第2四半期3ヶ月間の連結業績についてご説明します。売上高は839億円で、前年同期比4.1パーセントの増収となりました。営業利益は82億円で、前年同期比8.4パーセントの増益となり、営業利益率は9.9パーセントとなりました。経常利益は為替差益の増加などにより100億円となり、前年同期比103.9パーセントの増加となりました。

なお、当社の連結子会社であるCITIZEN WATCH COMPANY OF AMERICA Inc.において、腕時計の輸入に関する関税計算の考え方に相違があったため、米国国土安全保障省税関・国境取締局より通知と請求を受けました。このため、過年度関税等および過年度関税等引当金繰入額を計上しています。

その結果、親会社株主に帰属する四半期純利益は26億円となり、前年同期比27.9パーセントの減となりました。

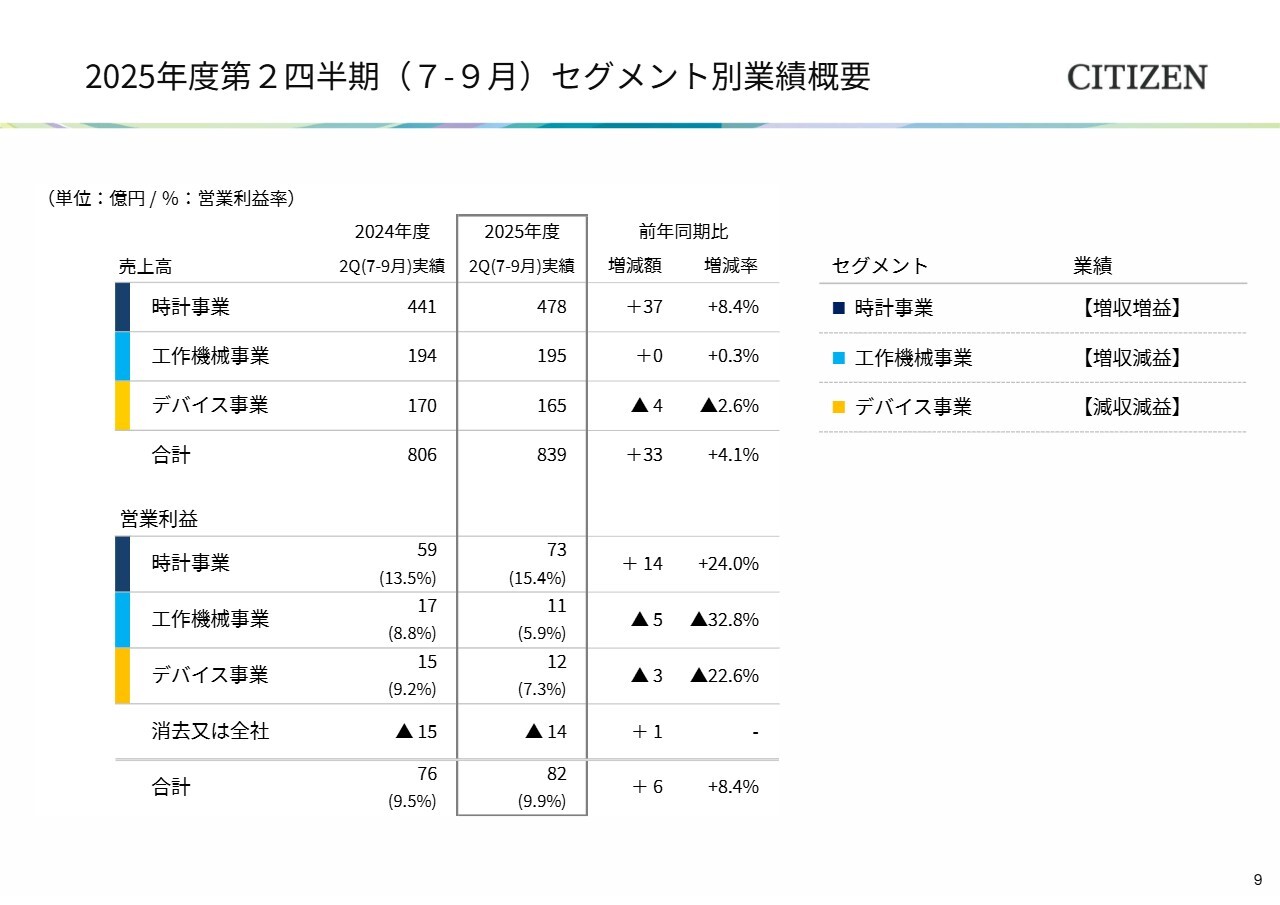

2025年度第2四半期(7-9月)セグメント別業績概要

事業セグメント別の業績についてです。時計事業の売上高は478億円で、前年同期比8.4パーセントの増収、営業利益は73億円、前年同期比24パーセントの増益、営業利益率は15.4パーセントとなりました。

工作機械事業の売上高は195億円で、前年同期比0.3パーセントの増収、営業利益は11億円、前年同期比32.8パーセントの減益となりました。

デバイス事業は、前年同期にまとまった納品があったフォトプリンターの反動減を受け、減収減益となりました。

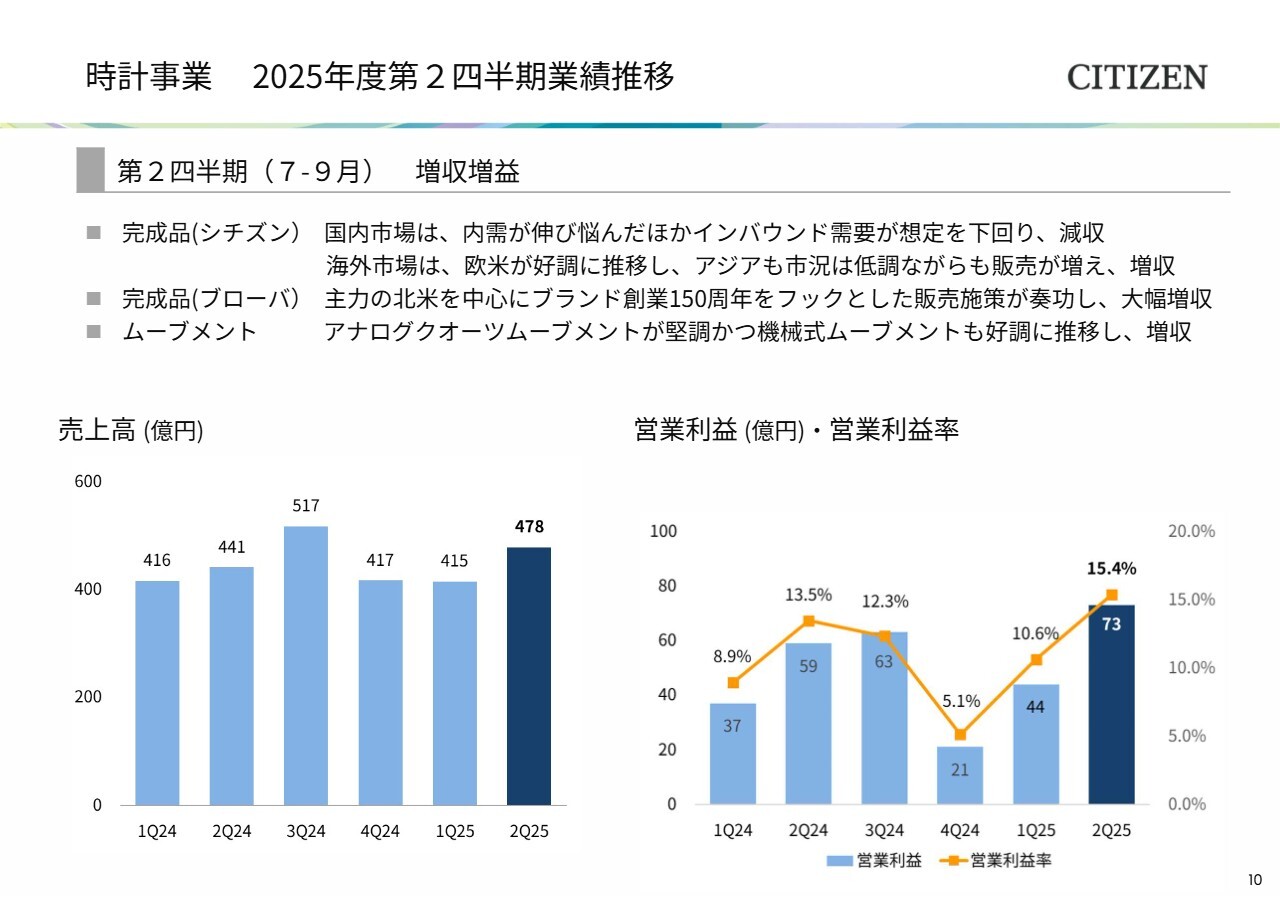

時計事業 2025年度第2四半期業績推移

時計事業の概要をご説明します。完成品販売のうち、「シチズン」ブランドについては、国内市場で内需が伸び悩んだうえ、インバウンド需要も想定を下回ったため、減収となりました。

一方、海外市場ではグローバルサブブランドの貢献などにより、欧米が好調に推移しました。アジアについては全体的な市況は依然として低調ですが、一部市場で販売が増加し、増収となりました。

「ブローバ」ブランドは、ブランド創業150周年を記念した販売施策が功を奏し、北米において主要流通チャネルである百貨店やジュエリーチェーンに加え、自社ECも好調に推移し、大幅な増収となりました。

ムーブメントについては、アナログクオーツムーブメントが堅調に推移したほか、機械式ムーブメントの販売も伸び、増収となりました。

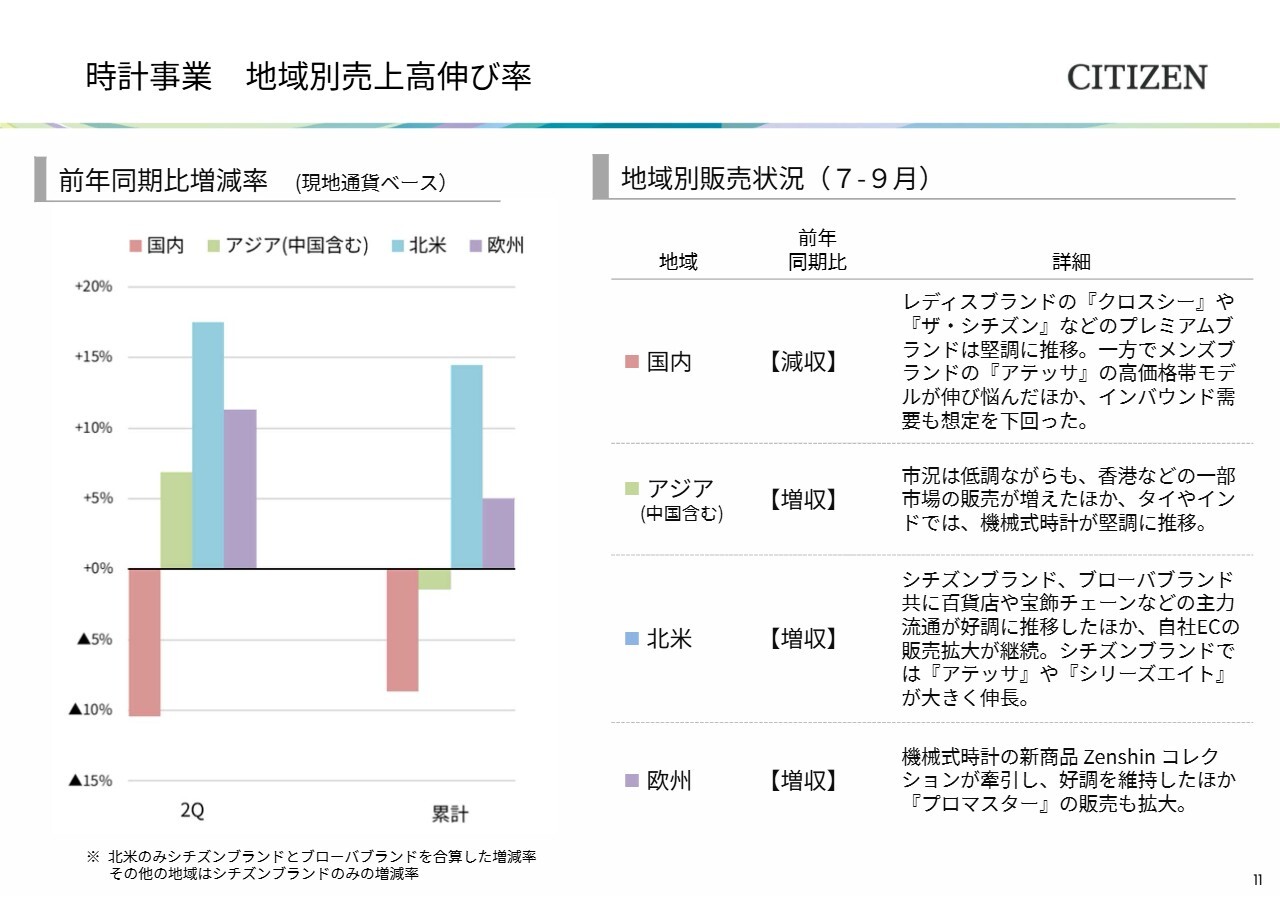

時計事業 地域別売上高伸び率

現地通貨ベースの地域別売上高の伸び率です。国内市場については、レディスブランドの「クロスシー」や「ザ・シチズン」などのプレミアムブランドは堅調に推移しました。一方でメンズブランドの「アテッサ」の高価格帯モデルが伸び悩み、さらにインバウンド需要も想定を下回ったため、減収となりました。

アジアでは、香港などで一部市場の販売が増加したほか、タイやインドでは機械式時計が堅調に推移し、増収となりました。

北米では、シチズンブランドやブローバブランドが時計専門店や百貨店向けの販売で好調を維持し、さらに自社ECの販売拡大が続き、増収となりました。また「シチズン」ブランドでは、本格投入を進めた「アテッサ」や機械式ブランドの「シリーズエイト」などが引き続き販売を伸ばしました。

欧州では、Zenshinなど機械式時計の新商品が販売を牽引して好調を保ったほか、グローバルサブブランド「プロマスター」の販売拡大も寄与して増収となりました。

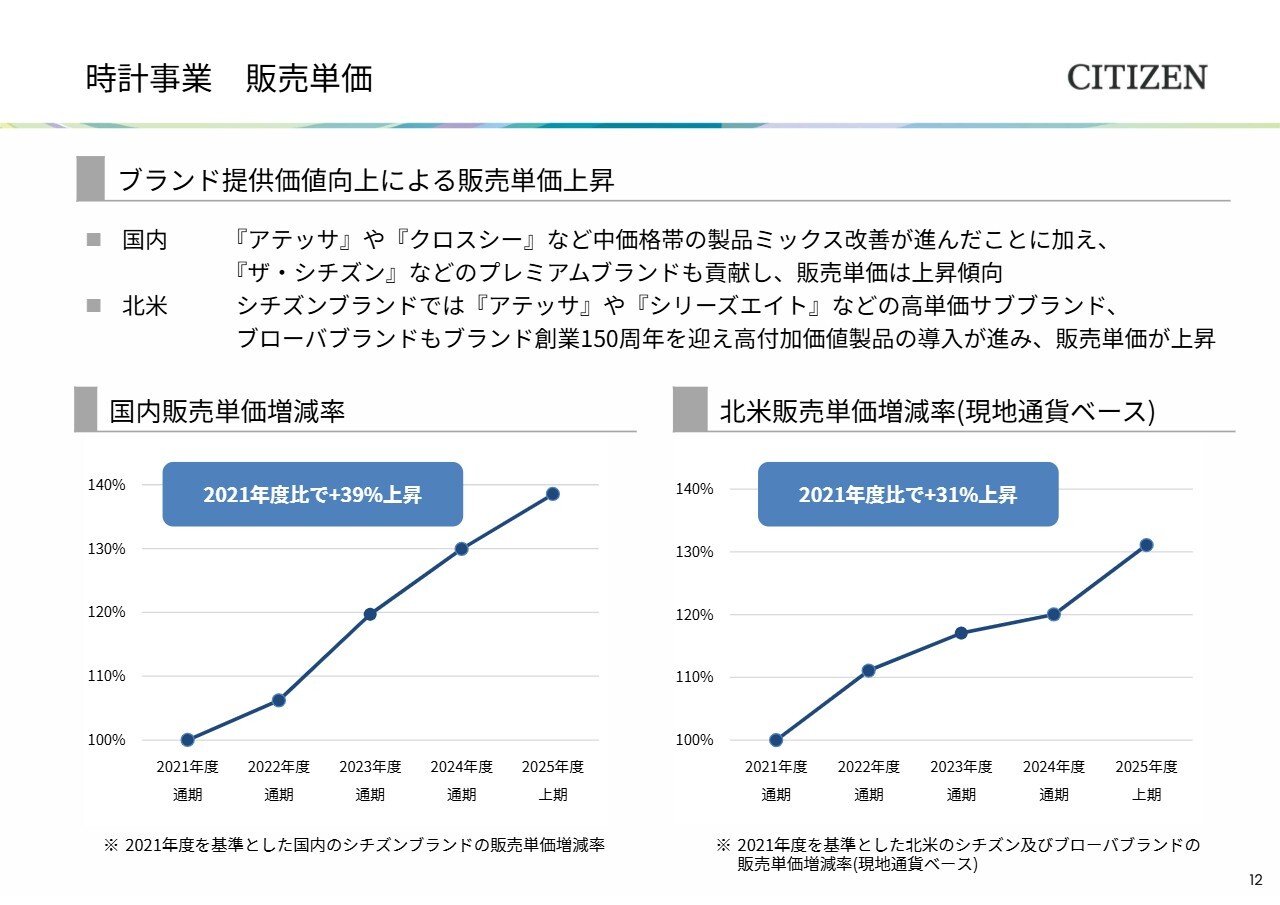

時計事業 販売単価

主要2地域の販売単価の推移についてご説明します。国内では「アテッサ」や「クロスシー」など、中価格帯の製品ミックス改善が進んだことに加え、「ザ・シチズン」などのプレミアムブランドも貢献し、販売単価は2021年度比で39パーセント上昇しました。

北米では「アテッサ」や「シリーズエイト」など、従来よりも販売単価が高い1,500ドル以上のサブブランドの新規導入が進んだシチズンブランドに加え、今年ブランド創業150周年を迎えたブローバブランドでより付加価値の高い製品の導入が進んだ結果、現地通貨ベースで2021年度比31パーセントの販売単価上昇となりました。

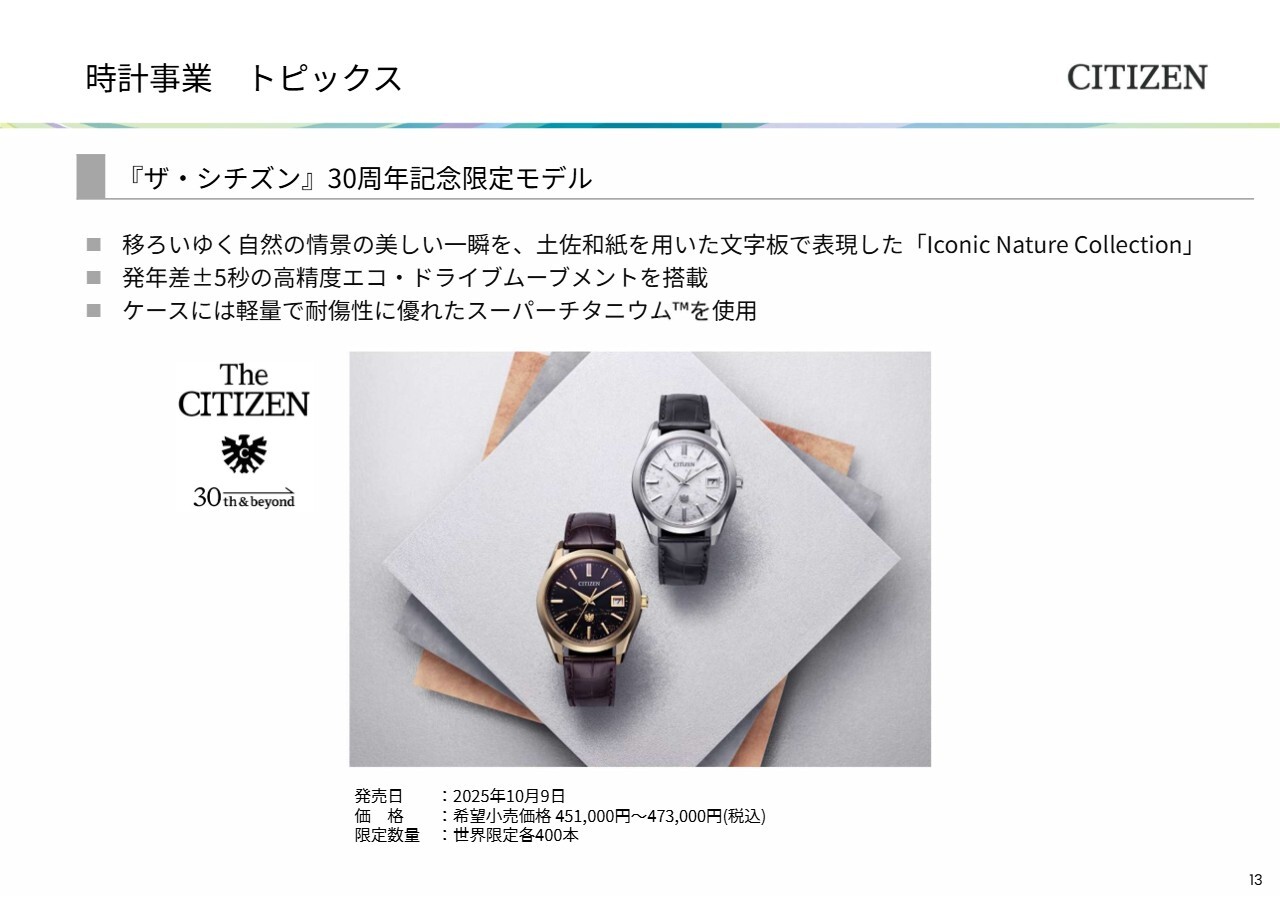

時計事業 トピックス

時計事業のトピックスです。まず「ザ・シチズン」です。1995年に「人生に寄り添う時計」として誕生した「ザ・シチズン」は、2025年に30周年を迎えました。

移ろいゆく自然の情景の美しい一瞬を、土佐和紙を用いた文字盤で表現した「Iconic Nature Collection」から、「ザ・シチズン」の30周年記念限定モデル2種類を、2025年10月9日に発売しました。

いずれのモデルも、年差±5秒の高精度エコ・ドライブムーブメントを搭載し、ケースには軽量で耐傷性に優れたスーパーチタニウムを、ストラップにはレザーワーキンググループ認証を受けたタンナーで生産されたワニ革を使用しています。

今年度を通じて、30周年を契機にシチズンの最高峰ブランドとしての世界観を醸成していきます。

時計事業 トピックス

次に、レディスウォッチブランド「シチズン クロスシー」についてです。2012年にイメージキャラクターに就任し、長年「クロスシー」を愛用いただいている北川景子さんならではの視点で、初めてデザイン監修を行った特別な限定モデルを販売しました。

軽量で傷に強く、肌に優しいスーパーチタニウムのケースとバンドには、肌を明るく美しく見せる、シチズン独自のサクラピンクを採用しています。

10月3日に発売されたこのモデルは、当社からの出荷ベースで完売となっています。また発売日より3日間、東京・表参道にて「シチズン クロスシー」の人気モデルを試着いただけるポップアップイベントを開催し、多くのお客さまにご来場いただきました。

今後も、サブブランドを活用したシチズンブランドの付加価値向上に取り組んでいきます。

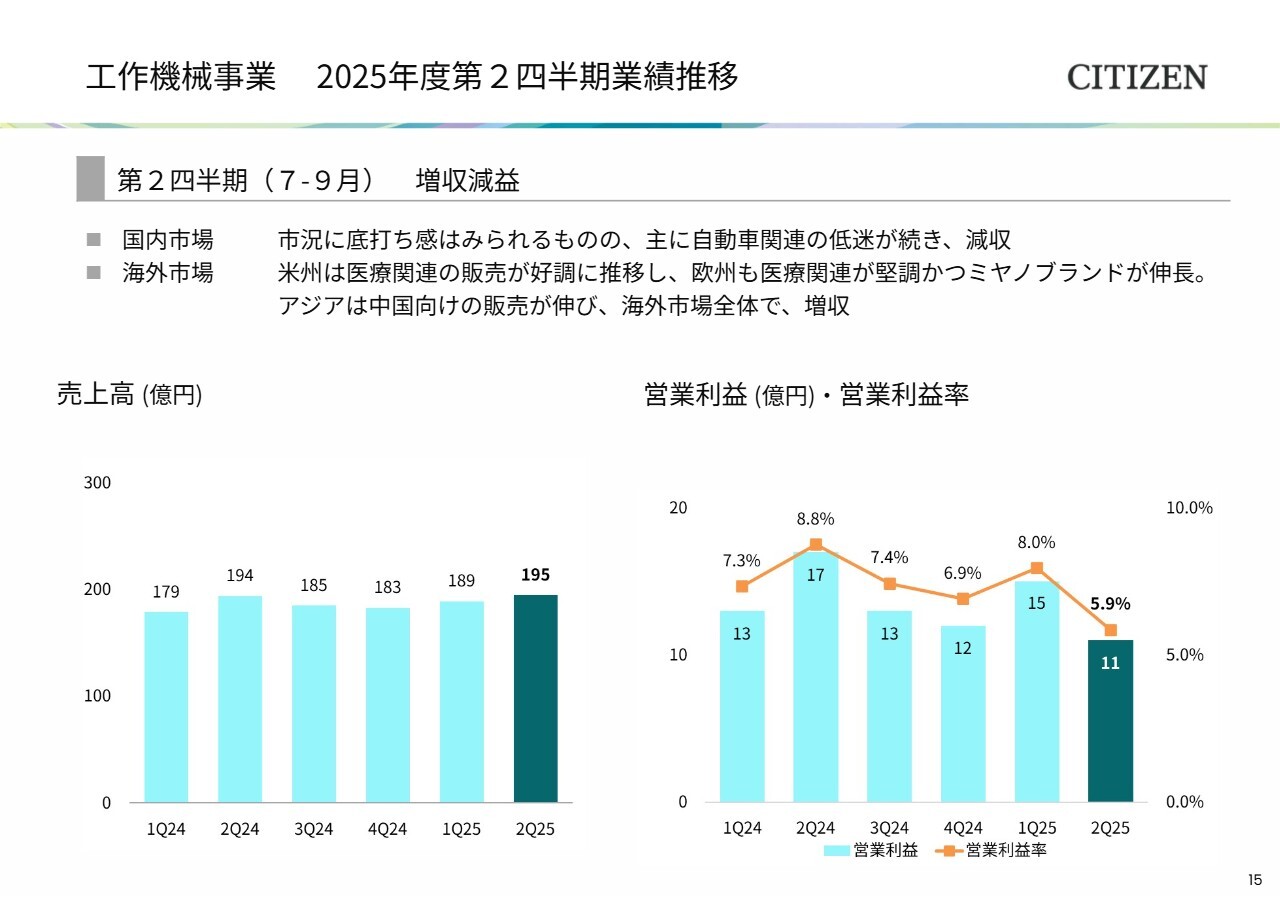

工作機械事業 2025年度第2四半期業績推移

工作機械事業についてご説明します。売上高は195億円で、前年同期比0.3パーセントの増収となりました。営業利益は11億円で、前年同期比32.8パーセントの減益となりました。

国内市場では、市況に底打ち感は見られるものの、主に自動車関連の低迷が続き、減収となりました。海外市場については、米州での医療関連の販売が好調に推移し、欧州でも医療関連が堅調だったことに加え、ミヤノブランドが伸長しました。また、アジアでは中国向けの販売が増加し、海外市場全体で増収となりました。

営業利益は、販売単価の低いアジアの構成比が高い状況にあることなどが影響し、減益となりました。

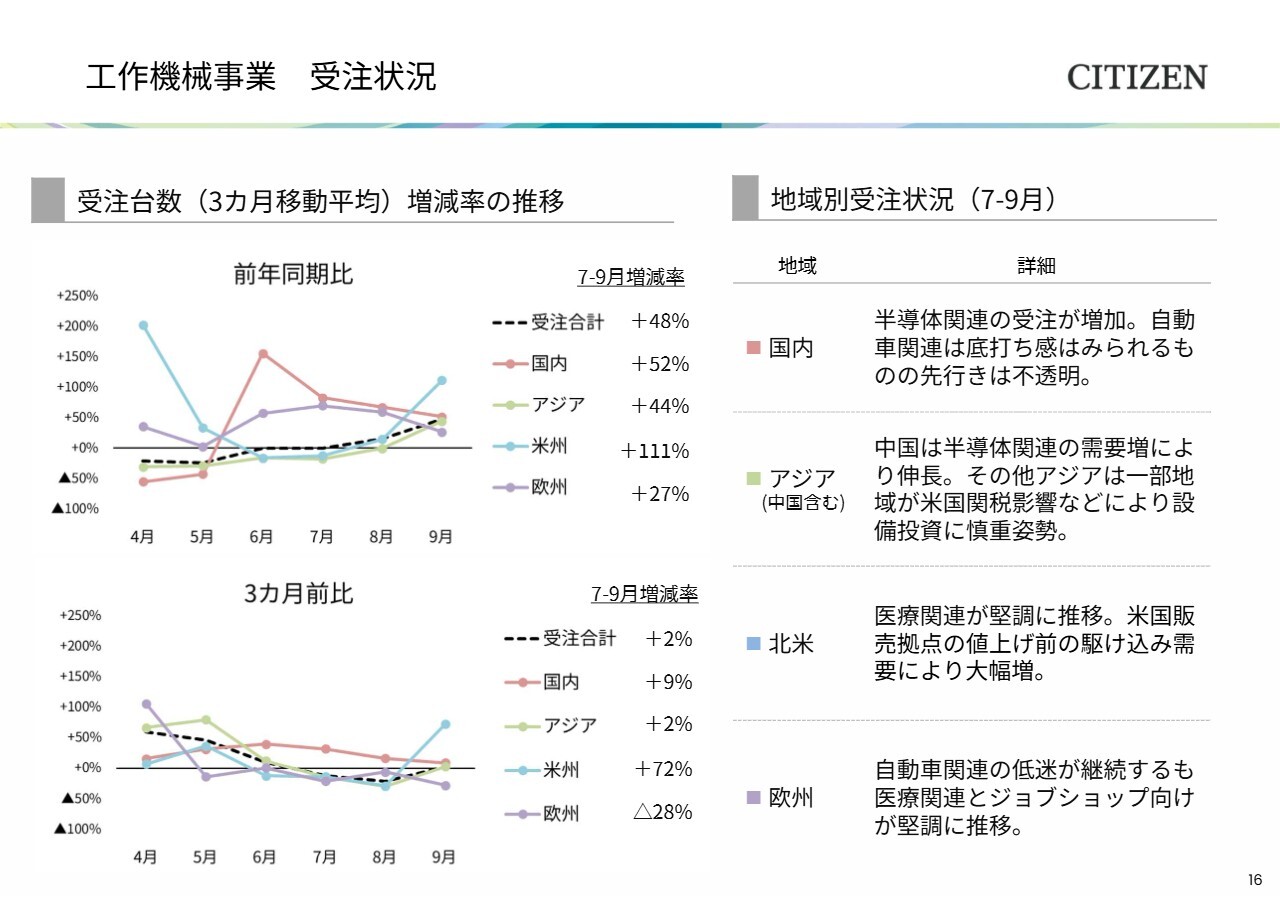

工作機械事業 受注状況

地域別の受注状況です。折れ線グラフは、受注台数の3ヶ月移動平均の前年同期比と3ヶ月前比の増減率の推移を示しています。スライド右側は、第2四半期の受注状況です。

地域別に見ると、国内では半導体関連の受注が増加しました。アジアでは、中国を除くその他アジアの一部の地域において、米国関税の影響などにより設備投資に慎重な姿勢が見られた一方、中国では半導体関連の需要が高まり、受注が増加しました。

米国では医療関連が堅調に推移したほか、米国販売拠点で予定されている値上げ前の駆け込み需要があり、大幅に受注が増加しました。

欧州では、自動車関連の低迷が続いているものの、医療関連とジョブショップ向けが堅調に推移しました。

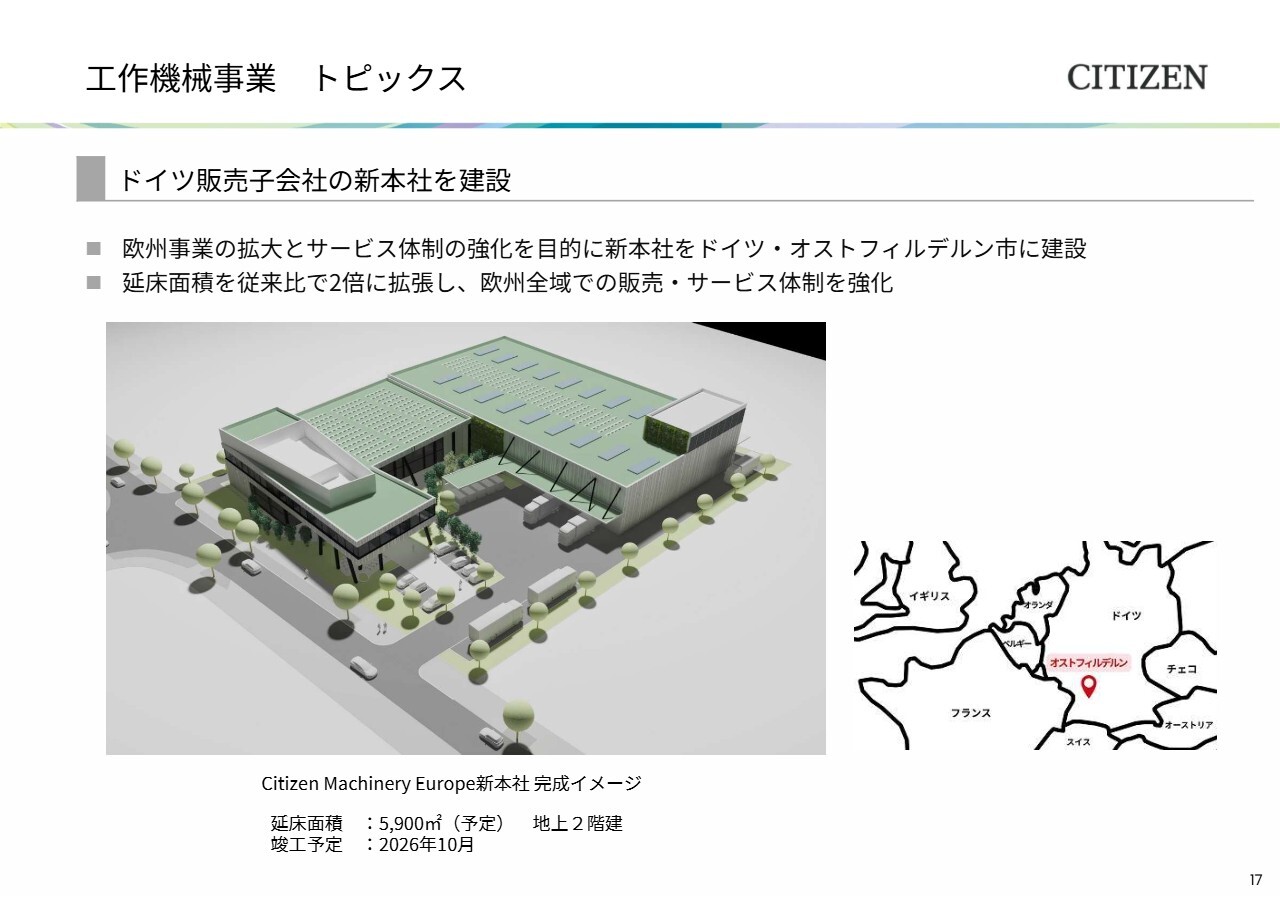

工作機械事業 トピックス

工作機械事業におけるトピックスです。欧州事業の拡大とサービス体制の強化を目的に、ドイツ販売子会社の新本社をドイツ・オストフィルデルン市に建設する予定です。

欧州は当社にとって最も重要な市場の1つであり、中期経営計画では新市場開拓として、自動車産業の回復や設備投資の拡大を背景に成長が期待される東欧市場での販売強化を掲げています。

新本社は、自動車産業が盛んなドイツ有数の工業都市であるシュトゥットガルト近郊に位置し、シュトゥットガルト空港からも車で約10分という好立地です。これによりドイツ国内はもちろん、東欧を含む広域からの交通の利便性も向上します。本投資によって、欧州市場全体の販売体制をさらに強化していきます。

工作機械事業 トピックス

2つ目のトピックスです。ミヤノブランドの生産能力増強を目的に建設を進めていた北上事業所内の新棟が完成し、2025年10月7日に竣工式を執り行いました。

航空機業界や自動車業界を中心に、より主軸径の大きい機械に対するニーズが世界的に高まっており、生産スペースの拡充が急務となっていました。今回、新棟の竣工により新たな生産スペースを創出し、既存工場を含めたより効率的なレイアウトを実現しました。

これにより、北上事業所の最大生産能力は従来と比べて2割増となり、国内事業所の合計生産能力は月産170台体制へと増強されます。

中期経営計画で掲げているとおり、ミヤノブランドのグローバル販売戦略を推進していきます。

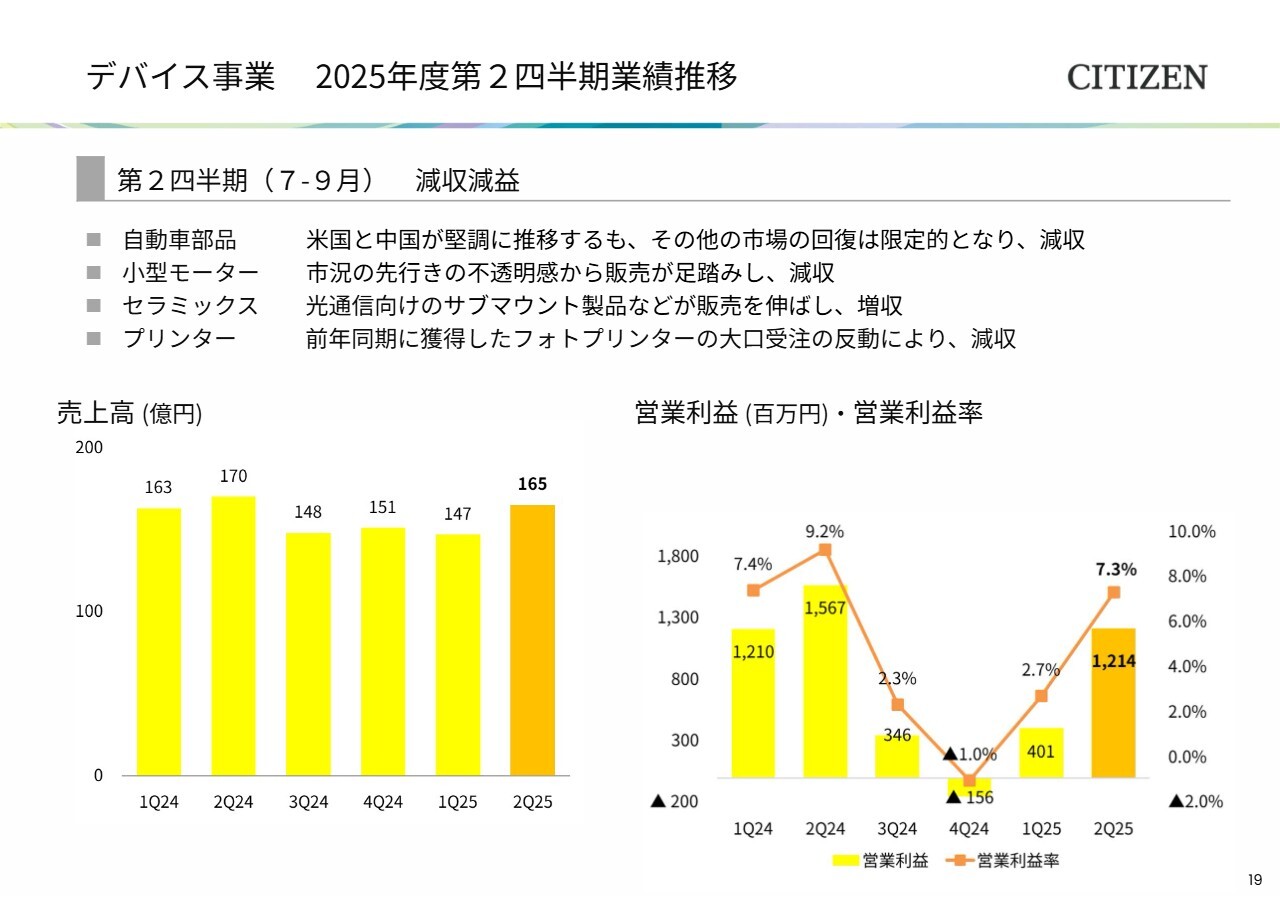

デバイス事業 2025年度第2四半期業績推移

デバイス事業についてご説明します。売上高は165億円で、前年同期比2.6パーセントの減収、営業利益は約12億円で、前年同期比22.6パーセントの減益となりました。

自動車部品は、米国と中国が堅調に推移したものの、その他の市場の回復が限定的であり減収となりました。小型モーターは、市況の先行き不透明感から販売が伸び悩み、減収となりました。

セラミックスは、光通信向けのサブマウント製品などの販売を伸ばし増収となりました。プリンターは、前年同期に獲得したフォトプリンターの大口受注の反動により減収となりました。

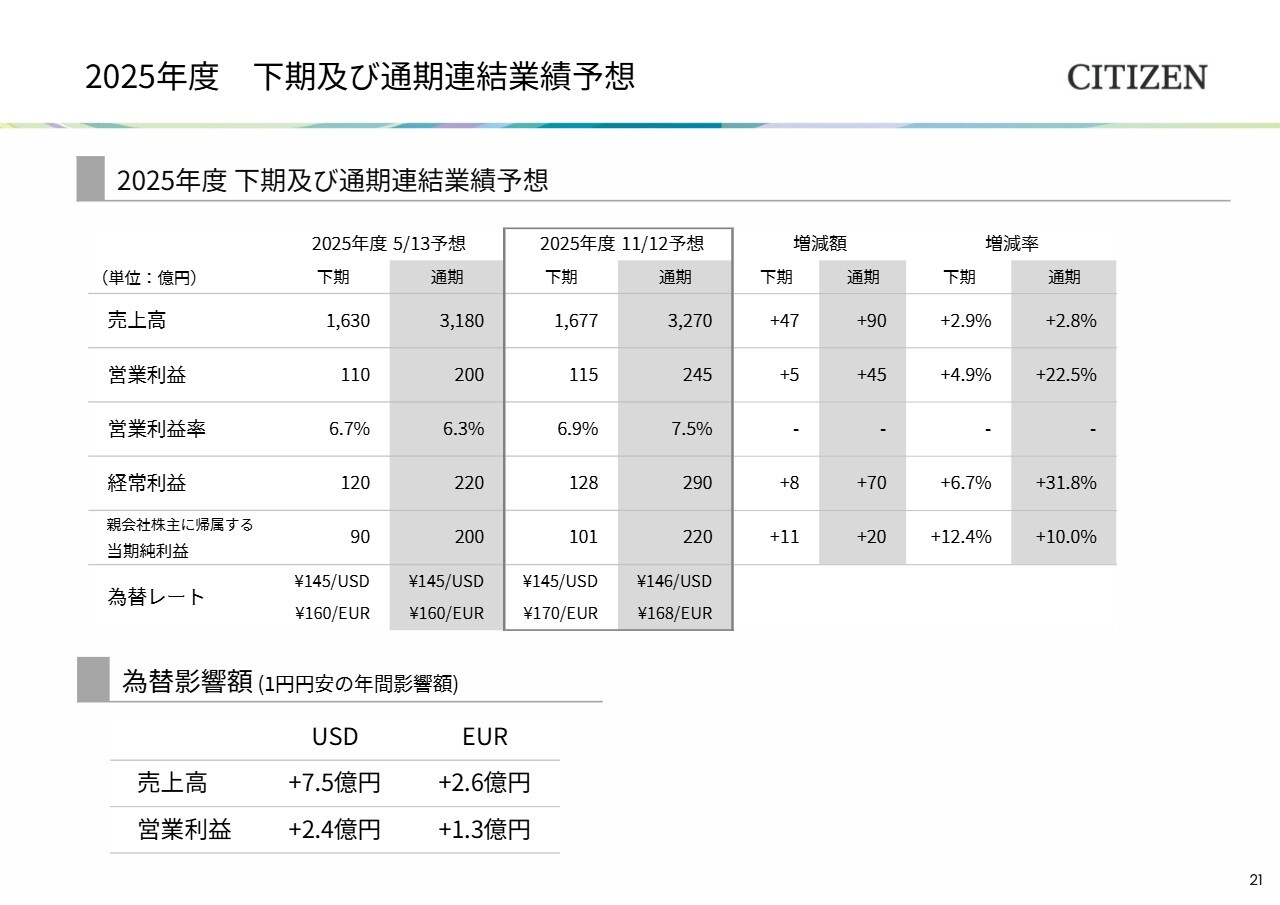

2025年度 下期及び通期連結業績予想

2025年度下期および通期業績予想についてご説明します。まず、通期の連結業績予想を上方修正しました。売上高は90億円増の3,270億円、営業利益は45億円増の245億円、経常利益は70億円増の290億円、親会社株主に帰属する当期純利益は20億円増の220億円と、それぞれ上方修正しています。

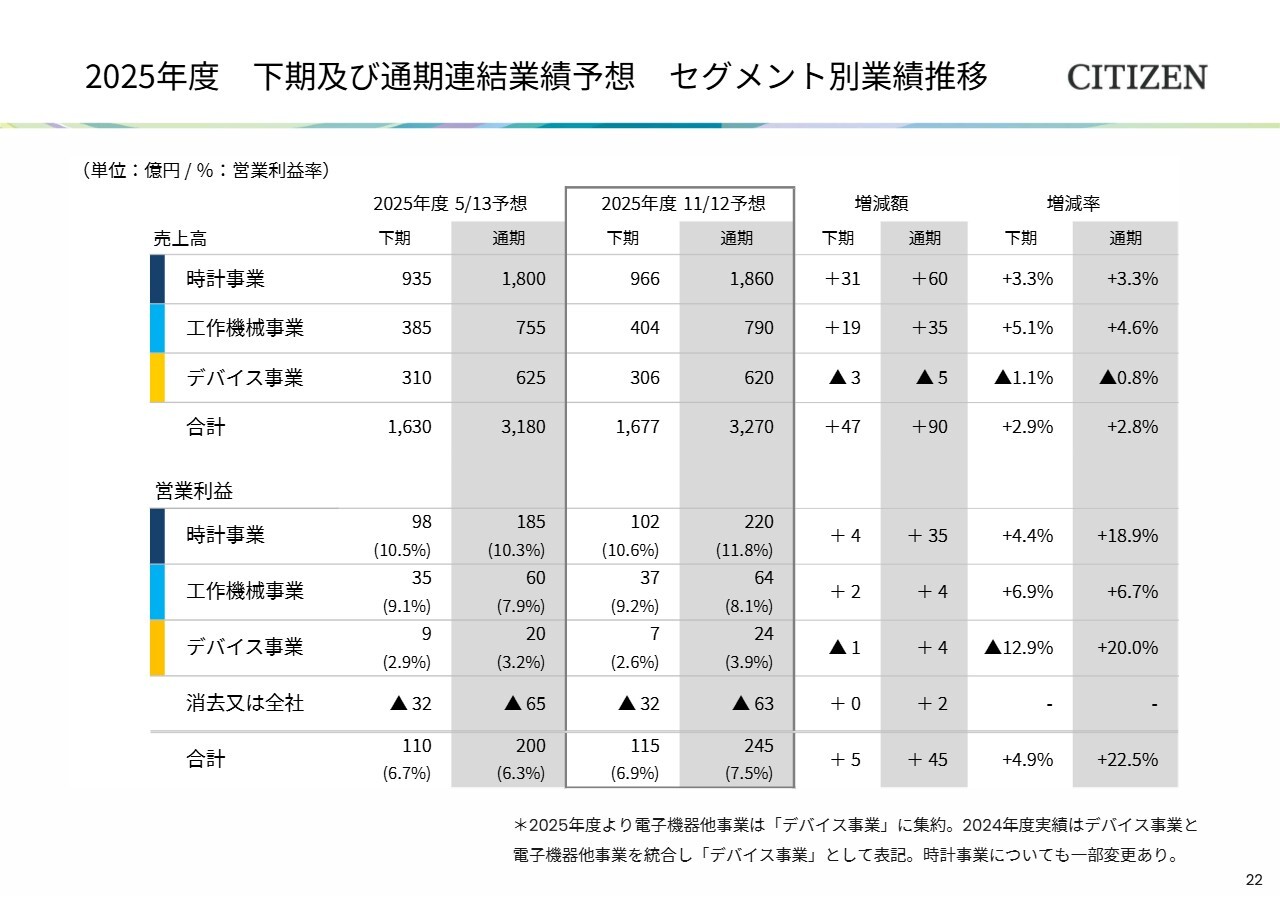

2025年度 下期及び通期連結業績予想 セグメント別業績推移

下期の業績予想について、事業別の修正ポイントをご説明します。時計事業は先ほどご説明したとおり、下期も完成品販売で北米の好調継続を見込んでいます。また機械式ムーブメントも堅調に推移していることから、売上高と営業利益ともに上方修正しました。

工作機械事業については受注が緩やかに回復しており、こちらも上方修正しています。デバイス事業については下期にやや減益となる見込みですが、上期の上振れにより通期では増益を計画しています。

質疑応答(要旨)①

Q:時

新着ログ

「精密機器」のログ