提供:リガク・ホールディングス株式会社 2025年12月期第3四半期決算説明

【QAあり】リガクHD、業績は3Q底打ち、4Qに大幅改善を見込む AI半導体の広がりが成長の追い風に、自己株取得で還元も強化

【アジェンダ】

川上潤氏(以下、川上):リガク・ホールディングス代表取締役社長の川上です。よろしくお願いします。

本日のアジェンダはスライドのとおりです。まず、2025年12月期第3四半期連結決算の概要と、2025年の通期業績予想達成に向けた進捗についてご報告します。次に、中長期の成長戦略のアップデートおよび2026年度の方向性についてご紹介したいと思います。

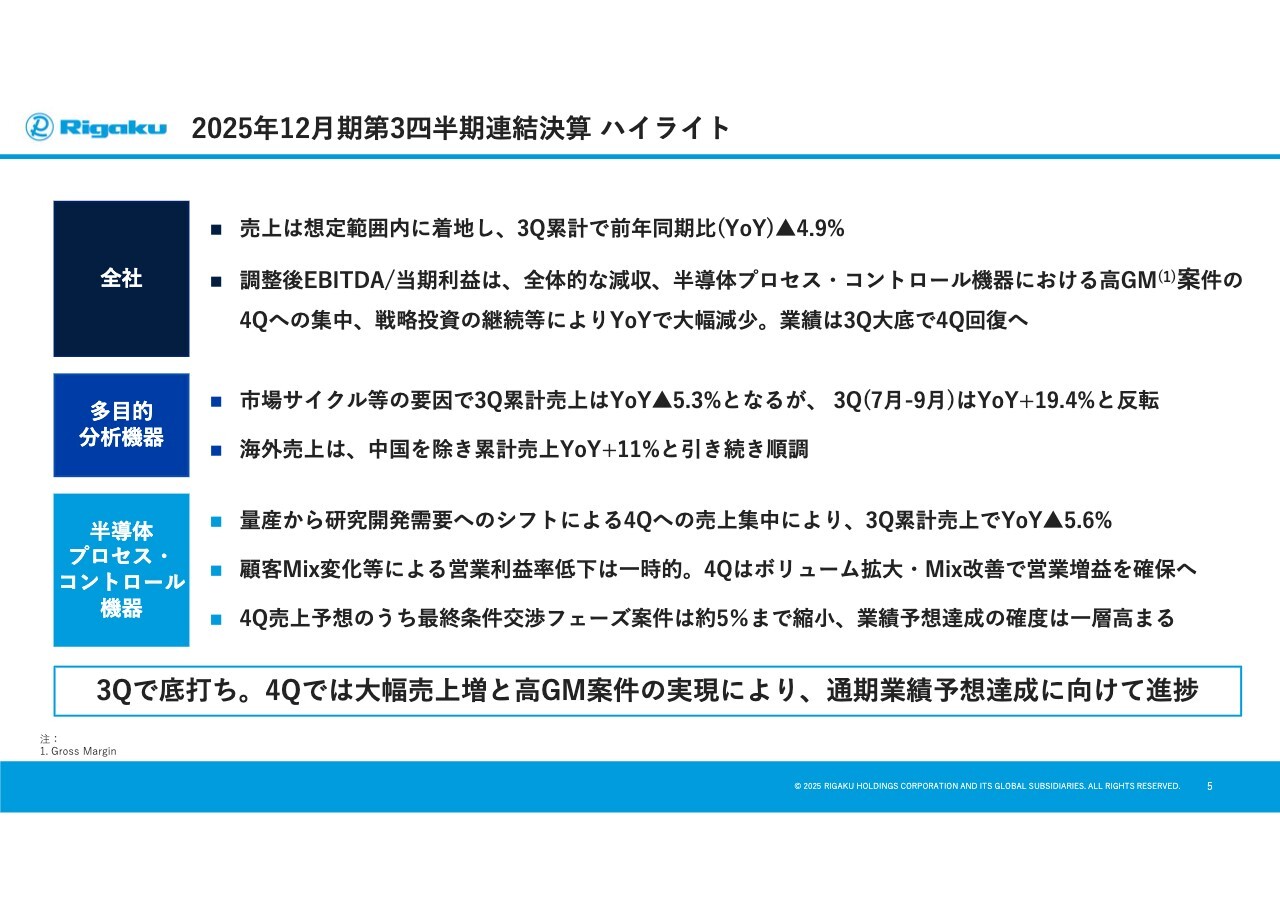

2025年12月期第3四半期連結決算 ハイライト

2025年12月期第3四半期連結決算のハイライトです。全社の売上高は、上半期の決算発表時に公表した想定の範囲内で着地しました。第3四半期累計の売上高は前年同期比で約5パーセント減少しています。

一方、調整後のEBITDA(利払い前・税引き前・減価償却前利益)および当期利益については、全体的な減収や半導体プロセス・コントロール機器における高マージン案件の第4四半期への集中、さらに戦略投資の継続などにより、大幅に減少しました。マージンの低下については、後ほど時間を取ってご説明したいと考えています。ただし、業績は第3四半期が大底となり、第4四半期には回復が見えてきている状況です。

分野別では、多目的分析機器は年初からの市場サイクルやその他の要因により、売上が苦しい状況が続いています。第3四半期累計の売上高は前年同期比で約5パーセント減ですが、第3四半期単体では前年同期比19.4パーセント増を記録し、明確に反転の傾向が見られます。

さらに、海外売上では、特殊要因のある中国を除いた海外売上高は第3四半期累計で前年同期比11パーセント増となり、引き続き順調な進捗を見せています。

半導体プロセス・コントロール機器に関しては、上半期にもご説明したように、お客さまの量産案件が遅れ、今年の需要が開発案件へシフトしました。そのため、第4四半期に売上が集中する見込みです。

第3四半期累計の売上高は前年同期比5.6パーセント減となりました。また、顧客構成や地域別の構成比の変化により、第3四半期には営業利益率が一時的に低下しました。

ただし、第4四半期には販売ボリュームの拡大や構成比の改善を通じて、営業増益を確保できる見通しです。

さらに、第4四半期の売上予想については、上半期の決算発表時に「全体の75パーセントは確実であり、残りの25パーセントは最終的な条件交渉中である」とお伝えしました。その交渉中であった案件は、現時点で約5パーセントへと縮小してきています。そのため、半導体プロセス・コントロール機器の業績予想達成の確度はさらに高まっていると考えています。

総じて言えば、第3四半期で業績は底を打ちました。第4四半期では大幅な売上増と高マージン案件の実現により、通期業績予想達成に向けて着実に進捗しているのが今回のハイライトです。

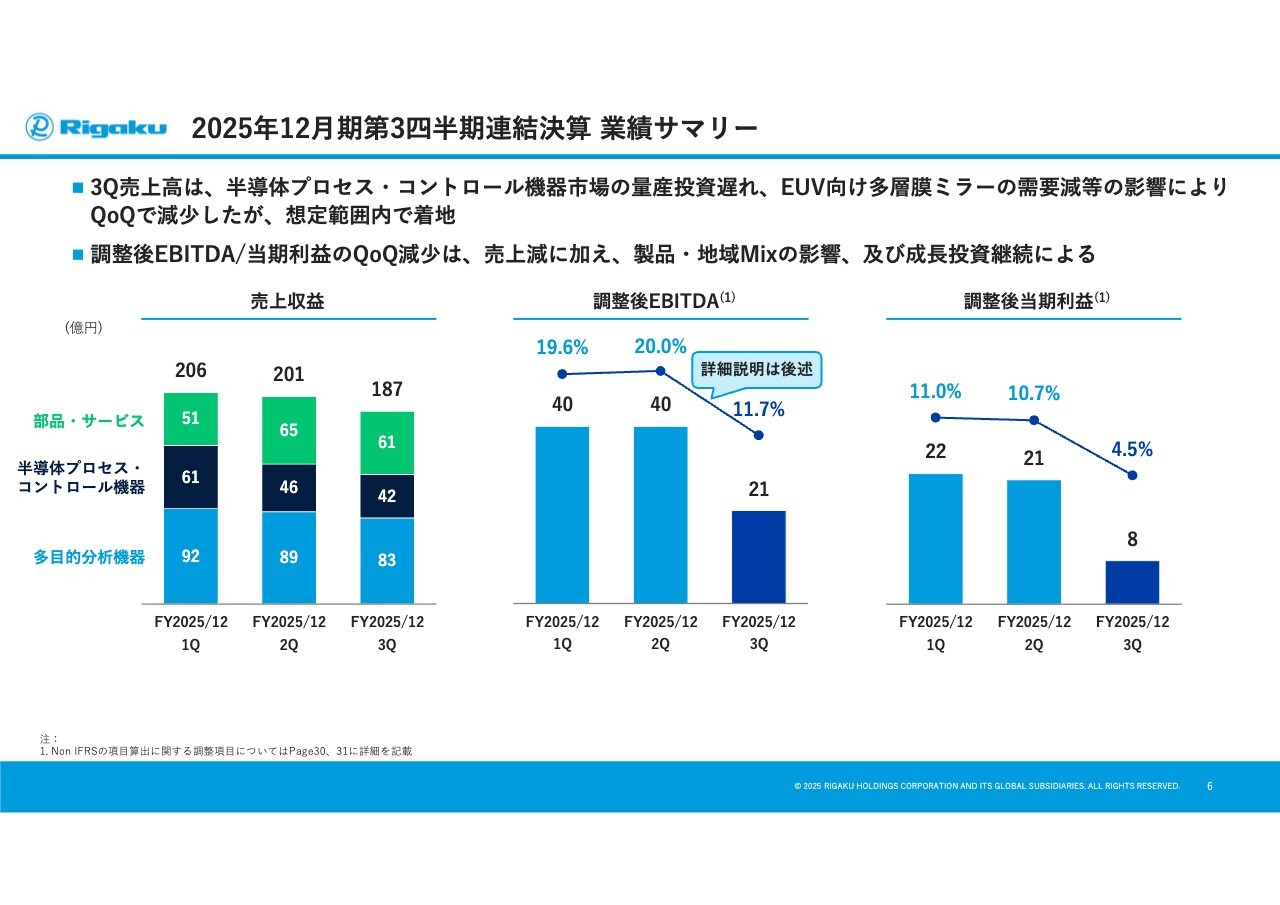

2025年12月期第3四半期連結決算 業績サマリー

第3四半期単体の業績サマリーです。売上高は187億円となり、レンジとして185億円から195億円とお伝えしていた範囲に収まって着地しています。

一方で、利益率は大幅に落ち込み、第3四半期単体では11.7パーセントとなりました。この点については後ほど詳しくご説明します。

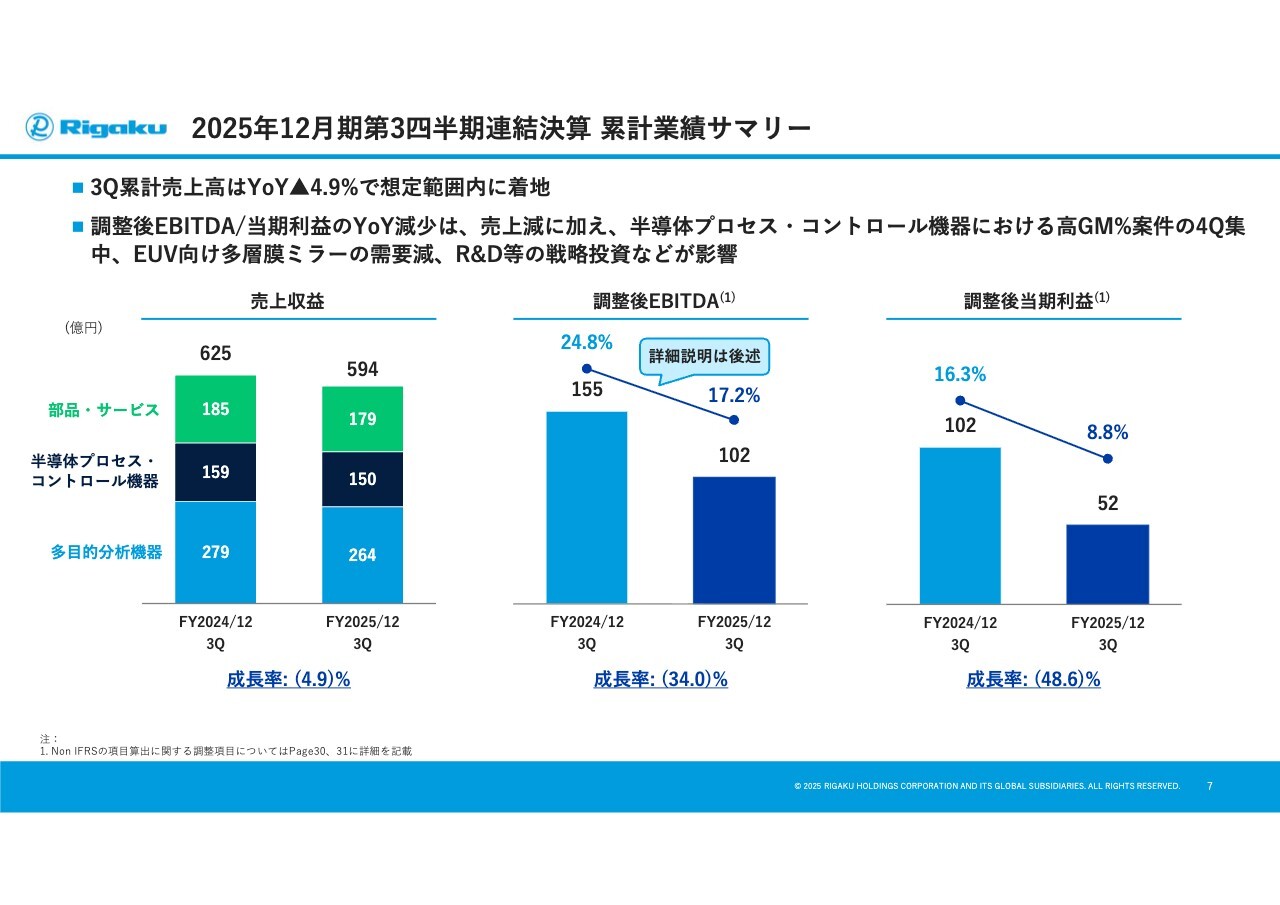

2025年12月期第3四半期連結決算 累計業績サマリー

第3四半期累計の業績サマリーです。売上収益は594億円と、前年同期比で約5パーセント減少しました。利益率は約17パーセントとなり、前年同期の24.8パーセントから大きく低下しています。この点について、次のスライドでご説明します。

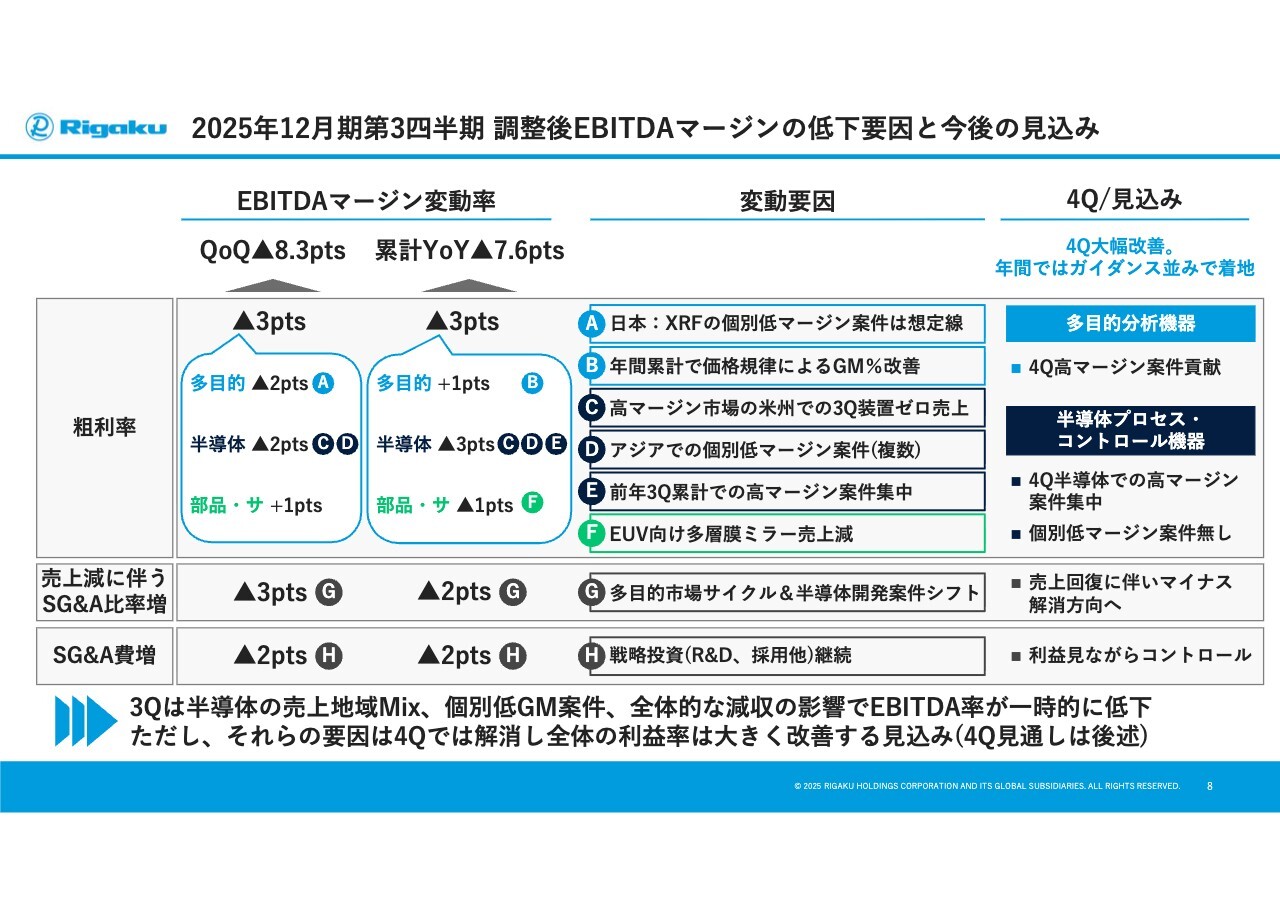

2025年12月期第3四半期 調整後EBITDAマージンの低下要因と今後の見込み

このスライドでは、先ほどご説明した利益率の低下について、調整後EBITDAマージンを要因分解してお示ししています。まず、利益率が変化する要因は3つあります。

1つ目は、粗利率です。

2つ目は、売上の減少にともなうSG&A比率の増加です。SG&A費の額が一定であっても、売上が下がることで比率が悪化します。

3つ目は、SG&A費用額の増加です。具体的には、研究開発投資などによりSG&A費が増えています。これら3つの要因により、マージンが変動します。

第3四半期累計のEBITDAマージンは、前四半期比および前年同期比で見るとそれぞれ約8ポイントの悪化が見られます。その要因はほぼ同じで、粗利率で3ポイントの低下、売上減の影響で2ポイントないし3ポイントの低下、SG&A費の増加で2ポイントの低下となっています。

もう少し詳細に見ると、特に粗利率の変化については、多目的分析機器の分野で第2四半期から第3四半期にかけて2ポイント下がっています。ただし、これは原因が明確で、日本の製鉄所ラインに蛍光X線分析装置を設置した案件が影響しています。

この案件では、分析機器のほかにさまざまな機械を当社が一括して購入してまとめて納めるかたちをとりました。そのため、この案件により売上高は大きく増加した一方で、利益率は低くなりました。これが第3四半期の多目的分析機器の利益率低下の要因といえます。

ただし、第1四半期から第3四半期までの累計で見ると、多目的分析機器の粗利率は1ポイント上昇しています。これは価格政策や製品構成のコントロールがしっかりできていることによるものです。そのため、多目的分析機器の粗利率については、比較的健全であるといえます。

一方、第3四半期の半導体プロセス・コントロール機器の粗利率が非常に低くなっています。その理由は明確で、通常であれば非常に高いマージンを得られるアメリカでの装置の売上が、第3四半期はゼロであったことが挙げられます。そのため、サービスの売上しかなく、これが半導体プロセス・コントロール機器の粗利率を引き下げる要因となりました。

加えて、アジアにおける大きめの個別案件でいくつか低マージンのディールがあったことも要因の1つです。ただし、このディールについてはある程度戦略的に実行しなければならない局面だと判断しており、今後リカバリーを図っていこうと考えています。この影響もあり、第2四半期から第3四半期にかけて粗利率が2ポイント下がりました。

また、これらの要因に加え、昨年の第1四半期から第3四半期にかけては非常に高マージンの案件が多く、粗利率が75パーセント程度ありました。そのため、前年同期と比較すると、粗利率は3ポイント落ち込んでいます。これら3つの理由でほぼすべてのマージン下落を説明できると考えています。

部品・サービスの粗利率に関しては、高マージンのEUV向け多層膜ミラーの売上が前年度から減少したことにより前年同期比で1ポイント下がっています。ただし、第2四半期から第3四半期にかけては、その影響は少なく、1ポイント上昇する動きとなっています。

さらに、売上減にともなうSG&A比率の悪化により、前四半期比では3ポイント、前年同期比では2ポイント下がっています。また、SG&A費そのものも増加しており、前四半期比・前年同期比いずれも2ポイント下げています。

第4四半期についてですが、多目的分析機器に関しては、第1四半期から第3四半期まで健全に推移しており、第4四半期には高マージン案件が多数存在します。そのため、粗利率についてはあまり心配していません。

半導体プロセス・コントロール機器についても、第4四半期には高マージン案件が集中しており、第3四半期に見られた低マージンの個別案件はありません。

したがって、今お伝えしたような粗利率の低下要因は第4四半期には見られないと考えています。また、売上減にともなうSG&A比率の増加についても、第4四半期には売上が一気に回復するため、これに関するネガティブ要因は解消されると考えています。

SG&A費の増加は、継続的なR&D投資や販売体制の構築を進めてきた結果ではありますが、足元の第4四半期にはR&Dを除く項目について、利益を見ながらコントロールを始めています。したがって、第3四半期の利益率低下はあくまで一時的なものであり、第4四半期には大きく回復すると見込んでいます。

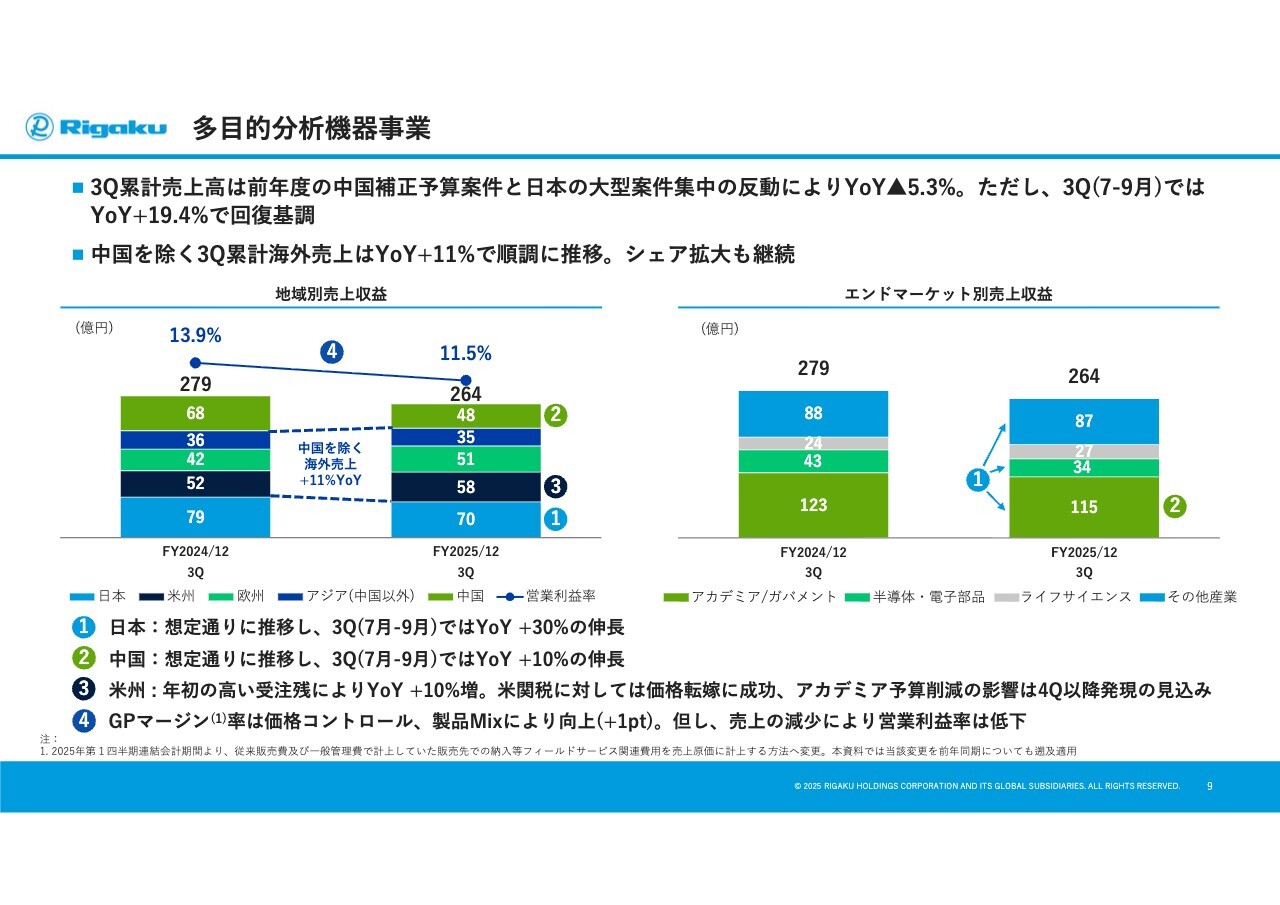

多目的分析機器事業

各セグメントのハイライトについて簡単にご説明します。まずは多目的分析機器事業です。スライドのとおり、売上高は前年同期比でマイナスとなりました。

ただし、日本では第1四半期と第2四半期は事業サイクルの関係で非常に苦しい状況でしたが、第3四半期だけを取り上げると、前年同期比で30パーセント伸長しています。そのため、明確な回復基調にあります。

中国では、昨年の第1四半期および第2四半期に補正予算案件のインパクトがありました。今年の第3四半期と昨年の第3四半期を比較すると、前年同期比で10パーセントの成長を記録しています。このように特殊要因が終わった後の成長率は反転しており、想定の成長率に戻ってきている状況です。

アメリカについては、米国政策の影響が現れるとして上期決算時に通期業績の修正をしました。ただし、第3四半期までについては、年初から受注残が非常に堅調だったこともあり、売上高は前年同期比10パーセントの成長を達成しています。

これが何を意味するかというと、関税の影響については、価格転嫁を行いながら売上を伸ばすことに成功してきたということです。ただし、ここまでの受注が非常に弱いため、アメリカにおいては第4四半期の業績が落ち込む見込みです。したがって、アカデミア予算削減の影響は第4四半期に現れると見ています。

営業利益は売上減少の影響で下がっています。ただし、製品構成のコントロールにより、粗利率は前年同期比で1ポイント上昇しました。

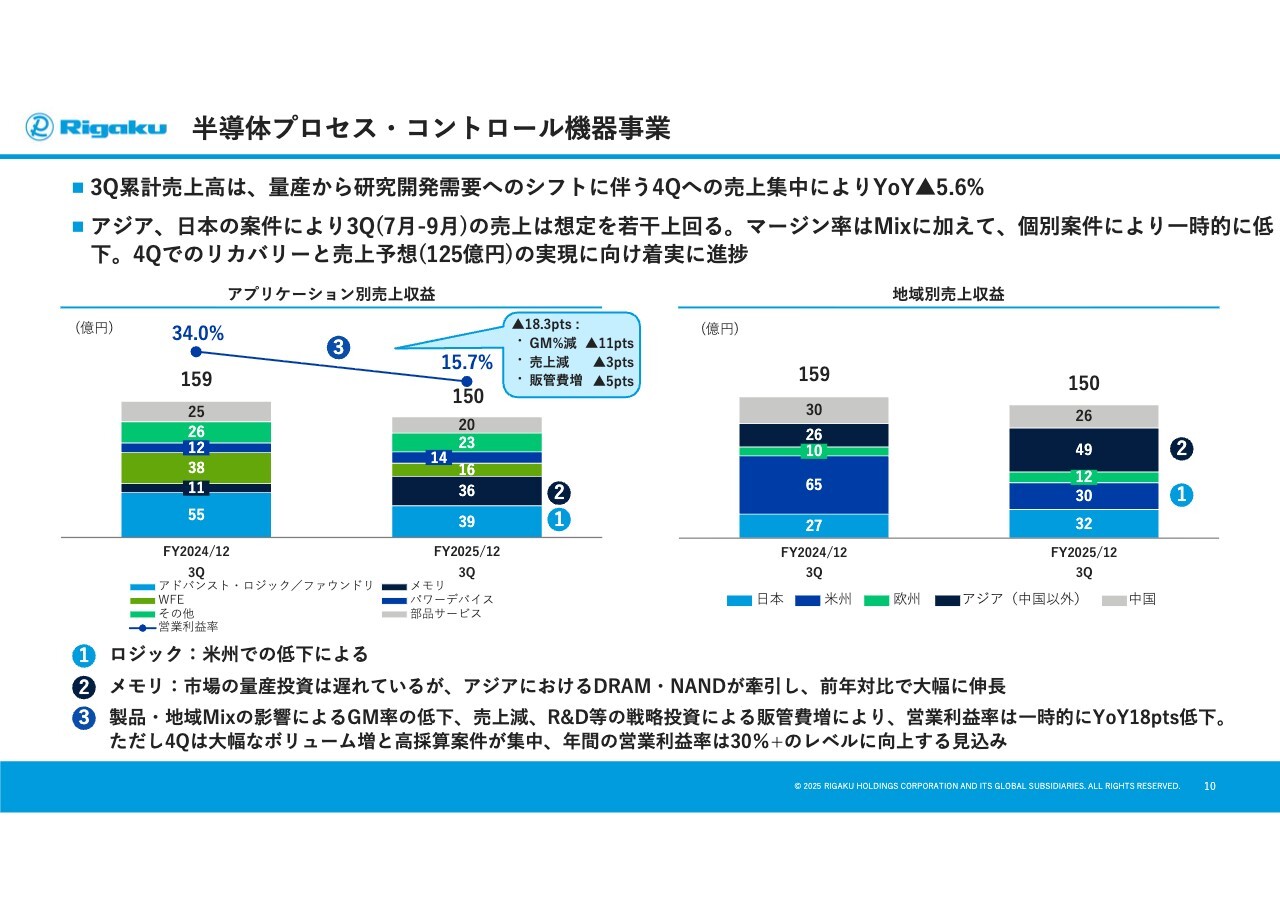

半導体プロセス・コントロール機器事業

半導体プロセス・コントロール機器事業についてです。第3四半期累計の売上高は、前年同期比で5.6パーセント減となりました。これは量産から開発需要へのシフトにともない、大半が第4四半期に集中した結果です。

先ほどご紹介したとおり、第3四半期は製品構成や地域別の構成、さらに個別案件の影響により、一時的にマージンが大幅に低下し、非常に低い水準となりました。しかし、第4四半期での回復を目指し、着実に進捗している段階です。

アプリケーション別で累計を見た場合、ロジックはアメリカでの売上低下が影響していますが、これはある程度予測していた内容です。

一方、メモリは増産投資のタイミングが遅れているものの、開発案件を中心にアジアでのDRAMおよびNANDが牽引し、前年と比較して大幅に伸長している状況です。

製品構成や地域別の構成による粗利率の低下、売上減少、R&D等の戦略投資にともなう販管費の増加により、営業利益率は一時的ですが大幅に低下しました。しかし、第4四半期には大幅なボリューム増加と高採算案件が集中しており、年間の営業利益率は30パーセントを超える水準に向上する見込みです。昨年の営業利益率は31パーセントから32パーセントでしたが、それに匹敵する水準を達成できると考えています。

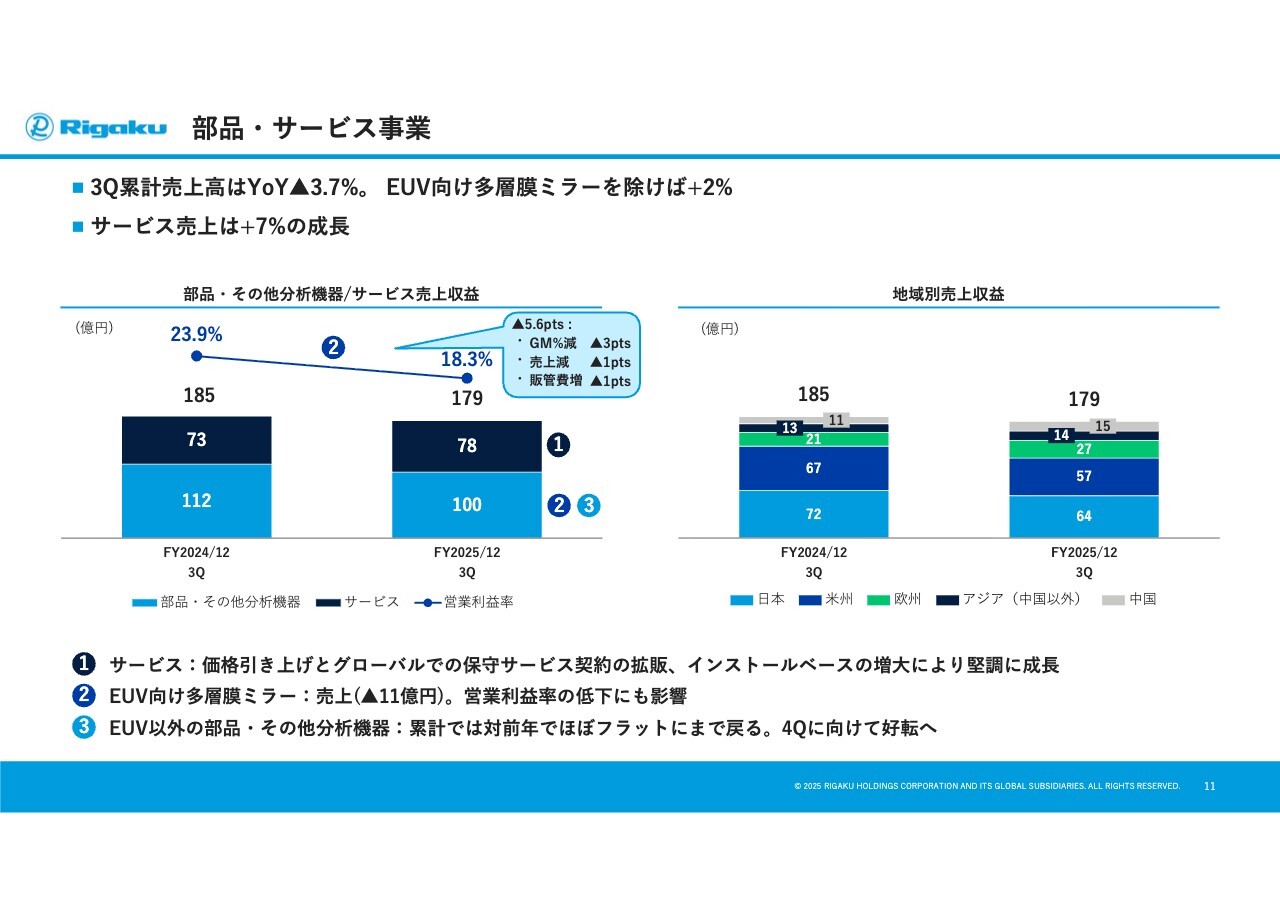

部品・サービス事業

部品・サービス事業についてです。第3四半期累計の売上高は前年同期比で約4パーセント減となりました。EUV向け多層膜ミラーを除けば、前年同期比で2パーセントの成長となっています。

サービス事業は堅調で、売上高は前年同期比で7パーセント成長しました。特に価格の引き上げや、グローバルでの保守サービス契約の拡販が進んでいます。アメリカでのサービス事業は、特にアカデミアを中心に環境的な影響で苦戦していますが、全体としては順調に成長しています。

EUV向け多層膜ミラーは、以前からご紹介しているとおり、今年は予想の半分以下ほどの売上となる見込みです。これにより、マージンにも一定の影響が出ます。

それ以外の部品やその他の分析機器は、第3四半期累計で対前年でほぼフラットまで回復しています。第4四半期に向けては、新しい材料の導入もあり、状況が好転すると考えています。

2025年通期業績予想達成に向けた進捗

ここからは、2025年の通期業績予想達成に向けた進捗についてご説明します。スライドでは、第4四半期に目指す売上について示しています。目標は346億円と非常に高く、これに向けて努力しています。

2025年通期業績予想達成に向けた進捗(2025年12月期第4四半期 売上高)

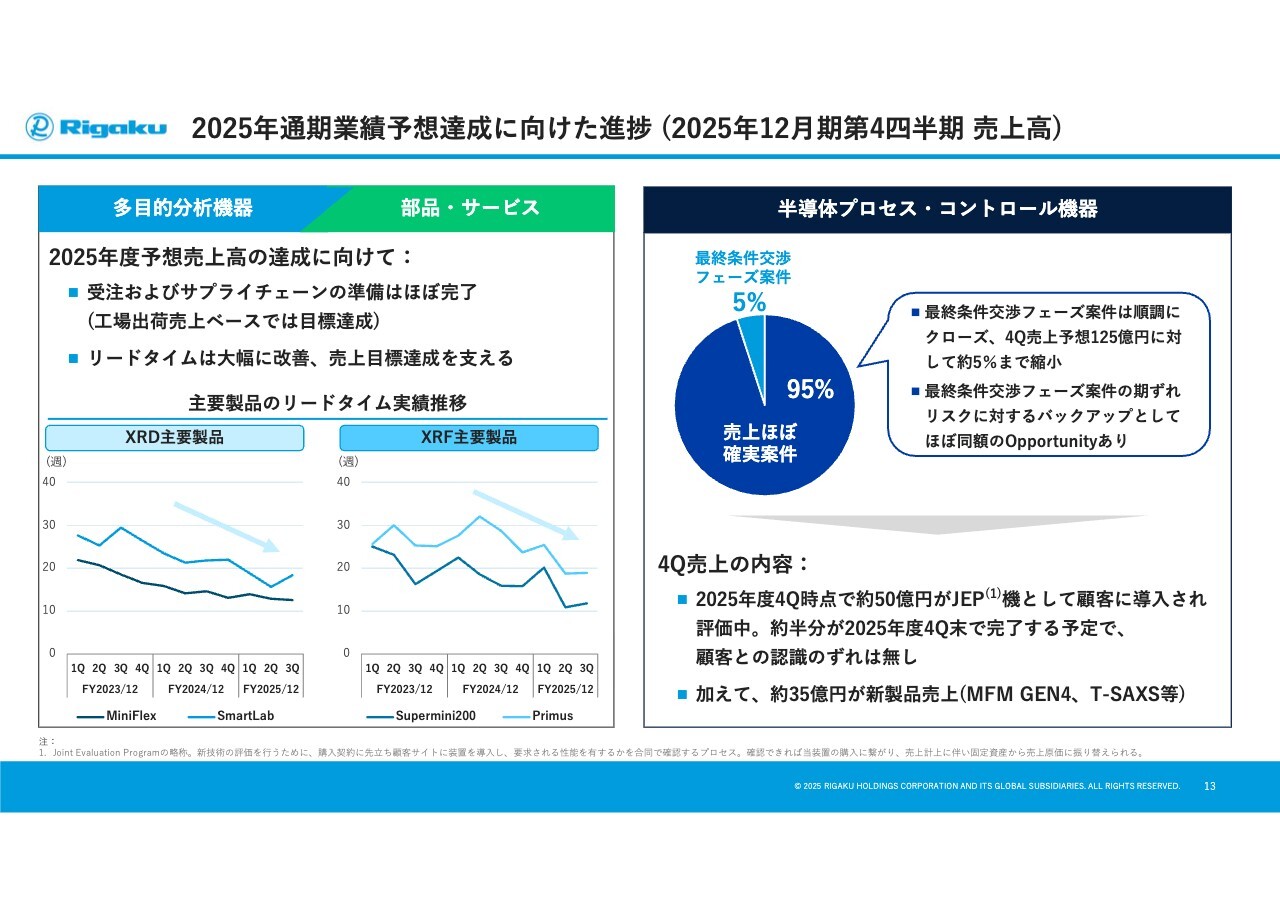

まず、売上高についてですが、多目的分析機器および部品・サービスは、現段階で受注およびサプライチェーンの準備はほぼ完了しています。工場出荷の売上予定ベースでは、すでに目標を達成しています。

したがって、今後は出荷した製品を確実に現場へ搬入し、納品・検収を進める作業を、この1ヶ月半で着実におこなっていきます。結果、売上の目標値、またはそれに準じる売上を上げられると考えています。

この進捗を支えているのは、生産キャパシティの拡大とリードタイムの短縮です。こちらについては計画どおりに進行しており、スライドのグラフにもあるようにXRD(X線回折)分析装置やXRF(蛍光X線)分析装置のいずれの分野においても、リードタイムが着実に短縮されています。結果、受注から売上までのサイクルがより速く回っています。

これらが第4四半期の売上を大きく支え、現段階で工場出荷売上ベースの目標達成を実現している背景となっています。

半導体プロセス・コントロール機器については、先ほども少し触れましたが、上半期を終えた段階では第4四半期の売上として125億円が必要とされる中、75パーセントがほぼ確実案件で、残り25パーセントについては最終条件の交渉を進めているとご報告しました。そして現在、この比率は5パーセント程度まで減少しています。

仮にこの5パーセントのうち売上に至らない案件があったとしても、それに対応可能なほぼ同額のバックアップが別枠で存在するため、売上目標の達成確度はさらに高まっていると考えています。

第4四半期の売上の詳細については次のスライドでご説明しますが、かなりの割合がJEP(共同開発プログラム)、すなわちお客さまとの共同での機能評価中の新製品に関連するものです。

現段階では、総額約50億円規模のJEP案件が進行中で、そのうち約半分が第4四半期で製品の機能評価を終え、売上計上する予定です。この点に関して、お客さまとの認識のずれはございません。

加えて、JEPではありませんが、新製品である「MFM GEN4」や「T-SAXS」等の売上が約35億円となっています。

以上のように、第4四半期の125億円の売上の多くが、JEP製品やこれら新製品によるものです。これが第4四半期の売上に向けた進捗状況となります。

2025年通期業績予想達成に向けた進捗(2025年12月期第4四半期 営業利益)

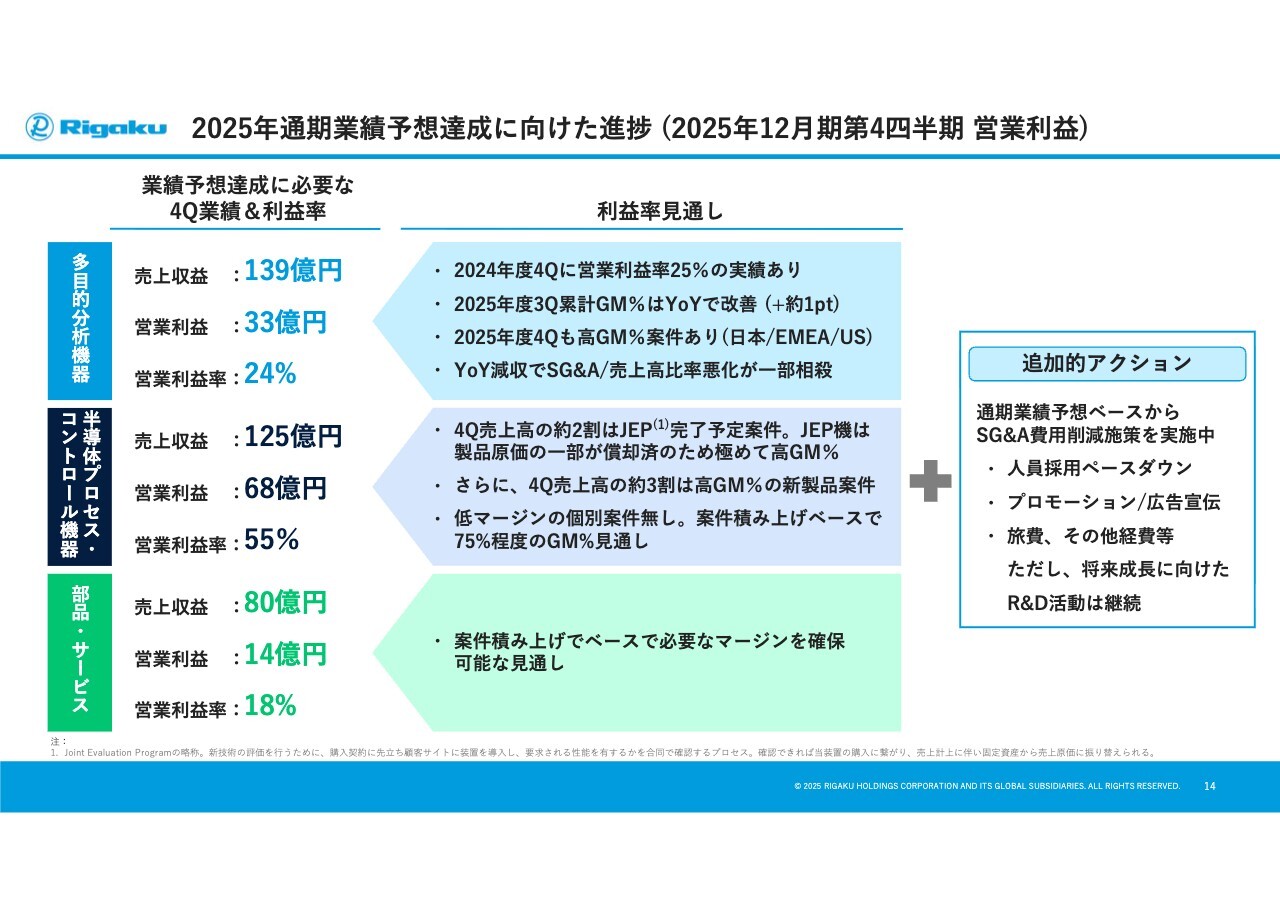

次に、マージンについてご説明します。第3四半期のマージンが低かったため、この部分の達成がどうなるのかというご懸念は非常に自然なものだと思います。そこで、今回のマージン低下の要因をご説明し、第4四半期のマージンの見通しについても、分野別にご説明します。

第4四半期および通期の業績目標を達成するためには、多目的分析機器では売上収益139億円と営業利益率24パーセントを達成する必要があります。2024年第4四半期では、営業利益率25パーセントを達成しています。

したがって、営業利益率24パーセントという数字は特に驚くべきものではありません。加えて、先ほどご説明したように、2025年第3四半期累計業績での粗利率は1ポイント上昇しています。

第4四半期には、日本、EMEA(ヨーロッパ・中東・アフリカ)地域、およびアメリカにおいて高粗利率製品の案件があります。これが多目的分析機器における好材料となっています。

ただし、前年の第4四半期と比較するとSG&A比率の影響が逆に働く可能性があります。そのため、粗利率が上昇する部分が一部相殺される状況になると考えています。

次は、半導体プロセス・コントロール機器についてご説明します。第4四半期における売上収益は125億円、営業利益率は55パーセントと非常に高い水準を達成することが求められます。

売上については、まず、第4四半期の売上の約2割は、JEP完了予定案件となっています。JEPとは、お客さまのサイトに1年程度継続して入っている状況を指し、その製品は当社の固定資産として扱われ、償却は四半期ごとに進められています。そのため、売上原価の一部はすでに計上済みです。

したがって、お客さまとの評価が終わって売上が計上される段階ではすでにコストが減少しており、極めて高い利益率を実現できる構造になっています。粗利率は80パーセント以上の水準になると見込んでいます。

さらに、JEP以外の案件以外で、第4四半期の売上の約3割が非常に高い利益率の新製品案件となっています。

これらのJEP案件と新製品案件を合わせると、売上全体の約半分を占めることになります。この第4四半期の売上の半分が粗利率で8割を超える水準となるため、営業利益率が55パーセントに達することも可能だと考えています。また、低マージンの個別案件は存在していません。案件の積み上げベースで、75パーセント程度の粗利を確保できると考えています。

さらに、これだけボリュームが上がることにより、SG&A(販売管理費)の売上高に対する比率も上がるため、営業利益率55パーセント達成が可能な領域に入ってきていると考えています。

最後に、部品・サービスについてですが、こちらは現状の案件の積み上げベースで必要な利益率を確保しています。そのため、通期達成目標として設定している売上収益80億円、営業利益率18パーセントは達成できると考えています。

とはいえ、非常にタイトな状況であることは間違いありません。最後まで慌ただしい状況が続き、ギリギリの状態になる可能性もあると見込んでいます。そのため、万全を期するために、通期の業績予想を踏まえつつ、第4四半期からすでに、追加的にR&Dを除いたSG&A費用の削減に着手しています。

具体的には、人員採用の一時的なペースダウン、コントロール可能なコスト削減(プロモーションや広告宣伝費、旅費、その他経費など)の見直しをおこなっています。これらの施策を、第4四半期の非常に高い利益率目標を達成に向けて最後まで手を緩めずに進めている状況です。

ここまでが業績のアップデートと、第4四半期の達成に向けた進捗状況です。

多目的分析機器事業の進捗:成長戦略 Pillar 1&3

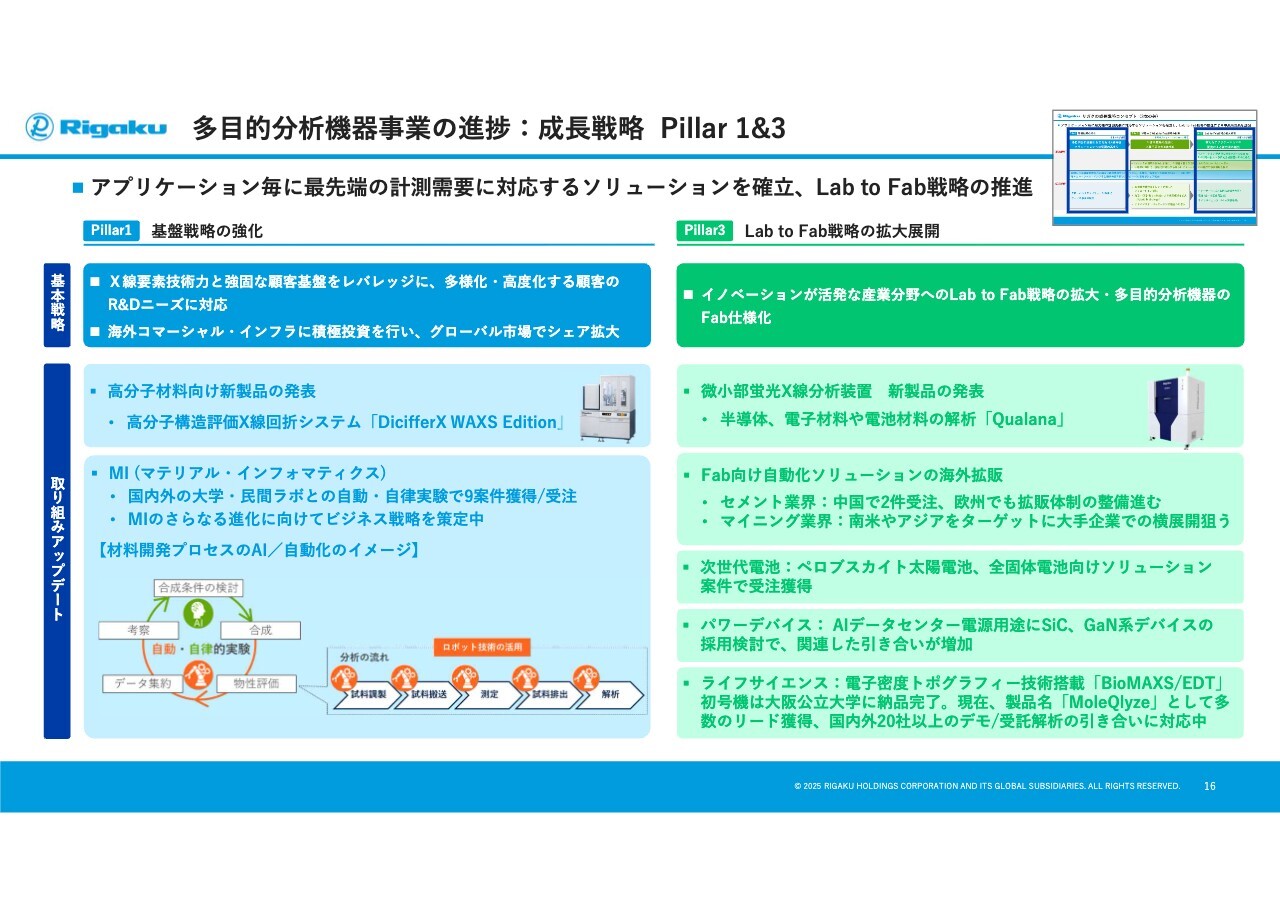

続いて、成長戦略のアップデートと2026年度の方向性についてご説明します。多目的分析機器についてですが、当社の中期経営計画におけるPillar1(第1の柱)およびPillar3(第3の柱)の分野に該当します。

Pillar1は、当社の優れたX線の要素技術を活用し、シェアを拡大していくことを目指すものです。高度化する分析ニーズや研究開発ニーズに応えることで、特に海外市場でのシェア拡大を図る戦略となっています。

これを達成するために、この秋に高分子材料向けの新製品を発売しました。「DicifferX WAXS Edition」は、エンジニアリングプラスチック開発などで非常に役立つ回折分析機器です。これらの新製品を市場に投入することで、シェア拡大を目指しています。

また、マテリアル・インフォマティクスの分野における活動が市場で非常に活発です。これは日本、ヨーロッパ、アメリカのいずれにおいても、新しい材料を開発するために、さまざまな条件を変えたテストや分析を自動でおこなう取り組みを指します。

さらに、AIを活用し分析条件や材料の配合条件を自動的に変更して繰り返し試行することで新しい材料を見つけ出すというアプローチが、各所で始まっています。

このプロセスには、高度な分析機器、AIの能力、そしてロボティクスの能力が必要です。当社はこれらの分野で先駆けて他社との差別化を図るソリューションを開発し、この市場に積極的に挑戦していこうと考えています。

例えば、政府予算削減で冷え込みが見られるアメリカのアカデミア市場において、マテリアル・インフォマティクスは予算が確保されていると理解しています。このため、この分野の成長がPillar1のさらなる成長を促進する要因になると思います。

Pillar3では、半導体以外の市場でも「Lab to Fab」戦略を推進し、多目的分析機器の製品開発においてもこの戦略を意識しながら、ターゲット市場に向けたソリューションを投入していく戦略を展開しており、ここでも新製品を投入しています。

「Qualana」は微小領域のX線分析装置であり、特に半導体や電子材料、電池材料など、比較的Fabに近い領域での検査や測定ニーズに対応する新製品としてこの秋に発売しました。

加えて、以前からご紹介しているセメント業界やマイニング業界向けの自動化ソリューションについてですが、こちらは搬送分野の取り組みとなります。この分野では、ロボティクスのプレーヤーと連携して自動搬送ソリューションを構築し、さらには開発拠点から量産工場への導入を進めています。

現在、中国でいくつかの案件を受注しており、ヨーロッパでも拡販に向けた整備体制が進展しています。また、マイニング業界でも同様にFab向けの営業活動を活発化させています。

さらに、次世代電池についても取り組んでいます。これには全固体電池やペロブスカイト太陽電池が含まれており、日本の主要なプレーヤー向けに全固体電池に関する案件をちょうどクローズしたところです。

そのような取り組みを通じて、全固体電池の開発やパイロットラインへの進出を着実に進めているのが現状です。

次に、パワーデバイスについてお話しします。今年は非常に厳しい状況でしたが、AIデータセンターで使われる電源向けパワー半導体の開発需要が増え、その分野での引き合いが増加しているのが現状です。

来年、特に中国やアメリカでSiC(シリコンカーバイド)やGaN(ガリウムナイトライド)等、シリコンも含めたパワー半導体の需要が再び回復すると考えています。この分野における製品および営業体制の強化を進めており、来年はこの需要への取り組みを進めていくことを目指しています。

最後に、ライフサイエンス分野についてです。電子密度トポグラフィー技術では、大阪公立大学に第1号の実用機を納入しました。現在は、「MoleQlyze(モレキュライズ)」という製品名でボストンや日本でサンプルを提供し、多くの企業からリードを得ています。現在、国内外の20社以上で受託検査やデモを実施しており、まさに市場の形成を進めている段階です。

タンパク質を生きたままで観察することが市場のどのようなニーズに応えるのか、またどのような市場を創出するのかを検討し、実際にお客さまと共にこの機械の市場を構築している最中です。

以上が成長戦略の「Pillar 1&3」の成長戦略でした。「Pillar 2(第2の柱)」については、次のスライドでお話しします。

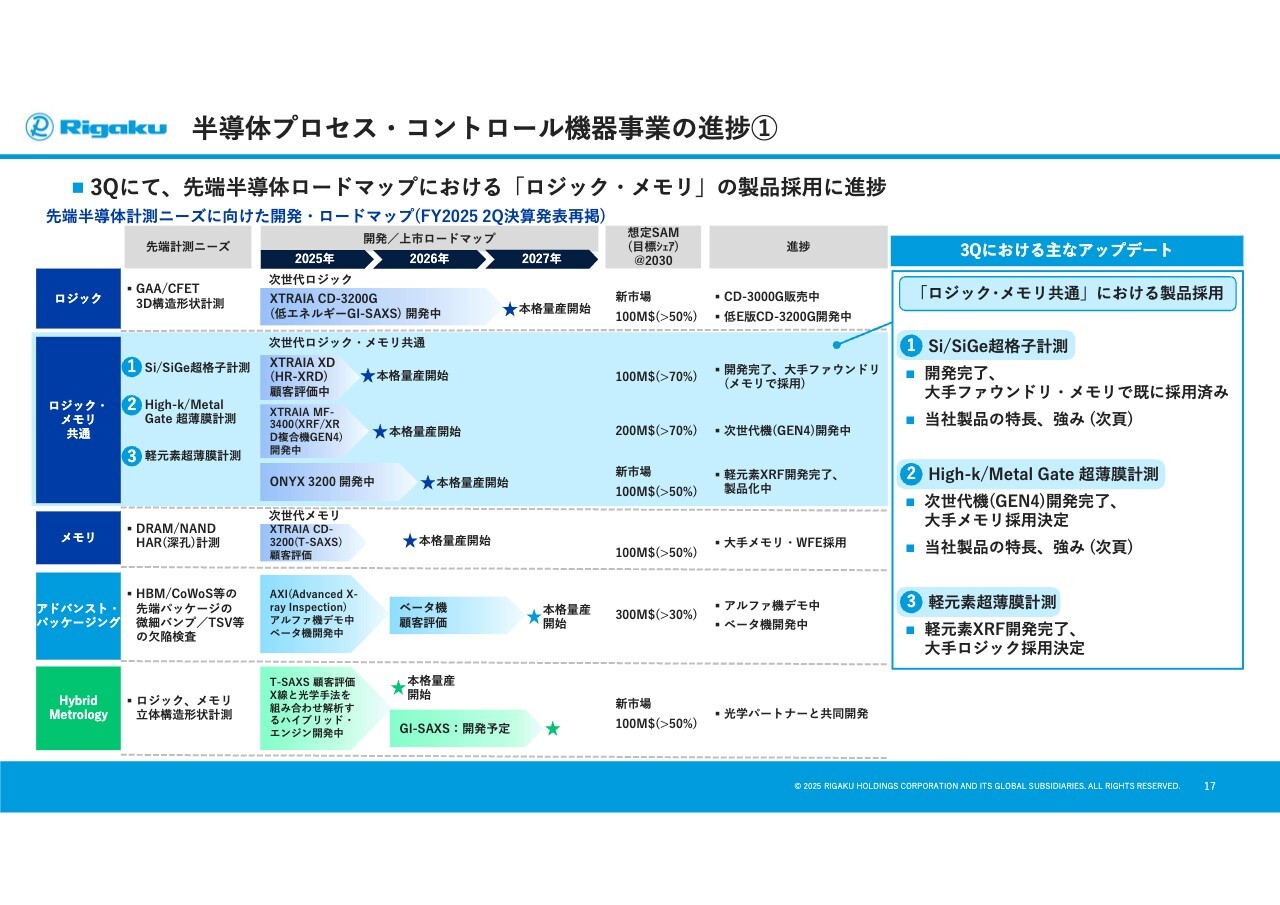

半導体プロセス・コントロール機器事業の進捗①

尾形潔氏(以下、尾形):こちらのスライドには、第2四半期の決算発表会でご報告した、2030年に向けた半導体デバイスおよび当社装置の開発ロードマップを示しています。本日は進捗のアップデートをご報告します。全体として、かなり前倒しで進んでいます。

中央の水色で示したロジック・メモリ共通の①、②、③に関しては、当初2026年から本格量産開始を予定していましたが、お客さまのニーズ、次世代半導体やAI半導体の開発ニーズが非常に強く、計画を前倒しで進めています。

①については、Si/SiGe(シリコン/シリコンゲルマニウム)の超格子計測装置である「XTRAIA XD」の開発を完了し、大手ファウンドリおよびメモリのお客さまですでに採用されています。また、JEPという共同の評価開発作業を8件行い、その半分が今期に完了し売上に計上されます。

さらに、お客さまからは2台目、3台目の引き合いがあり、それらも今年から売上に計上され、来年の業績にも寄与すると考えています。詳細については、次のページでお伝えします。

②については、専門的にはHigh-k/Metal Gateというトランジスタ周辺の非常に薄い膜の計測装置であり、次世代機「XTRAIA MF」の開発を完了しました。こちらは、メモリの大手のお客さまに今年納入する予定です。

③の軽元素超薄膜計測については、難易度が高いため、当初は来年半ば頃の予定としていました。しかし、お客さまのニーズが非常に強く、すでに注文をいただいているお客さまもおり、今年末から出荷を開始する見込みとなっています。

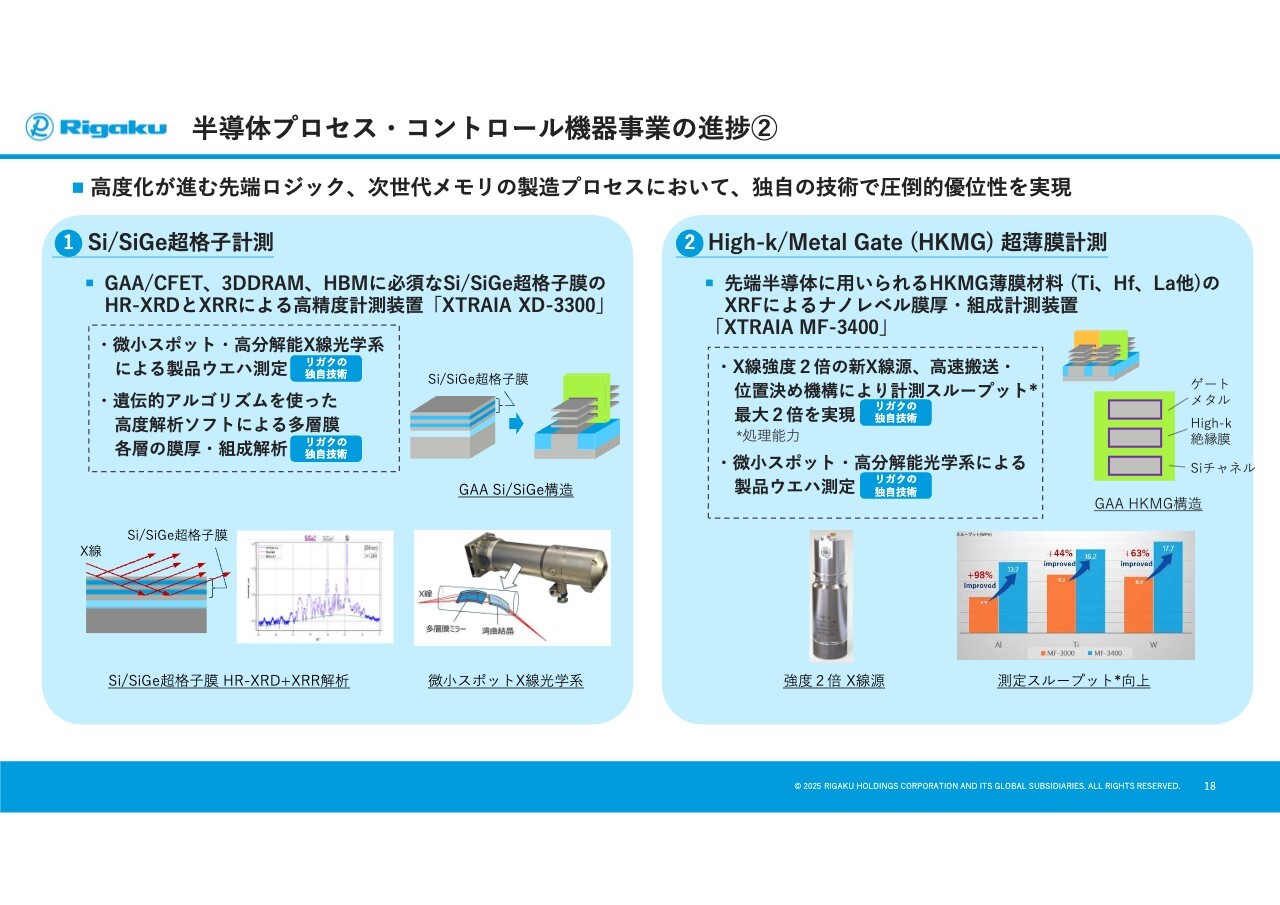

半導体プロセス・コントロール機器事業の進捗②

①と②の内容について簡単にご説明します。

Si/SiGeの超格子計測とは、「GAA」や「CFET」といった3次元構造の次世代トランジスタ、「3DDRAM」、さらには「HBM」などのDRAMにおいて高性能トランジスタの高速動作が求められることから採用が始まった計測技術です。このため、超格子の膜を測る装置を開発しました。

当社の独自技術で、製品ウエハの小さな部分を測定できる微小スポット用の光学系デバイスを開発しました。

さらに、解析においては図のような複雑な多層膜の1層ごとの膜厚や組成を測定する必要があります。従来のソフトウェアでは対応が難しかったものの、新たに遺伝的アルゴリズムを用いた高度な解析ソフトを開発しました。これも当社の独自技術としてお客さまに選ばれる要因の1つとなっています。

下の簡略図に示されているように、Si/SiGeの超格子計測から得られた回折が干渉し、それを解析することで、それぞれの層の膜厚や組成を把握できます。また、その右に示されている光学系は、当社が得意とする多層膜ミラーと湾曲結晶を組み合わせて完成させたシステムで、高分解能かつ微小なX線回折の測定が可能です。

右側の②は、High-k/Metal Gateの非常に薄い膜を測定するための装置です。ニーズとしては、右図のようなトランジスタの3次元構造の断面を見ると、ゲートの周りに1ナノメートル以下の非常に薄い膜が積層されています。

その膜を測定するためには高精度な装置が必要ですが、今回開発した装置は、X線の強度を2倍に高め、非常に薄い膜でも測定可能です。また、同じ膜厚であれば従来品と比較して最大2倍の処理能力を実現しました。

さらに、微小なスポットおよび高分解能光学系デバイスを開発し、ここに当社独自の技術を取り入れることで、製品の差異化を図っています。

右下の図は、例えばDRAMで使用される膜を測定した際に、従来品と比較して処理能力が最大2倍に向上する様子を示しています。

以上でご説明を終わります。

トピックス

川上:トピックスをご紹介します。

まず、京都大学の北川進特別教授がノーベル化学賞を受賞されました。当社は、北川先生の構造解析の研究やMOF(Metal-Organic Framework、金属有機構造体)の研究に対し、長年にわたり多くの自社製品の提供を通じて支援をおこなってきました。

今回、このようなかたちでノーベル化学賞の受賞に貢献できたことは、私たちにとっても非常に喜ばしい出来事です。また、構造解析分野での需要喚起につながる大きな材料になるのではないかと期待しています。

また、ノーベル賞受賞の約1ヶ月前の9月に発表されましたが、同時期に北川先生の主導により、日本電子さま、京都大学さまと共同で「イノベーションコア」という産学共同研究のフレームワーク施設を京都大学に開設しました。

さらに、『リガクグループ 統合報告書2025』も日英両方で発行しました。当社をより深く理解していただくためのよい資料になると考えていますので、ぜひご覧ください。

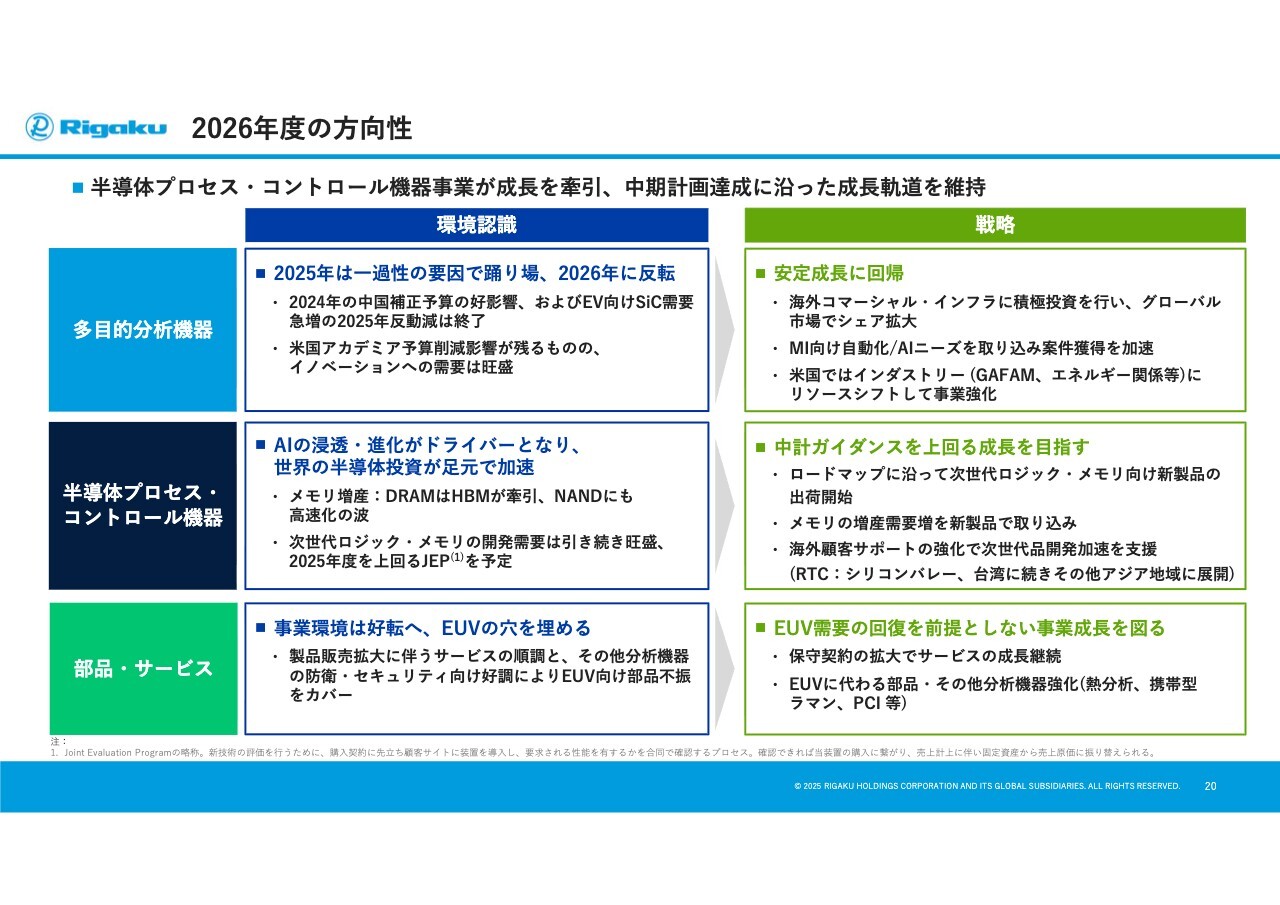

2026年度の方向性

2026年度の方針についてご説明します。大きく見ると、半導体プロセス・コントロール機器事業が成長を牽引し、中期経営計画に基づいた成長軌道を期待できる年になると考えています。

分野別にご説明すると、多目的分析機器の環境認識として、2025年はある種の調整期であり、踊り場と捉えています。2024年にあった特殊要因がなくなったことによるネガティブな影響は2026年には見込まれず、通常の年になると予想しています。

ただし、唯一の懸念として、アメリカのアカデミア市場における予算削減の影響が残る可能性があります。ただし、さらに悪化するのではなく、アカデミア市場については最悪の場合でも今年並みの水準になるとの見通しです。

戦略としては、安定成長に回帰する中で、いわゆるPillar1とPillar3の戦略を進め、シェアを拡大していきます。海外の販売体制強化に積極的に投資を行い、グローバル市場でのシェア拡大を図ります。

また、先ほど紹介したマテリアル・インフォマティクスなどのニーズを取り込み、さらなる成長を加速させていきます。

アメリカではアカデミア市場に依存せず、GAFAMやハイテク分野、さらには当社が従来強みを持つエネルギー、マイニング、セメントなどの産業分野へとリソースをシフトすることで、アカデミア市場での停滞を跳ね返していく戦略を考えています。

多目的分析機器全体では、中期経営計画のガイダンスに近い成長が達成できると考えています。

半導体プロセス・コントロール機器の環境認識については、AI半導体の進化が成長のドライバーになるとの見解です。先ほどご紹介したように、当社の新製品はほとんどすべてAI半導体の技術の進化を支える製品です。そのため、AI半導体の浸透と進化が当社の成長を促進する要因となります。

加えて、来年にはメモリの増産投資が一定量発生すると見込んでおり、この増産投資による恩恵も受けると認識しています。また、2025年は当社にとってJEPの数が過去最大級に多かった年ですが、2026年はそれを上回る数のJEPが進行する見通しです。

したがって、環境認識としては開発分野も非常に好調であり、量産においても一定の需要が生じると考えられます。

その中での戦略として、ロードマップに沿って、今年開発した次世代ロジック・メモリ向け新製品の出荷が開始されました。さらに、メモリ増産の需要を新製品で取り込んでいきます。

また、RTC(Rigaku Technology Center)が現在シリコンバレーにあり、先日、台湾にも新設しました。今後はこれをさらに他のアジア地域にも積極的に展開し、デバイスメーカーおよび装置メーカーを含めたお客さまとの密接な関係を築いていきます。

このようなお客さまとの共同研究や共同開発をRTCを通じて推進し、半導体プロセス・コントロール市場では中期経営計画ガイダンスを上回る成長を目指していきます。

部品・サービスの事業環境について、以前はEUV向け多層膜ミラーの落ち込みが大きな影響を及ぼしていましたが、現在のそれはダメージをもたらすほどの規模ではなくなってきています。そのため、製品販売の拡大にともなうサービスの展開、その他分析機器や部品の成長によって、EUVの影響を補える事業環境が整いつつあると考えています。

したがって、戦略としては、引き続き保守契約の拡大によるサービスの成長、およびEUV向け多層膜ミラーに代わる部品やその他分析機器の強化に重点を置きます。熱分析装置も成長しており、携帯型ラマン分光計の事業では、グローバルでセキュリティや防衛のニーズを捉え、非常に大型のオーダーを獲得しています。

また、PCI(前臨床イメージング)の分野も成長しており、これらを組み合わせて、EUV需要の回復を前提としない事業成長を目指していきます。EUV需要が回復すればプラス要素となりますが、そこに頼らずとも成長を図れる事業体制を目指すことが、2026年度の方向性だと考えています。

以上が、2026年度の方向性についてのご説明でした。

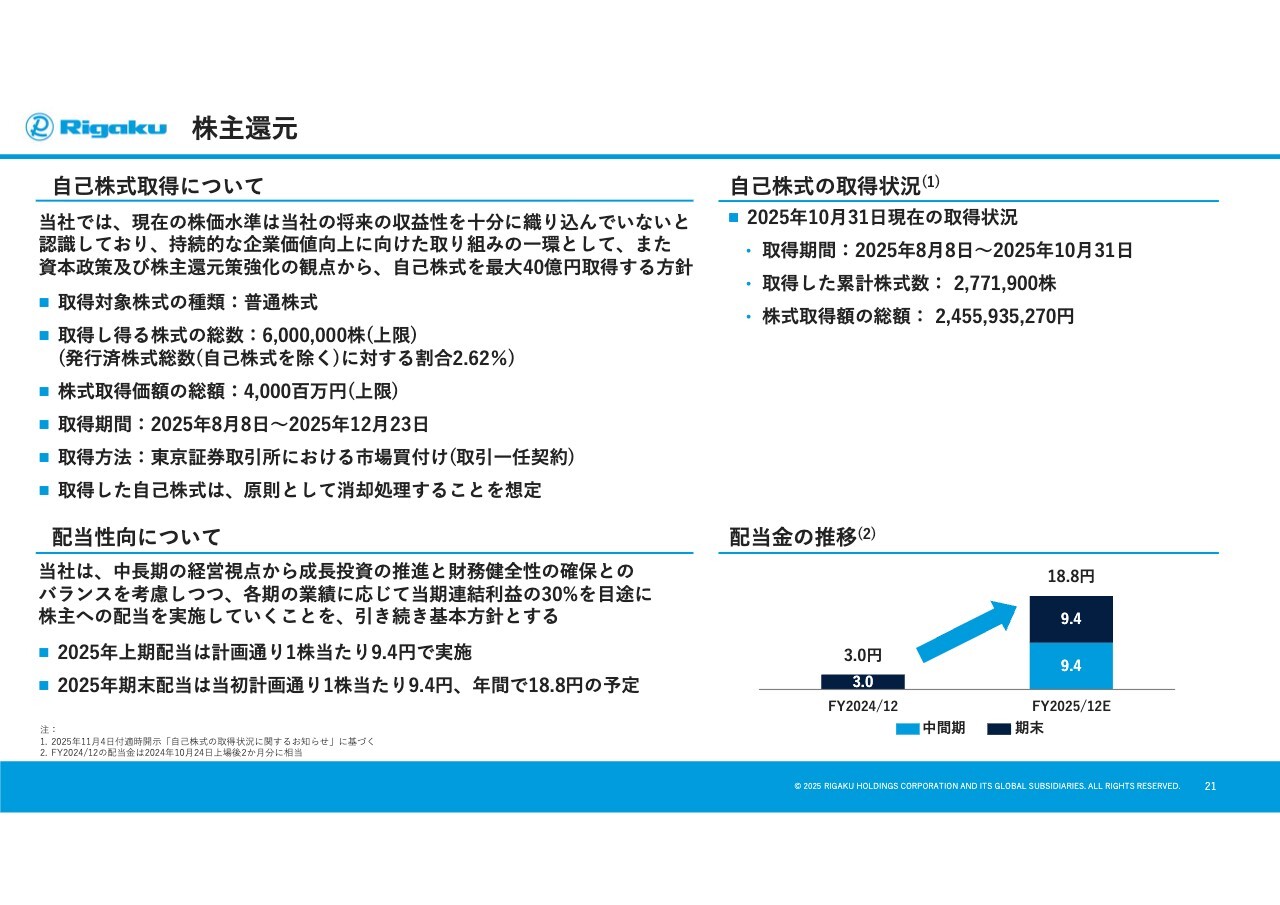

株主還元

株主還元についてご説明します。

前回ご案内したように、現在、自社株買いを実施しています。40億円を上限とする枠のうち、10月末時点で約25億円分を完了しています。年末に向けて残りの枠を消化する予定で、継続的に実施していくことで株価の下支え要因になると考えています。

年間配当については、年初の計画を堅持し、年間で18.8円の配当を実施する予定です。

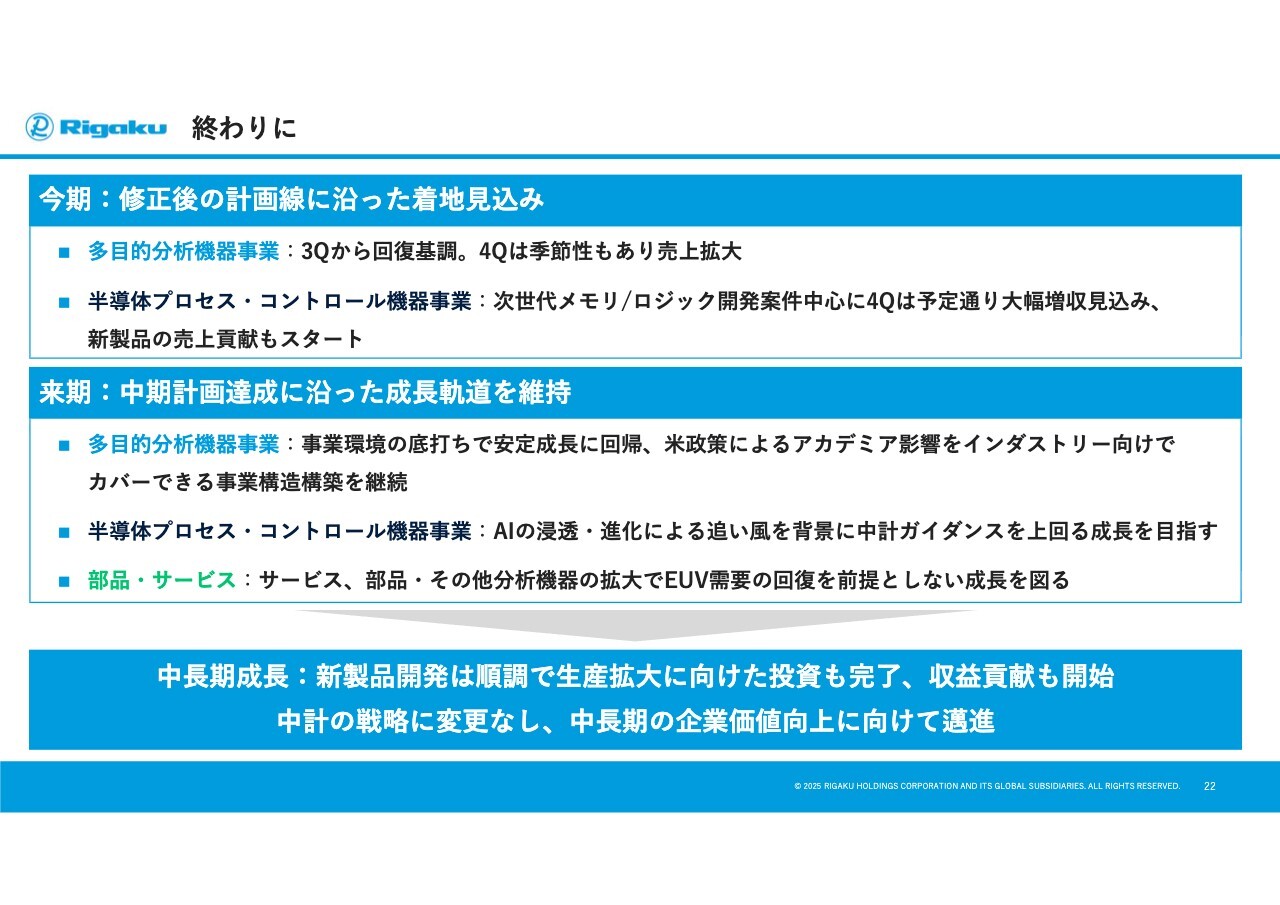

終わりに

少し長くなりましたが、終わりに簡単にまとめます。

今期については、修正後の計画に沿った着地が見込まれています。第3四半期までの業績は振るいませんでしたが、第4四半期に向けて準備が整いつつあります。第4四半期の見込みについては、先ほどご紹介したとおり、売上・マージンの両面で良い材料が揃っています。

このため、多目的分析機器や半導体プロセス・コントロールも順調に計画どおりの着地ができるのではないかと考えています。

来期については、中期経営計画の成長ペースへの回帰が可能となる環境が整いつつあると考えています。多目的分析機器、半導体プロセス・コントロール機器、部品・サービスについては、先ほどご紹介した戦略を実施することで成長軌道に戻れると見込んでいます。

また、中長期的にも順調な成長軌道を描いていると考えており、今期の半導体のように、多目的分析機器事業の新製品の収益貢献も開始しています。この中期経営計画の戦略をしっかりと実行し、中長期的な企業価値の向上に向けて邁進していきます。

ご清聴ありがとうございました。

質疑応答:半導体プロセス・コントロール機器事業の第4四半期の高マージン案件および第3四半期の低マージン案件について

質問者:半導体プロセス・コントロール機器事業においては、第4四半期に高マージン案件が見込まれるとのことでしたが、それらはアプリケーション別ではどのようなカテゴリーだったのでしょうか。同じく第3四半期の低マージン案件のアプリケー

新着ログ

「精密機器」のログ