提供:ログミーFinance 第117回 個人投資家向けIRセミナー 第3部・東京応化工業株式会社

【QAあり】東京応化工業、半導体製造を支えるフォトレジストは世界シェアNo.1 生成AI需要拡大を追い風に一層の成長を図る

本日のご説明内容

川田哲也氏(以下、川田):東京応化工業株式会社広報IR部部長の川田です。本日はお忙しい中、当社のセミナーをご覧いただき、誠にありがとうございます。

本日は、当社を4つの項目に分けてご説明します。

こんな方、いませんか?

川田:まず、当社の概要についてお話しします。

会社概要をお話しする前に、1つご質問します。本日オンラインセミナーにご参加のみなさまの中で、スマートフォンをよく使う方、愛車でドライブをするのが好きな方、在宅で仕事をされている方はいらっしゃいますか? そのような方々は、当社の製品と間接的に関わっている可能性が非常に高いです。

世界市場で『圧倒的シェア』を誇るから。

川田:なぜなら、当社製品は世界シェアNo.1を誇っているからです。その製品はフォトレジストと呼ばれるもので、半導体製造に欠かせない化学薬品です。当社の世界シェアは24.7パーセントを占めており、グローバルNo.1となっています。

フォトレジストという言葉は、聞き慣れない方や、一度も聞いたことがない方がほとんどだと思います。これから当社の概要をご説明した後に、主力製品であるフォトレジストについて詳しくご紹介します。

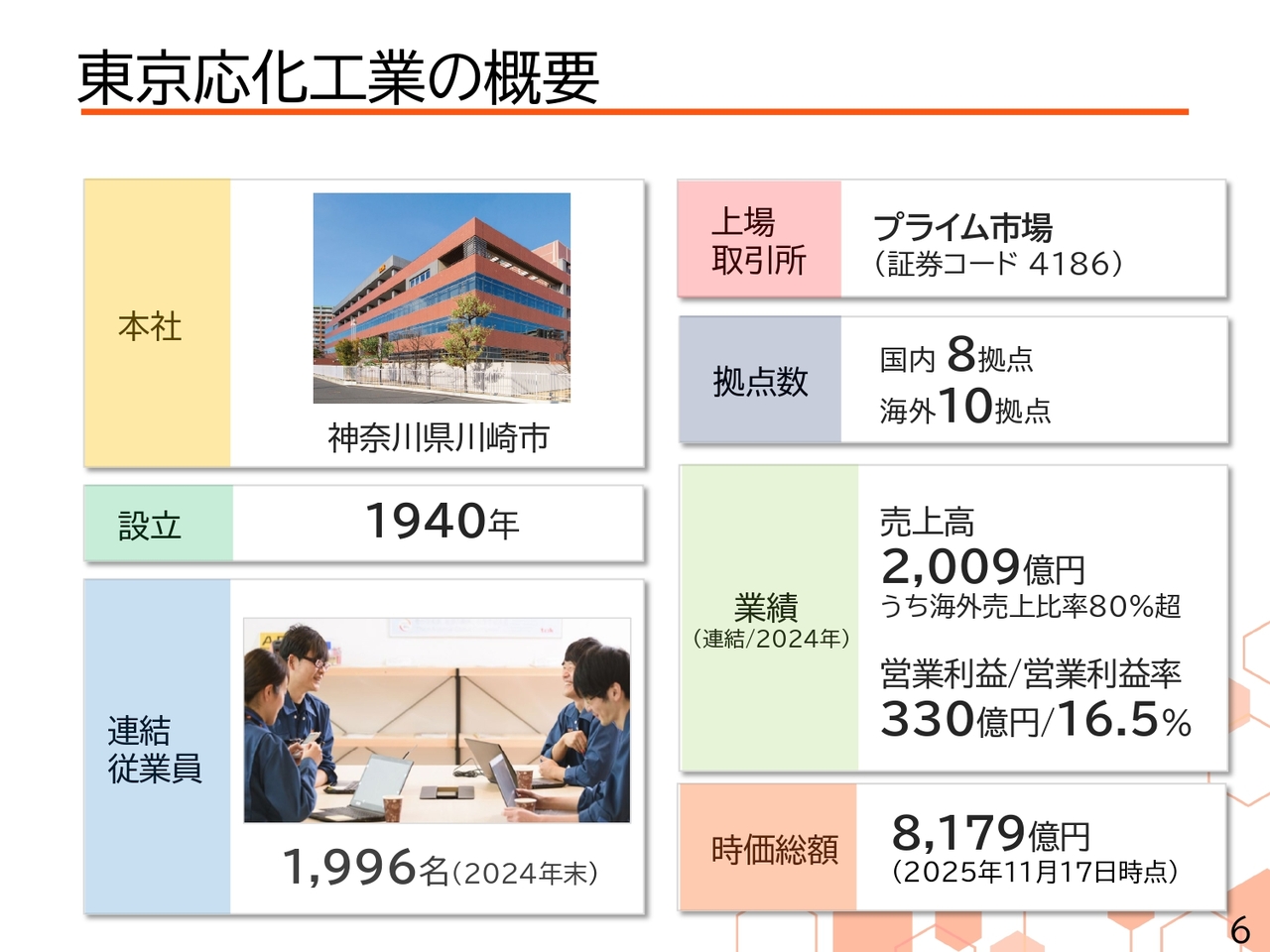

東京応化工業の概要

川田:当社は1940年に神奈川県川崎市で設立されました。創業時には、炭坑用キャップライト向け蓄電池材料である高純度水酸化カリウムを国内で初めて国産化し、そこから事業が始まりました。当時は炭坑用キャップライトを通じて、炭坑産業に安全性の高い製品を提供し、貢献していました。

その後、1968年に半導体用フォトレジストを開発し、事業化しました。半導体用フォトレジストに加え、感光性材料を利用した印刷材料やプロセス機器事業なども手がけてきましたが、経営リソースを半導体材料に集中して現在に至っています。

そして、1940年の設立から今年でちょうど85周年を迎えました。

2024年末の従業員数は1,996名でしたが、現在では2,000名を超えています。また、当社はプライム市場に上場しており、拠点は国内に8拠点、海外に10拠点あります。

事業規模については、2024年12月期の売上高が2,009億円、海外売上比率はアジア圏を中心に80パーセントを超えています。営業利益は330億円、営業利益率は16.5パーセントで、業績は堅調に伸びています。

株式時価総額については、半導体関連銘柄としてご認識いただいており、2025年11月17日時点の時価総額は8,000億円を突破しました。現在、東証プライム上場企業の中で230位前後に位置しています。

東京応化工業 国内拠点

川田:国内拠点は、北は福島県の郡山工場から、南は熊本県の阿蘇工場まで、6つの工場があります。昨年6月には、熊本県菊池市に阿蘇くまもとサイトという新たな製造拠点を竣工しました。熊本県には、現在、台湾の世界最大手の半導体製造メーカーが進出しており、半導体産業が急拡大しているエリアでもあります。

研究開発拠点については、神奈川県寒川町にあるTOK技術革新センターで、最先端の技術開発を行っています。

東京応化工業 海外拠点

川田:海外においては、大手半導体メーカーがある台湾、韓国、アメリカ、中国を中心に製造拠点および販売拠点を設け、グローバルに事業を展開しています。グループ売上高の8割は海外顧客向けで構成されています。

主な製品は…

川田:当社の製品についてご説明します。当社の主力製品は大きく2つに分けられます。1つは、グローバルシェアNo.1を誇るフォトレジストで、液体の化学薬品です。もう1つは、半導体製造工程で使用されるシンナーや現像液といった高純度化学薬品です。

当社は1960年代にフォトレジストの国産化に初めて成功し、それ以来、フォトレジストの進化を通じて半導体の高性能化や小型化、低消費電力化に貢献してきました。

フォトレジストと高純度化学薬品はいずれも半導体の製造工程で使用されるものですが、個人投資家や機関投資家のみなさまから「製品がどのように使われているのか、よくわからない」といったご質問をいただくことがよくあります。今回は、フォトレジストの役割について動画を用いてご説明します。

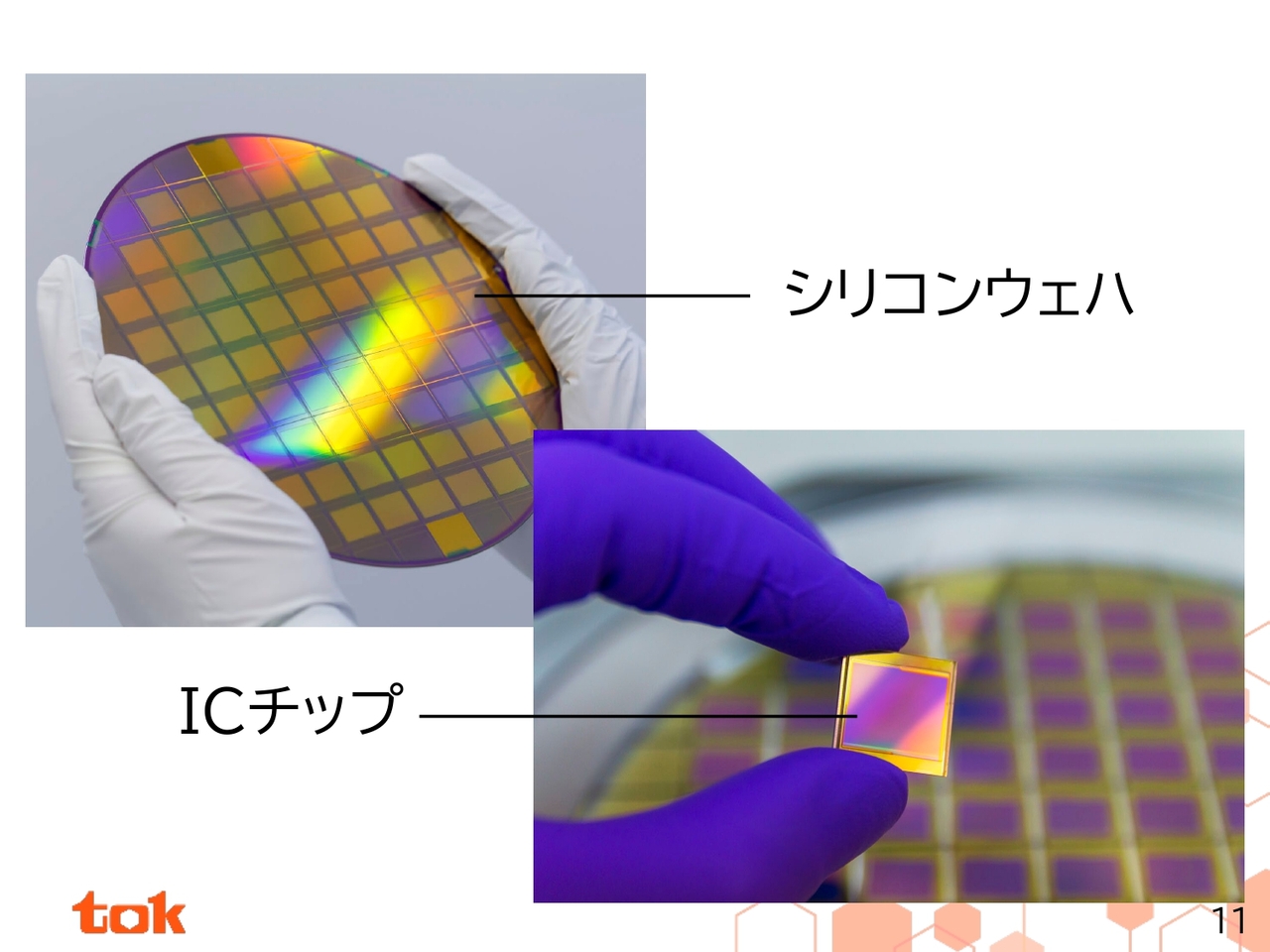

シリコンウエハ/ICチップ

川田:左上の丸いものが、半導体の電子回路が描かれているシリコンウエハです。半導体の電子回路は、このような直径30センチのシリコンウエハの上に描かれ、四角一つひとつが半導体となります。

電子回路が描かれたシリコンウエハは、細かく切断し、スライド右側に示しているような四角いチップにします。シリコンウエハに描かれる電子回路は目に見えないほどの超微細な電子回路であり、この超微細な電子回路を描く際にフォトレジストが使用されます。

川田:動画をご覧ください。まず、シリコンウエハ上にフォトレジストを均一に塗布します。黄色く広がっているものがフォトレジストです。露光工程では、フォトレジストを塗布したシリコンウエハに、フォトマスクと呼ばれる電子回路の設計図を、光を使って転写します。

次は現像工程です。フォトレジストの光が当たった部分に現像液を塗布すると、化学反応によって溶けてなくなり、光の当たらなかった部分が残ります。これによって、電子回路と同じレジストパターンが形成されます。

その後、レジストパターンを保護膜として、レジストのない部分を削るエッチングを行います。ここでフォトレジストの役割が終了し、洗い流されてなくなります。

フォトレジストを除去した後のシリコンウエハ上には電子回路が描かれており、これを基に半導体領域を形成します。また、回路パターンの絶縁を保つための絶縁膜も形成されます。

これ以降は同様の手順を繰り返し、シリコンウエハ上に電子回路を構築していきます。再びフォトレジストを塗布し、露光を行います。

露光工程の後は現像工程となり、シリコンウエハの上に現像液を塗布して不要な部分を除去し、レジストパターンを形成します。エッチング後にはフォトレジストを除去します。

この工程を何度も繰り返しますが、フォトレジストは半導体の製造工程で電子回路を描くために用いられ、その後除去されるため、最終的な半導体デバイスにはまったく残りません。

しかしながら、フォトレジストは半導体を製造する上で絶対に欠かせない製品です。当社では、このフォトレジストを主要製品として製造・販売しています。

また、動画の中でご紹介した化学薬品、現像液や洗浄液なども、当社で製造・販売しています。

坂本慎太郎氏(以下、坂本):非常にわかりやすい動画で、初めての方もイメージが湧いたと思います。動画の中で何度かフォトレジストを塗布している場面がありましたが、1回だけではなく、複数回にわたる工程があるのでしょうか?

川田:そのとおりです。フォトレジストを用いて電子回路を構築していきますが、電子回路は非常に複雑なため、工程は何十回、場合によっては何百回に及ぶこともあります。

坂本:そのたびに洗浄液も必要ということでしょうか?

川田:そのたびに塗布し、露光し、除去して、再び塗布し、露光して、といった工程を何度も繰り返します。

坂本:フォトレジストは非常に性能が高いものかと思いますが、先ほどのお話にあったような現像液などの付属する製品も一緒に半導体製造メーカーに提案されるのでしょうか? 別の製品を使用している会社もあるかと思いますが、一緒に使われることが多いのでしょうか? メーカーをそろえることについては、業界ではどのような状況ですか?

川田:当社のお客さまである半導体デバイスメーカーは、まずどのフォトレジストを使用するかを決めます。それに加え、高純度化学薬品も選定します。この後ご説明しますが、当社ではシンナーや現像液も取り扱っています。

お客さまのニーズに対応するために、微細化が進む中で超高純度の化学薬品が求められています。また、安定した品質の製品を供給できる会社が選ばれる状況にあります。

エレクトロニクス機能材料/高純度化学薬品

当社の製品とその用途についてまとめてご説明します。当社の主力事業は、半導体用フォトレジストを中心とするエレクトロニクス機能材料部門です。最も古い世代のg線レジストから、最先端のEUVフォトレジストまでを供給しています。

半導体製造工程は、半導体の電子回路を形成する前工程と、電子回路形成後のチップをパッケージ化して半導体デバイスに仕上げる後工程に分けられます。動画でご紹介したのは前工程です。

先ほど前工程でのフォトレジストの役割についてご説明しましたが、当社は前工程だけでなく、バンプ形成用レジスト、再配線用レジスト、WHS関連材料など、後工程関連材料も手がけています。

さらに、半導体製造工程のさまざまな場面で使用されるシンナー、フォトレジストを現像する現像液、表面改質剤などは、スライド右側の高純度化学薬品部門に含まれています。

売上構成比は、エレクトロニクス機能材料部門と高純度化学薬品部門で約1対1となっています。

実は、暮らしに身近なtokの技術

川田:冒頭でもお話ししましたが、スマートフォンや自動車、在宅ワークで使用するPCやネットワークなどには、半導体が使用されています。

現在の生活において、半導体と一切かかわらずに暮らすことはほぼ不可能といえます。そのため、半導体はすべての人々にとって非常に身近な技術となっています。私たちの暮らしを支えるさまざまな電子機器には、多くの半導体が使用されています。

当社は、フォトレジストや高純度化学薬品などの製品を通じて、間接的にみなさまの生活を支える技術を提供し、社会に貢献しています。

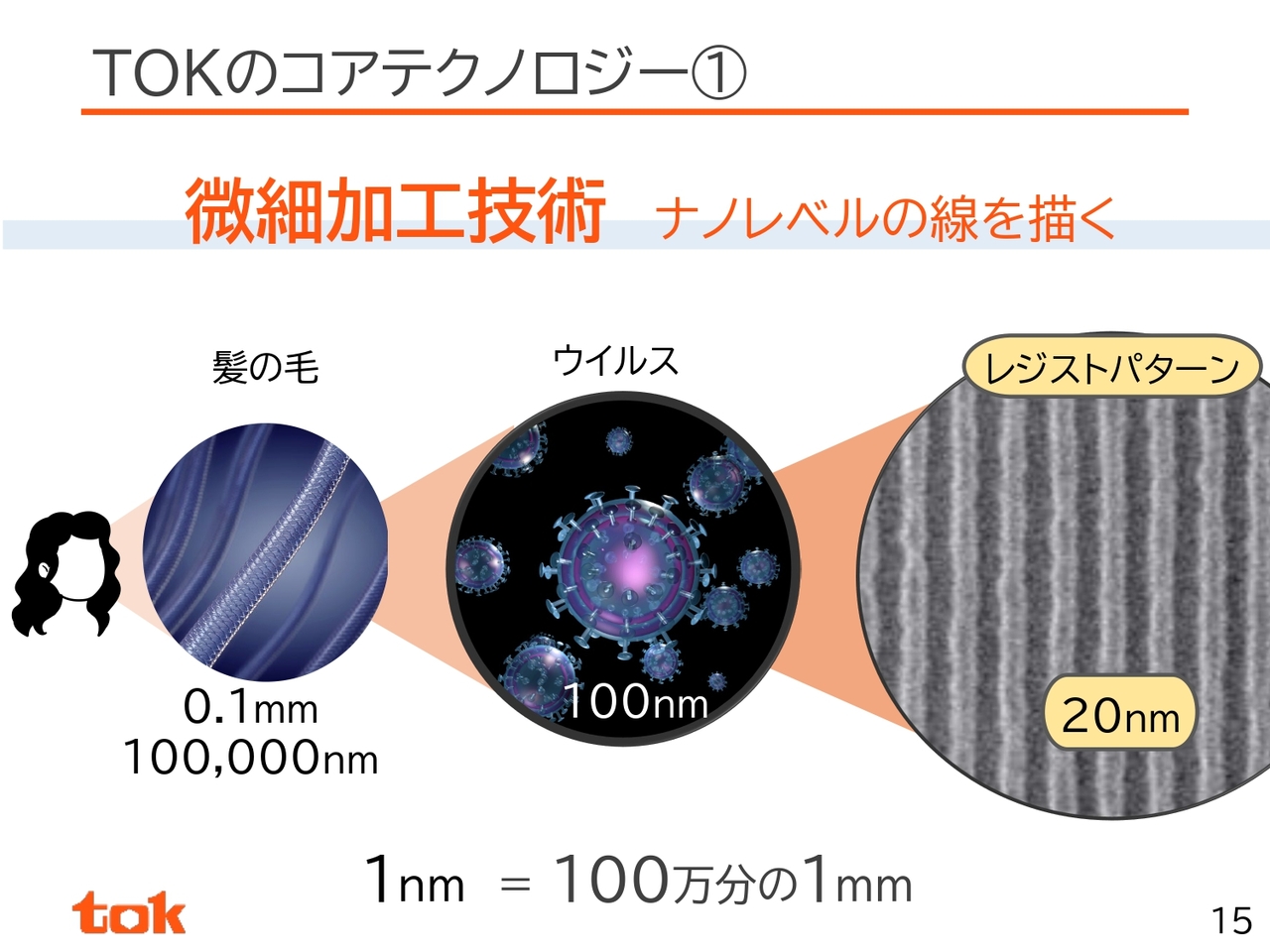

TOKのコアテクノロジー①

川田:当社のコアテクノロジーについてです。まず、1つ目のコアテクノロジーは微細加工技術です。これまでご説明してきたように、半導体はフォトレジストを使って作られた超微細な電子回路によって構成されています。

半導体の電子回路がどれほど細かいかというと、身近なもので比較すると、髪の毛の太さは約0.1ミリメートルと言われています。さらに小さいウイルスの大きさは、髪の毛の1,000分の1、つまり約100ナノメートルです。このように小さくなると、当然ながら肉眼で確認することはできません。

さらに、スライド右側のフォトレジストを使用して描かれる電子回路は、ウイルスの直径の約5分の1にあたる20ナノメートルの線幅で描かれています。最新のスマートフォンに内蔵されている半導体には、これよりさらに微細な線幅で描かれた電子回路が組み込まれています。

現在の半導体製造は「ナノテクノロジーの世界」となっており、このナノテクノロジーの微細加工に必要なフォトレジストを当社が提供しています。

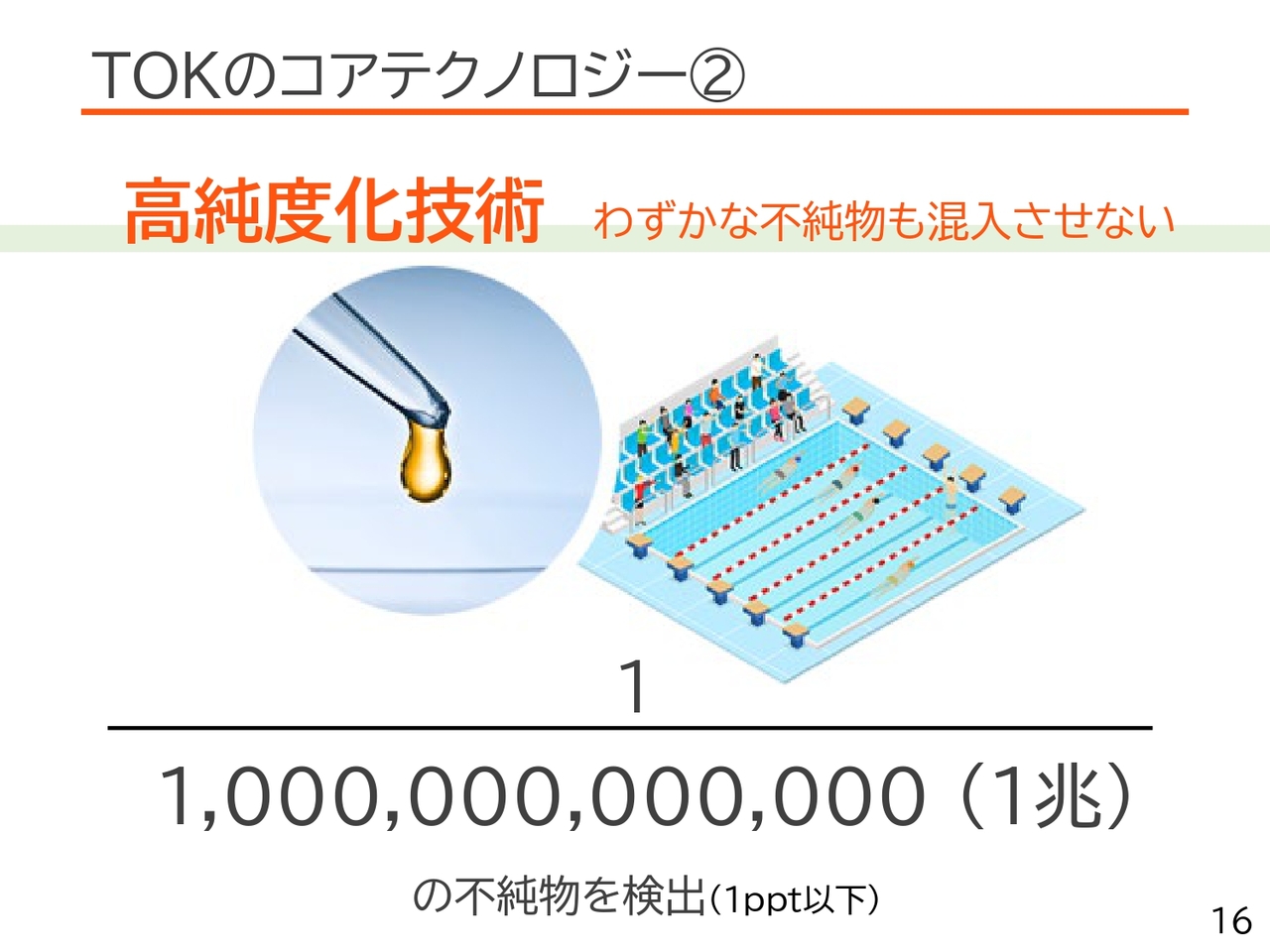

TOKのコアテクノロジー②

川田:2つ目のコアテクノロジーは高純度化技術で、わずかな不純物も混入させない技術です。

最先端の半導体製造に使用されるフォトレジストや現像液は、高純度かつ高品質であることが求められます。なぜなら、ナノレベルの半導体製造を支えるフォトレジストは、ナノレベルの不純物でも問題となるためです。

そのため、当社の製品検査は、例えばオリンピックプールにコーヒー1滴分の不純物が混ざっていても検出できる精度で行っています。高純度かつ高性能な製品を安定的に提供するための生産技術は、当社の強みの1つです。

坂本:御社の製品は非常に高性能で高純度ですが、フォトレジストや高純度化技術を用いた製品を作っている同業他社と比べた際の違いや特徴があれば教えていただけますか?

川田:当社は、1960年代に初めてフォトレジストを国産化したパイオニア企業として、最も古いg線レジストから最先端のEUVレジストまで、フルラインアップで提供している点が特徴の1つだと思います。

高純度化技術に関しては、1兆分の1の単位で純度をコントロールできるようなかたちで検査を行っており、半導体製造における歩留まり向上に貢献しているところも当社の特徴です。

外部評価・表彰

川田:2つのコア技術である微細加工技術と高純度化技術は、世界の半導体メーカーから高く評価されています。昨年末には、半導体業界の世界最大手であるTSMCから「2024 TSMC Excellent Performance Award」という賞をいただきました。

この賞は、TSMCとの協業において卓越したパフォーマンスを発揮した主要サプライヤーに贈られるものであり、当社は技術面での貢献が評価されて受賞しました。

その他にも当社の主要なお客さまからもさまざまな賞をいただき、当社の技術力に高い評価をいただいています。

さらに、当社の半導体用フォトレジストは、2014年と2020年に経済産業省が認定する「グローバルニッチトップ企業100選」に選定されています。

グローバルニッチトップ企業とは、グローバル市場の開拓に取り組む企業のうち、ニッチ分野で高いシェアを確保し、良好な経営を実践している企業のことで、当社は連続受賞することができました。

東京応化を取り巻く環境_2030年の社会

川田:東京応化工業の成長戦略についてご説明します。スライドは、当社グループの長期ビジョン「tok Vision 2030」の前提となる新たな社会環境の一端を示したものです。

生成AIが世界に新たな価値を生み出そうとして動き始めている中で、社会環境の変化の中心は半導体に支えられるデジタル技術であり、新たな世界の可能性が2030年へとつながっていると思います。

2030年の社会 〜tok Vision 2030〜

川田:当社は、半導体の成長分野を「情報端末」「クラウド」「センシング&IoT」「グリーンエネルギー」の4つに定義し、それぞれの分野にフォトレジストや高純度化学薬品を供給することで、さらなる成長を目指し、みなさまの2030年の豊かな未来の実現に貢献していきます。

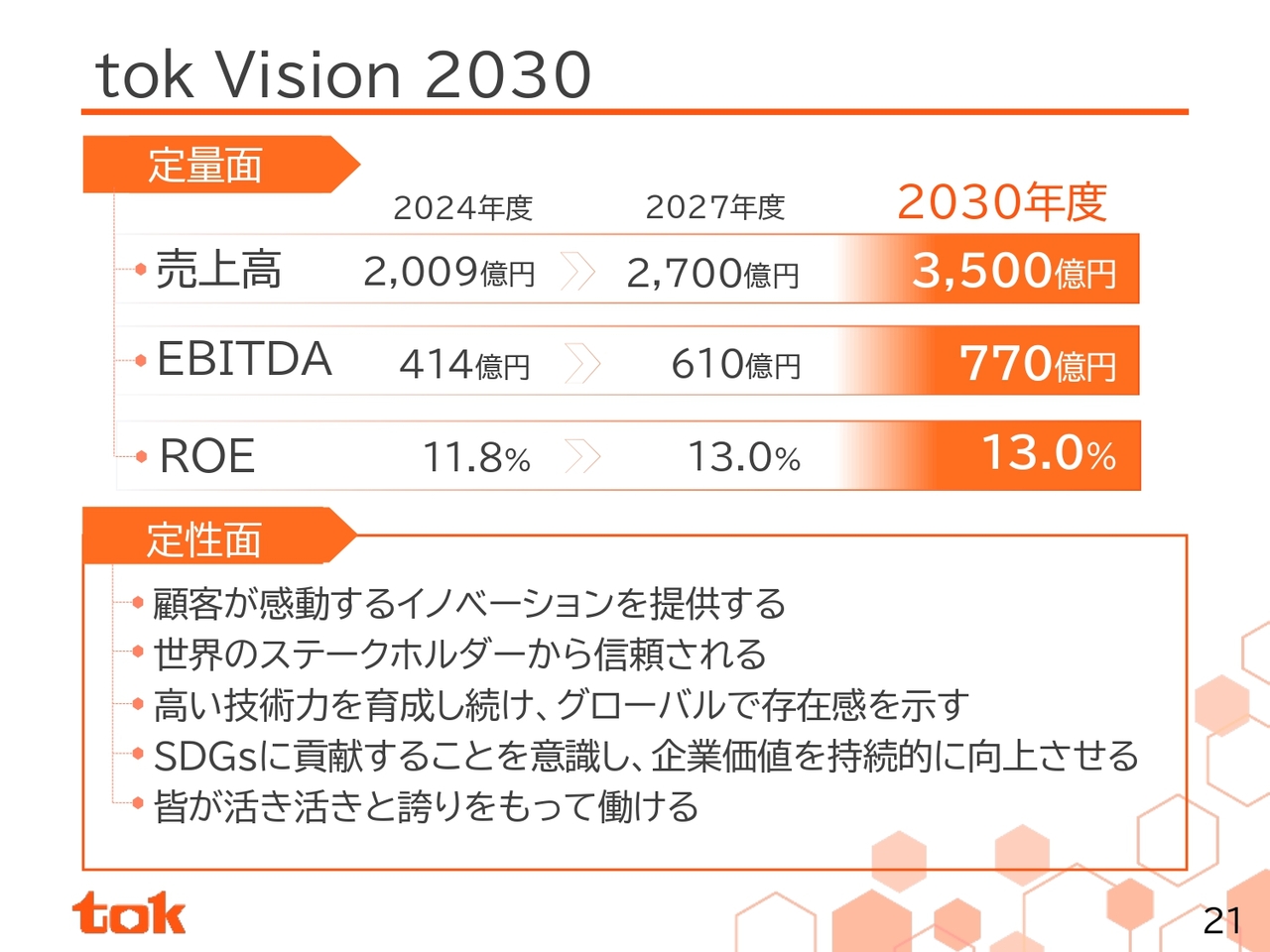

tok Vision 2030

川田:当社グループの「2030年のありたい姿」についてです。半導体市場の成長をしっかりと捉えることで、売上高を3,500億円、EBITDAを770億円まで拡大させるポテンシャルが十分にあり、ROEも13パーセントまで高めていけると考えています。

「tok Vision 2030」からバックキャストして策定した3ヶ年の中期経営計画「tok中期計画2027」を、本年よりスタートさせました。

2027年度の定量目標として、売上高2,700億円、EBITDA610億円、ROE13パーセントを掲げています。

坂本:中期経営計画についてですが、現状のROEが11.8パーセントで、2027年度には13パーセントを目標としています。この数値は製造業全体と比較しても十分高いと感じます。ただ、2030年度のROE目標も13パーセントとなっています。これ以上の向上は難しいのか、それともあえて高める必要がないという考え方なのかを教えてください。

川田:「tok中期計画2027」では、ROEを2027年度および2030年度において13パーセントと設定しています。我々の実績を振り返ると、2021年に初めてROEが2桁となり、2024年に11.8パーセントに達しました。

まずは、目標として掲げている13パーセントを確実に達成し、その後も2030年に向けて13パーセントを継続して達成できるよう、収益性の向上とB/Sマネジメントのさらなる強化に取り組みたいと考えています。

市場成長予測(半導体&半導体用フォトレジスト)

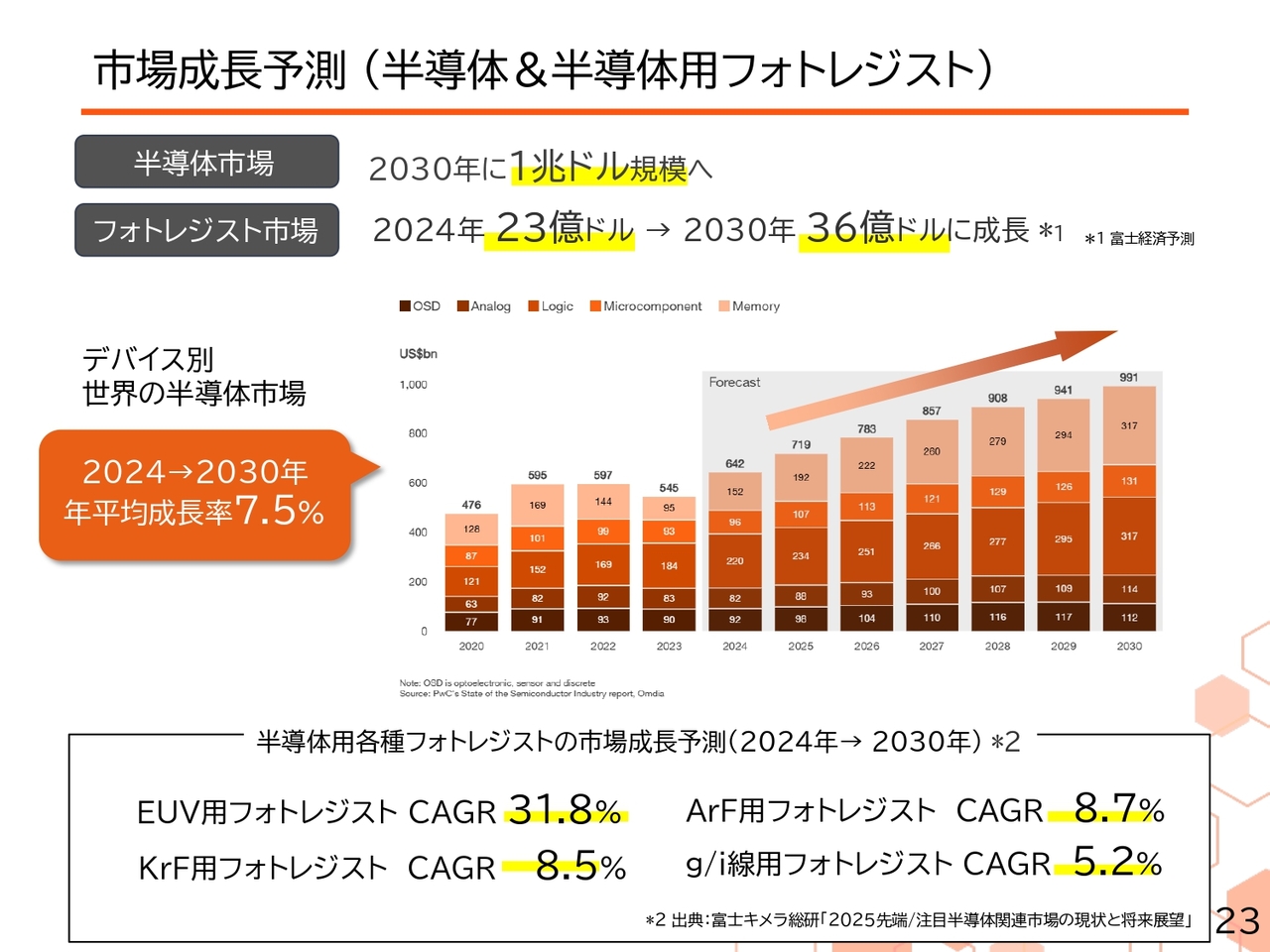

川田:今後の成長のカギについて、半導体市場や当社の戦略を踏まえてご説明します。

まず、半導体市場の今後の成長見通しについてです。2024年の半導体市場規模は約6,500億ドルでしたが、約5年後の2030年には1兆ドル規模に達すると予想されています。

これに伴い、当社の製品であるフォトレジストの市場も、2024年の23億ドルから2030年には36億ドルへと約1.6倍に成長すると予想されています。この半導体市場の成長を牽引するのは、間違いなく生成AI関連であると考えています。

当社の成長のカギの1つは、生成AI関連の需要拡大です。

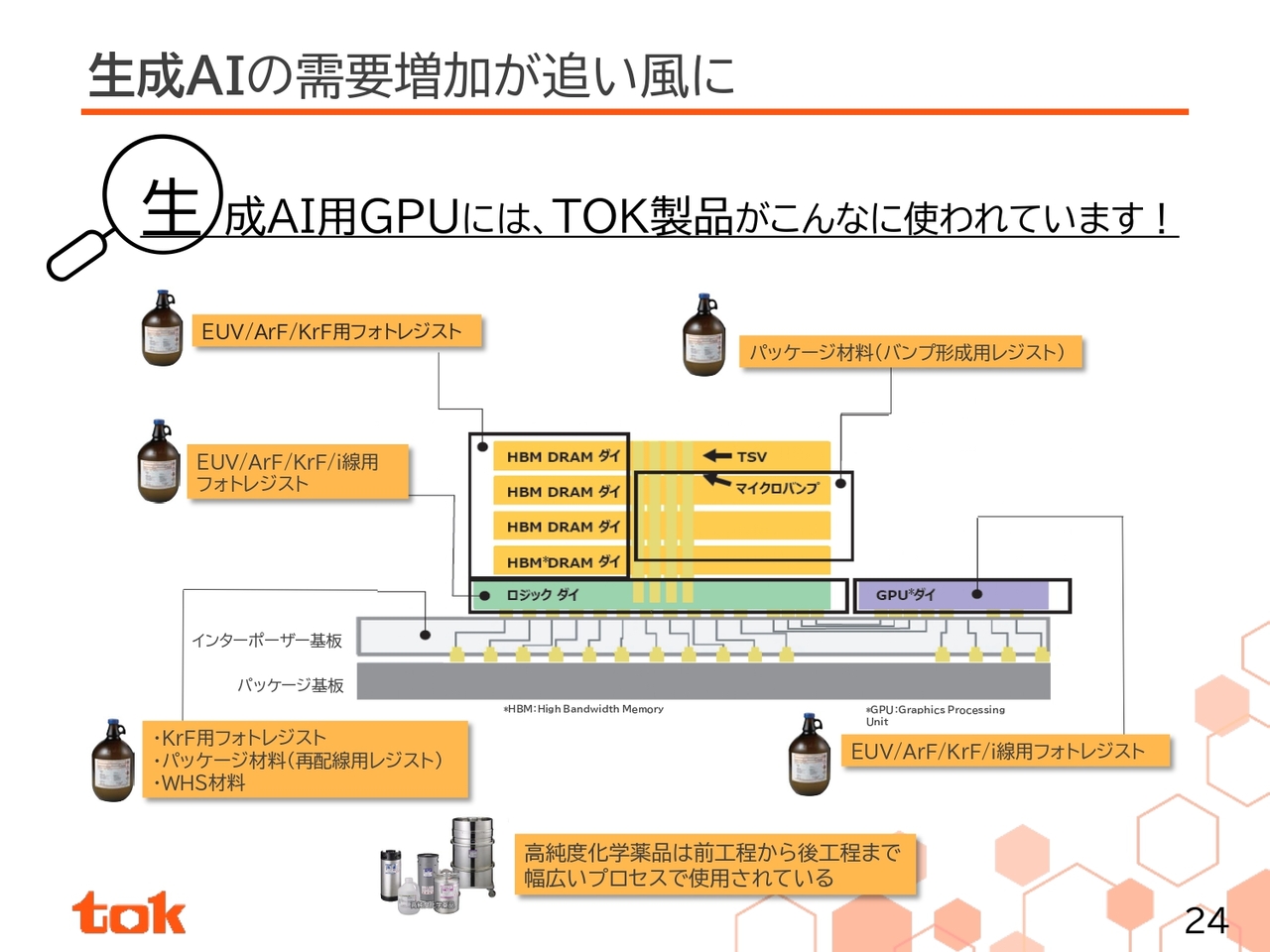

生成AIの需要増加が追い風に

川田:スライド中央にあるのは、生成AIを動かすためのGPUと呼ばれる半導体デバイスの断面図です。GPUには、ロジック半導体と呼ばれるものや、HBMと呼ばれるメモリ半導体が搭載されており、それらが高密度配線層で接続されています。

それぞれのユニット、GPUロジック半導体やHBMメモリ、配線層などの製造において、当社のフォトレジストおよび高純度化学薬品が使用されています。

例えば、スライドの図の黄色い部分は、HBMと呼ばれるDRAMメモリを何層も積み重ねたメモリ半導体ですが、このDRAMを製造するために、当社の最先端EUVレジストやArF用レジストなどが使用されています。また、DRAMを積み上げてHBMというメモリ半導体にする工程においては、当社の後工程関連材料であるパッケージ材料が使用されています。

先ほど、半導体市場の成長を牽引しているのは生成AIとお話ししましたが、生成AI関連の需要拡大は当社製品の成長を後押しする要因になると確信しています。

荒井沙織氏:GPUといえばやはりNVIDIAのGPUが非常に有名だと思います。御社はNVIDIAにも製品を供給しているのでしょうか?

川田:残念ながら、NVIDIAには当社の製品を供給していません。

当社が製品を供給しているのは半導体デバイスを製造するデバイスメーカーです。これらのデバイスメーカーに対し、当社はフォトレジストや高純度化学薬品を提供しています。その結果、半導体デバイスメーカーがNVIDIAのGPUを製造して提供しています。

NVIDIAのGPUが世の中に供給されるまでのサプライチェーンの中に、当社は位置している状況です。

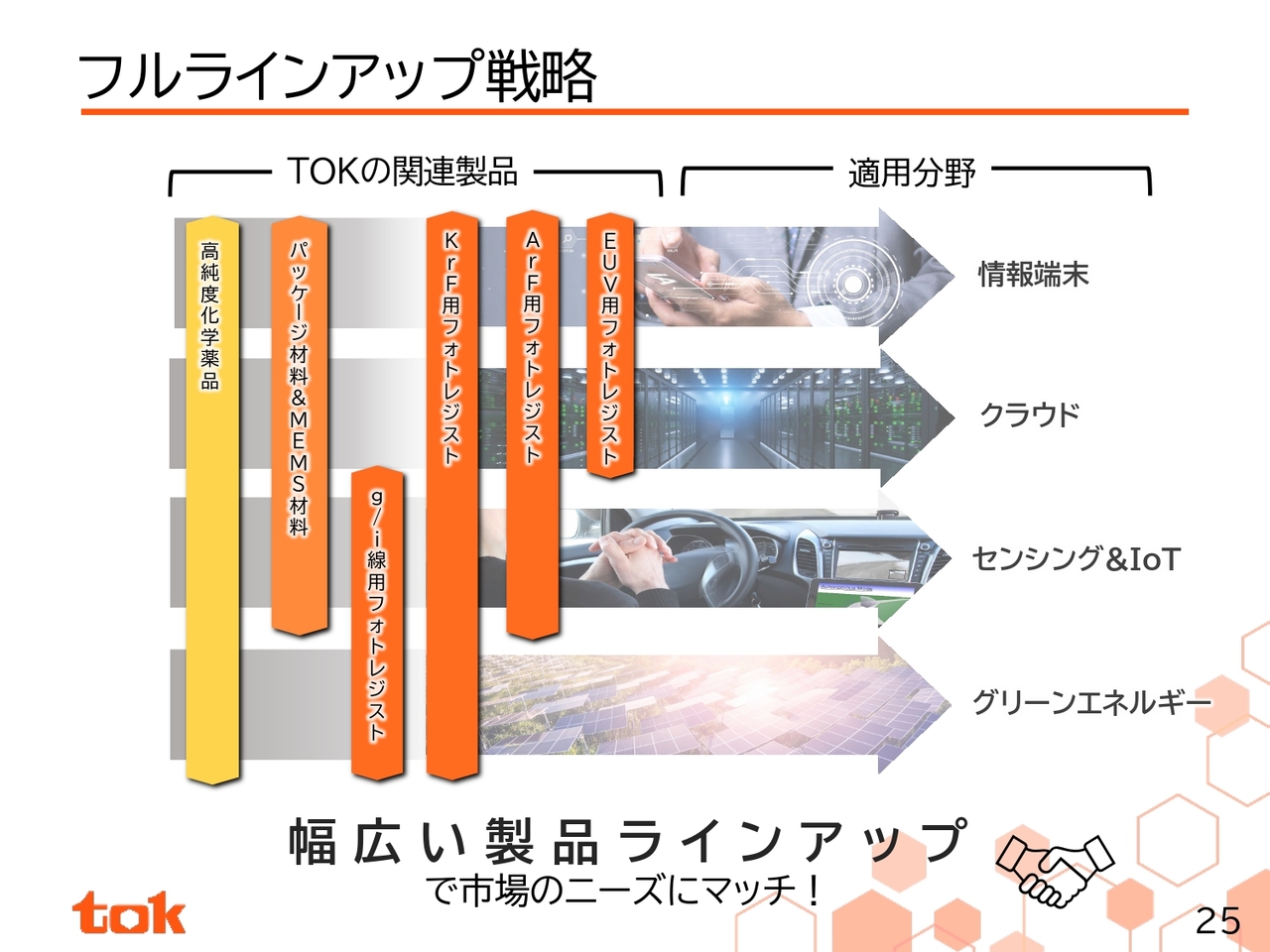

フルラインアップ戦略

川田:2つ目の成長のカギについてご説明します。2つ目の成長のカギは、フルラインアップ戦略です。当社はフォトレジストのパイオニア企業として、半導体製造で使用されるフォトレジストをフルラインアップで提供しています。

具体的には、前工程用、後工程用、旧世代のフォトレジストから、より微細な線幅の形成が求められる最先端品までを揃え、半導体の成長分野である「情報端末」「クラウド」「センシング&IoT」「グリーンエネルギー」の各分野における成長に貢献するさまざまな製品を幅広く供給しています。

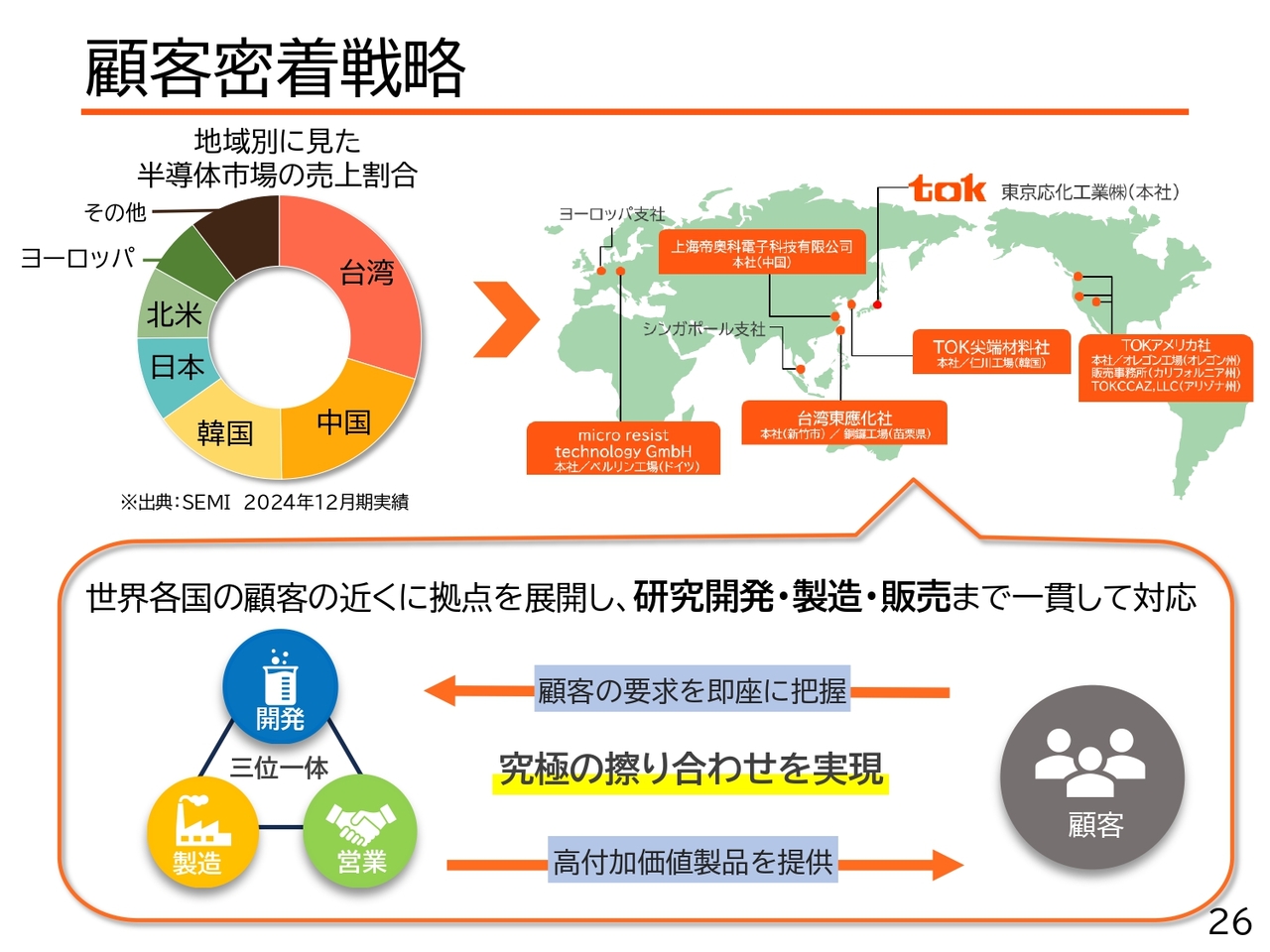

顧客密着戦略

川田:3つ目の成長のカギは、大手顧客の近くに拠点を展開する顧客密着戦略です。スライド左上のグラフからわかるとおり、台湾や中国、韓国などのアジア圏が巨大な半導体マーケットとなっています。

これらの地域には、当社のお客さまであるTSMC、Samsung、SK hynixといった大手半導体メーカーがあります。当社は世界各国のお客さまの近くに拠点を展開し、研究開発、製造、営業まですべての機能を一貫して提供し、お客さまと密に連携を取ることで売上を伸ばしています。

また、2月には光学部品やセンサの開発・製造を行うドイツの企業を完全子会社化しました。今後成長が見込まれる欧州半導体市場での新たな顧客開拓を進め、欧州における顧客密着体制の強化を図っていきます。

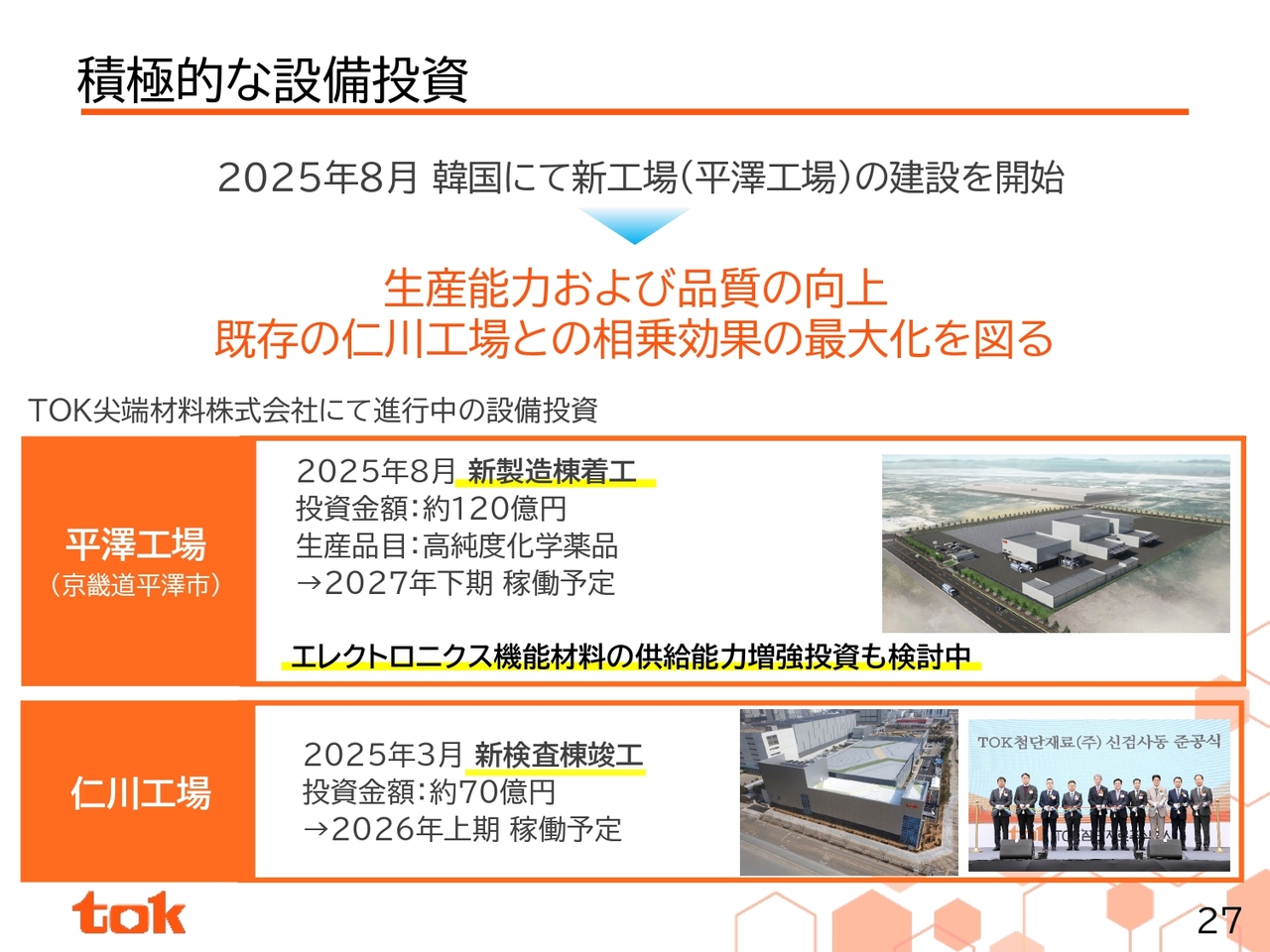

積極的な設備投資

川田:顧客密着戦略に基づき、将来の需要増加に応えるため、積極的な設備投資も進めています。当社は8月に発表したとおり、韓国の連結子会社であるTOK尖端材料株式会社において、2番目の拠点となる平澤工場を建設します。

この投資は、韓国における最先端領域での高純度化学薬品の地産地消という市場ニーズに応えるものであり、製品ポートフォリオのさらなる拡充を目的としています。本投資を軸に、韓国における開発・製造・営業の三位一体の顧客密着戦略を一層強化していきます。

また、既存の仁川工場では今年3月に新検査棟が竣工しました。生産能力の向上と品質管理の強化を目指し、設備導入を進めており、2026年上期に稼働予定です。

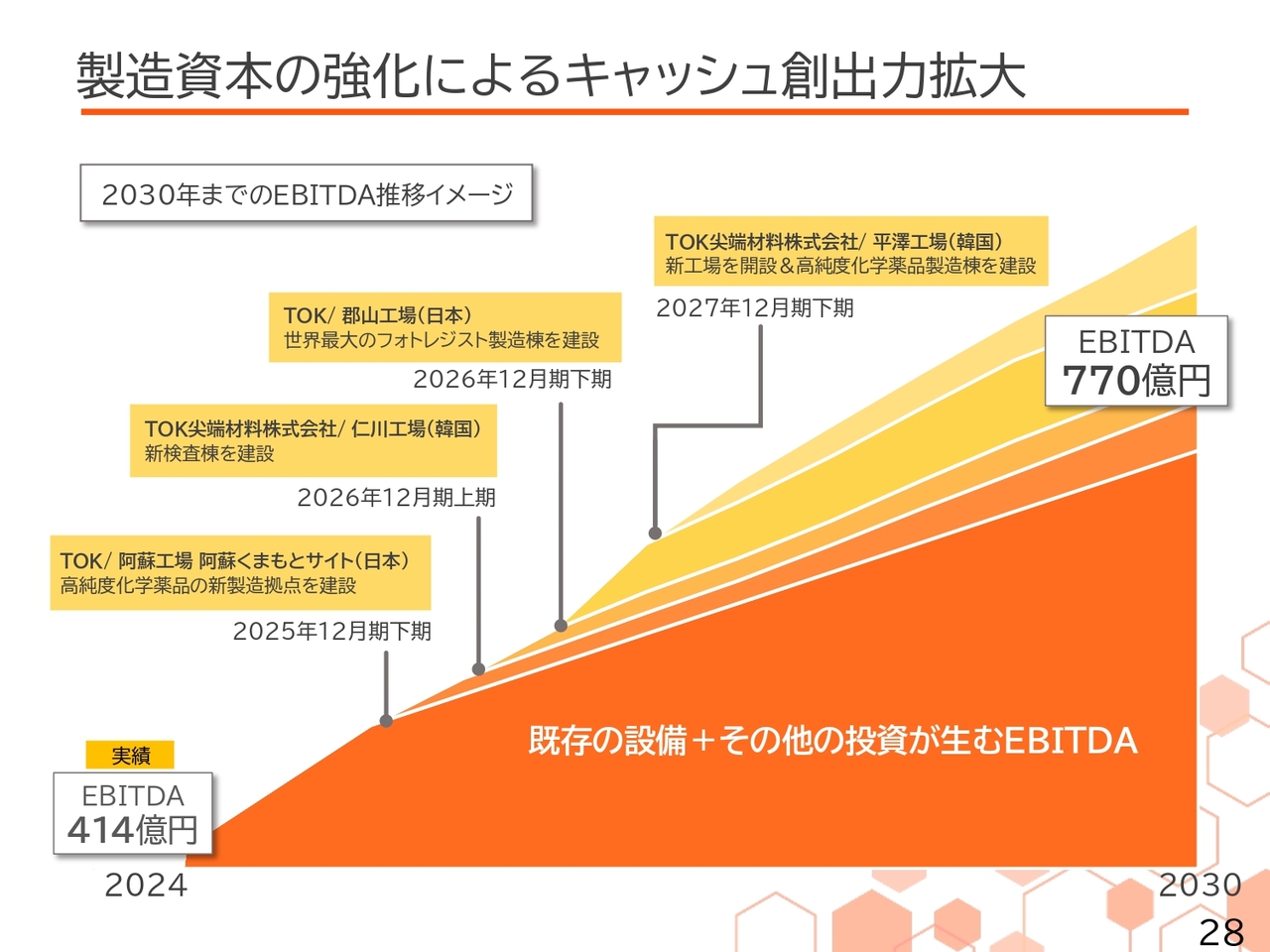

製造資本の強化によるキャッシュ創出力拡大

川田:スライドは、「tok中期計画2027」において進行中の主な設備投資によるEBITDAの推移を示したイメージ図です。

拡大する半導体市場の中で、顧客の期待を超える高品質な製品を、必要な時に必要なだけ、そして必要な場所に安定して供給するために、これらの戦略的投資を進めています。

各投資案件の早期本格稼働に注力し、それによって新たなキャッシュ創出力を獲得し、当社グループが目指す「2030年のありたい姿」で設定されたEBITDA770億円を超える体力を蓄えていきたいと考えています。

坂本:成長について非常に力強いイメージでお話しいただいています。2030年の売上高3,500億円達成のためには、2027年12月の下期までに示されている設備投資のイメージに加えて、その後もさらなる投資を行わなければ達成は難しいのでしょうか?

川田:現在の中期計画に基づき進めている大型設備投資については、2030年における売上高3,500億円の需要を満たすために必要であると判断し、取り組んでいます。

この先、生産能力のさらなる増強が必要となった場合には、必要な時に必要なタイミングで必要な規模の設備投資を積極的に進めていく方針です。そのような投資計画が次の中期計画に含まれる可能性もあります。

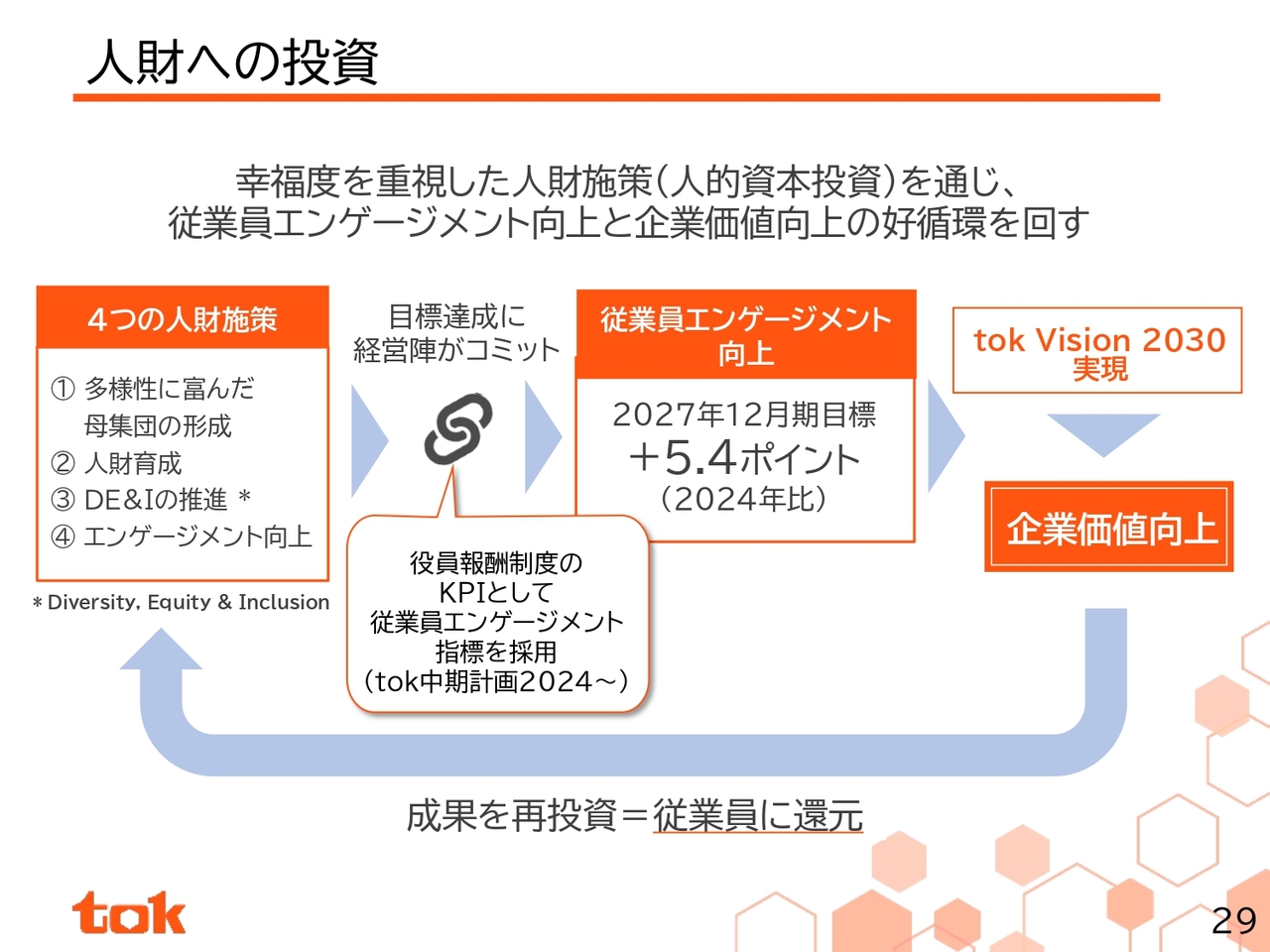

人財への投資

川田:4つ目の成長のカギとして、当社の成長には先ほどご説明した生産拠点の多角化だけでなく、人財への投資が必要不可欠であると考えています。

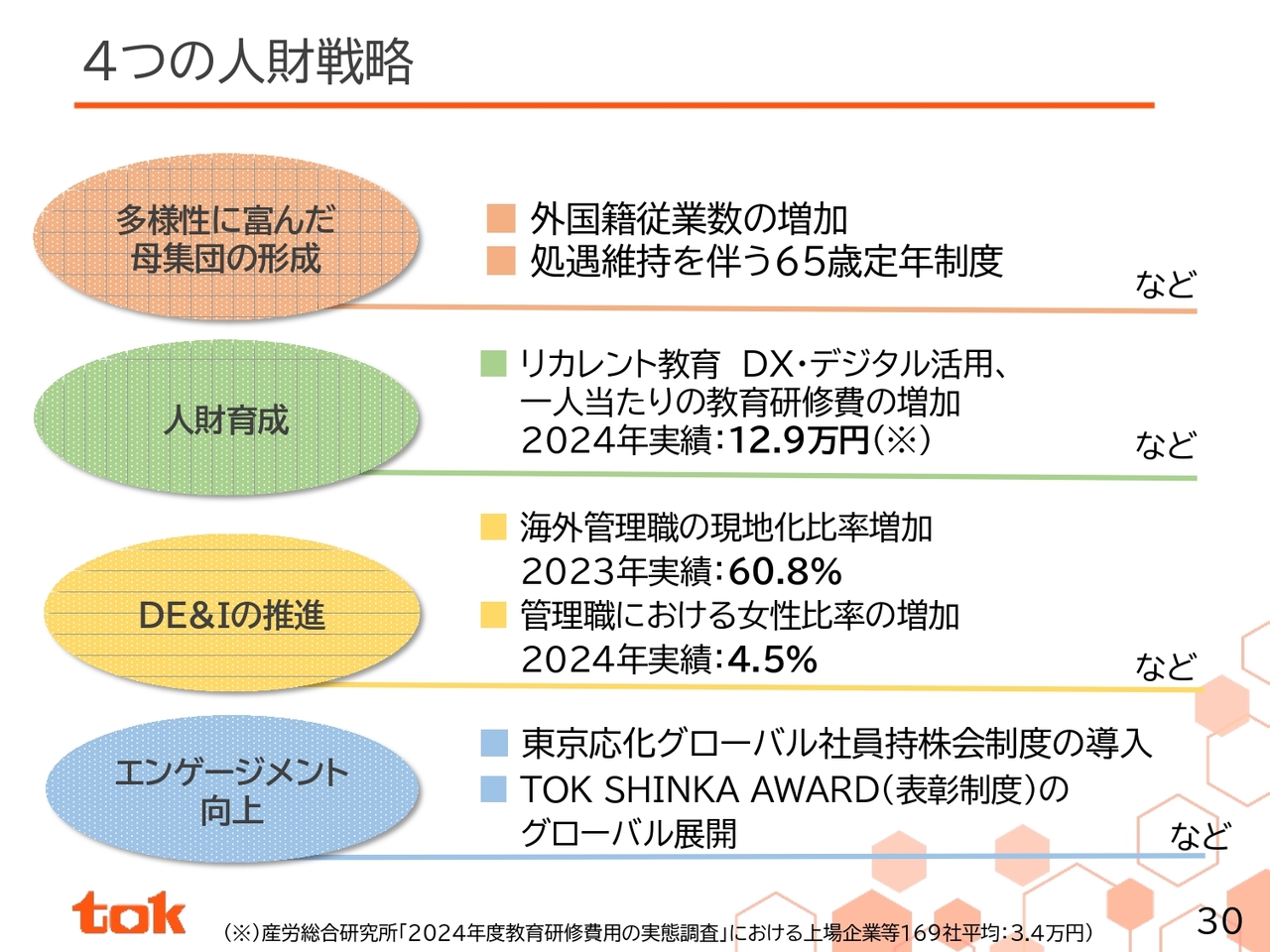

そのため、当社グループでは、人財の幸福度の追求を経営のマテリアリティ(重要課題)として設定し、「多様性に富んだ母集団の形成」「人財育成」「DE&Iの推進」「エンゲージメント向上」の4つの人財戦略を推進しています。

特に「エンゲージメント向上」については、役員報酬制度のKPIとして従業員エンゲージメント指標を採用し、企業価値の向上とその成果を従業員に還元するサイクルを回す好循環を加速させていきたいと考えています。

4つの人財戦略

川田:4つの人財戦略に基づく施策例の一部をご紹介します。人員の増強、定年延長制度の導入、教育研修の充実を進めるとともに、DE&Iの推進に向けて、性別や国籍に関係なく活躍できる環境作りを進めています。

また、当社グループの顧客密着戦略は、海外で働くグループ従業員によっても支えられています。そのため、「TOK SHINKA AWARD」という表彰制度の対象を海外子会社の従業員にも拡大したほか、海外子会社の従業員も参加できるグローバル社員向けの持株会制度を他社に先駆けて導入しました。

坂本:グローバル社員持株会制度はおもしろいと感じます。日本国内の持株会は比較的一般的ですが、最近は日本もグローバル化しているものの、海外向けにもこのような制度があるのは珍しいと感じます。これは、日本と同じ制度で海外の方も御社の持株会に入れるというイメージで合っていますか?

川田:そのとおりです。持株会制度は日本独自の制度に近いもので、これまでは日本の従業員を対象に長く採用していました。ただ、当社の成長を支えるのは日本国内の従業員だけではありません。当社の売上の8割は海外であり、海外の顧客と向き合っているのは海外のグローバル従業員でもあります。

そこで、グローバル従業員のエンゲージメントを高める施策の一環として、今回、持株会制度をグローバル従業員にも拡大し、グローバル社員持株会制度を導入しました。

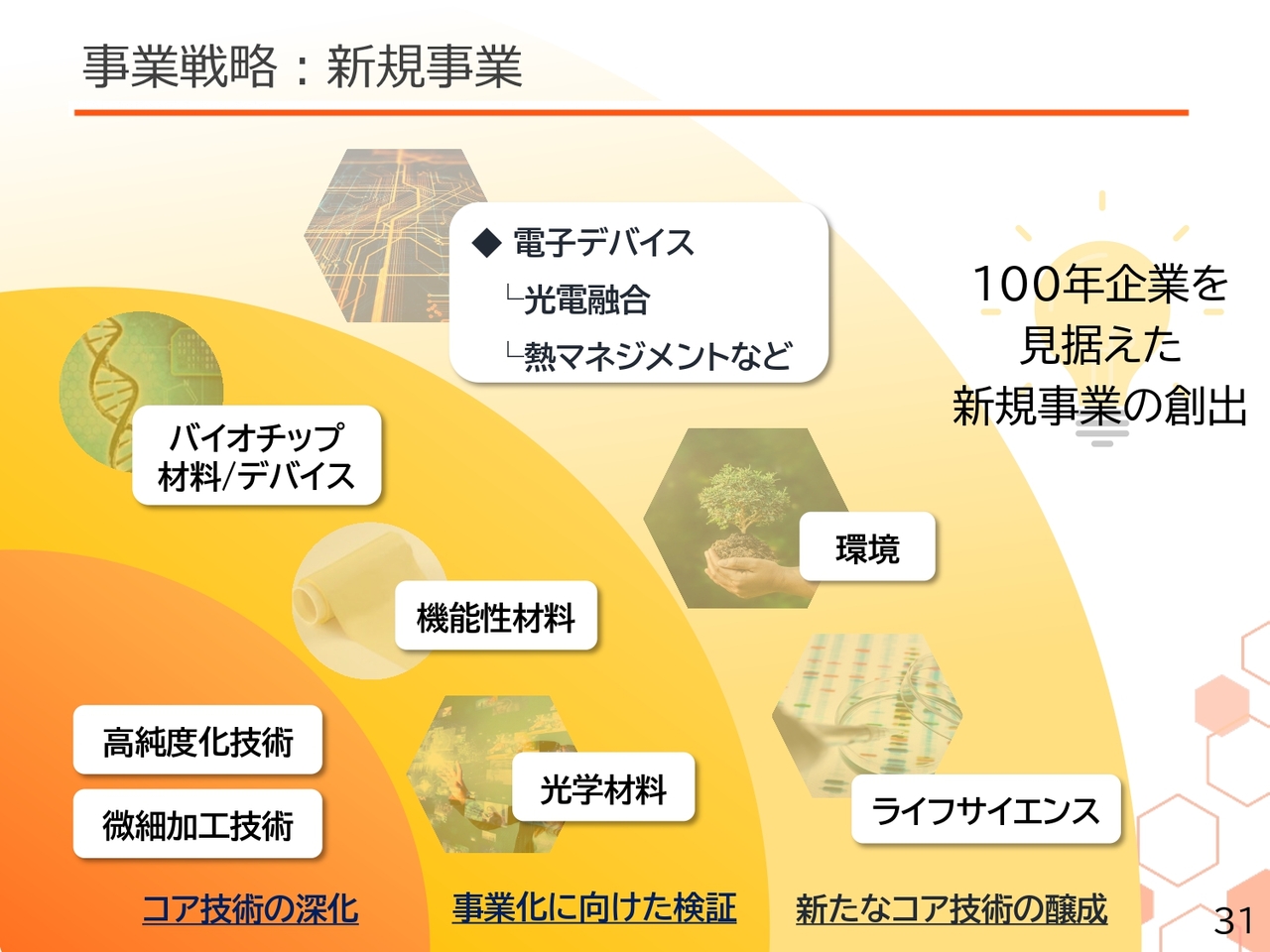

事業戦略:新規事業

川田:新規事業についてです。100年企業を見据えた新規事業の創出をすべく、まず、微細加工技術や高純度化技術をコア技術に据えています。そして、これまで育ててきたバイオチップ材料、光学材料、機能性材料といった注力テーマについて、事業化に向けた検証を進めています。また、外部との協業を通じてライフサイエンス、電子デバイス、環境などの新規事業領域の開拓に力を注いでいます。

業績概要

川田:足元の業績および財務状況についてご説明します。

スライドは2025年12月期第3四半期の業績です。当社は1月から12月を会計期間とする12月決算の会社です。

2025年12月期第3四半期は、スマートフォンの需要が低調に推移したものの、生成AI関連向けの需要が好調であったことに加え、パソコンの買い替え需要が堅調に推移したことで、当社製品の売上は好調に推移し、前年同期比で大幅な増収増益となりました。

今年度の業績予想は、前年度から大幅な増収増益となる売上高2,270億円、営業利益400億円としており、昨年更新した過去最高業績をさらに更新する見込みです。

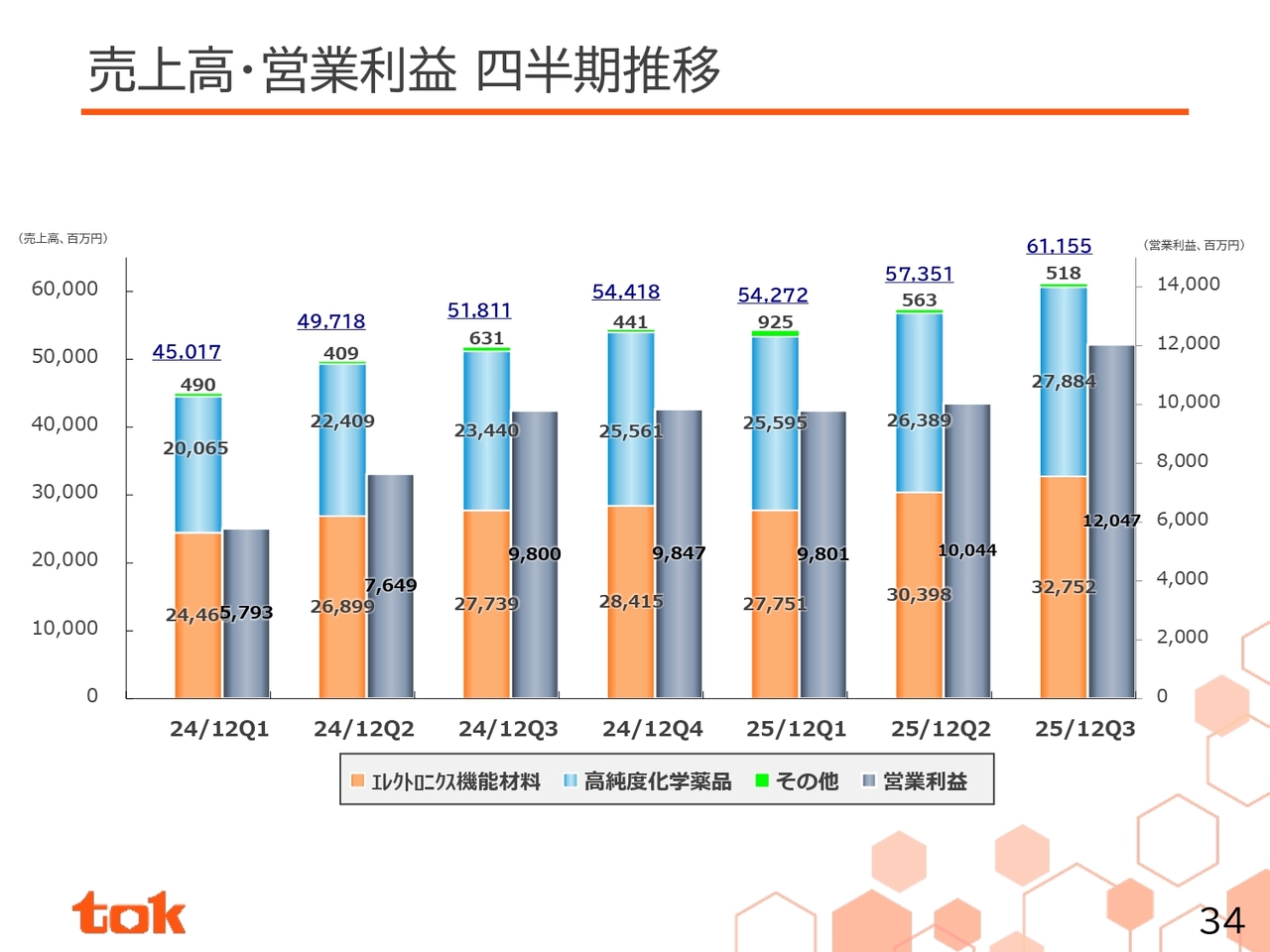

売上高・営業利益 四半期推移

川田:売上高と営業利益の四半期ごとの推移です。第3四半期における3ヶ月間の売上高は堅調に推移し、前四半期比で38億円増加し611億円となりました。営業利益については、経費の増加がありましたが、売上高の増加により前四半期比で20億円増加し120億円となりました。

10月から12月期の第4四半期についても、顧客の最先端プロセスの量産立ち上げなどにより、堅調に推移することを期待しています。

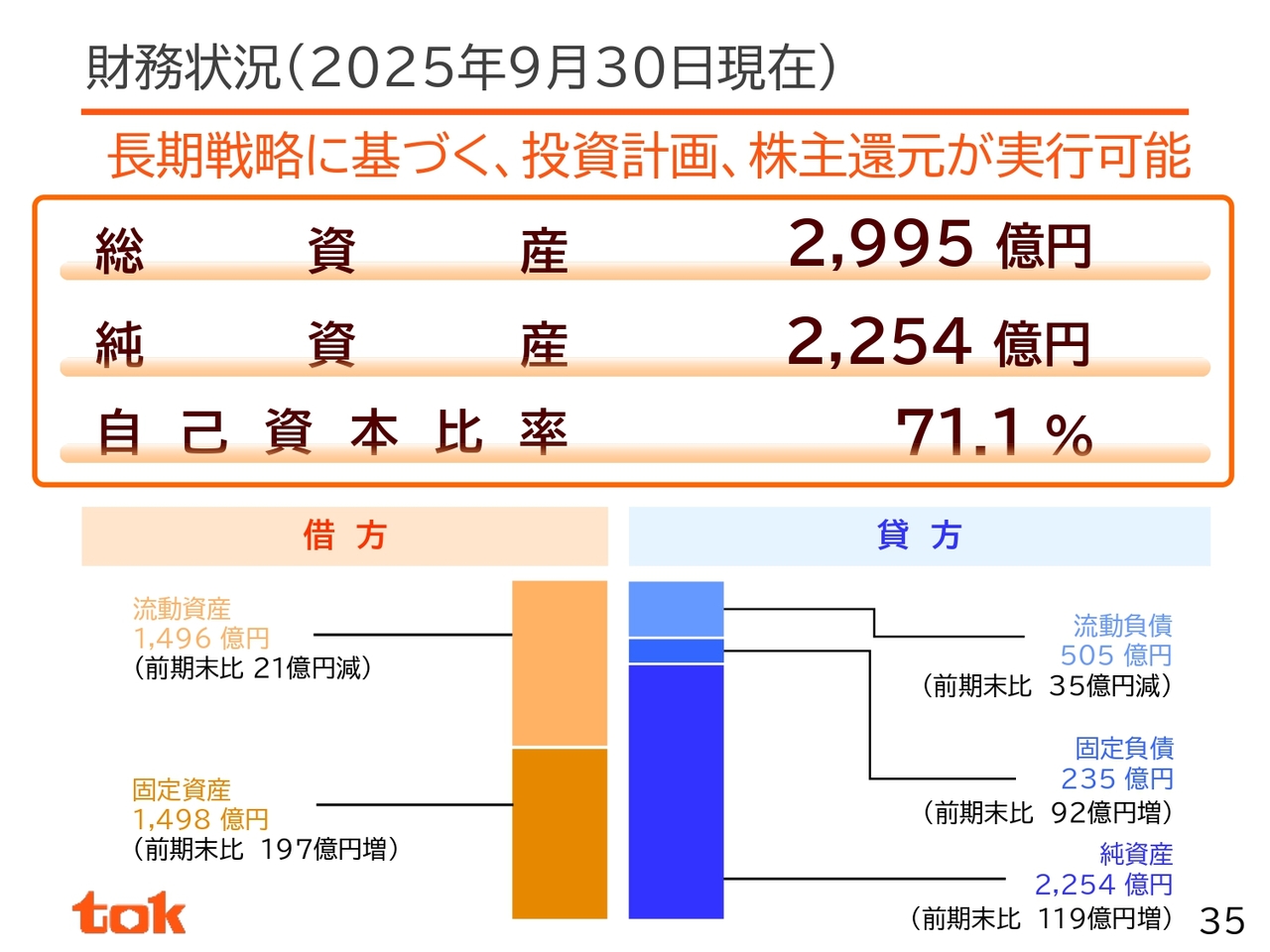

財務状況(2025年9月30日現在)

川田:財務状況です。総資産は2,995億円、自己資本比率は71.1パーセントであり、安全性の高い財務体質であると考えています。

この強固な財務体質があるからこそ、ロングランの研究開発型企業として、競合する大手総合化学メーカーと互角以上に戦うことができ、長期戦略に基づく投資計画や成長投資、安定的な株主還元を実行可能であると考えています。

坂本:御社は非常に高い自己資本比率を保っていますが、目安となる基準はありますか? また、将来のROEの数字と絡めて、自己資本比率を調整していく必要があるとお考えですか? ロングランの研究開発を行える企業の基盤として、自己資本比率の重要性を認識されていることはもちろんかと思いますが、M&Aのような形態は社内で検討されていますか? 可能な範囲でイメージをお聞かせいただければと思います。

川田:自己資本比率については71.1パーセントと非常に健全な財務状況であると考えています。この財務健全性を確保・維持し続けていきたいと思います。

引き続きB/Sマネジメントを通じて、各資産、負債、純資産を適切にコントロールしていきたいと考えています。

M&Aについては、今年2月にドイツの電子メーカーを完全子会社化し、当社として初めてのM&Aを実施しました。

今後については、既存事業の成長を目指す中で、当社のコア技術と親和性のある分野でM&A案件が出てきた場合、メリット・デメリットをしっかりと検討し、M&A後の統合効果などを十分に踏まえたうえで、慎重に検討していきたいと考えています。

業績の推移

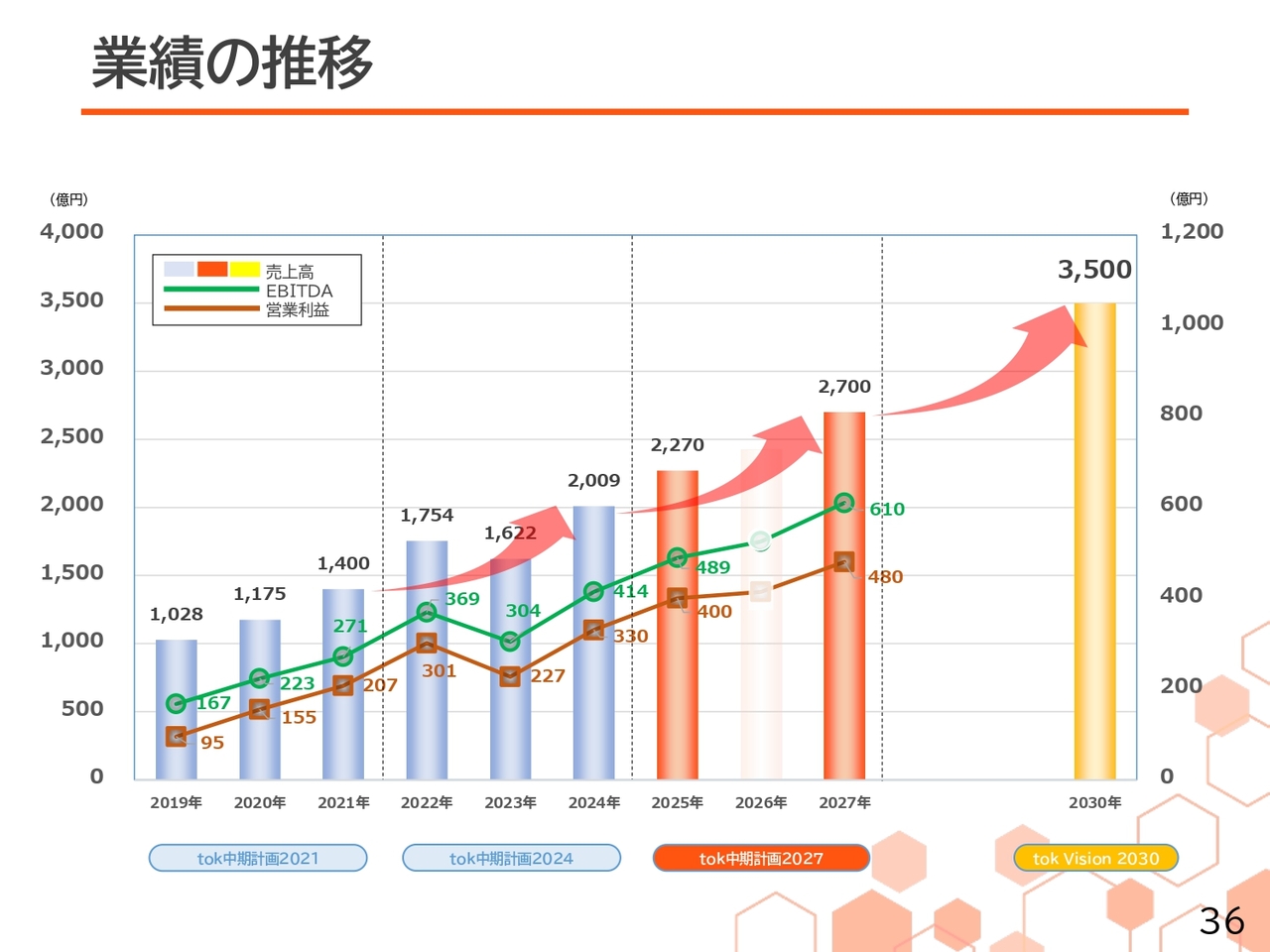

川田:スライドのグラフは、当社グループの売上高、営業利益、EBITDAの推移を示しています。

売上高は、2019年12月期に1,000億円を超え、その後、2023年の半導体市場の生産調整による落ち込みを経験しましたが、2024年には2019年と比べて売上高で約2倍、営業利益で約3倍超の成長を達成しました。

今後も、長期ビジョン「tok Vision 2030」で掲げる売上高3,500億円、EBITDA770億円の達成に向けて、半導体用フォトレジストや高純度化学薬品のグローバルシェアをさらに拡大し、成長軌道を堅実に歩んでいきたいと考えています。

株主還元

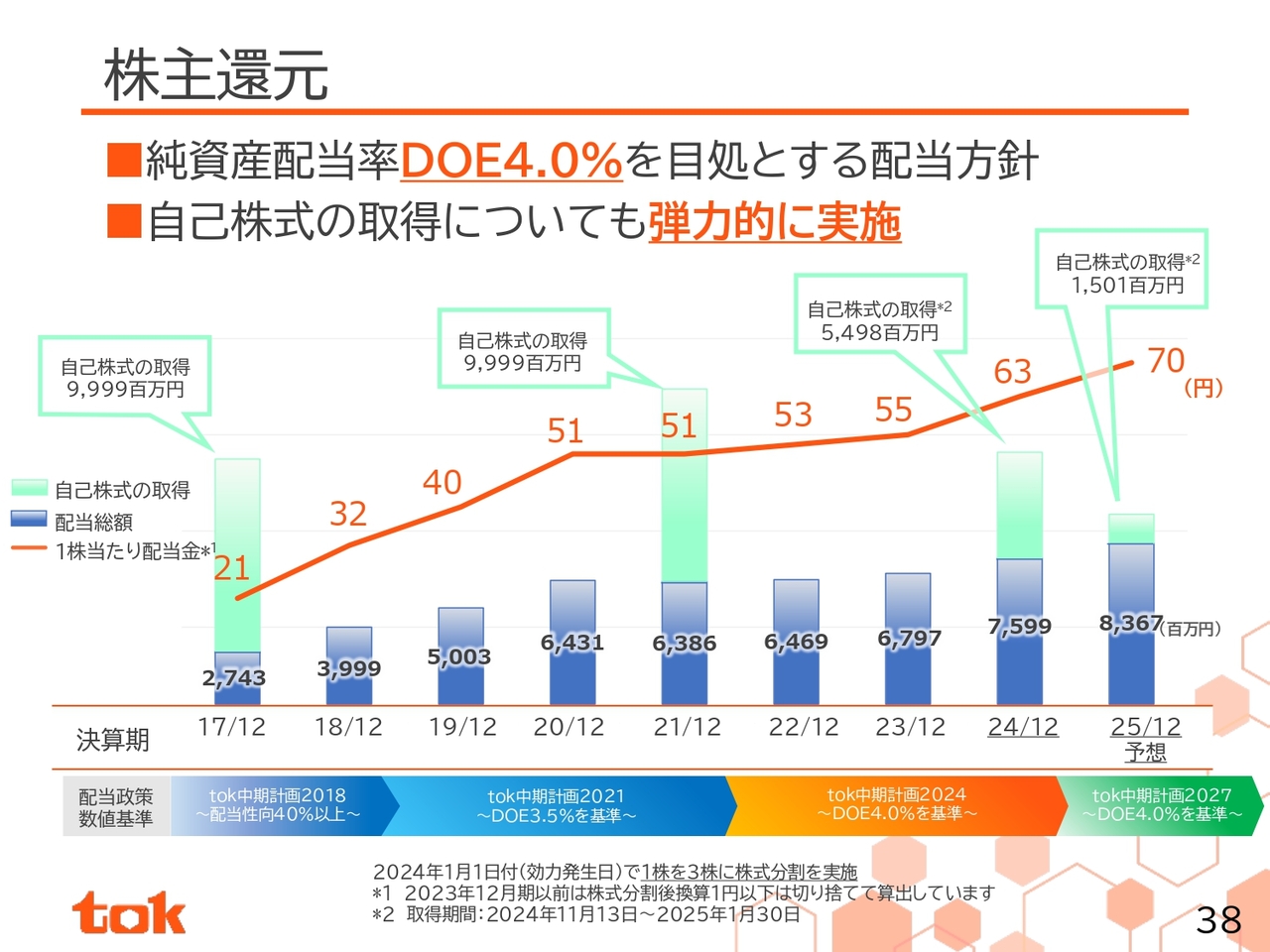

川田:株主還元および株価推移についてご説明します。まず、当社は株式の流動性向上と投資家層の拡大を目的として、2024年1月に1株につき3株の割合で株式分割を実施しました。

当社は、中長期で応援してくださる株主のみなさまに対し、安定的かつ継続的な利益還元をお届けしたいと考えています。そのため、2018年12月期の期末配当より、配当方針を従来の配当性向から純資産配当率(DOE)へ変更しました。

現在、DOE4パーセントを目処とする配当方針に基づき、2025年12月期の年間配当は70円を予想しており、8期連続の増配が見込まれています。

さらに、昨年11月から今年1月にかけて総額70億円の自社株買いを実施しました。自社株買いについては、半導体市場の需要を見越した設備投資や成長投資にキャッシュを投下したうえで、弾力的に実施していく方針です。

株主還元については、これからも積極的に取り組むことで、株主のみなさまのご期待に応えていきます。

坂本:DOEで配当を設定されている点について、従来の3.5パーセントから4パーセントに引き上げられた理由を教えていただけますか?

川田:我々はB/Sマネジメントを進める中で、設備投資を含む成長投資、キャッシュリザーブ、株主還元のベストバランスを常に追求しています。

その中でROEが2桁を超える水準になったことに加え、株主還元強化の施策としてDOEを従来の3.5パーセントから4パーセントに引き上げました。

坂本:自己株取得についても弾力的に実施とのことですが、これまでの実績も含め、過去に自己株取得を決定した時のトリガーとなった要因があれば、お話しいただける範囲で教えてください。財務面なのか、業績なのか、株価なのか、あるいは総合的な判断によるものなのかも含めて教えていただければと思います。

川田:昨年11月に総額70億円の自社株買いの実施を決定したタイミングについては、ちょうど前中期経営計画が終了する時期であり、目標の達成度合いが非常に高まっていたことを踏まえました。加えて、将来に向けた資本効率の改善、各種財務指標や資本市場、株式市場の動向を総合的に勘案し、自社株買いを実施したという経緯があります。

基本的に当社では弾力的に実施する方針を取っていますが、基本的な考え方としては、将来キャッシュフローを見据えた設備投資計画、収益性、財務健全性に関連する各種指標、そして市場動向などを総合的に考慮し、ベストなタイミングで実施するということになります。

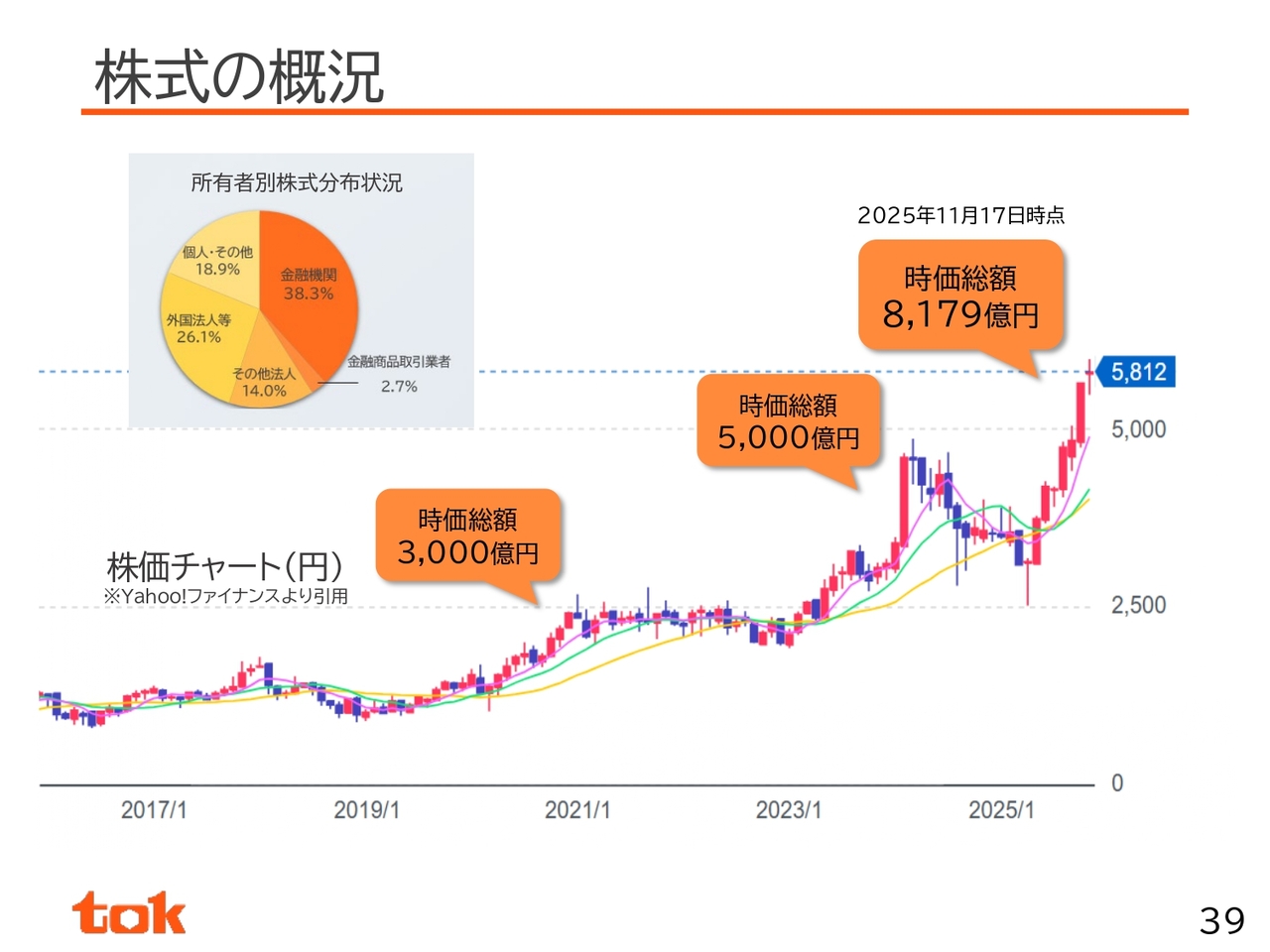

株式の概況

川田:株式の状況です。株価は昨日(2025年11月21日)終値で5,574円となり、年初来から堅調に推移しています。時価総額は2020年12月に3,000億円を突破し、2024年2月に5,000億円を突破しました。2025年11月17日時点の時価総額は8,179億円で、今週に入り少し下がっていますが、先週には8,000億円を突破しました。

また、当社株式のうち、約19パーセントが個人・その他を含めた株主となっています。

インデックス等への採用・認定(2025年7月時点)

川田:スライドにESGインデックス等の認定状況について示しています。FTSE Russellが運営するFTSE ESGインデックスにおいて複数のインデックスに選定されているほか、昨年に引き続き、JPX日経インデックス400の構成銘柄に選定されました。

詳細は当社HPで

川田:当社ホームページでは、私たちの技術について視覚的にわかりやすくご紹介していますので、ぜひ「東京応化工業」と検索して、当社ホームページをご覧ください。

ご説明は以上です。ご清聴ありがとうございました。

質疑応答:半導体市場の成長分野と研究開発の重点領域について

坂本:御社はロジック、メモリに加え、パワー半導体や先端パッケージ向けなど、今後成長を期待できる用途が非常に多いということですが、フルラインアップ戦略について、投資や研究開発の重点領域、伸びている点などがあれ

新着ログ

「化学」のログ