提供:森六株式会社 2026年3月期第2四半期決算説明

【QAあり】森六、レゾナックのモビリティ事業をM&A 両社の自動車内外装技術の融合でシナジー創出、中期成長加速へ

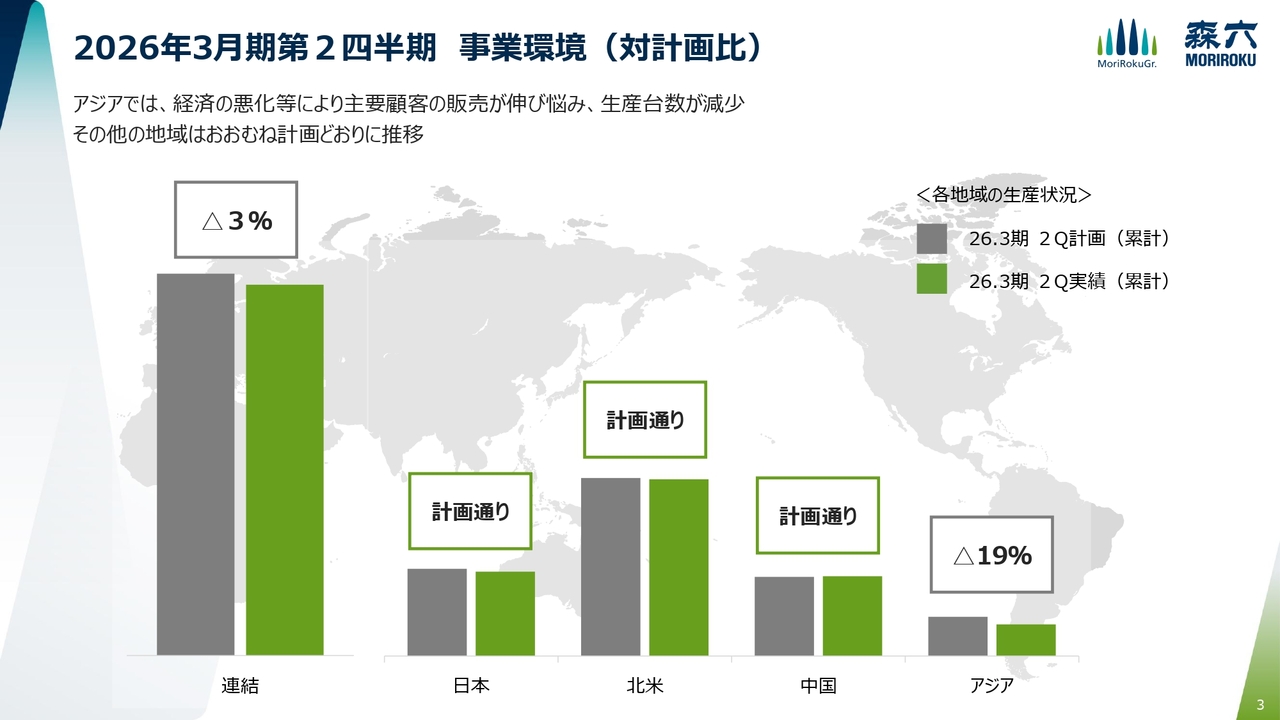

2026年3月期第2四半期 事業環境(対計画比)

菊地耕一氏(以下、菊地):森六株式会社代表取締役副社長の菊地です。はじめに、2026年3月期上期の業績についてご説明します。

スライドは、顧客の第2四半期累計の自動車生産状況を計画比で示したものです。日本、北米、中国はおおむね計画どおりに推移しましたが、アジアでは経済の悪化や市場ニーズとのミスマッチにより、計画比マイナス19パーセントと大幅な減産となりました。その結果、グローバル全体では計画比マイナス3パーセントの減産となっています。

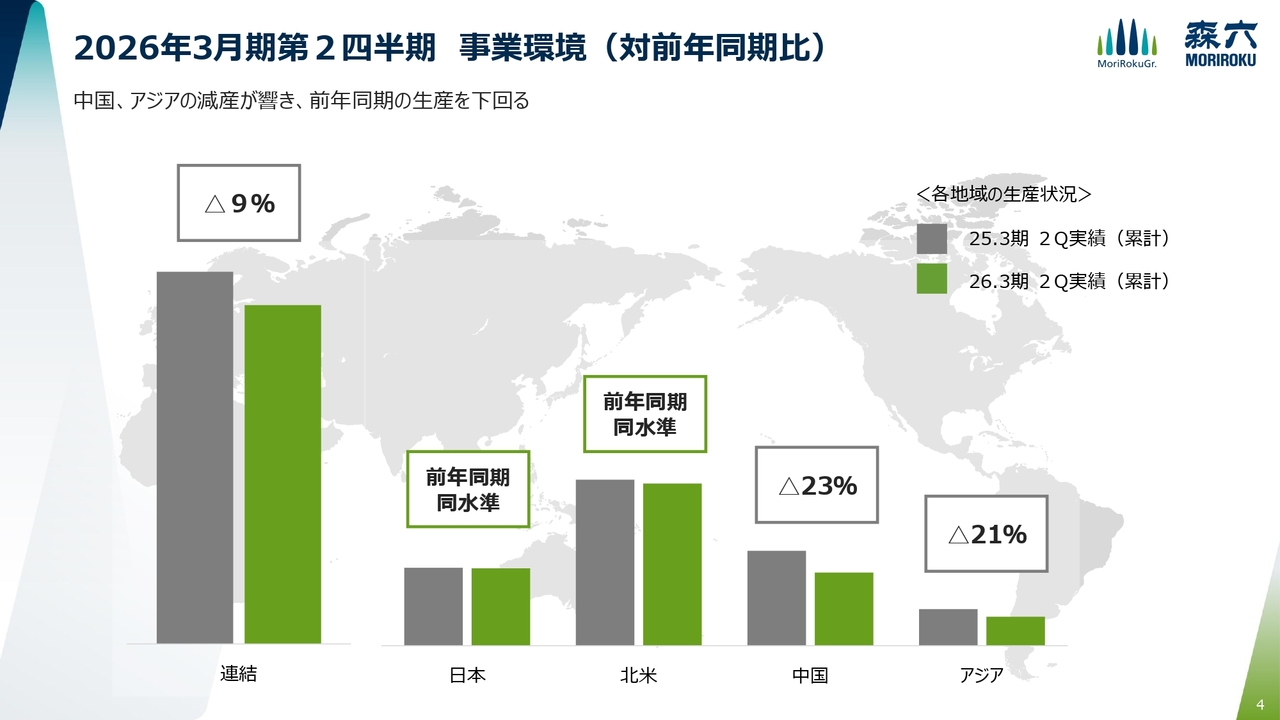

2026年3月期第2四半期 事業環境(対前年同期比)

こちらは、前年同期比での生産状況を示したものです。日本と北米は前年同期とほぼ同水準を維持したものの、中国やアジアでの減産が影響し、全体としては前年同期を下回る結果となりました。

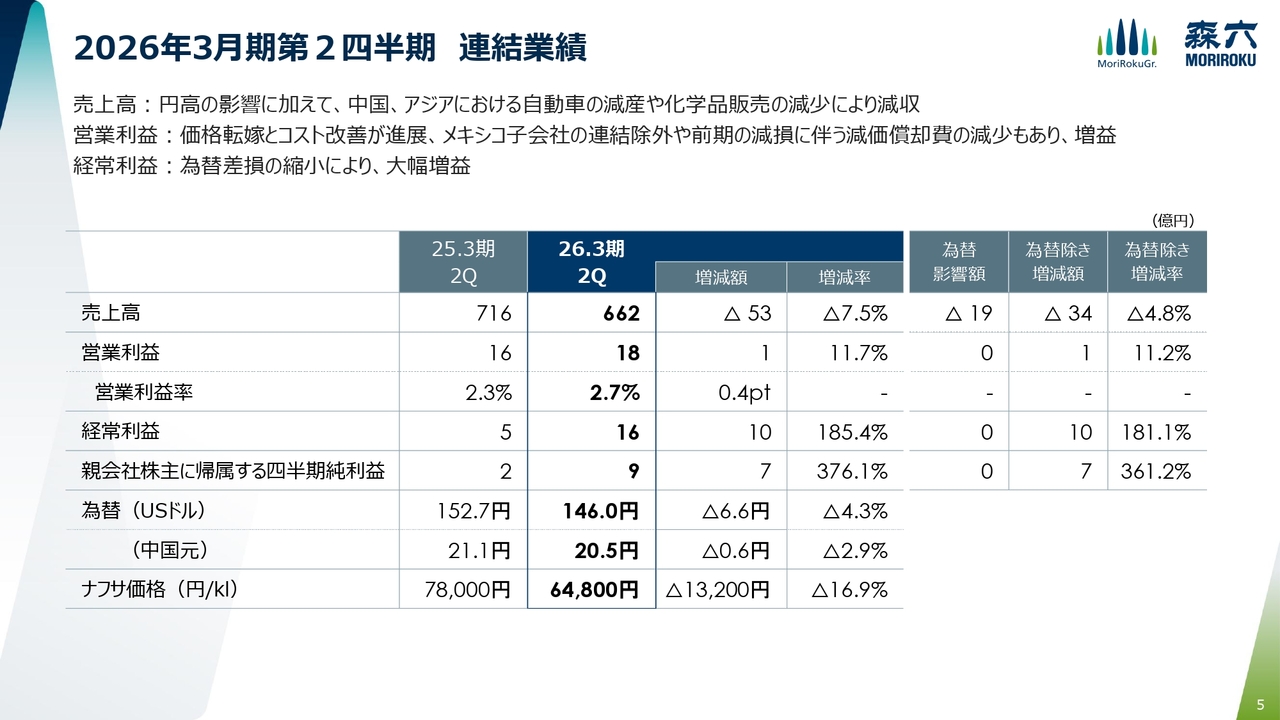

2026年3月期第2四半期 連結業績

以上のような事業環境のもと、2026年3月期第2四半期の連結業績はスライドのとおりとなりました。売上高は、円高の影響に加え、中国やアジアにおける自動車の減産や化学品販売の減少により、前年同期比マイナス8パーセントの減収となりました。

一方、営業利益は前年同期比12パーセント増加しました。減収の影響はあったものの、販売価格の適正化やコスト改善が進展したことに加え、メキシコ子会社の売却による損失の解消や前期の減損処理に伴う減価償却費の減少もプラスに寄与しました。経常利益以下も為替差損の縮小により大幅な増益となりました。

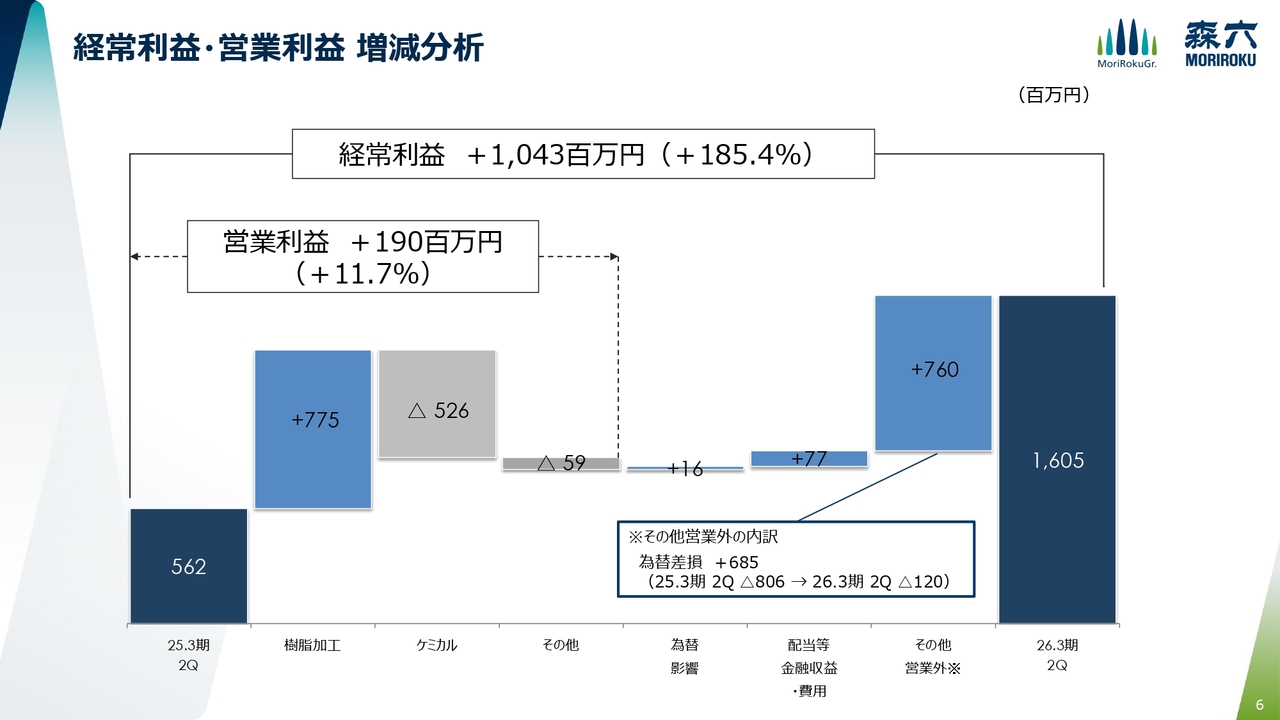

経常利益・営業利益増減分析

連結の利益増減分析です。営業利益は、ケミカル事業で減益となったものの、樹脂加工製品事業の増益でカバーし、トータルで1億9,000万円の増益となりました。また、為替差損の縮小により、経常利益も10億円の増益となりました。

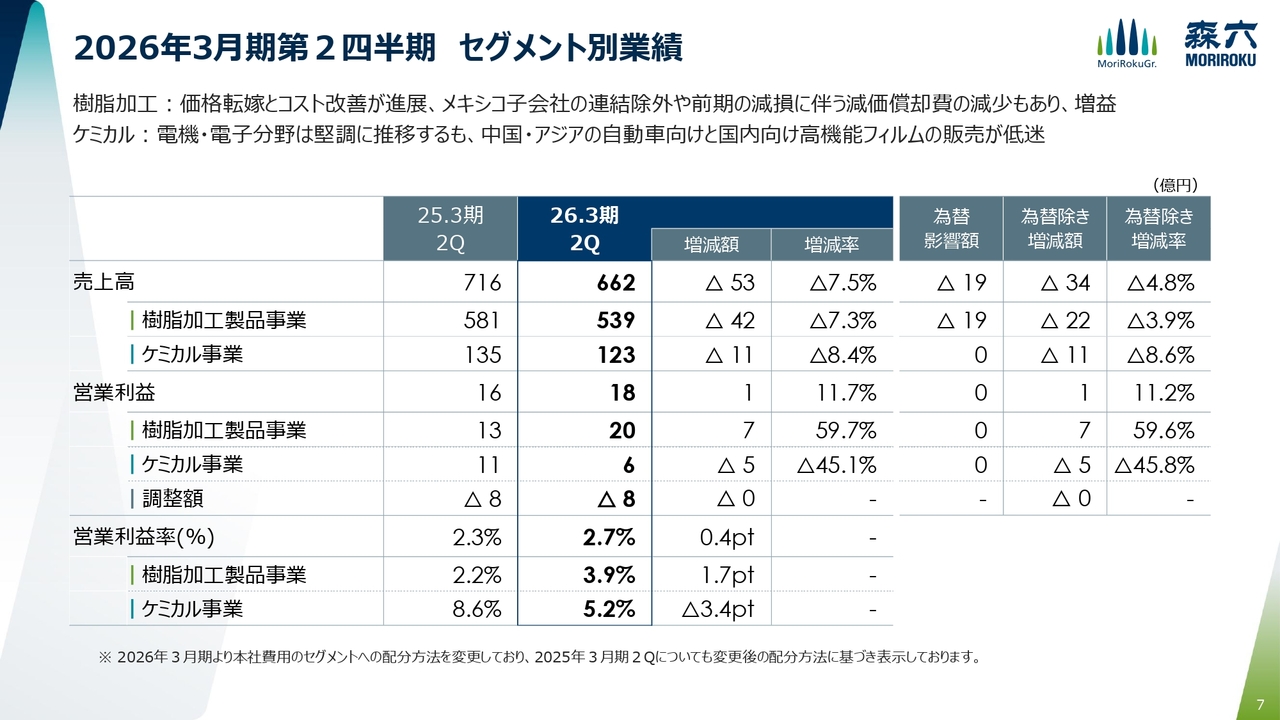

2026年3月期第2四半期 セグメント別業績

セグメント別では、樹脂加工製品事業が売上高539億円、営業利益20億円で減収増益となり、ケミカル事業が売上高123億円、営業利益6億円で減収減益となりました。

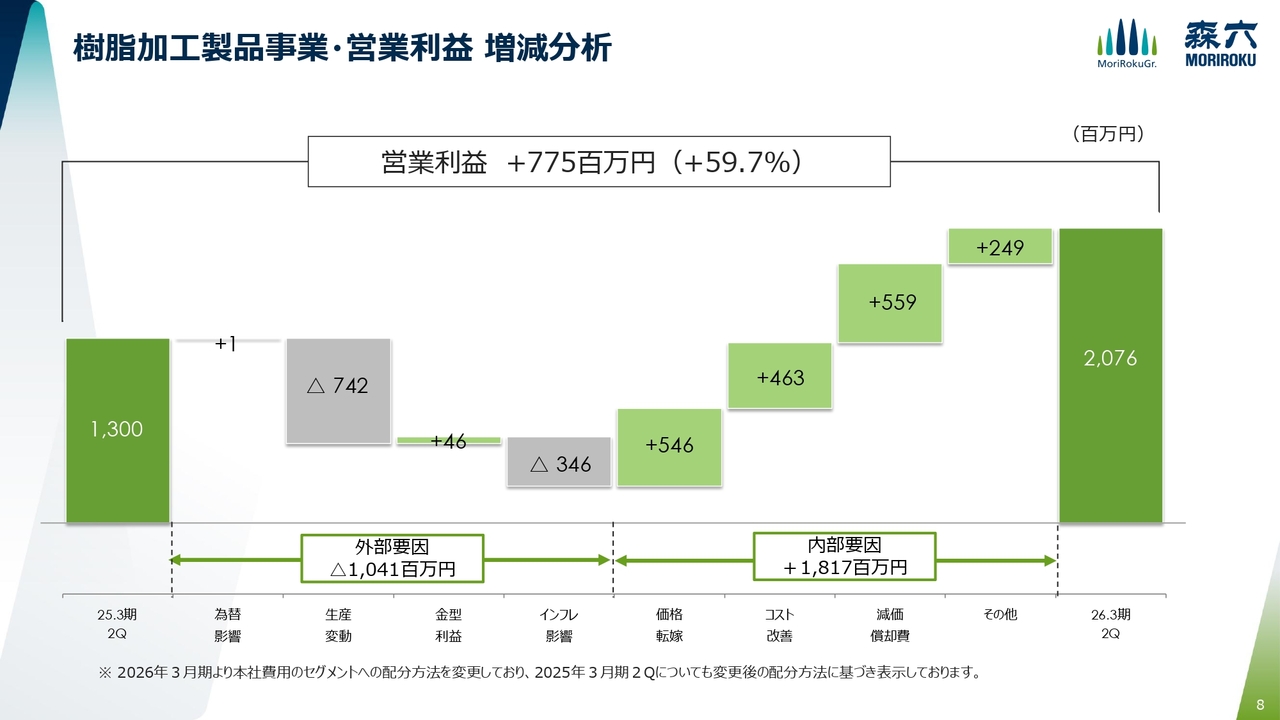

樹脂加工製品事業・営業利益 増減分析

樹脂加工製品事業の営業利益分析です。生産変動やインフレによるコスト上昇の影響で外部要因はマイナスとなりましたが、価格転嫁やコスト改善に加え、前期の減損に伴う減価償却費の減少もプラスに寄与し、営業利益は前年同期比60パーセント増となりました。

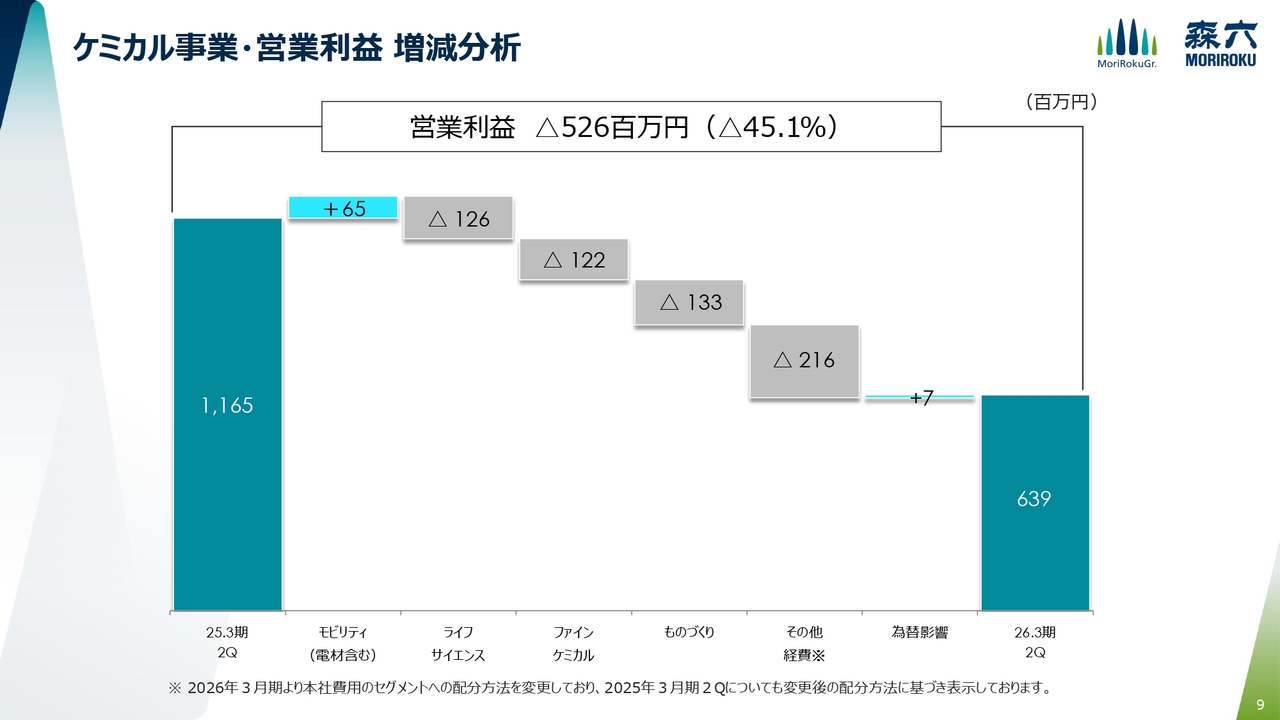

ケミカル事業・営業利益 増減分析

ケミカル事業の営業利益分析です。電機・電子分野や国内の四輪・二輪向けが堅調に推移し、モビリティ分野全体では増益となりました。一方で、中国の自動車市場の落ち込みにより、自動車向け原材料や機能素材、塗料原料など幅広い分野で販売減少となりました。

また、ものづくり分野では、顧客の生産調整の影響を受け、医療向け高機能フィルムの販売が減少しました。この結果、前年同期比マイナス45パーセントの減益となりました。

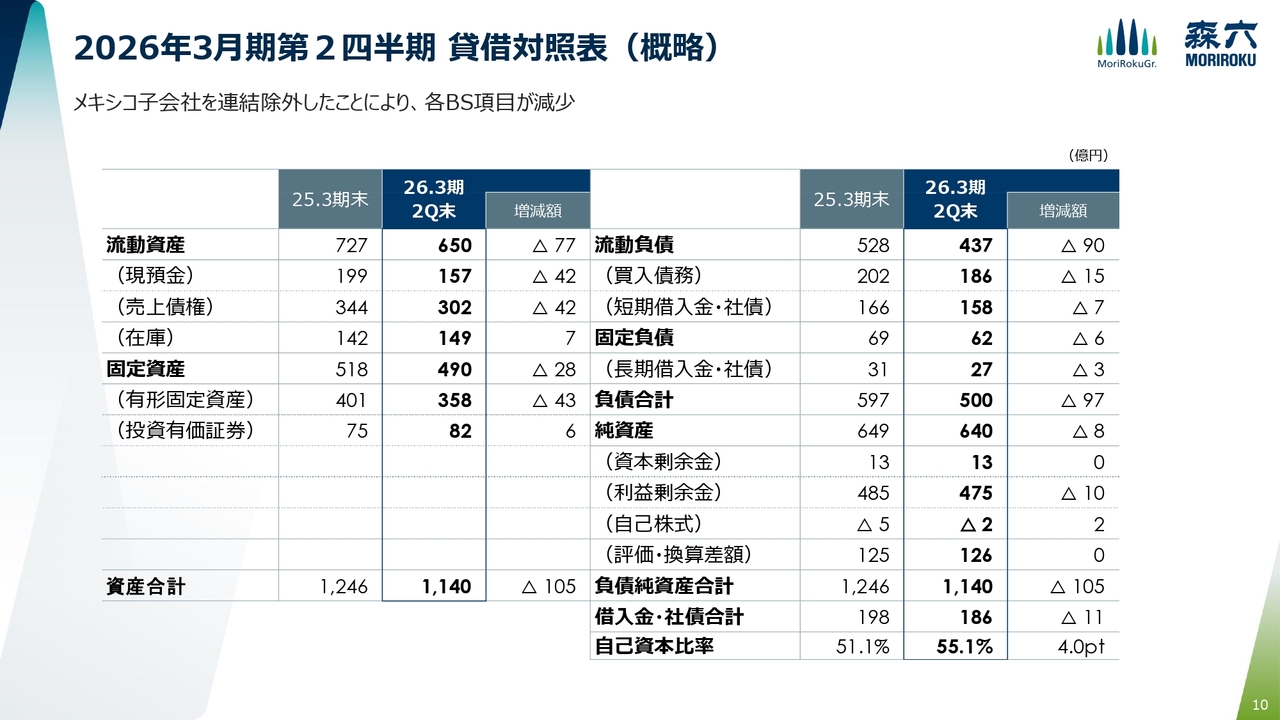

2026年3月期第2四半期 貸借対照表(概略)

続いて、バランスシートについてです。メキシコ子会社の連結除外により、各バランスシート項目が減少しています。自己資本比率は4ポイント上昇して55パーセントとなり、引き続き安定した財務基盤を維持しています。

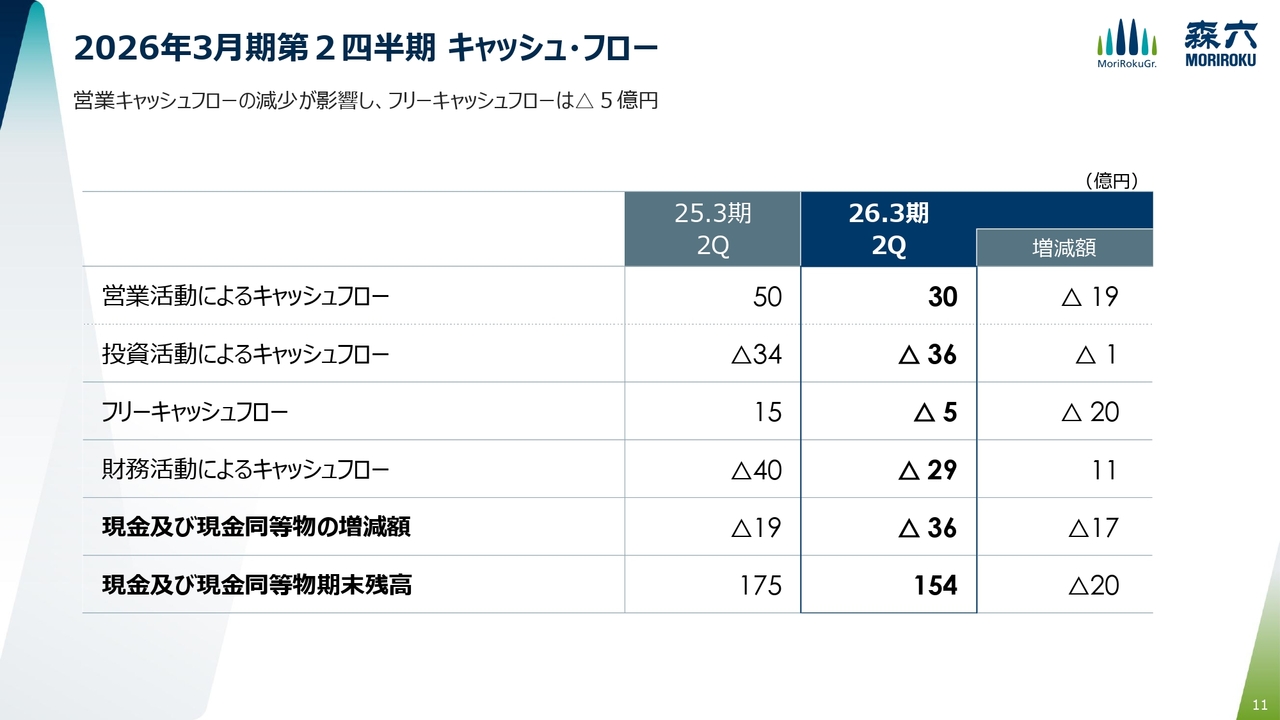

2026年3月期第2四半期 キャッシュ・フロー

キャッシュ・フローについてです。前年同期に比べて営業キャッシュ・フローが減少した結果、フリーキャッシュ・フローはマイナス5億円、期末の現金および現金同等物の残高は154億円となりました。

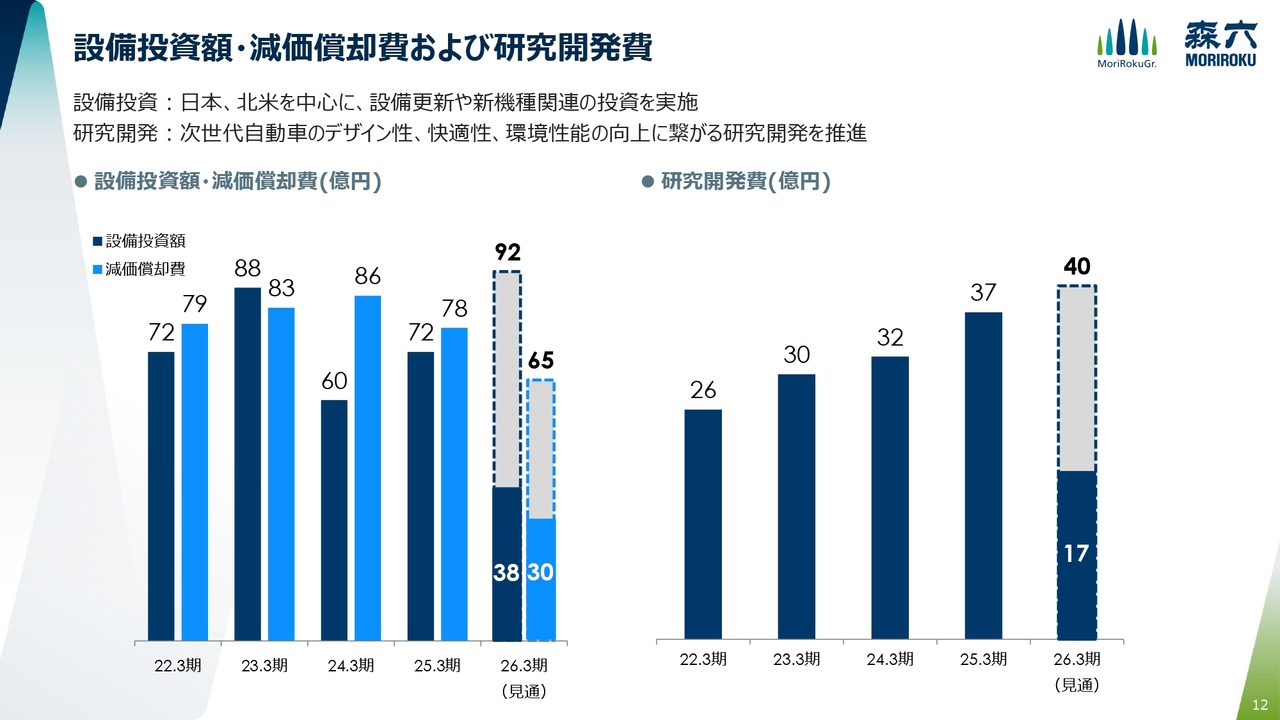

設備投資額・減価償却費および研究開発費

設備投資額と研究開発費についてです。設備投資は、北米でバッテリーEVの量産に向けた投資が後ろ倒しとなったため、期初に予定していた水準より抑えられています。

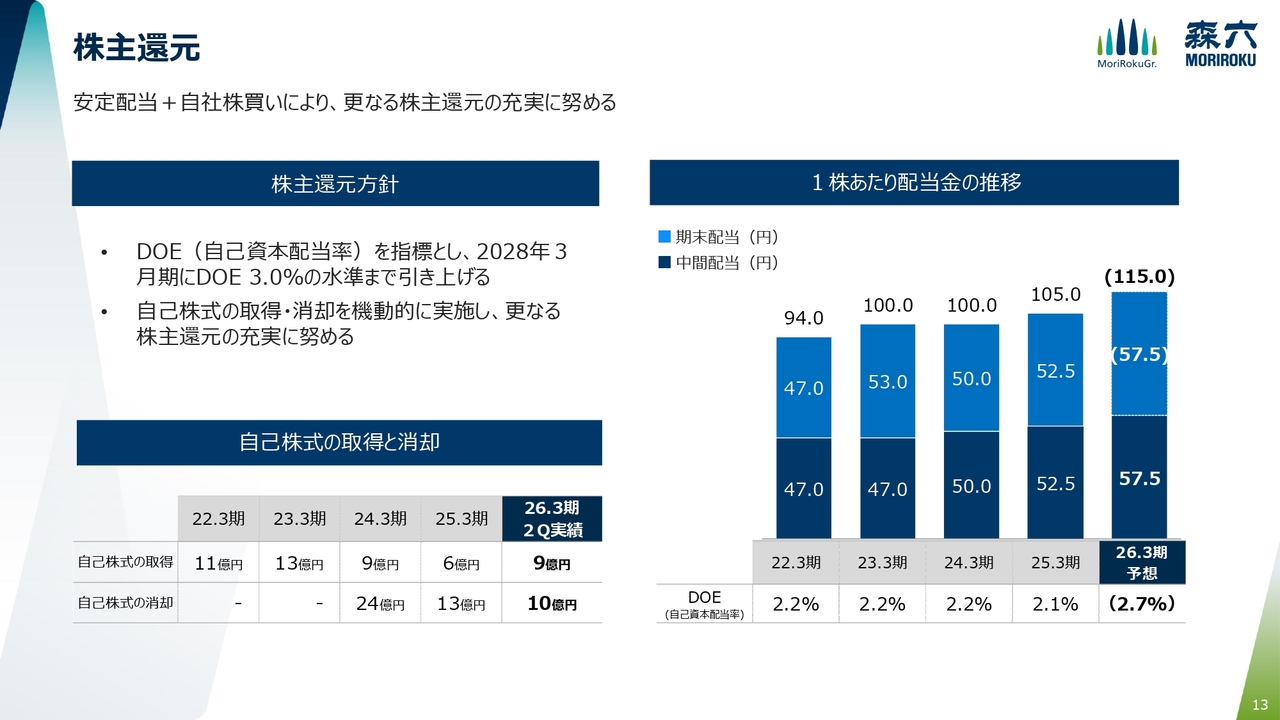

株主還元

株主還元についてです。中間配当は期初の予想どおり57.5円としました。年間配当115円、DOE2.7パーセントも変更はありません。自己株式については、2025年6月までに10億円規模の取得を完了し、取得分はすべて消却しています。

配当については、2028年3月期にDOE3パーセント以上を目標としており、事業成長に応じて増配も視野に入れながら、引き続き株主還元の充実に努めていきます。

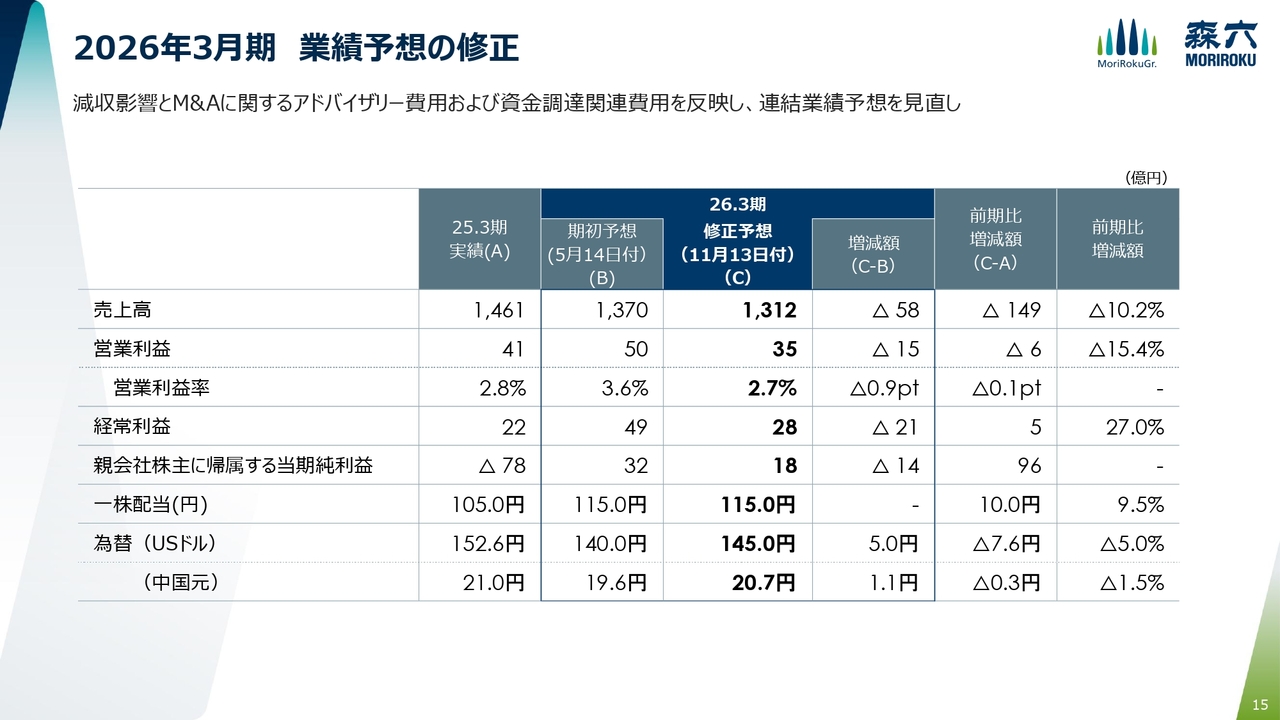

2026年3月期業績予想の修正

続いて、2026年3月期の見通しです。売上高は前回予想から58億円減の1,312億円、営業利益は15億円減の35億円、当期純利益は14億円減の18億円とします。

顧客の最新の生産計画を踏まえ、アジア・北米での減産を織り込んだほか、レゾナックのモビリティ事業の一部譲受に伴い、アドバイザリー費用および資金調達関連費用の発生を見込んでいます。為替についても、下期の想定レートを見直し、米ドルで145円、中国元で20.7円としています。

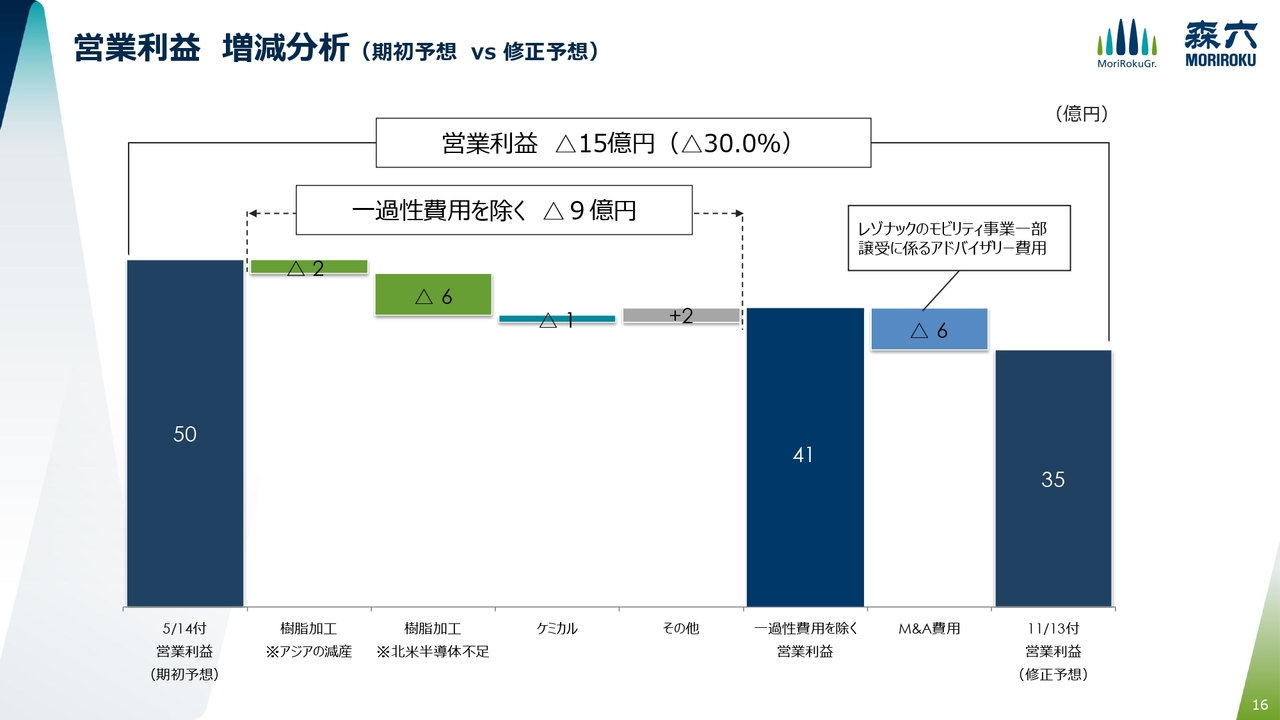

営業利益 増減分析 (期初予想vs 修正予想)

期初予想と比較した営業利益の増減分析です。樹脂加工製品事業におけるアジアの減産でマイナス2億円、半導体供給不足による北米の減産でマイナス6億円、ケミカル事業でマイナス1億円を織り込み、一過性費用を除いた営業利益は9億円減の41億円です。

これにM&Aに関するアドバイザリー費用6億円を加え、合計でマイナス15億円の減益を見込んでいます。

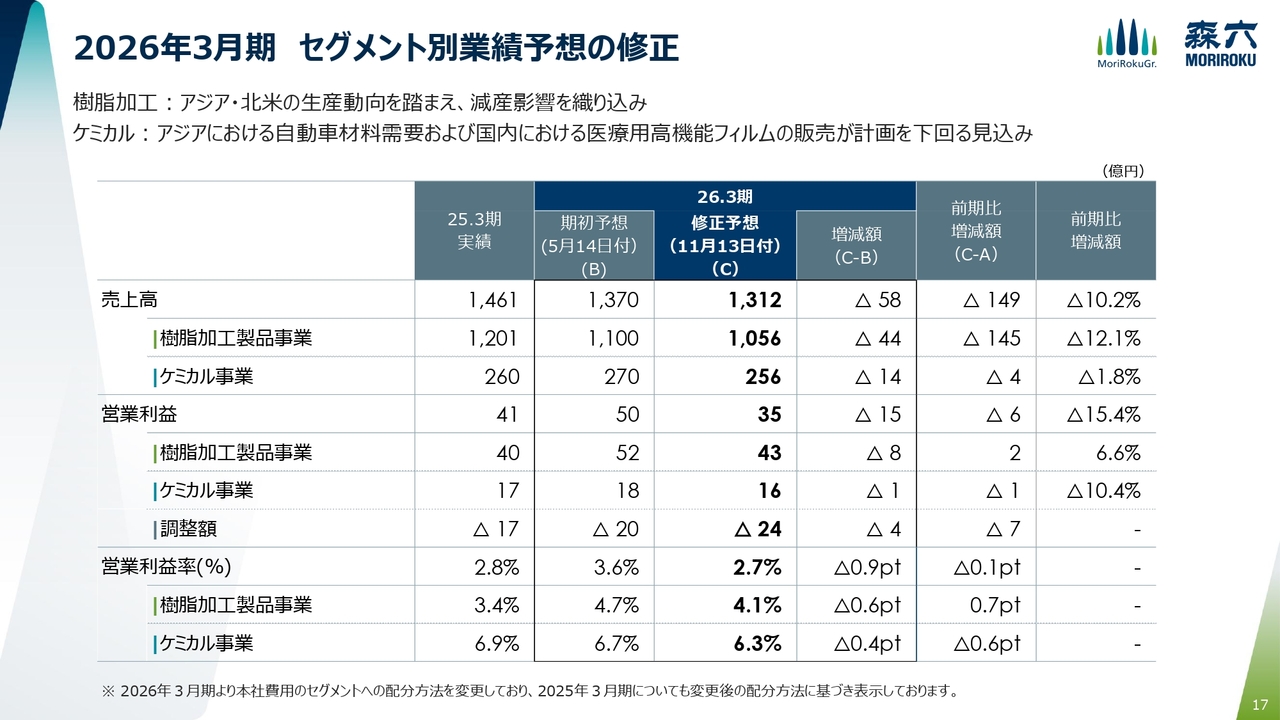

2026年3月期 セグメント別業績予想の修正

セグメント別の見通しは、樹脂加工製品事業においてアジアと北米の減産を織り込み、売上高は前回予想比44億円減の1,056億円、営業利益は8億円減の43億円としています。

ケミカル事業では、アジアでの自動車材料需要の減少に加え、国内での医療用高機能フィルムの販売が当初計画を下回る見込みです。この結果、売上高は前回予想から14億円減の256億円、営業利益は1億円減の16億円としています。

厳しい事業環境ではありますが、生産性の向上や収益体質の改善に向けた取り組みを着実に進め、業績予想の達成とさらなる増益を目指していきます。

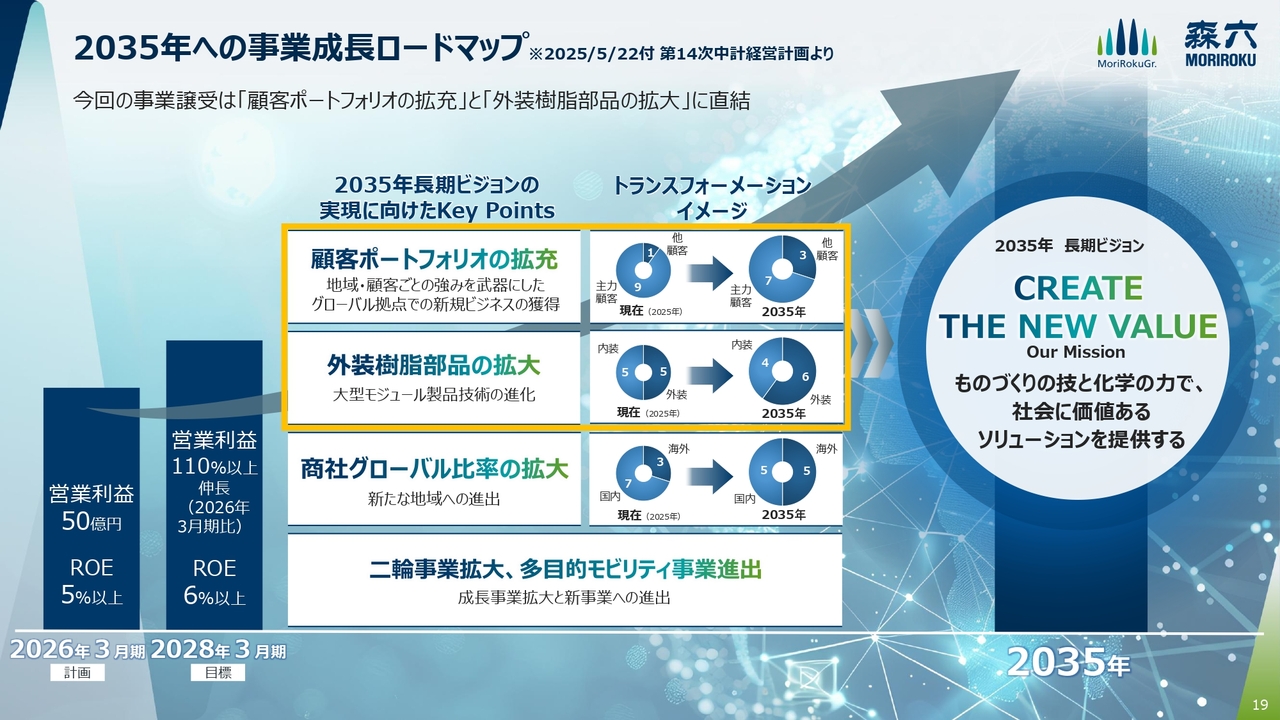

2035年への事業成長ロードマップ

黒瀨直樹氏(以下、黒瀨):代表取締役社長の黒瀨です。ここからは、レゾナックのモビリティ事業の一部譲受について、その概要と狙いをご説明します。

スライドは、2025年5月に公表した当社の長期ビジョンです。長期ビジョン実現に向けたキーポイントは大きく4つあります。今回の事業譲受は、そのうちの2つの重点テーマである「顧客ポートフォリオの拡充」「外装樹脂部品の拡大」に直結し、当社の中長期的な企業価値の向上につながるものです。

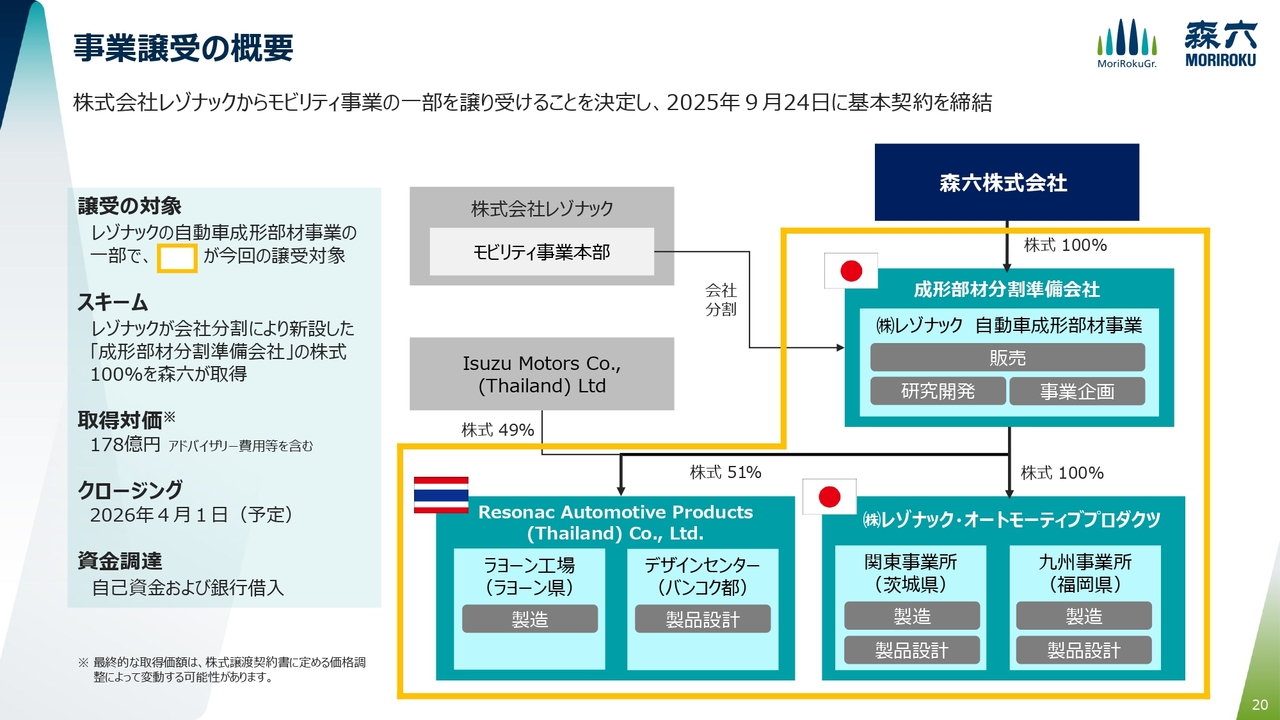

事業譲受の概要

今回譲り受けるのは、レゾナックの自動車成形部材事業の一部です。当社の樹脂加工製品事業と同様に、自動車の内外装樹脂部品を手がけています。スライドの黄色の枠内が譲り受けの範囲です。日本では、販売・研究開発・事業企画部門と工場2拠点、タイでは工場1拠点とデザインセンターが対象となります。

クロージングは2026年4月1日を予定しており、取得対価の178億円については、政策保有株式の売却で得た資金と銀行借り入れで賄う計画です。

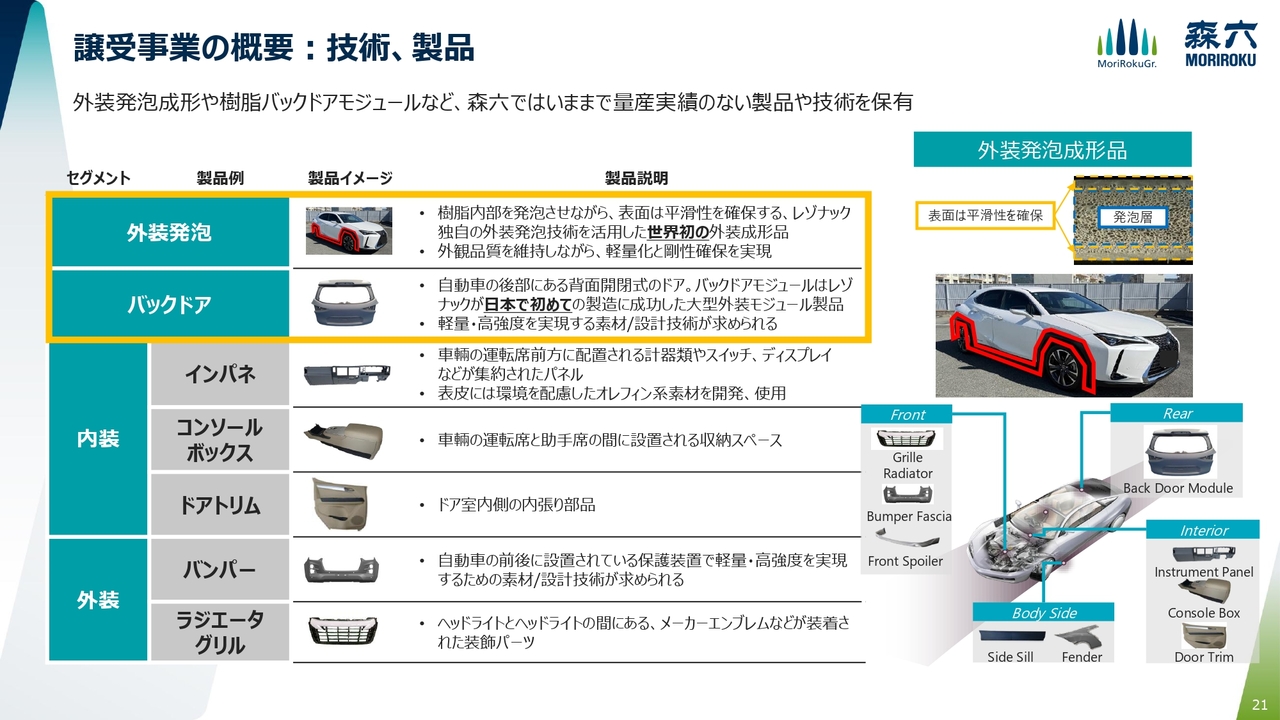

譲受事業の概要:技術、製品

譲受事業の特徴は、森六ではこれまで量産実績のない技術や製品を持つ点です。その代表例が外装発泡成形技術です。樹脂の内部を発泡させながら表面の平滑性を確保する独自技術であり、部品の軽量化に大きく貢献するものです。

また、樹脂バックドアでは豊富な量産実績を持ち、日本初の樹脂バックドアモジュールを展開するなど、軽量化・モジュール化の分野で高い競争力を有しています。今回の事業譲受により、当社の技術力向上とともに、外装樹脂部品のさらなる拡大が期待されます。

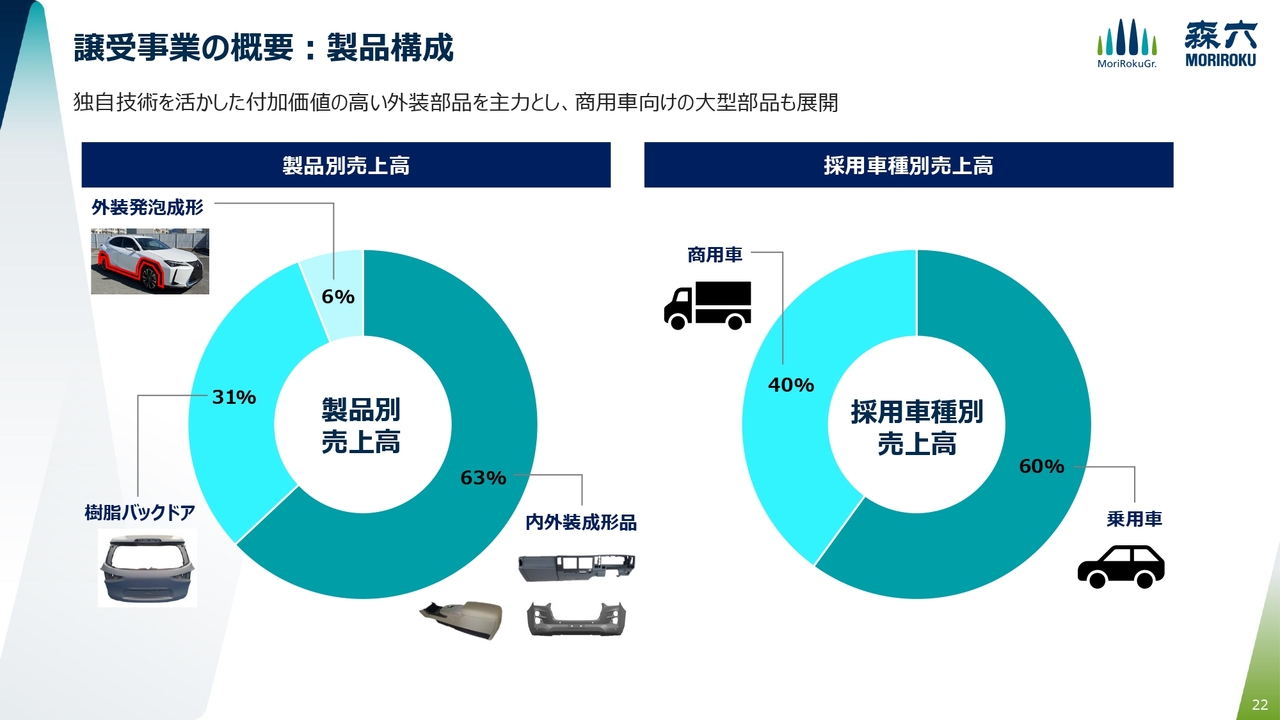

譲受事業の概要:製品構成

売上高の内訳です。独自技術を背景に、付加価値の高い外装部品の比率が高いことが特徴です。当社の樹脂加工製品事業では乗用車のみが対象ですが、譲受事業では商用車の内外装部品も手がけています。

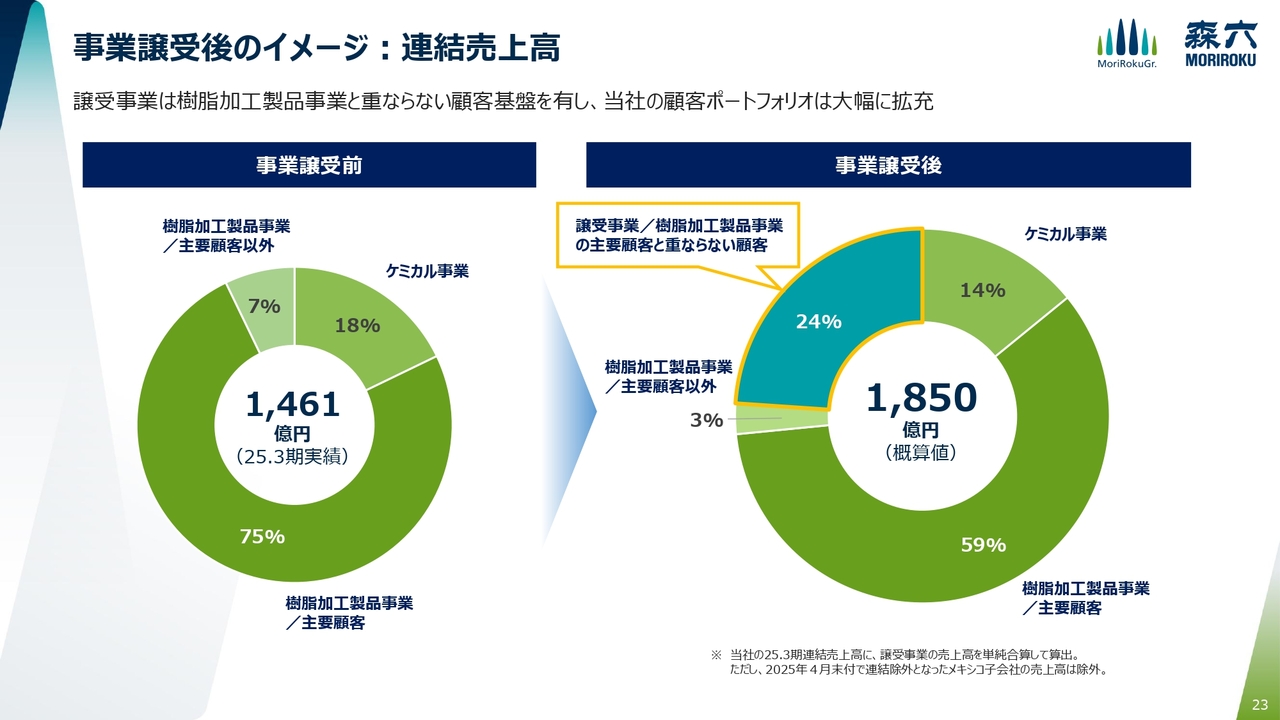

事業譲受後のイメージ:連結売上高

事業譲受前後の売上高のイメージです。現在、当社の樹脂加工製品事業は、売上の大部分を主要顧客が占めています。ここに譲受事業が加わることで、売上構成はスライド右のグラフのように変化します。

今回の事業統合により、当社は売上高2,000億円も視野に入れた、国内有数の樹脂部品サプライヤーへ成長する見込みです。譲受事業の顧客は当社の主要顧客とは重複していません。また、複数の主要日系企業と幅広く取引を行っていることから、当社の顧客ポートフォリオの拡充にもつながると考えています。

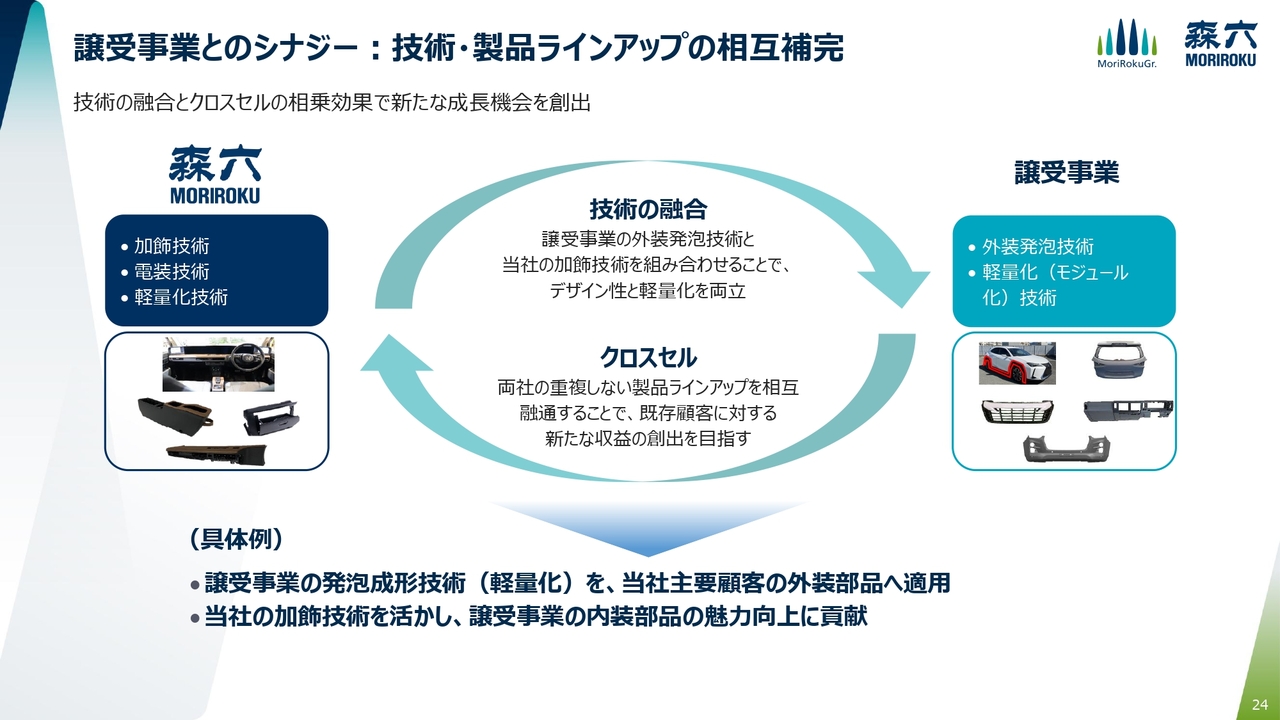

譲受事業とのシナジー:技術・製品ラインアップの相互補完

さらに、両事業の技術や顧客基盤を融合し、シナジーを最大化することで、樹脂部品のトップサプライヤーとしての地位をより確かなものにしていきます。

営業面では、譲受事業が持つ外装発泡技術やモジュール化による軽量化技術と、当社が有する加飾・電装技術を組み合わせ、顧客への提案力を強化します。また、既存顧客へのクロスセルを進め、さらなるビジネス拡大につなげていきます。

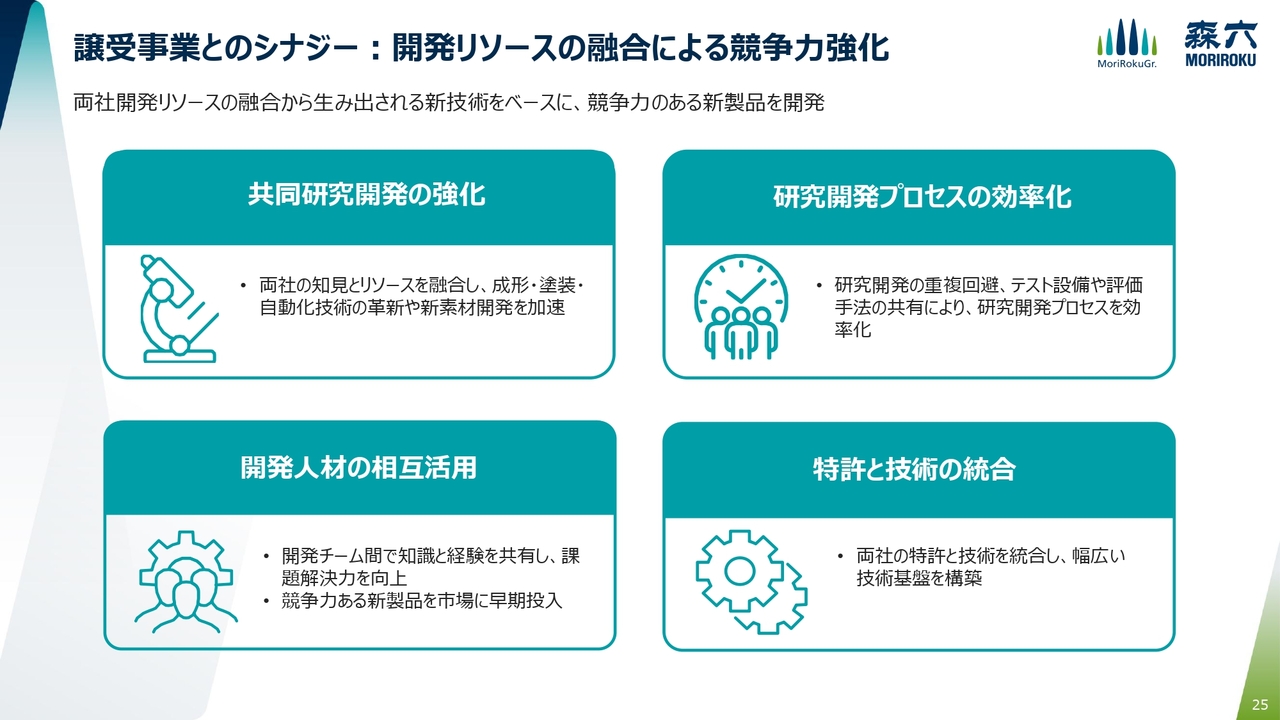

譲受事業とのシナジー:開発リソースの融合による競争力強化

続いて、開発面についてです。両社の知見や技術基盤を融合することで、次世代モビリティや環境配慮型製品などの成長分野で開発スピードを加速し、製品競争力を高めます。さらに、研究開発の重複回避や、テスト設備、評価手法の共有により、研究開発プロセスの効率化も進めます。

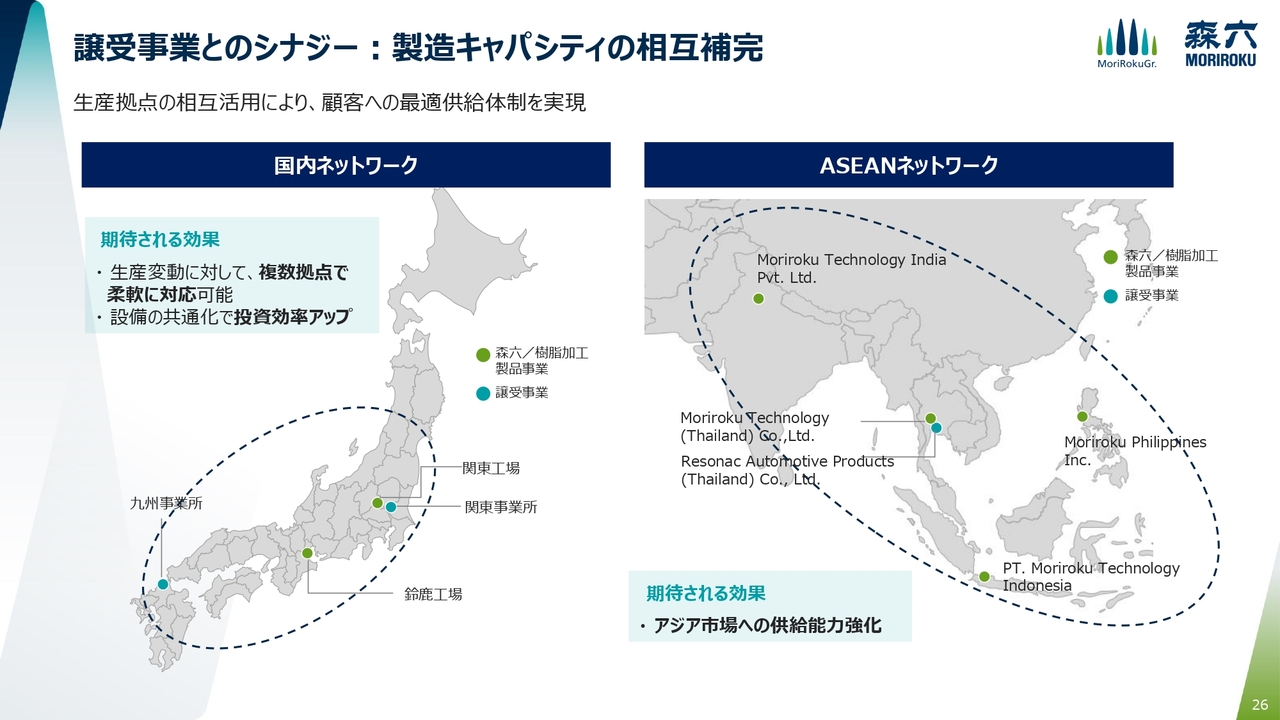

譲受事業とのシナジー:製造キャパシティの相互補完

続いて、生産面についてです。譲受事業の国内・タイの生産拠点は、当社の生産拠点と相互補完関係にあり、生産・物流の効率化が期待できます。

例えば、当社関東工場では、機種によって塗装ラインの負荷が大きく変動し、場合によっては遠方の鈴鹿工場や外注を利用するケースもありました。今後は、譲受事業の塗装ラインを1つのリソースとして活用することで、生産変動にも柔軟に相互に対応でき、コスト削減の効果も期待できます。

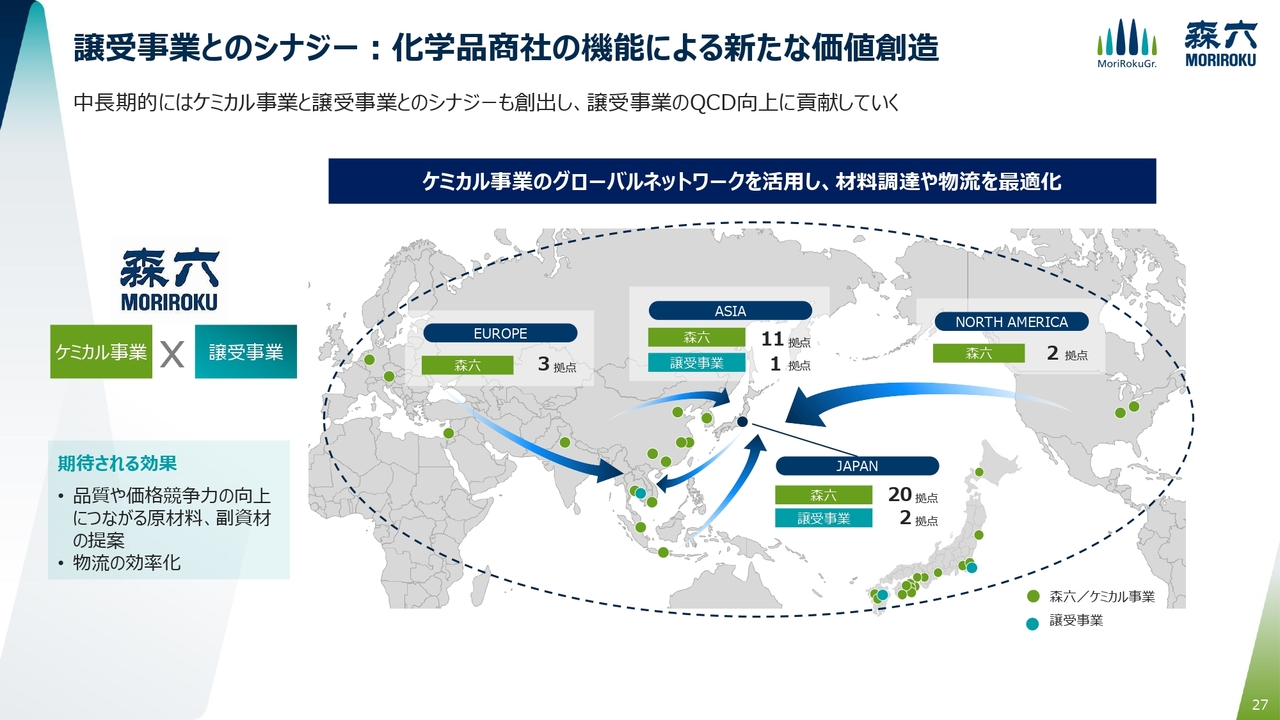

譲受事業とのシナジー:化学品商社の機能による新たな価値創造

将来的には、ケミカル事業ともシナジーを生み出していきたいと考えています。ケミカル事業のグローバルネットワークを活用し、譲受事業のQCD向上につなげられるよう検討を進めていきます。

具体的には、品質向上に貢献する材料の提案や、価格競争力を高める原材料・副資材の調達、物流の効率化などが挙げられます。このような取り組みを通じて、両事業の強みを融合させた新たな価値創出を目指します。

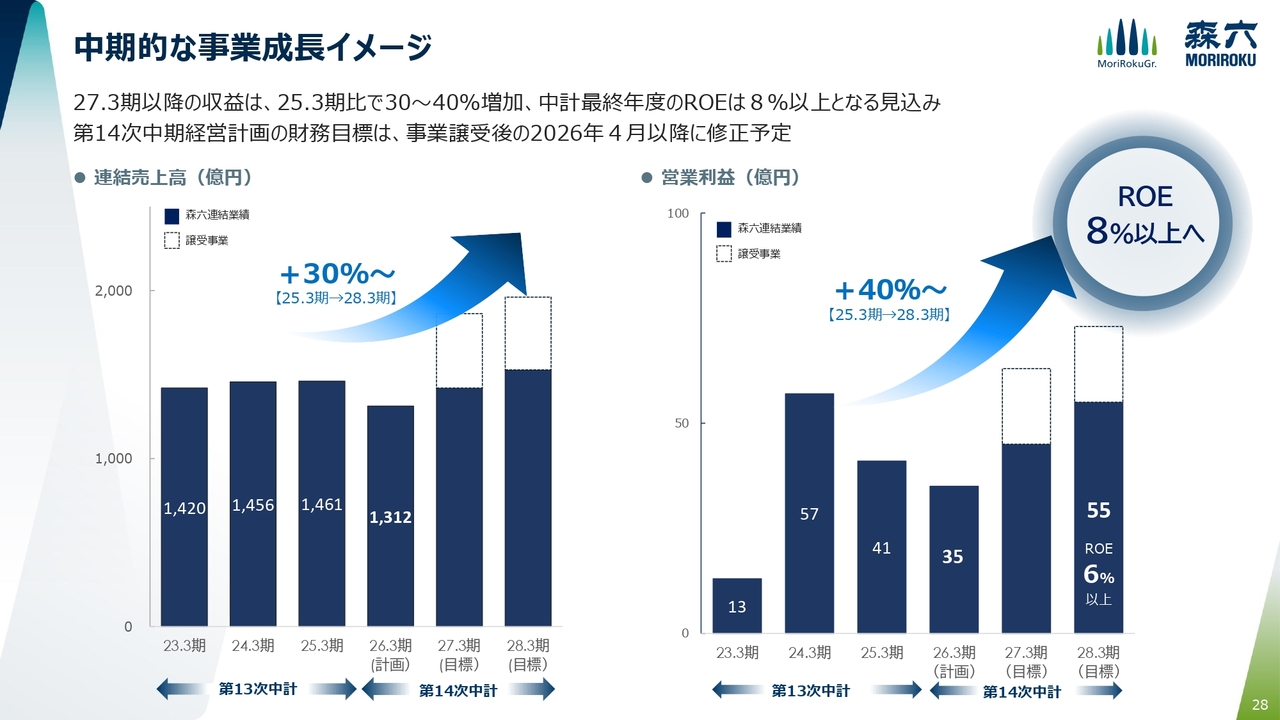

中期的な事業成長イメージ

最後に、中長期的な事業成長イメージについてお伝えします。2027年3月期以降、売上・利益ともに増加を開始し、第14次中期経営計画の最終年度である2028年3月期には、売上高30パーセント以上、営業利益40パーセント以上を見込んでいます。

したがって、第14次中期経営計画では、最終年度である2028年3月期の財務目標を営業利益55億円以上、ROE6パーセント以上と設定していますが、今回の譲受に伴い財務目標の修正が必要となります。こちらについては、2026年4月の事業統合後にあらためて精査し、公表する予定です。

質疑応答:上期業績の好調要因と今期計画のリスク・オポチュニティについて

質問者:上期実績の好調について、一過性ではないかどうかも含め、背景をあらためてお聞かせください。その上で、今期の状況を見た際に、ネクスペリアでの生産停止の影響があるかと思います。11月24日から再開とうかがっていますが、現状の進捗で問題ないのか、また、計画に対してどのようなリスクやオポチュニティが想定されているのか教えてください。

黒瀨:ネクスペリアの影響については、今回は約6億円の減益を見込んでいます。下期のオポチュニティとしては、北米で挽回生産となった場合にしっかりと収益を上げることだと考えています。

菊地:営業利益を中心にご説明しますと、上期の事業環境は非常に厳しかったと認識しています。若干の増益とはなったものの、アジアでの減産があり、中国も計画比では相応の水準でしたが、対前年では生産台数が落ち込みました。中国・アジア全体でかなり台数が減少する中での経営となり、特に中国では人員の適正化などコスト削減を中心に取り組み、なんとか利益を守ることができました。

さらに、昨年度に中国事業の減損を行ったため償却負担が軽減されたことに加え、メキシコ事業を4月に売却したことにより、昨年赤字だった事業がなくなり利益の押し上げに相当寄与しました。実態としては、増益ではあっても全体的にかなり厳しい決算であったと認識しています。

質問者:北米については、関税の影響もあり、すでにフル稼働で生産しているため、挽回生産は難しいのではないかという話もあります。そこは直接工を増やすことで、ある程度挽回が期待できるのでしょうか?

黒瀨:残業や、顧客側では休日稼働での対応になるかと思いますが、私どもとしては休日に出勤しないかたちで、いかにお客さまの要請に対応できるかが利益確保につながると考えています。

質疑応答:中国・アジア地区における競争環境と日系OEMへの対応策について

質問者:中国について、今回は赤字から黒字に転換したと思いますが、日系企業の多くが現地企業との競合で苦戦していると聞いています。今後の先行きや競争環境をどのように考えていけばよいか教えてください。また、現状で見えている受注が今後どのように変わりそうか、中国における対応策について教えてください。

加えて、一部の日系OEMが中国のサプライヤーをタイなどでも活用する動きを見せています。同様の動きが御社にどのような影響を及ぼすと考えればよいかについても教えてください。

黒瀨:中国・アジア地区における日系OEMの中国サプライヤーの活用については、私どもも非常に深刻に受け止めています。中国の今後の見通しは、来期以降も日系OEMが非常に厳しい状況にあると思われます。そのような中で、現時点では、当社の領域では主要なお客さまから中国メーカーへシフトしていく話はまだ出ていません。

しかしながら、生産数・販売数が伸びていかない状況の中で、当社としては、まず製造体質をコンパクト化し、利益を上げられる体制の構築を進めています。今後どのように発展させていくべきかについては現時点ではお答えすることが難しいのですが、この課題についてしっかりと検討しています。

また、アジアについても非常に厳しい状況が続いているため、台数が減る中でもしっかりと利益を出せる体質を目指すと同時に、幅広いOEMに向けた営業活動を進めていきます。また、材料分野においても、当社はさまざまなリソースを活用し、中国メーカーの台頭にどのように対処していくかを模索しながら、取り組みを積み上げている状況です。

質疑応答:M&A戦略と樹脂バックドア展開のシナジーについて

質問者:M&Aの今後の展開について、例えば樹脂バックドアなどを御社の主要顧客に展開する場合、先方としても決まった発注先がある程度あるかと思います。そのような中で、どのような点でシナジーやクロスセル、オポチュニティを見ているのか、もう少し具体的に補足いただけますか?

あわせて、今回の決断に踏み出した背景、追加でさらに考慮する余地があるのか、もう少し戦略全体の流れについて補足いただけますでしょうか?

黒瀨:まず、シナジーの点についてですが、具体的に「樹脂バックドア」という部品名が挙がりました。車種に採用するか否かはお客さまの製造工程に大きく影響するため、私どもから「この車種にこれを使ってください」と申し上げられる内容ではないと考えています。

ただし、私たちが他社より優れた技術を有していることを説明していく中で、OEMがどの車種に採用するかに合わせて適宜対応していくことが重要です。

また、発泡成形については、今後バッテリー車が増加するにつれて車両の重量が上昇する点に対応し、この技術を多くのお客さま、さらには既存のOEMにも幅広く展開していく方針です。そのためには、技術の強みをさまざまなかたちでご説明しながら活動を進めていきたいと考えています。

今回のM&Aについては、説明のとおり、私どもの将来展望として顧客ポートフォリオの増加と外装樹脂部品の拡大を目指し、ご縁を結ぶことができました。ただし、今後さらに他社と連携していくことについては、現状では白紙の状態です。まずは今回の事業統合を足元でしっかりと成立させ、安定した収益を確保する形をとることが最優先と考えています。

新着ログ

「化学」のログ