提供:レカム株式会社 2025年9月期決算説明

レカム、2026年9月期の売上は2期連続で過去最高を見込む 営業増員やM&A等により国内ソリューションの成長狙う

2025年9月期決算説明

伊藤秀博氏(以下、伊藤):本日は、当社2025年9月期決算説明会にご参加いただきありがとうございます。代表取締役社長兼グループCEOの伊藤です。

決算の説明に入る前に一言申し上げます。当2025年9月期の業績については、期初の通期計画が大幅に未達となり、その結果として配当も減額することとなりました。株主のみなさまには深くお詫び申し上げます。誠に申し訳ありませんでした。

2025年9月期決算サマリー

砥綿正博氏:取締役常務執行役員CFOの砥綿です。それでは私から、2025年9月期の決算サマリーについてご説明します。

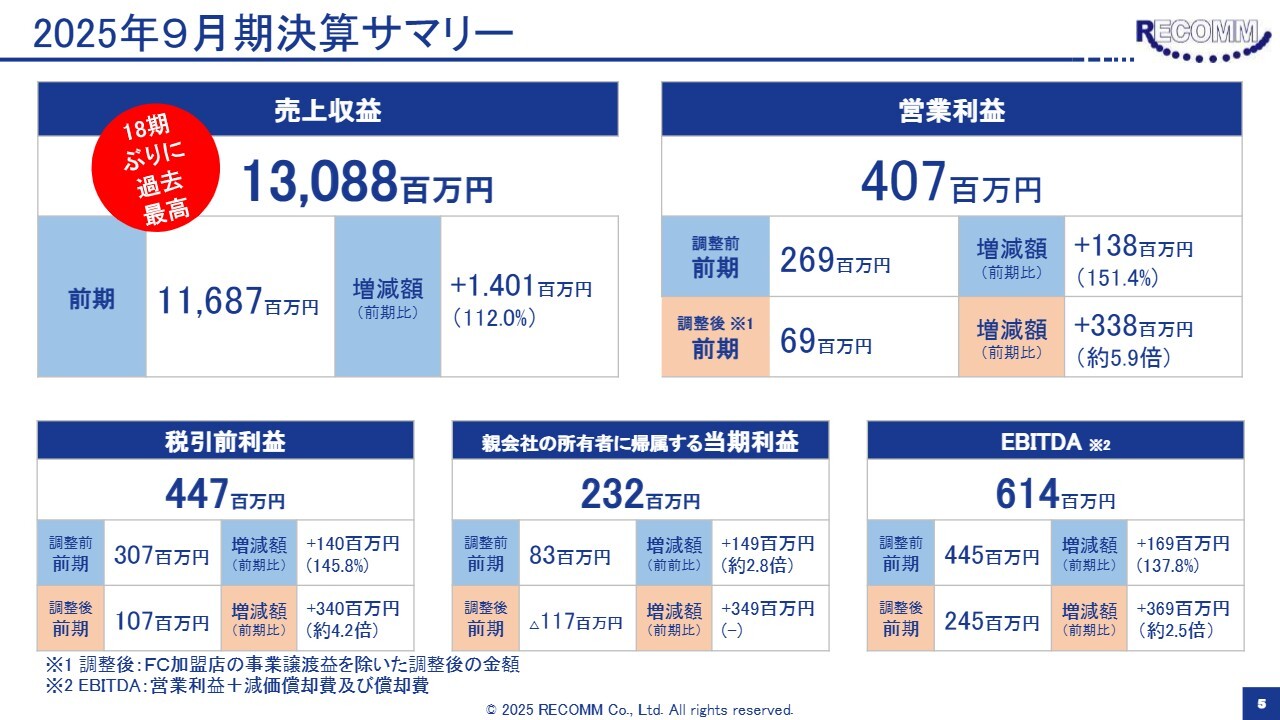

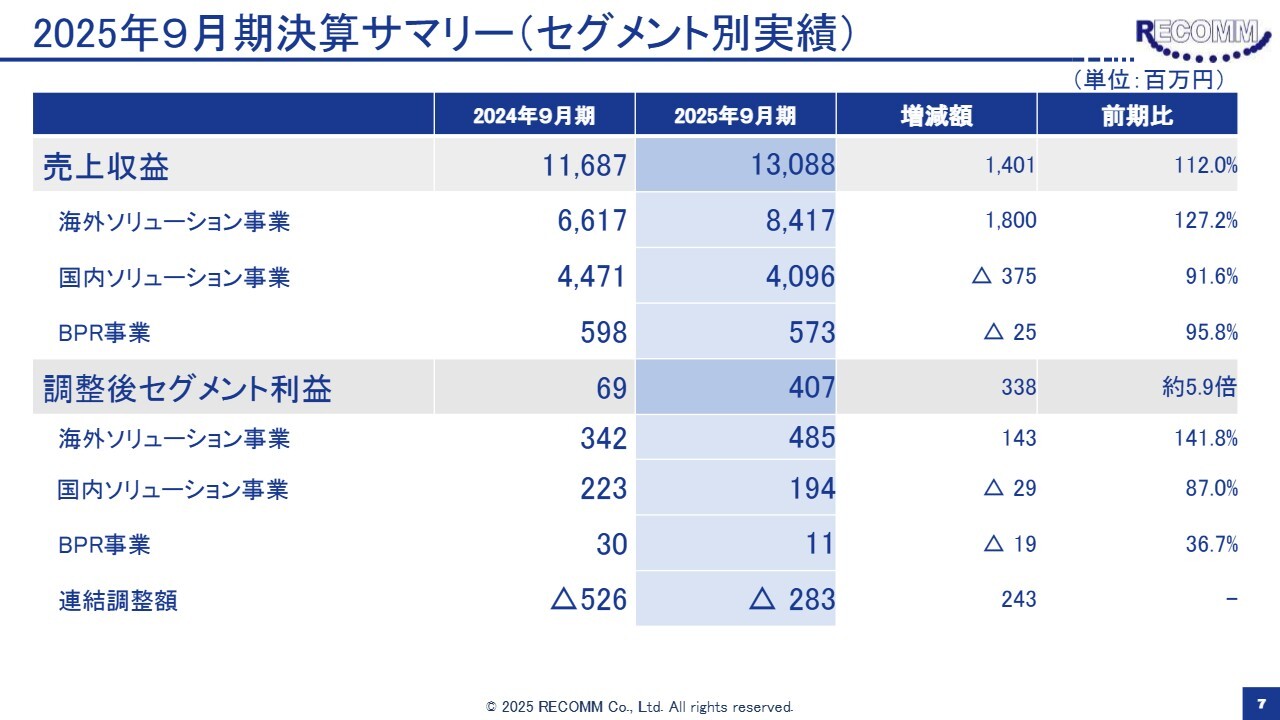

売上収益は、2007年9月期ぶりに、過去最高額を記録しました。利益については、前年度の事業譲渡益2億円を除いた調整後の数字で申し上げると、営業利益は前期比で5.9倍、当期利益は前期比で2.8倍となっています。

さらに事業部別では、海外ソリューション事業が全体の売上高と利益を牽引しています。

2025年9月期決算サマリー

数字については、スライドのとおりです。

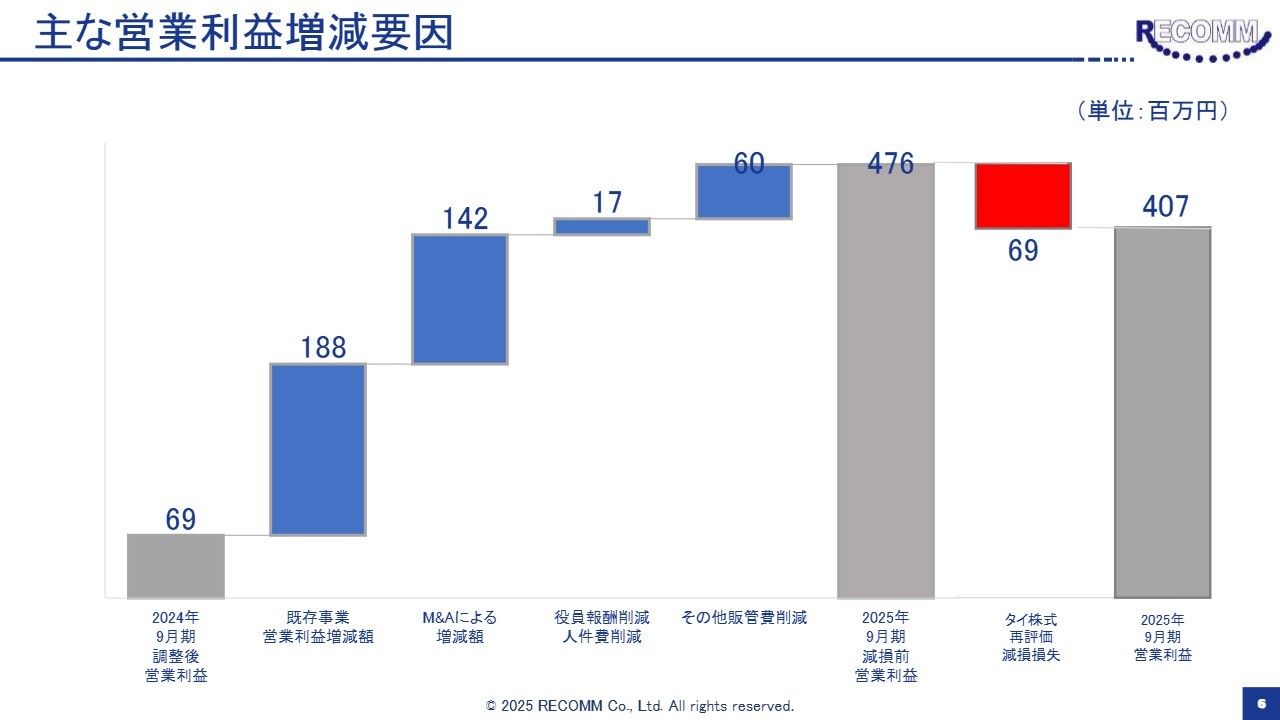

主な営業利益増減要因

前期からの営業利益の増減要因についてご説明します。前期と比較して、既存事業では1億8,800万円の増益となり、さらにM&Aを実施した新会社の収益が加わったことで、大幅な増益となっています。

タイに関しては、M&A時に非常に高い市場成長と会社の成長を見込んでいましたが、業績が計画どおりに推移していないため、将来キャッシュフロー予測を見直したことにより、減損損益を計上しました。のれんの一部を減損したかたちとなります。

2025年9月期決算サマリー(セグメント別実績)

セグメントの情報については、スライドのとおりです。

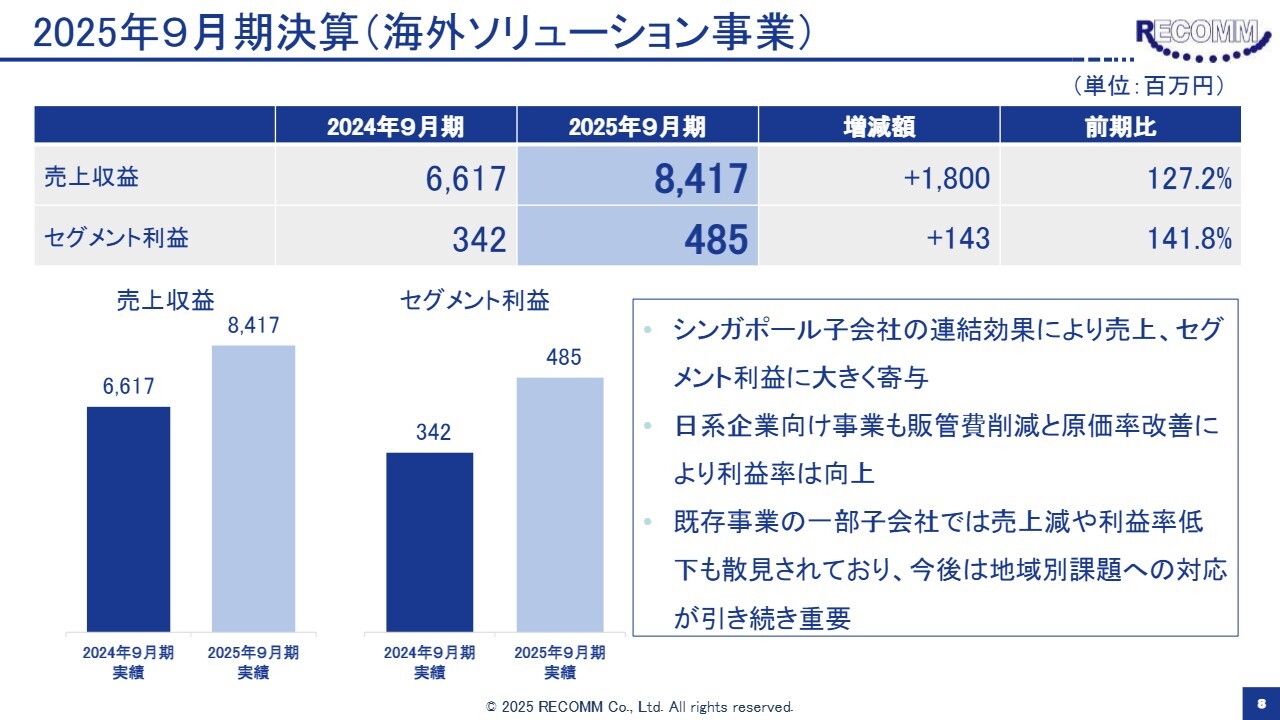

2025年9月期決算(海外ソリューション事業)

それぞれの事業部について詳細にご説明します。まずは、海外ソリューション事業です。売上高は84億1,700万円で、18億円の増加となりました。この増加のうち、シンガポール子会社を連結化したことによる増収要因が約16億円を占めています。この新しい子会社の寄与に加え、それ以外の会社でも増収となりました。

セグメント利益は4億8,500万円で、前期比1億4,300万円増加し、前期比41.8パーセント増という結果となっています。

日系企業向けビジネスについては、人員の減少もあり、売上は若干減少しています。しかし、事業のスリム化を行った結果、利益面では増益となっています。

ただし、国ごとで状況はやや異なるため、今後の展開については後ほど伊藤から説明します。

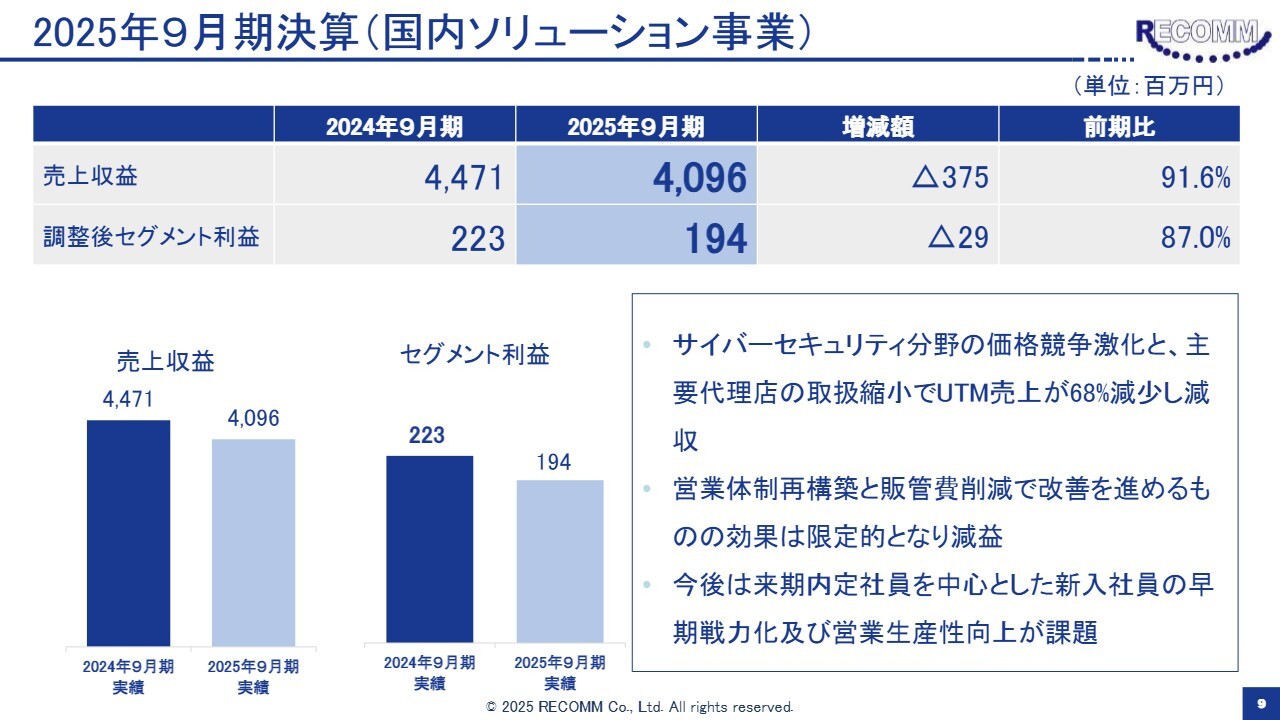

2025年9月期決算(国内ソリューション事業)

国内ソリューション事業です。2025年9月期の売上高は40億9,600万円で、前期比3億7,500万円減少しました。営業利益は1億9,400万円で、2,900万円の減少となっています。

国内ソリューション事業は、直営、FC加盟店、代理店の3つの事業で構成されています。直営事業では103.6パーセントと増収となりましたが、FC加盟店と代理店では減収となりました。

特に代理店の落ち込みについては、セキュリティ商品の販売減少が主要因です。今後の課題としては、直営の成長加速を見込んでおり、来期には過去最多となる40名強の新入社員を迎える予定です。

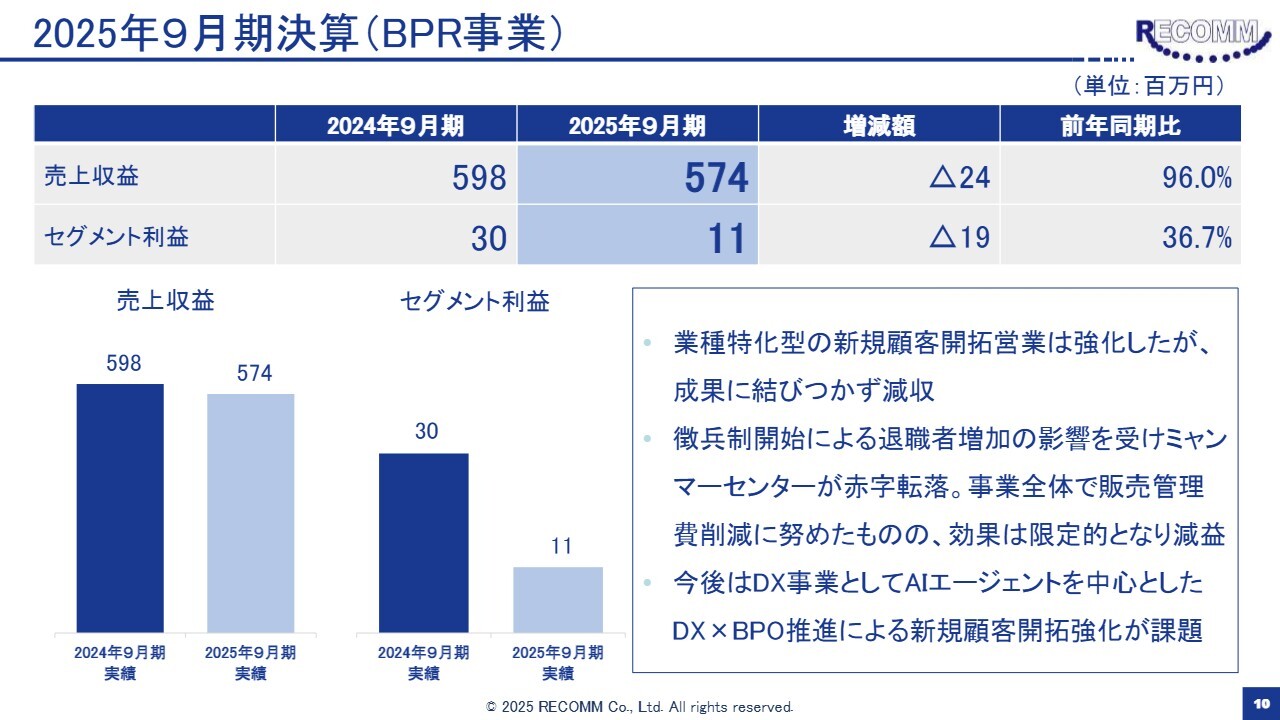

2025年9月期決算(BPR事業)

BPR事業です。BPR事業の売上収益は5億7,400万円で、2,400万円の減収となりました。セグメント利益は1,100万円で、1,900万円の減益という状況です。

前期においては、SNSのモニタリングやホームページなどのWeb関連業務に注力し、営業を行いましたが、大きな成果にはつながらず、減収の結果となりました。

収益については、海外センターにおける円安の影響により、日本円換算時にコストが増加していることが挙げられます。また、ミャンマーでは政情不安により退職率が増加し、採算性が悪化して赤字となっています。これらの要因が利益を圧迫しています。

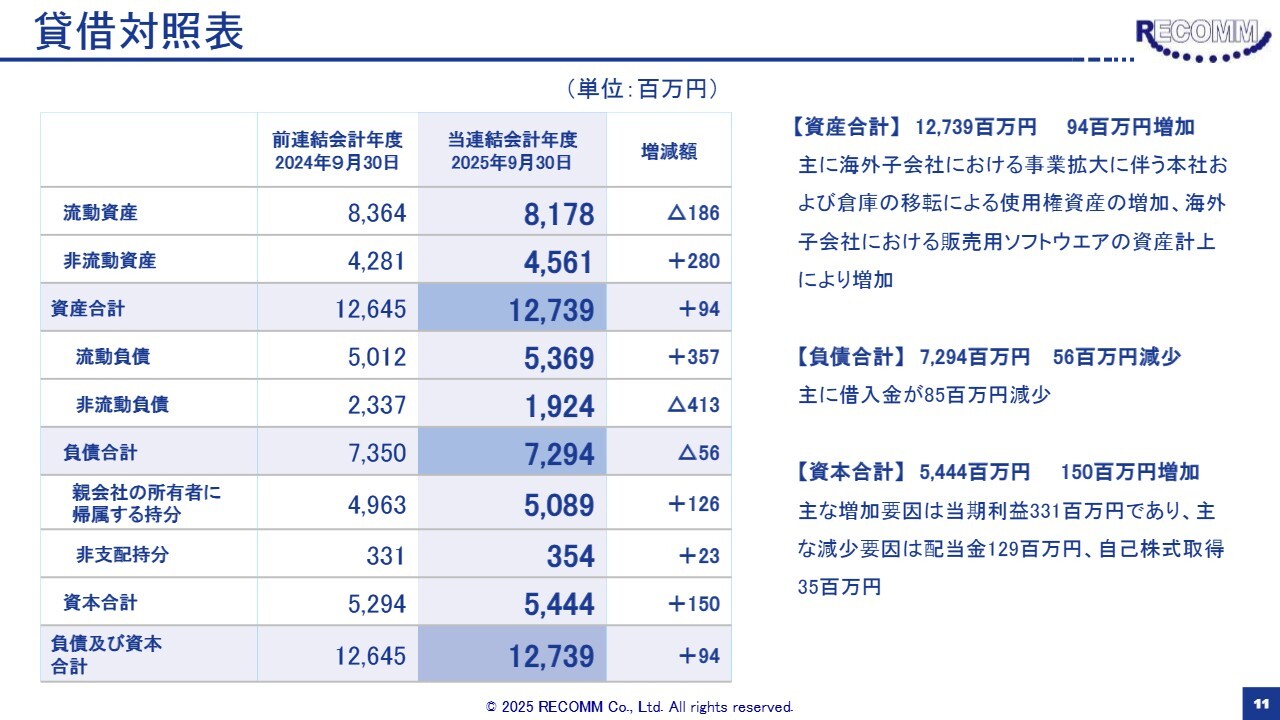

貸借対照表

貸借対照表です。総資産は127億3,900万円となり、前年度末と比較して9,400万円の増加となっています。貸借対照表は、前期比で大きな増減は見られない状況です。

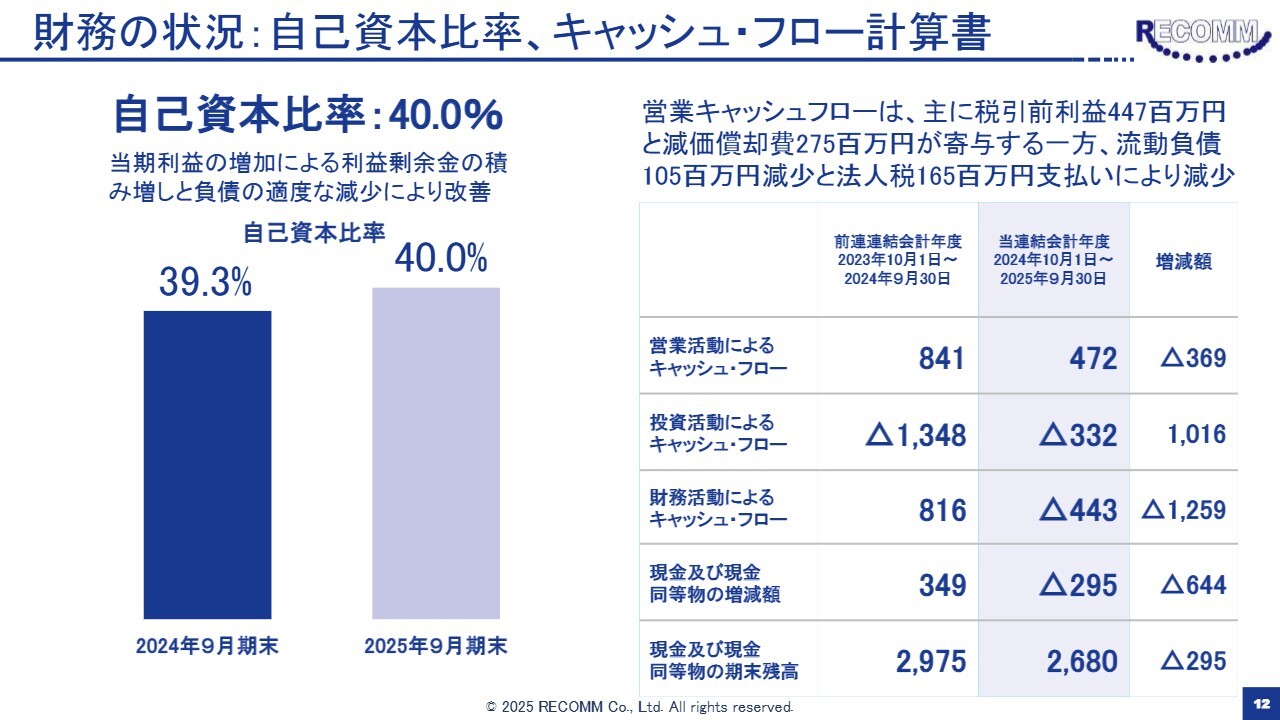

財務の状況:自己資本比率、キャッシュ・フロー計算書

財務の状況についてご説明します。自己資本比率は当社が考える安全性のライン付近で推移しており、安全性に問題はないと認識しています。

2025年9月期末においては、自己資本比率は40パーセントで、当社が指標としている40パーセントと同水準となっています。

続いて、キャッシュフローの状況についてご説明します。営業キャッシュフローは4億7,200万円のプラスという結果になりました。前期と比較すると、前期は売上債権や棚卸資産の圧縮を図ったことで、本業の利益以上に営業キャッシュフローがプラスとなりました。しかし、今期はそうした要素がない状況です。

また、投資キャッシュフローについては、営業用ソフトウェアの開発を海外で実施したことや、在庫のコントロールをより効率的に行うため、海外にストックヤードを移転したことにより、資金を使用しています。

財務活動によるキャッシュフローについては、今年はM&A案件がなかったため特段の借り入れを行わず、借り入れの返済が進行しました。その結果、キャッシュフローは4億4,300万円の使用となりました。

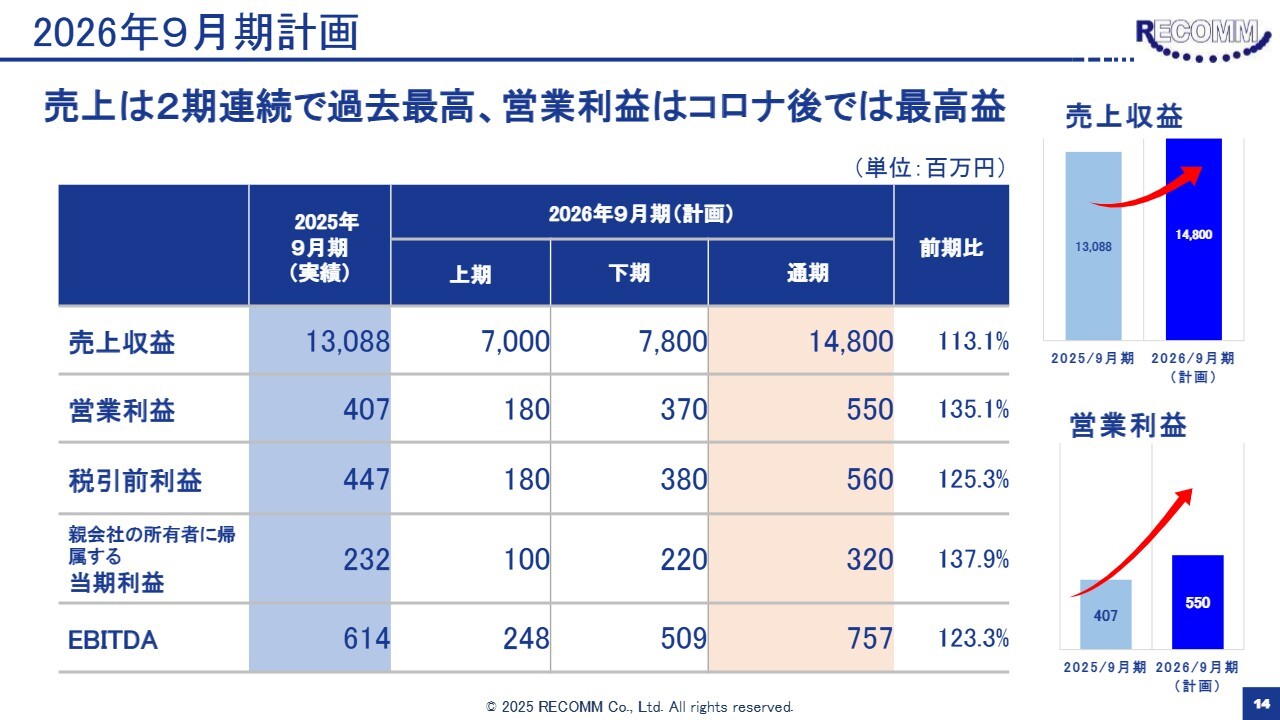

2026年9月期計画

伊藤:続いて、私から2026年9月期の通期計画についてご説明します。

まず、2026年9月期の売上計画ですが、売上収益は前期比113.1パーセントの148億円、営業利益は前期比135.1パーセントの5億5,000万円、税引前利益は前期比125.3パーセントの5億6,000万円、当期純利益は前期比137.9パーセントの3億2,000万円、EBITDAは前期比123.3パーセントの7億5,700万円を計画しています。

売上は2期連続で過去最高となる見込みです。また、営業利益および税引前利益については、コロナ禍後における最高益を見込んでいます。

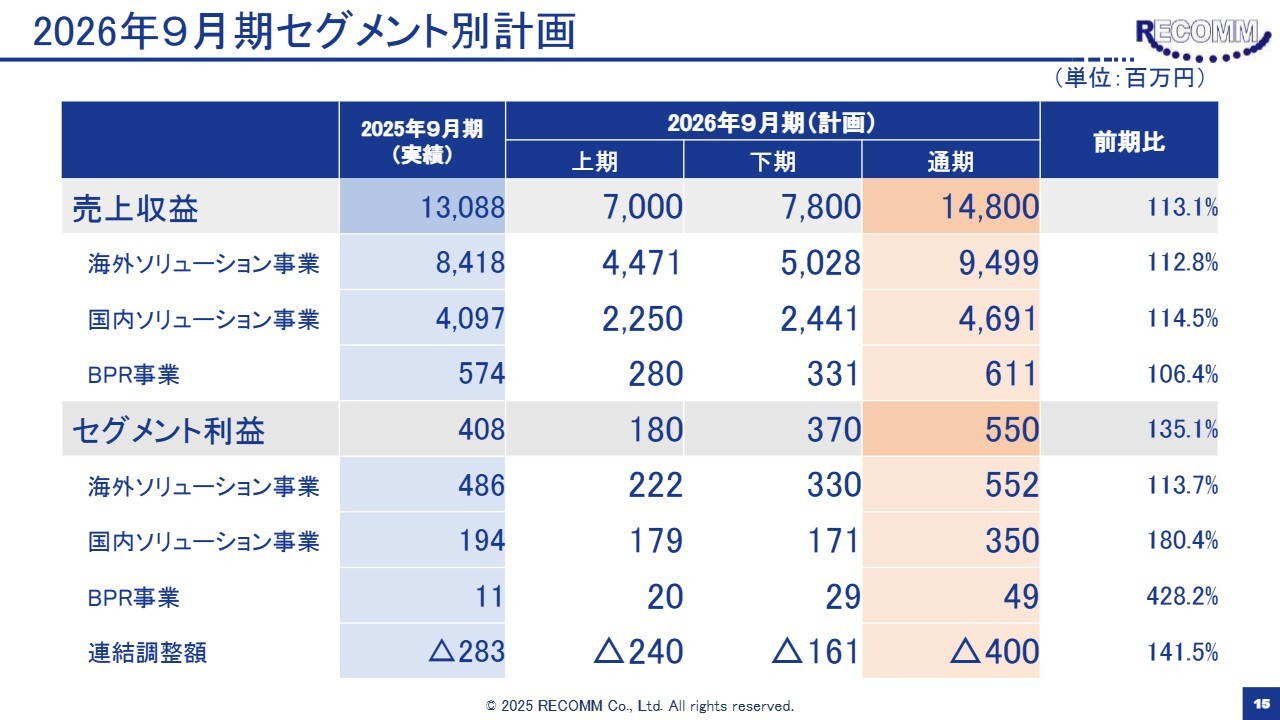

2026年9月期セグメント別計画

こちらはセグメント別の計画です。スライドのとおりです。

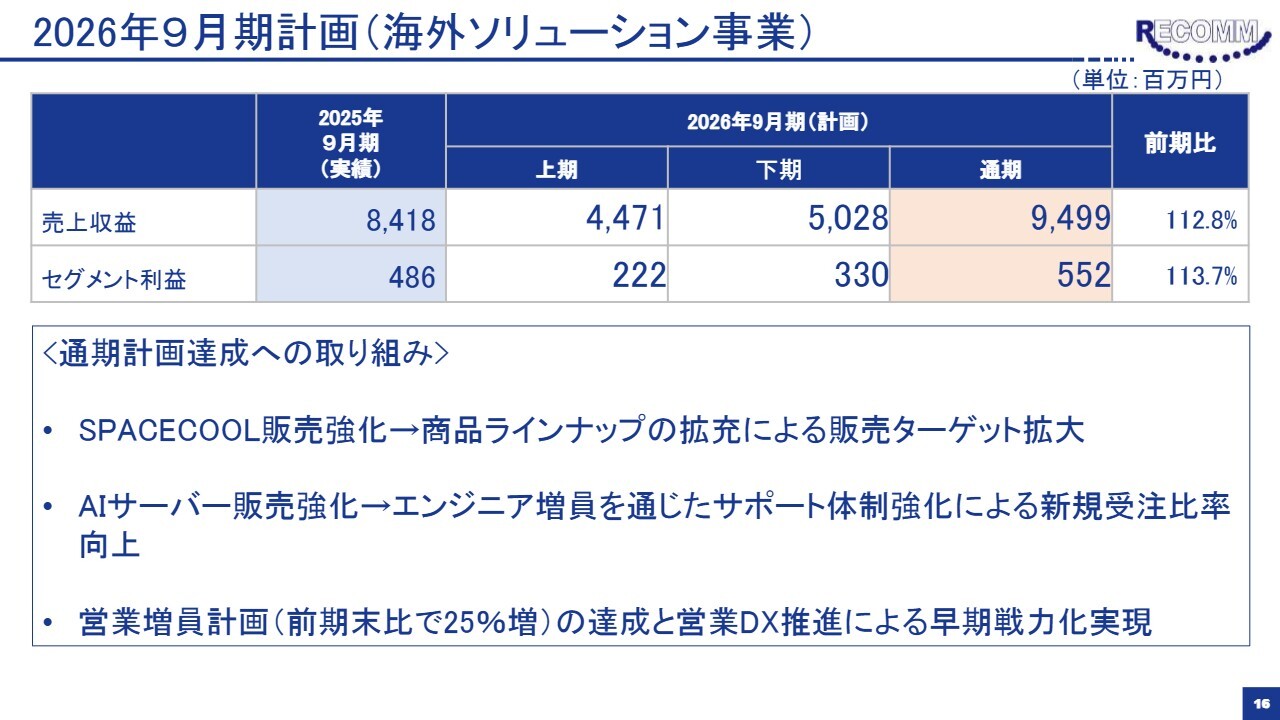

2026年9月期計画(海外ソリューション事業)

セグメント別の通期計画についてご説明します。まず、海外ソリューション事業についてですが、売上収益は前期比112.8パーセントの94億9,900万円、セグメント利益は前期比113.7パーセントの5億5,200万円を計画しています。

この通期計画達成のための取り組みとして、主に3つのことに取り組みます。

まずは、「SPACECOOL」の販売強化です。前期は、日系企業向けの新しい商材として、全世界で「SPACECOOL」の販売に取り組みました。しかし、前期ではまだ、限定されたターゲットに向けての販売となっていました。具体的には、エアコンの室外機に取り付けることによる電気代削減やCO2排出削減を支援する用途にとどまっていました。

しかし「SPACECOOL」は用途が多岐にわたるため、今期ではエアコンの室外機への取り付けだけでなく、その他のさまざまな用途に対しての販売にも取り組む予定です。これにより、販売ターゲットを拡大し、大幅な売上増加を見込んでいます。

具体的には、前期比で約170パーセントの売上増を見込んでいます。前期は「SPACECOOL」の海外事業における販売比率が、全体の約3パーセントに過ぎませんでした。

しかし、この「SPACECOOL」は非常に収益率が高く、利益面での貢献が大きいため、今期はこの比率を約5パーセントに引き上げる計画です。これにより、利益率の大幅な改善につながることになります。

2点目の取り組みは、シンガポールにおけるAIサーバーの販売強化です。シンガポールでTAKNET社が展開しているAIサーバーの販売に関しては、その需要が急拡大している状況です。

しかし、この急拡大に対して、TAKNET社の体制がまだ追いついておらず、結果的に前期はほぼ既存顧客のみの売上にとどまっています。体制を拡充するため、エンジニアを中心に増員を図り、全体的なサポート体制を強化することで、新たな業界や顧客に対しての新規受注比率を向上させ、AIサーバーの売上を拡大する計画です。

3点目の取り組みは、日系企業向けカーボンニュートラルビジネスにおける営業の増員計画です。前期末比で25パーセントという大幅な増員を計画しており、この増員計画の達成と、新入社員に対する営業DX推進による早期戦力化を実現し、売上拡大と収益率の改善を目指します。

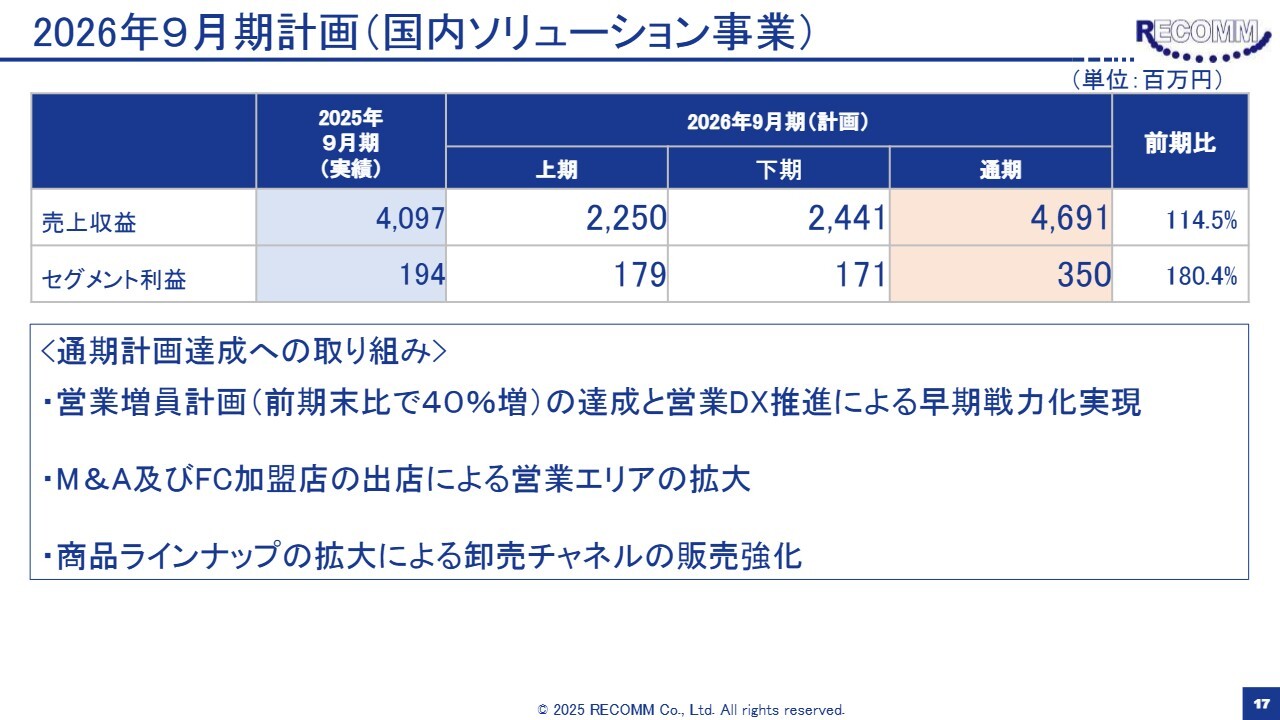

2026年9月期計画(国内ソリューション事業)

国内ソリューション事業についてご説明します。まず、売上高は前期比114.5パーセントの46億9,100万円を計画しており、セグメント利益は前期比180.4パーセントの3億5,000万円を見込んでいます。

通期計画達成のための取り組みについては、こちらも主に3つのことに取り組みます。まず1つ目は、国内ソリューション事業において、海外よりもはるかに多い増員計画を進めている点です。前期末比で40パーセントの増員を計画しています。

この増員計画の中心は新卒の内定者です。この計画を実現し、新入社員に対して営業DX活動を推進することで、早期戦力化を実現していきます。

2つ目は、昨日発表しました岩手県の同業企業のM&Aです。また、フランチャイズ加盟店に関しては、前期末から今期期初にかけて複数の新たな契約を締結しました。このフランチャイズ加盟店の出店により、営業エリア全体の拡大を図ります。

3つ目は、卸売チャネルにおいて商品ラインアップを拡大し、販売量の強化を進めることです。

この3つの取り組みを確実に実行することで、国内ソリューション事業では過去3年間、減収、増収、減収というほぼ横ばいの状態が続いていましたが、今期においては新たな成長を実現したいと考えています。

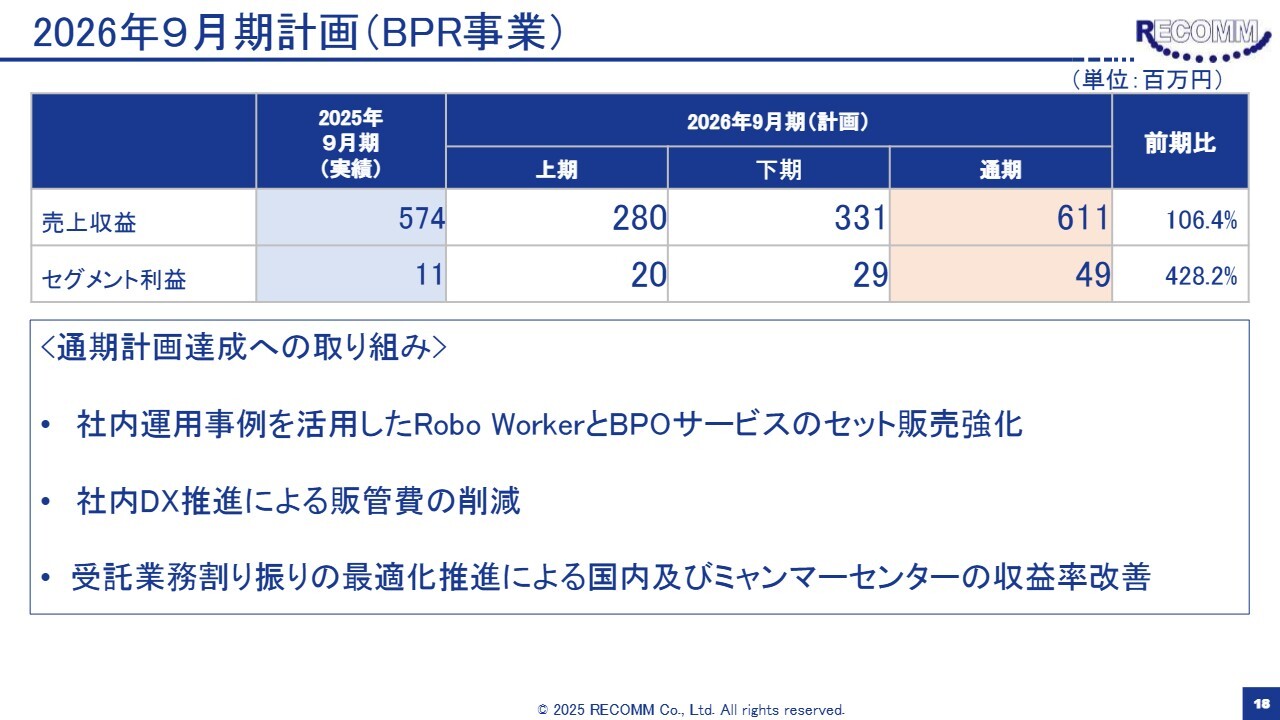

2026年9月期計画(BPR事業)

BPR事業についてご説明します。売上収益は前期比106.4パーセントの6億1,100万円、セグメント利益は前期比428.2パーセントの4,900万円を計画しています。この通期計画達成のための取り組みについてですが、こちらも主に3つのことに取り組みます。

まず1つ目は、レカムグループにおけるさまざまなDXの活用を通じ、社内の合理化や生産性の向上に取り組んでいる運用事例を活用し、コンサルティング営業を強化することにより、「Robo Worker」というRPAサービスとBPOサービスのセット販売を強化することです。

2つ目はオフショアのセンターを中心に、社内DXをさらに推進し、販売管理費の削減を図ります。そして3つ目として、お客さまから受託した業務の割り振りの最適化を推進することで、採算性の悪い国内センターおよびミャンマーセンターの収益率を改善することを目指します。

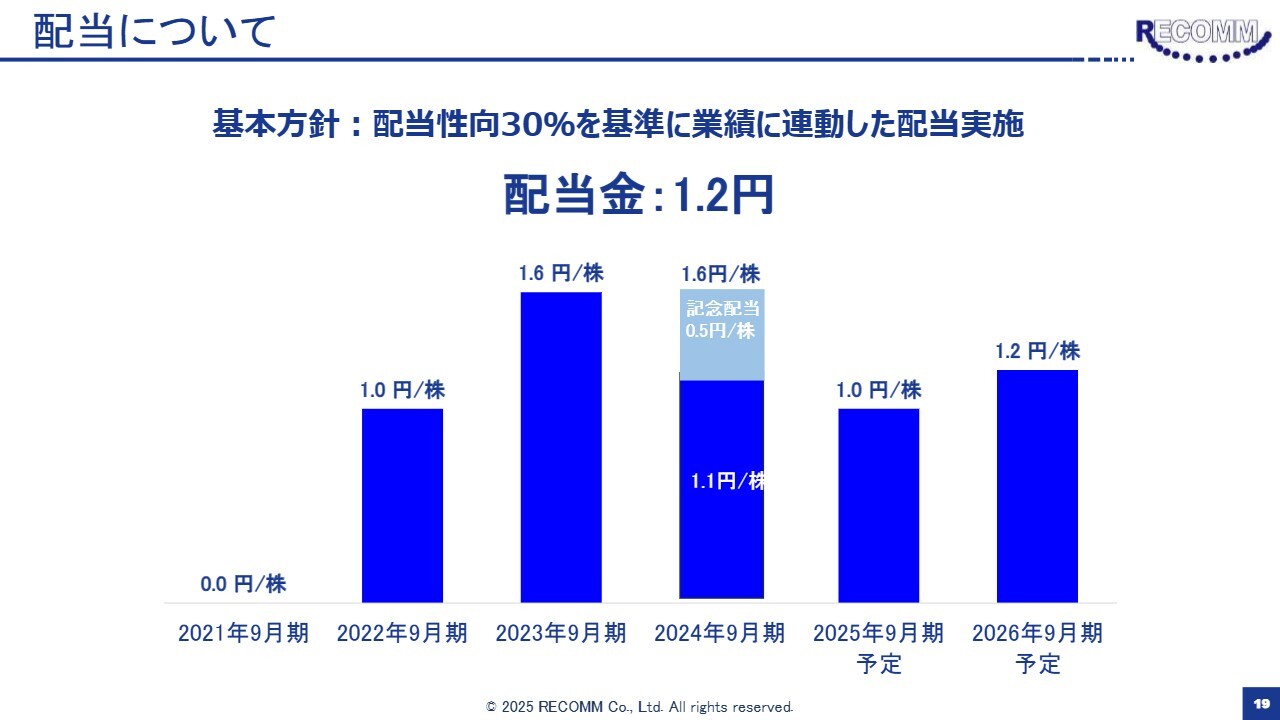

配当について

今期の配当予想です。当社は従来、配当性向30パーセントを基準とし、業績に連動した配当を実施する方針を掲げています。その方針に基づき、今期の当期純利益を考慮した上で、1株当たり1.2円の配当を予定しています。

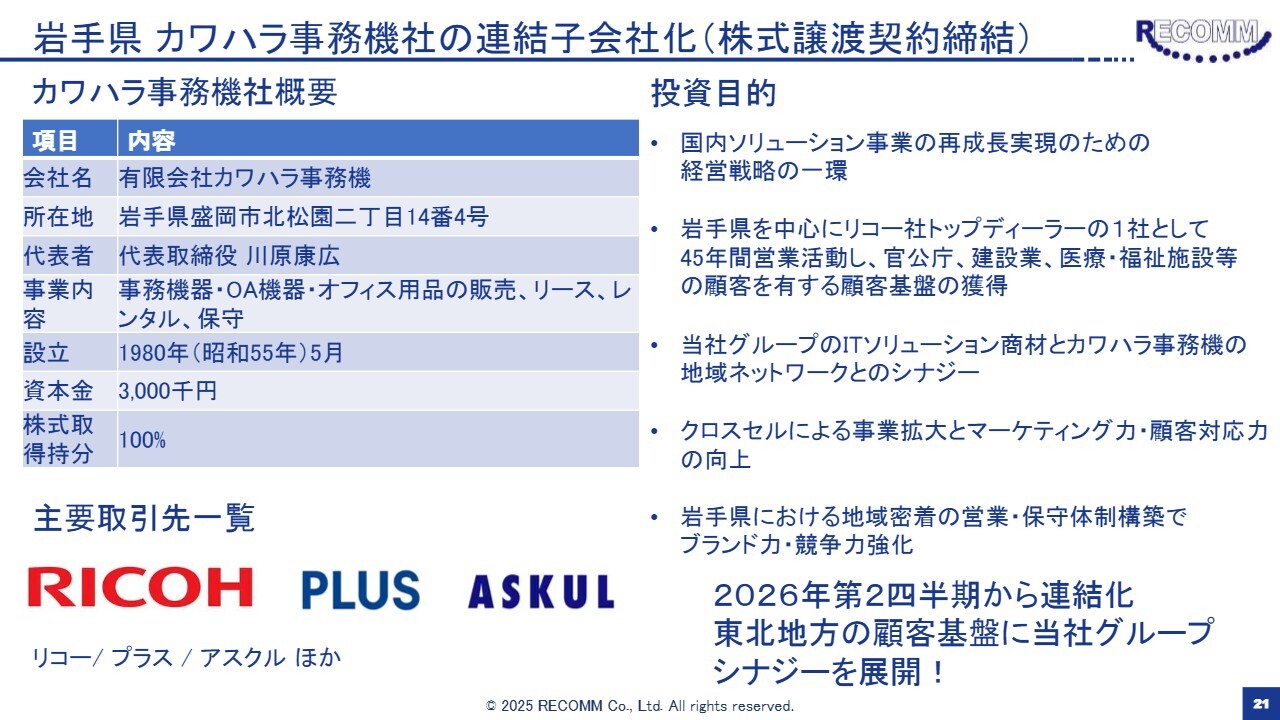

岩手県カワハラ事務機社の連結子会社化(株式譲渡契約締結)

トピックスについてご説明します。まず1点目は、先ほどもお伝えしましたが、昨日の取締役会で決議した岩手県のカワハラ事務機社の連結子会社化についてです。

今回のM&Aの1番の実施目的は、国内ソリューション事業の再成長を実現するための経営戦略の一環です。

当社は、10年以上にわたり東北地方に販売拠点を持たない状態が続いていましたが、カワハラ事務機社がグループ加入することで、岩手県を中心に東北地方全体に販売エリアを拡大し、国内ソリューション事業の売上拡大につなげていく考えです。

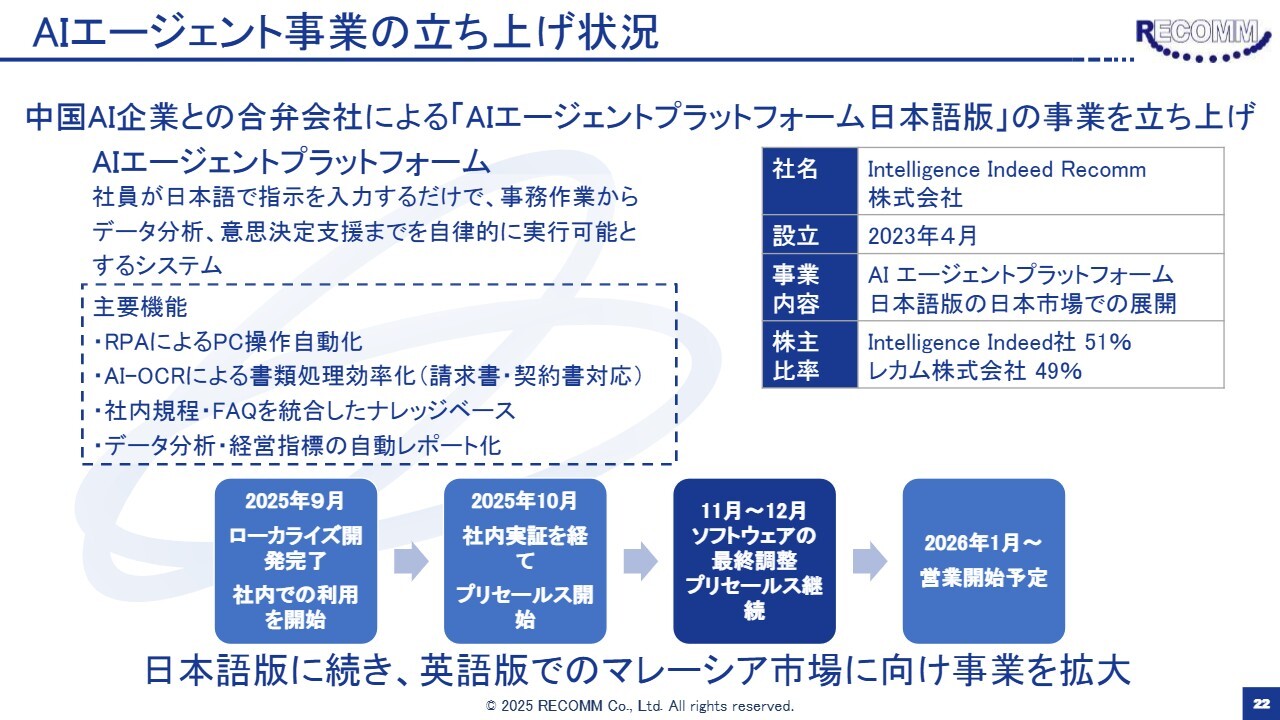

AIエージェント事業の立ち上げ状況

トピックスの2点目は、AIエージェント事業の立ち上げ状況です。当社は2年前、中国の急成長AI企業である実在知能社と提携し、日本に合弁会社を設立しました。同社が開発しているRPAサービス「Robo Woker」の日本語版の独占販売を行っています。

実在知能社は数ヶ月前に新しくAIエージェントソフトウェアの開発に成功し、すでに中国で販売を開始しています。同社が開発したAIエージェントプラットフォームの日本語版は、8月に開発が完了しました。これを新たな事業として立ち上げるべく、現在推進しています。

現状としては、10月からテスト販売を開始しており、それに連動してソフトウェアの日本語版の最終調整を進めています。12月末までに調整のめどをつけ、来年1月以降の本格的な営業開始を計画しています。

同時に、英語版の開発も並行して進めており、日本語版に続いて英語版をリリースする予定です。この英語版のリリースにより、まずは子会社があるマレーシアを中心に販売を拡大していきたいと考えています。

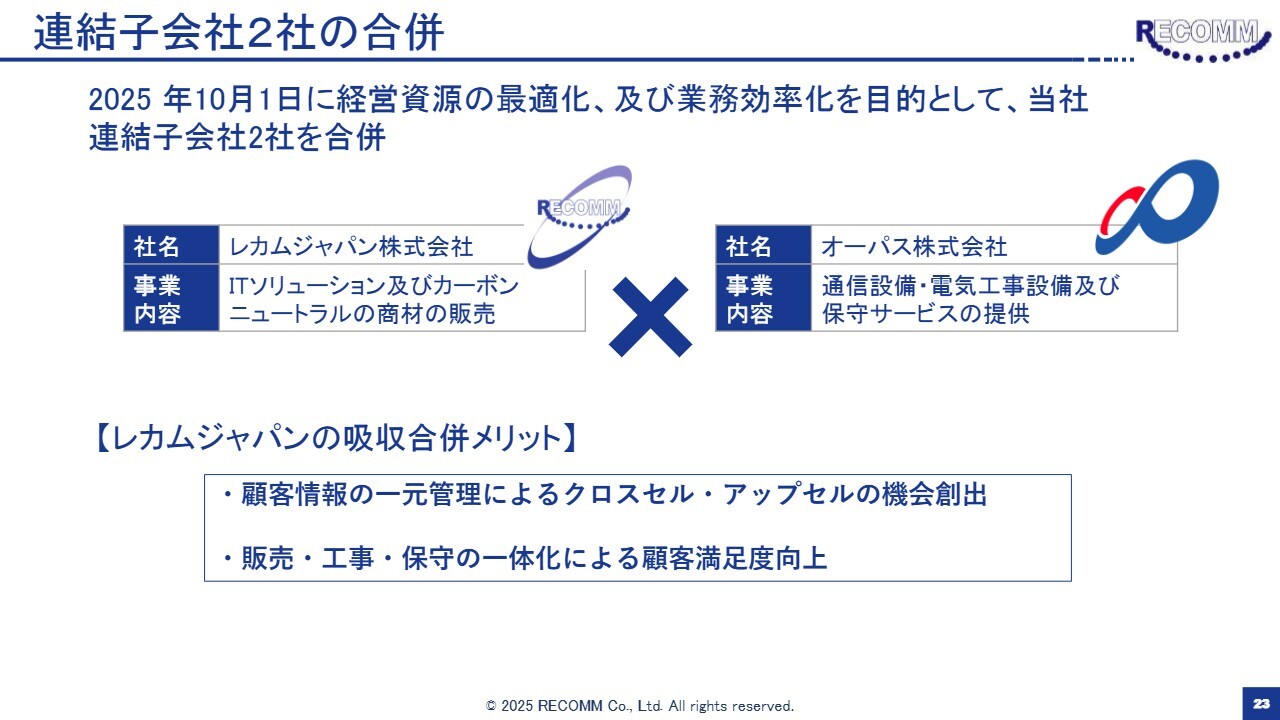

連結子会社2社の合併

トピックスの3点目は、連結子会社2社の合併についてです。当社の国内ソリューション事業の中核会社であるレカムジャパンと、レカムジャパンのITソリューションの販売および保守サービスを主な事業としているオーパスの2社を、10月1日付で合併しました。

この合併によるメリットは主に2点あります。1点目は、1つの会社として同じオフィスで業務を行い、顧客情報を一元管理することです。これにより、クロスセルやアップセルの機会を創出することができます。もう1点は、販売から工事、保守までを一体化することで、顧客満足度の向上につなげることです。

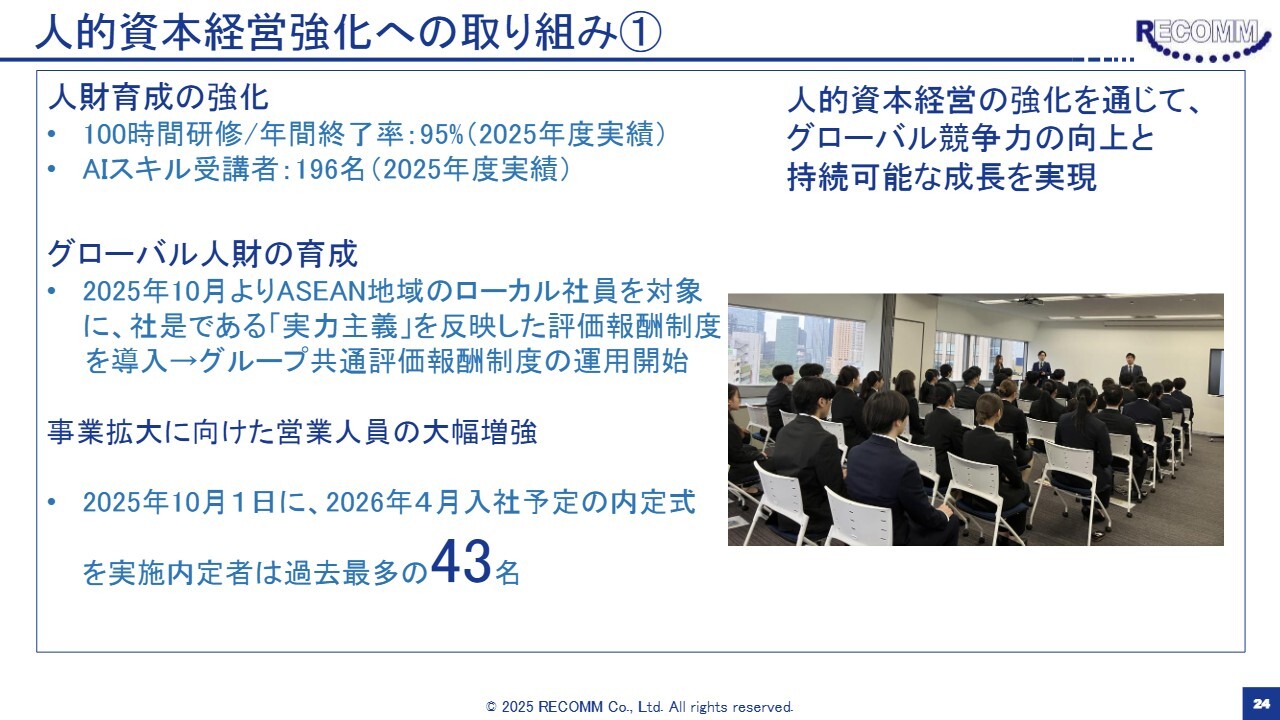

人的資本経営強化への取り組み①

トピックスの4点目は、人的資本経営強化への取り組みです。

主に4つの取り組みを行っています。まず1つ目は、人財育成の強化です。当社では数年前から全社員を対象に「100時間研修制度」を設けており、1年間で合計100時間の研修を受けてもらうことで、社員個々の能力向上を支援しています。

この制度については、2025年9月期に全社員の95パーセントが100時間研修を修了しました。また、AIスキル研修の受講者はグループ全体で196名となり、AIスキルの向上を中心に人財育成の強化に取り組んでいます。

2つ目は、グローバル人財の育成です。こちらは10月から、ASEAN地域のローカル社員を対象に、当社の社是の1つである「実力主義」を反映した新たな評価報酬制度を導入しました。これにより、全世界のグループ社員が基本的に共通した評価報酬制度を、この10月から運用開始できています。

今後、この運用を継続して検証しながら、社員にとって働きがいのある企業風土と評価制度を確立することで、人財のさらなる価値向上に努めていきたいと考えています。

3つ目は、事業拡大に向けた営業人員の大幅増強です。こちらについては先ほど砥綿も触れましたが、来年4月に入社予定の新卒社員は、過去最多となる43名の内定を出しています。

人的資本経営強化への取り組み②

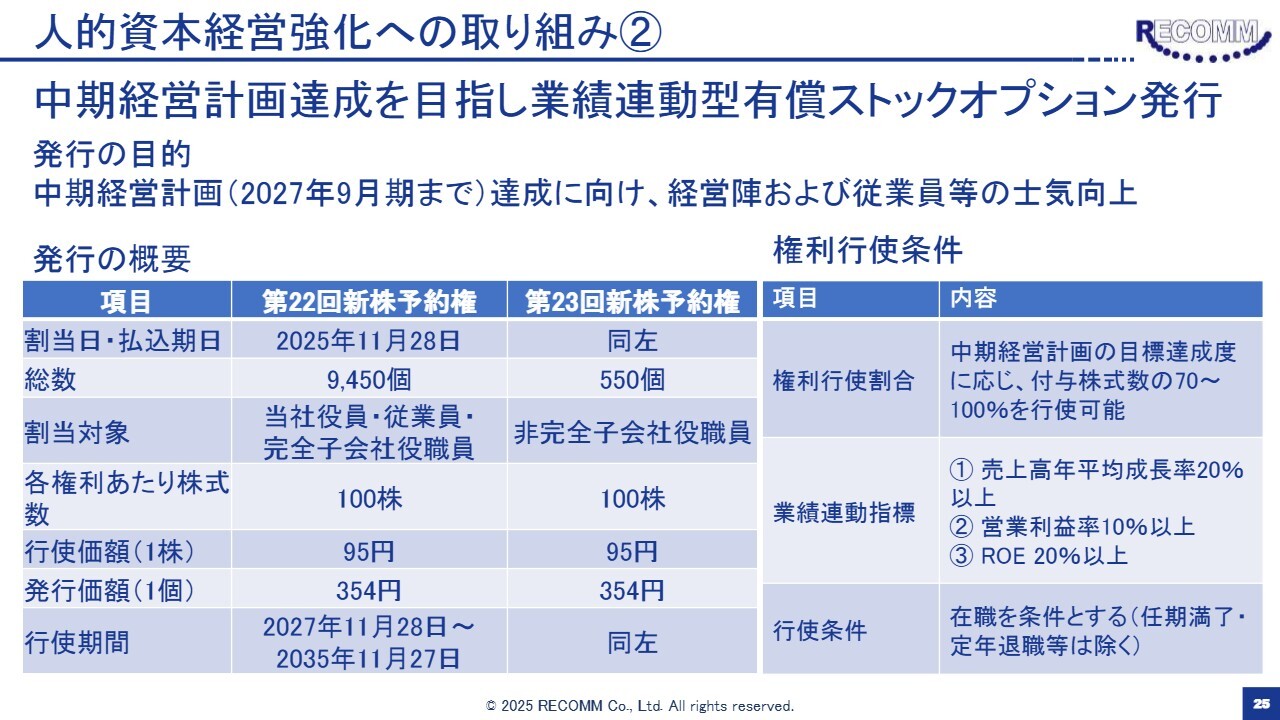

4つ目については、昨日発表しましたが、現在中期経営計画が進行中であるため、計画の達成を目指し、業績連動型の有償ストックオプションの発行を決議しました。

今回のストックオプションについては、中期経営計画の達成度合いによって行使可能なかたちとなっています。このストックオプションの発行を通じて、社員により中期計画の達成に対する意識を高めてもらい、計画の目標達成につなげていきたいと考えています。

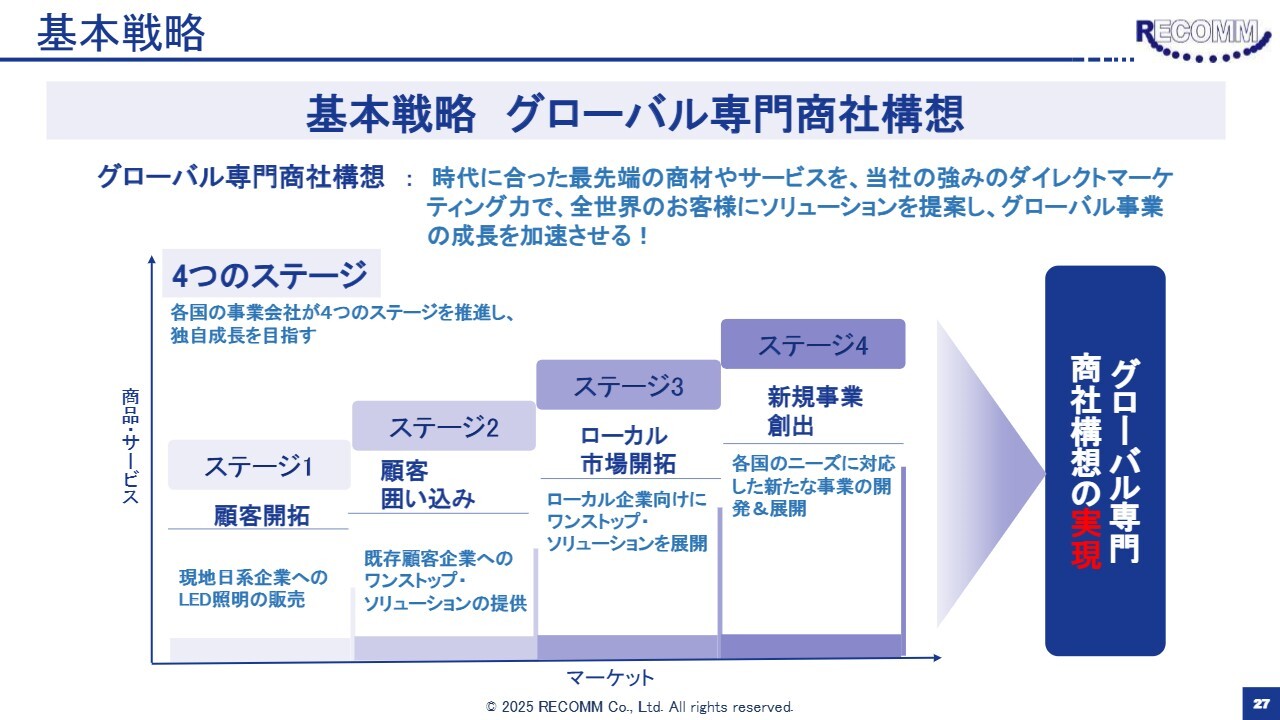

基本戦略

当社が取り組んでいる成長戦略についてご説明します。当社は2017年からASEANに本格進出したことを契機に、新たな長期的成長戦略として「グローバル専門商社構想」を掲げ、現在取り組んでいます。

グローバル専門商社構想とは、時代に合った最先端の商材やサービスを、当社の強みであるダイレクトマーケティング力を活かして、全世界のお客さまへソリューションを提案することで、グローバル事業の成長を加速させる構想です。

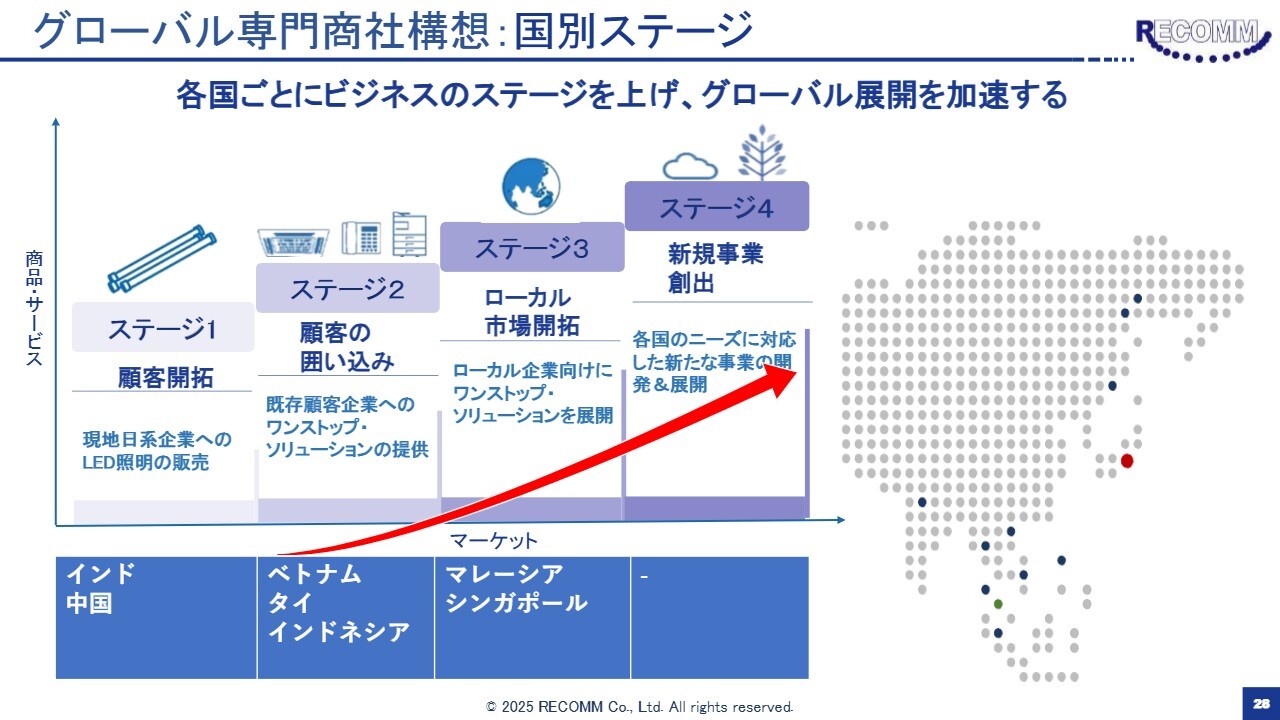

グローバル専門商社構想: 国別ステージ

具体的には、この4つのステージを順に進めることで、最終的な目標を実現しようとする構想です。

まず、ステージ1は新規顧客の開拓です。このステージでは、お客さまにとってコスト削減効果がわかりやすく、比較的原価の低い大量生産可能なLED商材を自社ブランド化することで、新規顧客を開拓していきます。

ステージ2は、開拓したお客さまに対して、当社が提供するITソリューションやカーボンニュートラルソリューションを通じて、ワンストップソリューションを実現し、顧客の囲い込みを図ります。

ステージ3は、ステージ1・2で展開している主に日系企業向けの事業を活用し、そのノウハウをローカル市場へ横展開することで、各国における最大のマーケットであるローカル企業の開拓を目指します。

そしてステージ4は、ステージ1・2・3の取り組みによって開拓した顧客に対し、その国のニーズに合った新たな事業を創出し提供することで、それぞれの国で売上、利益、従業員の雇用を最大化し、その国の経済発展に貢献しようとすることが当社の最終目標です。

現在、国別にどのステージにあるのかについてですが、最も進んでいるのはステージ3、すなわちローカル市場での事業推進を行っている国であり、具体的にはマレーシアとシンガポールの2ヶ国です。

特に市場規模の大きいインドや中国では、LEDの新規開拓が売上の大半を占めており、依然としてステージ1の状況にあります。一方、ステージ2に進んでいるのはベトナム、タイ、インドネシアです。

スライドをご覧いただければわかるとおり、はるかに大きなマーケットであるローカル企業の開拓や市場開拓に関しては、まだ7ヶ国のうち2ヶ国にしか参入できていません。この「グローバル専門商社構想」を着実に実現することにより、今後も急成長を遂げることができると考えています。

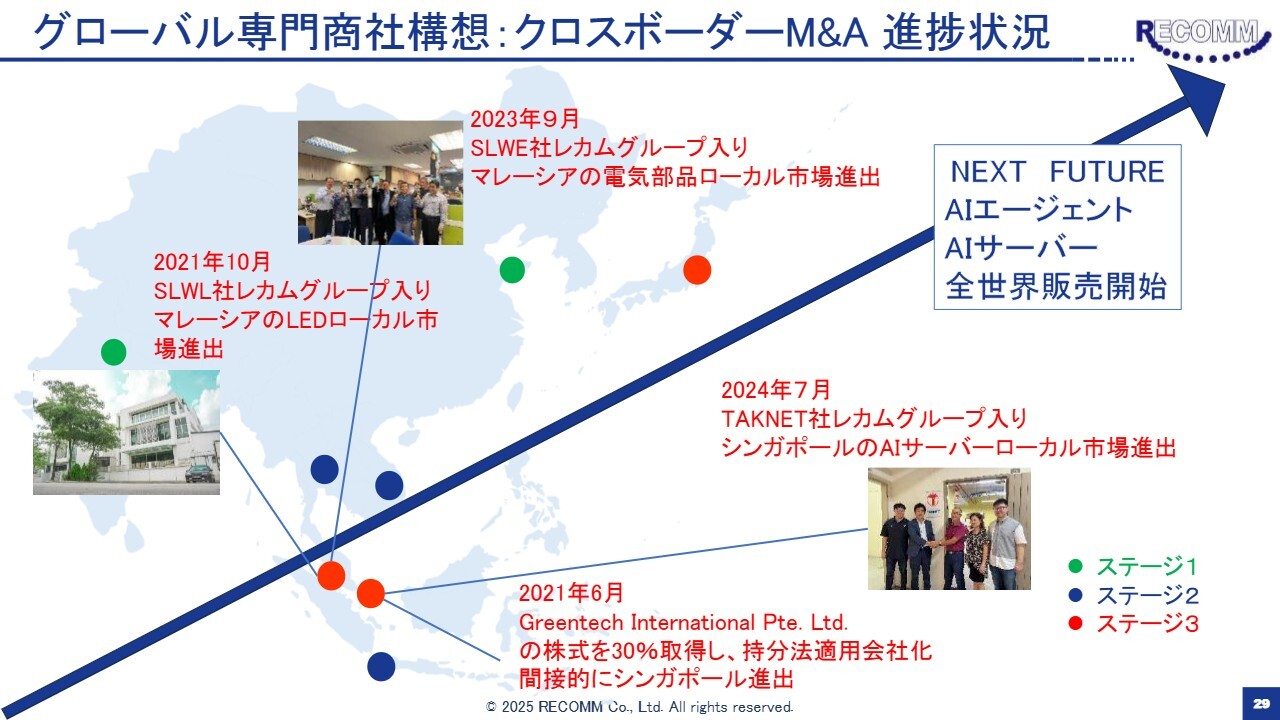

グローバル専門商社構想:クロスボーダーM&A 進捗状況

こちらのスライドは、ステージ3に入っているシンガポール、マレーシアのクロスボーダーM&Aの進捗状況です。今後は、AIエージェントおよびAIサーバーの販売をそれぞれのチャネルで展開することで、さらなる成長を加速させたいと考えています。

達成目標

現在2年目を迎えている中期経営計画についてご説明します。まず、今回の中期経営計画の達成目標は3つあります。

最終年度に、売上高CAGRで20パーセント以上を実現すること、売上高に対する営業利益率で10パーセント以上を実現すること、そしてROEに関して20パーセント以上を実現することが、現時点での中期経営計画の目標です。

初年度である前期の進捗状況については、売上高CAGRは実績が17.3パーセント、営業利益率10パーセント以上に関しては実績が3.1パーセント、ROE20パーセント以上に関しては実績が4.5パーセントでした。

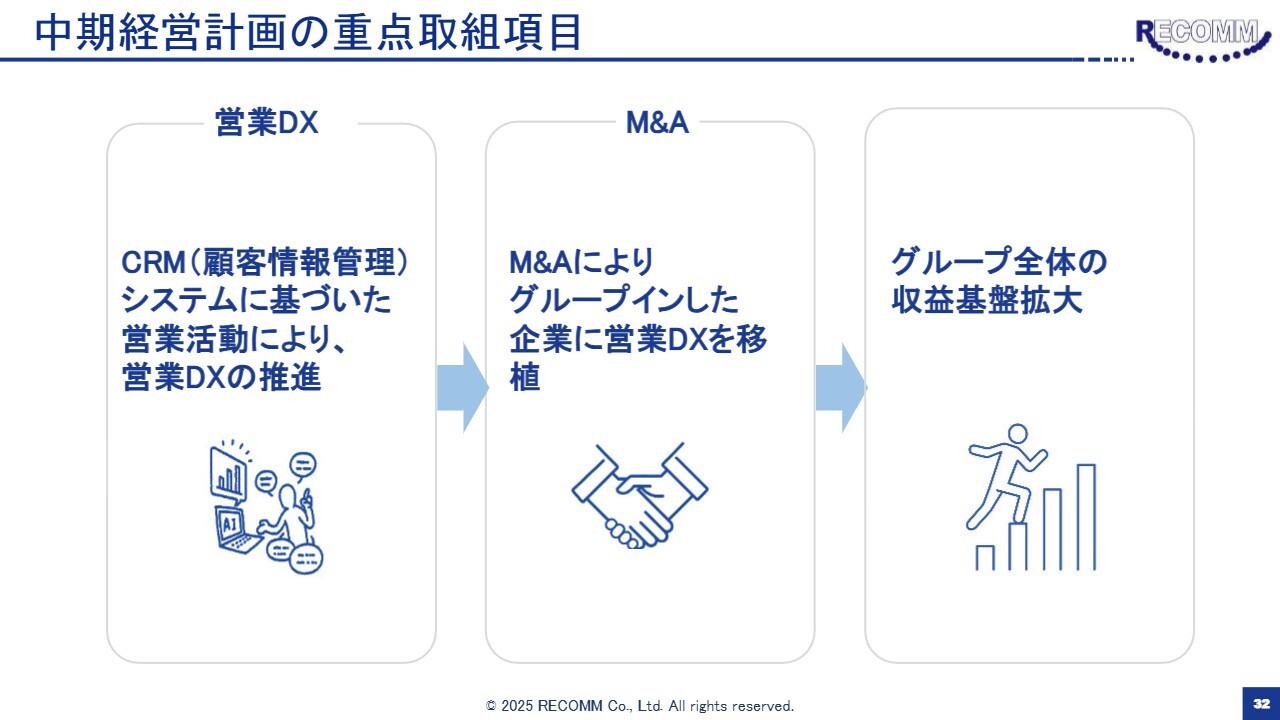

中期経営計画の重点取組項目

この中期経営計画を達成するためのグループ共通の重点取り組み項目です。これは、グループ全体で2つの施策に取り組むことで、現在推進しています。

まず1つ目の施策は、営業DXです。当社は国内外ともに直販によるダイレクトセールスやコンサルティングセールスを中心に事業を拡大しています。この営業DXを推進することで、営業の生産性向上を目指す取り組みとなります。

具体的には、主に2つの事項に取り組んでいます。1つ目は、CRMシステムを活用することにより、最適なタイミングで最適な営業社員がお客さまに対応し、営業活動を行うシステム化を進めることです。

もう1つは、営業活動そのものにおいて、営業社員が常に全力で営業に専念できる環境を整え、さらに営業ノウハウの標準化を図ることです。これにより、誰でも同じように売上を伸ばせるようにしていきます。この2つが営業DXの取り組みとなり、今後3年間で取り組みを推進していく計画です。

もう1つの施策はM&Aです。こちらは先ほどご説明しましたとおり、特にクロスボーダーのM&Aに関しては、現在、売上の半分以上を占める状況となっています。取り扱う商材やビジネスはそれぞれ異なりますが、共通しているのは、それぞれの国における優良なローカル企業であり、歴史と顧客を持っている点です。

ただし、これらの企業は歴史と顧客を有しているものの、DXやITの活用によるさまざまな経営の仕組み化や営業の標準化といった取り組みが、まだ十分に進んでいないという共通点があります。

そこで、当社が取り組む営業DXをM&Aによってグループに加わった企業にも横展開し、それを共有することで、当社の経営力と、それぞれの企業が持つ顧客網や販売網を組み合わせ、企業価値の向上を実現します。

このサイクルを回すことで、今後もクロスボーダーのM&Aを中心にM&Aに積極的に取り組み、グループに加わった企業には営業DXの仕組みを導入していきます。それにより、各企業が互いにWin-Winの関係を築き、グループ全体の収益基盤を拡大していくことを目指します。

事業別重点施策

事業別の重点施策です。それぞれ異なる3つの事業に対し、スライドに記載されているとおりの重点施策を、3年間かけて取り組んでいきます。

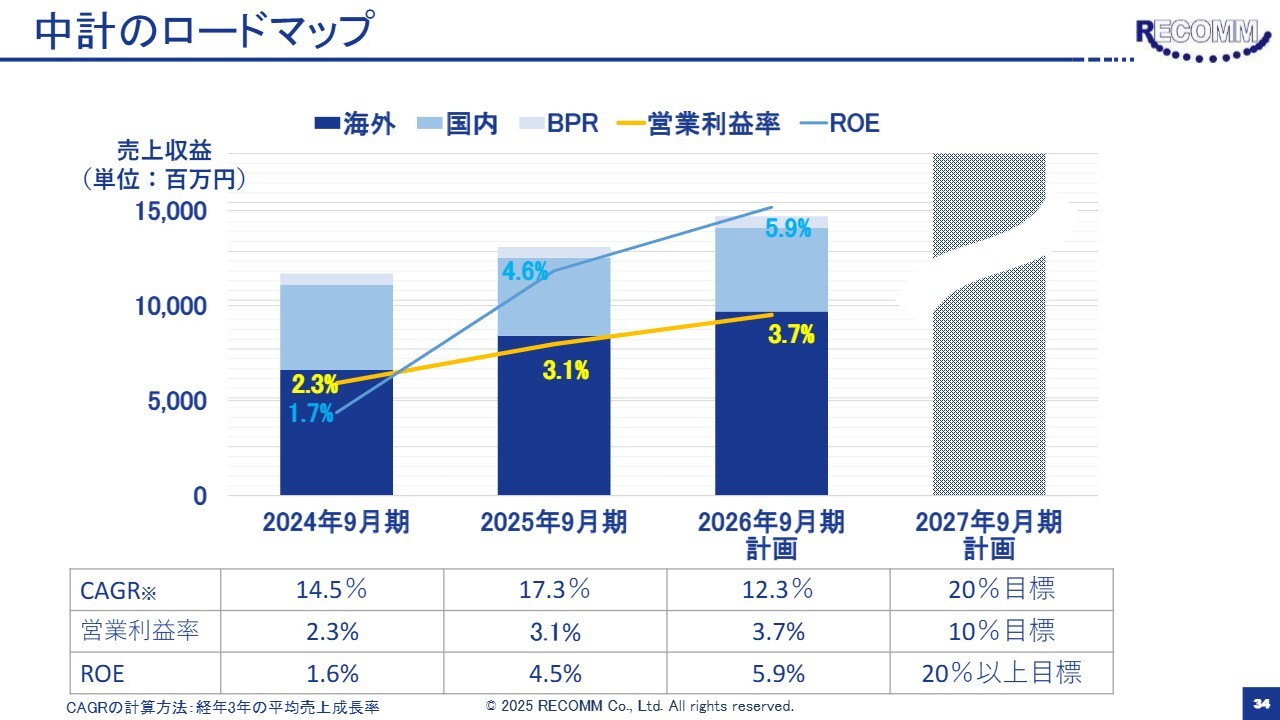

中計のロードマップ

中期計画のロードマップです。今期の中期計画を達成できたとしても、CAGRは12.3パーセント、営業利益率は前期より改善するものの3.7パーセント、ROEは5.9パーセントとなる見込みです。

したがって、来期において目標を達成するためには、まず今期に、それぞれの事業の売上拡大を追求し、売上高CAGRを来期に20パーセントに届くまで成長させる基礎を築く必要があります。

さらに、営業DXへの取り組みにより営業生産性の向上を実現し、営業社員の早期戦力化を図ります。その結果、来期には利益率の改善を実現し、営業利益率を10パーセントまで引き上げ、連動したかたちでROEの20パーセント達成を目指します。この3つの中期計画の目標を来期にはぜひ達成したいと考えています。

経営目標

最後になりますが、こちらが当社グループの長期的な経営目標です。「BtoBソリューションプロバイダーとして世界を代表する企業グループへ」が、当社の長期的な経営目標となっています。

この経営目標の達成により、ステークホルダーのみなさまに貢献し、企業価値向上の最大化を実現したいと考えています。

新着ログ

「卸売業」のログ