提供:タカラスタンダード株式会社 2026年3月期第2四半期決算説明

【QAあり】タカラスタンダード、新築向けが好調で売上高は2Qの過去最高、営業利益は前期比46%増 通期業績予想を上方修正

会社概要

梅田馨氏(以下、梅田):執行役員 管理本部 財務企画部・IR部管掌の梅田です。それでは、2026年3月期第2四半期の決算についてご説明します。資料は決算説明資料に沿って進めていきます。

スライドには、会社概要を記載しています。市場別の商流や製品別の業界シェアについてまとめていますので、後ほどご確認ください。

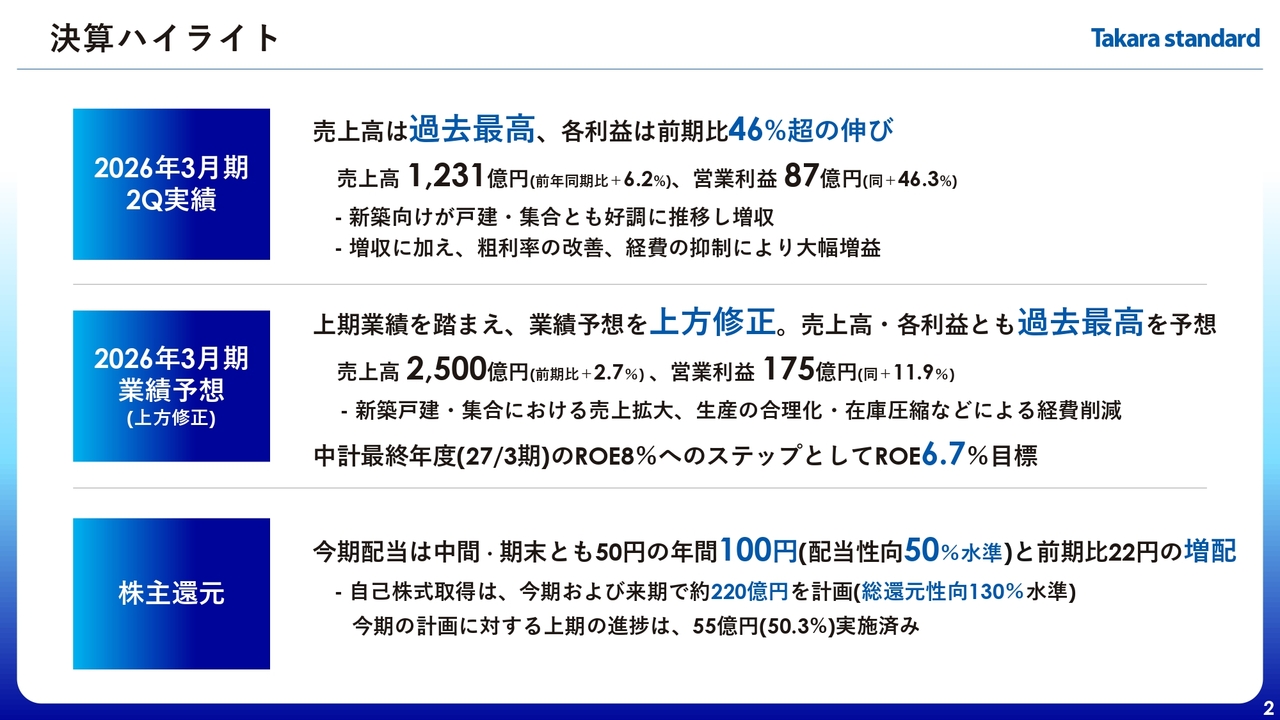

決算ハイライト

決算ハイライトです。スライドの上部に記載のとおり、上期の決算では売上高が過去最高を更新し、各利益項目も46パーセント以上の伸びを達成しました。

売上高は、新築向けの戸建・集合住宅ともに好調に推移し、全体の売上高を押し上げました。収益については、増収に加え、採算性の改善や経費抑制、コストダウンなどの取り組みにより、大幅な増益となっています。

次に、今期の業績予想についてですが、上期の業績を踏まえ、業績予想を上方修正しています。売上高・各利益ともに過去最高を予想しており、売上高2,500億円、営業利益175億円、当期純利益130億円を見込んでいます。

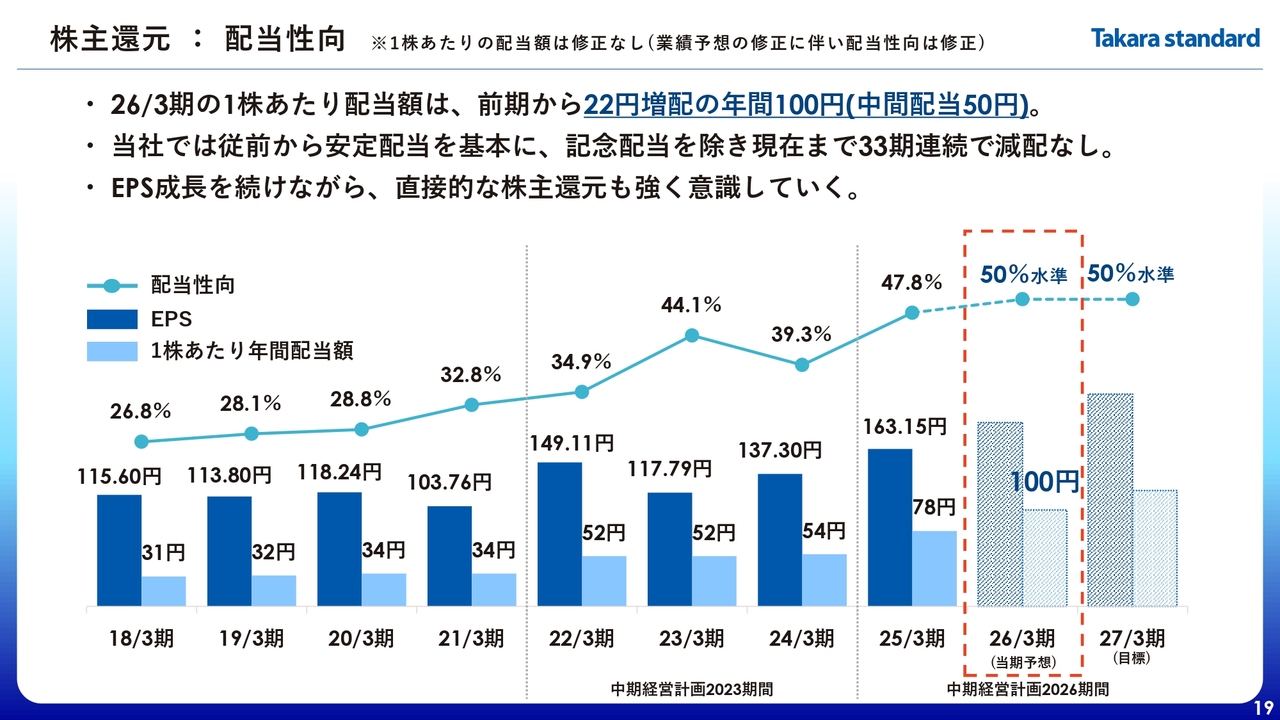

最後に、株主還元についてですが、すでに公表している内容から変更はありません。2026年3月期の配当は、中間・期末ともに50円で、年間100円、配当性向は50パーセント水準です。上期の自己株式取得は、今期計画の約50パーセントにあたる55億円を上期に実行しています。

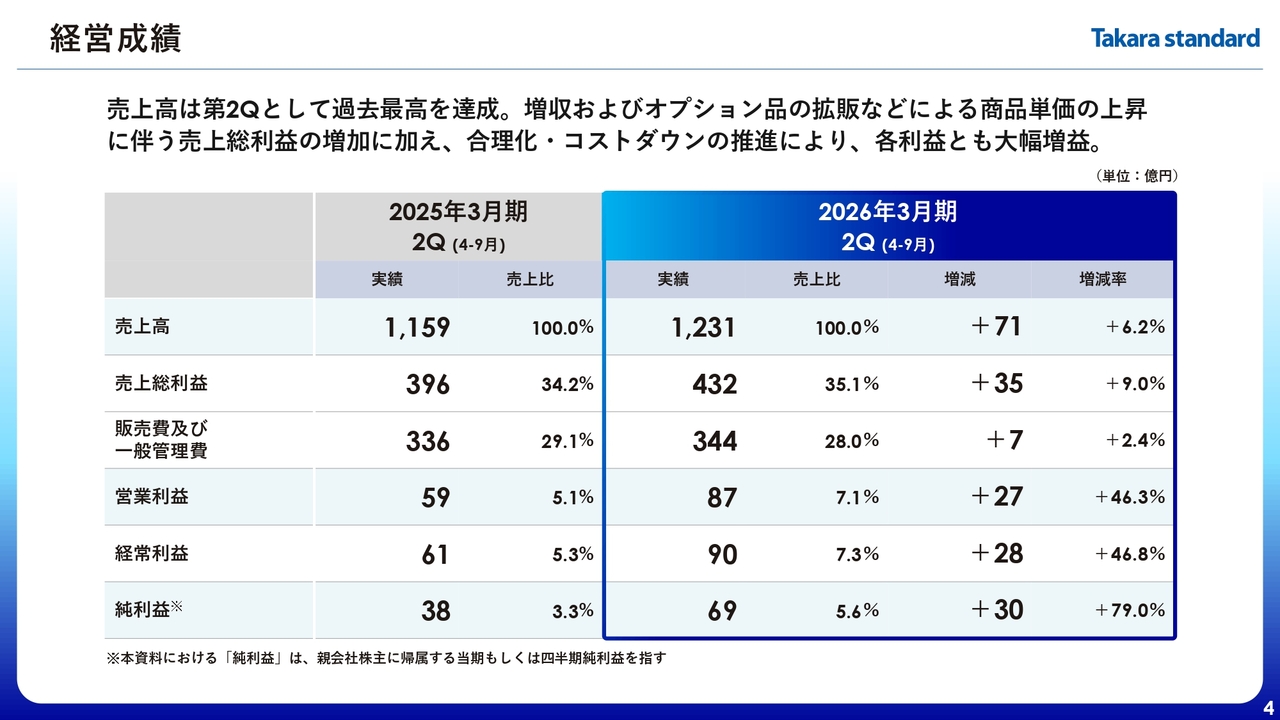

経営成績

経営成績についてです。上期の売上高は1,231億円で、前期より71億円増加し、増減率はプラス6.2パーセントとなりました。売上高は5期連続で過去最高を更新しています。後ほど記載していますが、特に新築向けが好調で、大幅な増収となっています。

売上総利益は432億円で、35億円の増益、増減率はプラス9パーセントです。増収に加え、主に新築向けのオプション品の拡販などにより採算性が向上しました。

販売費及び一般管理費は344億円で、前期より7億円増加していますが、合理化やコストダウンの推進により、対売上高比率は前期より1.1ポイント減少しました。

その結果、営業利益は87億円となり、前期より27億円増加、増減率はプラス46.3パーセントと大幅な増益となっています。

経常利益は90億円で、前期より28億円増加し、増減率はプラス46.8パーセントとなりました。純利益は69億円で、前期より30億円増加し、増減率はプラス79パーセントとなりました。

各利益はいずれも大幅な増益となりました。特に純利益は、保有株式の売却による売却益が大きく寄与し、増減率を押し上げました。

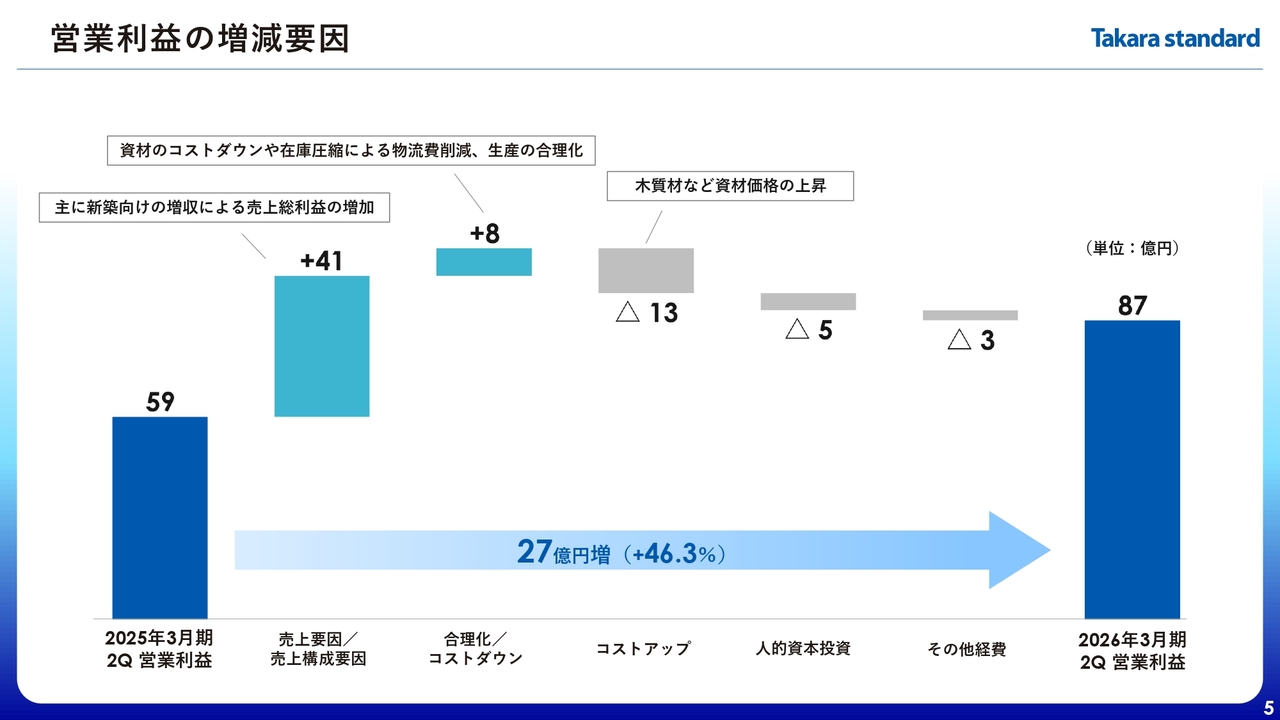

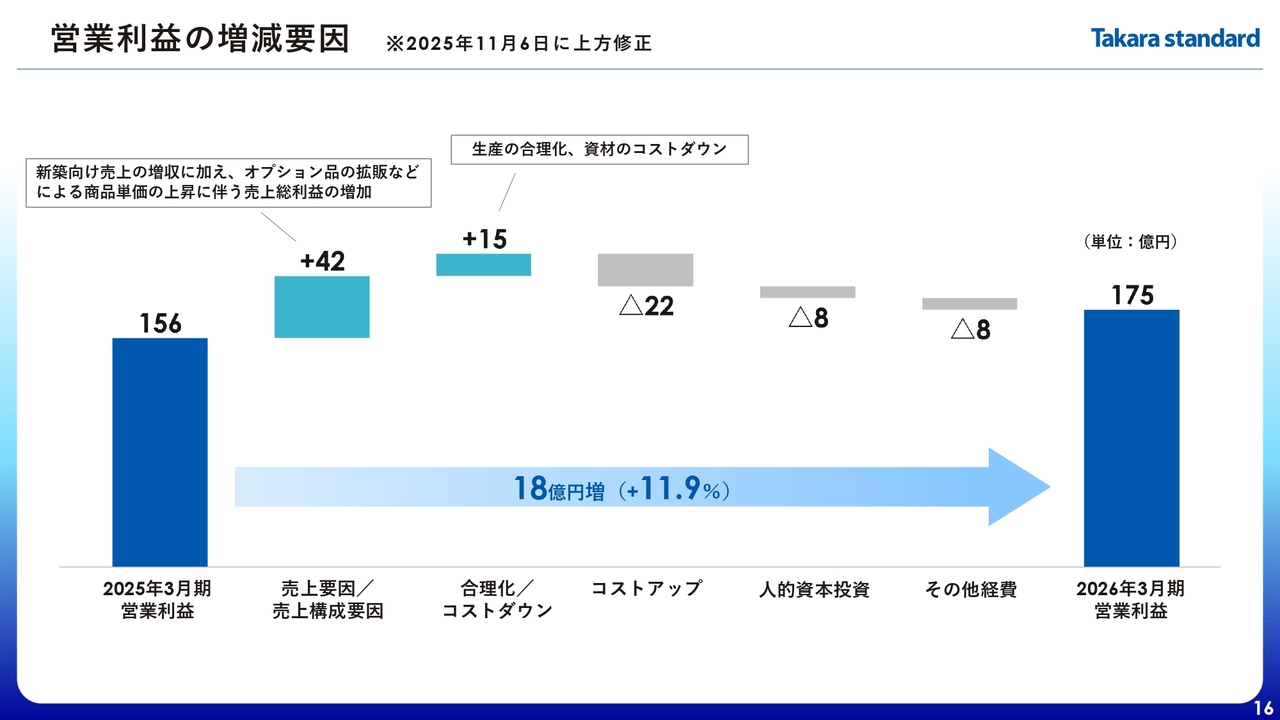

営業利益の増減要因

こちらのスライドには、営業利益の増減要因を記載しています。上期の営業利益は前期より27億円増加し、87億円となりました。

その内訳は、スライドの左側に記載されている「売上要因/売上構成要因」でプラス41億円となっており、主に新築向け売上の好調が利益を大きく押し上げました。

「合理化/コストダウン要因」では、プラス8億円となりました。購買資材のコストダウンや、在庫圧縮に伴う外部倉庫撤退による物流費の削減などが貢献しています。

一方で、「コストアップ」については、木質材など資材価格の上昇が要因となり、マイナス13億円となりました。

「人的資本投資」としては、賃上げによる処遇改善に加え、成長事業やDX関連の人材強化を進めています。

「その他経費」については、生産設備の増強に伴う減価償却費の増加などが要因です。

結果的に、上期は27億円の増益となっています。

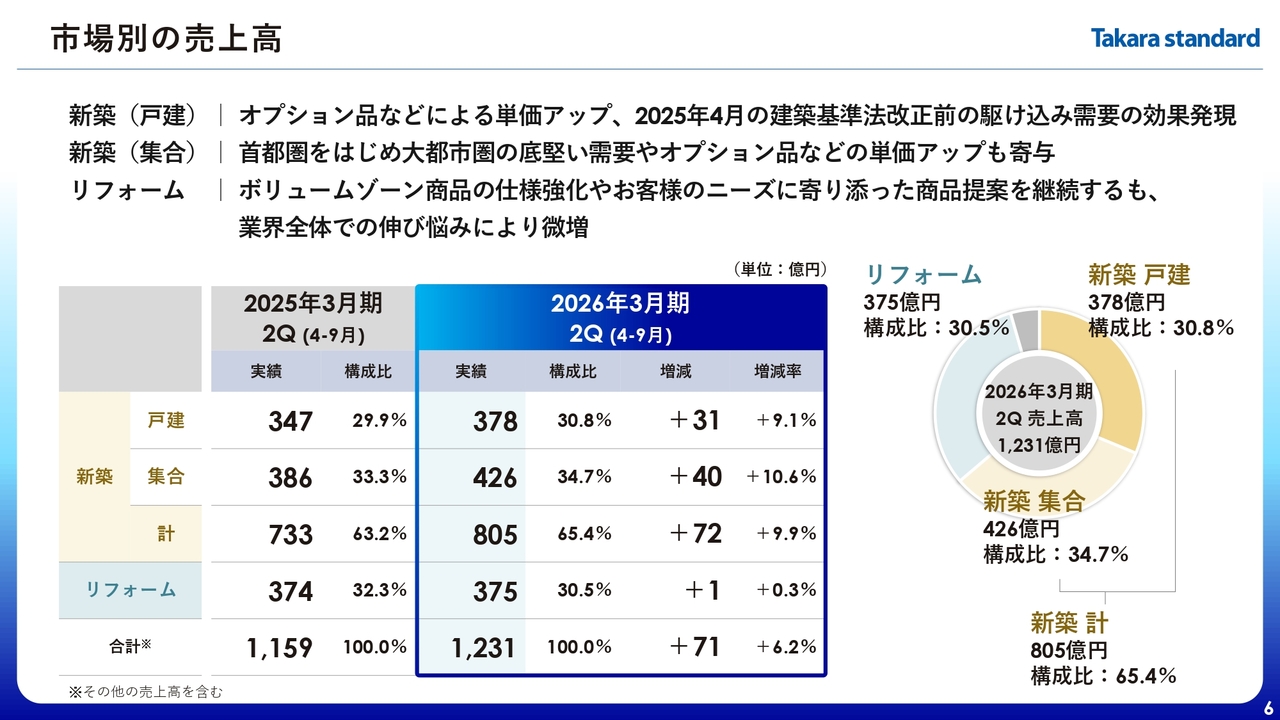

市場別の売上高

市場別の動向です。新築戸建向け売上高は378億円で、増減率はプラス9.1パーセントと大幅に増加しました。これは、オプション品などの単価アップや、2025年4月の建築基準法改正に伴う駆け込み需要の効果が一部現れたため、大幅な増収となっています。

新築集合向け売上高は426億円で、増減率はプラス10.6パーセントと2桁の伸びとなりました。首都圏をはじめとする大都市圏での需要が堅調であり、オプション品の単価アップなども寄与しています。

リフォーム市場向け売上は375億円となりました。ボリュームゾーン商品の仕様強化などに注力しましたが、業界全体の伸び悩みにより微増にとどまりました。

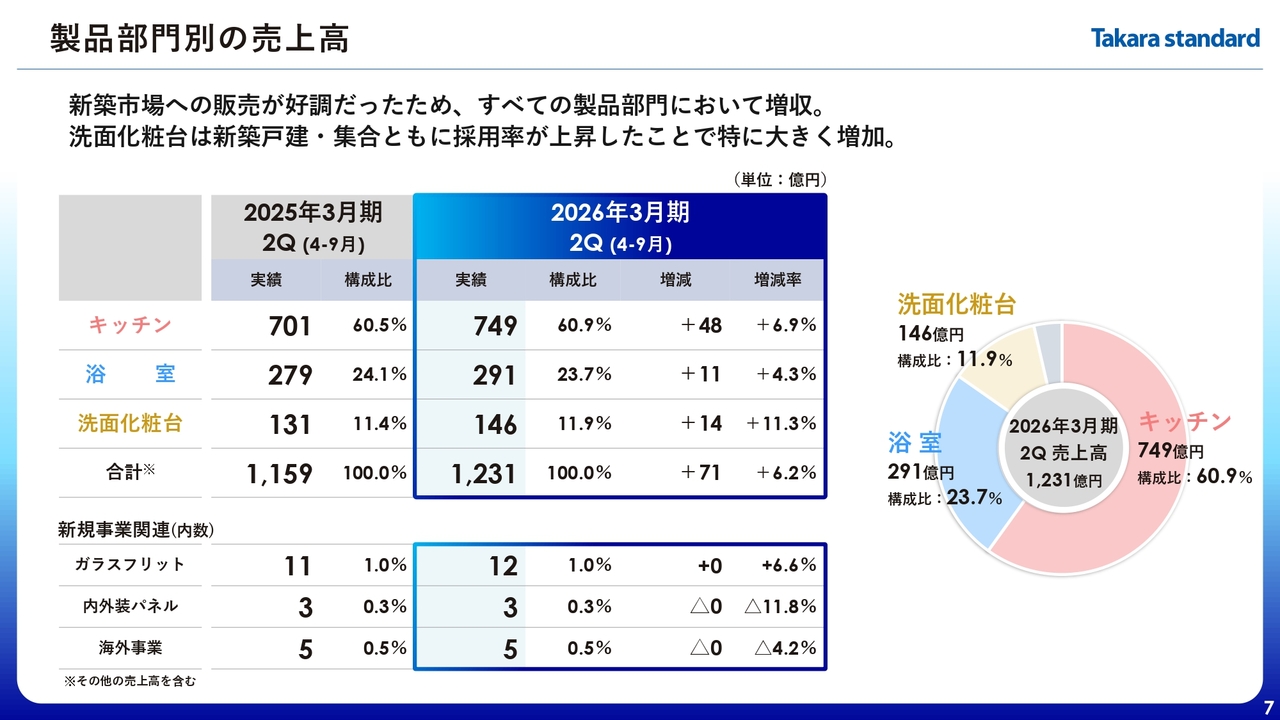

製品部門別の売上高

キッチン・浴室・洗面化粧台の主要3部門の販売状況です。3部門とも前期を上回る売上高で着地しています。

キッチンの売上高は749億円で、増減率は6.9パーセント増となりました。浴室の売上高は291億円で、増減率は4.3パーセント増となりました。洗面化粧台の売上高は146億円で、増減率は11.3パーセント増となっています。各部門とも増収となりました。

先ほど新築集合市場で2桁の伸びを記録したとお話ししたとおり、高いシェアを持つキッチンと洗面化粧台が、特に木製品を中心に売上を伸ばし、高い伸び率を達成しています。

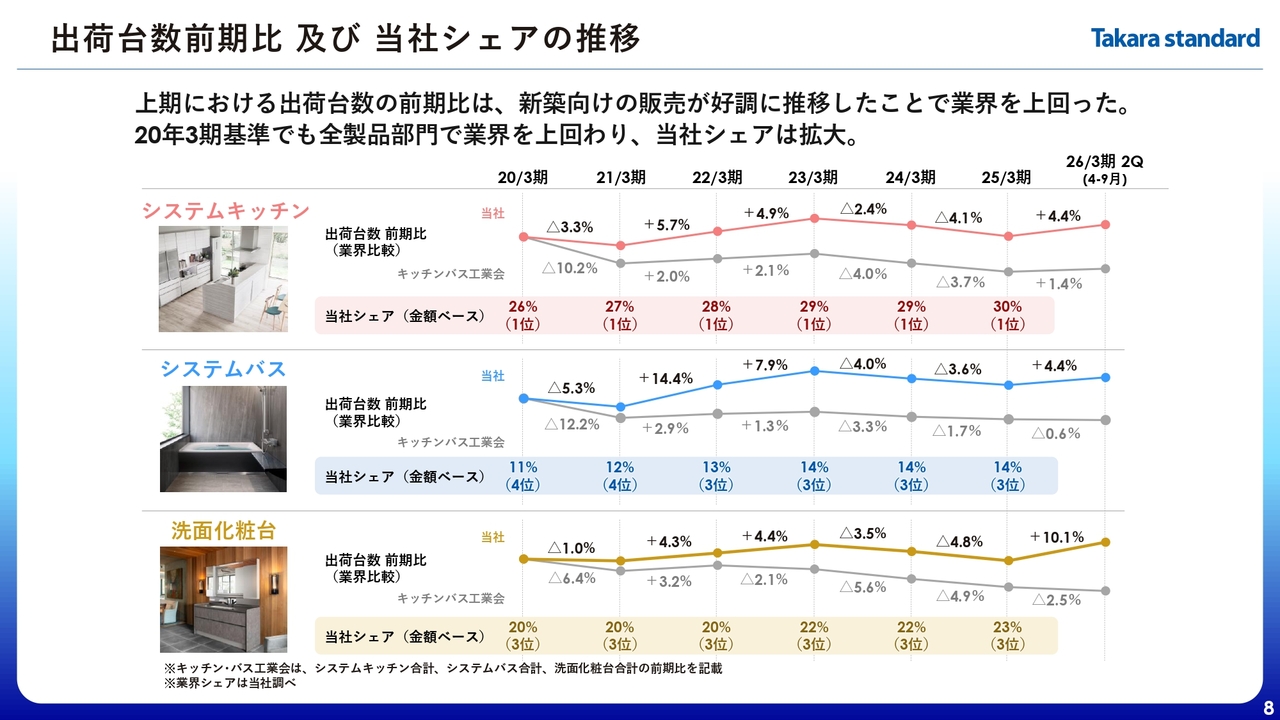

出荷台数前期比 及び 当社シェアの推移

業界との出荷高の動向を比較した資料です。出荷台数について、業界と当社を折れ線グラフで比較していますが、資料右側の当上期において当社のシステムキッチン・システムバス・洗面化粧台の各出荷台数は、いずれも業界動向を上回り、高い水準を維持しています。

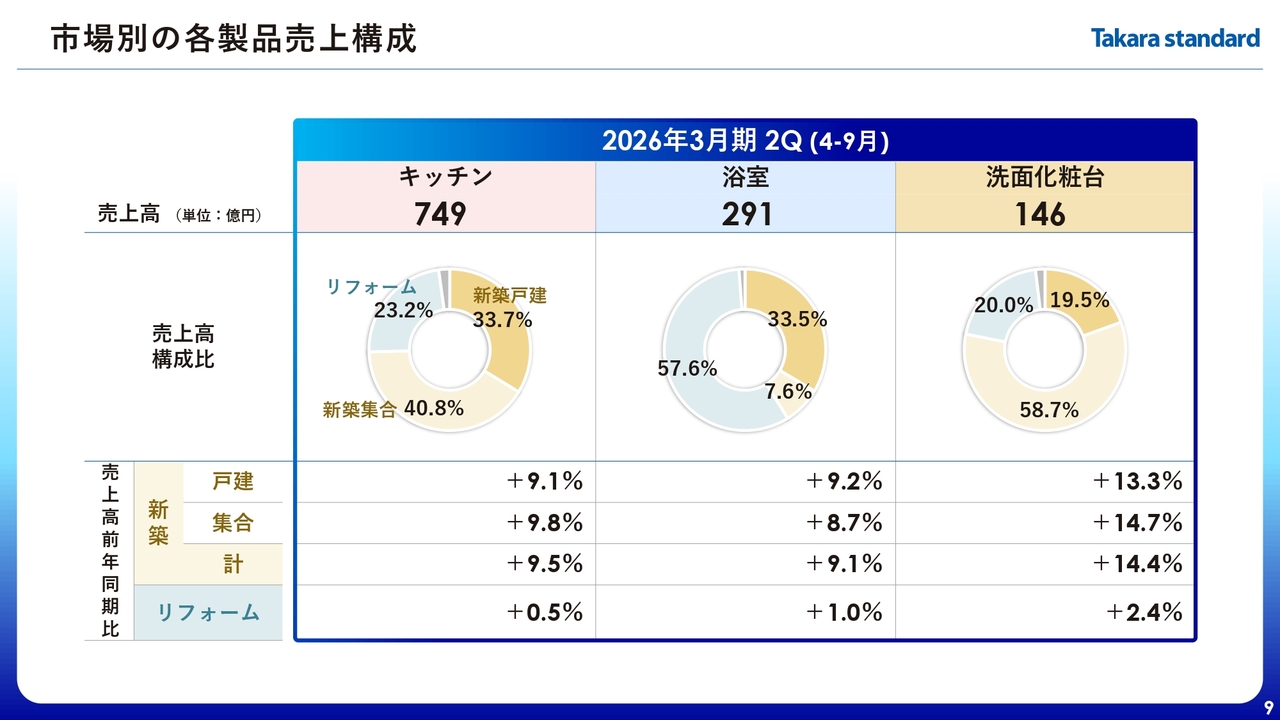

市場別の各製品売上構成

市場別のキッチン・浴室・洗面化粧台の主要製品の売上構成と、市場別の前年同期比をマトリックスで表しています。先ほどからご報告しているとおり、上期好調だった新築市場では、キッチン・浴室・洗面化粧台ともに高水準で推移していますが、リフォームについては業界全体で伸び悩む中、微増にとどまっています。

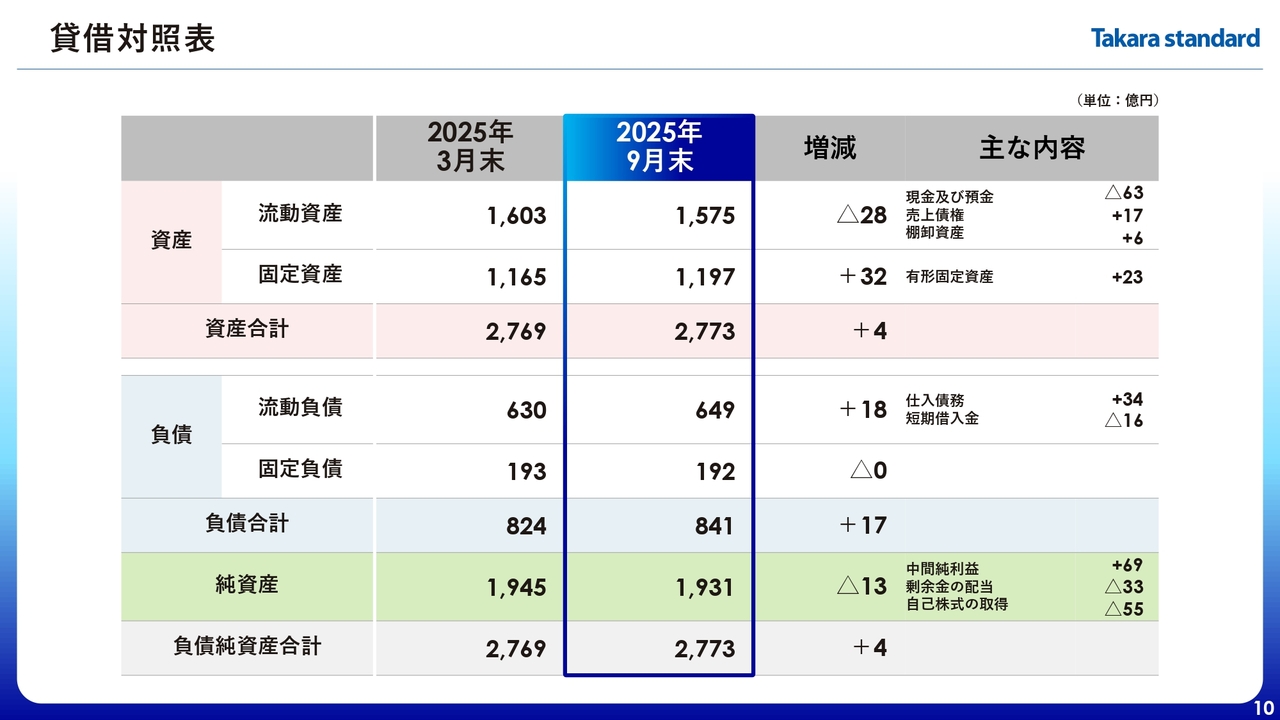

貸借対照表

貸借対照表です。前期末である2025年3月末との比較ですが、資産合計は4億円増加し、2,773億円となりました。

純資産については、配当金の支払いと自己株式の取得により、前期末より13億円減少しています。その他の増減内訳については記載のとおりです。

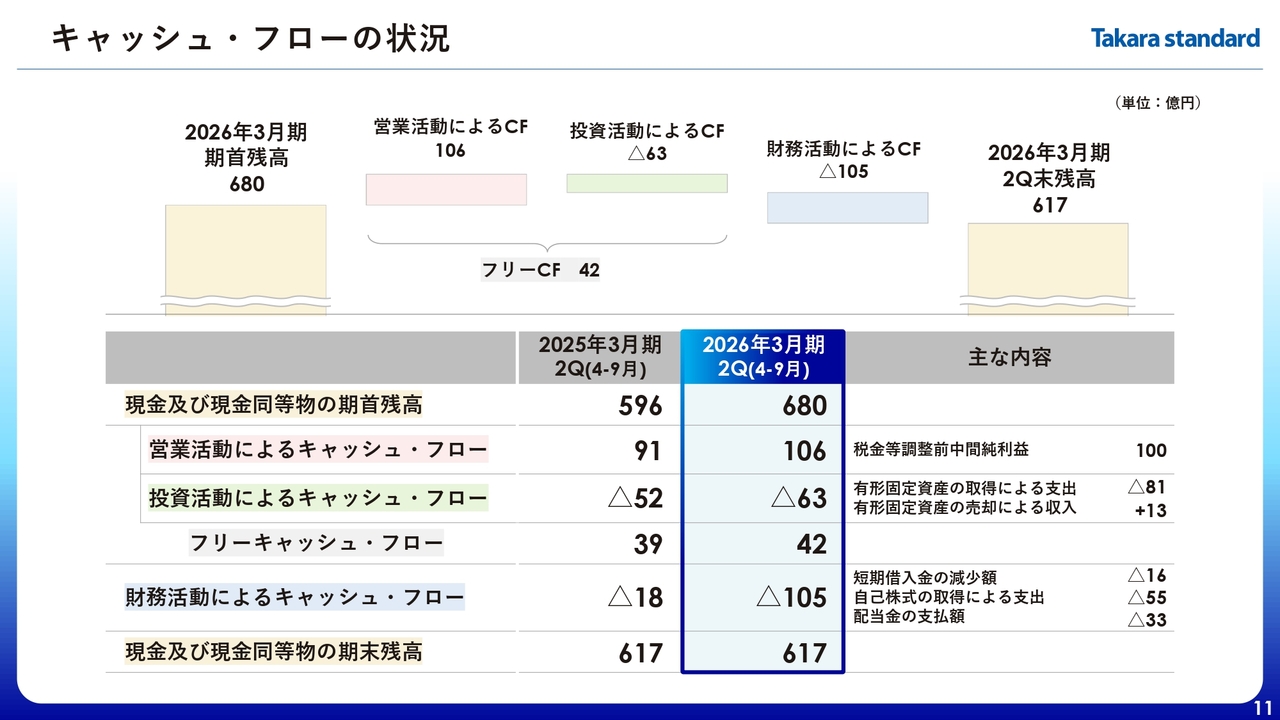

キャッシュ・フローの状況

キャッシュ・フローの状況です。営業活動によるキャッシュ・フローはプラス106億円、投資活動によるキャッシュ・フローはマイナス63億円、差し引きしたフリーキャッシュ・フローはプラス42億円となっています。

財務活動によるキャッシュ・フローは、自己株式の取得と配当金の支払いによりマイナス105億円となりました。現金及び現金同等物は、期初より63億円減少して617億円となっています。

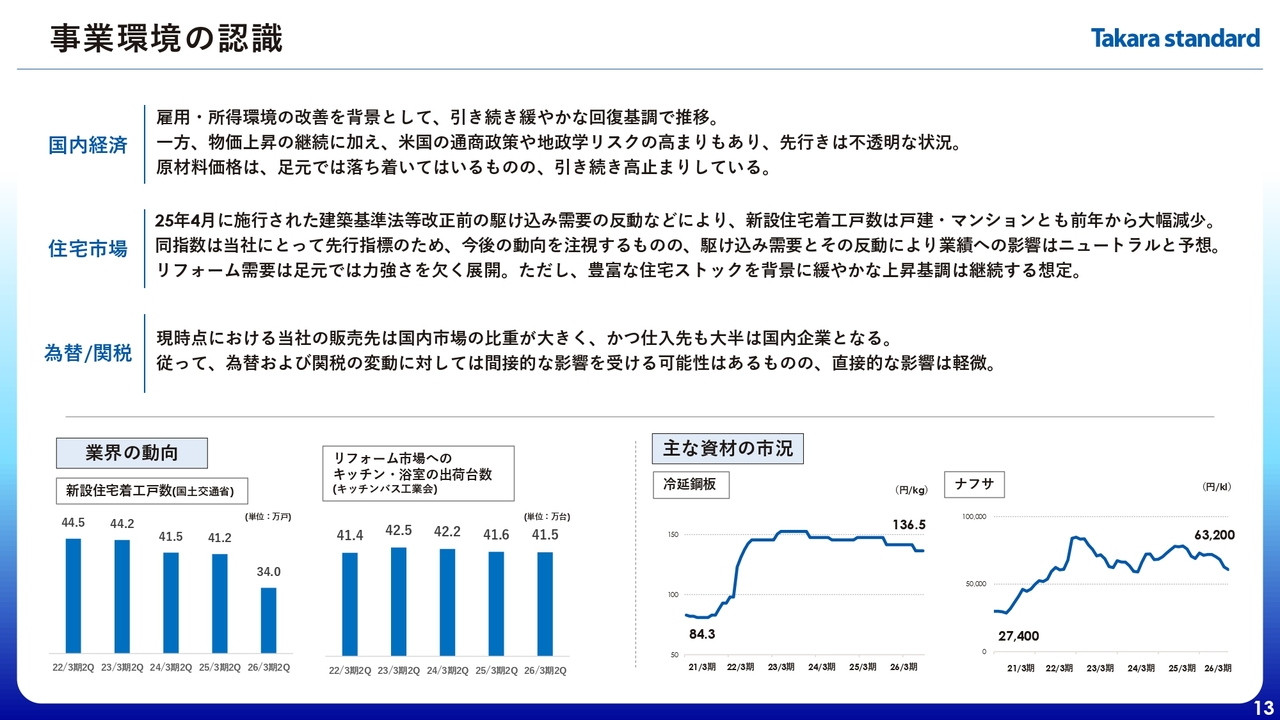

事業環境の認識

2026年3月期の通期業績予想についてです。こちらのスライドには事業環境の認識が示されていますが、住宅市場では2025年4月施行の建築基準法改正に伴う駆け込み需要の反動などにより、新設住宅着工戸数が戸建・マンションともに前年から大幅に減少しています。ただし、当社の業績への影響は、戸建・マンションともにほぼニュートラルと見ています。

リフォームについては、足元では力強さを欠く状況ですが、当社の上位クラスから普及クラスまで、またホーロー製品から木製品まで豊富な品揃えを全面的に推し進めたフルラインナップの提案により、台数の増加を見込んでいます。

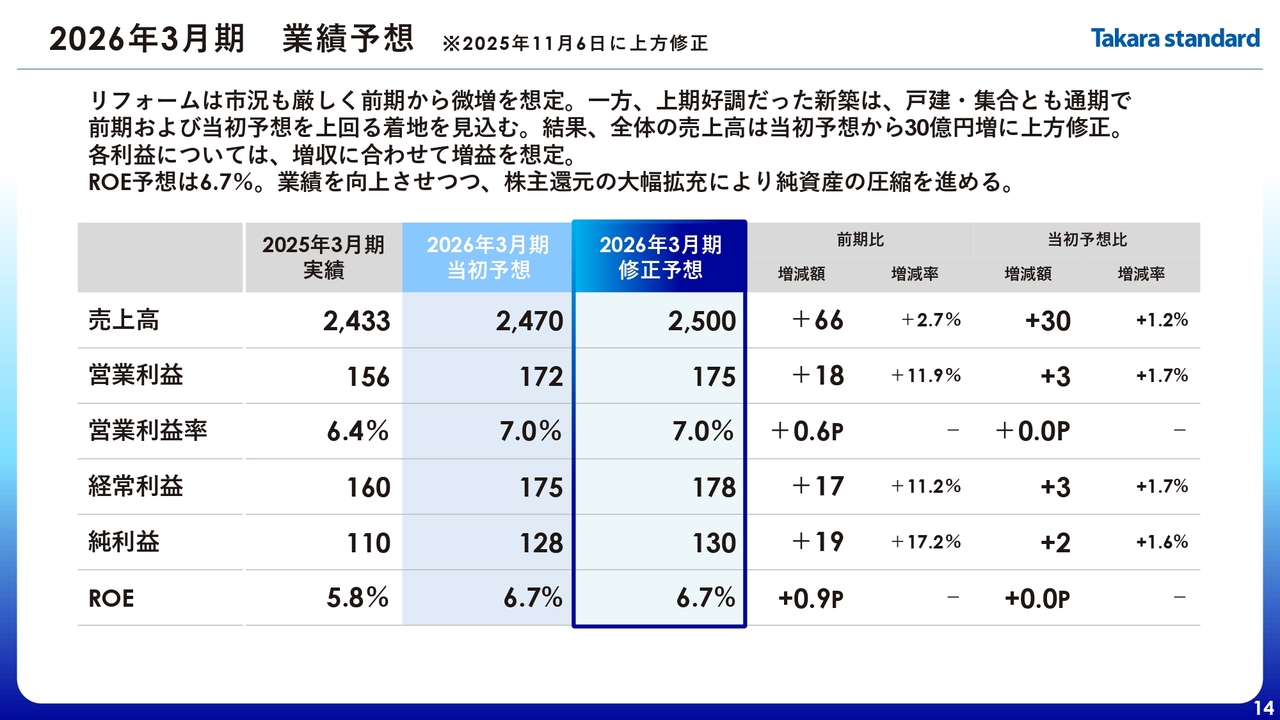

2026年3月期 業績予想

それを受けた通期業績予想は、こちらのスライドに記載されています。リフォーム部門については市況も厳しく、売上は微増を想定しています。上期に好調だった新築の戸建・集合住宅については当初予想を上回る着地を見込んでいます。

その結果、売上高については当初予想より30億円の上方修正とし、各利益についても増収に伴う増益を想定し、売上・利益ともに上方修正を行っています。

修正後の業績予想では、売上高は2,500億円で前期比プラス2.7パーセント、営業利益は175億円で前期比プラス11.9パーセント、純利益は130億円で前期比プラス17.2パーセントとしています。

株主還元については、当初公表どおりとしており、ROE予想に変更はありません。目標は6.7パーセントとしています。

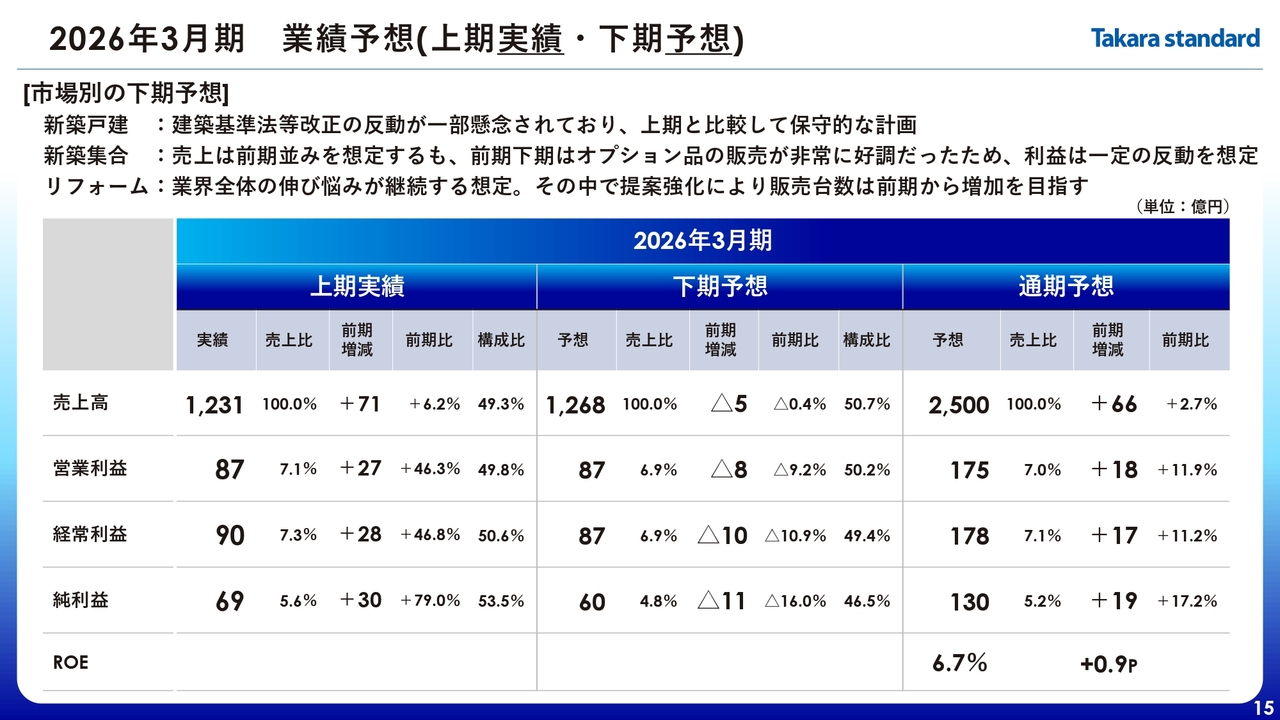

2026年3月期 業績予想(上期実績・下期予想)

業績予想について、上期実績・下期予想の比較です。先ほどご説明したとおり、上期は新築について好調であり、リフォームは微増という状況を踏まえ、下期については新築戸建が法改正の反動減を一部想定し、保守的に策定しています。

新築集合については、売上高を前期並みと想定していますが、利益については昨年の下期にオプション品の販売が非常に好調で利益を押し上げたことから、今期の下期は保守的に策定しています。

リフォーム事業については、市況が厳しい状況の中、提案の強化を進めています。また、資料33ページに記載のショールーム来場状況を踏まえ、販売台数を策定しています。

営業利益の増減要因

通期修正計画における営業利益の内訳です。「売上要因/売上構成要因」については、下期を微増とし、42億円のプラスと見込んでいます。

「合理化/コストダウン」、その他の項目については、上期・下期はほぼ同水準の予想としています。

株主還元 : 配当性向

株主還元についてです。配当額は当初の予定どおり、1株あたり中間配当50円、期末配当50円で、年間配当合計は100円と変更はありません。

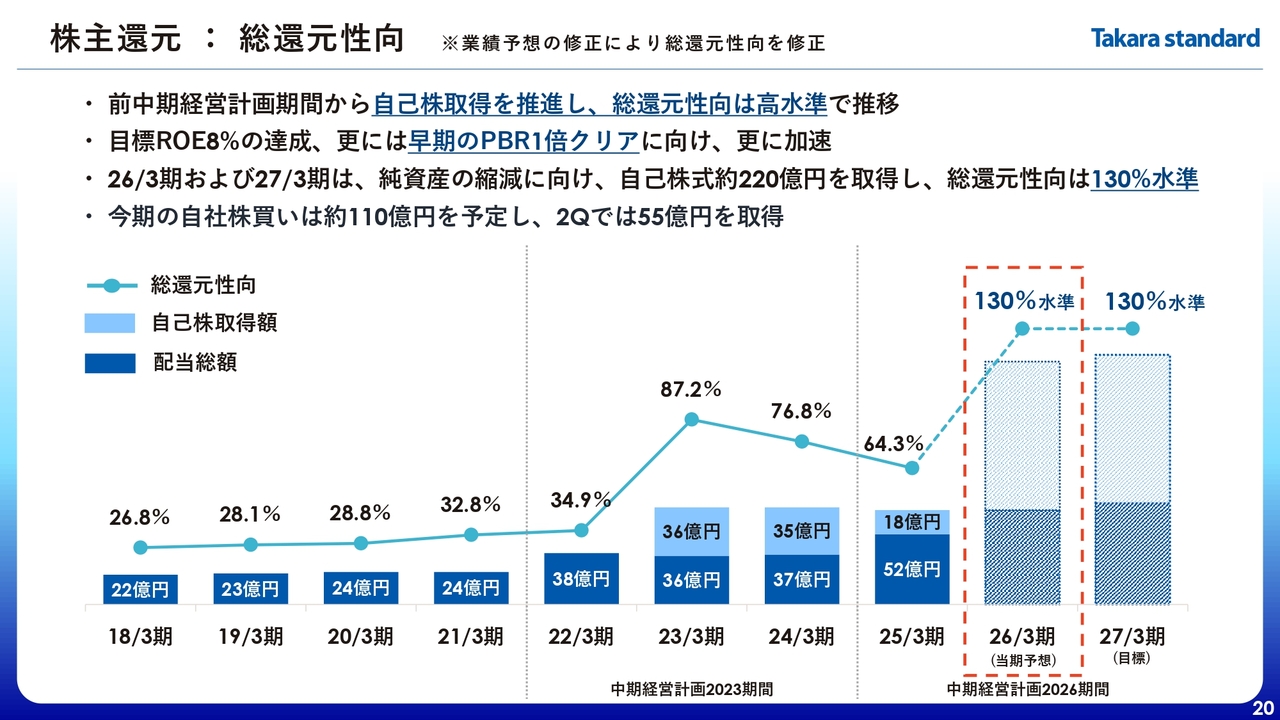

株主還元 : 総還元性向

自己株式の取得は当初予定どおりで、今期は約110億円と変更ありません。なお、上期の実施額は55億円です。総還元性向も当初より変更なく、130パーセント水準としています。

21ページ以降はAppendixとして添付していますので、後ほどご確認ください。2025年上期の決算概要は以上です。

上期の実績について

小森大氏(以下、小森):社長の小森です。まずは、本日は当説明会にご参加いただき、本当にありがとうございます。先ほど梅田から説明しましたが、私から一部補足と、Appendixについて少しお話しします。

おかげさまで上期が終了し、売上高は過去最高、営業利益も46パーセント増という一定の成果を上げることができました。想定とは違うという表現はおかしいかもしれませんが、一部、マンション市場が引き続き好調だったことが要因です。

また、新築戸建においては、建築基準法改正の影響が第2四半期から出てくると想定していましたが、第2四半期におけるシステムキッチンの新築戸建の台数はほぼ前年並みで、市況を上回る結果を出せたと考えています。

新規開拓を進めるとともに、システムバスのセット率を上げたことが大きな要因です。前線の営業がシステムバスを積極的に拡販した結果、システムキッチンの台数は100パーセントでしたが、システムバスが108パーセント伸長し、最終的にプラスの影響をもたらしました。

加えて、リフォーム市況に関してですが、私たちも今期には期待しています。ただし、キッチン・バス工業会のデータでは、上期の数値を見るとほぼ前年並みで、システムバスにおいては前年を下回る市況となっています。

一方で、当社は前年を上回っており、リフォーム分野では微増ではありますが、一定のプラスを図れたと考えています。

上期は経費の圧縮などをかなり実施しました。これらを踏まえ、年間業績について売上高を30億円、営業利益を3億円ほど上方修正しました。

年間業績は当初の予想より微増となり、営業利益・純利益ともに過去最高となる見通しです。この点については、年間を通じてみなさまにお約束するという意味で上方修正を行い、保守的な数値として改定しました。

以上が実績に関してです。

当期のトピックス

直近の近況についてお伝えします。先月9月末に「日経・東証IRフェア2025」に初出展しました。これは個人投資家向けのIRセミナーで、当社にとって初めての出展でした。実際にシステムキッチンを1台持参し、インパクトを与えることを目的として出展しました。機関投資家のみなさまとの対話だけでなく、個人投資家向けのIR活動もどんどん強化し、多くの対話を今後も進めていこうと考えています。

また、スライド右側には海外向けのPR活動について記載しています。当社は現在、中国、ベトナム、台湾の3ヶ国を既存国として営業を展開しています。これらの国での認知度向上を目指し、3ヶ国のインフルエンサーの方々を日本に招き、日本の伝統やジャパンクオリティ、日本のもの作りを象徴的に発信するため、京都の萬福寺にキッチンを展示してイベントを実施しました。

インフルエンサーの方たちに食事や料理を体験していただき、当社のキッチンをご覧いただいた上で、SNSでPRしていただくイベントを初めて実施しました。これは、海外での認知度を既存国も含めてどんどん上げていこうという取り組みの一環です。

スライドの右下に記載されていますが、8月にシステムバスと洗面化粧台の新製品を発売しました。先ほどの資料にもありましたように、洗面化粧台は2桁増と非常に好調に推移しています。また、新製品であるホーロー洗面化粧台「ファミーユ」も現在のマーケットのニーズに応えられる商品として、今回発売しました。

収納性とデザイン性を兼ね備えた商品であり、幅広い世代のニーズにマッチしたものではないかと考えています。発売以来非常に好評で、順調に推移している状況です。値ごろ感もあることから、期待できる新製品と考えています。

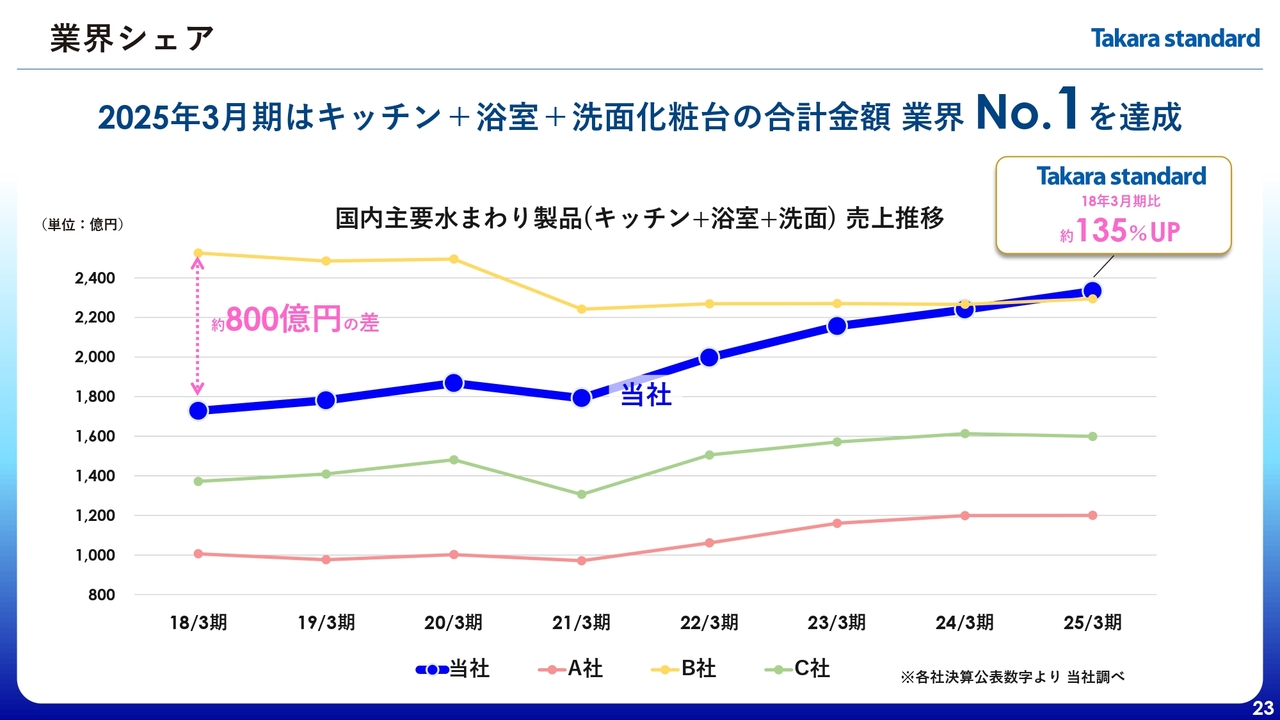

業界シェア

決算発表で初めて開示する内容として、キッチン・浴室・洗面化粧台の合計金額を記載しています。

2018年度3月期において、当社はブルーの折れ線グラフで示されているように、トップ企業との差が800億円ありましたが、昨年度はなんとか1位になることができました。これにより、水まわりの主要3部門の合計金額でトップシェアを獲得しています。今後もこのシェアをさらに伸ばすべく、注力していきたいと考えています。

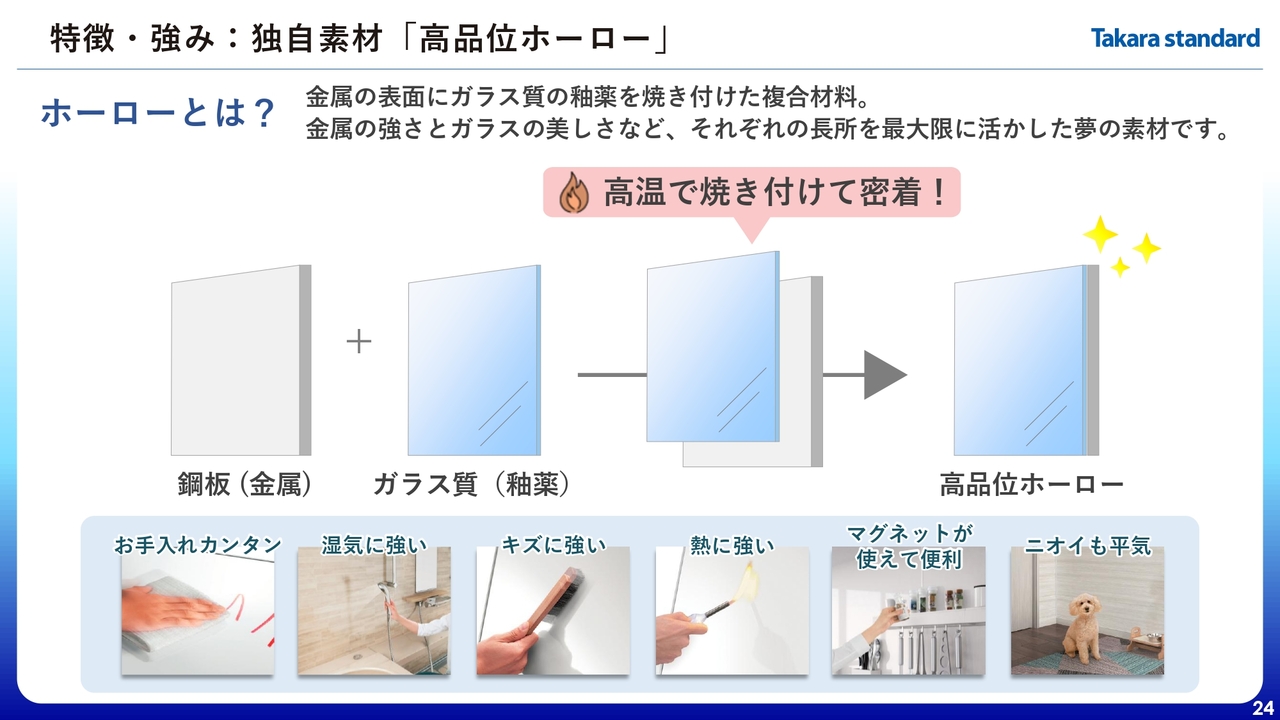

特徴・強み:独自素材「高品位ホーロー」

こちらのスライドでは、ホーローについて記載しています。当社は樹脂や木製品など、さまざまな素材を扱っており、その中でも他社との差別化を図ったホーロー製品を展開しています。この「高品位ホーロー」は、ホーローにしか実現できない特性を持ち、従来不可能だったつや消しのマット調といったトレンドの表現も可能になっています。

また、こうした技術をさらに磨くため、大阪に新たなR&Dセンターを開設する予定です。来年6月から稼働を開始するこのR&Dセンターでは、さまざまな素材の研究・開発を行い、独自性のある、世間に認められるような商品開発に一層注力していきます。

特徴・強み:安定供給を実現する生産・物流体制

当社はマンションだけでなく、全国に15ヶ所の生産拠点を持ち、さらに物流拠点をいわゆる大消費地の近くに自社で所有している点が非常に大きな強みです。

これは、大量生産・大量供給が求められる分譲マンションでの我々の優位性といえます。この物流拠点をさらに活用して、ここでさまざまな加工を行い、現場での施工時間を短縮する取り組みを進めています。

生産においては、例えば重ねて運ぶことで物流費を圧縮するなど、配送と生産効率を考慮しながら、物流拠点に集約して加工する取り組みを始めています。

これらの取り組みに今後さらに特化することで、原価低減や生産性の向上、物流費の圧縮に力を入れていく方針です。

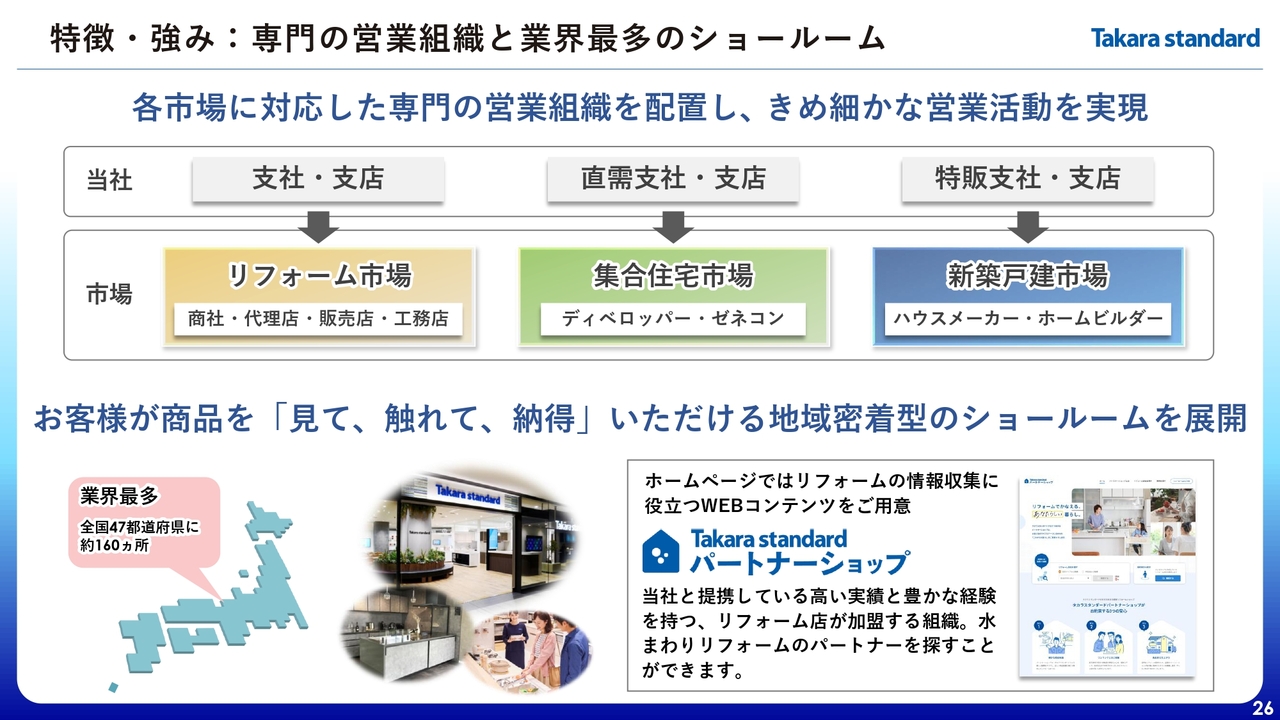

特徴・強み:専門の営業組織と業界最多のショールーム

こちらはリフォーム市場、新築集合住宅市場、新築戸建市場について、それぞれの市場で当社が特化して営業している状況を示しています。

スライドに記載はありませんが、例えば左側のリフォーム市場において、当社の推計では現在のシェアは約15パーセントです。この15パーセントという数字は、まだ伸びしろが大きいと考えており、将来的には倍の30パーセントまでシェアを上げることが可能だと見込んでいます。

ですので、現在、我々はリフォーム市場の強化を図るために、商品や各種施策の強化に取り組んでいます。これからリフォーム市場でシェアを倍増させるための努力と施策を進めていきます。

スライド中央に記載の新築集合住宅市場では、システムキッチンと洗面化粧台の分野で、分譲マンションにおけるシェアが80パーセントに達しています。ただし、今後は人口減少に伴い、着工戸数が減少する可能性があると懸念しています。

我々はシステムバスにおいて、現在6パーセントのシェアしか持っていないため、このシェアをさらに拡大していく方針です。たとえ着工戸数が減ったとしても、システムバスの販売で売上減を補っていく施策を進めています。

その一環で、福岡にシステムバスの工場を建設中です。この工場は2028年4月に稼働開始予定です。

また、スライドの右端に示されている新築戸建市場についてです。戸建注文住宅では30パーセント強のシェアを持っていますが、分譲住宅に関してはまだ10パーセント台にとどまっています。

新築戸建住宅の着工数が減少したとしても、まだシェアを拡大する余地は十分にあります。特にシステムバスに関しては低いシェア率にとどまっているため、国内の3つの市場全体でやるべきことが多くあります。

そのため、それぞれの営業部隊、支店、組織で課題を明確にし、市場シェア拡大を目指した営業展開を行っています。私からのご説明は以上です。

質疑応答:上期の好業績の要因について

司会者

新着ログ

「その他製品」のログ