提供:DIC株式会社 2025年12月期第2四半期決算説明

【QAあり】DIC、上期営業利益は前年比+22.9%と伸長 計画どおり進捗した資産圧縮により、期末配当100円増配

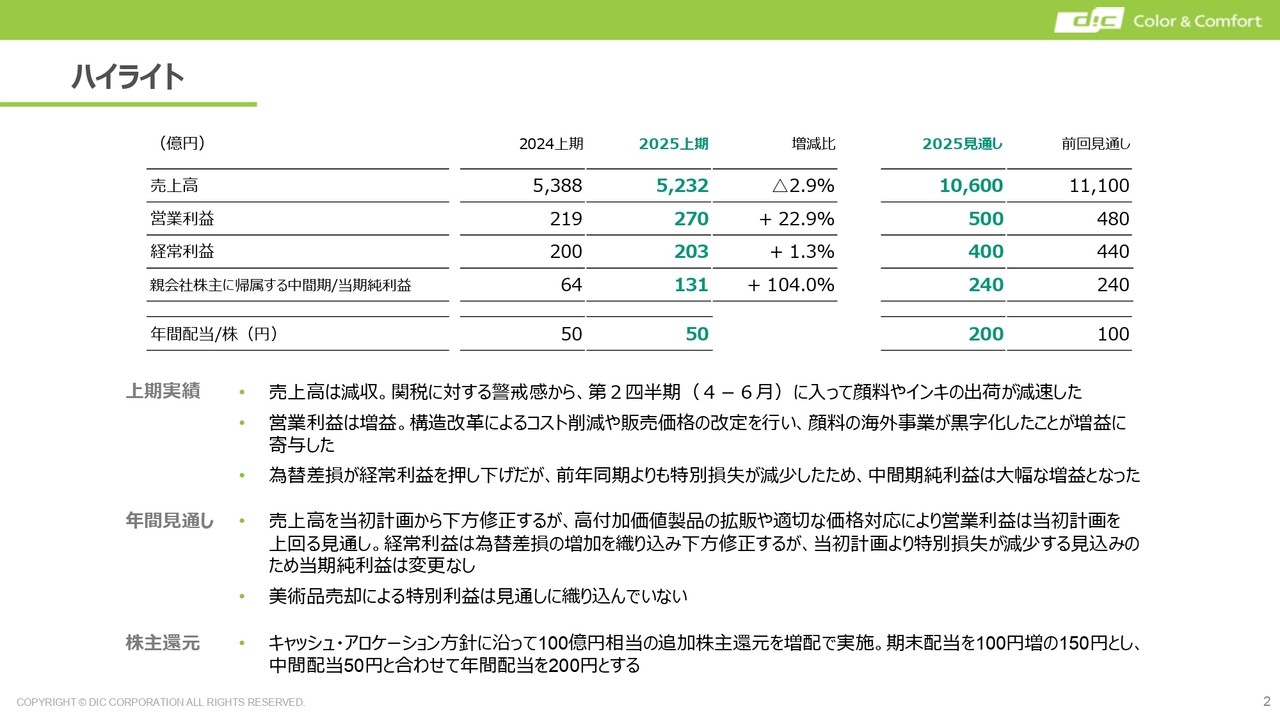

ハイライト

池田尚志氏(以下、池田):みなさま、第2四半期決算説明会にご参加いただきありがとうございます。代表取締役社長執行役員の池田です。まず、私からハイライトおよび概要についてお話しします。

上期の業績概況です。売上高は前年同期比2.9パーセント減の5,232億円、営業利益は前年同期比22.9パーセント増の270億円、経常利益は前年同期比1.3パーセント増の203億円、親会社株主に帰属する中間期純利益は前年同期比104.0パーセント増の131億円となりました。

売上高については、第2四半期に入り、主に顔料やインキの出荷が減速したことが影響しています。一方で、営業利益については、出荷減にもかかわらず、価格改定や価格維持を図ったこと、並びにコスト削減が寄与し、大幅な増益を達成しました。特に、顔料の海外事業が黒字化したことが主な要因となっています。

ただし、経常利益はほぼ前年同期並みとなりました。為替差損が経常利益を押し下げたことが要因です。特にヨーロッパにおける為替の影響が大きく出ています。一方で、前年同期よりも特別損失が減少したため、中間期の純利益は大幅な増益となりました。

年間の売上高の見通しについては、前回見通しから若干の下方修正を行い、1兆600億円を見込んでいます。引き続き、主にヨーロッパにおけるインキの出荷数量や顔料の季節要因などにより、やや出荷数量の減少を見込んでいます。

一方で、ファンクショナルプロダクツの高付加価値製品を中心に成長が期待される製品もあります。これらは主に利益率の高い製品であり、価格改定による増益効果も含めて、営業利益は年間見通しを上方修正し、500億円を見込んでいます。

経常利益については、引き続き為替差損の増加を織り込んで修正を行った結果、下方修正となっています。

しかし、特別損失が上期同様に減少する見込みであることから、当期純利益については変更せず据え置いています。年間の当期純利益については、美術品売却による特別利益は見通しに織り込んでいません。

この見通しを踏まえ、2024年度から2026年度まで定めているキャッシュ・アロケーション方針に基づき、100億円相当の追加株主還元を増配で実施することとしました。期末配当を100円増額の150円とし、中間配当の50円と合わせて年間配当は200円とする予定です。

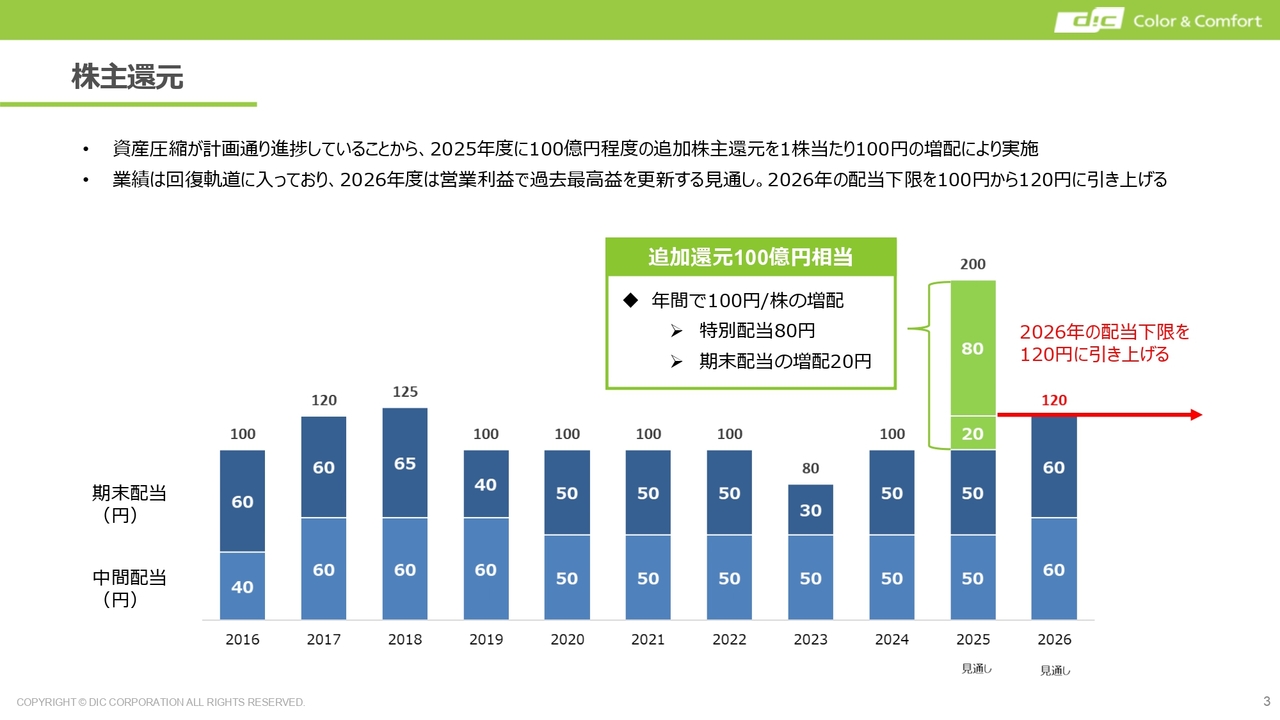

株主還元

今お伝えした株主還元の詳細についてです。スライドに、次期2026年度までの配当推移を示しています。

資産圧縮が計画どおりに進捗していることを受け、2025年度に追加の株主還元を1株あたり100円の増配により実施することにしました。さまざまな要因を踏まえた総合的な判断に基づき、このように決定しています。なお、100円の内訳は、80円を特別配当、20円を期末配当の増配とします。

これに伴い、2026年度は配当下限を従来の100円から120円に引き上げます。2026年度は過去最高益を更新する見通しが非常に高まっていることから、今回の決定に至りました。

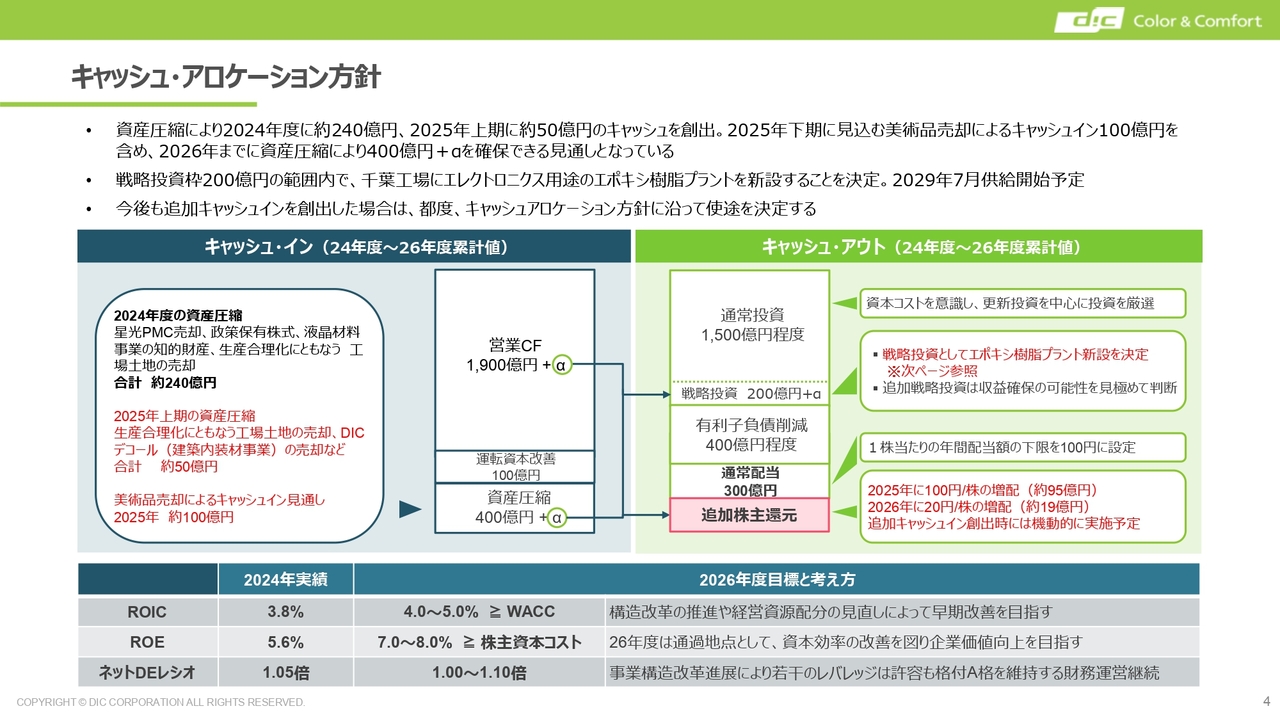

キャッシュ・アロケーション方針

キャッシュ・アロケーション方針について、概要をあらためてご説明します。スライドの図に示しているのは、2024年度から2026年度にかけての3年間のキャッシュ・インとキャッシュ・アウトの計画値です。

キャッシュ・インについては、赤でハイライトしているとおり、資産圧縮により、2024年度に約240億円、この上期も約50億円のキャッシュ・インを創出することができました。さらに、下期に見込んでいる美術品の売却によるキャッシュ・インは約100億円を予定しています。

これらを含め、2026年度までに計画していた400億円プラスアルファのキャッシュを確保できる見通しです。

この使途については、戦略投資枠として200億円を設定していますが、先にリリースしたとおり、千葉工場にエレクトロニクス関連のエポキシ樹脂プラントを新設することを決定したため、こちらに充てる予定です。

戦略投資枠以外については、お伝えしたとおり、追加株主還元として2025年度に1株あたり100円の増配、2026年度には全体として1株あたり120円を下限とする配当政策を設定します。また、当社において資産圧縮などで追加キャッシュを得られた場合には、さらに追加の株主還元を行う考えです。

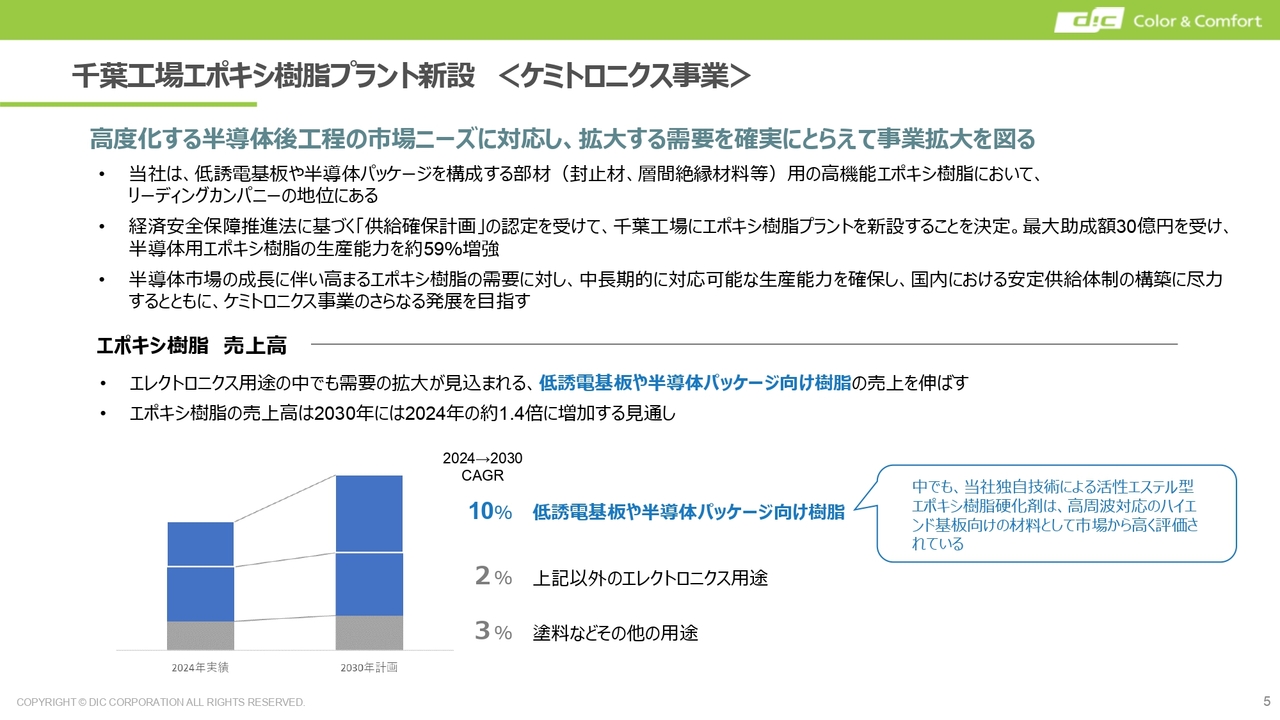

千葉工場エポキシ樹脂プラント新設 <ケミトロニクス事業>

戦略投資である千葉工場のエポキシ樹脂プラント新設についてご説明します。当社では、ケミトロニクス事業として中核的な製品を集約し、次世代の事業の柱とすべく、現在注力しています。

特にエポキシ樹脂については、低誘電基板や半導体パッケージの構成部材として使用されており、昨今、特にAIサーバーなどの需要増加に伴い、順調に需要が拡大しています。このような背景を受けて、経済安全保障推進法に基づく「供給確保計画」の認定を受けました。これに伴い、千葉工場にエポキシ樹脂のプラントを新設することを決定しています。

最大30億円の助成金を受けて建設を進めます。助成対象となる投資額は90億円で、助成対象外の投資も含め、半導体用エポキシ樹脂の生産能力を約6割増強する予定です。稼働は2029年7月を計画しています。

スライド下部の図に記載のとおり、2030年に向けて、ケミトロニクス用途の中でも主に低誘電基板や半導体パッケージ向け樹脂をCAGRで10パーセント増加させる計画を立てています。これを実現するために投資することとしました。

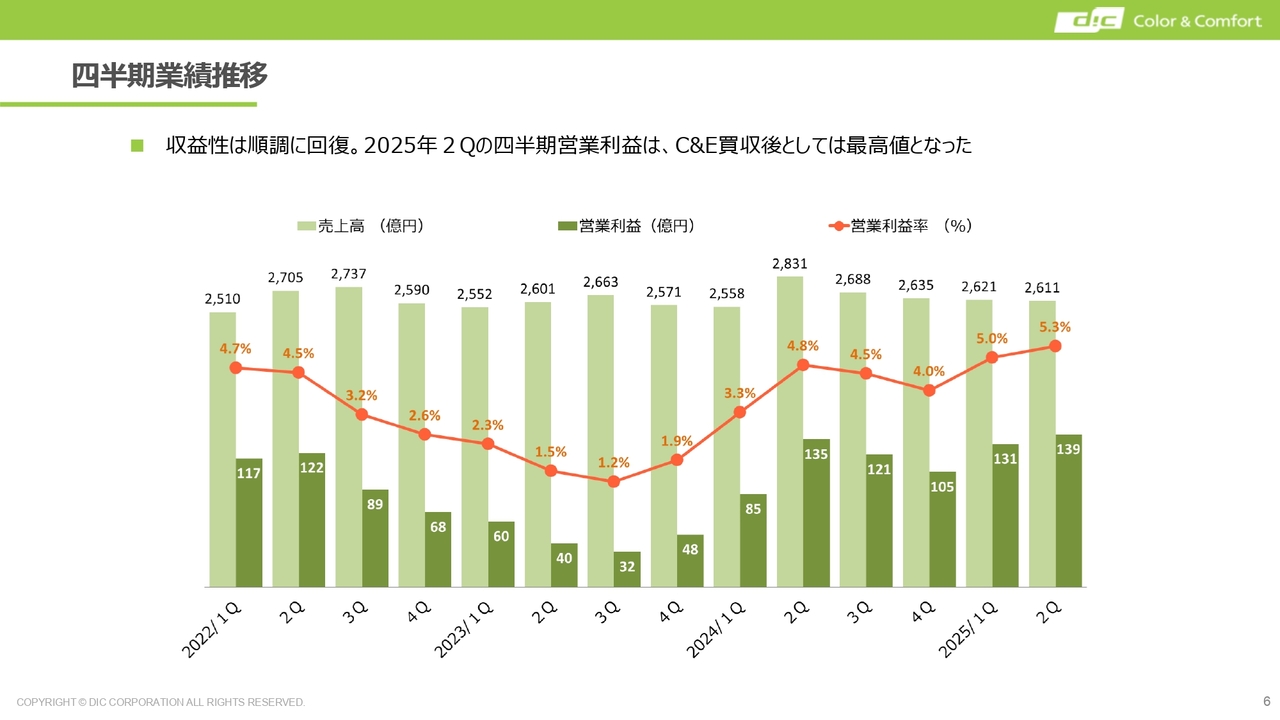

四半期業績推移

過去3年分の四半期業績推移を示しています。特にこの第2四半期の営業利益は、過去の推移を見てもC&Eの買収後としては最高値となっています。営業利益率も順調に回復基調にあります。この勢いを受けて、来年の最高益達成に向けた手応えを感じています。

概況については以上です。

連結損益計算書

浅井健氏(以下、浅井):みなさま、おはようございます。取締役専務執行役員最高財務責任者の浅井です。それでは、2025年度第2四半期の決算の詳細についてご説明します。

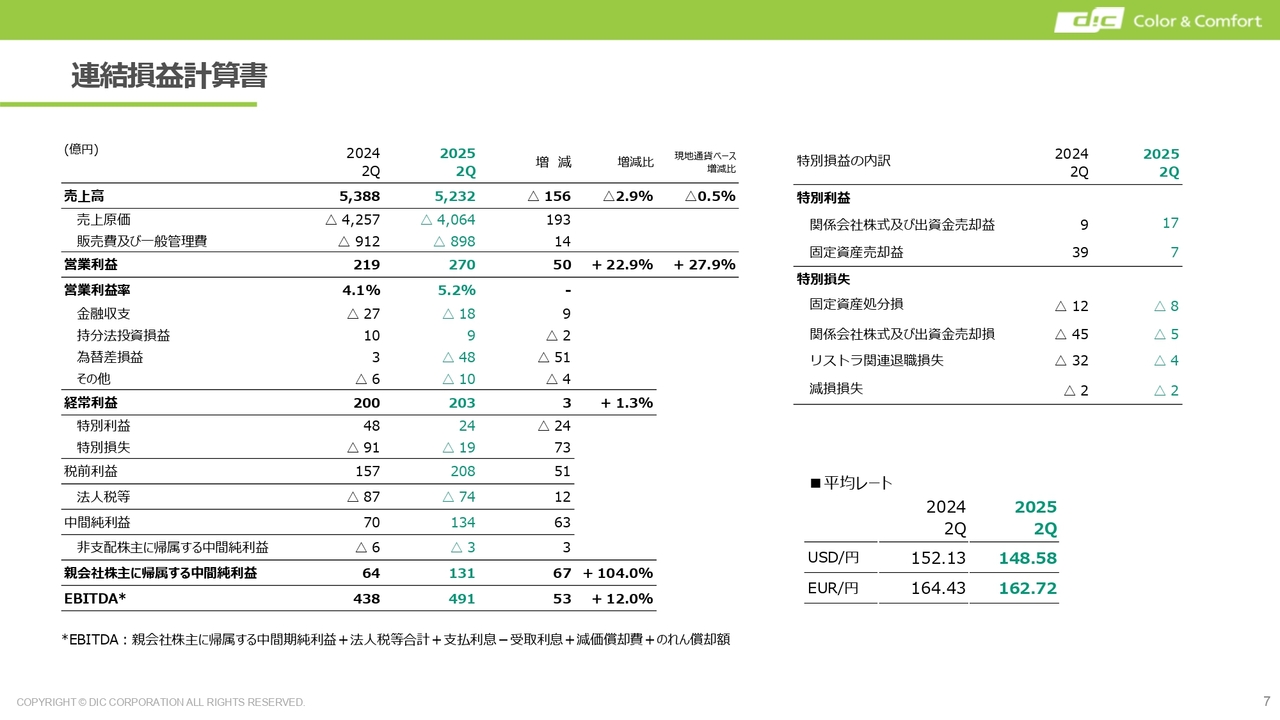

スライドに、上期の連結損益計算書を掲載しています。売上高および営業利益の概況については池田からお話ししたとおりですので、ここでは営業利益以下について補足します。

営業利益以下をご覧いただくと、金融収支は昨年と比べて若干改善しています。特に、海外における金利低下に伴うコスト削減が大きな要因となっています。

もう1つのポイントは、営業外の為替差損益です。昨年は3億円の差益がありましたが、今期はマイナス48億円となり、前年差で51億円の大幅な減益となっています。主な要因としては、各国通貨における対円での円高、つまり各国通貨安の進行が挙げられます。

特に新興国通貨であるトルコリラやアルゼンチン・ペソが大幅に安くなった影響が大きく、為替差損の大幅な増加要因となっています。

この結果、営業利益は前年差プラス50億円という大幅増益でしたが、経常利益レベルではほぼ前年並みの状況となっています。

経常利益以下の項目において目立つのは特別損失です。昨年は91億円の損失でしたが、今期は19億円の損失となり、73億円の減少が増益要因となりました。

特別損失の内訳をスライド右側に掲載しています。昨年はいくつかの特殊要因がありました。特に、特別損失に含まれる関係会社株式及び出資金売却損で、マイナス45億円が計上されています。こちらは、当社の上場子会社である星光PMCの株式を譲渡したことによる損失です。

また、その下に記載しているリストラ関連退職損失は、欧米のインキおよび顔料事業におけるリストラ費用です。昨年はマイナス32億円計上されていましたが、大幅に減少しています。

主にこれら2つの要因により特別損失が減少したことで、税引前利益も前年より増益となりました。その結果、親会社株主に帰属する中間純利益は、昨年の64億円に対し、今期は131億円とほぼ倍増の実績となっています。

財務体質

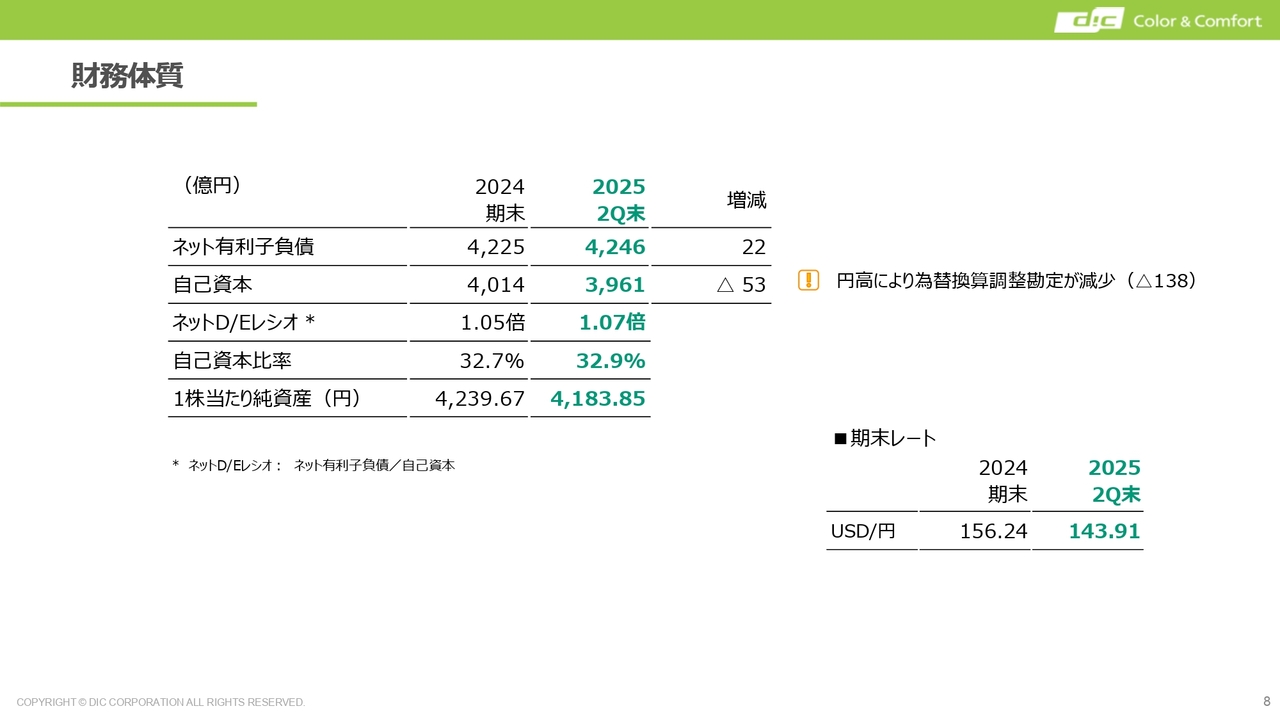

財務体質についてです。6月末の第2四半期末のネット有利子負債は、昨年12月末に比べて22億円増加し、4,246億円となりました。

自己資本は3,961億円で、昨年12月末と比較すると53億円ほど減少しています。この主な要因は、円高の影響により、当社のバランスシートにおける為替換算調整勘定が138億円ほど減少したことによるものです。

その結果、ネットD/Eレシオは昨年12月末の1.05倍から1.07倍に若干増加しました。一方で、自己資本比率は32.9パーセントとなり、昨年12月末とほぼ同水準を維持しています。

営業利益増減要因

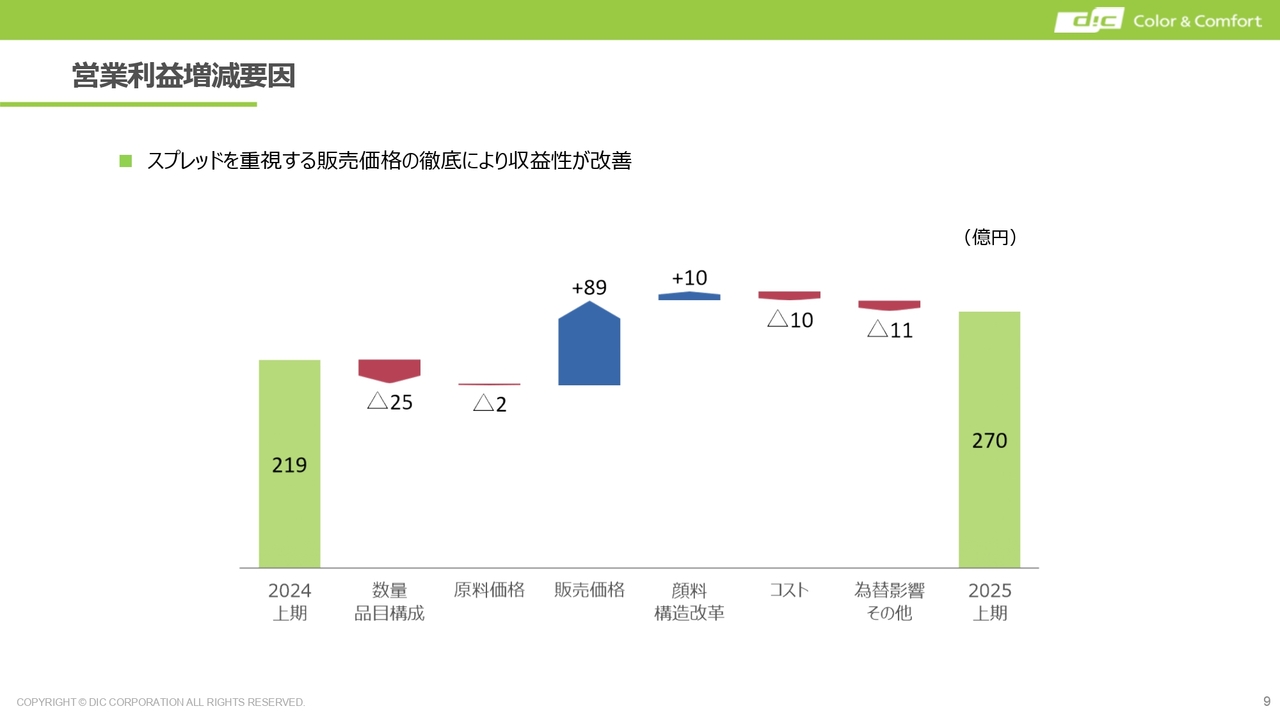

上期の営業利益の増減要因についてです。営業利益ブリッジを示しています。一番左側が昨年上期の営業利益219億円、右側が今年度上期の270億円となっています。ご覧のとおり、増減要因は明確で、主なプラス要因は販売価格です。こちらはプラス89億円と大幅に値上がりしています。

昨年来、コスト増をカバーするために販売価格の是正に取り組んでおり、その効果が反映されています。また、トランプ関税による今年度のコスト増加分をサーチャージで価格転嫁した分も含まれており、89億円という販売価格の大幅な増加につながっています。

一方、数量品目構成はマイナス25億円となっています。この中で特に大きな影響を及ぼしているのが、パッケージング&グラフィック関連です。詳細は後ほどご説明します。

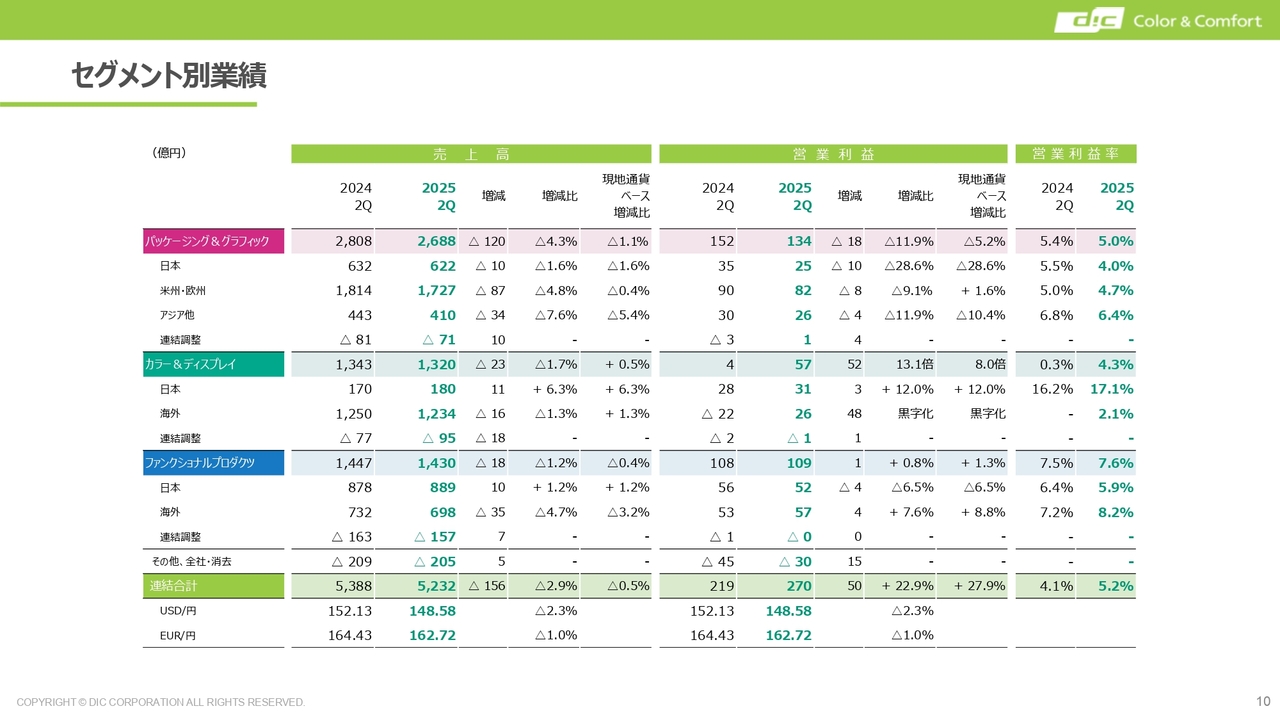

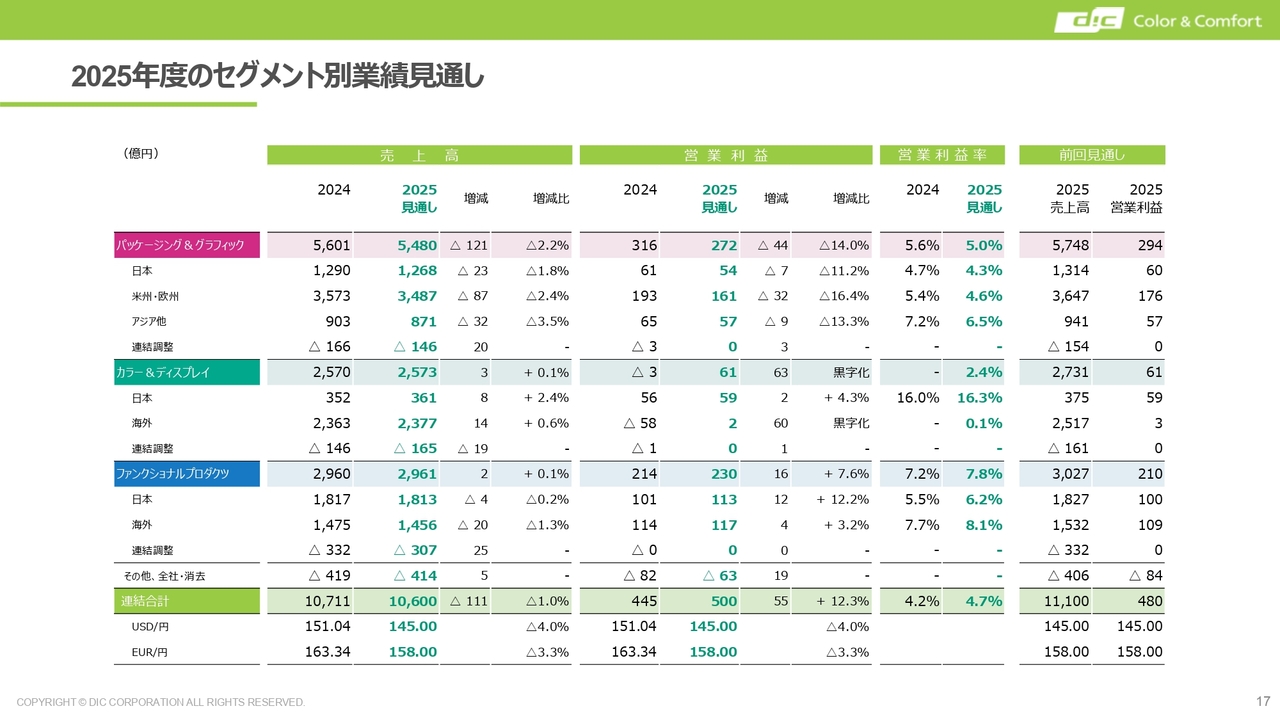

セグメント別業績

セグメント別の売上高と営業利益の明細です。当社には大きなセグメントが3つあります。パッケージング&グラフィック、カラー&ディスプレイ、ファンクショナルプロダクツです。

売上高については円高の影響もあり、いずれも前年同期比で減収となりました。特に、パッケージング&グラフィックの減少幅が大きい状況です。

一方、営業利益については、特にカラー&ディスプレイの海外部門が大きく改善しました。昨年は22億円の営業赤字でしたが、今期は26億円の黒字となり、前年差48億円の増益を実現しています。この改善が全体の利益を押し上げる主な要因となりました。

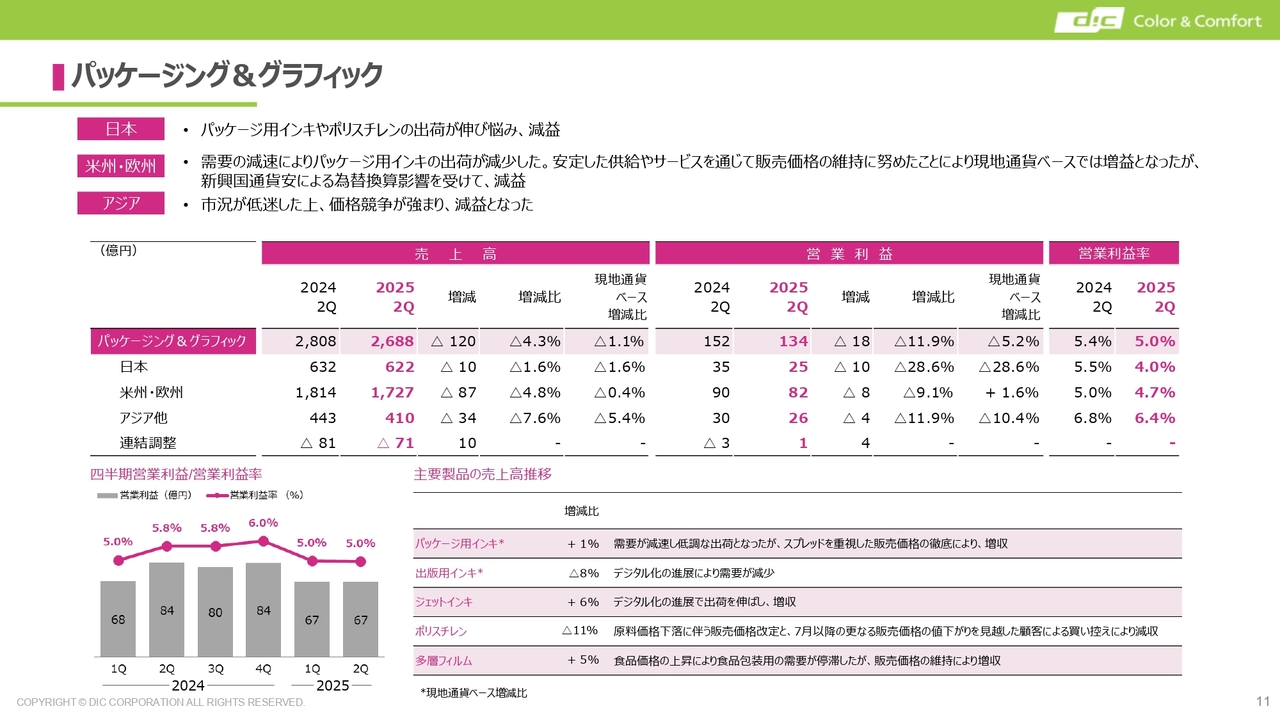

パッケージング&グラフィック

パッケージング&グラフィックについてです。売上高は前年に比べて減少しました。地域別明細をご覧いただくとおわかりのとおり、日本および米州・欧州、特に欧州で売上高が前年よりも減少しています。具体的には、パッケージ用インキや、日本においては食品トレーで使用されるポリスチレンの出荷が伸び悩んだことが要因です。

特に日本および欧州では、最終ユーザーに届く食品の価格上昇に伴い、需要が縮小しています。そのため、食品用包装材料の出荷数量が減少しており、当社のパッケージ用インキや、包装材料の原料であるポリスチレンの出荷数量も減少していることが売上高のマイナス要因となっています。

営業利益については、前年差18億円の減益となりました。日本におけるマイナス要因としては、売上高が減少しているパッケージ用インキやポリスチレンの影響が出ています。

スライド左下のグラフに営業利益率を示しています。営業利益率は5パーセントとなり、前年同期の5.8パーセントと比べるとやや下がっています。しかし、第1四半期と第2四半期を通じて、ほぼ安定した利益水準を維持しています。

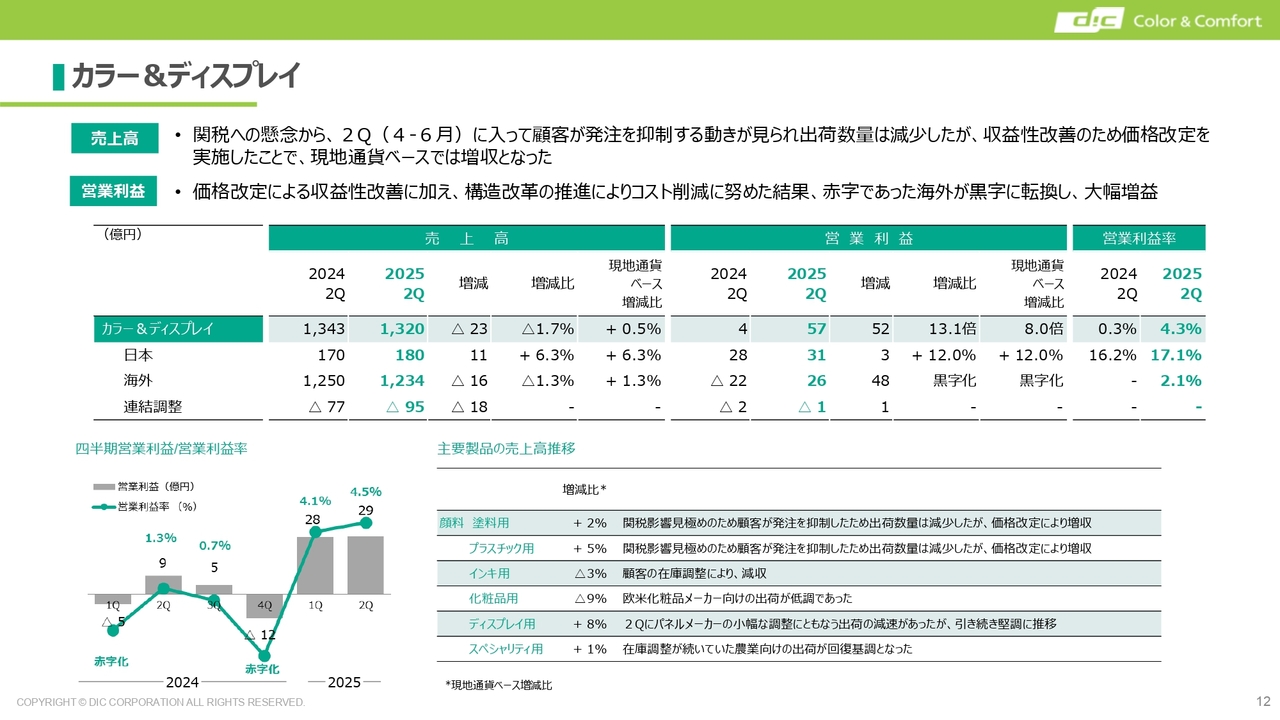

カラー&ディスプレイ

カラー&ディスプレイ(顔料)についてです。売上高はほぼ前年並みですが、営業利益が大幅に改善しました。特に海外では昨年の赤字から黒字に転換しました。

先ほど営業利益増減要因のブリッジのところでお伝えしたとおり、価格改定による収益性の改善として値上げを実施したことや、リストラなどの構造改革によるコスト削減効果が、今期の黒字転換の要因となっています。

スライド左下のグラフをご覧ください。四半期ごとの営業利益および営業利益率が示すとおり、第1四半期から第2四半期にかけて、さらに利益率が改善しています。

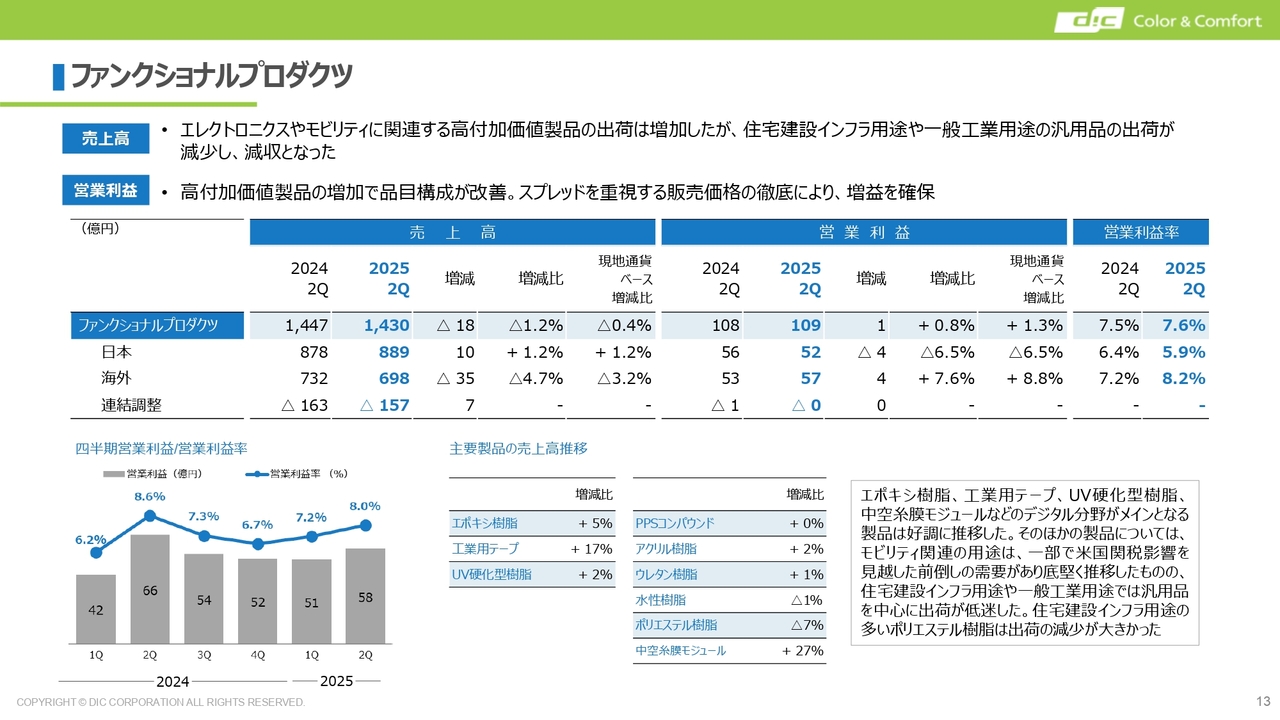

ファンクショナルプロダクツ

ファンクショナルプロダクツについてです。売上高は前年とほぼ変わらない状況ですが、営業利益は前年差プラス1億円となっています。

スライド下段の表に、主要製品の売上高の推移を示しています。エレクトロニクス関連の主要製品であるエポキシ樹脂、工業用テープ、UV硬化型樹脂は前年に比べて成長しており、これらが利益増の要因となっています。工業用テープは主にスマホ用途です。

一方で、自動車関連のモビリティや住宅建設インフラ関連、一般工業用途については、右側の表に記載している製品群になります。品目ごとにかなりの増減があります。特にポリエステル樹脂は前年に比べて売上高が減少している状況です。

しかし、左側の表のケミトロニクス関連やエレクトロニクス関連の増益要因により、利益面をカバーしています。

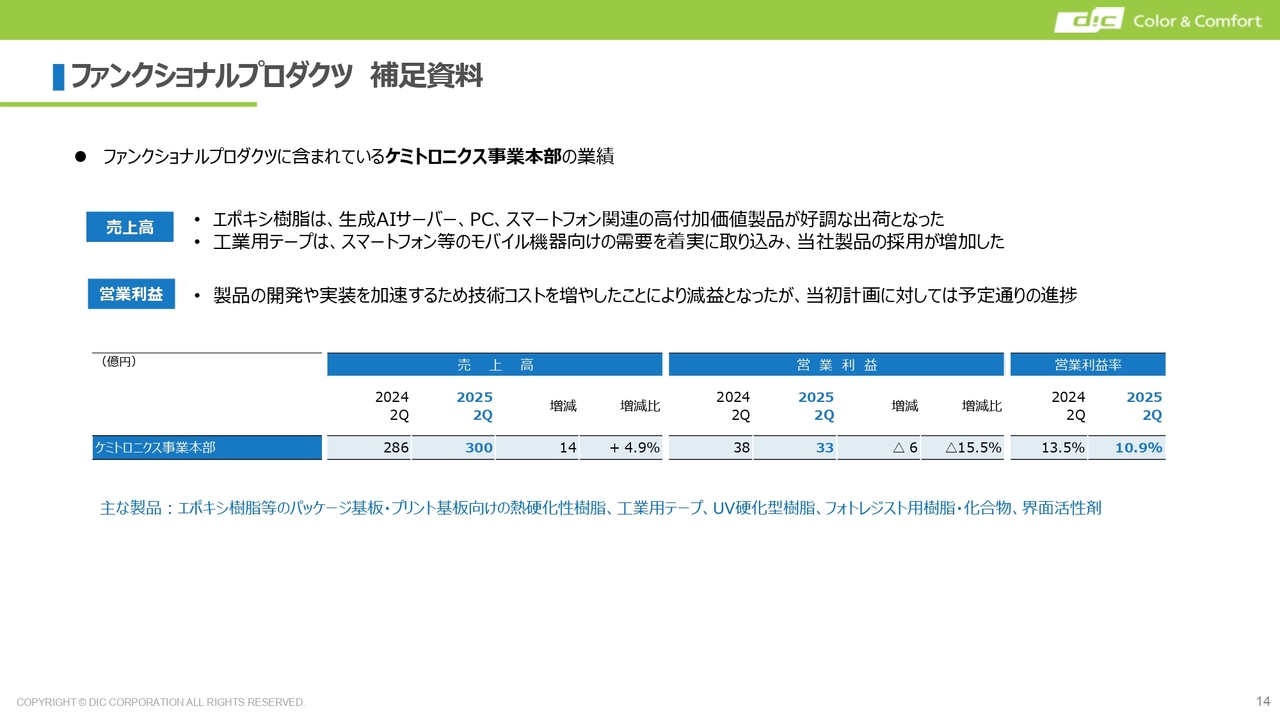

ファンクショナルプロダクツ 補足資料

ファンクショナルプロダクツに含まれている、ケミトロニクス事業本部の業績です。売上高は前年同期比でプラス4.9パーセントとなりましたが、営業利益はマイナス15.5パーセントとなりました。

エポキシ樹脂は、生成AIサーバー、PC、スマートフォン向けなど、高付加価値製品の出荷が好調でした。一方、この部門では製品開発や実装化のためにさまざまな技術コストが増加したことにより、約14億円のコスト増が発生しています。

この結果、営業利益は前年差マイナス6億円となっている状況です。

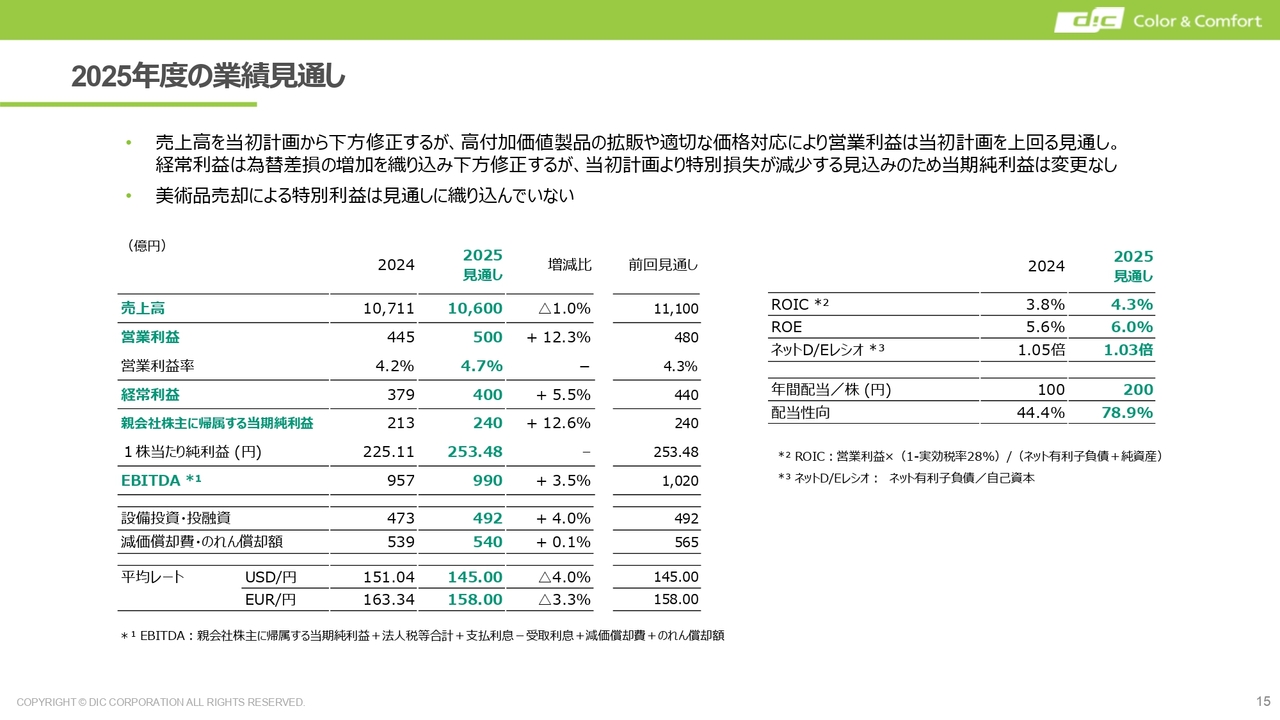

2025年度の業績見通し

年間見通しです。冒頭に池田からお話ししたとおり、5月に公表した前回見通しと比較すると、売上高と経常利益は前回よりも減少していますが、営業利益は増加しています。また、親会社株主に帰属する当期純利益は前回と同様の240億円となっており、この240億円には美術品の売却益は含まれていません。

特別利益や特別損失については、当初の計画よりもネットでマイナス要因が減少しており、現時点では年間で特別損益のネット影響はプラス10億円程度になる見通しで、この数字を見込んでいます。

結果として、主要KPIはスライド右側に示した表のとおりです。ROIC、ROE、ネットD/Eレシオはいずれも昨年より改善し、配当は1株あたり200円となる予定です。

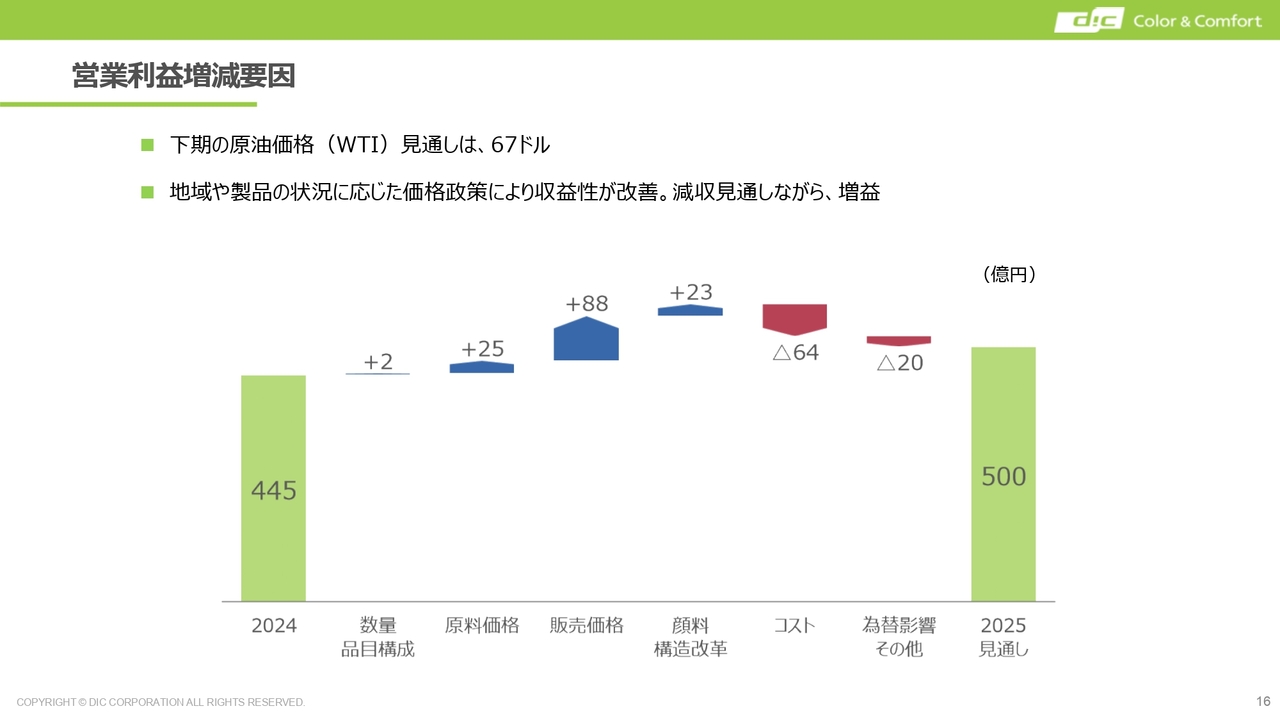

営業利益増減要因

年間の営業利益増減要因です。傾向としては、概ね上期と同様です。販売価格でプラスになっており、上期と同様にトランプ関税によるコスト増を価格転嫁でカバーする部分も織り込んでいます。

コストについては、前年に比べてインフレなどのコスト増を見込んだ上で、マイナス64億円となる見通しです。この結果、営業利益は年間で500億円を見込んでいます。

私からの説明は以上です。ありがとうございました。

質疑応答:来期の最高益達成に向けた施策について

質問者:来期の最高益に向けた施策についてです。今期の会社計画の営業利益500億円をベースにすると、今期は55億円程度の増益が実現し、販売価格スプレッドの改善が最も寄与してくると考えられます。

ただし、その改善がおそらく今期で頭打ちとなる中で、来期の増益をどのように目指すのかを教えてください。

池田:顔料については現在も構造改革を推進中です。これに伴う特別損失を含め、コストをかけながら改善を進めており、本年度でほぼ完了する見込みです。この結果、来年度はその効果をフルに享受できると考えています。

さらに、これに伴い新製品の投入や数量の増加も見込んでいます。競争の中でシェアを伸ばすことも含めて、顔料において大きな増益を期待しています。

また、ファンクショナルプロダクツについても、特にケミトロニクスは景気の影響を受けますが、今年に入ってから回復の兆しが見え始めています。

自動車や半導体に関しては、トランプ関税の影響が不透明な部分もありますが、当社の製品力、さらには捉えている需要の成長確度を踏まえると、ファンクショナルプロダクツにおいても大幅な増益が見込めると考えています。

加えて、全社的な観点でのコスト改善や合理化を含め、より効率的な経営を目指していくつかの施策を進めています。主にこれら3つの施策により、過去最高益を目指し増益を実現したいと考えています。

2027年度以降の成長プランについては、ファンクショナルプロダクツの中でもスマートリビングという領域を主軸とし、その中でケミトロニクスを柱としていきます。また、周辺に広がる事業領域についても計画を策定しているところです。

これに向けためぼしい成果もいくつか出てきています。こちらについては2030年に向けたフェーズ2の計画として、来年2月にあらためて発表したいと考えています。

質問者:ありがとうございます。在庫がやや増えてきたのが心配ですが、顔料の構造改革などで対応可能ということで理解しました。

質疑応答:美術品の売却益と配当方針について

質問者:キャッシュ・アロケーションについてです。美術品の売却益を特別利益に計上していない理由について教えてください。特別利益が今後さらに増える可能性があるのか、あるいは特別損失が発生する可能性があるのでしょうか?

また、今期は80円の特別配当を上乗せして200円の配当を予定していますが、来年度は120円がベースとなる予定です。200円から120円に減少することで利回りなどが変わるため、来年度のベース120円にプラスアルファする可能性について、お話しいただける範囲で教えてください。

池田:まず、美術品についてはキャッシュ・アロケーション方針のスライドに記載しているとおり、2024年度から2026年度の3ヶ年でキャッシュ・インを約100億円見込んでいます。この見込みを含めて来年度の配当方針を定めており、今回、特に下期における増配につながっています。

特別利益として見込んでいない理由は、時期的な問題や売却プロセスの過程で金額等がまだ不明瞭であるためです。売却プロセスは進めており、見込み額についても2026年度の範囲内で予定どおり達成できると考えています。時期はまだ明言できませんが、売却が確定した暁には、しかるべき公表および計上を行う予定です。

また、来期に向けて、さらなる資産圧縮や追加株主還元のためのキャッシュの創出も検討しています。来年2月に2026年度の配当方針および追加株主還元の方針などをアナウンスする予定ですので、そのタイミングで次のステップとしてお示ししたいと考えています。追加還元は重要な方針として、引き続き推進していく考えです。

質疑応答:エポキシ樹脂プラント稼働までの期間と投資額について

質問者:千葉工場におけるエポキシ樹脂プラント新設についてです。総投資額は90億円超でよいのかという点と、今年8月の着工に対して稼働開始が2029年7月となっていますが、稼働までに4年かかる理由を教えてください。

池田:投資額については、ご理解いただいているとおりです。助成金30億円の対象となる投資は、90億円です。助成対象外の部分でも、さまざまな周辺設備を含めた設備投資を計画しています。それを併せて、生産能力の増強を図る予定です。

非常に大がかりな投資になるため、着工から完成までに時間を要します。その間も、さまざまな生産工程の工夫などを通じて供給能力を向上させます。この増強を踏まえ、マーケティング活動や拡販に向けた製品開発を期間内に進めることで、施工完了と同時に垂直立ち上げができるよう計画しています。

質問者:エポキシ樹脂プラントの新設に関する総投資額が90億円で、それに加えて付帯設備等の投資がかかるということですか?

池田:(付帯設備も)エポキシ樹脂プラントの設備関連になります。その中で、助成金の対象となるメインの設備が90億円ということです。

質疑応答:エポキシ樹脂の今後の成長性について

質問者:新設を決めた背景は、中長期的な成長性の向上という観点だと思いますが、今後数年にわたってどのくらいの成長を見込んでいますか?

池田:スライドに記載のとおり、低誘電基板や半導体パッケージ向け樹脂については、CAGRで10パーセント程度の成長は継続的に可能だと考えています。AIサーバーなど低誘電基板が使用される高速通信対応の半導体の需要が増加しています。

さらに、半導体向けにおいては高機能化が進む中で、当社の製品の次世代および次々世代というかたちで、高機能化を図れる材料の開発に注力しています。これが順次立ち上がることも含めて、10パーセント近い成長を継続できると考えています。

質疑応答:ファンクショナルプロダクツの通期予想の修正について

質問者:ファンクショナルプロダクツについてです。今回、通期予想において売上高を減らして営業利益を増やした背景について教えてください。また、上期から下期にかけて、売上と利益の双方が伸びる背景についてもお願いします。

池田:主にファンクショナルプロダクツの用途の中でも、ケミトロニクスおよびエレクトロニクス分野、自動車関連のモビリティ分野の2つが堅調もしくは成長しています。

数量的に特に大きいのは、住宅設備や建設関連、一般工業用途です。これらはポリエステル樹脂などをはじめとして、汎用品が比較的多くあります。この需要の減少が影響し、全体としてはプロダクトミックス上で売上高のマイナスが見込まれています。

一方、高利益であるケミトロニクスの伸長で営業利益の絶対額が増加しました。数量については減少している部分もありますが、価格改定に加え、原料価格がわずかに下落しているところも価格を維持することで、結果として営業利益の増益が期待できると考えています。

質問者:上期から下期という意味では、エレクトロニクスとモビリティ分野がけん引役になるかたちですか?

池田:そのとおりです。

質問者:このあたりは、アメリカの関税政策の影響による前倒しは、上期にはあまり入っていなかったということでよろしいですか?

池田:トランプ関税についてはさまざまな影響を試算しています。グループ全体では、浅井の説明にもあったとおり、主に北米での原料関係で値上がりする部分として34億円を見込んでいますが、影響は比較的限定的です。

モビリティ関係については、ファンクショナルプロダクツの売上の中で25パーセント程度の影響となります。特にファンクショナルプロダクツの製品には、PPSや塗料用樹脂、改質剤等さまざまなものがありますが、生産プロセスのサプライチェーンの関係上、当社の数量に影響するまでタイムラグがあると考えています。

特に第1四半期と第2四半期においては、顕著な数量の増減影響は、ファンクショナルプロダクツでは見られていません。顧客や最終需要サイドでのさまざまな調整も、まだ上期には出ていない状況です。

その影響は下期に多少現れると推定していますが、第3四半期よりもむしろ第4四半期に顕在化すると考えています。ただし、需要への影響については、現時点ではまだ見込めていません。需要に伴う減少量についても、現時点では明確にはわかっていません。

質疑応答:パッケージング&グラフィックの需要状況とフーバー買収の影響について

質問者:パッケージング&グラフィックについてです。資料を見ると、欧州やアジアにおける需要が弱いように思えますが、需要の状況と御社の価格戦略について教えてください。

また、競合であるフーバーが2025年4月にファンドに買収されたことで、何らかの影響があると考えます。この恩恵を第2四半期に受けることができたのか、それとも今後受けることが可能なのかについても教えてください。

浅井:まずアジアの状況については、確かに数量においてやや弱含み傾向があります。その要因の1つとして、現在進行中のトランプ関税の影響があります。

中国からアメリカなどへ出荷される製品の一部がアジア市場へと徐々にシフトしつつあり、その結果、アジアにおける当社の顧客市場で中国製品との競争がかなり厳しくなっています。したがって、当社がアジアで供給する製品についても、数量に関するプレッシャーを受けています。

当社におけるアジアの状況としては、現在、インドネシアが非常に厳しい状況にあります。特にパッケージ用インキの需要が減少しており、同業他社と比べるとやや劣後している状況にあると考えています。

一方で、アジア圏では特にインドを中心とした南アジアに注力しており、下期にはその部分を少しでも補えるよう取り組んでいく予定です。

フーバーについては、新聞インキに多少プラスの影響がある可能性はあります。ただし、当社のインキ事業における新聞インキの割合はそれほど大きくないため、現時点では当社業績の大幅な増加要因となるといった影響は見込んでいません。

質問者:フーバーについて、新聞インキをやめるということですが、他の部分についても、例えば昨年もあったと思いますが、価格面で恩恵を受けることは見込みづらいという認識でよろしいでしょうか?

浅井:数量面も含めて、当社に影響がある部分がまったくないわけではありません。しかし、全体に占める影響額としては軽微です。業績に大きな影響を与えるものではないとご理解いただければと思います。

質疑応答:カラー&ディスプレイの需要状況と市場変化への対応について

質問者:カラー&ディスプレイの状況について教えてください。四半期利益を見ると、国内の利益は好調でしたが、海外の売上が前年同期比で減少しており、状況が悪く見えます。これは関税の影響による発注抑制といった一時的な要因なのか、それとも塗料やプラスチックの最終需要が低調なのか、どちらの影響が強いのでしょうか?

また、インドが2025年3月から中国産のアゾ系顔料に対してアンチダンピングを実施しており、インドの競合他社が米州向けの市場シェアを狙っているとも言われています。このような市場の変化について、御社はどのように考えているのかを教えてください。

浅井:数量の見通しについては、プラスチック用や塗料用はやや弱含みです。トランプ関税の影響により価格がこれから上がる可能性を顧客が様子見しているため、第2四半期以降の数量は伸び悩んでいる状況です。

下期の状況については不透明な部分もありますが、当社の見通しでは一定程度の数量減少が起こる可能性があると考えており、年間の利益推定などにおいて、やや保守的な見通しを立てています。

次に、インドの競合の影響についてです。インドから欧州に向けた低価格製品の攻勢は徐々に進んでいますが、当社の製品群は競合との市場が必ずしも一致していません。特に付加価値が高い製品についてはインドメーカーとの競合が少ないため、価格も安定して維持できると考えています。

また、トランプ関税の件に関連して、第1四半期にもお話ししたとおり、当社は米国内に顔料の生産拠点を保持しており、それが少なからずメリットになっています。インドからの輸入品と比較した場合でも、当社にはさまざまな面で競争力があると分析しています。

質疑応答:太陽ホールディングスの資本提携見直しと経営体制について

質問者:太陽ホールディングスについてです。資本提携の見直しや、社長の再任反対などの動きが見られますが、現在お話しいただける範囲でどのように対応を考えているかを教えてください。

池田:結論として、現時点で新たにお話しできることはありません。新しい経営体制になり、新しい経営陣の方々とさまざまなコミュニケーションを取っています。その中で私どもの考えや期待していることをお伝えしているため、新しい体制として速やかな決断やアクションが取られることを期待しています。

さまざまな検討が社内で進められていますが、年内までに太陽ホールディングスから今後の対応策について提示されることを期待しています。

新着ログ

「化学」のログ