提供:DIC株式会社 2024年12月期決算説明

【QAあり】DIC、100億円程度の追加株主還元を実施予定 「DIC Vision 2030」は2026年度の過去最高益達成に向け順調に進捗

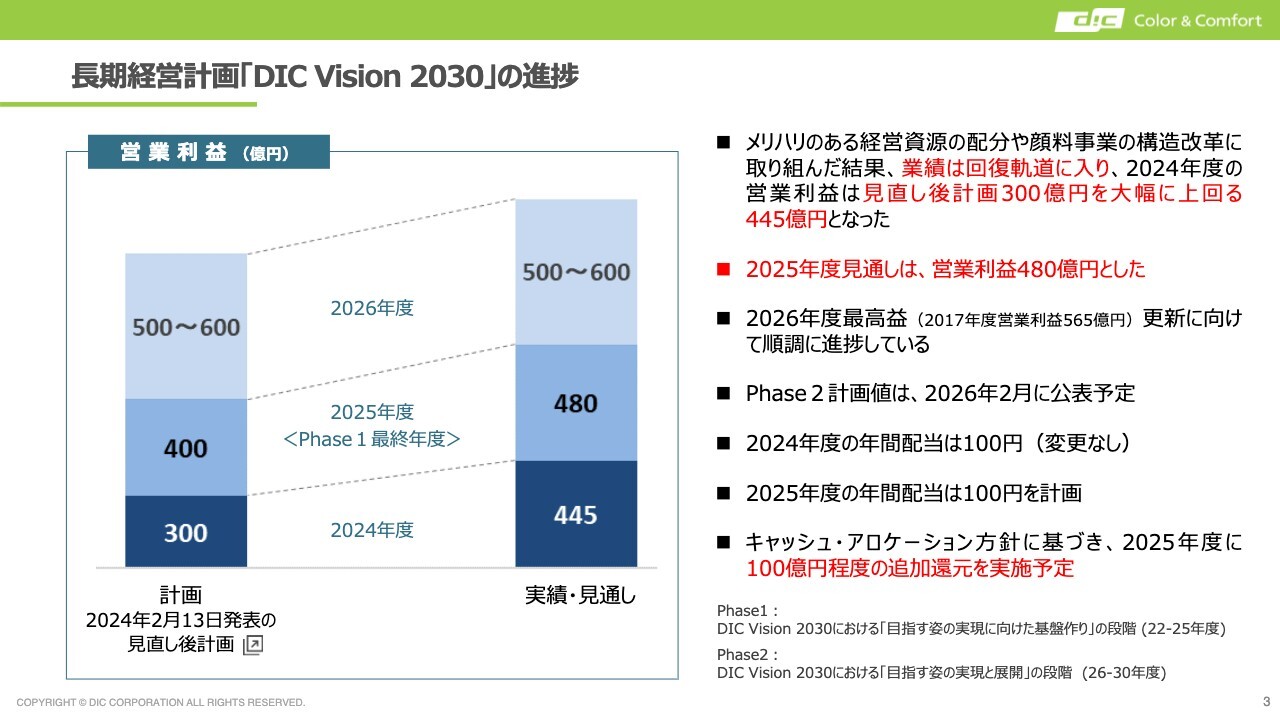

長期経営計画「DIC Vision 2030」の進捗

池田尚志氏(以下、池田):代表取締役社長執行役員の池田です。私から、2024年度の業績ハイライトと、2025年度、2026年度に向けた考え方についてご説明します。

まず、2024年度の業績ですが、私どもの基幹事業であるインキ・顔料・ポリマの収益力回復を中心に、メリハリのある経営資源の配分を行い、そしてなによりも顔料事業の構造改革に取り組んだ結果、業績は回復軌道に入っています。また、営業利益は、見直し後計画の300億円を大幅に上回る445億円となりました。

スライドの左にあるように、昨年2月に2024年度から2026年度までの見直し計画を発表しました。2024年度に300億円、2025年度に400億円という計画に対し、2024年度は445億円、そして2年目となる2025年は480億円を見込んでいます。

昨年の計画立案時に、2024年度と2025年度を事業基盤強化の年と位置づけ、成長への方向性を定めました。そして2026年度には、当社にとって過去最高益となる営業利益565億円を目標とし、本格的な成長を遂げることを骨子としました。この基本的な考え方は現在も変わっていません。

2024年度と2025年度で事業基盤を着実に固め、2026年度の過去最高益更新という目標に向けて、順調に推移していると認識しています。

なお、2025年度はフェーズ1の最終年度となります。このフェーズ1とは、スライドの右下に記載のとおり、「DIC Vision 2030」における最初の4年間、2022年度から2025年度までを指します。そのフェーズ1最終年度の2025年度を経て、2026年度から2030年度までのフェーズ2へと移ります。このフェーズ2の計画値は、来年2月に公表予定です。

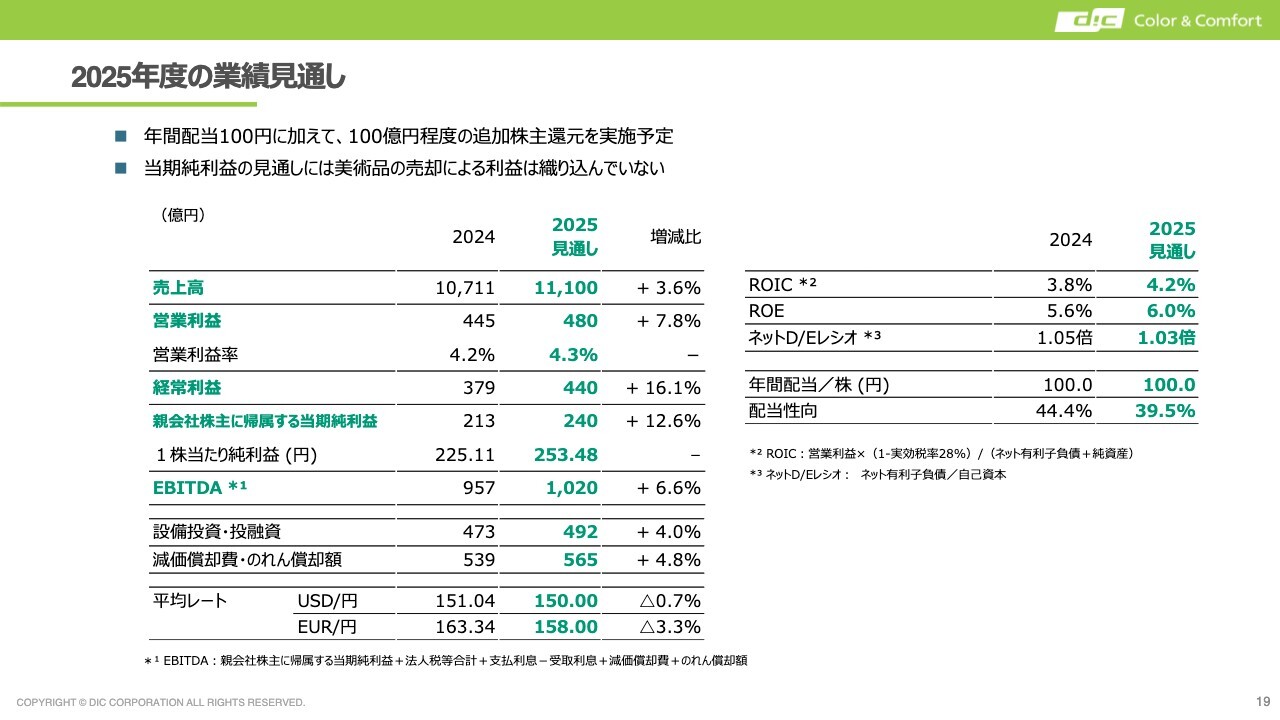

また、本年度の業績を踏まえ、2024年度の年間配当は100円とし、計画からの変更はありません。来年度、2025年度についても、年間配当は100円を計画しています。

一方で、昨年、この3ヶ年の計画とあわせてキャッシュ・アロケーション方針を策定しました。これに基づき、2025年度は通常の配当に加え、100億円程度の追加還元を実施予定です。

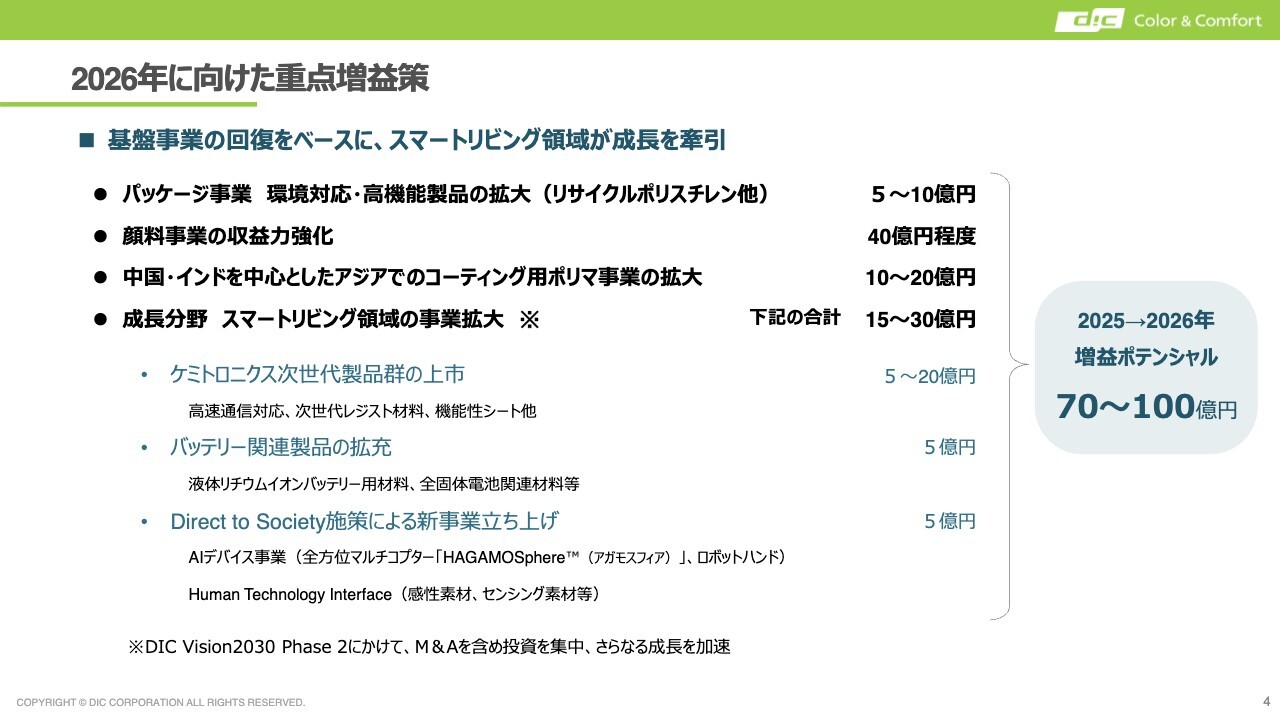

2026年に向けた重点増益策

2024年度、2025年度は私たちの事業基盤、特に収益力の回復に主眼を置いています。すでにかなり回復しているところはあるものの、まだ私たちの本来の力を発揮できる状態には至っていません。そのため、2025年度で基盤をしっかりと固めた上で、2026年度に向けて大きな成長を目指していきます。

ここで、2025年度から2026年度にかけての重点施策をご説明したいと思います。これまで、基盤事業の回復をベースにさまざまな取り組みを行ってきましたが、特にスマートリビング領域を成長領域の中核に据えています。2026年を経て、この領域での成長を確実に達成したいと考えています。具体的な施策は、スライドに記載のとおりです。

私どもにとって一番大きな課題、かつ大きな成長余地のあるところは顔料事業です。昨年、2024年度で大幅に収益を改善することができましたが、引き続き収益力を強化していきます。特に2026年度に向けて本来の成長軌道に乗せていく中で、合理化のみならず、さまざまな戦略によって、成長を踏まえた収益力の強化を着実に行っていきたいと考えています。

さらに、もう1つの基幹事業であるポリマについても、事業拡大を進めます。工場の増設等により、中国やインドといった成長地における基盤をしっかりと強化し、アジアでのコーティング用ポリマ事業の拡大を進めていきます。

これらの基幹事業に加え、サステナブル、ならびに新事業に注力していきます。パッケージ事業については、環境対応・高機能製品を拡大し、特にパッケージ用のリサイクル関連事業を本格的に成長軌道に乗せていきたいと考えています。

また、昨年造ったリサイクルポリスチレンのプラントの稼働が、今年度から本格化しています。来年には、しっかりと収益を上げられるようにしたいと思っています。

そして、スマートリビング領域の事業拡大は、その下の1点目に挙げたケミトロニクス事業が中核となります。こちらも昨年度発足した、当社のエレクトロニクス関連材料を中心とする事業で、さまざまなエレクトロニクス関連の戦略製品をしっかりと成長軌道に乗せていく方針です。

特に、次世代のレジスト材料や機能性シートといった新たな技術を用いた製品の上市を来年度に実現できるようにしていきたいと思います。

2点目は、バッテリー関連製品の拡充です。リチウムイオンバッテリー関連は、今持っている材料がさまざまな分野および部材に使われています。こちらの拡充を図るとともに、将来的な分野として、全固体電池やその関連材料の立ち上げ等も目指していきます。

3点目は、昨年の就任以来掲げているDirect to Society施策です。これは最終消費者や社会全体に向けて新たな価値を提案し、そこから新規事業、材料、デバイス、サービス等を含む幅広い分野での事業を展開することで、AIデバイスを中心にその中で求められる感性素材・センシング素材といった新たな付加価値を持つ製品群を立ち上げていきたいと考えています。

スマートリビング領域の成長を加速させるため、特にフェーズ2において経営資源・経営資本・M&Aを含めた投資を集中的に行っていく方針です。また、これらの取り組みにより、2025年度から2026年度にかけての増益ポテンシャルは70億円から100億円程度と考えています。

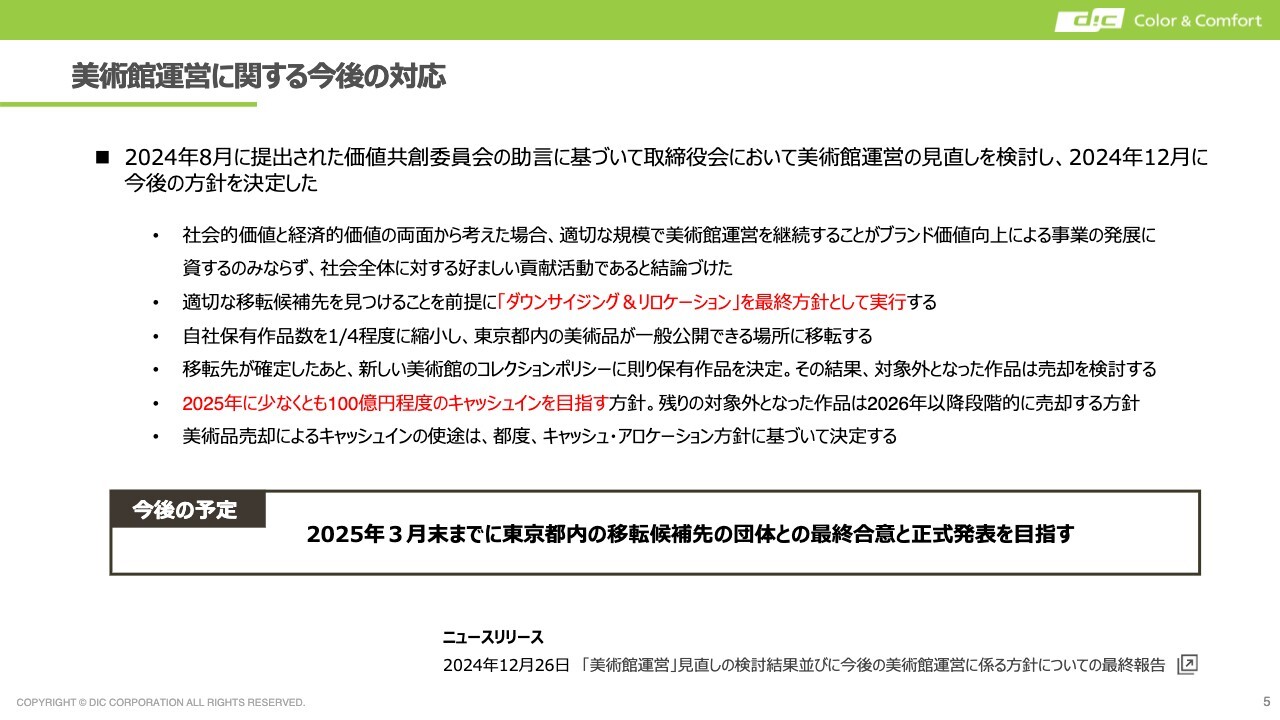

美術館運営に関する今後の対応

美術館運営に関する今後の対応についてご説明します。昨年末に美術館運営についての最終報告を発表しました。基本的には社会的価値と経済的価値の両立を目指し、従来行ってきた美術館の運営を見直し、「ダウンサイジング&リロケーション」を最終方針として実行していきます。

この過程において保有作品を4分の1程度に縮小し、東京都内の美術品が一般公開できる場所に移転することを前提として現在も検討を進めています。3月末までに最終的な合意を行い、正式に発表することを目指します。そして、移転先が確定し、新しい美術館のポリシーに則った保有作品を決定した場合には、対象外となった作品は売却を検討します。

なお、2025年度に少なくとも100億円程度のキャッシュ・インを目指す方針です。そして2026年度以降も、決定したポリシーにしたがい、売却対象の作品を順次売却していきます。そこで得られるキャッシュについては、キャッシュ・アロケーション方針に基づき、追加の株主還元も含めて決定していきます。

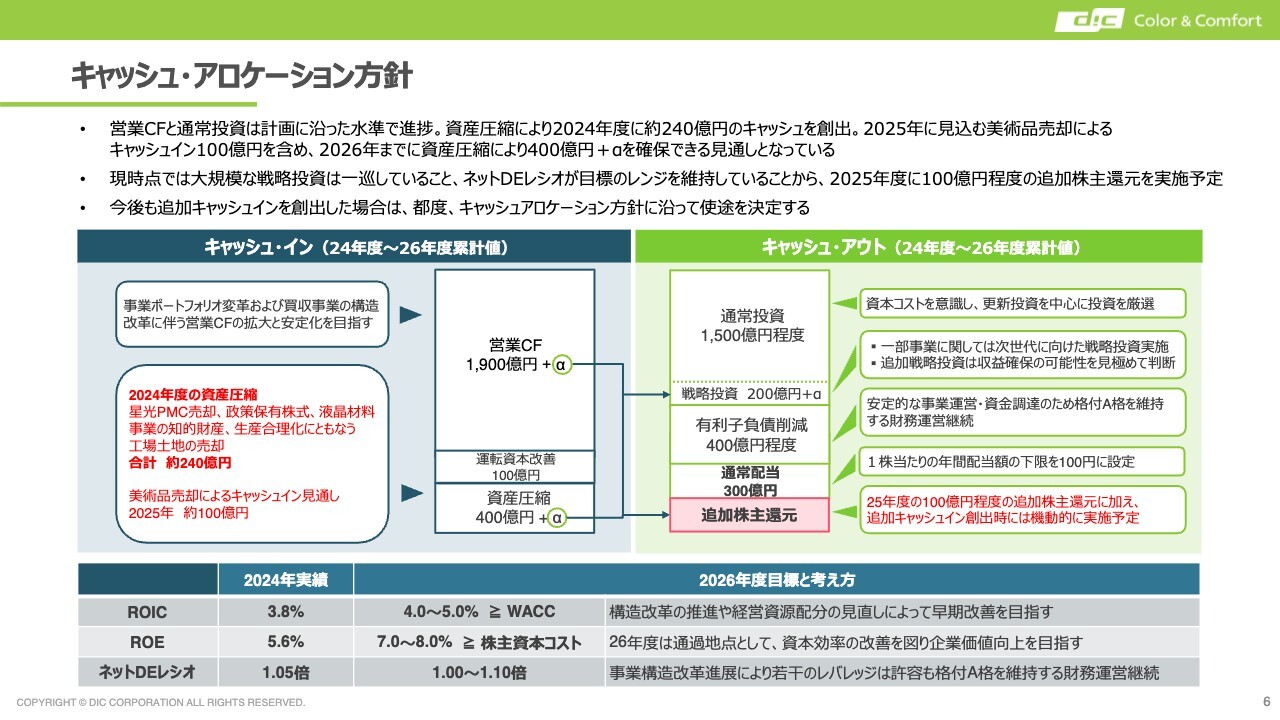

キャッシュ・アロケーション方針

キャッシュ・アロケーション方針の進捗です。

スライドの図では、2024年度から2026年度にかけての累計のキャッシュ・インとキャッシュ・アウトを示しています。営業キャッシュ・フローならびに通常投資は計画どおり進捗しています。特に左側の赤色で示したキャッシュ・インについては、2024年度に実施したさまざまな施策により、合計約240億円の資産圧縮を実現しています。

また、今年度に予定している美術品の売却によるキャッシュ・イン100億円を含め、2026年度までに400億円以上の資産圧縮を実現できる見通しです。

これらにより得られたキャッシュの使途についてご説明します。キャッシュ・アウトは、現時点では大規模な戦略投資が一巡していること、そしてネットD/Eレシオが目標レンジに達していることを踏まえ、今年度は100億円程度の追加株主還元を実施する予定です。

今後、さらなる追加資金が得られた場合は、全体のキャッシュ・アロケーション方針に基づいて使途を決定していきます。

なお、さまざまな経営指標の進捗については、スライド下部に記載しています。ご覧のように、ROIC、ROE、ネットD/Eレシオの指標については、2026年度の目標達成に向けて鋭意取り組んでいるところです。2024年度はROEが5.6パーセント、ネットD/Eレシオが1.05倍となりました。特に、ネットD/Eレシオについては目標レンジに到達しています。

2025年度以降については、ROICやROEのさらなる向上に向けて取り組んでいきたいと思っています。全体的な状況についての説明は以上となります。

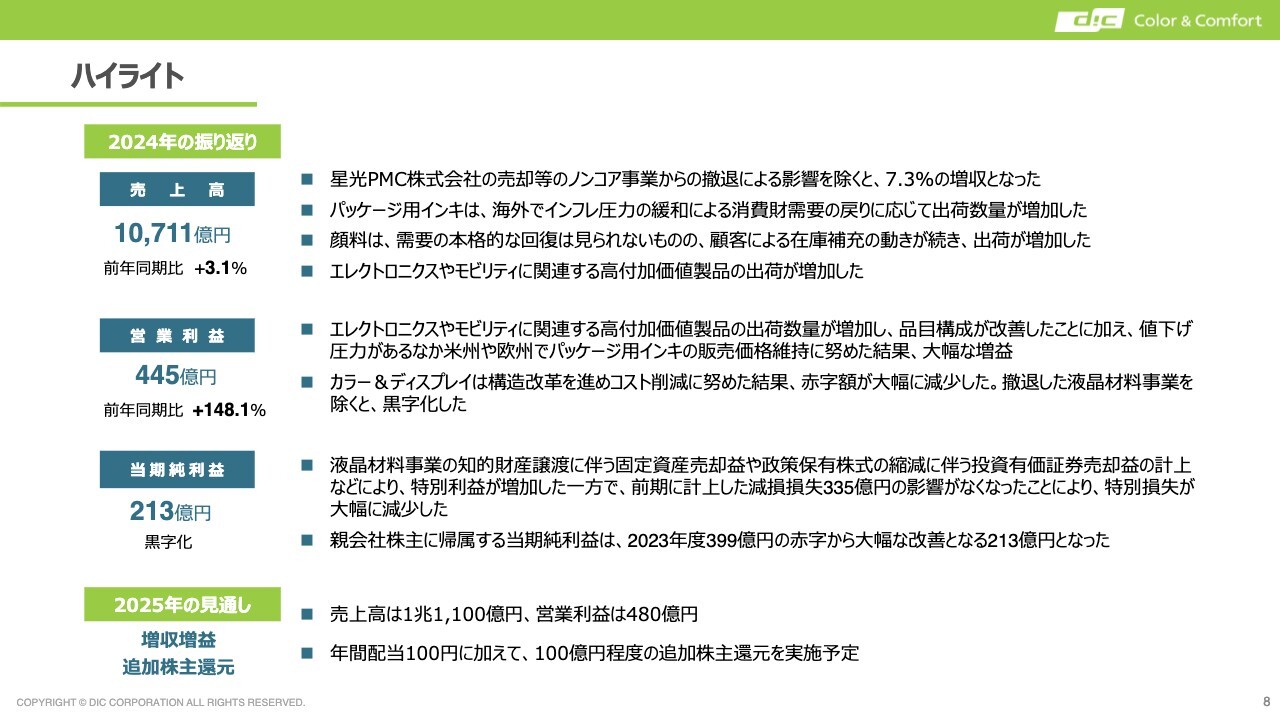

ハイライト

浅井健氏(以下、浅井):取締役専務執行役員最高財務責任者の浅井です。私からは、2024年度の業績と2025年度の見通しについてご説明します。

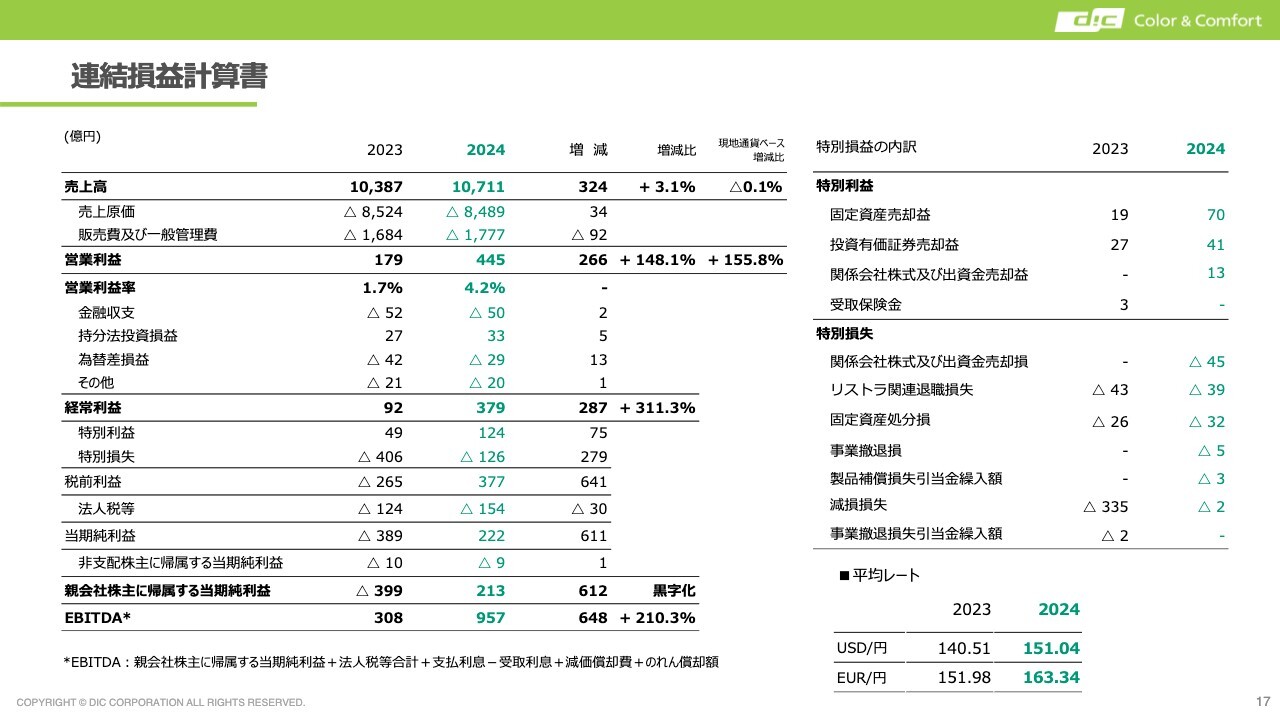

スライド上部は2024年度の振り返りです。売上高は1兆711億円、前年同期比で3.1パーセントの増収となりました。1番上の行に記載のとおり、昨年は年初に星光PMCの株式を売却したほか、2023年度にはノンコア事業から撤退しています。このような売上高の減少を除いた実質ベースで見ると、2024年度は7.3パーセントの増収という結果になりました。

営業利益は445億円、前年同期比でプラス148.1パーセントとなっています。こちらは、パッケージ用インキ等の売上高が堅調に伸びたことに加え、懸案となっていたカラー&ディスプレイセグメントの顔料事業の構造改革によるコスト削減の効果が表れています。赤字が大幅に減少し、2023年度よりも営業利益を大幅に改善できました。

この営業利益の改善に加え、先ほど池田からお話しした資産圧縮等で、資産売却を進めました。また、昨年は液晶材料の知財譲渡に伴う売却益、政策保有株式の縮減による投資有価証券売却益の計上などにより、特別利益が増えています。2023年度には、のれんの減損等、大幅な特別損失を計上しましたが、昨年はそれらがなかったため、当期純利益が2023年度の大幅赤字から2024年度は213億円へと、大きく黒字転換しました。

2025年度の見通しについては、売上高は1兆1,100億円、営業利益は480億円を予定しています。また、配当については計画の年間100円に加え、100億円程度の追加の株主還元を実施予定です。

四半期業績推移

四半期の業績です。右端の棒グラフは直近の昨年12月を含む四半期を表しており、売上高2,635億円、営業利益105億円、営業利益率4パーセントとなっています。昨年の1年間で、営業利益率が大きく改善していることがわかるかと思います。

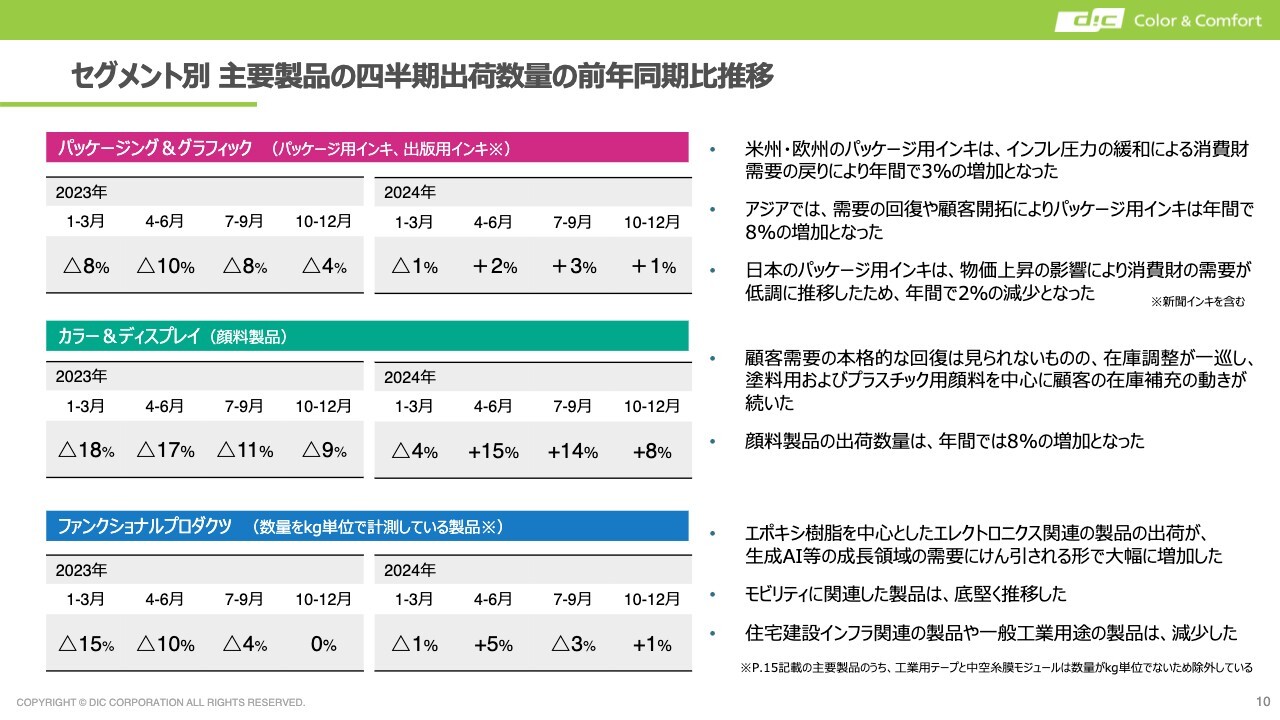

セグメント別 主要製品の四半期出荷数量の前年同期比推移

スライドは、主要製品ごとの前年同期比数量の推移を示しています。

1番上はパッケージング&グラフィックです。このセグメントにはパッケージ用インキ、出版用インキが含まれます。ご覧のとおり、四半期ごとの数量が前年よりも増えています。年間では、欧米のパッケージ用インキは3パーセントほどの堅調な数量増を達成しました。アジアでも、年間でパッケージ用インキは8パーセントの数量増となっています。唯一、日本のみが、食品の値上げに伴う需要減少で、食品包装材料のインキを含めて影響を受けた結果、2パーセントの数量減となっています。

次は、カラー&ディスプレイです。このセグメントには顔料製品が含まれます。全体の出荷数量は年間で8パーセント増加しました。これは、2023年度に見られたお客さまの在庫圧縮が一巡し、塗料用・プラスチック用を含めた出荷数量が増加したことが影響しています。

1番下はファンクショナルプロダクツです。こちらは、当社のエレクトロニクスに使われているエポキシ樹脂が、生成AI等の成長領域の需要拡大に伴い、出荷数量が増えています。

また、PPS等のモビリティ関連製品も堅調に推移しました。一方で、住宅建設インフラ関連の製品や、一般工業用途の製品は減少しました。全体としては、ご覧のとおりの数量増減となっています。

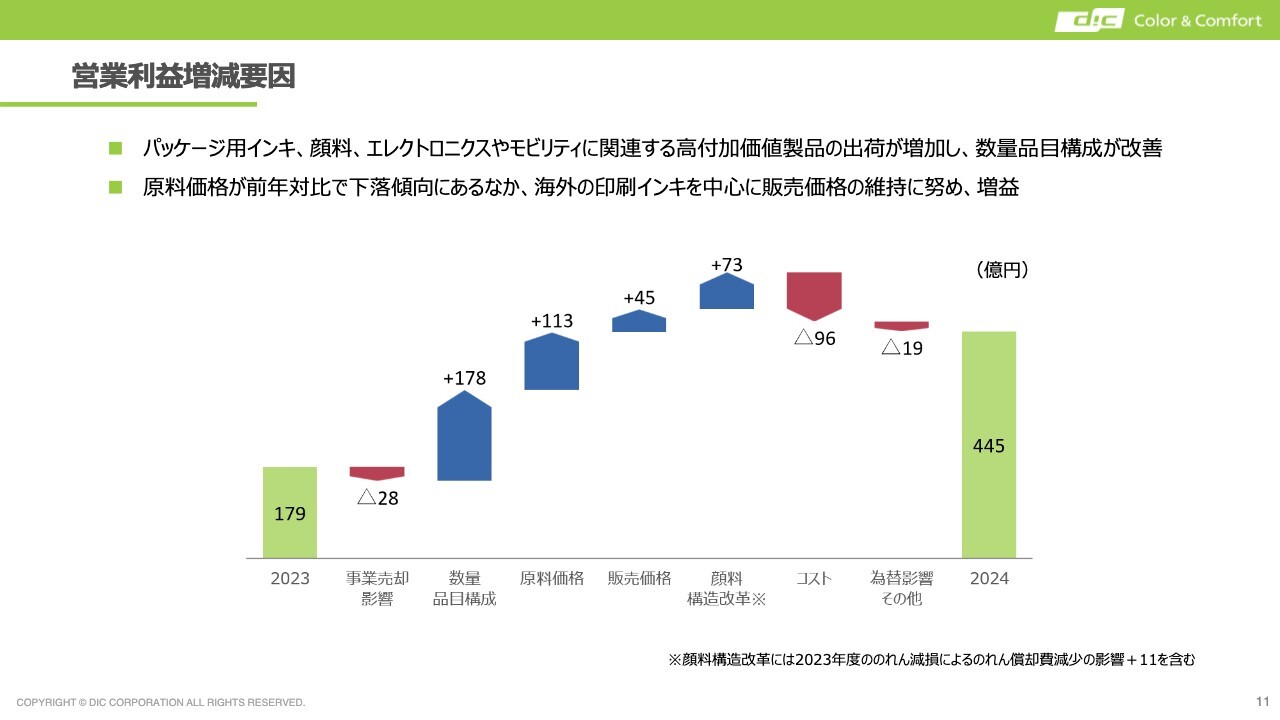

営業利益増減要因

昨年から今年にかけての営業利益のブリッジです。2023年度の179億円から、2024年度の445億円までのブリッジを示していますが、ご覧のとおり数量が大きく増加しています。さらに、原料価格・販売価格のところで、160億円近くの価格ギャップの改善がありました。

特に、印刷インキ、パッケージ用インキを中心に、グローバルでの原料コストが安定している中で、値上げや価格維持を実現できたことが大きく影響し、高い利益率を達成しています。

さらに、顔料事業における構造改革、合理化効果による73億円があり、約96億円のコスト増を吸収し、2024年度は445億円となっています。

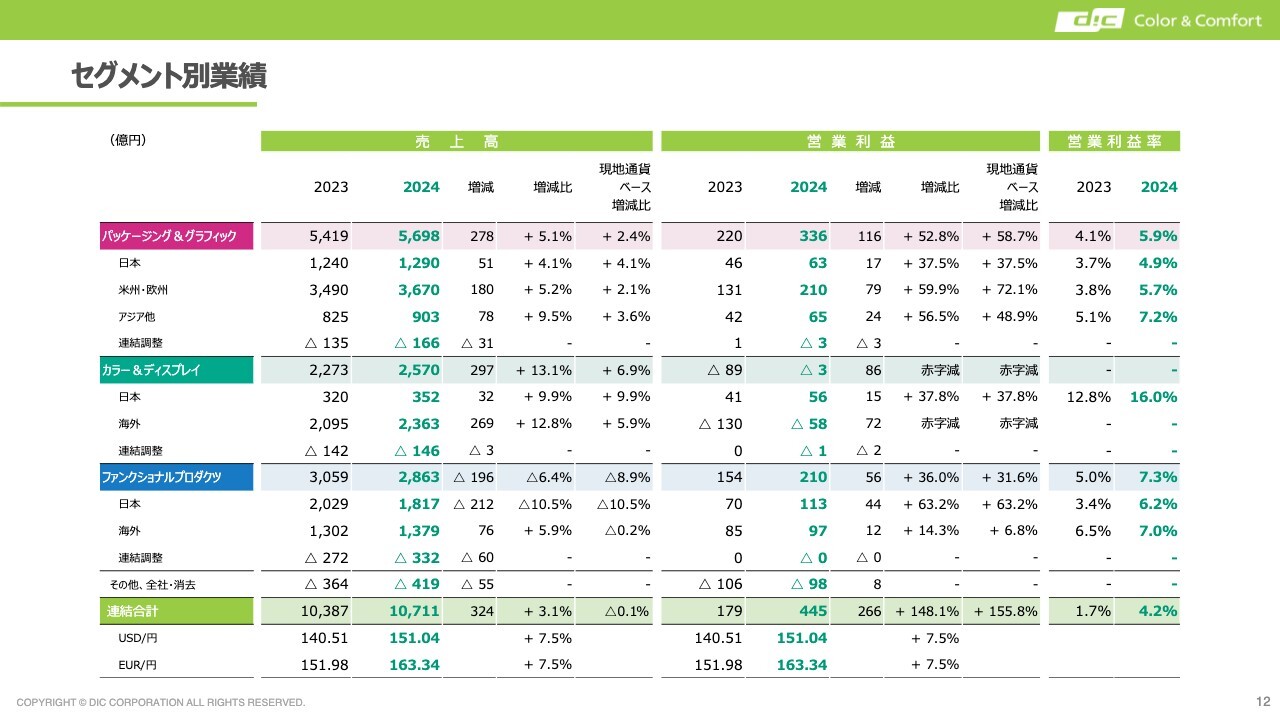

セグメント別業績

セグメント別の売上高と営業利益です。各セグメントとも、売上・利益を伸ばしています。唯一の例外が、青色で示したファンクショナルプロダクツで、売上高は前年比196億円の減収となり、6.4パーセントのマイナスとなっています。

ただし、こちらには冒頭のハイライトでご説明した、星光PMCと撤退事業の影響が含まれています。これらの要因を除外した実質ベースでは、約200億円の売上増、7.8パーセントの増収となっています。

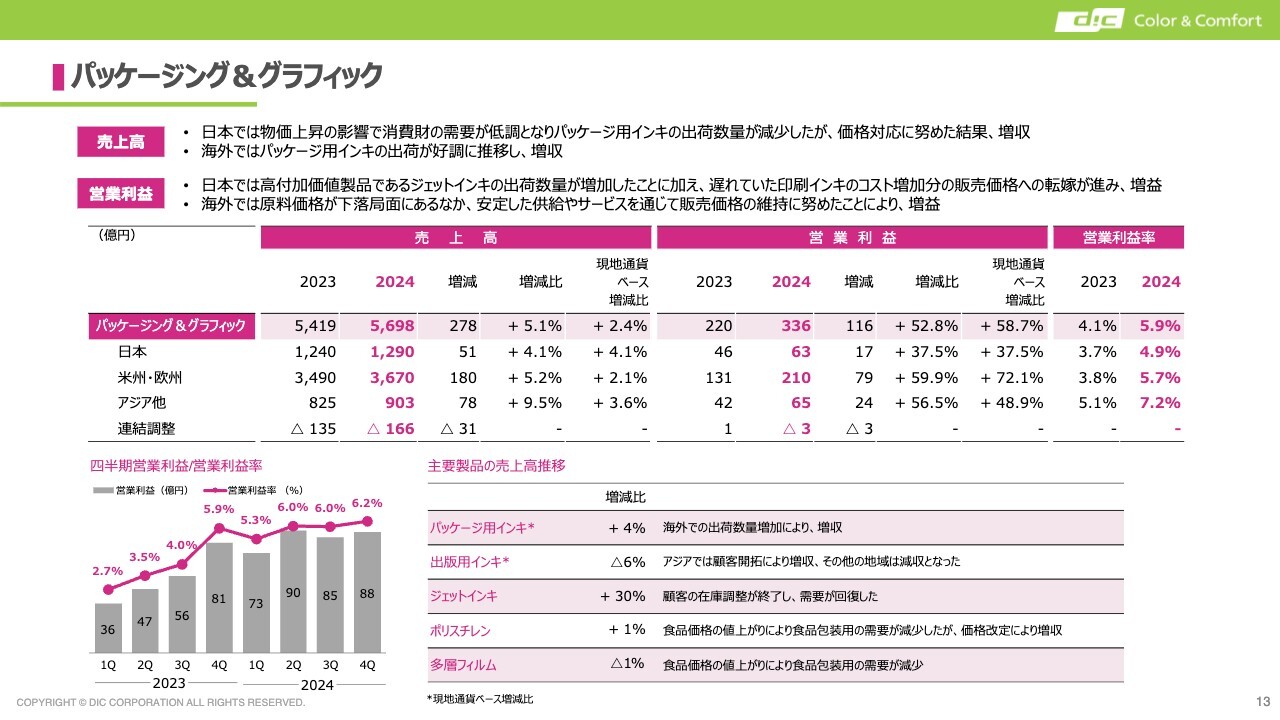

パッケージング&グラフィック

パッケージング&グラフィックです。スライドのグラフをご覧ください。左下に示しているように、直近の第4四半期は営業利益88億円で、6.2パーセントという高い利益率を維持しています。これはグローバルでの価格維持により、高い利益率をキープできていることが大きいと思います。ご覧のとおり、パッケージ用インキの数量は堅調に推移しており、前年よりも増えています。

さらに2024年度のポイントは、中段にあるジェットインキです。こちらの売上が非常に好調だったことも、増益に寄与しています。

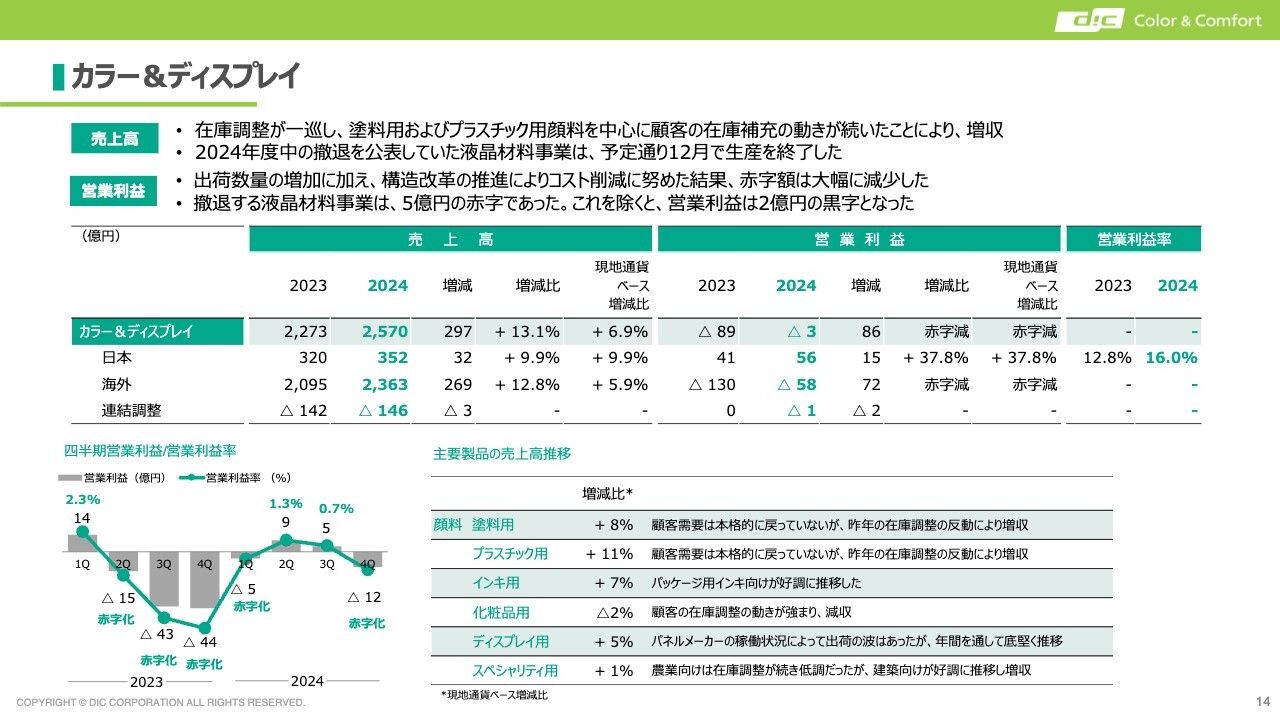

カラー&ディスプレイ

カラー&ディスプレイです。2024年度の営業利益はマイナス3億円で、営業赤字となってしまいました。しかしながら、スライド上段のコメントに記載のとおり、昨年末で液晶材料事業から撤退したため、そちらの営業赤字がマイナス5億円ほど含まれています。したがって、この液晶材料事業を除いた、いわゆる顔料事業で見ると、全体の営業利益は2億円の黒字となりました。

ただ、地域で見ると、日本では営業利益が56億円ほどプラスとなっている一方で、海外では前年に比べて赤字幅はかなり縮小しているものの、いまだ赤字となっています。

ファンクショナルプロダクツ

ファンクショナルプロダクツです。スライド下部にある主要製品を見ると、左側のエポキシ樹脂・工業用テープ・UV硬化型樹脂といったケミトロニクスといわれる部分が順調に成長し、利益に大きく貢献しています。

右側の製品群の中では、PPSコンパウンドや水性樹脂、中空糸膜モジュールといった、モビリティ関連やエレクトロニクス関連の製品の数量・売上高が伸び、利益に貢献しました。

連結損益計算書

連結損益計算書です。売上高と営業利益は、先ほどご説明したとおりです。また、金融収支・為替差損はご覧のとおりです。特別利益・特別損失は最終的には、ネットでほぼ相殺されました。特別利益・特別損失の内訳については、スライド右側をご覧ください。

また、冒頭に池田よりご説明したとおり、2024年度は資産圧縮等を進めたことによって特別利益を計上し、なおかつ、キャッシュはネット有利子負債の削減等に充てています。

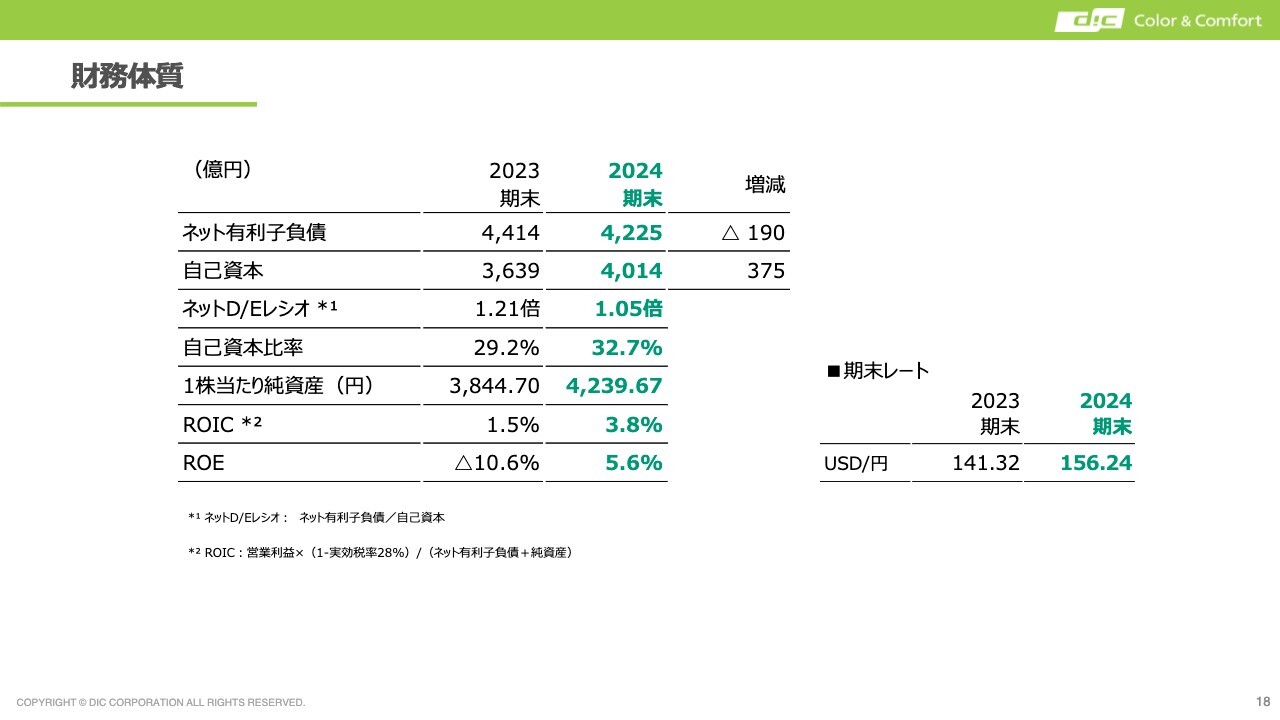

財務体質

財務体質を示すバランスシートです。ネット有利子負債は4,225億円で、前年比で190億円削減しました。自己資本は前年よりも375億円増加し、ネットD/Eレシオは1.05倍まで改善しています。自己資本比率も32.7パーセントとなり、1株当たり純資産も増加しています。

その結果、ROICが3.8パーセント、ROEが5.6パーセントとなっています。

2025年度の業績見通し

2025年度の業績見通しです。売上高が1兆1,100億円で、前年比プラス3.6パーセント、営業利益が480億円、経常利益が440億円、親会社株主に帰属する当期純利益が240億円で、いずれも2024年度比での増加を見込んでいます。

スライド右側にはKPIを記載しています。ROICは2025年度に4.2パーセントまでの改善を目指します。ROEは6パーセント、ネットD/Eレシオは1.03倍、年間配当は100円です。現段階では、この計画に変更はありません。

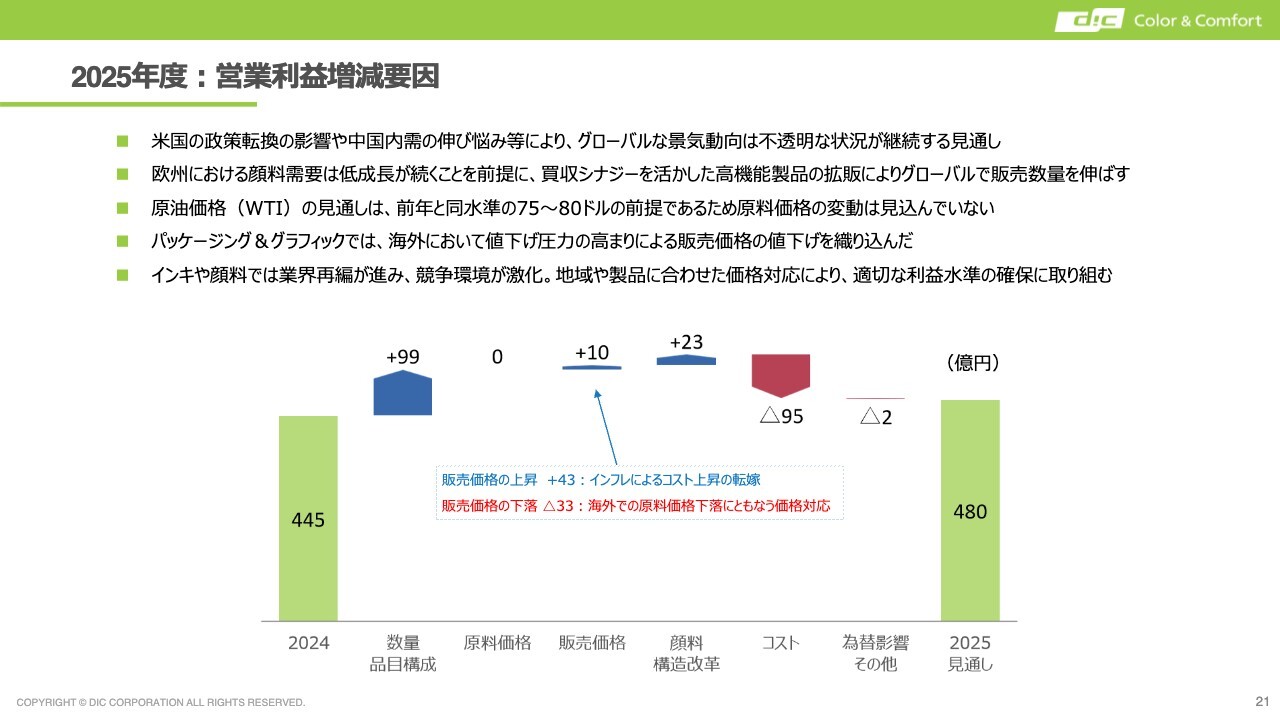

2025年度:営業利益増減要因

2025年度の営業利益のブリッジです。445億円から480億円に推移する見通しですが、メインは数量品目構成になります。冒頭に池田からもお伝えしたように、2025年度、2026年度に向けて、確実に成長を図っていく中で、各部門とも数量を伸ばしていきます。

原料と販売価格については、当年度はあまり大きな影響を見込んでいません。顔料の構造改革や合理化効果によって、コストのマイナス95億円の増加を一部吸収し、480億円で着地する見通しです。

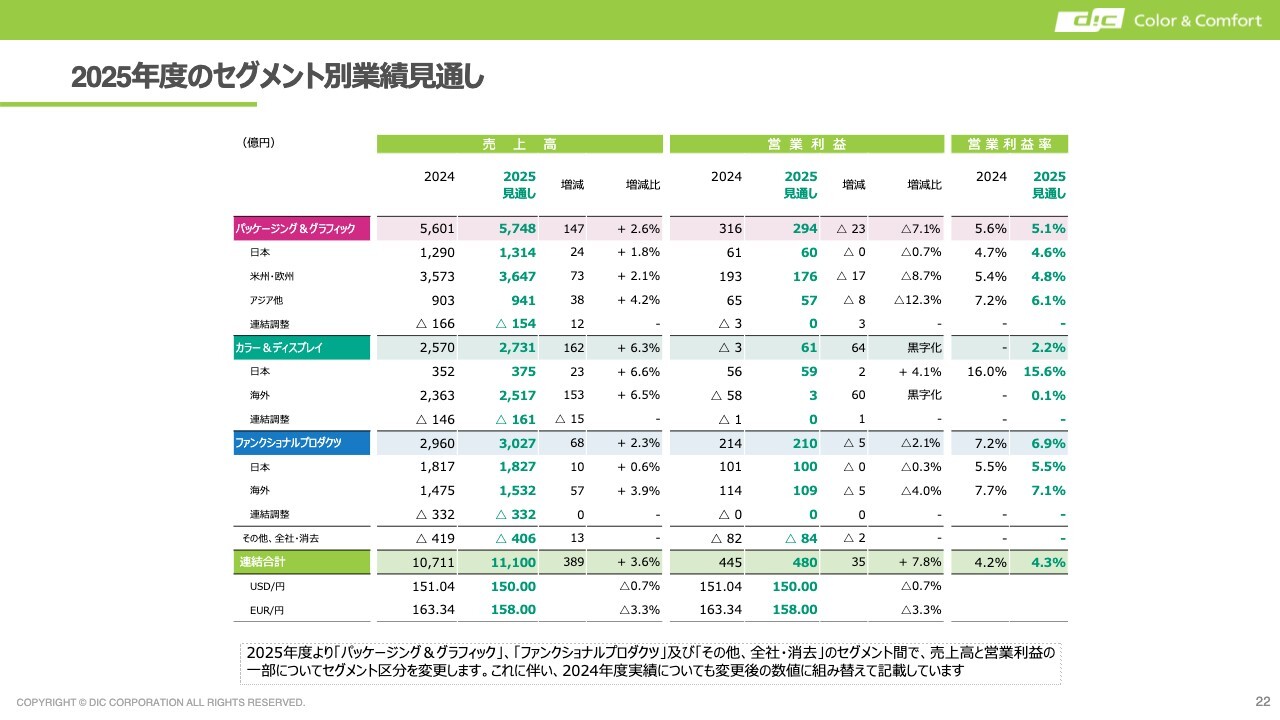

2025年度のセグメント別業績見通し

セグメント別の業績見通しの詳細です。営業利益は、カラー&ディスプレイセグメントで前年に比べて大きな増益となる見通しです。2025年は61億円で黒字化の達成を見込んでいます。

一方でパッケージング&グラフィックは、数量はある程度キープできるものの、販売価格を若干下げざるを得ないことが影響し、23億円ほど減益となる計画です。

ファンクショナルプロダクツも数量等の成長が見込まれる一方で、工場の生産能力増強にともなう減価償却費の増加やIT関連費用の増加等により、前年並みの営業利益になると見ています。

私からの説明は以上となります。

資本コストや株価を意識した経営の実現に向けた対応

田中智之氏:常務執行役員経営戦略部門長の田中です。よろしくお願いします。私からは、企業価値向上に向けた取り組みをお話しします。

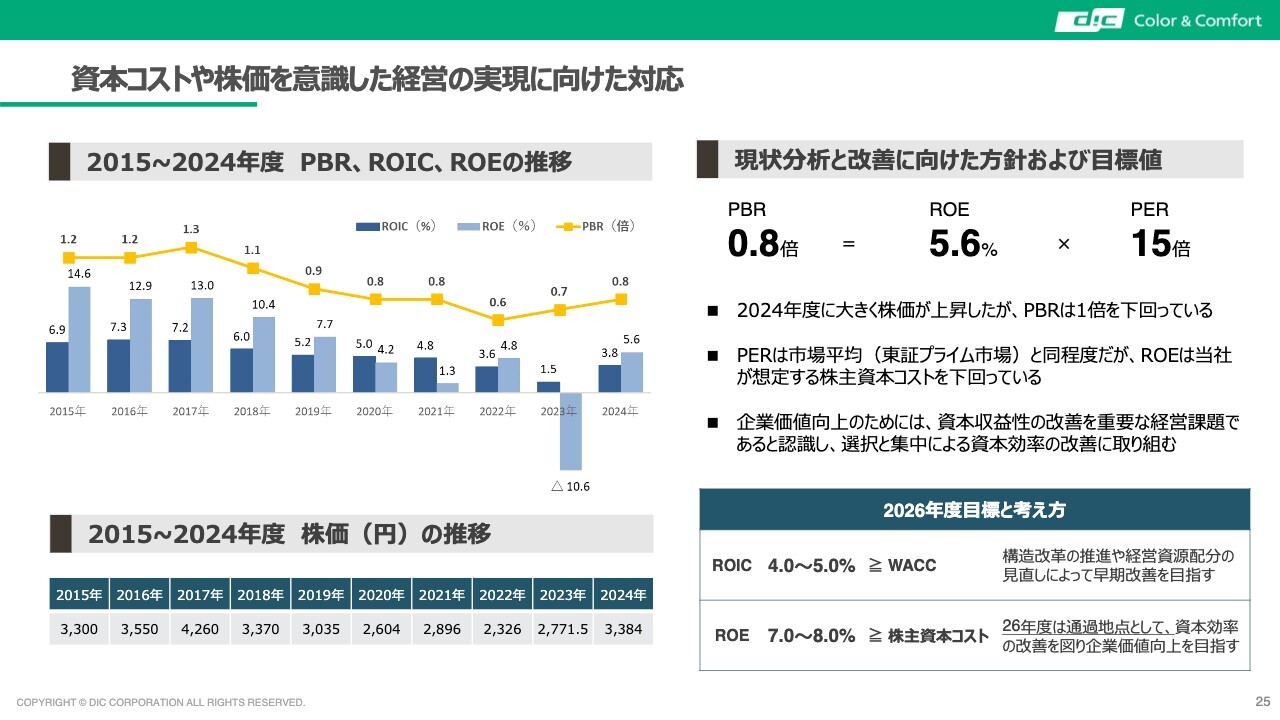

まず、資本コストや株価を意識した経営の実現に向けた対応についてです。スライド25ページの左側には、上段に2015年度以降の当社のPBR、ROIC、ROEの推移を、下段には株価の推移を載せています。

そして右側に、現状分析と改善に向けた方針および目標値を記載しています。すでに池田と浅井からもお話がありましたが、2024年度はPBRが0.8倍、ROEが5.6パーセント、PERが15倍になっています。なお、次のページでもお伝えしますが、ROICは3.8パーセントです。

さらに、2024年度は株価も上昇しましたが、残念ながら現時点ではPBRは1倍を下回っています。

PERは東証プライム市場の市場平均と同程度ではあるものの、ROEは当社が想定する株主資本コストを下回っていることもあり、現状ではPBRは1倍を切っています。

したがって、当社としては、さらなる企業価値向上のため、資本収益性の改善を重要な経営課題と認識し、選択と集中による資本の効率化とその改善に取り組んでいく方針です。

2026年度の目標と考え方です。昨年2月、「DIC Vision 2030」の見直しをした時の数値を据え置いていますが、ROICとしては、WACCと同等以上の4パーセントから5パーセント、ROEは株主資本コストに関して当社の同等以上の7パーセントから8パーセントを目指したいと思っています。

ただし、この2026年度はあくまで通過地点として考えています。来年のちょうどこの時期に発表すると思いますが、「DIC Vision 2030」のフェーズ2の中で、2030年度に向けて、我々としてどのような目標を示していくのかを社内的にも議論していきたいと思っています。

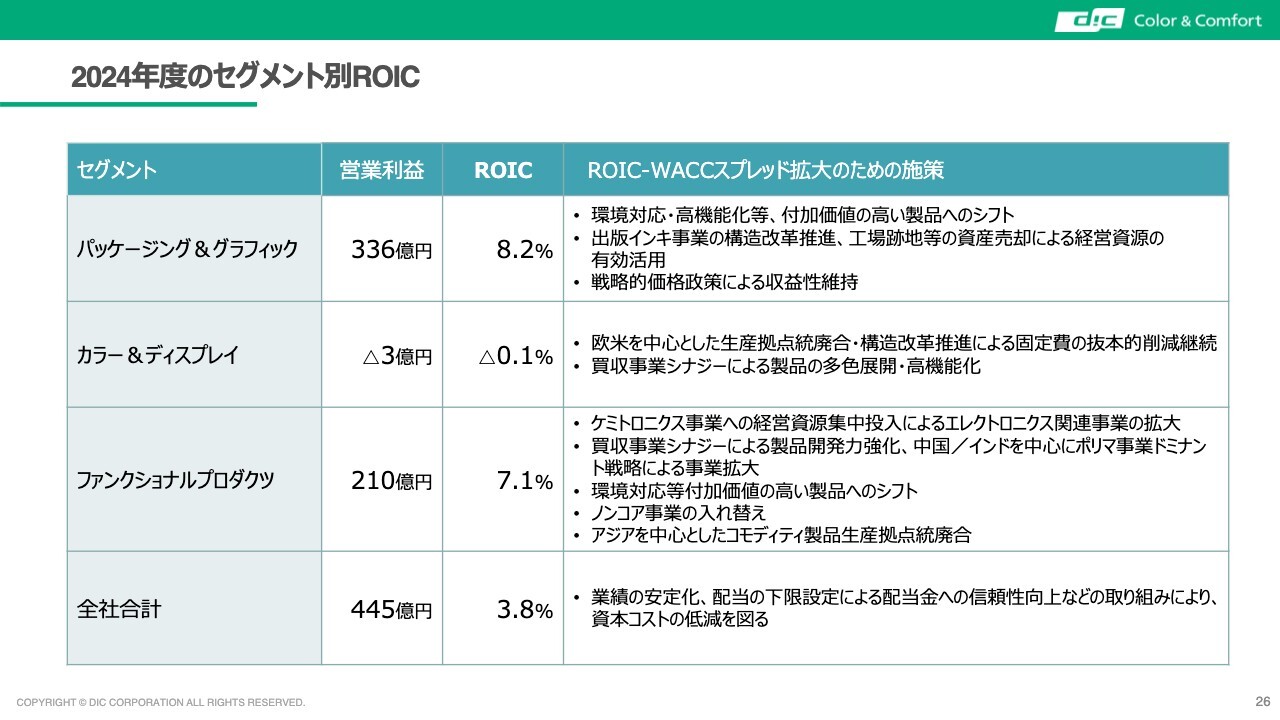

2024年度のセグメント別ROIC

2024年度のセグメント別ROICです。全社では3.8パーセントとお伝えしましたが、これを当社のセグメントに分けて示しています。

パッケージング&グラフィックが8.2パーセント、カラー&ディスプレイは営業利益がマイナス3億円で、マイナス0.1パーセントとなっています。ファンクショナルプロダクツは7.1パーセントです。

パッケージング&グラフィックの8.2パーセントは、みなさまの想定よりは高いかもしれませんが、これまで需要に応じて資産売却等を適切に行ってきていますので、ROICは比較的高くなっています。

一方、ファンクショナルプロダクツは、営業利益率の比較的高いケミトロニクス事業がありますが、現時点では買収事業などで事業拡大を見越した設備投資等を行っていますので、相対的に少し下がっています。

表の右側に、さまざまなROIC-WACCスプレッド拡大の施策を記載しています。基本的には営業利益を向上させ、投下資本を圧縮していくことになると思いますが、付加価値の高い製品へのシフト、構造改革の推進、そして経営資源の集中と、メリハリを持った経営資源の配分を考えています。さらには、ノンコア事業の入れ替え等によって、各セグメントの利益を向上させることが、我々の目指す姿だと思っています。

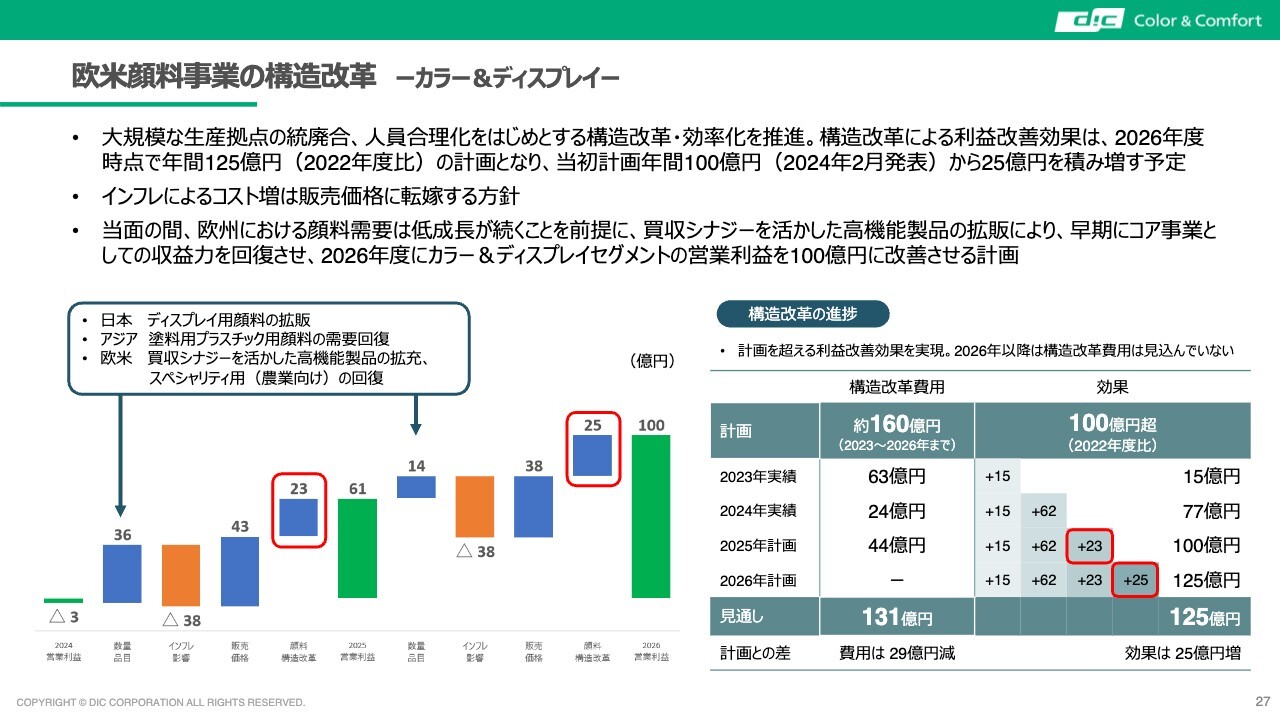

欧米顔料事業の構造改革 ーカラー&ディスプレイー

欧米顔料事業の構造改革についてです。スライド右下にまとめがありますが、構造改革の進捗としてご覧ください。当初の計画としては、約160億円の構造改革費用を使って、2022年度比で年間100億円程度の収益貢献を計画しておりました。

現時点の見通しとしては、2026年度までで構造改革費用が131億円と、当初の計画よりも約30億円減となります。一方、効果としては年間125億円の収益貢献で、当初の計画よりも25億円増となります。

これを受けて、2024年度、2025年度、そして2026年度に向けて、顔料事業全体の営業利益をどのように改善させていくのかというブリッジチャートを左側に記載しています。

今お話しした構造改革によって、2024年度から2025年度にかけて23億円の増益効果、さらに2026年度にかけては25億円の増益効果があります。

一方で、オレンジの部分はいずれもインフレの影響が非常に大きく、約40億円のマイナスを見越しています。これに関しては、基本的には販売価格にしっかりと転嫁していく方針を立てています。

いずれにしても、我々としては、買収シナジーを活かした高機能製品の拡販など、事業の拡大もしながら、2026年度に向けて、営業利益を100億円に改善させていく計画を立てています。

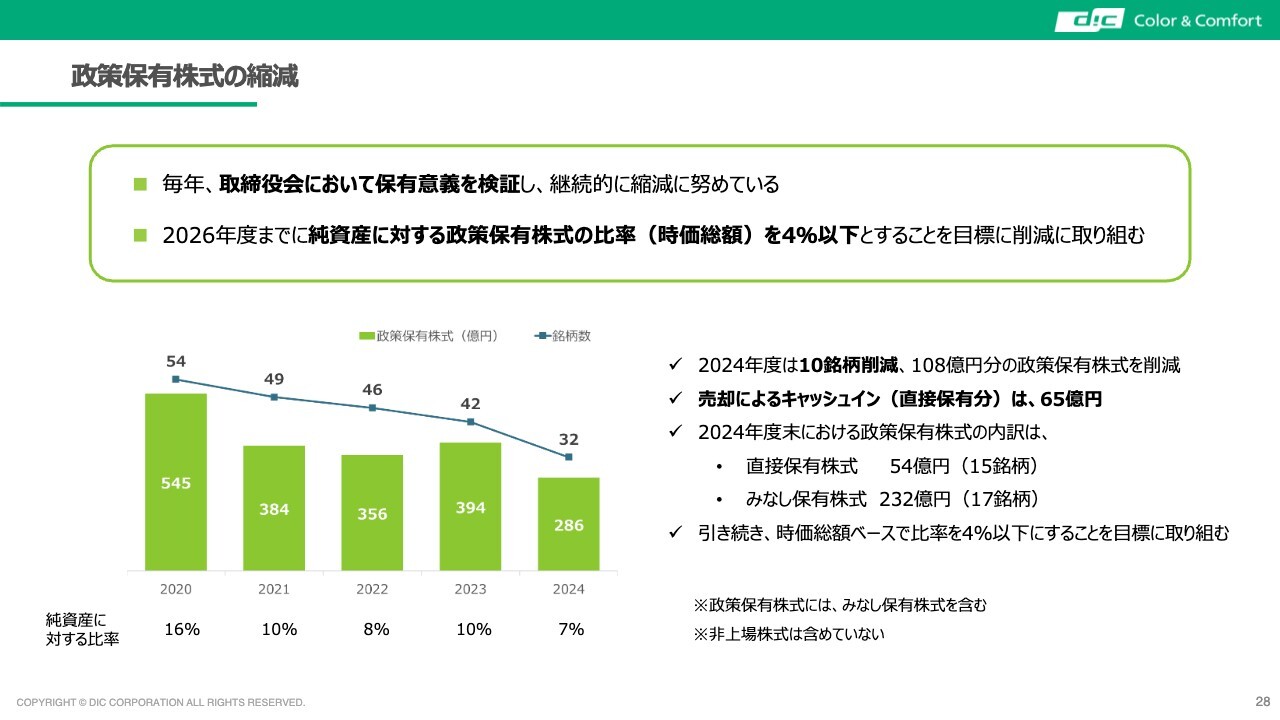

政策保有株式の縮減

政策保有株式の縮減に関しての進捗報告です。現在、私どもは2026年度までに、純資産に対する政策保有株式の比率(時価総額)を4パーセント以下にする目標に向かって削減に取り組んでいます。

2024年度は10銘柄削減しました。2023年度末は42銘柄でしたので、現在32銘柄の政策保有株式になっています。

純資産に対する時価総額の占める割合は7パーセントと、確実に下がってきています。2026年度までに4パーセント以下にすることに向けて、引き続き、この政策保有株式の削減を進めていきます。

説明は以上です。

質疑応答:顔料事業の構造改革の内容について

質問者:カラー&ディスプレイセグメントについてです。先ほど欧米顔料事業の構造改革についてお話しいただきました。終わった期の海外が約70億円よくなったうち、62億円がこの構造改革効果です。この62億円の中身を教えてください。

今期、海外が60億円改善するうち、全体では構造改革で23億円、プラスアルファで40億円程度あります。先ほど来、構造改革のお話がありましたが、シナジーとしてどのようなものが出ているのか、今回の23億円プラスアルファ40億円も含めて、もう少し詳しく顔料事業の構造改革について教えてください。

浅井:2024年度の構造改革について、1つ大きなところは人員削減です。欧州を中心として、工場の人員削減が一番大きな要因となっています。

また、工場の生産拠点の統廃合をグループ間で進めています。この工場の資産の圧縮によるコスト、償却費等の削減が、2024年度の効果です。

2025年度においては、2024年度に実施した部分が年間でフルに効いてきます。2024年度期中に行った施策がフル効果で出て、その効果が2025年度の構造改革効果の半分を占めています。

さらに、2024年の効果でお伝えしたとおり、工場の統廃合等による効果もまだこの23億円の中に含まれています。

シナジーについては、構造改革とは別の項目に含まれているとご理解いただければと思います。ここは純粋に人員削減のコスト減と工場統廃合によるコスト削減が、この構造改革効果の金額に算定されています。

質問者:シナジーとしてのプラスアルファは、どのようなものが出てきているのでしょうか? 2026年度も40億円の増益を見込まれていますので、そのあたりのお話をお聞かせください。

浅井:買収シナジーについては、研究開発関係があります。今、当社と買収した会社との間での新製品開発等が着々と進んでいますので、そのような新製品を上市することによる増益要因が含まれています。

質疑応答:太陽ホールディングスとの経営統合報道について

質問者:答えづらいとは思うのですが、太陽ホールディングスが経営統合に向けて検討しているという報道がありましたので、話せる範囲で御社の考えをお聞かせください。

池田:保有している株式についての考え方、戦略的な見地で保有しているという考え方は従前より変わりありません。それ以外、特に現時点でお伝えすることはありません。

質疑応答:ケミトロニクス事業の見通しについて

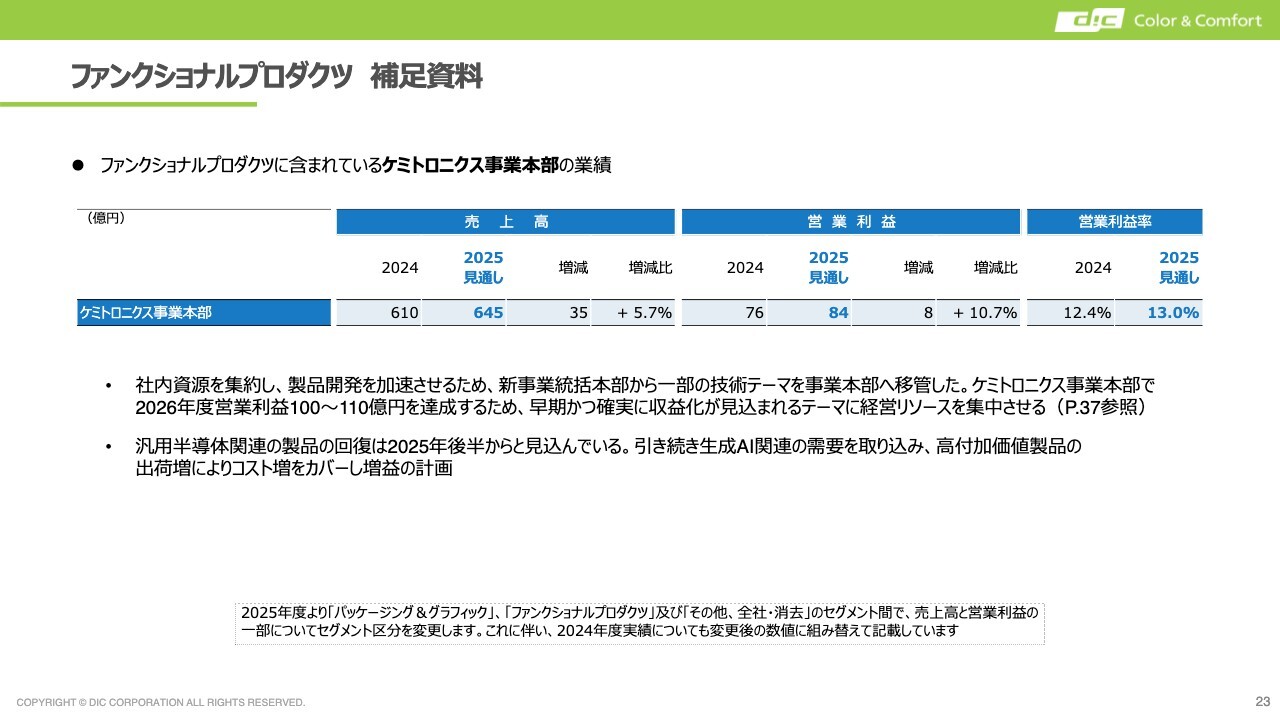

質問者:ファンクショナルプロダクツのケミトロニクスの考え方についてです。昨年度の実績が営業利益76億円に対して、今年は84億円ということですが、今年伸びていくものとして、どのようなものが期待されているのでしょうか?

また、前回の長期経営計画の見直しの中で、確か2026年度はこのケミトロニクスで100億円から110億円の営業利益を見込んでいたと思いますが、これに対する今の2026年度の見方について教えてください。

池田:補足資料に記載していますが、2025年度に向けて、この2024年度において、新事業あるいはR&Dテーマの絞り込みという作業の中で、特にケミトロニクス関連の技術関係テーマを事業本部に移しています。それに関連して、追加のコストがかかっているところがあり、若干営業利益に差分が生じています。

それに象徴されるように、新たな開発、新製品の上市は事業本部で責任を持って行っていきます。これが、2026年度の100億円に向けた大きな原動力となる予定です。

その進捗、達成度合いについては、冒頭でお伝えしたように、2024年度に向けて、ケミトロニクス関連で5億円から20億円と、かなり確度が高く、そのテーマ群がまとまってきています。

その中で、特に2025年度において、ケミトロニクス事業本部の中核となる、エポキシ関連の高周波対応の低誘電樹脂、スマートフォン等モバイル機器に使われる工業用テープ、そしてフォトレジストポリマー、これらの製品が、引き続き利益を牽引します。

同様に2026年度にかけても、まずはこれらの製品で伸ばしていきます。おそらく20億円近い営業利益の増益策のうち過半がこの3つの製品群になるだろうと思います。

残りの、新たな製品群としては、今お伝えしたような新規のテーマ、特には次世代レジスト材料、機能性シートです。これは、パッケージング等新たな機能の付加、並びにお客さまにおけるさまざま技術革新、あるいは設計変更等に伴って、いろいろな新しい機能を持ったシートを提供していくような関連のテーマですが、これらを今年上市し、来年度には本格的に拡大していくということを考えています。

質疑応答:インキの販売価格値下げについて

質問者:インキの販売価格の見方について教えてください。第4四半期の実績で、それほど値段を下げていなかったにもかかわらず、2025年度では値下げを前提に利益計画を立てていると思います。足元の状況を教えてください。

足元、原材料価格も大きなぶれがないこと、第4四半期である程度値下げが一巡していること、値下げの規模が第3四半期に比べて第4四半期は低減していることを考えると、2025年度にそこまで値下げがあるのかと疑問を持ちました。

池田:まず、見るスパンが四半期ごとではなく、おっしゃるように2四半期ないし年度単位で見ていく必要があります。特に欧米においては2023年度から2024年度にかけて、インフレによるコスト増も踏まえて、私どもの認識ではかなり積極的に価格値上げを行ってきました。

そのようなサイクルで見ると、1年・2年のタームではどうしても逆のサイクルが起きるというのは、インキのみならず、例えば我々のポリマ事業でも同じです。

ここ1年半ほど、価格が維持できたのは、価格のみならず、品質を含めた安定的な供給など、トータルのサービスとしてのご評価をいただいたことがあると考えています。

その背景には、業界におけるさまざまな再編がある中で、私どもを信頼して選んでいただいたということがあります。それを踏まえると、それはずっと続くというわけではなく、お客さまとの良好な関係維持において、どうしてもこの値下げのサイクル、協力しなければいけないサイクルは、長期的には私どもの健全なビジネス環境を保つためにはやむを得ないと見ています。

2025年度はそのようなサイクルに入ってくると思っています。逆に2023年度、2024年度は若干、従来の平均した時のベースラインよりもかなり上振れしています。それが、多少なりともこの2024年度の決算の上昇分の中に入っていると考えています。

質問者:そのような意味では、2024年度は少しできすぎであり、御社として保守的に見ているわけではなく、これぐらいが通常レベルだろうということでしょうか?

池田:営業利益率は5.9パーセントで、先ほどお伝えしたROIC8.2パーセントは、非常によい数字ということになりますが、これをならしてトレンドの中で見ていくと、2024年はかなりできすぎの結果であったと思っています。

質疑応答:カラー&ディスプレイの値上げについて

質問者:カラー&ディスプレイについて、値段の考え方について教えてください。2024年は非常に大きく値上げを推進した年だったと思いますが、今後も継続的に値上げを行う予定でしょうか?

特に御社のカラー&ディスプレイのROICが非常に低位であり、全社のROICを大きく引き下げている理由がこのセグメントです。そして同業大手のドイツ法人の破産の影響で、御社の立ち位置は従来に比べて非常に良好な状況だと思います。

今が一番の値上げの好機だと思うのですが、値段についてどのように考えているのでしょうか? 意気込みを教えてください。

池田:まさに、ご指摘いただいたとおりです。通常の流れの中で、コスト増やインフレで値上げするだけではなく、ここ数年における需要減、あるいは私どもの競争環境の激変の中で、本来あるべき姿に持っていくという必然性から、値上げは不可避であると思っています。

もう1つの背景には、数年前に数量が大きく減った事実があります。最大でおそらく15パーセントから18パーセントほど数量減がありました。ここ数年、数量の回復を目指してきているというところはありますが、特に欧州における我々の事業環境、マーケット環境の変化等を踏まえると、もはや戻るということではなく、まったく新たなステージに入ったと考えています。

これは、需要環境も労働環境も変わった中で、まさにゲームチェンジをするということです。従来の延長線上で価格を上げるということではなく、新たなフェーズに入った中で、勝ち抜くための適正な価格を達成します。

その競争環境では、我々のポジションの確立と、お客さま、市場との関係性を新たに構築する意味合いも込めての値上げであり、販売価格ということです。

新着ログ

「化学」のログ