提供:株式会社ADEKA 個人投資家向けIRセミナー

【QAあり】“地味だけど、すごい。素財のADEKA” 新規高性能透明化剤と半導体材料で稼ぐ力を強化

本日の内容

城詰秀尊氏(以下、城詰):株式会社ADEKA、個人投資家向け会社説明会にご参加いただき、誠にありがとうございます。代表取締役社長兼社長執行役員の城詰です。本日はスライドに記載の内容で進めたいと思います。

会社概要

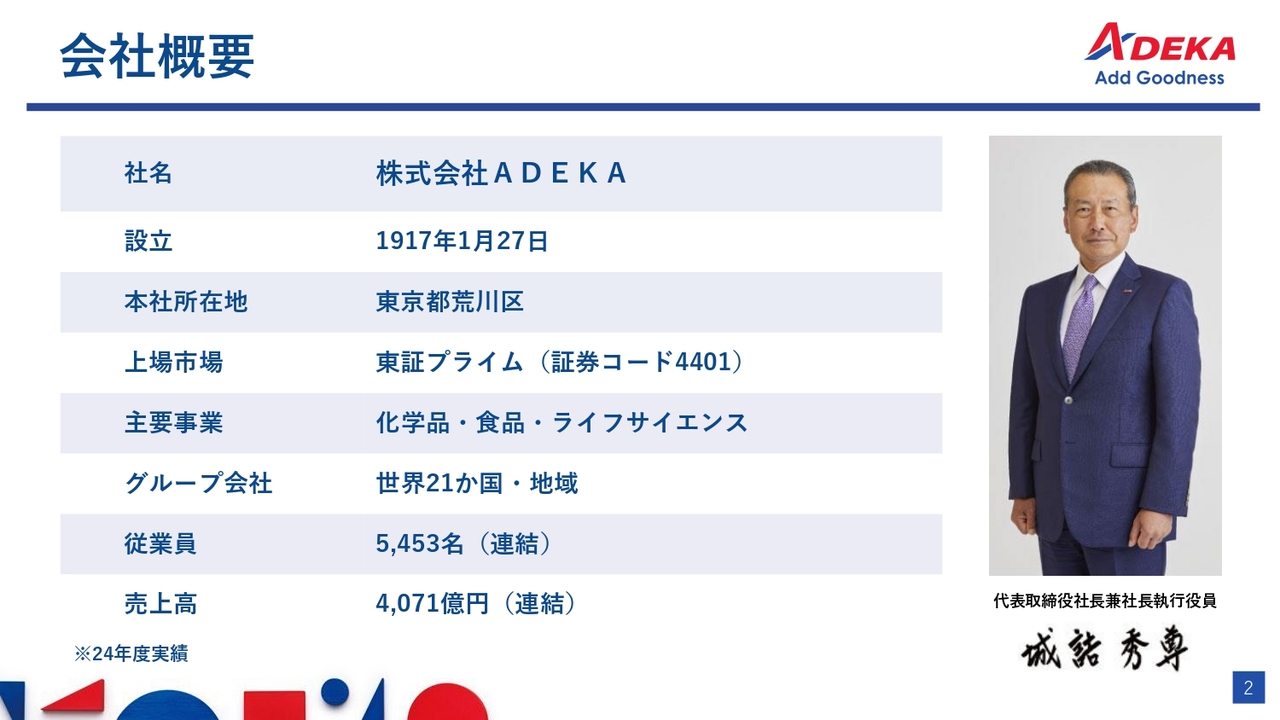

城詰:最初に、会社概要です。社名は株式会社ADEKA、設立は1917年1月27日、本年で108歳になる長寿の会社です。所在地は東京都荒川区、東証プライムに上場しており、証券コードは4401です。

主要事業は、化学品・食品・ライフサイエンスです。多岐にわたる事業であると思われるかもしれませんが、時の流れにあわせて発展させていったつながりのある製品群を扱っています。

グループ会社は、世界21の国と地域に広がっており、従業員は連結で5,453名、売上高は2024年度4,071億円となっています。

経営理念

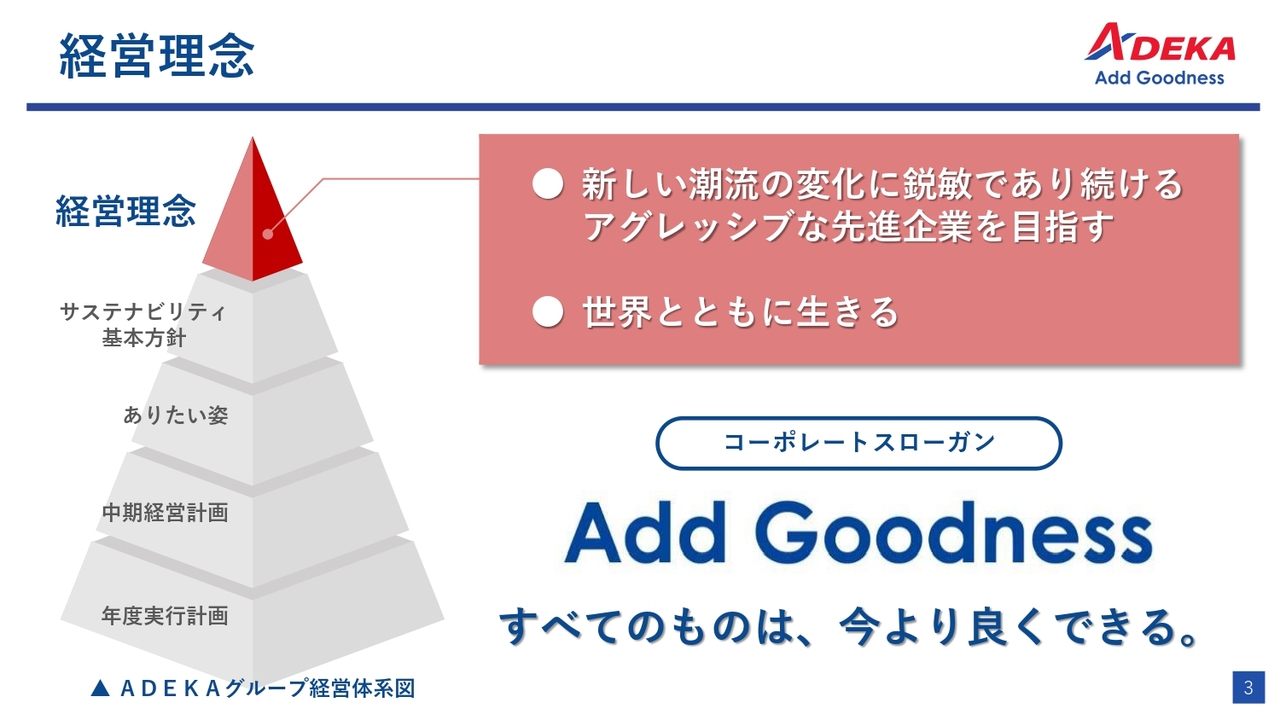

城詰:経営理念は「新しい潮流の変化に鋭敏であり続けるアグレッシブな先進企業を目指す」「世界とともに生きる」です。これら2つの経営理念をもとに、サステナビリティ基本方針、ありたい姿、中期経営計画、年度実行計画を定めています。

また、コーポレートスローガンは「Add Goodness」。 すべてのものは、今より良くできるという意味です。この文言に沿って、会社運営を進めています。

多角的な事業ポートフォリオ

城詰:ADEKAの強みをご説明します。最初に、多角的な事業ポートフォリオについてです。

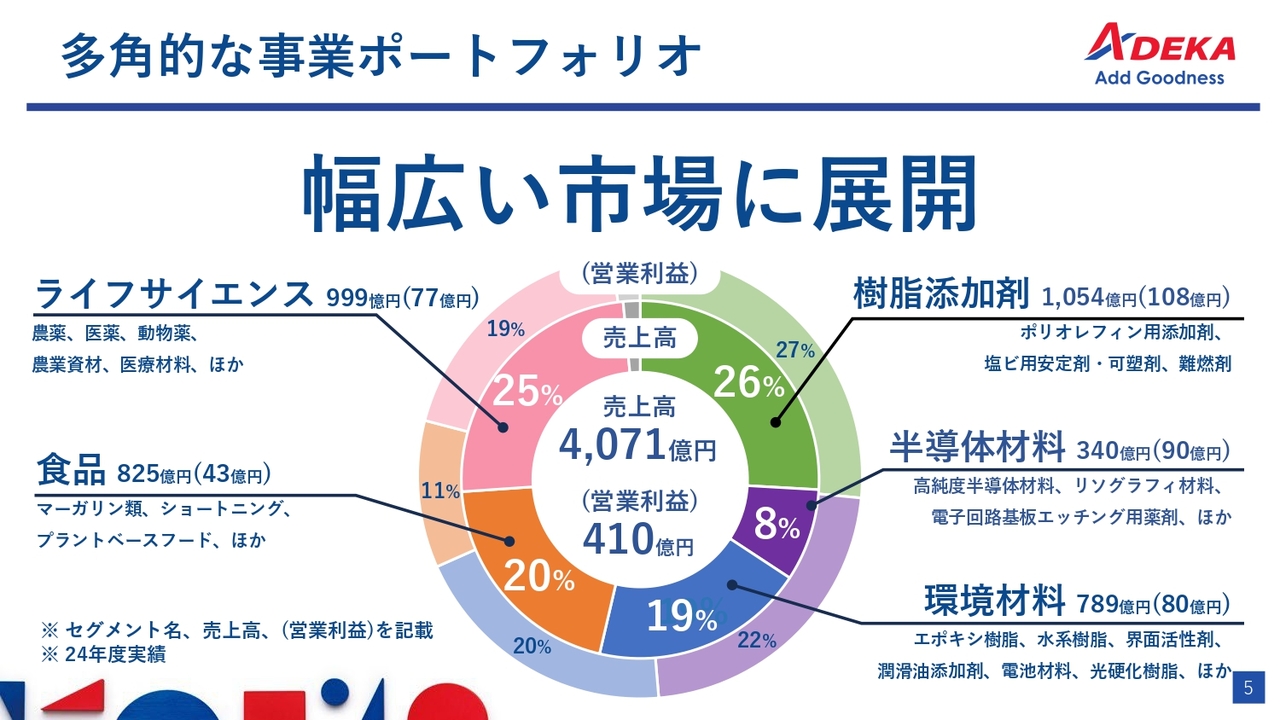

我々は幅広い市場に製品を展開しています。2024年度の売上高は4,071億円とお伝えしましたが、営業利益は410億円です。

売上高の事業別構成比率は、樹脂添加剤が26パーセントとなっており、ポリオレフィン用添加剤、塩化ビニル用安定剤や可塑剤、難燃剤といったものをラインナップしています。半導体材料が8パーセントで、高純度の半導体材料、リソグラフィ材料、電子回路基板のエッチング用薬剤などを取り扱っています。

環境材料が19パーセントで、エポキシ樹脂、水系樹脂、界面活性剤などを取り扱っています。潤滑油添加剤というのは、エンジンオイルの添加剤のことで、ADEKA独自の技術で開発した世界オンリーワンの製品群です。

食品が20パーセントで、マーガリン類を主体にしています。我々は今、フードテック企業を目指しながら、機能性の高いさまざまな加工油脂を世の中に出しています。

残りの25パーセントがライフサイエンスで、農薬を主体として一部の医薬や動物薬も取り扱っています。

世界トップのニッチ素財

城詰:当社は世界トップのニッチ素財を扱っています。「地味だけど、すごい。素財のアデカ」というフレーズは、今いろいろなコマーシャルの中で使用しています。特筆すべきところは、素材の「材」を財産の「財」と書いているところです。

例えば、先端半導体向けの高誘電材料は、世界シェア50パーセントを超えています。また、自動車のエンジンオイル向けの潤滑油添加剤は、国内の新車採用率が100パーセントです。さらに、プラスチック向けの樹脂添加剤にはさまざまな種類があり、トータルで世界シェアNo.2のポジションになっています。

グローバル展開力

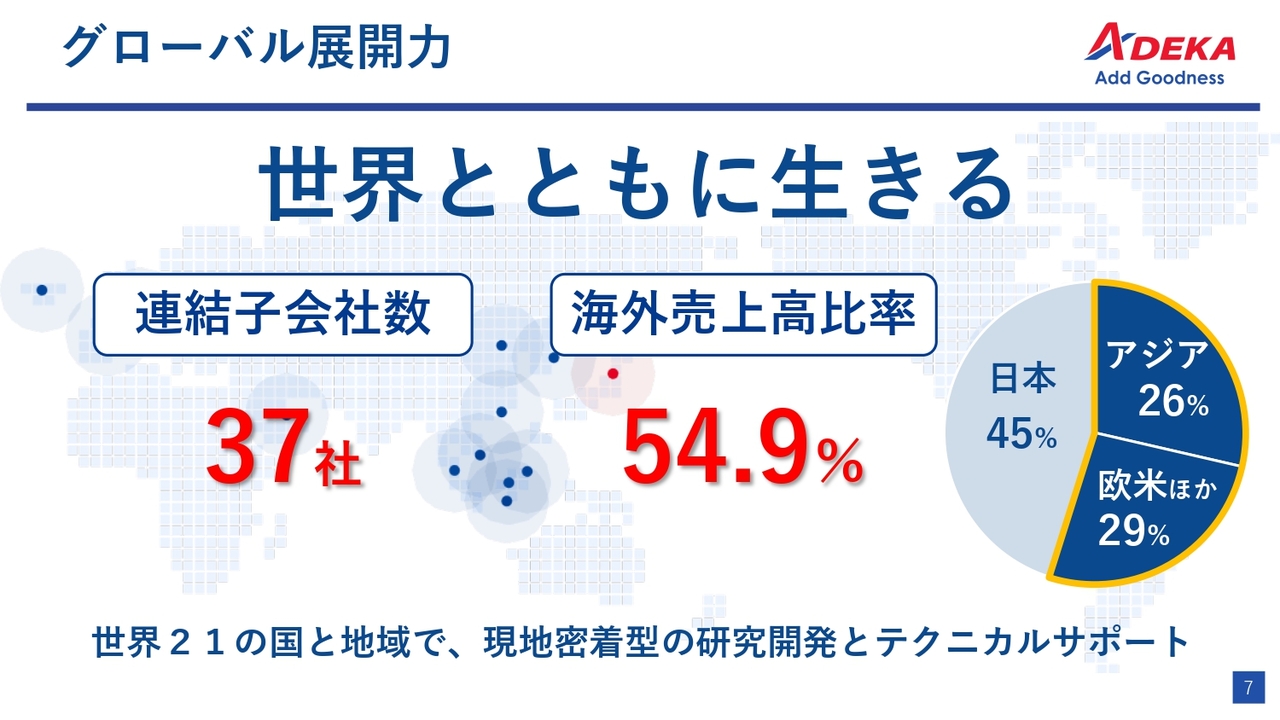

城詰:グローバル展開力についてです。経営理念の中でもご紹介しましたが、「世界とともに生きる」というフレーズのもと、アジアや欧米で幅広く展開しています。現時点での連結子会社数は37社、海外売上高比率は54.9パーセントとなっています。

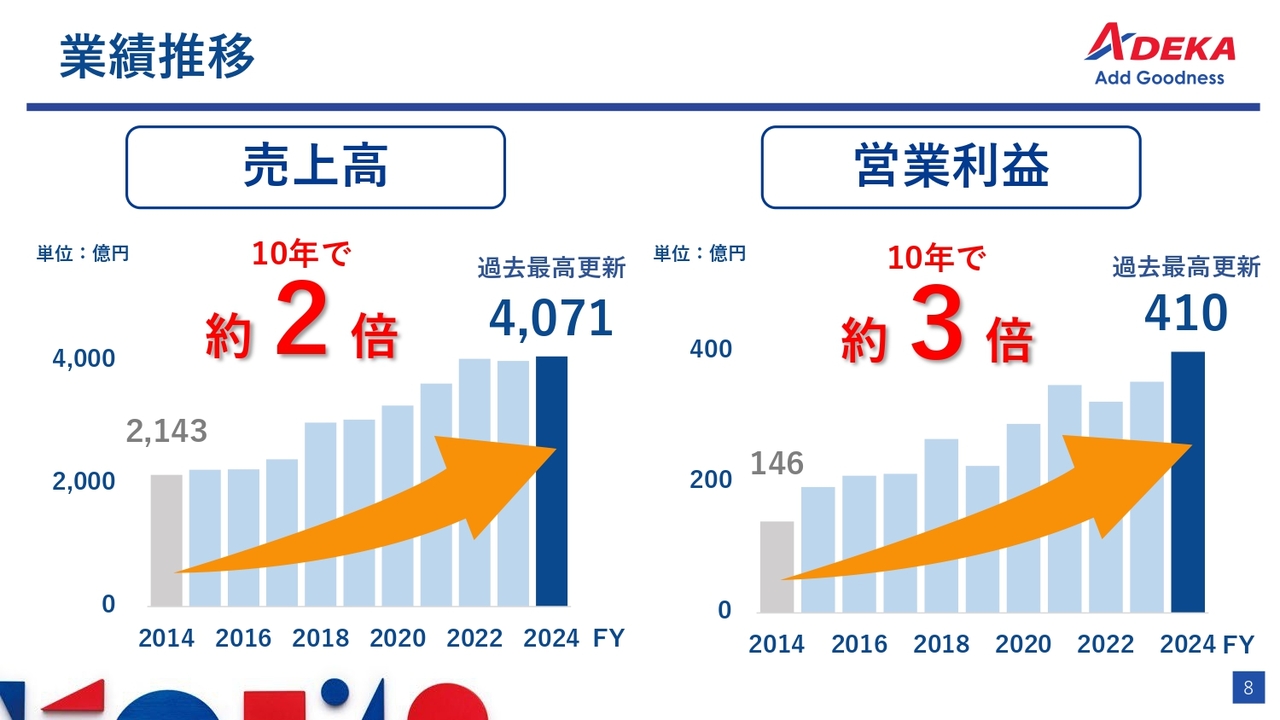

業績推移

城詰:こちらのスライドは業績推移を示しています。売上高は10年間で約2倍、営業利益は10年間で約3倍に成長しています。

『ADX 2026』位置づけ

城詰:成長戦略に関してご説明します。経営理念とサステナビリティ基本方針に基づいて、「ADEKA VISION 2030」という、ありたい姿をまず設定しました。

そして、「持続可能な社会と豊かなくらしに貢献する Innovative Company」というありたい姿に基づいて、中期経営計画『ADX 2026』を定めました。

「ADX(アデックス)」というのは、ADEKAの「AD」に、トランスフォーメーションを表す「X」で、「ADEKAトランスフォーメーション」という意味合いを込めて、中期経営計画の名前にしています。

利益と効率性に重点を置いて、稼ぐ力を高める3年間としました。成長戦略として、サステナビリティを推進し、さらなる変革を実行する3年間という位置づけにしています。

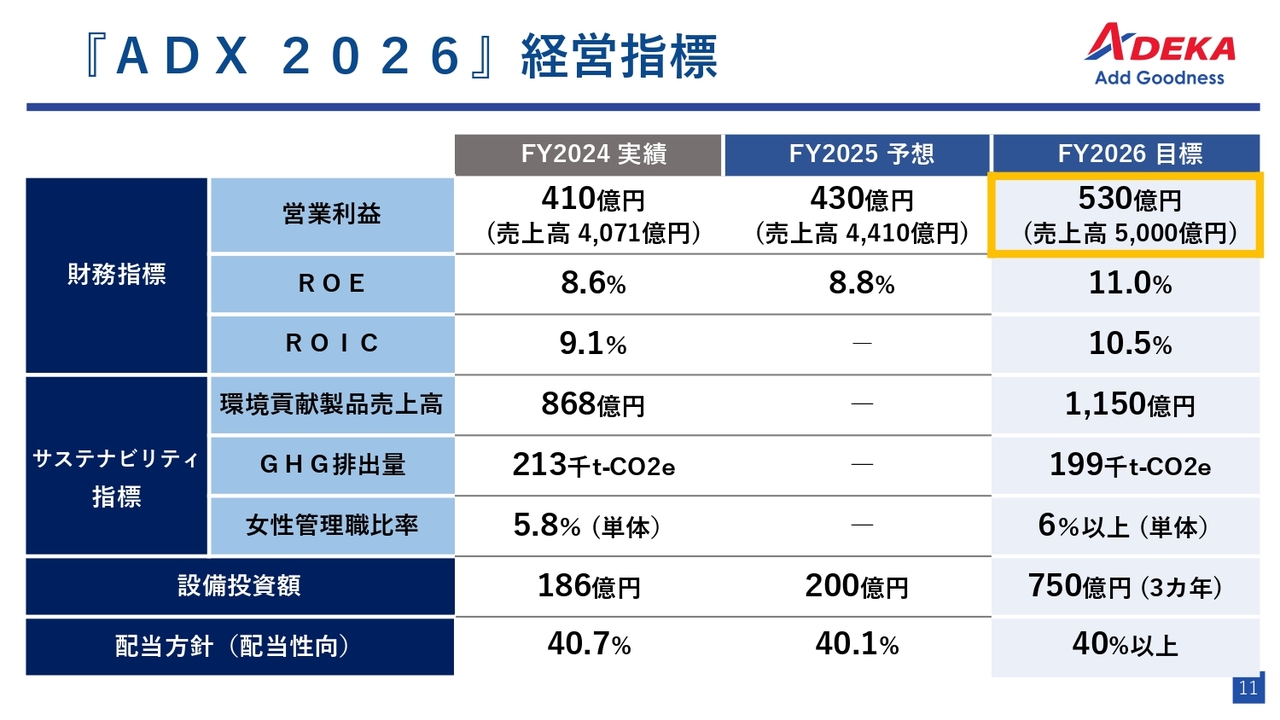

『ADX 2026』経営指標

城詰:『ADX 2026』の経営指標です。次年度である2026年度が最終年度となっています。

本計画では、利益を上げていくことを主骨格に置いています。そのため、まずは営業利益を530億円にするという主目標を定め、売上高は5,000億円にしています。また、この時のROEは11パーセント、ROICは10.5パーセントとなる想定です。

さらに、この中に包含するようなかたちになりますが、サステナビリティ指標として、スライドに記載の環境貢献製品売上高やGHG排出量、女性管理職比率を定め、取り組んでいます。

設備投資額は3ヶ年で750億円、配当方針に関してはその時々の業績に対し配当性向40パーセントを下回らないように、きちんと維持していきます。なおかつ、配当額にもこだわって還元していくことを心がけています。

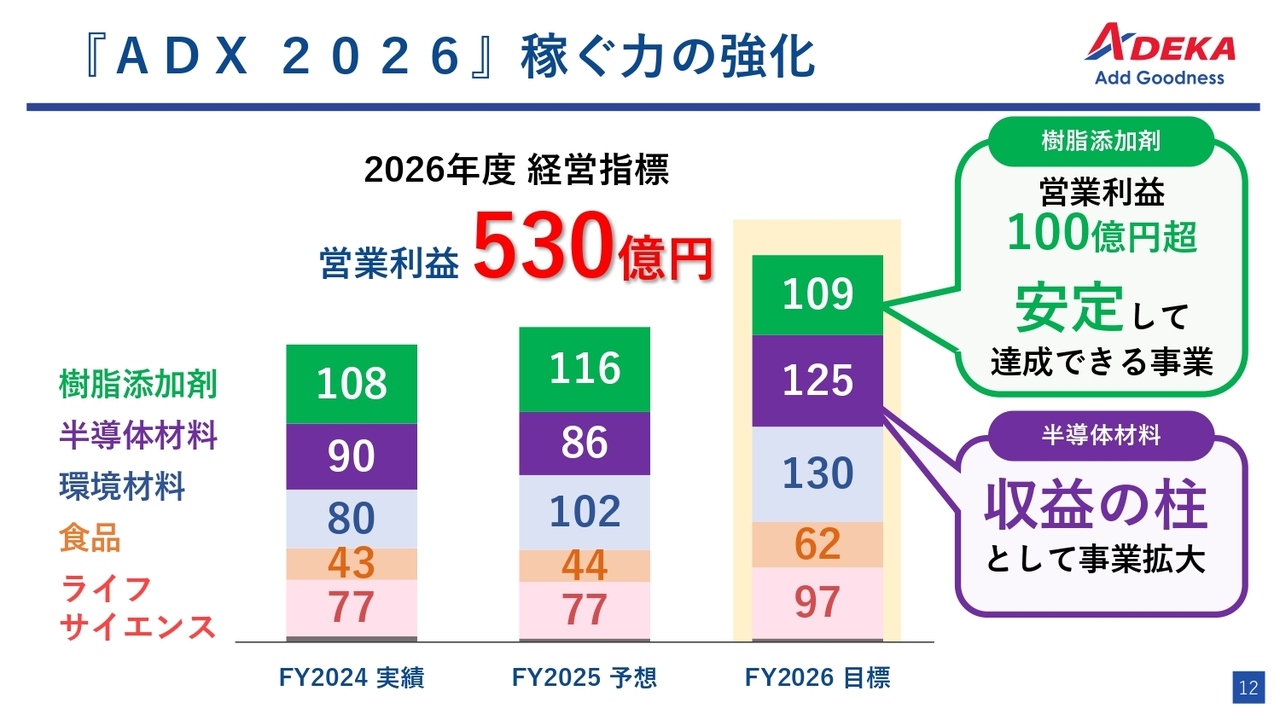

『ADX 2026』稼ぐ力の強化

城詰:『ADX 2026』における稼ぐ力の強化についてです。こちらのスライドには、各事業の営業利益がどれぐらいになるか数値化したものを記載しています。

2026年度の目標を、樹脂添加剤は109億円、半導体材料は125億円、環境材料は130億円、食品は62億円、ライフサイエンスは97億円としていますが、「数字の配列が少しおかしい」と気付く方もいるかと思います。

樹脂添加剤に関しては、最終年度目標を2024年度の実績ですでにクリアしそうなところにいます。そのため、この部分に関しては非常にコンサバティブであると見ています。

一方、半導体材料に関して、我々の製品群は「DRAM」と呼ばれるメモリの最先端部分に使っていただく素財が多いのですが、こちらが2023年度から2024年度にかけて、非常に頭打ちのように見えます。これは、微細化の進展が少し遅れたことと、設備投資や研究開発人員を想定よりもかなり注ぎ込んでいることにより、2025年度の予想が軟調になっています。

このようなことから、2026年度はかなり拍車をかけてはいきますが、少し高い目標になっているかと思います。

樹脂添加剤 | 成長牽引する革新的な素財

城詰:樹脂添加剤に新しい素財が生まれました。成長を牽引する革新的な素財ということで、プラスチックに世界最高の透明性を付与することができる、新規高性能透明化剤「アデカトランスパレックス」をリリースしました。

2024年11月に、米国・アジア圏を皮切りに販売を開始しています。また、グローバル市場での拡販を開始しています。

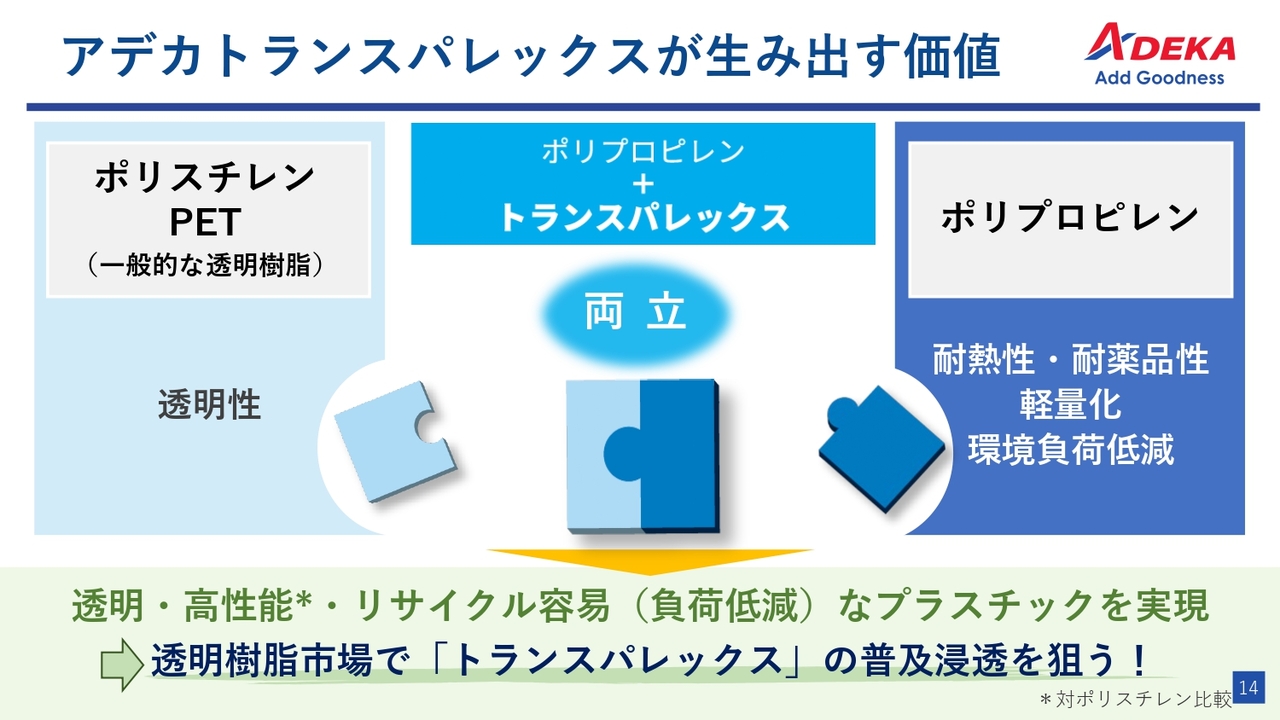

アデカトランスパレックスが生み出す価値

城詰:「アデカトランスパレックス」が生み出す価値についてです。ポリプロピレンに新規高性能透明化剤を添加することによって、一般的な透明樹脂であるポリスチレンやPETが持つ透明性を再現できます。

ポリプロピレンは、もともと耐熱性や耐薬品性に非常に優れています。なおかつ軽量という特色もあるため、環境負荷を非常に低減できます。

また、この樹脂はリサイクルが非常に容易なため、環境負荷低減にもつながります。この素財で透明樹脂市場への普及浸透を狙っていきます。

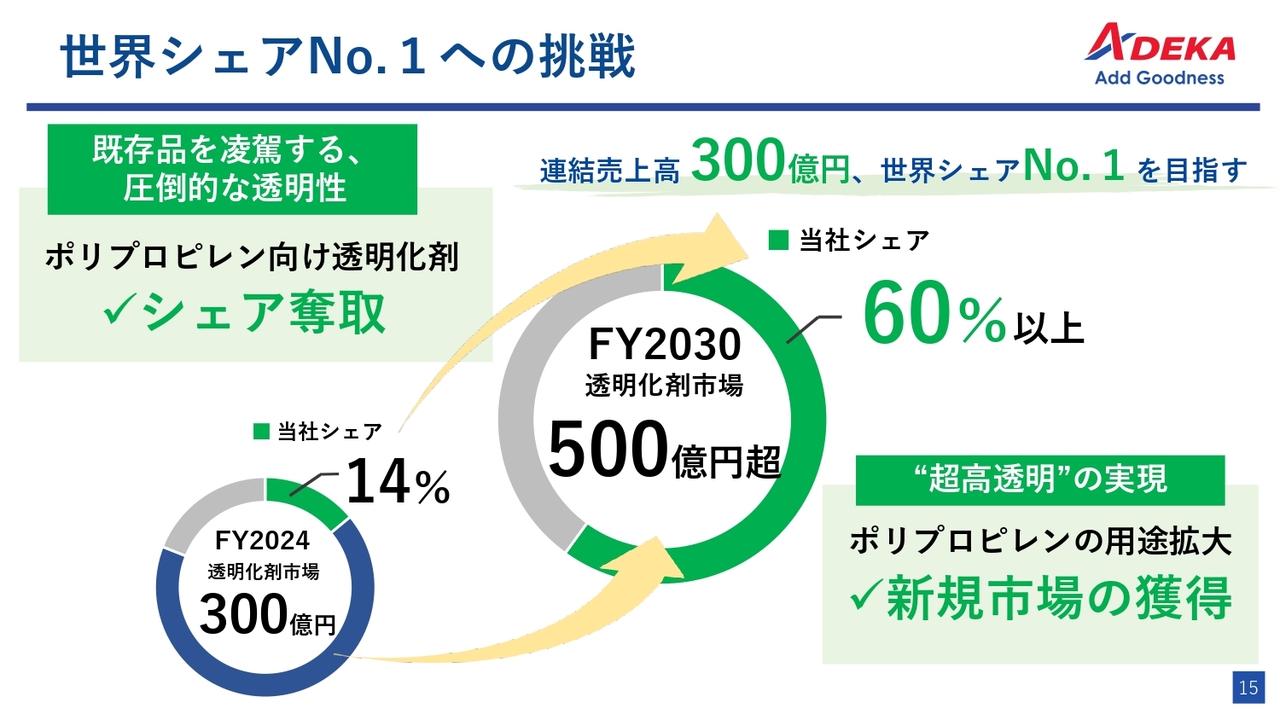

世界シェアNo.1への挑戦

城詰:スライドには「世界シェアNo.1への挑戦」と記載してありますが、2024年度の透明化剤市場は、全世界で300億円ほどであると推定しています。この中での当社シェアは14パーセントです。

ポリプロピレンは非常に再生しやすく、我々の透明化剤によって新しい市場が創出されると見ており、2030年度には透明化剤市場が500億円を超えるほどにまで成長すると見込んでいます。ここで一気に当社シェアを60パーセント以上にまで伸ばし、ポリプロピレン向けの透明化剤のシェアを奪取していくことを目論んでいます。

透明素財の新たな可能性をひろげる

城詰:透明素財は現時点でもさまざまな用途がありますが、さらに分野が広がっていくと考えています。

食品容器に使われることは非常に一般的なのですが、透明度合いをさらに上げることが可能な添加剤ですので、さらに広げていくことができると考えています。すでに、アメリカのFDAの認証は得ています。アメリカを主体として、まずはこの透明化剤を広げていくために動いています。

次に、自動車部材や医療器具です。医療器具に関しては注射器が挙げられます。注射器もポリプロピレンで作りながら、その透明度合いを上げることができると、医療行為に関しても、非常に特筆すべきメリットが出てくるかと思います。

そして、家電や化粧品容器です。このようなものにも使われていくことを見越しており、新たな可能性を広げるのに十分な材料であると見ています。

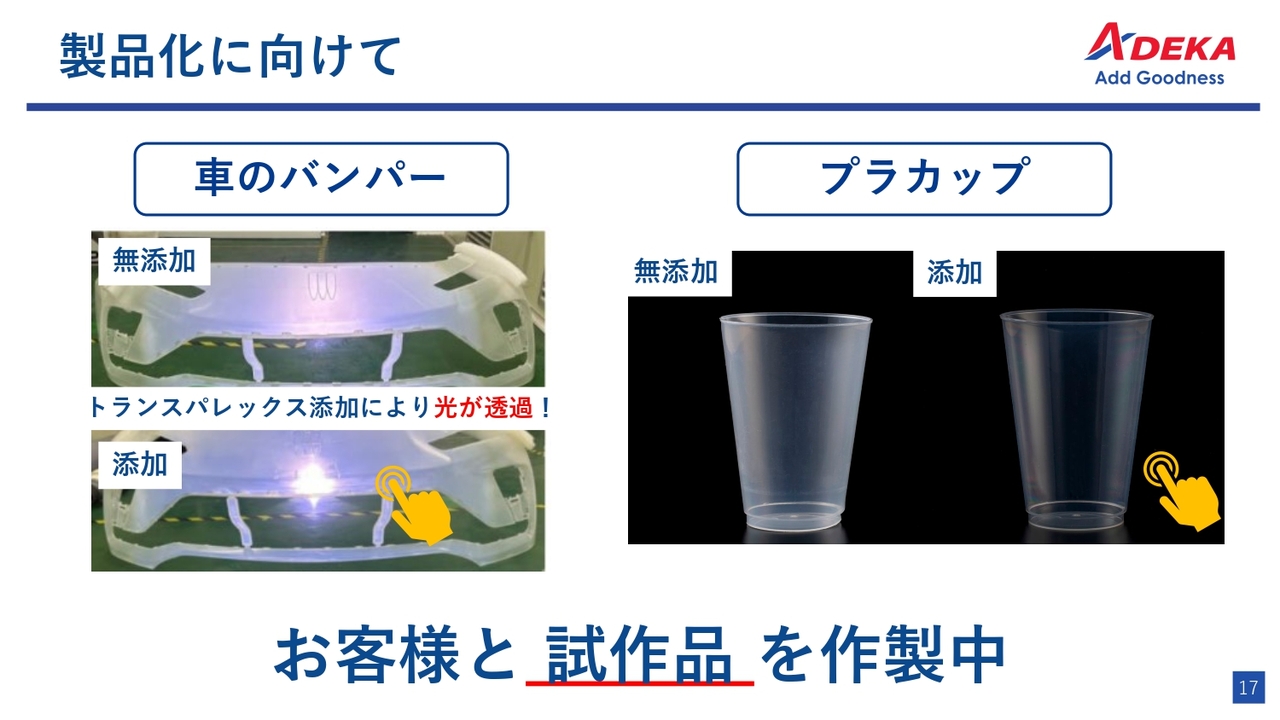

製品化に向けて

城詰:製品化に向けての具体例をご紹介します。スライド左側に掲載していますが、車のバンパーにポリプロピレンを使うと、車体の軽量化につながります。

ポリプロピレンは非常に強固な樹脂ですので、バンパーには使いやすいのですが、我々の添加剤を使うと、光を非常に透過しやすくなります。これにより、車体の意匠性がかなり変わってきます。また、現在は海外が主体となっていますが、ライトに関してもいろいろな可能性が追求できるため、こちらにおいても添加剤が使われます。

スライド右側に掲載しているプラカップを、実際にご用意しました。Kenさん、見えますでしょうか?

1UP投資部屋Ken氏(以下、Ken):はい、見えています。新しい添加剤を使用したカップと従来のカップを見比べると、透明度がかなり違いますね。中に入っているトマトの赤色がよりきれいに見えます。

城詰:先ほど、食品容器にも使われるというお話をしましたが、やはり透明のほうがおいしそうに見えますよね。したがって、このような面でも製品を良くすることができるのではないかと思っています。

Ken:飲食店や小売店などで、このような容器に入れて販売する局面があるかどうかはわかりませんが、明らかに違いがありますので、絶対に新しい添加剤を使用したカップのほうがよいと思います。

ちなみに、車のバンパーのところで軽量化というお話がありましたが、やはりEVなどを狙っていくことになるのでしょうか?

城詰:我々のお客さまは、まさにそこをターゲットにしています。どうしてもEVはバッテリーが重くなりますので、「トータル車重として軽量化できるところをどんどん変えていきたい」という時に、バンパー周りや車体の一部で樹脂化できるところから取り組んでいるようです。

そこで我々の素財を使っていただいています。その時にアデカトランスパレックスを添加したポリプロピレンは「光の透過性が非常にすばらしい」ということで、我々ではなかなか思い付かないような用途にまで応用範囲が広がってきており、検討が進んでいるところです。

10月の2週目から、ドイツのデュッセルドルフで「K 2025」という世界最大級の樹脂の展示会が開かれます。幕張メッセの数倍の面積があるところを全部使って、樹脂メーカーや我々のような添加剤メーカー、それ以外の成形加工メーカーが一堂に会します。

そこに、我々のお客さまが作ってくださったバンパーを持ち込みます。我々のブースがありますので、ご興味のある方はぜひデュッセルドルフまでお越しいただければと思います。私も行きますので、よろしくお願いします。

Ken:繰り返しになりますが、2030年にかけては、従来使われていたもののシェアを奪っていくことがまず1つ、そして、そもそもなかったものが新製品として使われていくことがもう1つですね。

城詰:先ほどのプラカップには、もともと透明化剤が使われていますが、さらに良いかたちで置き換えていけるのではないかと考えています。

また、我々の新規高性能透明化剤は、透明にすることだけではありません。これまでの透明化剤の半分の添加量で従来の透明度を出すことができます。したがって、コストダウンができる上に、さらに透明化度を求めるのであれば、従来と同じ添加量にすれば、よりきれいなものができます。

このように、お客さまの現状に合わせて、どのように使っていくのかというところにも応えていくのは非常におもしろいかと思います。

Ken:既存製品の競合などに対しても、優位性が出てきており、置き換わる可能性があるということですよね?

城詰:おっしゃるとおりです。やはり透明度が高くなることで、車のバンパーや注射器のような医療器具にも応用できます。今までは使われていなかったようなフィールドに使われていくことが、ものすごく期待されています。

我々が期待しているだけでなく、実際にお客さまのご要望を受けながら、どのようなかたちで使っていくのか、うかがってみると、今お話ししたようなものや、それ以外のものも挙がります。我々が想像していなかったようなところに応用展開ができる点もポイントです。

半導体材料 | 成長のカギは“ゲームチェンジ”

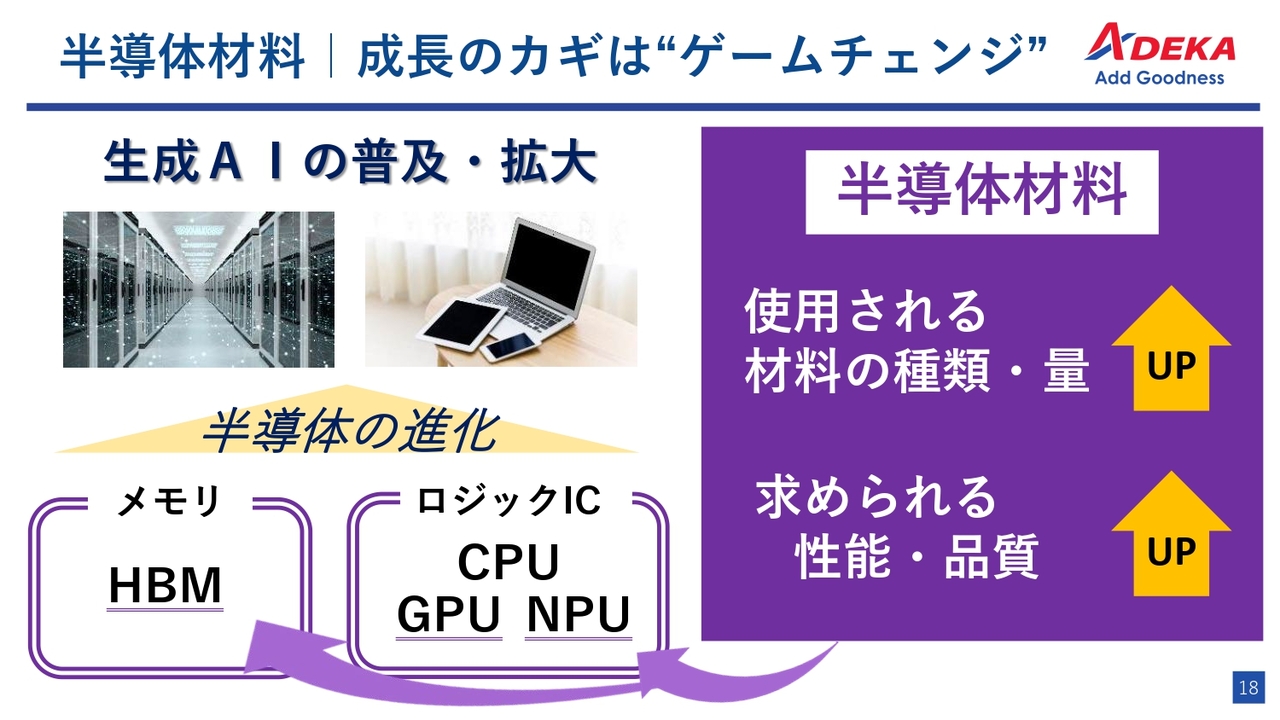

城詰:我々が非常に期待している半導体材料分野についてです。スライドには「成長のカギは“ゲームチェンジ”」と記載しましたが、現状でいうと、生成AIの普及・拡大ということになります。

メモリ分野でいえば、HBM(High Bandwidth Memory)、ロジック系ICでいえば、CPU・GPUといったものがどんどん進化しています。

具体的には、デザインルールをどんどん狭めていき、細くしていくことで、高集積化、あるいは高速度化に対応していきます。そのようなところに、我々の材料が非常に有益に使われているのが現状です。

求められる性能や品質、また、使用される材料の種類や量も増えていき、我々が扱っている半導体材料も今後、上昇していきます。

Ken:性能や品質が上がると、利益率の高い売上になっていくという認識で合っていますでしょうか?

城詰:新しい製品も時間とともに徐々にコモディティ化といいますか、レガシー化していきます。そうすると、数量はどんどん増えていきますが、価格は下落していきます。そのため、売上は伸びても、利益はそれほど伸びなくなってくる状態になります。

それに対して、微細化が進むと、新しい材料を使わざるを得なくなります。我々はそこでのインパクトを期待しており、実際にそのようになってきました。

何年もかけて、お客さまといろいろな話し合いをしながら、また、いろいろな実験も繰り返しながら、「次の世代にはこれを使おう」というものが量産投与されていくと、最初の時点では非常に高価な製品としてお使いいただけます。そのため、このようなところで利益を積み上げていくことが、我々の今までの流れになります。

Ken:御社と同じような化学セクターの会社などでは、おそらく歩留まりが改善し、材料の使用量が減少し、業績に影響が出ているようなところも見受けられます。そのあたりについて、御社の場合はどのように考えていますか?

城詰:我々の今までの経験則ですと、大手の半導体メーカーでは、初期はウエハー表面に必要量の膜をつけるために多少多めに材料を流して、安全に成膜していく傾向があります。

それを量産し続けていく過程の中で、高い材料はなるべく使用量を少なくしたいということで、使用量を少しずつ減らしていきます。そうすると、我々が扱っているようなウエハーを処理する時に使われる薬剤も、初期の使用量よりだんだん少なくなっていきます。これは当然のことです。

ただし、量産展開すると、ウエハーの使用量がどんどん増えていきます。したがって、1枚あたりに使われる我々の薬剤量は減っていく傾向にありますが、それをかけるウエハー枚数はどんどん増えていきます。そのため、基本的に「歩留まりが良くなったから材料の使用量が減る」という考え方は、あまり当てはまらないと個人的には思っています。

Ken:歩留まりが良くなっているということは、通常であれば量が出るため、業績にマイナスのインパクトを与えることはそれほどないということですか?

城詰:それほどないと思います。むしろトータルの生産量が少し頭打ちになっている状況下で、お客さまが薬剤の使用量をうまくコントロールできるようになってくると、材料の使用量は沈降していくのではないかと思います。

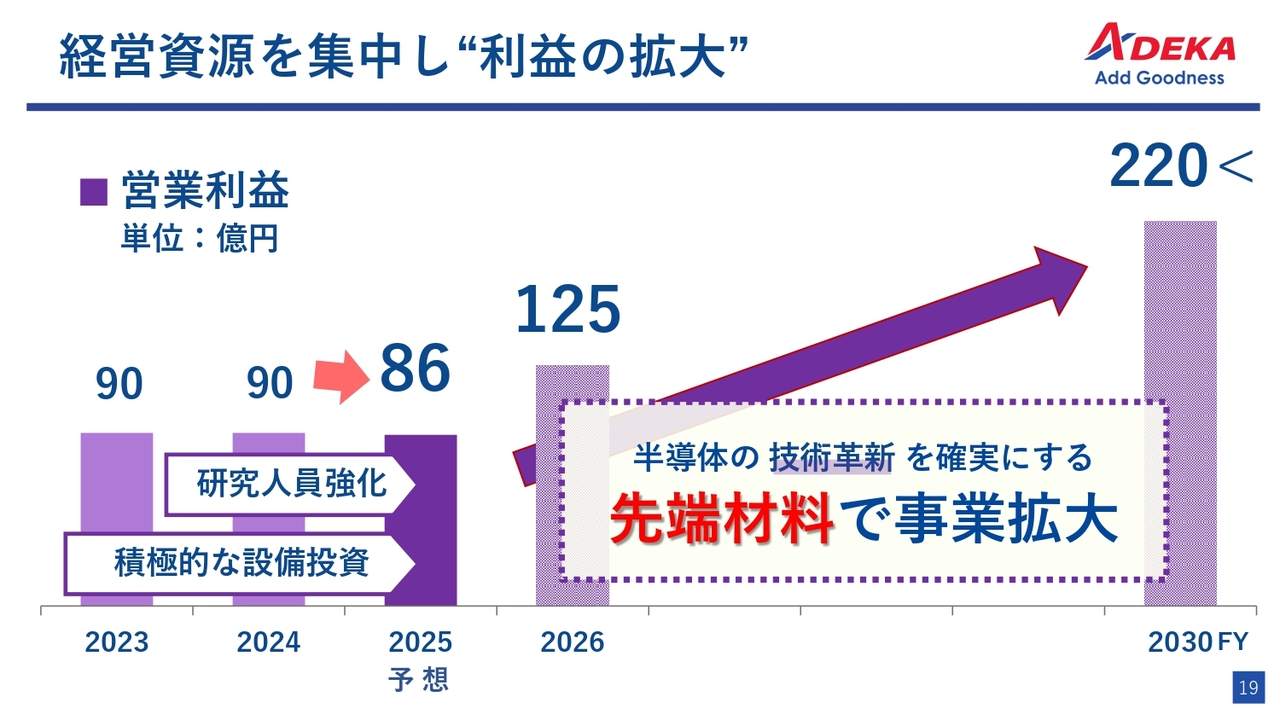

経営資源を集中し“利益の拡大”

城詰:経営資源というのは限られています。我々の場合、つながりのある製品群を扱っているとお伝えしましたが、我々の製品をご使用いただける市場はそれぞれがかなり異なったものになるかと思います。そのため、「どこに経営資源を集中させるのか」「どこに集中して利益を拡大していくのか」ということは、非常に重要なポイントです。

前中期経営計画期間からそうでしたが、今中期経営計画期間も、半導体材料については技術革新も伴いながら、経営資源を集中させています。この場合の経営資源というのは、もちろん資金投下もありますが、スライドに記載のとおり、研究人員を強化していくことも含んでいます。

現状では、研究人員の強化に注力したことに加え、我々のユーザーの稼働率が頭打ちになっていた時期があり、2023年、2024年、2025年と、想定よりは軟調な成長になっています。しかし、設備投資や研究人員の強化も含めた経営資源の集中が、2026年以降は必ず花を咲かせていくのではないかと、現段階では見ています。

数世代先の先端材料を開発

城詰:数世代先の先端材料の開発に向けて、有力な半導体メーカーといろいろなお話をしながら進めています。韓国では、先端メモリを作るための高誘電材料を、台湾では、先端ロジックを作るためのALD材料を展開しています。

一方で、我々は直にレジストを扱っているわけではありませんが、このレジストが固まるためには、光酸発生剤という材料が不可欠です。これは、特定の波長の光によりフィルムを固めるものになります。

現在は、特にEUVレジスト用の光酸発生剤を作るための工場が着実に稼働しています。それぞれ新しい製品を作り上げて、出荷がスタートしていくのが2025年度、それに拍車がかかっていくのが2026年度からであると見ています。

Ken:世代交代が進むことで、今後は高価格帯の新製品が下期から徐々に貢献してくるのでしょうか?

城詰:特に先端メモリの高誘電材料に関しては、2025年度から徐々に出荷数量が上がっていくと見ています。

Ken:ちょうど先端メモリにおいて世代交代のようなものがあると思いますが、主力顧客の競争力が回復すると、御社にとっても追い風になるという認識で合っていますでしょうか?

城詰:基本的にはその見方で合っていると思います。

Ken:今後も顧客の世代交代に対して、しっかり新製品を採用してもらうことが重要になってくるわけですね。

城詰:かなり重要です。我々はさまざまな誘電材料をお客さまに提供してきました。ある期間使っていただく中で、「次はこれ、その次はこれ」というものを事前に何年もかけて話し合いと実験を重ねながら、「この世代はこれ」というものを決めて進めています。

あまり詳しく話せないのですが、「次の世代はこのような材料と材料を合わせながら使うことで、1つの素子を作っていく」ということを世代交代と呼んでおり、新しい製品が使われていくことで、我々も利益性を担保することができる構図になっています。

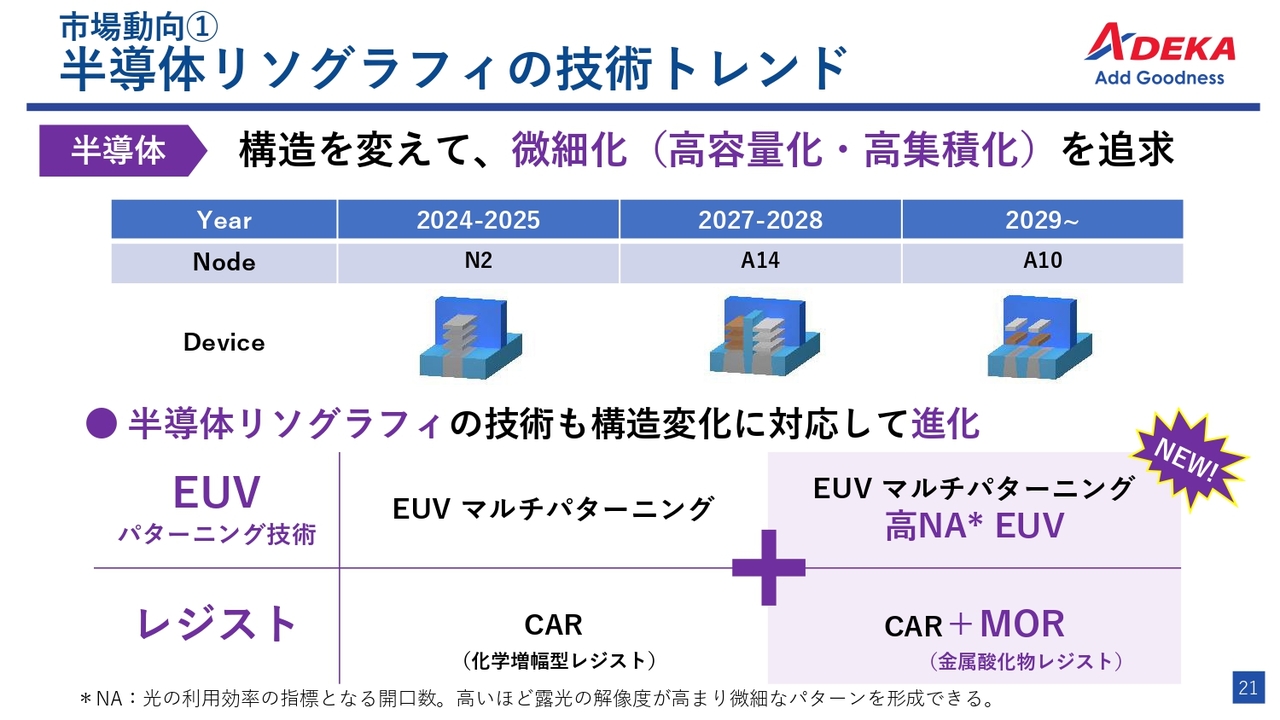

市場動向① 半導体リソグラフィの技術トレンド

城詰:EUVレジストに関して、日本で工場を作って対応が進んでいるとお話ししました。こちらのスライドに書かれているのは、それをもう少し掘り下げた内容です。

我々は、半導体リソグラフィの技術トレンドに合った材料を供給しています。半導体に関しては、構造が変わって微細化がどんどん進んでいます。それは高集積化が進むことを意味しています。

その追求に合わせて、レジストも変わっています。そのため、通常のパターニング技術では、EUVという極端紫外線を当てながらリソグラフィを進めていきます。それが、スライドに書かれている「EUV マルチパターニング」および「高NA EUV」という露光技術です。

そこに対して、MOR(金属酸化物レジスト)という言葉を時折耳にするかと思いますが、今まではCAR(化学増幅型レジスト)だったものから、近年はMORが登場してきています。

我々は、最終的なリソグラフィに使われるレジストを作るわけではありませんが、レジストを作るために必要な材料を基礎合成することで、レジストメーカーにそれをお渡しするところで役立つよう、このポイントの中に入っていくために一生懸命取り組んでいます。

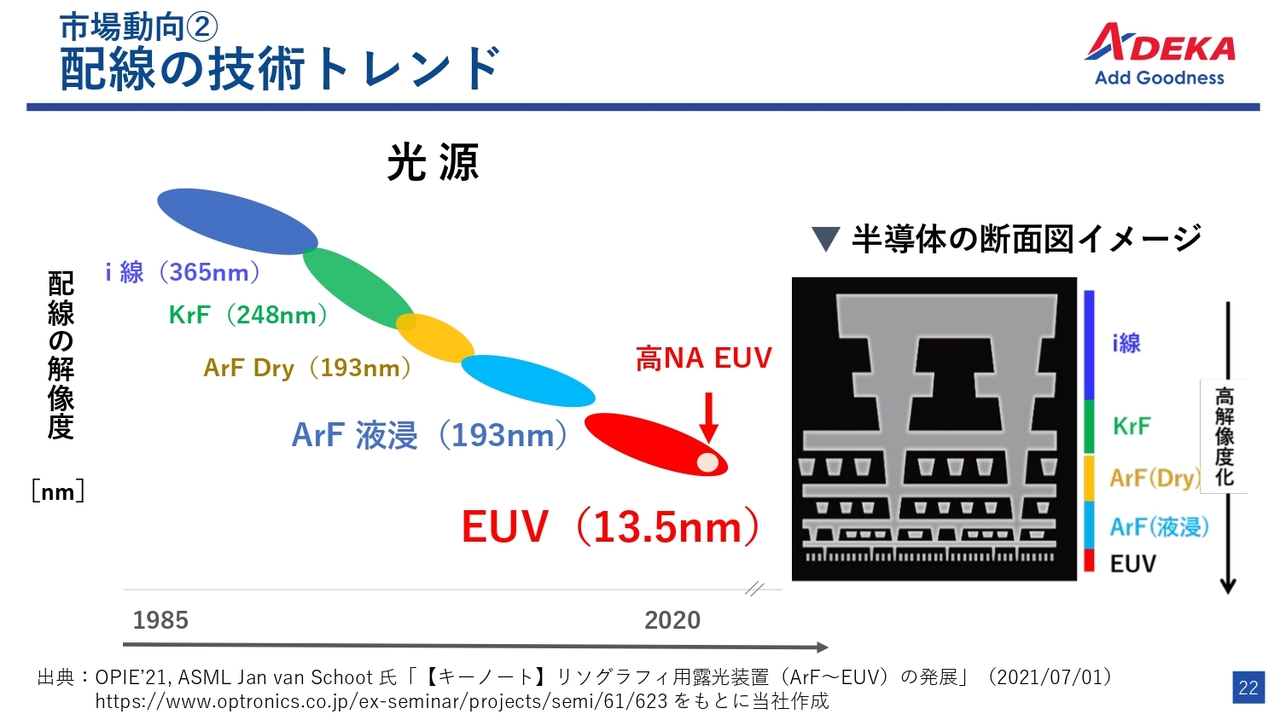

市場動向② 配線の技術トレンド

城詰:今お話ししたトレンドについてご説明します。こちらのスライドは光源から見たトレンドです。昔から使われているi線に始まって、KrF、ArF Dry、ArF 液浸を通過しながら、今やEUVの世界に入っています。

おもしろいのは、誘電材料には世代交代が生まれますが、レジストの世界は世代交代があるようでないところです。

非常に細かいところは先端の露光技術が必要になりますが、その上に積まれている配線の部分に関しては、従来のレジストがそのまま応用されています。先端のEUVに適合するような光酸発生剤が必要になってくるのですが、従来のレジストに必要な光酸発生剤は、そのまま使われていきます。

それを示しているのが、スライド右側の半導体の断面図イメージです。

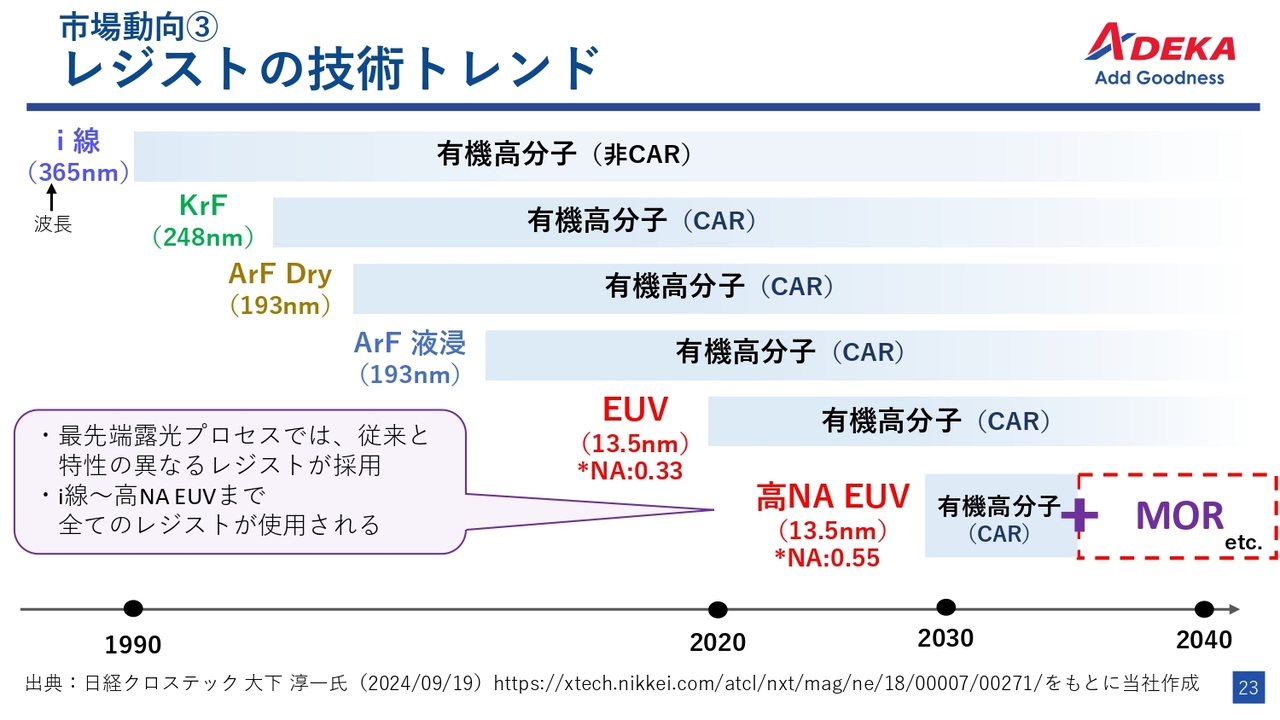

市場動向③ レジストの技術トレンド

城詰:i線に始まり、EUV、そして高NA EUVと、スライドの図に示すような時間軸でトレンドが進んでいます。そして、先ほどご説明したCARに対してMORが出てきますが、ここは完全に塗り替えられるということではなく、共存していくと考えています。

特定のところでは特定のレジストが使われ、それよりも線幅が広いところには従来の技術が応用されるというように、何かが何かに完全に置き換わるのではなく、必要な新しい材料が登場してくるかたちで共存しながら、この世界は進んでいくと考えています。

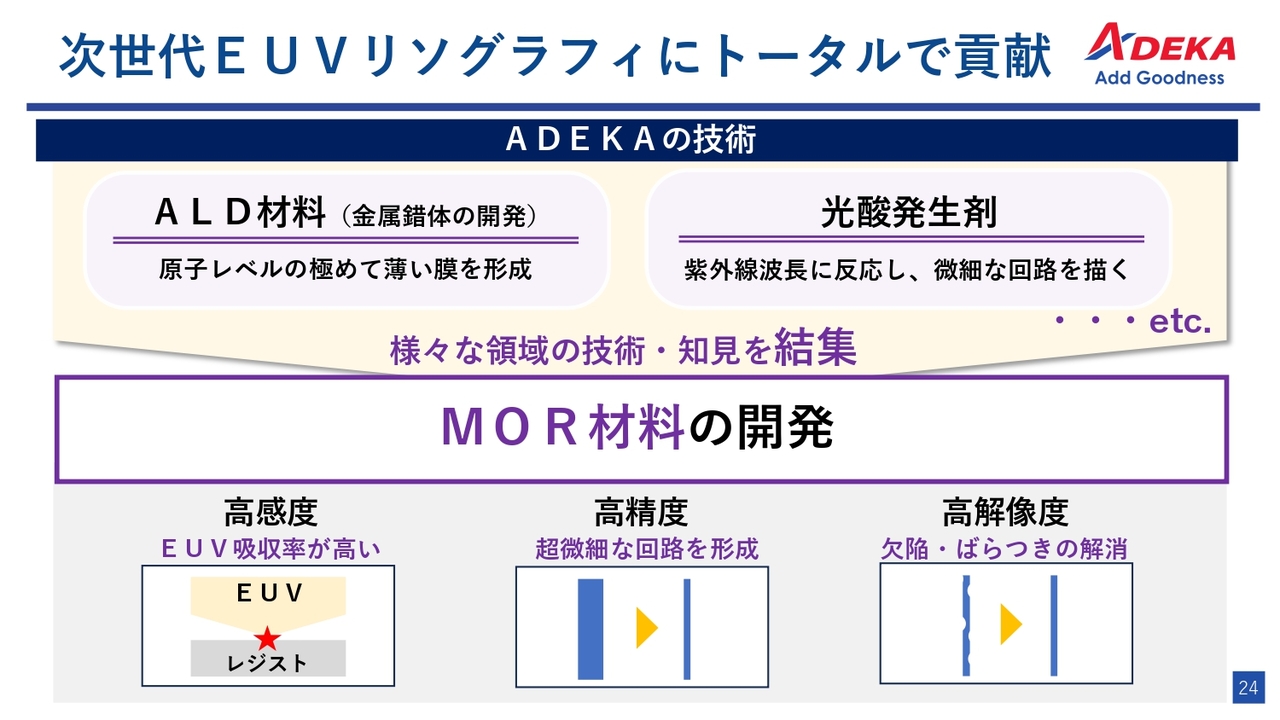

次世代EUVリソグラフィにトータルで貢献

城詰:そのような意味で、次世代EUVのリソグラフィにはいろいろな選択肢が出てくると思っています。ADEKAは、ALD材料という金属錯体の開発に非常に長けている一方で、光酸発生剤も長きにわたり手掛け続けてきました。これら両方の知見を合わせて、MOR材料を開発しています。

MORはCARに比べて非常にすっきりした線が描けます。これが適合する場所にこのような材料が使われていきます。したがって、我々自身も非常に期待している材料であり、レジストメーカーともよく話し合いながら、量産化に努めています。

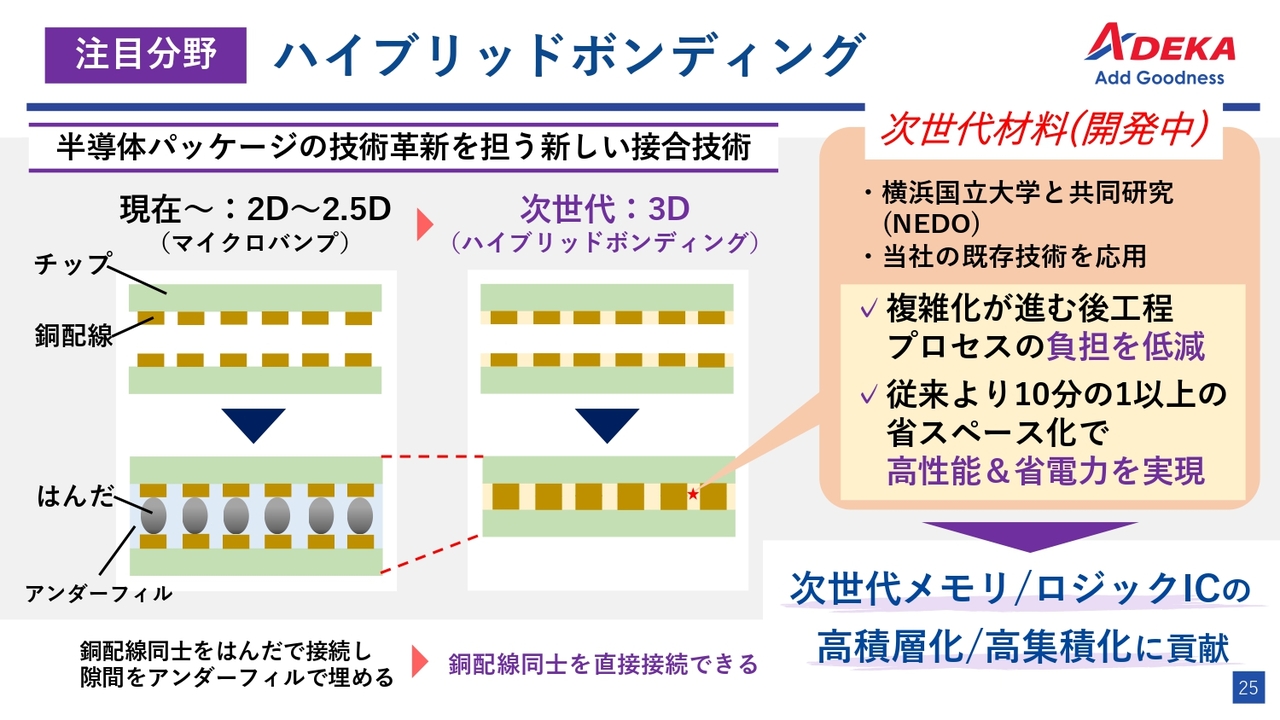

注目分野 ハイブリッドボンディング

城詰:我々は、後工程の材料についてはまだ具体的に目新しいものは持っていません。しかし、レジストに関してはCARからMORのようなものも持てる素地があります。すなわち、その材料だけを開発することに特化してなんとか成功させたのではなく、その前に持っていた技術をいろいろ合わせ込むことで、「このようなものにも適合できる」というかたちで対応分野を広げてきました。

今、我々が注目しているのは、ハイブリッドボンディングという分野です。スライド左側の図が現在の接合技術ですが、今後はその右側の図に示すように、半導体そのものが内部の加工で多層階になるような、3Dに変化していくことになると考えています。

現時点での加工技術からすると、貼り合わせていくところは避けて通れません。これをどこまで確実にしていけるかがポイントになってくると思っています。

我々は、金属をいろいろなかたちで錯体化していくことや、金属と金属をどのように接合させるかについて、誘電材料とその周辺材料を手掛けることで、技術をかなり磨いてきています。さらに、我々は環境材料としてさまざまな樹脂製品を持っており、さらにこの樹脂に添加する多様な材料も持っています。

この適合範囲の中で、ハイブリッドボンディングに我々が協力できるようなフィールドを見つけながら、入っていきたいと考えています。これをもう1つの大きな課題として、これから進めていこうと目論んでいます。

現在は横浜国立大学の先生と共同研究を開始したり、今お話ししたように我々の既存技術を融合させたりして、次の世代の材料の重しにしていきたいと考えています。

Ken:我々のような投資家からすると、いつ頃から業績に貢献してくるかが非常に気になるところですが、まだ研究段階ということですね?

城詰:おっしゃるとおりです。今、現行品はあるものの、課題もあるため、「This is ハイブリッドボンディング」というかたちで、すぐさま変わることは起こらないと思います。

しかし、ところどころでさまざまな技術を用いることで、現行の技術から一歩でも先に行けるという局面は現れてくると思っています。まずはそこに入りながら、一気に変えられるものに進めていこうと考えています。具体的な時期としては、2030年頃と思っています。

ただし、半導体の加工技術というのは、早く進んだ場合には早く適合させる動きがどうしても出てきます。新しい技術を投入することで、今までの技術よりも良い製品をたくさん作れるようになれば、そのほうが半導体メーカーの利益性も上がっていきます。したがって、新しい技術が量産適合するのであれば、それを早めに使いたいという方向に動くと思っています。

そのため、2030年頃とは言いましたが、そこに甘んずることなく、しゃかりきに開発を進めて、1年でも2年でも早くこれを実現していきたいと考えています。それが我々の糧にもなりますし、ひいては投資家のみなさまへの還元にもなると考えていますので、一生懸命がんばりたいと思っています。

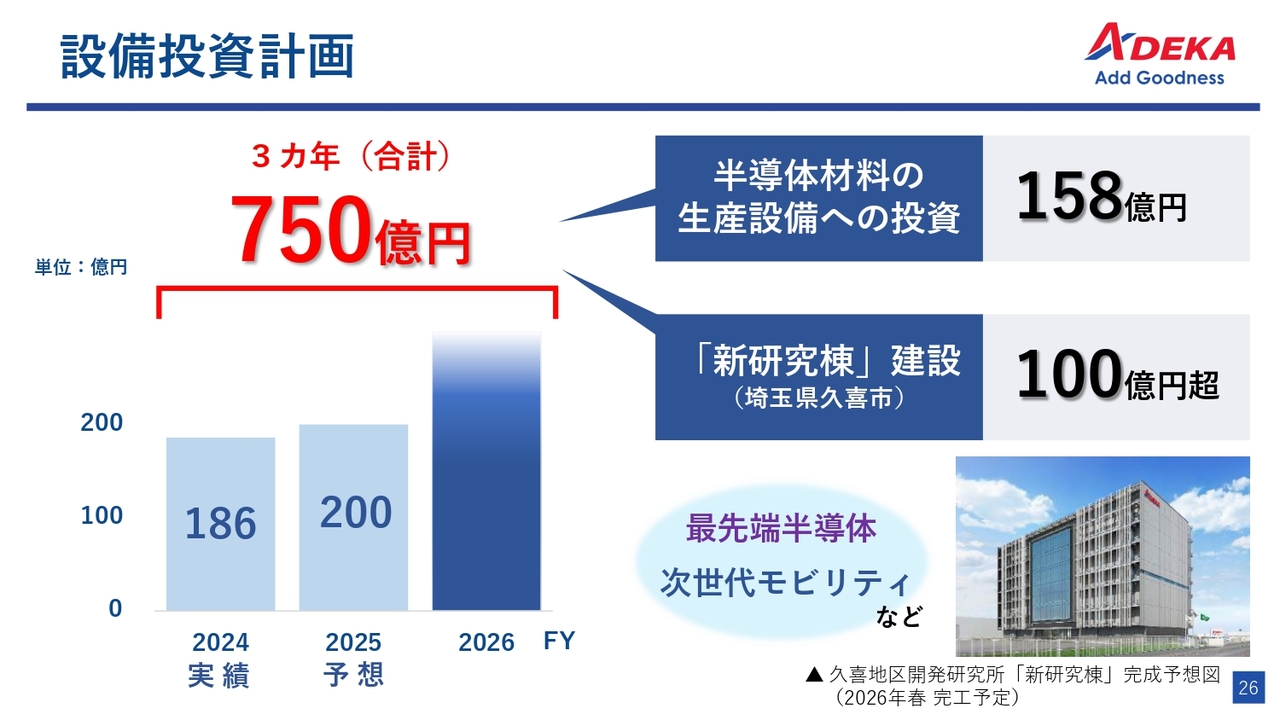

設備投資計画

城詰:こちらのスライドは設備投資計画を示しています。これは『ADX 2026』の中での投資として、3ヶ年で750億円を使用する予定です。半導体材料の生産設備への投資が158億円、「新研究棟」の建設が100億円と計画しています。

「新研究棟」は来年の春には竣工して稼働できると見込んでいます。これができると、先ほどお話ししたような最先端半導体、あるいは次世代のモビリティに関する製品などの研究開発と、それらを量産化へ持っていく図式がかなり加速していくと見ています。

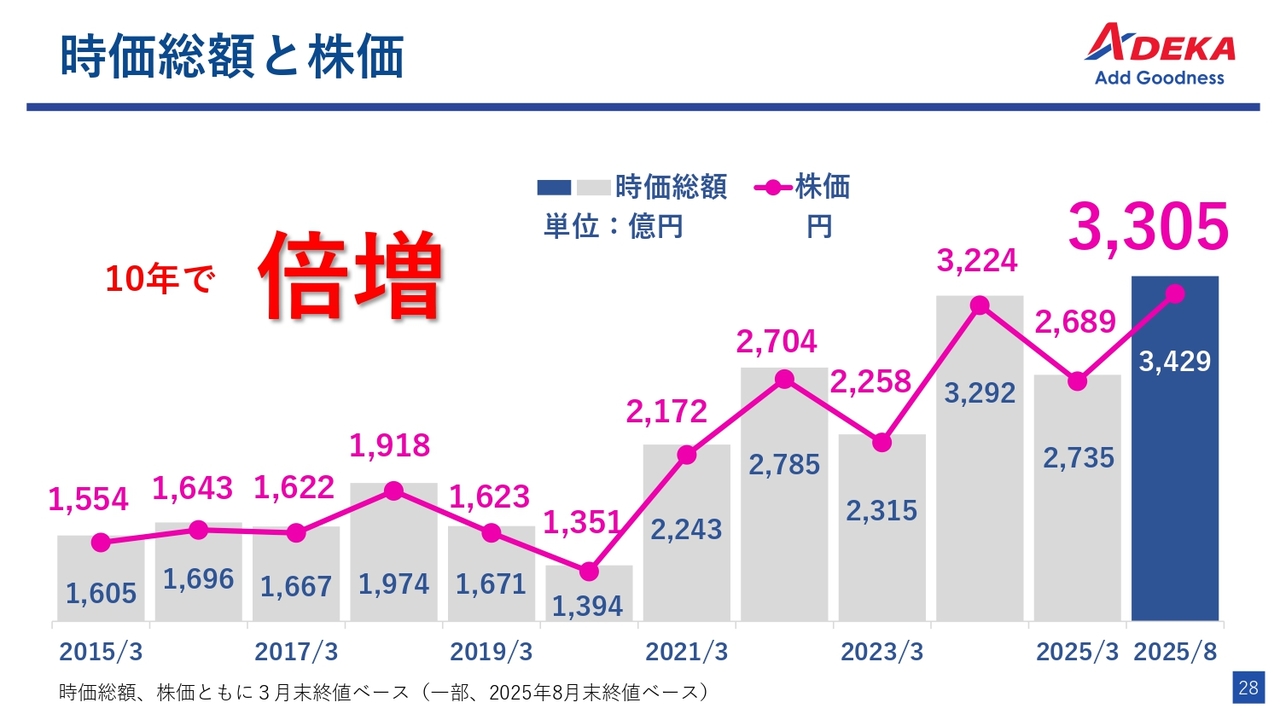

時価総額と株価

城詰:株主還元についてご説明します。こちらのスライドでは、時価総額と株価の推移を示しています。

株価は紆余曲折があったものの、今日の終値も3,400円を超えるかたちになっています。自社株買いを公表したこともあり、理論値からいくと、もう少し上がっていないといけないとは思いますが、いろいろな打ち手と、我々の業績が相まって評価していただいている中で、ここまで上げてくることができたかと考えています。株価はこの10年間でほぼ倍増している状況です。

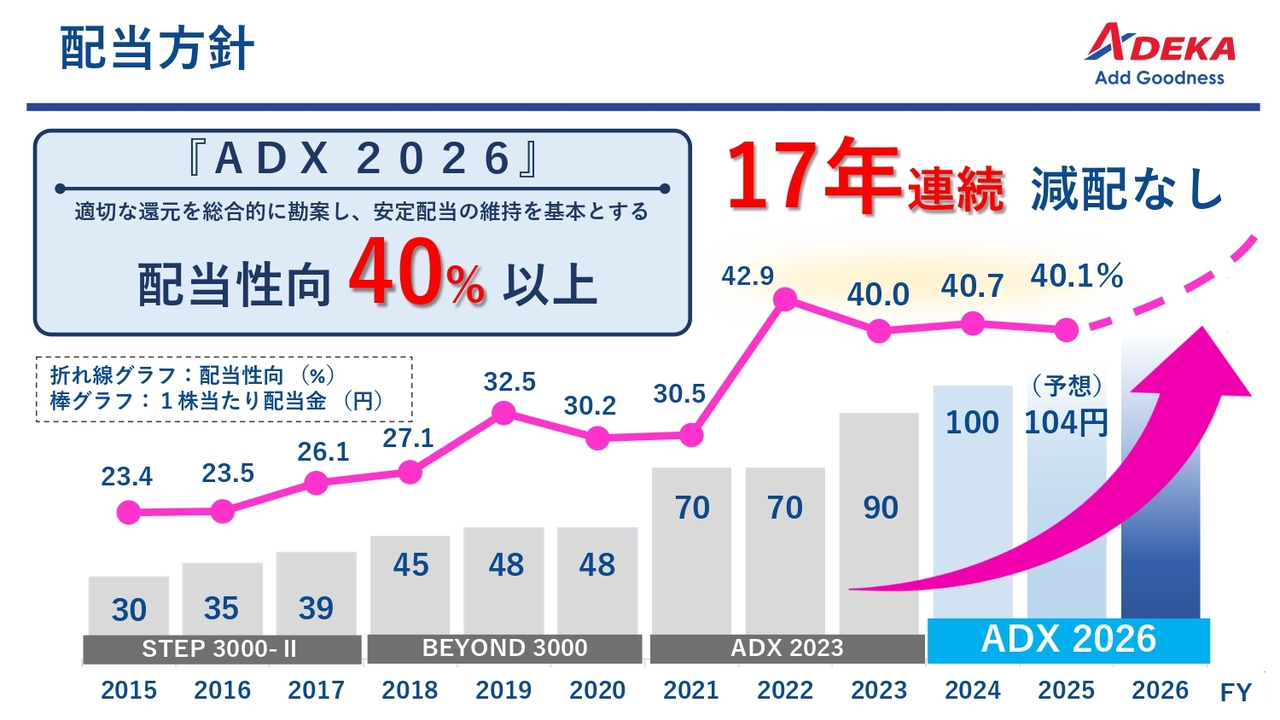

配当方針

城詰:配当方針ですが、現行の『ADX 2026』においては、配当性向40パーセント以上を掲げています。そして、減配しないように積み重ねていくことが大事だと判断しています。

私が社長に就任した2018年から、配当性向30パーセントを目標に中期経営計画を進めてきました。しかし、達成したところで「30パーセントで何をえらそうに言っているのか」と言われてしまい、そこからは40パーセントにしないといけないということで、2022年以降は配当性向40パーセント以上を維持しながら、減配しないように取り組んできました。

今、ようやく1株当たり配当金が100円を超えるようになってきました。自社株買いも始めましたので、スライドには2025年トータルで104円と書いていますが、その後の展開にもご期待いただきたいと思っています。

自己株式の取得・消却 (2025年8月8日発表)

城詰:自己株式の取得と消却を進めています。取得額の総額は180億円、取得・消却株式の総数は1,000万株を上限に実施しています。

取得に関してはすでに実行を始めており、来年5月31日まで続ける予定です。そして、来年6月上旬には、取得した株式を消却するかたちで進めていきます。

Ken:かなり大きな規模の自社株買いを発表したと思っています。マーケットからすると、良い意味で意外感があったとも思いますが、決定する上で、社内でどのような議論があったか教えていただけますか?

城詰:今、我々の手元にある資本をどう使うかについて、いろいろな設備投資をして、新しいものをどんどん世の中にリリースするのが正論だと思います。しかし、段階的な投資が必要ですし、一方で我々の株価も軟調傾向だった時期が長く続いたこともありました。

自社株買いという選択肢は、前からいろいろ考えてはいたものの、実行するならこの時期ということで、かなり前から計画し、このたび実行することになりました。

ただし、今の発言からも読み取っていただけるかとは思いますが、配当に関しては現行の株主さまに貢献できると思いますが、自社株買いというのは、あくまでも株価を上げていくためのカンフル剤的な意味合いが非常に強いと認識しています。王道としては、きちんと稼げる体質を作って、配当の原資になる利益を積み上げていくことが重要だと考えています。

今回はあくまでカンフル剤として自社株買いに取り組みながら、着実に業績を上げていくことが肝になると考えています。

質疑応答:中期経営計画の注力分野について

分林里佳氏(以下、分林):「中期経営計画『ADX 2026』において、現在特に注力している事業分野は、例えば半導体材料や環境対応材料、ライフサイエンスなど

新着ログ

「化学」のログ