【CFO必見】1年で株価200%以上! 成功企業のIRドライバー徹底解剖

富山蔵人(以下、富山):ログミー株式会社CROの富山です。本日はまたFiNX株式会社代表取締役の後藤さんに登壇いただきます。テーマは「【CFO必見】1年で株価200パーセント以上! 成功企業のIRドライバー徹底解剖」ということで、よろしくお願いします。

後藤敏仁氏(以下、後藤):よろしくお願いします。

富山:この後藤さんの企画は大変人気で、今回も300人近くからお申し込みいただいています。

後藤:ありがとうございます。

投資家に伝わる資料をつくりたい!

富山:IR強化において、「投資家に対してどのように見せるか」という資料に関する悩みは、課題感としてかなり強いのではないかと思います。

後藤:おっしゃるとおり、私にもご相談いただく件数が増えてきています。東京証券取引所の改革もあり、悩まれている方が多いのではないかと思いますが、そのような中でも、本日は「どのような企業の株価が上昇して、どのようなIRアイテムを出していたのか」というポイントについて、みなさまと一緒に考えていける時間にできたらと思っています。よろしくお願いします。

富山:楽しみです。よろしくお願いします。

後藤:みなさま、投資家に伝わる資料を作りたいとお悩みだと思います。このあたりについて、本日はどこまで深掘りできるかわかりませんが、一緒に考えていきたいと思います。

登壇者紹介

富山:あらためまして、ログミー株式会社CRO、IRソリューション本部長の富山です。よろしくお願いします。ログミーFinanceのサービスも若干増えましたので、冒頭でそちらだけご紹介します。

業界に一石を投じるIRテック、ログミーFinanceが全上場企業支援体制へ進化

富山:こちらは先日発表したリリースの内容です。もともとログミーFinanceは決算説明会やIRイベントの書き起こし公開サービス「決算ログ」による情報拡散が主でしたが、実はそれ以外にもいろいろなサービスを展開しています。

そのあたりもご紹介できればと思います。ちなみに、現在は累計掲載企業が1,700社となっています。

後藤:すごいですね。こちらのリリースについても、「見ました」という関係者からの連絡がなぜか私のところにあり、「ログミーさん、攻めているね」と言われました。

富山:ありがとうございます。

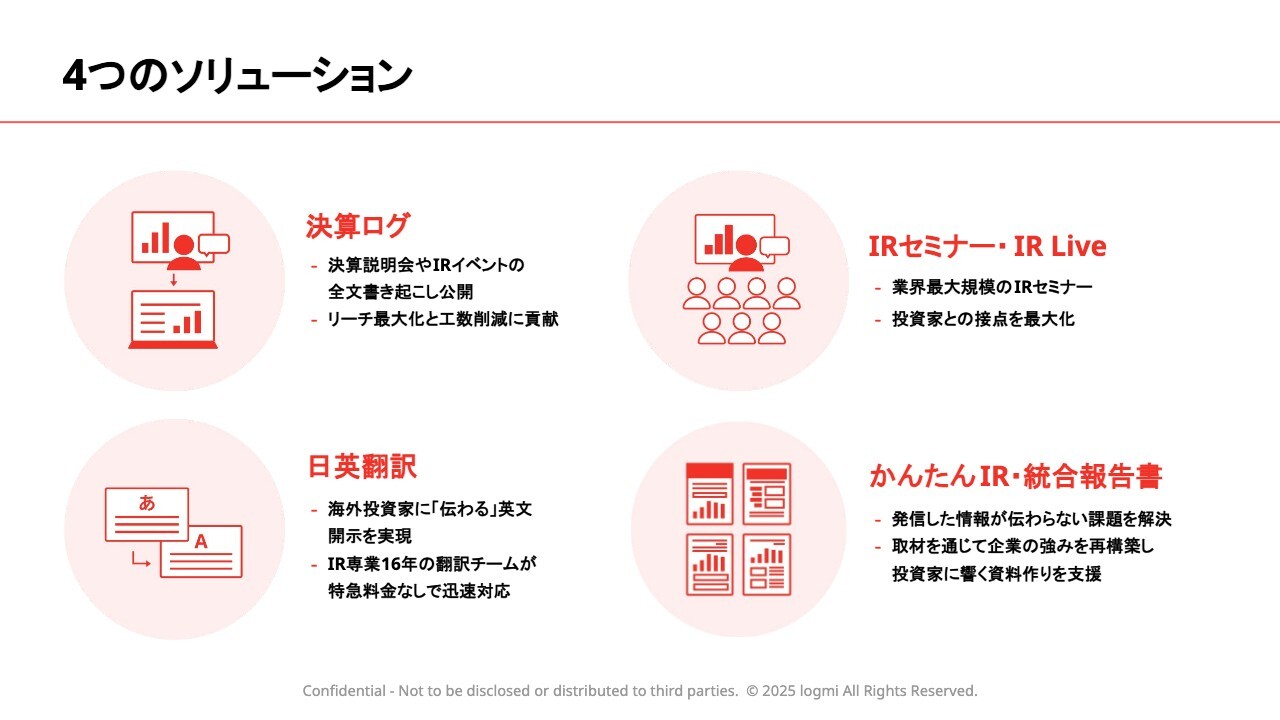

4つのソリューション

富山:サービスについてです。先ほどお話ししたとおり、もともとは「決算ログ」による拡散サービスを提供しています。各事業会社とお話ししていると「書き起こしは内製化している」という声もいただくのですが、実はこの「決算ログ」のサービスは、営業としてはどちらかというと「出来高向上ソリューション」というかたちでお伝えしています。

単なる書き起こしではなく、その先で確実に投資家へのアプローチを行い、きちんと売り買いされるというものです。出来高を作り、流動性を上げていくような意味を持つのが「決算ログ」のサービスとなります。

「IRセミナー・IR Live」も引き続き開催しています。こちらも先日リリースを出しましたが、業界では最大級のイベントになっています。実は野村IRやSBI証券を抜いて、年間の開催数が一番多くなっています。

また、昨年から本格的にスタートさせたのが「日英翻訳」です。こちらについても、すでにプライム市場の企業のシェアが15パーセント程度となっています。特に、大手のプロネクサスや宝印刷が対応しきれない日英同時開示の伴走ができることに加え、クオリティ、金額についてもしっかりと支援しています。

「かんたんIR・統合報告書」は後藤さんにもご支援いただいていますが、資料作成のサービスとなっています。

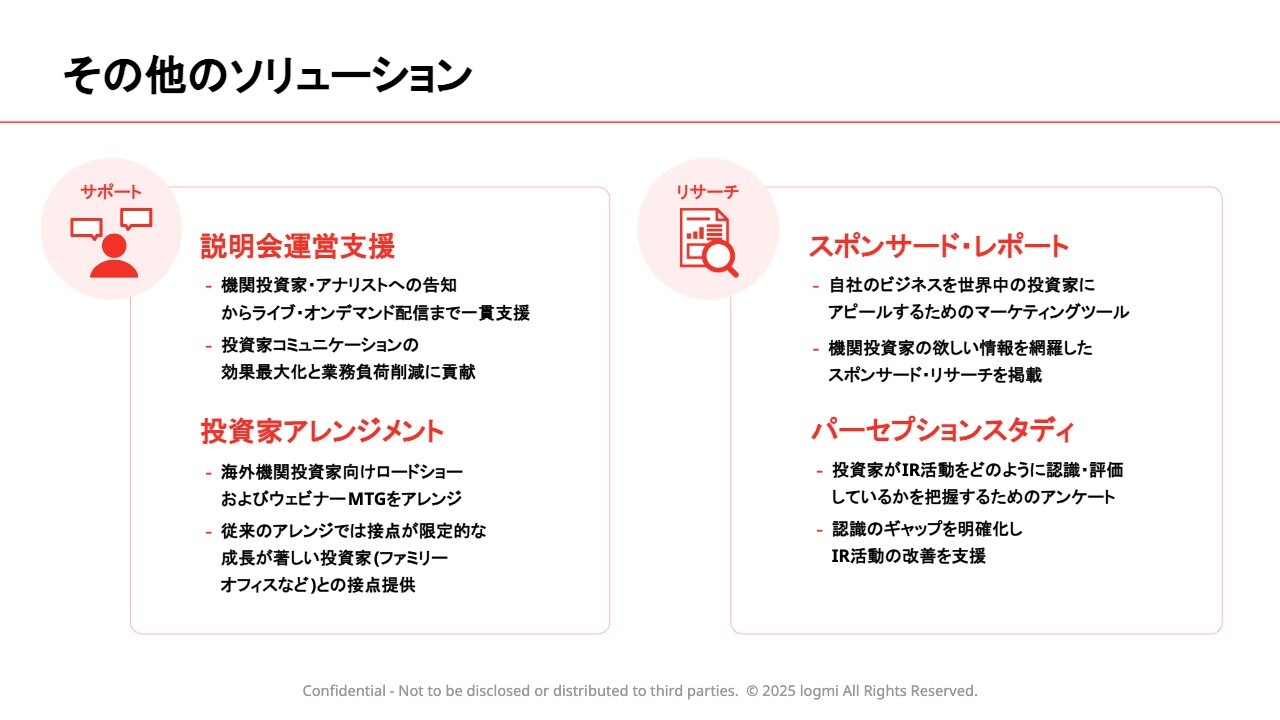

その他のソリューション

富山:もう少し深堀りしていくと、決算説明会の運営支援も行っています。大手の証券会社ではかなり高額となりますが、ログミーFinanceの場合は簡易的なかたちでオンライン説明会を支援しています。

中小企業でも時価総額がある程度上がるにつれて、「機関投資家とのミーティングを増やしていきたい」「海外のプレイヤーとの接点を持ちたい」などの要望が増えていますので、特に最近は、そのようなアレンジも行っています。

そのほか、スポンサード・レポート、パーセプションスタディなどのサービスが増えています。そのような課題がありましたら、ぜひお問い合わせいただければと思います。

幅広い発信チャネル

富山:配信先も増えていますので、あらためてご紹介します。ログミFinanceの記事はもともとさまざまな提携メディアに拡散されていたのですが、先々月から「Yahoo!ファイナンス」への配信もスタートしています。

配信形式もかなり特徴的です。通常の「Yahoo!ファイナンス」で配信されるのは総合ニュースで、ヘッドラインで流れる仕組みになっているのですが、ログミーFinanceはさらにプラスアルファの仕組みがあります。

「Yahoo!ファイナンス」の使い方として、投資家の方もヘッドラインで流れてくるニュースを横目で見たり、個別銘柄の検索をかけたりすることが多いと思います。

後藤:私もこれはよく使っています。

富山:個社別ページのファーストビューに「書き起こしを見る」というリンクがあり、実はこれがログミーFinanceの記事になっています。ログミーFinanceを活用されている企業については、「Yahoo!ファイナンス」の個社別ページに書き起こし記事が掲載されるということです。

これはかなりインパクトがあります。今まで「Yahoo!ファイナンス」は、個社別ページのファーストビューに他社のニュースを置くことはありませんでした。それが今回はこのようなかたちで掲載がスタートしました。

ログミーFinanceとしても、サービスなどをアップデートしていますので、引き続きよろしくお願いします。

後藤:すごいですね! 本日お話しする株価リサーチでも、「Yahoo!ファイナンス」の情報を個別に見に行きますので、投資家のほうがよく知っていたりします。「なぜこの株価が上がったのか?」と、よく見ているんですよね。かなり多くの投資家がこの情報を見ているのではないかという気がします。

登壇者紹介

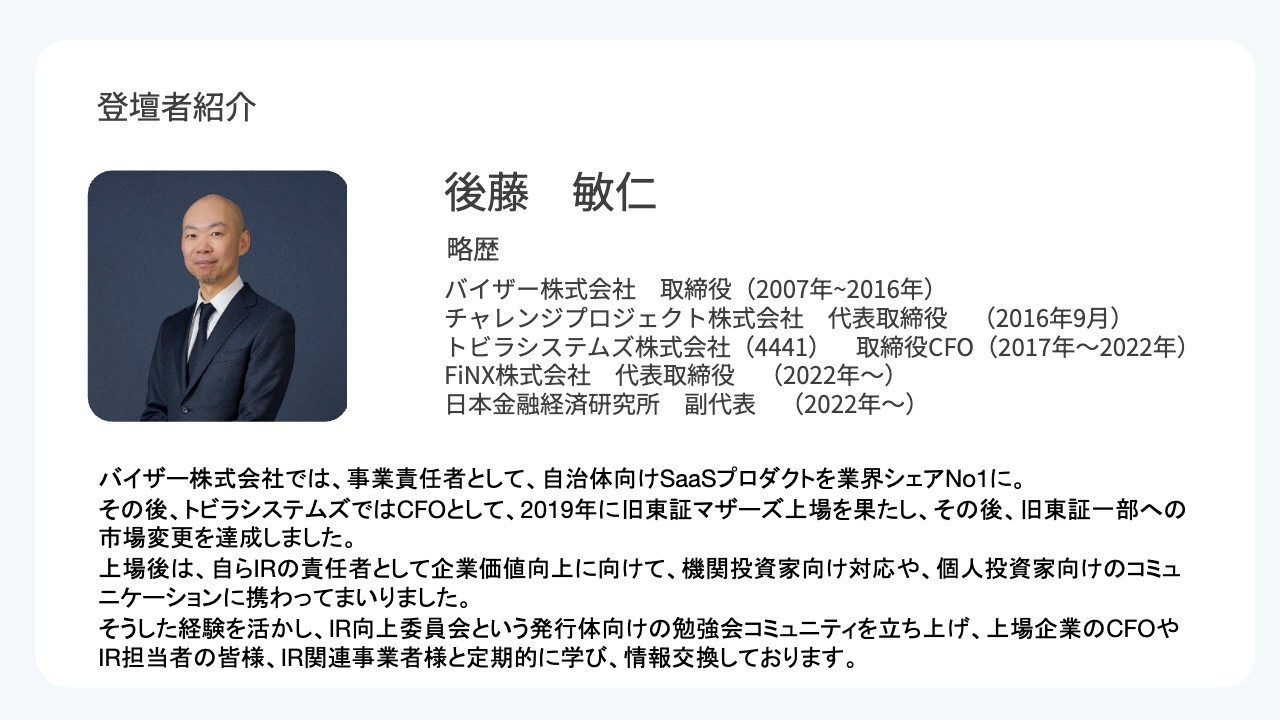

後藤:続いて、私の自己紹介を簡単にします。以前はトビラシステムズでCFOを務めていました。当時は私自身が機関投資家や個人投資家と直接コミュニケーションを取り、資料も自分で作成していました。2022年に独立してから、IR支援や外部CFOなどに携わっています。

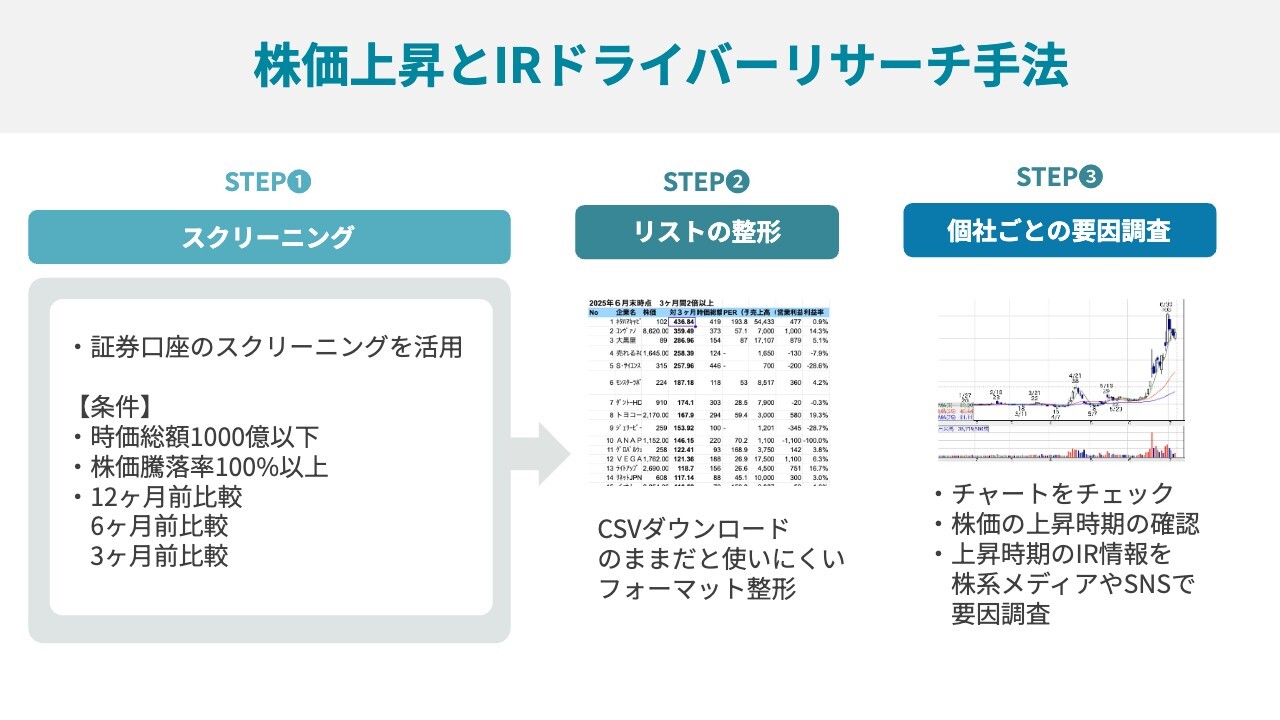

株価上昇とIRドライバーリサーチ手法

富山:本題に入ります。後藤さんは株価の上昇とIRドライバーを調査しているということですが、具体的にどのようにリサーチしているのか教えてください。

後藤:こちらについてはぜひお伝えしたいと思っています。かなりマニアックな手法をとっているため、このような調査をしている人はおそらく私ぐらいしかいないのではないかと思います。

まず、スクリーニングを行います。私の場合は証券口座のスクリーニング機能を使っています。証券口座のスクリーニング機能とは、もともと投資対象を選ぶために作られているもので、何のIRが効いているのかを調査する機能ではありません。

したがって、使い勝手の面ではあまり私の行っているリサーチ向きではないのですが、だいたいどの証券口座もなんらかのスクリーニング機能を持っています。検索できる要素やリサーチ項目は各社で特徴がありますが、スライドに記載したような機能を使っています。

富山:後藤さんは何口座か持っているのですか?

後藤:持っています。それぞれにお金を置いているわけではないのですが、私がスクリーニングを使いやすいと思っている口座をよく使っています。これは好みがあるので、あえてどことは言いません。

条件をスライドに記載しましたが、まず、時価総額は1,000億円以下を対象とし、株価騰落率は100パーセント以上のものを選んでいます。

特徴的なのは、12ヶ月前比較、6ヶ月前比較、3ヶ月前比較となっている点ですが、私の使っているスクリーニングはこのような検索しかできないのです。いろいろな証券会社のスクリーニングを見たのですが、やはり期間の指定はできませんでした。

検索結果のCSVはダウンロードできるところと、できないところがあります。会社が提供している機能によってはコピペすることになりますが、私はダウンロードできたほうがよいので可能なスクリーニングを活用しています。

ただし、ダウンロードしたままでは行がおかしくなったりして使いにくいため、私はフォーマットを整形して見やすいかたちに整えます。最後に、ここが一番大変なのですが、1つずつチャートを見て、どの時期に株価が上昇し始めているのかを見ます。

「このチャートでは、このあたりがどうも反応していそうな時期だな」と判断した上で、その時期のIRニュースを見に行きます。株系メディアなどを中心に確認すると、掲載内容から素直に「ああ、これだな」とわかる時もあります。

一方で、「要因はよくわからないけれど上がっている」というような時もあります。そのような時は、SNSや「Yahoo!ファイナンス」の掲示板なども含めて見ていき、「どうやらこれが要因らしい」というところをリストの中にコメントで記載していきます。

富山:めちゃくちゃ大変ですね。

後藤:おっしゃるとおり、めちゃくちゃ大変です。

リサーチする場合のポイント

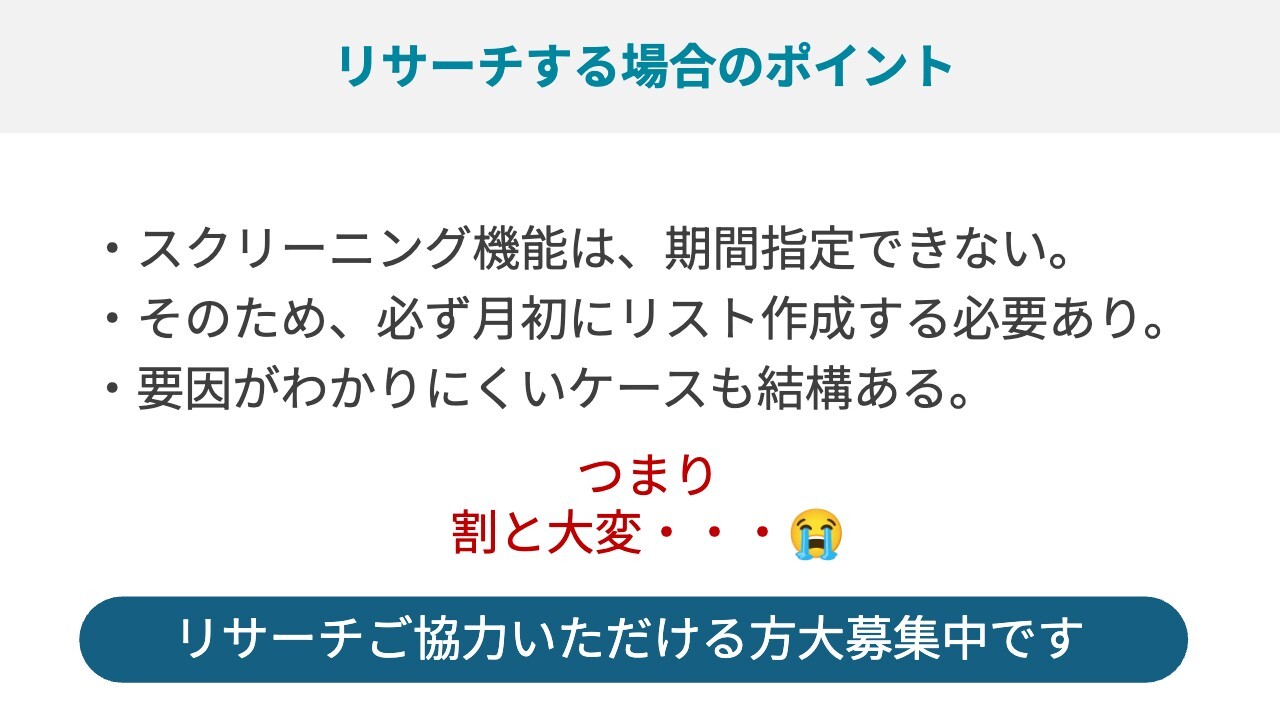

後藤:まず、スクリーニング機能は期間指定ができません。6月末時点のデータを取ろうと思うと、7月1日でなければできないのです。したがって、絶対にその日に作業しなければならないため、この段階ですでにハードルが高いです。私は月初に必ず行う作業としてTo Doに入れています。

さらに、先ほどお話ししたように要因がよくわからないケースでは、「Yahoo!ファイナンス」の掲示板をひたすら遡り、あるいは「X」をひたすら検索し、たくさんのどうでもよい情報から嗅ぎ分けて精査して、「どうやらこれだ」という要因を特定するのに時間がかかるケースもあります。非常に大変な作業です。

そのため、このようなリサーチをおもしろいと思ってくださる方で、協力してもよいという奇特な方がいらっしゃれば、大募集中ですのでぜひご連絡をいただきたいと思います。

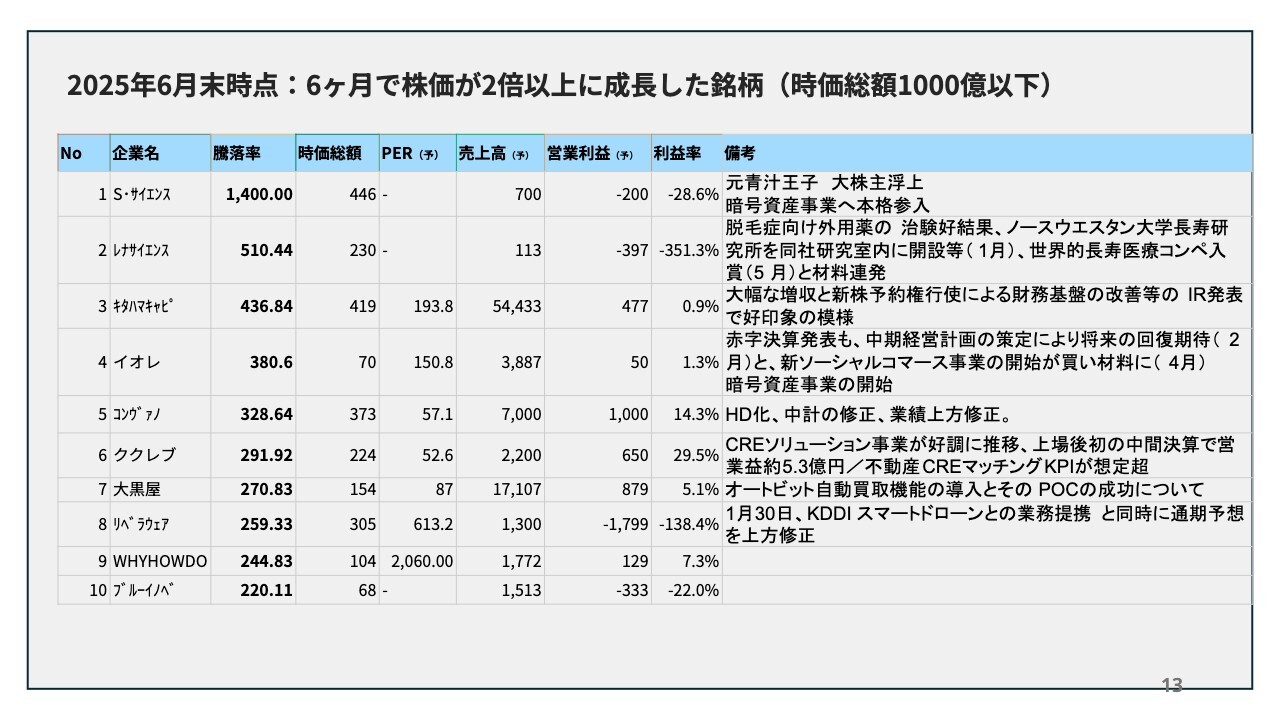

2025年6月末時点:1年間で株価が2倍以上に成⻑した銘柄(時価総額1000億以下)

富山:ちなみに、騰落率が100パーセント以上という条件で期間を絞ったとして、何社ぐらい上がってきますか?

後藤:例えば直近の6月末時点で、1年前比較では70社前後、6ヶ月前比較ではもう少し減って30数社、3ヶ月前比較では30社を切るぐらいです。3ヶ月前比較で2倍になっているところは、1年前比較でも2倍になっていることが多いです。したがって、1年前比較のほうが、対象が広がるため件数は増えるのですが、出てきている社名は意外と同じだったりします。

こちらのスライドは1年前比較で2倍以上になった銘柄です。この後、6ヶ月前比較、3ヶ月前比較をお見せしますが、同じような名前がラインナップに上がってきます。実際に見ていくと、騰落率1位はエス・サイエンスで約14倍です。1年前に買っていれば14倍になっていたということです。

備考欄のコメントは一言二言しか記載がないため、これだけを見てもわかりにくいと思いますが、一生懸命資料を作っている私からするとやや悲しいことに、ファンダメンタルズへの直接要因があまり起爆剤にはなっていない印象です。要因は何だったのか見ていくと、「青汁王子で有名な三崎優太氏が大株主に浮上」「暗号資産事業へ本格参入」などです。

もちろん、事業そのものが良いため株価が上がっているという側面もありますが、ぐぐっと株価が上がったタイミングを見ると、必ずしもそのような要因ではないこともあります。

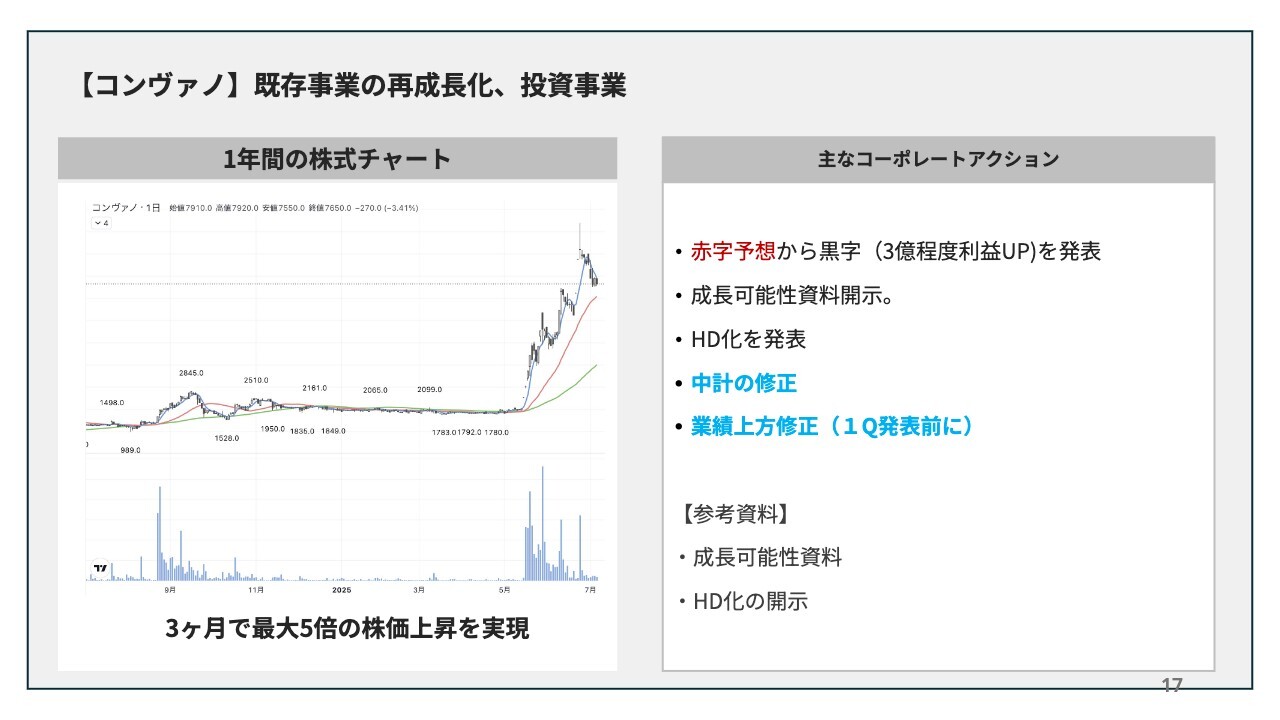

騰落率3位のコンヴァノも、メインのネイル事業が回復して業績が上がっている影響もありますが、ホールディングス化して投資事業に乗り出したことや、中期経営計画の修正、業績の上方修正などを連発してブーストさせているように感じます。

こちらは6倍以上になっていますので、1年前に買っていれば6倍になったという話です。ファンダメンタルズは確かに回復していて非常に良い例なのですが、必ずしもそれだけではないということです。

騰落率4位のフルッタフルッタはアサイーボウルの会社なのですが、好調です。業務提携を連発し、上方修正も行っています。このような感じで見ていくと、どれも必ずしもファンダメンタルズが要因ではないということです。

2025年6月末時点:6ヶ月で株価が2倍以上に成⻑した銘柄(時価総額1000億以下)

後藤:6ヶ月前比較も見てみます。やはりエス・サイエンスが騰落率1位に来ています。6ヶ月前でも14倍から15倍です。したがって、このタイミングからすでに上がっていることがわかります。

騰落率2位はレナサイエンスです。こちらも実は1年前比較で5位に出ています。同じような企業がやはり上がっていました。脱毛症向け外用薬の治験で好結果を出しており、医療系、研究開発系のテーマで大きく上がった印象です。利益率を見るとわかると思いますが、まだ営業利益はマイナスでも、時価総額は230億円です。株価は6倍以上になりました。

先ほどの企業もそうですが、時価総額が上がっていく中で、やはり利益を上げなければいけないと感じると思います。私も「IR資料だけではなかなか上がらない」とお話しすることが多いのですが、スライドを見ていただいたように必ずしも利益が大幅に増えている会社ばかりではありません。

それどころかマイナスの会社もあります。それでも、時価総額だけは瞬間的に上がる現象が起きるということです。時価総額の欄を見ていただくと、わりと500億円前後の会社があります。

1年前比較のスライドをもう一度振り返ると、時価総額500億円未満が多い印象です。売上高・営業利益で見ても、おそら本日視聴されている上場企業のみなさまと同じぐらいの水準感を出していたり、業種・業態によって違うものの「それぐらいの利益だったら我々でも出せる」と感じたりする方も多いと思います。

したがって、うまく考えて設計していけば、時価総額を上げていくことは、IRの戦略次第によっては不可能ではありません。ただし、残念ながらこのデータからは、ビジネスモデルを真面目に、ただ丁寧に説明するだけで上がっている印象はないとわかると思います。

富山:確かにそのとおりですね。後藤さんがこの方法を推奨しているわけではないと思いますが、この半年から1年で実際に株価が上がっている企業で、「その要因となるニュースは何だったのか?」と実際に遡ると、このようなことだったということですね。

後藤:おっしゃるとおりです。ファクトはファクトだと感じています。

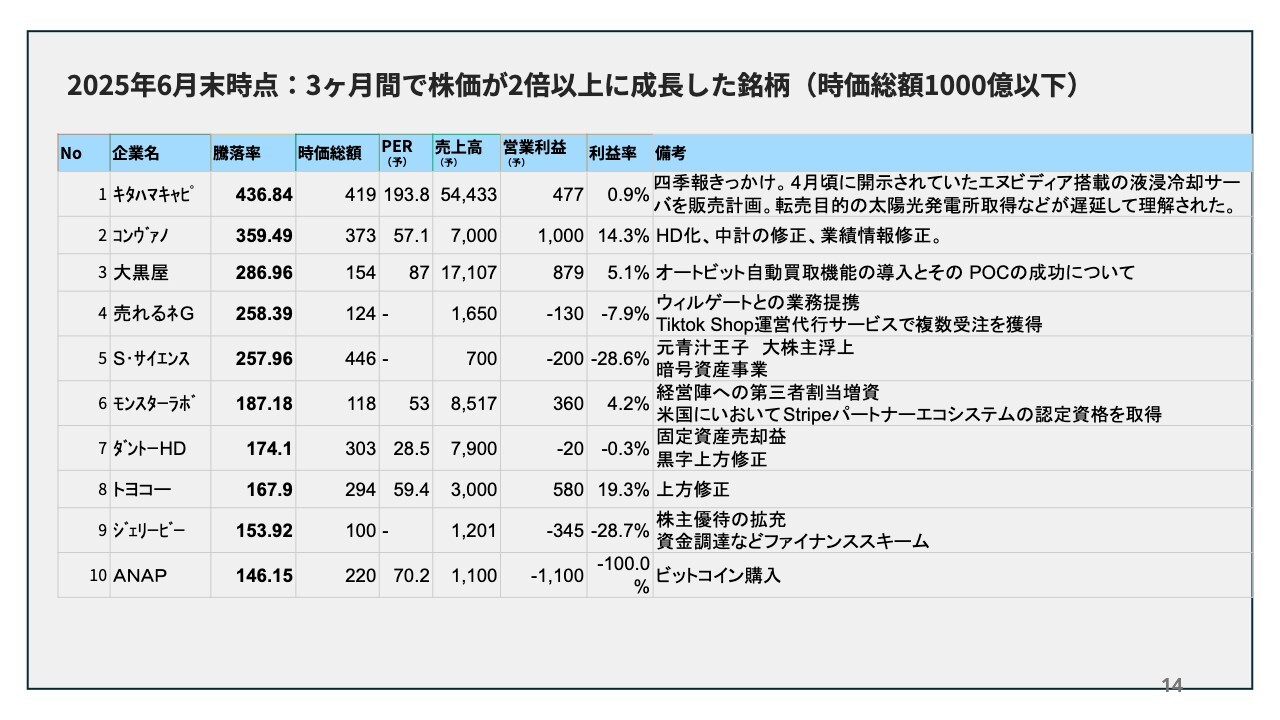

2025年6月末時点:3ヶ月間で株価が2倍以上に成⻑した銘柄(時価総額1000億以下)

後藤:3ヶ月前比較で見ても、スライドのように他の期間と似たような会社が多く上がっています。騰落率1位の北浜キャピタルは要因を探すことが非常に難しかったのですが、どうもこれは四季報がきっかけだったのではないかと思います。

四季報がこれほどまでに効くのだと驚いたのですが、実は北浜キャピタルの場合は、4月頃に文章中心の開示を出しており、「NVIDIA搭載サーバーを購入し販売」「転売目的の太陽光発電所を取得」などをきちんと説明していたのですが、マーケットはその時にはまったく反応しませんでした。

ところが、四季報の短い文章でわかりやすく説明されているパートが非常に好印象に映ったのか、同じ内容でしたが爆発的に上がっています。したがって、四季報でもうまく紹介されるとこのようなパワーが出ることもあるという事例です。

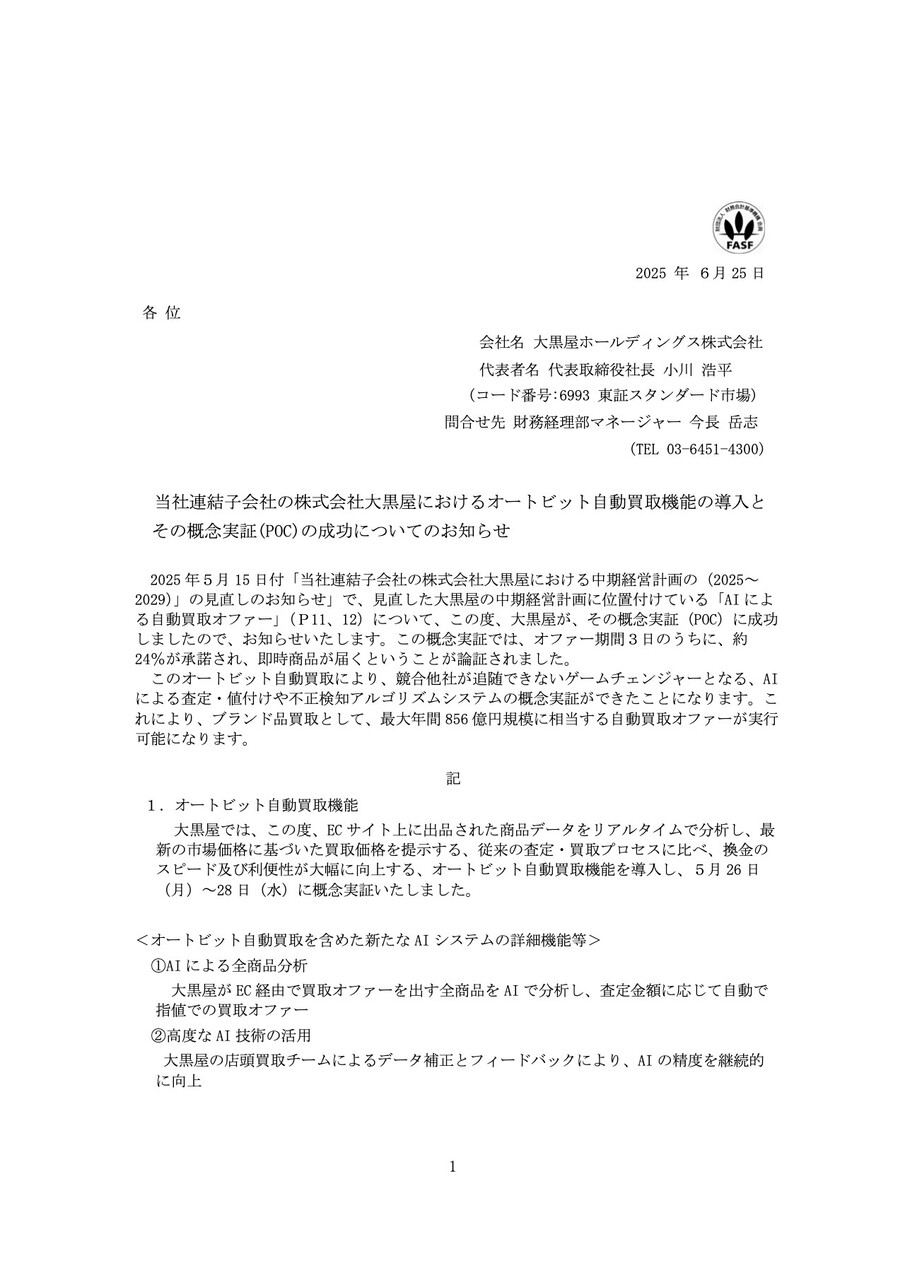

また、騰落率3位の大黒屋が興味深かったと思います。POCが成功し、AIによる自動買取であるオートビット機能を実証がうまくいきました。これに大きく反応して株価が大幅に上がったというケースです。

私は毎月見ていますが、6月末時点ではビットコインを要因とする事例が若干弱まっています。実は5月、4月はもっとビットコイン要因が多く、なぜ上がったのか調べていくと「ビットコインか」という感じでした。最近のトレンドに良くも悪くも反応しているのは事実だと思います。

富山:時価総額が400億円程度でも、個人の買い圧力へのインパクトは十分にあるということですか?

後藤:あります。注目を集めると、結果的に決算説明資料を確認したり、中期経営計画を見たりする方も増えるため、そこでしっかりと理解してホールドする方もおそらく多くいらっしゃるかと思います。

また、株主優待などで反応するケースもあります。実は、株主優待だけで2倍以上になっているケースというのはそれほど多くありません。もちろん上がるのですが、2倍までいくのはかなり珍しいといえます。騰落率9位のジェリービーは2.5倍と大幅に上昇していますので、株主優待以外の要素もあったと思います。

このリストだけを見てもなかなかピンとこないとは思いますが、私は個別に開示資料などで要因を調べていますので、一歩引いてリストにした段階で、「そうか、最近はこのようなことに反応しているんだ」と感じることが大事ではないかと思います。

私が現役でCFOを務めていた2020年、2021年頃に反応していたものとはまったく違います。当時有効だったIR施策は、すでにここには出ていないぐらいの感覚です。マーケットの反応を理解した上でIR施策を考えることが重要だと思っています。

スタンダードなことをファンダメンタルズでしっかりと伝えていくことは大事なのですが、特に時価総額1,000億円以下の場合は、正攻法だけではなかなか素直に反応しないことも多いのです。もっと上方修正のトピックなどがスライド内にあってもよいと思いませんか?

上方修正の情報を出している企業がたくさんあるにもかかわらず、スライドに記載した企業はる必ずしもそれだけではありません。これはやはり事実として受け止めなければいけないと思っています。

そのような意味では、何がIRの流れになっているのかを把握する上で、このようなリサーチが非常に有効だと私は思います。

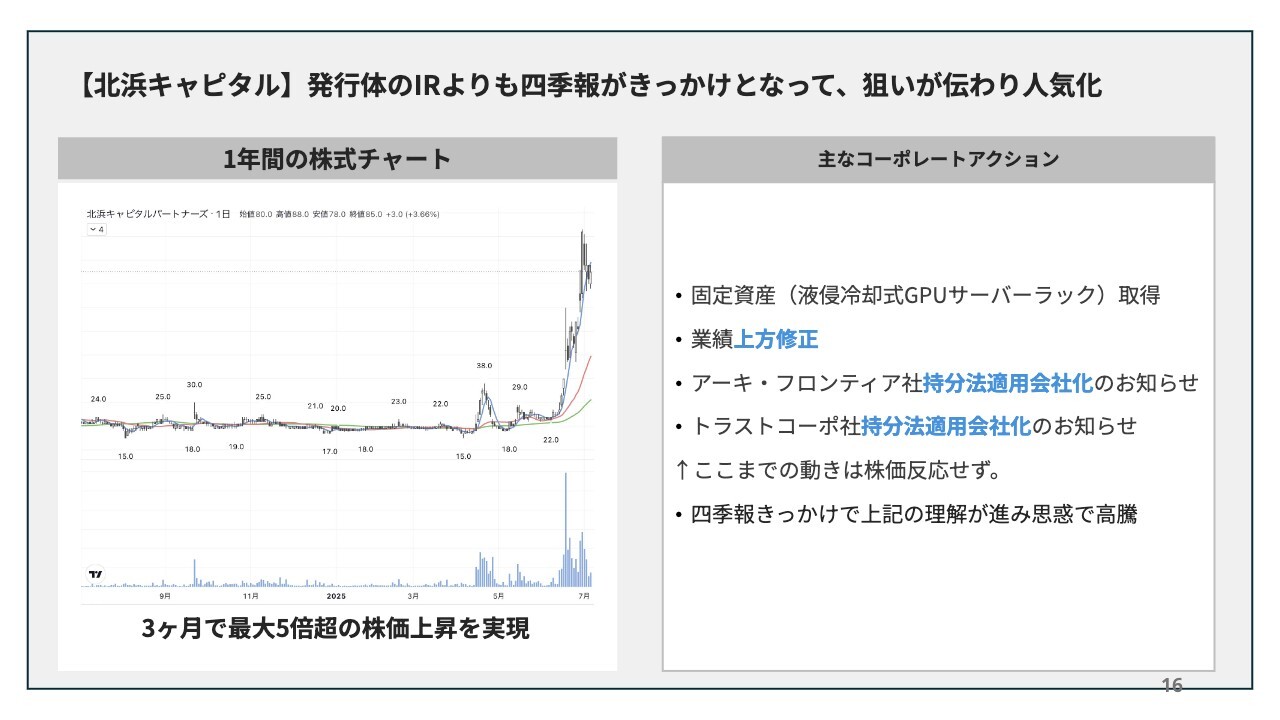

【北浜キャピタル】発行体のIRよりも四季報がきっかけとなって、狙いが伝わり人気化

後藤:実際に、どのように分析してアウトプットしているのか、少しだけご紹介します。こちらのスライドは、私が診断サービスや資料作成を行う際、最初に出す提案資料です。1年間の株式チャートを左側に、主なコーポレートアクションを右側にまとめています。

こちらは北浜キャピタルの1年間の株式チャートです。見ていただくとわかるように、とんでもない伸び方をしており、3ヶ月で最大約5倍になっています。この3ヶ月間の主なコーポレートアクションを右側に並べていき、上方修正や固定資産取得など、反応の要因をまとめる作業を行います。

【コンヴァノ】既存事業の再成⻑化、投資事業

後藤:他社の例として、コンヴァノの場合はこのような動きでした。

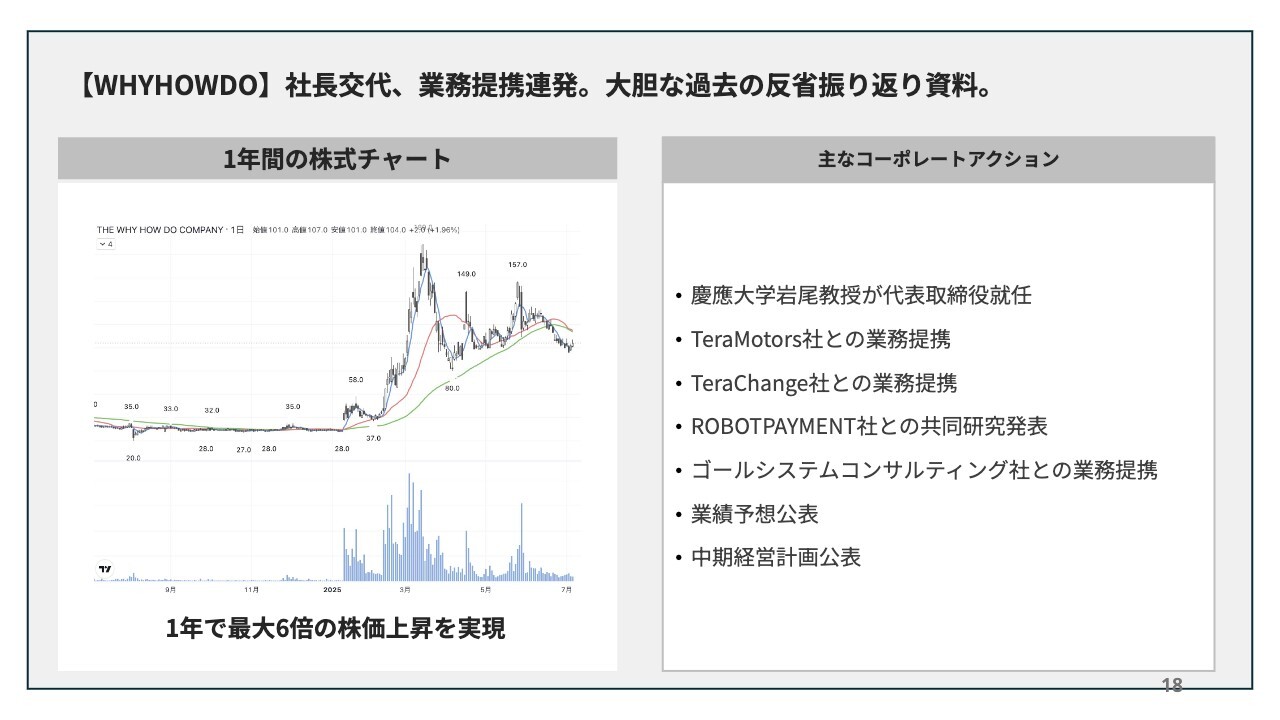

【WHYHOWDO】社⻑交代、業務提携連発。大胆な過去の反省振り返り資料

後藤:興味深いことに、比較的短期間でぐっと上がっているタイミングでは、IRアイテムを集中的に開示して発表されたケースが多いことです。それゆえにブーストが効いているのではないかと、最近のトレンドを感じるかと思います。

富山:そのとおりだと思います。1つだけニュースを出しても、それ以降に続かなければ元の値段に戻ってしまうことはありますよね。

後藤:おっしゃるとおりです。このようなチャートを見ていても、振り幅の大きな部分があまりにも強すぎるため、小さな振り幅の部分が見えづらいところはありますが、1回発表しただけでは、少し値上がりしてすぐに戻ってしまいがちです。

私は普段から「ニュースを連発して、投資家がびっくりするくらいのアクションを起こしたほうがいいですよ」とご提案しています。

毎回トピックスで何か発表したい発行体だと思われるかもしれませんが、どうせ発表するのであれば、比較的業績が強いタイミングや、業務提携など強めのコーポレートアクションを発表できる時期に3ヶ月ほど集中して、その中で分散して何度か出していくとブーストしやすいと思います。

ご興味があれば、無料診断なども行っていますので、ぜひお問い合わせいただければと思います。

資料作成サービス

富山:ログミーFinanceも一緒に、FiNXのサービスに携わっていますが、あらためてサービスの内容をおうかがいできればと思います。

後藤:宣伝になってしまうため簡単にご説明しますと、私が行っているリサーチをもとに、IR効果の出そうな戦略をご提案しています。また、他社の資料も徹底的に見ていますので、それに基づいて資料の改善サービスなども行っています。

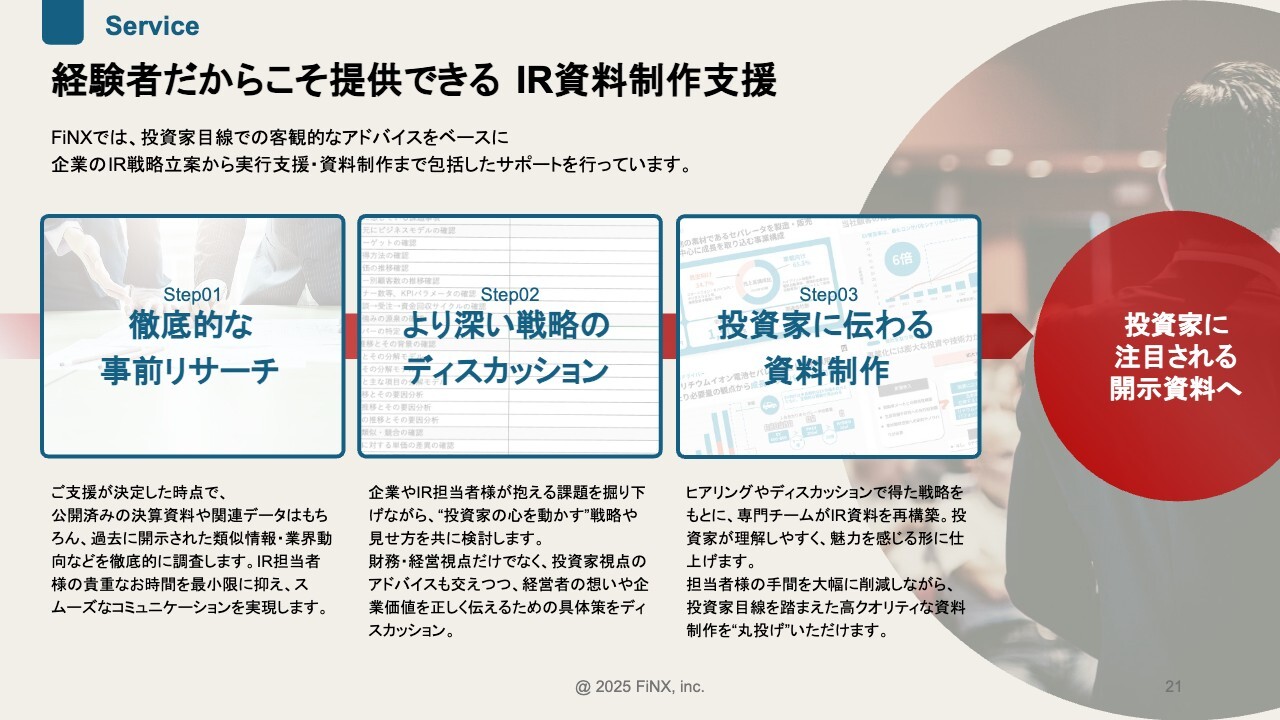

経験者だからこそ提供できる IR資料制作支援

後藤:私がフロントになってご提案することが多いのですが、事前に徹底的にリサーチをした上で、ディスカッションしながら伝わりやすい資料を作り上げていくことが特徴となっています。

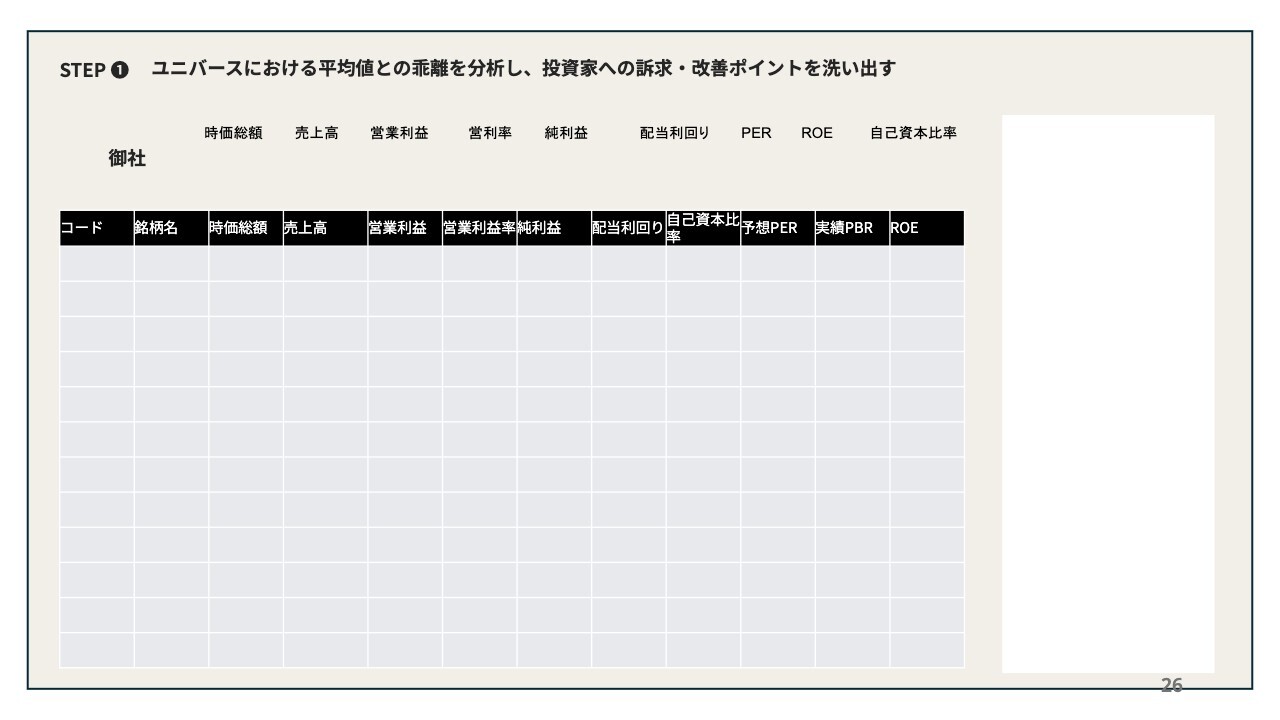

STEP ① ユニバースにおける平均値との乖離を分析し、投資家への訴求‧改善ポイントを洗い出す

後藤:実際にどのようなリサーチをするのかご紹介します。まず、スライドのように対象会社の時価総額、売上高、営業利益、営業利益率などの各指標を並べます。株式投資の業界で「ユニバース」と呼ばれる、比較対象となる同業の類似会社を並べて、どこが強いのか、どこが弱いのかを見ます。

配当利回りが強い企業であれば、シンプルにそれを訴求ポイントにしていきます。成長率が他社より高ければ、ビジネスモデルの話をする前に強い数字をアピールする、というようなことをご提案する場合もあります。

また、「他の数字は良いのに、自己資本比率だけが高くてROEが低く見えてしまっている」というような時には「どうすればROEが改善できるのか、ここの説明を丁寧にしましょうか」などと改善策を出していき、補強すべきパートを当てながらご提案していきます。

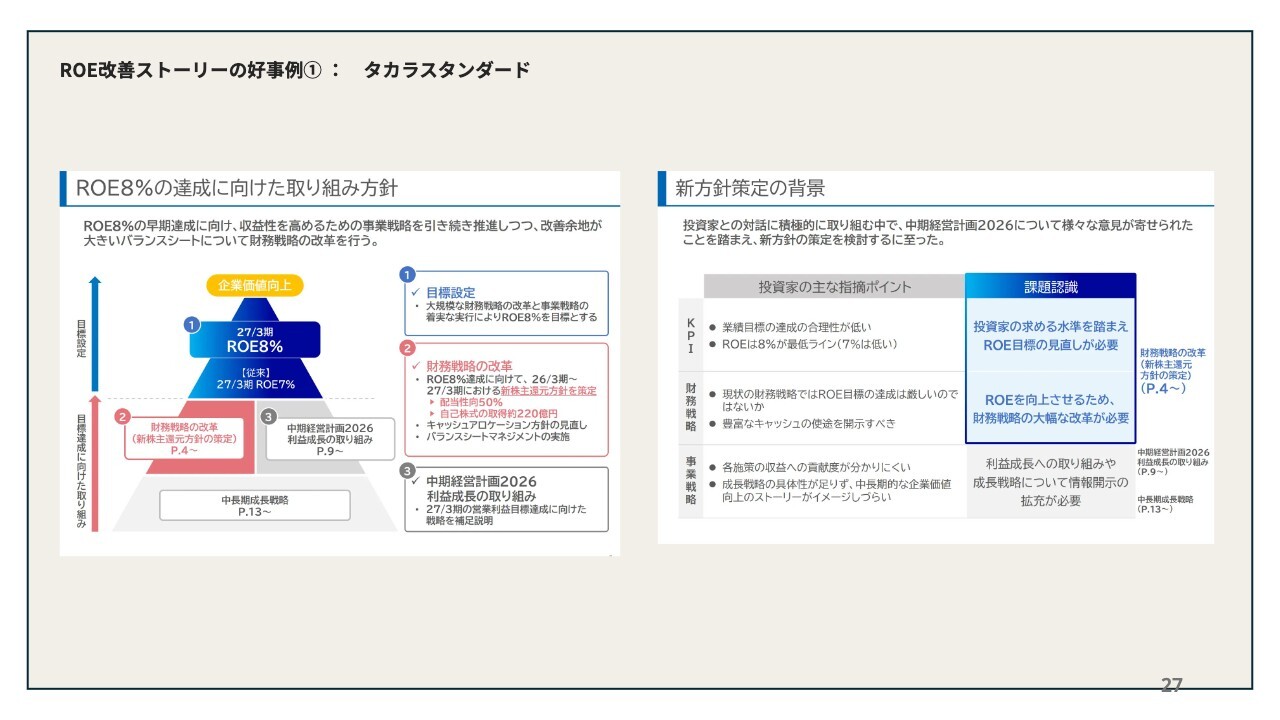

ROE改善ストーリーの好事例① : タカラスタンダード

後藤:例えばROEの改善ストーリーであれば、「他社ではこのように見せている事例があって、わかりやすかったですよ」というように、事例に基づいてディスカッションしながら作り上げていきます。

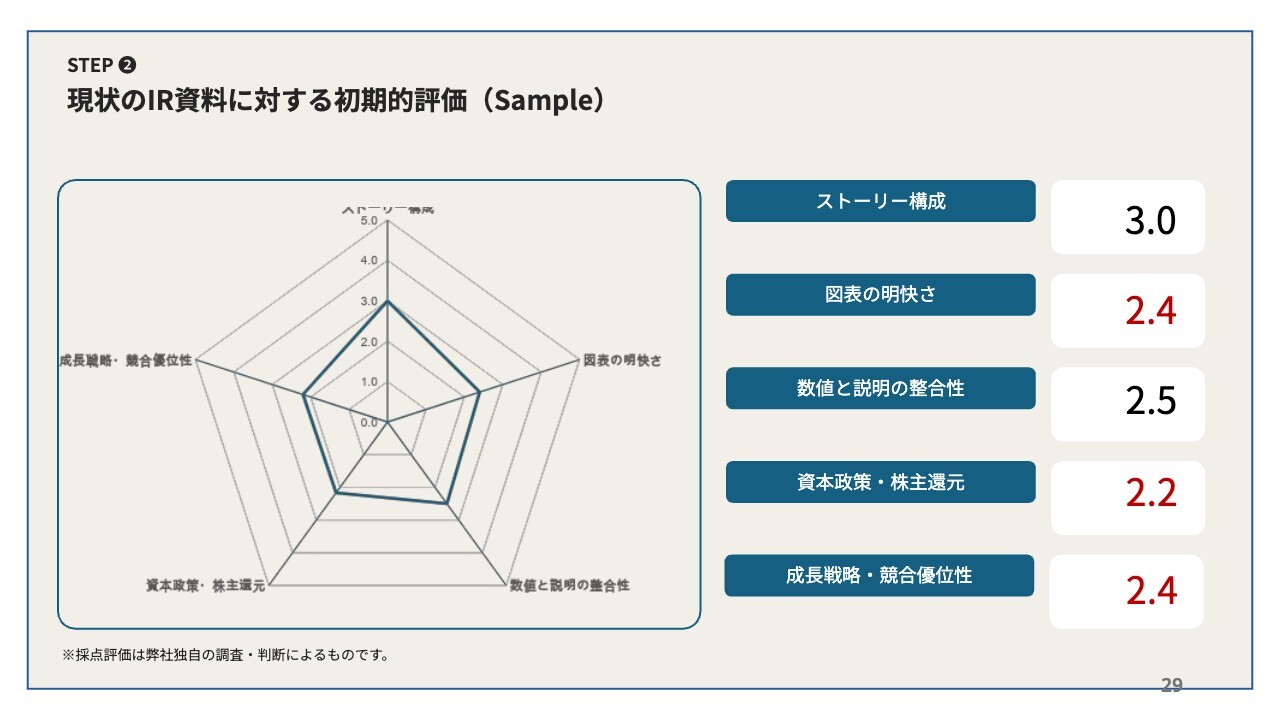

STEP ② 現状のIR資料に対する初期的評価(Sample)

後藤:最後に、診断のアウトプットはこのようなイメージになります。レーダーチャートを作り、「どこの項目を直していくと改善しやすいか」というようなディスカッションを行います。

比較的デザイン性を重視して作っている会社が多いのですが、結果の発表しか行っていないため、意外とメッセージ性は入っていないようなケースもあります。反対に、内容は濃いのに文字が多すぎて伝わりにくくなってしまっている場合は、デザインをきれいにしたほうがよいとアドバイスします。

作り方は会社ごとに違うため、それぞれの事例も紹介しています。現在はログミーを通じて無料診断なども受け付けていますので、よろしければお問い合わせください。

開示文章にマーケットが反応した事例:大黒屋

富山:実際の事例をもう少しご紹介いただければと思います。後藤さんは元CFOだったことと、後藤さん自身も投資家であることがやはり強いですよね。

後藤:私が取引している会社の株は買えないのですが、基本的に自分でも購入していますので、やはり投資家の心理というのは考えます。

例えば先ほどの例でお話しすると、大黒屋はこちらの開示文書が反応しました。最近多いのが、適時開示でテキストのみの文章を示した後、スライドも出すパターンです。やはり見やすいですし、インパクトがあります。さらに定量データも掲載されていると非常にわかりやすいと思います。こちらはかなり反応していた事例になります。

このようなデータを1つずつ見ているため、リサーチはかなり大変です。「そうか、これが反応するんだ」などと考えながら見ています。

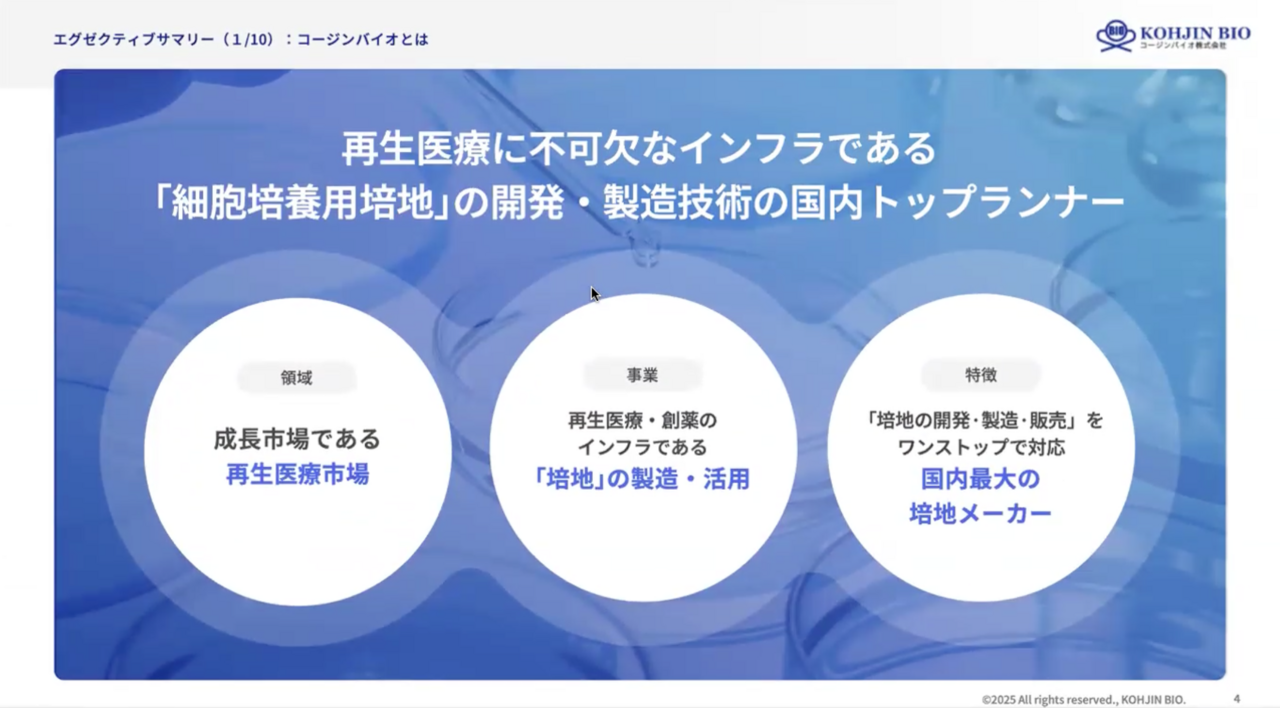

資料作成サービスの取り組み事例:コージンバイオ

後藤:先ほど、資料作成サービスのところでお話しした、最近取り組みをしたコージンバイオという会社の事例を紹介します。

もともとデザインも比較的きれいに作られていて、内容も「すごく変だな」という感じはありません。これがどのように変わったかを簡単にお伝えします。実際に変えたものが、こちらのスライドです。

私が資料作成でよく実践するパターンとして、まず冒頭の1枚から2枚で、何の会社かをはっきりとわかるようにしています。

冒頭から決算のデータが出てくるパターンも多いですが、例えばソフトバンクやトヨタ、あるいはSHIFTのような、投資家の間で認知度が高い会社であれば、何をしている会社かは十分に理解されているでしょう。しかし、中小型株の場合では、投資家がきちんとビジネスモデルを理解していないことが多いです。

冒頭でいきなり「非常に業績が良かったです」と書かれても、「そもそも何の事業をしているのだろうか?」「何の強みがあるのだろうか?」という疑問が出てきます。そのため、それらの説明を1枚で表しています。「どのような事業領域で戦っていて、どのような特徴があって、どのような挑戦をしているのか」をわかりやすく図解して、ビジネスモデルの特徴を出しています。

ちなみにコージンバイオは、再生医療という、今、日本で非常に伸びている市場です。その成長市場の中で、細胞組織を培養するためにシャーレの中に入れる培地というものを扱っています。実はみなさまも健康診断の時に使っています。どの再生医療でも、培養する時には必ず培地が必要になるそうです。

そのように説明すれば、「培地という必ず必要なピースを握っています」「この分野の国内のトップランナーです」ということが伝わりやすくなります。「成長市場でどのプレイヤーが伸びても培地は必要です」「自動的に需要を取り込むかたちになっています」ということを説明しています。

資料作成サービスの取り組み事例:コージンバイオ

後藤:ビジネスモデルを示した後、次第にスライドのような数字の話に展開していきます。突然このスライドが出てくるパターンが多いですが、個人的にはあまり好きではありません。

簡単で構いませんので、事前にビジネスモデルを紹介してもらえると、初めて見る時には助かります。成長可能性に関する資料を遡って探したり、Appendixを一度確認してから戻ってきたり、という投資家の検索コストを下げることができます。

富山:例えば「株探」や「Yahoo!ファイナンス」などで、決算の定量的な数字を見て「この会社はよさそう」となれば、実際の決算説明資料でどのような内容かを確認します。その時に、その会社がどのようなことをしている会社なのかが最初の2枚から3枚でわからないと、「数字はよいけれど、よくわからない会社だからここは手を出せない」となりますよね。

後藤:おっしゃるとおりです。似たようなことを行っている会社も数多くある中で、「何が特徴ですか?」「他社と何が違いますか?」というポジショニングが、シンプルに伝わるとわかりやすいです。

コージンバイオの場合は「培地というものがあります」「再生医療の中でも、この分野です」というのがわかれば、「なるほど。難しいことはわからないけれど、ここが伸びる時に必要なものですね」となります。ポジショニングをうまく出せると、資料の中で伝わりやすくなると思います。

質疑応答:投資家に変化を感じさせるポイントについて

富山:「機関投資家からは『説明会等で変化を感じる企業は気になる』と言われます。しかし、弊社の場合は事業モデル上、メイン事業では変化を出していくことが難しいです。どのような点に気をつけたり、ブラッシュアップしたりすればよいのか、ヒントをください」というご質問です。

後藤:このように「ビジネスモデルはあまり変わりません」「開示できることがあまりありません」というご相談は多くいただきます。

最近多く見られるのは「資本コストと株価を意識した経営をしましょう」というお話の中で、「機関投資家からどのような質問を多く受けたのか」「どのようなリクエストがあったのか」を示すケースです。

それに対して、「弊社はこのように改善の取り組みを進めています」「このご意見を取り入れました」といったことを資料の中で示すことがあります。この場合、ビジネスモデルはまったく変わっていません。

例えば、投資家からの「IRはもっとこのようにしたほうがよいのではないか」「個人投資家向け説明会をもっと開催してほしい」という要望に対して、「説明会の開催回数を増やしました」「資料のわかりづらい部分を改善しました」などと、着実に行っていることを伝えるだけでも、機関投資家や個人投資家は「向き合ってくれている感じがする」と変化を感じます。

投資家に「どうやら株価を意識し始めたようだ」「何か向き合おうとしている」ということが伝わることが非常に大事です。

また、M&Aなど、ビジネスモデルが大きく変わろうとしているケースも気になります。代表や経営陣などの交代も、変化を感じさせることにつながります。「社長が代わったら買い」という格言があり、「代表が代わったら、ノールックで一回買っておく」という方もいるくらい、投資家は敏感に変化点を見ようとしています。

「これは何か変化が生まれそうだ」と資料から感じ取りたいということです。ビジネスモデルの変化でももちろんよいですし、先ほどお伝えしたようなことでも構いません。

富山:質問者の方の会社については、あえて事業の中で変化を出すのではなく、他のところで変化を出せばよいでしょうか?

後藤:おっしゃるとおりです。最近多いのが株主還元です。時価総額1,000億円以上の会社であれば、効果がてきめんに出ています。株主還元の強化を発表することによって、株価は確実に上がります。このような考え方は浸透してきていると感じます。

持ち合いの解消や「豊田自動織機をトヨタがTOBする」というようなガバナンス系の変化でも構いません。ステークホルダーのみなさまがいる中で、対外的に発表しづらいテーマもあるとは思います。何をどうすると具体的に言わなくても、「強化します」と言っていくだけでも「何か変化があるのかもしれない」と示唆できるので、やり方次第です。

発表できるものがまったくないケースにおいても、作ろうと思えば作れることもあります。「このようなテーマを発表したい」と逆算で考えることもできます。「このタイミングにこのようなことを狙って、何かIRアイテムをぶつけたい」「ついては、何かネタ作りをしていこう」ということもできます。

決まったものを出さなくても、「このようなかたちにしたい」というデザインを先行させて、それに実行を連動させることによってネタを作れます。経営層のみなさまと一緒に、足並みを揃えて向き合っていけば、不可能ではありません。

質疑応答:資料作成の具体的手法、テクニックについて

富山:「自社資料において、自作で反映可能な事例や具体的手法、テクニックなどはありますか?」というご質問です。

後藤:ありますが、簡単ではありません。私の場合は他社の事例を調査しているので、ふだんから他社事例を多く見ることが基本の練習になっています。個人でできる基礎練習という感じです。

欲を言えば、「自分だったらどのように書くだろうか」とトレースしながら、自分なりにスライドに落として練習すると学びが多いです。

例えば、きれいに作られているように見えるスライドも、「このような資料を自分で作ろうと思った時に、配置、色使い、図解など自分はどこでつまずくだろうか?」「どのように書けばよいのだろうか?」と一度実践してみます。

そうすれば、そのまま自社のスライドに応用できるようになります。「このパターンがこのように作れるなら、3つ並べて、ボックスでこのような表現をして、矢印をここに持っていけばわかりやすいかもしれない」などと考えることができます。

ただし、練習が必要です。見ているだけでもヒントにはなりますが、いざ作ろうとしても「次の決算の時にしよう」「数字が出てくるのがギリギリだったから難しい」と思ってしまいがちです。

決算が終われば次の新しいことが始まって、決算のことを忘れていく、ということを繰り返してしまいます。時間がある時に、ふだんから練習しておくことをおすすめします。さまざまな見せ方の資料があるので、ふだんから見ておくとよいということに尽きます。

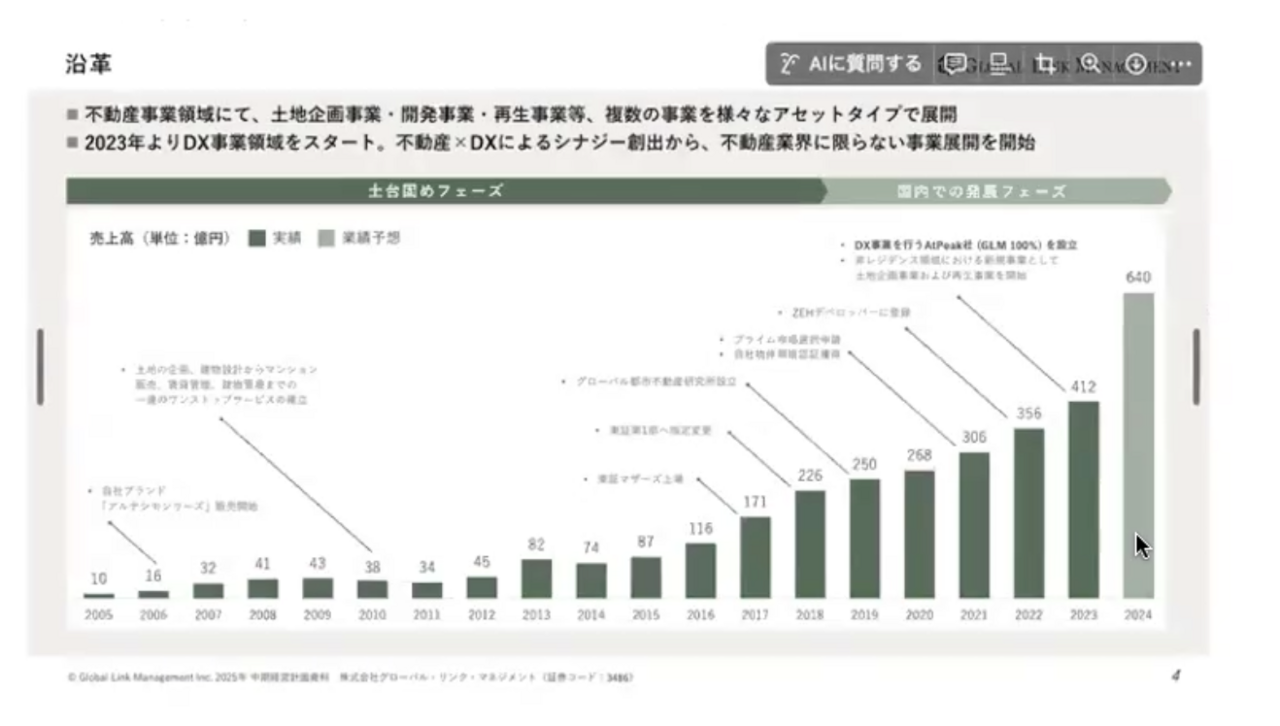

例えば、こちらのスライドは沿革とグラフを組み合わせているパターンです。「会社のストーリーの中で数字を示すからよい」というケースもあれば、単純にスライドがわかりやすいので参考になることもあります。両方のケースがあるので、少なくとも同業他社を見ておくと、ヒントになることが多いと思います。

また、先ほどのコージンバイオの例のように、「何の会社で、どのような特徴があるのか」を冒頭に持ってくるのはよいと思います。細かいTipsで言うと「あまり多くの色を使わない」「黒色の文字のフォントでも強い黒一色だけで染めない」などとするだけでもかなり見やすくなります。

細かいところを丁寧に対応すれば、かなりよい感じになると思います。やってみて難しいと思われた方は、ぜひ私にご相談ください。

IR資料をストックし、仲間と定期的に意見交換を実施

富山:FiNXのサイト内の「IR資料ラボ」にある資料は、後藤さんが気になる資料を集めてきたものですか?

後藤:私が定期的にアップしています。IR担当のメンバーも時々追加しています。その人たちにとっても勉強になるので、みんなで対応しています。

仲間と一緒にストックしているので、時々会って、どこが良かったのか話し合います。自分だけでは全部は見きれません。他の人がよいと言っていたものを聞くと「なるほど」と思います。

それぞれ資料の集め方の観点があるので、「この会社のこの出し方は、このようなところがすごいです」「確かに深いですね」というような気づきがあります。スライドを見ているだけでは、わからないことがありますので、人の意見を聞くのは非常によいです。

業界関係者やIR担当者などと横のつながりがあれば、「このようなことをしませんか?」と持ちかけるとよいです。時々飲み会や食事会を開いて、スマホで資料を見せあいながら「ここはこのようなところが非常に良かった」という話ができると、とても勉強になります。

スライド作成チームの中では、意見交換を必ず月に1回行っており、非常に勉強になります。いまだに「あぁ、そうか!」「なるほどね!」という気づきがあり、それを実際に自分でも活かしています。

質疑応答:個人投資家の認知度を高める方法について

富山:「個人投資家向けの説明会を開催していますが、そもそも会社の認知度が低く、潜在投資家になかなかアピールができないのが悩みです」というご質問です。

後藤:ぜひログミーFinanceを使ってください。

富山:ぜひ使っていただきたいです。私も各社と面談やミーティングを行っていますが、3,900社が上場しているマーケットの中で、事業会社が認知を取るのは非常に大変だと感じます。特に個人投資家がフォローできるのはせいぜい20銘柄から30銘柄程度です。その中に入るのはかなり難しいことです。

したがって、例えばログミーFinanceを使って記事を一度公開したからといって、すぐに出来高が増えるものではありません。ログミーFinanceに限らず、さまざまなところで年に複数回、投資家にアプローチをすることが必要です。トータルで1万ページビューから2万ページビュー程度の母数がなければ、認知は取れません。

どの会社においても言えることですが、一度広告を出したり、セミナーに登壇したりしただけでは、認知は圧倒的に足りないというのが答えですね。

後藤:先ほどもお伝えしたように、短期間に集中して露出すると株価が反応することも多く、注目度を集めやすいです。手法的なことで言うと「短期で集める」「リーチを増やす」ということです。施策で言うと、メディアに出すなど、さまざまなことを実践するのがオーソドックスなものです。

富山:露出の機会・回数と、あとはどのようなことを中身として打ち出すかですね。

後藤:SNSを見ていると、スライドなどのキャプチャがよく流れてきます。投資家のみなさまは基本的に、自分が持っている株が上がってほしいので「こんなによい会社だぞ」と言いたいのです。

ステークホルダーが言うとポジショントークになってしまいますが、会社の資料の中に堂々と書かれていれば、それを流すだけでよいのです。そのような地味なことも効果があります。

質疑応答:掲載したほうがよい指標について

富山:「投資家が特に知りたい、掲載しておいたほうがよい指標(ROEなど)について知りたいです」というご質問です。

後藤:個人的には「これを出しておけばよい」というものはないと思っています。ご質問では例としてROEが挙げられています。もちろんROEは気にはなりますが、掲載しなかったとしても、当然投資家は自分で調べます。ですから、あえて出すかどうかについては、なんとも言えません。

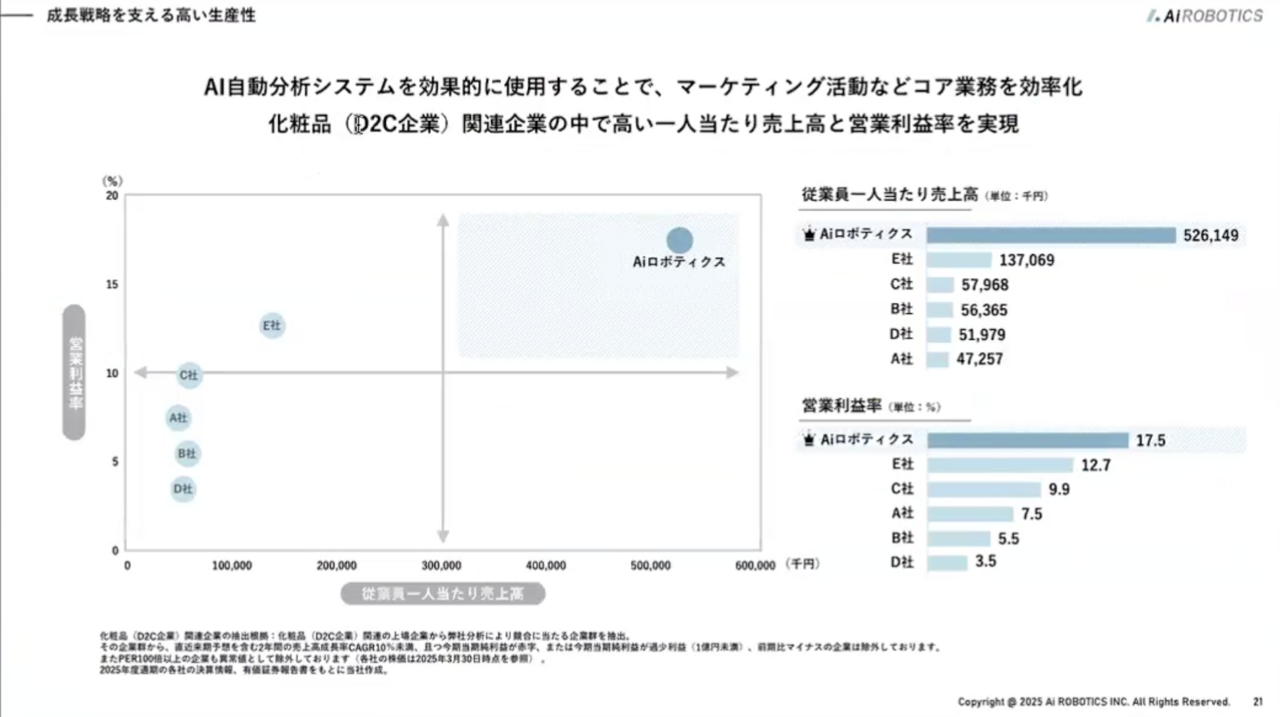

参考になる事例をいくつか出しますが、自分の会社が強いと思うところを出すのがよいと思います。スライドはAiロボティクスの事例で、「従業員1人当たりの売上高が、類似と比べて強いです」と言っています。

「化粧品(D2C企業)業界の中においては、私たちは非常に強いです」「従業員1人当たり売上高が高いです」「営業利益率も高いです」といったことを、4象限のマトリックスを使って示しています。明確にどの分野が強いとは言っていませんが「自分たちはここが強いです」「強みが伝わっていますか?」と示唆しています。

これは約5年前から少しずつ目にするようになってきた手法です。特徴や強い指標がわかりやすいので、個人的に好きな見せ方です。

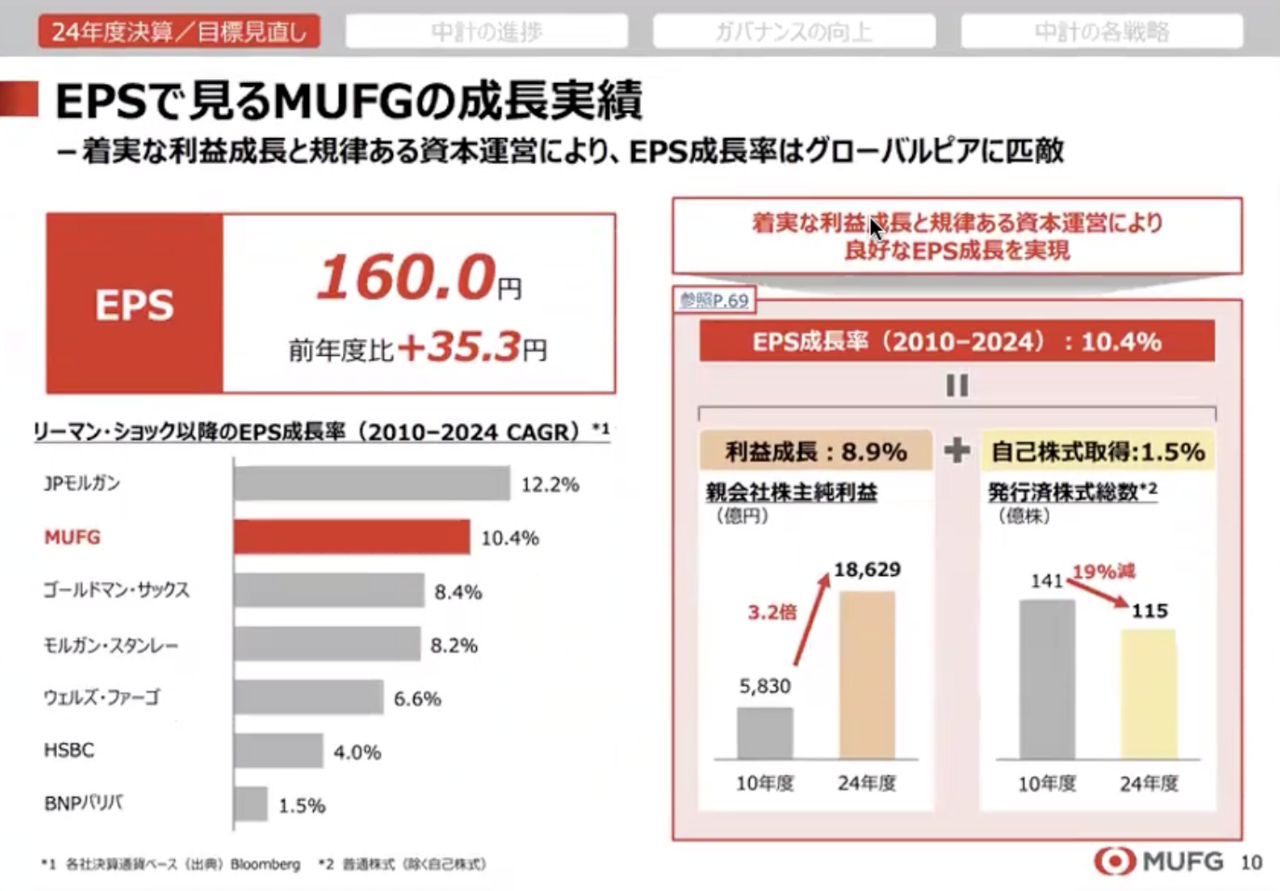

競合を名指しして比較している企業もあります。このスライドは、日本を代表する銀行である三菱UFJフィナンシャル・グループのものです。「EPSで見るMUFGの成長実績」ということで、JPモルガン、ゴールドマン・サックス、モルガン・スタンレー、ウェルズ・ファーゴなどを並べて「我々はここです」と言っています。

このスライドの何がすごいかというと、名指ししている点と、並んでいるのがすべて海外の企業である点です。1つは国内の同業銘柄に対する配慮からです。もう1つの目線としては、「我々はグローバルでも強いです」というメッセージが伝わってくるので、さまざまな深さを感じる攻めたスライドです。

スライドでは「EPS成長率において、我々が強いことが伝わっていますか?」と明確に出しています。投資家は、さまざまな株関連のメディアや四季報などを使って調査しますが、パッと見るだけで「類似株と比べて何が強いのか」というところまでは深く調べないことも多いです。そのような場合には、このような出し方が有効です。

ROEや従業員数は簡単に把握できる情報です。そのため、他社との比較で何が強いのかを示したほうが有効だと思います。

富山:他社と比較しての優位性や、それに関する数字や指標を出すということですね。

後藤:おっしゃるとおりです。これは、かなり有効な手法だと思います。このスライドが拡散されれば、作り手としては狙い通りです。「投資家に拡散できる武器を与えることができた」という感じがしてよいと思います。

このような功績は、IR担当者やCFOの方にとっては朗報ですが、社長にまで伝わるのは難しいかもしれません(笑)

質疑応答:投資家へ優位性をわかりやすく伝える方法について

富山:「競合企業との優位性を確保しつつ、どの程度まで踏み込んだ資料を作成すればよいですか?」というご質問です。

後藤:これは、先ほどの質問への回答でお話ししたことと関係すると思います。具体的に競合企業をA社・B社と名指ししてプロットしないとしても、ポジショニングとして「我々はここにいます」と示す資料はけっこうあります。

「一般的なセクターにおいては、我々はここが特徴です」と強く出すことができます。業界の中の関係値など、さまざまなことを考慮しなければならないため、どこまで踏み込めばよいのかは、個社ごとにケースバイケースだと思います。

ただ、投資家側からすれば、結局何が違うのかをわかりやすく教えてほしいです。似ている企業間で何が違うのかがわからなければ、「そのセクターの中で一番大きくて伸びている会社が無難だろう」となるケースもあります。

「その会社よりも我々はここが強いです」と明確に言ってもらえたほうが、投資家は理解しやすいです。「配当利回りベースで見ると、我々のほうが強いです」「我々のほうが、還元に対する方針にブレがありません」「我々は成長率が非常に高いです」などです。

「10年後にこうなります」という話が強く出されすぎても、「もう少し数字が出てきてから聞きましょう」と考える機関投資家や個人投資家も多いです。みなさまは、足元が強いから上場しているわけです。蓋然性が不確かなものを強調しすぎるよりは、自社の強いものを明確に伝えたほうがよいと思います。

質疑応答:資料の適正なボリュームついて

富山:「資料としての適正なボリュームについて教えてください」というご質問です。

後藤:ボリュームは非常に難しいです。正直なところ多すぎると見きれません。しかし、実際に機関投資家や個人投資家と話をする時には、私はフェア・ディスクロージャーという点も気になります。

露出している情報は少ないのに、会って話すと大量に情報が出てくるというのは良くありません。そのため、出せる情報は出したほうがよいと思います。ただ、説明の順番やスライドの順番は、できる限りコンパクトにするほうが好ましいです。

あとはAppendixに載せてしまえばよいと思います。ページ数を削減する必要がなければ、Appendixは再掲として載せておくのも1つの手です。ただし、Appendixを見て初めて「そんなに強かったんですか?」「そういうことだったんですか?」という感想を持たせないよう、本編の資料で適切に情報を示すべきです。

情報をどこに書くかというバランスは大事です。先ほどもお伝えしたように、基本的なスタンスや「何が特徴なのか」「どこが伸びそうなのか」などは、資料の冒頭で整理して提示してもらえるとうれしいです。

例えば、コングロマリットで複数のセグメントを持っているとします。「Aセグメントが売上・利益の約半分を占めている一方で、Bセグメントが実は成長中です」「今後はBセグメントのKPIの改善を見たほうが、我々の変化を適切に感じてもらえます」ということであれば、そう言ってほしいです。

そうすれば、投資家は「大きいセグメントがあまり変わらないなら、安定していてよいですね」「そこはもうあまり見ません」となります。これは、投資家からすると、検索コストが下がることになります。

安定基盤を持っているなら、それについてはあまり言及する必要はありません。「では、成長領域の投資がどのように伸びていこうとしているのか、どのようなチャレンジをしようとしているのかを聞かせてください」となります。このような仕分けを冒頭でうまくできるかどうかで、説明資料の良し悪しも変わってくると思います。

資料だけで伝わらない場合は、ログミーFinanceが行っているように、決算説明動画で経営層の方が直接話をすると、伝わりやすくなります。スライドの構成や順番にはけっこう差が出るように思います。淡々とお話をするよりは、構成リズムがあって「このような特徴があります」と言われたほうが、私は好きです。

富山:競合企業との比較優位性で、たまに「自分たちの会社の競合はあまりいません」という場合があります。

後藤:オンリーワン系ですね。

富山:「海外には似た会社があります」と言われることもあります。その場合は、海外の似た会社を資料に入れてもよいと思います。

後藤:それはよいと思います。ただ、IRでコミュニケーションをする時の注意点があります。「オンリーワンです」と主張することは、投資家からすると「オンリーワン=スモールキャップ」というように見えるのです。

「ニッチトップです」ということなので、そもそも市場規模自体がそれほど大きくないのではないかと思われます。その市場を完全に抑えているのは圧倒的に強い一方で、市場自体が広がらなければ、成長率もどこかのタイミングでは鈍化してしまうと捉える方もいます。

「競合がいません」というのは必ずしもよいことではないと、コミュニケーションを取る際には記憶に留めておいたほうがよいかもしれません。投資家からすると、「すごく大きな企業が実はライバル企業です」と言われたほうが、むしろ気持ちよかったりします。

「実はあの会社と、将来的にバッティングする可能性がある領域にいるけれど、我々のほうがここは強い」と言うほうが心証は良く、大きなフィールドでチャレンジしているように感じます。「敵がまったくいません」ということは、敵がいないところでしか戦っていないということです。

個社ごとに特徴がありますので一概には言えませんが、そのように見る投資家もいるということは、知っておいてください。

よいIRが日本に増えることを願って

富山:後藤さん、本日はありがとうございました。

後藤:本日のお話がみなさまのヒントになったら幸いです。一緒に考えて、ご自身でも調べて勉強につなげていただいて、よいIRが日本に増えることを願っています。一緒にリサーチをしたい方や資料の相談をしたい方は、ぜひご相談ください。

本日はありがとうございました。