提供:タカラスタンダード株式会社 2025年3月期決算説明

【QAあり】タカラスタンダード、営業利益が前年比+25.8%と大幅伸長 ROE8%達成に向けた新株主還元方針も公表

会社概要

梅田馨氏(以下、梅田):執行役員 管理本部 財務企画部・IR部管掌の梅田馨から、2025年3月期の決算についてご説明します。

まず、会社概要です。市場別の商流や商品別の業界シェアなどを記載していますので、ご確認ください。

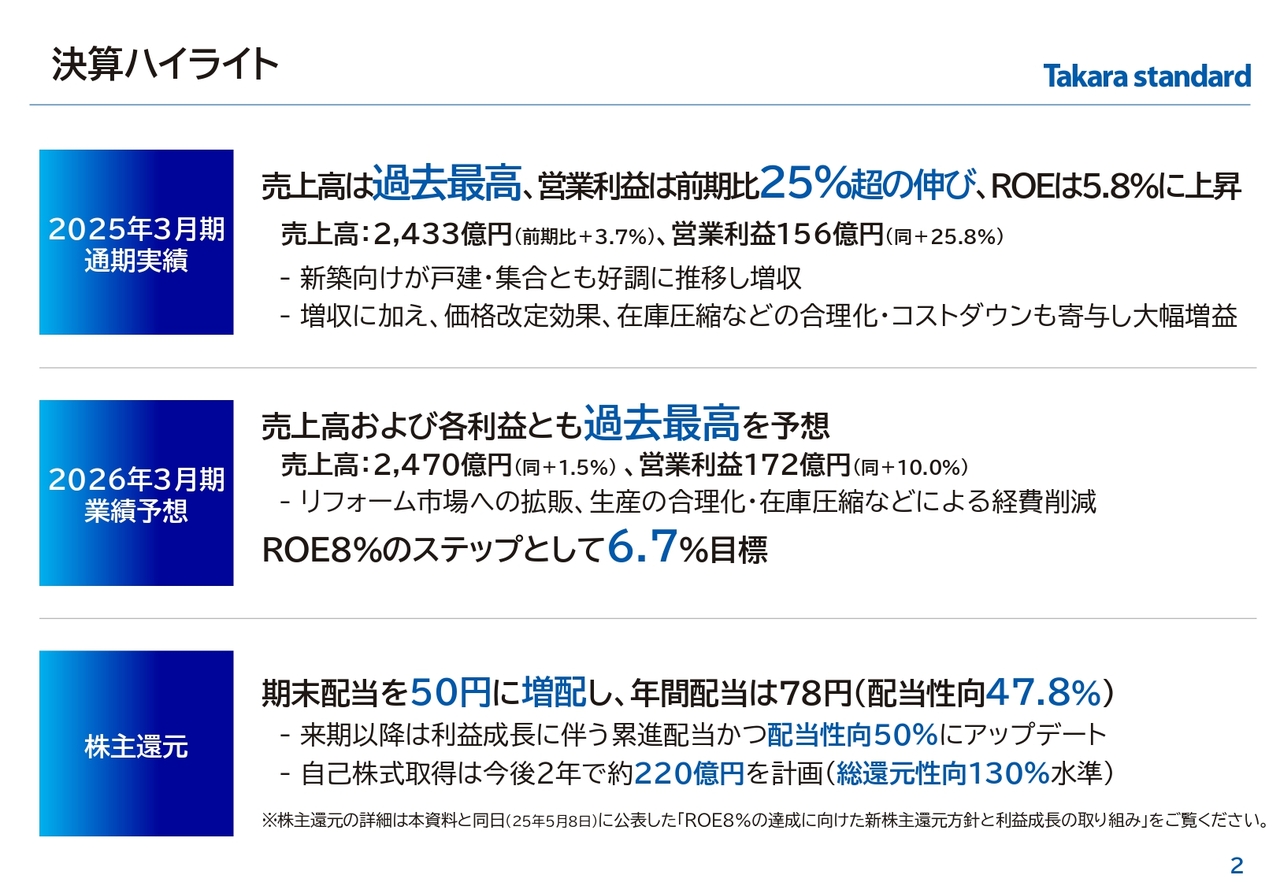

決算ハイライト

本日の決算ハイライトについて、3つにまとめてスライドに示しています。1つ目の2025年3月期決算については、売上高は過去最高を更新し、営業利益も前期比25パーセント以上の伸びとなりました。売上高は新築向けの戸建・集合とも好調に推移し、売上高を押し上げました。収益については増収に加え、価格改定や合理化・コストダウンも寄与し、大幅増益となっています。

2つ目は次期業績予想です。次期の売上高は今期プラス1.5パーセント、営業利益は今期プラス10パーセントの水準として、売上、利益とも過去最高額を予測しています。営業利益については、リフォーム市場の拡販をベースに、合理化・在庫圧縮など経費削減を実施し、2桁の伸びを見込んでいます。

3つ目は株主還元についてです。2025年3月期末の配当は、前年同期より23円増配し50円とします。来期以降の配当性向は50パーセントに引き上げ、また、自己株式取得も、2025年度、2026年度の2年間で約220億円を計画し、今後2年間の総還元性向は130パーセント水準とします。株主還元の新方針については後ほどご報告します。

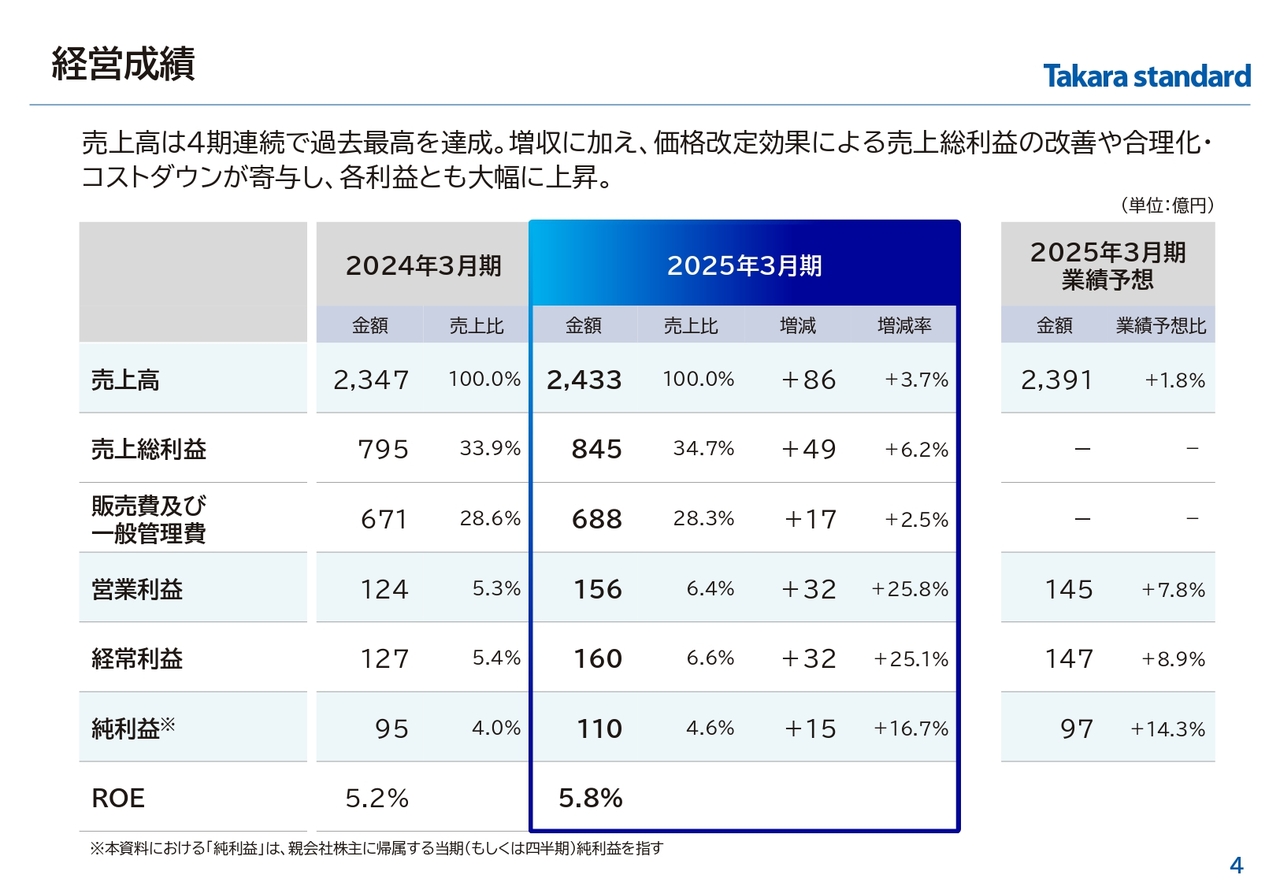

経営成績

経営成績です。スライドの表の青い枠内に2025年3月期の実績を示しています。売上高は2,433億円で、前期より86億円の増加となりました。売上高は4期連続で過去最高を更新しています。後ほどご説明しますが、新築向けの戸建・集合とも大幅増益となっています。

営業利益は156億円で、前期より32億円増加、前期比プラス25.8パーセントと大幅増益となりました。経常利益は160億円で、前期比プラス25.1パーセントです。当期純利益は110億円で、前期より15億円増加、前期比プラス16.7パーセントです。各利益項目は、いずれも2桁の伸びとなっています。

また、スライド右側に、期首に公表した今期の業績予想との比較を記載しています。売上高はプラス1.8パーセント、営業利益はプラス7.8パーセント、当期純利益はプラス14.3パーセントと大きく上振れしています。なお、スライドの後半に資料集として四半期ごとの経営成績を記載しています。

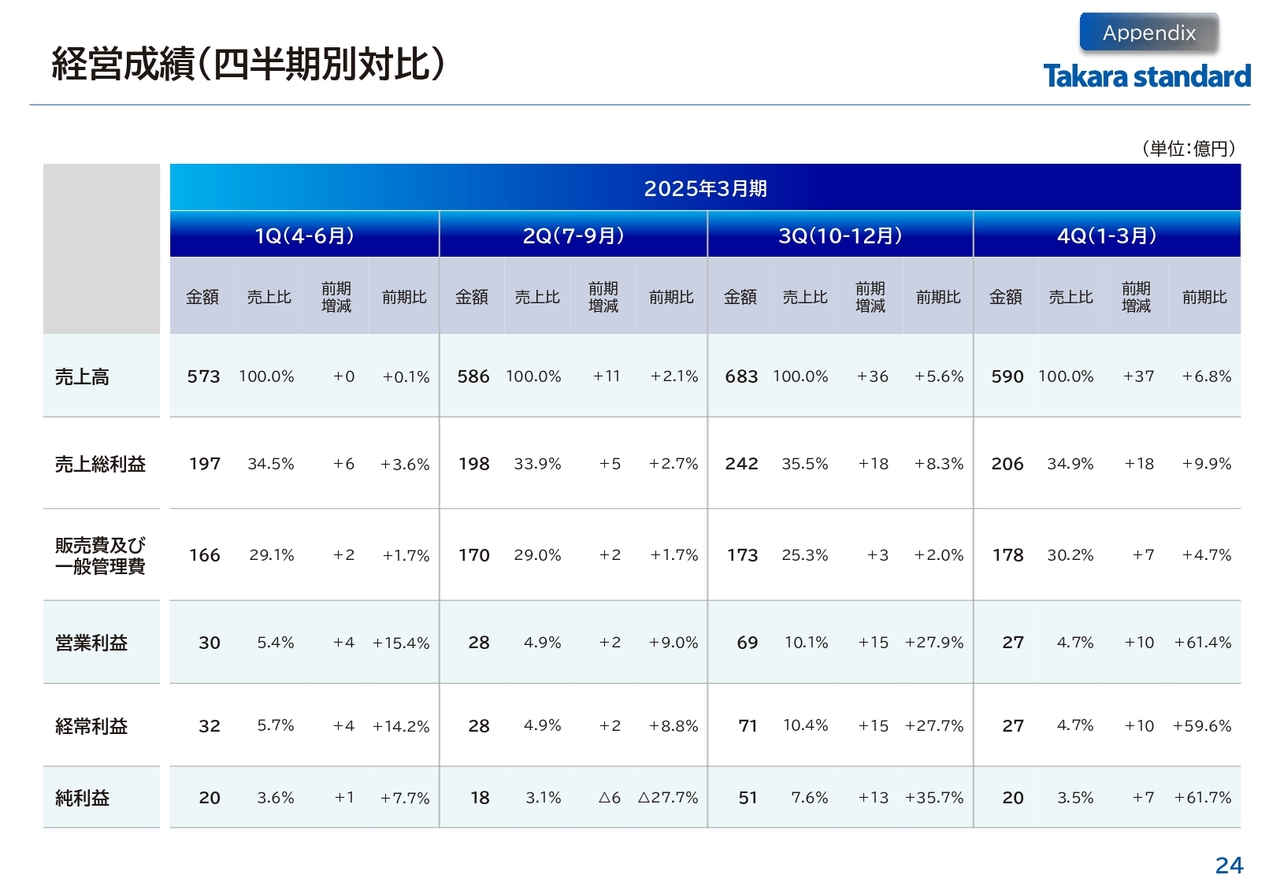

経営成績(四半期別対比)

四半期ごとの経営成績です。営業利益については、足元の第4四半期単独では前期比プラス61.4パーセントと大きく増加しています。また、第3四半期、第4四半期とも営業利益額は過去最高となっています。

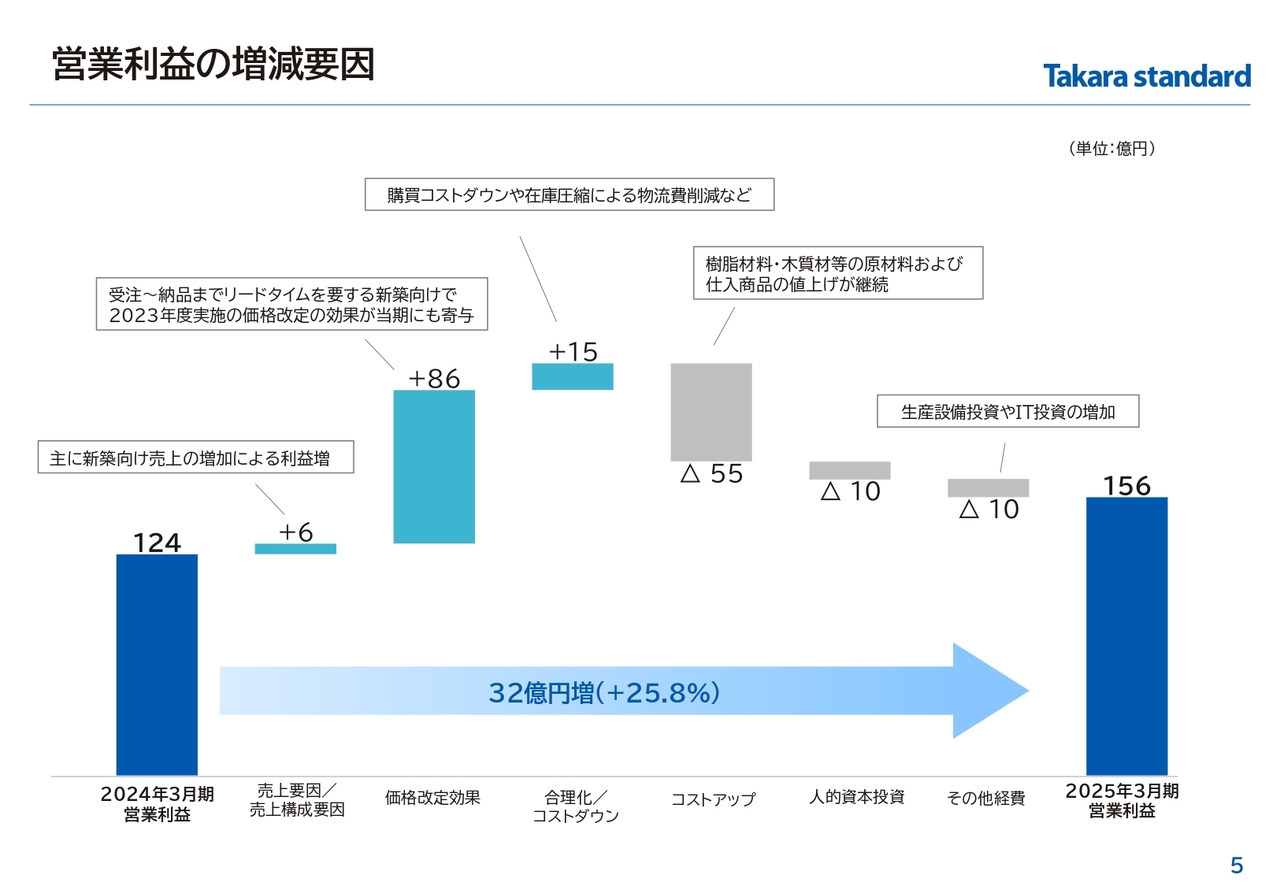

営業利益の増減要因

営業利益の増減要因です。当期の営業利益は、前期よりも32億円増加し156億円となりました。内訳としては、グラフの左側から、「売上要因/売上構成要因」がプラス6億円です。上期ではマイナス14億円でしたが、下期ではリフォームの回復と新築戸建・集合が好調に推移してプラス20億円となり、年間でプラスに転じることができました。

「価格改定効果」については、2023年度実施の価格改定による増益は、受注から売上までリードタイムを要する新築向けにおいて、上期でプラス56億円、下期でプラス30億円と、上期に大きく影響がありました。

「合理化/コストダウン」は、購買資材のコストダウンや在庫圧縮による外部倉庫撤収による物流費の削減などです。

他方、「コストアップ」については、資材価格が高止まりの状況で、主に樹脂材料・木質材等の原材料や仕入商品の値上げにより、55億円の利益減少となっています。

「人的資本投資」は、賃上げによる増加と、成長事業やDX関連の人材強化などです。

「その他経費」は、生産設備増強に伴う減価償却費の増加などによるものです。

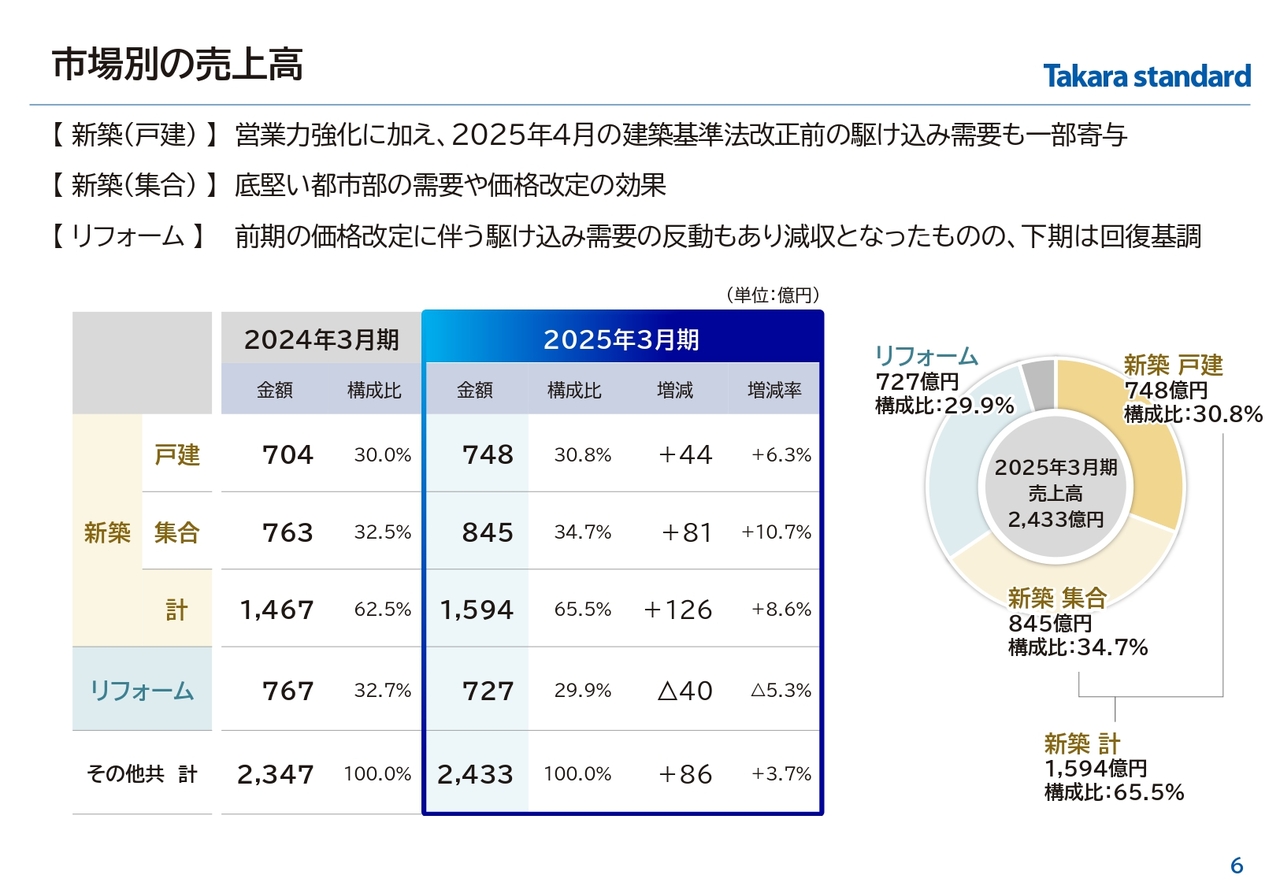

市場別の売上高

市場別の動向です。

新築戸建向けの売上高は748億円で、増減率プラス6.3パーセントと大幅に増加しました。近年取り組んできた、戸建市場に特化した営業組織の再編による営業力強化に加え、2025年4月の省エネ基準適合義務化の建築基準法改正前の駆け込み需要も一部見られ、大幅増収となっています。

新築集合向けの売上高は845億円で、増減率プラス10.7パーセントと高い伸びとなりました。首都圏をはじめとする大都市圏での需要が堅調なことと、2023年度の価格改定の効果もあり、2桁の大幅増加となっています。集合住宅向けシステムバスも10パーセント以上の台数を伸ばしてきており、売上増加に寄与しています。

リフォーム市場向けの売上高は727億円で、増減率マイナス5.3パーセントとなりました。2023年度の価格改定に伴う駆け込み需要の反動減で、上期の減収幅が大きく、下期は回復基調となりましたが、通期でプラスに転じることができず、減収となっています。

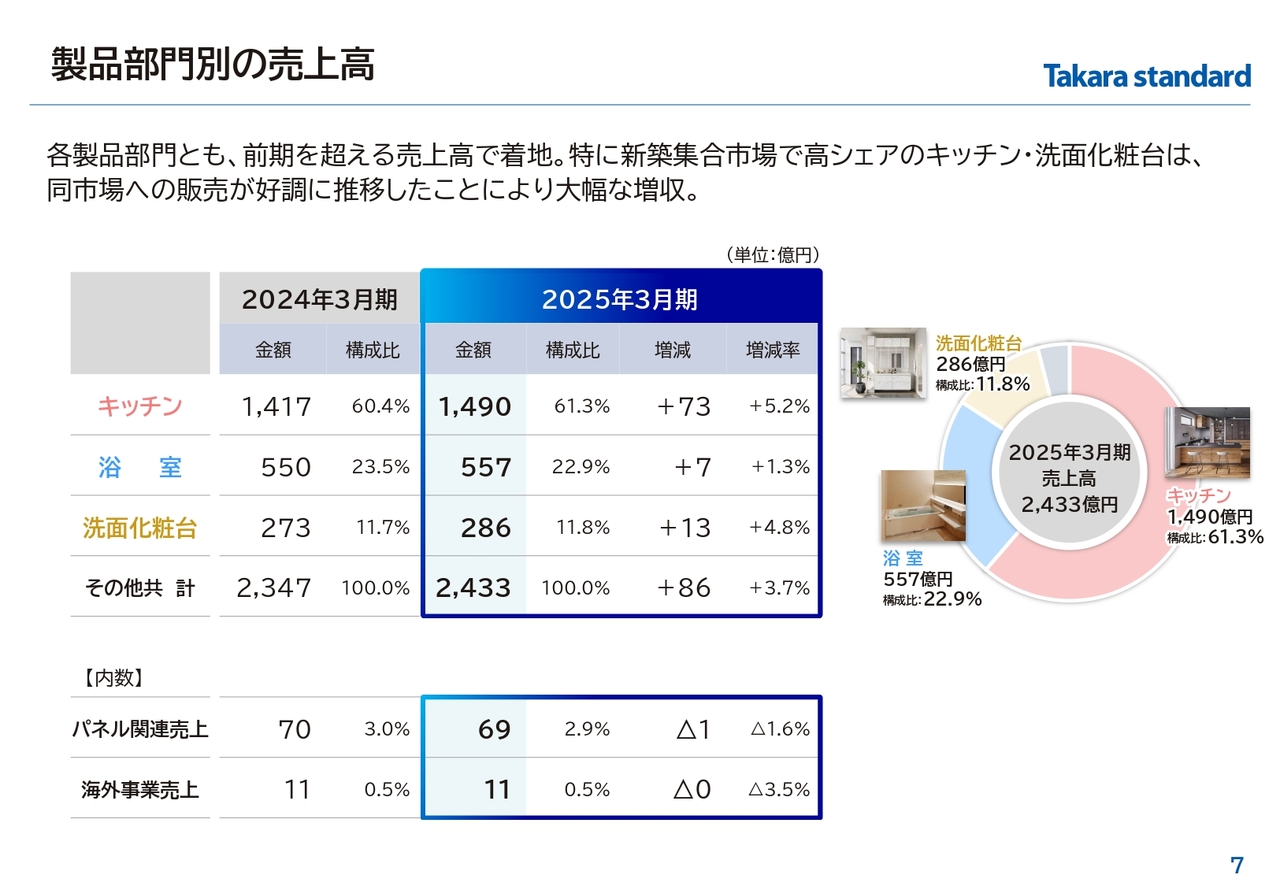

製品部門別の売上高

キッチン・浴室・洗面化粧台の主要3部門の販売状況です。3部門とも前期を上回る売上高で着地しました。キッチンの売上高は1,490億円で、増減率プラス5.2パーセントです。浴室の売上高は557億円で、増減率プラス1.3パーセントです。洗面化粧台の売上高は286億円で、増減率プラス4.8パーセントです。いずれも部門別で増収となっています。

特に、2桁の伸びとなった新築集合市場で高いシェアのキッチンと洗面化粧台は、5パーセント前後の増収となりました。反対に、リフォームの影響が大きい浴室は、1パーセント台の伸びにとどまりました。

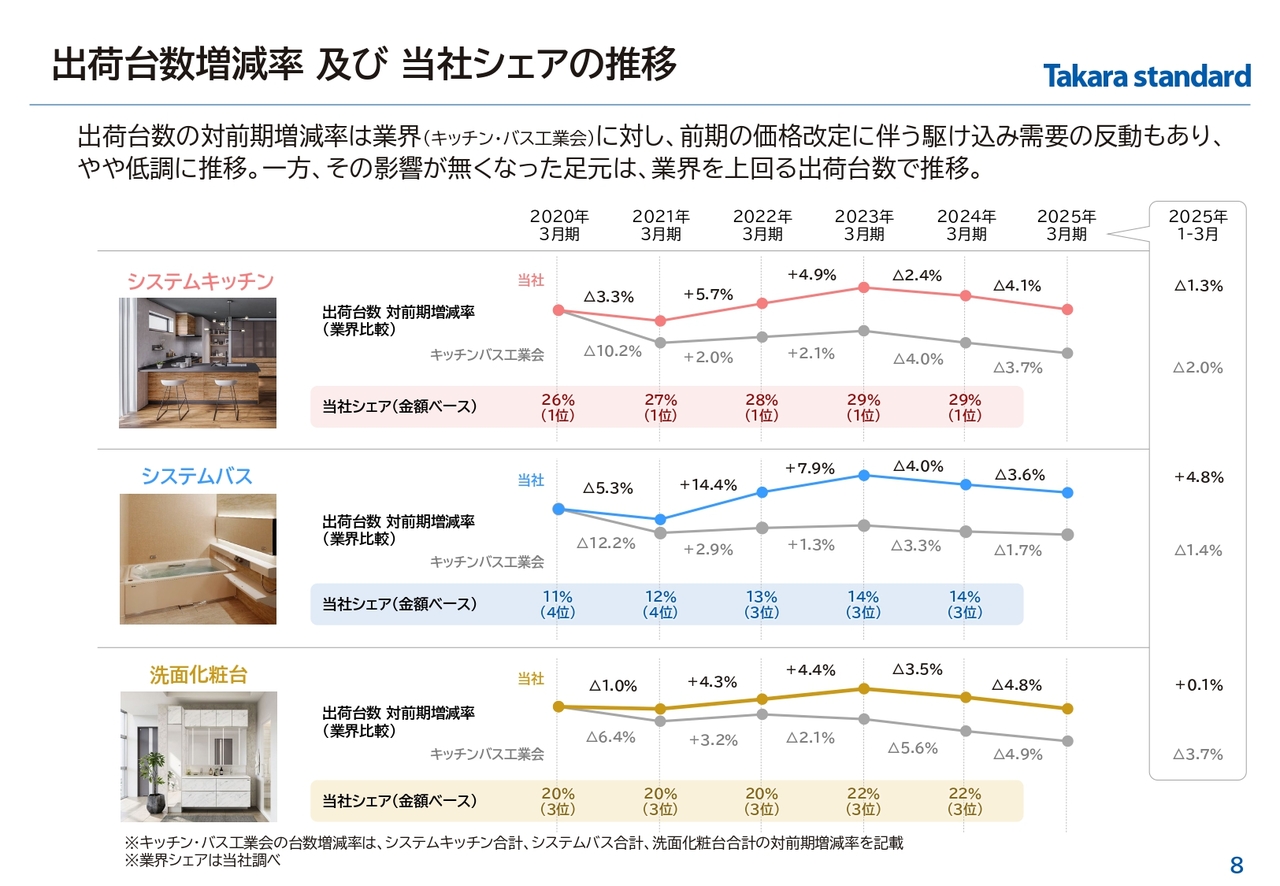

出荷台数増減率 及び 当社シェアの推移

業界との出荷台数の動向比較と当社シェアを示しています。出荷台数の対前年増減率をスライドに記載しています。

今期については、当社のシステムキッチン・洗面化粧台の出荷台数は、各部門とも業界と同水準で減少しています。しかし、リフォーム市場向けの前年駆け込み需要の反動の影響が低くなった下期については、スライド右側の枠内に示しているように、特に第4四半期では業界を上回る水準で推移しています。

リフォーム構成の高いシステムバスは、第4四半期では前年同期比でプラス4.8パーセントと大きく回復しています。

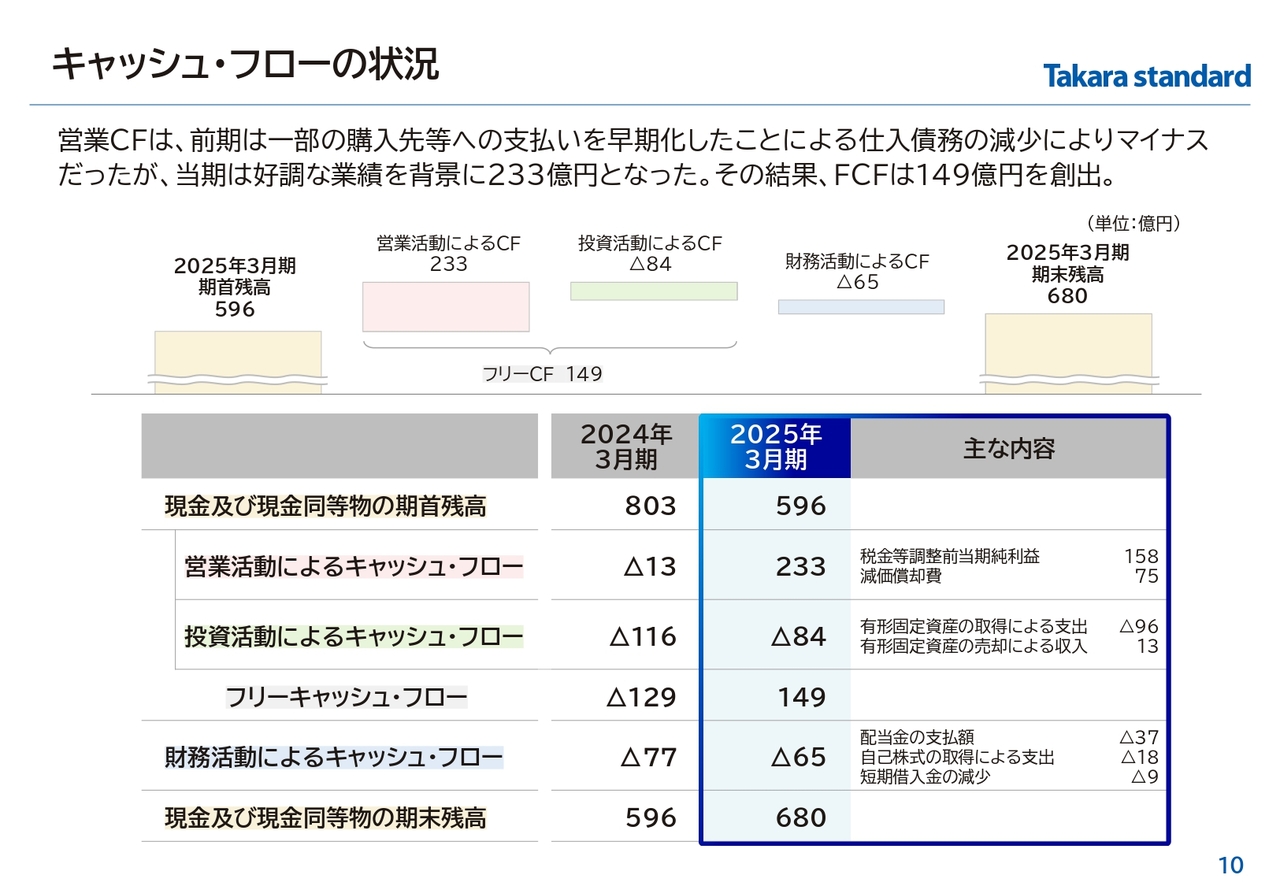

キャッシュ・フローの状況

キャッシュ・フローの状況です。前期は購入業者への支払いの早期化により営業キャッシュ・フローがマイナスとなっていましたが、今期は好調な業績を背景に、営業キャッシュ・フローはプラス233億円です。その結果、当期のフリーキャッシュ・フローは149億円となっています。

足元の事業環境

ここから2026年3月期の業績予想についてご説明します。まず、足元の事業環境です。新築市場では、人口減少に伴う新築着工戸数の減少トレンドに加えて、住宅価格の高騰や住宅ローン金利の上昇など、住宅市場における購買マインドの低下が懸念されます。

リフォーム市場では、豊富な住宅ストックを背景に市場成長が見込まれますが、新築市場と同様にマインドの低下が懸念され、さらに資材価格の高止まりや職人不足など、業界内での競争の激化が想定されます。

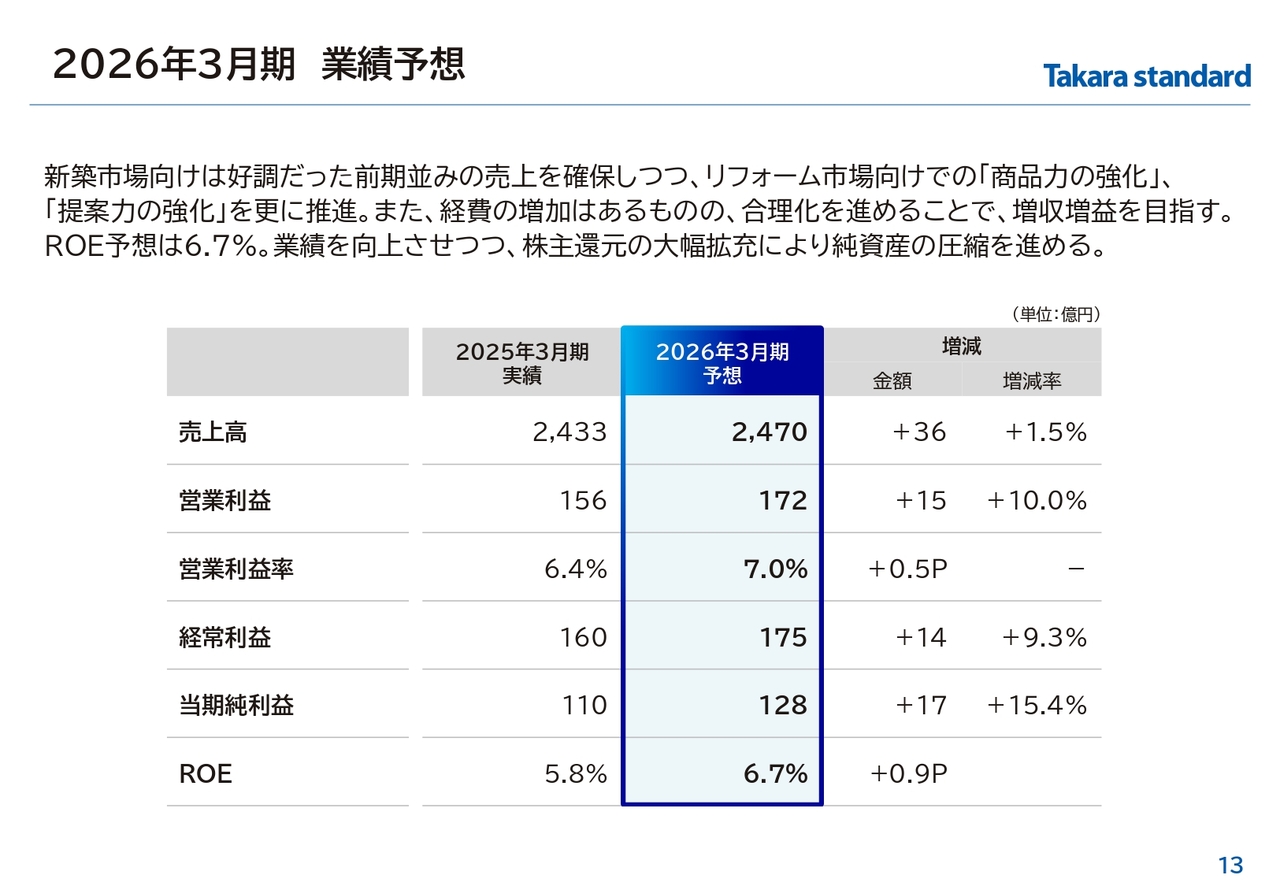

2026年3月期 業績予想

そのような状況下で当社としては、前期に好調だった新築市場向けについては、引き続き売上を確保しつつ、リフォーム市場向けについては、インクジェット技術によるホーロー商品の強化をベースに、商品力強化・提案力強化を推し進め、売上増加につなげていきます。

また、経費についても、DXによる合理化を進め、収益力向上につなげていきます。2026年3月期の業績予想は、売上高が2,470億円で増減率プラス1.5パーセントです。引き続き、過去最高売上の更新を目指します。

営業利益についても、2013年度に記録した166億円を上回る過去最高となる172億円を目指します。営業利益率は7パーセントを計画しています。業績を向上させるとともに、株主還元拡大による純資産の圧縮を行い、ROE予想は6.7パーセントとしています。

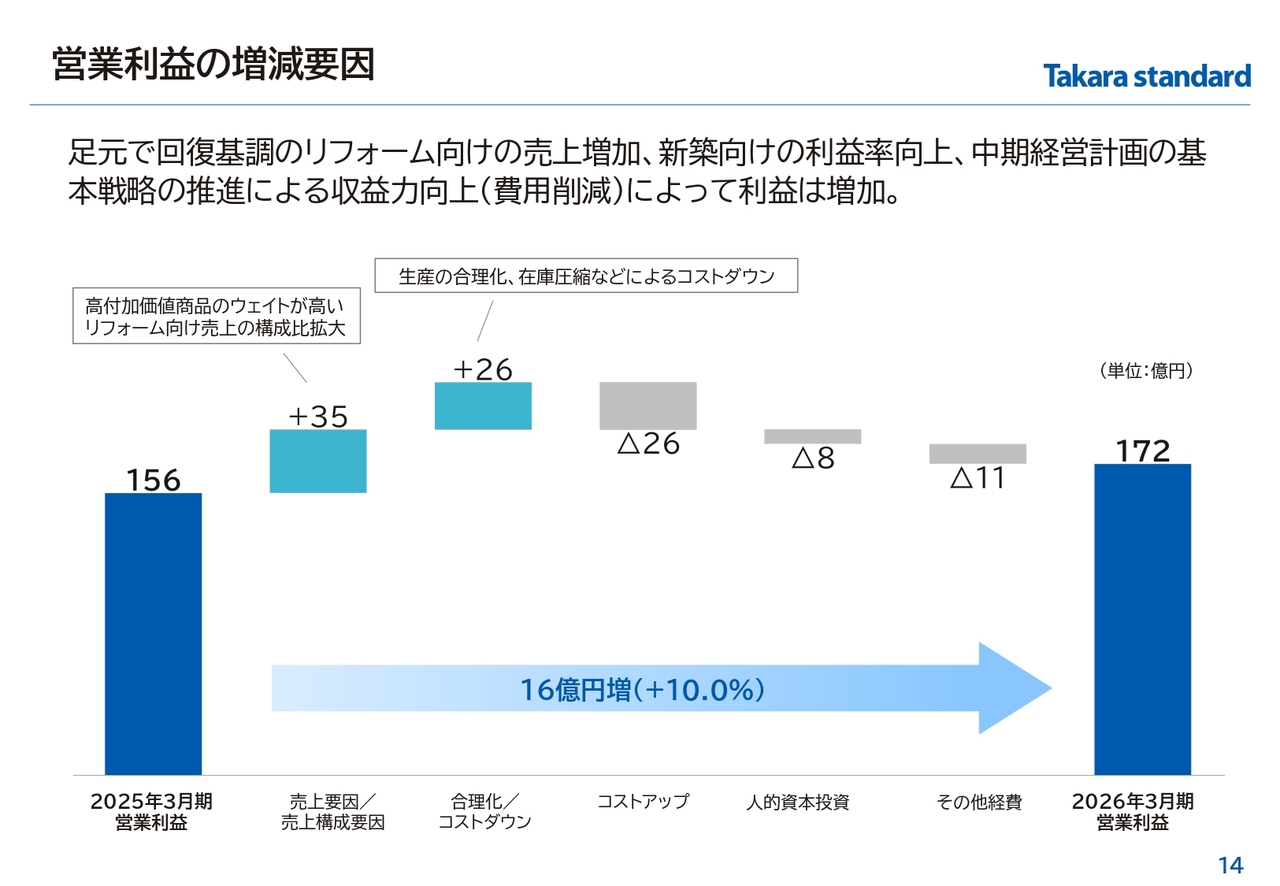

営業利益の増減要因

営業利益の増減要因です。まず、「売上要因/売上構成要因」については、足元で回復基調にあるリフォーム向けの売上を引き上げ、利益拡大につなげていきます。

「合理化/コストダウン」については、生産性向上・在庫水準の適正化による在庫圧縮などを織り込んでいます。

「コストアップ」については、樹脂材料・木質材・仕入商品などの価格上昇を見込んでいます。結果として、営業利益は前年同期比16億円の増加を予想しています。

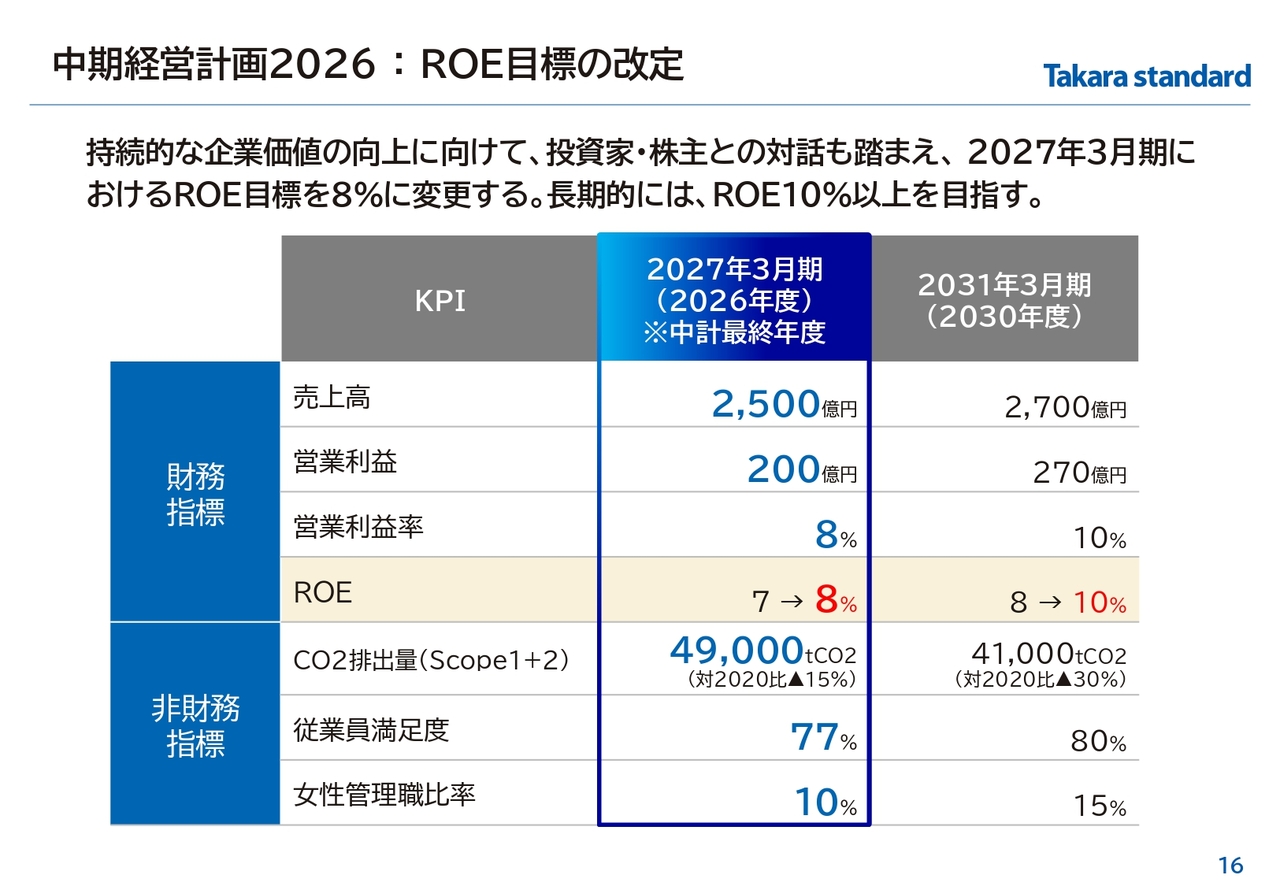

中期経営計画2026:ROE目標の改定

昨年改定した中期経営計画2026のアップデートについてです。本日同時開示していますが、財務指標の見直しと新株主還元の策定について改定しています。後ほど、詳細についてご説明します。

まず、財務指標の1つであるROE目標については、中期経営計画最終年度の2027年3月期は7パーセントから8パーセントに、2031年3月期末は8パーセントから10パーセントに引き上げます。

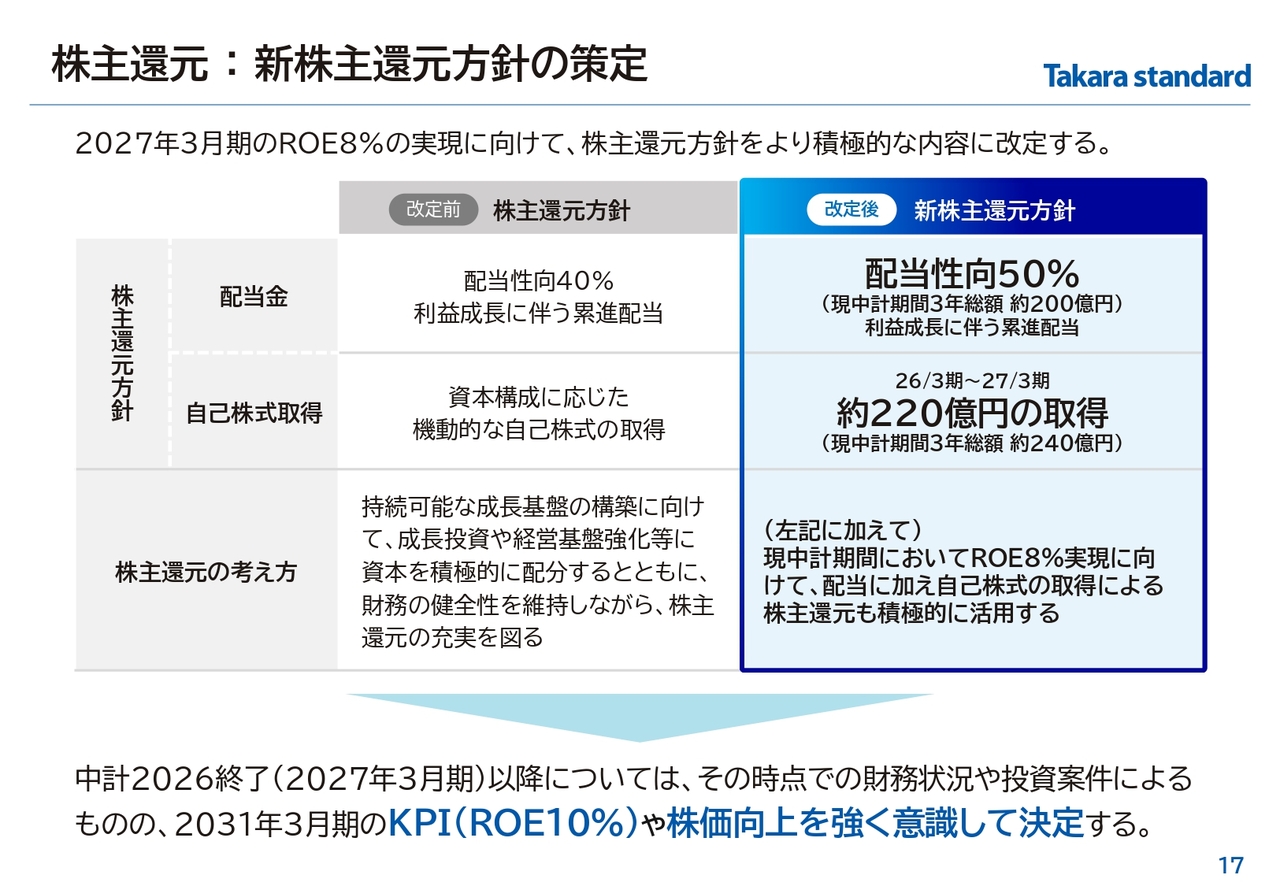

株主還元:新株主還元方針の策定

株主還元方針として、配当性向を40パーセントから50パーセントに引き上げます。自己株式取得については、残りの中期経営計画期間の2年間で約220億円を行います。

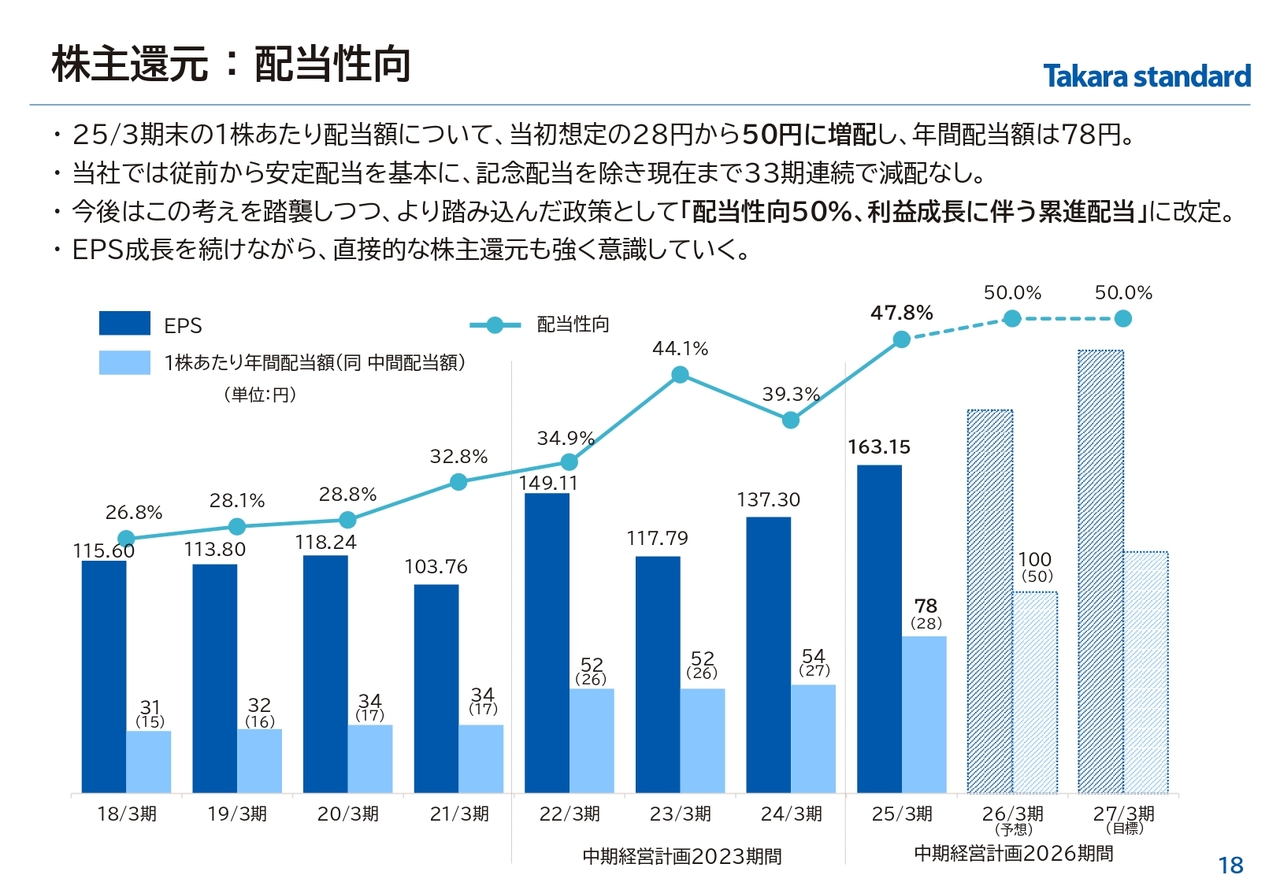

株主還元:配当性向

2025年3月期の期末配当については、前期末より23円増配の50円とします。来期は、中間50円、期末50円、年間100円、配当性向50パーセント水準に引き上げます。

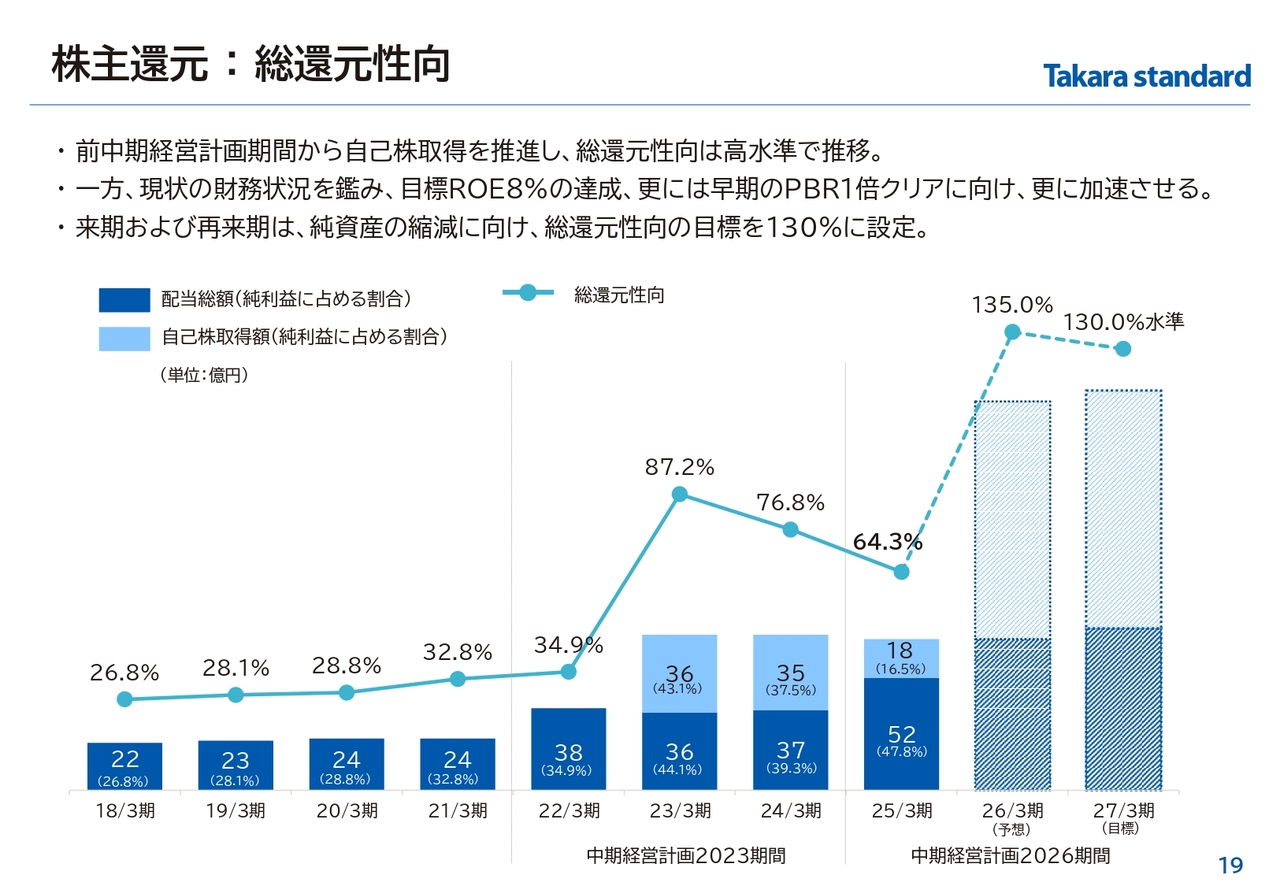

株主還元:総還元性向

以上の株主還元策により、残りの中期経営計画期間の2年間の総還元性向は、2026年3月期が135パーセント、2027年3月期が130パーセントです。純資産の圧縮を図り、ROE8パーセントを目指します。

スライドの22枚目から29枚目はAppendixとなっていますので、ご確認ください。2025年3月期決算概要は以上です。

前期の総括

小森大氏(以下、小森):代表取締役社長の小森から、前期の決算についてコメントをしたいと思います。前期は、中期経営計画初年度、そして私にとっては社長1年目のスタートの年でしたが、一定の成果を上げることができたと考えています。水回り3部門であるキッチン・浴室・洗面化粧台において、当社調べとなりますが、合算の売上金額で初めてトップシェアを獲得することができました。

また、社内改革・変革への再挑戦も良いスタートが切れたと判断をしています。一方で、伸ばしていくべきリフォームにおいては、売上を落とす結果となり、課題も多くありますが、下期は回復基調にあり、徐々に手を打った策が実ってきていると判断しています。

今後、販路の拡大や商品強化を行い、しっかりとリフォームを売り上げて、収益性を上げていくビジネスモデルを作り上げていきたいと考えています。簡単ですが、前期の総括とします。

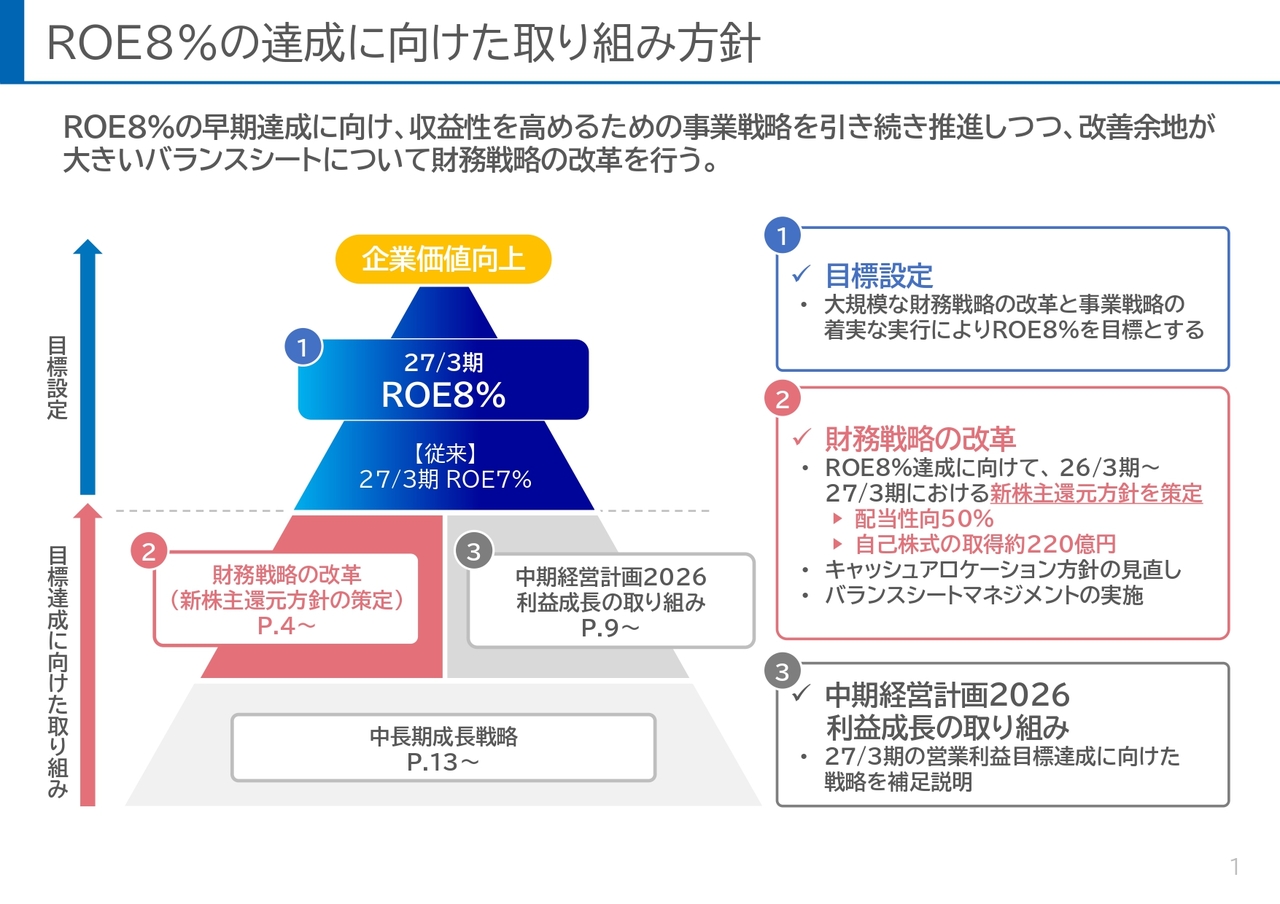

ROE8%の達成に向けた取り組み方針

それでは、ROE8パーセントの達成に向けた新株主還元方針と利益成長の取り組みについてご説明します。まず、こちらの資料の説明の主題は、足元の業績が順調に推移する中、昨年公表した中期経営計画2026のROEの最終年度の目標数値を7パーセントから8パーセントに引き上げたこととなります。改定に至った背景の詳細は後ほどご説明します。

当社は現在、株価水準がPBR1倍を割っている状況が長く続いており、企業価値向上に向けた取り組みをより一層加速させることが急務であると認識をしています。ROE8パーセントの早期達成に向けて、収益性を高めるための事業戦略を引き続き推進するとともに、改善の余地が大きい財務戦略を大幅に改革します。新たな還元方針と、それに加え、バランスシートマネジメントの実施も加味し、キャッシュアロケーションを見直しました。

併せて、今後の利益成長、成長戦略については、資料の中期経営計画の最終年度である2027年3月期の営業利益目標に向けた取り組みの箇所と、中長期戦略の箇所で、詳しくご説明します。

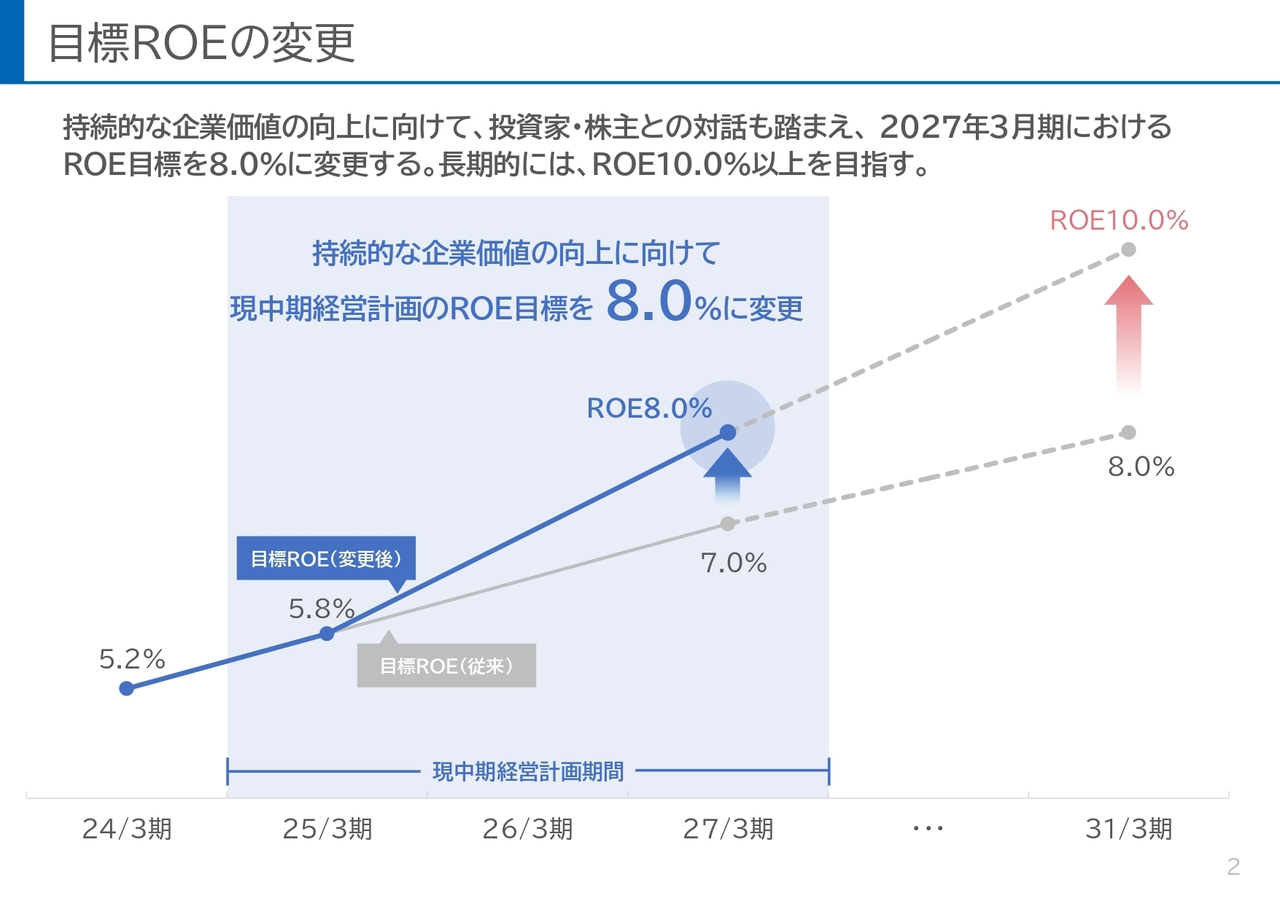

目標ROEの変更

ROEの足元の状況と今後の目標をスライドに図示しています。2025年3月の実績はROE5.8パーセントです。今後の目標についてはご覧のとおりで、持続的な企業価値の向上に向けて、現中期経営計画のROE目標を7パーセントから8パーセントに変更するとともに、2031年3月期には10パーセント以上を目指していきます。

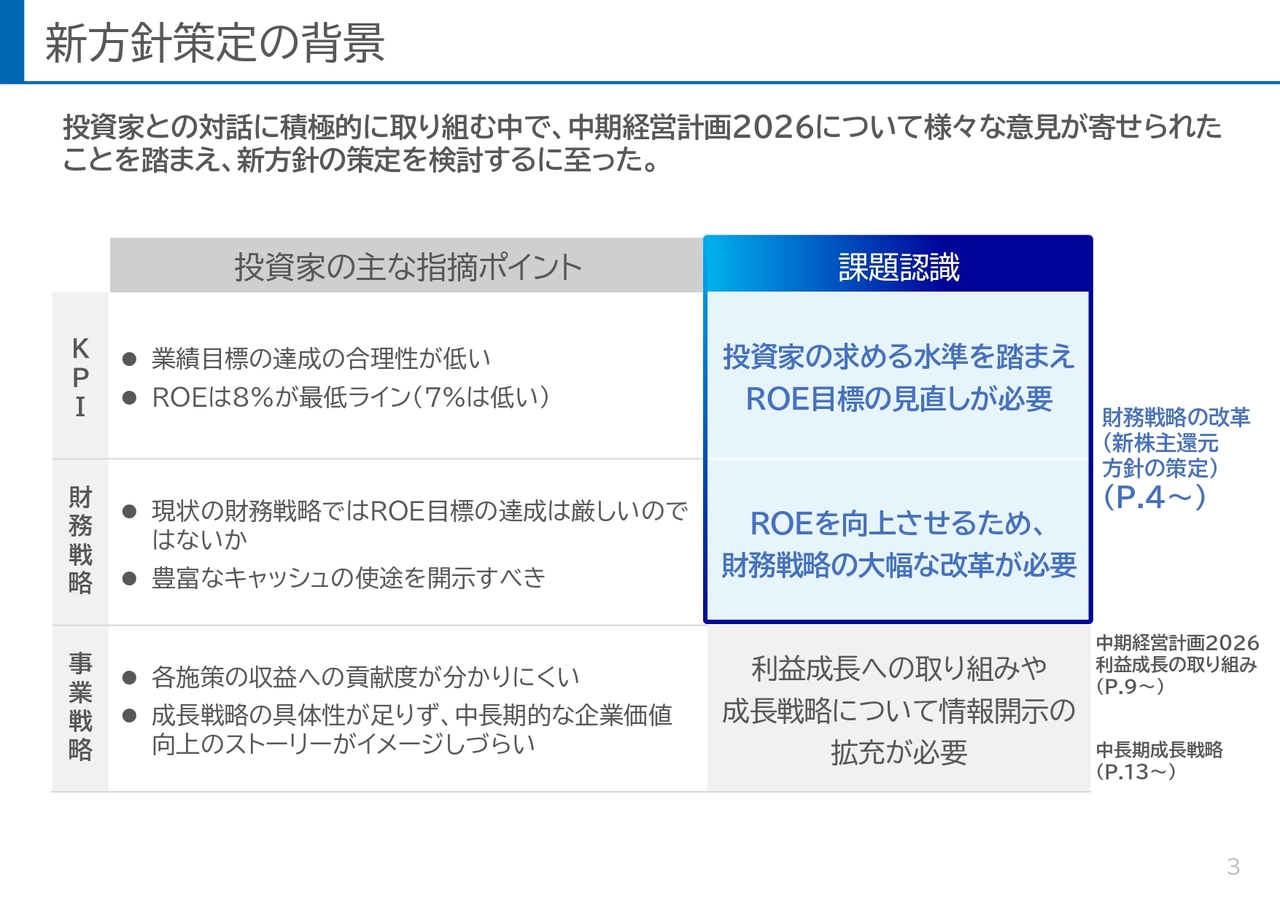

新方針策定の背景

今回、ROE目標の変更、財務戦略の改革を行うに至った背景としては、当社が投資家のみなさまとの対話に積極的に取り組む中で、さまざまなご意見をいただいたことがあります。そして、それらを重要な課題として認識し、当社の現状を勘案した結果、今回の策定に至りました。

ROE目標、財務戦略のアップデートを行うとともに、事業戦略については、現中期経営計画の利益成長の取り組みや中長期の成長戦略についても、情報開示を今後とも充実させていく考えです。

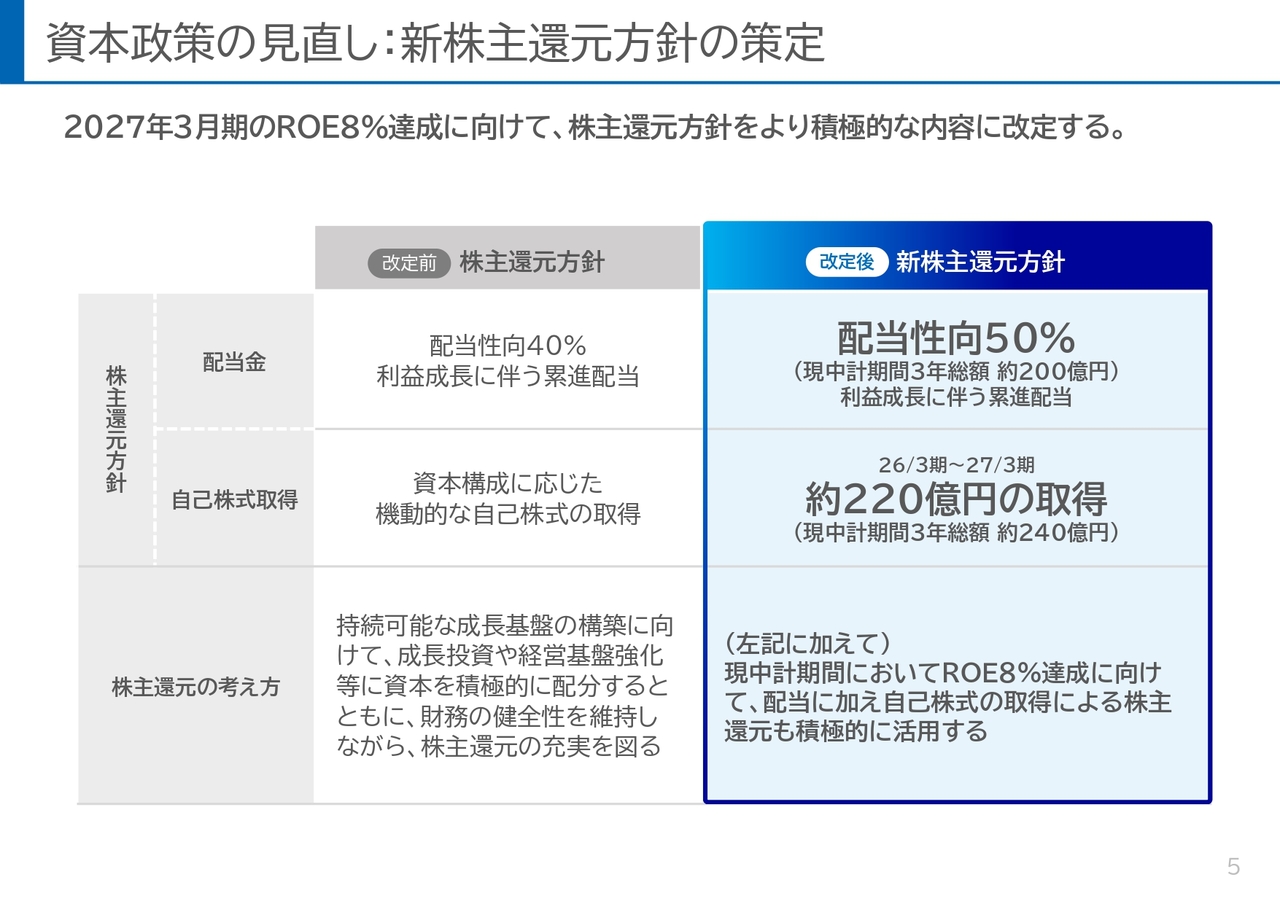

資本政策の見直し:新株主還元方針の策定

財務戦略の改革、新株主還元方針の詳細についてご説明します。スライドに示しているとおり、ROE8パーセントの達成に向けて、配当金と自己株式の取得を軸に、新たな還元方針を策定しました。

現中期経営計画期間において配当性向を40パーセントから50パーセントに引き上げることに加え、2026年3月期、2027年3月期の2年で約220億円の自己株式取得を実施します。当初の計画よりも大幅な株主還元を実施する方針に変更をしています。

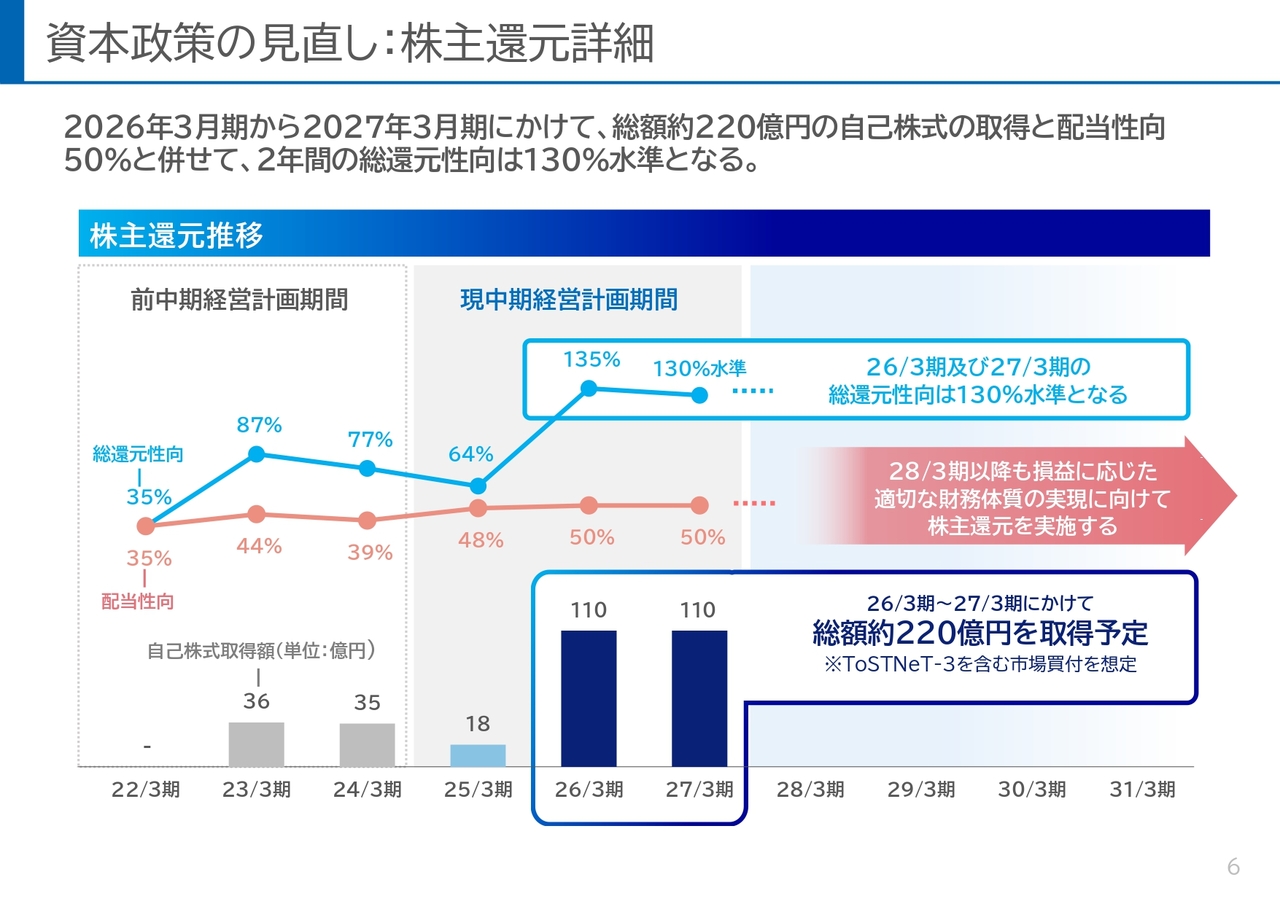

資本政策の見直し:株主還元詳細

スライドに株主還元の推移を表したグラフを記載しています。前中期経営計画期間から自己株式の取得を実施してきましたが、今回それをさらに加速させることにより、配当性向50パーセントの還元に加え、2026年3月期、2027年3月期の2年間については、総還元性向は130パーセント水準となります。また、2028年3月期以降も、損益に応じた適切な財務体質の実現に向けて株主還元を実施していく予定です。

キャッシュアロケーション(26/3期~27/3期)

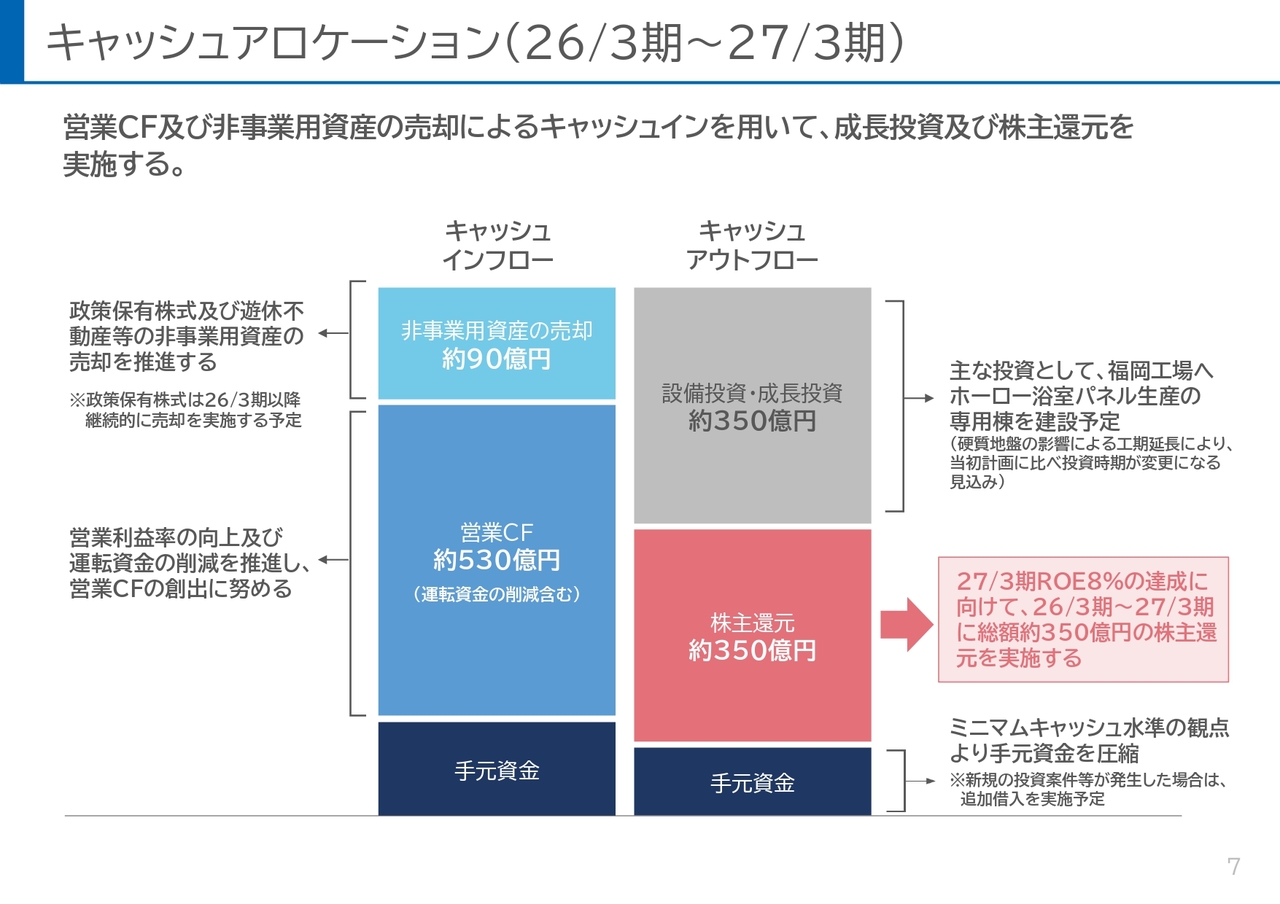

これからの2年間のキャッシュアロケーションについては、スライドのとおりです。営業キャッシュ・フローと、政策保有株式や遊休不動産などの非事業用資産の売却によるキャッシュインを用いて、さらなる成長に向けた投資と株主還元を実施します。また、手元資金のミニマム化や運転資金の削減を推進し、現預金水準の見直しも今後図っていきます。

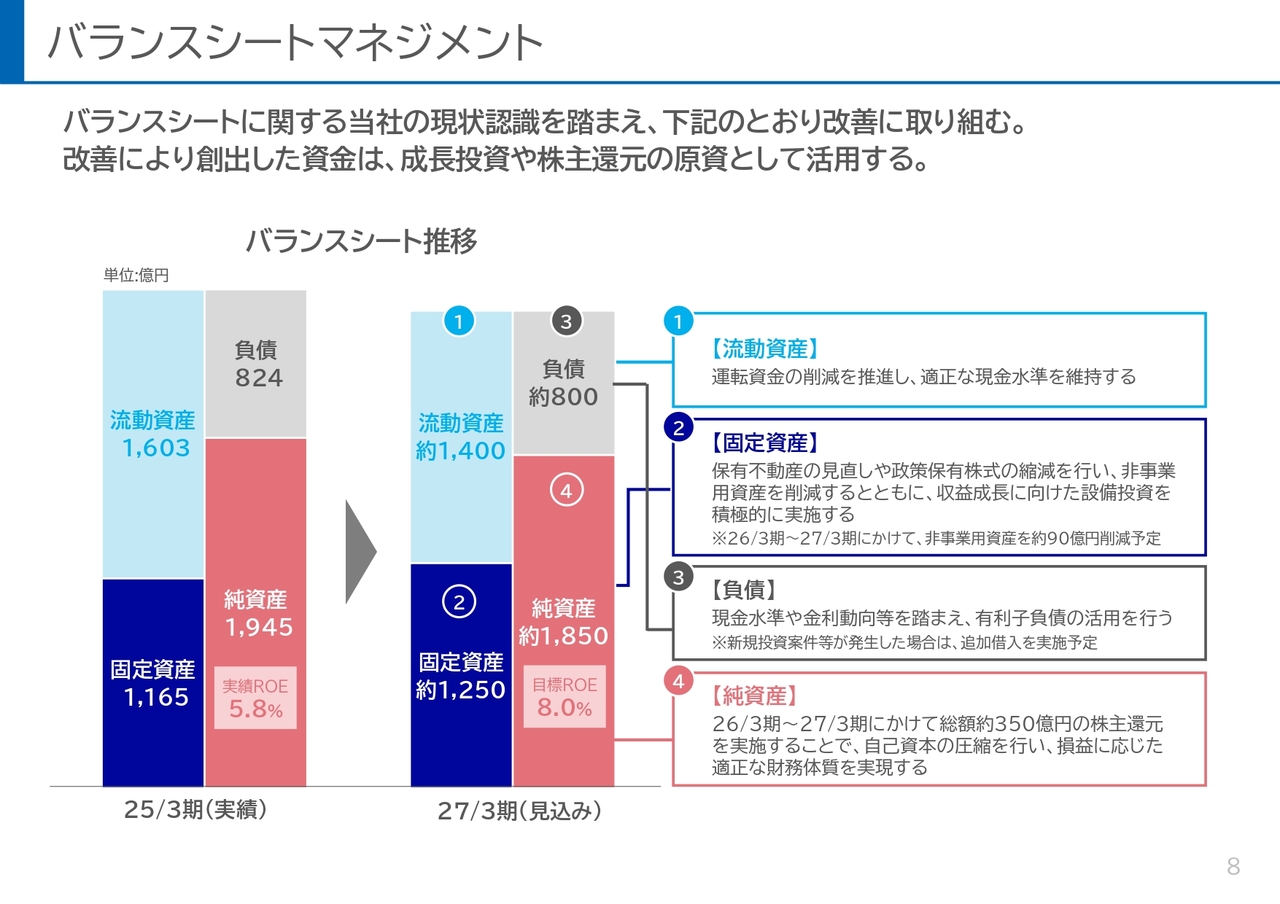

バランスシートマネジメント

バランスシートについては、スライドに記載のとおり、各項目の取り組みを実施し、創出した資金は、成長投資や株主還元の原資として活用します。バランスシートマネジメントの推進により、資本効率の改善を図っていきます。

「中期経営計画2026」

続いて、昨年公表した中期経営計画2026について、足元の状況を踏まえた利益成長の取り組みについてご説明します。

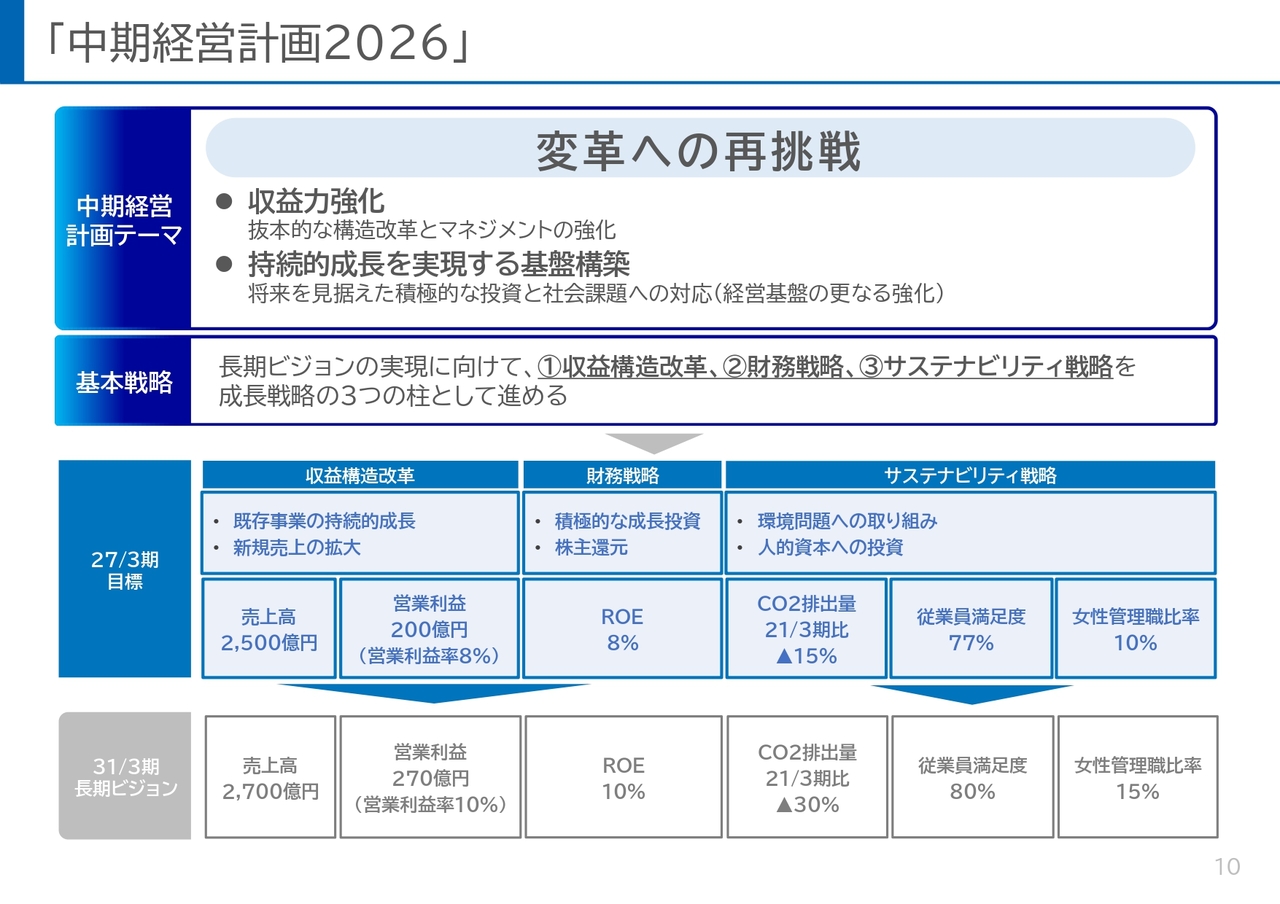

スライドに中期経営計画2026の内容を示しています。中期経営計画のテーマは、「変革への再挑戦」です。収益力の強化と持続的な成長を実現する基盤構築を目的に、収益構造改革、財務戦略、サステナビリティ戦略を成長戦略の3つの柱として進めています。

目標KPIについては、先ほどお話ししたとおり、ROE目標を改定しました。その実現のため、分母である財務戦略の改革を進めるとともに、分子である利益成長の取り組みも着実に推進していきます。

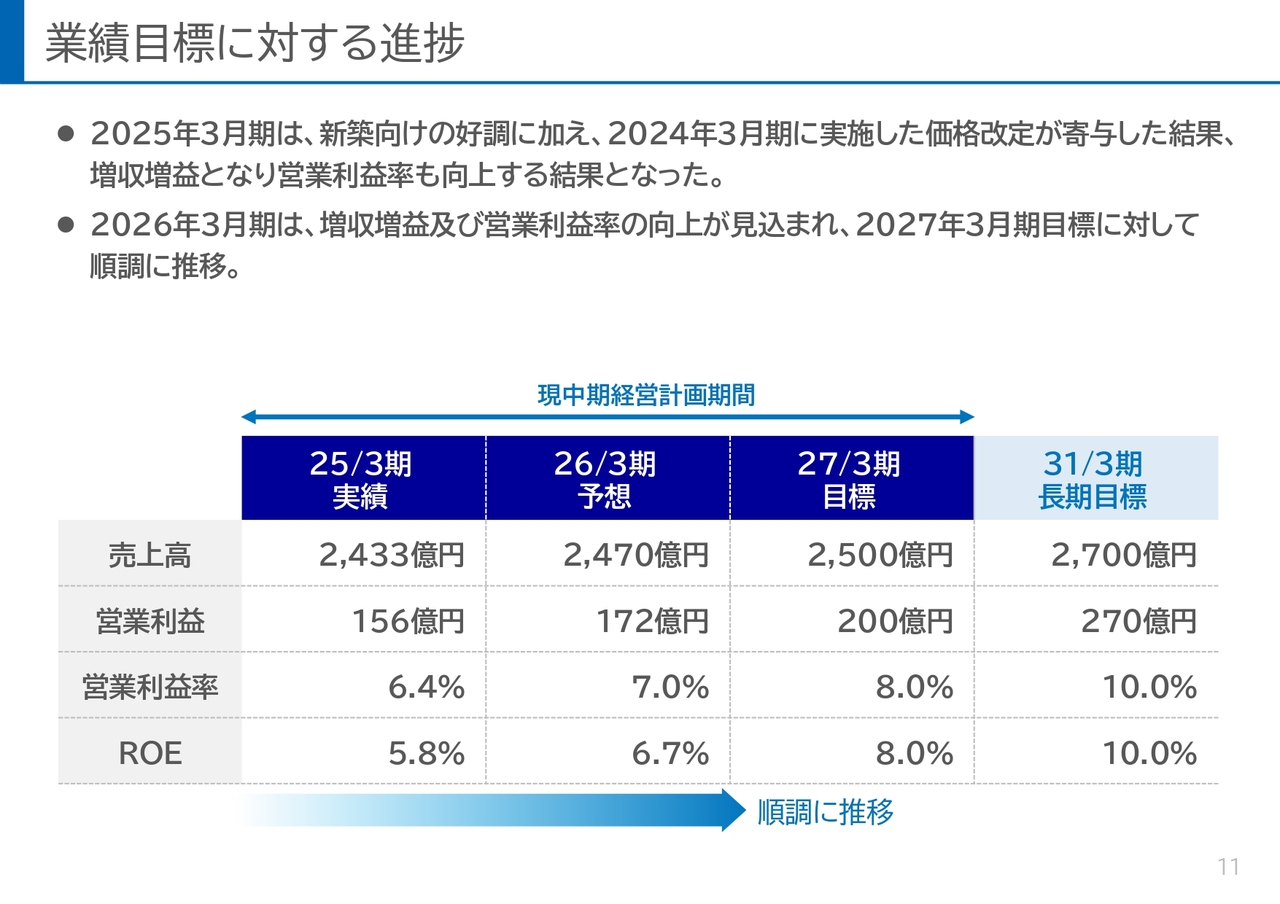

業績目標に対する進捗

業績目標に対する進捗についてです。1年目の2025年3月期は、先ほどの決算説明でお話ししたとおり、売上高は過去最高を達成、営業利益も昨年を25パーセント以上上回る水準で着地しました。2026年3月期の業績予想も、売上高、営業利益ともに過去最高を計画しており、2027年3月期の中計最終年度目標に向けて、着実に目標数値を達成していく予定です。

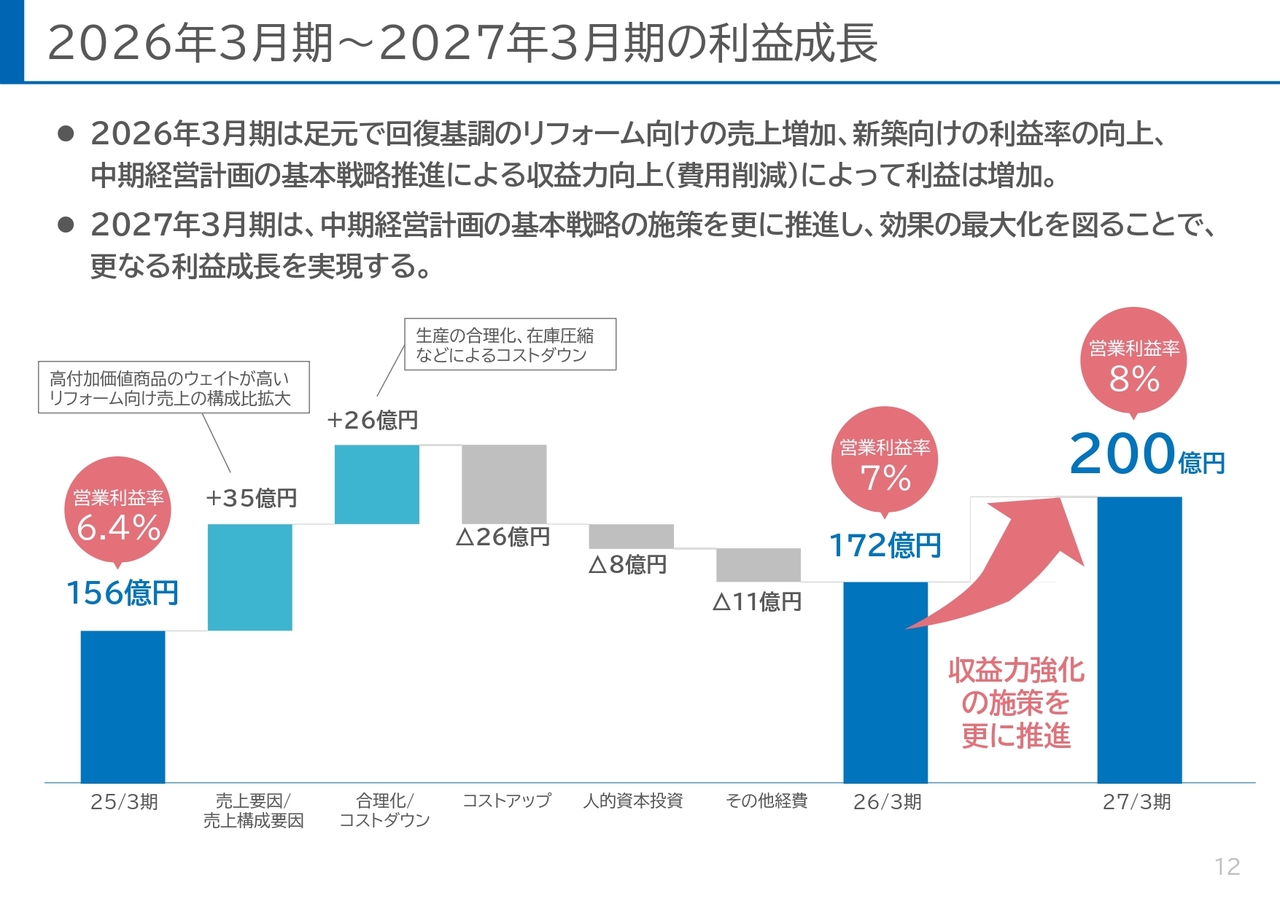

2026年3月期~2027年3月期の利益成長

利益成長についてです。2026年3月期は、足元で回復基調のリフォーム向けの売上の増加と、新築分野でのさらなるシェアアップを図り、併せて中期経営計画でも掲げている効率化や費用削減の推進による収益力向上により、過去最高の営業利益達成を目指します。

また、2027年3月期は、中期経営計画の基本戦略の施策をさらに推進し、効果の最大化を図ることにより、中期経営計画最終年度の目標利益の達成を実現していきます。

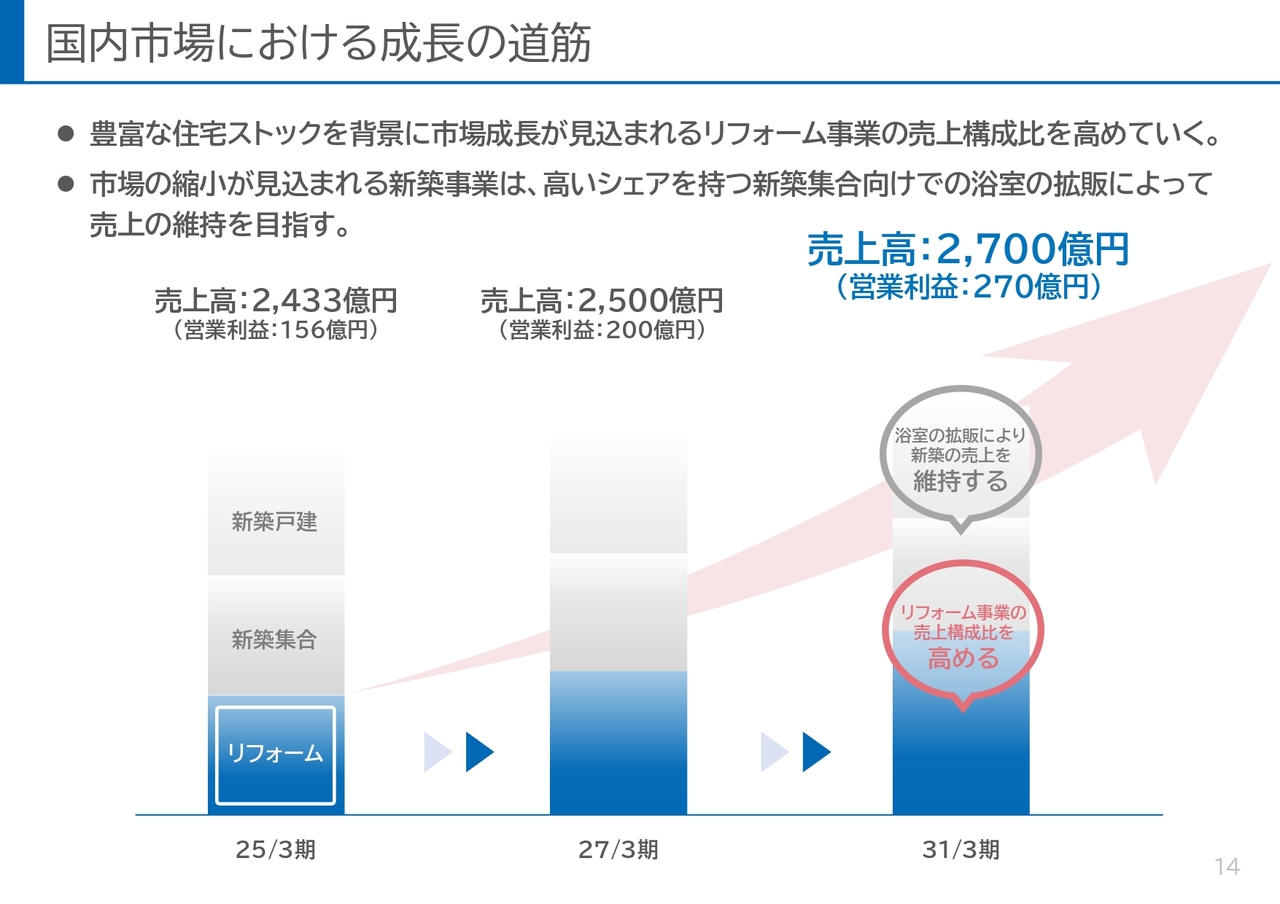

国内市場における成長の道筋

続いて、現中期経営計画期間の先を見据えた中長期の成長戦略についてお話しします。

まず、国内市場における成長の道筋についてです。豊富な住宅ストックを背景に市場成長が見込まれるリフォーム事業での売上を、しっかりと今後も高めていきます。これまでも同様にお伝えしてきましたが、本格的に実践を図っていきます。

加えて新築事業においても、当社がキッチンで高いシェアを持っている新築集合住宅向けでは、今後は浴室のシェアも拡大していくことにより、市場の縮小が見込まれる中でもしっかりと売上を維持していきます。また、新築戸建市場においても、さらなるシェア拡大を図っていく予定です。次のページから、さらに詳しくお話しします。

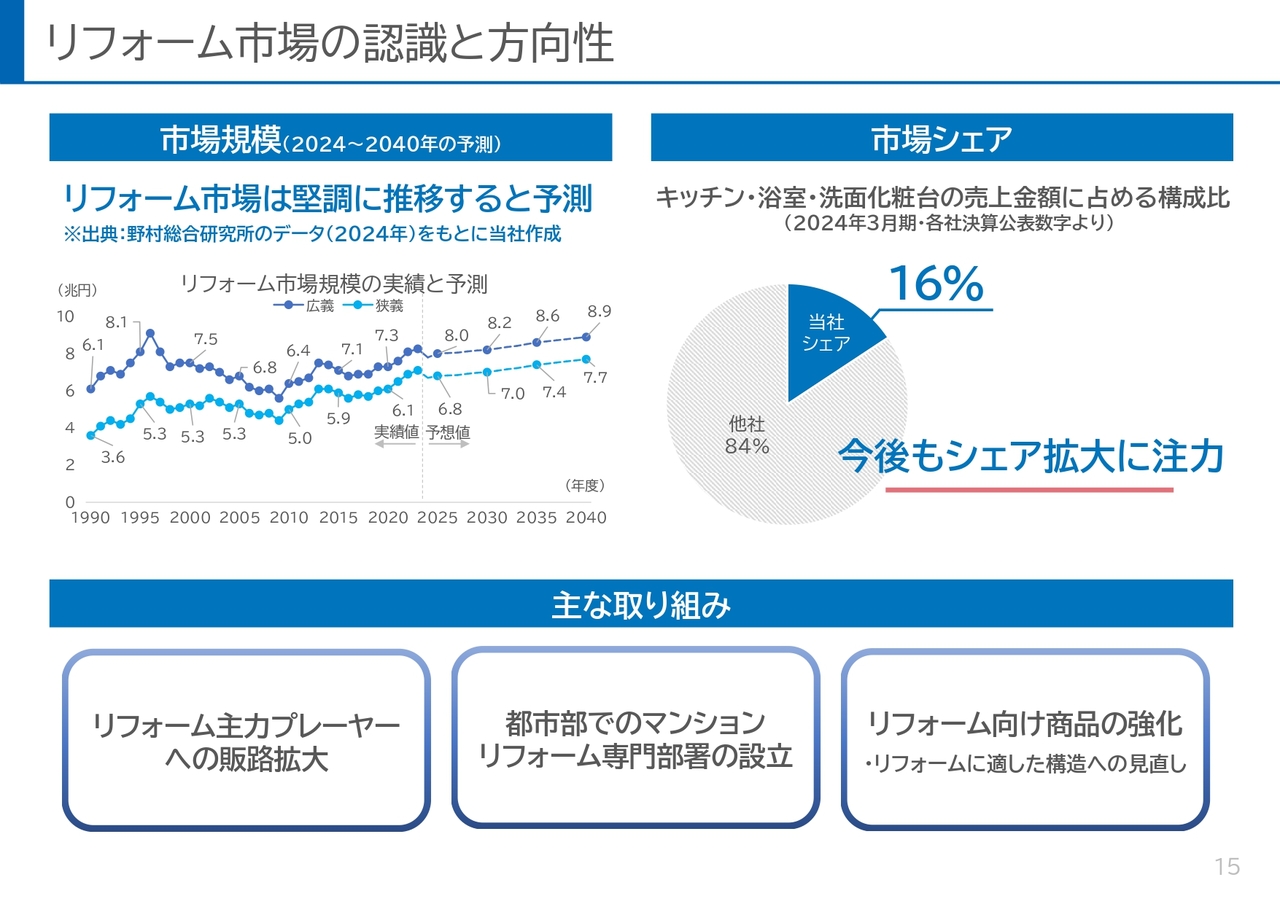

リフォーム市場の認識と方向性

リフォーム市場です。スライド左側の折れ線グラフで示すように、リフォームの市場規模は、豊富な住宅ストックを背景に、今後も堅調に推移していくと予測されています。

そのような市場環境の中、当社のシェアは推定16パーセントと捉えており、まだまだ伸びしろがあります。リフォームの主力プレーヤーへの販路拡大や都市部でのマンションリフォーム専門部署の設立、リフォーム向け商品の強化など、シェア拡大に向けて新たな取り組みを推進していきます。

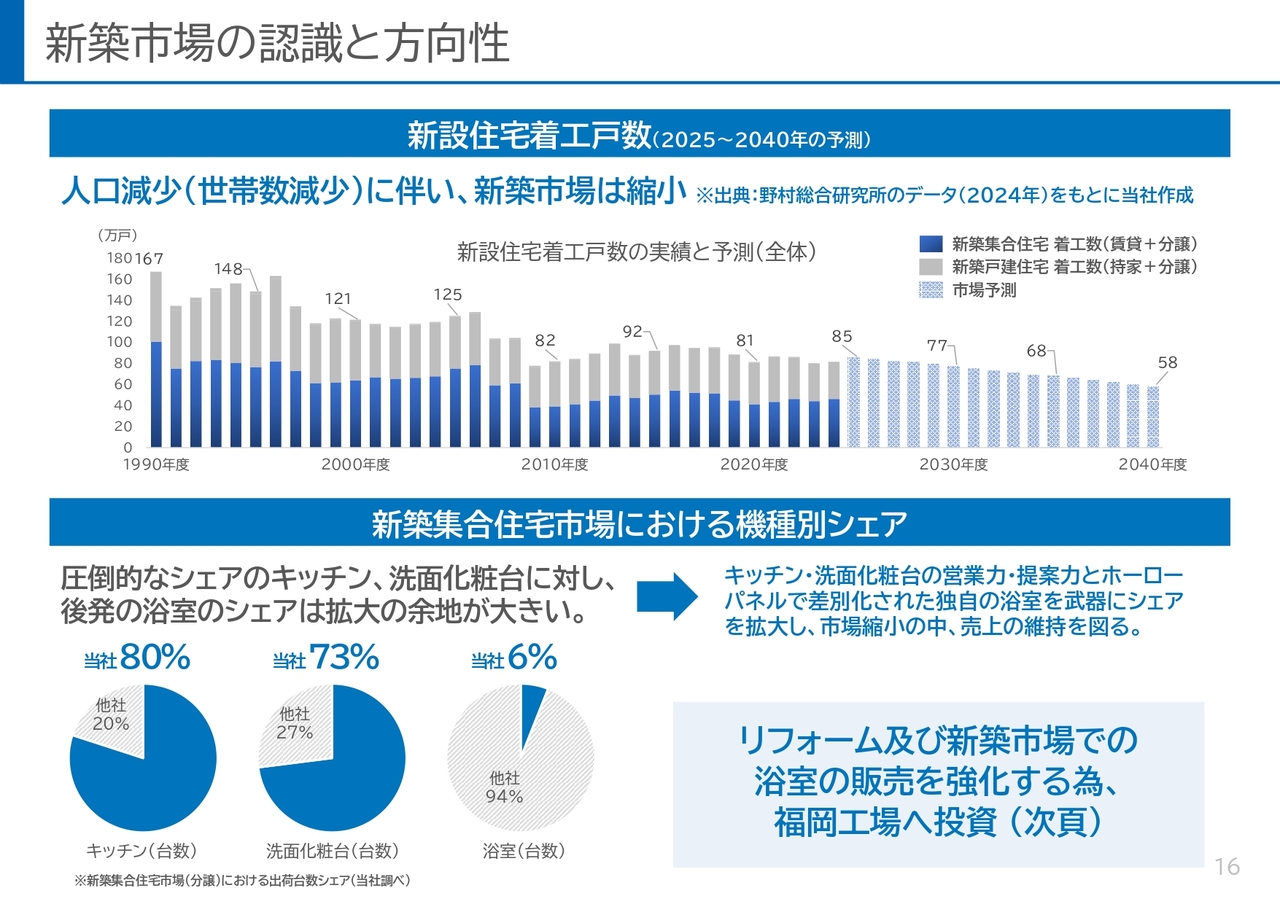

新築市場の認識と方向性

一方、新築市場は人口減少に伴い、新設住宅着工数も年々減少してきており、市場は今後縮小傾向が見込まれています。そのような中、当社の現状は、分譲の新築集合住宅においてキッチン、洗面化粧台は圧倒的なシェアを確保しているものの、浴室は後発のため、シェアを拡大する余地が大いに残っています。今後は、分譲マンションでのシステムバスの販売強化を本格的に図っていきます。

また、資料には記載していませんが、戸建新築分野での当社のシェアは推定20パーセント台であり、仮に着工数が減っても、まだまだ取り組む市場があると言えます。

以上のことから、国内市場において、リフォーム・新築ともに販路の拡販の余地は大きくあります。特に、シェア拡大の余地が大きい浴室での拡販を図るためには、当社の生産能力の強化が一層必要です。そのため、ホーロー製品の主力工場である福岡工場にて大規模な投資を行います。福岡工場の投資に関しては次のページでご説明します。

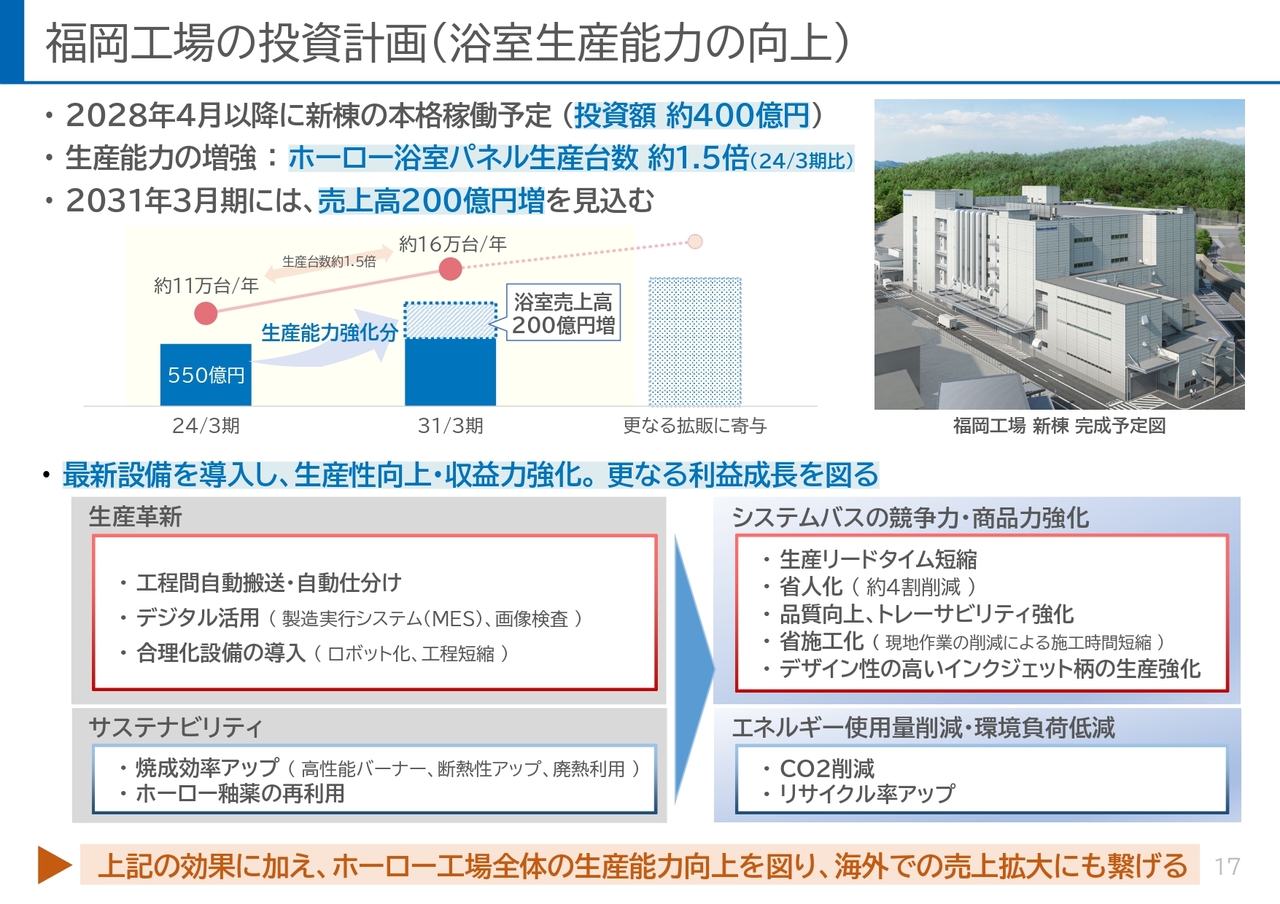

福岡工場の投資計画(浴室生産能力の向上)

福岡工場への投資は、リフォーム向け・新築向けともに売上拡大を目指す浴室の生産能力向上が主な目的です。約400億円を投じ、生産設備の増強と新棟の建設を行う計画です。2028年4月から本格稼働を予定しており、2024年3月期比でホーロー浴室パネルの生産能力を約1.5倍に増強する想定です。

2031年3月期には浴室の売上高を200億円増加させる見込みです。当社の中長期成長戦略の柱とすべく、現在建設工事を進めています。

新棟には最新鋭の設備を導入し、生産性を向上させることで収益力の強化を図り、利益成長にも寄与することを見込んでいます。これらの効果に加え、当投資を契機にホーロー工場全体の生産能力向上を図り、海外での売上拡大にも対応していく予定です。

海外展開・新規事業の取り組み

今まで述べた既存事業の成長戦略だけでなく、さらなる成長を目指す柱となる海外展開と新規事業の取り組みについてご説明します。

まず、海外事業についてです。2030年に売上高100億円の目標を掲げ、現在鋭意取り組み中です。2025年4月には、当社初の海外支店である台湾支店を設立しました。現在、現地代理店との関係強化をさらに深め、認知度の向上、スピーディーな情報収集と分析を行う体制を整備しました。

また、グローバル市場に向けて「HORO YOUR LIFE」というコミュニケーションタグラインを策定しています。ブランド認知向上を目指し、中国と台湾でSNS公式アカウントを開設するなど、本格展開へ動き出しています。

次に、新規事業についてです。当社の成長を加速させる協業企業との連携を模索し、初の取り組みとして新規事業のビジネスマッチングを実施しました。オープンイノベーションのためのアクションを活発化させています。

その他、ホーロー製造で培ったノウハウを活かし、産学連携で新たな取り組みにもチャレンジしています。義歯の材料や焼結補助剤、熱緩和剤としての電子部品への応用など、ガラスフリットの新分野・用途拡大のチャレンジを図っており、今後さらに力を注いでいきます。

以上が、今回発表したROE8パーセントの達成に向けた新株主還元方針と利益成長の取り組みです。

以降のページは参考資料のため、お手すきの際にご覧ください。

今回公表したROE8パーセント目標に向け、経営陣はじめ全社一丸となって取り組んでいきます。引き続き、タカラスタンダードをよろしくお願いします。

質疑応答:前期の新築戸建が好調だった理由について

司会者:「市況に反して前期の

新着ログ

「その他製品」のログ