提供:三井物産株式会社 2026年3月期第1四半期決算説明会

【QAあり】三井物産、基礎営業キャッシュ・フロー、当期利益ともに順調に推移 長期収益基盤となる成長投資も着実に進捗

目次

重田哲也氏(以下、重田):CFOの重田です。本日は、お忙しい中ご参加いただき誠にありがとうございます。

まず私から、2026年3月期第1四半期の経営成績概要についてご説明し、その後、経理部長の栗原より詳細をご説明します。

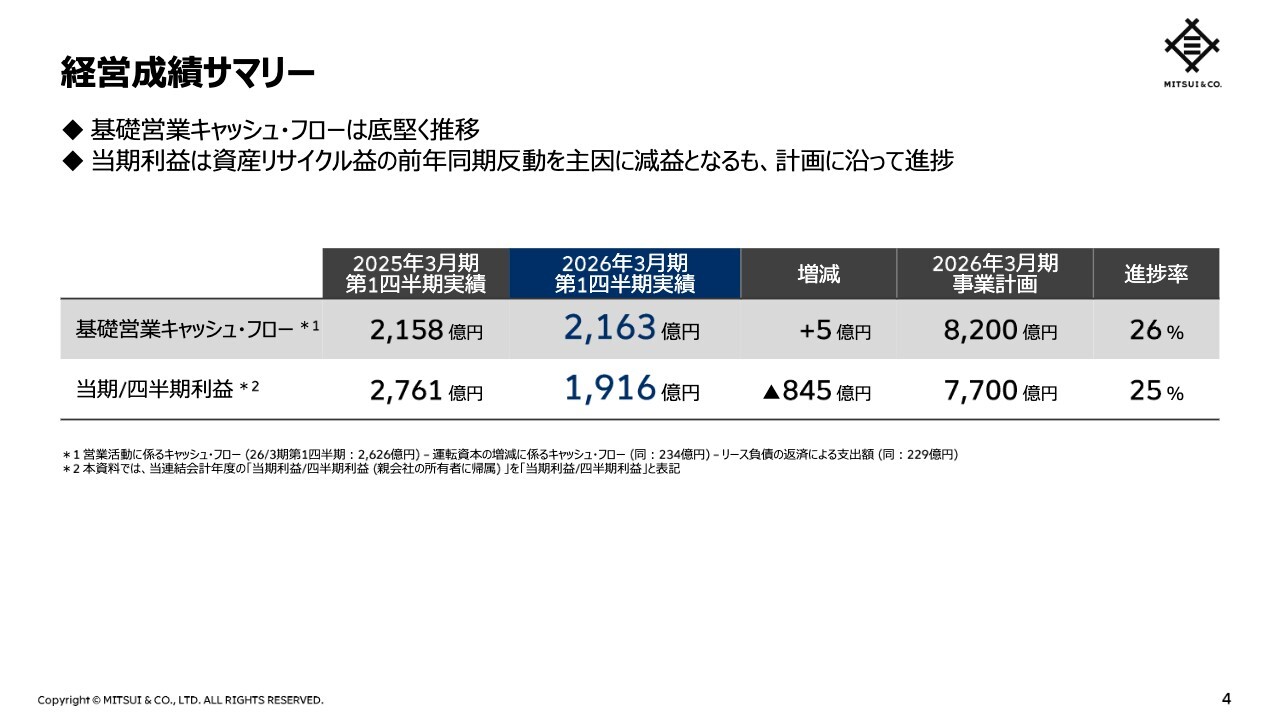

経営成績サマリー

当四半期の経営成績サマリーについてご説明します。

基礎営業キャッシュ・フローは前年同期比5億円増加の2,163億円の獲得となり、底堅く推移しています。当期利益は前年同期の資産リサイクル益の反動を主因に845億円減益の1,916億円となりましたが、進捗率は25パーセントと計画に沿っています。

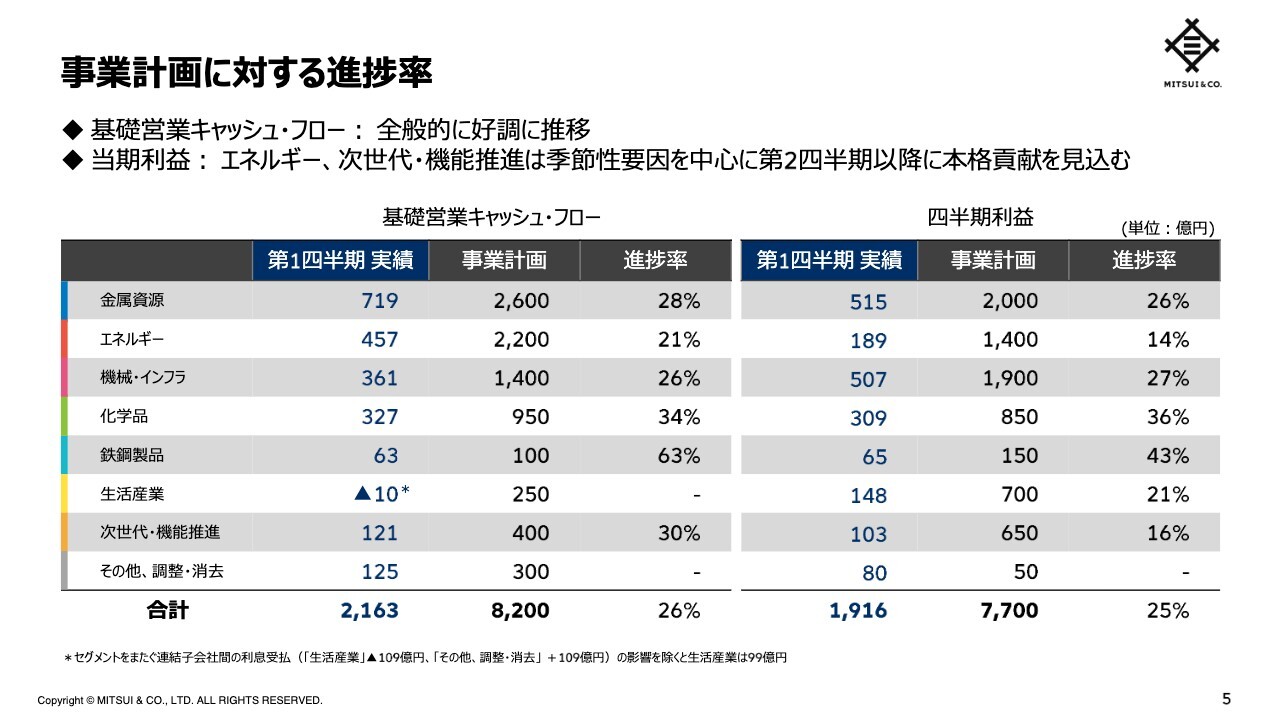

事業計画に対する進捗率

こちらは事業計画に対する各セグメントの進捗率を示したものです。

基礎営業キャッシュ・フローは、全般的に好調に推移しています。当期利益は、セグメントにより進捗率にばらつきはあるものの、エネルギーセグメントおよび次世代・機能推進セグメントでは、季節性要因を中心に第2四半期以降に本格貢献を見込んでおり、全体として順調に進捗しました。

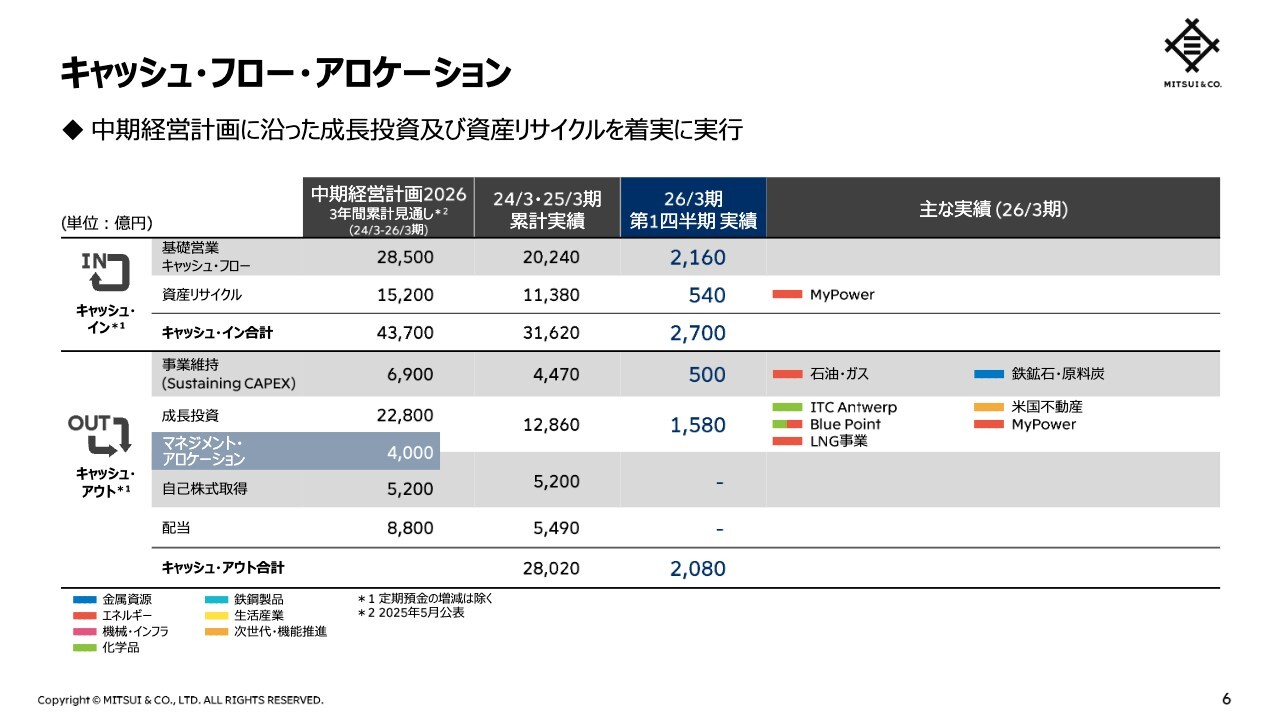

キャッシュ・フロー・アロケーション

キャッシュ・フロー・アロケーションの実績についてご説明します。

キャッシュ・インは、基礎営業キャッシュ・フロー2,160億円と、資産リサイクル540億円を合わせて、2,700億円となりました。

キャッシュ・アウトは投融資合計で2,080億円となりました。主な投融資案件としては、欧州タンクターミナル事業ITC Antwerpの完全子会社化を実行したほか、低炭素アンモニアBlue Pointなどに係る投資も開始しました。

引き続き、中期経営計画に沿った成長投資および資産リサイクルを、着実に実行していきます。

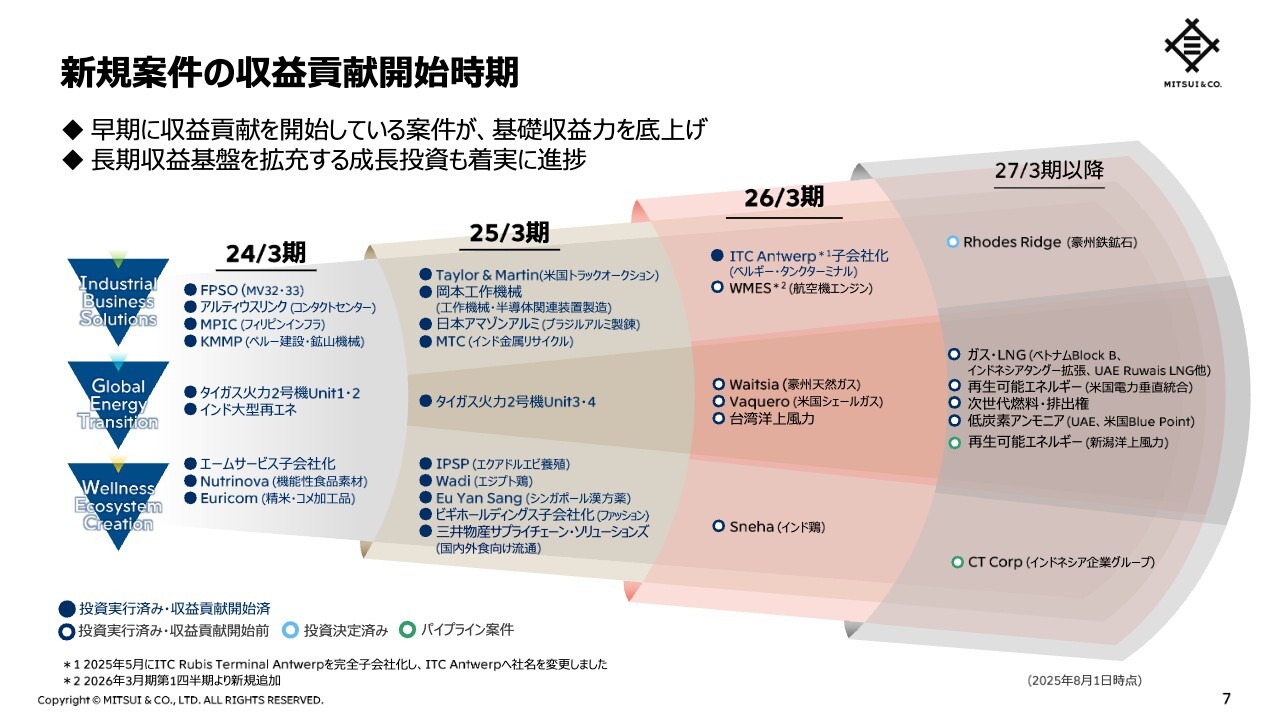

新規案件の収益貢献開始時期

2024年3月期の現中経スタート以降、Industrial Business Solutions、Global Energy Transition、Wellness Ecosystem Creationの3つの攻め筋それぞれにおいて、複数の成長投資を実行しました。

このうち早期に収益貢献を開始している案件が、当社の基礎収益力を底上げしています。さらに、長期収益基盤を拡充する成長投資も着実に進捗しています。

2026年3月期に入り、ITC Antwerp子会社化、航空機エンジン事業ウィリス・ミツイ・エンジンサポート(Willis Mitsui & Co. Engine Support)への追加投資を通じた業容拡大、Ruwais LNGへの投資開始など、当社が深い知見を有する領域における投資を決定、実行しました。

引き続き、攻め筋に沿って厳選した投資を確実に積み上げていきます。

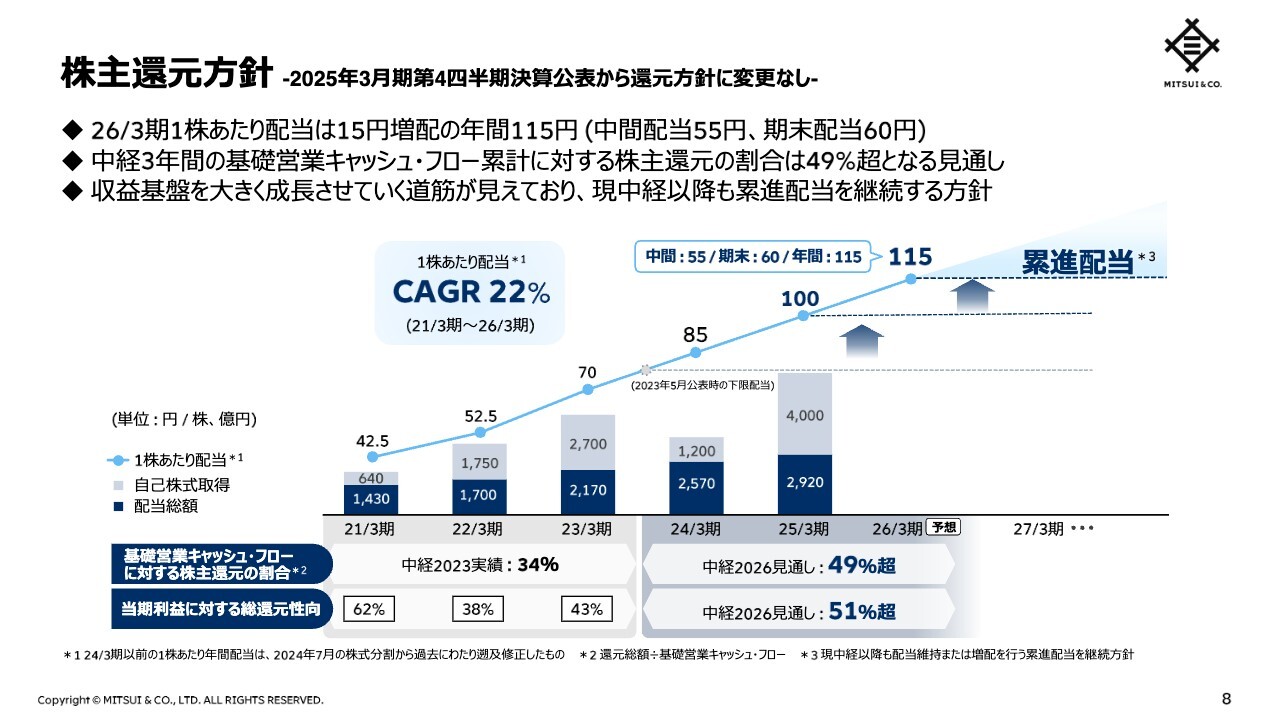

株主還元方針

株主還元方針については、2025年3月期決算公表時から変更はありません。引き続き、成長投資とのバランスも意識しながら、株主還元の拡充を検討していきます。

以上で、私からの説明を終わります。続いて、経理部長の栗原より、四半期業績の詳細をご説明します。

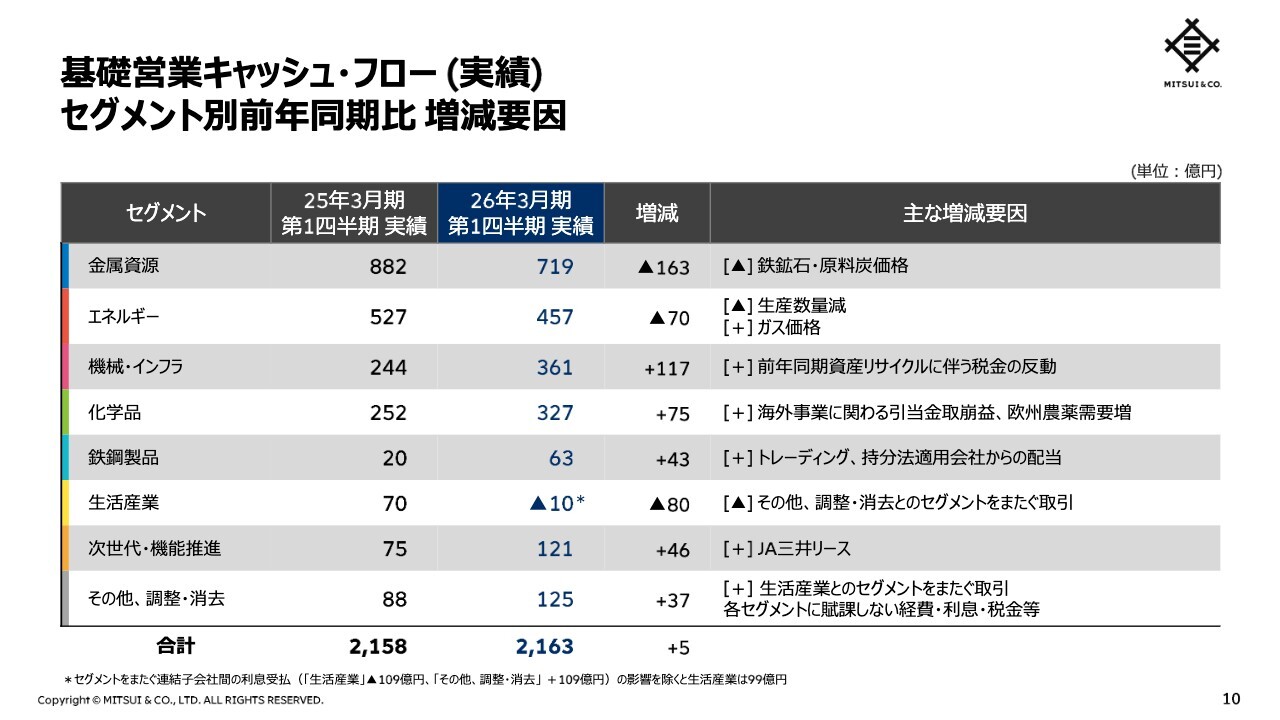

基礎営業キャッシュ・フロー(実績)セグメント別前年同期比 増減要因

栗原雅男氏(以下、栗原):経理部長の栗原です。それでは、経営成績の詳細についてご説明します。

まず、基礎営業キャッシュ・フローの前年同期比増減について、セグメント別にご説明します。当四半期の基礎営業キャッシュ・フローは、前年同期比5億円増加の2,163億円の獲得となりました。

金属資源では、鉄鉱石・原料炭価格下落を主因に、163億円減少の719億円の獲得となりました。

エネルギーでは、ガス価格の上昇がありましたが、生産数量減少などを主因に、70億円減少の457億円の獲得となりました。

機械・インフラでは、前年同期資産リサイクルに伴う税金の反動を主因に、117億円増加の361億円の獲得となりました。

化学品では、海外事業に関わる引当金取崩益、欧州農薬事業における需要の増加を主因に、75億円増加の327億円の獲得となりました。

鉄鋼製品では、トレーディング、持分法適用会社からの配当を主因に、43億円増加の63億円の獲得となりました。

生活産業では、「その他、調整・消去」とのセグメントをまたぐ取引を主因に、80億円減少の10億円の支出となりました。

次世代・機能推進では、JA三井リースからの配当金増加を主因に、46億円増加の121億円の獲得となりました。

その他の要因として、生活産業とのセグメントをまたぐ取引の他、各セグメントに賦課しない経費・利息・税金を主因として125億円の獲得となりました。

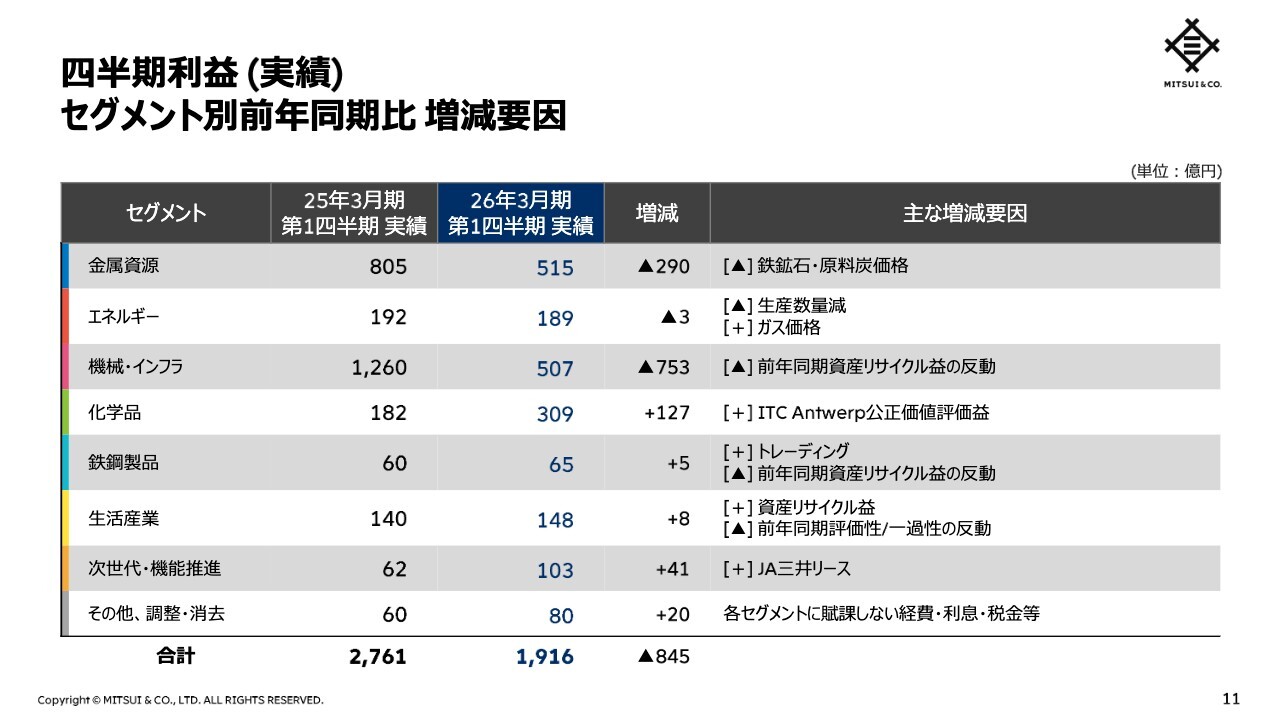

四半期利益(実績)セグメント別前年同期比 増減要因

次に、当四半期利益の前年同期比増減についてセグメント別にご説明します。当四半期利益は、前年同期比845億円減益の1,916億円となりました。

金属資源では、鉄鉱石・原料炭価格下落を主因に、290億円減益の515億円の利益となりました。

エネルギーでは、ガス価格の上昇がありましたが、生産数量減少などを主因に、3億円減益の189億円の利益となりました。

機械・インフラでは、前年同期における資産リサイクル益の反動を主因に、753億円減益の507億円の利益となりました。

化学品では、ITC Antwerpの公正価値評価益を主因に、127億円増益の309億円の利益となりました。

鉄鋼製品では、5億円増益の65億円の利益となりました。

生活産業では、8億円増益の148億円の利益となりました。

次世代・機能推進では、JA三井リースの増益を主因に、41億円増益の103億円の利益となりました。

その他の要因として、各セグメントに賦課しない経費・税金・利息などにより80億円の利益となりました。

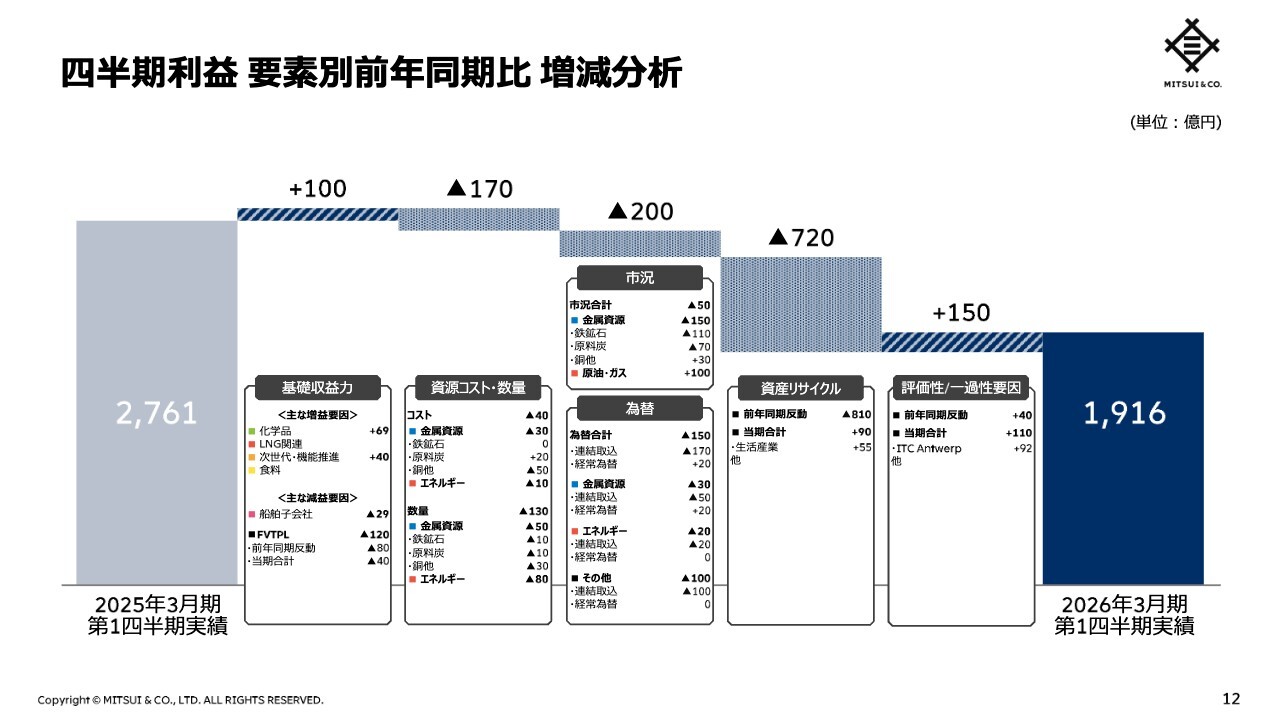

四半期利益 要素別前年同期比 増減分析

ここでは、当四半期利益を前年同期と比較し、その増減を要素別にまとめています。

「基礎収益力」は、船舶子会社の減益はありましたが、化学品セグメントにおける主要事業、LNG関連、次世代・機能推進セグメントにおける関係会社業績などを主因に、合計では100億円の増益となりました。

「資源コスト・数量」は、銅事業におけるコスト増や数量減、エネルギー事業における数量減を主因に、170億円の減益となりました。

「市況」は、原油・ガスで100億円の増益となりましたが、鉄鉱石や原料炭の価格下落により金属資源で150億円の減益となり、全体で50億円の減益となりました。「為替」は、円高を主因として150億円の減益となりました。この結果、「市況・為替」は200億円の減益となりました。

「資産リサイクル」は、前年同期反動を主因に720億円の減益となりました。

「評価性/一過性要因」は、ITC Antwerpの評価益を主因に150億円の増益となりました。

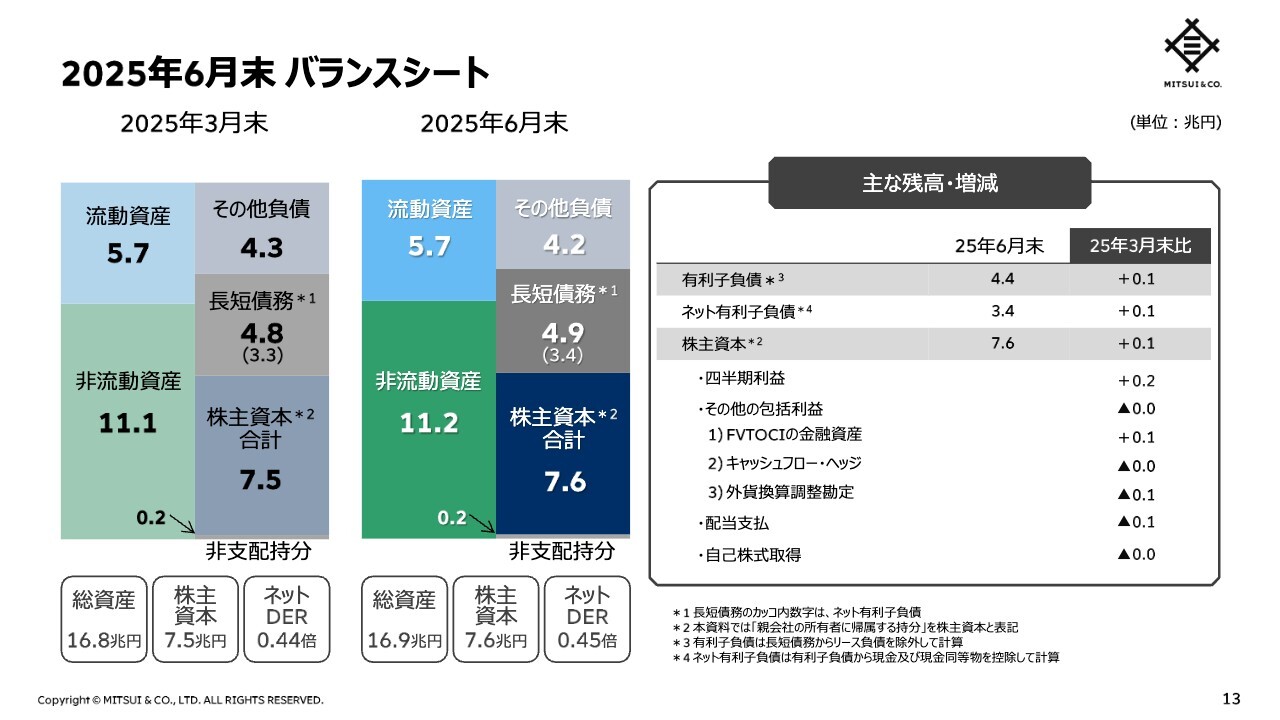

2025年6月期末 バランスシート

当四半期末のバランスシートについてご説明します。

25年3月末と比較して、ネット有利子負債は0.1兆円増加し、3.4兆円となりました。一方、株主資本は0.1兆円増加の7.6兆円となりました。この結果、ネットDERは0.45倍になりました。

以上をもちまして、私の説明を終わります。

質疑応答:基礎収益力の主な増益要因について

質問者:説明会資料12ページの四半期利益要素別前年同期比増減分析において、基礎収益力の主な増益要因の4つとなっている、化学品、LNG関連、次世代・機能推進、食料が、それぞれどのような理由に起因するのか、また2Q以降の持続性について教えてください。

重田:基礎収益力の増益に関して、化学品は全般的に好調だったと思います。中でも海外の農薬事業や米国タンクターミナル事業のITCが好調でした。既存事業強化の取り組みとしての上振れが一部含まれているので、2Q以降も同水準の増益とできるかは難しいところですが、引き続き伸長させていきたいと思います。

LNG関連は、物流、配当を含めての数字となります。四半期ごとの収益の割合は、特に物流は2Q以降に偏っているところもありますが、1Qは前年同期比増益となりました。

次世代・機能推進は、JA三井リースの業績が好調だったことに加えて、商品デリバティブのトレーディングも収益機会に恵まれて好調でした。マーケットの動向やボラティリティの幅次第というところはありますが、収益を積み上げられるように努力していきます。

食料は、いくつかの小口要因の集積ですが、中でもコーヒートレーディングが前期に比べて改善しました。

中期経営計画(中経)を通じた基礎収益力強化の取り組みには一定程度の手応えを持っていますので、アップサイドをきちんと取り、増益幅を大きくできるように、既存事業の強化やターンアラウンドにしっかり取り組んでいきたいと思います。

質疑応答:キャッシュ・フロー・アロケーションの考え方について

質問者:説明会資料6ページのキャッシュ・フロー・アロケーションの考え方について、事業維持と成長投資の合計値に関して、中経3年間累計見通しから過去2年間の累計実績を差し引きますと、今期は1兆2,000億円強となります。

豪州鉄鉱石事業Rhodes Ridgeへの投資額は為替によって振れますが、約8,000億円を今期に拠出し、例えば事業維持に四半期で500億円、年間で4倍の2,000億円拠出しますと、残された成長投資の枠は2,000億円強となります。

このうち1Qで1,600億円弱の拠出をしました。成長投資の今後の出方はよくわかりませんが少し窮屈に見えるような計算にもなるので、おそらくここがマネジメント・アロケーションの使い方とも関わっていくと思います。今後の投資の考え方を教えてください。

重田:キャッシュ・フロー・アロケーションについては、引き続きパイプラインが充実している状況に変わりはなく、成長投資の厳選プロセスも継続しています。

Rhodes Ridgeへの参画を公表した際に、マネジメント・アロケーションへの資金追加の説明をしており、その配分のバランスに変わりはありません。そろそろ大枠が固まりますので、成長投資と株主還元とのバランスは、2Qに向けて確定させていきたいと思っています。

質疑応答:エネルギーセグメントの見通しについて

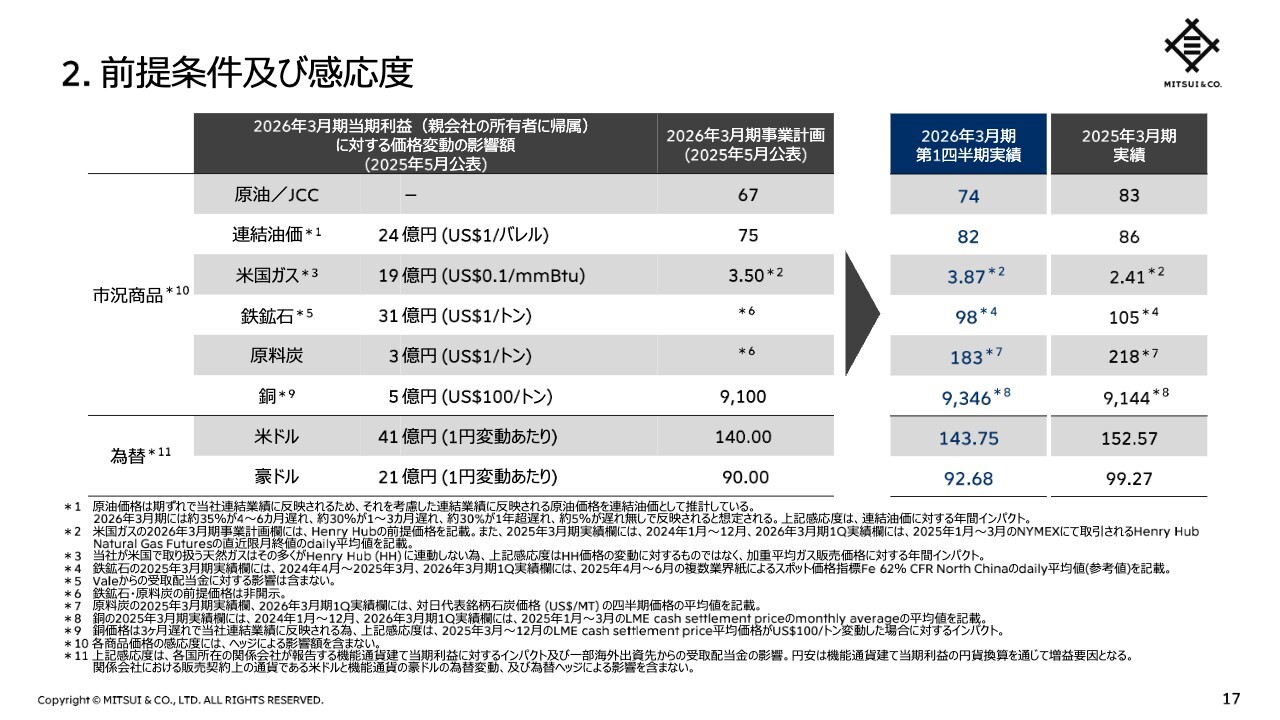

質問者:エネルギーセグメントにおいて、例年下期にLNG配当やLNG物流収益が偏る傾向にあると理解しています。1Qの仕上がりが順調という説明でしたが、期首計画において見込んでいたほど本四半期でコスト増加が出なかったり、足元でガス価が下がったり、少し変化もしていますので、現状で期初に見込んでいた前提から変化があれば教えてください。

重田:エネルギーセグメントに関しては、年間の仕上がりとしても計画を上回る貢献の拡大を期待しています。2Q決算公表時の年間予想でアップサイドをお示しできればと思います。

質疑応答:米国関税等の不確実性の影響について

質問者:全体において、今期は関税影響もあり保守的に見積もっていた部分があるとこれまで説明されてきましたが、この領域は保守的に見すぎていたといった期初の見立てと変わった部分がありましたら教えてください。

重田:全体として、以下2点で保守性を織り込みました。

1点目は、米国関税による直接的なコスト増の影響、ならびにそれに起因する間接的な米国経済の落ち込みがグローバル景気の低迷を引き起こすという懸念がベースとなり、数字の積み上げも保守的な構えとなりました。

2点目は、計画策定の段階では不確実性が高まっていたこともあり、資産入替えに伴うリサイクル益の織り込みを、通常の計画策定より控えめとしています。

1点目については、1Qにおいて米国関税に起因する業績への直接的な影響はあまり見られませんでした。一方で、1Qだけを見ますと、結果的に各事業においてすでにあった在庫の厚みや駆け込み需要があった領域もあり、3ヶ月間だけでの判断は難しいと思っています。

関税の合意も、米国と各国あるいは各地域間で合意が進んでおり、メーカーやサプライヤーの対応も、ある程度かたちが固まってくるのではないかと思います。2Qで再確認し、見極めていきたいと思います。

例えば米国の自動車事業において、新車販売の落ち込みがディーラー事業において懸念されつつあります。しかし、米国自動車ディーラー事業の中のポートフォリオでは、メンテナンス等のサービス事業やリース事業があり、また、もし関税の影響により新車販売の落ち込みが長引けば、中古車販売が伸長する期待があります。

各事業領域の中で、分散した事業を持っていますので、関税影響の一部もしくはすべてを相殺できる可能性があり、過度に保守的にならないように見極めていきたいと思っています。

一方で、2点目の資産リサイクルについては、関税の影響や、米国のインフレ、金利の高止まりが懸念される中で、不確実性が一気に晴れたと言うにはまだ遠いと思います。各領域のステークホルダーも様子見のスタンスを維持している中で、当社としても焦って収益最大化の機会を逃すようなことは避けなければいけません。

今期中に追加的なキャピタルゲインを見込めるかどうかは、2Qで見極めて、確度の高いものは年度中になんとか追加で織り込めるようにしていきますが、慎重に検討していきたいと思います。

質疑応答:エネルギーセグメントの主要投資先の見通しについて

質問者:エネルギーセグメントについて、第1四半期は計画を上回り好調に進んでいるという点に関して追加で教えてください。

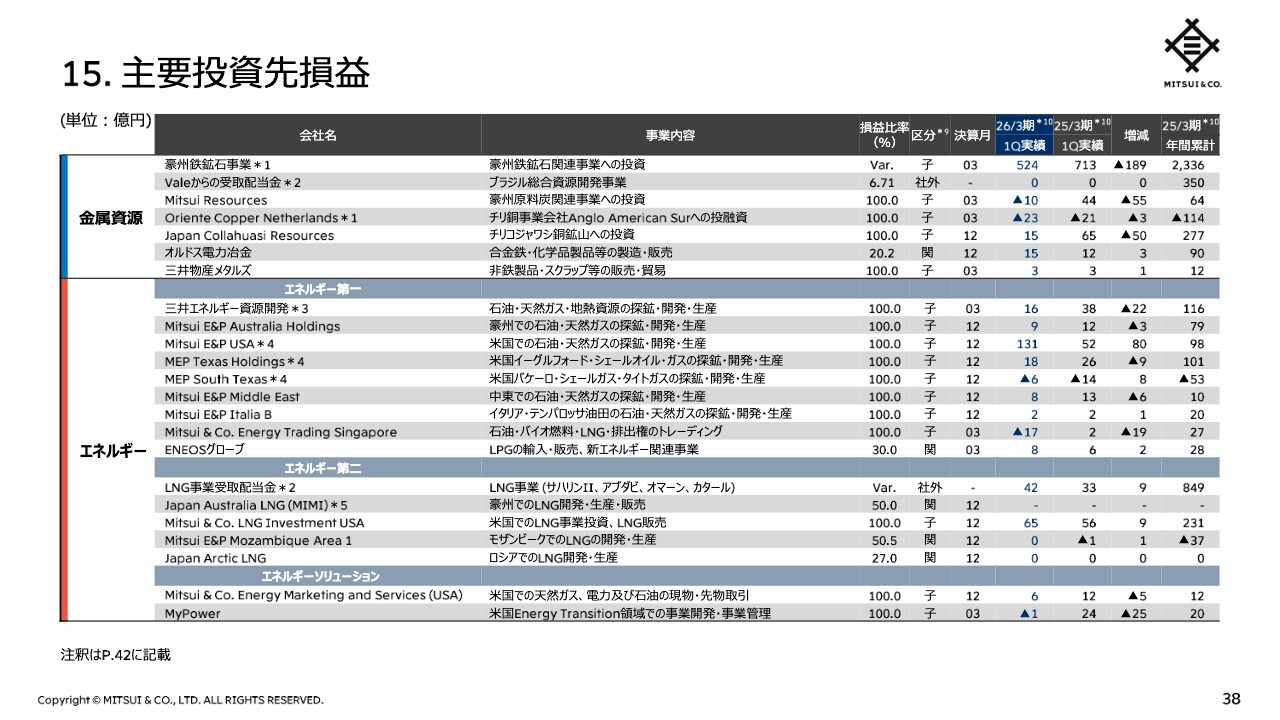

説明会資料38ページの主要投資先損益を見ますとシェールガス事業のMitsui E&P USAは前期年間累計を上回る利益が第1四半期で出ています。Henry Hubの価格だけを見ますと、ここまでの増益の認識はありませんでした。業績の大幅改善の背景および今後の見通しについて教えてください。

重田:Mitsui E&P USAの事業は米国でニューヨーク向けなどにガスを販売するマーセラス地域での開発案件になっています。そのため、Henry Hubとはマーケット・価格が違う点が特徴です。1Qは、期ずれで1月から3月の業績を取り込んでいますので、1月から3月の冬の相場が好調であったということになります。

小西:販売価格は、1月から3月の実績を当社の4月から6月に取り込んでいます。すなわち、冬場の米国北東部の寒い時期の、比較的高いガス価を取り込みました。前年同期と比べても、ガス価の改善が、1つの大きな要因になります。

またコスト面では、マーセラスの生産性が高いレベルで推移していますので、四半期毎に見直す償却単価が改善しています。

コストについては、3番目の質問にも関わるので、もう少し全体感も含めてお話します。

エネルギーセグメントにおいて、年間で210億円のコスト要因の減益を見込む中で、1Qは10億円の減益に留まっている点について、アップサイドではないかということを3番目の質問で頂戴しました。一部、Mitsui E&P USAの生産性向上によって、コストが減少しています。

一方で、期首計画において想定しているコスト増の一番大きな要因は、豪州Waitsiaガス田の稼働開始に伴い、操業費(OPEX)が掛かるというものです。1Qではまだ出ておらず、2Q以降出てくる想定です。

質疑応答:セグメント別の見通しについて

質問者:セグメント毎の強弱感を1Qの段階でどのように評価しているか教えてください。エネルギーは上振れと感じており、また機械・インフラも好調そうだと推察しています。鉄鋼製品も1Qが強めです。

重田:各セグメントでの基礎収益力強化に向けた中経の取り組みが進捗している中で、体力・収益力がついてきているという手応えがあります。また、一過性要因を除いても、1Qを見ると化学品、鉄鋼製品は好調です。

期首に保守的と申し上げた当期利益計画7,700億円に関しては必達と思いますし、達成は十分可能だと確信しています。それを上回り、少しでも中経最終年度として掲げたレベル(当期利益9,200億円)に近づけるべくがんばっていきたいと思います。社内にも、目標の旗は下ろしていないというメッセージを発信しています。

この目標の達成に向けては収益機会を一つひとつ、しっかりと積み上げていかなければいけないということで、各現場においてストレッチされた要素も含まれます。

質問者:今のご説明は、公表されている当期利益の事業計画7,700億円とは別に、御社の心の中にもっと高い目標があり、それを前提に、御社の社内のもっと気合いを入れた目標に向かって、ここからも気持ちを引き締めながらやるとおっしゃった、ということですね。

重田:ご理解のとおりです。

質疑応答:キャッシュ・フロー・アロケーションの方針について

質問者:キャッシュ・フロー・アロケーションについてです。Rhodes Ridgeの投資実行も見込む中、マネジメント・アロケーションもそろそろ配分を決める時期だというようなご説明もあったと思いますが、今後は現在のキャッシュ・フロー・アロケーションの枠組みに留めて規律を維持していくという考えでしょうか?

Industrial Business SolutionsやGlobal Energy Transition以外でも基礎収益力の強化のための種まきを進めていく理解ですが、それらの投資は今後、別枠扱いにならないのか、現在のマネジメント・アロケーションで対応できるのか、考えを教えてください。

重田:Rhodes Ridgeの投資決定まではキャッシュ・インとキャッシュ・アウトでネットゼロを予想していましたが、Rhodes Ridgeの投資決定時点で5四半期を残す中、柔軟な経営の選択肢を残しておきたいという判断で4,000億円をバランス・シートからマネジメント・アロケーションに充当しました。

前中経ではキャッシュ・インとキャッシュ・アウトのバランスが余剰となったように、中経3年間でゼロにバランスさせる難しさもあり、ある程度の凸凹はやむを得ないと考えています。

また、Rhodes Ridgeの投資の全額を全てキャッシュ・フロー・アロケーションの枠組み外(別枠)で対応したということではありませんが、その時点で経営の選択肢を維持するために追加で充当した4,000億円で残りの9カ月間の経営をしていきたいと考えています。

財務状態も健全性を保っており、状況が変われば再検討を含めてさまざまな可能性がありますが、基本方針としてご説明しました。

質疑応答:Mainstreamの見通しについて

質問者:昨年度、減損の影響もあった再生可能エネルギーのMainstreamは、1Q時点でまだ改善していないように見えます。今後の見通しと取り組み方針の説明をお願いします。

重田:Mainstreamは苦戦しており、心配をおかけしています。足元でのグローバルな再生可能エネルギー全般に対する考え方の減速もあり、再生可能エネルギー事業のプラットフォームとしての取り組みは向かい風に直面しています。

引き続きパートナーと協議しながら、注力地域を絞って、ターンアラウンドを成功させていきたいと思います。

質疑応答:原料炭事業の状況について

質問者:原料炭事業で1Qが赤字となっている背景を教えてください。前年対比でみると、コスト要因でプラス、数量要因で若干のマイナス、市況で大きくマイナスとなっていますが、現在の市況水準が続けばこの赤字が継続すると考えるべきでしょうか? もしくは他に要因があるのでしょうか?

重田:原料炭事業については、市況要因に加え、当期の足元の状況として、事故対応等により一時的に操業が停止している炭鉱があります。また一部の炭鉱において操業が難しいエリアに差し掛かっているという要因があります。

小西:現状、2つの炭鉱が操業停止しています。固定費はかかりながら、見合いの収益がない状況となっており、足元の市況水準が継続すれば苦しいというのが現状だと思います。

質疑応答:コーヒートレーディングの見通しについて

質問者:食料のコーヒートレーディングについての質問です。前期4Qで大きな減益要因になっていたかと思いますが、今期第1四半期ではそれがほぼ解消され、今後は減益の懸念がなくなるという理解で良いのか、今後の見通しについても教えてください。

重田:コーヒートレーディングについてですが、前年同期比、あるいは前4Qよりは大きく改善している状況にあります。

コーヒーの相場が、昨年度末に400セント/ポンドぐらいまで上がっていたものが、その後緩やかに低下して、足元では300セント/ポンドを切るような状況まできています。ただ、契約残の縮減については、まだ道半ばですので、引き続きポジションの正常化に向けて、鋭意策を練って対応しています。

今後の見通しとしては、改善はしていますが、手放しでこれ以上、損失が見込まれないというところまでは、もう少し時間がかかるという状況です。

質疑応答:鉄鉱石価格の見通しについて

質問者:鉄鉱石価格について、需給バランス、コスト等に鑑みた市況の見通しを教えてください。

小西:鉄鉱石価格に関しては、足元で100ドル近いところまで戻してきています。100ドルを超えてまた戻ってと、一進一退のようになっています。基本的には、コストカーブや需給で見ると、ある程度底堅い展開になるのではないかと思います。中国の大きな経済刺激策がない限り、アップサイドも限定的な状況ですが、底はそれなりに堅いと見ています。

よくご質問を受けるシマンドゥ鉱山の影響については、公開情報によりますと年内に出荷を開始するとのことですが、年内出荷は約100万トンで、その後約30カ月をかけてランプアップしていくとのことですので、このランプアップのスピードが、需給インパクトを見る上でもポイントになると思います。

一方でコストカーブの観点からは、例えば中国の国内鉱コストに鑑みますと、価格は大きく崩れるものでもないと見ています。

質疑応答:IHHの見通しについて

質問者:IHHが1Qで減益になっていますが、その背景と今後の見通しについてお聞かせください。

重田:前年同期に一過性要因がありましたが、病院事業の取り組みとして、病床数の拡大、M&Aも駆使しての拡大に取り組んでおり、総じて順調に進捗しています。事業拡大に向けた取り組みそのものは手応えがあり、既存事業強化の柱の1つとして、成長を後押ししていきたいと思います。

小西:IHHに関して少し補足しますと、前年同期に、トルコの病院関係で繰延税金資産の計上を行っていますので、今期はこの反動が減益の大きな要因になります。真水収益に関しては、ほぼ計画通りで、堅調に推移しています。

質疑応答:洋上風力事業の状況および見通しについて

質問者:説明会資料7ページに記載の新規案件の収益貢献開始時期について質問です。今期の成長要因の1つの台湾洋上風力について、足元の状況や立ち上げの見通しを教えてください。

あわせて、新潟洋上風力は、27年3月期以降の成長要因とされていますが、足元の状況では、報道などで少し見直しの動きもあると理解しています。また、昨日、イギリスの洋上風力関連で、港湾事業買収の公表もありました。

先ほどのMainstreamの話でも、再生可能エネルギーについてはやや厳しい状況があるといった中で、洋上風力事業を進められている背景についても、あらためて教えてください。

重田:台湾洋上風力は、順調に工事が進捗しており、最終的に2つの区画で73基の立ち上げを予定していますが、6月末までに5基の風力タービンが商業運転を開始しています。本年中には区画の1つでの全37基が計画通りに商業運転を開始し、26年3月期から収益貢献を開始する見込みは変わっていません。もう1つの区画も、来年の商業運転開始を見込んでいます。

新潟洋上風力は、投資決定に向けてパートナーおよびステークホルダーと協議を進行中です。ただ、建設コストの高騰や為替の要因もあり、困難に直面していることには変わりなく、また経済性を犠牲にするつもりもないので、厳しい状況ではありますが、何とか投資に至るべく協議を重ねていきたいと思います。

欧州の洋上風力発電向け港湾事業取得に関し、洋上風力、再生可能エネルギーの取り組みは、時間を必要とするため、ある程度腰を据えていかなければいけないと思います。

また、再生可能エネルギーの取り組みについては、バリューチェーンの中で、どこで取り組むかはさまざまあり、発電所そのものへの参画や、鉄鋼製品では、風力発電等の材料の一部の事業に参画し、本件では整備港湾ということで、いわゆる英国の風力のメッカでの経験・知見をいろいろ積んで、他で活かしていきたいということです。

脱炭素の取り組みは、足元では減速しているように感じていますが、取り組みそのものは不可逆だと思っていますし、それがコンセンサスだと思いますので、中長期目線で、辛抱強く取り組んでいきたいと思います。

今回の港湾事業につきましては、洋上風力向け一本足ということではなくて、さまざまな用途が期待されています。足元では石油・ガス等エネルギー産業向け設備加工・機器製造事業もありますので、風力発電事業がスローダウンしている中で、他の事業向けのサービス提供にて事業性は確保できると思っています。

質疑応答:エネルギーセグメントの基礎営業キャッシュ・フローの見通しについて

質問者:説明会資料5ページの事業計画に対する進捗率において、基礎営業キャッシュ・フローに関し、確認させてください。

エネルギーセグメントにおいて、先ほどのご説明のとおり、今後利益を積み上げていけば、基礎営業キャッシュ・フローもリニアに積み上がるのか教えてください。

栗原:エネルギーセグメントの基礎営業キャッシュ・フローに関しては、当期利益と同様に下半期に向けて上昇していくということで、進捗率で見ますと21パーセントになっています。年度末に向かって計画どおり進捗する、あるいはそれを超えていくと考えています。

質疑応答:セグメント別の基礎営業キャッシュ・フローの進捗率について

質問者:基礎営業キャッシュ・フローの観点で、セグメント毎に進捗率がまだら模様になっています。ここは想定より良い、または悪いといった補足があれば教えてください。

重田:生活産業セグメントで基礎営業キャッシュ・フローがマイナスとなっていますが、これは「その他、調整・消去セグメント」と「生活産業セグメント」間の利息受払に関わる特殊要因によって、セグメント間の入り繰りがありました。全体には影響なく、順調に進捗しています。

その他、例年6月には入金する配当金が、7月の頭にずれ込んでいる案件もあり、特に基礎営業キャッシュ・フローは、年間を通じて順調に推移し、アップサイドをしっかり狙っていけるところにあると考えています。

栗原:機械・インフラセグメントでは、進捗率がすでに高めになっていますが、主要投資先からの配当金受領が2Qに期ずれしており、計画どおり、あるいはそれを超えて順調に進んでいくと思います。

その他のセグメントでも、基本的には計画どおり、あるいは計画を上回るかたちで推移すると思います。

新着ログ

「卸売業」のログ