提供:三井物産株式会社 2025年3月期第4四半期決算説明会

【QAあり】三井物産、4期連続の基礎営業キャッシュ・フロー1兆円規模達成を踏まえ増配決定 中経期間2.3兆円の成長投資により将来の収益水準を大幅向上

目次

堀健一氏(以下、堀):社長の堀です。本日はご参加いただき、誠にありがとうございます。

まず私から、当社の経営方針と中期経営計画2026の進捗状況をご説明します。その後、経理部長の栗原より、2025年3月期業績と2026年3月期事業計画の詳細をご説明します。

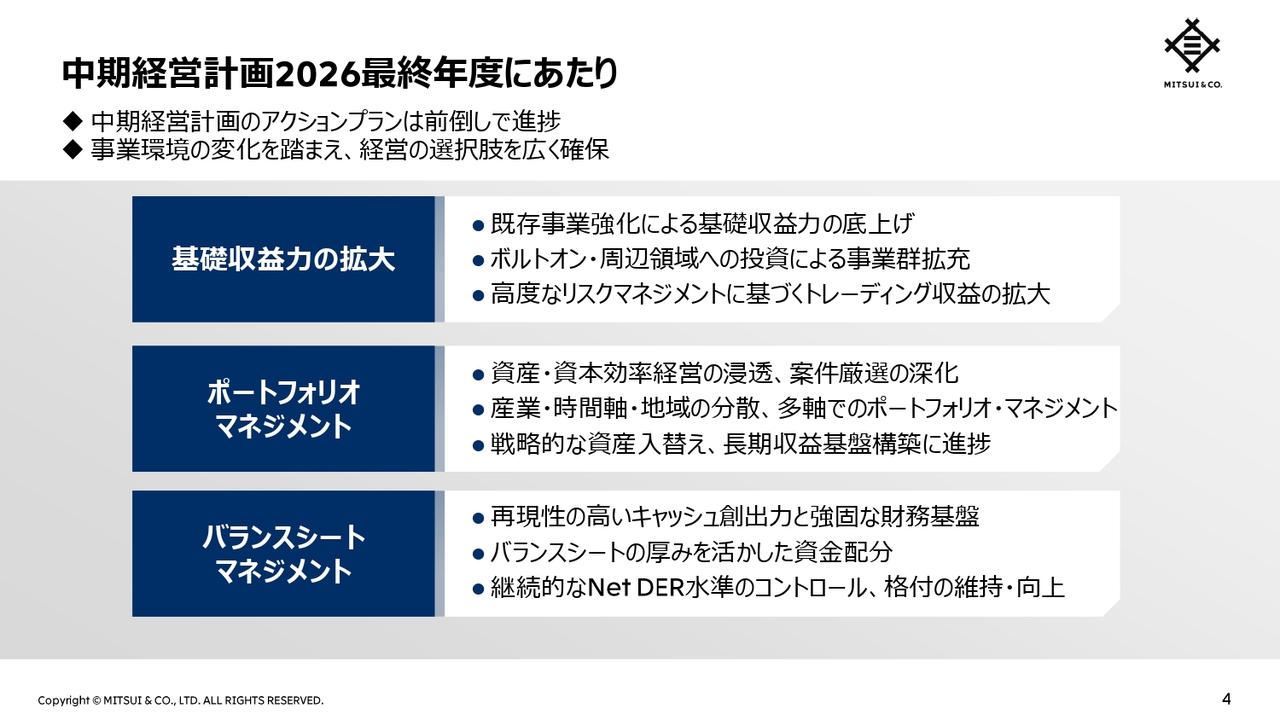

中期経営計画2026最終年度にあたり

中期経営計画の2年間を総括すると、当初に描いたアクションプランに対して前倒しで進捗していると評価しています。最終年度となる今期は、これまでの2年間とは異なる事業環境の変化が予想されます。引き続き経営の選択肢を広く確保しながら、企業価値向上に向けて舵取りを進めます。

まず、基礎収益力の拡大においては、ミドルゲームの徹底による既存事業の強化を進めました。また、コア事業やその周辺領域でのボルトオン投資による事業群の拡充、収益力強化により、新たに獲得した事業の収益貢献にも手ごたえを感じています。加えて、計画時点での想定を超えた環境変化においても、トレーディング機能の発揮による収益拡大等を通じ、基礎収益力の拡大が着実に進捗しました。

次に、事業ポートフォリオの良質化に向け、前中経で導入したROICも活用し、資産・資本効率を重視した経営の浸透を進め、また、経営レベルでの案件厳選を深化させました。産業軸・時間軸・地域軸での事業ポートフォリオの分散が進展しています。

このような取組みの結果、戦略的な資産入替えが前倒しで進捗しました。例えば、パイトン石炭火力の売却とタイガス火力の全ユニット稼働開始は、発電ポートフォリオの戦略的な資産入替えの事例です。モビリティやタンパク質事業等の早期収益貢献に資する案件への投資、鉄鉱石やLNG事業を通じた長期収益基盤の構築についても、信頼できるパートナーとともに推進できたことは、重要な成果と考えています。

バランスシートの厚みを活かした資金配分も実行しました。当社は、再現性の高いキャッシュ創出力と強固な財務基盤に基づく、厚みのあるバランスシートを維持しています。今年2月に公表した鉄鉱石Rhodes Ridge案件を含む成長投資に大きく資金配分し、あわせてバランスシートからマネジメント・アロケーションへ資金を充当しました。今後も最適な資金配分を引き続き実行していきます。

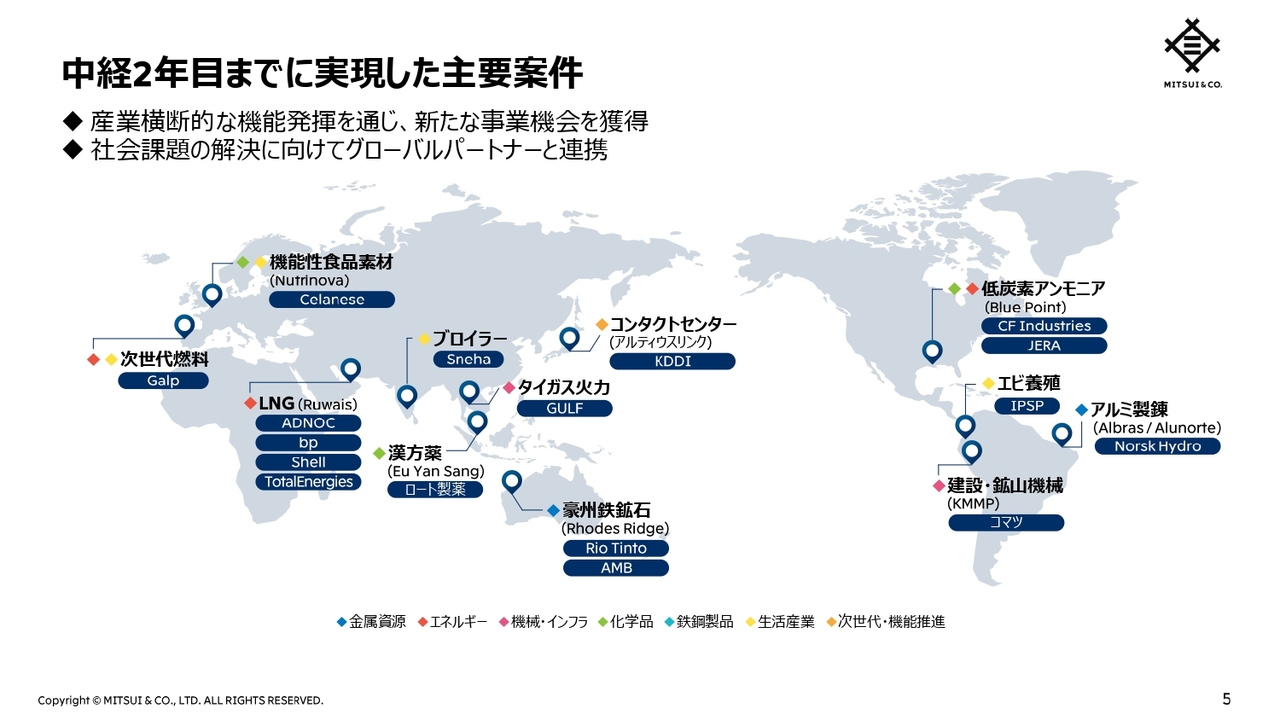

中経2年目までに実現した主要案件

こちらは、現中経の2年目までに実現した主要案件です。長年蓄積してきた知見や産業横断的な機能発揮が期待され、当社は各産業・地域を代表する有力企業にパートナーとして選んでいただき、世界中で新たな事業機会を獲得することができました。

中経2年目までに実現した主要案件

長年の知見をベースに、信頼関係を醸成したパートナーとの取組み事例としてRuwais LNGとRhodes Ridge鉄鉱石、また組織間の垣根が低い当社らしい取組みの代表例として、化学品・エネルギーの両セグメントが連携した米国低炭素アンモニアの製造・販売事業Blue Pointが挙げられます。

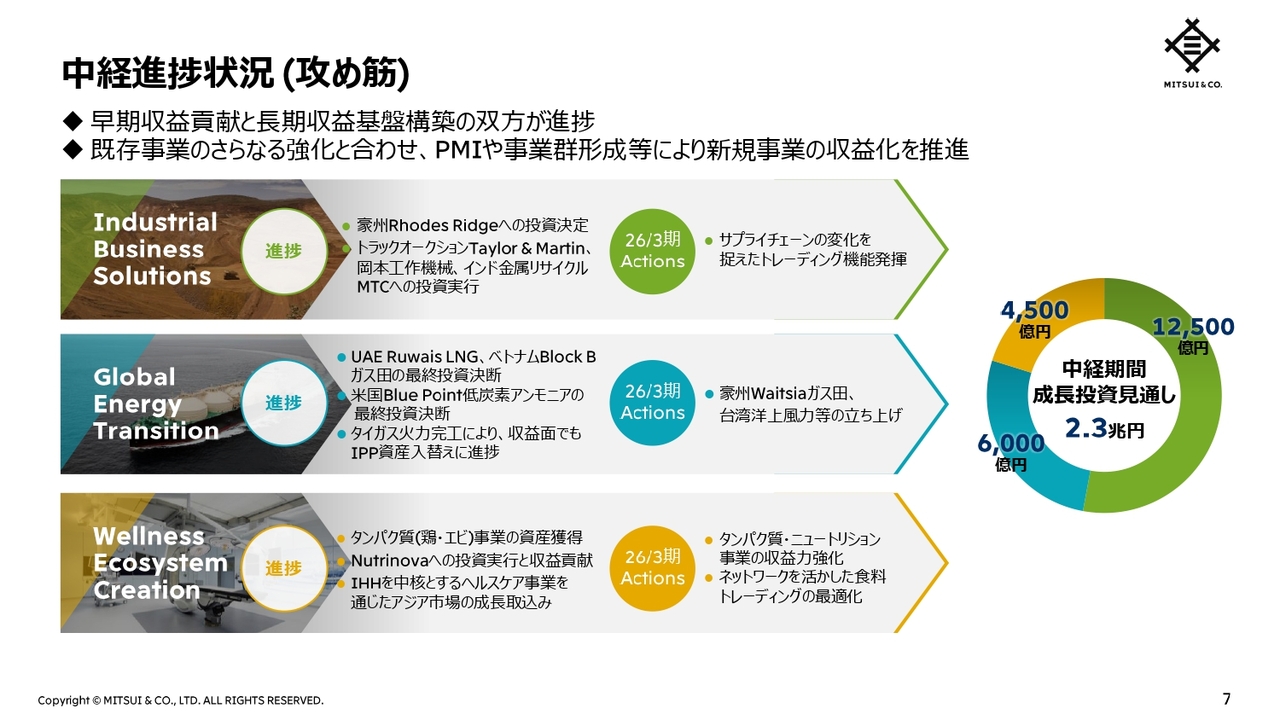

中経進捗状況(攻め筋)

中経での3つの攻め筋ごとの進捗状況と、今期の重要なアクションについてご説明します。

Industrial Business Solutionsでは、長期収益基盤をさらに強固にする案件として、先にご紹介したRhodes Ridge鉄鉱石事業への投資を決定しました。また、米国トラックオークション等、早期収益貢献に資する事業への投資も実行しました。2026年3月期も引き続き、投資先との連携を強化して収益化を進めていきます。さらに、サプライチェーンの変化を捉えたトレーディング機能を発揮し、新たな収益機会の取込みを推進します。

Global Energy Transitionでは、Ruwais LNGや低炭素アンモニア事業といった案件への投資に進捗がありました。2026年3月期も、豪州Waitsiaのガス事業や台湾洋上風力等の着実な立上げにより、さまざまな時間軸での収益基盤のさらなる強化を見込みます。

Wellness Ecosystem Creationでは、早期収益貢献に資する事業として、タンパク質やニュートリションへの投資を実行しました。また、ヘルスケア事業を通じたアジア市場の成長取込みにも進捗がありました。2026年3月期は獲得したタンパク質・ニュートリション事業の収益力をさらに高めるとともに、食料トレーディングの最適化を進めます。

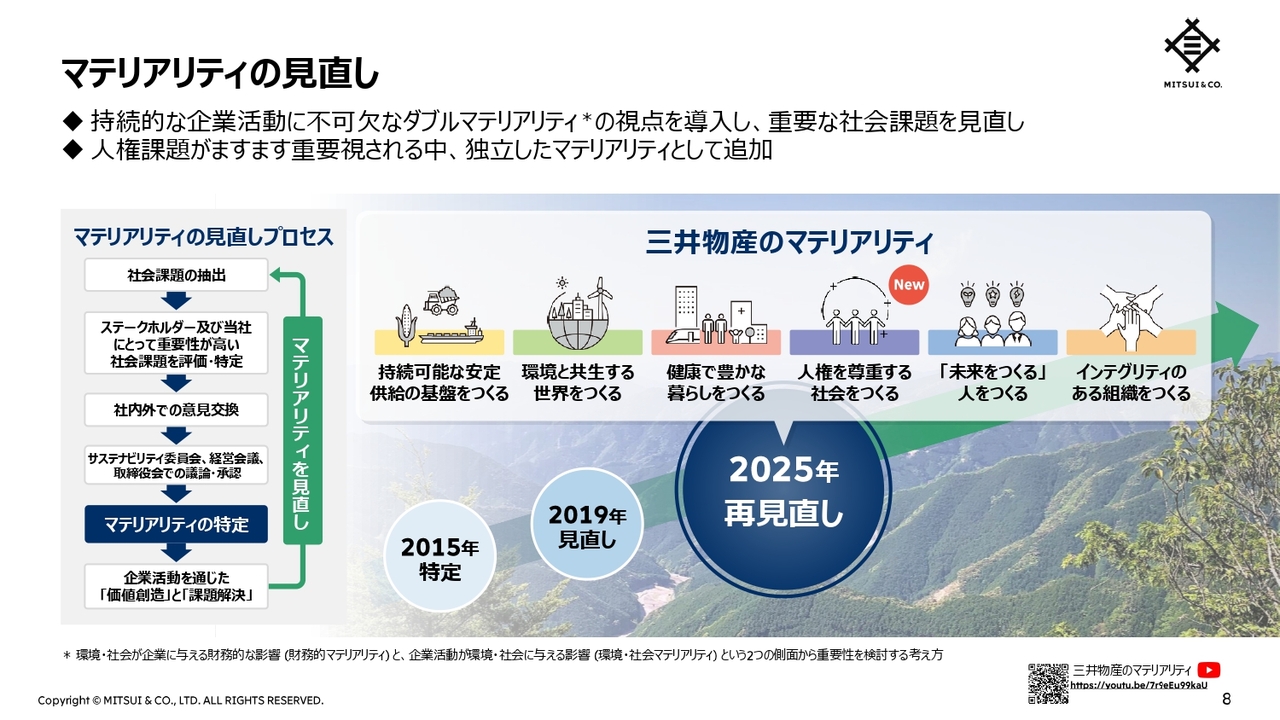

マテリアリティの見直し

当社では、重要な経営課題として、マテリアリティを5つ特定していますが、今般見直しを実施し、公表しました。今回は、ダブルマテリアリティの視点で見直しを行い、「人権を尊重する社会をつくる」というマテリアリティを新たに追加しました。

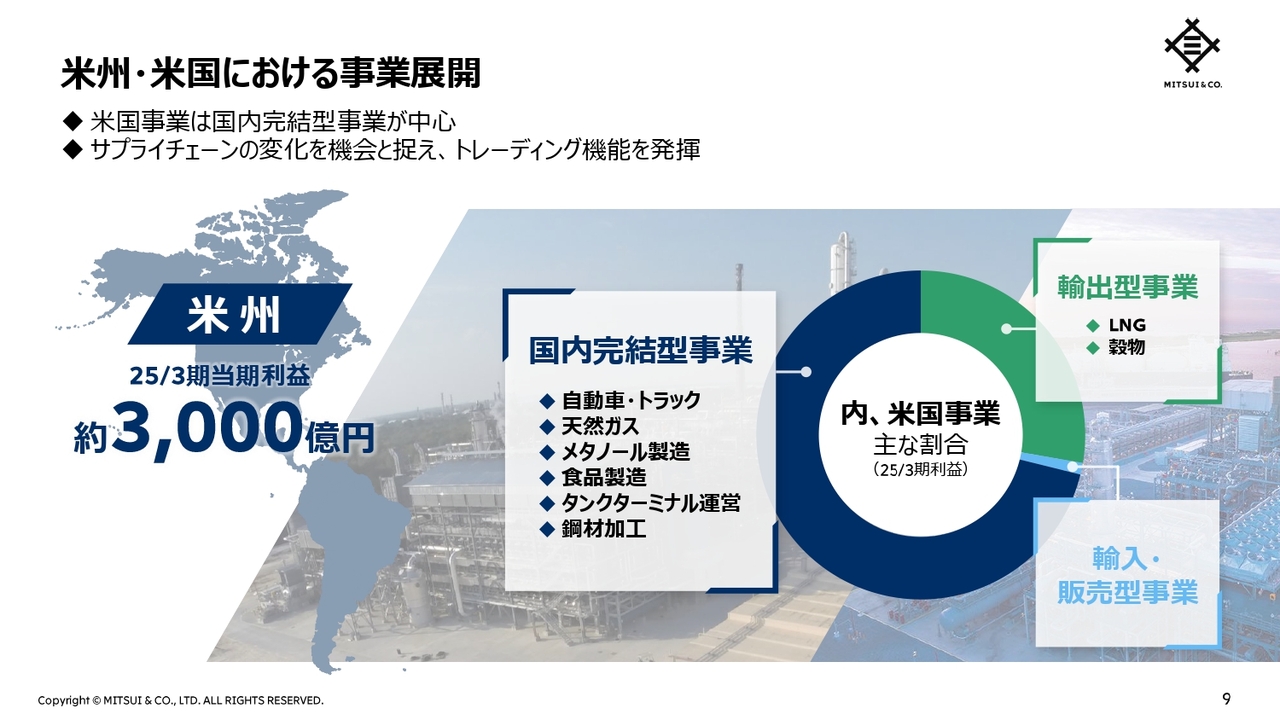

米州・米国における事業展開

米国の関税や政策変更などの影響への関心が高まっていますので、当社の米国における事業についてあらためてご説明します。

当社の米州事業の当期利益は約3,000億円となりました。また、その中の米国事業を、米国内完結型、輸出型、輸入・販売型の3つの事業形態に分けると、国内完結型の利益割合が最も大きいことが特徴です。国内完結型の事業は、関税の直接的な影響が相対的に小さいと考えています。ただし、関税政策はマクロ環境への影響が大きく、不確実性を増大させるため、事業環境の変化への感度をさらに高めて機動的な守備策を講じていきます。

また、事業環境の変化に伴うサプライチェーンの変化については、これを機会と捉え、グローバルなネットワークを駆使して、トレーディング機能を発揮していきます。

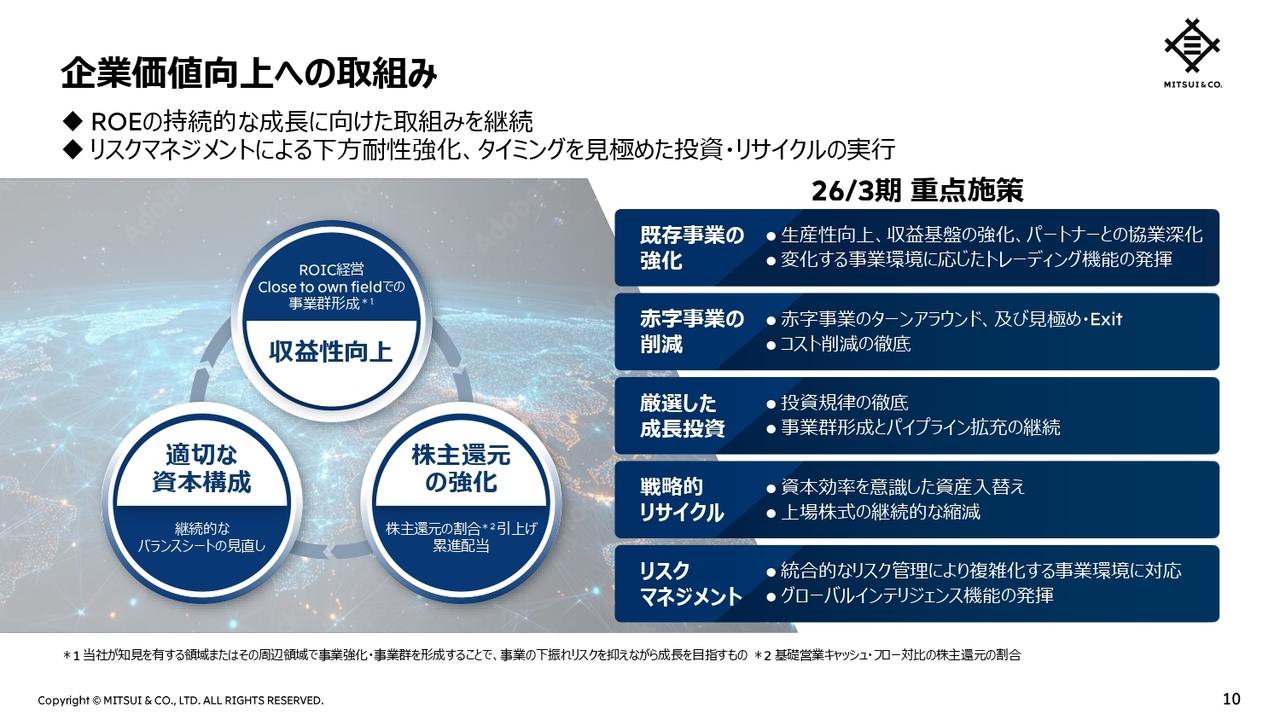

企業価値向上への取組み

2026年3月期も、ROEの向上に向けた経営を進めます。事業環境の変化を踏まえ、これまで以上にリスクマネジメントを徹底し、下方耐性を強化します。また、投資規律を徹底し、資本効率を意識した資産入替えを確実に実行していきます。一方で、このような事業環境だからこそ見いだせる新たな機会にも取り組んでいきます。

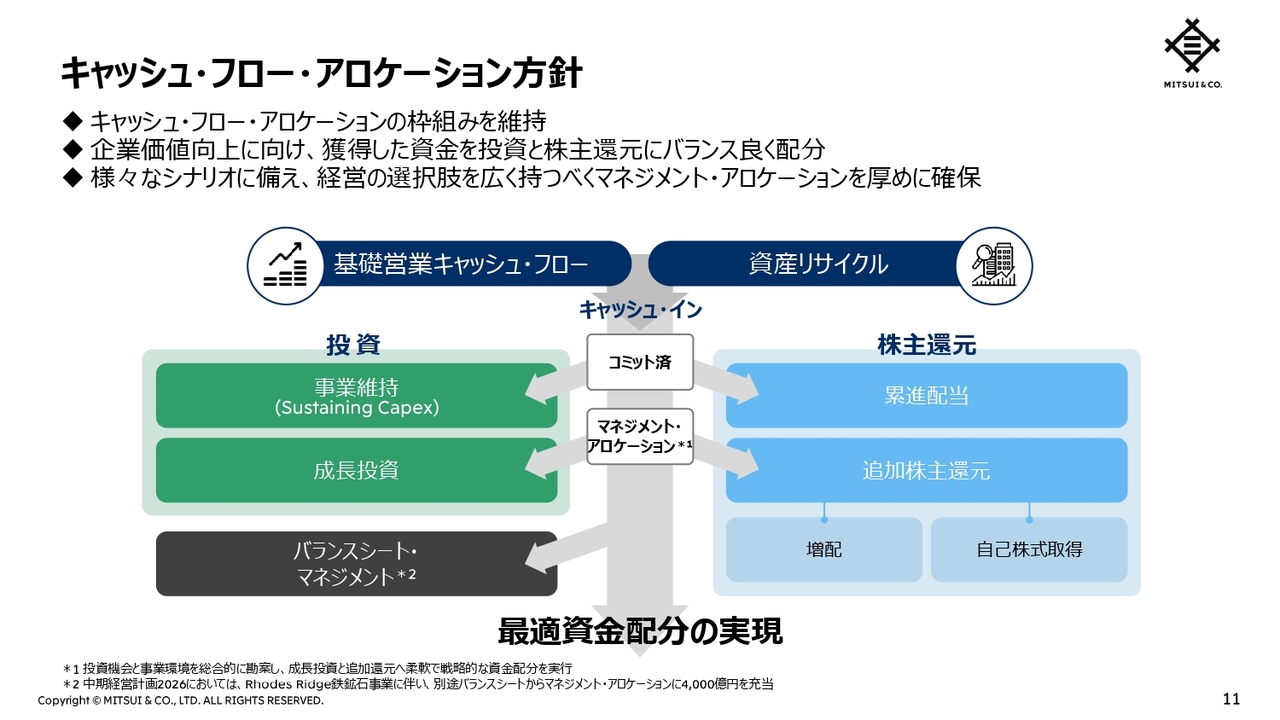

キャッシュ・フロー・アロケーション方針

当社のキャッシュ・フロー・アロケーションの枠組みにおいて、マネジメント・アロケーションは、事業活動から獲得したキャッシュを、成長投資と株主還元に戦略的に配分するための原資です。

不透明な事業環境下では、資金配分の重要性がより高まると考え、期初の段階ではマネジメント・アロケーションを厚めに確保しています。経営の選択肢を広く確保し、さまざまなシナリオに柔軟に対応しながら、投資と株主還元のバランスを考慮した最適な資金配分を実現していきます。

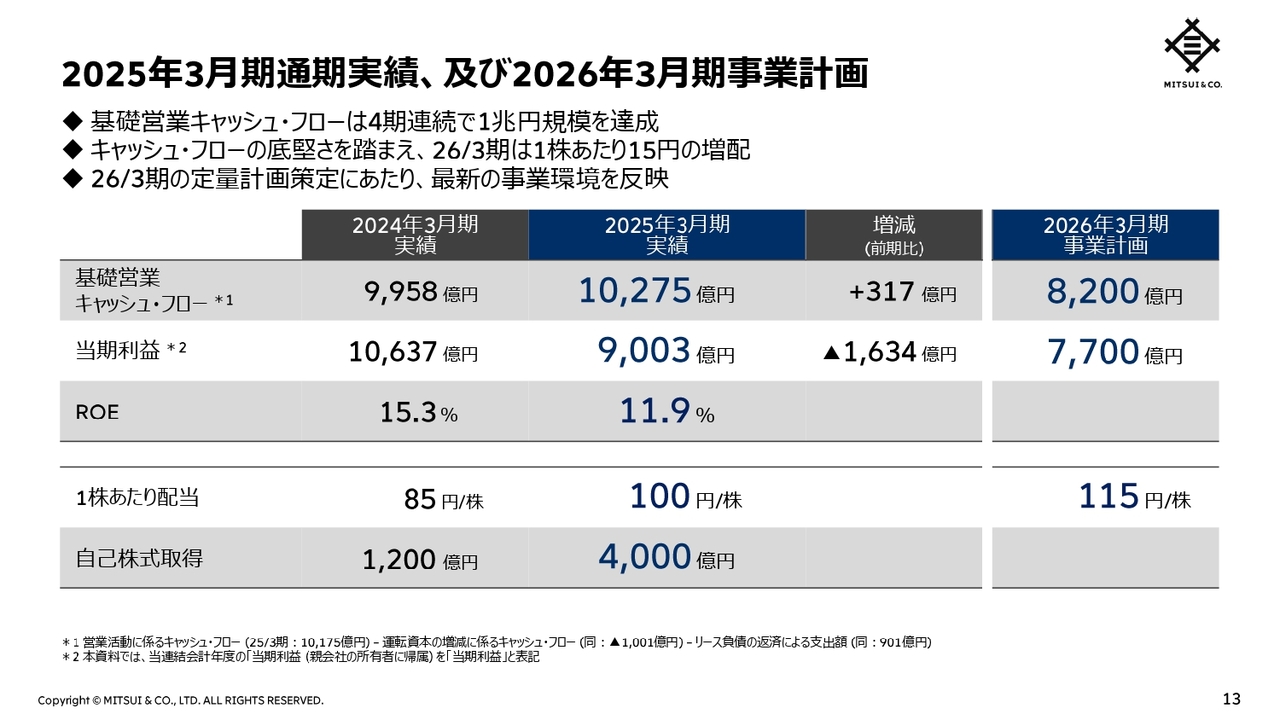

2025年3月期通期実績、及び2026年3月期事業計画

2025年3月期実績と2026年3月期の計画はこちらのスライドのとおりです。基礎営業キャッシュ・フローは4期連続で1兆円規模に達しました。またキャッシュ・フローの底堅さを踏まえ、1株あたり15円の増配を予定しています。

一方で、2026年3月期の定量計画策定にあたっては、直近の事業環境変化を反映しました。基礎収益力の強化は着実に進んでいますが、北米自動車事業のマージン正常化、及びインフレ・金利・為替などの事業環境変化への対応にある程度時間を要することなども勘案して、一定の保守性を織り込み、基礎営業キャッシュ・フローは8,200億円、当期利益は7,700億円としました。

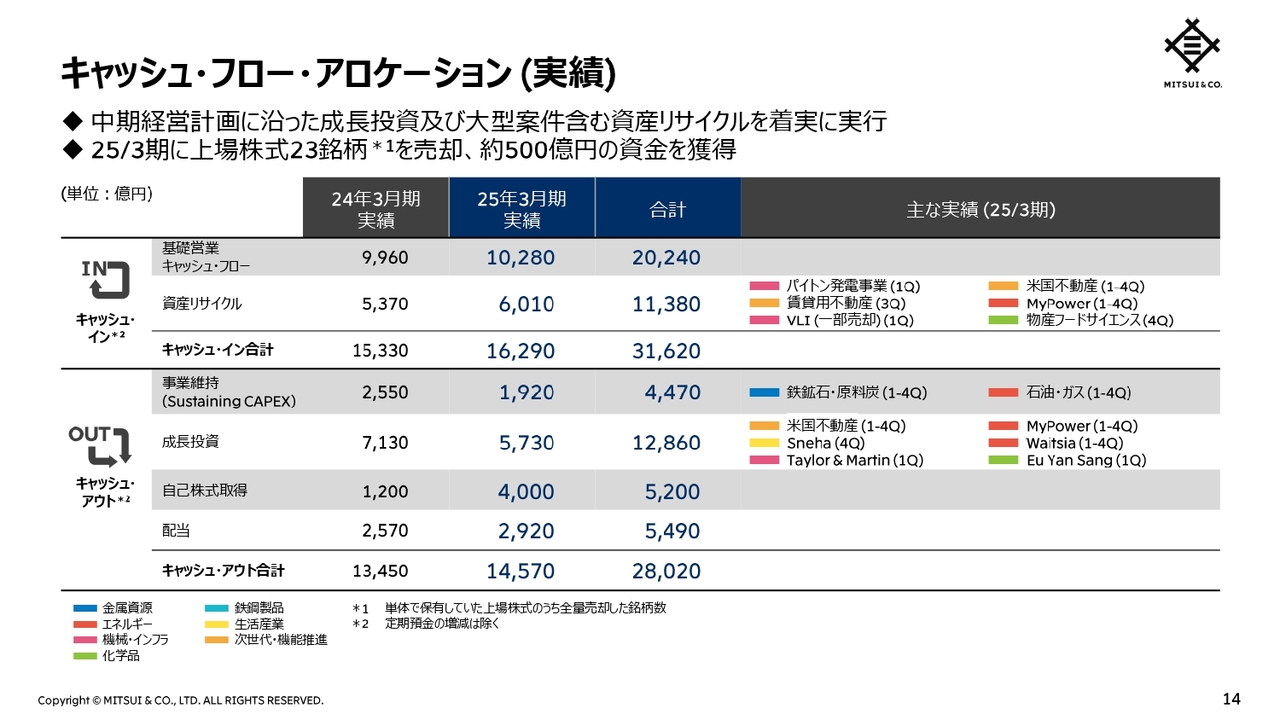

キャッシュ・フロー・アロケーション(実績)

2025年3月期のキャッシュ・フロー・アロケーションの実績についてご説明します。キャッシュ・インは、基礎営業キャッシュ・フロー1兆280億円と、複数の大型案件を含む資産リサイクル6,010億円を合わせて、1兆6,290億円となりました。資産リサイクルのうち500億円は、2025年3月期に実行した合計23銘柄の上場株売却によるものです。

キャッシュ・アウトは、投融資7,650億円と、株主還元6,920億円を合わせて、1兆4,570億円となりました。

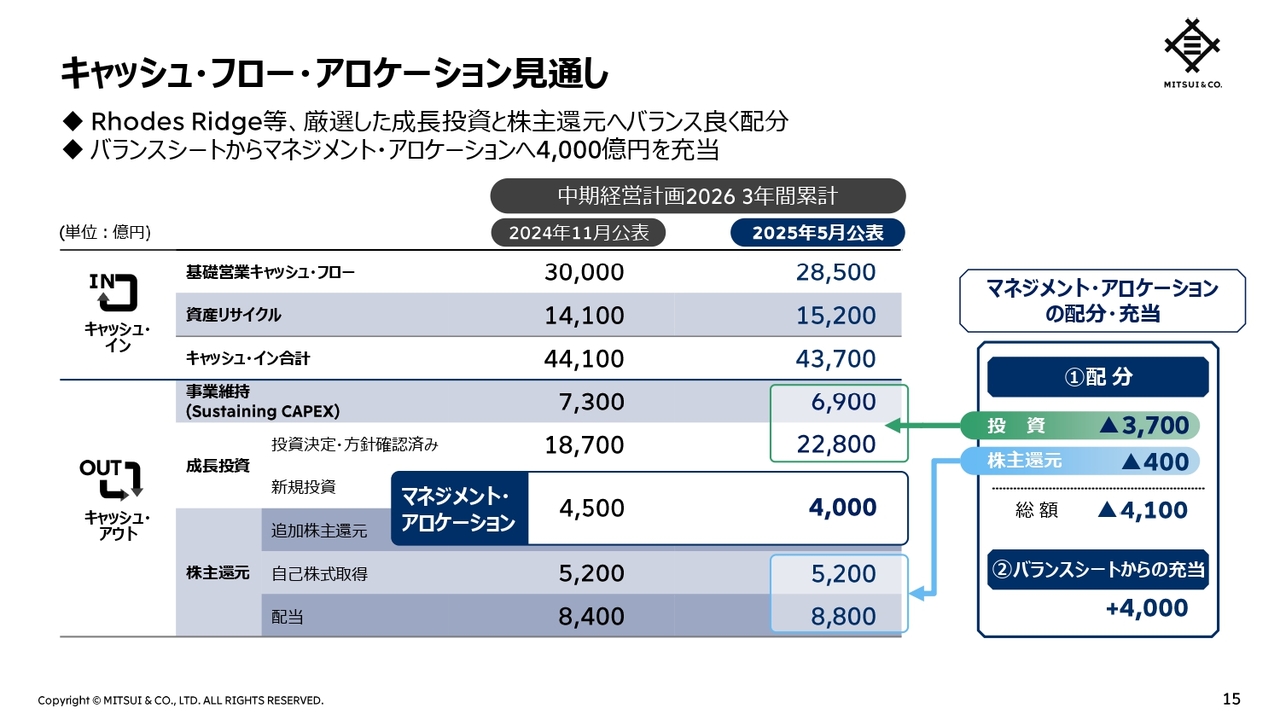

キャッシュ・フロー・アロケーション見通し

こちらは、中経3年間累計のキャッシュ・フロー・アロケーションの見通しです。前回公表した数字から、基礎営業キャッシュ・フローは2026年3月期の数字を見直したことで減少した一方、資産リサイクルは増加し、キャッシュ・インは合計4兆3,700億円を見込みます。Rhodes Ridge鉄鉱石事業への投資決定に加え、厳選を重ねた他の投資にも進捗があり、マネジメント・アロケーションから投資に3,700億円、株主還元に400億円を配分しました。

また、今年2月に実施したRhodes Ridgeの適時開示のタイミングで、バランスシートから4,000億円をマネジメント・アロケーションに充当するとお伝えしました。大きく変化する事業環境においては、経営の選択肢を広く確保すべく、マネジメント・アロケーションを4,000億円と厚めに残します。引き続き、成長投資と株主還元の双方に資金をバランス良く配分していきます。

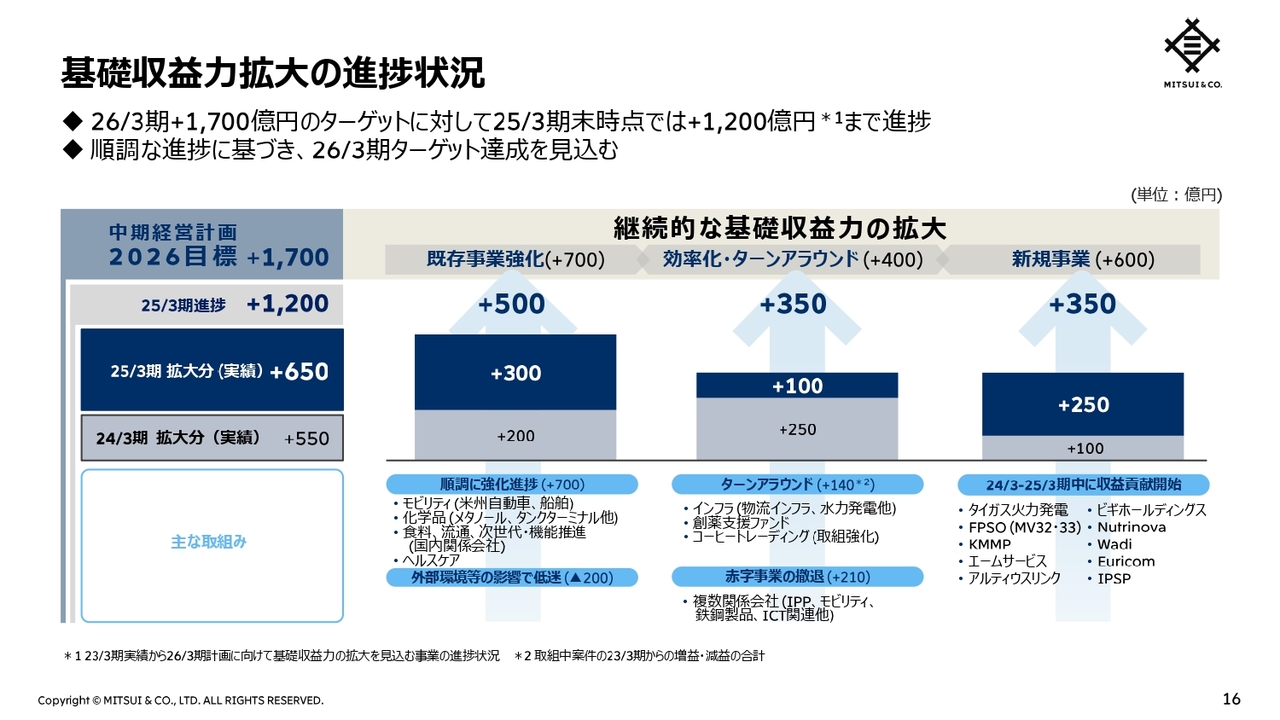

基礎収益力拡大の進捗状況

基礎収益力の拡大の進捗についてご説明します。商品価格・為替を中経公表時の2026年3月期の前提に調整し、一過性要因等を除いた当期利益を基礎収益力として、中経の3年間で1,700億円拡大します。

このターゲットに対し、2025年3月期末時点でプラス1,200億円まで進捗しています。ターンアラウンド、新規事業の収益貢献では、事業環境変化の影響を受けて苦戦している事業もありますが、既存事業強化、赤字事業の撤退は順調で、全体として想定どおり進捗しています。中経最終年度でのターゲット達成に向け、引き続き各施策を粘り強く推進します。

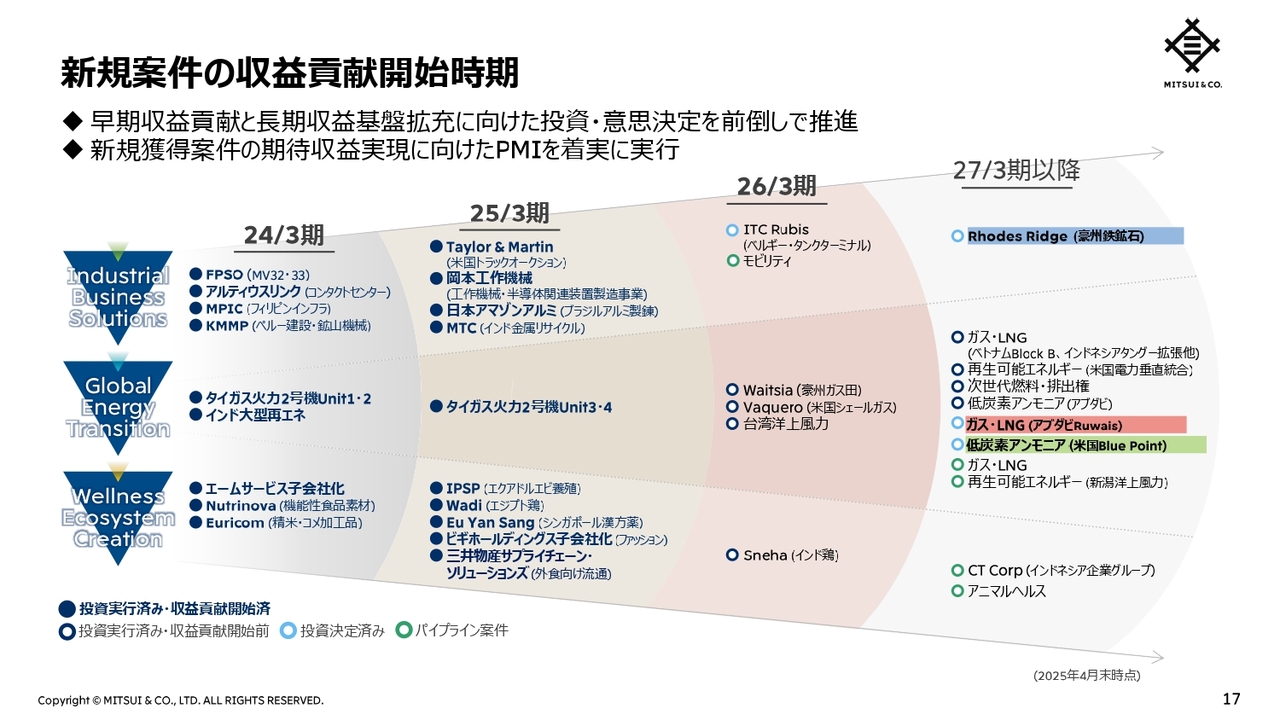

新規案件の収益貢献開始時期

国内外における新規案件の収益貢献は順調に進捗しています。投資の厳選と時宜を得た実行、及び資産獲得後の収益化を、事業環境の変化に対応しながら前倒しで進めています。

冒頭でハイライトした3案件を含め、中経期間中の2.3兆円を超える成長投資は、当社の収益基盤の厚みを飛躍的に押し上げ、2027年3月期以降の収益水準を格段に高めると確信しています。

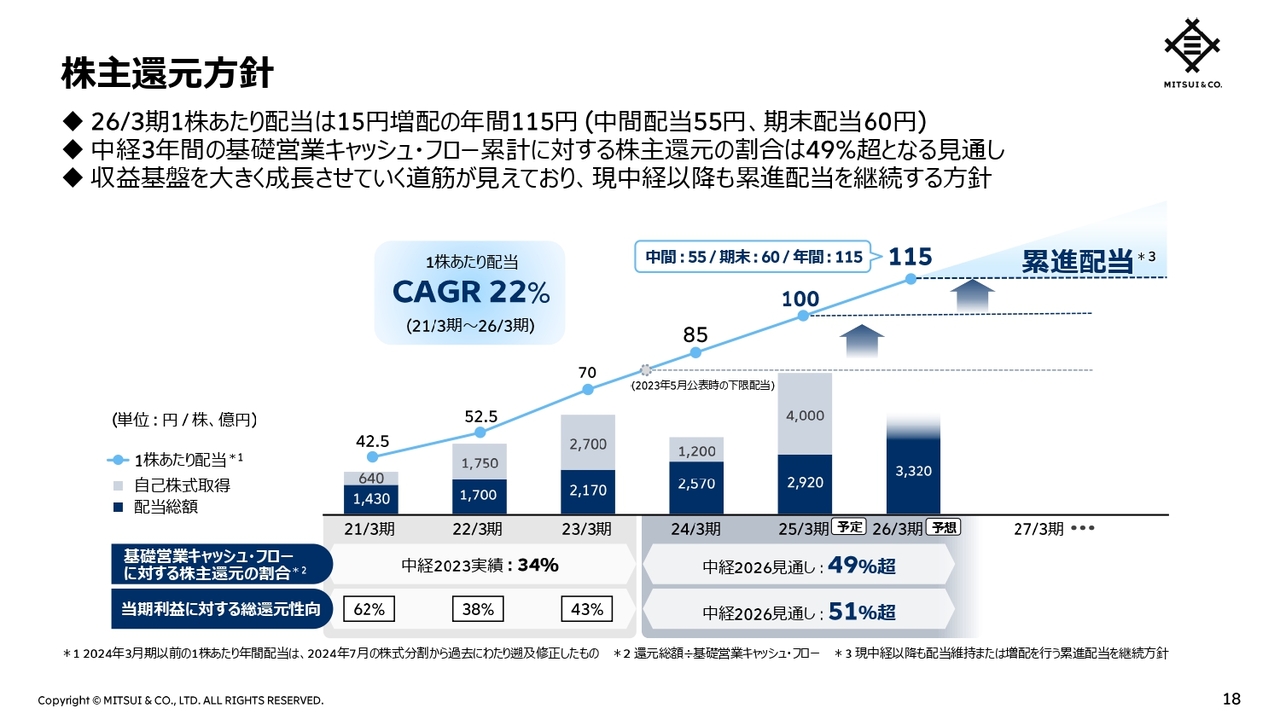

株主還元方針

最後に株主還元方針についてご説明します。

2025年3月期の決算で、基礎営業キャッシュ・フローは4期連続1兆円規模を達成し、力強いキャッシュ・フローを確認できました。これを踏まえて、現中経3年間の基礎営業キャッシュ・フロー累計見込みに対する株主還元の割合を、50パーセント水準に引き上げます。2026年3月期の1株あたり年間配当を、現在の100円から15円増配の年間115円とします。中間配当55円、期末配当60円としているのは、累進配当に基づく継続的な株主還元強化を意識したものです。

キャッシュ・フローのトラックレコードに加え、今回ハイライトした大型投資案件やミドルゲームの成果により、収益基盤を大きく成長させていく道筋が具体的に見えていることが当社の強みです。これを背景に、現中経終了以降も累進配当を継続する方針です。従い、現中経終了後の年間配当は、120円がスタートラインとなると考えています。

また、当社は機動的な自己株式取得とその消却により、1株あたりの資本効率を継続的に高めてきました。この方針は今後も変更なく、タイミングも含め、機動的な自己株式取得を検討していきます。

今期は足元の経営環境を踏まえ、計画は保守的な構えとしていますが、当社は1兆円規模の基礎営業キャッシュ・フローと当期利益のトラックレコードを継続的に積み上げてきました。加えて現中経の2年間では、当社の収益基盤を拡充する優良案件への投資と株主還元の拡充を両立し、高ROE継続へのコミットメントを具現化する経営を進めてきました。この積み重ねにより、2030年に向けて1兆円を優に超える利益水準を継続的に生み出す事業基盤を構築していきます。これは基軸通貨である米ドルにおいては、基礎営業キャッシュ・フローで10 billionドル(100億ドル)というレベルを実現する力をイメージしています。

世界経済の不確実性に対しては、長年かけて良質化してきた事業ポートフォリオ、産業軸・時間軸・地域軸の分散と、北米・南米・日本を含むアジア・豪州等の主要地域での現地完結型、及び優位性のある商品のグローバル展開の仕事に磨きをかけて乗り越えていきます。今後も当社の長期的成長にご期待ください。

以上で私からの説明を終わります。続いて経理部長の栗原より、2025年3月期経営成績及び2026年3月期事業計画の詳細をご説明します。

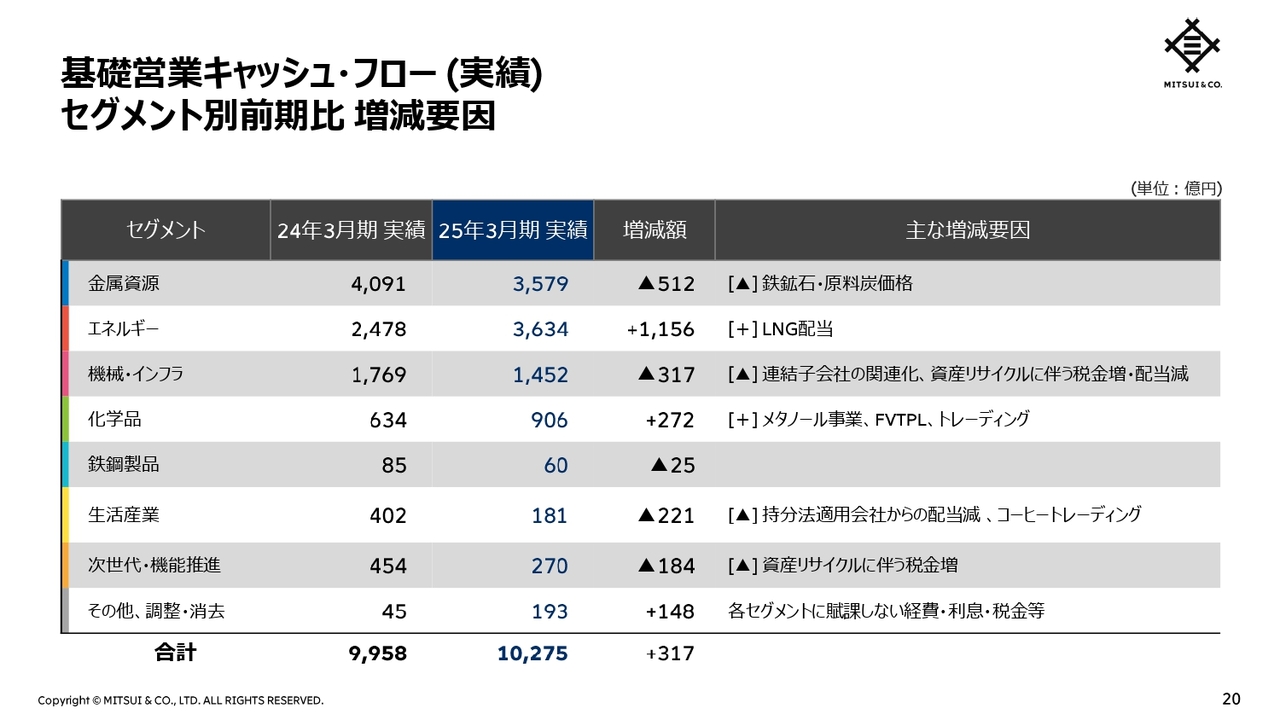

基礎営業キャッシュ・フロー(実績)セグメント別前期比 増減要因

栗原雅男氏:経理部長の栗原です。それでは、2025年3月期経営成績と2026年3月期事業計画の詳細についてご説明します。

まず、基礎営業キャッシュ・フローの前期比増減について、セグメント別にご説明します。2025年3月期の基礎営業キャッシュ・フローは、前期比317億円増加の1兆275億円の獲得となりました。

金属資源では、鉄鉱石・原料炭価格の下落を主因に、512億円減少の3,579億円の獲得となりました。

エネルギーでは、LNG配当の増加を主因に、1,156億円増加の3,634億円の獲得となりました。

機械・インフラでは、連結子会社の関連化、資産リサイクルに伴う税金増・配当減を主因に、317億円減少の1,452億円の獲得となりました。

化学品では、メタノール事業、FVTPL、トレーディングの増益を主因に、272億円増加の906億円の獲得となりました。

鉄鋼製品では、25億円減少の60億円の獲得となりました。

生活産業では、持分法適用会社からの配当減、コーヒートレーディングの減益を主因に、221億円減少の181億円の獲得となりました。

次世代・機能推進では、資産リサイクルに伴う税金増を主因に184億円減少の270億円の獲得となりました。

その他は、各セグメントに賦課しない経費・利息・税金を主因に148億円増加の193億円の獲得となりました。

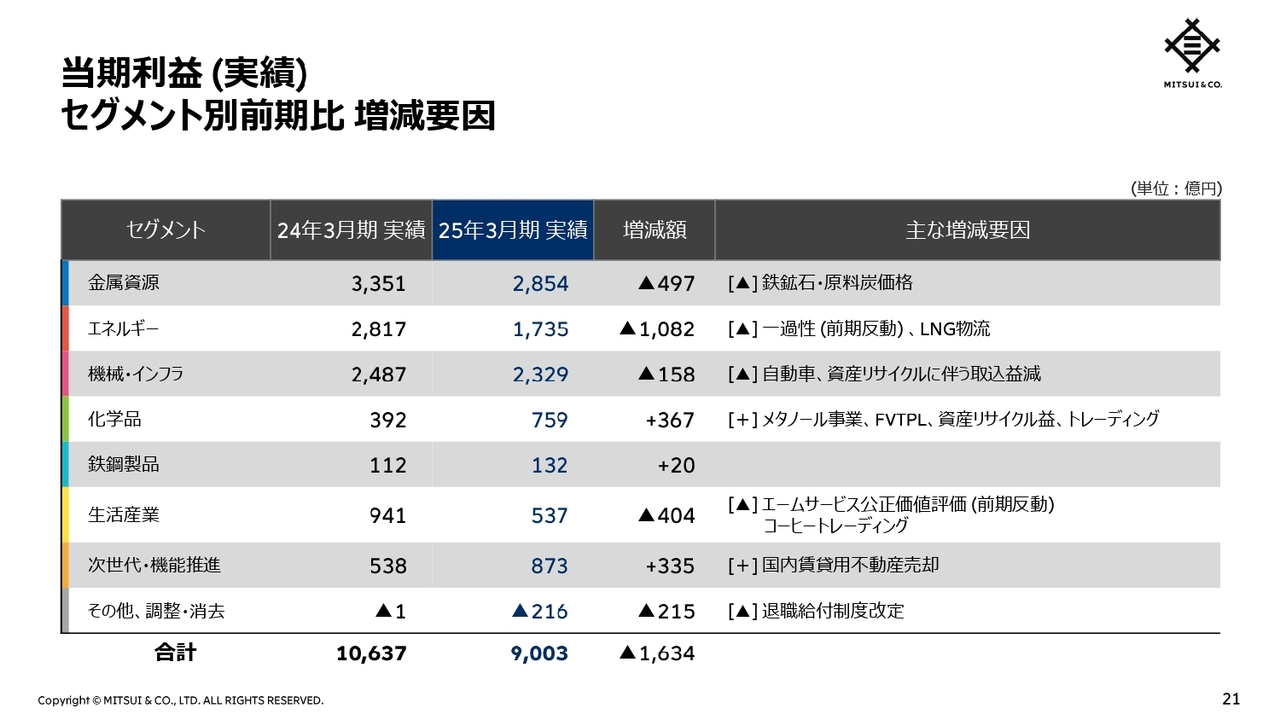

当期利益(実績)セグメント別前期比 増減要因

次に、2025年3月期の当期利益の前期比増減について、セグメント別にご説明します。当期利益は、前期比1,634億円減益の9,003億円となりました。

金属資源では、鉄鉱石、原料炭価格の下落を主因に、497億円減益の2,854億円の利益となりました。

エネルギーでは、前期一過性利益の反動並びにLNG物流における減益を主因に、1,082億円減益の1,735億円の利益となりました。

機械・インフラでは、自動車事業の減益や資産リサイクルに伴う取込益減を主因に、158億円減益の2,329億円の利益となりました。

化学品では、メタノール事業、FVTPL、資産リサイクル益、トレーディングの増益を主因に、367億円増益の759億円の利益となりました。

鉄鋼製品では、20億円増益の132億円の利益となりました。

生活産業では、前期エームサービス公正価値評価益の反動、コーヒートレーディングの減益を主因に、404億円減益の537億円の利益となりました。

次世代・機能推進では、国内賃貸用不動産の売却を主因に、335億円増益の873億円の利益となりました。

その他は、退職給付制度改定を主因に215億円減益の216億円の損失となりました。

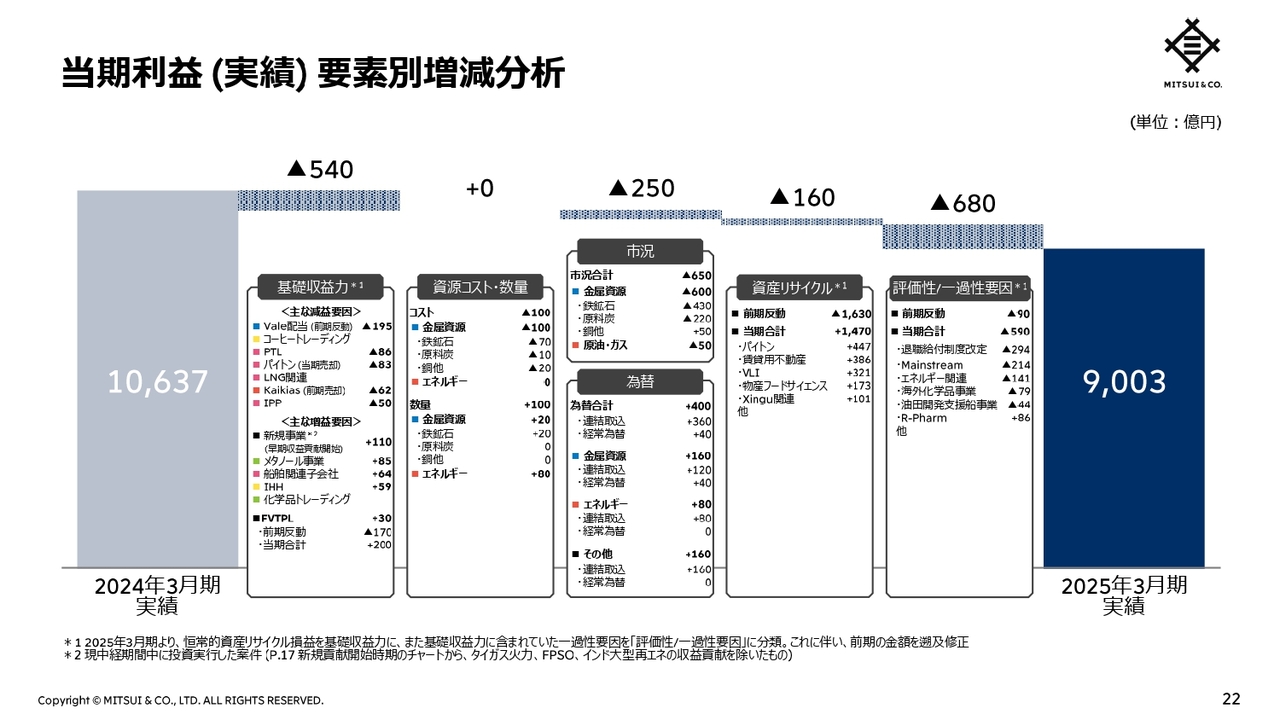

当期利益(実績)要素別増減分析

ここでは、2025年3月期の当期利益を前期と比較し、その増減を要素別にまとめています。

「基礎収益力」は、新規事業の業績貢献、メタノール事業の増益、船舶関連子会社の増益などがあった一方で、前期Vale追加配当の反動、コーヒートレーディングの減益、Penske Truck Leasingの減益などにより、540億円の減益となりました。

「資源コスト・数量」は、原油・ガスや鉄鉱石で数量が増益要因となった一方、鉄鉱石のコスト増を主因に、前期と同額となりました。

「市況・為替」は、250億円の減益となりました。市況は、商品価格の下落により、鉄鉱石で430億円、原料炭で220億円など、650億円の減益となりました。為替は、円安を主因として400億円の増益となりました。

「資産リサイクル」は、パイトン、賃貸用不動産の売却益などを主因に1,470億円となった一方、前期反動が1,630億円あり、160億円の減益となりました。

「評価性/一過性要因 」は、退職給付制度改定やMainstreamの減損などを主因に680億円の減益となりました。

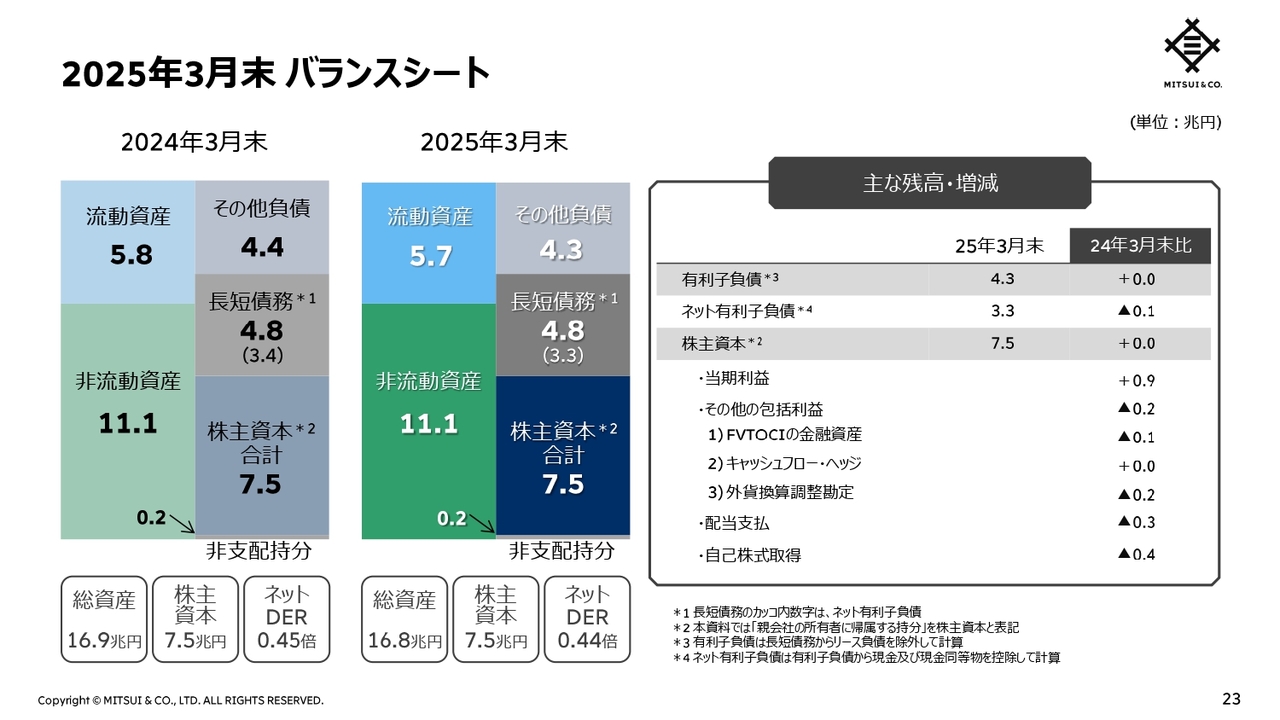

2025年3月末 バランスシート

当期末のバランスシートについてご説明します。2024年3月末と比較して、ネット有利子負債は0.1兆円減少し、3兆3,000億円となりました。一方、株主資本は2024年3月末と同額の7兆5,000億円となりました。この結果、ネットDERは0.44倍になりました。

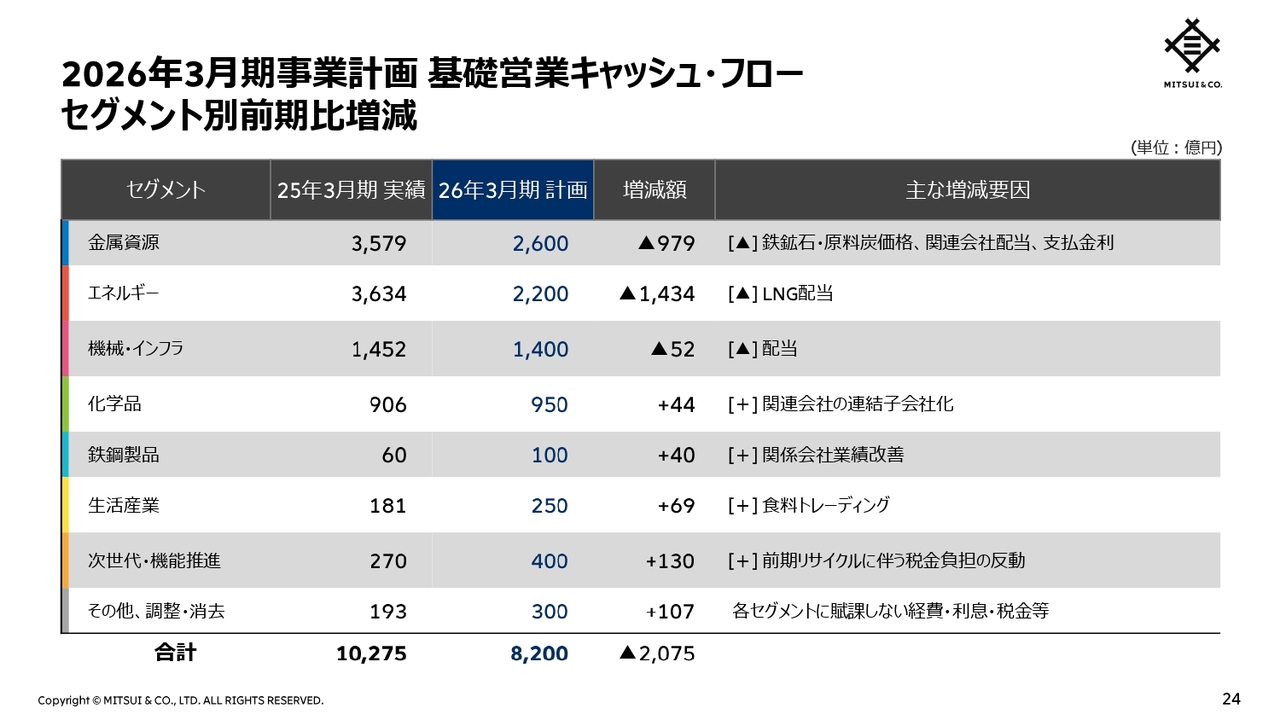

2026年3月期事業計画 基礎営業キャッシュ・フロー セグメント別前期比増減

基礎営業キャッシュ・フローの2026年3月期の事業計画をセグメントごとに記載しています。金属資源の鉄鉱石・原料炭価格下落、関連会社配当減、Rhodes Ridge取得に伴う金利負担増、エネルギーのLNG配当減などを主因として、前期比2,075億円減少の8,200億円を計画しています。

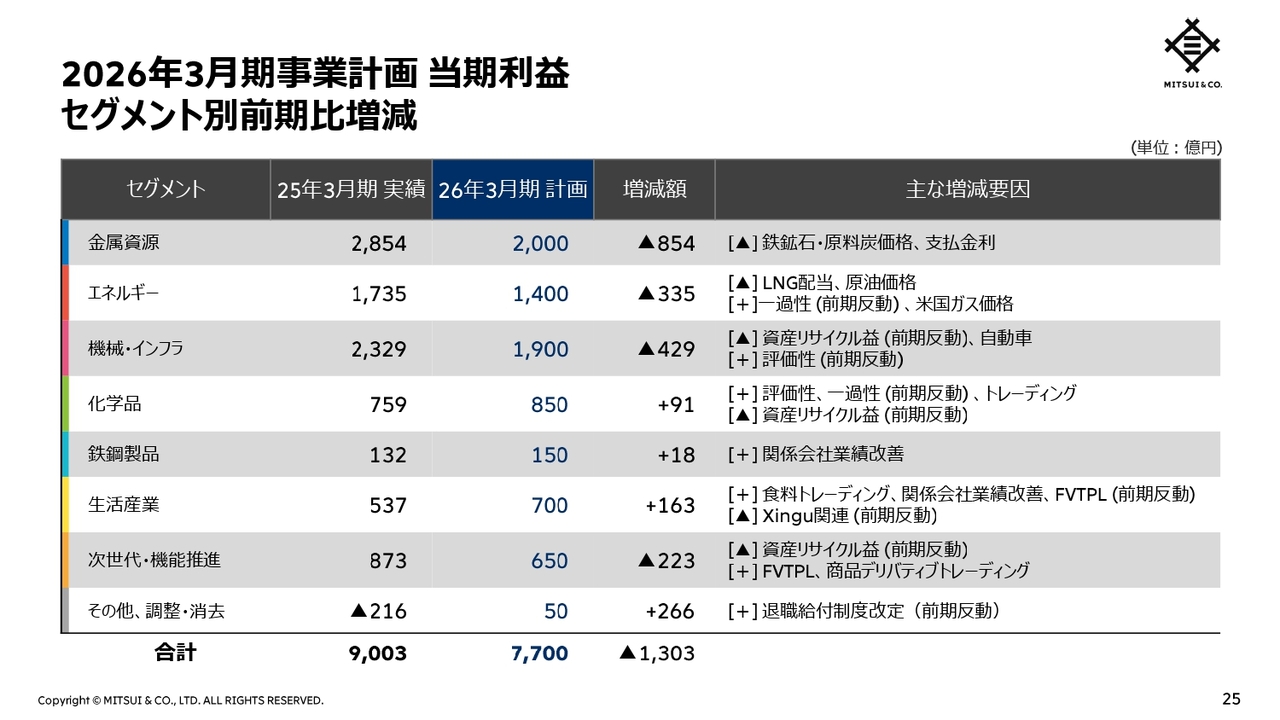

2026年3月期事業計画 当期利益 セグメント別前期比増減

当期利益の2026年3月期のセグメント別事業計画です。金属資源の鉄鉱石・原料炭価格下落、Rhodes Ridge取得に伴う金利負担増、エネルギーのLNG配当減及び原油価格下落、機械・インフラ及び次世代・機能推進における前期資産リサイクル益の反動などを主因として、前期比1,303億円減益の7,700億円を計画しています。

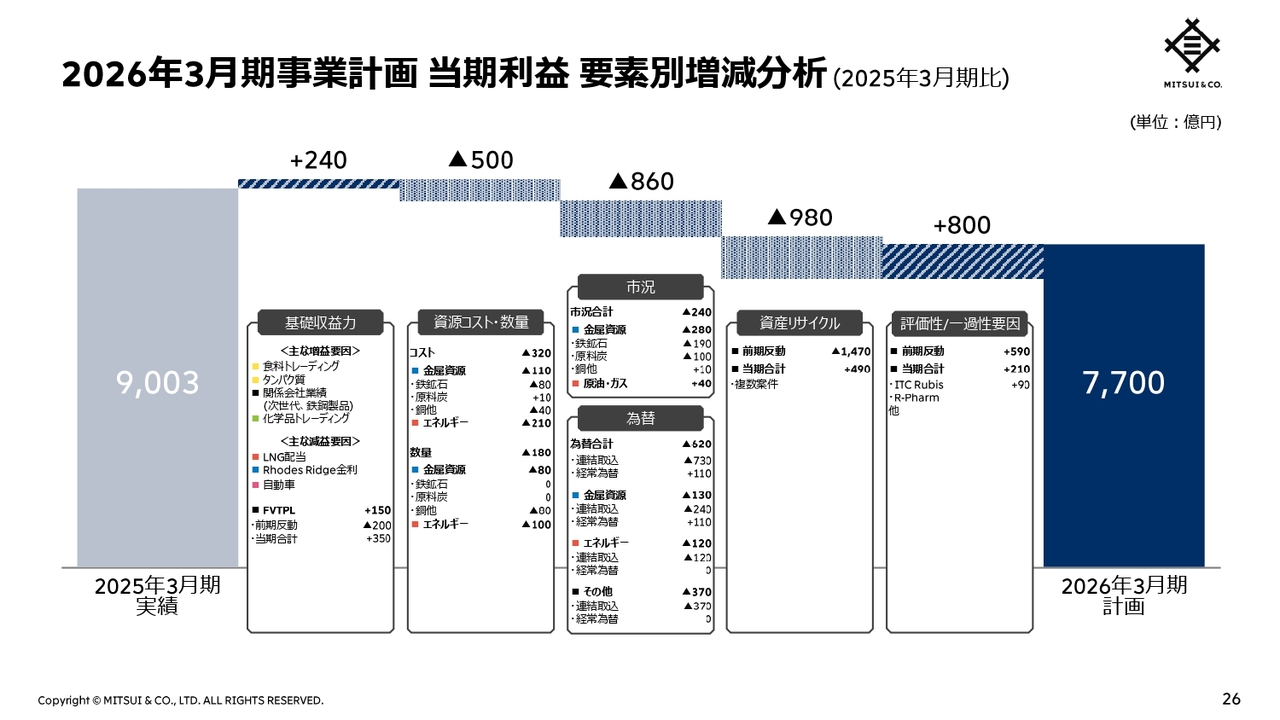

2026年3月期事業計画 当期利益 要素別増減分析(2025年3月期比)

26ページは2026年3月期計画を2025年3月期実績と比較し、その増減を要素別に示したものです。

「基礎収益力」は、LNG配当減、Rhodes Ridge取得に伴う金利負担増、自動車事業などで減益を見込む一方で、食料トレーディングの増益、タンパク質事業の増益、次世代・機能推進、鉄鋼製品などの関係会社業績の増益、化学品トレーディングの増益を見込み、240億円の増益を見込みます。

「資源コスト・数量」は、エネルギー上流事業や鉄鉱石事業などの操業コストの増加や、エネルギー上流事業及び銅事業の数量低下を見込み、500億円の減益を計画します。

「市況・為替」は、鉄鉱石価格や原料炭の下落、円高を主因に、860億円の減益を見込みます。

「資産リサイクル」は、複数案件で490億円のリサイクルを見込みますが、前期の資産リサイクル益1,470億円の反動で、980億円の減益を計画します。

「評価性・一過性要因」は、ITC RubisやR-Pharmの評価益を中心に210億円を見込み、前期反動590億円と合わせて800億円の増益を見込みます。

以上で私からの説明を終わります。

質疑応答:事業環境の計画への織り込みについて

質問者:ご説明では保守的に環境の不透明さを織り込んだとのことですが、資源以外の事業ではどのような前提となっているか、関税影響の織り込みも含めて教えてください。

堀:機械・インフラでは、初期段階における関税の影響はある程度限定されていて、1年の後半に効いてくるなどの考慮をしています。また、当社の北米自動車事業では、プレミアム車の割合が多いことも考慮し、プロダクトミックスを上手く駆使するなど、関税の影響を極小化することに主眼を置いています。一方で、この関税を端とするいろいろな政策動向に鑑み不確実性が高く、事業のアップサイドを少し抑えて事業計画を策定しています。

化学品は、基礎収益力が上がっています。主要商品も市況は悪くなく、世界的なサプライチェーンにおいて当社トレード機能を駆使した工夫や、お客さまへのソリューション提供が期待できます。このように絶えずアップサイドが狙える事業モデルですが、こちらもアップサイドを抑えています。

次世代・機能推進では、国内の子会社は非常に堅調です。一方で、資産リサイクルを事業モデルとしていますが、新規投資の検証レベルや規律を厳しくしています。同様に、当社の売却案件についても一定の保守性を織り込み、ポートフォリオ・リサイクルの頻度を通常より少なくしています。

生活産業は、食料のトレーディング、コーヒー等の回復をメインとして進めていきます。また、IHHを中心とする病院事業のオーガニックグロースは確実に目の前で起きていますので、通常どおり織り込んでいます。

基礎収益力強化は実現できていますが、その中で通常入れるアップサイドの予算への織り込みにおいて、今回は経営環境に合わせた前提としています。

質疑応答:増配決定の背景について

質問者:今回、配当を15円上げました。従前ですと実力の利益が上がれば配当で、市況要因などがあれば自己株式取得というお話でした。この中期経営計画(中経)以降も配当を上げていきますということをメッセージとして強めに出されていますが、何か考え方が変わったのでしょうか? また、この115円は、どのように決めたのでしょうか? 利回りも意識されたと感じますが、配当の決め方や、今回の変化などで補足があればお願いします。

堀:基礎収益をベースに増配を進めるというのが基本的な考え方です。新規案件の収益貢献開始時期(説明会資料17ページ)にてお示ししているとおり、今後、具体的な収益貢献が期待される案件が積み重なっています。環境要因による変動はありますが、この期待収益を見ますと、1段、2段高い収益基盤につながっていくという道筋が見えてきましたので、累進配当の発想で株主さまの期待に応えていくという考え方に基づいて増配しています。したがって、基礎収益力の向上、長期的な累進配当を可能とするポートフォリオの構築状況、この2つが増配の前提です。

また、当社は2014年から継続的に自己株式を取得し、その金庫株も消却していますので、1株あたりの資本効率が上がっています。その上がった分を還元強化に資するかたちで、今回の15円増配、その後の累進配当継続方針に至ったということです。

質疑応答:ミドルゲームの強化と収益の振れ幅について

質問者:3つの攻め筋への投資を着実に進めるのと同時に、ミドルゲームの強化を今中経の施策として掲げています。2027年3月期以降、金額規模の大きい川上や資源事業への投資が並んでいることもあり、先々の収益の伸長が市況に連動する割合が高くなるように見えます。今後、一層ミドルゲームにも力を入れていくと思いますが、収益の振れ幅や収益貢献開始までの時間軸のバランスについて教えてください。

堀:オーガニックな成長を実現するだけでなく、ダウンサイドリスクを低減させる取組みも含めてミドルゲームです。収益の振れ幅に関しては、今までどおりしっかりバランスを取っていきます。

金属資源やエネルギーにおいては、例えば鉄鉱石ではインフラ事業、キャメロンLNGでは液化事業といった相応に市況耐性を持つ事業を展開しており、これらと合わせて市況のアップサイドを取り込むビジネスモデルです。Industrial Business SolutionsやWellness Ecosystem Creationに比較的多いと考えられるミドルリスク・ミドルリターンで、収益の振れ幅が相対的に小さい事業にも引き続き積極的に取り組みます。資源案件に関しては機会をしっかりと検証し、タイミングを逃さず掴むことも重要です。Rhodes Ridgeなどは20年かかっています。地域軸の分散を含めてリスクリターンのバランスを見ながら取り組みます。

質疑応答:米国内完結型事業におけるリスクについて

質問者:米州事業の当期利益に対する収益貢献が今期は全体の約3分の1で、米国事業のうち約7割が国内完結型事業と理解しました。米国事業はリスクと機会の両方があると思いますが、国内完結型事業におけるリスクの織り込み状況を教えてください。

堀:例えば米国内完結型の事業としてシェールガス事業を展開しており、ガスを外部調達するだけでなく、自社で掘削し市況に応じて生産量を調整することも可能です。さらに、そのガスを利用してメタノールや低炭素アンモニアを製造し、米国内で消費することも輸出することも可能です。これらは地政学的なリスクや米国の政策に鑑みて、現地での投資や雇用創出の観点で比較的推進しやすい事業であり、リスクリターンの妥当性は十分にあると考えています。

ただし、マクロ経済の弱含みが当社米国事業に与える影響を注視しながら推進していきます。米国事業には予算を一定程度固めに見ているものもありますが、今の数字に満足せず、モニタリングと打ち手の準備を整えて対応します。

質疑応答:自己株式取得の考え方について

質問者:足元の不透明な環境を踏まえ、自己株式取得については一旦踏みとどまったと想像しています。御社のROE改善に対する姿勢及びキャッシュ・フローの状況から考えると、今回は自己株式取得のタイミングを外したということであり、今後も継続的に実施していくのか、あらためて考え方を確認させてください。

堀:配当と自己株式取得を軸とする当社の株主還元の考え方は、今中経の間で枠組みや考え方はまったく変わっていません。第4四半期で自己株式取得は特に決定しなかったということだけです。

足元の経営環境の中、マネジメント・アロケーションを厚くし、しっかり経営の選択肢を持ちながら走っていきたいということです。自己株式取得が妥当であると思った場合は、機動的に判断します。また、手元で検討あるいは交渉中の案件は売り買い両方ありますので、資産や基礎営業キャッシュ・フローの動きを見ながら、絶えず機動的に自己株式取得を選択肢に入れて考えていきたいと思います。

そのためにも、キャピタル・アロケーションの中でマネジメント・アロケーションを厚めに持っておくことが投資家のみなさまとのエンゲージメントの上でも重要だと思っています。また、当社の考え方としてもそのように整理したほうが機動性が増すため、そういう考え方をしています。

高水準のROEを長期的に維持、向上させていくことが経営の第一目標ですので、増配及び自己株式取得、収益増大の3つを絶えず考えながら、しかるべき資本効率、資本運営、ROEの実現を考えていきます。

成長を遂げることが一番大事ですので、これまでと全体の枠組みはまったく変わらないということをあらためて申し上げます。

質疑応答:資産リサイクル益について

質問者:2026年3月期の利益計画は、市場の期待からするとかなり低いところにあるように思います。資産リサイクル益については、2026年3月期で490億円を計画していますが、2025年3月期は約1,500億円、2024年3月期は約1,900億円(注:現在の分類基準では約1,600億円)の実績です。

買い手の状況や意向も踏まえ、ある程度保守的に見たとのことですが、実際売却推進にあたって買い手の変化を強く感じ、490億円という計画を妥当に考えているのか、あくまで保守的に見ているのか、雰囲気を教えてください。

堀:資産リサイクル益については、例年大きな利益が実現していますし、ポートフォリオ組替えから生じる利益もビジネスモデルの内数ですと申し上げています。この点、構造上はまったく変わっていませんが、今回の事業計画における資産リサイクルに関しては確実に見えているものしか入れていません。交渉中のものや、通常ですと一定の確率で起こると期待されるポートフォリオの組替えは予算化していません。

これは、買い手側の慎重さがマーケットで見られることと、あまり時期を早めに設定せず時間を取って交渉したほうが有利な売却を進められるという背景もあります。そのような観点から、手元の選択肢を広げておく必要があり、事業計画への影響はあると思います。

引き続き、経済性を確保する上で資産リサイクルについても機を逃さずに、絶えず模索し工夫をしていきます。

質疑応答:ネットDER引き上げの余地について

質問者:豪州Rhodes Ridge鉄鉱石事業の投資決定の際に、借入を4,000億円増やすかたちで、バランスシートから4,000億円を充当してマネジメント・アロケーションを確保している状態だと思います。

今回、その4,000億円の充当を含めても、まだネットDERが0.44倍という期末の状態と理解しましたが、ネットDERの水準に関して、引き上げられる余地がどの程度まであるとお考えか教えてください。

堀:ネットDERの目標値に関しては申し上げていませんが、経営として、マクロ環境が大きく動いていることを踏まえ、格付機関との協議や多面的な検証をして、適正な負債水準を絶えず考えていきます。

バランスシートについて、当社は現状強いと考えていますので、その活用は経営の選択肢として常にあると認識しています。絶えず経営環境や世界情勢を見ながら、適切に判断していきたいと思います。

重田哲也氏:Rhodes Ridge案件は、契約上の先行要件充足の上での資金拠出となります。したがって、2025年3月末のネットDERは、まだRhodes Ridge案件の資金拠出前とご理解ください。

これ以上のネットDERの低下は目指すものではないと考えますが、足元の状況下では、少し財務的な身構えもしておきたいと思っています。

長期的な方針は経営での議論もさらに深める必要がありますし、ROE水準との兼ね合いでも決まってくると考えています。格付機関との議論も深めながら、外部環境の不透明さが払拭できた際には、ある程度の引き上げは可能と考えています。

質疑応答:マクロ環境の投資への影響について

質問者:資産リサイクルに関連して、揺れ動くマクロ環境の中で、長期経営を考える上では投資がスタックするような状況となると少し心配な要素となります。この切り口において、足元の投資環境の見方や変調の有無について教えてください。

堀:投資環境に関して、当社はコンソーシアムの一環として、あるいはパートナーと一緒に投資をするケースが比較的多く、普段から話をしている相手との会話がわかりやすいと思いますので共有します。やはりみなさまものすごく検証の目線を上げており、不確実性の高いマクロ環境の中でも、しっかり成果を出せる下方耐性のある案件を最優先で取り組んでいく必要があるという会話をしています。さらなる投資規律の厳格化と高い目線を徹底していこうと思っています。

社内の投資計画では、潜在的なパイプラインは相当数ありますが、いつも以上に厳しい議論をしますと投資案件の優先順位がはっきりします。経済条件次第で投資案件を引き続き追っていきますし、しっかり絞り込みをしていることを共有します。また、案件組成における知恵が増え、工夫もできますので最先端の考え方で取り組んでいこうと思っています。

質疑応答:ROEのトレンドについて

質問者:今までの説明で長期的な経営の方向性にまったく揺らぎはないと理解しましたが、この数年の時間軸では不確実性も高まっており、7,700億円のガイダンスですとROEは10パーセント台に落ちてしまいます。中経の3ヶ年平均のROE12パーセント超のKPIはクリアするとは理解していますが、2年前からROEが下がっています。

資産売却の金額にも左右される部分もありますが、このROEの下落トレンドに対して恐らく忸怩たる思いもあると思います。この点を気にされているのか、もしくは、あくまで目先数年の波の中での過程であって、長期的なところを見ておいてくださいということなのか、ROEに関して何かメッセージをお願いします。

堀:長期的なROEは経営の最重要項目として注視しており、しっかり対応していきたいと思っています。新規案件の収益貢献開始時期(説明会資料17ページ)にてお示ししている2027年3月期以降の案件をしっかり完成させていき、1兆円を優に超えるROEの分数の分子を実現していきます。

また、リスクレベルをより抑制しながらこのような数字を実現していきます。もちろん当社の場合はアップサイドポテンシャルを残しますが、リスクレベルをなるべくコントロールしながら、掲げた絶対値水準を実現していけるかたちを2027年、さらには2030年に向けて作っていきます。

グローバルベースで、当社自身がドルベースで大きく成長していくための施策、そのための案件の実現や収益化は鍵となりますので、それらがROEを拡大させていくための最も重要なポイントだと思います。同時に、キャピタル・アロケーションに規律をより効かせながら、株主還元の考え方を組み合わせて資本効率を上げていき、ROEの拡大を長期的目線で実行していきます。

その意味では、当社のユニークな働きの結果として取れている案件は積み上がってきていますので、これらを着実に実現します。手前では経営環境の変化による多少の変動がありますが、これは現時点では一時的なものとして認識して良いと思います。

大きな基調としては、掲げた絶対値を目指しての成長線を実現し、それに応じた増配により株主のみなさまのご期待に応えていきます。配当の長期的成長も目標として意識していますし、キャピタル・アロケーション全体の中で資本効率も上げていきます。このような組み合わせで長期的なROEの拡大を目指したいと考えています。

質疑応答:2025年3月期の下ぶれ要因について

質問者:2025年3月期当期利益が会社の従来予想に対して200億円下振れた主な要因を教えてください。単純な期ずれなど、2026年3月期に影響が及ぶものもあるのでしょうか?

堀:期中に上方修正した9,200億円を最後まで目指していましたが、2025年3月期の当期利益は、結果として期初の事業計画9,000億円のとおりの着地となりました。この下振れは、第4四半期の最後に認識したコーヒートレーディングでの引当計上やオマーンの原油生産事業の減損、メキシコの発電事業減損、その他の小口の要因によるものです。

一方で、基礎収益力は上がっており、その結果として基礎営業キャッシュ・フローは1兆円の従来予想を数百億円超える着地となりました。当期利益と基礎営業キャッシュ・フローの両方を見ていただきたいですが、もちろん当期利益の予実管理は重要ですので、会社として振り返りはしっかり行っています。

質疑応答:2026年3月期計画の中経との乖離理由について

質問者:中経の2026年3月期当期利益目標の9,200億円に対して、7,700億円の計画となっており、各セグメント全体で下振れていると思います。中経との乖離につき、足元の環境から保守性を見ているのか、中経策定時より投資が進んでいないのか、ミドルゲームが上手くいかなかったか等、中経との対比で2026年3月期の計画をどのように見ているのか教えてください。

堀:中経9,200億円に対して未達の事業計画を出していますが、これはアップサイドを控え目にし、米国政策やマクロ環境を踏まえ、不測の事態も織り込んだものとなります。中経の数字は、1,700億円の基礎収益力向上が含まれていますが、その部分は順調に進んでおり今回の事業計画に織り込んでいます。

一方、マクロ要因の変化の中でインフレ、金利、為替や今回の自動車関税といった影響があります。これらに対し、ビジネスモデルの組み替えや、プロダクトミックスを調整して対応していますが、調整の時間軸がずれているところもあると思っています。一部事業の売却をした結果として、収益がなくなったものがあり、挽回策は出ているものの、それまでのつなぎの期間に収益のギャップが出ているものもあります。

当社としては諦めておらず、全部門にてアップサイドの取込み、サプライチェーンの課題に対する解決策を提供しながら、期中でもしっかり検証してアクションプランを通じて収益向上を目指していきたいと考えています。

質疑応答:鉄鉱石価格の見通しについて

質問者:鉄鉱石について、今期よりアフリカのギニアにおいてSimandou鉱山の生産が開始されると理解していますが、鉄鉱石価格の短期・長期の見通しを教えてください。

堀:計画の前提としては足元の市況を意識していますが、短期的には、中国・アジア・インドで年後半に向けて緩やかに市況の回復の兆しもありますので、よく見ていきたいと思います。世界市場をみますと、アフリカの案件は出てきますが、鉄鉱石は長期的には品位低下のトレンドにあります。当社は中品位以上の競争力のある鉄鉱石の優位性を軸としていますが、競争力のない鉄鉱石プレイヤーが苦しい状況になると考えられ、鉄鉱石マーケットにおける需給バランスは取れると分析しています。

中品位以上の鉄鉱石をコスト競争力のあるかたちで供給することは、鉄鋼生産における産業全体の低炭素化に直接つながるものと考えています。鉄鉱石については、このようなマーケット構造の変化も踏まえ、長期的には堅調な見通しを持っています。

質疑応答:2027年3月期以降の資産リサイクル規模について

質問者:資産リサイクルについて、今期事業計画段階では確実に見込める案件のみを織り込み、保守的な計画になっていると理解しました。一方で、成長投資については前倒しで意思決定が進み、次期中経に向けて収益貢献が期待できる案件も着実に出てきていると受け止めました。

資産リサイクルについて、2027年3月期以降、2025年3月期の1,500億円規模に回復していくと見てよいのでしょうか。バランスシートの拡大も踏まえて、資産リサイクルの規模自体が今後さらに大きくなっていくトレンドと期待してよいのか教えてください。

堀:資産リサイクルにおける売却については市場に買い手が存在していますので、買い手の意向を確認しながら進めています。ただし、そこには多少なりともマクロ環境の影響が反映されると考えており、その結果として多少の振れ幅が生じる、というのが本日のご説明の趣旨です。

当社では、すべての資産を対象に、年に一度は必ず、場合によってはそれ以上の頻度で、戦略的保有意義や売却タイミング等についてレビューを実施しており、資産の新陳代謝を継続的に行っています。また、売却を前提に投資している案件も一部存在しており、そうした案件については、できるだけ早期に現金化できるよう、社内で検証を重ねています。

したがって、資産リサイクルの規模については、従来のトレンド水準に戻っていくというイメージでまったく問題ありません。実際、資産リサイクルは当社ポートフォリオ運営の基本であると考えています。

質疑応答:2030年の追加収益貢献の分野について

質問者:新規案件の収益貢献開始時期(説明会資料17ページ)において、2030年に向けて1兆円を優に超える基礎営業キャッシュ・フローを視野に入れているとのご説明がありました。現状の市況環境においても、その目線が見えてきていると理解しましたが、2026年3月期の純利益見通しである7,700億円に加えて、約3,000億円程度の追加的な収益貢献が必要になるかと思います。

その点を踏まえ、Industrial Business Solutions (IBS)、Global Energy Transition (GET)、Wellness Ecosystem Creation (WEC)それぞれの領域において、どの程度が1兆円という目線に対して見込まれているのでしょうか?

堀:2030年に向けて、それぞれの攻め筋ごとにどの程度の収益貢献があるかといった定量的な試算はお示ししていません。ただし、例えばIBSに分類されるRhodes Ridge案件については、今後の基礎営業キャッシュ・フローの増加イメージをすでに開示しています。また、それは一定の保守的な市況前提に基づいて見積もっていますので、そのインパクトはある程度ご理解いただけるものと考えています。

また、GETに分類されるUAEのRuwais LNGプロジェクトについても、これまでの当社LNGプロジェクトにおける実績と数量の規模感をご参照いただければ、相応のリターンが期待できることがおわかりいただけると思います。

WEC領域においては、IHHヘルスケアが現在1万2,000床超の病床を保有しており、今後も数千床単位での増床を目指す具体的な戦略を有していることから、オーガニックな成長が見込まれます。さらに、ニュートリション分野においても、M&Aにより取得した事業の成長が期待できるほか、タンパク質やモビリティ、船舶、インフラといった領域においても、相応のアップサイドが見込まれます。

近年、当社では投資のハードルレートを相当厳しく設定しており、常に一定以上のIRRを前提として投資判断を行っています。したがって、その基準を適用してご覧いただければ、それなりの数字になることはご理解いただけるかと思います。

加えて、既存事業における基礎収益力の強化や、プロダクトミックスの変化、ベースの数量増といったミドルゲームを推進しています。こうした要素を組み合わせることで、当社としては相応の努力を前提としつつ、1兆円超という利益水準の実現を目指すことは、非常に理にかなっており、社内でもその実現に向けた準備ができていると考えています。

当社のグローバルなトレード資産を活用したトレーディングに関する取組みについても、個々の案件は小規模に見えるかもしれませんが、積み上げによって相当な規模に成長しています。こうしたオーガニックなグローバル・コマースへの貢献と、当社が創出する付加価値を踏まえれば、この分野も収益に大きく寄与すると考えています。

やや定性的なご説明にはなりますが、こうした全体像をもとに、当社の長期的な利益目標についてご理解いただければと思います。

質疑応答:カーボンインテンシティの考え方について

質問者:カーボンニュートラルについて目標を掲げて取り組んでいかれると理解しています。その中で、各事業のカーボンインテンシティの差や将来のカーボンプライスを考えながら事業ポートフォリオを構築しているのか、さらなる改善の余地があるのか、カーボンインテンシティの考え方について教えてください。

堀:グリーンハウスガス(GHG)の削減やコントロールに対し当社として責務を果たしていきたいと考えています。一例として、米国の低炭素アンモニア事業では、ブルーアンモニアと呼ばれるもので、排出されるGHGを地中に貯め込みます。これは結果的に二酸化炭素を排出するグレーアンモニアより低炭素ですので、このような取組みは社会に対する貢献と思っています。

このような案件を1つ1つ作るたびに、当社のポートフォリオ全体におけるGHG排出量の状況、削減効果、目標への到達度の確認をサステナビリティ委員会で確認しながら進めています。このように当社が発表している長期目標に適うものかを絶えずチェックしており、今後も重要経営項目として継続していきます。

一方で、経済性なくしてエネルギートランジションは成立しないため、経済性の確保も厳しく見ています。同時に、カーボンプライスも隠れたコストと認識する議論も行っています。また、カーボンインテンシティが高い事業の売却も進めていますが、カーボンインテンシティの低減という責任を引き継いでいただける相手を選定しています。こういった施策を総合的に推進することで、カーボンインテンシティの対策を進めていきたいと思っています。

質疑応答:収益基盤拡大の道筋と時間軸について

質問者:収益基盤拡大の道筋が見えているとのコメントがありましたが、社長の眼からみて、何年くらい先まで見えているのでしょうか?

堀:1つ見える時間軸としては2030年が挙げられます。キリが良いからということではなく、さまざまな案件の収益貢献時期として、そのタイミングに向けて作業しているものが多くなっています。グリーンフィールドの案件が多いですが、ブラウンフィールドの拡張や通常のオーガニックグロースも4年から5年の時間軸で、着実に実行していく計画も背景にあり2030年を意識して進めています。

質疑応答:市況価格下落に対する対応策について

質問者:原油や鉄鉱石等の市況価格が下がった際に、基礎営業キャッシュ・フローが下がらないように数量面やコスト面などでの打ち手はありますか?

堀:コモディティは市況の上下に対応する必要があります。コスト競争力を高めて数量を増やす、または数量を増やすことで単位あたりの生産コストを引き下げる努力や、人件費を抑えるための自動化等、市況に関係なく取り組んでいます。その結果、市況下落時に、思った以上に耐性があったと見えるように絶えず努力したいと思っています。市況が上がっても、弛まぬ努力を継続することが基本です。

このようなかたちで市況変動による下方耐性を強化しています。北米シェールガスにおいては市況変動が大きいですが、市況が高い時に期先の販売価格を予約する金融商品を活用しています。一方、市況の低い時には開発時期を遅らせる等、さまざまな手段を駆使して市況変動に対応しています。

※本内容は、企業提供の書き起こしになります。

新着ログ

「卸売業」のログ