提供:新日本電工株式会社 2025年12月期第2四半期決算説明会

【QAあり】新日本電工、還元強化し、自社株買い40億円、100周年記念配当を実施 合金鉄市況は軟調も、他事業の成長で実力ベース利益は横ばいを見込む

目次

青木泰氏(以下、青木):代表取締役社長の青木です。本日は当社の中間決算説明会にご参集いただき、ありがとうございます。

本日は目次に沿ってご説明しますが、まずポイントを簡単にご紹介します。

今年の上期連結業績については、昨年と同じ水準となりました。合金鉄は原料の在庫影響がネガティブに作用し苦しい状況でしたが、他の事業、特に機能材料がリカバーしたことで、同じ水準を維持できたという結果です。

連結業績見通しとして、会計ベースでは減益となる見込みですが、その主な要因は在庫影響です。当社の指標としている在庫影響や一過性の損益を除いた実力ベースでの経常利益では、昨年と同じ水準を見込んでいます。

中期経営計画の進捗として、この計画は2030年に向けて作成していますが、現時点では順調に進んでいます。戦略投資を含め、具体的な施策についても着実に進めていることをご紹介します。

株主還元については、昨年から新しい中期経営計画が始まり、実力ベースの純利益を前提とした配当性向40パーセントという非常に高い株主還元施策を導入しています。今年は、過去2年間で実施してきた体質強化策、特に在庫削減の成果を活用し、大規模な株主還元策を導入する予定です。

それでは、それぞれのポイントについて個別にご紹介していきます。

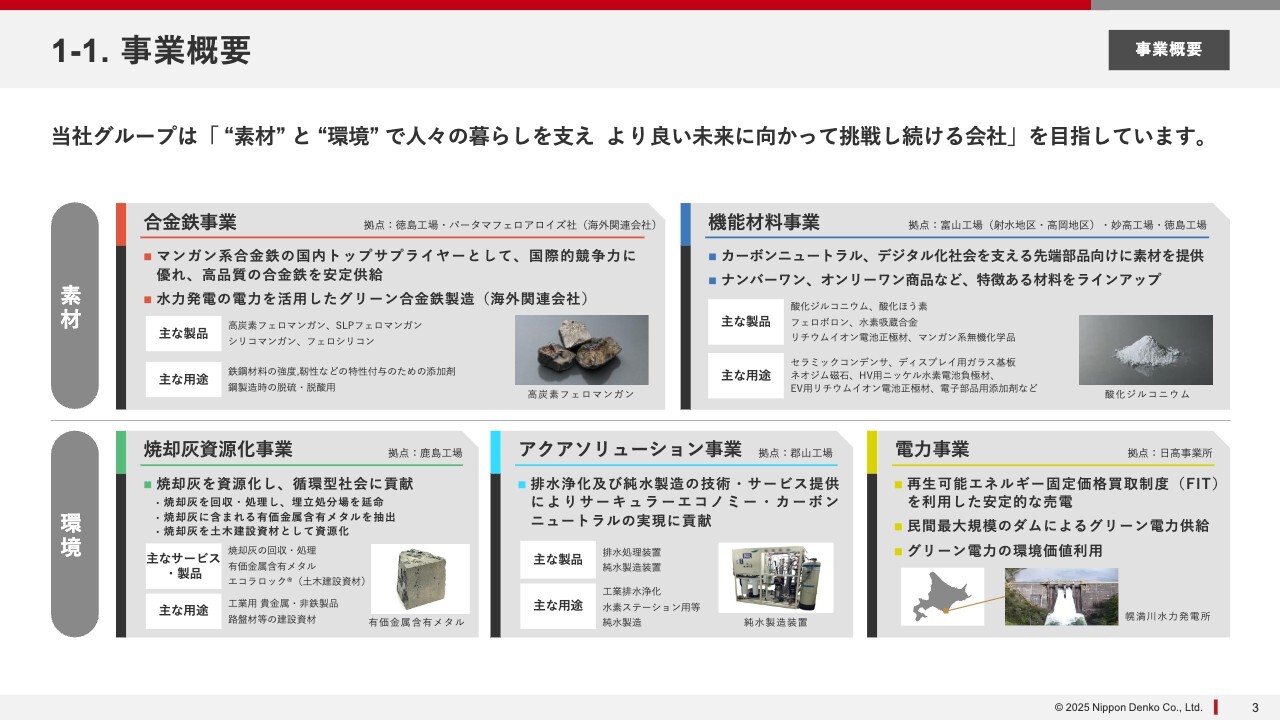

1-1. 事業概要

まず、初めてご参加の方もいらっしゃるかと思いますので、当社の事業概要についてのスライドを用意しています。

当社は「素材」と「環境」という2つの分野で事業を展開しています。「素材」については、合金鉄事業および機能材料事業です。「環境」については、焼却灰資源化事業、アクアソリューション事業、電力事業の3つです。

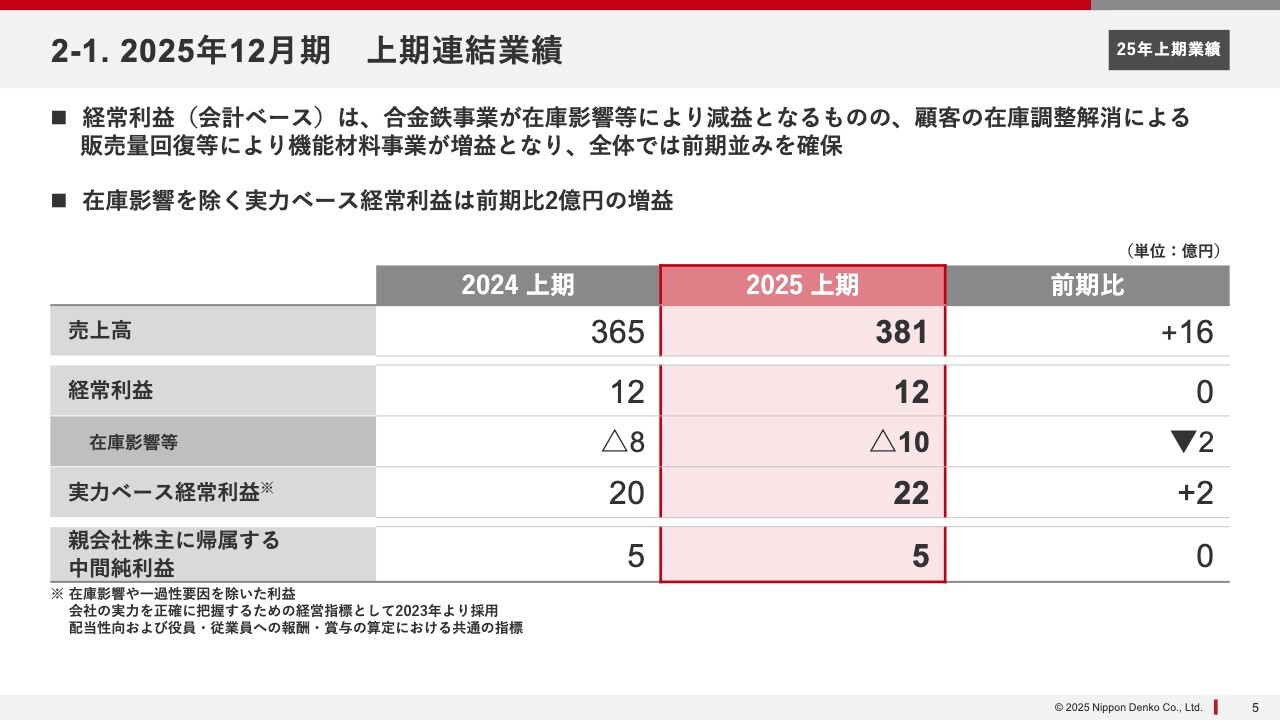

2-1. 2025年12月期 上期連結業績

今年の上期連結業績についてです。スライドの表に記載のとおり、売上高は16億円の増加となった一方で、経常利益は12億円で昨年と同水準です。

会計ベースの経常利益は合金鉄事業の在庫影響などにより減益となります。しかし、機能材料事業についてはお客さまの在庫調整が解消されたことで販売数量が回復し、そのようなマイナス要因を相殺して昨年と同じ12億円の水準となりました。

なお、在庫影響を除いた実力ベース経常利益は、昨年に比べて2億円のプラスとなっています。

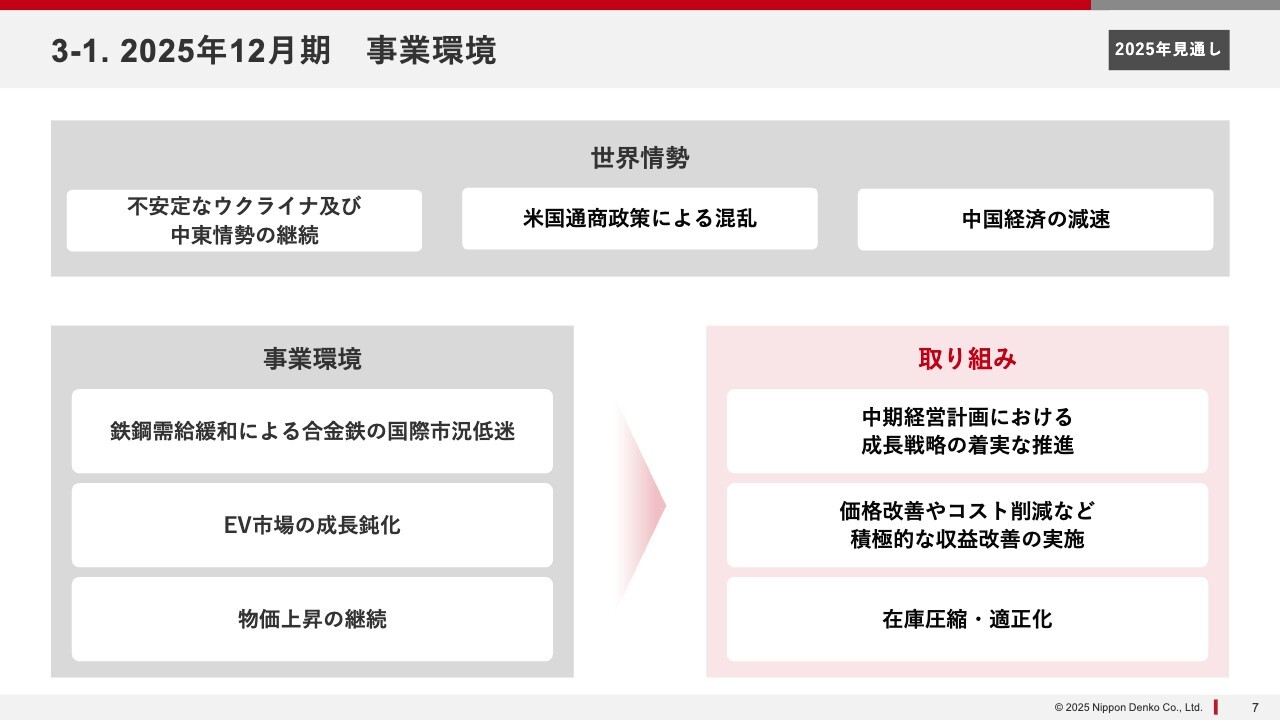

3-1. 2025年12月期 事業環境

今年の事業環境をあらためて振り返ると、足元ではウクライナや中東情勢が不安定であり、トランプ関税による世界的な混乱、中国経済の減速といった要因により、当社を取り巻く環境は非常に厳しい状況です。特に、世界的な鉄鋼需給緩和の影響を受け、合金鉄の国際市況が低迷しています。

また、機能材料を中心にEV(電気自動車)向けの材料にも取り組んでいますが、これらの成長が鈍化しています。

さらに、物価高が継続していることも影響しています。このような事業環境の中で、私たちは中期経営計画を着実に進めていく考えです。

各種コストが上昇している部分については、価格改善や生産効率化を通じて、積極的に収益改善策を進めています。また、フローだけでなく、ストックについても在庫圧縮や適正化を進めています。

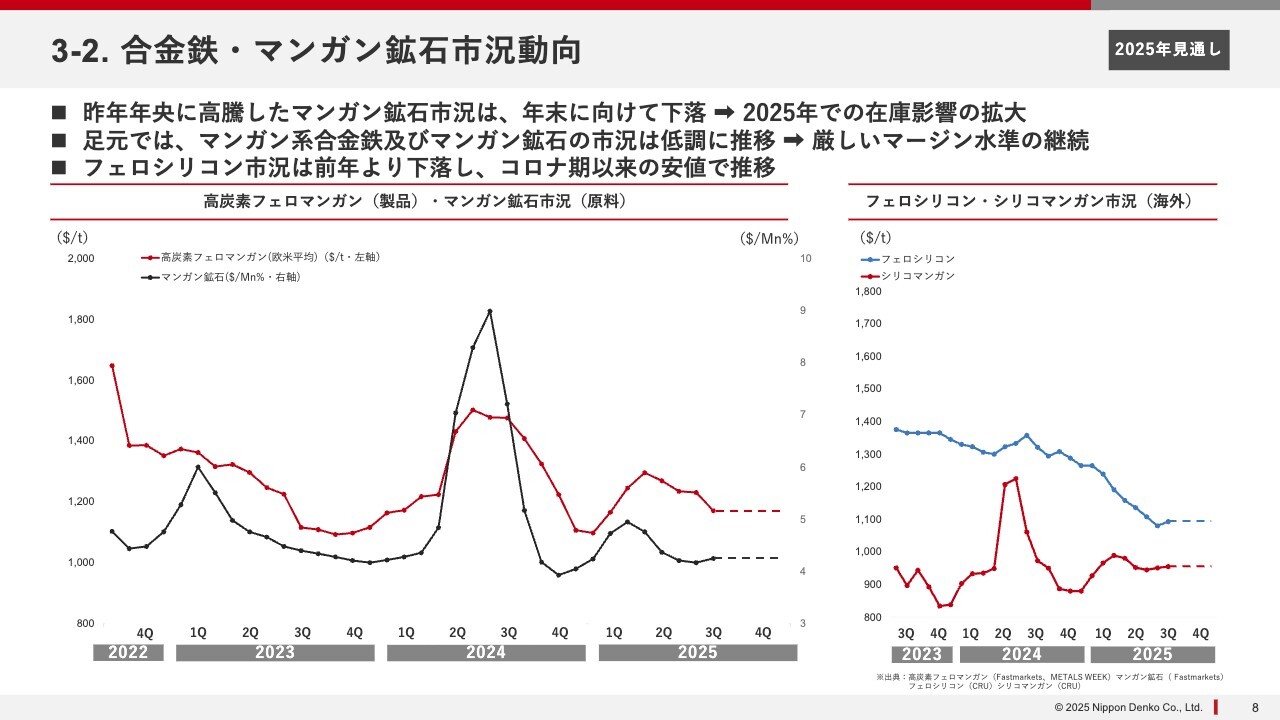

3-2. 合金鉄・マンガン鉱石市況動向

そのような中で、先ほどからご説明している合金鉄の在庫影響についてご理解を深めていただくために、スライドにグラフを示しています。左側の大きなグラフでは、赤い線が製品、黒い線が原料を示しています。

昨年、原料価格が一時的に大幅に上昇した時期がありました。これは、オーストラリアの主力であるマンガン鉱石の鉱山が3月頃にサイクロンの影響を受けて操業と出荷を停止したため、世界中で鉱石の需給が一気に逼迫し、価格が急騰したことが原因です。

しかし、需給環境がそれほど逼迫していないことが判明したことから、その後、価格は急落し、元の水準に戻りました。高騰した鉱石を実際に使用するのは今年からとなるため、その影響で在庫に変動が生じたと考えられます。

一方で、現在の状況をご覧いただくと、合金鉄および鉱石の価格がともに非常に低迷しており、これが厳しいマージンを生む要因となっています。この状況が、合金鉄の厳しい状況の背景となっているといえます。

また、当社は国内ではマンガン系の製品を中心に手掛けていますが、海外ではフェロシリコンという合金鉄を製造しており、ジョイントベンチャーに参画しています。そちらの製品については、スライド右側のグラフで青い線で示したとおり、価格が急激に下がり、コロナ禍の厳しい水準と同程度まで落ち込んでいます。

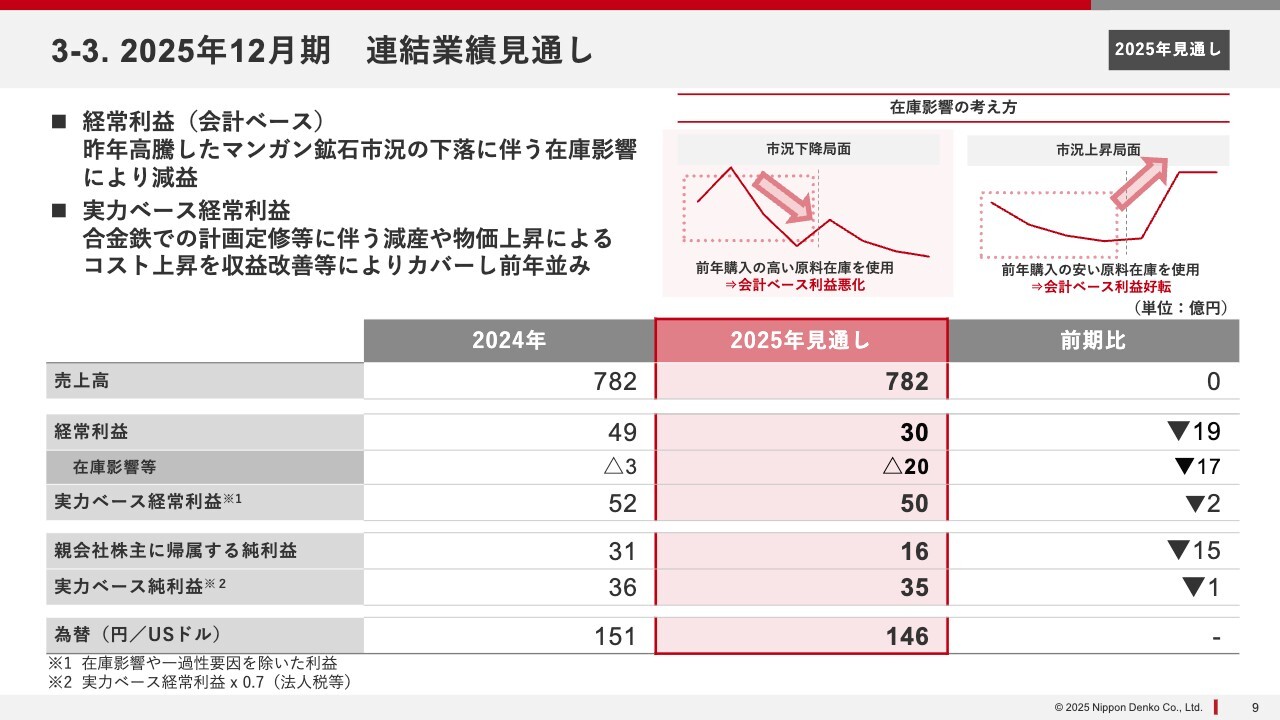

3-3. 2025年12月期 連結業績見通し

このような背景を前提に、今年の連結業績見通しをお示しします。まず、売上高は昨年とほぼ同じ水準です。ただし、会計ベースの経常利益については、昨年の49億円に対し、今年は30億円のレベルになる見通しです。

在庫影響については、昨年に比べて大幅に拡大しました。これは先ほど述べたとおり、今年は高価な鉱石を使用して生産・販売を行った影響によるものです。この影響を除いたものが実力ベース経常利益であり、昨年とほぼ同じ水準の50億円を見込んでいます。

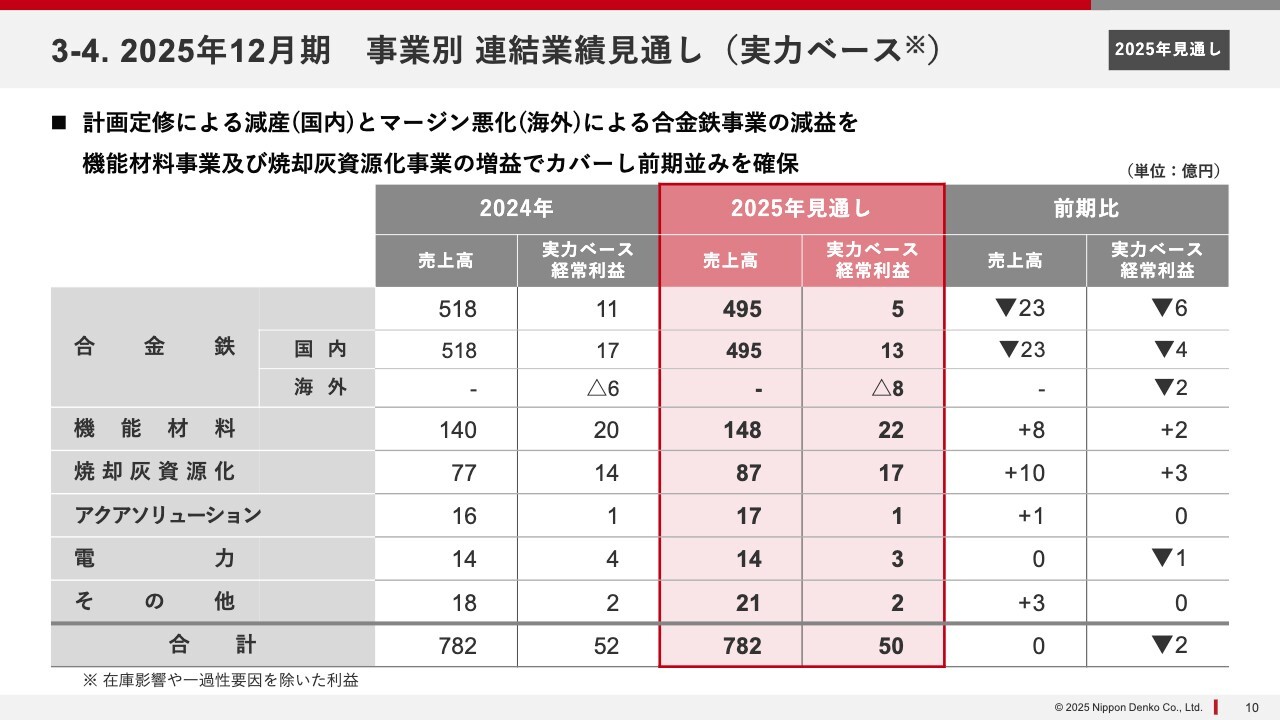

3-4. 2025年12月期 事業別 連結業績見通し(実力ベース)

こちらのスライドは、事業別の連結業績見通しです。合金鉄事業については国内では若干の減少が見込まれており、海外では非常に厳しい状況が続くと予想されています。その結果、合金鉄事業の実力ベース経常利益は、昨年に比べて6億円ほど減少する見通しです。

一方で、機能材料事業は2億円の増加、焼却灰資源化事業は3億円の増加が見込まれています。合金鉄事業のネガティブな部分を、機能材料事業などの合金鉄事業以外の事業で補うことで、実力ベースでほぼ昨年並みの経常利益を獲得できる見通しだとご理解いただきたいと思います。

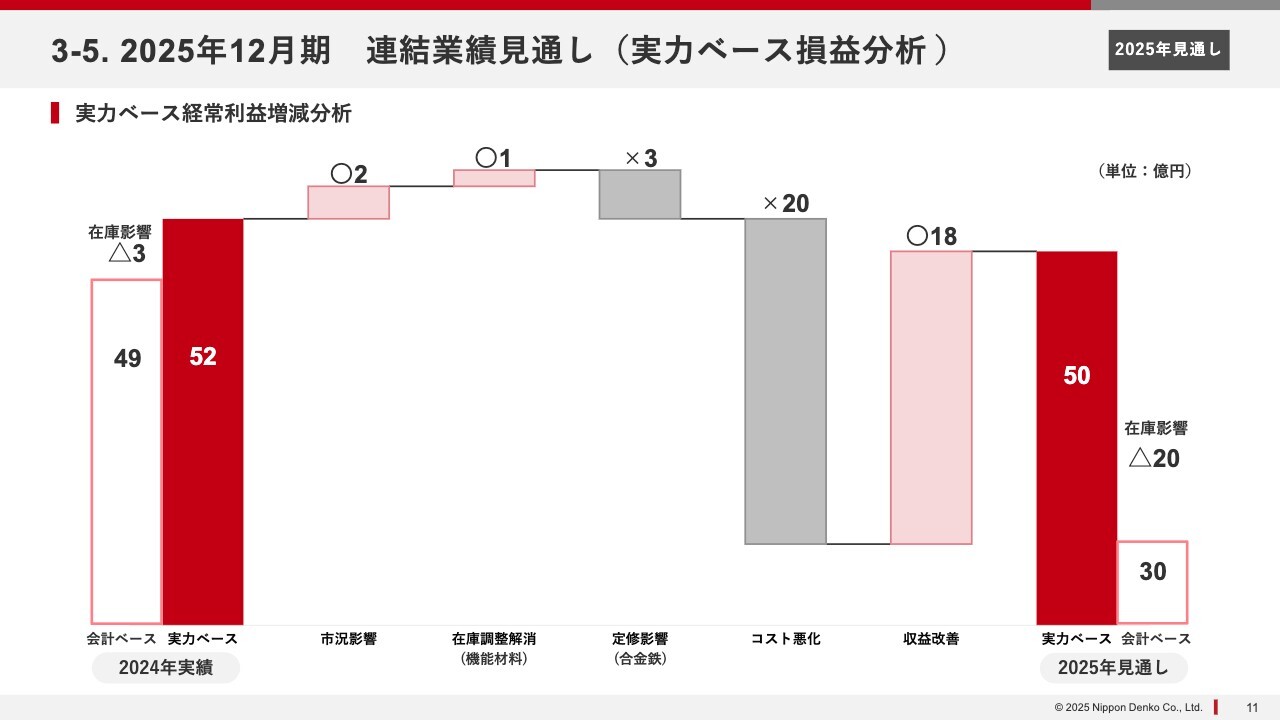

3-5. 2025年12月期 連結業績見通し(実力ベース損益分析)

こちらは実力ベース経常利益のウォーターフローチャートです。昨年の52億円から50億円になるまでのフローの変化についてご説明します。

まず、市況の影響として、合金鉄の市況が落ち込んだ部分がありますが、焼却灰に関連する溶融メタルなどの貴金属の市況が非常に好転したことで、合金鉄のマイナス分を相殺し、結果としてプラスに転じました。

次に、機能材料に関する状況ですが、この業界は非常にサプライチェーンの足が長く、在庫解消に時間を要していましたが、今年になってようやく解消に至り、プラスになっています。

一方で、合金鉄の分野では特殊要因があります。スライドには「定修影響」と記載していますが、合金鉄の製造においては、定期的に1ヶ月以上稼働を停止して修繕を行う必要があります。

当社では、定期修繕のサイクルを長期間化し、生産性を向上させる取り組みを進めています。しかし今年は、その中でも実施が必要な定期修繕が予定されており、8月から実施する予定です。これにより1ヶ月強稼働が停まることとなり、昨年にはなかったこの分が3億円のマイナス要因となっています。

また、コストが相当悪化しました。具体的には、労務費、償却費、エネルギー費用などの高騰や、その他物価の上昇が要因となり、それらが合計で約20億円に上ります。しかし、それらについては、生産性の向上や価格の改善などを積み上げることで相殺した状況です。

このような全体のバランスにより、実力ベース経常利益としては昨年とほぼ同じ水準になったとご理解ください。

ただし、会計ベースでは49億円から30億円へと減少しています。これについては、ご覧のとおり、在庫影響の差が非常に大きかったという点をご理解いただきたいと思います。

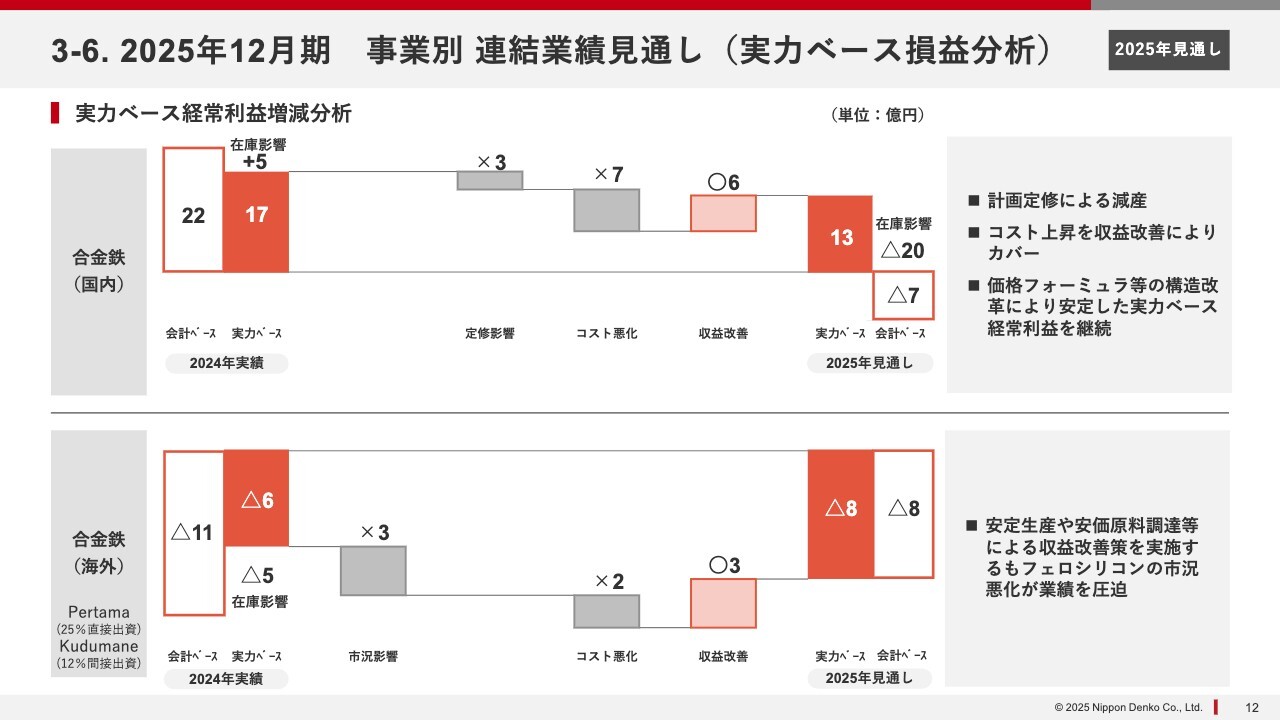

3-6. 2025年12月期 事業別 連結業績見通し(実力ベース損益分析)

事業別に少し詳しくご説明します。合金鉄事業については、実力ベースで昨年の17億円から13億円に減少しました。コストの悪化分を収益で改善したものの、先ほど申し上げた定期修繕の影響がどうしても残り、結果的に減少しています。ただし、これを除けばほぼ昨年と同じ水準となっています。

海外については、フェロシリコンを中心に市況が非常に悪化したことから、3億円ほどのマイナスとなりました。さらにコストもさまざまに上昇しているものの、それを収益改善に結び付け、この水準に収めたという状況です。

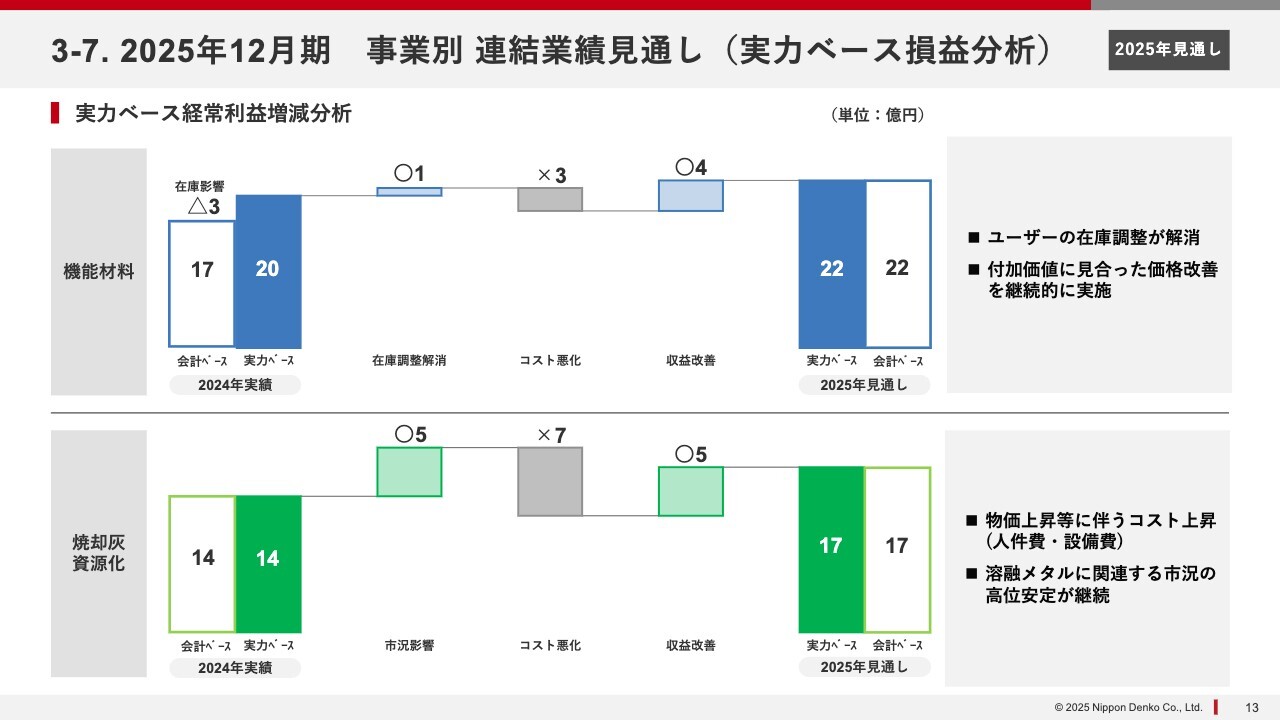

3-7. 2025年12月期 事業別 連結業績見通し(実力ベース損益分析)

機能材料事業については、昨年の20億円から22億円となり、プラス2億円の増加となりました。在庫調整が長らく続きましたが、それが解消されたことで販売数量が1億円分増加しています。また、コストは悪化したものの、付加価値に見合った価格を獲得する活動を通じて収益改善を図ったことにより、その成果も反映されています。

次に、焼却灰資源化事業でもコストが悪化し、それに対して収益改善も行いました。これには市況影響が大きく寄与しています。

スライドには「溶融メタルに関連する市況の高位安定が継続」と記載していますが、金などを中心とする貴金属市況が高位で安定したことにより収益に貢献しました。その結果、実力ベース経常利益が14億円から17億円へと拡大しています。

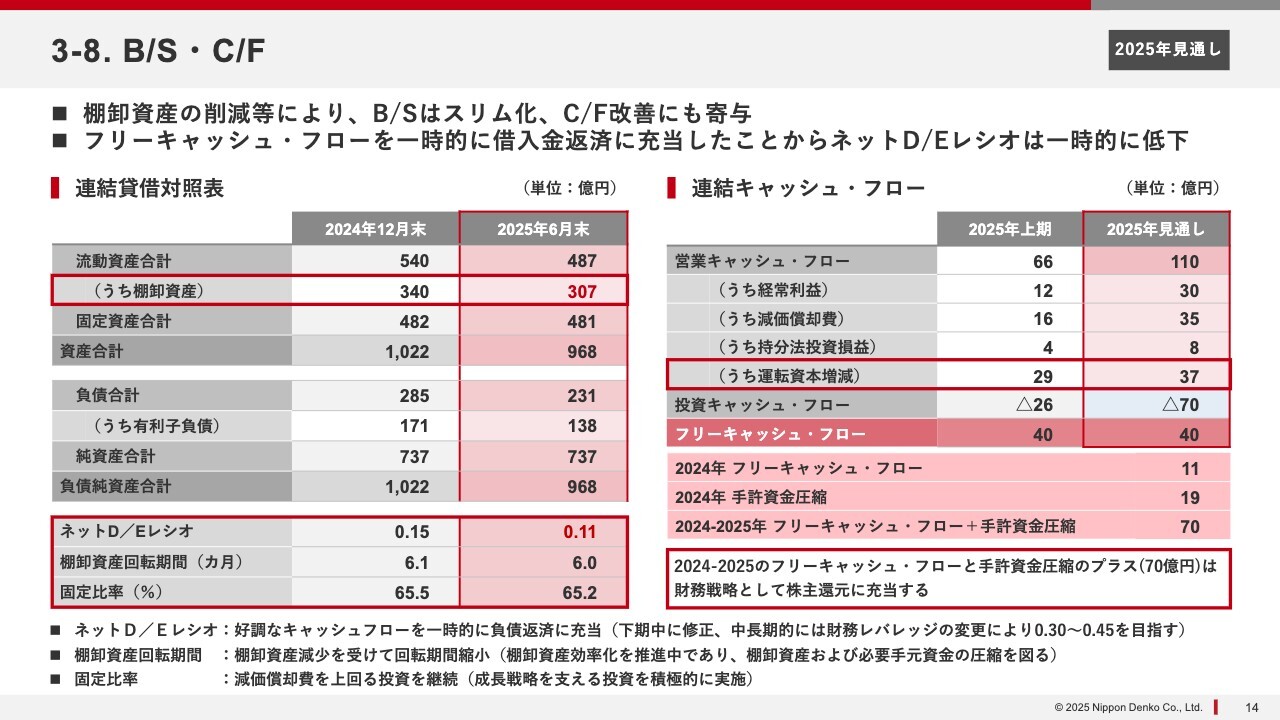

3-8. B/S・C/F

B/SとC/Fについてご説明します。スライド左側はバランスシートを示しており、特に棚卸資産、いわゆる在庫に注目していただきたいと思います。昨年の340億円から307億円へと、ほぼ40億円弱減少しています。

ネットD/Eレシオは6月末時点で0.15から0.11に改善しました。また、その他の資産も7月以降でさらに減少しているため、年末に向けてさらに減少する見込みです。今年6月末時点でネットD/Eレシオは0.11となり、在庫削減により棚卸資産の回転期間が短縮されたことで、固定費率も減少しています。

一方で、キャッシュ・フローについては、先ほど申し上げた在庫削減の成果が反映されており、今年は運転資本増減によっておおよそ37億円、40億円弱のキャッシュ・フローが生み出されてきます。投資は一定程度実施しますが、フリーキャッシュ・フローとしては40億円が創出される見込みです。

これらを踏まえ、昨年と今年を合わせてフリーキャッシュ・フローが約70億円創出されることから、この金額を原資として株主還元に充当していく方針です。後ほど詳細をご説明します。

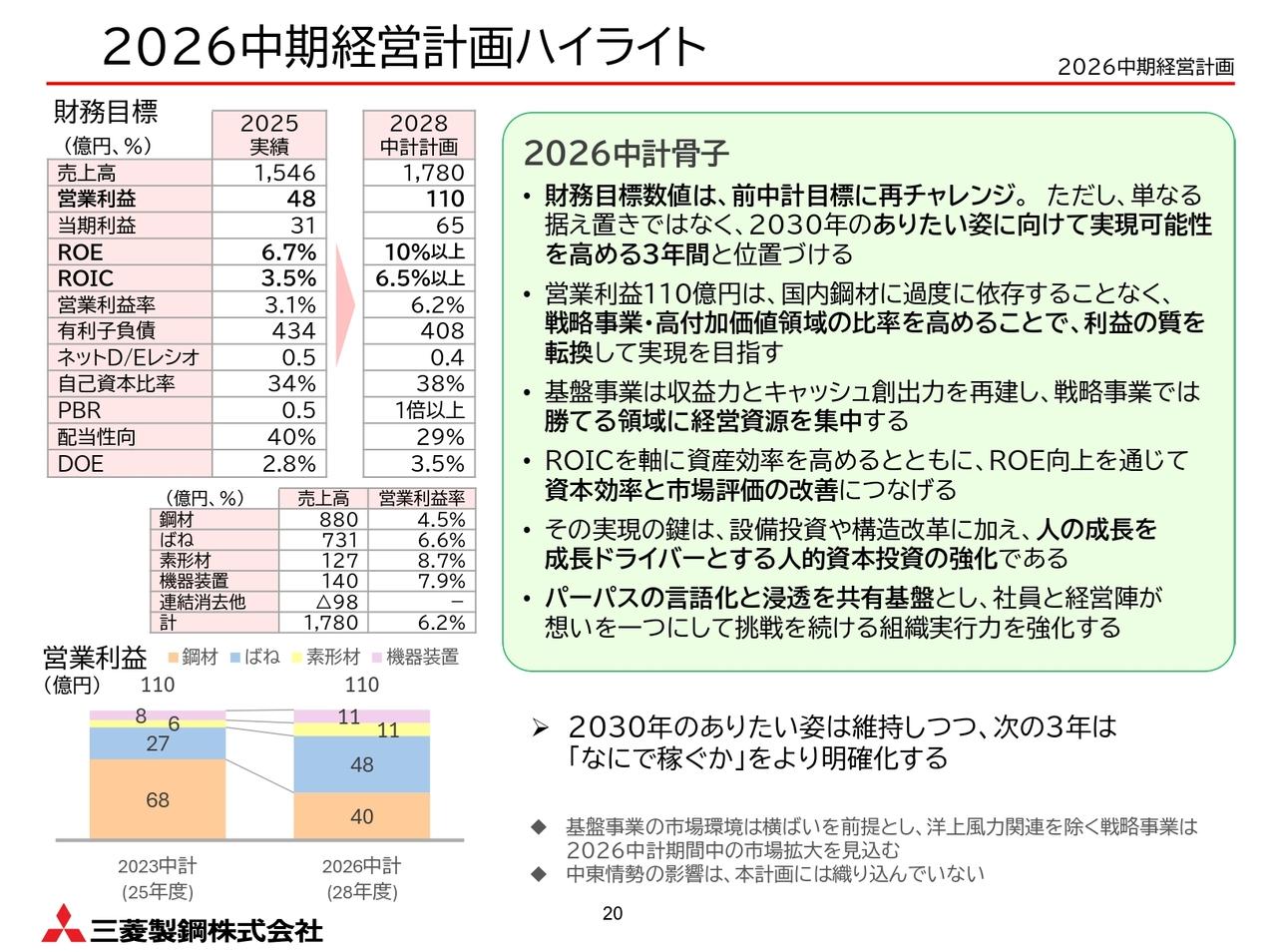

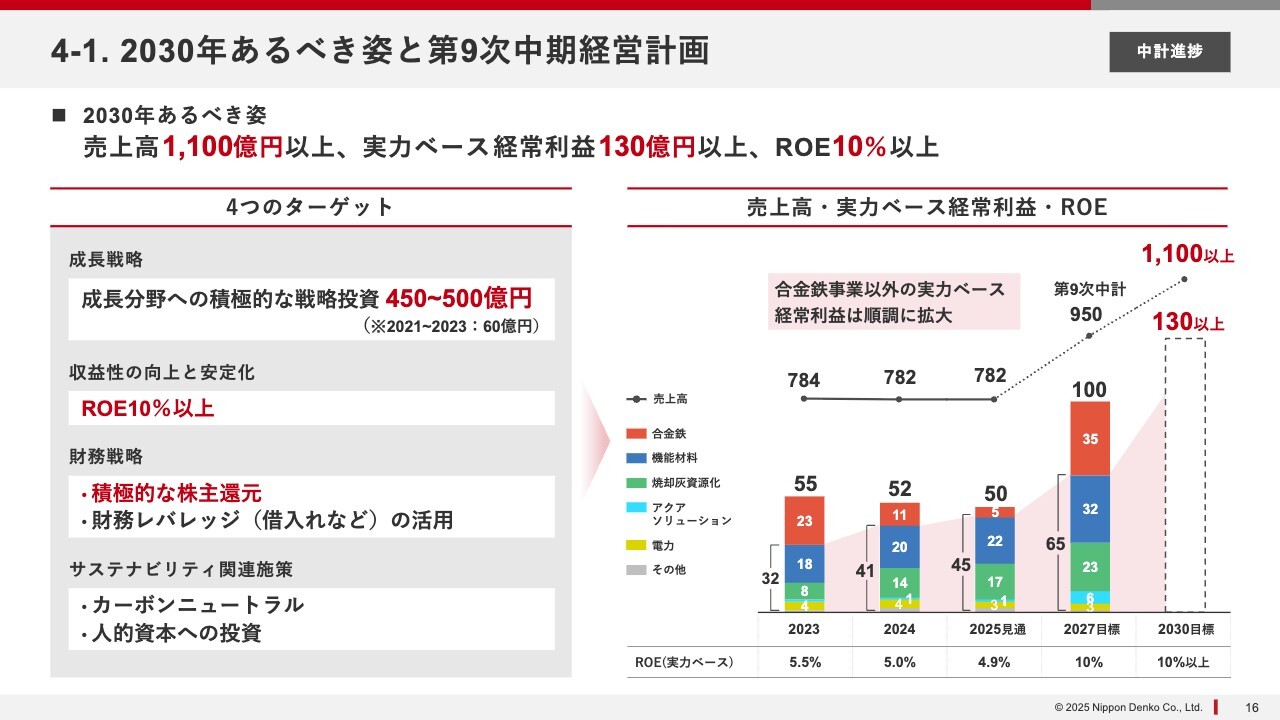

4-1. 2030年あるべき姿と第9次中期経営計画

中期経営計画についてご説明します。当社の中長期経営計画では「2030年あるべき姿」を設定し、その中間点として2027年の目標に至る道筋が「第9次中期経営計画」です。

「2030年あるべき姿」としては、売上高1,100億円以上、実力ベース経常利益130億円以上、ROE10パーセント以上という目標を掲げています。

この計画を進めるにあたり、4つのターゲットを設定しています。1つ目は、2030年までの間に成長分野への積極的な戦略投資を行うことです。総額は450億円から500億円として設定しています。

2つ目として、それにより収益を増加させ、収益性を向上させることで、安定化を図りつつ、ROEを10パーセント以上獲得していくことを目指します。

ただし、これを実現するためには、積極的で的確な財務戦略を講じる必要があります。そのため、投資を行い、収益を向上させると同時に、株主還元もしっかり進める方針です。

さらに、3つ目の財務戦略についても慎重に検討しながら進めていくほか、4つ目のサステナビリティ関連施策についても着実に取り組んでいく予定です。これが4つのターゲットとなります。

今年の見通しにおける進捗状況では、実力ベース経常利益は50億円を維持していますが、若干の減少が見られます。ただし、減少の要因はすべて合金鉄にあり、これは先ほど申し上げたように非常に厳しい市況やマーケット環境が背景にあります。

そのような要因により減益となっていますが、合金鉄以外の事業は着実に増益となっていますので、この点をよくご理解いただきたいと思います。つまり、合金鉄を除けば非常に高い成長が実現できています。

4-2. 成長投資の進捗

今後さらに当社の成長を加速させるために、2024年から2025年にかけて、合計170億円の事業戦略投資および成長投資を行う予定です。

昨年はGX・DXを中心に20億円の投資を実施しましたが、今年はそれに加えて焼却灰資源化やアクアソリューションといった分野で、約150億円の投資を予定しています。

さらに詳細を申し上げると、この150億円の中で、焼却灰資源化事業に新しい溶融炉を導入する計画があります。この投資は100億円規模を見込んでおり、詳細を現在詰めている段階です。年内に最終的な意思決定を行います。

また、ベンチャー企業への投資を通じてアクアソリューション事業を拡大していく計画です。この内容については後ほど詳しく説明します。そのほか、DX・GXの推進に加え、維持更新として100億円の投資を行う予定です。

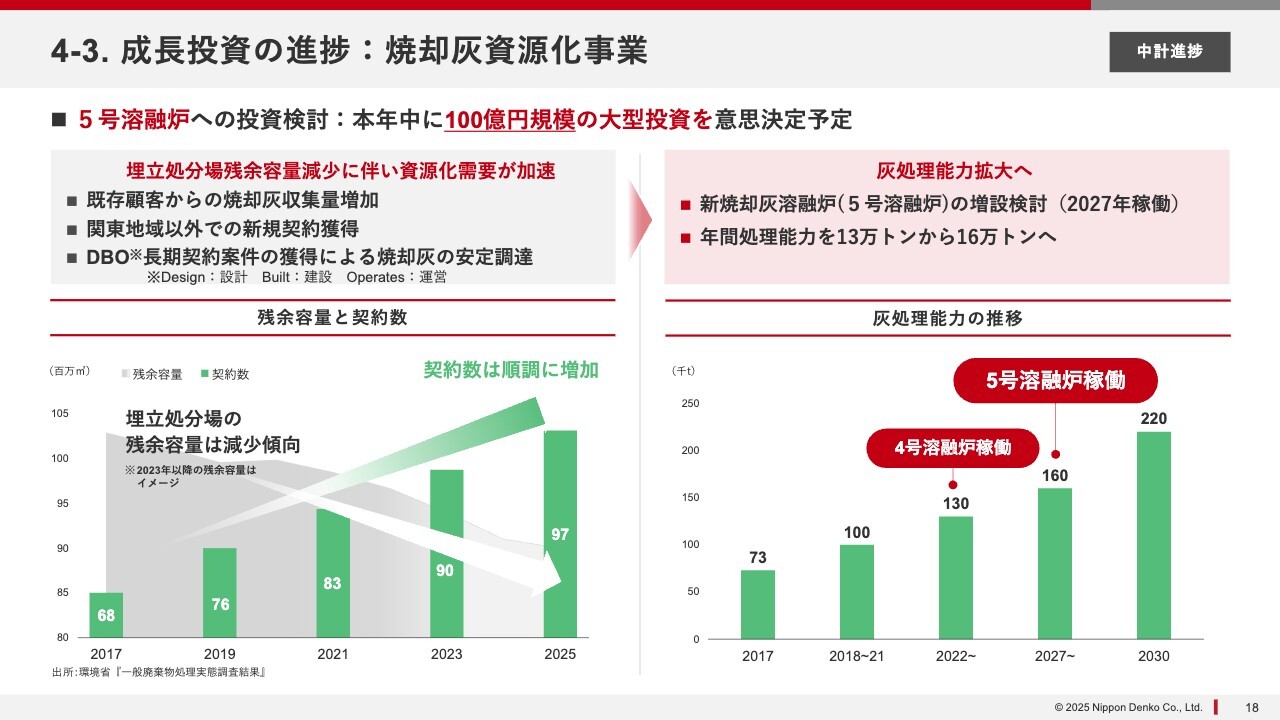

4-3. 成長投資の進捗:焼却灰資源化事業

具体的な焼却灰資源化事業への投資についてです。スライド左下に記載のとおり、2000年代から事業を開始していますが、取引先である地方自治体との契約数も順調に増加しています。

全国の焼却灰の埋め立て場所がなくなっていく状況に対するソリューションがこの事業です。当社は、埋め立てに代えて灰を引き取り、高温で処理して再資源化するビジネスを展開しています。このビジネスに対する理解や要望が増えていることの証左だとご理解いただければと思います。

そのため、現在当社が保有する13万トンの容量が将来的に満杯になることを見越し、2027年稼働を目指して新たに5号溶鉱炉を設置する投資を決定しました。約100億円の投資について、年内に最終意思決定を行う予定です。

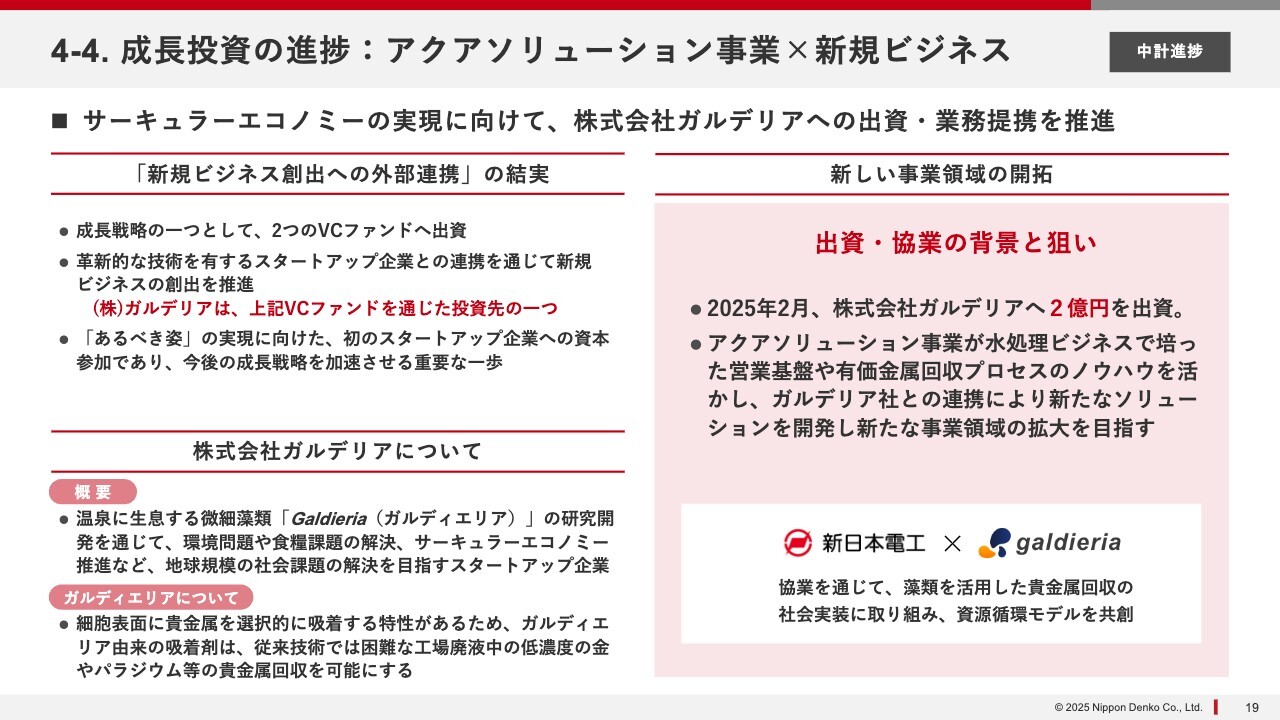

4-4. 成長投資の進捗:アクアソリューション事業×新規ビジネス

アクアソリューション事業はニッチなビジネスではありますが、順調に拡大を進めています。前段として、ベンチャーキャピタルへの投資がありました。これは、2021年から2023年の前中期経営計画の際に始めたコンセプトです。

その中で新規ビジネスへの挑戦の一環として、国内のベンチャーキャピタルファンド2つに出資しています。そのうちの1つに、ポートフォリオとして「ガルデリア」という会社があり、その関係を深化させることで、新規ビジネスの拡大を図る考えです。

このガルデリア社は、ガルディエリアという藻を利用して食糧課題の解決やサーキュラーエコノミーの推進を目指すスタートアップ企業です。

ガルディエリアは細胞表面に貴金属を選択的に吸着する特性を持っています。これにより、従来の技術では回収が困難だったメッキ廃液の中からの金やパラジウムなどの貴金属抽出を低濃度でも可能とする技術を有しています。

今年、当社はベンチャーファンドとは別にガルデリア社に2億円を直接出資しました。当社のアクアソリューション事業の水処理ビジネスにおけるノウハウや営業基盤を活用し、廃液中の低濃度の金やパラジウムといった貴金属を回収するビジネスを進める方針です。

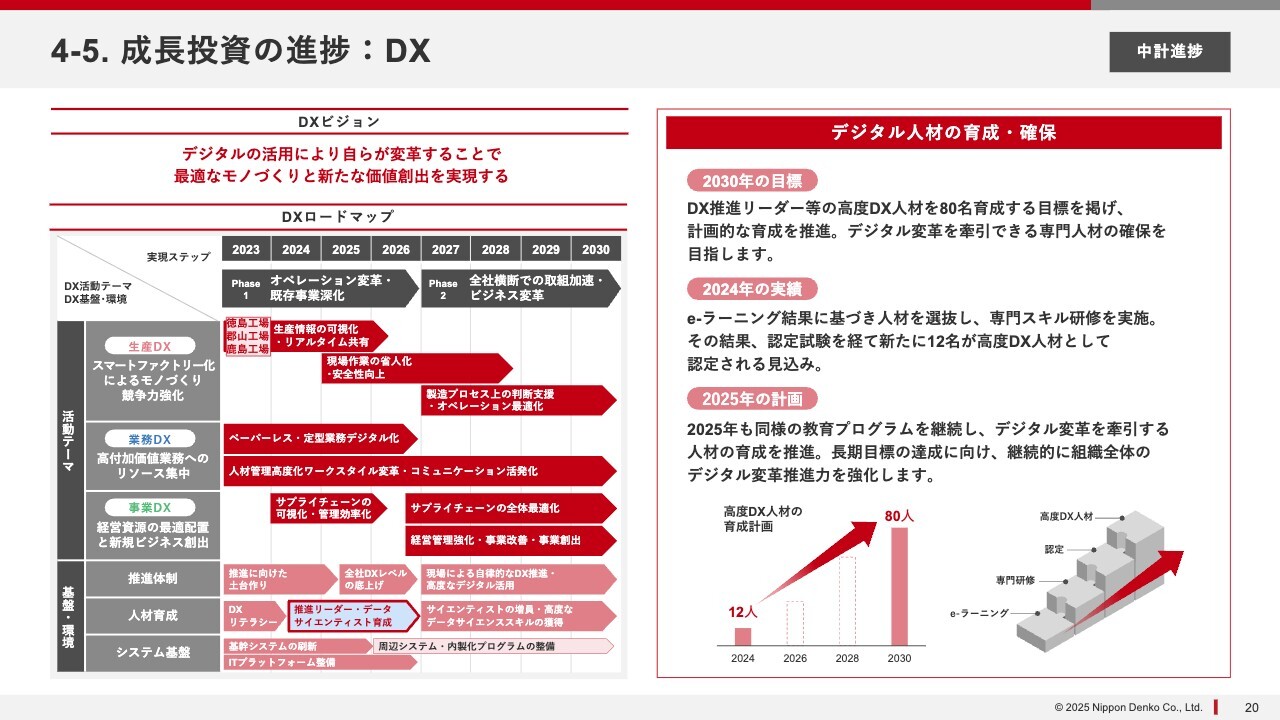

4-5. 成長投資の進捗:DX

それから、DXに関してはロードマップに沿って順調に進めています。現在、徳島、郡山、鹿島の3つの工場で、生産情報の可視化やリアルタイム情報の共有を実現するためのDXシステムを導入し、立ち上げを開始しています。

また、このような多くのプログラムを進めるにあたって重要なことは、基盤となる人材です。2030年までにDX推進リーダーなどの高度DX人材を80名育成するという目標を掲げており、2024年の段階で、すでに12名を育成しています。今後さらに人材を増やすことを計画しており、順調に進んでいることをお伝えしたいと思います。

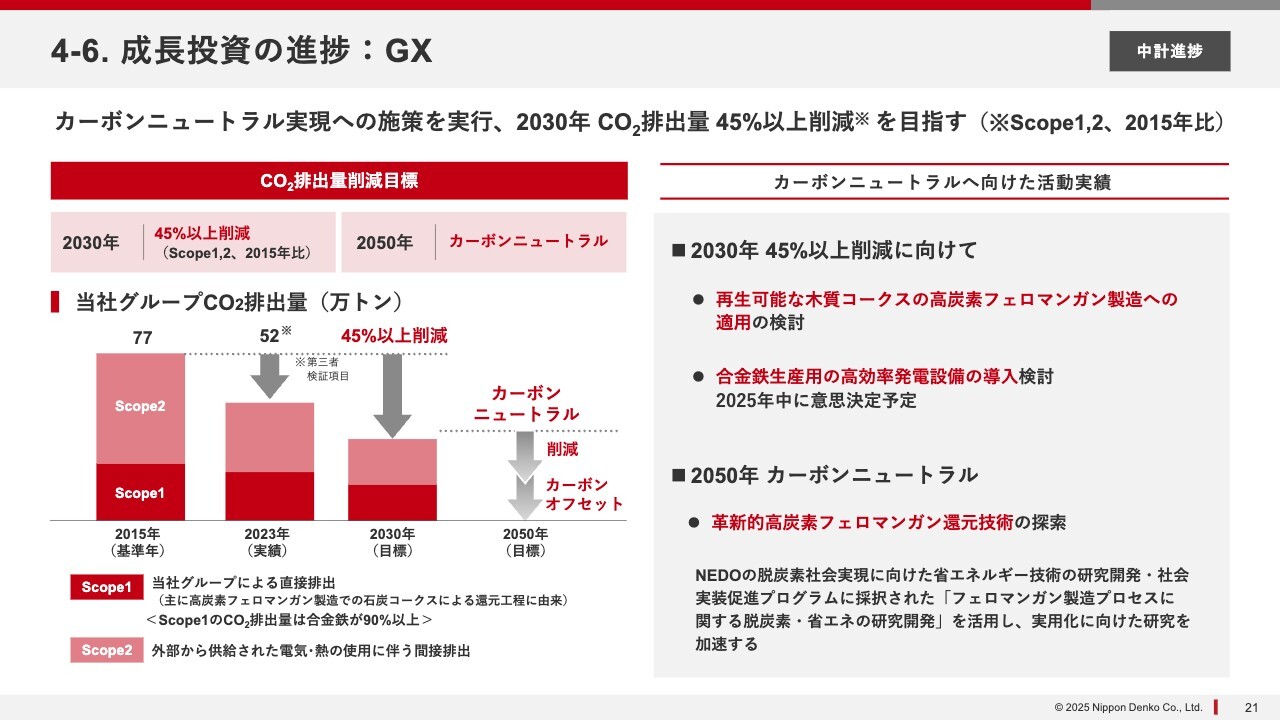

4-6. 成長投資の進捗:GX

また、GXについては、2030年にCO2を45パーセント以上削減するという目標に向け、順調に進捗しています。特に、合金鉄事業においては、石炭由来のコークスの代わりに再生可能な木質コークスを使用することで、CO2排出量を削減する取り組みを積極的に進めています。

さらに、足元では投資として徳島工場の合金鉄炉から排出される副生ガスを回収し、高効率で発電を行う発電設備の導入を検討しています。この設備については、年内に意思決定を行う予定です。

それから、将来的にはカーボンニュートラルを2050年に実現することを目指しており、そのための研究も着々と進めています。

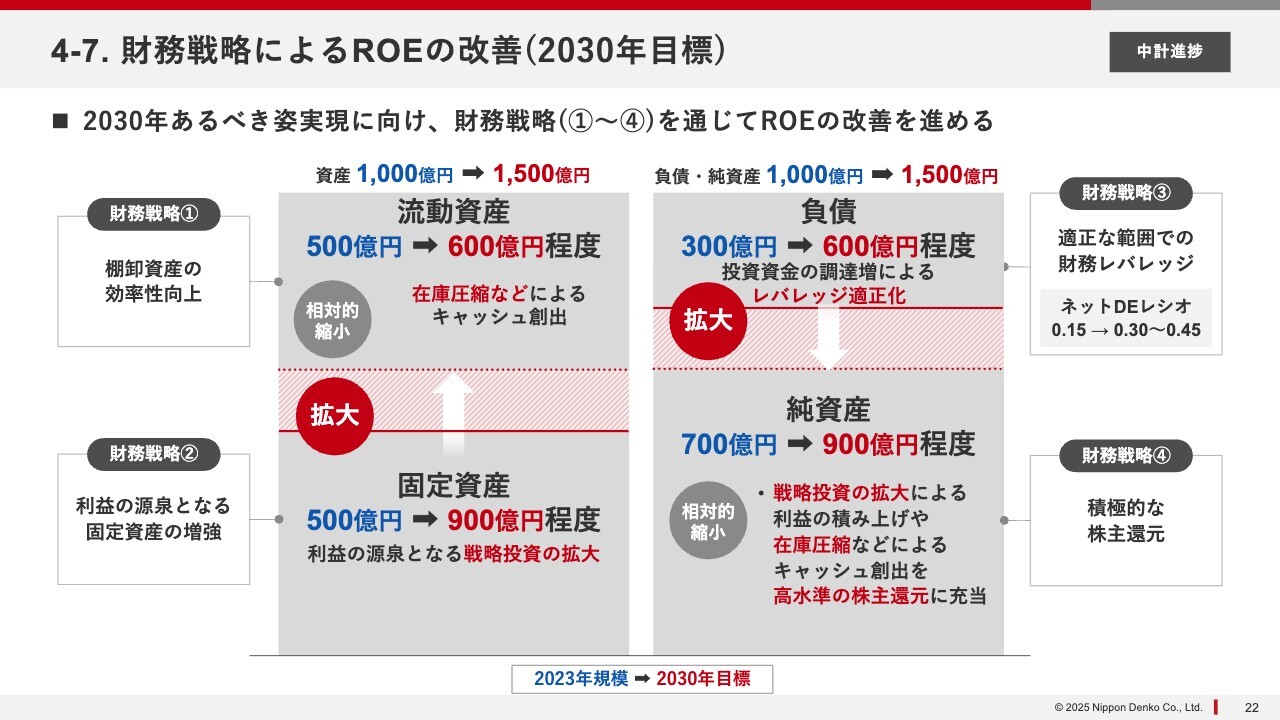

4-7. 財務戦略によるROEの改善(2030年目標)

以上が成長投資に関するお話でしたが、一方で、当然ながら利益を増やしていく観点からフローを拡大させていきます。同時にストックについてもしっかり取り組む方針です。これにより、財務戦略を通じたROEの改善を目指しています。

B/Sを基にご説明すると、中期経営計画開始時である2023年における当社の資産・負債・純資産の規模はおおよそ1,000億円ですが、2030年時点のイメージとして、これを1.5倍の1,500億円に拡大させることを目指しています。

この源となるのは固定資産です。従来は固定資産500億円、流動資産500億円というバランスですが、今後は利益の源泉となる戦略投資を積極的に行い、利益を生む固定資産を増加させていく方針です。

一方、流動資産については在庫圧縮を積極的に進めることでキャッシュを創出していきます。事業拡大によって資産全体としては増加させつつも、相対的に縮小させる方針です。

負債については、現在のネットD/Eレシオは6月末時点で0.11程度の非常に低い水準にあります。これを0.30から0.45程度に引き上げ、レバレッジを効かせて投資資金の調達を増やしていく計画です。これがいわゆる投資の源泉となりますが、負債は若干増加させる方針です。

利益が増えた分についてはすべて純資産としてため込むのではなく、戦略投資を拡大させることで生まれる利益や在庫圧縮で創出したキャッシュを適切に株主還元に回していきます。このように高水準の株主還元を進める方針です。

結果として、足元では純資産が非常に高く、1,000億円に対して700億円ある状況ですが、これを若干調整し、1,500億円に対して900億円の規模にします。負債については、レバレッジの適正化を図るために600億円に抑える取り組みを進めていきます。

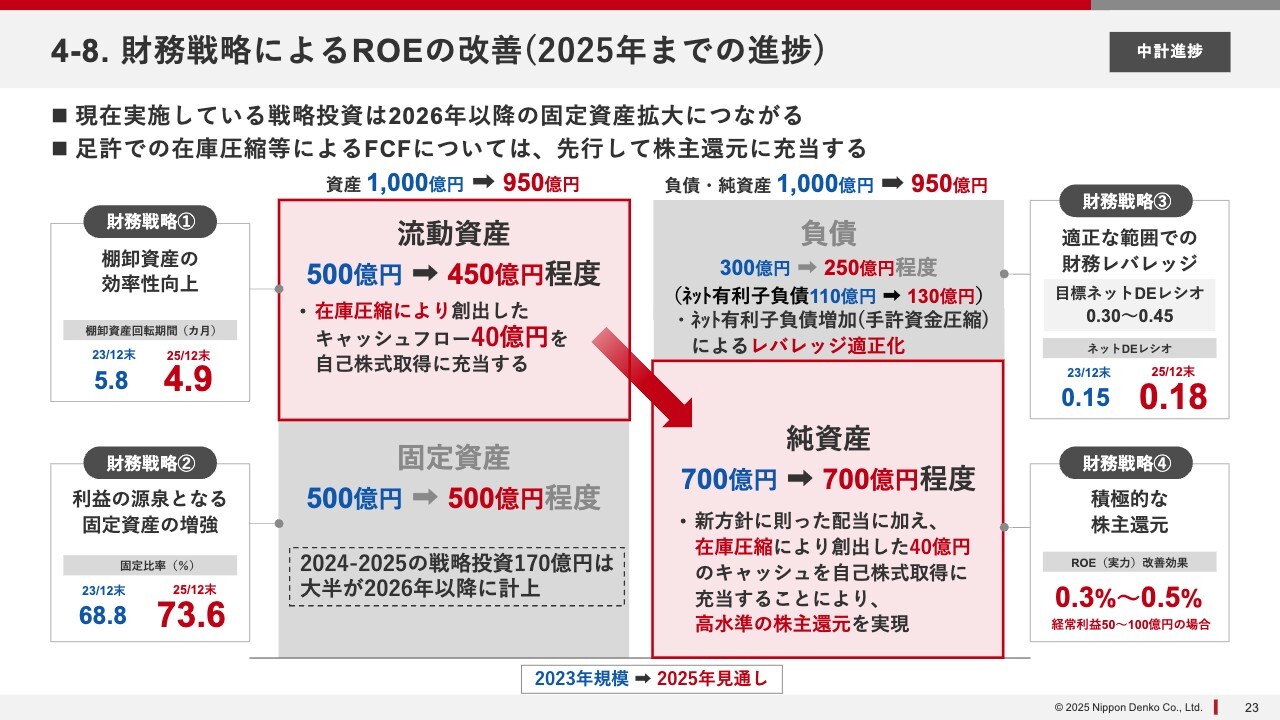

4-8. 中計進捗 財務戦略によるROEの改善(2025年までの進捗)

それを踏まえ、2025年までの進捗についてご説明します。まず、固定資産については、先ほど170億円の投資を行うと申し上げましたが、実際に投資の意思決定をするのは今年中です。これが固定資産として計上されるのは来年以降となりますので、固定資産については大きな変化はありません。

一方で、流動資産については在庫削減プロジェクトを継続して進めており、その成果が上がっています。この取り組みでこれまでに40億円のキャッシュ・フローが増加しました。この増加分を今回の自己株式取得に充てる予定です。

結果として利益が増加する中で、新しい方針に基づく配当に加え、この40億円を活用することで、大規模な株主還元を実現することとしています。

一方で、負債についてはネットD/Eレシオを改善する方向で進め、有利子負債を増加させることでレバレッジを拡大する方針としています。

また、ご参考までに、この株主還元策を実現することで、現在の利益水準ではROEが、これを行わない場合と比べて0.3パーセントプラスに寄与することをご理解いただければと思います。

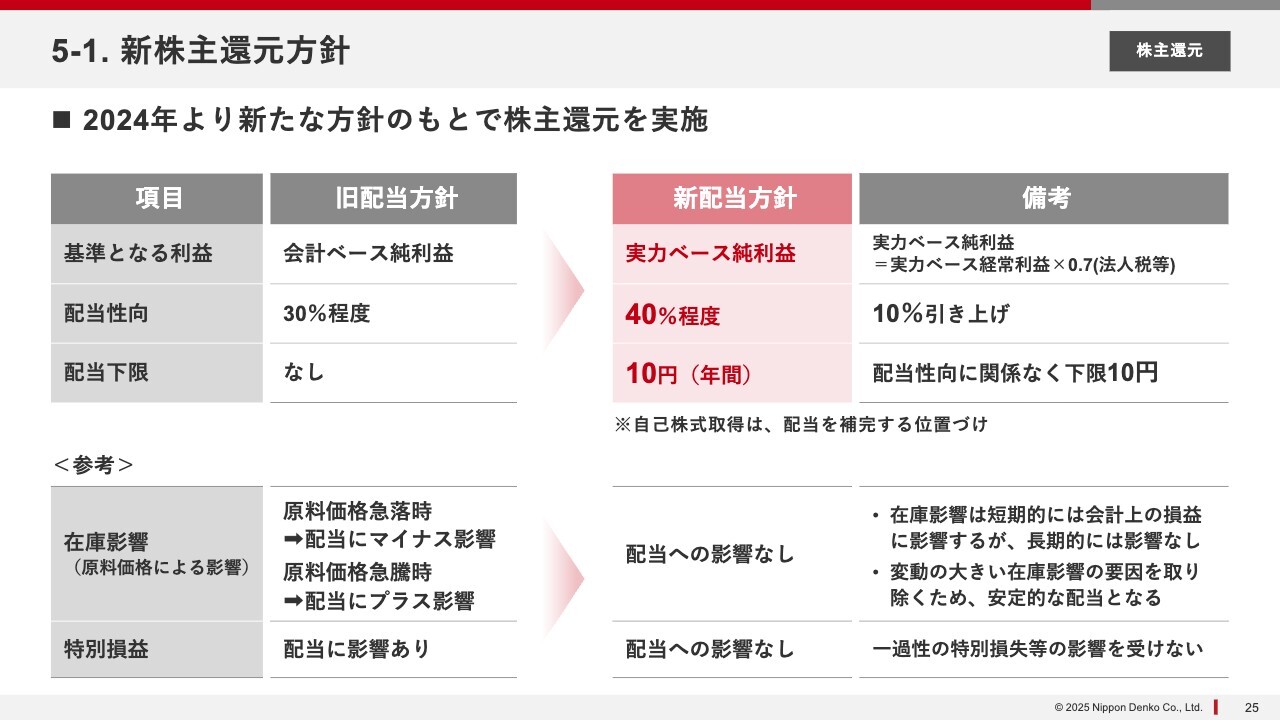

5-1. 株主還元 新株主還元方針

株主還元について具体的にご説明します。すでに発表していますが、当社では2023年までは、会計ベースの純利益に対して配当性向30パーセント程度を方針としており、配当下限も設定していませんでした。

それに対し、2024年からは実力ベースの純利益を基準に変更しています。具体的には、実力ベースの経常利益に法人税等を適用したものを純利益として算出し、それを基に配当性向を40パーセント程度に設定しました。また、配当下限は1株当たり10円とする方針を採用しています。

若干重複しますが、この在庫影響のない実力ベース純利益を取り入れた場合について、参考として下に記載しています。今年の決算も含め、原料価格の上下が当社の会計ベースの収益に非常に大きな影響を与えています。それを除外したかたちで配当を考えていく方針です。

なお、さまざまな特別損益が今後発生する可能性がありますが、これらも会計ベースの純利益を弾き出す際には当然影響を及ぼします。それらの影響を考慮しないで配当を考えていくことが、今回の方針で重視している基本的な考え方です。

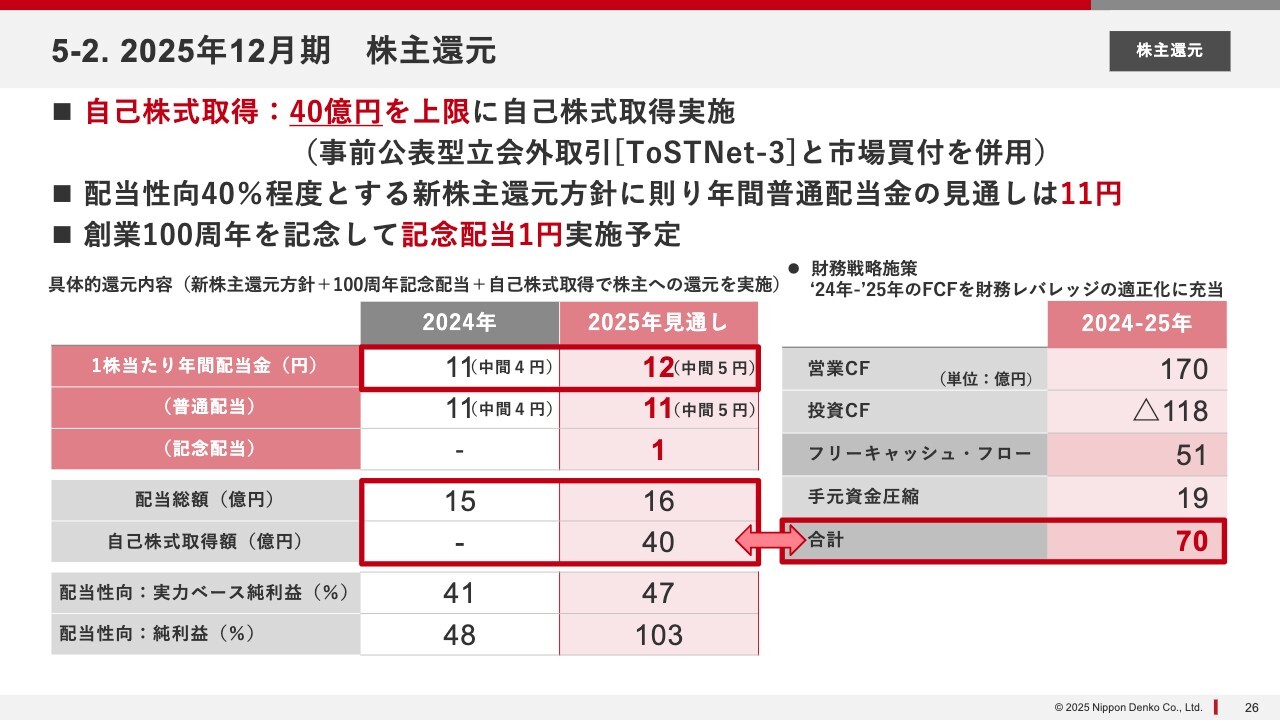

5-2. 2025年12月期 株主還元

そのようなことを踏まえ、今年は配当を12円とします。そのうち普通配当は昨年と同じ水準となる11円ですが、今年は当社の創立100周年の記念配当として1円を加え、合計12円とします。

もう1つの大きなポイントは自己株式取得で、40億円を予定しています。これは、先ほど申し上げた流動資産や棚卸資産の圧縮により得たキャッシュを活用し、40億円を上限に自己株式取得を実施する方針です。

こちらは昨日すでに発表済みですが、いわゆる場外取引である「ToSTNet-3」を活用する部分と市場買付を組み合わせたハイブリッド方式で実施します。40億円を上限に、株数としては2,000万株を上限とするかたちで進める予定です。

これに伴い、配当総額および自己株式取得の40億円については、先ほどバランスシートやキャッシュ・フローの項目でご説明したとおり、2024年および2025年に創出されるフリーキャッシュ・フローを活用して充当する予定です。

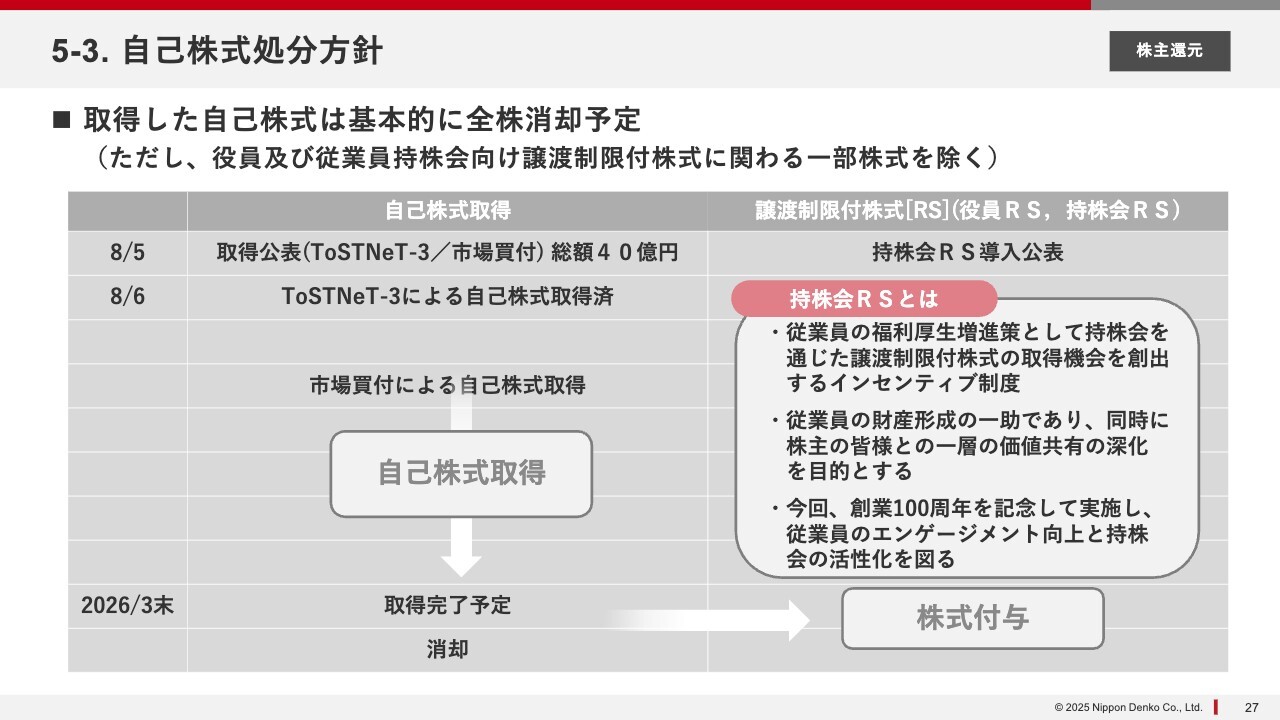

5-3. 自己株式処分方針

自己株式処分方針についてです。

40億円の自己株式取得についてはすでに進めています。今朝公表した情報となりますが、「ToSTNet-3」を通じて、昨晩から今朝にかけて約800万株、金額にして約23億円の買い付けが終了しています。

したがって、取得額としては残りの約17億円を上限とし、株数としては2,000万株に対して800万株を取得済みですので、残り1,200万株を上限として、スライドのようなスケジュールで自己株式の取得を進めていきます。

取得後の自己株式についての方針として、基本的には全株消却を予定しています。ただし、当社は2019年から譲渡制限付株式制度(RS)として役員RSを導入しており、一部をそちらに充当します。また、今年新たに従業員の持株会RSを導入しますので、そちらに対しても活用する予定です。

この持株会RSは従業員の福利厚生を増進する目的で設けるもので、譲渡制限付株式をインセンティブ策として活用します。従業員の財産形成を支援するとともに、社員全員が株主のみなさまと同じ目線で価値を共有しながら業務にあたることにつながると考えています。

さらに、今年は株主のみなさまへの一連の記念配当に合わせ、従業員にも当社の100周年を記念した施策として実施することにより、従業員のエンゲージメント向上や持株会の活性化を図ることを目指して進めていきます。

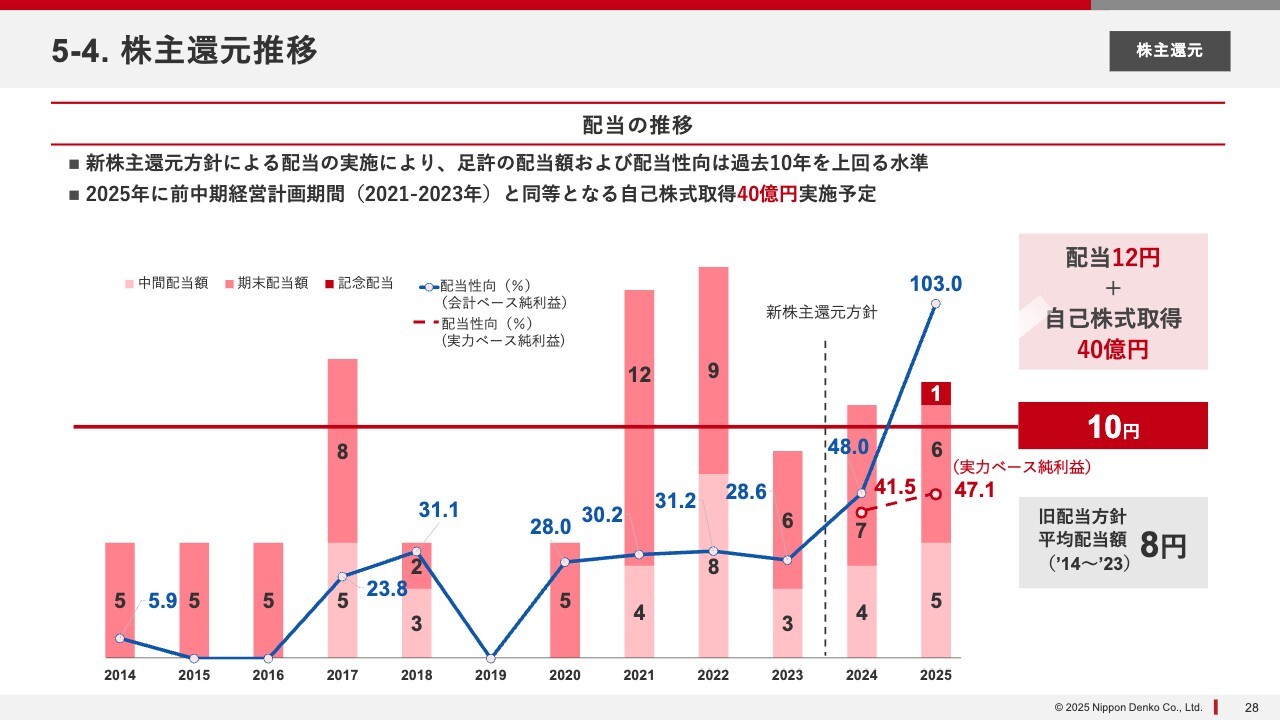

5-4. 株主還元推移

参考までに配当の推移についてお伝えします。棒グラフが配当の推移を示し、青い線が会計ベースでの配当性向を表しています。今年は配当金が12円、自己株式取得が40億円、配当性向が103パーセントという非常に高い水準となっています。

従来の8円という平均的な配当水準に比べて、非常に高い水準の配当と株主還元を継続している点をご理解いただければと思います。

Appendixについてのご説明は割愛します。以上で私からの説明を終わります。ありがとうございました。

質疑応答:マンガン鉱石の価格変動が合金鉄事業の利益に与える影響について

質問者:先ほど、合金鉄事業において昨年値上がりしたマンガン鉱石を材料として使用したため、今年度の利益が減少しているとご説

新着ログ

「鉄鋼」のログ