JFEホールディングス(5411)× 1UP投資部屋Ken 対談動画2025

JFEホールディングス、「JFEビジョン2035」実現に向け第8次中計策定 国内生産体制再構築・海外事業拡大に注力

JFEホールディングス(5411)× 1UP投資部屋Ken 対談動画2025

荒井沙織氏(以下、荒井):「JFEホールディングス株式会社 × 1UP投資部屋Ken 対談動画 会社概要編」をご視聴いただき、ありがとうございます。1UP投資部屋Kenさん、よろしくお願いします。

1UP投資部屋Ken氏(以下、Ken):よろしくお願いします。

荒井:JFEホールディングス株式会社 IR部部長の笹沼幹右さんです。よろしくお願いします。

笹沼幹右氏(以下、笹沼):JFEホールディングスの笹沼です。よろしくお願いします。

荒井:今回は会社概要編ということで、Kenさんとの対談を通じ、個人投資家のみなさまにJFEホールディングスへの理解を深めていただきたいと思います。それではよろしくお願いします。

Ken:さっそくですが、1つ目の質問です。今回は個人投資家向けのIRですが、JFEホールディングスは時価総額もかなり大きく、俗に言う「大型株」だと思います。したがって、どちらかというと機関投資家を優先するイメージもあったのですが、今回、個人投資家向けに開いた背景を教えていただけますか?

笹沼:新NISAの影響もあり、最近は当社でも個人投資家のみなさまが非常に多く増加している状況です。

それは当社の事業を知った上でというより、私も株を買う時はそうなのですが、「株価が手頃で買いやすい」「配当の利回りが良い」といった理由で買っている方が多いのではないかと思っています。

そのように新しく株主になっていただいたみなさまや、今後株式を検討していただくみなさまに、JFEのファン度を深めてほしい、ファンになってほしい、当社の事業を少しでも知ってほしいと考え、今回ログミーさん、Kenさんの力を借りて、個人投資家向けのIRを開催しようと思いました。

Ken:ちなみに、新NISAが始まる前と始まった後では、数はどれくらい増えましたか? 2倍程度ですか?

笹沼:そこまでは増えていませんが、株主数はトータルで10万名以上増えている状況です。

Ken:すごいですね。

笹沼:その大部分が、おそらく個人投資家だと見ています。

Ken:みなさま、スクリーニングをよく行っていますが、いきなり50万円程の値段を出せるかというと、そうではない方もいると思います。御社は配当利回りが高く、なおかつネームバリューもあるため、安心感があると考えて買う方がかなり多いということでしょうか?

笹沼:おそらく、そのようなことではないかと思っています。

Ken:個人投資家の方もご覧いただいていると思いますので、概要についてご紹介いただけますか?

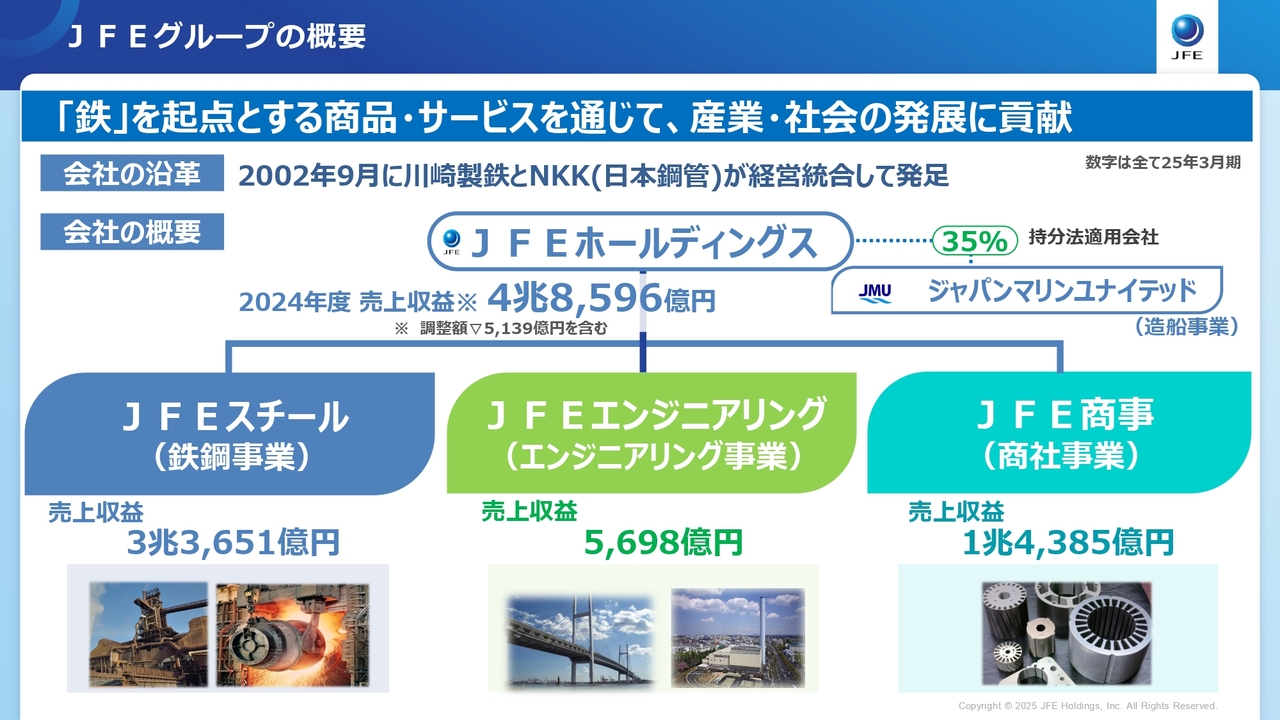

JFEグループの概要

笹沼:JFEグループの概要です。JFEホールディングスは、旧川崎製鉄と旧日本鋼管の2社が合併した会社です。そのため、鉄鋼の会社というイメージを持っている方がおそらく多いのではないかと思います。

売上高という意味では、スライドに示しているとおり、確かに鉄鋼事業が中心です。しかしながら、鉄鋼以外にも、鉄作りで培った技術、例えば鋼材の加工や鉄を溶かす温度管理などの技術を使い、エンジニアリング事業も行っています。

それ以外にも、JFEスチール、JFEエンジニアリングで作った商品をお客さまに届けるJFE商事もあり、これらの3つの事業を中心に取り組んでいます。

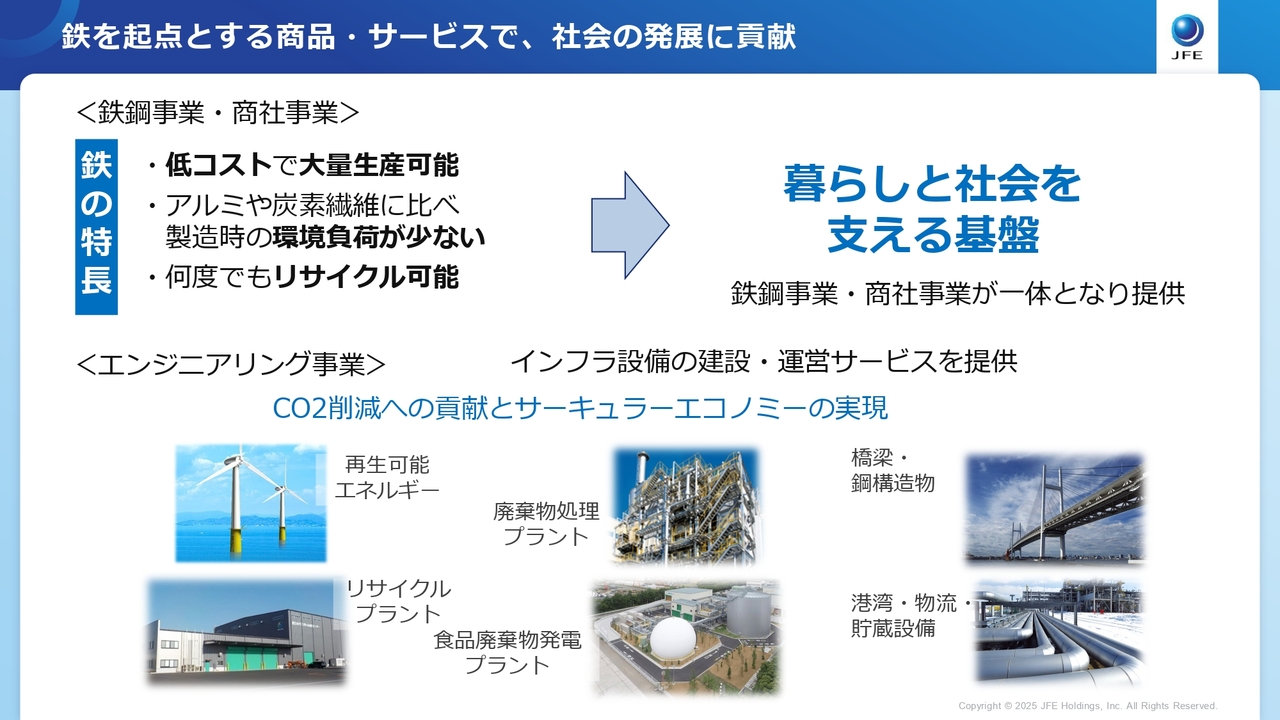

鉄を起点とする商品・サービスで、社会の発展に貢献

笹沼:我々が扱っている商品についてです。鉄という商品に関しては、実は私が入社した時から、「鉄は将来あまり使われないのではないか」「例えばアルミニウムや炭素素材に取って代わられるのではないか」と言われてきました。

ただし、現在においても鉄は低コストで大量に生産できることに加えて、アルミニウムや炭素繊維に比べて製造時の環境負荷が少なく、溶かせば何度でもリサイクルできるという強みもあります。

また、基礎素材として必要な材料であり、暮らしと社会を支える基盤になっていると考えています。したがって、このようなものを扱っているということで、将来性はあると思っています。

エンジニアリング事業においては、CO2削減への貢献、サーキュラーエコノミーの実現に取り組んでいます。インフラ設備の建設、焼却炉の運営サービスなどを提供しています。

Ken:我々が当たり前のように使っているものに、御社がかなり関わっているわけですね。

笹沼:おっしゃるとおりです。そのような意味では幅広く社会を支えることができている会社だと思っています。

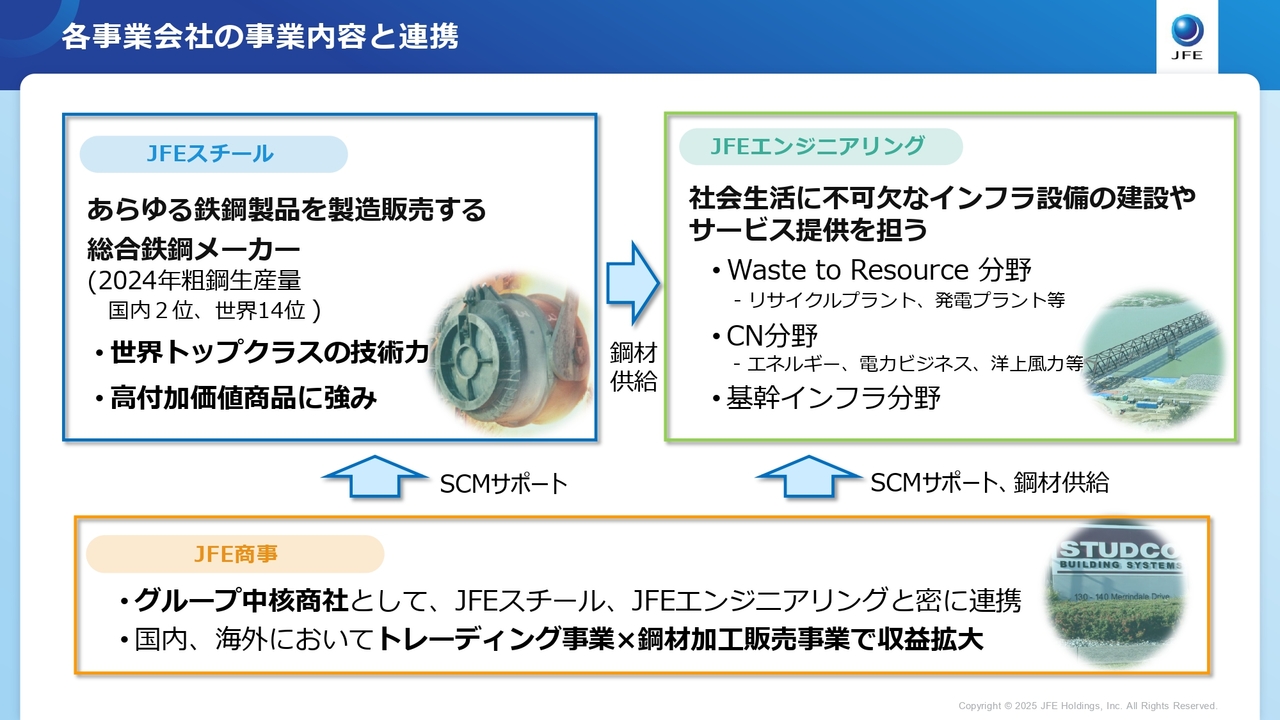

各事業会社の事業内容と連携

Ken:事業についてもう少し詳しくご説明いただけますか?

笹沼:JFEスチールは、スライドに記載のとおり、あらゆる鉄鋼製品を製造販売する総合鉄鋼メーカーです。2024年の粗鋼生産量は約2,200万トンで、国内で2位、世界で14位の粗鋼生産量です。

鉄の製品には、いわゆる汎用品と言われる、どこの鉄鋼メーカーでも作っているような商品に加えて、自動車用鋼板、電磁鋼板などの高付加価値品があります。我々の会社は世界トップクラスの技術力を有しているため、高付加価値品の製造に強みを持っています。

JFEエンジニアリングは、社会生活に不可欠なインフラ設備の建設やサービス提供を行っています。Waste to Resource(以下、WtR)分野では、廃ペットボトルを集めて新しいペットボトルに作り変える事業などを行っています。

CN分野では、エネルギー、再生可能エネルギーの電力を販売しています。また、「洋上風力等」とスライドに記載していますが、JFEスチールから鋼材を買ってきて、その鋼材を加工し、「モノパイル」と呼ばれる洋上風力の基礎素材を作っています。

JFE商事は、グループの中核商社としてJFEスチール、JFEエンジニアリングと連携し、我々が作った商品をお客さまに届けています。それ以外にも、国内・海外において、トレーディング事業や鋼材加工販売事業を行い、収益を拡大しています。

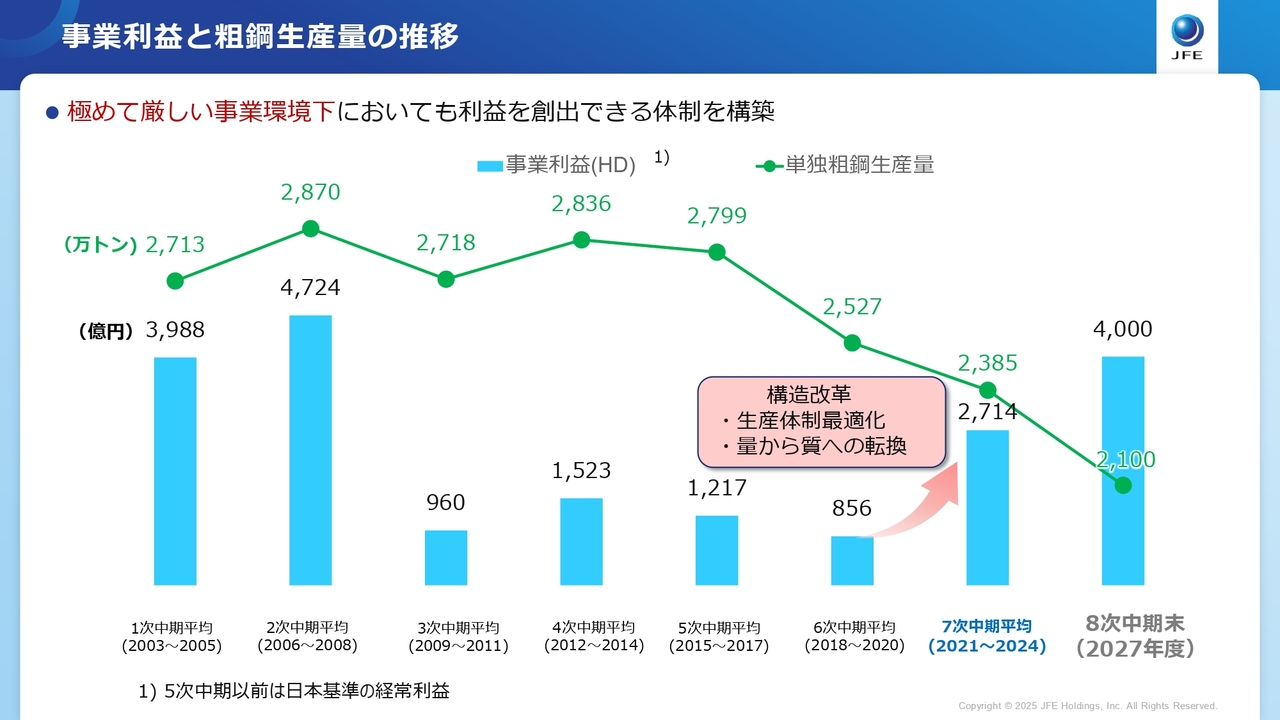

事業利益と粗鋼生産量の推移

Ken:御社は非常に大きな規模の会社ですが、外部環境が気になっている方もいらっしゃると思います。今後、生産量が減っていく中で、利益も確保していかなければなりません。スライドのグラフを見ると、利益もしっかり確保していけるという予想が出ていますが、こちらについてご説明をお願いします。

笹沼:すべての鉄鋼メーカーにも当てはまると思いますが、当社はこれまで高い生産量による操業の効率化を追求してきました。

一方で、中国が自国で鋼材を作り出す中で、需要の伸びがある程度落ち着いてきています。この状況下において、中国が汎用品を安価でどんどん輸出するようになってきており、競争が激化してきています。

また、我々が主に鋼材を輸出していた東南アジアの各国でも、地産地消、つまり自分たちで鉄を作り出す流れにあり、輸出向けで数量を確保することがなかなか難しくなってきています。

そのような中で、我々は7次中期のタイミングから「量から質への転換」へ舵を切っています。闇雲に量を追うのではなく、高付加価値品の比率を上げて、生産体制を強靱化することを進めています。これにより収益を確保する戦略を取っているところです。

Ken:今までは汎用品も、例えば日本など、これまでずっと鉄を大量に作ってきた国に頼っていた国もあったと思います。しかし、経済成長などいろいろあり、自国で作れるようになったということでしょうか?

笹沼:そのとおりです。特に汎用品の分野においては、高い技術力がなくても作れるため、中国等のアジアの鉄鋼メーカーは、非常に安いコストで作れる状況になってきているところが、マーケットを非常に難しくしています。

Ken:その分野で争っていても利益率はそれほど出ず、どちらかというとかなり厳しくなってしまうため、高付加価値品の比率をどんどん伸ばしていこうということですね。

笹沼:おっしゃるとおりです。脂肪をそぎ落として、筋肉質な体にしていく取り組みを行っています。

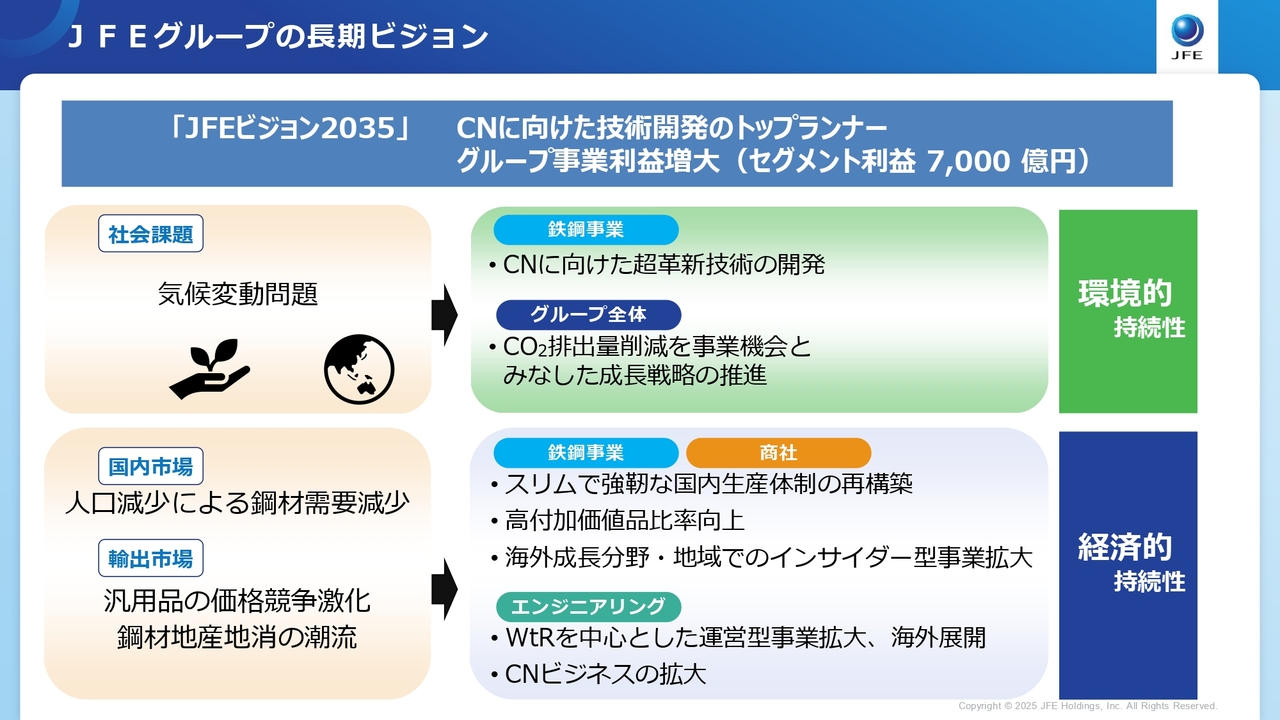

JFEグループの長期ビジョン

Ken:中長期のビジョンについてご説明をお願いします。

笹沼:JFEグループでは、これまで3年間の中期計画を定めてきました。ただし、今回は中期計画を策定するにあたり、2050年のカーボンニュートラルを見据えて、さらにより長期の戦略を示し、それに向かって取り組む必要があるだろうと考え、長期ビジョン「JFEビジョン2035」を併せて発表しました。

中長期的な視点で取り組む課題を2点挙げています。1つが「CN(カーボンニュートラル)に向けた超革新技術の開発」、もう1つが「グループ事業利益の増大」です。

1点目の環境的持続性への取り組みは、気候変動問題への取り組みです。至近の欧米では脱炭素の流れがやや停滞してきている状況ではありますが、日本政府が「GX2040ビジョン」を発表し、2050年のカーボンニュートラルに向かう取り組みを示しています。したがって、脱炭素に向けた大きな流れは変わらないと我々は思っています。

グループ全体で、GHG(温室効果ガス)削減をリスクではなく機会と捉え、成長戦略を推進していきたいということで示した戦略です。

特に鉄鋼事業においては、スライドに「CNに向けた超革新技術の開発」と記載しているとおり、2050年のカーボンニュートラルに向けて、現在さまざまな技術開発を複線的に進めているところです。

実は、高炉法での製鉄よりもGHGの排出量を抑える、電気炉プロセスというものがあります。この電気炉プロセスにおいて高品質鋼材の製造を行えないかという研究・検討を進めています。また、従来の高炉法でも、そのプロセスの中で排出されるCO2を削減できないかといった技術開発を行っています。

2点目が、経済的持続性に向けた取り組みです。国内市場は、やはり人口減少による鋼材需要の減少が見込まれます。輸出市場においても、汎用品の価格競争の激化、鋼材の地産地消の潮流により、マーケットは非常に厳しい状況が続きます。

そのような中で、我々としては、スリムで強靭な国内生産体制の再構築、利益率の高い高付加価値品比率の向上、海外成長分野・地域でパートナーとインサイダー型事業の拡大を行っていきます。実際にそのマーケットに入り込んでインサイダー型事業を行っていくという取り組みで成長していきたいと考えています。

エンジニアリング事業においては、環境的持続性の取り組みと若干重なりますが、この環境をチャンスと考えていますので、WtRを中心とした運営型事業の拡大、カーボンニュートラルに関連するビジネスの拡大で成長を進めていきたいと考えています。

Ken:お話の中で「超革新技術」という単語が出てきましたが、具体的にどのようなものか、ご説明をお願いします。

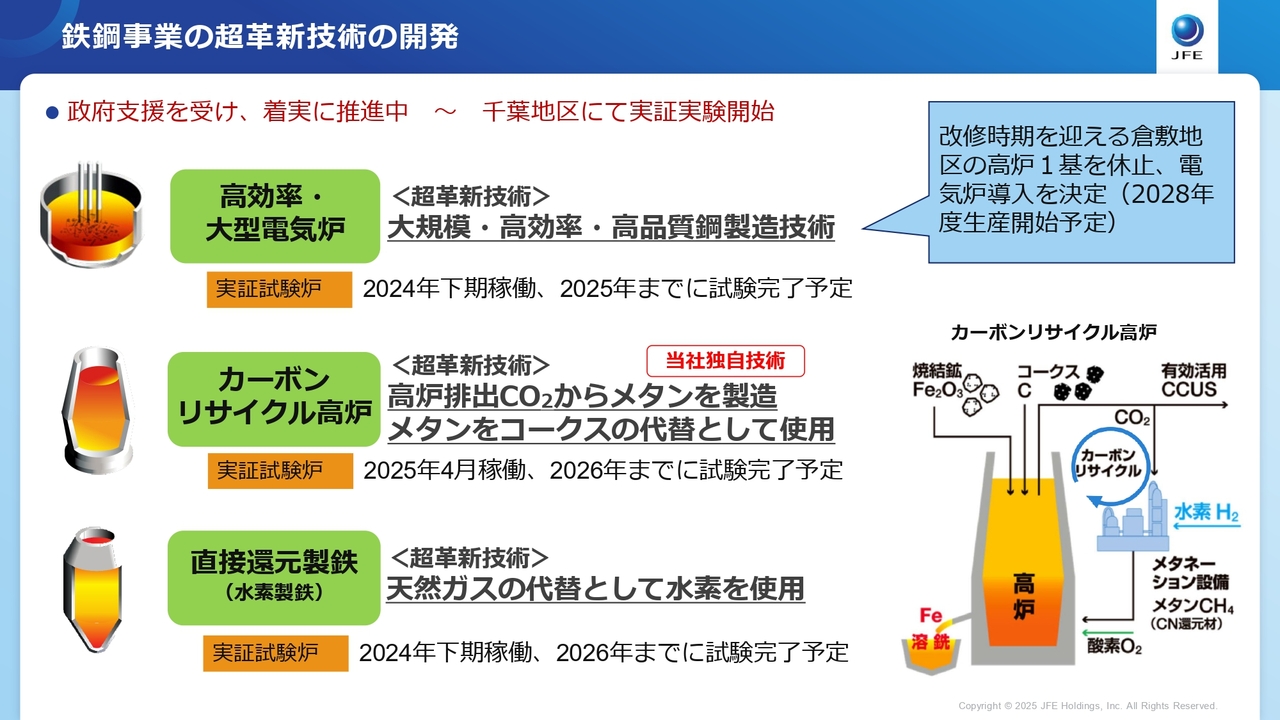

鉄鋼事業の超革新技術の開発

笹沼:2050年のカーボンニュートラルに向けた超革新技術については、政府の支援も受けて、複線的に技術開発を行っている状況です。

まず、高炉から大規模な大型電気炉への転換を行っています。2028年に倉敷の高炉1基を停止し、革新電気炉に転換することを決定して発表しています。

これまで通常の電気炉では、いわゆる汎用鋼材を生産することが一般的であり、高品質鋼材を作るには技術的なブレイクスルーが必要で、なかなか難しいとされていました。しかし、今回我々が導入する大型の革新電気炉では、自動車用鋼板などの高品質鋼材を生産することを計画しています。

このようなことがきちんとできるように技術開発を行っているところです。実証試験炉を2024年下期に千葉地区で稼働させて、まさに今、2025年度は試験を行っている状況です。

Ken:足元でも、この実験などがどんどん進んでいるのですね。

笹沼:そのとおりです。電気炉以外にも、カーボンリサイクル高炉、直接還元製鉄の開発を進めており、こちらは従来の製鉄法の中でのCO2削減に取り組んでいます。高炉では、鉄鉱石をコークスで溶かして還元するため、どうしてもそのプロセスでCO2が排出されてしまいます。

カーボンリサイクル高炉においては、出てきたCO2にCCUを行うことにより、メタネーションでメタンにして、あらためてエネルギーとして高炉で使うことにより、高炉で使う炭材を減らせるという革新的なプロセスです。

こちらも当社の独自技術として、今、実証研究を行っています。実証試験炉を2025年4月に稼働させ、足元で試験を行っているところです。

Ken:素人質問で恐縮ですが、電気炉だと高い技術力が必要となるのは、やはりエネルギー効率の問題ですか?

笹沼:どちらかというと、電気炉で主に使う原料は鉄のスクラップですが、鉄のスクラップはやはりピュアではなく、いろいろと不純物が混ざっています。鉄の成分は大変厳しい規格で決まっており、スクラップに混ざる不純物で成分調整ができづらいためです。

やはり不純物の多い鉄を使うと、鉄を加工する際にいろいろと支障が出てしまうため、この成分コントロールが一番大変です。

Ken:そうなのですね。その部分をいろいろと改善し、新しい技術を用いてコントロールできるようにしていこうということですね。

笹沼:そのとおりです。もちろん高純度のスクラップを集めるところも非常に重要なポイントではありますが、加えて、新しい技術の開発が必要になってくると思っています。

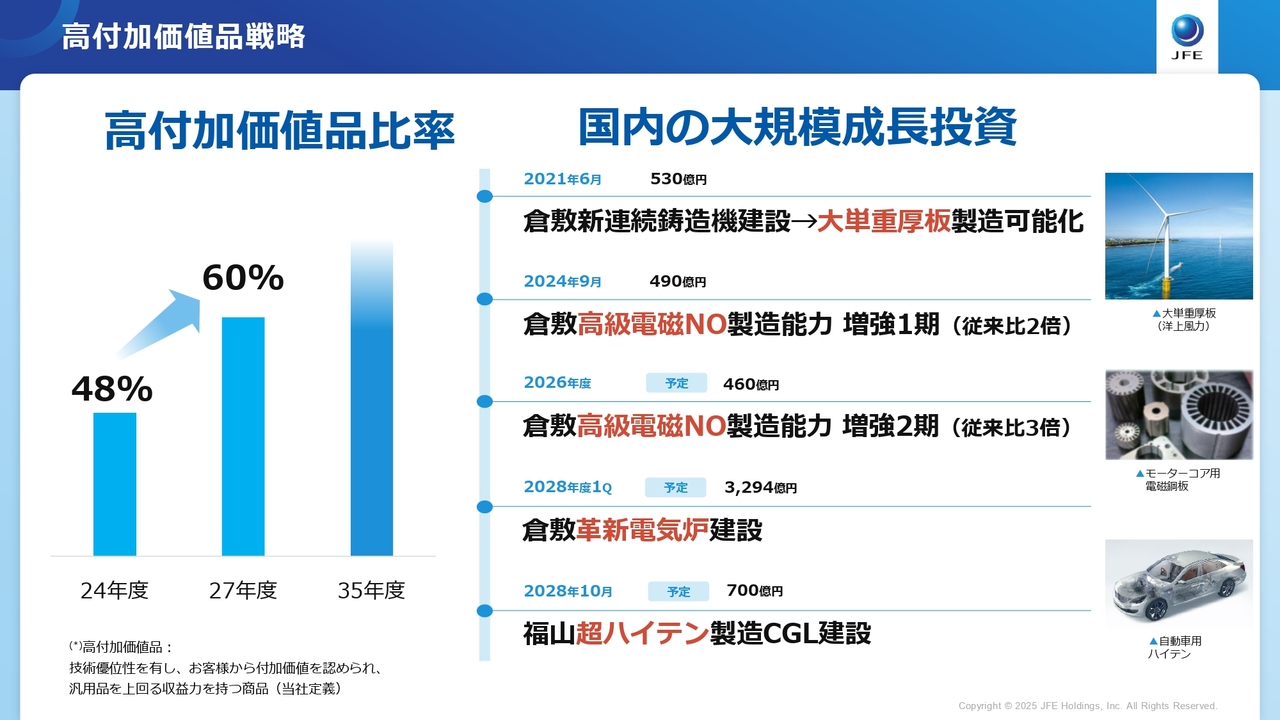

高付加価値品戦略

Ken:先ほどから高付加価値品のお話が出ていますが、そもそも汎用品と高付加価値品がどのように違うのか教えてください。

笹沼:このご説明をする時にどうしても専門的な用語を使ってしまいがちで、非常に申し訳ないと思っています。

我々が実行している高付加価値品戦略についてご説明します。高付加価値品とは、「当社が技術優位性を持っており、お客さまから付加価値を認められ、汎用品を上回る収益力がある鋼材」と我々は定義しています。

製鉄所にしっかりと投資等を行い、高付加価値品の比率を拡大していきたいと考えて取り組んでいるところです。

スライド右側に、我々が今まで行ってきた大規模成長投資を記載しています。まず、倉敷の新連続鋳造機の建設です。連続鋳造機とは、我々が最終製品を作る前に、いったん製品を固める設備です。

新しい連続鋳造機ができることによって、今までより大きなサイズで固められるようになり、大単重の厚板が作れるようになっています。大単重厚板は、洋上風力用の基礎素材で使われます。こちらをJFEエンジニアリングで加工し、モノパイルという商品になります。

我々が作っている大単重厚板を使うことにより、当然ながらサイズも大きいため、溶接が少なくなるなど加工効率が非常に良く、コストダウンにもつながり、納期も短縮できます。したがって、我々が大単重厚板を供給することで、洋上風力発電の拡大にも貢献できるのではないかと考えています。

大規模成長投資の2点目、3点目は、電磁鋼板という鋼材の生産拡大のプロジェクトです。電磁鋼板とは、製造過程において微量な元素を加えることにより、特異な磁性を持たせる鋼材です。「NO」とは無方向性電磁鋼板の略で、電気自動車のモーターを作る時に必要不可欠な鋼材です。

当然ながら、これからEV、ハイブリッドも含め、そのような自動車が増えていくと思っていますので、この品種の需要は大きく増えていくと思っています。我々は電磁鋼板で特別な技術を持っていますので、これを拡張すべく、倉敷で投資を行っています。

4つ目の倉敷の革新電気炉は、先ほどお伝えした電気炉の建設プロジェクトです。

5点目の超ハイテンは自動車用鋼材です。これまでのハイテン鋼材(高張力鋼材)と呼ばれる強度の高い鋼材よりも、さらに強度を高めた鋼材の製造を拡張するプロジェクトです。

超ハイテンを使うことにより、自動車の衝突安全性の向上に加え、同じ強度でもより薄くできることから使う鉄の量が減りますので、自動車の軽量化によって燃費が良くなるなど、これから非常に需要が高まる鋼材だと思っています。このような拡張・建設も行っているところです。

スライド左側に、高付加価値品比率の推移を示しています。2024年度は、我々が作っている鋼材のうちの48パーセントが高付加価値品と定義されている鋼材です。こちらを2027年度には60パーセントまで引き上げたいと思っています。

Ken:厚板の製造について、なぜ難しいのかがあまりわからないのですが、例えば途上国で作ろうと思うとかなり難しいのでしょうか?

笹沼:やはり大単重厚板という大きなサイズの厚板は、品質を均一に作るところが非常に難しい技術が要ると認識しており、なかなか一朝一夕で作れるようなものではないと思っています。

Ken:高級電磁鋼板は、途中で素材を混ぜるというお話がありましたが、その技術は非常に難易度の高いものなのでしょうか?

笹沼:そのとおりです。鉄を溶かした時にシリコンを加えますが、シリコンの添加量、添加割合、添加タイミングなど、品質を作っていくところで、我々は世界でも有数の技術を持っていると思っています。

Ken:また、自動車の部品に使われることがあるというところで、そもそもメーカーの基準をクリアできるところも、おそらくかなり少ないという話もありますよね。

笹沼:そのとおりです。特に日系の自動車メーカーは非常に品質が厳しいのですが、我々としてはきちんと応えた上で生産能力を拡張していきたいと思っています。

Ken:投資家として気になるのは、高付加価値品の利益率についてです。汎用品と比較した時に、どの程度の差があるのかを教えてください。

笹沼:鋼材ごとにお客さまと個別の交渉を行っていますので、なかなか個別に「これくらい儲かる」とはお伝えできないのですが、お客さまからきちんと付加価値を認められて、十分に収益を取れる商品とご認識いただければと思います。

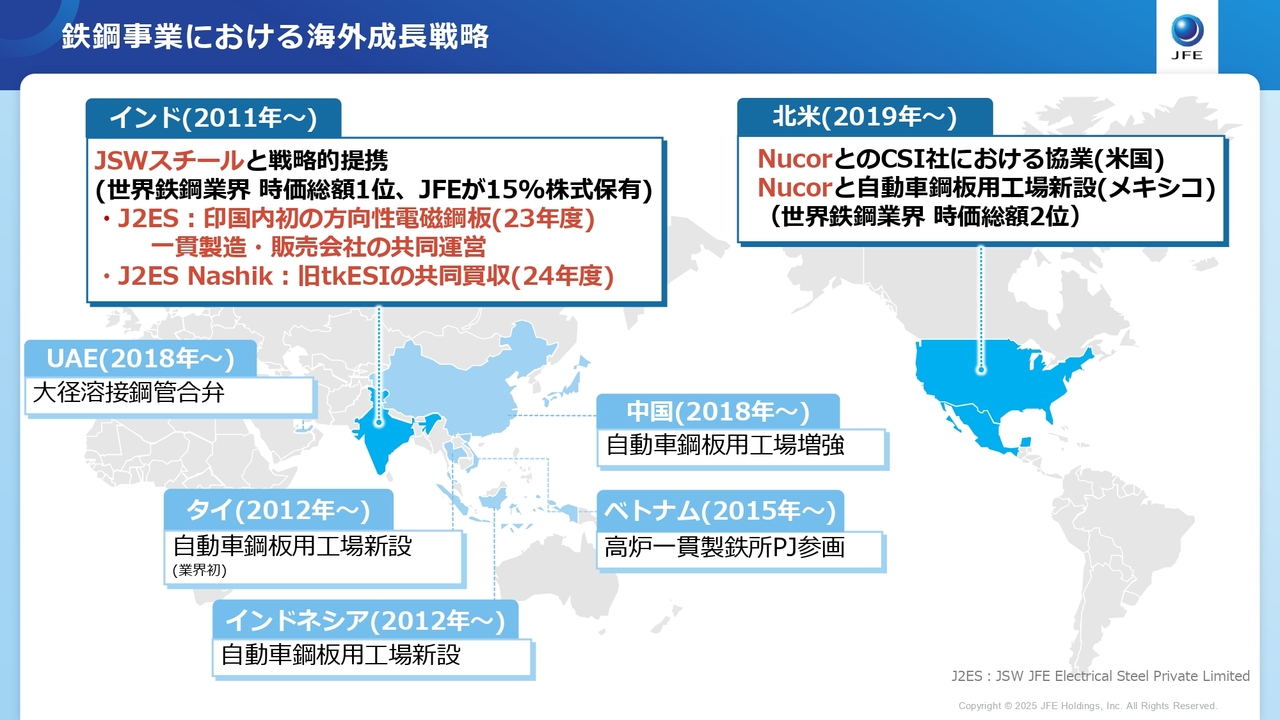

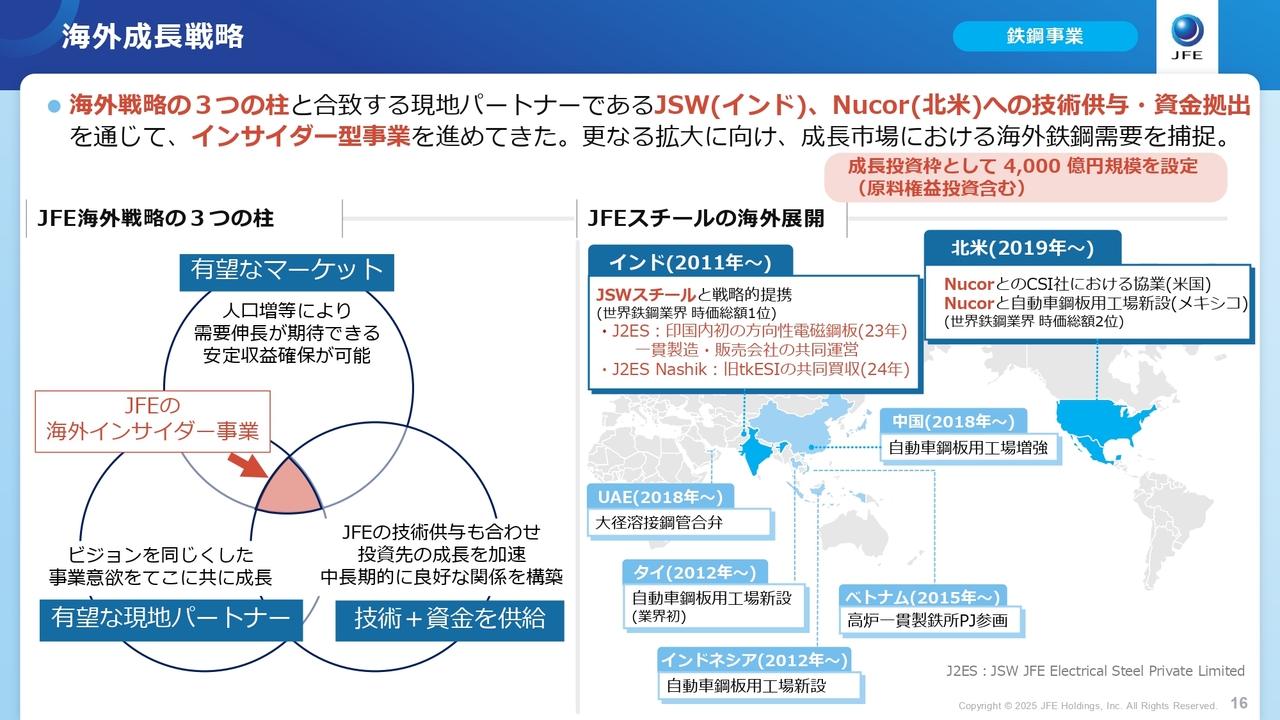

鉄鋼事業における海外成長戦略

Ken:海外成長戦略についてです。引き続き入り込んで伸ばしていくとのお話もありましたが、ご説明をお願いします。

笹沼:鉄鋼事業では、我々が「3つの柱」と呼んでいる「有望なマーケット」「有望な現地パートナー」「当社の持つ技術や資金」を組み合わせて、事業展開を進めてきました。

具体的には、スライドに示しているとおり、JFEが15パーセント株式を保有するインドのJSWスチール社と、インドで共同プロジェクトを行っています。また、北米ではNucor社とパートナーを組み、いろいろなビジネスを進めているところです。

至近では、先ほどお話ししたものとは違う品種ですが、JSWスチール社と方向性電磁鋼板と呼ばれる電磁鋼板のビジネスを展開しています。また、Nucor社とは、メキシコで自動車鋼板用工場のプロジェクトを行っています。

今後も「3つの柱」の考え方を活かしながら、引き続き我々が主要と考えるインド・北米を中心に、海外の成長を図っていきたいと考えています。

Ken:インドにおける高付加価値品の比率は、インド自体の経済が伸びていけば自然と伸びていくと認識してよいのでしょうか?

笹沼:当然ながら、インドはまだ発展途上です。我々はいろいろなコンサル等を使って見通しを立てていますが、やはり高付加価値品の比率は非常に増えていくのではないかと思っています。

JSWスチールともいろいろと協議しており、一緒になってマーケットに入り、高付加価値品を拡販し、利益を得て成長していきたいと考えています。

環境的持続性への取り組み

Ken:カーボンニュートラルへの取り組みについてうかがいます。まずは、カーボンニュートラルについて、あらためてご説明いただけますか?

笹沼:繰り返しになりますが、日本政府は2050年のカーボンニュートラルに向けて「GX2040ビジョン」を打ち出しています。

ご存じのとおり、鉄鋼業はGHGの多排出産業です。エネルギー起源のCO2排出量の約30パーセントから40パーセントを鉄鋼業が排出していると言われています。したがって、鉄鋼業としてカーボンニュートラルの削減にしっかり取り組んでいく必要があると考えています。

鉄鋼に限らず、これからすべての製品・商品がグリーンなものに変わっていくのではないかと考えられる中で、我々はカーボンニュートラル、気候変動問題に取り組みます。

ただし、我々は企業ですので、利益が出なければ続けていけません。環境と経済性の両立が「一丁目一番地」ではありますが、カーボンニュートラル分野での技術開発のトップランナーとなることで、カーボンニュートラルの潮流をチャンスと捉えられるのではないかと考えて取り組んでいます。

カーボンニュートラルに向けた取り組みに関しては、製鉄プロセスでの脱炭素化を進めていくのはもちろん、それ以外にも電磁鋼板や洋上風力用の厚板など、GHG削減に資するような製品を提供することで社会に貢献していきたいと考えています。

Ken:投資をかなり行うと思います。そのあたりを心配する株主もいるかと思いますが、バランスを見ながらしっかり進めていくということでしょうか?

笹沼:おっしゃるとおりです。環境と経済性の両立ができないものは、我々としては行えないと思っています。脱炭素の取り組みを進めるにあたっては政府の協力等も得ていますが、経済性をきちんと確認した上でしっかりと進めていきたいと考えています。

Ken:具体的には、今ご説明いただいた洋上風力発電などに加え、廃棄物発電も行っているのですね。

笹沼:そのとおりです。サーキュラーエコノミーについても、我々としては非常に重要な取り組みだと考えています。製鉄プロセスでもスクラップを使うということは、当然ながらサーキュラーエコノミーにつながりますので、そのような取り組みもあわせて行っています。

Ken:さらに、生態系の保全も行っているのですね。

笹沼:スライドの写真のとおり、「ビオトープ知多」を造成しています。JFEの製造所が知多にあり、知多半島の動植物に焦点を当てた生態系の再現・保全に努めています。

また、「マリンブロック」は非常におもしろい取り組みです。鉄を作る際の副産物で、スラグというものがありますが、このスラグを用いて磯場を作り、サンゴを再生します。サンゴの保全も行っています。

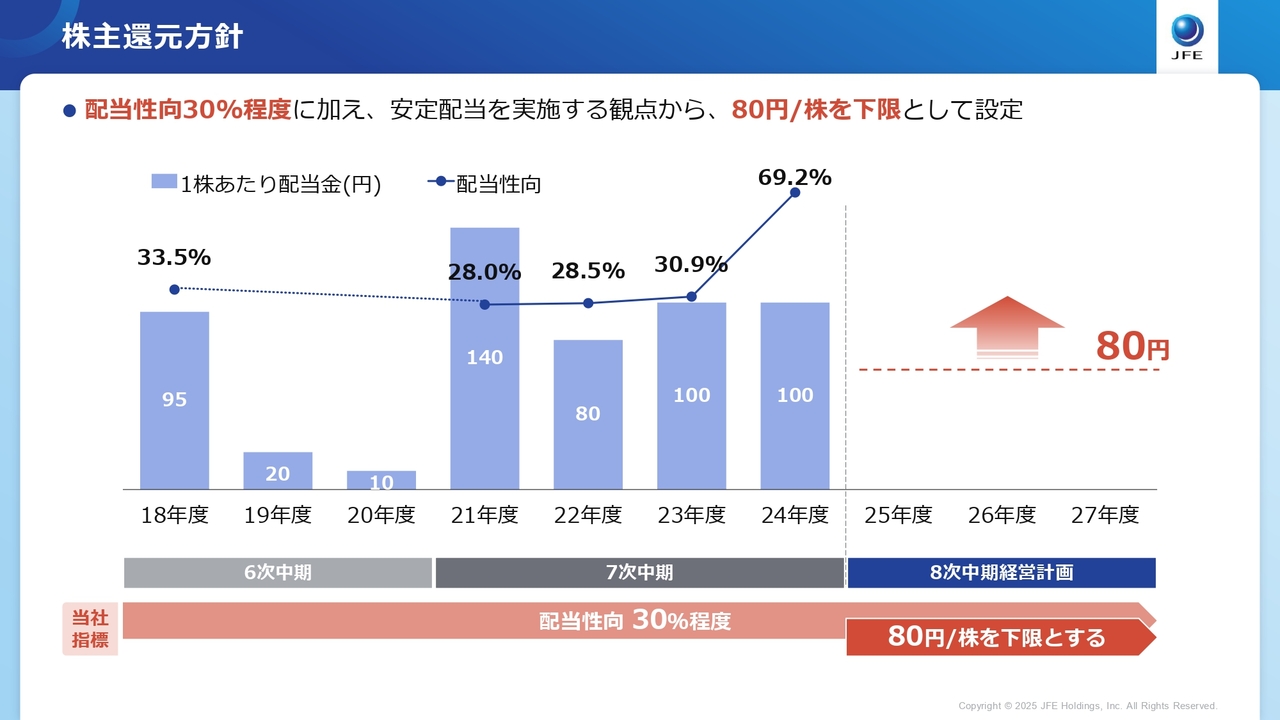

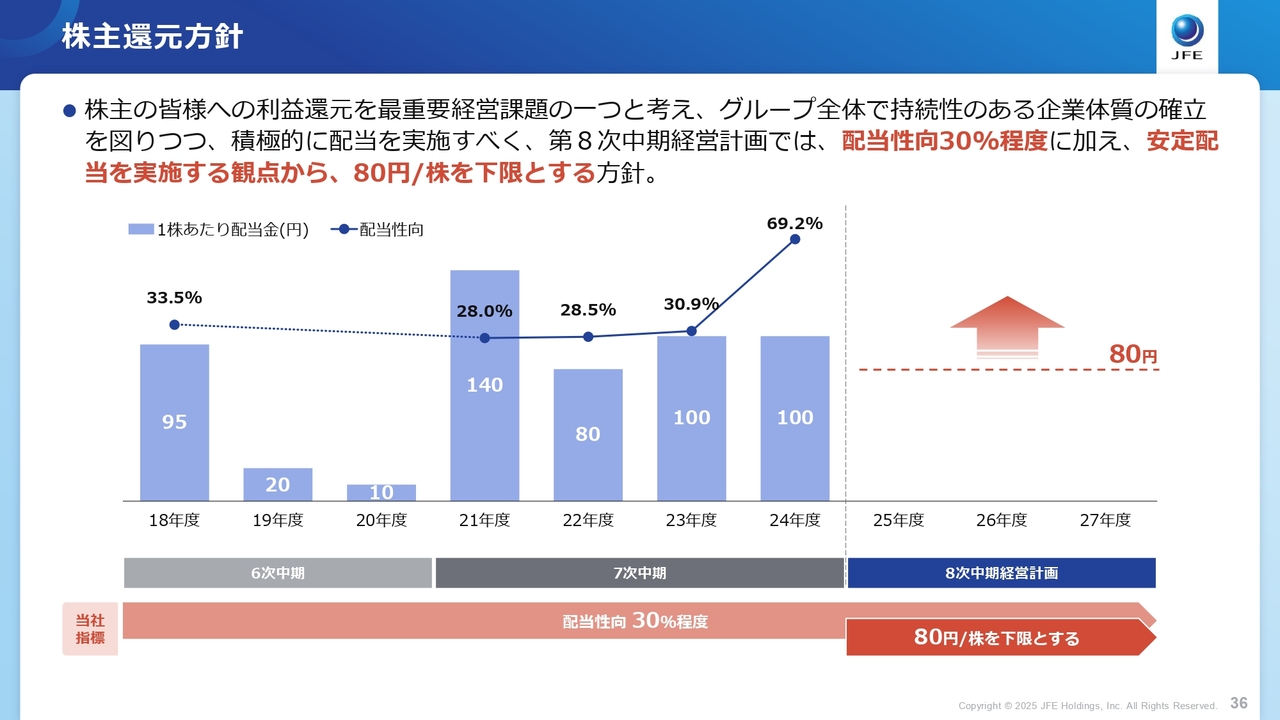

株主還元方針

Ken:株主還元についてです。もともとは配当性向30パーセント程度とのお話だったと思いますが、直近でそれに加えて1株あたり80円を下限として設定しています。いろいろ投資を行っている中で、かなり大きな決断だったとは思いますが、どのような議論があったかを教えてください。

笹沼:8次中期経営計画期間の株主還元方針は、やはり社内で大きな議論になりました。これまで株主や投資家のみなさまとの対応を通じて、何らかの安定配当策は必要ではないかと議論しました。

その結果、これまでの配当性向30パーセント程度という目標に加えて、下限配当80円を設定しました。配当金に下限を設定することにより、一定程度の配当利回りを確保できるようにすることで、株主のみなさまに長期間保有していただくのが狙いです。

2024年度の100円に対して80円と減配になりますので、いろいろお叱りもいただきました。80円という水準については、成長戦略を推進するための投資と財務健全性の維持のバランスを総合的に判断して決めています。

7次中期期間中の2021年度から2024年度の実力損益に配当性向30パーセントを掛けると、80円に近い水準になります。そのような意味でも、80円は下限として適切ではないかと考えています。

Ken:ビジネスの特性上、外部環境が大きく変わるとボラティリティが出てしまう部分がどうしてもあると思います。したがって、投資家としては、3年間80円という下限があると、かなり保有しやすくなると感じますので、非常にありがたいことだと思います。

笹沼:我々としては中期期間中にさらに利益を積み上げて、配当性向30パーセントで80円を超えるところを目指していきたいと考えています。

企業価値向上に向けた取り組み

Ken:企業価値向上に向けた取り組みについて、ご説明をお願いします。

笹沼:我々は、資本コストや株価を意識した経営を推進していきたいと考えています。足元のPBRは0.4倍程度で、株主や株式市場からの信頼を得ているとは言えない状況であり、株主のみなさまにもご心配をおかけしているのではないかと思っています。

我々はPBRの改善に努めていかなければいけないため、スライドに示しているとおり、「ROE向上」と「PER改善」の2つに取り組んでいきたいと考えています。

ROEの向上については、鉄鋼事業、商社事業、エンジニアリング事業で、長期的な戦略、8次中期計画をきちんと遂行することにより、収益を上げていきます。それに加えて、ノンコア事業の売却、成長投資・CN投資と財務健全性の両立を行った上で、BSの最適化を図っていきたいと思っています。

結果として、中期末においては、株主資本コストを安定的に上回るROEを実現したく、10パーセント以上を目標としています。加えて、PERの改善に関して、JFEホールディングスに対する株主、ステークホルダーの不安を取り除くことが非常に重要だと思っています。

成長分野を中心とした投融資をしっかり行っていくことを打ち出し、将来成長していくのだと示します。また、競争優位性をきちんとアピールしていくために、人財戦略、DXの活用などを行っていきたいと考えています。

また、安定的な株主還元、配当を行うためにも、そのような点を積極的にアピールした上で、市場からの信頼性を向上させたい、PERの向上に努めたいと考えています。ROE向上、PERの改善により、結果的にPBRの向上を図っていきたいと思います。

このような取り組みについては、IR活動を通じてしっかりと株主のみなさまにもお伝えしていきたいと考えています。

Ken:トランプ関税の影響については、御社が直接影響を受けることも多少あるとは思いますが、特に自動車産業や建設機械産業からの間接的な影響が大きいでしょうか?

笹沼:実は、第1次トランプ政権で鉄鋼向けに25パーセントの関税が発動されて以降、当社の米国向けの鋼材の輸出は非常に限定的になっています。

売っている鋼材も、先ほどご説明した高付加価値品のように、米国の現地では短期的に代替できないような鋼材が中心であるため、直接的に販売が減るリスクは非常に少ないと思っています。

一方で、自動車向けの追加関税については、その影響で国内の自動車の生産が減ってしまったり、相互関税で建産機分野等の北米向けの輸出が減るために国内の生産が減ってしまったりという、間接的な影響がやはり大きな懸念材料です。

特に自動車の影響が大きいと考えており、我々が今年5月に発表した2025年度の決算の見通しでは、粗鋼生産で50万トン程度影響があるのではないかと織り込んでいます。関税が課された後の日本だけではなく、世界的な経済動向などについて、今後も注視していきたいと考えています。

荒井:Kenさん、ここまでJFEホールディングスについていろいろとご説明いただきましたが、いかがでしたか?

Ken:JFEホールディングスはかなりの大型株ですが、個人投資家も増えてきています。今回、このようなかたちで、個人投資家と対談していただけて、非常にうれしく感じています。この後も第8次中期経営計画編として、いろいろな質問にご回答いただきます。引き続きご覧いただければ、より理解が深まると思います。

荒井:今話題に出たとおり、ここからは、「JFEホールディングス株式会社 × 1UP投資部屋Ken 対談動画 第8次中期経営計画編」に移ります。よろしくお願いします。

Ken:よろしくお願いします。

笹沼:よろしくお願いします。

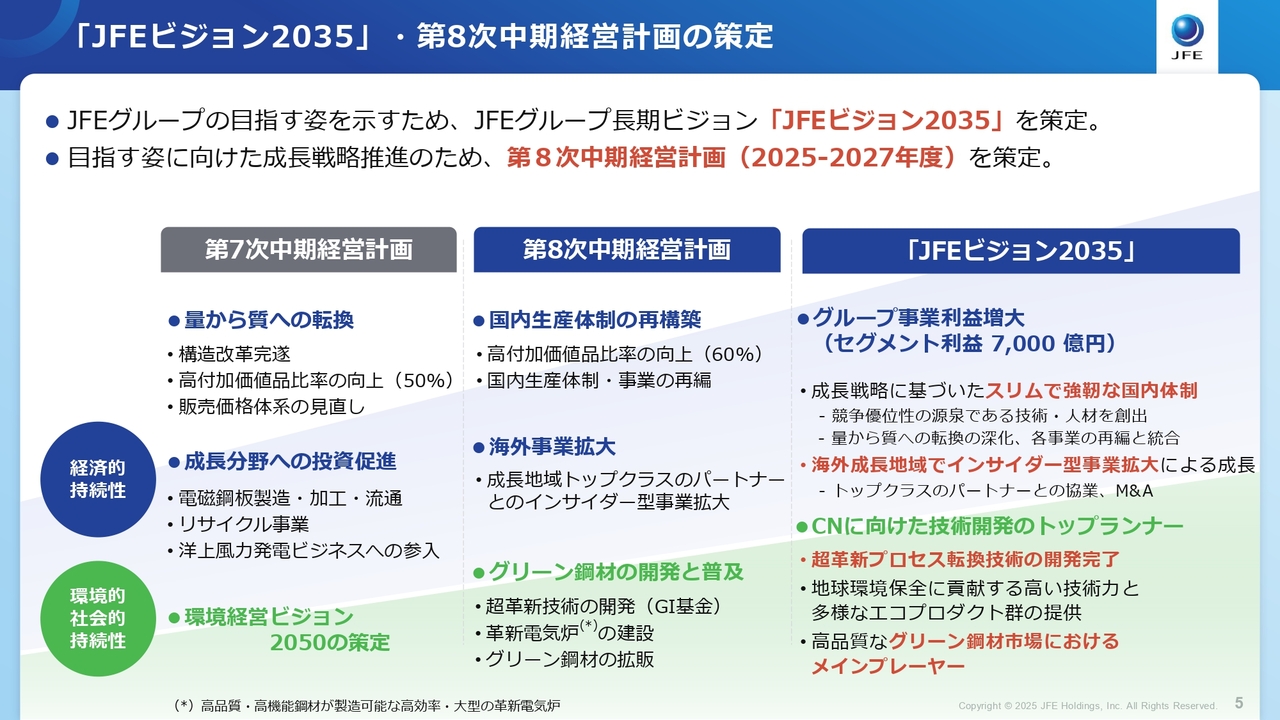

「JFEビジョン2035」・第8次中期経営計画の策定

Ken:2025年5月8日に発表された第8次中期経営計画の概要について、簡単にご説明をお願い します。

笹沼:これまでJFEホールディングスでは、3年間の中期計画を定めてきました。一方で現状では2050年のカーボンニュートラルの実現に向けて、より長期的な視点で課題に取り組む必要があると考え、今回、10年後を見据えた長期ビジョン「JFEビジョン2035」を第8次中期計画と合わせて定めました。

中長期的な視点で取り組む戦略としては、「グループ事業利益増大」と、「CNに向けた技術開発のトップランナー」の2点があります。

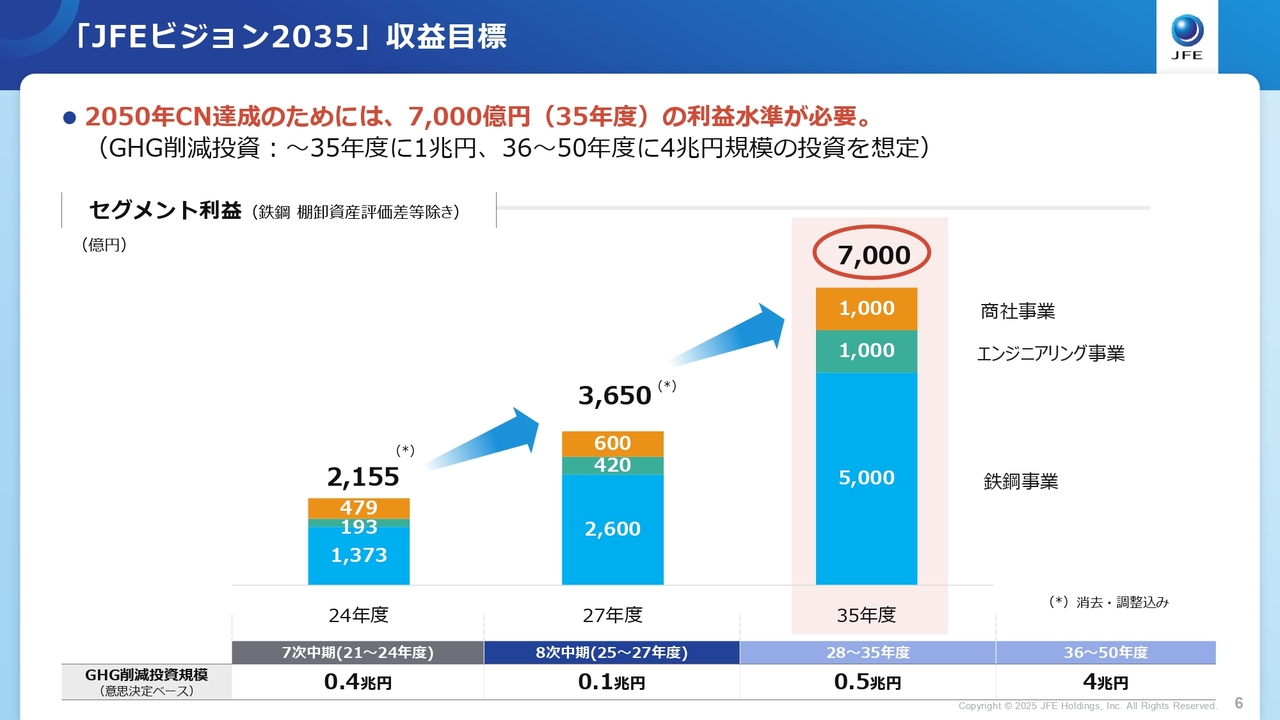

「グループ事業利益増大」に関しては、2035年のセグメント利益7,000億円を目標としています。これは、2050年のカーボンニュートラル実現のために投資が大きく必要になりますが、その費用を賄うのに必要な利益水準と考えています。

この実現に向けて、成長戦略に基づいたスリムで強靭な国内体制の構築と、海外成長地域で現地市場に深く入り込み、それぞれの地域の事情に対応したインサイダー型事業の拡大によって、成長を図っていきたいと考えています。

「CNに向けた技術開発のトップランナー」に関しては、技術面では大きなブレイクスルーが必要なのですが、GHG削減につながる超革新プロセス転換技術の開発完了を目指しています。また、地球環境保全に貢献する多様なエコプロダクト群の提供を行っていきたいと考えています。

「JFEビジョン2035」の実現に向けた成長戦略として、今回、長期ビジョンからバックキャストするかたちで、第8次中期経営計画を策定しました。第8次中期経営計画では、国内生産体制の再構築として、具体的には、鉄鋼事業の商品の中でも利益率の高い高付加価値品比率の向上を図っていきたいと考えています。

また、国内では生産体制の最適化および事業の再編、海外では成長地域のトップクラスのパートナーとのインサイダー型事業を進めていきたいと考えています。

8次中期におけるカーボンニュートラルの取り組みについては、政府支援も活かした超革新技術の開発、その中でも、従来困難とされている高品質の鋼材を生産可能とする革新電気炉の建設を、2028年の稼働に向けて倉敷で行っています。また、グリーン鋼材の拡販も進めていきます。

「JFEビジョン2035」収益目標

長期ビジョンで2035年の利益目標を7,000億円とお話ししましたが、中期最終年度である2027年度には、その過程として利益目標3,650億円の実現を目指して活動していきたいと考えています。

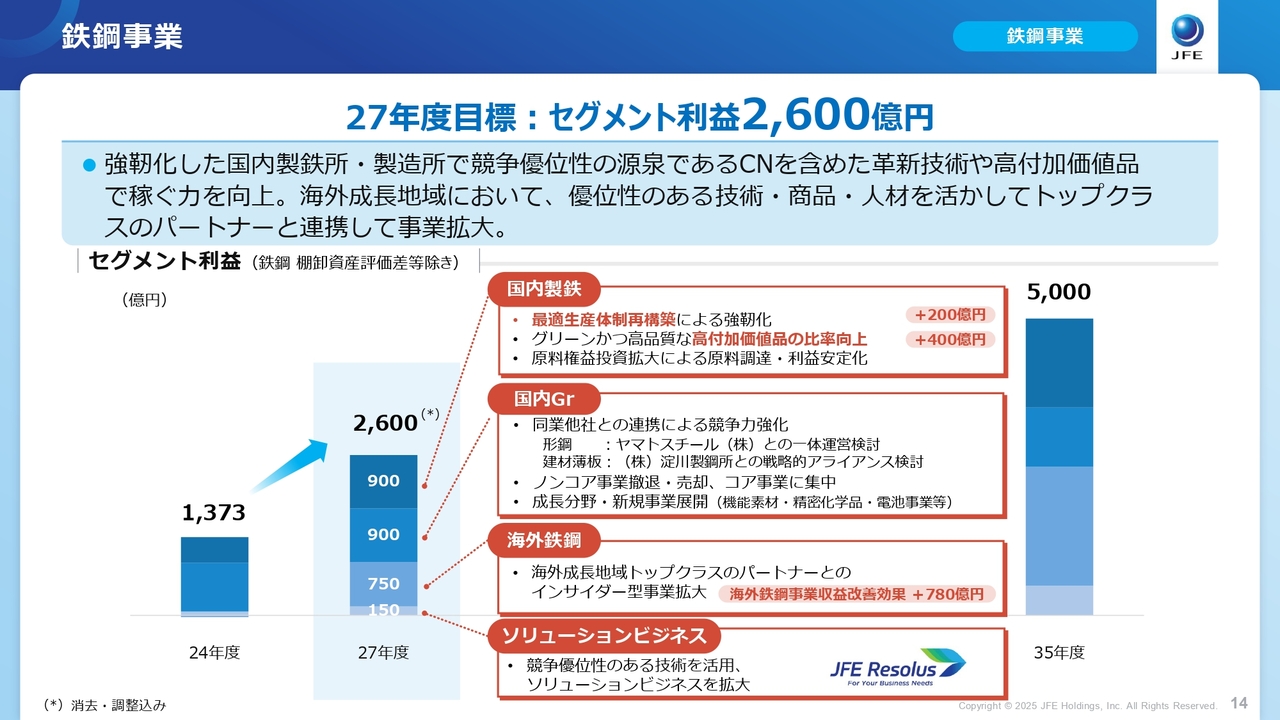

Ken:かなりの額の投資もしながらになるかと思いますので、2027年度のセグメント利益目標3,650億円は簡単な数字ではないと思います。まずは中核の鉄鋼事業で利益目標を達成するための重要なポイントを教えていただけますか?

鉄鋼事業

笹沼:鉄鋼事業の2027年度セグメント利益目標は2,600億円を掲げています。国内の製鉄事業においては、最適生産体制再構築による強靭化と、グリーンかつ高品質な高付加価値品の比率向上に取り組んでいきたいと考えています。

グループ会社に関しては、同業他社との連携、ノンコア事業の撤退・売却、コア事業への集中による収益拡大を図っていきたいと思っています。

海外事業に関しては、積極的に投資を行っていき、成長地域にてトップクラスのパートナーとのインサイダー型事業の拡大を進めていきたいと思っています。

最後に、鉄鋼事業で培った世界最高水準の製造プロセス技術を他社に販売するソリューションビジネスもあわせて展開していきたいと思っています。

Ken:高品質の高付加価値品の比率は、足元では50パーセント弱くらいですか?

笹沼:2024年度で48パーセント程度です。

Ken:そこから60パーセントぐらいに上げていくと、利益率もミックスが変わってくるために、利益も出しやすくなるわけですね。

笹沼:おっしゃるとおりです。

国内製鉄事業 最適生産体制再構築

Ken:国内体制のスリム化について具体的に教えていただけますか?

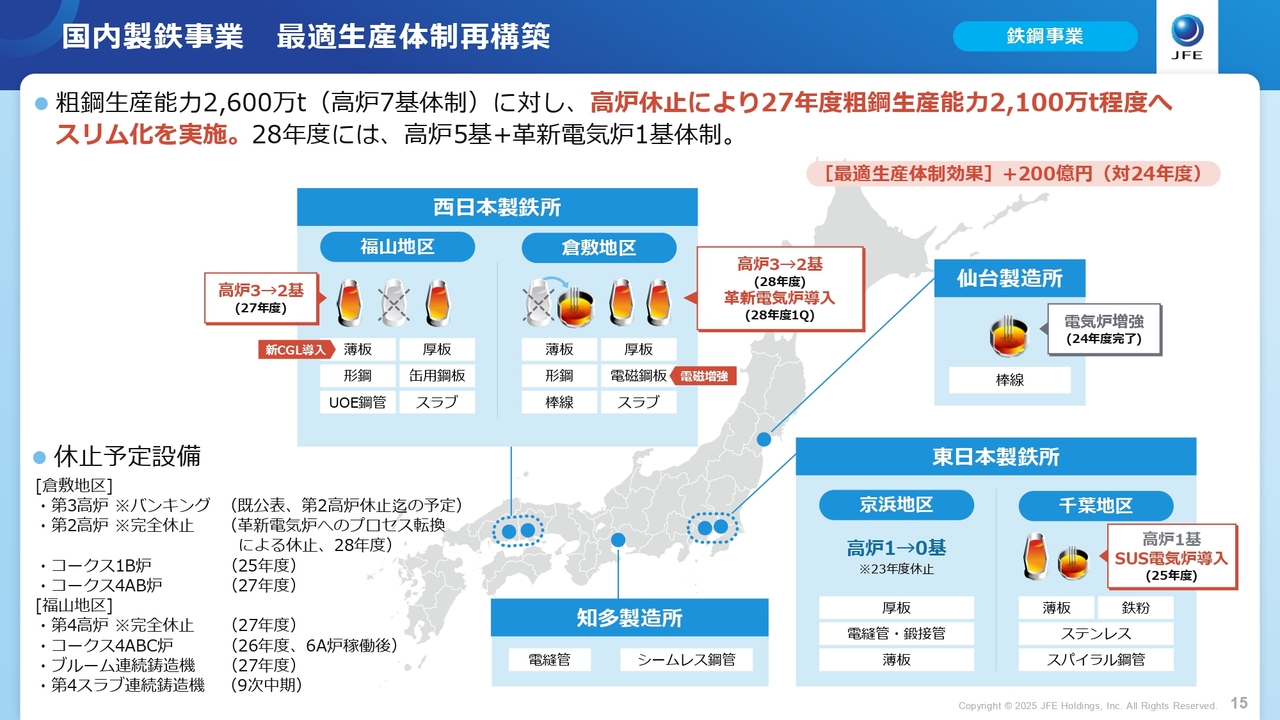

笹沼:第8次中期経営計画では、長期的に日本の人口は減少すると予測される中で、輸出環境も非常に厳しいだろうと見ています。この状況は今後も継続していくと想定しています。この状況下では、やはり需要の環境に合わせた生産体制にしていかなければならないだろうということで、我々の生産体制をスリムで強靭なものに変えていきたいと考えています。

足元では粗鋼生産能力が2,600万トンです。今高炉を7基運用しており、7基で2,600万トンを作る体制です。それを、2027年度に福山地区の高炉を1基休止し、粗鋼生産能力を2,100万トン程度まで削減したいと考えています。

次期の9次中期となる2028年度第1四半期には、高炉をさらに1基休止して革新電気炉に切り替え、高炉5基と革新電気炉1基の体制に移行していきたいと計画しています。高炉休止によって、需要に見合った生産能力にすることができます。生産効率を上げ、単位ごとのコストが下げることを狙って実施していきたいと考えています。

Ken:想像しにくい方もいらっしゃるかもしれませんが、高炉にはおそらく莫大なコストがかかっていると思います。バンキングもしくは完全に休止をしていくと、単純にそのコストが一気に改善されていくということですよね?

笹沼:おっしゃるとおりです。バンキングとは、再稼働を見据えて高炉を休止することで、完全休止とは再稼働しない前提で休止することです。将来の需要をどのように見据えるかという観点から、バンキングあるいは完全休止を行わなければなりません。

我々としては、2027年度に考えている完全休止は、需給環境がもう戻らないだろうとの前提で決断しました。当社の社長は「苦渋の決断だった」と言っています。非常に大きな決断なのですが、ここまでしないと体制を強靭化し我々として生き残っていくのはなかなか難しいだろうと判断しました。

Ken:バンキングは一時的に止めて、場合によって大量に生産をしないといけない時に備えるかたちで、完全休止はそのような想定をせずに本当に休止するということですね。

笹沼:そのとおりです。例えば、過去のリーマン・ショックや新型コロナウイルスなどでは、一時的な需要の減退であったため、再稼働が見込める場合にはそのタイミングを見越して、完全休止ではなくバンキングを行い、需給が回復した時に再稼働してきました。

高付加価値品戦略

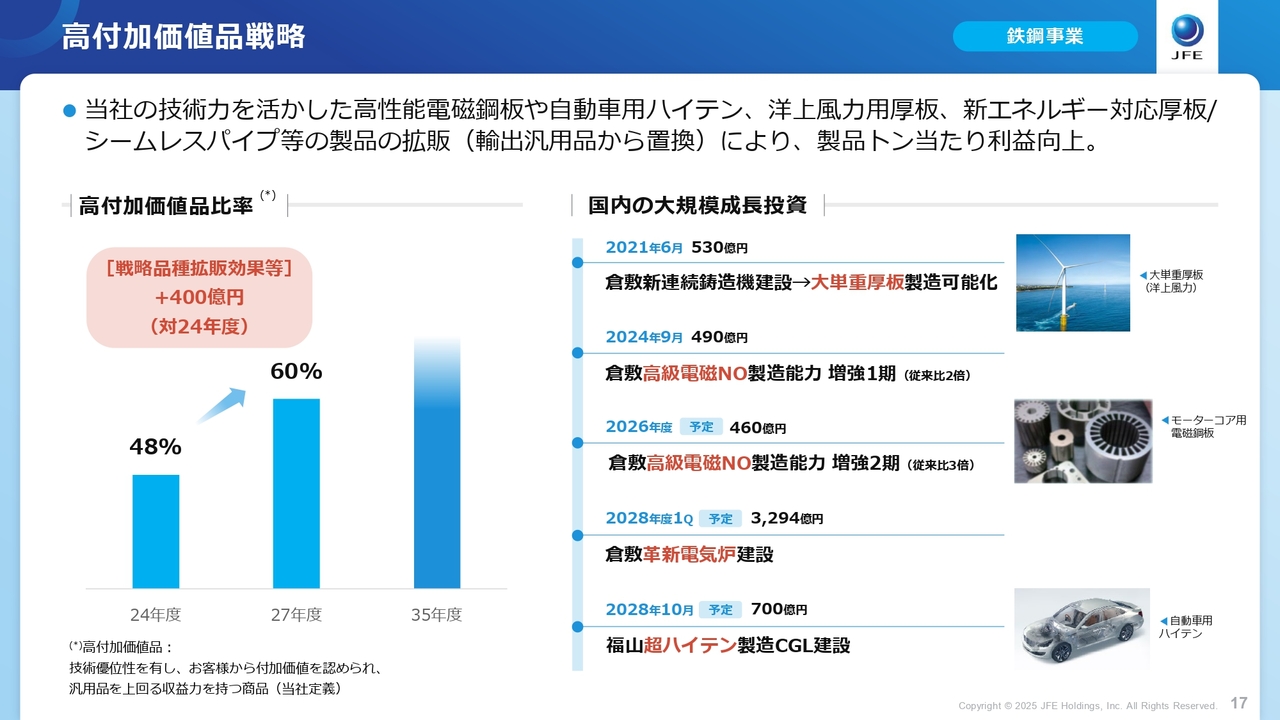

Ken:高付加価値品の比率向上の施策について教えていただけますか?

笹沼:我々が実施している高付加価値品の戦略についてご説明するにあたって、やや専門的な用語となってしまい、申し訳ありません。

まず、鉄鋼製品は汎用品と、自動車用鋼板・電磁鋼板などの高付加価値品の2つに大きく分類されます。そして、当社は最高レベルの技術力を有しており、高付加価値品の生産に強みを持っています。

高付加価値品とは、お客さまから付加価値を認められて汎用品を上回る収益力を持つ商品です。より高い収益を得ることができるため、第8次中期計画においては、足元の48パーセントから、2027年度には60パーセントまで引き上げるべく取り組んでいます。

具体的な取り組みについては、スライド右側に記載のとおり、我々が過去に行ってきた取り組みも含めて、大規模な投資等を行っています。

1点目に、2021年度に倉敷に連続鋳造機を建設しました。これにより、大単重厚板の製造が可能になりました。

大単重厚板は非常にサイズも大きく、洋上風力製造プロセスで基礎素材として使われるのですが、溶接が少なく済むためコストダウンかつ製造時間の短縮につながるため、洋上風力の導入促進にも貢献できるのではないかと考えています。

国内の大規模成長投資の2点目、3点目の高級電磁鋼板は、鋼板に微量な特殊元素を加えることにより磁気特性を高めたものです。「NO」とは無方向性電磁鋼板の略で、電気自動車のモーター等に必要不可欠な鋼材です。

JFEホールディングスはこの鋼材の生産に独自技術を有しているのが強みです。EV、ハイブリッドも含めてこれから需要が大きく伸びることが期待される商品であり、我々は倉敷地区で2期に分けて生産能力の拡大を行っています。

スライドの取り組み例の一番下の、福山での超ハイテン製造のためのCGLの建設についてですが、ハイテンとは非常に強度の強い高張力鋼材のことです。中でもこの超ハイテンとはさらにその特性を高めたものであり、これを使うことによって、自動車の衝突安全性の向上や軽量化による燃費の向上等につながります。

そのため、こちらも自動車会社を中心に需要が非常に高まっていくことが見込まれるため、生産増強を決めました。我々はこのような取り組みを行い、高付加価値品の比率を引き上げていきたいと考えています。

Ken:御社が高付加価値品比率を上げていく上では、外部環境で考えると、やはり自動車の電動化の比率が高まることがかなり重要になってきますか?

笹沼:そのとおりです。外部環境としてEV、PHVが増えることを見越して、電磁鋼板を増やしている面もあります。大単重厚板についても、洋上風力が増えていくだろうと考えて、我々としては製造能力を拡張してきたということもあります。

一方で、超ハイテンのように我々が技術力を高めて拡張していくものもあります。このような取り組みを合わせて、高付加価値品比率を上げていきたいと考えています。

Ken:変圧器などにもこのような高付加価値品が使われているそうですね。最近、電力不足であったり、データセンターで非常に大きい変圧器が必要となったりという状況があると思いますが、それらも御社には追い風になりますか?

笹沼:追い風だと思います。電磁鋼板の中でも、NO(無方向性電磁鋼板)ではなくGO(方向性電磁鋼板)が変圧器に使われるのですが、日本でもそのような需要が増えてきています。

当然、発展途上の国や、特にインドで非常に需要が増えており、当社としてもパートナーであるインドのJSW Steel社と合弁会社を設立して、インドで方向性電磁鋼板の生産拡張を行っています。

Ken:そもそも電力設備が日本ほど普及していないところでかなり伸びているのですね。

笹沼:今後も伸びていくのではないかと思います。我々としては力を入れていきたい分野だと考えています。

Ken:2027年度に高付加価値品比率60パーセントを目指すとのことですが、スライド右側に記載の2028年度までの5つの投資計画で、目標の60パーセントについてはある程度賄えるという想定でよいですか?

笹沼:そのとおりです。スライドに記載しているのは、投資時期ではなく完工時期です。2027年度までであれば、上から3つ目の倉敷の電磁NOの第2期までが稼働します。このタイミングで、我々としては60パーセントに到達できると考えています。

Ken:GO(方向性電磁鋼板)とNO(無方向性電磁鋼板)についてのご説明がありましたが、ここを伸ばしていくためには、先ほどお話しされていたように、インドへ注力し、EVなどの比率が伸びていけば、自動的に伸びていくイメージですか?

笹沼:おっしゃるとおりです。実際には高付加価値品比率を48パーセントから60パーセントに上げることについては、インドの合弁事業の数量は入っておらず、国内で作る製鉄の販売量だけで考えています。

ただ、JFEホールディングス全体という意味では、海外も含めてこの電磁鋼板という分野には力を入れていきたいと考えています。

Ken:高炉から電炉への転換を進めていく中で、莫大な電力が必要になってくると思いますが、最近、株式マーケットで原発の再稼働や増設の話がかなり盛り上がっています。このような傾向は中長期的には御社に追い風となると考えてよいでしょうか?

笹沼:そのとおりです。まず鉄鋼業のようなもの作り産業が将来にわたって国際競争力を持つためには、低廉かつ安定的なエネルギー、電力の供給が不可欠と考えています。もちろん安全性の確保は大前提なのですが、原発の再稼働は必要だと考えています。

我々は倉敷の電気炉を1基建設するとご説明しましたが、電気炉では大量の電力を使用するため、安定した電力の供給をしていただくことは必要不可欠です。

実はJFEホールディングスが使用している化石燃料を電力に置き換えると、原子力発電所8基分の電力が必要です。

2028年度に稼働する革新電気炉向けの電力の確保はできていますが、それ以上に転換していくとなると新たな電源の確保が必要です。さらに、電源に加えて送電網の整備も必要です。我々はこれらを課題として考えていかなければいけないと思っています。

Ken:いろいろな場所でデータセンターなどができています。例えば印西市のデータセンターを取材すると、ケーブルの奪い合いではないですが、あまりなくて困っているような話もあるようですね。そのあたりも今後の課題だということですね。

笹沼:おっしゃるとおりです。

海外成長戦略

Ken:海外成長戦略についてご説明いただけますか?

笹沼:鉄鋼事業ではこれまで、我々が「3つの柱」と呼んでいる「有望なマーケット」「有望な現地パートナー」「当社の持つ技術や資金」を組み合わせて、事業展開を進めてきました。

具体的には、長年のパートナーであるインドのJSW Steel社と米国のNucor社に対して、技術供与と資金供与を行い、インサイダー型事業を進めてきました。

至近では、インドのJSW Steel社と共同で電磁鋼板のビジネスを展開しており、北米でもNucor社と自動車用鋼板の合弁プロジェクトを行っています。

今後も「3つの柱」という考え方を活かして、引き続きインド、北米を中心に海外での成長を図っていきます。この8次中期期間中に4,000億円の成長投資枠を設定しており、投資もしながら成長していきたいと考えています。

Ken:Nucor社に関しては、最終的なお客さまが自動車メーカーになると思うのですが、日系のメーカーは多いのですか?

笹沼:Nucor社とメキシコで行っているプロジェクトに関しては、基本的には主なお客さまは日系と考えています。

エンジニアリング事業

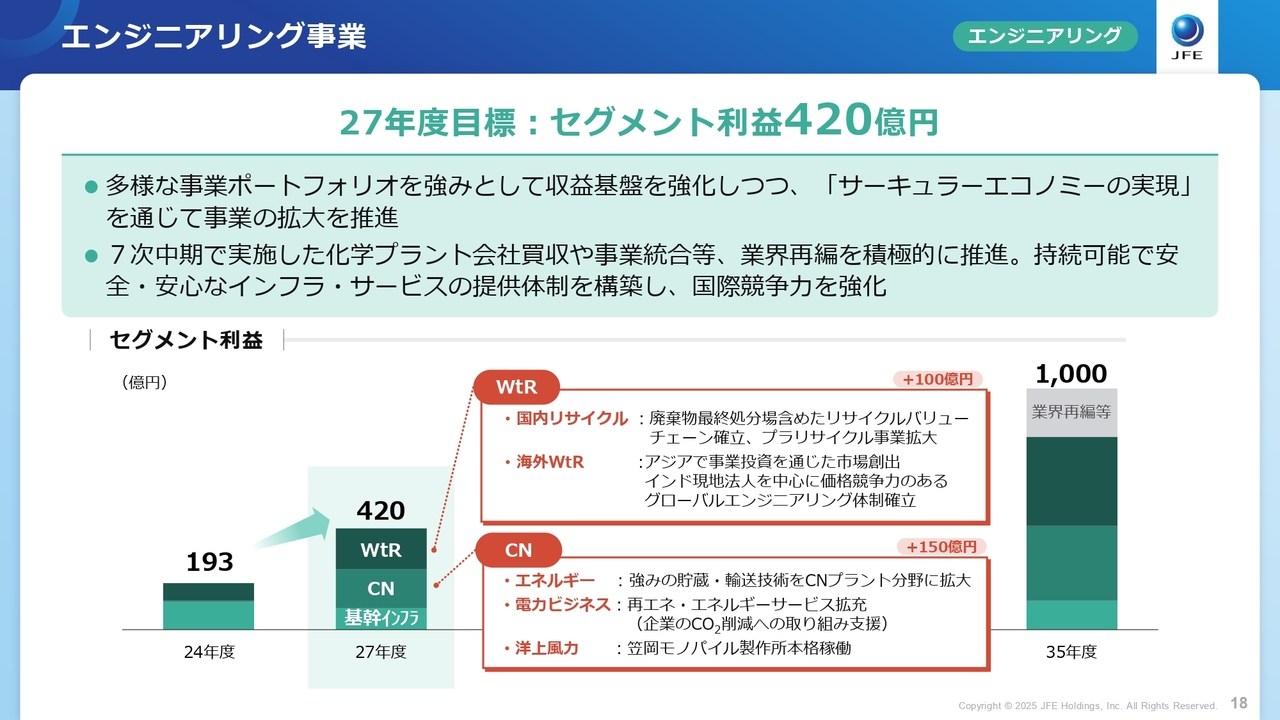

Ken:エンジニアリング事業について、2027年度の目標がセグメント利益420億円とのことですが、達成していく上で重要なポイントを教えてください。

笹沼:エンジニアリング事業の強みは、多様な事業ポートフォリオを持っているところです。それぞれの収益基盤を強化しつつ、「サーキュラーエコノミーの実現」を通じて事業の拡大を推進したいと考えています。

エンジニアリング事業 重点施策

笹沼:いくつかの例をスライドに示しているとおり、特に7次中期までに実施してきた運営型事業があります。スライド左上の写真のとおり、ベトナムでは廃棄物の発電事業を行っています。国内では、食品系廃棄物から発電を行ったり肥料を作ったりする食品リサイクル事業を行っています。

また、スライド右側に記載している洋上風力モノパイル製造事業があります。こちらは洋上風力発電の基礎を作る工場で、2025年度下期から本格製造を開始予定です。

このような分野への投資効果を最大化して、2027年度目標のセグメント利益420億円を達成していきたいと考えています。

Ken:洋上風力発電はもともとヨーロッパで非常に発達していますが、日本でも国策といいますか、かなり力を入れていこうとしていると思います。このような分野がどんどん伸びていき成長軌道に一気に乗ってくると、御社にもかなり追い風になってくるということですね。

笹沼:そのとおりです。特に我々が倉敷で作った新連続鋳造機は、大単重厚板の生産が可能となります。この厚板をJFEエンジニアリングで洋上風力のモノパイルに加工し、JFE商事を通じてマーケットに販売します。グループ一体となって取り組み、成果を上げて成長していきたいと考えているプロジェクトです。

Ken:したがって、大単重厚板も生産量が増えればその分効率も上がって利益率も取りやすくなってくるわけですね。

笹沼:そのとおりです。

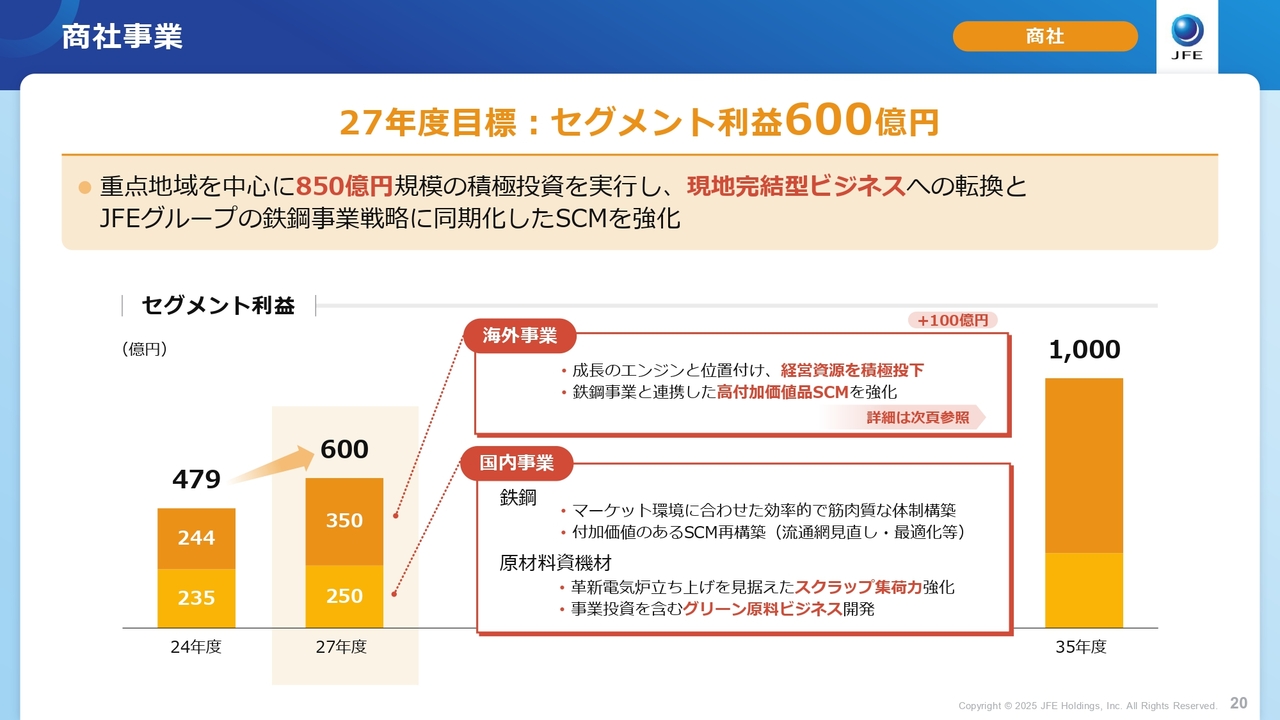

商社事業

Ken:商社事業について、2027年度目標のセグメント利益600億円の達成のためのポイントを教えてください。

笹沼:商社事業では、重点地域に積極投資を行って、現地完結型のビジネスへ転換をしていきたいと考えています。

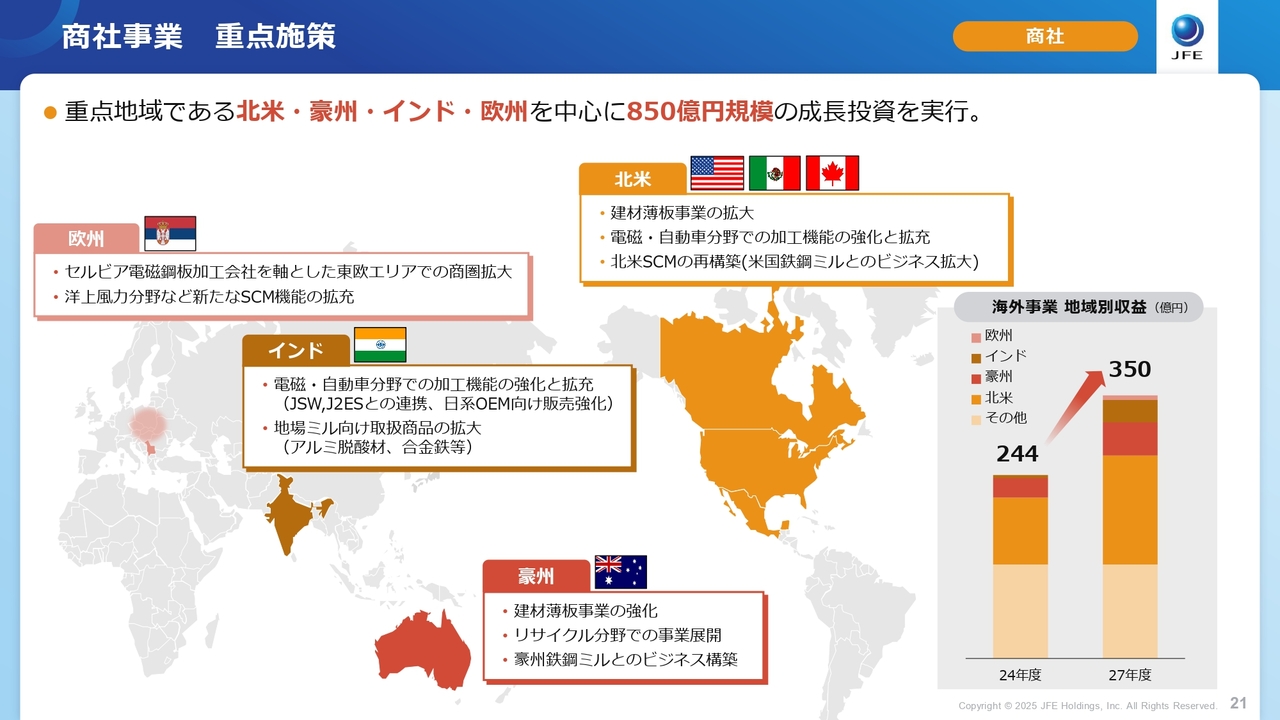

商社事業 重点施策

笹沼:8次中期の重点地域は、北米、豪州、インド、欧州です。こちらを中心に、M&A等で850億円規模の投資を行った上できちんと利益を刈り取っていき、2027年度目標セグメント利益600億円を達成していきたいと考えています。

Ken:インドが大きなキーワードなのかと思います。仮にインドの経済成長が止まってしまうと、御社として厳しい面がありますか?

笹沼:我々は、インドは安定して成長していくのではないかと見込んでいます。そこはあまり心配していませんが、インドの経済情勢は我々が注視していくポイントかと思っています。

京浜土地活用 土地事業

Ken:京浜地区の土地活用についてうかがいます。京浜地区にかなり大きな土地をいくつか保有されているそうですが、今後どのように活用する予定ですか?

笹沼:2023年に一部製鉄プロセスを休止した京浜地区の土地に関しては、行政とも連携し、公共・公益性の高い土地利用という転換を図っていきたいと考えています。我々としては、基本的には土地の賃貸、売却、事業活用を通じてビジネスを行っていきたいと思っています。

土地の賃貸等については、これまでに、スライドの地図に記載している南渡田地区の一部、扇島地区の一部をヒューリック、ニトリに売却しました。結果的にこれまでに680億円の事業収支を実現しています。

8次中期中は、スライドの地図の右下に赤色で示した先導エリアの賃貸と売却を進めていきたいと考えています。2027年度末までに170億円積み増して、累計で850億円の利益実現を目指していきたいと思っています。

事業活用に関しては、中長期的に京浜の土地立地、JFEグループが持つリソースを活用した新規事業の立ち上げとして、現在、水素を利用した電力事業、そのグリーン電力を利用したデータセンター事業を三菱商事と共同検討しています。

京浜土地活用

笹沼:スライドは京浜地区の未来像で、2050年を想定しています。土地としても非常に広大で、首都圏にも近いです。さらに、鉄鋼業を行っているため、国内最大級の大水深バースがあります。高速道路とも近接しています。

未来都市のようなかたちになっていますが、我々としては京浜地区を有効活用して、ビジネスとして大きくしていきたいと考えています。

Ken:確かにここは横浜港からも比較的行きやすいですし、羽田空港も近いですね。湾岸の倉庫群も比較的近いです。そのあたりから、御社と組んでなにかしたいという引き合いは、足元ではかなり多いですか?

笹沼:そうですね。我々としても話を聞きながらいろいろな可能性を追求していきたいと思っています。

株主還元方針

Ken:最後に、あらためて株主還元の概要について教えてください。

笹沼:8次中期計画を作るにあたり、株主、投資家のみなさまといろいろな議論を行ってきました。我々はこれまで配当性向30パーセントを目標に掲げていたのですが、収益が非常に変動する中で、30パーセントだけだとどのくらいの配当になるかが非常に示しづらいということになりました。

配当性向30パーセントは維持しますが、配当金に下限を設定して、一定程度の配当利回りをお約束したいと思います。それにより、株主のみなさまにJFEホールディングスの株式を長期保有いただくことを目的に、下限配当を定めました。

今回は1株あたり80円という下限配当を定めました。2024年度の100円からは減配にはなりますので、お叱りもいただきましたが、我々はやはり成長のための投資が必要であり、一方で財務の健全性も維持しなければなりません。そのようなバランスを考えて80円という金額を設定したことを、どうぞご理解いただければと思っています。

7次中期計画期間の実力損益に配当性向30パーセントをかけても80円程度ではありますので、下限としても適切だと考えています。当然、この8次中期期間中に我々としては少しでも利益を上げて、80円を上回る配当ができればと考えています。

笹沼氏からのご挨拶

笹沼:本日ご説明した8次中期計画のフルバージョンの資料については、JFEホールディングスホームページに掲載しています。また、今年5月に行った説明会の動画も、ホームページでご視聴いただけますので、もしご興味があればそちらもご覧いただければと思います。

最後までご視聴いただきありがとうございました。

新着ログ

「鉄鋼」のログ