提供:株式会社ソラコム 2025年3月期決算説明会

【QAあり】ソラコム、6期連続黒字を達成 26年3月期はグローバル売上の成長、丸紅グループとの戦略的協業により大幅増収見込み

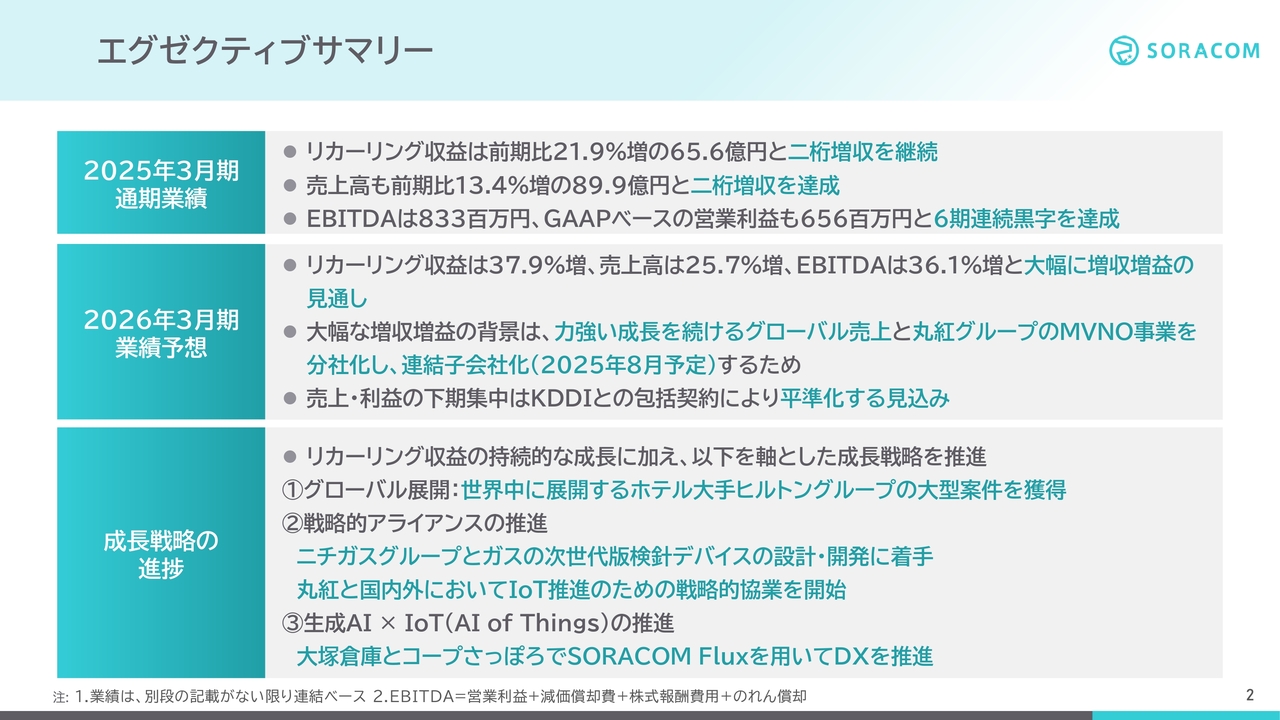

エグゼクティブサマリー

玉川憲氏(以下、玉川):みなさま、お忙しいところお集まりいただき、ありがとうございます。ソラコムCEOの玉川です。本日は、2025年3月期通期決算についてご説明します。

まずは、エグゼクティブサマリーです。2025年3月期通期業績ですが、我々が重視するリカーリング収益は安定的に成長し、前期比21.9パーセント増の65億6,000万円と2桁増収を達成しました。売上高は前期比13.4パーセント増の89億9,000万円と2桁増収を達成し、EBITDAは8億3,300万円、GAAPベースでは6億5,600万円と6期連続で黒字を確保しました。

なお、前回までは営業利益はNon-GAAPベースでご説明していましたが、投資家さまより、営業キャッシュフローに近いEBITDAのほうがわかりやすいとのご指摘を頂戴したため、今回より減価償却費を足し戻したEBITDAベースでご説明します。

次に、2026年3月期の業績予想です。後ほど詳細をご説明しますが、業績予想はレンジ予想を採用しています。ここでは中間値でご説明しますが、リカーリング収益は前期比37.9パーセント増、売上高は前期比25.7パーセント増、EBITDAは前期比36.1パーセント増と、大幅に増収増益の見通しです。

その背景として、力強い成長を続けるグローバル売上と丸紅グループとのMVNO事業の分社化、連結子会社化するためという点が挙げられます。また、利益率の高いKDDIとの取引は、例年下期に偏る季節性がありましたが、包括契約により四半期で平準化される見込みのため、四半期でも増収増益を確保できると見込んでいます。

成長戦略としては、リカーリング収益の持続的な成長に加え、3つの軸があります。1つ目のグローバル展開では、世界中に展開するホテル大手ヒルトングループの案件を獲得するなど、継続的な大型案件を確保できる体制が構築できています。

2つ目の戦略的アライアンスの推進では、複数の分野に取り組んでいます。市場が非常に大きなユーティリティ分野では、ニチガスグループとガスの次世代版の検針デバイスの設計・開発に着手しています。さらに、丸紅グループとは新会社の設立のみならず、国内外においてIoT推進のための戦略的協業を開始することで合意しています。

3つ目の生成AIとIoTの掛け合わせ「AI of Things」については、昨年7月にリリースした「SORACOM Flux」が、引き続きお客さまにも好評です。その最新事例として、大塚倉庫やコープさっぽろのお客さま事例も出てきています。

昨年度は残念ながら、第3四半期に業績下方修正となってしまいましたが、第4四半期では着実に成果を出すことができ、業績予想どおりの着地となりました。また、2026年3月期は、リカーリング収益で37パーセント増と力強い成長を見込んでいるため、引き続きの応援をどうぞよろしくお願いします。以上がサマリーとなります。

本日のご説明の流れとしては、2025年3月期通期決算、2026年3月期業績予想、成長戦略の進捗の順にご説明します。

企業概要 ソラコムのIoT事業

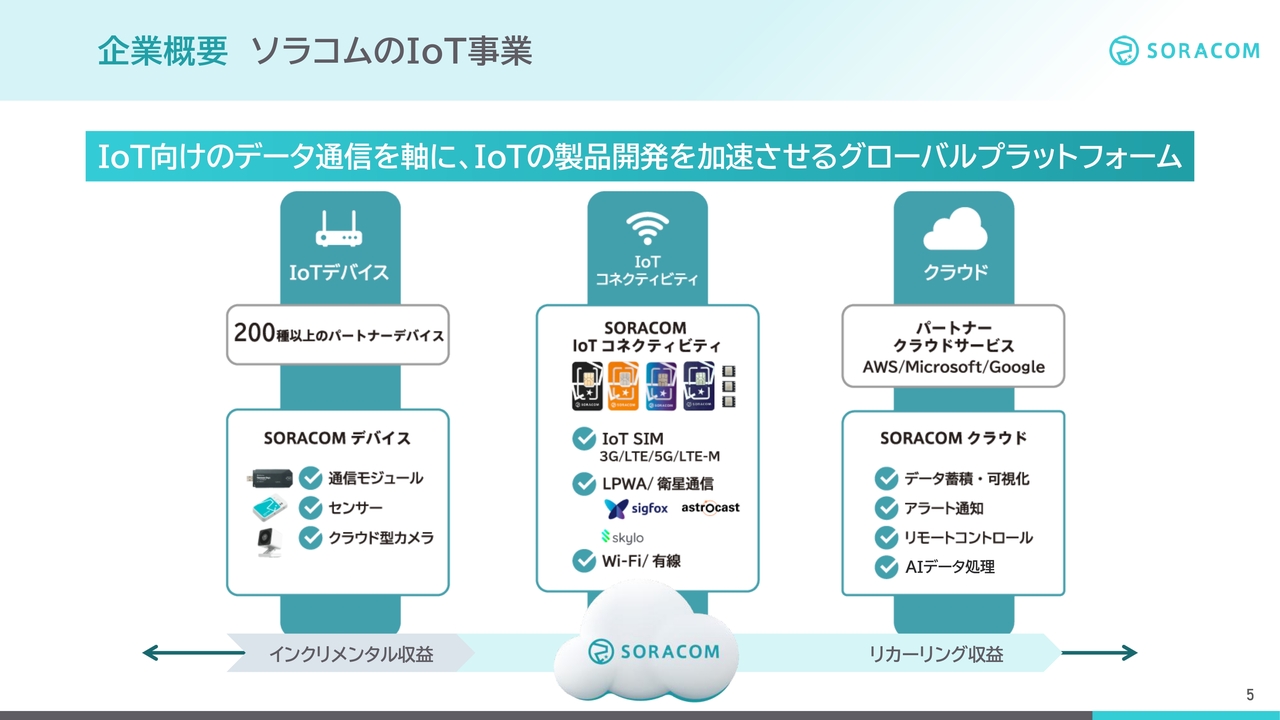

2025年3月期通期決算についてご説明します。数字のご説明の前に、事業概要を簡単にご説明します。ソラコムはグローバルなIoTプラットフォームを提供しています。IoT通信だけでなく、IoTのデバイスからIoT向けのクラウドまで一気通貫で提供しています。

収益構造として、スライド一番左のIoTデバイスは繰り返し購入いただくため、インクリメンタル収益と呼んでいます。中央のIoT通信と右側のクラウドは毎月お支払いいただくため、リカーリング収益と呼んでいます。

リカーリング収益は安定的に継続する、いわゆるストック収入となります。我々はリカーリング収益を重視しており、売上の割合としては、リカーリング収益が7割と高い比率になっています。

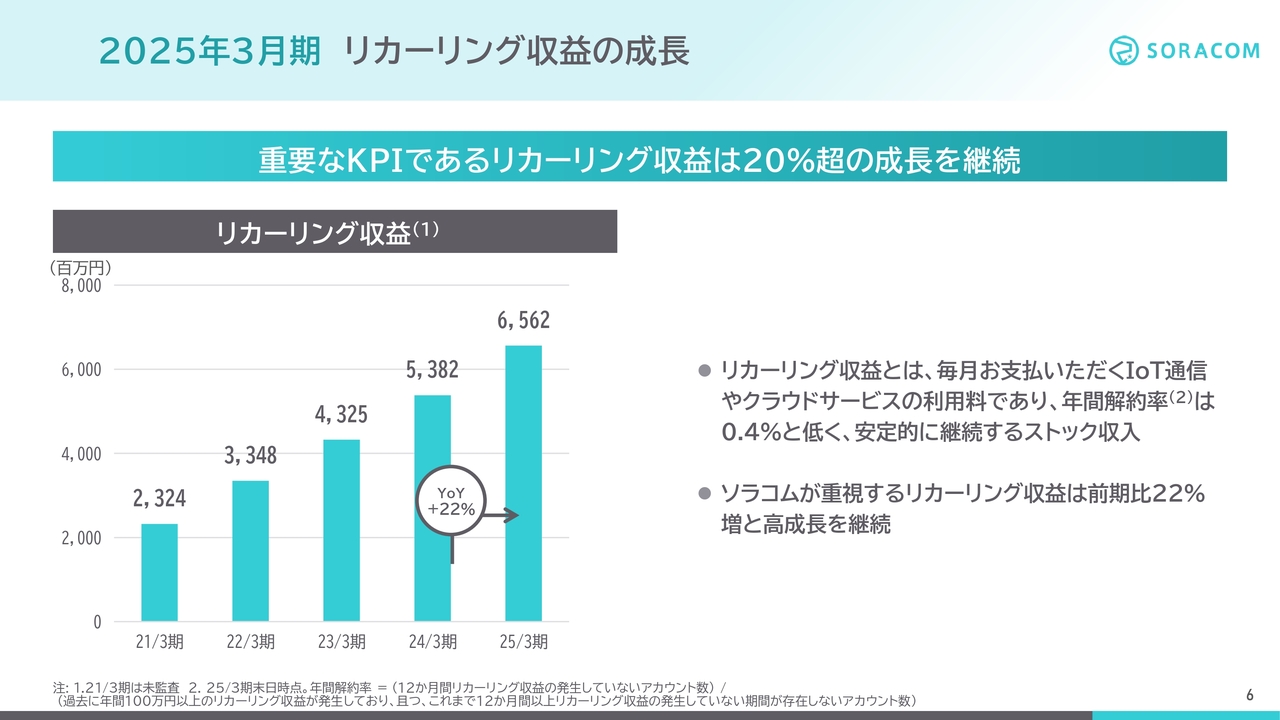

2025年3月期 リカーリング収益の成長

2025年3月期の通期決算の数字についてご説明します。まず重要なKPIであるリカーリング収益です。2025年3月期は前期比で22パーセント増の65億6,000万円となりました。年間解約率は0.4パーセントと低く、順調に推移しています。

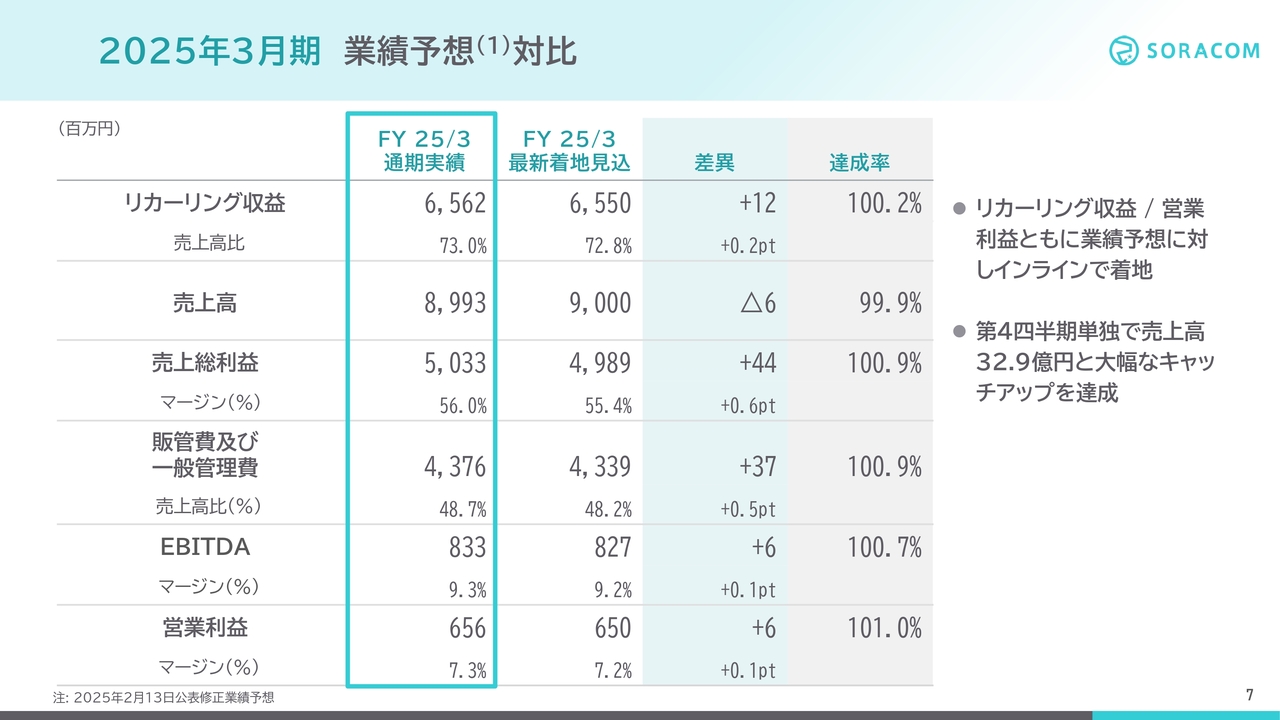

2025年3月期 業績予想対比

2月に修正した業績予想との対比で着地を見てみると、第4四半期に大幅にキャッチアップすることができており、リカーリング収益、売上高、営業利益ともにほぼ予想どおりで着地しました。リカーリング収益は65億6,000万円、売上高は89億9,000万円、EBITDAは8億3,000万円となりました。

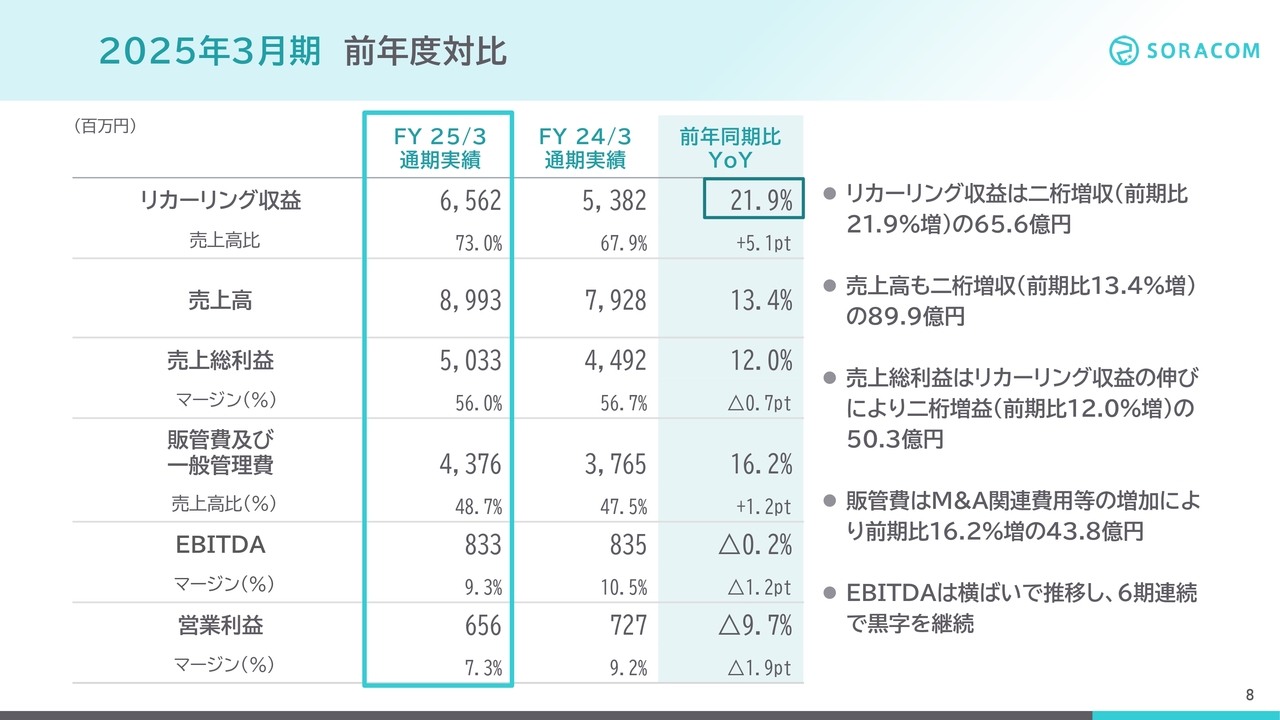

2025年3月期 前年度対比

前年度対比です。リカーリング収益は前期比で21.9パーセント増と順調に推移し、売上高の中でのリカーリング比率も73パーセントと高い比率となりました。売上高については、前期比で13.4パーセント増と2桁増収を達成しました。

粗利はリカーリング収益の伸びにより、前期比で12パーセント増と、こちらも2桁増益となっています。販管費はM&A関連費用などの増加もあり、前期比で16.2パーセント増の43億8,000万円となりました。

その結果、営業利益としてはEBITDAベースで横ばいの8億3,000万円、GAAPベースでは株式報酬の費用の増加があるため、前期比で9.7パーセント減の6億6,000万円と減益となりましたが、6年連続で黒字を継続しています。

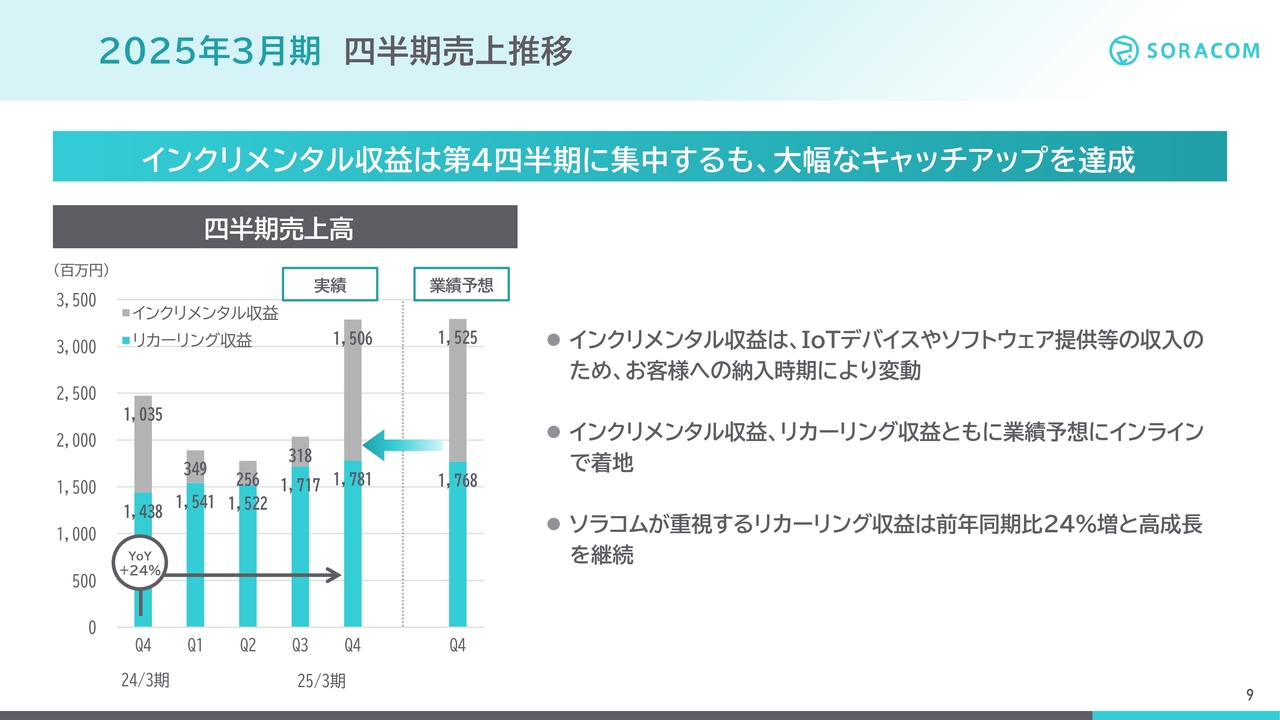

2025年3月期 四半期売上推移

売上高の四半期の推移です。2025年3月期は、特にインクリメンタル収益が第4四半期に集中しました。第4四半期単独で全体で32億8,700万円と、業績予想に対して大幅なキャッチアップを実現しています。リカーリング収益も前年同期比24パーセント増と高成長を続けています。第4四半期にキャッチアップできたことは大きな成果です。

一方で、昨年度はインクリメンタル収益の期ずれや下期に偏ることが課題となったため、今年度はインクリメンタル収益を保守的に見込んでいます。さらにリカーリング収益を重視して比率を高めつつ、より安定的な収益構造を作っていきたいと考えています。

2026年3月期 リカーリング収益と売上高の成長

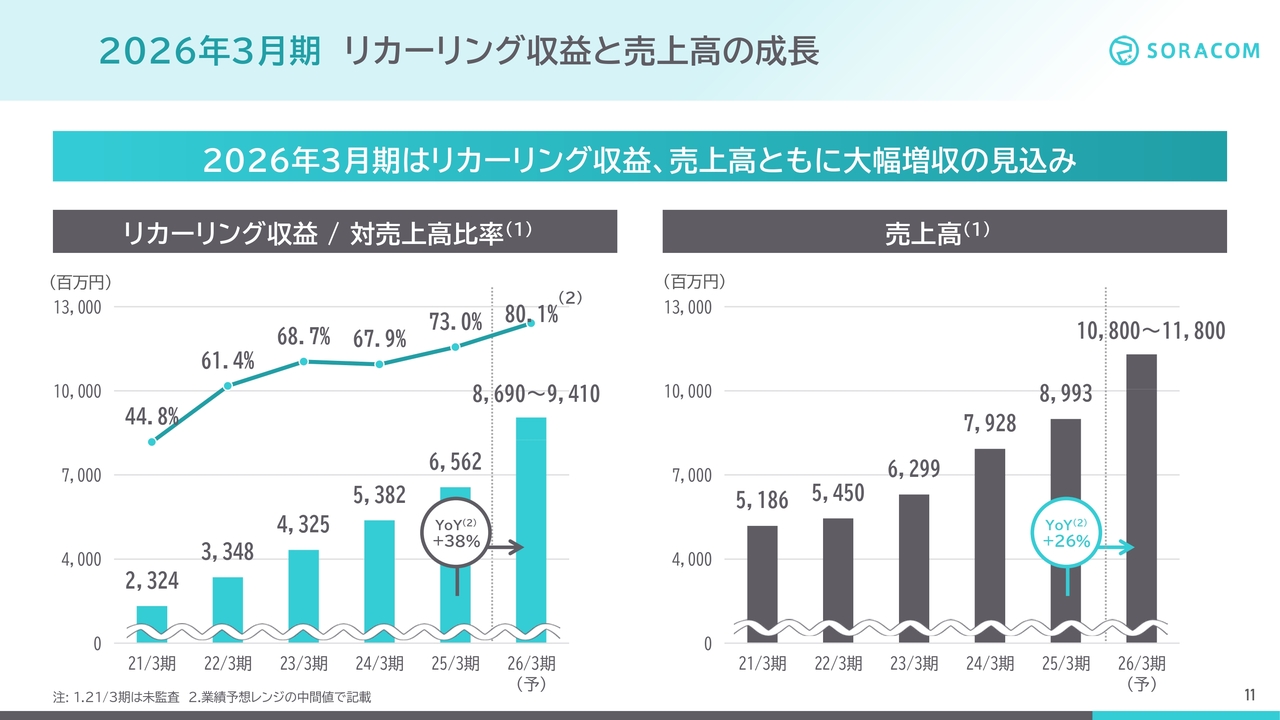

2026年3月期業績予想についてご説明します。前提として、顧客案件の進捗や為替変動、M&Aによるシナジー影響など、経営環境の変動可能性を考慮し、レンジ予想を採用しています。

リカーリング収益と売上高です。スライド左側のグラフは、リカーリング収益とリカーリング収益の売上高比率を示しています。2026年3月期は、リカーリング収益は86億9,000万円から94億1,000万円、中間値で比較すると、前期比38パーセント増と大幅増収となる見込みです。売上高に対するリカーリング収益比率も80パーセントと高い比率になると見ています。

スライド右側のグラフは、リカーリング収益とインクリメンタル収益を合計した全体の売上高です。前期比26パーセント増の108億円から118億円と大幅増収を見込んでいます。

2026年3月期 業績予想

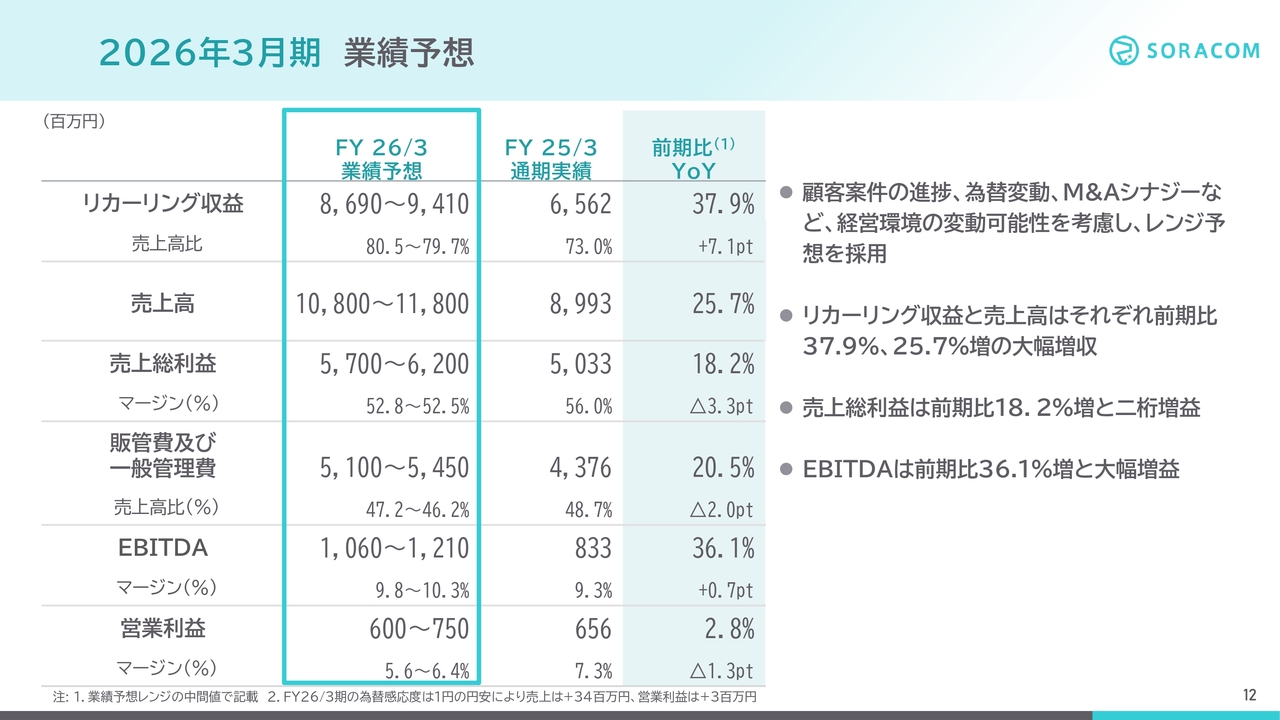

粗利やその他についても見ていきます。粗利については、前期比18.2パーセント増の57億円から62億円と、2桁増益を見込んでいます。販管費についてはM&A関連費用の増加もあり、前期比20.5パーセント増の51億円から54億5,000万円となる見込みです。

その結果、EBITDAでは前期比36.1パーセント増の10億6,000万円から12億1,000万円です。こちらはのれんや株式報酬費用を控除しています。GAAPベースの営業利益は、前期比2.8パーセント増の6億円から7億5,000万円となる見込みです。

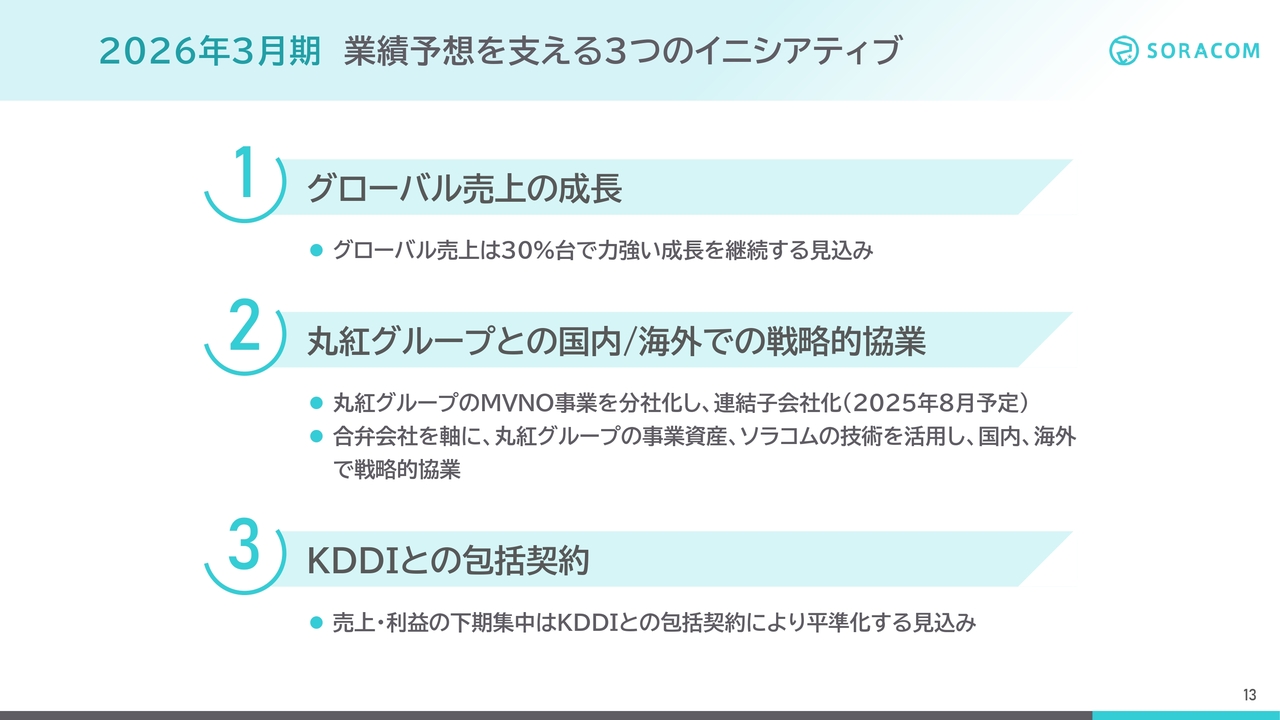

2026年3月期 業績予想を支える3つのイニシアティブ

今回の業績予想に大きな影響を与えている、3つのイニシアティブについてご説明します。1つ目はグローバル売上の成長、2つ目は丸紅グループとの国内・海外での戦略的協業、3つ目はKDDIとの包括契約です。

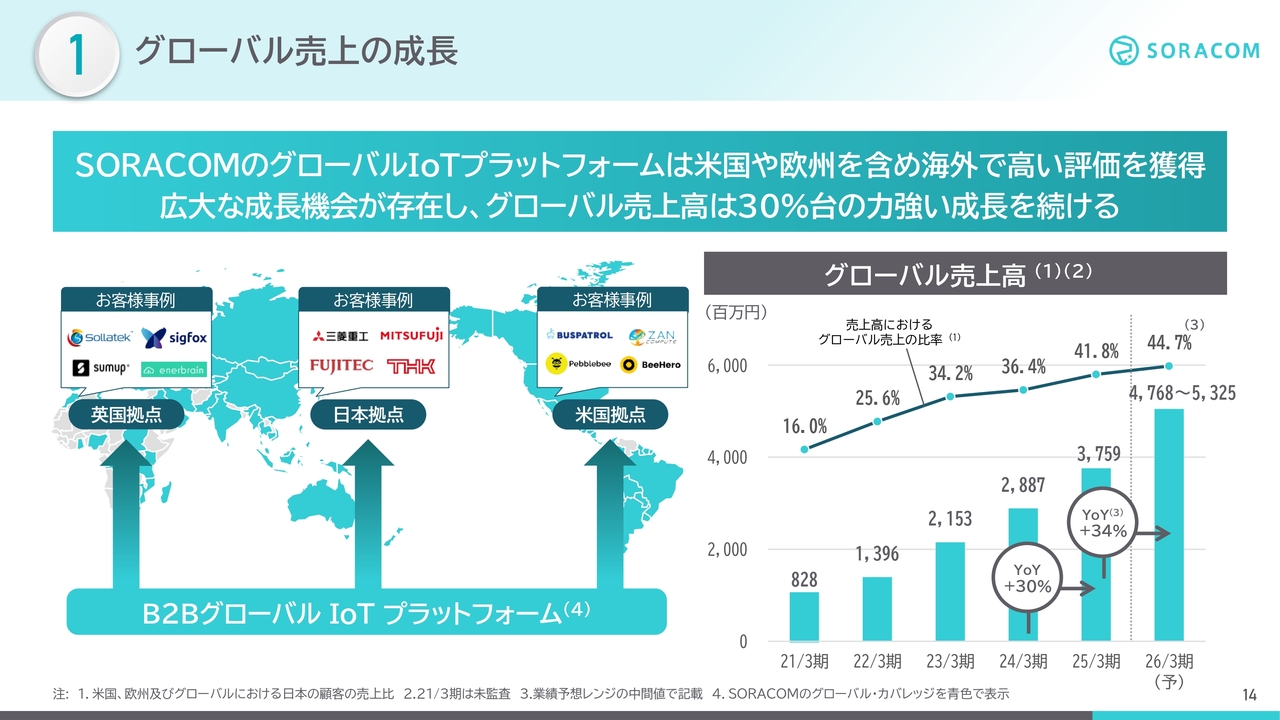

グローバル売上の成長

1つ目のグローバル売上の成長については、足元の実績としても、2025年3月期は前期比30パーセント増の37億6,000万円と高い成長率を維持しています。今期も30パーセント以上の成長を続ける見込みです。

ソラコムの特徴として、我々のプラットフォームは、通信・クラウドともに世界の標準に準拠しているため、185ヶ国以上、世界中でご利用いただくことができます。現在、日本に加えて、アメリカ、イギリスの3拠点体制ですでにオフィスを構えています。現地のチームが現地顧客に販売しており、事例もたくさん出てきています。

日本の市場規模を1とすると、アメリカは5倍以上、ヨーロッパは4倍以上の巨大なマーケットですので、今後も大きく成長すると考えています。特に最近は、アメリカチームが好調です。世界の中でも一番大きなマーケットで、高いシェアを獲得できるよう引き続き注力していきます。

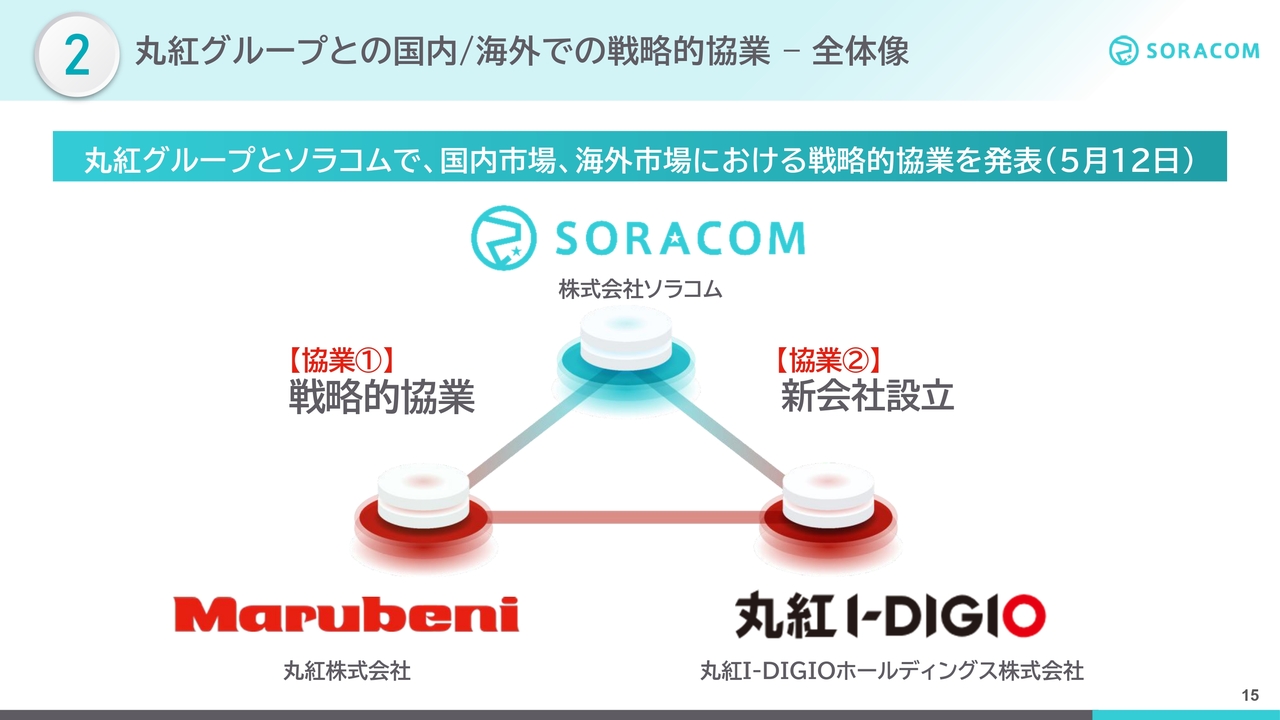

丸紅グループとの国内/海外での戦略的協業 ー 全体像

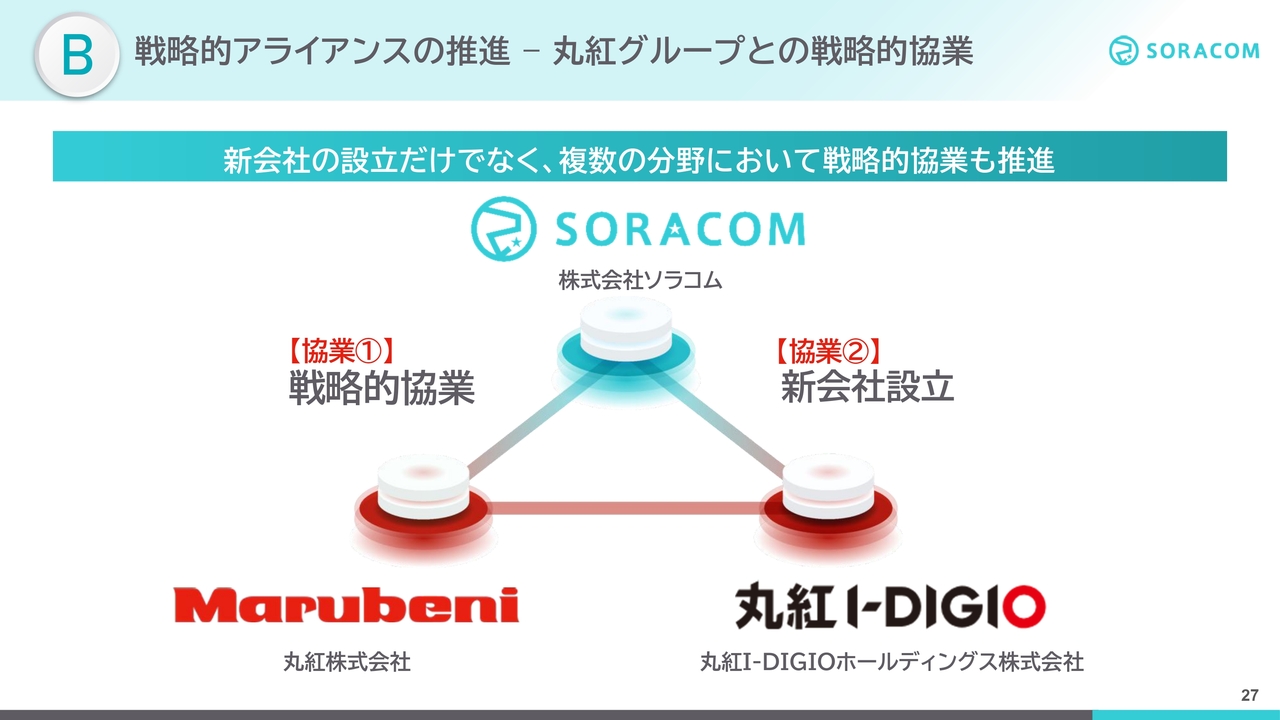

2つ目のイニシアティブは丸紅グループとの協業で、大きく2つあります。国内・海外での丸紅とソラコムの戦略的協業と、丸紅グループとの新会社設立です。戦略的協業については後ほどあらためてご説明します。まず、新会社設立についてお話しします。

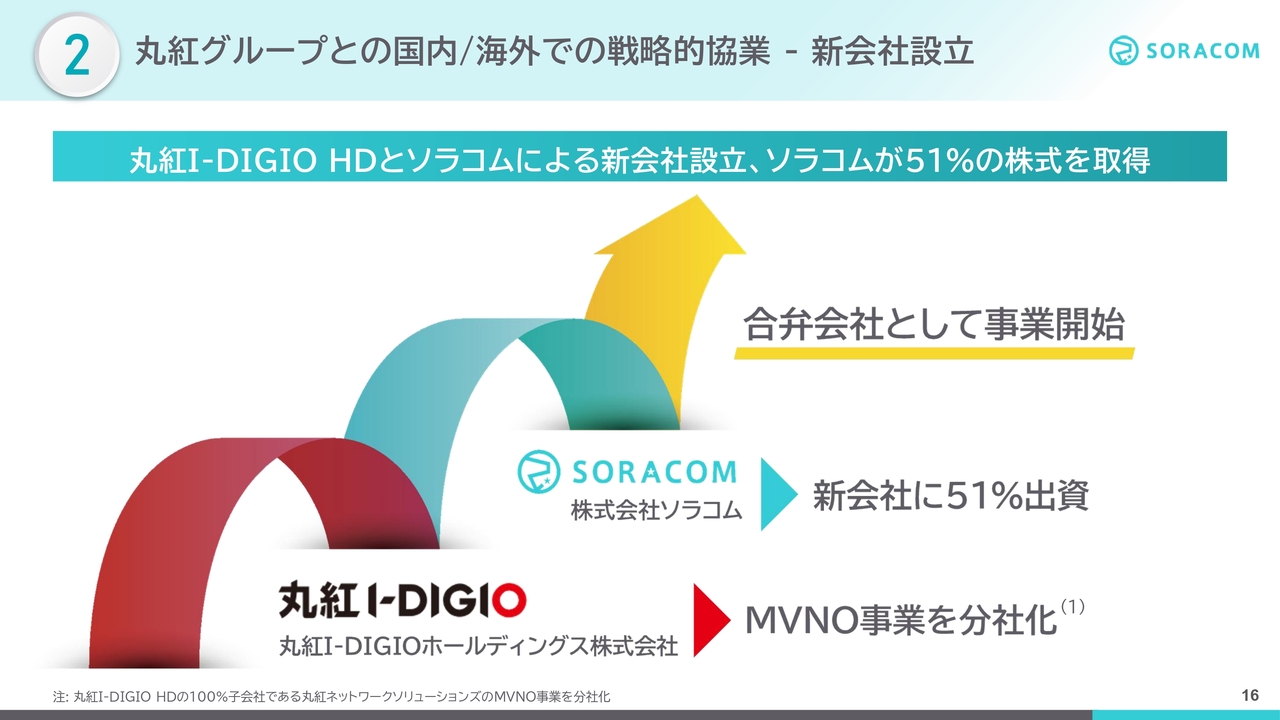

丸紅グループとの国内/海外での戦略的協業 ー 新会社設立

新会社設立のスキームです。丸紅グループの持つMVNO事業を分社化いただき、その株式の51パーセントをソラコムが取得し、子会社化します。そして、この合弁会社を両社で協力して推進していきます。

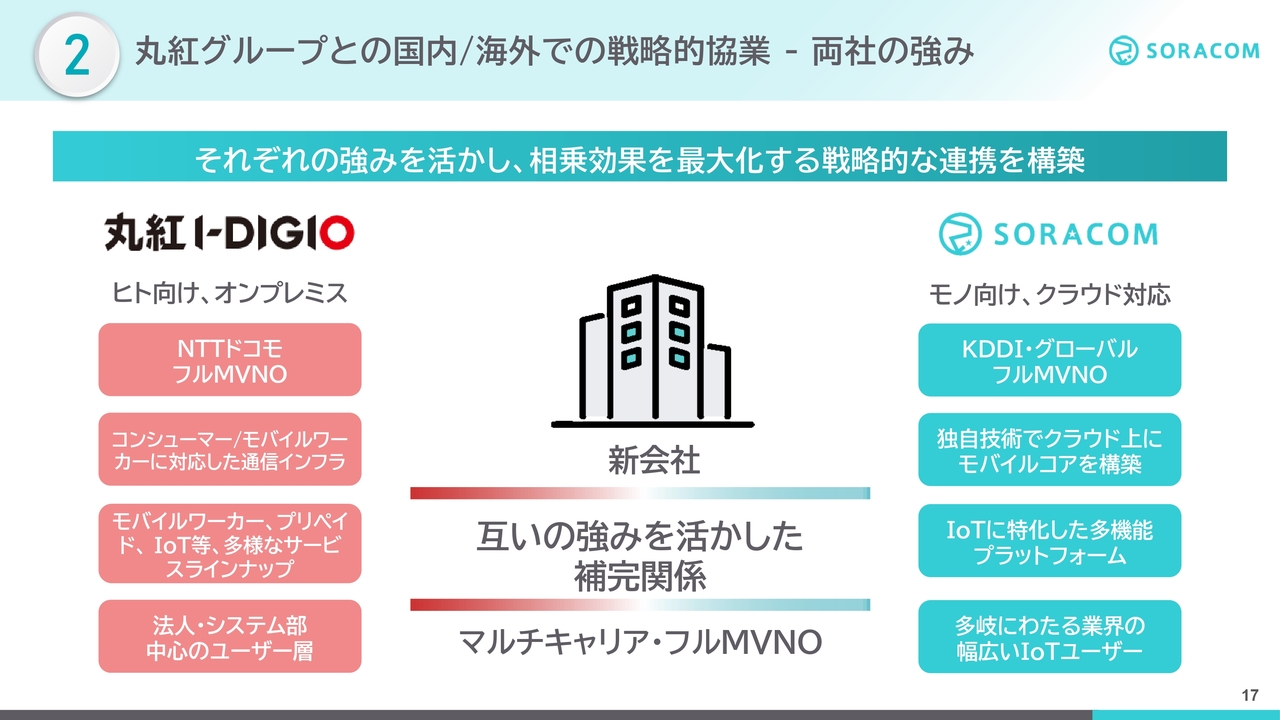

丸紅グループとの国内/海外での戦略的協業 ー 両社の強み

丸紅グループのMVNO事業の特徴としては、ヒト向けのオンプレミスです。同社はNTTドコモのフルMVNOであり、コンシューマーやモバイルワーカーに対応した通信インフラを保有しています。IoTも含め、多様なサービスラインナップを有しています。

これに対し、現在のソラコムのIoTプラットフォー厶は、モノ向けでクラウド対応が特徴です。KDDIのフルMVNOかつグローバルのフルMVNOであり、通信設備をクラウド上にソフトウェアで構築しています。IoTに特化した多機能プラットフォームが特徴です。

両社の強みは見るからに補完関係にあります。今回の出資により、お互いの強みを活かしたシナジー効果が見込めます。例えば、一番上の特徴を組み合わせただけでも、NTTドコモ、KDDIの両方のフルMVNOを持つマルチキャリア・フルMVNOという強みを持ち、国内でも非常にユニークな立ち位置となります。

ソラコムはグローバルのフルMVNOでもあるため、トリプルのマルチキャリア・フルMVNOとなり、通信のカバレッジや耐障害性が重要となるIoTにおいても、非常に強力な武器となります。

丸紅グループとの国内/海外での戦略的協業 ー 業績予想への影響

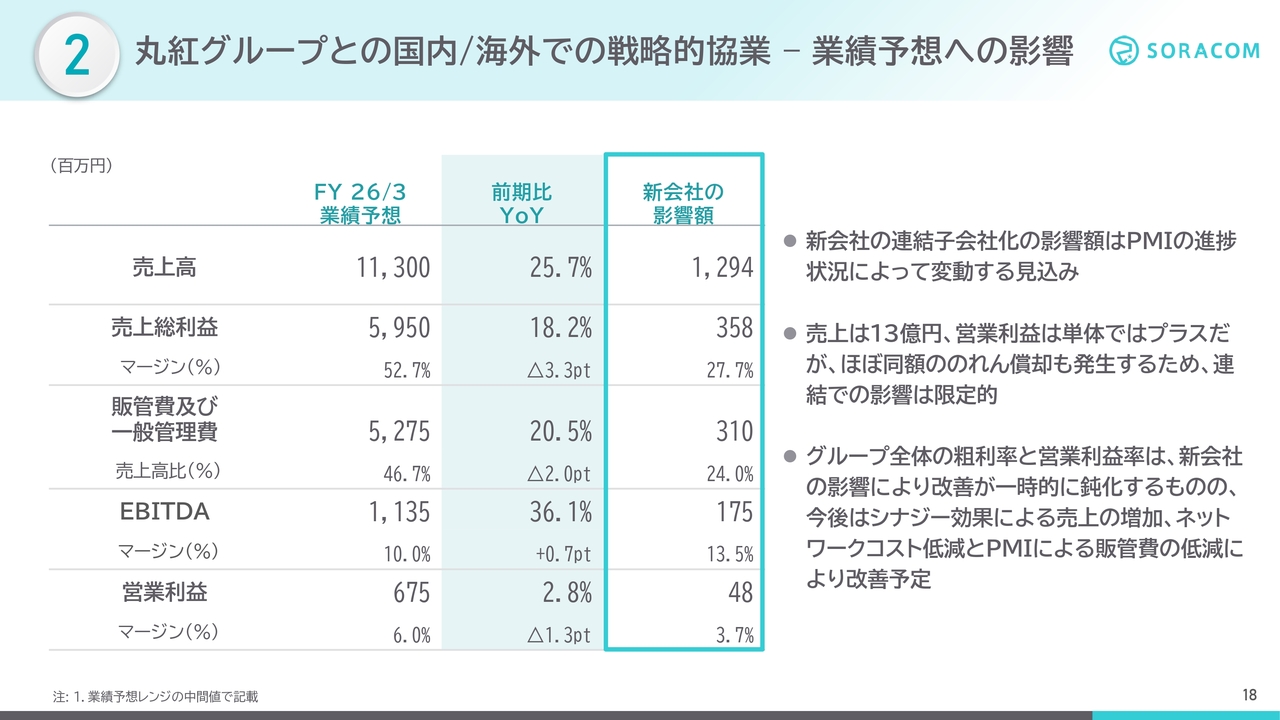

業績予想における新会社子会社化の影響額です。レンジ予想の中間値でご説明します。業績予想への影響はPMI進捗で変動することもあるため、こちらはスタンドアローンでシナジーはまだ入れずに保守的に見ています。

売上高は12億9,400万円、EBITDAは1億7,500万円の影響を見込んでいます。営業利益はすでに単体でプラスですが、のれん償却もあるため、連結での影響は限定的です。

今後、新会社とソラコムは顧客基盤を広げ、通信インフラのスケールメリットを活かしつつ、ソラコムのソフトウェア開発と資産を掛け合わせ、資本効率を改善していきます。そして、売上と利益をさらに成長させていく予定です。

会社全体での今期の業績予想を見ると、新会社の連結子会社化の影響により、グループ全体の粗利率や営業利益率は一時的に改善が鈍化しています。今後は両社のシナジー効果により、売上の増加、ネットワークコストや販管費の低減を図っていきます。中長期的には利益率も改善させていきますので、ご期待ください。

KDDIとの包括契約

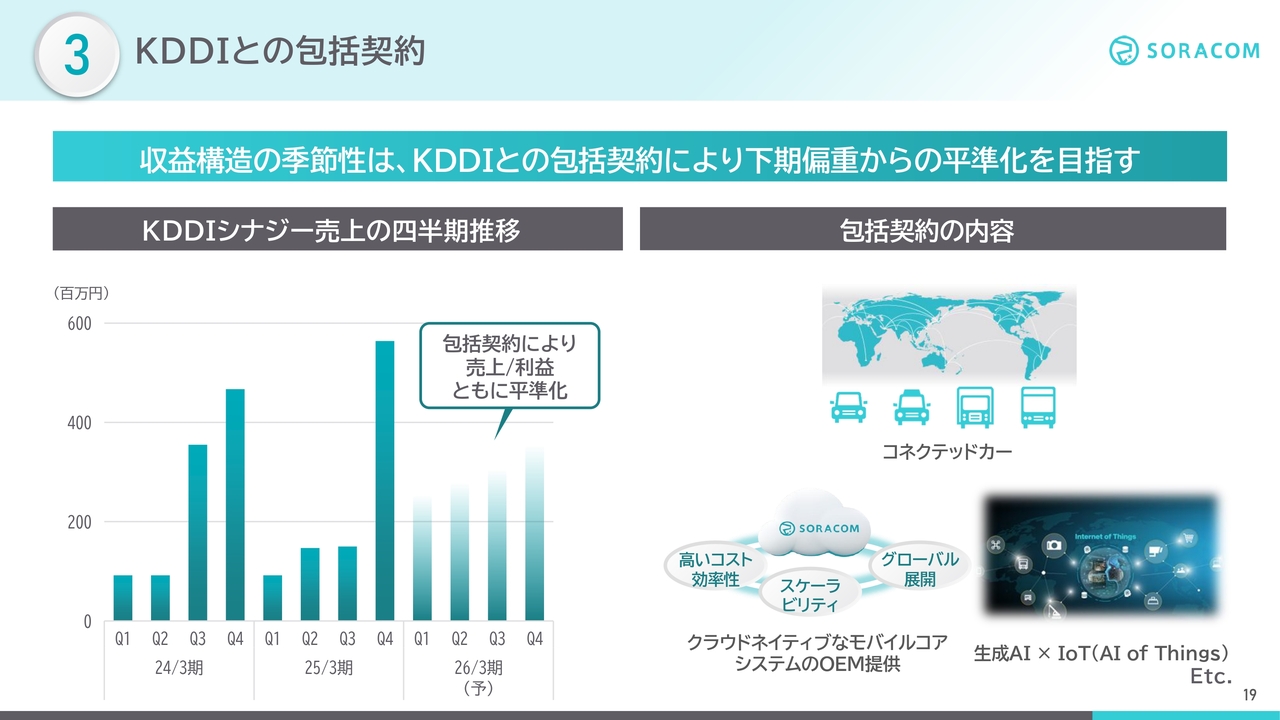

3つ目のイニシアティブは、KDDIとの包括契約についてです。スライド左側のグラフは、KDDIへの売上の四半期推移です。KDDIとの取引はこれまで下期に偏る傾向があり、営業利益もそれに連動して下期に偏っていました。

しかし、2025年3月末にKDDIと包括契約を締結し、発表したため、今期は案件の早期受注による売上、および営業利益の平準化を目指していきます。この包括契約ではスライド右側に記載のとおり、コネクテッドカーをはじめ、ソラコムの先進的なモバイルコアシステムのOEM提供や、生成AIとIoTのAI of Thingsの分野など、多方面で持続的な協業を進めていきます。

ここまで2026年3月期の力強い成長について、それを支える3つのインシアティブ、グローバル成長、丸紅グループとの戦略的協業、KDDIとの包括契約についてご説明しました。以上が、2026年3月期業績予想のご説明となります。

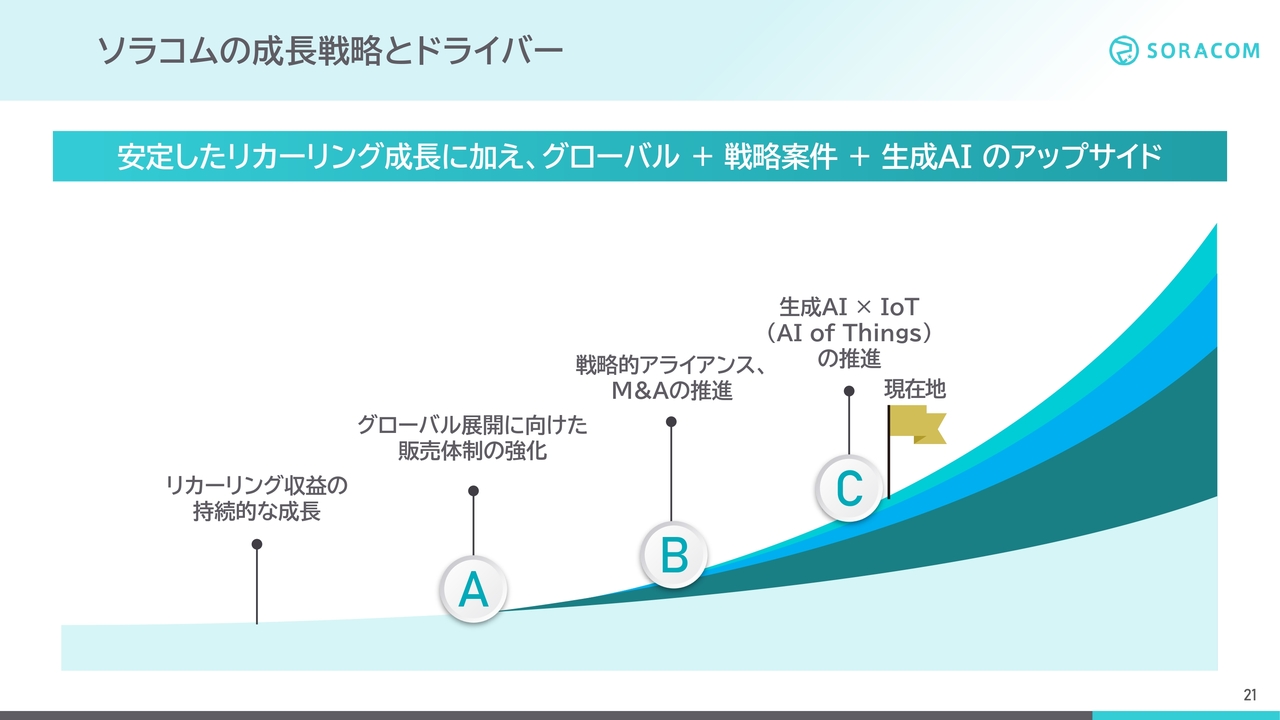

ソラコムの成長戦略とドライバー

成長戦略の進捗についてお話しします。ソラコムの成長戦略の土台には、安定的に伸びていくリカーリング収益の成長があります。この上にアップサイドとして、グローバル展開、戦略的アライアンスやM&Aの推進、そして生成AI×IoT(AI of Things)による成長を推進しています。

リカーリング収益の持続的な成長 ソラコムのお客様事例

ソラコムのリカーリング収益は、3万を超えるお客さまが、多岐にわたる業界や用途でIoTプラットフォーム「SORACOM」をお使いいただくことによって支えられています。

これまで300件以上の事例を公開しており、業界横断のナレッジの蓄積がソラコムの強みとなっています。最新の事例としては、Safety Shieldというヨーロッパのお客さまです。AIを使って人物や物体の形状を自動で認識するシステムに、ソラコムをご利用いただいています。

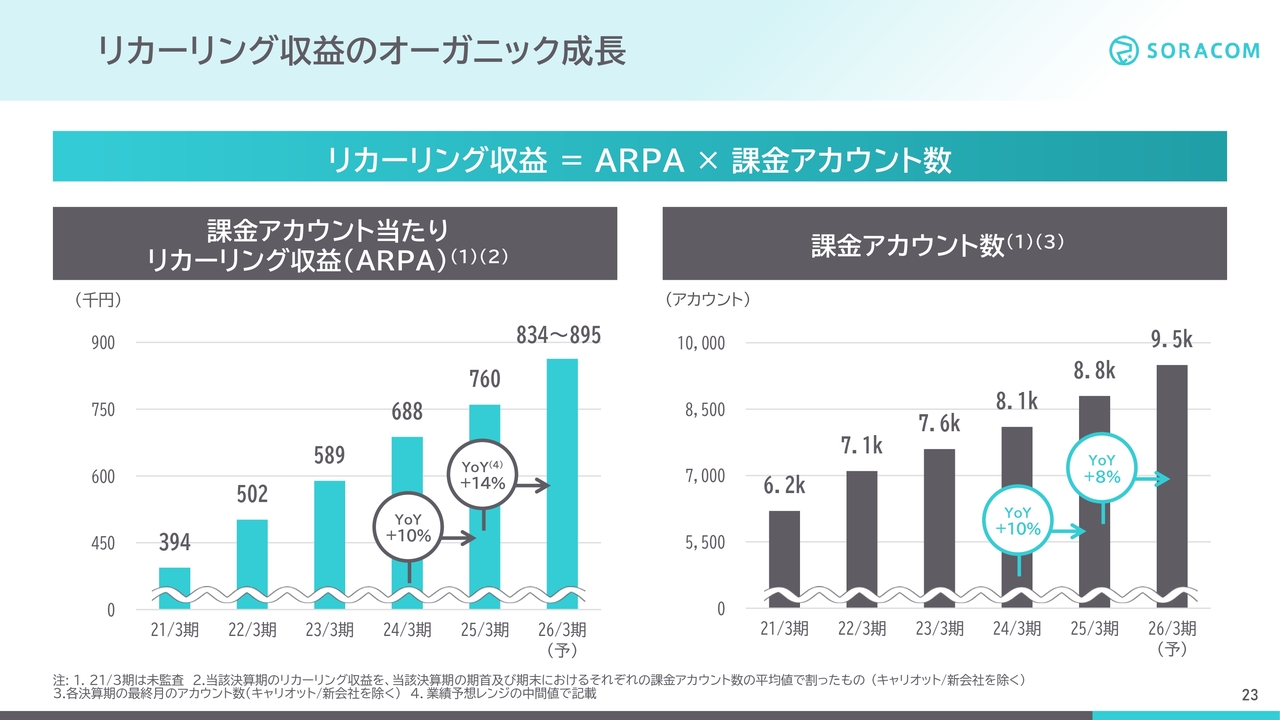

リカーリング収益のオーガニック成長

リカーリング収益の持続的な成長について補足します。リカーリング収益は、顧客当たりの平均利用料であるARPAと課金アカウント数の掛け算となります。スライド左側のグラフがARPAです。ARPAは2025年3月期は10パーセントで成長し、2026年3月期も10パーセント台での成長を見込んでいます。

スライド右側のグラフは課金アカウント数です。実際に月当たりのサブスクリプション、つまり支払い契約を持っているお客さまです。こちらも2025年3月期は10パーセントで成長しています。今回は、期初のため、少し保守的に見積もっていますが、2026年3月期は8パーセント程度は成長できると見込んでいます。

ARPAと課金アカウント、それぞれの伸びを掛け合わせ、オーガニックでも安定的にリカーリング収益は20パーセント台で成長していきます。

グローバル展開 ー 大型案件

成長戦略の1つ目のグローバルです。先ほどお話ししたとおり、海外売上はすでに全体の売上高の4割を超え、30パーセント台の高成長を継続しています。この高成長を支えているのは、グローバルであるアメリカ、イギリスでの販売体制が確立し、海外でも継続的に大型案件が取れるようになってきているためです。

特にアメリカリージョンでは、業界におけるソラコムの知名度も高まってきており、世界中に展開するホテル大手のヒルトンの案件を獲得しました。グローバル全体のヒルトンでお使いいただく予定で、順次展開を行っていきます。ソラコムのサービスクオリティの高さとグローバルでの通信カバレッジ、そして幅広い導入実績をご評価いただき、導入に至りました。

戦略的アライアンスの推進 ー ユーティリティ分野

成長戦略の2つ目の戦略的アライアンスでは複数の分野に取り組んでいます。市場の大きいエネルギー・ユーティリティ分野では、かねてよりニチガスに、ガスの自動検針機「スペース蛍」にソラコムを採用いただき、すでに150万台以上が稼働しています。

このたび、ニチガスにもソラコムのこれまでの取り組みを評価していただき、すでに次世代版の検針デバイスの開発に着手しています。現行デバイスでも複数通信規格への対応、低電力消費設計、業務システムへの効率的連携を実現しています。前のバージョンの経験を活かし、次世代版デバイスにおいても、より広く、より多くのスマートメーターに手軽に展開していただけるよう、さらなる低消費電力の性能や保守性の向上を目指していきます。

戦略的アライアンスの推進 ー コネクテッドカー

コネクテッドカーの分野も、非常に重要な分野と位置づけて取り組んでいます。2025年3月にバルセロナで行われた世界最大級のモバイル業界の展示会MWCでは、AECCという自動車業界の団体のブースにて、トヨタ自動車と共同で取り組んでいるコネクテッドカー向けの次世代ネットワークアーキテクチャに関するデモを展示しました。

世界中のどこへ行ってもコネクティッドなサービスを提供できるよう、次世代のコネクティッドシステムの構築をお手伝いしています。引き続き、日本のお家芸であるコネクテッドカーの海外展開を日本発のグローバルIoTプラットフォームとして支えていきます。

戦略的アライアンスの推進 ー 丸紅グループとの戦略的協業

戦略的アライアンスにおいては、先ほど丸紅との新会社設立についてお話ししました。この会社を軸に、丸紅グループとの国内・海外での戦略的協業も進捗しており、その点についてもご説明します。

戦略的アライアンスの推進 ー 丸紅グループとの戦略的協業

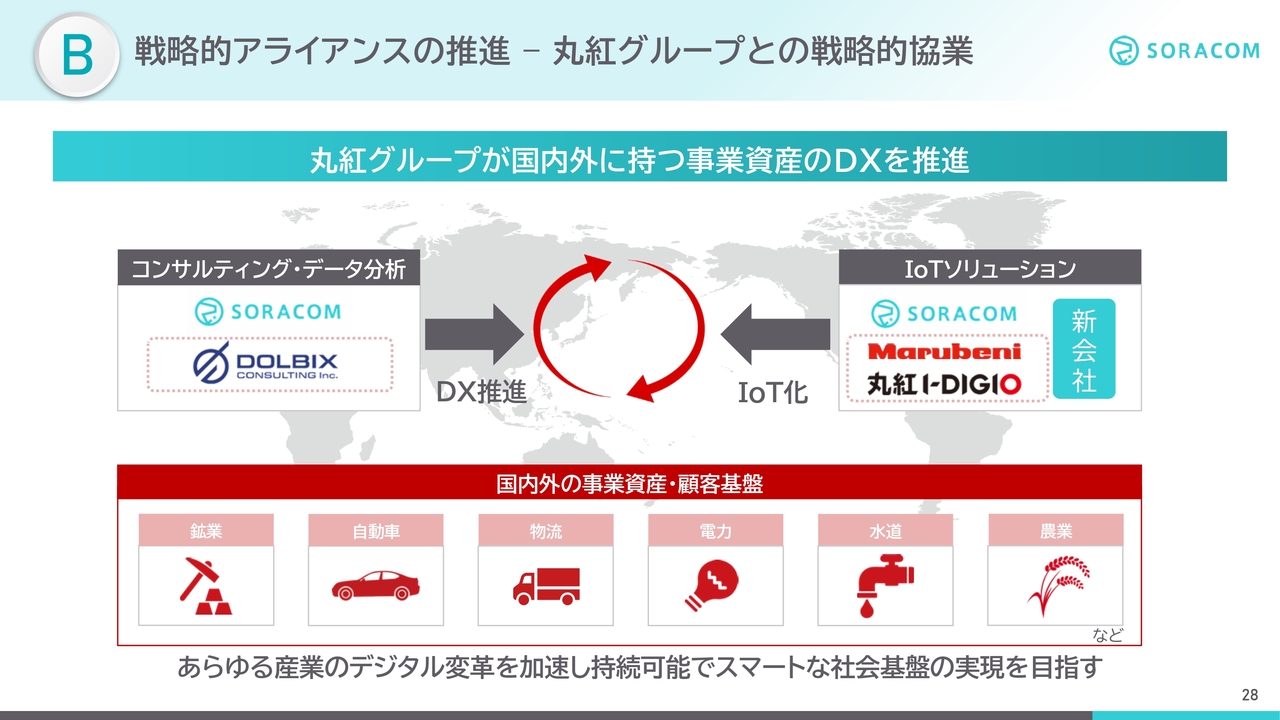

丸紅との協業の全体像です。丸紅は総合商社で、国内・海外に膨大な事業資産と顧客基盤を持っています。スライド下部のとおり、鉱業・自動車・物流・電力・水道・農業といった事業を行っています。こちらでソラコムの技術力・プラットフォームを活用していただくことで、IoTソリューション化を進めていきます。

さらに、丸紅グループのコンサルティング会社であるドルビックスコンサルティングと連携し、お客さまにコンサルティングやデータ分析を提供し、DXの推進を加速していきます。

戦略的アライアンスの推進 ー 丸紅グループとの戦略的協業

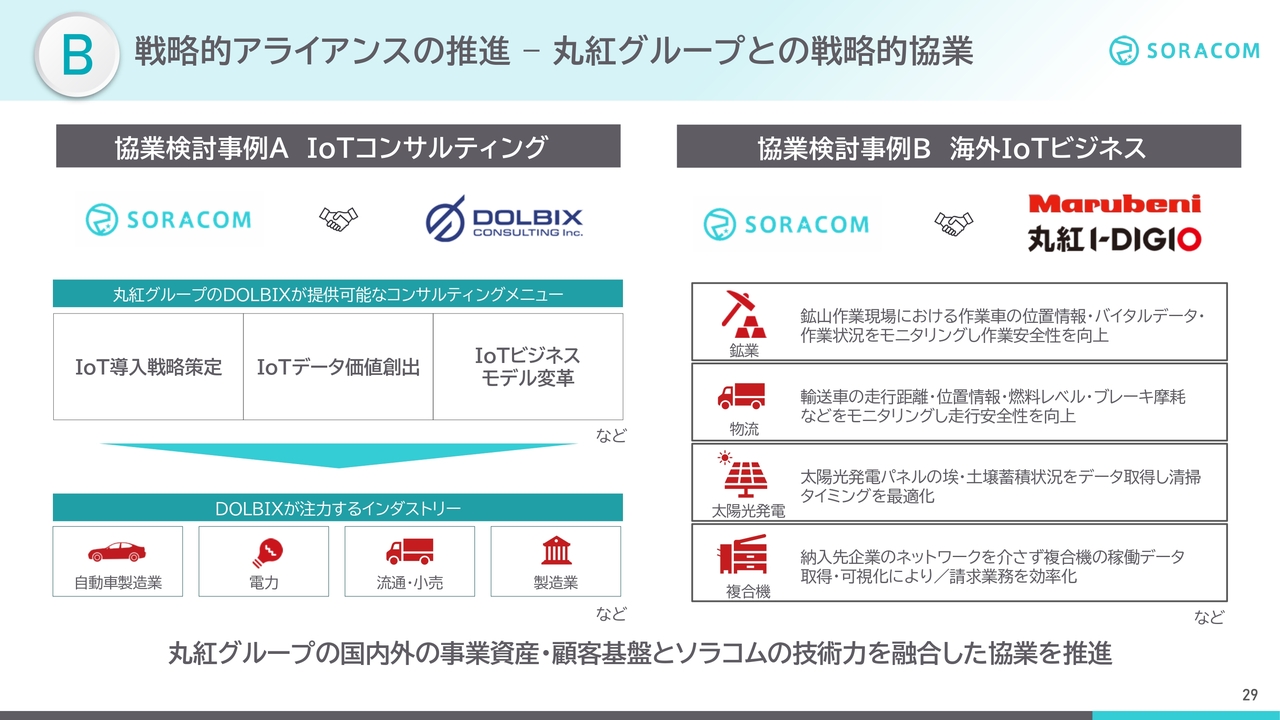

もう少し具体的にご説明します。国内ではドルビックスコンサルティングと協働することにより、自動車・電力・流通・製造など、注力業界において、IoTの導入戦略からデータの価値創出、ビジネスモデル変革まで、ビジネスコンサルティングから実装までをサポートしていきます。

海外ビジネスにおいては、2025年2月にすでに丸紅と協業のMOUを締結しました。丸紅グループの産業ごとの課題ニーズが把握できているため、丸紅と連携してIoTソリューションを提供することを検討しています。

例えば、鉱山作業現場における作業者の位置情報やバイタル情報をモニタリングすることで、鉱山作業現場の安全性を向上させたり、複合機のリースをIoT化することにより、これまで人が巡回して稼働データを取得していたものを自動化しています。他にも、物流や太陽光発電におけるIoT化の検討を進めています。

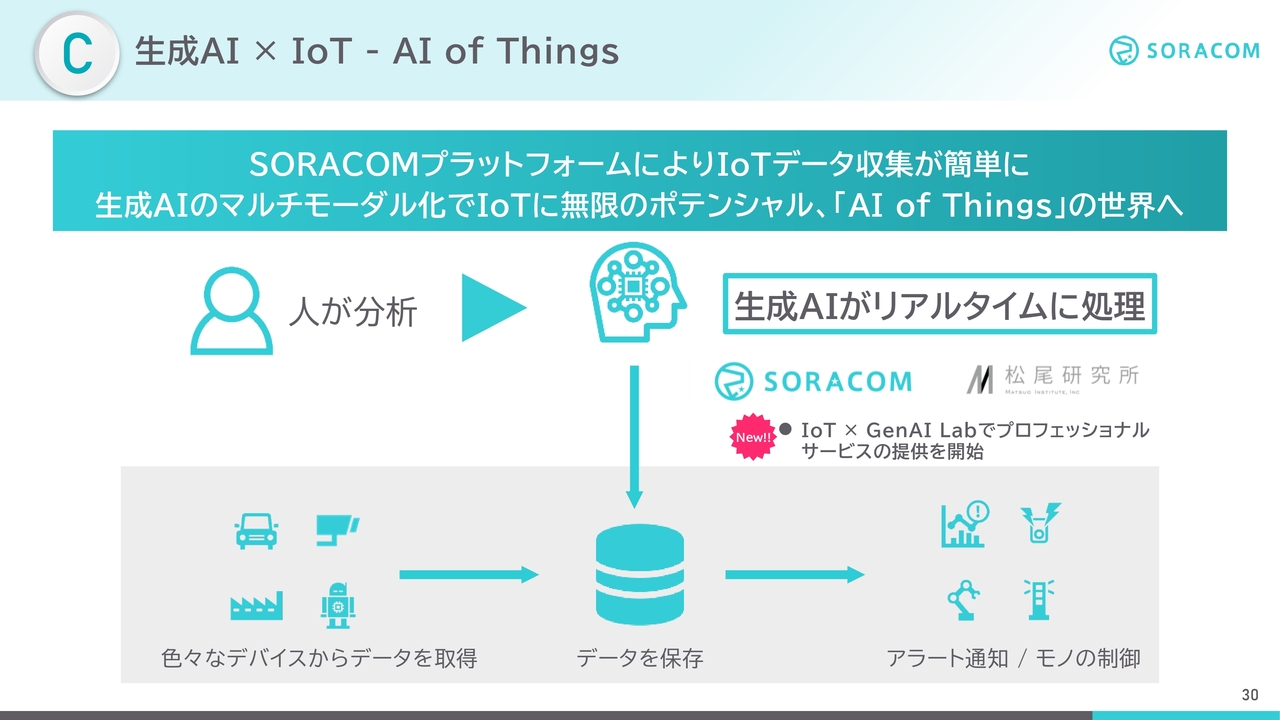

生成AI x IoT ー AI of Things

成長戦略の3つ目は生成AI×IoT(AI of Things)です。そもそもIoTは、いろいろなデバイスからデータを取得し、保存します。そこから知見を発見し、アラート通知したり、モノの制御を行います。

SORACOMプラットフォームを使っていただくことで、さまざまなデバイスからデータを収集することが非常に簡単になっています。しかし、これまではデータの分析に人が介在していたため、多種多様なデータが大量に流れ込んでくるのをリアルタイムで処理するのがなかなか難しいという事情がありました。

一方で、生成AIの進化は著しく、多種多様なデータ、例えば画像や動画も分析できるようになっており、IoTと生成AIは非常に相性が良いです。我々はかねてより、東大の松尾研究所とIoT×GenAI Labというラボを設立し、AI of Thingsに取り組んでいます。これまで三菱電機との取り組みも発表しました。2025年3月には、IoT×GenAI Labでのプロフェッショナルサービスも開始しています。

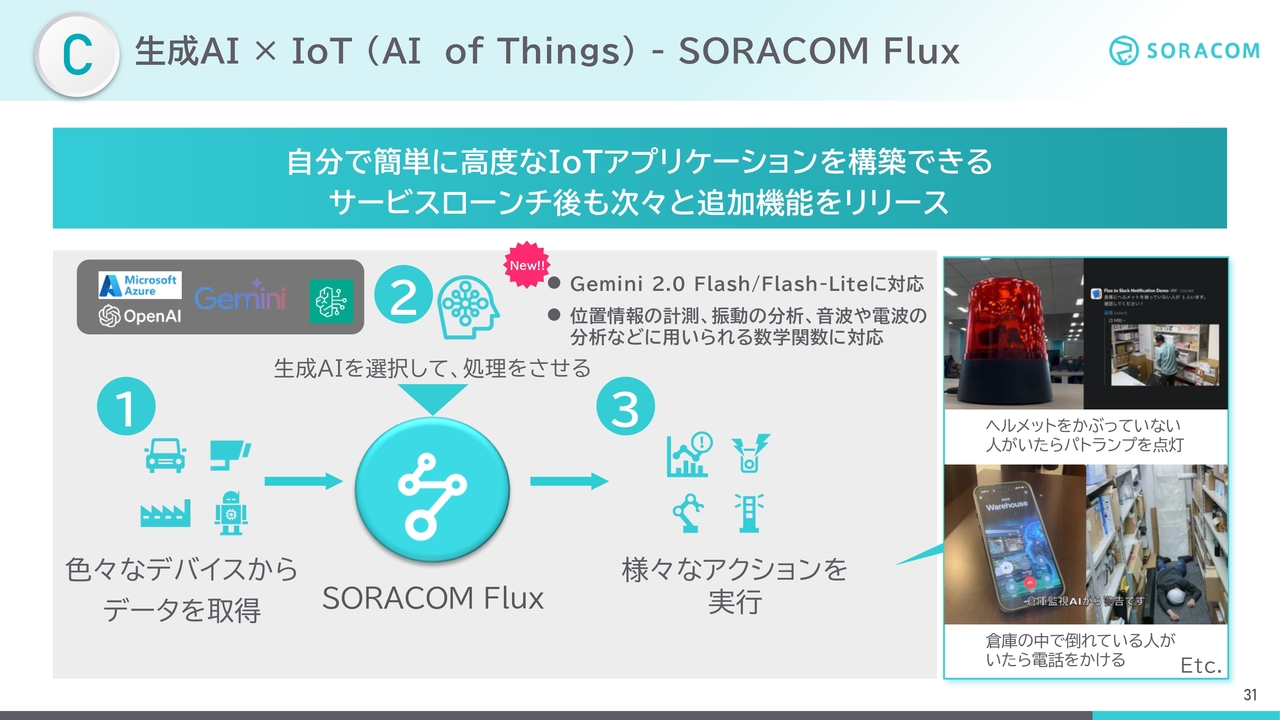

生成AI x IoT(AI of Things) ー SORACOM Flux

昨年7月には、お客さま自らが簡単かつ迅速に高度なIoTアプリケーションを構築することができるサービス「SORACOM Flux」を発表しました。多くのお客さまに注目していただき、機能のアップデートも継続しています。

最近の主なアップデートとしては、Googleの新しい生成AIモデルであるGemini2.0 Flash / Flash-Liteへの対応や、IoTでよく使われる位置情報の計測、振動の分析、音波や電波の分析などに用いられる数学関数にも対応しています。非常に幅広いお客さまのご要望に応えられるようになってきています。

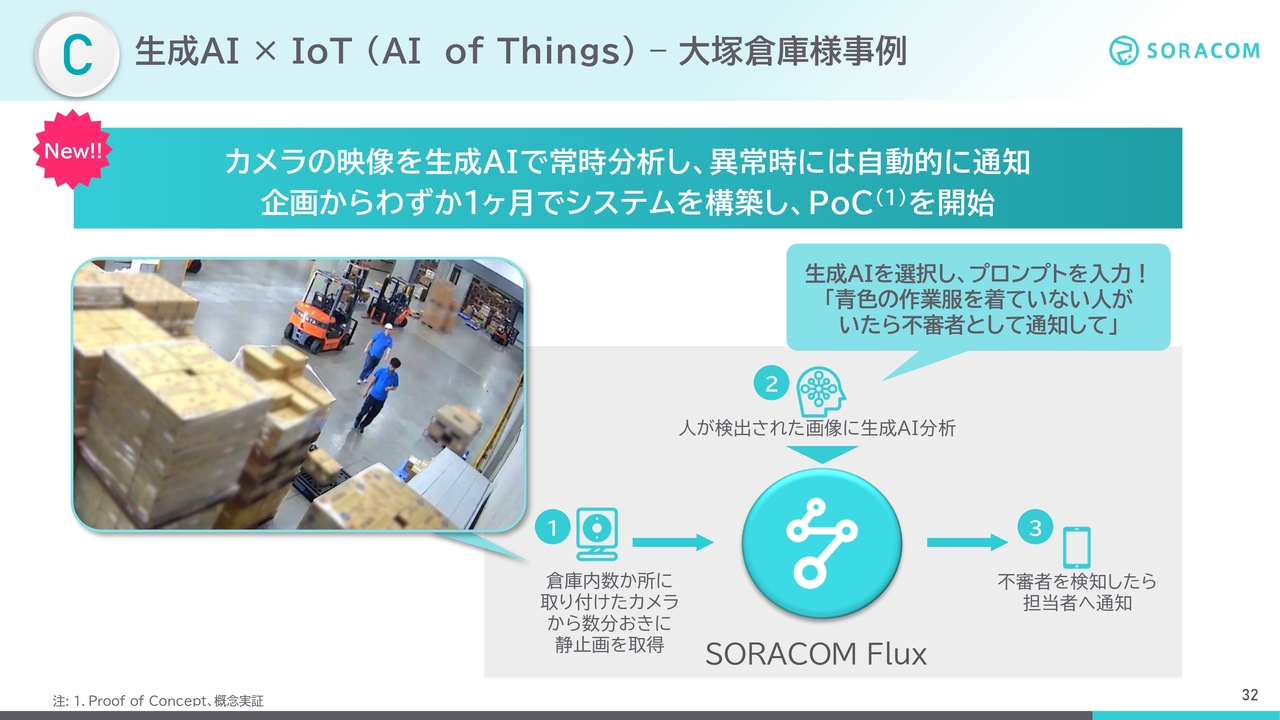

生成AI x IoT(AI of Things)ー 大塚倉庫様事例

この「SORACOM Flux」の公開事例もすでに出ています。大塚倉庫では、カメラの画像を生成AIでリアルタイムに分析し、異常時に自動的に通知・記録を行うシステムに「SORACOM Flux」をご活用いただきました。

倉庫内に複数設置したカメラから数分おきに静止画を撮り、生成AIに異常検知を判断させます。この際に入力する生成AIのプロンプトは、例えば「青色の作業服を着ていない人がいたら不審者として通知して」などと自然言語で行えるため、簡単にシステムの構築が可能です。

この事例でも、企画からわずか1ヶ月以内でシステムを構築し、実証実験を開始することができました。そして、その過程でシステムを変更していくのも、自然言語で非常に簡単に行えると評価いただいています。

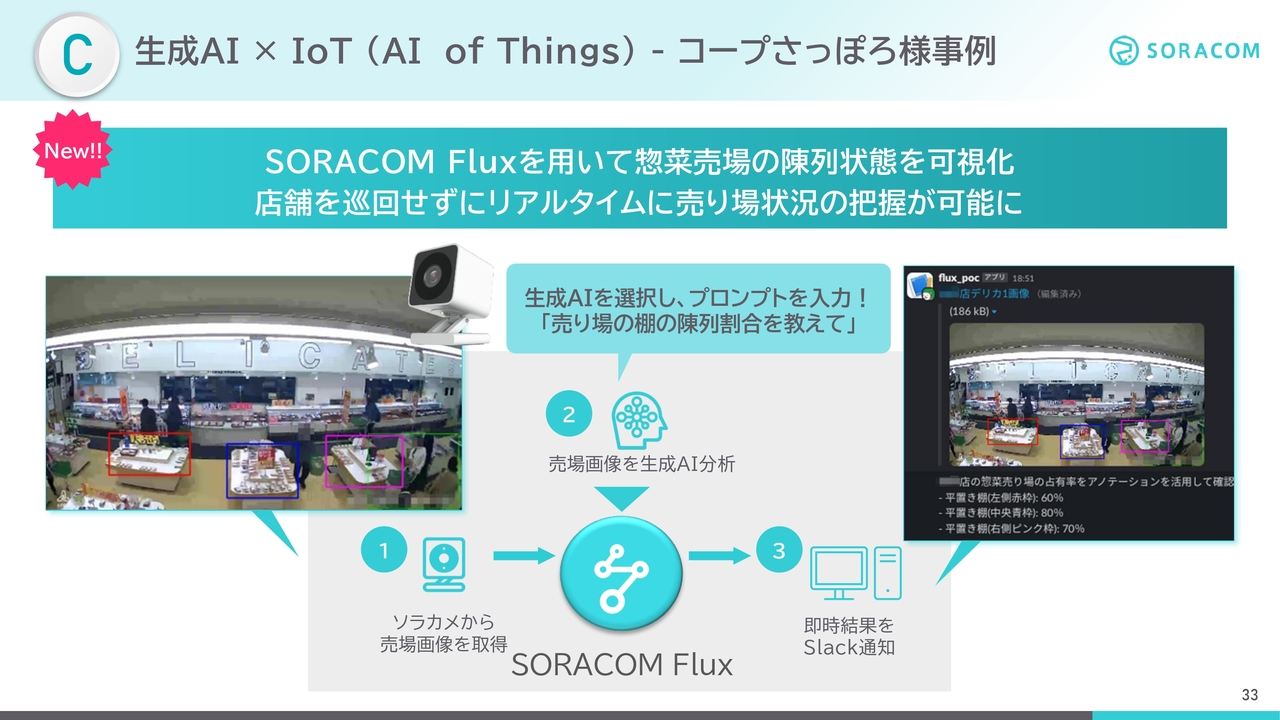

生成AI x IoT(AI of Things)ー コープさっぽろ様事例

コープさっぽろでも「SORACOM Flux」をご活用いただいています。コープさっぽろはもともと我々のクラウド型カメラ「ソラカメ」を用いて、惣菜売場の業務効率化に取り組んでいました。ここへさらに「SORACOM Flux」を用いて、カメラの画像分析を、人手をかけるのではなく、生成AIによる自動のリアルタイム分析に移行しています。

スライドの画像の例では、陳列棚に配列されている惣菜の量を生成AIが自動的に記録し、社内のチャットシステムに通知できるようになり、効率化がますます進んでいます。

年次カンファレンス SORACOM Discovery 2025

これまでAI of Thingsの進捗をお話ししましたが、我々が主催する日本最大級のIoTカンファレンス「SORACOM Discovery」が2025年7月に開催されます。毎年2,000名以上のお客さまにご参加いただく一大イベントとなっています。そちらでも、IoTに加え、生成AIへの取り組みを発表する予定です。OpenAI Japanの長崎社長のご登壇も決定しています。我々のオープンAIを活用した取り組みも基調講演で発表する予定です。

IoTと生成AIのエリアにおいて、業界のソートリーダーシップをしっかり発揮し、この業界を国内外で牽引していきたいと考えています。また、スズキやアイリスオーヤマにも、自動車をはじめとしたIoTにおける最先端の取り組みをお話しいただきます。投資家のみなさまも、ぜひご参加ください。

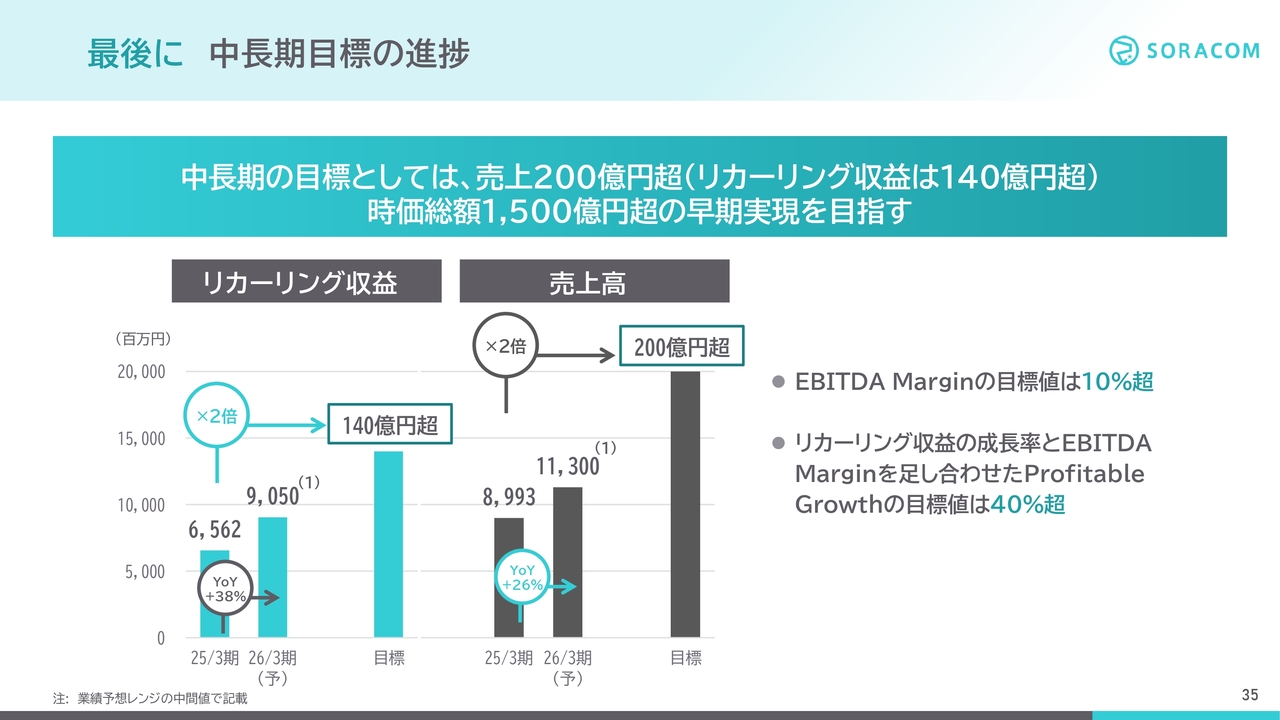

最後に 中長期目標の進捗

ここまで、売上成長の戦略についてお話ししました。最後に、中長期的な企業価値向上施策の進捗についてもご説明します。

前回、長期的な企業価値向上へ我々経営陣がコミットするため、業績連動型有償SOの発行を発表しました。この中で売上高は200億円超え、我々が重視するリカーリング収益は売上高の7割の140億円超えを目指しています。時価総額としては1,500億円の早期実現を目指しています。

2026年3月期の業績予想では、業績予想レンジの中間値で、リカーリング収益は90億5,000万円、売上高は113億円となっており、それぞれの目標に向かって着実に進捗しています。

このペースでいくと、リカーリングは最短で2028年3月期に達成できることになります。有償SOの判定期間としては2030年3月期までになっていますが、なるべく前倒しで目標を実現していきたいと考えています。

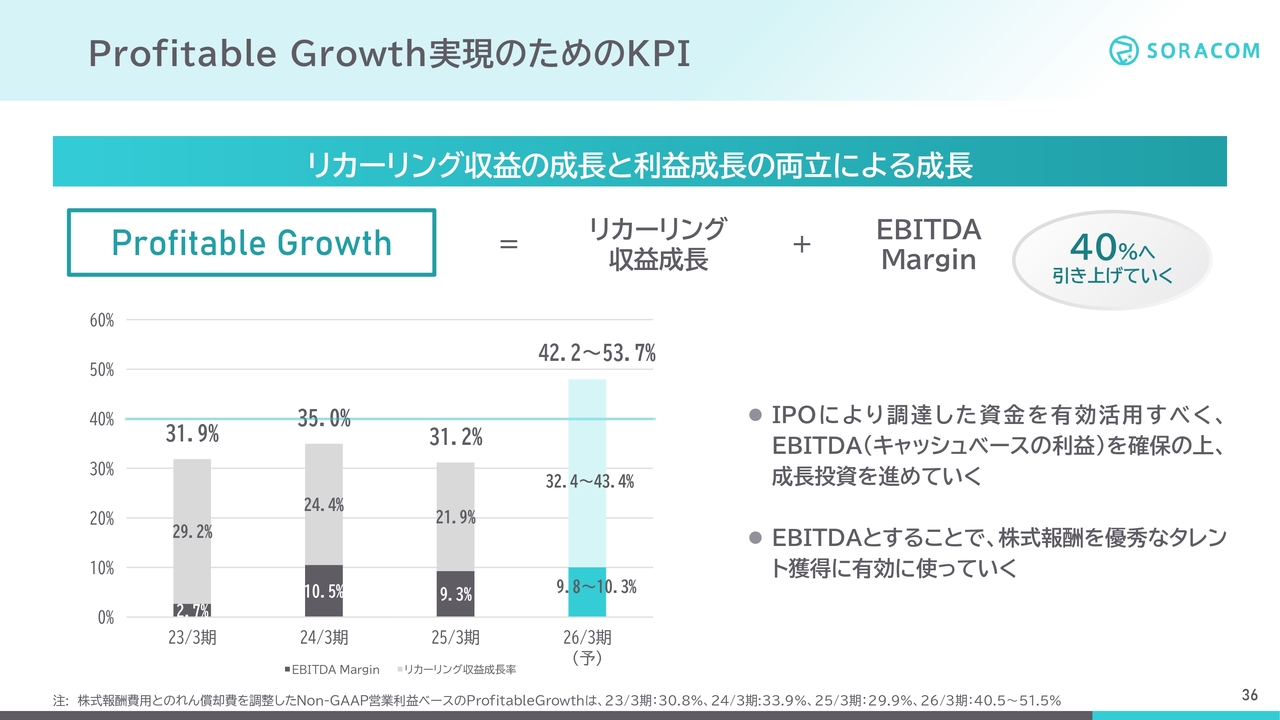

株価については我々がコントロールできるものではありませんが、足元の業績を着実に積み上げて、事業の成長に邁進します。加えて、売上面だけでなく利益面も重視しており、EBITDA Marginは10パーセント超を、リカーリング収益の年間成長率とEBITDA Marginを足したProfitable Growthは40パーセント超を目指しています。

我々は、このProfitable GrowthというKPIを非常に重視しており、伸ばしていきたいと思っています。営業利益率においてEBITDA Marginを用いるのは、海外のメンバーも含めて優秀な人材を採用するための株式報酬や、今回進めた丸紅のMVNO事業買収のようなM&Aによるインオーガニック成長にも、積極的に投資していきたいと考えているためです。

Profitable Growth実現のためのKPI

2025年3月期はリカーリング成長と利益率も少し下がり、Profitable Growthが31.2パーセントとなってしまいましたが、この2026年3月期は大きな成長を予想し、Profitable Growthは42.2パーセントから53.7パーセントと、40パーセントを超えていく見込みです。

今後もトップラインの成長と投資をバランスよく進め、持続的に40パーセント以上となるよう引き上げていきたいと考えています。以上が成長戦略の進捗です。

引き続き、ソラコムは日本発のグローバルプラットフォームを目指し、IoTのテクノロジーと生成AIを融合させ、ビジョンの実現に邁進していきます。ご説明は以上となります。ご清聴、ありがとうございました。

質疑応答:丸紅のMVNO事業取得の意図とメリット、およびフルMVNOと普通のMVNOの違いについて

質問:今回の丸紅のMVNO事業の取得には、どのような意図やメリットがあるのでしょうか? また、フルMVNOと普通のMVNO

新着ログ

「情報・通信業」のログ