提供:東京エレクトロン デバイス株式会社 2025年3月期決算説明

東京エレクトロンデバイス、新中計「VISION2030」が始動、顧客課題の解決と持続的な利益成長を目指す

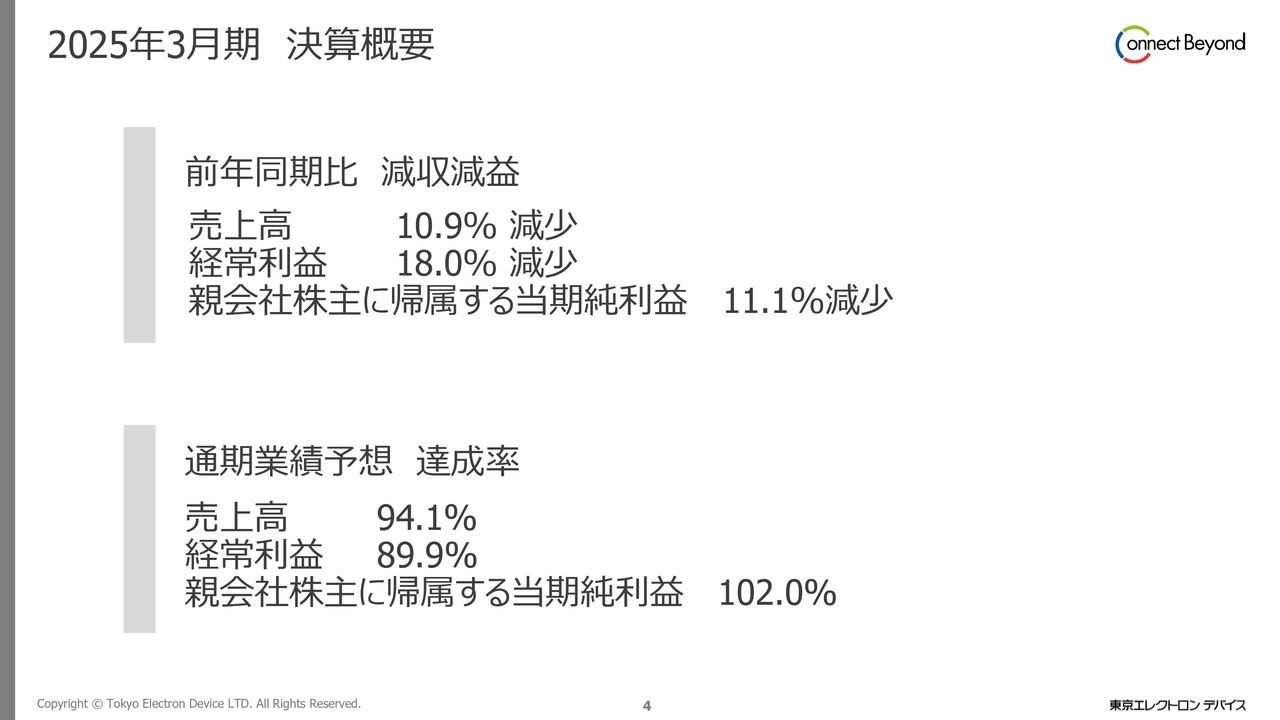

2025年3月期 決算概要

二宮潤氏:コーポレートオフィサー執行役員常務の二宮です。私からは、決算について報告します。

2025年3月期の決算は、前年同期比で減収減益となりました。通期業績予想に対する達成率は売上高94.1パーセント、経常利益89.9パーセント、当期純利益102パーセントです。

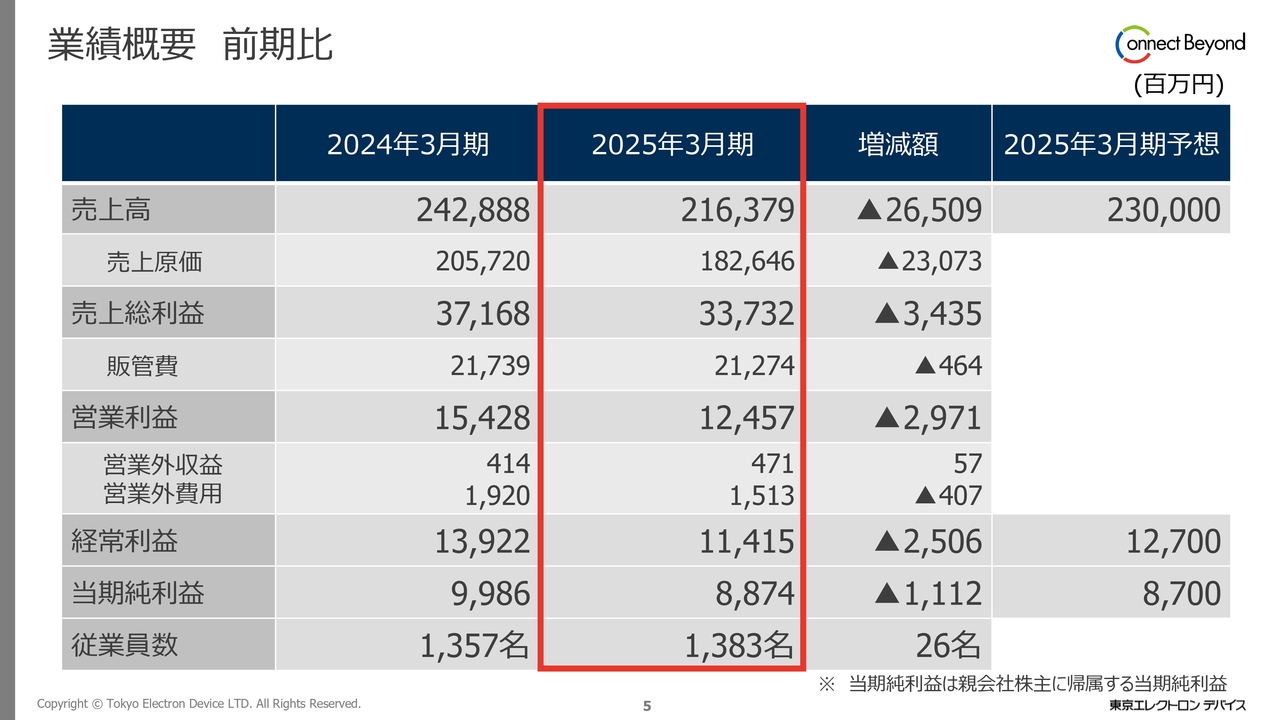

業績概要 前期比

業績の概要です。売上高は、前期比265億900万円減少の2,163億7,900万円、経常利益は前期比25億600万円減少の114億1,500万円、経常利益率は5.3パーセントとなりました。

当期純利益は前期比11億1,200万円減少の88億7,400万円となりました。冒頭にご説明したとおり、予想に対して当期純利益は達成しました。

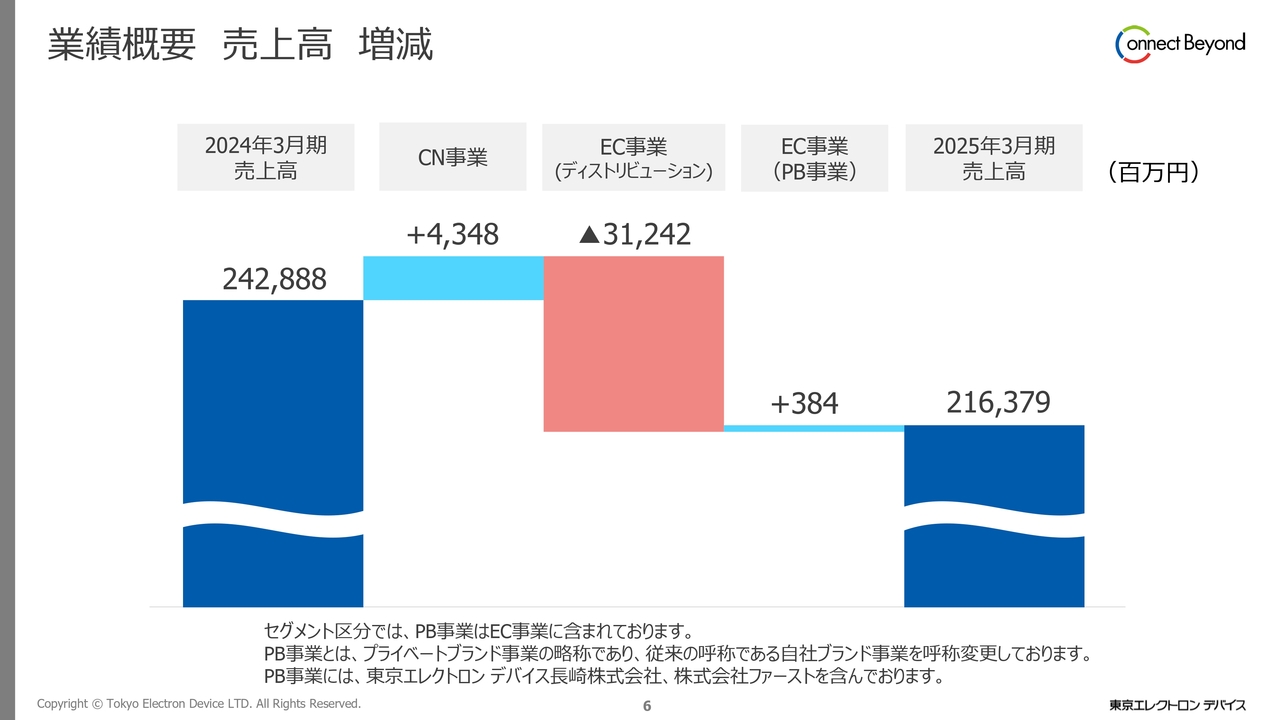

業績概要 売上高 増減

売上高の増減です。CN事業は43億4,800万円の増加、PB事業は3億8,400万円の増加、EC事業のディストリビューションは312億4,200万円の減少となりました。

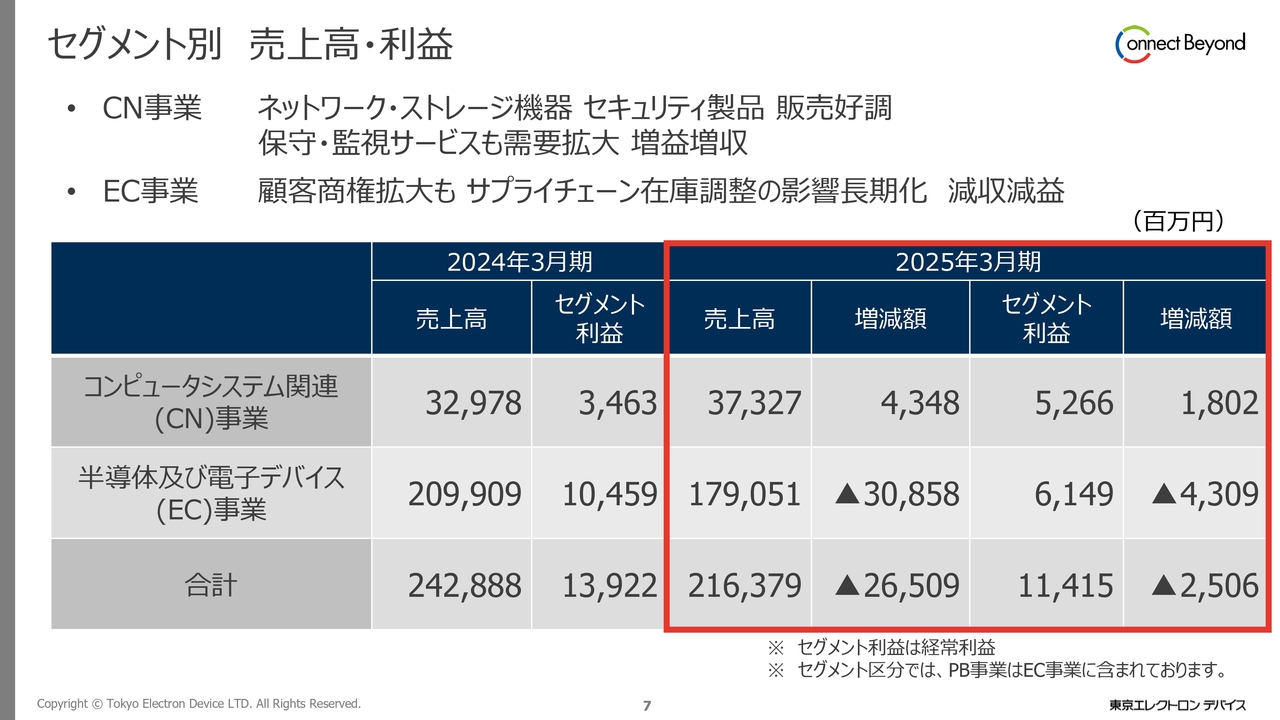

セグメント別 売上高・利益

セグメント別の売上高・利益の状況です。CN事業はネットワーク、ストレージ、セキュリティ関連製品ともに販売が好調に推移し、保守・監視サービスも需要が拡大しました。結果、売上高は前期比13.2パーセント増加の373億2,700万円、セグメント利益は前期比52パーセント増加の52億6,600万円、セグメント利益率は14.1パーセントとなりました。

EC事業は顧客商権の拡大がありましたが、サプライチェーンの在庫調整の長期化により、売上高は前期比14.7パーセント減少の1,790億5,100万円、セグメント利益は前期比41.2パーセント減少の61億4,900万円となりました。

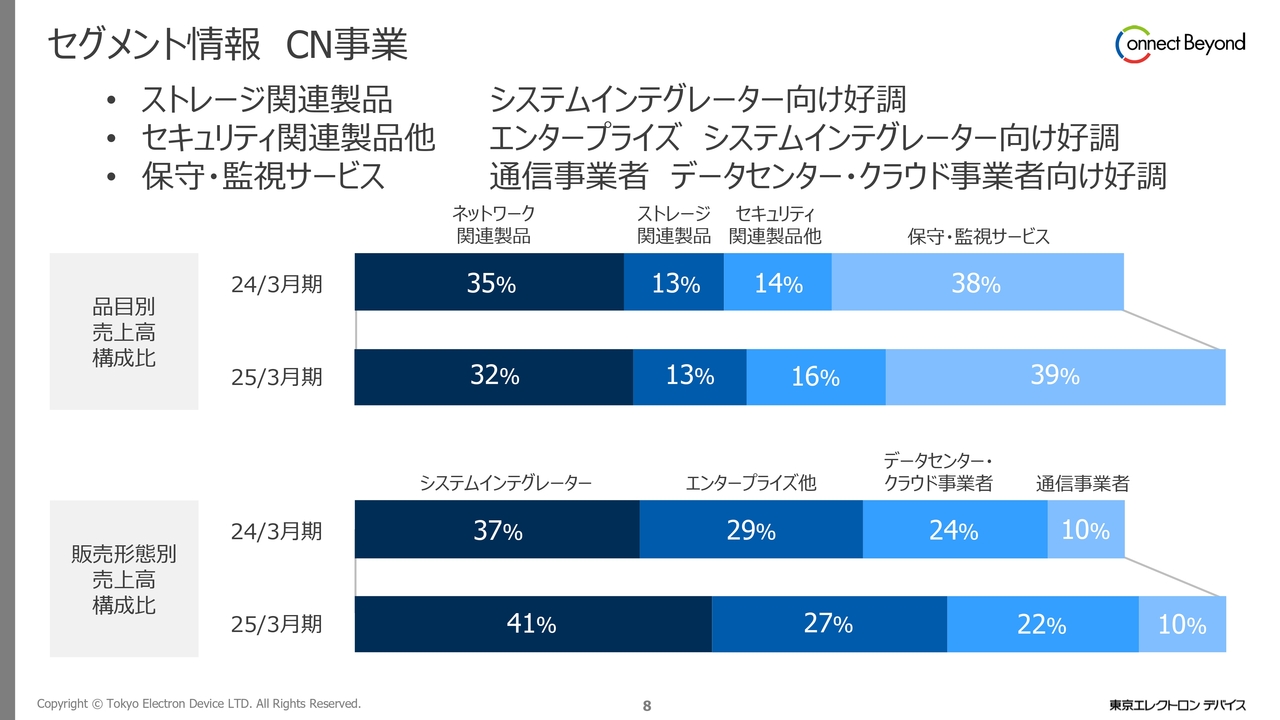

セグメント情報 CN事業

セグメントごとの状況です。CN事業は、すべての品目で売上高が増加しました。ストレージ関連製品は、システムインテグレーター向けが増加しました。セキュリティ関連製品は、クラウド向けを中心にエンタープライズやシステムインテグレーター向けが好調で、保守・監視サービスは、通信事業者、データセンター・クラウド事業者向けが伸長しました。

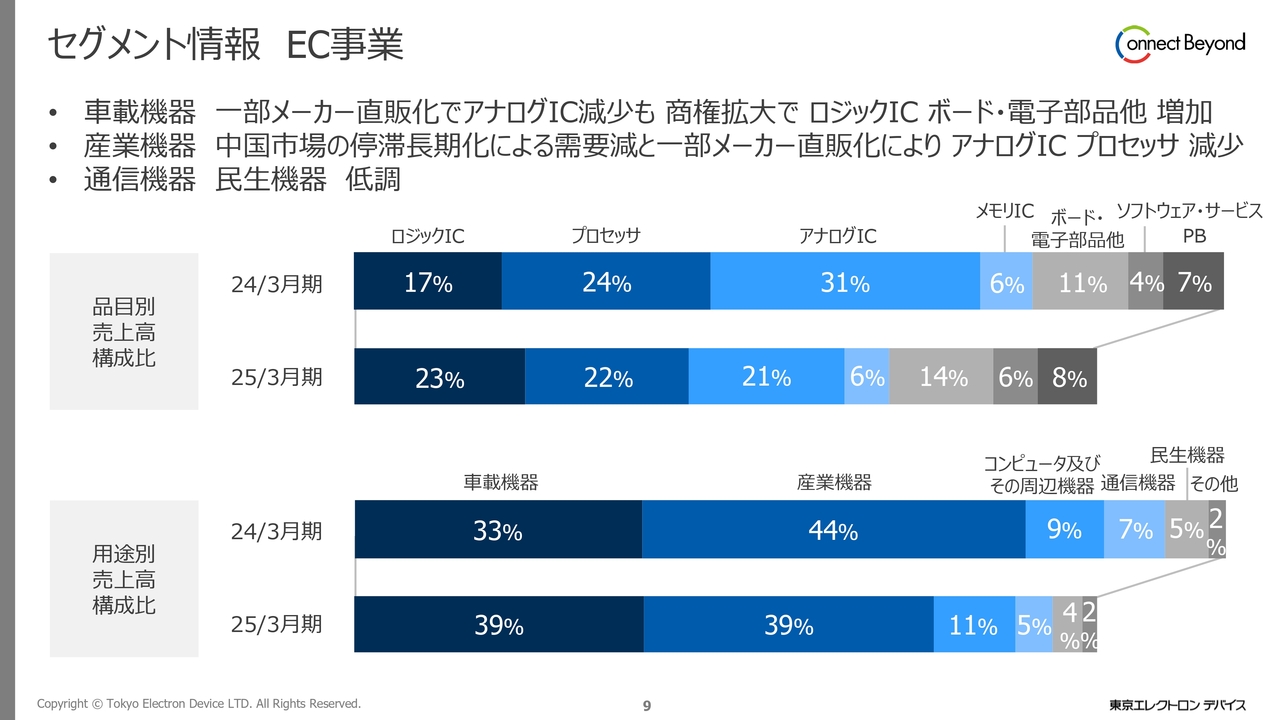

セグメント情報 EC事業

EC事業についてです。車載向けは商権拡大により、ロジックICやボード・電子部品などが増加しました。一方、産業機器向けは、中国市場の停滞長期化による需要の減少や、一部製品の直販化の影響で減少しました。通信機器向け、民生機器向けも低調に推移しました。

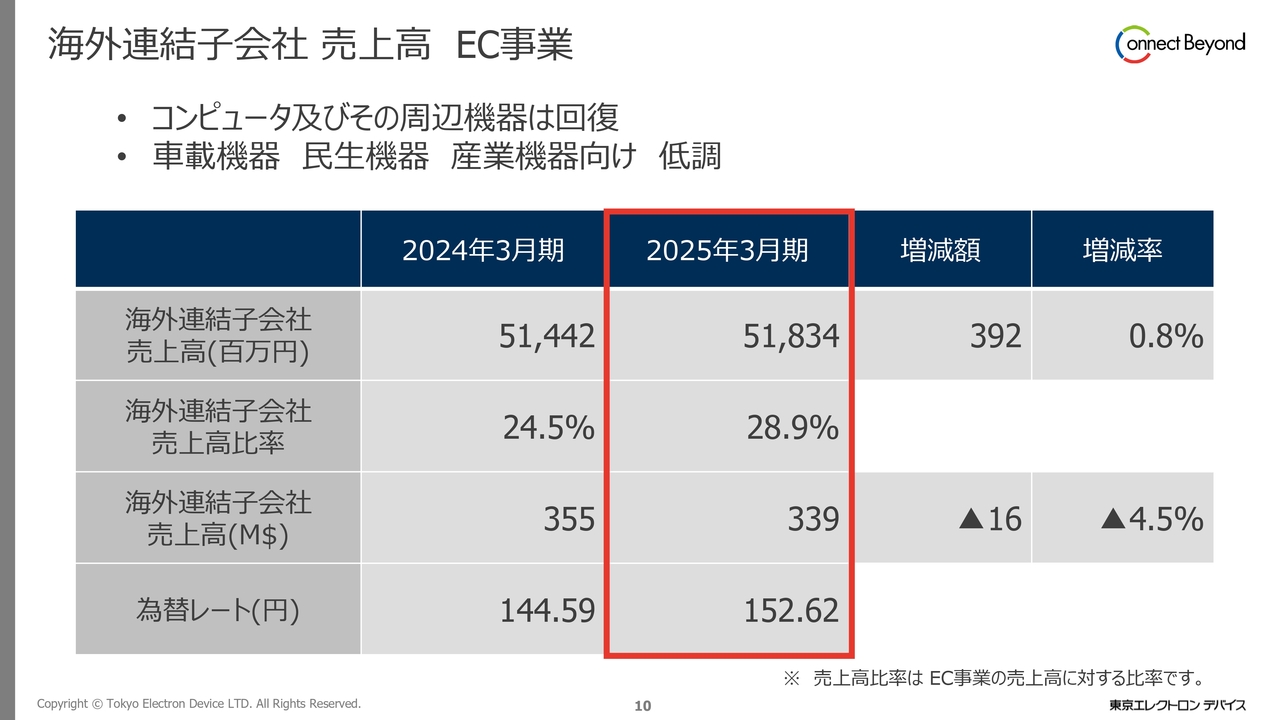

海外連結子会社 売上高 EC事業

海外連結子会社の売上高の状況です。ドルベースの売上高は3億3,900万ドルとなり、前期比で1,600万ドル減少しました。一方、円ベースでは前期比で3億9,200万円増加しました。ドルベースでは減少となりましたが、為替レートが約8円の円安であったため、円ベースでは増加しました。

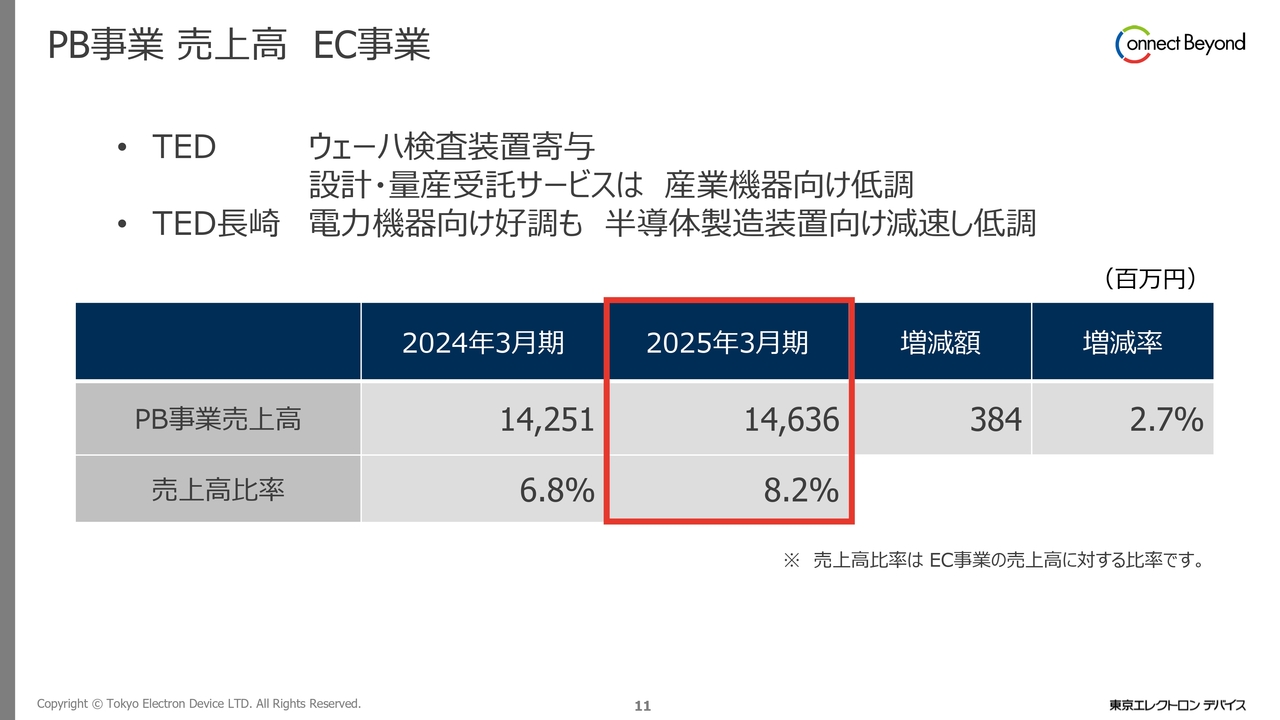

PB事業 売上高 EC事業

PB事業は、ウェーハ検査装置の納入が本格化したことから増加しました。設計・量産受託サービスは、産業機器向けが低調となりました。

TED長崎は、電力機器向けは好調に推移しましたが、半導体製造装置向けは減速し、低調となりました。

結果、売上高は前期比2.7パーセント増加の146億3,600万円となり、EC事業における売上高比率は8.2パーセントとなりました。

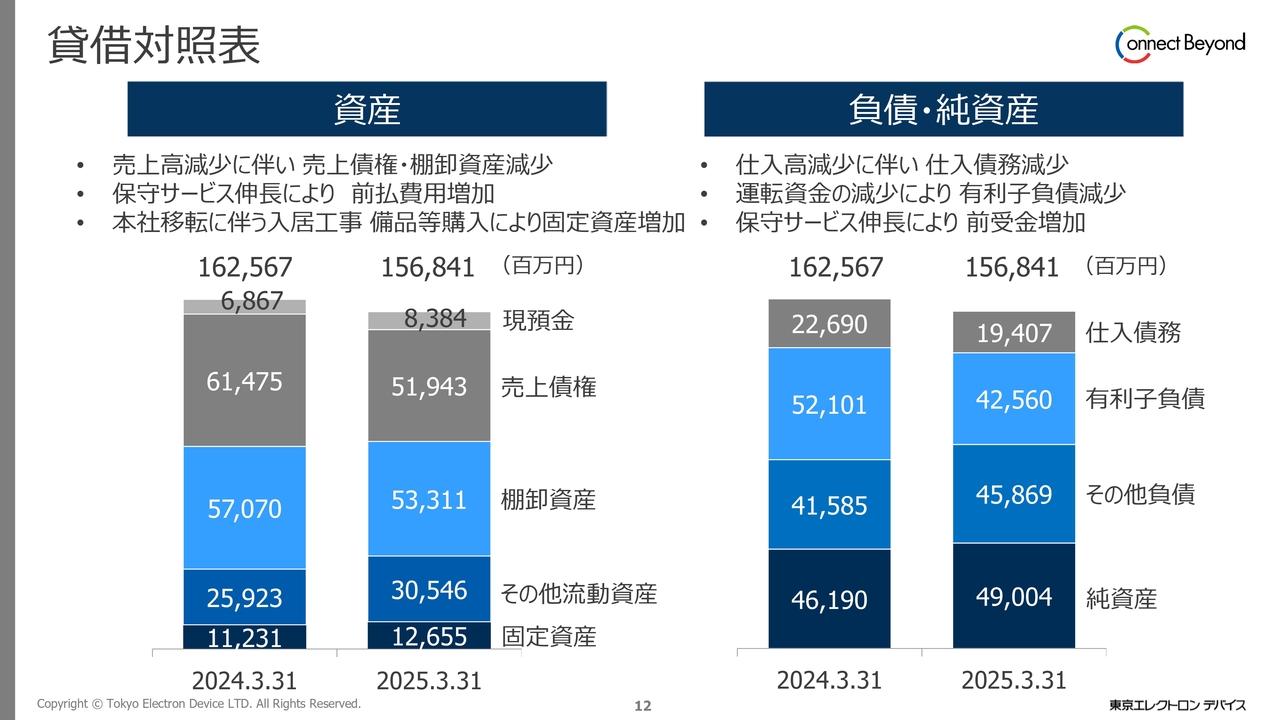

貸借対照表

貸借対照表です。総資産は1,568億4,100万円と、前期末に比べて57億円減少しました。資産は、売上高の減少もあり、売上債権・棚卸資産が減少しました。負債・純資産は、仕入高減少により仕入債務が減少し、運転資金の減少により有利子負債も減少しました。

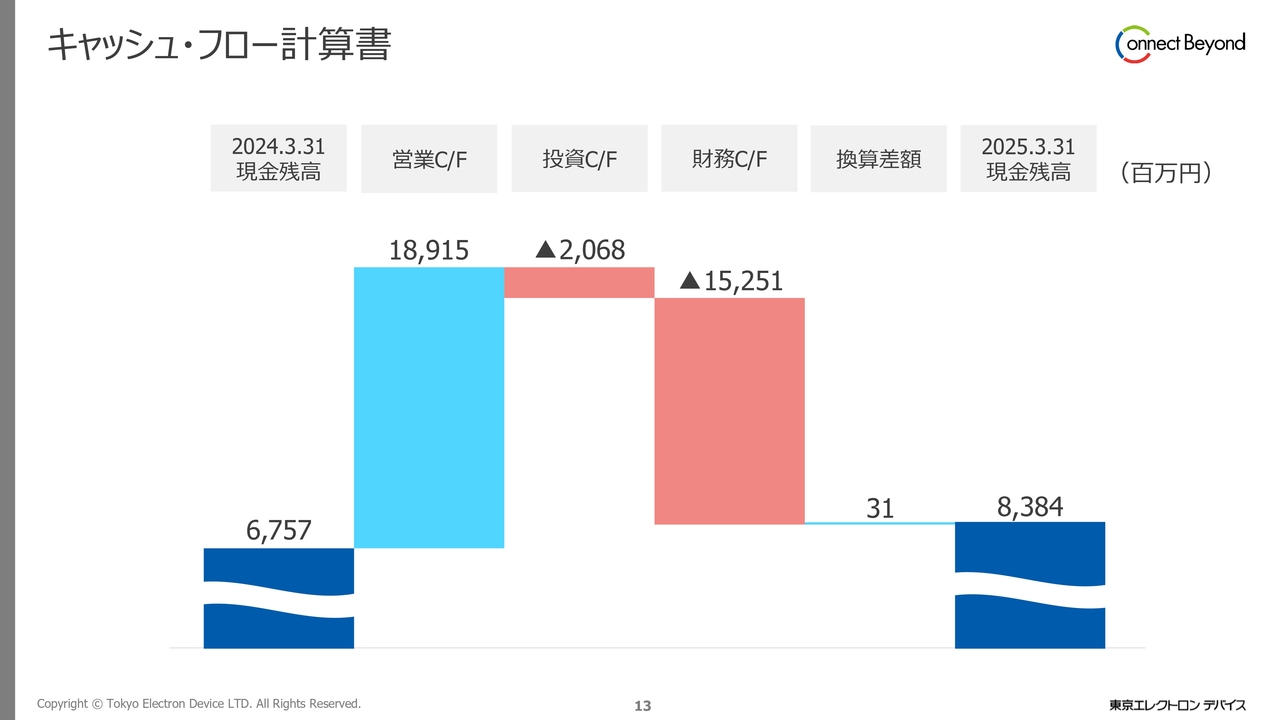

キャッシュ・フロー計算書

キャッシュ・フローの状況はスライドのとおりです。営業キャッシュ・フローは、売上高減少局面ではプラスになる傾向があります。財務キャッシュ・フローは、借入金を返済したことによりマイナスとなりました。

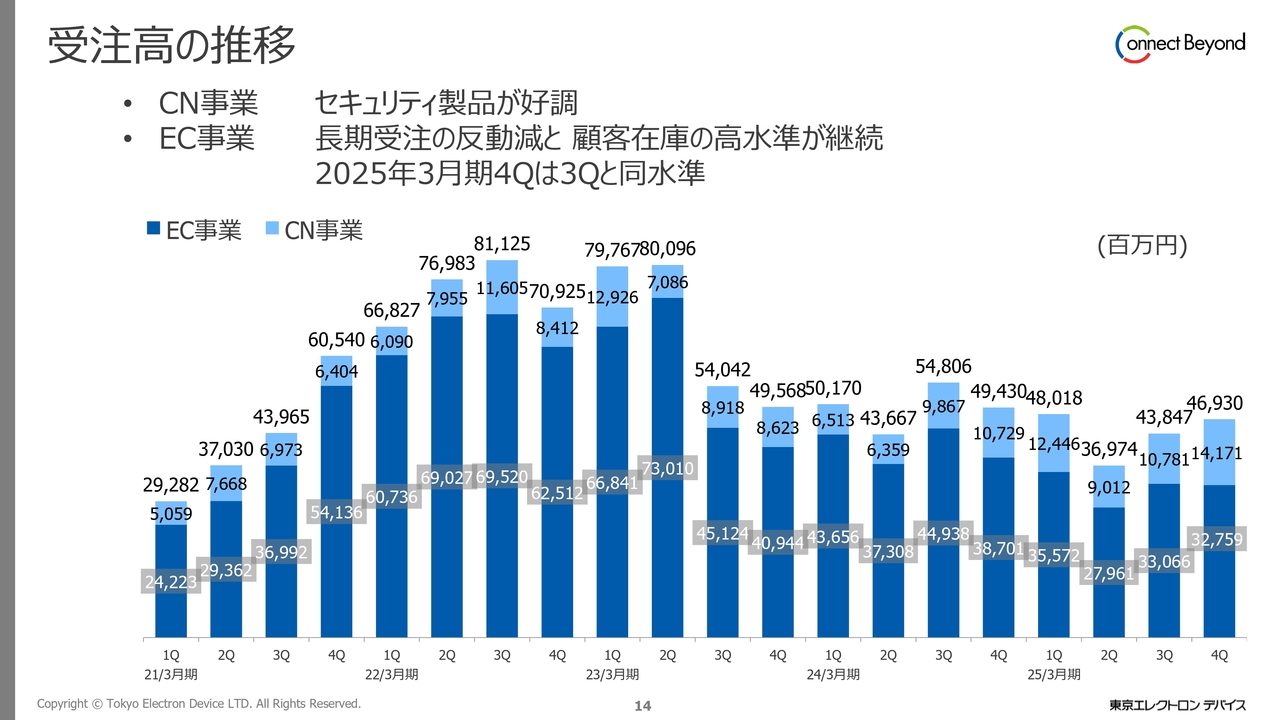

受注高の推移

2025年3月期第4四半期の受注高は、469億3,000万円となりました。CN事業は、IT投資が堅調であることに加えて、セキュリティ製品の受注が好調でした。EC事業では、長期受注の反動減と、顧客の在庫調整が継続しています。分野ごとにばらつきがあり、まだら模様です。

私からの説明は以上です。

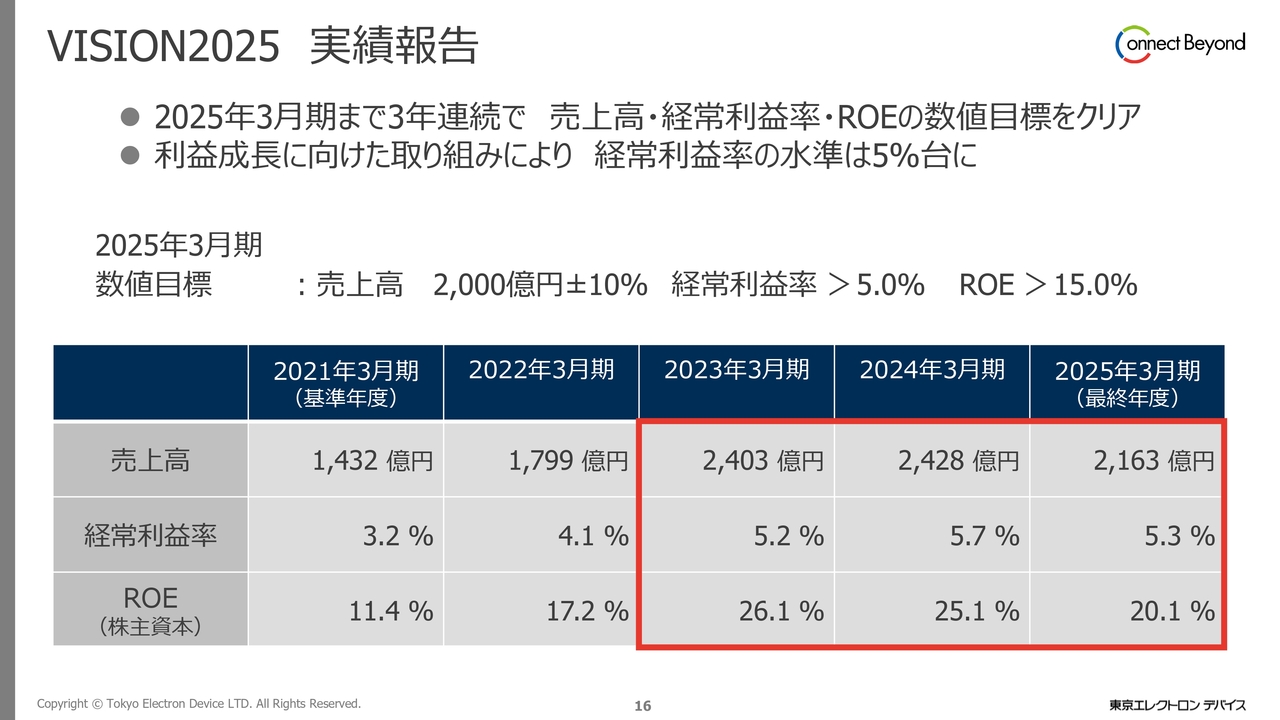

VISION2025 実績報告

徳重敦之氏:代表取締役社長・CEOの徳重です。本日はご多忙の中、当社決算説明会にご参加いただき誠にありがとうございます。私から中期経営計画「VISION2030」と2026年3月期の業績見込みをご説明します。

初めに、2025年3月期が最終年度となった「VISION2025」についてご報告します。「VISION2025」では、売上高2,000億円プラスマイナス10パーセント、経常利益率5パーセント、ROE15パーセントを目標に掲げていました。

取り組みの結果、2025年3月期までに3年連続で売上高、経常利益率、ROEの数値目標を達成することができました。なお、2024年3月期は売上高、経常利益ともに過去最高となりました。

経常利益率の水準が5パーセント台になったことは、利益成長に向けた取り組みの成果であると考えています。

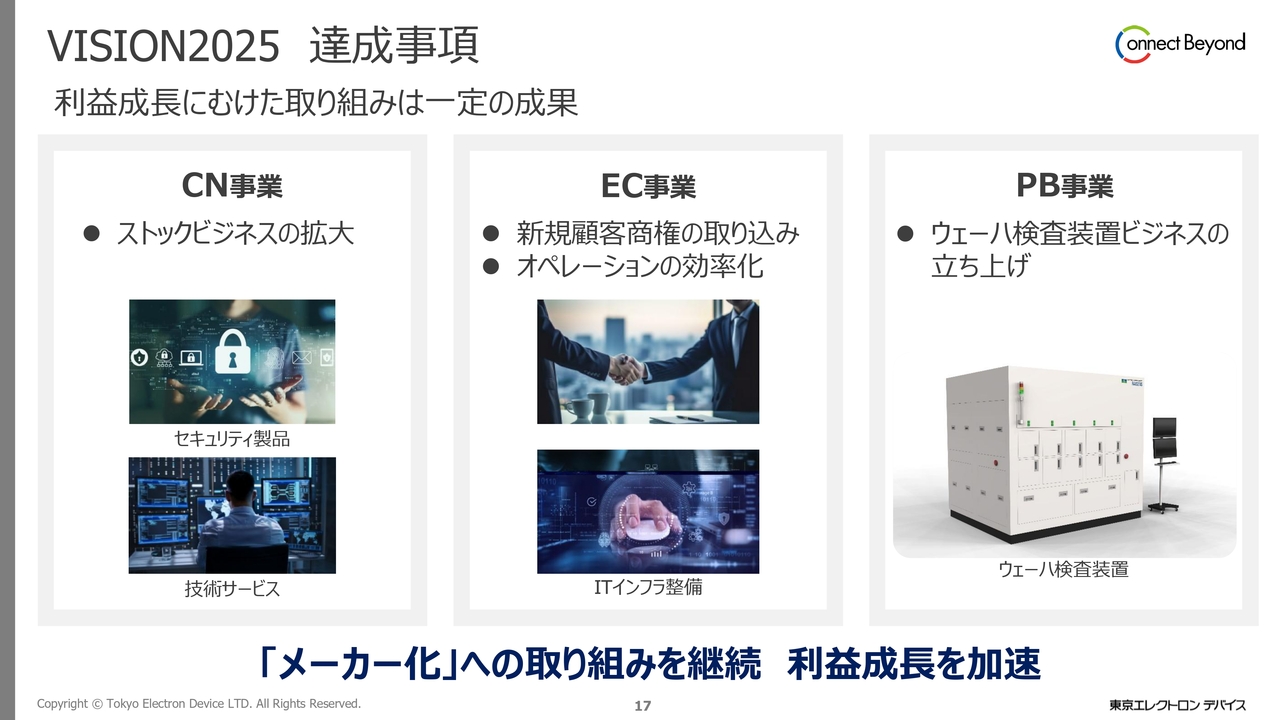

VISION2025 達成事項

事業ごとの達成事項です。CN事業では、セキュリティ製品や技術サービスを拡充し、ストックビジネスを拡大させました。EC事業では、新規顧客商権の取り込みにより、顧客基盤を拡大させてきました。また、ITインフラ整備により、オペレーションを効率化し、安定的な利益基盤の構築を行いました。

PB事業では、ウェーハ検査装置ビジネスの立ち上げなど、各事業における利益成長に向けた取り組みには一定の成果がありました。しかし、「技術商社機能を持つメーカーへ」というビジョンについては、必ずしも具現化・達成できたとは言えず、より一層の注力とメーカー化への信念を持った取り組みの継続が必要であると考えています。

今期から開始する中期経営計画「VISION2030」では、さらなる企業価値の向上を目指していきます。

VISION2030 MISSION

「VISION2030」では、MISSIONを「半導体やITを中心とする最先端テクノロジーを通して社会課題に向き合い、期待を超える価値を持つ解決策を提供することで、社会の持続的発展に貢献する」としました。

技術商社として培った視座で、継続的に生まれてくる社会課題と向き合い続け、社会(顧客)の期待を超える価値を持つ解決策を提供することで、最先端テクノロジーの社会実装を推進し、「超スマート社会」の実現に貢献していきます。

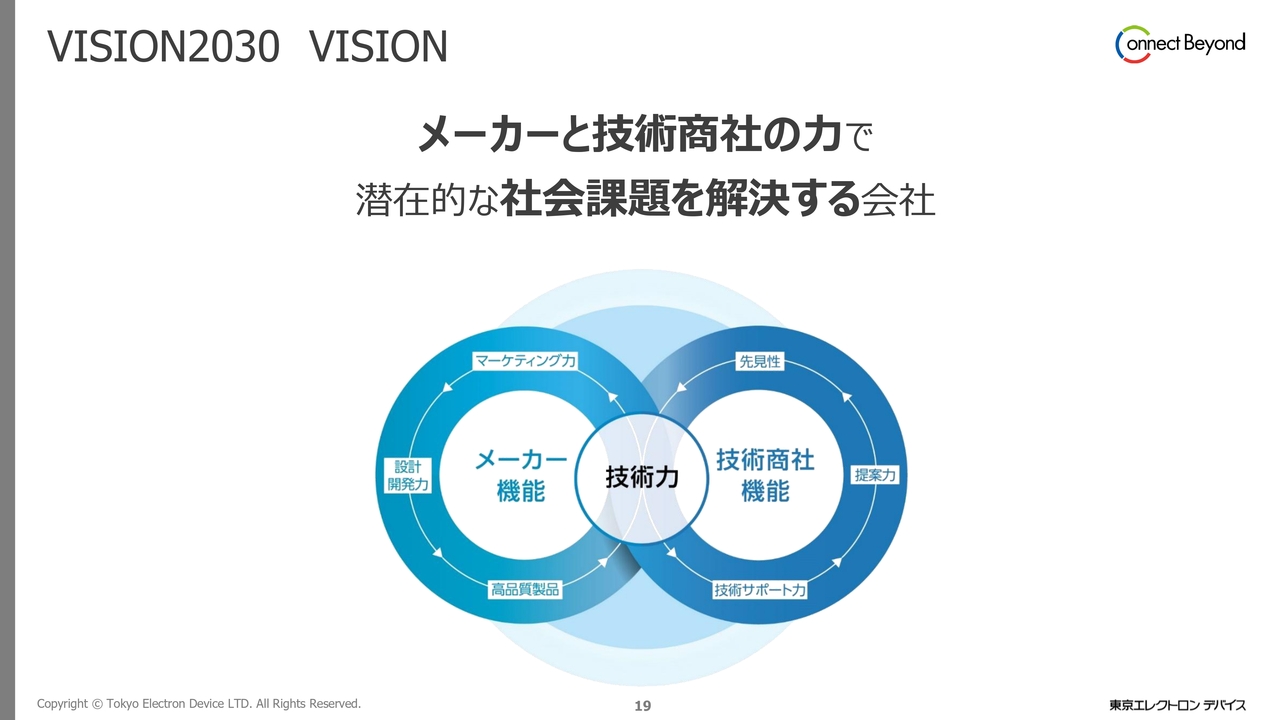

VISION2030 VISION

VISIONは、「メーカーと技術商社の力で、潜在的な社会課題を解決する会社」です。今後、2030年までには、AIの進展に代表されるような、あらゆる市場を巻き込む課題が数多く発生することが予想され、これまで以上にメーカー機能と技術商社機能の両面をフル活用することが求められます。

当社グループが、メーカー機能と技術商社機能の両面から、課題解決を追求していくことを、あらためて広くステークホルダーのみなさまにご認識いただくために、VISIONをアップデートしました。なお、メーカー機能の強化により、持続的な収益性向上を実現するという強い決意に変わりはありません。

VISION2030 全社方針

全社方針の1つ目は、「『メーカー』と『技術商社』の力により、潜在的な社会課題(顧客課題)の解決を図る」です。2つ目は「持続的な利益成長に資する行動を推進する」です。

社会貢献と利益成長を全社で推進していきます。

VISION2030

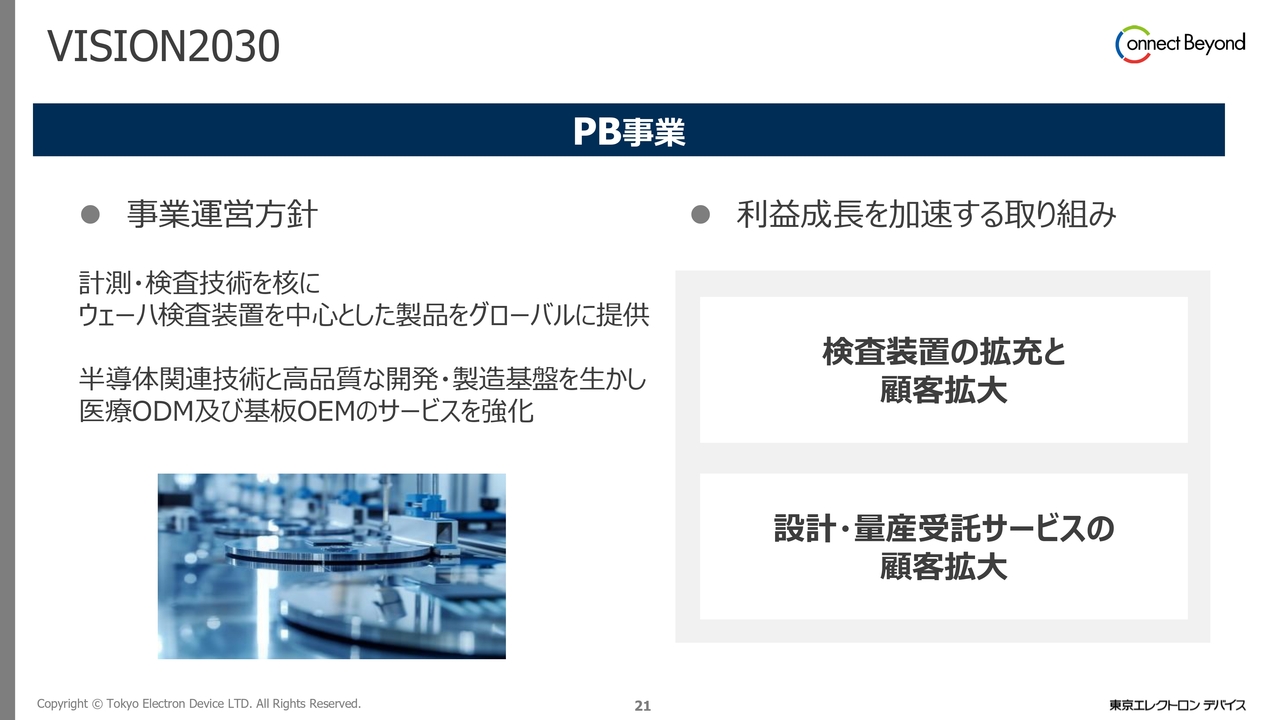

事業ごとの運営方針と利益成長を加速する取り組みをご説明します。PB事業の運営方針はスライドのとおりです。「VISION2030」は利益成長に主眼を置いた計画であり、その原動力が、収益性の高いPB事業です。利益成長を加速する取り組みとして、検査装置の拡充と顧客拡大、設計・量産受託サービスの顧客拡大に取り組んでいきます。

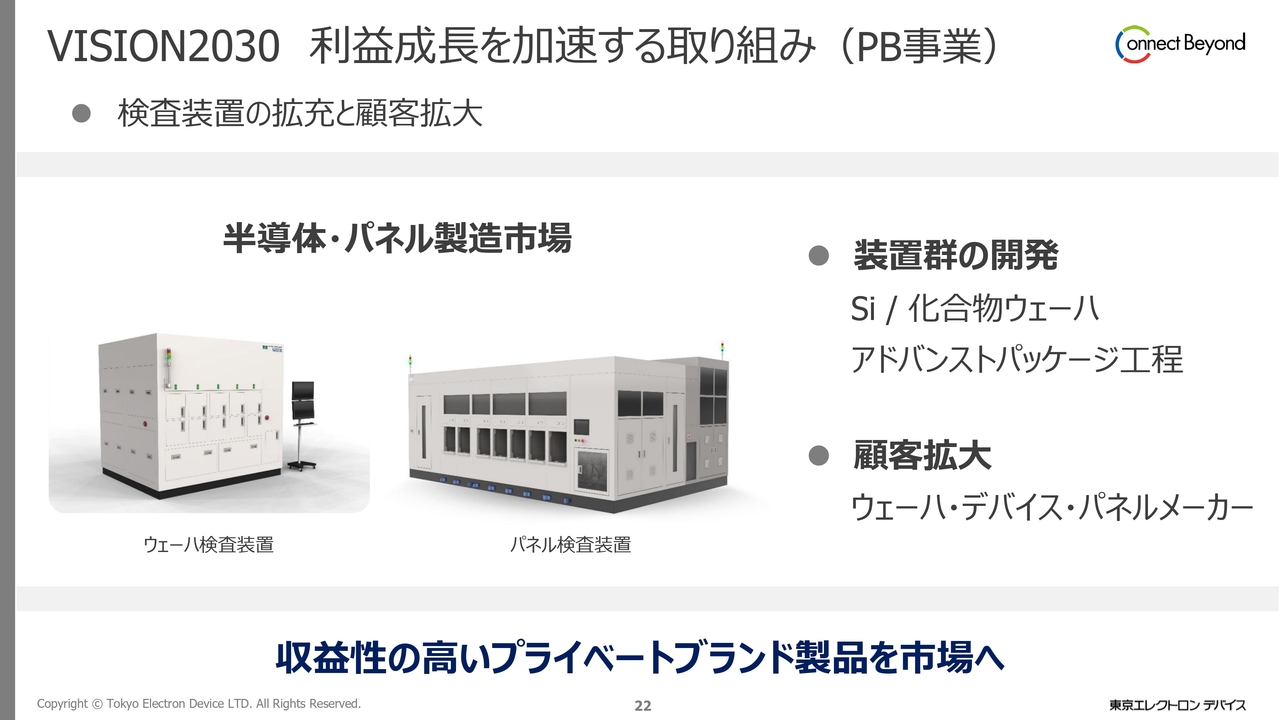

VISION2030 利益成長を加速する取り組み(PB事業)

検査装置の拡充と顧客拡大については、半導体とパネルの製造市場をターゲットに進めています。

まず、コアとなる半導体ウェーハ検査装置です。核となる半導体ウェーハ分野では、一昨年の事業譲り受けによりシリコンウェーハ分野に参入し、現在強化を進めています。化合物ウェーハ分野では、成長が期待できるシリコンカーバイド向けを軸に、顧客を拡大していきます。

今後はさらなる事業の強化に向けて、アドバンストパッケージ市場向けの検査装置開発に注力していきます。

液晶パネル検査装置は、既存顧客のビジネスを堅持するとともに、競争力の強化と収益性の向上を進めていきます。検査装置ビジネスは大きな成長が見込めるビジネスであり、これらの取り組みを通して、事業拡大を着実に進めていきます。

VISION2030

CN事業についてです。スライドに記載の事業運営方針のもと、利益成長を加速する取り組みとして、ソリューション領域の拡充と、サービスビジネスの強化を進めていきます。

VISION2030 利益成長を加速する取り組み(CN事業)

CN事業では、お客さまのデジタル技術活用を支援するため、海外製品を中心とした革新的な製品やソリューションと、きめ細やかなサービスを提供しています。

急速なテクノロジーの変化に対応し、お客さまの多様なニーズを捉えたソリューションの拡充は、機会の最大化、利益の最大化につながると考えています。「VISION2030」の達成に向けて、海外拠点と連携し、セキュリティ、ネットワーク、ストレージ、クラウド、AIの5つの分野にフォーカスして、DXを支える最適なソリューションの発掘を継続していきます。

VISION2030 利益成長を加速する取り組み(CN事業)

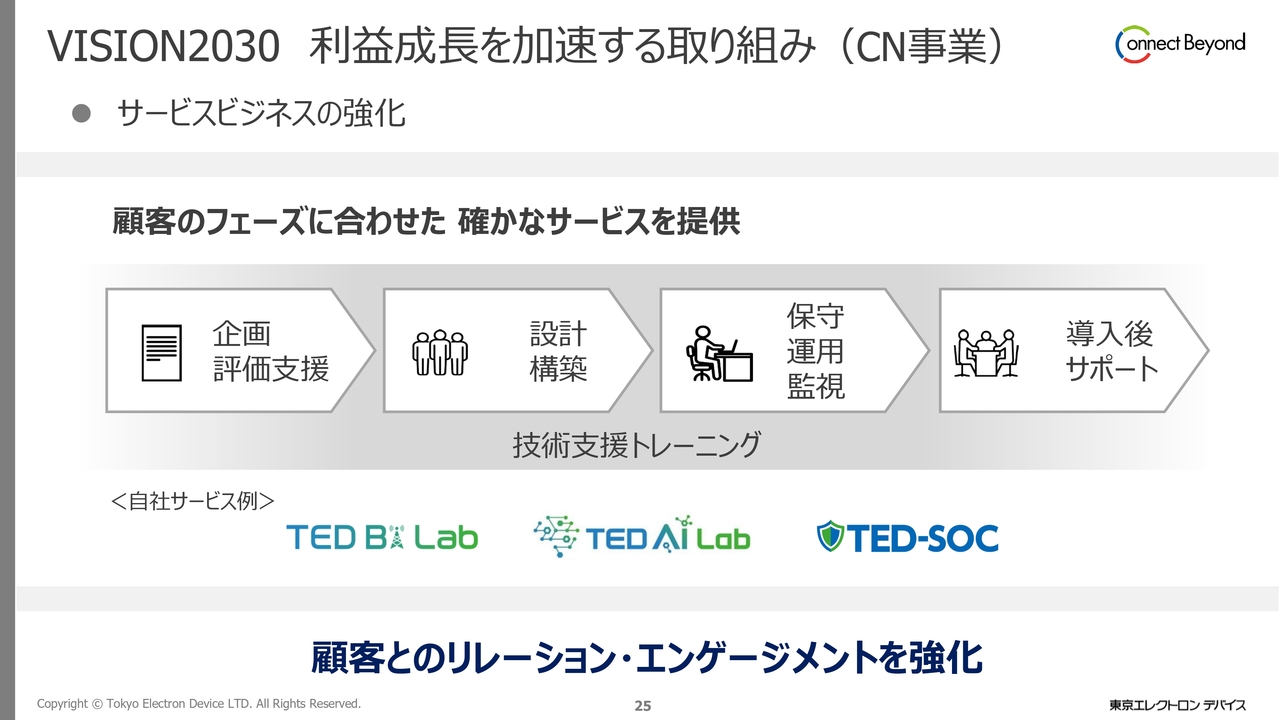

サービスビジネスの強化においては、最新のソリューションを単にフロー型ビジネスで提供するのではなく、お客さまのフェーズに合わせたサービスと組み合わせて提供することを目標としています。

各種技術的なサービスを通じて導入されたソリューションを最大限に活かし、満足度と利用度を高めることが、お客さまからの信頼を得る手段と捉えています。

その結果、より高付加価値な製品・サービスを提供するアップセル、より広範囲の商材を合わせて提供するクロスセル、リニューアルと継続した関係が築かれることになるため、お客さまとのリレーション、エンゲージメントの強化に努めていきます。

VISION2030

EC事業では、事業運営方針に従い、産業機器、車載関連機器、クラウドサービス、OTセキュリティなどの成長分野に注力し、顧客や製品の拡大を目指します。

特に、世界市場において、日系企業が競争力を持つ産業機器や車載機器分野のお客さまに注力しています。また、取り扱い製品をシステム化して提供するソリューション型ビジネスを拡充します。

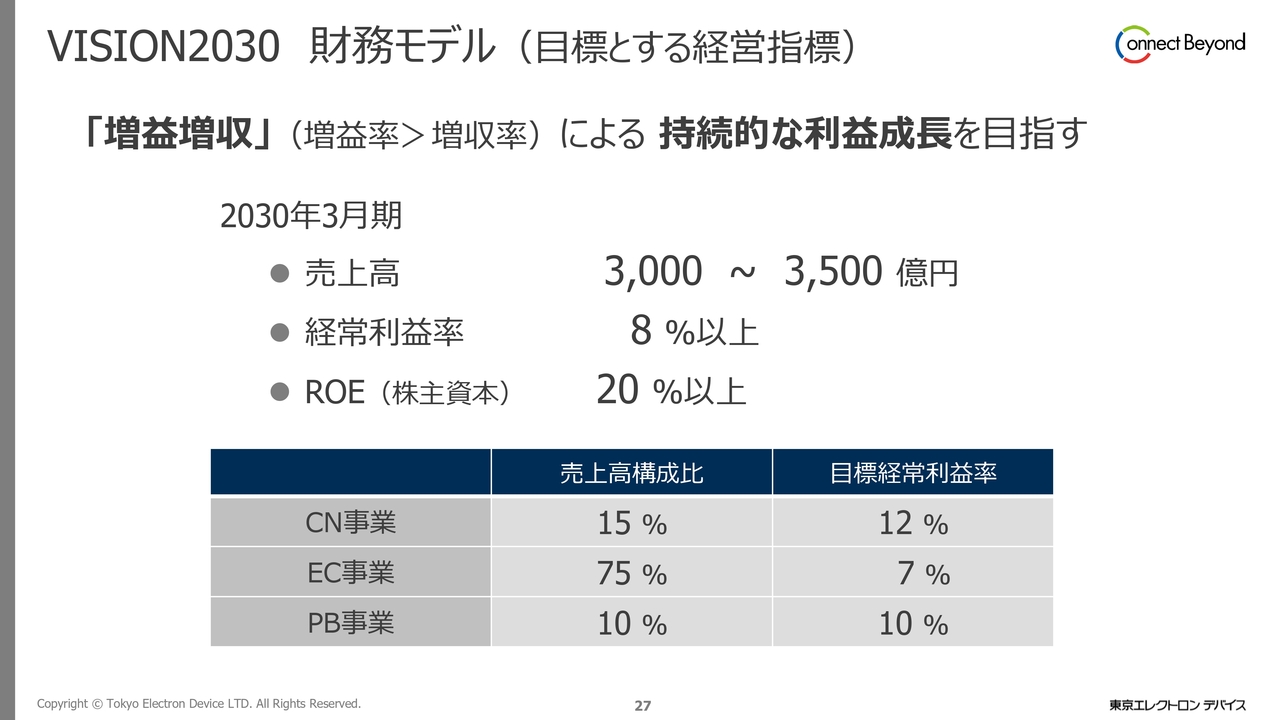

VISION2030 財務モデル(目標とする経営指標)

財務モデルをご説明します。基本方針として、引き続き「増益増収」、すなわち増益率が増収率を上回る持続的な利益成長を掲げています。利益を拡大することが、「増益増収」での持続的成長を支え、ひいては、株主還元につながるという考えに変わりはありません。

「VISION2030」で目標とする経営指標として、売上高3,000億円から3,500億円、経常利益率8パーセント以上、ROE20パーセント以上の達成を目指していきます。また、事業構成と各事業の目標とする経常利益率については、スライドのとおりです。

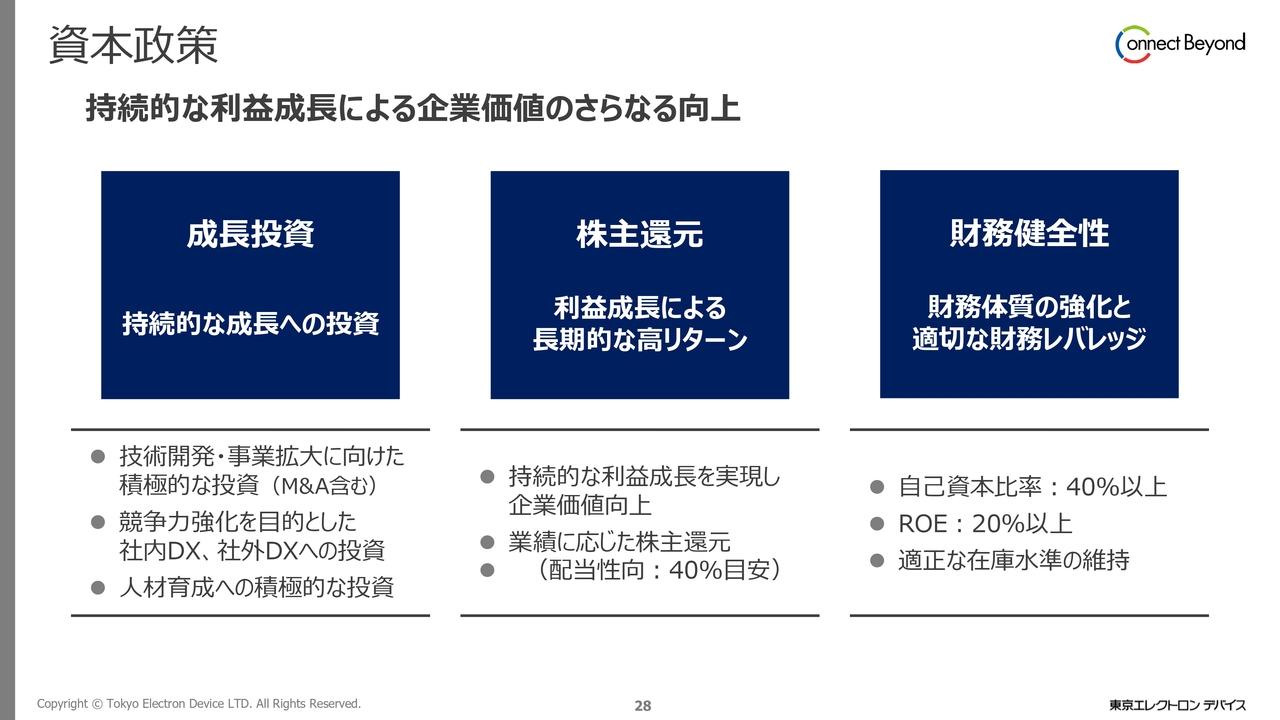

資本政策

企業価値のさらなる向上のための、資本政策における今後の重要事項は、「成長投資」「株主還元」「財務健全性」の3つです。技術開発・事業拡大、社内外DX、人材育成への投資を行い、持続的な成長を目指していきます。

利益成長による企業価値向上によって、長期的なリターンを実現し、業績に応じ、株主還元を行っていきます。また、ROE20パーセント以上を目指すとともに、財務の健全性を高めるため、財務体質の強化を図っていきます。「VISION2030」では、持続的な利益成長と企業価値の向上を目指します。

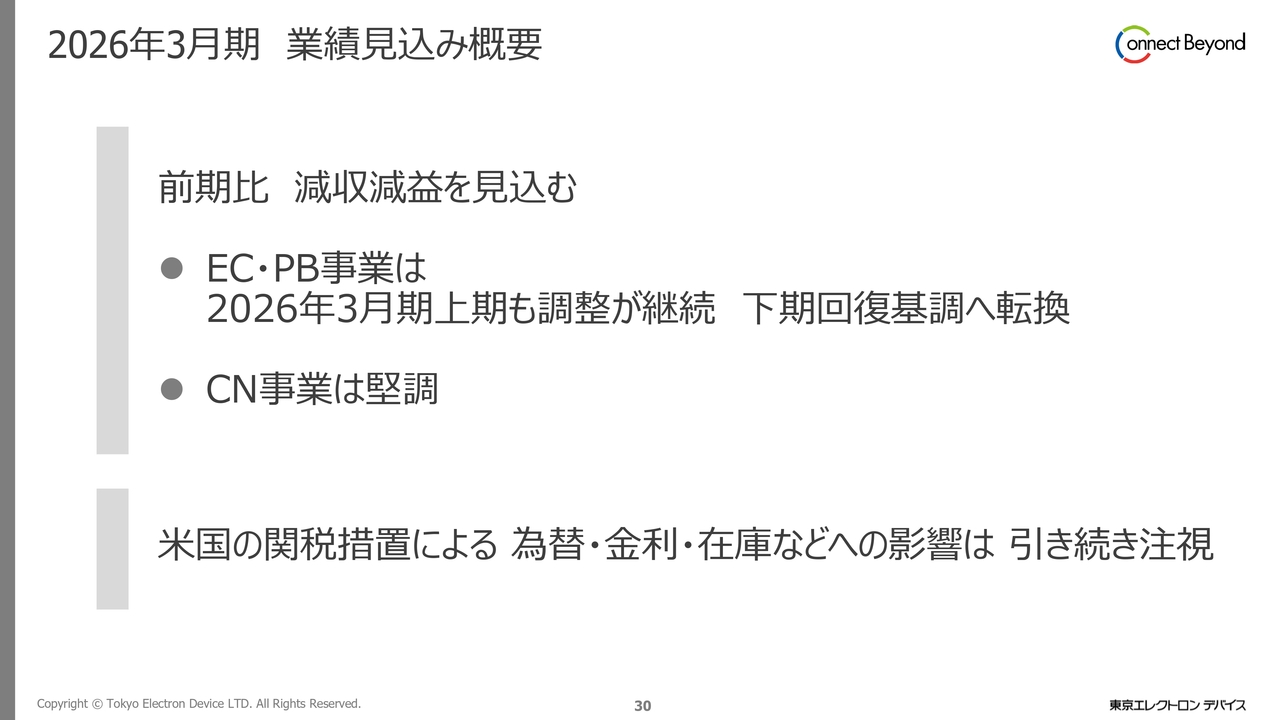

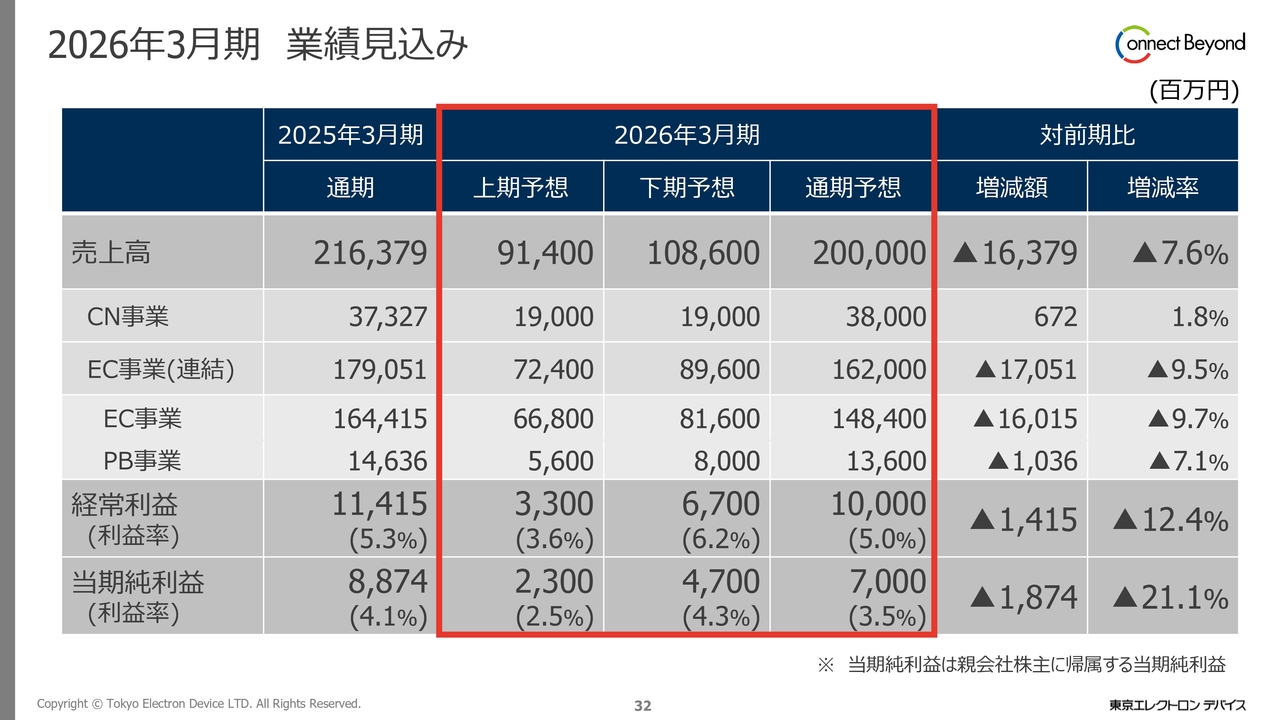

2026年3月期 業績見込み概要

2026年3月期の業績見込みをご説明します。まず概要として、2026年3月期は、減収減益を見込んでいます。

EC事業、PB事業は、2025年3月期下期からの回復を見込んでいましたが、2026年3月期の上期も調整が継続しており、下期から回復基調へ転換すると想定しています。CN事業は堅調な推移を見込んでいます。

米国の関税措置については、事態の先行きやその影響に関する定量的な予測は極めて困難です。為替変動や金利、在庫状況などは引き続き注視していきます。

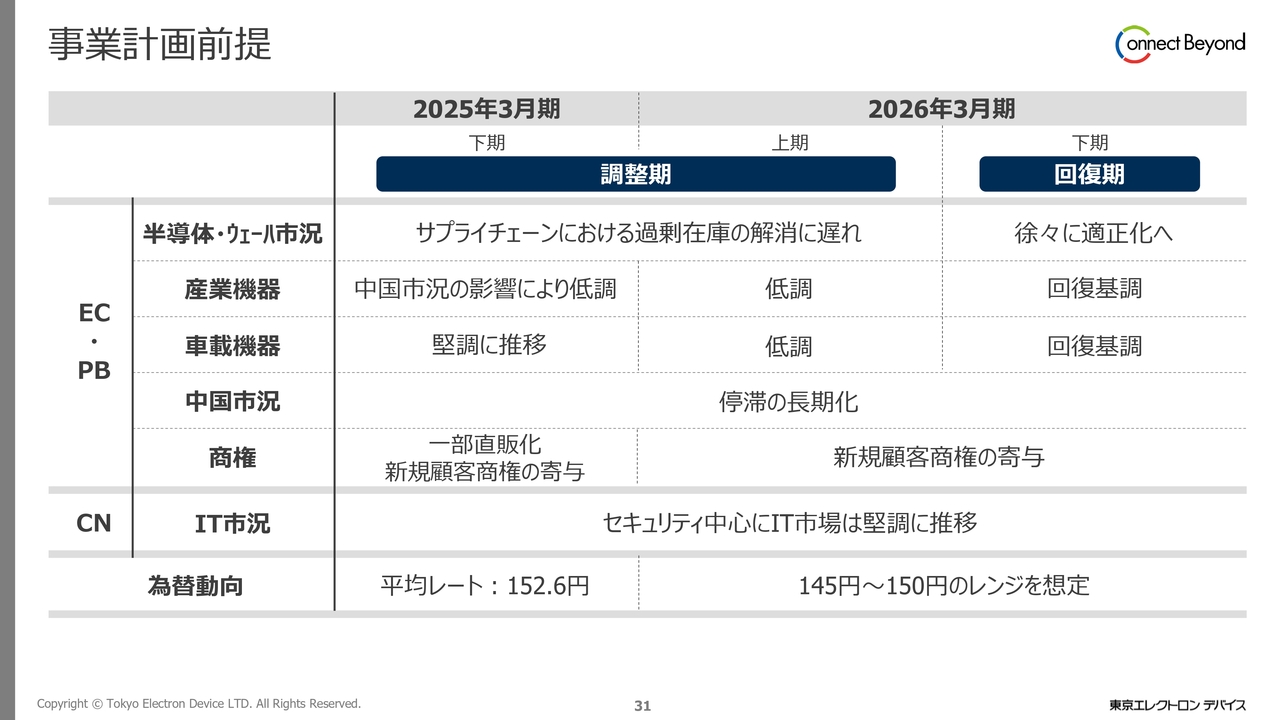

事業計画前提

事業計画の前提の一覧です。

調整期が長期化しています。一部には回復の兆しが見られるものの、2026年3月期の上期は調整が継続し、回復基調への転換は下期からと考えています。主な要因は、EC・PB事業のサプライチェーンにおける在庫水準の適正化の遅れです。

顧客の在庫水準は、下期から徐々に適正化に至るものの、全体のペースは緩やかになると見込んでいます。産業機器の市況は、需要面は回復基調と考えますが、顧客ごとに在庫の水準にばらつきがあり、まだら模様です。

また、車載機器の市況は、自動車の電装化やソフト化を背景に、長期的には高い成長が見込まれていますが、今期の上期は低調に推移し、下期から回復基調となることを見込んでいます。

中国市況は下げ止まりとなりつつも、低調な状況が続くと考えています。商権については、今期も新規顧客商権の獲得を見込んでいます。

これらの状況から、EC事業は受注の回復は夏以降、業績への寄与は下期以降を見込んでいます。

PB事業に関しては、設計・量産受託サービス、検査装置ビジネスともに、下期以降の回復を想定しています。

CN事業の市況においては、デジタル化の進展を背景に、セキュリティ分野などが堅調に推移することが予想されます。

為替の水準については、145円から150円のレンジを想定しています。

2026年3月期 業績見込み

事業計画前提に基づいた、今期の業績見込みです。売上高は、前期比7.6パーセント減少の2,000億円、セグメント別では、CN事業は前期比1.8パーセント増加の380億円、EC事業(連結)は、前期比9.5パーセント減少の1,620億円を見込んでいます。

経常利益は、前期比12.4パーセント減少の100億円、当期純利益は前期比21.1パーセント減少の70億円を計画しています。

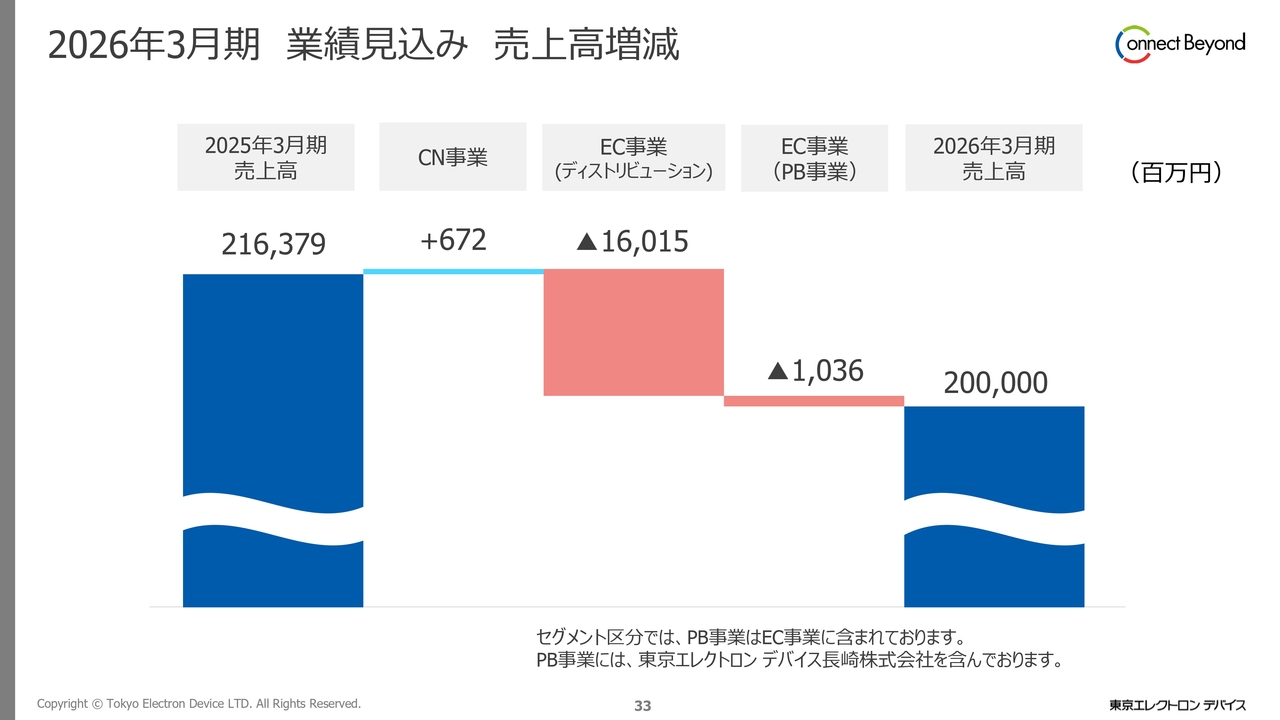

2026年3月期 業績見込み 売上高増減

事業ごとの売上高の増減です。CN事業は6億7,200万円の増収、EC事業のディストリビューションは160億1,500万円の減収、PB事業では10億3,600万円の減収となっています。

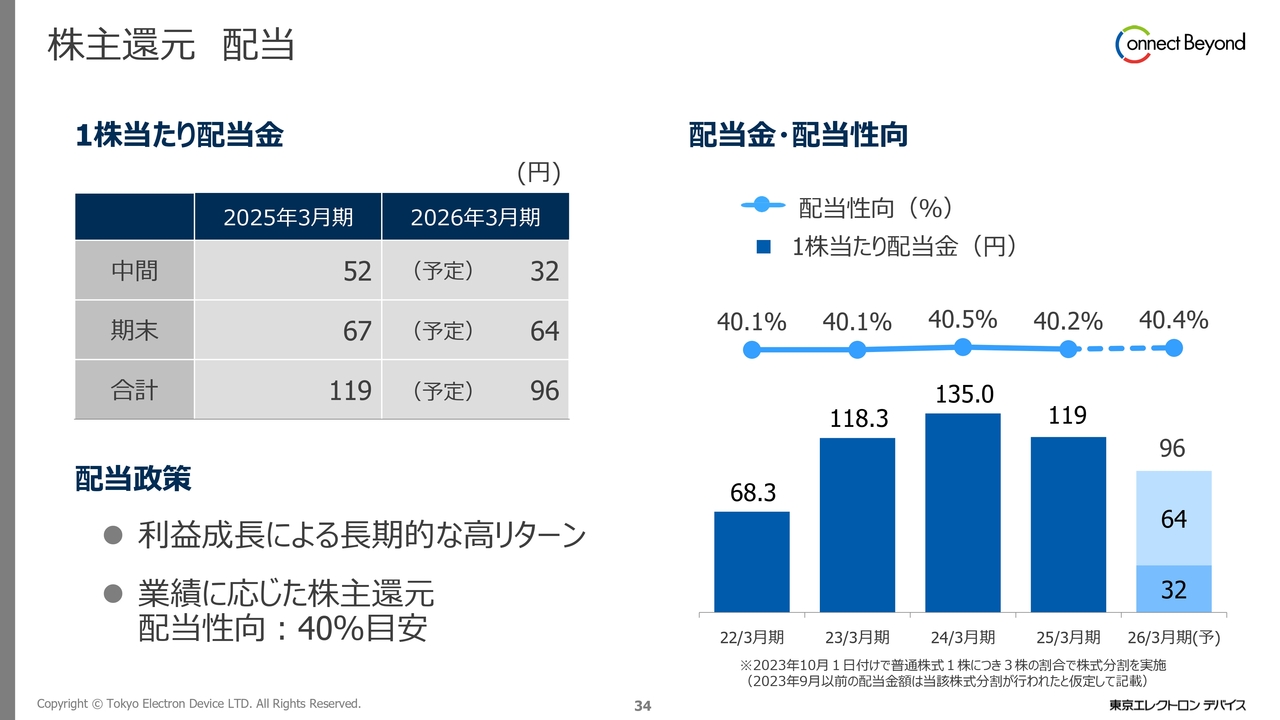

株主還元 配当

配当については、利益成長による長期的な高リターンを目指しています。業績に応じた株主還元を行い、配当性向の目安は40パーセントとしています。

2025年3月期については、業績が好調だったことから、期末の配当金額を前回予想65円から2円増額し、67円としました。中間配当額の52円と合わせて、年間配当額は119円となります。2026年3月期については、中間配当額は32円、期末配当額は64円、年間配当額は96円を予定しています。配当性向は40.4パーセントとなります。

私からの発表は以上です。ありがとうございました。

新着ログ

「卸売業」のログ