提供:株式会社レオクラン 2025年9月期第2四半期決算説明

【QAあり】レオクラン、2Qは前年比・前四半期比ともに大幅増収増益 中核事業のビジネス機会拡大に向けて出資・提携を推進

2025年9月期第2四半期決算説明

竹内興次氏(以下、竹内):みなさま、本日はお集まりいただき誠にありがとうございます。株式会社レオクラン代表取締役社長の竹内です。これより2025年9月期第2四半期決算についてご報告します。

初めに2025年9月期第2四半期の決算実績、続いて通期の決算見通し、そして最後にトピックスをご説明します。

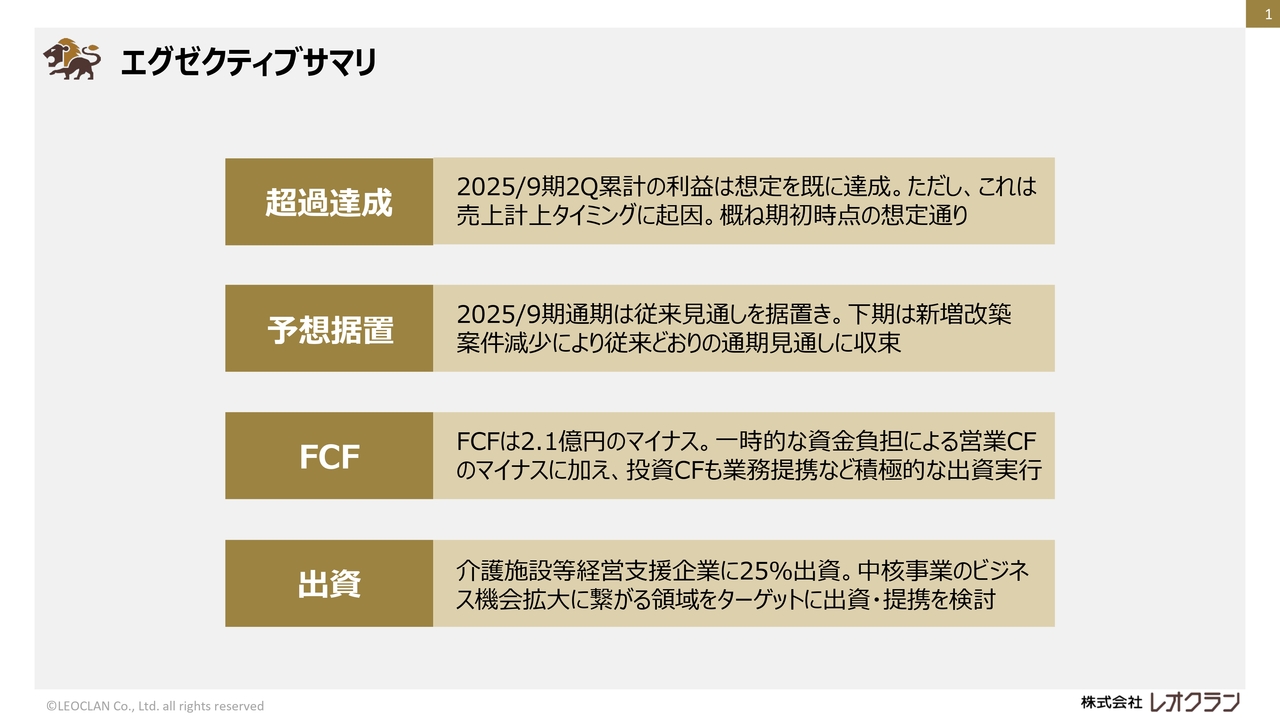

エグゼクティブサマリ

まずは、サマリからご説明します。2025年9月期第2四半期の決算は、大型の新増改築案件の売上計上により前年比で増収増益となり、利益は通期の見通しをすでに達成しています。ただし、これはおおむね期初時点の想定どおりです。

通期の見通しについては、従来の予想を据え置いています。下期は新増改築案件の減少により、通期は従来の見通しに収束する想定です。

フリーキャッシュフローは、2億1,000万円のマイナスとなりました。これは一時的な資金負担によって営業キャッシュフローがマイナスとなったことに加え、業務提携などの出資を実行したことによるものです。

トピックスとしては、介護施設等の経営支援を行う企業に出資し、関連会社としました。また、中核事業のビジネス展開の拡大につながる領域をターゲットに、出資・提携を検討しています。

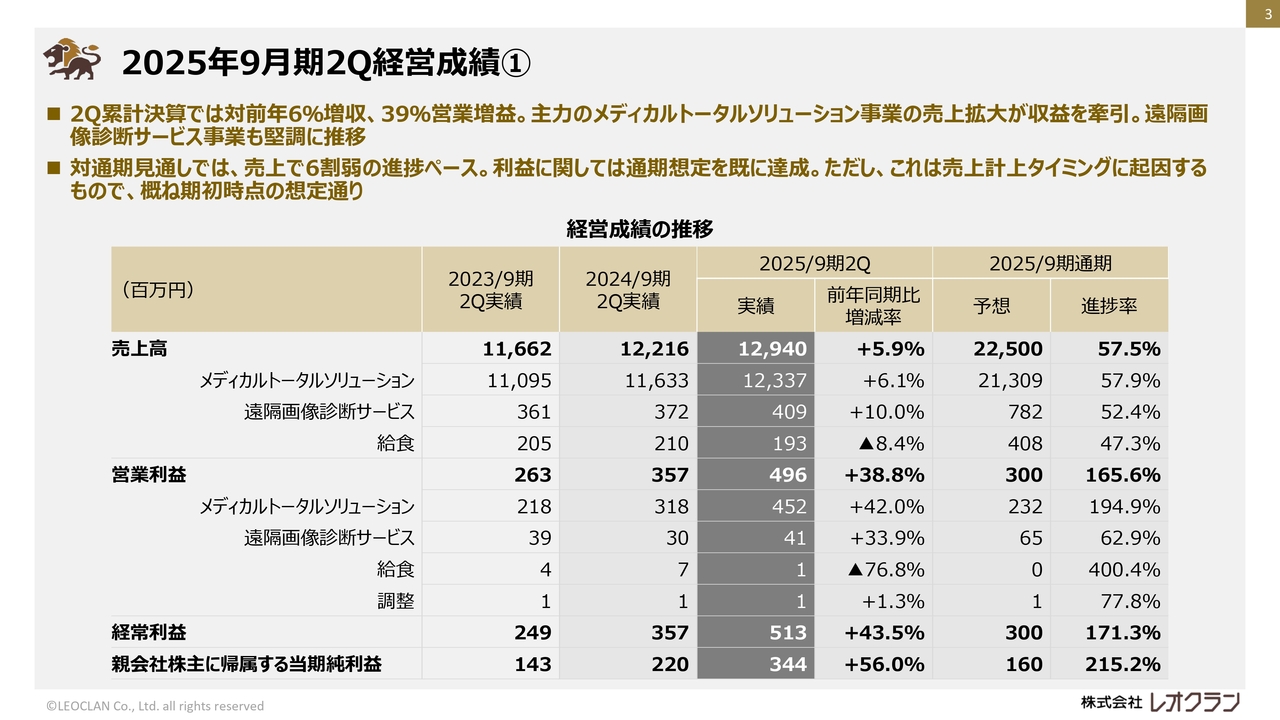

2025年9月期2Q経営成績①

各項目の説明に入っていきます。まず、2025年9月期第2四半期の決算実績についてご説明します。

こちらは経営成績の推移を示したスライドです。2025年9月期第2四半期は、主力であるメディカルトータルソリューション事業において、大型の新増改築案件の売上計上があったことを主な要因として、売上高は前年同期比約6パーセント増の約129億4,000万円、営業利益は前年同期比約39パーセント増の4億9,600万円となりました。セグメント別の業績については次のスライドでご説明します。

通期の見通しは、期初の予想に対して売上で6割弱の進捗です。利益に関してはすでに超過していますが、これは大型案件の売上計上のタイミングに起因するもので、下期は利益が減少すると見込んでおり、期初の予想を据え置いています。

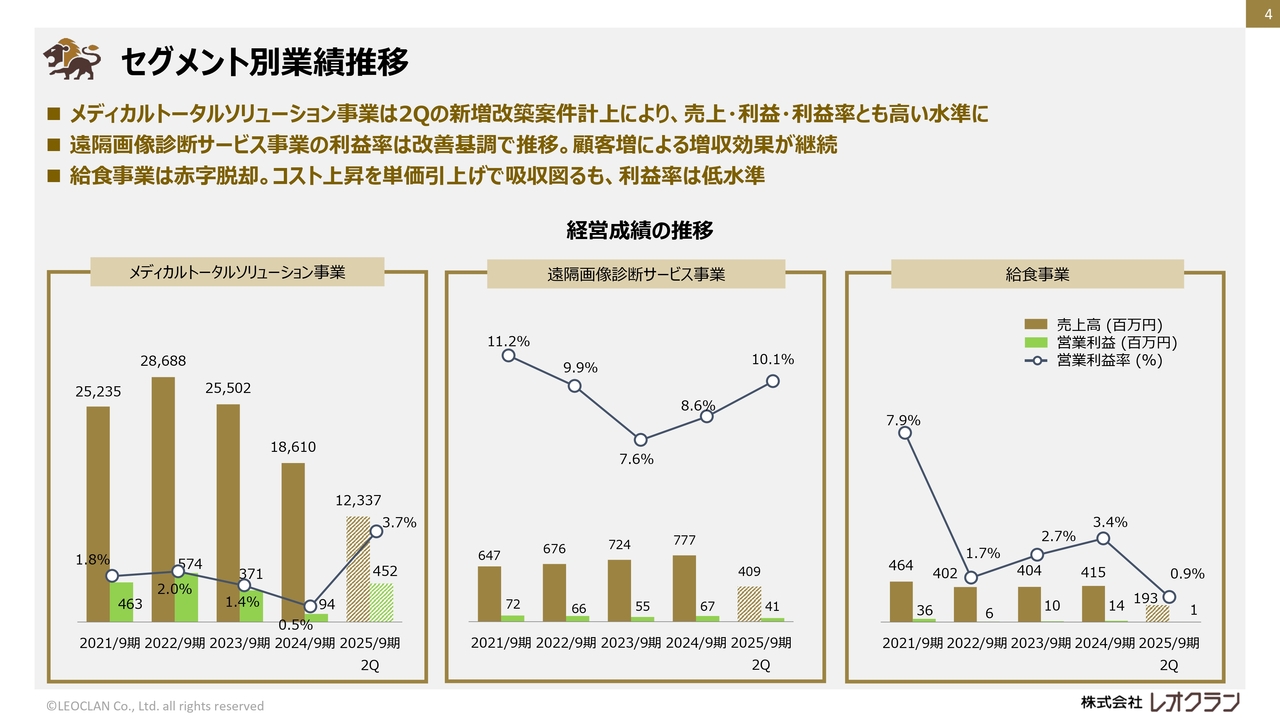

セグメント別業績推移

セグメント別の業績推移です。セグメント別の売上高、営業利益、営業利益率の推移を示しています。過去の期間については、通期の数値、2025年9月期は第2四半期時点の数値です。

スライド左側のメディカルトータルソリューション事業は、先ほどもご説明したとおり、大型の新増改築案件の売上計上を主要因として前年同期比で増収増益となり、利益率も高い水準となりました。ただし通期では、下期の新増改築案件の減少によって利益率は低下する見込みです。

スライド中央の遠隔画像診断サービス事業は堅調に推移し、前年同期比で増収増益となりました。

スライド右側の給食事業は、価格の見直しなど収益性の改善に取り組みましたが、前期の一部施設の解約による減収に加え、材料費や人件費の上昇などにより、前年同期比で減収減益となりました。

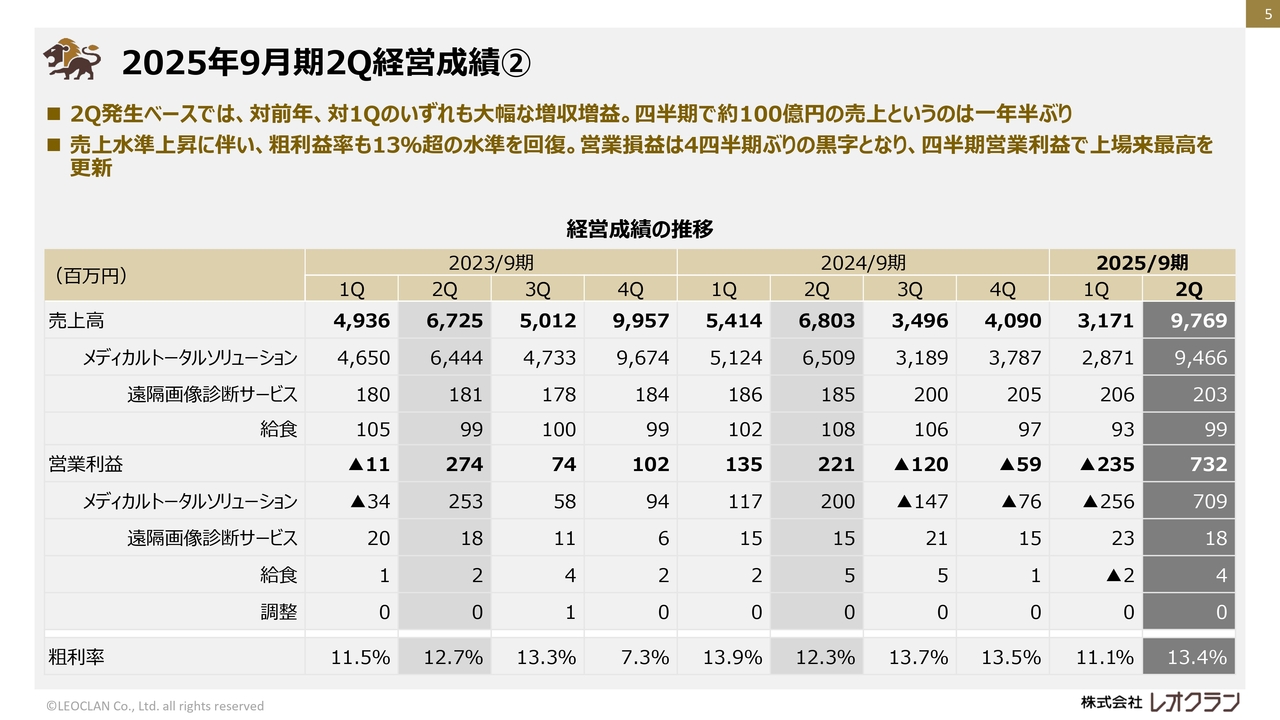

2025年9月期2Q経営成績②

四半期ごとの業績です。主力のメディカルトータルソリューション事業は、狩猟型のビジネスであり、売上の対象となる案件の大小多寡により四半期ごとに売上高が大きく変動します。

2025年9月期第2四半期は、大型の新増改築案件の売上計上と粗利益率の上昇により、対前年同期、対第1四半期のいずれも大幅な増収増益となり、四半期ベースでは過去最高水準の売上高および営業利益となりました。

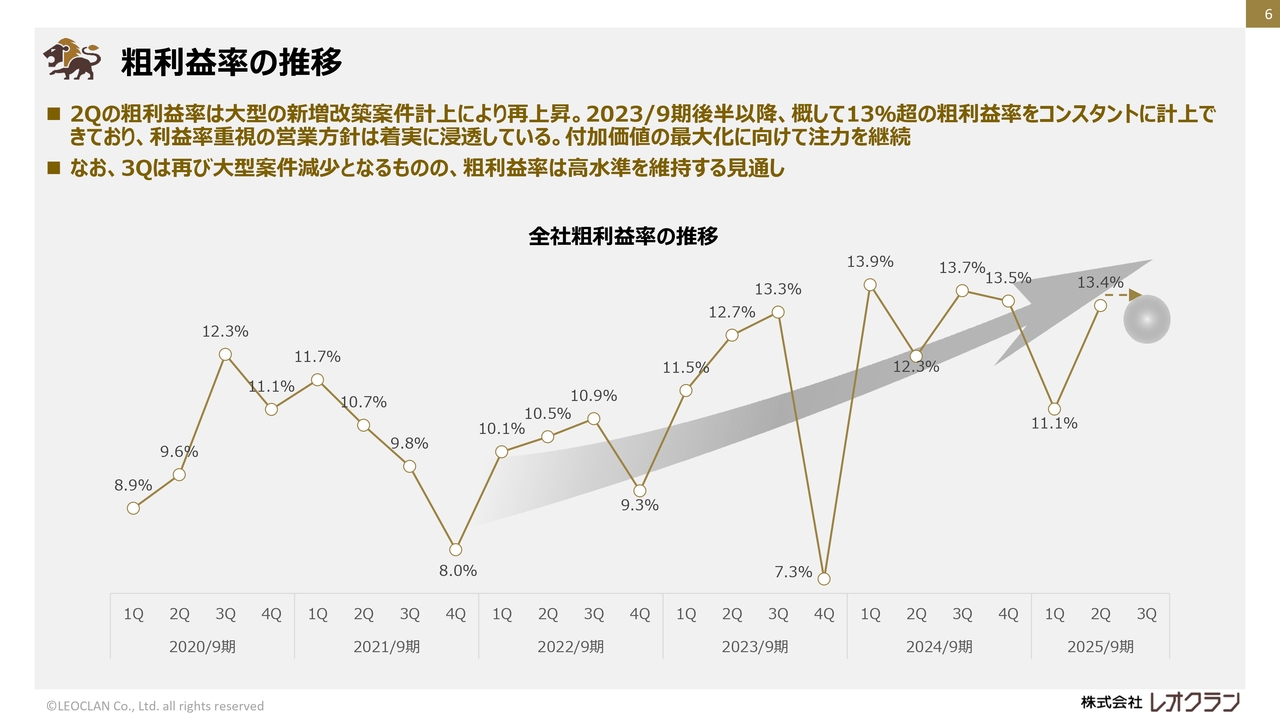

粗利益率の推移

粗利益率の四半期ごとの推移です。第1四半期ではやや低下したものの、全体として粗利益率の上昇傾向は継続していると認識しています。第3四半期においても、売上は減少するものの、粗利益率は高い水準を維持できる想定です。

付加価値を高めるアプローチが貢献していると考えているため、今後も継続していきます。

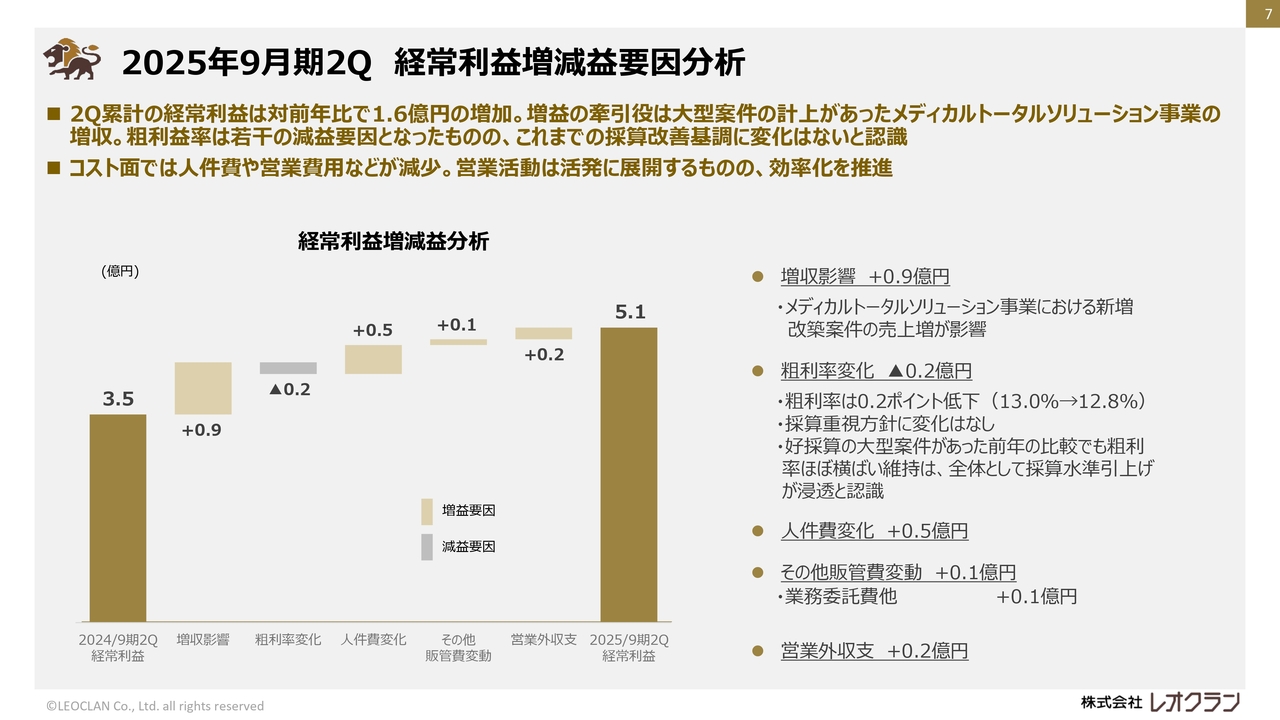

2025年9月期2Q 経常利益増減益要因分析

前年同期と比較した経常利益の主な増減要因についてご説明します。2025年9月期第2四半期は、前年同期比で1億6,000万円の増益となりました。主な要因は、メディカルトータルソリューション事業における新増改築案件の増加などによる増収の影響です。

一方で粗利率については、わずかに低下したことで減益の要因となりました。

販管費については、人件費やその他の販管費はいずれも減少し、増益の要因となりました。

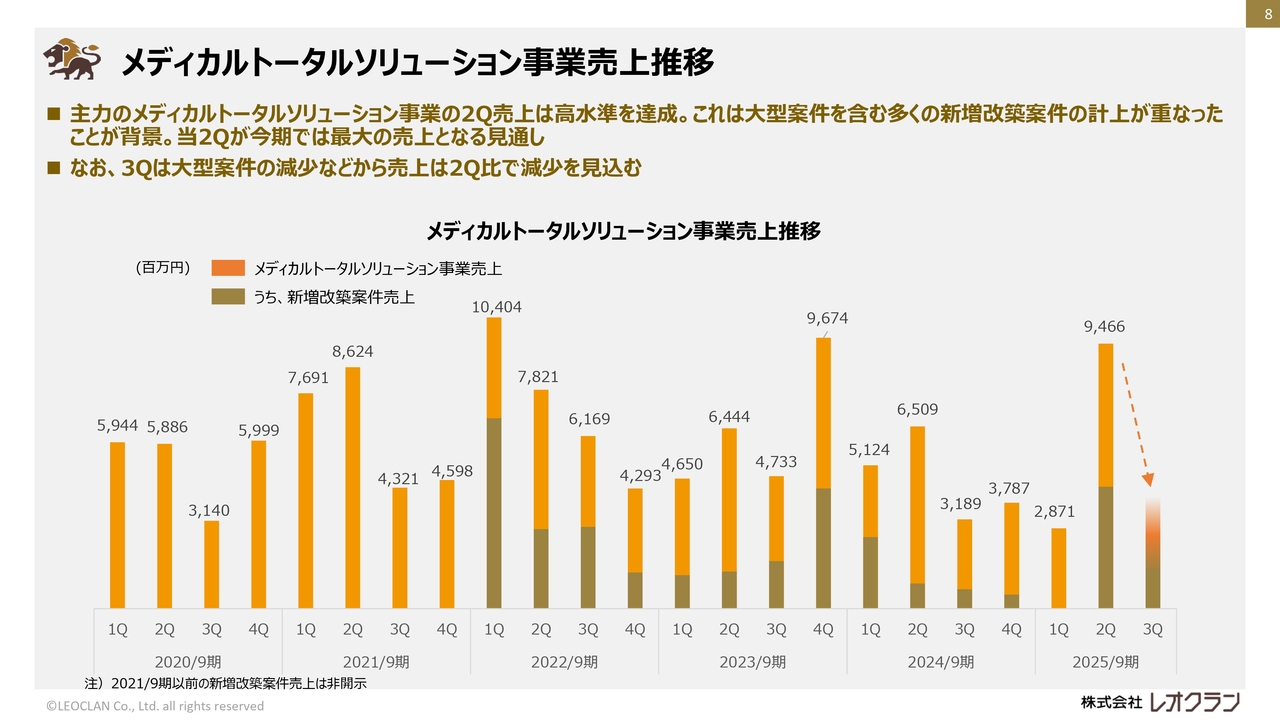

メディカルトータルソリューション事業売上推移

メディカルトータルソリューション事業の四半期ごとの売上推移です。第2四半期は新増改築案件が大型案件の売上計上で増加したことに加え、他の領域も納入先である医療施設等の年度末の時期で売上が増加し、高い水準の売上となりました。

なお、第3四半期については、例年の傾向と同様ではありますが、大型案件の減少により売上は減少することを想定しています。

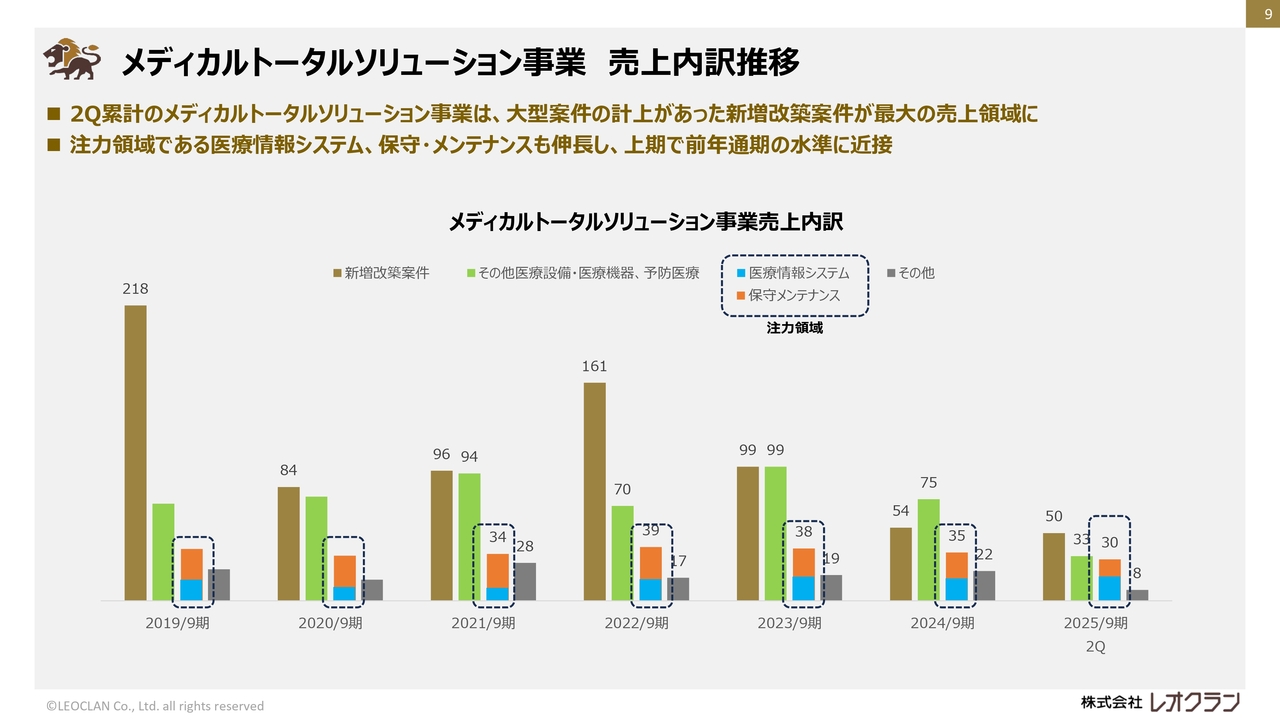

メディカルトータルソリューション事業 売上内訳推移

メディカルトータルソリューション事業の売上内訳の推移です。前期までの数値は通期、2025年9月期は第2四半期時点の数値です。

主力の新増改築案件では、大型案件の売上計上により、第2四半期時点で前年通期と同水準の売上となりました。

また、注力領域である医療情報システム、保守メンテナンスについても同様に前年の第2四半期よりも大きく増加し、前年通期と同水準の売上となりました。

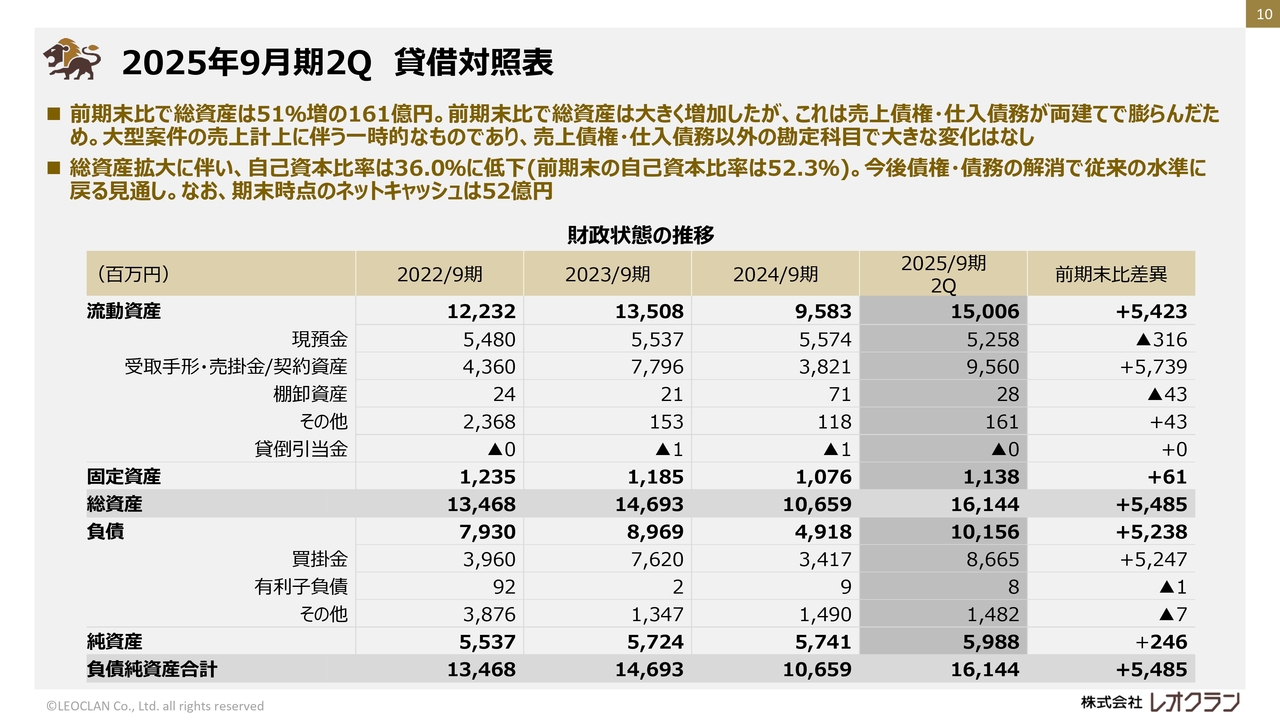

2025年9月期2Q 貸借対照表

第2四半期末時点の財政状態についてご説明します。総資産が前期末比で51パーセント増の約55億円となりましたが、これは大型案件の売上計上に伴う売上債権と仕入債務の増加による一時的なもので、その他の内容には大きな変化はありません。

今後、債権債務の決済によって従来の水準に戻る見通しです。

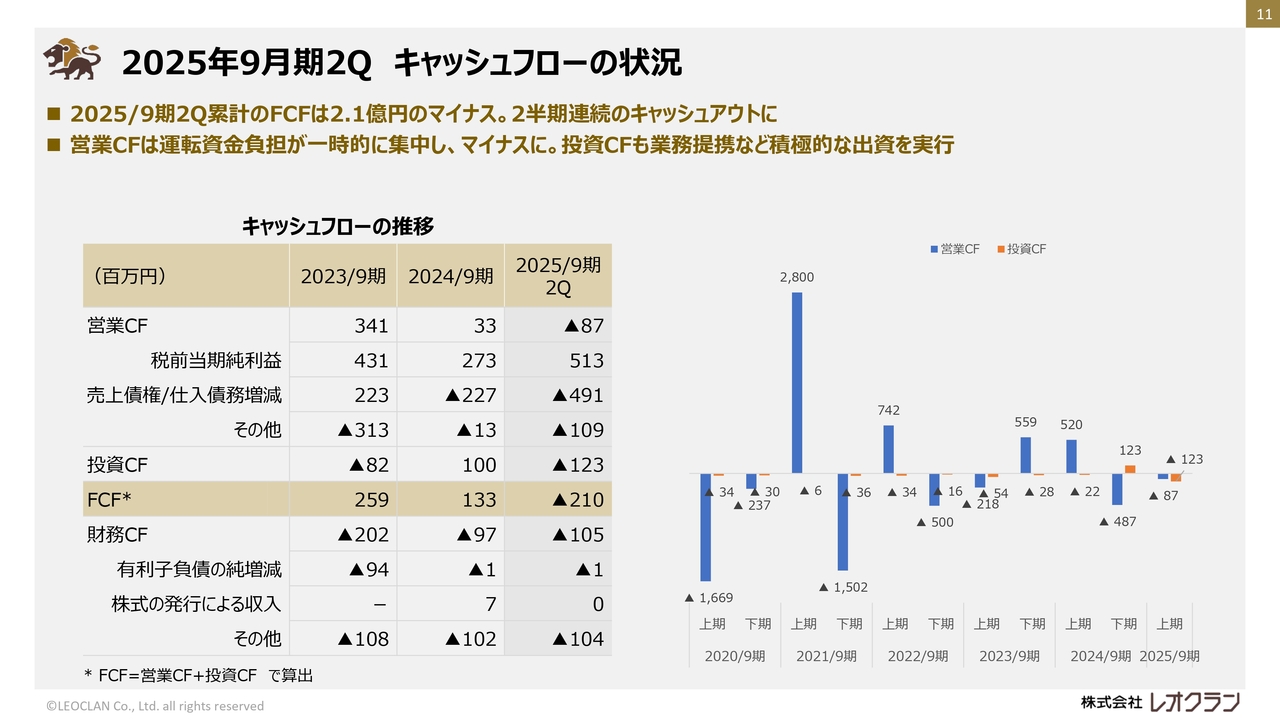

2025年9月期2Q キャッシュフローの状況

キャッシュフローの状況についてご説明します。第2四半期は営業キャッシュフローが8,700万円のマイナスとなりました。これは一時的な運転資金の負担によるもので、通期では売上債権の回収によりプラスに転じていくと想定しています。

また、投資キャッシュフローは出資の実行などにより1億2,300万円のマイナスとなり、フリーキャッシュフローは2億1,000万円のマイナスとなりました。

以上が、2025年9月期第2四半期の決算実績のご説明となります。

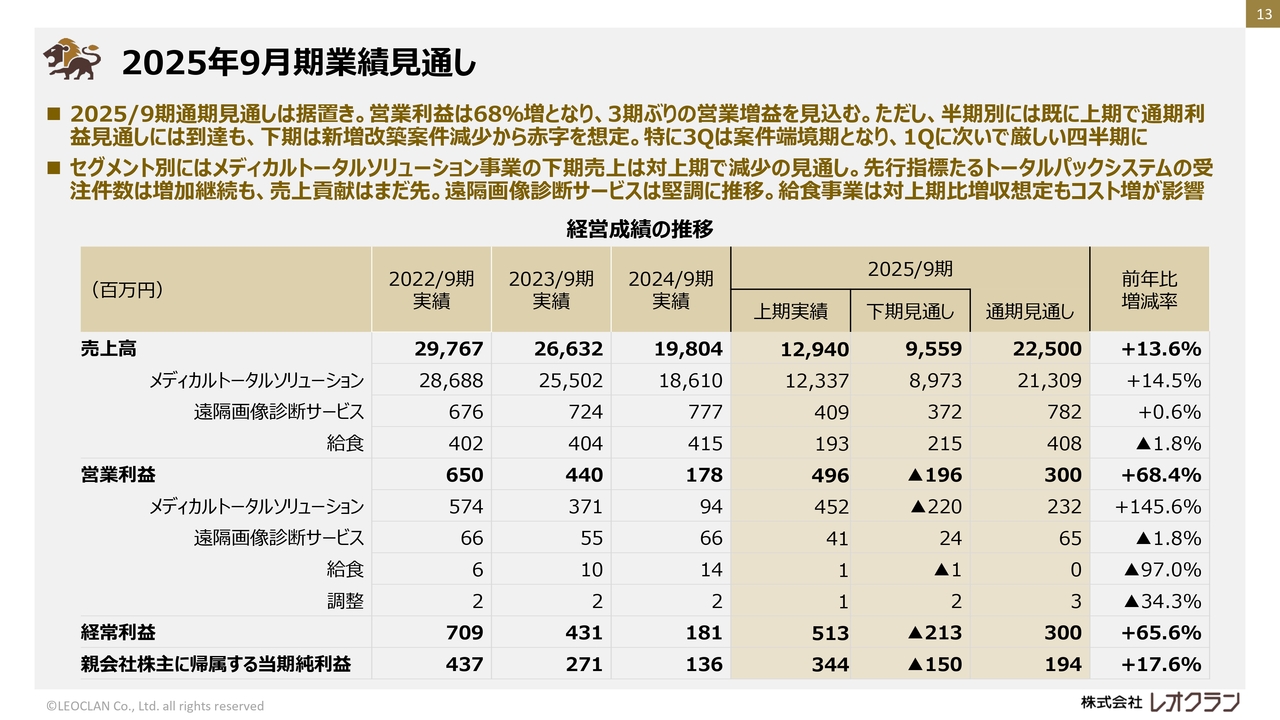

2025年9月期業績見通し

2025年9月期通期の業績見通しについてご説明します。こちらのスライドでは、過去の実績の推移と2025年9月期の見通しを示しています。

第2四半期時点で期初の業績予想数値に対して、売上高は6割弱の進捗、また利益では上回る数値となっていますが、期初の想定どおり下期は新増改築案件が減少することで、通期の業績見通しについては据え置いています。

引き続き、売上および利益の上積みに向けて取り組んでいきます。

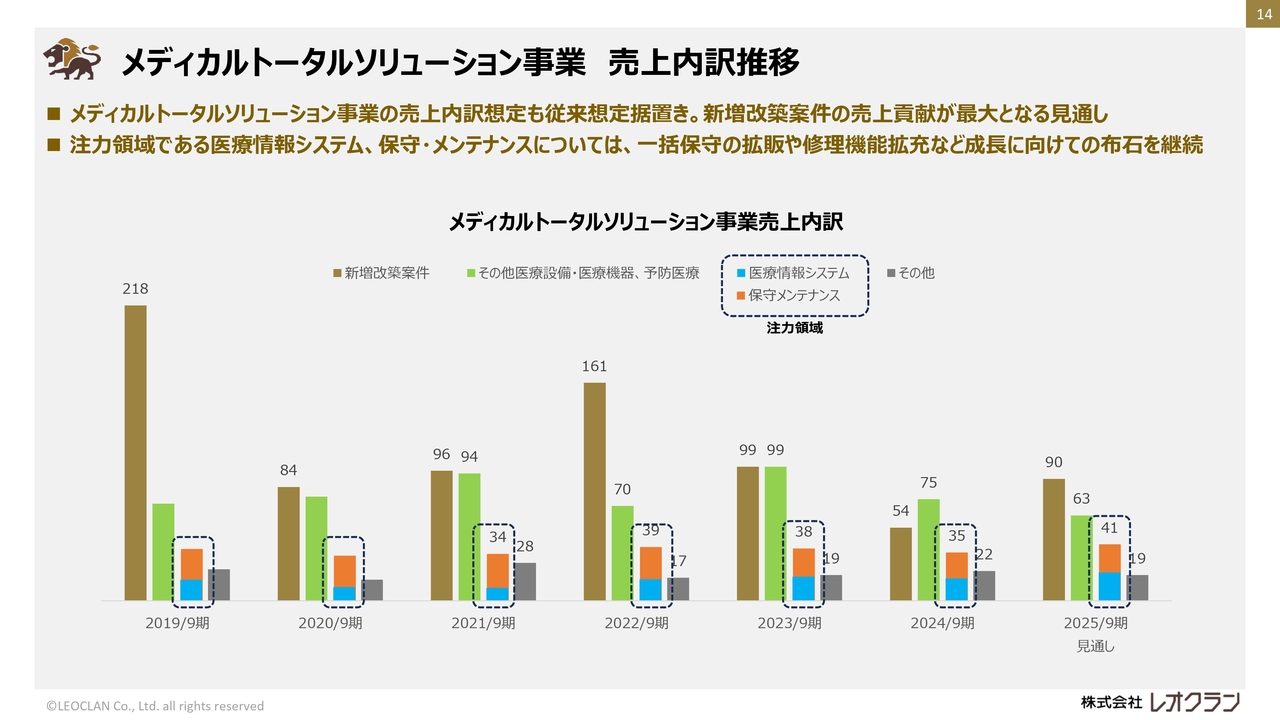

メディカルトータルソリューション事業 売上内訳推移

メディカルトータルソリューション事業の売上内訳の推移です。こちらも期初の見通しを据え置いています。

新増改築案件や医療情報システム、保守メンテナンスの領域での売上の増加を見込んでおり、現状では想定どおりの進捗となっています。それぞれの領域で積み上げに向けて取り組みを継続していきます。

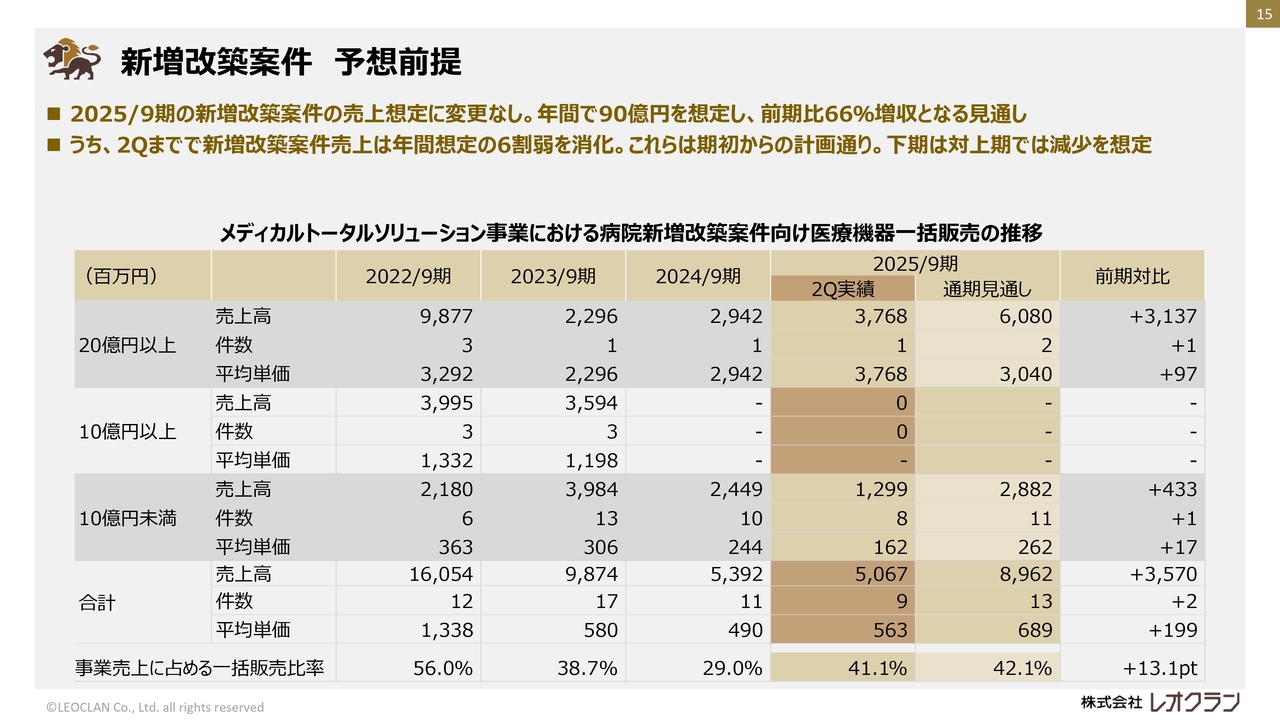

新増改築案件 予想前提

メディカルトータルソリューション事業における新増改築案件向け医療機器一括販売の推移です。2025年9月期は第2四半期までで、大型の案件を含め、50億円の売上を計上しています。

通期の6割弱の進捗となっていますが、これは期初からの想定どおりで、下期は上期と比べると減少するものの、通期では約90億円の売上を想定しています。

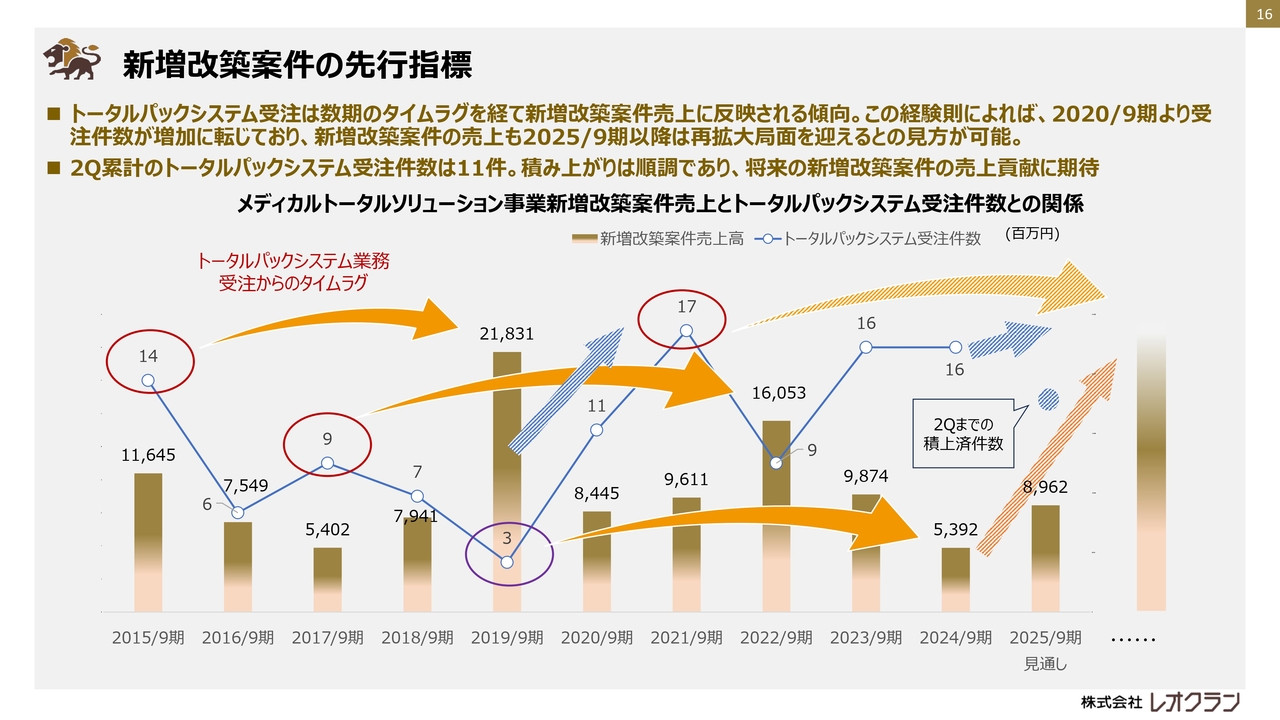

新増改築案件の先行指標

新増改築案件の先行指標と捉えている「トータルパックシステム」の受注件数と新増改築売上高の推移です。

「トータルパックシステム」は、お客さまのすべての期待・要望に応えるため、新築・移転のための基本計画から開院までのさまざまな場面でノウハウおよびソリューションを提供するもので、受注から数年、場合によっては10年近くの年数を要する場合があります。

スライドに記載している折れ線グラフは、「トータルパックシステム」業務の受注件数を示したものです。2025年9月期の新規受注件数も堅調に推移しており、現時点で11件を受注しています。

今後の売上の拡大に寄与していくと期待していますが、病院は物価高騰の影響や人手不足、診療報酬の改定などの厳しい経営環境に加え、建築コストの高騰により新増改築の計画を先送りする事例が出てきているため、さらなる積み上げに向けて取り組みを継続していきます。

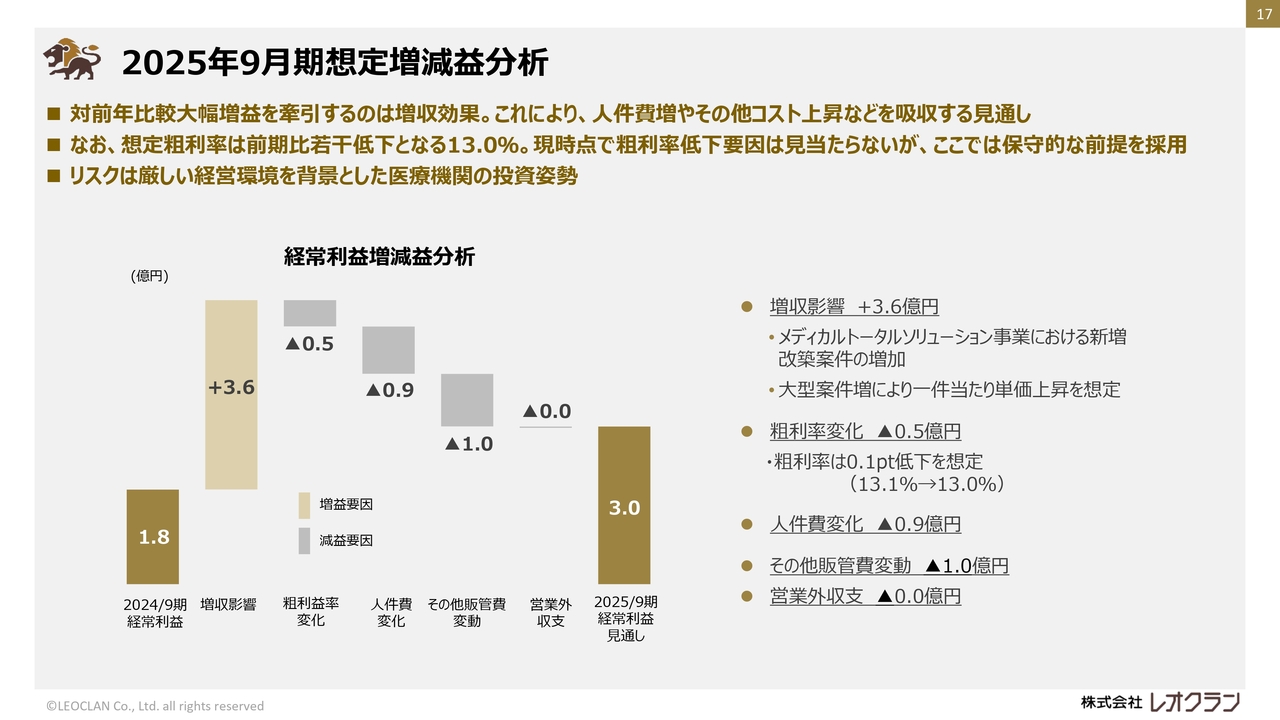

2025年9月期想定増減益分析

こちらのスライドは経常利益について、2025年9月期の通期見通しの前期実績からの増減要因を示したものです。これまでご説明したメディカルトータルソリューション事業における新増改築案件の増加を中心とした増収の影響により、3億6,000万円の増益効果を見込んでいます。

粗利率は若干の低下を想定し、5,000万円の減益影響と見込んでいます。販管費は人件費を中心に増加を想定していますが、投資効果や足元の状況も勘案しながらコントロールしていきます。

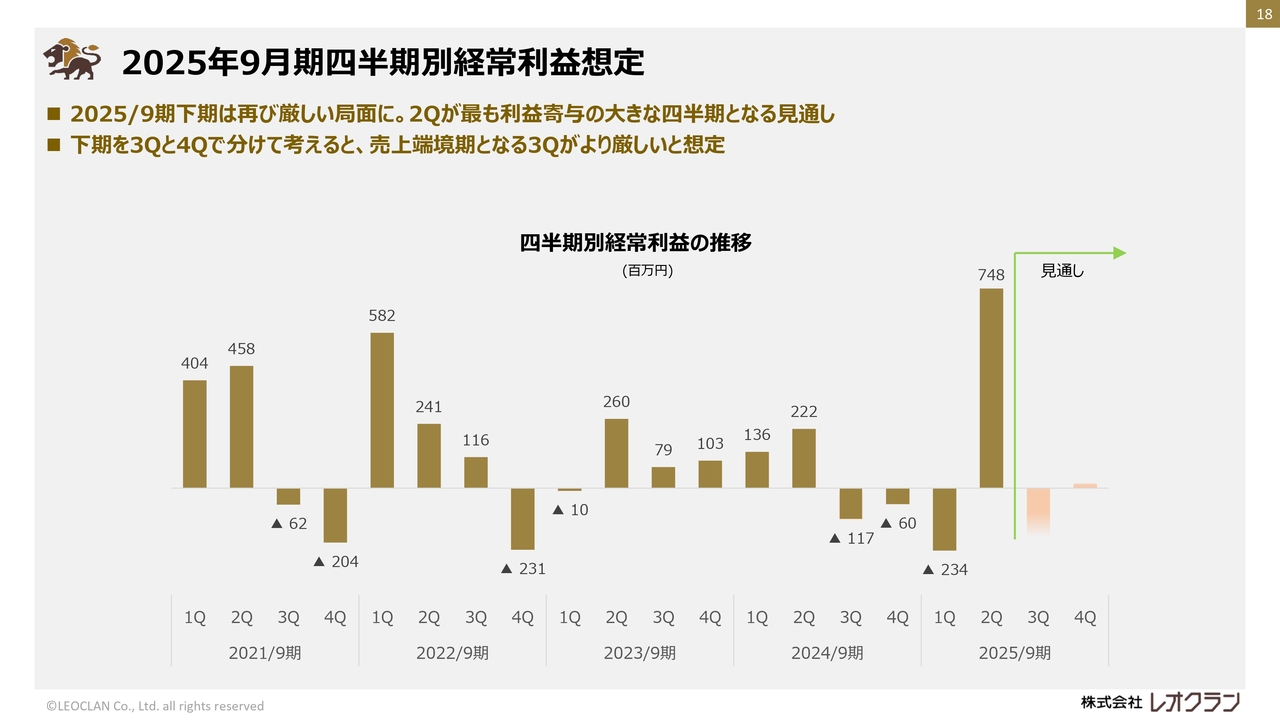

2025年9月期四半期別経常利益想定

四半期ごとの経常利益の推移です。第2四半期までの実績はこれまでご説明したとおりですが、期初の想定どおり、新増改築案件の売上減少に伴い利益はダウンする見込みです。

トピックス

最後に、3点の主要なトピックスについてご説明します。

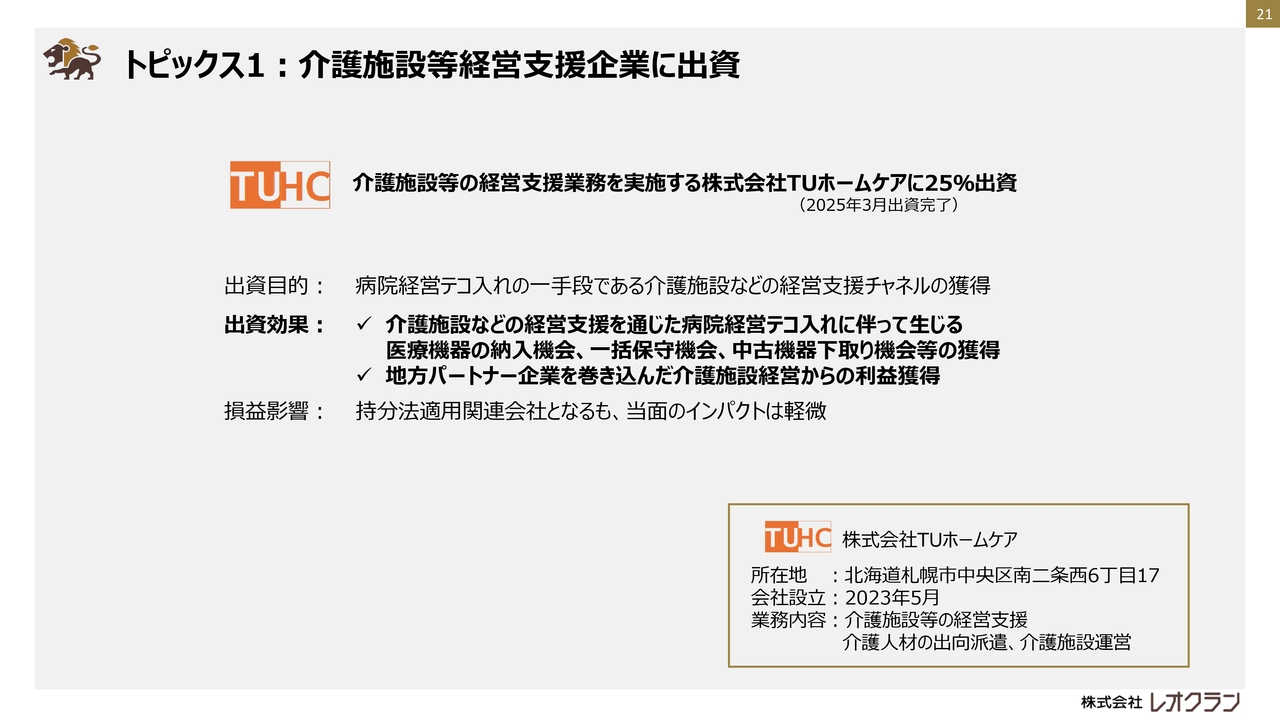

トピックス1:介護施設等経営支援企業に出資

トピックス1は、3月に実行した出資についてです。当社は3月に、介護施設等の経営支援業務を行っている株式会社TUホームケアに対して25パーセントを出資し、株式会社TUホームケアは当社の持分法適用の関連会社となりました。

今回の出資は介護施設などの経営支援により、顧客である病院等のニーズに応えていくことに加え、当社の医療機器の販売や一括保守などのビジネス機会を獲得していくことを目的としています。

今回の出資による当面の直接的な損益インパクトは大きくはないと考えていますが、効果を大きくできるように取り組んでいきます。

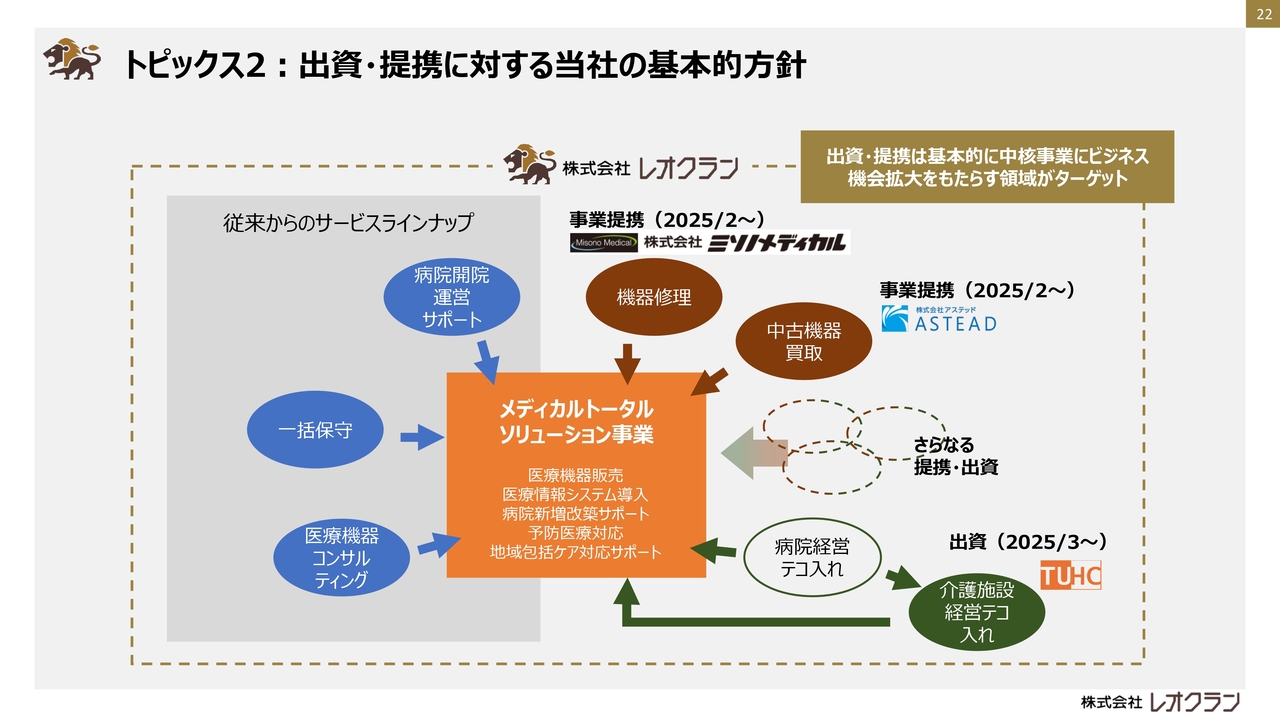

トピックス2:出資・提携に対する当社の基本的方針

トピックス2は、出資・提携に対する当社の基本的方針についてです。当社では、1つ前のスライドのトピックス1でご説明した株式会社TUホームケアへの出資のほか、第1四半期には、医療機器の修理を手がける株式会社ミソノメディカル、中古医療機器の買い取りを行う株式会社アステッドの2社と資本業務提携を行いました。

これら2社との資本業務提携は、医療機器修理や中古医療機器の買い取りを通じて、医療機器の販売や、注力している一括保守サービスの事業拡大に向けた機会を獲得することを目的として、実施しました。

このように、いずれも当社のミッションである「医療、福祉、保健に関わる人達のすべてのニーズに応え、付加価値を提供していく。」と一致し、当社の中核事業であるメディカルトータルソリューション事業のビジネス拡大をもたらすという観点から、出資・提携を行ってきました。

当社は引き続き、中核事業に対して、ビジネス機会の拡大というシナジーを得られる領域、相手先を対象とすることを基本方針として、今後も出資・提携を検討していきます。

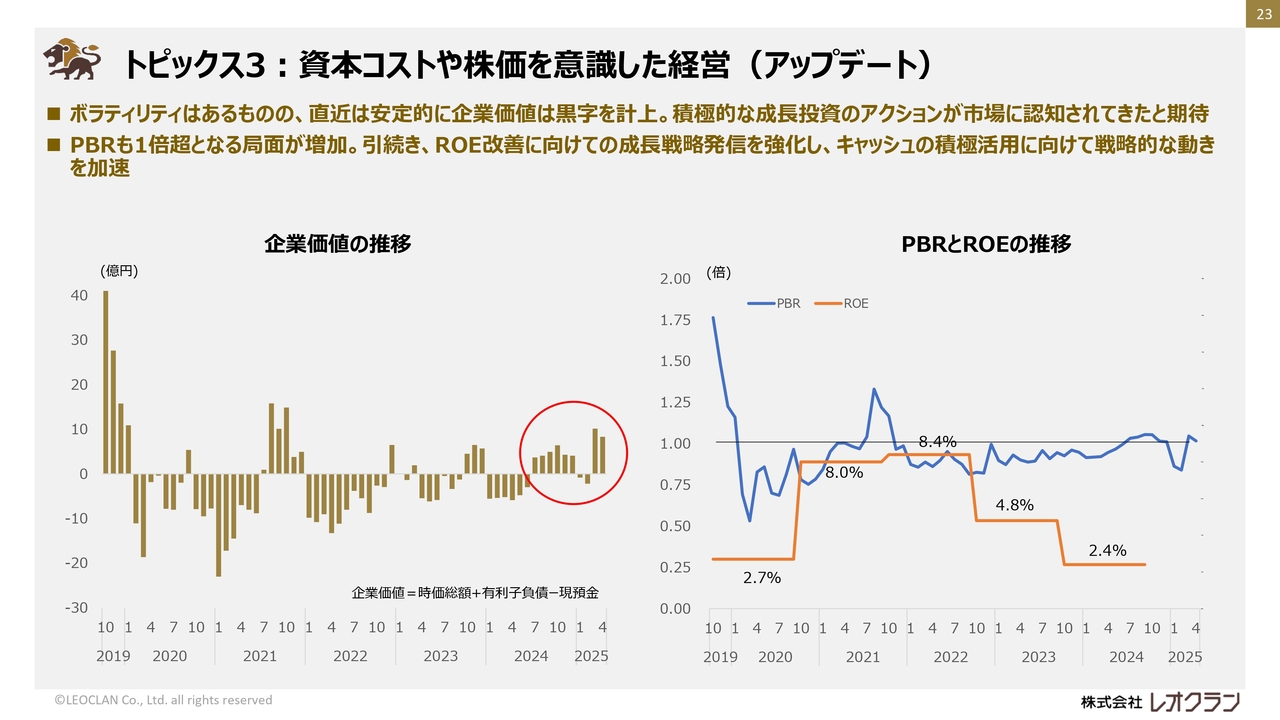

トピックス3:資本コストや株価を意識した経営(アップデート)

トピックス3は、資本コストや株価を意識した経営についてです。現状については、3月時点でのPBRがわずかに1倍を超える水準となっています。ROE改善に向けた成長戦略の取り組みが、少しずつではありますが、市場で認知いただきつつあるのではないかと考えています。

しかし、いまだROEの改善という結果は出せていませんので、当社の保有する有形・無形の資産を十分に活用して、引き続きROE改善へ取り組んでいきます。

また、あわせてIR活動やコーポレートガバナンスの強化といった、資本コストを下げるための取り組みについても並行して、着実に取り組んでいきます。

私からのご説明は以上となります。ご清聴ありがとうございました。

質疑応答:下期の見通しと市場環境のリスクについて

司会者:「足元の受注状況についてコメントをいただきたいです。下期の減速を前提に通期見通しは据え置きとされていますが、投資家としては上方修正を期待しています。その兆しは

新着ログ

「卸売業」のログ