提供:株式会社酉島製作所 2025年3月期決算説明

酉島製作所、21年度から24年度で売上高が約1.6倍と順調に推移 利益改善に向けた「ステップ期間」へ

目次

原田耕太郎氏:株式会社酉島製作所、代表取締役CEOの原田です。本日はお忙しい中、ご参加いただきましてありがとうございます。

まず2024年度の実績と中期経営計画のレビュー、そして2025年度の見通し、株主還元に続いてトピックスについてお話するかたちで進めていきたいと思います。

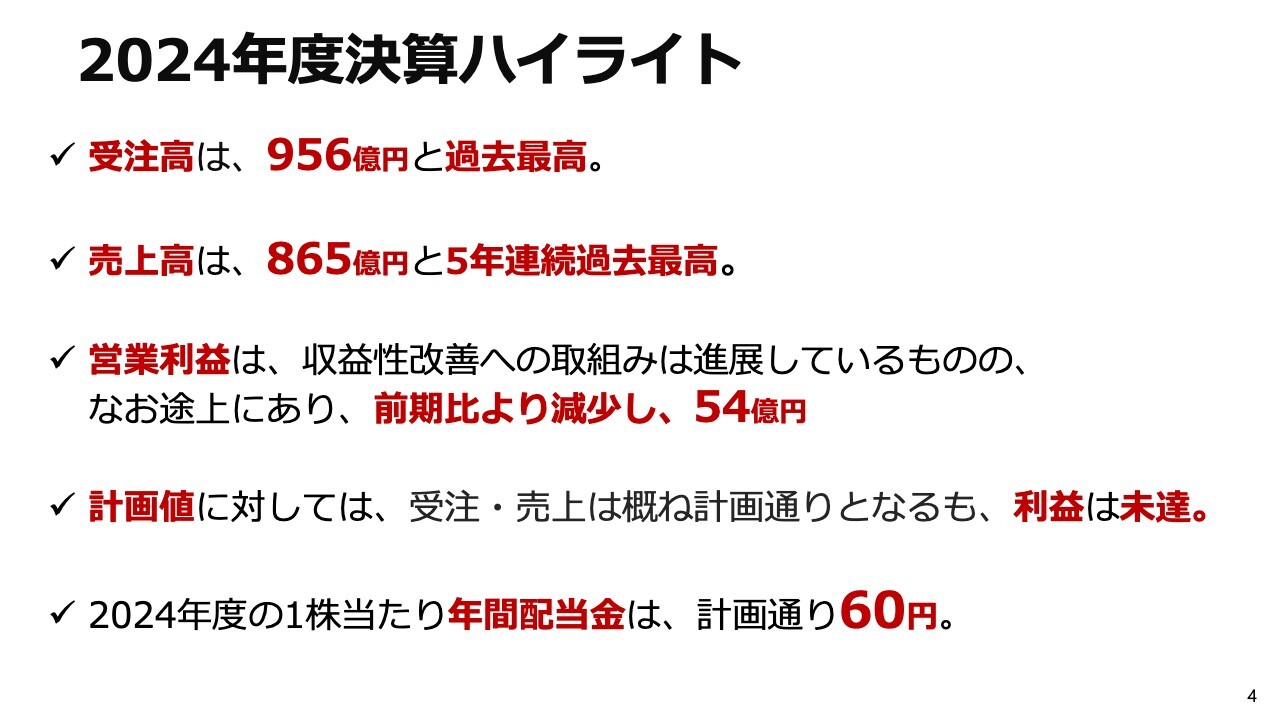

2024年度決算ハイライト

昨年度の決算ハイライトですが、受注高、売上高ともに過去最高でお客さまのご支持を受けて仕事は豊富にいただき、受注残も期末としては初めて1,000億円を超えています。

一方、利益の面では、たくさん仕事がある中で、若干混乱していることは昨年度の上半期でお話しました。下期ではかなり改善していますので今日はそれを見ていただき、それが今期につながるというお話をさせていただきますが、2024年度については前期よりも減少して営業利益は54億円になっています。

計画値については、受注、売上はおおむね計画どおりですが、今お話ししましたように、利益については未達です。

最後にお話しする株主還元については計画どおり、下期も1株当たり30円で年間60円の配当とさせていただきます。

「混乱」というのは非常に悪い言葉ではありますが、当社の中でCOOのアリスター・フレットが言っているのはGrowing Pain(成長痛)だということです。

みなさまもご存知のように10代の後半の青春期に、ぐっと身長が伸びるときに膝が痛くなったり、いろいろなところにひずみが出てきますが、まさにそれを昨年経験して、乗り越えるための施策を打ってきましたので、今年はそれをしっかりと打ち続ければ、2025年度は良くなるということを今日はぜひみなさまにお話したいと思います。

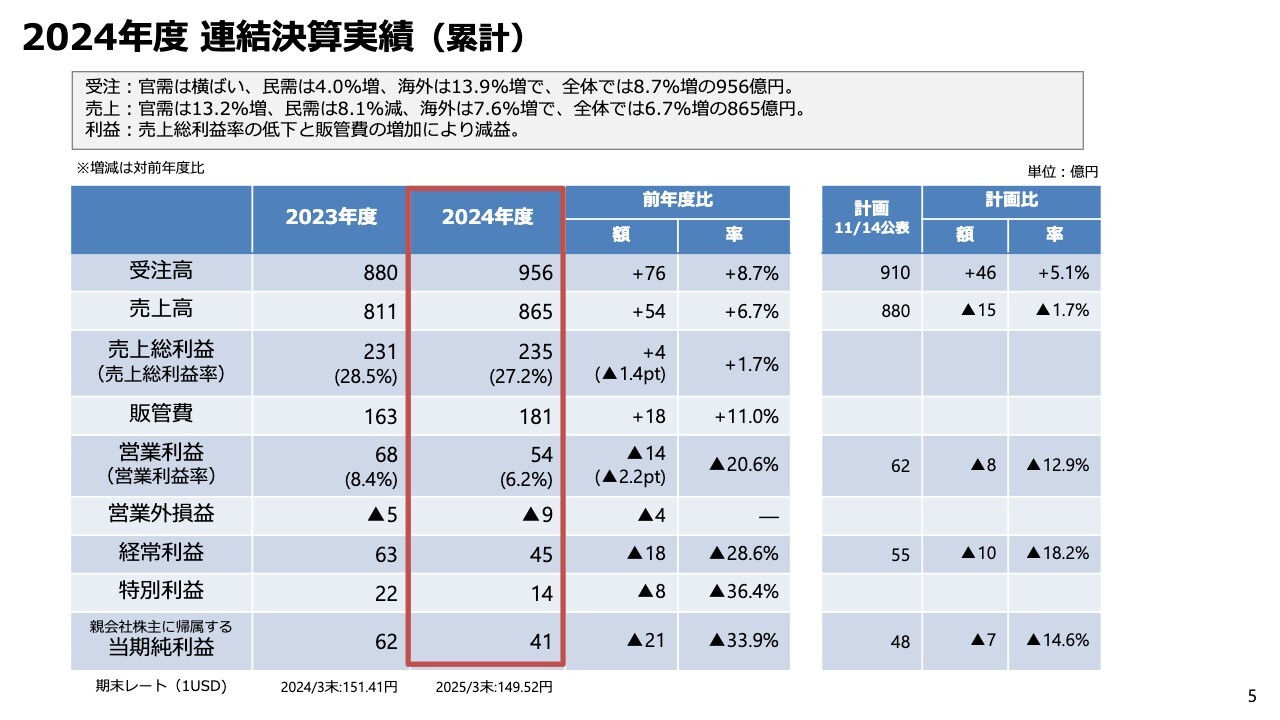

2024年度 連結決算実績(累計)

まず2024年度全体については、繰り返しになりますが受注、売上はいいのですが、売上総利益率が1.4ポイント下がりました。また、販売管理費が大きく伸びて営業利益がカバーできず減益になっています。

上期の決算を発表したときに、非常に申し訳なくも、計画を下方修正しましたが達成できませんでした。これについて次のページからお話していきたいと思います。

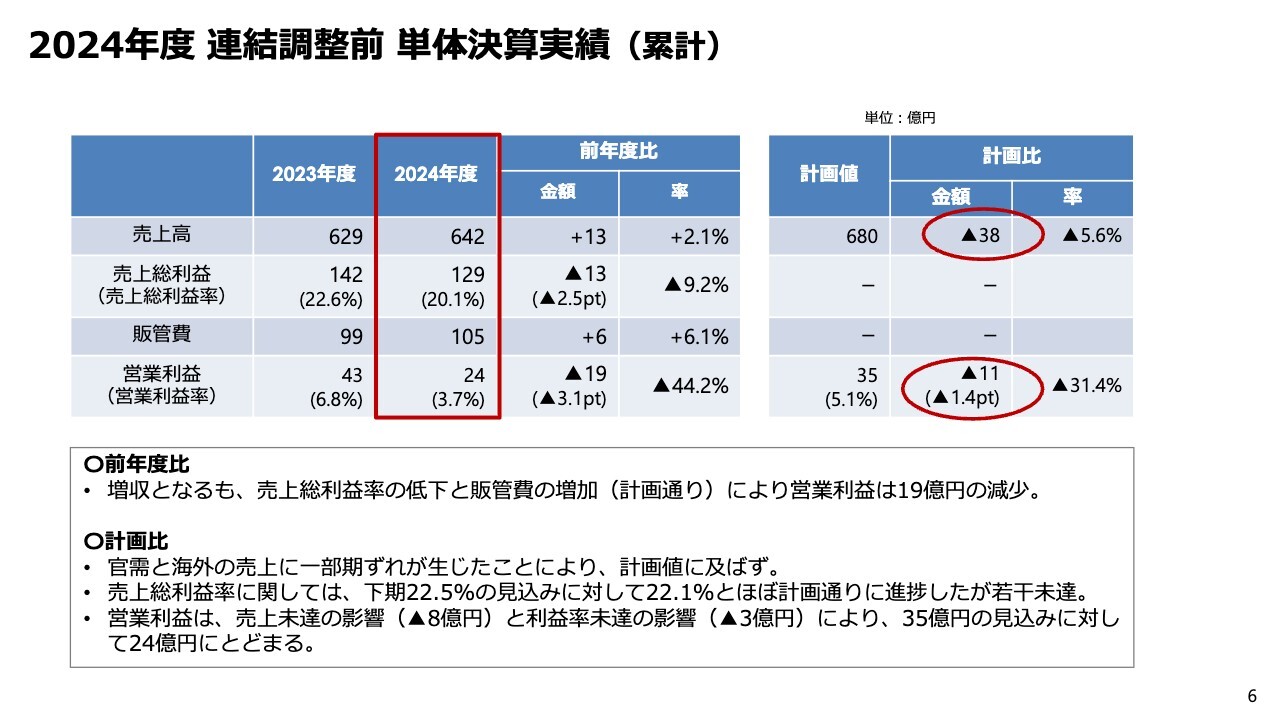

2024年度 連結調整前 単体決算実績(累計)

いつものように酉島製作所単体と、20社近くある子会社とに分けてお話しします。まず単体については若干の増収ですが、大きく減益になっています。下方修正した計画が売上高680億円、営業利益35億円と6ヶ月前にお話ししました。

計画未達の原因は2点あります。1つは売上が約38億円足りずに計画比減になったことで、内訳は官公需で20億円、海外で20億円ぐらいです。

官公需についてはみなさまご存知のように人手不足、資材高騰など、いろいろなことがあるのですが、土木工事が遅れて私どもの責任ではないことで工事が遅延している、あるいはいろいろな事情があって計画変更になっているということで、売上に含まれなかったものがあります。

海外についても私たちの責任ではなく、お客さまが船を手配できなかった、あるいはお客さまの事情によって現地で物を運べなかったなど、いろいろなことがありまして、それが約38億円の減収要因です。

下期については、下段にも記載のとおり、売上高総利益率が22.1パーセントまで回復しました。これは、売上40億円に対して22.1パーセントの粗利率を掛けると、売上未達の影響が約8億円に相当します。なお、この22.1パーセントという数字は、当初見込んでいた22.5パーセントには若干届きませんでした。

ただし、これは昨年11月にもご説明したとおり、2024年度上期の業績が非常に悪く、前年同期比で売上高総利益率が7ポイント以上も低下したことを踏まえると、下期での回復は計画どおりの動きと言えます。さまざまな要因がありましたが、当初から下期の改善を見込んでいたとおりの結果になっています。

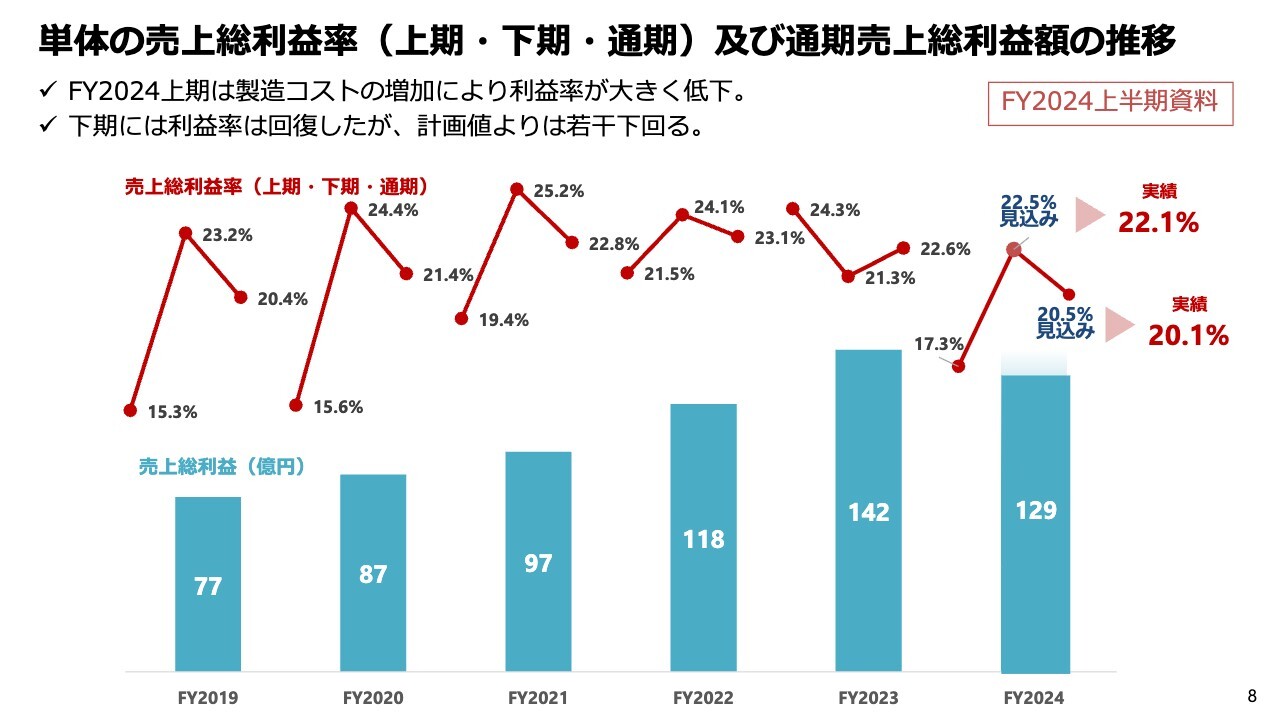

単体の売上総利益率(上期・下期・通期)及び通期売上総利益額の推移

直近数年間の推移としては、スライドのグラフのとおりです。

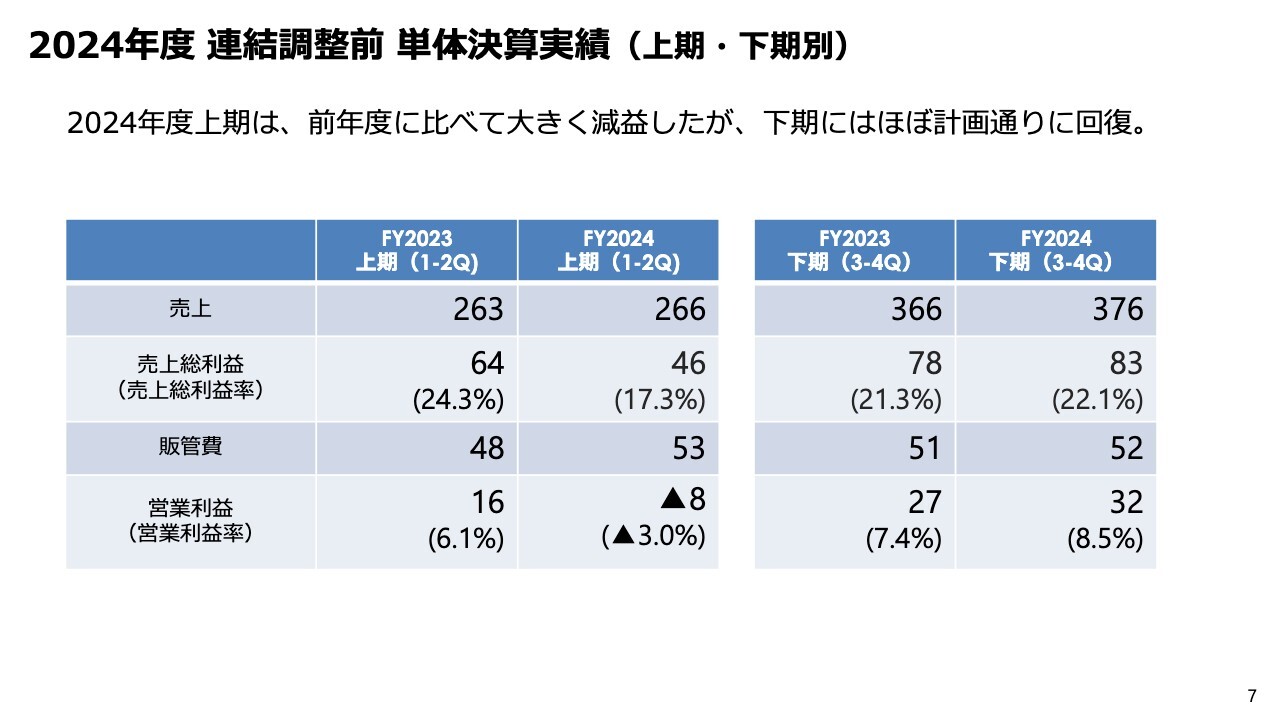

2024年度 連結調整前 単体決算実績(上期・下期別)

2023年度の下期と2024年度下期を比較すると、2024年度の下期は前年度より良くなっていますが、やはり上期のマイナス分を取り返せずに、通年では大きな減益になりました。

ただ強調したかったのは、計画どおりに良くなっているということをぜひ見ていただければということでご説明しました。

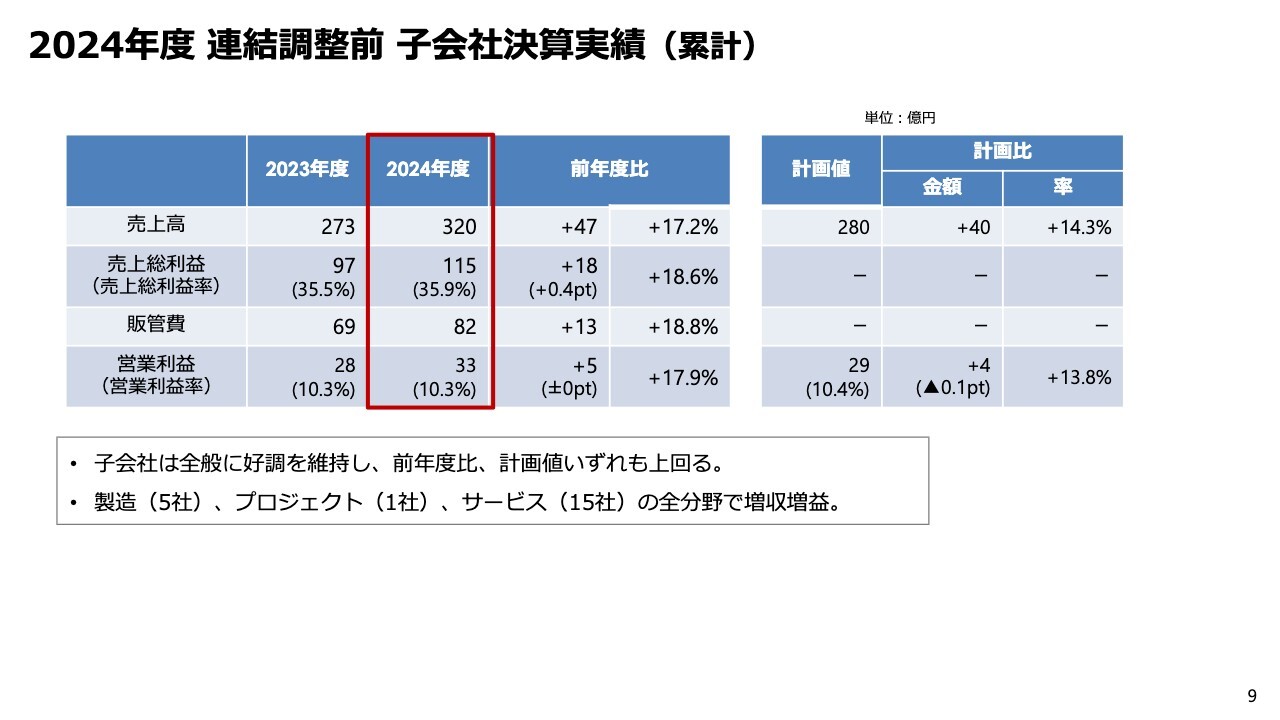

2024年度 連結調整前 子会社決算実績(累計)

単体としては減益となりましたが、子会社については増収増益ということで計画比もほぼ若干ずつ上回っています。

子会社には、ものづくりの会社もプロジェクトの会社もありますが、サービス子会社が中心です。ハイテクポンプ、プロジェクト、サービス全分野で増収増益となりました。子会社が順調で貢献した年になりました。

これが2024年度の状況です。これを受けて、今年度以降がどうなるかということをご説明していきたいと思います。

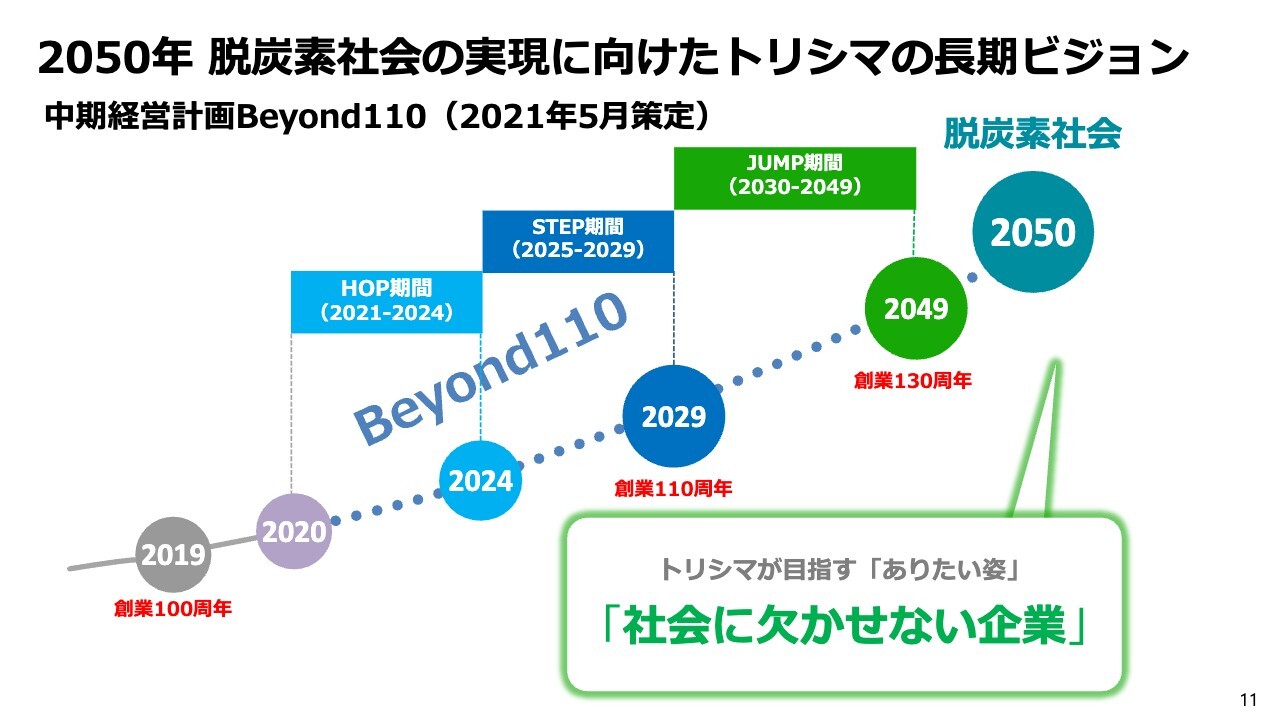

2050年 脱炭素社会の実現に向けたトリシマの長期ビジョン

中期経営計画では、2021年度以降の4年間を、最初の期間の「ホップ期間」としており、それが昨年度となる2024年度で終わりました。今年度から、2029年度の創業110周年に向けた「ステップ期間」に入ります。

その後は、2049年の創業130周年に向けた「ジャンプ期間」と位置づけ、2050年に向けてカーボンニュートラルの実現に向けた大きな取り組みを進めていきます。

「ホップ期間」で築いてきた基礎を、次の「ステップ期間」で着実に実現へと移し、最終的には社会に欠かせない企業としての地位を確立したいと考えています。これが当社の長期ビジョンです。その中で昨年、2029年に向けた目標を出しました。

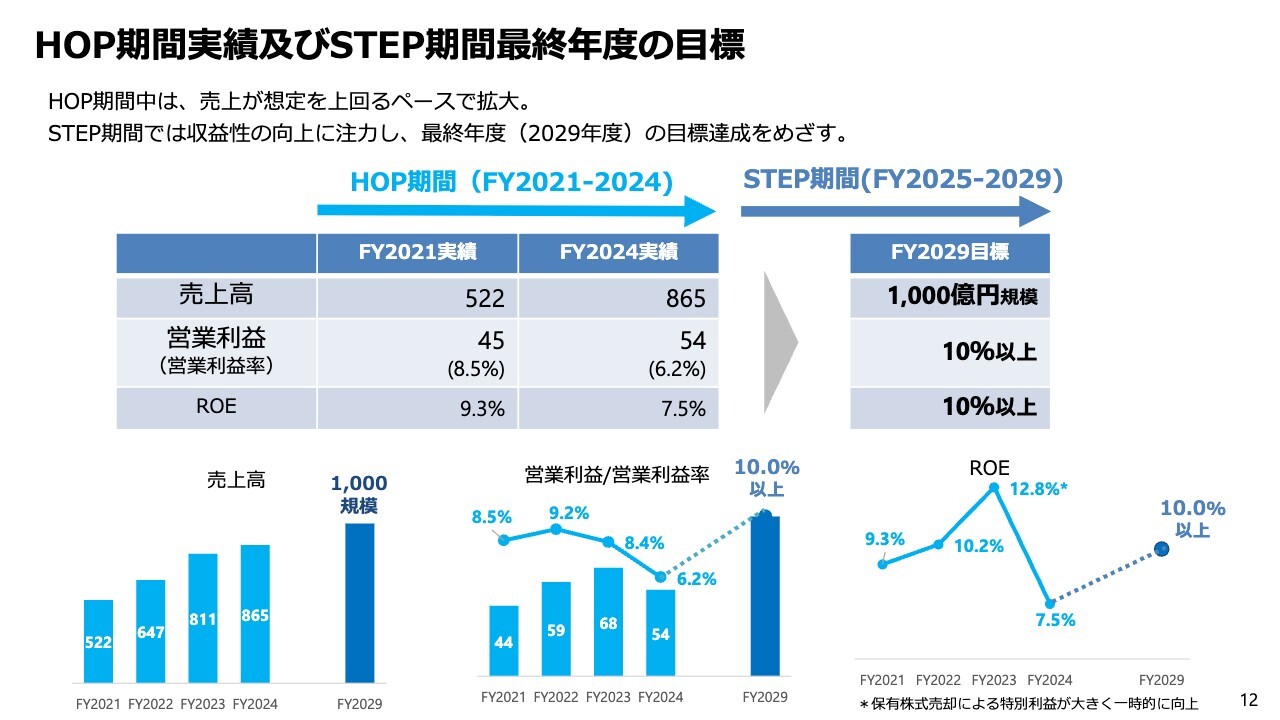

HOP期間実績及びSTEP期間最終年度の目標

まず「ホップ期間」の2021年度から2024年度は、先ほどお話ししたように、売上については522億円から865億円と約1.6倍になり、2029年の中期経営計画に向けて順調に伸びています。 受注残は1,000億円を超えていますし、今期については後からご説明しますが、約900億円の売上をめざして順調に伸びています。

一方、利益ですが、5年間で受注が1,000億近くにまで急激に伸びており、ここは先ほど「成長痛」と言いましたが、混乱で物作りが追いつかず「力業(ちからわざ)」で対応している、という状態です。「力業(ちからわざ)」というのは、外注に振り替える、残業で対応するなど企業としてはあまりよくない状態なので、しっかりと物作り体制を整え、これから5年かけて営業利益率10パーセントを実現していく方針です。後ほど詳しくご説明します。

売上高1,000億円で営業利益100億円をめざしていけば、ROEについても10パーセントは十分達成できると思っています。

繰り返しになりますが、今、仕事はたくさんいただいている中で、社会課題としてあるのは、地球温暖化であったり、エネルギー転換であったり、気候変動による雨の降り方がひどくなってきていたり、あるいは雨が降らずに水が不足していたり、食料が足りなかったりなど、いろいろな分野で仕事はありますので、その仕事をしっかりと形に変えていくことが、この5年間の「ステップ期間」の課題になります。

STEP期間のテーマ(重点課題)

整理すると、テーマとしては2つです。1つは、繰り返しになりますが、きっちりと1,000億円の仕事をこなすことです。2つ目にその中身ですが、今は新規納入のポンプがどんどん出ていっているので、これをしっかりとメンテナンスしてサービス事業に変えていくことです。この2つが、この5年間の大きなテーマになります。

この仕事をこなすという「つくる力」の話ですが、大きく2つあります。1つは、今、少し混乱しているものづくりの現場を立て直して生産性を上げていくということです。もう1つは、そもそもの生産能力を増強していくということです。この両軸で、今外に出ていっている外注費や作業のやり直しなどのような無駄をなくして収益性を上げていきたいと考えています。順を追ってお話しします。

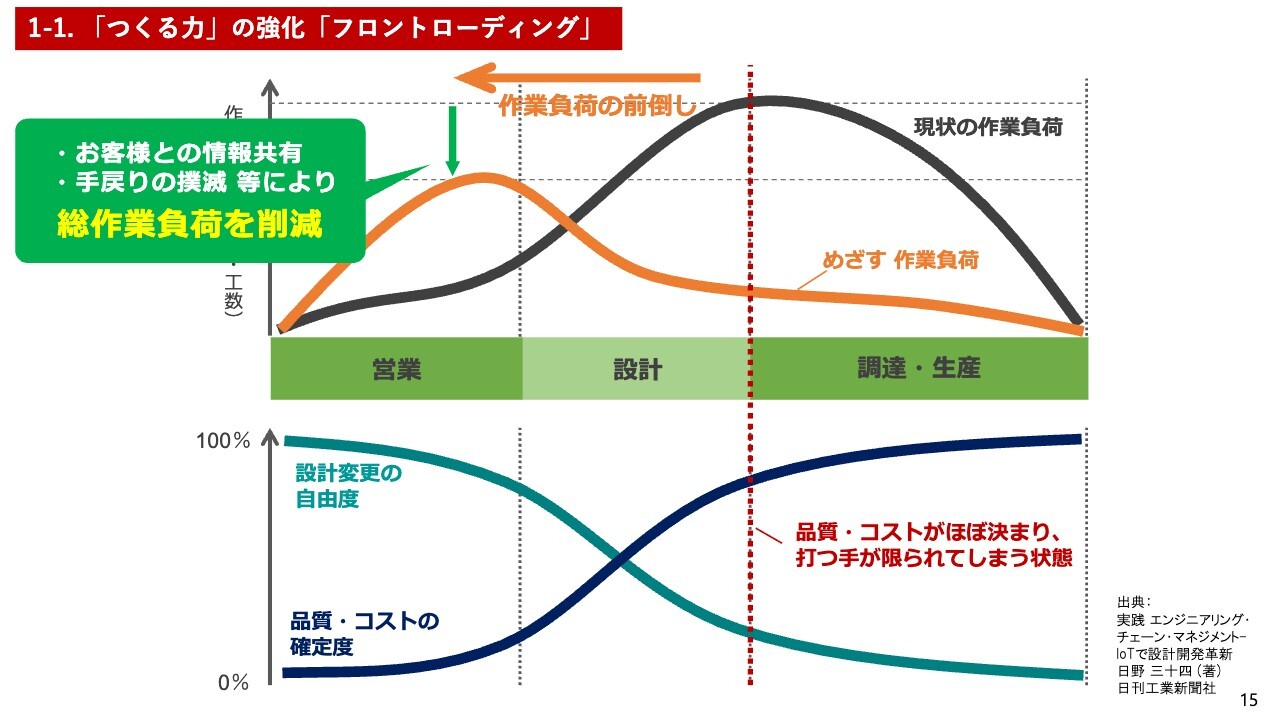

1-1. 「つくる力」の強化「フロントローディング」

スライドは、普通のものづくりの流れですが、まず営業が受注して、それをトリシマとして設計して形に変えていく、というプロセスになります。営業については、ある程度、受注量が増えても、システム化を進めるなどして、何とか対応できている状況です。ただ、そのあとの設計については、まだまだ対応しきれていません。単純に仕事が増えすぎて、対応が追いついていないのが実情です。

また、営業と設計の間でのコミュニケーションがうまくいっていなかったり、あるいは設計と営業の間で確認作業が何度も行われて、仕事が行ったり来たりしてしまう、といった課題もあります。

その結果として、設計の工程が遅れてしまい、最終的には調達や生産の現場にしわ寄せが来て、先ほどお話ししたような「力業(ちからわざ)」で対応せざるを得ない、という構図になってしまっているのです。

本当に昨年は、この工程が混乱すればするほど、打つ手がなくなるという状況になってしまっていました。そこで今年は、思い切ってやり方を変えました。これは自動車会社、特にトヨタさんなんかがよくやっている方法なのですが、もっと上流で品質を決めてしまう、あるいは、お客さまの仕様を確定させてしまおう、という考え方です。

そのために、設計のエンジニアを営業の現場に近づけています。官需の部隊も、民間の部隊も、海外の部隊も、それぞれかなり営業寄りにシフトさせました。

要するに、技術者が前に出て、お客さまの近くで仕様を決めてしまうことで、今までのように、営業が分からないことを設計に聞いて、営業がそれをお客さまに伝えて、お客さまからまた営業にきて、というような伝言ゲームを減らしていこうということです。これを、営業のフロントで完結させ、それが当たり前になるように、今年度から本格的に動き出しています。

さらに、新しい取り組みとしては、GoogleのGeminiというAIも導入し始めています。AIエージェントというほどではないのですが、たとえば、営業の現場に技術者も入ってくることで、お客さまとのコミュニケーションを設計部門を通さずに、AIを使いながら仕様を決めてしまおう、ということも始めています。そうすることで、とにかく早く形にしていくことで、仕様が決まるラインがどんどん前に来るので、生産、調達部門に余裕が出てきます。

例えば、ポンプを10個作らなければいけないとします。調達して、生産して、トリシマとして10個分の生産能力はあるとします。それを10日間で作るのであれば全然問題ないのですが、スケジュールがずれ込んでしまって、残り5日で10個作らなければいけないとなると残業をしなければならなくなります。

ただし、能力としては1日1個ですから、残りの5個は外注に出さざるを得ないということになります。そうならないように、フロント・ローディングで生産性を上げるということを下期もだいぶできてきましたので、今期は人も大きく移動させながら、従来の負荷から「めざす負荷」を目指します。ここでは、やり直しや確認作業がなくなるので、そもそも総負荷が下がります。まずは、1,000億円を今の体制でできるように、自分たちの力で変えていこうというのが今年のテーマになります。

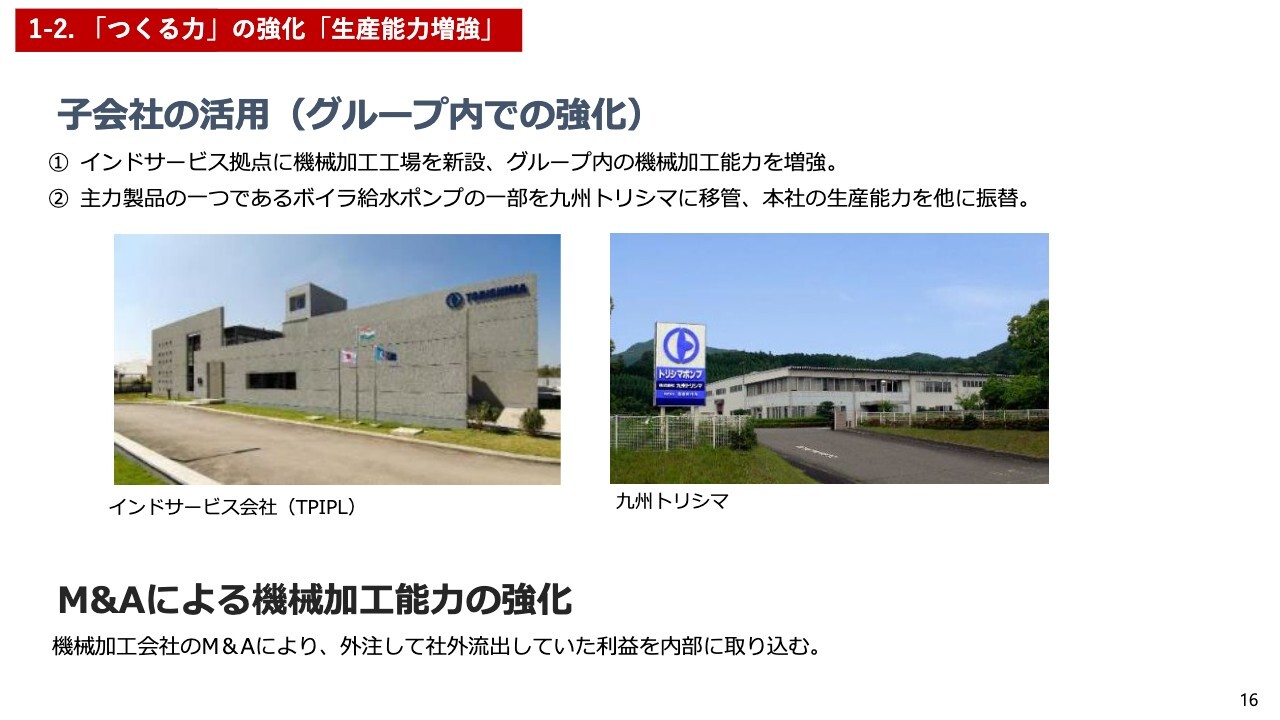

1-2. 「つくる力」の強化「生産能力増強」

そもそも恒常的に1,000億円に近いお仕事をいただけるようになったので、もう一つの取り組みは、グループ内の会社を活用して、作れるところで作るということをもっと実行していきたいです。一つはインドに工場があるのですが、その工場の横に機械加工工場を新設し、今工事を始めています。ここでグループ内の機械加工を行っていきたいです。

インドはみなさまご存知のように人口が伸びており、インド政府も機械加工のプログラムを中心に非常に人材育成に力を入れています。本当に人材を獲得しやすいということで、インドというのは一つ、トリシマが注目している地域です。

それから九州トリシマで、標準的なポンプを作っているのですが、すでにトリシマのシェアが高いところ、例えばゴミ焼却分野であったりバイオマスであったりというような分野では、一部、ボイラ給水ポンプという今本社で作っているものを使います。これを本社の設計を通さずに九州トリシマの設計で作ってしまおうということで、九州トリシマですべての製品に対応できる体制づくりも始まりました。

それと、そもそもグループ内ではなく外部の力も活用していきます。特に機械加工です。組立てはある意味、残業すればできるのですが、機械加工というのは機械あるいは時間が限られてしまっているので、この分野については外の会社に流れた分を、その会社自体をグループ内に取り込んで内部で収益化していこうということです。今までトリシマの仕事をしていただいた会社に、トリシマグループに入っていただくという作業を進めており、今年、何社かのM&Aを行う予定です。このようなことを行いながら「つくる力」を伸ばしていきたいです。

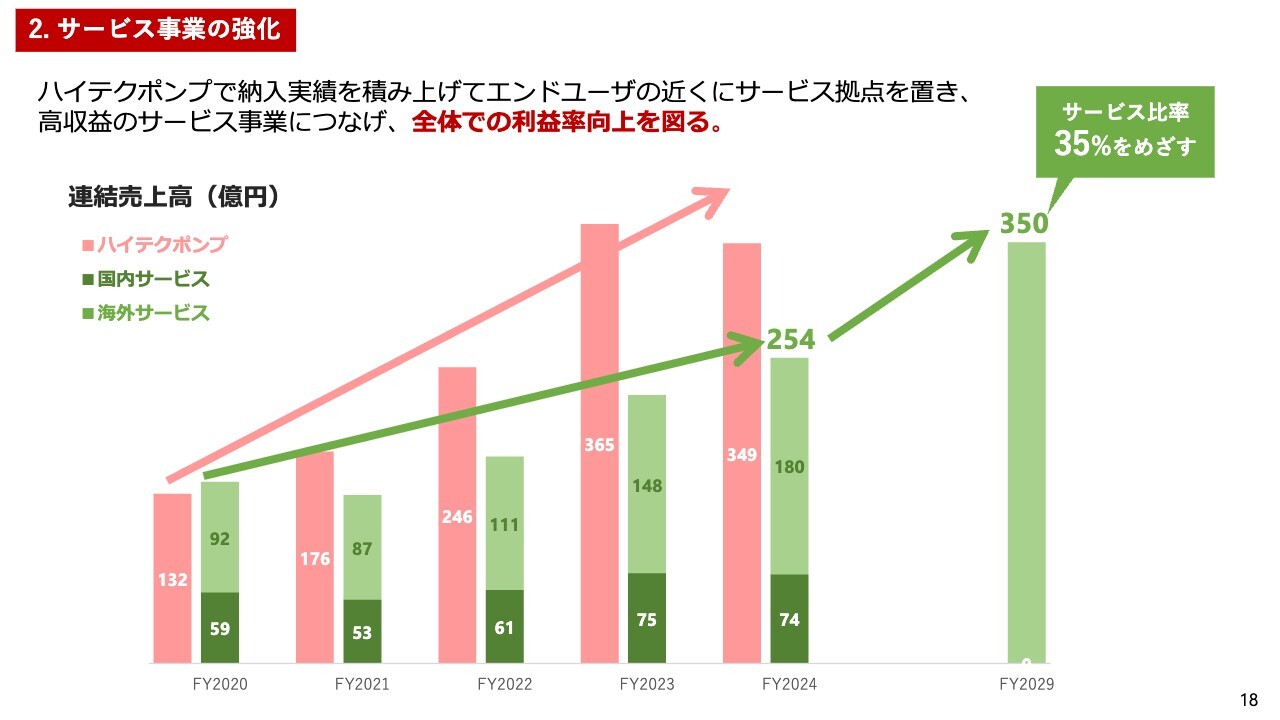

2. サービス事業の強化

もう一つのテーマの「サービス事業の強化」についてです。この棒グラフで一番左が2020年度で、右が2024年度つまり「ホップ期間」ですが、ピンクの棒がハイテクポンプで、新規のポンプをどれだけ売り上げたかということなります。2020年度には132億円だったのが、今は350億円から360億円レベルになっています。新規ポンプが3倍近くなっており、私たちが「成長痛」と言っているのはこのようなことなのですが、ここはここで伸びています。

残念ながら、新規ポンプというのはやはり世界で競争していますので、比較論ですがサービスから見ると、それほど収益性を上げることはできません。ただ、これだけ売ることによって、サービスの伸びがこれからついてきます。これからの5年間、サービスが動き始めることによって、サービスの売上高が250億円から350億円となり、1,000億円の中の35パーセントにできるだろうということで、収益力の嵩上げをしていこうということを今、日本も海外も必死になって取り組んでいます。

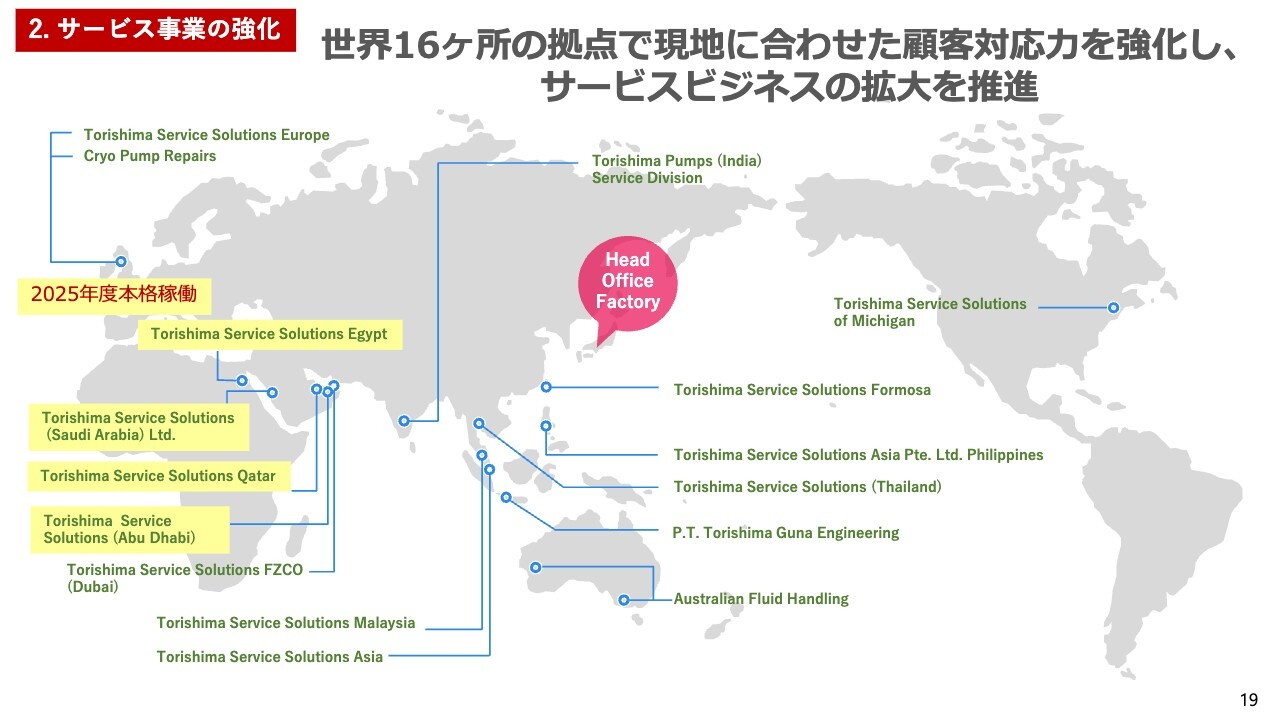

海外については、後ほど詳しくお話ししますが、海水淡水化や発電プラントの仕事が多くなっています。とくに海水淡水化は中東が中心で、大型ポンプについては北アフリカへの納入がかなり増えてきています。そうした状況を踏まえて、北アフリカでの最初の拠点として、エジプトにサービス工場を建設中で、今年中に稼働を始める予定です。

2. サービス事業の強化

ドバイには15年前に工場を建てていて、その子会社として5年前にはサウジアラビアにも工場を作りました。ただ、そちらのキャパシティが足りなくなってきたので、移転して、新しい工場を今年から本格的に稼働させています。

それからカタールについてですが、コロナの期間中、特に国交が断絶していた頃は、カタールとドバイの間の行き来がなかなか難しくて、カタールで本格的なサービス体制を立ち上げることができませんでした。しかし、ようやくサービス工場を建てることができました。

カタールとアブダビでは、現在リースという形でサービス工場を使っていて、すでに機械も搬入され、両拠点とも稼働を始めています。

いずれにしても、中東や北アフリカを中心に、多くのポンプを納入してきました。これからの5年間で、それらをどれだけサービスにつなげていけるか、お客さまの近くで信頼を得ながら仕事を増やしていけるか、そこに今、力を入れているところです。

全体ではスライドのようなかたちで、東南アジアと中東が中心です。それからアメリカも実は受注高が増えていて、(タリフの問題ももしご質問があったら答えようと思いますが)アメリカも非常に今仕事が増えているという状況の中でサービスを強化していきたいです。

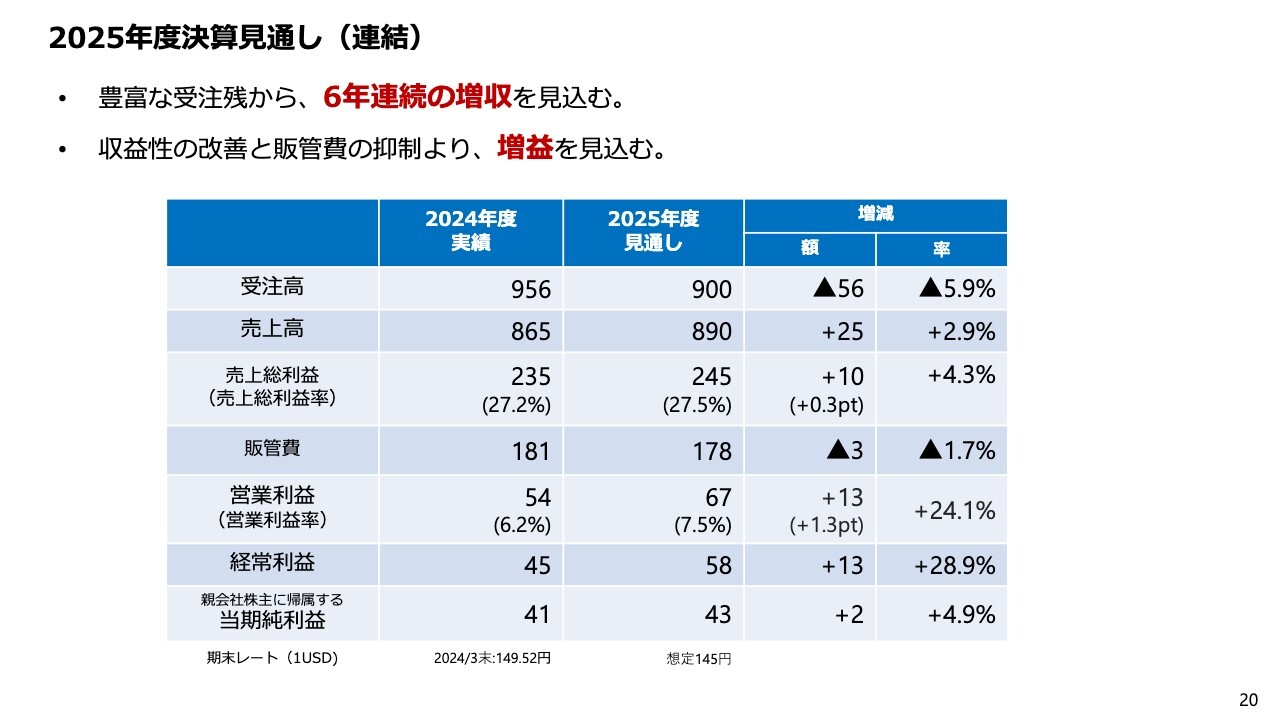

2025年度決算見通し(連結)

この2つによって収益性を上げようということで、スライドが2025年度の見込みになります。売上は先ほどお話ししたように890億円で、それから売上総利益率はまだまだ途中段階なので、それほど大きな改善は見込んでいません。

ただ一方で、幸いにも販管費がずっと伸び続けてきたのが、今期については少し下がります。人件費は伸びているのですが、同時に先ほどお話ししたフロント・ローディングによってあまり人を増やさないということも始まっており、AIの利用などもを行っています。

大きく減っているのは、販管費の中の販売手数料や、出荷後の荷造り運送費が約10億円減るということで、今期については販管費が減る見込みです。これを合わせて、営業利益は2年前の水準の67億円に戻って、営業利益率も10パーセントにはまだまだ足りませんが、7.5パーセントまで回復するということを見込んでいます。

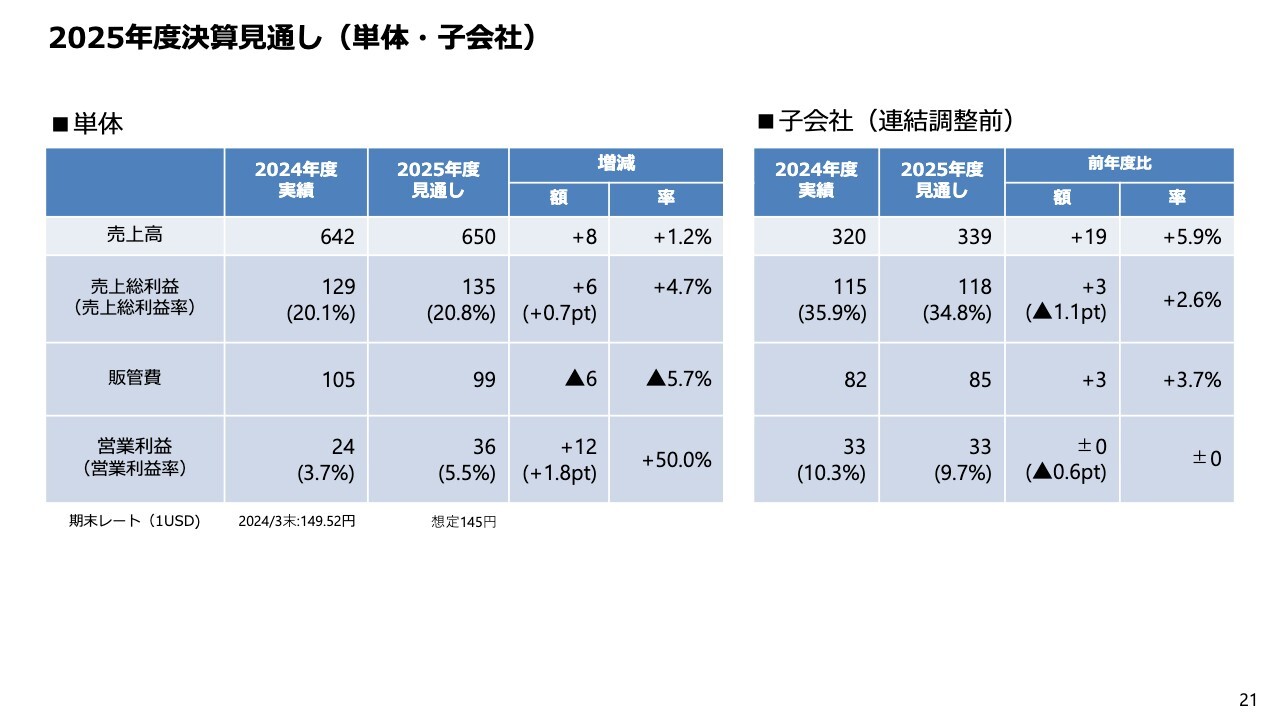

2025年度決算見通し(単体・子会社)

単体も子会社も増収増益です。単体は、若干増収で、利益率も改善することで増益になると考えています。子会社については、例えば今のトランプ政権の動きなどでこれからの世界経済がどれだけ減速するかなどいろいろな要因があるとは思います。サービスは今後も大きな柱になると考えていますが、例えば中国については、おそらく減速するだろうという見通しを立てています。

子会社全体としては2024年度並みかプラスアルファで、売上339億円、営業利益33億円を見込んでいます。

これをもとに、2025年度の計画を達成していきたいと思っています。

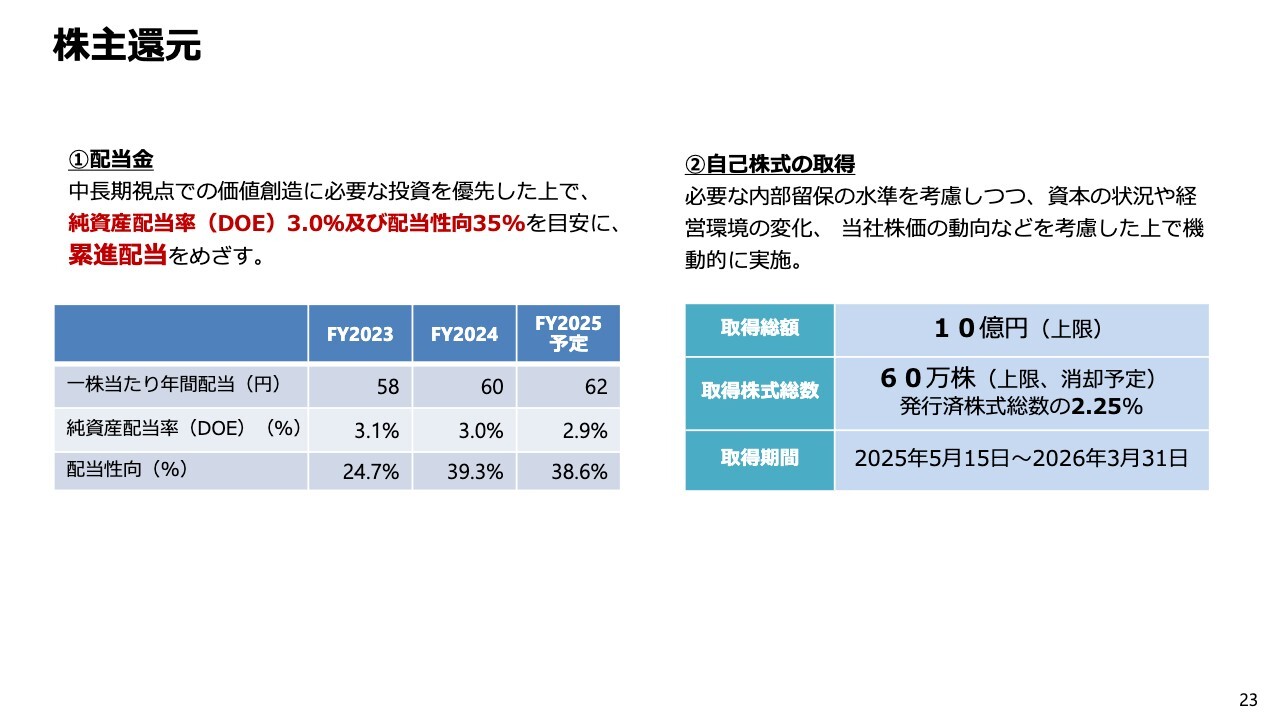

株主還元

さて、これを受けて株主還元ですが、計画どおり2024年度については、先ほど話しましたように60円でした。それから累進配当をめざして少しですが増額し、今期については62円の予定です。DOEは3パーセント、配当性向は35パーセントをめざしています。2024年度については、たまたま利益が少なかったので配当性向は40パーセント近くになりましたが、このレベルを保っていきたいと考えています。

また、みなさまご存知のように、今株価が乱高下していますので、トリシマとしてはやはり割安感があるときには自己株を買ってみなさまに還元をしていきたいということで、総株式数の2.25パーセントについては枠を取って買い入れて消却をすることになり、1年間10億円の枠を昨日発表させていただきました。

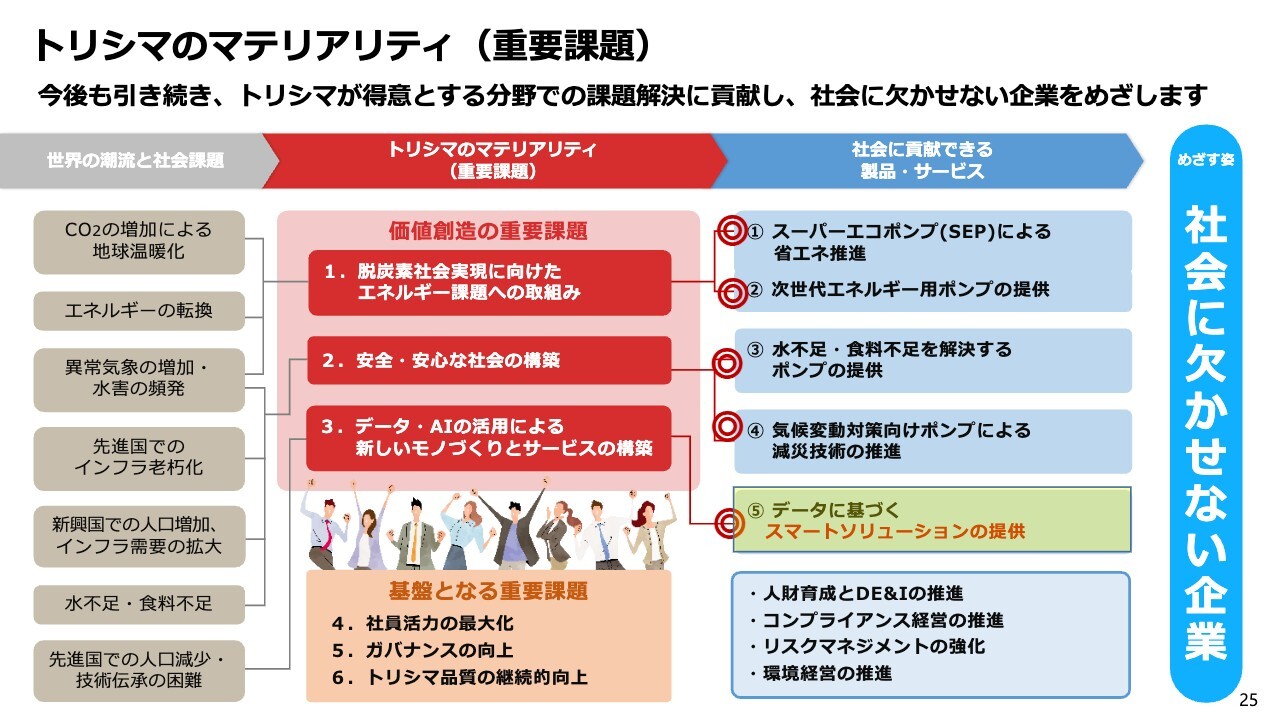

トリシマのマテリアリティ(重要課題)

最後にトピックスですが、スライドに掲載しているのがトリシマのマテリアリティです。何度もお話ししているように、地球規模の課題として、CO2の増加や温暖化、エネルギー転換、異常気象、インフラの老朽化、水不足、食料不足があります。こうしたすべての分野で、ポンプは大きな役割を果たせるとして、お客さまからも高く支持されています。

この姿勢をこの先5年間もしっかり続けていきます。本当に仕事はたくさんありますので、これを着実に進めることで、社会に貢献できる企業としてこれからも成長していけると考えています。

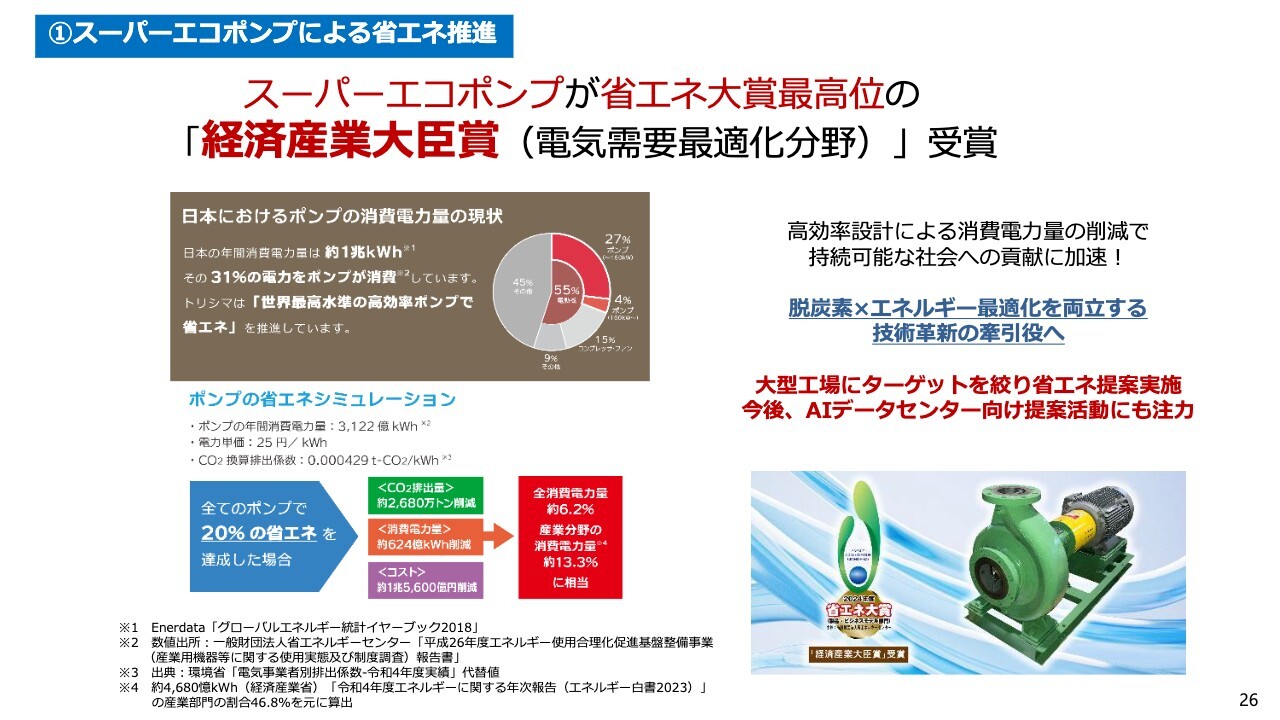

①スーパーエコポンプによる省エネ推進

昨今の話題としては、一つは省エネ分野で経済産業省から省エネ大賞最高位の経済産業大臣賞をいただきました。これから再生エネルギーの本格的な立ち上がりはやはり2030年以降になりますので、その前に第4のエネルギーとしてもっとポンプで省エネしてほしいという期待を受けてこのような賞をいただいたと思っていますし、これをサービスに使っていきたいと思っています。

②次世代エネルギー用ポンプの提供(アンモニアポンプ)

アンモニアについても昨年は実液でインドネシアの工場で運転試験を行い、みなさまに見ていただきました。水素についても、今年からいよいよ仕事になってくるだろうと期待しています。

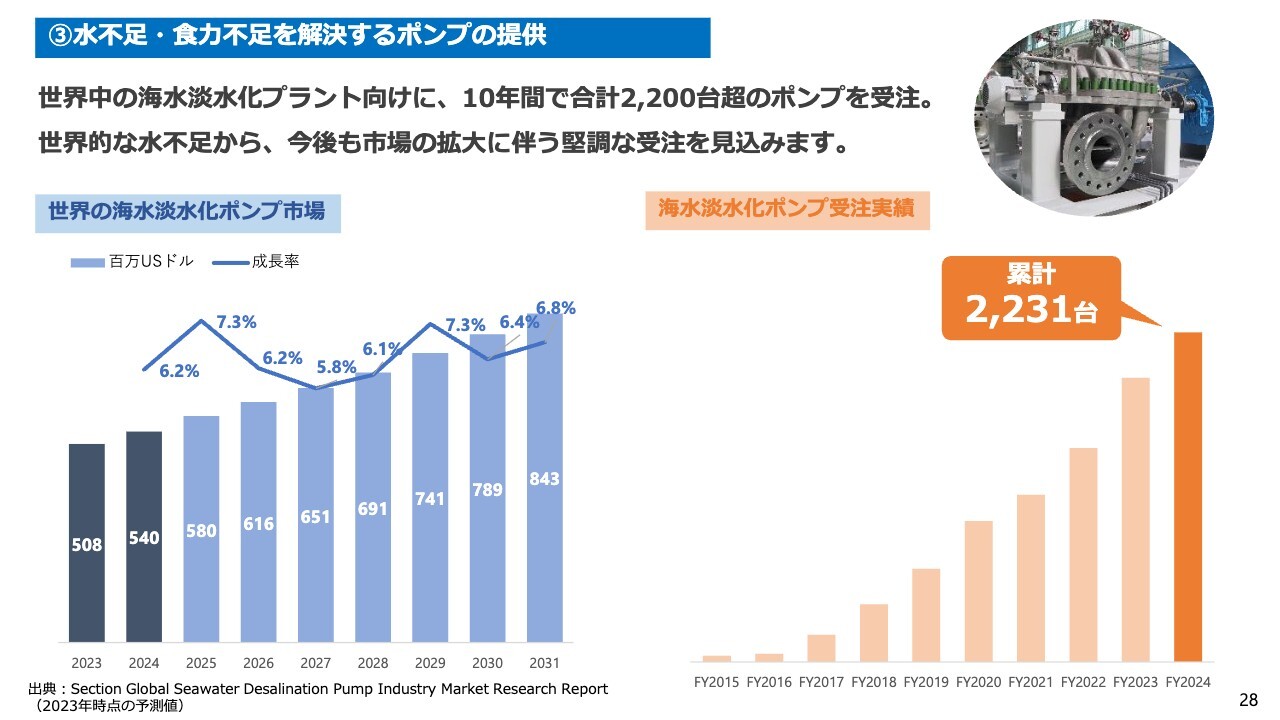

③水不足・食力不足を解決するポンプの提供

海水淡水化のポンプの納入数ですが、10年ぐらいで見ると2200台ぐらいのポンプを受注しており、特にここ5年間の伸びがすごく大きいです。先ほどから何回も申し上げているように、これだけの数が入るということはサービスのオポチュニティがあるということです。

また、海水淡水化は気候変動に伴って、まだまだ成長が期待できる分野です。あるいは以前も少し触れましたが、生活用水だけでなく、今後は産業用の水も需要が増えます。これは10年先の話になると思いますが、水素やアンモニアをつくるための水の需要が増えることによって、市場はさらに広がっていくと考えています。

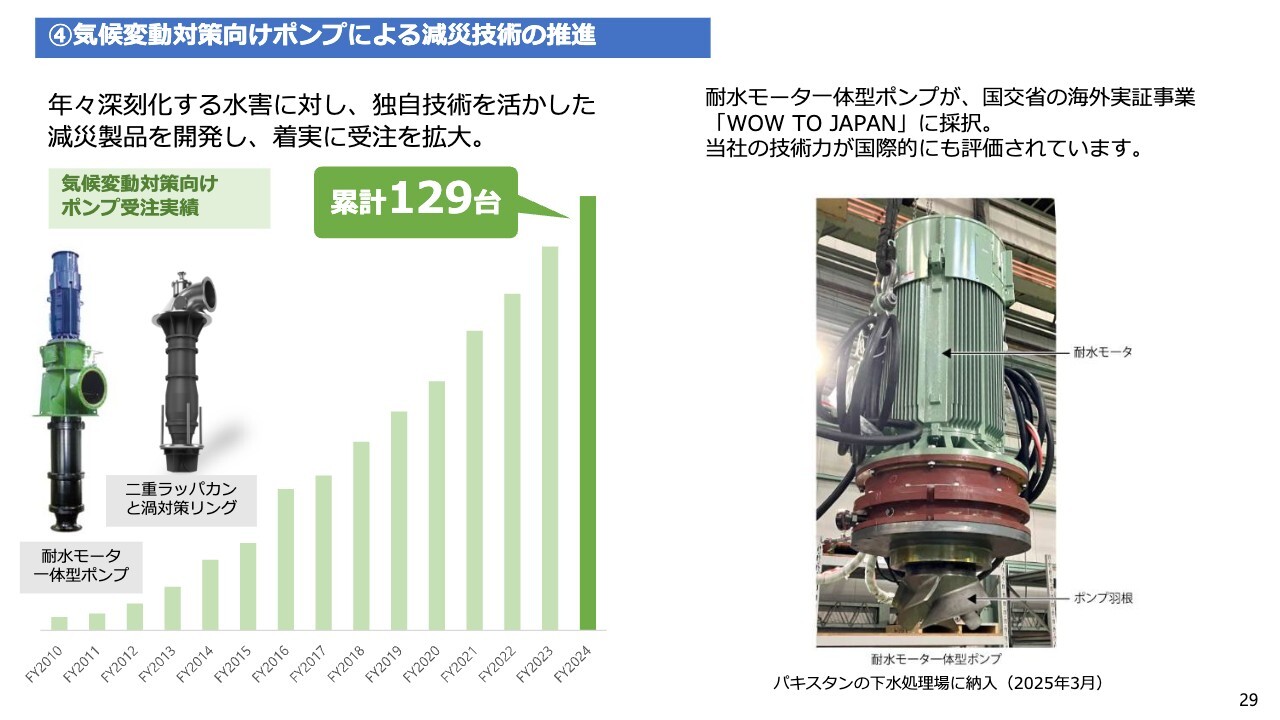

④気候変動対策向けポンプによる減災技術の推進

それから、雨が降ったときの減災用ポンプが日本でも増えていますし、海外でも国交省の事業に協力して、使い始めていただいているところです。このような点をぜひお伝えしたかったのです。

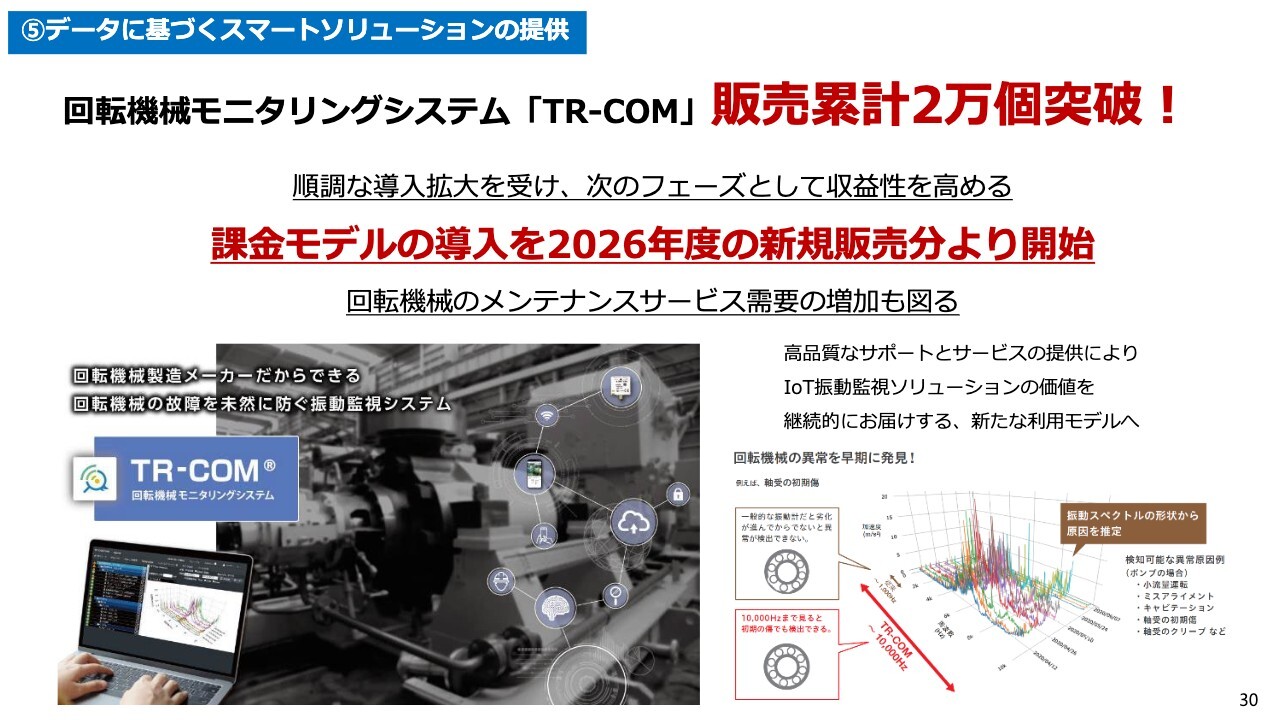

⑤データに基づくスマートソリューションの提供

また、これから人手不足でベテランが減っていく中で、データによるサービスを伸ばしていこうというのはずっとコツコツ取り組んできました。これが納入2万台を超えて、いよいよ今年から課金モデルを始めます。まだ時間はかかると思いますが、これによってポンプを入れてサービスの厚みをさらに増やしていくということもトリシマとして、今後も続けていきたいと考えています。

⑤データに基づくスマートソリューションの提供

あとはものづくりの分野でも、3Dプリンターがいよいよ動き出しました。まだまだ小さいですが、製品になりつつあります。

それから研究開発では、さまざまな企業と提携しながら、AIを活用して開発時間を短縮する取り組みを進めています。良いポンプを早くお客さまに届けるために、QCD(品質、コスト、納期)の面でも差別化を図っていきたいと考えています。

いろいろな試みを行いながら、今期も頑張っていきたいと思います。今期はしっかり計画を達成して2029年に向けて企業が変わりつつあるということを、みなさまには、結果としてご報告できるように頑張りますので、ぜひサポートをいただきたいと思っています。

ご清聴ありがとうございました。

新着ログ

「機械」のログ