提供:株式会社JVCケンウッド 2025年3月期決算説明

【QAリンクあり】JVCケンウッド、事業利益から当期利益までの段階損益で過去最高益更新、配当予想を上方修正、自社株式取得を実施

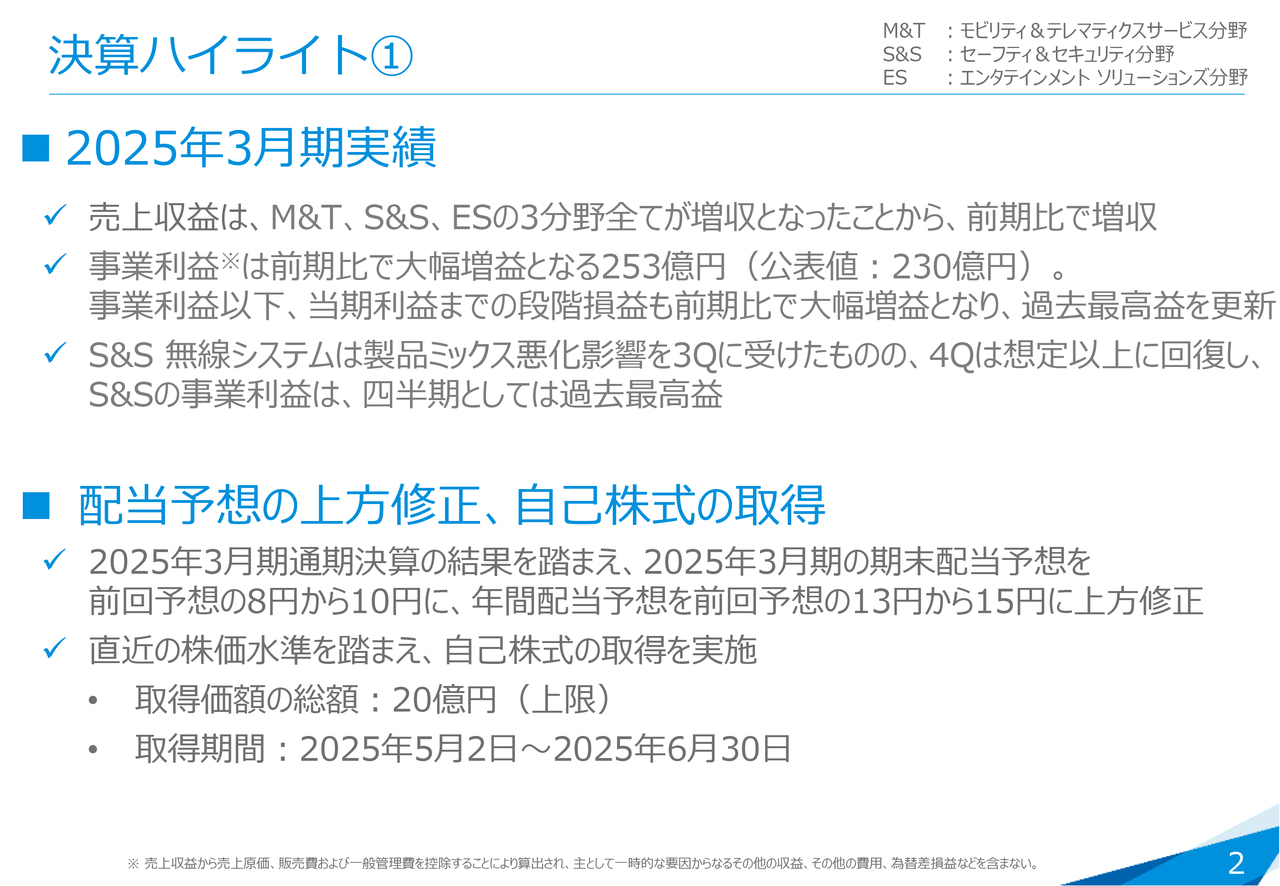

決算ハイライト①

宮本昌俊氏:代表取締役専務執行役員CFOの宮本です。2025年3月期の決算説明資料に基づいてご説明します。決算ハイライトです。2025年3月期の実績は、M&T(モビリティ&テレマティクスサービス)分野、S&S分野(セーフティ&セキュリティ)、ES分野(エンタテインメント ソリューションズ)の3分野すべてで対前期増収となりました。

事業利益は、10月末に公表した230億円という業績予想を大きく上回る253億円と、対前期で大幅な増益となりました。事業利益以下の段階損益についてもすべて大幅な増益となり、過去最高益の実績となっています。

S&S分野は、第3四半期にかなり利益率が下がったものの、第4四半期は我々の想定以上に回復し、事業利益は四半期で見ると過去最高益という結果でした。

配当は、期末配当8円、年間13円の配当を予定していました。しかし、先ほどご説明したように、2025年3月期の業績が非常に良かったことから、期末配当を8円から10円、年間13円から15円と上方修正を本日(5月1日)発表しています。

また、4月以降に株価がかなり下がってきていることを踏まえて、今回、6月末までの期間に、上限20億円の自己株式の取得を実施することを発表しています。

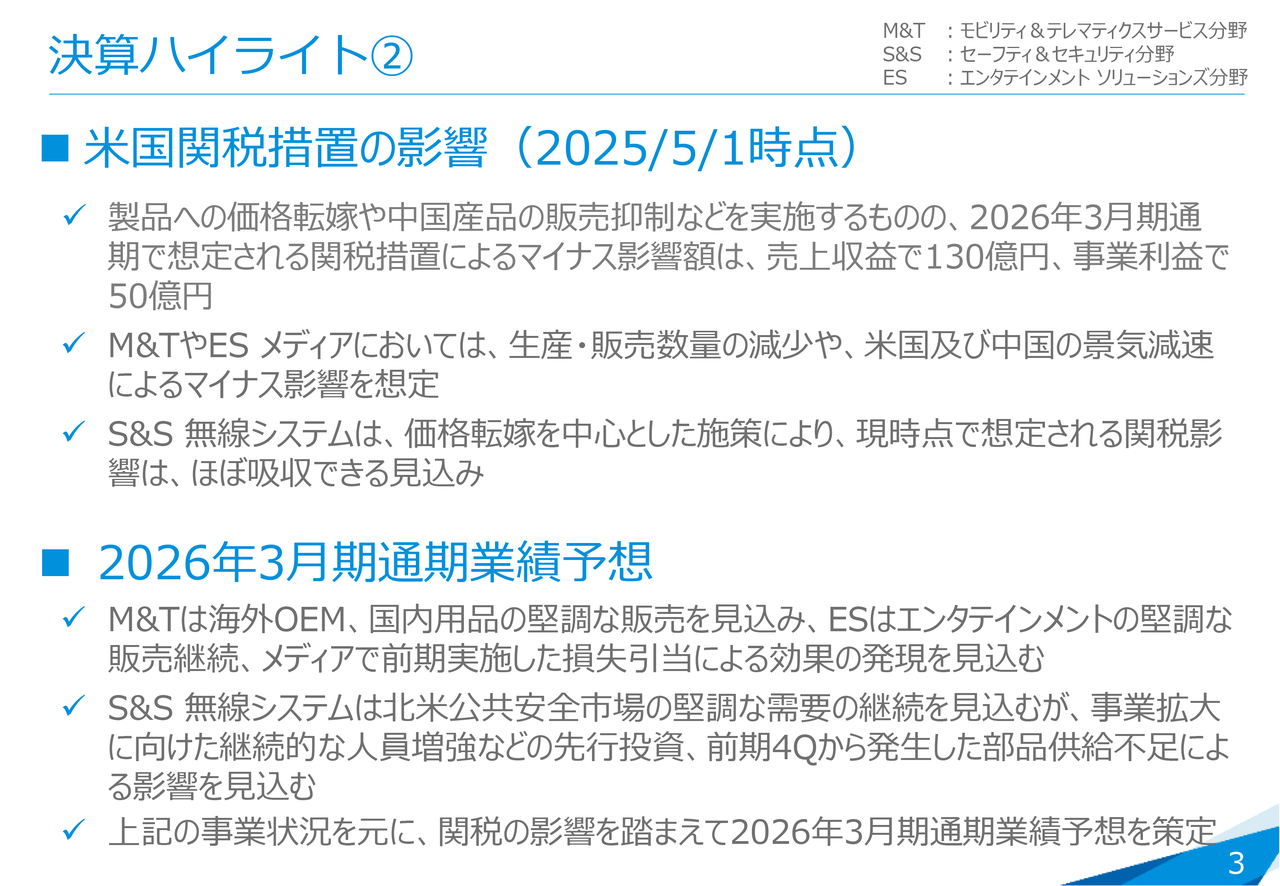

決算ハイライト②

スライドは、現在非常に話題になっている米国関税の影響についてです。今回の関税に関しては、基本的には製品価格への転嫁や、関税率が高い中国産品の販売の抑制などを実施します。しかし、我々が現時点で想定できる2026年3月期へのマイナス影響については、売上収益で130億円、営業利益で50億円ほどの影響が出るのではないかと見ています。

分野で言うと、M&T分野とES分野のメディア事業において価格転嫁を実施していきますが、価格がアップした分による生産および販売数量の減少や、米国と中国の貿易摩擦による景気減速などが発生すると予想しています。

S&S分野の中心である無線システム事業については、基本的には価格転嫁を実施します。しかし、主にBtoB中心であることや、安心安全に関わるものであることから、販売台数の大きな減少はなく、現時点では関税による損益影響はほぼないと考えています。

このような点を踏まえた2026年3月期の業績予想です。M&T分野は海外OEM事業、国内用品事業の堅調な販売を見込んでいます。ES分野は、国内中心に展開するエンタテインメント事業の堅調な販売に加えて、後ほどご説明しますが、メディア事業で前期実施した損失引当からの改善効果の発現を見込んでいます。

S&S分野は、一部継続的な人員増強などの先行投資や、前期第4四半期から発生して今も対応に苦慮している部品供給不足の影響などを含めて業績予想を出しています。その業績予想に対して、先ほどお話しした関税の影響度を加味し、2026年3月期の通期業績予想を策定しています。

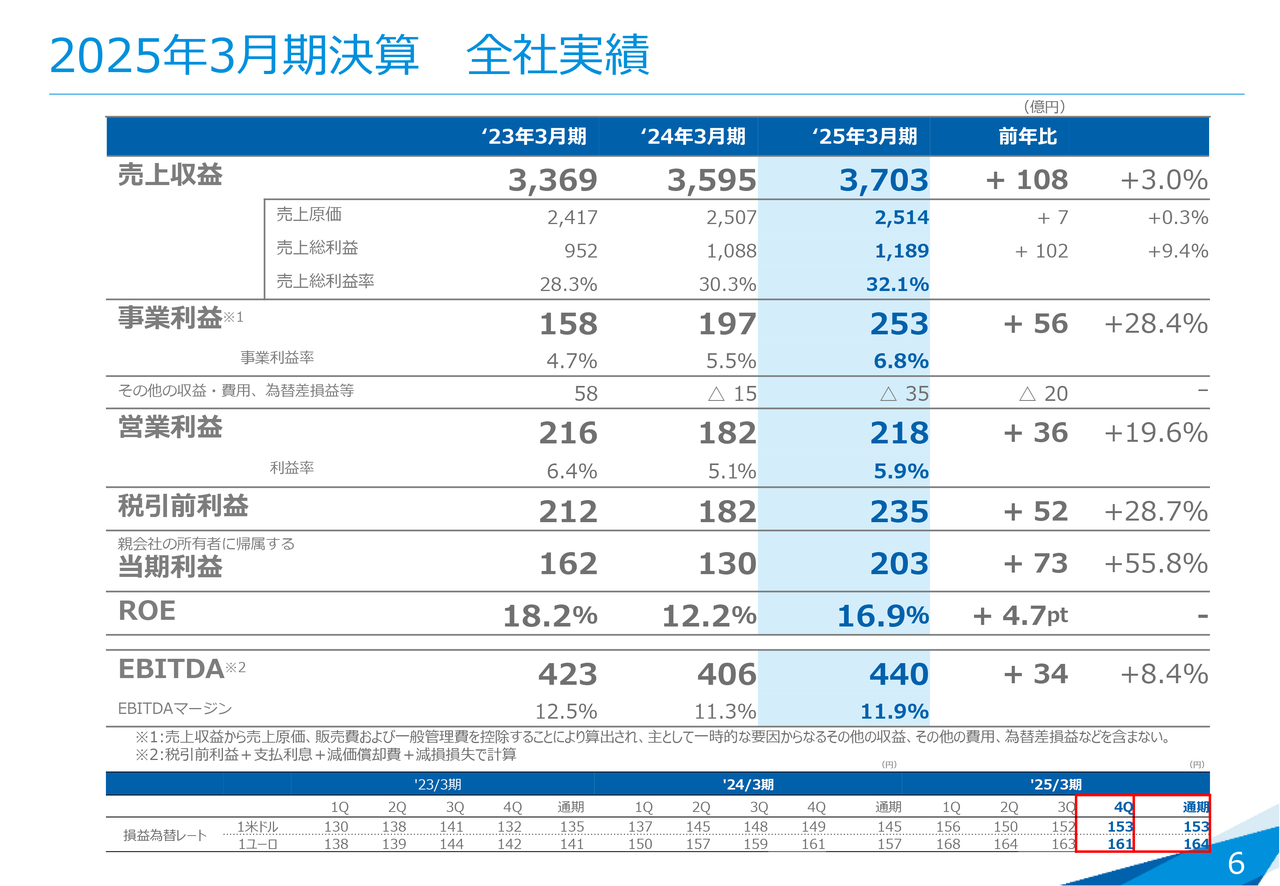

2025年3月期決算 全社実績

2025年3月期の決算についてご説明します。スライドは全社実績です。売上収益は3,703億円で対前期108億円、3パーセントの増収となりました。事業利益は253億円で対前期56億円の増益、営業利益は218億円で対前期36億円の増益、税引前利益は235億円で対前期52億円の増益、親会社の所有者に帰属する当期利益は203億円で対前期73億円の増益となっています。

ROEは16.9パーセント、EBITDAは440億円、EBITDAマージンは11.9パーセントと、すべての指数で前期を超える実績となりました。

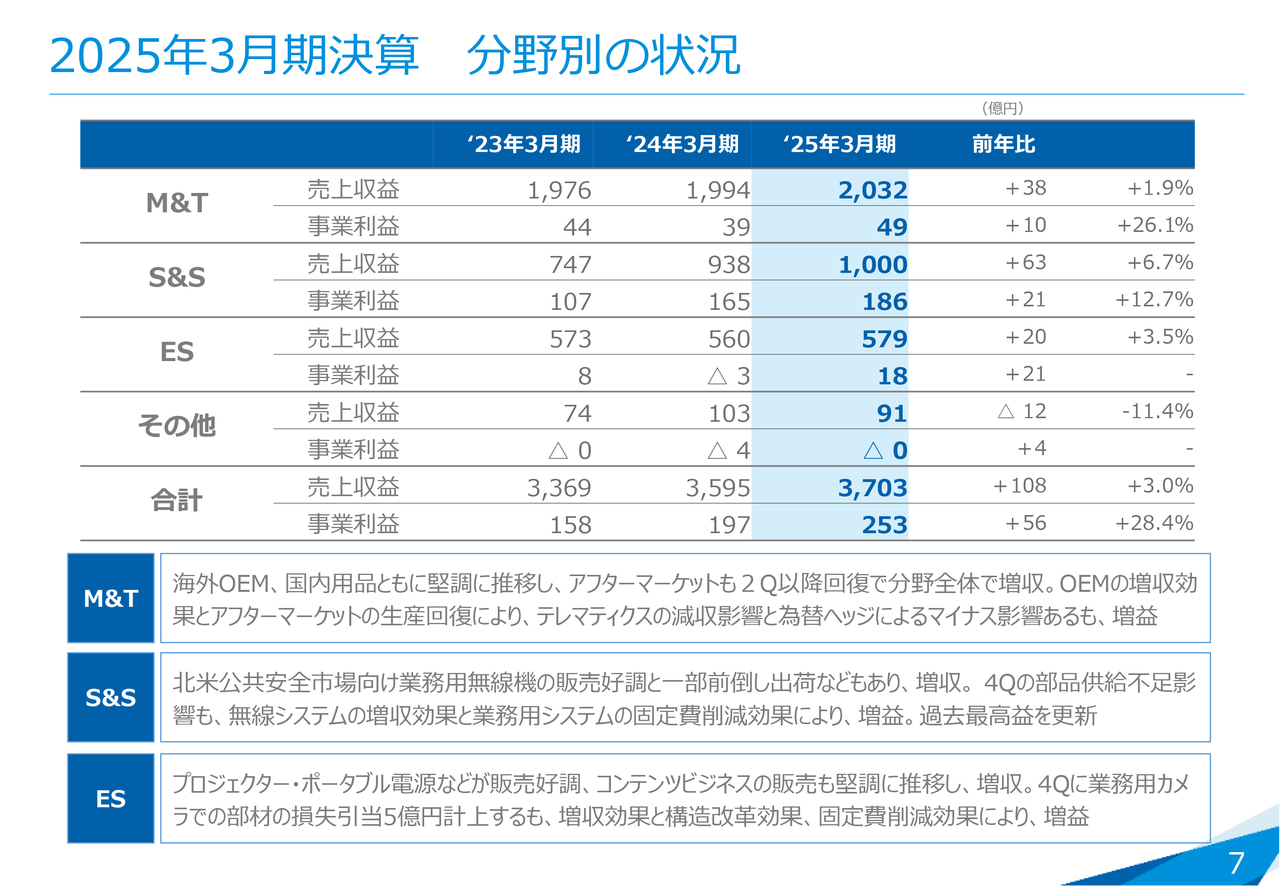

2025年3月期決算 分野別の状況

分野別の状況です。M&T分野の2025年3月期の年間実績は、売上収益は2,032億円、事業利益は49億円で、対前期で増収増益となりました。S&S分野は、売上収益は1,000億円、事業利益は186億円で、こちらも対前期で増収増益となりました。

ES分野も、売上収益は579億円、事業利益は18億円で増収増益と、3分野すべてで増収増益となっています。スライドには記載していませんが、2024年10月31日に修正した業績予想の数値についても、すべての分野でクリアしています。

その他を含む売上収益の合計は全社で3,703億円、事業利益は253億円という実績でした。

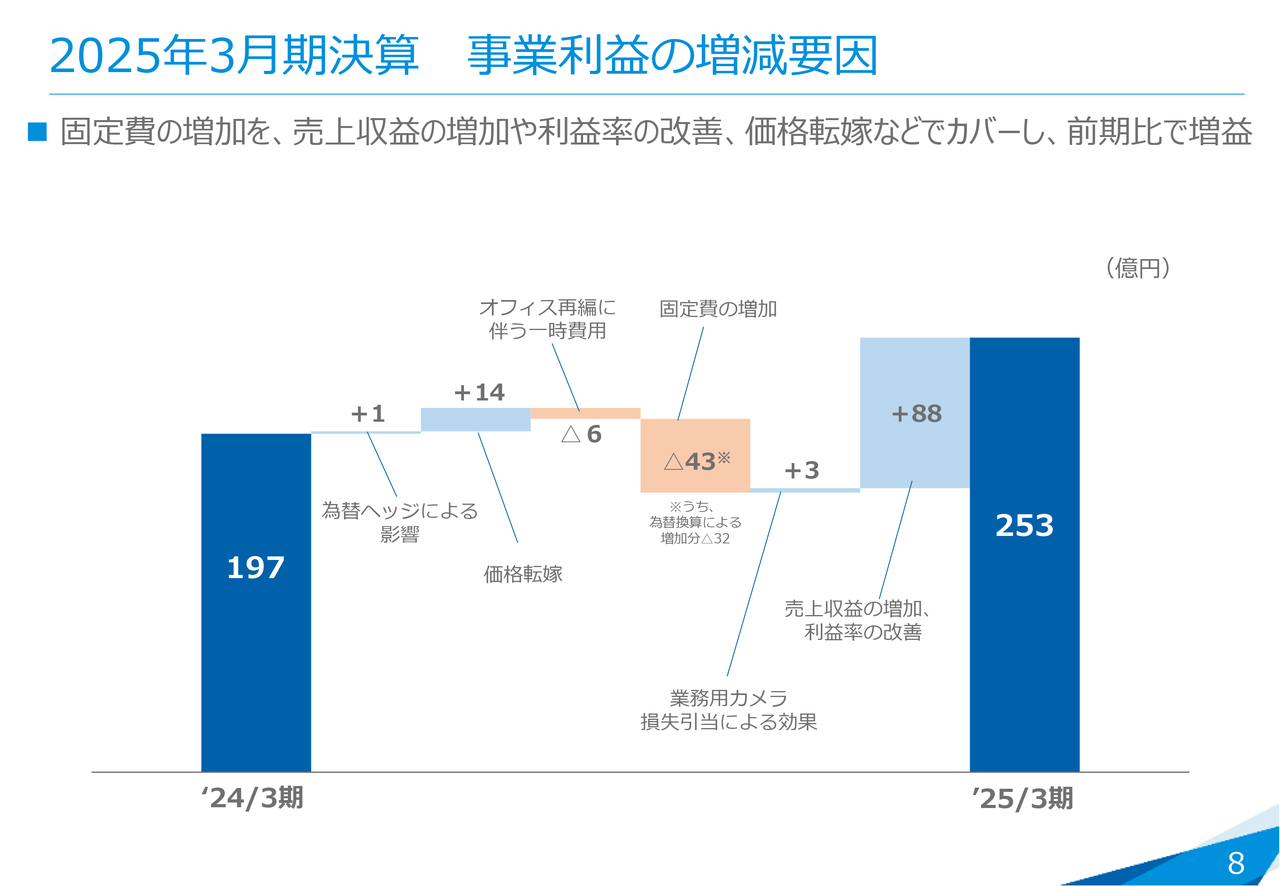

2025年3月期決算 事業利益の増減要因

スライドは、事業利益の対前期を要因別に表したグラフです。2024年3月期の事業利益197億円に対して、為替ヘッジによる影響はプラス1億円ほどで、ほぼなかったと見ています。

前々期から発生している原材料や光熱費などのコストアップ分の価格転嫁については、14億円ほど刈り取ることができました。オフィス再編に伴う引っ越し費用などの一時費用としてマイナス6億円、その他人件費増を含む固定費の増加でマイナス43億円となりました。

さらに、前々期に実施した業務用カメラ損失引当による効果がプラス3億円、一番大きかったのは売上収益の増加と利益率の改善のプラス88億円で、結果として2025年3月期は253億円という実績になりました。

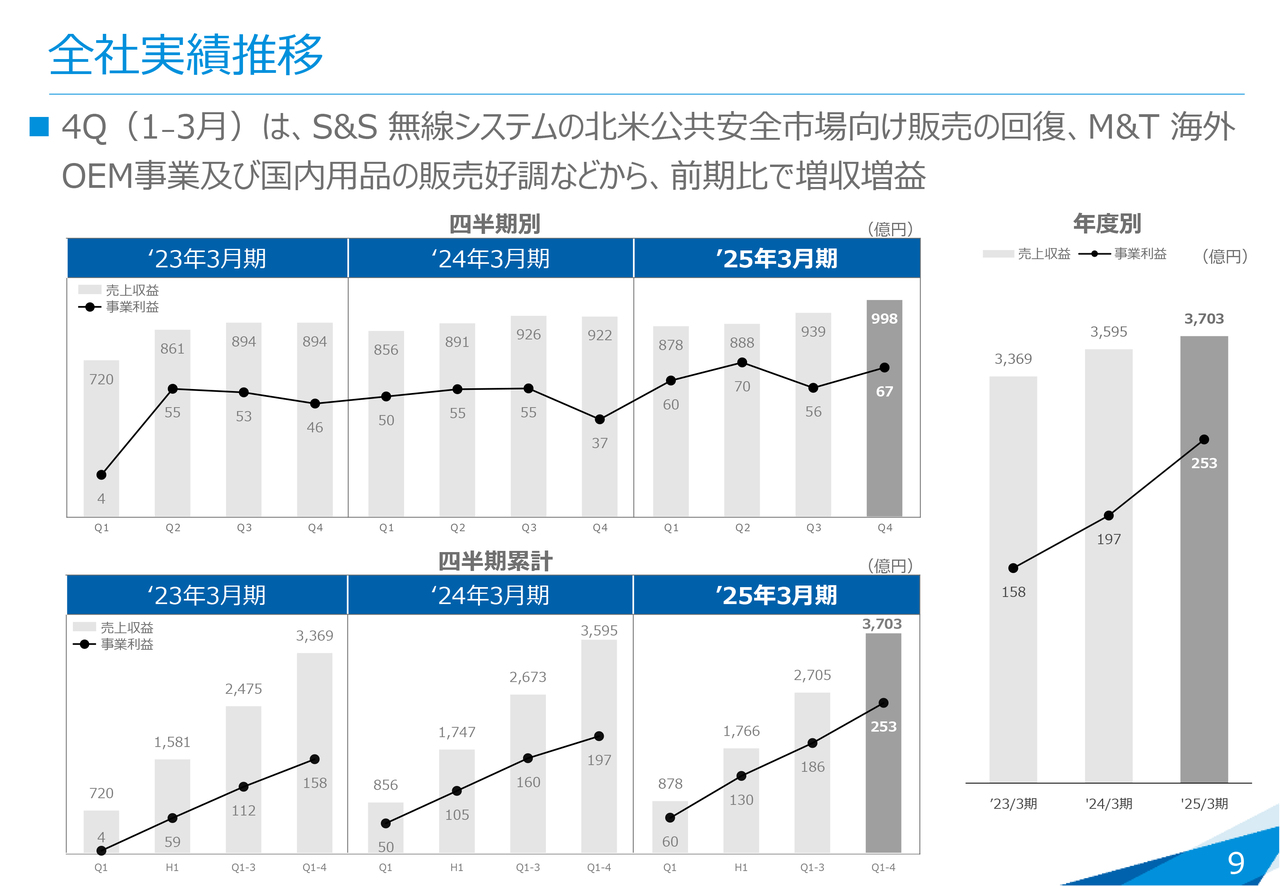

全社実績推移

こちらは全社の四半期実績推移になります。2025年3月期第4四半期の3ヶ月の全社実績は、売上収益は998億円、事業利益は67億円となりました。最後の四半期ということで売上もかなり伸び、利益についても非常に高い水準で終えることができました。

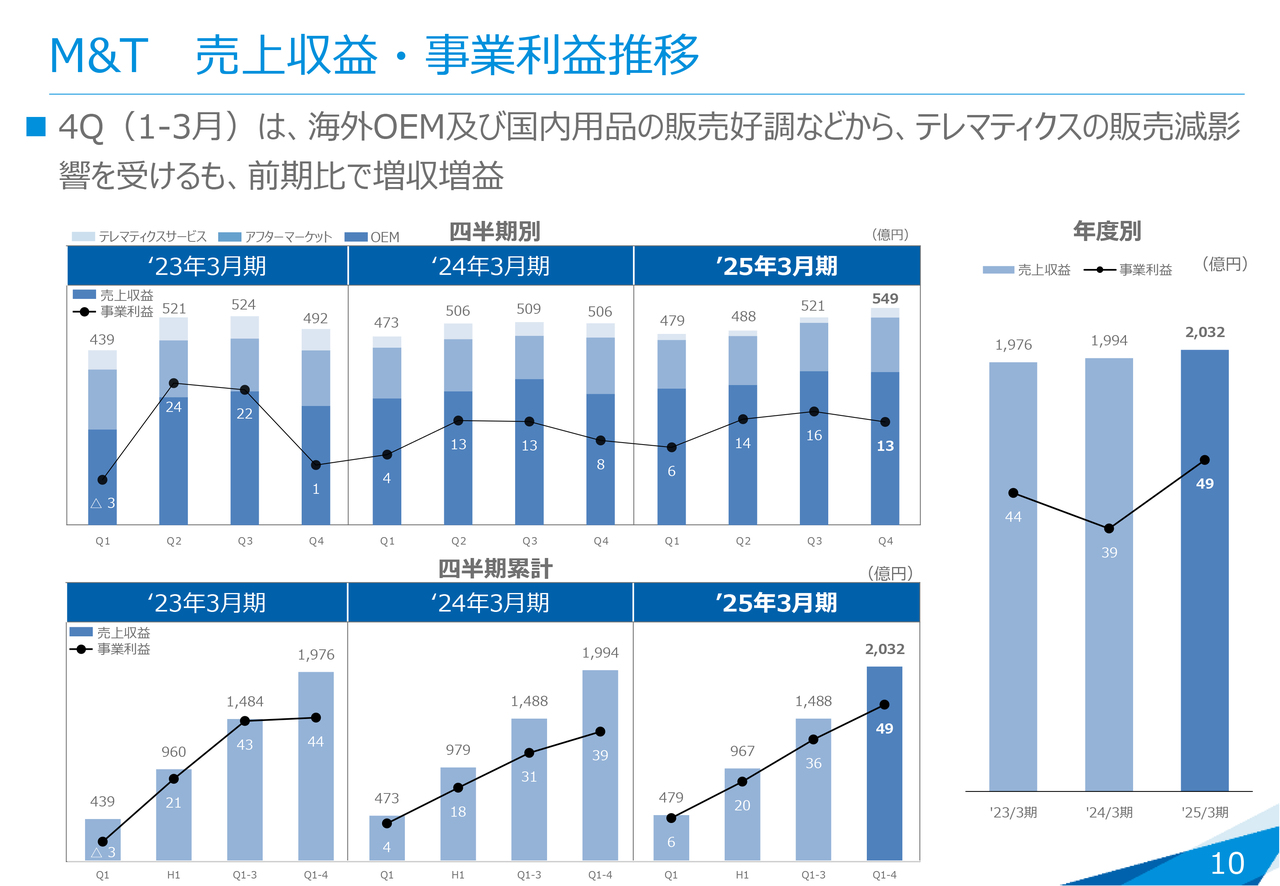

M&T 売上収益・事業利益推移

M&T分野の売上収益と事業利益推移です。第4四半期の売上収益は549億円、事業利益は13億円で、前期の第4四半期と比較して大幅な増収増益となりました。海外OEM事業や国内用品事業が好調で、非常に安定した利益を稼ぐことができました。

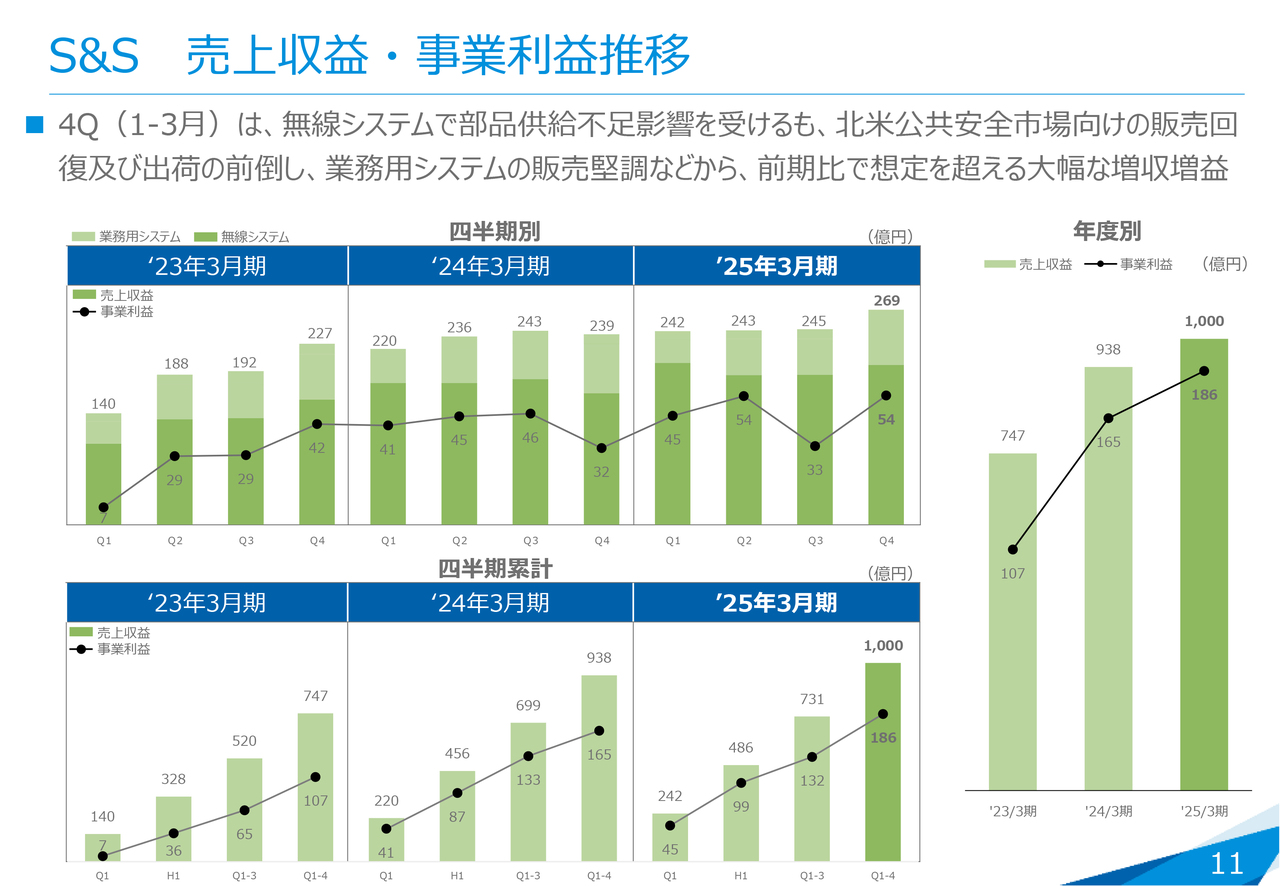

S&S 売上収益・事業利益推移

S&S分野です。第4四半期の実績は、売上収益は269億円、事業利益は54億円となりました。第3四半期の事業利益が33億円だったことで、かなり株式市場をお騒がせしましたが、こちらは一時的な要因によるものと説明しており、そのとおり第4四半期では回復しました。第4四半期は、一部部品の供給不足による生産減少があったものの、特に北米公共安全市場向けで2026年3月期第1四半期からの前倒し出荷があったこともあり、我々が想定していたよりもかなり良い結果となりました。

年間で見ても、180億円の予想に対して186億円と大きく伸びています。

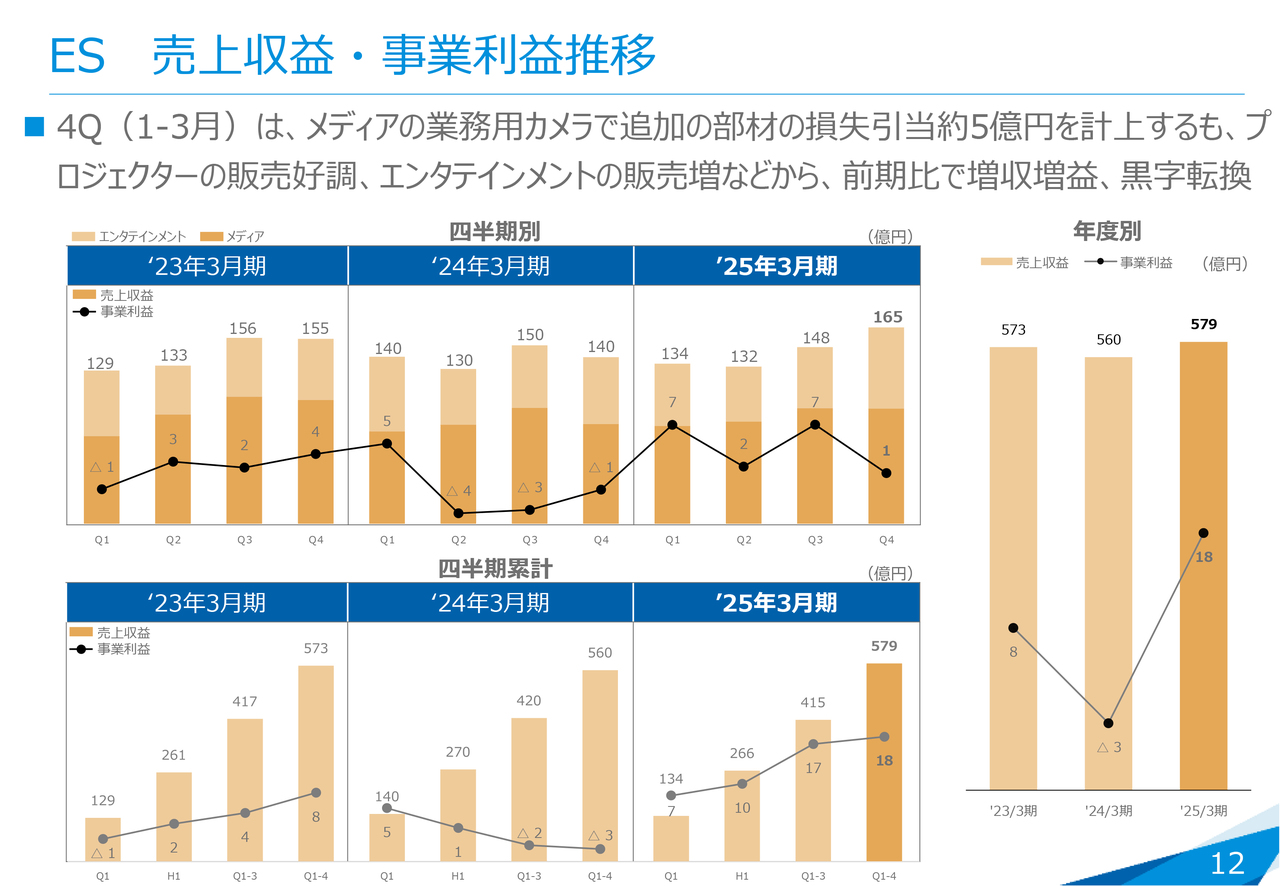

ES 売上収益・事業利益推移

ES分野です。売上収益は165億円でしたが、事業利益は1億円と非常に低いレベルとなりました。主な要因は、メディア事業の業務用カメラについて2026年3月期の上期ぐらいに終息させる予定で、2024年3月期に一部引当を取ったものの、2025年3月期の1年間を通じて売上が非常に厳しかったことが影響しています。そこで、2026年3月期の上期まで販売する計画を前倒しし、2025年3月期に受注獲得したものまでで事業を終息するということ、つまりソフトランディングからハードランディングに切り替えることを決めました。このような背景で、今回、この期末に追加の引当5億円を計上しています。

この結果、第4四半期は、エンタテインメント事業は非常に好調だったものの、ES分野全体では1億円の事業利益となりました。しかしながら、年間で見ると18億円と、前期の赤字から大きく改善しています。

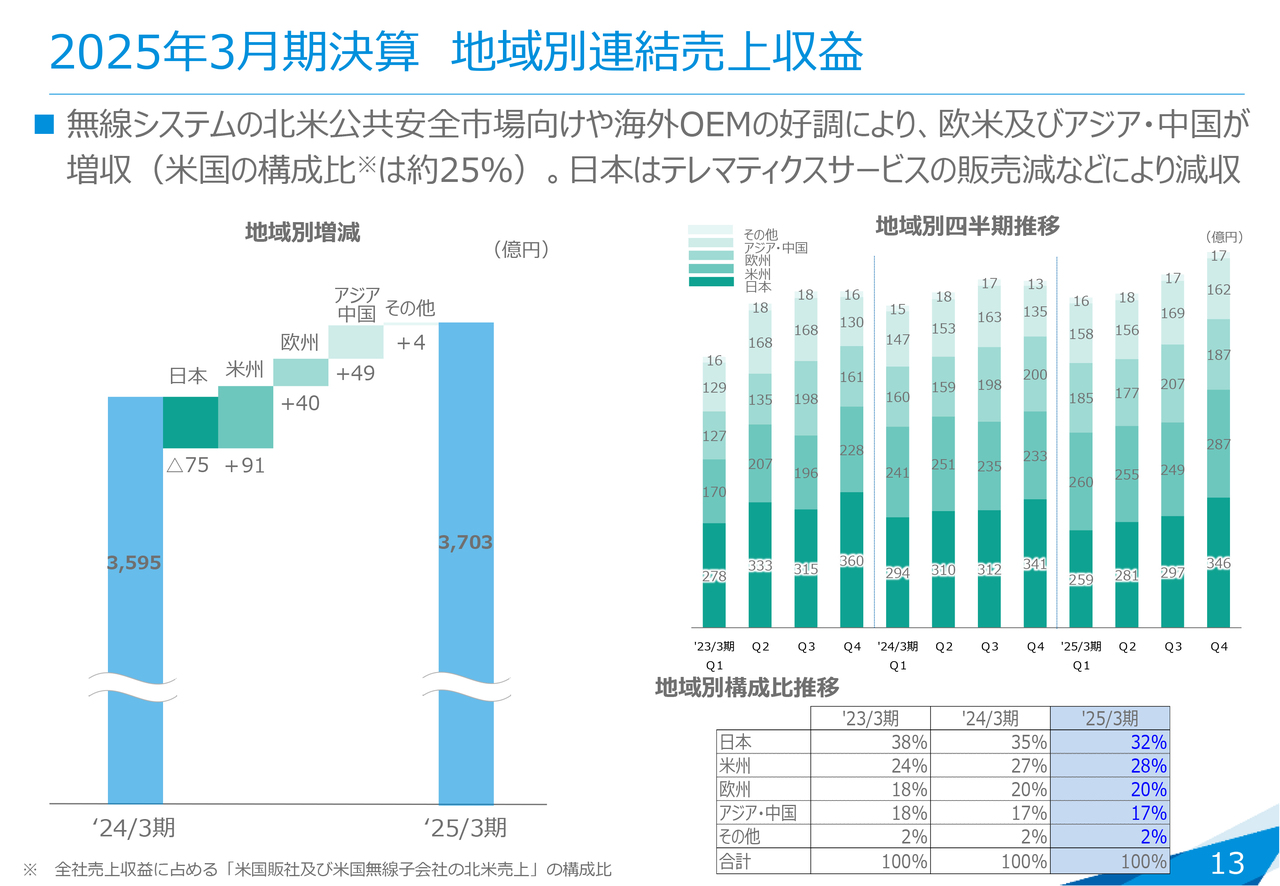

2025年3月期決算 地域別連結売上収益

スライドは、連結売上収益の対前期を地域別で表したグラフです。地域別で見ると、やはり日本はM&T分野の保険会社向けのドライブレコーダーの販売を中心としたテレマティクスサービス事業が前期から大きく落ち込み、75億円ほどの減収となりました。

一方、無線システム事業が好調の米州や、M&T分野のOEM事業が好調の欧州、アジア、中国については対前期で大きく伸びています。

スライド右下には、地域別構成比推移を掲載しています。2025年3月期は、米州が28パーセントとなっています。今話題の米国関税が影響している米国向けの構成比は28パーセントのうち約25パーセントとなるため、全世界のおおよそ4分の1が今回の関税対象になると見ています。

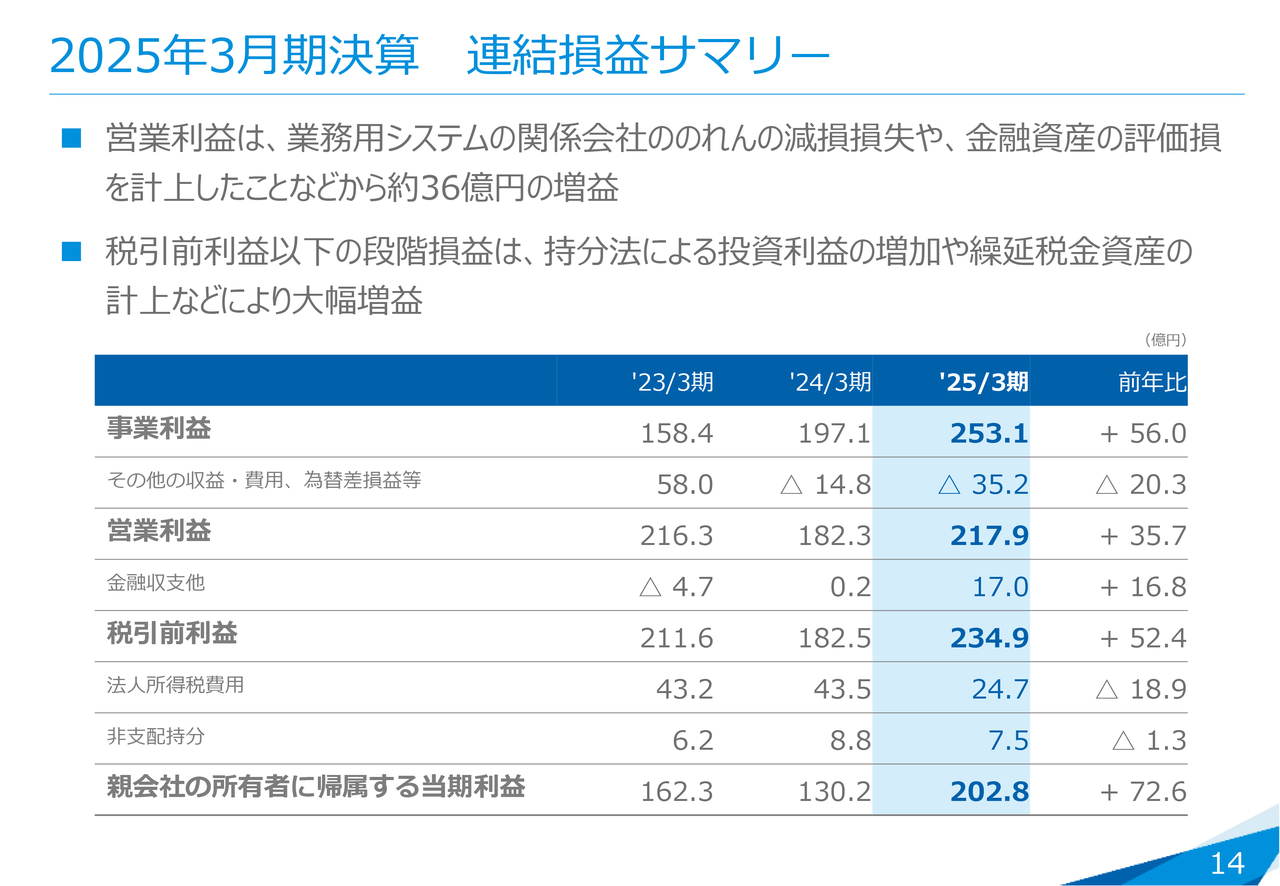

2025年3月期決算 連結損益サマリー

事業利益以下の段階損益についてご説明します。事業利益は253億1,000万円で、56億円の増益となりました。その他の収益・費用、為替差損益等は35億円のマイナスで、前期より20億円ほどマイナスが増加しています。今回、業務用システムの関係会社ののれん減損損失約17億円を計上しています。業務用システムについては、中期経営計画ビジョンの中でも、再構築事業という位置づけになっていました。こちらの処理を早めに行うため、のれんの減損を含め、35億円ほどのマイナスとなっています。

この結果、営業利益は217億9,000万円で、対前期36億円ほどの増益となりました。

金融収支他は、持分法による投資利益が増加し、17億円のプラスとなりました。税引前利益は234億9,000万円で53億円ほどの増益となっています。法人所得税費用は24億7,000万円と大きく減少していますが、日本連結、さらに米国で非常に好調なEF Johnson Technologies, Inc.の繰延税金資産を20数億円計上したことが主な要因です。

結果として、最終の当期利益は202億8,000万円、対前期で約73億円と、大幅な増益を達成しています。

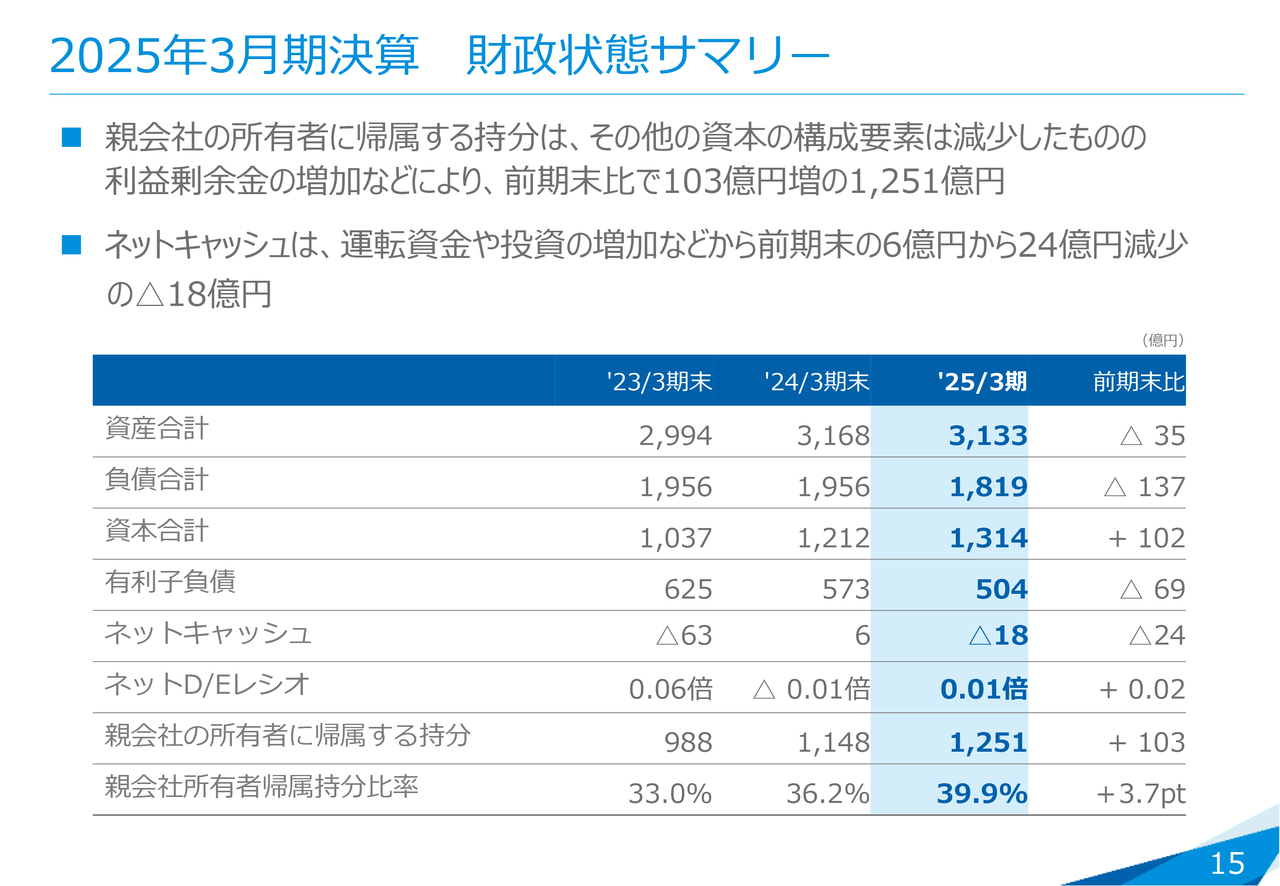

2025年3月期決算 財政状態サマリー

スライドは、財政状態とバランスシートのサマリーです。表の下から2段目、親会社の所有者に帰属する持分(自己資本)は1,251億円で、前期末から103億円増加しています。利益剰余金が大きく増加した結果、一番下の親会社所有者帰属持分比率(自己資本比率)は39.9パーセントと、ほぼ40パーセントまで回復しています。

スライドの表の中央のネットキャッシュは、2024年3月期末は6億円のプラスでしたが、2025年3月期末は、第4四半期、特に2月と3月に売りが集中して運転資金がかさんだことで、18億円ほどのネットデットで終わりました。

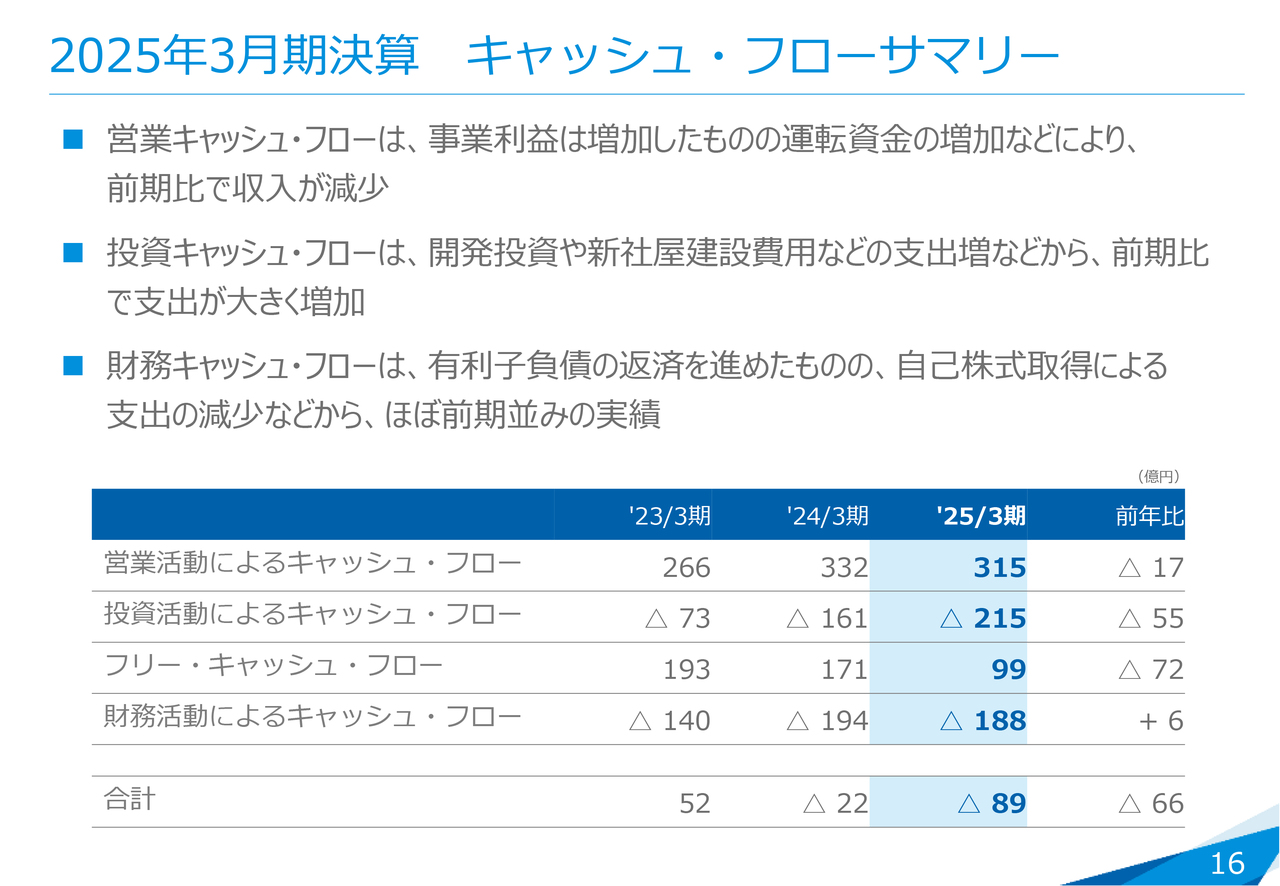

2025年3月期決算 キャッシュ・フローサマリー

キャッシュ・フローサマリーです。2025年3月期年間での営業活動によるキャッシュ・フローは315億円と、前期から17億円減少しました。利益は増加した反面、運転資金の増加などからキャッシュ・フローが減少しています。

投資活動によるキャッシュ・フローはマイナス215億円で、前期比で60億円弱増加しています。主に、開発投資や新社屋の建設費用のキャッシュアウトによる支出の増加です。

財務活動によるキャッシュ・フローは188億円の支出となり、前期比6億円の増加と、ほぼ前期並みの支出となりました。有利子負債については、2024年3月期に比べても大きめに負債の返済を進めましたが、自己株式取得による支出が若干減少したこともあり、結果としてはほぼ前期並みの実績となりました。

米国関税措置への当社の対応及び影響額について

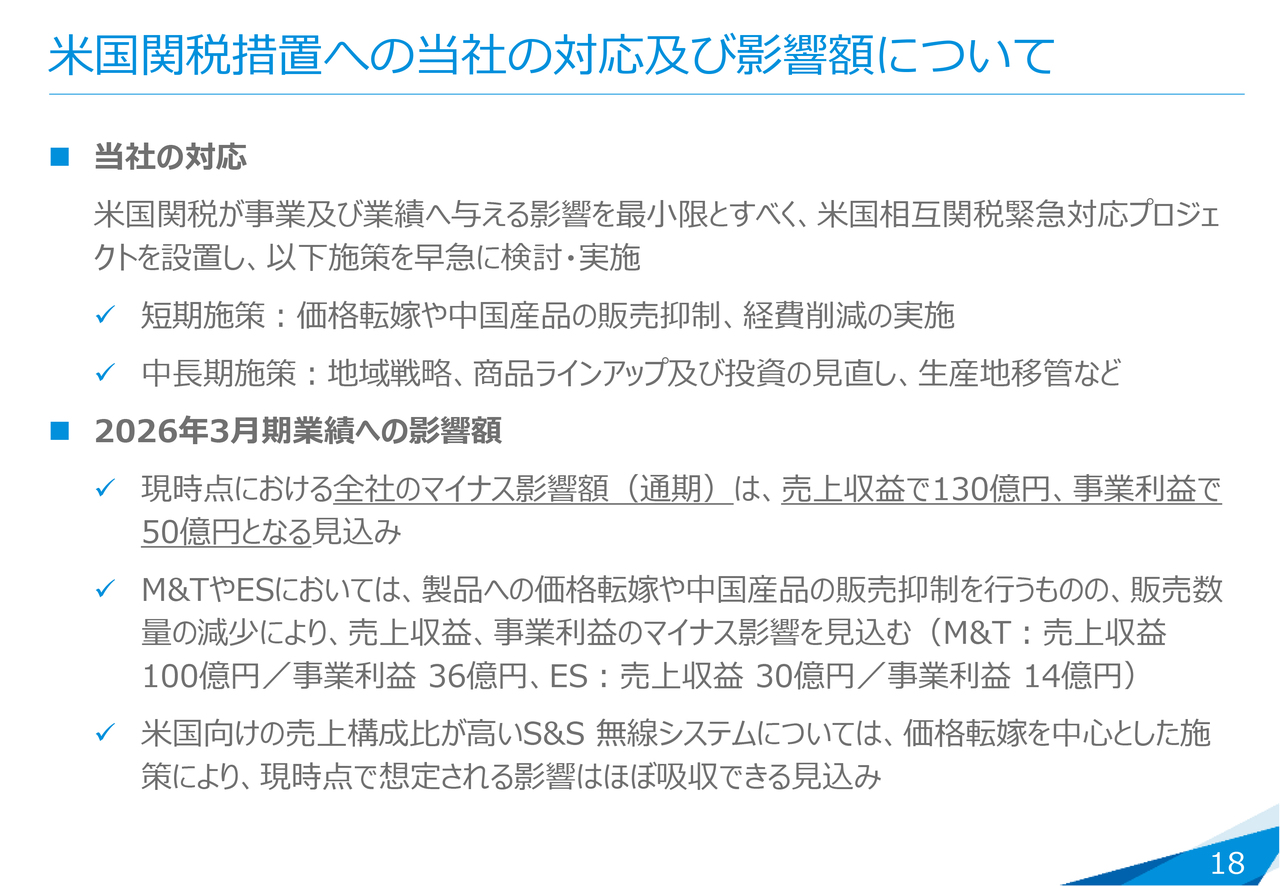

今期、2026年3月期の通期業績予想についてご説明します。今回の業績予想の中で一番大きなトピックになると思われる、米国関税措置への対応及び影響額について18ページにまとめています。

当社の対応については、先ほどお伝えしたとおり、全社のおよそ25パーセントが米国の売上であるため、関税が増加した部分については基本的には製品に価格転嫁していく考えです。ただし、中国産品については現状145パーセントと非常に高い関税率になっており、価格転嫁もなかなか難しいことから販売を抑制し、さらに全社的に経費削減などを実施していきます。

中長期的には、米国の減少分について、日本、欧州、その他アジアなどで販売していくような地域戦略や、それに伴う商品ラインアップの見直し、投資の見直しなども行っていきます。現在、当社は、輸出を前提とした中国の工場は持っていません。我々が協力会社と言っている第三者の会社に生産委託している部分が大きいことから、そちらでの生産地移管を今後進めていこうと考えています。

それらの対応を行った上でも、2026年3月期への影響額としては、全社の売上収益で130億円、事業利益で50億円のマイナスとなる見込みです。

M&T分野、ES分野においては製品へ価格転嫁していきますが、価格上昇による販売数量の減少や、冒頭のハイライトでお伝えした貿易摩擦による中国、米国の景気減速を見込んでいます。M&T分野で売上収益100億円、事業利益約36億円、ES分野のメディア事業で売上収益30億円、事業利益14億円ほどのマイナス影響が出ると想定しています。

一方、S&S分野の無線システム事業については、製品への価格転嫁を実施しても販売数量がそこまで落ちることはないと見込まれることから、価格転嫁を中心とした施策により、現時点では損益影響は想定していません。

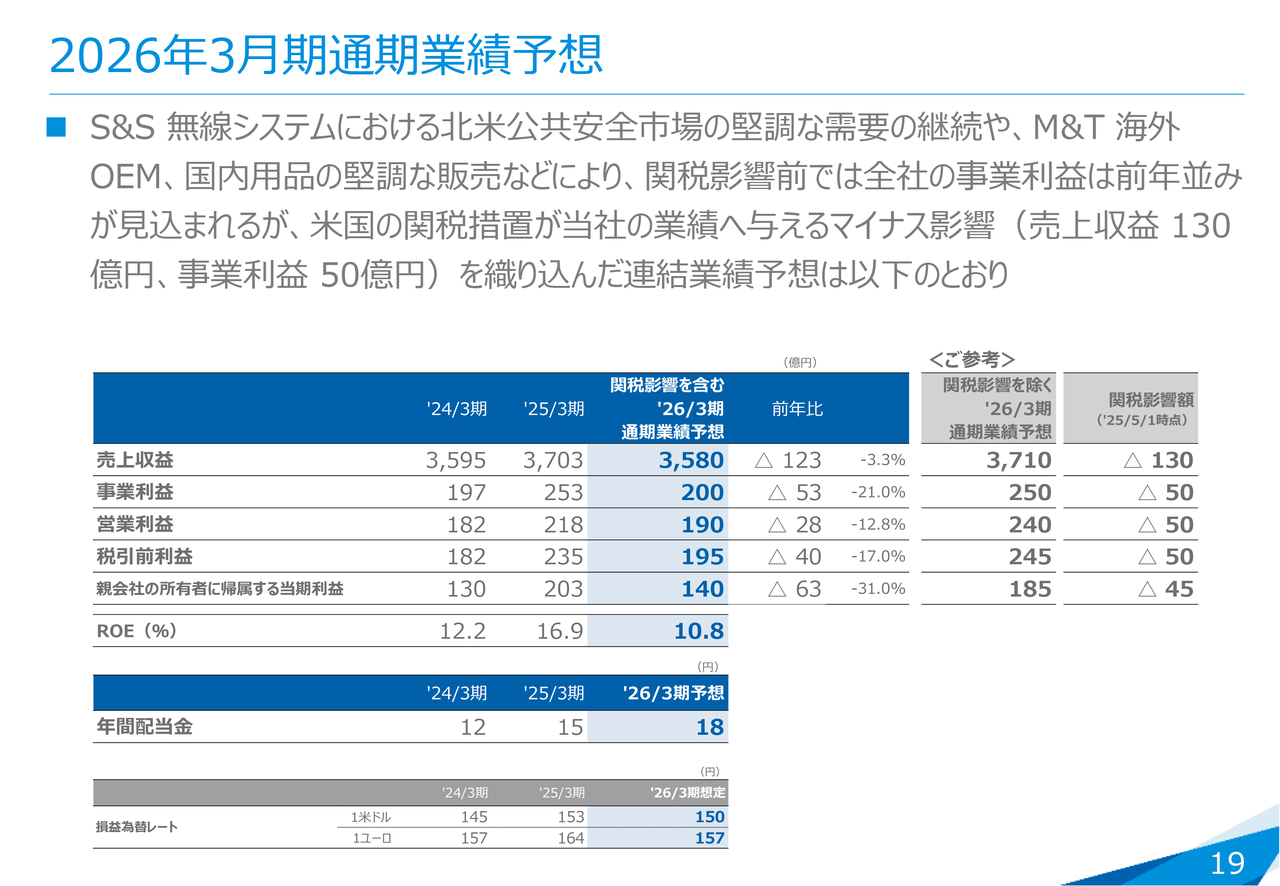

2026年3月期通期業績予想

以上の当社の対応及び関税影響を踏まえた通期業績予想です。スライドの表の中央に通期業績予想、右側に「ご参考」として関税影響を除いた通期業績予想を記載しています。

S&S分野の無線システム、M&T分野の海外OEM事業、国内用品事業は非常に堅調な販売状況であることから、関税影響がなければ全社で売上収益3,710億円と若干の増収、事業利益についても250億円と、ほぼ2025年3月期並みの事業利益を上げられたと見ています。

これに対して、先ほどご説明した関税によるマイナス影響を算入し、2026年3月期通期業績については、売上収益3,580億円、前期比123億円の減収。事業利益200億円、前期比53億円(約21パーセント)の減益を見込んでいます。

営業利益は190億円、税引前利益は195億円、最終的な当期利益は140億円で、それぞれ30億円から60億円ほどの対前期減益を見込んでいます。

ROEについては、関税影響を踏まえても10.8パーセントを見込んでいます。なお、今回の通期業績予想の為替前提としては、1USドル150円、1ユーロ157円を見込んでいます。

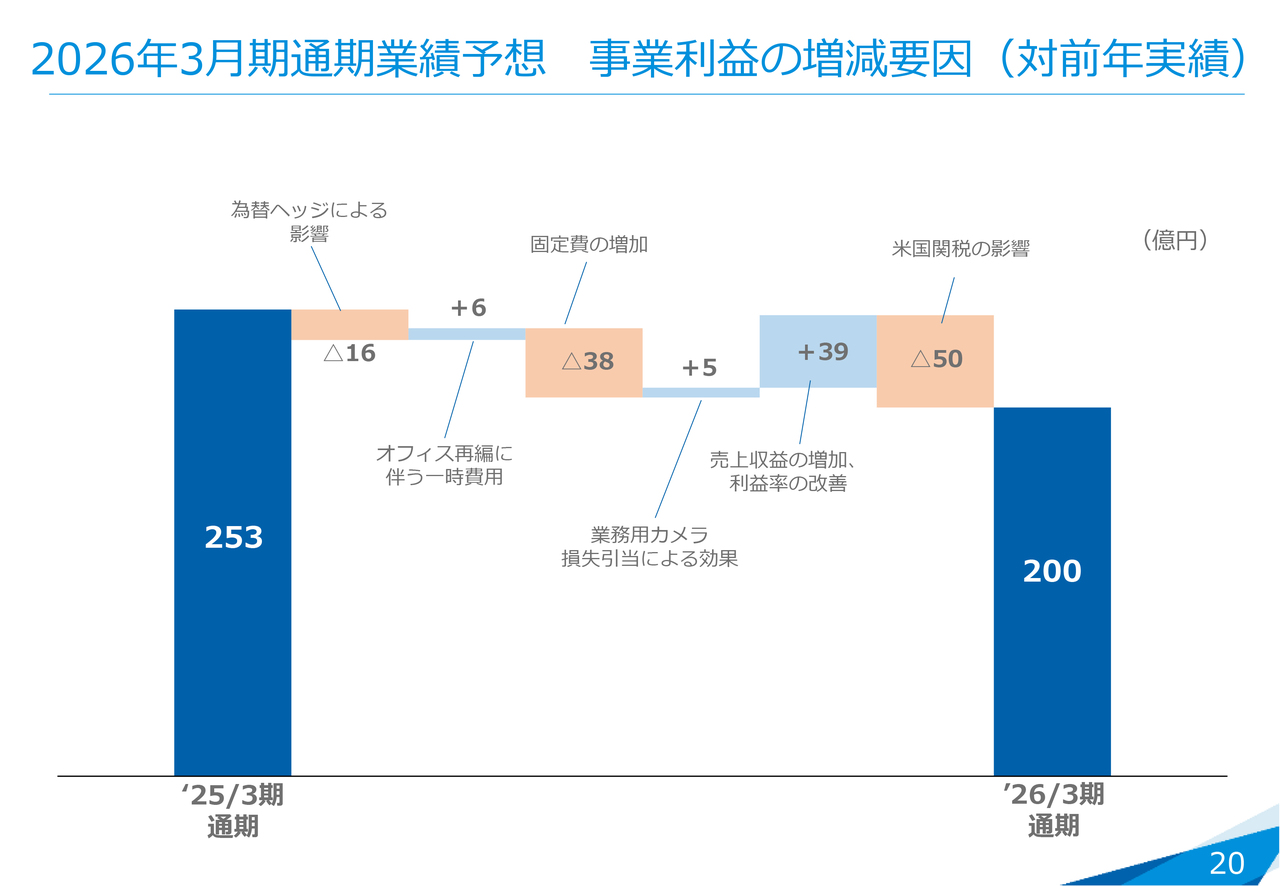

2026年3月期通期業績予想 事業利益の増減要因(対前年実績)

通期業績予想の対前期実績を要因別に数字で表したグラフです。2025年3月期の253億円に対しては、為替ヘッジによる影響がマイナス16億円となっています。我々は、約1年前から為替の予約を取っていますが、この2年から3年で円安がどんどん進行する中、為替予約自体も円安で16億円ほどのマイナス影響が出ると見ています。

一方、オフィス再編に伴う移転などの一時費用がなくなることによる改善が6億円、固定費の増加などで38億円のマイナスを見込んでいます。

2025年3月期に計上した業務用カメラの損失引当がなくなることによる効果で5億円の改善、売上収益の増加と利益率の改善で39億円の改善を見込み、先ほどご説明した米国関税の影響50億円のマイナスを合わせて、今期、2026年3月期通期業績は200億円と予想しています。

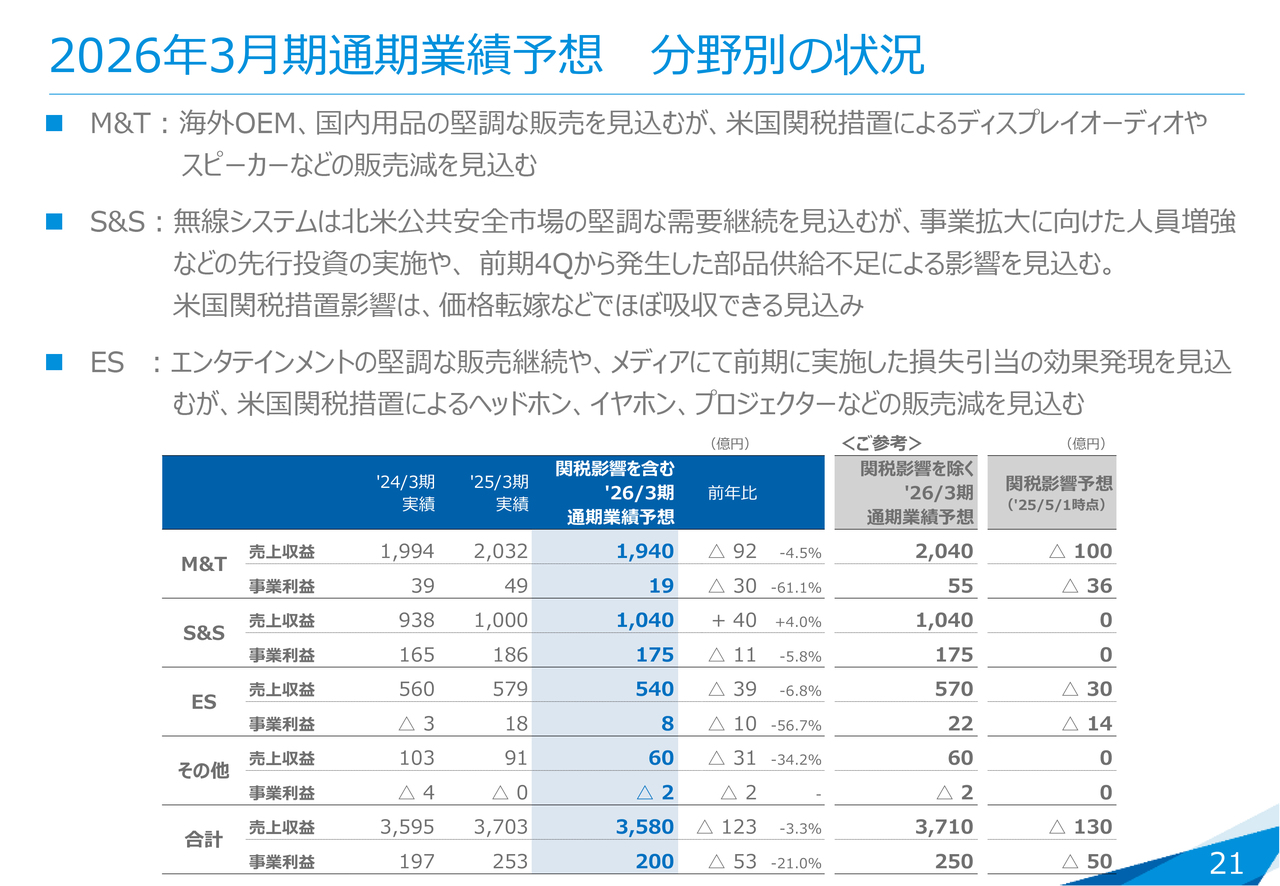

2026年3月期通期業績予想 分野別の状況

分野別の状況です。M&T分野は、海外OEM事業、国内用品事業の堅調な販売を見込んでいます。「ご参考」に記載のとおり、関税影響を除けば、2026年3月期は売上収益2,040億円、事業利益55億円と、それぞれ前期から増収増益を見込んでいます。ただし、今回は関税影響により、売上収益1,940億円、事業利益19億円と予想しています。

S&S分野については、今回の関税影響はない前提で業績予想を出しています。売上収益1,040億円、前期比40億円ほどの増加を見込んでいます。一方、事業利益については175億円と対前期で11億円ほど減少していますが、お伝えしている部品供給不足により、特に第1四半期は影響が出ると見ています。加えて、2025年3月期第4四半期で前倒しの出荷を行った影響もあり、マイナスを見込んでいます。

ES分野については、為替影響がない場合は売上収益570億円、事業利益22億円と、売上は若干下がるものの、事業利益は2025年3月期を超えると見込んでいました。しかし、関税影響を踏まえ、売上収益540億円、事業利益8億円と予想しています。

この結果、その他含めた全社では3,580億円の売上収益、200億円の事業利益を見込んでいます。

中期経営計画「VISION2025」株主還元

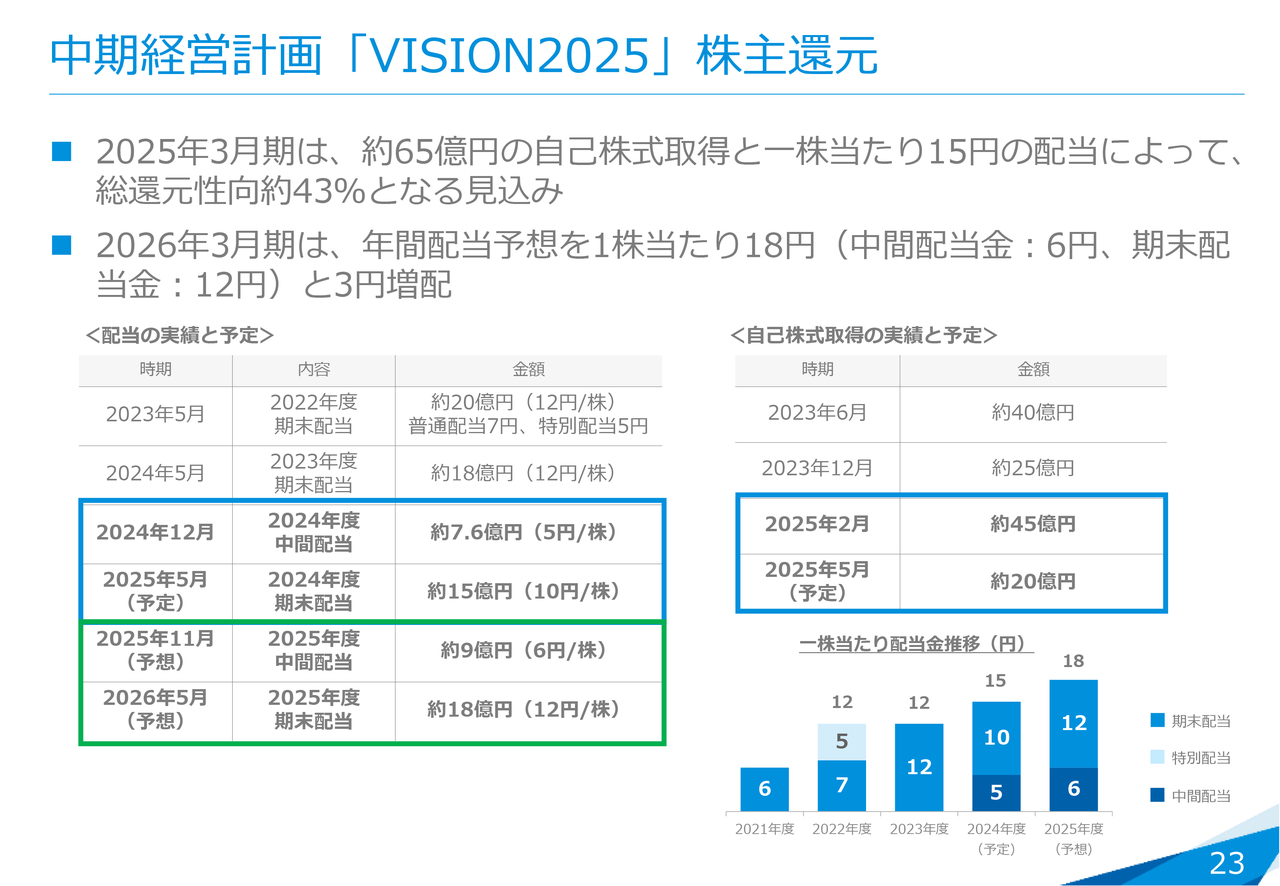

株主還元について簡単にご説明します。2025年3月期については、ハイライトでお伝えしたとおり、期末配当を8円から10円に、年間配当を13円から15円に上方修正することを発表しています。

あわせて、足元の株価の状況なども踏まえ、追加で20億円の自己株式取得を行います。年間では約65億円の自己株式取得、1株あたり15円の配当で、総還元性向43パーセントとなります。我々の方針である30パーセントから40パーセントより若干増加しますが、かなり株価が下がっているため、この自己株式取得を決定しています。

2026年3月期については、中間6円、期末12円の年間配当18円と、今回増額した15円からさらに3円の増配を予想します。私からのご説明は以上です。

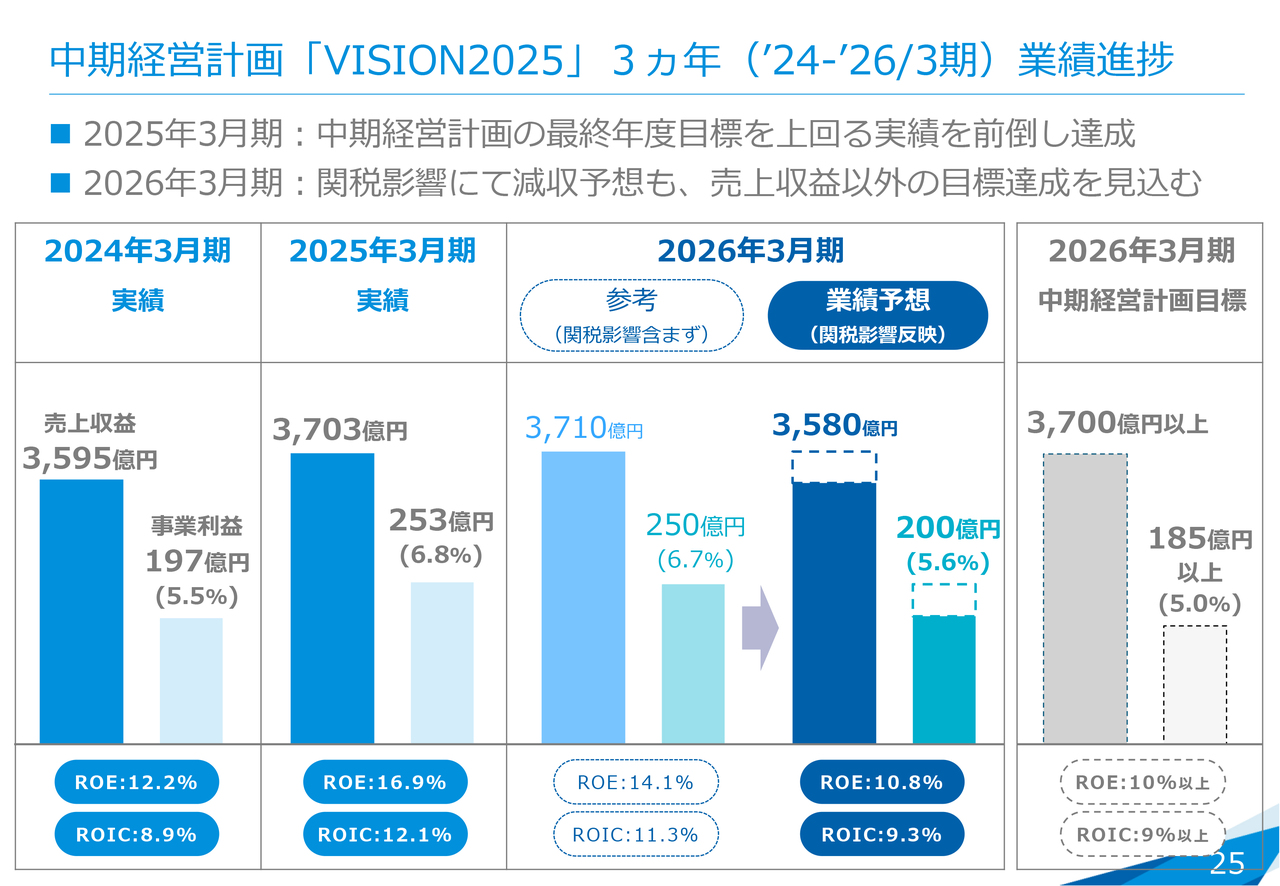

中期経営計画「VISION2025」3ヵ年('24-'26/3期)業績進捗

江口祥一郎氏:代表取締役社長執行役員CEOの江口です。中期経営計画「VISION2025」の進捗についてご説明します。スライドのグラフは、2024年3月期、2025年3月期、そして今期2026年3月期の業績予想です。

前期は中期経営計画の中間年度でしたが、最終年度の当初目標を上回り、前倒し達成となっています。最終年度である2026年3月期は、関税影響により減収予想ですが、我々が当初発表したROE、自己資本比率などさまざまなKPIの目標については、関税影響を反映後も達成する見込みです。

今回、関税について最大の影響度を見込んでいますが、共和党政権のトランプ大統領の発信もめまぐるしく変わっています。今後も動向を注視しながら、関税影響をリカバリーすべく取り組んでいきたいと考えています。

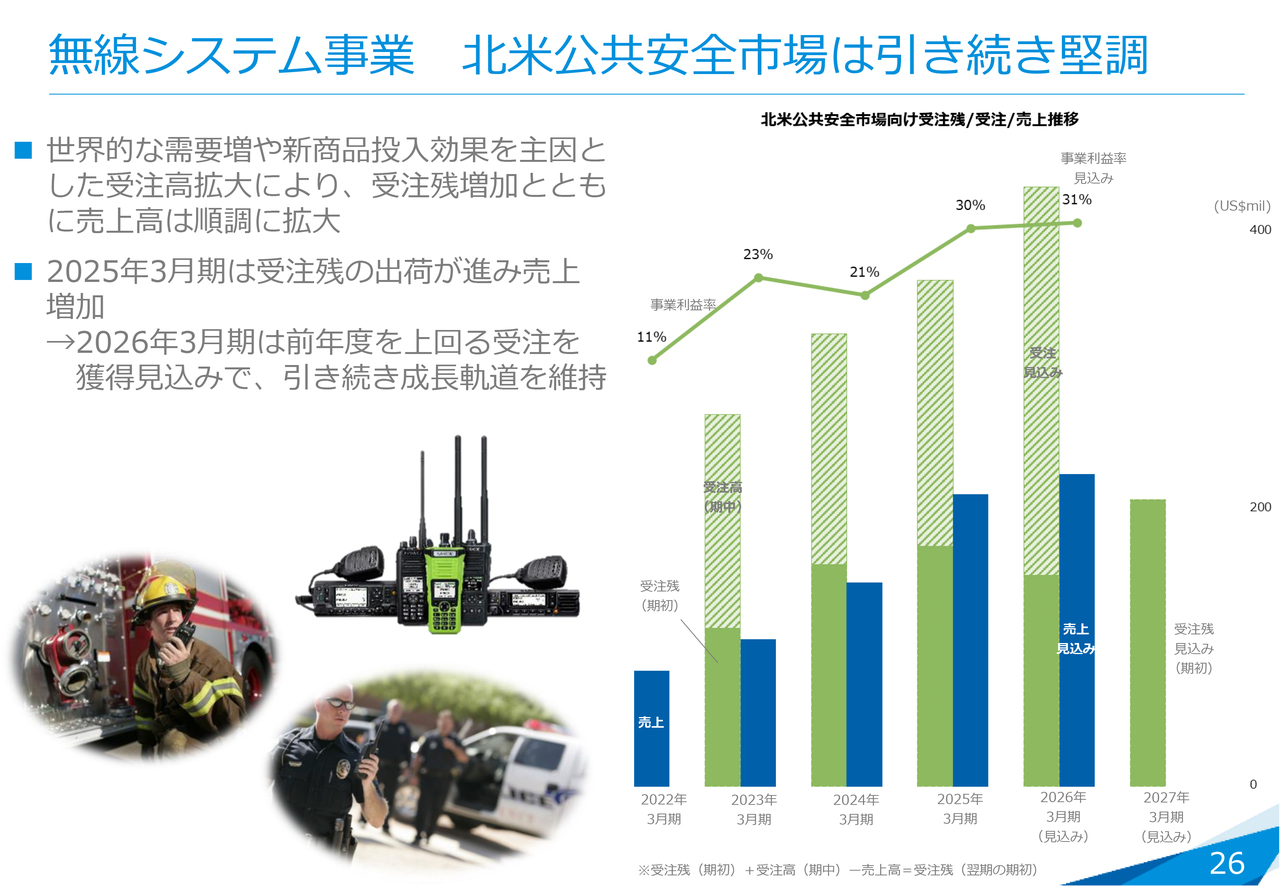

無線システム事業 北米公共安全市場は引き続き堅調

無線システム事業の北米公共安全市場の需要については、引き続き非常に堅調です。グローバルでの需要増や、トライバンドなど新製品の投入効果もあり、受注高は拡大傾向にあります。

公共安全市場には、警察、消防、国境パトロールなどが含まれますが、現在は共和党政権の支持母体でもあり、今後も強化が想定されることから、堅調な受注・売上が見込まれます。

スライドのグラフに、2026年3月期の受注見込みと売上見込みを記載しています。2027年3月期期初の受注残見込みも拡大傾向であるため、これに従って売上の拡大も見込まれます。

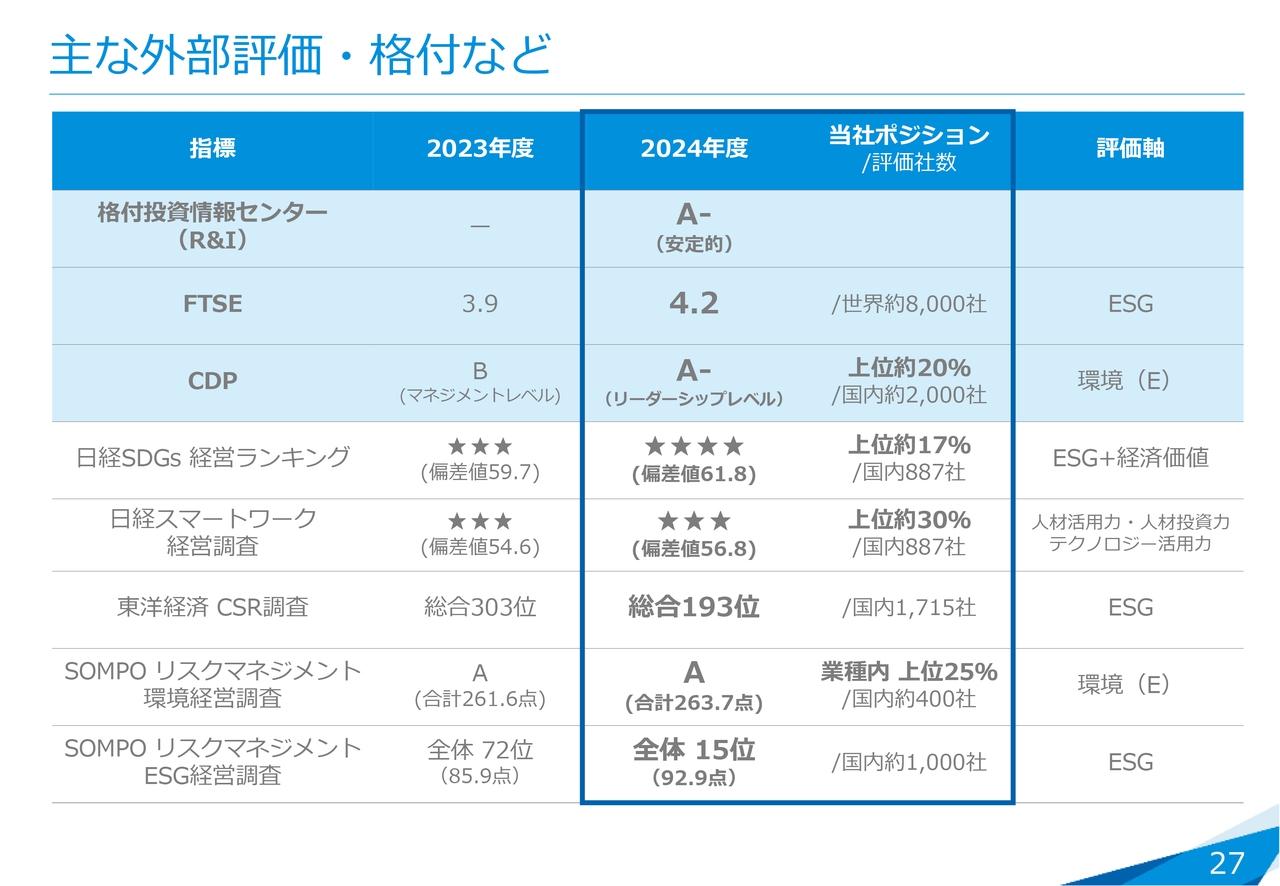

主な外部評価・格付など

外部評価です。2023年度と2024年度の変化が見てとれます。格付投資情報センター(R&I)の格付を取得し、またFTSEの評価、CDPの評価などが前期比較で改善していますので、参考までにご覧ください。

以上で、決算説明を終わります。

Q&A

質疑応答に関しましてはこちらに掲載されています。

新着ログ

「電気機器」のログ