提供:株式会社ネットスターズ 2025年12月期第1四半期決算説明会

ネットスターズ、売上高が前年比+27.2%と順調に進捗 キャッシュレス比率の増加により加盟店拡大が堅調に推移

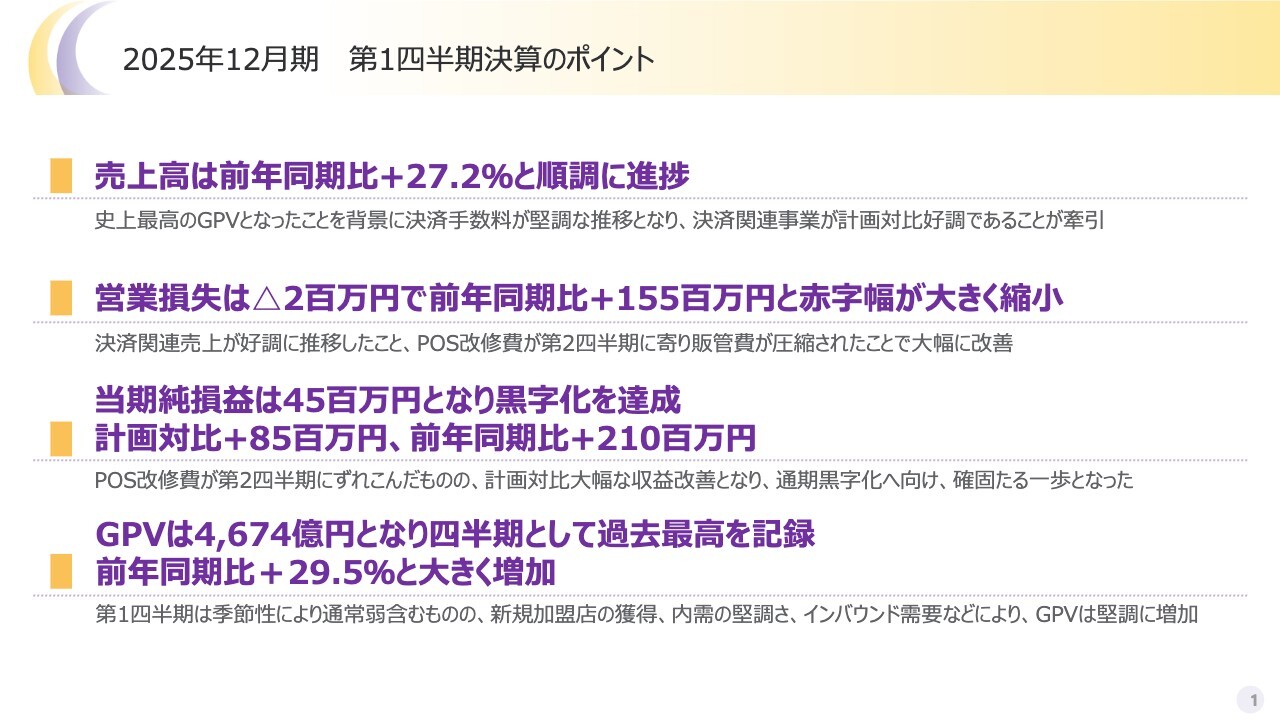

2025年12月期 第1四半期決算のポイント

安達源氏:株式会社ネットスターズ取締役CFOの安達です。本日はお忙しい中、ネットスターズ2025年12月期第1四半期決算説明会にご参加いただきまして、大変ありがとうございます。

今回の決算の発表内容としては、順調に進捗しており、計画対比でかなり上積みできています。

2025年12月期第1四半期決算のポイントの1つ目をご覧ください。売上高は前年同期比プラス27パーセントとなり、非常に堅調に推移しています。

この背景には、キャッシュレス比率の増加により、加盟店拡大が堅調に推移していることがあります。計画対比で大幅なプラスとなった結果、四半期での営業損失はマイナス200万円とほぼブレークイーブンで、純損益はプラスとなり黒字化を達成しています。

2024年12月期第4四半期からは、決済業界全体の、特に弊社でいうトランザクションボリュームが好調に推移しています。その追い風を引き継ぐかたちで数字に反映できている状況です。

2つ目のポイントです。先ほどもお伝えしたように、営業損失が大きく改善しました。費用の一部を後ろ倒ししたものの、決済関連売上が好調に推移していることに加え、昨年より進めていたさらなるコスト構造の改善が業績にプラスに働きました。その結果、営業損失は前年同期比プラス1億5,000万円となり、赤字幅が大きく縮小しました。

3つ目のポイントです。当期純損益は、受取利息など営業外の収入が多分にあったこともあり、黒字化を達成しました。計画比でプラス1億円弱、前年同期比で2億円以上のプラスとなっています。

4つ目のポイントである、トランザクションのボリュームは最も重要なパートです。本来は従前お伝えしているとおり、1年間のうち第4四半期が一番強く、その翌年の第1四半期はトランザクションのボリュームが落ちる傾向にあります。これは季節性や営業日数など、諸々の影響によるものです。

そのような傾向にある中、トランザクションのボリュームは、この第1四半期が四半期として過去最高となりました。数字は2024年12月期第4四半期とほぼ同様ですが、第1四半期の季節性を加味すると非常に強い結果となったと思います。トランザクションのボリュームは前年同期比約30パーセントと大幅に増加しており、これがすべての源泉となっています。

事業の概要 ネットスターズが提供する主なサービス

事業概要です。当社はtoB向けのサービスにフォーカスしている決済ゲートウェイ事業者です。決済のみならず、DXを含めて加盟店、事業者のみなさまに向けて、toBのあらゆるサービス、お金周りのサービスを提供しています。

その中で最も大きな収益源は、キャッシュレス決済ゲートウェイ事業です。加盟店と、60以上ある決済ブランドとの間に立ち、一括申請、一括精算、一括管理を実施しています。

プラスアルファとして、加盟店に決済周りのEC、モバイルオーダー、テーブルオーダー、そしてセルフレジなどのプロダクトを組み合わせることによって、クロスセル、アップセルをしながら、お客さまにあらゆる決済周りのサービスを提供しています。

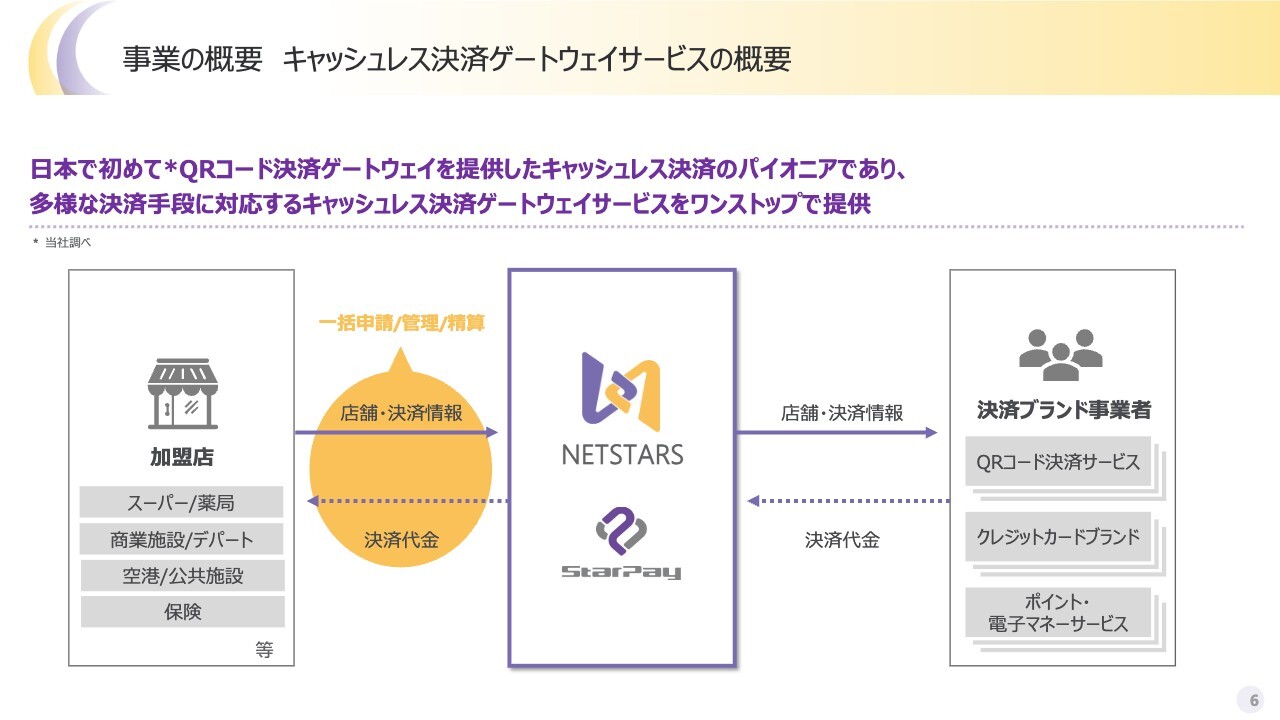

事業の概要 キャッシュレス決済ゲートウェイサービスの概要

キャッシュレス決済ゲートウェイサービスについては、今お伝えしたとおり、加盟店と決済ブランド事業者の間に立って一括申請を受け付け精算まで行っています。

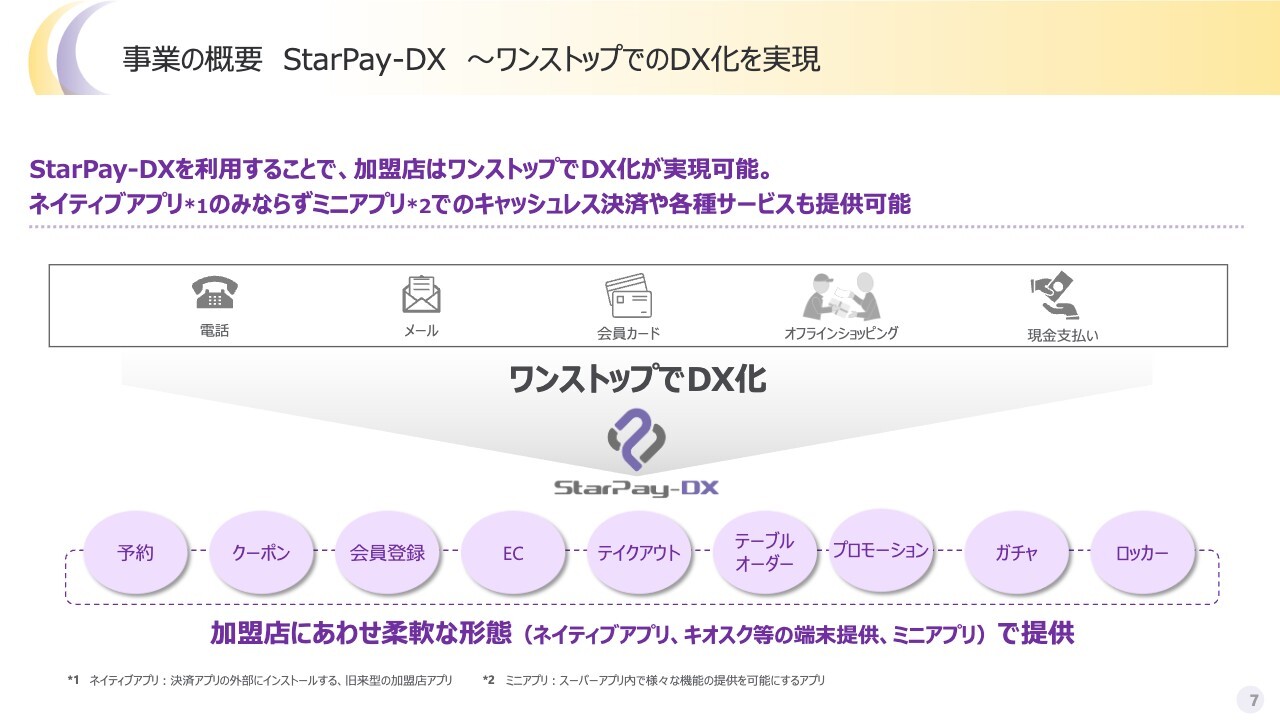

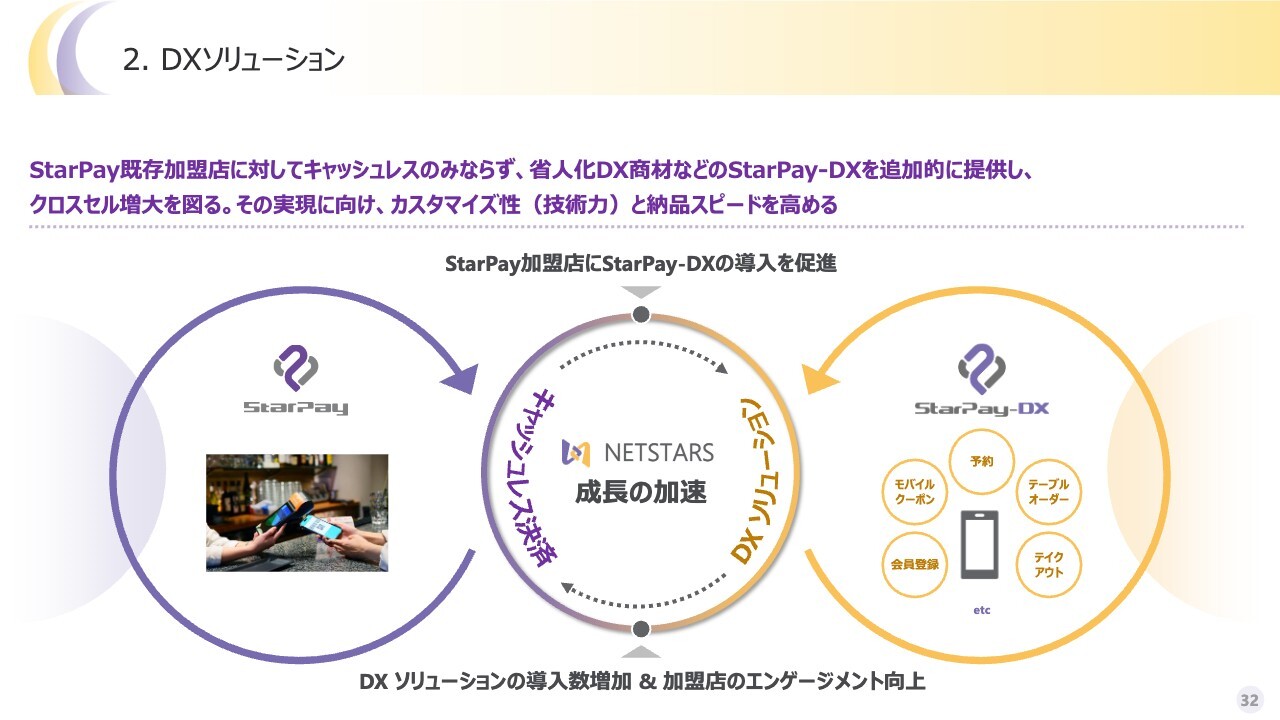

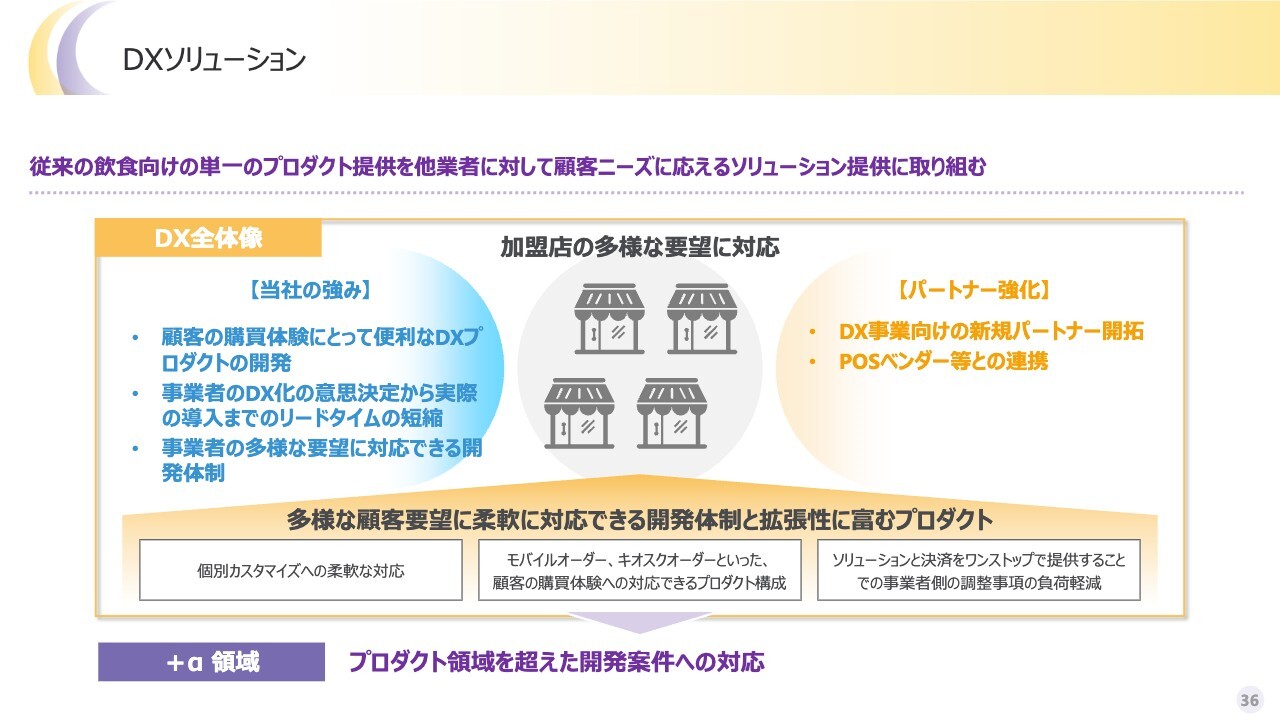

事業の概要 StarPay-DX ~ワンストップでのDX化を実現

「StarPay-DX」については、プロダクトが続々と増えています。後ほどご紹介しますが、事例としては、みなさまが日頃使うカラオケ店や食堂など、さまざまなところで導入が進んでいます。当社のロゴは表示していないものの、セルフキャッシャーを使っている場合、それが当社のものだというケースが増加しています。

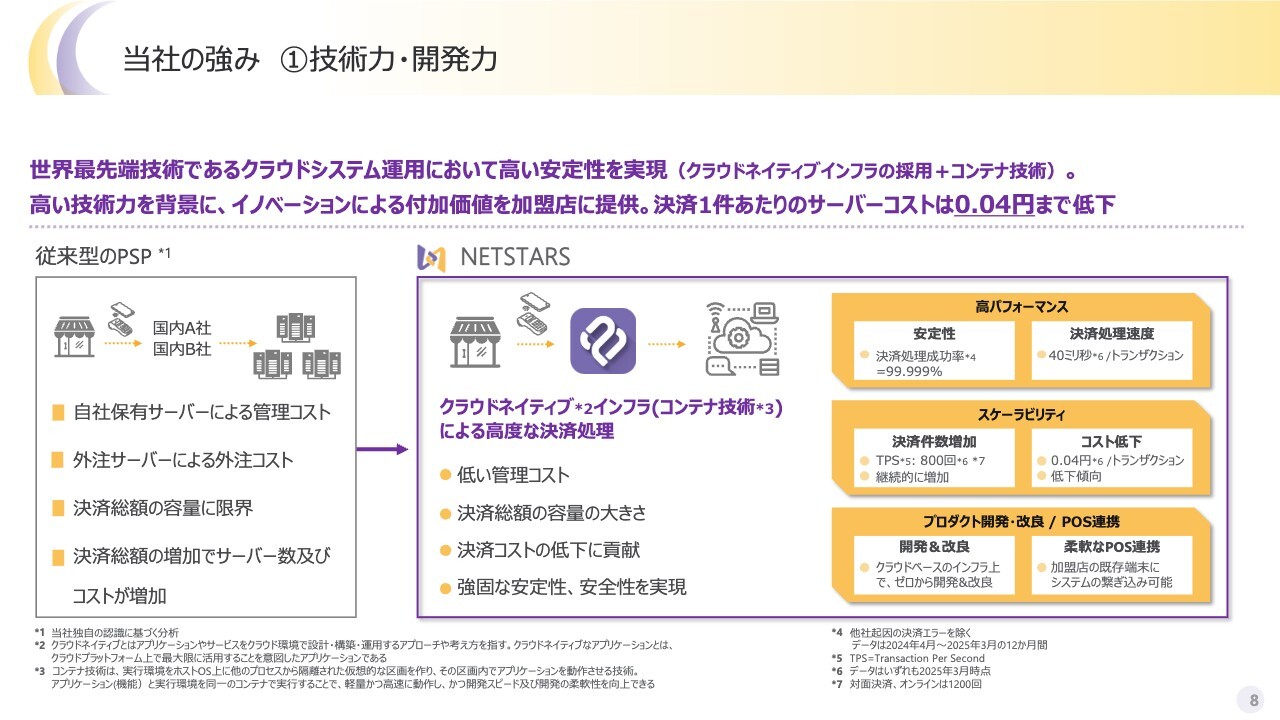

当社の強み ①技術力・開発力

当社の強みは技術力の高さですが、フルクラウドかつコンテナ技術がさらに一段進化しています。1件あたりのサーバーコストは0.04円ですが、四半期ごとに0.01円程度低下しています。

昨年比で30パーセント程度、取り扱う決済のボリュームは増えている一方で、それに比例して本来であれば増え続けるサーバーコストが、当社の場合はあまり増えないどころか低下する局面もあり、1件あたりのサーバーコストが0円に近くなっています。

このように、当社の技術力・開発力が今回の販管費の収益改善にも大きく寄与しているため、このトレンドはある程度続くと思っています。

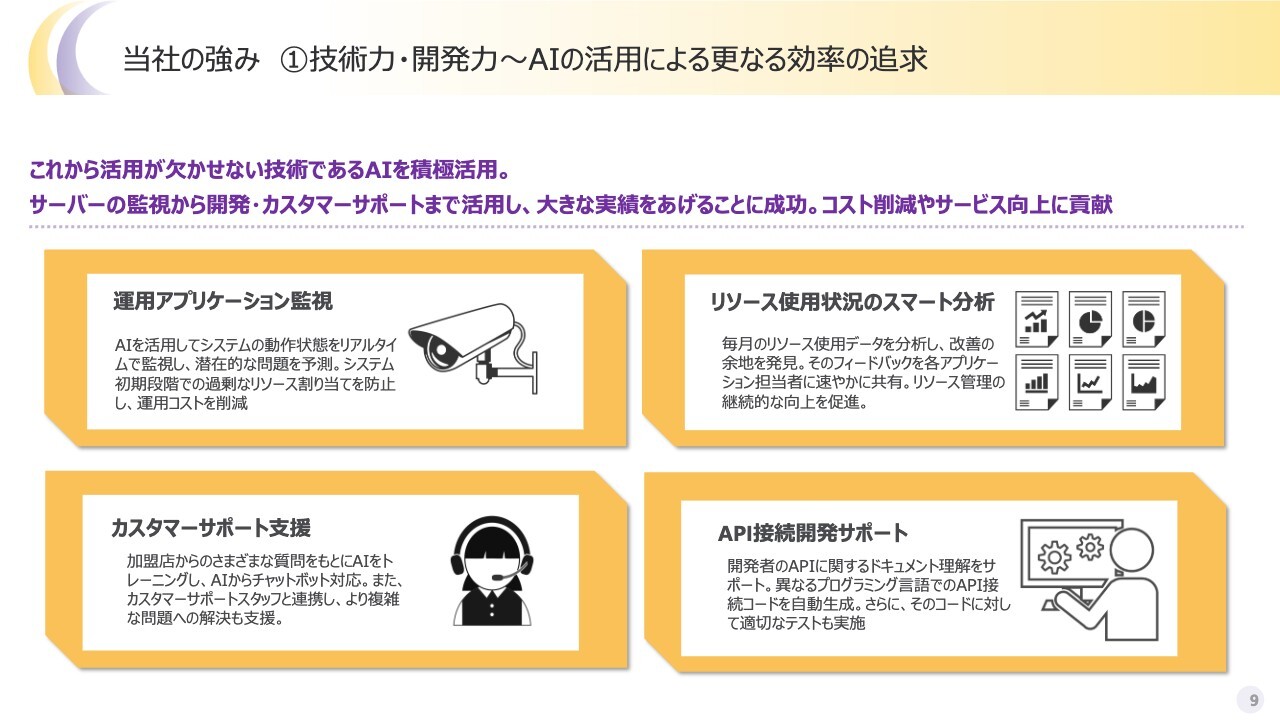

当社の強み ①技術力・開発力~AIの活用による更なる効率の追求

技術力、そして競合他社とは基幹サーバーシステムの技術の種類が違うことに加え、当社では生成AIを含めたAI技術をフル活用しています。

これもサーバー効率化をさらに推し進める要因となっており、1件あたりのサーバーコストは低下傾向にあります。また、運用のオペレーションコストや開発工数も減少傾向にあるため、あらゆる側面においてコスト削減、あるいは作業範囲の拡大が変わっていきます。

これまで1時間を要していた作業が数分で実施できるといった改善につながることで、他の開発が進められるようなことが実現できる道中にあります。

当社の強み ②強固な加盟店網、最大級のブランド数

こちらは、アップデートを中心に触れたいと思います。当社は日本全国、50万拠点以上のお客さまにご利用いただいています。

スライド右側に決済ブランドを示していますが、市中にある60程度のブランドのうち大半とつながっています。

また、スライド左側の加盟店については、流通系小売を中心として強いと自負しています。特に第1四半期でお伝えできる内容としては、スライド左下に記載しているガソリンスタンドの業態、キグナス石油、太陽石油を加盟店として発表しました。現在は、その他にもキャッシュレス化があまり進んでいない業種・業態の獲得にも積極的に取り組んでいます。

空港業界はトップシェアですが、他にもいたるところで新規に加盟店となっていただいています。今回の第1四半期に関しては、新規の貢献が計画どおりあり、それ以上に既存加盟店を含めた総合力として、予想よりも上振れた決済手数料を獲得することができました。

当社の強み ③広範なパートナー基盤

当社は連結ベースで250名弱しか社員はいません。広範な加盟店、クライアントのハンドリングについては、パートナーの方々と一緒に行うというパートナーシップ制を採用しています。

直近では、このパートナーシップに三井住友カードなどをご案内しましたが、新たに、世界最大手のキャッシュレス関連フィンテックである米国のStripeより、日本におけるQRコード接続のパートナーとして採用されたことをリリースしています。こちらは第1四半期のヘッドラインとして、最も大きな規模を秘めうると思います。

キャッシュレスプレイヤーは世界に数多く存在しますが、当社はその中でも最大手の一角にあたるStripe社の日本展開、あるいは日本のみならず各種領域への展開において連携していきたいと思っています。まずは、Stripeへの「PayPay」を中心としたQRコード決済の提供をご案内しています。

このような広範なパートナーシップを結べることは当社の強みです。ありがたいことに上場以来、非常に多くのパートナー企業との連携を深めています。現時点で300を超えるパートナー企業群となっていますが、その事業形態を見ると、同業他社の他、クレジットカードのアクワイアラーである三井住友カードやUFJニコス、「PayPay」などのペイメントブランド、全国の地方金融機関が存在しています。

このような販売ハブ、開発パートナー、連携パートナーとあらゆる側面で協業していることは当社の強みです。パートナーについては、向こう1年、2年かけて新たな案内ができると思います。ここはぜひ期待して見ていただければと思います。

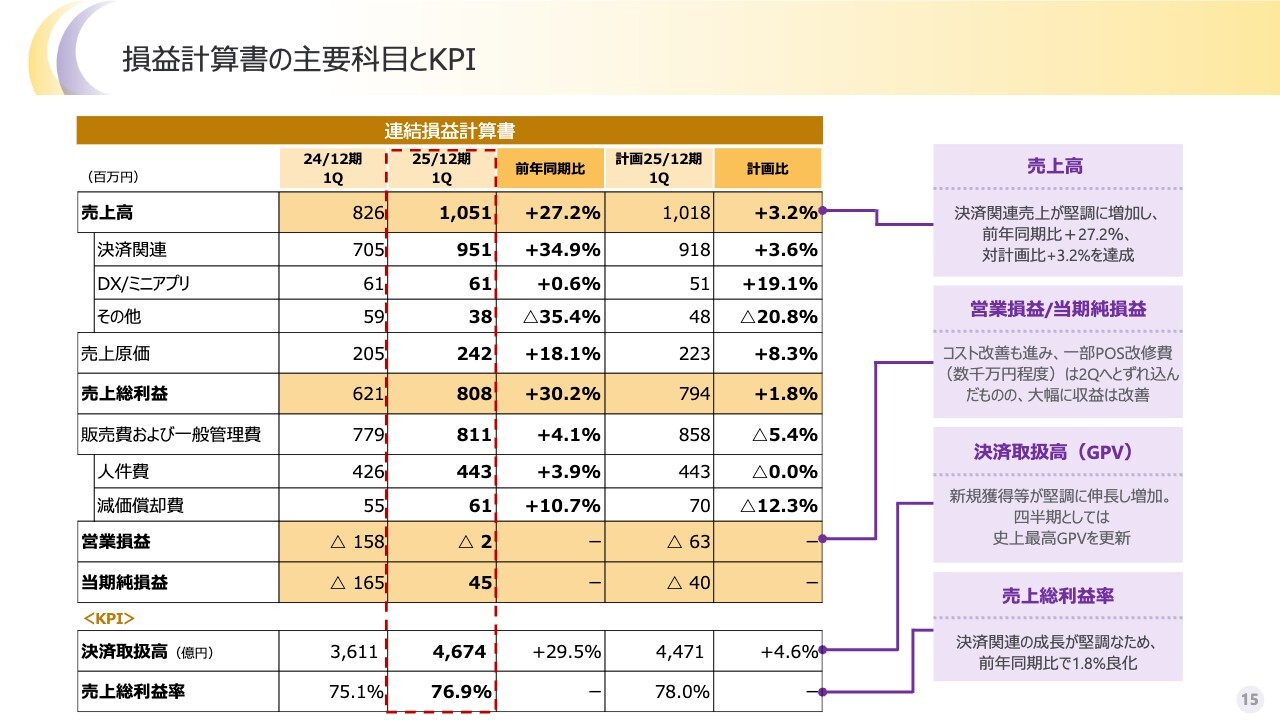

損益計算書の主要科目とKPI

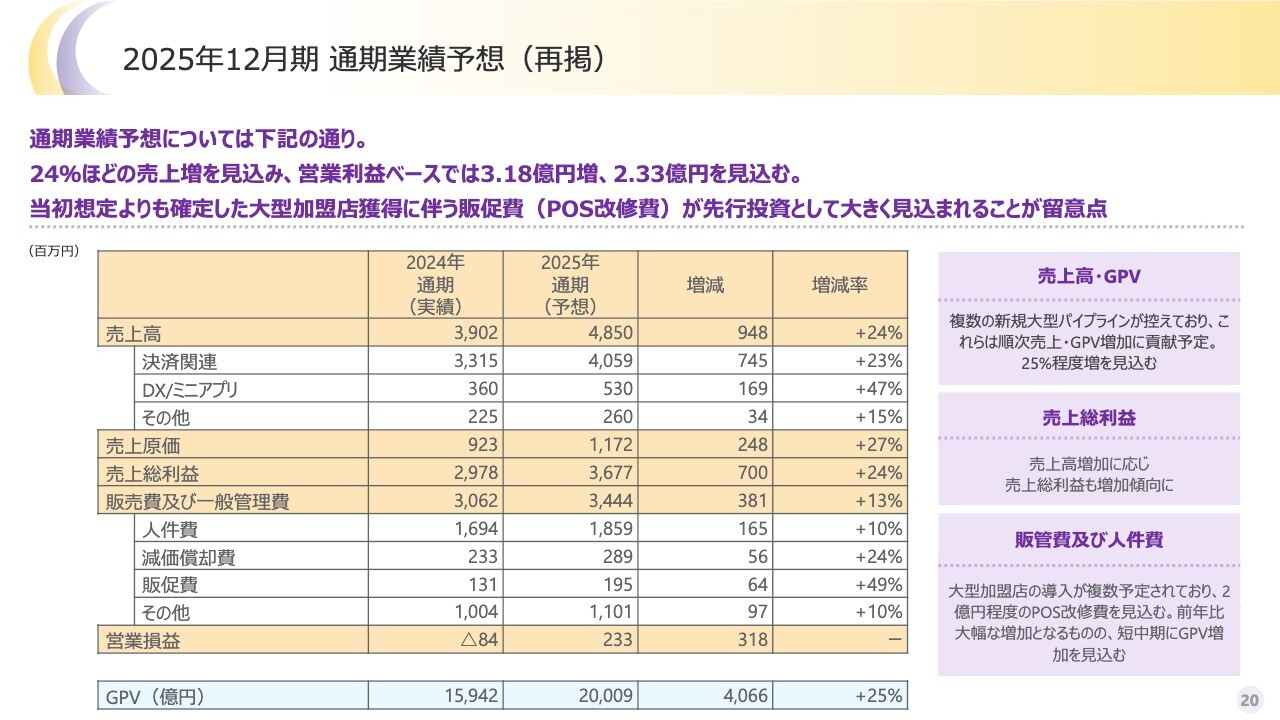

決算概要についてお伝えします。売上高は、計画比で3パーセント程度上振れましたが、それは決済関連の手数料が上振れたことによるものです。

決済関連事業の売上高は、前年同期比で35パーセント増加しており、かなり潤沢に増加したと感じているところです。これに紐づく部分は、スライド1番下のKPIである決済取扱高(GPV)です。ご覧のとおり、GPVが30パーセント上がったことが大きく貢献しています。

DX/ミニアプリ事業については、計画比で20パーセントほど上振れていますが、絶対額としては計画並みです。

その他領域は若干減っていますが、総じて決済手数料売上高がかなり力強い影響もあって、全体的な売上は好調でした。

決済関連事業は、手数料の粗利率がかなり高い事業となっており、売上総利益は8億円と、2024年度比で30パーセントアップを達成しています。

販管費については、先ほどもお伝えしたとおり、コストコントロールが十分に行えました。人件費など、事業に対する投資は計画どおりとなっています。諸々のコスト構造の改善と、一部円高の追い風も受けていると思いますが、コストコントロールという意味では非常に堅調に推移しています。ただし、一部、POS改修費および販促費が第2四半期にずれ込んでおり、この数千万円は勘案しなければなりません。

いずれにしても、売上高、売上総利益とも堅調に推移した結果、営業損益は計画比マイナス6,300万円からマイナス200万円となり、ほぼブレークイーブンになっています。また、当期純損益は計画比プラス8,500万円と、大幅に改善できました。

営業損益と当期純損益の差分は、別途開示しているとおり、3,000万円強の受取利息です。金利が付く時代になってきたため、当社のように現金をかなり多く取り扱っている事業体は、利上げの恩恵を受けている状況です。

第1四半期は大型加盟店の改修費をある程度かけた上で、営業損失はマイナス6,300万円、当期純損失はマイナス4,000万円と計画では見込んでいましたが、実際は極めて良いスタートを切ることができました。

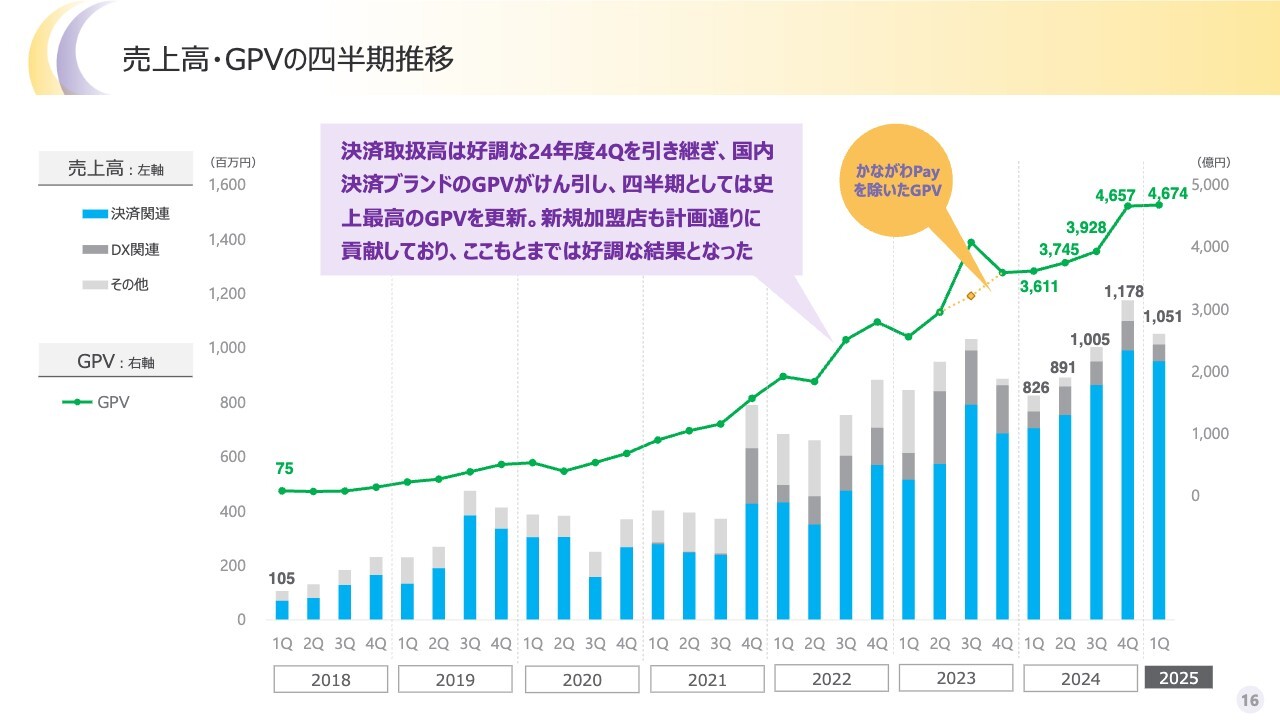

売上高・GPVの四半期推移

先ほどからお伝えしているとおり、業績の牽引役はGPVであり、単純に決済取扱高が大きく伸びています。

繰り返しになりますが、2024年度第4四半期のほうが、キャッシュレス決済に関するキャンペーンの集中や営業日数が2025年度第1四半期よりも多く、大きなトランザクションボリュームになるところですが、実際はほぼ同じ数字で並んでいます。

スライドのグラフをご覧ください。明るい青色のバーは第4四半期の水準に達していないものの、同程度となっており、ここは非常に良かったと思います。

この堅調な流れがどこまで続くかについては、GDPやトランプ関税の影響について今後精査が必要だと考えています。足元では昨年の第4四半期にバックアップしてきた内需を中心に力強く推移していると思います。

GDPや関税による消費マインドの冷え込みにキャッシュレス決済は非常に相性が良いと理解できるかと思います。

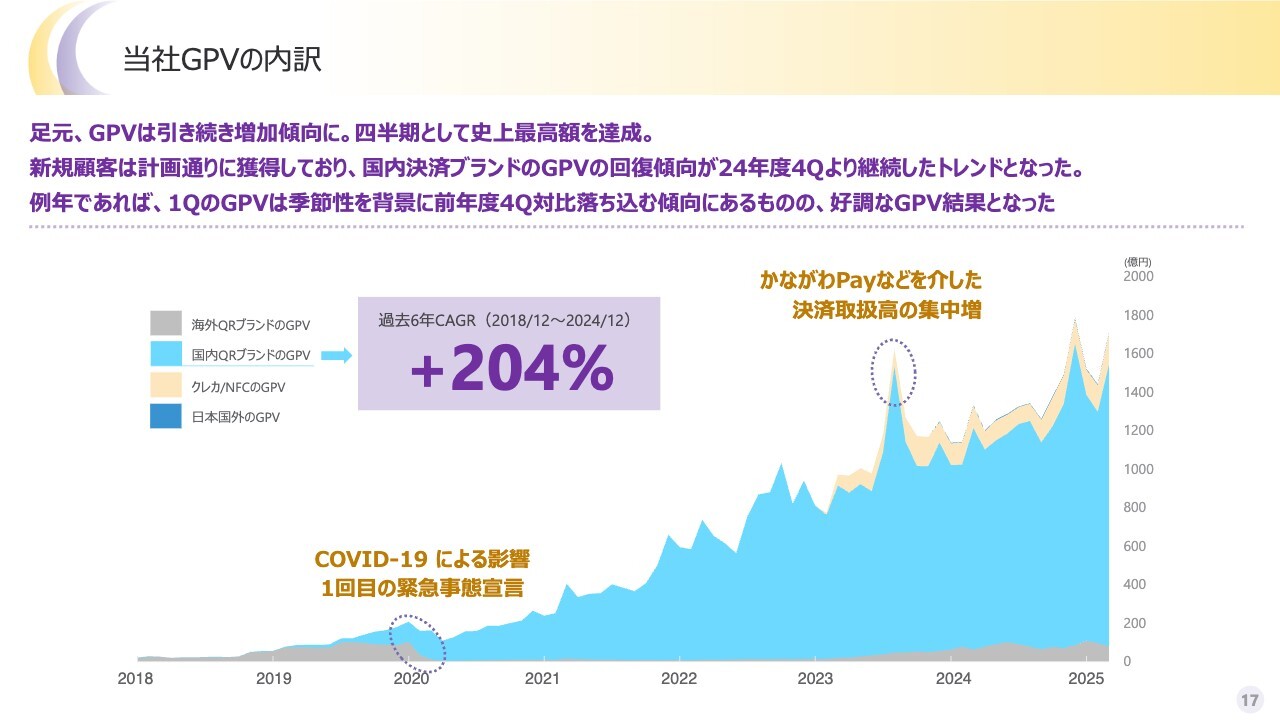

当社GPVの内訳

GPVの内訳です。スライドのグラフのとおり、極めてスティープな流れを継続できており、単月でも極めて高いGPVになっています。これを牽引しているところは、国内QRコードブランド、次いでクレカ/NFCです。これらは比率が似ており、かなりの上昇基調にあります。

クレジットカードの伸びについて、当社は2023年から加盟店にP/L化できる提供を始めているため、非常に強いものがあります。

一方で、海外QRの状況ですが、スライドのグラフの1番下に示した濃いグレー色のところをご覧ください。昨年末が大変強く、今年1月までは強含みとなっています。決して計画比を割っていませんが、内需の伸び幅からするとやや落ち着いているため、今後に期待できるところです。

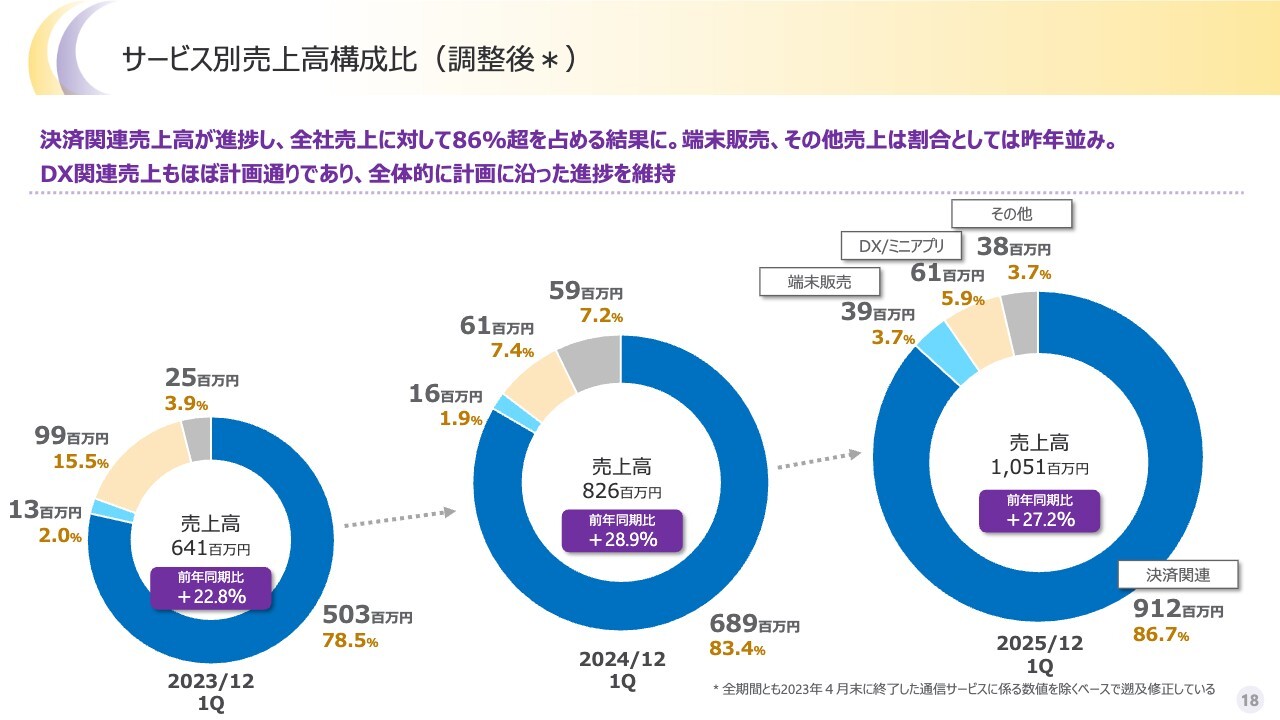

サービス別売上高構成比(調整後)

セグメント別内訳です。売上高は前年同期比27パーセント増で、極めて良い結果になったと思います。この内訳としては、決済関連が大部分を占めており、これが強含んだといえるところです。

DX関連の売上は計画どおりであり、例年とあまり大きく変わりません。端末販売について、第1四半期はそれなりに数が売れた実感があります。貢献度としては決済関連、決済手数料が最も大きいということは変わらないステータスとなっています。

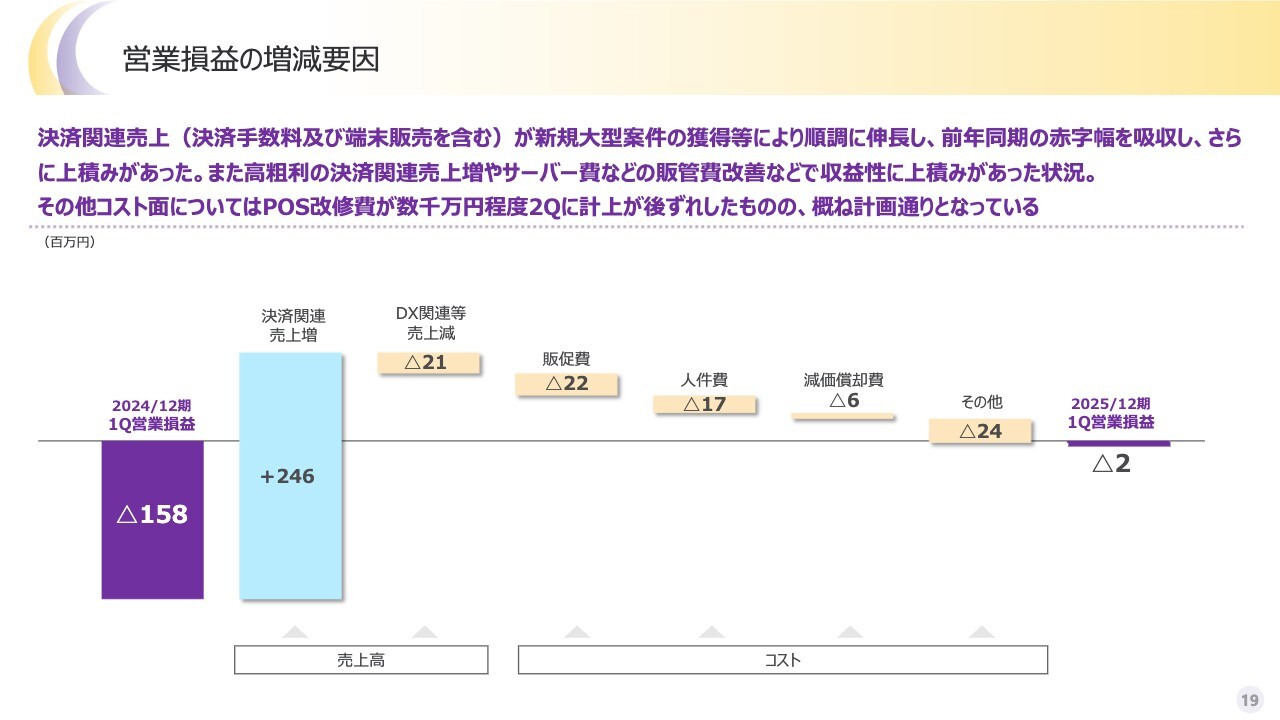

営業損益の増減要因

営業損益のウォーターフォールチャートです。2024年度第1四半期の営業損益はマイナス1億6,000万円程度、25年度第1四半期の決算関連の売上増が2億5,000万円ありました。人件費や販促費など、コストが増加したものもあり、営業損益はマイナス200万円まで圧縮できている状態です。

決済関連手数料は粗利率が非常に良いため、決済関連売上が増えると粗利率も悪くない水準で推移します。現状では76パーセント程度ですが、これは当社の平常運転であるため、合格点をつけられる数字が並んでいると思っています。

2025年12月期 通期業績予想(再掲)

再掲になりますが、通期の業績予想です。年間2億円オーバーの営業利益を目指しています。また、通期の当期純利益もプラス2億円程度を目指しています。

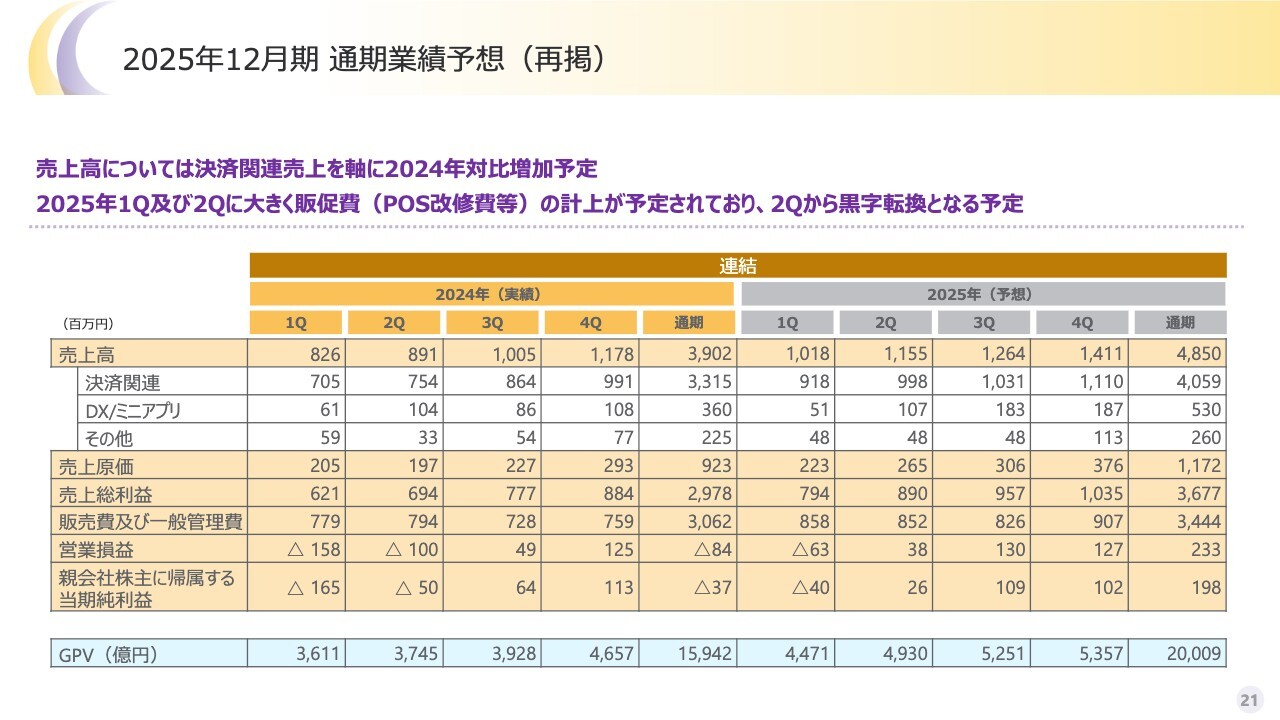

2025年12月期 通期業績予想(再掲)

売上高については、2024年度第4四半期と比べ第1四半期はマイナスを見込んでいましたが、実際には売上高を含めてすべてがポジティブな指標になっています。

加えて、これを下支えしているトランザクションのボリュームによって、4,400億円程度から大きく上昇しました。少なくとも蹴り出しとしては、当期純利益の2億円程度を狙うにあたり、シグナルとしては非常に良いものがあったと思います。

トピックス(2025年1月以降)

ここからは、当社のトピックスとして、定性的なものを含む最新のアップデートをお伝えします。

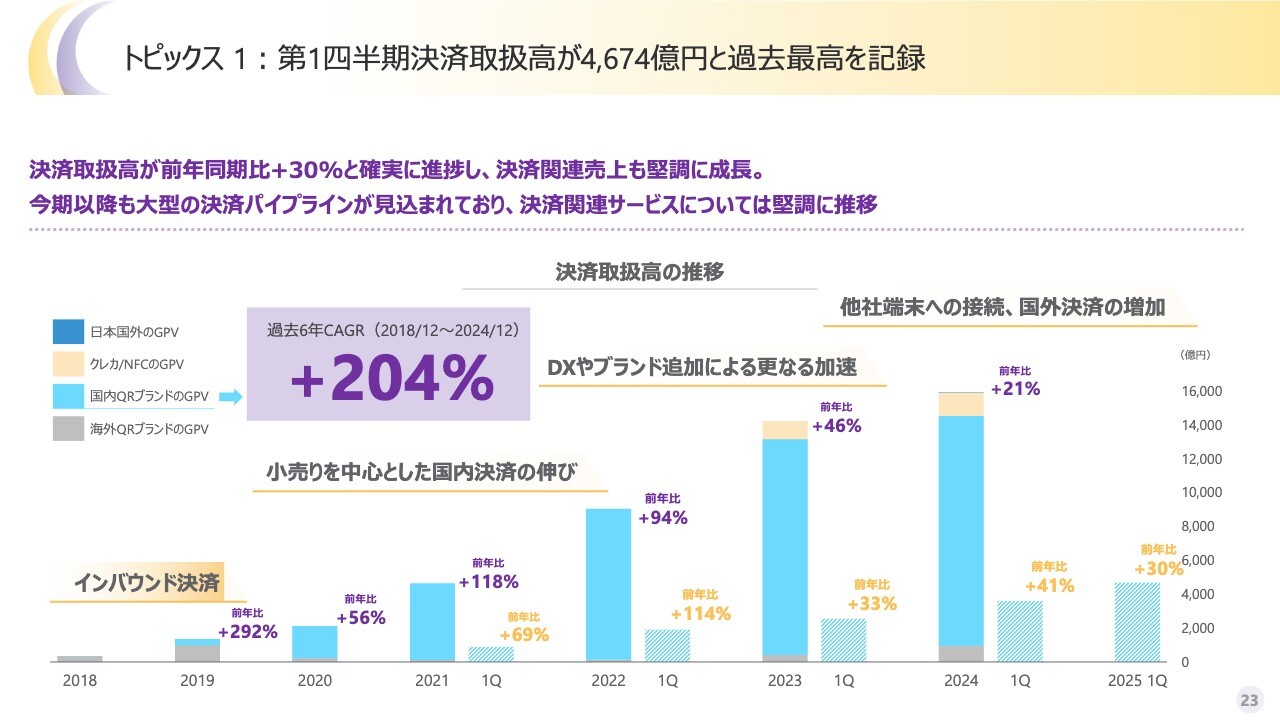

トピックス1 : 第 1 四半期決済取扱高が 4,674 億円と過去最高を記録

トランザクションのボリュームについては、おかげさまで4,674億円と極めて堅調な推移となりました。前年同期比で30パーセントと、第1四半期としての進捗は良かったと思います。

従前ご案内していた他社への接続についても一定程度の進捗が見られ、第1四半期では必ずしも新規の貢献はそれほど大きなウエイトは占めていませんでした。

しかしながら、総じて既存加盟店が成長を着実に牽引し、ベースの上がり幅と当社の強みであるチャーンレートの低さ、つまり解約が限定的であるということが、すべての追い風となっています。

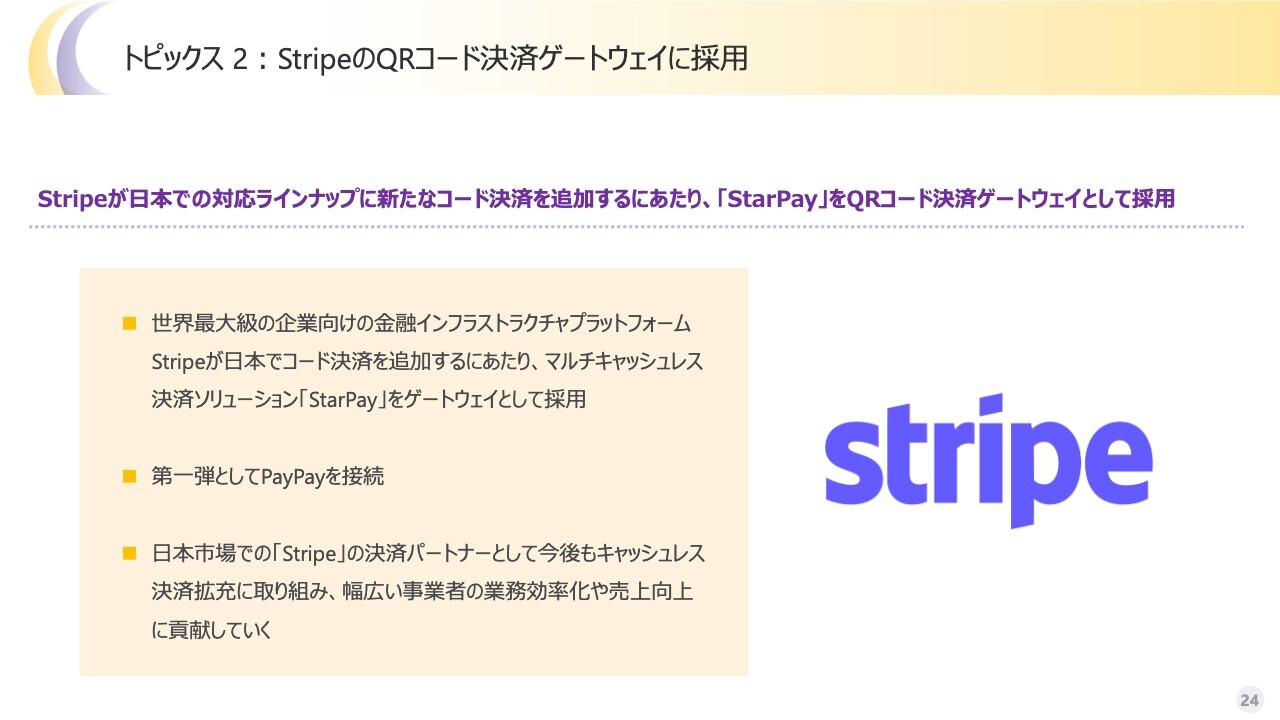

トピックス2 : Stripe の QR コード決済ゲートウェイに採用

先ほどもご案内しましたが、Stripe社のラインナップに当社を加えていただきました。Stripe社が日本で行う決済は、オンライン決済を中心とするゲートウェイプレイヤー、あるいはフィンテックプレイヤーとなります。

そこに「StarPay」のゲートウェイを接続したため、Stripe社のサービスを利用している加盟店で、支払手段としてまずは「PayPay」を徐々に使えるようになっていきます。

また、日本においてQRコードの決済手法が存在感を増すにあたり、Stripe社は「専門家に任せるべき」という考えのもと、日本の数多くあるQRコード決済の中で、豊富な経験と知見を持つプレイヤーとして当社を選ばれています。

アジアあるいは世界を通じても、Stripe社が決済ゲートウェイ社をパートナーにするという事例はかなり限定的なため、今後の伸び、裾野の拡大を大いに期待しているところです。

具体的な数字などは開示できませんが、テストフェーズを経て段階的にローンチしていくため、P/Lに対する即効性はないものの、今後に向けて極めて重要なパートナーシップを組めたと思っています。

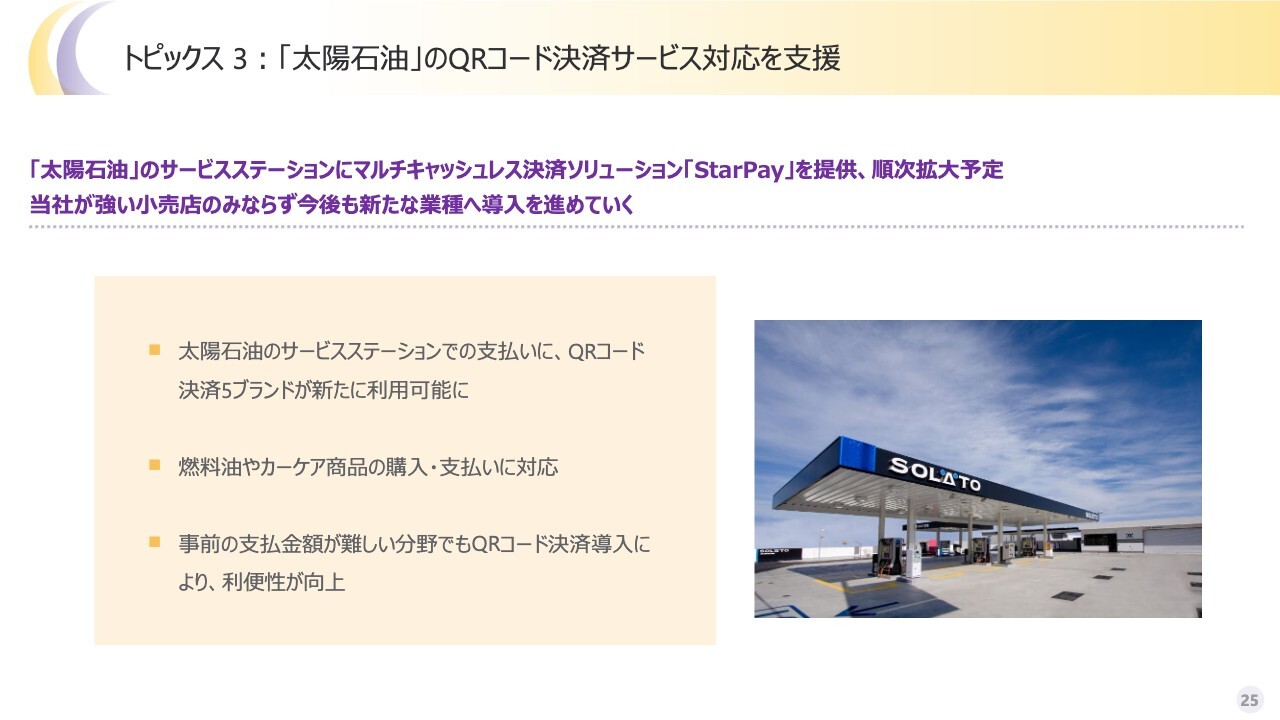

トピックス3 : 「太陽石油」のQR コード決済サービス対応を支援

トピックスの3つ目です。ガソリンスタンドなどの業態開拓を行っており、キグナス石油、太陽石油などの大手ガソリンスタンドにおいて、マルチキャッシュレス決済ソリューション「StarPay」を採用していただき、主にQRコード決済が使えるようになっています。市中にあった場合にはぜひ使っていただければと思います。

このように、QRコードのイメージがないところへも続々と進出しています。当社は幅広い業態を手がけていますが、向こう1年もかなり増えることが予想されます。

ガソンリンスタンドのみならず、「クレジットカードは使えたが、QRコードが使えるイメージはない」というところが当社の得意ジャンルでもあるため、競合はそれほど多くありません。ですので、そのようなところは確保していきたいと思います。当社でなければアプローチできない業態の獲得がベースアップにつながっている状況です。

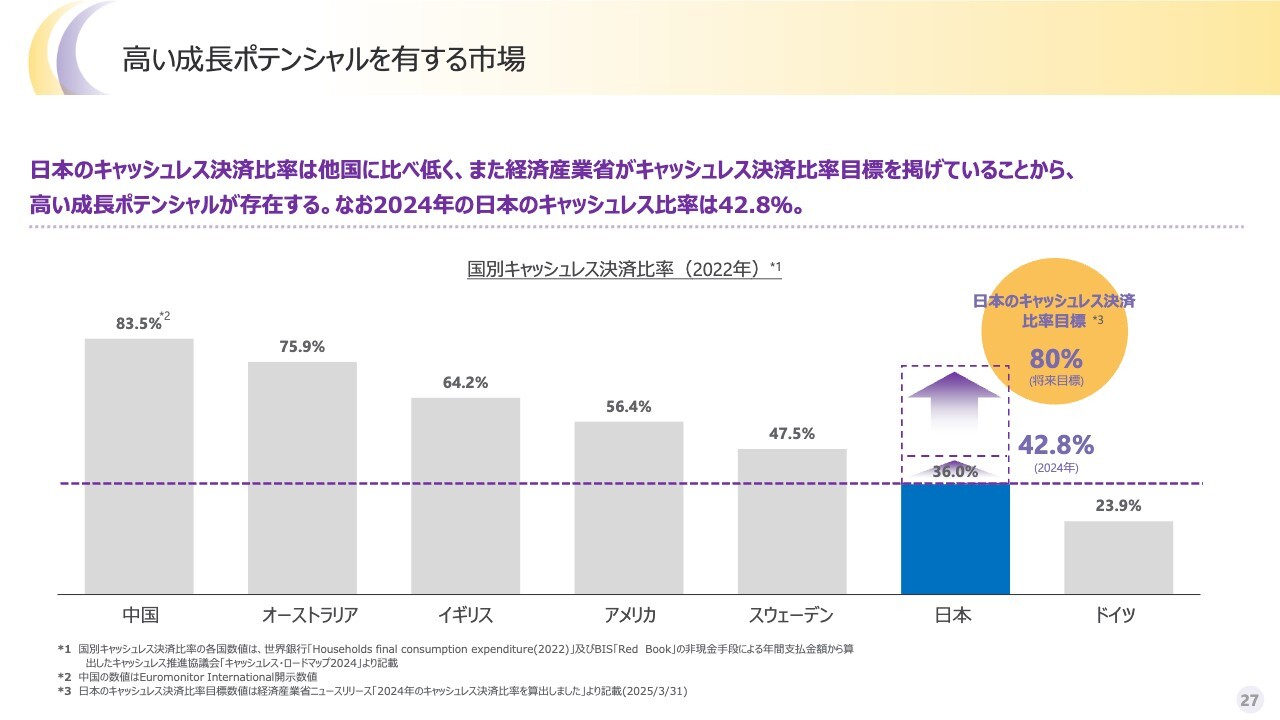

高い成長ポテンシャルを有する市場

マーケットの概況のアップデートについてです。スライドに示したデータは2022年となっていますが、メッセージなどは更新しています。現在、日本のキャッシュレス比率は43パーセント弱と言われており、まだ相当低い水準にあります。

一方で、2022年の36パーセントから、2024年には43パーセントとなりました。毎年数パーセント増加しており、この追い風を多分に受けています。

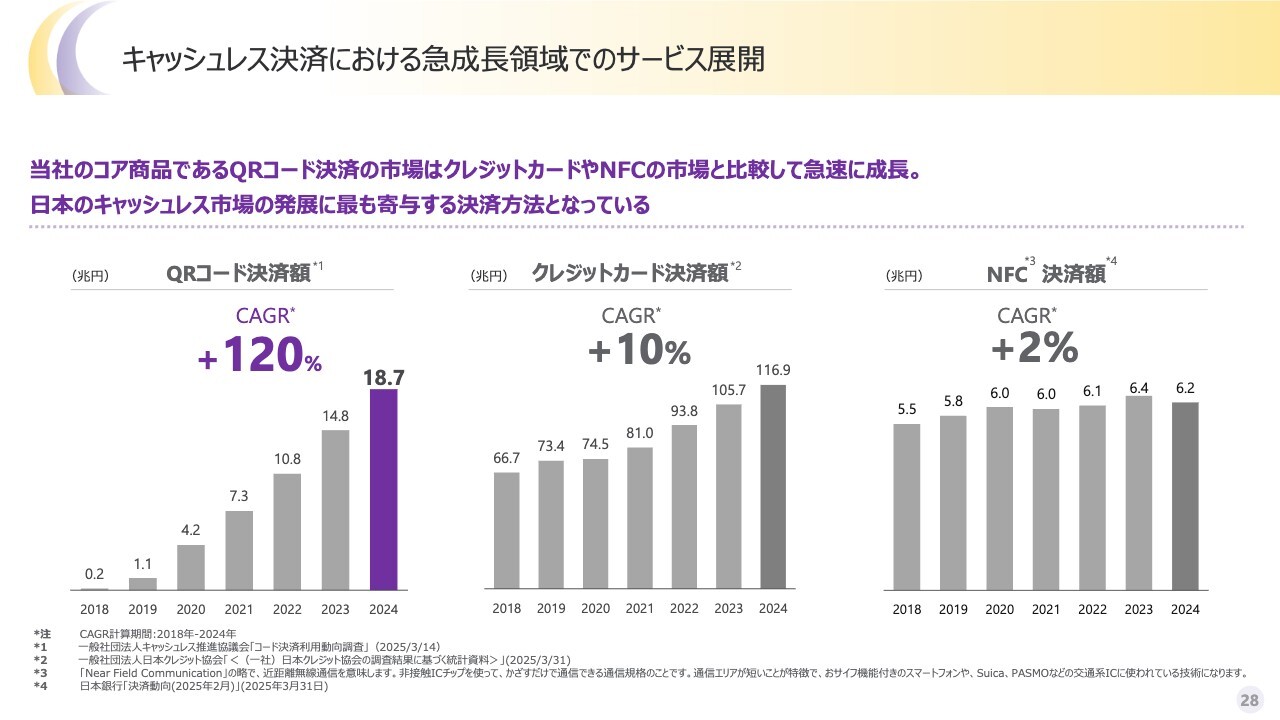

キャッシュレス決済における急成長領域でのサービス展開

ここ数年来、QRコード決済が牽引していることは間違いありません。そのQRコード決済の市場は20兆円弱の規模となっており、「Suica」「PASMO」など電子マネーの3倍の規模感です。また、クレジットカード決済額は約120兆円で、QRコード決済はその6分の1程度となっていますが、徐々に存在感を増していると思います。

当社においても、当然クレジットカードにも力を入れていきます。加えて、当社のDNAであるQRコード決済は加速していくため、この数年間に追い風を受けながらしっかりと加盟店を拡大していきたいと思っています。

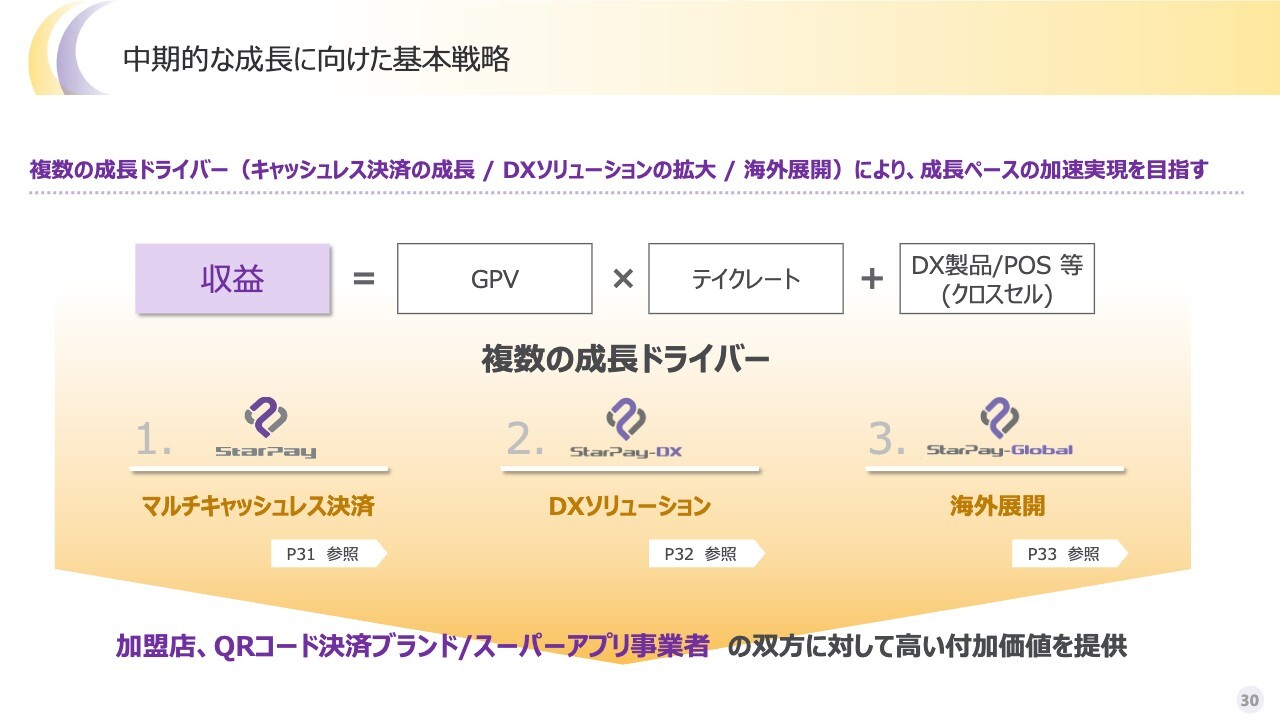

中期的な成長に向けた基本戦略

成長戦略においては、特段大きなアップデートはありません。当社の収益の9割弱は「トランザクションボリューム×手数料率」で成り立っています。ここに最もフォーカスすることには変わりありません。

チャーンレートは現状、極めて低位安定で推移しており、この強みをしっかり活かしながら新規契約を獲得し、着実にトランザクションのボリュームを上げていくことにフォーカスしていきます。

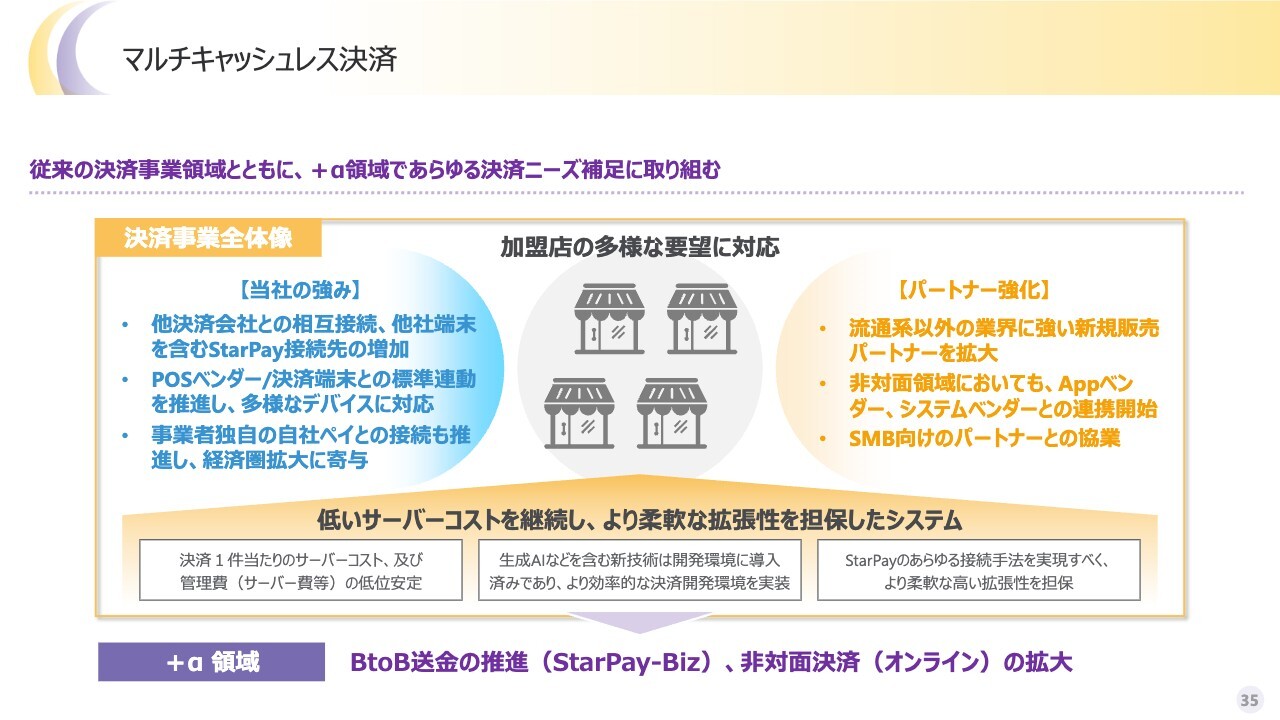

1. マルチキャッシュレス決済

継続的な成長を目指し、主にパートナーを獲得します。今回発表したStripe社に相応する規模のフィンテックのグローバルプレイヤーはそれほど多くありません。しかし、その規模にとらわれず、さまざまなパートナー、あるいは端末のベンダーも含めて連携を深めていきます。

当社は自前で純粋に新規加盟店を獲得しており、計画並かそれ以上に確保できていますが、将来的にそれを持続する、解約につなげないという意味では、パートナーとの連携は非常に大事だと考えています。

上場来、三井住友カードの「next stera」、あるいはStripe社などの大型案件はご案内できているものの、まだ足りないとも考えているため、さまざまな企業とパートナーリングしていきたいと思っています。

もちろんDXのクロスセルによってチャーンレートを下げ、1クライアントあたりの収益を上げる試みについても、現在、多くのご要望をいただいているため、継続していきたいと思います。

2. DXソリューション

クロスセルにより双方向で売上を上げながら、一方で、さまざまなものを日本のみならず海外でも展開する、あるいは海外の決済ブランドを持ってくるという流れを作りたいと思っています。

3. 海外展開

資料には落とし込んでいませんが、カタール、カンボジア、モンゴルではおかげさまで史上最高の取扱高を毎年更新しており、極めて堅調に推移しています。

カタールやモンゴルを訪れた際にはQRコード決済を使っていただき、それらは当社が提供しているものだと思っていただけると大変幸いです。

いずれにしても、海外展開の取り組みを着実に進めているため、こちらも複数の進捗を今年はご報告できると思っています。

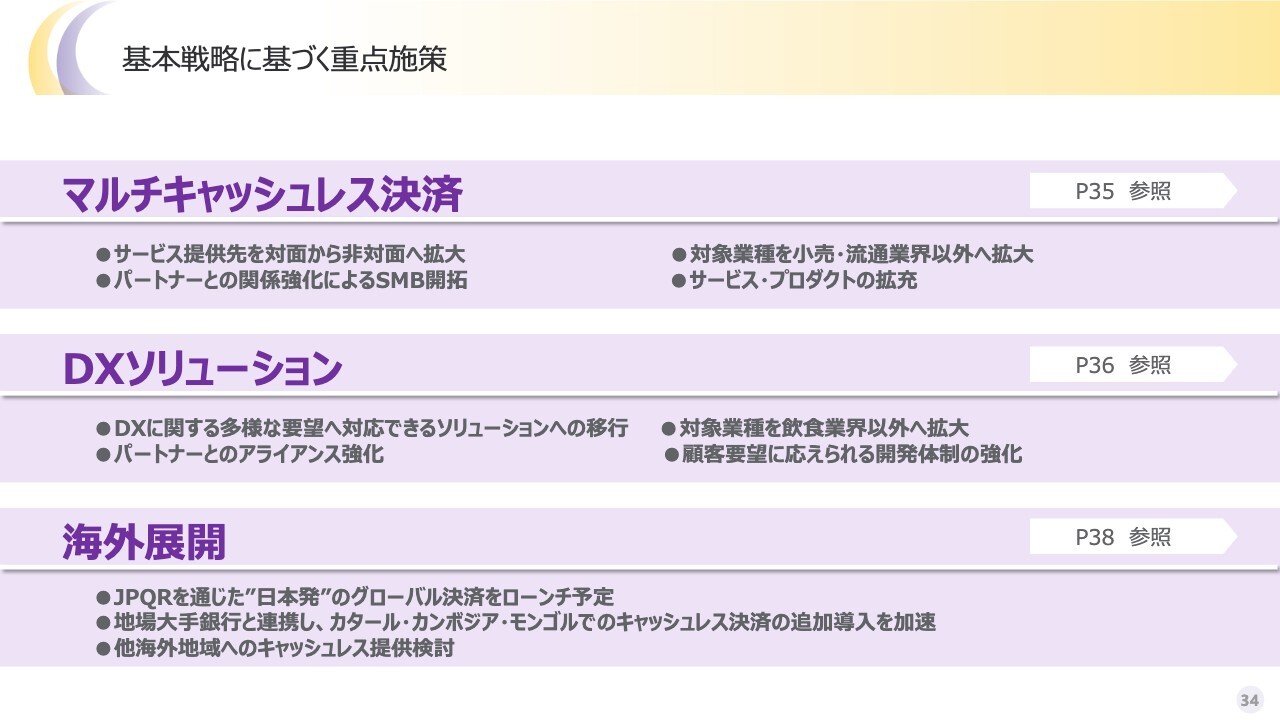

基本戦略に基づく重点施策

重点施策です。前回の通期決算でお伝えして以降、海外展開をしっかりと見据えて進めています。したがって、今年は複数案件の進捗をご報告できると思います。

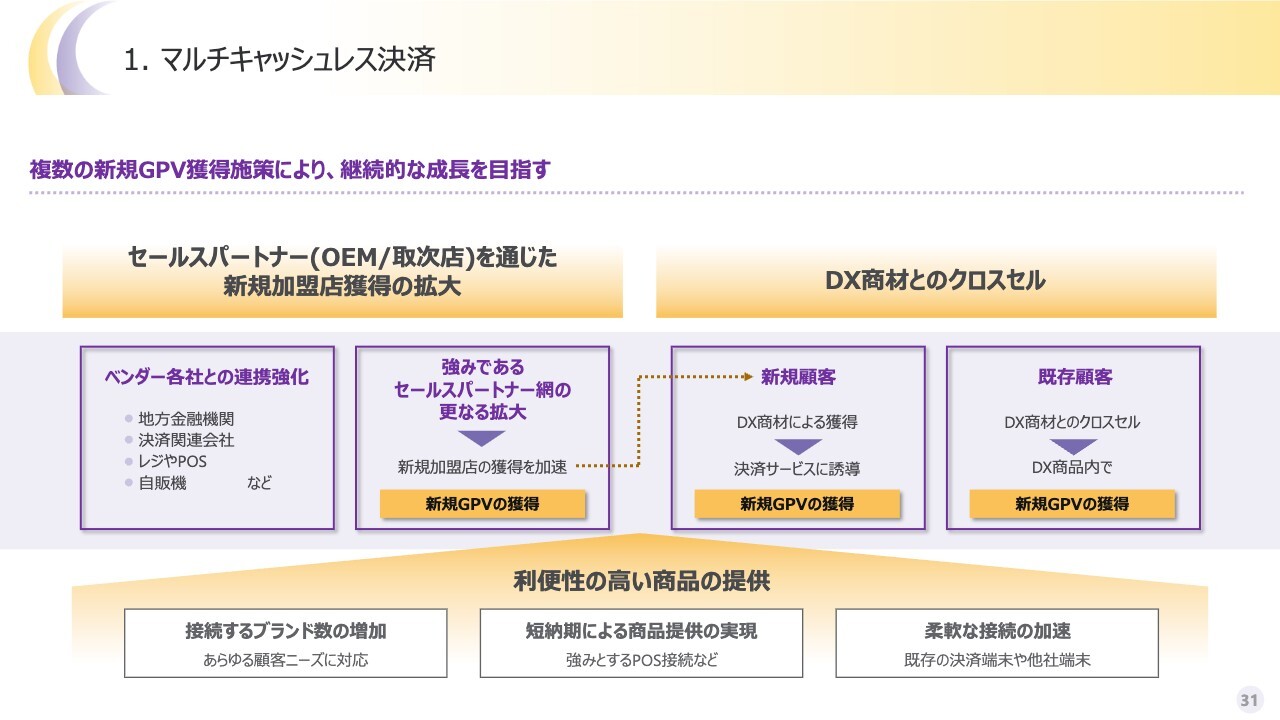

マルチキャッシュレス決済

マルチキャッシュレス決済です。重点戦略として前回の通期決算でお伝えした内容から、大きな変更点はありません。パートナーシップということで、実は9割が対面決済を中心として攻勢をかけており、これ自体は非常に順調に進捗しています。

一方、オンライン領域は、全体のトランザクションボリュームに占める割合が1割程度しかありません。レッドオーシャンだと読んでいますが、決済シーンとしてはECサイトを中心となります。

そのため、この領域においては、オンラインを得意としているStripe社のような、重要なプレイヤーとタッグを組み、確実に進出していきます。極めて現実的な路線で拡大しようと考えており、通期決済の際にも非対面領域におけるベンダーとの連携開始をご案内しています。その1つがStripe社のようなプレイヤーに当たるため、着実に進捗している状況です。

今後さらに増やしていきたいという切なる願望もあります。今年度、P/Lがようやく黒字に転換したことで、しっかりとブーストさせられる良いスタートラインに立てたと思っています。

DXソリューション

DXソリューションも、直近パートナー展開をより強化しているところです。今までは当社内でクロスセルを担っていましたが、パートナー経由で徐々に展開を加速するという取り組みを、来年、再来年以降に向けて進めていきます。

事業は計画を上回って推移していますが、今ある収益に頼り切らず、しっかりと上乗せ幅を作っていくことが重要です。また、決済加盟店の新規獲得や顧客の離反防止において、このDXソリューションは非常に重要な位置づけにあると考えています。そのため、パートナーが横展開しやすいよう、プロダクトを進化させているところです。

なお、スライドの図には、通期決算でご説明したように、パートナーを含む当社の現在のご案内内容を示しています。

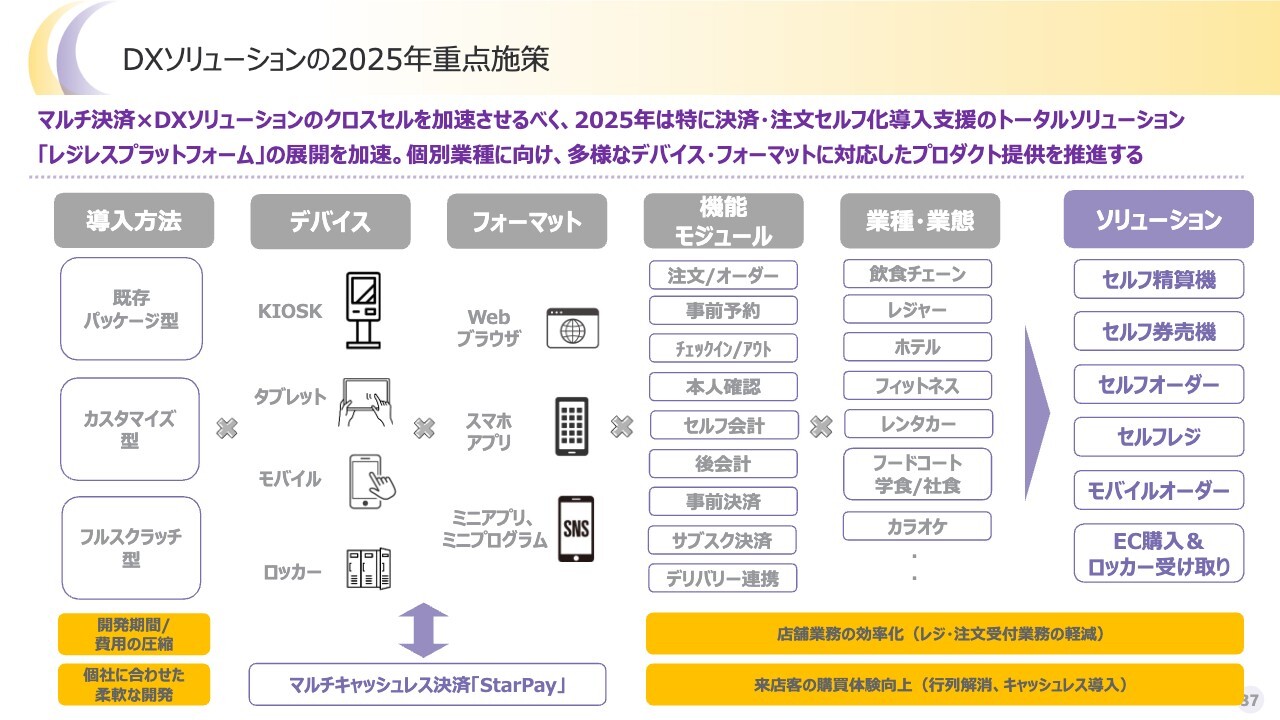

DXソリューションの2025年重点施策

つまり、フルスクラッチでの開発も、既存パッケージのSaaS展開のかたちでの横展開も可能です。

当社の特長は、コンテナ技術に代表されるように、デバイスやフォーマットを問わないところです。モバイル、タブレット、KIOSK端末など、お客さまが望むデバイスに対応できます。そしてフォーマットもWebブラウザ、スマホアプリ、ミニアプリ・ミニプログラムなど、あらゆるものに展開しています。

また、機能モジュールも非常に多岐にわたり、注文や事前予約、後会計、デリバリー連携までカバーしています。

そのため、大学の学食やホテル、レジャー、カラオケ、飲食チェーンなど、さまざまな業種・業態に広まっています。

今年は、パートナーを含めて急速に展開していく体制を十分に整えたいと考えています。現状は、かなり堅調に推移していると思います。

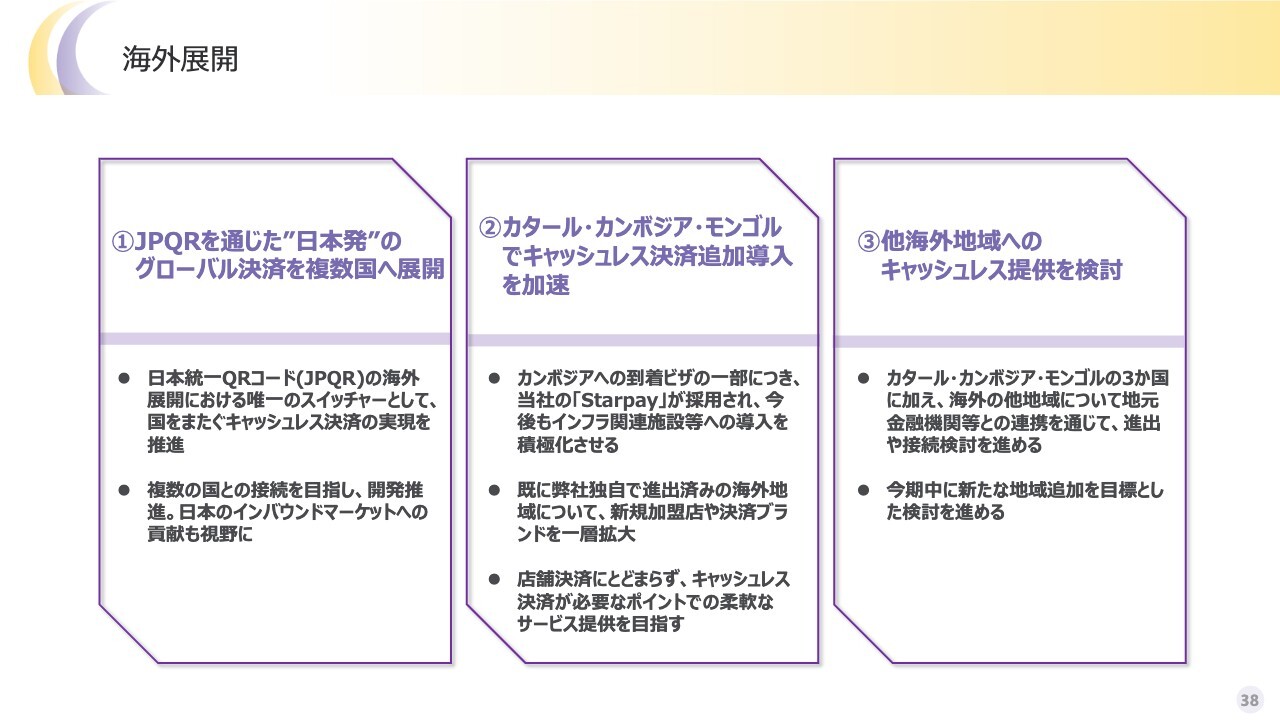

海外展開

海外展開の進捗です。スライドの1番左側に記載のとおり、「JPQR」を通じた日本発のグローバル決済を複数国へ展開していきます。この部分については、先ほどお伝えしたとおり、具体的な数値はまだ示せません。ただし、年間決済取扱高は史上最高を更新し続けているため、極めて堅調かと思います。

例えば、カタールでは、すでに加盟店数が数千店舗に到達しており、概ね順調です。既存国へのペイメント追加、国の拡大、新規地域の追加、「JPQR」グローバルのアクワイアリング展開など、数多くのトピックが控えています。

どちらかというと、向こう3年から5年の間で大きな収益の柱として確立すべく、着実に歩みを進めていますが、こちらもかなり順調です。

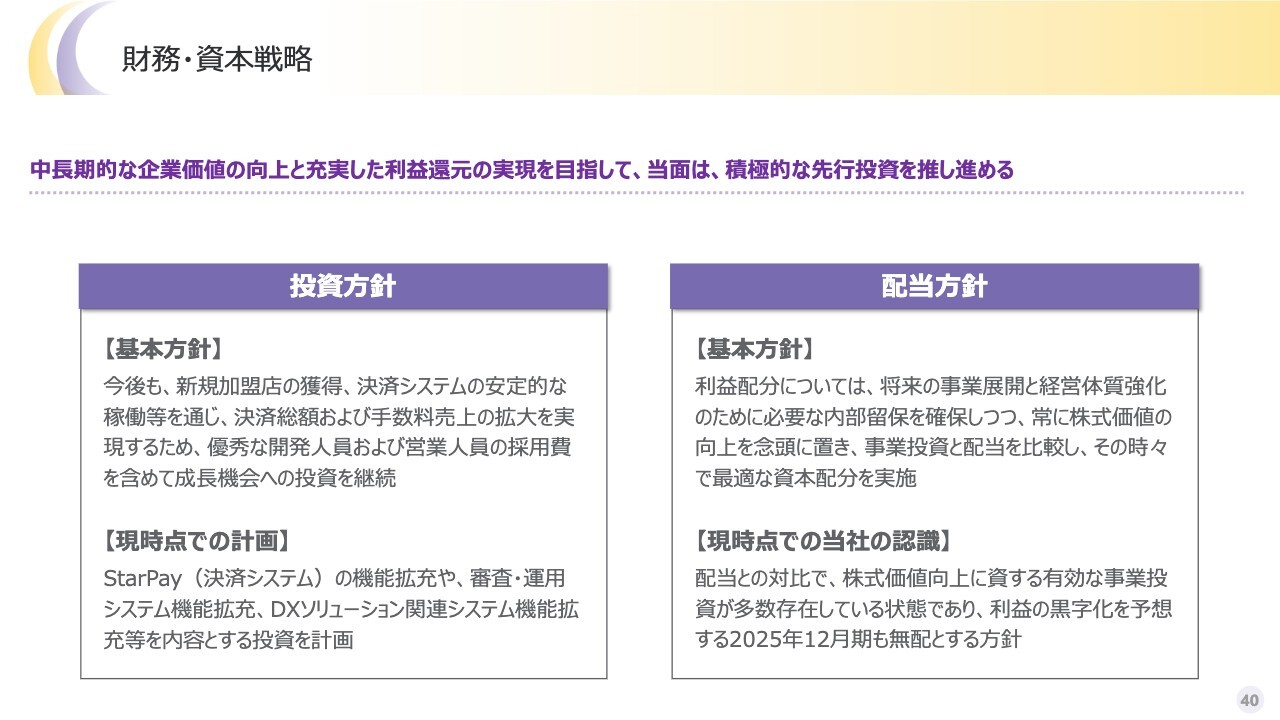

財務・資本戦略

投資方針や配当方針には、大きな変更はありません。

今回の決算内容は、決して悪いスタートだったとは思っていません。株主のみなさまに自信を持って投資していただけるよう、IR活動を含めてしっかりと邁進していきます。ぜひ今後ともよろしくお願いします。

新着ログ

「情報・通信業」のログ