提供:新日本電工株式会社 2025年12月期第1四半期決算説明

【QAあり】新日本電工、通期実力ベース経常利益見通しは、市況が軟調のなか合金鉄事業で6億円減益も、非合金鉄事業で4億円増益

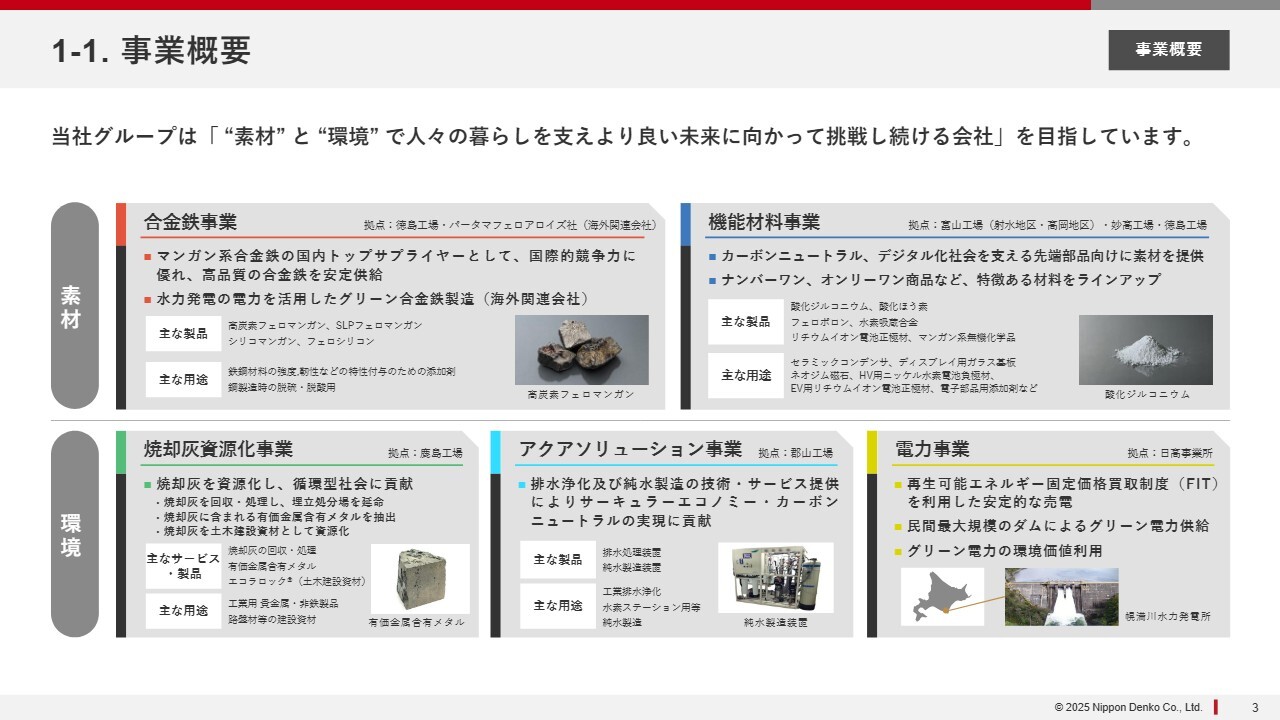

1-1. 事業概要

三宅康秀氏(以下、三宅):本日は、新日本電工株式会社の2025年12月期第1四半期決算説明会にご参加いただき、誠にありがとうございます。取締役執行役員の三宅です。それでは、スライドに基づいてご説明します。

まずは事業概要です。ご認識の方もいらっしゃると思いますが、簡単にご説明します。当社は、「“素材”と“環境”で人々の暮らしを支えより良い未来に向かって挑戦し続ける会社」を目指しています。

事業は「素材」と「環境」に大きく分かれています。素材では、鉄鋼原料となる高炭素フェロマンガンの製造を中心とした合金鉄事業を、環境では、家庭から出る一般ゴミの焼却灰を中心に資源化を行い、メタルあるいは建設資材を使ってリサイクルを行う焼却灰資源化事業を大きな柱としています。

そのほか、素材では電池材料・電子材料を中心とした機能材料事業、環境では排水浄化・純水製造のアクアソリューション事業や水力発電を行う電力事業などから事業が構成されています。

2-1.2025年12月期 第1四半期連結業績

2025年12月期第1四半期の連結業績です。スライドに赤色でハイライトしているのが、2025年第1四半期の結果です。売上高は前年同期比17億円増の194億円、経常利益は前年同期比4億円増の4億円、親会社株主に帰属する四半期純利益は前年同期比3億円増のほぼゼロとなっています。

また、在庫影響や一過性の要因を除いた実力ベースの経常利益も記載しています。こちらは合金鉄事業が前期比で減益となった一方で、機能材料事業及び焼却灰資源化事業は増益となり、第1四半期の実力ベース経常利益は前年同期並みの5億円となりました。

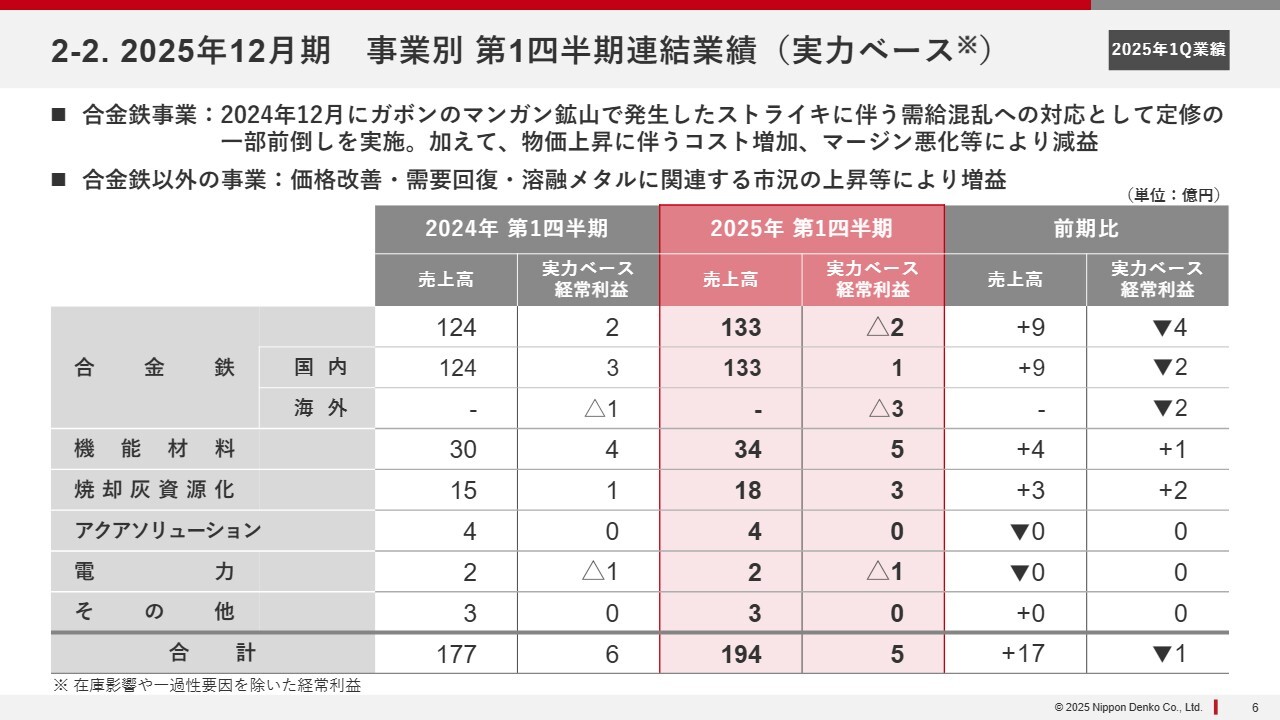

2-2. 2025年12月期 事業別 第1四半期連結業績(実力ベース)

スライドの表は、第1四半期の連結業績を事業別に示したものです。実力ベース経常利益は合計で5億円となりました。

合金鉄事業の実力ベース経常利益は、国内でプラス1億円、海外でマイナス3億円となり、合計では前年同期比4億円減のマイナス2億円となりました。

2024年12月にアフリカ・ガボンのマンガン鉱山で発生したストライキに伴う需給混乱への対応として、今年度に予定していた徳島工場での定期修繕を一部前倒しで実施しています。ストライキ自体は短期間で収束しました。加えて、物価上昇に伴うコスト増加やマージン悪化等により減益となっています。

合金鉄以外の事業については、機能材料事業の実力ベース経常利益が前年同期比1億円増の5億円、焼却灰資源化事業の実力ベース経常利益が前年同期比2億円増の3億円でした。

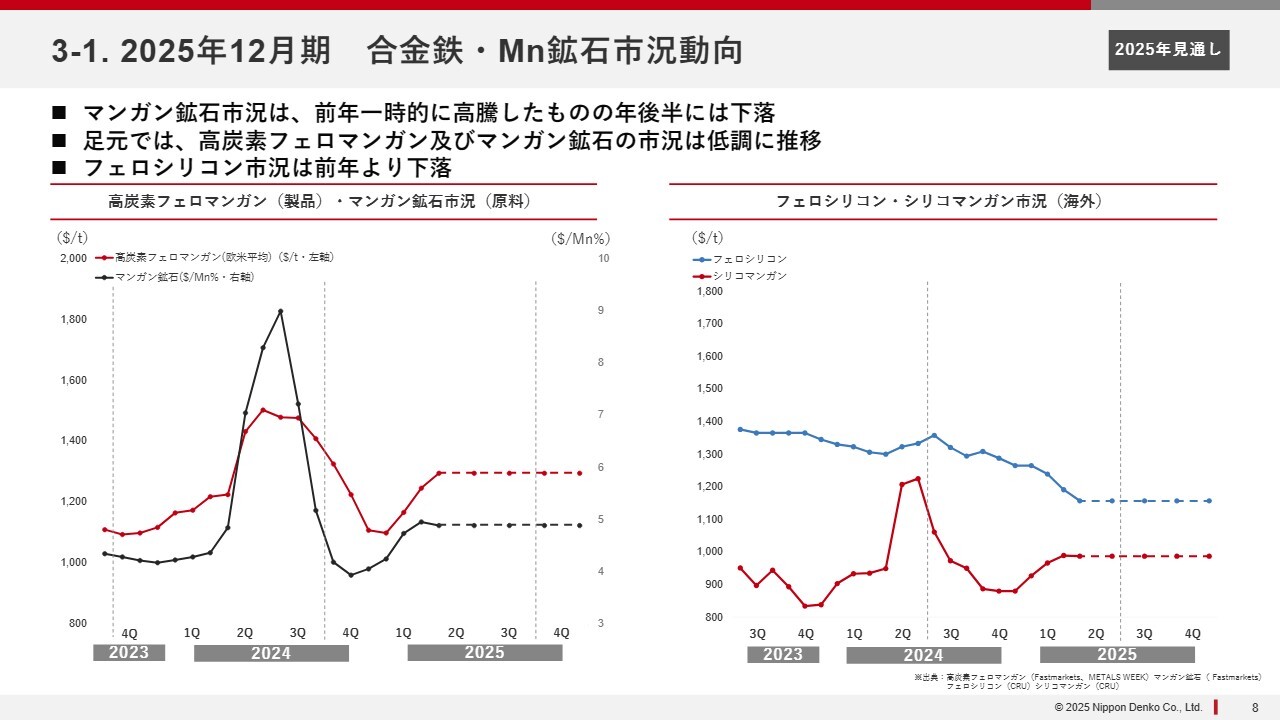

3-1. 2025年12月期 合金鉄・ Mn鉱石市況動向

2025年12月期の連結業績見通しについてご説明します。まずは主力事業の合金鉄と、その原料であるマンガン鉱石の市況動向です。

スライド左側のグラフは、国内で製造している高炭素フェロマンガン及びその原料であるマンガン鉱石の市況の推移です。昨年3月に豪州でサイクロンが発生し、マンガン鉱山の生産が停止された影響で、2024年初頭から夏場にかけて価格が高騰したものの、全体の需給の弱さもあり年後半には下落しています。

足元については、黒の折れ線グラフで示したマンガン鉱石と、赤の折れ線グラフで示した高炭素フェロマンガンはともに低調に推移している状況です。

スライド右側のグラフは、マレーシアにある当社の海外持ち分事業会社パータマ・フェロアロイズ社の主力製品である、フェロシリコンとシリコマンガンの市況です。赤の折れ線グラフで示したシリコマンガンは、マンガン鉱石を使用する関係で、フェロマンガンと同様に昨年夏場にかけていったん上昇したものの下落基調となりました。

また、青の折れ線グラフで示したフェロシリコンは、昨年から緩やかに下落基調が続いています。

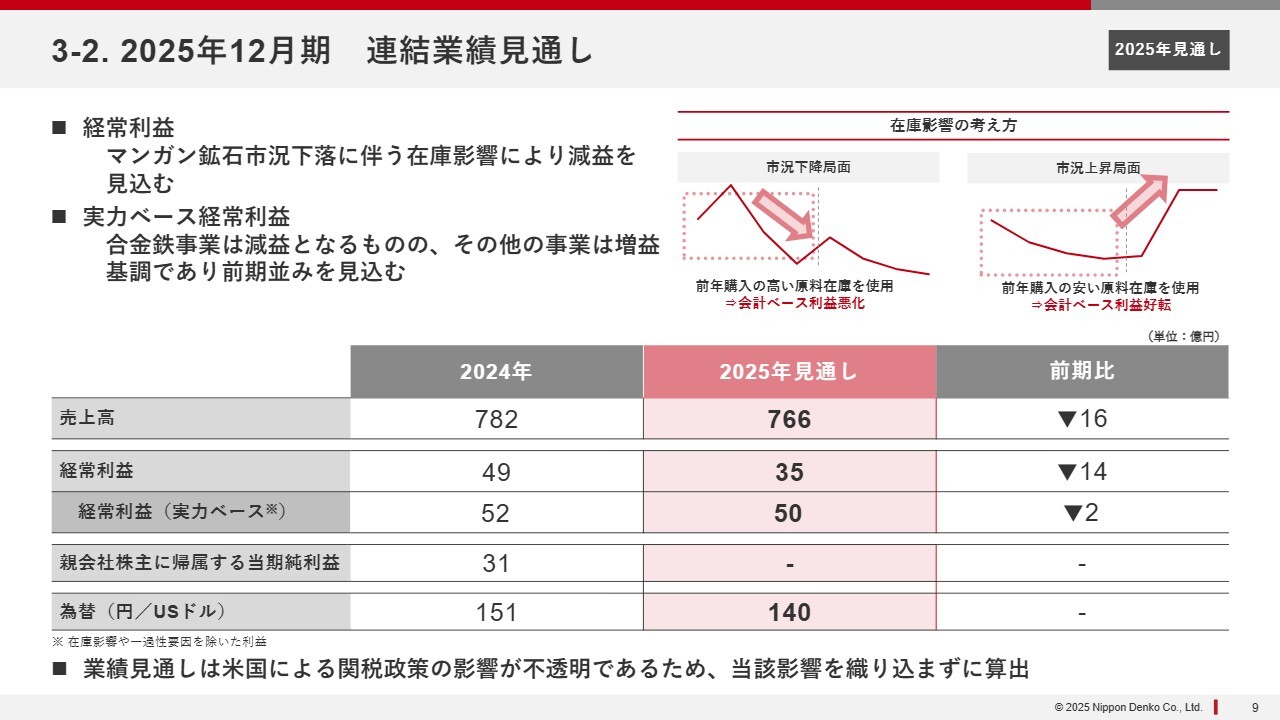

3-2. 2025年12月期 連結業績見通し

このような前提をベースとした、2025年12月期の連結業績見通しについてご説明します。売上高は前期比16億円減の766億円、経常利益は前期比14億円減の35億円と計画しています。

こちらの大きな要因は、先ほどご説明したように、マンガン鉱石の市況が昨年から下落したためです。スライド右上に簡単な在庫影響の考え方を記載していますが、今回は市況下降局面になっており、前年に購入した高価格の原料在庫を使用するため、在庫影響により会計ベースの利益が悪化する見込みです。

一方で、これらの在庫影響を除いた実力ベース経常利益は前期比2億円減の50億円と、ほぼ前年並みを見込んでいます。

なお、米国による関税政策の影響が不透明であるため、足元の業績見通しは当該影響を織り込まずに算出しています。

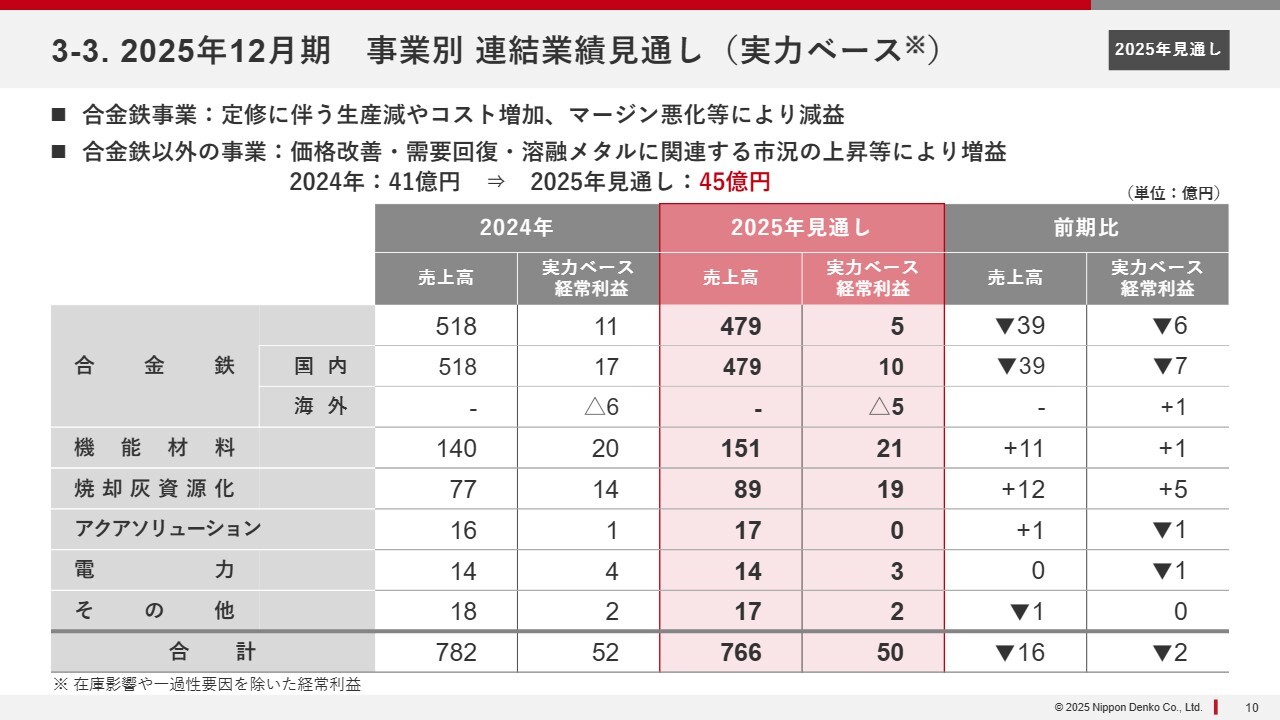

3-3. 2025年12月期 事業別 連結業績見通し(実力ベース)

事業別の連結業績見通しです。合金鉄事業の実力ベース経常利益は、国内・海外合わせて5億円と見込んでいます。国内はプラス10億円ですが、海外がマイナス5億円ということで、合わせて前期比6億円減となる計画です。

先ほどもご説明しましたが、今年度は定修が発生するため、定修の増加に伴う生産減や人件費等のコスト増加、マージン悪化等により減益を見込んでいます。

一方で、合金鉄以外の事業については、価格改善あるいは自動車需要の一部回復が見られたことや、焼却灰資源化事業における溶融メタルに関連する市況の上昇等により増益を見込んでいます。

合金鉄以外の事業の合計は、2024年度の41億円から今年度は45億円と見通しており、中長期経営計画でも目指しているように着実に増加しています。

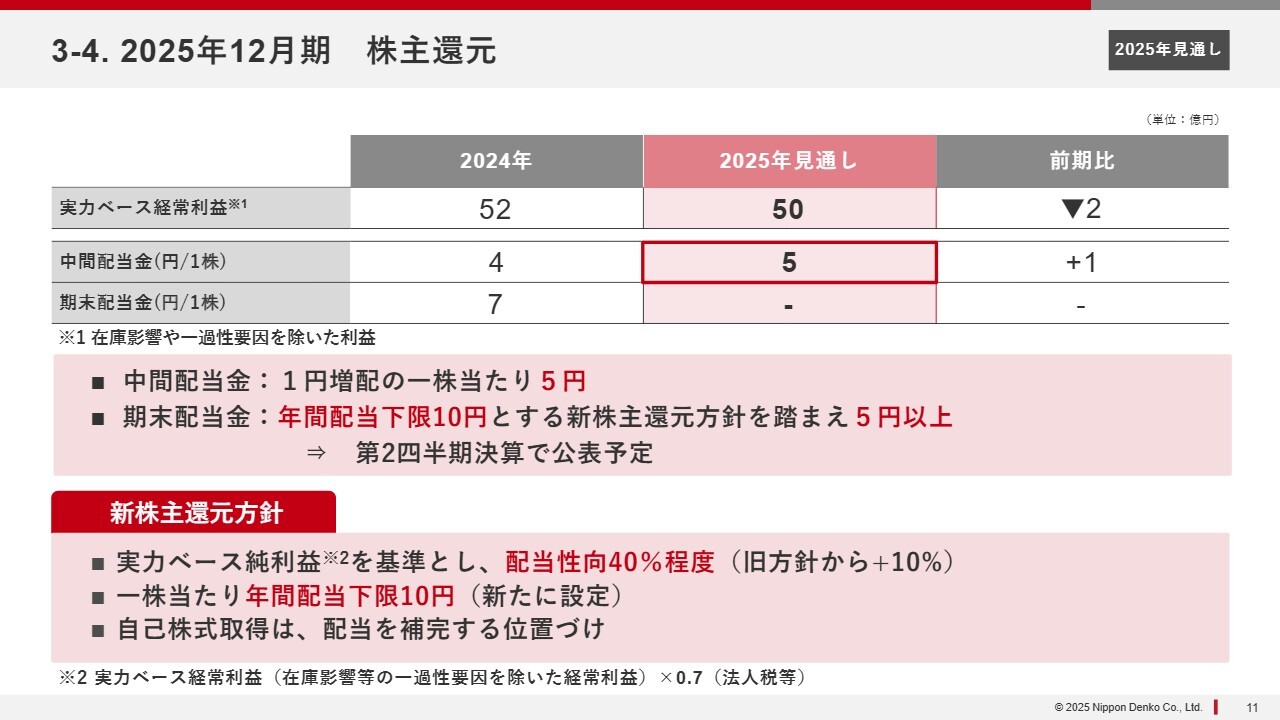

3-4. 2025年12月期 株主還元

株主還元です。今回は中間配当金を発表しています。2025年の見通しについては、実力ベースの経常利益50億円を前提とし、中間配当金は5円を見込んでいます。前期の中間配当4円に対し、1円の増配です。

期末配当金は未定としていますが、昨年8月に、スライド下部にも記載している当社の新株主還元方針を発表しました。実力ベース経常利益に税金比率を考慮するための0.7を掛けた実力ベース純利益を基準とし、配当性向は40パーセント程度、一株当たり年間配当下限を10円に設定しています。

したがって、期末配当金は今後の見通しにより変動する可能性がありますが、この新株主還元方針を踏まえて5円以上となる見通しです。こちらについては、第2四半期決算で公表予定です。

3-5. 2025年取り組み(2024年12月期決算説明資料 再掲)

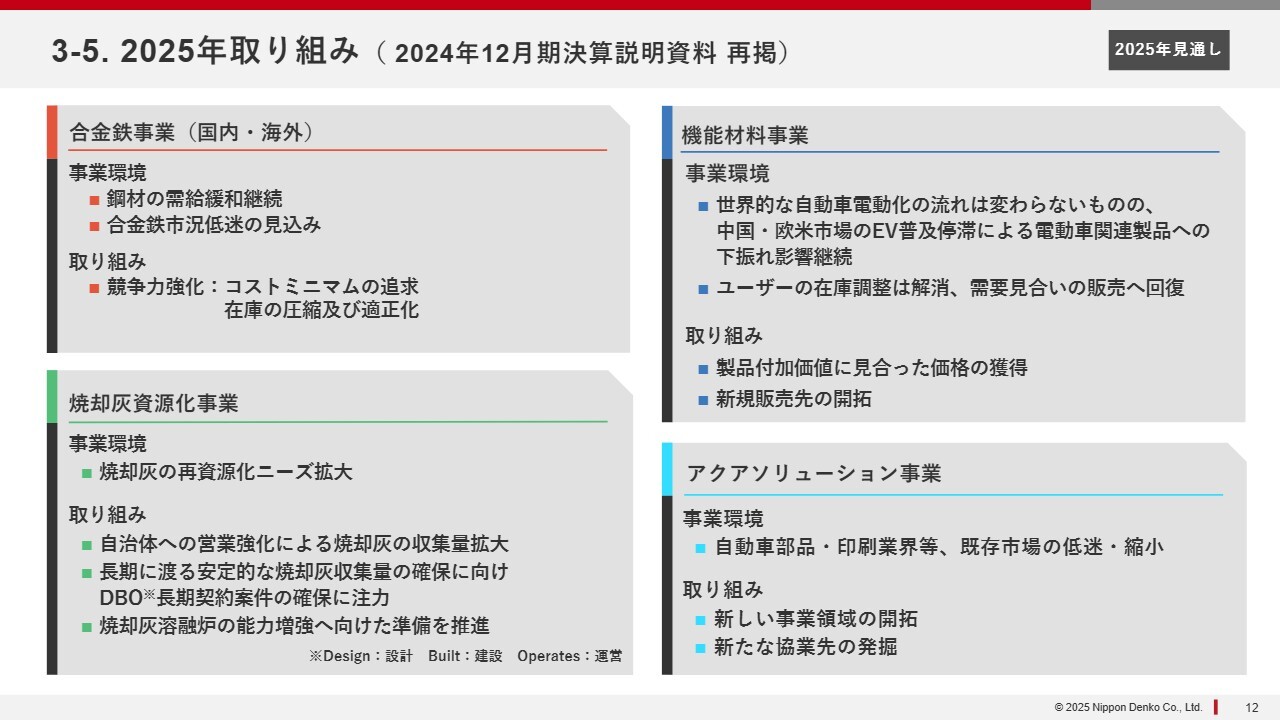

2025年の取り組みについてご説明します。こちらのスライドは、2024年12月期決算説明会の資料を再掲したものです。

合金鉄事業については、足元の需給緩和状況におけるコストミニマムの追求と、中長期経営計画の中でも掲げている在庫の圧縮及び適正化を進めていきます。

焼却灰資源化事業については、今後の焼却灰の収集量拡大に向けて長期契約案件の確保に注力していきます。

機能材料事業については、昨年来のユーザーの在庫調整が解消しつつあることから、需要見合いの販売へと回復する見込みです。コスト増加に対応する製品の付加価値に見合った価格の獲得と、新規販売先の開拓に努めていきます。

アクアソリューション事業については、自動車部品等の市況が全体的に低迷している中で、事業領域の開拓や協業先の発掘等に努めていきます。

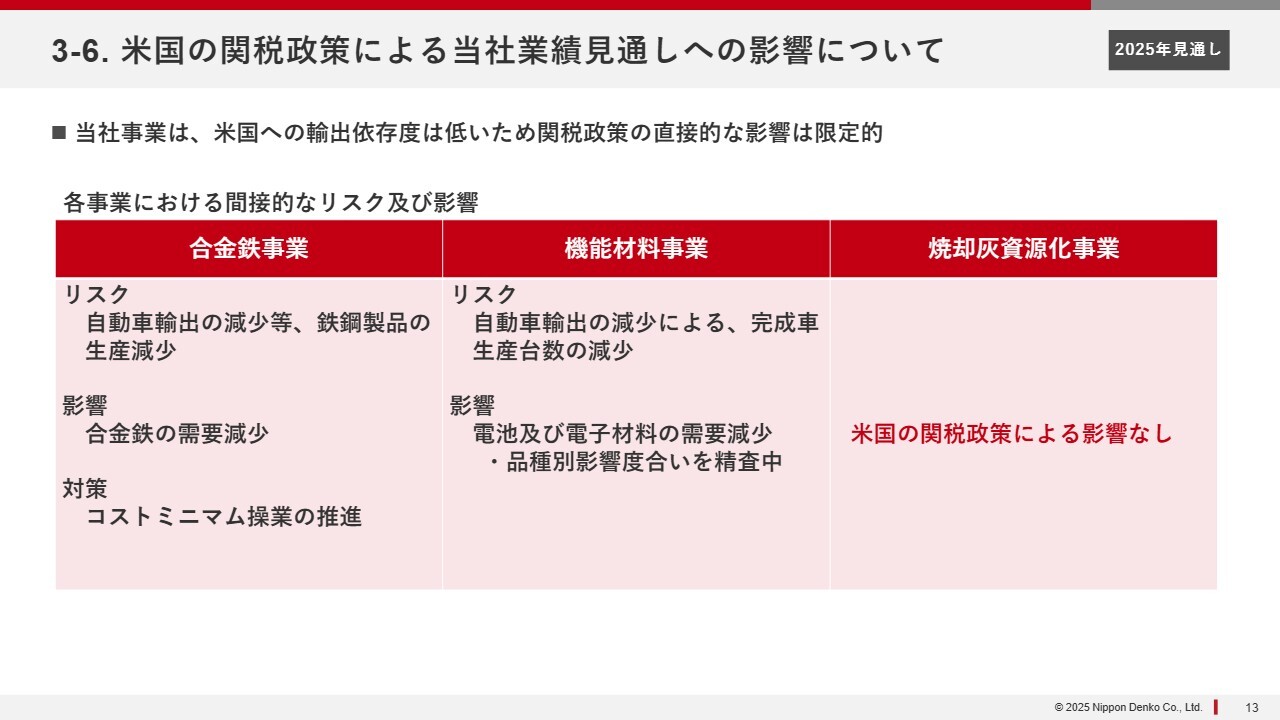

3-6. 米国の関税政策による当社業績見通しへの影響について

米国の関税政策に伴う当社業績見通しへの影響についてご説明します。当社の場合、米国への輸出依存度が非常に低いことから、関税政策の直接的な影響は限定的と考えています。一方で、各事業においては間接的なリスクや影響が考えられます。

合金鉄事業については、自動車輸出の減少など、鉄鋼製品の生産減少リスクが発生する可能性があります。これにより合金鉄の需要減少の影響があることから、足元としては、引き続きコストミニマム操業を推進することで対策しようと考えています。

機能材料事業も自動車向けの商品が多いため、自動車輸出の減少による完成車生産台数の減少リスクがあり、電池材料及び電子材料の需要減少の影響が見込まれます。品種によって、米国に直接輸出するために影響が少ないものや、完成車として送るために影響を受けるものなどがありますので、現在は品種別の影響度合いを精査中です。

一方で、環境ビジネスである焼却灰資源化事業については、国内における一般の焼却灰をベースとしています。したがって、米国の関税政策による影響がありませんので、着実に事業を進めていきたいと考えています。

私からのご説明は以上です。

質疑応答:日本製鉄の米国進出の影響について

新着ログ

「鉄鋼」のログ