提供:ログミーFinance 第102回 個人投資家向けIRセミナー 第1部・株式会社T&Dホールディングス

【QAあり】T&Dホールディングス、それぞれの特化した生命保険市場においてトップブランドの構築を目指す

目次

森谷芳隆氏(以下、森谷):みなさま、こんにちは。T&Dホールディングス執行役員の森谷です。本日は当社の説明会をご視聴いただき、誠にありがとうございます。

T&Dホールディングスという名前だけでは、何をしている会社かピンと来ない方が多いと思いますが、当社は国内生命保険事業をコアとする保険グループです。本日は、当社グループについて理解を深めていただき、少しでも興味を持っていただければ幸いです。それでは、ご説明を始めます。よろしくお願いします。

スライドに、本日お伝えしたいポイントを記載しています。まず、当社グループの概要およびコアビジネスである国内生命保険事業3社についてご説明します。その後、そもそも生命保険会社はどのように収益を稼いでいるのか、といった仕組みについても、できるだけわかりやすく解説します。

また、国内人口が減少していく中で生命保険事業の将来性はどうなのかなど、みなさまが抱いているような疑問に対しても、中長期的な成長に向けた取り組みの中で、当社グループのビジネスモデルがどのような強みを持っているかという点とあわせてご説明します。

最後に、みなさまも強く関心を持っている部分かと思いますが、株主還元についてご説明します。先日3月31日に発表しましたが、当社は現金配当を大きく引き上げる還元方針の見直しを実施しました。その還元方針についてご説明します。

T&D保険グループは、国内生命保険事業をコアビジネスとする特徴ある保険グループ

森谷:当社は、大同生命、太陽生命、T&Dフィナンシャル生命の3社をコアビジネスとする持株会社です。

大同生命は中小企業市場、太陽生命は家庭市場、T&Dフィナンシャル生命は金融機関などの乗合代理店に特化しています。このように市場を特化している点が、当社が一般的な他の生命保険会社と大きく異なるところです。

それぞれの特化した生命保険市場において独自性と専門性を発揮することで、トップブランドの構築を目指しています。当社をカバーするアナリストの中には、当社のことを「ニッチな市場のメジャープレイヤー」と言われる方もいますが、まさに当社の戦略を端的に表していると思います。

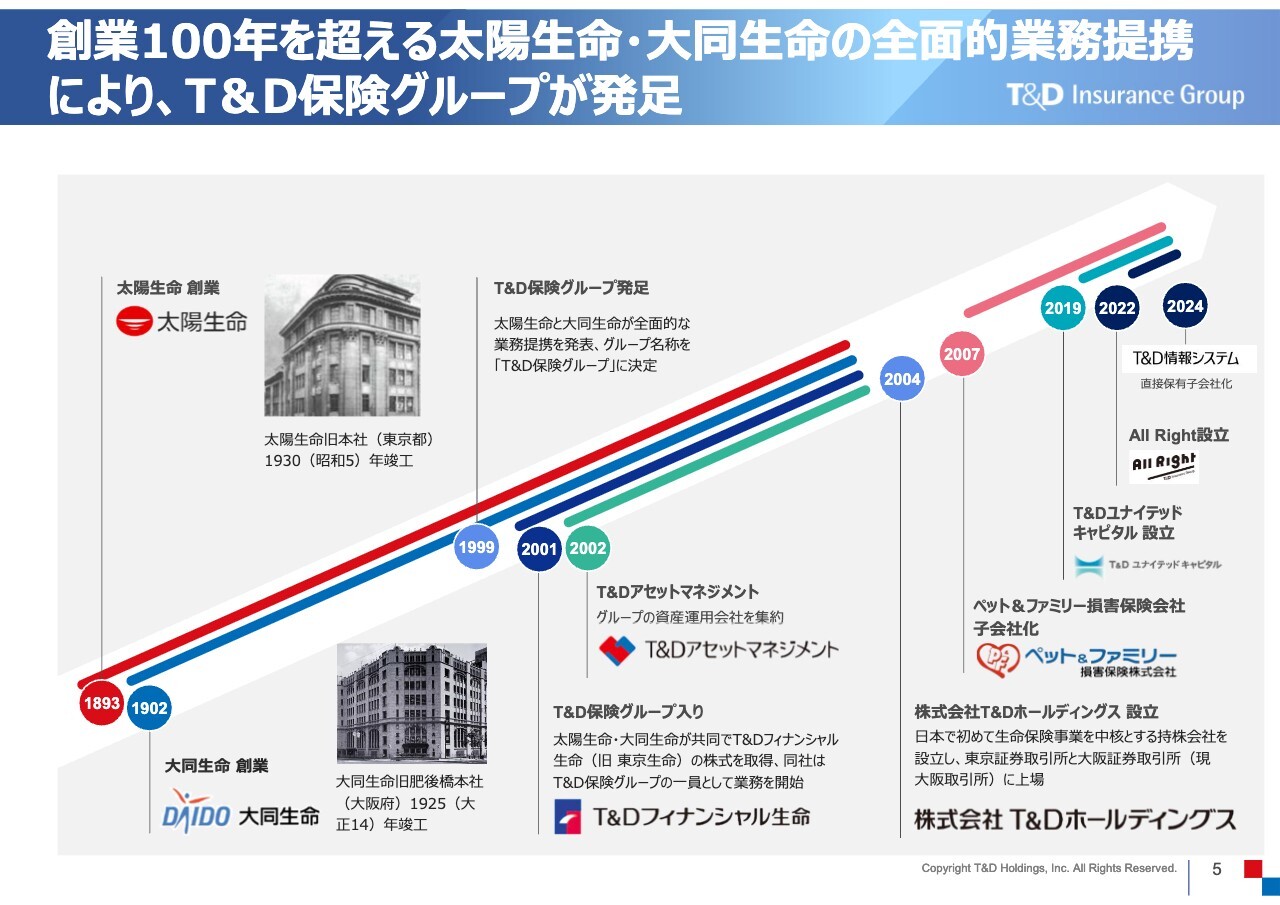

創業100年を超える太陽生命・大同生命の全面的業務提携により、T&D保険グループが発足

森谷:当社グループは1999年に、当時創業100年を超えていた太陽生命と、大同生命の生命保険会社2社が全面的に業務提携し、T&D保険グループとして発足しました。

また、2001年には太陽生命・大同生命が共同で、T&Dフィナンシャル生命(旧東京生命)の株式を取得し、同社は現在T&Dグループの一員となっています。その後、2004年4月に国内生命保険業界で初めての上場保険持株会社として、T&Dホールディングスを設立し、昨年20周年を迎えました。

生命保険3社以外には、新たな事業領域への投資を行う投資会社としてT&Dユナイテッドキャピタル、その他資産運用会社、ペット保険事業、システム関連会社などを傘下に有しています。

T&D保険グループが目指す姿

森谷:我々のグループ経営理念は、「Try & Discover(挑戦と発見)による価値創造を通じて、人と社会に貢献するグループを目指します」です。

当社では、このグループ経営理念に基づき、現在2021年度から2025年度までの5ヶ年計画グループ長期ビジョンを策定し、そのビジョンの実現に向けて取り組んでいます。

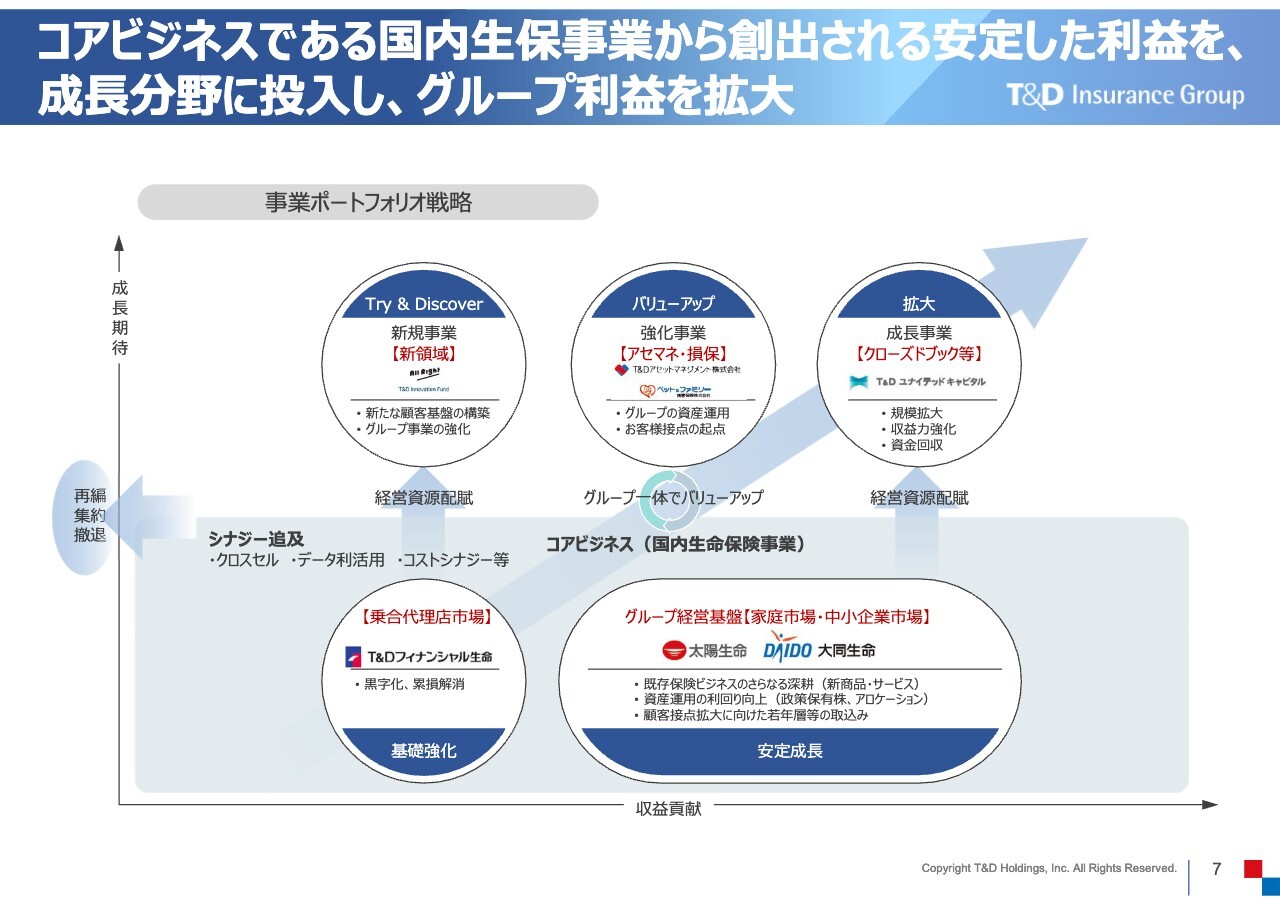

コアビジネスである国内生保事業から創出される安定した利益を、成長分野に投入し、グループ利益を拡大

森谷:スライドは、当社の事業ポートフォリオ戦略を示しています。スライド下段のコアビジネス(国内生命保険事業)で生み出される安定した収益を、スライド上段の成長事業、新規事業へ資本配賦します。

加えて、リスク削減、資産運用力の向上、資本政策などにグループ一体となって取り組むことで、グループ企業価値の向上に取り組んでいます。

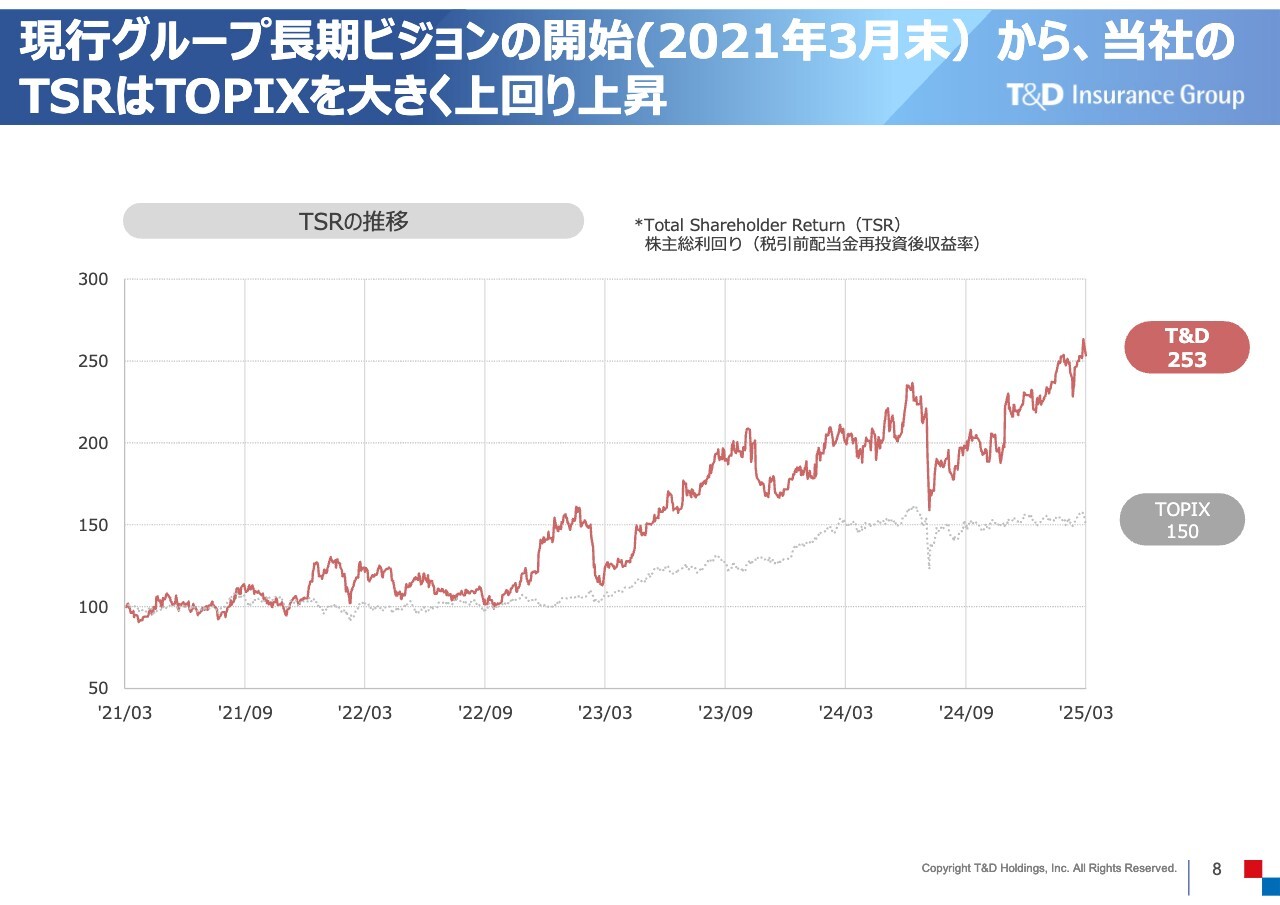

現行グループ長期ビジョンの開始(2021年3月末)から、当社のTSRはTOPIXを大きく上回り上昇

森谷:当社のTSRの推移です。TSR(Total Shareholder Return)とは、株価の値上がり益と配当金を加味した株主の総合的なリターンを表す指標です。

現行のグループ長期ビジョンがスタートした2021年から直近までの間に株価は大きく上昇し、TSRはTOPIXを大きく上回っています。今後もさらなる株価および企業価値の向上に努めていきます。

<大同生命>中小企業市場に特化し、中小企業団体や税理士団体等と提携のうえ経営者保険を提供

森谷:ここからは、当社グループのコアビジネスである国内生命保険事業についてご説明します。

大同生命は、中小企業の経営者のみなさまにもしものことがあった場合に、保障を通じて会社や従業員、ご家族の方々を守り、支えることを使命としています。ここで、大同生命のCMをご覧ください。

(動画流れる)

大同生命の大きな特徴は、法人会、納税協会といった中小企業団体や、税理士団体と提携し、保険を提供していることです。お客さま、提携団体、そして大同生命がそれぞれ「Win-Win-Win」の関係を築き、効率的かつ強固な営業基盤を確立していることが、好調な業績に表れており、当社グループにおける最大の強みとなっています。

坂本慎太郎氏(以下、坂本):質問を挟みながら、お話をうかがいたいと思います。

先ほどビジネスモデルをご説明いただいたとおり、大同生命は、経営者の保険をメインとして販売する事業を行っています。経営者にとっては馴染み深いものだと思いますが、一般の方にはあまり馴染みがないと思います。

このあたりの普通の保険との違い、普通と言っても生命保険などいろいろな種類がありますが、生命保険が扱っている保険と違う部分を教えていただけますか?

森谷:保険種類に関しては、スライドの図に白い文字で「定期保険 就業不能保障保険等」と記載していますが、通常の生命保険と同じ商品です。

なかでもメインは、経営者の万一の際のリスクに備える死亡保険です。加えて、最近では、経営者がすぐに亡くなるというより、病気になって治療に当たるというケースも出てきていますので、がんなどの重い病気に備えるような保険もご提供しています。

通常の保険と違うのは、会社が契約者、被保険者が経営者となることで、会社が保険金を受け取るかたちになっている点です。

特に中小企業は経営者が会社を支えていますので、経営者に万が一のことがあれば、借入金の返済や運転資金など、急な資金が必要になってきます。そのような時に備える保険になっています。

また、解約した場合に返戻金が戻ってくる保険もあり、急な資金需要にも対応できます。さらに、保険料の一部を損金計上することができ、企業にとって税制的なメリットがあることも大きな特徴です。

経営者保険の販売は、なかなか難しいのですが、大同生命は販売に強みを持っており、企業の財務状況や経営状況をよく知っている税理士などが提案することで、企業のニーズに、よくマッチしたかたちでのコンサルティングセールスができています。

坂本:非常によくわかりました。

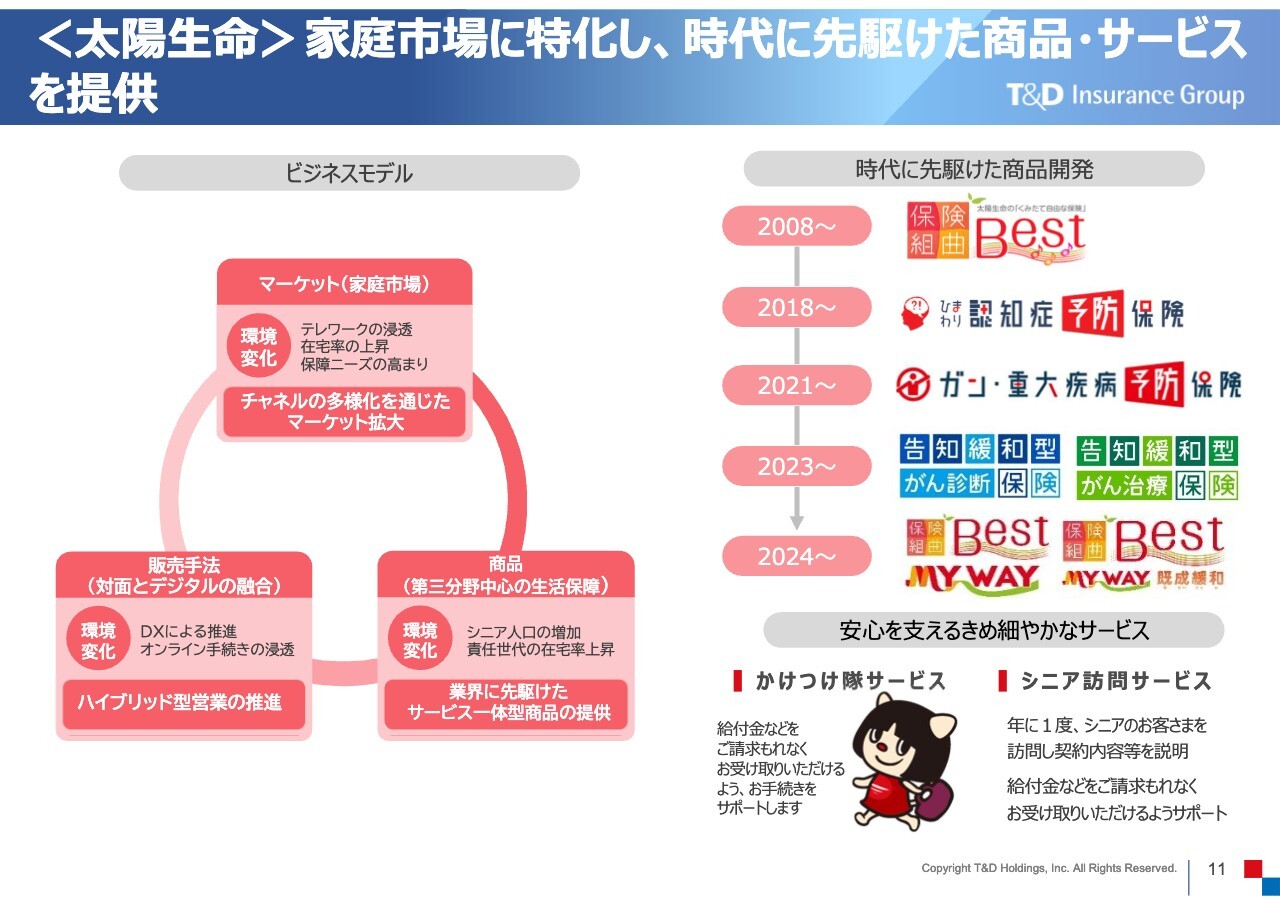

<太陽生命>家庭市場に特化し、時代に先駆けた商品・サービスを提供

森谷:太陽生命は、家庭市場に特化した生命保険会社です。営業職員が個別の家庭を訪問し、主婦やシニアなど保障が届きにくいようなお客さまに、第三分野を中心とした商品を提供しています。ここで、太陽生命のCMをご覧ください。

(動画流れる)

太陽生命の強みは、高い商品開発力です。シニア向けの認知症予防保険、がんや重大疾病の予防保険といった、時代に先駆けた最新の保障を提供することで、お客さまに安心を届けています。

また、CMでご覧いただいたように、確実に保険金をお届けできるよう、お支払いの専門知識を持った内務職員が、直接お客さまのご自宅に訪問してご請求手続きをサポートする「かけつけ隊サービス」を実施するなど、保険契約後のアフターサービスにも力を入れています。

近年では、社会環境の大きな変化に伴い、営業職員による「対面」と、ネットで申し込みができる「スマ保険」、そしてCMを使ったインフォマーシャルといった「デジタル」を融合させたハイブリッド型の営業を展開して、マーケットの拡大に注力しています。

<T&Dフィナンシャル生命>乗合代理店市場に特化し、多様な資産形成ニーズに応える商品を提供

森谷:T&Dフィナンシャル生命は、金融機関代理店、銀行などの代理店市場に特化した生命保険会社です。

個人年金保険、終身保険などの円建商品をはじめ、外国為替連動型保険や変額保険といった、あらゆる金融環境に柔軟に対応可能な商品ラインナップを揃えています。

また、給付内容などを差別化した商品開発や、チャネル特性に応じた商品の提供、リアルとネットの融合によるお客さま、代理店のサポートに注力しています。

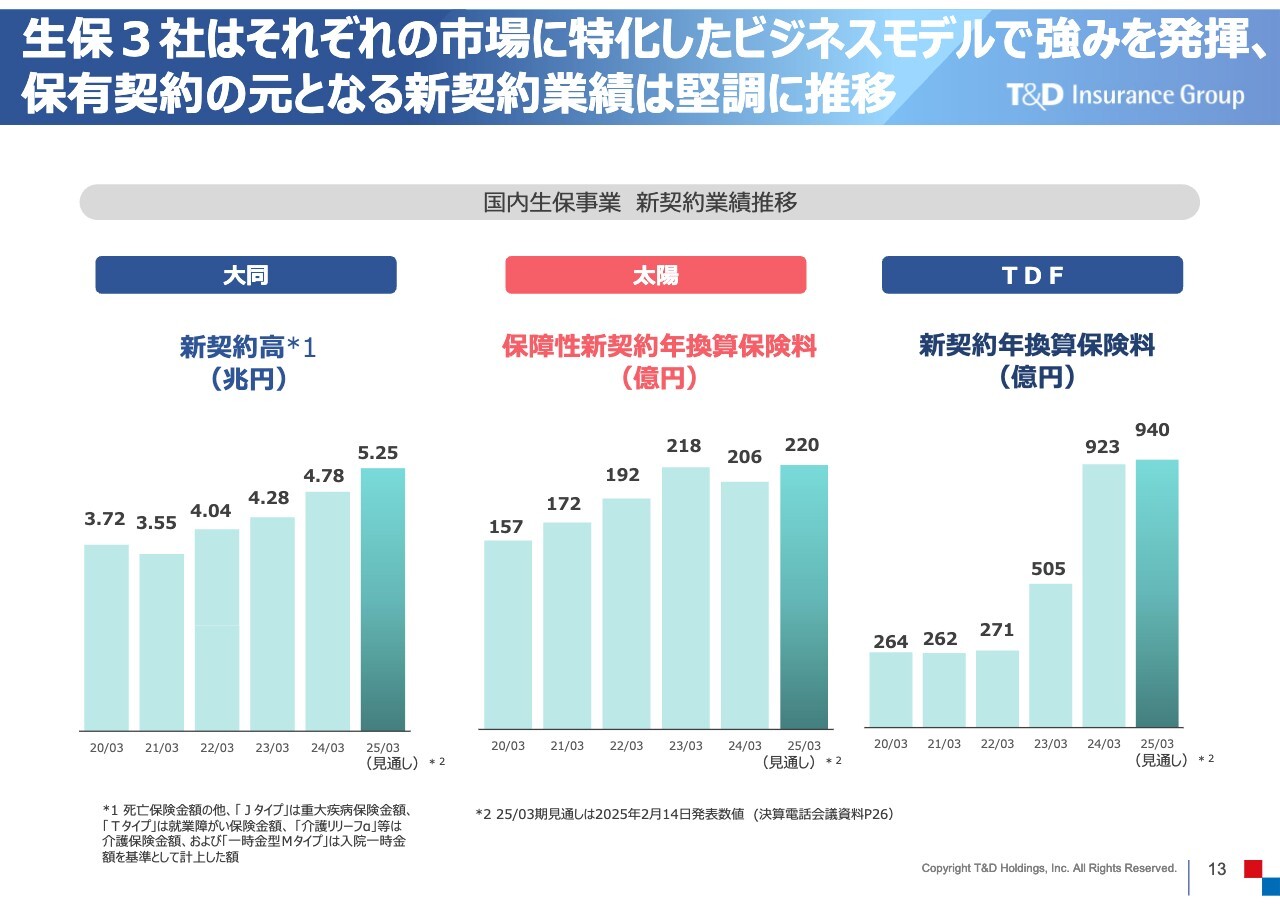

生保3社はそれぞれの市場に特化したビジネスモデルで強みを発揮、保有契約の元となる新契約業績は堅調に推移

森谷:コアビジネスである国内生命保険事業については、3社それぞれが独自の強みを発揮することで順調に新契約業績を上げています。

新契約とは、この1年間に新たに保険に加入いただいた契約のことです。新契約が順調に伸びているということは、営業が順調に伸びていることを示しています。

井上綾夏氏(以下、井上):業績は順調に伸びていますが、国内の人口減少という問題は避けて通れない問題だと思います。生命保険会社としての今後の将来性をどのように考えていますか?

森谷:ご質問いただいたとおり、国内の生命保険事業は、人口減少の影響を強く受け、長期的には飽和しながら、徐々にマーケットが縮小していくと考えています。このトレンドは、大同生命のコアビジネスである中小企業マーケットでも同じと考えています。

一方で、我々が特化している中小企業全体の市場規模は保障額で350兆円ほどあると言われるなか、大同生命のシェアは現在50兆円あまりであり、まだ開拓していく余地は大きいと考えています。

また、太陽生命の主力は家庭市場ですが、主にシニア層をターゲットとしており、当面は高齢化に伴ってシニア市場は拡大していくと考えており、当面はしっかりと業績を伸ばしていくことができると思っています。

ただし、長期的には業績を持続するのが難しい可能性もありますので、業績が堅調な今のうちに、海外も含めてしっかり次の手を打っていきたいと考えています。

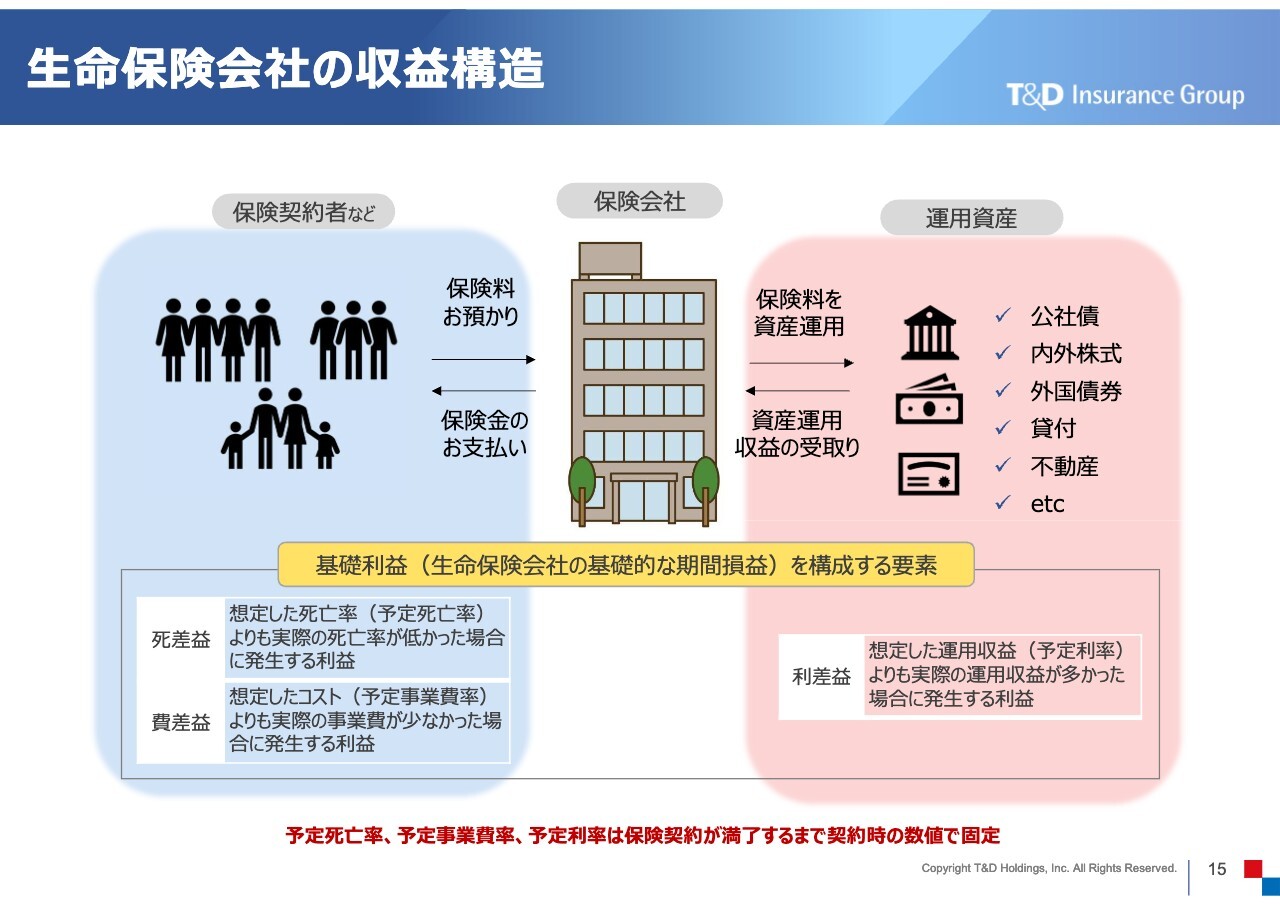

生命保険会社の収益構造

森谷:ここからは、生命保険会社がどのように収益を上げているのか、生命保険会社の収益構造について簡単にご説明します。スライドの図は、左側に保険契約者、中央に保険会社があり、右側がその運用を示しています。

生命保険会社では、保険のご契約者さまから保険料をお預かりし、不測の事態が生じた時に保険金をお支払いします。また保険料は、お預かりしている間、安定的な国債などを中心に資産運用しています。

スライド下部に、生命保険会社の基礎的な損益である、基礎利益を構成する3つの要素を記載しています。

死差益は、想定していた死亡率よりも実際の死亡率が低かった場合に発生する利益です。費差益は、想定したコストよりも実際のコストが少なかった場合に発生する利益です。利差益は、想定した運用収益よりも実際の運営収益が多かった場合に発生する利益です。

このように、保険に契約していただいた時の想定と実際の差が、保険会社の主な利益となります。

この3つの要素の中で、死差益が我々グループの大きな特徴になっており、保障を中心にした保険契約の中でこの死差益が安定的に実現しています。また、後ほどご説明しますが、これからさらに金利が上がっていけば、今度は利差益が拡大してくる局面になります。

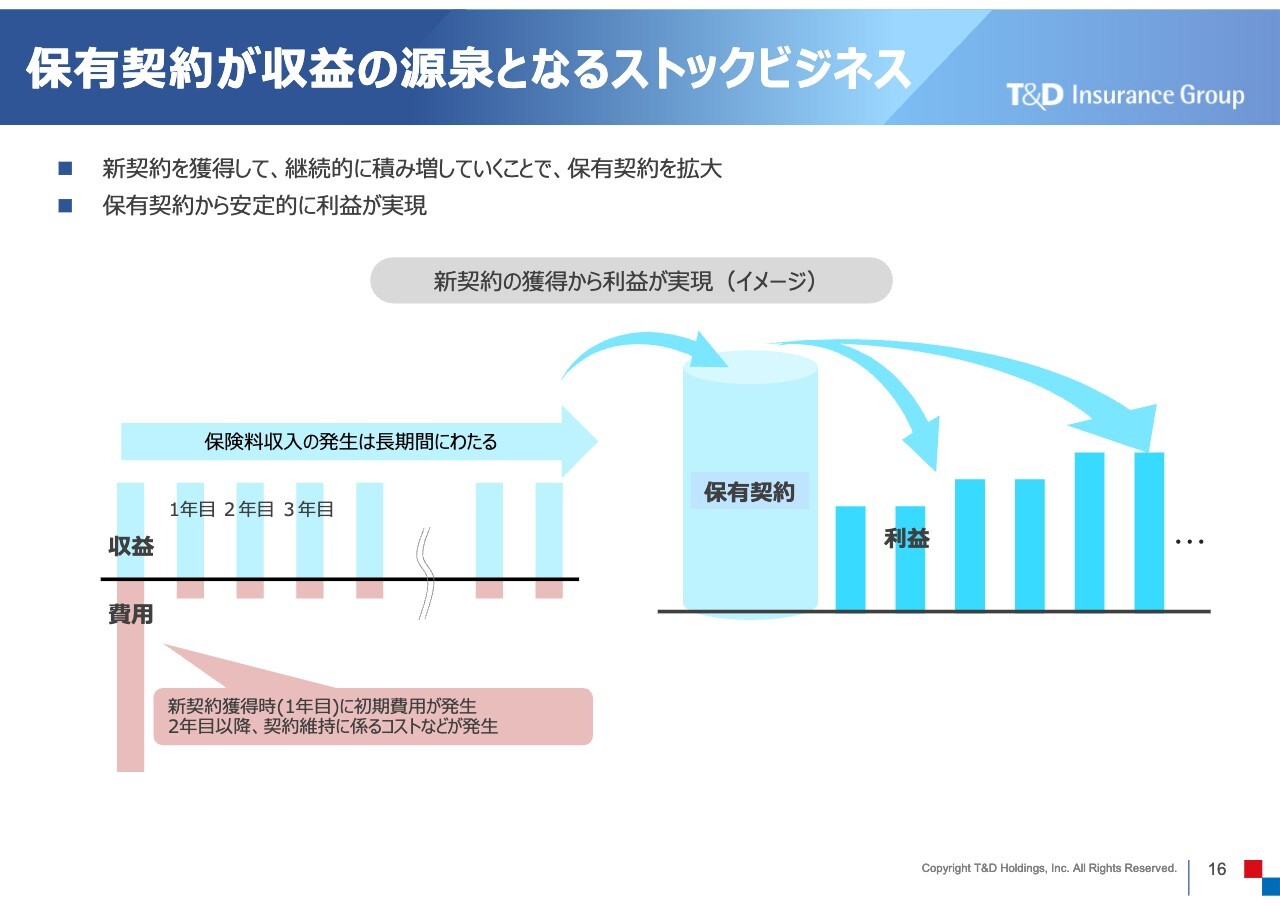

保有契約が収益の源泉となるストックビジネス

森谷:生命保険会計における、もう1つの大きな特徴をご説明します。一般的な事業会社であれば、単年度の売上から費用を差し引いたものが利益となり、利益は毎年、各年度で完結します。

一方で、生命保険契約については、1件の契約期間が10年以上の長期間にわたるものも多く、大同生命では平均的に20年以上続きます。そのため、契約に係る収支が最終的に確定するのは、保険契約が終わってからになります。

スライド左側の棒グラフのとおり、契約初年度には販売手数料などの初期費用が発生します。そして、2年目以降は、契約が続く限り長期にわたって保険料が入ってきて、収益が計上されていきます。

したがって、契約を獲得した初年度だけの収支を見るとマイナスですが、過去から現在まで積み上げてきた契約、すなわち保有契約の中から、毎年安定的に利益が生まれてくるという構造になっています。

そのため、仮に単年度の契約業績、新規契約が多少ぶれたとしても、利益が大きく変動することはありません。この安定した利益構造が、生命保険会社の最大の特徴と言えます。

生命保険会社にとっては、保有契約をしっかりと積み上げていくことが、毎年利益を生み出していくことにつながります。したがって、保有契約が非常に重要であり、そのためには、新契約業績が重要となります。

当社の堅調な新契約業績は、当社グループの大きな強みだと言えます。

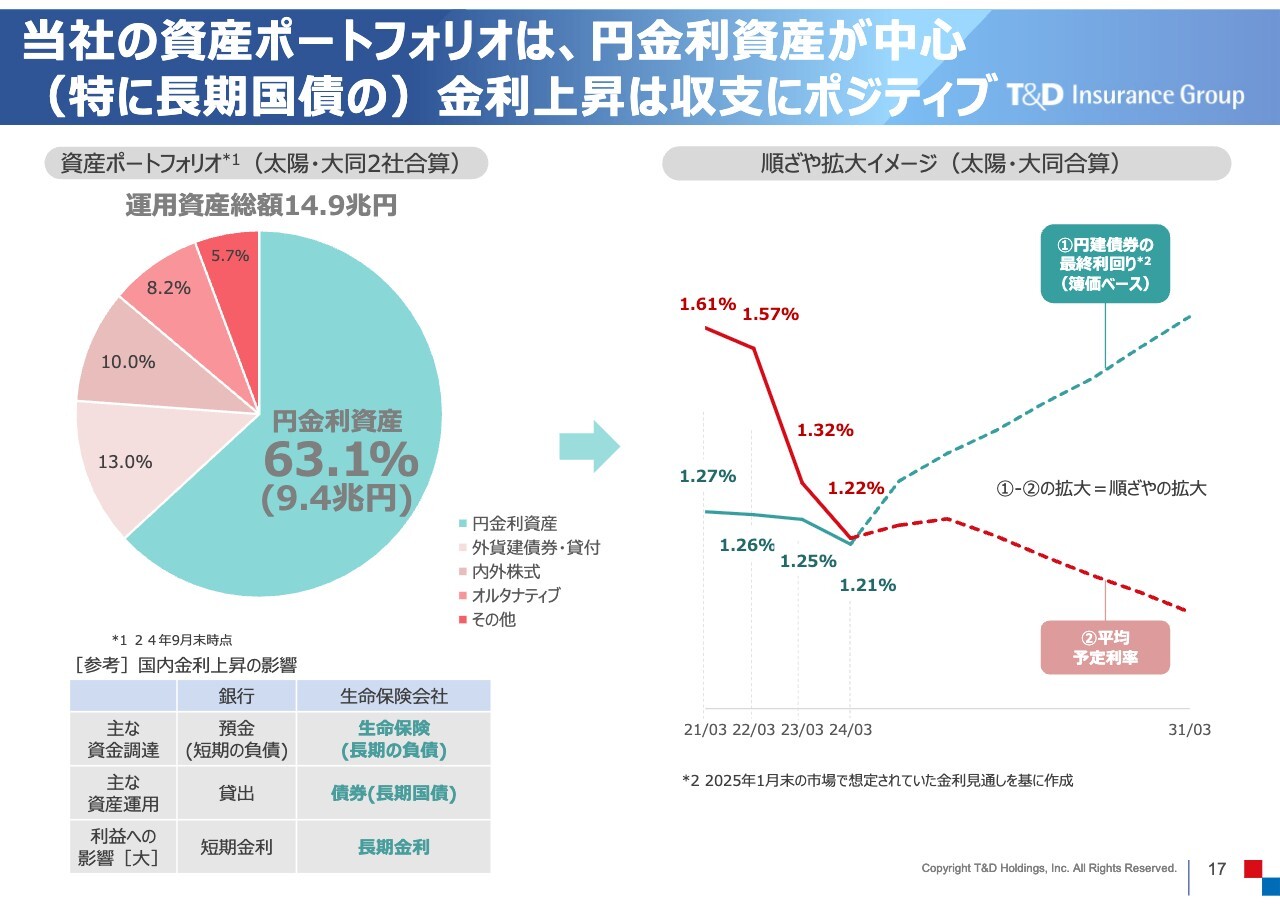

当社の資産ポートフォリオは、円金利資産が中心(特に長期国債の)金利上昇は収支にポジティブ

森谷:生命保険会社の収益のもう1つの柱である、資産運用における収益についてご説明します。

生命保険会社は、お客さまからお預かりした保険料を運用しており、当社では合計15兆円の運用資産を持っています。そのうちの60パーセント以上が円金利資産であり、その多くが10年以上の長期国債となっています。

そのため、国債の金利上昇が投資利回りの向上につながってきて、徐々に会計上の利益として実現されてきます。したがって、この先の金利上昇は、生命保険会社にとって非常に大きな追い風となってきます。

スライド右側の折れ線グラフは、保険契約者に対して約束する運用利回りである予定利率と、円建債券の利回りの推移を記載しています。

大同生命、太陽生命で販売している主力商品は、保険加入時の予定利率が保険契約が満了するまで変わらずに継続するといった契約になります。

過去、国債利回りが予定利率を下回り、生命保険会社にとって非常に逆風の状態が続いていました。しかしながら、日銀の金融政策変更に伴って国内金利が上昇に転じ、グラフに破線で示したとおり、生命保険会社の運用環境は改善してきています。

なお、大同生命では20年くらい続く契約が多いと先ほどご説明しましたが、今販売している主力商品の新契約の予定利率は、スライドの折れ線グラフよりもさらに低い水準になっています。こちらが今後増えていき、昔の契約と入れ替わっていく中で、徐々に全体の予定利率が低下していく見込みになっています。一方で、今後、国債利回りが上昇すれば、過去に持っていた低い金利の国債が、高い金利の国債に入れ替わっていくことでさらに利ざやが拡大していきます。

以上から、現在の金利上昇局面は、中長期的な利益成長に向けて非常に強力な追い風であることがおわかりいただけると思います。

坂本:非常にわかりやすいご説明でした。スライド右のグラフでは、円金利が急激に上がっていくように見えます。現状の金利の見通しについて、御社でもハウスビューなどがあると思いますが、まずはそのへんについて教えていただけますか?

森谷:現在は次の予算を作っている段階であり、業績見通し等はあらためて開示しますが、スライドに記載しているグラフは、2025年1月時点の金融市場の指標を使っています。

一方で、後ほどご説明しますが、2031年3月期の利益目標2,000億円以上という数字は、仮に現状の国内金利が横ばいの水準で推移したとしても、達成可能と考えています。

坂本:保険会計については、視聴者にとってかなり難しい部分がありますが、日本の債券では保有区分は満期が多いのでしょうか?

少し補足すると、満期区分であれば、満期まで持つ代わりにその価格変動の部分を会計上折り込むのですが、折り込まなくてよいかたちになっていると思います。そのへんの満期保有の割合について、どのように考えていますか?

森谷:おっしゃるように、生命保険会社は長期の保険負債に対応して、それを国債で運用していくのがベースになっています。そのように将来の保険金支払いに備えて保有する債券を責任準備金対応債券と言い、当社では保有する国内債券の約7割から約8割が責任準備金対応債券となっています。

スライドのグラフを見ると、金利上昇によって債券価格が低下してしまうのではないかと思われるかもしれませんが、責任準備金対応債券は会計上は簿価のままであり、金利上昇による価格変動は基本的には単年度の会計上の収支には影響しないものとなります。

坂本:非常にわかりやすいご説明でした。低金利時代の厳しかった時の運用について教えていただけますか?

森谷:当社だけではありませんが、生命保険会社は先ほどのグラフのように、予定利率は契約時の利率が基本的に満期まで固定される中で、金利低下局面では保険負債の利回りの低下よりも国債運用利回りの低下の影響が先に出るかたちになっています。

坂本:ほぼゼロ金利でいきましたからね。

森谷:そのような中で、逆ざやも一定程度発生してきました。安定的な国債などの商品では利回りが確保できなかったため、リスクをコントロールした範囲の中で、オルタナティブ投資などを積極的に行うことで、なんとか資産運用収益を確保してきました。

運用の部分だけを見ると、一時的には逆ざやになりましたが、死差益などのその他の利益でカバーしながら、ここまできています。

坂本:なるほど。非常によくわかりました。

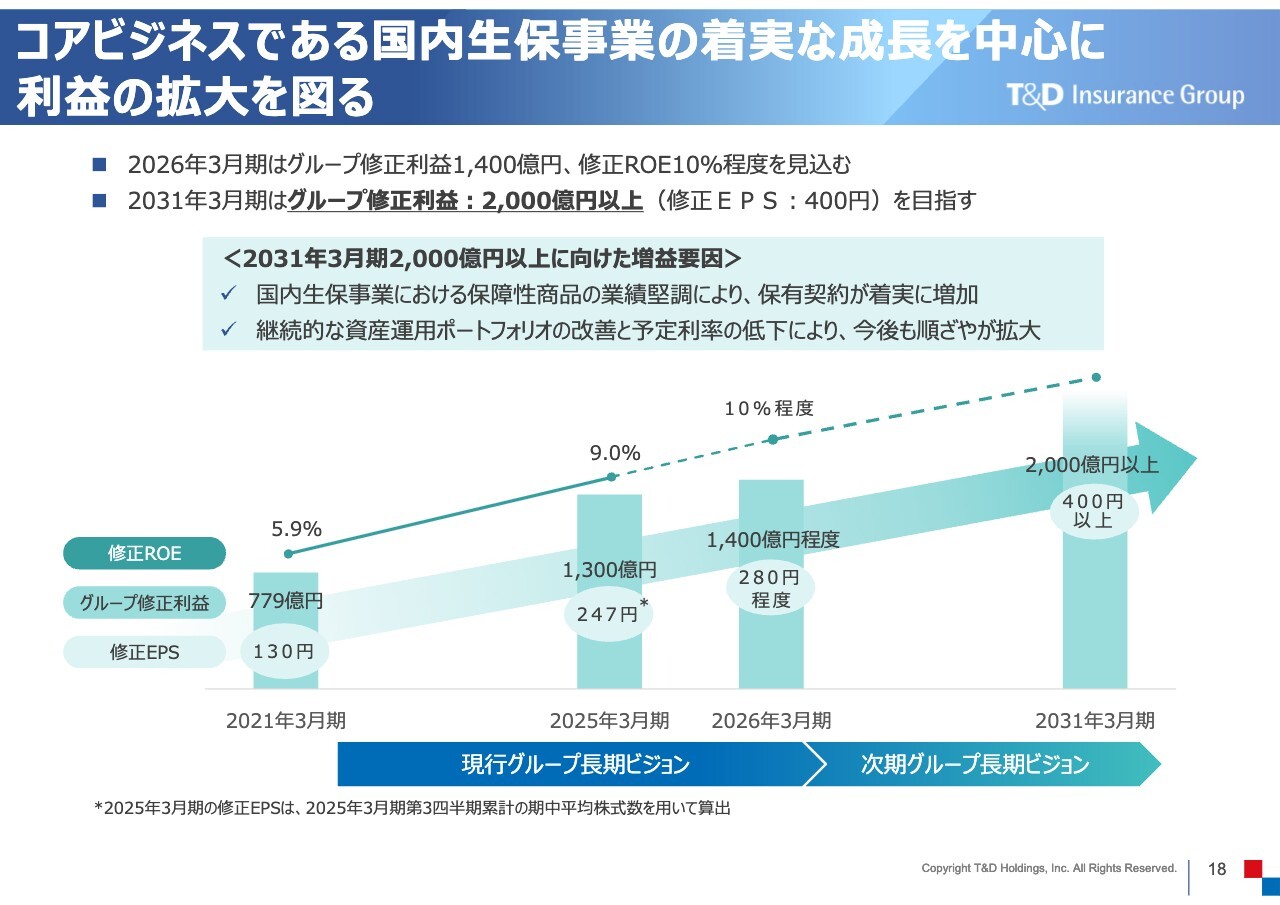

コアビジネスである国内生保事業の着実な成長を中心に利益の拡大を図る

森谷:利益の見通しについてご説明します。スライドの棒グラフは、グループ修正利益を示しています。グループ修正利益とは、簡単に言いますと当期純利益のことですが、グループの経営実態を表すために用いている当社独自の指標です。

簡単にご説明すると、当社は海外事業にも投資を行っており、その中で、米国会計基準との評価方法の違いを平準化するなどの修正を行っています。詳しくはスライド36ページの解説をご覧ください。

修正利益は、生命保険会社ではよく用いられている指標であり、一般的な会社の純利益だと捉えてください。

現行の計画において、修正利益は2021年3月期の779億円から、2026年3月期の予想1,400億円まで拡大する見込みです。コアビジネスである国内生保事業が着実に成長してきている中で、利益も拡大してきています。現在策定中の次期計画では、次の5年間で2,000億円以上を目指す方針です。

今後、1,400億円から2,000億円へと拡大していく要因は、国内生保事業での保障性商品の業績堅調により、保有契約が着実に増加していくことにあります。また、金利がある世界で資産ポートフォリオの改善と予定利率の低下により順ざやが拡大していくことも背景にあります。

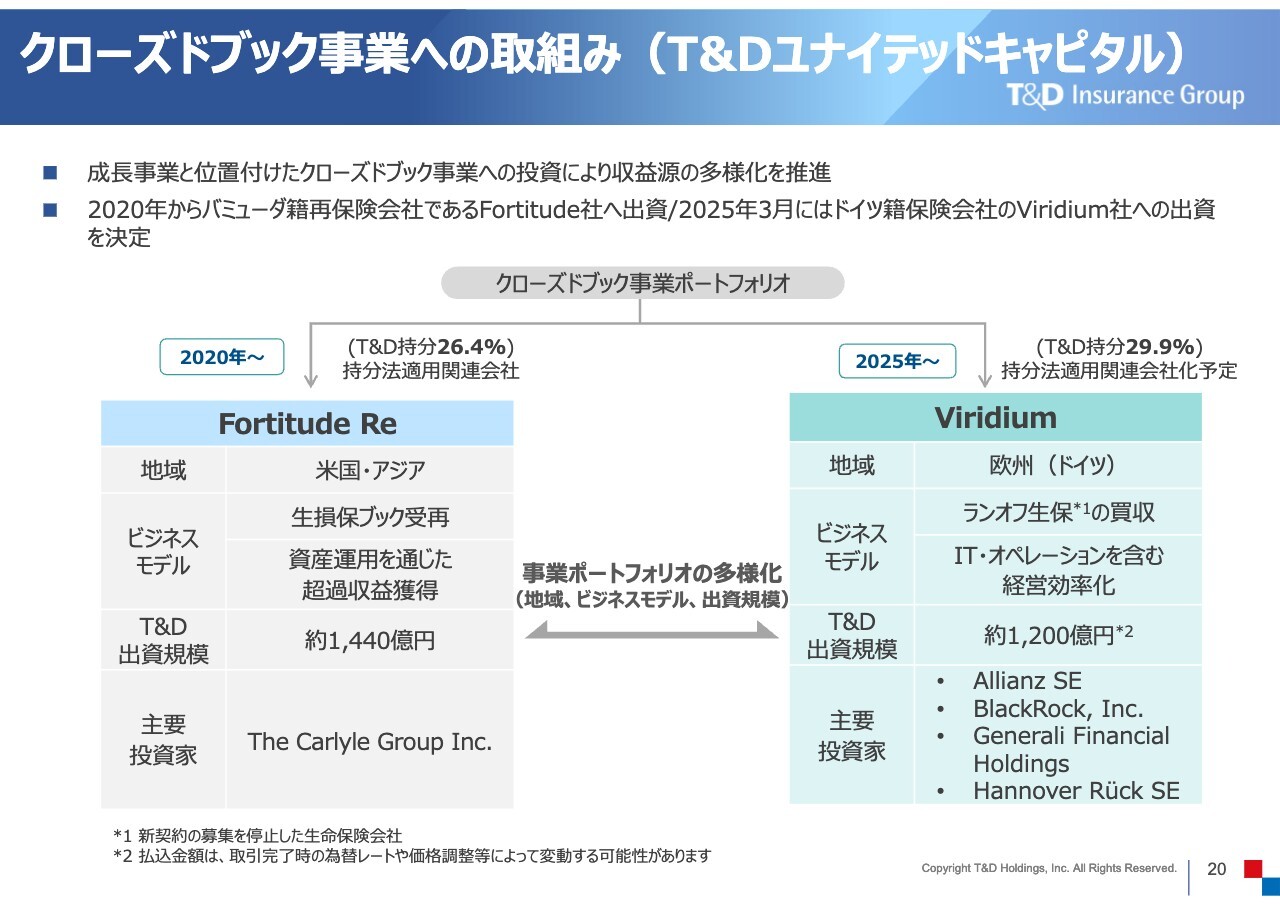

クローズドブック事業への取組み(T&Dユナイテッドキャピタル)

森谷:生命保険事業以外も含めた、中長期的な成長に向けた取り組みについてご説明します。先ほど海外事業についてご説明しましたが、当社ではクローズドブック事業を成長事業と位置づけて投資を行っており、収益源の多様化を推進しています。

あまり聞き慣れない言葉だと思いますが、クローズドブックは保険会社が過去に販売していたものの、現在は販売していない商品を指します。これらを切り離す動きが、特に米国や欧州中心に広がっており、今後、日本でも同様の動きが出てくると言われています。

クローズドブック事業は、他社のクローズドブックを取得し、それらを集約することで価値を高め、収益化する事業です。

内容が少し複雑なため、本日は詳しいご説明は割愛しますが、スライド32ページから34ページに解説を掲載していますので、ご興味があればご覧ください。

当社では、クローズドブック事業を展開するため、海外の会社に投資しています。例えば、2020年からは、米国で同様の事業を行っている再保険会社であるFortitude社に投資しています。そして、2025年3月にはドイツのViridium社への出資も決定しました。

なお、これらの投資は当社単独のものではなく、The Carlyle Group Inc.、ドイツではAllianz SEおよびBlackRock, Inc.といった、戦略的パートナーとのコンソーシアムを組んで出資しています。

これら2社への投資を実施することで、地域・ビジネスモデルともに分散された、クローズドブック事業のポートフォリオを構築し、収益の対応と利益成長の両面でグループ利益への貢献を目指しています。

坂本:Allianz SEをはじめ、他のファンドとコンソーシアムを組んでいる理由を教えてください。御社は保険に関するスペシャリストですが展開している事業も多岐にわたり、金額も大きいため、みんなで取り組んでいるといったイメージでしょうか? また、このような取り組みを今後も継続していくのですか?

森谷:クローズドブックについては、まずは米国で2020年から開始しました。そこでは我々に知見がなかったこともあり、The Carlyle Group Inc.と一緒に取り組みました。再保険会社のFortitude社については、運営がしっかりできているところに入っていくことで、経営にコミットしながらビジネスへの知見を深めていきました。

日本の国内生命保険会社の中でもクローズドブック事業に取り組んでいく中で、実績を積み重ね、今回、欧州のAllianz SEに声を掛けていただくかたちでプロジェクトに参画できました。

これで、米国と欧州でクローズドブックビジネスが進んでいる中で、一定の拠点を築くことができたと考えています。ビジネス基盤としては、米国と欧州の2つで一定程度完成したと思っています。

ペット保険事業への取組み(ペット&ファミリー)

森谷:ペット保険事業についてです。当社はペット&ファミリーという損害保険会社を設立し、犬・猫といったペットに対する保険を提供しています。保有契約件数は22万件を突破し、ペット保険業界でも大手になっています。

また、2024年3月から「PayPayほけん」などでもペット保険の提供を開始しました。ぜひ「PayPay」内の「PayPayほけん」ミニアプリをご覧いただき加入をご検討いただけますと幸いです。

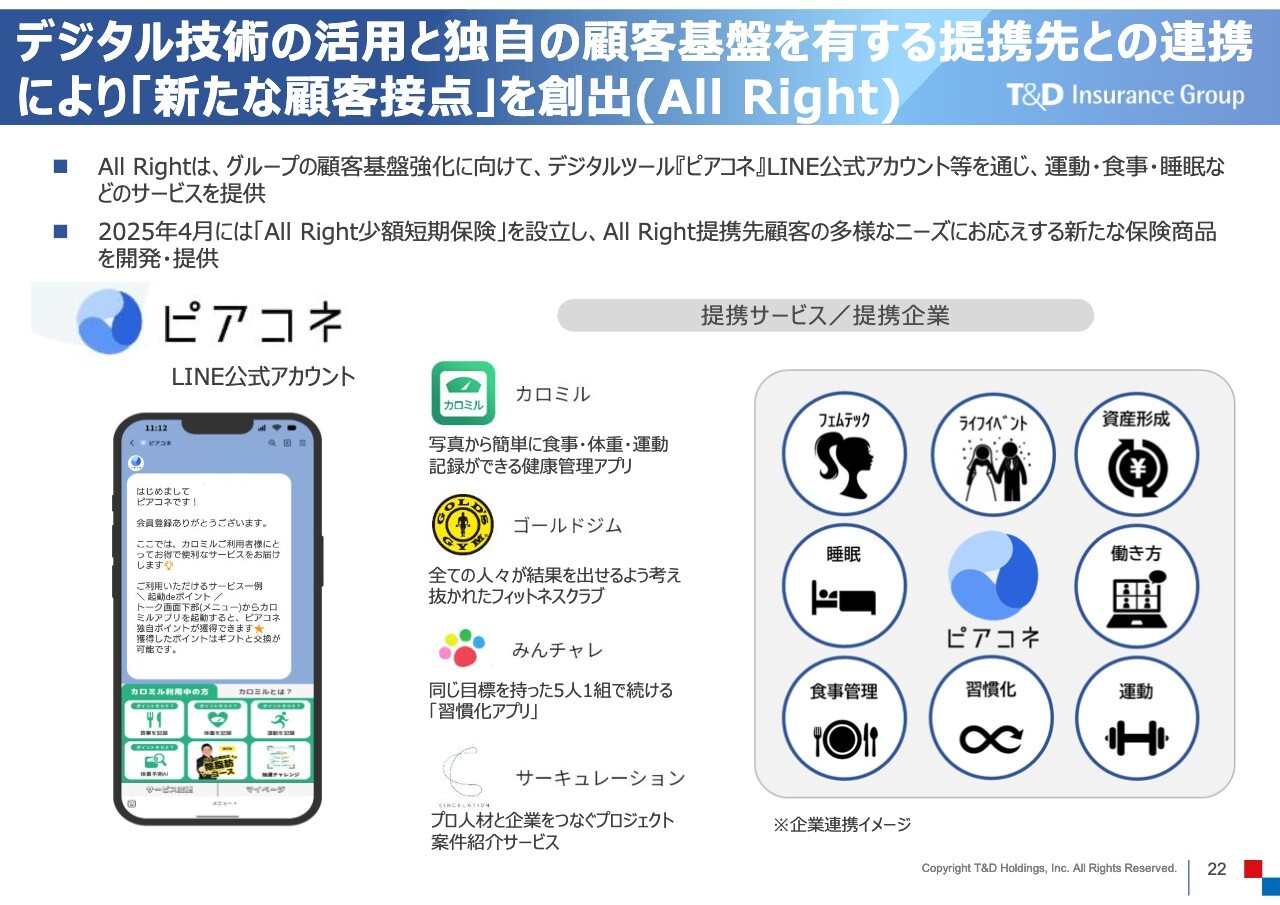

デジタル技術の活用と独自の顧客基盤を有する提携先との連携により「新たな顧客接点」を創出(All Right)

森谷:デジタル基盤の活用についてです。太陽生命や大同生命を中心に、それぞれのビジネスに特化したマーケットの顧客基盤をしっかりと持っていますが、それ以外の新たな顧客基盤を作っていこうと考えています。デジタル技術を活用して、若い世代を取り込むべく、取り組みを進めています。

All Rightという会社を設立し、デジタル上のプラットフォームとして「ピアコネ」を展開しています。すでに会員基盤を持っており、かつ、それほど大きくはない企業と提携し、我々のプラットフォームに載せていくことで、顧客マーケットを作っていきます。現在、「ピアコネ」の会員数は10万人を超えています。

また、「ピアコネ」を通じて当社の保険商品を提供していく中、2025年4月に、All Right 少額短期保険を設立しました。All Rightの顧客基盤とノウハウを活用し、ニーズに応じた商品を試行錯誤しながら開発・提供していきます。

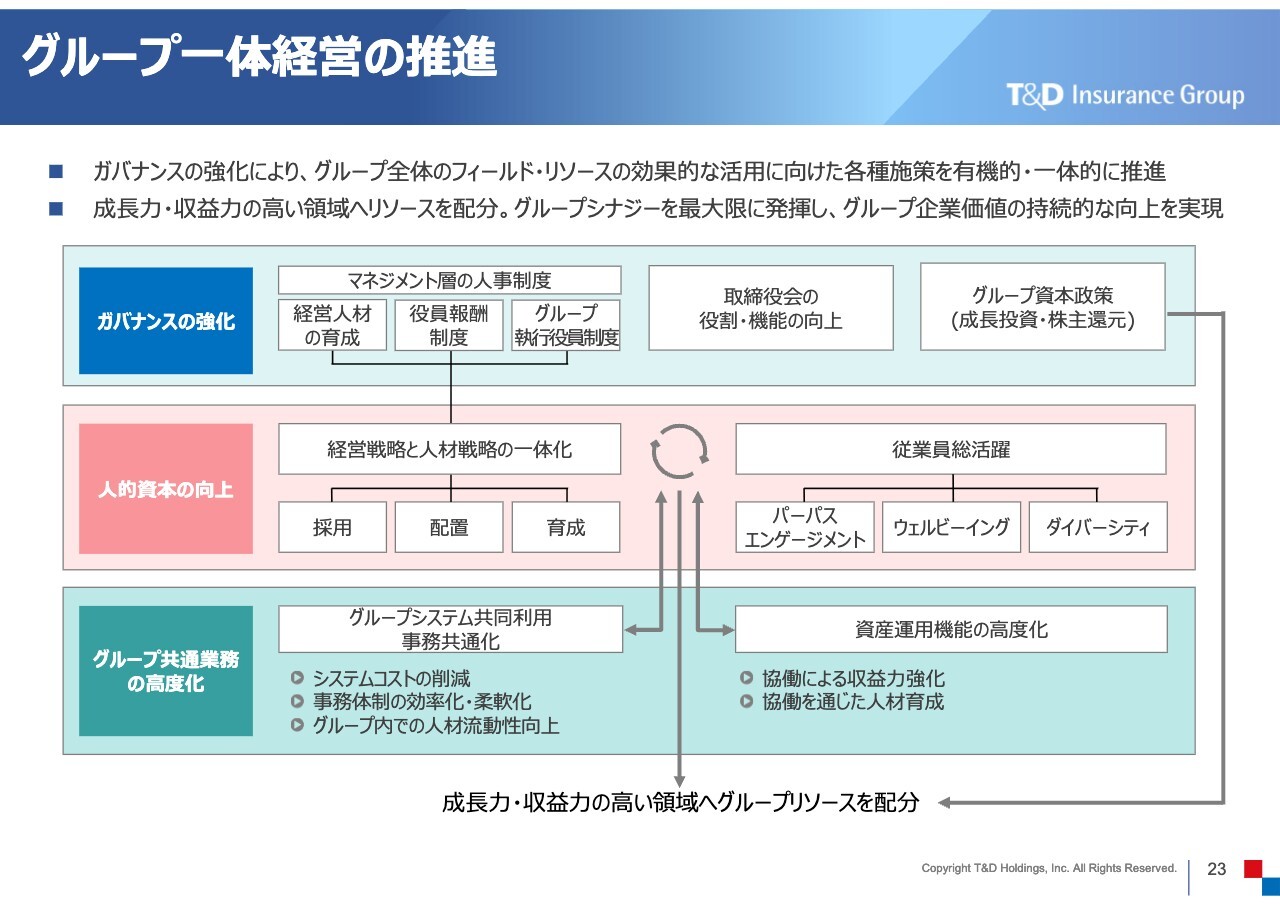

グループ一体経営の推進

森谷:グループ一体経営の推進に向けた取り組みについてご説明します。今後、成長力・収益力の高い領域へのリソース配分がますます重要になってくる中で、グループシナジーを最大限に発揮し、企業価値の向上を実現させていきたいと考えています。

具体的には、システム・事務の共通化、人的資本の向上、グループガバナンス体制の強化などに取り組んでいます。今後は、労働人口の減少などを考慮すると、効率的な組織作りが必要不可欠になってきます。効率化し、強靭な組織を構築することは、将来に向けて大きな意義があると考えています。

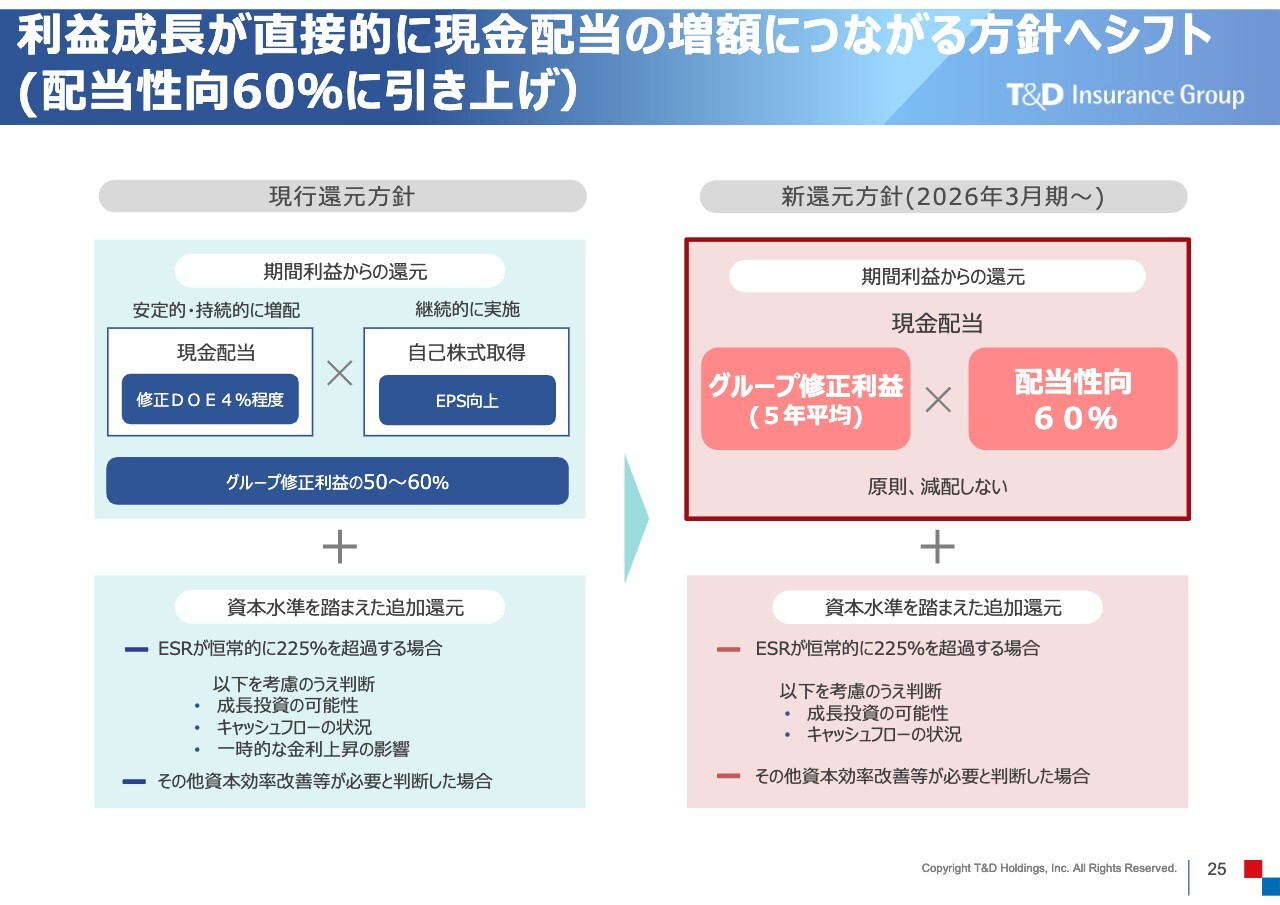

利益成長が直接的に現金配当の増額につながる方針へシフト (配当性向60%に引き上げ)

森谷:当社の株主還元方針についてです。スライド左は現行の還元方針です。3月31日に、スライド右の新還元方針を発表しました。

還元方針は、修正利益をベースにした「期間利益からの還元」と、「資本水準を踏まえた追加還元」の大きく2つから成ります。2026年3月期の配当からは、利益成長をより直接的に、現金配当として株主のみなさまに還元できるよう、配当方針を見直しました。

具体的には、期間利益からの還元をすべて現金配当とし、5年平均の修正利益に対して配当性向60パーセントで配当を実施します。また、減配は原則行わない方針です。

坂本:配当性向60パーセントは、メーカー、小売業、金融業など日本のさまざまな企業と比較しても、かなり高い水準だと思います。この水準に引き上げた理由を教えてください。

森谷:従来の還元方針では、期間利益のうち50パーセントから60パーセントを還元する方針でしたが、今回はそのすべてを現金配当とすることにしました。

おっしゃるとおり、配当性向60パーセントは非常に高い水準であり、社内でも相当議論しました。ただ、今後は非常に安定的な利益成長が見込まれていますので、その部分をしっかりと株主のみなさまに返していきたいと考えています。

また、残りの40パーセントについては、資本政策や成長投資をしっかりと行っていく方針です。お金の使い方を明確にしながら、株主のみなさまに支持していただけるよう、このような配当性向を決定しました。

当社は個人投資家の株主さまを増やすことが重要だと考えています。個人投資家の方は、現金配当を重視するという声もあることから、今回のように現金配当を重視した還元方針へと見直しを実施しました。

坂本:なるほど。つまり、自己株式の取得よりも、まずは配当を優先するという理解でよいでしょうか?

森谷:おっしゃるとおりです。利益については現金配当にし、資本調整については必要に応じてバイバック(自社株買い)も検討していきます。

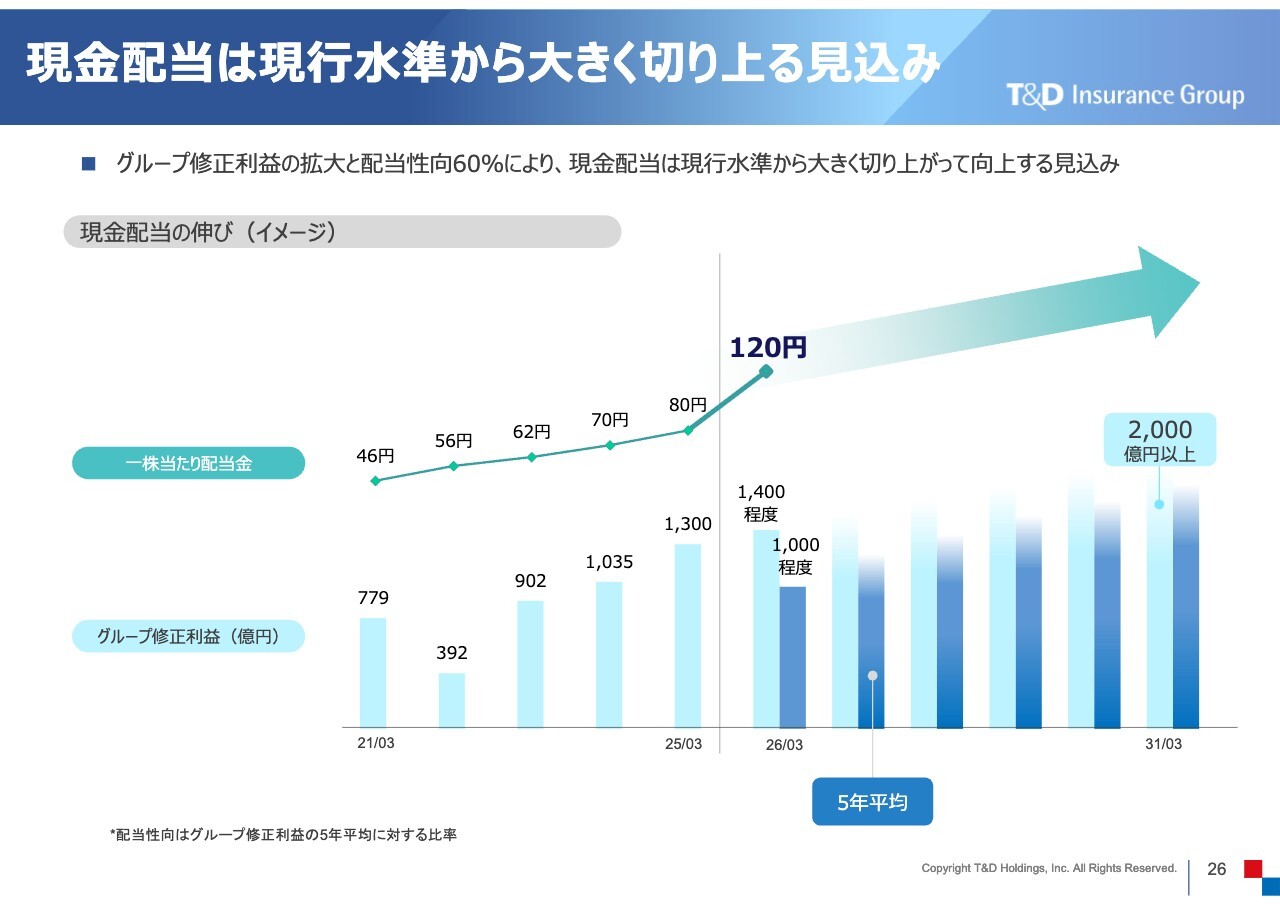

現金配当は現行水準から大きく切り上る見込み

森谷:現金配当の推移です。2026年3月期の現金配当は、2025年3月期の80円から40円増配の120円となります。

スライド下部の棒グラフは、修正利益の推移を示しています。この120円の配当予想のベースとなる5年平均の修正利益については、一時的に392億円まで減少した2022年3月期も含まれています。2027年3月期以降の配当は、2023年3月期以降の5年間の修正利益がベースとなりますので、現金配当の水準はさらに上がっていくと見ています。

このように、配当性向を60パーセントとし、グループの修正利益をしっかりと拡大させていくなかで、現金配当で株主のみなさまに還元していきます。

坂本:2026年3月期の現金配当予想が120円というご説明でしたが、かなり増えています。もともとの利益が伸びれば伸びる部分もありますが、過去5年間で利益が落ち込んだ部分を加味すると、今後さらに伸びる可能性もあると思います。

2031年3月期では2,000億円以上ですが、こちらが達成した場合には、配当もかなり伸びると考えてよいのでしょうか?

森谷:そのとおりです。現在は現行グループ長期ビジョン(5年計画)の5年目の段階で、本来であれば長期の利益水準を示すには1年早いのですが、今回配当水準を明確にしたのは、株主還元に対する予見性が高まるだろうと考えたためです。そのため、2,000億円の数字を示しています。

この目標を開示するにあたっては、今後我々の保険事業がどのようになっていくのか、運用の水準がどのように推移していくかを見る中で、達成可能な水準として示しています。2,000億円をベースに、成長投資なども含めてプラスしていきますので、2,000億円以上としています。

坂本:非常によくわかりました。

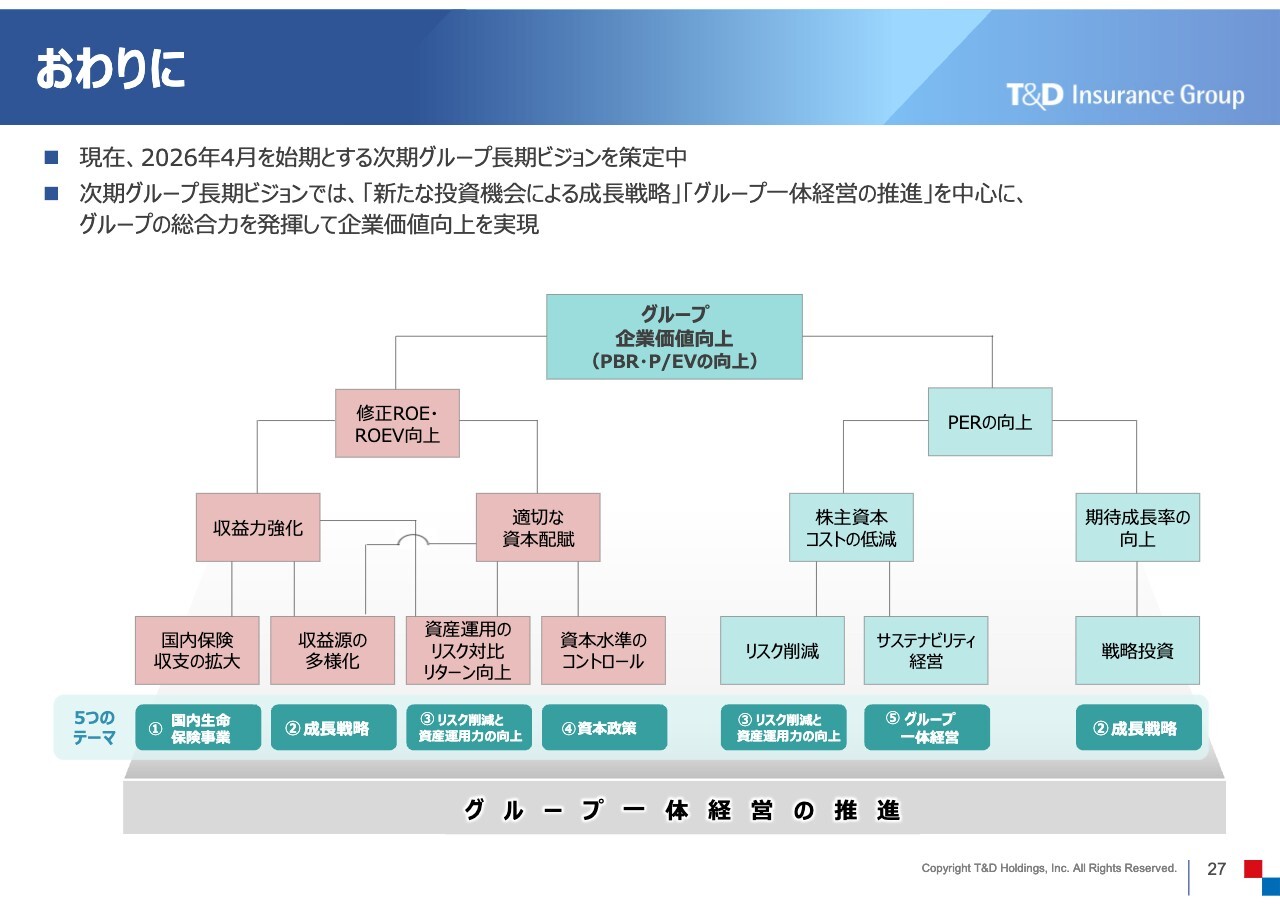

おわりに

森谷:最後に、本日のまとめです。スライドに記載のとおり、我々はロジックツリーに基づき、グループの企業価値向上を目指して取り組んでいます。

当社グループの最大の強みは、国内生命保険会社3社がそれぞれ中小企業市場、家庭市場、乗合代理店市場において、強いビジネスモデルを有していることです。また、この3社の堅調な保険業績により、保険会社の収益の源泉となる保有契約が着実に進展しています。

現在の国内金利の上昇は、大半の資産を円金利資産で運用している当社にとって、非常にポジティブです。今後も、安定的かつ持続的な成長が見込まれる環境にあります。さらに、国内保険事業にとどまらず、将来の成長に向けては、成長投資やグループ一体経営の推進に取り組んでいます。

株主還元においては、利益成長が直接的に現金配当の増額につながるよう、国内金融機関の中でも高水準となる配当性向60パーセントへと引き上げました。

現在、2026年4月を始期とする次期長期ビジョンの策定に取り組んでいます。その中で、「新たな投資機会による成長戦略」に加え、「グループ一体経営の推進」を中心に、グループの総合力を発揮して企業価値向上を実現し、さらには株価の向上につなげていきたいと考えています。

T&D保険グループの今後に、ぜひご期待いただければと思います。私からのご説明は以上です。ありがとうございました。

質疑応答:新NISAの生命

新着ログ

「保険業」のログ