提供:ブロードマインド株式会社 2026年3月期第2四半期決算説明

【QAあり】ブロードマインド、上期営業利益が85%増益で着地、選択と集中により筋肉質な体制へ

マネジメントメッセージ

伊藤清氏(以下、伊藤):ブロードマインド株式会社代表取締役社長の伊藤です。お忙しいところお集まりいただき、ありがとうございます。それでは、さっそく決算説明資料に沿って順にご説明します。

まず、私からのメッセージです。2026年3月期第2四半期では、事業の選択と集中を進めた結果、前期第1四半期に発生した不動産開発が今期は第4四半期に集中する計画となっていること、今期第2四半期におけるマネプロショップ事業の売却により減収となりましたが、営業利益は前年度比85.2パーセント増となりました。

主力のオンライン営業組織による売上高は堅調に推移しています。経費削減やマネプロショップ事業の売却に伴い、同事業における人件費、賃料、のれん償却、顧客関連資産償却の減少により、人員増加や本社移転に伴う販管費の増加を吸収しています。

主力オンライン営業組織による生命保険手数料は前期比で約10パーセント増加し、マネプロショップ事業の売却による減収を補っています。加えて、前期の課題であった新卒コンサルタントに対する教育体制の拡充が業績拡大に貢献しています。

10月より2025年新卒のコンサルタントがデビューし、増収への貢献が見込まれています。引き続き、資産形成商品の販売は好調です。

金融サービス開発カンパニーとしての新領域の展開についてです。後ほど詳しくご説明しますが、AIエージェントプロダクトの開発が進行中であり、第3四半期よりベータ版の社内利用を開始する予定です。

また、金融機関との共創によるプロダクト開発を予定しており、複数のアライアンスを推進しています。

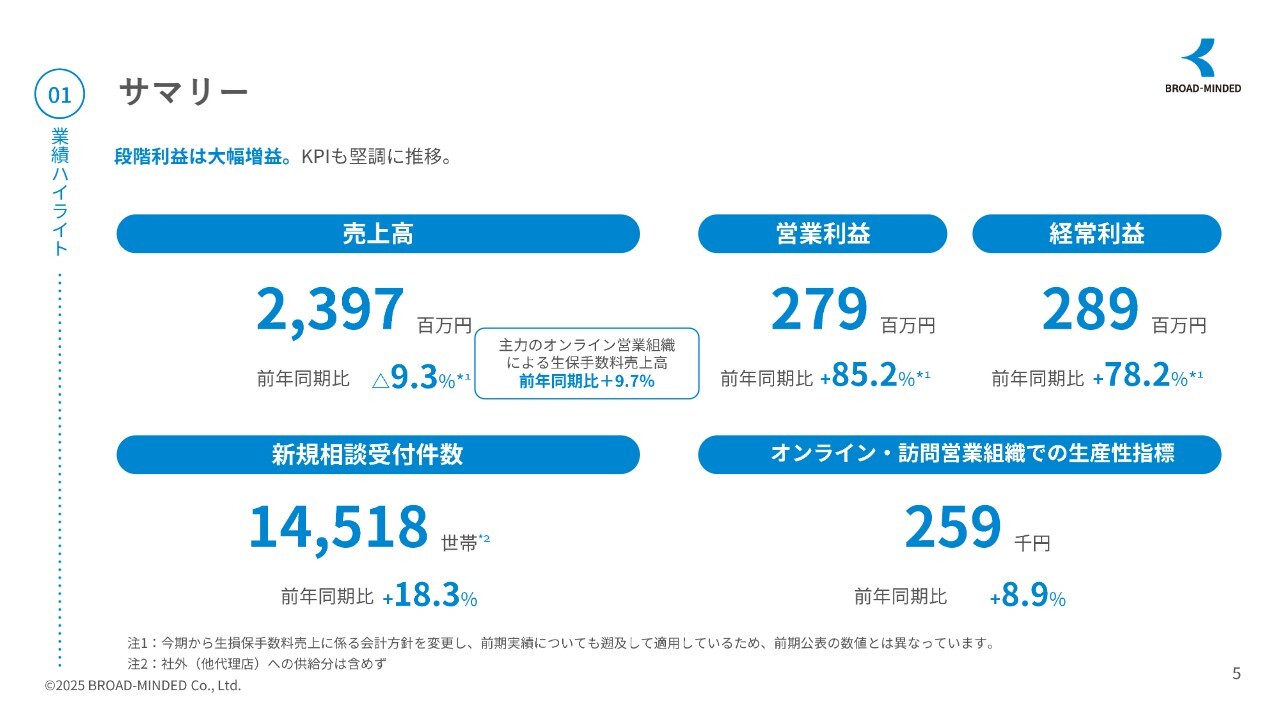

サマリー

業績ハイライトについてご説明します。段階利益は大幅に増益となりました。KPIも堅調に推移しています。特に営業利益は前期比85.2パーセント増、経常利益も78.2パーセント増となりました。

新規相談受付件数についても、前期比で堅調に伸びています。オンライン・訪問営業組織での生産性指標も、前年同期比で順調に向上しています。

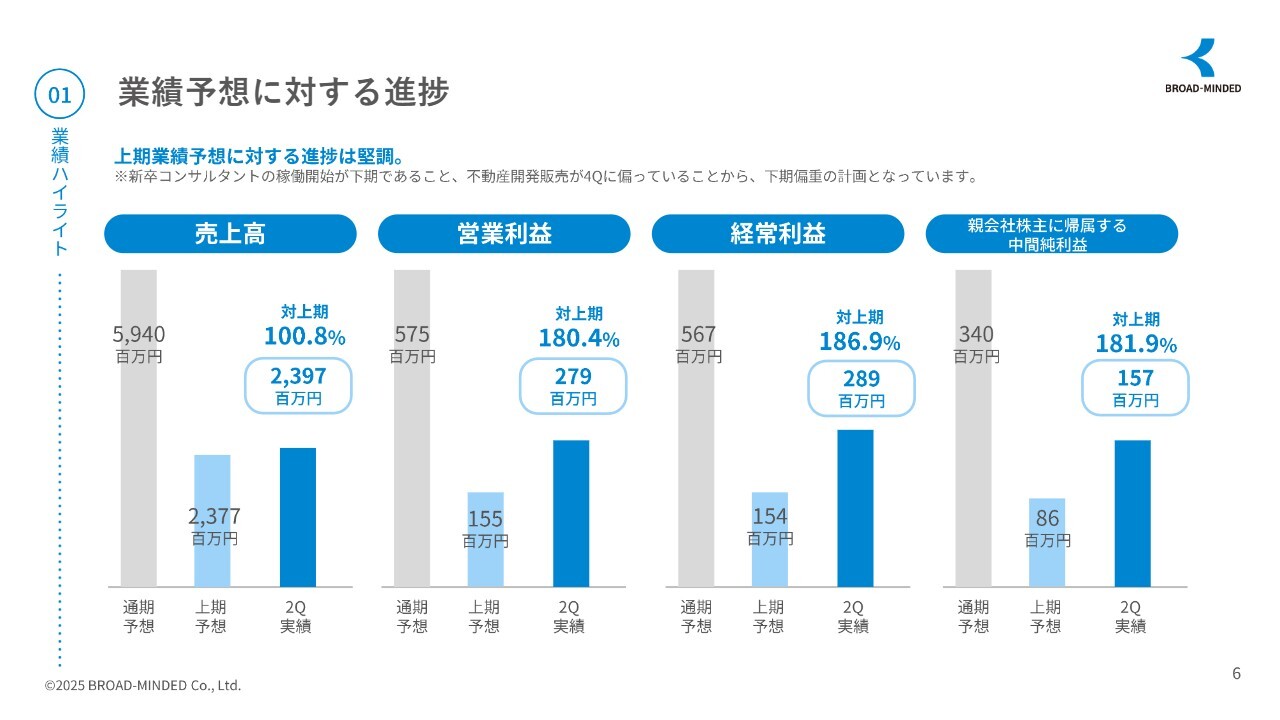

業績予想に対する進捗

業績予想に対する進捗状況です。売上高は、計画どおりの水準に収まりそうです。利益については、非常に好調に伸びている状況です。新卒コンサルタントの稼働開始が下期であることや、不動産開発が第4四半期に偏っていることから、下期偏重の計画となっています。

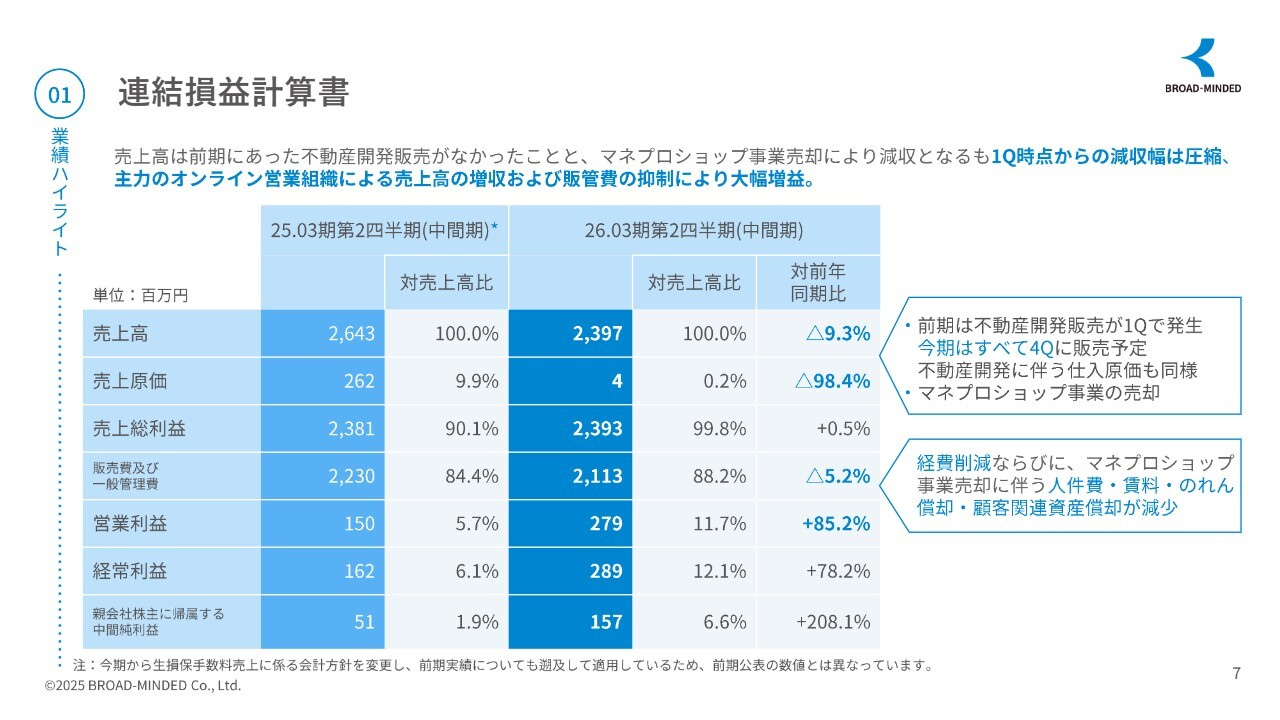

連結損益計算書

連結損益計算書についてです。売上高は、前期にあった不動産開発が今期上期にはなかったことやマネプロショップ事業の売却により減収となりました。一方で、第1四半期からの減収幅は圧縮され、主力であるオンライン営業組織による売上高の増収および販管費の抑制により、大幅な増益となっています。

【参考】売上高の構造

売上高の構造についてです。コンサルタント組織の拡大に伴い、不動産開発販売や結婚相談所事業を除く当社の主力であるオンライン営業組織売上高は堅調に伸びており、ほぼ計画どおり進捗しています。

前期の課題であった新卒コンサルタントの成長についても、教育体制の拡充によって業績拡大に貢献しています。

営業利益増減要因

営業利益の増減要因についてご説明します。売上高については、引き続き投資意欲が高まっていることから、変額保険、外貨建て保険(一時払い保険)などの販売が好調です。今期は、第4四半期に不動産開発の売上を予定しています。そのため、第1四半期および第2四半期には不動産の売上はありませんでした。

デジタルサービスについては、前期に金融機関との大型契約があったものの、同金融機関のシステム投資が基幹システムへの優先投資として位置付けられたため、当社デジタルプロダクトへの投資順位が下がり、今回のような結果となりました。ただし、弊社のカスタマーサクセス体制が不十分だったわけではありません。

販管費については、先ほどもご説明したとおり、マネプロショップ事業の売却に伴う人員の減少や、前期の本社移転に伴う一時的な出費がなくなったこと、さらにマネプロショップ事業売却に伴う各種費用やのれん償却等の減少が要因となっています。

トピックス

トピックスです。AIエージェント新プロダクト「決める君」についてです。「決める君」は仮の名前となります。後ほど詳しくご説明しますが、面談初期のニーズ喚起をAI botが対応します。第3四半期にベータ版を社内リリースし、面談工数削減に向けた検証やブラッシュアップを実施します。

金融教育の「Money With」です。コースの新設とリニューアルによって、入学の間口を拡大しました。これについても後ほど詳しくご説明しますが、マネーデザインコース、FPキャリアコースに続き、FPプロフェッショナルコースを新設しました。

また、卒業生第1号が出ました。

企業福利厚生金融サービスである「ブロっこり」について、日本の人事部主催の「HRアワード2025」プロフェッショナル部門で入賞を果たしました。

プライム市場に上場する保険代理店であるアドバンスクリエイトと資本業務提携を行いました。これにより、保険業界向けDXソリューションや国内最大級の保険選びサイト「保険市場」における証券商品の販売で協業を進めていきます。アドバンスクリエイトは保険を専門にしているため、それ以外の金融商品ニーズが高まった場合には、弊社と協議の上対応させていただく予定です。

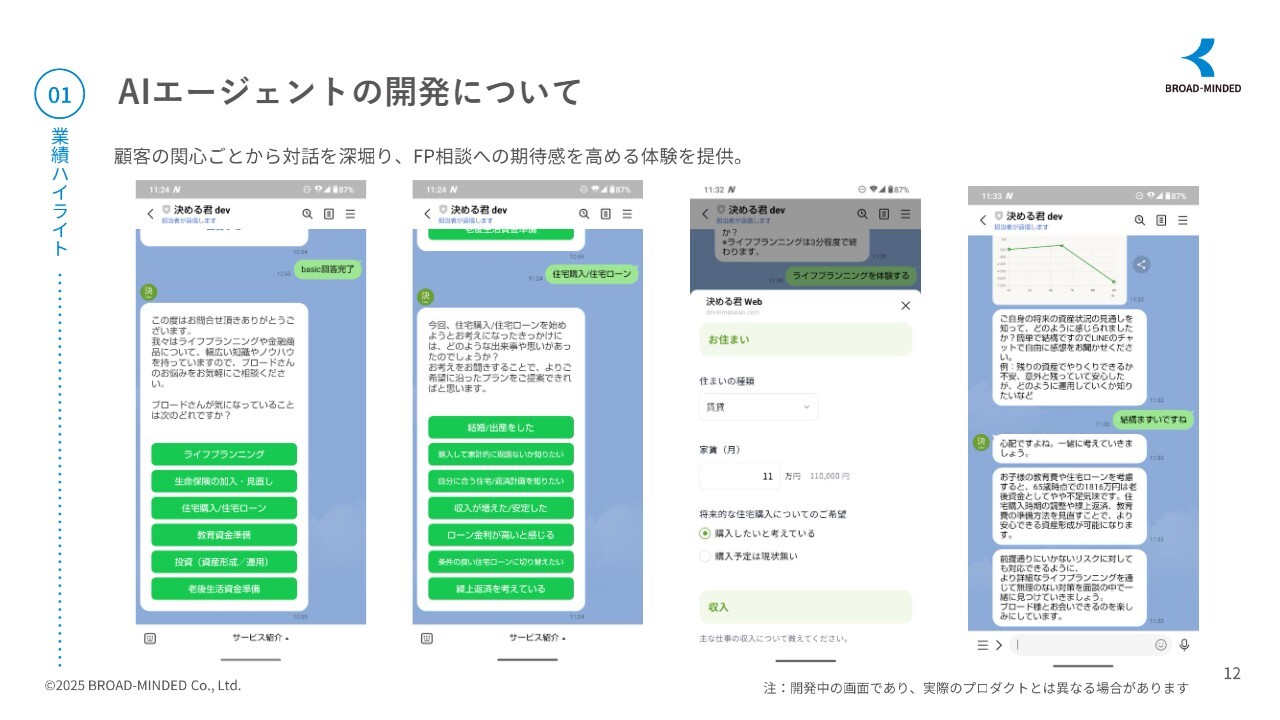

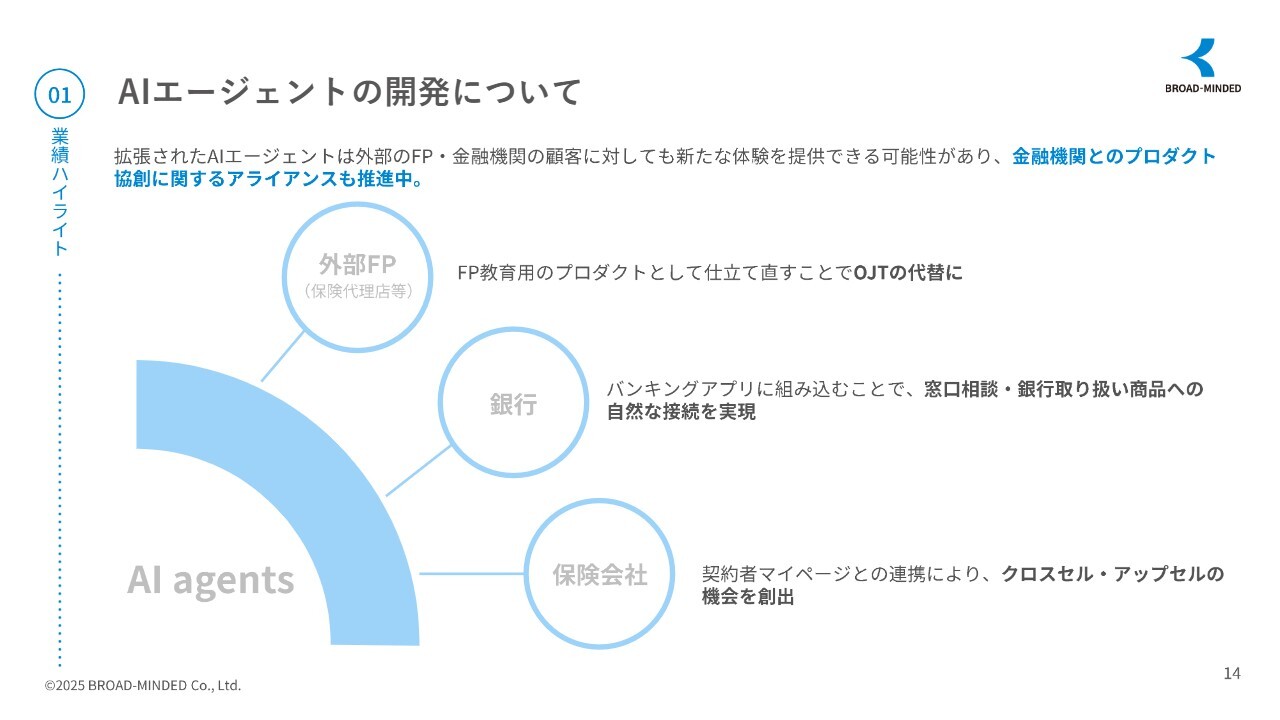

AIエージェントの開発について

AIエージェントの開発について、イメージをご覧いただきたいと思います。スライドは「LINE」におけるお客さまとのやり取りのイメージです。ご覧のとおり、まずご挨拶から始まり、気になっている点をヒアリングし、ライフプランのある程度のかたちまでつなぐ流れとなっています。

我々がふだん行っていることですが、このように質問を繰り返しながら理由を確認したり、お客さまの回答に基づいて「なぜそういうふうに思われたか」まで深掘りしたりしながら、どのような状況になるのかをヒアリングします。

例えば、スライドは住宅購入のご相談ですが、ここでどのような住宅購入が可能なのか、将来どのような状況になるのかをお客さまに確認するものです。

収入と支出のバランスを見たうえで、お客さまの感想をうかがいながらライフプランを提案し、「改善していきましょう」というかたちで、最終的には保険業法に基づき必ず対面で面談が必要となります。

そのため、弊社のFPとオンラインで対面し、ライフプランをしっかりと作成しながら最終的な方向性を決めて商品を提案する流れとなっています。

AIエージェントの開発について

今お話ししましたように、当社の優れたコンサルタントの対応も含めたデータを、AIエージェントの「決める君」に記録し、ふだんの業務とほぼ変わらないかたちで、お客さまとAIの対話を行っていただきます。

その中で得られた情報を、当社の「マネパス」というライフプランシミュレーターにつなげ、さまざまな状況の収支シミュレーションを基に、最適な金融商品をAIが提案します。

その後、「解決策はどうしよう」という段階で当社のFPがお客さまとの対話に入り、AIによる分析結果を補足しながら、保障額や積立額の微調整を行い、お客さまの意思決定を支援します。

AIが十分寄り添った対応をする一方で、FPは顧客感情に寄り添うメンターとしての役割を果たします。このプロセスを通じて提供できるユーザー体験として、お客さまが相談するハードルを下げるという意味で、AI対応が非常に有効であると考えています。

弊社では、朝10時頃から夜19時頃までオンライン面談を実施していますが、AIであれば24時間365日相談が可能です。これにより、多くの件数に対応でき、さまざまな機会を創出できると考えています。

商品活用の方向性についても、AIからのレコメンドにより一定の安心感を提供できると考えています。人が対応する場合、お客さまによっては「なんだか無理やり勧められている」というような押し売り感を抱かれることもあります。

一方で、AIによる「こういったかたちはいかがですか?」のような寄り添った提案では、お客さまの不信感が軽減されるのではないかと考えています。そこから、AIの判断をFPが追認することで、判断の権威付けにつながると考えています。

FP側のメリットとしては、これまでFPが行っていた業務の約70パーセントをAIで担えるため、営業プロセスの大幅な簡素化が見込まれます。この結果、従来よりも多くの件数を対応できる状況が作れると考えています。

スキルを有するプランニングの結果解釈や課題提示はAIが実施しており、優績者の思考によって整理されています。

AIエージェントの開発について

AIエージェントについては、まず社内で活用し、さまざまな試行を繰り返しながら社内利用を進めます。その後、外部FPや金融機関の顧客に対して提供する可能性があり、金融機関とのプロダクト共創に関するアライアンスも推進中です。

例えば、外部FP、IFA企業、保険代理店などに対しては、FP向け教育用のプロダクトとして再構築し、OJTの代替として活用することが可能と考えています。

また、弊社のAIエージェントを直接活用することで、営業プロセスをAIによって効率化できる点は大変魅力的であり、そのままのかたちで利用していただける可能性もあると考えています。

さらに、金融機関、とりわけ銀行については、AIエージェントをバンキングアプリに組み込むことで、窓口での相談や銀行取り扱い商品の紹介を自然につなぐことができると考えています。

保険会社では、契約者マイページとの連携により、クロスセルやアップセルの機会を創出し、販売推進にも活用できると考えています。

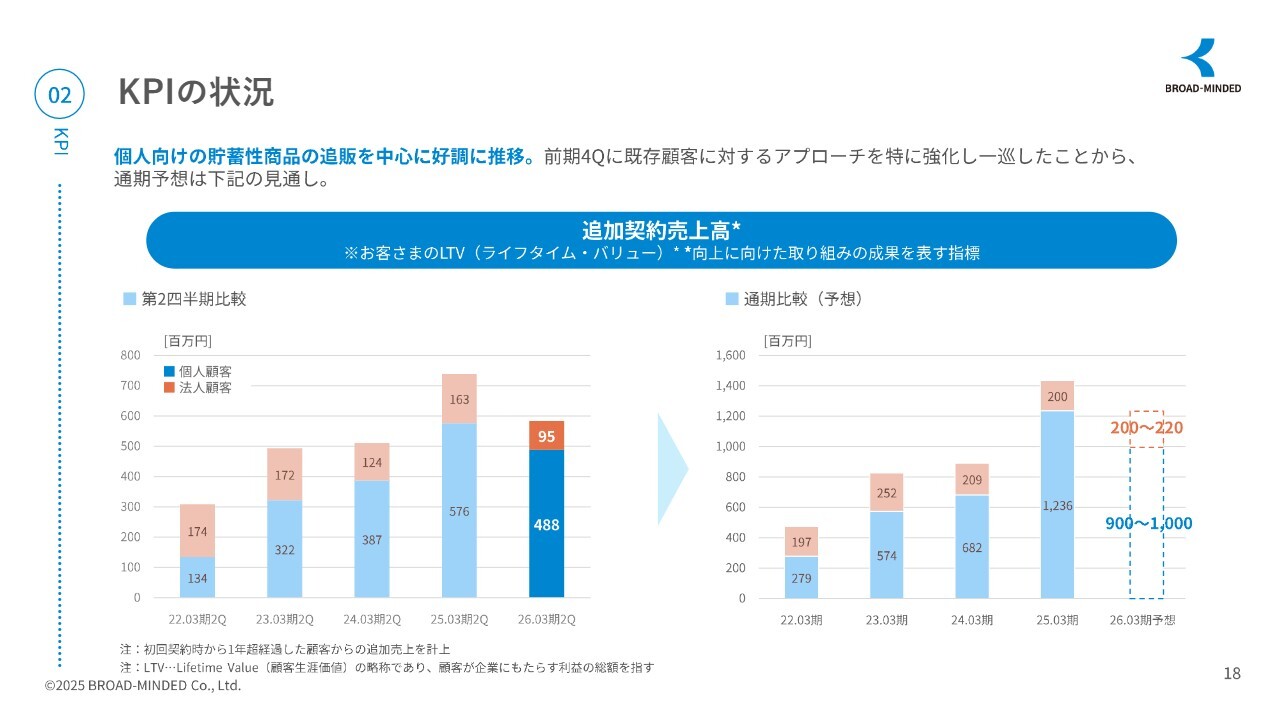

KPIの状況

KPIの状況です。新規相談受付件数は、過去最高だった前期を上回るペースで推移しています。新規顧客獲得数も3,650世帯と、過去最高ペースで推移しています。

KPIの状況

オンライン・訪問営業組織における生産性指標も、高水準を維持しつつ、成長を続けています。

KPIの状況

追加契約売上高について説明します。個人向け貯蓄商品の追加販売を中心に好調に推移しています。前期第4四半期に既存顧客へのアプローチを特に強化し、一巡したことから、通期予想はスライドのとおりの見通しです。

KPIの状況

資産運用・投資に対する関心の高まりを受け、特に金融商品の預かり資産残高が好調に推移しており、400億円を突破しています。

パーソナルファイナンスを取り巻く概況

成長戦略についてご説明します。今までのお話を踏まえ、今後の概況をお話しします。生活者向けのコンサルティング領域だけでなく、業界を取り巻く変化も事業機会と考えています。

社会背景としては、マクロ経済環境や少子高齢化の進展により、家計の不透明性が増し、資産形成に関する自助努力の機運が高まっている状況です。その中で、生活者におけるFPやIFAへの相談ニーズは増加しています。

生活者自身にも「もっと、いろいろな金融の知識を高めなきゃいけない」という風潮が広がりつつあり、金融教育への関心が高まっています。一方で、金融サービス事業者も変革が求められる局面にあると感じています。

今まで、金融商品、特に保険においてよく見られた「義理・人情・プレゼント」では、お客さまがなかなか関心を示さない時代になってきています。

そのような中で、明確な根拠に基づいた確かな保険や金融商品を購入したいと考えるお客さまが増えています。これに伴い、ライフプランニングを基盤としたサービスの必要性が高まっています。

FP・IFA業界における顧客接点の持ち方も変化していくだろうと思います。サービス提供のあり方が変わるという観点から、私たちのAIエージェントの開発を含め、今後、サービス事業者側にもさまざまな変化が求められると考えています。

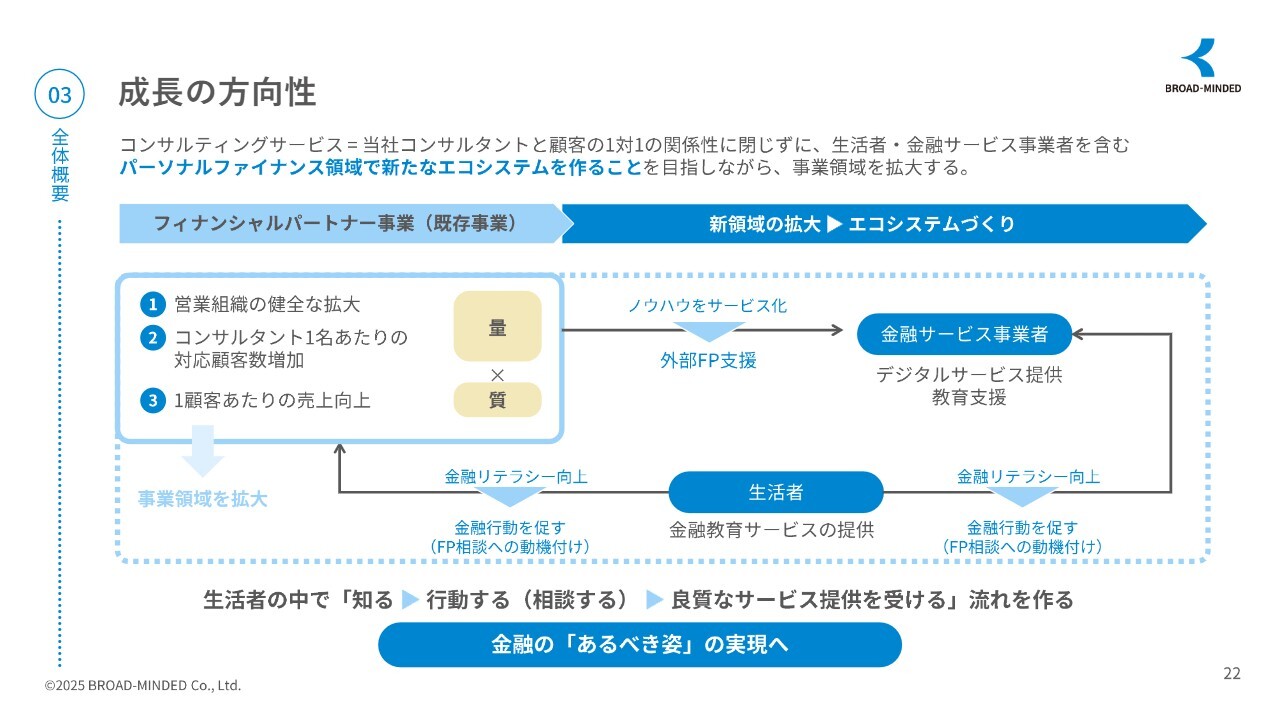

成長の方向性

成長の方向性として、コンサルティングサービスは顧客との1対1の関係性に留まらず、生活者や金融サービス業者を含むパーソナルファイナンス領域で、新たなエコシステムを構築することを目指し、事業領域を拡大していきたいと考えています。

スライド左側に示したフィナンシャルパートナー事業は、当社の主力である既存事業です。当社の場合、主力となるオンライン営業組織とIFA事業の組織は、非常に高い利益率を誇る事業であるため、これをさらに伸ばしていく方針です。

その中で、営業組織の健全な拡大、コンサルタント1名あたりの対応顧客数の増加、1顧客あたりの売上向上にも取り組んでいきたいと考えています。

金融サービス事業において、弊社のコンサルティング領域のノウハウを活かして、デジタルサービスやAIエージェントを含めたサービスを教育支援として生活者に提供していきたいと考えています。

生活者が金融教育サービスの提供を受け、知識を高めていく中で、「行動する(相談する)」への後押しにも注力していきたいと考えています。お客さまに良質なサービス提供を受けていただける流れを作ることが必要ではないかと考えています。

金融商品販売関連の売上高成長ロジック

金融商品販売関連の売上高成長ロジックについてです。2034年3月期において、フィナンシャルパートナー事業の中核である保険・証券等の金融商品販売関連の売上高は、2026年3月期比で2倍以上を目指します。

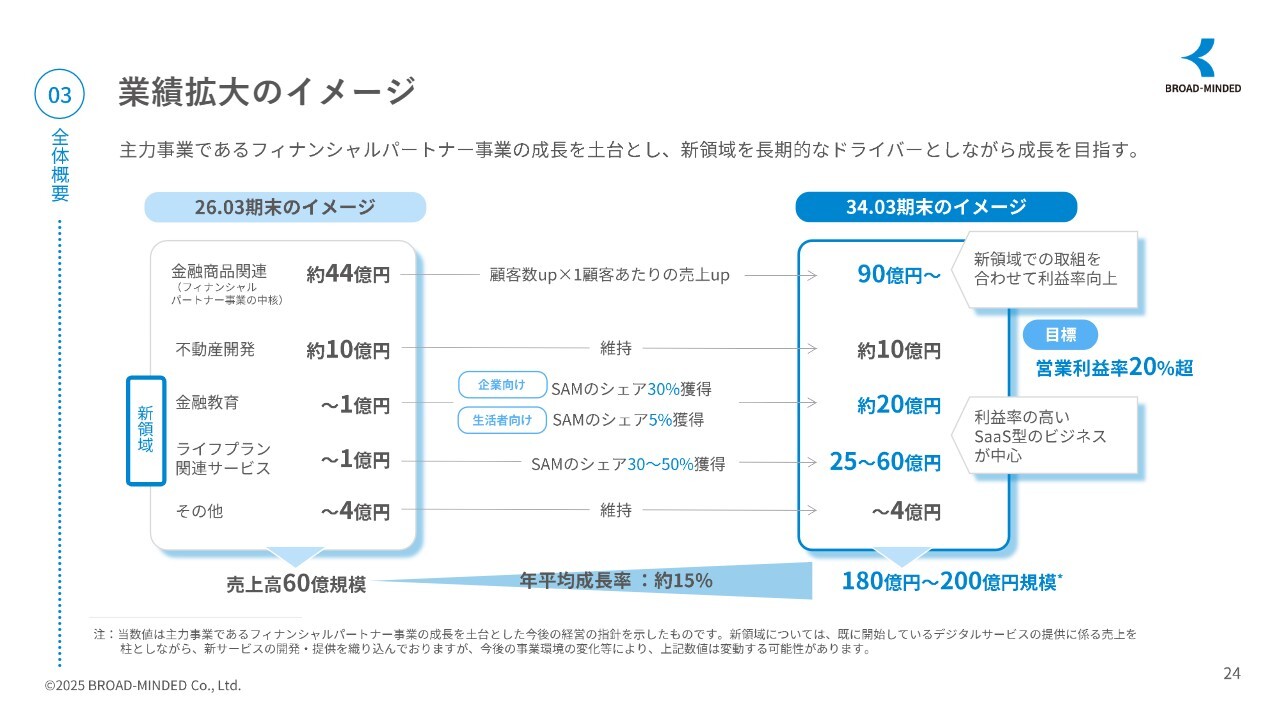

業績拡大のイメージ

業績拡大のイメージです。主力事業であるフィナンシャルパートナー事業の成長を土台とし、新領域を長期的な成長ドライバーとしながら、さらなる成長を目指していきます。特に、営業利益率20パーセント超という高い利益率の達成を目指しています。

業績目標

業績目標は、スライドをご覧のとおりです。売上高は59億4,000万円から180億円から200億円、営業利益率は9.7パーセントから20パーセント超、EPSは59円6銭から400円から450円、ROEは8.6パーセントから18パーセントから20パーセントを目指したいと考えています。

コンサルティングサービスにおける戦略の全体像

当社の主力事業であるフィナンシャルパートナー事業についてご説明します。コンサルティングサービスにおける戦略の全体像について、あらためてお話しします。

まず、営業組織の健全な拡大、顧客数の増加に加え、1顧客あたりの売上向上が重要です。

健全な拡大においては、コンサルタント数が純増しており、当社では主に新卒を採用しています。新卒採用の継続強化に加え、離職率が非常に低いという当社の強みを活かし、人事制度をさらに強化することで、社員の定着を支援します。

後ほどご説明しますが、コンサルタント数の純増に関しては、新たな採用チャネルの創出を計画しています。

対応顧客数の増加については、オンライン面談へのさらなるシフトを進めています。弊社では現在、全体の約80パーセントがオンライン面談となっていますが、富裕層に対しては対面での対応を行っています。ショップに関しては、オンラインへのシフトが進んでいないため、今後は強化を図りたいと考えています。

また、オンライン面談の増加にはAIエージェントの開発が重要であると考えています。AIが顧客のニーズをある程度喚起し、必要な課題を抽出する段階までを担います。これにより、弊社のFPが対応できる顧客数を増やすことができるのではないかと考えています。

1顧客あたりの売上向上について、アポイントの収益性向上として、弊社の提携先には現在レベニューシェアがあります。弊社側のシェア率が高い提携先の開拓を進めます。この提携先の開拓に加え、金融教育を含めた職域開拓についても後ほど詳しくご説明します。

成約率および高単価の維持に関しては、教育部門の体制強化や、AIエージェントを含めたデジタルツールの活用を図りたいと考えています。

アフターフォローについては、すでに弊社内にLTV(ライフタイムバリュー)向上のための組織が整備されていますので、後ほどご説明しますが、「マネパス」のデータを活用して対応します。また、顧客の新規開拓組織の拡充も進めていきます。

新卒採用コンサルタントの確実な純増

営業組織の健全な拡大を目指すため、新卒コンサルタントの確実な純増を図ります。営業組織の中核であるオンライン営業組織において、教育体制と営業現場のマネジメント体制を確保しつつ、量と質のバランスを重視して新卒採用を継続していきます。

なぜ新卒採用がうまくできるのかについてですが、弊社では、さまざまな商材を取り扱っています。特に、保険のみといった限定的な商品ではなく、お客さまに合わせて複数の商材を組み合わせて提供できる点に共感していただいています。

弊社に来る学生の多くが「人の役に立ちたい」という強い思いを持っており、その思いに応えるかたちで、こうした多様な商材の提供が評価されています。また、自己成長に対する期待感を抱いていただいていると感じています。

選考プロセスに関しても、他社とは異なり、人事担当者以外の従業員が深く関与しています。さまざまな社員とおおよそ5回の面談を実施し、弊社で働くイメージを具体的に持ったうえで入社していただいています。

そのため、いわゆる五月病といった問題も特に見られず、新卒3年後の離職率はおおよそ10パーセントとなっています。これは一般的に見ても低く、業界の中でもかなり低い水準です。

私自身もいまだに新卒なども含めて案件の相談を行っており、経営陣と従業員との距離が非常に近いことから、そうした社風や文化が根づいていると感じています。その結果、確実な純増が可能なのではないかと思っています。

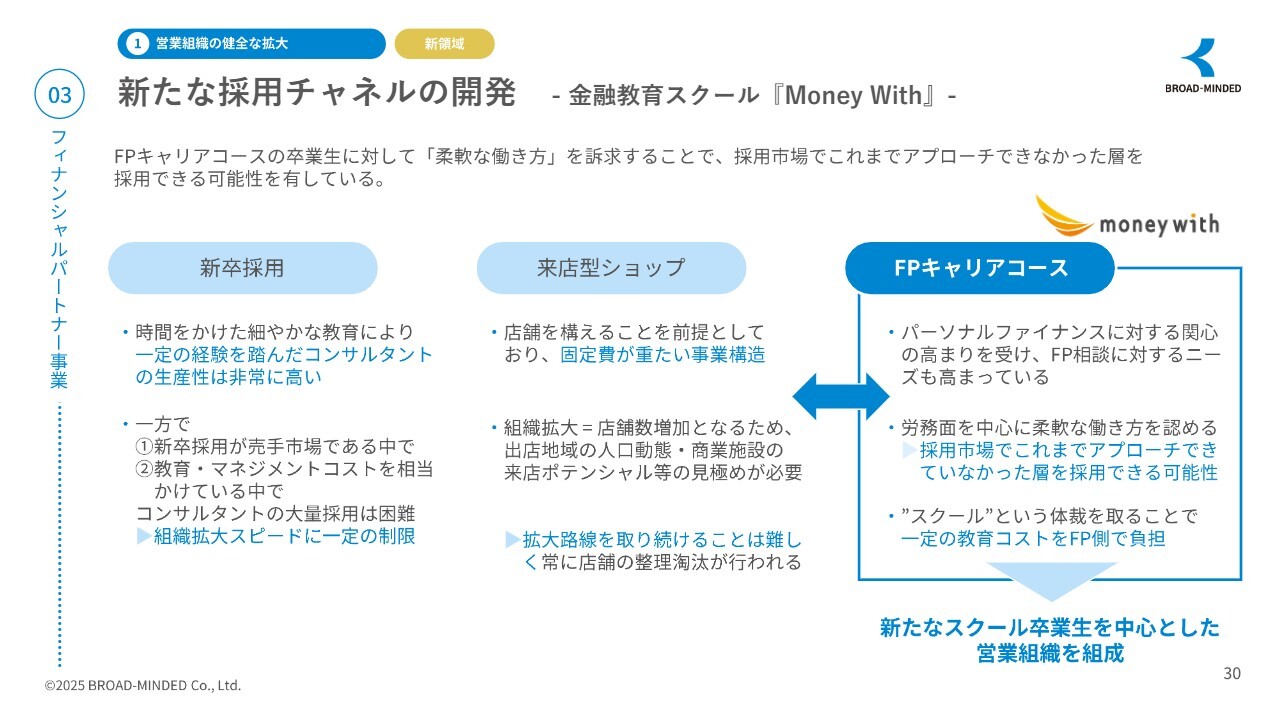

新たな採用チャネルの開発 - 金融教育スクール『Money With』-

営業組織の健全な拡大を図るための新たな採用チャネルの開発についてお話しします。弊社にはMoney Withという会社があり、金融教育を一般の方およびプロフェッショナルに向けて提供するスクール「Money With」を開校しています。

この金融教育では、スライドのとおり、一般知識を学ぶマネーデザインコースや、特徴的なコースとしてFPキャリアコースがあります。FPキャリアコースは、FPとしての転職や副業を目指す方が学ぶことを目的としています。

もう1つは、FPプロフェッショナルコースです。最近では、このコースに保険会社の営業の方や代理店の方など、実際に業務として活動している方の受講が増えています。保険商品だけの説明では販売が難しいとのことで、ライフプランニングや「iDeCo」「NISA」を含め、金融知識を幅広く学ぶ必要性を感じ、弊社のスクールに参加する方が増加しています。

新たな採用チャネルの開発 - 金融教育スクール『Money With』-

特にFPキャリアコースについて、このコースの卒業生に柔軟な働き方を訴求することで、これまで採用市場でアプローチできなかった層の採用が可能になると考えています。

スライド左側をご覧ください。新卒採用においては、丁寧な教育を行うことで、コンサルタントの生産性が非常に高く育っています。しかし、新卒採用が売り手市場であることや、教育・マネジメントコストがかなりかかるという点も正直あります。

そのため、コンサルタントの新卒大量採用は、現在のペースを下回ることはないにしても、一度に大量に採用することについては、組織拡大のスピードの観点から一定の制限があると考えています。

来店型ショップにおいては、拡大を進めるにあたり、お店を構えることが前提となるため、固定費が重くなる事業構造となっています。また、店舗数が増えることで、各店舗が立地する地域の人口密度や商業施設の来店ポテンシャルなどを見極める必要があります。

そのため、拡大路線を維持するのは容易ではなく、業績の良否に応じて店舗の淘汰が常に行われていると考えられます。店舗の急激な拡大は、縮小を伴うのが最近の一般的な傾向となっており、多くの業態で同様の現象が起きています。そのため、現時点での拡大は難しいと考えています。

一方で、FPキャリアコースにおいては、パーソナルファイナンスへの関心の高まりを受け、FP相談へのニーズが増加しています。その中で、労務面を中心に、柔軟な働き方を認める取り組みを進めています。

採用市場でこれまでアプローチできなかった層を採用できる可能性があると考えています。また、スクールというかたちで、ある意味では将来のFP側に一定の教育コストを負担してもらう仕組みを構築し、新たにスクール卒業生を中心とした営業組織を形成したいと考えています。

オンライン面談へのさらなるシフト

対応顧客数の増加に向けたオンライン面談へのさらなるシフトについてです。

弊社では、来店型ショップ以外において、すでに80パーセント以上がオンライン対応となっています。コンサルタント1名あたりの月間新規対応件数を見ると、オンライン営業組織では11.1件、来店型ショップでは2件と、明らかに大きな差があります。

そのため、オンライン面談へのシフトは必須です。現在も四国・山梨で展開する「保険ウェルネス」では、オンラインでのアポイント対応を実施し、スタッフの稼働率向上に取り組んでいます。

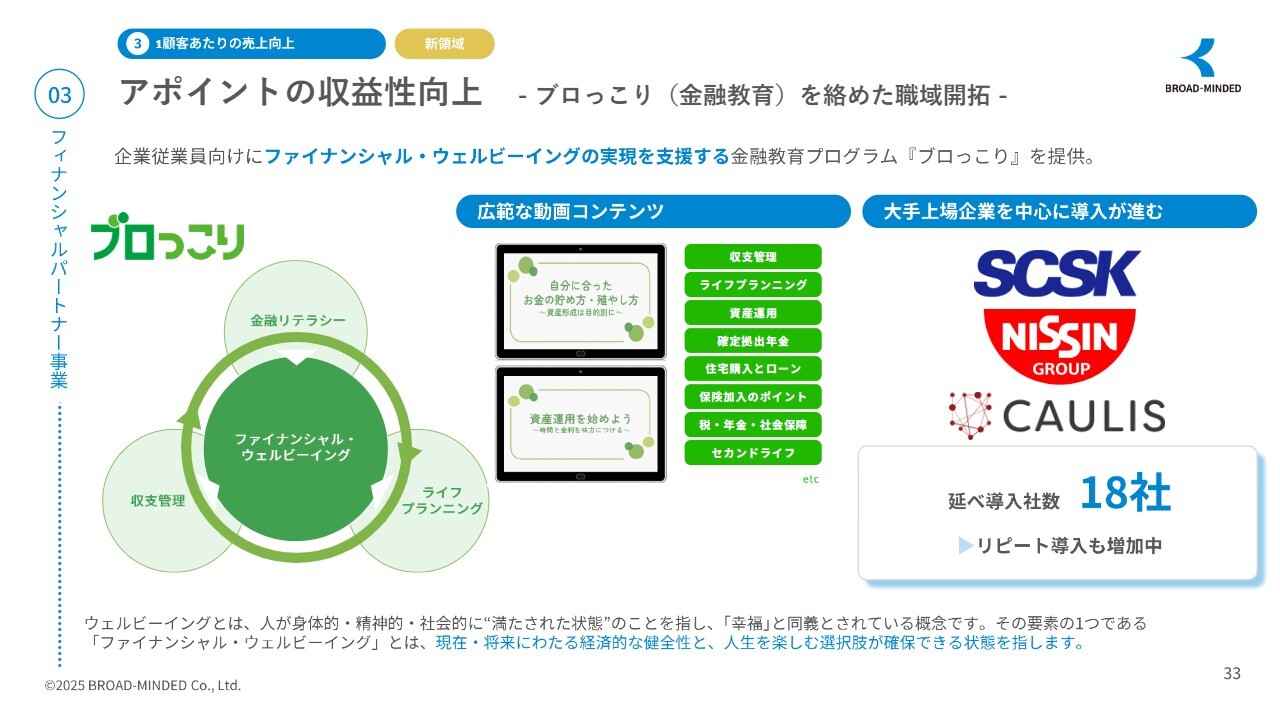

アポイントの収益性向上 - ブロっこり(金融教育)を絡めた職域開拓 -

1顧客あたりの売上向上についてです。弊社は、企業向けにファイナンシャル・ウェルビーイングの実現を支援する金融教育プログラム「ブロっこり」を提供しています。

このプログラムでは、福利厚生企業サービス会社や企業研修サービス会社と連携し、弊社のオンライン金融教育コンテンツを提供しています。単にコンテンツを提供するだけでなく、伴走型でチャットを通じた質問に対応するFPがついており、非常に好評を得ています。

いろいろなコンテンツがあり、スライドのとおり、収支管理からライフプランニングまで多岐にわたります。企業にはさまざまなテーマがあるため、例えば出産後の方向けや退職前の方向けのコンテンツを作ってほしいという要望に応じて、企業ごとにカスタマイズできるのが弊社の特徴です。

現在は、大手企業を中心に導入が進んでいます。

アポイントの収益性向上 - ブロっこり(金融教育)を絡めた職域開拓 -

なぜ「ブロっこり」が、アポイントや1顧客あたりの売上向上につながるのかについてご説明します。今年5月に東証プライムに上場している、約1万人規模の企業である大手不動産会社に「ブロっこり」を導入していただき、提供を開始しました。

この企業からは、「ブロっこり」で金融知識を学ぶだけでなく、実際のライフプランニングを体験させ、そのうえで個別相談を実施してほしいという依頼を受けています。

この動きの特徴としては、弊社がお客さまから「ブロっこり」に対する費用をいただきながら、その過程で個別相談につながるという点です。また、弊社は提携先との間でレベニューシェアがありますが、この場合、レベニューシェアが発生しない状態で相談が寄せられるかたちになっています。

このかたちがさらに展開されることで、自社案件の開拓強化により自社案件による収益率が向上し、保険料手数料の収入などが増収増益につながると考えています。

人的資本経営を意識する企業においては、福利厚生サービスとして従業員がより満足できる環境を整えることで、新たな人材を集めるきっかけや離職率の低下、さらには社員満足度の向上にも寄与すると考えています。

このような取り組みを積極的に進めていきたいと思っています。

数字で見る高位平準化されたコンサルタントのパフォーマンス

弊社コンサルタントの高いパフォーマンスについてご説明します。スライド左側に記載した平均生産性について、年間獲得新契約ANP(年換算保険料)は1人あたり4,836万円となっており、某保険代理店や大手代理店と比較して、約4倍から5倍の契約を獲得しています。

成約ANP単価についても契約単価や世帯単価は非常に高い水準となっています。また、FP資格取得率は100パーセントです。

業界で有名なMDRT(Million Dollar Round Table)という称号がありますが、これは非常に取得が難しい資格です。10年、20年と長年取り組んでも取得できない人もいるほどです。

通常、生命保険会社で5万人の職員がいる中でも、取得者は400人から500人程度という厳しい基準の中で、弊社のMDRT基準達成率は約80パーセントに達しています。これは大げさではなく、世界でトップクラスの水準だと考えています。

TOTとCOTについて簡単にお伝えします。TOTはMDRT基準の6倍、COTはMDRT基準の3倍を意味しますが、弊社はその達成率も圧倒的に高い会社です。そのような優秀なコンサルタントを新卒から育て、成果を上げています。

高単価で収益性の高いコンサルタントが活躍する中、AIの活用による件数増加や、それに伴う単価のさらなる向上というかたちで、IFAとオンライン営業組織の強化を図っています。AIなどを含めた投資を行い、さらに利益率の高い会社を目指していきたいと考えています。

長いお話となりましたが、ご清聴ありがとうございました。

質疑応答:業績修正の予定について

司会者:「上期の利益が計画の倍近いにもかかわらず、業績修正がないのはなぜでしょうか? 下期の

新着ログ

「保険業」のログ