提供:三菱地所物流リート投資法人 2025年2月期決算説明

【QAあり】三菱地所物流リート投資法人、巡航分配金成長率・含み益の還元に短期目標 資本コスト以上のリターンを目指す

目次

横田拓哉氏(以下、横田):三菱地所投資顧問の横田です。本日は三菱地所物流リート投資法人の2025年2月期(第17期)決算説明会にご参加いただき、誠にありがとうございます。

2025年4月より、前任の高梨から本投資法人の運用責任者としての役割を引き継ぎ、物流リート部長に就任しました。私は2008年に三菱地所投資顧問に入社して以降、一貫して私募の不動産証券化業務に携わり、直近7年間は総合型私募リートの運用責任者として、不動産およびリート運用業務に携わってきました。

本投資法人はこれまで、アライメント、ディシプリン、ハイブリッドの「3本の柱」を基本方針とし、着実な成長を継続してきました。この方針は、マネジメントが交代しても変わることのない不変的な成長戦略であり、リートを取り巻く外部環境が変化する中において、この実行の重要性がより高まっていると考えています。

今後も投資主価値のさらなる成長を目指し、投資家のみなさまの期待にお応えできるよう邁進していきます。どうぞよろしくお願いします。

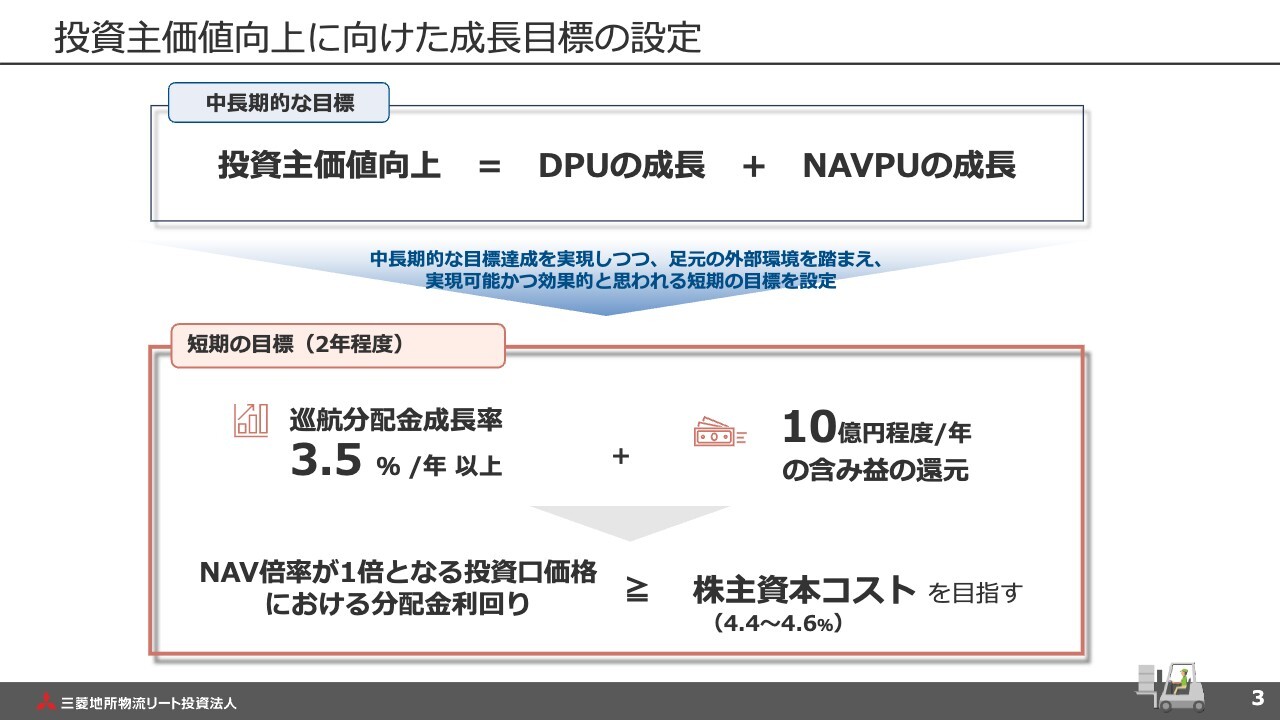

投資主価値向上に向けた成長目標の設定

決算概要に入る前に、今回新たに掲げた成長目標についてご説明します。本投資法人が中長期的に目指す目標はこれまでと変わらず、DPUとNAVの成長によって達成される投資主価値の向上、ひいてはそれによる投資口価格の向上です。

金融市況、不動産市況等の我々を取り巻く外部環境が変化する中でも、この目標を継続的に達成しつつ、短期的にも投資家の資本コストを上回る十分なリターンを創出していきたいと考えています。

そのため、今般新たに短期の目標として、巡航分配金成長率年3.5パーセント以上、および年10億円程度の含み益の還元という2つの目標を設定しました。

我々は、投資家の要求リターンを株主資本コスト以上と位置づけ、この目標を通じて、NAV1倍時の分配金利回りが株主資本コスト以上となる状態を達成し、投資口価格のバリュエーション改善を目指したいと考えています。次ページ以降で、目標設定の背景、目指す姿や具体的な施策内容をご説明します。

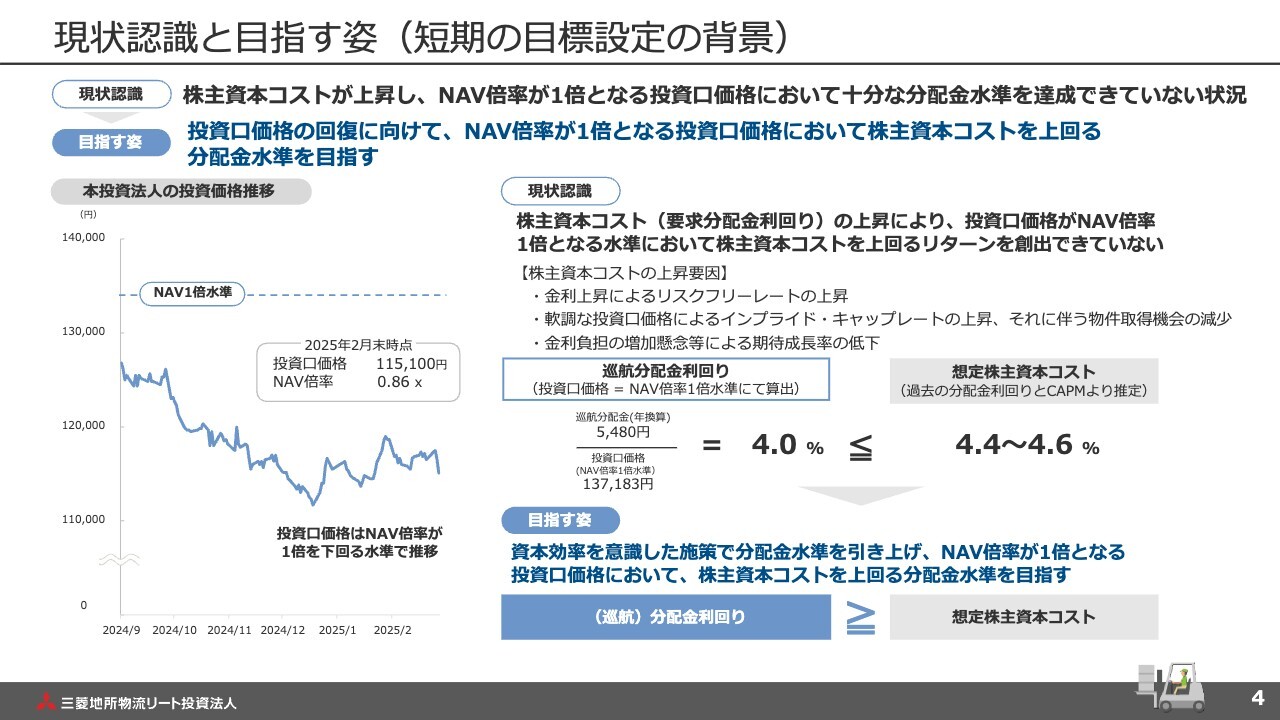

現状認識と目指す姿(短期の目標設定の背景)

目標設定に至った背景についてです。第15期、第16期は、本投資法人初の物件売却とポートフォリオの質的向上を実現する資産入替や堅調な内部成長を継続することで、J-REIT銘柄の中でも相対的に高い評価を頂戴していたと認識しています。

一方、不安定な金融マーケット等、投資家のみなさまが本投資法人の成長性を見通しにくい環境の中で、投資口価格は軟調に推移しました。本投資法人の投資口価格は、第17期中を通じてNAV倍率1倍を下回り、2月末時点ではNAVに対して15パーセントほどディスカウントされている状況です。

要因としては、金利上昇等により投資家の要求リターン、つまり株主資本コストが上昇している環境下で、本投資法人が提供するリターン、すなわちNAV1倍時の分配金利回りが、株主資本コストを上回ることができていない状態にあると考えています。

実際に数字に落とし込むと、過去の分配金利回りおよびCAPMから試算した想定株主資本コストが4.5パーセント前後である一方、第17期末時点の1口当たりのNAVを基準とした巡航分配金利回りは4パーセント程度であり、試算した株主資本コストを下回っています。

したがって、今後目指す姿として、NAV1倍時の巡航分配金利回りを株主資本コスト以上となる水準まで引き上げていくことで、バリュエーションの改善を実現していきたいと考えています。

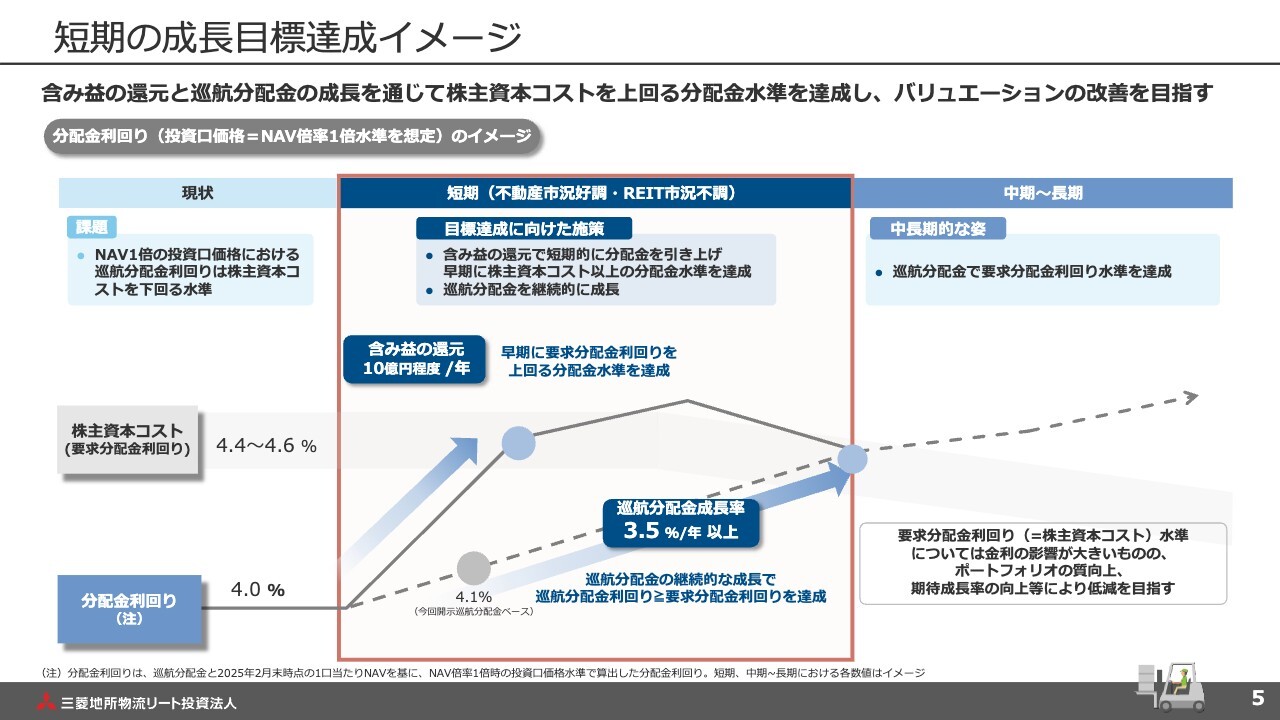

短期の成長目標達成イメージ

今後目指す姿、および今般掲げた2つの目標による効果のイメージ図をスライドに示しています。先ほどお伝えしたとおり、巡航ベースの分配金成長率を年3.5パーセント以上とすることを目標に設定していますが、一方で巡航分配金ベースで株主資本コストを上回るリターンを確保するには、一定の時間を要すると考えています。

そのため、巡航ベースで目標達成するまでの期間における分配金水準の引き上げを目的に、含み益を年10億円程度還元することを掲げました。我々のポートフォリオの含み益は約500億円です。その2パーセント程度である10億円を還元して巡航分配金に加えることで、早期に株主資本コストを上回るリターンの実現を図ります。

株主資本コストについては、金利の影響も大きいですが、巡航分配金水準の引き上げによるポートフォリオの質や収益性向上、適切なIR活動を通じた期待成長率の向上により低減を目指します。

また、今回掲げた2つの目標は、2年程度の短期的な位置づけと想定しています。これは足元の外部環境、つまりキャップレートが低位で推移し、売買市況も活発である好調な不動産市況を活かした施策であるため、外部環境の変化によって取り得る成長戦略を変える必要があると認識しています。

また、金利の動向によって株主資本コストも変化していくため、外部環境を考慮しながら適時適切に施策を実行し、中長期的な投資主価値の向上を実現していきたいと考えています。

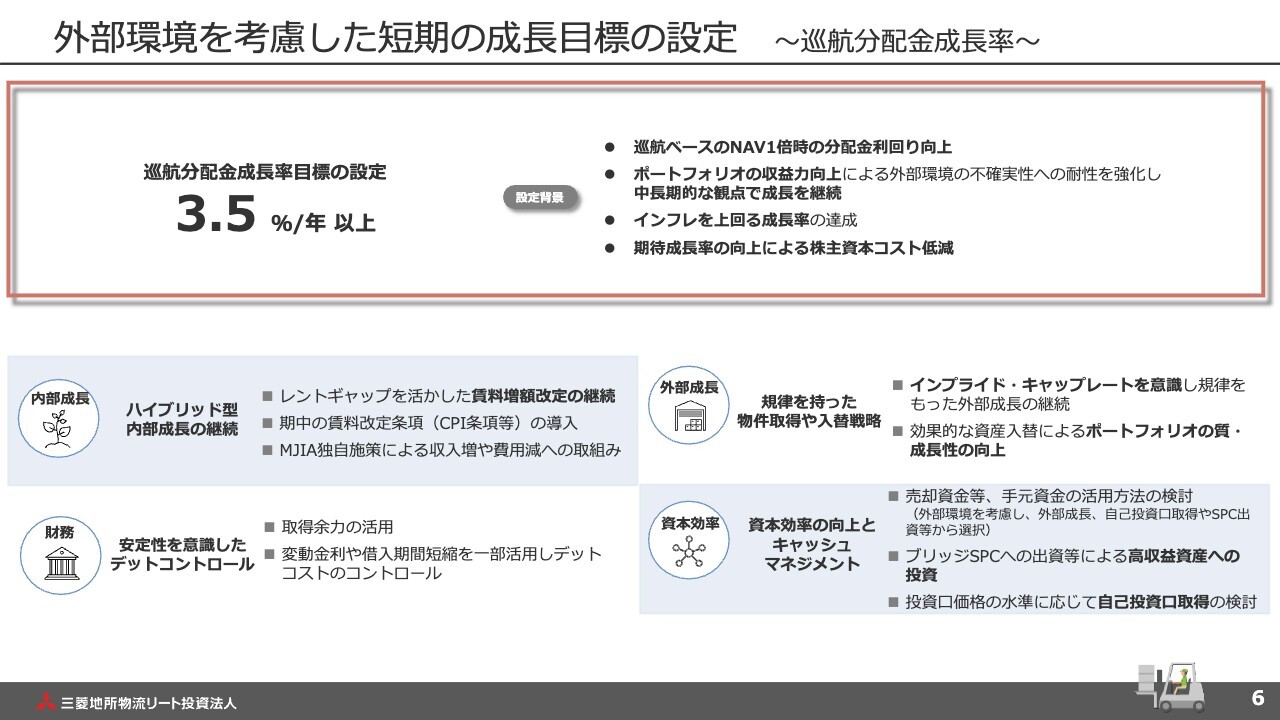

外部環境を考慮した短期の成長目標の設定~巡航分配金成長率~

巡航分配金成長率の目標についてです。中長期的な巡航分配金水準の成長、インフレや金利上昇等の外部環境への耐性が強いポートフォリオの構築、投資家の期待成長率の向上などを目的に、巡航分配金成長率の目標を年3.5パーセント以上に設定しました。

主な施策として、賃料増額をドライバーとする内部成長、取得余力を活用した外部成長、売却資金を活用した資産入替や自己投資口の取得などを行います。売却資金や手元資金の活用においては、インプライド・キャップレートや投資口価格等を考慮し、最も効果的と考えられる施策へ充当していきます。

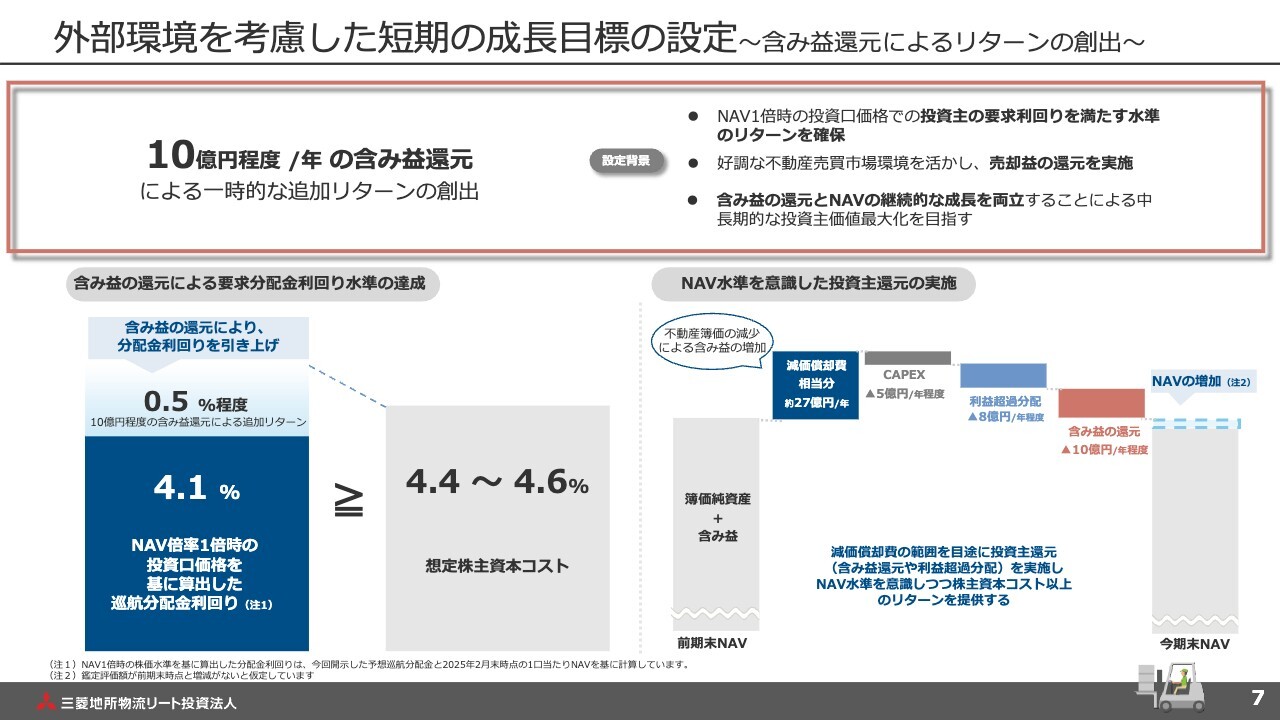

外部環境を考慮した短期の成長目標の設定~含み益還元によるリターンの創出~

含み益の還元についてです。10億円程度の含み益の還元により、分配金を0.5パーセント程度押し上げる効果があります。そのため、NAV1倍時の分配金利回りで、4.5パーセント前後の想定株主資本コスト以上となる分配金水準を実現することができると考えています。

一方、我々は中長期的な目標として1口当たりのNAVの成長を掲げていますが、含み益の還元はNAVの減少要因でもあります。そこで、NAVの継続的な成長も達成するべく、この目標における含み益の還元額を検討しました。

スライド右側のウォーターフォール図で示しているとおり、不動産鑑定評価額が一定であると仮定した場合、含み益の還元および利益超過分配の合計額が、減価償却の自己金融効果によってもたらされる含み益増加分の範囲内とすることで、NAVの成長と投資主還元の両立が可能だと考えています。

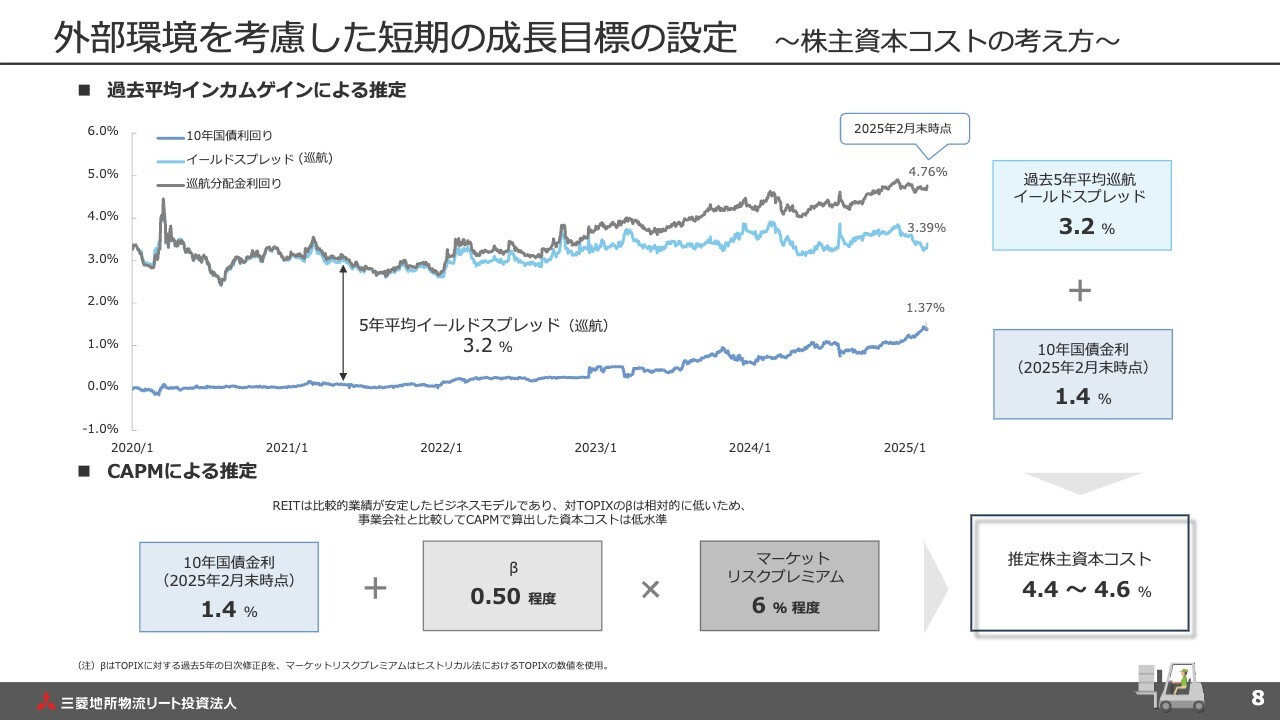

外部環境を考慮した短期の成長目標の設定~株主資本コストの考え方~

スライドに、株主資本コストの試算方法を記載しています。過去平均のインカムゲインによる推定では、5年平均の本投資法人の巡航分配金利回りとリスクフリーレートを用いてイールドスプレッドを算出し、リスクフリーレートを足しています。

CAPMは、TOPIXに対する5年平均のベータとTOPIXのマーケットリスクプレミアム、リスクフリーレートを用いて試算しています。この2つの手法から4.5パーセント程度であると推定しました。

ただし、株主資本コストは金利等の外部環境によっても変化することに加え、投資家のみなさまと認識のギャップが存在する可能性もあると考えているため、IRを通じてご意見をうかがい、今後の参考にしたいと思っています。

以上が、今般新たに設定した目標となります。次ページからは、目標達成に向けた施策の実行と第17期の決算ハイライトをご説明します。

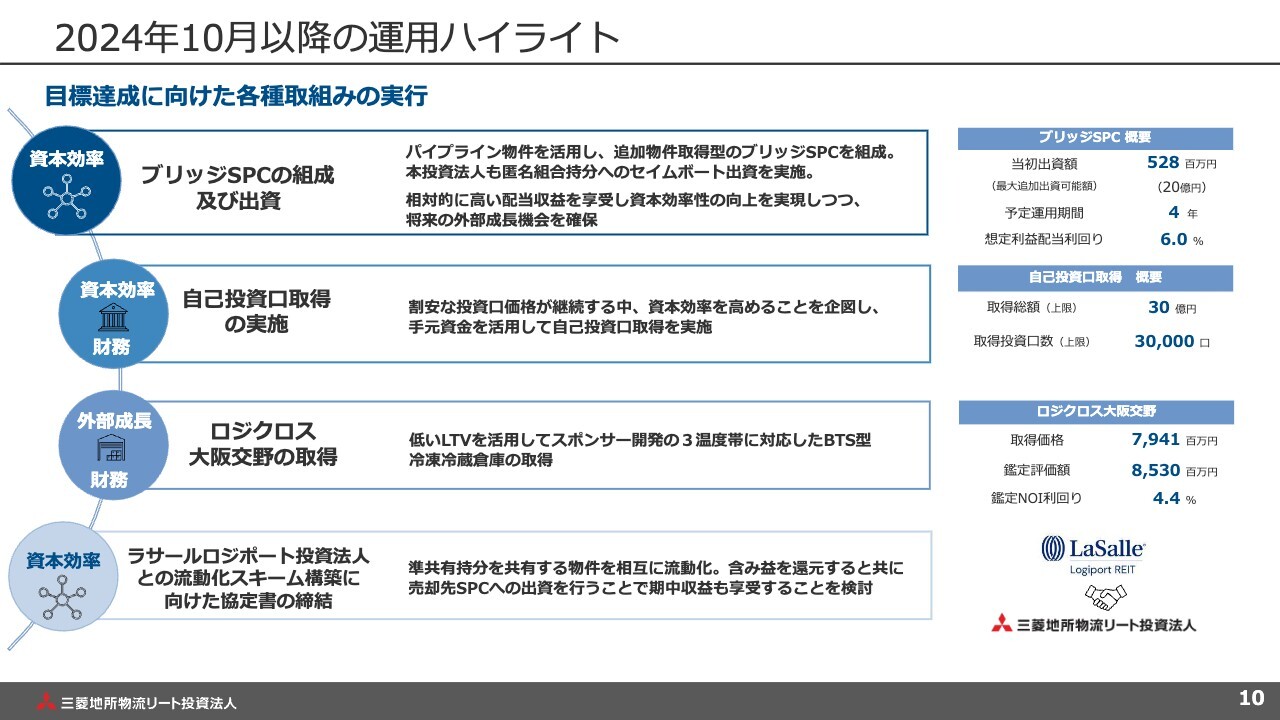

2024年10月以降の運用ハイライト

目標達成に向けた取組みのハイライトです。

1点目は、ブリッジSPCの組成および出資です。3月末にパイプラインとして保有していた2物件を組入れた追加取得型のブリッジSPCを組成し、本投資法人もセイムボート出資を実施しました。

2点目は、自己投資口の取得です。割安な投資口価格が継続している中で、資本効率の向上を企図し、30億円の自己投資口の取得を実施します。

3点目は、取得余力を活用した外部成長です。スポンサー開発のBTS型の築浅の冷凍冷蔵倉庫を鑑定評価額を下回る価格で取得し、ポートフォリオの収益力向上を実現していきます。

4点目は、ラサールロジポート投資法人との協働取組みです。相互に準共有持分を保有する物件の流動化を検討することを両社で合意し、協定書を締結しました。

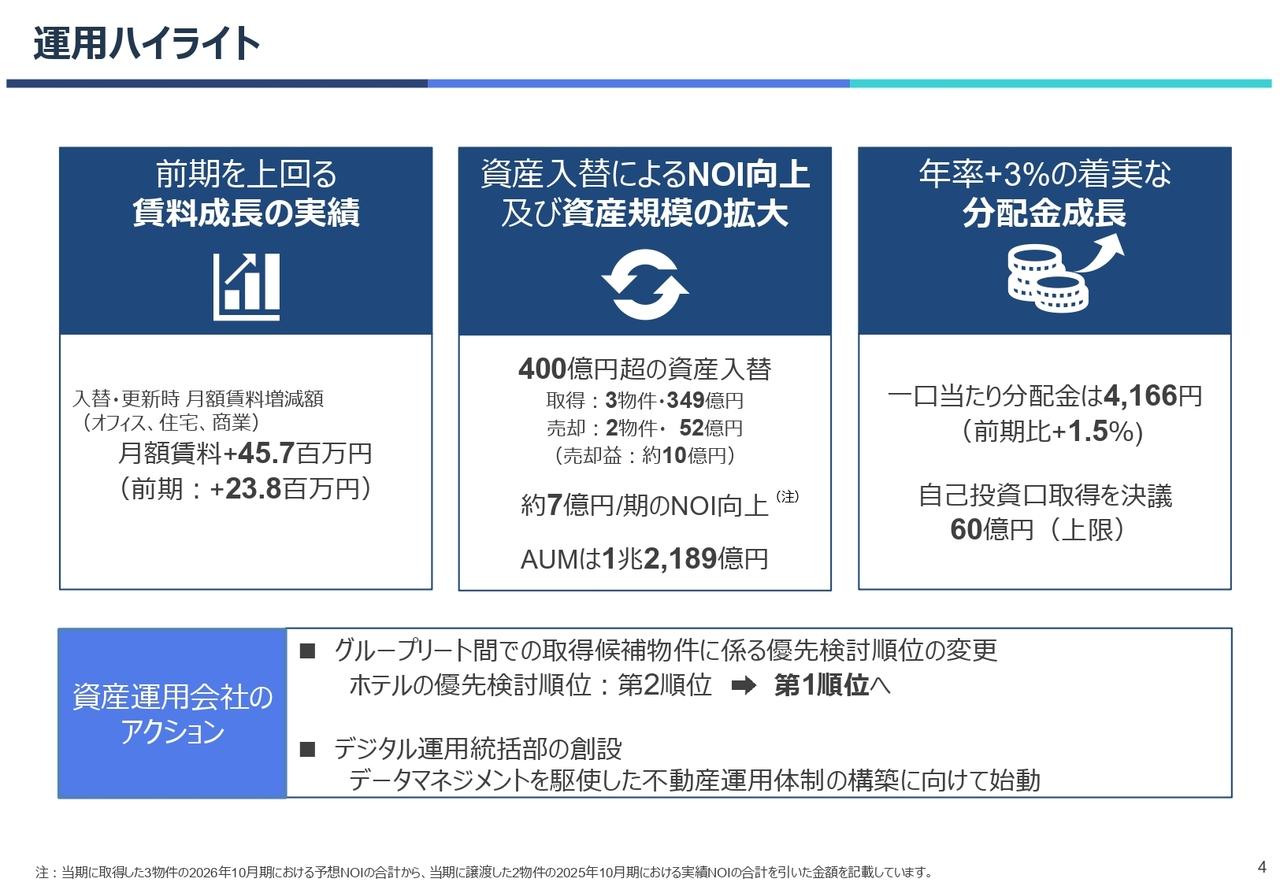

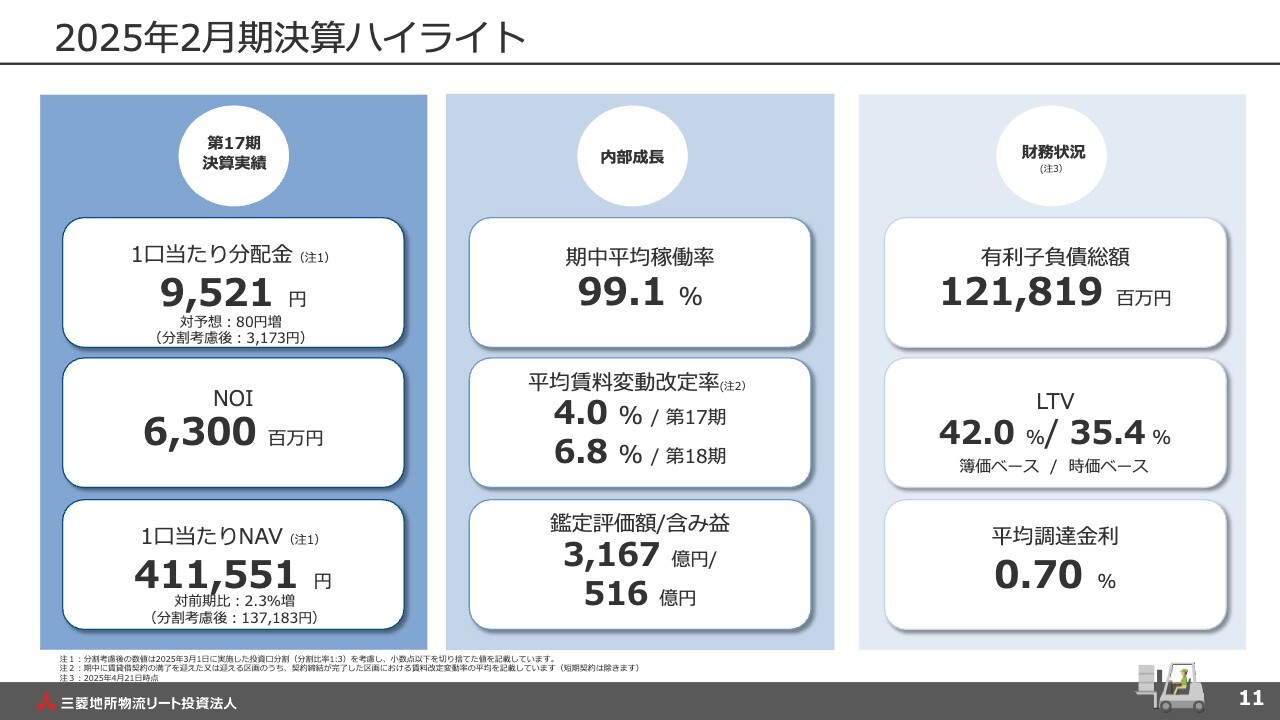

2025年2月期決算ハイライト

第17期の決算ハイライトです。既存物件の内部成長や物件の入替効果などにより、1口当たり分配金は9,521円、予想比プラス80円で着地しました。また、保有不動産の鑑定評価額の増加等により、1口当たりNAVも前期比2.3パーセント増の41万1,551円となりました。

内部成長についての詳細は後ほど触れますが、引き続き高稼働を維持し、15期連続の賃料増額改定を実現する見込みです。

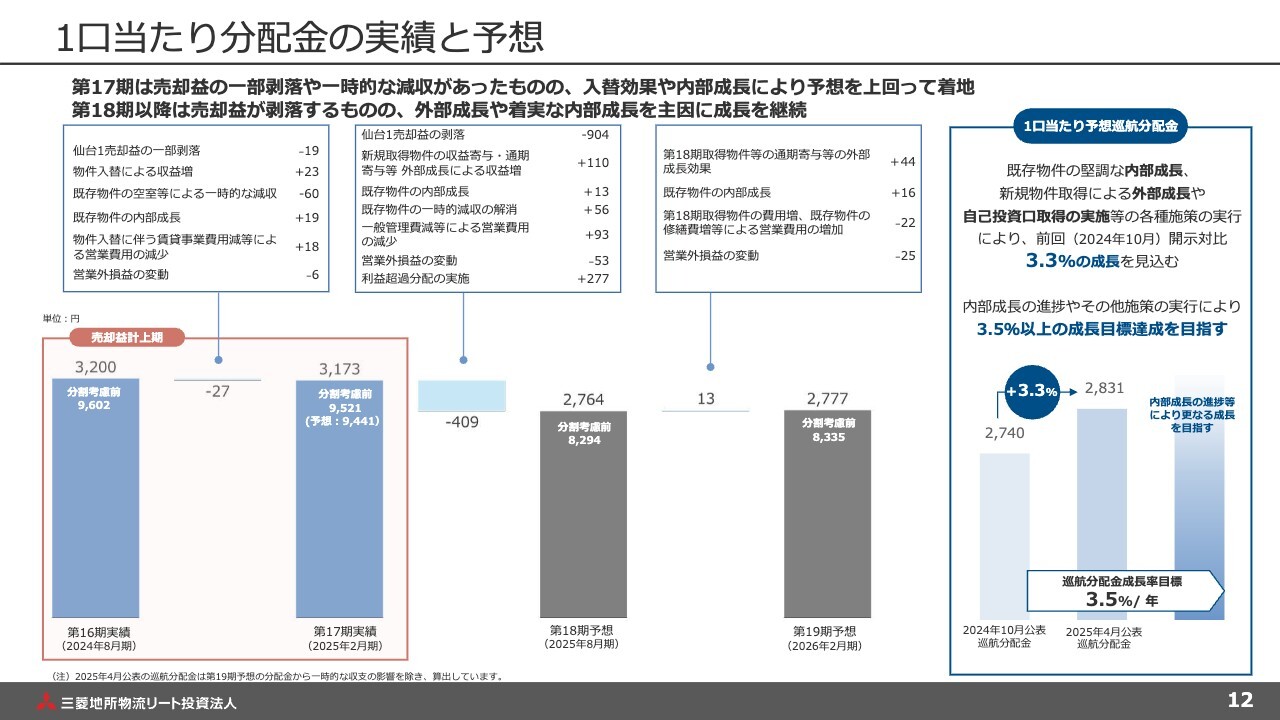

1口当たり分配金の実績と予想

1口当たり分配金の実績と予想についてご説明します。スライドには、3月に実施した投資口分割を考慮した数値を記載しています。第17期は前期に引き続き、売却益が計上された期となります。

前期比で売却益の一部剥落、既存物件の一時的な減収等の影響がありますが、物件の入替効果や内部成長等により、予想を上回って着地しました。第18期以降は売却益が剥落しますが、新規取得物件の収益寄与、内部成長等により、着実に成長を継続する見込みです。

スライド右側には、一時的な収支の変動を排除した1口当たり巡航分配金を示しています。先ほどハイライトでお伝えした自己投資口の取得やSPCへの出資を含む外部成長等の効果を合わせると、前回の決算発表時に公表した水準から現時点の想定で3.3パーセントの成長を見込んでいます。冒頭にお伝えした年間巡航分配金成長率3.5パーセントの達成に向けて、内部成長の進捗やその他の施策も検討し、さらなる成長を目指していきます。

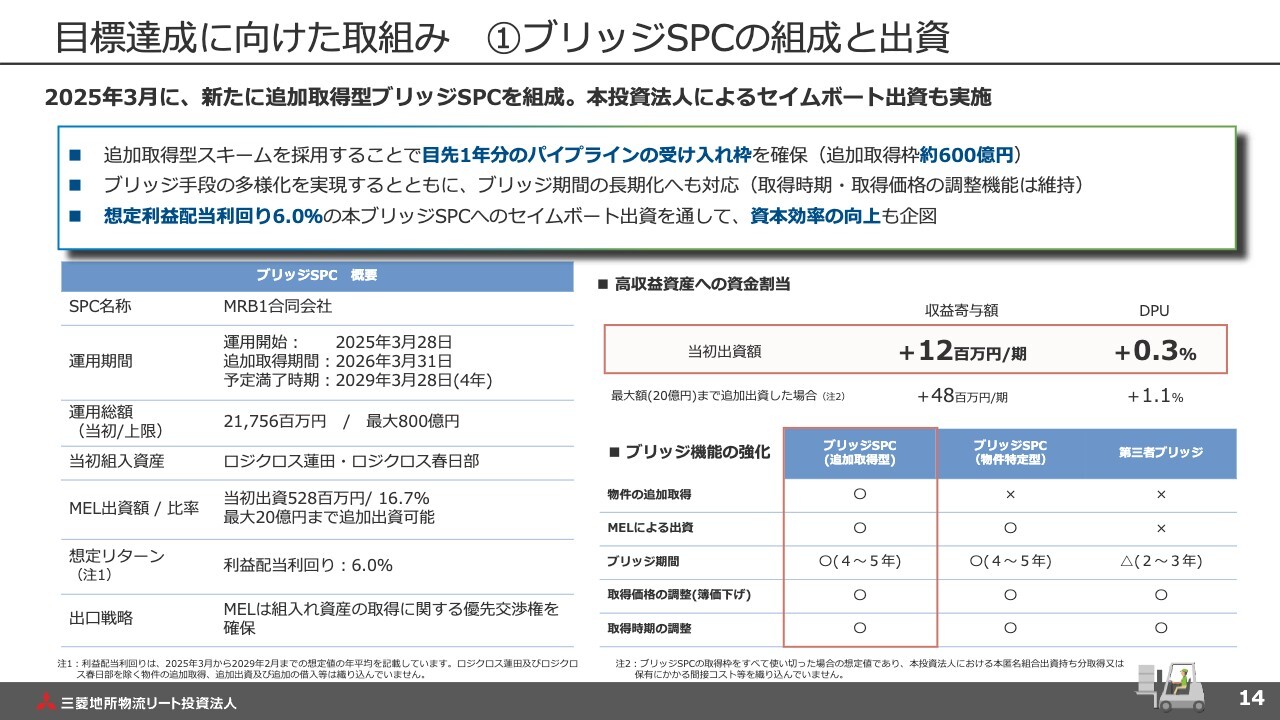

目標達成に向けた取組み ①ブリッジSPCの組成と出資

目標達成に向けた取組みの1つ目として、3月に組成したブリッジSPCに関する概要と効果をスライドに記載しています。本投資法人は、これまでも第三者ブリッジ等を活用してきましたが、金融市場の先行きが不透明な中で、ブリッジ手法の多様化等の課題に対応するべく組成に至りました。

この取組みにより、従来のブリッジスキームが持っていた簿価逓減による価格調整や取得時期の調整の機能を維持しつつ、柔軟な外部成長に寄与できると考えています。

本SPCは、今後1年で約600億円の物件を追加取得可能であり、本投資法人としても最大20億円まで追加のセイムボート出資が可能なスキームです。出資の想定利回りは6パーセントと、相対的に高い利回りが期待でき、資本効率の向上にもつながると考えています。

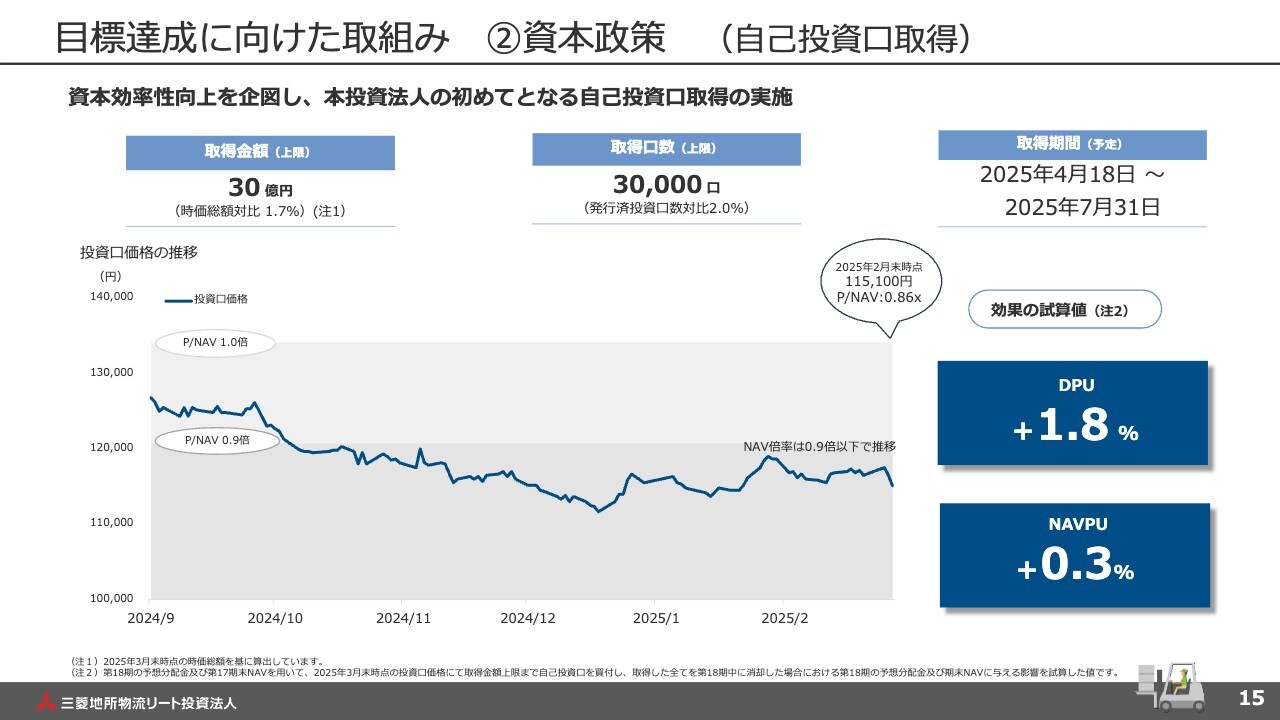

目標達成に向けた取組み ②資本政策(自己投資口取得)

目標達成に向けた取組みの2つ目として、資本政策として実施した自己投資口取得についてご説明します。前回の決算説明でお話しした資産入替実施後の手元資金30億円の活用方法を検討していましたが、投資口価格、インプライド・キャップレートの水準やその他の施策による効果等を総合的に勘案し、自己投資口取得の実施に至りました。

本施策の実行により、割安な投資口価格で自己投資口を取得することによる資本効率の改善や、需給環境の改善が期待できると考えています。なお、取得金額上限まで取得した場合の試算では、DPUは1.8パーセント、1口当たりNAVは0.3パーセントの押し上げ効果があると見込んでいます。

目標達成に向けた取組み ②資本政策(投資口分割・IR)

投資家層の拡大に向けた取組みについてご紹介します。本投資法人は3月1日を効力発生日として、1対3の比率で投資口分割を実施しました。2024年から始まった新NISAにより、個人投資家が増加しているため、より投資しやすい投資口価格にすることで、さらなる投資家層の拡大や流動性の向上を企図して実施したものです。

昨年は個人投資家向けのIR活動も積極的に実施した結果、1年前と比較すると個人投資家数が8,270人増加しました。なお、こちらは投資口分割前の数値です。今後もセミナーの実施やホームページを通じた情報提供に力を入れるとともに、さらなる投資家層の拡大を目指していきたいと考えています。

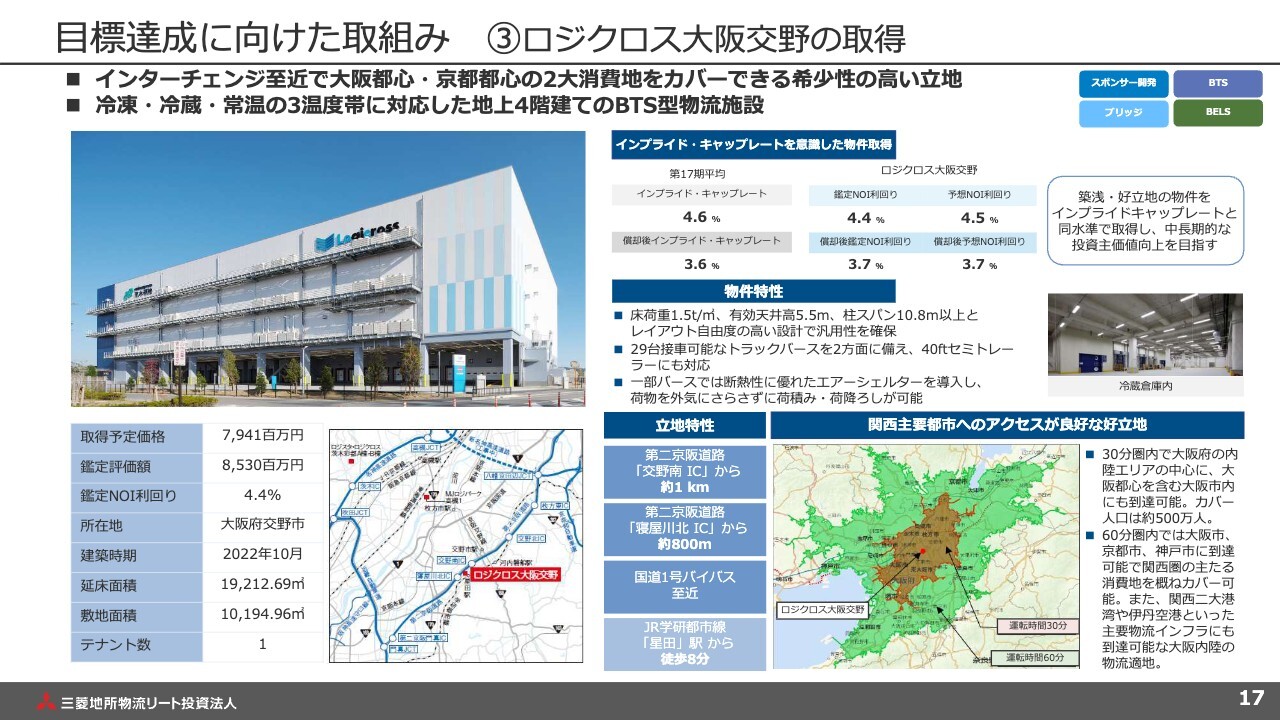

目標達成に向けた取組み ③ロジクロス大阪交野の取得

目標達成に向けた3つ目の取組みとして、「ロジクロス大阪交野」の取得についてご説明します。本物件は、大阪・京都の関西2大消費地へのアクセスが可能な希少性の高い立地に位置する、スポンサー開発のBTS型冷凍冷蔵倉庫です。

本物件のNOI利回りは第17期中のインプライド・キャップレートとほぼ同水準で、償却後のNOI利回りも高く、巡航DPUの成長に貢献する物件と考え、取得に至りました。

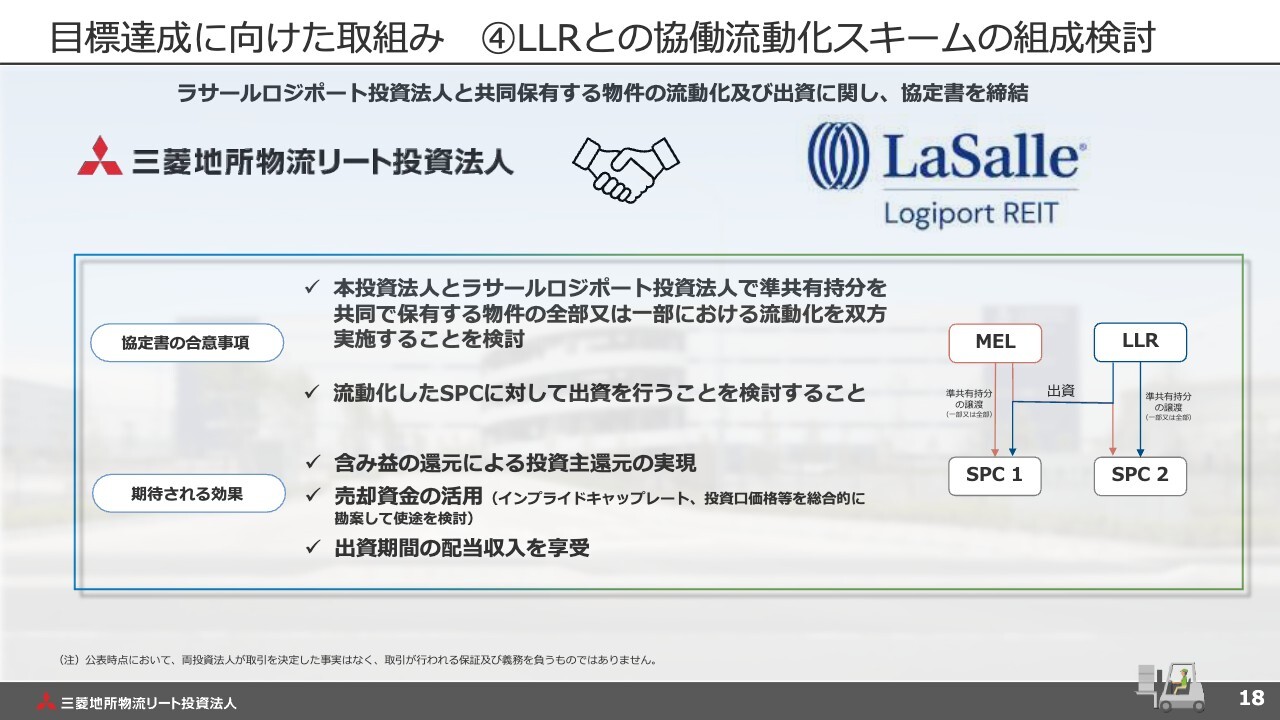

目標達成に向けた取組み ④LLRとの協働流動化スキームの組成検討

目標達成に向けた4つ目の取組みとして、ラサールロジポート投資法人との協業についてご説明します。両投資法人で準共有持分を保有する物件が複数あることを活かした取組みです。共有物件をそれぞれ流動化し、譲渡先のSPCに出資を行うことで、流動化した後も間接的に保有を継続するスキームの構築を検討しています。

具体的な取組み時期や内容はこれから協議していく段階ですが、本取組みにより、含み益の還元、売却資金の活用、出資による配当収益の享受といった効果が期待できると考えています。

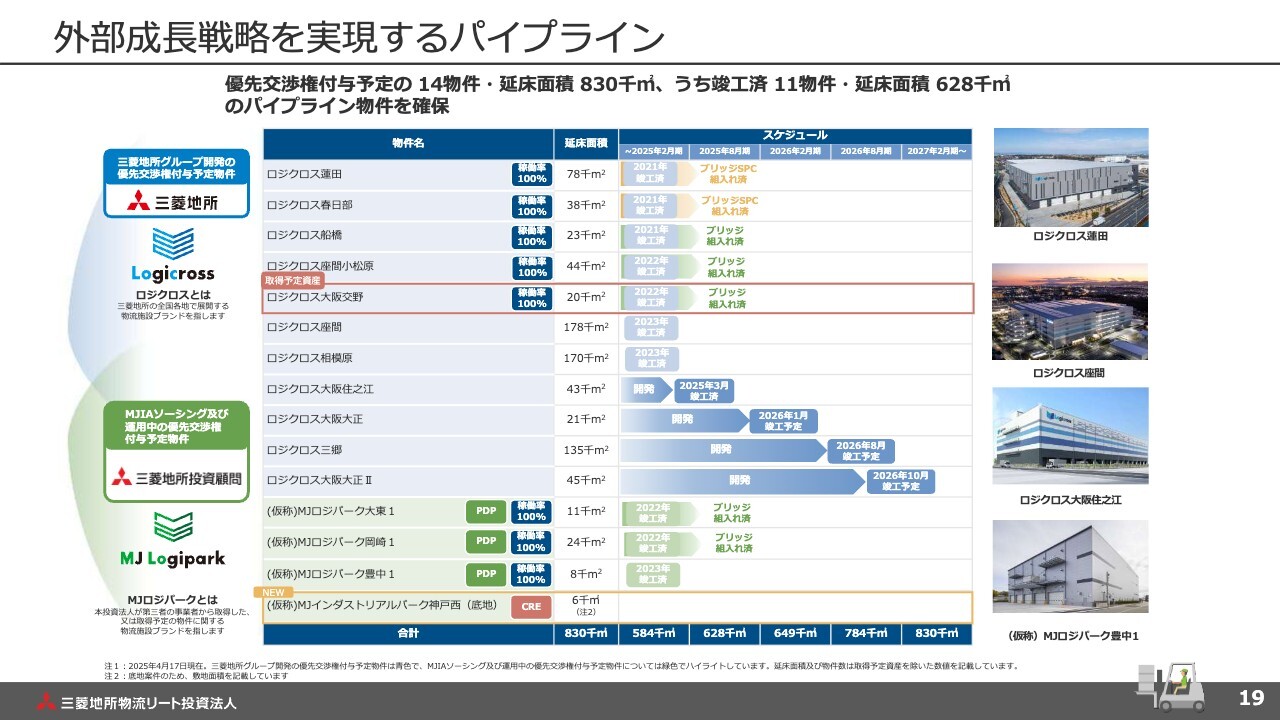

外部成長戦略を実現するパイプライン

パイプラインについてです。現在、合計で14物件・延床面積約83万平方メートルのパイプラインを確保しています。これらを活用し、マーケット環境等を考慮しながら、投資主価値の向上に資する外部成長を実現していきます。

内部成長戦略

内部成長戦略です。スライド上段のグラフは、賃料改定状況の推移を示しています。第17期は契約締結分について4パーセントの賃料増額改定で着地しました。足元の第18期においても、契約締結分では6.8パーセントの増額率であり、増額トレンドが継続しています。

また、過去3年間の平均賃料増額率は6.4パーセントです。スライド右下に記載のとおり、分配金換算で年間1パーセント以上の力強い賃料増額を達成しており、今後2年間についても平均増額率は5パーセントから6パーセントを想定しています。

スライド左下では賃料改定以外の内部成長の施策として、建物固定資産税の見直しの事例をご紹介しています。こちらは2022年以降に取得した物件について、建物固都税の評価額の見直しを実施し、4物件において減額および過去分の一括還付を収受した事例です。

この取組みにより、1期当たり約230万円の費用減につながっており、今後も我々の独自施策にてコスト削減や収益改善策を進め、内部成長につなげていきます。

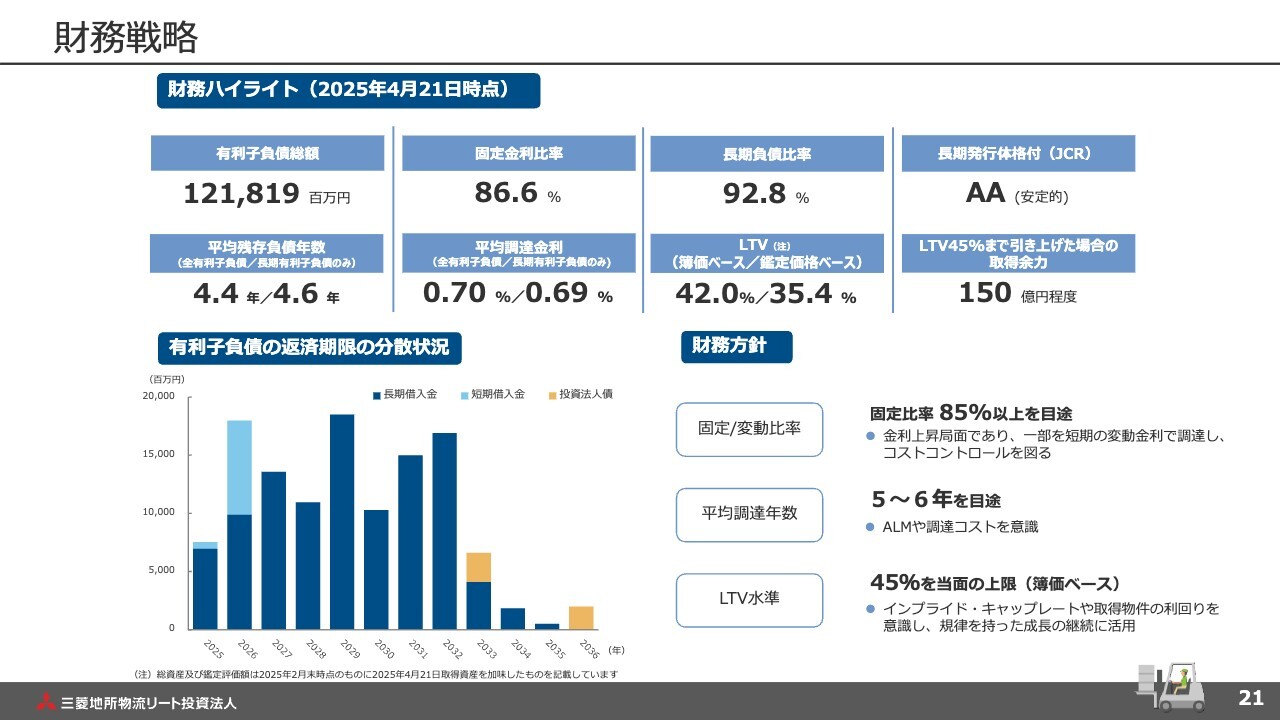

財務戦略

財務戦略です。引き続き、三菱地所グループの高い信用力を活かした、安定した財務運営を行っています。

スライド右下に記載のとおり、今後のファイナンスにおいては、金利動向を考慮しながら固定比率を85パーセント以上、平均調達年数は5年から6年を目途とし、安定性とコストコントロールのバランスを図りたいと考えています。LTV水準は、当面の上限として簿価ベースで45パーセントを目途に、借入余力を活用し、規律を持った外部成長を実現していきます。

ご説明は以上です。ご清聴ありがとうございました。

質疑応答:巡航分配金成長率の目標達成における内訳について

質問者:巡航分配金成長率は年3.5パーセント以上を目標としているとのことですが、具体的には賃料増額、物件取得、自己投資口の取得など、どのような内訳で達成していく想定でしょうか? 先ほどのご説明では、分配金換算で年間1パーセント以上の賃料増額ができているとのことでしたので、残りの2.5パーセン

新着ログ

「REIT」のログ