提供:株式会社サンリツ 2025年3月期決算説明

【QAあり】サンリツ、2026年3月期は府中倉庫本格稼働及び工作機械復調により増収見込み 営業利益も本業部分では増益計画

本日のご説明内容

三浦康英氏(以下、三浦):本日は大変お忙しい中、決算説明会に足を運んでいただき、誠にありがとうございます。株式会社サンリツ代表取締役社長の三浦です。2025年3月期の決算についてご説明します。

本日は、2025年3月期の決算概要と、今期が最終年度となる中期経営計画の進捗の状況、そして今期2026年3月期の業績予想、最後にサステナビリティへの取り組みについてご説明します。

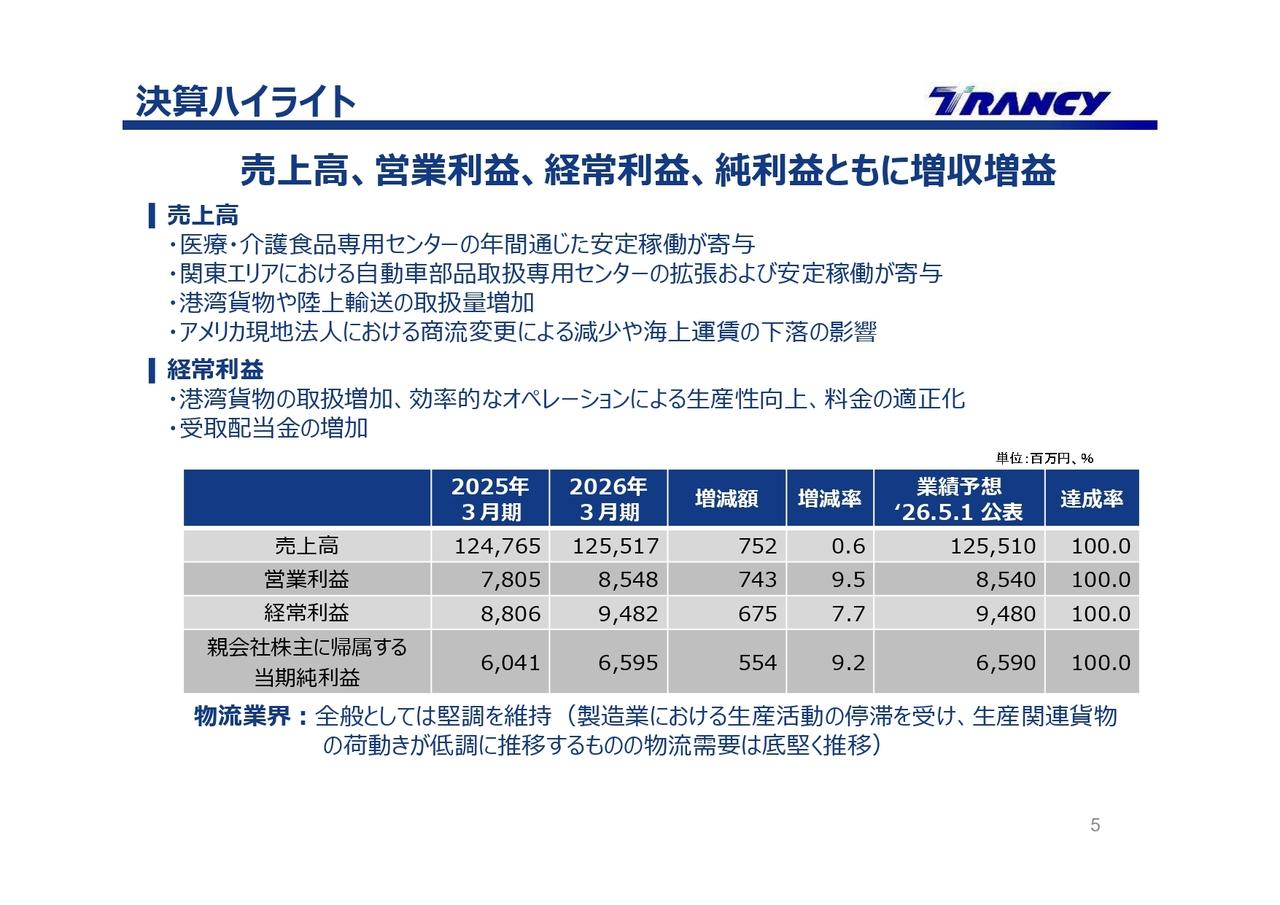

1-1. 2025年3月期決算概要

2025年3月期の決算概要です。売上高は201億2,200万円で、前期比7億2,300万円の増収となりました。期初予想に対しては1.8パーセント未達です。こちらの要因に関しては、後ほどご説明します。

売上原価率は前年比0.7ポイント上昇、販売管理費比率は前期比1.4ポイント減少という結果でした。営業利益は10億3,400万円で、前期比1億6,900万円の増益となっています。

売上原価と販売管理費について、サンリツ単体では売上原価率は前期比で下回りましたが、販売管理費は前期比で上回っています。

連結上では米国の子会社において、より精緻に販売原価と販売管理費の見直しを行ったこともあり、前期と大きな差が出ました。

また、営業利益についてはこの期において特殊要因があります。昨年発生した不正の関連を主要因として、本業ではないところで1億8,000万円ほど利益を押し上げました。

経常利益は前期比で1,500万円の増益です。ここは不正の調査費用として1億100万円という営業外費用が出ましたが、営業利益の増益に伴い経常利益も上回りました。

親会社株主に帰属する当期純利益は4億6,800万円で、前期比1億300万円の減益です。こちらに関しては、中国の子会社を2025年3月末に譲渡しており、株式譲渡による特別損失の計上が1億1,300万円ありました。こちらの要因により減益です。

営業利益の特殊要因が1億8,000万円とご説明しましたが、これを除くと前期比で減益となります。そちらの主要因は、中国の子会社がこの期において、前期に比べて利益面で4,500万円下回ったことによるものです。

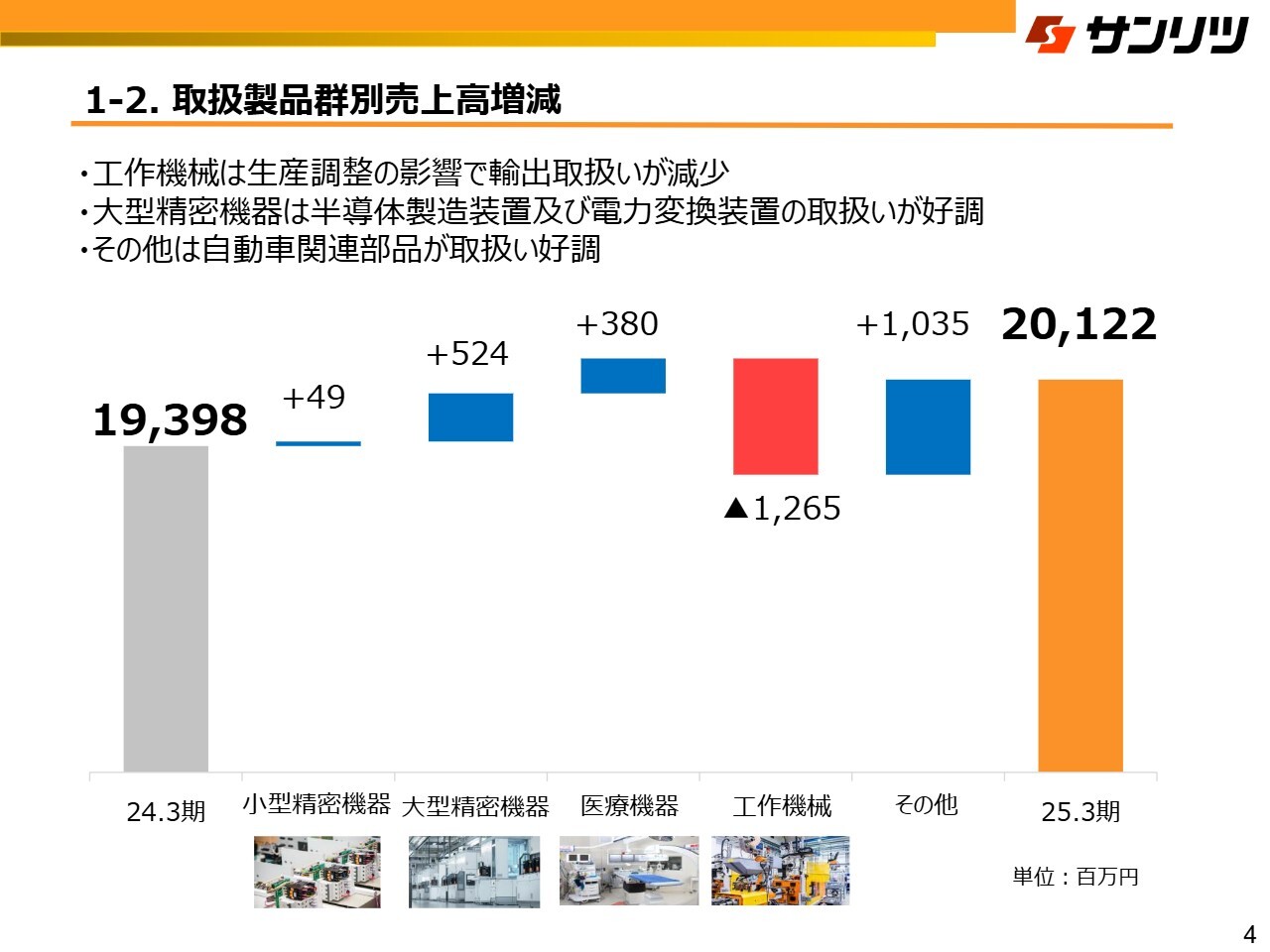

1-2. 取扱製品群別売上高増減

取扱製品群別の売上高についてご説明します。まず、大きく取扱い量が下がったのが工作機械です。この業界はシクリカルに変動要素があり、この期においては非常に下回りました。お客さまの生産調整の影響もありました。また、前期に比べて一部の製品群を小型精密機器に振り分けたこともあり、工作機械では12億6,500万円減少するという結果になりました。

大型精密機器においては、半導体製造装置と、昨年新しく倉庫を新設した電力変換装置の取扱いが好調で、5億2,400万円増加しました。医療機器については、昨年低迷したCT・MRIの取扱いが伸びています。

その他で10億3,500万円増えています。こちらは、海上輸送業務における自動車関連部品の取扱いが好調だったことによるものです。

1-3. セグメント別実績

開示セグメント別の実績です。梱包事業は増収増益です。工作機械が低迷したものの、半導体製造装置、自動車関連部品、電力変換装置の取扱いが好調だったことが要因です。

運輸事業も増収増益です。こちらはメインで取り扱っている医療機器が復調したことと、さらに外注費の値上がり分についてお客さまへの価格転嫁を進められたことによるものです。

倉庫事業です。この前年に半導体製造装置の倉庫保管の需要が増えましたが、こちらが海外へ出荷されたため、この部分に対しては減少しました。ただし、新しく開設した府中倉庫の稼働により増収となりました。一方で、利益面においては減益となっています。現状、外部倉庫も含めてまだ空きの部分があり、そちらへの客付けが遅れたこと、さらに府中倉庫の初期費用の増加により減益です。

賃貸ビル事業は、本社ビルが満床で稼働しているため増収増益です。

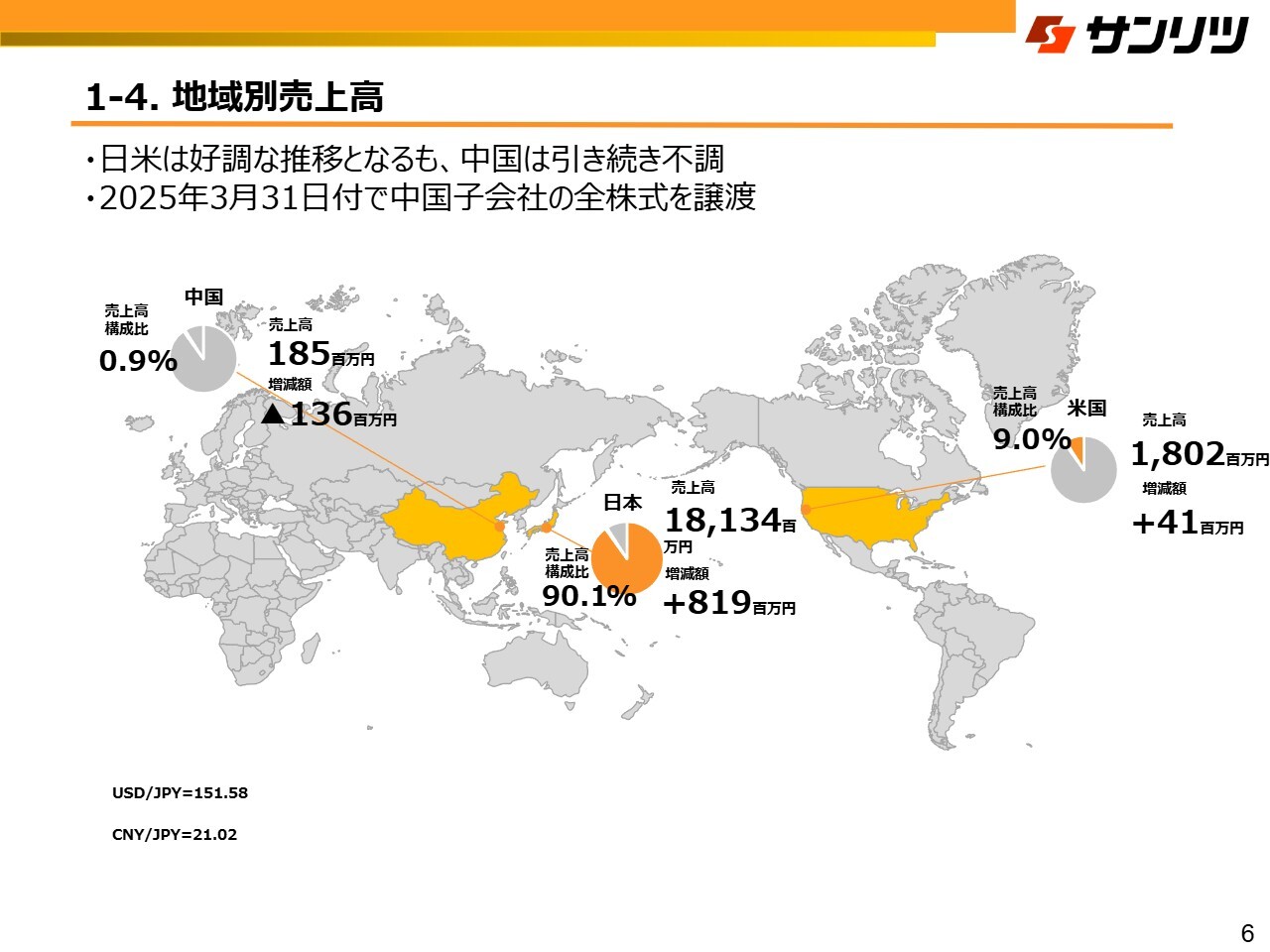

1-4. 地域別売上高

地域別売上高です。まず、米国の売上高は18億200万円で、前期比4,100万円の増収となりました。ドルベースでは約82万ドルの減収でしたが、為替の影響で11円ほど円安だったこともあり、増収に振れました。

中国は売上高1億8,500万円で、前期比40パーセント減となる1億3,600万円の減収です。中国は、前期にスポットで工場移設関係の取扱いが取れたものの、中国内需の設備投資の低迷に伴い、既存の工作機械メーカーの梱包部門での取扱いが大きく減少しました。先ほどもご説明したとおり、こちらの中国子会社は、2025年3月31日付で上海にある同業の中国の会社に株式譲渡しています。

2-1. 事業環境トレンド

2024年3月期から2026年3月期の中期経営計画についてご説明します。まず、事業環境のトレンドです。この3年間の中期経営計画から次期中期経営計画に向けた、各業界のトレンドをスライドに表しています。

物流業界においては、2024年問題から始まり、人材不足を補うために物流DXや物流の標準化の推進という動きがあります。サプライチェーン全体の徹底した最適化が、この業界の今の動きです。今後においても、持続可能性を確保した物流ネットワークの構築を、当社においても目指していきたいと考えています。

半導体業界においては、AIや6G、さらに空間デバイスなど、より高精度な半導体が必要となっていきます。最先端の技術が投入されるため、今後も拡大基調と捉えています。また、当社取扱いの半導体製造装置についても、生成AIの普及は先端パッケージ技術に関連するため、半導体製造装置も今後に向けて中期的に成長が見込まれると考えています。

工作機械業界においては、「ファクトリーオートメーションの進展」ということで、モノ作りの部分とユーザーにおけるファクトリーオートメーションが今、進んでいます。モノ作りの工場側においては、DXの導入も含めたオートメーション化や効率化が進められています。

そしてユーザー側でも、工場労働者の減少、そして熟練工の不足という中で、多くの工程がこなせる高位機種への需要が今後高まっていくと捉えています。

そのような中で、当社と取引のあるお客さまは既存モデルからの脱却を図り、多くのカスタマイズをされた新しい機種の開発を進められています。当社においては、ソリューションとしてのモノ作りを十分に理解し、最適な梱包と物流を提案していきたいと考えています。

医療機器業界です。この2025年には、団塊の世代が75歳以上の後期高齢者となります。医療や介護の需要が急激に増加して、十分な医療のリソースが確保できない状況に陥ると言われています。

そのような中で、この業界においてもデジタル技術と医療機器を融合した分野が注目されています。当社が取り扱うCT・MRI・カテーテル機器なども、今後さらなる堅調に発展していく分野であると捉えています。

通信機器業界においては、5G関連は少し低迷しながら推移していると捉えています。この業界のメーカーは、6Gに期待を寄せています。2030年にサービス開始が計画されており、2027年頃から需要が見込まれています。現状では、生成AIの登場により、データセンター向けの通信機器関連が好調に出始めています。

航空貨物と海上貨物の分野についてです。航空貨物は、成田と羽田が旅客中心に動き出しました。やはり関東では貨物が成田に集約してくる中で、第2滑走路(B滑走路)の延伸、さらに第3滑走路(C滑走路)が2028年度末までに併用で新設されます。貨物量としては1.5倍が見込まれており、新たな投資を行って貨物の獲得を図っていきたいと考えています。

海上貨物については地政学リスクに大きく左右されており、現在コンテナ船社においてアライアンスや再編が行われており、コンテナ船の大型化も進展しています。そのような中、横浜の新本牧ふ頭では岸壁の延長を計画しており、国際戦略港湾として貨物の集約強化を図っていくという状況です。

2-2. 中期経営計画の概要

中・長期ビジョンとして、引き続き「オペレーションからソリューションへ」を掲げています。受け身のオペレーションから攻めのソリューションへと、お客さまの真のニーズを引き出し、問題を解決していくソリューションを提供していきます。

2-3. 中期経営計画の概要(経営目標)

中期経営計画最終年度の目標として、売上高220億円、営業利益11億円、営業利益率5パーセントを掲げています。

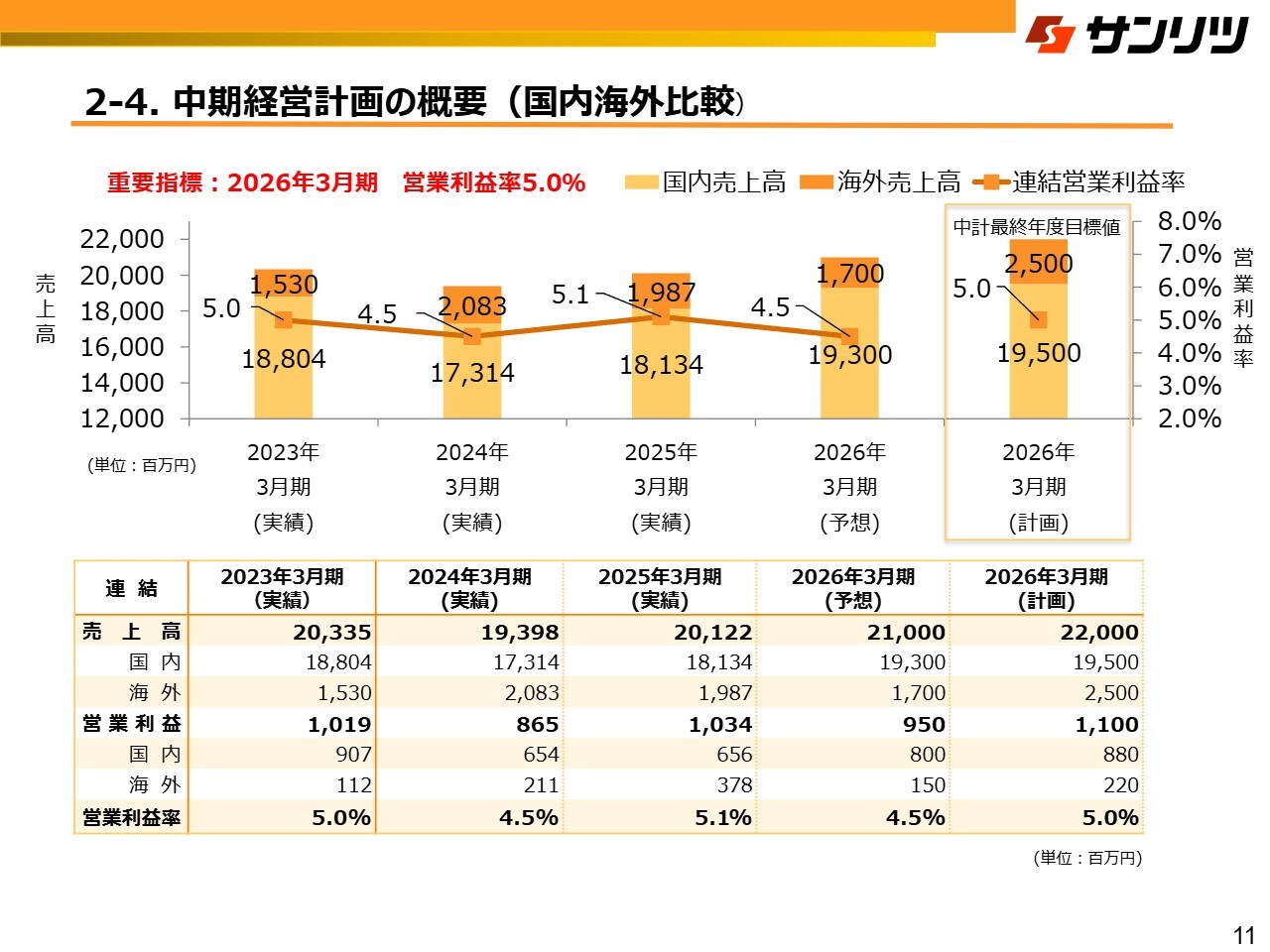

2-4. 中期経営計画の概要(国内海外比較)

スライドは国内海外の比較として、中期経営計画前の2023年3月期からの売上高と営業利益率の推移を表しています。

最終年度である2026年3月期の予想については、売上高は目標から約10億円足りていない状況です。営業利益率では5パーセントを目指している中、4.5パーセントの予想を立てています。

この主要因は海外、特に米国です。当初、中期経営計画ではヨーロッパへの進出を見据えて計画を立てていましたが、人的リソースの投入、集約化を求めるべきという判断のもと、米国の東海岸への投資に戦略を変更しました。

その中で、米国の事業で当初の計画より8億円ほど売上が下回りました。また、営業利益面についても、米国の事業は約10パーセントという高い利益率ですが、当初予想よりも8,000万円ほど下回っています。

2-5. 中期経営計画の進捗

中期経営計画の進捗です。かねてから進めてきた収益性の向上については、特に運輸事業において利益率が前期比で4.1ポイントほど上昇しました。さらに原材料の高騰、人件費の上昇に伴い適正価格の追求をお客さまに対して行っています。

設備投資については後ほどご説明します。

DXについては、第1フェーズであるアナログからデジタル化への移行は完了しました。現在、「ロジメーター」という分析ツールを使い、倉庫のオペレーションのデータの蓄積から分析を行っています。

労働力の創出目標については、2年目の1,000H(時間)に対し、現在ほぼ1,011Hを達成しています。この1年間で800Hの創出をDX分野で手掛けていきたいと思っています。

サステナビリティの取り組みは、運輸事業です。Scope1、Scope2に注力し、輸送台数の減少やCO2の削減に結びつけています。

人材育成計画については、当社の中核事業に対して継続的に梱包教育を継続しています。さらにソリューション人材の育成として、顧客に特化した専属の営業担当を据えて、実際に営業を通して教育を施しています。

サステナビリティについては、後ほどご説明します。

2-6. 中期経営計画の進捗(村山事業所府中倉庫本稼働)

昨年10月に新しく倉庫を借りて、電力変換装置のお客さまをターゲットに村山事業所府中倉庫を開設しました。現在、本稼働へと結びついています。

こちらは、お客さまと共同でDXに取り組んでいくため、当社でも利用実績のある自動ロボット制御ピッキングシステム「AUTOSTORE」や自動の大型移動ラックの導入など、最新の設備に投資が行われています。

2-7. 中期経営計画の進捗

設備については、今回大きく2つの投資をしています。1つ目は、日本と米国で一貫した物流サービスが提供できるよう、今回、米国南東部のジョージア州サバンナ港に新しい倉庫を建設中です。2025年7月の竣工予定です。

土地を約1万坪取得し、その上に約2,000坪の倉庫を現在建設中です。他の物流会社にはないサンリツの強みとして、倉庫に大型のクレーンを設置し、工作機械などの重量物の取扱いを目指していきます。サバンナ港は、現在全米で第3位の貨物取扱量の港となっています。こちらの倉庫では、米国に輸入される貨物、特に工作機械をターゲットに展開していきます。

2つ目は、成田地区の事業拡大で大規模な投資を行っています。先の5月に地鎮祭を終え、現在建設中です。自社倉庫では10年前に京浜事業所へ投資しましたが、そちらと同等規模の大型の倉庫です。延床面積は、約8,100坪を予定しています。

先ほど、成田の滑走路の延伸新設で貨物量が1.5倍になるとお伝えしましたが、こちらでは半導体製造装置の取扱いを目指します。現在、毎月のように営業戦略会議を開きながら、ターゲット企業に対してアクションを起こしています。

3-1. 連結業績予想

2026年3月期の業績予想です。売上高で210億円、前期比8億7,800万円の増収を計画しています。営業利益は9億5,000万円、前期比8,400万円の減益を予想します。当期純利益は4億9,000万円、前期比1,700万円の増益予想です。

売上高については、府中倉庫本格稼働に加え、米国のサバンナ港の倉庫も寄与します。さらに、工作機械に関しては、シクリカルなトレンドがようやく復調に向いてきた中で、既存顧客の事業領域の拡大を含めて増収を計画しています。

営業利益については、先ほどご説明したとおり、前期に特殊要因がありました。そちらを除いた本業部分においては、前期比約1億円の増益計画と見ていただければと思います。

賃金の上昇については、今期においても約4,000万円強の原価の上昇があります。適正価格の追求、省人・省力化、DXの導入により、売上の原価率の維持を図りながら、営業利益をしっかり伸ばしていきます。

当期純利益は、中国の子会社の前期売却損に伴い、増益の計画です。

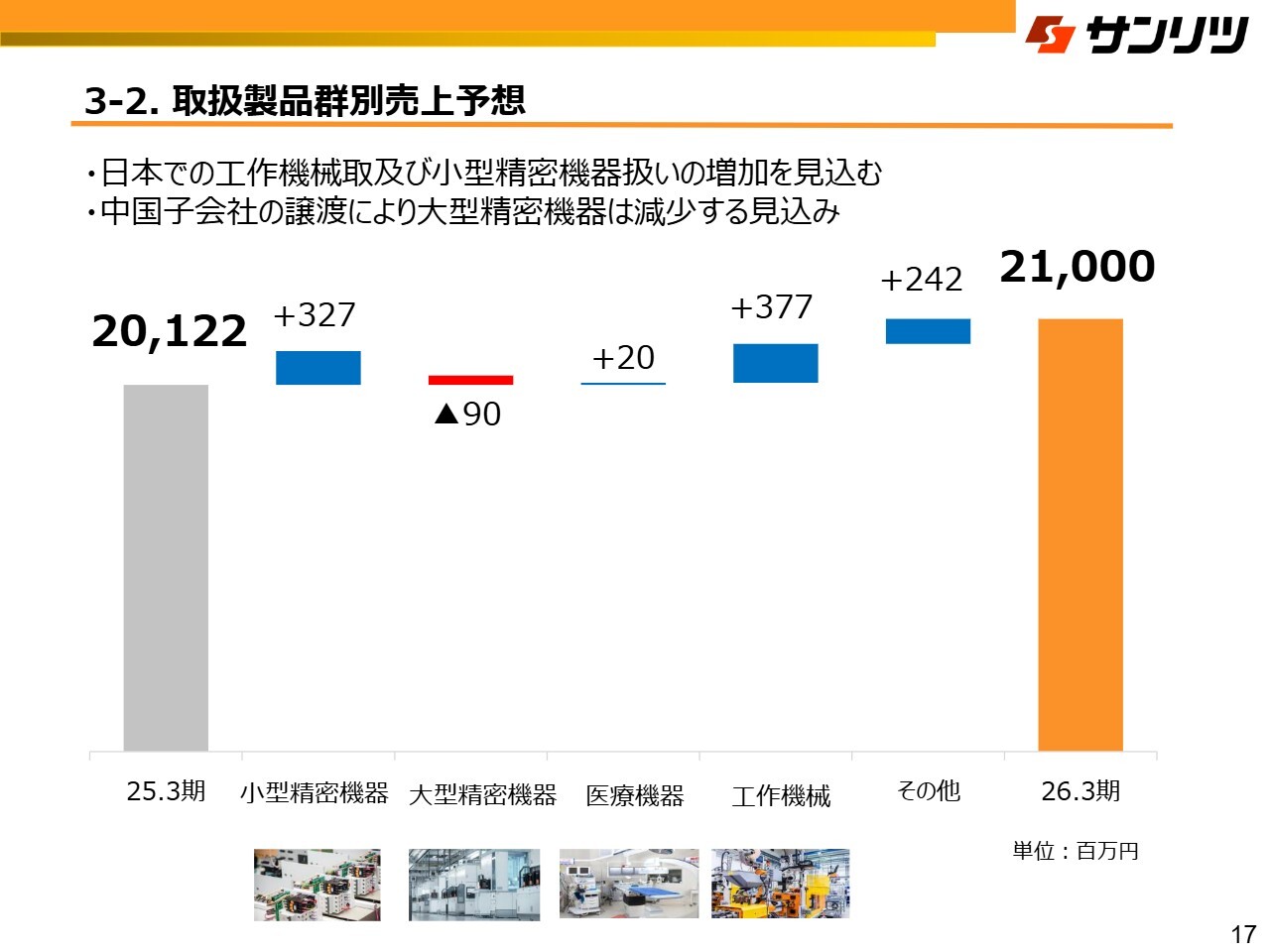

3-2. 取扱製品群別売上予想

取扱製品群別の売上予想です。工作機械が復調に振れることや、小型精密機器の扱いの増加を見込んでいます。

大型精密機器においては、中国からの撤退に伴い減少と捉えています。加えて、足元はトランプ新政権の関税の問題があります。3月に駆け込み需要があったものの、4月の今期のスタートはやはり弱含みでした。上期はメーカーも非常に慎重に見ている状況であり、当社も下期偏重型の計画を見込んでいます。

外部環境を注視しながら、お客さまの動向を確実に捉え、計画値をしっかり達成していきたいと思います。

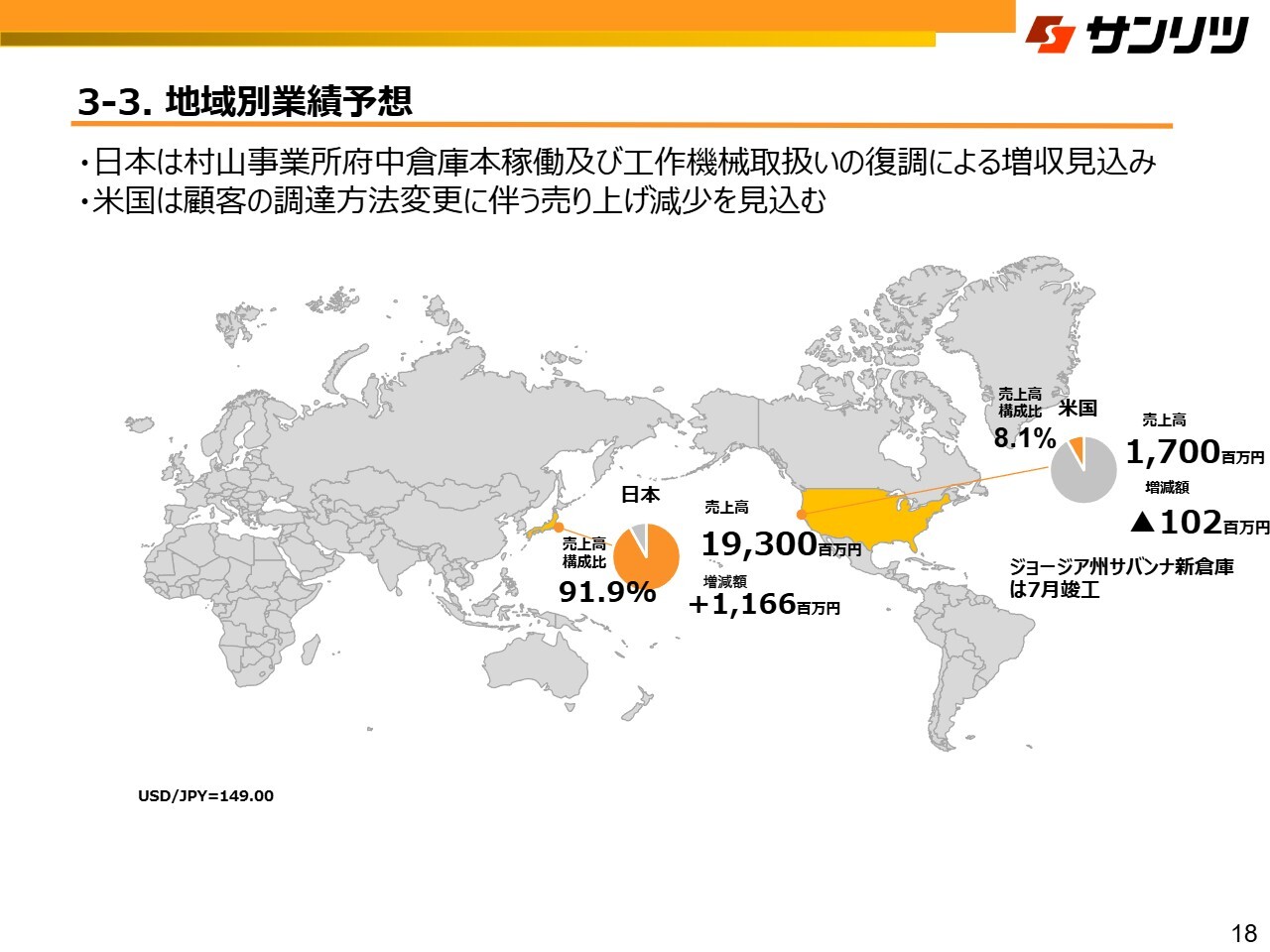

3-3. 地域別業績予想

海外の地域別業績予想です。中国は撤退によりなくなります。米国は現地のお客さまの工場の取扱い製品を取り扱っていますが、ここにきて工場の生産台数が半減という計画が出されました。米国の内需に対する投資はまだ少し弱いということです。

さらに、メインの顧客である工作機械メーカーが、関税の問題も含め、現地生産を増やすかどうかといったサプライチェーンの見直しを行っています。今後のノックダウンの部品の取扱い量などはまだまだ不透明な状況下であるため、米国における通期予想は前期比1億200万円の減収を予想しています。なお、為替レートは2025年3月末の1ドル149円を適用しています。

3-4. 配当方針

配当についてです。引き続き、配当性向30パーセントを基本として検討しています。2025年3月期は、1株当たり31円の配当予定です。

実績の当期純利益に対して30パーセントで計算すると25円ですが、経常利益の営業外費用に不正に対する調査費用1億100万円という一過性のものがあったため、こちらを除いたかたちで、今回は配当性向37パーセントとし、前期と同等の31円の配当を総会にて提案をしたいと考えています。また、2026年3月期は配当性向30パーセント、1株当たり27円の予想です。

4-1. サステナビリティ基本方針の策定

サステナビリティへの取り組みについてです。基本方針は、スライドに記載のとおりです。

4-2. サステナビリティ浸透への取り組み

サステナビリティの意識の浸透と成果の可視化を目的として「PivottA サステナ」を導入しました。全従業員に2週間に1回「PivottA サステナ」という3分間の動画を視聴してもらい、1年に1回の効果測定を実施しています。

4-3. ダンボールアートコンテストの開催

「ダンボールアートコンテスト」の開催についてです。これまで、サステナビリティの取り組みとして、2年に1回「パラリンアートコンテスト」を実施し、障がい者の自立性ややりがいの創出、および社会進出の支援を行ってきました。

今回は、当社の強みである包装設計の分野において、リサイクル品のダンボールを使っていろいろなアート作品を作っていただき、当社が審査し、賞金を出すものです。どなたでも応募可能ですので、多くのご応募を期待しています。

4-4. ダイバーシティ・職場環境の向上

ダイバーシティ・職場環境の向上についてです。プロジェクトを立ち上げて3年目に入りました。今まで多くの女性・男性従業員へのヒアリング、交流イベントを数多く実施してきました。全員活躍を目指して取り組み、プロジェクトの成果が出てきています。人事制度の見直し、フィードバック面談の見直し、福利厚生面、あるいは更衣室や休憩所といった設備の新調を行っています。

会社の文化の切り口としては、女性活躍の場面を見たり、知る機会の創出を行い、アンコンシャスバイアスの払拭を図っています。

4-5. サンリツ卓球部の活動

当社の卓球部についてです。今年2月に、京浜地区の小学生・中学生と、卓球を通じた交流会を開催しました。

卓球部の直近の成績は、社会人向けの大会として最も大きな大会である内閣総理大臣杯は惜しくも3位でしたが、今年2月に開催された全日本卓球選手権大会では、女子ダブルスで準優勝という結果を残せました。

今後も、卓球業界を盛り上げると同時に、サスティナビリティ活動の一環として地域交流に取り組んでいきたいと考えています。

三浦氏からのご挨拶

当社は7月から新体制がスタートし、代表取締役社長も交代します。サンリツは、創業100年を目指して従業員一同で邁進しています。ここから、また新たな一歩を踏み出したと前向きに捉えています。ぜひ、みなさまには引き続きご支援をいただければと思います。私からの説明は以上です。ありがとうございました。

質疑応答:世界情勢による事業環境の変化について

質問者:いつも丁寧なご説明ありがとうございます。御社は事業環境の選び方が非常にうまく、業績が安定しているという印象です。

トランプ関税の影響やヨーロ

新着ログ

「倉庫・運輸関連業」のログ