提供:株式会社メディアドゥ 2025年2月期決算説明

【QAあり】メディアドゥ、3期ぶり増収増益で再成長へ 5ヶ年の中期経営計画も同時発表

CONTENTS

苅田明史氏(以下、苅田):株式会社メディアドゥ代表取締役副社長CFOの苅田です。本日は2025年2月期通期決算説明会にご参加いただき、誠にありがとうございます。

本日のアジェンダです。まずは、私から2025年2月期決算の連結業績をご説明します。その後、代表取締役社長CEOの藤田から中期経営計画の方針を、私から事業戦略についてご説明します。どうぞよろしくお願いします。

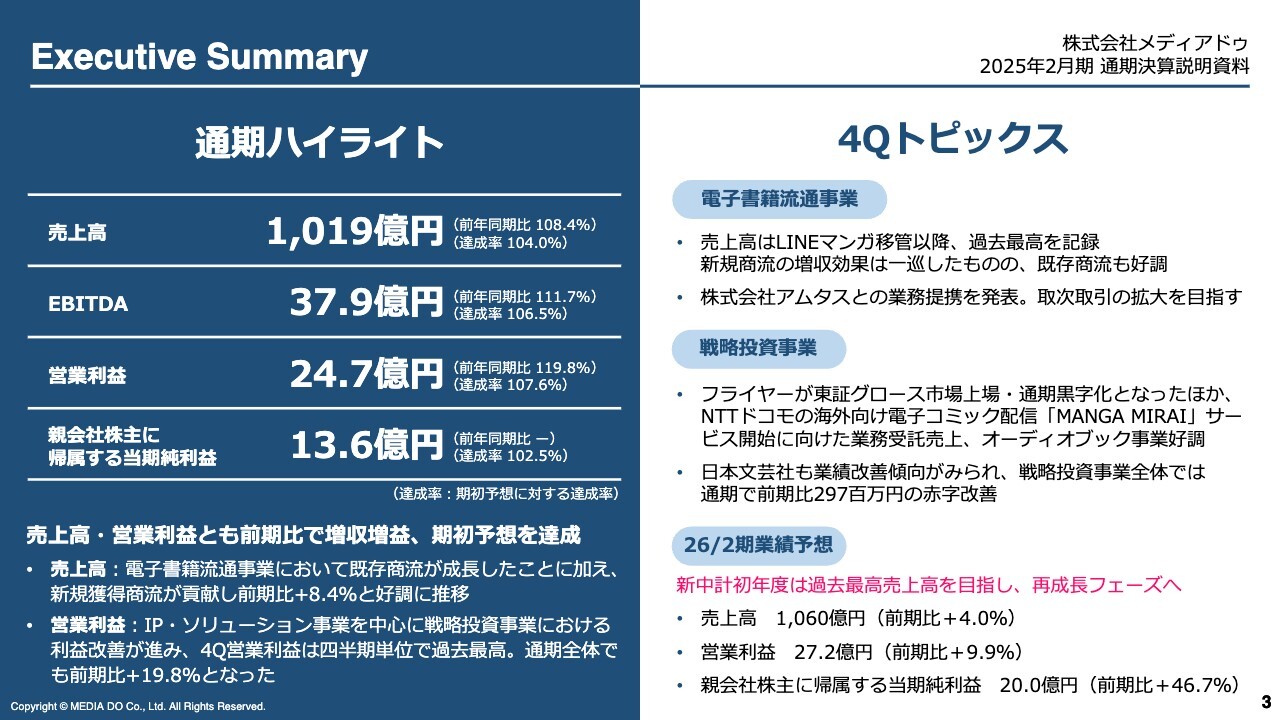

Executive Summary

エグゼクティブサマリーは、スライドのとおりです。

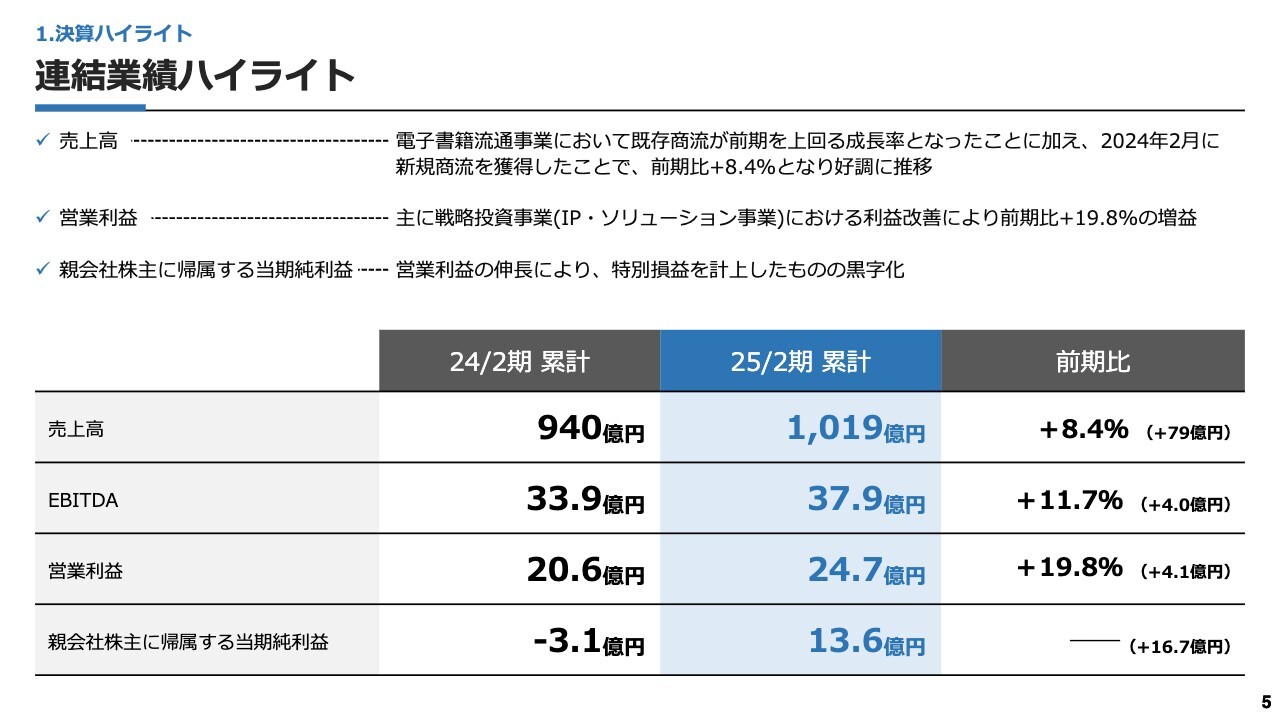

連結業績ハイライト

連結業績ハイライトです。スライドの表の中央に記載しているのが、2025年2月期の累計の業績です。

売上高は1,019億円と、3期ぶりに1,000億円を突破しました。前期比で79億円の増加、伸び率は8.4パーセントとなっています。特に、既存商流が前期を上回る成長率になりました。加えて、2024年2月に獲得した新規商流の売上が好調に推移しました。

EBITDAは37.9億円、営業利益は24.7億円となっており、それぞれ前期比で約4億円の増加となりました。また、当期純利益は前期が赤字でしたが、今期は営業利益が伸長したことにより、特別損益を計上したもののトータルで黒字化しました。

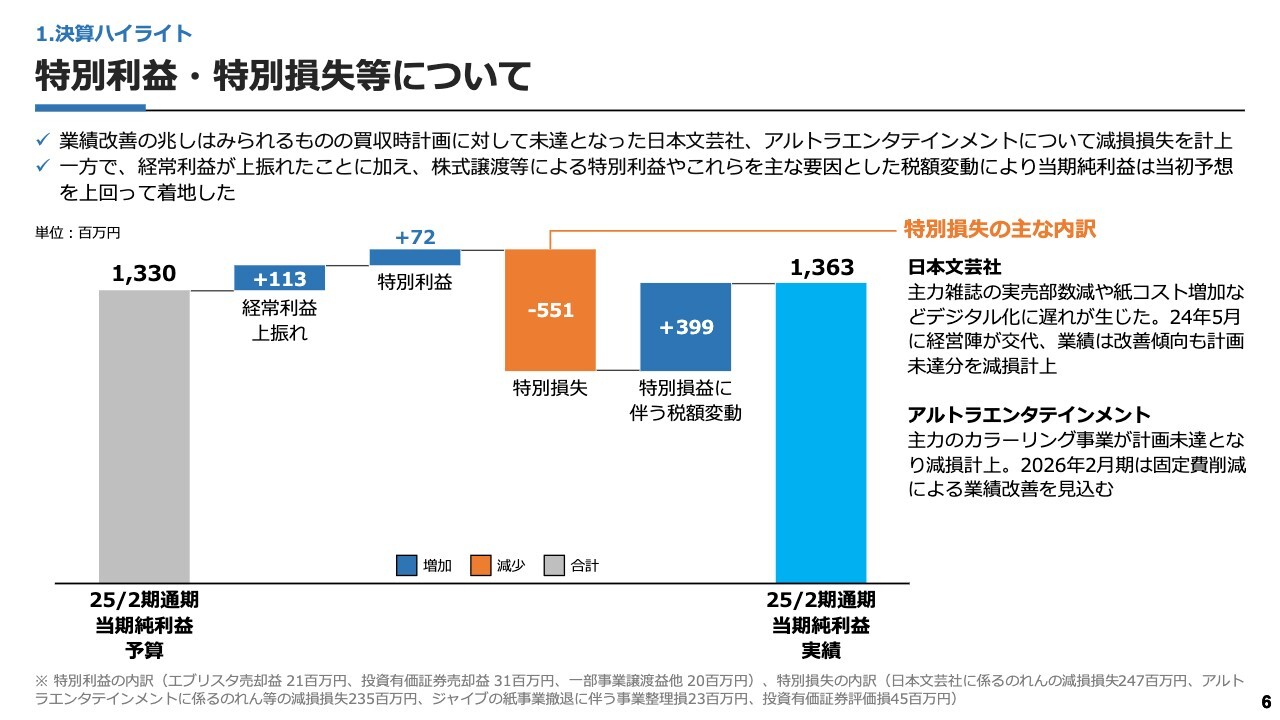

特別利益・特別損失等について

特別損益についてご説明します。スライドの一番左側に記載のとおり、2025年2月期通期の当期純利益の予算は、13億3,000万円でした。これに対し、経常利益が1億1,300万円上振れ、特別利益は7,200万円を計上しています。

一方で、特別損失が5億5,100万円ありました。主な内訳として、日本文芸社、アルトラエンタテインメントに関して、それぞれ業績は改善傾向にあるものの、事業計画に対する進捗を鑑み、のれんの減損を計上しています。また、これらの特別損益に伴う税額変動として3億9,900万円が発生しました。

結果として、当期純利益は期初予算の13億3,000万円を超え、13億6,300万円で着地しました。

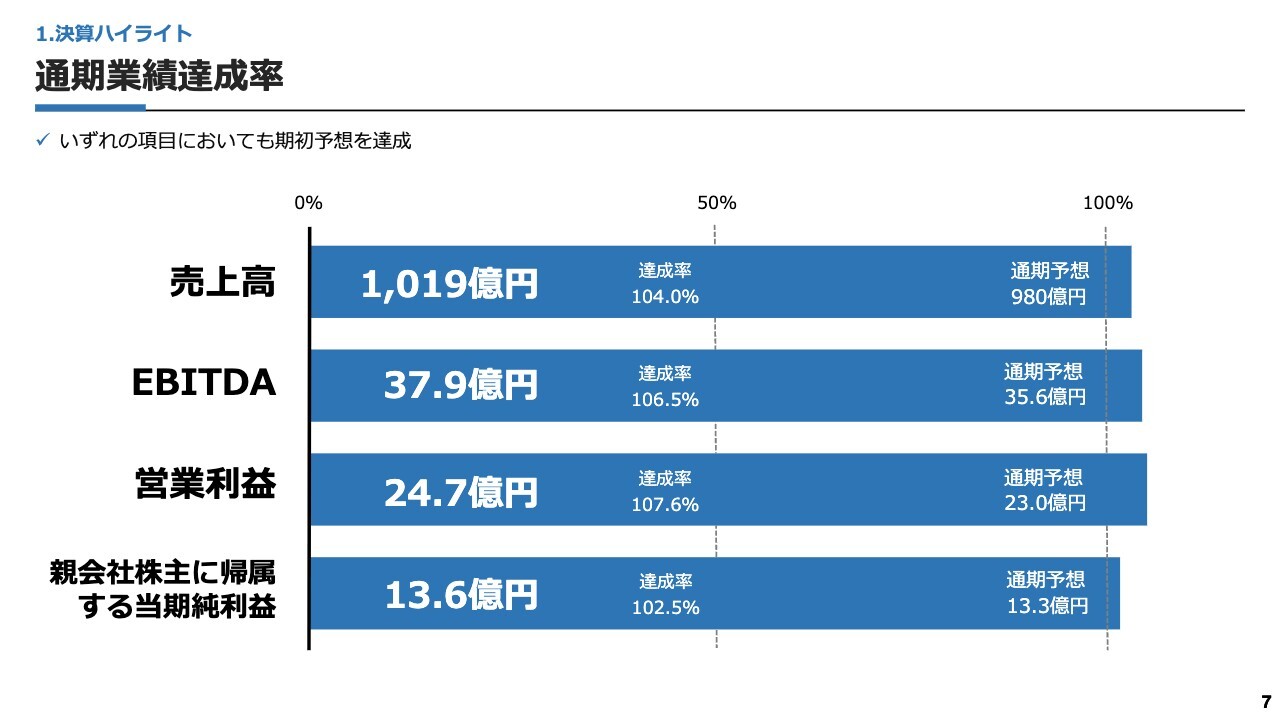

通期業績達成率

売上高、EBITDA、営業利益、当期純利益は、いずれの項目においても期初予想を達成することができました。

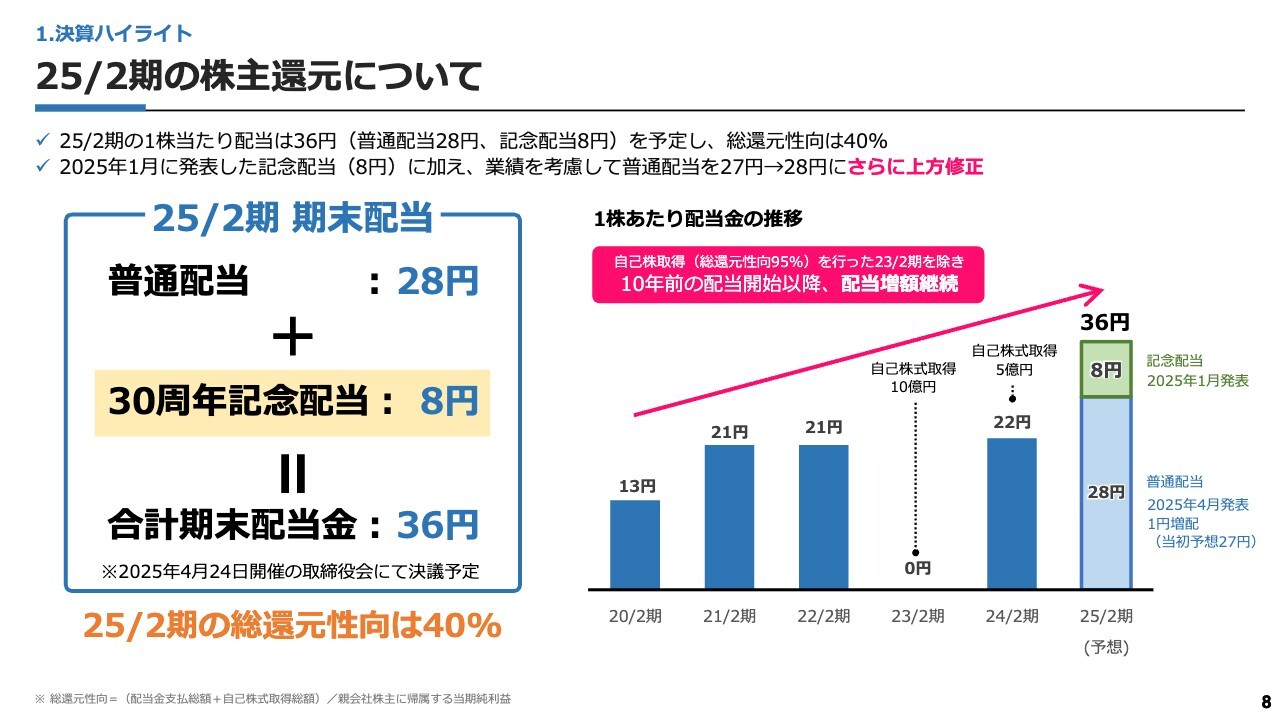

25/2期の株主還元について

このような業績を踏まえた、2025年2月期の株主還元についてです。期初予想において普通配当を27円としていましたが、業績を加味して1円増配の28円に、さらに創業30周年の記念配当8円を加え、合計期末配当は36円を予定しています。

その結果、2025年2月期の総還元性向は40パーセントとなっています。今後の還元方針については、この後の中期経営計画のご説明の中でお話しします。

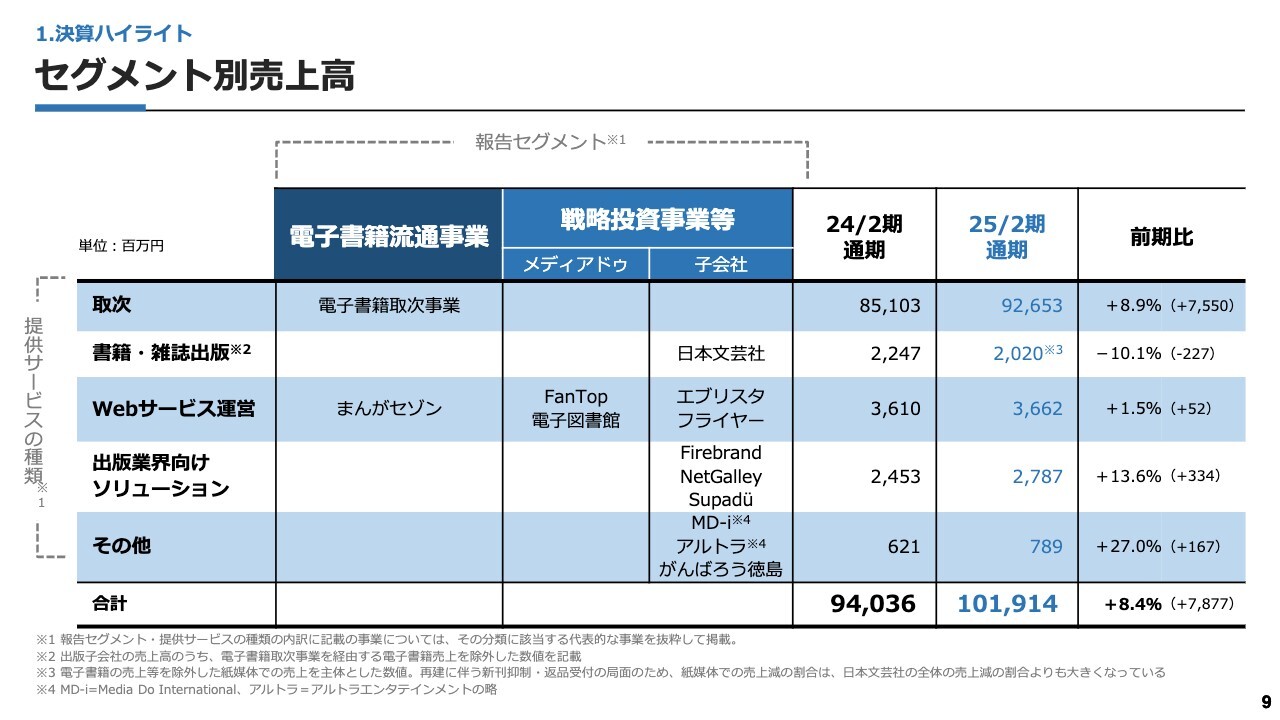

セグメント別売上高

セグメント別売上高はスライドのとおりです。

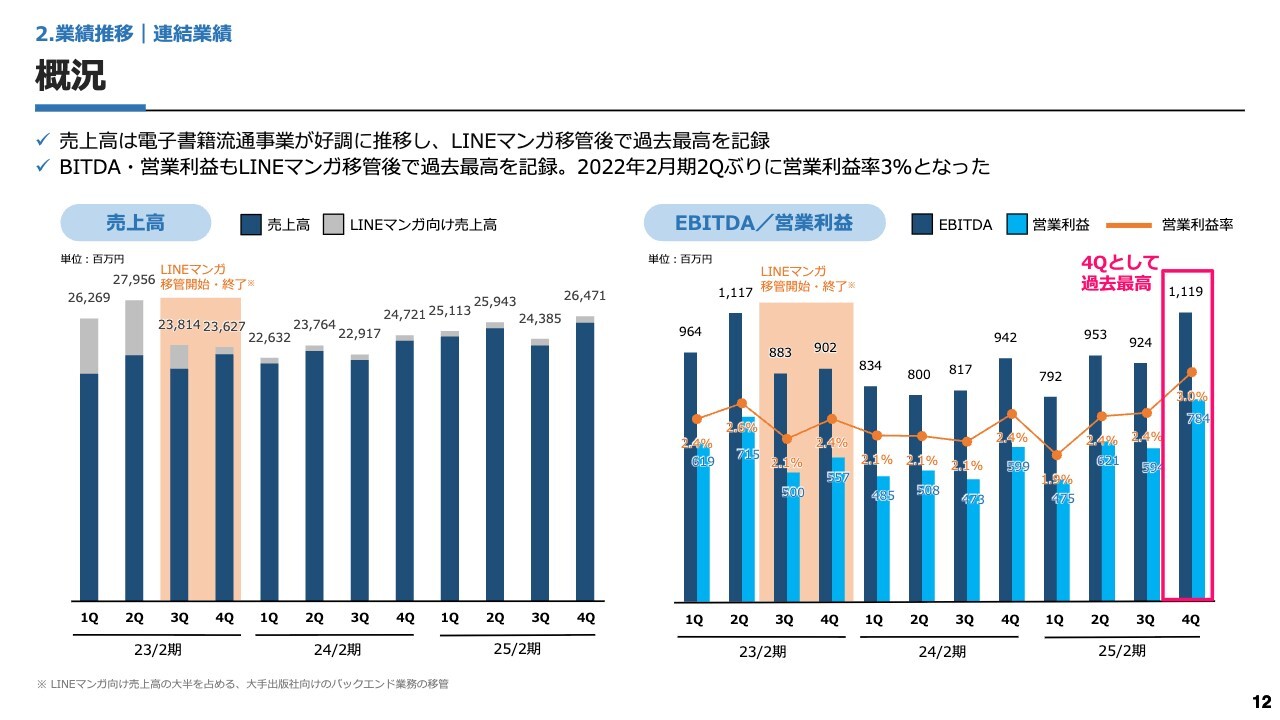

概況

業績推移についてご説明します。

まずは、連結業績です。連結売上高は、スライド左側のグラフのとおりです。四半期ごとの推移を記載しています。グラフにグレーで示しているのが「LINEマンガ」向けの売上高です。「LINEマンガ」の移管が始まった、2023年2月期下期から減少しています。

一方、グラフに濃いブルーで示した、実力値としての売上高は順調に拡大し、第4四半期は「LINEマンガ」移管以降、過去最高を記録することができました。

スライド右側は、EBITDA/営業利益の推移です。こちらも「LINEマンガ」移管以降、過去最高を記録しました。四半期単体の営業利益では、2022年2月期の第2四半期以来で営業利益率が3パーセントに達する結果となっています。

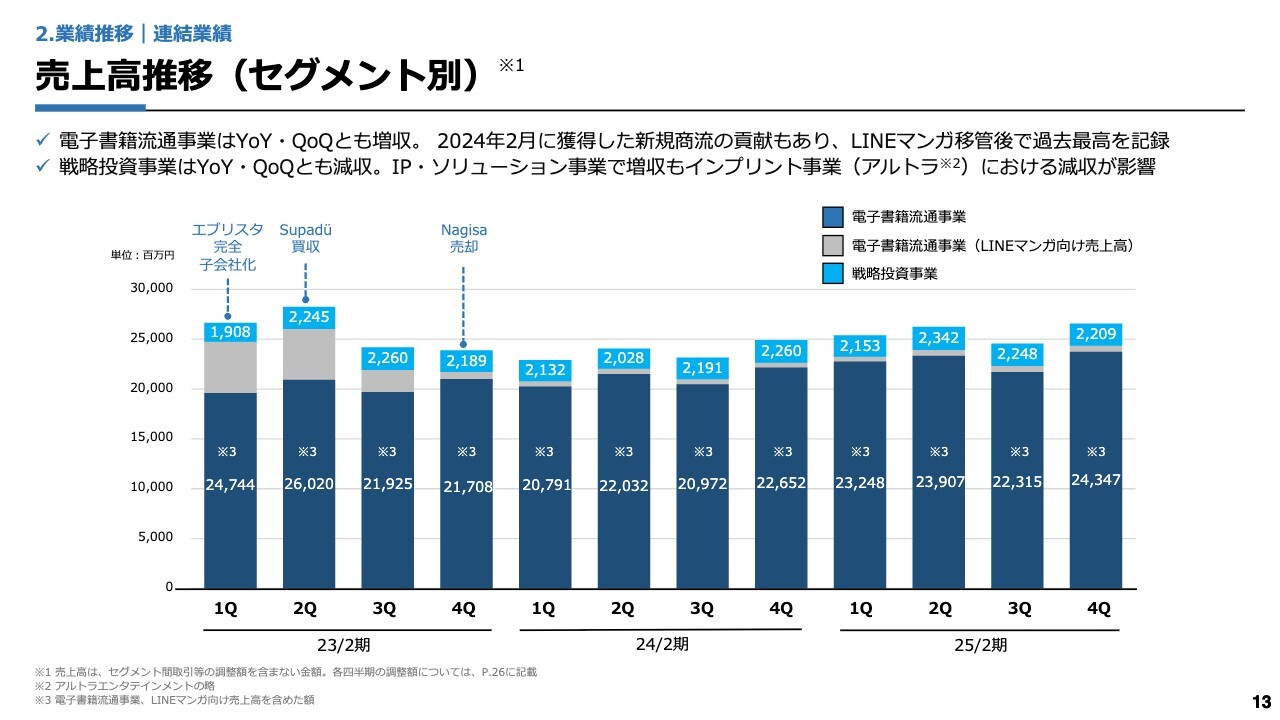

売上高推移(セグメント別)

スライドのグラフは、売上高の推移をセグメント別に分解したものです。濃いブルーは電子書籍流通事業の「LINEマンガ」向けの売上高を除いた数字で、薄いグレーは「LINEマンガ」向けの売上高を加味した数字です。

また、薄いブルーは戦略投資事業の売上高の推移を示しています。電子書籍流通事業は、前年同期比・第3四半期比ともに増収となりました。一方で、戦略投資事業は、特にインプリント事業の減収が影響し、前年同期比、第3四半期比ともに減収となりました。

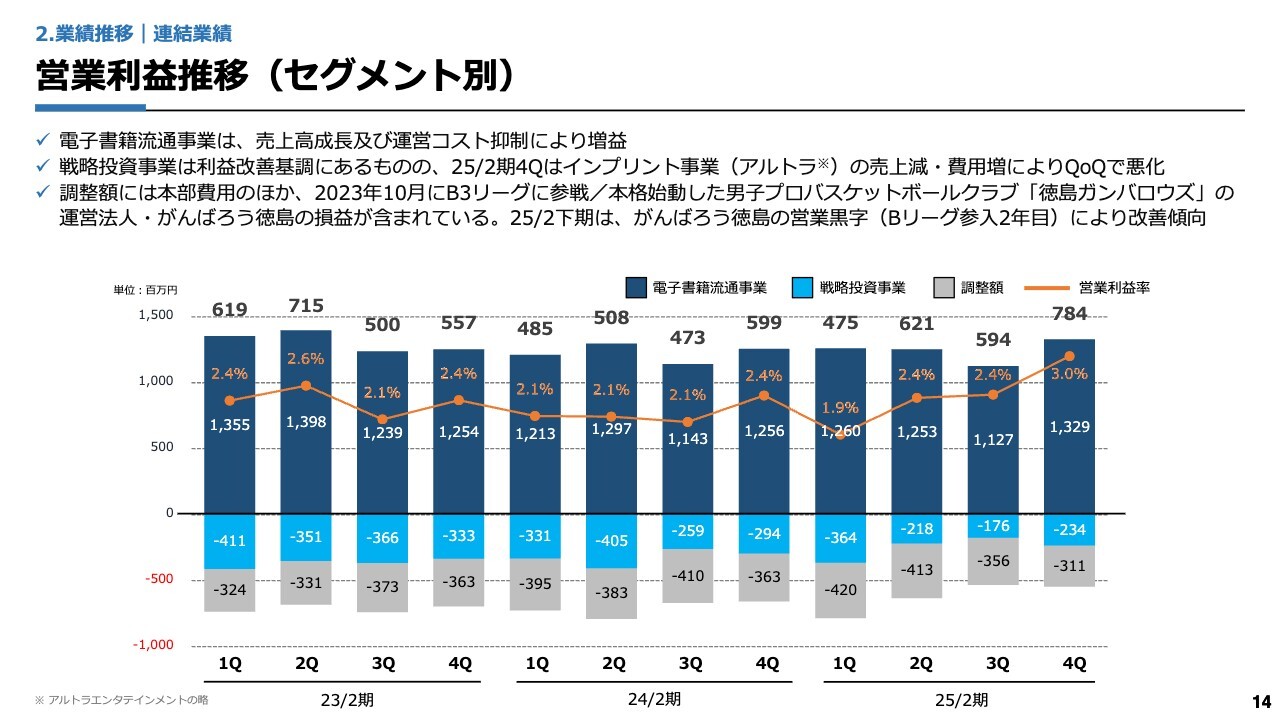

営業利益推移(セグメント別)

営業利益の推移です。スライドの一番右側、第4四半期単体の営業利益は7億8,400万円です。

内訳として、電子書籍流通事業が13億2,900万円の黒字である一方、戦略投資事業は2億3,400万円の赤字、調整額等は3億1,100万円の赤字となりました。営業利益率については3パーセントとなり、過去と比べても高い水準まで回復してきています。

調整額には、本部費用のほか、B3リーグのプロバスケットボールチーム「徳島ガンバロウズ」の運営法人・がんばろう徳島の損益が含まれています。「徳島ガンバロウズ」は、Bリーグ参入2年目において営業黒字を達成しました。第3四半期以降で改善傾向にあるのは、「徳島ガンバロウズ」の数字が貢献しているためです。

スライド15ページの著作料等原価推移、16ページの売上原価・販管費推移、17ページの従業員数推移については、参考資料としてご覧ください。

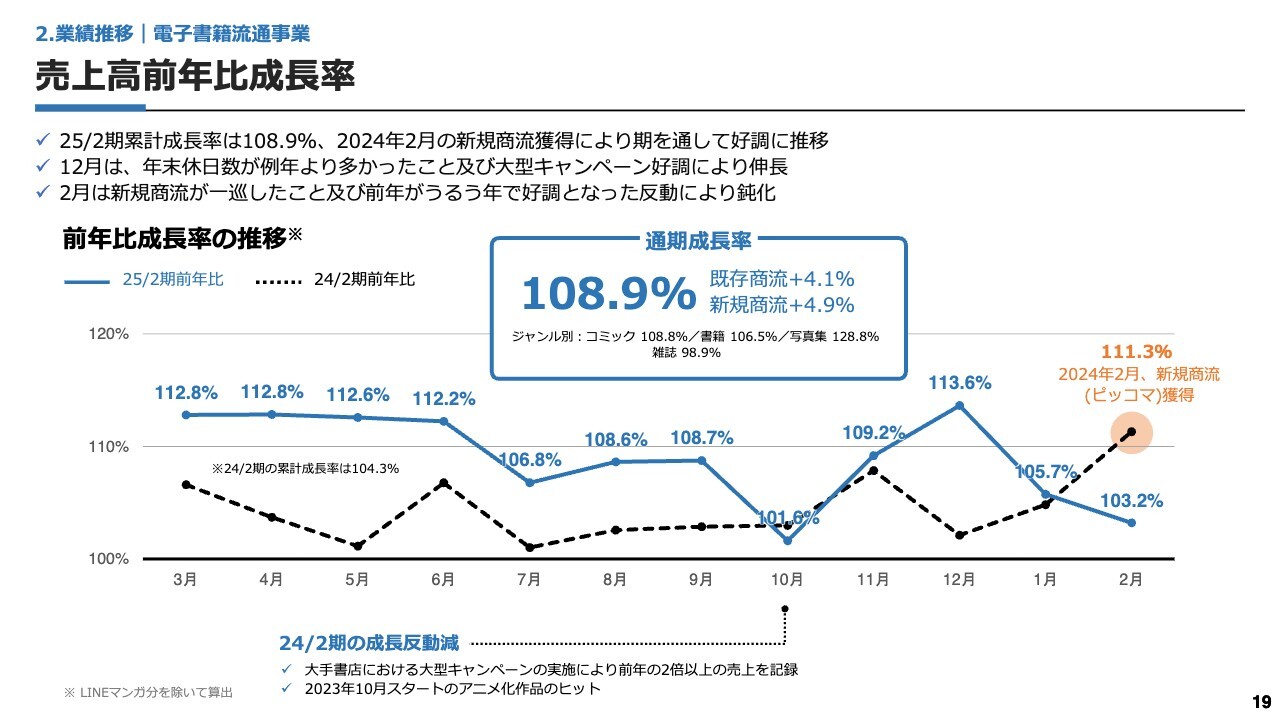

売上高前年比成長率

業績推移について、個別にご説明します。まずは、電子書籍流通事業です。通期前年比成長率は108.9パーセントでした。

スライドのグラフの破線は、2024年2月期の前年比成長率を示しています。また、ブルーの実線は2025年2月期の前年比成長率を示しています。

2024年2月期は、2月の「ピッコマ」獲得による成長率の大幅な上昇を除けば、およそ3パーセント程度で推移しています。一方、2025年2月期は、2024年に獲得した「ピッコマ」の影響もあり、前年の成長率を大きく上回る月が多く見られました。

成長率108.9パーセントのうち、既存商流の貢献が4.1パーセントであり、今期は前年と比べて既存商流の成長率が高くなっています。加えて、新規商流の貢献が4.9パーセントとなっています。

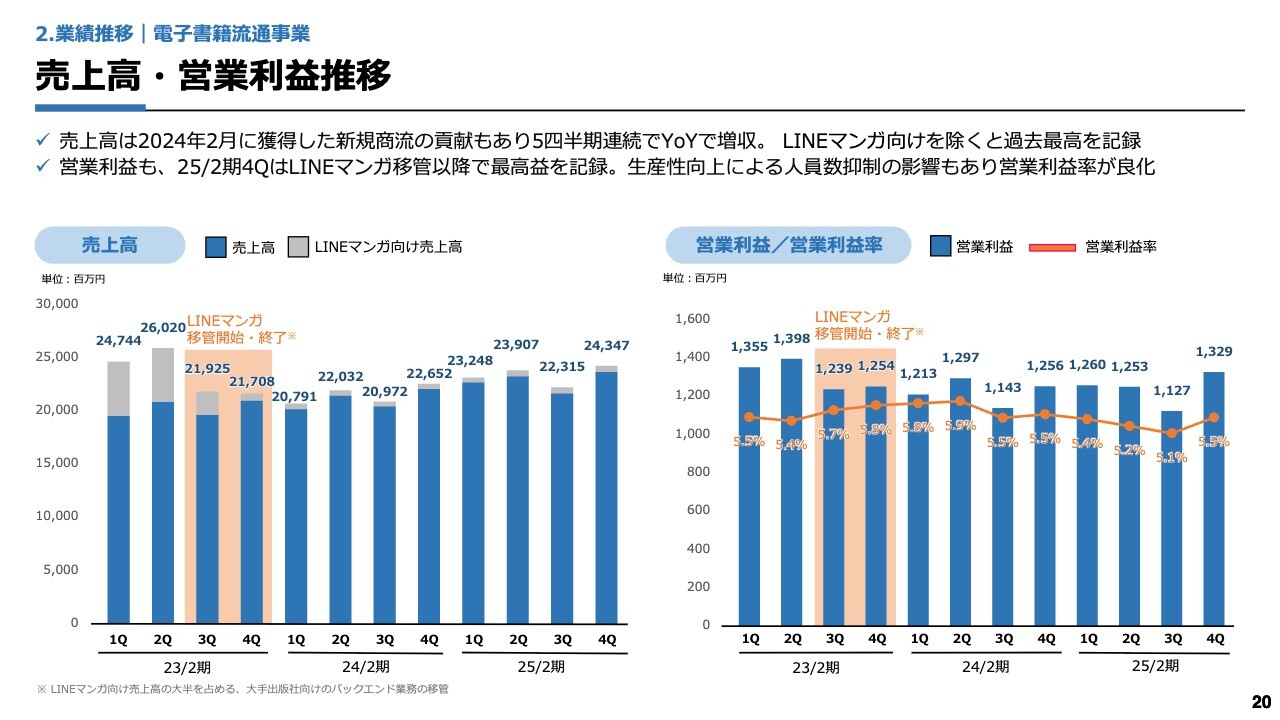

売上高・営業利益推移

スライドのグラフは、電子書籍流通事業の個別の売上高・営業利益の推移を示しています。大まかなメッセージは連結業績のスライドでご説明した内容と重複するため、ご説明を割愛します。

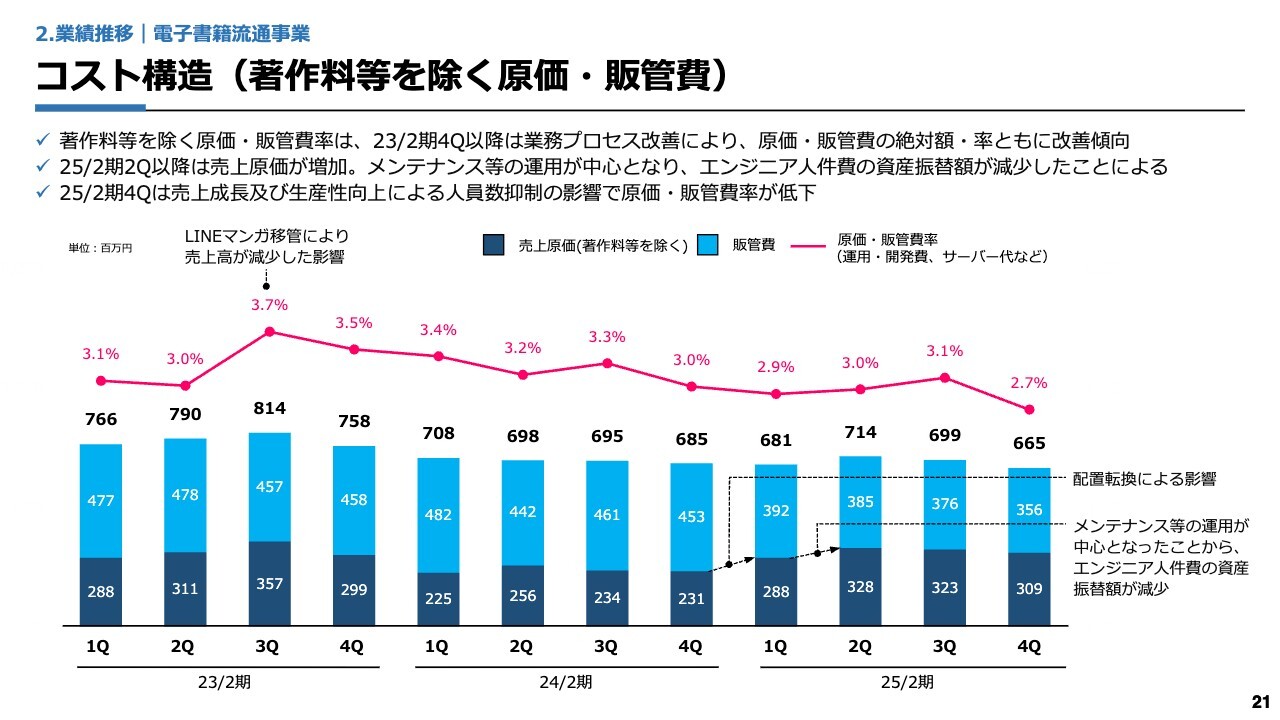

コスト構造(著作料等を除く原価・販管費)

コスト構造について、引き続き、コストの抑制・コントロールを行っています。この第4四半期においては、過去と比較しても、原価・販管費率を非常に低く抑えられています。

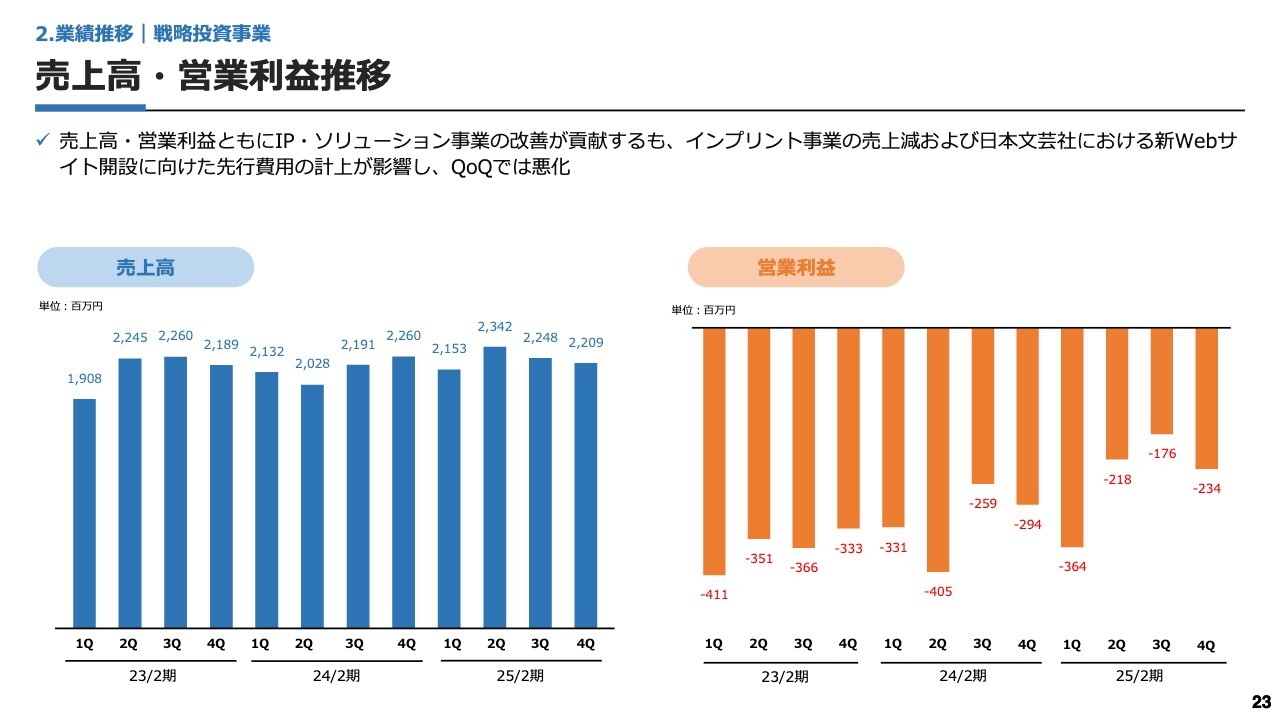

売上高・営業利益推移

戦略投資事業についてです。スライドのグラフは、四半期ごとの売上高・営業利益の推移を示しています。

第4四半期は、第3四半期比で、インプリント事業の売上減が影響し、減収となりました。営業損失についても、子会社の日本文芸社が新たにWebサイトを開設し、その先行費用を計上したこともあり、第3四半期比で若干悪化しています。

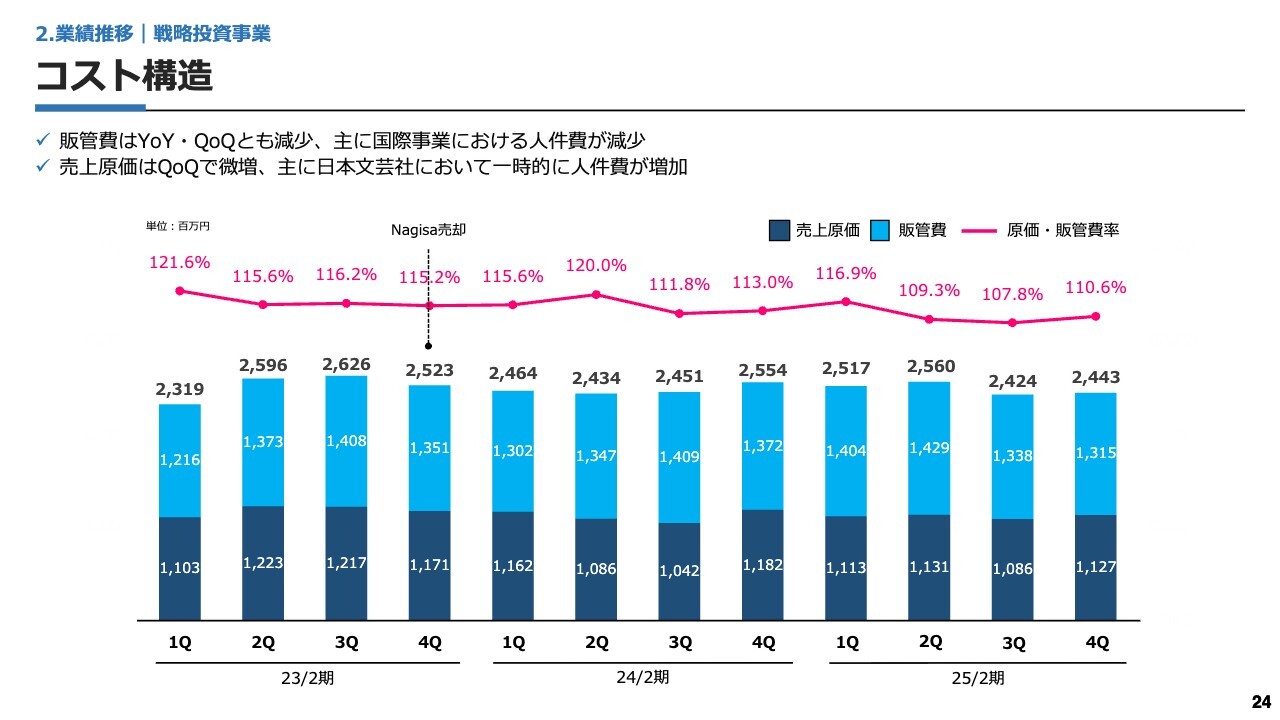

コスト構造

コスト構造については、引き続きコントロールできていると考えています。

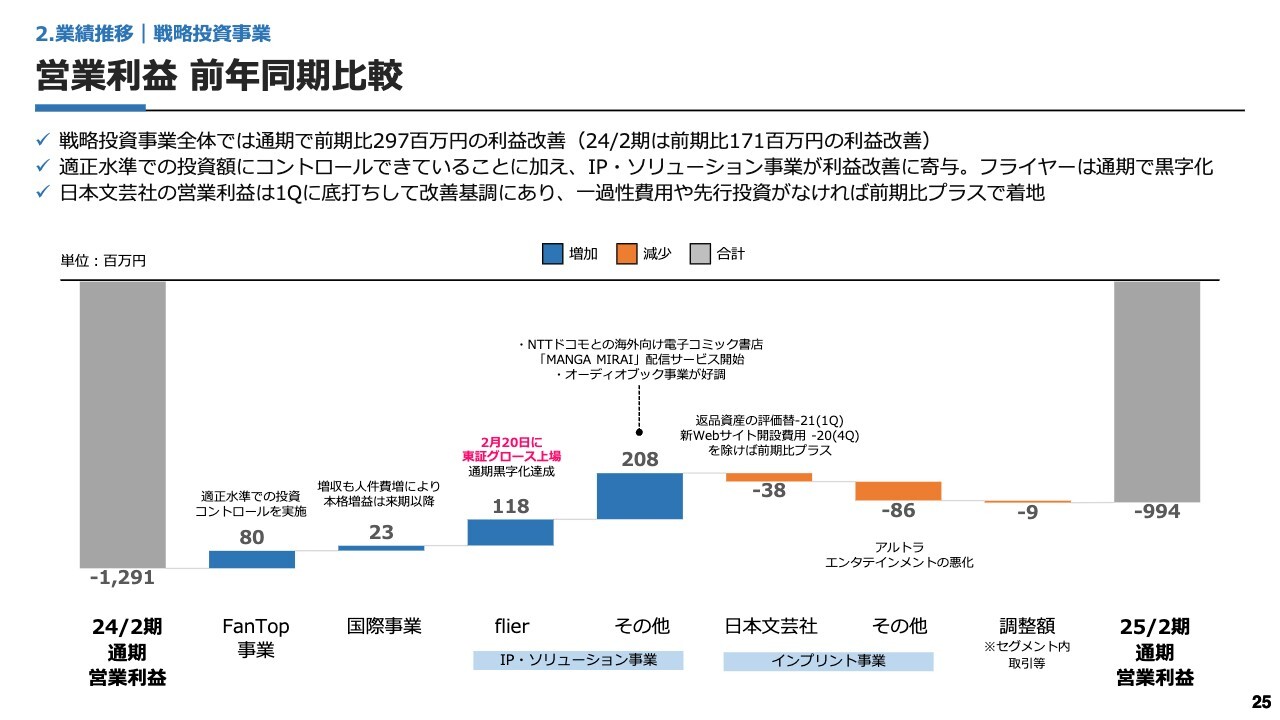

営業利益 前年同期比較

スライドのグラフは、営業利益の前年同期比の比較です。グラフの左端に記載のとおり、2024年2月期通期の営業利益は12億9,100万円の赤字でした。一方で、2025年2月期通期の営業赤字は9億9,400万円となっています。

2024年2月期は前の期と比較して1億7,100万円改善しましたが、今期は2024年2月期比でおおよそ3億円改善しました。前々期から前期にかけての改善幅と比べて、今期は改善幅が大きくなっています。

特に貢献したのが、スライド中央に記載しているIP・ソリューション事業です。そのうち、グループ会社のフライヤーに関しては、2月20日に東証グロース市場に上場しました。通期で黒字化を達成しており、前期比プラス1億1,800万円と、利益が大きく改善しています。

また、NTTドコモとの協業による海外向け電子書店「MANGA MIRAI」が3月にローンチされました。こちらの運用を当社が受託していることに加え、オーディオブック事業が好調に推移したこともあり、IP・ソリューション事業のその他の部分は、約2億円の改善となりました。

一方で、インプリント事業については、前期と比べて収支が悪化しました。日本文芸社は前期比で3,800万円の減益、子会社のアルトラエンタテインメントにおいても収支が悪化しています。これら2つの事業について、今後改善に注力していきます。

なお、日本文芸社に関しては、今期、一時的な費用として、返品資産の評価替を計上したほか、3月の新Webサイトを開設にあたり、その先行費用を第4四半期に計上しています。これらの費用がなければ前期比でプラスとなっており、改善に向けて順調に進捗していると考えています。

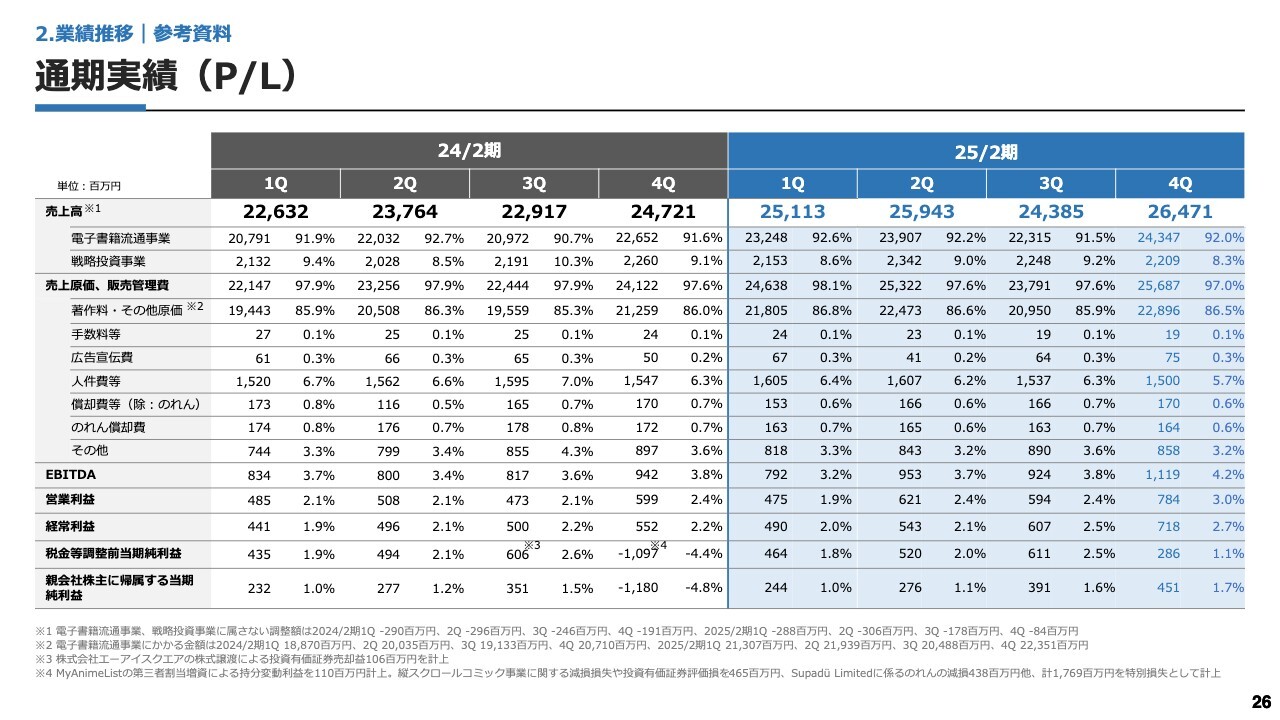

通期実績(P/L)

P/Lの詳細は、スライドのとおりです。

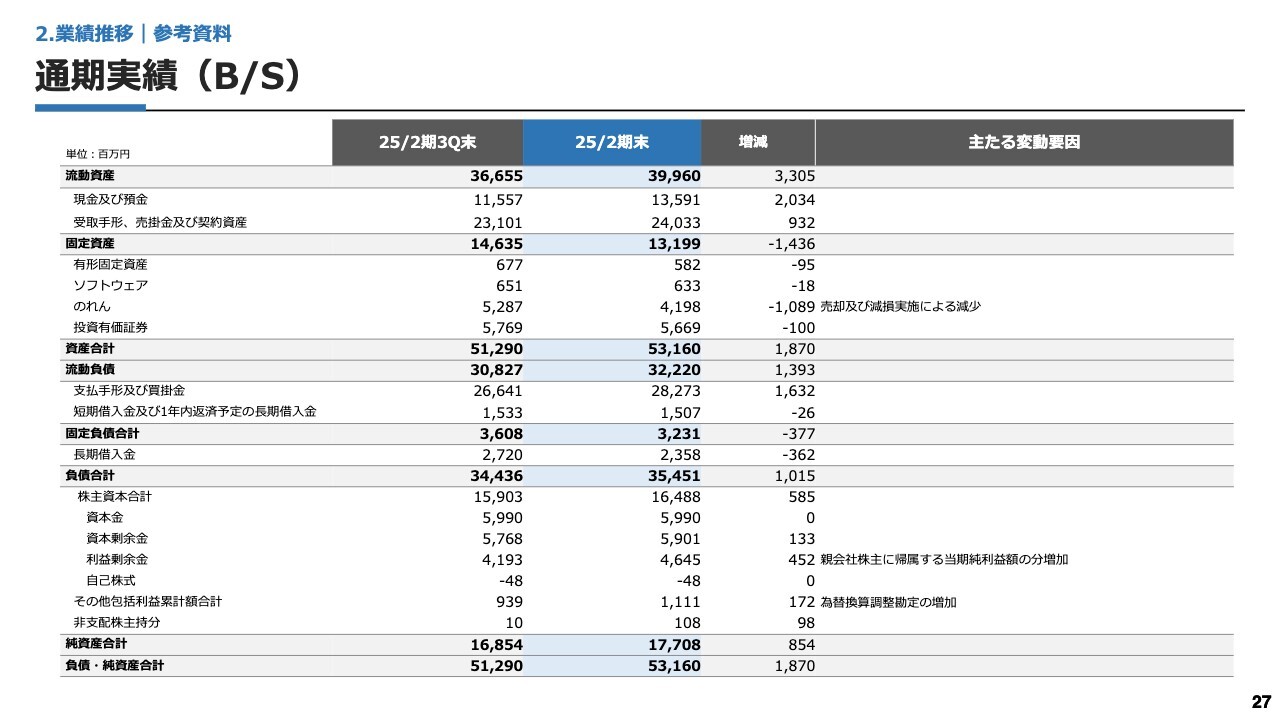

通期実績(B/S)

B/Sの詳細は、スライドのとおりです。

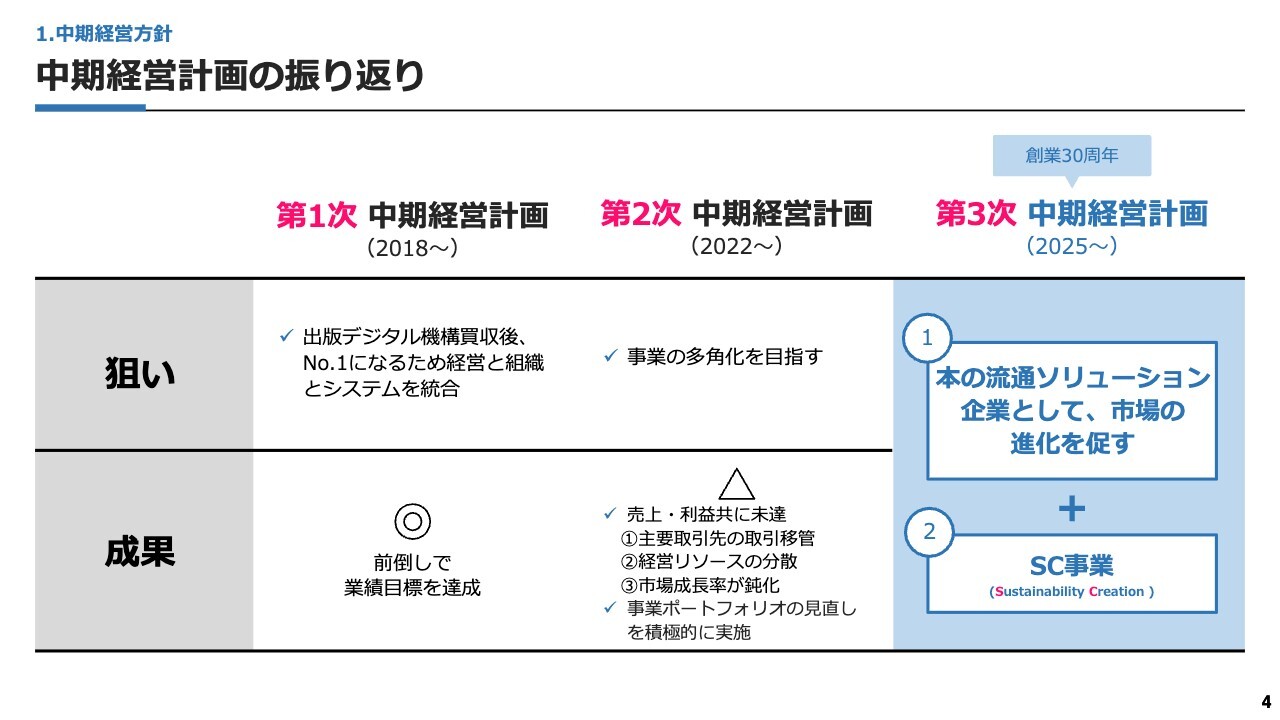

中期経営計画の振り返り

藤田恭嗣氏(以下、藤田):みなさま、こんにちは。代表取締役社長CEOの藤田です。私から中期経営計画の経営方針についてご説明します。

当社は上場以来、過去2回、中期経営計画を公表しています。1回目は第1次中期経営計画として、2018年に提示しています。こちらは出版デジタル機構の買収およびPMIにおいて、事業目標を前倒しで達成できたと考え、「◎」と評価しています。

一方で、第2次中期経営計画はコロナ禍に策定したものですが、巣ごもり特需の終焉などにより、計画どおりの推進が困難でした。ただし、それにより、当社における選択と集中、事業ポートフォリオの見直しなどが進み、第3次中期経営計画につながった点についてはよかったと考え、「△」と評価しました。

そして本日は、第3次中期経営計画についてご説明します。基本的には、スライドに示した2つがコアになってくると思います。

1つは「本の流通ソリューションの企業として、市場の進化を促す」ということで、電子書籍流通事業を始めとした本に関わる事業です。もう1つは、SC(Sustainability Creation)事業です。Bリーグチームの「徳島ガンバロウズ」が、B3リーグ参入2年目で黒字化し、今後、大きな事業になっていくと見ています。したがって、大きく分けて、この2つが中心になると考えています。

電子書籍流通事業を通じて、国内の多くのコンテンツを広く届ける

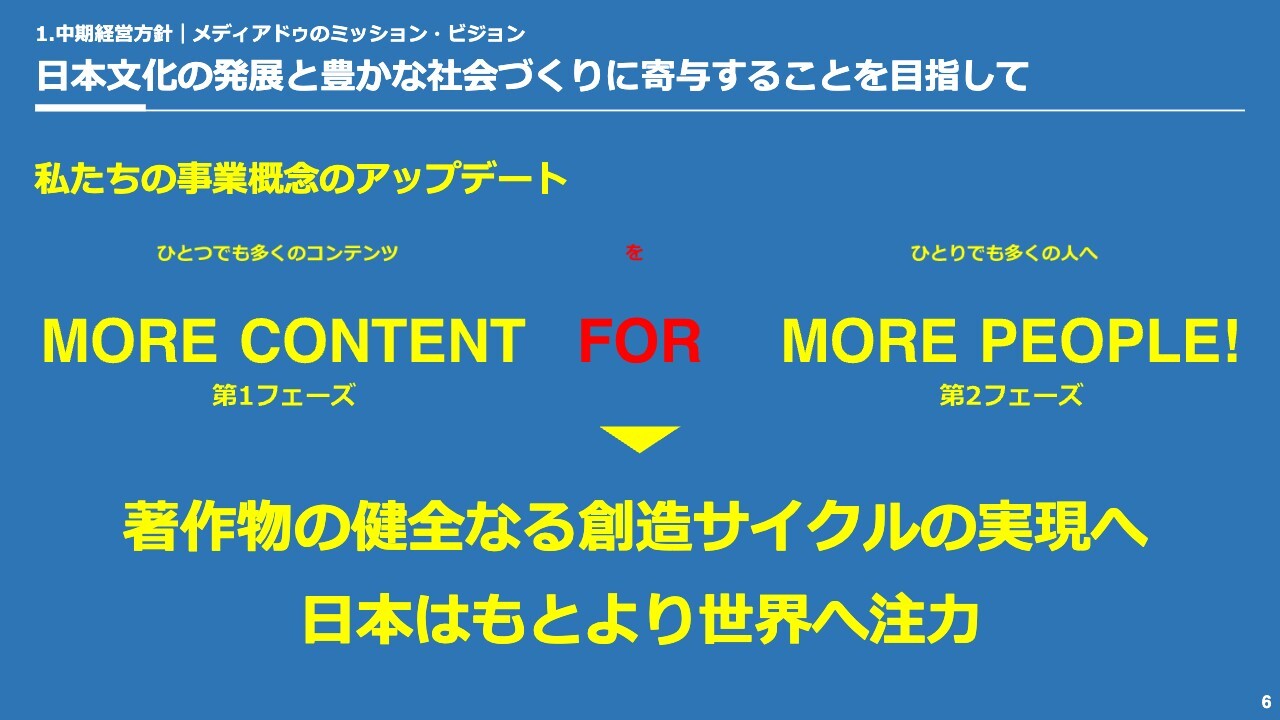

当社の事業理念です。まずミッションとして、「著作物の健全なる創造サイクルの実現」のために、その「装置」を担っていくことを掲げています。

コンテンツが創出され続けない限り、我々はもとより日本国民、さらには全世界のみなさまに打撃が及ぶと考えています。そのため、コンテンツを創造し続けることに貢献できる装置になりたいというのが、メディアドゥのビジョンです。

このビジョンをどのように実現するかという点について、当社は、電子書籍流通事業者として、ひとつでも多くのコンテンツを出版社や作家の先生からお預かりし、それを電子書店経由で、ひとりでも多くの読者のみなさまへ届けることを理念としています。

そこで、この「ひとつでも多くのコンテンツを、ひとりでも多くの人へ」届けるところは日本語で記載し、それを補完するキーワードとして、英語で「More Content For More People!」と記載しています。

日本文化の発展と豊かな社会づくりに寄与することを目指して

今回の中期経営計画の発表においては、私たちの事業概念のアップデートを行っていきたいと考えています。これまでは、日本国内のコンテンツを日本のマーケットに流通するため、日本人がわかるように日本語で記載していました。

これからは、日本のコンテンツを、日本の方々はもちろん、世界の方々にも届けていく必要があるとし、メインの考え方を英語表記のみの「MORE CONTENT FOR MORE PEOPLE!」に変えていきたいと思っています。

今後、日本の人口は徐々に減少していくと言われています。当然ながら、それに応じて消費額も減っていきます。たとえそうだとしても、当社は日本における著作物の健全なる創造サイクルを「装置」として実現していかなければならないと考えています。

日本はもとより、今後は世界に向けても力強く展開していきたいという、当社の意思と決意の表れだと受け取っていただければと思います。

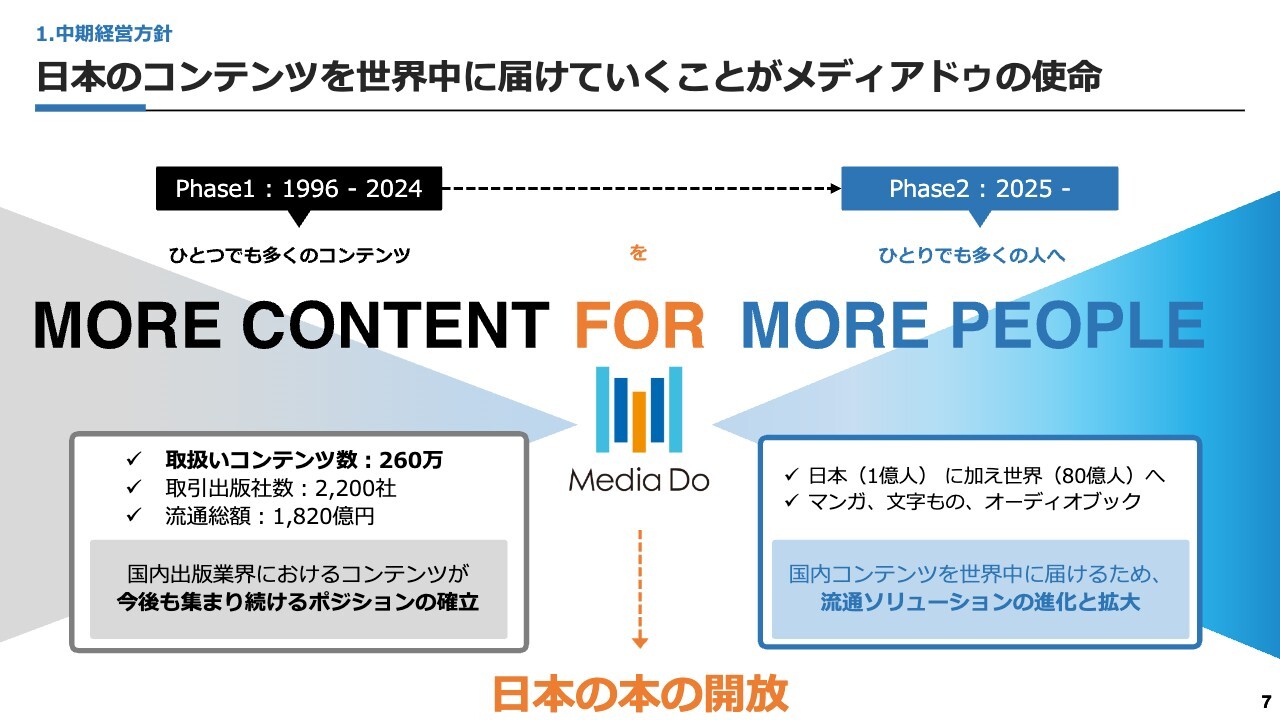

日本のコンテンツを世界中に届けていくことがメディアドゥの使命

当社の「MORE CONTENT FOR MORE PEOPLE!」において、スライドに黒字で示している「MORE CONTENT」に関しては、これまで日本のコンテンツを集めるために、どのように事業を展開してきたのかと考えていただけると、わかりやすいと思います。

日本のコンテンツを集める上では、流通する先、つまり消費者に対して届けるところが非常に重要です。当社は2016年から海外展開を行っていますが、これは地盤を作るマーケティング期間だったと考えています。

これまでのフェーズは「日本の消費者向けに日本のコンテンツを調達する」でしたが、2025年以降は、世界中のたくさんの人に届けていこうと考えています。「MORE PEOPLE」においては、日本の1億2,000万人だけでなく、世界の80億人に向けて届けていくチャレンジとなります。

そのような中、第1フェーズの結果として、取扱いコンテンツ数が260万を超え、取引出版社数も2,200社に達しています。出版社と直接契約を結んでいることは、非常に重要な部分です。つまり、メディアドゥ以外で、これだけのコンテンツを保有し、これほど多くの取引出版社と契約している企業はほかにありません。このポジション自体がユニークだと考えています。

そして、2025年2月期末時点の流通総額は1,820億円です。このような取引実績があるからこそ、現時点においても当社の取次経由・流通経由で、日々コンテンツを消費者・読者のみなさまに届け、本を読んでいただくことに貢献できていると考えています。そのため、今後もコンテンツが集まり続けるポジションを確立できているのではないかと自負しています。これは非常に強いポジションだと認識しています。

また、仕入れたコンテンツを「MORE PEOPLE」に届けていくことが重要です。このビジョンでいえば、当社は「FOR」に位置しており、日本国内だけではなく、世界に向けて流通させていくことによって、日本の本の開放が実現できると考えています。

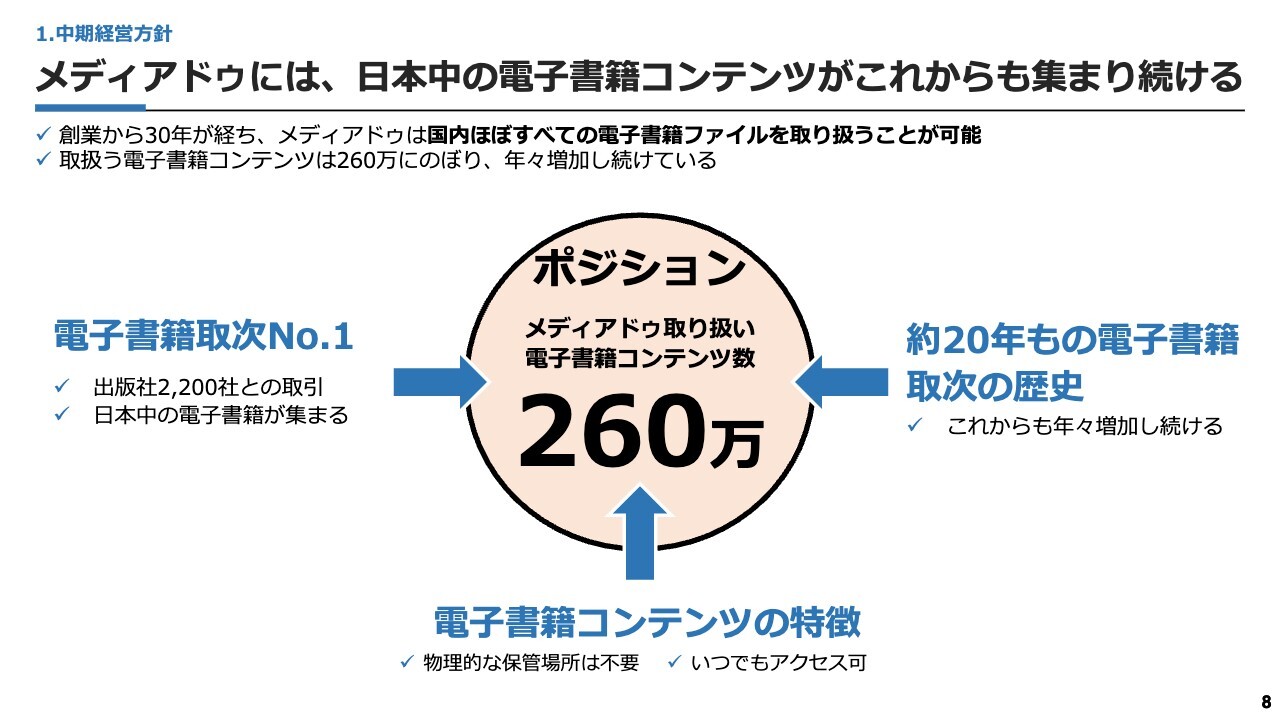

メディアドゥには、日本中の電子書籍コンテンツがこれからも集まり続ける

お伝えしましたとおり、当社は現時点で260万を超えるコンテンツをサーバーに格納しています。そのような中、「電子書籍取次No.1」として2,200社の出版社と直接取引しており、日本の電子書籍が集まるポジションを築いています。

本を物理的に1ヶ所に260万冊置くことは、非常に困難です。しかし電子書籍であれば、サーバーを拡張さえすれば、260万冊にとどまらず、1,000万冊、1億冊といったデータ量でも格納できます。

さらに、本の流通、つまり紙の本のフィジカルな流通に関しては、例えば30年前の本を取り扱うのは難しいと思いますが、電子書籍であれば、今から20年後に20年前の本を取り扱うことも可能です。

そして、当社は約20年間、電子書籍流通事業を行っています。したがって、出版業界におけるユニークなポジションも確立できています。

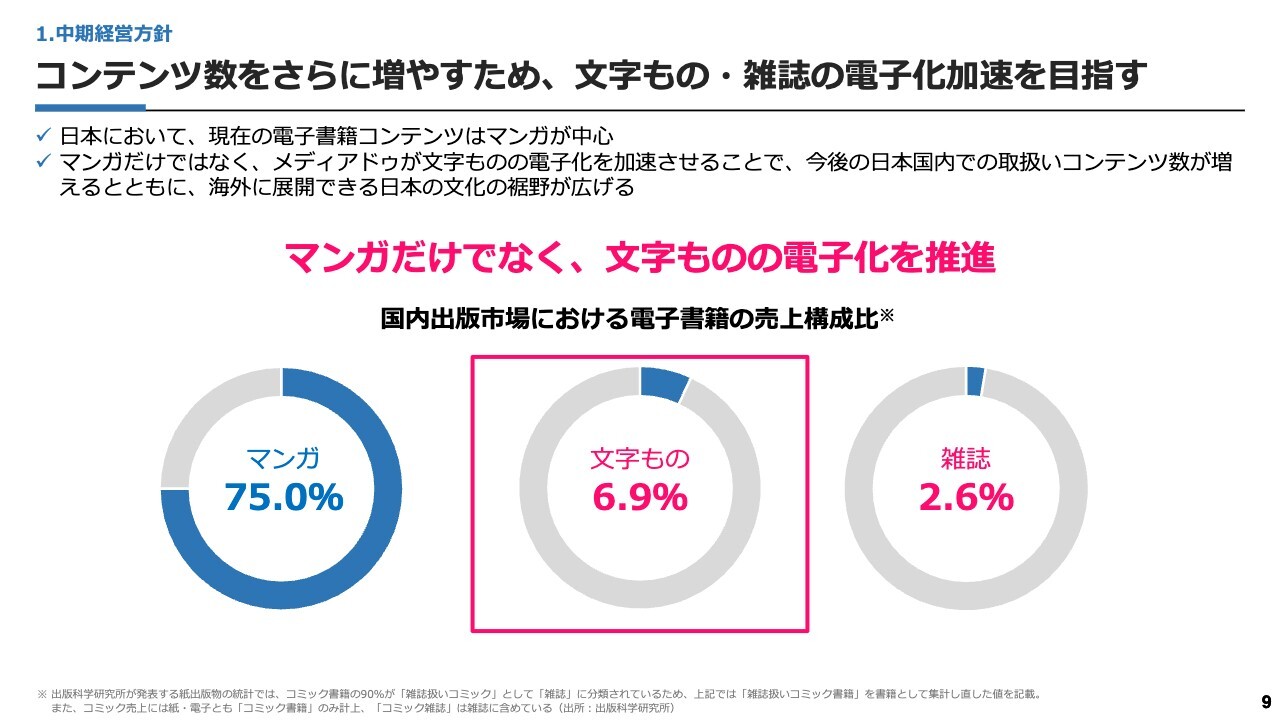

コンテンツ数をさらに増やすため、文字もの・雑誌の電子化加速を目指す

当社はこれまで、日本市場においては、マンガを中心として事業を展開してきました。今後は、文字もの(テキスト)・雑誌にも注力していきたいと考えています。

日本のコンテンツを世界に展開していく上で、みなさまは「やはりマンガではないか」と感じると思います。マンガコンテンツは、これまでも、そしてこれからも、当社にとって日本のコンテンツを世界に届ける中で、非常に大事であり、引き続き注力していきます。

一方で、「日本のコンテンツの文字ものが世界に行く」というのは、みなさまにとってイメージしにくいのではないかと思います。しかしながら、世界の電子書籍マーケットにおいて、マンガと文字もののどちらの規模が大きいかというと、当然ながら文字もののほうが大きいのが現実です。

極論をいえば、マンガ文化は日本から始まっていますので、世界的には、日本ほどマンガの読者は多くない状況です。一方、文字ものは、世界でも多くの方が読んでおり、電子書籍に限らず、文字もののマーケットは非常に大きいと考えています。

また、雑誌のマーケットも一定存在すると考えています。

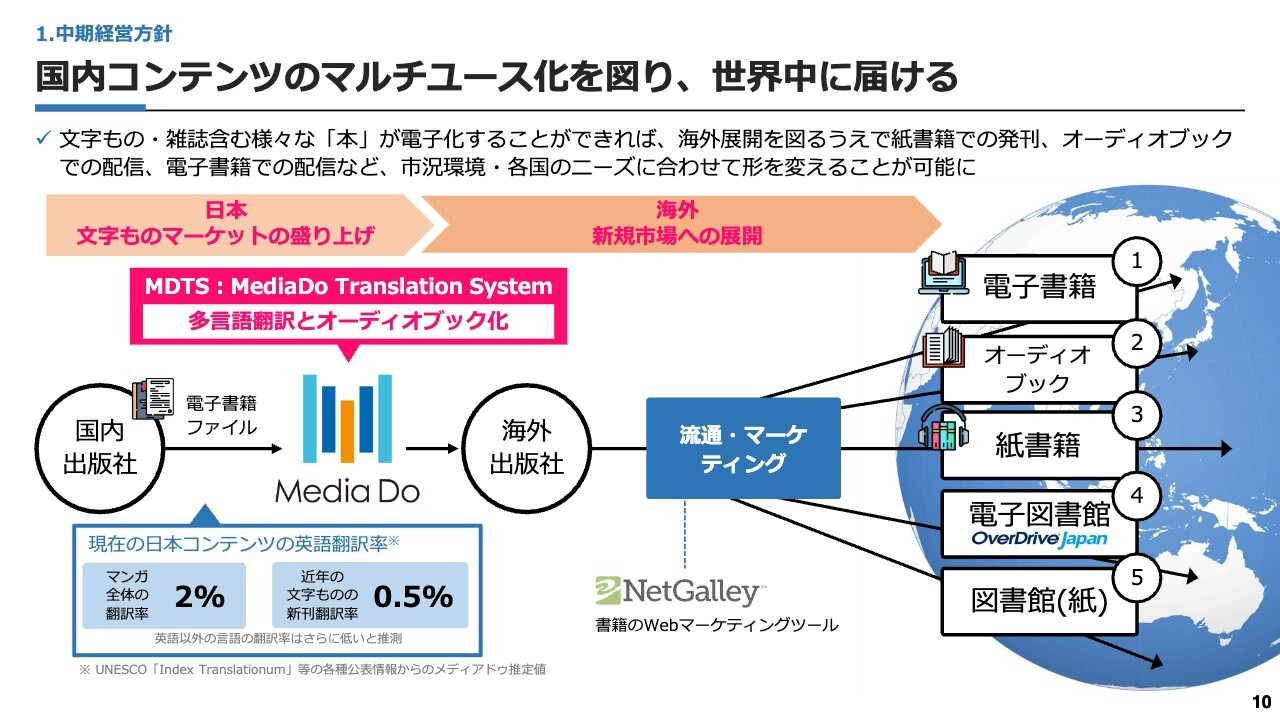

国内コンテンツのマルチユース化を図り、世界中に届ける

当社は、日本国内の出版社からコンテンツを仕入れ、それを「MDTS(MediaDo Translation System)」で多言語翻訳・オーディオブック化していきます。AIを使ってこれらを生成することで、5つの流通マーケットに展開できると考えています。

1つ目に電子書籍として、2つ目にオーディオブックとして、3つ目に紙書籍として、4つ目に電子図書館として、5つ目に紙の本を図書館に流通させることにより、この5つのマーケットで一気に展開できると考えています。

そのような中で、日本のコンテンツが現在どこまで翻訳されているのかというデータを見ると、英訳されている日本のマンガは約2パーセントです。近年の文字ものの新刊に関しては、翻訳率が0.5パーセントと、かなり少ない状況です。

つまり、世界のあらゆる言語において、特に日本の文字ものは、ほとんど翻訳されていません。このような現状から、当社は今後、多言語翻訳を力強く進めていくことで、非常に大きなマーケットに展開できると考えています。

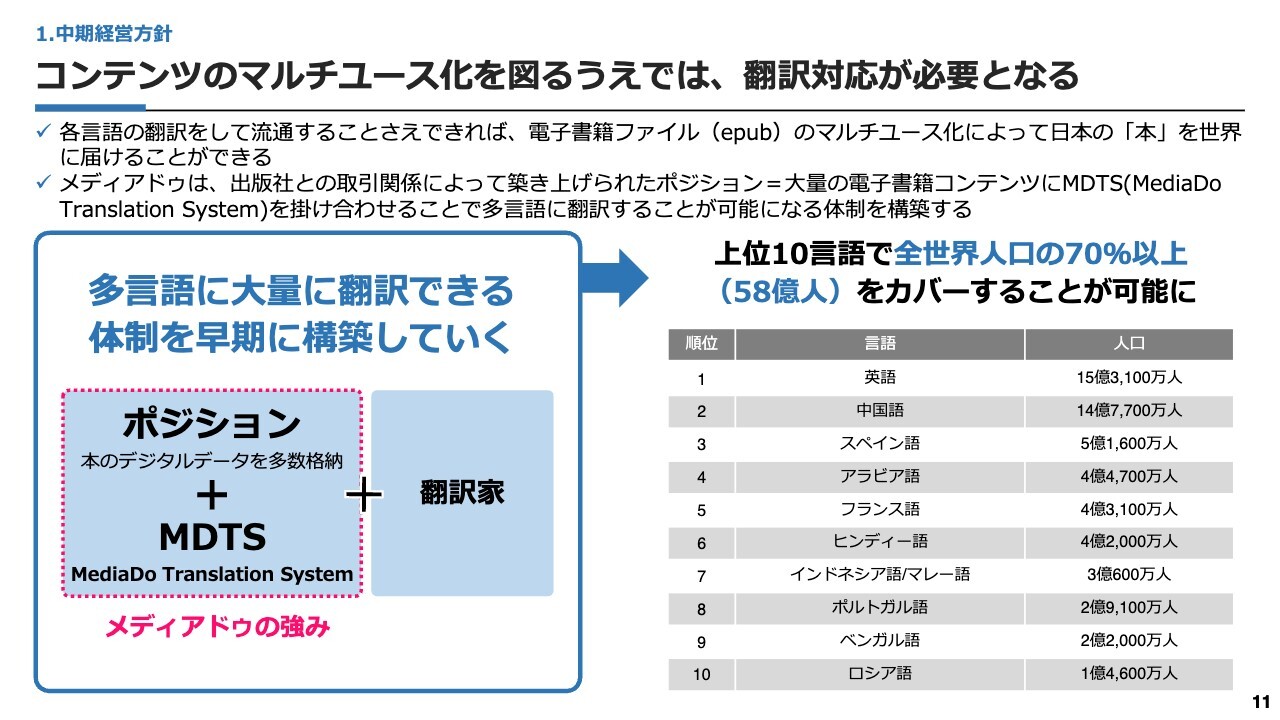

コンテンツのマルチユース化を図るうえでは、翻訳対応が必要となる

スライド右に記載のとおり、世界で話されている上位10言語で、全世界人口の70パーセント以上をカバーできます。

事業展開に関しては当社の出版業界におけるポジションを活用し、「MDTS」を使って翻訳していきます。一方で、システムだけで翻訳・展開するわけではなく、翻訳家のみなさまとも連携しながら、これまで翻訳できていなかった99パーセント、ほぼ100パーセントに近いマーケットに向けて本を翻訳し、展開したいと考えています。

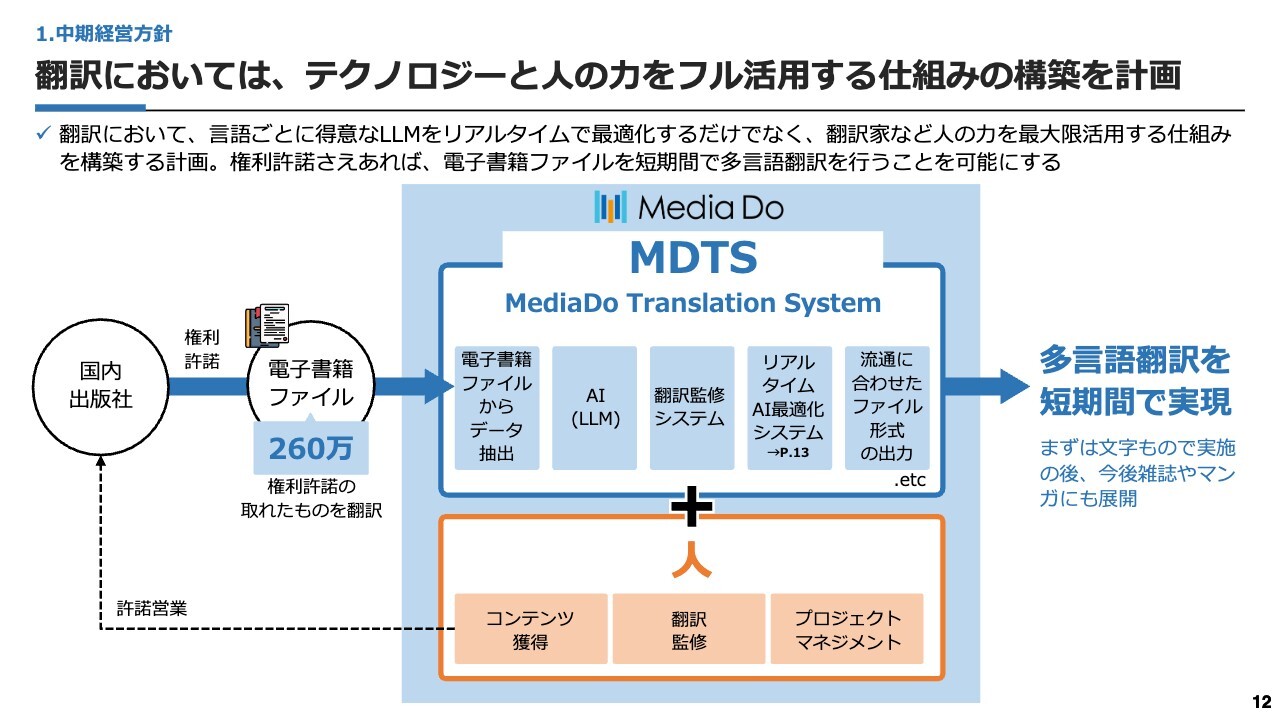

翻訳においては、テクノロジーと人の力をフル活用する仕組みの構築を計画

スライドの図は、翻訳の仕組みをもう少しひもといたものです。「MDTS」では、当社が保管している電子書籍ファイルから、出版社の許可を得た上でデータを抽出し、AI(LLM)を使って翻訳します。

さらに、翻訳されたものを人間がチェックするために、翻訳監修システムがあります。AIの性能が日々向上する中、現時点において、どのエンジンがどの言語に最適かをリアルタイムでチェックする必要があります。こちらについては後ほどご説明します。

また、流通に合わせたファイル形式の出力機能もあります。例えば、電子書籍ファイルであれば「EPUB」、印刷用データであれば「InDesign」などと別のファイル形式になるため、それらに対応させ、流通形式に合わせてファイルを出力します。

このような機能は、単なる翻訳だけであれば、さまざまなベンチャー企業やテクノロジー企業で実現できるかもしれませんが、メディアドゥならではの強みは、本のデジタルデータを保有している当社がそれを翻訳し、流通まで一気通貫で、システムで出力できる点です。その点が非常に大きいと考えています。

そして、「人」と記載している部分について、翻訳家のみなさまとの連携はもちろん、コンテンツ獲得のためにメディアドゥの社員が各出版社に提案を行い、権利許諾を得ることも必要です。

また、全体を統括するプロジェクトマネジメントの体制も含め、システムだけではなく、これまで当社が培ってきた知見や体制を組み合わせることで、多言語翻訳を短期間で実現するソリューションを、日本の全出版社のみなさまに対して提示したいと考えています。

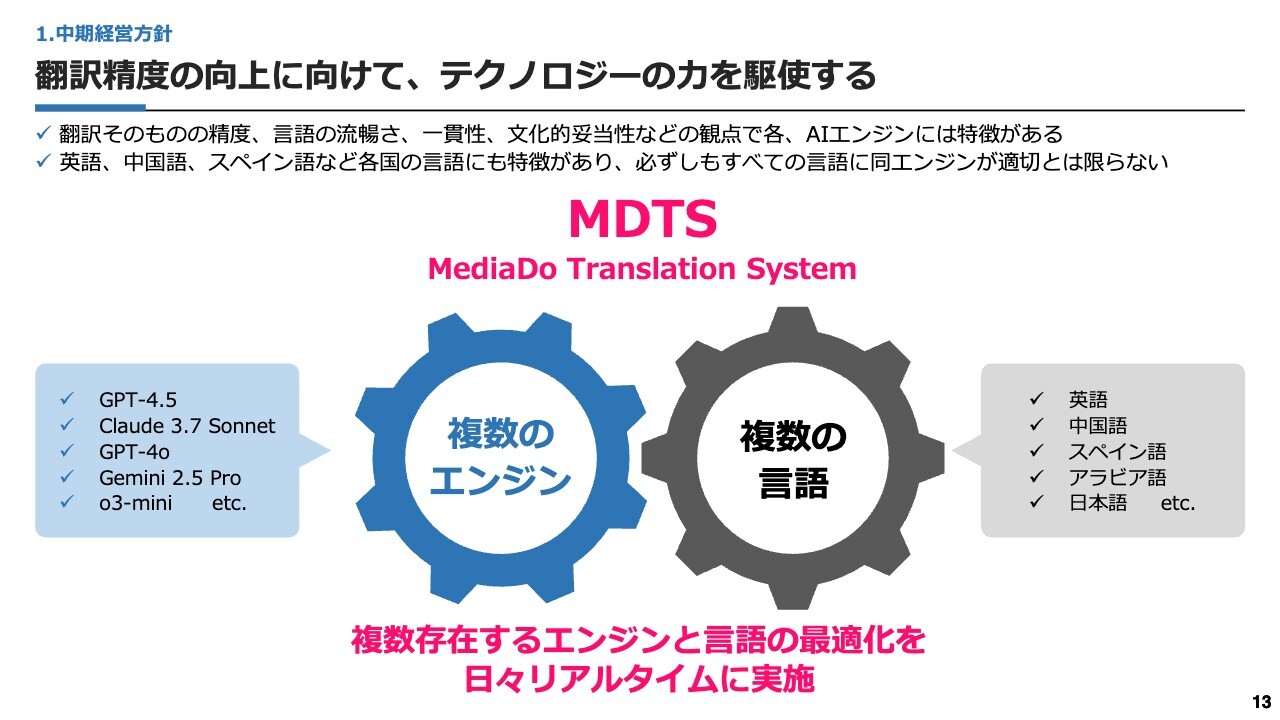

翻訳精度の向上に向けて、テクノロジーの力を駆使する

翻訳エンジンをリアルタイムにチェックする点についてご説明します。みなさまご存じのとおり、翻訳エンジンには「ChatGPT」や「Gemini」など、さまざまなものがあります。

そしてそれらは日々進化するため、例えば「昨日までは『ChatGPT 4.5』が良かったが、今日は『Gemini』のほうが良い」といったように、アップデートのタイミングによって、どの言語にどのエンジンが適しているかが変化します。

そのため、当社は日本語の本をどの言語に翻訳するかにおいて、どのエンジンが最適かをシステムで常にウォッチしています。そして、その言語に合わせてどのエンジンを使うかも含めて、システムがすべてを判断するという、自動翻訳AIシステムを構築しています。

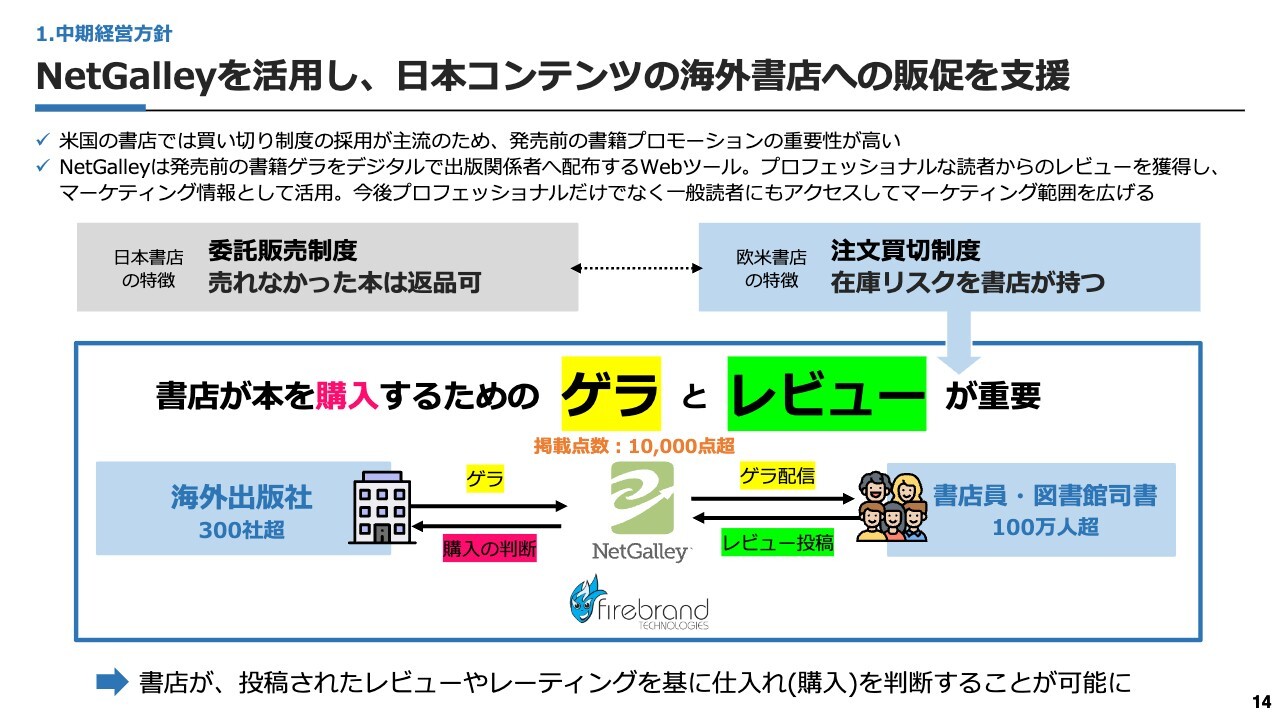

NetGalleyを活用し、日本コンテンツの海外書店への販促を支援

もう1つ非常に重要なのが、日本の本を世界に流通させるにあたって、「世界の人たちは、どのようにして日本の本を見つけるのか」という点です。

特に紙の本です。当社は電子書籍について、ある程度の知見がありますが、紙の本に関して事業展開を進める上で、どのように販売していくかが課題となります。

まず、欧米と日本の書店の事情は大きく異なっています。スライド左上のグレーの部分に記載のとおり、日本の書店は「委託販売制度」というルールで運用されています。基本的には、各出版社から取次経由で先に納本され、売れた場合は売上になります。

そして、一定期間が過ぎて売れなかったものは返本できるため、書店は事前にリスクを負って買取仕入れをする必要がありません。それが日本の大きな特徴であり、この流通モデルは、日本の文化を支えてきた制度でもあります。

一方、欧米の書店にはこの流通モデルがありません。あくまで書店がビジネスとして、どの本が売れるのかを判断し、リスクを取って、事前に購入した本を売る流れです。ここが、日本のマーケットと欧米のマーケットで大きく異なる点です。

欧米の書店では先に仕入れなければならないため、どのような本を何冊仕入れるかを判断するツールが必要になります。

これまで出版社は、「この本はこのような内容なので仕入れてくれませんか?」と言って、紙のゲラを全書店に送付していました。その紙のゲラをデジタル化し、事前に読んでもらう仕組みを提供しているのが、Firebrandの「NetGalley」というサービスです。Firebrandグループは、2021年から当社グループ傘下となっています。

この「NetGalley」を通じて、欧米の書店のみなさまに日本の本のゲラをお届けできるのも、メディアドゥの非常に大きな特徴です。

また、ゲラを届けるだけでなく、実際に100万人を超える書店員・図書館司書のみなさまがゲラを読んでどのように思ったかを投稿できる仕組みも提供しています。例えば、星5つ、星3つといったわかりやすい評価で、これらが、今まで知らなかった日本の本を購入いただけるきっかけになるのではないかと思っています。

当社は電子書籍やオーディオブックなどの流通について、これまで取り組んできました。その知見をフルに活用し、日本の本を、電子書籍だけでなく紙も含めて、また、本を売るだけでなく、図書館への流通も含めて、展開していきたいと考えています。

メディアドゥは、出版業界だけでなく、社会とも向き合い続けてきた会社

メディアドゥは、出版業界での事業展開だけではなく、社会とも向き合い続けてきた会社だと自負しています。

当社の社名に込められた経営哲学は、「価値同士を媒介し、世の中の進化発展に貢献し続ける」です。「媒介者になる」ということで、「メディア」という名前がついており、当社が価値と価値を媒介することによって、世の中の進化発展に貢献するという意味があります。

現在、当社が取り扱っているコンテンツは、電子書籍業界という産業の上に成り立っています。そして、この電子書籍業界、出版業界も、当然のことながら社会の上に成り立っています。

当社は、その一番の分母である社会に対して何ができるのかを大切にしており、メディアドゥを立ち上げた約30年前から、取り組みを続けてきました。

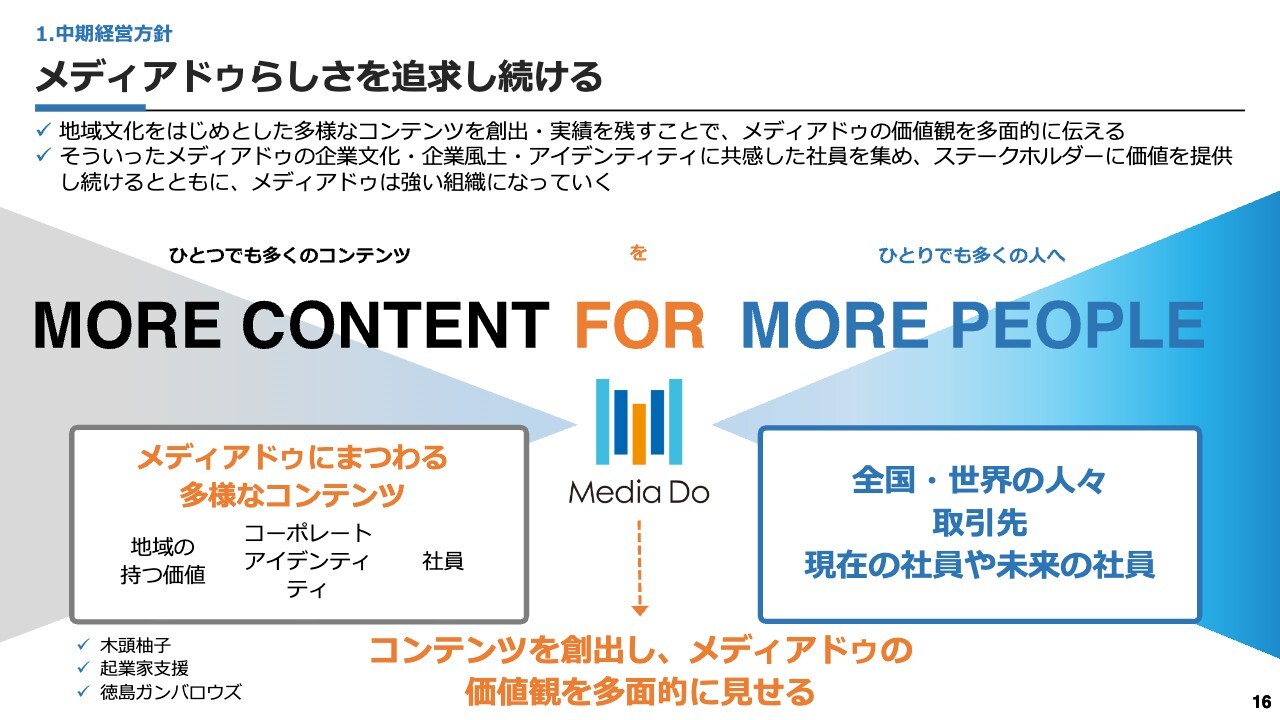

メディアドゥらしさを追求し続ける

社会と向き合ううえでも、「MORE CONTENT FOR MORE PEOPLE!」という考え方が適用できるのではないかと考えています。

この「MORE CONTENT」について、出版社が作ったコンテンツ、本というコンテンツも、もちろん創造物です。この創造物を、自分たちで創造しながら、どのように届けていけばよいのかを考えるのは、メディアドゥの社員や出版業界のみなさまなどであり、さまざまな人たちが、新しい事業をクリエイトしていくのではないかと思います。

当社が現在展開している地域に対して、業界に関わる人がどのように貢献するかといった価値観や、世の中に必要とされるクリエイションを、「MORE CONTENT」として表現できるのではないかと考えています。

また、「日本のコンテンツを世界へ」ということで、スライドに「世界」と記載していますが、それだけではなく、日本のコンテンツを日本の人々に届けること、地域のコンテンツを全国の人々に届けることも、この「MORE CONTENT FOR MORE PEOPLE!」という考えの中に成り立っています。

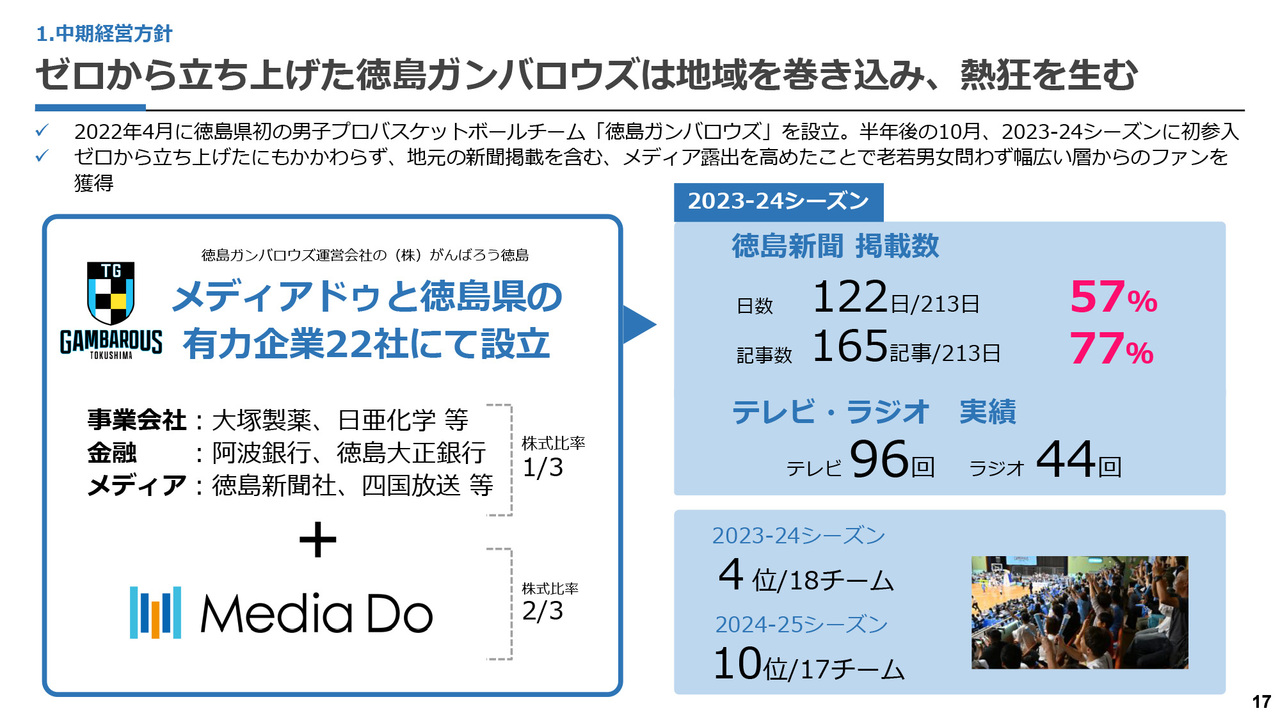

ゼロから立ち上げた徳島ガンバロウズは地域を巻き込み、熱狂を生む

SC事業において数値化できるものとして、Bリーグチームの「徳島ガンバロウズ」が挙げられます。

リーグ参入2年目にして黒字化した「徳島ガンバロウズ」は、その立ち上げから社会を巻き込むかたちとなっており、「MORE CONTENT FOR MORE PEOPLE!」という概念があったからこそ、ここまで到達できたと考えています。

実際に、「徳島ガンバロウズ」の運営会社である株式会社がんばろう徳島は、当社を含む23社の連合企業として設立されました。その内訳として、まず当社が3分の2の株式を取得し、運営・経営をメインで担っています。

そして、残り3分の1は、徳島にゆかりのある会社が出資しています。例えば、大塚製薬、日亜化学を始め、阿波銀行、徳島大正銀行、さらにはメディア企業である徳島新聞社や四国放送などが連携し、「バスケットボールチームを通じて、一緒に徳島を盛り上げていこう」という思いで参画しています。

スライド右側に記載のとおり、徳島新聞では、シーズンの213日のうち122日、すなわち57パーセント、2日に1回以上の頻度で「徳島ガンバロウズ」の記事を取り上げていただきました。これにより、老若男女問わず、徳島県内の多くの方々に「徳島ガンバロウズ」の存在や活躍、がんばりを届けることができ、ゲーム自体も盛り上がりました。

その結果、2年目には黒字化を実現できたと考えています。新聞だけではなく、テレビやラジオなどでもたくさん取り上げていただきました。

昨年度(2023-2024シーズン)では全18チーム中4位となり、今シーズン(現時点)においては、全17チーム中10位となっています。

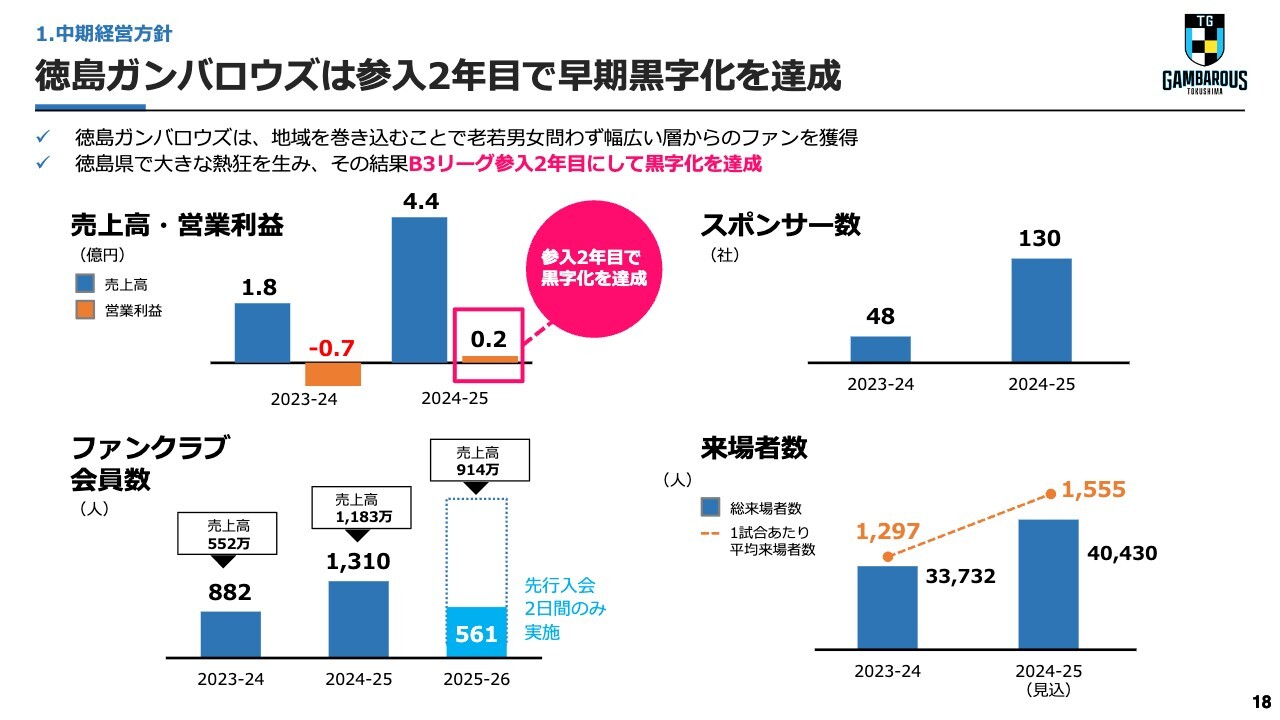

徳島ガンバロウズは参入2年目で早期黒字化を達成

売上について、昨年度は1.8億円でしたが、今年度は4.4億円となっています。営業利益は、昨年度は約7,000万円の赤字でしたが、今年度は2,000万円超の黒字です。

スポンサー数も48社から130社へと大きく伸び、ファンクラブ会員数も882名から1,310名へと好調に伸びています。先日、2025年9月末から始まる新しいシーズンについて、ファンクラブの会員募集を始めましたが、2日間で561名の方に登録いただき、914万円の売上を獲得しました。これは地域連携の成果だと考えています。

また、来場者数も昨年度の約3万3,000人に対し、今年度は約4万人と、大きく増加しました。

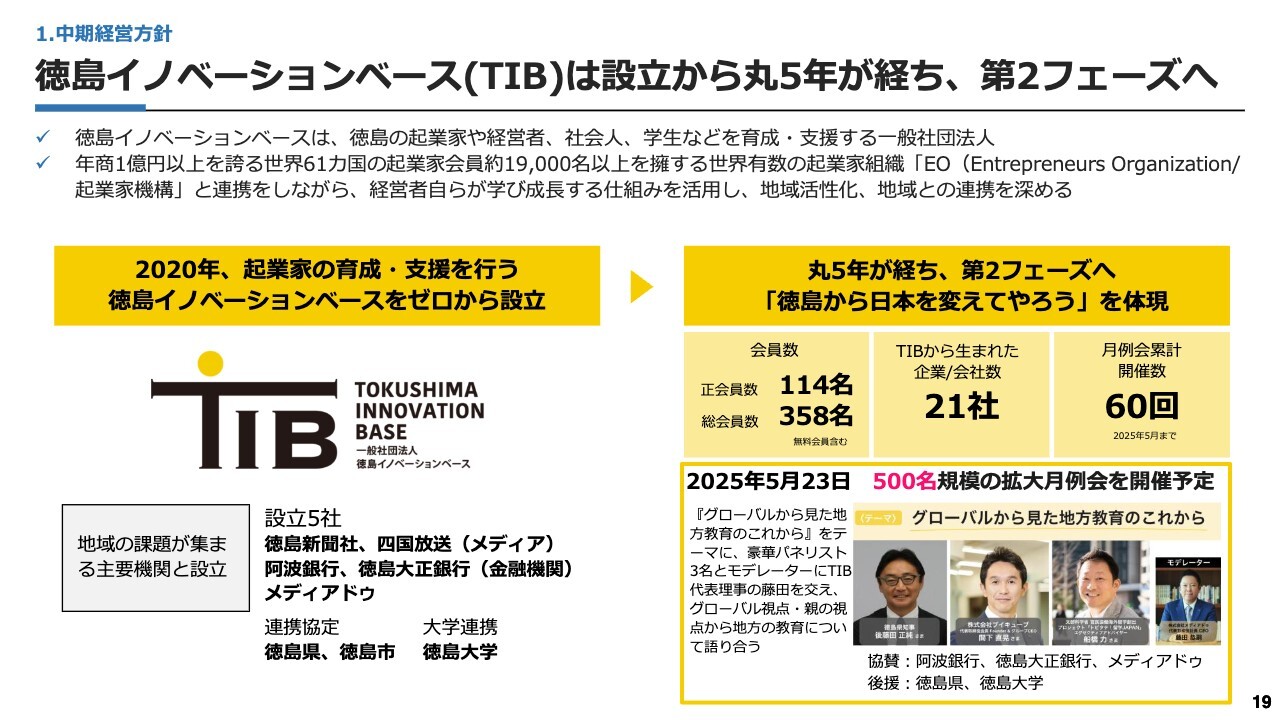

徳島イノベーションベース(TIB)は設立から丸5年が経ち、第2フェーズへ

なぜこのような取り組みができたのか、みなさまにしっかりお伝えしておきたいと思います。私がいきなり「徳島ガンバロウズをやりたいです」と言って、みなさまからすぐにご理解いただき、「一緒にやろう」と言っていただいたわけではありません。

その手前に、2020年からメディアドゥは徳島県の徳島新聞社、四国放送、阿波銀行、徳島大正銀行、さらには行政や大学とも連携し、起業家支援の取り組みを始めました。そして毎月、月例会を開催してきました。

スライド右側に記載のとおり、月例会は5月で通算60回目を迎えます。メディア、銀行、行政のみなさまが毎月集まり、徳島の起業家支援だけでなく、「今後、徳島をどのように盛り上げていくか」といった議論を続け、信頼関係が醸成されていきました。

その実績があったため、「『徳島ガンバロウズ』という、徳島県を盛り上げていくバスケットボールチームを作って、みんなで一緒に盛り上げましょう」と各社にお話ししたところ、みなさまからすぐに協力・力添えをいただくことができました。

2025年5月23日には、第60回目の月例会を徳島大学で開催します。今回は、約500名の方々に参加いただく、大規模なイベントとなります。

徳島県の人口は約69万人、徳島市が約22万人の中、起業家イベントに500人が集まるというのは、東京でもなかなか難しいのではないかと思いますが、このような運営ができる規模になってきています。

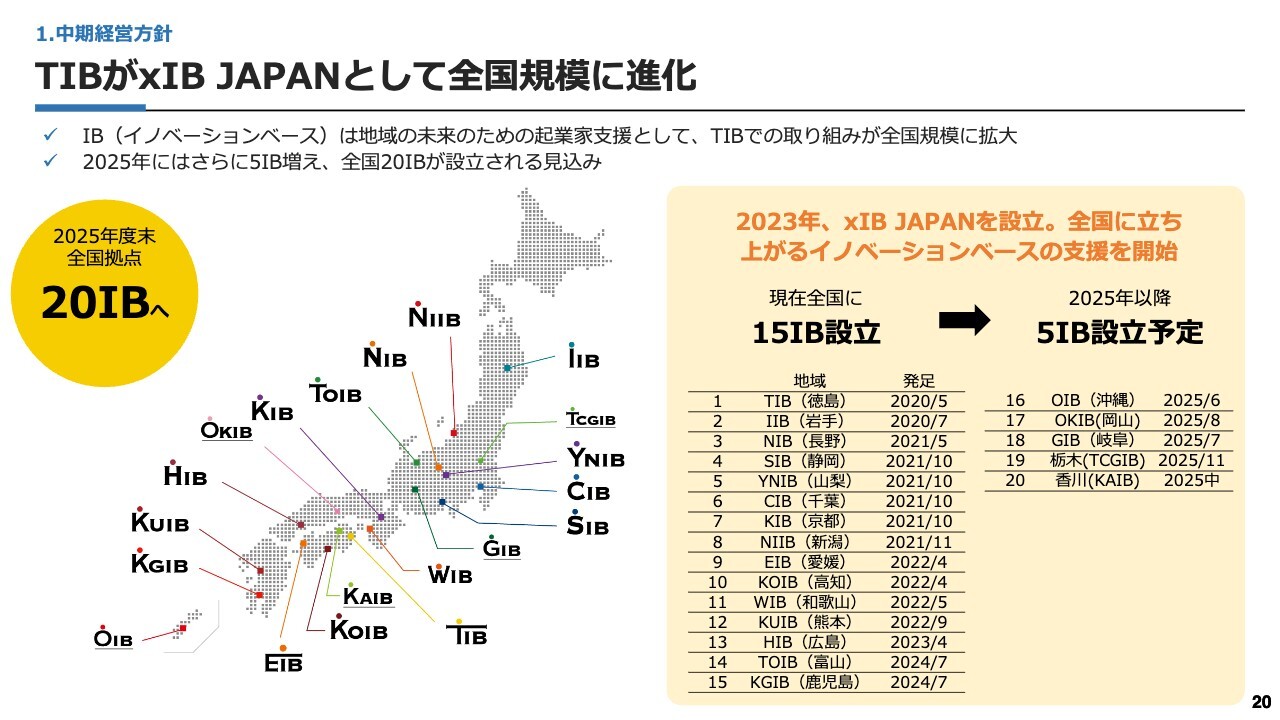

TIBがxIB JAPANとして全国規模に進化

起業家支援の取り組みは2020年に徳島で始まりました。「行政とメディアと金融機関が連携し、その地域の未来を担う起業家を生み育てていこう」というコンセプトは、現時点で15府県にまで広がっています。

2025年度にはさらに5IBが追加される予定です。47都道府県のうち、東京都を除く46道府県の中で、来年には20府県にこの取り組みが拡大する状況です。

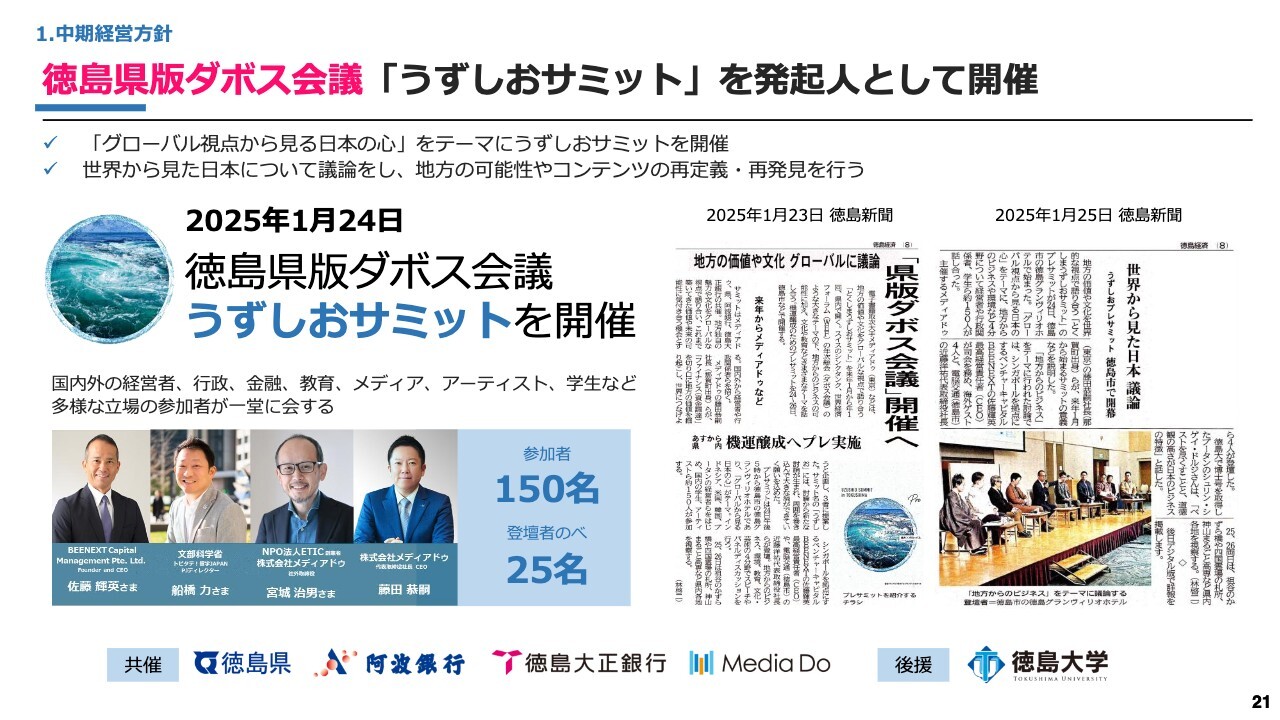

徳島県版ダボス会議「うずしおサミット」を発起人として開催

2025年1月24日に開催した「うずしおサミット」は、メディアドゥが阿波銀行や徳島大正銀行、徳島大学、徳島県のみなさまと連携して取り組んだイベントです。

徳島県版ダボス会議ということで、約3分の1から4分の1の方々がグローバルおよび徳島県外からの参加でした。「徳島、日本におけるローカルのアセットを再定義し、見直していこう」というテーマで議論を行い、大成功を収めることができました。

詳細は、スライドの新聞記事をご覧ください。

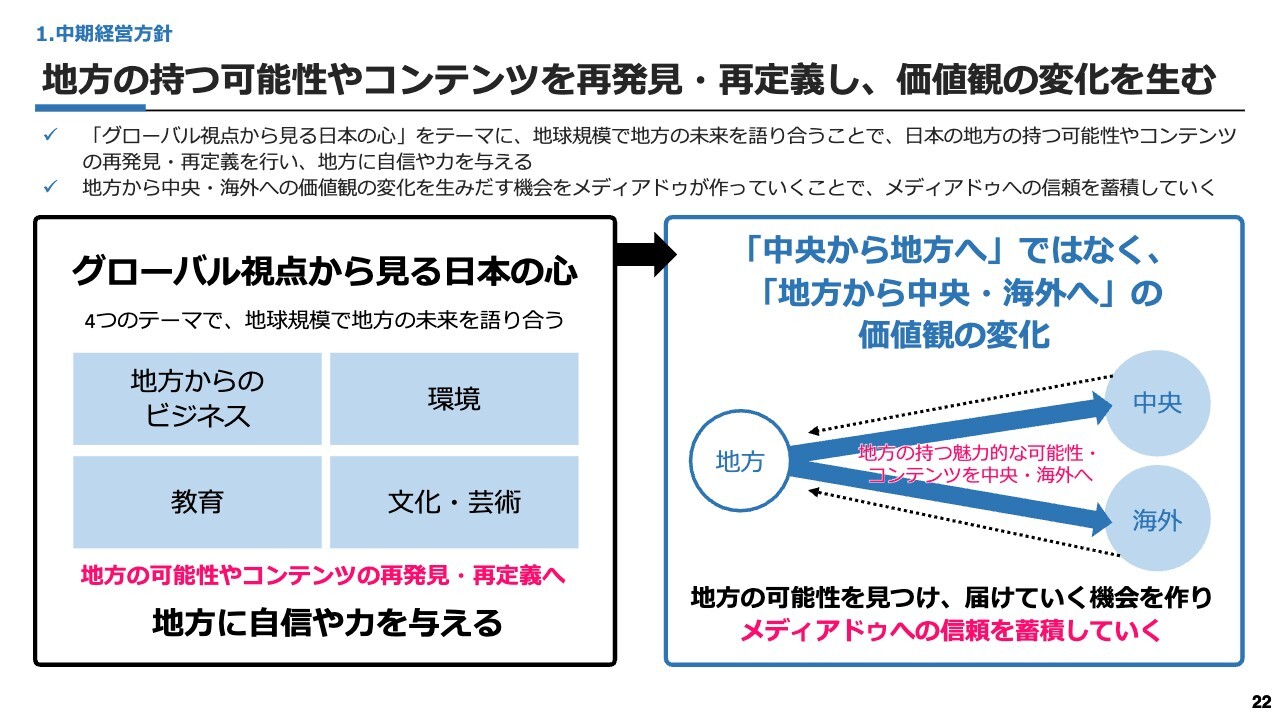

地方の持つ可能性やコンテンツを再発見・再定義し、価値観の変化を生む

この「うずしおサミット」は、「グローバルの視点から見る日本の心」というテーマで、地方発のビジネスに限らず、環境・教育・文化・芸術などについてもディスカッションし、メディアドゥの貢献により、地方のアセットをみんなで再定義しようという狙いで進めています。

これまでのビジネスや会社のあり方においては、売上や利益が中心でしたが、今後、価値観の転換が起こると考えています。当社が出版業界に今後も継続的に貢献するには、採用難とも言われる中で、あらゆる意味でのブランディング化、敷設化が求められると考えています。そのため、このような取り組みを先駆けて行っていきます。

昨今話題になっているような、社会から指摘されることが起きないかたちで、むしろ社会から「メディアドゥは良いよね」と言ってもらえるような仕掛けを積極的に作っていきます。

また、地方には「日本の心」、あるいはアセットがあると思っています。「地方創生」というのは、中央から地方を見る言葉かと思いますが、私は日本の心、日本のアセットは中央にも地方にもあると考えています。

そのような価値観の転換等々も含めて、地方から中央へ、そして地方からグローバルへと展開できる取り組みに貢献していきます。もちろん、貢献が形となって見えるようになるには時間がかかると思いますが、当社はこの取り組みが、社会を通じて当社への信頼を蓄積していくものであると信じています。

社会において必要なのは、利益を上げるだけの会社ではありません。利益を上げて雇用して納税するだけではなく、より具体的なプロジェクトを仕掛けて運営し、社会を巻き込んでいくような考え方が大事だと考え、貢献し続けています。

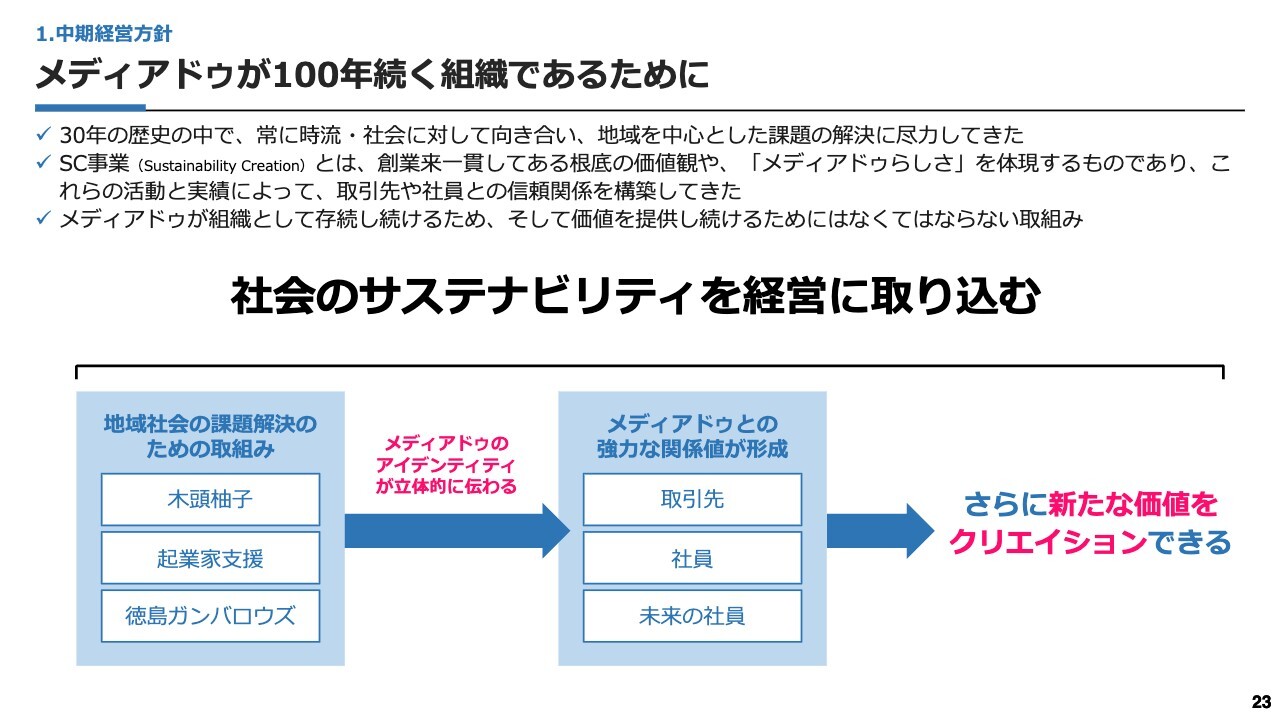

メディアドゥが100年続く組織であるために

その考え方は、「社会のサステナビリティを経営に取り込む」という言葉にすべて表されています。

日本の出版物は100年以上前からあり、今後100年以降も続いていきます。当社の事業理念として掲げている「著作物の健全なる創造サイクルを実現する」ために、「メディアドゥがそれに貢献する装置となる」ことを実現していくためには、社会のサステナビリティをしっかりと経営に取り込んだ上で貢献し続けていくことが必要です。

それを目指すことが、メディアドゥが今後100年続く会社になるために、なくてはならない取り組みだと考えています。

このような活動を通じて、メディアドゥの取引先、現在勤めている社員、そして未来の社員に対する採用力やリテンション力を高めていくことによって、より一体となって新たな価値をクリエイトできる企業体を目指していきたいと考えています。

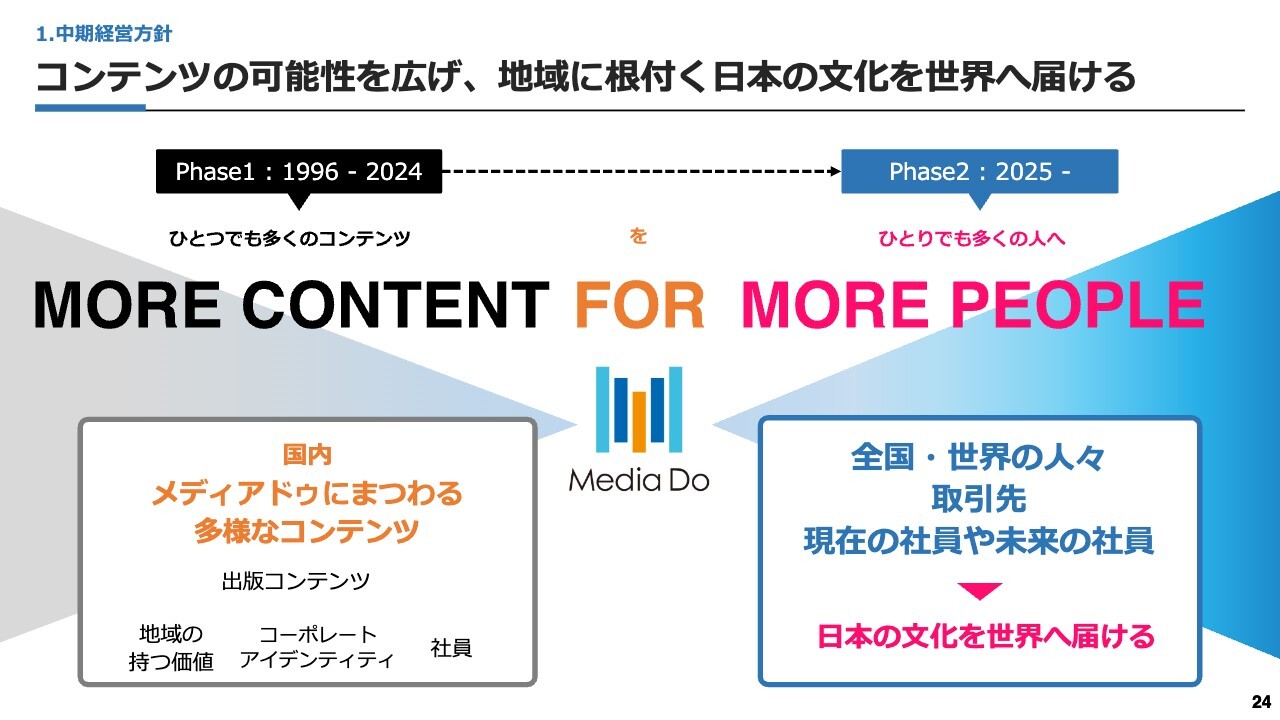

コンテンツの可能性を広げ、地域に根付く日本の文化を世界へ届ける

当社のビジョンの「MORE CONTENT FOR MORE PEOPLE!」をフェーズ1とフェーズ2に分けると、「MORE CONTENT」がフェーズ1、「MORE PEOPLE」がフェーズ2だと考えています。

当社は1996年に会社を立ち上げて、今年で30周年を迎えます。これまでは日本のコンテンツを集めて当社のポジションを確立していくための第1フェーズでした。

今回の中期経営計画を発表する本日以降においては、第2フェーズとして、できる限り地方のものも含めた日本のコンテンツを、日本だけではなくて世界に届けていくという「FOR MORE PEOPLE」を実現していきます。

旗印として、今後「MORE CONTENT FOR MORE PEOPLE!」というビジョンを社内外に浸透させていく方針で、この中期経営計画を策定しました。

以上、中期経営計画における、中期経営方針についてご説明しました。

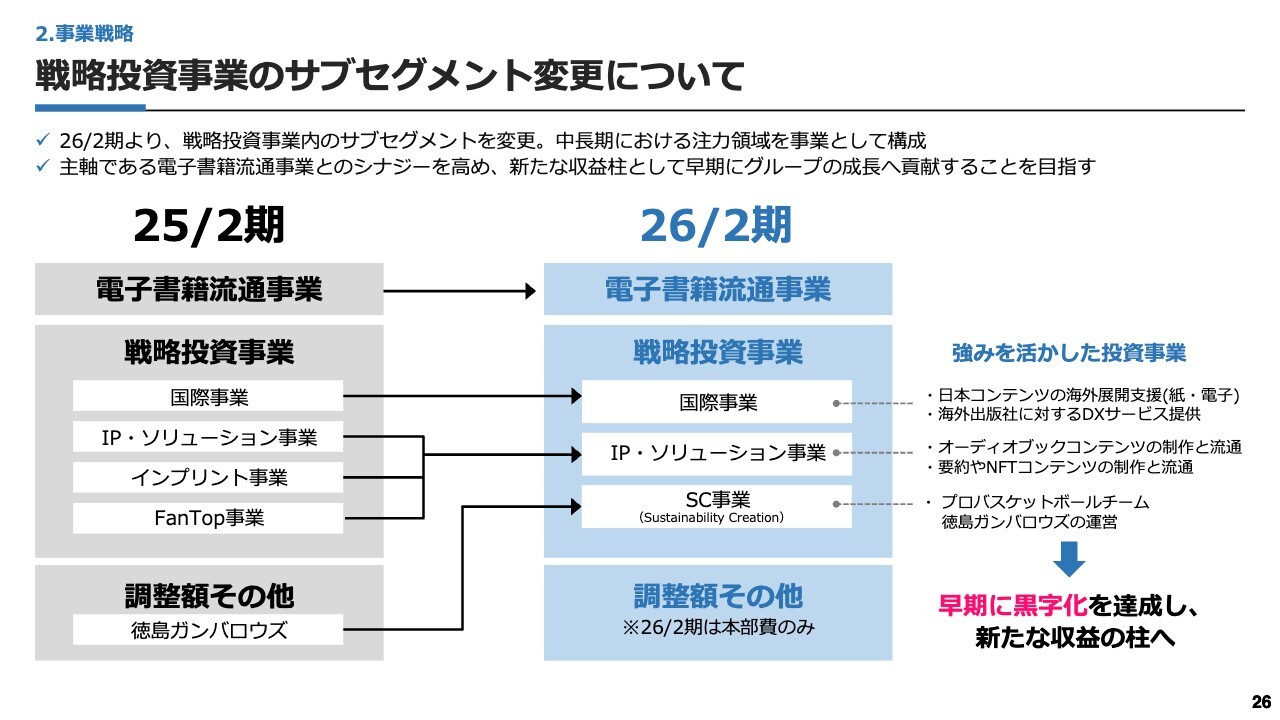

戦略投資事業のサブセグメント変更について

苅田:今後メディアドゥがどのような中期経営計画の中で具体的な事業成長を遂げていくのか、事業戦略についてご説明します。

2026年2月期から戦略投資事業におけるサブセグメントを変更します。個別の事業説明に入る前に、まずそちらについてご説明します。

電子書籍流通事業、戦略投資事業における国際事業の2つについては、2025年2月期から2026年2月期にかけてセグメントの変更はありません。一方で、戦略投資事業におけるIP・ソリューション事業、インプリント事業、FanTop事業の3つについては、2026年2月期からIP・ソリューション事業に一本化します。

また、調整額その他の中に含まれていた「徳島ガンバロウズ」の業績については、当社はその運営を事業として捉えているため、SC事業(Sustainability Creation)として戦略投資事業に組み込みます。

戦略投資事業として、国際事業、IP・ソリューション事業、SC事業の3つを投資領域とし、早期に黒字化を図ります。

また、これまで「徳島ガンバロウズ」が含まれていた調整額その他の部分に関しては、2026年2月期以降は本部費のみとなります。

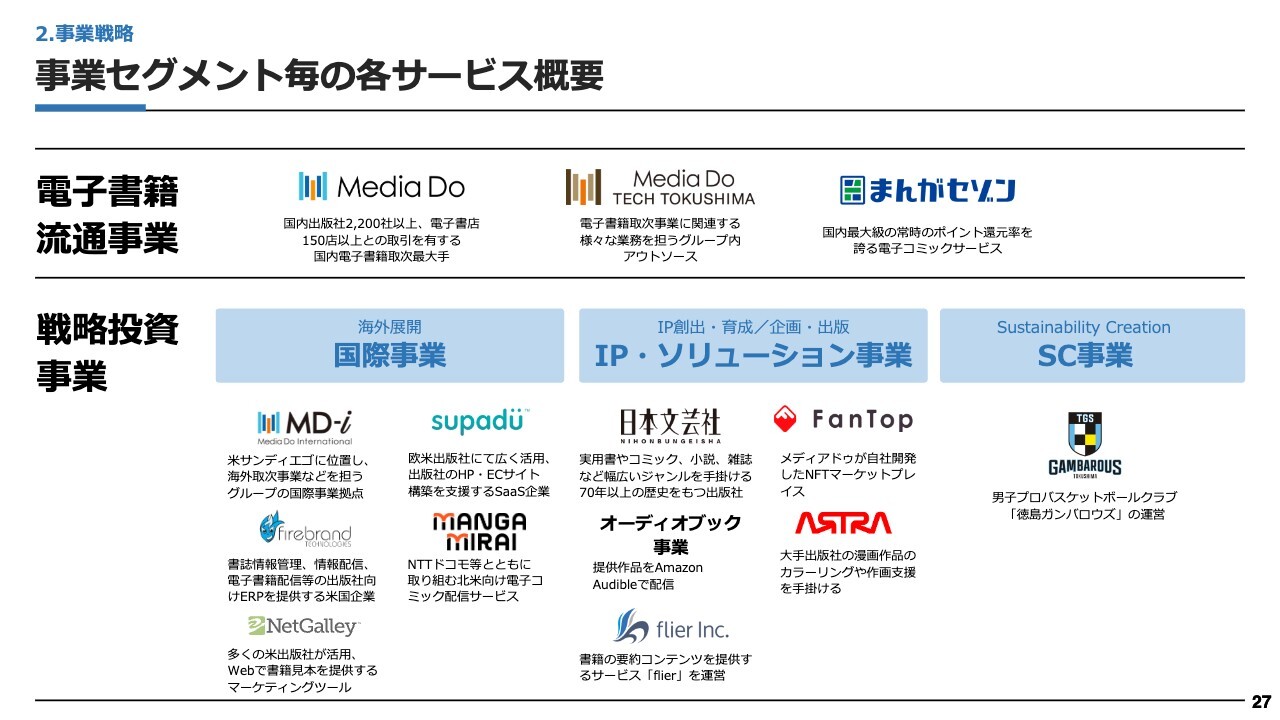

事業セグメント毎の各サービス概要

セグメントごとにどのようなサービスを行っているかについては、スライドをご覧ください。

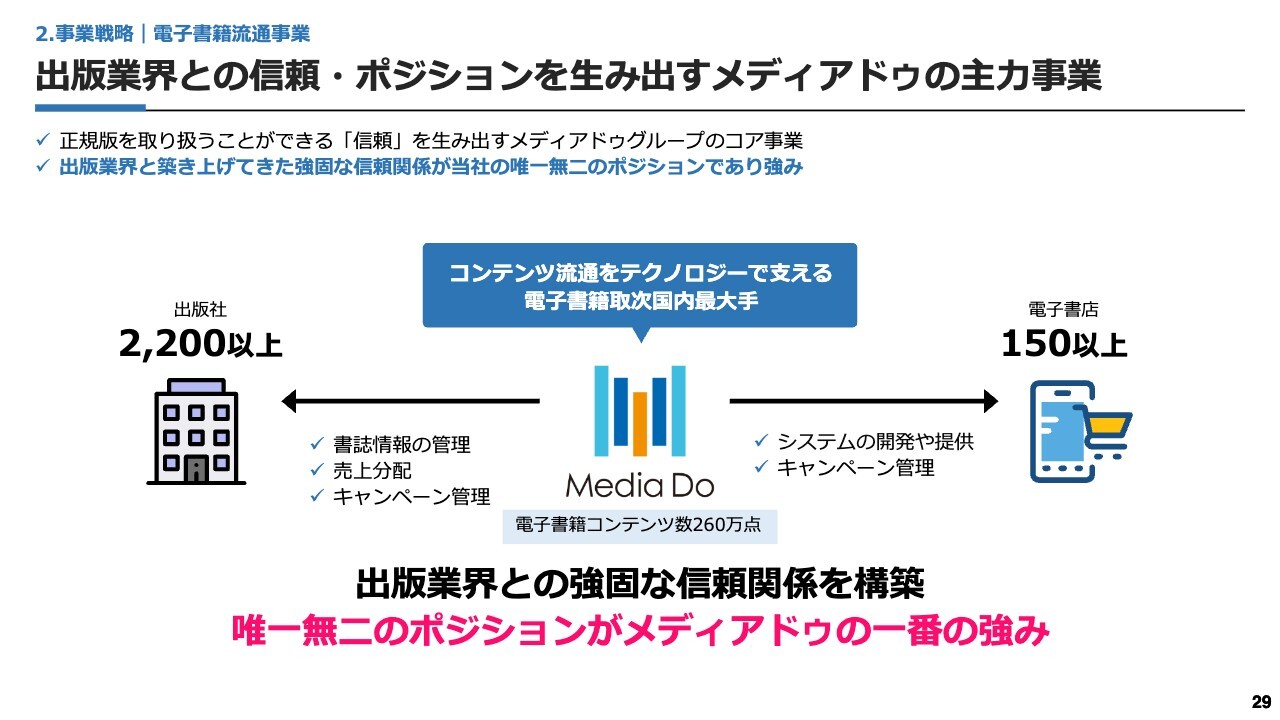

出版業界との信頼・ポジションを生み出すメディアドゥの主力事業

電子書籍流通事業の個別の事業戦略についてご説明します。

まず、メディアドゥの主力事業である電子書籍流通事業のポジションについてです。当社は出版社2,200社以上、電子書店150店以上と取引実績があり、出版社から電子書籍コンテンツとして260万点をお預かりしている、日本で最大手の電子書籍取次としてコンテンツ業界を支えるポジションにあります。

当社が築き上げてきた出版業界との強固な信頼関係が、当社の唯一無二のポジションであり強みです。今回の中期計画では、まずはこれをいかに強化するかについて、さらにこの流通としてのソリューションを、いかにほかの事業に展開していくかについて打ち出しています。

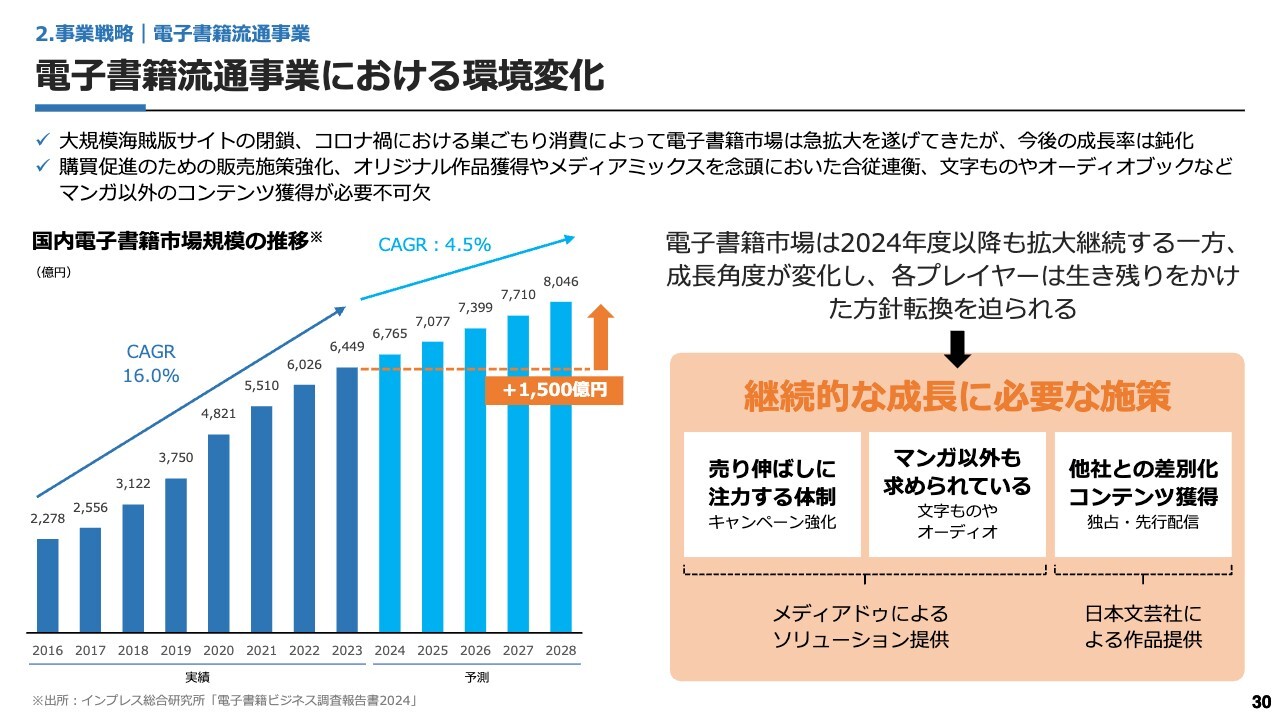

電子書籍流通事業における環境変化

今回、当社が電子書籍流通事業についての中計を策定するにあたり、まずは市場環境の変化を分析しました。

スライド左側のグラフは、国内の電子書籍市場規模の推移を示しています。過去には、特に海賊版サイトの閉鎖や、コロナ禍における巣ごもり消費などの追い風があったため、大きな市場成長を遂げており、16パーセントという高い年平均成長率で市場が拡大していました。

そのため、いろいろなプレーヤーが電子書籍市場に新たに参入してきました。また、ブラウザ型だけではなく、アプリや話配信など、さまざまなかたちでのコンテンツ提供が行われるようになりました。

一方で、今後の年平均成長率は4.5パーセントと予測されています。市場そのものは今後5年間で1,500億円の成長が見込まれており、額としてはまだまだ大きく伸びると考えられます。しかし、成長率の鈍化に伴い、各プレーヤーは生き残りをかけた方針転換を迫られてくるのではないかと考えています。

おそらく、今後各プレーヤーは、販売促進のためのさまざまキャンペーン強化、オリジナル作品の獲得、メディアミックスを念頭に置いた合従連衡、文字ものやオーディオブック等マンガ以外のコンテンツについて取り扱っていくと当社は考えています。

このような継続的な成長に必要な施策をいかに支えていくかが、メディアドゥグループにとっての使命だと考えています。

例えば、売り伸ばし注力のためのキャンペーンを強化する、マンガ以外の文字ものやオーディオブックなどについても当社が支援するというようなことです。この2つについては、メディアドゥからソリューションを提供したいと考えています。

また、ほかの電子書店と差別化されたコンテンツを獲得したいという書店においては、当社のグループ会社である日本文芸社から作品を提供することによって、継続的な成長を当社が支えていきたいと考えています。

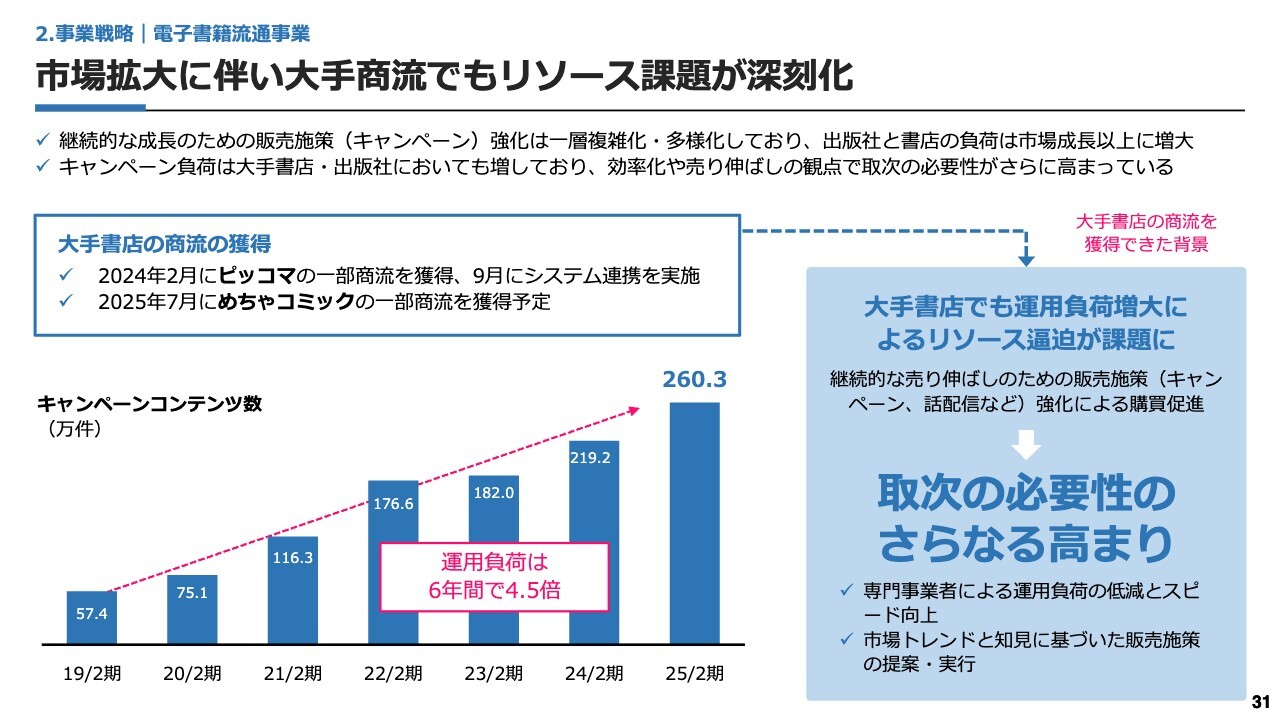

市場拡大に伴い大手商流でもリソース課題が深刻化

当社は2024年2月に「ピッコマ」の一部商流を獲得し、9月にはシステム連携を実施しました。2025年には、アムタスとの業務提携を経て、「めちゃコミック」の一部商流を当社が獲得する予定です。

このような大手の商流を、なぜメディアドゥが獲得することができたのか、背景についてお話しします。スライドのグラフは、キャンペーンコンテンツ数の推移を示しています。現時点では260万件で、運用負荷が6年間で4.5倍にまで膨れ上がっています。

運用負荷は、たとえ大手の書店であっても、1社で賄うことはなかなか難しいです。そのような状況で、彼らが売り伸ばしにいかに注力するかを考えると、それ以外のさまざまな仕入、運用の部分などを、取次であるメディアドゥに頼っていただく可能性が高まっています。

そのため、当社は今後一層、電子書籍取次の必要性が高まってくるのではないかと考えています。当社が専門事業者として、運用負荷の低減と流通スピードの向上を一層図っていき、また、市場トレンドを踏まえた、さまざまなキャンペーン施策を提案していきたいと思っています。

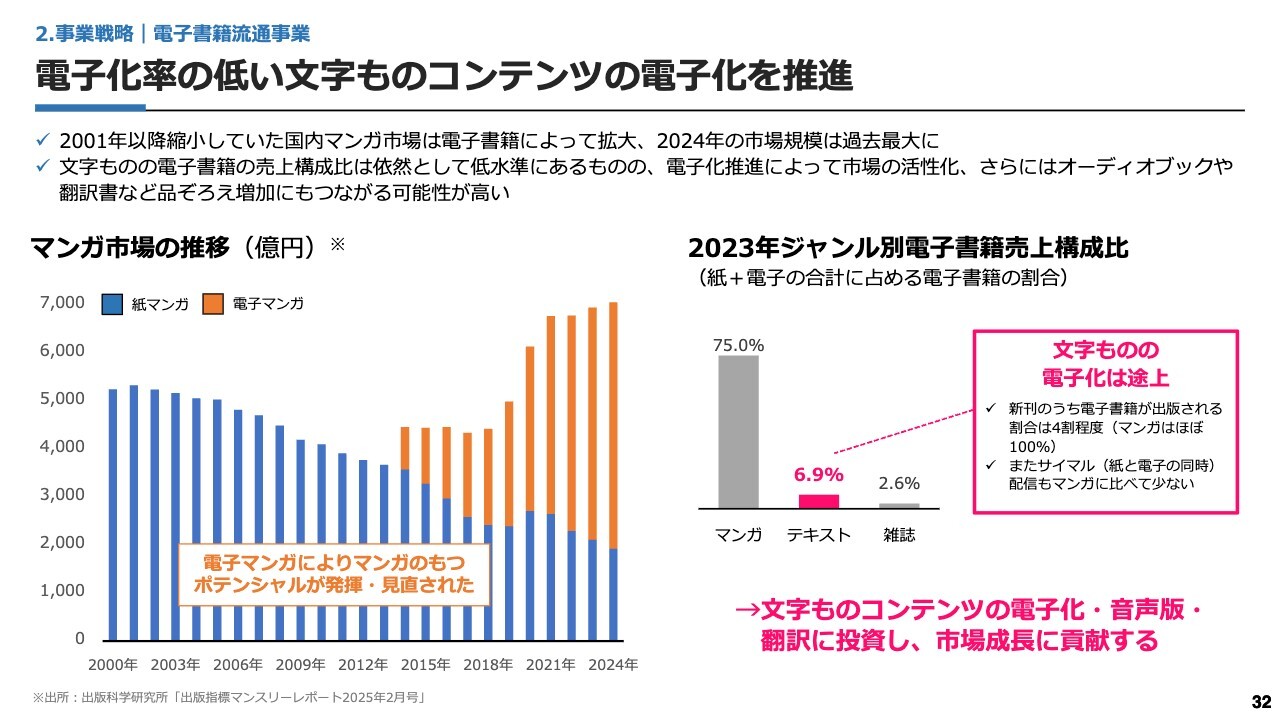

電子化率の低い文字ものコンテンツの電子化を推進

マンガ市場についてご説明します。スライド左側のグラフは、マンガ市場の推移を示しています。このグラフを見ると、紙と電子の市場規模の合計数値がどのような変遷を経てきたかがおわかりいただけるかと思います。

マンガの市場全体としては、2001年から紙の市場の縮小に伴って縮小傾向が続いていました。しかし、電子書籍の登場によって徐々に市場規模が拡大してきました。2024年においても市場規模はさらに拡大し、現時点では過去最大になっています。

つまり、電子書籍が出てきたことによって、マンガの持っているポテンシャルが見直され、また発揮されたと言えるのではないかと考えています。

スライド右側のグラフは、2023年のジャンル別電子書籍売上構成比を示しています。マンガジャンルでは、現時点では売上の75パーセントが電子、25パーセントが紙という状況です。

一方で、テキスト(文字もの)ジャンルでは、電子での売上はまだ6.9パーセントと、残りの93パーセントは未だに紙の売上という状況です。当社は、マンガと同じように電子化することによって、文字ものコンテンツが持つポテンシャルを発揮することができるのではないかと考えています。

また、現時点で電子書籍において、マンガは99パーセントとほぼすべてが電子化されています。一方で、当社調べによると、文字ものは新刊のうち4割ほどしか電子化されていません。また、紙と電子の同時配信(サイマル配信)が行われているケースも、マンガに比べると圧倒的に少ないです。

このような状況をいかに打破するかが大切だと考えています。これを打破していくことができれば、電子化のみならず、オーディオブック、翻訳版の実現も可能になると考えています。

当社は、文字ものコンテンツの電子化、音声化、翻訳に投資することによって、マンガだけではなく、文字ものも含めた市場拡大に貢献していきたいと考えています。

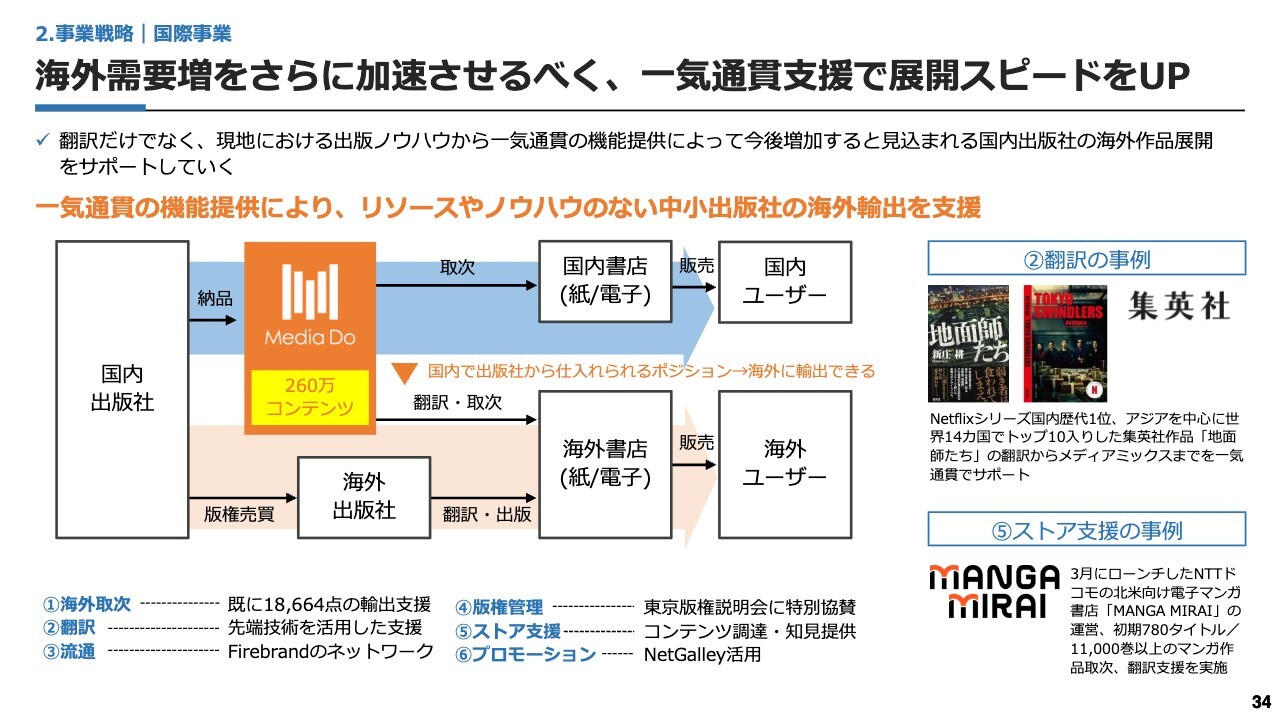

海外需要増をさらに加速させるべく、一気通貫支援で展開スピードをUP

国際事業についてです。当社は国内の出版社から現時点で260万コンテンツをお預かりしています。

そのため、国内においては、当社から電子書店にコンテンツを提供してユーザーに販売し、売上の一部を当社に戻していただき、その後国内の出版社や著者に還元をするという一気通貫のシステムを構築することができています。

このように当社は国内出版社からコンテンツをお預かりできるため、海外の書店にもこれらのコンテンツを提供することができると考えています。

国内の各出版社に関しては、直接国内から海外の書店にコンテンツを提供しているケースもありますが、多くの中小の出版社にとっては、版権売買のかたちで海外の出版社に売却をして、海外の出版社が翻訳して出版するという流れになっています。

当社は、日本と同じように、海外の商流においても一気通貫で、出版社の海外輸出を支援できると考えています。なぜなら、当社はすでにそのような機能を十分に有しており、またそのような役割を果たしていると言えると思っているためです。

例えば、海外取次においては、すでに2万点近くの輸出の支援をしています。翻訳に関しては、スライド右側の「②翻訳の事例」にあるように、集英社の人気コンテンツについて、当社が翻訳を支援し、海外で展開しています。電子だけではなく紙も含めて、現地で流通・プロモーションの支援を行っています。

流通に関しては、グループ会社であるFirebrandのネットワークを活用しています。版権管理に関しては、今後、「東京版権説明会」への特別協賛等を経て、より海外の出版社に対して日本の出版物を広めていくという役割を果たしたいと考えています。

ストアの支援に関しては、スライド右下の「⑤ストア支援の事例」にあるように、3月にローンチしたNTTドコモの北米向けの電子書店「MANGA MIRAI」において、コンテンツを当社が調達し、取次や翻訳支援などの機能を担っています。

また、「NetGalley」を活用したプロモーションも可能であり、このような一気通貫の機能提供によって、中小の出版社の海外輸出の展開を支援していきたいと考えています。

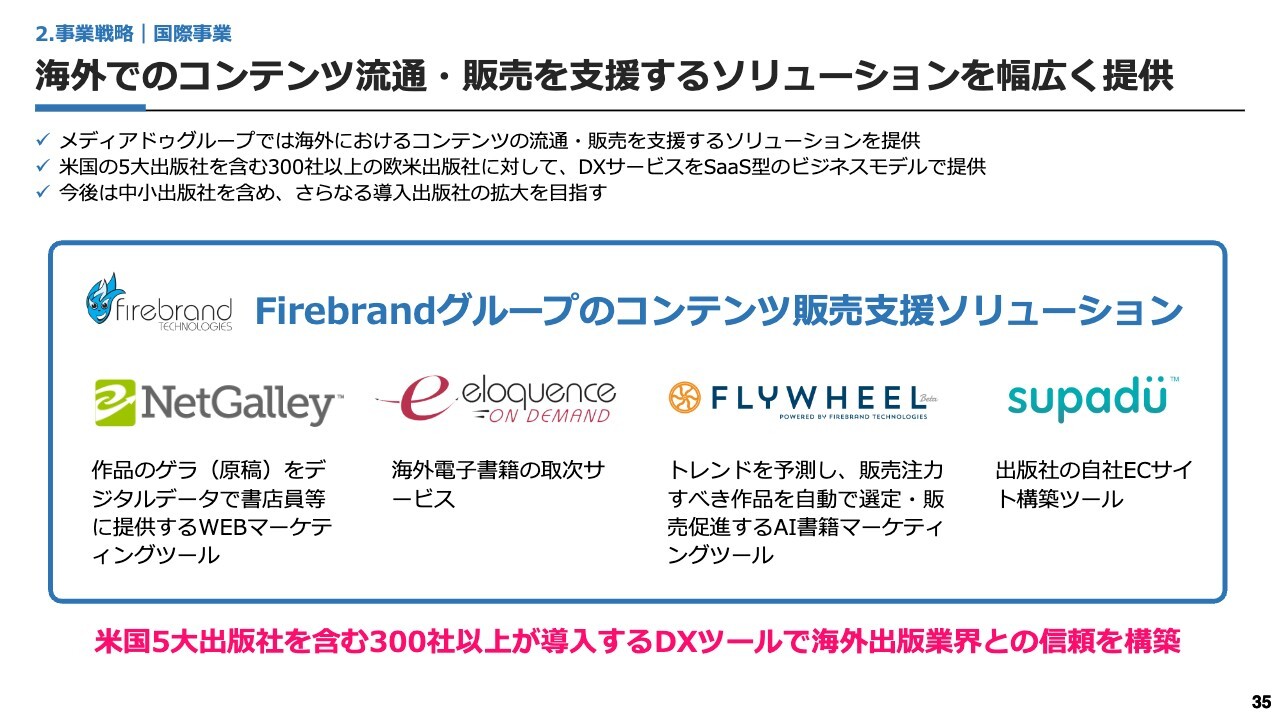

海外でのコンテンツ流通・販売を支援するソリューションを幅広く提供

これらが実現可能なのは、Firebrandグループのコンテンツ販売支援のソリューションを当社が持っていることが大きいと考えています。「NetGalley」に加えて、「Eloquence on Demand」で海外電子書籍の取次サービスを行っています。

また、「FLYWHEEL」というAIを活用したマーケティング支援、さらに、ロンドンのグループ会社であるSupadü(スパドゥ)における、出版社のeコマースのサイト、ホームページの立ち上げなどを、SaaS型で支援することができるツールについても提供しています。

当社は、米国5大出版社を含む、300社以上の出版社に導入いただいているDXツールを多数有しており、トップシェアを誇っているものも多くあります。

このようなツールを通じて海外の出版業界との信頼を構築し、日本発のコンテンツをより多く海外に輸出していきたいと思っています。

国内外の出版社を繋げる活動を積極的に支援

海外事業に関しては、このような事業展開だけではなく、国内外の出版社をつなげる活動を積極的に行っていきたいと考えています。

日本では2016年まで「東京国際ブックフェア」が開催されており、世界各国から出版社の方々が集まって、日本の版権を購入していました。しかし、このイベントが2016年に終了して以降、主要国、特にアジアの中で、このような国際ブックフェアがないのは日本だけという事態に陥っています。

私も昨年10月に行きましたが、世界最大の「フランクフルト・ブックフェア」では参加国数が153ヶ国にものぼり、世界中の国の出版社が集まり、さまざまなコンテンツを国内外の出版社同士でやり繰りしています。

日本の出版文化を示すようなイベントがなくなってしまっているという現状において、「東京国際ブックフェア」終了後、メディアドゥは「東京版権説明会」というイベントを通じて会場提供などを行っていました。

このイベントを、これまで以上に日本から海外にコンテンツを輸出していくための大きなイベントにしていくために、2025年の「東京版権説明会」には特別協賛として参画し、より運用面でのサポート、またイベント自体の規模拡大を図っていきたいと考えています。

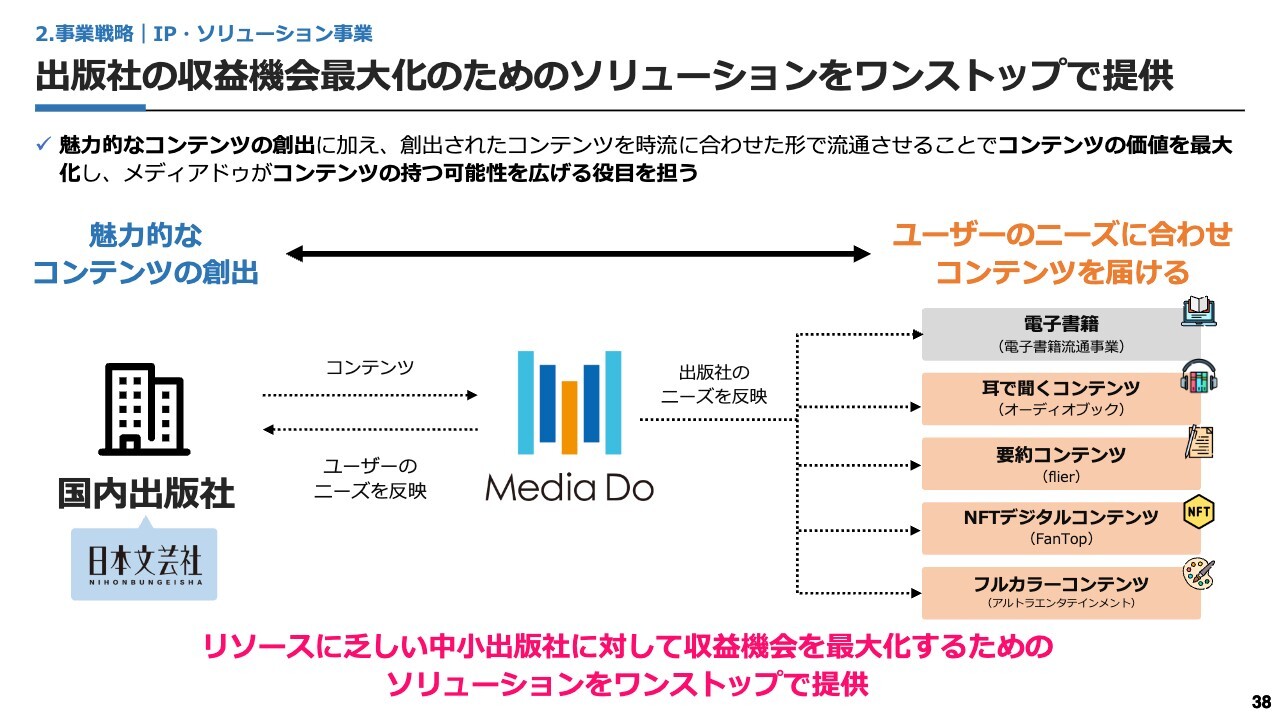

出版社の収益機会最大化のためのソリューションをワンストップで提供

IP・ソリューション事業についてご説明します。IP・ソリューション事業に関しては、今期から大きくセグメントの変更を行いました。

ただし、当社が目指すべきところは大きくは変わらず、出版社の収益機会を最大化するためのソリューションを、当社がワンストップで提供することだと考えています。

コンテンツの創出においては、出版社である日本文芸社のコンテンツがあります。そのほか、オーディオブックや、要約コンテンツ、NFTデジタルコンテンツ、またマンガのカラー化など電子書籍以外のさまざまなコンテンツが含まれます。

このようなさまざまなコンテンツのソリューション提供を、引き続き行っていきたいと考えています。

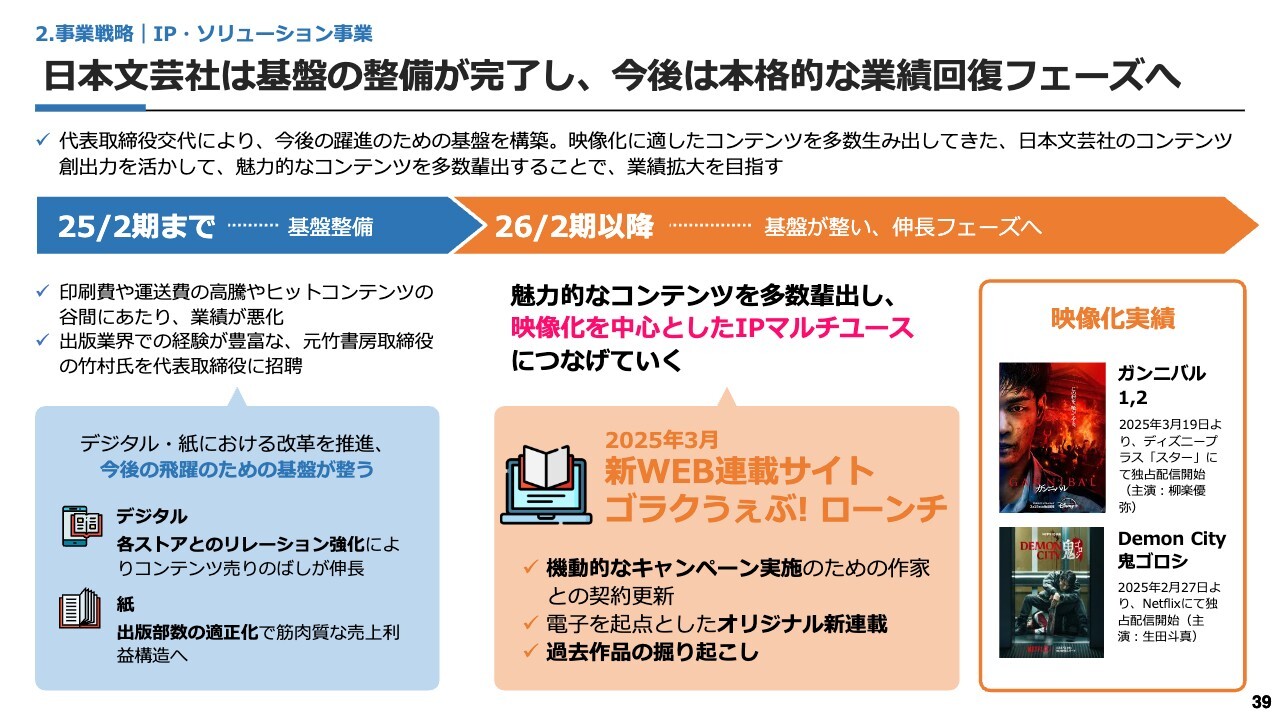

日本文芸社は基盤の整備が完了し、今後は本格的な業績回復フェーズへ

日本文芸社に関しては、当社が買収して以降、急激な紙の高騰、印刷費の高騰、それから運送費の高騰などがありました。加えて、ヒットコンテンツのちょうど谷間にあたった影響もあり、昨年度・一昨年度においては業績が悪化しています。

2024年5月から、竹書房の立て直しに貢献した元竹書房取締役の竹村響氏を代表取締役社長に招聘し、今後のデジタル化に向けた基盤整備を行ってきました。

すでに基盤整備は完了し、2025年3月には新しいWeb連載サイト「ゴラクうぇぶ!」がローンチされました。サイトにおいては、機動的なキャンペーンを行うために、作家との契約更新を実現し、さまざまな新連載のコンテンツ、また過去作品の掘り起こしを行い、魅力的なコンテンツを多数輩出することを目指しています。

現在、「ディズニープラス スター」で『ガンニバル』シーズン2が放送されていますが、魅力的なコンテンツを多数輩出することによって、映像化を中心としたメディアミックスを通じた事業拡大を目指していきたいと考えています。

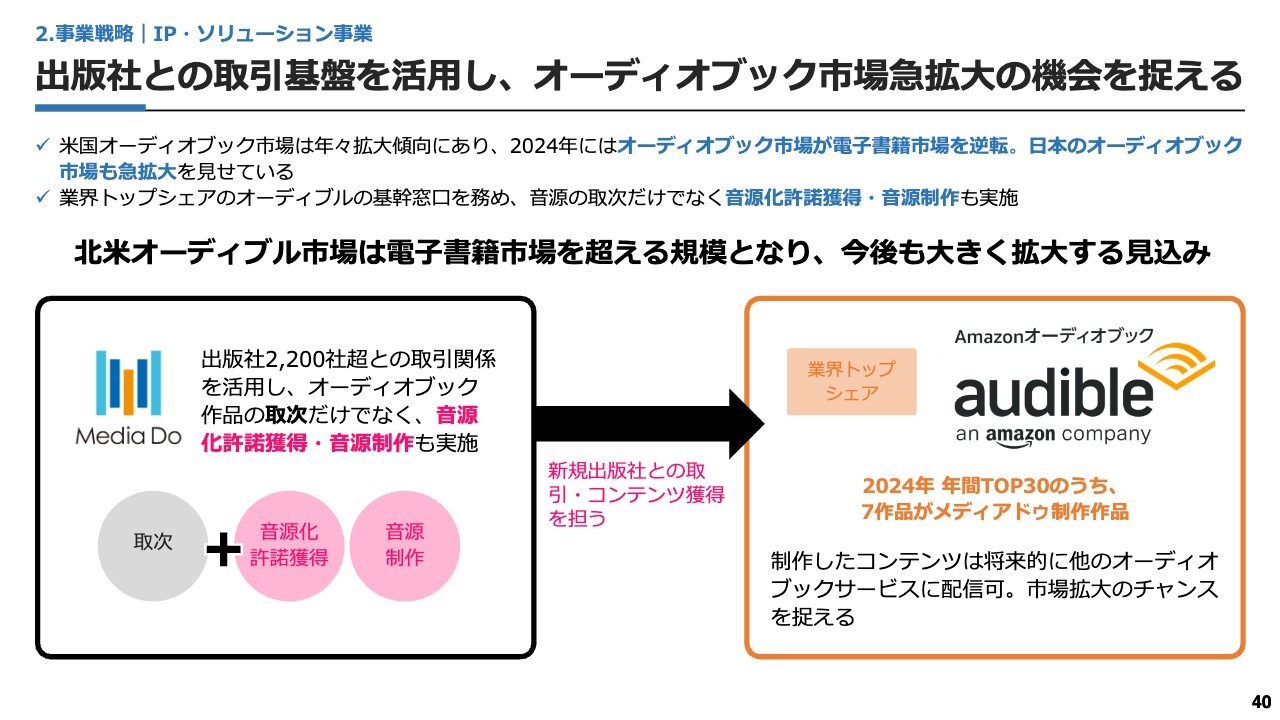

出版社との取引基盤を活用し、オーディオブック市場急拡大の機会を捉える

オーディオブック市場についてです。アメリカでは、実はすでにオーディオブックの市場が電子書籍市場を上回っています。

日本でもオーディオブック市場は急激な拡大を見せています。当社はその中でも業界トップシェアであるアマゾンの「Audible(オーディブル)」と提携し、音源の取次だけでなく、音源化に向けた出版社からの許諾の獲得、音源の制作などを通じて、さまざまな音声コンテンツを提供しています。

オーディオブックへの投資も、徐々に日の目を見つつある状況かと考えています。

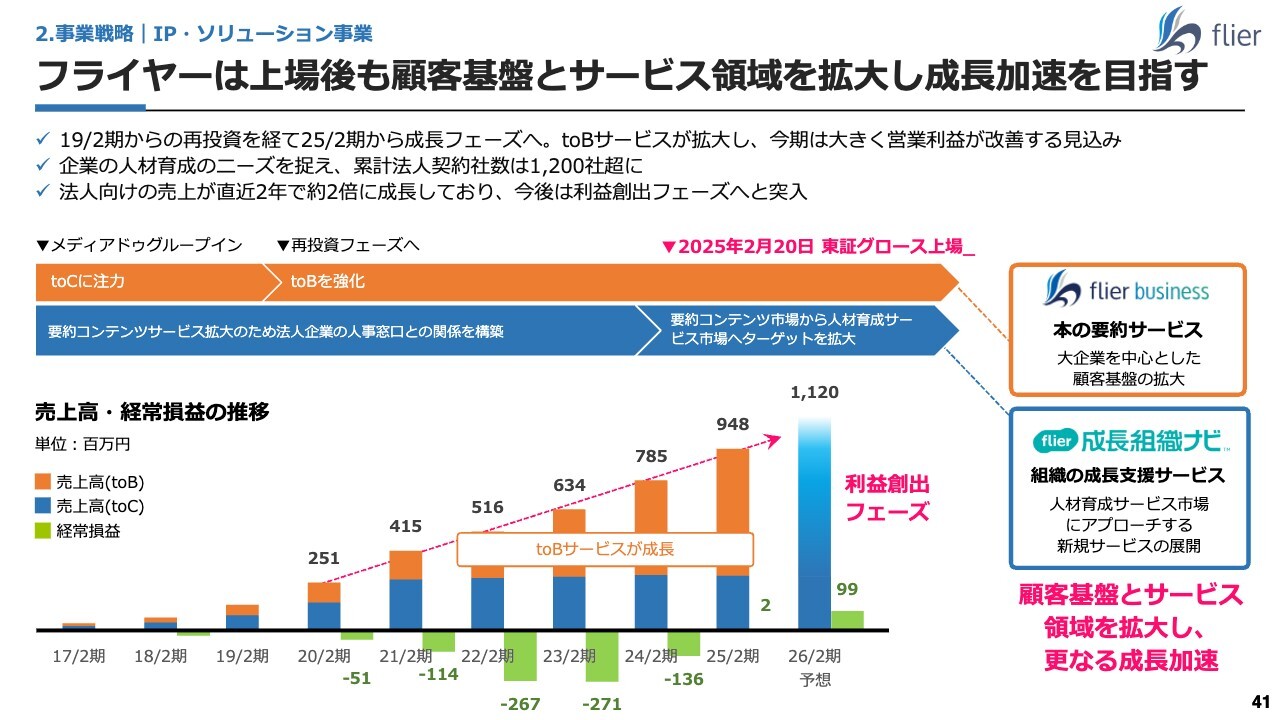

フライヤーは上場後も顧客基盤とサービス領域を拡大し成長加速を目指す

フライヤーは、2025年2月20日に東証グロース市場に上場しました。

当社が2016年11月にフライヤーを買収して以降、2019年2月期に通期で初めて黒字化しました。その後の運営方針について検討した際、非常に大きな成長ポテンシャルがあるのではないかと考えたため、再投資していくことを決めました。

5年間の投資期間を経て、ついに今期、通期黒字化となり、グロース市場に上場しました。今後は、本業であり売上が伸長している本の要約サービス「flier」の法人版を拡大したいと考えています。

加えて、法人版サービスを導入いただいているのは企業の人事部の方が多いため、「flier成長組織ナビ」という、組織の成長を支援するような新規サービスを展開することも考えています。

顧客基盤とサービス領域の拡大をもって、さらなる成長と利益の創出を目指します。

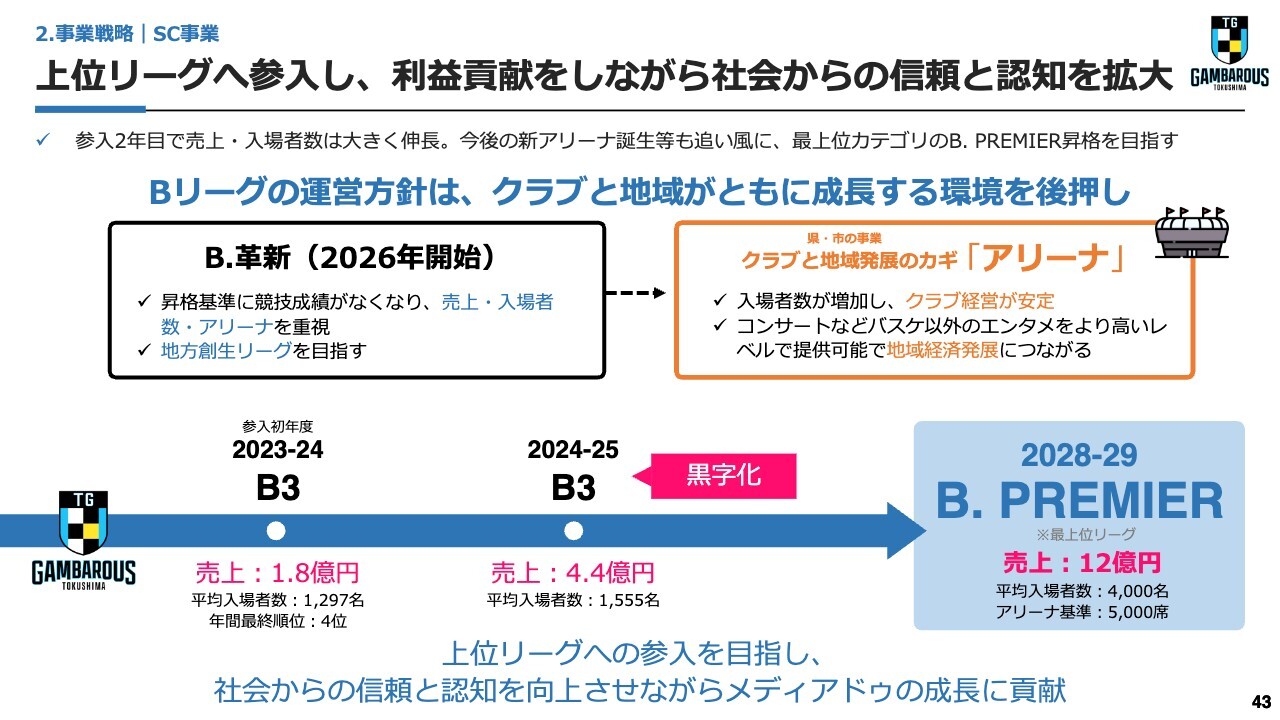

上位リーグへ参入し、利益貢献をしながら社会からの信頼と認知を拡大

新規事業のSC(Sustainability Creation)事業についてご説明します。「徳島ガンバロウズ」というバスケットボールチームを運営しており、2023年9月からBリーグに参入しています。

非常に多くのサポーターと企業に支援いただき、2025年2月期には黒字化を達成することができました。当社は、B3リーグに甘んじることなく、一層高みを目指していきたいと考えています。

その中でキーとなるのが、2026年から開始される「B.革新」です。「B.革新」では、経営力が試されるようになるため、2年で黒字化したというスポーツチーム運営の経営ノウハウを活用すること、また、地元からの大きな支援を活かしていきたいと考えています。

特に、地元におけるアリーナ建設が鍵になると考えています。地元の県・市との連携、県のさまざまな企業との連携を通じて、アリーナの建設を行い、最終的にはB. PREMIER(現在のB1リーグ)への参入を目指していきたいと考えています。

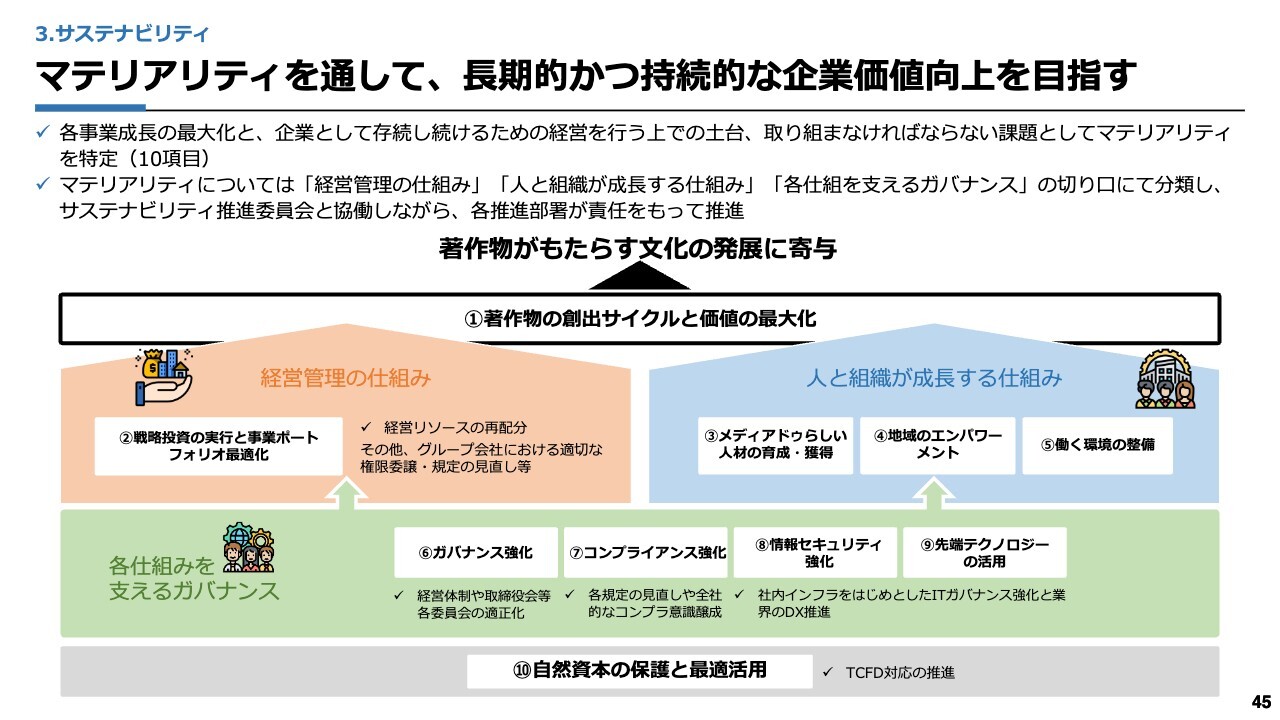

マテリアリティを通して、長期的かつ持続的な企業価値向上を目指す

サステナビリティについてご説明します。当社は、ミッションとして掲げている「著作物の健全なる創造サイクルの実現」を果たすために、マテリアリティの1番目として「著作物の創出サイクルと価値の最大化」を掲げています。

この当社の最大の事業目的を達成するために、「経営管理の仕組み」「人と組織が成長する仕組み」「各仕組みを支えるガバナンス」の切り口にて分類した課題と、「自然資本の保護と最適活用」をあわせて、10項目のマテリアリティを定めています。

これらの実施によって、長期的かつ持続的な企業価値向上を目指しています。

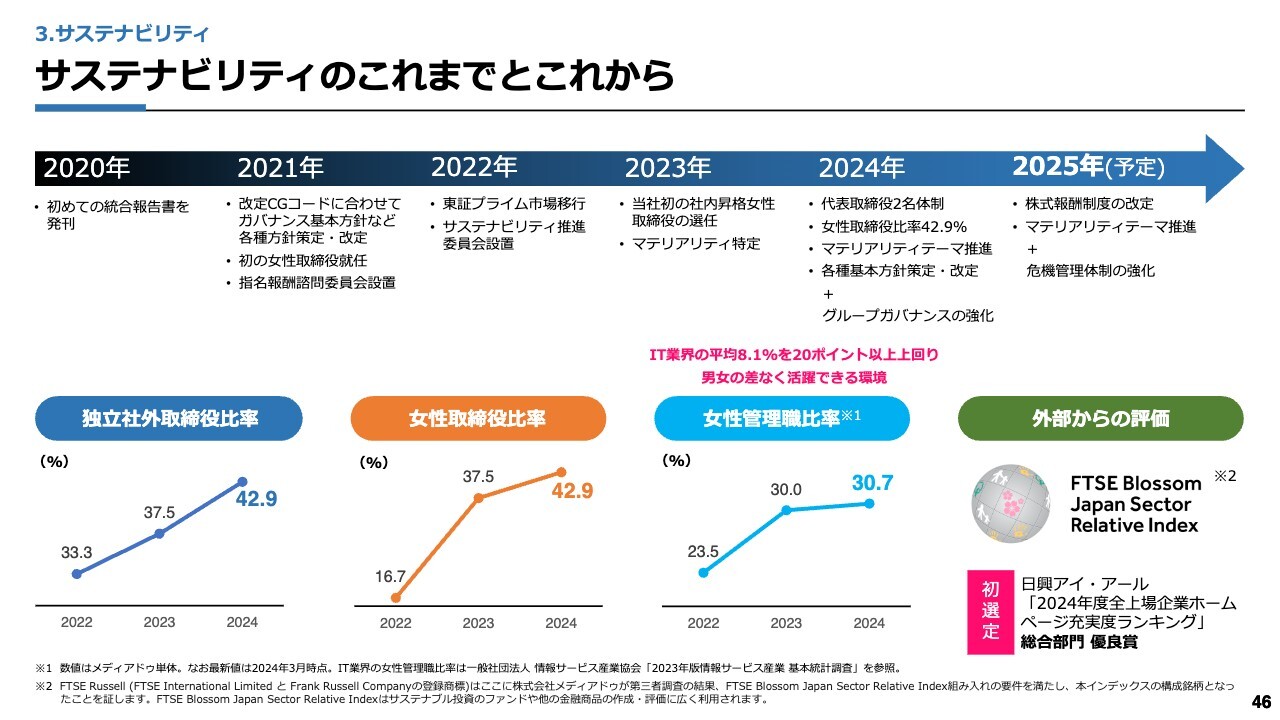

サステナビリティのこれまでとこれから

2020年に初めての統合報告書を出して以来、サステナビリティ活動に積極的に取り組んでおり、今年度も引き続き、サステナビリティのさらなる推進を目指しています。

さまざまなサステナビリティのKPIがありますが、例えば独立社外取締役の比率は42.9パーセント、女性取締役比率は42.9パーセントです。女性管理職比率は30.9パーセントであり、IT業界の平均値である8.1パーセントを20ポイント以上も上回っています。

このような取り組みを今後も積極的に行い、より一層働きやすい環境、また業務としても社会における一層の貢献を果たしていきたいと考えています。

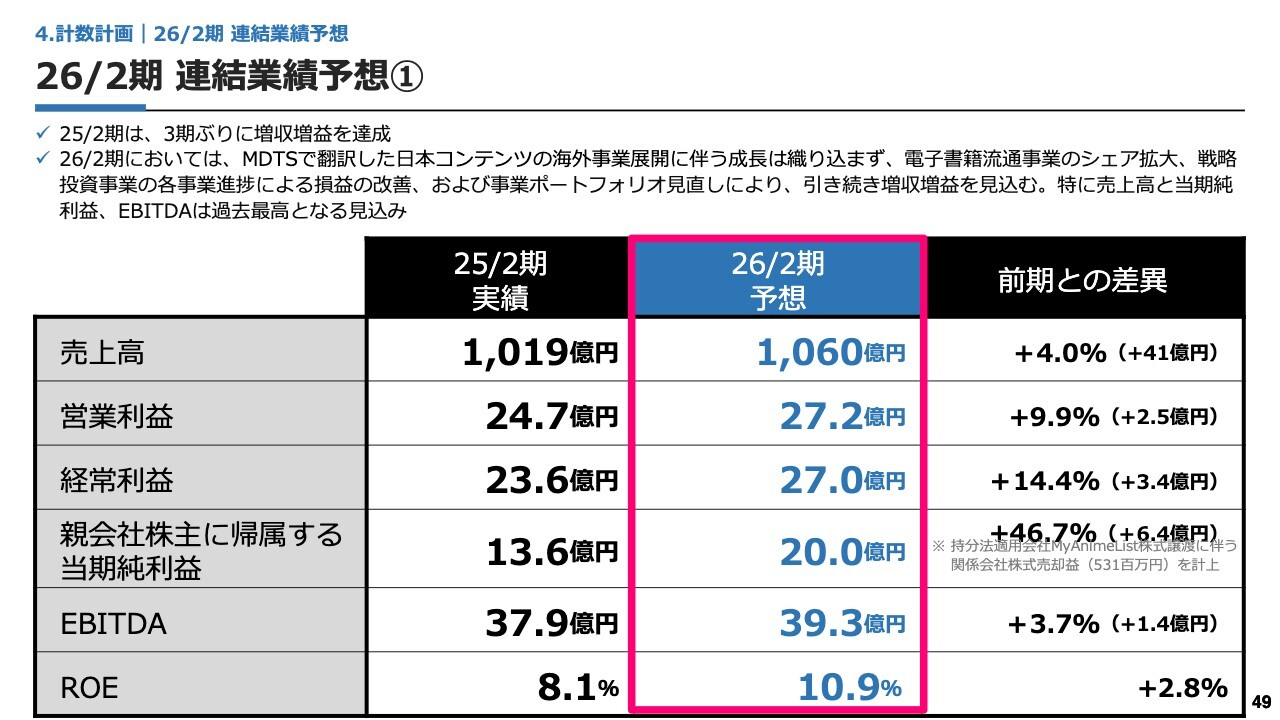

26/2期 連結業績予想①

計数計画についてご説明します。

まず、今期の連結業績予想についてです。今期は売上高1,060億円、営業利益27.2億円、経常利益27億円、当期純利益20億円、EBITDA39.3億円を目指しています。

当期純利益達成時には、ROEは10.9パーセントとなり、久々に10パーセントを上回る水準になる見込みです。特に今期においては、MyAnimeListという持分法適用会社を売却したため、特別利益約5億円を計上している効果もあり、当期純利益が大きくなっています。

売上高、EBITDA、当期純利益に関しては、過去最高を更新することを見込んでいます。

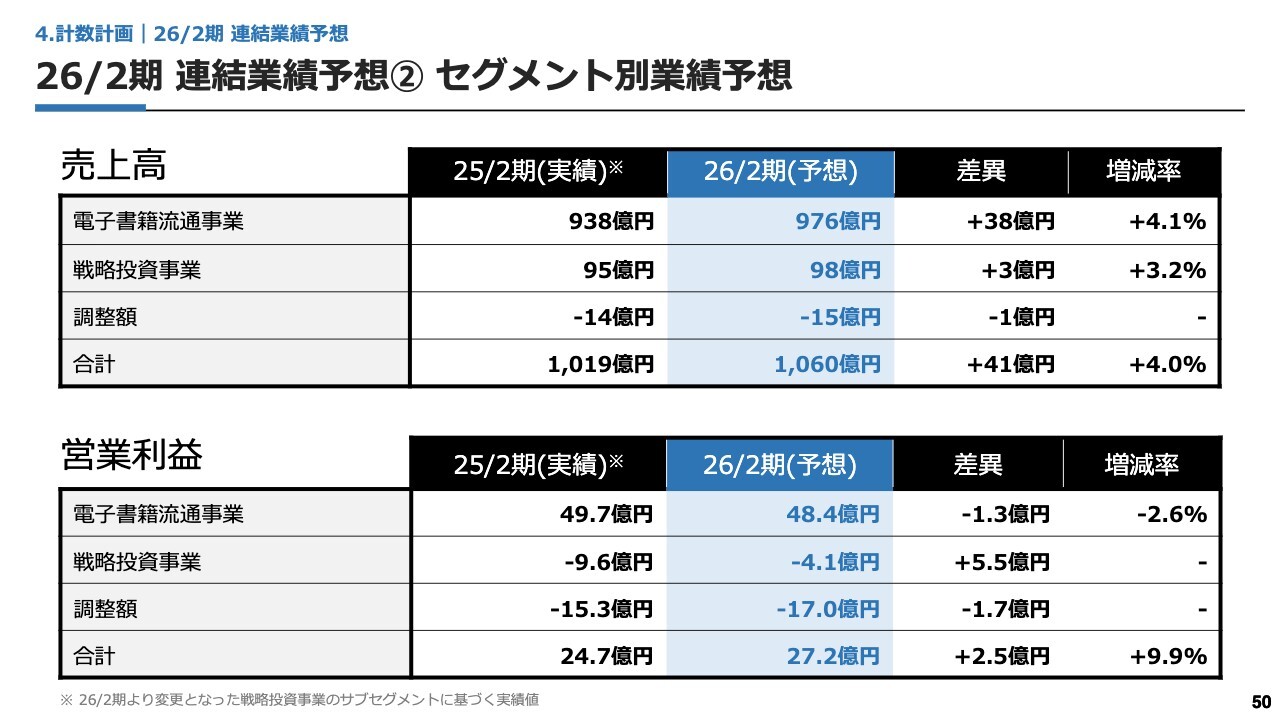

26/2期 連結業績予想② セグメント別業績予想

セグメント別業績予想については、スライドに記載のとおりです。

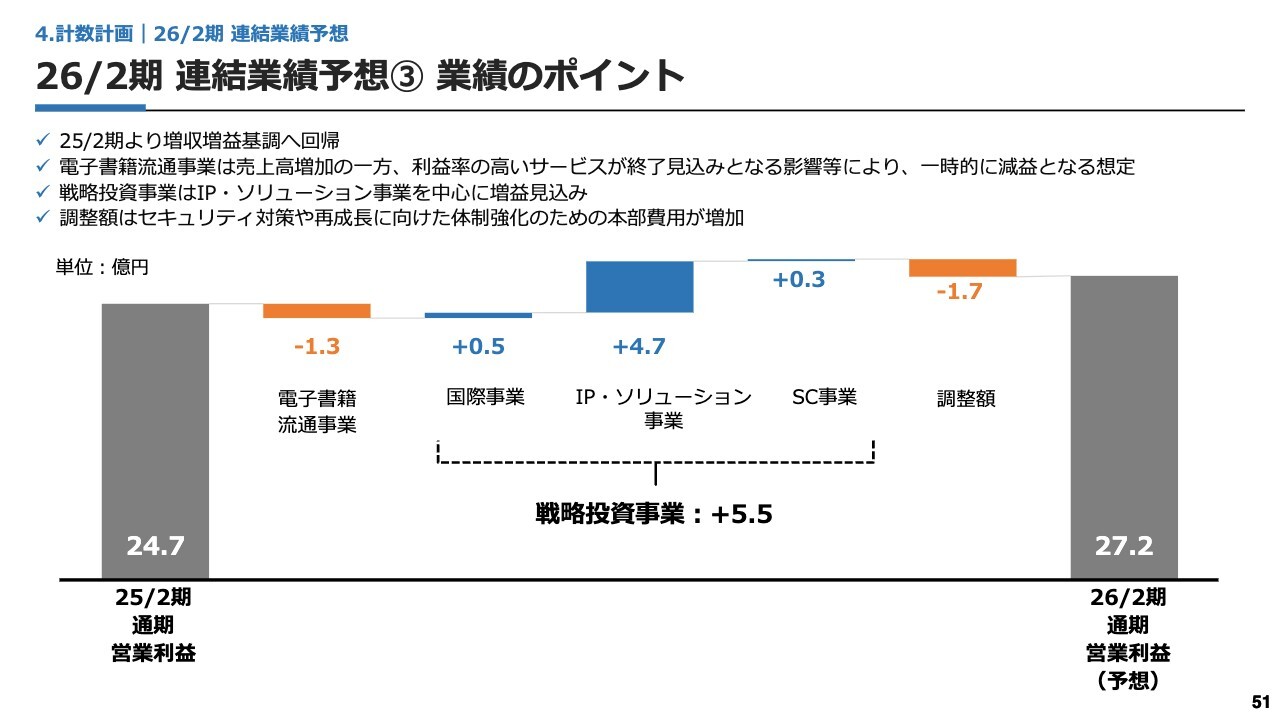

26/2期 連結業績予想③ 業績のポイント

2025年2月期通期の営業利益は、スライド左側に示したとおり、24.7億円で着地しました。今期の通期営業利益の予想は27.2億円です。

事業セグメントごとの内訳は、電子書籍流通事業に関しては、前期比で1.3億円マイナスの見込みです。売上高は増加の一方で、利益率の高いサービスが終了見込みとなる影響を考慮し、一時的に減益となると想定しています。

戦略投資事業に関しては、前期よりもさらに利益の改善を見込んでおり、5.5億円の改善を計画しています。特に、集約したIP・ソリューション事業において、4.7億円の改善を見込んでいます。

また、調整額としては、本部費用としてセキュリティ対策、また再成長に向けた体制強化といったコストを増加させるため、1.7億円のマイナスを見込んでいます。

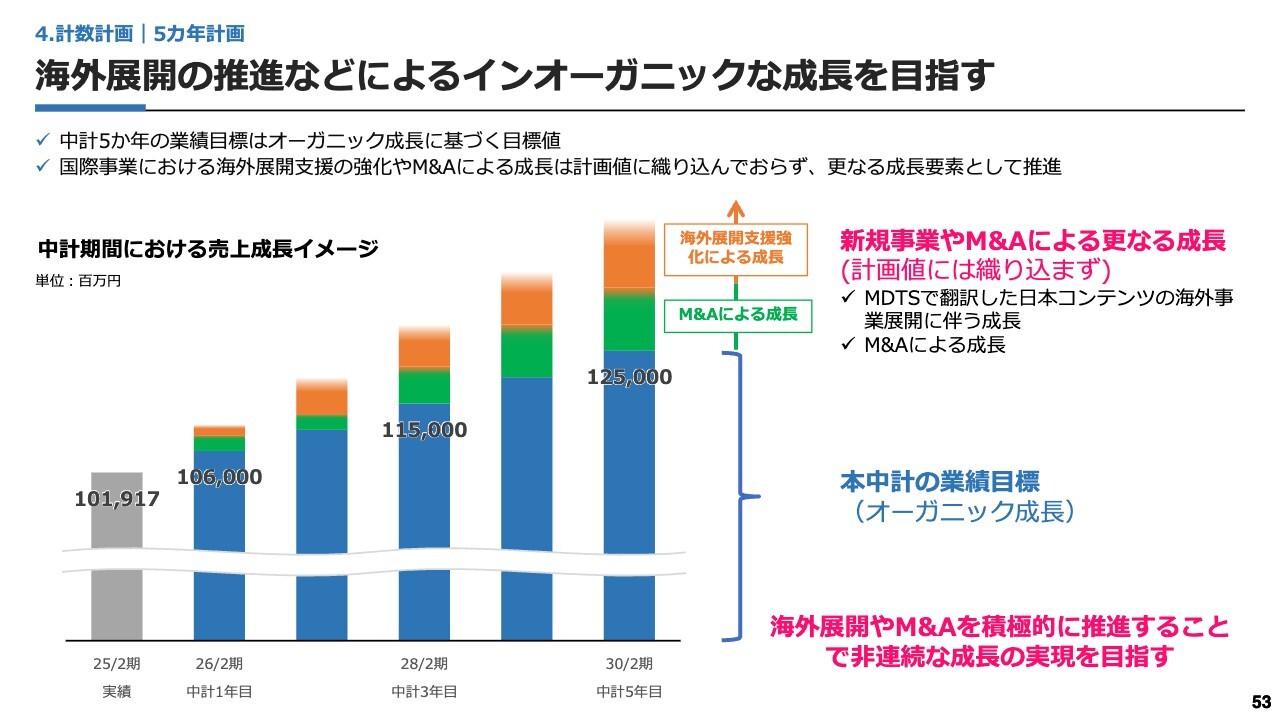

海外展開の推進などによるインオーガニックな成長を目指す

5ヶ年計画についてご説明します。中計5ヶ年の業績目標としてはオーガニック成長に基づく目標値を定めており、スライドのグラフの青い部分にその数値を表しています。中計1年目である2026年2月期には1,060億円、5年目である2030年2月期には1,250億円を目指しています。

売上額としては、M&Aによる成長や海外展開支援などを実施することによって、より一層数値としては上がってくると考えていますが、当社はこれらをまだ計画には織り込んでいません。今回は、1,250億円をベースにご説明したいと思います。

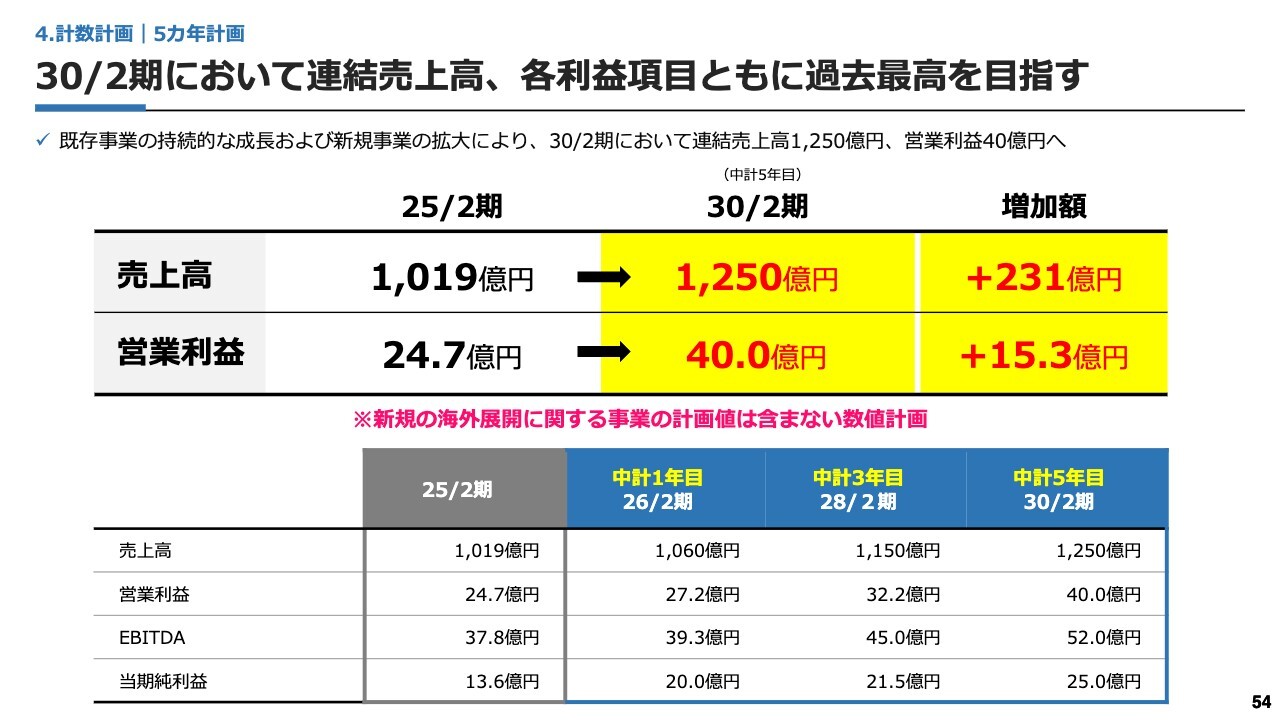

30/2期において連結売上高、各利益項目ともに過去最高を目指す

中期経営計画については、3年目と5年目の数値を発表します。中計5年目の2030年2月期においては、売上高は今期約1,000億円に対して1,250億円、営業利益は今期24.7億円に対して15億円プラスとなる40億円を目指しています。

繰り返しになりますが、当社としては、海外展開による事業計画をこちらにアドオンで盛り込んでいきたいと思っており、より高い数値を目指していきます。

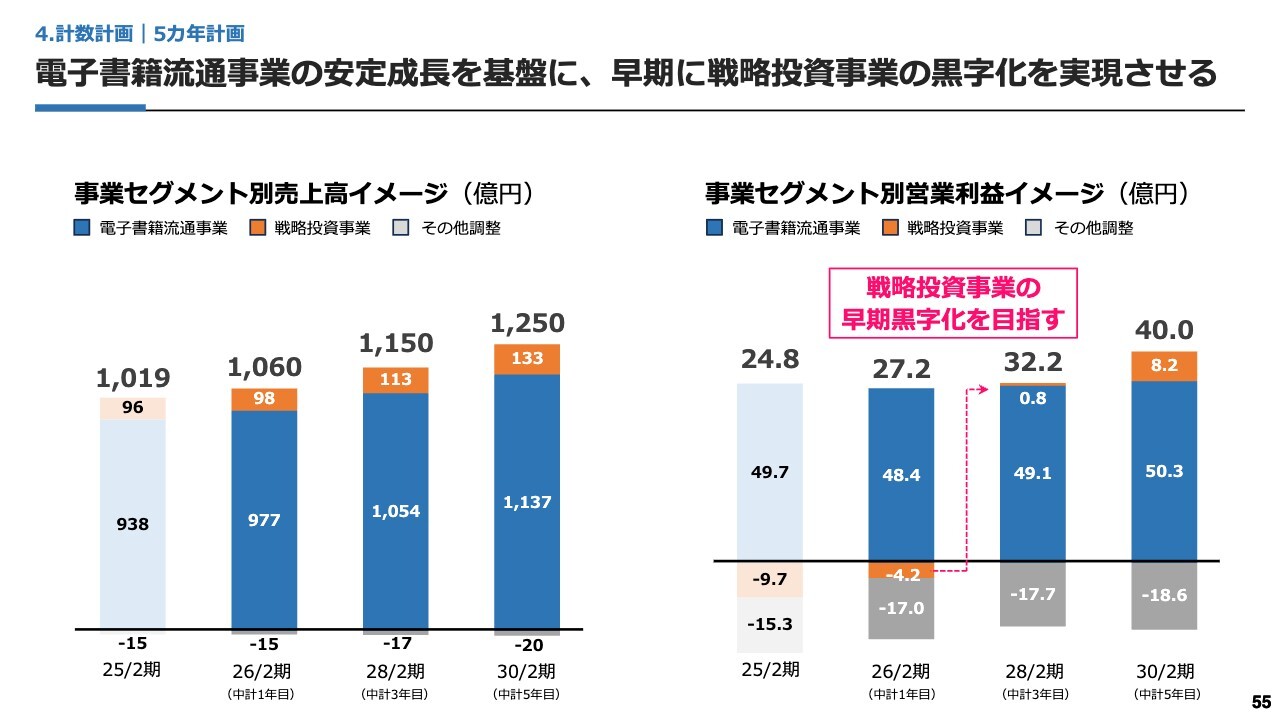

電子書籍流通事業の安定成長を基盤に、早期に戦略投資事業の黒字化を実現させる

電子書籍流通事業ならびに戦略投資事業について、スライド左側に売上高、右側に営業利益の内訳を示しています。

電子書籍流通事業は再成長のフェーズに入っており、今後一層成長させていきたいと考えています。戦略投資事業に関しても、より一層の事業規模拡大を図っていきたいと考えています。

特に戦略投資事業に関しては、2026年2月期においても赤字を想定していますが、早期の黒字化を目指しており、中計3年目の2028年2月期には利益として貢献することを見込んでいます。

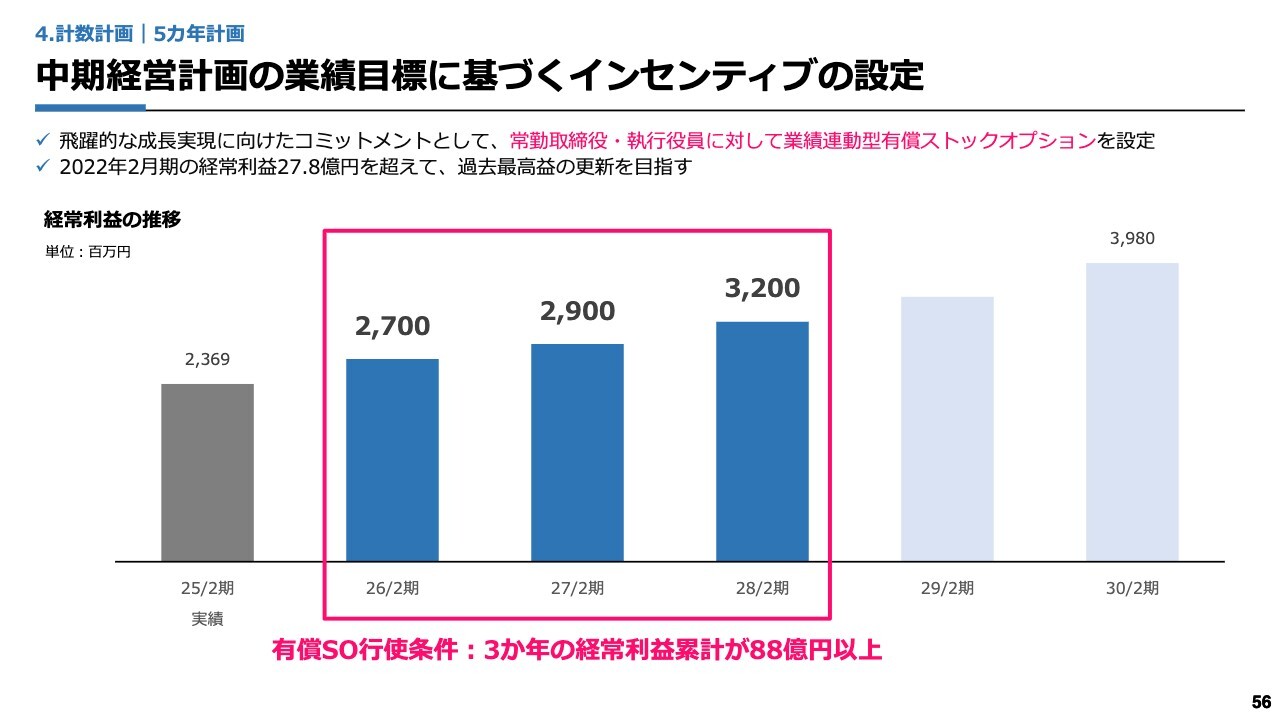

中期経営計画の業績目標に基づくインセンティブの設定

中期経営計画を踏まえて、インセンティブを設定しています。

スライドには、2026年2月期から2028年2月期までの3年間において、27億円、29億円、32億円という経常利益を達成するという、3ヶ年の経常利益の累計が88億円以上となることをトリガーとして、有償ストックオプションを行使することができることを示しています。

有償ストックオプションとしたのは、今回の中期経営計画が当社としては高いハードルであると考えているためです。2022年2月期の経常利益が、過去最高の27.8億円という水準でしたが、その過去最高益の更新を目指し、さらなる成長を追求していきます。

それに対して、常勤取締役と執行役員が、しっかりとリスクテイクし、同じ船に乗って事業成長を支援していきたいと考えており、このようなインセンティブを設定しました。

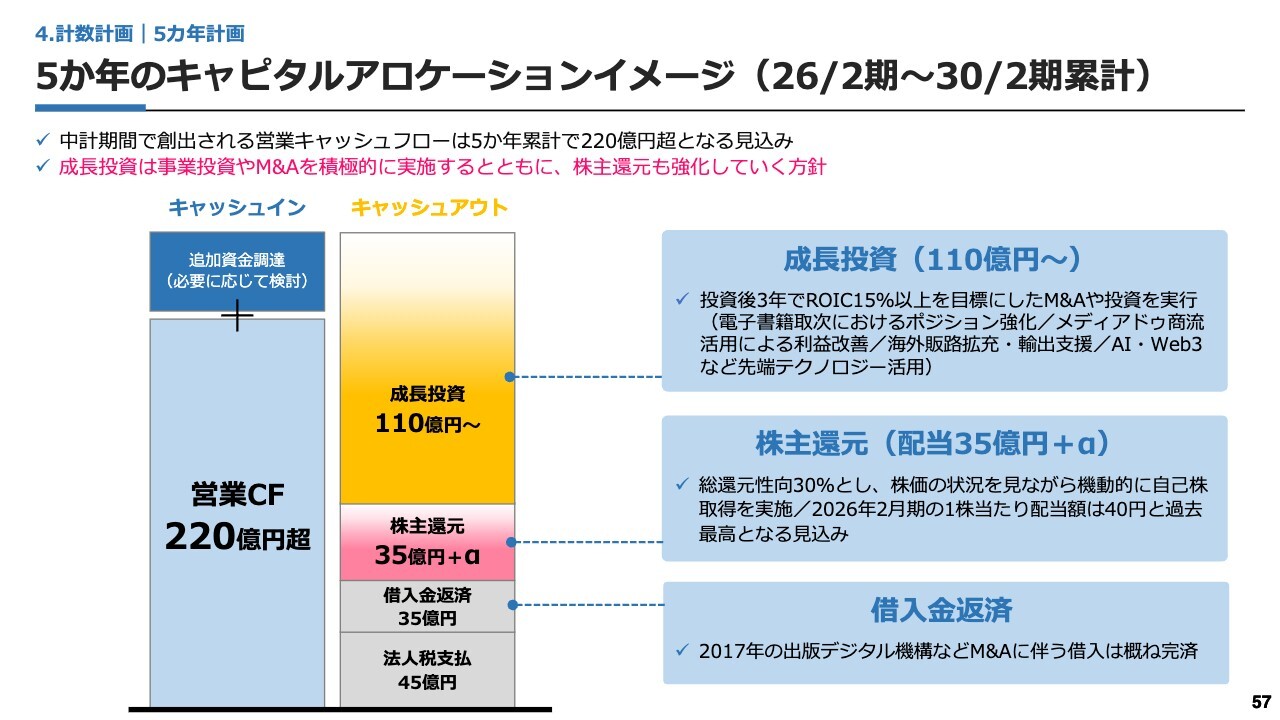

5か年のキャピタルアロケーションイメージ(26/2期~30/2期累計)

5年間のキャピタルアロケーションのイメージについてご説明します。当社としては、計画に基づき、今後5年間で営業キャッシュフローは220億円を生み出すと考えています。

キャッシュアウトとしては、借入金の返済ならびに法人税の支払いのために約80億円を要すると考えていますが、株主のみなさまへの還元を少なくとも35億円実施したいと考えています。

35億円としたのは、総還元性向を30パーセントとした時の配当を想定しており、加えて、株価の状況を見ながら機動的に自己株式の取得を行うことを想定しています。また、それ以外の部分で、110億円相当を成長投資に充てたいと考えています。

当然、必要に応じて追加の資金調達等を行うことも検討しますが、当社としては、営業キャッシュフローの中から、このような投資が十分に実現可能かと考えており、しっかりと規律を持って行いたいと考えています。

投資後3年間で、ROIC15パーセント以上を目標に、M&Aで投資を実行していきたいと考えています。

具体的には、電子書籍取引における、より一層のポジション強化につながるような案件、メディアドゥの商流を活用することによって利益改善を見込むことができるような案件、海外の販路拡充・輸出を支援できるような案件、AIやWeb3などのさまざまなテクノロジー活用に向けた分野がカバーできるような案件を見定めて、事業投資ならびにM&Aを計画していきたいと考えています。

これらの投資を行ったとしても、一層株主還元を強化していくことを方針として掲げたいと思います。

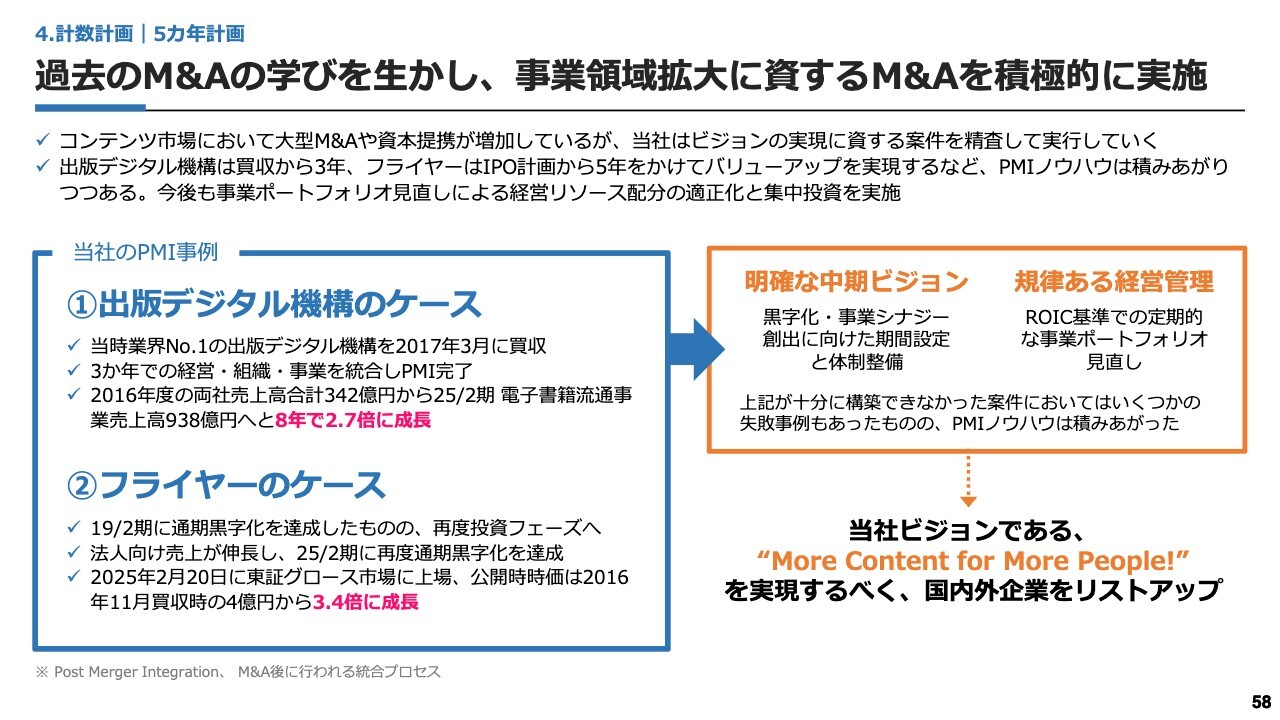

過去のM&Aの学びを生かし、事業領域拡大に資するM&Aを積極的に実施

M&Aについては、当社においては過去2つのPMIの事例がありました。1つは出版デジタル機構のケースです。2017年3月に、当時業界No.1であった出版デジタル機構を当社が買収し、その後3年間で、経営組織事業の統合を行うことができました。

2016年度の買収前の両社売上高の合計は342億円でしたが、2025年2月期において、電子書籍流通事業の売上は938億円と、およそ3倍にまで拡大することができています。

もう1つは、フライヤーのケースです。2016年の11月に買収し、再度投資フェーズを経て、この度、東証グロース市場に上場することができました。当社は4億円で買収しましたが、上場時の公開時の時価としては3.4倍に拡大しています。

このようなPMIにおける成功事例の鍵となったのは、明確な中期ビジョンを持っていたことと、規律ある経営管理を行ってきたことが影響していると考えています。

どちらも3年のPMI期間、それから5年の投資期間を経て価値の向上につなげています。価値の向上においては、やはり一定の期間を要するため、その間にどのような投資をしていくかという中期的なビジョンが必要になってきます。

また、その間の業績管理、当初の計画に対して上振れているのか、下振れているのか、さらに追加の投資をすべきかどうかなど、経営判断をしていくための経営数値の管理が必要だと考えています。

これらの点に留意しながら、当社としては、さまざまな大型M&Aや資本提携が増加しているコンテンツ市場において、積極的にM&Aを活用して、一層の事業拡大を図っていきたいと考えています。

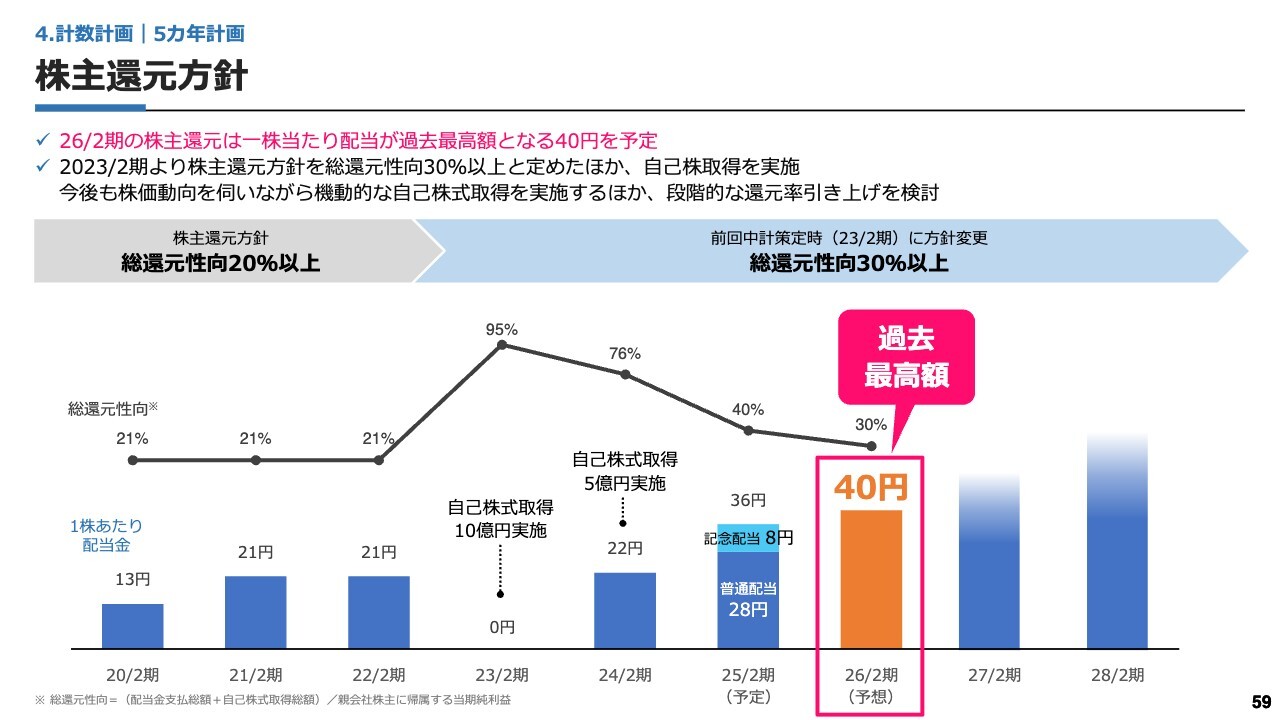

株主還元方針

最後に、株主還元方針についてご説明します。当社は2022年2月期まで、総還元性向20パーセント以上を掲げて、株主のみなさまに還元を行ってきました。

2023年2月期以降は、これを10パーセント引き上げ、総還元性向30パーセント以上を目標に還元を行っています。2023年2月期には自己株式取得10億円、2024年2月期には自己株式取得5億円プラス22円の配当を行っており、いずれも高い還元性向になっています。

また、2025年2月期に関しては、記念配当を合わせて40パーセントの総還元性向となる見込みです。

当社は、10年前に初めて配当を行って以降、自己株式を大きくした期を除いては、継続して配当の額を重視し、右肩上がり、少なくとも前年以上をキープしてきました。当社としては、引き続き事業の拡大、また利益の向上をもって、より多くの配当をみなさまに還元できるようにしていきたいと考えています。

今期に関しては、総還元性向30パーセント以上を目標に、まずは40円の配当をお約束します。こちらは過去最高額の配当になる見込みです。併せて、今後も機動的な自己株取得を実施していくことと、段階的な還元率の引き上げを検討していきます。

あらためて、今回定めた中期経営計画5ヶ年の、実現に向けて引き続き事業の拡大に向けた取り組みを推進していきます。みなさまからのご支援を引き続き賜れますと幸いです。

ご説明は以上です。ありがとうございました。

質疑応答:卸としてのメディアドゥの強みについて

質問者:この10年くらいの中で、書籍の卸に関しては、特に紙の書籍が苦戦している中で、御社は逆に非常に強くなっていると思います。

紙や電子という部分を除いても、御社にこれまでの卸と違う点があるのだろうという印象を持っています。意識的に違うよう

新着ログ

「情報・通信業」のログ