提供:三重交通グループホールディングス株式会社 2025年3月期決算説明

【QAあり】三重交通グループHD、増収増益で中計を上方修正 不動産セグメントは賃貸ビル開業が続き、安定収益基盤として成長を牽引

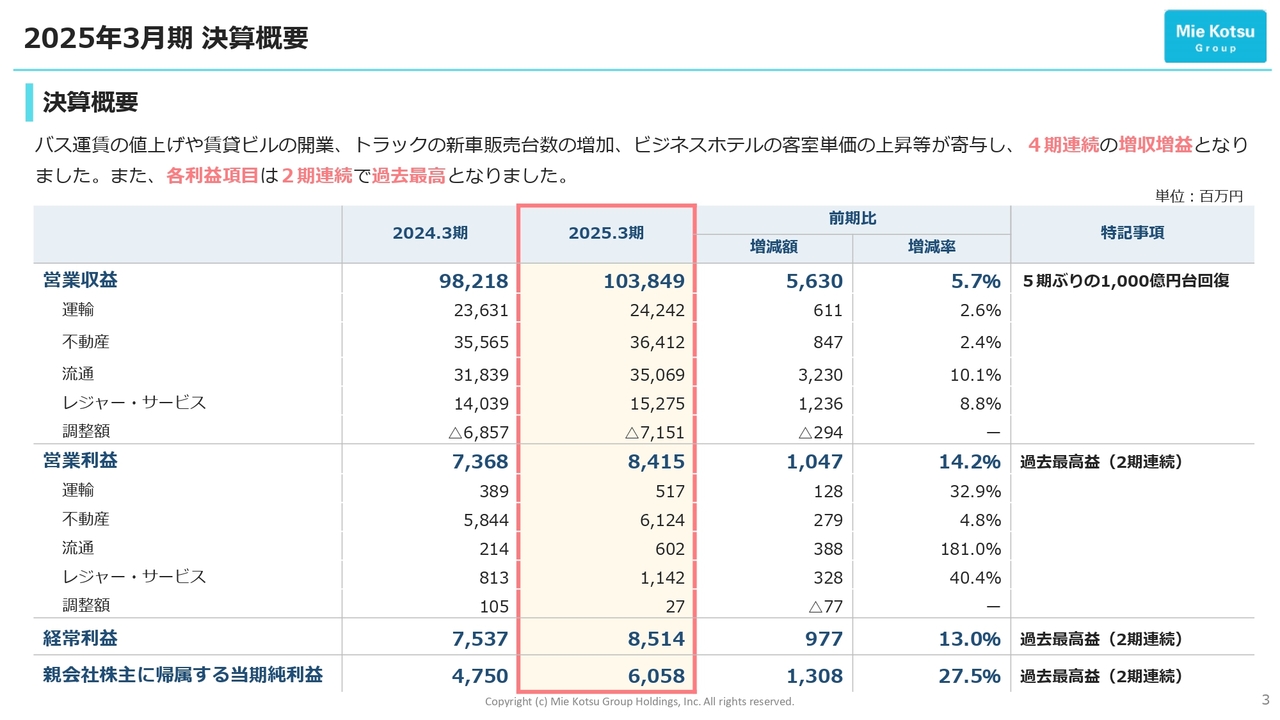

決算概要

竹谷賢一氏:代表取締役社長の竹谷です。よろしくお願いします。決算概要からご説明します。スライドの表をご覧ください。

営業収益は前期比5.7パーセント増の1,038億4,900万円、これに伴い営業利益は前期比14.2パーセント増の84億1,500万円、経常利益は前期比13パーセント増の85億1,400万円、親会社株主に帰属する当期純利益は前期比27.5パーセント増加し、60億5,800万円となりました。

バス運賃の値上げや賃貸ビルの開業、トラックの新車販売台数の増加、ビジネスホテルの客室単価の上昇等が寄与し、4期連続の増収増益を達成しました。また、各利益項目は2期連続で過去最高となりました。

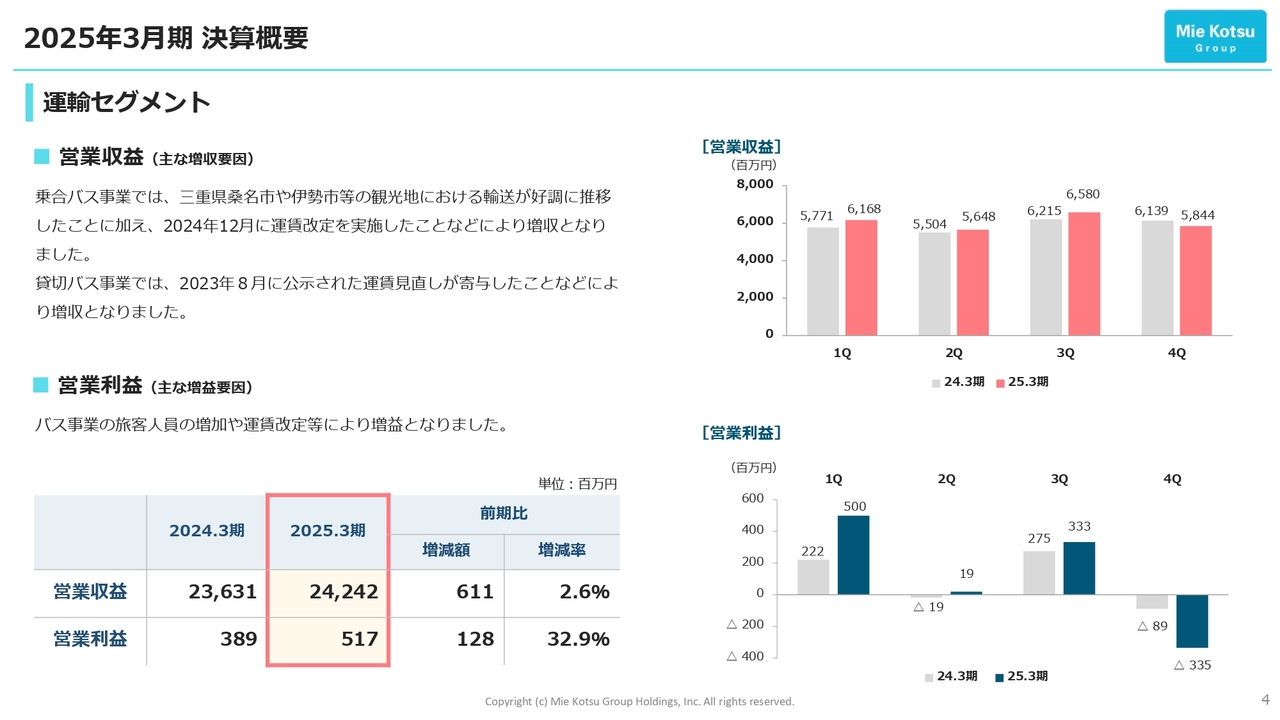

運輸セグメント

セグメントの状況です。最初は運輸セグメントです。乗合バス事業は、三重県桑名市や伊勢市等の観光地における輸送が好調に推移したことや、2024年12月の運賃改定等により増収となりました。貸切バス事業は、2023年8月に公示された運賃見直しの効果により増収となりました。

これにより、営業収益は前期比2.6パーセント増の242億4,200万円、営業利益は旅客人員の増加や運賃改定等による営業収益の増加により、前期比32.9パーセント増の5億1,700万円になりました。

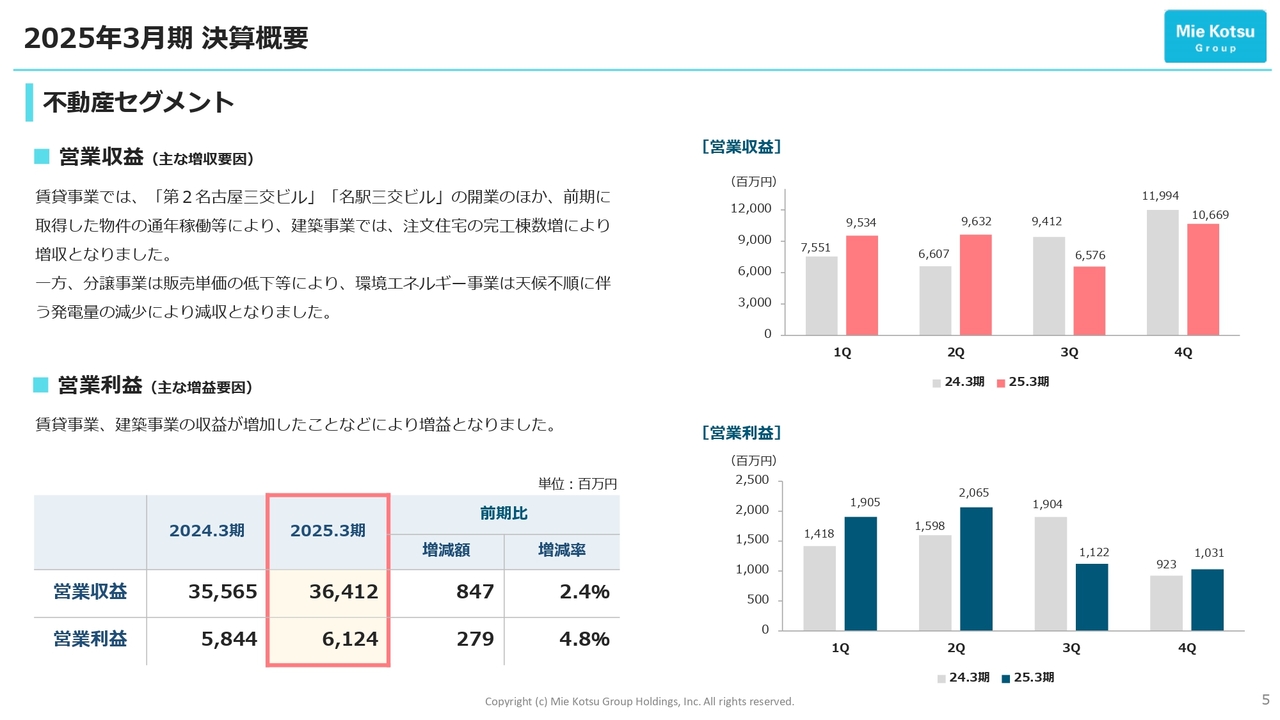

不動産セグメント

不動産セグメントです。賃貸事業は「第2名古屋三交ビル」「名駅三交ビル」の開業に加え、前期に取得した物件が通年稼働したこと、建築事業は注文住宅の完工棟数の増加等により、それぞれ増収となりました。一方、分譲事業は販売単価の低下、環境エネルギー事業は天候不順に伴う発電量の減少により減収となりました。

これにより、営業収益は前期比2.4パーセント増の364億1,200万円、営業利益は賃貸事業や建築事業の収益増加により、前期比4.8パーセント増の61億2,400万円となりました。

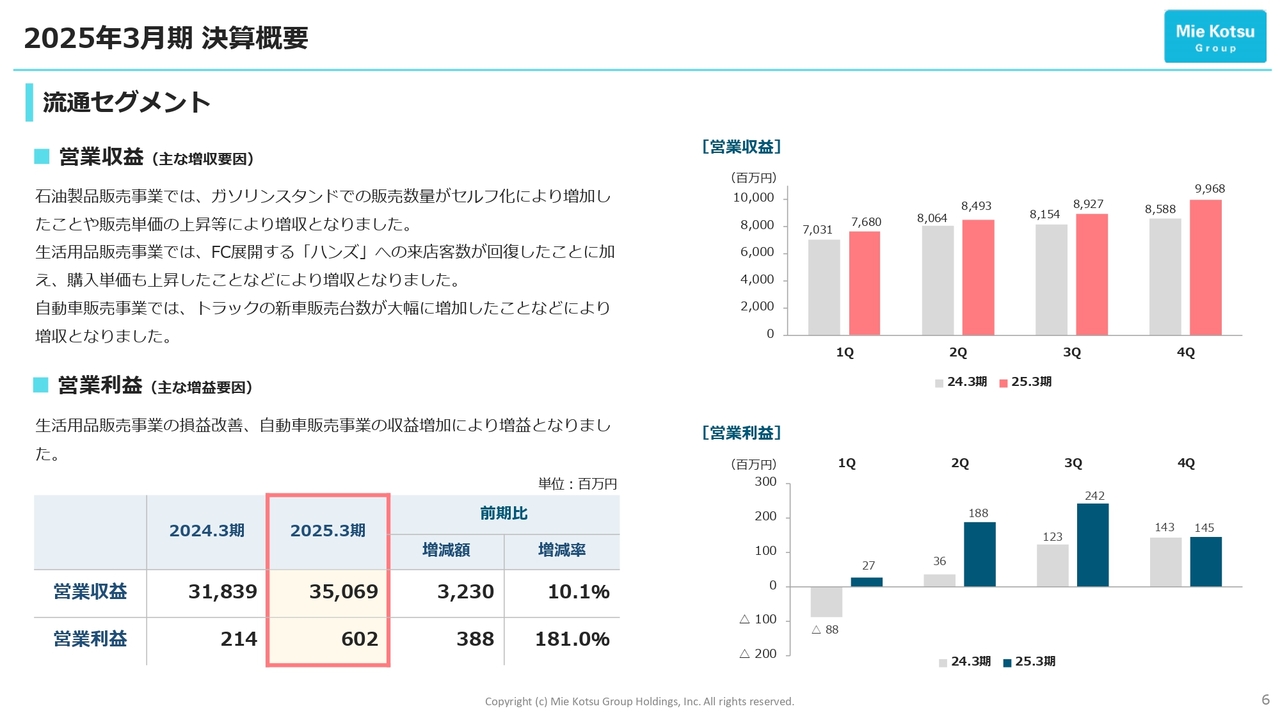

流通セグメント

流通セグメントです。石油製品販売事業は、ガソリンスタンドでの販売数量がセルフ化により増加したことや、販売単価の上昇等により増収となりました。生活用品販売事業は、FC展開する「ハンズ」への来客数が回復したことや、購入単価の上昇等により増収となりました。

自動車販売事業は、トラックの新車販売台数が大幅に増加したことなどにより増収となりました。

これにより、営業収益は前期比10.1パーセント増の350億6,900万円、営業利益は生活用品販売の損益改善や自動車販売事業の収益増加により、前期比181パーセント増の6億200万円となりました。

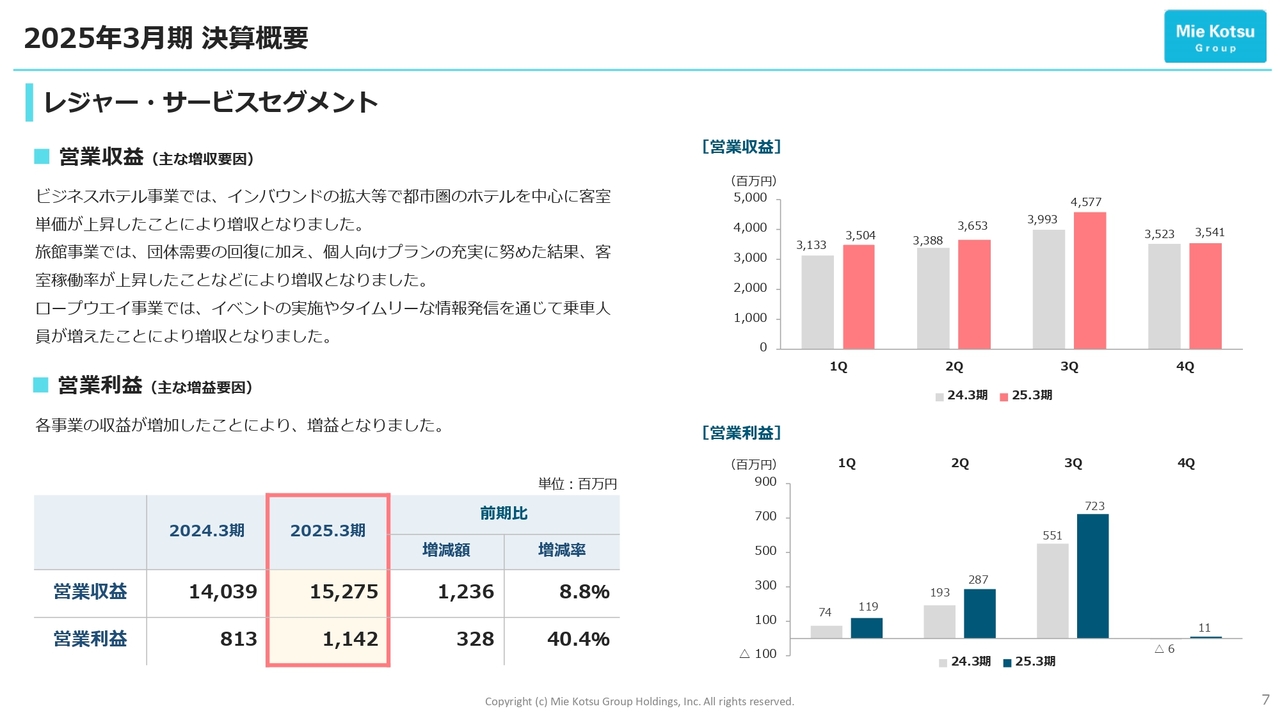

レジャー・サービスセグメント

レジャー・サービスセグメントです。ビジネスホテル事業は、インバウンドの拡大等で都市圏のホテルを中心に客室単価が上昇したことにより増収となりました。

旅館事業は、団体需要の回復に加え、個人向けプランの充実に努めた結果、客室稼働率が上昇し増収となりました。ロープウエイ事業では、イベントの実施やタイムリーな情報発信を通じて乗車人員が増えたことにより増収となりました。

これにより、営業収益は前期比8.8パーセント増の152億7,500万円、営業利益は各事業の収益が増加したことにより、前期比40.4パーセント増の11億4,200万円となりました。

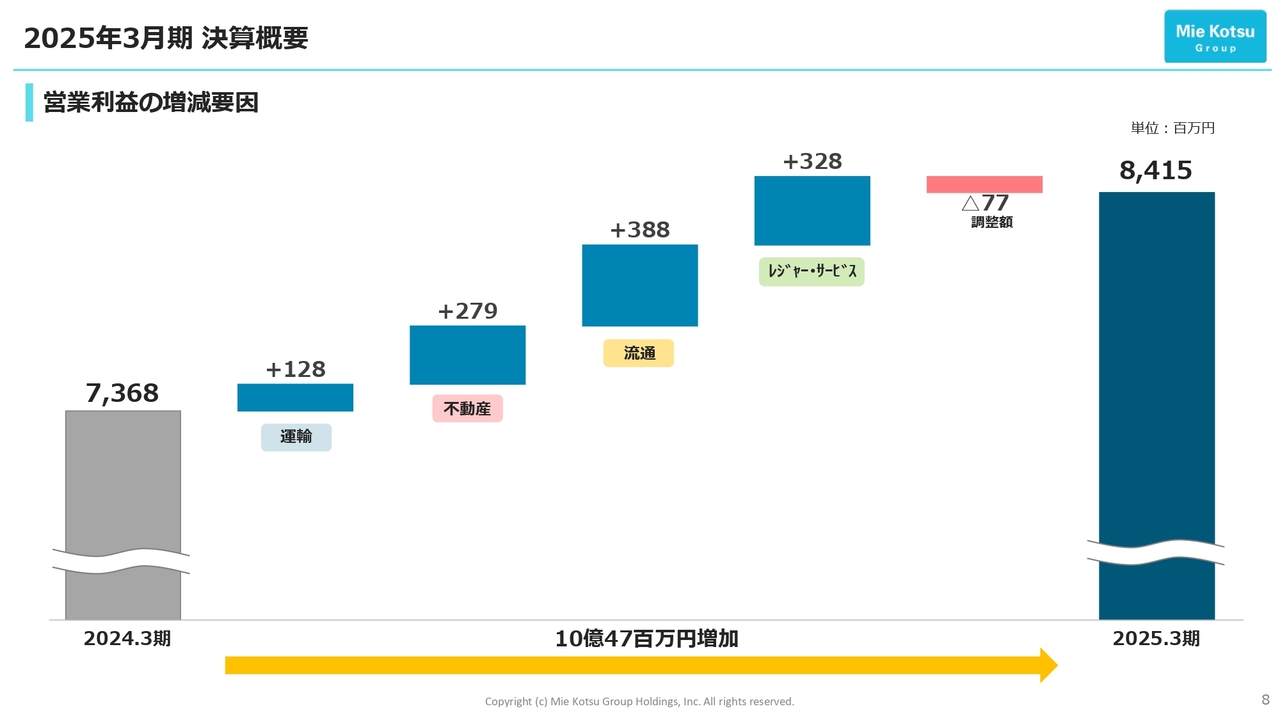

営業利益の増減要因

営業利益が前期の73億6,800万円から84億1,500万円に増加した要因をグラフに示しています。

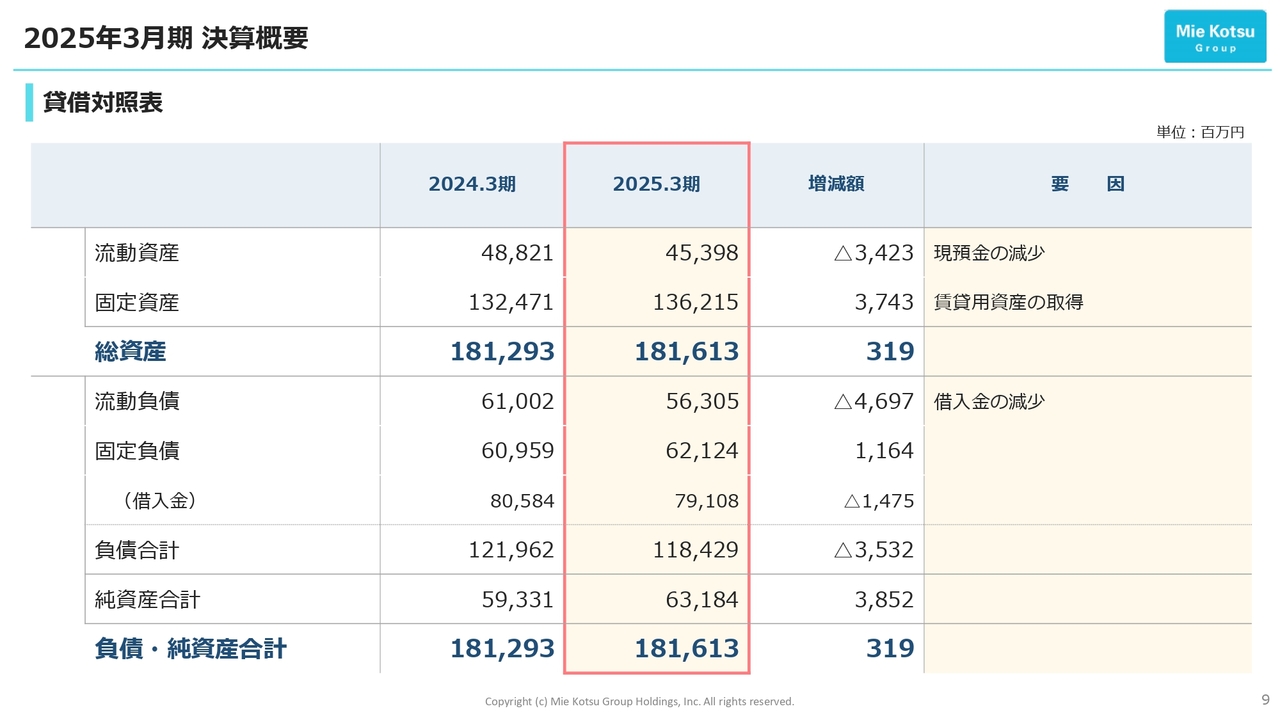

貸借対照表

貸借対照表です。流動資産は現預金を借入金の返済に充てたことなどにより減少、固定資産は賃貸用資産を取得したことなどにより増加しました。負債については、借入金の返済により減少しました。

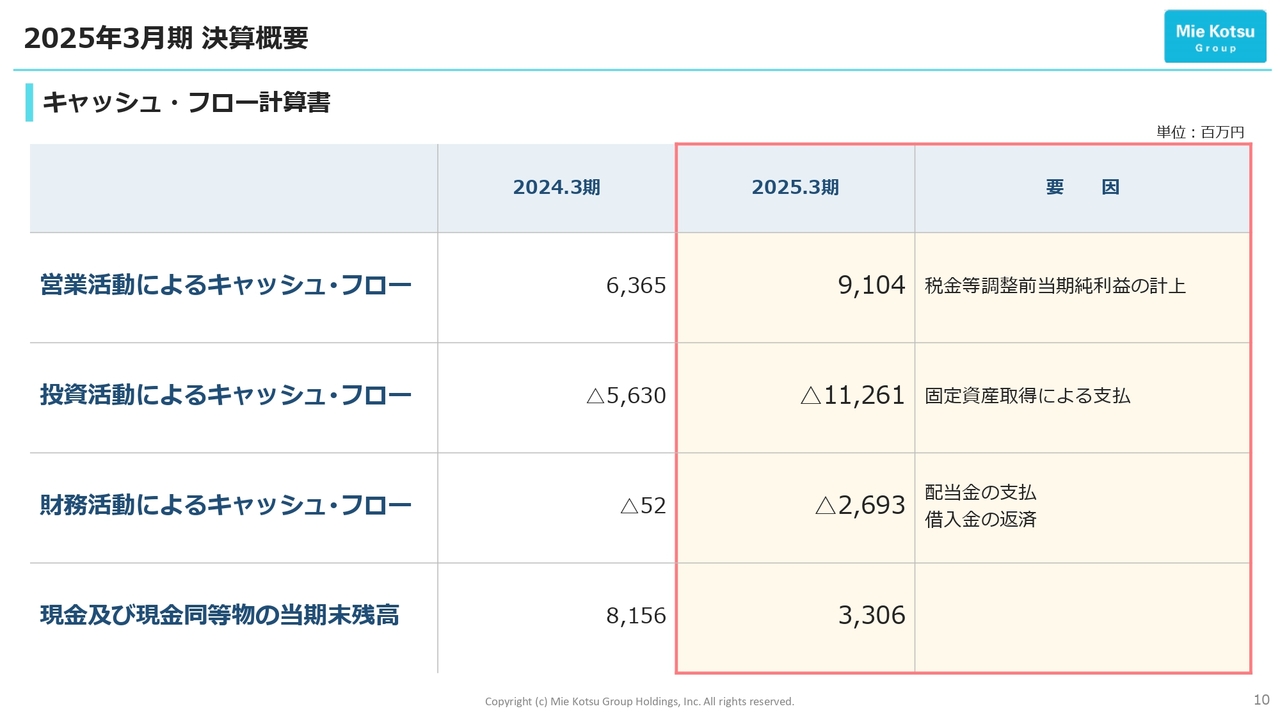

キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは税金等調整前当期純利益の計上により、91億400万円の収入となりました。投資活動によるキャッシュ・フローは固定資産の取得により112億6,100万円の支払い、財務活動によるキャッシュ・フローは配当や借入金の返済により26億9,300万円の支払いとなりました。

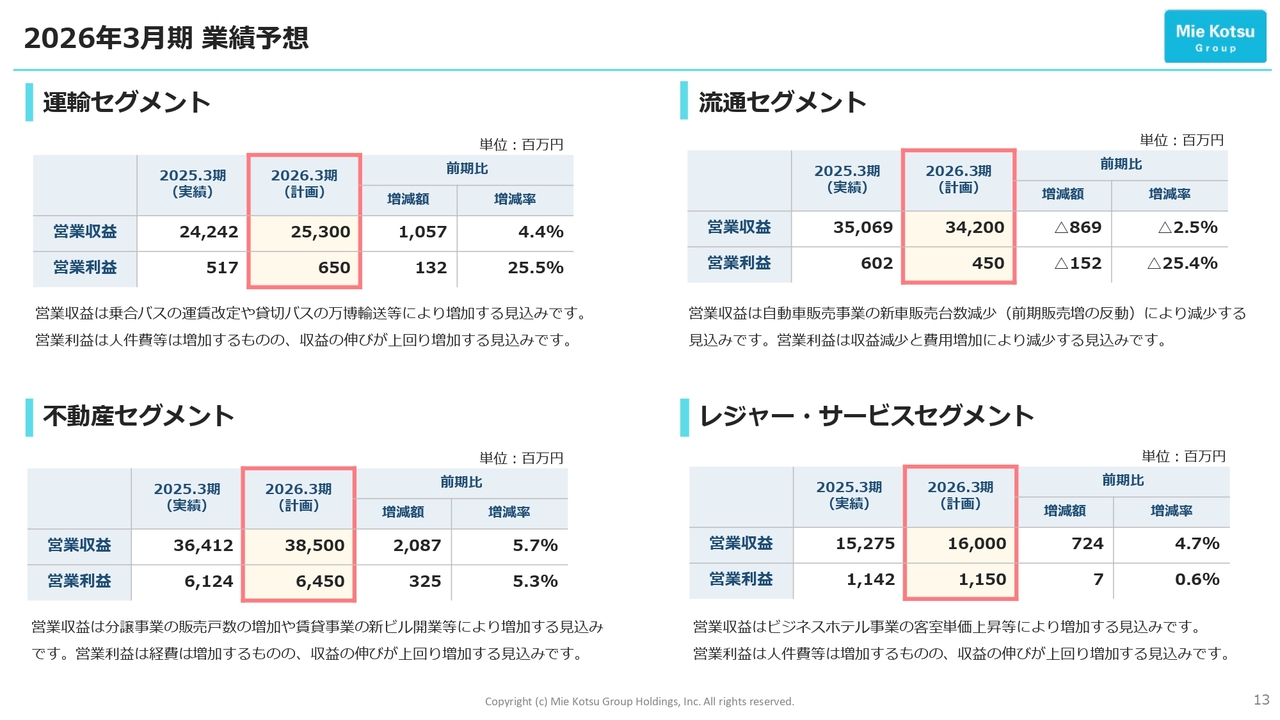

2026年3月期業績予想

2026年3月期の予想についてご説明します。物価高騰に伴う需要の停滞や人手不足等の影響が懸念されるものの、不動産賃貸事業の収益増加等により、営業収益は5期連続増収となる1,070億円、営業利益は5期連続増益、3期連続の過去最高益となる87億円を見込んでいます。一方、経常利益は支払利息の増加等により84億円、親会社株主に帰属する当期純利益も59億円と、それぞれ減益となる見込みです。

2026年3月期業績予想

セグメント別の予想です。スライド左上の運輸セグメントの営業収益は、乗合バスの運賃改定や貸切バスにおける万博関連の輸送等により前期比4.4パーセント増の253億円、営業利益についても人件費等の増加はあるものの、収益の伸びが上回り、前期比25.5パーセント増の6億5,000万円となる見込みです。

左下の不動産セグメントの営業収益は、分譲事業における販売戸数の増加や賃貸事業の新ビル開業等により前期比5.7パーセント増の385億円、営業利益についても収益の伸長が経費の増加を上回り、前期比5.3パーセント増の64億5,000万円となる見込みです。

右上の流通セグメントの営業収益は、自動車販売事業における新車販売台数の減少により前期比2.5パーセント減の342億円、営業利益も収益減少と費用増加により前期比25.4パーセント減の4億5,000万円になる見込みです。

右下のレジャー・サービスセグメントの営業収益は、ビジネスホテル事業の客室単価上昇等により前期比4.7パーセント増の160億円、営業利益は人件費等の増加はあるものの、営業収益の増加により0.6パーセント増の11億5,000万円となる見込みです。

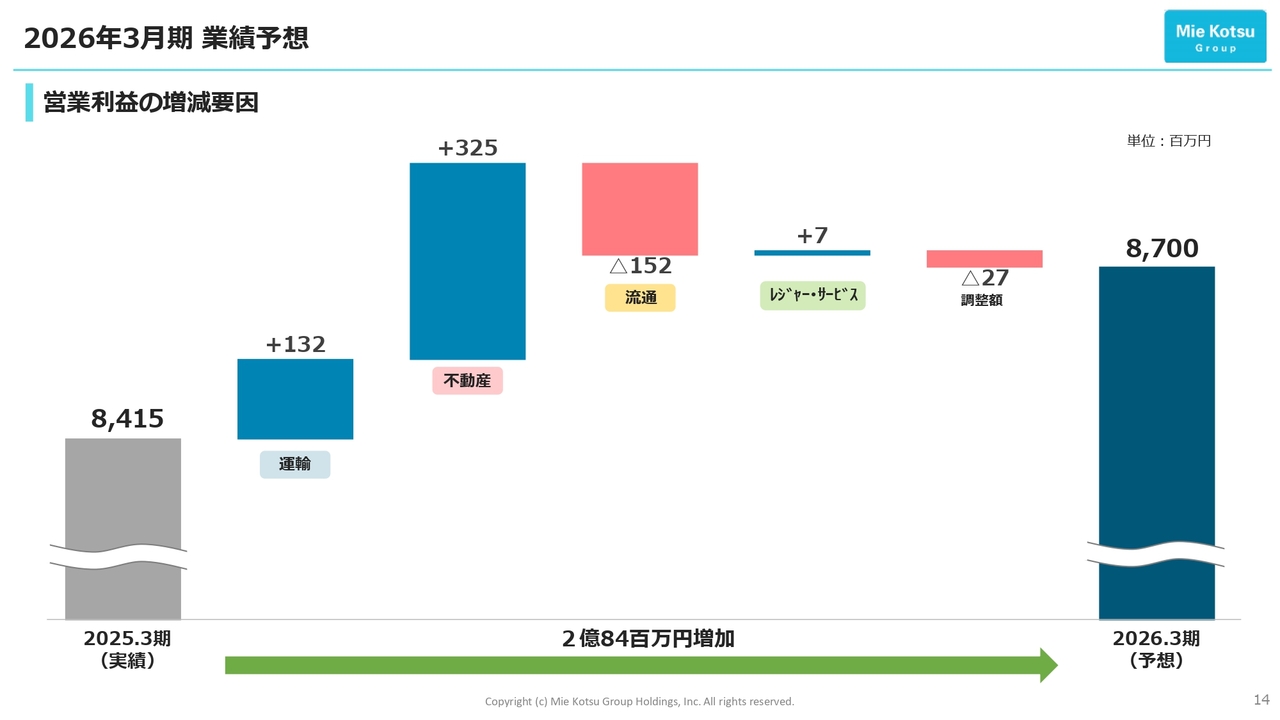

営業利益の増減要因

スライドのグラフは、2026年3月期の営業利益が前期の84億1,500万円から87億円に増加する要因を示しています。

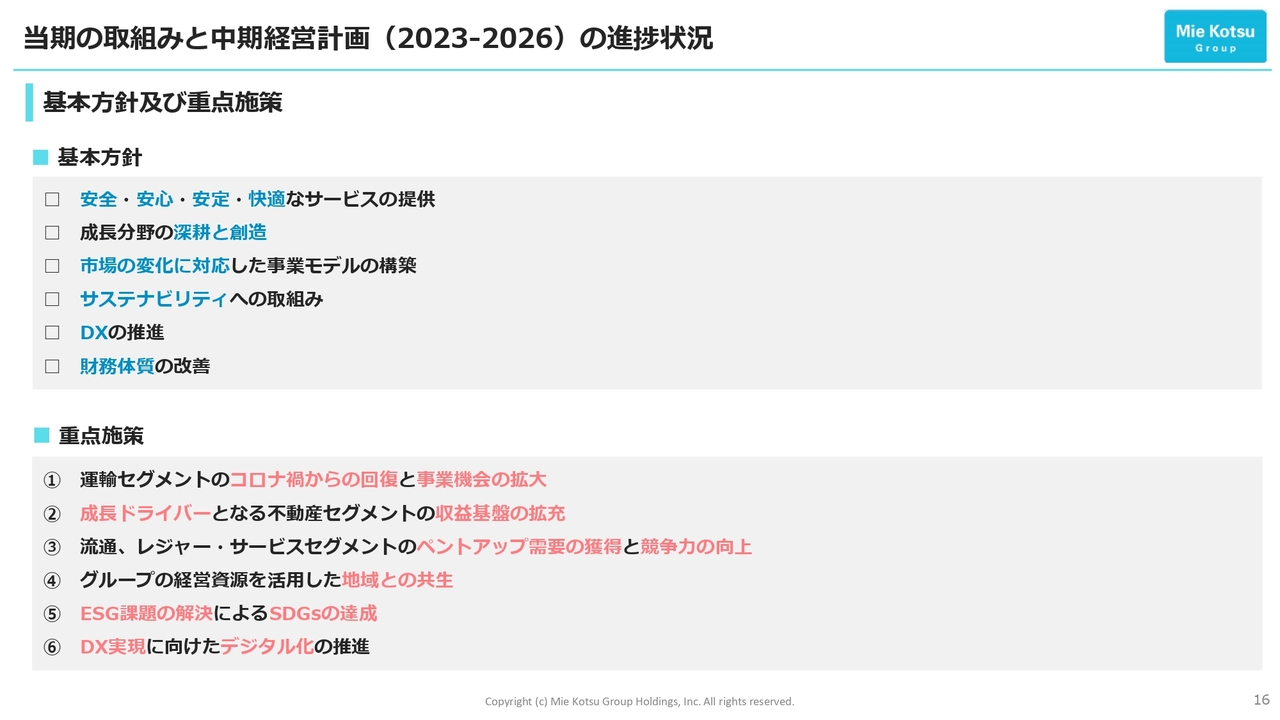

当期の取組みと中期経営計画(2023-2026)の進捗状況

ここからは当期の取組みと中期経営計画の進捗状況についてご説明します。2023年にスタートした中期経営計画では、安全・安心・安定・快適なサービスの提供から始まる6つの基本方針のもと、重点施策を定め、それらを着実に実行することにより、グループの収益基盤を拡充することを大きな目標としています。

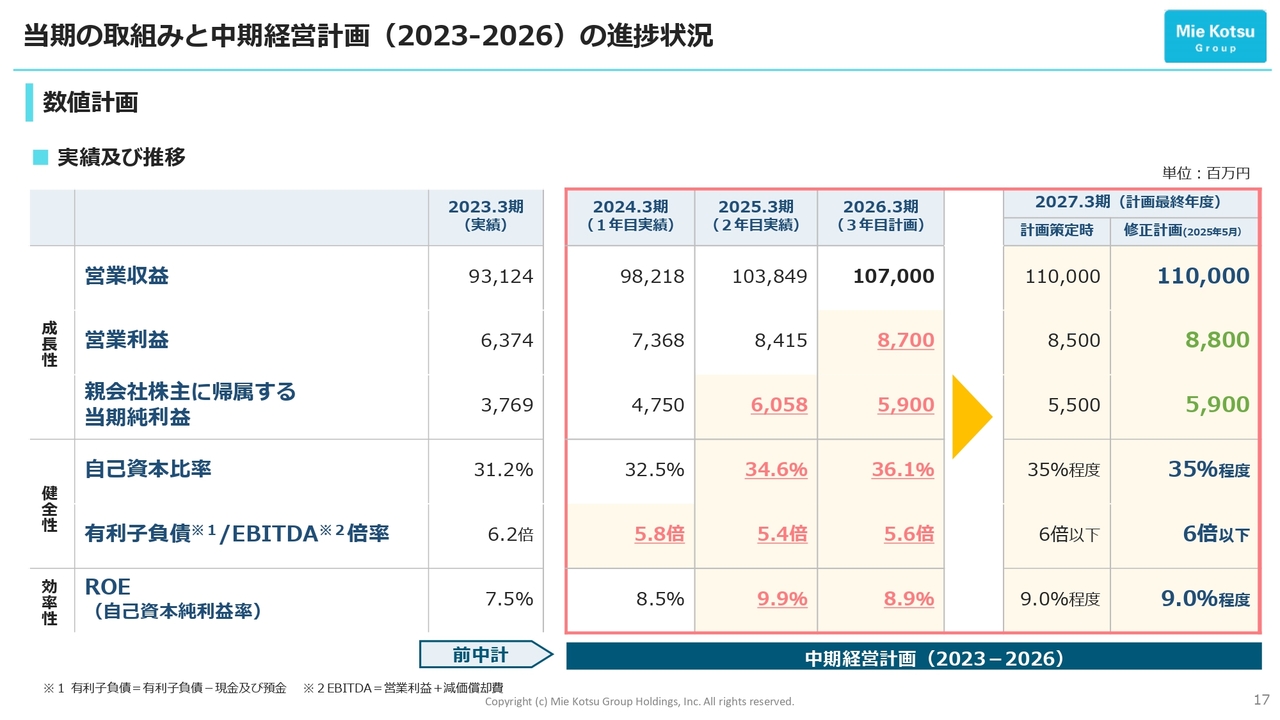

数値計画

スライドの表をご覧ください。数値計画については、成長性、健全性、効率性の3つに分けて目標を立てていますが、赤い文字で示したように、営業収益を除く各指標については、2026年3月期までに目標を達成または達成する見込みとなりました。これを踏まえ、最終年度における営業利益と、親会社株主に帰属する当期純利益を緑の数字で記載した数値に修正しました。

数値計画の達成及び達成見通しの要因等

修正の要因等をご説明します。

まず、営業利益については、ビジネスホテル事業の営業収益の増加に加え、コロナ禍の影響による投資の先送り等により減価償却費が低水準で推移していることから、2026年3月期で目標を達成する見込みです。また、2027年3月期についても費用は増加するものの、ビジネスホテル事業の継続的な収益拡大等による利益の増加が見込まれることから、目標を3億円増の88億円に上方修正しました。

当期純利益については、想定を上回る営業利益や保有株式の受取配当金により、2025年3月期で目標を達成しました。

2026年3月期、2027年3月期についても、金利上昇に伴う支払利息の増加等の影響はあるものの、ビジネスホテル事業の収益増加等により、2025年3月期と同水準の利益を見込める状況になったことから、目標を4億円増の59億円に上方修正しました。

自己資本比率とROEは、2025年3月期で最終年度の目標を達成しました。一方、2026年3月期、2027年3月期は、2025年に比べ利益の大きな成長が見込みにくく、増加した自己資本に対する利益額が相対的に減少するため、ROEは策定時の目標を据え置きました。

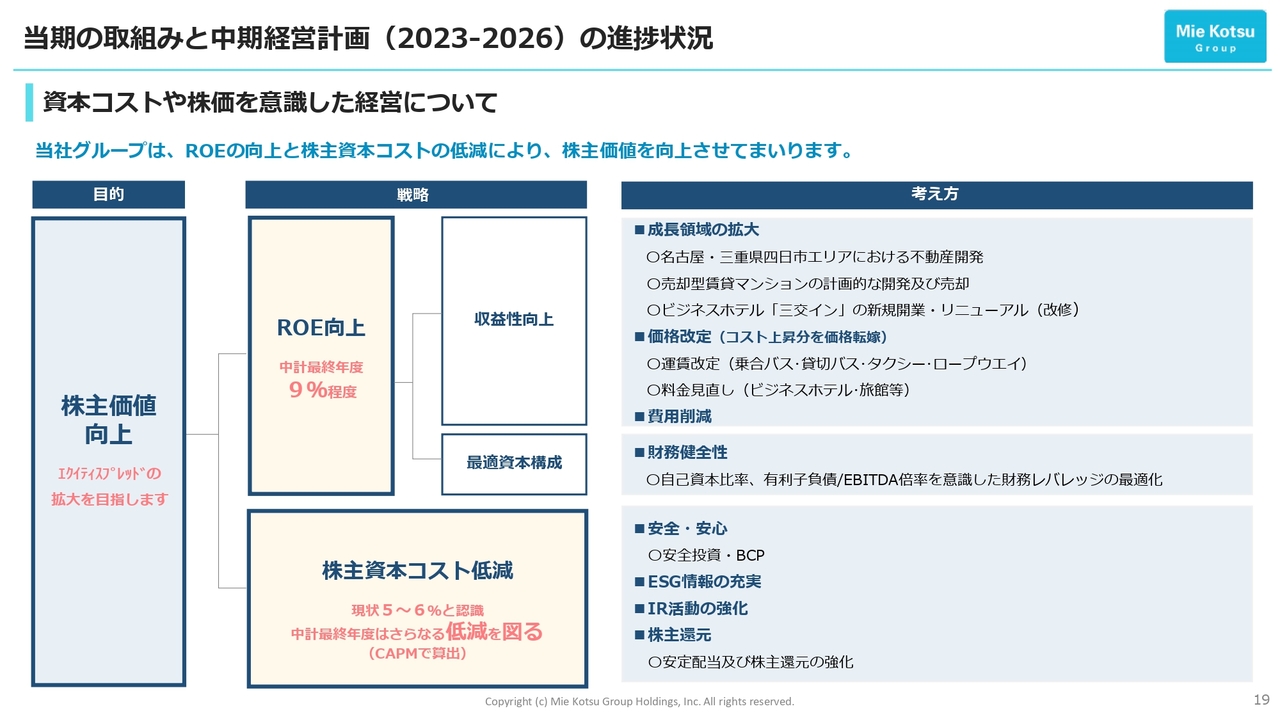

資本コストや株価を意識した経営について

当社は資本コストや株価を意識した経営の実現に向け、引き続きROEの向上と資本コストの低減に取り組み、エクイティスプレッドの拡大を通じて株主価値を高めていきます。

まず、ROEについては、スライド右に記載した成長領域の拡大等の考え方に基づき、収益性の向上を図るとともに、自己資本比率、有利子負債/EBITDA倍率を意識した財務レバレッジの最適化に取り組むことで、適切な資本構成を維持し、9パーセント程度の水準を確保していきます。

もう一方の株主資本コストについては、現状5パーセントから6パーセントと認識していますが、安全投資やBCP対応、ESG情報の充実、IR活動の強化、株主還元等を通じて低減を図ります。なお、これらを具体化していく方法等については、次ページ以降の説明に「収益性向上」や「資本コスト低減」のマークをつけています。都度ご確認ください。

運輸セグメント

重点施策への取組みをセグメント別にご説明します。最初は乗合バスです。

三重交通と名阪近鉄バスは2024年12月、待遇の改善、安全対策、サービスの向上、そして社会課題の解決を目的に、運賃改定を実施しました。

スライド右には、運賃改定の目的の1つ、社会課題の解決に向けた取組みを記載しています。三重交通は、新たな知見獲得を目的に、三重県四日市市と桑名市で実施されたAI活用型デマンド交通、ならびに桑名市で実施された自動運転バスの実証実験に参画しました。

運輸セグメント

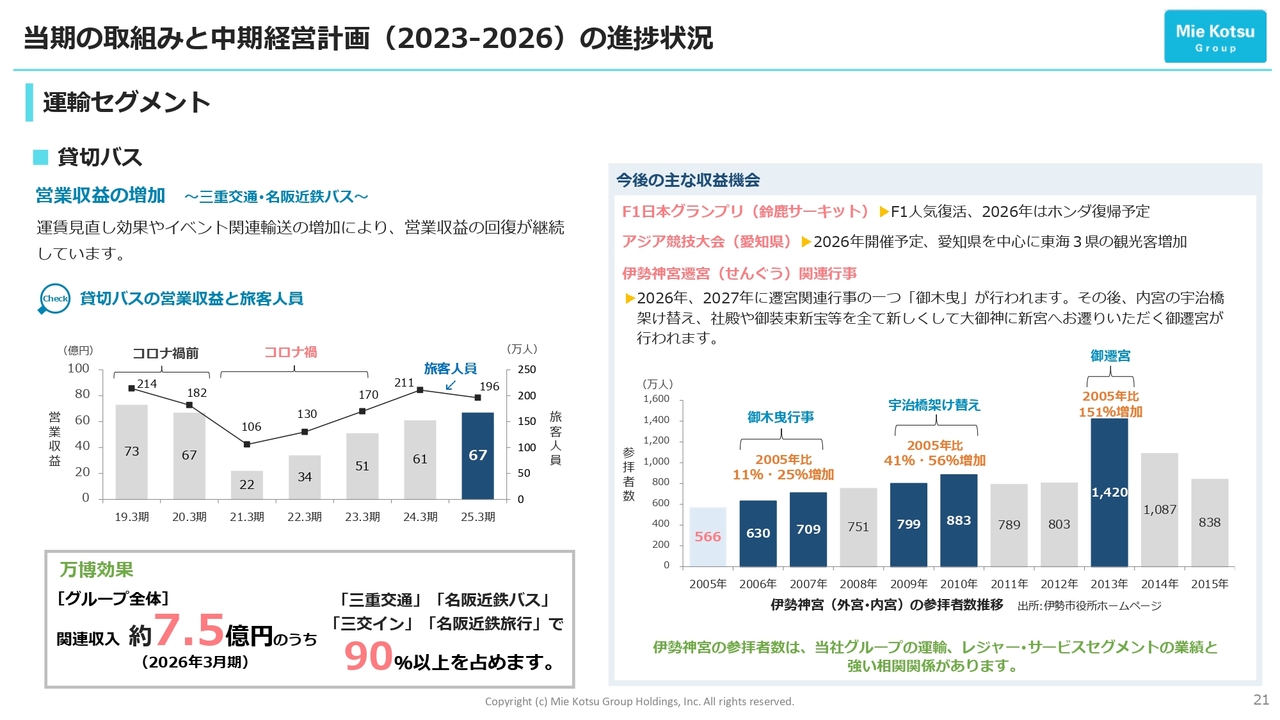

貸切バスは、運賃見直しやイベント関連輸送の増加により、営業収益の回復が続いています。

本年(2025年)4月には、輸送や宿泊等の需要拡大が期待される大阪・関西万博が開幕しました。当社グループは、スライド左下のとおり、貸切バスや旅行事業を中心に7億5,000万円程度の関連収入を見込んでいます。東海3県およびその周辺で開催される大型イベントは、我々に大きな収入をもたらすことを実感しています。

次にスライド右をご覧ください。今後の収益機会となるイベントをご説明します。1つ目、鈴鹿サーキットで開催されるF1日本グランプリでは、毎年多くのお客さまが当社グループのバスを利用されます。近年人気が再燃し、2026年にはホンダの復帰も予定されており、観戦者のさらなる増加が見込まれます。

2つ目、愛知県で開催されるアジア競技大会では、国内外から選手、大会関係者、観戦者が来訪することから、輸送や宿泊関連の需要増加が見込まれます。

3つ目は、伊勢神宮の遷宮関連行事の1つ、御木曳(おきひき)です。右下のグラフは、2005年から2015年にかけての神宮参拝者数の推移を示しています。注目いただきたいポイントは、2006年と2007年の動きで、御木曳効果により2006年は前年比で11パーセント、翌2007年は25パーセント増加しました。

今回の御木曳でも同様の効果が期待され、コロナ禍からの回復が進む中、参拝者数のさらなる増加が見込まれます。これに伴い、参拝者数と強い相関関係を持つ運輸、レジャー・サービスセグメントの業績にもプラスの影響が及ぶと考えています。また、宇治橋の架け替え、クライマックスの御遷宮でも大幅な増加が見込まれ、今後10年にわたり安定的な関連収益が得られると見ています。

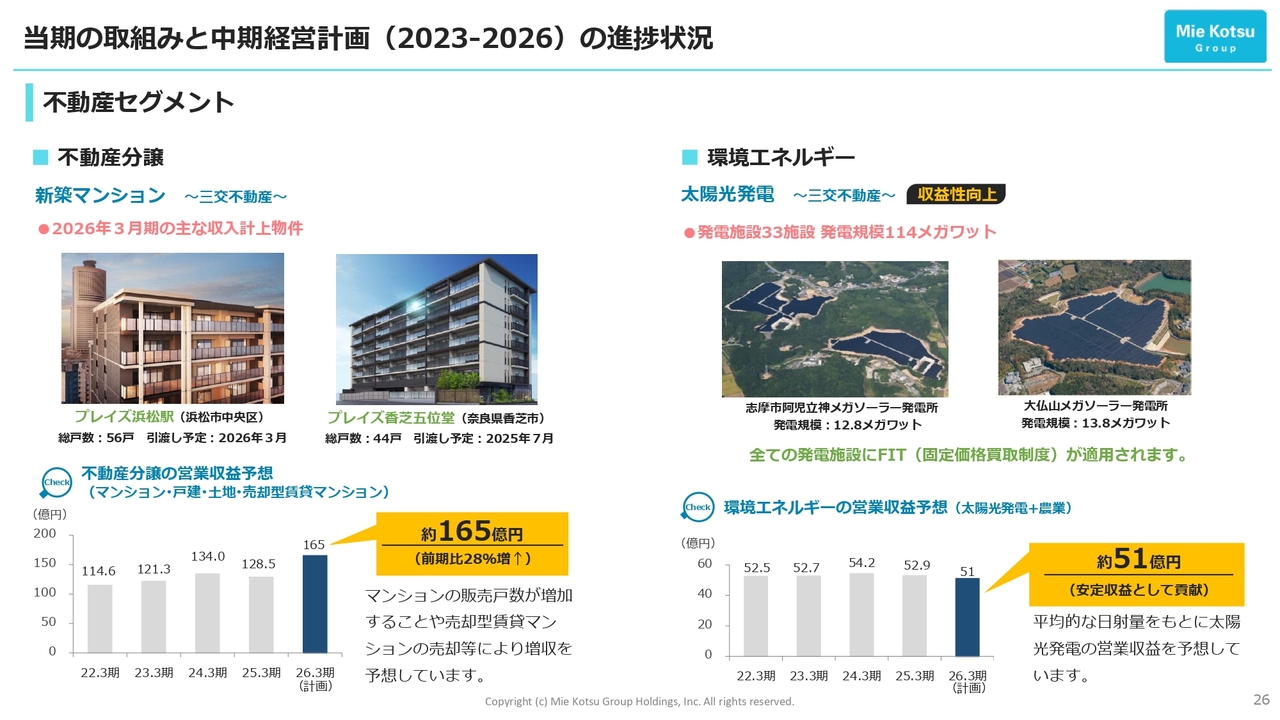

不動産セグメント

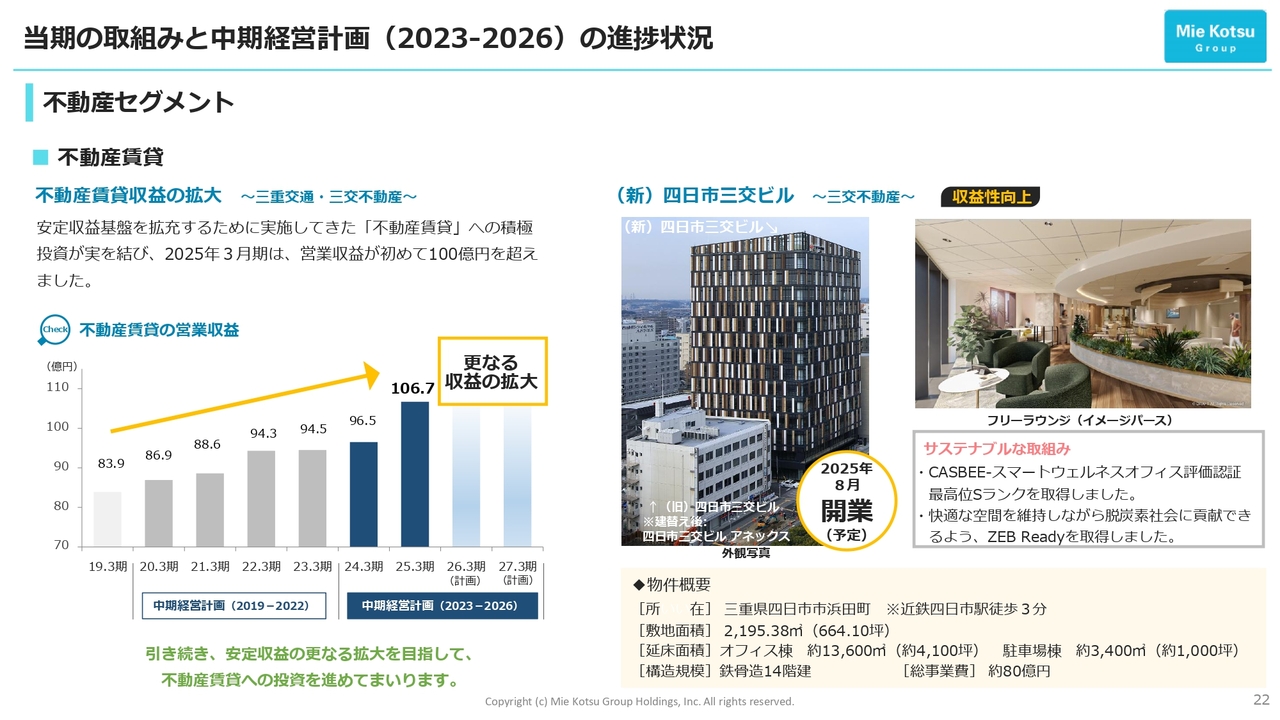

不動産セグメントについてご説明します。最初は不動産賃貸です。

スライド左のグラフに示したとおり、2025年3月期は、賃貸収益がホールディングス体制に移行して初めて100億円を超えました。安定収益基盤を拡充するため、不動産賃貸へ積極的に投資してきた当社グループにとっての大きな節目であり、私自身、大変うれしく思っています。今後も計画中のプロジェクトを確実に進め、さらなる収益拡大を目指していきます。

スライド右をご覧ください。ここからは、今後開業を迎える賃貸施設の概要をご紹介します。

最初は本年(2025年)8月に開業する「(新)四日市三交ビル」です。ZEBやCASBEE等の環境評価を取得しており、三重県下で最大級の規模を誇ります。すでに半導体・情報・通信関連企業の入居が内定しており、当社グループの三重県内における新たな基幹ビルとして大きな期待を寄せています。

不動産セグメント

今ご紹介した「(新)四日市三交ビル」の隣で開発を進める「四日市三交ビル アネックス」です。この計画は、三交不動産が所有する「旧四日市三交ビル」を13階建てのビルに建て替えるもので、2028年春の開業を予定しています。

2階から13階には、レジャー、ビジネスの両方に対応できる地域ナンバー1のホテルを目指し、「三交イン」が新しいホテルを開業します。建物の外観については、さらに大きなランドマークとなるよう、隣り合う「(新)四日市三交ビル」と調和したデザインとし、近鉄四日市駅前に新たな景観を創出します。

不動産セグメント

三重交通は2022年3月に閉鎖した名阪上野ドライブインの跡地に物流倉庫を建設し、運送会社に賃貸する計画を進めています。

物件が面する名阪国道は、西名阪と東名阪の両自動車道に接続する無料の自動車専用道路です。関西・中部の主要都市へのアクセスが容易で、流通コストも抑えられるため、事業者にとってメリットの大きい立地です。

当社グループは、今後も所有資産のバリューアップに取り組み、資産価値や収益性の向上に努めていきます。

不動産セグメント

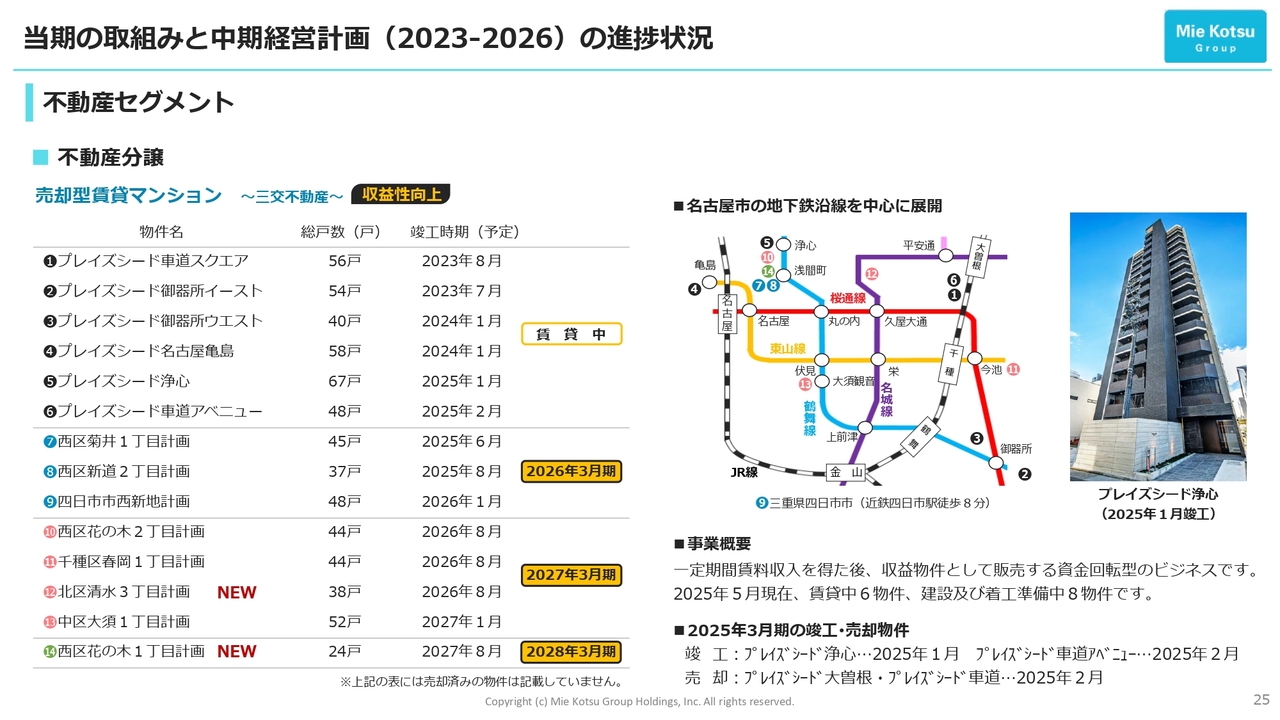

資産回転型ビジネスとして注力している売却型賃貸マンションです。名古屋市内の地下鉄沿線を中心に開発を進めており、スライドの表に記載したとおり、6物件が賃貸中です。

また、2026年3月期は、⑦西区菊井1丁目計画、⑧西区新道2丁目計画、⑨四日市市西新地計画が順次竣工を迎えます。さらに、⑫北区清水3丁目計画と⑭西区花の木1丁目計画が新たに加わり、現在、着工準備に取りかかっています。

物件売却については、スライド下部に記載のとおり、2025年2月に「プレイズシード大曽根」と「プレイズシード車道」を売却しました。今後も名古屋市内の地下鉄沿線を中心に開発を進め、物件の売却も計画的に進めていきます。

不動産セグメント

2026年3月期における不動産分譲の営業収益は、マンションの販売戸数の増加や売却型賃貸マンションの売却等により、前期比28パーセント増の165億円程度を見込んでいます。建築費の高騰、用地取得の競争激化などで厳しい環境が続いていますが、軌道に乗りつつある売却型賃貸マンションを柔軟に活用して、収益の確保に努めたいと考えています。

環境エネルギー事業の太陽光発電については、FITが適用され、全発電量を固定金額で電力会社に売電できるため、スライド右側のグラフのとおり、2026年3月期も51億円程度の収益を見込んでいます。

流通セグメント

次は、流通セグメントに関してです。自動車販売は、架装業務を内製化するための新会社「エム・エヌ・ボディーワークス」を2023年6月に設立したことやカーライフサイクルの強化により、営業収益は前期比で19.2パーセント増加しました。

特に、中古車販売は、売れ筋車両に特化した仕入れと修繕により商品価値を向上させたことで、営業収益は前期比で11パーセント増加となり、利益も押し上げられました。三重いすゞ自動車では堅調に推移する中古車販売の収益をさらに拡大するため、新たな販売拠点の開設を検討しています。

スライド右側の石油製品販売は、SSと呼ばれるサービスステーションのセルフ化を推進しています。その結果、2025年3月期におけるSSでのガソリン等の販売数量は、前期比で4.8パーセント増加しました。今後も販売数量の拡大、人員の効率化を図るため、SSのセルフ化を推進していきます。

生活用品販売については、引き続きタイムリーな商品提供やインバウンドの取込み等により、さらなる収益向上を目指していきます。

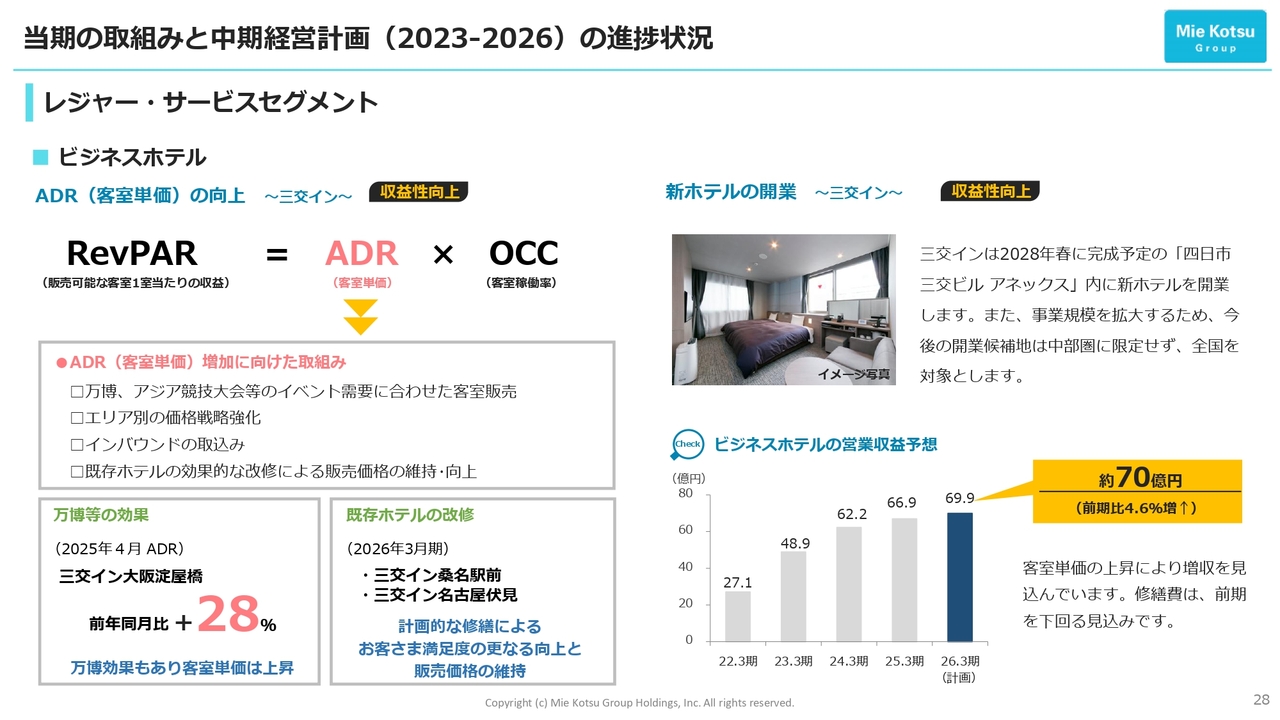

レジャー・サービスセグメント

次はビジネスホテルについてです。「三交イン」では、販売可能な客室1室当たりの収益、いわゆるRevPARを向上させるため、大阪・関西万博等のイベント需要に合わせた客室販売、エリア別の価格戦略強化、インバウンドの取込み、既存ホテルの効果的な改修による販売価格の維持等でADRの増加を図っていきます。万博開催地にある「三交イン大阪淀屋橋」の4月のADRは、需要に応じた価格設定により、前年同月比で28パーセント増加しました。

また、2026年3月期も、お客さま満足度の向上と、販売価格の維持・向上を図るため、「三交イン桑名駅前」「三交イン名古屋伏見」の修繕を進めます。スライド右側は新ホテルについてです。スライド23ページでご説明したとおり、「三交イン」は、2028年春に開業する「四日市三交ビル アネックス」に新ホテルをオープンします。

また、さらなる事業規模の拡大を目指して、開業候補地は中部圏に限定せず、全国を対象にしていきます。スライド右下のグラフは、営業収益の推移を示しており、2026年3月期は、客室単価の上昇を前提に70億円程度を見込んでいます。

レジャー・サービスセグメント

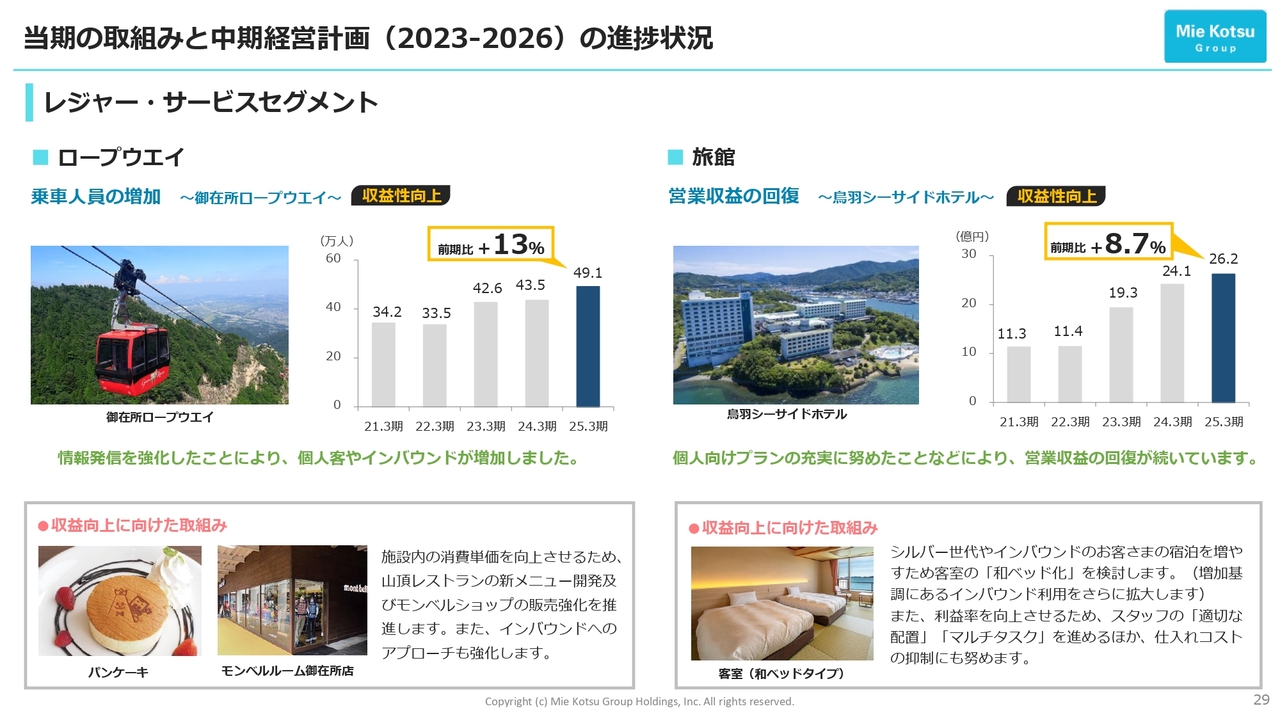

「御在所ロープウエイ」は、情報発信の強化により、個人客やインバウンド客が増加しました。今後は施設内における消費単価の向上を図るため、山頂レストランの新メニュー開発とモンベルショップの販売強化を推進します。併せて、増加基調にあるインバウンド客へのアプローチも強化していきます。

スライド右側の「鳥羽シーサイドホテル」は、個人向けプランの充実に努めたことなどにより、営業収益の回復が続いています。今後はシルバー世代やインバウンドのお客さまを増やせるよう、客室の一部をベッド付きの和室にすることを検討します。また、利益率の向上に向けて、スタッフの適切な配置やマルチタスクを進めるほか、仕入れコストの抑制にも努めていきます。

インバウンド誘客/DX実現に向けたデジタル化の推進

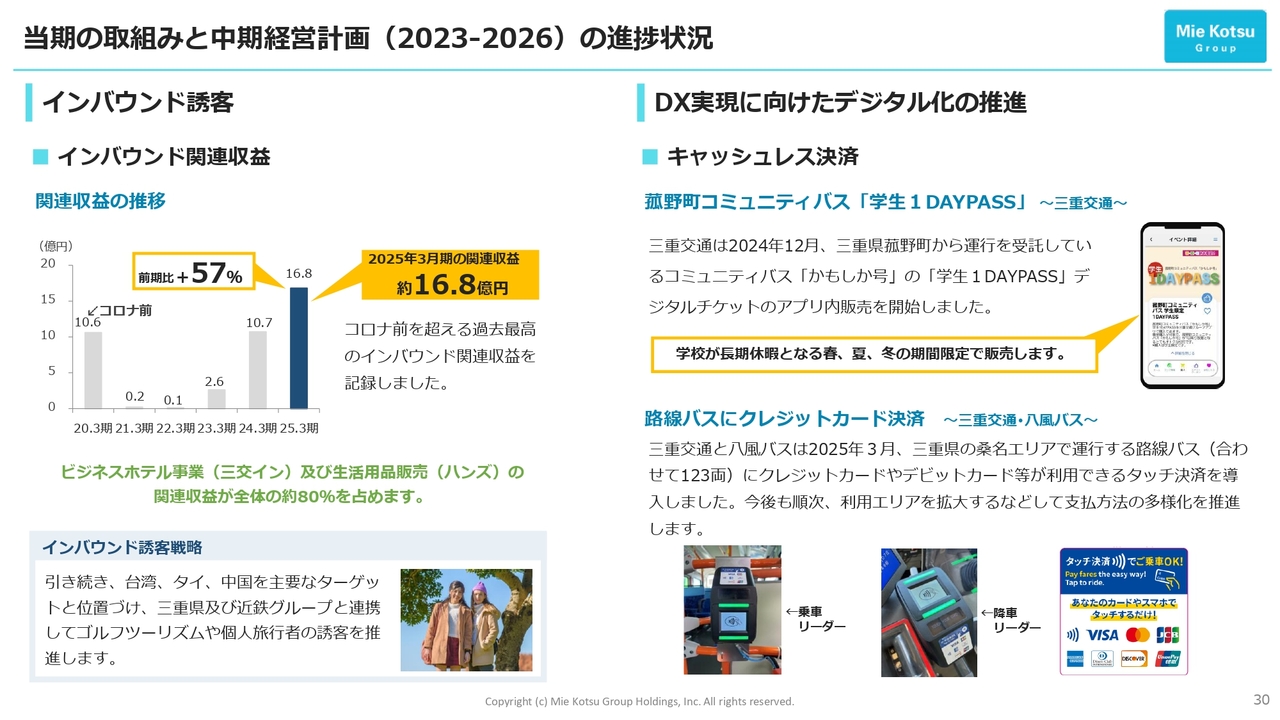

スライド左側はインバウンド誘客についてです。2025年3月期の関連収益は、前期比57パーセント増の16億8,000万円となりました。引き続き、台湾、タイ、中国を主要なターゲットと位置づけ、三重県および近鉄グループと連携してゴルフツーリズムや個人の誘客を推進します。

スライド右側は、DX実現に向けたデジタル化の推進についてです。三重交通は2024年12月、三重県菰野町より運行受託しているコミュニティバスの「学生1DAYPASS」を三重交通グループのアプリ内で販売しました。また、三重交通と八風バスは2025年3月、三重県の桑名エリアで運行する路線バスでクレジットカード等によるタッチ決済を導入しました。

今後も順次、利用エリアを拡大するなどして、支払方法の多様化を推進します。当社グループは、これからも地域交通のデジタル化を推進することで、利便性向上とバス利用の促進を図っていきます。

スライド31ページから35ページは、グループの経営資源を活用した地域との共生、ESG課題の解決によるSDGsの達成について記載していますので、ご覧ください。

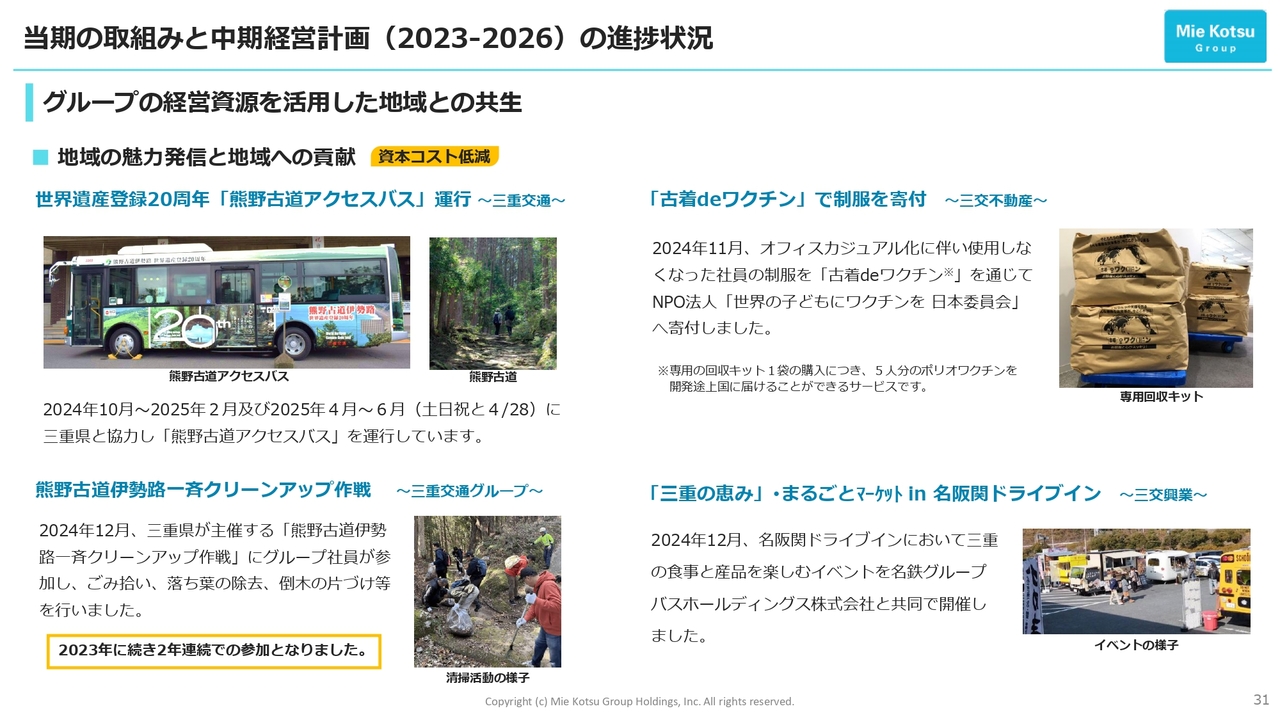

グループの経営資源を活用した地域との共生

地域の魅力発信と地域への貢献についてです。

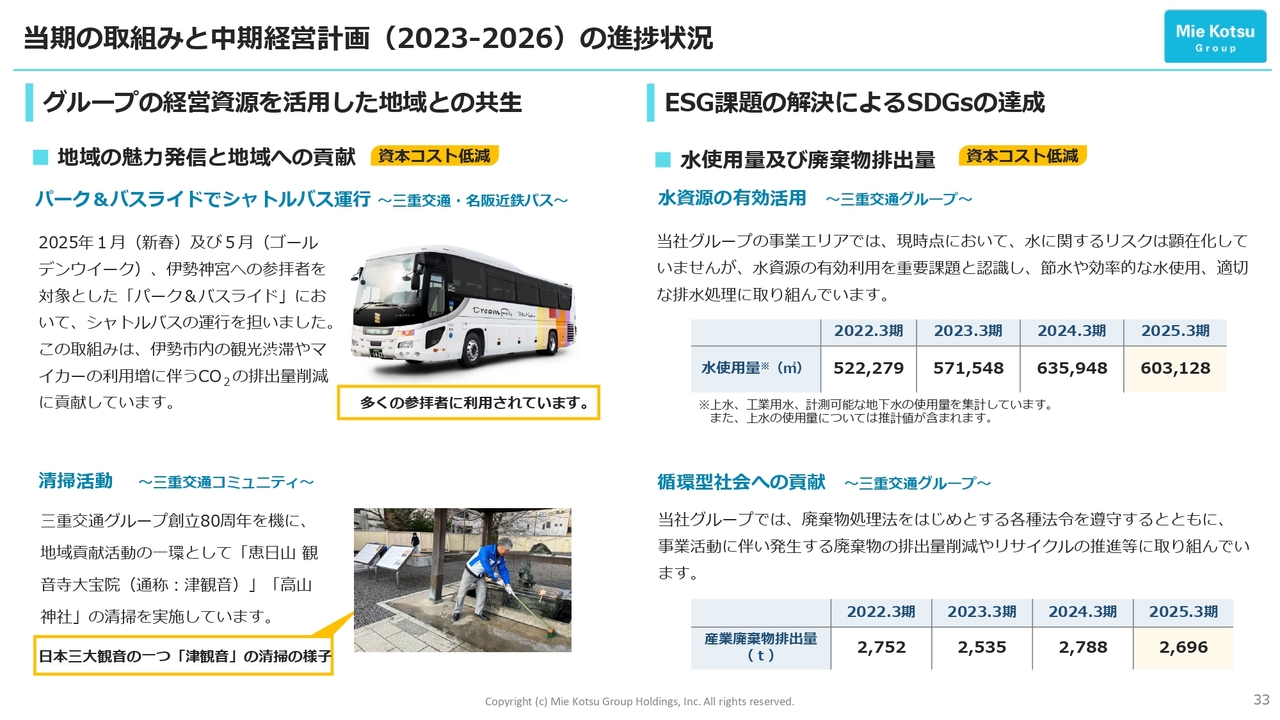

グループの経営資源を活用した地域との共生

地域の魅力発信と地域への貢献についてです。

グループの経営資源を活用した地域との共生/ESG課題の解決によるSDGsの達成

地域の魅力発信と地域への貢献、水使用量および廃棄物排出量についてです。

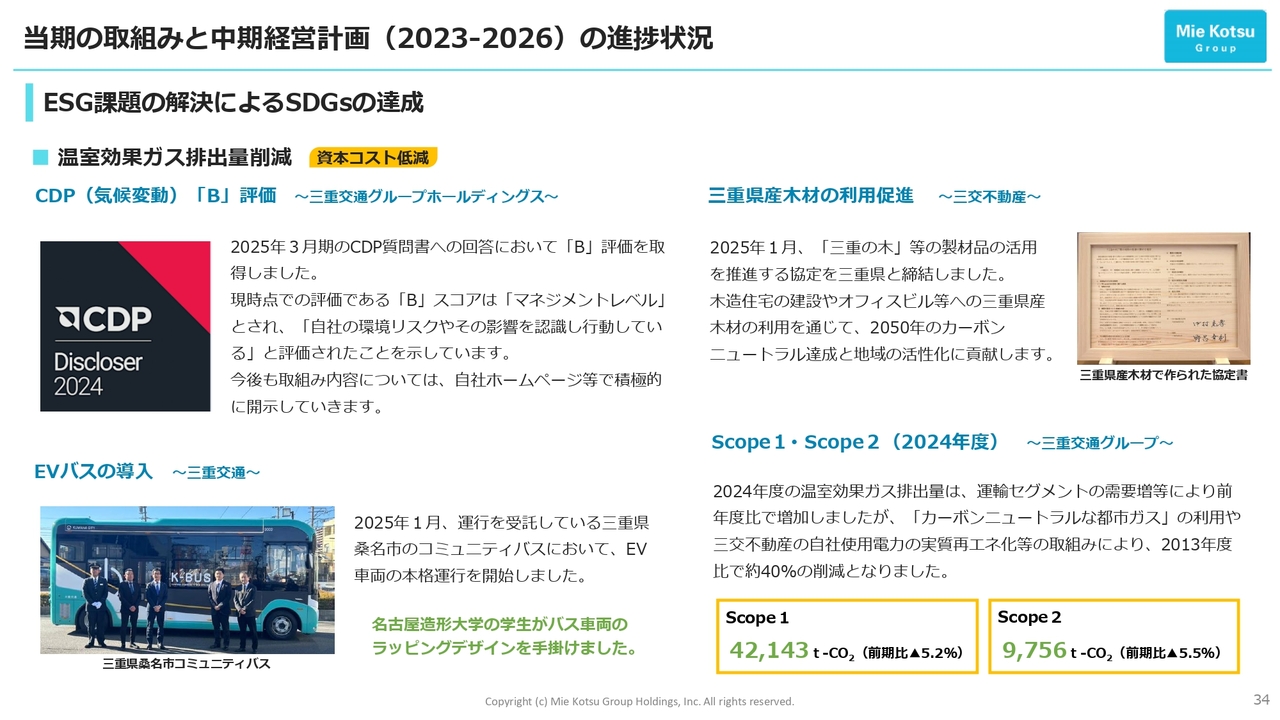

ESG課題の解決によるSDGsの達成

温室効果ガス排出量削減についてです。

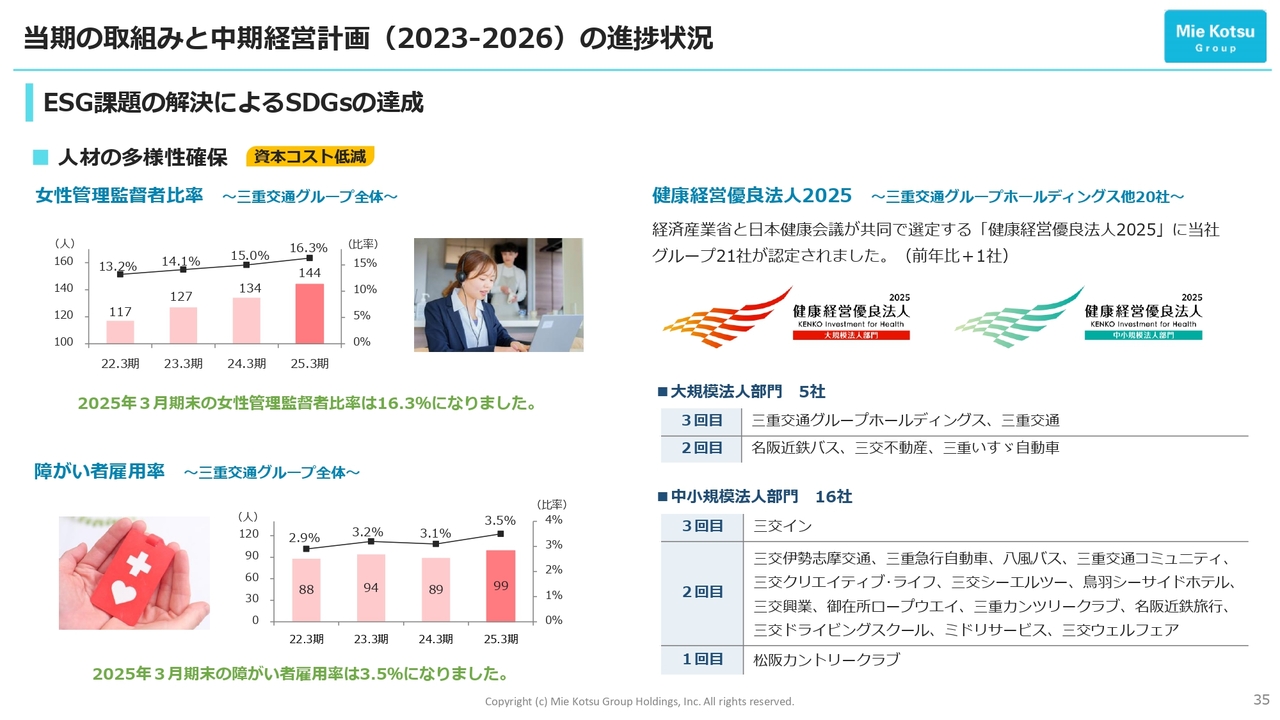

ESG課題の解決によるSDGsの達成

人材の多様性確保についてです。

資金配分の考え方/投資

資金配分の考え方については、投資からご説明します。2025年3月期は、オフィスビル、バス車両の更新等に約100億円を投資しました。2026年3月期は、オフィスビル、賃貸施設、バス車両の更新等で約77億円の投資を計画しています。

株主還元について、当社は、長期にわたり安定した経営基盤の構築に努め、業績の推移および将来のための内部留保等を勘案しつつ、安定的に配当することを基本方針としていますが、本年(2025年)5月、この方針に、「各期の配当額は、連結配当性向30パーセントを目指し、持続的な利益成長に基づいた株主還元を図る」ことを加え、2026年3月期より適用します。

今後も、資本コストを意識した経営の一環として、利益還元の充実と資本効率の向上に取り組んでいきます。

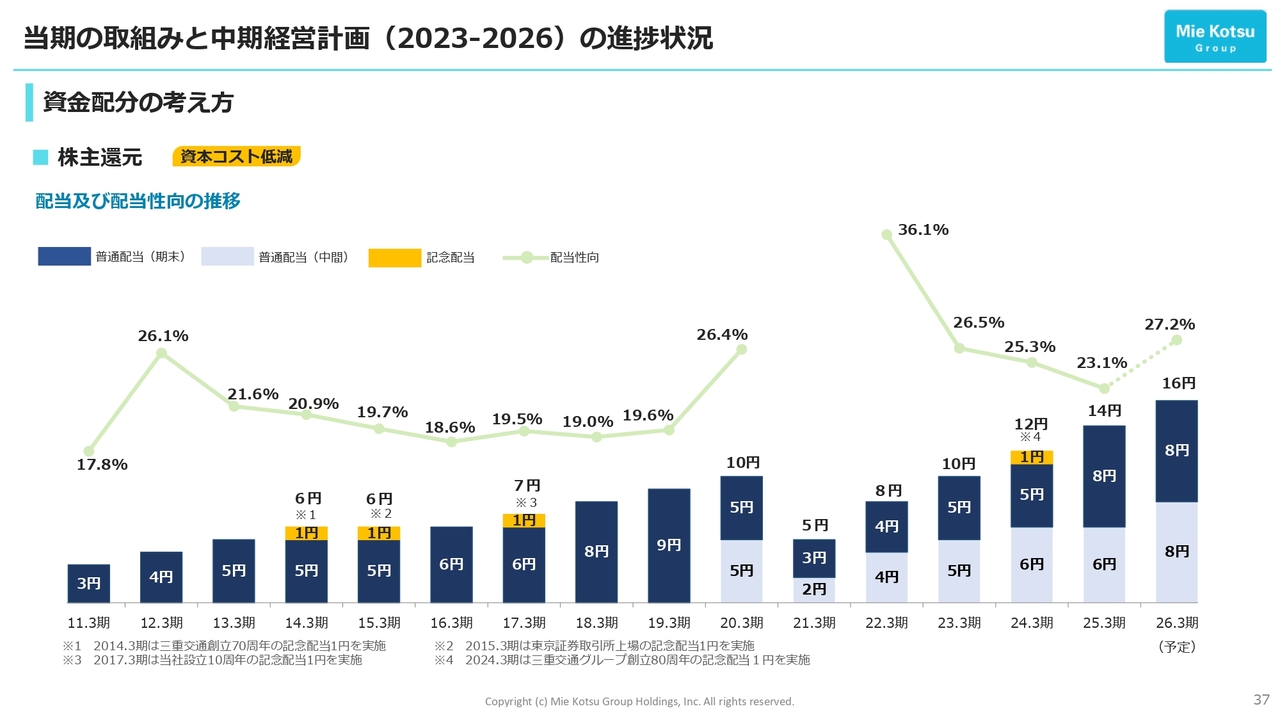

資金配分の考え方/株主還元

スライドのグラフは、当社の配当および配当性向を示しています。2026年3月期の配当は、中間、期末でそれぞれ8円の年間16円で、前期を2円上回る予定です。また、配当性向は、目標とする30パーセントに近づく27.2パーセントになる見込みです。

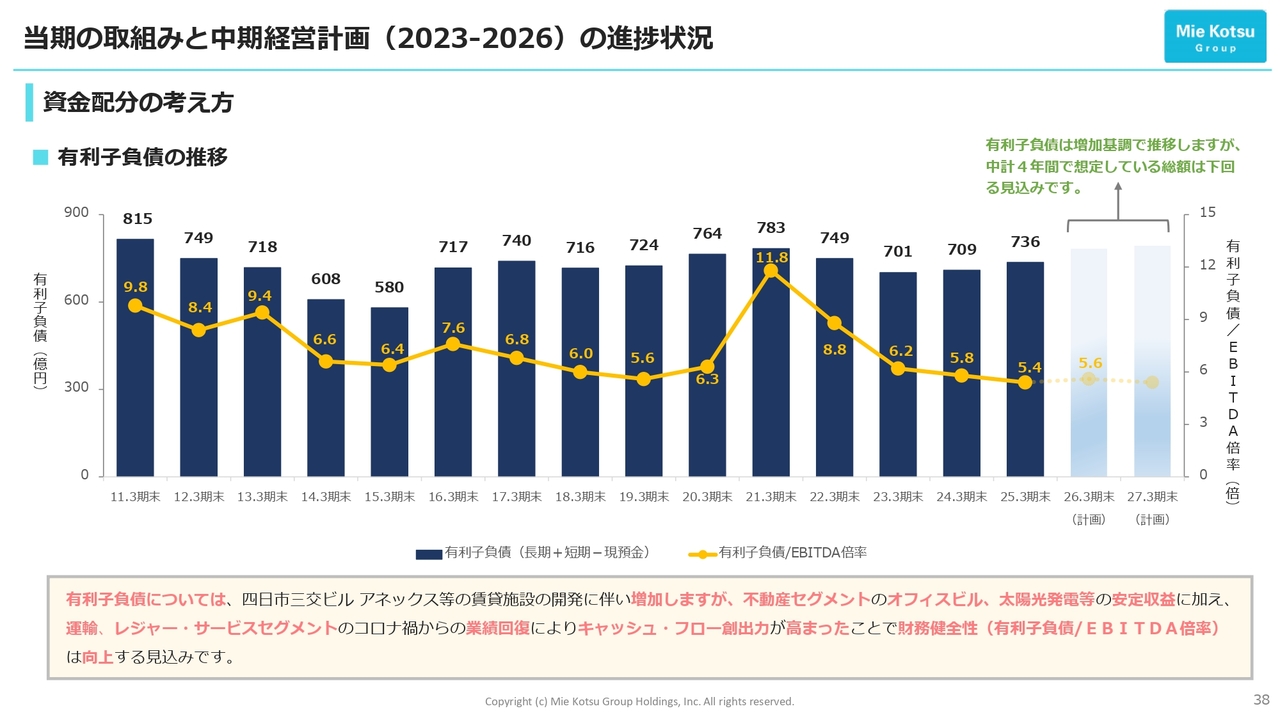

資金配分の考え方/有利子負債の推移

当社グループの有利子負債については、「四日市三交ビル アネックス」等の開発に伴い増加しますが、不動産セグメントのオフィスビル、太陽光発電等の安定収益に加え、運輸、レジャー・サービスセグメントのコロナ禍からの業績回復により、キャッシュ・フロー創出力が高まったことで、財務健全性(有利子負債/EBITDA倍率)は改善する見込みです。

なお、グラフにお示ししたとおり、2026年3月期、2027年3月期の有利子負債は増加しますが、中期経営計画策定時の想定額は下回る見込みです。今後も、財務健全性の維持、向上を意識して事業を推進していきます。

なお、スライド39ページから参考資料をつけていますので、ご覧ください。

以上でご説明を終了します。お忙しい中、長時間お付き合いいただき、誠にありがとうございました。

質疑応答:分譲マンション事業の粗利率と契約の進捗について

「分譲マンション事業においては、建築費高騰影響があると思いますが、2026年3月期の同事業の粗利率は、前期と比較してどのように想定されていますか? また、同事業の足元での契約進捗状況において、仮に貴社の想定を下振れて契約が進捗

新着ログ

「不動産業」のログ