提供:日本紙パルプ商事株式会社 2025年3月期決算説明

【QAあり】日本紙パルプ商事、5セグメント中4セグメントで増収も人件費や物流費等の増加により減益にて着地

目次

藤井賢一郎氏:管理本部の藤井です。2025年3月期決算について、5月14日に開示しました。

私からは、2025年3月期の決算概要、2026年3月期通期の業績予想および配当状況をご説明します。

決算ハイライト

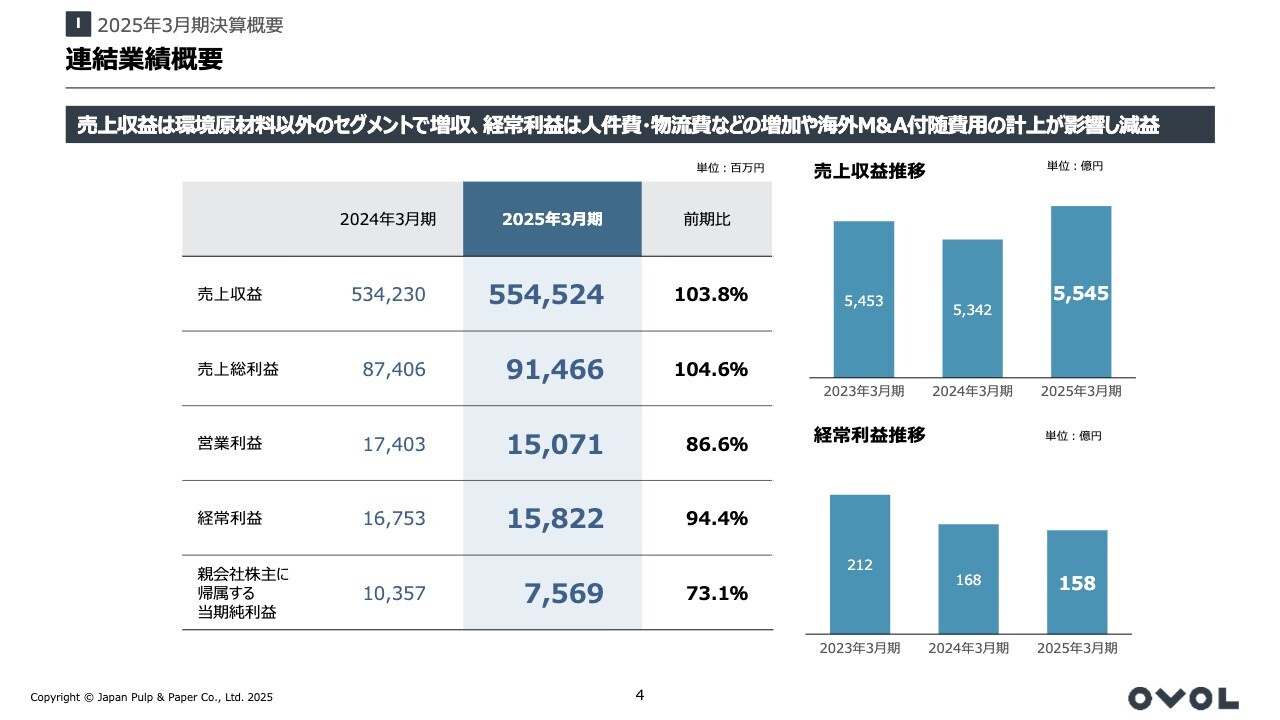

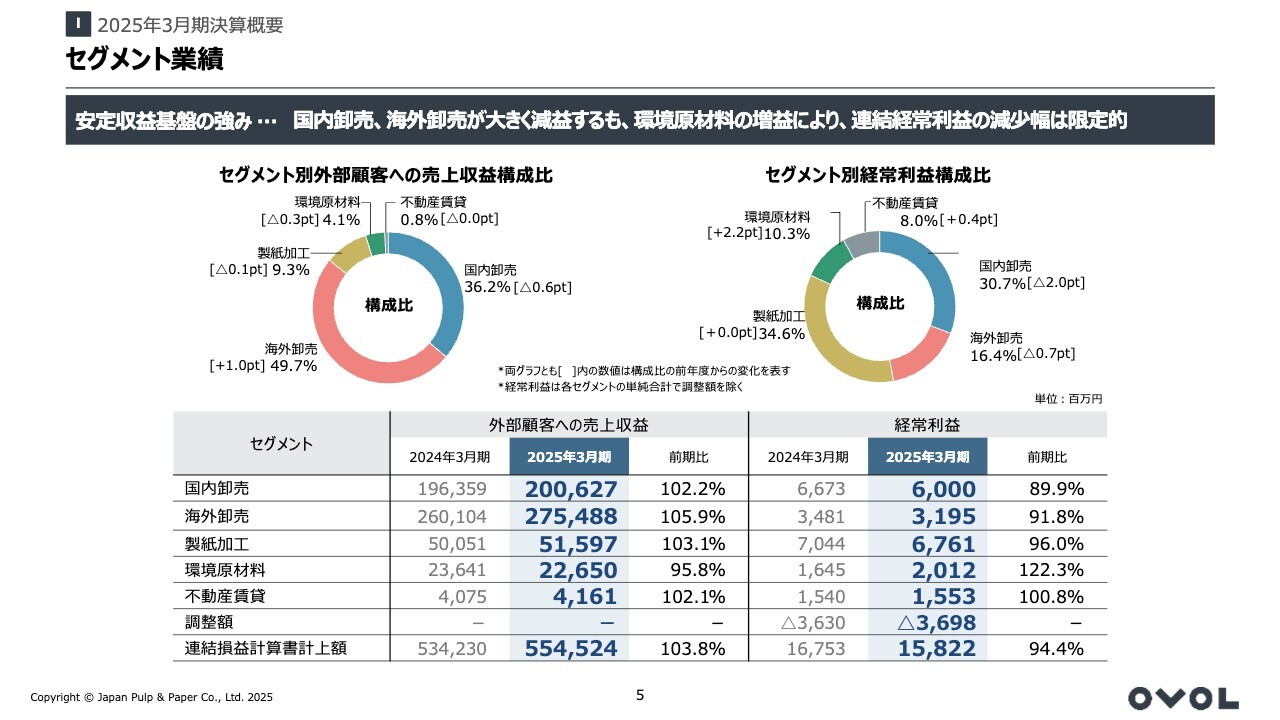

2025年3月期の連結業績の概要です。売上収益は、5つのセグメントのうち環境原材料セグメントが前期比で減収となりましたが、その他の4セグメントで増収となったことから、全体としても前期比で増収となりました。

経常利益は人件費や物流費などの経費の増加があり、減益の結果となりました。

親会社株主に帰属する当期純利益は、有形固定資産およびのれんの減損損失をそれぞれ計上したことにより、前期比で減益となりました。

連結業績概要

連結業績の主要な数値ついては、スライド4ページに記載のとおりです。なお、営業利益も減益となり、前期比86.6パーセントの151億円という結果になりました。

セグメント業績

スライド5ページには、セグメント別業績を一覧で記載しています。次のスライド以降で、各セグメントの業績概要についてご説明します。

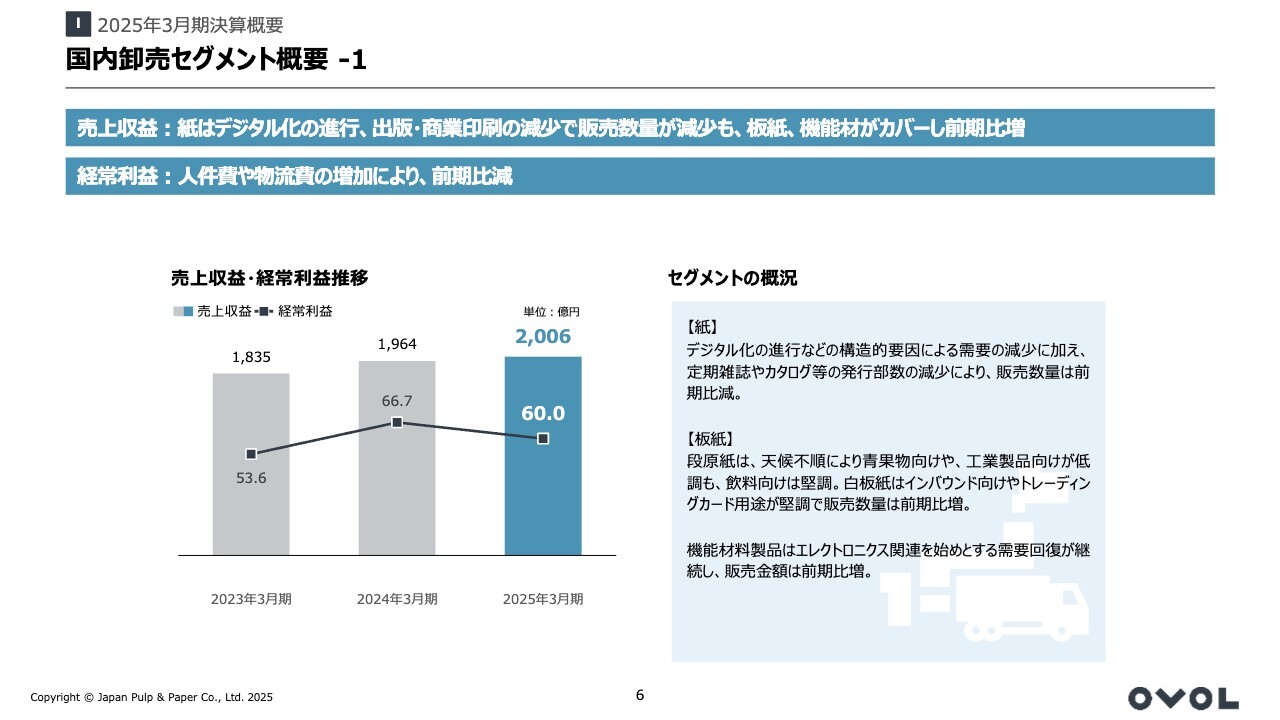

国内卸売セグメント概要-1

国内卸売セグメントは、前期比で増収減益となりました。紙については、デジタル化の進行により、出版向け・カタログ向けなどの販売数量が前期比で減少しました。

板紙については、段ボール原紙は天候不順により青果物向けや工業製品向けが低調でしたが、飲料向けは堅調に推移しました。

白板紙はインバウンド向けやトレーディングカード用途の販売が堅調に推移し、販売数量は前期比で増加しています。機能材料製品は需要回復が継続し、販売金額が前期比で増加しました。

紙の販売の落ち込みを板紙や機能材がカバーした結果、売上収益は増収となりました。経常利益は売上収益の増加があったものの、人件費や物流費の増加が上回り、減益となっています。

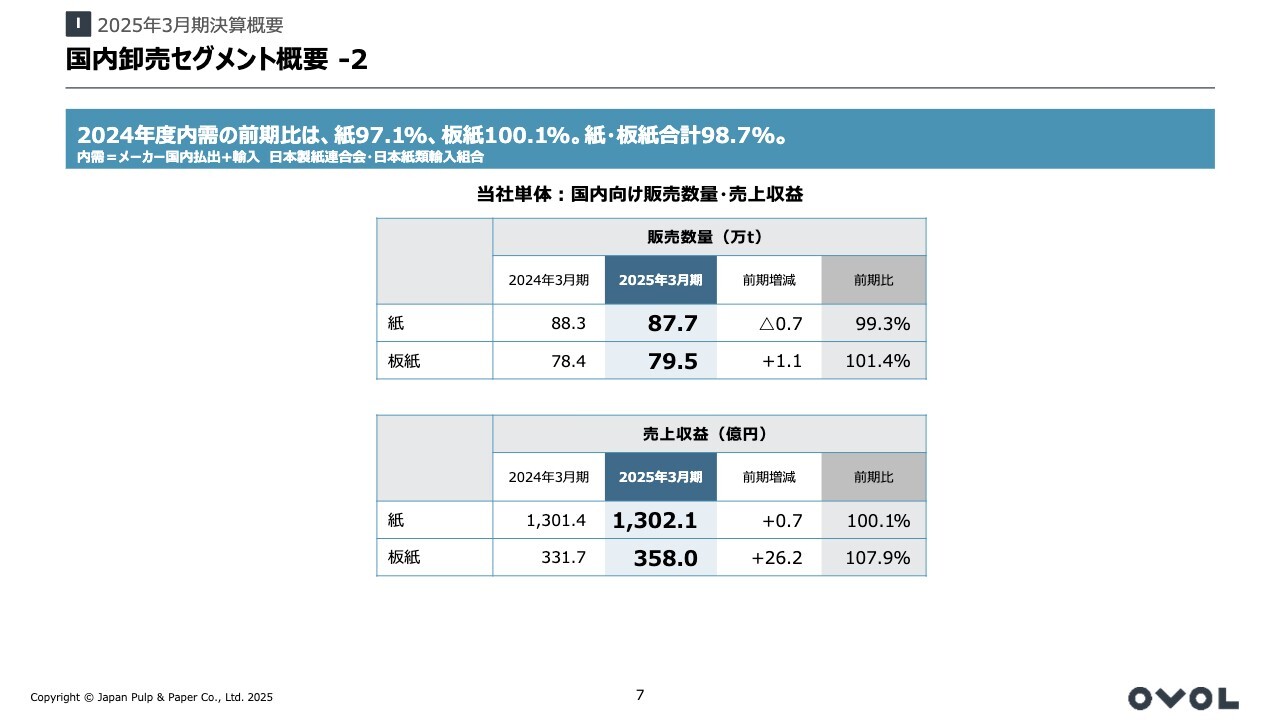

国内卸売セグメント概要-2

国内卸売セグメントの売上収益の8割を占める、当社単体ベースの紙と板紙について、スライド7ページに販売数量と売上収益を記載しています。

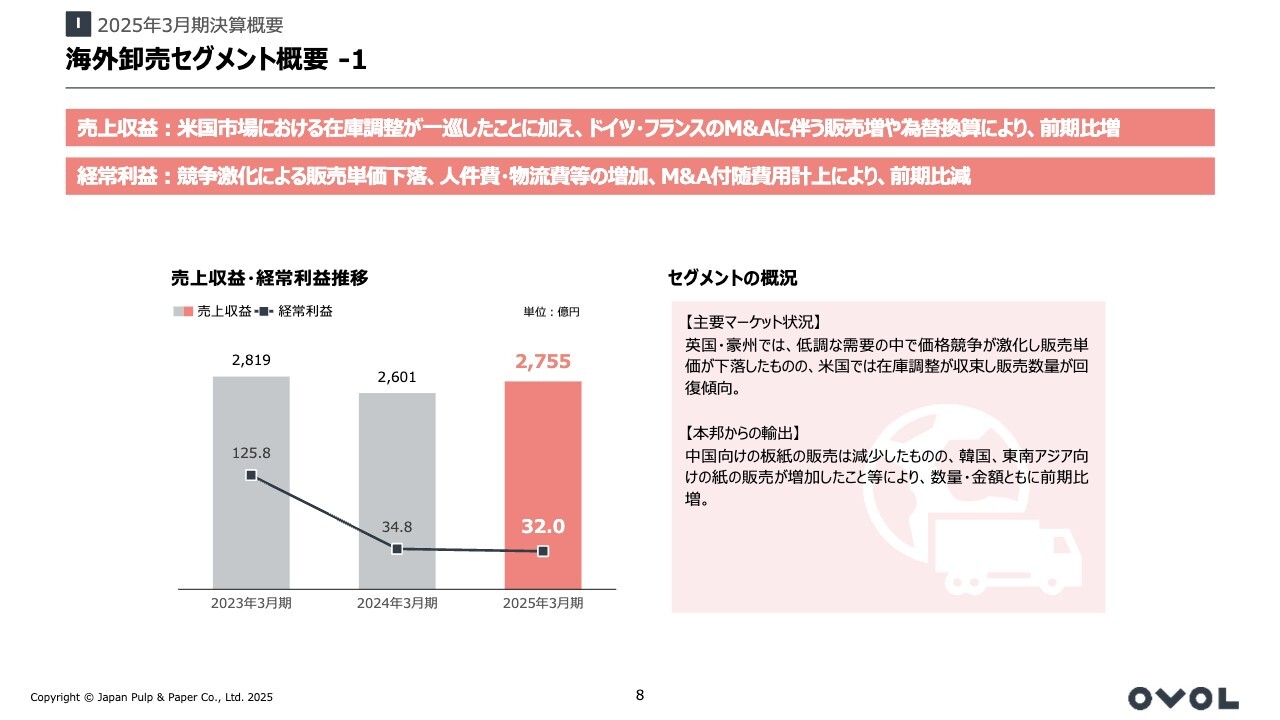

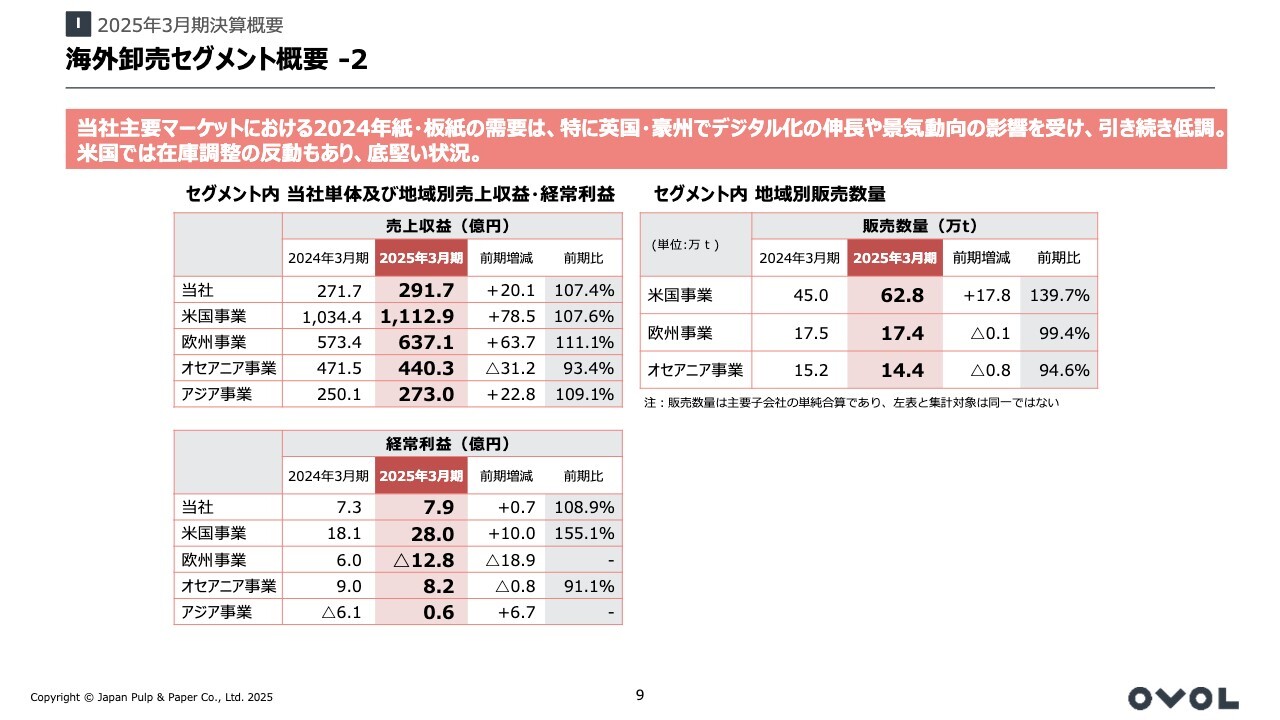

海外卸売セグメント概要-1

海外卸売セグメントは、前期比で増収減益の結果となりました。主要マーケットの状況として、英国・豪州は低調な需要の中で価格競争が激化し、販売単価が下落しました。一方、米国では顧客における在庫調整が収束したことにより、販売数量が回復傾向にあります。

日本からの輸出については、中国向けの板紙の販売が減少したものの、韓国・東南アジア向けの紙の販売が前期比で増加したことにより、数量・金額ともに増加しました。また、第3四半期に実施したドイツ・フランスでのM&Aや為替換算の影響もあり、増収となっています。

経常利益は、競争激化による販売価格の下落に加え、人件費・物流費などの増加やM&Aに付随する費用の計上により、前期比で減益の結果となりました。

海外卸売セグメント概要-2

スライド9ページ左側の表は、セグメント内の当社単体および地域別の売上収益と経常利益の前期比較を示しています。

売上収益は、オセアニア事業が減収となりましたが、当社およびその他の事業地域は増収となりました。経常利益については、当社および米国事業とアジア事業では増益となったものの、欧州事業とオセアニア事業では減益となりました。

右側の表は、主要事業地域である米国・欧州・オセアニアの各事業における、販売数量の前期比較を示しています。

なお、表外下部の注意書きにもありますが、販売数量は主要子会社の単純合算の数字であり、左表の売上収益および経常利益とは集計対象が同一ではないことを申し添えます。

ご覧のとおり、米国の販売数量が大幅に増加しましたが、欧州およびオセアニアでは減少しています。

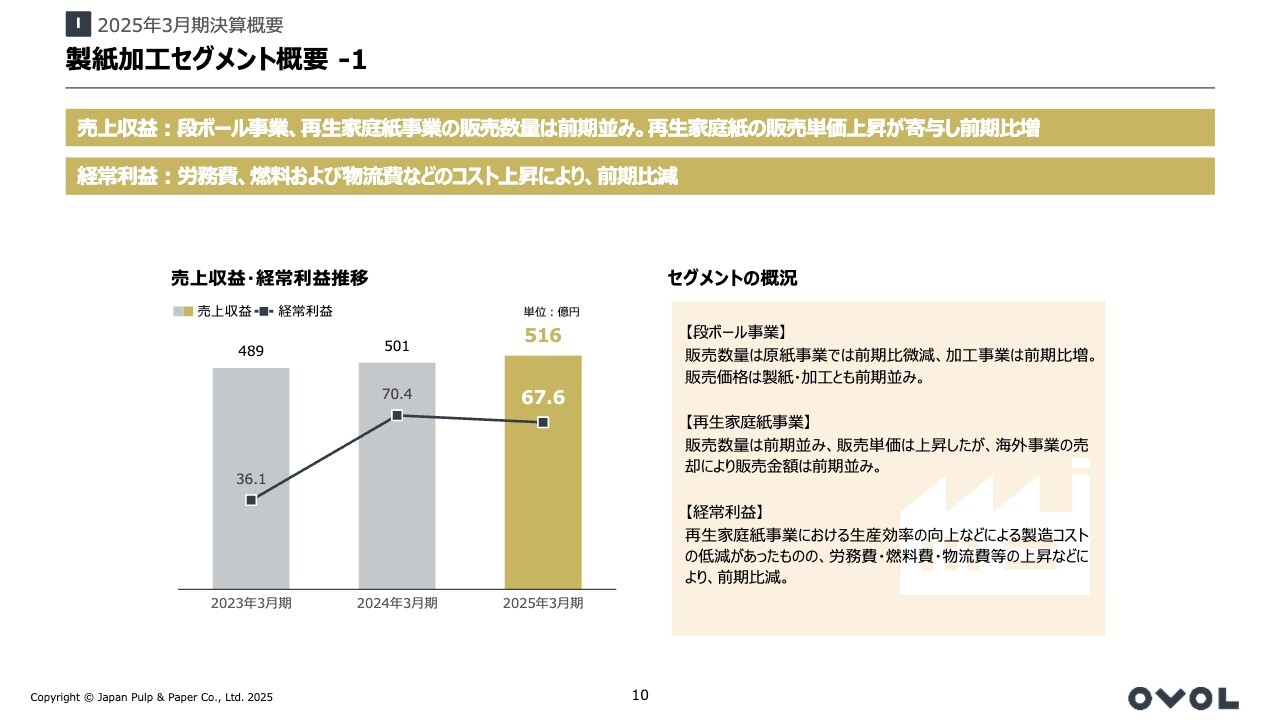

製紙加工セグメント概要-1

製紙加工セグメントは、前期比で増収減益の結果となりました。

段ボール事業の販売数量は、原紙事業で前期比微減、加工事業で前期比増となっています。再生家庭紙事業の販売数量は前期並み、販売単価は前期比で上昇しましたが、ベトナムでの事業を売却したことが影響し、販売金額は前期並みとなりました。

再生家庭紙事業の販売単価上昇が、当セグメントの増収に寄与しています。経常利益は、再生家庭紙事業における生産効率化による製造コストの低減がありましたが、労務費・燃料費・物流費などの経費が増加したことにより、前期比で減益の結果となりました。

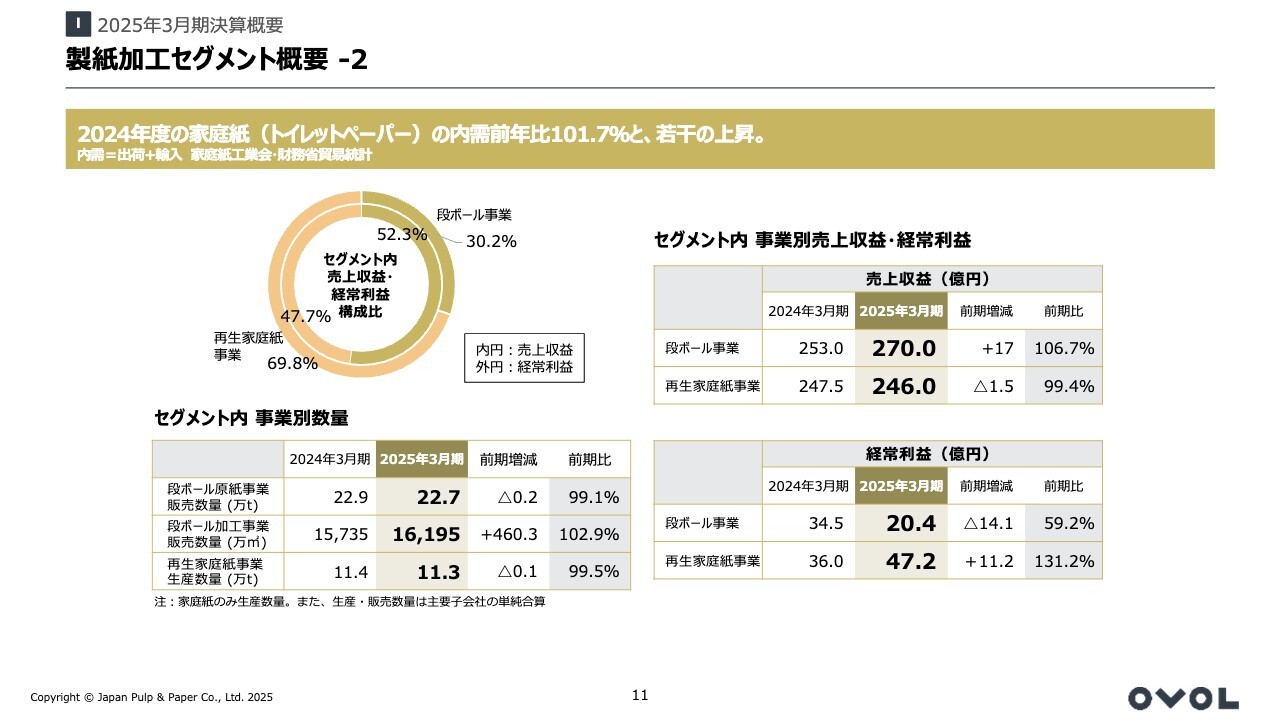

製紙加工セグメント概要-2

スライド11ページの左下の表には、セグメント内の事業別数量を記載しています。段ボール原紙事業の販売数量は前期比で微減となりましたが、段ボール加工事業の販売数量は前期を上回りました。再生家庭紙事業は生産数量を記載していますが、こちらは前期比で微減となっています。

セグメント内の事業別売上収益および経常利益の動向については、右側の表に記載のとおりです。

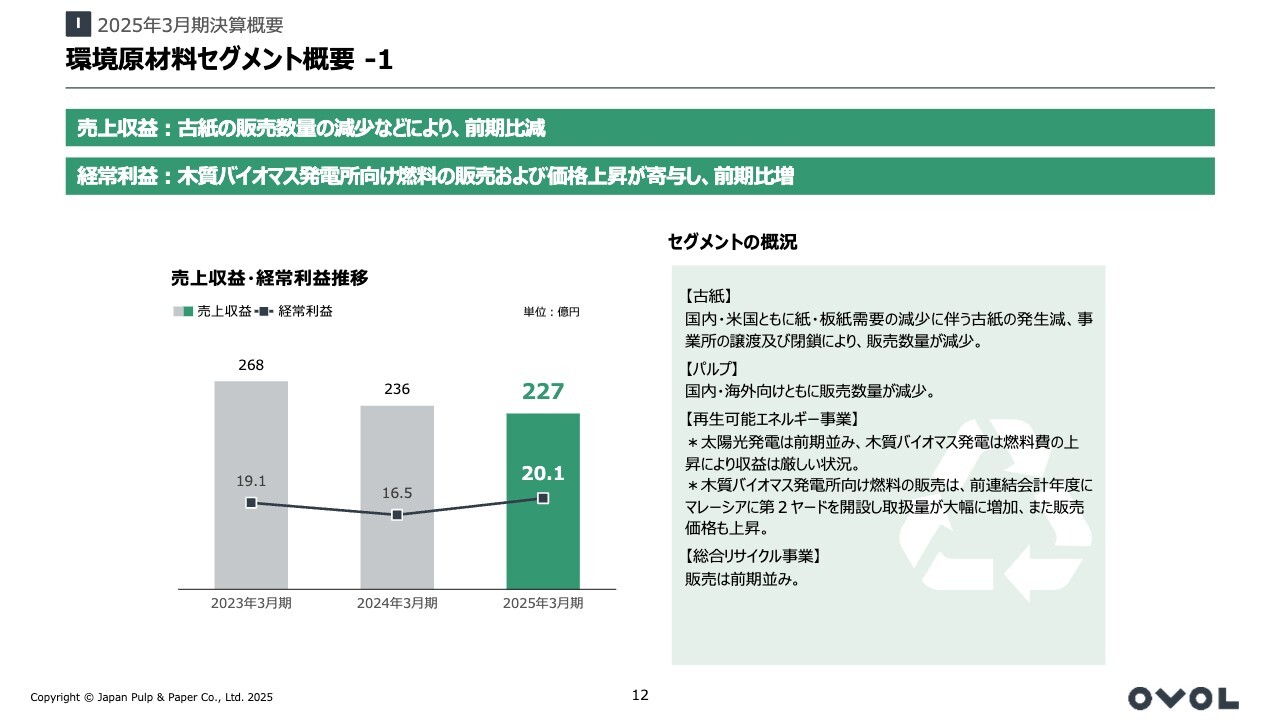

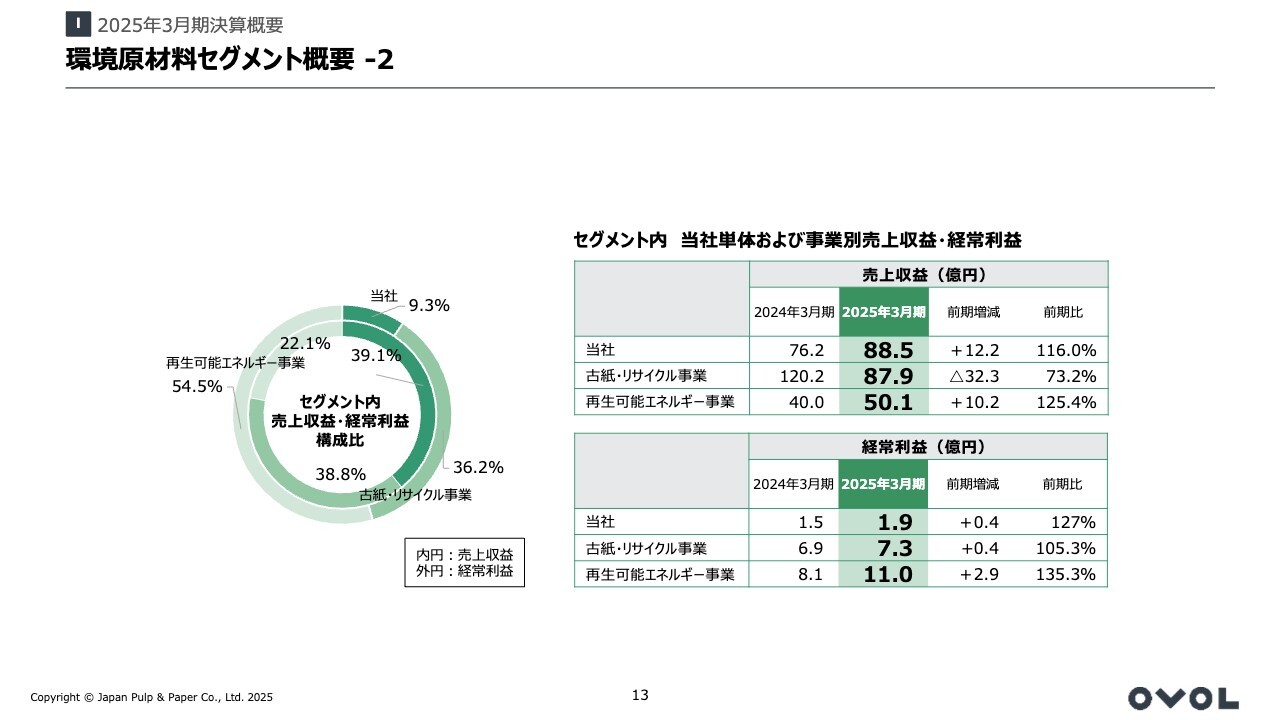

環境原材料セグメント概要-1

環境原材料セグメントは、前期比で減収増益となりました。

古紙については、国内・米国ともに古紙の発生が減少したことや事業所の譲渡、および閉鎖により、販売数量が前期比で減少しました。パルプについても、国内向け・海外向けともに販売数量が減少しています。

再生可能エネルギー事業のうち、北海道・釧路などで展開している太陽光発電事業は前期並みで推移し、岩手県で展開している木質バイオマス発電事業は燃料費の上昇を受け苦戦しました。

一方で、木質バイオマス発電所向け燃料のPKSについては販売数量が大幅に増加したほか、販売単価も上昇しました。

熊本で展開している総合リサイクル事業は、前期並みで推移しています。

以上のとおり、取り扱い品種や事業によって浮き沈みはありましたが、セグメント全体の売上収益は減収となりました。経常利益については、木質バイオマス発電所向けの燃料販売が、増益に寄与しています。

環境原材料セグメント概要-2

スライド13ページ左側の円グラフは、当社およびグループ会社が展開する、事業ごとの売上収益と経常利益のセグメント内構成比を示しており、右側の表にそれぞれの金額の前期比較を記載しています。

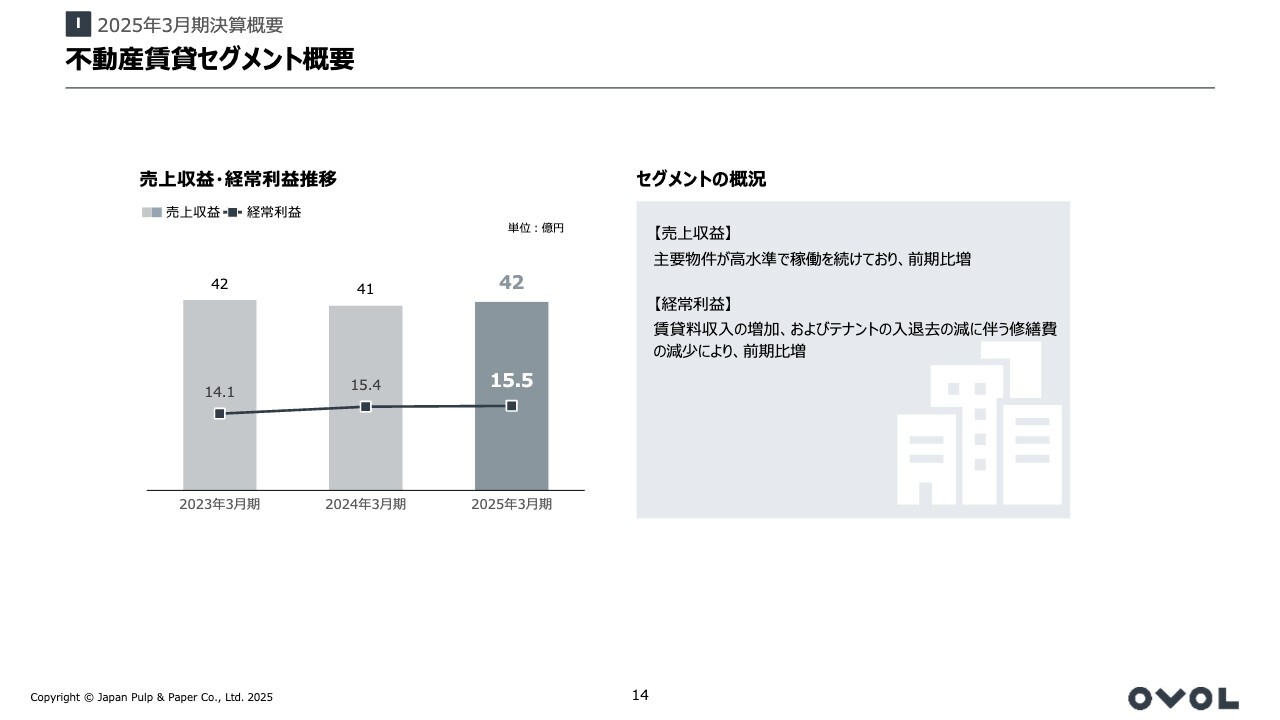

不動産賃貸セグメント概要

不動産賃貸セグメントは主要物件の高稼働が継続しており、前期比で増収増益の結果となりました。

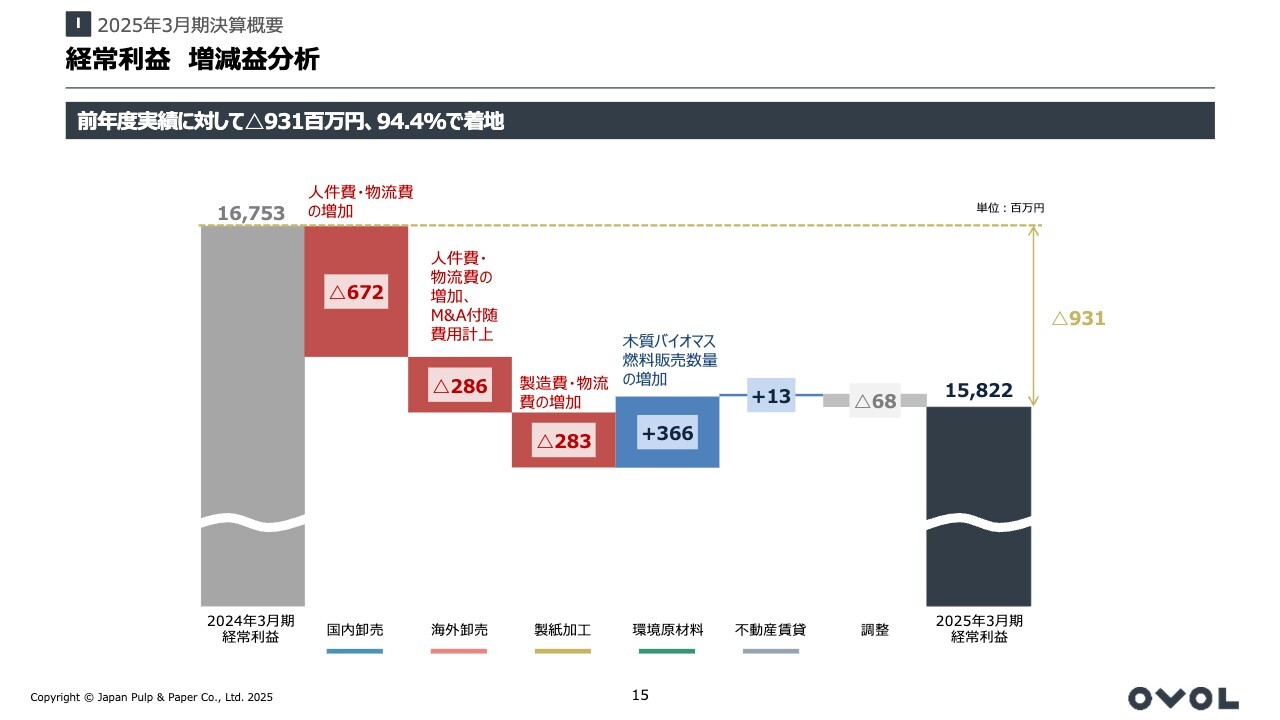

経常利益 増減益分析

ここまでご説明したセグメントごとの業績概要を経常利益に絞り、前期比での増減益分析のグラフを15ページに記載しています。

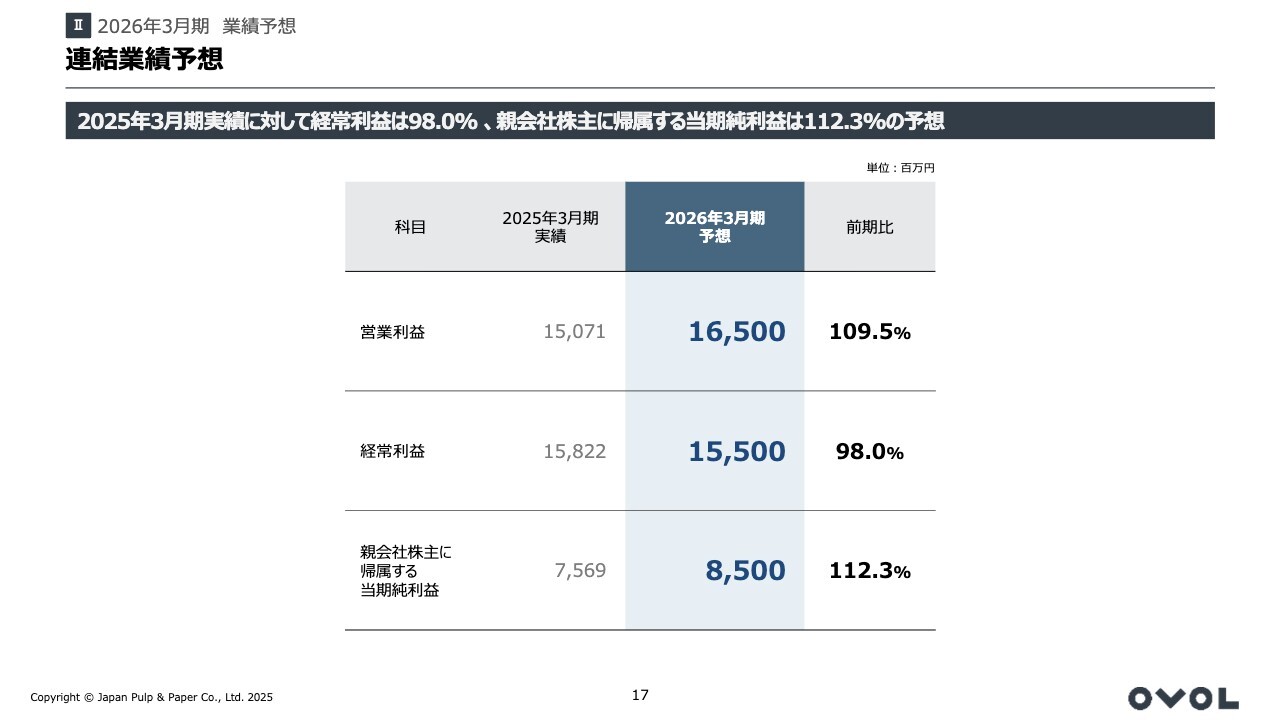

連結業績予想

2026年3月期通期の業績予想についてご説明します。営業利益は前期比109.5パーセントの165億円、経常利益は前期比98.0パーセントの155億円、親会社株主に帰属する当期純利益は前期比112.3パーセントの85億円を予想しています。

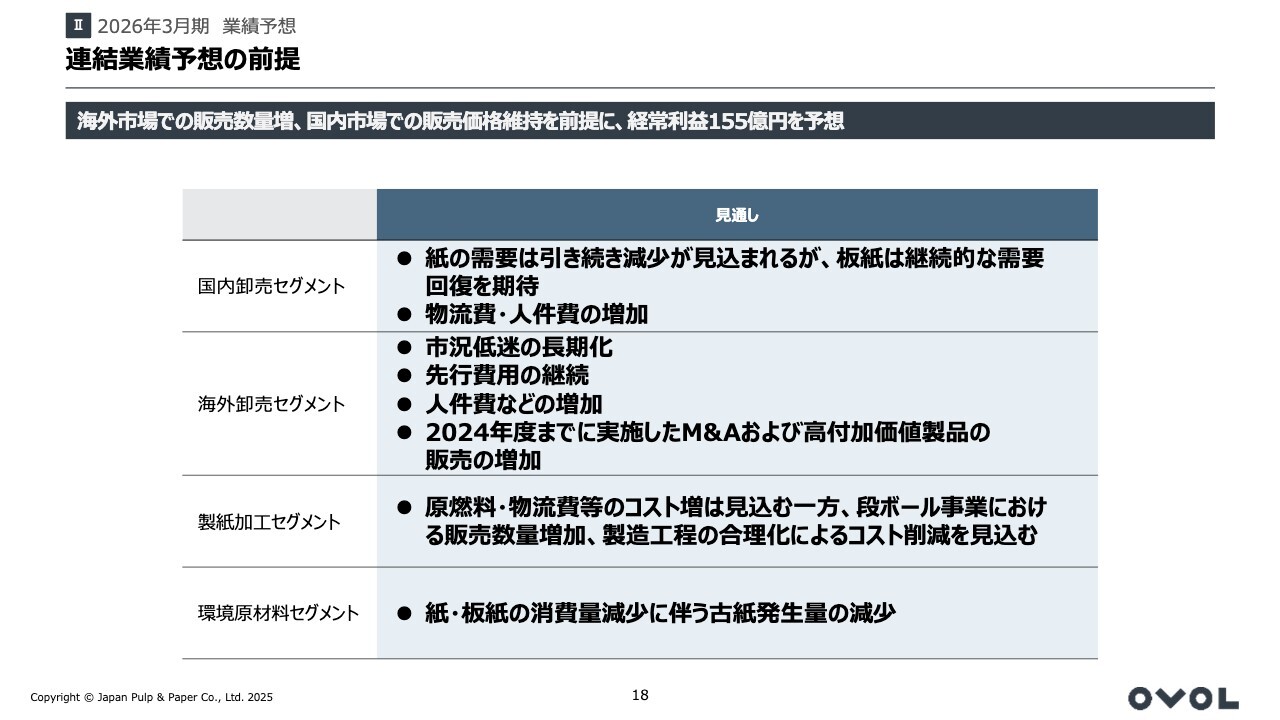

連結業績予想の前提

18ページは連結業績予想の前提となる、各セグメントの見通しを示したスライドです。

国内卸売セグメントについては、引き続き紙の需要減少が見込まれるものの、板紙は継続的な需要回復が期待されています。経費面においては、物流費や人件費の増加が見込まれています。

海外卸売セグメントについては、市況低迷の長期化やM&A効果発出前の費用先行の継続、人件費などが増加する一方で、前期までに実施したM&Aの効果および高付加価値製品の販売増も見込まれています。

製紙加工セグメントについては、原燃料や物流費などのコストが増加する一方で、段ボール事業における販売数量の増加や製造工程の合理化によるコスト削減効果も見込んでいます。

環境原材料セグメントについては、紙・板紙の消費量減少に伴う古紙発生量の減少の継続が見込まれています。

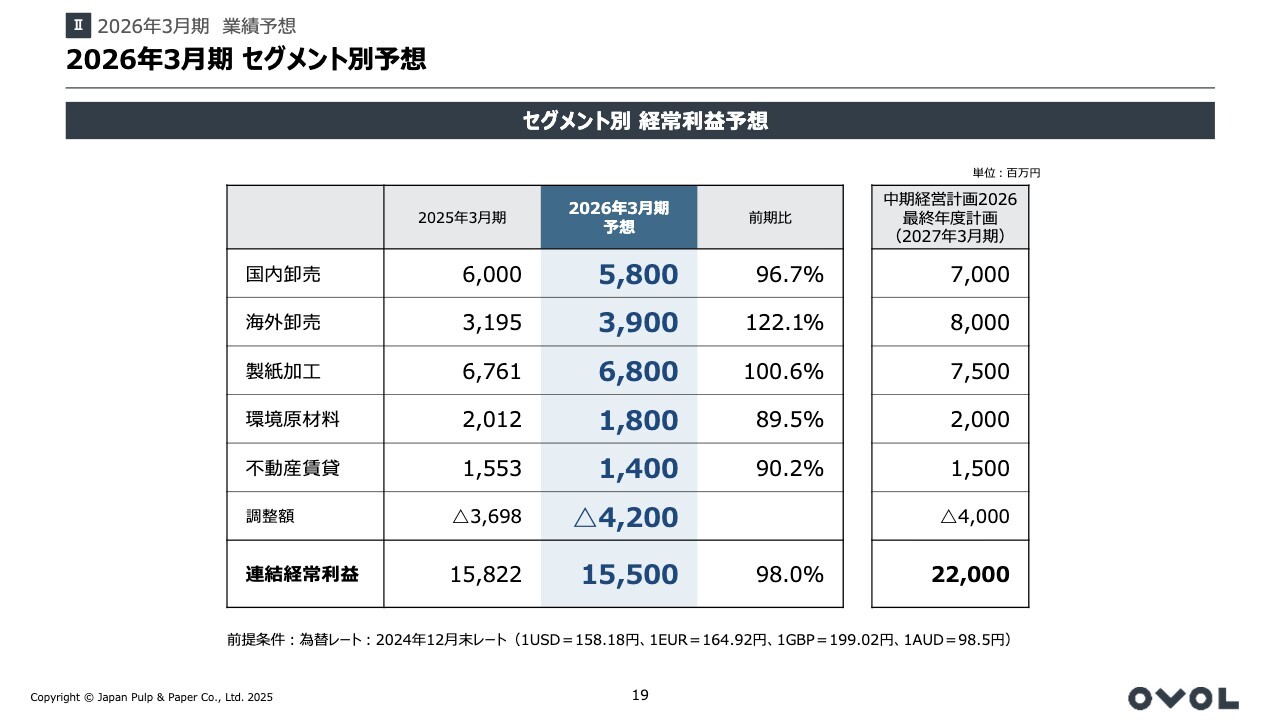

2026年3月期 セグメント別予想

各セグメントの見通しを踏まえた経常利益予想は、スライド19ページに記載のとおりです。なお、右の欄には、中期経営計画最終年度の達成目標数値を記載しています。

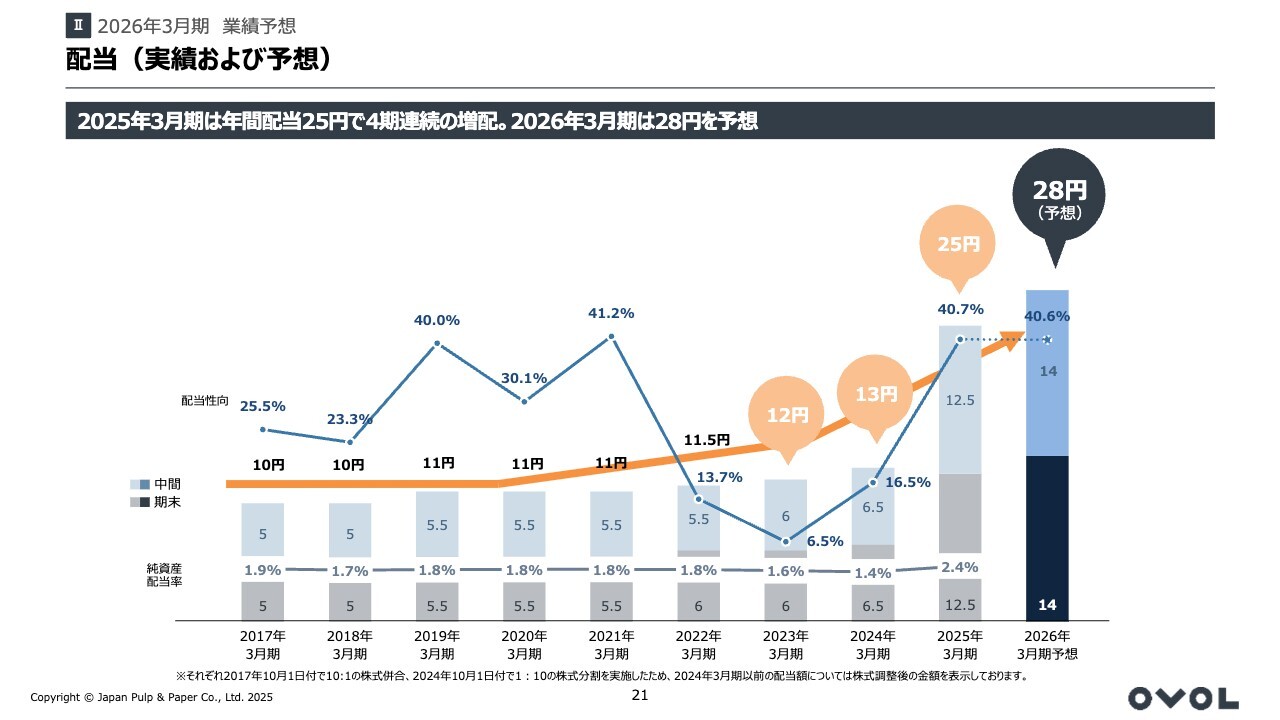

配当(実績および予想)

配当についてです。当社は安定的な配当を継続して行うことを基本方針とし、連結業績の動向も勘案することとしています。

当年度よりスタートしている中期経営計画期間においては、市場の期待に応える積極的な株主還元策として、連結配当性向を30パーセント以上とする累進配当を実施する方針です。

この方針に従い、当期末の配当は1株当たり12円50銭の年間25円とします。これは前期比で12円の増配となります。2026年3月期はさらに増配を予想しており、中間14円・期末14円の年間28円、配当性向は40.6パーセントの予想です。

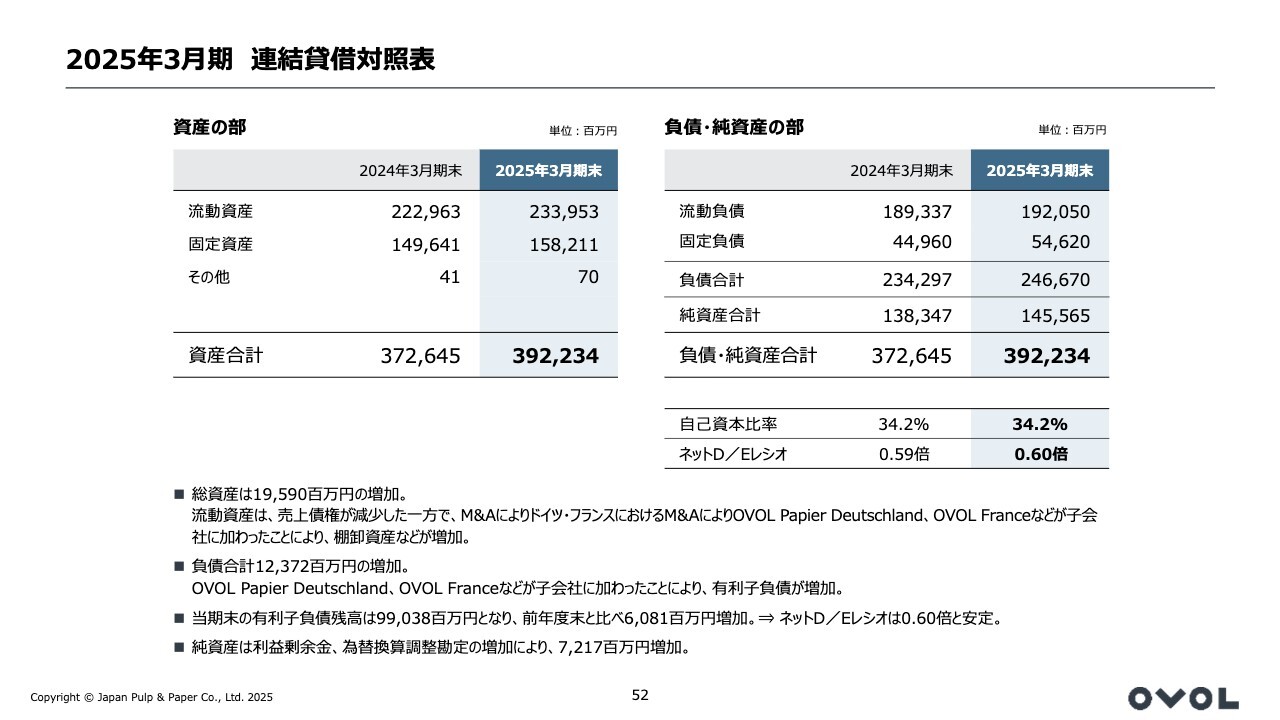

2025年3⽉期 連結貸借対照表

スライドは、2025年3⽉期の連結貸借対照表の要約を示しています。

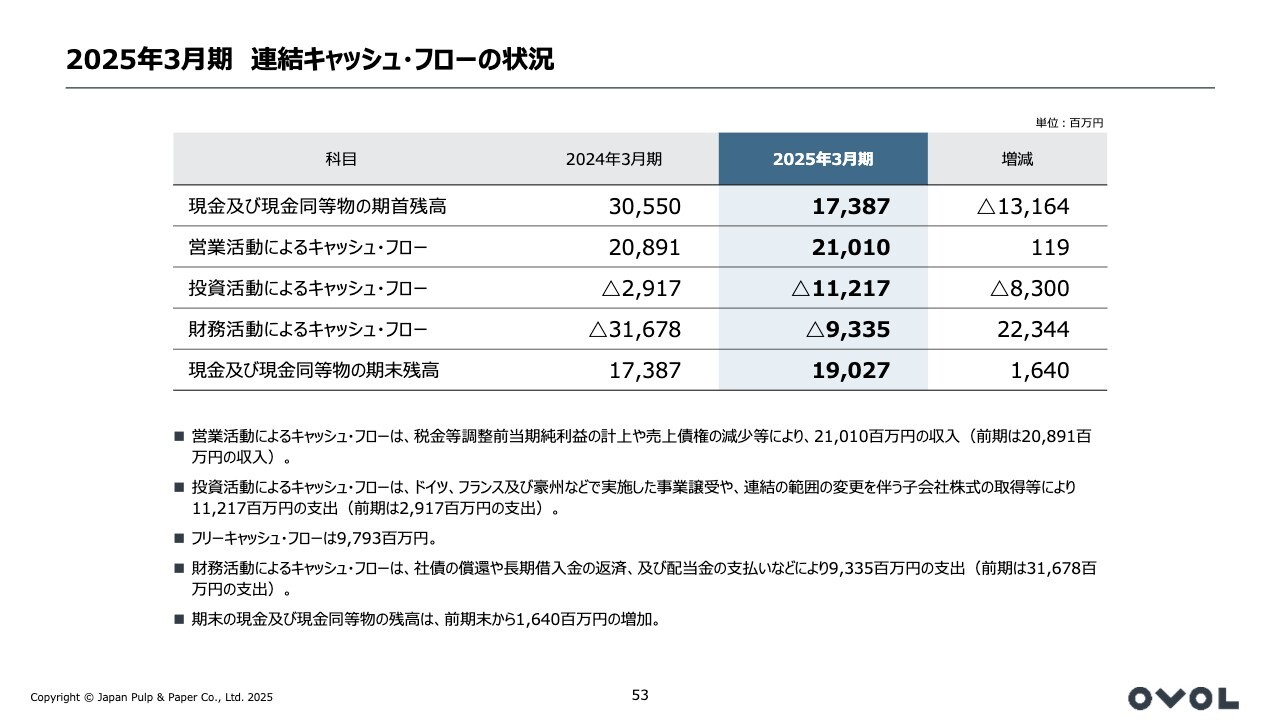

2025年3⽉期 連結キャッシュ・フローの状況

連結キャッシュ・フローの状況はスライドのとおりです。

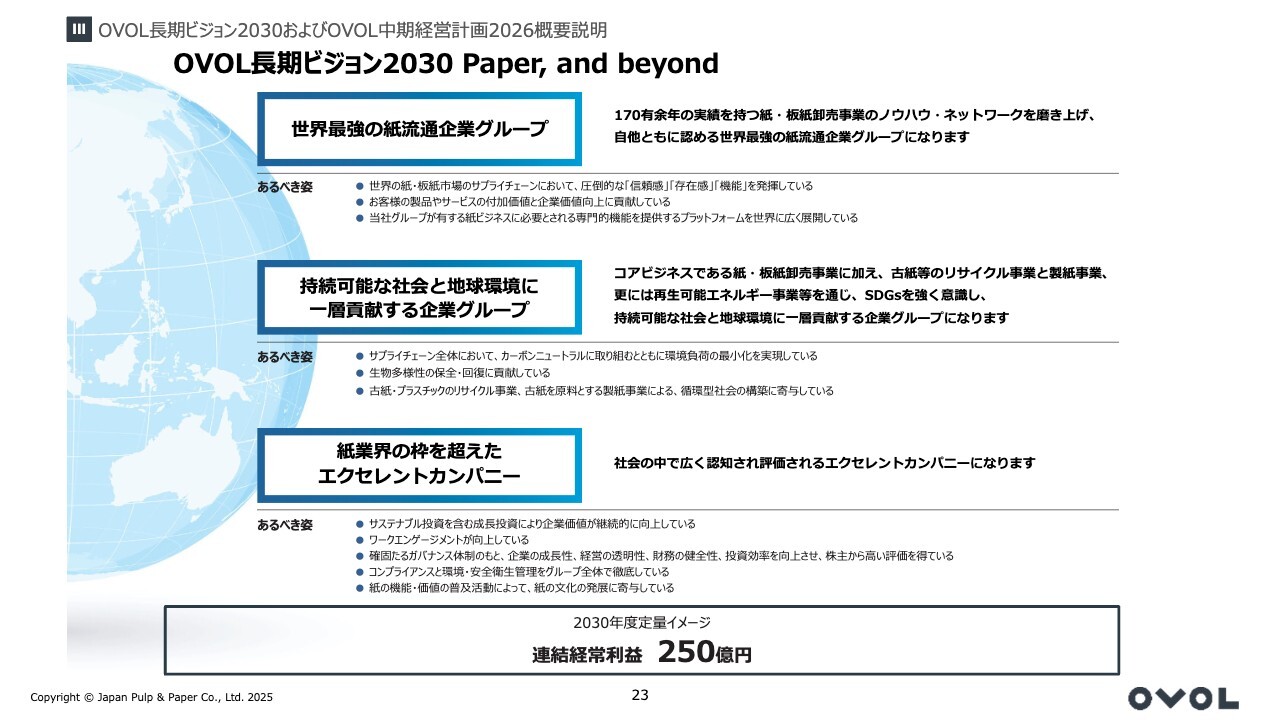

OVOL⻑期ビジョン2030 Paper, and beyond

渡辺昭彦氏:社長の渡辺です。私からは、過去2回の決算説明会の内容と重複しますが、「OVOL長期ビジョン2030」ならびに「OVOL中期経営計画2026」の概要をご説明します。

その上で、「OVOL中期経営計画2026」の初年度にあたる2025年3月期の成果、現在の課題と方向性、最終年度に向けた見通しなどを、可能な範囲でお話しできればと思っています。

まずは「OVOL長期ビジョン2030」についてです。スライドには、2030年に当社がありたい姿・あるべき姿を描いています。定量目標としての連結経常利益250億円をイメージするとともに、それ以上に重要な点として3つの定性的なグループ像を掲げています。

1つ目は「世界最強の紙流通企業グループ」、2つ目は「持続可能な社会と地球環境に一層貢献する企業グループ」、3つ目は「紙業界の枠を超えたエクセレントカンパニー」です。これら3つについて、今まではご説明不足の部分もありましたので、あらためてその意味を整理します。

1つ目は「世界最強の紙流通企業グループ」です。売上収益規模だけで言うと、当社は現時点で、世界の紙流通に関わる企業の中で3位から4位に位置していると認識しています。

1位と2位はともに米国籍の企業ですが、それらの活動範囲がおおむね北米内に限定されていたり、事業の中心がトレードビジネスに偏っていたりと、決して当社が目指すビジネスモデルではありません。

当社が目指すのは、世界の主要市場の現地に根ざしたローカルな在庫・配送・金融機能を擁するマーチャントグループです。その中で、グローバルなネットワークを活かし、商品やサービス・情報などの提供価値の面で、最も顧客や仕入先から信頼され、頼りにされる紙流通企業グループになることを目指しています。

このターゲット自体は、全体の究極的なターゲットである、長期ビジョン3つ目の定性的な項目の「エクセレントカンパニー」を当社自身が自覚・自認するための重要な構成要素です。一方で、そうであるからこそ、ある程度抽象的なターゲットで構わないと考えています。

しかしながら、過去の決算説明会あるいは統合報告書のご評価をいただく中で、具体性に欠けるといったご指摘を複数いただいてきました。今回は、少なくとも私がどのような状態になった時に、「世界最強の紙流通企業グループ」と内外に向けて自信を持って発信できると考えているかをお伝えします。

定量的なこととしては、海外卸売セグメントで2022年度に達成した過去最高のセグメント利益である125億円と、それを含めた「OVOL長期ビジョン2030」で掲げている連結経常利益250億円が1つの目安だと考えています。

定性的な視点では、昨年獲得したドイツ・フランスの紙卸売事業を、旧オーナー破綻前の売上収益規模で言うと、ドイツ・フランス合計で邦貨換算約1,000億円から1,200億円レベルまで回復させます。

そのほか、既存海外ネットワーク内での、不採算事業の整理も含む全社の黒字化を目指します。加えて、さらなる補完的M&Aの推進、ならびにタイ・インドネシアなど東南アジア拠点でのローカル事業の立ち上げ、インドでの卸売事業の強靱化に取り組みます。

これらが確認できた時点で、各拠点が取引先から幅広く信頼を獲得できていること、さらには国内卸売事業の取引先に対してもこれらの活動が評価されていることを大前提とし、私としては「世界最強の紙流通企業グループ」であると、自信を持って表明したいと考えています。

2つ目は「持続可能な社会と地球環境に一層貢献する企業グループ」です。当社グループが進めてきた紙を中心とした事業の多角化により、再生可能な森林資源を有効活用する紙・板紙流通ビジネスのみならず、古紙の回収・販売、難再生古紙を含む古紙100パーセント利用の段ボール原紙や家庭紙の製造・加工・販売に取り組んできました。

加えて、太陽光やバイオマスなどの再生可能エネルギーによる発電事業、バイオマス燃料としてのPKSの輸入販売、容器プラスチック・製品プラスチックを含む総合リサイクル事業、海洋プラスチック問題などを背景とした脱プラ・減プラの動きをサポートする紙化ソリューションの提案ビジネスなどを行っています。

このような紙と周辺ビジネスを通じて、持続可能な循環型社会や地球環境にこれまで以上に貢献していく企業グループを目指します。

同時に、「OVOL中期経営計画2026」で掲げている、ビジネスと人権への対応や気候変動への対応など、「サステナブル経営の推進」も着実に進めていきます。このような社会的責任を果たしていくことも、3つ目の究極的なビジョンである「エクセレントカンパニー」の重要かつ不可欠な要素であると理解しています。

3つ目は「紙業界の枠を超えたエクセレントカンパニー」です。創業180年の歴史の中で、常に国内紙流通のリーディングカンパニーとして誠実にビジネスを行ってきた結果、紙業界では各方面より一定以上のご評価をいただいているものと自負しています。

その結果が、例えば現在の発行体信用格付けで「シングルA」にも結び付いているものと理解しており、当社グループが有する最大の財産・強みは「信頼」であると考えています。

一方で、国内紙市場の縮小や人口減少による労働力不足、事業多角化やさらなるグローバル化の必要性、事業コストの継続的上昇に対応するための生産性向上の必要性、人材が最大の財産である当社グループの持続性に不可欠なワークエンゲージメントの向上などを見据え、紙業界だけでなく、紙業界の枠を超えて社会に広くかつ高く評価される「エクセレントカンパニー」になることを目指します。

さらに申し上げれば、この3つ目が当社の「OVOL長期ビジョン2030」の実現と、その先にあるサステナブルな企業集団形成に向けて最重要だと位置づけています。

ますます不透明さや不確実性が増す世界情勢・経済情勢の中で、常に企業としての強靭さを維持し発展を続ける原動力は、何といっても人材力であると考えています。

可能な限りすべての役職員のモチベーションを高めてエンゲージメントを引き上げることで、生産性は大きく向上します。それが企業としての差別化を生み出し、顧客の囲い込みや勝ち残りに結びつくものと考えます。

その結果、役職員や株主さまなど、多くのステークホルダーへのリターンが拡大し、満足度が向上します。結果として自らエクセレントカンパニーと自認することができるようになります。

ご説明するまでもありませんが、エクセレントカンパニーであるという自負は高いモチベーションを維持し、生産性をさらに向上させる好循環を生み出していきます。

外部からの評価は、そのような結果によりおのずとついてくるものだろうと考えており、まずは我々自身がエクセレントカンパニーであるということを自認できるレベルまで、業務内容、業績、働き方、組織、報酬、待遇などを引き上げていくことが肝要であると考えています。

先ほど1つ目のところでご説明したように、「世界最強の紙流通企業グループ」と自認することは、エクセレントカンパニーを自認する上で最も重要な要素の1つと考えており、2つ目のサステナビリティを含め、3つの定性ビジョンは相互に深く関連していると考えています。

そして、この2030年にありたい姿、あるべき姿を実現するために何が足りないのか、何が必要なのかをバックキャストで考え、前中期経営計画2023終了時点の当社の実態とのギャップを埋めるために必要な、特にこれまで行っていなかった0から1への新たな仕組みや仕掛け作りのための3年間が、現在進行中の「OVOL中期経営計画2026」ということです。

ゴールに向けてバックキャストで逆算するため、過去の中期経営計画策定手法である積み上げ方式に比べ、非常に大胆かつ高いハードルとなっています。また、中期経営計画期間中、常に新たな仕組みや仕掛けを模索、構築し続けることが重要です。

今回の「OVOL中期経営計画2026」では、そのような大胆な施策を進めるために必要な人的資本投資や財務・資本戦略も併せて策定し、提示しました。

また、生産性向上、差別化を含む競争力向上に向けた有効な手段として、DX推進組織を立ち上げ、4月からは本部に格上げし、攻めのDXと守りのDXの両面での早期貢献を目指しています。このようなことも、バックキャスト的な思考を取り入れた成果の1つだと考えています。

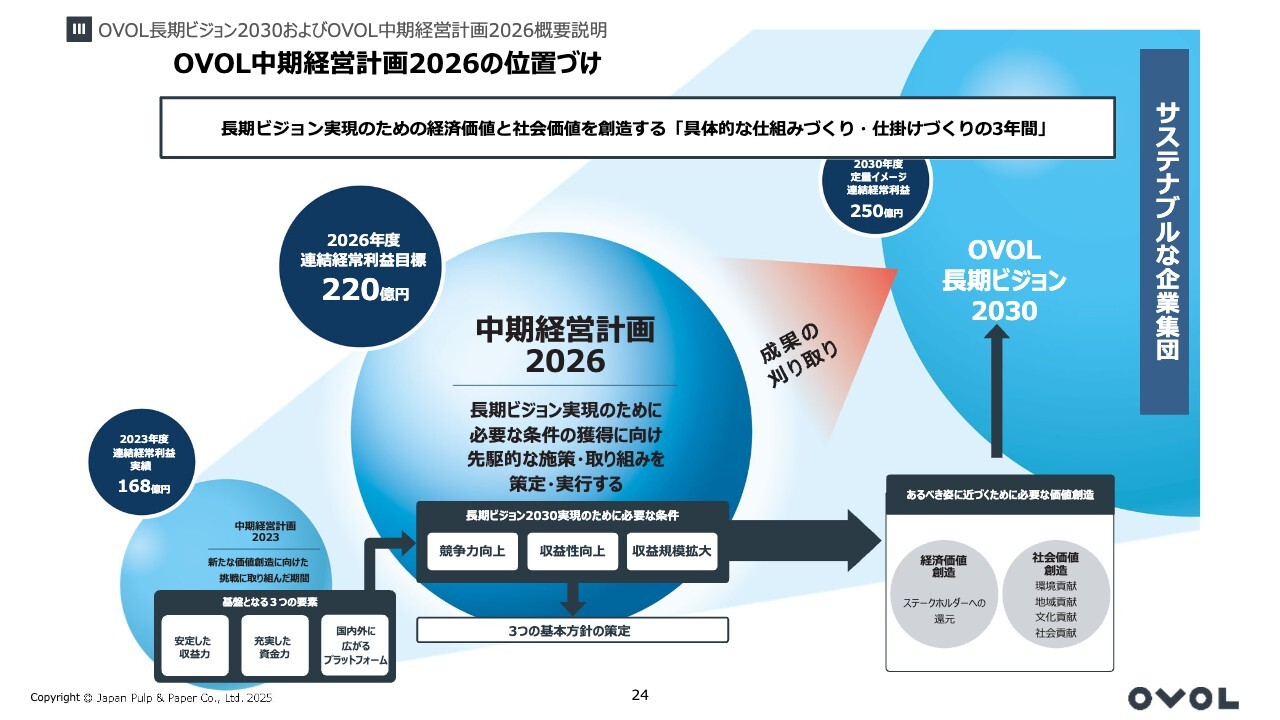

OVOL中期経営計画2026の位置づけ

話を「OVOL中期経営計画2026」に戻します。中期経営計画2023の成果として、安定した収益力、充実した資金力、国内外に広がるビジネスプラットフォームという3つの大きなアセットを獲得できました。

一方、「OVOL長期ビジョン2030」の実現に向けて必要な条件を、一層の競争力の向上、収益性の向上、収益規模自体の拡大としました。

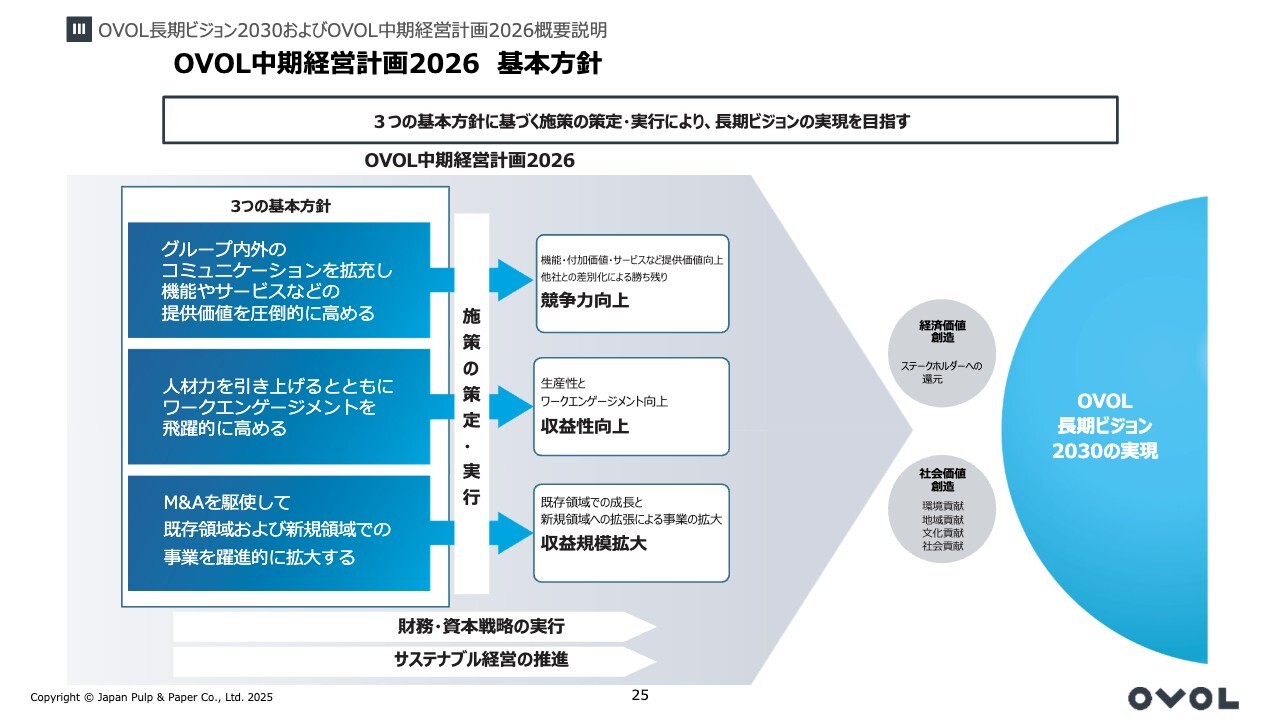

OVOL中期経営計画2026 基本方針

これらの条件を満たしていくための基本方針として3項目を掲げました。1つ目は、グループ内外のコミュニケーションを拡充し、機能やサービスなどの提供価値を高めることです。2つ目は、人材力を引き上げるとともに、ワークエンゲージメントを高めることです。3つ目は、M&Aを駆使して既存領域および新規領域での事業を拡大することです。

このような基本方針に基づき、「OVOL中期経営計画2026」の初年度の活動が進められ、定性的にはこの後例示するとおり、多くの仕掛けや仕組みがこの1年間で構築されたものと考えています。

基本方針ごとに実行例を記載しましたが、多くの取り組みが1つ目の基本方針と2つ目の基本方針の双方に関わるものになっています。

①コミュニケーション拡充・提供価値向上ー1

1つ目の基本方針である「コミュニケーションの拡充・提供価値の向上」という切り口では、2023年に開催した紙卸商向けフォーラム「OVOL Bridges 2023」でお約束した宿題として、紙の可能性を発想するワークショップを、全国の紙卸商現場の方々をお招きし3回開催しました。

今回は知育・教育における紙のさらなる可能性を模索すると同時に、参加者の間での永続的な関係構築を図り、業界全体の活性化を目指していきます。

次の例は、4月より始まった大阪・関西万博のフューチャーライフヴィレッジにて開催されている「フューチャーライフエクスペリエンス」に参加しています。未来の暮らし、未来の行動における紙の役割や価値・可能性を考える展示と、6つのワークショップを予定しています。

このような取り組みを通じ、紙の環境性能を正しく理解していただくとともに、紙が持つ魅力や機能をしっかりとアピールし、紙需要の底上げや業界プレゼンスの向上に貢献していきたいと考えています。

①コミュニケーション拡充・提供価値向上ー2

一方、当社で初めての試みとなりますが、個人投資家向けの会社説明会の開催や、ホームページへの個人投資家向けのページを設置、トップページのリニューアルなどを行いました。当社への理解促進を通じて、PBR上昇にも結び付けられればと考えています。

グループ内においては、新たに加わったドイツ、フランスを加えた海外のマーチャント子会社を集めてのグローバルミーティングを開催し、グループ内の商品、仕入先、ビジネスモデルなどに関する情報共有や連携、さらにはシナジー発現を目指しています。

①コミュニケーション拡充・提供価値向上ー3

国内では、当社取引先に向けて、カーボンニュートラル勉強会を3回実施しました。

当社がサステナビリティ推進本部を立ち上げ、蓄積してきた経験と知識を、規模の小さい2次流通、いわゆる紙卸商のみなさまに広く共有することで、参加各社が印刷会社やエンドユーザーからの環境対応要請や問い合わせに十分に応えられるようになるお手伝いをしています。

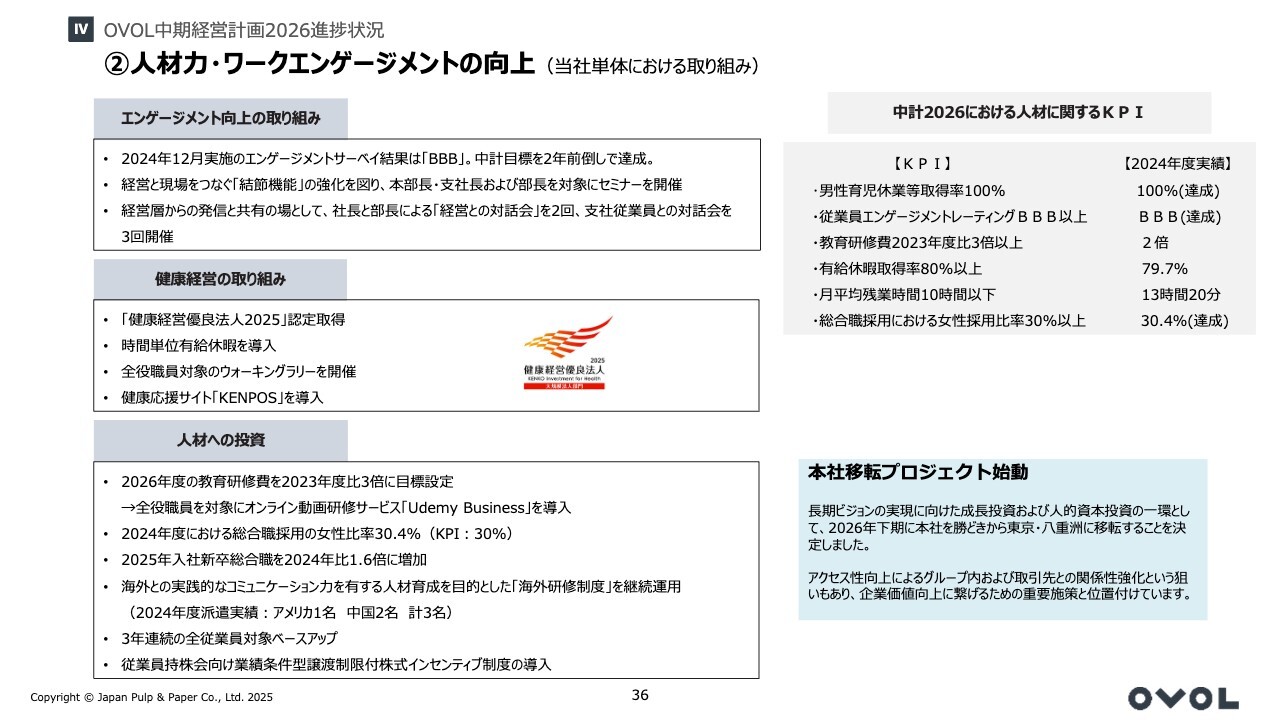

②人材力・ワークエンゲージメントの向上 (当社単体における取り組み)

2つ目の基本方針である「人材力およびワークエンゲージメントの向上」という切り口での実行例です。2年前よりエンゲージメントサーベイを年2回定期的に実施し、都度結果を分析しフォローアップを繰り返しています。

昨年12月実施の結果では「BBB」スコアを獲得し、中期経営計画目標を2年前倒しで達成することができました。もちろん今後も継続し、さらに上を目指していきます。

従業員のリスキリングを後押しすべく、オンライン動画研修サービスを導入し、幅広く活用してもらっています。

また、これは社会の要請でもありますが、3年連続でベースアップを実施、定期昇給込み従業員会平均では3年連続で5パーセント以上を実現し、しっかりと従業員の生活とモチベーションを支えています。

さらに、従業員持株会会員向けに業績条件型譲渡制限付株式インセンティブ制度を導入し、会社の業績に対する従業員の意識をこれまで以上に高め、モチベーション、エンゲージメントと業績の向上という好循環を生み出す一助にしたいと考えています。

また、東京本社における生産性の向上と競争力に直結する業務クオリティの向上を図るべく、2026年下期に東京八重洲に本社移転することを決定し、若手を中心メンバーとする移転プロジェクトが既に始動しています。

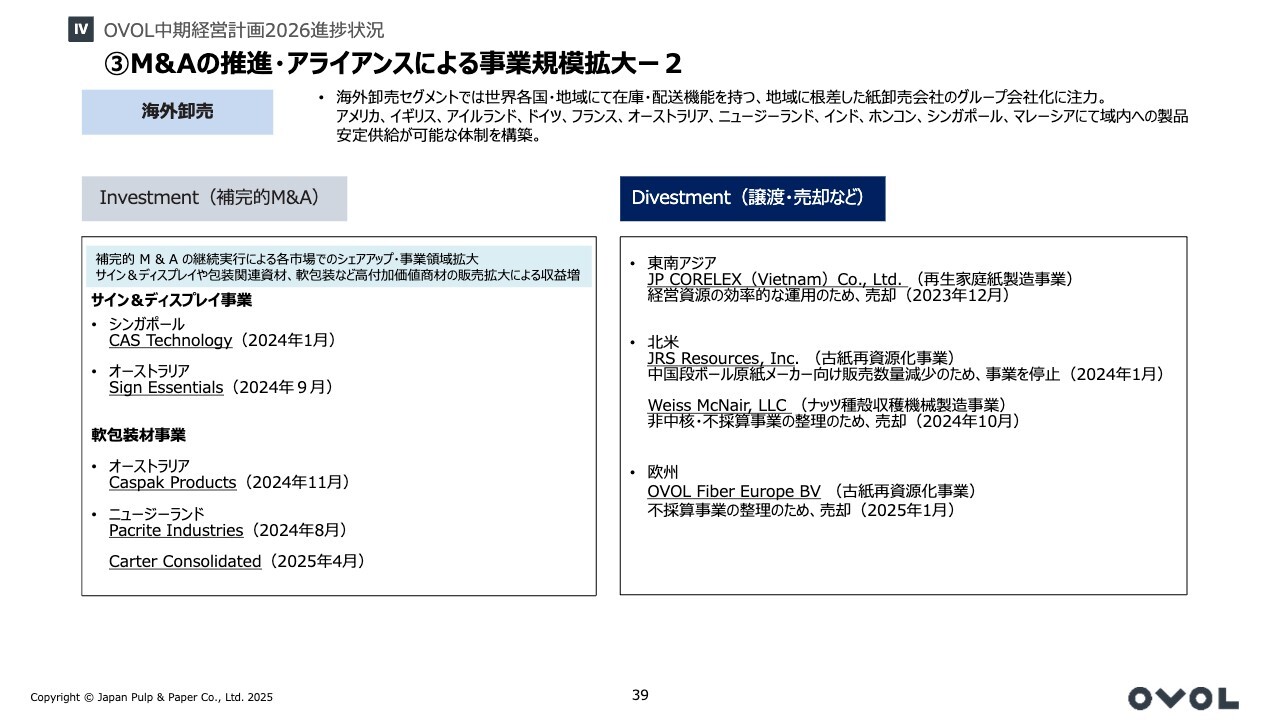

③M&Aの推進・アライアンスによる事業規模拡大ー2

3つ目の基本方針である「M&Aやアライアンスによる事業規模の拡大」に関する進捗です。

スライドのとおり、国内の卸売、製紙加工、また海外の卸売では補完的M&Aのみならず、冒頭で触れたように、昨年度は大規模な戦略的M&Aも実行しました。

「世界最強の紙流通企業グループ」を自認するためにも、不採算事業の見極めと整理も並行して着実に進めています。

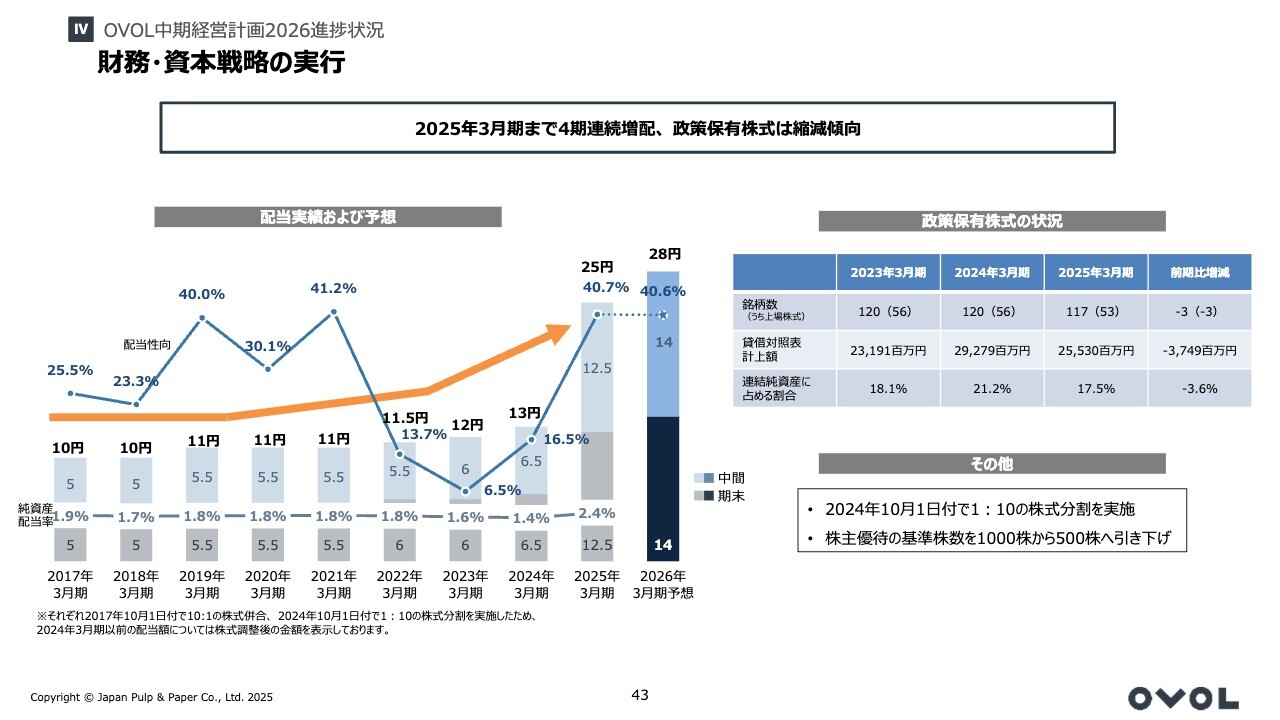

財務・資本戦略の実行

財務・資本戦略面での進捗です。配当に関しては、初年度の結果は4期連続の増配となり、配当性向は40.7パーセントとなりました。

また、政策保有株式も従来の縮減方針にのっとり、定期的な見直しと売却を進め、2025年3月末時点でのB/S上計上額は前期比約37億円の減少となり、連結純資産に占める割合も前期の21.16パーセントから3.62ポイント減少、前々年も下回る17.54パーセントとなっています。今年度以降もさらに縮減を進めていきます。

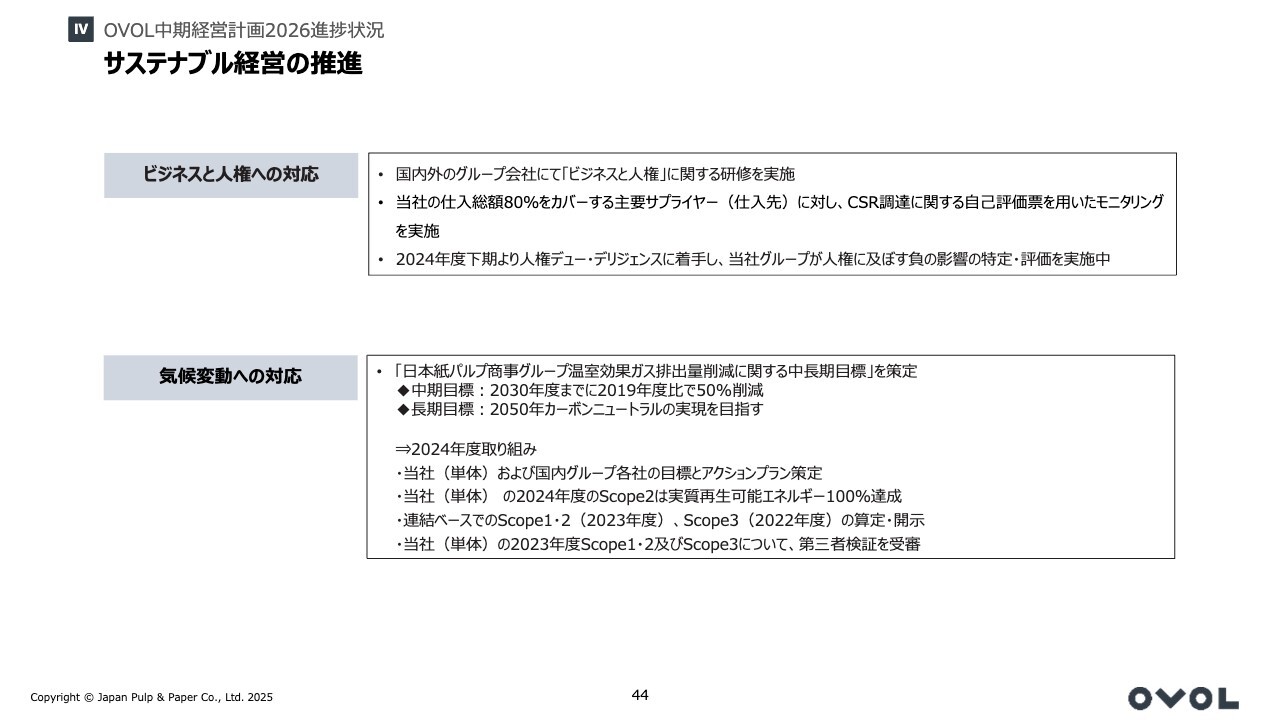

サステナブル経営の推進

もう1つの中期経営計画の重要な要素である「サステナブル経営の推進」に関しては、スライドのとおり、ビジネスと人権への対応や気候変動への対応を粛々と進めており、社会的責任を果たすと同時に、エクセレントカンパニーの礎を構築しています。

中期経営計画2年目に当たる今年度も引き続きこのような取り組みを積極的に進めていくとともに、「OVOL長期ビジョン2030」の実現に向けたより一層大胆な仕組みや仕掛けを作っていきたいと思います。

一方、これら進捗に伴う定量的な成果の面では、さまざまな環境変化により、想定よりもスローダウン、あるいは苦戦しているのが実態であり、先ほど藤井からご報告した2025年3月期の業績や、2026年3月期の業績予想にも色濃く反映されています。

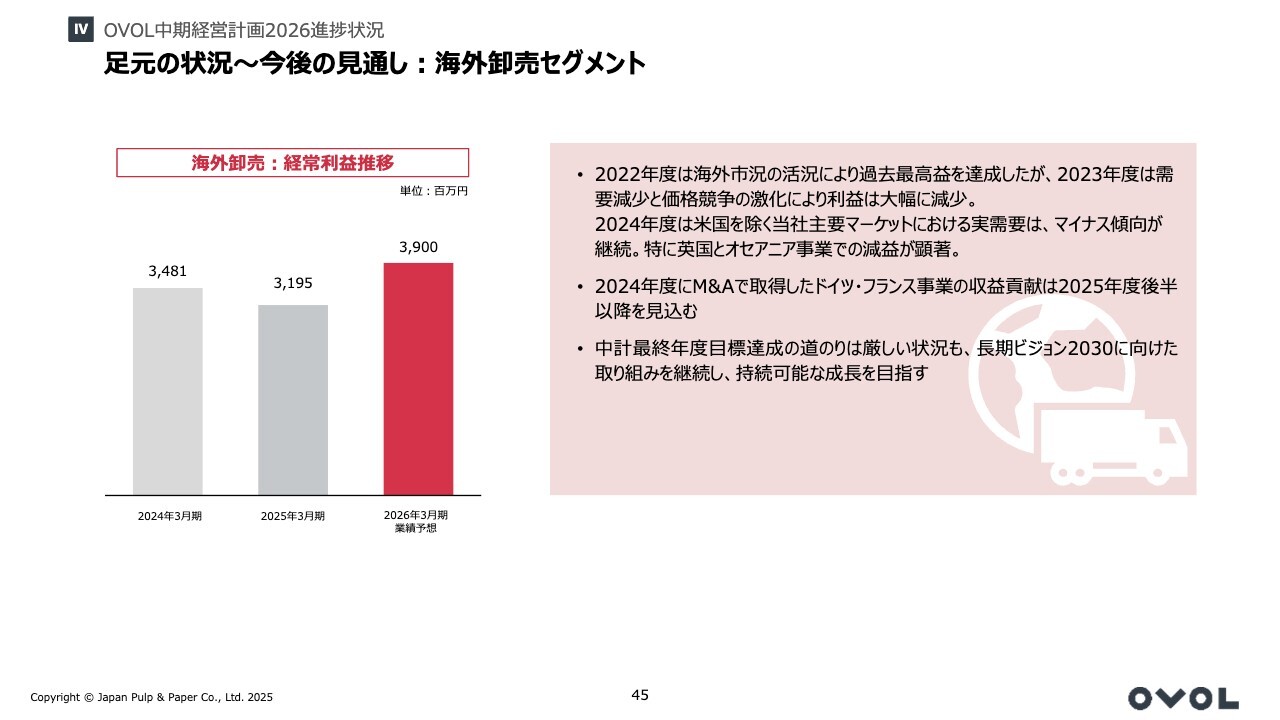

足元の状況〜今後の見通し:海外卸売セグメント

あらためて足元の定量面での下押し要因について少しお話しします。まずは、最も影響の大きい要因として市況、特に海外市況の想定以上の長期にわたる低迷が挙げられます。

2022年は欧米、アジア、オセアニアなど海外主要市場では資源高、海上輸送コンテナ不足や運賃急騰などから、紙・板紙市場は特に価格面で空前の活況を呈し、当社グループも大きな恩恵を受け、2022年度は海外卸売セグメントが牽引するかたちで、当社グループ過去最高益である連結経常利益212億円を記録しました。

翌2023年は各市場で経済全般が力強さを欠き、紙・板紙の実需要が盛り上がらない状況下、2022年度に度重なる値上げやユーザー在庫、流通在庫の積み増しが過度に発生しました。

その反動から各市場で需要、つまりメーカー払い出し、流通払い出しが著しく落ち込み、世界の生産能力は国境を越えてだぶつき、海上輸送能力、運賃の正常化もあり、特に欧州、オセアニア、そしてアジア主要国では、メーカー間というよりむしろ流通レベルでの価格競争、シェア争いが激化、市場価格の下落、マージンの低下に見舞われ、当社海外卸売セグメントも大きく利益水準を落とす結果となりました。

そして、直近2024年度については、2022年の好調と2023年の不調の中間点、つまり巡航速度に収れんするものと当初は予想していましたが、底堅かった米国市場を除いて、欧州、オセアニア、東南アジアの各市場での実需要は依然として大きなマイナス傾向が続いてしまいました。

当社グループでは、特に英国とオセアニアの落ち込みが顕著です。英国は価格対応でシェアの維持を最優先し、なんとか増収を果たしたものの、人件費の上昇やコスト増加に加えて、価格競争による利幅の縮小により減益となりました。

オセアニアでは利幅確保を最優先しながら、補完的M&Aを加速させることで増収を図ったものの、販売数量減少の影響が大きく、併せて人件費や新ERP導入等コストの上昇もあり、大幅減益となりました。

さらに、年後半に実施したドイツ、フランスでの大型買収による大幅な費用先行となっており、海外卸売セグメントとしては前年度実績、単年度計画、「OVOL中期経営計画2026」最終年度目標、いずれに対しても大幅なビハインドとなっています。

また、海外主要市場の荷動きは、第1四半期の速報値が順次公表されてきていますが、総じて需要減少の傾向がいまだ続いているものと思われます。

いくつかの例をご紹介します。本年1月から4までの月累計のドイツの紙・板紙生産量における同国内出荷量は、前年同期比4.4パーセント減となっています。しかし、とりわけグラフィック用紙に限っては、前年同期比18.5パーセントの減少となっています。

また、1月、2月累計の英国での見掛け消費は、非塗工上質紙で前年同期比11.3パーセント減、塗工上質紙で前年同期比6.9パーセント減となっています。

第1四半期の北米での需要は、非塗工上質紙で前年同期比0.6パーセント減とほぼ横ばいを維持しましたが、塗工上質紙は前年同期比6.0パーセント減となっています。

このような状況ですので、新たにグループに加わったドイツ、フランス事業の収益確保には当初想定以上の時間が必要になるものと思われ、本格的な連結上でのプラス収益貢献は今年度終盤あるいは来年度にずれ込むものと見込んでいます。唯一、米国の内需は引き続き底堅さが見て取れますが、今後のトランプ関税の行方次第で、こちらも予断を許さない状況といえます。

これらの状況を鑑みると、海外卸売セグメントでは「OVOL長期ビジョン2030」実現のための仕掛け・仕組み作りは着実かつ大胆に進められているものの、外部変化の影響が大きく、また先行費用の負担もあり、定量面では「OVOL中期経営計画2026」最終年度目標値への到達は厳しい道のりになるものと見ています。

新たに加わったドイツ、フランス事業を、いかに短期間で巡航速度まで回復させられるかが非常に重要なキーファクターになっていきます。現地マネジメント、東京本社一丸となり全力で取り組んでいるところです。

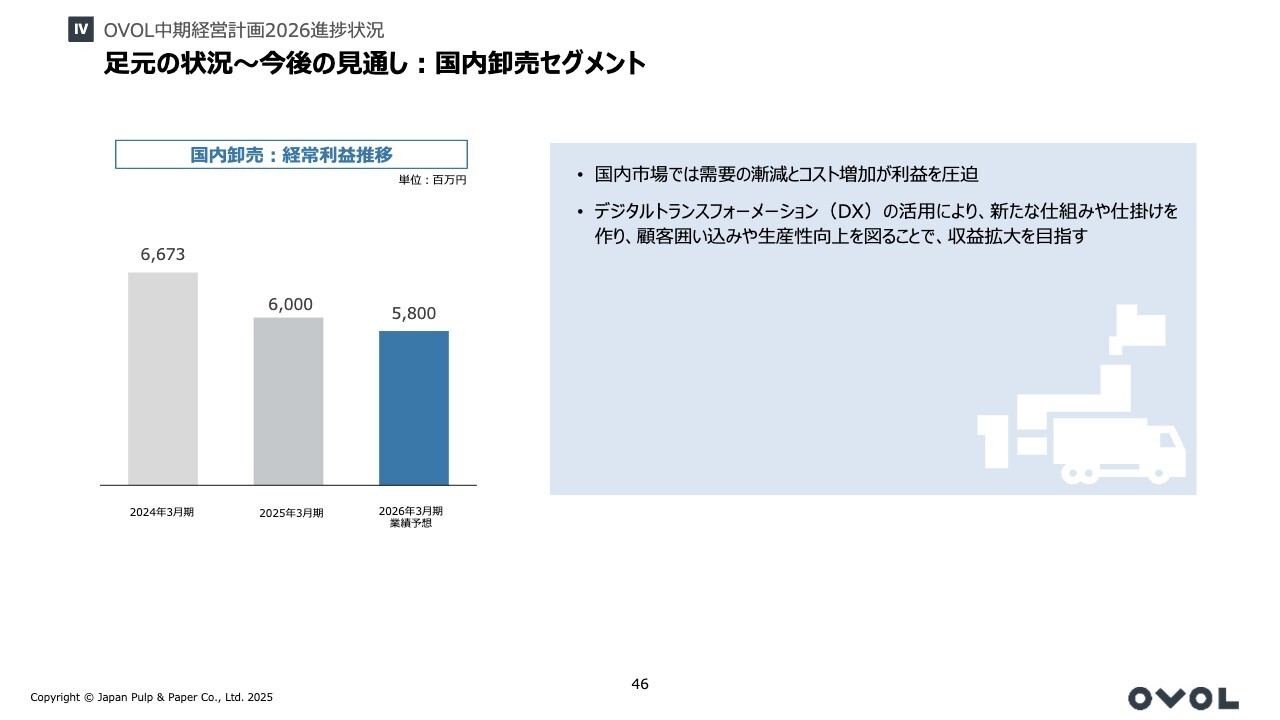

足元の状況〜今後の見通し:国内卸売セグメント

国内卸売セグメントも似たようなマーケット状況にあり、直接費や人件費等の販売間接費が増加する中、需要は漸減傾向が続いていることから、利益は圧迫されてきています。

こちらについては内外のコミュニケーションを強化し、DXの積極活用等を通じて、差別化による顧客囲い込み、販売増加、生産性向上によるコストダウンなども進め、収益確保・拡大に結び付けていきたいと考えています。

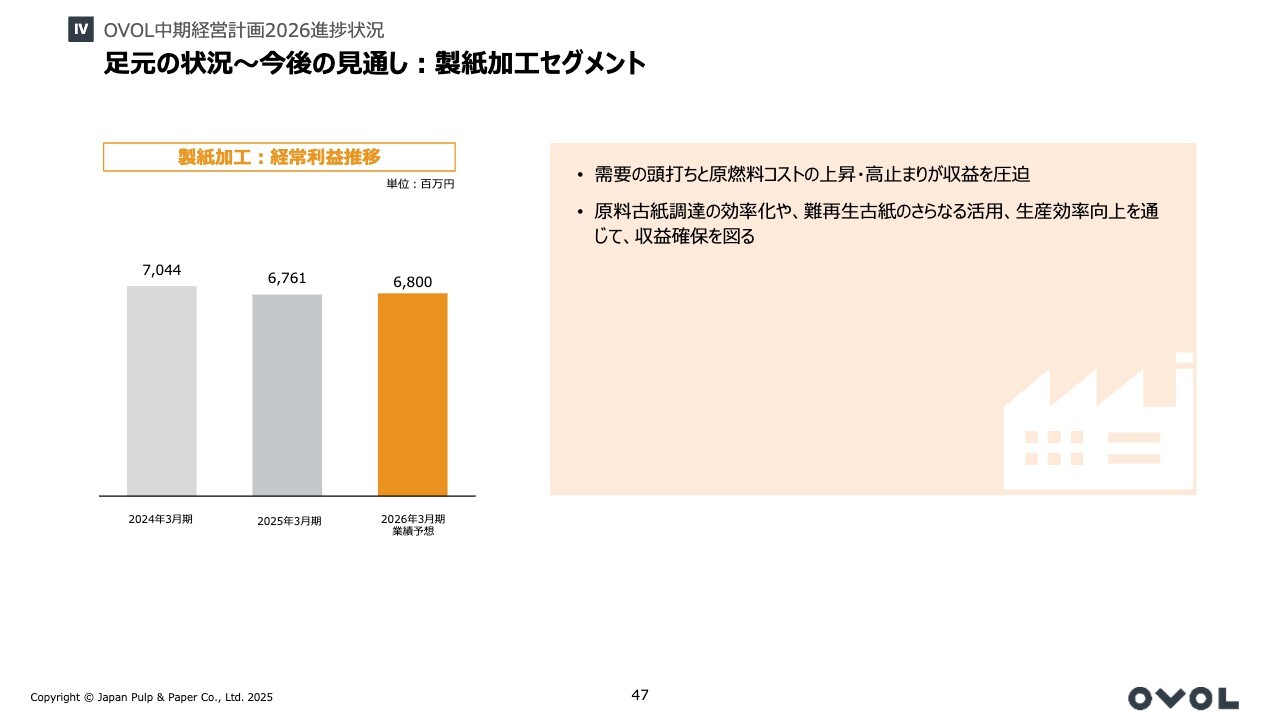

足元の状況〜今後の見通し:製紙加工セグメント

製紙加工セグメントです。需要に頭打ちの兆候が見られ、思うように末端での価格修正が進まない中、当社グループとして生産・販売数量面では健闘しているものと捉えています。しかし、原燃料エネルギーコストの上昇・高止まりが、特に段原紙製造、段ボール加工事業において、また、副資材や補助材料コストの上昇が家庭紙製造事業を中心に、一定程度収益を圧迫しています。

トランプ関税の影響、為替動向、さらには地政学的バランスの変化などで先行きがなかなか見通せない状況ではありますが、一般論としては今しばらくこのような原燃料エネルギー状況が続く可能性が高いと見るのが妥当と考えます。

引き続き、古紙調達面でのグループ総合力や難再生古紙の活用、生産効率をさらに高める努力により収益を確保していきます。

逆に言うと、このようなコスト環境が好転してくれば、先ほどご説明した国内、海外卸売セグメントの下振れ分を補填できる可能性も出てくるものと期待しています。

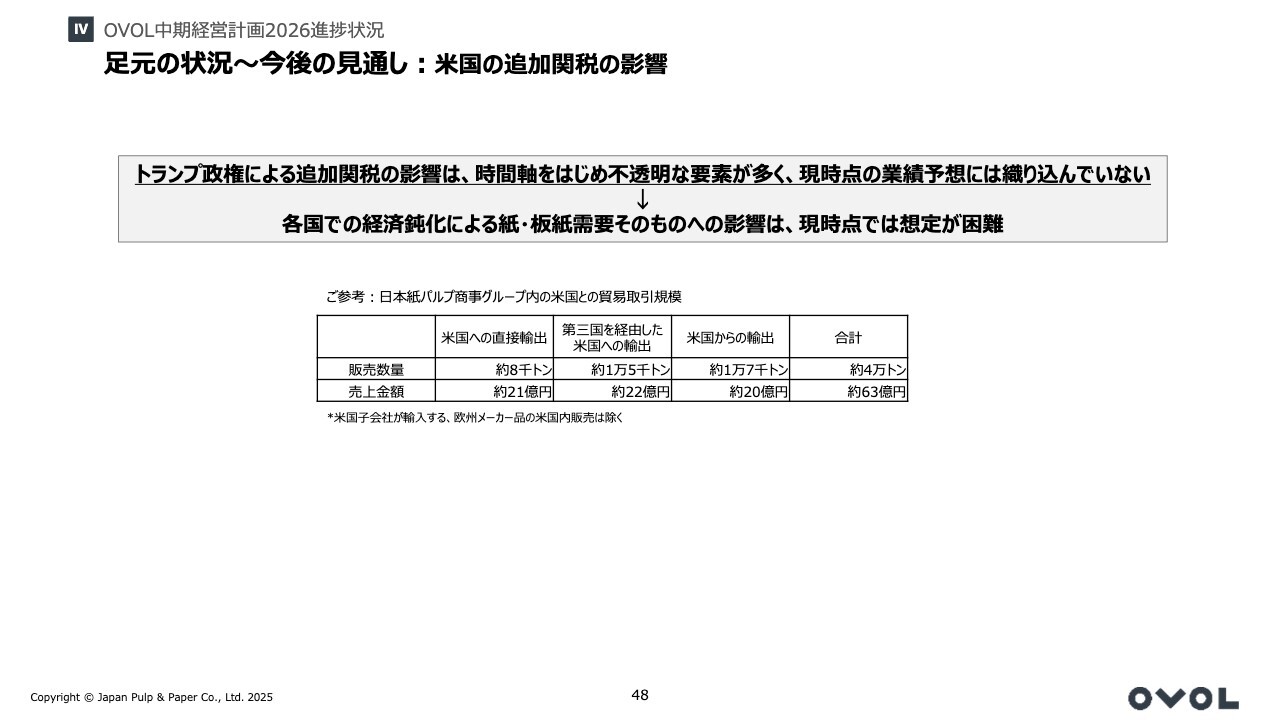

足元の状況〜今後の見通し:米国の追加関税の影響

今回ご報告している2025年度の業績予想ですが、相互関税を中心としたトランプ政策による影響は、その時間軸・深度があまりにも不透明であり、実際に二転三転しているため、個別には盛り込んでいません。

一方、ご参考までに、追加関税が仮に当初案どおりに適用された場合の当社グループ、海外、東京も含めた各拠点におけるトレードビジネス面での直接的な対象商売を集計したところ、アメリカへの直接輸出・第三国を経由するアメリカ向け輸出・アメリカからの輸出分を合計して年間4万トン、売上は邦貨換算63億円相当になります。

ただし、これには極めて予測・集計が困難な米国子会社Gould Paperが取り扱っている、欧州メーカー自身が米国輸入者になっている欧州品の米国内販売分は含まれていません。

さらに、最も広範囲に大きな影響を及ぼすであろう、トランプ政策起因の各国での経済鈍化による紙・板紙需要そのもののさらなる縮小傾向に関しては、残念ながら現時点では予測不能と言わざるを得ません。

国内外での想定以上の洋紙需要の縮小、大型M&A遂行のための先行費用負担増加、原燃料ネルギーコストの高止まり、継続的な人件費高騰、さらには今ご説明したようなトランプ政策による世界的な経済活動鈍化の兆候が見え始めており、「OVOL中期経営計画2026」最終年度目標達成までの難易度は確実に高まっているといわざるを得ません。

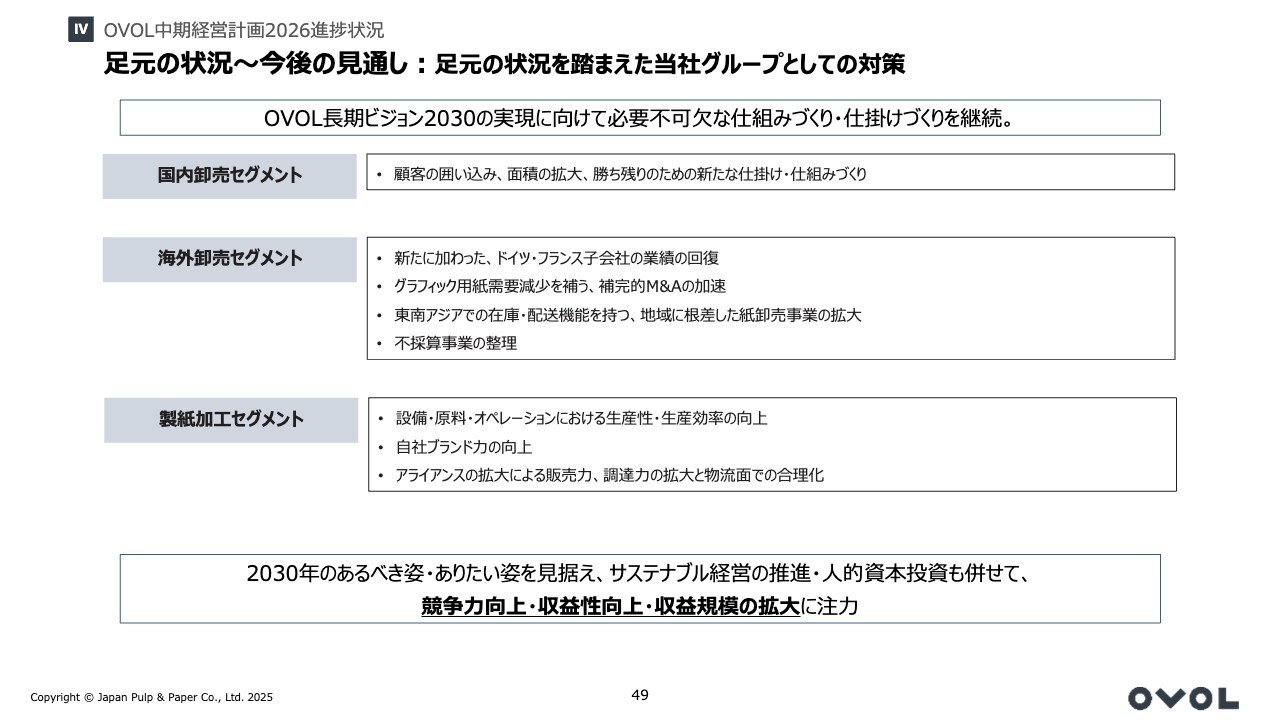

足元の状況〜今後の見通し:足元の状況を踏まえた当社グループとしての対策

一方で、「OVOL長期ビジョン2030」の実現に向けて、我々がやらなくてはならないことは極めて明確です。シュリンクする紙需要を受けて、国内卸売分野では顧客囲い込み、面積の拡大、勝ち残りのための新たな仕組みや仕掛けを可能な限り多く打ち出していきます。

海外卸売分野では1日も早くドイツ、フランスを当初の規模に回復させること、また、グラフィック用紙需要の減少を補うべく補完的M&Aのさらなる加速に加え、東南アジアでのローカルビジネスの構築と不採算事業の整備を進めていきます。

製紙加工分野では引き続き、生産性・生産効率を、設備面・原料面・オペレーションの面で高め、自社ブランド力の向上とアライアンスの拡大による規模のメリットも追求することで収益レベルの引き上げを図っていきます。

サステナブル経営の推進や人的資本投資も併せてワークエンゲージメントを引き上げ、人材力をもって、これまで行ってこなかった、あるいは行っていない新たな仕組み作り・仕掛け作りの努力を続け、あくまでも2030年のあるべき姿・ありたい姿を見据え、競争力向上、収益性向上、収益規模の拡大に努めていきます。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:ドイツ・フランスの収益回復について

質問者:海外卸売事業のポイントとして「ドイツ・フランスの子会社の1日も早い収益回復」という話がありました。御社は前中期経営計画の期

新着ログ

「卸売業」のログ