提供:ログミーFinance 第100回 個人投資家向けIRセミナー 第5部・中部鋼鈑株式会社

【QAあり】中部鋼鈑、環境に配慮した電気炉による厚板製造で脱炭素化に貢献 営業利益率は鉄鋼業界で2年連続No.1を獲得

第100回 個人投資家向けIRセミナー

松田将氏(以下、松田):みなさま、こんにちは。取締役の松田です。本日はお忙しい中、当社の個人投資家向けIRセミナーをご視聴いただき、誠にありがとうございます。

当社は、数ある鉄鋼メーカーの中でもかなり特徴的な会社だと自負しています。本日はみなさまのご理解に役立てるよう、わかりやすいご説明に努めてまいります。どうぞよろしくお願いします。

INDEX

松田:本日ご説明する内容です。まず、当社の概要をご説明したのち、鉄鋼業界全体とその中での当社のポジション、強み、成長戦略として中期経営計画の内容、足元の業績とトピックス、最後に株主還元についてお話しします。

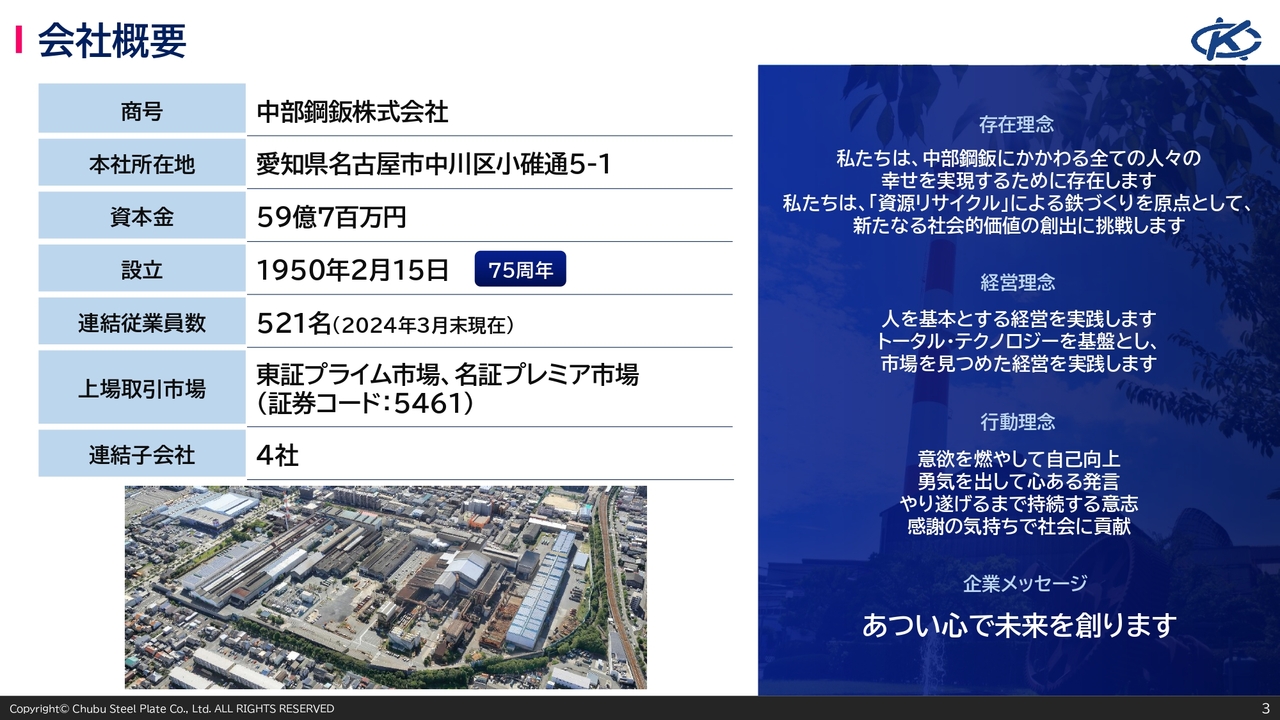

会社概要

松田:中部鋼鈑の概要についてご説明します。社名のとおり、本社は愛知県名古屋市にあり、市街地に立地しています。設立は1950年2月で、先月で創業75周年を迎えることができました。

従業員は連結ベースで500名程度と、鉄鋼メーカーとしては小さな会社です。2022年12月に東京証券取引所プライム市場に上場し、以前から上場していた名証プレミア市場との重複上場となっています。連結子会社は4社で事業を展開しています。概要については次のスライドでご説明します。

理念はスライド右側に記載の3つです。長年にわたりステークホルダーを強く意識し、「あつい心で未来を創ります」という企業メッセージを打ち出して事業を展開しています。ちなみに、企業メッセージの「あつい」は、当社は厚板を作っているため、その「厚い」とかけています。

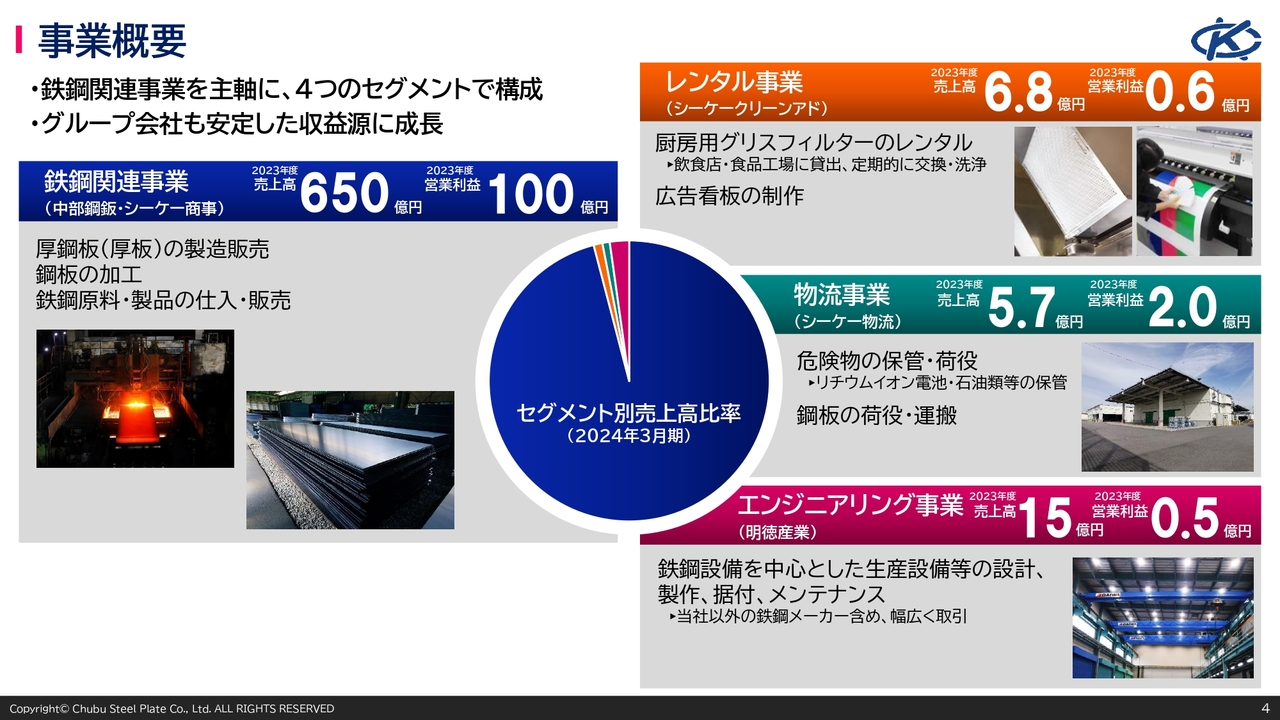

事業概要

松田:当社グループの事業概要です。セグメントが4つあり、主力事業である鉄鋼関連事業は、当社と商社機能を担うシーケー商事で構成しています。

レンタル事業は、シーケークリーンアドが担っています。こちらは、飲食店などの厨房にある排気ダクトに取り付けるグリスフィルターという製品をレンタルする事業と、店舗の広告看板制作なども行っています。

物流事業は、シーケー物流が担っています。こちらは当社の製品の荷役・運搬に加え、危険物倉庫事業を行っています。危険物倉庫事業は、自動車向けのリチウムイオンバッテリー等の危険物を安全に保管する設備を備えており、安定して高い収益を上げています。

エンジニアリング事業は、明徳産業が行っています。こちらは当社の設備部門にルーツを持つ事業で、現在は当社以外の鉄鋼メーカーも含め、幅広い企業の生産設備の設計、製作、メンテナンスを行っています。

売上高では鉄鋼関連事業が大半を占めますが、グループ会社4社の単体ベースでは年間6億円ほどの経常利益となっており、当社グループの収益を下支えする存在に成長しています。

ビジネスモデル

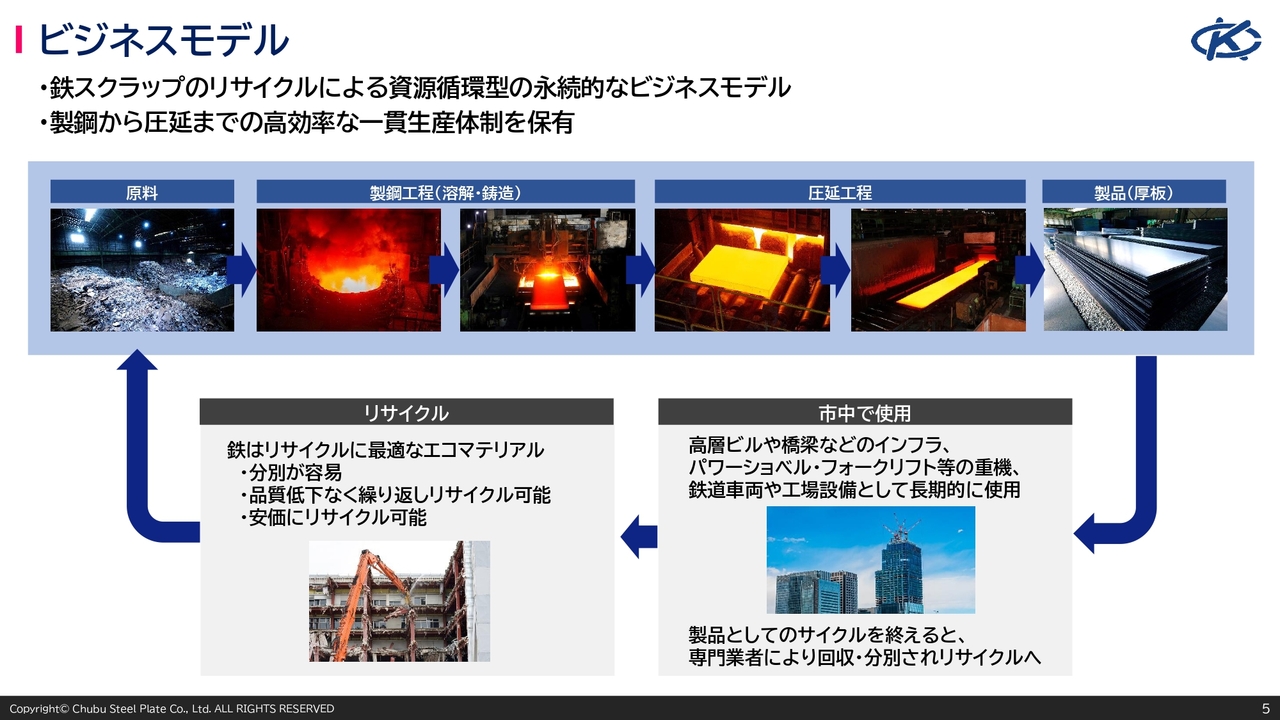

松田:当社のビジネスモデルについてご説明します。当社のビジネスは、鉄スクラップを鉄鋼製品に再生して社会に供給し、役目を終えた鉄がまた原料として戻ってくるという、資源循環型の永続的なビジネスモデルとなっていることが特徴です。

スライド上段の写真にあるように、当社は、スクラップを溶かし、不純物の除去と成分調整を行ってスラブという半製品を作る製鋼工程と、スラブを延ばして板にする圧延工程の、一貫生産体制を保有する鉄の再生工場です。

鉄は、地球上にもっとも大量に存在する資源で、安価で強度が高く、加工も容易な、人々の生活を豊かにする素材です。リサイクルを繰り返しても品質が低下することはなく、比較的安価にリサイクルが可能な素材となっています。

以上のことから、鉄スクラップのリサイクルによる鉄作りは、今後も決してなくなることのない、むしろ、さらに成長を遂げていくビジネスであると考えています。

厚板について

松田:当社の製造する厚板についてご説明します。厚板とは、厚さが6ミリメートル以上の板状の鉄鋼製品です。ちなみに、厚さが薄いものは薄板といい、自動車のボディ等に使われています。当社の厚板は、より厚めの板になります。

船舶、建築、土木、産業機械など幅広い用途に使用されるため、1つの業界が不景気になったとしても、他の業界でカバーすることができます。リスクをある程度分散できる商材です。

スライド右上の写真が厚板です。幅は約2.5メートル、長さは10メートルを超える大変大きな製品ですが、このままの状態で使われることはまずありません。さまざまに加工されて使用されます。例えば、4つに折り曲げて柱として使ったり、あるいは切って使ったり、削って金型として使ったり、溶接してH型鋼のようなかたちにして使ったりします。

したがって、加工のしやすさが求められる一方、加工しても強度を保つ必要があるなど、さまざまな観点から高い品質が求められます。また、建築物や大きな機械に使用されることも多く、長期間使われるため、耐久性も求められます。

このように、性能や品質に対する要求レベルが高いこともあり、現在、国内で厚板を作っている企業は、大手高炉メーカー3社および電炉メーカーでは当社を含めた3社の、計6社のみとなっています。

スライド下部の写真は、当社材がどのように使われているかを示しています。産業機械、建設機械、鉄道車両、ビルの鉄骨など、かなり幅広い用途で使われています。

みなさまも、当社の厚板製品で作られた建物や機械を目にしたり使用したりしたことがあるはずです。残念ながら最終製品に当社のロゴなどは入っていないため、気づくことはまずないと思いますが、みなさまの生活になんらかのかたちで関わっています。

kenmo氏(以下、kenmo):御社が開発されたオリジナル製品の被削性改良鋼板やレーザ切断用鋼板などは、ユーザーからも高く評価されていると思います。現在、御社が提供している製品の中で、特に強みがあるとか、提供価値が大きい製品があれば教えてください。

松田:厚板は切って使うことが多い製品で、切りやすさや切った後の切断面の美しさなどもかなり大事です。当社のレーザ切断用鋼板はお客さまから大変喜ばれており、他ではなかなか出せない独自の特徴があると評価されています。

また、高張力鋼板は、一般的にはハイテン製品とも呼ばれますが、こちらは強度が高く加工がしやすい製品ほど付加価値が高くなります。当社は電炉メーカーでありながら、高炉メーカーと同等水準の品質を確保してお客さまに提供しています。かなり高い価格で提供していることもあり、付加価値は高いと考えています。

高炉・電炉とは

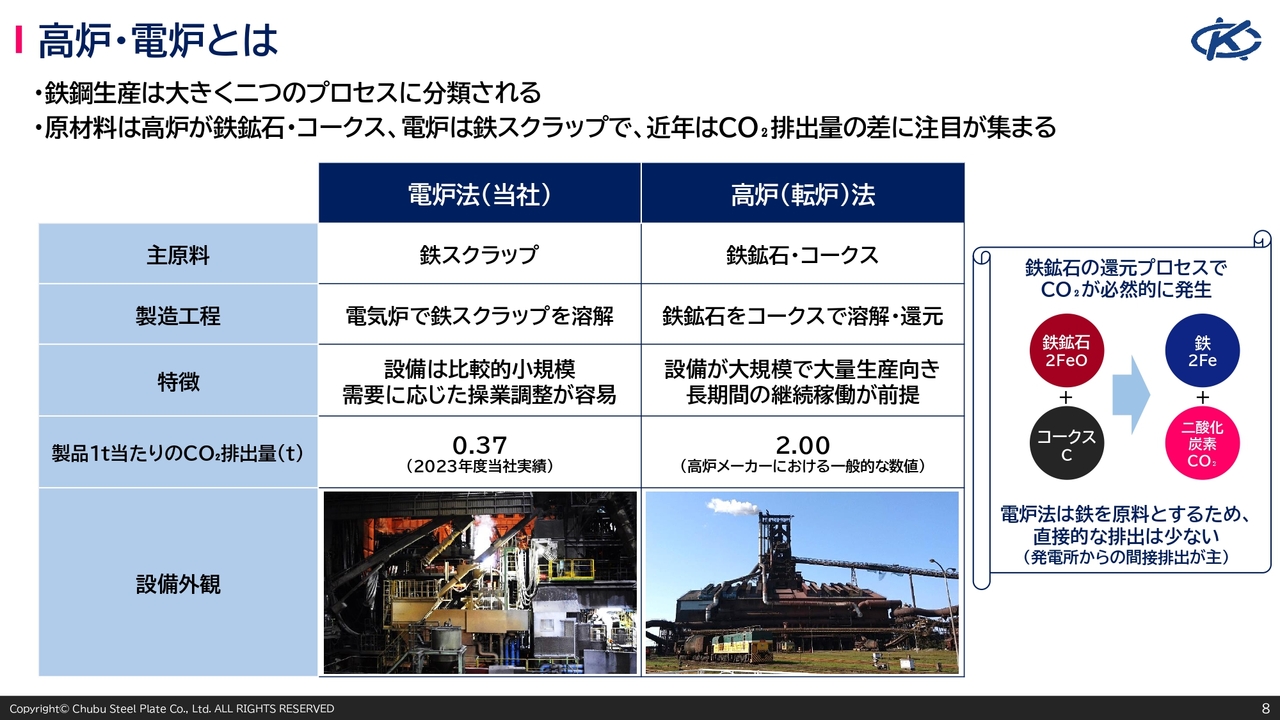

松田:鉄鋼業界についてのご説明と、当社の強みについてお伝えします。鉄鋼業界について、まずは鉄鋼生産のプロセスを二分する高炉法と電炉法についてご説明します。製鉄方法には高炉法と電炉法があり、当社はスライド左側に記載の電炉法で鉄を作っています。

高炉法は、高さ100メートル以上の大きな炉の上から鉄鉱石とコークスを交互に重ねて投入し、連続的に溶解・還元反応させることで鉄を取り出します。

高炉法の特徴は、設備が大規模で設備費用がかなりかかる点です。その代わり効率的に鉄を取り出すことができ、大量生産に向いています。ただし、いったん設備を止めると、再稼働時に多大な時間とコストがかかるため、長期間の継続稼働が前提になっています。

一方の電炉法は、原料の鉄スクラップを電気炉の中に入れ、アーク放電という雷のような放電を起こし、その熱で鉄スクラップを溶かして鉄を取り出します。

設備は比較的小規模のため、設備費用は高炉に比べて安く済みます。電気を止めたり入れたりすることを繰り返しながら操業するため、事業環境に応じた操業調整が容易で、多品種少量生産に向いています。

また昨今、高炉と電炉の違いでクローズアップされているのが環境面です。高炉法は、鉄鉱石の還元プロセスにおいて、鉄鉱石の中に含まれる酸素とコークスに含まれる炭素が反応し、多くのCO2を発生させてしまいます。

一方、電炉法の主なCO2排出源は、製造過程で使用する電力です。トータルのCO2排出量は、一般的に高炉法の4分の1程度といわれています。当社では、2023年度実績で高炉法の約5分の1程度の排出量でした。さらに、今後は再生可能エネルギーを使った電力を活用することにより、電炉法のCO2排出量をより低下させることも可能であると考えています。

国内鉄鋼業界の現状①

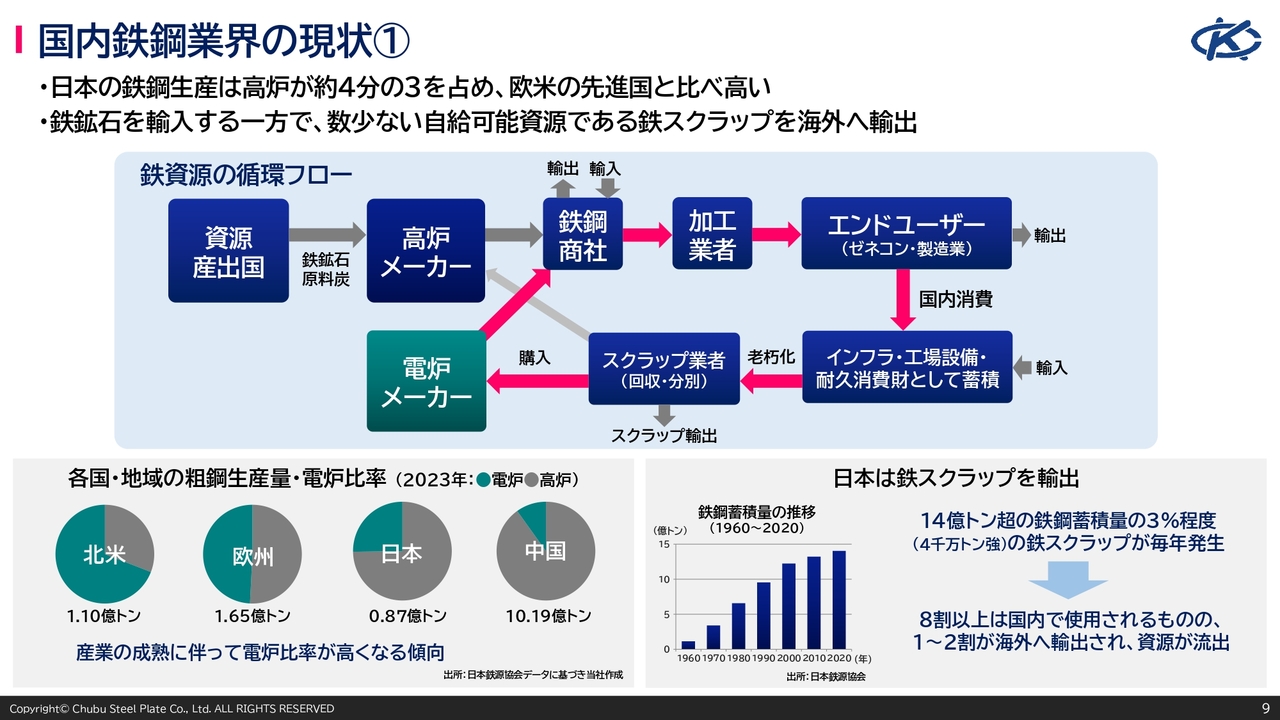

松田:国内鉄鋼業界の現状についてお話しします。スライド中段の図に記載のように、高炉メーカーは鉄鉱石と原料炭を輸入して生産を行っており、電炉メーカーは国内で発生した鉄スクラップを購入して生産を行っています。

日本の鉄鋼業の特徴としては、高炉による生産比率が高いため、鉄原料の輸入依存度が高いです。一方、国内で余ったスクラップを海外に輸出しています。

スライド左下の円グラフは、各国地域の粗鋼生産に占める電炉比率です。一般論として、産業の成熟に伴い電炉比率が高くなる傾向があります。北米では60パーセント以上、欧州では約半分が電炉です。一方、日本は先進国でありながら25パーセント程度、中国は約10パーセントにとどまっています。日本は他の先進国に比べ、電炉比率が低いといえます。

スライド右下のグラフは、鉄鋼蓄積量の推移です。ビルや自動車、電化製品など、国内にはいろいろなかたちで鉄が存在しており、その総量を示しています。日本の鉄鋼蓄積量は経済成長に伴い右肩上がりに増加し、現在約14億トンといわれています。

蓄積量が多いと発生する鉄スクラップも多くなりますが、日本においては発生したスクラップの2割ほどを海外に輸出しています。鉄鋼は国内で自給できている数少ない資源ですが、これが海外へ流出しているという、大変もったいない状況です。したがって、スクラップを輸出から国内消費に回すことで、電炉比率を高めていく余地は十分にあると思っています。

国内鉄鋼業界の現状②

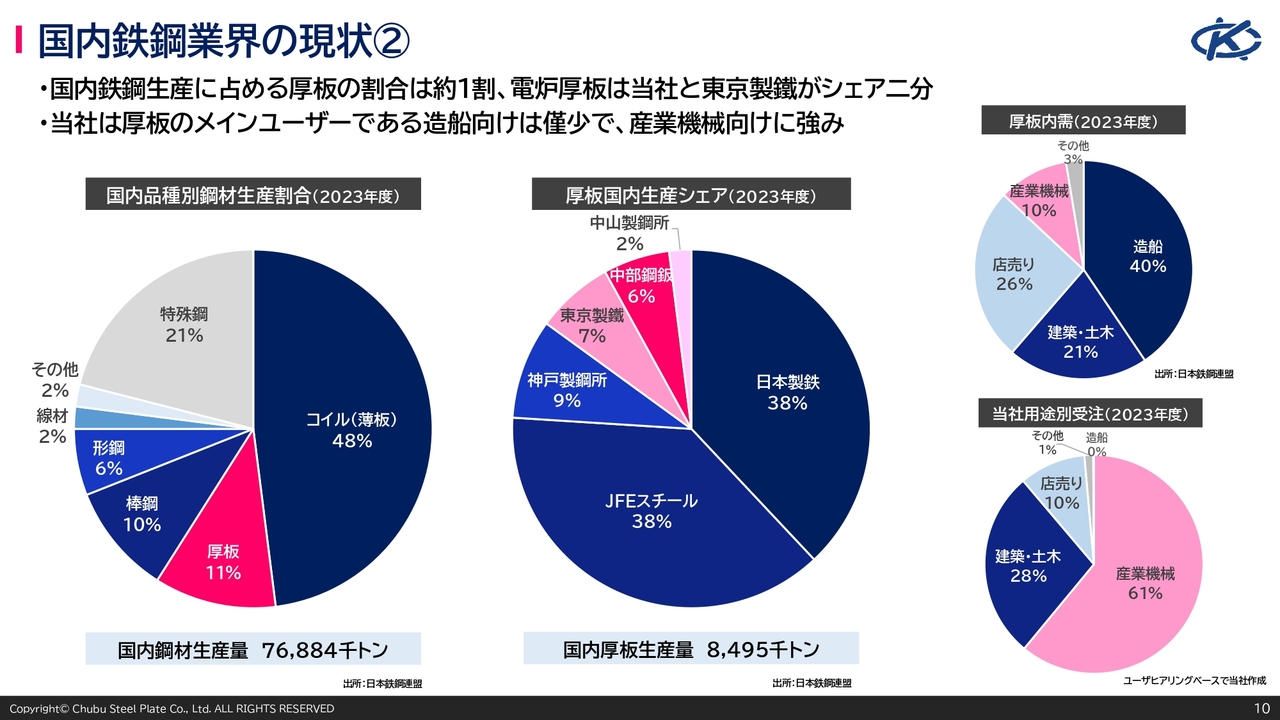

松田:国内で生産される鉄鋼製品の品種や、厚板のシェア、用途について、2023年度の数字を使ってご説明します。スライド左側のグラフは、国内の品種別鋼材生産割合を示しています。

圧倒的に多いのは自動車のボディ等にも使用される薄板で、全体の約半分を占めています。薄板の生産は、高炉メーカーがほぼ独占している状況です。当社が生産している厚板は、全体の約1割を占めています。

スライド真ん中のグラフは、国内の厚板生産シェアを示しています。高炉メーカー3社が全体の8割超を占めていますが、電炉メーカーでは当社と東京製鐵がシェアを二分しています。

スライド右側の2つのグラフは、上が国内の厚板内需、下が当社の用途別受注を示しています。上のグラフでは造船が一番多くなっていますが、当社では造船向け厚板はほとんど作っていないため、下のグラフでは割合が小さくなっています。

当社の作る厚板の主な領域は、産業機械、建築・土木、店売りです。特に産業機械分野においては、当社のシェアはかなり高くなっています。

kenmo:高炉、電炉というお話がありましたが、昨今の原料価格の高騰により、高炉大手各社が値上げをしている状況かと思います。市場価格が高い水準で推移している中、御社は電炉メーカーという立ち位置において、価格競争に対してどのように対応していくのでしょうか? また、競争環境についても教えてください。

松田:コスト高などの理由もあり、2年から3年前より高炉メーカーが値上げを打ち出してきています。当社は高炉メーカーとも競合しているため、ライバルが値上げをすると、相対的に当社の価格の優位性が高まるという意味で、我々にとっては有利な面も多々あるといえます。

一方で、電炉同士の競合もあります。こちらについては、場合によってはライバル社が値下げに動くと、当社もそこに追いついていかなければいけないという部分もあります。ただし、幸いなことに、電炉ではそれほど多くのプレイヤーが厚板市場に参入していないため、現状ではそこまで大きな競合はありません。

kenmo:さまざまなものが値上がりしている状況です。そのような中、電炉メーカー同士の値下げは足元であるものなのか、もしくは以前はあったものの、最近のインフレ基調もあり価格競争はなくなっているのか、肌感をお聞かせください。

松田:当社が進出していない厚板以外の製品分野では、多くの電炉メーカーが参入し競合しており、価格競争がかなり激しいといわれています。

当社の参入している厚板市場は、参入しているプレイヤーが少ないため競争関係は緩いです。一部、海外マーケットとの競合などを理由に、値下げがあることもありますが、基本的にはかなり棲み分けができているため、大きな影響はありません。

また当社は、対電炉という意味では、他社との品質の違いもありますし、あるいは他社が作っていない製品もけっこう作っています。そのような分野では競合がさらに緩いこともあり、仮に他社が値下げをしたとしても、当社はそこまでついていかなくてもいいということが、一部の製品群ではあります。

当社の強み

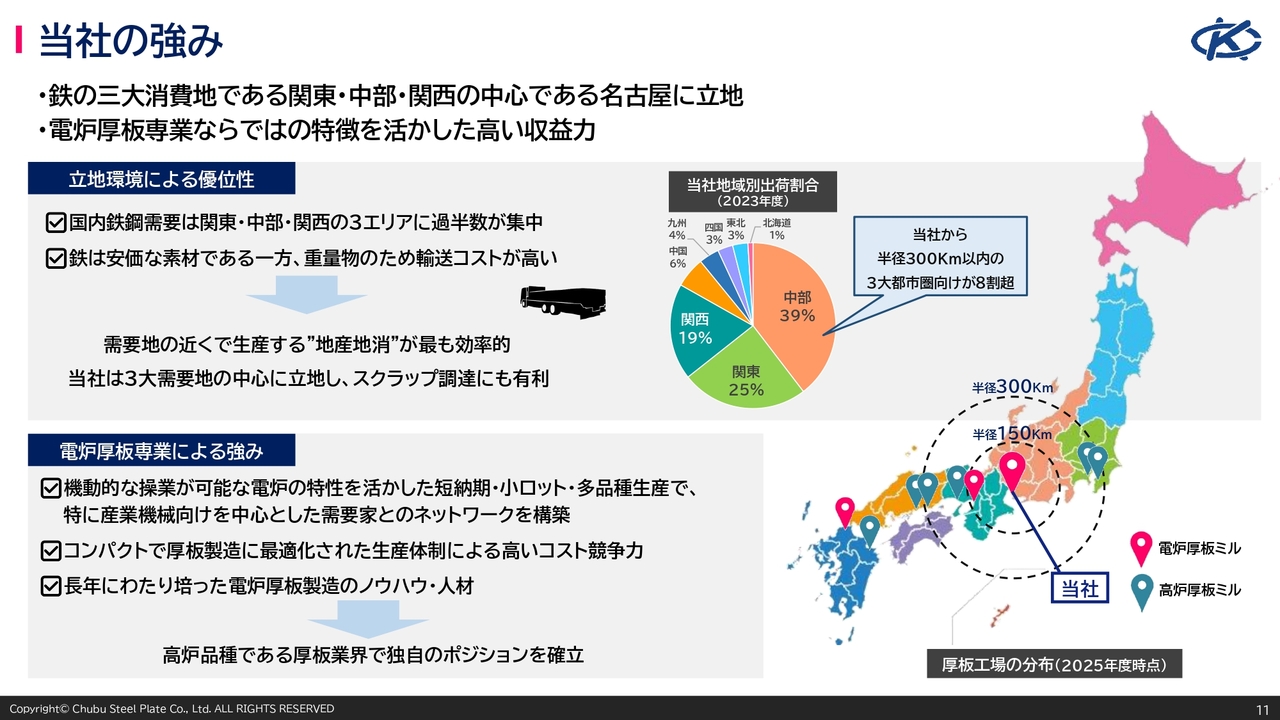

松田:国内鉄鋼業界で当社の強みは何なのか、どのような立ち位置にあるのかをお話しします。

まず、当社の立地環境についてです。鉄鋼需要は、人口が多く産業が盛んな地域ほど多くなるため、関東・中部・関西の3エリアに国内需要の過半数が集中しています。また、鉄は重量物であり輸送コストが高くなります。したがって、鉄は需要地の近くで生産して輸送距離を小さくする地産地消がもっとも効率的です。

当社は3大都市圏を半径300キロメートル圏内に収める中部地区唯一の厚板工場で、製品を出荷する上で大変恵まれた立地にあるといえます。また、愛知県を中心とした中京工業地帯は鉄スクラップの発生量も豊富で、原材料の調達にも有利な土地です。

もう1つの強みは、電炉厚板専業による強みです。電炉は機動的な操業が可能なため、それを活かした短納期・小ロット・多品種生産により、特に産業機械向けの需要家との親和性が高く、長年にわたる取引関係を構築しています。

また、コンパクトで厚板製造に最適化された工場レイアウトによる高いコスト競争力、長年にわたり培った電炉厚板製造のノウハウや人材も当社の大きな強みです。

このような強みを活かし、高炉品種である厚板業界で、国内唯一の電炉厚板専業メーカーとして独自のポジションを確立しています。

kenmo:小ロット・多品種生産が御社の特徴かと思いますが、そのような中での差別化要因を教えてください。生産管理や在庫戦略、人員の配置などいろいろあると思いますが、特に御社が他社と比べて優位性がある、差別化要因である点はありますか?

松田:一番の差別化要因は立地なのですが、少しわかりにくいかもしれません。例えば、鉄の製品を運ぶ時にはけっこうなコストがかかります。当社のトラック輸送の場合、大半の地域に日帰りできるような立地になっているため、そのような意味では物流費も安く済みます。

鉄スクラップの調達も、鉄スクラップ業者は、やはり近いところに持っていきたいわけです。なぜなら、運送費が安く済むからです。数字で表すのはなかなか難しいのですが、当社は他社よりも少し安く鉄スクラップを調達できている側面があります。このようなところが価格競争力に寄与してきます。

また、品質という意味での差別化ポイントとしては、対電炉メーカーに対する優位性があります。当社は70年以上厚板の製造を行っています。これほどまでに長く厚板を作っている電炉メーカーは当社だけであり、作り込まれた品質、技術力を持っていると自負しています。このあたりは、需要家からかなり強い信頼を得ているところです。

もう1つの大きな強みは、デリバリーです。品質・コスト・デリバリーのデリバリーです。鉄鋼業界は発注してから納期までがとても長く、かつ不安定というのが一般的です。例えば、発注してから半年くらい待たされることが普通にあります。しかも、いつ納品されるのかわからず、これは需要家からすると大変困る話です。

当社は、受注したら基本的には翌月に出荷します。どうしても守れない時もありますが、かなり強いこだわりを持って頑なに取り組んでいます。これは需要家から大変高く評価されており、しようと思ってもなかなかできないことです。

当社の場合、厚板専業・単一製品ということもあり、さまざまな工程管理の工夫をしながら、このあたりを確立してきました。それが大きな強みになっていると思います。

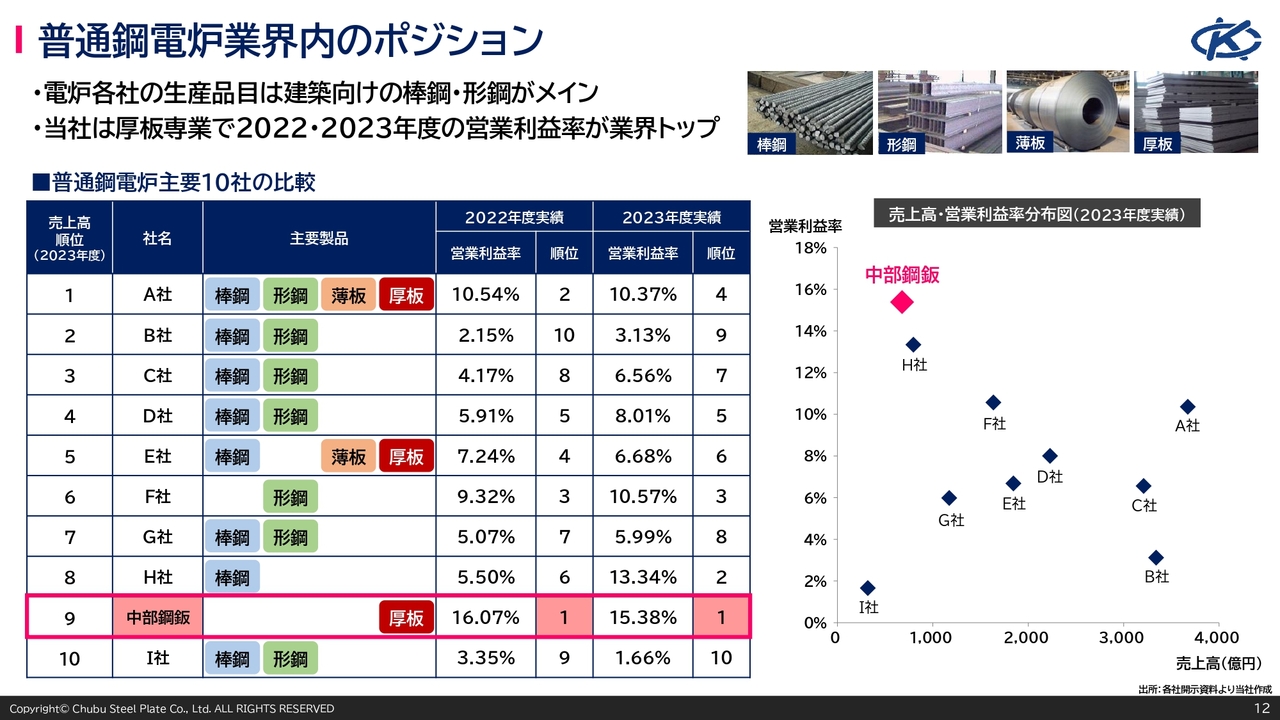

普通鋼電炉業界内のポジション

松田:同業である普通鋼電炉業界におけるポジションについてご説明します。スライド左の表は、上場している普通鋼電炉メーカー主要10社の比較です。他社の多くはいろいろな製品を作っており、当社よりも規模が大きいです。

手前みそになりますが、当社は厚板一本です。また、営業利益率は2022年度も2023年度も業界No.1でした。稼ぐ力はそれなりにある会社です。

kenmo:今の強みがこのような利益率の高さに表れていると思います。とはいえ、昨今、同業他社に事業領域を拡大したり設備を増強したりするなどの動きが出ている中で、御社は今後も厚板一本でいくというお考えですか? 少し幅を広げていこうというお考えですか?

松田:70年以上蓄積してきた厚板製造技術は、他社にはなかなかまねできない部分があると思っています。スライドの図を見てもわかるように、厚板以外の製品分野に参入している電炉メーカーは多く、競争は激しいです。薄板は電炉メーカーで参入しているのは2社のみですが、この分野は高炉メーカーの牙城になっています。

厚板以外の製品分野は市場環境が厳しいため、やはり成長余地がまだたくさんある厚板市場の中で成長していきたい考えです。

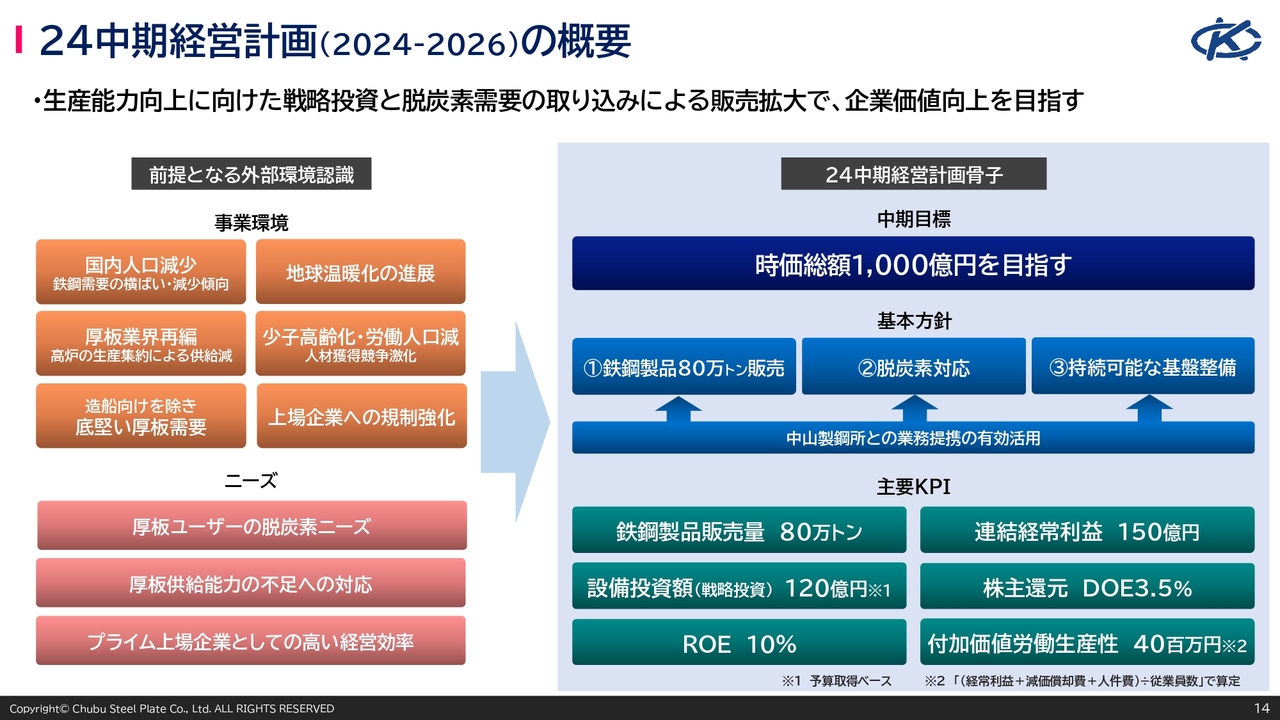

24中期経営計画 (2024-2026) の概要

松田:今後どのように成長していくのかについて、中期経営計画を中心にご説明します。スライドは2024年度から3ヶ年にわたる「24中期経営計画」の概要です。

前提となる環境認識として、国内人口が今後減少していく中で、鉄鋼需要は横ばいか減少傾向が予想されます。この需要の減少などを背景に、高炉メーカーは生産集約を進めていますが、当社の重要分野である産業機械や建築・土木向けについては、国土強靱化計画などを背景に底堅い需要が見込まれると考えています。

地球温暖化問題への対応や、労働人口の減少による人材獲得競争の激化なども企業にとって避けられない課題となっています。

このような環境の下、当社に求められるニーズは、厚板ユーザーの脱炭素対応や供給能力不足への対応、東証プライム上場企業としての高い経営効率などです。

計画の骨子として掲げている3つの基本方針では、中山製鋼所との業務提携を有効活用しながら鉄鋼製品販売量80万トンや脱炭素対応、持続可能な基盤の整備など6つのKPIを達成し、最終的には時価総額1,000億円を目指します。

kenmo:中期経営計画では連結経常利益150億円と年間販売量80万トンというかなり高い目標を掲げています。具体的にどう生産能力を上げるのですか? また、販売先の開拓も必要かと思います。

松田:生産能力に関しては、今、設備投資を積極的に行っています。2024年10月に竣工した新しい電気炉を活かしながら下工程にも生産能力増強投資を行い、人員も増強し、最終的に100万トンまで作れるような生産体制の整備に当たっています。

販売で注力しようとしているのは建材分野です。当社のシェアが一番高いのは産業機械ですが、建築材料の分野についてはまだそれほどシェアが高くないため、伸ばしていく余地があります。

建材分野では、ゼネコンが脱炭素対応に積極的であることから、CO2排出量の少ない電炉材を使っていこうという機運が高まっています。必ずしも自然体で販売量が増えるとは思っていませんが、ある程度吹いている追い風をうまく捉えていけば、販売量の増加が具体的に視野に入ってくるのではないかと考えています。

kenmo:中山製鋼所との提携も寄与してきますね。

松田:提携で大きいのはスラブという半製品の提供です。現在、中山製鋼所は海外など外部から調達していますが、当社のスラブを使っていくことによって、安定調達につながります。ニーズが高いため、当然、当社の販売量も増えます。

実はここ2年ほどは、電気炉の更新のために工場を止めていたことから、中山製鋼所になかなかスラブを供給できなかったのです。更新でこのあたりの生産制約もなくなってくるため、今後はこの提携関係を有効活用していけると思っています。

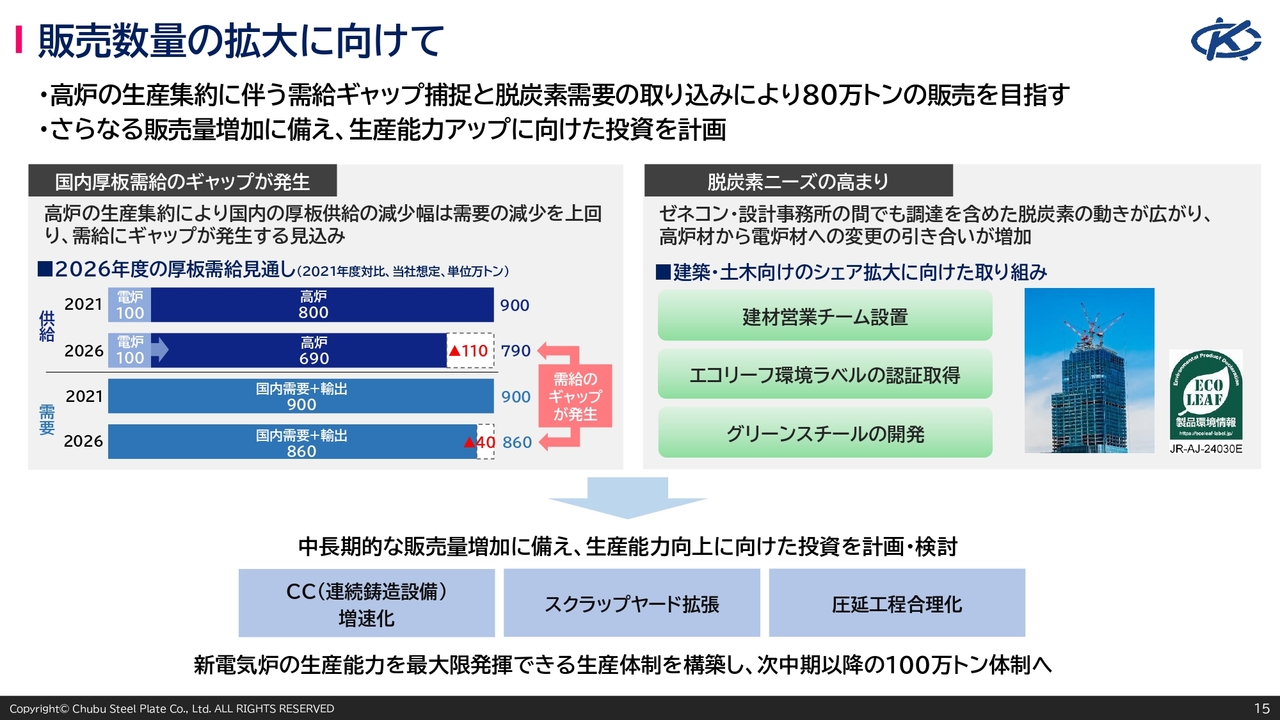

販売数量の拡大に向けて

松田:基本方針の1つ目である販売数量の拡大に向けた取り組みについてご説明します。スライド左のグラフは国内厚板市場の需要と供給について、2021年度から2026年度でどのような変化が見込まれるかを当社の想定で示しています。

高炉メーカーの生産集約で厚板工場の閉鎖が行われつつあることから、供給能力は110万トンほど減少すると見込んでいます。一方で、需要はそこまで急速に減少せず、需給ギャップが発生すると考えています。このギャップの一部を当社の製品販売で埋めていくのが基本的な考え方です。

また、脱炭素ニーズの高まりは強い追い風になると考えています。特に建築・土木向けのユーザーにおいては脱炭素ニーズが急速に高まっているため、今まで多かった高炉材指定のユーザーが「電炉材も使ってみよう」というように、引き合いも増加しています。このようなニーズを取り込みながらシェアを伸ばしていきたいと考えています。

シェアを伸ばすために専門の営業部隊として建材営業チームを設置したほか、2024年4月には環境負荷を定量的に把握できる「エコリーフ環境ラベル」の認証を取得して拡販に努めています。

生産能力アップに向けた投資についても、この中期経営計画期間中に具体化しようと進めています。2030年ごろには100万トン体制を目指し、販売、製造の両面で取り組んでいきたい考えです。

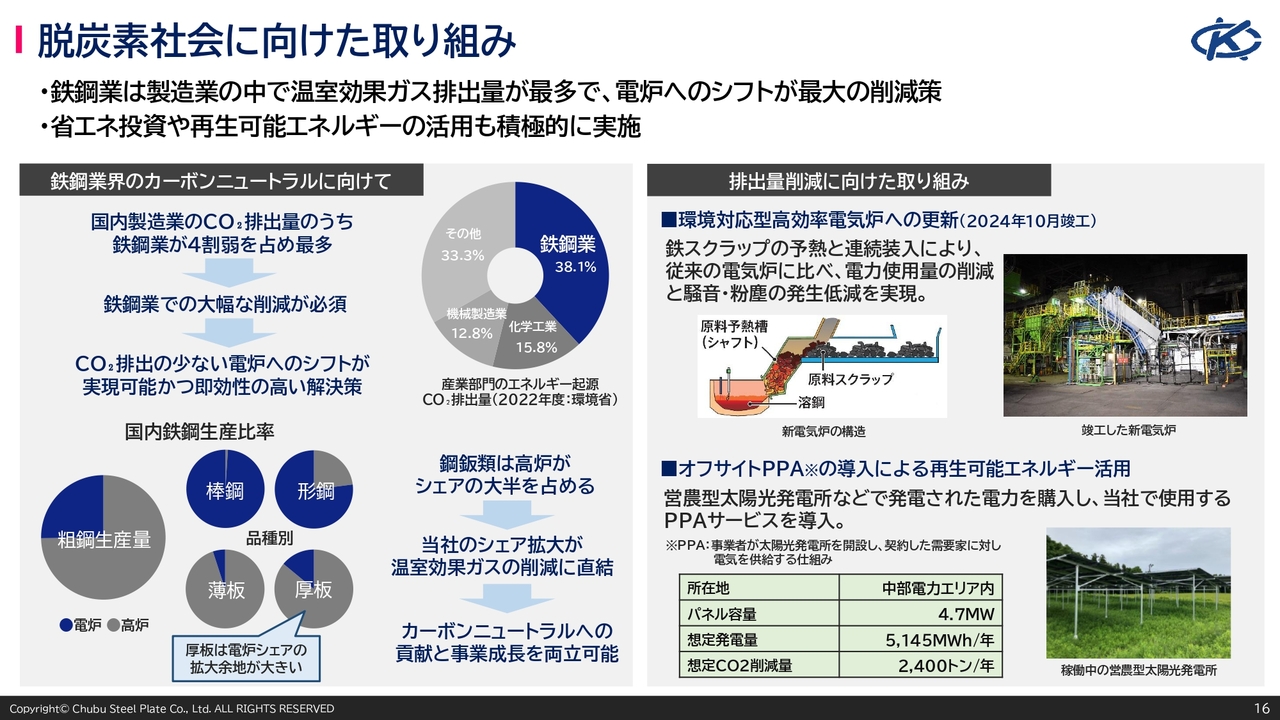

脱炭素社会に向けた取り組み

松田:基本方針の2つ目である脱炭素社会に向けた取り組みについてご説明します。鉄鋼業は国内製造業のCO2排出量のうち4割ほどを占めており、最多です。大幅な削減が求められています。

削減の方法として、高炉メーカーは水素還元製鉄など新技術の開発に取り組んでいますが、かなりハードルが高いといわれています。現時点で即効性が高い解決策といわれているのは高炉から電炉へのシフトです。

スライド左下の円グラフは、国内の粗鋼生産量と品種別の電炉・高炉比率を示しています。当社の属する厚板については高炉の比率が高く、電炉の拡大余地が大きいと考えています。当社が厚板市場におけるシェアを拡大することにより、企業成長と社会課題の解決という両面に貢献していきたいと考えています。

一方で、当社自身の排出量削減にも取り組みます。まず大きな要素として、2024年10月に新しい電気炉が完成しました。これは環境対応型高効率電気炉で、環境面と性能面を両立しています。従来は捨てていた廃熱を利用して鉄スクラップを予熱し、電気炉に投入することで、電力使用量を大幅に削減しています。また騒音・粉じんの排出量を低減させ、地域環境にも配慮した設備です。

再生可能エネルギーの活用では、以前から建屋の屋根に設置している太陽光発電装置に加え、2024年度からオフサイトPPAを導入し、再生可能エネルギーの調達と社内利用を開始しました。

今後も電力や燃料使用量の削減に向けて投資し、CO2排出量をさらに減らしてカーボンニュートラルに貢献していきたいです。

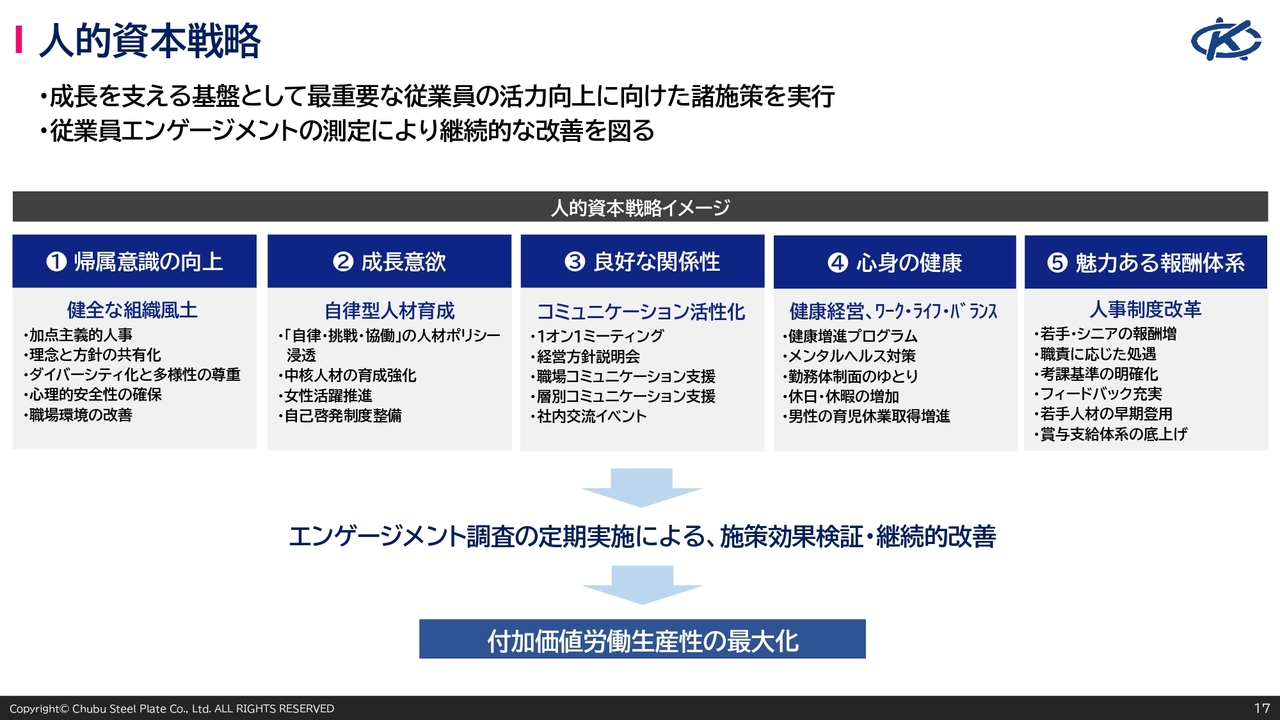

人的資本戦略

松田:持続可能な基盤整備として、基本方針の3つ目になる人的資本戦略についてお話しします。鉄鋼業は装置産業ともいわれますが、やはり企業の成長を支えるのは人の力だと考えています。

従業員の活力向上に向けて、スライドで示している5つの方向性から施策を展開しています。具体的には、健全な組織風土や人材の育成、コミュニケーションの活性化、健康経営、ワークライフバランスの向上などです。

直近では2024年4月から、新しい人事制度をスタートさせました。若手やシニアの報酬を底上げしたり考課基準を明確化したりし、従業員のエンゲージメント向上につなげようとしているところです。

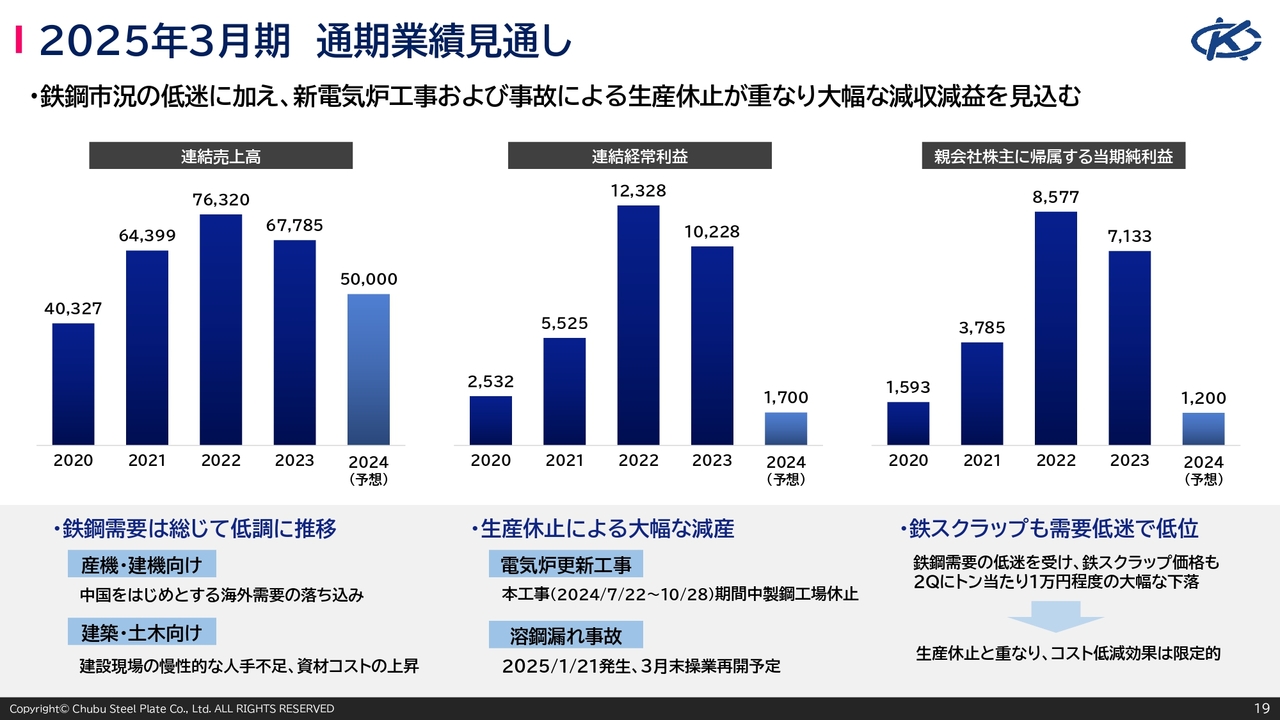

2025年3月期 通期業績見通し

松田:業績についてご説明します。残念ながら2025年3月期の通期業績は、前期に比べ大幅な減収減益となる見通しです。

要因は大きく2つです。まず、当社の主な需要先である産業・建設機械の業界で海外事業の低迷が見られ少し落ち込みました。建築・土木向け事業も、建設現場の慢性的な人手不足で工事が順調に進まず低調に推移しました。

このように厳しかった環境に加え、当社独自の要因もあります。電気炉更新工事に伴う休止と、稼働後の2025年1月に発生した溶鋼漏れ事故による生産休止で、大幅な減産を余儀なくされました。

電気炉の更新工事に伴う休止については事前に備蓄生産を行うなどいろいろ工夫しながら対応していたのですが、事故については予測不可能で、操業、出荷に大きな影響がありました。現在、1日も早い復旧に取り組んでいます。

2025年3月期 四半期業績

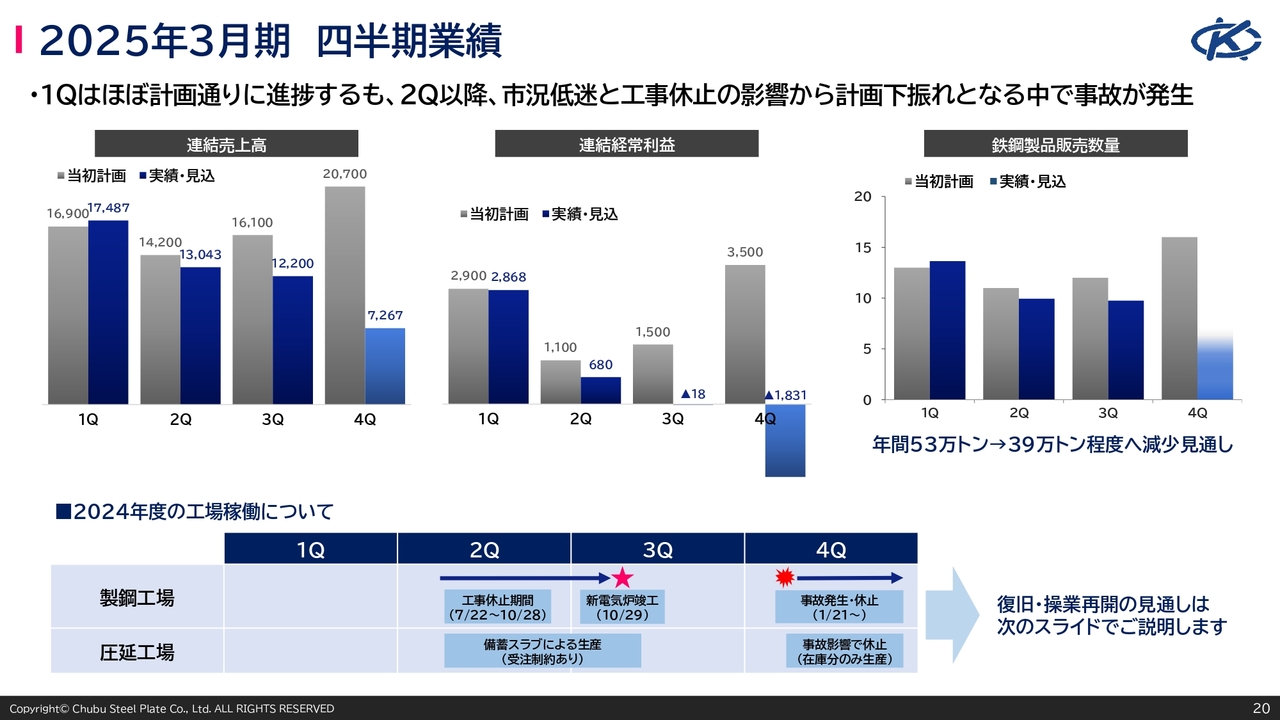

松田:スライドは四半期ごとの業績推移です。2025年3月期の動きを、もう少し深掘りしてご説明します。

第1四半期までは、ほぼ計画どおりでした。第2四半期は需要に少し陰りが見えたものの、比較的健闘しています。第3四半期は、それなりに受注が取れていた一方、工事で休止していた期間の生産がなかなかうまく進まず、供給の制約が発生し減収になりました。

10月に新しい電気炉が稼働し、いよいよV字回復を見込んでいたところ、第4四半期に入って1月21日に製鋼工場で事故が発生しました。生産はほぼストップし、売上が急減したことで赤字になりました。

工場が1年間のうち5ヶ月以上にわたり休止していたため、大きな生産量の制約が発生してしまったのが2025年3月期の大きな減益要因です。

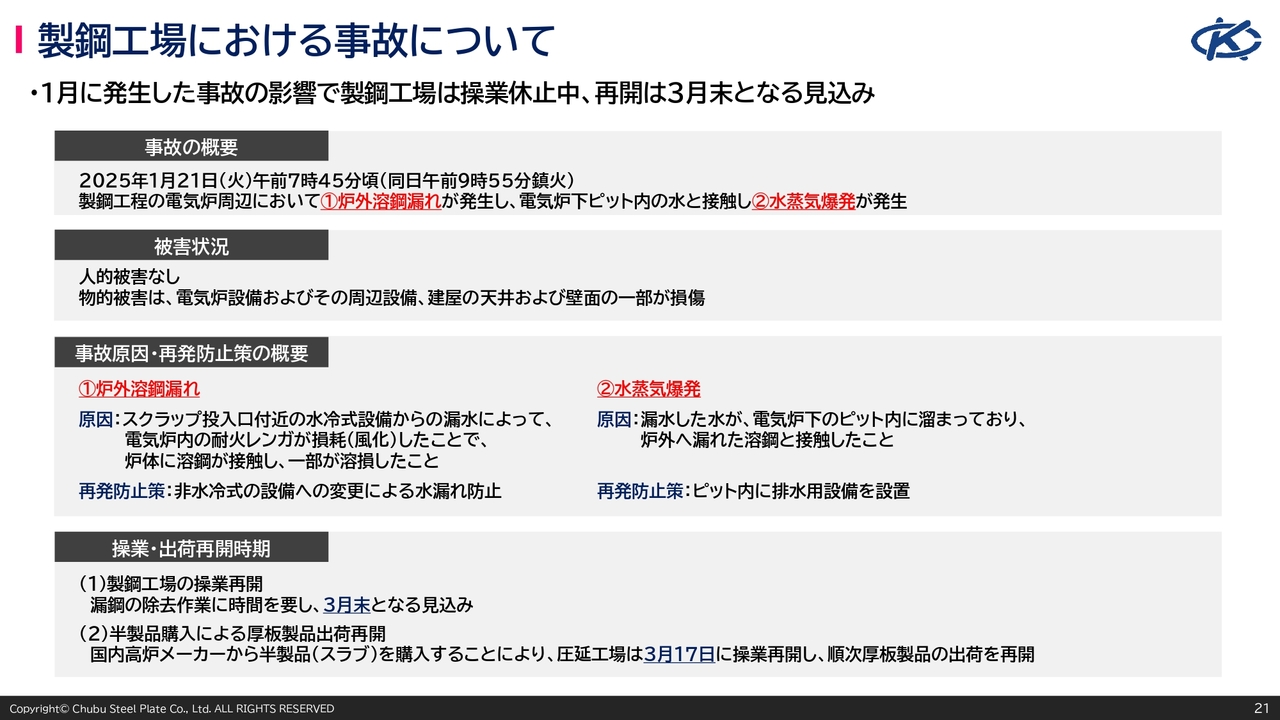

製鋼工場における事故について

松田:事故の概要と原因、再発防止策についてご説明します。今回の事故は2つの事象が重なって生じています。まず1つ目は、溶鋼といわれる溶けた鉄が電気炉の外に漏れ出しました。2つ目に、漏れ出した溶鋼が地下ピットにたまっていた水と接触し、水蒸気爆発が起きました。不幸中の幸いで人的被害はなかったのですが、設備は損傷しました。

再発防止策として、炉外に溶鋼が漏れる原因になった水冷式設備を非水冷式に変更し、水が漏れないようにしました。水蒸気爆発については、地下のピット内に水がたまっていたことが原因の1つだったため、水がたまらないように改善したということです。

生産再開は、製鋼工場が3月末を予定しています。圧延工場については3月17日に再開済みで、製品供給も順次再開しています。

いろいろなかたちでステークホルダーのみなさまに多大なご心配とご迷惑をおかけしています。ありがたいことに、多くのお客さまが当社製品の供給を待ってくださっており、生産の再開に期待を寄せていただいています。

1日も早い生産再開により製品の供給責任を果たしていきたいと考えており、全社一丸となって取り組んでいます。今後ともどうぞよろしくお願いします。

株主還元

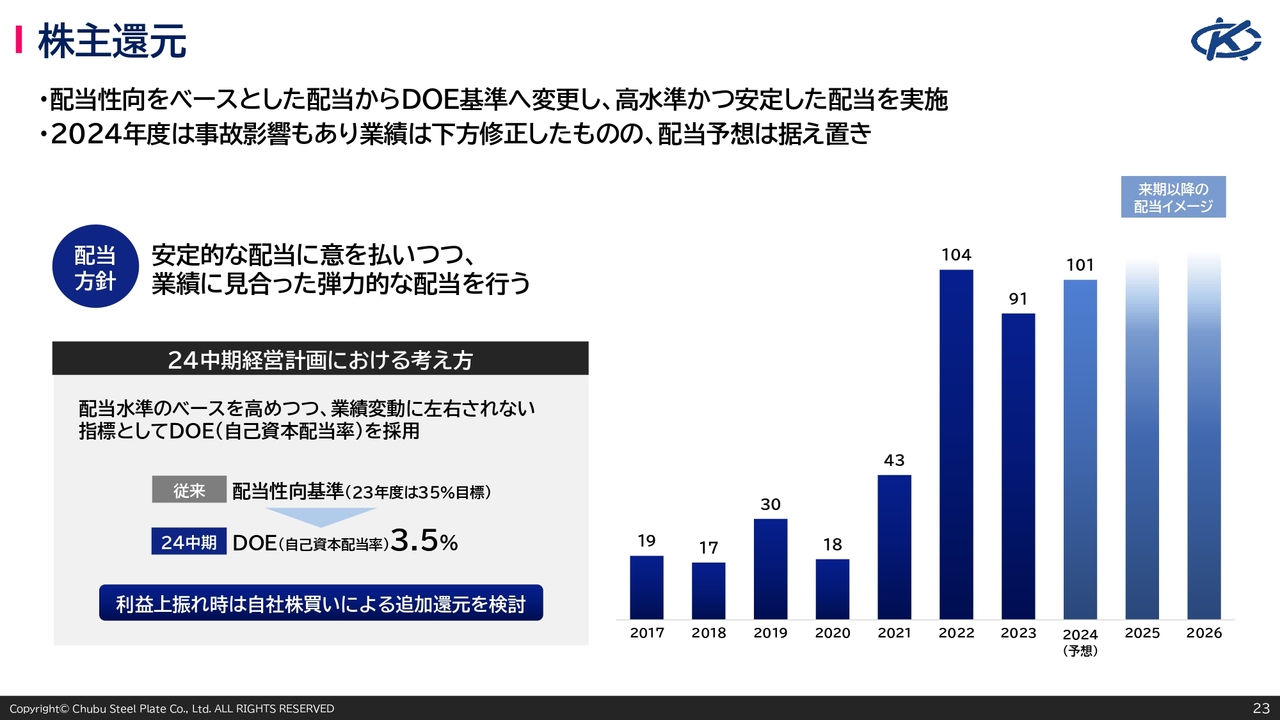

松田:株主還元については、2024年度より基準を大きく変更しています。配当方針の変更はありませんが、配当の基準となる指標をこれまでの配当性向からDOEといわれる自己資本配当率に変更しました。自己資本配当率3.5パーセントをベースに配当していきます。変更により、さらに安定した配当が期待できます。

業績好調時には、配当性向基準のほうが配当は高くなる場面がありますが、そのような場合には自社株買い等による追加還元を検討していきたいと考えています。

2024年度の年間配当は101円です。業績は下方修正しましたが、配当金額はDOEにより、対前年で引き上げています。2026年度以降も、グラフのような安定配当のイメージで進めていきたいと考えています。

株価推移

松田:株価についてご説明します。3月21日の終値ベースで2,209円、配当利回りは4.57パーセントです。PERは、直近で業績予想を大幅に下方修正しているため、かなり高くなっています。一方でPBRは残念ながら1倍を下回っています。経営効率を高めることでまずは1倍をクリアし、さらに上を目指していきたいと考えています。

当社の証券コードは5461です。本日、当社を知っていただいた方や少しでもおもしろい会社だなと思っていただいた方は、日々チェックされる銘柄に中部鋼鈑を加えていただければと思っています。

質疑応答:2025年1月に発生した事故の影響について

kenmo:製鋼工場で発生した事故は、来期以降の業績に対して

新着ログ

「鉄鋼」のログ